Embed Size (px)

Citation preview

PORTADA

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE UN SISTEMA DE CONTROL INTERNO AL PROCESO CONTABLE

FINANCIERO DE LA EMPRESA GROW-UP CIA. LTDA.

AUTORA:

QUINAUCHO CATOTA MERCY JEANETH

e-mail: ([email protected])

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR DE TESIS:

MGT. BÁEZ HERNÁNDEZ ALEXANDER

e-mail: ([email protected])

QUITO, DM. MAYO DE 2015

ii

Quinaucho Catota, Mercy Jeaneth (2015). Diseño de un

sistema de control interno al proceso contable financiero

de la empresa Grow-Up Cía. Ltda. Situada en el Distrito

Metropolitano de Quito. Trabajo de investigación para

optar por el grado de Ingeniera en Contabilidad y

Auditoría CPA. Facultad de Ciencias Administrativas.

Quito UCE. 137 p.

iii

DEDICATORIA

A DIOS: A Dios por darme la vida, paciencia y sabiduría, por

haberme guiado en cada paso que doy, llenándome de

bendiciones y fortaleza.

A MIS PADRES: José Quinaucho y Beatriz Catota

A MI HERMANO: Alex Quinaucho

A MI TUTOR: MGT. Alexander Báez

A MI COLEGIO: Colegio Técnico Humanístico Experimental “Quito”

A MI UNIVERSIDAD: Universidad Central del Ecuador

Mercy

iv

AGRADECIMIENTOS

En primer lugar agradezco a un ser maravilloso y bondadoso que me ha dado la vida y la

ha llenado de alegrías; a mi Dios todo poderoso que todo lo puede, que ha colmado de

bendiciones y fortalezas mi camino para lograr unas de las metas planteadas en mi vida.

Agradezco a mis padres José y Beatriz seres extraordinarios, que me brindaron su apoyo

incondicional, gracias a sus sabios consejos puede forjar mi profesión. Ellos son razón de

mi vida, todo lo que he logrado hasta ahora ha sido para que estén orgullos de mí y a la

vez cumplir nuestro sueño anhelado como es obtener el título profesional.

Agradezco a mi hermano por su estar a mi lado, motivándome para que no desmaye y

continúe con fuerza para lograr mis propósitos.

Agradezco de manera especial a los profesores MGT. Alexander Báez e Ing. Johnson

Folleco por permitir realizar esta tesis bajo su dirección. Su guía y enseñanza ha sido un

aporte invaluable para el desarrollo de este trabajo. Gracias por haberme facilitado los

medios suficientes para llevar a cabo todas las actividades propuestas durante la

investigación.

A demás agradezco a la empresa GROW-UP CIA. LTDA, por haberme dado la oportunidad

de plasmar mis conocimientos, a través del diseño de un Sistema de Control Interno.

Finalmente rindo un eterno agradecimiento a todos mis maestros tanto de la

Universidad Central del Ecuador como del Colegio Técnico Humanístico Experimental

“Quito”. Quienes con sus enseñanzas contribuyeron en mi formación académica y

humana.

Mercy

v

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRTIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, Mercy Jeaneth Quinaucho Catota en calidad de autor del trabajo de investigación realizada

sobre “DISEÑO DE UN SISTEMA DE CONTROL INTERNO AL PROCESO CONTABLE

FINANCIERO DE LA EMPRESA GROW-UP CIA. LTDA.”, por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 21 de mayo de 2015

Mercy Quinaucho

C.C: 172474906-2

vi

APROBACIÓN DE DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la

Señorita Mercy Jeaneth Quinaucho Catota para optar por el título profesional cuyo tema

es: “DISEÑO DE UN SISTEMA DE CONTROL INTERNO AL PROCESO

CONTABLE FINANCIERO DE LA EMPRESA GROW-UP CIA. LTDA. La misma

que reúne los requerimientos, y los méritos suficientes para ser sometida a evaluación por

el tribunal calificador.

En la ciudad de Quito, a los 20 días del mes de mayo de 2015.

MGT. Alexander Báez Hernández

Director de Tesis

vii

CARTA AUTORIZACION DE LA EMPRESA

viii

CONTENIDO

PORTADA ............................................................................................................................. i

DEDICATORIA ................................................................................................................... iii

APROBACIÓN DE DIRECTOR DE TESIS ....................................................................... vi

CARTA AUTORIZACION DE LA EMPRESA ................................................................ vii

RESUMEN EJECUTIVO .................................................................................................. xvi

ABSTRACT ...................................................................................................................... xvii

INTRODUCCIÓN ................................................................................................................. 1

CAPÍTULO I ......................................................................................................................... 2

MARCO TEÓRICO .............................................................................................................. 2

1.1 Reseña Histórica.................................................................................................................... 2

1.2 Definiciones de Control Interno ............................................................................................ 3

1.3 Objetivos del Control Interno ................................................................................................ 4

1.4 Principios de Control Interno ................................................................................................ 5

1.5 Limitaciones del Control Interno ......................................................................................... 6

1.6 Tipos de control interno ........................................................................................................ 7

1.6.1 Control interno administrativo ................................................................................... 7

1.6.2 Control interno financiero .......................................................................................... 7

1.6.3 Control interno previo ................................................................................................ 7

1.6.4 Control interno concomitante ..................................................................................... 7

1.6.5 Control interno posterior ............................................................................................ 7

1.6.6 Documentación del control interno ............................................................................ 8

1.7 Modelos de Control Interno .................................................................................................. 8

1.7.1 Modelo MECI ............................................................................................................ 8

1.7.2 Modelo CADBURY ................................................................................................. 11

1.7.3 Modelo COCO ......................................................................................................... 11

1.7.4 Modelo COSO .......................................................................................................... 12

1.7.4.1 Informe del COMMITTEE OF SPONSORING ORGANIZATIONS

(COSO) 12

1.7.4.2 Marco Integrado de Control Interno Latinoamericano MICIL .............. 13

1.7.4.3 Gestión de Riesgos Corporativos – Marco Integrado (COSO II) .......... 14

ix

1.7.4.4 COSO III ................................................................................................ 15

1.8 Aplicación Modelo COSO II ERM ..................................................................................... 16

1.9 Componentes del control interno según informe “COSO II (ERM)” ................................. 17

1.9.1 Ambiente Interno ...................................................................................................... 17

1.9.2 Establecimiento de Objetivos ................................................................................... 18

1.9.3 Identificación de eventos .......................................................................................... 18

1.9.4 Evaluación de los Riesgos ........................................................................................ 19

1.9.5 Respuesta a los Riesgos ............................................................................................ 19

1.9.6 Actividades de control .............................................................................................. 20

1.9.7 Información y comunicación .................................................................................... 21

1.9.8 Monitoreo y Supervisión .......................................................................................... 21

CAPÍTULO II ...................................................................................................................... 22

GENERALIDADES ............................................................................................................ 22

2.1 Descripción general de la empresa ...................................................................................... 22

2.1.1 Antecedentes ............................................................................................................ 22

2.1.2 Descripción de las actividades de la empresa........................................................... 22

2.1.3 Constitución legal de la empresa .............................................................................. 23

2.2 Direccionamiento estratégico .............................................................................................. 25

2.2.1 Misión ...................................................................................................................... 25

2.2.2 Visión ....................................................................................................................... 25

2.2.3 Objetivos .................................................................................................................. 25

2.2.4 Estrategias ................................................................................................................ 26

2.2.5 Políticas .................................................................................................................... 26

2.3 Organigrama estructural ...................................................................................................... 26

2.4 Diagnostico situacional ................................................................................. 28

2.4.1 Análisis Interno ........................................................................................................ 29

2.4.1.1 Ambiente de control interno ................................................................... 29

2.4.1.2 Establecimiento de objetivos .................................................................. 30

2.4.1.3 Identificación de riesgos......................................................................... 30

2.4.1.4 Evaluación de riesgos ............................................................................. 33

2.4.1.5 Respuestas a los riesgos ......................................................................... 33

2.4.1.6 Actividades de control ............................................................................ 33

2.4.1.7 Información y comunicación .................................................................. 33

x

2.4.1.8 Supervisión y monitoreo ........................................................................ 34

2.4.2 Análisis externo ........................................................................................................ 34

2.4.2.1 Microambiente ....................................................................................... 34

2.4.2.2 Macroambiente ....................................................................................... 35

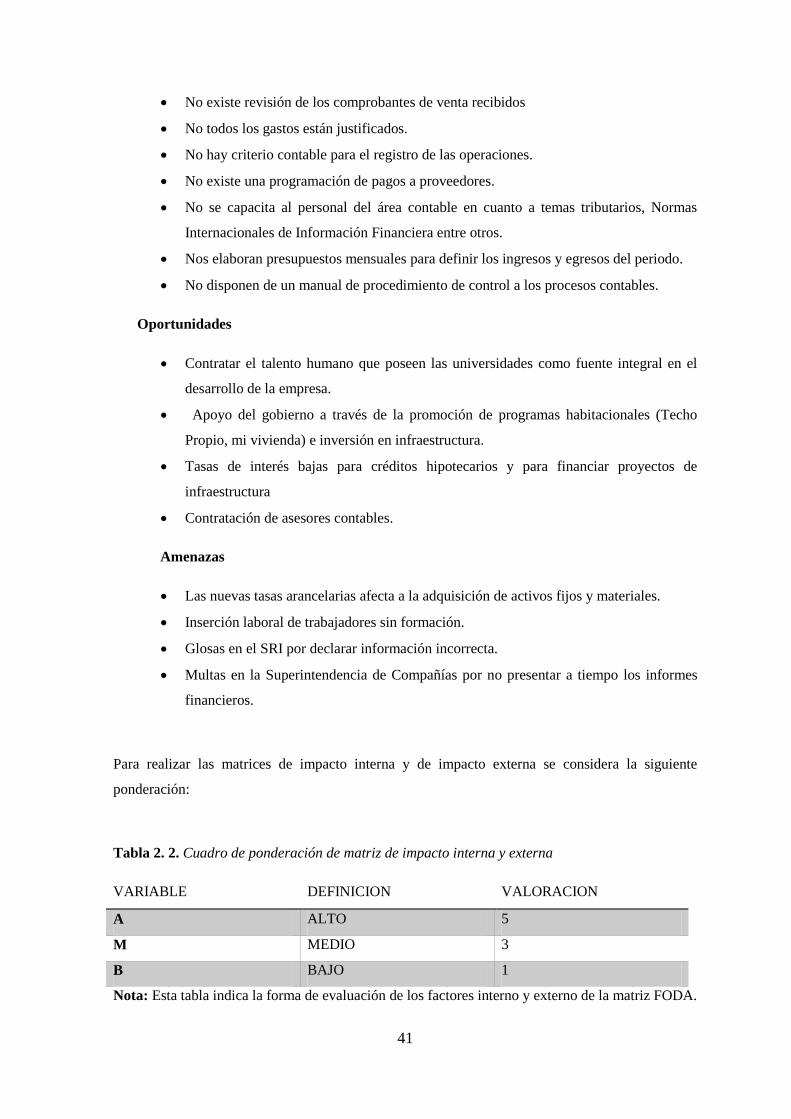

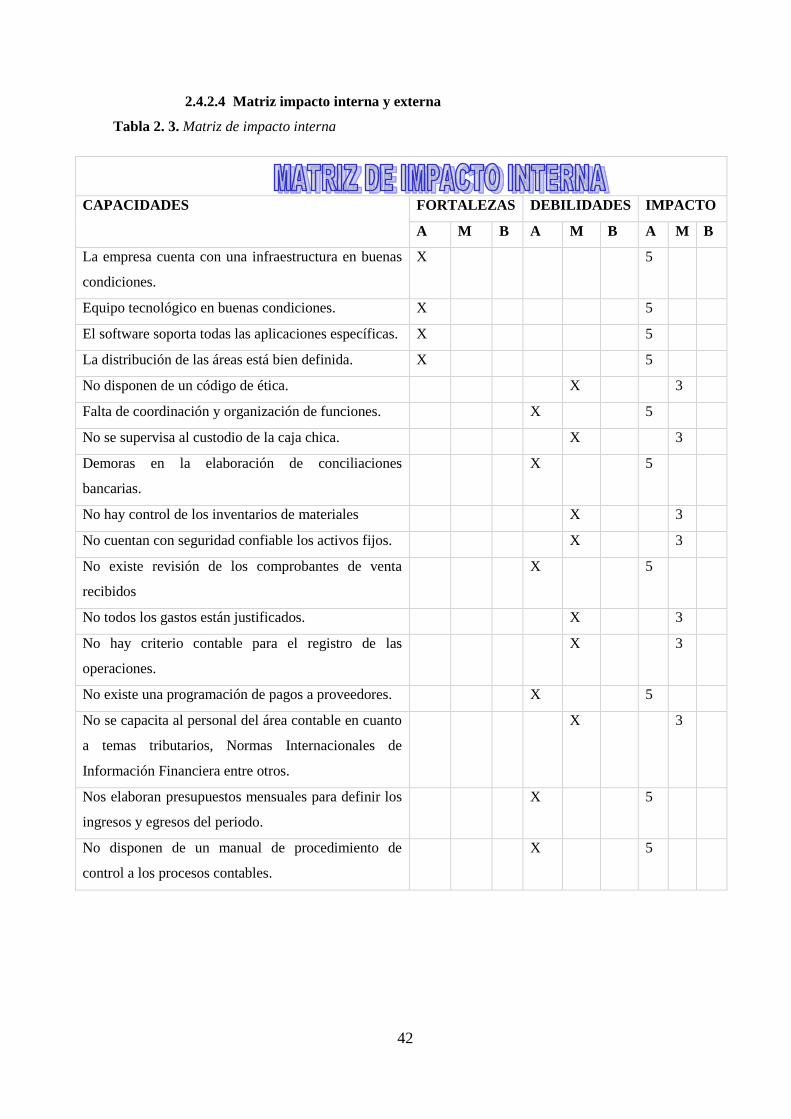

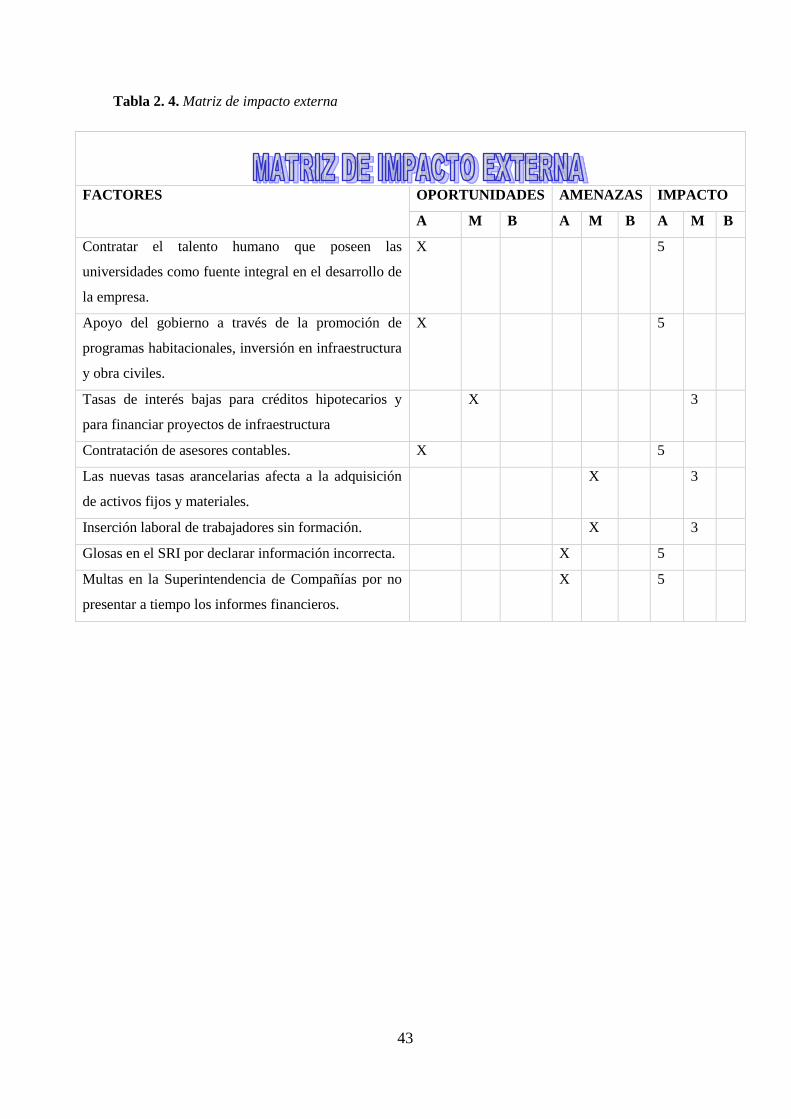

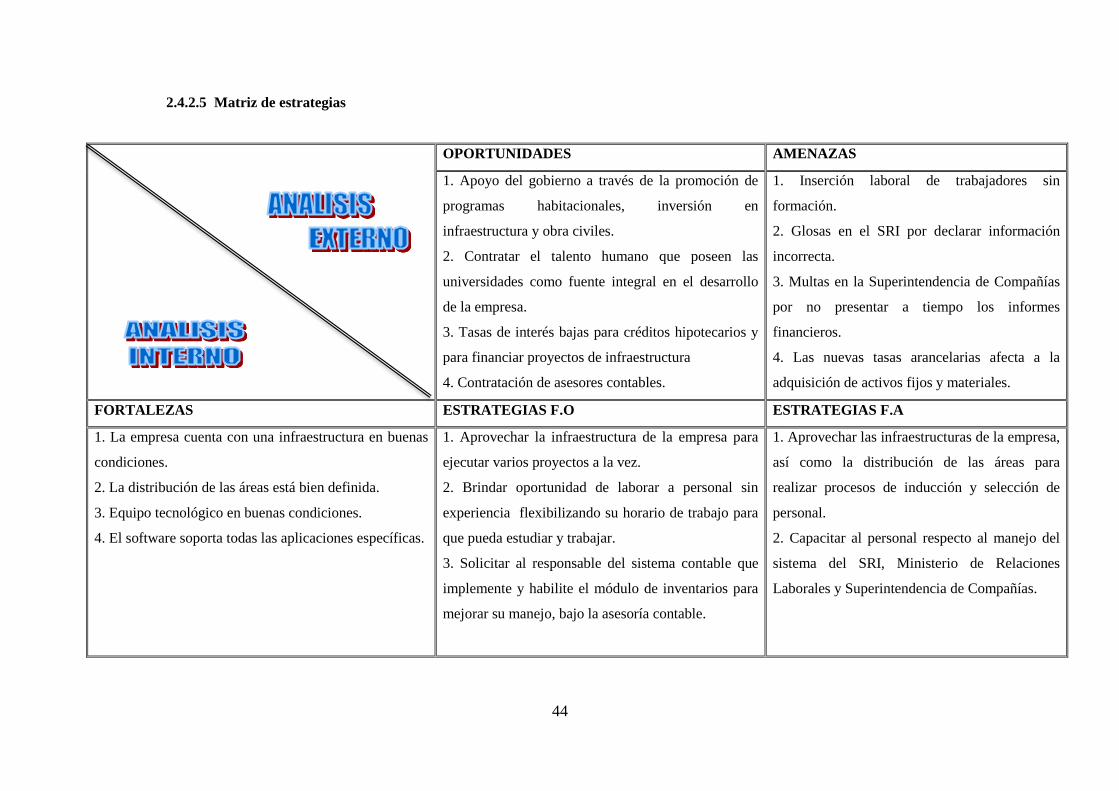

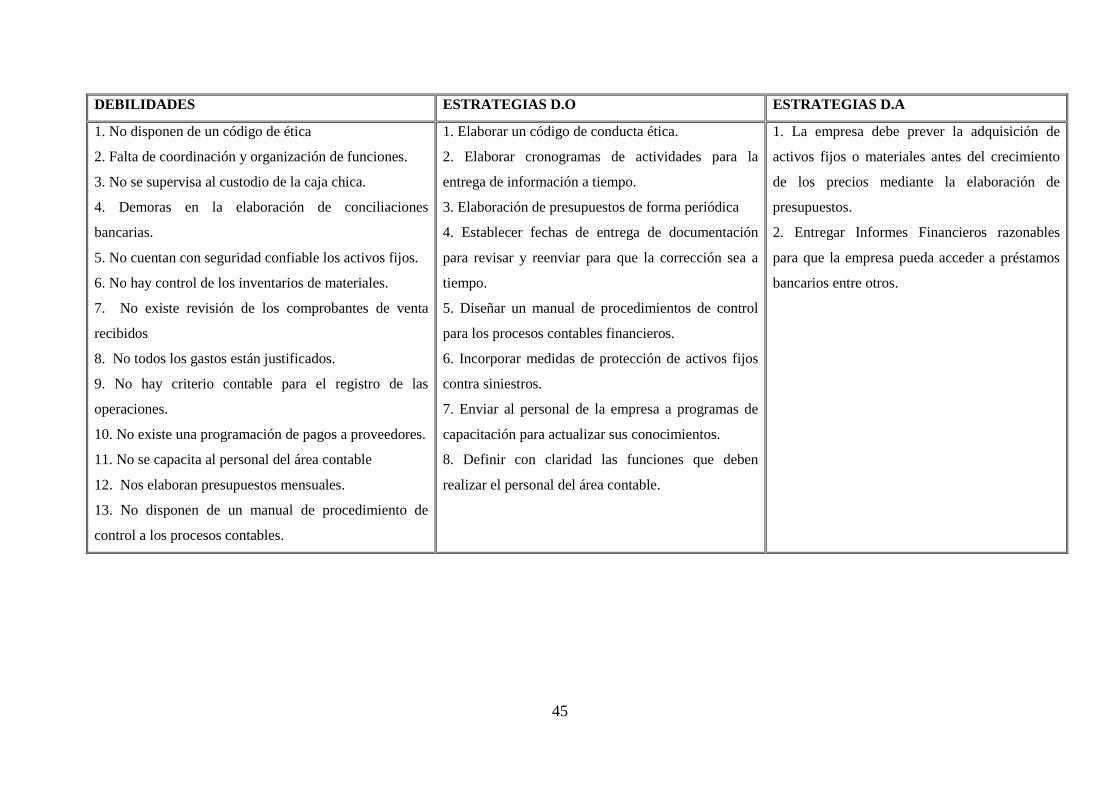

2.4.2.3 Matriz FODA ......................................................................................... 40

2.4.2.4 Matriz impacto interna y externa ........................................................... 42

2.4.2.5 Matriz de estrategias............................................................................... 44

2.4.2.6 Informe de diagnóstico situacional ........................................................ 46

CAPITULO III .................................................................................................................... 48

PROPUESTA DE DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN LA

EMPRESA GROW-UP CIA.LTDA ................................................................................... 48

Introducción ................................................................................................................................. 48

3.1 Diseño de Ambiente de Control .......................................................................................... 49

3.1.1 Integridad y valores éticos ........................................................................................ 49

3.1.1.1 Código de ética para el área contable financiera .................................... 49

3.1.2 Estructura organizacional ......................................................................................... 50

3.1.2.1 Manual de clasificación de puestos ........................................................ 54

3.1.2.2 Descripción de Funciones del departamento contabilidad ..................... 58

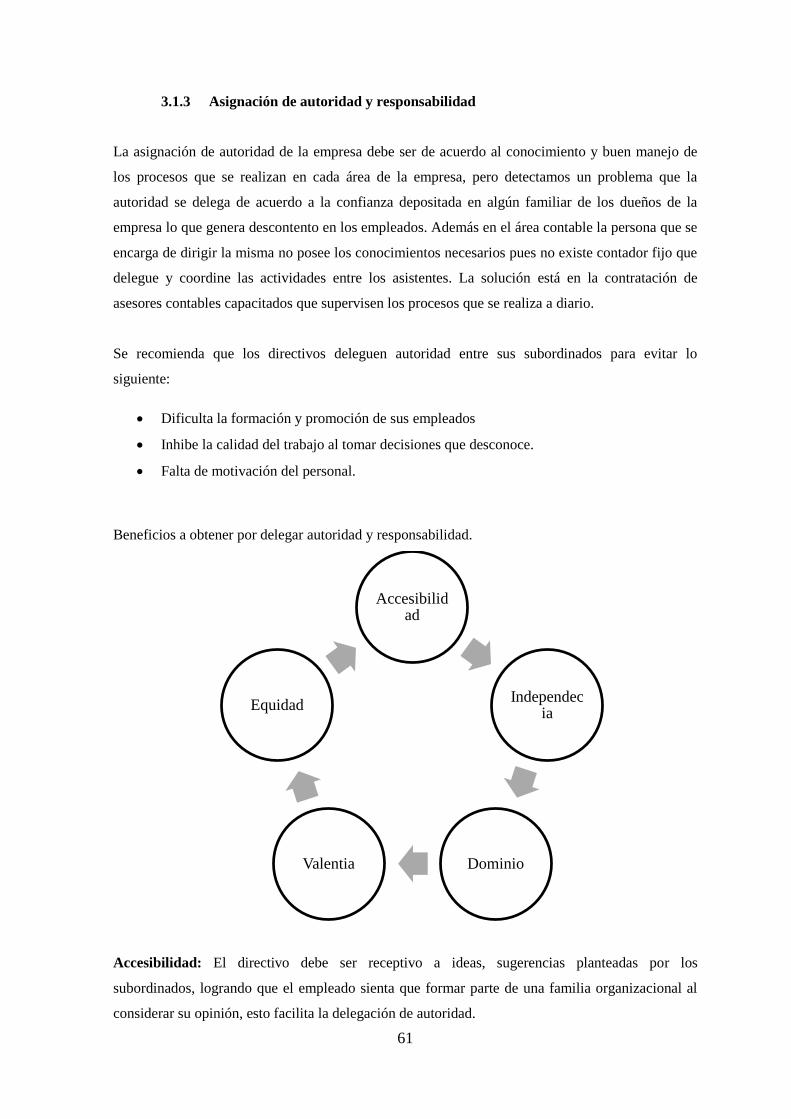

3.1.3 Asignación de autoridad y responsabilidad .............................................................. 61

3.1.4 Políticas y prácticas de recurso humanos ................................................................. 64

3.1.4.1 Capacitación y entrenamiento continuo ................................................. 64

3.1.4.2 Evaluación de desempeño ...................................................................... 64

3.1.4.3 Promociones y ascensos ......................................................................... 64

3.1.4.4 Rotación de personal .............................................................................. 64

3.2 Diseño de Establecimiento de Objetivos ............................................................................. 65

3.2.1 Objetivo estratégico .................................................................................................. 65

3.2.2 Objetivos específicos ................................................................................................ 65

3.2.3 Consecución de objetivos ......................................................................................... 66

3.3 Diseño de Identificación de Riesgos ................................................................................... 66

3.4 Diseño de Evaluación de los Riesgos .................................................................................. 67

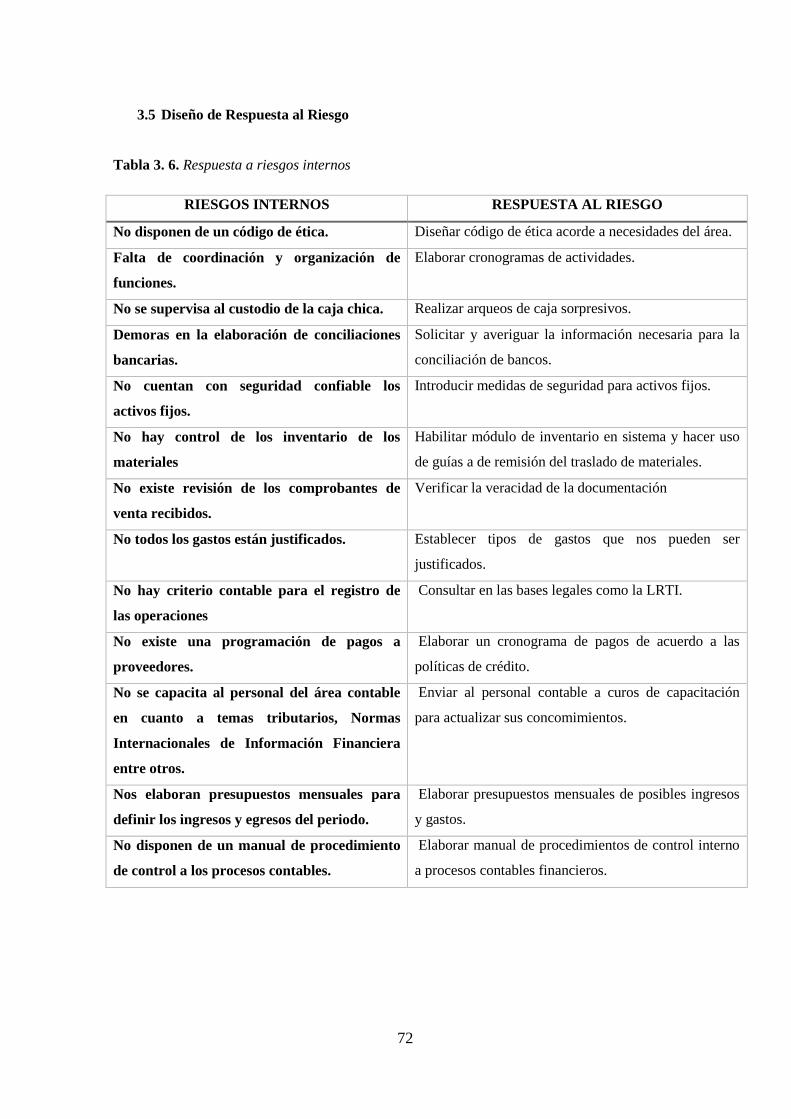

3.5 Diseño de Respuesta al Riesgo............................................................................................ 72

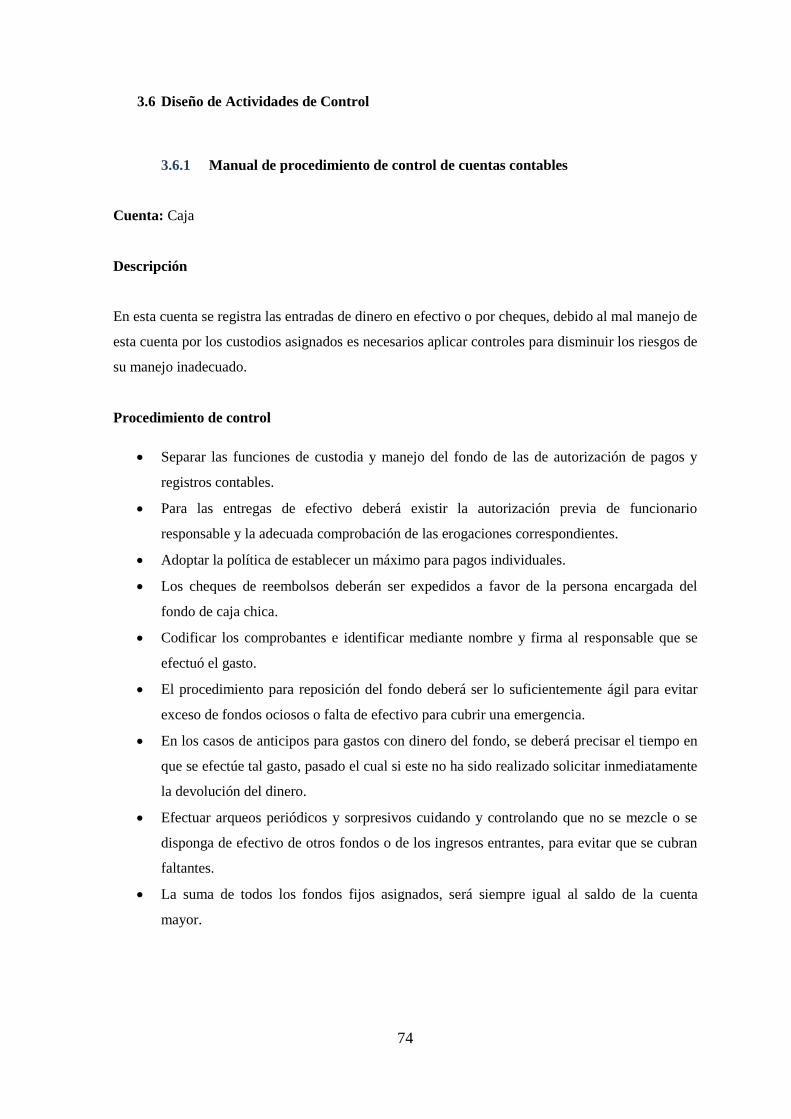

3.6 Diseño de Actividades de Control ....................................................................................... 74

xi

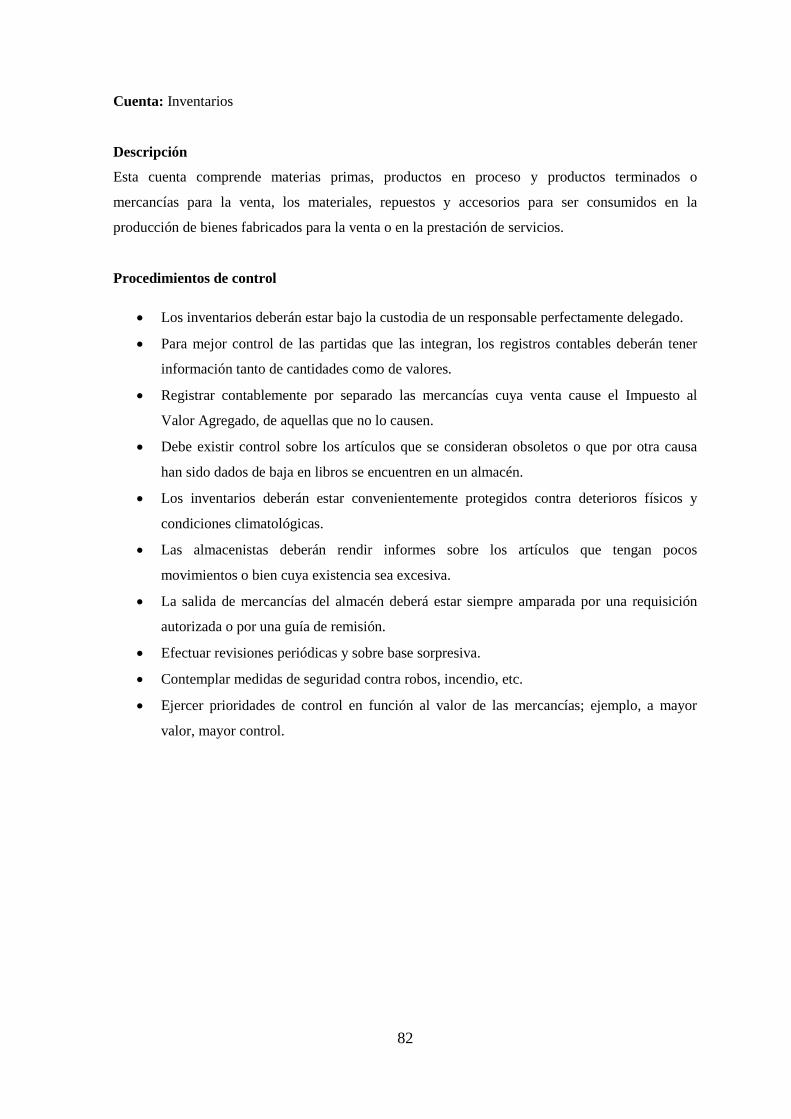

3.6.1 Manual de procedimiento de control de cuentas contables ...................................... 74

3.6.2 Segregación de funciones ....................................................................................... 110

3.7 Diseño de Información y Comunicación ........................................................................... 110

3.8 Diseño de Supervisión y Monitoreo .................................................................................. 112

3.8.1 Actividades de monitoreo continuo ........................................................................ 112

3.8.2 Evaluaciones puntuales .......................................................................................... 112

CAPITULO IV .................................................................................................................. 114

VALORACIÓN DEL SISTEMA DE CONTROL INTERNO ......................................... 114

Introducción ............................................................................................................................... 114

4.1 Desarrollo del proceso de validación ................................................................................ 115

4.1.1 Definición de objetivos .......................................................................................... 115

4.1.2 Selección de expertos ............................................................................................. 116

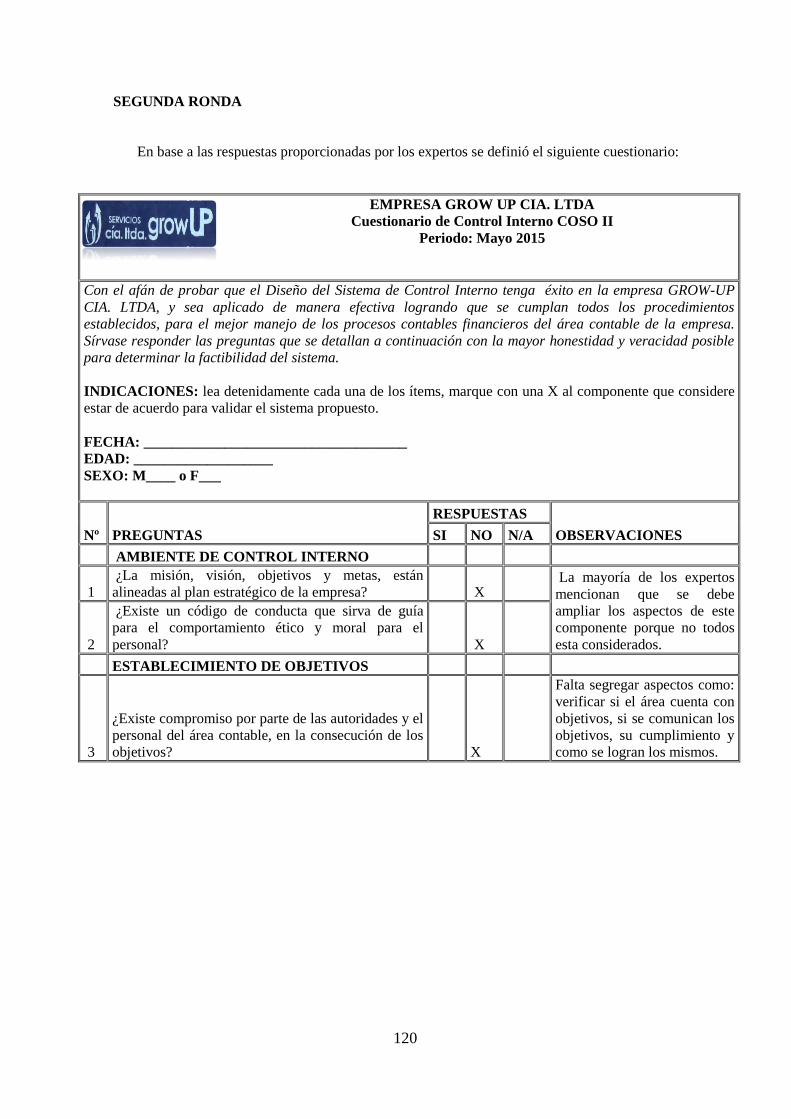

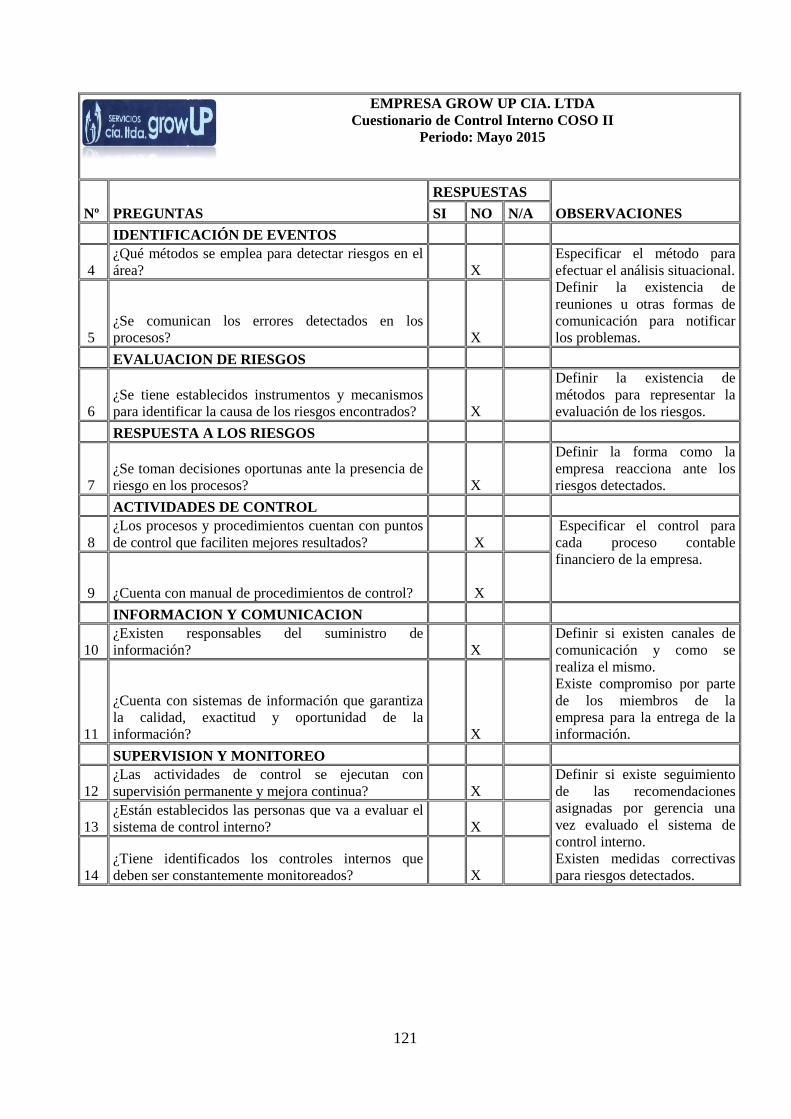

4.1.3 Elaboración y lanzamiento de los cuestionarios ..................................................... 119

4.1.4 Análisis de resultados ............................................................................................. 126

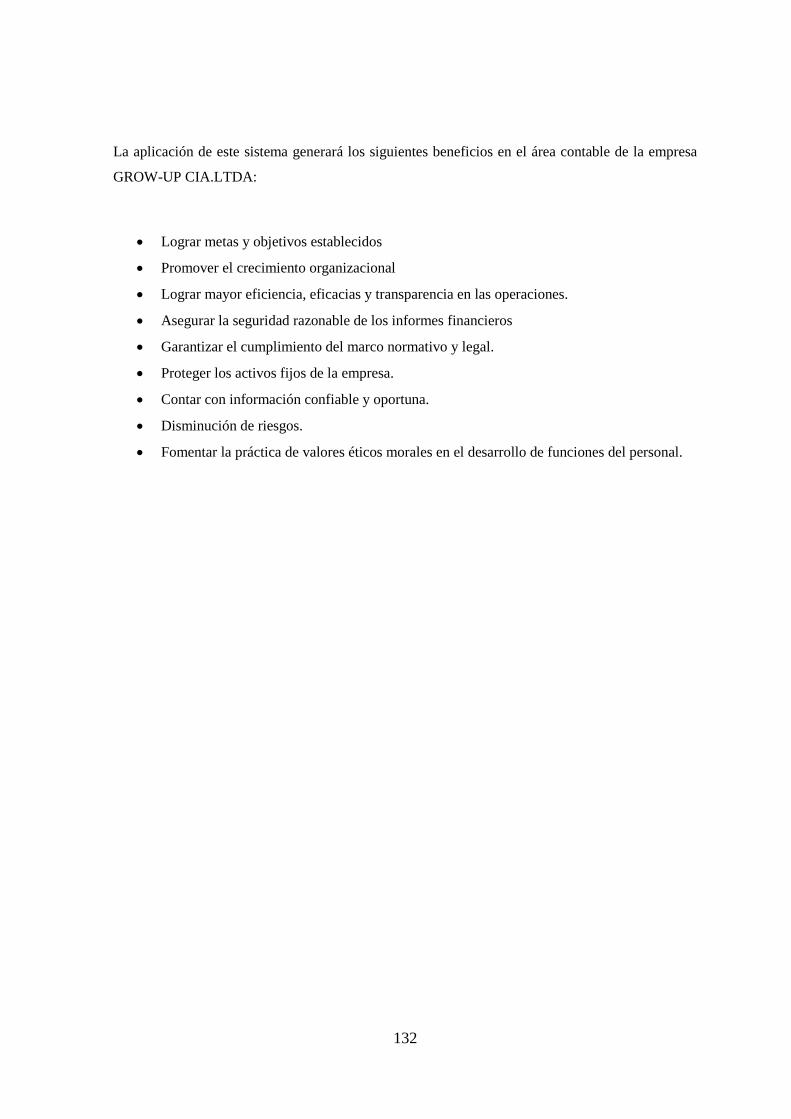

4.1.5 Interpretación de resultados.................................................................................... 131

CAPITULO V ................................................................................................................... 133

CONCLUSIONES Y RECOMENDACIONES ................................................................ 133

5.1 Conclusiones ..................................................................................................................... 133

5.2 Recomendaciones .............................................................................................................. 134

Bibliografía ........................................................................................................................ 135

xii

LISTA DE TABLAS

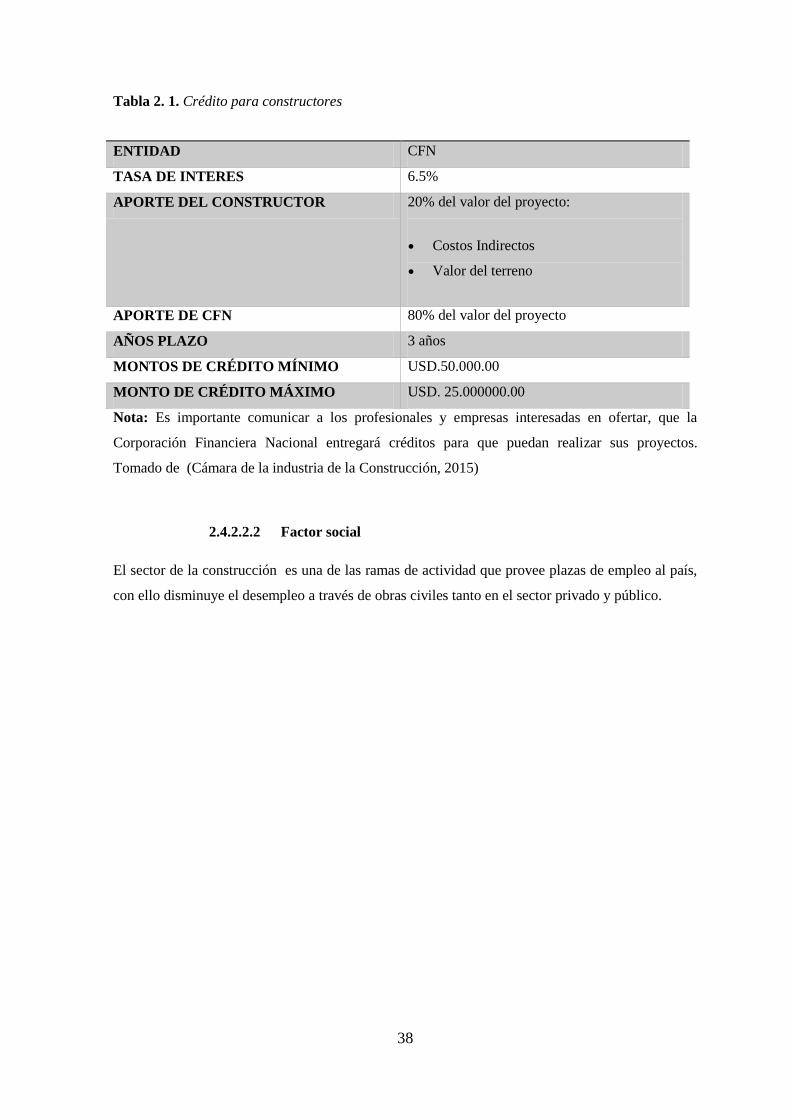

Tabla 2. 3. Crédito para constructores ................................................................................ 38

Tabla 2. 4. Cuadro de ponderación de matriz de impacto interna y externa ...................... 41

Tabla 2. 5. Matriz de impacto interna ................................................................................. 42

Tabla 2. 6. Matriz de impacto externa ................................................................................ 43

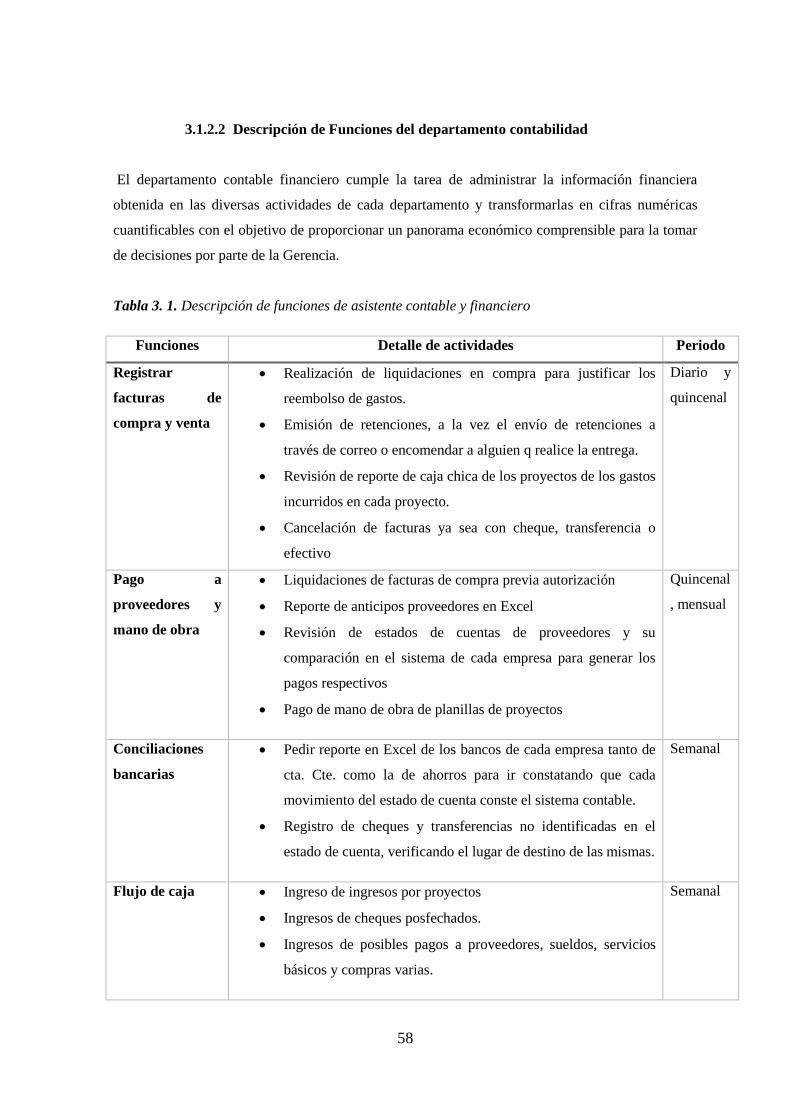

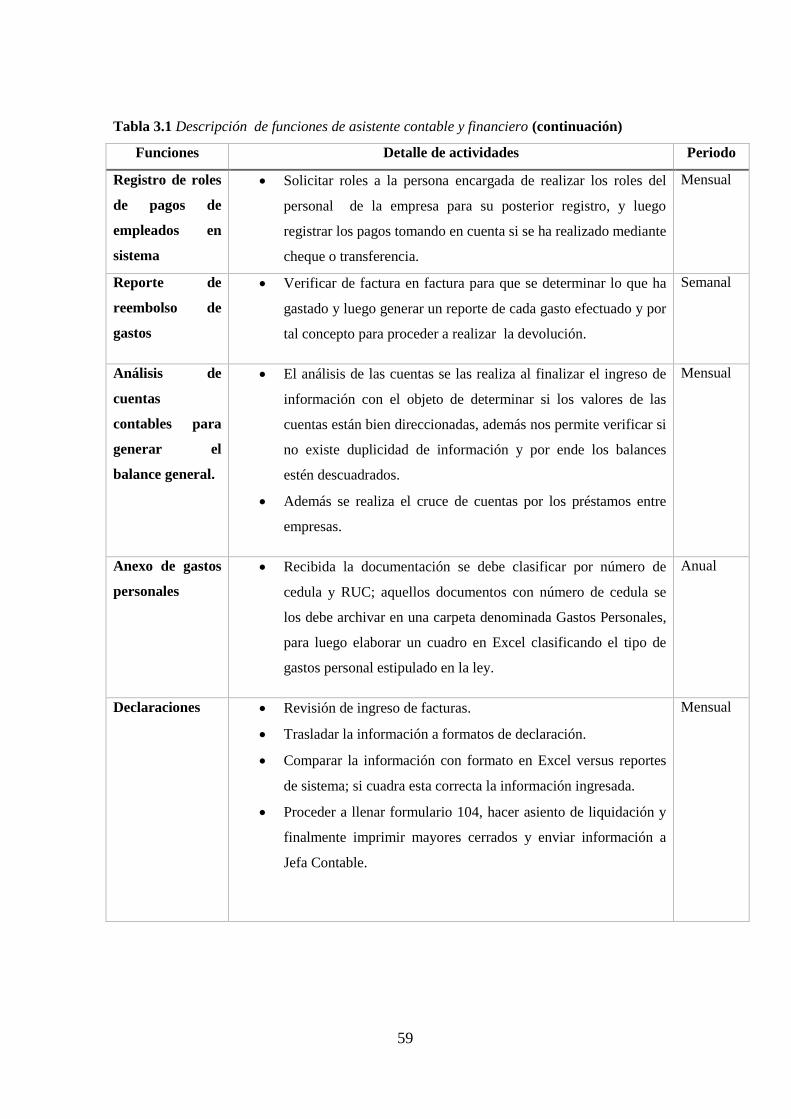

Tabla 3. 1. Descripción de funciones de asistente contable y financiero ........................... 58

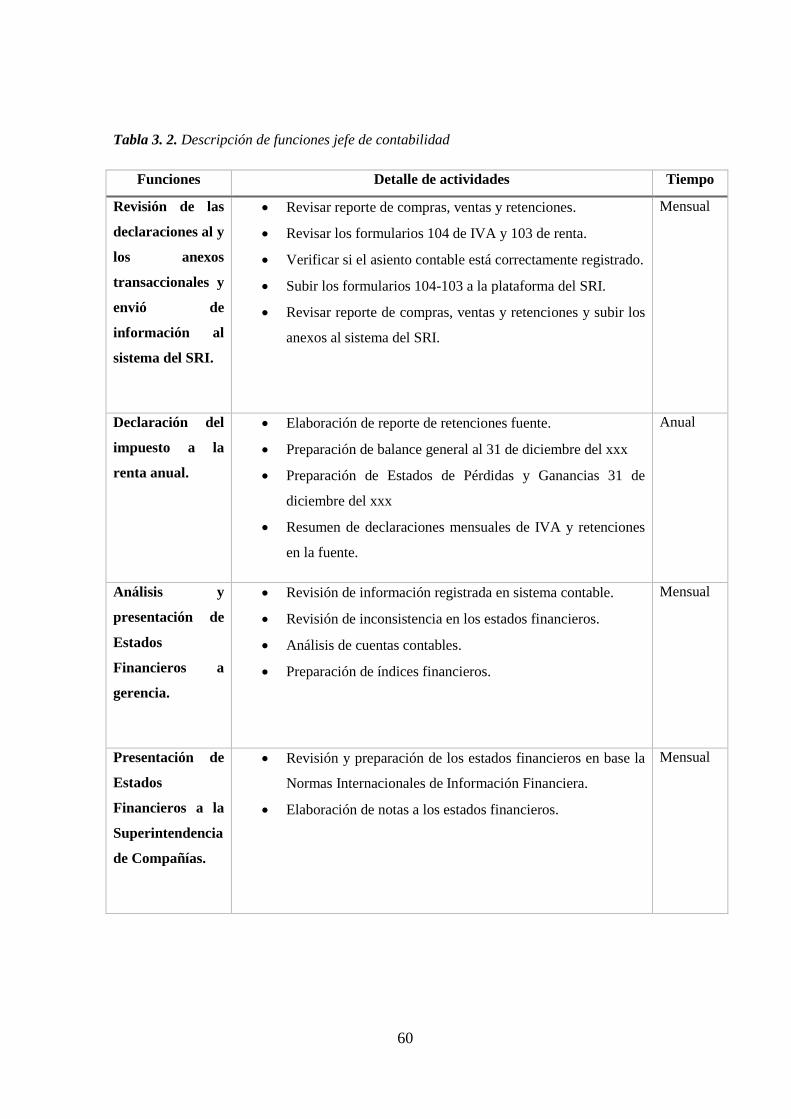

Tabla 3. 2. Descripción de funciones jefe de contabilidad ................................................. 60

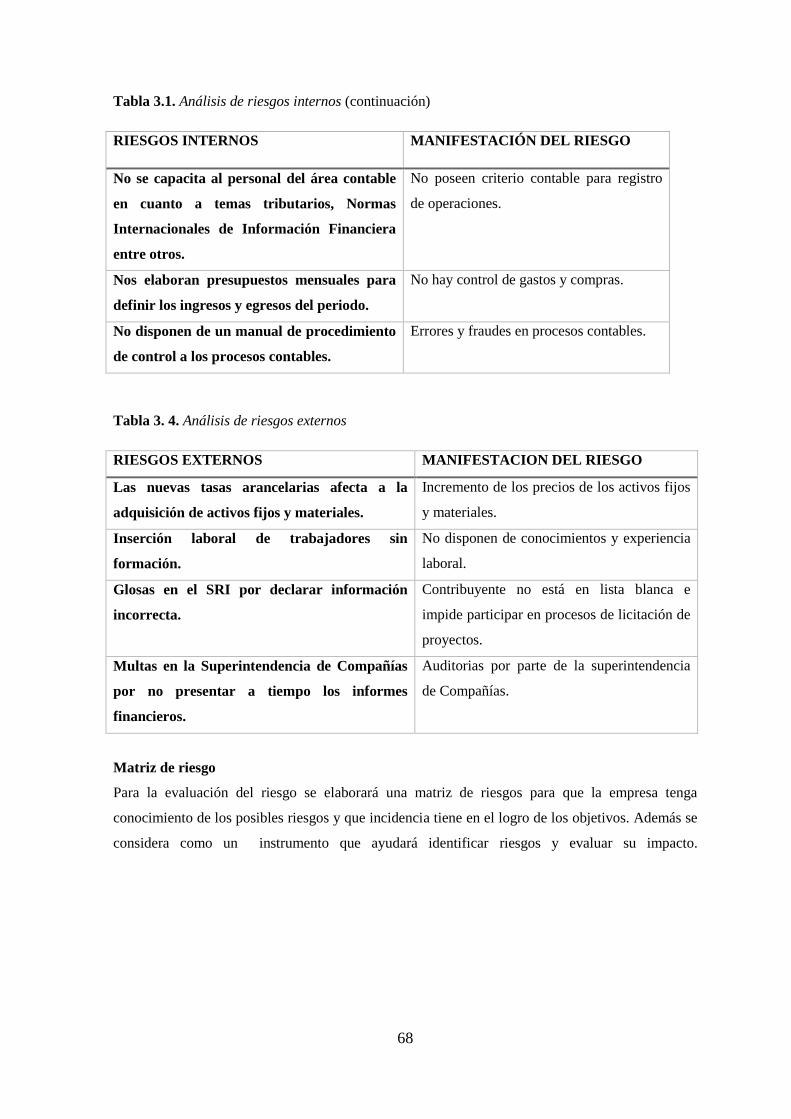

Tabla 3. 3. Análisis de riesgos internos .............................................................................. 67

Tabla 3. 4. Análisis de riesgos externos ............................................................................. 68

Tabla 3. 5. Matriz de riesgos .............................................................................................. 69

Tabla 3. 6. Respuesta a riesgos internos ............................................................................. 72

Tabla 3. 7. Respuesta a riegos externos .............................................................................. 73

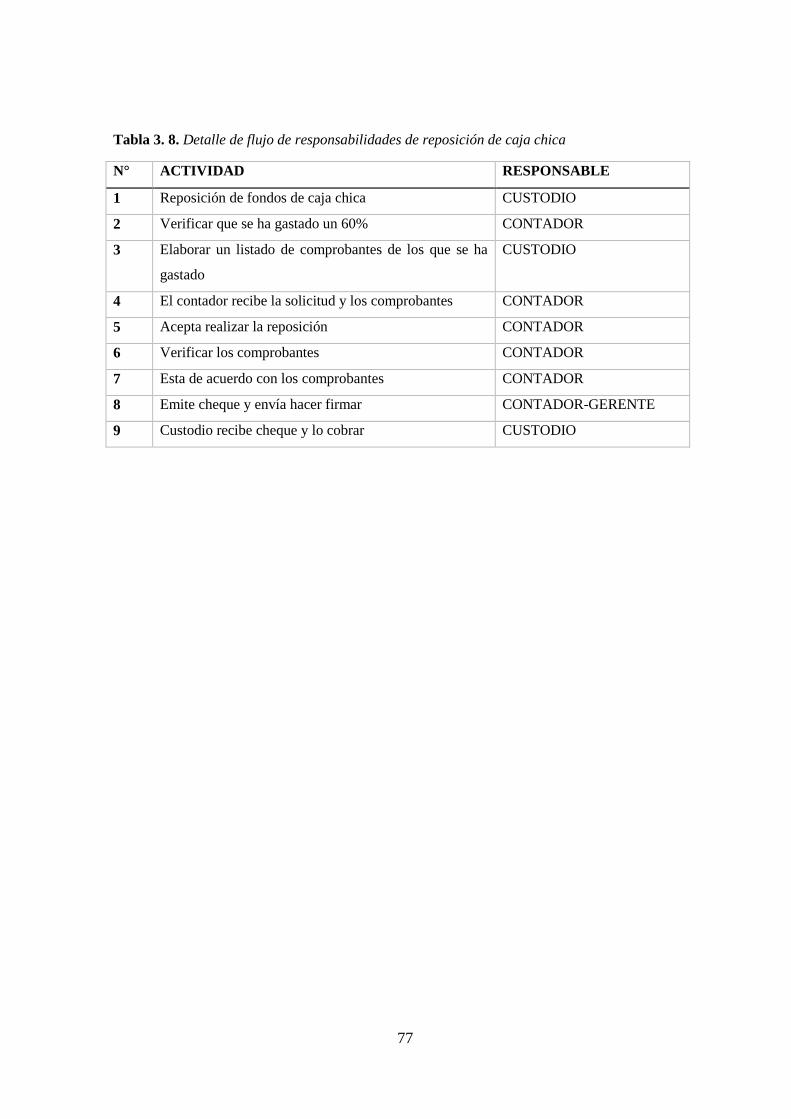

Tabla 3. 8. Detalle de flujo de responsabilidades de reposición de caja chica ................... 77

Tabla 3. 9. Detalle de flujo de responsabilidades de la conciliación bancaria ................... 81

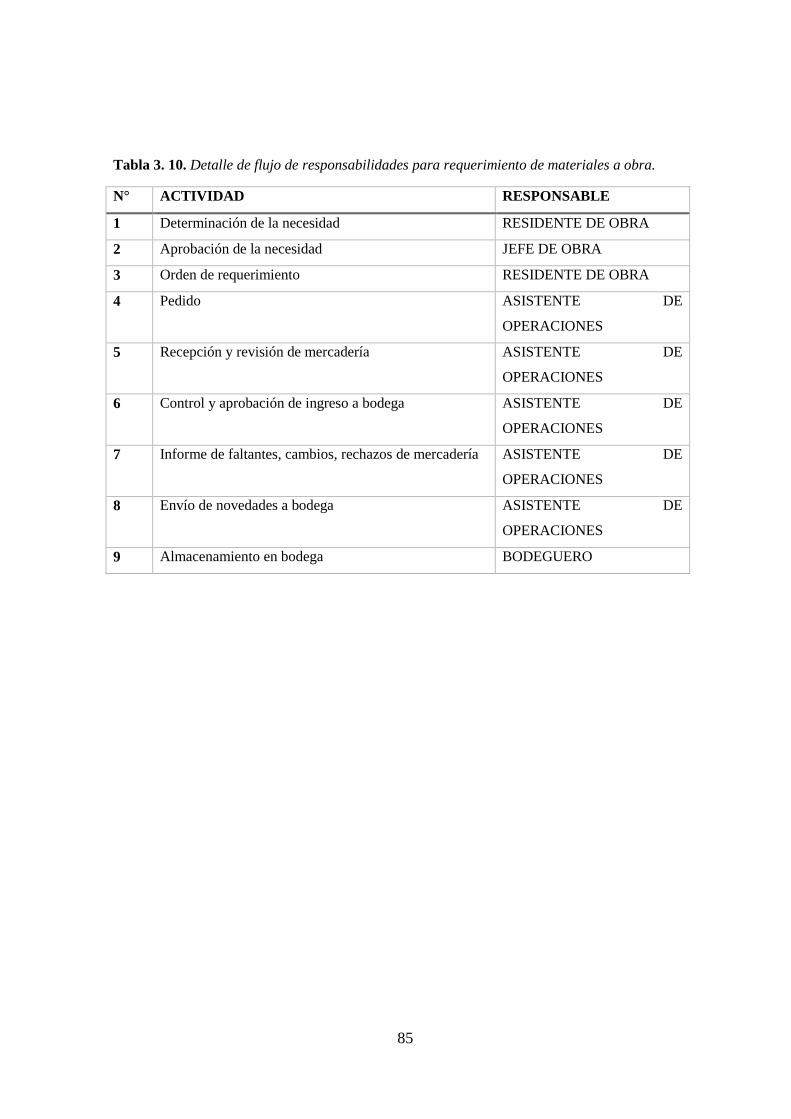

Tabla 3. 10. Detalle de flujo de responsabilidades para requerimiento de materiales a obra.

............................................................................................................................................. 85

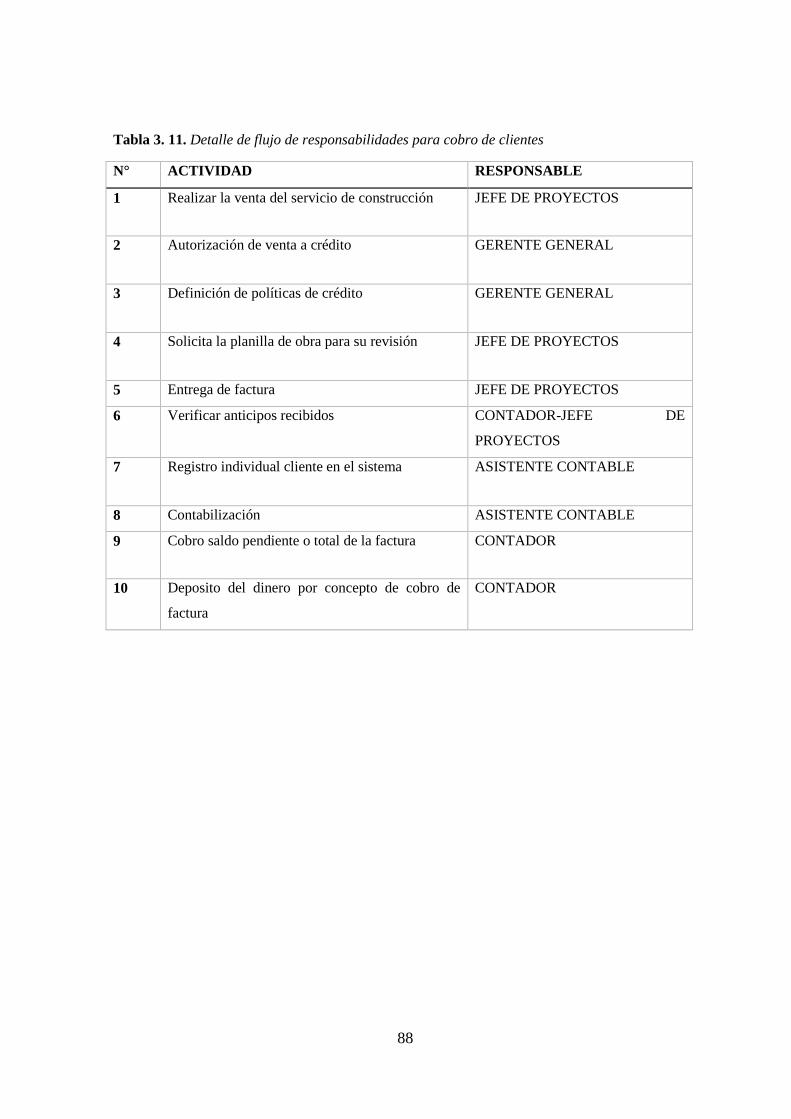

Tabla 3. 11. Detalle de flujo de responsabilidades para cobro de clientes ......................... 88

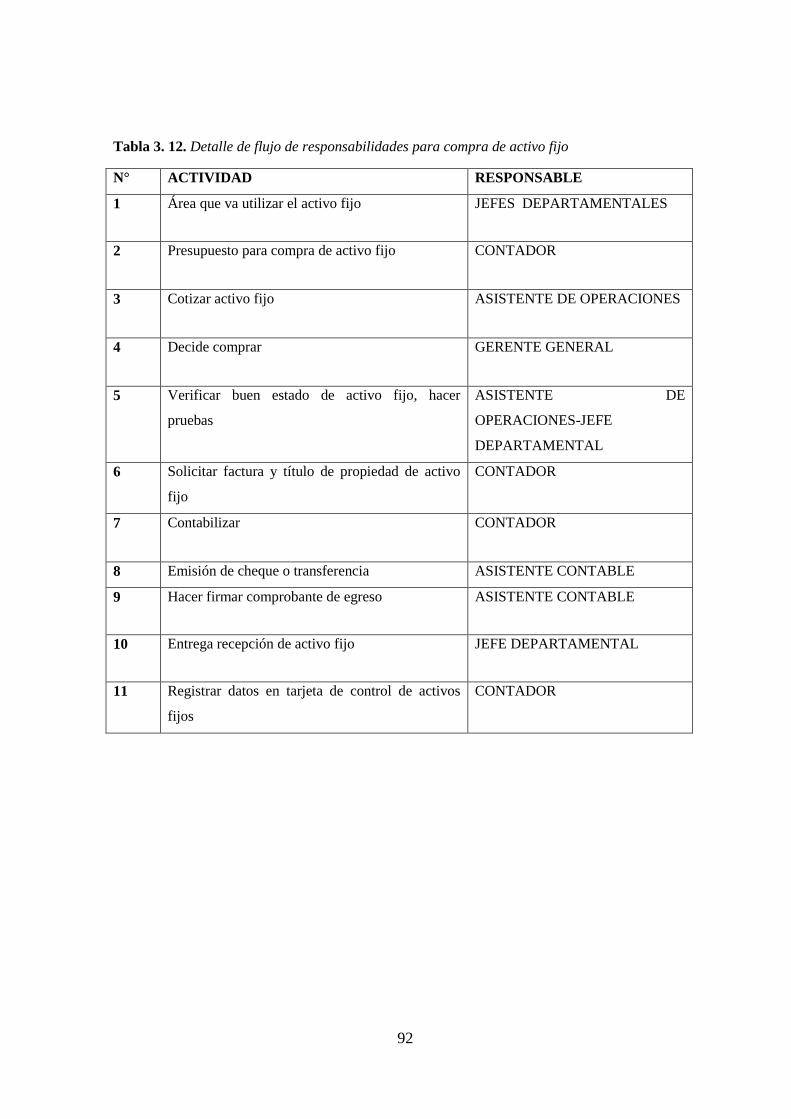

Tabla 3. 12. Detalle de flujo de responsabilidades para compra de activo fijo .................. 92

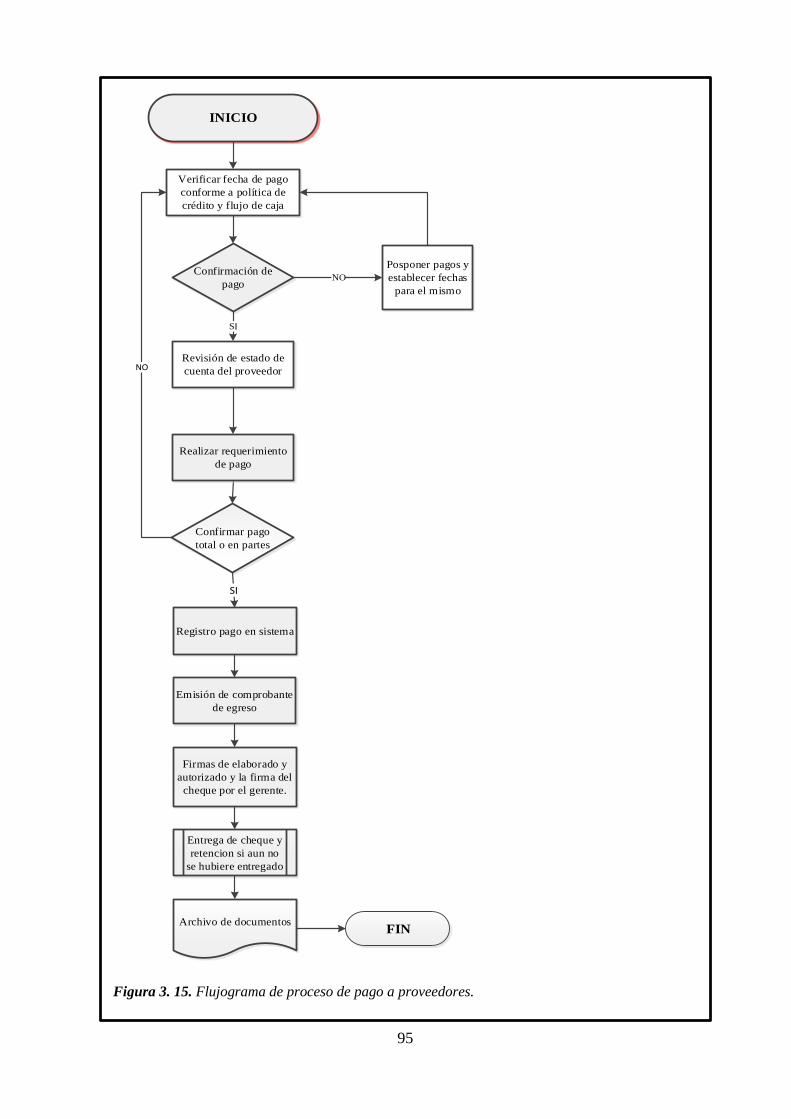

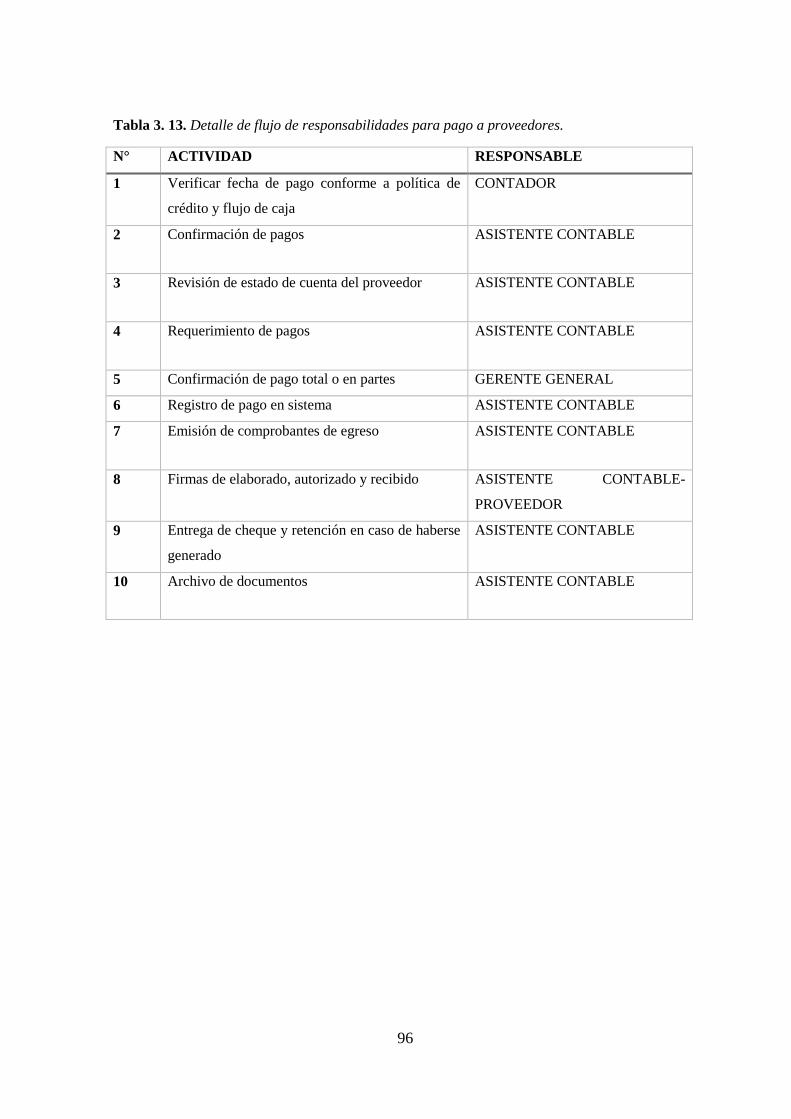

Tabla 3. 13. Detalle de flujo de responsabilidades para pago a proveedores. .................... 96

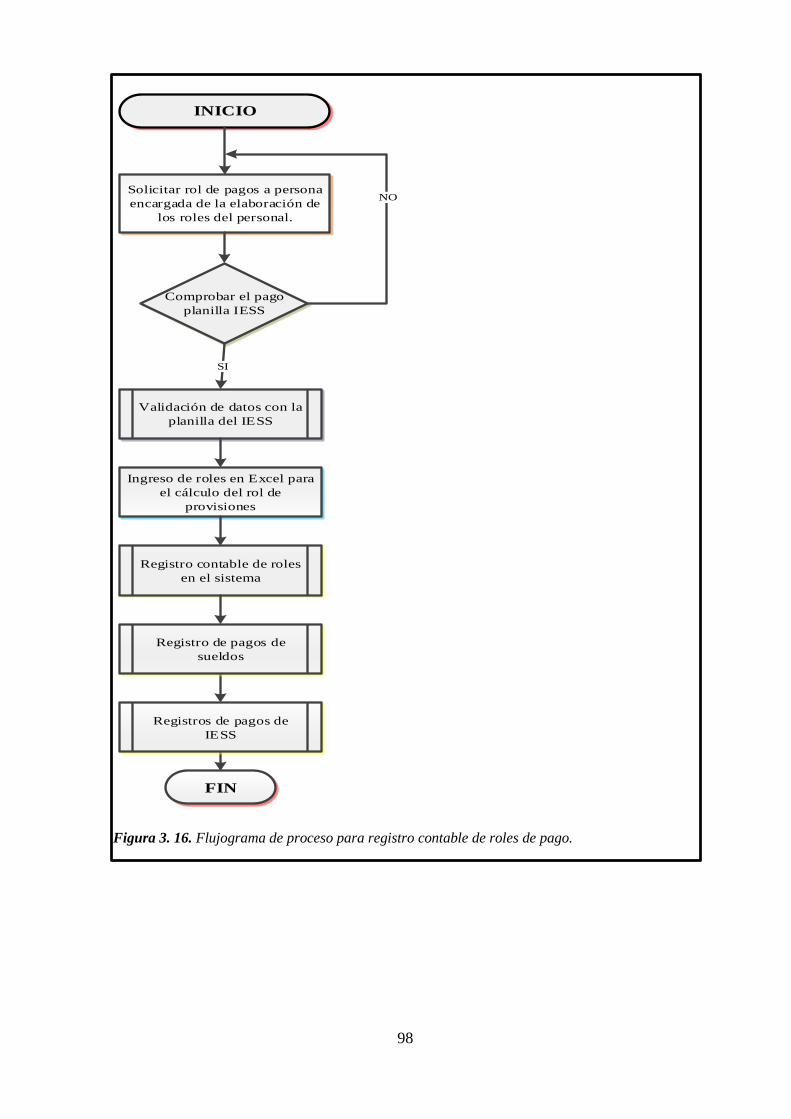

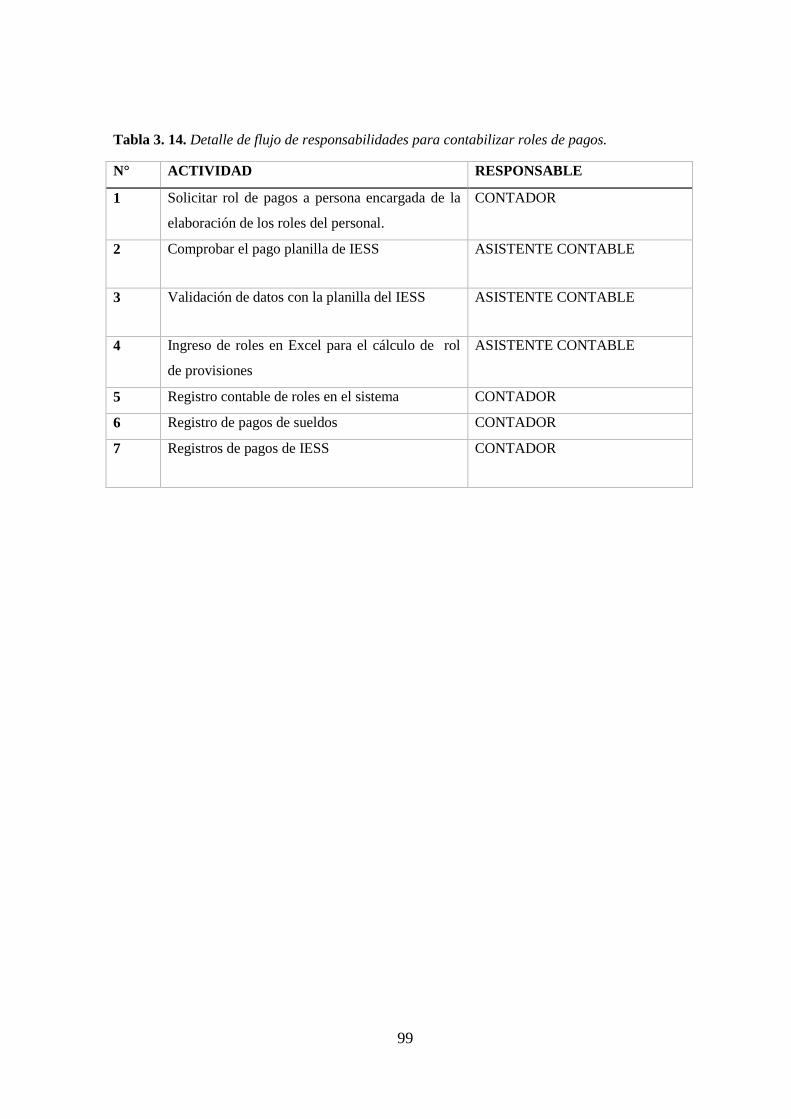

Tabla 3. 14. Detalle de flujo de responsabilidades para contabilizar roles de pagos. ........ 99

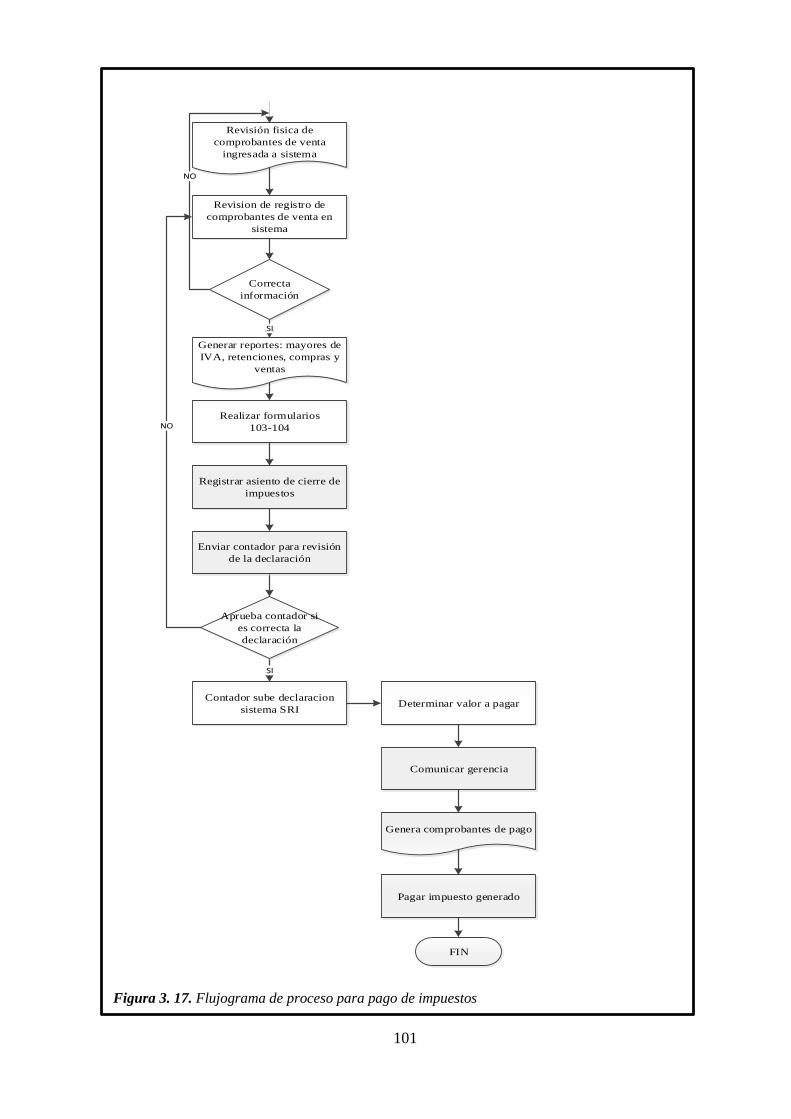

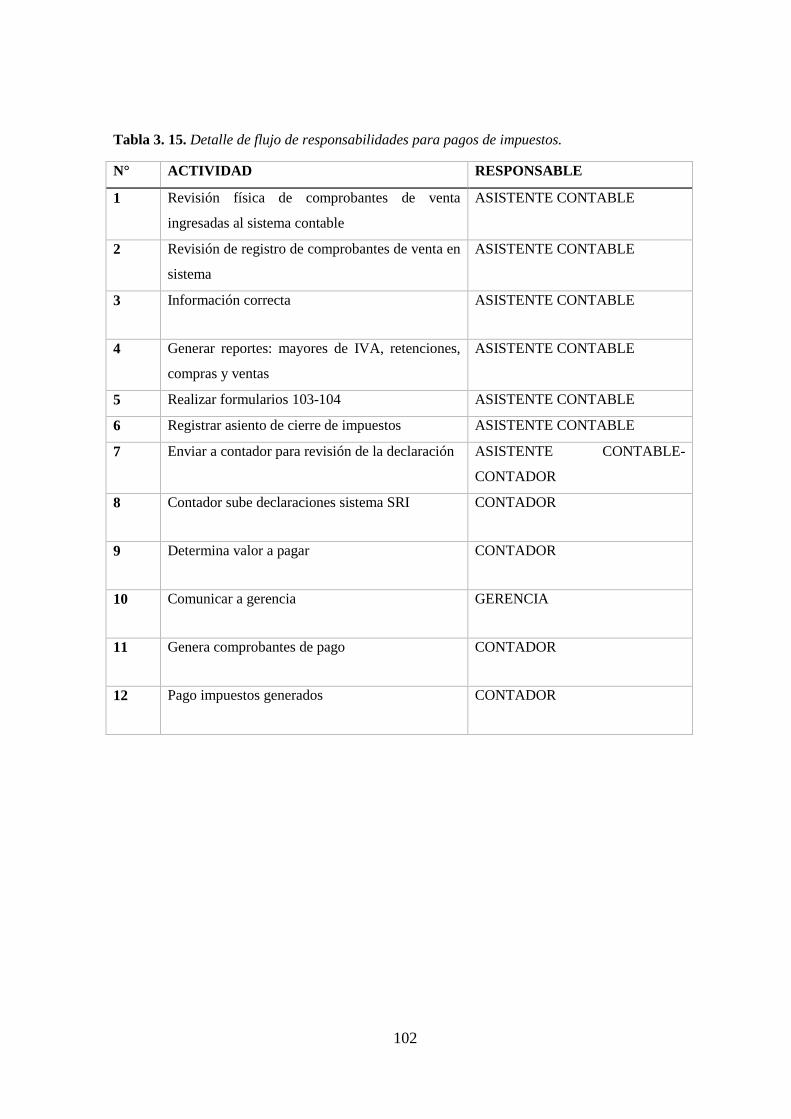

Tabla 3. 15. Detalle de flujo de responsabilidades para pagos de impuestos. .................. 102

Tabla 3. 16. Detalle de flujo de responsabilidades para recepción de comprobantes de

venta por gastos. ................................................................................................................ 106

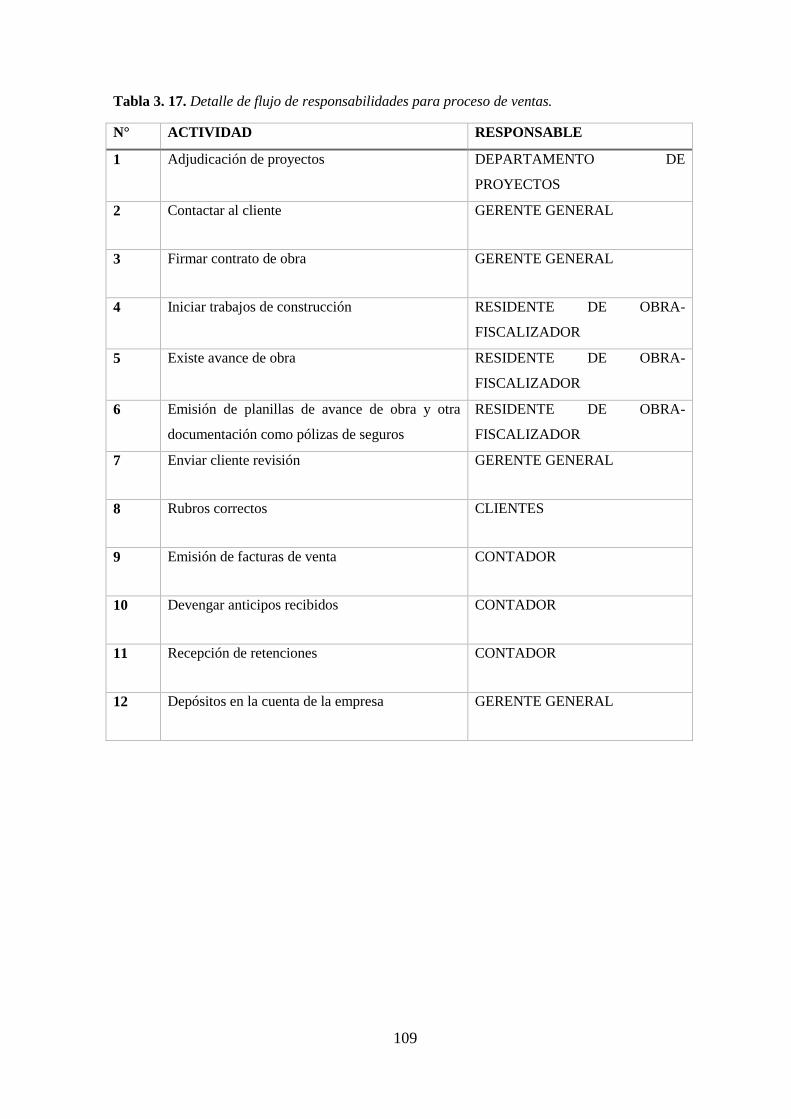

Tabla 3. 17. Detalle de flujo de responsabilidades para proceso de ventas. ..................... 109

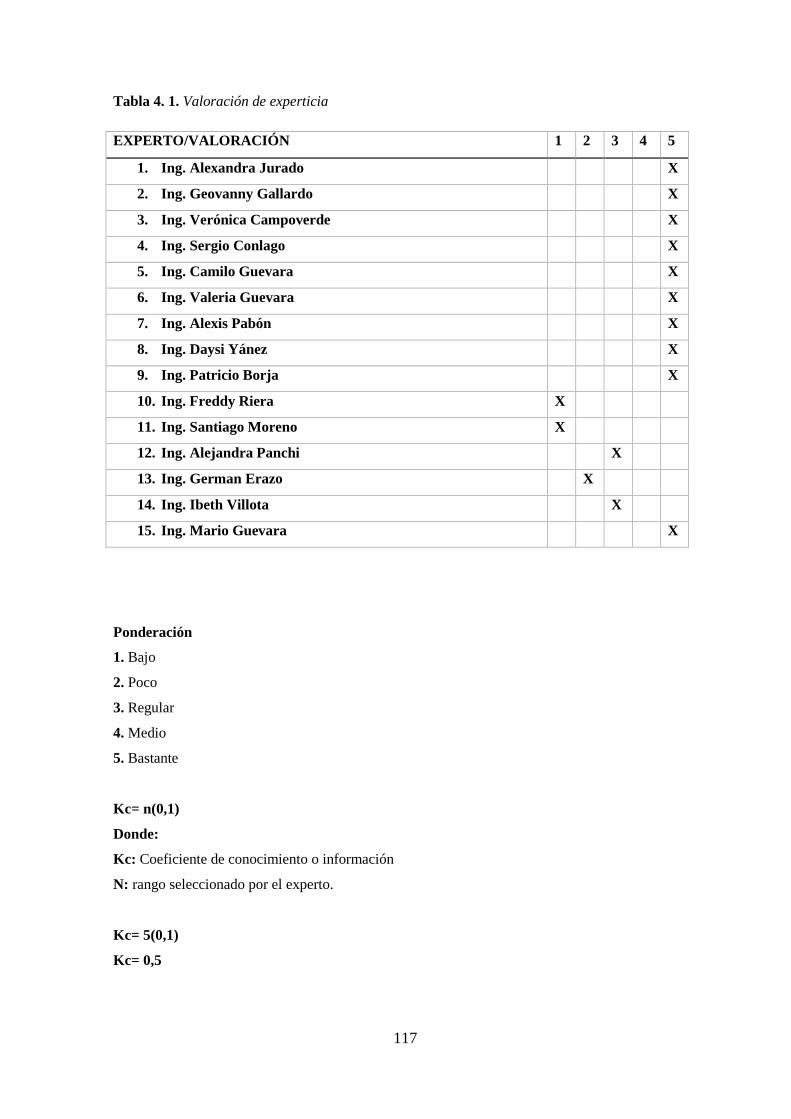

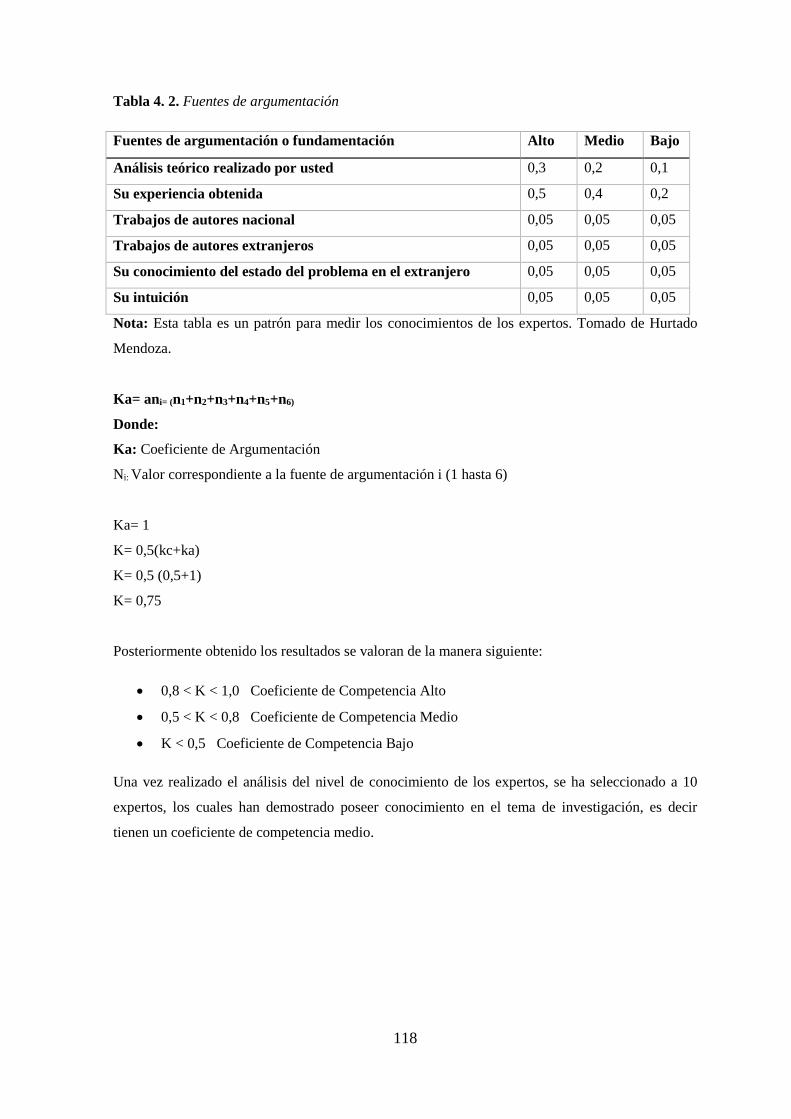

Tabla 4. 1. Valoración de experticia ................................................................................. 117

Tabla 4. 2. Fuentes de argumentación .............................................................................. 118

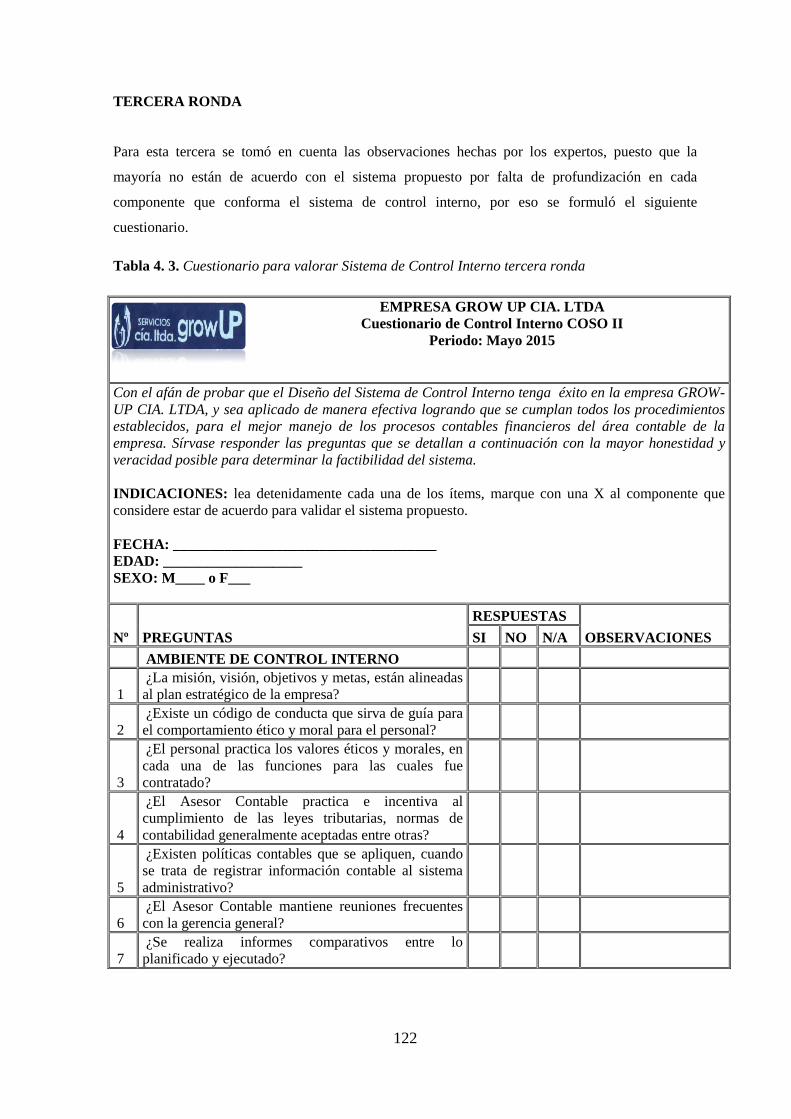

Tabla 4. 4. Cuestionario para valorar Sistema de Control Interno tercera ronda ............. 122

Tabla 4. 5. Resultados de valoración de Ambiente de Control Interno ............................ 126

Tabla 4. 6. Resultados de valoración de Establecimiento de Objetivos ........................... 126

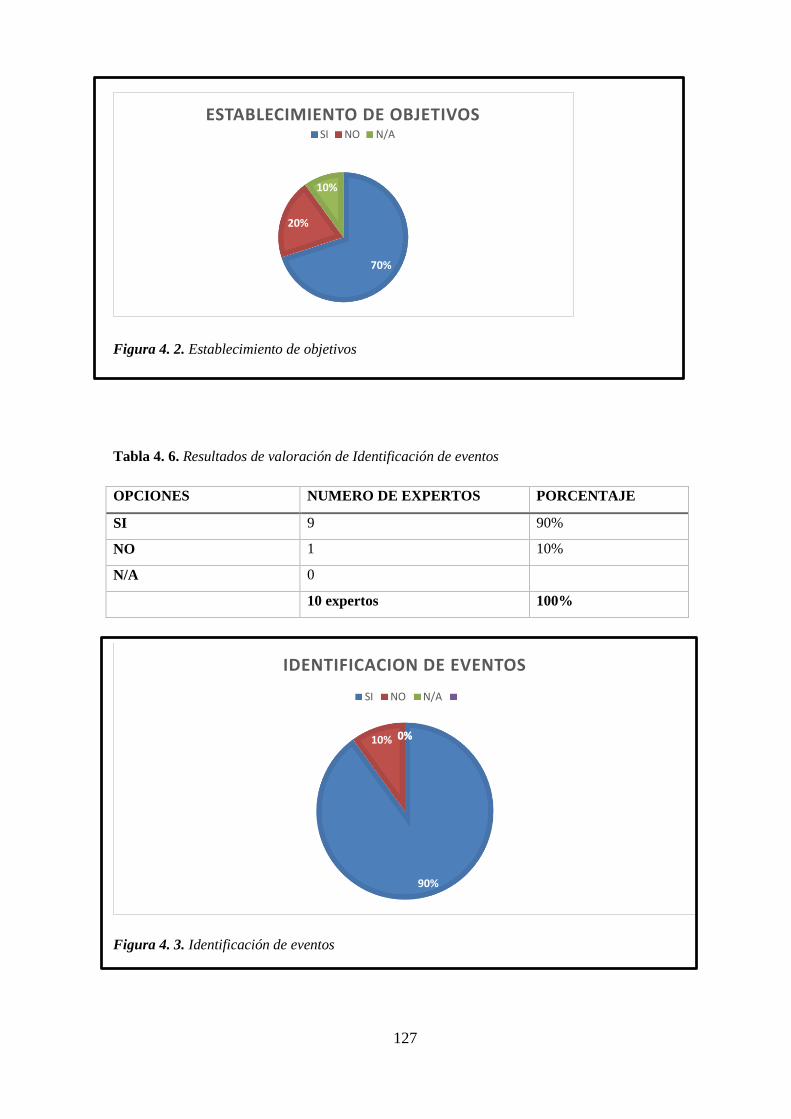

Tabla 4. 7. Resultados de valoración de Identificación de eventos .................................. 127

Tabla 4. 8. Resultados de valoración de Evaluación de riesgos ....................................... 128

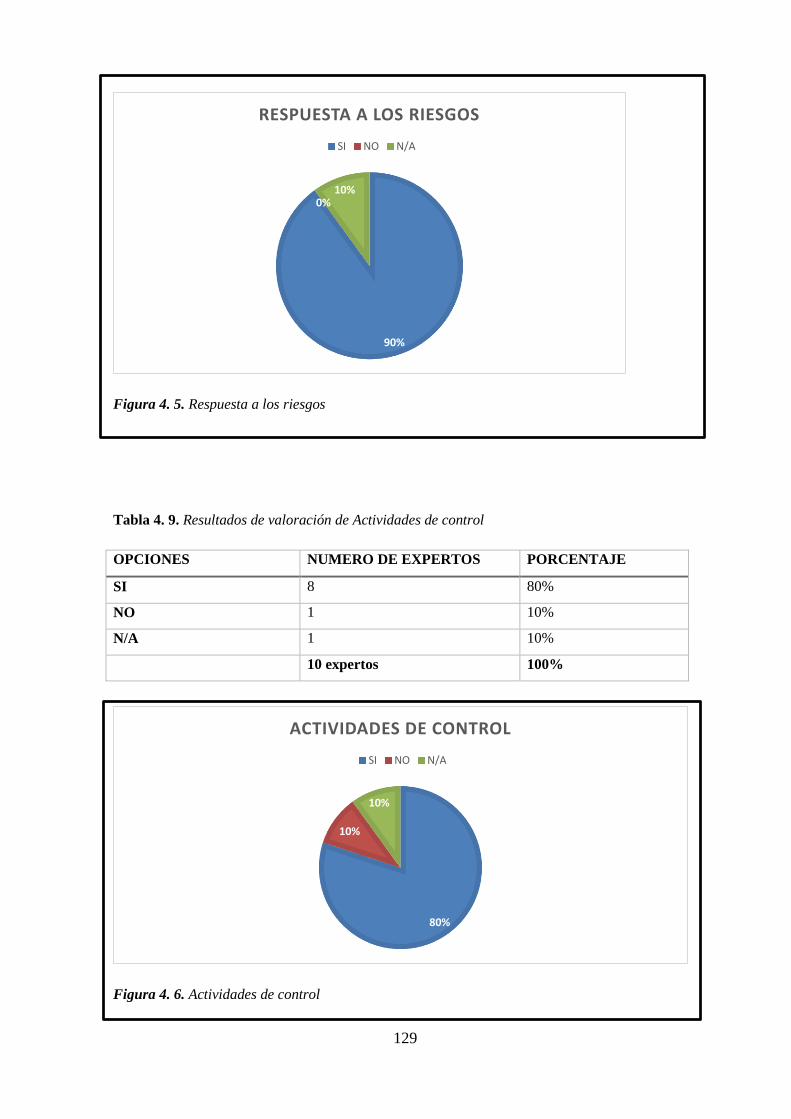

Tabla 4. 9. Respuesta de valoración de Respuesta a los riesgos....................................... 128

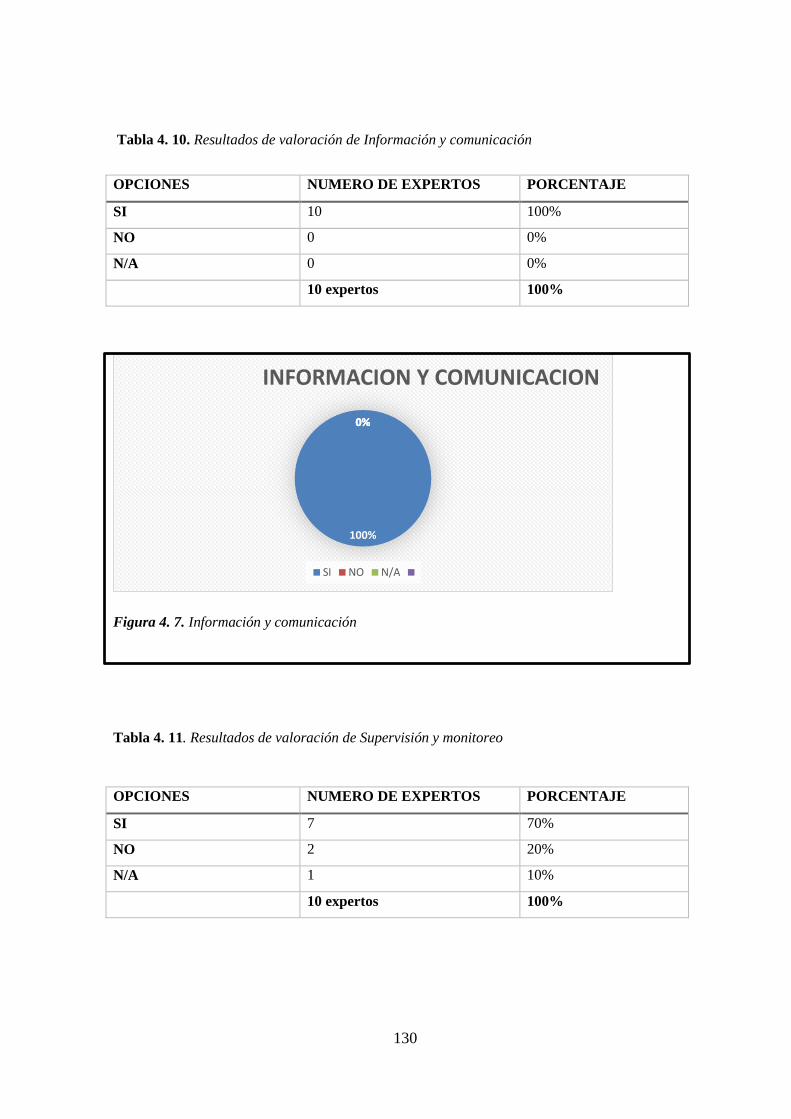

Tabla 4. 10. Resultados de valoración de Actividades de control .................................... 129

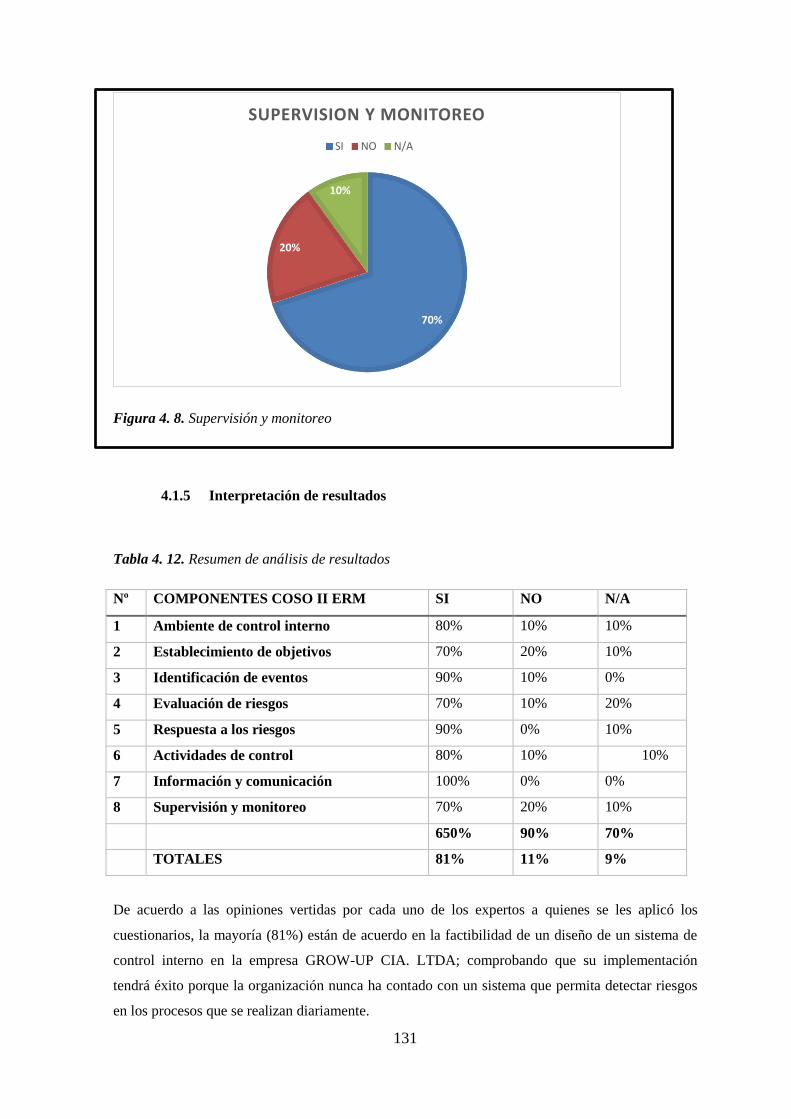

Tabla 4. 11. Resultados de valoración de Información y comunicación .......................... 130

xiii

Tabla 4. 12. Resultados de valoración de Supervisión y monitoreo ................................. 130

Tabla 4. 13. Resumen de análisis de resultados ............................................................... 131

xiv

LISTA DE FIGURAS

Figura 1. 2. Componentes del Modelo de control MECI ................................................... 10

Figura 2. 1. Organigrama estructural de la Empresa Grow-up Cía. Ltda. .......................... 27

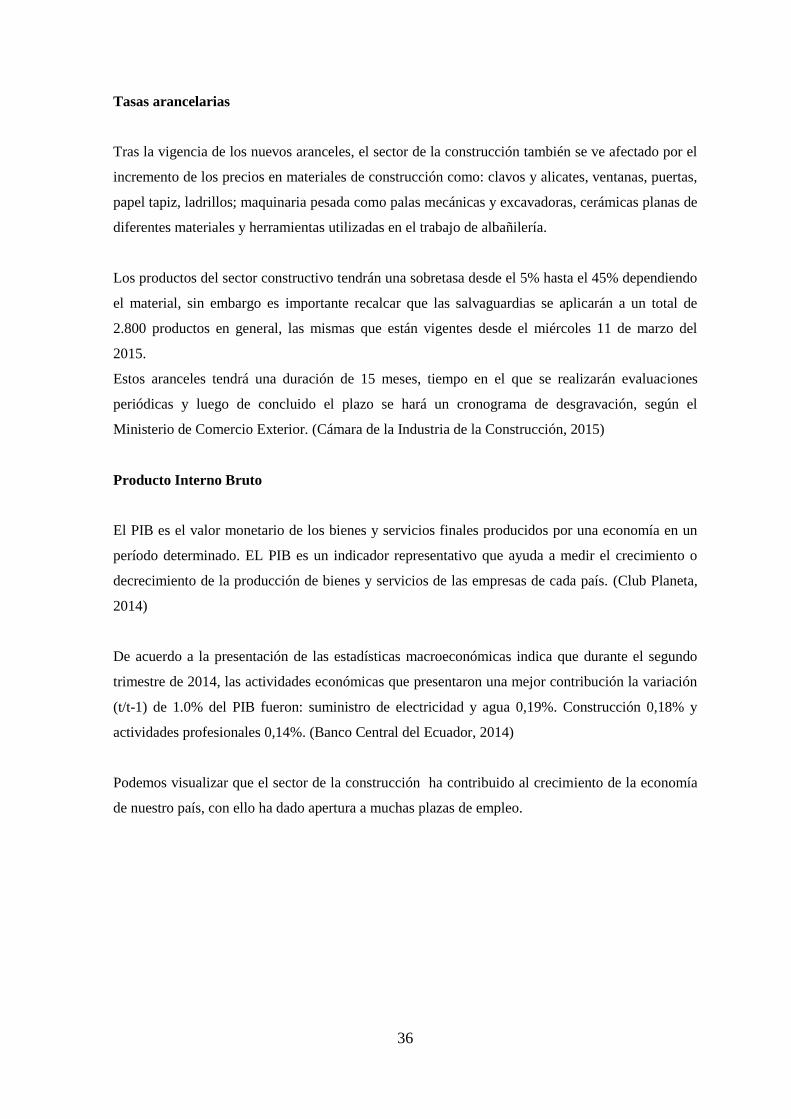

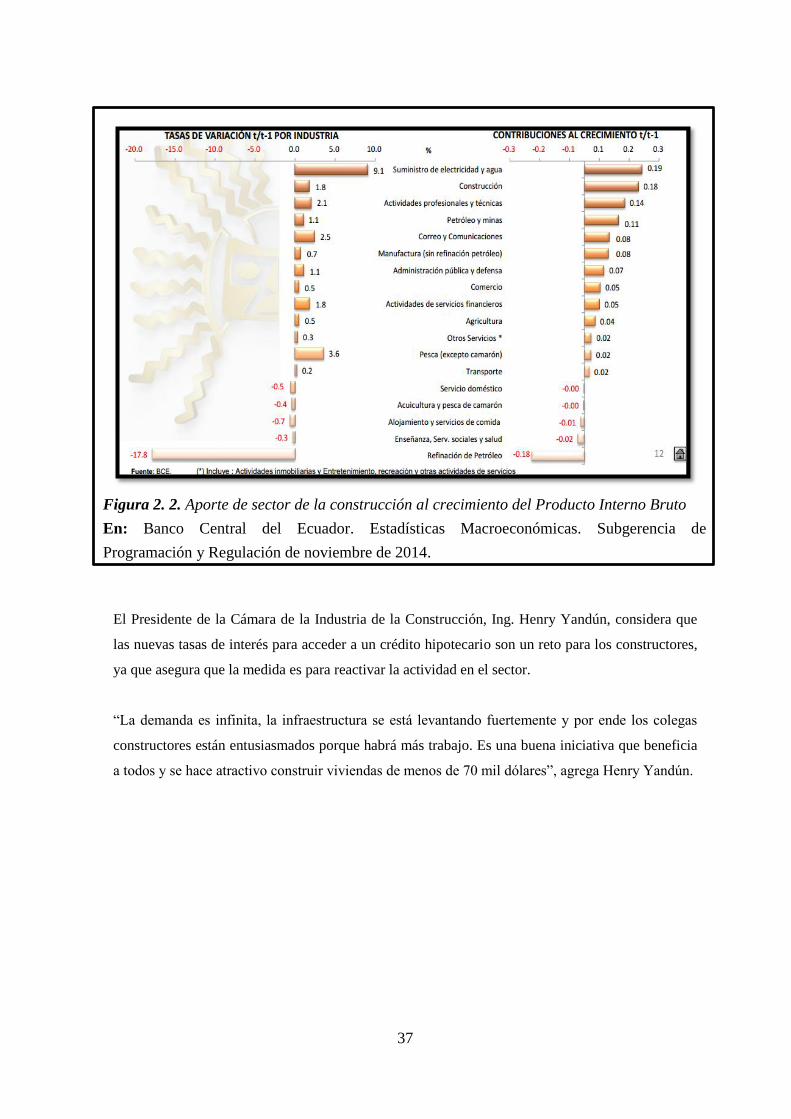

Figura 2. 3. Aporte de sector de la construcción al crecimiento del Producto Interno Bruto

............................................................................................................................................. 37

Figura 2. 4. Estructura de la ocupación de la Población económicamente activa .............. 39

Figura 3. 1. Propuesta de Organigrama Estructural ........................................................... 51

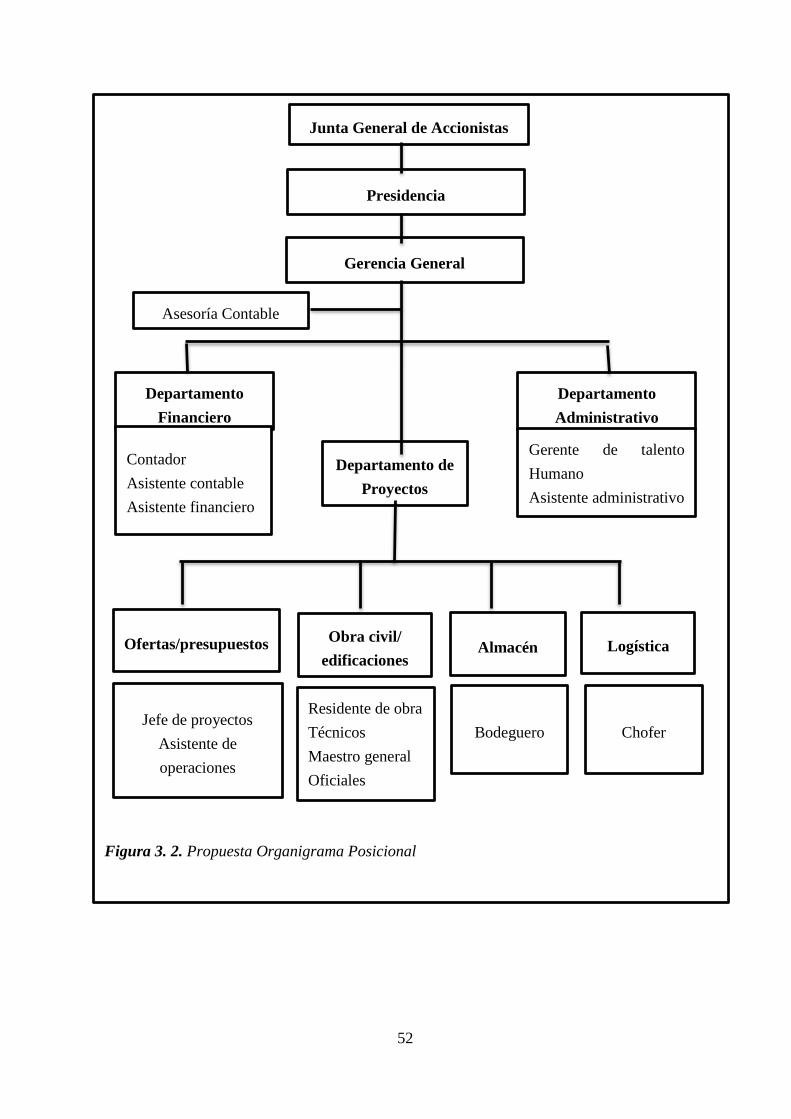

Figura 3. 2. Propuesta Organigrama Posicional ................................................................. 52

Figura 3. 3. Propuesta Organigrama Funcional .................................................................. 53

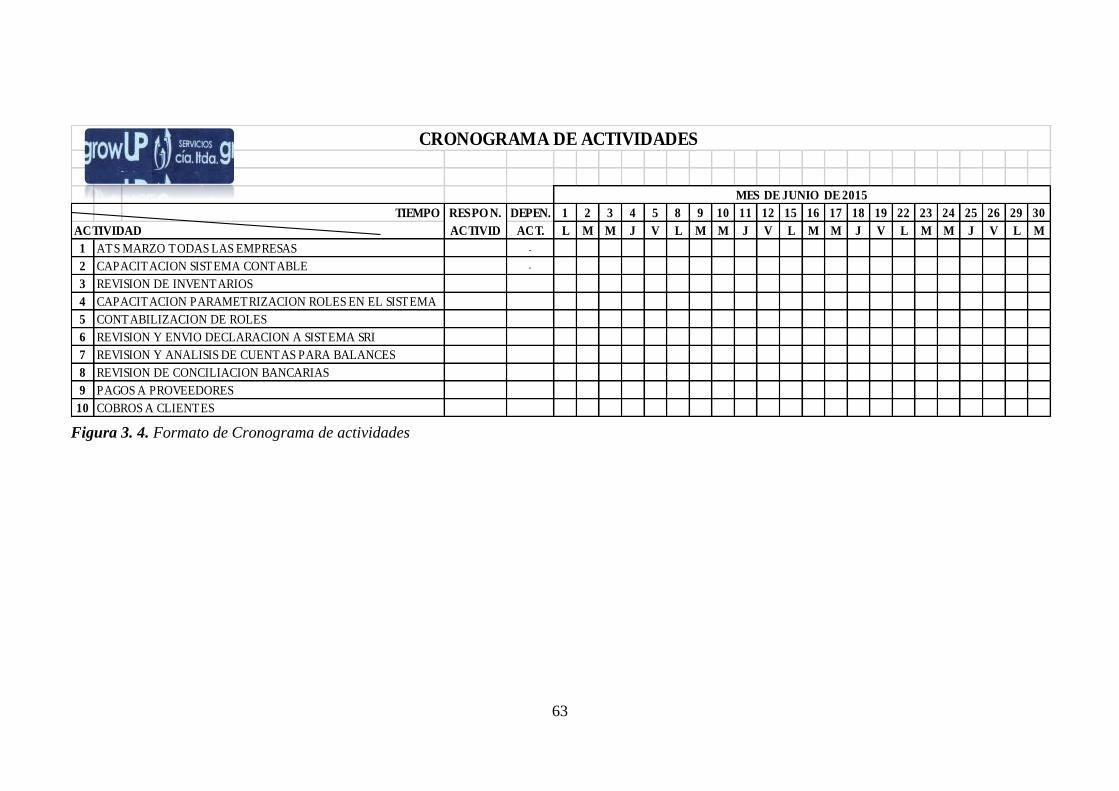

Figura 3. 4. Formato de Cronograma de actividades.......................................................... 63

Figura 3. 5. Formato para arqueo de caja chica .................................................................. 75

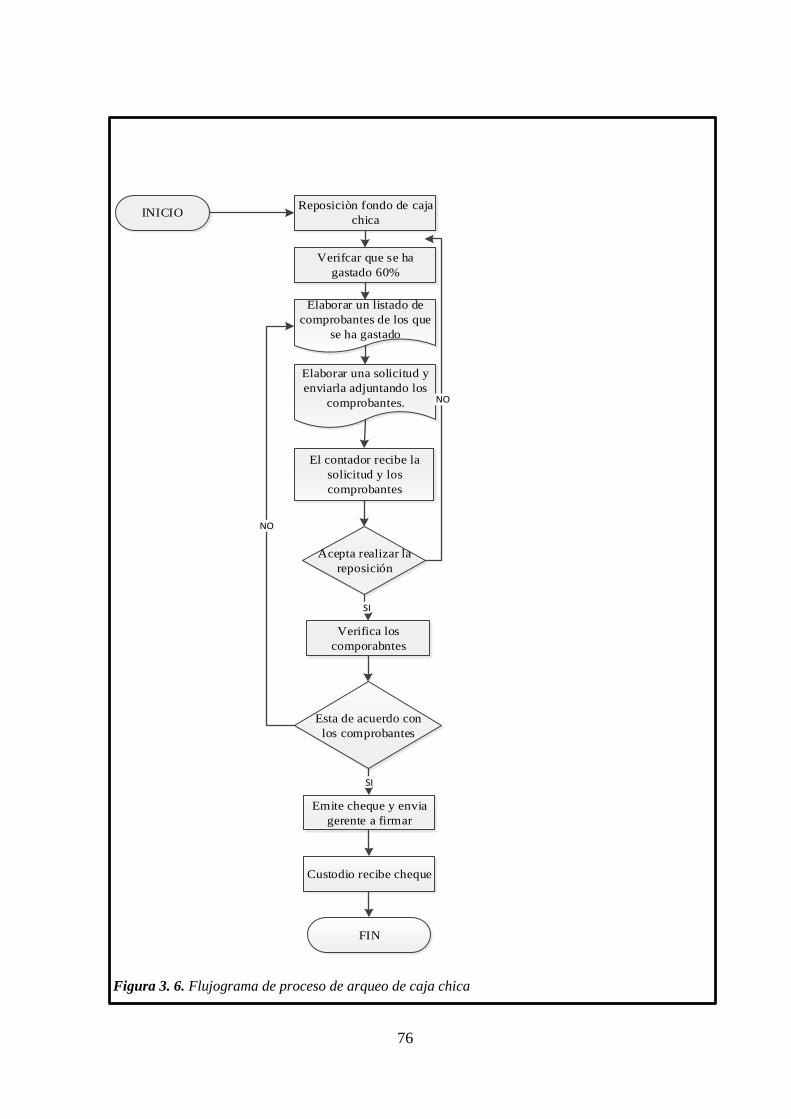

Figura 3. 6. Flujograma de proceso de arqueo de caja chica .............................................. 76

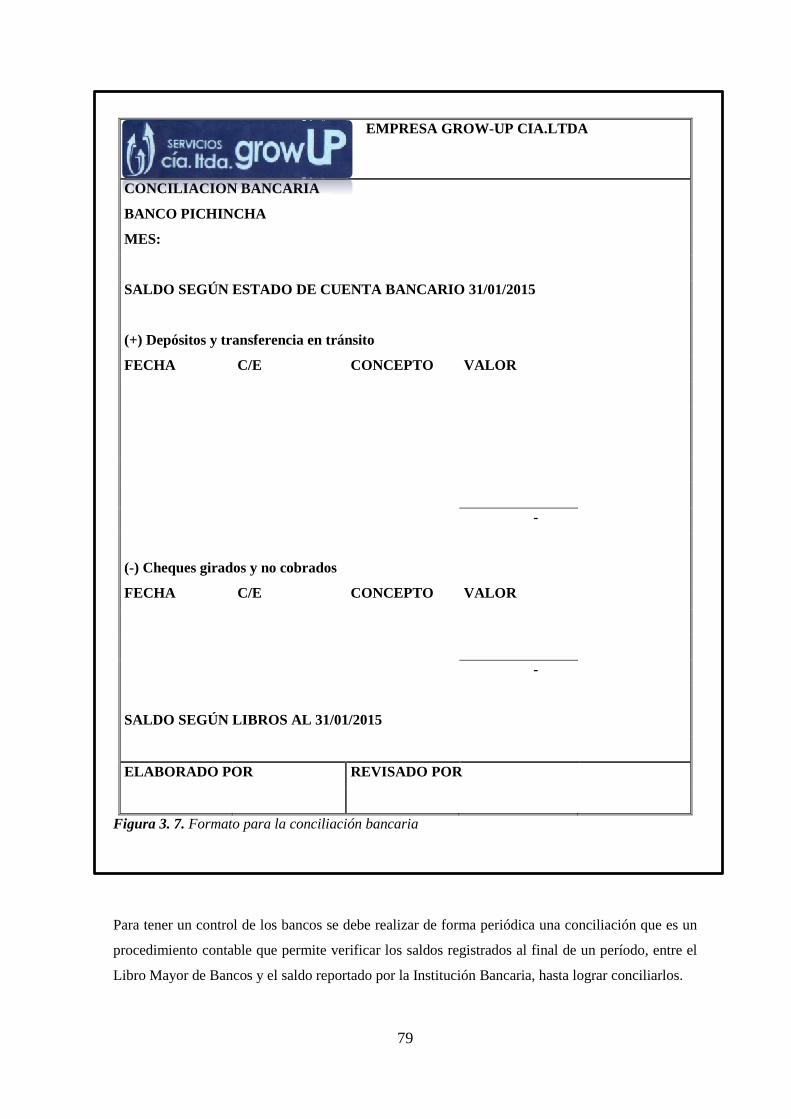

Figura 3. 7. Formato para la conciliación bancaria ............................................................ 79

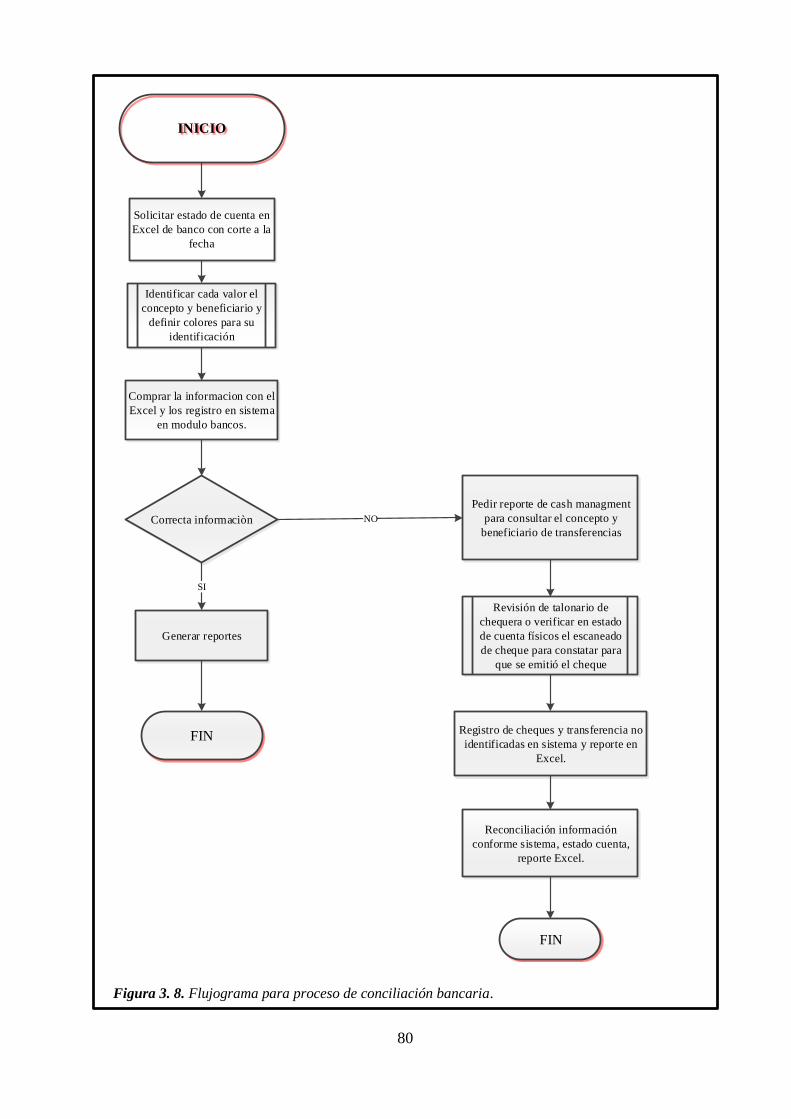

Figura 3. 8. Flujograma para proceso de conciliación bancaria. ........................................ 80

Figura 3. 9. Formato de requerimiento de materiales de bodega ....................................... 83

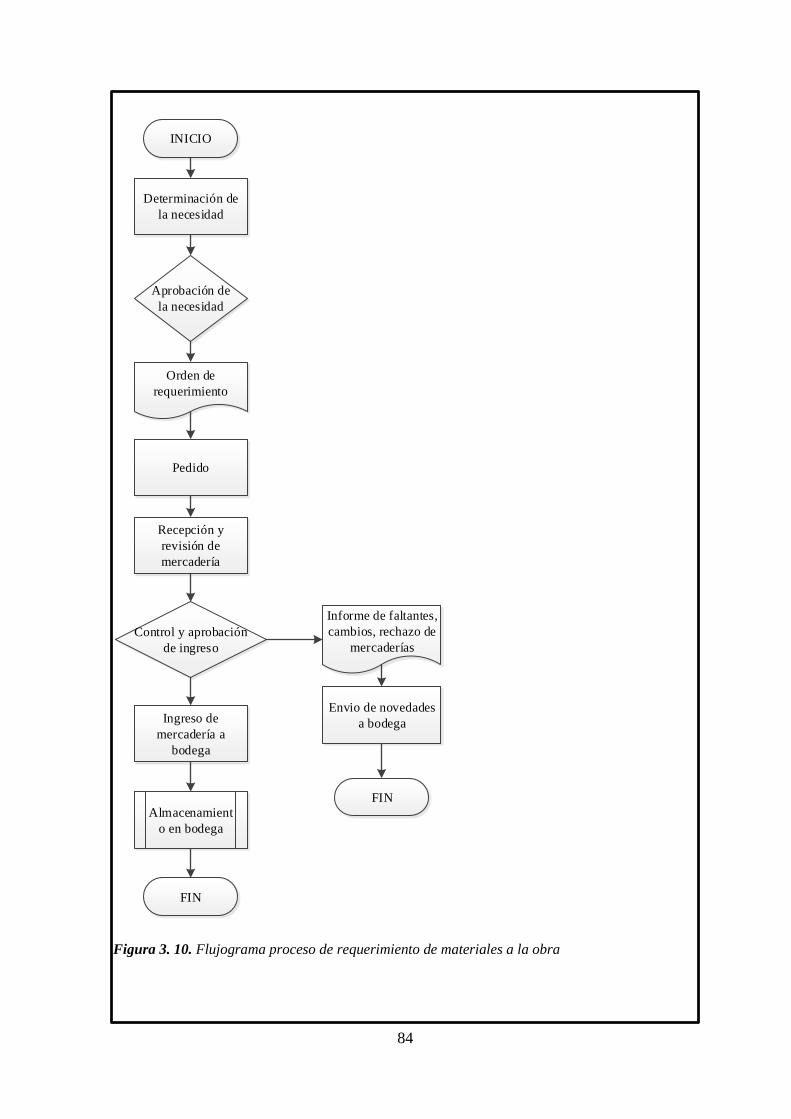

Figura 3. 10. Flujograma proceso de requerimiento de materiales a la obra...................... 84

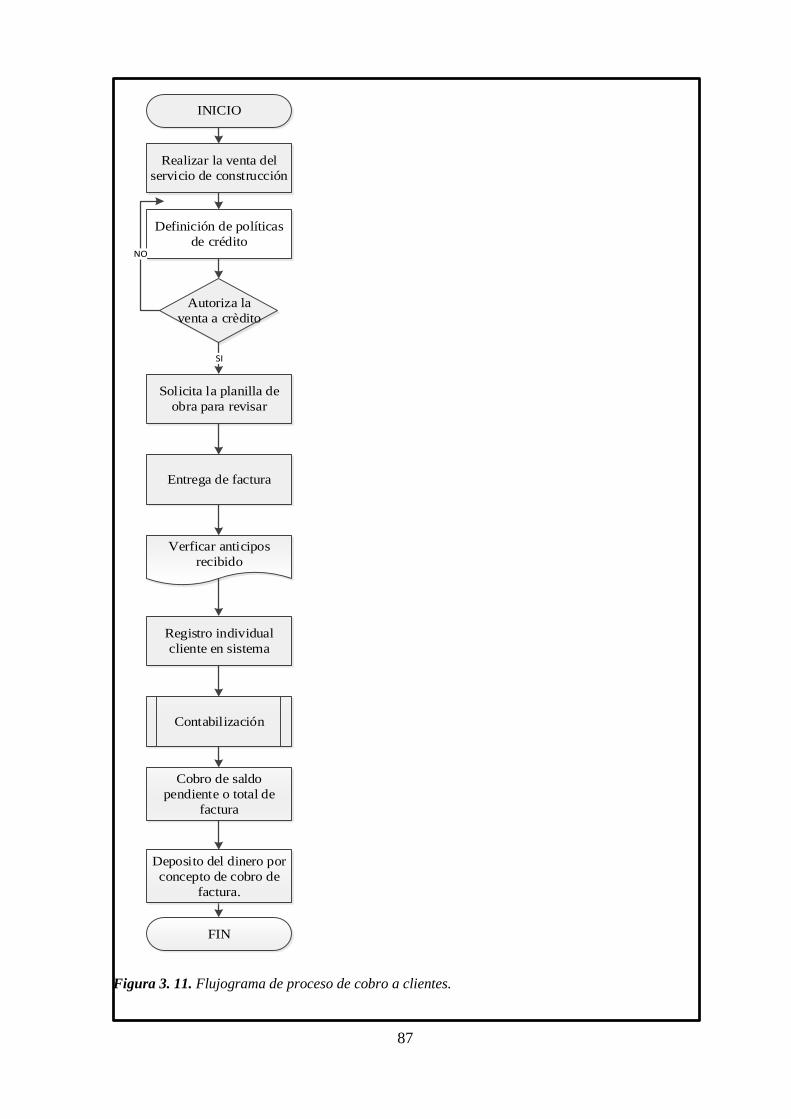

Figura 3. 11. Flujograma de proceso de cobro a clientes. .................................................. 87

Figura 3. 12. Formato de control de activo fijo .................................................................. 90

Figura 3. 13. Flujograma de proceso de compra de activo fijo .......................................... 91

Figura 3. 14. Formato requerimiento de pago .................................................................... 94

Figura 3. 15. Flujograma de proceso de pago a proveedores. ............................................ 95

Figura 3. 16. Flujograma de proceso para registro contable de roles de pago. .................. 98

Figura 3. 17. Flujograma de proceso para pago de impuestos ......................................... 101

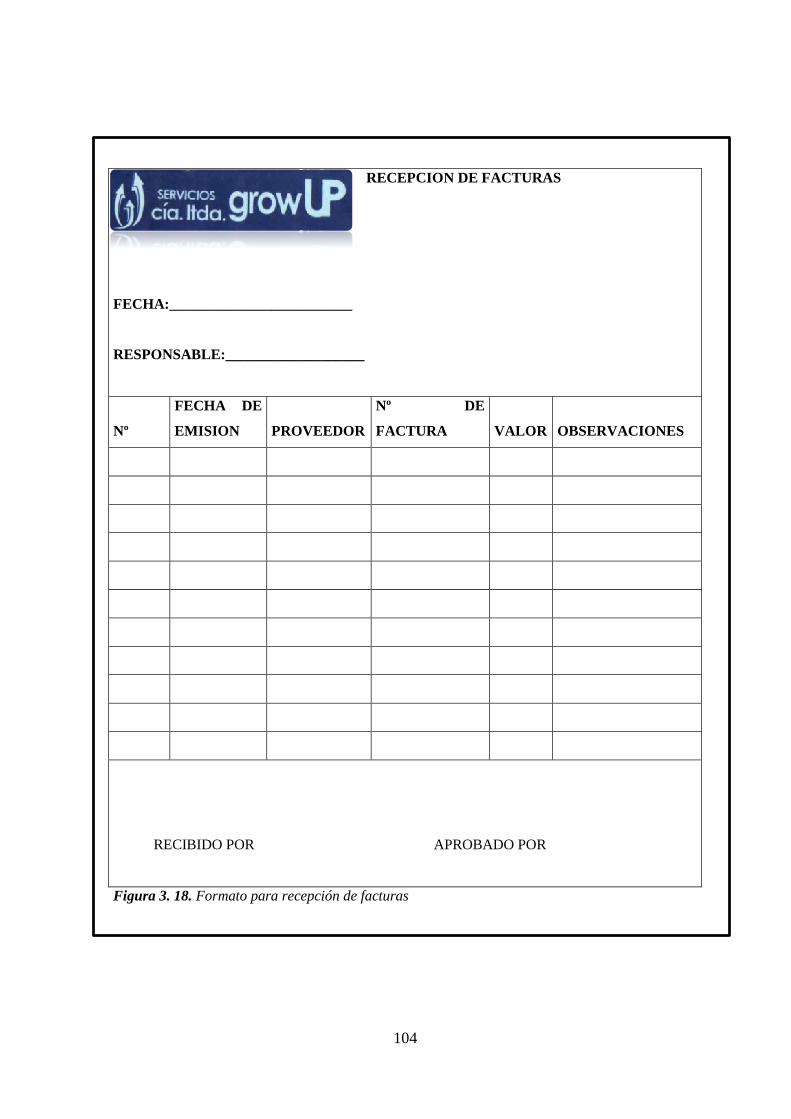

Figura 3. 18. Formato para recepción de facturas ............................................................ 104

Figura 3. 19. Flujograma de proceso de recepción de comprobantes de venta por gastos.

........................................................................................................................................... 105

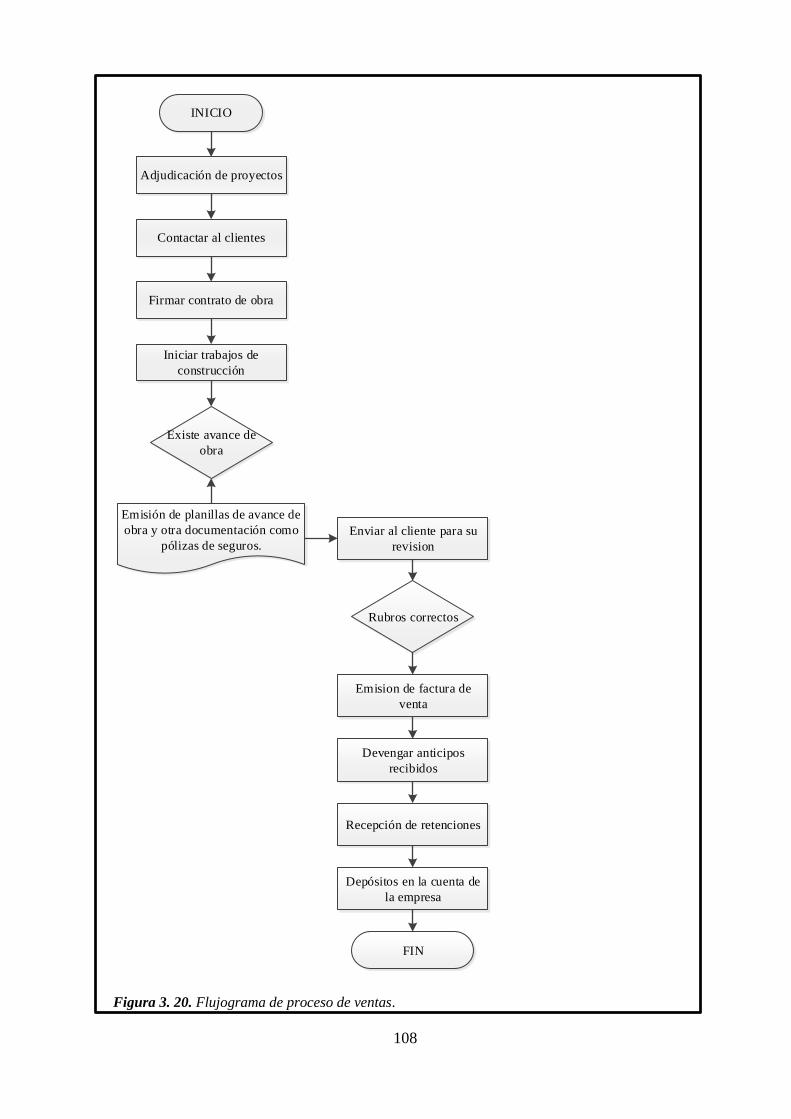

Figura 3. 20. Flujograma de proceso de ventas. ............................................................... 108

Figura 4. 1. Ambiente de Control Interno ........................................................................ 126

Figura 4. 2. Establecimiento de objetivos ........................................................................ 127

Figura 4. 3. Identificación de eventos .............................................................................. 127

Figura 4. 4. Evaluación de riesgos ................................................................................... 128

Figura 4. 5. Respuesta a los riesgos .................................................................................. 129

Figura 4. 6. Actividades de control .................................................................................. 129

xv

Figura 4. 7. Información y comunicación ........................................................................ 130

Figura 4. 8. Supervisión y monitoreo ............................................................................... 131

xvi

RESUMEN EJECUTIVO

El Sistema de Control Interno hoy en día es considerado como la base esencial en el desarrollo de

las actividades económicas porque promueven la eficacia, reducen los riesgos de pérdida de

activos, contribuyen a la seguridad razonable de los informes financieros y el cumplimiento de

leyes y regulaciones. Por esta razón el presente trabajo se basa en el diseño de un Sistema de

Control Interno basado en el modelo COSO II (ERM) en la empresa GROW-UP CIA. LTDA

dedicada a la prestación de servicios de construcción, consultoría y fiscalización.

Tomando en consideración los riesgos detectados en el área contable de la empresa; surge la

necesidad de diseñar un Sistema de Control Interno al proceso contable financiero, debido a la

falta de conocimiento del mismo la empresa no ha conceptualizado su importancia y ha venido

formando sistemas a base de experiencias, los cuales no han dado los resultados esperados

logrando pérdidas de tiempo y recursos.

PALABRAS CLAVES

Control interno

Riesgos

Seguridad razonable

FODA (Fortalezas, oportunidades, debilidades y amenazas)

Supervisión

Contabilidad

xvii

ABSTRACT

Internal Control System today is regarded as the essential basis for the development of economic

activities because they promote efficiency, reduce risk of loss of assets, and contribute to the

reasonable assurance of financial reporting and compliance with laws and regulations. For this

reason, this work is bases on the design of an internal control system based on the COSO II (ERM)

model in the company GROW-UP CIA. LTDA. Dedicated to the provision of construction

services, consultancy and supervision.

Considering the risk identified in the accounting area of the company, there is a need to design an

internal control system to the financial accounting process, due to the lack of knowledge of the

company it has not been conceptualized its importance and has been adopting system based on

experiences, which have not yielded the expected results but wasting time and resources.

KEYWORDS

Internal Control

Risks

Reasonable assurance

SWOT (Strengths, Weaknesses, Opportunities and Threats)

Supervision

Accounting

1

INTRODUCCIÓN

En los últimos años, la importancia de disponer de un buen sistema de control interno en las

empresas, sin importar su actividad, tamaño, sus fines; ha sido imprescindible para insertar

controles efectivos, que contribuyan a una adecuada gestión contable financiera.

Es importante la realización de la presente investigación, para mostrar un modelo de control interno

para las empresas que no efectúan controles a sus operaciones diarias, con el fin de proporcionarles

las pautas para un diseño de Sistema de Control Interno que les permita mejorar el desarrollo de

procesos. Por ello la investigación se basa en el estudio del Modelo COSO II, este modelo

enfatiza la importancia del control Interno en las empresas así como el nuevo enfoque orientado

hacia la gestión de riesgos, el cual será una referencia técnica acorde a la realidad de nuestro país,

para que los profesionales adopten este método de evaluación del control interno.

La aplicación del Modelo se llevará a cabo en la empresa GROW-UP CIA. LTDA, dedicada a la

prestación de servicios de estudio, diseño, cálculo, construcción, supervisión, fiscalización y

mantenimiento de obras civiles, mecánicas, eléctricas, sanitarias, hidráulicas y obras de arte mayor.

En el primer capítulo se desarrolla la fundamentación teórica del control interno tales como;

definiciones, objetivos, importancia, características, modelos de control interno y herramienta de

diagnóstico.

En el segundo capítulo se presenta los antecedentes, actividad económica de la empresa,

direccionamiento estratégico y el análisis situacional en base a los componentes que abarca el

modelo COSO II (ER.M)

En el tercer capítulo se procede al desarrollo de la propuesta que consiste en el Diseño de un

Sistema de Control Interno aplicado a la empresa GROW-UP CIA. LTDA. En función de todos las

falencias y problemas detectados en los procesos contables financieros de la misma.

En el cuarto capítulo se expone la valoración del Sistema de Control Interno en base al método

Delphi el cual consiste en presentar el sistema a un grupo de expertos para que den su aprobación

de dicho sistema de acuerdo a un proceso riguroso.

Finalmente, en el quinto capítulo se menciona las conclusiones y recomendaciones que se deben

tomar en consideración por parte de la administración de la empresa.

2

CAPÍTULO I

MARCO TEÓRICO

1.1 Reseña Histórica

En los pueblos de Egipto, Fenicia, Siria entre otros, observamos la contabilidad de partida simple.

En la Edad Media aparecieron los libros de contabilidad para controlar las operaciones de los

negocios, es en Venecia en donde en 1494, el Franciscano Fray Lucas Paccioli o Pacciolo, mejor

conocido como Lucas di Borgo, escribió un libro sobre la Contabilidad de partida doble. (González

M. E., 2002)

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble,

que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de

negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus

intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los propietarios

de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas

productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la

organización conjuntamente con la creación de sistemas y procedimientos que previeran o

disminuyeran fraudes o errores, reconociéndose la necesidad de crear e implementar sistemas de

control como consecuencia del importante crecimiento operado dentro de las entidades. (González

A. y., 2010)

Si bien en un principio el Control Interno comienza en las funciones de la administración pública,

hay indicios de que desde una época lejana se empleaba en las rendiciones de cuenta de los factores

de los estados feudales y haciendas privadas. Dichos controles los efectuaba el auditor, persona

competente que escuchaba las rendiciones de cuenta de los funcionarios y agentes, quienes por

falta de instrucción no podían presentarlo por escrito. El origen del Control Interno, suele ubicarse

en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no

fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer

sistemas adecuados para la protección de sus intereses. (Rojas, 2009)

Desde mediados del siglo XVIII, con la Revolución Industrial, iniciada en Inglaterra, se fueron

introduciendo de modo creciente las máquinas que eran operadas por varias personas para la

producción de artículos industriales, haciéndose cada vez más complejos los procesos en los cuales

3

intervenían más personas y como consecuencia de esto surge la necesidad de controlar las

operaciones.

En el segundo viaje de Colón a América se tiene conocimiento de los primeros tipos de control

cuando los reyes católicos designan un funcionario con la misión de vigilar y controlar el manejo

de los fondos y bienes de la expedición. En 1518 se constituyó el consejo de indias como órgano

supremo de administración colonial, que, ejerció funciones de cuerpo legislativo y máximo tribunal

de apelación en asuntos contencioso, civil, criminal, y administrativo. (Arenas, 2013)

Hasta la fecha, el concepto "Control Interno" carece de una definición apropiada o universal, que

sea aceptada o aprobada por todos los que investigan el tema. Los enfoques dados por diferentes

autores que han sido consultados tienen puntos coincidentes al definir el concepto, pues todos

destacan que contribuye al logro de los objetivos propuestos por las entidades, que es un plan

estructurado de la organización, que tiene como objetivo primordial salvaguardar los recursos, que

contribuye a la información veraz, a promover la eficiencia y en la actualidad se reconoce que

involucra a los directivos y trabajadores en general y no solamente a los contadores y auditores.

(González A. y., 2010)

1.2 Definiciones de Control Interno

(Estupiñán, 2006, pág. 1) Menciona que son “Las políticas, procedimientos, prácticas y estructuras

organizacionales diseñadas para proporcionar razonable confianza en que los objetivos de los

negocios serán alcanzados y que los eventos indeseados serán prevenidos o detectados y

corregidos”.

(Mantilla S. A., Control Interno Informe COSO, 2005, pág. 56) Define al Control Interno como un

“proceso, ejecutado por el consejo de directores, la administración y otro personal de una entidad,

diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las

siguientes categorías”.

(Capote, 2007, pág. 12) Define que “El control interno incluye el Plan de Organización de todos los

métodos y medidas de coordinación acordados dentro de una empresa para salvaguardar sus

activos, verificar la corrección y confiabilidad de sus datos contables, promover la eficiencia

operacional y la adhesión a las políticas gerenciales establecidas”.

4

Es el conjunto de elementos materiales y humanos interrelacionados, siendo sus principales

finalidades las dos siguientes:

Asegurar la veracidad de la información elaborada en el interior de la organización, que

sirve de soporte a la toma de decisiones que dan contenido a la política de la empresa.

Asegurar que la política empresarial diseñada por la alta dirección es ejecutada

correctamente por los diferentes departamentos y en los distintos niveles jerárquicos de la

organización. (Lefcovich, 2004, pág. 7)

El control interno es un proceso integrado a los proceso, y no un conjunto de pesados mecanismo

burocráticos añadidos a los mismo, efectuado por el consejo de la administración, la dirección y el

resto del personal de una entidad, diseñado con el objeto de proporcionar una garantía razonable

para el logro de objetivos incluidos en las siguientes categorías:

Eficacia y eficiencia de las operaciones

Confiabilidad de la información financiera.

Cumplimiento de las leyes, reglamentos y políticas. (Ladino, Control Interno: Informe

COSO, 2009, pág. 8)

En consecuencia el Control Interno se define como:

Un conjunto de acciones, actividades, planes, políticas, registros, procedimientos y métodos,

incluido el entorno y actitudes que desarrollan autoridades y su personal a cargo, para salvaguardar

los activos de la empresa; con el objetivo de prevenir posibles riesgos que afectan a una

organización, promover la eficiencia y eficacia de las operaciones y la calidad de los servicios así

como el cumplimiento de las leyes, reglamentos y demás normativa. Además el control interno se

constituye en la base donde descansan las actividades y operaciones de la organización y no como

un plan que proporciona un reglamento rígido sino se debe considerar como un instrumento de

eficiencia para mejorar el desarrollo de los procesos contables financieros.

1.3 Objetivos del Control Interno

Según (Whittington, 2005, pág. 213) menciona los siguientes objetivos

Un proceso, realizado por el concejo de administración, los directivos y otro personal, cuyo fin es

ofrecer una seguridad razonable de la consecución de objetivos en las siguientes categorías:

Confiabilidad de los instrumentos financieros.

5

Eficacia y eficiencia de las operaciones.

Cumplimiento de las leyes y regulaciones aplicables.

Según (Estupiñán Gaitán, 2006, pág. 19) menciona los siguientes objetivos:

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr el cumplimiento de las metas y objetivos programados.

Los objetivos del Control Interno son:

Prevenir fraudes,

Descubrir robos y malversaciones,

Obtener información administrativa, contable y financiera confiable y oportuna,

Localizar errores administrativos, contables y financieros,

Proteger y salvaguardar los bienes, valores, propiedades y demás activos de la empresa,

Promover la eficiencia del personal.

1.4 Principios de Control Interno

Consta de cinco principios:

Separación de funciones de operación, custodia y registro.

Dualidad o plurilateral de personas en cada operación; es decir, en cada operación de

la empresa, cuando menos deben intervenir dos personas.

Ninguna persona debe tener acceso a los registros contables que controlan su

actividad.

El trabajo de empleados será de complemento y no de revisión.

La función de registro de operaciones será exclusivo del departamento de

contabilidad. (Santillana, 2000, pág. 5)

6

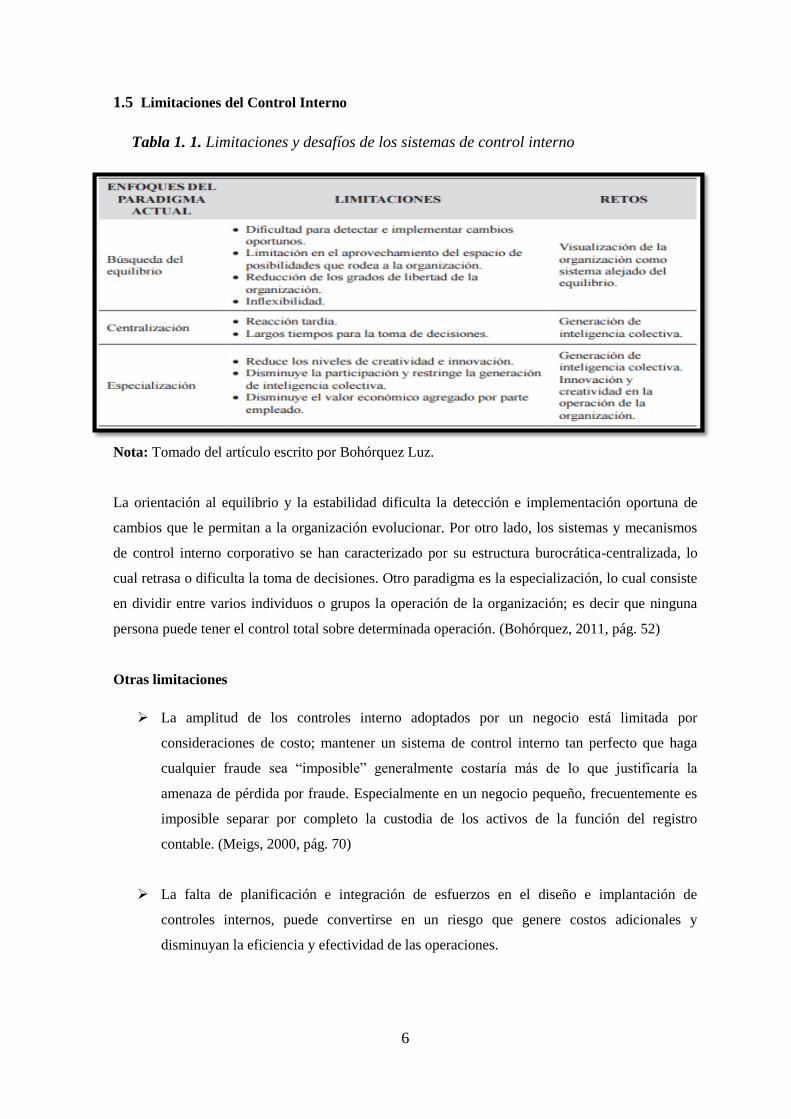

1.5 Limitaciones del Control Interno

Nota: Tomado del artículo escrito por Bohórquez Luz.

La orientación al equilibrio y la estabilidad dificulta la detección e implementación oportuna de

cambios que le permitan a la organización evolucionar. Por otro lado, los sistemas y mecanismos

de control interno corporativo se han caracterizado por su estructura burocrática-centralizada, lo

cual retrasa o dificulta la toma de decisiones. Otro paradigma es la especialización, lo cual consiste

en dividir entre varios individuos o grupos la operación de la organización; es decir que ninguna

persona puede tener el control total sobre determinada operación. (Bohórquez, 2011, pág. 52)

Otras limitaciones

La amplitud de los controles interno adoptados por un negocio está limitada por

consideraciones de costo; mantener un sistema de control interno tan perfecto que haga

cualquier fraude sea “imposible” generalmente costaría más de lo que justificaría la

amenaza de pérdida por fraude. Especialmente en un negocio pequeño, frecuentemente es

imposible separar por completo la custodia de los activos de la función del registro

contable. (Meigs, 2000, pág. 70)

La falta de planificación e integración de esfuerzos en el diseño e implantación de

controles internos, puede convertirse en un riesgo que genere costos adicionales y

disminuyan la eficiencia y efectividad de las operaciones.

Tabla 1. 1. Limitaciones y desafíos de los sistemas de control interno

7

1.6 Tipos de control interno

Tomando en cuenta las áreas de funcionamiento, aunque no existen una separación radical de los

controles internos, porque como se dijo antes, el control interno es un todo integrado, y más bien

desde un punto de vista didáctico, se ha establecido la siguiente clasificación:

1.6.1 Control interno administrativo

Métodos, medidas y procedimientos que tienen que ver fundamentalmente con la eficiencia de las

operaciones y en el cumplimiento de las medidas administrativas impuestas por la gerencia.

1.6.2 Control interno financiero

Métodos, medidas y procedimientos que tiene que ver principalmente con la protección de los

activos y a la confiabilidad de los datos de contabilidad. (Moreno Montaña, Auditoría, 2009, pág.

43)

1.6.3 Control interno previo

Son los procedimientos que se aplican antes de la ejecución de las operaciones o de que sus actos

causen efectos; verifica el cumplimiento de las normas que los regulan y los hechos que las

respaldan, y asegura su conveniencia y oportunidad en función de los fines y programas de la

organización.

1.6.4 Control interno concomitante

Son los procedimientos que permiten verificar y evaluar acciones en el mismo momento de su

ejecución, lo cual está relacionado básicamente con el control de calidad.

1.6.5 Control interno posterior

Es el examen posterior de las operaciones financieras y administrativas y se practica por medio de

la Auditoria Gubernamental; por su aplicación se clasifica en:

8

Control posterior interno: es el examen posterior de las operaciones financieras y administrativas y

se practica por medio de la Auditoría Interna de cada organización.

Control posterior externo: es el examen posterior de las operaciones financieras y administrativas, y

es responsabilidad exclusiva del Organismo de Control, a través de la auditoria gubernamental.

1.6.6 Documentación del control interno

El control interno se encuentra en todos los niveles y en todas las acciones y funciones, por tanto,

debe estar respaldado por toda la legislación, sistemas, documentación de soporte, información y

demás criterios utilizados en las operaciones, creando los archivos que las necesidades ameriten, de

acuerdo a la tecnología existente. (Fonseca, 2004, págs. 149-150)

1.7 Modelos de Control Interno

Existe una diversidad de controles internos entre los más importantes vamos a estudiar los

siguientes:

MECI

CADBURY

COCO

COSO

1.7.1 Modelo MECI

El Modelo Estándar de Control Interno MECI (Colombia), es una herramienta de gestión que busca

unificar criterios en materia de control interno para el sector público, está estructurado en 3

subsistemas, 9 componentes y 29 elementos.

Debe constituirse en una herramienta de gestión que permita:

Definir políticas, métodos y procedimientos.

Establecer acciones

Crear mecanismo de prevención, control y evaluación.

Mejorar continuamente.

9

Principios

Autocontrol

Autorregulación

Autogestión

Características del MECI

Se fundamenta en la construcción de una ética institucional.

Toma como base los modelos internacionales de control interno: COSO (EEUU), COCO

(CANADA), CDBURY (REINO UNIDO), COBIT (AUSTRALIA).

Se orienta a la prevención de riesgos.

Se hace efectivo en una organización por procesos (gestión de calidad)

Mide la gestión en tiempo real.

Enfatiza en la generación de información suficiente, pertinente, oportuna, de utilidad

organizacional.

Objetivo

Establecer políticas, los métodos y mecanismo de prevención, control, evaluación y de

mejoramiento permanente de la entidad pública, que le permite el cumplimiento de sus objetivos

institucionales y la finalidad social del Estado en su conjunto. (Universidad Tecnológica de Pereira,

2010)

10

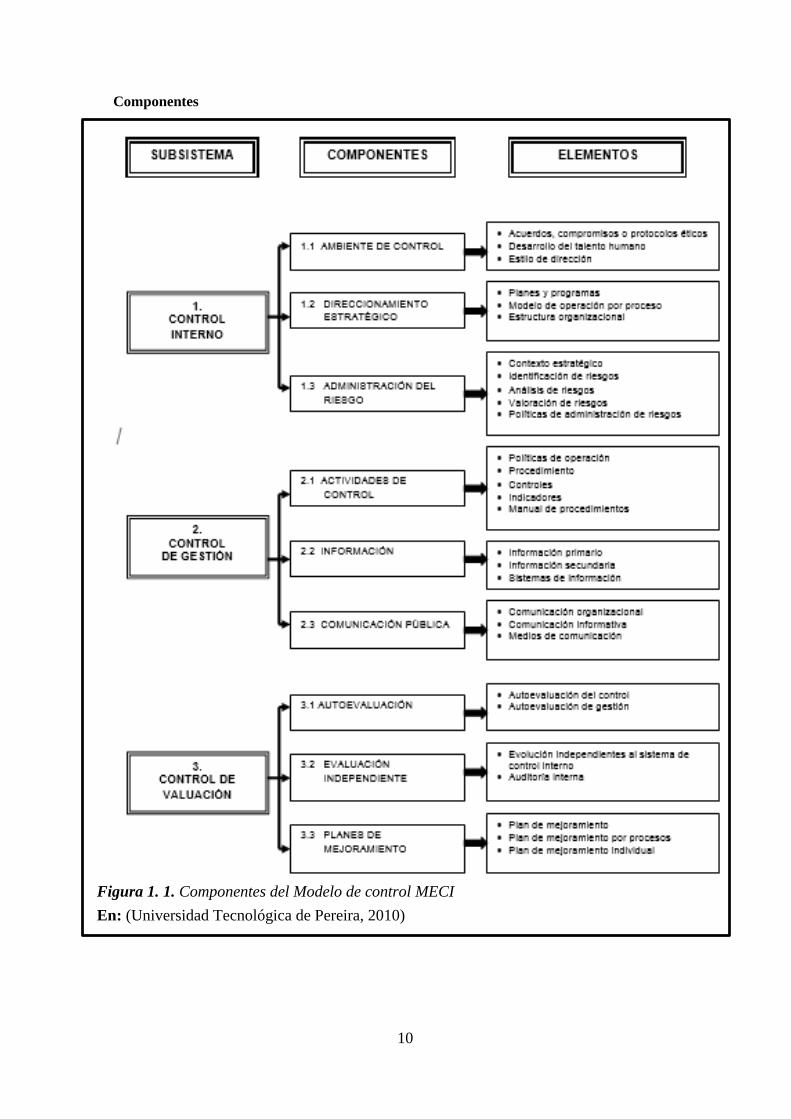

Componentes

Figura 1. 1. Componentes del Modelo de control MECI

En: (Universidad Tecnológica de Pereira, 2010)

11

1.7.2 Modelo CADBURY

Desarrollado por el llamado Comité Cadbury (Reino Unido) (UK CADBURY

COMMITTEE).

Adopta una interpretación amplia de control

Mayores especificaciones en la definición de su enfoque sobre el sistema de control en su

conjunto-financiero y de cualquier tipo.

Objetivos

El objetivo está orientado a proporcionar una razonable seguridad de:

Efectividad y eficiencia de las operaciones

Confiabilidad de la información y reportes financieros

Cumplimiento con leyes y reglamentos.

Características

Los elementos clave de este modelo son en esencia similares al modelo COSO, salvo la

consideración de los sistemas de información integrados en los otros componentes y un

mayor énfasis respecto a riesgos.

Limitación en la responsabilidad de los reportes de control a la confiabilidad de los

financieros.

1.7.3 Modelo COCO

Dado a conocer por el Instituto Canadiense de Contadores Certificados (CICA), a través de un

consejo encargado de diseñar y emitir criterios o lineamientos generales sobre control. El consejo

denominado The Criteria of Control Board emitió, el modelo comúnmente conocido como COCO.

El modelo COCO es producto de una profunda revisión del Comité de Criterios de control de

Canadá sobre el reporte de COSO y cuyo propósito fue hacer el planteamiento de un modelo más

sencillo y comprensible, ante las dificultades que en la aplicación del COSO enfrentaron

inicialmente algunas organizaciones. El resultado es un modelo conciso y dinámico encaminado a

mejorar el control, el cual describe y define al Control en formar casi idéntica a como lo hace el

Modelo COSO.

Objetivos

12

Eficiencia en el costo.

Eficacia de las operaciones.

Confiabilidad de la información.

Cumplimiento con la normatividad.

Cumplimiento con la normatividad.

Salvaguardia de activos

Componentes

Ambiente de control

Evaluación del control

Actividades de control

Información y comunicación

Monitoreo o supervisión. (Estupiñán, 2006)

1.7.4 Modelo COSO

1.7.4.1 Informe del COMMITTEE OF SPONSORING ORGANIZATIONS (COSO)

COSO fue organizada en 1985 para patrocinar la Comisión Nacional de fraudulento de Información

Financiera, una iniciativa independiente del sector privado que estudia los factores causales que

pueden conducir a la información financiera fraudulenta. También elaboró recomendaciones para

las empresas públicas y sus auditores independientes, por la SEC y otros reguladores, y para las

instituciones educativas.

El Informe Elaborado por el COMMITTEE OF SPONSORING ORGANIZATIONS, (Informe de

Organismos Patrocinadores) conocido como Informe COSO, por sus siglas en inglés, fue publicado

en los Estados Unidos en 1992. Este Comité surgió como una respuesta a las inquietudes que

planteaban la diversidad de conceptos, definiciones e interpretaciones existentes en torno a la

temática referida al control interno y, como una herramienta para promover la responsabilidad,

transparencia y la honestidad de la gestión de los administradores de los recursos públicos y

privados.

Con este informe culmina una tarea realizada durante más de cinco años por el grupo de trabajo que

la TREADWAY Y COMMISSION a cargo del COSO.

El grupo estaba constituido por representantes de las siguientes organizaciones:

13

American Accounting Asociation (AAA)

American Institute of Certified Public Accountants (AICPA)

Financial Executives Institute (FEI)

Institute of Internal Auditors (IIA)

Institute o Managment Accountants (IMA)

Contiene los siguientes 5 componentes potenciales: a) ambiente o entorno de control; b)

evaluación del riesgo; c) actividades de control; d) información y comunicación y e) supervisión.

(Comité de Organizaciones Patrocinadoras de la Comisión Treadway, 2015)

1.7.4.2 Marco Integrado de Control Interno Latinoamericano MICIL

Conferencia Interamericana de Contabilidad de San Juan, Puerto Rico en 1999 se recomendó un

marco latinoamericano de control interno similar al COSO en español en base delas realidades de

la región. Se nombró una comisión especial de representantes de la Asociación Interamericano de

Contabilidad (AIC) y la Federación de Latinoamericana de Auditores Internos (FLAI) para iniciar

el desarrollo de tal marco.

El Marco Integrado de Control Interno para Latinoamérica (MICIL), que se emite en el año 2004 es

un modelo basado en estándares de control interno para las pequeñas, medianas y grandes empresas

desarrolladas en el informe COSO.

En la preparación del MICIL, expertos de varias organizaciones profesionales trabajaron

conjuntamente para promover mejores prácticas de responsabilidad y transparencia. Particular

mención merece la Federación Latinoamericana de Auditores Internos (FLAI) y la Asociación

Interamericana de Contabilidad (AIC), a través de su Comisión Interamericana de Auditoria

Interna.

El informe COSO y el MICIL recomiendan que el control interno, como un modelo integrado a la

gestión de las organizaciones, sea considerado como una asignatura obligatoria para todas las

profesiones de nivel universitario. Consideró, además, que esta condición debe ser acogida por los

organismos de profesionales y la sociedad civil, ya que parte importante del control interno se

fundamenta en los valores y en un código de conducta ética, para sensibilizar a las personas de su

responsabilidad por el cumplimiento de los deberes, con la entidad, los usuarios de los servicios y

la sociedad en general.

14

1.7.4.3 Gestión de Riesgos Corporativos – Marco Integrado (COSO II)

Siempre con el afán de promover la adopción de estrategias que permitan el logro de los objetivos

institucionales y de todos los niveles de la organización en un ambiente de transparencia y

honestidad, la COMMITTEE OF SPORING ORGANIZATIONS (COSO), con el apoyo de las

agrupaciones profesionales citados en el punto de este capítulo, en el año 2004 emitieron un

segundo Informe COSO con el nombre de Gestión de Riesgos Empresariales – Marco Integrado

que para fines de este estudio se denominara COSO II. Los aspectos más relevantes de esta nueva

propuesta técnica frente al informe COSO y al MICIL, radica en los siguientes aspectos:

Incorpora objetivos ESTRATEGICOS como una nueva categoría de objetivos

institucionales, pero mantiene las tres restantes categorías de objetivos que contiene el

Informe COSO; estos es: OPERATIVO; DE INFORMACION; Y, DE CUMPLIMIENTO.

Incrementa a ocho el número de componentes mediantes la incorporación de los tres

siguientes: ESTABLICIMIENTO DE OBJETIVOS; IDENTIFICACION DE EVENTOS;

Y, RESPUESTA A LOS RIESGOS.

Pone especial énfasis en el establecimiento de estrategias y en la administración de los

riesgos con la participación permanente de todo los miembros de la organización, mediante

el uso de herramientas que permitan evitarlos, disminuirlos compartirlos o aceptarlos. En

todo caso, la gestión de los riesgos debe permitir al menos: alinear el riesgo aceptado y las

estrategias; mejorar las decisiones en respuesta a los riesgos; aprovechar las oportunidades:

disminuir sorpresas y pérdidas operativas; facilitar la adopción de respuestas integrales a

múltiples riesgos cuyos impactos se interrelacionan. (Wesberry, 2006, págs. 1-3)

COSO II (ERM) amplía la estructura de COSO I a ocho componentes:

1. Ambiente interno

2. Establecimiento de objetivos

3. Identificación de eventos

4. Evaluación de Riesgos

5. Respuesta a los riesgos

6. Actividades de control

7. Información y comunicación

8. Supervisión

15

1.7.4.4 COSO III

En mayo 2013 se ha publicado la tercera versión de COSO II. Las novedades que introducirá este

Marco Integrado de Gestión de Riesgos son:

Mejora de la agilidad de los sistemas de gestión de riesgos para adaptarse a los entornos.

Mayor confianza en la eliminación de riesgos y consecución de objetivos.

Mayor claridad en cuanto a la información y comunicación. (Asociación Española para la

Calidad, 2013)

El modelo de control interno 2013 actualizado está compuesto por los cinco componentes,

establecidos en el marco anterior y 17 principios que la administración de toda la organización

debería implementar:

Entorno de control

Principio 1: Demuestra compromiso con la integridad y los valores éticos

Principio 2: Ejerce responsabilidad de supervisión

Principio 3: Establece estructura, autoridad, y responsabilidad

Principio 4: Demuestra compromiso para la competencia

Principio 5: Hace cumplir con la responsabilidad

Evaluación de riesgos

Principio 6: Especifica objetivos relevantes

Principio 7: Identifica y analiza los riesgos

Principio 8: Evalúa el riesgo de fraude

Principio 9: Identifica y analiza cambios importantes

Actividades de control

Principio 10: Selecciona y desarrolla actividades de control

Principio 11: Selecciona y desarrolla controles generales sobre tecnología

Principio 12: Se implementa a través de políticas y procedimientos

Principio 13: Usa información Relevante

Sistemas de información

Principio 14: Comunica internamente

Principio 15: Comunica externamente

16

Supervisión del sistema de control - Monitoreo

Principio 16: Conduce evaluaciones continuas y/o independientes

Principio 17: Evalúa y comunica deficiencias. (Auditool, 2014)

1.8 Aplicación Modelo COSO II ERM

La investigación que se está realizando será en base al estudio del Modelo COSO II

porque este método pone énfasis en el establecimiento de estrategias y en la administración de

los riesgos con la participación de miembros de la organización, mediante el uso de

herramientas que permitan evitarlos, disminuirlos compartirlos y aceptarlos.

Este modelo se lo va aplicar en la Empresa GROW –UP CIA. LTDA., la cual se dedica a

ESTUDIO, DISEÑO, CALCULO, CONSTRUCCION, SUPERVISION, FISCALIZACION Y

MANTENIMIENTO DE OBRA CIVILES, MECANICAS ELECTRICAS, SANITARIAS,

HIDRAULICAS Y OBRAS DE ARTE MAYOR.

Ejemplos de la aplicación del MODELO COSO en el sector de la construcción.

Centroamérica

(Fernández , Gutiérrez , & Joya, 2013) En Centroamérica existen breves ejemplos de la

implementación del modelo COSO aplicado a empresas del sector de la construcción, tal es el

caso de la CONSTRUCTORA CONSTRUELE S.A DE C.V DE LA CUIDA DE SAN

MIGUEL EN EL SALVADOR.

Debido a los riesgos que corren las empresas constructoras ya sean internos o externos, y a las

operaciones que realizan es necesario diseñar un sistema de control interno, basado en modelo

COSO, que posea los componentes necesarios y adaptables de control para este tipo de

empresa, y por ser una innovación diseñada para la administración y el desarrollo de su gestión.

Aplicación de MODELO DE CONTROL INTERNO

Está basado en el enfoque COSO ERM los cuales serán aplicados a la empresa constructora

CONSTRUELE S.A DE C.V. Partiendo del ambiente de control o entorno en el cual se

realizan las actividades de la empresa, incluyendo los valores éticos que se practican, cultura

organizacional. Seguidamente se definirán los objetivos establecidos por los miembros de la

17

entidad a cargo de la toma de decisiones, los cuales para lograrlos en el corto o largo plazo

deben definirse líneas a seguir, con las que deben comprometerse todos los miembros de la

entidad en búsqueda de un mismo fin. Posteriormente se definirán los eventos internos o

externos que pueden beneficiar o afectar la entidad, los cuales se evaluaran y tomaran las

medidas a aplicar para afrontar dichos eventos que pueden considerarse como riesgo para el

cumplimiento de los objetivos de la organización.

Además se establecerán las actividades para informar y comunicar estas medidas a los

diferentes niveles de autoridad de la organización así como la forma que se monitoreará el

funcionamiento de las mismas.

Latinoamérica

Pese a la reciente crisis internacional que ha afectado a las diferentes potencias mundiales, en

Ecuador el crecimiento sostenido que ha obtenido esta industria en los últimos años, la ha

convertido en un dinamizador del crecimiento del PIB, con el fin de presentar un panorama que

nos permita comparar tres realidades cercanas, presentamos en esta edición un diagnóstico del

desempeño del sector de la construcción en Ecuador, Colombia y Perú. En esta entrega

revisaremos su participación y aporte en la economía, las tasas de interés y volúmenes de

crédito hipotecario, y los incentivos del sector inmobiliario.

Para evitar las crisis económicas y otros factores internos o externos que pongan en riesgo la

actividad económica de las constructoras, es necesario la implementación de un sistema de

control interno basado en el modelo COSO, el cual ayuda a parametrizar y formalizar las

técnicas de medición, el control resulta simple y efectivo, otra ventaja importante es su

dinamismo para ser revisado y actualizado según los cambios que vaya experimentando la

organización. (Naveda, 2013)

1.9 Componentes del control interno según informe “COSO II (ERM)”

1.9.1 Ambiente Interno

El ambiente de control tiene una influencia profunda en la manera como se estructuran las

actividades del negocio, se establecen los objetivos y se valoran los riesgos. Esto es cierto no

solamente en su diseño, sino también en la manera como operan en la práctica. El ambiente de

control está influenciado por la historia y por la cultura de la entidad. Influye en la conciencia de

18

control de su gente. Las entidades efectivamente controladas se esfuerzan por tener gente

competente, inculcan actitudes de integridad y conciencia de control a todo el ancho de la empresa,

y establecen un tono por lo alto positivo. Establecen las políticas y los procedimientos apropiados,

incluyen a menudo un código de conducta escrito, el cual fomenta la participación de los valores y

el trabajo en equipo, en aras de conseguir los objetivos de la entidad. (Mantilla S. A., Control

Interno Informe COSO, 2005, pág. 25)

Contiene los siguientes factores:

Filosofía de la administración de riesgos

Integridad y valores éticos

Estructura organizativa

Asignación de autoridad y responsabilidad

Políticas y prácticas de recursos humanos

1.9.2 Establecimiento de Objetivos

Los objetivos deben establecerse antes que la dirección pueda identificar potenciales eventos que

afecten a su consecución. El consejo de administración debe asegurarse que la dirección ha

establecido un proceso para fijar objetivos y que los objetivos seleccionados están en línea con la

misión/visión de la entidad, además de ser consecuentes con el riesgo aceptado. (Wesberry, 2006,

pág. 22)

Los siguientes factores integran este componente:

Objetivos estratégicos

Objetivos operacionales

Objetivos información

Objetivos de cumplimiento (Committee of Sponsoring Organizations,

2004, pág. 26)

1.9.3 Identificación de eventos

Se entiende por riesgo a la posibilidad de que un evento ocurra y afecte adversamente el

cumplimiento de los objetivos. Los riesgos también siempre se clasifican de alguna manera; en

general, en cuatro grandes tipos: el riesgo de reputación, el riesgo de mercado, el riesgo de crédito

y el riesgo operacional con sus divisiones.

19

Al identificar eventos, la dirección reconoce que existen incertidumbres, por lo que no sabe si

alguno en particular tendrá lugar y, de tenerlo, cuando será, ni su impacto exacto. La dirección

considera inicialmente una gama de eventos potenciales, derivados de fuentes internas o externas,

sin tener que centrarse necesariamente sobre si su impacto es positivo o negativo.

Este componente será tratado con los siguientes elementos.

Distinguiendo riesgos y oportunidades

Factores a considerar

Identificación de Eventos (Committee of Sponsoring Organizations, 2004,

pág. 28)

1.9.4 Evaluación de los Riesgos

Permite a la entidad considerar el grado en el cual eventos potenciales podrían impactar en el logro

de los objetivos.

La evaluación de riesgos puede realizarse desde dos perspectivas: probabilidad de ocurrencia e

impacto.

La metodología de evaluación de riesgos comprende una combinación de

técnicas cualitativas y cuantitativas. (Committee of Sponsoring

Organizations, 2004, pág. 30)

1.9.5 Respuesta a los Riesgos

La dirección para decidir la respuesta a los riesgos evalúa su efecto sobre la probabilidad e impacto

del riesgo, así como los costos y beneficios, y selecciona aquella que sitúe el riesgo residual dentro

de la tolerancia del riesgo establecida.

Este componente será tratado con los siguientes elementos.

Evaluación de posibles respuestas.

Selección de repuestas. (Committee of Sponsoring Organizations, 2004,

pág. 31)

Categorías de respuestas

20

Evitar (los riesgos)

Supone salir de las actividades que generen riesgos porque no se identificó alguna opción de

respuesta que redujera el impacto y probabilidad hasta un nivel aceptable. Evitar el riesgo puede

implicar el cese de una línea de producto o de actividad, frenar la expansión hacia un nuevo

mercado geográfico o la venta de una división.

Reducir (los riesgos)

Implica llevar a cabo acciones para reducir la probabilidad o el impacto del riesgo o ambos

conceptos a la vez. Significa reducir el riesgo residual para ubicarle en línea con la tolerancia de

riesgo deseada.

Compartir (los riesgos)

La probabilidad o el impacto del riesgo se reduce trasladando o, de otro modo, compartiendo una

parte del riesgo. Igual que la opción de compartir, significa reducir el riesgo residual para ubicarlo

en línea con la tolerancia de riesgo deseada.

Aceptar (los riesgos)

No se emprende ninguna acción que afecte la probabilidad o el impacto del riesgo. (Wesberry,

2006, pág. 46)

1.9.6 Actividades de control

Son las políticas y procedimientos que ayudan a garantizar que se lleven a cabo la administración.

Ellos contribuyen a garantizar que las acciones necesarias sean tomadas para direccionar el riesgo y

ejecución de los objetivos de la entidad. Las actividades de control ocurren por toda la

organización, a todos los niveles y en todas las funciones. Las actividades de control ocurren por

toda la organización, a todos los niveles y en todas las funciones. Ello incluye un rango de

actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones,

revisiones de desempeño de operaciones, seguridad de activos y segregación de funciones.

(Estupiñán Gaitán, 2006, pág. 20)

El componente actividades de control establece los siguientes factores

Tipos de actividades de control

Políticas y procedimientos

Controles de los sistemas de información (Committee of Sponsoring

Organizations, 2004, pág. 34)

21

1.9.7 Información y comunicación

La información es necesaria en todos los niveles de la organización para identificar,

evaluar y dar una respuesta al riesgo.

Se debe identificar, capturar y comunicar la información pertinente en tiempo y forma que

permita a los miembros de la organización cumplir con sus responsabilidades.

La información relevante es obtenida de fuentes internas y externas

La comunicación se debe realizar en sentido amplio, y fluir por la organización en todos

los sentidos (ascendente, descendente, paralelo).

Asimismo, debe existir una comunicación adecuada con partes externas a la organización

como ser: clientes, proveedores, reguladores y accionistas. (Committee of Sponsoring

Organizations, 2004, pág. 35)

1.9.8 Monitoreo y Supervisión

Implica monitorear que el proceso de administración de riesgos mantiene su efectividad a loa largo

del tiempo y que todos los componentes del marco ERM funciones adecuadamente a través de:

Actividades de monitoreo continuo

Evaluaciones puntuales (Committee of Sponsoring Organizations, 2004, pág. 36)

22

CAPÍTULO II

GENERALIDADES

2.1 Descripción general de la empresa

2.1.1 Antecedentes

La empresa empieza a operar en el mes de julio, de 1.997 realizando obras menores como aceras y

bordillos, con una mística en la eficiencia, eficacia operativa y calidad; estos factores le permiten

aumentar el número de servicios como estudios, diseño y consultoría, trabajos que empiezan desde

el siguiente año, con un incremento de obras y personal, por lo que se decide incrementar el

número de profesionales, con la proyección de concursar en licitaciones. Se realizan los trámites

para la constitución de una compañía familiar, de carácter limitada.

La empresa gana su primera licitación para la construcción del Tanque de Agua Potable San

Ignacio Bajo de 250 m3 capacidad, en el mes de diciembre de 1.997 en la Empresa Metropolitana

de Alcantarillado y Agua Potable de Quito (EMAAP-Q), obra que le permite entrar en proceso de

expansión y reestructuración, creando grupos de trabajo para la ejecución de las obras a través de

consultorías especiales. (Area Talento Humano GROW-UP CIA. LTDA, 2014)

2.1.2 Descripción de las actividades de la empresa

RAZÒN SOCIAL: Constructora Guevara Alvarado Y Asociados Cía. Ltda.

“GROW UP CIA. LTDA”

RUC: 1791355369001

SERVICIOS QUE PRESTA: Estudio, diseño, cálculo, construcción, supervisión,

fiscalización y mantenimiento de obras civiles, mecánicas

eléctricas, sanitarias, hidráulicas y obras de arte mayor.

NOMBRE REPRESENTANTE LEGAL:

Ing. Camilo Ernesto Guevara Alvarado

DIRECCIÒN QUITO:

Calle: Urb. Casales Gabriela- Condamine S/N Y Solano

Teléfono: 02 2285705

DIRECCIÒN TENA

Calle: Manuel María Rosales 343 Y Rigoberto

23

Teléfono: 06 2888689

e-mail: [email protected]

CONSTITUCION DE LA EMPRESA:

Quito, 04 de agosto de 1997

2.1.3 Constitución legal de la empresa

En la ciudad de Quito, capital de la República del Ecuador, el viernes diez y ocho de abril del mil

novecientos noventa y siete, ante el Doctor Gonzalo Román Chacón, Notario Décimo Sexto del

cantón, comparecen a la celebración las siguientes personas: Guevara Alvarado Mario Alfonso,

Guevara Alvarado Camilo Ernesto, Guevara Alvarado Valeria Catalina y Alvarado Espinoza

Carmen Estela. Los comparecientes son ecuatorianos, mayores de edad, domiciliados en la ciudad

de Quito, legalmente hábil y capaz para contratar y obligarse.1

En agosto de 1.997, se constituye la compañía, con un capital de dos millones de sucres, con la

siguiente razón social, domicilio y objetivo:

Razón social

“Se constituye la compañía de responsabilidad limitada GUEVARA ALVARADO &

ASOCIADOS CIA. LTDA. GROW UP. La misma que estará regida por los presentes estatutos, la

ley de Compañías y su reglamento, el código de comercio y demás leyes ecuatorianas.

Domicilio

La compañía tendrá su domicilio en el Cantón Quito, provincia de Pichincha, República del

Ecuador y podrá establecer sucursales o agencias, dentro o fuera del territorio nacional. La

nacionalidad de la compañía es ecuatoriana.

Objeto social

La compañía se dedicará a la prestación de servicios de estudio, diseño, cálculo, construcción,

supervisión, fiscalización y mantenimiento de obras civiles, mecánicas, eléctricas, sanitarias,

hidráulicas y obras de arte mayor. La compañía podrá realizar la adquisición de maquinarias

necesarias para el desarrollo de las actividades descritas, podrá también instalar fábricas, talleres,

establecimientos, y bodegas, etc. Además podrá asociarse y formar consorcios con otra u otras

1 Constitución de la Compañía GROW UP. CIA. LTDA

24

compañías del ramo de la construcción. Para el cabal cumplimiento de este objetivo la compañía

podrá realizar todo tipo de arte o contrato permitido por la ley.”

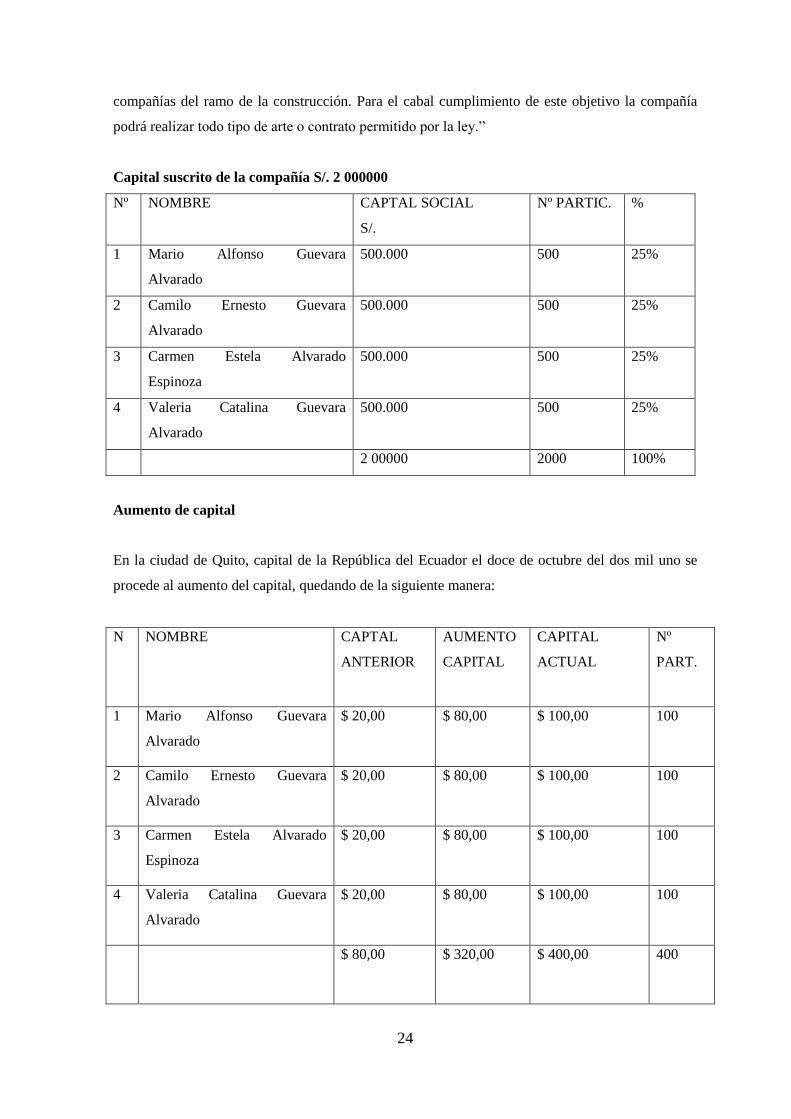

Capital suscrito de la compañía S/. 2 000000

Nº NOMBRE CAPTAL SOCIAL

S/.

Nº PARTIC. %

1 Mario Alfonso Guevara

Alvarado

500.000 500 25%

2 Camilo Ernesto Guevara

Alvarado

500.000 500 25%

3 Carmen Estela Alvarado

Espinoza

500.000 500 25%

4 Valeria Catalina Guevara

Alvarado

500.000 500 25%

2 00000 2000 100%

Aumento de capital

En la ciudad de Quito, capital de la República del Ecuador el doce de octubre del dos mil uno se

procede al aumento del capital, quedando de la siguiente manera:

N NOMBRE CAPTAL

ANTERIOR

AUMENTO

CAPITAL

CAPITAL

ACTUAL

Nº

PART.

1 Mario Alfonso Guevara

Alvarado

$ 20,00 $ 80,00 $ 100,00 100

2 Camilo Ernesto Guevara

Alvarado

$ 20,00 $ 80,00 $ 100,00 100

3 Carmen Estela Alvarado

Espinoza

$ 20,00 $ 80,00 $ 100,00 100

4 Valeria Catalina Guevara

Alvarado

$ 20,00 $ 80,00 $ 100,00 100

$ 80,00 $ 320,00 $ 400,00 400

25

Registro Mercantil

La empresa fue inscrita en el Registro Mercantil el doce de octubre del dos mil uno bajo el Nº

14059.

2.2 Direccionamiento estratégico

2.2.1 Misión

Somos un corporativo líder en la construcción a nivel nacional, capaz de contratar, operar y

ejecutar obras civiles, mecánicas, eléctricas, sanitarias, hidráulicas en los sectores público y

privado; manteniendo los estándares de tecnología, calidad y eficiencia acorde con las exigencias

de la globalización; creando una diversificación de clientes y empresas, que generen empleo y

reduzcan el riesgo; obteniendo una imagen sólida como garantía de estabilidad y desarrollo

individual y colectivo, logrando resultados económicos razonables que apuntalen su crecimiento y

aporten así al progreso del país y de la región.

2.2.2 Visión

Ser la empresa más importante y sólida del país, con una imagen reconocida internacionalmente

fruto de su solvencia, confianza y credibilidad, que le permite ser un símbolo de identidad nacional,

como resultado de su crecimiento y tecnificación que entrega una mayor cantidad de servicios en la

construcción, mantenimiento, asesoría técnica y fiscalización de obras civiles, hidráulicas, etc.,

ampliando el número de empresas que diversifiquen el negocio, obteniendo una autonomía

económica, técnica y humana en la ejecución de proyectos para una mayor eficiencia en las

decisiones.

2.2.3 Objetivos

2.2.3.1 General

Lograr un liderazgo en la construcción a nivel nacional, capaz de contratar, operar y ejecutar obras

civiles, mecánicas, eléctricas, sanitarias, hidráulicas en los sectores público y privado; manteniendo

los estándares de tecnología, calidad y eficiencia acorde con las exigencias de los clientes;

logrando resultados económicos que aporten al crecimiento del país.

26

2.2.3.2 Específicos

Descifrar bien las expectativas y necesidades, del cliente o del sector de la construcción.

Conocer y entender a la competencia directa e indirecta.

Ampliar la infraestructura de maquinaria y equipo, que permita incrementar los servicios.

Reducir el riesgo sistemático y empresarial.

Diversificar los clientes, proveedores y empresa.

Obtener un análisis permanente de la situación financiera para tomar decisiones acertadas

de inversión.

2.2.4 Estrategias

Incorporar una cultura de trabajo en equipo, capacitando y tecnificando al personal.

Comparar sus índices financieros con la información pública del sector económico al que

pertenece, para evaluar su posición económica financiera.

Participar en certámenes, conferencias y exposiciones a nivel nacional e internacional, que

permitan una difusión de la imagen de la empresa.

Incrementar el nivel de participación en licitaciones tanto públicas como privadas.

Controlar adecuadamente los procesos de cobros y pagos que permitan a la compañía

mantener un flujo estable permanente.

2.2.5 Políticas

En la selección del personal se debe evaluar su capacidad de trabajar en equipo y el nivel

de adaptación al cambio.

Mantener un precio de mercado acorde al de los ofertante de proyectos para mantenerse

estable dentro de la competencia.

Los equipos de trabajo que se creen para la ejecución de un proyecto, tendrán una

autonomía tanto administrativa como financiera.

Semestralmente se hará una evaluación de los proyectos, para poder presentarse en las

exposiciones anuales.

2.3 Organigrama estructural

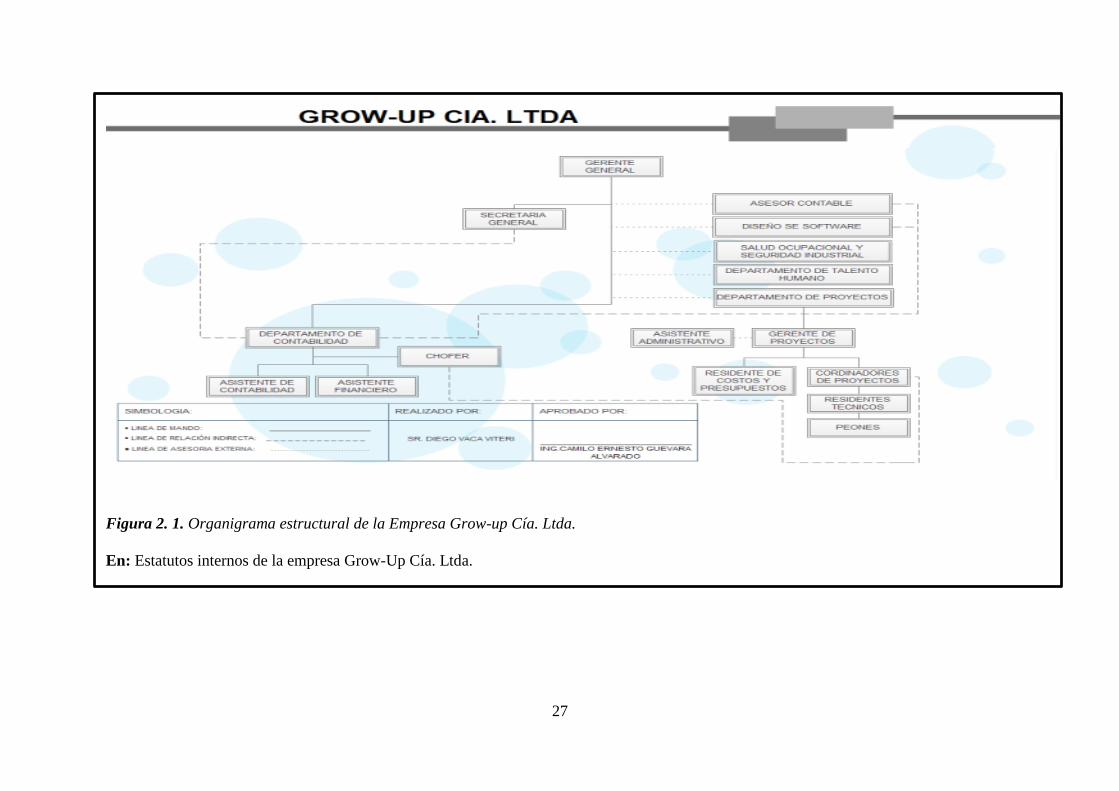

27

Figura 2. 1. Organigrama estructural de la Empresa Grow-up Cía. Ltda.

En: Estatutos internos de la empresa Grow-Up Cía. Ltda.

28

Funciones

Gerencia General

Departamento líder que toma decisiones que impulsen al crecimiento y afianzamiento de

una empresa dentro de un mercado determinado.

Ejercer la representación legal de la empresa.

Dirigir y controlar el desempeño de las áreas.

Revisión de informes financieros.

Velar por el respeto de las normativas y reglamentos

Autorizar la ejecución de procesos contables financieros.

Departamento de contabilidad

Ingreso y control de adquisiciones

Emisión y control de ventas

Control y reporte financieros y estudios económicos

Cumplimiento de obligaciones con organismos de control como Servicio de Rentas

Internas, Superintendencia de Compañías.

Coordinación con el departamento de operaciones por temas de ejecución de obras en

curso.

Control de inventarios.

Control de tratamiento de reportes a Gerencia.

Emisión de reportes de estudios en coordinación con otros departamentos.

Gerencia de Proyectos

Presupuesto de obras

Proyección de ventas de obras en curso

Proyección de costos de obras en curso

Determinación de inventarios

Asignación de costo

Determinación y control uso de equipos y maquinaria

Determinación de nómina de obras en curso.

2.4 Diagnostico situacional

29

2.4.1 Análisis Interno

MODELO COSO II (ERM)

2.4.1.1 Ambiente de control interno

2.4.1.1.1 Integridad y valores éticos

Actualmente en la empresa GROW-UP CIA. LTDA no existe un código de ética que regule el

comportamiento de sus colaboradores, por lo que puede ocasionar el desacato o falta de respeto

tanto a los niveles jerárquicos como en los niveles operativos, así como la realización de actos

ilícitos dentro del lugar de trabajo, esto por el desconocimiento de la integridad y valores éticos.

2.4.1.1.2 Autoridad y responsabilidad

En la empresa GROW-UP CIA. LTDA mantiene el número adecuado de colaboradores, quienes

mantienen una buena experiencia profesional sobre todo en los mandos medios ya que cuentan con

gente especializada en sus distintas áreas pero se puede observar que en los cargos directivos

existen personas que han sido nombradas por confianza o por pertenecer a la familia. Los jefes

departamentales de esta manera no pueden tener la autoridad suficiente para tomar decisiones o

cambios necesarios.

2.4.1.1.3 Estructura organizacional

El organigrama de la empresa no está acoplado al desarrollo de las diferentes actividades

que se realizan en las diferentes áreas que lo conforman. Los puestos de trabajo están bien

diseñados; pero en el organigrama no está correctamente estructurado.