Embed Size (px)

Citation preview

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Consejo Ejecutivo ex

125a. reunión

125 EX/23 PARIS, 27 de agosto de 1986 Original: Francés

Punto 7.3 del Orden del Día Provisional

EXAMEN DE LAS TECNICAS PRESUPUESTARIAS : ESTABLECIMIENTO DEL PROYECTO DE PROGRAMA Y DE PRESUPUESTO

PARA 1988-1989 (24 C/5) SOBRE LA BASE DEL VALOR DEL DOLAR CONSTANTE O DEL VALOR CORRIENTE DEL DOLAR

RESUMEN

De conformidad con la resolución 47 aprobada por la Conferencia General en su 23a. reunión (Sofía, 1985), se invita al Consejo Eje- cutivo a que prosiga en su 125a. reunión el examen detallado de las técnicas presupuestarias (valor del dólar constante), con miras a su aplicación en los futuros ejercicios bienales, y a decidir concreta- mente si el Proyecto de Programa y de Presupuesto para 1988-1989 (documento 24 C/5) deberá prepararse sobre la base del valor del dólar constante o del valor corriente del dólar. El Director General presenta este documento como base para el examen de esta cuestión.

125 EX123

1

INTRODUCCION

1. El presente documento se ha redactado de conformidad con la resolución 47 aprobada por la Conferencia General en su 23a. reunión -Examen de las técnicas presupuestarias (valor del dólar constante) para los bienios futuros- cuyo texto es el siguiente:

"La Conferencia General,

Habiendo examinado el documento 23 C/35 que contiene el Informe del Director General: "Examen de las técnicas presupuestarias (valor del dólar constante) para los bienios futuros", y el Addendum a dicho documento en el que figura el resumen de las deliberaciones del Consejo Ejecutivo y sus decisiones en su 122a. reunión, cuando examinó ese informe,

1. Invita al Consejo Ejecutivo a proseguir el examen detallado de esta cuestión en su 125a. reunión, teniendo en cuenta los comentarios y observaciones formulados durante el análisis de este tema por la Comi- sión Administrativa de la Conferencia General;

2. Delega en el Consejo Ejecutivo la autoridad para decidir, a la luz de este examen, si el Proyecto de Programa y de Presupuesto para 1988-1989 (24 C/5), que preparará el Director General, debe elaborarse sobre la base del valor del dólar constante o del valor corriente del dólar."

2. Desde la adopción de nuevas técnicas presupuestarias para el ejercicio bienal 1977-1978 en el documento 19 C/5 aprobado por la Conferencia General en 5u 19a. reunión (Nairobi, 1976) y, sobre todo, desde la aplicación del principio del valor constante del dólar, estas técnicas han sido objeto de exámenes regulares por parte de los Órganos rectores de la Unesco, a la vista de los documentos presenta- dos por el Director General.

3. Los estudios realizados sobre este tema se han presentado con las signaturas 21 C/99 (1980), 113 EX/30 (1981), 114 EX/35 y Addenda (1982), 22 C/34 (1983), 120 EX/5 y 120 EX/9 (1984). El informe presentado al Director General por el Grupo de Trabajo Consultivo sobre las Técnicas Presupuestarias y la Presentación del Presupuesto (París, julio de 1984), que figuraba como anexo del documento 120 EX/9, trataba fundamentalmente del principio del valor constante del dólar y de su utilización por la Organización. El Grupo de Trabajo contaba con un estudio (GT II/BUDGET/DOC.l) preparado por la Secretaría. En el documento más reciente (122 EX/32), presentado a la Conferencia General en su 23a. reunión (Sofía, 1985) con la signatura 23 C/35 y en el que figuran algunos cuadros realizados con carác- ter indicativo (como "documentos paralelos"), se presenta un panorama sintético de esta técnica concreta. Estos documentos, así como los informes presentados y las decisiones adoptadas por el Consejo Ejecutivo y la Conferencia General en función de esos informes, proporcionan un análisis exhaustivo de los principios en que se basa la utilización del dólar de valor constante entre las técnicas presupuesta- rias de la Unesco.

4. El presente documento contiene una exposición sucinta sobre la utilización del dólar de valor constante para la preparación del presupuesto de la Organiza- ción, un resumen del debate sobre esta cuestión en la Comisión Administrativa de la Conferencia General en su 23a. reunión y algunas recomendaciones relativas a las técnicas gire podrían utilizarse para la preparación del 24 C/5 y, en el anexo 111, una r'ecapitulación de las prácticas que siguen las principales organi- zaciones del sistema de las Naciones Unidas.

125 EX/23 - pág. 2

TECNICAS PRESUPUESTARIAS

5. Las técnicas presupuestarias se elaboran y utilizan para calcular y justifi- car los recursos necesarios para la ejecución del programa y para determinar y aplicar a los elementos de éste unas normas presupuestarias que permitan presentar a los Órganos rectores unos datos presupuestarios de la mayor transparencia posi- ble, a fin de que puedan pronunciarse con pleno conocimiento de causa.

6. Si bien durante los diez primeros años de existencia de la Unesco las técni- cas empleadas parecen haber dado buen resultado, en el decenio de 1960 surgió un problema al cobrar importancia las repercusiones de la inflación, y más tarde, en los años 70, cuando el valor del dólar en relación con el franco francés -moneda en la que se efectúan la mayoría de los gastos presupuestarios empezó a acusar fluctuaciones considerables, tras haberse abandonado el sistema de paridades fijas vigente hasta entonces.

7. Para afrontar esa situación se elaboraron nuevas técnicas presupuestarias, que constan de tres elementos diferentes pero íntimamente relacionados:

- aplicación del principio del dólar de valor constante para determinar el costo de los programas y servicios;

- cálculo por separado de los costos de la inflación; - tratamiento por separado de las fluctuaciones monetarias.

Valor del dólar constante

8. Uno de los principales elementos que garantizan la transparencia presupuesta- ria es que las previsiones presupuestarias presentadas para un nuevo ejercicio bienal sean rigurosamente comparables con el presupuesto aprobado por la Conferen- cia General para el ejercicio anterior. La aplicación del principio del dólar de valor constante permite cumplir este requisito*. Según este principio, las previ- siones presupuestarias para un ejercicio determinado se establecen mediante un dólar que se considera que ha conservado el mismo tipo de cambio en relación con el franco francés y el franco suizo y el mismo poder de compra que el dólar utili- zado para el presupuesto del ejercicio anterior. Dicho con otras palabras, no ce tienen en cuenta ni las modificaciones del tipo de cambio ni la evolución de los costos, ya que el efecto de estos dos factores (fluctuaciones monetarias e infla- ción) se presenta por separado en el presupuesto.

* En virtud de la cláusula 3.2 del Reglamento Financiero, las previsiones se refieren a los ingresos y gastos del ejercicio financiero, expresados en dólares de los Estados Unidos de América. Tras haber estudiado la posibilidad de utilizar otra unidad contable, debido al problema que se le planteaba a la Organización por el abandono del sistema de paridad fija entre el dólar de los Estados Unidos de América y las demás monedas, el Consejo Ejecutivo, en su 90a. reunión, adoptó la decisión siguiente: "No conviene apartarse de la práctica actual de expresar el presupuesto y asignar las contribuciones en dólares de los Estados Unidos de América" (decisión 90 EX/5.1, párrafo 5).

125 EX/23 - pág. 3

9. La utilización de este método permite presentar por separado los aumentos o las disminuciones reales de los gastos de programa y los aumentos de los costos imputables a la inflación y a las fluctuaciones monetarias. Su finalidad es aumen- tar la transparencia de las propuestas de programa y de presupuesto y facilitar su examen por los Estados Miembros, el Consejo Ejecutivo y la Conferencia General. Ahora bien, el inconveniente de esta técnica es que las cifras en dólares constan- tes que figuran en el documento C/5 pueden diferir sensiblemente de los "costos reales" de las actividades y los servicios a los que se aplican.

10. Para el Primer Plan a Plazo Medio, que cubría el periodo 1977-1983, los pre- supuestos a los que se referían los documentos 19 C/5 Aprobado, 20 C/5 Aprobado y 21 C/5 Aprobado se calcularon utilizando un dólar cuyo tipo de cambio permaneció invariable en 4,90 francos franceses y 2,48 francos suizos. Por su parte, los programas y presupuestos de los dos primeros ejercicios bienales del periodo correspondiente al Segundo Plan a Plazo Medio (1984-1989) (documentos 22 C/5 Apro- bado y 23 C/5 Aprobado) se elaboraron basándose en un tipo de cambio de 6,45 francos franceses y 2,Ol francos suizos por un dólar de los Estados Unidos. Así pues, el tipo de cambio teórico del dólar se ha modificado solamente una vez, al cabo de seis años, al término del Primer Plan a Plazo Medio.

11. Los tipos de cambio de 4,90 francos franceses/2,48 francos suizos y de 6,45 francos franceses/2,01 francos suizos por un dólar de los Estados Unidos, que se adoptaron respectivamente para los periodos 1977-1983 y 1984-1987, representan la media de los tipos de cambio operacionales mensuales aplicados por las Naciones Unidas en 1975, en el primer caso, y en 1982 en el segundo. Este tipo de cambio constante sirve para establecer las previsiones de los Títulos 1 a VI1 del presu- puesto. Para el cálculo del Titulo VI11 del presupuesto (Fluctuaciones monetarias) se aplica un tipo de cambio distinto, de conformidad con las resoluciones de la Conferencia General en las que se prevé la adopción de un sistema de tipo de cambio de dos niveles.

12. Para las propuestas presupuestarias que figuran en el documento 23 C/5, rela- tivo al ejercicio 1986-1987, se ha practicado una modificación en la aplicación del principio del dólar constante, para que esas previsiones sean más realistas, de conformidad con las recomendaciones del Grupo de Trabajo Consultivo sobre las Técnicas Presupuestarias y la Presentación del Presupuesto citados en el párrafo 3, que fueron aprobadas por el Consejo Ejecutivo. Si las técnicas utilizadas con anterioridad se hubieran aplicado al 23 C/5, las cifras de las previsiones habrían sido totalmente comparables en los Títulos 1 a VI1 con las cifras de los titulos correspondientes del 22 C/5 Aprobado. Así, el principio del dólar constante que se adoptó para la elaboración del documento 23 C/5 habria constado de dos elementos: un tipo de cambio de 6,45 francos franceses y 2,Ol francos suizos por un dólar de los Estados Unidos (el mismo que se aplicó en el 22 C/5 Aprobado) y los costos imputables a la inflación, que reflejaban el poder de compra del dólar a 31 de diciembre de 1983. De conformidad con las recomendaciones del Grupo de Trabajo Consultivo sobre las Técnicas Presupuestarias y la Presentación del Presupuesto, que había propuesto que para la elaboración del 23 C/5 se utilizara un dólar cons- tante más próximo a la realidad, se conservó el tipo de cambio del dólar aplicado en el 22 C/5 Aprobado, pero su poder de compra se revaluó tomando en consideración los efectos de la inflación; la base presupuestaria que figuraba en el 22 C/5 Aprobado se revisó en consecuencia con objeto de que las previsiones para 1986- 1987 fueran comparables. En cuanto al modo de presentación, los importes aprobados para 1984-1985 (22 C/5 Aprobado) se anotaron en una columna y las cifras de base revisadas del mismo ejercicio se consignaron enfrente en una columna aparte bajo el epigrafe "importe revaluado". Así pues, las previsiones para 1986-1987, esta- blecidas en dólares con los mismos tipos de cambio en relación con el franco

125 EX/23 - pág. 4 francés y el franco suizo que el dólar utilizado en el 22 C/5 Aprobado, pero teniendo en cuenta el nivel de los costos a 31 de diciembre de 1985 (y no a 31 de diciembre de 1983, como en el 22 C/5 Aprobado), eran directamente comparables con las cifras relativas al presupuesto de 1984-1985 consignadas en la columna "importe revaluado".

Tratamiento separado de la inflación y de las fluctuaciones monetarias

13. Aunque el presente documento, de conformidad con la resolución de la Confe- rencia General, se ocupe del valor del dólar constante que ha de adoptarse para la preparación del 24 C/5, conviene contemplar también otros dos aspectos fundamenta- les de las técnicas presupuestarias de la Unesco, esto es, el tratamiento de la inflación y el de las fluctuaciones monetarias, que guardan una estrecha relación con el principio del dólar constante.

14. Costos imputables a la inflación. Tras la adopción del principio del dólar constante para establecer las previsiones presupuestarias, técnica que permite

' calcular y presentar por separado los costos de los programas y servicios, por un lado, y los costos imputables a la inflación y a las fluctuaciones monetarias, por otro, se previeron créditos distintos para compensar la erosión del poder adquisi- tivo del dólar de los Estados Unidos causada por la inflación, como antes se ha dicho. Para 1986-1987, estos créditos se han calculado en base a i) los aumentos imputables a la inflación proyectados hasta el término del ejercicio 1984-1985, que figuran en el 23 C/5 en la columna "Importe revaluado", y ii) los aumentos imputables a la inflación previstos para 1986-1987, que se consigna en el Titulo VI1 (Reserva Presupuestaria) del presupuesto de 1986-1987. De conformidad con la Resolución de Consignación de Créditos, los fondos de la Reserva Presupuestaria (Titulo VII) sólo pueden ser transferidos a programas para los que se precisen fondos suplementarios por causa de la inflación y tras la aprobación del Consejo Ejecutivo.

15. Fluctuaciones monetarias. La aplicación del principio del dólar constante ha dado lugar también a la inclusión en el presupuesto de una consignación destinada a ajustar las cifras de gastos en función de las diferencias entre el valor "real" del dólar de los Estados Unidos en relación con el franco francés y el franco suizo y el valor constante "teórico" (6,45 francos franceses y 2,Ol francos sui- zos) adoptado en el 23 C/5 para calcular los Titulos 1 a VI1 del presupuesto. La reserva que figura en el Titulo VI11 se revisa una primera vez en función de los tipos de cambio vigentes el mes anterior a aquel en el que el Consejo Ejecutivo formula sus recomendaciones finales sobre el presupuesto y nuevamente en función del tipo de cambio vigente el mes anterior a aquel en el que el presupuesto es aprobado por la Conferencia General.

16. La reserva para las fluctuaciones monetarias del Titulo VI11 del Presupuesto de la Organización permite ajustar los gastos en función de las diferencias entre los tipos de cambio del dólar de los Estados Unidos en relación con el franco francés y el franco suizo y el tipo de cambio teórico o constante del dólar adop- tado en las previsiones relativas a los Títulos 1 a VI1 del presupuesto. Por ejem- plo, las previsiones de los Titulos 1 a VI1 del presupuesto para 1981-1983 se calcularon basándose en un tipo de cambio constante de 4,90 francos franceses y 2,48 francos suizos por un dólar de los Estados Unidos, para que pudieran compa- rarse con los importes consignados en el presupuesto aprobado para 1979-1980. La asignación del Titulo VI11 se calculó basándose en los tipos de cambio de 4,15 francos franceses y 1,65 francos suizos vigentes en noviembre de 1980, en el

125 EX/23 - pág. 5

momento de la elaboración definitiva del documento. Por consiguiente, en el Título VI11 se incluyó una asignación de 70.813.000 dólares para cubrir los gastos suple- mentarios que se habrían producido (en los Títulos 1 a VI1 del presupuesto) si el tipo de cambio del dólar hubiera permanecido en 4,15 francos franceses y 1,65 fran- cos suizos durante todo el ejercicio trienal. Ahora bien, como el valor del dólar de los Estados Unidos aumentó en relación con el franco francés a lo largo de todo el ejercicio trienal, el importe de la asignación del Título VI11 aumentó en 79.627.284 dólares y ascendió a 150.440.284 dólares en total, importe que se devolvió a los Estados Miembros de conformidad con las disposiciones del Regla- mento Financiero. Asimismo, en el Título VI11 se obtuvieron plusvalias de 6,7 mi- llones de dólares, aproximadamente, durante el ejercicio 1984-1985, ya que el valor del dólar se mantuvo también durante ese periodo por encima del nivel pre- visto (7,80 francos franceses y 2,11 francos suizos), en tanto que las previsiones de los Títulos 1 a VI1 se habían hecho basándose en un valor constante del dólar de 6,45 francos franceses y 2,Ol francos suizos, que son los tipos de cambio ádop- tados para el periodo cubierto por el Segundo Plan a Plazo Medio.

17. En cambio, para el ejercicio bienal 1986-1987, la asignación del Título VI11 (Fluctuaciones monetarias) se ha calculado sobre la base de 8,lO francos franceses y 2,19 francos suizos por un dólar de los Estados Unidos, lo que ha dado lugar a una asignación negativa de 39.291.420 dólares en el Título VI11 del presupuesto. No obstante, para los Títulos 1 a VI1 se ha seguido aplicando el tipo de cambio constante de 6,45 francos franceses y 2,Ol francos suizos por un dólar de los Estados Unidos. Si el tipo de cambio vigente a la fecha de redacción del presente informe (7,15 francos franceses y 2,lO francos suizos) fuera el valor medio del dólar para todo el ejercicio bienal, el Título VI11 acusará un déficit de unos 22 millones de dólares, que deberá financiarse de conformidad con las disposicio- nes del Reglamento Financiero y de la Resolución de Consignación de Créditos apro- bada por la Conferencia General.

111

CONCLUSIONES QUE SE DERIVAN DE LOS DEBATES DE LA CONFERENCIA GENERAL EN SU 23a. REUNION

18. El Consejo Ejecutivo y la Conferencia General revisan regularmente las técni- cas presupuestarias de la Organización para dotarlas de mayor eficacia y transpa- rencia y para facilitar el examen del presupuesto por los Estados Miembros y los órganos rectores.

19. El debate más reciente sobre las técnicas presupuestarias y, en particular, sobre la utilización del dólar constante, se produjo en la 23a. reunión de la Con- ferencia General, celebrada en Sofía, dentro de la Comisión Administrativa. El informe de la Comisión sobre esta cuestión se reproduce en el anexo 1 del presente documento.

20. Durante el debate, los principales argumentos favorables o contrarios a la utilización del dólar constante se centraron, respectivamente, en las ventajas del sistema para garantizar la comparabilidad de las cifras del presupuesto de un ejercicio al otro y en la falta de realismo de unas cifras presupuestarias que no tienen en cuenta la evolución de los tipos de cambio ni de los costos. Se mencio- naron tres soluciones: a) utilizar un "dólar constante de valor variable"; b) establecer el presupuesto en dólares corrientes; c) conservar el sistema actual del dólar constante.

125 EX/23 - pág. 6 Conviene analizar cada una de estas soluciones.

a) Adoptar una fórmula de "dólar constante de valor variable" consistiría en fijar un valor teórico del dólar al preparar cada nuevo presupuesto, de modo que las cifras presupuestarias'correspondieran a la realidad de los tipos de cambio vigentes. El tipo elegido serviría a la vez para estable- cer las previsiones presupuestarias y, si fuera diferente del tipo de cambio utilizado para el presupuesto anterior, para volver a calcular este último y permitir así la comparación.

Este sistema tendría la ventaja de ser más realista, pero exigiría, por un lado, como se acaba de señalar, la conversión del presupuesto del ejercicio precedente en dólares al nuevo tipo de cambio y el manteni- miento en el presupuesto del nuevo ejercicio de un Título VIII, para tener en cuenta, en particular, las fluctuaciones del tipo de cambio durante el periodo transcurrido entre la elaboración del Proyecto de Pro- grama y de Presupuesto y su aprobación por la Conferencia General.

b) Establecer el presupuesto basándose en el dólar corriente, a los. tipos de cambio vigentes en el momento de su elaboración, tendría la ventaja de presentar unas cifras de gastos próximas a la realidad en el primer exa- men del presupuesto. Ahora bien, en la medida en que la cotización del dólar siguiera evolucionando y en que los efectos de la inflación se dejaran sentir, convendría prever el ajuste a los tipos de cambio vigen- tes y al nivel de los costos en el momento de la aprobación del presu- puesto por la Conferencia General. Para ello, seria preciso volver a calcular el presupuesto, con el consiguiente trabajo para la Secretaría y aumento de la documentación. No sería necesario, en cambio, recurrir al Título VI11 para ajustar el nivel del presupuesto a los tipos de cambio vigentes en el momento de su aprobación. Con todo, habría que conservar un mecanismo para contabilizar las plusvalías resultantes de un alza eventual del dólar. En el caso inverso, la baja del dólar, sería necesa- rio , como sucede actualmente , recurrir a previsiones suplementarias , de conformidad con las disposiciones del Reglamento Financiero de la Orga- ni zac i ón . La comparación con el ejercicio precedente podría hacerse, al igual que con el método del dólar constante de valor variable, volviendo a calcular el presupuesto anterior (al menos las cifras esenciales de que consta) para poder presentarlo basándose en el mismo "dólar corriente" utilizado para establecer las previsiones presupuestarias.

c) Conviene recordar que mantener el sistema actual (dólar constante), cuyo valor permanece invariable durante todo el periodo sexenal cubierto por el Plan a Plazo Medio, implica las siguientes disposiciones: revaluación, al elaborar el presupuesto, de la base presupuestaria para tener en cuenta la evolución del nivel de los costos y utilización de los datos derivados de dicha revaluación en el establecimiento de las previsiones presupuestarias ; inclusión en el presupuesto de una reserva presupuesta- ria (Título VII) para hacer frente a los aumentos de los costos durante el ejercicio bienal y de una reserva para fluctuaciones monetarias (Titulo VIII) calculada en función del tipo de cambio del dólar en rela- ción con el franco francés vigente el mes anterior a la aprobación del presupuesto. Este sistema tiene la ventaja principal de fijar para el dólar una "cotización de referencia" común a los presupuestos de los tres. ejercicios bienales sucesivos del periodo que abarca el Plan a Plazo Medio.

125 EX/23 - pág. 7

21. Si se optara por la solución c), cabria la posibilidad, como indicaron algu- nos delegados, de acompañar el documento C/5 de lo que el Grupo de Trabajo sobre las Técnicas Presupuestarias y la Presentación del Presupuesto, reunido en 1984 (documento 120 EX/9, anexo) designó como "documentos paralelos". Dichos documen- tos, en forma de cuadros relativos a los presupuestos de 1984-1985 (22 C/5 Apro- bado) y de 1986-1987 (23 C/5) se presentaron en el documento 122 EX/32 (23 C/35) y en el documento 23 C/35 Addendum. Esos cuadros, que constituyen el anexo 11 del presente documento, tenían como objeto primordial repartir entre los renglones de consignaciones, según diversas fórmulas, las asignaciones que figuran en los Títu- los VI1 (Reserva Presupuestaria) y VI11 (Fluctuaciones Monetarias) o en el Título VI11 Únicamente, para facilitar una panorámica lo más realista posible de los gastos efectivos previsibles para cada uno de esos renglones, si el presupuesto se ejecutaba como se había previsto.

22. La revaluación de los créditos del ejercicio anterior para incluir en ellos los efectos de la inflación y su actualización al tipo de cambio del dólar utili- zado para calcular el Titulo VI11 del nuevo presupuesto facilitaba en dichos cuadros la comparabilidad de los datos presupuestarios de un ejercicio a otro y permitía hacer figurar unos índices de crecimiento reales idénticos a los que aparecen en el documento 23 C/5.

23. Detallar aún más esa "presentación paralela", esto es, establecerla no sólo a nivel del destino de las consignaciones y de los grandes programas y programas sino también a nivel de los subprogramas y actividades de programa, acarrearía, para que la operación fuera válida, un volumen de trabajo y unos gastos considera- bles durante la reunión de la Conferencia General; de hecho, seria preciso enton- ces: i) convertir los dólares constantes en dólares corrientes y ii) desglosar los costos imputables a la inflación realizando estimaciones de dichos costos a la vez para el ejercicio transcurrido y para el ejercicio venidero. Por este motivo, en la 23a. reunión de la Conferencia General, algunos miembros de la Comisión Admi- nistrativa insistieron en la carga de trabajo considerable que supondría convertir la totalidad de los datos presupuestarios que figuran en el documento C/5 en periodo de reunión de la Conferencia General.

24. Un delegado de un Estado Miembro propuso también que el franco suizo dejara de tenerse en cuenta como moneda de cálculo de las fluctuaciones monetarias, ya que, según dicho delegado, las variaciones de su tipo de cambio repercuten relati- vamente poco en el presupuesto. Como esta medida afecta esencialmente a los crédi- tos en francos suizos que se abonan sobre todo a la Oficina Internacional de Edu- cación de Ginebra, el Consejo Ejecutivo deberá dar indicaciones precisas sobre este particular.

IV

CONCLUSIONES PRELIMINARES Y PROYECTO DE DECISION

25. Como lo más probable es que el programa y presupuesto de la Organización siga experimentando los efectos de las fluctuaciones monetarias y de la inflación en los próximos años, la Secretaria deberá conservar técnicas que permitan establecer previsiones de los costos presupuestarios comparables a los de los presupuestos anteriormente aprobados por la Conferencia General y aislar de los costos de pro- grama los efectos de las fluctuaciones monetarias y los de la inflación.

26. Las técnicas presupuestarias empleadas hasta hoy por decisión de la Conferen- cia General respondian en conjunto a estos tres grandes criterios, pero algunos

125 EX/23 - pág. 8

Estados Miembros han estimado a veces que presentaban cierta complejidad, debido, sobre todo, a la diferencia entre el tipo de cambio basado en un valor constante del dólar y el valor del dólar corriente.

27. Recordemos que las técnicas presupuestarias de la Unesco se basan en tres elementos principales: i) la utilización de un tipo de cambio constante del dólar de los Estados Unidos para calcular las cifras de los Títulos 1 a VI1 del presu- puesto y su presentación en el Proyecto de Programa y de Presupuesto (C/5); ii) el cálculo por separado de los costos estimados imputables a la inflación durante el ejercicio transcurrido (revaluación del presupuesto) y de esos mismos costos para el ejercicio próximo, consignándose estos Últimos en el Título VI1 del presupuesto (Reserva Presupuestaria); 'y iii) el tratamiento por separado, en el Título VI11 del presupuesto (Fluctuaciones Monetarias) de las repercusiones de las fluctuacio- nes monetarias.

28. A la luz de la experiencia y para preservar la continuidad del empleo de las técnicas de preparación y presentación del presupuesto y, en particular, para garantizar la comparabilidad de los datos presupuestarios durante todo el periodo cubierto por el Segundo Plan a Plazo Medio, parece conveniente conservar las téc- nicas actuales para la elaboración del Programa y Presupuesto para 1988-1989 (24 C/5). No obstante, podrían introducirse algunas mejoras:

a) Tipo de cambio del dólar constante

Para calcular las cifras de los Títulos 1 a VI1 del proyecto de presu- puesto para 1988-1989 (24 C/5), los tipos de cambio del dólar constante utilizados podrian permanecer invariables en 6,45 francos franceses y 2,Ol francos suizos. Sin embargo, podría hacerse para el Consejo Ejecu- tivo y la Conferencia General una presentación paralela, por destino de las consignaciones, de las cifras del presupuesto aprobado para 1986-1987 y de las del proyecto de presupuesto para 1988-1989, actualizadas mediante la aplicación de los tipos de cambio vigentes durante,el mes de sus reuniones respectivas, en las que dichos órganos examinarán el docu- mento 24 C/5. Este sistema tendría la ventaja de aproximar los datos pre- supuestarios a la realidad, preservando integramente la comparabilidad de los documentos 24 C/5 y 23 C/5 Aprobado.

b) Cálculo de las repercusiones de la inflación

Los costos estimados imputables a la inflación producida en 1986-1987 podrían sumarse al importe de la base aprobada para 1986-1987 y consig- narse en una columna aparte titulada "Base revaluada", según el método utilizado en el documento 23 C/5. El importe estimado del costo de la inflación en 1988-1989 podría figurar como antes en el Título VI1 (Reserva Presupuestaria). La novedad consistiría, con miras a presentar la totalidad de las previsiones presupuestarias por destino de las con- signaciones, en presentar en un cuadro paralelo un desglose de la reserva presupuestaria.

c) Fluctuaciones monetarias

En el Título VI11 podria conservarse una reserva destinada a cubrir las fluctuaciones monetarias; su importe se calcularía en función del tipo de cambio vigente durante el mes en el que se estableciera el presupuesto y se revisaría en función del tipo de cambio vigente en el momento en el

125 EX/23 - pág. 9

que el Consejo Ejecutivo y la Conferencia General examinaran, respectiva- mente, el documento 24 C/5. Para simplificar el examen de las repercusio- nes presupuestarias de las nuevas propuestas de programa, la reserva consignada en el Título VI11 podría desglosarse por destino de las con- signaciones en un cuadro paralelo con una presentación sinóptica de todos los elementos pertinentes del presupuesto.

29. Si el Consejo Ejecutivo aprueba las propuestas presentadas en el párrafo 28 de este documento relativas al Proyecto de Programa y de Presupuesto para 1988-1989, el estudio de las técnicas presupuestarias podría, no obstante, proseguir, en relación con los trabajos preparatorios del Tercer Plan a Plazo Medio (1990-1995). Así, el Consejo Ejecutivo podría decidir en su momento sobre la conveniencia de adoptar nuevas técnicas presupuestarias, a partir de 1990, para los programas y presupuestos elaborados en el marco del Tercer Plan.

PROYECTO DE DECISION

1 30. El Consejo deseará tal vez adoptar una decisión redactada en los siguientes términos:

“El

1.

2.

3.

4.

5.

Consejo Ejecutivo,

Recordando que la Conferencia General en su 23a. reunión decidió, en su resolución 47, que el Consejo Ejecutivo debia proseguir, en su 125a. reu- nión, el examen de las técnicas presupuestarias (valor del dólar cons- tante),

Recordando, además, que, por esa misma resolución, la Conferencia General delegó en el Consejo la autoridad de decidir si el Proyecto de Programa y de Presupuesto para 1988-1989 (24 C/5) debería elaborarse sobre la base del valor del dólar constante o del valor corriente del dólar,

Habiendo examinado el documento 125 EX/33 en el que se resumen los deba- tes que el Consejo Ejecutivo y la Conferencia General han celebrado sobre esta cuestión en el pasado y, Últimamente, en 1985, con motivo de la 23a. reunión de la Conferencia General,

Ruega al Director General que aplique para la elaboración del Proyecto de Programa y de Presupuesto para 1988-1989 (24 C/5) -ejercicio bienal que constituye la tercera y Última fase del Segundo Plan a Plazo Medio- el mismo valor (tipo de cambio) del dólar constante que el que se utilizó para los ejercicios bienales precedentes (documentos 22 C/5 y 23 C/5 Aprobados);

Ruega, además, al Director General que prepare, para la 126a. reunión del Consejo Ejecutivo y la 24a. reunión de la Conferencia General, documentos presupuestarios en forma de cuadros en los que se actualicen las previ- siones presupuestarias para 1988-1989 (documento 24 C/5) por grandes programas y programas en base a i) el tipo de cambio del dólar de los Estados Unidos en relación con el franco francés vigente en el momento en que examinen el Proyecto de Programa y de Presupuesto para 1988-1989, y ii) el importe estimado de los aumentos de costos imputables a la infla- ción para 1986-1987 y 1988-1989;

125 EX123 - pág. 10 6. Señala que los demás elementos esenciales de las técnicas presupuestarias

de la Organización, en particular el cálculo por separado de los costos imputables a la inflación y el tratamiento aparte de las fluctuaciones monetarias, seguirán aplicándose en el documento 24 C/5, de conformidad con la resolución 44 aprobada por la Conferencia General en su 22a. r euni ón ;

7. Invita al Director General a seguir estudiando las técnicas presupuesta- rias aplicadas por la Organización para afinarlas y perfeccionarlas, y a informar al Consejo Ejecutivo de toda evolución que se produzca en la materia. "

125 EX123 Anexo 1

ANEXO 1

INFORME* Y RECOMENDACION* DE LA COMISION ADMINISTRATIVA DE LA 23a. REUNION DE LA CONFERENCIA GENERAL

SOBRE

Punto 8.1 - Examen de las técnicas presupuestarias (valor del dólar constante) para los bienios futuros (documentos 23 C/35 y Add.)

101. El Director General Adjunto señaló a la Comisión que el documento 23 C/35 y Add. se presentaba en cumplimiento de las decisiones 3.1.1 y 5.1.2 de la 120a. reunión del Consejo Ejecutivo, que se derivaban de las recomendaciones formuladas por el Grupo de Trabajo Consultivo sobre Técnicas Presupuestarias y Presentación del Presupuesto, creado por el Director General en julio de 1984, y suscritas por el Comité Temporal del Consejo Ejecutivo. En estas decisiones se invitaba al Director General a que preparara el 23 C/5 sobre la base del principio del dólar constante, añadiendo además una "serie de documentos paralelos" que ayudaría a la Conferencia General a decidir si debía mantenerse el principio del dólar constante o si los futuros documentos C/5 habían de prepararse sobre la base del dólar corriente. Al tomar una decisión sobre este asunto, la Conferencia General debería tener presente la necesidad de claridad, realismo y comparabilidad en el presu- puesto.

102. El Director General Adjunto explicó que la "serie de documentos paralelos" constaba de una serie de cuadros en que se presentaba el presupuesto en la forma actual de dólar constante y en la forma propuesta de dólar corriente. El primer cuadro era una recapitulación del apéndice 1 del 23 C/5 en que figuraba el presu- puesto en valores de dólar constante. En el segundo se reproducía el apéndice IV, que se había preparado por primera vez en respuesta a la recomendación del Grupo de Trabajo. En el tercero figuraba la base presupuestaria y las propuestas para 1986-1987 revaluadas a los tipos de cambio de 9,65 francos franceses y 2,67 fran- cos suizos, pero sin distribuir la inflación de 1986-1987 por renglones presupues- tarios. Por Último, en el cuarto cuadro figuraban los créditos presupuestarios tanto en dólares constantes como en dólares corrientes. A raíz de la discusión que tuvo lugar en la 122a. reunión del Consejo Ejecutivo, se elaboró un nuevo cuadro, en el que se combinan las cifras de los cuadros tercero y cuarto, que se presenta en el documento 23 C/35 Add.

103. El Director General Adjunto recordó que el Consejo Ejecutivo había dado instrucciones precisas en cuanto a la selección de los tipos de cambio aplicables para calcular el Título VI11 (Fluctuaciones Monetarias) en el 23 C/5. El cá1cul.o inicial se había efectuado con arreglo a los tipos de cambio en francos franceses y francos suizos vigentes en el mes anterior a la finalización del proyecto de presupuesto, y el cálculo final debía realizarse utilizando los tipos de cambio vigentes un mes antes de la fecha en que la Conferencia General aprobara el presu- puesto. Explicó asimismo que, en los cuadros, "base revaluada" significaba que el costo de la inflación en 1984-1985 (39.453.000 dólares) se habia distribuido entre todas las cifras del presupuesto, y "tipo de cambio revaluado" o "presupuesto revaluado" significaba que el monto de las fluctuaciones monetarias también se habia distribuido.

* Documento 23 C/106, parte 1.

125 EX/23 Anexo 1 - pág. 2

104. Los 21 delegados que participaron en el debate convinieron en que este importante asunto debería someterse nuevamente al Consejo Ejecutivo para un estu- dio más detallado, como lo había sugerido el propio Consejo. Numerosos oradores señalaron que el principio del dólar constante se había aplicado durante muchos años y que no debería ser abandonado sin un estudio a fondo.

105. Varios delegados comentaron la cuestión de la comparabilidad de las cifras del presupuesto en relación con el realismo de las estimaciones de costos en el presupuesto. Un delegado afirmó que las cifras presentadas en el 23 C/5 no corres- pondían a la realidad, puesto que estaban distorsionadas por un total de más de 88 millones de dólares, suma correspondiente a la provisión para fluctuaciones monetarias. Estimó que era urgente cambiar el sistema y utilizar ya sea el dólar corriente, ya sea el dólar constante variable, cuyo valor podía modificarse para cada bienio. Consideró que no sería difícil mantener la comparabilidad con cual- quiera de ambos sistemas y afirmó que si el valor del dólar constante fuera más cercano a la realidad, la cuantía de la provisión para fluctuaciones monetarias sería mucho más reducida.

106. Otros oradores estimaron que las cifras presentadas en el presupuesto no eran realistas, y que ello dificultaba la comprensión de las propuestas por parte de las autoridades nacionales. Por otra parte, varios delegados insistieron en que la principal ventaja del sistema del dólar constante era que facilitaba una compa- rabilidad entre programas bienales que era muy importante. La falta de realismo de las cifras no era un defecto del sistema sino de la inestabilidad monetaria.

107. Algunos delegados estimaron que mientras que un sistema de dólar corriente o de dólar constante variable daría cifras más realistas en el momento en que se elaborara el presupuesto, las amplias variaciones de los tipos de cambio podrían hacer que las cifras no fueran realistas en el momento de su aprobación. Algunos oradores advirtieron que se requeriría un trabajo muy considerable para revisar todas las estimaciones del presupuesto a fin de que fueran más realistas en el momento en que la Conferencia General examinara el presupuesto, en tanto que con el sistema actual sólo se requeriría cambiar el Título VIII. Un delegado resumió adecuadamente la principal dificultad, al decir que el dólar corriente no permane- cía constante.

108. Numerosos delegados expresaron su aprecio por la serie de documentos parale- los que exponían las ventajas de ambos sistemas al presentar el presupuesto tanto en dólares constantes como en dólares constantes revaluados. Dos delegados propu- sieron que se mantuviera el uso del dólar constante, estableciéndose además resú- menes en dólares corrientes. Otro delegado propuso que se elaborara el presupuesto sobre la base del dólar corriente y que se adjuntaran cuadros paralelos mostrando los equivalentes en dólares constantes. El Director General Adjunto declaró que esta Última sugerencia era realizable en la medida en que las exigencias se limi- taran a los cuadros referentes al conjunto del presupuesto, como los incluidos en el 23 C/35. Si se solicitaran cuadros más detallados, ello acarrearka un trabajo adicional considerable.

109. Algunos oradores apoyaron la conservación de los mismos tipos de cambio del dólar constante a lo largo del Plan a Plazo Medio, y uno de ellos estimó que aun cuando el Consejo Ejecutivo se pronunciara en favor de un sistema de dólar corriente o de dólar constante variable, tal sistema sólo debería introducirse en 1990, cuando comenzara el nuevo Plan a Plazo Medio.

125 EX/23 Anexo 1 - pág. 3

110. Un delegado sugirió que debería excluirse el franco suizo de los cálculos de las fluctuaciones monetarias, ya que las variaciones del tipo de cambio de esta moneda repercutían en medida insignificante sobre el presupuesto. El delegado habia sugerido anteriormente que, en vista del número reducido de pagos efectuados en francos suizos, esta moneda dejara de utilizarse en los cálculos presupuesta- rios. El Director General Adjunto contestó que esta sugerencia podria incluirse en los estudios ulteriores que habría de realizar el Consejo Ejecutivo.

111. Recordando que el Consejo Ejecutivo ya habla estudiado en profundidad la cuestión de las técnicas presupuestarias, un orador sugirió que, al remitir nueva- mente este asunto al Consejo, la Conferencia General autorizara al Consejo a adop- tar una decisión en cuanto al sistema que deberia utilizarse en el futuro. En res- puesta a una pregunta, el representante de la Oficina de Normas Internacionales y de Asuntos Juridicos confirmó que la Conferencia General tenía capacidad -para delegar esa autoridad en el Consejo Ejecutivo, en el entendimiento que esta dele- gación de poderes atribuidos a la Conferencia General en virtud de la Constitu- ción, ha de limitarse estrictamente a los efectos especificados.

112. Al concluir el debate, la Comisión decidió por unanimidad recomendar que la Conferencia General aprobara la resolución reproducida en el párrafo 2 del Anexo - Recomendaciones.

(EL TEXTO DE LA RECOMENDACION DE LA COMISION ADMINISTRATIVA SE HA REPRODUCIDO EN EL PAñRAFO 1 DE ESTE DOCUMENTO)

125 EX123 Anexo

11 ANEXO

11

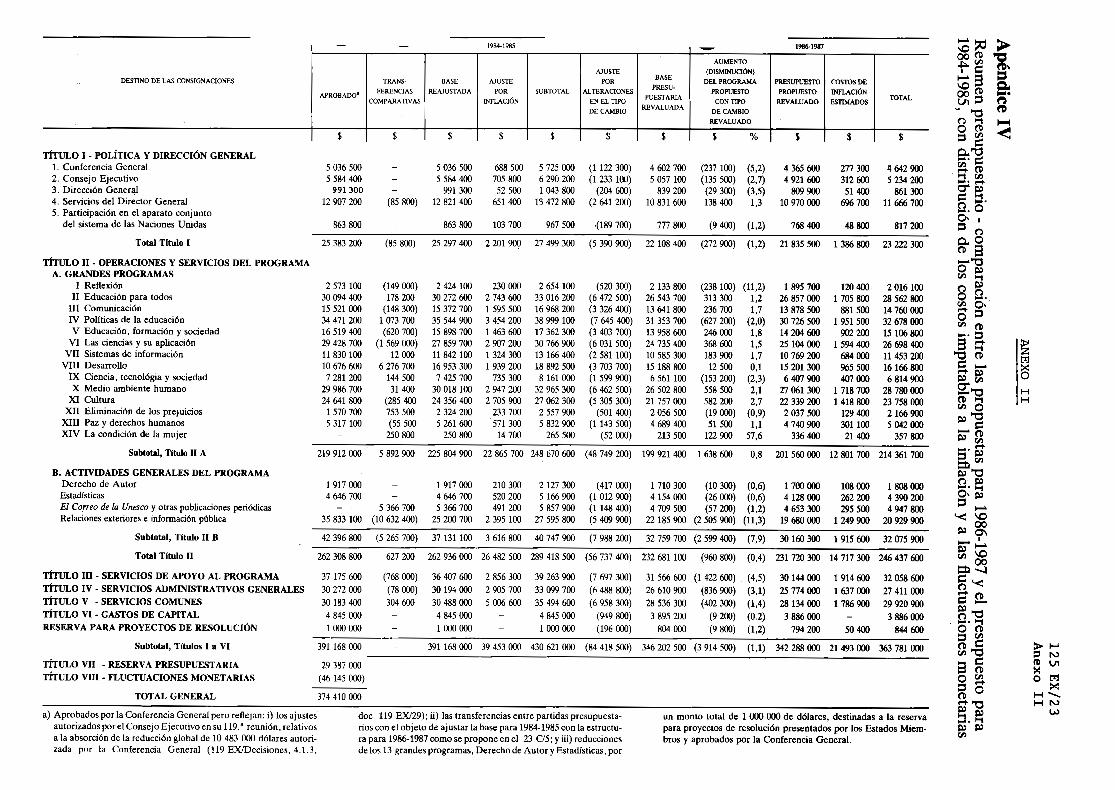

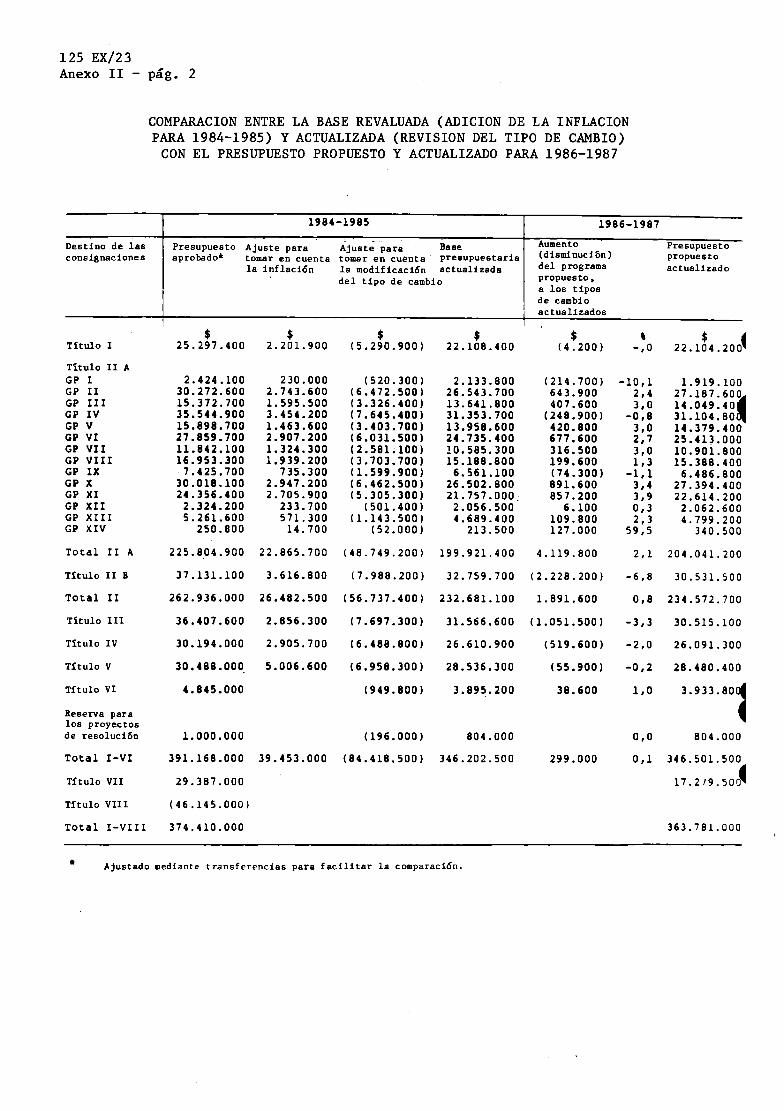

Apéndice IV Resumen presupuestario - comparación entre las propuestas para 1986-1987 y el presupuesto para 1984-1985, con distribución de los costos imputables a la inflación y a las fluctuaciones monetarias

125 EX123 Anexo 11 - pág. 2

Destino de las consignaciones

COMPARACION ENTRE LA BASE REVALUADA (ADICION DE LA INFLACION PARA 1984-1985) Y ACTUALIZADA (REVISION DEL TIPO DE CAMBIO) CON EL PRESUPUESTO PROPUESTO Y ACTUALIZADO PARA 1986-1987

Presupuesto Ajuste para Ajuste para Base Aumento . Presupuesto aprobado* tomar en cuenta tomar en cuenta Presupuestaria propuesto

actualizado la inflación la modificacibn actualizada del programa del tipo de cambio propuesto ,

a los tipos de cambio actuaiizados

Título 1

Título 11 A GP 1 GP 11 GP 111 GP IV GP V CP VI GP VI1 GP VI11 GP IX GP X GP XI GP XII GP XIII GP XIV

Total I I A

Título 11 B

Total 11

Título 111

Título IV

Título V

Título VI

Reserva para los proyectos de resolución

Total 1-VI

Título VI1

Título VI11

Total 1-VI11

$ 25.297.400

2.424.100 30.272.600 15.372.700 35.544.900 15.898.700 27.859.700 11.842.100 16.953.300 7.425.700

30.018.100 24.356.400 2.324.200 5.261.600

250.800

225.804.900

37.131.100

262.936.000

36.407.600

30.194.000

30.4 88.000.

4.845.000

1.000 .o00

391.168.000

29.387.000

(46.145.000)

374.410.000

1 .

$ ( $ $ 0 $ o (4.200) -,O 22.104.200 2.201.900 (5.290.900) 22.108.400

230.000 2.743.600 1.595.500 3.454.200 1.463.600 2.907.200 1.324.300 1.939.200

735.300 2.947.200 2.705.900

233.700 571.300 14.700

(520.300 1 (6.472.500) (3.326.400) (7.645.400) (3.403.700) (6.031.500) (2.581.100) (3.703.700) (1.599.900) (6.462.500) (5.305.300)

(501.400) (1.143.5001

(52.000)

2.133.800 26.543.700 13.641.800 31.353.700 13.958.600 24.135.400 10.585.300 15.188.800 6.561.100

26.502.800 21.757.000, 2.056.500 4.689.400

213.500

(214.700) -10,l 1.919.100 2,4 27.187.600 3,O 14.049.40

(248.900) -0,8 31.104.80 d 643.900 407.600

420.800 3,O 14.379.400 677.600 2,l 25.413 .O00 316.500 3,O 10.901.800 199.600 1,3 15.388.400 (74.300) -1,l 6.486 .800 891.600 3,4 27.394.400 857.200 3,9 22.614.200

6.100 0,3 2.062.600 109.800 2,3 4.799.200 127.000 59,s 340.500

22.865.700 (48.749.200) 199.921.400 4.119.800 2.1 204.041.200

30.531.500

26.482.500 (56.737.400) 232.681.100 1.891.600 0,8 234.572.700

2.856.300 (7.697.300) 31.566.600 (1.051.500) -3,3 30.515.100

2.905.700 (6.488.800) 26.610.900 (519.600) -2,O 26.091.300

5.006.600 (6.958.300) 28.536.300 (55.900) -0,2 28.480.400

3.616.800 (7.988.200) 32.759.700 (2.228.200) -6,8

4 (949.800) 3.895.200 38.600 1,O 3.933.80

(196.000) 804 .O00 0,o 804 .O00

39.453.000 (84.418.500) 346.202.500 299.000 0,l 346.501.500

363.781.000

Ajustado mediante transferencias para facilitar la comparación.

125 EX/23 Anexo 111

ANEXO 111

RESUMEN DE LAS TECNICAS PRESUPUESTARIAS APLICADAS POR LA ORGANIZACION DE LAS NACIONES UNIDAS

Y ALGUNAS GRANDES ORGANIZACIONES DEL SISTEMA

El presente resumen se ha preparado con ayuda de los proyectos de programa y presupuesto presentados a sus Órganos rectores por las grandes organizaciones del sistema de las Naciones Unidas que se mencionan.

Organización de las Naciones Unidas

1. Con sede en Nueva York, la Organización de las Naciones Unidas no precisa referirse a un valor teórico del dólar para establecer sus previsiones presupues- tarias. Los gastos suplementarios que podrían derivarse de las fluctuaciones mone- tarias, particularmente en Suiza, Austria y los Países Bajos, se cubren mediante créditos adicionales.

Organización Mundial de la Salud (OMS)

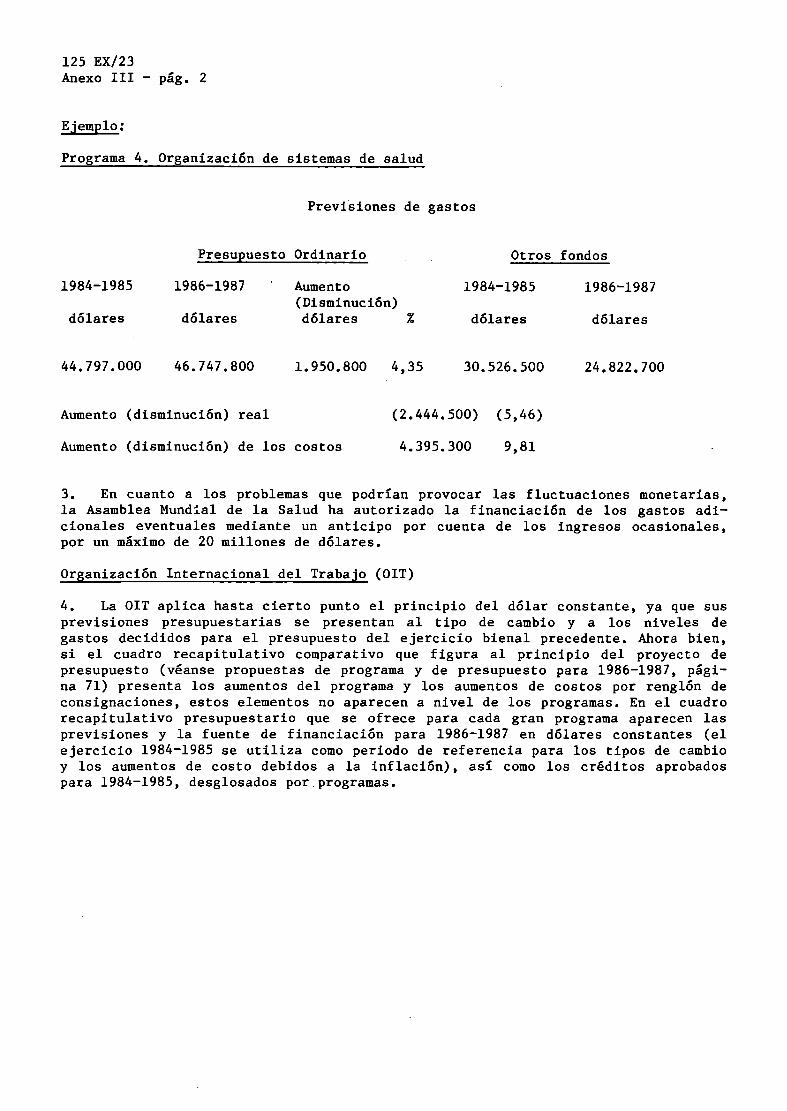

2. El presupuesto de la OMS se elabora etapa por etapa (véase Proyecto de presu- puesto-programa para el ejercicio 1986-1987, páginas 11 a 22) para determinar: i) el crecimiento real del programa, ii) los aumentos de costos, iii) los ajustes de los tipos de cambio, iv) el aumento total de las previsiones presupuestarias para el ejercicio bienal y v) el limite presupuestario máximo propuesto. Para la elaboración de su Proyecto de presupuesto-programa para 1986-1987, la OMS aplicó el principio del dólar constante, en base a los tipos de cambio vigentes en 1984-1985, con miras a determinar el crecimiento real del programa. Este aparece indicado en el cuadro sobre el nivel del presupuesto global. En los resúmenes presupuestarios por capitulo (véase a continuación), figura una sola cifra para los aumentos de los costos correspondientes al Programa Ordinario. Sin embargo, en la serie de cuadros que acompañan el análisis presupuestario que sigue a la intro- ducción del Director General (véanse páginas 40 a 44), los aumentos de los costos imputables a la inflación y los aumentos o disminuciones imputables a las fluctua- ciones del cambio aparecen por separado, lo que permite observar que el aumento de 1.950.800 dólares que figura en el cuadro siguiente obedece a una reducción de 2.444.500 dólares de los gastos de programa, a un incremento de los gastos de 5.017.800 dólares debido a los aumentos reglamentarios y a la inflación y a una reducción de 622.500 dólares del costo de las fluctuaciones de cambio.

125 EX/23 Anexo 111 - pág. 2

Ejemplo:

Programa 4. Organización de sistemas de salud

Previsiones de gastos

PresuDuesto Ordinario Otros fondos

1984-1985 1986-1987 . Aumento 1984-1985 1986-1987

dólares dólares dólares % dólares dólares (Disminución)

44.797.000 46.747.800 1.950.800 4,35 30.526.500 24.822.700

Aumento (disminución) real (2.444.500) (5,46)

Aumento (disminución) de los costos 4.395.300 9,81

3. En cuanto a los problemas que podrían provocar las fluctuaciones monetarias, la Asamblea Mund2al de la Salud ha autorizado la financiación de los gastos adi- cionales eventuales mediante un anticipo por cuenta de los ingresos ocasionales, por un máximo de 20 millones de dólares.

Organización Internacional del Trabajo (OIT)

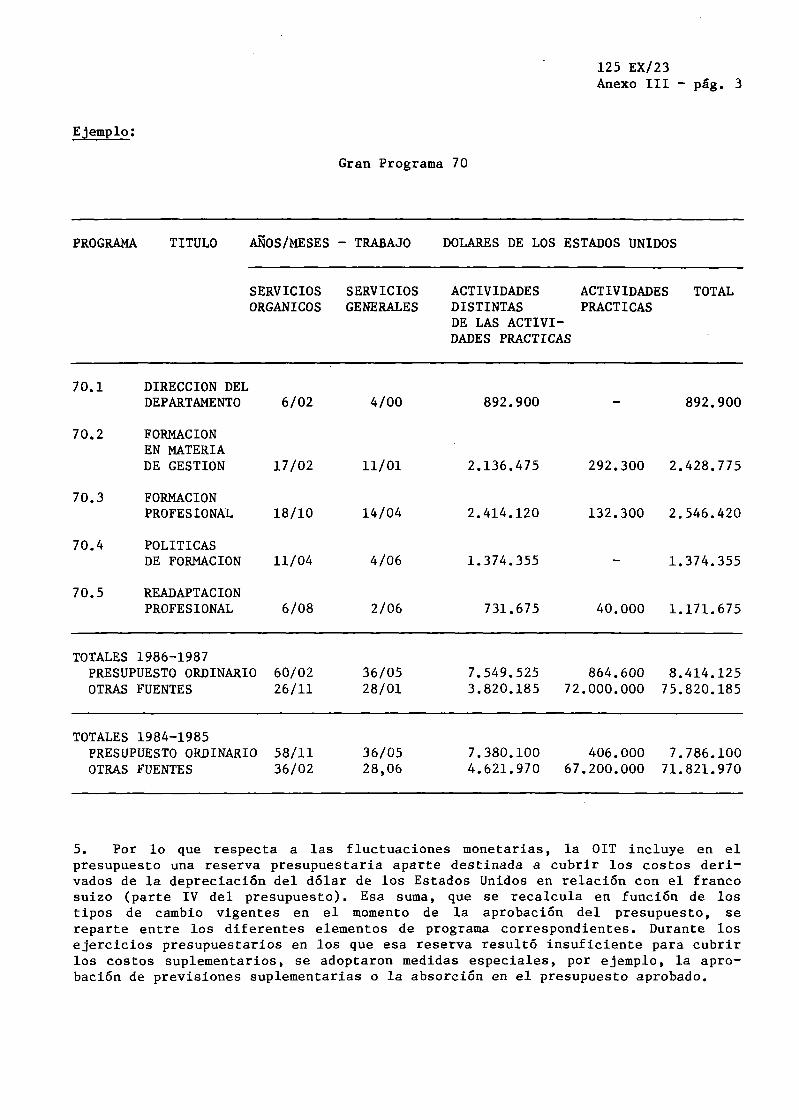

4. La OIT aplica hasta cierto punto el principio del dólar constante, ya que sus previsiones presupuestarias se presentan al tipo de cambio y a los niveles de gastos decididos para el presupuesto del ejercicio bienal precedente. Ahora bien, si el cuadro recapitulativo comparativo que figura al principio del proyecto de presupuesto (véanse propuestas de programa y de presupuesto para 1986-1987, pági- na 71) presenta los aumentos del programa y los aumentos de costos por renglón de consignaciones, estos elementos no aparecen a nivel de 10s programas. En el cuadro recapitulativo presupuestario que se ofrece para cada gran programa aparecen las previsiones y la fuente de financiación para 1986-1987 en dólares constantes (el ejercicio 1984-1985 se utiliza como periodo de referencia para los tipos de cambio y los aumentos de costo debidos a la inflación), así como los créditos aprobados para 1984-1985, desglosados por programas.

125 EX/23 Anexo 111 - pág. 3

Ejemplo:

Gran Programa 70

PROGRAMA TITULO AÑOS/MESES - TRABAJO DOLARES DE LOS ESTADOS UNIDOS

SERVICIOS SERVICIOS ACTIVIDADES ACTIVIDADES TOTAL ORGANICOS GENERALES DISTINTAS PRACTICAS

DE LAS ACTIVI- DADES PRACTICAS

70.1 DIRECCION DEL DEPARTAMENTO 6/02 4/00 892.900 - 892.900

70.2 FORMACION EN MATERIA DE GESTION 17/02 11/01 2.136.475 292.300 2.428.775

70.3 FORMACION PROFESIONAL 18/10 14/04 2.414.120 132.300 2.546.420

70.4 POLITICAS DE FORMACION 11/04 4 /O6 1.374.355 - 1.374.355

70.5 READAPTACION PROFESIONAL 6/08 2/06 731.675 40.000 1.171.675

TOTALES 1986-1987 PRESUPUESTO ORDINARIO 60/02 36/05 7.549.525 864.600 8.414.125 OTRAS FUENTES 26/11 28/01 3.820.185 72.000.000 75.820.185

TOTALES 1984-1985 PRESUPUESTO ORDINARIO 58/11 36/05 7.380.100 406.000 7.786.100 OTRAS FUENTES 36/02 28,06 4.621.970 67.200.000 71.821.970

5. Por lo que respecta a las fluctuaciones monetarias, la OIT incluye en el presupuesto una reserva presupuestaria aparte destinada a cubrir los costos deri- vados de la depreciación del dólar de los Estados Unidos en relación con el franco suizo (parte IV del presupuesto). Esa suma, que se recalcula en función de los tipos de cambio vigentes en el momento de la aprobación del presupuesto, se reparte entre los diferentes elementos de programa correspondientes. Durante los ejercicios presupuestarios en los que esa reserva resultó insuficiente para cubrir los costos suplementarios, se adoptaron medidas especiales, por ejemplo, la apro- bación de previsiones suplementarias o la absorción en el presupuesto aprobado.

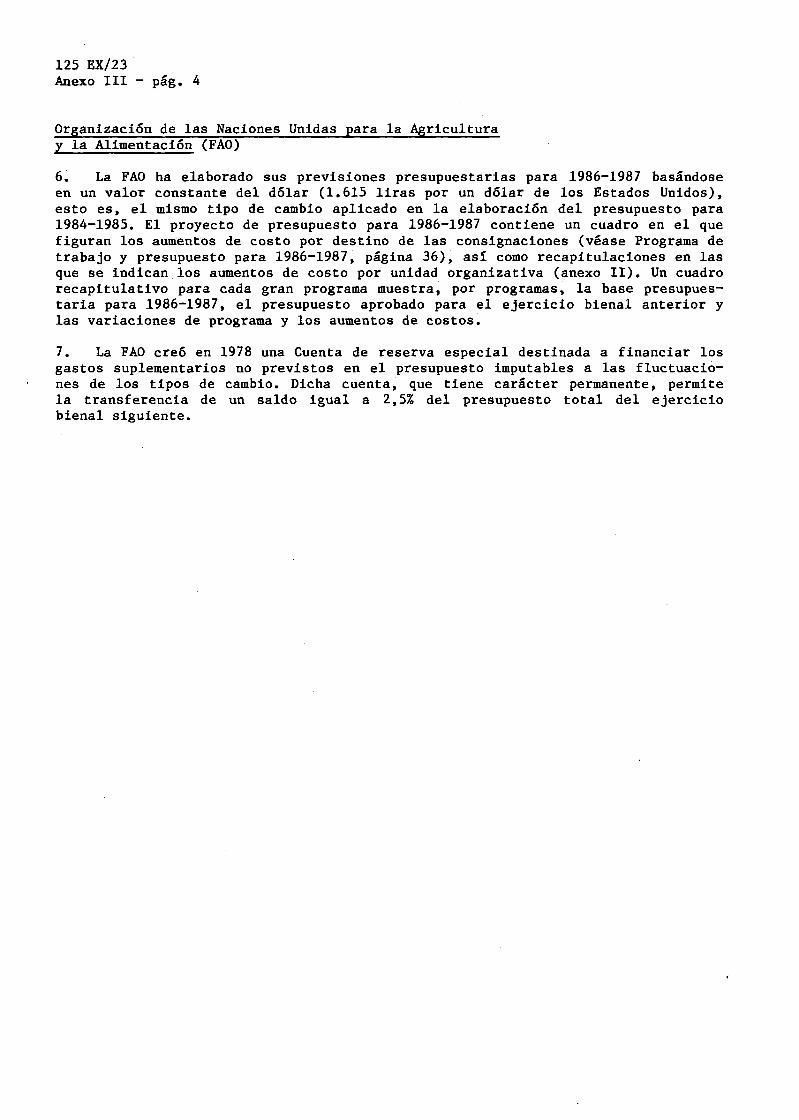

125 EX/23 Anexo 111 - pág. 4 Organización de las Naciones Unidas para la Agricultura v la Alimentación (FAO)

6, La FA0 ha elaborado sus previsiones presupuestarias para 1986-1987 basándose en un valor constante del dólar (1.615 liras por un dólar de los Estados Unidos), esto es, el mismo tipo de cambio aplicado en la elaboración del presupuesto para 1984-1985. El proyecto de presupuesto para 1986-1987 contiene un cuadro en el que figuran los aumentos de costo por destino de las consignaciones (véase Programa de trabajo y presupuesto para 1986-1987, página 36), así como recapitulaciones en las que se indican los aumentos de costo por unidad organizativa (anexo 11). Un cuadro recapitulativo para cada gran programa muestra, por programas, la base presupues- taria para 1986-1987, el presupuesto aprobado para el ejercicio bienal anterior y las variaciones de programa y los aumentos de costos.

7. La FA0 creó en 1978 una Cuenta de reserva especial destinada a financiar los gastos suplementarios no previstos en el presupuesto imputables a las fluctuacio- nes de los tipos de cambio. Dicha cuenta, que tiene carácter permanente, permite la transferencia de un saldo igual a 2,5% del presupuesto total del ejercicio bienal siguiente.

125 EX123 Anexo 111 - pág. 5

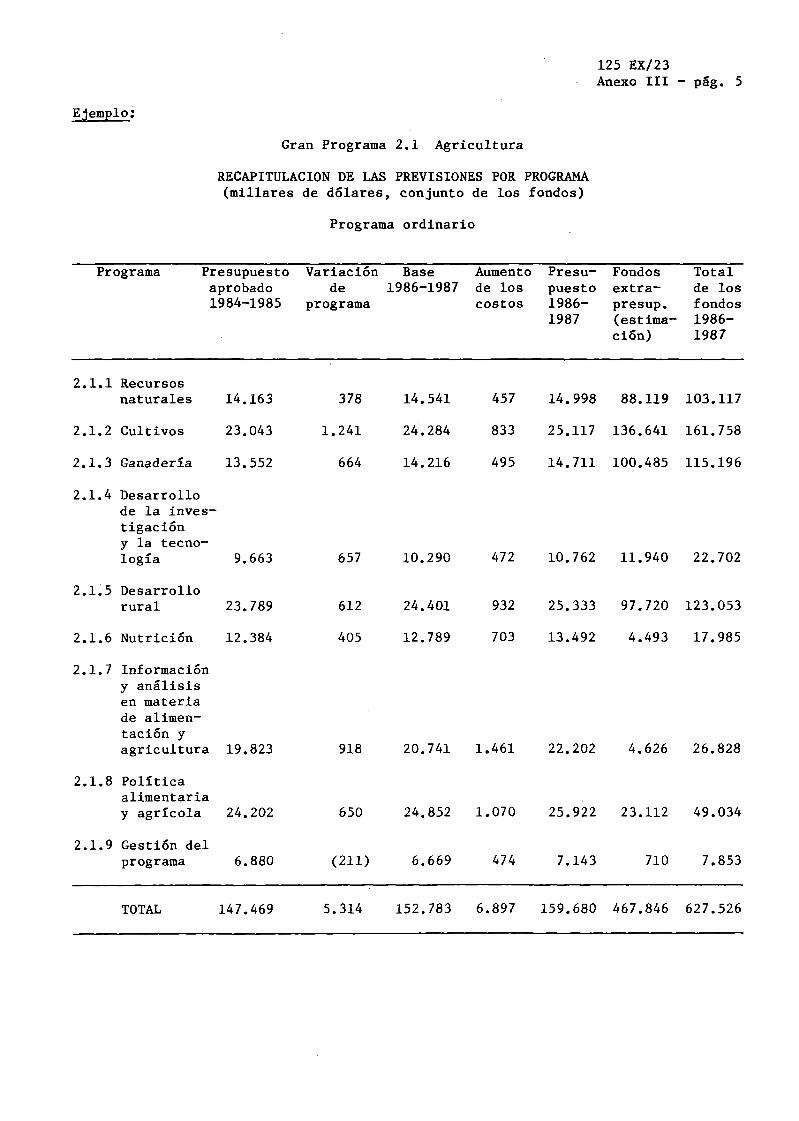

Ejemplo:

Gran Programa 2.1 Agricultura

RECAPITULACION DE LAS PREVISIONES POR PROGRAMA (millares de dólares, conjunto de los fondos)

Programa ordinario

Programa Presupuesto Variación Base Aumento Presu- Fondos Total aprobado de 1986-1987 de los puesto extra- de los 1984-1985 programa costos 1986- presup. fondos

1987 (estima- 1986- ción) 1987

2.1.1 Recursos naturales 14.163

2.1.2 Cultivos 23.043

2.1.3 Ganadería 13.552

2.1.4 Desarrollo de la inves- tigación y la tecno- logía 9.663

2.1.5 Desarrollo rural 23.789

2.1.6 Nutrición 12.384

2.1.7 Información y análisis en materia de alimen- tación y agricultura 19.823

2.1.8 Política alimentaria y agrícola 24.202

2.1.9 Gestión del programa 6.880

3 78

1.241

664

657

612

405

918

14.541

24.284

14.216

10.290

24.401

12.789

20.741

24.852

6.669

457

833

495

472

932

703

1.461

1.070

474

14.998 88.119 103.117

25.117 136.641 161.758

14.711 100.485 115.196

10.762 11.940 22.702

25.333 97.720 123.053

13.492 4.493 17.985

22.202 4.626 26.828

25.922 23.112 49.034

7.143 710 7.853

TOTAL 147.469 5.314 152.783 6.897 159.680 467.846 627.526