Embed Size (px)

Citation preview

TSX: IRL AIM: MIRL BVL: MIRLJunio del 2015

Presentación para Inversionistas

2

Forward Looking StatementsThis presentation is for informational purposes only and may not be reproduced or distributed to any other person or published, in whole or in part, for any purpose.This presentation does not constitute an admission document, listing particulars, prospectus, offering memorandum or an offer to sell or a solicitation to buy securities of Minera IRLLimited (the “Company”) and should not be relied on in connection with a decision to purchase or subscribe for any such securities. No reliance may be placed for any purposewhatsoever on the information contained in this presentation or the completeness or accuracy of such information. No representation or warranty, express or implied, is given by oron behalf of the Company nor advisors including, but not limited to, Canaccord Genuity Limited (“Canaccord Genuity”) and Royal Bank of Canada Europe Limited (“RBC”) nor theirrespective shareholders, directors, officers or employees nor any other person as to the accuracy or completeness of the information or opinions contained in the presentation. Noneof the Company or advisors shall be liable for any claims, expenses, damages (including direct, indirect, special or consequential damages), loss of profits, or opportunities arising fromthe use of or reliance on the information contained in this presentation. The shares of the Company have not been and will not be registered under the United States Securities Act of1933, as amended (“Securities Act”) or state securities laws and may not be offered or sold in the United States or to or for the account or benefit of U.S. persons (as such terms aredefined in Regulation S under the Securities Act) except pursuant to certain exemptions.The distribution of this presentation in certain jurisdictions may be restricted by law and therefore persons into whose possession this presentation comes should inform themselvesabout and observe any such restrictions. Any such distribution could result in a violation of the law of such jurisdiction. In particular, this presentation should not be distributed,published, reproduced or otherwise made available in whole or in part by recipients to any other person and, in particular, should not be distributed to persons with an address in theUnited States of America, Australia, the Republic of South Africa, the Republic of Ireland, Japan or in any other country outside the United Kingdom where such distribution may leadto a breach of any legal or regulatory requirement. Accordingly, subject to certain exceptions, the shares of the Company may not, directly or indirectly, be offered or sold withinAustralia, Canada, Japan, South Africa or the Republic of Ireland or offered or sold to a resident of Australia, Japan, South Africa or the Republic of Ireland.This presentation is distributed in the United Kingdom only to persons who are approved persons or exempted persons within the meaning of the Financial Services and Markets Act2000, or any Order made there under (including, without limitation, persons falling within either article 19 (Investment Professionals) or article 49 (High Net Worth Companies) of theFinancial Services and Markets Act 2000 (Financial Promotion) Order 2005) and, if permitted by applicable law, for distribution outside the United Kingdom to professionals orinstitutions whose ordinary business involves them engaging in investment activities. It is not intended to be distributed or passed on, directly or indirectly, to any other class orpersons in the United Kingdom and persons of any description other than as described in this paragraph should not rely or act upon this presentation and the accompanying verbalpresentation.This presentation and its contents and accompanying verbal presentation are confidential and are being supplied to you solely for your information and may not be reproduced,further distributed to any other person or published, in whole or in part, for any purpose.This Presentation may contain forward-looking statements relating to the business and financial outlook of the Company which are based on the current expectations, estimates andprojections of the Company. When used in this Presentation, the words “anticipate”, “expect”, “will”, “intend”, “estimate”, “forecast”, “planned” and similar expressions are intendedto identify forward-looking statements or information. Forward-looking statements include, but are not limited to, the estimate of mineral reserves and resources, the timing andamount of estimated future production, costs and timing of development of new deposits, permitting time lines and expectations regarding metal recovery rates. Forward-lookingstatements are necessarily based upon a number of estimates and assumptions that, while considered reasonable by management, are inherently subject to significant business,economic and competitive uncertainties and contingencies. The Company cautions that such forward-looking statements involve known and unknown risks, uncertainties and otherfactors that may cause the actual financial results, performance or achievements of the Company to be materially different from its estimated future results, performance orachievements expressed or implied by those forward-looking statements and the forward-looking statements are not guarantees of future performance. The Company does notintend and does not assume any obligation, to update or revise any forward-looking statements whether as a result of new information, future events or otherwise, except as requiredby law.There can be no assurance that forward-looking statements will prove to be accurate, as actual results and future events could differ materially from those anticipated in suchstatements. Accordingly, readers should not place undue reliance on forward-looking statements due to the inherent uncertainty therein.Canaccord Genuity, which is authorised and regulated by the Financial Services Authority, is advising the Company and will not be responsible to anyone other than the Company forproviding the protections afforded to customers of Canaccord Genuity. Any other person should seek their own independent legal, investment and tax advice as they seefit. Canaccord Genuity’s responsibilities as the Company’s Nominated Adviser under the AIM Rules will be owed solely to the London Stock Exchange plc and not to the Company, toany of its directors or any other person in respect of a decision to subscribe for or acquire shares or other securities in the Company. Canaccord Genuity has not authorised thecontents of, or any part of, the Presentation and no representation or warranty, express or implied, is made by it as to any of its contents.

3

Un portafolio de oportunidades de oro

Mina Corihuarmi

2014: 24k oz Au2015E: 22k oz Au

Minería a tajo abiertoLixiviación en pilas

Mayores recursos de exploración

Producción Proyecto Bandera Exploración

Generador de efectivo

Nuestra Próxima Mina

Potencial adicional

Proyecto Ollachea

1Millón Oz. en Reservas~100k oz por año

9 años de vida de minaMinería subterránea

CILFactibilidad Definitiva Optimizada

EIA AprobadoPermisos de Construcción obtenido

Mayores recursos de exploración

Portafolio

Corihuarmi (Au)

Ollachea (Au)

Bethania (Au/Cu)

Quilavira (Au/Ag)

JV Frontera (Au/Cu/Mo)

Programa de perforación indica

extensión de vida útil de la mina hacia el 2017

Permisos completos para la Construcción

4

Situación financiera y estructura de capital

Acciones en circulación1 231,135,028 Plan de opción de compra2

Opciones de línea de crédito3

8,690,000 26,000,000

Dilución total 265,825,028

Precio de acción reciente US$0. 08Capitalización bursátil US$18 millones

Efectivo y equivalentes4 US$3 millonesLínea de crédito US$30 millones

1 – Al 31 de Marzo del 2015.2 – Precio de ejercicio medio ponderado de £0.62 por opción de compra de acciones.3 – Expira el 30 de junio de 2016 y tienen un precio de ejercicio de $0.176 por opción de compra de acciones.4 – Al 30 e incluye una línea de crédito a corto plazo de $2 millones5 – Actualmente la Línea de Crédito de Macquarie se encuentra totalmente utilizada y vence el 30 de Junio de 2015.

5

Obtención del Financiamiento de la Mina de Oro Ollachea Todos los permisos vigentes para la construcción de la mina Carta de Compromiso de Macquarie Bank con la oferta de $100 millones Meta para culminar las negociaciones de financiamiento del proyecto en Q2 2015

Extender la vida de la Mina Corihuarmi nuevamente Recientes perforaciones han extendido la vida de la mina hacia mediados del 2017. Otras oportunidades de exploración cercanas a la mina

Mantener disciplina financiera mientras se logra el financiamiento de la mina Reducción de gastos durante la etapa de permisos y financiamiento. Venta de activos han generado $12.6 millones en el 2014.

Estrategia Corporativa 2014

6

Centrado en Perú: Un país con gran historia en la minería

Mina de Oro Corihuarmi

Desarrollo de Proyecto Ollachea(Financiamiento en Proceso)

7

Tajo abierto, Operación de Oro bajo el proceso de lixiviación Más de seis años de operaciones rentables Experiencia en la extensión de la vida de la mina Reservas iniciales de 145k oz, >205k oz producidas a la fecha

Producción orientada al 2015 de 22,000 oz Producción orientada al 2016 de 20,000oz

Primeros nueves meses del 2014: 23,654 onzas producidas Costos operativos en efectivo del sitio de $705/oz Costos en efectivo totales de $874/oz

Vida de la mina extendida hasta mediados del 2017 Perforaciones de exploración han definido material adicional en las zonas de Laura y

Cayhua Objetivos adicionales serán perforados en el 2015

Mina de Oro Corihuarmi

8

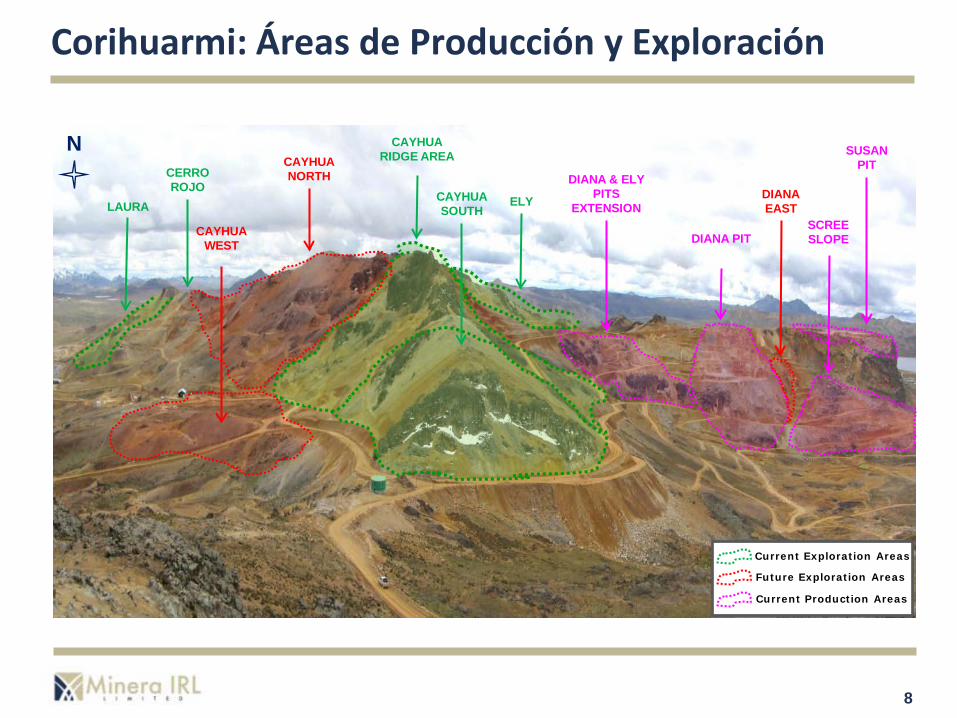

ZONES OF EXPLORATION AND ZONES TO EXPLORECorihuarmi: Áreas de Producción y Exploración

CAYHUA RIDGE AREA

ELYLAURA

SUSAN PIT

DIANA PIT

DIANA EAST

CAYHUA WEST

N

SCREE SLOPE

CAYHUA NORTH DIANA & ELY

PITS EXTENSION

CERRO ROJO

Current Exploration Areas

Future Exploration Areas

Current Production Areas

CAYHUA SOUTH

9

Proyecto de Oro Ollachea – Proyecto Bandera

10

Proyecto bandera de la compañía está con los permisos completos Todos los permisos para iniciar la construcción han sido concedidos

Se espera completar las negociaciones de financiamiento del proyecto para el Q2 2015

Infraestructura clave de la zona Cuenta con carreteras asfaltadas, electricidad en red, puertos, aeropuertos y mano de

obra calificada

Gran apoyo de la Comunidad Acuerdo de derechos de superficie de 30 años

Solidez económica del proyecto 1 millón de onzas de oro en reservas Producción anual promedio de más de 100,000 onzas durante los primeros 9 años Bajos costos efectivos totales en el primer trimestre

Significativo potencial de exploración La Zona de Concurayoc cuenta con un recurso mineral inferido de 0.9 millones de onzas

La reciente perforación de ampliación de 320 m confirmó potencial en rumbo y buzamiento.

Proyecto de Oro Ollachea

11

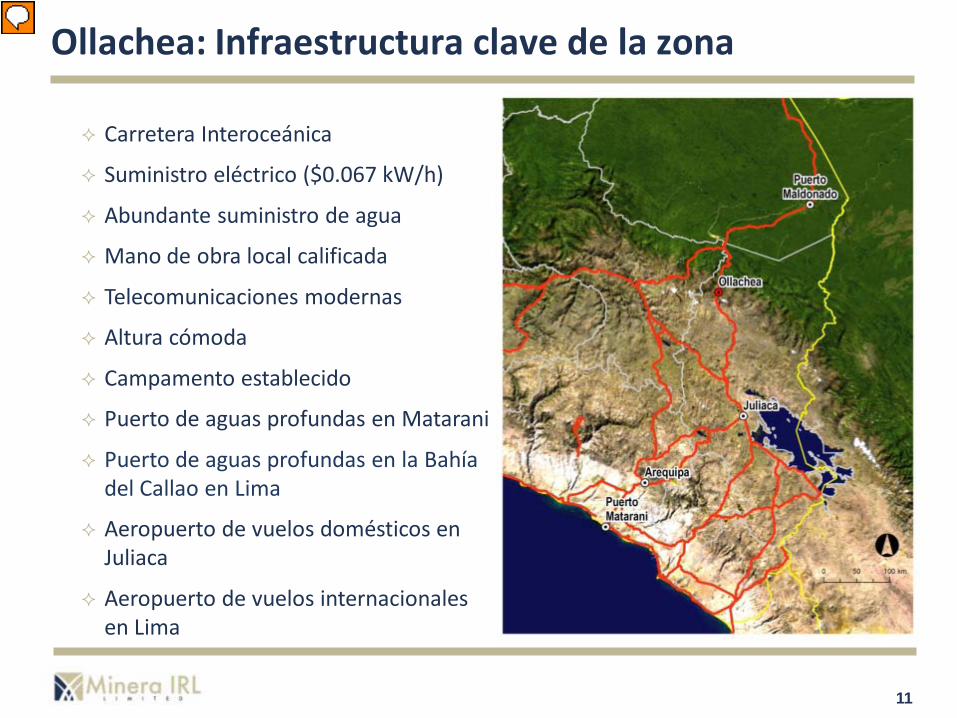

Ollachea: Infraestructura clave de la zona

Carretera Interoceánica

Suministro eléctrico ($0.067 kW/h)

Abundante suministro de agua

Mano de obra local calificada

Telecomunicaciones modernas

Altura cómoda

Campamento establecido

Puerto de aguas profundas en Matarani

Puerto de aguas profundas en la Bahía del Callao en Lima

Aeropuerto de vuelos domésticos en Juliaca

Aeropuerto de vuelos internacionales en Lima

12

Ollachea: Infraestructura Clave de la zona

Línea Eléctricaexistente dealto voltage

Vista del afloramiento de Minapampa y ubicación de las futuras instalaciones de la mina

Afloramiento de cuerpo rico en Minapampa

Futura ubicación de la planta detrás de la montaña

13

Ollachea: Excelente infraestructura

14Page 14

Ollachea: Gran apoyo de la Comunidad

La comunidad de Ollachea es nuestra socia: Gran respaldo de la Comunidad Acuerdo de Derechos de Superficie

por 30 años Participación del 5% en la empresa

tras el inicio de la producción comercial

Programas de Salud, Educación y Desarrollo Sostenible en marcha.

15

Ollachea: Aspectos Destacados de la Optimización del EFD

1 – Según la nota de prensa titulada Minera IRL reporta resultados positivos de la optimización del Proyecto Ollachea del 4 de Junio del 2014. También excluye los ingresos brutos porregalías del 1% a Macquarie Bank.2 – Los Costos efectivos totales de sostenimiento se definen como Costos Efectivos Totales más los costos de Cierre de Mina y Capital de Sostenimiento.

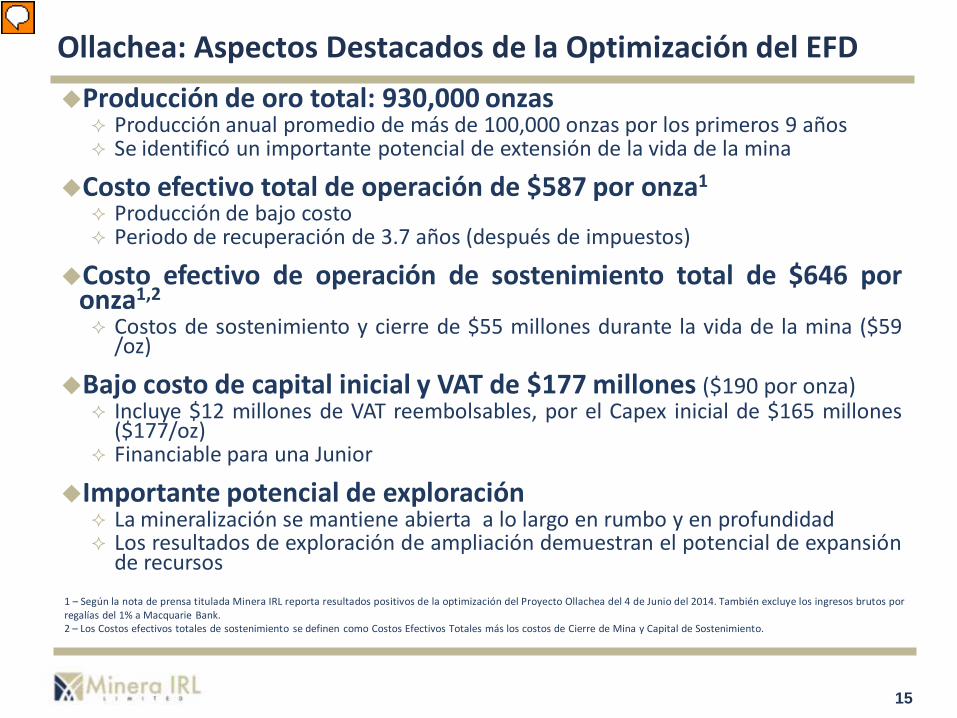

Producción de oro total: 930,000 onzas Producción anual promedio de más de 100,000 onzas por los primeros 9 años Se identificó un importante potencial de extensión de la vida de la mina

Costo efectivo total de operación de $587 por onza1

Producción de bajo costo Periodo de recuperación de 3.7 años (después de impuestos)

Costo efectivo de operación de sostenimiento total de $646 poronza1,2

Costos de sostenimiento y cierre de $55 millones durante la vida de la mina ($59/oz)

Bajo costo de capital inicial y VAT de $177 millones ($190 por onza) Incluye $12 millones de VAT reembolsables, por el Capex inicial de $165 millones

($177/oz) Financiable para una Junior

Importante potencial de exploración La mineralización se mantiene abierta a lo largo en rumbo y en profundidad Los resultados de exploración de ampliación demuestran el potencial de expansión

de recursos

16

Ollachea: Perfil de primeros 9 años de ProducciónC

osto

po

r On

zaP

rod

ucc

ión

An

ual

de

Oro

17

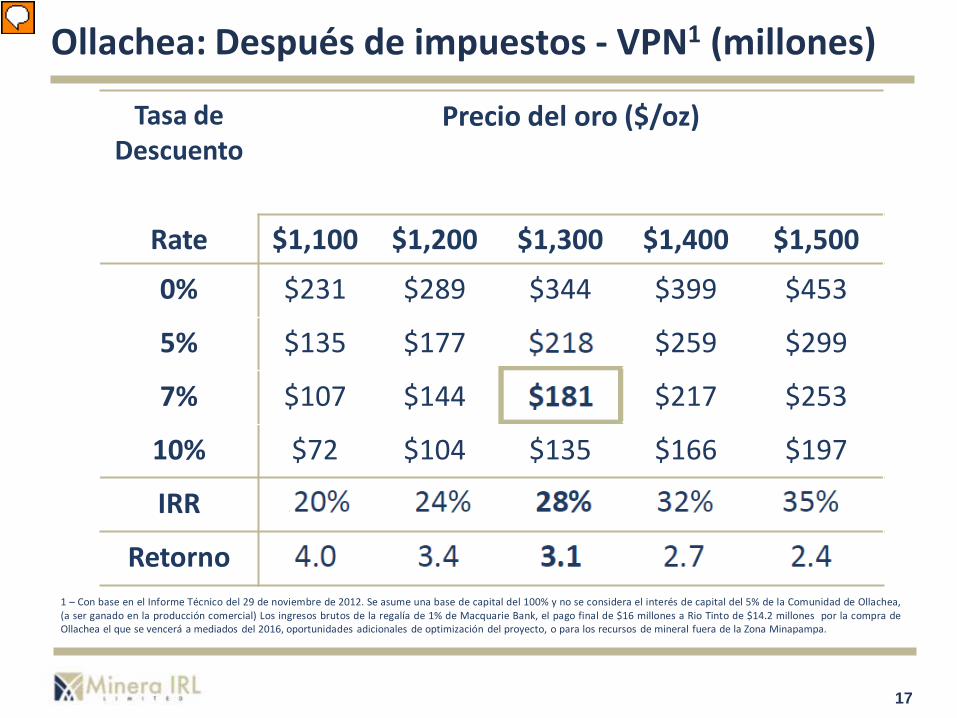

Ollachea: Después de impuestos - VPN1 (millones)

1 – Con base en el Informe Técnico del 29 de noviembre de 2012. Se asume una base de capital del 100% y no se considera el interés de capital del 5% de la Comunidad de Ollachea,(a ser ganado en la producción comercial) Los ingresos brutos de la regalía de 1% de Macquarie Bank, el pago final de $16 millones a Rio Tinto de $14.2 millones por la compra deOllachea el que se vencerá a mediados del 2016, oportunidades adicionales de optimización del proyecto, o para los recursos de mineral fuera de la Zona Minapampa.

$218

Tasa de Descuento

Precio del oro ($/oz)

Rate $1,100 $1,200 $1,300 $1,400 $1,500

0% $231 $289 $344 $399 $453

5% $135 $177 $218 $259 $299

7% $107 $144 $181 $217 $253

10% $72 $104 $135 $166 $197

IRR 20% 24% 28% 32% 35%

Retorno 4.0 3.4 3.1 2.7 2.4

18

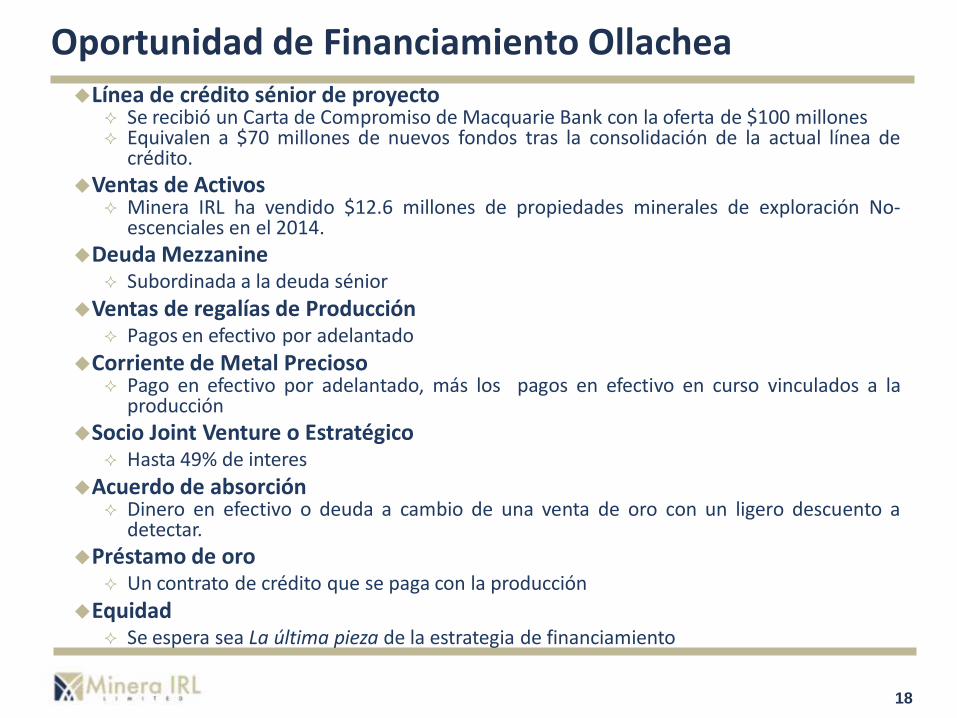

Oportunidad de Financiamiento Ollachea Línea de crédito sénior de proyecto

Se recibió un Carta de Compromiso de Macquarie Bank con la oferta de $100 millones Equivalen a $70 millones de nuevos fondos tras la consolidación de la actual línea de

crédito.Ventas de Activos

Minera IRL ha vendido $12.6 millones de propiedades minerales de exploración No-escenciales en el 2014.

Deuda Mezzanine Subordinada a la deuda sénior

Ventas de regalías de Producción Pagos en efectivo por adelantado

Corriente de Metal Precioso Pago en efectivo por adelantado, más los pagos en efectivo en curso vinculados a la

producciónSocio Joint Venture o Estratégico

Hasta 49% de interesAcuerdo de absorción

Dinero en efectivo o deuda a cambio de una venta de oro con un ligero descuento adetectar.

Préstamo de oro Un contrato de crédito que se paga con la producción

Equidad Se espera sea La última pieza de la estrategia de financiamiento

19

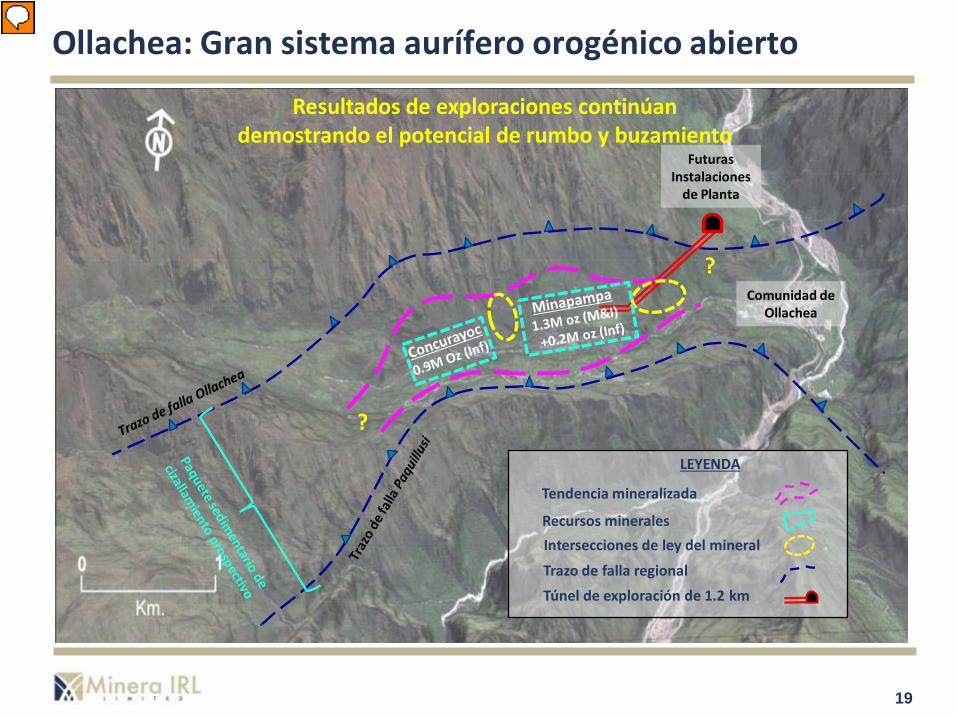

Ollachea: Gran sistema aurífero orogénico abierto

Comunidad de Ollachea

FuturasInstalaciones

de Planta

Resultados de exploraciones continúandemostrando el potencial de rumbo y buzamiento

Tendencia mineralizada

Intersecciones de ley del mineral

Túnel de exploración de 1.2 km

Recursos minerales

LEYENDA

Trazo de falla regional

?

?

20

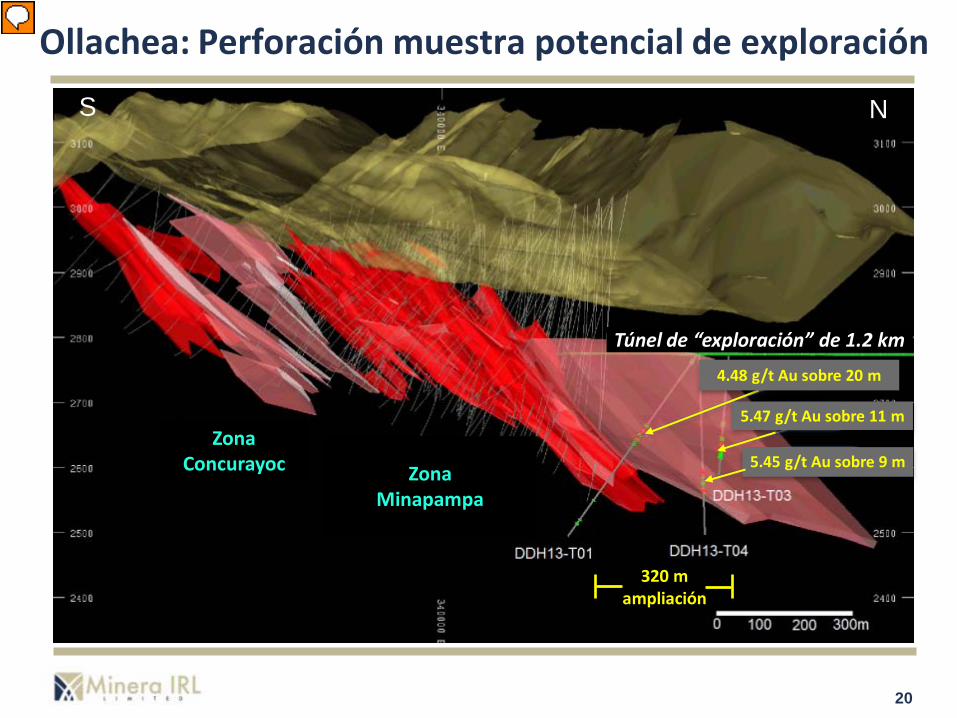

Ollachea: Perforación muestra potencial de exploración

5.45 g/t Au sobre 9 m

N

5.47 g/t Au sobre 11 m

S

4.48 g/t Au sobre 20 m

Zona Minapampa

Zona Concurayoc

Túnel de “exploración” de 1.2 km

320 mampliación

21

Un portafolio de oportunidades de oro

Mina Corihuarmi

2014E: 24k oz Au2015E: 22k oz Au

Minería a tajo abiertoLixiviación en pilas

Mayores recursos de exploración

Producción Proyecto Bandera Exploración

Generador de efectivo

Proyecto bandera Potencial adicional

Proyecto Ollachea

1Millón Oz. en Reservas~100k oz por año

9 años de vida de minaMinería subterránea

CILFactibilidad Definitiva Optimizada

EIA AprobadoPermisos de Construcción

obtenidoMayores recursos de Exploración

Portafolio

Corihuarmi (Au)

Ollachea (Au)

Bethania (Au/Cu)

Quilavira (Au/Ag)

JV Frontera (Au/Cu/Mo)

Programa de perforación indica extensión de vida

útil de la mina hacia el 2017

Permisos completos para la Construcción

22

* Residente en Perú+ Residente en Sudamérica

Diego Benavides*Presidente Minera IRL SAAbogado corporativo con experiencia jurídica en transacciones comerciales en la industria minera peruana e internacional

Daryl HodgesExecutive ChairmanGeólogo con más de 25 años en el sector. Antes de unirse a Minera IRL, fue Socio Fundador de Jennings Capital y CEO hasta Setiembre de 2013

Donald McIver*VP ExploraciónGeólogo con 28 años de experiencia en África y América Latina

Francis O’Kelly+

Consultor InternoIngeniero de minas con más de 40 años de experiencia en minería y banca en América.

Bill HoggVP, Desarrollo de ProyectoIngeniero Mecánico y Gerente de Proyectos con experiencia profesional de más de 36 años, especializado en proyectos de lixiviación de oro.

Jhon Velasquez*Gerente General Mina de Oro CorihuarmiIngeniero de procesos, 22 años de experiencia en la industria minera peruana

Stuart Smith Gerente TécnicoIngeniero metalúrgico especializado en tecnología de extracción de oro, con más de 24 años de experiencia alrededor del mundo

Brad BolandDirector Financiero Más de 16 años de experiencia en finanzas a nivel internacional en industrias de recursos

Page 22

Equipo ejecutivo con experiencia

23

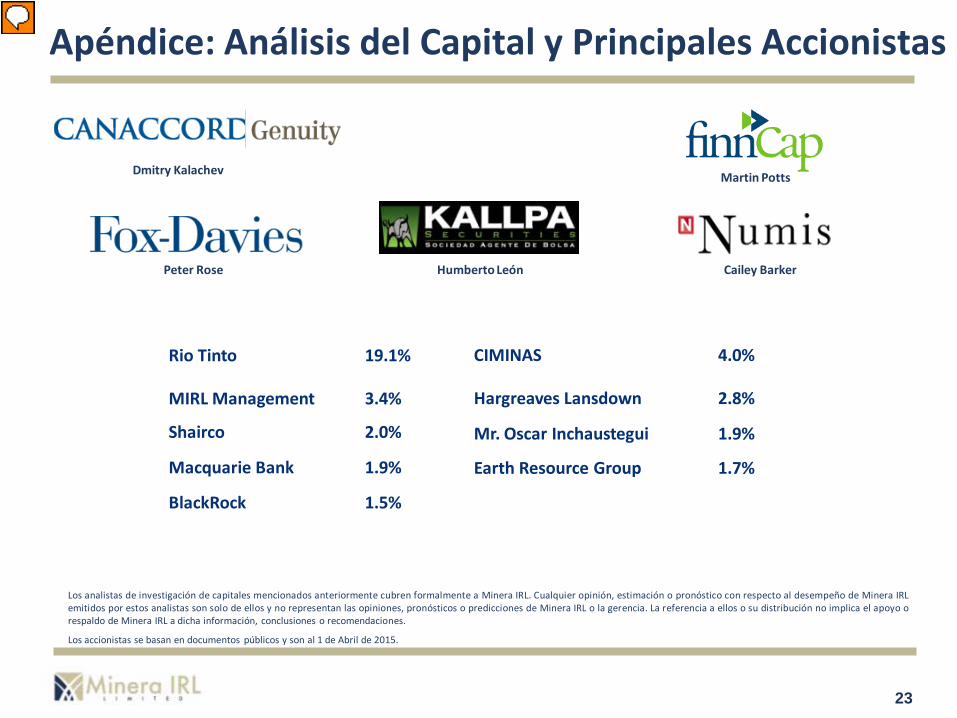

Apéndice: Análisis del Capital y Principales Accionistas

Los analistas de investigación de capitales mencionados anteriormente cubren formalmente a Minera IRL. Cualquier opinión, estimación o pronóstico con respecto al desempeño de Minera IRLemitidos por estos analistas son solo de ellos y no representan las opiniones, pronósticos o predicciones de Minera IRL o la gerencia. La referencia a ellos o su distribución no implica el apoyo orespaldo de Minera IRL a dicha información, conclusiones o recomendaciones.

Los accionistas se basan en documentos públicos y son al 1 de Abril de 2015.

Dmitry Kalachev Martin Potts

Peter Rose Humberto León Cailey Barker

Rio Tinto 19.1%

MIRL Management

Shairco

3.4%

2.0%

Macquarie Bank 1.9%

BlackRock 1.5%

CIMINAS 4.0%

Hargreaves Lansdown 2.8%

Mr. Oscar Inchaustegui 1.9%

Earth Resource Group 1.7%

24

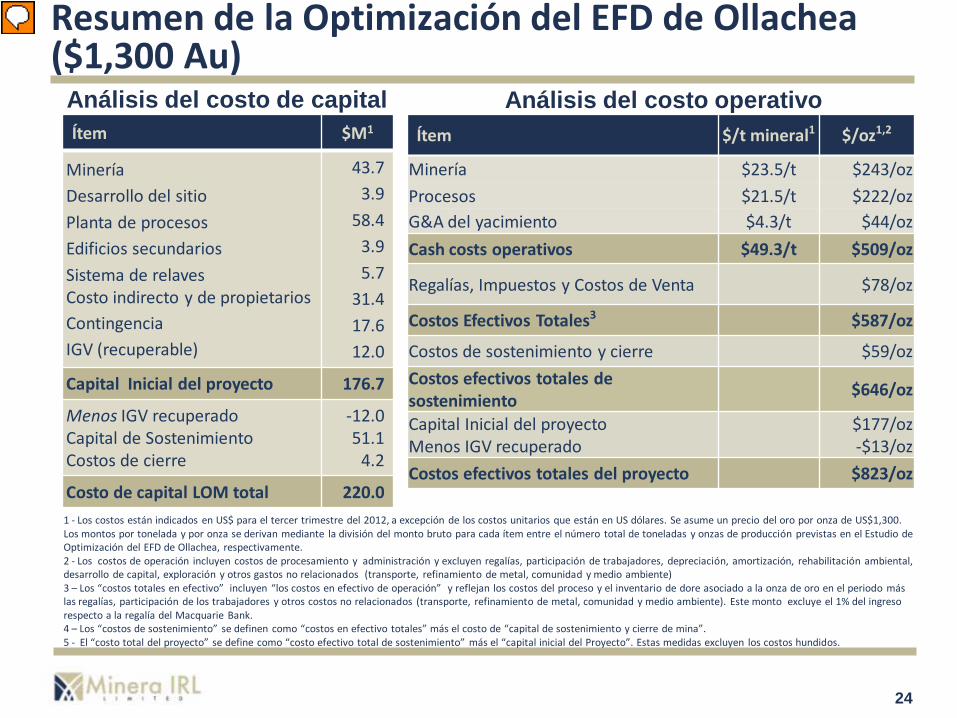

Resumen de la Optimización del EFD de Ollachea ($1,300 Au)

Ítem $M1

MineríaDesarrollo del sitioPlanta de procesosEdificios secundariosSistema de relavesCosto indirecto y de propietariosContingenciaIGV (recuperable)

43.73.9

58.43.95.7

31.417.612.0

Capital Inicial del proyecto 176.7

Menos IGV recuperadoCapital de SostenimientoCostos de cierre

-12.051.1

4.2

Costo de capital LOM total 220.0

Análisis del costo de capital Análisis del costo operativo

1 - Los costos están indicados en US$ para el tercer trimestre del 2012, a excepción de los costos unitarios que están en US dólares. Se asume un precio del oro por onza de US$1,300. Los montos por tonelada y por onza se derivan mediante la división del monto bruto para cada ítem entre el número total de toneladas y onzas de producción previstas en el Estudio de Optimización del EFD de Ollachea, respectivamente. 2 - Los costos de operación incluyen costos de procesamiento y administración y excluyen regalías, participación de trabajadores, depreciación, amortización, rehabilitación ambiental, desarrollo de capital, exploración y otros gastos no relacionados (transporte, refinamiento de metal, comunidad y medio ambiente)3 – Los “costos totales en efectivo” incluyen “los costos en efectivo de operación” y reflejan los costos del proceso y el inventario de dore asociado a la onza de oro en el periodo más las regalías, participación de los trabajadores y otros costos no relacionados (transporte, refinamiento de metal, comunidad y medio ambiente). Este monto excluye el 1% del ingreso respecto a la regalía del Macquarie Bank.4 – Los “costos de sostenimiento” se definen como “costos en efectivo totales” más el costo de “capital de sostenimiento y cierre de mina”.5 - El “costo total del proyecto” se define como “costo efectivo total de sostenimiento” más el “capital inicial del Proyecto”. Estas medidas excluyen los costos hundidos.

Ítem $/t mineral1 $/oz1,2

Minería $23.5/t $243/ozProcesos $21.5/t $222/ozG&A del yacimiento $4.3/t $44/ozCash costs operativos $49.3/t $509/oz

Regalías, Impuestos y Costos de Venta $78/oz

Costos Efectivos Totales3 $587/oz

Costos de sostenimiento y cierre $59/oz Costos efectivos totales de sostenimiento $646/oz

Capital Inicial del proyectoMenos IGV recuperado

$177/oz-$13/oz

Costos efectivos totales del proyecto $823/oz

25

Declaración de reservas y recursos minerales del proyecto

Total probadas + probables Total medidas + indicadas Recursos inferidosToneladas Ley Onzas Toneladas Ley Onzas Toneladas Ley Onzas(millones) (g/t Au) (millones) (millones) (g/t Au) (millones) (millones) (g/t Au) (millones)

Minapampa 9.2 3.4 1.0 10.1 4.0 1.3 1.7 4.0 0.2Concurayoc 10.4 2.8 0.9Ollachea 3,4 9.2 3.4 1.0 10.1 4.0 1.3 12.1 3.0 1.1

Notas sobre las reservas y recursos minerales:1. Las reservas minerales probadas y probables totales se incluyen en los recursos medidos e indicados totales. Los recursos minerales que no son reservas minerales no han mostrado viabilidad

económica. Las reservas minera y recursos minerales se muestran de forma total del proyecto (100%).2. Los tonelajes se muestran en toneladas métricas y se redondean al millón de toneladas más cercano. Las leyes se redondean al “0.0” más cercano y el contenido de oro se reporta en onzas troy.3. Los recursos minerales para Ollachea se reportan por encima de un corte de 2.1 g/t Au. Las reservas minerales en Ollachea se basan en un precio del oro de $1,300 por onza, los costos operativos

del proyecto de vida de la mina (LOM) son de $49.3 por tonelada de mineral. Las reservas minerales para Ollachea se estimaron bajo la supervisión de Neil Schunke de Mining Plus de Canadá PtyLtd., a quien se considera una Persona Calificada para los propósitos de NI 43-101. Los recursos Minerales se estimaron bajo la supervisión de Doug Corley de GHD Group Pty, a quien se considerauna Persona Calificada para los propósitos de NI 43-101.

4. La Comunidad de Ollachea ganará una participación libre de “impuestos” en el Proyecto de Oro Ollachea una vez que el Proyecto inicie su producción comercial.5. Para obtener información técnica adicional puede referirse a los informes técnicos de NI 43-101 asociados del AIF más reciente de la Compañía, la nota de Prensa sobre la Optimización de

Ollachea con fecha 04 de Junio, de 2014 que se encuentran disponibles en SEDAR.

1,2

26

Para obtener información adicional, puede comunicarse con:Brad Boland

Director FinancieroTel: +1 (416) 907-7363