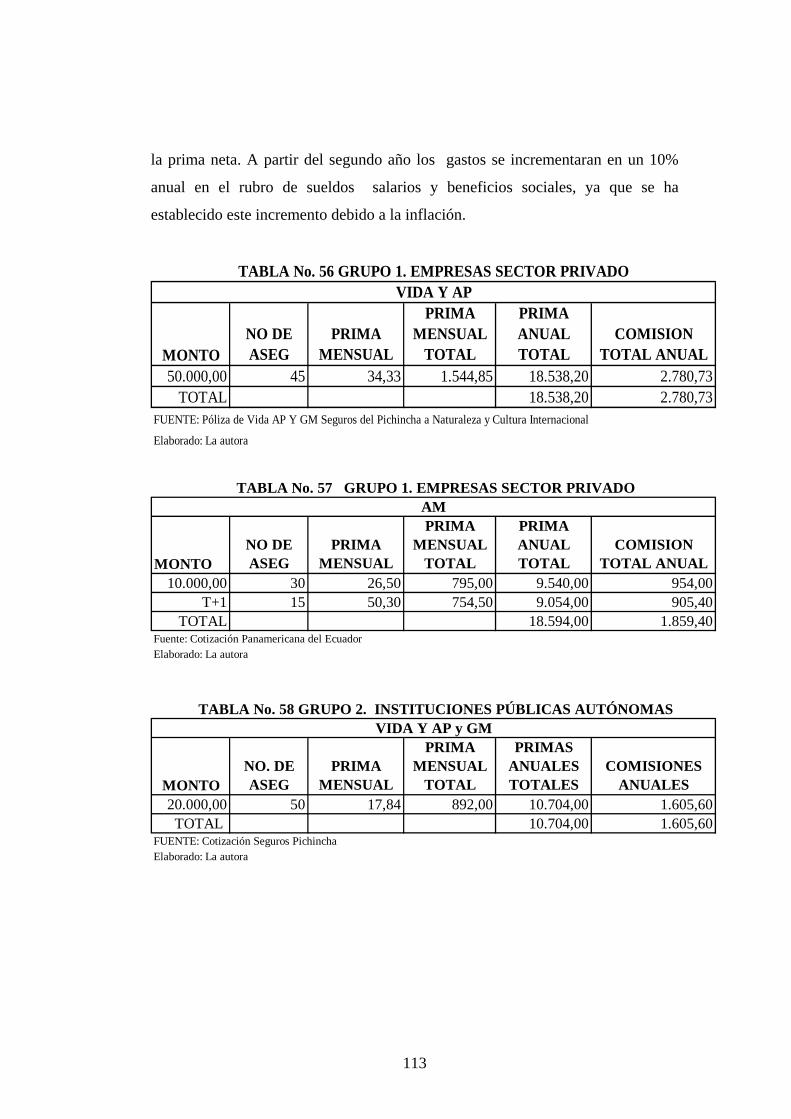

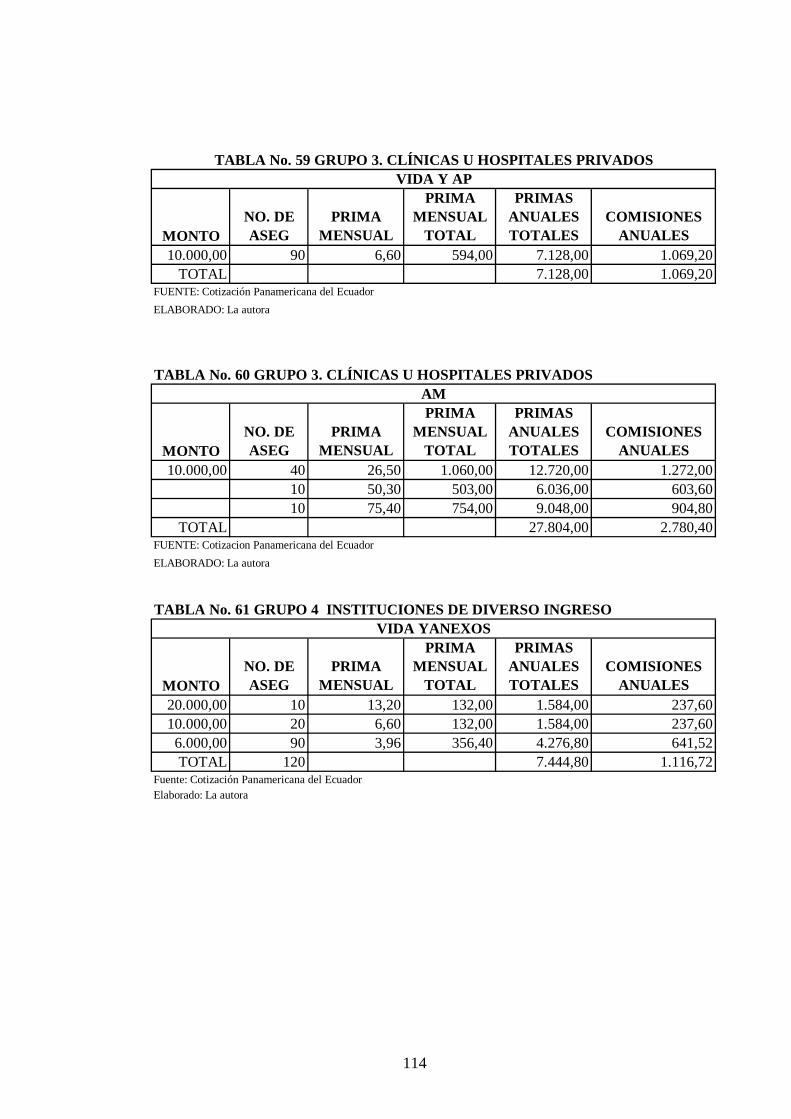

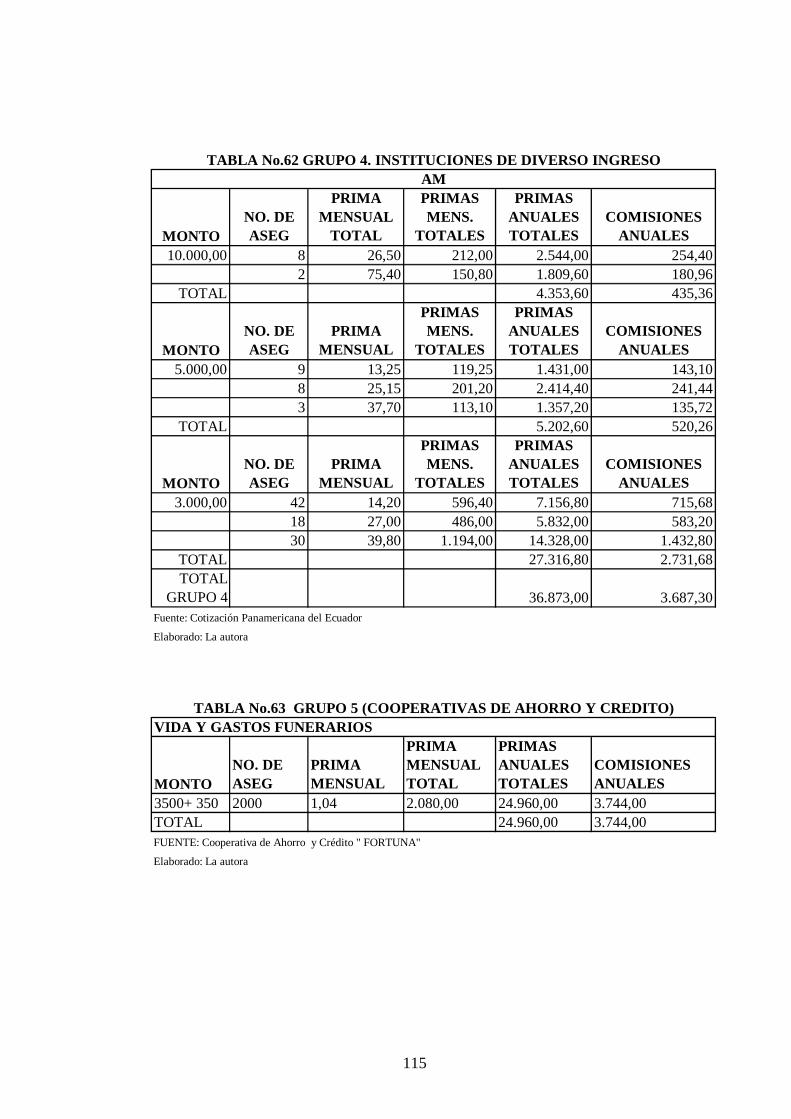

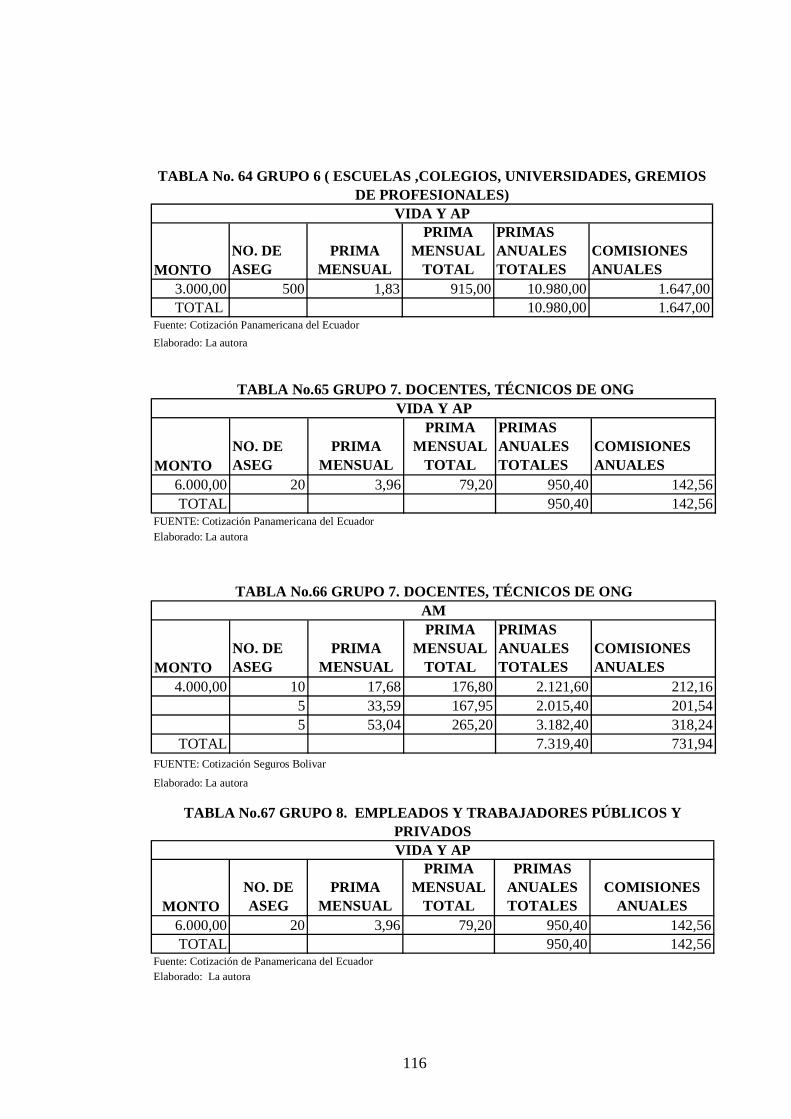

Embed Size (px)

Citation preview

1

RESUMEN

El tema del presente trabajo es: “Estudio de Factibilidad para la creación de una

Agencia Asesora Productora de Seguros, para la comercialización de Seguros de

Vida Grupo y Asistencia Médica, en la ciudad de Loja. Año, 2009”. La tesis

comprende cinco capítulos, los cuales centran la investigación en temas de

interés, que describen la realidad del mercado de seguros en estos ramos, en la

ciudad de Loja.

El primer capítulo se refiere al marco teórico del tema y presenta conceptos

como: el seguro vida grupal, que es la protección económica que ofrecen la

compañías de seguros al beneficiario de la póliza, en caso de suscitarse la muerte

del asegurado, a cambio del cual se cancela una prima, la misma que es

establecida por el monto asegurado y la siniestralidad del ramo se emite una

póliza por todo el grupo asegurado especificando cada uno de sus nombres y sus

beneficiarios. Los seguros de asistencia médica, tienen por objeto cubrir los

gastos, total o parcialmente, en que incurra el asegurado a causa de una

enfermedad o accidente, ambulatorio y/o hospitalario.

En el segundo capítulo se presenta el diagnóstico situacional de los seguros de

Vida Grupo y Asistencia Médica, en el país y concretamente en la ciudad de Loja,

así como los productos existentes en estos ramos, que son muy diversos.

En el tercer capítulo se describe el mercado de seguros en la ciudad de Loja; la

oferta tanto a nivel nacional como local, por parte de compañías aseguradoras y

el servicio que prestan los asesores productores de seguros. La demanda, es decir

las instituciones/empresas que requieren tener un seguro. De la diferencia entre

la necesidad y la demanda ya cubierta por la oferta, se determina cuántas

2

instituciones son consideradas como demanda insatisfecha, es decir la

factibilidad del mercado.

En el cuarto capítulo se muestra el análisis legal para la creación de un asesor

productor de seguros y la propuesta organizacional de la empresa “Adriana

Carrión APS”. Cía. Ltda., dentro del cual se presenta el Manual de funciones,

procedimientos y de caja chica.

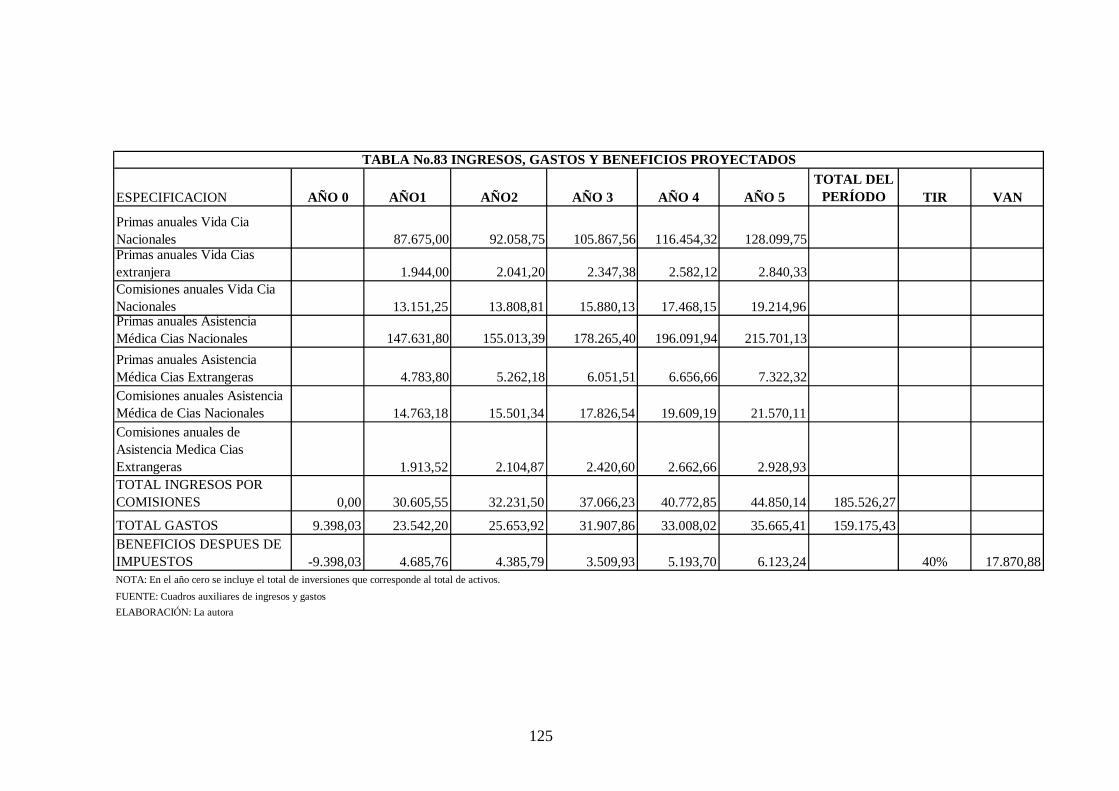

En el quinto capítulo se muestran la evaluación financiera del proyecto, de la cual

se concluye que es factible ejecutar dicho proyecto, ya que la tasa de rentabilidad

justifica su creación.

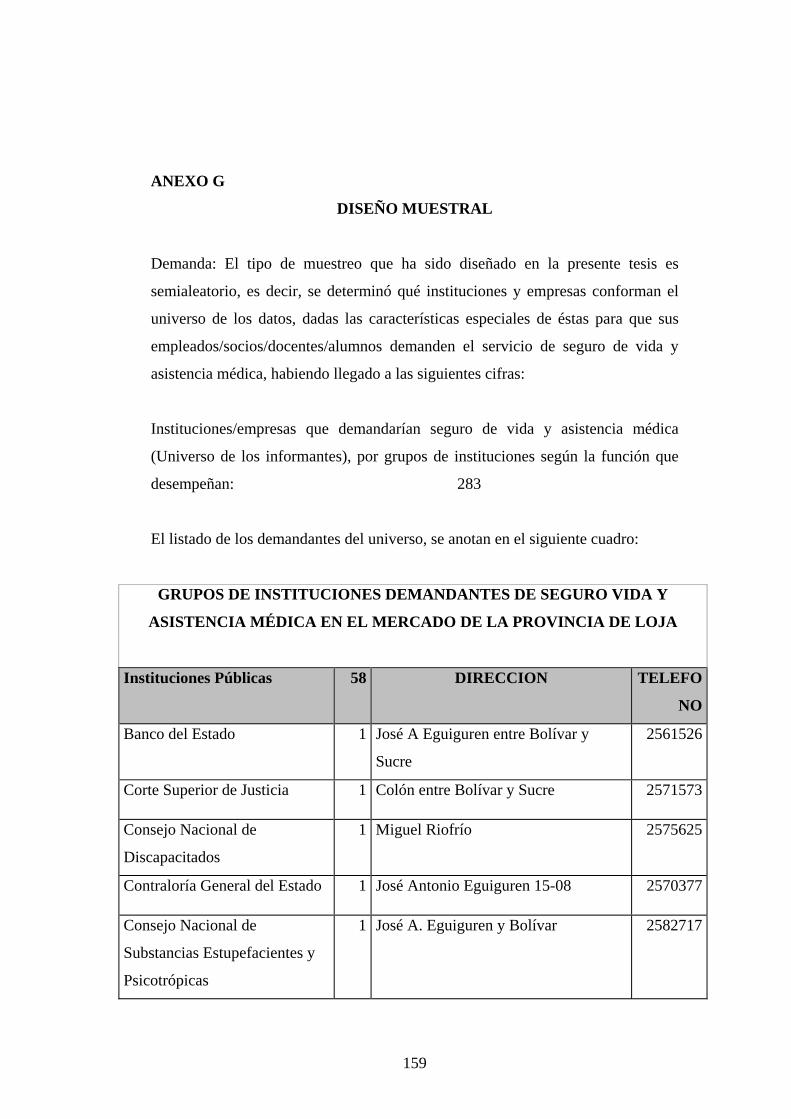

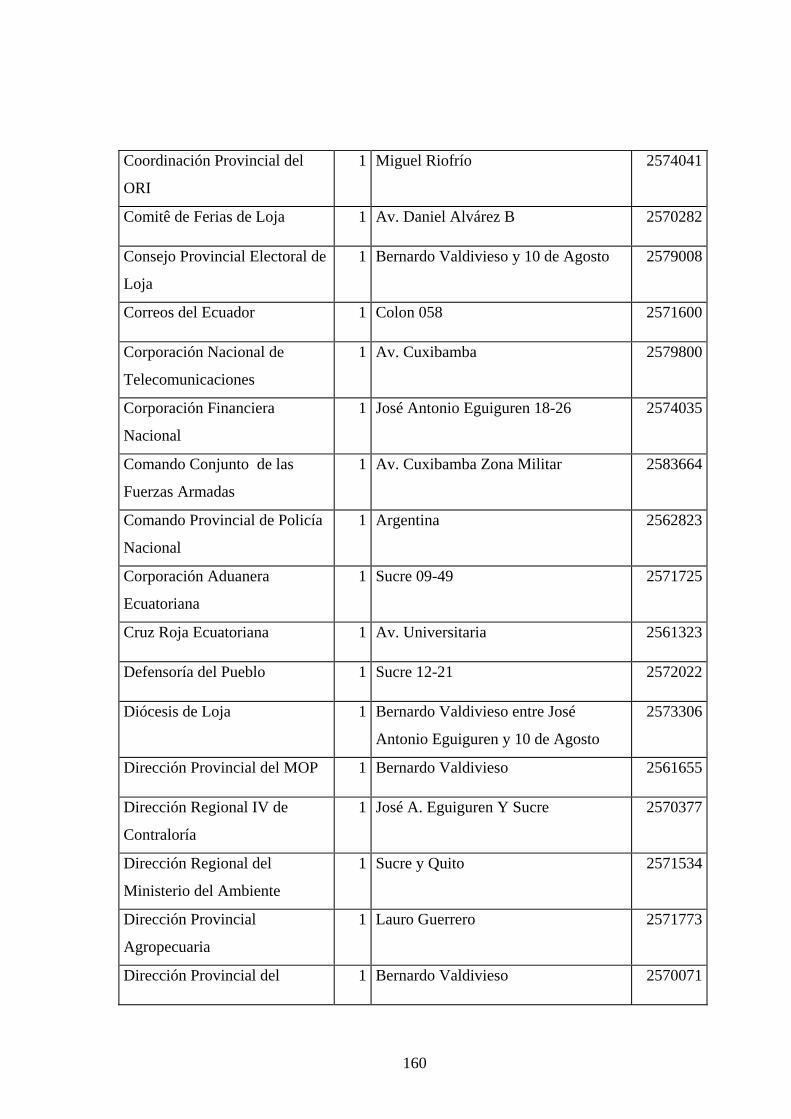

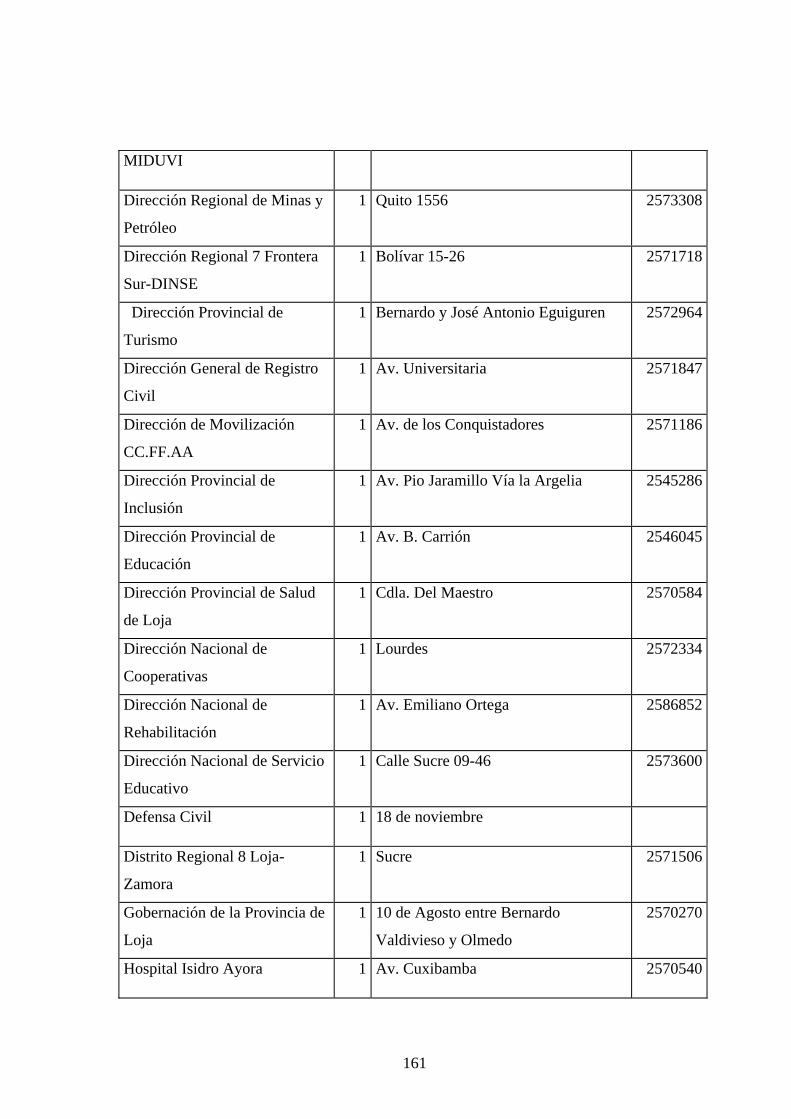

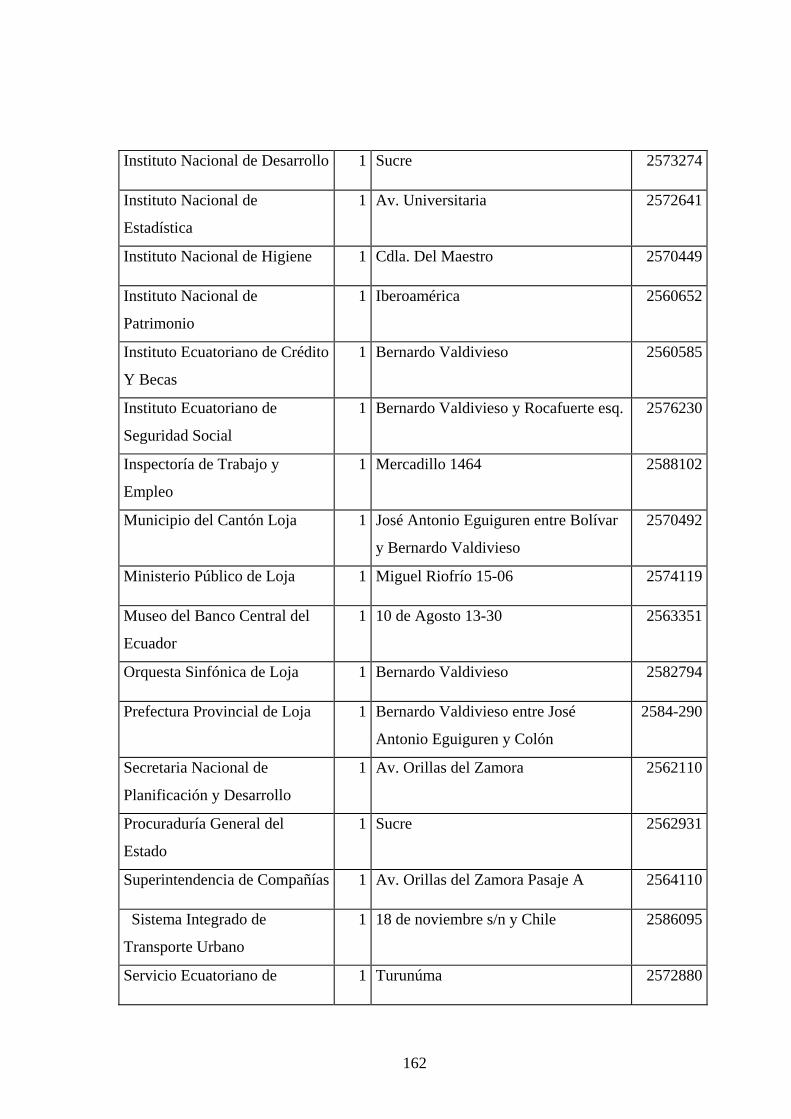

El diseño metodológico utiliza el método descriptivo-inductivo, se tomó una

muestra del número de instituciones que fueron identificadas como posibles

usuarias de seguros de vida grupo y asistencia médica, que sumaron 283; de ellas

se encuestó a 55. A los oferentes, compañías aseguradoras y asesores productores

de seguros, también se les aplicó un cuestionario; información primaria que luego

fue sistematizada y de la cual se presentan tablas, gráficos y diagramas que

describen los indicadores y de cuyos resultados se pudo inducir la información y

extraer las principales conclusiones.

Se invita al lector a dar una lectura de este interesante tema, para conocer el

mercado de seguros de vida grupo y asistencia médica en la ciudad de Loja y la

factibilidad del proyecto.

3

ABSTRACT

The theme of the current work is: "Feasibility Study for the Creation of an

Insurance Brokerage Service Company, for the marketing of Group Life and

Medical Assistance Insurance in the City of Loja. Year, 2009". The thesis is

comprised of five chapters, which focus on research topics of interest that

describe the reality of the insurance market in the city of Loja.

The first chapter provides the theoretical framework of the topic and presents

concepts such as Group Life Insurance, or the financial protection offered by

insurance companies to the beneficiary of the policy in the case of the insured's

death. The insured person pays a premium for the policy, which is established

based on the amount insured and statistical mortality rates. Medical Assistance

Insurance is intended to cover all or part of the ambulatory and/or hospital costs

incurred by the insured due to illness or accident.

In the second chapter, a situational analysis of Group Life and Medical Assistance

Insurance in the country is presented, specifically in the city of Loja, in addition to

the diverse array of existing products in these fields.

In the third chapter, the insurance market in the city of Loja is described;

including offerings at the national and local level by insurance companies and

brokers. The demand for these products includes the institutions/companies

required to have insurance. From the difference between the need for insurance

and the demand already covered by an offering, the number of institutions with

unmet demand can be determined, i.e. market feasibility.

The fourth chapter presents a legal analysis for the creation of an insurance

brokerage and an organizational proposal for the company “Adriana Carrión

4

APS” Cia. Ltda., including an operations manual, procedures, and information

regarding petty cash management.

In the fifth chapter a financial evaluation of the project is presented, which

concluded that it is feasible to implement this project, since the rate of return

justifies its creation.

The methodological design used the descriptive-inductive method. Of 283

institutions that were identified as potential users of group life and medical

assistance insurance, 55 were surveyed. The suppliers, insurance companies, and

insurance brokers were also given a questionnaire, and the primary information

collected was later systematized and presented as tables, graphs, and diagrams

describing the indicators, all of which help to draw the principal conclusions of

the study.

The reader is invited to read through the information regarding this interesting

topic in order to become familiar with the group life and medical assistance

insurance market in the city of Loja in addition to the feasibility of this project.

5

CAPITULO 1

GENERALIDADES DEL SEGURO

1.1 ANTECEDENTES

El presente estudio se basa en el marco referencial que existe para la prestación de

servicios de aseguramiento privado, en el país, debiendo someterse al marco

teórico y conceptual para este tipo de ramos, así como la metodología de la

investigación para la realización de estudios de factibilidad que conlleven a la

inversión y obtención de beneficios, en función del desarrollo de la población,

instituciones o empresas.

Con respecto de la Historia1.- De acuerdo con la revisión de bibliografía el inicio

de la actividad aseguradora la clasificaremos en algunas etapas:

• Mediados del siglo XIV

Aparecen los primeros contratos de seguros marítimos a consecuencia de

la creciente actividad de este sector económico. El primer documento del

que se guarda testimonio escrito, pertenece a un contrato de seguro, del

buque " Santa Clara", en viaje desde Génova hasta Mallorca, allá por el

año 1.347. Este contrato ya tomaba la denominación de Póliza.

• Mediados del siglo XVII

Por un incendio registrado por el año de 1666 en la ciudad de Londres,

Inglaterra, donde se consumieron cerca de 13,200 casas, 89 iglesias y la

1 www.monografias .com

6

Catedral de Saint Paul, se fundó el “Fire Office” para el auxilio a las

víctimas, debido a este suceso el hombre sintió la necesidad de proteger

las pérdidas a un nivel financiero, surgiendo así, el más antiguo seguro

contra incendios del mundo.

Hacia 1688, Edward Lloyd era dueño de un café frecuentado por

comerciantes y banqueros londinenses que se reunían allí para negociar;

ofrecían contratos de seguros escribían su nombre bajo la cantidad

específica de riesgo que aceptaban cubrir, a cambio de cierto pago o

prima, a estos agentes se les llegó a conocer como underwriters

(literalmente, “suscriptores”), pues suscribían el contrato, es decir

firmaban al pie, finalmente, en 1769, Lloyd’s se convirtió en una

comunidad formal de aseguradores que llegó a ocupar el primer lugar en

los seguros de transporte marítimo. LLoyds brinda seguros y reaseguros a

través de Asesor Productor de Seguros que deben tener un previo

reconocimiento de la Corporación LLoyds, además una política

importante de LLOYDS es mantener información actualizada sobre todo

tipo de buques y travesías; la Empresa Bereau Veritas que se creó en

1828 con sede en Paris facilita la información a entidades aseguradoras

que solicitan conocer sobre el estado y conservación de buques, con el

objeto de realizar la tarifación y calculo de primas.

• Siglo XVI

Es en esta época cuando se da un salto cualitativo, dado que ya no solo se

aseguran hechos naturales, sino que aparecen coberturas para daños

causados por las personas, y también a las propias personas; este tipo de

seguros obligan a realizar cálculos mucho más técnicos, que los que se

hacían hasta ese tiempo; son los pioneros Pascal, y Fermat, que hicieron

trabajos relacionados con el cálculo de probabilidades, así mismo son

conocidos los estudios efectuados por Halley, sobre la mortalidad, y los

7

realizados por Bernuolli, en su formulación de "La ley de los grandes

números" así es como nace, la ciencia aseguradora.

• Siglo XIX

El seguro crece en Inglaterra en el siglo XIX, amparando manufacturas

propensas de incendios, garantizando condiciones básicas y permitiendo

expandir sus servicios y el número de protegidos por el seguro.

• Mediados de Siglo XIX hasta nuestros días

La evolución que experimentaba la sociedad durante el siglo XIX, que

afectaba las condiciones de vida tiene una gran influencia en el

desarrollo del sector, asegurador, la industrialización, el aumento de la

población urbana que hace surgir fenómenos que sin duda favorecen la

idea de seguridad del grupo familiar imperante hasta ahora.

Aparecen nuevos riesgos que muchas empresas asumen sin demasiadas

garantías, por lo que surge un fuerte intervencionismo por parte de los

Estados.

De esta manera el sector asegurador, como institución, contribuye al

fuerte desarrollo industrial, y adapta sus estructuras a las nuevas

exigencias del mercado.

A continuación se presenta la historia del Seguro en América del Sur,

Ecuador y la Ciudad de Loja.

8

• El seguro en América del Sur

“Sul América” Compañía Seguros sobre Vida originaria de Brasil, que

con el pasar del tiempo se convertiría en una de las más grandes

organizaciones de Latinoamérica, expandió sus operaciones por el

continente, aperturando la Sucursal en Perú con la razón social de Sud

América Perú, atendiendo además los negocios de Bolivia y Ecuador; la

compañía empezó a hacerse presente en el país con una oficina de

representación de la sucursal de Perú, desde entonces se empezaron a

emitir las primeras pólizas que en esa época tardaban hasta 3 meses en

cumplir con todos los requisitos para tener su validez; un hecho

anecdótico es que el General Eloy Alfaro suscribió2 una póliza de vida

con la compañía por dos mil libras esterlinas. A partir de 1937 dada la

importancia adquirida en el mercado ecuatoriano la oficina de

representación de SUD AMERICA Perú en Ecuador, adquiere la

categoría de agencia, lo que significaba que ya no dependería de Lima,

sino que tendría una relación directa entre Guayaquil y Río de Janeiro.

• El seguro en la Ciudad de Loja

En 1995, ingresa al mercado local la empresa de medicina. Prepagada

“Salud” S.A, encontrándose hasta la fecha una oficina de la matriz.

Desde 1997 empieza a operar el primer Asesor Productor de Seguros de S

“Corretec” Cía. Ltda., y en 1999 lo hace Seguros del Pichincha, que

comercializa sus productos en las instalaciones del Banco de Loja.

2 Latina de Seguros, “El tiempo ha sido nuestro mejor aliado” 2008 P 12

9

La Compañía de Medicina Prepagada Ecuasanitas S.A., abre sus oficinas

en Loja en el año de 1999 sin mayor éxito, retirándose dos años más

tarde.3

1.2. FORMA Y DEFINICIÓN DEL SEGURO

En base a toda la revisión bibliográfica sobre seguros4, y refiriéndonos a la forma, materialmente el seguro consiste en un “documento que instrumenta el contrato de seguro, en el que se reflejan las normas que de forma general, particular o especial regulan las relaciones contractuales convenidas entre el asegurador y asegurado”. 1.2.1. LA PÓLIZA

Cuando la póliza ha sido suscrita por ambas partes, asegurador y asegurado,

aceptan los derechos y obligaciones que se encuentran estipuladas en la misma.

Existen documentos importantes que son incluidos en la póliza; éstos son:

• Suplemento de Póliza.- es un documento que permite hacer

modificaciones y/o declaraciones concisas. Son suplementos los anexos,

de coberturas que se incluyen en la póliza, por ejemplo pueden ser

anexos de una póliza de seguro de vida grupo el anexo de seguro de ,

muerte accidental y pérdida de miembros, incapacidad total y permanente

y anexos de una póliza de asistencia médica, maternidad y enfermedades

preexistentes, en fin cualquier cobertura adicional, que las partes pacten y

estén dispuestas a aceptar como derechos y obligaciones.

• Certificado de Seguro.- Es un documento que le permite al asegurador

certificar las coberturas sobre una persona o bien determinado.

3 Información obtenida del estudio de la oferta y de la Señora Gabriela Armijos, Gerente General de Corretec Cia. Ltda. en Loja. 4 BUENO, René, Compilación de Seguros. Modalidad de Educación a Distancia. 2003. p 64.

10

• Nota.- Es un documento en el que se anotan características del riesgo, y se

establece la parte del riesgo que el asegurador acepta.

1.2.1.1.Contenido de la Póliza

Según la legislación ecuatoriana la póliza deberá contener:

• La razón o denominación social del asegurador y logotipo.

• Nombre y dirección del tomador del seguro; en el caso de institución o

empresa, la respectiva razón social.

• Identificación precisa de la persona u objeto con respecto a la que se

contrata el seguro.

• Cómo actúa dentro del contrato el solicitante del seguro.

• La duración del contrato, fecha y hora de iniciación y culminación del

mismo.

• Monto del seguro.

• La prima.

• Los riesgos asumidos por el asegurador.

• Lugar y fecha en donde tuvo lugar la celebración del contrato.

• Deberán constar las demás cláusulas de acuerdo con las disposiciones

legales.

1.2.1.2. Partes de la Póliza

• Carátula.- Constan los datos generales del asegurado persona natural o

jurídica, el ramo objeto del seguro, monto asegurado, fecha y hora de

iniciación y terminación del contrato de seguro.

• Condiciones Generales.- Son los normas básicas aprobadas por la

Superintendencia de Bancos y Seguros, para todos los contratos de

11

seguros de un ramo específico; dentro de estas condiciones, se pueden

citar las siguientes: procedimientos de liquidación de siniestros,

comunicación entre asegurador y asegurado, exclusión de riesgos de

carácter general, normas relativas de extensión y objeto del seguro,

jurisdicción y subrogación.

• Condiciones Particulares.- Son los elementos específicos de acuerdo al

riesgo que se asegura en un objeto o persona natural o jurídica.

• Nombre o Razón Social de las partes que intervienen en el contrato.

• Días de vigencia del documento, ramo, producto, tipo de documento,

No. de documento

• Nombre o Razón Social del Asegurado y designación de Beneficiario

en caso de una póliza individual y de beneficiarios en caso de una

póliza grupal.

• Constará el periodo después del cual se revisará la siniestralidad, la

forma de facturación (depende de la políticas de la compañía y del

producto), forma de pago y vigencia.

Con el fin de ilustrar de mejor manera el contenido del contrato, se anexa un

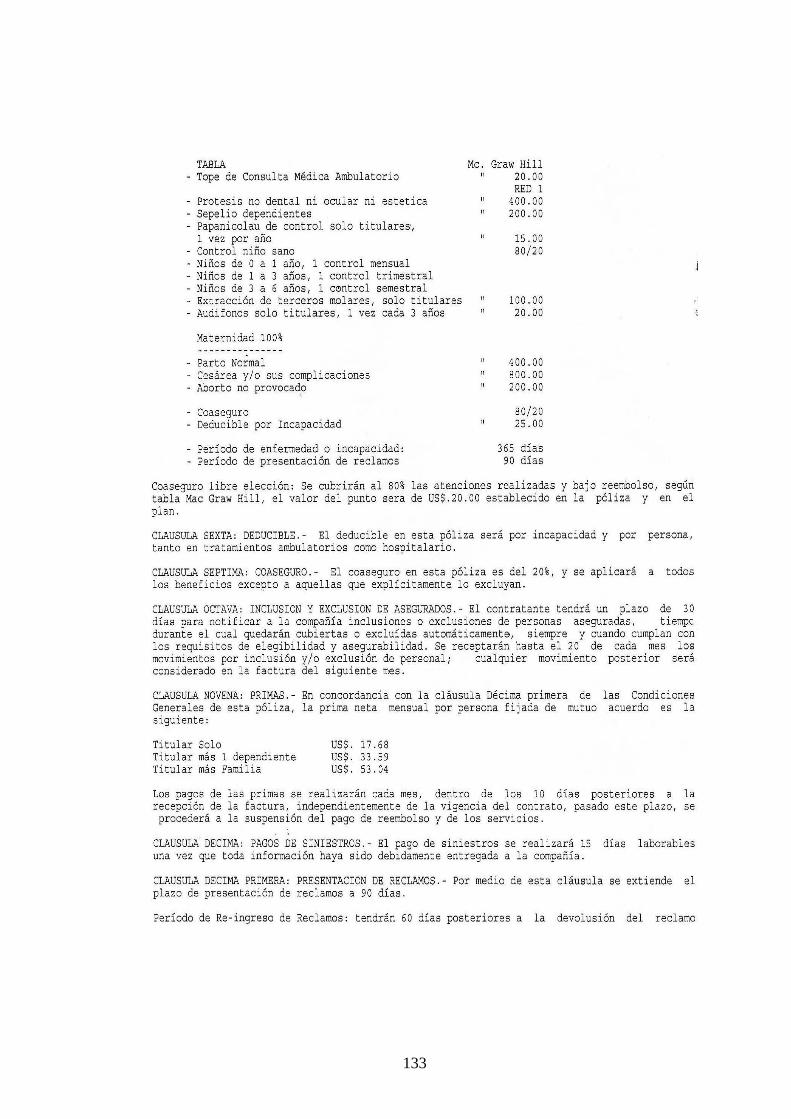

ejemplo de póliza de Asistencia Médica5.

1.3 CONCEPTO Y CLASIFICACIÓN DE SEGUROS 6

Desde el punto de vista matemático el seguro es la “transformación de un valor eventual en un valor cierto7”. En general el Seguro es “Una actividad económica financiera, que presta el servicio de transformación de los riesgos de diversa naturaleza a que están sometidos los patrimonios, en un gasto periódico presupuestable que puede ser soportado fácilmente por cada unidad patrimonial” Los seguros se clasifican de la siguiente manera: 5 Documento que refleja muy de cerca las condiciones con las cuales se elabora este tipo de contrato (ver Anexo A) 6 Curso de Introducción al Seguro MAPFRE-FITSE P. 98 7 BUENO Rene Compilación de Seguros Modalidad de Educación a Distancia. 2003 P 10

12

• Seguro de Personas.- Son aquellos seguros cuyo objeto asegurable es la

vida de la persona, su integridad física, y/o salud; en el caso de muerte

el valor a indemnizar no guarda relación alguna con la vida de una

persona, puesto que no tiene precio; por esta razón, el monto del

seguro, solo depende del valor que el asegurado esté dispuesto a pagar

por concepto de prima. Se debe indicar dos datos importantes: Cuando el

asegurado ha incluido en la póliza de vida, el anexo por muerte

accidental , y si la misma se produce a causa del mismo, la compañía de

seguros está en la obligación de pagar al beneficiario de la póliza doble

indemnización; otro dato importante que se presenta en el seguro de

vida es que el asegurado puede comprar un seguro en dos compañías

diferentes y si llega a fallecer cada compañía debe pagar la suma

asegurada, lo que no sucede en los seguros de otros ramos , que

únicamente pueden contar con un seguro.

Son seguros personales: seguros de vida, accidentes personales y

asistencia médica.

• Seguros de Daños (o Patrimoniales).- Tienen por objeto reparar la

pérdida producida por un siniestro en sus activos. Son seguros de daños

patrimoniales el seguro de incendios, seguro de automóviles, seguro

agrario, seguro de pérdidas pecuniarias diversas, seguro de transporte,

seguros de ingeniería.

• Seguros de Responsabilidad Civil.- Permite proteger el patrimonio de

deudas futuras, a consecuencia de incurrir en daños a terceros,

provocados accidentalmente ejemplo en el seguro de automóviles es

muy común el seguro de responsabilidad civil, es decir si por un

accidente el asegurado dañara a otro vehículo, este seguro cubrirá el

vehículo asegurado y el vehículo que resultó averiado en el accidente,

13

pueden ser daños de responsabilidad civil, colisionar con un auto en

una vivienda, causar daños en la integridad física de una persona entre

otros.

• Seguros de Fianzas.- Son aquellos que la empresa aseguradora otorga en

nombre de un tercero, garantizando que la obligación se va a cumplir de

acuerdo con lo estipulado en el contrato, este tipo de seguros se los

emite en industria de la construcción, en la empresa pública y privada;

son modalidades de este tipo de seguro, Cumplimiento del Contrato, De

Uso del Anticipo y Seriedad de Oferta.

1.4 RAMOS DE SEGUROS

El ramo de seguros es el agrupamiento de riesgos de características y naturaleza

homogénea, que permita realizar un adecuado tratamiento y análisis estadístico,

así como la correcta tarifación de los mismos

A continuación se describirán los ramos que forman parte del estudio.

1.4.1 RAMO DE VIDA

El pago por el asegurador de la cantidad estipulada en el contrato que se hace

depender del fallecimiento o supervivencia del asegurado en un momento

determinado.

En lo que corresponde a este ramo, se pueden desarrollar los siguientes

productos de seguros de vida en base a los 2 tipos de seguro de vida que

existen:

14

1. Seguro en Caso de Vida.- En este tipo de seguros se garantiza el pago de

un capital o una renta, al asegurado, si este vive al finalizar la vigencia de

la póliza o a una edad determinada establecida en el contrato de seguro.

Existen algunas figuras dentro de este tipo de seguros estas son: seguros de

capital diferido, renta vitalicia inmediata, renta diferida, capitalización.

2. Seguro en caso de muerte.- En este tipo de seguros se garantiza el pago de

un capital o renta al beneficiario de la póliza, si este fallece durante la

vigencia de la misma, son figuras de este tipo de seguros las siguientes:

seguro de vida entera, a primas vitalicias, sobre dos o varias cabezas,

temporal o a término, temporal constante, temporal regularmente

decreciente, temporal regularmente creciente, temporal a prima natural,

temporal con reembolso de primas, temporal renovable, de amortización de

préstamos, de orfandad, de capital de supervivencia.

El Seguro Mixto.- Lo componen un seguro de ahorro en caso de vida y

un seguro de riesgo en caso de muerte, esto quiere decir que si el asegurado

fallece dentro de la vigencia de la póliza, se entregará a los beneficiarios la

indemnización que corresponda, pero si éste sobrevive a una fecha

determinada se entregara al asegurado, la suma suscrita en la póliza

Dentro de este seguro existen las siguientes figuras: mixto completo, mixto

simple, mixto doble, mixto variable , a plazo fijo, dotal, seguro de vida

universal.

1.4.2 RAMO DE ACCIDENTES PERSONALES.-

Tiene por objeto el pago de la indemnización en caso de accidentes que

provoquen la muerte o incapacidad total o permanente del asegurado, a

consecuencia de las actividades previstas en la póliza.

15

Las compañías de seguros en Ecuador que no se encuentran autorizadas para la

comercialización del ramo de accidentes personales son las siguientes: Bupa,

Confianza, Prima, Seguros Colon Top Seg y Vaz Seguros.

1.4.3 RAMO DE ASISTENCIA MÉDICA

Se entrega la indemnización estipulada en la póliza en caso de una enfermedad.

Los seguros de asistencia médica de las compañías de seguros legalmente

autorizadas y reguladas por la Superintendencia de Bancos y Seguros tienen

por objeto cubrir los gastos total o parcialmente en que incurra el asegurado a

causa de una enfermedad o accidente ambulatorio o/y hospitalario; debido a la

fuerte competencia de las compañías de medicina prepagada y prestación de

servicios médicos legalmente autorizadas y reguladas por la Superintendencia de

Compañías, los seguros de asistencia médica ofrecerán coberturas más

flexibles , incluso de chequeo médico preventivo.

A continuación se presentan los conceptos de Seguro de Vida Grupo y Asistencia

Médica.

Seguro de Vida en Grupo.- La póliza de vida Grupo tiene por objeto (el

mismo que en una póliza de vida individual), indemnizar al beneficiario por la

muerte del asegurado, Se emite una póliza por el grupo asegurado y en esta debe

constar, el nombre de cada empleado o trabajador y su respectivo

beneficiario. El seguro de Vida Grupo tiene como propósito fundamental ofrecer

protección a los miembros de una agrupación a causa de fallecimiento, invalidez

o accidentes, por lo cual lo convierte en el mejor instrumento para satisfacer una

gran variedad de necesidades ya sea por obligaciones de tipo laboral o legal como

por motivación para sus miembros.

Seguro de Asistencia Médica.- Garantiza al beneficiario el pago de gastos

médicos en centros hospitalarios o clínicas a consecuencia de enfermedades o

16

accidentes ocurridos durante la vigencia de la póliza. Todo seguro de asistencia

médica cubre un monto por incapacidad o evento, además aplica un

deducible; la mayoría de compañías ofrecen en sus productos crédito

hospitalario en las clínicas u hospitales con las cuales han firmado un convenio,

para lo cual emiten una tarjeta de crédito, que tiene un valor adicional para el

asegurado, cuando por alguna necesidad el asegurado usa los servicios de otro

centro hospitalario que no tiene convenio con el asegurador, la compañía

reembolsa los gastos de acuerdo a condiciones del contrato y previa

presentación de documentos exigibles en cada evento. Los seguros de asistencia

médica proporcionan la opción al asegurado de afiliar a sus dependientes y

familia, por lo que existe prima para; titular solo, titular+1 y titular + familia.

Según el punto de vista de la autora, el seguro de vida en grupo o asistencia

médica es la protección económica por el riesgo al que esta expuesta, la vida

y/o salud del asegurado, a cambio de la cual se cancela una prima, la misma que

es establecida por el monto del seguro y la tasa que corresponde a la

siniestralidad del ramo, y por el numero de asegurados.

1.5 . SISTEMA PRIVADO DEL SEGURO

En el sistema de seguro intervienen varias estructuras organizativas que son las

siguientes8:

1.5.1. LA EMPRESA DE SEGUROS

Es una compañía anónima legalmente establecida en el país, nacional o

extranjera, que se dedica a asumir o a ceder riesgos en base a una prima que es

cancelada por el asegurado. La comercialización de los productos se realizan a

través de:

8 Curso de Introducción al Seguro MAPFRE-FITSE P. 225

17

1.5.2. AGENTE ASESOR PRODUCTOR DE SEGUROS (PERSONA

NATURAL)

Con relación de dependencia.- Que a nombre de la empresa de seguros, mediante

un contrato laboral de trabajo, se dedica a gestionar contratos de seguros en

forma exclusiva para la empresa que los contrató. Son los empleados directos de

la empresa que tienen el cargo de asesor comercial dentro de la compañía.

Sin relación de Dependencia.- Se dedica a gestionar y obtener contratos de

seguros y de servicio de asistencia médica para una o varias empresas, cuya

relación se regirá por el contrato o por los contratos mercantiles que haya

suscrito con las empresas de seguros.

1.5.3. AGENCIAS ASESORAS PRODUCTORAS DE SEGUROS

(PERSONA JURÍDICA)

Tienen independencia administrativa, se dedican a gestionar contratos de seguros

para una o varias empresas de seguros, o compañías de medicina prepagada con

las cuales deben suscribir el respectivo contrato de agenciamiento

1.5.4. PERITOS DE SEGUROS

Son personas naturales o jurídicas: las empresas de seguros deberán contratar los

servicios de peritos como:

Inspectores de Riesgo.- Examinan y califican los riesgos antes de la contratación

del seguro.

Para los Seguros de Vida y/o Asistencia médica no se requieren inspectores

de riesgo, únicamente el asegurado por el principio de buena fe, realiza una

18

declaración de salud, a través de un formulario específico, que es provisto por el

Asesor o Compañía de Seguros.

Los Ajustadores de Siniestros.- Analizan las causas del siniestro y valoran las

pérdidas en forma justa. La existencia de este tipo de empresas dentro del sistema

de seguro privado constituyen una herramienta que define imparcialmente dando

un informe justo del siniestro, tanto para el asegurador como para el asegurado.

Cuando se producen siniestros de vida o asistencia médica, existen auditores

médicos que son los que evalúan el siniestro, previa la presentación de

documentos exigibles de acuerdo a cada evento.

1.5.5. LAS COMPAÑÍAS DE REASEGUROS

Son compañías anónimas constituidas en territorio nacional y sucursales de

compañías extranjeras legalmente establecidas en el país, encargadas de otorgar

coberturas a las empresas de seguros por los riesgos asumidos, también realizan

operaciones de retrocesión.

En la investigación, se ha podido establecer los siguientes nombres comerciales

de las empresas reaseguradoras para empresas y personas: Hannover re, Mapfre

RE, Transatlantic Reinsurance Company, Converium, QBE Re, The Americas,

entre otras.

1.5.6. LOS INTERMEDIARIOS DE REASEGUROS

El canal de comercialización de reaseguros es el intermediario de reaseguros,

personas naturales o jurídicas que cumplen las mismas funciones que los

asesoras productoras de Seguros, pero realizando operaciones de reaseguros y

retrocesión para una o varias empresas de reaseguros.

19

1.6. FUNCIONES DEL ASESOR PRODUCTOR DE SEGUROS

EN EL MERCADO.

Las funciones del Asesor Productor de Seguros como persona natural y

persona jurídica, en el mercado de seguros, son: La intermediación entre la

compañía de seguros y el asegurado, interviene como canal de distribución en la

fase de comercialización del producto el mismo que permite distribuir los

productos de seguros a un mercado meta, además es el más adecuado en términos

de costo beneficio para la compañía de seguros, ya que no realiza inversión alguna

en el proceso de comercialización; reduce y facilita el trabajo de la aseguradora,

ya que para una compañía resulta más fácil manejar las cuentas de seguros a

través del intermediario que directamente con cada uno de los clientes; además

brinda la información requerida por el asegurado y el apoyo necesario en caso

de un siniestro o evento.

Los Servicios que ofrecen son:

• Estudio de los diferentes riesgos asegurables.

• Análisis de los bienes que deben ser asegurados y

recomendación de sus valores.

• Inspecciones de Riesgos.

• Estudio de coberturas y deducibles.

• Solicitud de cotización a diferentes compañías de seguros de

acuerdo a necesidades.

• Elaboración de cuadros comparativos y recomendaciones.

• Emisión y revisión de pólizas de seguros.

• Asistencia permanente para administración y seguimiento de

acuerdo a necesidades.

• Asesoría y asistencia técnica cuando se presente siniestros.

• Seguimiento para la indemnización de reclamos presentados.

20

CAPITULO 2

DIAGNÓSTICO SITUACIONAL DE SEGUROS DE VIDA

GRUPO Y ASISTENCIA MÉDICA

En este capítulo se presenta el diagnóstico situacional de seguros de vida grupo y

asistencia médica, en el país; compañías y asesores de Seguros que comercializan

este tipo de Ramos en el Ecuador y concretamente en la ciudad de Loja; así

como la oferta existente de este tipo de productos, que es muy diversa. en

cuanto a coberturas.

2.1 CARACTERISTICAS DEL MERCADO ASEGURADOR EN

EL ECUADOR.

En el Ecuador existen 40 compañías de seguros nacionales y 2 compañías

extranjeras legalmente establecidas en el país así como 282 asesores productores

de seguros (personas naturales y jurídicas) y 44 ramos autorizados por la

Superintendencia de Bancos y Seguros, entre ellos tenemos:

Vida Individual, Vida Colectiva, Asistencia Médica, Accidentes Personales,

Incendio y Líneas Aliadas, Lucro Cesante a causa de Incendio, Vehículos,

Transporte, Marítimo, Aviación, Robo, Dinero y Valores, Agropecuario, Todo

Riesgo para Contratistas, Montaje de Maquinaria, Rotura de Maquinaria ,Pérdida

de Beneficio por Rotura de Maquinaria, Equipo y Maquinaria de Contratistas,

Obras Civiles Terminadas, Equipo Electrónico, Responsabilidad Civil, Fidelidad,

Seriedad de Oferta, Bancos e Instituciones Financieras, Multiriesgo Hogar,

Riesgos Especiales, Cumplimiento de Contrato, Buen Uso de Anticipo, Ejecución

de Obra y Buena Calidad de Materiales, Buen Uso de Carta de Crédito, Garantías

Aduaneras, Garantías Judiciales, Otras Garantías, Crédito Interno, Multiriesgo

Industrial, Multiriesgo Comercial, Otros Riesgos Técnicos, Multiriesgo, Riesgos

21

Catastróficos, Lucro Cesante a Consecuencia de Riesgos Catastróficos, Crédito,

Soat.

Empresas de seguros que tienen autorización para comercializar seguros de vida.9

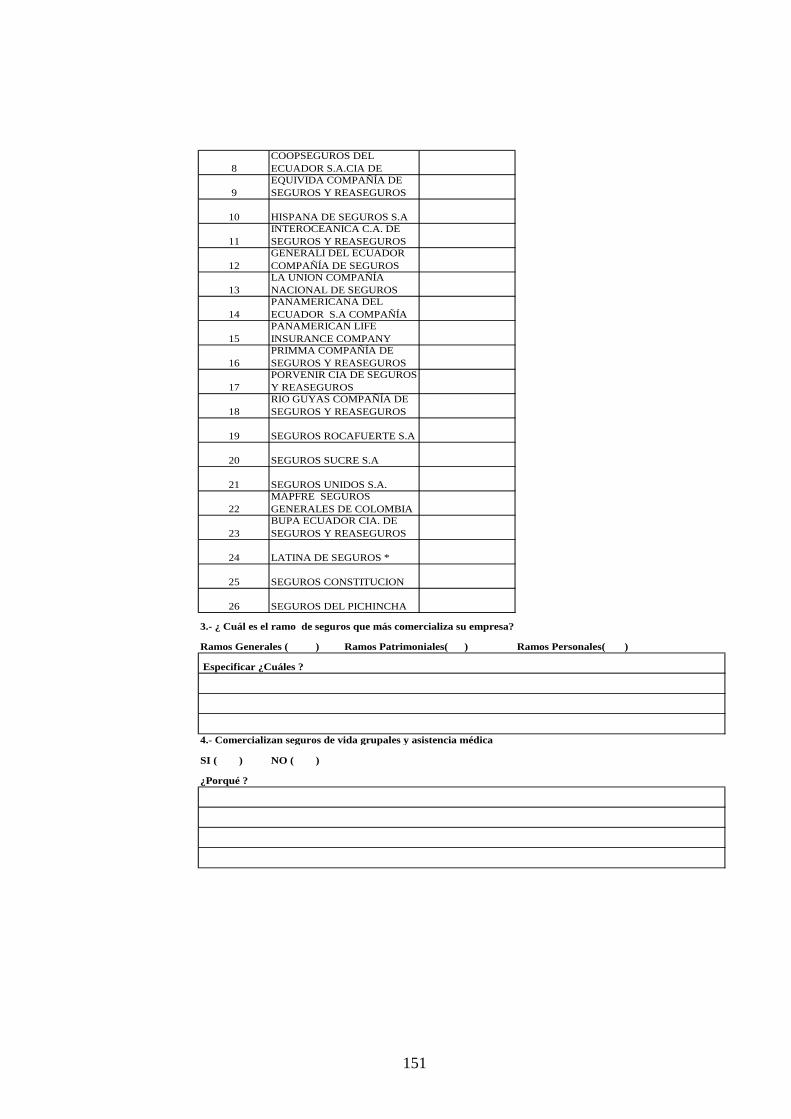

Existen 22 empresas en el mercado asegurador ecuatoriano que tienen

autorización para comercializar el ramo de vida, estas son:10

1. AIG METROPOLITANA

2. ATLAS

3. BMI

4. BOLIVAR

5. CERVANTES

6. COLVIDA

7. COOPSEGUROS

8. EQUIVIDA

9. GENERALI

10. HISPANA

11. INTEROCEANICA

12. LA UNION

13. SEGUROS CONSTITUCION (ANTES

MEMOSER)

14. PANAMERICAN LIFE

15. PANAMERICA DEL ECUADOR

16. SEGUROS DEL PICHINCHA

17. PORVENIR

18. RIO GUAYAS

19. ROCAFUERTE

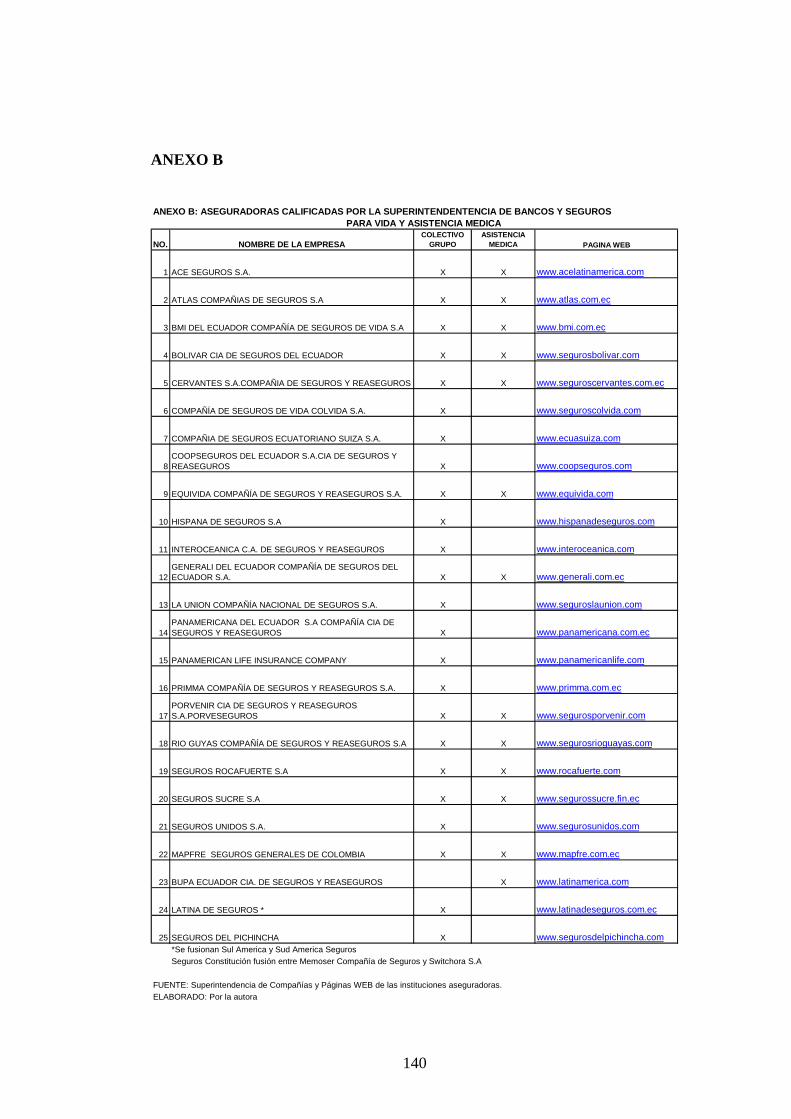

20. SUCRE 9 www.superban.gov.ec 10 Directorio de Paginas WEB de Compañías que Comercializan Seguros de Vida y Asistencia Médica (ver Anexo B).

22

21. SUDAMERICA (LATINA DE SEGUROS)

22. SEGUROS UNIDOS.

En base a toda la información recabada, se determina que: De las compañías que

comercializan vida, existen empresas que tienen autorización para ofrecer

anexos de asistencia médica en sus productos de vida como: gastos médicos por

enfermedad, enfermedades graves, renta diaria por enfermedad y que son las

siguientes11:

1. AIG METROPOLITANA

2. BMI

3. COLVIDA

4. COOPSEGUROS

5. EQUIVIDA

6. HISPANA DE SEGUROS

7. INTEROCEANICA

8. SEGUROS CONSTITUCION (ANTES

MEMOSER )

9. PANAMERICA DEL ECUADOR

10. SEGUROS DEL PICHINCHA

11. ROCAFUERTE

12. SUCRE

13. SEGUROS UNIDOS.

Empresas autorizadas para comercializar ramo de asistencia médica12.

De la revisión de la información, se puede evidenciar que existen 14 empresas de

seguros autorizadas para comercializar el ramo de asistencia médica, y que se

citan a continuación.

11 www.superban.gov.ec 12 www.superban.gov.ec

23

1. SEGUROS BOLIVAR

2. BUPA ECUADOR S.A

3. CERVANTES

4. GENERALI

5. LA UNION

6. PANAMERICANLIFE

7. PANAMERICANA DEL ECUADOR

8. SUCRE

9. SEGUROS UNIDOS

10. LATINA DE SEGUROS

11. PORVENIR

12. SEGUROS ROCAFUERTE

13. BMI DEL ECUADOR

14. SEGUROS ATLAS

Las Compañías de Medicina Prepagada de mayor participación en el mercado

de seguros médicos privados son Salud, Ecuasanitas y Humana comparten el

90% de asegurados en este ramo y apenas el 10% tienen las compañías

aseguradoras que ofertan seguros de Asistencia Médica.13

2.1.1 PORCENTAJE DE PARTICIPACIÓN DE LAS ENTIDADES, EN

EL PATRIMONIO.

Tomando como referencia la información de Internet, página WEB de la

Superintendencia de Bancos, se presenta a continuación un análisis gráfico de los

datos importantes de las compañías.

13 Revista Vanguardia, 20 febrero 2007.

24

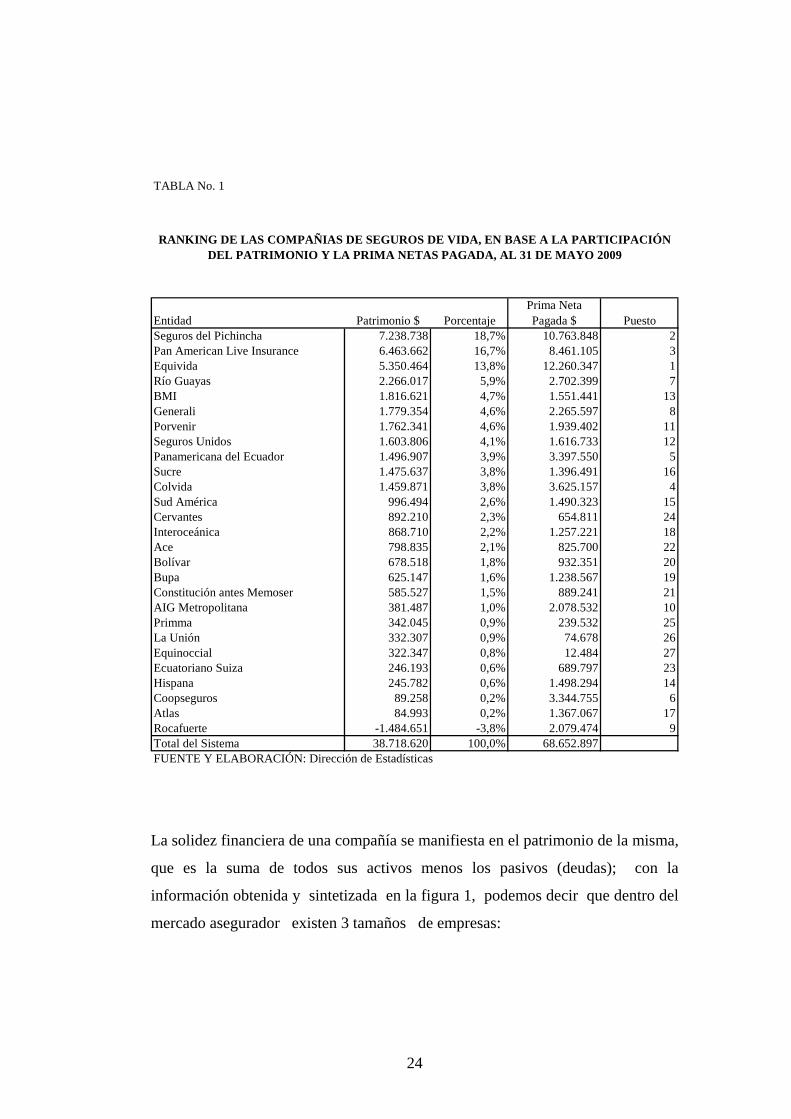

TABLA No. 1

Entidad Patrimonio $ PorcentajePrima Neta Pagada $ Puesto

Seguros del Pichincha 7.238.738 18,7% 10.763.848 2Pan American Live Insurance 6.463.662 16,7% 8.461.105 3Equivida 5.350.464 13,8% 12.260.347 1Río Guayas 2.266.017 5,9% 2.702.399 7BMI 1.816.621 4,7% 1.551.441 13Generali 1.779.354 4,6% 2.265.597 8Porvenir 1.762.341 4,6% 1.939.402 11Seguros Unidos 1.603.806 4,1% 1.616.733 12Panamericana del Ecuador 1.496.907 3,9% 3.397.550 5Sucre 1.475.637 3,8% 1.396.491 16Colvida 1.459.871 3,8% 3.625.157 4Sud América 996.494 2,6% 1.490.323 15Cervantes 892.210 2,3% 654.811 24Interoceánica 868.710 2,2% 1.257.221 18Ace 798.835 2,1% 825.700 22Bolívar 678.518 1,8% 932.351 20Bupa 625.147 1,6% 1.238.567 19Constitución antes Memoser 585.527 1,5% 889.241 21AIG Metropolitana 381.487 1,0% 2.078.532 10Primma 342.045 0,9% 239.532 25La Unión 332.307 0,9% 74.678 26Equinoccial 322.347 0,8% 12.484 27Ecuatoriano Suiza 246.193 0,6% 689.797 23Hispana 245.782 0,6% 1.498.294 14Coopseguros 89.258 0,2% 3.344.755 6Atlas 84.993 0,2% 1.367.067 17Rocafuerte -1.484.651 -3,8% 2.079.474 9Total del Sistema 38.718.620 100,0% 68.652.897FUENTE Y ELABORACIÓN: Dirección de Estadísticas

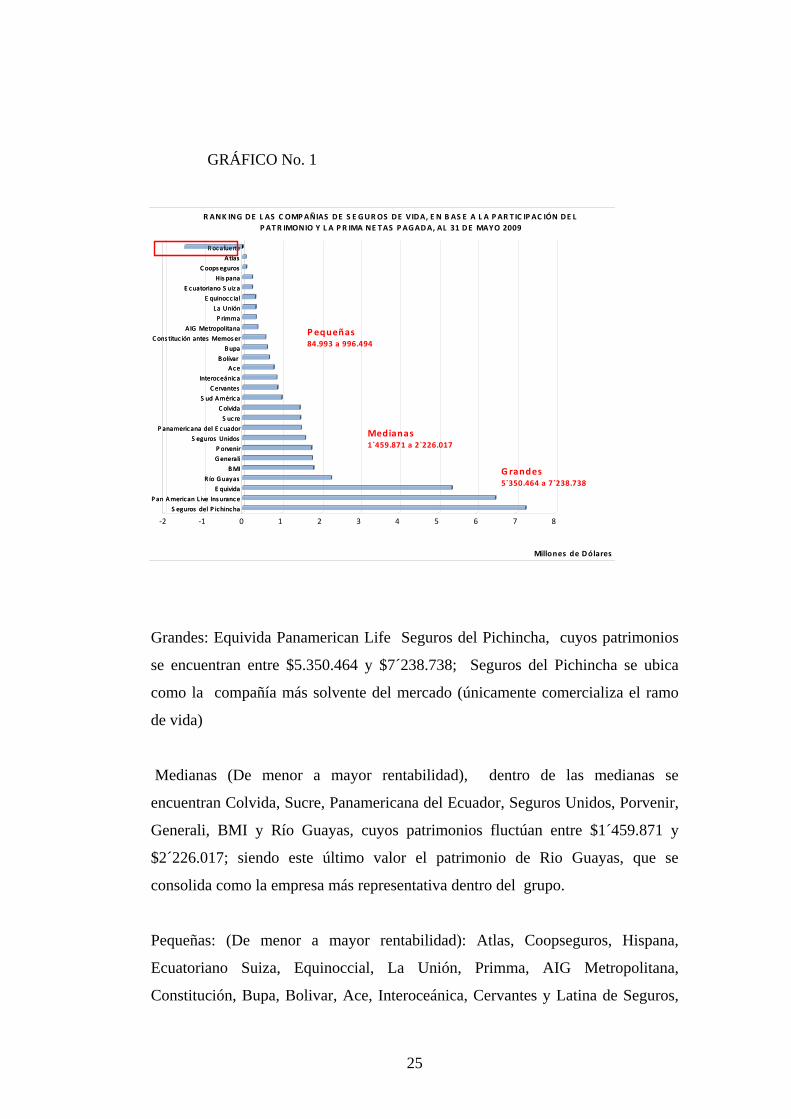

RANKING DE LAS COMPAÑIAS DE SEGUROS DE VIDA, EN BASE A LA PARTICIPACIÓN DEL PATRIMONIO Y LA PRIMA NETAS PAGADA, AL 31 DE MAYO 2009

La solidez financiera de una compañía se manifiesta en el patrimonio de la misma,

que es la suma de todos sus activos menos los pasivos (deudas); con la

información obtenida y sintetizada en la figura 1, podemos decir que dentro del

mercado asegurador existen 3 tamaños de empresas:

25

GRÁFICO No. 1

S eguros del P ichincha

P an American L ive Ins urance

E quivida

R ío Guayas

BMI

Generali

P orvenir

S eguros Unidos

P anamericana del E cuador

S ucre

C olvida

S ud América

C ervantes

Interoceánica

AceBolívar

Bupa

C ons tituc ión antes Memoser

A IG Metropolitana

P rimma

La Unión

E quinocc ial

E cuatoriano S uiz a

His pana

C oopseguros

Atlas

R ocafuerte

‐2 ‐1 0 1 2 3 4 5 6 7 8

Millones de Dólares

S eguros del P ichincha

P an American L ive Ins urance

E quivida

R ío Guayas

BMI

Generali

P orvenir

S eguros Unidos

P anamericana del E cuador

S ucre

C olvida

S ud América

C ervantes

Interoceánica

AceBolívar

Bupa

C ons tituc ión antes Memoser

A IG Metropolitana

P rimma

La Unión

E quinocc ial

E cuatoriano S uiz a

His pana

C oopseguros

Atlas

R ocafuerte

R ANK ING DE L AS C OMPAÑIAS DE S E GUROS DE VIDA, E N B AS E A L A PAR T IC IPAC IÓN DE L PATR IMONIO Y L A PR IMA NE TAS PAGADA, AL 31 DE MAYO 2009

Pequeñas84.993 a 996.494

Medianas1`459.871 a 2`226.017

G randes5`350.464 a 7`238.738

Grandes: Equivida Panamerican Life Seguros del Pichincha, cuyos patrimonios

se encuentran entre $5.350.464 y $7´238.738; Seguros del Pichincha se ubica

como la compañía más solvente del mercado (únicamente comercializa el ramo

de vida)

Medianas (De menor a mayor rentabilidad), dentro de las medianas se

encuentran Colvida, Sucre, Panamericana del Ecuador, Seguros Unidos, Porvenir,

Generali, BMI y Río Guayas, cuyos patrimonios fluctúan entre $1´459.871 y

$2´226.017; siendo este último valor el patrimonio de Rio Guayas, que se

consolida como la empresa más representativa dentro del grupo.

Pequeñas: (De menor a mayor rentabilidad): Atlas, Coopseguros, Hispana,

Ecuatoriano Suiza, Equinoccial, La Unión, Primma, AIG Metropolitana,

Constitución, Bupa, Bolivar, Ace, Interoceánica, Cervantes y Latina de Seguros,

26

cuyos patrimonios fluctúan entre $84.993,00 y $996.494,00, siendo el ultimo

valor el patrimonio de la empresa más rentable de este grupo de pequeñas

compañías en el ramo de vida. Existe una empresa que se encuentra con un valor

negativo en el patrimonio de $ -1`484.651, es decir que el valor del pasivo

(deudas) es mayor que la suma de los activos.

2.1.2. PRIMA NETA PAGADA POR LAS ENTIDADES DEL SEGURO DE

VIDA.

Para una mejor ilustración, se presenta el siguiente gráfico correspondiente a

mayo del 2009.

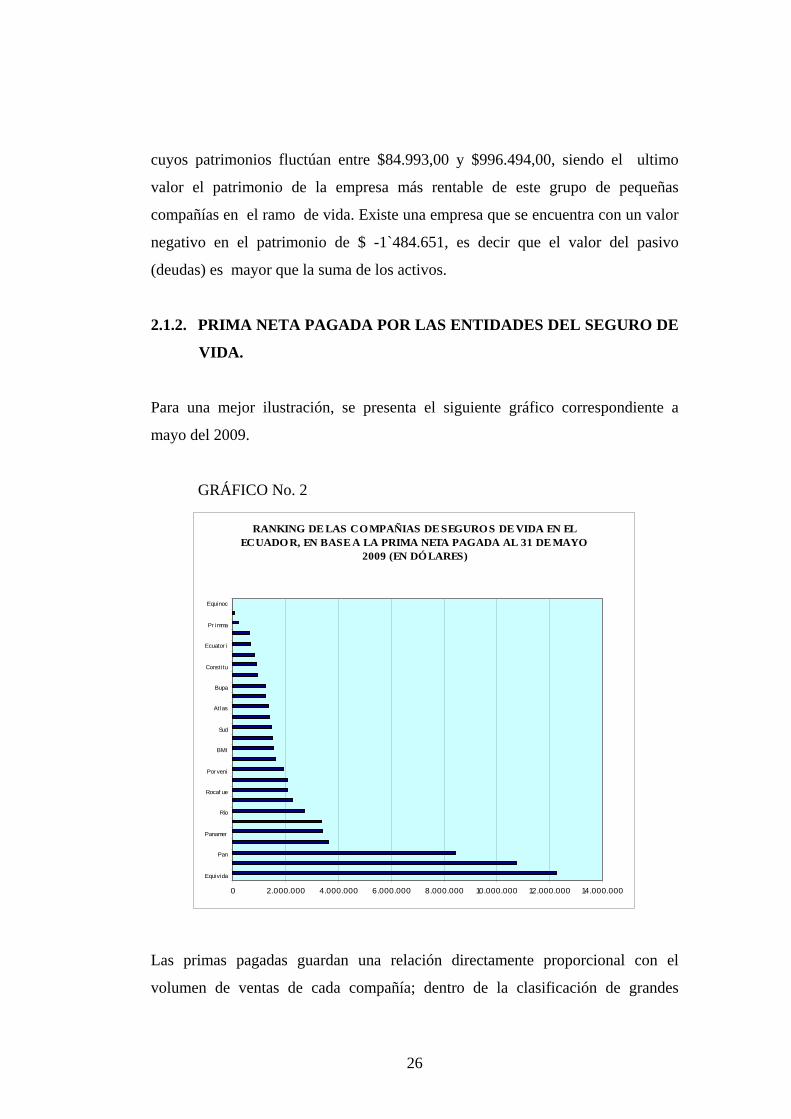

GRÁFICO No. 2

RANKING DE LAS COMPAÑIAS DE SEGUROS DE VIDA EN EL ECUADOR, EN BASE A LA PRIMA NETA PAGADA AL 31 DE MAYO

2009 (EN DÓLARES)

0 2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000

Equivida

Pan

Panamer

Río

Rocaf ue

Por veni

BMI

Sud

Atlas

Bupa

Consti tu

Ecuator i

Pr imma

Equinoc

Las primas pagadas guardan una relación directamente proporcional con el

volumen de ventas de cada compañía; dentro de la clasificación de grandes

27

compañías, se ubican de menor a mayor primaje, Panamerican Life con

($8´461.105), Seguros del Pichincha y Equivida, obteniendo está última el primer

puesto, con $12`260,347)

En otro grupo de menor a mayor primaje se encuentran AIG Metropolitana

($2´078.532) Rocafuerte, Generali, Rio Guayas, Coopseguros, Panamericana,

Colvida ( $3´625.157) y en el último grupo de menor a mayor primaje

Equinoccial ($12.484), Cervantes , Ecuatoriano Suizo Ace, Constitución, Bolívar

Bupa, Interoceánica, Atlas, Sucre, Sudamérica, Hispana BMI , Seguros Unión y

Porvenir ($1´939.402).

2.1.3. RANKING DE COMISIONES DE ASESORES PRODUCTORES

EN EL RAMO DE ASISTENCIA MÉDICA.

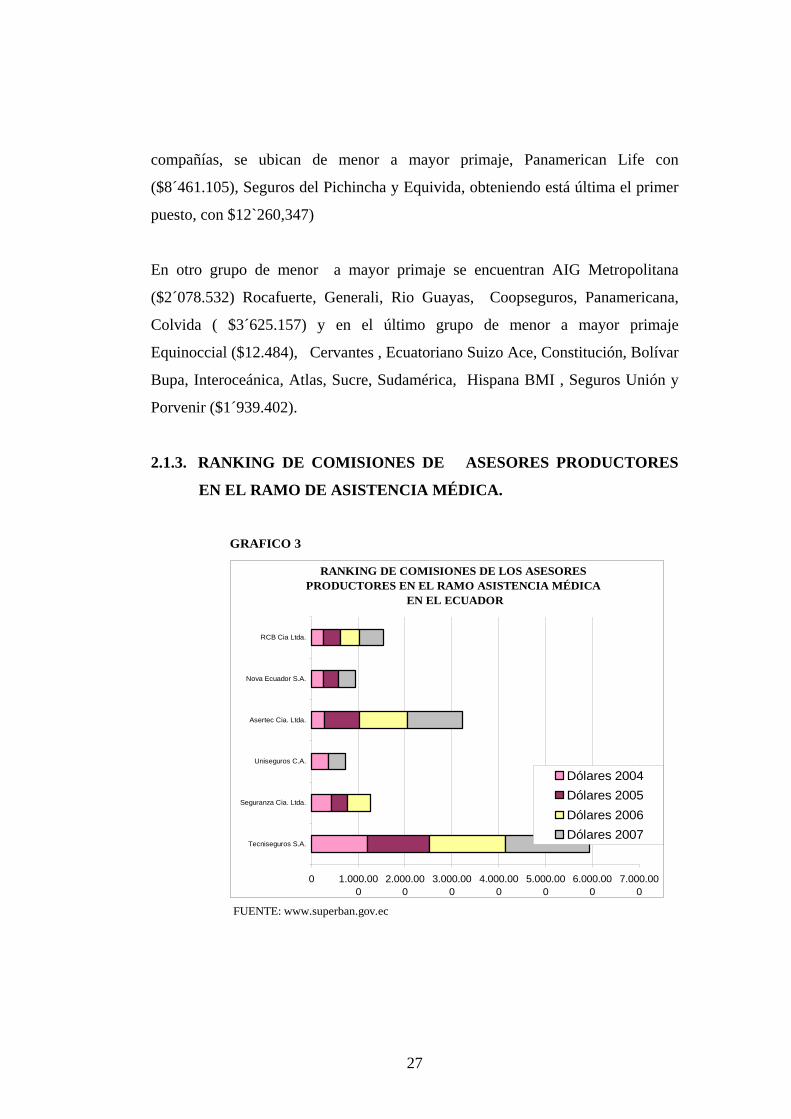

GRAFICO 3

FUENTE: www.superban.gov.ec

RANKING DE COMISIONES DE LOS ASESORES PRODUCTORES EN EL RAMO ASISTENCIA MÉDICA

EN EL ECUADOR

0 1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

Tecniseguros S.A.

Seguranza Cia. Ltda.

Uniseguros C.A.

Asertec Cia. Ltda.

Nova Ecuador S.A.

RCB Cia Ltda.

Dólares 2004Dólares 2005Dólares 2006Dólares 2007

28

En el ranking de comisiones de los asesores productores de seguros en el país, en

asistencia médica, se detecta que la más grande de las compañías es Tecniseguros

S.A. por cuanto en los cuatros años del análisis (2004 al 2007) casi llega a los seis

millones de dólares; en segundo lugar y casi representando la mitad de la

compañía anterior, está Asertec Cía. Ltda.; en tercer lugar y ocupando únicamente

la cuarta parte de la primera compañía, está Raúl Coka Barriga (RCB Cía. Ltda.).

Las tres compañías restantes ocupan lugares menos importantes en este ranking.

2.1.4. RANKING DE COMISIONES DE ASESORES PRODUCTORES

EN EL RAMO DE VIDA COLECTIVA.

Los datos correspondientes al ranking de comisiones se analizan a continuación.

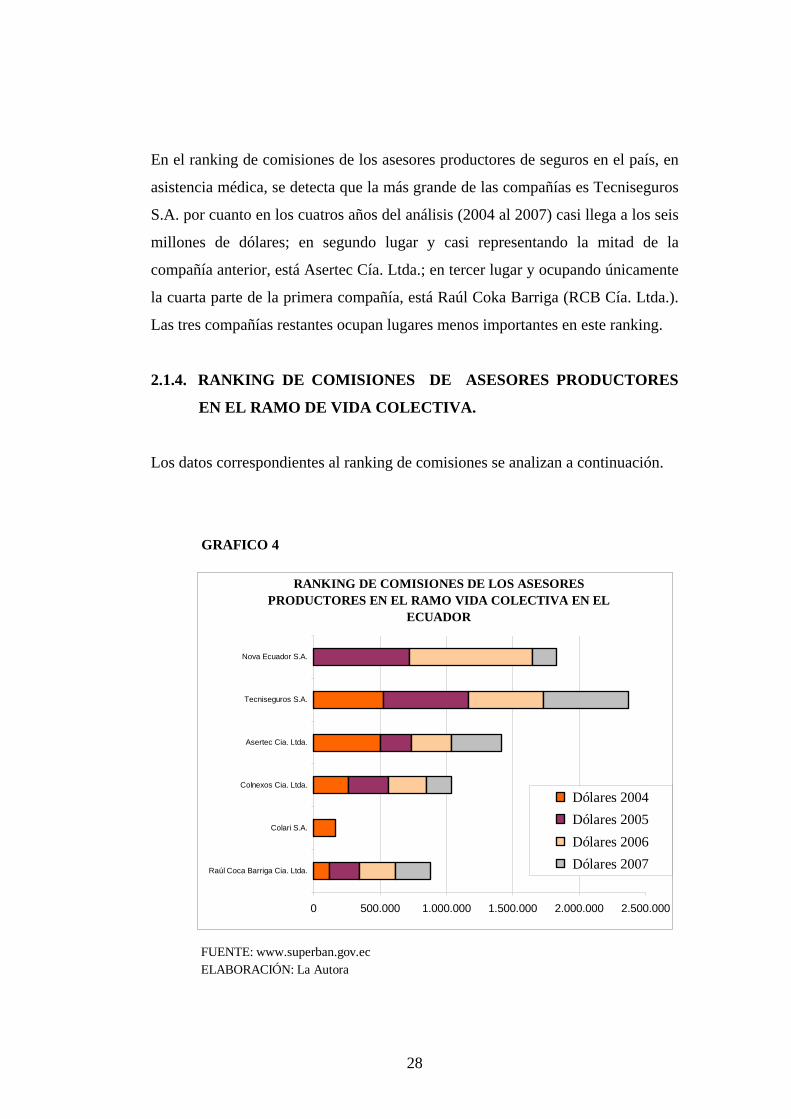

GRAFICO 4

FUENTE: www.superban.gov.ecELABORACIÓN: La autora

FUENTE: www.superban.gov.ecELABORACIÓN: La Autora

RANKING DE COMISIONES DE LOS ASESORES PRODUCTORES EN EL RAMO VIDA COLECTIVA EN EL

ECUADOR

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000

Raúl Coca Barriga Cia. Ltda.

Colari S.A.

Colnexos Cia. Ltda.

Asertec Cia. Ltda.

Tecniseguros S.A.

Nova Ecuador S.A.

Dólares 2004 Dólares 2005 Dólares 2006 Dólares 2007

29

En el ranking de comisiones de los asesores productores de seguros en el país, en

vida colectiva, se detecta que la más grande de las compañías es Tecniseguros

S.A. por cuanto en los cuatros años del análisis (2004 al 2007) llega a los

2’373.350 dólares; en segundo lugar está Nova Ecuador S.A. con un valor que se

acerca a los 2 millones de dólares; en tercer lugar está Asertec Cía. Ltda. De las

tres compañías restantes la más pequeña es Colari S.A. ocupando el último lugar

de este grupo.

2.2 MERCADO DE SEGUROS EN LA CIUDAD DE LOJA

En Loja se encuentran 9 Compañías de Seguros: ,Latina de Seguros (Sud

América Seguros C.A), Seguros Bolívar, Hispana de Seguros S.A , Aseguradora

del Sur C.A, Seguros Equinoccial S.A., Compañía de Seguros de Vida Colvida

S.A, Seguros del Pichincha S.A. Compañía de Seguros y Reaseguros, Seguros

Unidos S.A., y la agencia de la compañía de medicina prepagada Salud SA; de

lo cual es importante señalar que Seguros Unidos pertenece al grupo Financiero

Austro y desarrolla productos para ser comercializados a través de los productos

financieros que desarrolla el Banco del Austro para clientes, igualmente sucede

con Seguros Río Guayas que pertenece al Grupo Financiero del Banco de

Guayaquil y desarrolla productos de seguros para ser comercializados a través de

productos financieros para clientes , las dos compañías aseguradoras no tienen

participación alguna en el mercado de comercialización de seguros de vida

grupo y asistencia médica en la ciudad de Loja, Seguros Equinoccial y

Aseguradora del Sur, no cuentan con autorización para la comercialización de

los ramos de vida colectiva y asistencia Médica.

En Loja existen 11 Asesores Productores de Seguros: Carsem Cía. Ltda.,

Corretec Cía. Ltda., Acosaustro S.A, Raúl Coka Barriga Cía. Ltda, Giro S.A.,

Jhonson & Asociados Cía. Ltda, Nova Seguros S.A., E&A Brokers Cia Ltda.

(antes Eduardo Alvarado), Brown & Asociados (Brown Hidalgo Harold Steve),

30

RT y Rocío Reateguí, Asesores de Seguros; referente a los intermediarios de

seguros es importante señalar lo siguiente: Acosaustro S.A únicamente

comercializa productos de seguros de ramos generales, Giro S.A, en la localidad

se ha especializado en la comercialización del ramo Soat, y Carsem Cía. Ltda.,

comercializa el ramo de fidelidad; los 8 intermediarios restantes tienen

participación en la comercialización de seguros de vida grupo y asistencia

médica, pero también comercializan otros ramos de seguros como vehículos,

fianzas maquinaria, incendios. Entre otros.

2.3. PRODUCTO OFERTADO.

El Asesor Productor de Seguros, analiza mejores opciones y complementa

productos de una o varias compañías, para ofertar el producto de seguros que

mejor se adapte a características, necesidades y poder adquisitivo del

demandante.

A continuación se presenta la información general de productos de seguros que

se comercializan a nivel nacional.

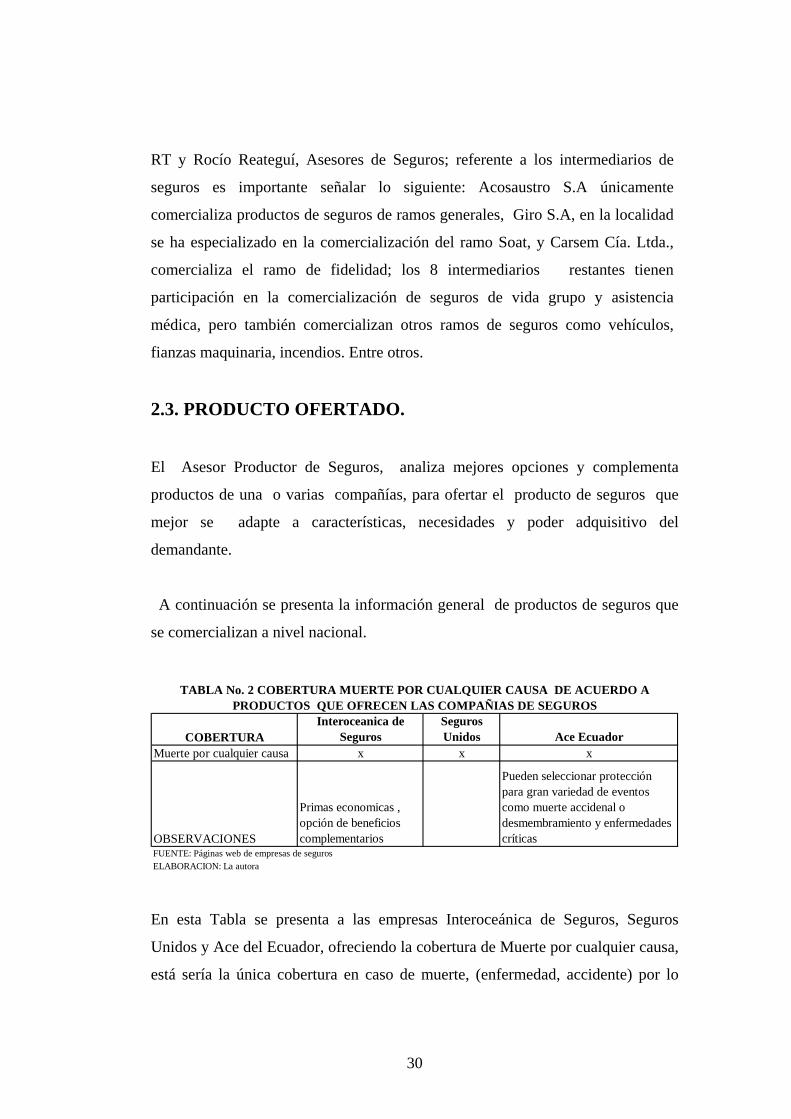

COBERTURAInteroceanica de

Seguros Seguros Unidos Ace Ecuador

Muerte por cualquier causa x x x

OBSERVACIONES

Primas economicas , opción de beneficios complementarios

Pueden seleccionar protección para gran variedad de eventos como muerte accidenal o desmembramiento y enfermedades críticas

FUENTE: Páginas web de empresas de segurosELABORACION: La autora

TABLA No. 2 COBERTURA MUERTE POR CUALQUIER CAUSA DE ACUERDO A PRODUCTOS QUE OFRECEN LAS COMPAÑIAS DE SEGUROS

En esta Tabla se presenta a las empresas Interoceánica de Seguros, Seguros

Unidos y Ace del Ecuador, ofreciendo la cobertura de Muerte por cualquier causa,

está sería la única cobertura en caso de muerte, (enfermedad, accidente) por lo

31

general las exclusiones en este tipo de pólizas son el sida y el suicidio a partir del

primer año.

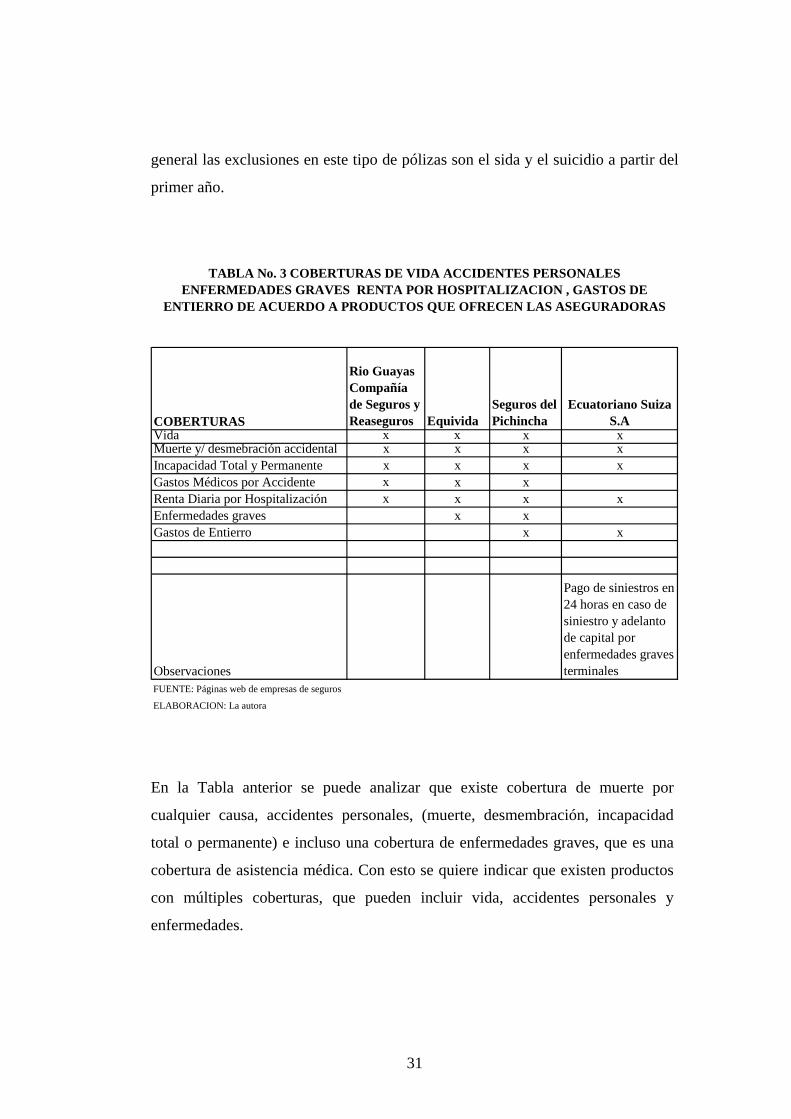

COBERTURAS

Rio Guayas Compañía de Seguros y Reaseguros Equivida

Seguros del Pichincha

Ecuatoriano Suiza S.A

Vida x x x xMuerte y/ desmebración accidental x x x xIncapacidad Total y Permanente x x x xGastos Médicos por Accidente x x xRenta Diaria por Hospitalización x x x xEnfermedades graves x xGastos de Entierro x x

Observaciones

Pago de siniestros en 24 horas en caso de siniestro y adelanto de capital por enfermedades graves terminales

FUENTE: Páginas web de empresas de seguros

ELABORACION: La autora

TABLA No. 3 COBERTURAS DE VIDA ACCIDENTES PERSONALES ENFERMEDADES GRAVES RENTA POR HOSPITALIZACION , GASTOS DE

ENTIERRO DE ACUERDO A PRODUCTOS QUE OFRECEN LAS ASEGURADORAS

En la Tabla anterior se puede analizar que existe cobertura de muerte por

cualquier causa, accidentes personales, (muerte, desmembración, incapacidad

total o permanente) e incluso una cobertura de enfermedades graves, que es una

cobertura de asistencia médica. Con esto se quiere indicar que existen productos

con múltiples coberturas, que pueden incluir vida, accidentes personales y

enfermedades.

32

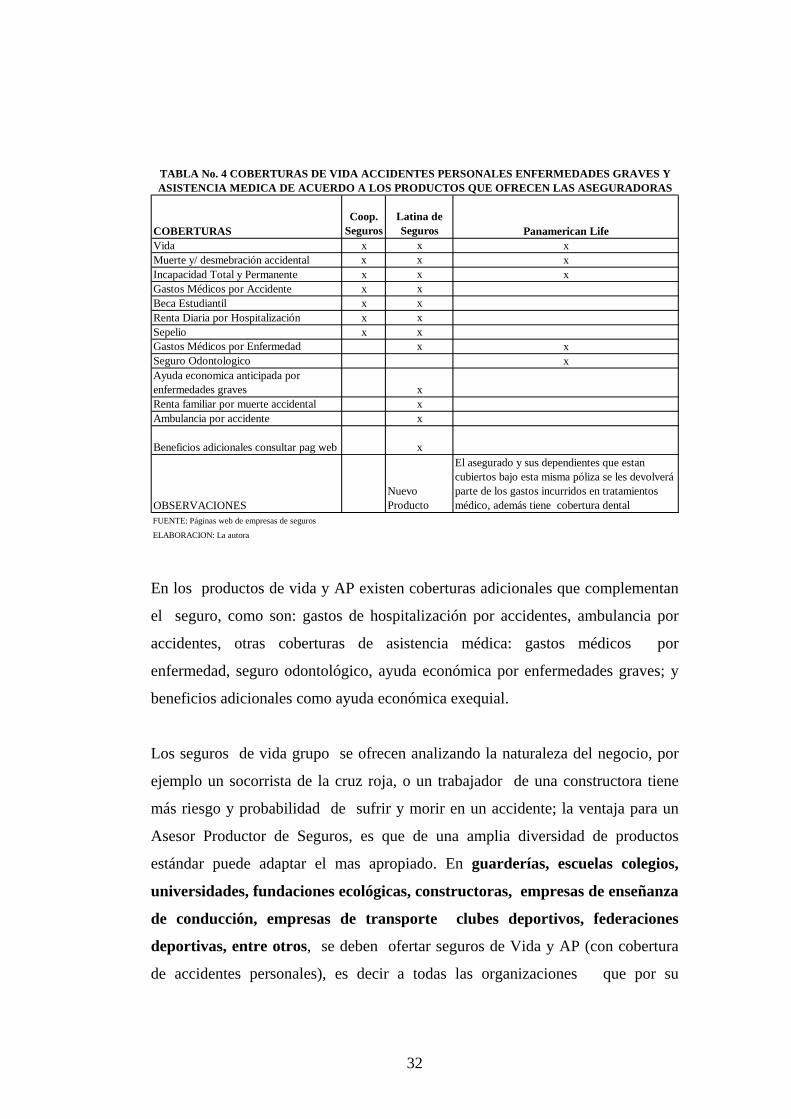

COBERTURASCoop.

SegurosLatina de Seguros Panamerican Life

Vida x x xMuerte y/ desmebración accidental x x xIncapacidad Total y Permanente x x xGastos Médicos por Accidente x xBeca Estudiantil x xRenta Diaria por Hospitalización x xSepelio x xGastos Médicos por Enfermedad x xSeguro Odontologico xAyuda economica anticipada por enfermedades graves xRenta familiar por muerte accidental xAmbulancia por accidente x

Beneficios adicionales consultar pag web x

OBSERVACIONESNuevo Producto

El asegurado y sus dependientes que estan cubiertos bajo esta misma póliza se les devolverá parte de los gastos incurridos en tratamientos médico, además tiene cobertura dental

FUENTE: Páginas web de empresas de seguros

ELABORACION: La autora

TABLA No. 4 COBERTURAS DE VIDA ACCIDENTES PERSONALES ENFERMEDADES GRAVES Y ASISTENCIA MEDICA DE ACUERDO A LOS PRODUCTOS QUE OFRECEN LAS ASEGURADORAS

En los productos de vida y AP existen coberturas adicionales que complementan

el seguro, como son: gastos de hospitalización por accidentes, ambulancia por

accidentes, otras coberturas de asistencia médica: gastos médicos por

enfermedad, seguro odontológico, ayuda económica por enfermedades graves; y

beneficios adicionales como ayuda económica exequial.

Los seguros de vida grupo se ofrecen analizando la naturaleza del negocio, por

ejemplo un socorrista de la cruz roja, o un trabajador de una constructora tiene

más riesgo y probabilidad de sufrir y morir en un accidente; la ventaja para un

Asesor Productor de Seguros, es que de una amplia diversidad de productos

estándar puede adaptar el mas apropiado. En guarderías, escuelas colegios,

universidades, fundaciones ecológicas, constructoras, empresas de enseñanza

de conducción, empresas de transporte clubes deportivos, federaciones

deportivas, entre otros, se deben ofertar seguros de Vida y AP (con cobertura

de accidentes personales), es decir a todas las organizaciones que por su

33

naturaleza tienen mayor probabilidad de que sus empleados puedan sufrir o morir

a causa de un accidente.

Para ejemplificar, se presenta la siguiente tabla.

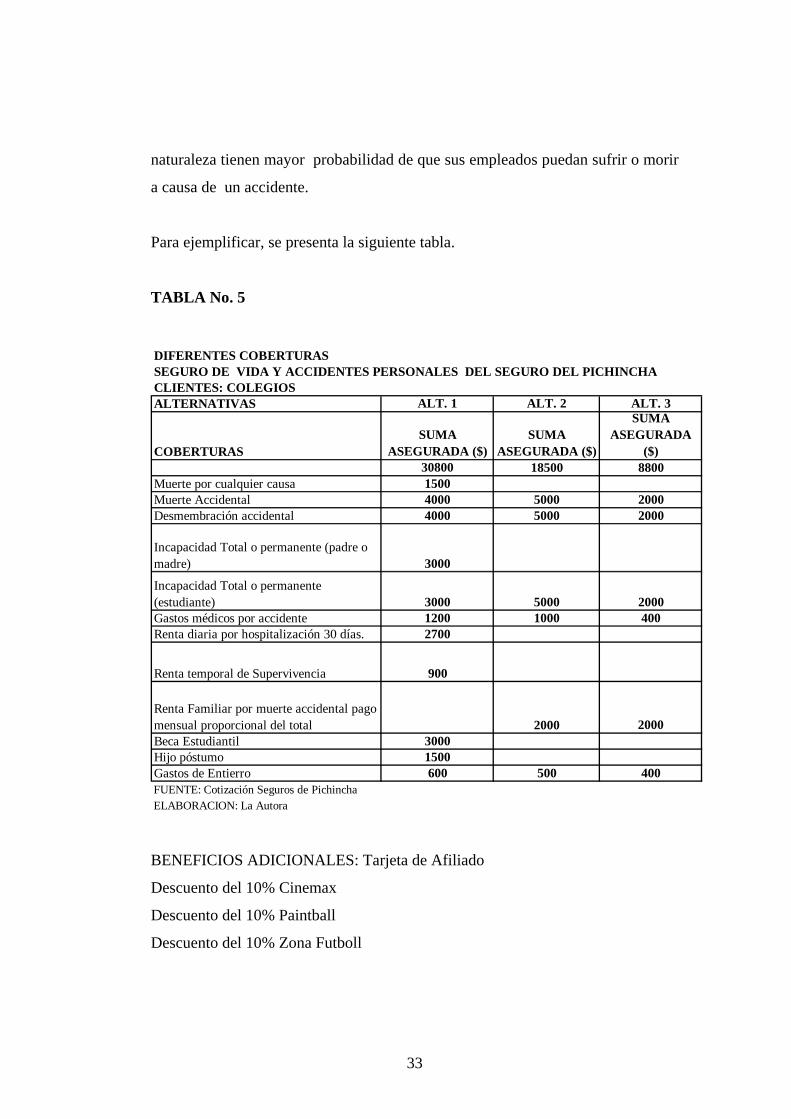

TABLA No. 5

CLIENTES: COLEGIOS ALTERNATIVAS ALT. 1 ALT. 2 ALT. 3

COBERTURASSUMA

ASEGURADA ($)SUMA

ASEGURADA ($)

SUMA ASEGURADA

($)30800 18500 8800

Muerte por cualquier causa 1500Muerte Accidental 4000 5000 2000Desmembración accidental 4000 5000 2000

Incapacidad Total o permanente (padre o madre) 3000

Incapacidad Total o permanente (estudiante) 3000 5000 2000Gastos médicos por accidente 1200 1000 400Renta diaria por hospitalización 30 días. 2700

Renta temporal de Supervivencia 900

Renta Familiar por muerte accidental pago mensual proporcional del total 2000 2000Beca Estudiantil 3000Hijo póstumo 1500Gastos de Entierro 600 500 400FUENTE: Cotización Seguros de PichinchaELABORACION: La Autora

DIFERENTES COBERTURASSEGURO DE VIDA Y ACCIDENTES PERSONALES DEL SEGURO DEL PICHINCHA

BENEFICIOS ADICIONALES: Tarjeta de Afiliado

Descuento del 10% Cinemax

Descuento del 10% Paintball

Descuento del 10% Zona Futboll

34

En la tabla anterior se puede establecer que en la primera alternativa, existen

coberturas de vida pura y accidentes personales (en donde se incluye muerte

accidental), es decir si el asegurado fallece a causa de un accidente, la compañía

aseguradora debe pagar doble indemnización, por muerte por cualquier causa y

muerte accidental al beneficiario de la póliza; se incluye también incapacidad

total o permanente para los padres del asegurado, esta es una cobertura adicional,

Renta diaria por hospitalización en caso de accidente, es decir que el asegurado

podrá estar internado hasta por 30 días hasta $2.700.

La cobertura de renta mensual por supervivencia es una cobertura que cubre al

padre o madre del estudiante por una incapacidad temporal de trabajo a causa de

un accidente y le asigna un valor mensual por 12 meses hasta 900 dólares, para

que pueda solventar gastos del hogar, en caso de muerte del representante, el

alumno asegurado recibe una beca estudiantil que le permitirá culminar los

estudios.

En las Alternativas 2 y 3, no incluye cobertura de renta temporal de

supervivencia, ni cobertura de beca estudiantil, pero incluye Renta mensual de

hasta 12 meses por muerte accidental del representante del alumno asegurado.

La prima de seguro por la alternativa 3 en relación con la primera y segunda

alternativa será menos costosa, debido a que el monto asegurado es menor,

igualmente sucede con la alternativa 2 en relación con la alternativa 1.

Para brindar beneficios especiales se realizan alianzas estratégicas con los lugares

de expendio de productos y servicios de moda de los jóvenes; de esta manera el

negocio gana clientes, el asegurado se siente satisfecho y la compañía de seguros

garantiza el reclutamiento de clientes así como su permanencia.

35

EL SEGURO DE ASISTENCIA MÉDICA

Ofrece varias coberturas de acuerdo al monto del seguro, permite asegurar al

titular solo, con sus dependientes o con la familia, cancelando distintos valores

por concepto de primas. Únicamente el titular que se encuentre asegurado con la

familia podrá optar por la cobertura de maternidad.

Las empresas o instituciones legalmente constituidas que posean un mínimo de

5 trabajadores pueden contratar un seguro de vida o asistencia médica en

grupo. En los grupos asegurados de más de 15 empleados los beneficios son

mayores; las compañías de seguros tienen establecidos montos a asegurar de

acuerdo a diferentes ingresos, ya que en toda empresa o institución existe

personal con mayor y menor poder adquisitivo, de manera que la póliza grupal

se puede conformar con montos diferenciados. El seguro de vida asegura

únicamente la vida del titular (empleado o trabajador), los seguros de asistencia

médica, permiten asegurar a los dependientes o familia del titular14.

Las compañías de Medicina Prepagada debidamente calificadas, autorizadas y

supervisadas por la Superintendencia de Compañías, ofrecen coberturas de

chequeo preventivo y odontológico, coberturas ambulatorias y hospitalarias entre

otros beneficios, han realizado grandes inversiones en infraestructura hospitalaria

propia en las principales ciudades del país, que les permite asumir un control

total de la calidad del servicio. En las pólizas de Seguros de las Compañías de

Medicina Prepagada no se recargan impuestos a la prima neta total por

Contribución a la Superintendencia de Bancos, Contribución al Seguro

Campesino y no están obligadas a contratar un reaseguro, como es el caso de las

Compañías de Seguros legalmente autorizadas y reguladas por la

Superintendencia de Bancos y Seguros que aplican a la prima neta pagada, la

contribución del 3.5% a la Superintendencia de Bancos, Seguro Campesino

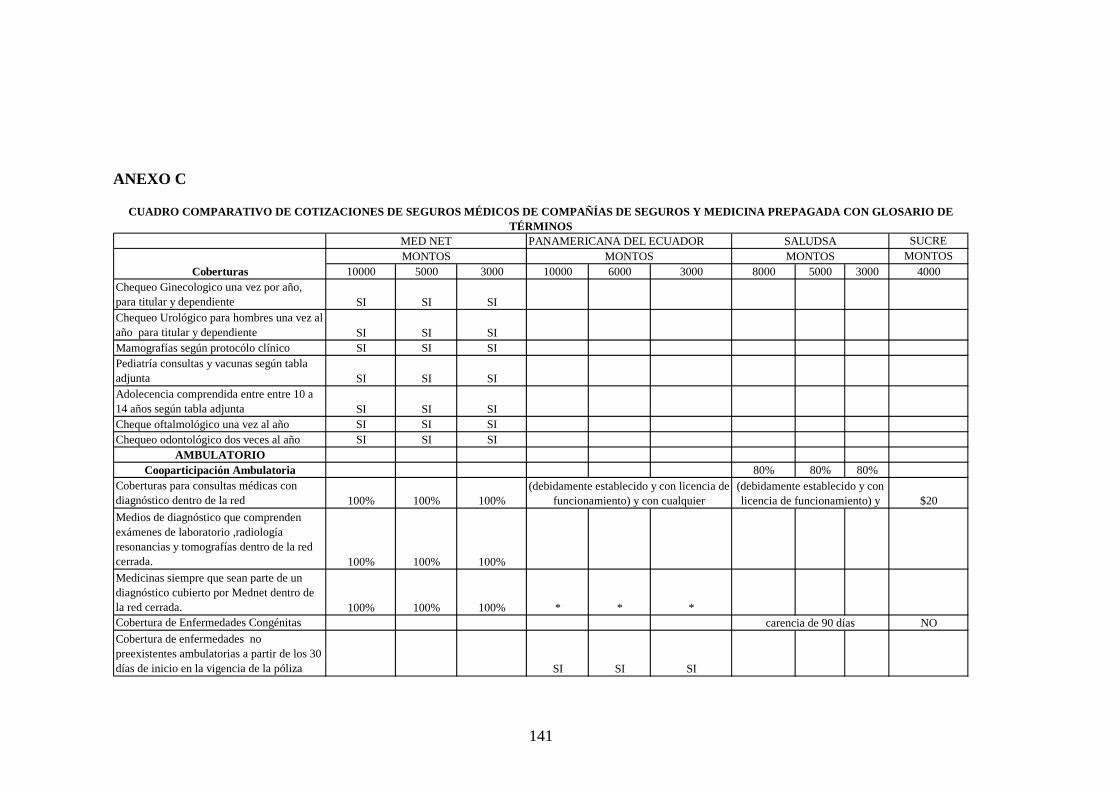

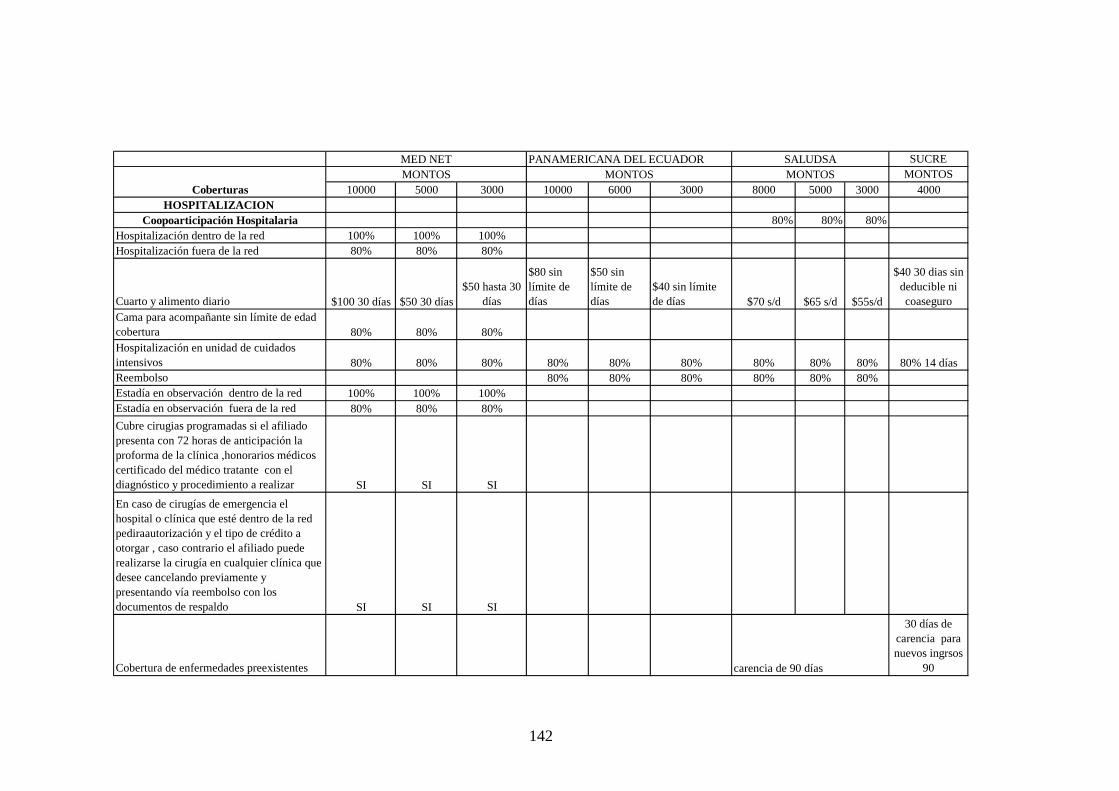

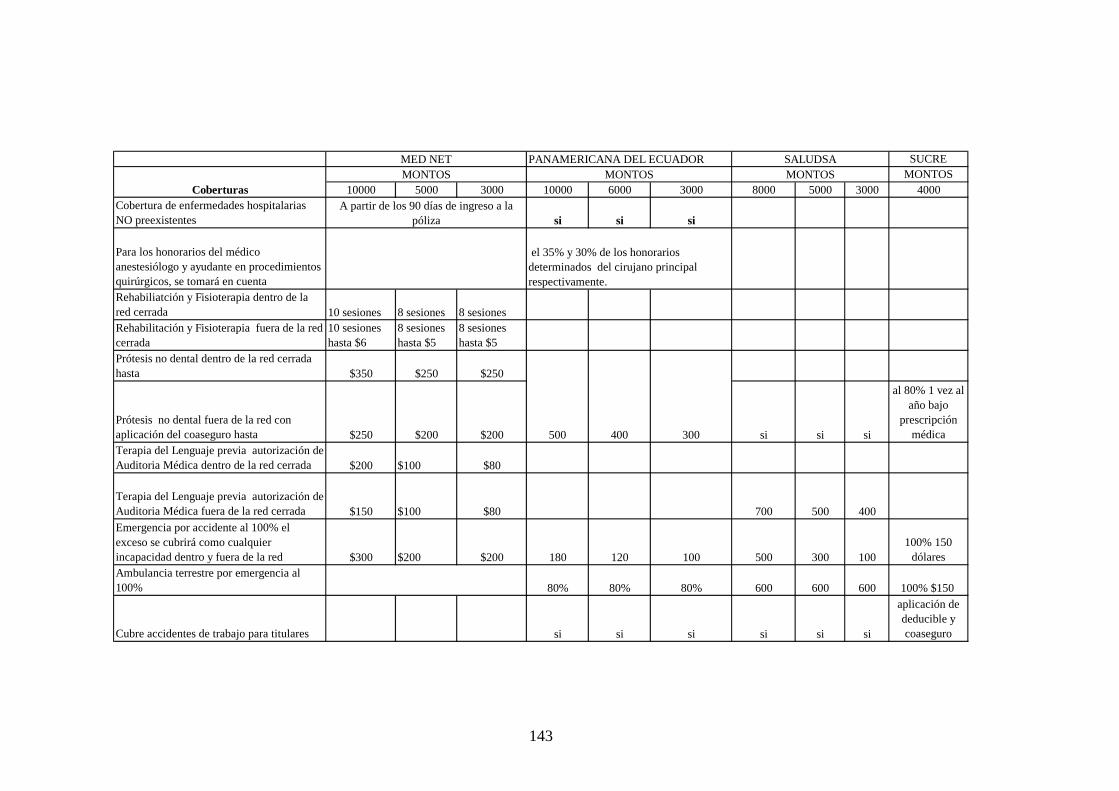

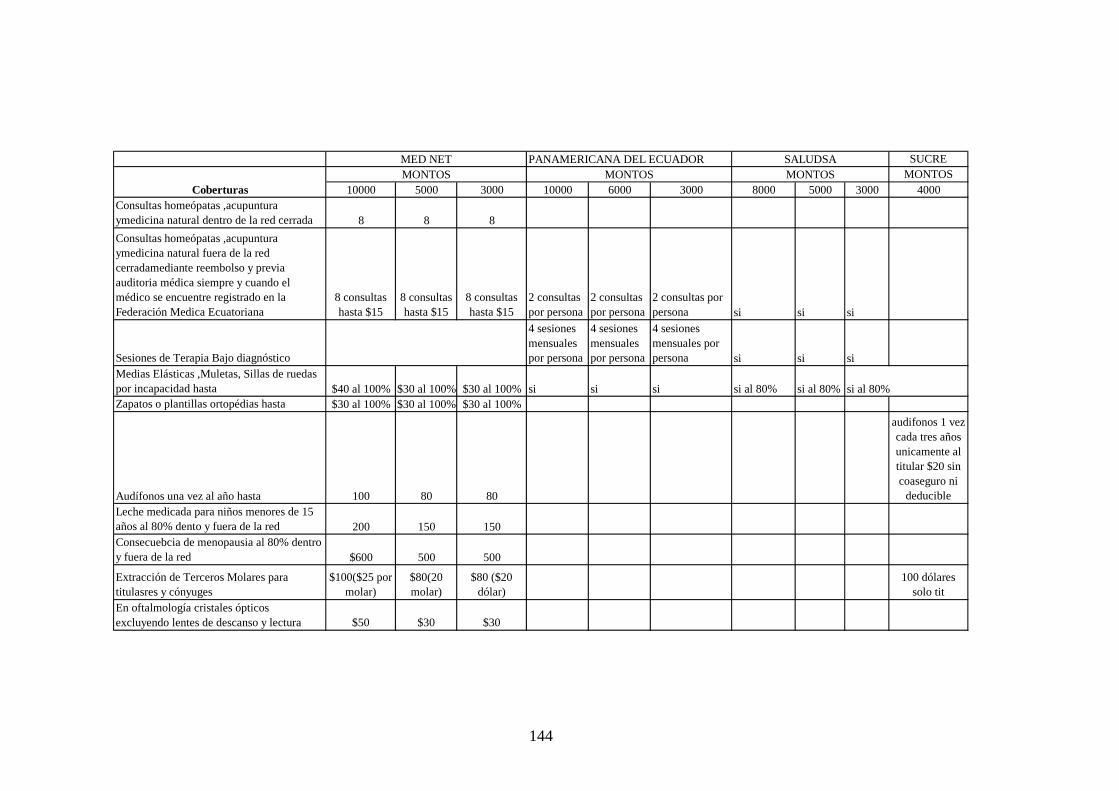

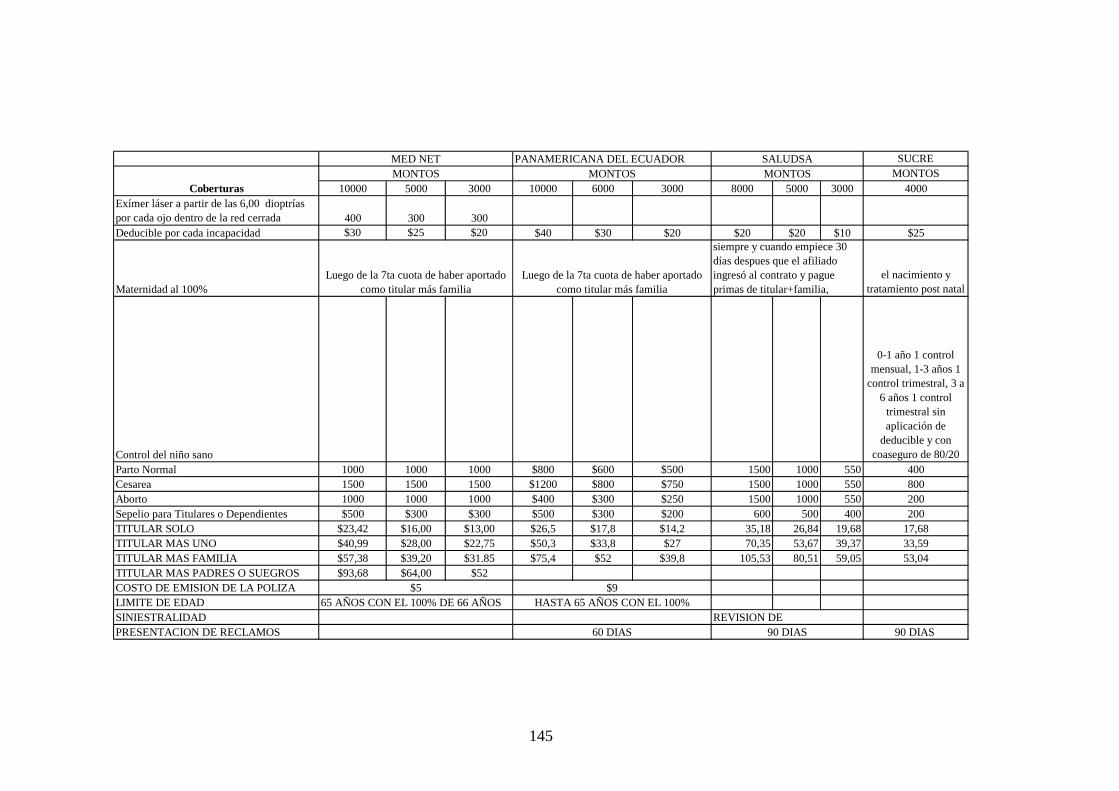

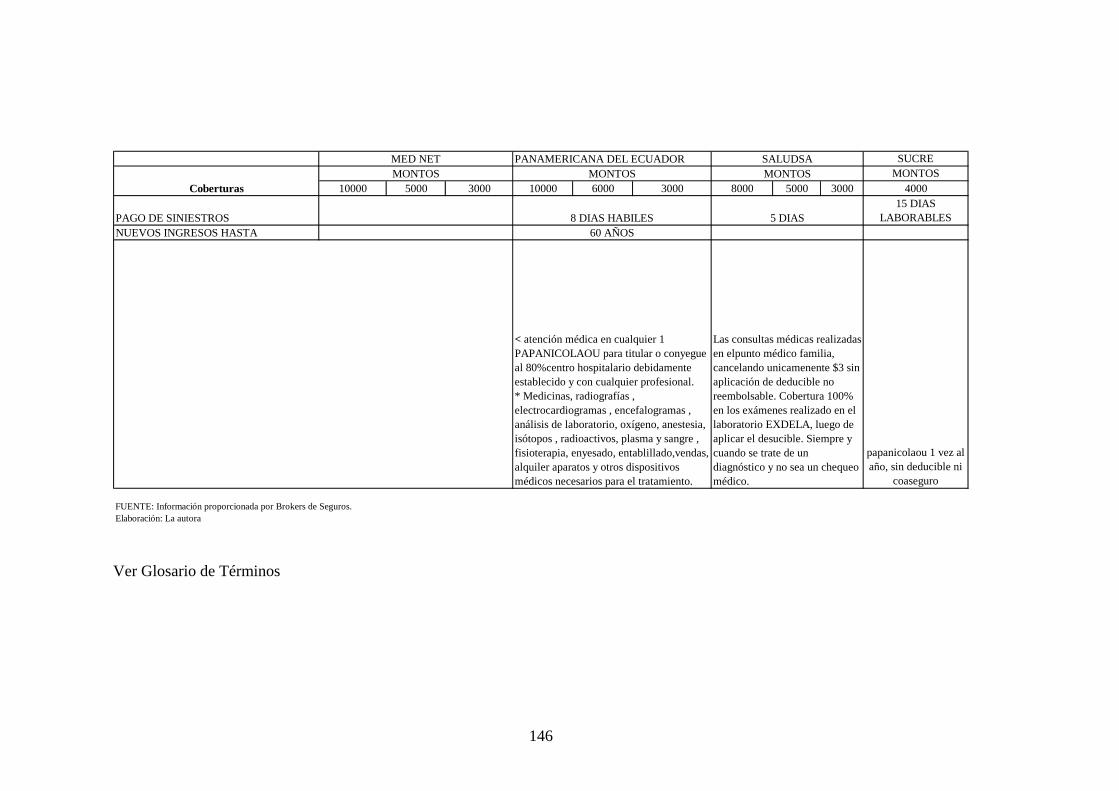

(0.5%). 14 Cuadro Comparativo de Cotizaciones por Monto Asegurar de Compañías de Seguros y Compañías de Medicina Prepagada (ver Anexo C)

36

CAPITULO 3

ESTUDIO DE MERCADO DE SEGURO DE VIDA GRUPO Y

ASISTENCIA MÉDICA

Considerando que el estudio de mercado es parte fundamental en la determinación

de la factibilidad de un proyecto, a continuación se presenta los resultados de la

información primaria, recogida tanto de la oferta como de la demanda en el

ámbito geográfico de la ciudad de Loja. Las partes que integran el estudio de

mercado son: la oferta por parte de las compañías aseguradoras, la oferta por parte

de los asesores productores de seguros, la demanda por parte de las instituciones y

empresas, y todas las características inherentes a las formas de comercialización

de los productos (seguros de vida grupo y asistencia médica) y los valores de las

primas y comisiones ganadas por los contratos conseguidos.

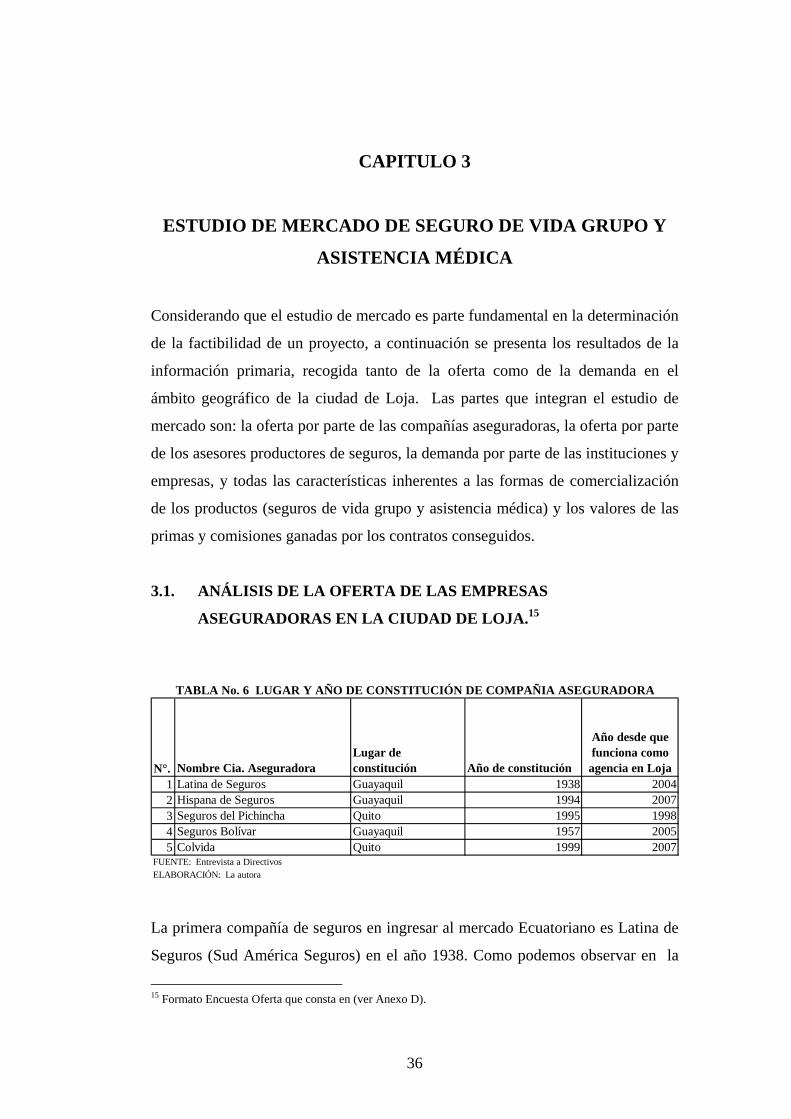

3.1. ANÁLISIS DE LA OFERTA DE LAS EMPRESAS

ASEGURADORAS EN LA CIUDAD DE LOJA.15

N°. Nombre Cia. AseguradoraLugar de constitución Año de constitución

Año desde que funciona como

agencia en Loja1 Latina de Seguros Guayaquil 1938 20042 Hispana de Seguros Guayaquil 1994 20073 Seguros del Pichincha Quito 1995 19984 Seguros Bolívar Guayaquil 1957 20055 Colvida Quito 1999 2007

FUENTE: Entrevista a DirectivosELABORACIÓN: La autora

TABLA No. 6 LUGAR Y AÑO DE CONSTITUCIÓN DE COMPAÑIA ASEGURADORA

La primera compañía de seguros en ingresar al mercado Ecuatoriano es Latina de

Seguros (Sud América Seguros) en el año 1938. Como podemos observar en la

15 Formato Encuesta Oferta que consta en (ver Anexo D).

37

ciudad de Loja, es reciente la presencia de Compañías de Seguros, siendo la

primera en ingresar al mercado local, Seguros del Pichincha, en el año 1998,

posteriormente lo realizan Latina de Seguros en el año 2004, Seguros Bolívar en

el año 2005 e Hispana de Seguros y Colvida en el año 2007.

Cabe indicar que las Compañías de Seguros están en la ciudad como agencias de

la Matriz a excepción de Latina de Seguros que es una Sucursal.

Las compañías Equinoccial y Aseguradora del Sur se encuentran en la ciudad de

Loja, pero no fueron encuestadas, debido a que no comercializan los ramos de

Vida y Asistencia Médica.

N°. Nombre Cia. AseguradoraN° empleados en el

paísN° empleados en

Loja

Porcentaje de empleados en

Loja respecto de los de país

1 Latina de Seguros 140 3 2,1%2 Hispana de Seguros 173 5 2,9%3 Seguros del Pichincha 210 9 4,3%4 Seguros Bolívar ND 35 Colvida 160 11 6,9%

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

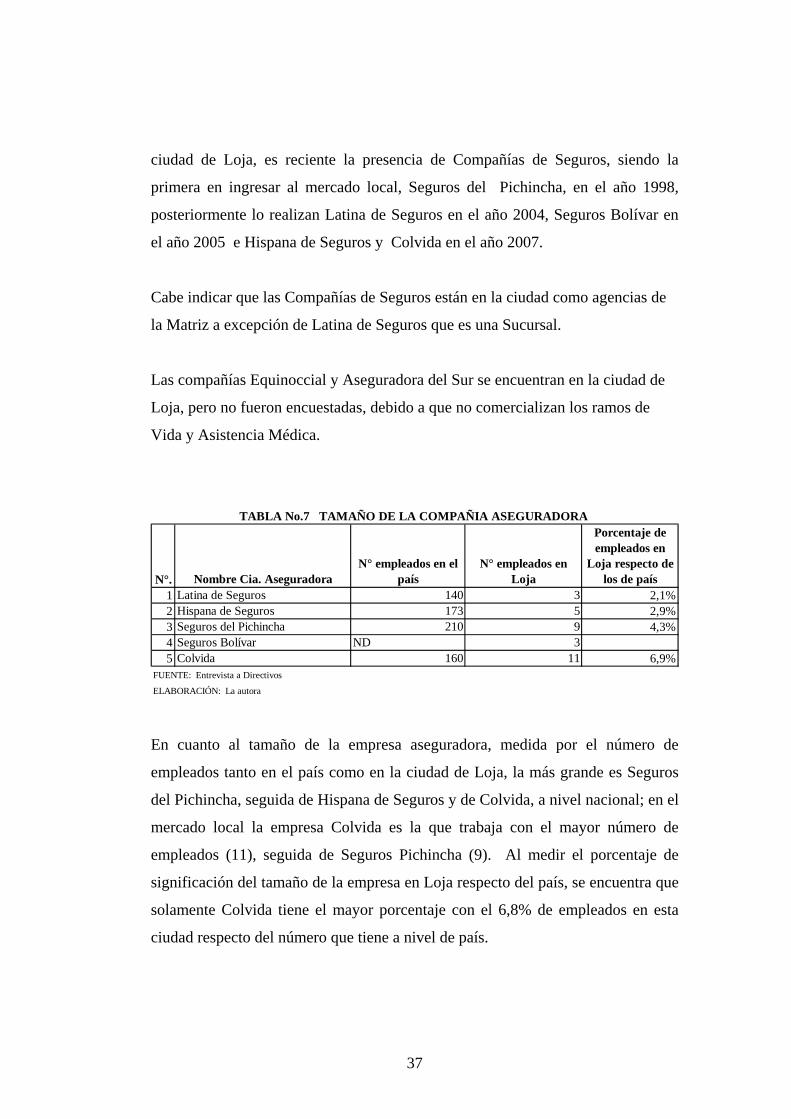

TABLA No.7 TAMAÑO DE LA COMPAÑIA ASEGURADORA

En cuanto al tamaño de la empresa aseguradora, medida por el número de

empleados tanto en el país como en la ciudad de Loja, la más grande es Seguros

del Pichincha, seguida de Hispana de Seguros y de Colvida, a nivel nacional; en el

mercado local la empresa Colvida es la que trabaja con el mayor número de

empleados (11), seguida de Seguros Pichincha (9). Al medir el porcentaje de

significación del tamaño de la empresa en Loja respecto del país, se encuentra que

solamente Colvida tiene el mayor porcentaje con el 6,8% de empleados en esta

ciudad respecto del número que tiene a nivel de país.

38

N°. Nombre Cia. Aseguradora

Cuál es el tipo de seguro que más

comercializaComercializa Seguro

de Vida

Comercializa Asistencia

Médica Grupo

1 Latina de Seguros

Vehículos, Accidentes personales, Robo y Asalto si si

2 Hispana de Seguros Vehículos si si

3 Seguros del Pichincha Vida si no

4 Seguros Bolívar Vehículos

si (a nivel nacional) y a traves de brokers en Loja

5 Colvida Vida si noFUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

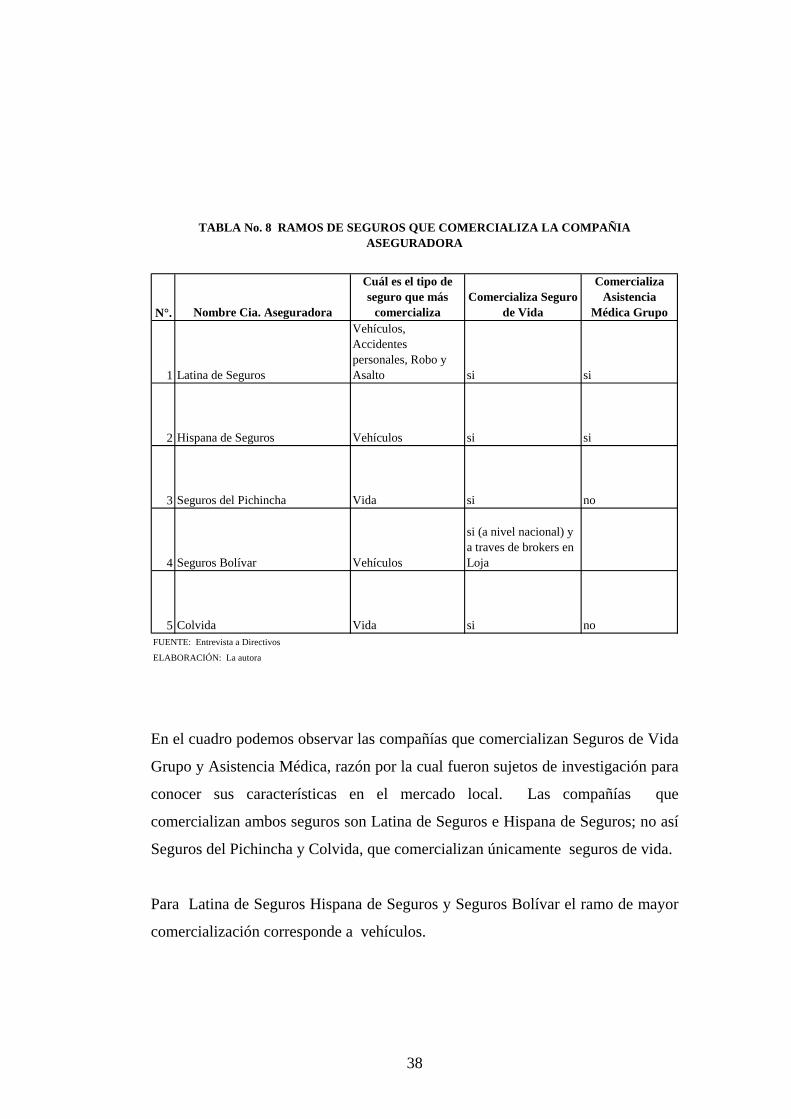

TABLA No. 8 RAMOS DE SEGUROS QUE COMERCIALIZA LA COMPAÑIA ASEGURADORA

En el cuadro podemos observar las compañías que comercializan Seguros de Vida

Grupo y Asistencia Médica, razón por la cual fueron sujetos de investigación para

conocer sus características en el mercado local. Las compañías que

comercializan ambos seguros son Latina de Seguros e Hispana de Seguros; no así

Seguros del Pichincha y Colvida, que comercializan únicamente seguros de vida.

Para Latina de Seguros Hispana de Seguros y Seguros Bolívar el ramo de mayor

comercialización corresponde a vehículos.

39

N°. Nombre Cia. Aseguradora

Nombre de la empresa o

Institución a la que vende seguros de

vida

Nombre de la Institución que Comercializa el

SeguroNombre del

seguro

1 Latina de SegurosCrediamigo, Fuprogal. Latina de Seguros Vida Socios

2 Hispana de SegurosOCEICA, Coop. Padre Julián Lorente ND

Vida y Asistencia Médica

3 Seguros del Pichincha Liceo de Loja Seguros del PichinchaVida y Accidentes personales

4 Seguros Bolívar NingunaEn Loja venden a través de brokers

5 ColvidaDirección Provincial de Educación de Loja Colvida Vida

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

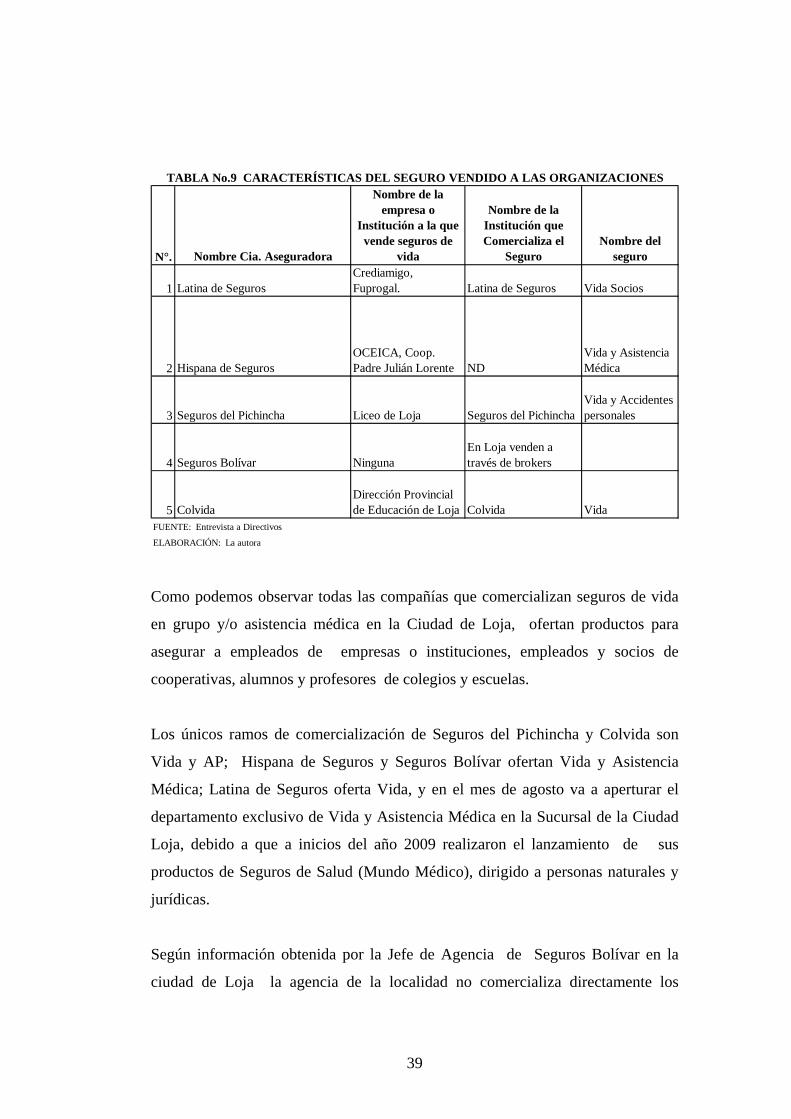

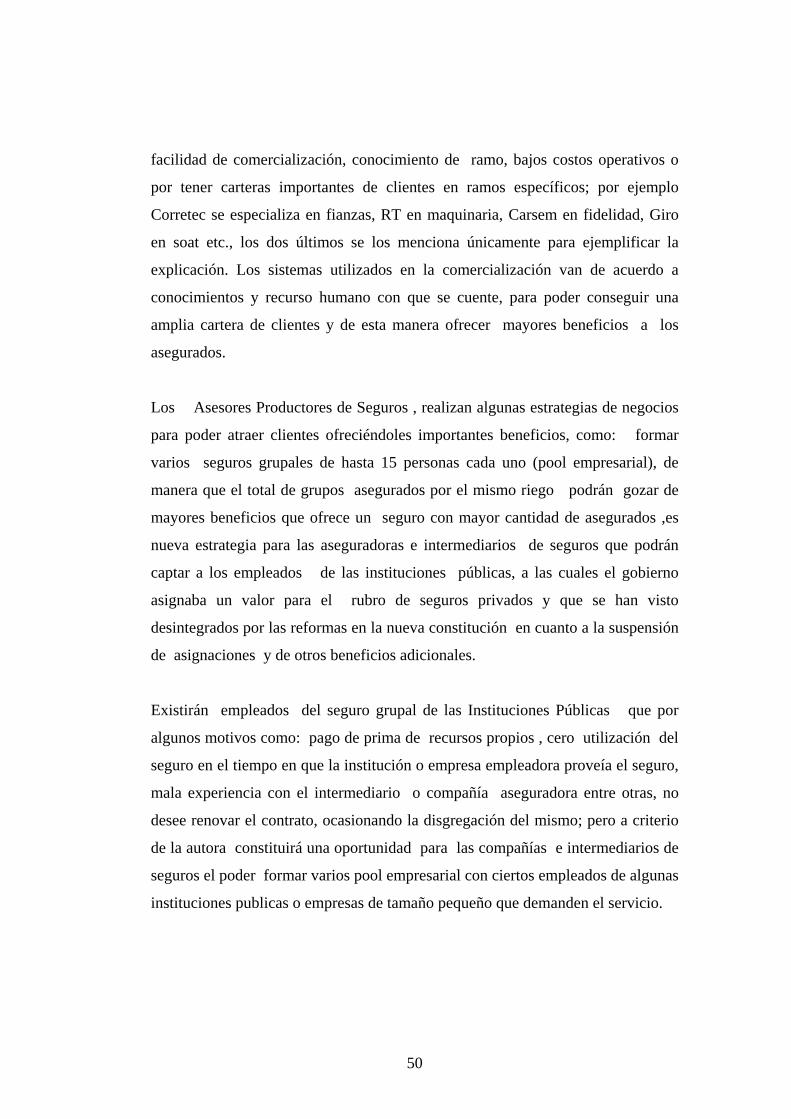

TABLA No.9 CARACTERÍSTICAS DEL SEGURO VENDIDO A LAS ORGANIZACIONES

Como podemos observar todas las compañías que comercializan seguros de vida

en grupo y/o asistencia médica en la Ciudad de Loja, ofertan productos para

asegurar a empleados de empresas o instituciones, empleados y socios de

cooperativas, alumnos y profesores de colegios y escuelas.

Los únicos ramos de comercialización de Seguros del Pichincha y Colvida son

Vida y AP; Hispana de Seguros y Seguros Bolívar ofertan Vida y Asistencia

Médica; Latina de Seguros oferta Vida, y en el mes de agosto va a aperturar el

departamento exclusivo de Vida y Asistencia Médica en la Sucursal de la Ciudad

Loja, debido a que a inicios del año 2009 realizaron el lanzamiento de sus

productos de Seguros de Salud (Mundo Médico), dirigido a personas naturales y

jurídicas.

Según información obtenida por la Jefe de Agencia de Seguros Bolívar en la

ciudad de Loja la agencia de la localidad no comercializa directamente los

40

productos de Seguros de Vida Grupo y Asistencia Médica, lo realizan a través de

Asesores Productores de Seguros. El 14 de agosto de 2009 se conoció por aviso

de prensa el cierre de la Agencia en Loja.

N°.

Nombre de la empresa o Institución que adquirió seguros

de vida N° empleados/sociosNúmero de Asegurados

1 Crediamigo ND 1200-1500

2 Fuprogal. ND 1200-1500

3 OCEICA - 74

4Coop. Ah. y Crédito "Padre Julián Lorente" 75

5 Liceo de Loja 63

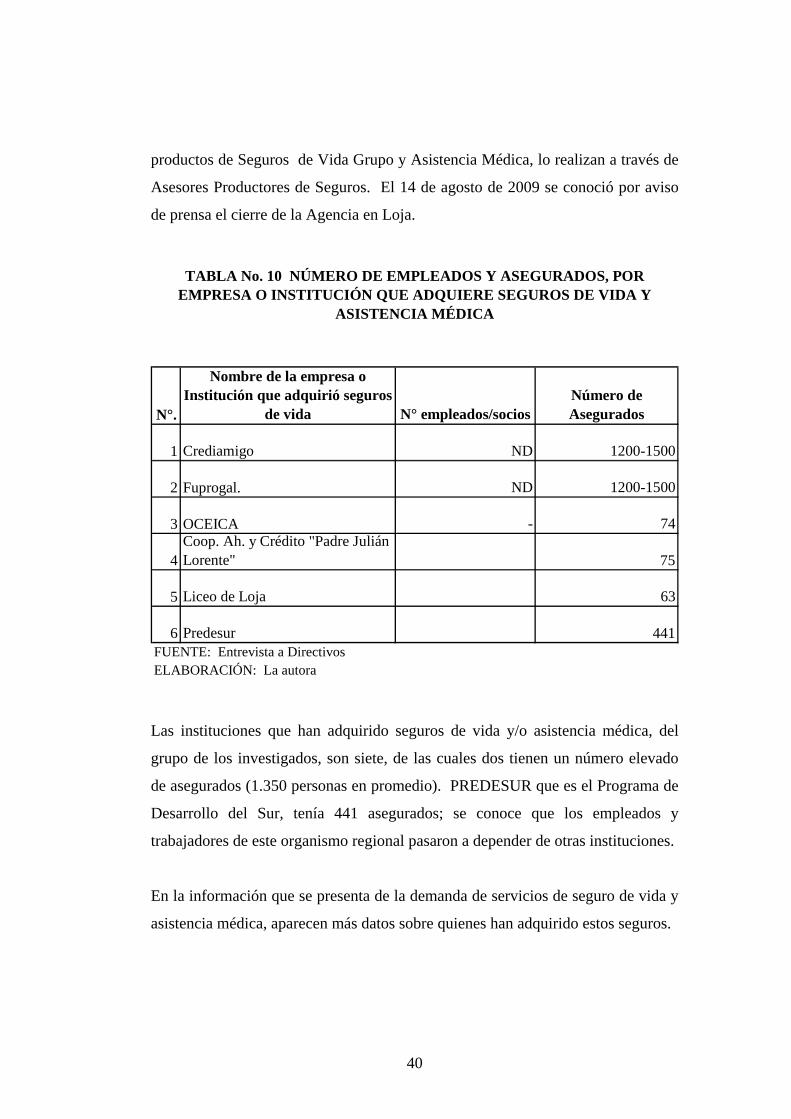

6 Predesur 441FUENTE: Entrevista a DirectivosELABORACIÓN: La autora

TABLA No. 10 NÚMERO DE EMPLEADOS Y ASEGURADOS, POR EMPRESA O INSTITUCIÓN QUE ADQUIERE SEGUROS DE VIDA Y

ASISTENCIA MÉDICA

Las instituciones que han adquirido seguros de vida y/o asistencia médica, del

grupo de los investigados, son siete, de las cuales dos tienen un número elevado

de asegurados (1.350 personas en promedio). PREDESUR que es el Programa de

Desarrollo del Sur, tenía 441 asegurados; se conoce que los empleados y

trabajadores de este organismo regional pasaron a depender de otras instituciones.

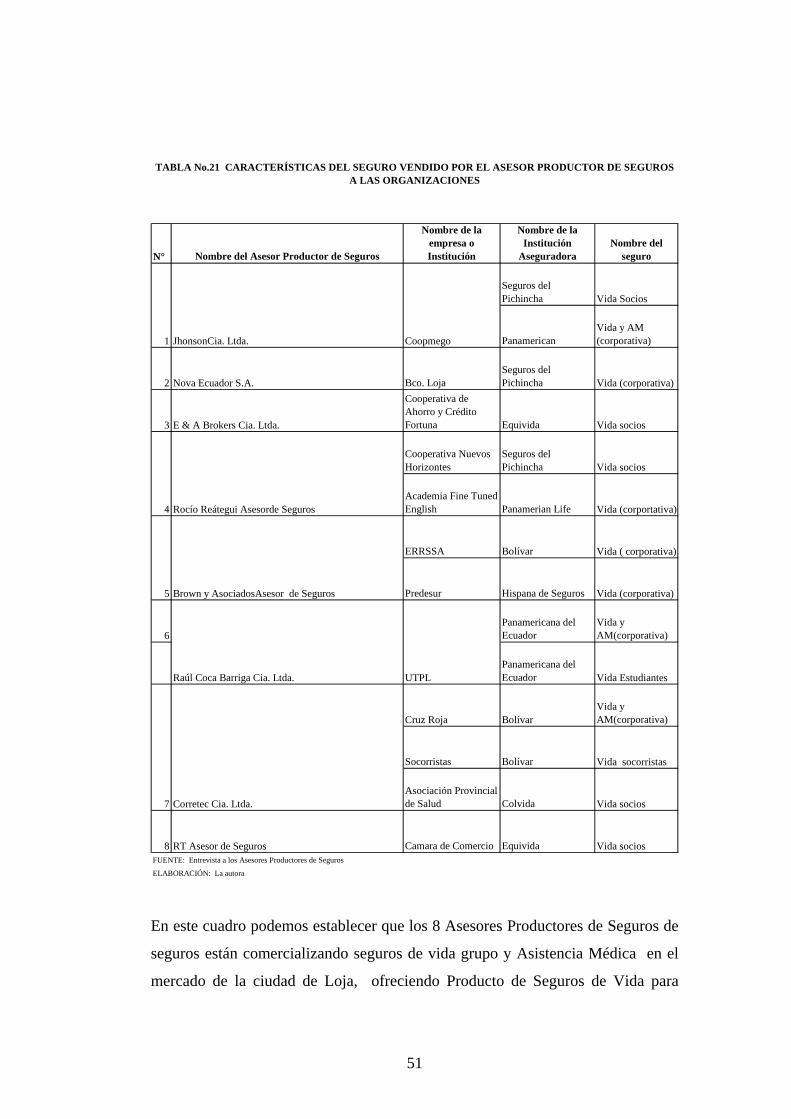

En la información que se presenta de la demanda de servicios de seguro de vida y

asistencia médica, aparecen más datos sobre quienes han adquirido estos seguros.

41

N°Empresa de SV y AM más

novedosos Tipo de seguro Monto del seguro $ Dirigido a

Monto en asistencia

médica

1 Latina de Seguros Salud A escogerPersonas naturales y jurídicas A escoger

2 Hispana de Seguros y OncomedOncológico y cardiológico 12500; 25.000; 50.000 Personas naturales A escoger

3 Equivida,Vida, AP y Enfermedades graves ND Personas naturales A escoger

4 Colvida Vida Educadores A escoger Docentes fiscales A escoger

5 Colvida Vida y AP A escoger

Personas Naturales o Jurídicas A escoger

6 ColvidaVida para tarjetahabientes A escoger

Personas Naturales A escoger

7 Colvida Vida Vital A escogerTrabajadores de la salud A escoger

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

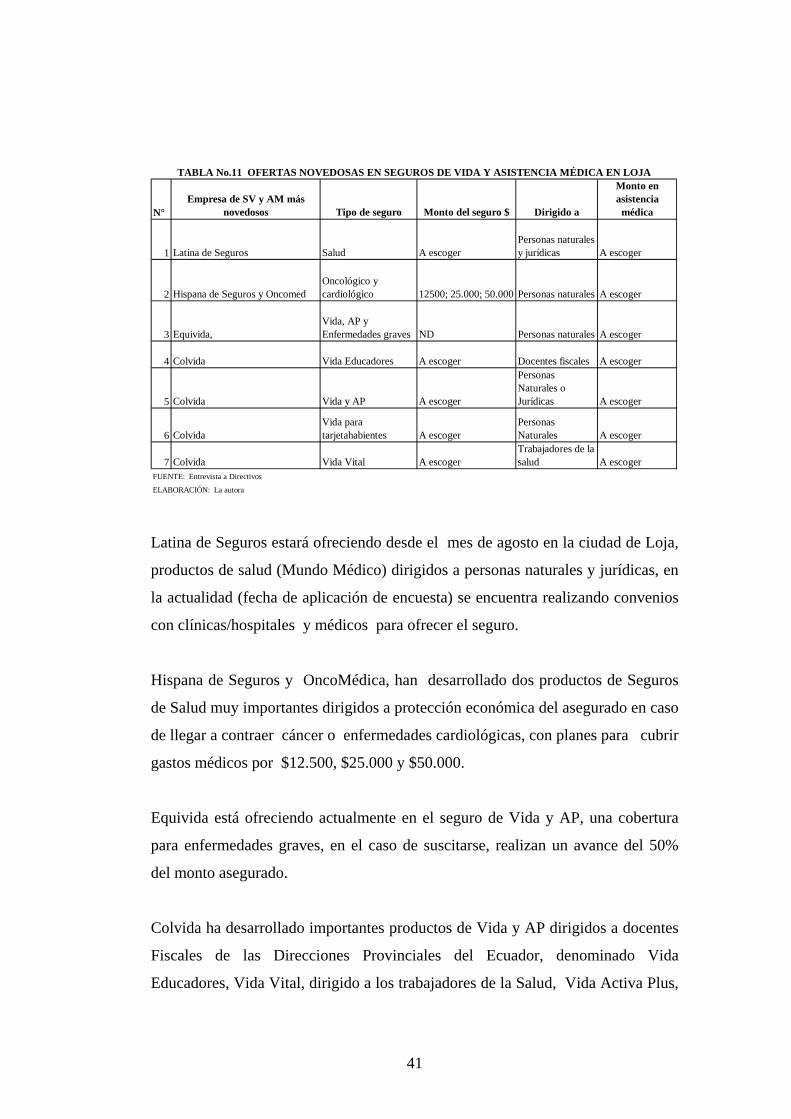

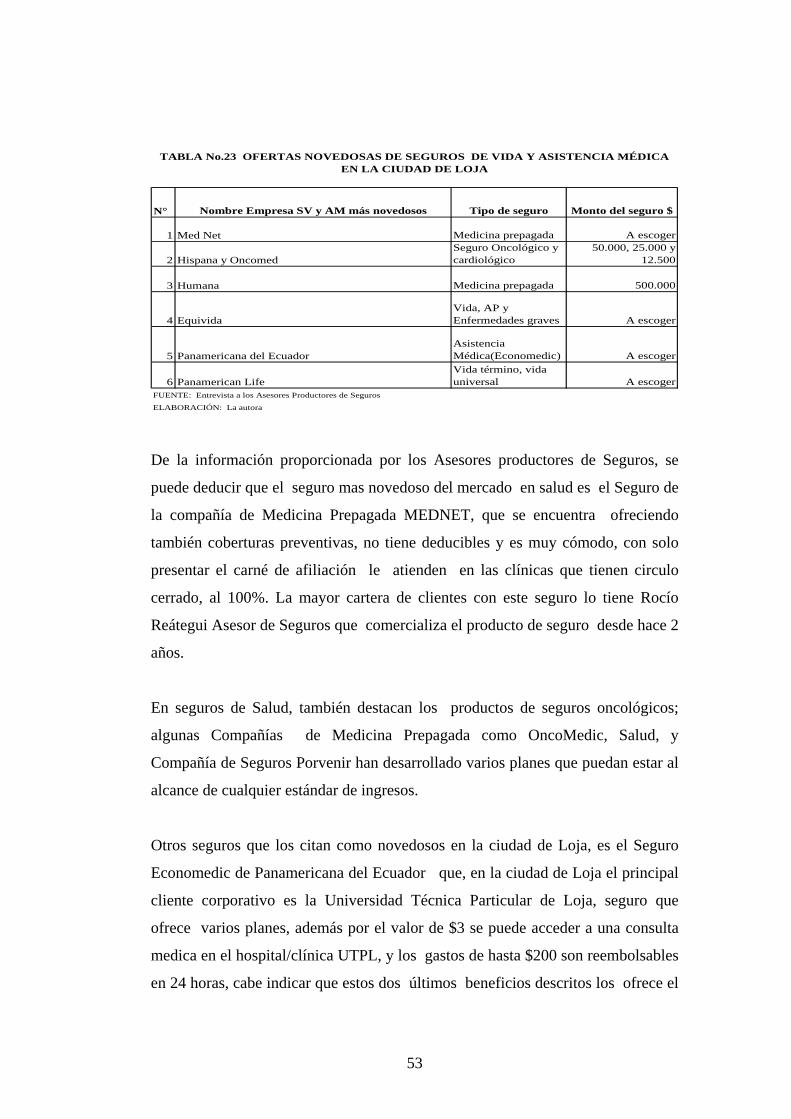

TABLA No.11 OFERTAS NOVEDOSAS EN SEGUROS DE VIDA Y ASISTENCIA MÉDICA EN LOJA

Latina de Seguros estará ofreciendo desde el mes de agosto en la ciudad de Loja,

productos de salud (Mundo Médico) dirigidos a personas naturales y jurídicas, en

la actualidad (fecha de aplicación de encuesta) se encuentra realizando convenios

con clínicas/hospitales y médicos para ofrecer el seguro.

Hispana de Seguros y OncoMédica, han desarrollado dos productos de Seguros

de Salud muy importantes dirigidos a protección económica del asegurado en caso

de llegar a contraer cáncer o enfermedades cardiológicas, con planes para cubrir

gastos médicos por $12.500, $25.000 y $50.000.

Equivida está ofreciendo actualmente en el seguro de Vida y AP, una cobertura

para enfermedades graves, en el caso de suscitarse, realizan un avance del 50%

del monto asegurado.

Colvida ha desarrollado importantes productos de Vida y AP dirigidos a docentes

Fiscales de las Direcciones Provinciales del Ecuador, denominado Vida

Educadores, Vida Vital, dirigido a los trabajadores de la Salud, Vida Activa Plus,

42

dirigido a personas naturales que tienen un nexo con las siguientes tarjetas de

crédito Mastercard, Visa, American Express y Diners.

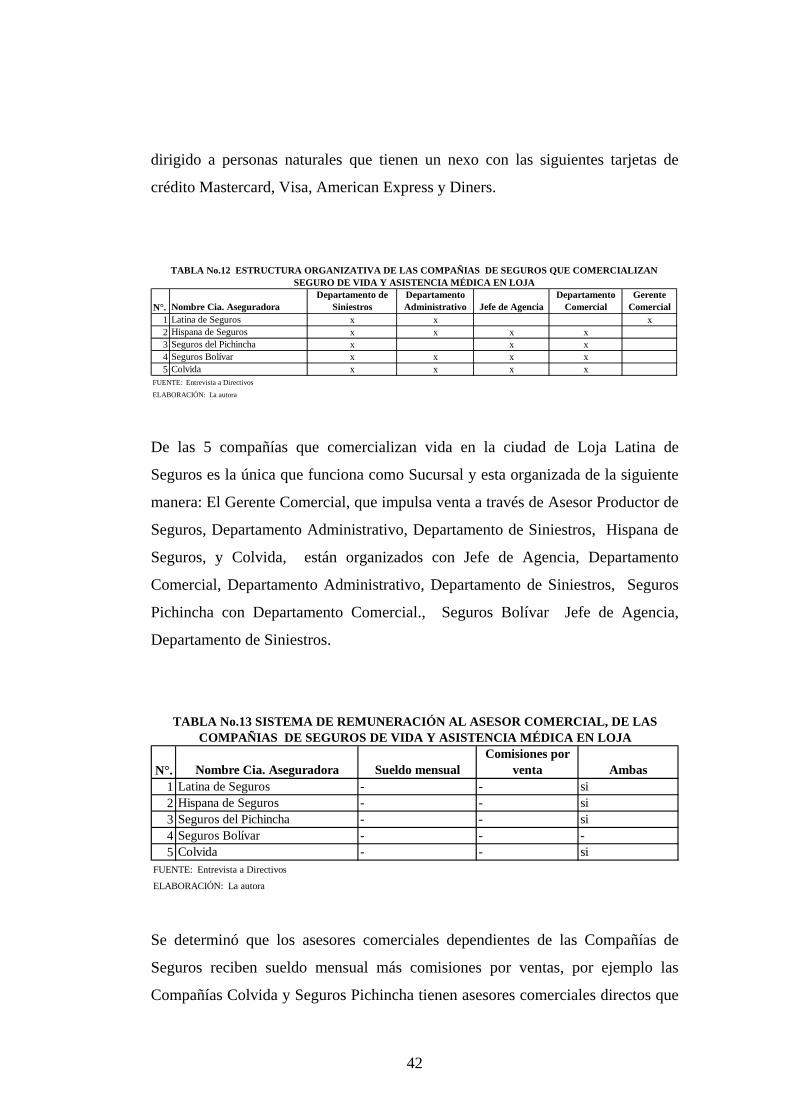

N°. Nombre Cia. AseguradoraDepartamento de

SiniestrosDepartamento Administrativo Jefe de Agencia

Departamento Comercial

Gerente Comercial

1 Latina de Seguros x x x2 Hispana de Seguros x x x x3 Seguros del Pichincha x x x4 Seguros Bolívar x x x x5 Colvida x x x x

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

TABLA No.12 ESTRUCTURA ORGANIZATIVA DE LAS COMPAÑIAS DE SEGUROS QUE COMERCIALIZAN SEGURO DE VIDA Y ASISTENCIA MÉDICA EN LOJA

De las 5 compañías que comercializan vida en la ciudad de Loja Latina de

Seguros es la única que funciona como Sucursal y esta organizada de la siguiente

manera: El Gerente Comercial, que impulsa venta a través de Asesor Productor de

Seguros, Departamento Administrativo, Departamento de Siniestros, Hispana de

Seguros, y Colvida, están organizados con Jefe de Agencia, Departamento

Comercial, Departamento Administrativo, Departamento de Siniestros, Seguros

Pichincha con Departamento Comercial., Seguros Bolívar Jefe de Agencia,

Departamento de Siniestros.

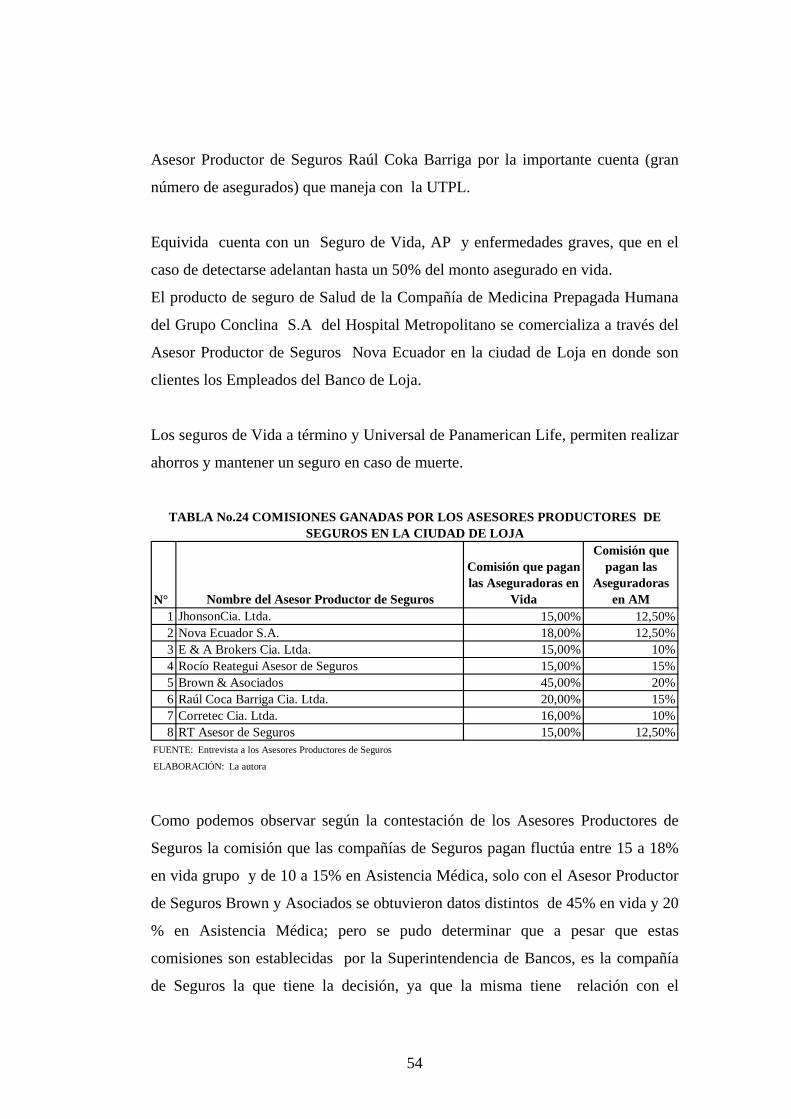

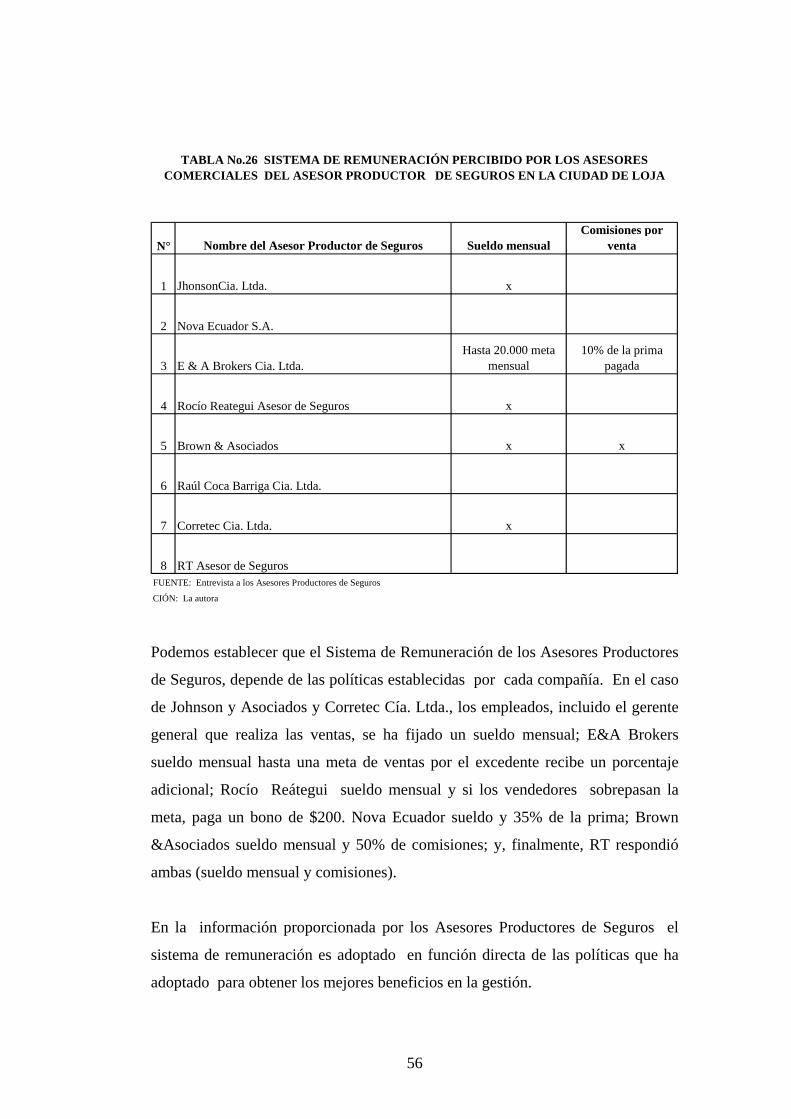

N°. Nombre Cia. Aseguradora Sueldo mensualComisiones por

venta Ambas1 Latina de Seguros - - si2 Hispana de Seguros - - si3 Seguros del Pichincha - - si4 Seguros Bolívar - - -5 Colvida - - si

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

TABLA No.13 SISTEMA DE REMUNERACIÓN AL ASESOR COMERCIAL, DE LAS COMPAÑIAS DE SEGUROS DE VIDA Y ASISTENCIA MÉDICA EN LOJA

Se determinó que los asesores comerciales dependientes de las Compañías de

Seguros reciben sueldo mensual más comisiones por ventas, por ejemplo las

Compañías Colvida y Seguros Pichincha tienen asesores comerciales directos que

43

reciben sueldo mensual y comisión por ventas, y sus productos se comercializan a

través de Asesores Productores de Seguros; en el caso de Latina de Seguros,

Hispana de Seguros y Seguros Bolívar, no hay asesores comerciales, las ventas

son exclusivamente a través de Asesor Productor de Seguros y pueden realizar

ventas en oficina. El sueldo mensual de los Asesores Comerciales es el sueldo

básico; se determinó que el porcentaje de la prima que pagan las Compañías a los

Asesores de Seguros es de 15% en Vida y 10% en Asistencia Médica, de

acuerdo a lo establecido por la Superintendencia de Bancos y Seguros.

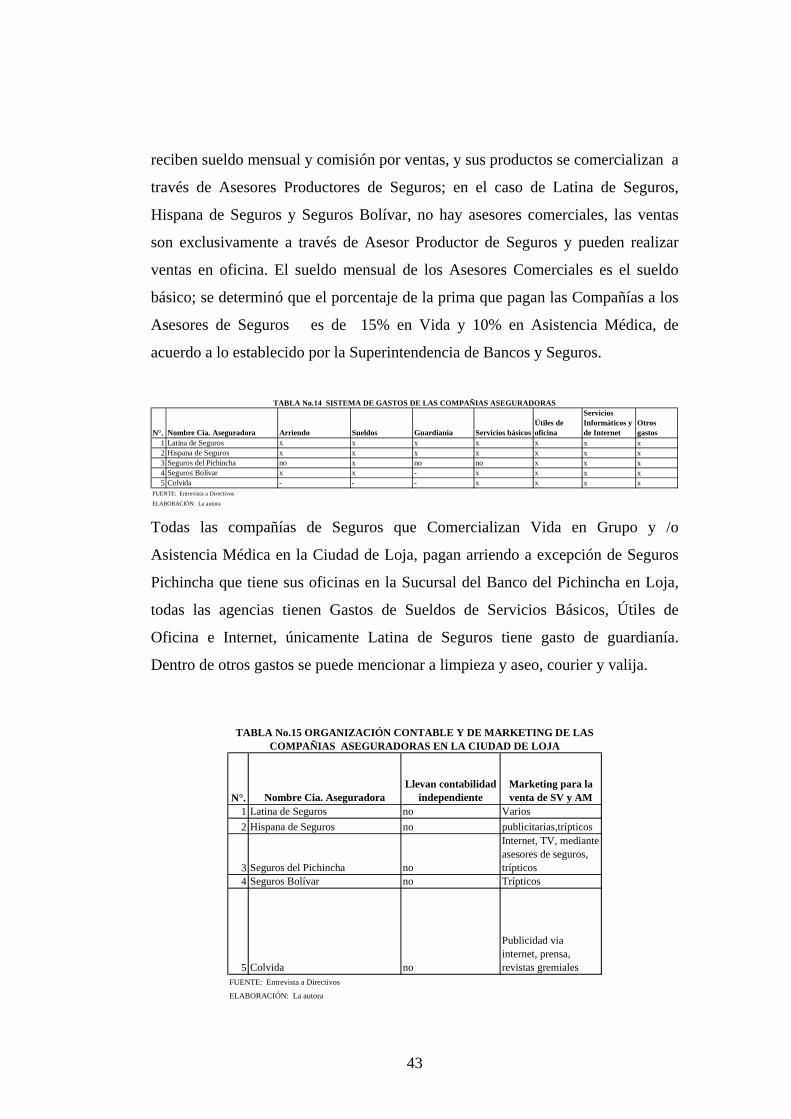

N°. Nombre Cia. Aseguradora Arriendo Sueldos Guardiania Servicios básicosÚtiles de oficina

Servicios Informáticos y de Internet

Otros gastos

1 Latina de Seguros x x x x x x x2 Hispana de Seguros x x x x x x x3 Seguros del Pichincha no x no no x x x4 Seguros Bolívar x x - x x x x5 Colvida - - - x x x x

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

TABLA No.14 SISTEMA DE GASTOS DE LAS COMPAÑIAS ASEGURADORAS

Todas las compañías de Seguros que Comercializan Vida en Grupo y /o

Asistencia Médica en la Ciudad de Loja, pagan arriendo a excepción de Seguros

Pichincha que tiene sus oficinas en la Sucursal del Banco del Pichincha en Loja,

todas las agencias tienen Gastos de Sueldos de Servicios Básicos, Útiles de

Oficina e Internet, únicamente Latina de Seguros tiene gasto de guardianía.

Dentro de otros gastos se puede mencionar a limpieza y aseo, courier y valija.

N°. Nombre Cia. AseguradoraLlevan contabilidad

independienteMarketing para la venta de SV y AM

1 Latina de Seguros no Varios2 Hispana de Seguros no publicitarias,trípticos

3 Seguros del Pichincha no

Internet, TV, mediante asesores de seguros, trípticos

4 Seguros Bolívar no Trípticos

5 Colvida no

Publicidad via internet, prensa, revistas gremiales

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

TABLA No.15 ORGANIZACIÓN CONTABLE Y DE MARKETING DE LAS COMPAÑIAS ASEGURADORAS EN LA CIUDAD DE LOJA

44

Ninguna de las Compañía de Seguros lleva contabilidad independiente ya que

dependen de la matriz; en el caso de Latina de Seguros, Hispana de Seguros y

Seguros Bolívar se maneja desde la matriz en Guayaquil, Seguros del Pichincha y

Colvida desde Quito.

La promoción y publicidad básicamente la realizan a través de Asesores

Productores de Seguros, televisión vallas publicitarias, trípticos. La compañía

Colvida manifestó que maneja bases de datos importantes con direcciones de

correo electrónico de los potenciales clientes, realizando su publicidad a través

de Internet.

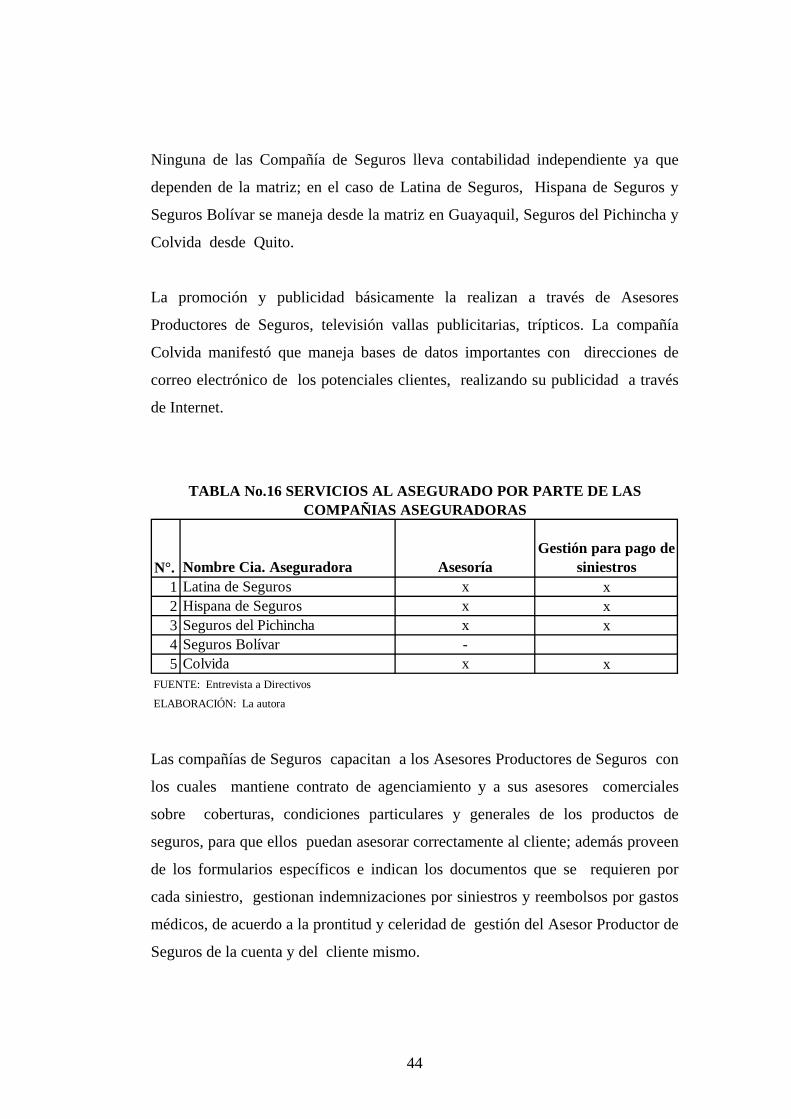

N°. Nombre Cia. Aseguradora AsesoríaGestión para pago de

siniestros1 Latina de Seguros x x2 Hispana de Seguros x x3 Seguros del Pichincha x x4 Seguros Bolívar -5 Colvida x x

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

TABLA No.16 SERVICIOS AL ASEGURADO POR PARTE DE LAS COMPAÑIAS ASEGURADORAS

Las compañías de Seguros capacitan a los Asesores Productores de Seguros con

los cuales mantiene contrato de agenciamiento y a sus asesores comerciales

sobre coberturas, condiciones particulares y generales de los productos de

seguros, para que ellos puedan asesorar correctamente al cliente; además proveen

de los formularios específicos e indican los documentos que se requieren por

cada siniestro, gestionan indemnizaciones por siniestros y reembolsos por gastos

médicos, de acuerdo a la prontitud y celeridad de gestión del Asesor Productor de

Seguros de la cuenta y del cliente mismo.

45

Montos de SeguroNúmero de asegurados

Siniestralidad de la cuenta

Recaudo de la cuenta

Se accede a Montos iguales

Se accede a Montos

diferenciables

Aceptable por el

volumen

Se excluye si edad es mayor

a 70 años

1 Latina de Seguros x x xPara directivos y administrativos x x

2 Hispana de Seguros x xPara directivos y administrativos x x

3 Seguros del Pichincha x xPara directivos y administrativos x x

4 Seguros Bolívar x - -

5 Colvida x x x x x x x

A criterio del departamento técnico

FUENTE: Entrevista a Directivos

ELABORACIÓN: La autora

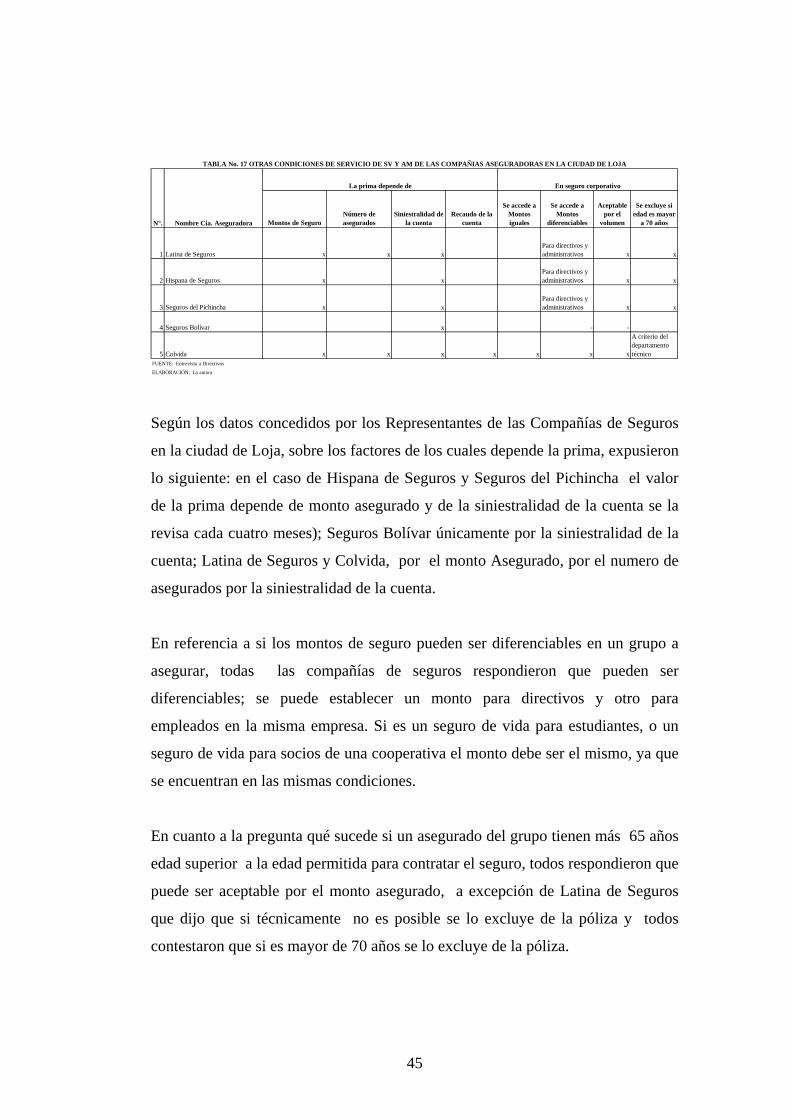

La prima depende de

TABLA No. 17 OTRAS CONDICIONES DE SERVICIO DE SV Y AM DE LAS COMPAÑIAS ASEGURADORAS EN LA CIUDAD DE LOJA

N°. Nombre Cia. Aseguradora

En seguro corporativo

Según los datos concedidos por los Representantes de las Compañías de Seguros

en la ciudad de Loja, sobre los factores de los cuales depende la prima, expusieron

lo siguiente: en el caso de Hispana de Seguros y Seguros del Pichincha el valor

de la prima depende de monto asegurado y de la siniestralidad de la cuenta se la

revisa cada cuatro meses); Seguros Bolívar únicamente por la siniestralidad de la

cuenta; Latina de Seguros y Colvida, por el monto Asegurado, por el numero de

asegurados por la siniestralidad de la cuenta.

En referencia a si los montos de seguro pueden ser diferenciables en un grupo a

asegurar, todas las compañías de seguros respondieron que pueden ser

diferenciables; se puede establecer un monto para directivos y otro para

empleados en la misma empresa. Si es un seguro de vida para estudiantes, o un

seguro de vida para socios de una cooperativa el monto debe ser el mismo, ya que

se encuentran en las mismas condiciones.

En cuanto a la pregunta qué sucede si un asegurado del grupo tienen más 65 años

edad superior a la edad permitida para contratar el seguro, todos respondieron que

puede ser aceptable por el monto asegurado, a excepción de Latina de Seguros

que dijo que si técnicamente no es posible se lo excluye de la póliza y todos

contestaron que si es mayor de 70 años se lo excluye de la póliza.

46

3.2. ANÁLISIS DE LA OFERTA DE LOS ASESORES

PRODUCTORES DE SEGUROS EN LA CIUDAD DE

LOJA.

Otro de los grupos intermediarios en el proceso de comercialización de seguros de

vida y asistencia médica, es el de los asesores productores de seguros, cuyos

resultados de la información primaria se anotan en las tablas a continuación.

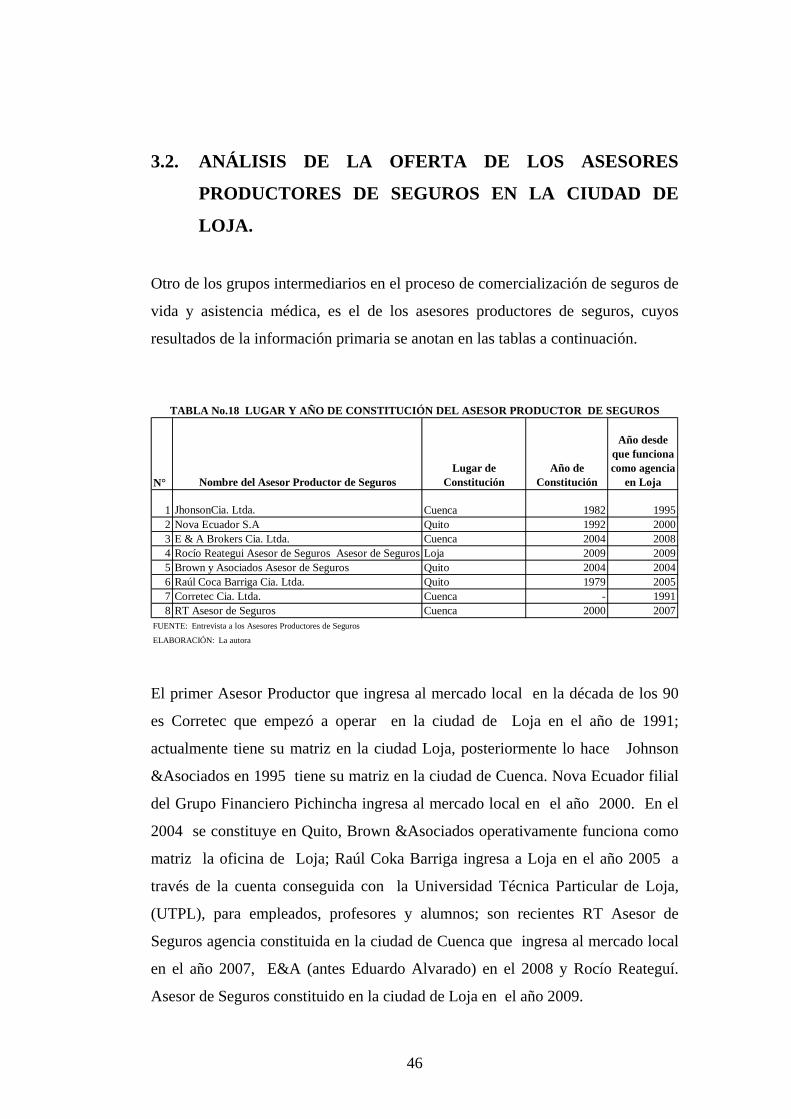

N° Nombre del Asesor Productor de SegurosLugar de

ConstituciónAño de

Constitución

Año desde que funciona como agencia

en Loja

1 JhonsonCia. Ltda. Cuenca 1982 19952 Nova Ecuador S.A Quito 1992 20003 E & A Brokers Cia. Ltda. Cuenca 2004 20084 Rocío Reategui Asesor de Seguros Asesor de Seguros Loja 2009 20095 Brown y Asociados Asesor de Seguros Quito 2004 20046 Raúl Coca Barriga Cia. Ltda. Quito 1979 20057 Corretec Cia. Ltda. Cuenca - 19918 RT Asesor de Seguros Cuenca 2000 2007

FUENTE: Entrevista a los Asesores Productores de Seguros

ELABORACIÓN: La autora

TABLA No.18 LUGAR Y AÑO DE CONSTITUCIÓN DEL ASESOR PRODUCTOR DE SEGUROS

El primer Asesor Productor que ingresa al mercado local en la década de los 90

es Corretec que empezó a operar en la ciudad de Loja en el año de 1991;

actualmente tiene su matriz en la ciudad Loja, posteriormente lo hace Johnson

&Asociados en 1995 tiene su matriz en la ciudad de Cuenca. Nova Ecuador filial

del Grupo Financiero Pichincha ingresa al mercado local en el año 2000. En el

2004 se constituye en Quito, Brown &Asociados operativamente funciona como

matriz la oficina de Loja; Raúl Coka Barriga ingresa a Loja en el año 2005 a

través de la cuenta conseguida con la Universidad Técnica Particular de Loja,

(UTPL), para empleados, profesores y alumnos; son recientes RT Asesor de

Seguros agencia constituida en la ciudad de Cuenca que ingresa al mercado local

en el año 2007, E&A (antes Eduardo Alvarado) en el 2008 y Rocío Reateguí.

Asesor de Seguros constituido en la ciudad de Loja en el año 2009.

47

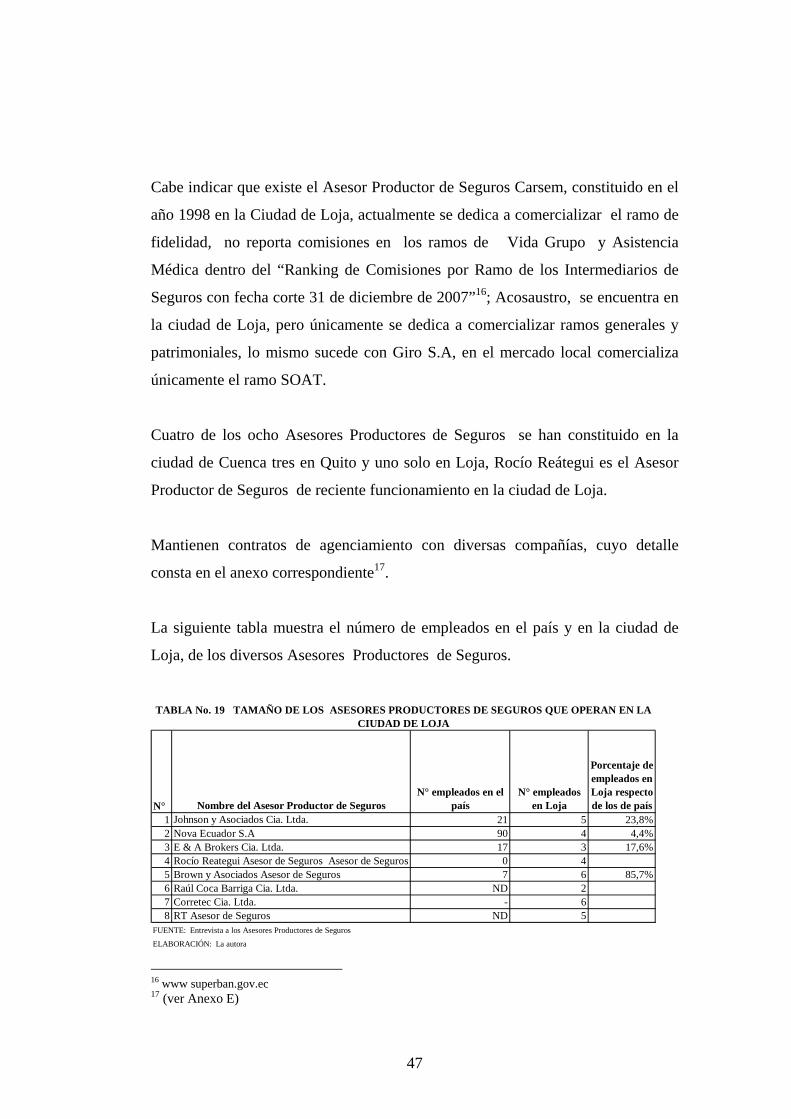

Cabe indicar que existe el Asesor Productor de Seguros Carsem, constituido en el

año 1998 en la Ciudad de Loja, actualmente se dedica a comercializar el ramo de

fidelidad, no reporta comisiones en los ramos de Vida Grupo y Asistencia

Médica dentro del “Ranking de Comisiones por Ramo de los Intermediarios de

Seguros con fecha corte 31 de diciembre de 2007”16; Acosaustro, se encuentra en

la ciudad de Loja, pero únicamente se dedica a comercializar ramos generales y

patrimoniales, lo mismo sucede con Giro S.A, en el mercado local comercializa

únicamente el ramo SOAT.

Cuatro de los ocho Asesores Productores de Seguros se han constituido en la

ciudad de Cuenca tres en Quito y uno solo en Loja, Rocío Reátegui es el Asesor

Productor de Seguros de reciente funcionamiento en la ciudad de Loja.

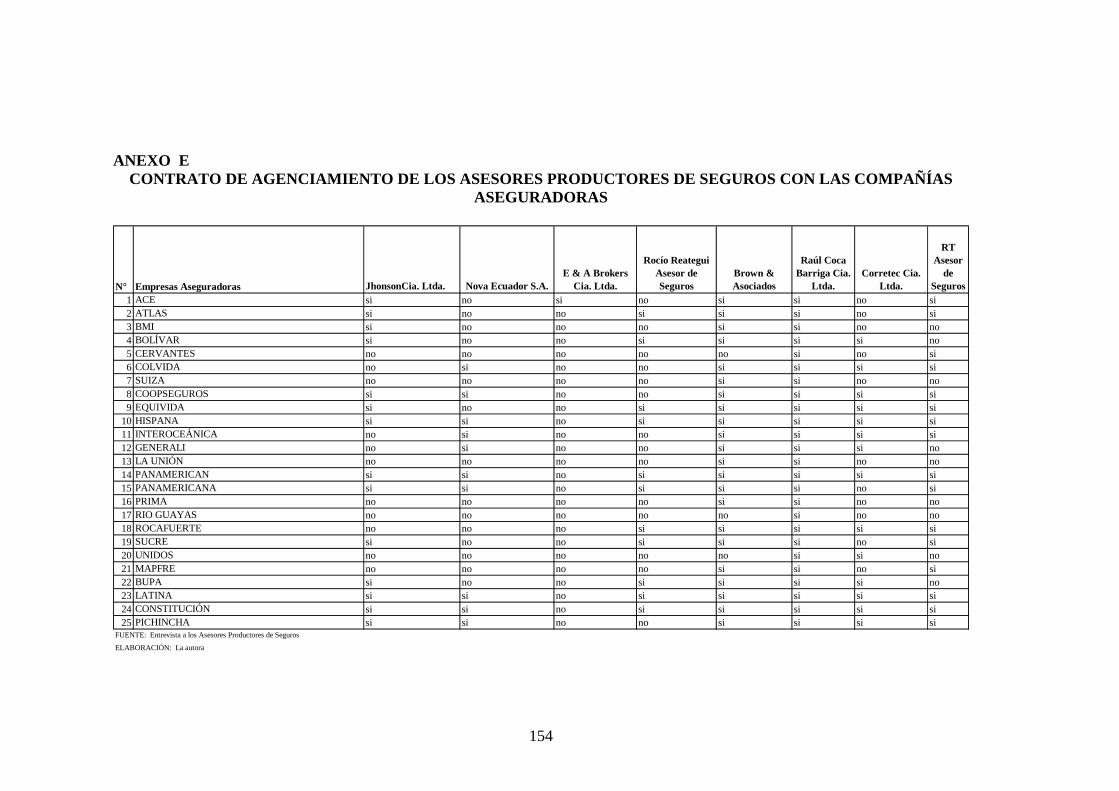

Mantienen contratos de agenciamiento con diversas compañías, cuyo detalle

consta en el anexo correspondiente17.

La siguiente tabla muestra el número de empleados en el país y en la ciudad de

Loja, de los diversos Asesores Productores de Seguros.

N° Nombre del Asesor Productor de SegurosN° empleados en el

paísN° empleados

en Loja

Porcentaje de empleados en Loja respecto de los de país

1 Johnson y Asociados Cia. Ltda. 21 5 23,8%2 Nova Ecuador S.A 90 4 4,4%3 E & A Brokers Cia. Ltda. 17 3 17,6%4 Rocío Reategui Asesor de Seguros Asesor de Seguros 0 45 Brown y Asociados Asesor de Seguros 7 6 85,7%6 Raúl Coca Barriga Cia. Ltda. ND 27 Corretec Cia. Ltda. - 68 RT Asesor de Seguros ND 5

FUENTE: Entrevista a los Asesores Productores de Seguros

ELABORACIÓN: La autora

TABLA No. 19 TAMAÑO DE LOS ASESORES PRODUCTORES DE SEGUROS QUE OPERAN EN LA CIUDAD DE LOJA

16 www superban.gov.ec 17 (ver Anexo E)

48

Raúl Coka Barriga restringió la información, únicamente se pudo tener acceso a

algunos datos a través de encuestas aplicadas a la demanda, en la ciudad de

Loja laboran dos ejecutivos de cuenta para dar soporte técnico a la cuenta de la

Universidad Técnica de Loja es uno de los asesores de seguros con mayor

participación en el mercado ecuatoriano en los ramos de vida grupo, ocupó el

cuarto lugar y en asistencia médica el tercer lugar según el Ranking de

Comisiones por Ramo de los Asesores Productores de Seguros del Ecuador con

fecha de corte al 31 de diciembre de 2007 (última fecha de actualización de datos

en la pagina web de la Superintendencia de Bancos y Seguros); Nova Ecuador

ocupó el primer lugar en el ramo de vida colectiva y en asistencia médica el

cuarto lugar; con esta información se estableció que son asesores productores de

seguros grandes, que también se encuentran compitiendo en el mercado de

seguros de la Ciudad de Loja, el numero de empleados de Nova Ecuador en Loja

representa el 4,4% del total a nivel nacional, en E&A Brokers Loja, el número de

empleados representa el 17,6% del total de empleados de la compañía, Brown y

Asociados tiene el 85,7% de empleados en Loja, los empleados de Johnson &

Asociados en Loja tiene el 23,8% de empleados del total del país; Corretec y

Rocío Reátegui, tienen el 100% de empleados en la ciudad de Loja, ya que

cuentan con una sola oficina en el país., RT Asesor de Seguros desconocía el

número de personas que laboran a nivel nacional, en Loja cuenta con una fuerza

laboral de 5 empleados.

49

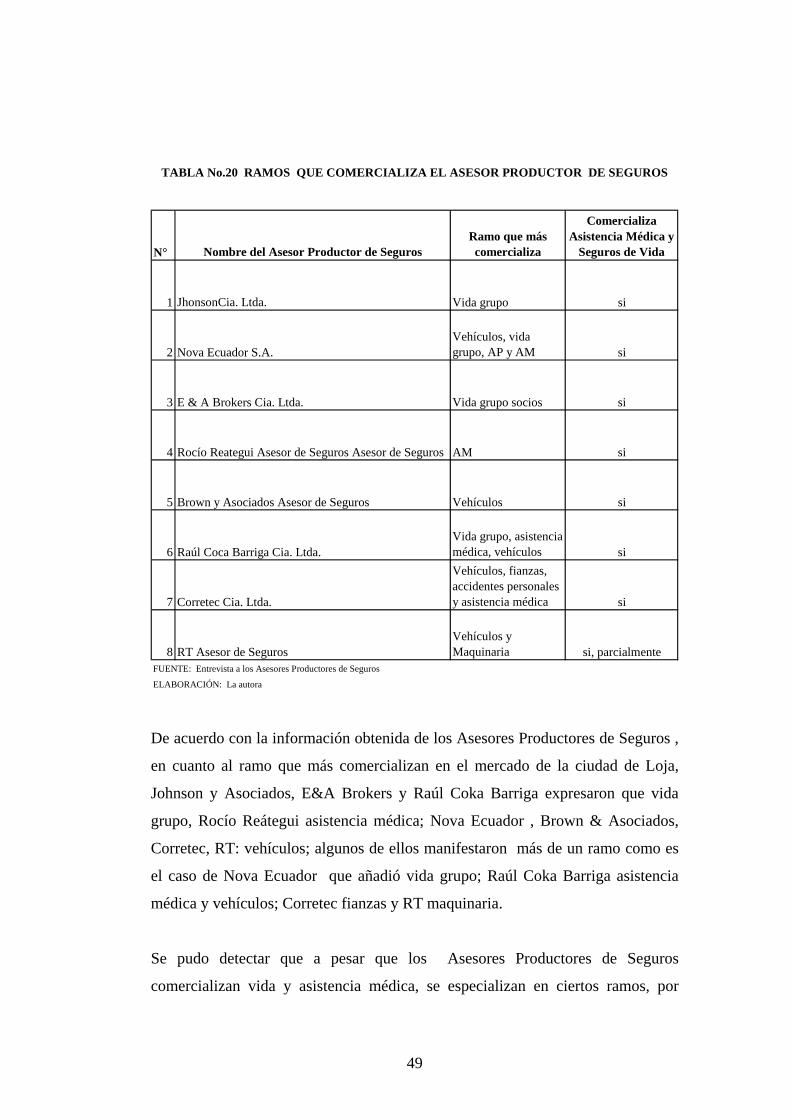

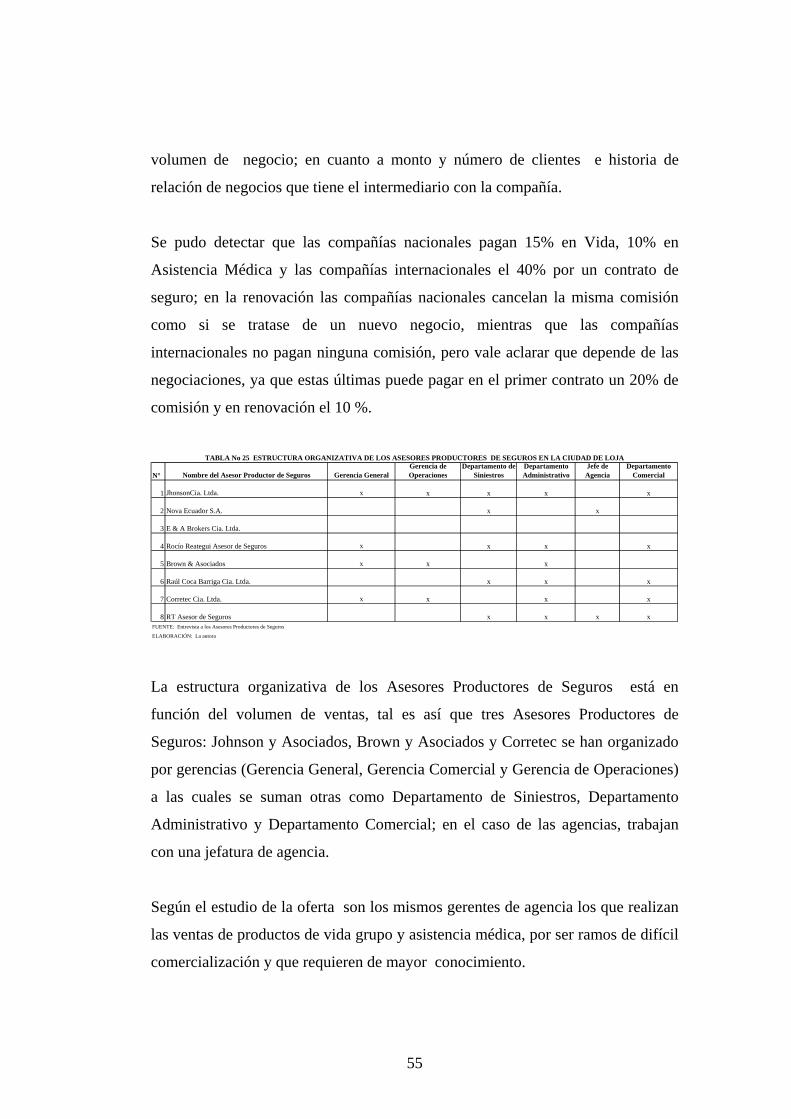

N° Nombre del Asesor Productor de SegurosRamo que más comercializa

Comercializa Asistencia Médica y

Seguros de Vida

1 JhonsonCia. Ltda. Vida grupo si

2 Nova Ecuador S.A.Vehículos, vida grupo, AP y AM si

3 E & A Brokers Cia. Ltda. Vida grupo socios si

4 Rocío Reategui Asesor de Seguros Asesor de Seguros AM si

5 Brown y Asociados Asesor de Seguros Vehículos si

6 Raúl Coca Barriga Cia. Ltda.Vida grupo, asistencia médica, vehículos si

7 Corretec Cia. Ltda.

Vehículos, fianzas, accidentes personales y asistencia médica si

8 RT Asesor de SegurosVehículos y Maquinaria si, parcialmente