Embed Size (px)

Citation preview

TemaTema 3: Funding3: Funding parapara asas MicrofinanMicrofinançças as Fontes InternacionaisFontes Internacionais

VIIVII SeminSeminááriorio Banco Central Banco Central Belo Horizonte,Belo Horizonte, SetembroSetembro 20082008AndrAndréé LAUDE, Chief Investment OfficerLAUDE, Chief Investment Officer

ResumoResumo

Investimento Internacional em Microfinanças

Investimento em Capital

Investidores InstitucionaisCapital de Risco

IFC Capital deRisco Social

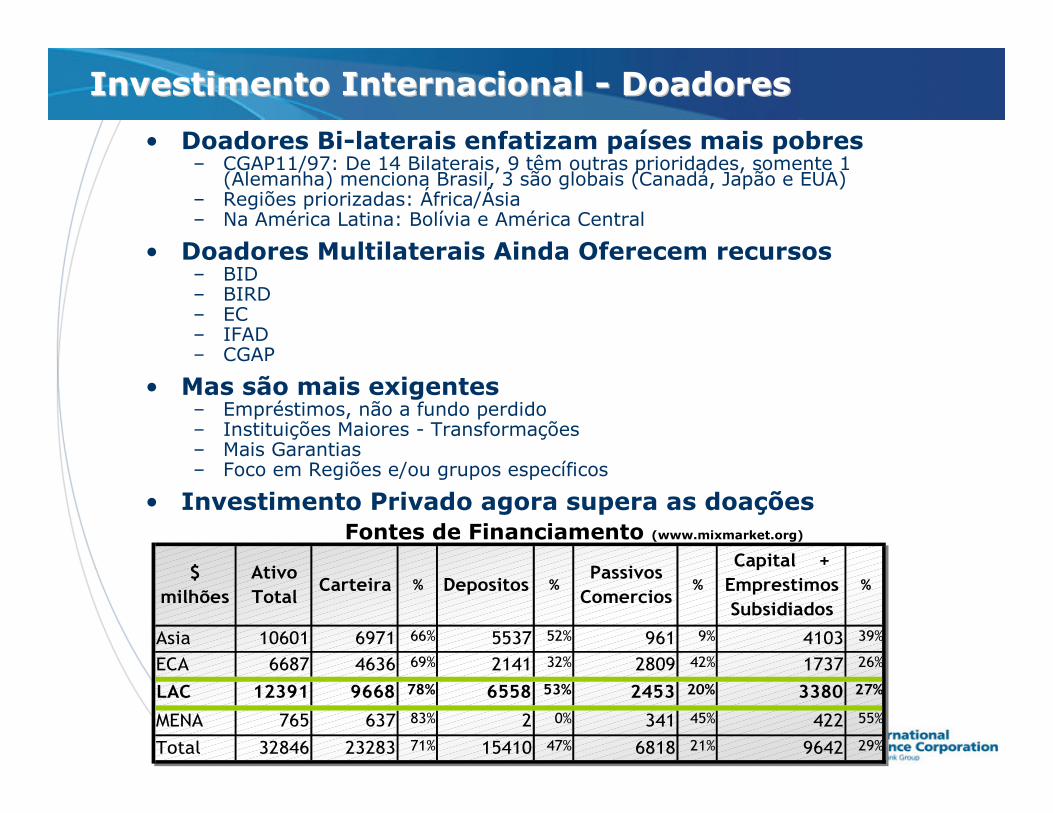

Investimento InternacionalInvestimento Internacional -- DoadoresDoadores

• Doadores Bi-laterais enfatizam países mais pobres– CGAP11/97: De 14 Bilaterais, 9 têm outras prioridades, somente 1

(Alemanha) menciona Brasil, 3 são globais (Canadá, Japão e EUA)– Regiões priorizadas: África/Ásia– Na América Latina: Bolívia e América Central

• Doadores Multilaterais Ainda Oferecem recursos– BID– BIRD– EC– IFAD– CGAP

• Mas são mais exigentes– Empréstimos, não a fundo perdido– Instituições Maiores - Transformações– Mais Garantias– Foco em Regiões e/ou grupos específicos

• Investimento Privado agora supera as doações

$

milhões

Ativo

TotalCarteira % Depositos %

Passivos

Comercios%

Capital +

Emprestimos

Subsidiados

%

Asia 10601 6971 66% 5537 52% 961 9% 4103 39%

ECA 6687 4636 69% 2141 32% 2809 42% 1737 26%

LAC 12391 9668 78% 6558 53% 2453 20% 3380 27%

MENA 765 637 83% 2 0% 341 45% 422 55%

Total 32846 23283 71% 15410 47% 6818 21% 9642 29%

Fontes de Financiamento (www.mixmarket.org)

Investimento Internacional em MicrofinanInvestimento Internacional em Microfinanççasas

Fonte: CGAP 2008

Publico Privado

� Fornecedores Atuais: público/ privado/ institucional

� Investimentos Internacionais em crescimento

AgênciasBilateriasAgAgêênciasnciasBilateriasBilaterias

Agências MultilateraisAgAgêências ncias

MultilateraisMultilaterais

Instituições Financeiras de Desenvolvimento

InstituiInstituiçõções es Financeiras de Financeiras de DesenvolvimentoDesenvolvimento

Fundações Corporativas e Privadas

FundaFundaçõções es Corporativas Corporativas e Privadase Privadas

InvestidoresInstitucionaisInvestidoresInvestidoresInstitucionaisInstitucionais

InvestidoresIndivíduosInvestidoresInvestidoresIndivIndivííduosduos

Sistemas Financeiros DomésticosSistemas Financeiros Domésticos

$

$

$

$

US$7,1 Bi(1% ODA, 2004)

US$7,1 Bi(1% ODA, 2004)

US$2,5 Bi(19 DFIs, 2005)

US$2,5 Bi(19 DFIs, 2005) US$25-30,5mi/yrUS$25-30,5mi/yr

US$2,6 Bi(2004)

US$2,6 Bi(2004)

Veículos de Investimento

em Microfinanças

VeVeíículos de culos de Investimento Investimento

emem MicrofinanMicrofinanççasas

US$3 Bi(19 DFIs, 2006)

US$3 Bi(19 DFIs, 2006)

ONGsInternacionais

ONGsONGsInternacionaisInternacionais

US$150 mi(9, 2005/6)

US$150 mi(9, 2005/6)

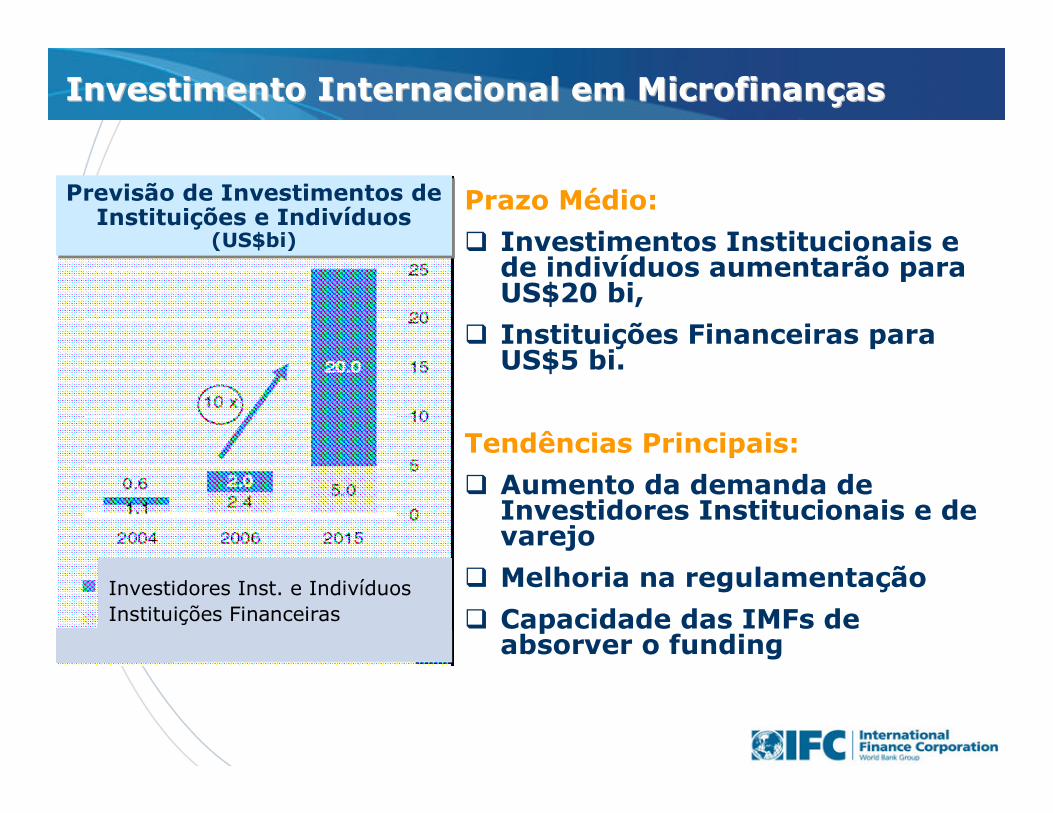

Prazo Médio:

� Investimentos Institucionais e de indivíduos aumentarão paraUS$20 bi,

� Instituições Financeiras paraUS$5 bi.

Tendências Principais:

� Aumento da demanda deInvestidores Institucionais e devarejo

� Melhoria na regulamentação

� Capacidade das IMFs deabsorver o funding

Investimento Internacional em MicrofinanInvestimento Internacional em Microfinanççasas

Previsão de Investimentos de Instituições e Indivíduos

(US$bi)

Previsão de Investimentos de Instituições e Indivíduos

(US$bi)

Fonte: DB Research, 2007

Investidores Inst. e IndivíduosInstituições Financeiras

ResumoResumo

Investimento Internacional em Microfinanças

Investimento em Capital

Investidores InstitucionaisCapital de Risco

IFC Capital de Risco Social

Investimento emInvestimento em CapitalCapital em Microfinanem Microfinanççasas

Porque o capital muitas vezes é excluido das ofertas deinvestimento?

“setor problemático e exótico, envolvendo ainda mais risco!”

Fonte: The Growth of Commercial Microfinance 2004-2006

71 IMFs de capital aberto pesquisadas em 2004 e 2006

Ativos Patrimônio Índice de Basiléia%

2004 2.335 356 15.2

2006 6.797 791 11.6

199 IMFs de capital aberto MFIs pesquisadas em 2006

2006 13.788 1.547 11.2

Investimentos emInvestimentos em CapitalCapital em Microfinanem Microfinanççasas

Porque Capital?� IMFs alcançando mais alavancagem� Crescimento alto testando os limites do Índice

de Basiléia� Lucro Reinvestido insuficiente� Novos investidores trazem vantagens além de

capital

Fatos� Investimentos no capital de IFIs e VIMs são

estimados em até 22% do total� Maioria destes investimentos alocada para

greenfields (novas instituições)

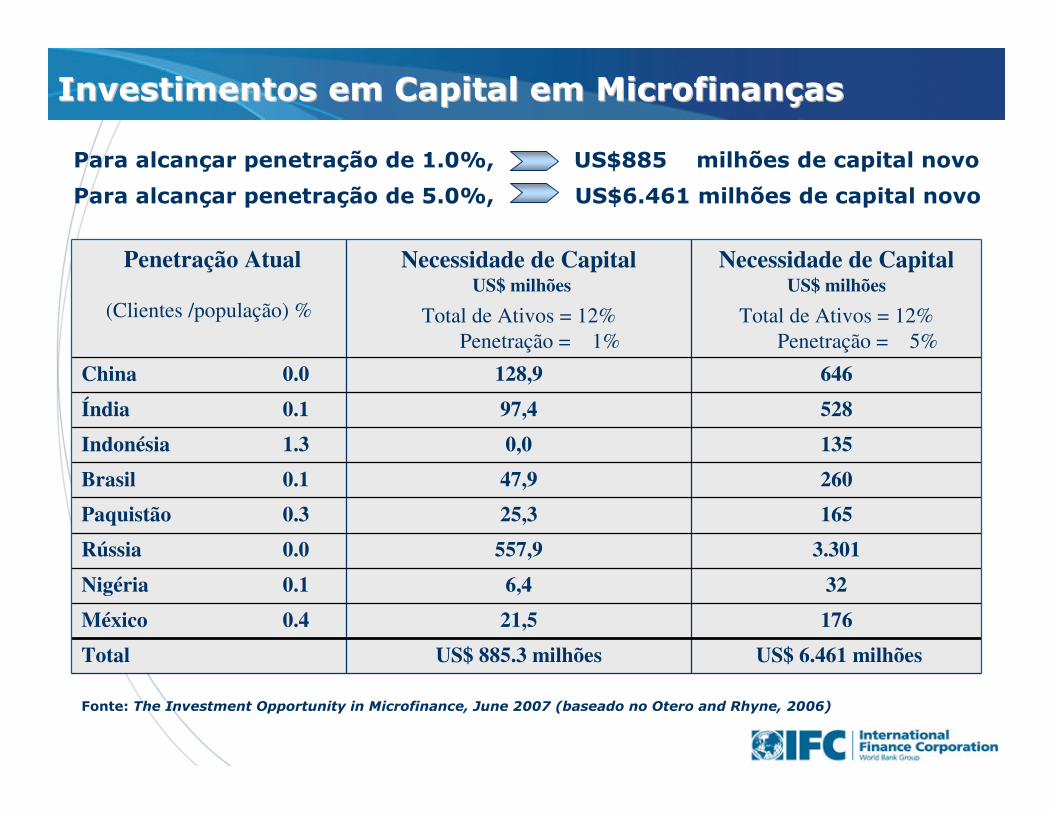

Penetração Atual

(Clientes /população) %

Necessidade de CapitalUS$ milhões

Total de Ativos = 12%Penetração = 1%

Necessidade de Capital US$ milhões

Total de Ativos = 12%Penetração = 5%

China 0.0 128,9 646

Índia 0.1 97,4 528

Indonésia 1.3 0,0 135

Brasil 0.1 47,9 260

Paquistão 0.3 25,3 165

Rússia 0.0 557,9 3.301

Nigéria 0.1 6,4 32

México 0.4 21,5 176

Total US$ 885.3 milhões US$ 6.461 milhões

Para alcançar penetração de 1.0%, US$885 milhões de capital novo

Para alcançar penetração de 5.0%, US$6.461 milhões de capital novo

Fonte: The Investment Opportunity in Microfinance, June 2007 (baseado no Otero and Rhyne, 2006)

Investimentos emInvestimentos em CapitalCapital em Microfinanem Microfinanççasas

ResumoResumo

Investimento Internacional em Microfinanças

Investimento em Capital

Investidores InstitucionaisCapital de Risco

IFC Capital deRisco Social

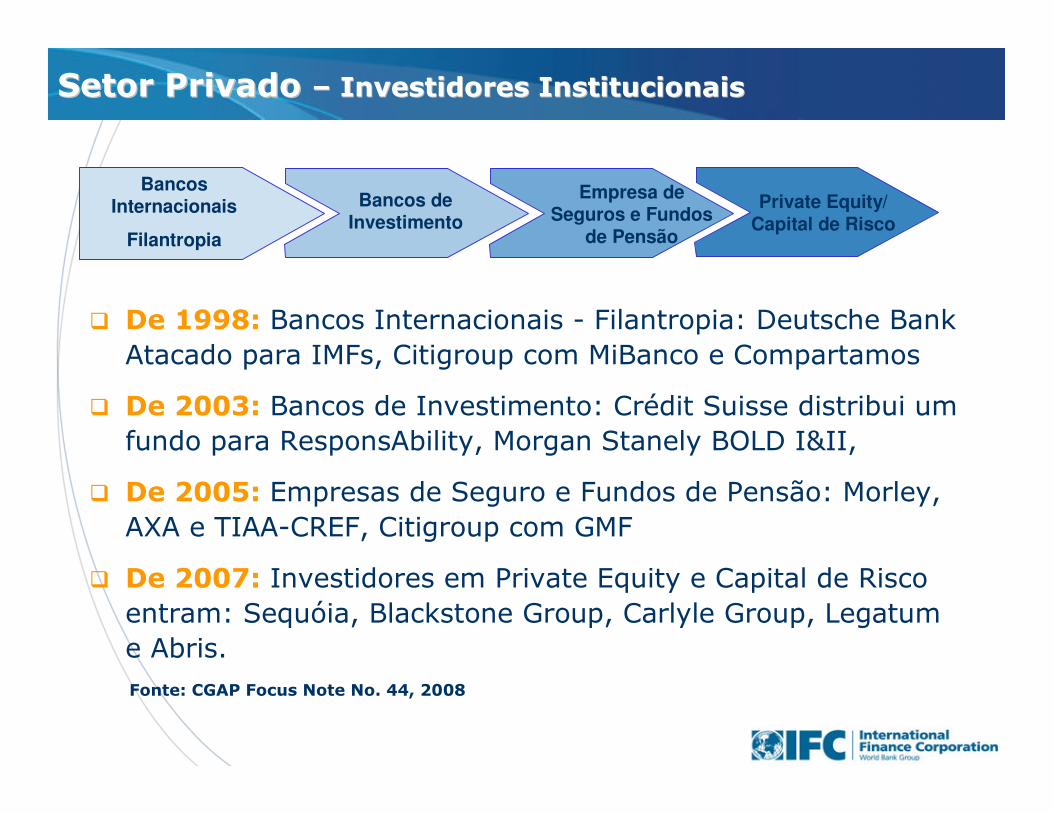

Setor PrivadoSetor Privado –– Investidores InstitucionaisInvestidores Institucionais

Fonte: CGAP Focus Note No. 44, 2008

� De 1998: Bancos Internacionais - Filantropia: Deutsche BankAtacado para IMFs, Citigroup com MiBanco e Compartamos

� De 2003: Bancos de Investimento: Crédit Suisse distribui umfundo para ResponsAbility, Morgan Stanely BOLD I&II,

� De 2005: Empresas de Seguro e Fundos de Pensão: Morley, AXA e TIAA-CREF, Citigroup com GMF

� De 2007: Investidores em Private Equity e Capital de Risco entram: Sequóia, Blackstone Group, Carlyle Group, Legatume Abris.

GMFBancos de

Investimento

Empresa deSeguros e Fundos

de Pensão

Private Equity/ Capital de Risco

Bancos Internacionais

Filantropia

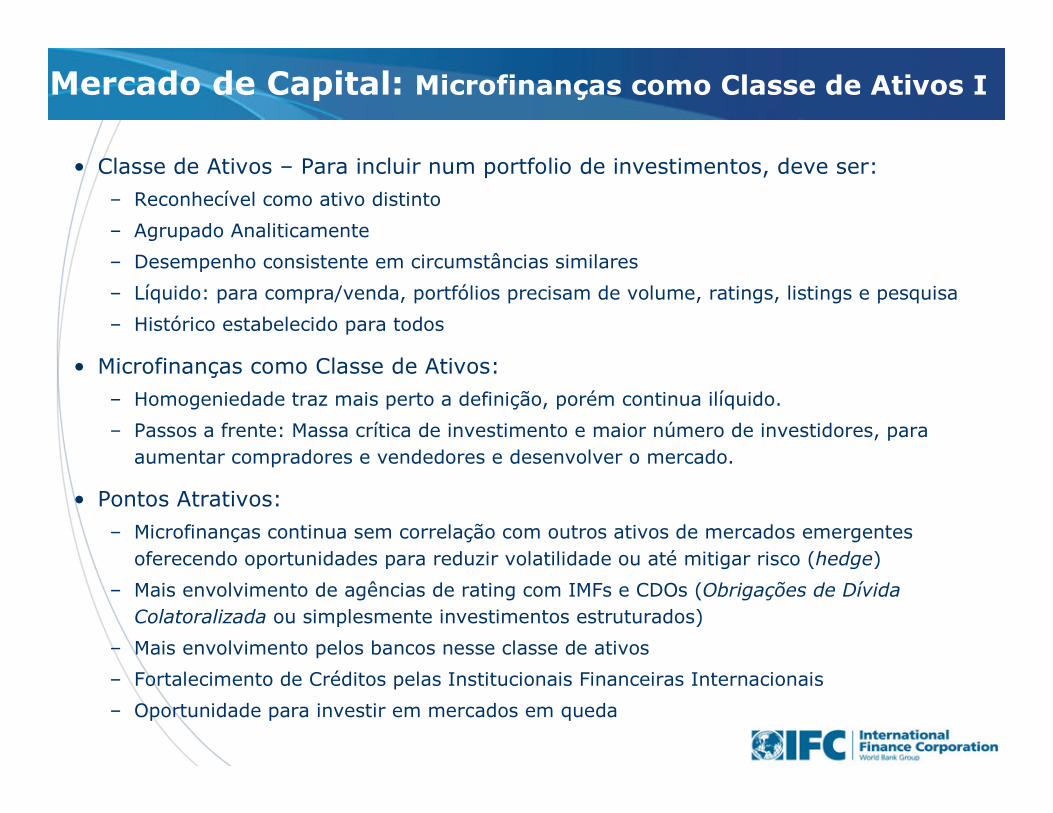

Mercado de Capital: Microfinanças como Classe de Ativos I

• Classe de Ativos – Para incluir num portfolio de investimentos, deve ser:

– Reconhecível como ativo distinto

– Agrupado Analiticamente

– Desempenho consistente em circumstâncias similares

– Líquido: para compra/venda, portfólios precisam de volume, ratings, listings e pesquisa

– Histórico estabelecido para todos

• Microfinanças como Classe de Ativos:

– Homogeniedade traz mais perto a definição, porém continua ilíquido.

– Passos a frente: Massa crítica de investimento e maior número de investidores, para aumentar compradores e vendedores e desenvolver o mercado.

• Pontos Atrativos:

– Microfinanças continua sem correlação com outros ativos de mercados emergentes oferecendo oportunidades para reduzir volatilidade ou até mitigar risco (hedge)

– Mais envolvimento de agências de rating com IMFs e CDOs (Obrigações de Dívida Colatoralizada ou simplesmente investimentos estruturados)

– Mais envolvimento pelos bancos nesse classe de ativos

– Fortalecimento de Créditos pelas Institucionais Financeiras Internacionais

– Oportunidade para investir em mercados em queda

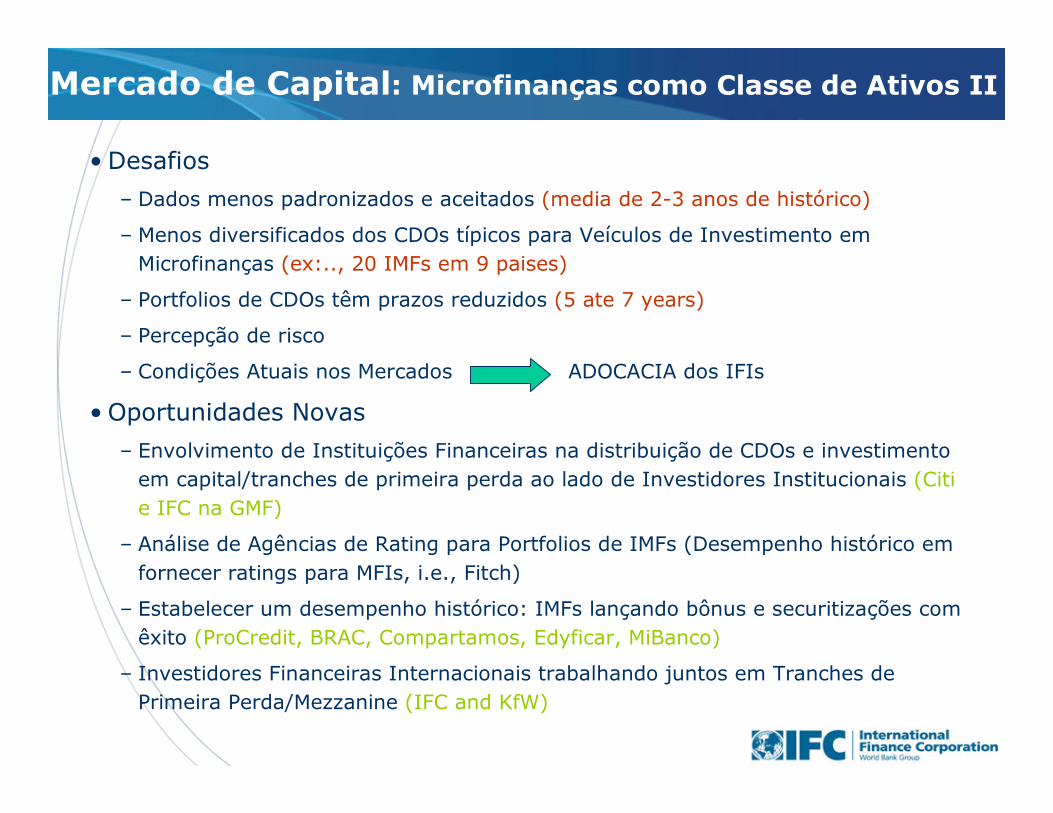

• Desafios

– Dados menos padronizados e aceitados (media de 2-3 anos de histórico)

– Menos diversificados dos CDOs típicos para Veículos de Investimento em Microfinanças (ex:.., 20 IMFs em 9 paises)

– Portfolios de CDOs têm prazos reduzidos (5 ate 7 years)

– Percepção de risco

– Condições Atuais nos Mercados ADOCACIA dos IFIs

• Oportunidades Novas

– Envolvimento de Instituições Financeiras na distribuição de CDOs e investimento em capital/tranches de primeira perda ao lado de Investidores Institucionais (Citie IFC na GMF)

– Análise de Agências de Rating para Portfolios de IMFs (Desempenho histórico em fornecer ratings para MFIs, i.e., Fitch)

– Estabelecer um desempenho histórico: IMFs lançando bônus e securitizações comêxito (ProCredit, BRAC, Compartamos, Edyficar, MiBanco)

– Investidores Financeiras Internacionais trabalhando juntos em Tranches dePrimeira Perda/Mezzanine (IFC and KfW)

Mercado de Capital: Microfinanças como Classe de Ativos II

ResumoResumo

Investimento Internacionalem Microfinanças

Investimento em Capital

Investidores InstitucionaisCapital de Risco

IFC Capital de Risco Social

Características Principais

Capital de Risco

� Fundos, principalmente para investimentos em capital,disponíveis para investir em novos negócios e pequenos negócios com potencial de crescimento;

� Capital de risco é a segunda ou terceira etapa de uma sequência típica de financiamento para um novo negócio. As vezes pode ser usado como capital semente;

� Expertise gerencial e técnico muitas vezes são fornecidos em conjunto;

� Esperança é vender para o público ou uma empresa maior nos próximos anos.

� Investimentos em capital de risco busca retornos anuais de 20% até 50%.

Capital de Risco em Microfinanças

� Investidores: Empresas especializadas emcapital de risco ou private equity

� Investees: 1o/2o tier IMFs, com potencial para crescimento >30% p.a.

� Instrumentos: Capital e apoio gerencial

� Local: Mercados de alto potencial

� Retorno Alvo : >20%

� Saida: IPO ou venda privada

� Características: Diversificação de carteira/investigando classes de ativos diferentes/fuga até qualidade

� Investidores: IFs e SRIs

� Recipientes: Start-ups, 2o/3o tierIMFs

� Instrumentos: Capital e Ass.Tec.

� Local: Mercados de fronteira

� Retorno Alvo:+/- 15% depois de 5 anos

� Saida: Capital paciente

Capital de Risco

Capital de RiscoPrivado

Capital de RiscoSocial

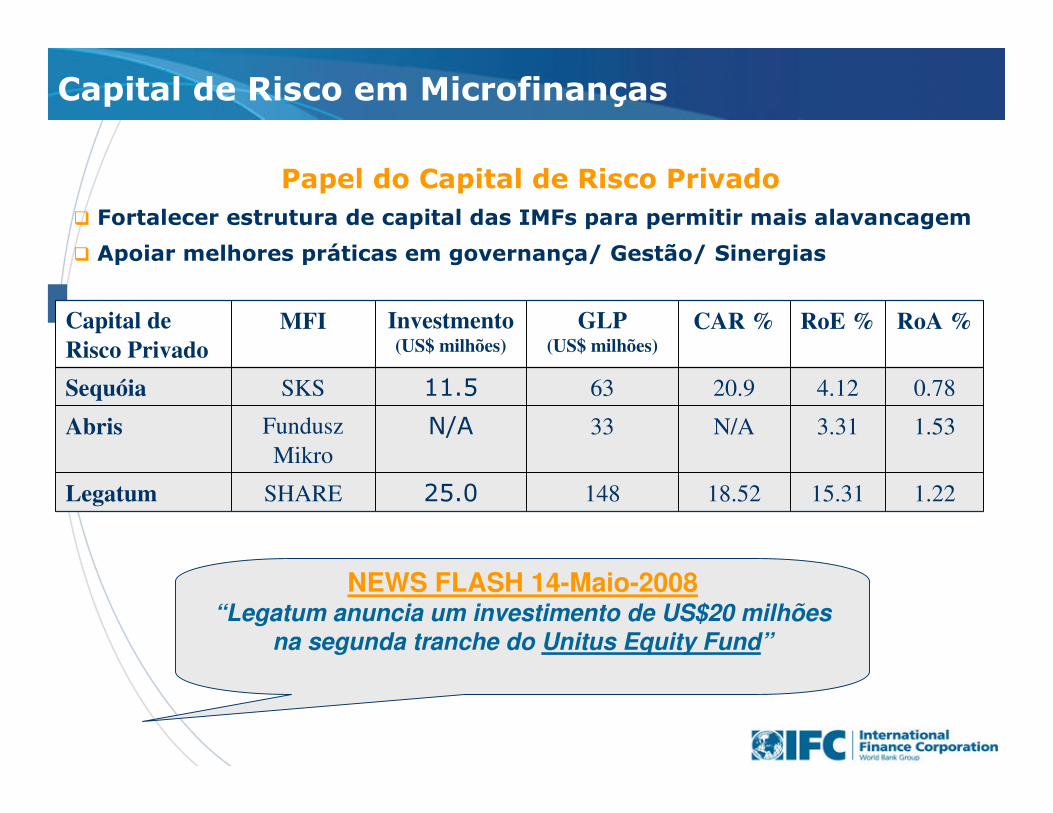

Capital de Risco em Microfinanças

Papel do Capital de Risco Privado

� Fortalecer estrutura de capital das IMFs para permitir mais alavancagem

� Apoiar melhores práticas em governança/ Gestão/ Sinergias

Capital de Risco Privado

MFI Investmento (US$ milhões)

GLP (US$ milhões)

CAR % RoE % RoA %

Sequóia SKS 11.5 63 20.9 4.12 0.78

Abris Fundusz Mikro

N/A 33 N/A 3.31 1.53

Legatum SHARE 25.0 148 18.52 15.31 1.22

NEWS FLASH 14-Maio-2008“Legatum anuncia um investimento de US$20 milhões

na segunda tranche do Unitus Equity Fund”

Capital de Risco em Microfinanças

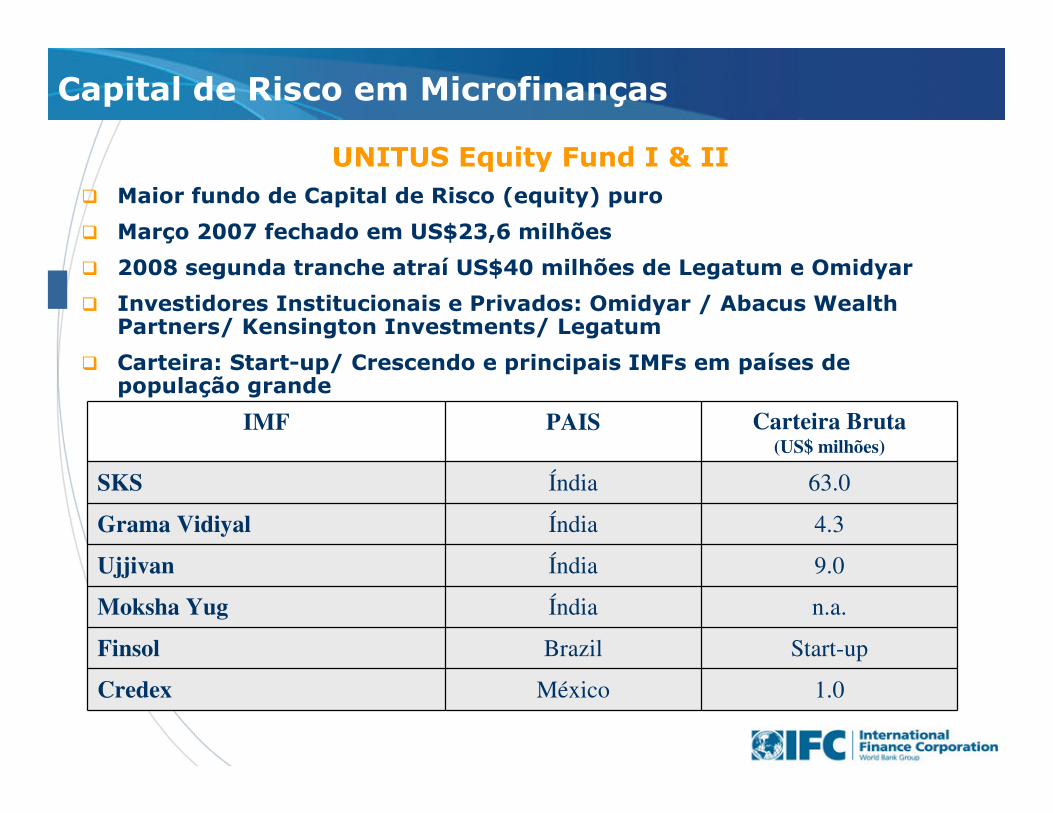

UNITUS Equity Fund I & II

� Maior fundo de Capital de Risco (equity) puro

� Março 2007 fechado em US$23,6 milhões

� 2008 segunda tranche atraí US$40 milhões de Legatum e Omidyar

� Investidores Institucionais e Privados: Omidyar / Abacus Wealth Partners/ Kensington Investments/ Legatum

� Carteira: Start-up/ Crescendo e principais IMFs em países depopulação grande

IMF PAIS Carteira Bruta (US$ milhões)

SKS Índia 63.0

Grama Vidiyal Índia 4.3

Ujjivan Índia 9.0

Moksha Yug Índia n.a.

Finsol Brazil Start-up

Credex México 1.0

ResumoResumo

Investimento Internacionalem Microfinanças

Investimento em Capital

Investidores InstitucionaisCapital de Risco

IFC Capital de Risco Social

IFC – Capital de Risco Social

� A IFC é o investidor internacional numero 1 em termos de alcance das

microfinanças, trabalhando com mais de 100 instituições em mais de 60

paises.

� A IFC está entre os 3 principais investidores mundiais�Carteira acumulada em junho-08 era US$942milhões

�Alvo de US$1,2bilhões até 2010 Numero 1 no mundoNumero 1 no mundo

�Os clientes da IFC desembolsaram 8,8 milhões de empréstimos em 2007, totalizando US$13

bilhões

� O IFC já financiou 37 projetos de microfinanças

na América Latina�Mibanco

�Compartamos

�Microinvest

�Tribanco

� Consultoria em parceria com investimento�Acesso ao Crédito para Micro empresas

�Expansão de serviços financeiros para PMEs

�Desenvolvimento do Mercado Financeiro para habitação

�Fortalecimento do Marco Regulatório

�Greenfields/Upscaling/Downscaling/Nova Tecnologia

Novos Produtos e serviços

�12 projetos em andamento, 6 no pipeline

Banco Fibra (Brazil)

Edyficar (Peru)

Confianza (Peru)

WWB Popayan (Col)

Bancamia (Col)

Antamina (Peru)

Microhousing (Peru)

SBDFT (Guyana)*

Republic Bank (Regional)*

Progresemos (Mexico)

Findesa (Nicaragua) *

Banco Popular (Honduras)*

Banco Amigo (Mexico)

Projeto em fase de ImplementaçãoProjeto em fase de Diagnostic* = IDA country

Projeto em fase de ImplementaçãoProjeto em fase de Diagnostic* = IDA country

El Comercio (Paraguay)*

Banco Fibra (Brazil)

Edyficar (Peru)

Confianza (Peru)

WWB Popayan (Col)

Bancamia (Col)

Antamina (Peru)

Microhousing (Peru)

SBDFT (Guyana)*

Republic Bank (Regional)*

Progresemos (Mexico)

Findesa (Nicaragua) *

Banco Popular (Honduras)*

Banco Amigo (Mexico)

Projeto em fase de ImplementaçãoProjeto em fase de Diagnostic* = IDA country

Projeto em fase de ImplementaçãoProjeto em fase de Diagnostic* = IDA country

El Comercio (Paraguay)*

Equipe de Microfinanças do IFC