Embed Size (px)

Citation preview

2014

AmsterdamAtlanta

BarcelonaBeijingBogotaBoston

BrusselsBuenos Aires

CalgaryChicago

CopenhagenDallasDubai

Frankfurt Geneva

Hong KongHoustonIstanbul

JohannesburgLondon

Los AngelesMadrid

Melbourne Mexico City

MiamiMilan

Minneapolis/St. Paul MontrealMoscowMumbai Munich

New DelhiNew York

Orange County Paris

Philadelphia Prague Rome

San Francisco Santiago

Sao PauloSeattle

Shanghai Silicon Valley

Singapore Stamford

StockholmSydneyTokyo

TorontoVienna Warsaw

Washington, D.C. Zurich

Italia Board IndexOsservatorio sui Consigli di Amministrazione

delle società quotate Italiane

Indice

Executive Summary 1

Statistiche 6

International comparison 7

Consiglio Di Amministrazione 10

Compensi 26

Comitati 37

Metodologia 44

Tabelle comparative 45

Spencer Stuart e la Corporate Governance 56

Pubblicazioni disponibili 58

1

Executive Summary

È questa la diciannovesima edizione del Board Index, la pubblicazione di riferi-mento sui Consigli di Amministrazione delle Società quotate in Italia.

Il Board Index traccia un’ampia panoramica di quelle che sono le caratteristiche e il funzionamento dei Consigli di Amministrazione; analoghe ricerche vengono da noi svolte annualmente nei principali paesi industriali. Il Board Index 2014 si focalizza sui Consigli di Amministrazione delle prime 100 società in ordine di capitalizzazione al 20 Marzo 2014, incluse le 38 maggiori dell’indice FTSE Mib.

L’anno trascorso è stato caratterizzato da diversi interventi a livello normativo e regolamentare, in primo luogo nel settore bancario per effetto dell’attuazione della nuova legislazione europea, cosiddetta “Basilea 3”. La Banca d’Italia ha già emanato le disposizioni per recepire le nuove regole sul governo societario, mentre ad oggi non ha ancora emesso le disposizioni in materia di politiche e prassi di remunerazione nelle banche e nei gruppi bancari. I compensi ed i vin-coli sui sistemi di incentivazione dei vertici aziendali e dei dirigenti che possono assumere rischi rappresentano un tema centrale e di complessa definizione. Il settore bancario si trova ad attuare norme e regolamenti europei di non semplice applicazione nel panorama italiano, che, se ben formulati, potrebbero diventare nei prossimi anni le best practice anche per altri settori industriali, mentre po-trebbero determinare ulteriori complessità se poco chiari o inutilmente complessi (si veda quanto successivamente indicato sui compensi dei Top Manager).

Analizzando i temi della governance delle altre imprese quotate, riteniamo che, anche in questo caso, nel corso del 2013 ed in questi mesi del 2014, siano avvenu-te interessanti evoluzioni; ne segnaliamo alcuni di seguito.

Alcuni importanti Consigli in scadenza di mandato, soprattutto per effetto delle modifiche negli assetti proprietari e nei patti fra gli azionisti e per dare attuazione alle indicazioni del Codice di Autodisciplina, hanno posto maggiore attenzione alla composizione attuale e prospettica del Consiglio, fornendo pareri ai soci sulle competenze e sulle professionalità necessarie per consentire un efficace rinnovo.

Il processo di successione del capo azienda, in particolare in situazione di emer-genza, sta acquisendo rilevanza e diventando uno dei punti chiave nelle agende dei Consigli per il crescente interesse degli investitori nella continuità dell’azione manageriale.

2

Nati con lo scopo di stabilizzare l’assetto proprietario di alcune società quotate importanti, abbiamo assistito nei mesi scorsi alla disdetta e/o al mancato rinnovo di molti patti di sindacato, come effetto dei grandi ed irreversibili cambiamenti nel peso e nella geografia delle intese fra azionisti importanti, con la conseguenza di rendere più “libero” il mercato e le società più contendibili, con un numero di vere “public companies” di tipo anglosassone in aumento, circostanza che favo-risce l’accesso degli investitori istituzionali fra gli azionisti.

Abbiamo notato un aumento ed una maggiore diversificazione delle professiona-lità presenti nei Consigli. Analogamente abbiamo registrato un netto migliora-mento relativo alla cosiddetta “diversity”: la percentuale di donne nei Consigli è di gran lunga superiore rispetto agli anni precedenti per effetto della normativa sulle quote, con una preponderanza di profili di professioniste (Commercialisti, Revisori, Avvocati).

Un altro trend interessante, rilevato assistendo i Consigli di Amministrazione nell’Autovalutazione annuale, è la richiesta, in particolare dei Consiglieri indi-pendenti, di essere maggiormente coinvolti nell’approfondimento di temi di natura strategica, previa organizzazione di sessioni di formazione dei Consiglieri (cosiddetta induction) sul business e sull’evoluzione normativa e regolamentare del settore di appartenenza. Tuttavia, in molti Consigli, c’è ancora poca chiarezza sul ruolo che il Consiglio stesso può e deve svolgere nell’esercizio del potere di indirizzo.

Ed infine, abbiamo notato la crescente sensibilizzazione sul processo di Autova-lutazione annuale del Consiglio (cosiddetta Board Review), affinché esso avvenga attraverso una metodologia approfondita e strutturata, e non sia solo un atto for-male. Banca d’Italia ed IVASS sono intervenuti in proposito e ci aspettiamo che il settore Bancario e quello assicurativo diano impulso all’adozione di metodologie che rendano l’Autovalutazione un efficace strumento di miglioramento dell’effica-cia operativa dei Consigli.

Nello scenario di riferimento quindi, insieme ai citati stimoli di natura normativa e/o promossi dalle best practices internazionali, permangono alcune criticità, sulle quali riteniamo utile concentrare l’attenzione del lettore e che riassumiamo di seguito.

3

Principali criticità Indipendenza Sia le disposizioni di legge (TUF) sia i principi contenuti nel Codice di Autodisci-plina contengono la definizione di “amministratore indipendente”.

Guardando ai numeri e alle percentuali di Consiglieri indipendenti essi appaiono abbondantemente in linea con le previsioni del Codice stesso. Tuttavia ad una più attenta analisi, si evidenzia una forte disomogeneità ed appare evidente la necessità di definire in maniera univoca e sostanziale il requisito di Indipendenza degli Amministratori.

I compensi dei Top ManagerCome anticipato nelle pagine precedenti il tema dei compensi è all’ordine del giorno. Ad avviso di alcuni, le remunerazioni dei manager aziendali sono ancora scollegate dai risultati aziendali e tali da incoraggiare l’assunzione di rischi ecces-sivi. Le Autorità di Vigilanza del settore finanziario, in Europa ed in Italia sono in prima linea per realizzare sistemi di remunerazione, in linea con le strategie e gli obiettivi aziendali di lungo periodo, collegati con i risultati aziendali, opportuna-mente corretti per tener conto di tutti i rischi. Come anticipato nella premessa, si sta lavorando, non senza difficoltà e evidenti problematiche attuative.

L’applicazione delle nuove regole cambierà la struttura delle remunerazioni e dei pay-mix del top management delle banche, svilupperà nuovi strumenti di retention, ed attuerà un differimento con un orizzonte temporale di 5 anni nella corresponsione dell’incentivo, che si dimostrerà utile soprattutto nei casi di per-formance critica degli istituti.

Il sistema così definito appare particolarmente complesso e il dibattito sulla sua corretta attuazione è di fatto in corso. Se da un lato è giusto evitare eccessi, tipici soprattutto della finanza internazionale, dall’altro è necessario costruire sistemi “semplici”, per quanto possibile, e che siano un effettivo incentivo per migliorare la perfomance dei manager e delle aziende.

Numero degli incarichi, contributo individualeIl tempo concretamente disponibile per svolgere al meglio il ruolo ed i compiti di amministratore, in particolare indipendente e membro di un comitato, tenuto conto delle responsabilità crescenti ad esso connessi, non può essere affrontato

4

soltanto dal punto di vista formale, cioè guardando al numero di incarichi, senza alcuna “pesatura” degli stessi e valutazione della preparazione e dell’impegno del consigliere. E’ invece opportuno introdurre considerazioni di carattere sostanzia-le, che analizzino l’effettivo contributo di ciascun Consigliere al lavoro collegiale, a cura degli altri Consiglieri, secondo la best practice in proposito (cosiddetta Peer Review).

Il Consiglio e la strategiaI Consigli di Amministrazione, anche per effetto del sistema di governance italiano e della crescente pressione delle Autorità di Vigilanza dei mercati regola-mentati, dedicano molto tempo alle attività di controllo, compliance e verifica del rispetto formale di norme e regolamenti, lasciando poco spazio all’esame delle strategie, alle analisi del mercato e dei competitor, alla valutazione delle diverse opzioni di sviluppo. Il 14% delle aziende dell’Osservatorio ha istituito all’interno dei proprio Consiglio un Comitato Strategico; ma l’istituzione del Comitato non appare essere la soluzione, soprattutto perché tende a creare una sorta di Consi-glio nel Consiglio su temi di particolare importanza e a demotivare i Consiglieri che non ne fanno parte. A nostro avviso, la responsabilità delle decisioni strategi-che deve rimanere unicamente del Consiglio nella sua collegialità. I vertici delle aziende dovrebbero quindi ricercare il pieno coinvolgimento dell’organo consilia-re, facendo partecipare i Consiglieri nei momenti chiave del processo strategico, ed organizzando momenti di confronto ad hoc, con la presenza ed il supporto del management, per ottenere il contributo che viene da esperienze diverse.

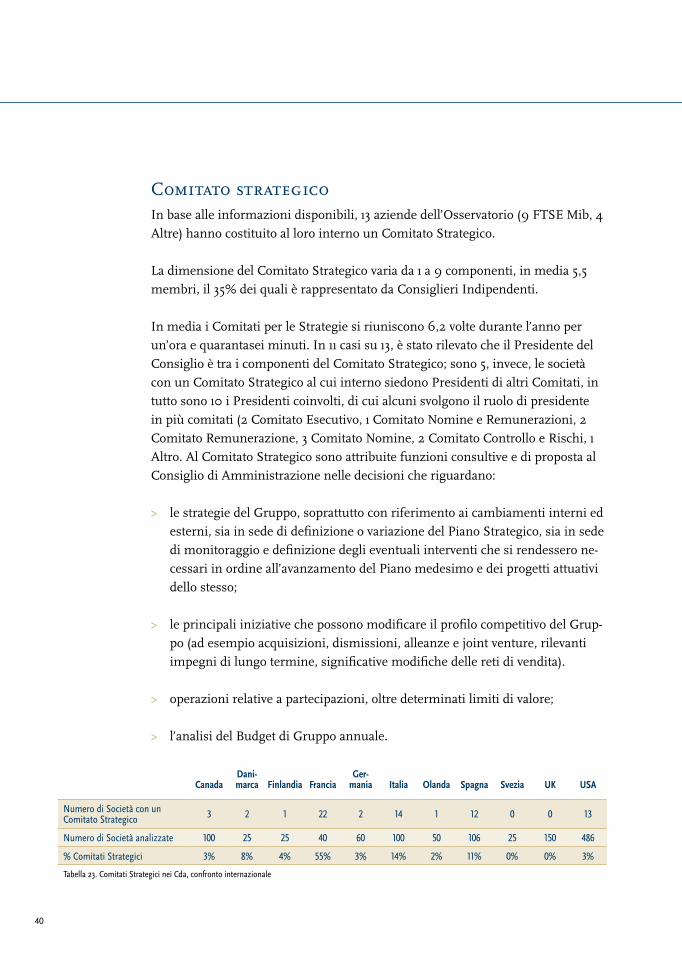

Il ruolo dei ComitatiUn Consiglio efficace non può prescindere da Comitati ben organizzati, con obiettivi e missione chiari, formati da persone autorevoli e competenti delle speci-fiche materie. La composizione dei Comitati richiede una specifica attenzione da parte dei Consigli e degli azionisti, per garantire le specifiche competenze neces-sarie, l’indipendenza sostanziale, la disponibilità di tempo richieste per preparare e partecipare alle riunioni, in progressivo aumento.

Sta inoltre emergendo, come tema chiave per il Consiglio, la valutazione dei rischi in relazione alle scelte strategiche operate, in particolare nelle aziende dei Financial Services, ma non soltanto. Il Codice di Autodisciplina ha, fra l’altro, dato maggior rilevanza a questo tema, inserendo i rischi quale elemento centrale di attenzione per il Comitato Controllo Interno, denominato adesso Controllo e Rischi. Banca d’Italia ed IVASS hanno posto al centro dell’agenda dei Consigli l’analisi, valutazione e gestione dei rischi, responsabilizzando l’organo ammini-

5

strativo su tale tematica. A nostro avviso tuttavia non c’è ancora sufficiente consa-pevolezza di tutti i Consiglieri su questa materia, con una preoccupante tendenza a “delegare” il suo approfondimento ai colleghi che fanno parte del Comitato, anche per via del tecnicismo richiesto per entrare nel merito di aspetti complessi. Al Comitato spetta quindi il compito di approfondire i temi ed al contempo di far crescere la cultura del Consiglio sui rischi aziendali.

Carlo Corsi Presidente e Amministratore Delegato di Spencer Stuart Italia

Enzo De Angelis Responsabile della Board Practice di Spencer Stuart Italia

6

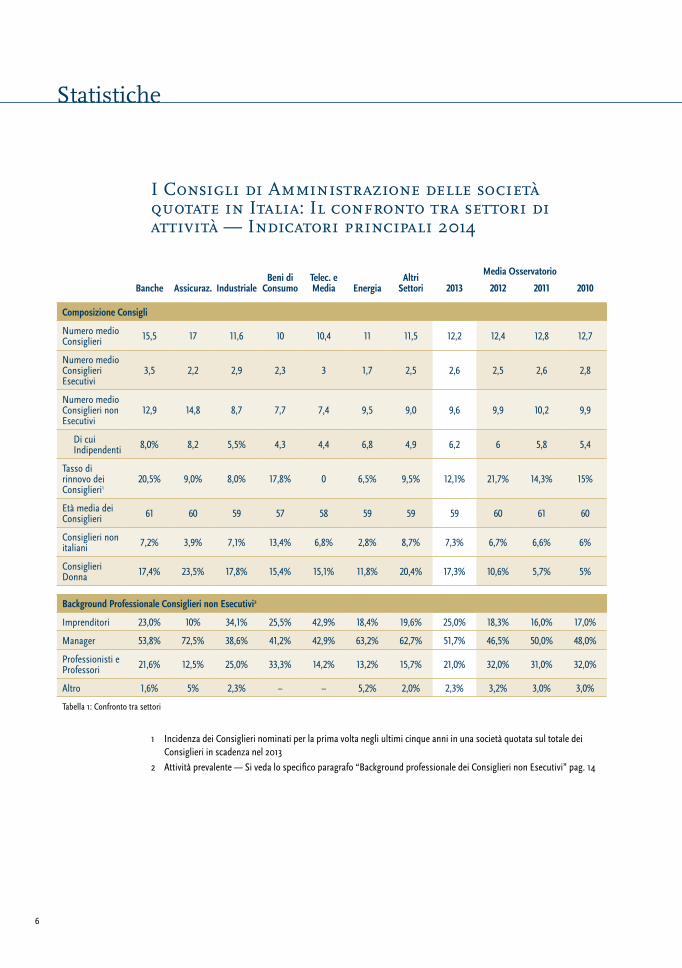

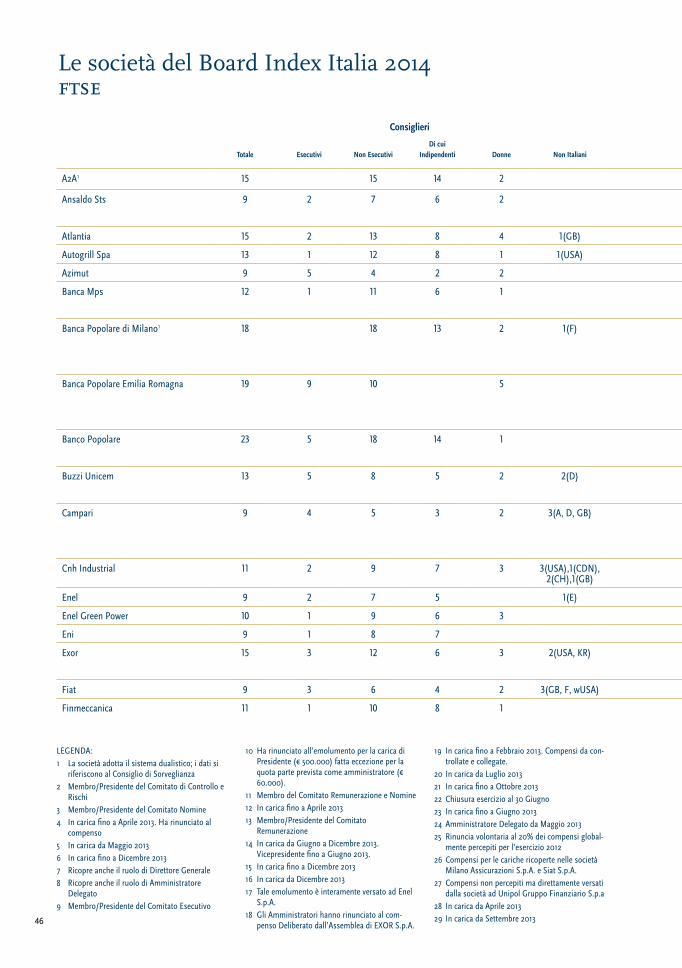

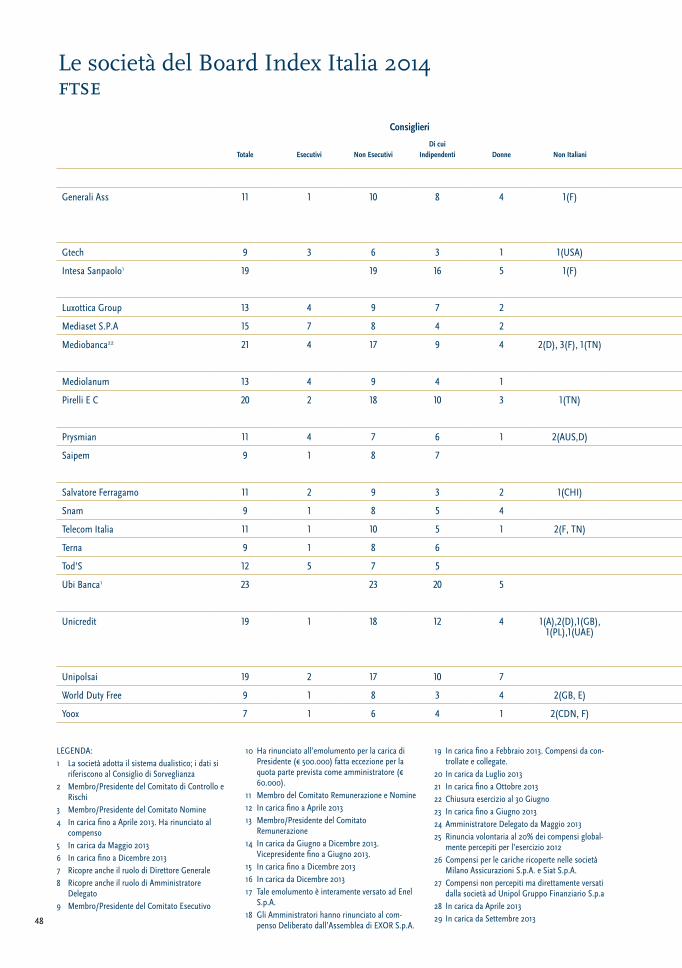

I Consigli di Amministrazione delle società quotate in Italia: Il confronto tra settori di attività — Indicatori principali 2014

Banche Assicuraz. IndustrialeBeni di

ConsumoTelec. e Media Energia

Altri Settori

Media Osservatorio

2013 2012 2011 2010

Composizione Consigli

Numero medio Consiglieri 15,5 17 11,6 10 10,4 11 11,5 12,2 12,4 12,8 12,7

Numero medio Consiglieri Esecutivi

3,5 2,2 2,9 2,3 3 1,7 2,5 2,6 2,5 2,6 2,8

Numero medio Consiglieri non Esecutivi

12,9 14,8 8,7 7,7 7,4 9,5 9,0 9,6 9,9 10,2 9,9

Di cui Indipendenti 8,0% 8,2 5,5% 4,3 4,4 6,8 4,9 6,2 6 5,8 5,4

Tasso di rinnovo dei Consiglieri1

20,5% 9,0% 8,0% 17,8% 0 6,5% 9,5% 12,1% 21,7% 14,3% 15%

Età media dei Consiglieri 61 60 59 57 58 59 59 59 60 61 60

Consiglieri non italiani 7,2% 3,9% 7,1% 13,4% 6,8% 2,8% 8,7% 7,3% 6,7% 6,6% 6%

Consiglieri Donna 17,4% 23,5% 17,8% 15,4% 15,1% 11,8% 20,4% 17,3% 10,6% 5,7% 5%

Background Professionale Consiglieri non Esecutivi2

Imprenditori 23,0% 10% 34,1% 25,5% 42,9% 18,4% 19,6% 25,0% 18,3% 16,0% 17,0%

Manager 53,8% 72,5% 38,6% 41,2% 42,9% 63,2% 62,7% 51,7% 46,5% 50,0% 48,0%

Professionisti e Professori 21,6% 12,5% 25,0% 33,3% 14,2% 13,2% 15,7% 21,0% 32,0% 31,0% 32,0%

Altro 1,6% 5% 2,3% – – 5,2% 2,0% 2,3% 3,2% 3,0% 3,0%

Tabella 1: Confronto tra settori

1 Incidenza dei Consiglieri nominati per la prima volta negli ultimi cinque anni in una società quotata sul totale dei Consiglieri in scadenza nel 2013

2 Attività prevalente — Si veda lo specifico paragrafo “Background professionale dei Consiglieri non Esecutivi” pag. 14

Statistiche

7

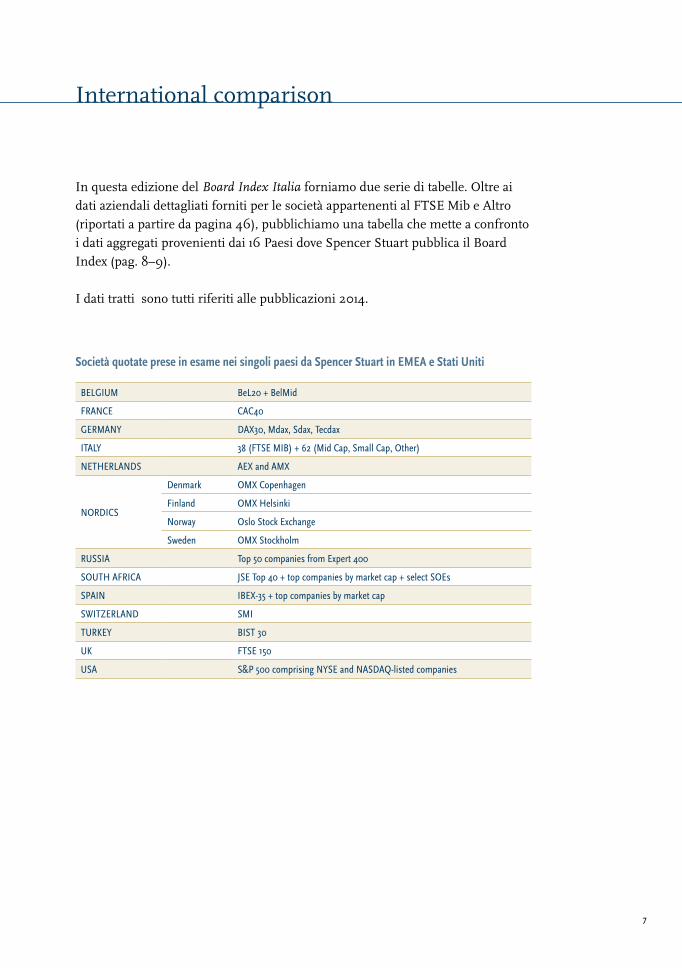

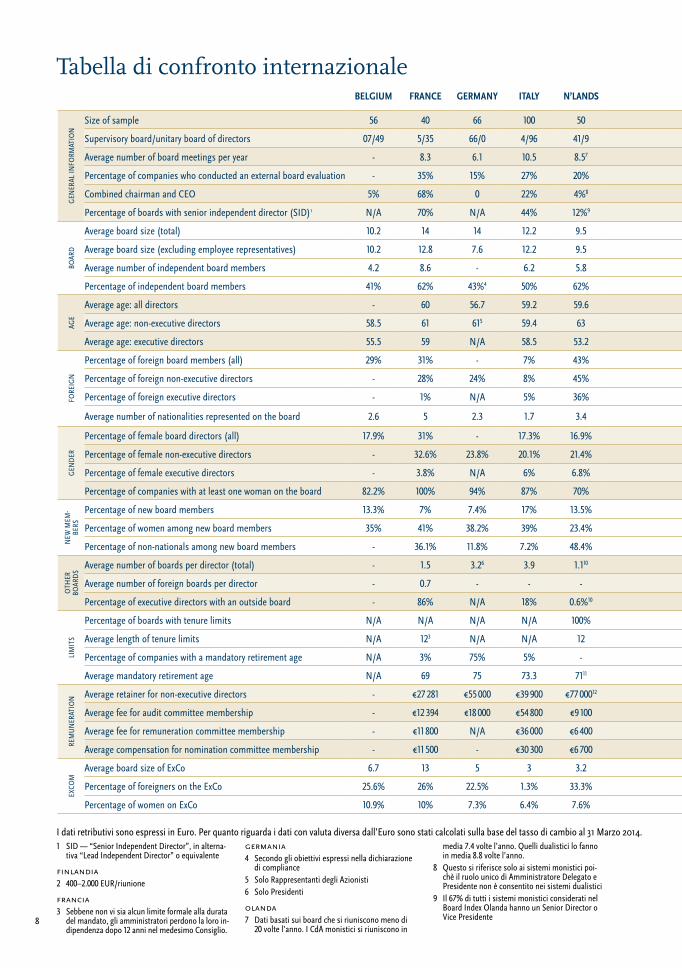

In questa edizione del Board Index Italia forniamo due serie di tabelle. Oltre ai dati aziendali dettagliati forniti per le società appartenenti al FTSE Mib e Altro (riportati a partire da pagina 46), pubblichiamo una tabella che mette a confronto i dati aggregati provenienti dai 16 Paesi dove Spencer Stuart pubblica il Board Index (pag. 8–9).

I dati tratti sono tutti riferiti alle pubblicazioni 2014.

Società quotate prese in esame nei singoli paesi da Spencer Stuart in EMEA e Stati Uniti

BELGIUM BeL20 + BelMid

FRANCE CAC40

GERMANY DAX30, Mdax, Sdax, Tecdax

ITALY 38 (FTSE MIB) + 62 (Mid Cap, Small Cap, Other)

NETHERLANDS AEX and AMX

NORDICS

Denmark OMX Copenhagen

Finland OMX Helsinki

Norway Oslo Stock Exchange

Sweden OMX Stockholm

RUSSIA Top 50 companies from Expert 400

SOUTH AFRICA JSE Top 40 + top companies by market cap + select SOEs

SPAIN IBEX-35 + top companies by market cap

SWITZERLAND SMI

TURKEY BIST 30

UK FTSE 150

USA S&P 500 comprising NYSE and NASDAQ-listed companies

International comparison

8

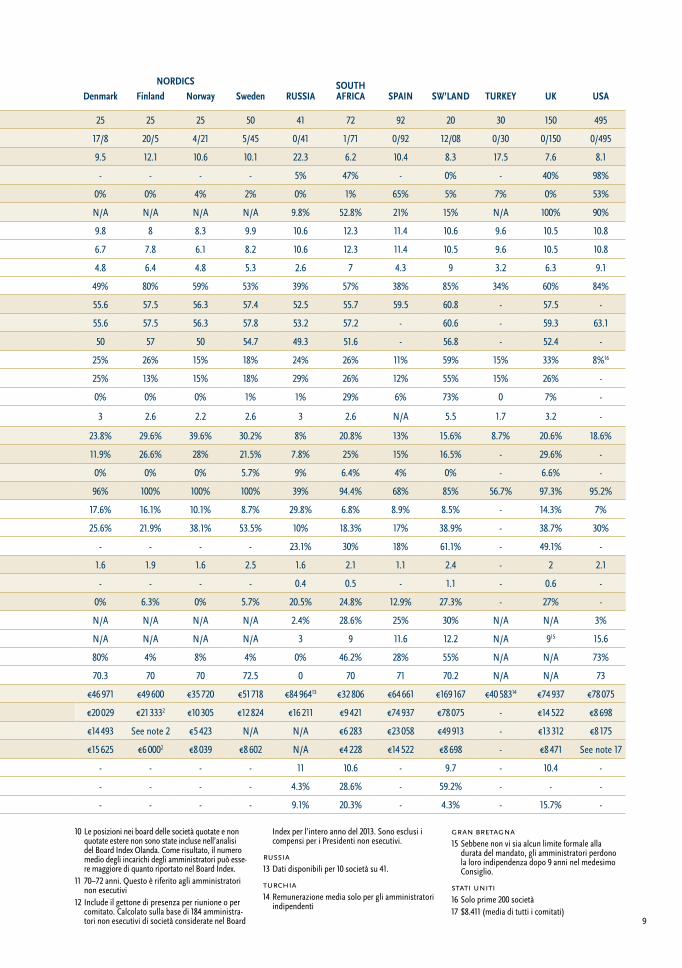

BELGIUM FRANCE GERMANY ITALY N’LANDSNORDICS

RUSSIASOUTH AFRICA SPAIN SW’LAND TURKEY UK USADenmark Finland Norway Sweden

GEN

ERAL

INFO

RMAT

ION

Size of sample 56 40 66 100 50 25 25 25 50 41 72 92 20 30 150 495

Supervisory board/unitary board of directors 07/49 5/35 66/0 4/96 41/9 17/8 20/5 4/21 5/45 0/41 1/71 0/92 12/08 0/30 0/150 0/495

Average number of board meetings per year - 8.3 6.1 10.5 8.57 9.5 12.1 10.6 10.1 22.3 6.2 10.4 8.3 17.5 7.6 8.1

Percentage of companies who conducted an external board evaluation - 35% 15% 27% 20% - - - - 5% 47% - 0% - 40% 98%

Combined chairman and CEO 5% 68% 0 22% 4%8 0% 0% 4% 2% 0% 1% 65% 5% 7% 0% 53%

Percentage of boards with senior independent director (SID)1 N/A 70% N/A 44% 12%9 N/A N/A N/A N/A 9.8% 52.8% 21% 15% N/A 100% 90%

BOAR

D

Average board size (total) 10.2 14 14 12.2 9.5 9.8 8 8.3 9.9 10.6 12.3 11.4 10.6 9.6 10.5 10.8

Average board size (excluding employee representatives) 10.2 12.8 7.6 12.2 9.5 6.7 7.8 6.1 8.2 10.6 12.3 11.4 10.5 9.6 10.5 10.8

Average number of independent board members 4.2 8.6 - 6.2 5.8 4.8 6.4 4.8 5.3 2.6 7 4.3 9 3.2 6.3 9.1

Percentage of independent board members 41% 62% 43%4 50% 62% 49% 80% 59% 53% 39% 57% 38% 85% 34% 60% 84%

AGE

Average age: all directors - 60 56.7 59.2 59.6 55.6 57.5 56.3 57.4 52.5 55.7 59.5 60.8 - 57.5 -

Average age: non-executive directors 58.5 61 615 59.4 63 55.6 57.5 56.3 57.8 53.2 57.2 - 60.6 - 59.3 63.1

Average age: executive directors 55.5 59 N/A 58.5 53.2 50 57 50 54.7 49.3 51.6 - 56.8 - 52.4 -

FORE

IGN

Percentage of foreign board members (all) 29% 31% - 7% 43% 25% 26% 15% 18% 24% 26% 11% 59% 15% 33% 8%16

Percentage of foreign non-executive directors - 28% 24% 8% 45% 25% 13% 15% 18% 29% 26% 12% 55% 15% 26% -

Percentage of foreign executive directors - 1% N/A 5% 36% 0% 0% 0% 1% 1% 29% 6% 73% 0 7% -

Average number of nationalities represented on the board 2.6 5 2.3 1.7 3.4 3 2.6 2.2 2.6 3 2.6 N/A 5.5 1.7 3.2 -

GEN

DER

Percentage of female board directors (all) 17.9% 31% - 17.3% 16.9% 23.8% 29.6% 39.6% 30.2% 8% 20.8% 13% 15.6% 8.7% 20.6% 18.6%

Percentage of female non-executive directors - 32.6% 23.8% 20.1% 21.4% 11.9% 26.6% 28% 21.5% 7.8% 25% 15% 16.5% - 29.6% -

Percentage of female executive directors - 3.8% N/A 6% 6.8% 0% 0% 0% 5.7% 9% 6.4% 4% 0% - 6.6% -

Percentage of companies with at least one woman on the board 82.2% 100% 94% 87% 70% 96% 100% 100% 100% 39% 94.4% 68% 85% 56.7% 97.3% 95.2%

NEW

MEM

-BE

RS

Percentage of new board members 13.3% 7% 7.4% 17% 13.5% 17.6% 16.1% 10.1% 8.7% 29.8% 6.8% 8.9% 8.5% - 14.3% 7%

Percentage of women among new board members 35% 41% 38.2% 39% 23.4% 25.6% 21.9% 38.1% 53.5% 10% 18.3% 17% 38.9% - 38.7% 30%

Percentage of non-nationals among new board members - 36.1% 11.8% 7.2% 48.4% - - - - 23.1% 30% 18% 61.1% - 49.1% -

OTH

ER

BOAR

DS

Average number of boards per director (total) - 1.5 3.26 3.9 1.110 1.6 1.9 1.6 2.5 1.6 2.1 1.1 2.4 - 2 2.1

Average number of foreign boards per director - 0.7 - - - - - - - 0.4 0.5 - 1.1 - 0.6 -

Percentage of executive directors with an outside board - 86% N/A 18% 0.6%10 0% 6.3% 0% 5.7% 20.5% 24.8% 12.9% 27.3% - 27% -

LIM

ITS

Percentage of boards with tenure limits N/A N/A N/A N/A 100% N/A N/A N/A N/A 2.4% 28.6% 25% 30% N/A N/A 3%

Average length of tenure limits N/A 123 N/A N/A 12 N/A N/A N/A N/A 3 9 11.6 12.2 N/A 915 15.6

Percentage of companies with a mandatory retirement age N/A 3% 75% 5% - 80% 4% 8% 4% 0% 46.2% 28% 55% N/A N/A 73%

Average mandatory retirement age N/A 69 75 73.3 7111 70.3 70 70 72.5 0 70 71 70.2 N/A N/A 73

REM

UN

ERAT

ION Average retainer for non-executive directors - €27 281 €55 000 €39 900 €77 00012 €46 971 €49 600 €35 720 €51 718 €84 96413 €32 806 €64 661 €169 167 €40 58314 €74 937 €78 075

Average fee for audit committee membership - €12 394 €18 000 €54 800 €9 100 €20 029 €21 3332 €10 305 €12 824 €16 211 €9 421 €74 937 €78 075 - €14 522 €8 698

Average fee for remuneration committee membership - €11 800 N/A €36 000 €6 400 €14 493 See note 2 €5 423 N/A N/A €6 283 €23 058 €49 913 - €13 312 €8 175

Average compensation for nomination committee membership - €11 500 - €30 300 €6 700 €15 625 €6 0002 €8 039 €8 602 N/A €4 228 €14 522 €8 698 - €8 471 See note 17

EXCO

M

Average board size of ExCo 6.7 13 5 3 3.2 - - - - 11 10.6 - 9.7 - 10.4 -

Percentage of foreigners on the ExCo 25.6% 26% 22.5% 1.3% 33.3% - - - - 4.3% 28.6% - 59.2% - - -

Percentage of women on ExCo 10.9% 10% 7.3% 6.4% 7.6% - - - - 9.1% 20.3% - 4.3% - 15.7% -

1 SID — “Senior Independent Director”, in alterna-tiva “Lead Independent Director” o equivalente

Finlandia2 400–2.000 EUR/riunione

Francia3 Sebbene non vi sia alcun limite formale alla durata

del mandato, gli amministratori perdono la loro in-dipendenza dopo 12 anni nel medesimo Consiglio.

Germania4 Secondo gli obiettivi espressi nella dichiarazione

di compliance 5 Solo Rappresentanti degli Azionisti 6 Solo Presidenti

Olanda7 Dati basati sui board che si riuniscono meno di

20 volte l’anno. I CdA monistici si riuniscono in

media 7.4 volte l’anno. Quelli dualistici lo fanno in media 8.8 volte l’anno.

8 Questo si riferisce solo ai sistemi monistici poi-chè il ruolo unico di Amministratore Delegato e Presidente non è consentito nei sistemi dualistici

9 Il 67% di tutti i sistemi monistici considerati nel Board Index Olanda hanno un Senior Director o Vice Presidente

I dati retributivi sono espressi in Euro. Per quanto riguarda i dati con valuta diversa dall’Euro sono stati calcolati sulla base del tasso di cambio al 31 Marzo 2014.

Tabella di confronto internazionale

9

BELGIUM FRANCE GERMANY ITALY N’LANDSNORDICS

RUSSIASOUTH AFRICA SPAIN SW’LAND TURKEY UK USADenmark Finland Norway Sweden

GEN

ERAL

INFO

RMAT

ION

Size of sample 56 40 66 100 50 25 25 25 50 41 72 92 20 30 150 495

Supervisory board/unitary board of directors 07/49 5/35 66/0 4/96 41/9 17/8 20/5 4/21 5/45 0/41 1/71 0/92 12/08 0/30 0/150 0/495

Average number of board meetings per year - 8.3 6.1 10.5 8.57 9.5 12.1 10.6 10.1 22.3 6.2 10.4 8.3 17.5 7.6 8.1

Percentage of companies who conducted an external board evaluation - 35% 15% 27% 20% - - - - 5% 47% - 0% - 40% 98%

Combined chairman and CEO 5% 68% 0 22% 4%8 0% 0% 4% 2% 0% 1% 65% 5% 7% 0% 53%

Percentage of boards with senior independent director (SID)1 N/A 70% N/A 44% 12%9 N/A N/A N/A N/A 9.8% 52.8% 21% 15% N/A 100% 90%

BOAR

D

Average board size (total) 10.2 14 14 12.2 9.5 9.8 8 8.3 9.9 10.6 12.3 11.4 10.6 9.6 10.5 10.8

Average board size (excluding employee representatives) 10.2 12.8 7.6 12.2 9.5 6.7 7.8 6.1 8.2 10.6 12.3 11.4 10.5 9.6 10.5 10.8

Average number of independent board members 4.2 8.6 - 6.2 5.8 4.8 6.4 4.8 5.3 2.6 7 4.3 9 3.2 6.3 9.1

Percentage of independent board members 41% 62% 43%4 50% 62% 49% 80% 59% 53% 39% 57% 38% 85% 34% 60% 84%

AGE

Average age: all directors - 60 56.7 59.2 59.6 55.6 57.5 56.3 57.4 52.5 55.7 59.5 60.8 - 57.5 -

Average age: non-executive directors 58.5 61 615 59.4 63 55.6 57.5 56.3 57.8 53.2 57.2 - 60.6 - 59.3 63.1

Average age: executive directors 55.5 59 N/A 58.5 53.2 50 57 50 54.7 49.3 51.6 - 56.8 - 52.4 -

FORE

IGN

Percentage of foreign board members (all) 29% 31% - 7% 43% 25% 26% 15% 18% 24% 26% 11% 59% 15% 33% 8%16

Percentage of foreign non-executive directors - 28% 24% 8% 45% 25% 13% 15% 18% 29% 26% 12% 55% 15% 26% -

Percentage of foreign executive directors - 1% N/A 5% 36% 0% 0% 0% 1% 1% 29% 6% 73% 0 7% -

Average number of nationalities represented on the board 2.6 5 2.3 1.7 3.4 3 2.6 2.2 2.6 3 2.6 N/A 5.5 1.7 3.2 -

GEN

DER

Percentage of female board directors (all) 17.9% 31% - 17.3% 16.9% 23.8% 29.6% 39.6% 30.2% 8% 20.8% 13% 15.6% 8.7% 20.6% 18.6%

Percentage of female non-executive directors - 32.6% 23.8% 20.1% 21.4% 11.9% 26.6% 28% 21.5% 7.8% 25% 15% 16.5% - 29.6% -

Percentage of female executive directors - 3.8% N/A 6% 6.8% 0% 0% 0% 5.7% 9% 6.4% 4% 0% - 6.6% -

Percentage of companies with at least one woman on the board 82.2% 100% 94% 87% 70% 96% 100% 100% 100% 39% 94.4% 68% 85% 56.7% 97.3% 95.2%

NEW

MEM

-BE

RS

Percentage of new board members 13.3% 7% 7.4% 17% 13.5% 17.6% 16.1% 10.1% 8.7% 29.8% 6.8% 8.9% 8.5% - 14.3% 7%

Percentage of women among new board members 35% 41% 38.2% 39% 23.4% 25.6% 21.9% 38.1% 53.5% 10% 18.3% 17% 38.9% - 38.7% 30%

Percentage of non-nationals among new board members - 36.1% 11.8% 7.2% 48.4% - - - - 23.1% 30% 18% 61.1% - 49.1% -

OTH

ER

BOAR

DS

Average number of boards per director (total) - 1.5 3.26 3.9 1.110 1.6 1.9 1.6 2.5 1.6 2.1 1.1 2.4 - 2 2.1

Average number of foreign boards per director - 0.7 - - - - - - - 0.4 0.5 - 1.1 - 0.6 -

Percentage of executive directors with an outside board - 86% N/A 18% 0.6%10 0% 6.3% 0% 5.7% 20.5% 24.8% 12.9% 27.3% - 27% -

LIM

ITS

Percentage of boards with tenure limits N/A N/A N/A N/A 100% N/A N/A N/A N/A 2.4% 28.6% 25% 30% N/A N/A 3%

Average length of tenure limits N/A 123 N/A N/A 12 N/A N/A N/A N/A 3 9 11.6 12.2 N/A 915 15.6

Percentage of companies with a mandatory retirement age N/A 3% 75% 5% - 80% 4% 8% 4% 0% 46.2% 28% 55% N/A N/A 73%

Average mandatory retirement age N/A 69 75 73.3 7111 70.3 70 70 72.5 0 70 71 70.2 N/A N/A 73

REM

UN

ERAT

ION Average retainer for non-executive directors - €27 281 €55 000 €39 900 €77 00012 €46 971 €49 600 €35 720 €51 718 €84 96413 €32 806 €64 661 €169 167 €40 58314 €74 937 €78 075

Average fee for audit committee membership - €12 394 €18 000 €54 800 €9 100 €20 029 €21 3332 €10 305 €12 824 €16 211 €9 421 €74 937 €78 075 - €14 522 €8 698

Average fee for remuneration committee membership - €11 800 N/A €36 000 €6 400 €14 493 See note 2 €5 423 N/A N/A €6 283 €23 058 €49 913 - €13 312 €8 175

Average compensation for nomination committee membership - €11 500 - €30 300 €6 700 €15 625 €6 0002 €8 039 €8 602 N/A €4 228 €14 522 €8 698 - €8 471 See note 17

EXCO

M

Average board size of ExCo 6.7 13 5 3 3.2 - - - - 11 10.6 - 9.7 - 10.4 -

Percentage of foreigners on the ExCo 25.6% 26% 22.5% 1.3% 33.3% - - - - 4.3% 28.6% - 59.2% - - -

Percentage of women on ExCo 10.9% 10% 7.3% 6.4% 7.6% - - - - 9.1% 20.3% - 4.3% - 15.7% -

10 Le posizioni nei board delle società quotate e non quotate estere non sono state incluse nell’analisi del Board Index Olanda. Come risultato, il numero medio degli incarichi degli amministratori può esse-re maggiore di quanto riportato nel Board Index.

11 70–72 anni. Questo è riferito agli amministratori non esecutivi

12 Include il gettone di presenza per riunione o per comitato. Calcolato sulla base di 184 amministra-tori non esecutivi di società considerate nel Board

Index per l’intero anno del 2013. Sono esclusi i compensi per i Presidenti non esecutivi.

russia13 Dati disponibili per 10 società su 41.

Turchia14 Remunerazione media solo per gli amministratori

indipendenti

Gran BreTaGna 15 Sebbene non vi sia alcun limite formale alla

durata del mandato, gli amministratori perdono la loro indipendenza dopo 9 anni nel medesimo Consiglio.

sTaTi uniTi16 Solo prime 200 società17 $8.411 (media di tutti i comitati)

10

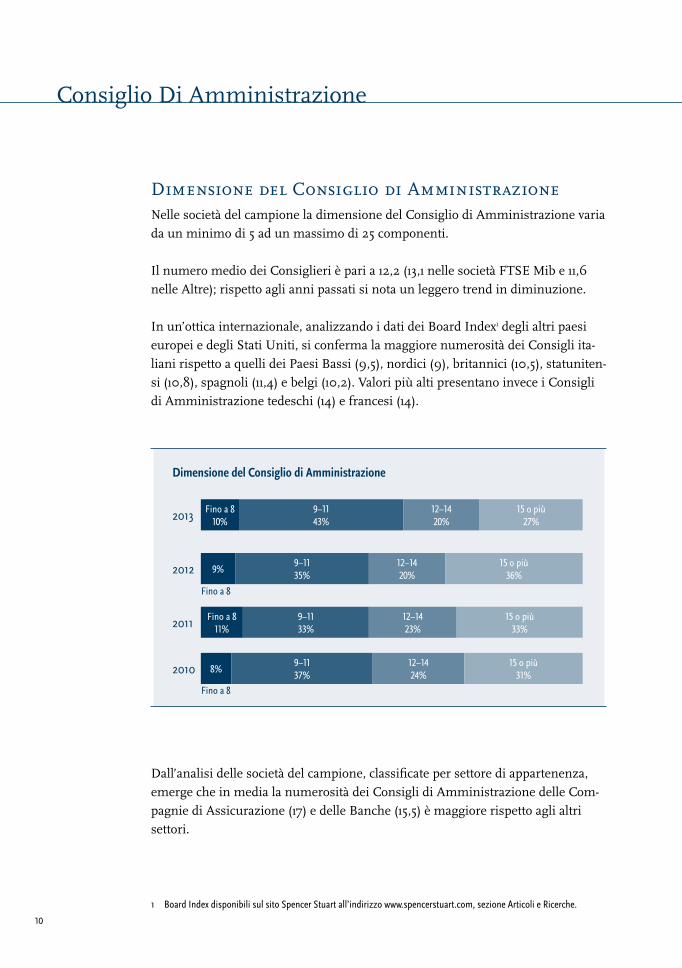

Dimensione del Consiglio di Amministrazione Nelle società del campione la dimensione del Consiglio di Amministrazione varia da un minimo di 5 ad un massimo di 25 componenti.

Il numero medio dei Consiglieri è pari a 12,2 (13,1 nelle società FTSE Mib e 11,6 nelle Altre); rispetto agli anni passati si nota un leggero trend in diminuzione.

In un’ottica internazionale, analizzando i dati dei Board Index1 degli altri paesi europei e degli Stati Uniti, si conferma la maggiore numerosità dei Consigli ita-liani rispetto a quelli dei Paesi Bassi (9,5), nordici (9), britannici (10,5), statuniten-si (10,8), spagnoli (11,4) e belgi (10,2). Valori più alti presentano invece i Consigli di Amministrazione tedeschi (14) e francesi (14).

Dall’analisi delle società del campione, classificate per settore di appartenenza, emerge che in media la numerosità dei Consigli di Amministrazione delle Com-pagnie di Assicurazione (17) e delle Banche (15,5) è maggiore rispetto agli altri settori.

1 Board Index disponibili sul sito Spencer Stuart all’indirizzo www.spencerstuart.com, sezione Articoli e Ricerche.

Dimensione del Consiglio di Amministrazione

2013 Fino a 8 10%

9–11 43%

12–14 20%

15 o più 27%

2012 9%9–11 35%

12–14 20%

15 o più 36%

2011 Fino a 8 11%

9–11 33%

12–14 23%

15 o più 33%

2010 8%9–11 37%

12–14 24%

15 o più 31%

Consiglio Di Amministrazione

Fino a 8

Fino a 8

11

Consiglieri esecutivi (delegati o che ricoprono funzioni direttive nella società)95 delle 100 aziende dell’Osservatorio hanno Consiglieri esecutivi, cioè dotati di deleghe o che ricoprono funzioni direttive nelle società. Delle 5 società che ne sono prive, 4 sono amministrate col sistema dualistico (A2A, Banca Popolare di Milano, Intesa Sanpaolo e Ubi Banca), ed 1 (Banca Intermobiliare) la quale afferma espres-samente nella propria relazione di Corporate Governance che nel Consiglio di Amministrazione non siedono membri esecutivi. Rispetto alle società che adottano il sistema dualistico, in questo studio, si è scelto d’analizzare il Consiglio di Sorve-glianza che è privo di membri esecutivi.

Il numero di esecutivi in ciascuna società varia da un minimo di 1 a un massimo di 9, diversamente dal campione dell’anno passato (1–7)

Il numero medio dei Consiglieri esecutivi, pari a 2,6, è in linea rispetto al dato relativo all’esercizio 2012 e 2011 (2,5 e 2,6).

In 29 società sulle 100 del nostro Osservatorio è presente un solo membro Esecuti-vo.

Le Banche presentano, mediamente, il maggiore numero di Consiglieri con cariche esecutive (3,5), mentre le società del settore Energetico (1,7) hanno il numero medio più contenuto.

Consiglieri non esecutivi (senza delega né funzioni direttive)Tutte le 100 società del campione oggetto di analisi hanno Consiglieri non esecu-tivi, ossia Consiglieri senza delega né funzioni direttive all’interno della società o del gruppo di appartenenza. Il loro numero varia da 2 a 23.

Il numero medio dei Consiglieri non esecutivi è pari a 9,7, in lieve decremento rispetto al dato relativo al campione 2012 (9,9). Tale dato è compreso in un range nel quale il valore medio massimo (10,6) è relativo alle società del FTSE Mib mentre il valore medio minimo (9) è riferito alle Altre società considerate. Con riferimento al segmento FTSE Mib il numero medio di Consiglieri non esecutivi, rispetto all’anno precedente, ha subito un decremento (dal precedente 10,9) così come nelle Altre società del campione (nel 2012 era pari a 9,2). Nei settori Banca-

12

rio e Assicurativo i Consiglieri non esecutivi sono, in media, più numerosi (12,7 e 14,8 rispettivamente) e hanno anche il maggior peso in termini percentuali (82% e 87%) sul totale dei componenti del Consiglio.

In 5 Società dell’Osservatorio il Consiglio di Amministrazione è composto intera-mente da Consiglieri non esecutivi2; 44 società del campione hanno un numero di Consiglieri non esecutivi pari o superiore a 10; di queste, il maggior numero è concentrato nei settori Bancario (31%) e Industriale (26%).

Consiglieri IndipendentiSe si considerano i soli Consiglieri Indipendenti che si qualificano come tali ai sensi del Codice di Autodisciplina di Borsa Italiana, 963 società su 100 hanno Consiglieri Indipendenti, il cui numero varia da 2 a 20.

Il numero medio dei Consiglieri Indipendenti è di 6,2, valore in lieve aumento rispetto l’anno precedente che era stato riscontrato pari a 6. Dai dati raccolti non risulta alcuna società dell’Osservatorio con Consiglio di Sorveglianza costituito esclusivamente da Consiglieri Indipendenti.

Il numero maggiore di Consiglieri Indipendenti si ritrova nelle società del settore finanziario (pari in media a 8,2 e 8,0 rispettivamente nei Consigli di Assicurazio-ni e Banche). Dato in aumento rispetto all’anno precedente per le Assicurazioni e in lieve diminuzione per le Banche, che si sono attestate rispettivamente a 7,1 e 8,1. Il minor valore, tra tutti i settori considerati, viene riscontrato nelle aziende operanti nel comparto dei Beni di Consumo (4,3). A livello internazionale l’Italia presenta un numero medio di Consiglieri Indipendenti maggiore di: Spagna (4,3); Belgio (4,2); paesi nordici (5,3) e Paesi Bassi (5,8); Si riscontrano valori maggiori per quanto riguarda Francia (8,6) e USA (9,1). Il Regno Unito è invece leggermente superiore al dato italiano (6,3). Un caso a parte è rappresentato dalla Germania, dove la totalità dei Consiglieri risulta indipendente per via del sistema dualistico vigente.

2 Di cui quattro sono casi di società con sistema dualistico; il dato è pertanto riferito al Consiglio di Sorveglianza.3 Due banche e due società industriali, alla data della presente relazione, non adottano il Codice di Autodisciplina

promosso da Borsa Italiana. Pertanto gli Amministratori Indipendenti presenti nei loro Consigli si qualificano come tali ai soli sensi del T.U.F., artt. 148, comma 3 e 147 ter.

13

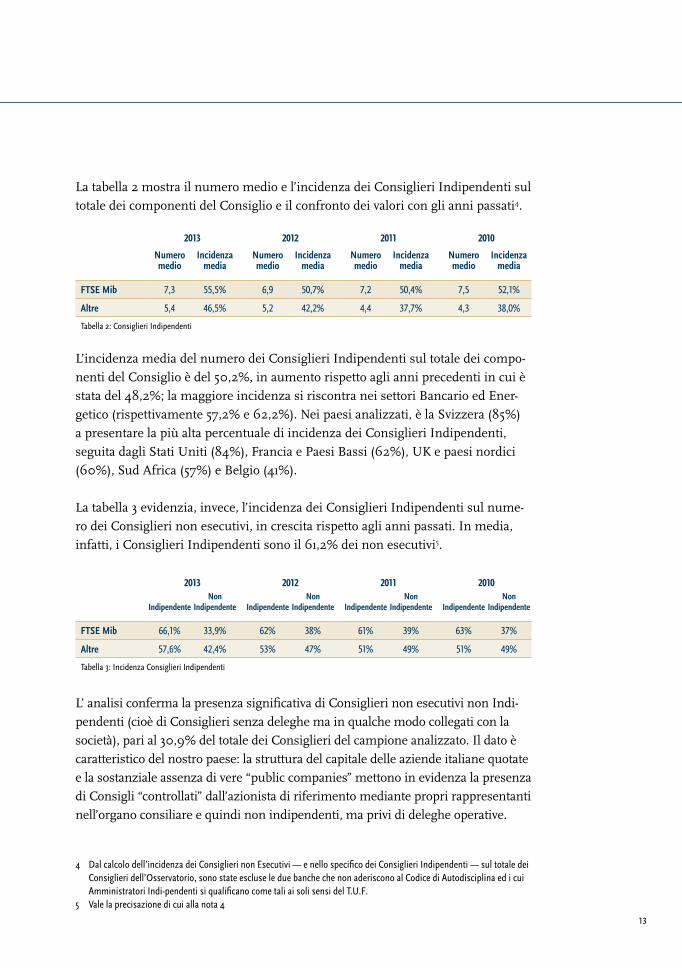

La tabella 2 mostra il numero medio e l’incidenza dei Consiglieri Indipendenti sul totale dei componenti del Consiglio e il confronto dei valori con gli anni passati4.

L’incidenza media del numero dei Consiglieri Indipendenti sul totale dei compo-nenti del Consiglio è del 50,2%, in aumento rispetto agli anni precedenti in cui è stata del 48,2%; la maggiore incidenza si riscontra nei settori Bancario ed Ener-getico (rispettivamente 57,2% e 62,2%). Nei paesi analizzati, è la Svizzera (85%) a presentare la più alta percentuale di incidenza dei Consiglieri Indipendenti, seguita dagli Stati Uniti (84%), Francia e Paesi Bassi (62%), UK e paesi nordici (60%), Sud Africa (57%) e Belgio (41%).

La tabella 3 evidenzia, invece, l’incidenza dei Consiglieri Indipendenti sul nume-ro dei Consiglieri non esecutivi, in crescita rispetto agli anni passati. In media, infatti, i Consiglieri Indipendenti sono il 61,2% dei non esecutivi5.

2013 2012 2011 2010

IndipendenteNon

Indipendente IndipendenteNon

Indipendente IndipendenteNon

Indipendente IndipendenteNon

Indipendente

FTSE Mib 66,1% 33,9% 62% 38% 61% 39% 63% 37%

Altre 57,6% 42,4% 53% 47% 51% 49% 51% 49%

Tabella 3: Incidenza Consiglieri Indipendenti

L’ analisi conferma la presenza significativa di Consiglieri non esecutivi non Indi-pendenti (cioè di Consiglieri senza deleghe ma in qualche modo collegati con la società), pari al 30,9% del totale dei Consiglieri del campione analizzato. Il dato è caratteristico del nostro paese: la struttura del capitale delle aziende italiane quotate e la sostanziale assenza di vere “public companies” mettono in evidenza la presenza di Consigli “controllati” dall’azionista di riferimento mediante propri rappresentanti nell’organo consiliare e quindi non indipendenti, ma privi di deleghe operative.

4 Dal calcolo dell’incidenza dei Consiglieri non Esecutivi — e nello specifico dei Consiglieri Indipendenti — sul totale dei Consiglieri dell’Osservatorio, sono state escluse le due banche che non aderiscono al Codice di Autodisciplina ed i cui Amministratori Indi-pendenti si qualificano come tali ai soli sensi del T.U.F.

5 Vale la precisazione di cui alla nota 4

2013 2012 2011 2010

Numero medio

Incidenza media

Numero medio

Incidenza media

Numero medio

Incidenza media

Numero medio

Incidenza media

FTSE Mib 7,3 55,5% 6,9 50,7% 7,2 50,4% 7,5 52,1%

Altre 5,4 46,5% 5,2 42,2% 4,4 37,7% 4,3 38,0%

Tabella 2: Consiglieri Indipendenti

14

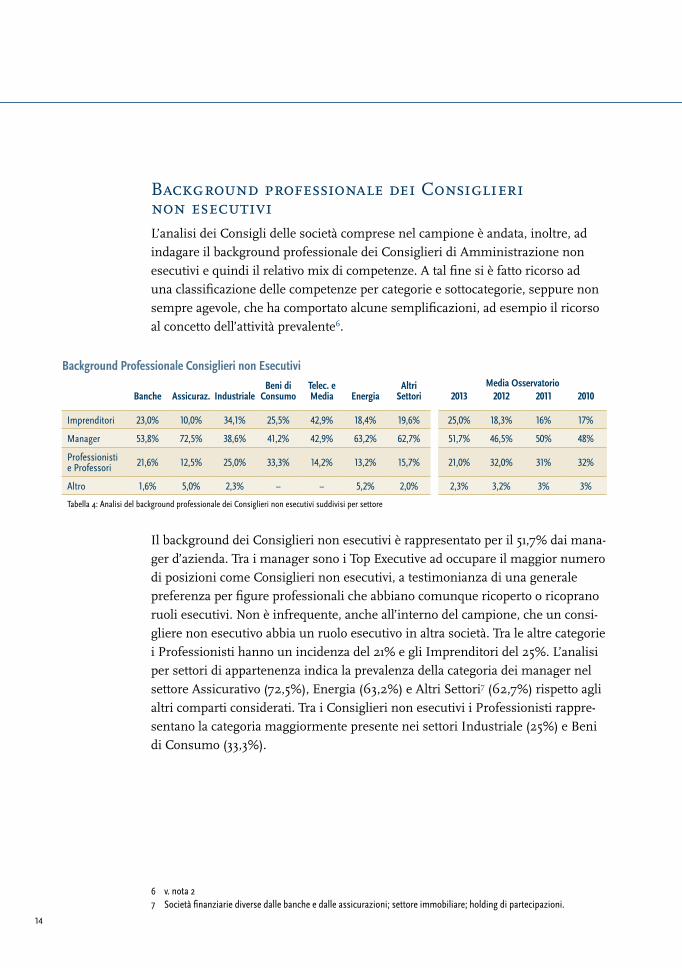

Background professionale dei Consiglieri non esecutiviL’analisi dei Consigli delle società comprese nel campione è andata, inoltre, ad indagare il background professionale dei Consiglieri di Amministrazione non esecutivi e quindi il relativo mix di competenze. A tal fine si è fatto ricorso ad una classificazione delle competenze per categorie e sottocategorie, seppure non sempre agevole, che ha comportato alcune semplificazioni, ad esempio il ricorso al concetto dell’attività prevalente6.

Banche Assicuraz. IndustrialeBeni di

ConsumoTelec. e Media Energia

Altri Settori

Media Osservatorio2013 2012 2011 2010

Imprenditori 23,0% 10,0% 34,1% 25,5% 42,9% 18,4% 19,6% 25,0% 18,3% 16% 17%

Manager 53,8% 72,5% 38,6% 41,2% 42,9% 63,2% 62,7% 51,7% 46,5% 50% 48%

Professionisti e Professori 21,6% 12,5% 25,0% 33,3% 14,2% 13,2% 15,7% 21,0% 32,0% 31% 32%

Altro 1,6% 5,0% 2,3% – – 5,2% 2,0% 2,3% 3,2% 3% 3%

Tabella 4: Analisi del background professionale dei Consiglieri non esecutivi suddivisi per settore

Il background dei Consiglieri non esecutivi è rappresentato per il 51,7% dai mana-ger d’azienda. Tra i manager sono i Top Executive ad occupare il maggior numero di posizioni come Consiglieri non esecutivi, a testimonianza di una generale preferenza per figure professionali che abbiano comunque ricoperto o ricoprano ruoli esecutivi. Non è infrequente, anche all’interno del campione, che un consi-gliere non esecutivo abbia un ruolo esecutivo in altra società. Tra le altre categorie i Professionisti hanno un incidenza del 21% e gli Imprenditori del 25%. L’analisi per settori di appartenenza indica la prevalenza della categoria dei manager nel settore Assicurativo (72,5%), Energia (63,2%) e Altri Settori7 (62,7%) rispetto agli altri comparti considerati. Tra i Consiglieri non esecutivi i Professionisti rappre-sentano la categoria maggiormente presente nei settori Industriale (25%) e Beni di Consumo (33,3%).

6 v. nota 2 7 Società finanziarie diverse dalle banche e dalle assicurazioni; settore immobiliare; holding di partecipazioni.

Background Professionale Consiglieri non Esecutivi

15

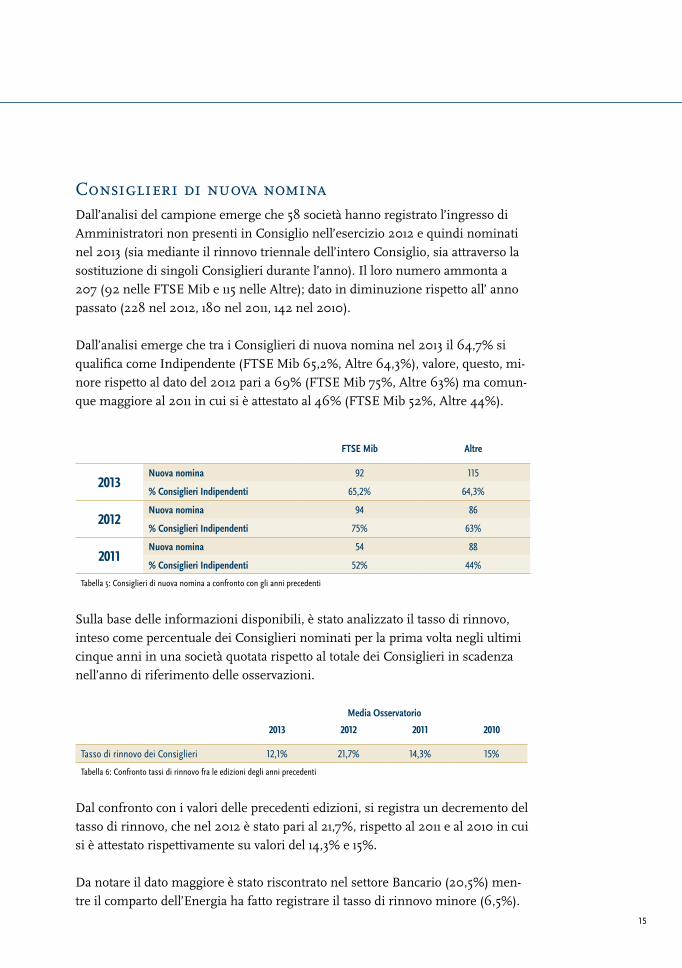

Consiglieri di nuova nominaDall’analisi del campione emerge che 58 società hanno registrato l’ingresso di Amministratori non presenti in Consiglio nell’esercizio 2012 e quindi nominati nel 2013 (sia mediante il rinnovo triennale dell’intero Consiglio, sia attraverso la sostituzione di singoli Consiglieri durante l’anno). Il loro numero ammonta a 207 (92 nelle FTSE Mib e 115 nelle Altre); dato in diminuzione rispetto all’ anno passato (228 nel 2012, 180 nel 2011, 142 nel 2010).

Dall’analisi emerge che tra i Consiglieri di nuova nomina nel 2013 il 64,7% si qualifica come Indipendente (FTSE Mib 65,2%, Altre 64,3%), valore, questo, mi-nore rispetto al dato del 2012 pari a 69% (FTSE Mib 75%, Altre 63%) ma comun-que maggiore al 2011 in cui si è attestato al 46% (FTSE Mib 52%, Altre 44%).

FTSE Mib Altre

2013Nuova nomina 92 115

% Consiglieri Indipendenti 65,2% 64,3%

2012Nuova nomina 94 86

% Consiglieri Indipendenti 75% 63%

2011Nuova nomina 54 88

% Consiglieri Indipendenti 52% 44%

Tabella 5: Consiglieri di nuova nomina a confronto con gli anni precedenti

Sulla base delle informazioni disponibili, è stato analizzato il tasso di rinnovo, inteso come percentuale dei Consiglieri nominati per la prima volta negli ultimi cinque anni in una società quotata rispetto al totale dei Consiglieri in scadenza nell’anno di riferimento delle osservazioni.

Media Osservatorio

2013 2012 2011 2010

Tasso di rinnovo dei Consiglieri 12,1% 21,7% 14,3% 15%

Tabella 6: Confronto tassi di rinnovo fra le edizioni degli anni precedenti

Dal confronto con i valori delle precedenti edizioni, si registra un decremento del tasso di rinnovo, che nel 2012 è stato pari al 21,7%, rispetto al 2011 e al 2010 in cui si è attestato rispettivamente su valori del 14,3% e 15%.

Da notare il dato maggiore è stato riscontrato nel settore Bancario (20,5%) men-tre il comparto dell’Energia ha fatto registrare il tasso di rinnovo minore (6,5%).

16

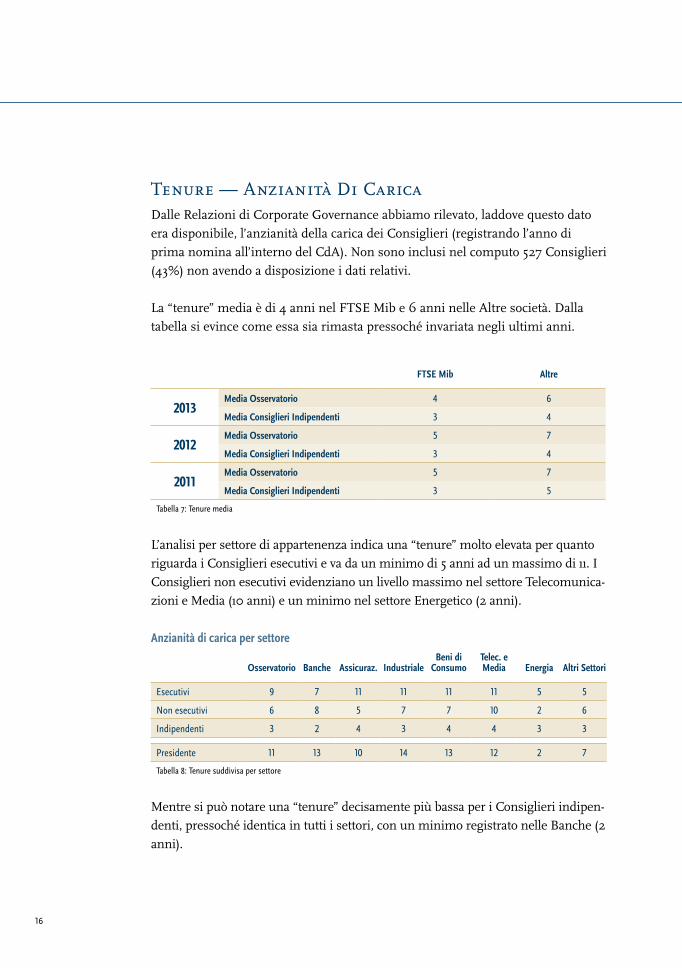

Tenure — Anzianità Di Carica Dalle Relazioni di Corporate Governance abbiamo rilevato, laddove questo dato era disponibile, l’anzianità della carica dei Consiglieri (registrando l’anno di prima nomina all’interno del CdA). Non sono inclusi nel computo 527 Consiglieri (43%) non avendo a disposizione i dati relativi.

La “tenure” media è di 4 anni nel FTSE Mib e 6 anni nelle Altre società. Dalla tabella si evince come essa sia rimasta pressoché invariata negli ultimi anni.

FTSE Mib Altre

2013Media Osservatorio 4 6

Media Consiglieri Indipendenti 3 4

2012Media Osservatorio 5 7

Media Consiglieri Indipendenti 3 4

2011Media Osservatorio 5 7

Media Consiglieri Indipendenti 3 5

Tabella 7: Tenure media

L’analisi per settore di appartenenza indica una “tenure” molto elevata per quanto riguarda i Consiglieri esecutivi e va da un minimo di 5 anni ad un massimo di 11. I Consiglieri non esecutivi evidenziano un livello massimo nel settore Telecomunica-zioni e Media (10 anni) e un minimo nel settore Energetico (2 anni).

Anzianità di carica per settore

Osservatorio Banche Assicuraz. IndustrialeBeni di

ConsumoTelec. e Media Energia Altri Settori

Esecutivi 9 7 11 11 11 11 5 5

Non esecutivi 6 8 5 7 7 10 2 6

Indipendenti 3 2 4 3 4 4 3 3

Presidente 11 13 10 14 13 12 2 7

Tabella 8: Tenure suddivisa per settore

Mentre si può notare una “tenure” decisamente più bassa per i Consiglieri indipen-denti, pressoché identica in tutti i settori, con un minimo registrato nelle Banche (2 anni).

17

Particolare focus è stato fatto per il Presidente. Dai calcoli emerge come l’anzia-nità di carica per tale figura risulta minima, 2 anni, nel settore Energetico fino a raggiungere un massimo di 14 anni nel settore Industriale.

Età dei Consiglieri Dal campione di società analizzato si evince che l’età dei Consiglieri di Ammini-strazione va dai 25 ai 90 anni, con una media pari a 59 anni, con risultati sostan-zialmente analoghi per le FTSE Mib e le Altre società. I Consiglieri dei settori Bancario e Assicurativo hanno un’età media (61 e 60 anni) maggiore rispetto agli altri segmenti analizzati; i Consiglieri del settore dei Beni di Consumo sono, in media, i più giovani del campione (57 anni).

L’età media dei Consiglieri di Amministrazione in Svizzera e Francia (60) è più alta di quella italiana; risulta uguale quella dei Paesi Bassi e della Spagna (59). I restanti paesi, invece, si attestano su valori inferiori: Regno Unito (58 anni), paesi nordici (57 anni).

La maggiore concentrazione dell’età dei Consiglieri di Amministrazione è nella fascia degli 50–59 (34%). L’età media dei soli Consiglieri donna è invece notevol-mente inferiore, collocandosi intorno ai 53 anni (54 nelle società FTSE Mib e 52 nelle altre).

LimitiDall’analisi del campione emerge che 5 società su 100 hanno regolato all’interno dello statuto dei limiti di età per candidarsi al ruolo di Consigliere e a volte, in alcuni casi, anche di Presidente e Amministratore Delegato, conformemente a quanto previsto dalle Best Practice internazionali. Si tratta di 3 Banche, 1 Assi-curazione e 1 società appartenente al settore Industriale. Per quanto riguarda i Consiglieri il range si attesta fra 75 e 80 anni. Il Presidente invece si colloca nell’intervallo che va da 70 a 75 anni. Meno frequente è la regolamentazione per l’Amministratore Delegato che, invece, lì dove previsto può avere un’età massima compresa fra 65 e 67 anni.

18

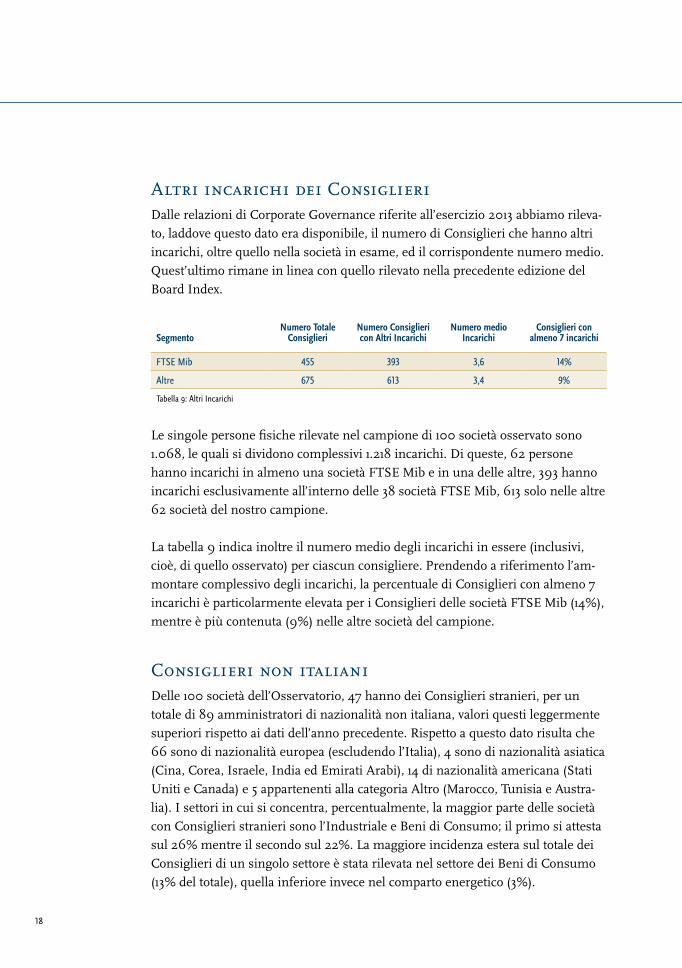

Altri incarichi dei ConsiglieriDalle relazioni di Corporate Governance riferite all’esercizio 2013 abbiamo rileva-to, laddove questo dato era disponibile, il numero di Consiglieri che hanno altri incarichi, oltre quello nella società in esame, ed il corrispondente numero medio. Quest’ultimo rimane in linea con quello rilevato nella precedente edizione del Board Index.

SegmentoNumero Totale

ConsiglieriNumero Consiglieri con Altri Incarichi

Numero medio Incarichi

Consiglieri con almeno 7 incarichi

FTSE Mib 455 393 3,6 14%

Altre 675 613 3,4 9%

Tabella 9: Altri Incarichi

Le singole persone fisiche rilevate nel campione di 100 società osservato sono 1.068, le quali si dividono complessivi 1.218 incarichi. Di queste, 62 persone hanno incarichi in almeno una società FTSE Mib e in una delle altre, 393 hanno incarichi esclusivamente all’interno delle 38 società FTSE Mib, 613 solo nelle altre 62 società del nostro campione.

La tabella 9 indica inoltre il numero medio degli incarichi in essere (inclusivi, cioè, di quello osservato) per ciascun consigliere. Prendendo a riferimento l’am-montare complessivo degli incarichi, la percentuale di Consiglieri con almeno 7 incarichi è particolarmente elevata per i Consiglieri delle società FTSE Mib (14%), mentre è più contenuta (9%) nelle altre società del campione.

Consiglieri non italianiDelle 100 società dell’Osservatorio, 47 hanno dei Consiglieri stranieri, per un totale di 89 amministratori di nazionalità non italiana, valori questi leggermente superiori rispetto ai dati dell’anno precedente. Rispetto a questo dato risulta che 66 sono di nazionalità europea (escludendo l’Italia), 4 sono di nazionalità asiatica (Cina, Corea, Israele, India ed Emirati Arabi), 14 di nazionalità americana (Stati Uniti e Canada) e 5 appartenenti alla categoria Altro (Marocco, Tunisia e Austra-lia). I settori in cui si concentra, percentualmente, la maggior parte delle società con Consiglieri stranieri sono l’Industriale e Beni di Consumo; il primo si attesta sul 26% mentre il secondo sul 22%. La maggiore incidenza estera sul totale dei Consiglieri di un singolo settore è stata rilevata nel settore dei Beni di Consumo (13% del totale), quella inferiore invece nel comparto energetico (3%).

19

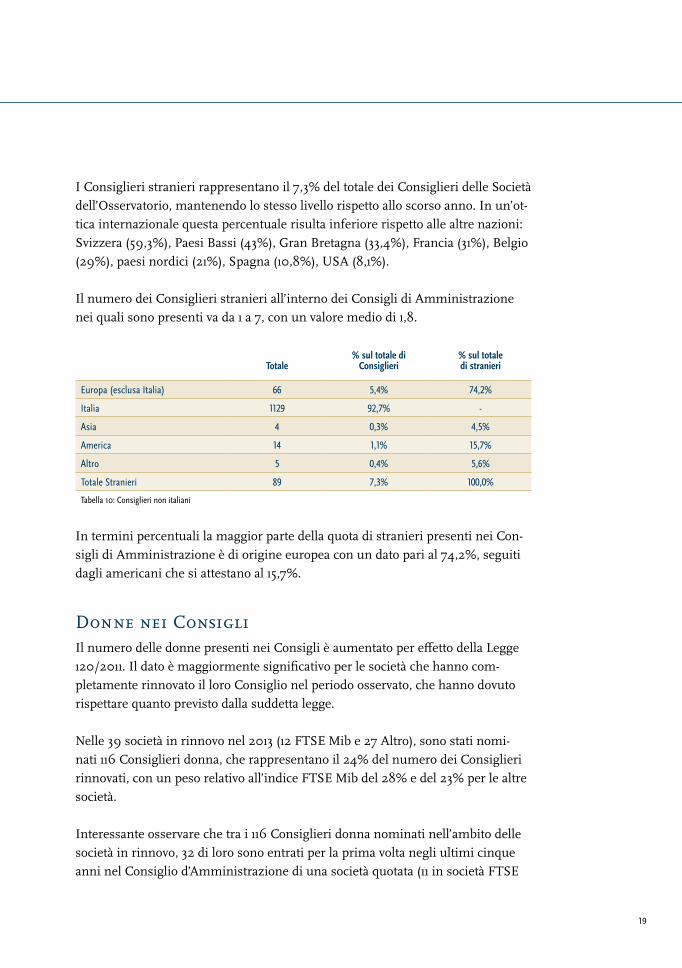

I Consiglieri stranieri rappresentano il 7,3% del totale dei Consiglieri delle Società dell’Osservatorio, mantenendo lo stesso livello rispetto allo scorso anno. In un’ot-tica internazionale questa percentuale risulta inferiore rispetto alle altre nazioni: Svizzera (59,3%), Paesi Bassi (43%), Gran Bretagna (33,4%), Francia (31%), Belgio (29%), paesi nordici (21%), Spagna (10,8%), USA (8,1%).

Il numero dei Consiglieri stranieri all’interno dei Consigli di Amministrazione nei quali sono presenti va da 1 a 7, con un valore medio di 1,8.

Totale% sul totale di

Consiglieri% sul totale di stranieri

Europa (esclusa Italia) 66 5,4% 74,2%

Italia 1129 92,7% -

Asia 4 0,3% 4,5%

America 14 1,1% 15,7%

Altro 5 0,4% 5,6%

Totale Stranieri 89 7,3% 100,0%

Tabella 10: Consiglieri non italiani

In termini percentuali la maggior parte della quota di stranieri presenti nei Con-sigli di Amministrazione è di origine europea con un dato pari al 74,2%, seguiti dagli americani che si attestano al 15,7%.

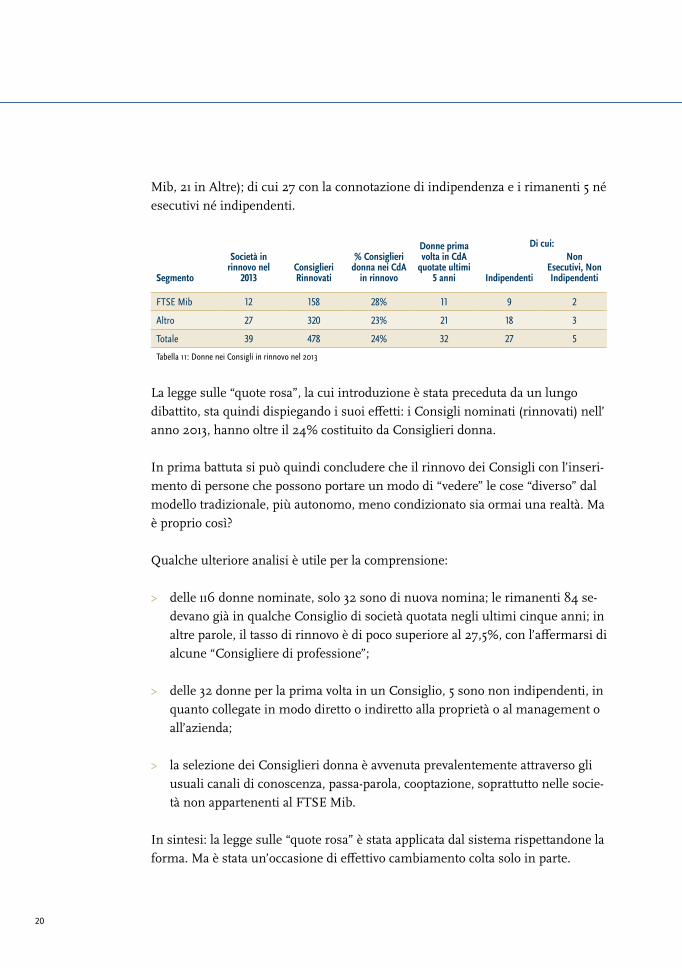

Donne nei ConsigliIl numero delle donne presenti nei Consigli è aumentato per effetto della Legge 120/2011. Il dato è maggiormente significativo per le società che hanno com-pletamente rinnovato il loro Consiglio nel periodo osservato, che hanno dovuto rispettare quanto previsto dalla suddetta legge.

Nelle 39 società in rinnovo nel 2013 (12 FTSE Mib e 27 Altro), sono stati nomi-nati 116 Consiglieri donna, che rappresentano il 24% del numero dei Consiglieri rinnovati, con un peso relativo all’indice FTSE Mib del 28% e del 23% per le altre società.

Interessante osservare che tra i 116 Consiglieri donna nominati nell’ambito delle società in rinnovo, 32 di loro sono entrati per la prima volta negli ultimi cinque anni nel Consiglio d’Amministrazione di una società quotata (11 in società FTSE

20

Mib, 21 in Altre); di cui 27 con la connotazione di indipendenza e i rimanenti 5 né esecutivi né indipendenti.

Segmento

Società in rinnovo nel

2013Consiglieri Rinnovati

% Consiglieri donna nei CdA

in rinnovo

Donne prima volta in CdA

quotate ultimi 5 anni

Di cui:

Indipendenti

Non Esecutivi, Non Indipendenti

FTSE Mib 12 158 28% 11 9 2

Altro 27 320 23% 21 18 3

Totale 39 478 24% 32 27 5

Tabella 11: Donne nei Consigli in rinnovo nel 2013

La legge sulle “quote rosa”, la cui introduzione è stata preceduta da un lungo dibattito, sta quindi dispiegando i suoi effetti: i Consigli nominati (rinnovati) nell’ anno 2013, hanno oltre il 24% costituito da Consiglieri donna.

In prima battuta si può quindi concludere che il rinnovo dei Consigli con l’inseri-mento di persone che possono portare un modo di “vedere” le cose “diverso” dal modello tradizionale, più autonomo, meno condizionato sia ormai una realtà. Ma è proprio così?

Qualche ulteriore analisi è utile per la comprensione:

> delle 116 donne nominate, solo 32 sono di nuova nomina; le rimanenti 84 se-devano già in qualche Consiglio di società quotata negli ultimi cinque anni; in altre parole, il tasso di rinnovo è di poco superiore al 27,5%, con l’affermarsi di alcune “Consigliere di professione”;

> delle 32 donne per la prima volta in un Consiglio, 5 sono non indipendenti, in quanto collegate in modo diretto o indiretto alla proprietà o al management o all’azienda;

> la selezione dei Consiglieri donna è avvenuta prevalentemente attraverso gli usuali canali di conoscenza, passa-parola, cooptazione, soprattutto nelle socie-tà non appartenenti al FTSE Mib.

In sintesi: la legge sulle “quote rosa” è stata applicata dal sistema rispettandone la forma. Ma è stata un’occasione di effettivo cambiamento colta solo in parte.

21

Passando all’analisi del campione 2013 emerge che 87 società hanno Consiglieri donna, 11 in più rispetto allo scorso anno. Prendendo in considerazione l’inciden-za delle donne nei singoli settori, rispetto al totale dei Consiglieri dello stesso, le percentuali maggiori si riscontrano nei settori Assicurativo (23,5%) e Altro (20,4%).

Il totale delle donne presenti all’interno dei Consigli è pari a 211 e ricoprono il 17,3% del totale degli incarichi delle società del campione osservato, riportando un incremento rispetto all’esercizio 2012 (10,6%), 2011 (5,7%) e 2010 (5%).

Considerando il numero effettivo di persone fisiche (senza considerare le cariche cumulate in diverse società quotate di uno stesso Consigliere), il numero dei Con-siglieri donna si attesta a 188.

La percentuale di Consiglieri donna risulta essere inferiore se confrontata con lo stesso dato analizzato per gli altri paesi: Francia (31,0%), paesi nordici (30,8%), UK (21,1%), Sud Africa (20,8%), Stati Uniti (18,6%), Belgio (17,9%).

Il numero delle donne, all’interno dei Consigli del campione analizzato, varia da 1 a 7.

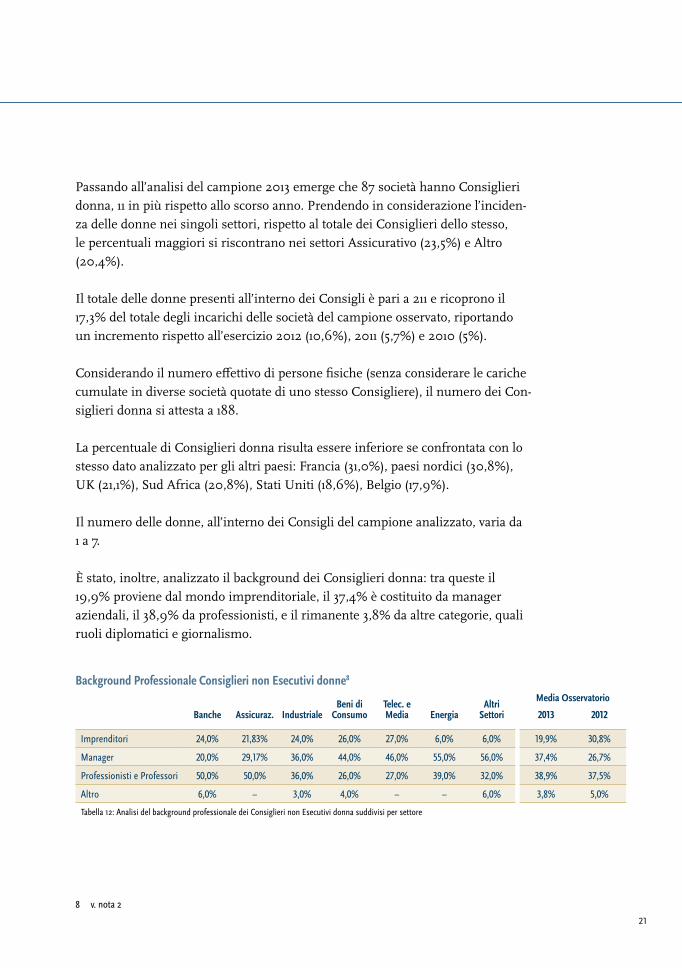

È stato, inoltre, analizzato il background dei Consiglieri donna: tra queste il 19,9% proviene dal mondo imprenditoriale, il 37,4% è costituito da manager aziendali, il 38,9% da professionisti, e il rimanente 3,8% da altre categorie, quali ruoli diplomatici e giornalismo.

Banche Assicuraz. IndustrialeBeni di

ConsumoTelec. e Media Energia

Altri Settori

Media Osservatorio

2013 2012

Imprenditori 24,0% 21,83% 24,0% 26,0% 27,0% 6,0% 6,0% 19,9% 30,8%

Manager 20,0% 29,17% 36,0% 44,0% 46,0% 55,0% 56,0% 37,4% 26,7%

Professionisti e Professori 50,0% 50,0% 36,0% 26,0% 27,0% 39,0% 32,0% 38,9% 37,5%

Altro 6,0% – 3,0% 4,0% – – 6,0% 3,8% 5,0%

Tabella 12: Analisi del background professionale dei Consiglieri non Esecutivi donna suddivisi per settore

Background Professionale Consiglieri non Esecutivi donne8

8 v. nota 2

22

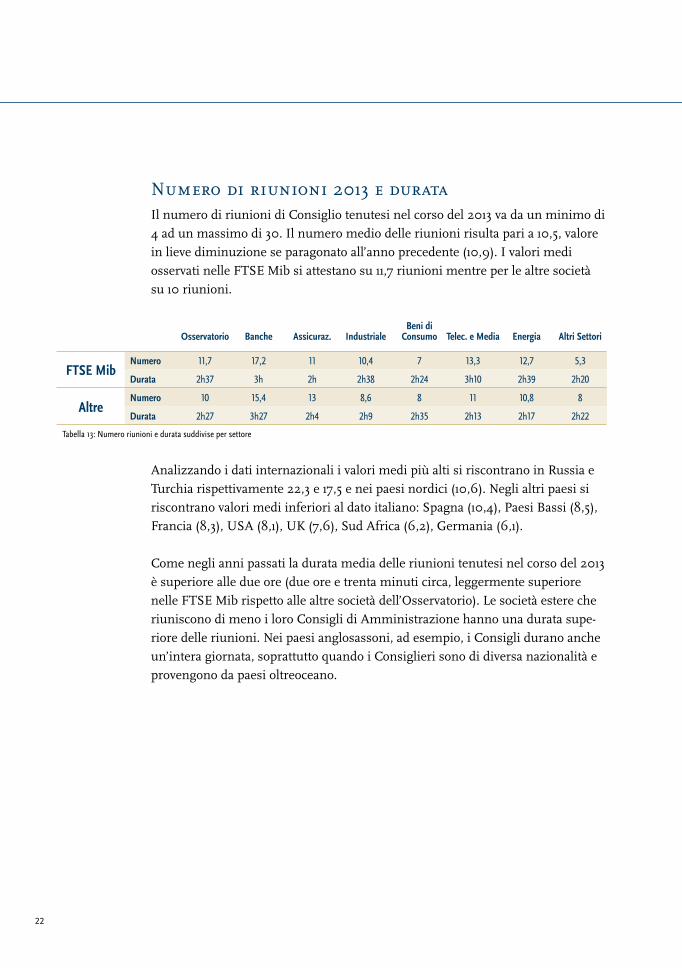

Numero di riunioni 2013 e durataIl numero di riunioni di Consiglio tenutesi nel corso del 2013 va da un minimo di 4 ad un massimo di 30. Il numero medio delle riunioni risulta pari a 10,5, valore in lieve diminuzione se paragonato all’anno precedente (10,9). I valori medi osservati nelle FTSE Mib si attestano su 11,7 riunioni mentre per le altre società su 10 riunioni.

Osservatorio Banche Assicuraz. IndustrialeBeni di

Consumo Telec. e Media Energia Altri Settori

FTSE MibNumero 11,7 17,2 11 10,4 7 13,3 12,7 5,3

Durata 2h37 3h 2h 2h38 2h24 3h10 2h39 2h20

AltreNumero 10 15,4 13 8,6 8 11 10,8 8

Durata 2h27 3h27 2h4 2h9 2h35 2h13 2h17 2h22

Tabella 13: Numero riunioni e durata suddivise per settore

Analizzando i dati internazionali i valori medi più alti si riscontrano in Russia e Turchia rispettivamente 22,3 e 17,5 e nei paesi nordici (10,6). Negli altri paesi si riscontrano valori medi inferiori al dato italiano: Spagna (10,4), Paesi Bassi (8,5), Francia (8,3), USA (8,1), UK (7,6), Sud Africa (6,2), Germania (6,1).

Come negli anni passati la durata media delle riunioni tenutesi nel corso del 2013 è superiore alle due ore (due ore e trenta minuti circa, leggermente superiore nelle FTSE Mib rispetto alle altre società dell’Osservatorio). Le società estere che riuniscono di meno i loro Consigli di Amministrazione hanno una durata supe-riore delle riunioni. Nei paesi anglosassoni, ad esempio, i Consigli durano anche un’intera giornata, soprattutto quando i Consiglieri sono di diversa nazionalità e provengono da paesi oltreoceano.

23

Presenza dei ConsiglieriNelle 100 società dell’Osservatorio per le quali questa informazione è disponibile, nel corso dell’esercizio 2013 la presenza media dei Consiglieri alle riunioni è stata pari al 91% (92% FTSE Mib e 90% Altre società). Valori, quest’ultimi, tendenzial-mente costanti se paragonati al precedente anno.

Il grado di partecipazione dei Consiglieri Indipendenti alle riunioni risulta in linea (90%) rispetto a quello della totalità dei Consiglieri.

Riunioni dei Consiglieri IndipendentiDall’analisi condotta sulle 100 società del campione, emerge che 56 di esse hanno visto i propri Consiglieri Indipendenti riunirsi in assenza di altri Amministrato-ri, come previsto peraltro dal Codice di Autodisciplina. Tra queste, si sottolinea che in tre società i soli Consiglieri Indipendenti si sono riuniti in occasione delle sedute dei Comitati dei quali fanno parte. Il numero di riunioni dei Consiglieri Indipendenti è pari, in media a 2, e varia da 1 a 12.

Autovalutazione del Consiglio di AmministrazioneAnche in quest’edizione è stata verificata la rispondenza, da parte delle società dell’Osservatorio, alle raccomandazioni previste dall’articolo 1.C.1.g. del Codice di Autodisciplina, in tema di Autovalutazione.9

Le società che, con riferimento all’esercizio 2013, hanno esplicitamente dichia-rato di aver realizzato tale valutazione sono 94. Il dato conferma la tendenza in aumento; inoltre al contrario di quanto registrato negli anni passati tale prassi, molto diffusa nelle società FTSE Mib (92%), essa è largamente adottata anche nelle altre società del campione (95%).

9 “Il Consiglio di Amministrazione effettua, almeno una volta all’anno, una valutazione sul funzionamento del consiglio stesso e dei suoi comitati nonché sulla loro dimensione e composizione, tenendo anche conto di elementi quali le caratteristiche professionali, di esperienza, anche manageriale e di genere dei suoi componenti, nonché della loro anzianità di carica. Nel caso in cui il Consiglio di Amministrazione si avvalga dell’opera di consulenti esterni ai fini dell’Autovalutazione, la relazione sul governo societario fornisce informazioni sugli eventuali ulteriori servizi forniti da tali consulenti all’emittente o a società in rapporto di controllo con lo stesso”. In alcuni paesi è richiesta l’assistenza di consulenti esterni solo ogni 3 anni (es. Francia, Regno Unito e Germania)

24

Tre società non fanno menzione nelle loro relazioni sul processo di Autovalutazio-ne; le restanti tre invece motivano la scelta di non avviare il processo di Autovaluta-zione.

Dalle informazioni disponibili sappiamo che le società il cui Consiglio si è avvalso di un consulente esterno, per conferire al processo di Autovalutazione un’adegua-ta strutturazione, profondità d’analisi e indipendenza nella raccolta ed elaborazio-ne delle informazioni, sono 27 (due in meno rispetto all’anno passato).

La comunicazione al mercato, dell’attività di Autovalutazione, è tuttavia ancora poco articolata; sarebbe opportuno esplicitare le modalità e i criteri seguiti per effettuare l’Autovalutazione, al fine di consentire al mercato di comprendere la profondità delle analisi svolte. Sono infatti ancora numerosi i Consigli che non riservano all’Autovalutazione un’adeguata attenzione e la considerano piuttosto un mero esercizio di compliance. Viceversa sono evidenti alcuni casi che costitui-scono a nostro avviso delle best practice.

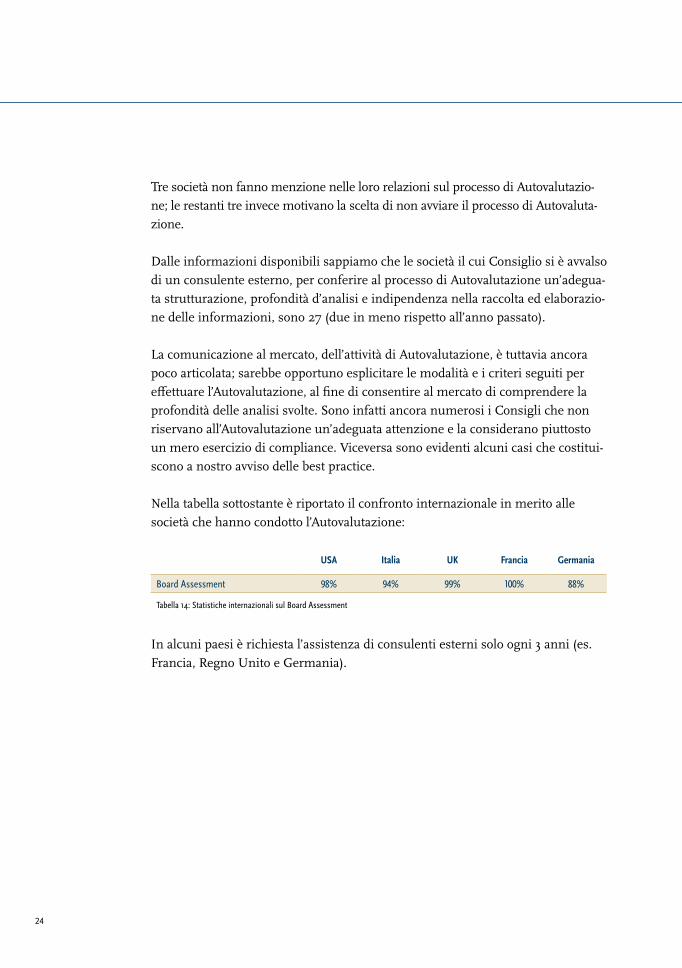

Nella tabella sottostante è riportato il confronto internazionale in merito alle società che hanno condotto l’Autovalutazione:

USA Italia UK Francia Germania

Board Assessment 98% 94% 99% 100% 88%

Tabella 14: Statistiche internazionali sul Board Assessment

In alcuni paesi è richiesta l’assistenza di consulenti esterni solo ogni 3 anni (es. Francia, Regno Unito e Germania).

25

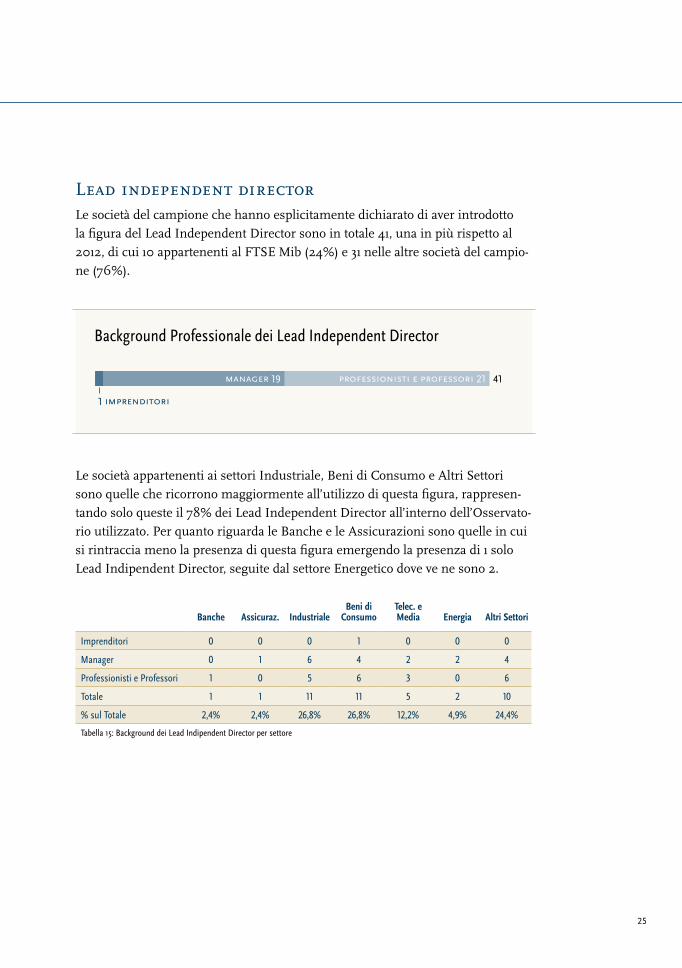

Lead independent directorLe società del campione che hanno esplicitamente dichiarato di aver introdotto la figura del Lead Independent Director sono in totale 41, una in più rispetto al 2012, di cui 10 appartenenti al FTSE Mib (24%) e 31 nelle altre società del campio-ne (76%).

Le società appartenenti ai settori Industriale, Beni di Consumo e Altri Settori sono quelle che ricorrono maggiormente all’utilizzo di questa figura, rappresen-tando solo queste il 78% dei Lead Independent Director all’interno dell’Osservato-rio utilizzato. Per quanto riguarda le Banche e le Assicurazioni sono quelle in cui si rintraccia meno la presenza di questa figura emergendo la presenza di 1 solo Lead Indipendent Director, seguite dal settore Energetico dove ve ne sono 2.

Banche Assicuraz. IndustrialeBeni di

ConsumoTelec. e Media Energia Altri Settori

Imprenditori 0 0 0 1 0 0 0

Manager 0 1 6 4 2 2 4

Professionisti e Professori 1 0 5 6 3 0 6

Totale 1 1 11 11 5 2 10

% sul Totale 2,4% 2,4% 26,8% 26,8% 12,2% 4,9% 24,4%

Tabella 15: Background dei Lead Indipendent Director per settore

Background Professionale dei Lead Independent Director

PrOFessiOnisTi e PrOFessOri 21manaGer 19

1 imPrendiTOri

41

26

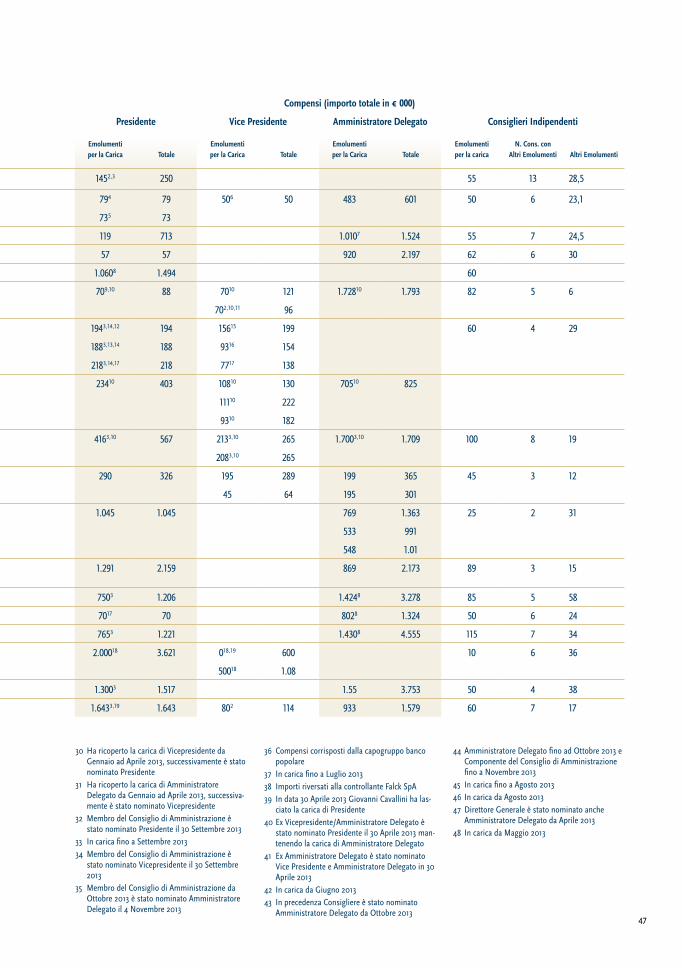

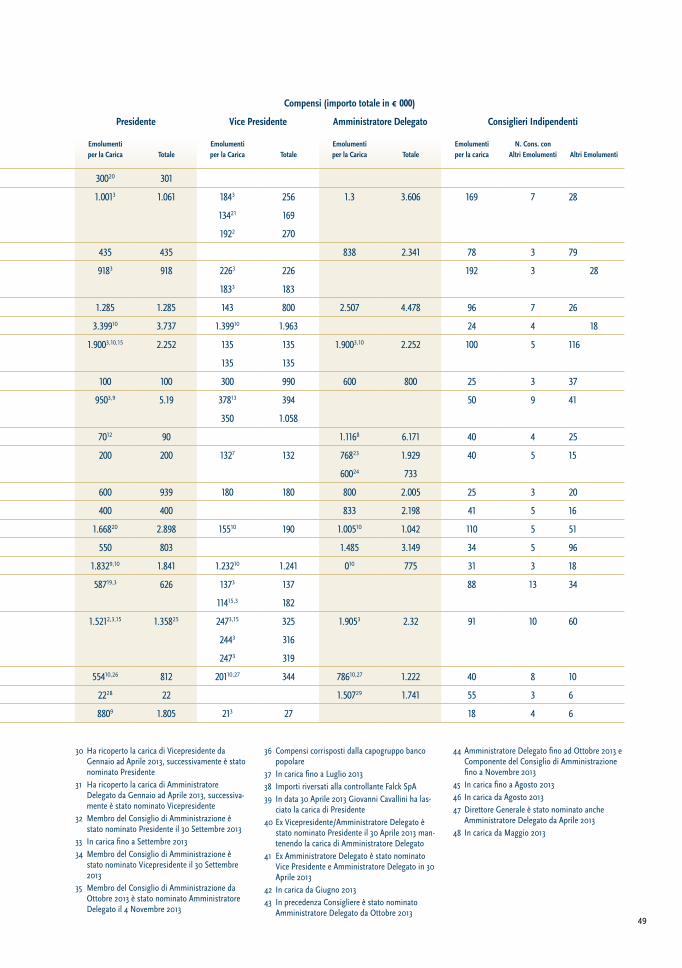

Compensi del Consiglio di Amministrazione I dati relativi ai compensi dei componenti del Consiglio di Amministrazione sono stati desunti dalle tabelle riportate nelle relazioni sulla remunerazione, secondo le modalità previste dalla delibera CONSOB n.18049 del Dicembre 2011.

Compensi del Presidente Dall’analisi del campione di cento società, emerge che il compenso totale del Presidente10 varia da un minimo di 20.000 Euro ad un massimo 5.189.500 Euro. Il compenso medio è di 869.700 Euro, dato in leggera diminuzione del 1,3% rispetto ai valori dell’anno precedente.

In 21 società su 100 il Presidente riveste anche il ruolo di Amministratore Dele-gato e in un caso il Presidente è allo stesso tempo anche Amministratore Dele-gato e Direttore Generale. Sono, inoltre, 37 le società con Presidenti con deleghe esecutive all’interno del Consiglio. I rimanenti 41 Presidenti non esecutivi sono indipendenti in 9 società. È possibile riscontrare come la carica multipla in capo al Presidente sia molto più frequente nelle società non appartenenti al FTSE Mib (17 società su 22), dove la proprietà è poco diffusa e più incline a concentrare ruoli direttivi su un medesimo soggetto.

Presidente/Amministratore Delegato

Presidente/Amministratore Delegato/Direttore Generale Presidente Esecutivo

Presidente Non Esecutivo

NED IND

21 1 37 32 9

Tabella 16. Ruolo dei Presidenti all’interno delle società del campione analizzato

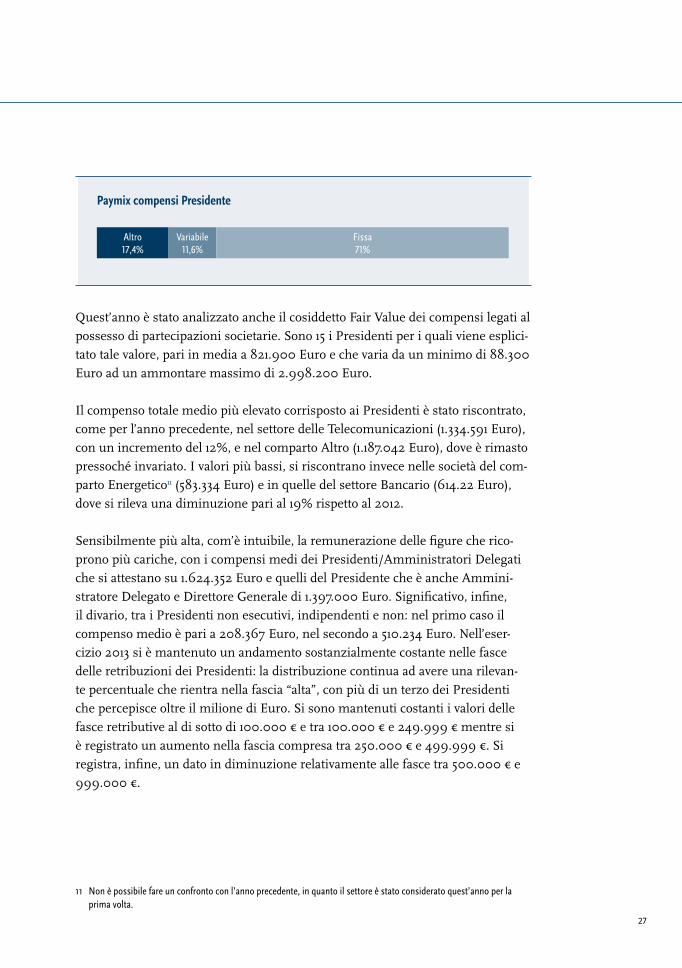

Abbiamo analizzato la struttura del cosiddetto Pay Mix nelle sue componenti, fissa e variabile. Il valore medio dei compensi fissi corrisposti ai Presidenti è di 617.234 Euro, dato che costituisce il 71% della retribuzione media complessiva. Ammontano a 21 i casi in cui un Presidente ha percepito un compenso variabile nell’esercizio 2013. Il valore medio del compenso variabile a breve (cosiddetto bo-nus) è stato pari a 100.671 Euro, con un’incidenza del 11,6% sul compenso totale medio. Il restante 17,4% è rappresentato dai compensi relativi alle società control-late e collegate, dai benefici non monetari, dagli emolumenti per la partecipazio-ne ai comitati, da altri compensi e dal differimento del variabile.

10 Dal calcolo sono stati esclusi i Presidenti Onorari. Anche i valori degli scorsi esercizi sono stati ricalcolati tenendo conto dello stesso criterio di esclusione.

Compensi

27

Paymix compensi Presidente

Altro 17,4%

Variabile 11,6%

Fissa 71%

Quest’anno è stato analizzato anche il cosiddetto Fair Value dei compensi legati al possesso di partecipazioni societarie. Sono 15 i Presidenti per i quali viene esplici-tato tale valore, pari in media a 821.900 Euro e che varia da un minimo di 88.300 Euro ad un ammontare massimo di 2.998.200 Euro.

Il compenso totale medio più elevato corrisposto ai Presidenti è stato riscontrato, come per l’anno precedente, nel settore delle Telecomunicazioni (1.334.591 Euro), con un incremento del 12%, e nel comparto Altro (1.187.042 Euro), dove è rimasto pressoché invariato. I valori più bassi, si riscontrano invece nelle società del com-parto Energetico11 (583.334 Euro) e in quelle del settore Bancario (614.22 Euro), dove si rileva una diminuzione pari al 19% rispetto al 2012.

Sensibilmente più alta, com’è intuibile, la remunerazione delle figure che rico-prono più cariche, con i compensi medi dei Presidenti/Amministratori Delegati che si attestano su 1.624.352 Euro e quelli del Presidente che è anche Ammini-stratore Delegato e Direttore Generale di 1.397.000 Euro. Significativo, infine, il divario, tra i Presidenti non esecutivi, indipendenti e non: nel primo caso il compenso medio è pari a 208.367 Euro, nel secondo a 510.234 Euro. Nell’eser-cizio 2013 si è mantenuto un andamento sostanzialmente costante nelle fasce delle retribuzioni dei Presidenti: la distribuzione continua ad avere una rilevan-te percentuale che rientra nella fascia “alta”, con più di un terzo dei Presidenti che percepisce oltre il milione di Euro. Si sono mantenuti costanti i valori delle fasce retributive al di sotto di 100.000 € e tra 100.000 € e 249.999 € mentre si è registrato un aumento nella fascia compresa tra 250.000 € e 499.999 €. Si registra, infine, un dato in diminuzione relativamente alle fasce tra 500.000 € e 999.000 €.

11 Non è possibile fare un confronto con l’anno precedente, in quanto il settore è stato considerato quest’anno per la prima volta.

28

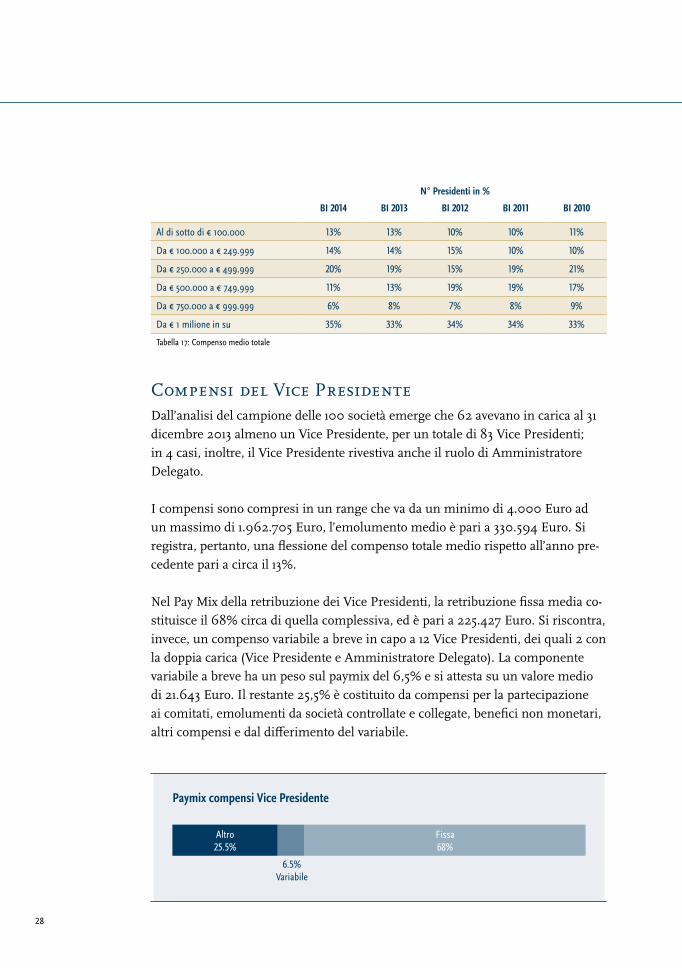

N° Presidenti in %

BI 2014 BI 2013 BI 2012 BI 2011 BI 2010

Al di sotto di € 100.000 13% 13% 10% 10% 11%

Da € 100.000 a € 249.999 14% 14% 15% 10% 10%

Da € 250.000 a € 499.999 20% 19% 15% 19% 21%

Da € 500.000 a € 749.999 11% 13% 19% 19% 17%

Da € 750.000 a € 999.999 6% 8% 7% 8% 9%

Da € 1 milione in su 35% 33% 34% 34% 33%

Tabella 17: Compenso medio totale

Compensi del Vice Presidente Dall’analisi del campione delle 100 società emerge che 62 avevano in carica al 31 dicembre 2013 almeno un Vice Presidente, per un totale di 83 Vice Presidenti; in 4 casi, inoltre, il Vice Presidente rivestiva anche il ruolo di Amministratore Delegato.

I compensi sono compresi in un range che va da un minimo di 4.000 Euro ad un massimo di 1.962.705 Euro, l’emolumento medio è pari a 330.594 Euro. Si registra, pertanto, una flessione del compenso totale medio rispetto all’anno pre-cedente pari a circa il 13%.

Nel Pay Mix della retribuzione dei Vice Presidenti, la retribuzione fissa media co-stituisce il 68% circa di quella complessiva, ed è pari a 225.427 Euro. Si riscontra, invece, un compenso variabile a breve in capo a 12 Vice Presidenti, dei quali 2 con la doppia carica (Vice Presidente e Amministratore Delegato). La componente variabile a breve ha un peso sul paymix del 6,5% e si attesta su un valore medio di 21.643 Euro. Il restante 25,5% è costituito da compensi per la partecipazione ai comitati, emolumenti da società controllate e collegate, benefici non monetari, altri compensi e dal differimento del variabile.

Paymix compensi Vice Presidente

Altro 25.5%

Fissa 68%

6.5% Variabile

29

Il compenso totale medio dei Vice Presidenti è nettamente superiore nelle società appartenenti alla categoria della Telecomunicazione (556.926 Euro); per contro i valori inferiori si riscontrano nel settore Bancario (197.864 Euro) e in quello Assicurativo (327.293 Euro).

I Vice Presidenti non esecutivi hanno un compenso nettamente inferiore rispetto a quelli con poteri esecutivi, con i primi che percepiscono in media un compenso di 168.607 Euro mentre i secondi percepiscono in media 481.319 Euro. Diver-samente a quanto registrato lo scorso anno, vi è un divario minimo tra le figure indipendenti e non indipendenti, con le prime che percepiscono un compen-so medio di 167.166 Euro rispetto alle altre con una retribuzione media pari a 169.253 Euro.

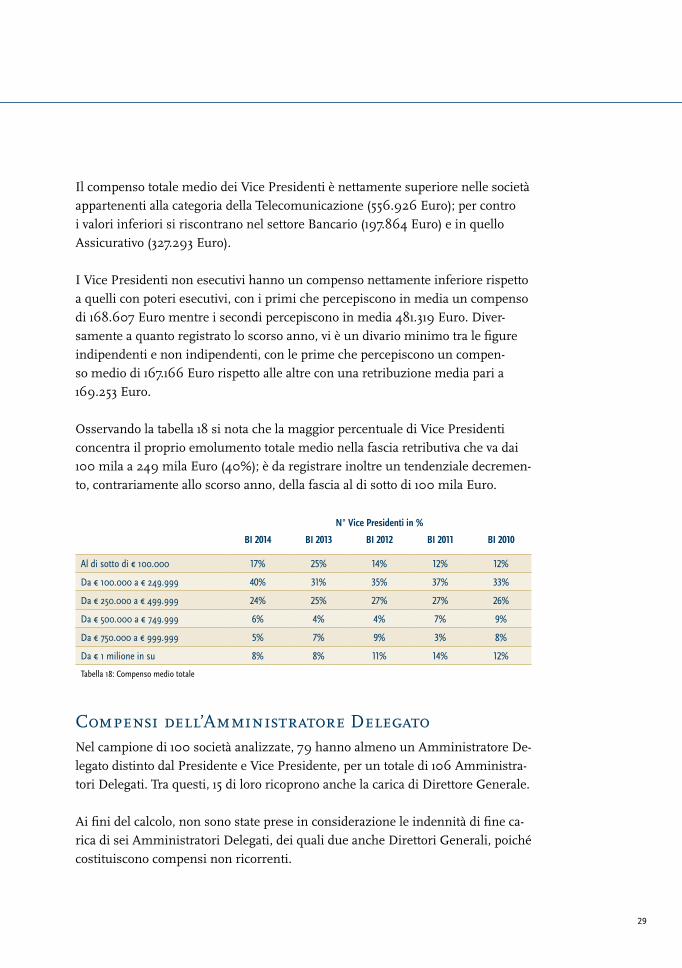

Osservando la tabella 18 si nota che la maggior percentuale di Vice Presidenti concentra il proprio emolumento totale medio nella fascia retributiva che va dai 100 mila a 249 mila Euro (40%); è da registrare inoltre un tendenziale decremen-to, contrariamente allo scorso anno, della fascia al di sotto di 100 mila Euro.

N° Vice Presidenti in %

BI 2014 BI 2013 BI 2012 BI 2011 BI 2010

Al di sotto di € 100.000 17% 25% 14% 12% 12%

Da € 100.000 a € 249.999 40% 31% 35% 37% 33%

Da € 250.000 a € 499.999 24% 25% 27% 27% 26%

Da € 500.000 a € 749.999 6% 4% 4% 7% 9%

Da € 750.000 a € 999.999 5% 7% 9% 3% 8%

Da € 1 milione in su 8% 8% 11% 14% 12%

Tabella 18: Compenso medio totale

Compensi dell’Amministratore DelegatoNel campione di 100 società analizzate, 79 hanno almeno un Amministratore De-legato distinto dal Presidente e Vice Presidente, per un totale di 106 Amministra-tori Delegati. Tra questi, 15 di loro ricoprono anche la carica di Direttore Generale.

Ai fini del calcolo, non sono state prese in considerazione le indennità di fine ca-rica di sei Amministratori Delegati, dei quali due anche Direttori Generali, poiché costituiscono compensi non ricorrenti.

30

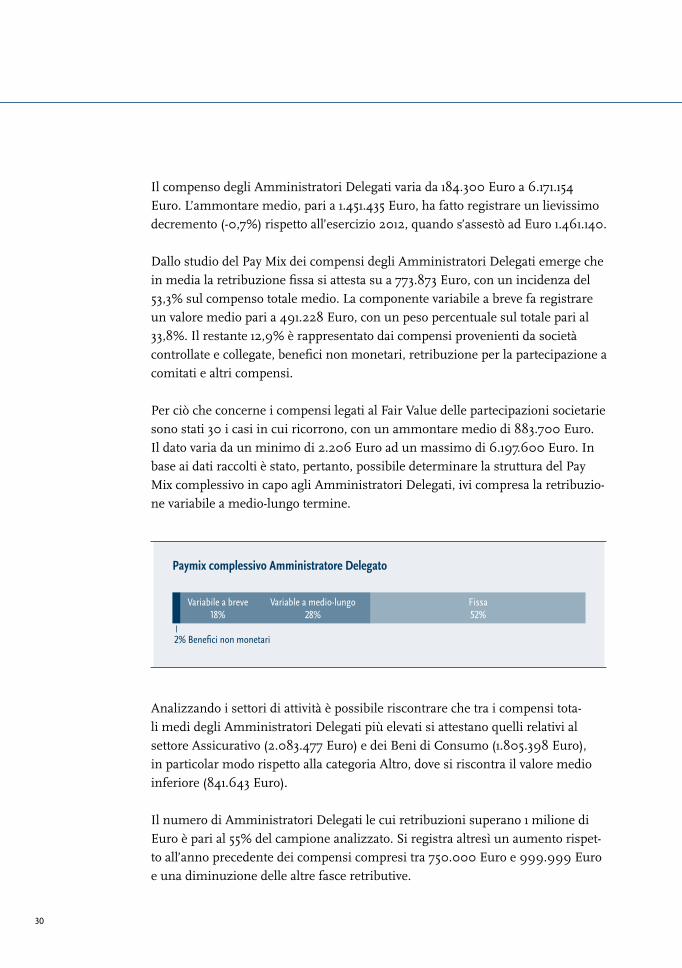

Il compenso degli Amministratori Delegati varia da 184.300 Euro a 6.171.154 Euro. L’ammontare medio, pari a 1.451.435 Euro, ha fatto registrare un lievissimo decremento (-0,7%) rispetto all’esercizio 2012, quando s’assestò ad Euro 1.461.140.

Dallo studio del Pay Mix dei compensi degli Amministratori Delegati emerge che in media la retribuzione fissa si attesta su a 773.873 Euro, con un incidenza del 53,3% sul compenso totale medio. La componente variabile a breve fa registrare un valore medio pari a 491.228 Euro, con un peso percentuale sul totale pari al 33,8%. Il restante 12,9% è rappresentato dai compensi provenienti da società controllate e collegate, benefici non monetari, retribuzione per la partecipazione a comitati e altri compensi.

Per ciò che concerne i compensi legati al Fair Value delle partecipazioni societarie sono stati 30 i casi in cui ricorrono, con un ammontare medio di 883.700 Euro. Il dato varia da un minimo di 2.206 Euro ad un massimo di 6.197.600 Euro. In base ai dati raccolti è stato, pertanto, possibile determinare la struttura del Pay Mix complessivo in capo agli Amministratori Delegati, ivi compresa la retribuzio-ne variabile a medio-lungo termine.

Analizzando i settori di attività è possibile riscontrare che tra i compensi tota-li medi degli Amministratori Delegati più elevati si attestano quelli relativi al settore Assicurativo (2.083.477 Euro) e dei Beni di Consumo (1.805.398 Euro), in particolar modo rispetto alla categoria Altro, dove si riscontra il valore medio inferiore (841.643 Euro).

Il numero di Amministratori Delegati le cui retribuzioni superano 1 milione di Euro è pari al 55% del campione analizzato. Si registra altresì un aumento rispet-to all’anno precedente dei compensi compresi tra 750.000 Euro e 999.999 Euro e una diminuzione delle altre fasce retributive.

Paymix complessivo Amministratore Delegato

Variabile a breve 18%

Variable a medio-lungo 28%

Fissa 52%

2% Benefici non monetari

31

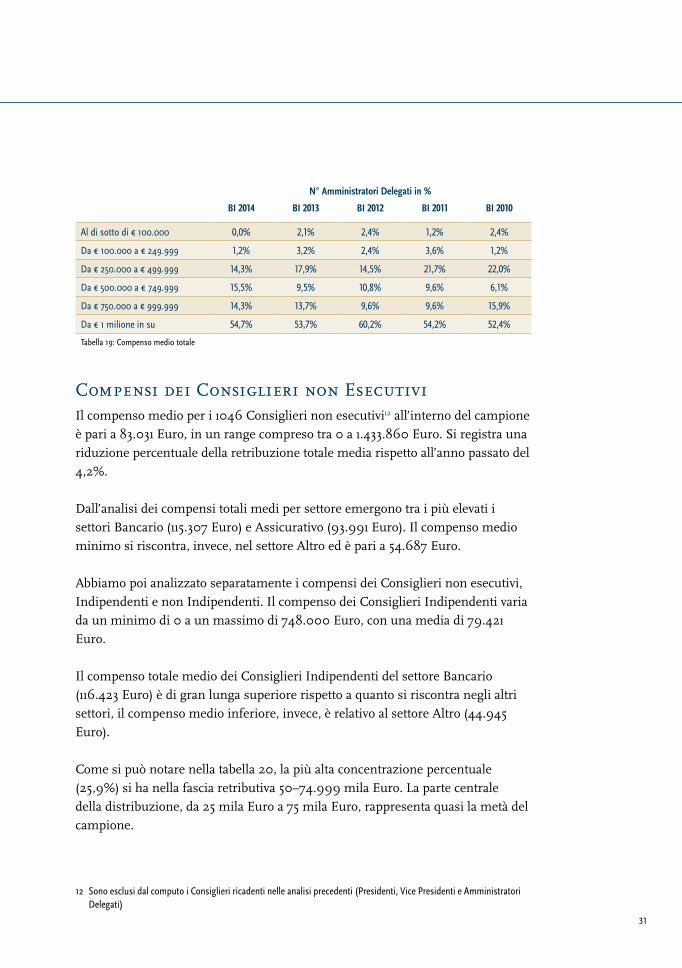

N° Amministratori Delegati in %

BI 2014 BI 2013 BI 2012 BI 2011 BI 2010

Al di sotto di € 100.000 0,0% 2,1% 2,4% 1,2% 2,4%

Da € 100.000 a € 249.999 1,2% 3,2% 2,4% 3,6% 1,2%

Da € 250.000 a € 499.999 14,3% 17,9% 14,5% 21,7% 22,0%

Da € 500.000 a € 749.999 15,5% 9,5% 10,8% 9,6% 6,1%

Da € 750.000 a € 999.999 14,3% 13,7% 9,6% 9,6% 15,9%

Da € 1 milione in su 54,7% 53,7% 60,2% 54,2% 52,4%

Tabella 19: Compenso medio totale

Compensi dei Consiglieri non EsecutiviIl compenso medio per i 1046 Consiglieri non esecutivi12 all’interno del campione è pari a 83.031 Euro, in un range compreso tra 0 a 1.433.860 Euro. Si registra una riduzione percentuale della retribuzione totale media rispetto all’anno passato del 4,2%.

Dall’analisi dei compensi totali medi per settore emergono tra i più elevati i settori Bancario (115.307 Euro) e Assicurativo (93.991 Euro). Il compenso medio minimo si riscontra, invece, nel settore Altro ed è pari a 54.687 Euro.

Abbiamo poi analizzato separatamente i compensi dei Consiglieri non esecutivi, Indipendenti e non Indipendenti. Il compenso dei Consiglieri Indipendenti varia da un minimo di 0 a un massimo di 748.000 Euro, con una media di 79.421 Euro.

Il compenso totale medio dei Consiglieri Indipendenti del settore Bancario (116.423 Euro) è di gran lunga superiore rispetto a quanto si riscontra negli altri settori, il compenso medio inferiore, invece, è relativo al settore Altro (44.945 Euro).

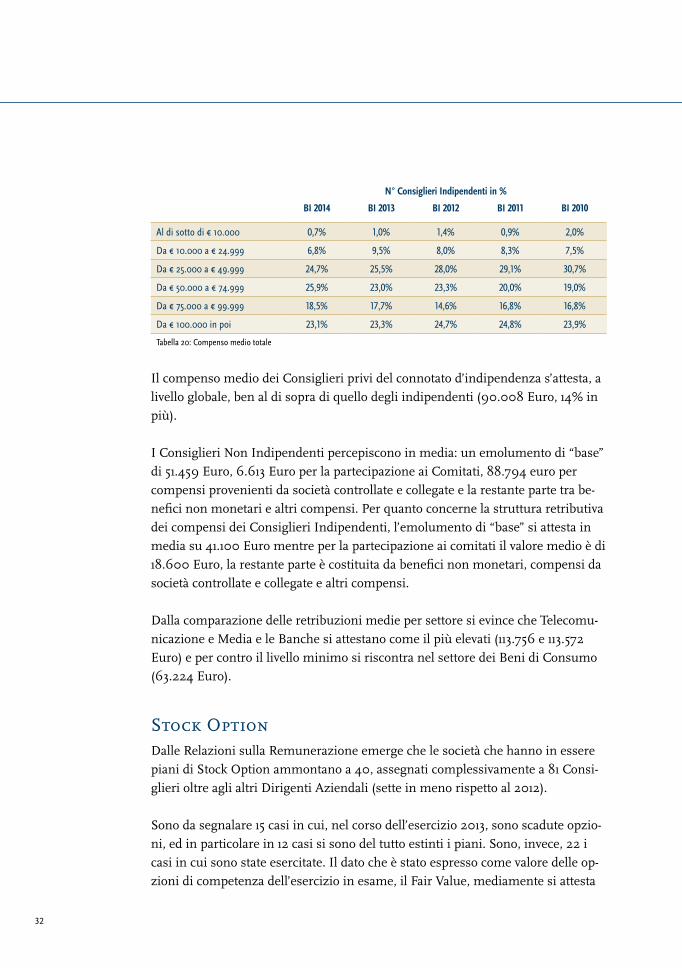

Come si può notare nella tabella 20, la più alta concentrazione percentuale (25,9%) si ha nella fascia retributiva 50–74.999 mila Euro. La parte centrale della distribuzione, da 25 mila Euro a 75 mila Euro, rappresenta quasi la metà del campione.

12 Sono esclusi dal computo i Consiglieri ricadenti nelle analisi precedenti (Presidenti, Vice Presidenti e Amministratori Delegati)

32

N° Consiglieri Indipendenti in %

BI 2014 BI 2013 BI 2012 BI 2011 BI 2010

Al di sotto di € 10.000 0,7% 1,0% 1,4% 0,9% 2,0%

Da € 10.000 a € 24.999 6,8% 9,5% 8,0% 8,3% 7,5%

Da € 25.000 a € 49.999 24,7% 25,5% 28,0% 29,1% 30,7%

Da € 50.000 a € 74.999 25,9% 23,0% 23,3% 20,0% 19,0%

Da € 75.000 a € 99.999 18,5% 17,7% 14,6% 16,8% 16,8%

Da € 100.000 in poi 23,1% 23,3% 24,7% 24,8% 23,9%

Tabella 20: Compenso medio totale

Il compenso medio dei Consiglieri privi del connotato d’indipendenza s’attesta, a livello globale, ben al di sopra di quello degli indipendenti (90.008 Euro, 14% in più).

I Consiglieri Non Indipendenti percepiscono in media: un emolumento di “base” di 51.459 Euro, 6.613 Euro per la partecipazione ai Comitati, 88.794 euro per compensi provenienti da società controllate e collegate e la restante parte tra be-nefici non monetari e altri compensi. Per quanto concerne la struttura retributiva dei compensi dei Consiglieri Indipendenti, l’emolumento di “base” si attesta in media su 41.100 Euro mentre per la partecipazione ai comitati il valore medio è di 18.600 Euro, la restante parte è costituita da benefici non monetari, compensi da società controllate e collegate e altri compensi.

Dalla comparazione delle retribuzioni medie per settore si evince che Telecomu-nicazione e Media e le Banche si attestano come il più elevati (113.756 e 113.572 Euro) e per contro il livello minimo si riscontra nel settore dei Beni di Consumo (63.224 Euro).

Stock OptionDalle Relazioni sulla Remunerazione emerge che le società che hanno in essere piani di Stock Option ammontano a 40, assegnati complessivamente a 81 Consi-glieri oltre agli altri Dirigenti Aziendali (sette in meno rispetto al 2012).

Sono da segnalare 15 casi in cui, nel corso dell’esercizio 2013, sono scadute opzio-ni, ed in particolare in 12 casi si sono del tutto estinti i piani. Sono, invece, 22 i casi in cui sono state esercitate. Il dato che è stato espresso come valore delle op-zioni di competenza dell’esercizio in esame, il Fair Value, mediamente si attesta

33

sui 407.719 Euro ed è compreso in un range che va da un minimo di 2.206 Euro ad un massimo di 2.998.189 Euro.

Si registra, inserito in un trend già in decrescita, il ricorso sempre meno frequen-te a questo sistema d’incentivazione, anche a seguito delle modifiche del regime di tassazione e della volatilità dei corsi di borsa dei titoli.

Altri piani d’incentivazioneSulla base delle informazioni disponibili, abbiamo analizzato l’adozione di piani d’incentivazione basati su strumenti finanziari distinti dalle Stock Option e su piani monetari.

Sono 33 le società del campione ad aver adottato piani d’incentivazione a medio-lungo termine basati su strumenti finanziari, distinti in: Stock Grant, Performan-ce Share, Phantom Stock Option, Warrant.

Nel corso del 2013, sono stati 60 i Consiglieri che hanno avuto queste forme di incentivazione a medio-lungo termine (quasi il 50% in più rispetto al 2012): tra questi il 55% è stato rappresentato da Stock Grant, il 35% da Performance Share, e il restante 10% da Phantom Stock Option e Warrant.

In relazione a questi piani d’incentivazione basati su strumenti finanziari si con-ferma la tendenza:

> alla sostanziale riduzione, rispetto al passato, di piani equity non legati a con-dizioni di performance;

> alla previsione di clausole (cosiddetto Lock-up) per il mantenimento in porta-foglio degli strumenti finanziari.

Come accaduto per i piani basati su Stock Option, il dato scelto per esprimere il valore dell’incentivo di competenza dell’esercizio in esame è il Fair Value; questo si attesta su un valore medio pari a 632.085 Euro, compreso tra un minimo di 4.500 Euro ed un massimo di 11.861.000 Euro.

Per ciò che concerne i piani d’incentivazione monetari, dall’analisi del campione 2013 emerge che sono stati adottati da 65 società su 100; essi sono destinati a 136

34

Consiglieri (nel computo sono presenti anche Direttori Generali non facenti parte del consiglio di amministrazione) ai quali ne è stato assegnato almeno uno.

In media l’ammontare erogato nel corso dell’esercizio 2013 è stato pari a 969.758 Euro, collocato in un range tra 7.000 Euro e 53.600.000 Euro.

I piani d’incentivazione, nella maggioranza dei casi, si estendono lungo un oriz-zonte temporale di tre anni. Il valore medio stimato della componente differita dell’incentivo a medio-lungo termine è pari a 343.738 Euro.

Informativa sui compensi — relazione sulla remunerazione indennità di fine mandato La nostra analisi ha posto l’attenzione anche sul “Say on Pay”, ovvero, l’informati-va fornita al mercato sulle remunerazioni e il voto non vincolante dell’assemblea su di essa, secondo la relativa normativa ed il regolamento CONSOB di attua-zione, in materia di trasparenza delle remunerazioni degli Amministratori nelle società quotate.

Un’area particolarmente “sensibile” per gli azionisti ed il mercato è quella degli accordi con i manager chiave, ed in particolare con l’Amministratore Delegato, in caso di cessazione anticipata del mandato.

Tutte le società del campione trattano l’argomento, fornendo informazioni sull’esistenza o meno di specifiche indennità di fine mandato per i Consiglieri in caso di dimissioni, licenziamento o cessazione del rapporto di lavoro per cause indipendenti dalla loro volontà.

22 società prevedono indennità a favore dei componenti del Consiglio, ivi inclusa la figura dell’Amministratore Delegato e, in tutti i casi, è possibile desumerne l’importo. Questo viene espresso come percentuale della retribuzione annua lorda, e qualora erogato è anche esplicitato il valore. Il parametro più frequente è pari a due annualità della remunerazione complessiva annua; ai fini del calcolo sono presi in considerazione l’emolumento fisso più la media annuale degli emo-lumenti variabili percepiti o maturati con riferimento agli ultimi 3 esercizi.

Dalle restanti 78 società del campione viene chiaramente affermato che non è prevista alcuna forma di indennità specifica ma si terrà conto di quanto indicato

35

dal contratto in essere (individuale o collettivo in caso il Consigliere Esecutivo sia anche dipendente) in caso di cessazione anticipata del mandato.

Composizione del Collegio SindacaleL’analisi operata sul campione di 100 Società si è focalizzata, inoltre, sui Collegi Sindacali. Questi sono presenti in 94 Società, ad esclusione di 4 Società che han-no adottato il sistema dualistico, una società che ha costituito un Comitato per il controllo sulla gestione in sostituzione del Collegio Sindacale e una società che ha preferito ricorrere a consulenti esterni.

I Sindaci in carica alla chiusura dell’esercizio 2013 erano pari a 305, con una dimensione del Collegio che varia da 3 a 5 membri. Le donne che ricoprono tale carica sono 37, in crescita rispetto all’anno passato in cui erano 25, anche per effetto dell’applicazione della Legge 120/2011 nei rinnovi dei Collegi Sindacali.

Su 22 Collegi Sindacali nominati nel 2013, la percentuale di Sindaci donna è del 19%. Interessante notare che su 33 Sindaci di nuova nomina (che nei 5 anni precedenti non ricoprivano alcun incarico nella medesima società) 11 sono donne (33%).

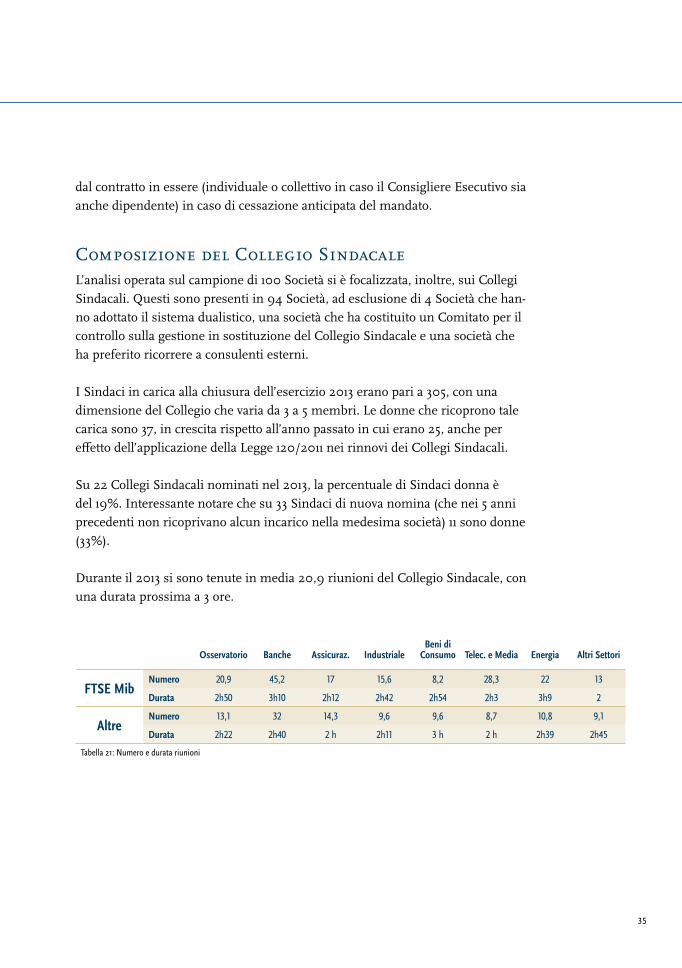

Durante il 2013 si sono tenute in media 20,9 riunioni del Collegio Sindacale, con una durata prossima a 3 ore.

Osservatorio Banche Assicuraz. IndustrialeBeni di

Consumo Telec. e Media Energia Altri Settori

FTSE MibNumero 20,9 45,2 17 15,6 8,2 28,3 22 13

Durata 2h50 3h10 2h12 2h42 2h54 2h3 3h9 2

AltreNumero 13,1 32 14,3 9,6 9,6 8,7 10,8 9,1

Durata 2h22 2h40 2 h 2h11 3 h 2 h 2h39 2h45

Tabella 21: Numero e durata riunioni

36

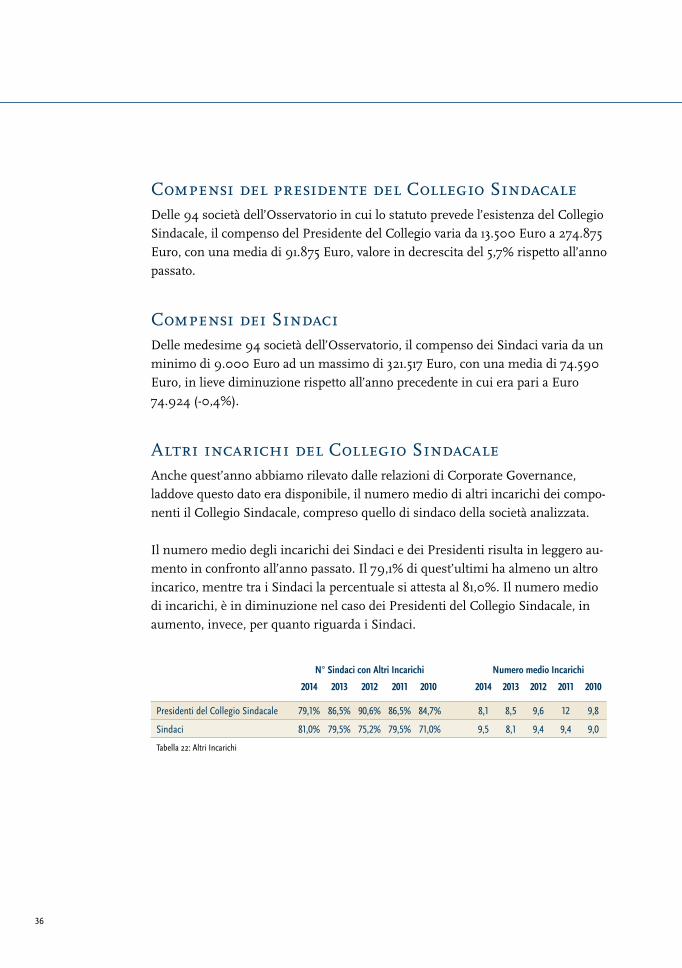

Compensi del presidente del Collegio SindacaleDelle 94 società dell’Osservatorio in cui lo statuto prevede l’esistenza del Collegio Sindacale, il compenso del Presidente del Collegio varia da 13.500 Euro a 274.875 Euro, con una media di 91.875 Euro, valore in decrescita del 5,7% rispetto all’anno passato.

Compensi dei SindaciDelle medesime 94 società dell’Osservatorio, il compenso dei Sindaci varia da un minimo di 9.000 Euro ad un massimo di 321.517 Euro, con una media di 74.590 Euro, in lieve diminuzione rispetto all’anno precedente in cui era pari a Euro 74.924 (-0,4%).

Altri incarichi del Collegio SindacaleAnche quest’anno abbiamo rilevato dalle relazioni di Corporate Governance, laddove questo dato era disponibile, il numero medio di altri incarichi dei compo-nenti il Collegio Sindacale, compreso quello di sindaco della società analizzata.

Il numero medio degli incarichi dei Sindaci e dei Presidenti risulta in leggero au-mento in confronto all’anno passato. Il 79,1% di quest’ultimi ha almeno un altro incarico, mentre tra i Sindaci la percentuale si attesta al 81,0%. Il numero medio di incarichi, è in diminuzione nel caso dei Presidenti del Collegio Sindacale, in aumento, invece, per quanto riguarda i Sindaci.

N° Sindaci con Altri Incarichi Numero medio Incarichi

2014 2013 2012 2011 2010 2014 2013 2012 2011 2010

Presidenti del Collegio Sindacale 79,1% 86,5% 90,6% 86,5% 84,7% 8,1 8,5 9,6 12 9,8

Sindaci 81,0% 79,5% 75,2% 79,5% 71,0% 9,5 8,1 9,4 9,4 9,0

Tabella 22: Altri Incarichi

37

Natura dei Comitati Tutte le società dell’Osservatorio prevedono almeno un Comitato nell’ambito del Consiglio di Amministrazione, per un totale di 459 Comitati.

Di questi, 26 sono Esecutivi, 98 di Controllo e Rischio, 44 per le Remunerazioni e le Nomine, 49 che si occupano esclusivamente di Remunerazione e 27 di Pro-poste di Nomina e 215 hanno natura diversa.

Comitato EsecutivoLe società dell’Osservatorio che prevedono il Comitato Esecutivo sono 26 (9 FTSE Mib, 17 altre società), così come lo scorso anno. La presenza del Comitato Esecuti-vo è maggiore nelle banche.