Embed Size (px)

Citation preview

1

XIV International Economic History Congress (Helsinki, Finland, 21 to 25 August 2006)

Session 55: The modernization of tax systems in Latin America and the Iberian

Peninsula: a comparative perspective

Luis JÁUREGUI

(Instituto de Investigaciones Dr. José María Luis Mora, México) [email protected]

Ponencia

Un experimento de modernización fiscal: las contribuciones directas en las primeras

décadas del México independiente

RESUMEN:

El presente trabajo hace una descripción tanto de la contribución en sí como de lasdificultades que se tuvieron para su aplicación. Se concluye que éstas tuvieron que ver conla forma de gobierno, con una serie de dificultades técnicas y con el peso de las cargasdirectas en sí. Este último punto se refiere a un tipo de contribución directa: la capitación.En última instancia, las contribuciones directas mexicanas fueron un intento fallido de partedel gobierno general mexicano por gravar a cada individuo del país. Este fracaso determinóla naturaleza “centrífuga” de las contribuciones directas, misma que vendría a revertirse enlas primeras décadas del siglo XX. La argumentación en torno a la modernización tiene quever con que el intento de aplicación de estas cargas fue, en un inicio, un ejercicio demodernización, tanto en términos de justicia y equidad como en la búsqueda de eliminarobstáculos para el funcionamiento del mercado y el fortalecimiento de un estado que logresuficientes recursos para fomentar el crecimiento económico. Lo que este trabajo describeson los “jaloneos” en contra de la modernidad fiscal.

2

Paper

Revisiting direct contributions in Nineteenth Century Mexico. New discoveries and

hypotheses

ABSTRACT:

Like Latin America and Spain in the first half of Nineteenth Century, Mexico saw theimplementation of a group of taxes at the time called contribuciones directas. This essaydescribes the historical definition of this burden and analyzes Mexico’s difficulties for itsenforcement. These impediments were: the form of government (federalist versuscentralist); some technical hindrances, and the weight of the fiscal burden itself. This lastissue was particularly important in the case of the personal tax called capitacion. In the lastinstance, the experiment of direct contributions (applied by the general government inMexico City to all citizens of the republic) failed. This failure determined the centrifugalnature of Mexican direct taxes; a situation reverted in the next century. Concerningmodernization, the argument of the essay is that, in the first years, Mexico experimentedwith the implementation of direct taxes to modernize its fiscal system in terms of justice,equity, the elimination of obstacles for a market economy and the strengthening of the state.In the end, this experience met with too many obstacles originated both in the prevalence ofcolonial fiscal practices and new problems arising from the experience of nation building.

Palabras clave: contribuciones directas, federalismo, capitación.

Clasificación JEL: H24; N46.

3

1.- Introducción

El objeto de este trabajo es plantear una serie de cuestiones respecto a un impuesto que bien

muestra, para la primera parte del siglo XIX mexicano, el intento de modernización fiscal

emprendido por las autoridades del recién independizado territorio que anteriormente había

sido Nueva España. Una modernización que, si bien se había iniciado desde las

postrimerías de la dominación española y continuó hasta mediados del siglo, en realidad no

llegó a arraigarse en las cuentas financieras del estado mexicano principalmente porque el

intento no fue integral. Cuando mucho se buscó la aplicación del nuevo impuesto –las

llamadas contribuciones directas—sin considerar la modificación de una serie de

estructuras institucionales y prácticas. Por otro lado, ante la adversidad política para

imponerlas y los imperativos financieros de corto plazo, constantemente se buscó

“regresar” a formas que ya se habían aplicado en tiempos coloniales (de Antiguo Régimen).

De esa manera, con todo y sus intenciones modernizadoras, las contribuciones directas

modernizaron poco el sistema fiscal mexicano del siglo XIX. Dieron dinero, pero nunca

equiparable con lo que rindieron los derechos aduaneros o las antiguas alcabalas.

A fin de cuentas, con ese nombre, las contribuciones directas se quedaron en

México pero no como impuestos aplicados de manera general en el territorio, sino como

fuentes de recursos de algunos estados y del Distrito Federal. Es importante señalar que

esto último no es parte de lo que aquí se narra, toda vez que ocurre en la segunda mitad del

siglo XIX mexicano. Más bien se busca revisar el asunto de las contribuciones directas en

México aplicadas desde la ciudad de México y para todo el territorio nacional: un intento

que se observa claramente entre las postrimerías coloniales y la culminación de la

Revolución de Ayutla (1855).

La primera pregunta que se intenta responder es ¿qué son las contribuciones

directas? Seguidamente se busca esclarecer la naturaleza de este impuesto según se aplicaba

en el periodo colonial y su distinción con la contribución directa (así denominada por los

hombres de la época) “liberal”. En una segunda parte se proporciona una visión general de

las contribuciones directas en la primera mitad del siglo XIX para posteriormente señalar

algunas cuestiones específicas. El intento es destacar las limitaciones –fiscales y no

fiscales—a las que se enfrentó la aplicación de las contribuciones directas.

4

2.- Las contribuciones directas en tiempos coloniales

Tradicionalmente, los impuestos directos se definen como aquellos que se aplican a la

persona que soportará la carga del pago. En contraposición, la imposición indirecta es

aquella que grava a personas distintas de quien en última instancia debiera cargar con el

pago. En esencia, lo que sugiere esta definición es que la diferencia entre impuestos

directos e indirectos radica en el hecho de que los directos se pueden ajustar a las

características individuales del contribuyente, mientras que los indirectos se aplican a las

transacciones, independientemente de las circunstancias del comprador o el vendedor.1

En prácticamente todos los trabajos (teóricos e históricos) que hablan sobre los

impuestos o contribuciones directas2 se hace mención de su existencia a lo largo de la

historia. Aunque es probable que los trabajos teóricos se refieran a la “antigüedad” de los

impuestos directos considerando cuando mucho desde la segunda mitad del siglo XIX, la

verdad es que las contribuciones más antiguas (aun más que los derechos aduaneros) fueron

las de carácter directo. La evidencia arqueológica de la antigua Mesopotamia muestra que

los más tempranos impuestos compulsivos fueron una forma de diezmo, un gravamen

aplicado en proporción fija sobre la totalidad de la cosecha.3 Ya en la era moderna y para el

caso de las colonias iberoamericanas, los gravámenes que se aplicaban a la minería o los

que se cobraban a los indios en forma de tributo eran una forma de contribución directa. Sin

embargo, no lo eran en el sentido que les dio el modo de pensamiento liberal.

Esto último sugiere la siguiente pregunta ¿Qué son las contribuciones directas del

antiguo régimen? Por una parte, tenemos el caso de los tributos de indios, que en el siglo

XVI fueron el motivo de una discusión sobre cuestiones de justicia e igualdad, mismas que

pronto se abandonaron. Esto en parte se explica por el hecho de que la corona española

siempre consideró al tributo como resultante de un lazo político. Según José Miranda el

1 Atkinson, “Optimal Taxation”, 1977, pp. 591-592.2 Aunque ambos son obligatorios, existe una distinción entre “impuesto” y “contribución”. La contribuciónconlleva una contraprestación específica para quien la paga, mientras que el impuesto implica que elcontribuyente no recibe un beneficio específico por el pago. Einaudi, Principios, 1962, pp. 72-75. En laprimera mitad del siglo XIX, en América Latina se utilizan los conceptos “impuesto” y “contribución” demanera indistinta. Por ejemplo, la lección XXIV del ministro mexicano Guillermo Prieto (titulada por cierto“Contribuciones”) no hace distinción alguna entre ambos términos. Prieto, Lecciones, 1876 (1990), pp. 503-522. Es muy probable que la distinción sea posterior, con el avance del pensamiento económico en donde sehace más clara la distinción entre la aplicación de gravámenes según el criterio de capacidad de pago o segúnel de beneficio obtenido. Al respecto, véase Musgrave y Peacock, Classics, 1958, pp. ix-xix.3 Webber y Wildavsky, History, 1994, p. 51, para el caso de Mesopotamia, p. 57 para el caso egipcio.

5

tributo era servicio al rey; el único señor con derecho propio era el monarca. El caso de los

encomenderos se fundaba únicamente en su derecho a percibirlo por la merced del rey, y de

ningún modo generaba un derecho privativo.4 Por lo tanto, el tributo es la manifestación de

una relación con el rey; el indio pagaba un tributo porque era su vasallo; éste lo cobraba,

independientemente de cuál era la base del cobro. Así, no obstante las discusiones del siglo

XVI; la costumbre fue que el tributo se aplicaba indistintamente al individuo o a su

hacienda (la distinción entre las contribuciones reales y personales) según la conveniencia

de los encomenderos o de los corregidores/alcaldes mayores posteriormente. Así lo

describen Fonseca y Urrutia en el capítulo correspondiente a este gravamen. De hecho, ya

en el siglo XVIII los indios pagaban sus tributos en la misma forma como sucedía dos

siglos antes. Esto queda de manifiesto en la afirmación de estos oficiales reales sobre la

necesidad de que el tributo fuera de carácter personal.5 Al respecto, estudios recientes

sugieren que en las últimas décadas del siglo XVIII y primeras del XIX la corona sólo se

preocupó por ampliar la base de tributación, igualar las tasas de gravamen y hacer más

eficiente la recaudación. De hecho, en la práctica la corona se interesó por formar

matrículas de tributación en lugar de verdaderos catastros. El caso de ejemplo más

elocuente en la postrer Nueva España fue el conocido Estado General de Tributos y

Tributarios que, nos dice Daniela Marino, “hace proyección para demostrar el incremento

que devendría de convertir los ‘medios tributarios’ (solteros y viudos) aún existentes en

‘tributarios enteros’”.6 En otras palabras, se ampliaba la base de tributación, pero no a

través de la riqueza de los indios sino mediante el número de ellos. Esto sugiere que, a

diferencia de lo que sucedió en el siglo XVI, en la Nueva España de finales del siglo XVIII

no se discutió la posibilidad de gravar las haciendas de los indios, lo que muestra un

proceso de “transformación” de un estado que buscó (o cuando menos discutió) una forma

de equidad, a un estado que buscó maximizar la recaudación.

Otro ejemplo de impuesto directo de lo que pudiéramos llamar el “antiguo régimen”

novohispano es el gravamen a las actividades mineras. Al respecto, es preciso señalar que

esta carga se basaba en la producción minera: 20 o 10 por ciento de la extracción de

metales preciosos. Sin embargo, la figura en sí no se originaba de un pago directo sobre la

4 Ibid., p. 185.5 Fonseca y Urrutia, Historia, 1845-1853, vol. 1, pp. 417-419.6 Marino, “Afán”, 2001, pp. 73, 79n, 82-83.

6

producción del metal, sino sobre el privilegio que implicaba el uso de las regalías del

soberano. Al respecto, Fonseca y Urrutia citan una declaración unánime de las Cortes de

Alcalá de 1386, en donde se señala que todas las minas que hubiere en el real señorío

pertenecían “privativamente” al soberano y, por lo mismo, ordenaban que “ningún vasallo

fuese osado de labrarlas sin su especial licencia y mandato”. Por otro lado, los ilustrados

oficiales de Revillagigedo apuntan que el hecho de que el soberano no pudiera explotar por

sí mismo las minas lo llevó a concederlas en propiedad y con posesión del dominio útil

(reservando para la corona el dominio radical y directo). Estas concesiones conllevaban dos

condiciones: contribuir a la Real Hacienda y obedecer las ordenanzas.7

Aunque tributos y derechos mineros ciertamente no eran los únicos gravámenes

directos que había en Nueva España, eran sin duda los más importantes, y continuaron

siéndolo a lo largo de los tres siglos de dominación española. Podríamos incluso agregar

una contribución que no correspondía al rey en su totalidad pero que sí tenían que pagar los

contribuyentes novohispanos: el diezmo eclesiástico. En este caso, nuevamente vemos una

contribución directa; la base de gravamen es la producción agropecuaria bruta y el lucro

legítimamente adquirido.8 Sin embargo la naturaleza en sí del gravamen no es ni siquiera

fiscal, sino religiosa.9 Por lo tanto, el diezmo eclesiástico es un pago para el sostenimiento

del clero; que sea una contribución directa resulta únicamente de la necesidad de

determinar una base para el cobro.

Si la esencia de los gravámenes directos del periodo colonial no es estrictamente

fiscal, ¿puede acaso afirmarse que las contribuciones del siglo XIX son una “invención” del

pensamiento liberal? Es evidente que la respuesta tendría que ser negativa, toda vez que en

la colonia vemos gravámenes que atienden, siquiera en parte, tanto al sistema personal

(tributos) como real (derechos mineros). Contrariamente, durante la colonia las tasas de

imposición no eran progresivas. Sabemos que los tributos cobraban 16 reales por cabeza10 y

que los derechos mineros gravaban el 10 por ciento de la producción bruta. En este sentido,

la principal diferencia entre los impuestos directos del periodo colonial y los directos del

7 Fonseca y Urrutia, Historia de la Real Hacienda, 1845-1853, vol. 1, pp. 2-3. Para una discusión más amplia,véase también González, “Estudio introductorio”, 1996, pp. 65-71.8 Teruel Gregorio de Tejada, Vocabulario, 1993, p. 139, voz: diezmos y primicias.9 Artola, Enciclopedia, 1995, p. 411, voz. Diezmo.10 Cantidad uniforme propuesta por Gálvez en 1771 y retomada en la ordenanza novohispana de intendentesde 1786. Marino, “Afán de recaudar”, 2001, pp. 67-71.

7

siglo XIX radica en que estos últimos tienen una base de justicia o, si se quiere, una mayor

base de justicia. Esto es, siguiendo la máxima de los pensadores franceses del siglo XVIII y

de Adam Smith, los contribuyentes deben financiar al gobierno según sus propias

capacidades, según los ingresos que gozan.11 A este concepto cabría agregar el criterio de

igualdad (o generalidad) ante el impuesto; esto es, todos deben pagar impuestos, a

diferencia del periodo colonial en el que los tributos los pagaban los indios y los diezmos

mineros recaían sobre quienes se dedicaban a esa actividad.

Este último argumento de ninguna forma quiere implicar que en el periodo colonial

no se viera a la justicia como algo importante; la diferencia con el siglo XIX es que antes

los impuestos eran de inspiración suntuaria. Tal y como lo señala Jean Pierre Gross, en el

Antiguo Régimen (y muy de acuerdo con la forma de pensamiento mercantilista) se

acumula riqueza por el hecho de la acumulación; peor aún, se acumula a expensas de los

que menos tienen. Con el resurgimiento del ideal clásico en el siglo XVIII, señala el mismo

autor, surge un ideal de frugalidad. La aplicación de este concepto aseguraba la abundancia

y disminuía la escasez.12 Así, se nutre la idea de que la opulencia per se es mala y quien

tiene bienes en exceso, más aun si esa riqueza surge de la explotación del prójimo, es

también malo. Por lo tanto, en el Antiguo Régimen no se buscaba la justicia porque así

debían ser las cosas, sino porque era sinónimo de bondad.

El argumento del impuesto suntuario es la razón por la cual en Nueva España, a

contrapelo de los impuestos “directos” aplicados a los indios, se gravaba a los nobles con

una contribución –también “directa”-- que surgía de la posesión de un título de Castilla: a

este impuesto se le conocía como “lanzas” (que generalmente iba asociado a otro

gravamen, la “media anata”, que también pesaba sobre el privilegiado: el empleado del

gobierno virreinal). Por supuesto, la media anata y lanzas de ninguna manera

proporcionaban lo que rendían los tributos e impuestos relacionados; esta situación que hoy

en día consideraríamos injusta se hacía más evidente en tiempos de dificultades

económicas.13

11 Adam Smith ya menciona tanto el criterio de capacidad de pago como el del beneficio obtenido por partedel Estado. Aquí menciono sólo el primero de estos dos criterios porque tal parece que fue el que prevalecióen América Latina de la primera mitad del siglo XIX.12 Gross, “Progressive Taxation”, 1993, pp. 87-91.13 Fonseca y Urrutia, Historia de la Real, 1845-1853, vol 4, pp. 221ss.

8

Por su parte, el liberalismo es de inspiración socialista (o socializante);14 esto es,

“que todos paguen sus impuestos según su capacidad de pago”.15 El tipo de impuestos

directos que defiende el liberalismo se fundamenta en la justicia como el fin último; no

tiene origen más que en ella misma. Como lo señala Sandel, en el liberalismo la justicia no

es sólo una prioridad moral sino una forma privilegiada de justificación. En tal sentido, lo

justo tiene prioridad sobre lo bueno y los principios de la justicia se justifican de un modo

que no depende de ninguna visión particular de lo bueno: “por el contrario; debido a su

independencia, lo justo limita a lo bueno y establece sus fronteras”.16

Siguiendo esta idea, los impuestos que defenderá el liberalismo serán los de carácter

directo: reales y/o personales. Y la conclusión principal que se puede aventurar en este

momento es que los impuestos directos en sí no son una “invención” del mundo liberal, ni

siquiera la clasificación entre impuestos directos reales e impuestos directos personales. La

diferencia de ambas posiciones (fuera de su aplicación político/administrativa) es mucho

más profunda y esencial: tiene que ver con la idea de justicia que defiende el antiguo

régimen contra la que propugna el liberalismo.17

A pesar de tan buenas intenciones, los primeros gobiernos mexicanos enfrentaron

serias dificultades para la implementación cabal de los impuestos directos; dificultades que,

por una parte, tuvieron que ver con cuestiones de carácter técnico/administrativo; por el

otro lado, se presentaron contratiempos relacionados con la resistencia de los

contribuyentes en vista de que propietarios, funcionarios, comerciantes, etc. no pagaban,

toda vez que no estaban de acuerdo en qué y cómo gastaría los impuestos el gobierno, lo

que en última instancia mostraba desconfianza en la legitimidad y duración del régimen.

Esta última fue una buena excusa para no pagar, cuando en la realidad, los contribuyentes

consciente o inconscientemente no deseaban la contribución directa porque se aplicaba a

14 Al utilizar estos conceptos me refiero a la postura liberal de la disminución de la injerencia del estado,fortalecimiento del individualismo y la eliminación de los privilegios.15 Influyen en el cambio del siglo XIX, cambio que pasó de la idea del Estado como mero policía a un Estadocomo algo más en términos de cooperación social una serie de ideas socialistas contra los impuestos alconsumo y los monopolios privados, persiguiendo un objetivo de equidad social. Flores Zavala, 1981, pp. 8-9.16 Al respecto, véase Sandel, Liberalismo, 2000, pp. 13-15.17 En realidad es una postura racional. Desde la segunda mitad del siglo XVII se desarrolla en Europa unesquema de ideas sobre la humanidad, la naturaleza, la mente racional y la causalidad, que se llegó a conocercomo “sentido común”. En el siglo siguiente, rara vez se cuestionó tal esquema; y a sus ideas (incluida la dejusticia) se les consideraba como “aceptadas por todos los hombres”; esto es, no requerían de mayorexplicación o justificación. Toulmin, Cosmopolis, 1990, pp.107-108.

9

ellos directamente y porque era más perceptible que las contribuciones indirectas. En el

ámbito de las cuestiones técnicas, a pesar de que desde sus inicios en tiempos de las Cortes

de Cádiz se había señalado la necesidad de que las contribuciones directas fueran

progresivas nunca se resolvió completamente este problema.18 Este tema, que se discute

hasta apenas finales del siglo XIX e inicios del XX, en cierto sentido fue el elemento que

define el fracaso recaudador de aquellas contribuciones directas.19

3.- Una visión general de las contribuciones directas en el México del siglo XIX

Las llamadas contribuciones directas que se aplicaron en buena parte de las naciones que se

independizaron de la monarquía española en las primeras décadas del siglo XIX, tienen su

origen en la Única Contribución proyectada e implementada en España a partir de 1749 por

el Marqués de la Ensenada. Refiriéndose a sus planteamientos teóricos, Camarero Bullón

destaca para el caso español las dos conclusiones a las que en aquellos años llegara

Ensenada: primero, que lo más urgente era sustituir el conjunto de rentas provinciales por

una contribución única; segundo, que previamente era necesario el conocimiento

pormenorizado de la riqueza de cada sujeto, “de manera que la nueva contribución fuese

estrictamente proporcional a tal riqueza”. Esta averiguación, concluía el marqués, exigía de

la elaboración de un catastro.20

Aquí es importante señalar que la aspiración de la “única contribución” no sólo

surge en la España de Fernando VI o, si se quiere, en la Cataluña de inicios del siglo XVIII,

18 La llamada “Contribución Extraordinaria de Guerra” de noviembre/diciembre de 1813, señalaba que "losayuntamientos procedan a asignar el tanto de contribución que según la escala o tabla de progresión... quecorresponda a cada contribuyente". Serrano Ortega, Igualdad, uniformidad ,proporcionalidad, en prensa,capítulo 1, no subrayado en el original. Agradezco al doctor Serrano Ortega su autorización para citar estaobra.19 Para una breve discusión sobre este tema, véanse los primeros párrafos de Gross, “Progressive Taxation”,1993, pp. 79-80. Durante la primera mitad del siglo XIX, se vio a la tributación como al más o menosindependiente de los gastos públicos. La preocupación de aquellos años era la de traducir el principio de“capacidad de pago” en un patrón de distribución tributaria. ¿Proporcional o progresivo? El principio detributación según capacidad de pago se convirtió, con John Stuart Mill, en un principio de “tributación queaplica igual sacrificio”. Mill sugiere que ésta llevará a una distribución de la carga fiscal que minimiza elsacrificio total. Aunque técnicamente incorrecto (toda vez que Mill pensó en términos de sacrificio total y nomarginal) esto presagió el cambio posterior en la atención de una distribución equitativa mediante igualsacrificio, a una distribución eficiente mediante el mínimo de sacrificio total, lo que obligó al cambio de unaaplicación “proporcional” de la carga a una “progresiva”. El desarrollo del análisis de la utilidad marginal enel último cuarto del siglo XIX trajo un refinamiento considerable a la doctrina del sacrifico equitativo. Seidentificaron los conceptos de sacrifico equi/absoluto, equi/proporcional y equi/marginal. Este último fueseleccionado como la mejor solución y se basa, por decirlo sencillamente, en el supuesto de la utilidadmarginal decreciente del ingreso. Musgrave y Peacock, Classics, 1958, “Introduction”, pp. ix-x.20 Camarero Bullón, El debate la única, 1993, p. 67.

10

con su famoso catastro, que en muchas formas fue la base del trabajo de Ensenada. Tiene

raíces más profundas, pues la idea del catastro (base de las contribuciones directas) es

herencia imperial romana. En el ámbito de las ideas económicas, en 1702 el pensador

francés Boisguilbert ya defendía la necesidad de que los impuestos directos fueran

proporcionales a la capacidad de pago del contribuyente.21

El sueño de la única contribución (y además directa) en España se quedó en eso: un

sueño. En la introducción de su libro, Fernando López Castellano señala que entre las

propuestas que se presentan durante el siglo XVIII español destacan la contribución sobre

tierras y edificaciones formulada por Francisco de Cabarrús; esta propuesta fue cuestionada

por Floridablanca lo que dio origen a la reforma de Lerena (1785) y al “diezmo patriótico”

de Caamaño. Ninguno de estos proyectos tiene el éxito esperado, de forma que “la hacienda

[española] sigue reflejando [para inicios del siglo XIX] antecedentes feudales [y una]

desarticulación territorial [que] se manifiesta en la persistencia de diversos regímenes

tributarios dentro del ámbito nacional.”22

El caso americano en aquellos años sigue una lógica distinta a la española. En un

dictamen realizado en 1749 por los cuatro consejos del rey, se señala que las Indias

merecen la aplicación de la única contribución no obstante que “su adquisición [la de las

Indias] fue más efecto de sumisión voluntaria que de conquista”.23 En todo caso, sólo se

cuenta con un testimonio de que en aquellos años se emprendiera la aplicación de una

forma de contribución directa en América. Tal es el caso de la isla de Cuba en donde hacia

los años sesenta del siglo XVIII se determinó que “del producto líquido que anualmente

resulta de las casas, censos, haciendas, etc., deducidos todos los gastos, se satisfaga un 3%

a beneficio de su Real Hacienda por todos los vecinos estantes y habitantes de este isla”.24

***

Tanto como experimento modernizador como en su intención de incrementar los ingresos

públicos de los primeros gobiernos mexicanos, las contribuciones directas en México han

sido estudiadas en años recientes como un intento por explicar el origen de las fuertes

21 Gross, “Progressive Taxation”, 1993, pp. 82-8422 López Castellano, Liberalismo económico, 1995, pp. 17-18.23 “Dictamen emitido por los cuatro Consejos sobre el proyecto de la Única Contribución de don BartoloméSánchez de Valencia”, en Camarero Bullón, Debate de la única”, 1993, pp. 117-157, en especial p. 132.24 Reglamento que de orden de SM ha hecho el Es conde de Ricla para el establecimiento y exacción del 3%sobre fincas en la isla de Cuba, Habana, Imprenta de Blas de los Olivos, 1764, en Archivo HistóricoNacional, FC, Ministerio de Hacienda, serie general, libro 8023, exp. 1926.

11

desigualdades que vive el país a finales del siglo XX. Ciertamente, esta desigualdad

económica en México no es nueva, pero acusa un agravamiento en los últimos años que

lleva a pensar si el origen del dicho fenómeno responde a las medidas fiscales del pasado o

del presente más reciente.

La empresa del estudio de las contribuciones directas en México se ha concentrado

en los años de las primeras décadas del siglo XIX. Implícita o explícitamente, la hipótesis

ha girado alrededor de la idea de que en esos años el gobierno general mexicano (el

asentado en la ciudad de México, capital del virreinato-república) aplicó las llamadas en la

época “contribuciones directas”. En términos generales, el concepto comprendía las

siguientes figuras fiscales:

• contribuciones sobre fincas rústicas y urbanas;

• los derechos de patente y sobre profesiones;

• los impuestos sobre sueldos y salarios;

• impuestos sobre artículos de lujo;

• la capitación.25

El periodo en el que el gobierno general mexicano intenta la aplicación de las

contribuciones directas termina hacia 1855, cuando éste hace su último intento por

implementar un paquete fiscal de esta naturaleza. A partir de entonces, y hasta la segunda

década del siglo XX, las contribuciones directas como tales permanecen en manos del

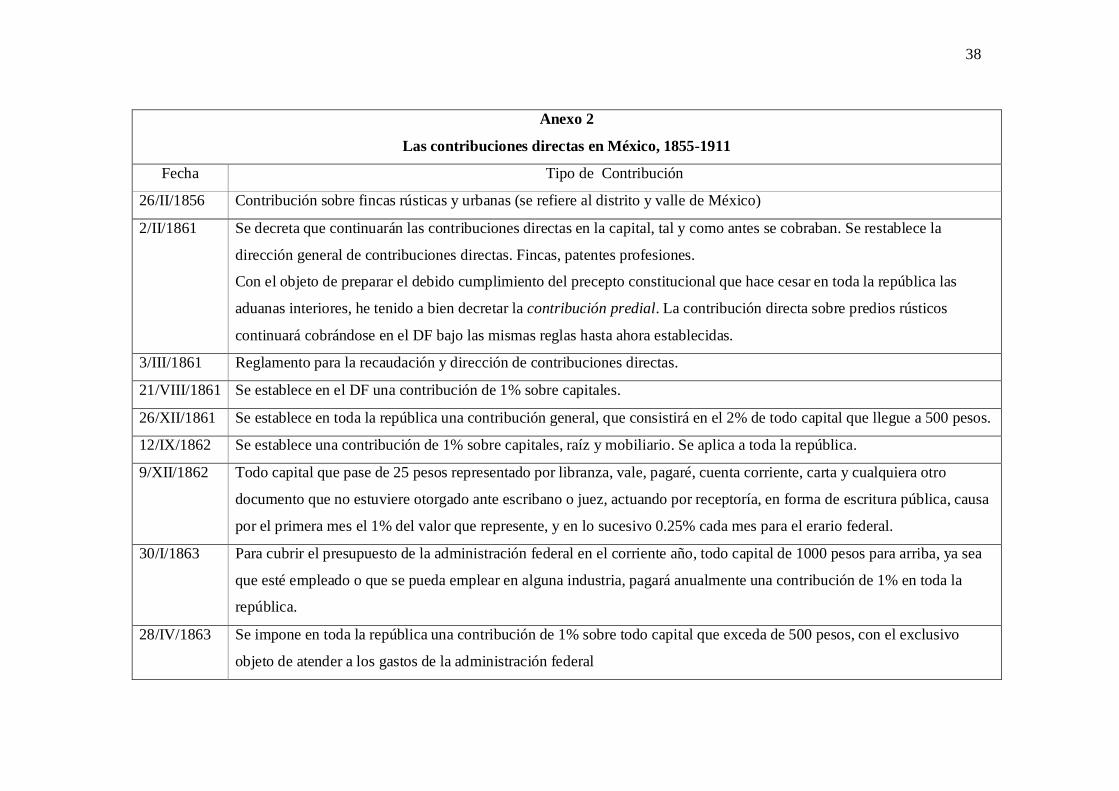

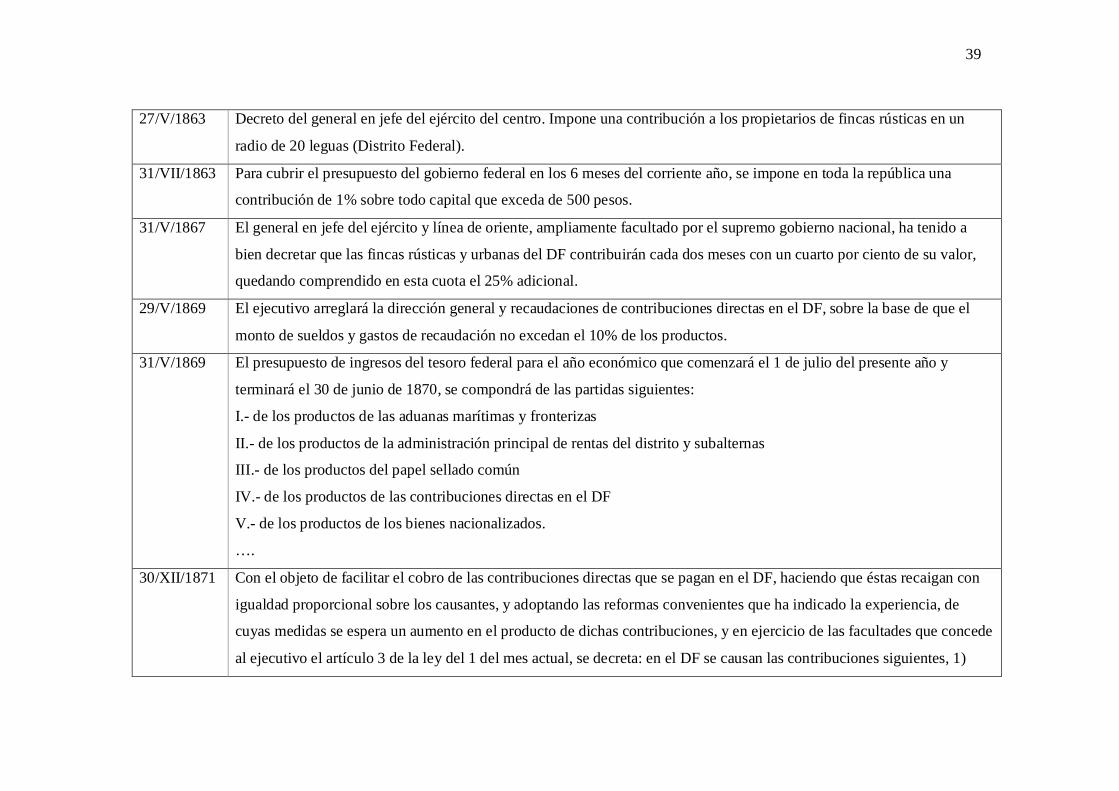

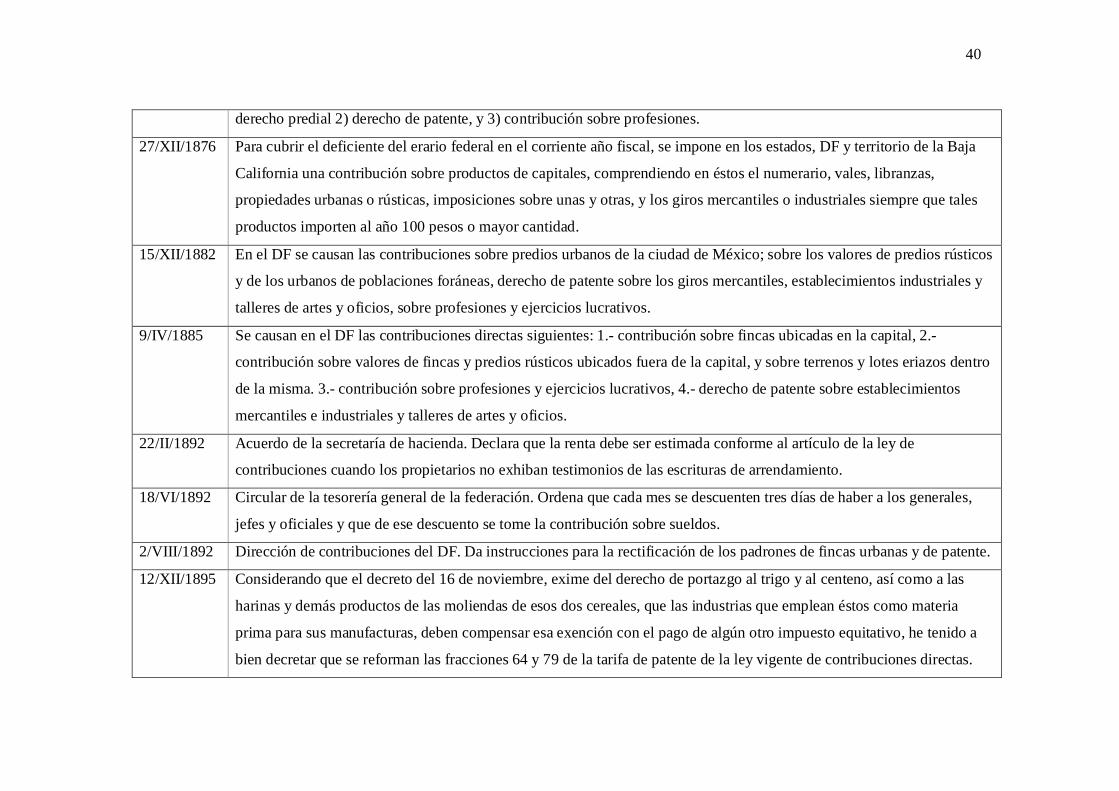

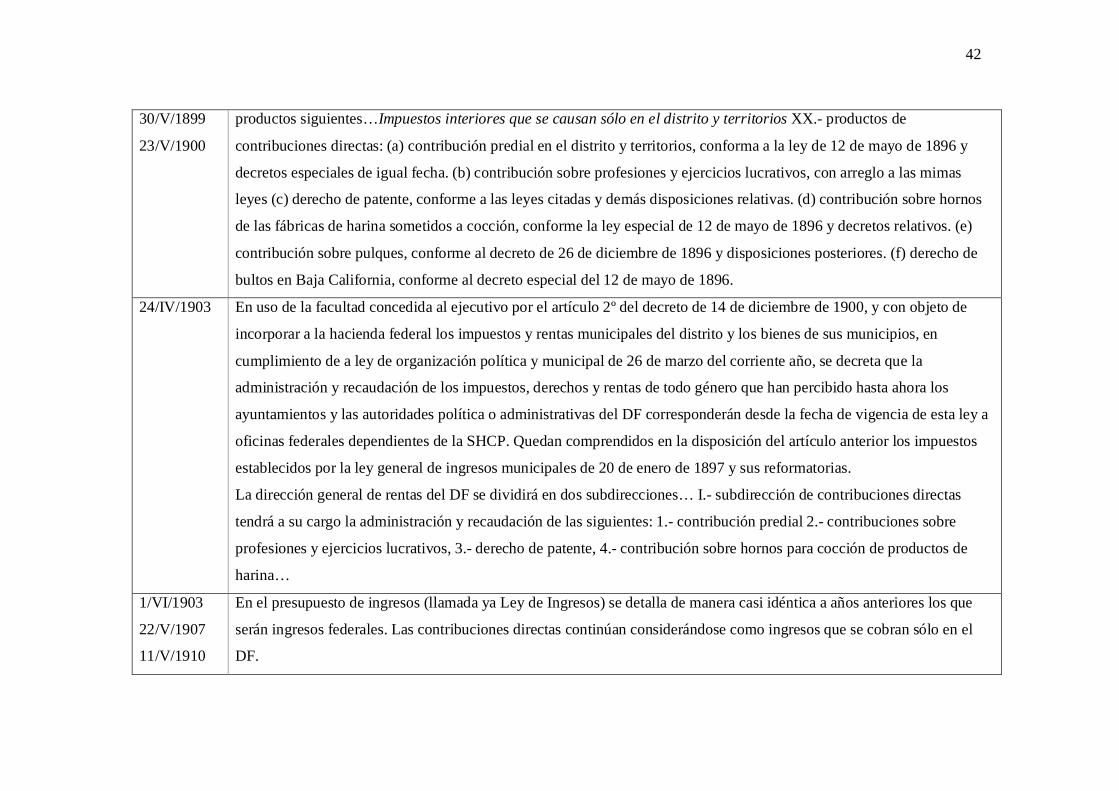

gobierno general, pero sólo para ser aplicadas en el Distrito y territorios federales como

muestra el Anexo 1. De cierta forma, este fenómeno responde a la naturaleza “centrífuga”

de las contribuciones directas, una característica que se dio desde los primeros años del

periodo independiente y sobre la que en breve comentaré.26

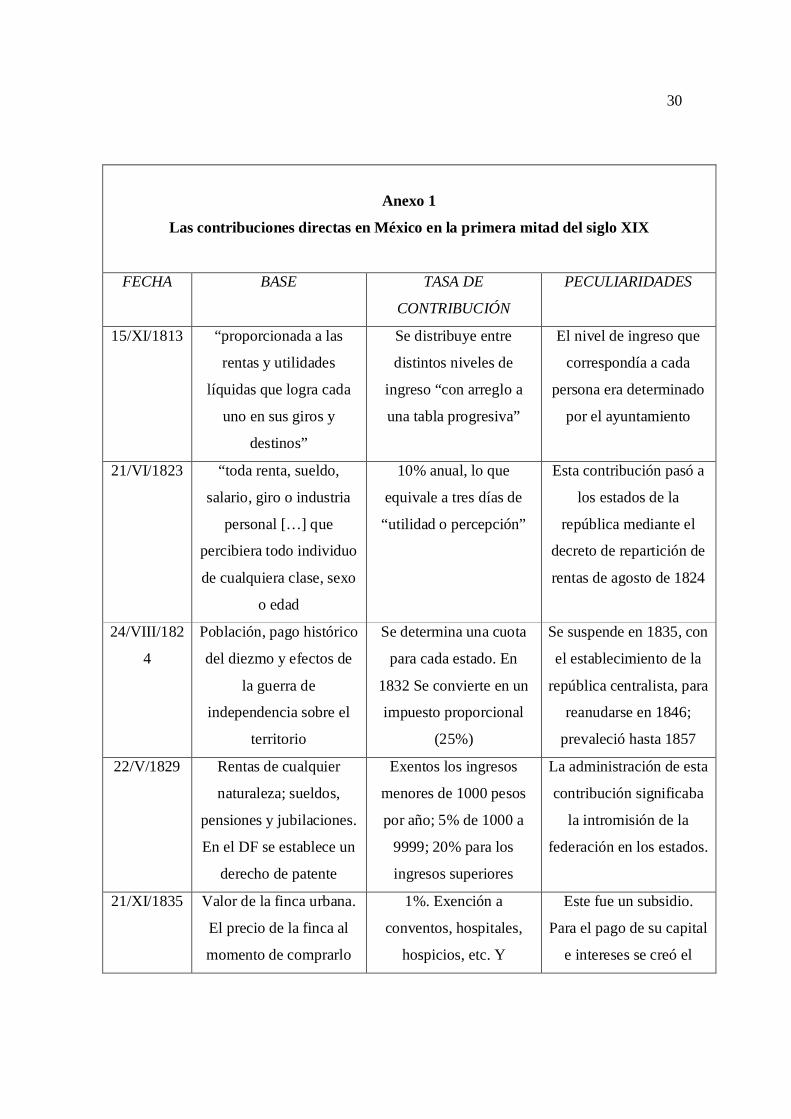

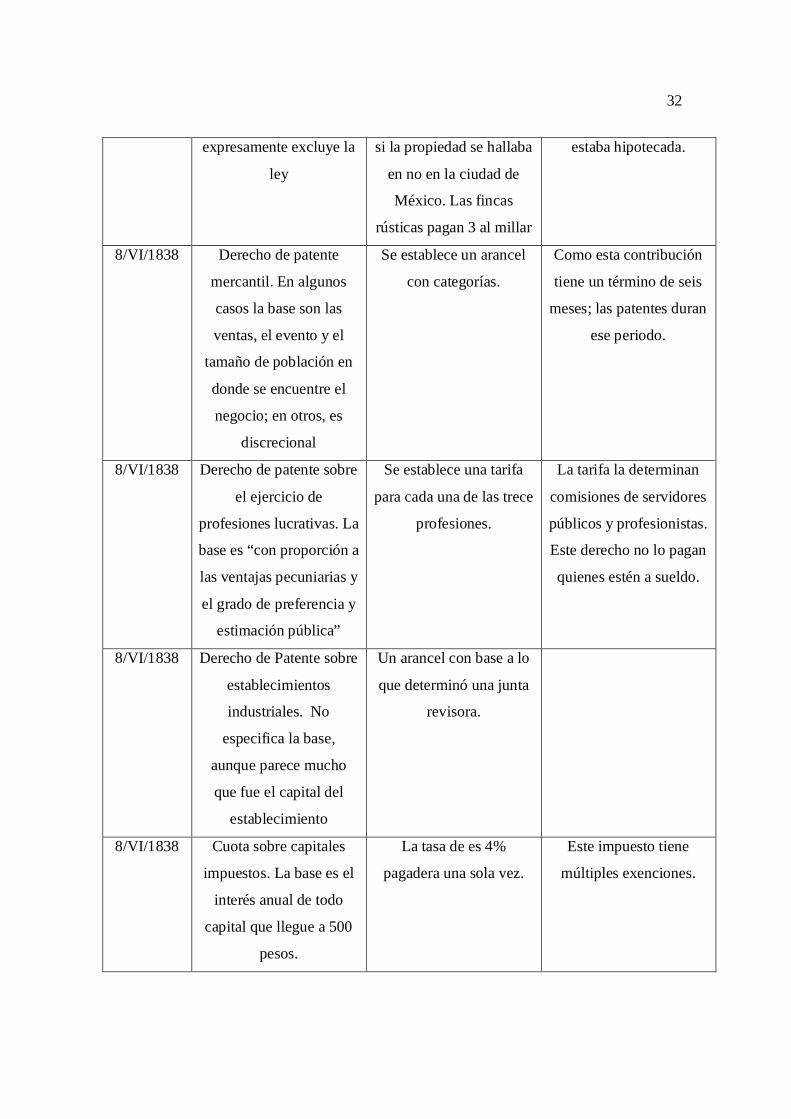

Las contribuciones directas del periodo, presentadas en el Anexo 1, merecen

destacar algunos elementos importantes. En primera instancia, por el número de

contribuciones que se aplicaron desde 1813 y hasta mediados de siglo (1855) se detecta la

25 Conjunto de gravámenes que, por ejemplo, forma José Ignacio Piquero en su Breve instrucción sobrecontribuciones directas.., una obra publicada en 1845 que sin duda constituye el manual más completo sobreel tema publicado en la primera mitad del siglo XIX en América Latina. Piquero, Breve instrucción sobrecontribuciones directas, 1845, en particular, pp. 2-3.26 En un trabajo aún no publicado, José Antonio Serrano concluye que fue en los años cuarenta cuando sedecidió una regla general: que las contribuciones directas fueran aplicadas por los gobiernos particulares, yque las indirectas fueran instrumento del gobierno general. Serrano Ortega, Igualdad, uniformidad,proporcionalidad, en prensa, capítulo 4.

12

importancia que se le dio a este gravamen como intento de modernizar la estructura fiscal

heredada de la colonia. Este aserto se puede comprobar con el siguiente ejemplo. En 1822,

apenas meses después de consumada la independencia, el nuevo gobierno general se vio en

la imposibilidad de cubrir sus gastos, toda vez que no pudo recurrir a préstamos internos,

los donativos eran mal recibidos por la población y el endeudamiento externo tardaría aún

varios meses. La solución que se propuso fue el establecimiento de un impuesto predial de

5% sobre lo que produjeran las propiedades rurales; a cambio, se prometía la exención de la

alcabala por la venta de semillas y animales. El argumento en pro de la modernización

tributaria (los aspectos políticos y administrativos al parecer se daban por sentados) no

podía ser más claro. Pocos meses más tarde, el principal defensor de esta reforma, el

yucateco Lorenzo de Zavala, señalaba la necesidad de establecer contribuciones que

consideraran las diferencias entre las fortunas de las personas; esto es, que pague más el

más afortunado y menos el que sólo tiene a su persona. Si se cobraba lo mismo a todos, tal

y como operaba el sistema de las alcabalas, y en la presencia de una enorme desproporción

entre fortunas, se beneficiaba más a aquel a quien la fuerza pública tiene que custodiar más

cantidad que el que sólo tiene que cuidar a su persona. En otras palabras, se retomaba el

argumento que utilizaran los diputados en las Cortes de Cádiz: el estado debía ser sostenido

por los más ricos, pues ellos eran los más beneficiados de la tarea de gobierno.27

En segundo lugar, aunque el cuadro no lo señala, se puede indicar una regularidad

que tiene que ver con la tendencia “centrífuga” de las contribuciones directas.28 Esto es,

aparecen como un impuesto o conjunto de impuestos aplicados por el gobierno general que

durante el primer federalismo pasan a formar parte exclusiva de los erarios estatales y,

finalmente, después de una etapa centralista, en donde se observa el mayor impulso a estas

contribuciones por parte del gobierno general, regresan a los estados para no abandonarlos

hasta la promulgación del la ley del impuesto sobre la renta en 1925.29 Este fenómeno se

27 La propuesta de Zavala en un dictamen de diciembre de 1822, señalado por Serrano Ortega, en “Tensarhasta romperse”, 2002. Las posturas de los diputados a Cortes en López Castellano, La contribución directa,1996.28 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa.29 Para el caso del primer federalismo, 1824-1835, se han realizado varios estudios sobre las contribucionesdirectas en los estados. Destacan los siguientes: para Guanajuato, Serrano Ortega, Jerarquía territorial, 2002;para Jalisco, Ibarra, “Primeros pasos”, 1998; para San Luis Potosí, Corbett, “Soberanía política y espaciosregionales”, 1998; para el Estado de México, Marichal, “Hacienda pública del Estado de México” y SerranoOrtega, Igualdad, uniformidad, proporcionalidad, para los casos de Zacatecas, Oaxaca, Chiapas y Yucatán,capítulo III, en prensa.

13

dio en muchos países y puedo señalar que es característico del siglo XIX; así como el

impuesto directo sobre la renta lo es del siglo XX.

A continuación haré un breve comentario sobre las primeras contribuciones directas

y algunas características que se han detectado en los últimos estudios que forman parte del

ya concluido proyecto de contribuciones directas en México. Dicho proyecto, cabe agregar,

rindió diversos productos en materia de estudio sobre la fiscalidad de la primera mitad del

siglo XIX mexicano.30

4.- Casos de contribuciones directas en México

Para cuando se restableció la constitución de Cádiz en 1820, los pueblos que habían sufrido

la pensión de casas y la subvención temporal de guerra consideraron a estos impuestos

como “una plaga”, toda vez que venían a gravar una economía ya muy deprimida por la

guerra. 31 Además, alimentaban la esperanza de que si la guerra terminaba, también

terminarían los impuestos.

En algunas ciudades como Valladolid de Michoacán, se pugnaba abiertamente por

gravámenes de tipo indirecto. El argumento era en general el que se venía utilizando desde

el siglo XVIII: los impuestos directos iban en contra de la libertad y de las posibilidades de

crecimiento económico del individuo. Esta queja ciertamente reflejaba las ideas de

pensadores como Montesquieu, excepto que el sabio francés se refería a las capitaciones y

no a las contribuciones directas más “equitativas” como la pensión aplicada al pago por

arrendamientos y a la contribución sobre los ingresos netos de las personas.

La postura en contra de las contribuciones directas fue principalmente por parte de

los ayuntamientos; las diputaciones provinciales defendieron estas cargas toda vez que les

proporcionaban recursos para sostener su autonomía. En un sentido general, la resistencia

de los contribuyentes explica la actitud de los ayuntamientos, mientras que la necesidad del

financiamiento de los gastos explica la de las diputaciones provinciales.

Y fue precisamente la necesidad de recursos la que llevó, unos meses después de

consumada la independencia, a proponer el establecimiento de gravámenes directos. Aquí,

Serrano Ortega destaca dos elementos importantes que se rescatan de la carta gaditana: la

30 Proyecto Conacyt 34650-H “La Hacienda Pública de México. Un análisis de las Contribuciones Directas,1810-1844”. Como productos del proyecto debo señalar los siguientes: Aboites Aguilar y Jáuregui, (coords.)Penuria sin fin, 2005; Jáuregui, (coord.), De riqueza e inequidad; 2006; Serrano Ortega, Igualdad,uniformidad, proporcionalidad, en prensa, y una serie de artículos publicados en compilaciones y revistas.31 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo II.

14

generalidad y la proporcionalidad. Es decir, todos se igualaban en contribuyentes y cada

uno pagaba según sus haberes.

El principio resultaba muy noble, pero la aplicación fue más difícil, tanto porque no

había catastros, sobre todo rurales, como porque la urgencia obligaba a adoptar una medida

inmediata. Como se señaló más arriba, los gravámenes directos del primer gobierno

nacional se basaron en una forma de diezmo. Sin embargo, el proyecto de este predial

resultaba a todas luces inequitativo, así que se presentaron varios otros proyectos que iban

desde la capitación hasta el impuesto sobre los ingresos que años antes había aplicado el

virrey Calleja.32 El resultado de todas las discusiones fue un gravamen, establecido en el

verano de 1823, de tres días anuales de utilidad o percepción aplicados sobre todos los

contribuyentes.

No faltó quien acusara al gravamen de ser casi una capitación que traicionaba el

principio de proporcionalidad. A pesar de estas quejas, la necesidad llevó a la adopción de

la contribución de 3 pesos que además contó con una novedad interesante: sería cobrada

por los gobiernos provinciales (las diputaciones provinciales) y no por la autoridad

nacional. Cuando a fines del verano de 1824 se emprendió la federalización de los ingresos

públicos, se realizó la llamada “repartición de rentas” entre los estados y el gobierno

general (la federación); así la pensión de tres pesos pasó a formar parte de los erarios

estatales.

El primer federalismo mexicano fue en muchos sentidos injusto para el gobierno

federal. Fue por este motivo que casi desde sus inicios en 1824 se buscaron fuentes

alternativas que complementaran los recursos aduanales, algunos impuestos menores, la

alcabala de la ciudad de México, una parte de los ingresos por tabaco, el llamado

“contingente” y los préstamos extranjeros.

En esta circunstancia, el ministro Lorenzo de Zavala propuso en 1829 establecer una

contribución directa a nivel federal. Este gravamen seguía el principio de la

proporcionalidad. El impuesto de Zavala (un verdadero gravamen sobre la renta de las

personas) se adelantó cien años al impuesto sobre la renta establecido en México en 1925-

1926.

32 Jáuregui, La Real Hacienda, 1999, capítulo 7. Esta contribución también ha sido estudiada por SerranoOrtega en “Cadiz Liberalism”, 2005.

15

Aunque la contribución de Zavala afectaba a los más acaudalados –lo que

presagiaba su fracaso—en realidad su principal defecto fue que se “saltaba” la autoridad de

los erarios estatales. De hecho, aunque no se señala explícitamente, el gobierno federal no

tenía facultad para aplicar más impuestos que los que ya tenía, lo que condenaba la

innovadora contribución al fracaso.

El problema era que con esos pocos impuestos que tenía, el gobierno federal debía

pagar una serie de gastos civiles y militares, así como la deuda interna y externa (o su

servicio). Los ingresos para esto eran a todas luces insuficientes; las aduanas estaban

sujetas a los bloqueos y a puertos en muy mal estado; la renta del tabaco había sido liberada

completamente y aun así el contrabando vendía un producto mejor y más barato. El

contingente no era pagado por todos los estados: porque no podían o porque lo pagaban en

especie, lo que convertía el problema en uno de flujo de efectivo más que de recursos

propiamente.

Cuando los barcos de Isidro Barradas se apostaron frente a las costas de Tamaulipas

(agosto 1829), el gobierno federal propuso una nueva contribución directa; esta vez

extraordinaria y sobre las manifestaciones más evidentes y objetivas de riqueza: el producto

del arrendamiento de fincas rurales y urbanas y sobre el valor de los coches. Igualmente, se

pretendía establecer oficinas federales en las entidades federadas, lo que provocó la protesta

de las elites a través de los congresos estatales. El argumento principal fue que el gobierno

en la ciudad de México pretendía “uniformar a la república”; esto es, establecer un régimen

centralista. Muy pocos meses después, el ministro Zavala debió renunciar. El nuevo

ministro Bocanegra, le dio vuelta a la ley: la federación le asignaba a cada estado una

cantidad y éste la repartía como más le convenía.33

En 1836 se instaura en México el llamado régimen centralista. Con este cambio se

eliminaron las jurisdicciones de los estados. Se buscó el principio de uniformidad territorial

fiscal, misma que estaba vinculada con las contribuciones directas. En tal sentido, nos dice

Serrano Ortega, “el proyecto hacendario impulsado por el gobierno nacional a partir de

1836 intentó instaurar una nueva base impositiva de la hacienda pública nacional, fundada

más en los impuestos directos y menos en los tradicionales impuestos al comercio aduanal e

33 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo 2.

16

internos”.34 Este tipo de reformas se dio entre aquel año y 1846 cuando en México hubo de

todo: guerras civiles, golpes militares, intervenciones extranjeras, rebeliones indígenas,

crisis económicas, etc. Culmina en plena guerra de México con Estados Unidos.

El cambio fiscal del centralismo se inicia en 1836 con la propuesta de la Secretaría

de Hacienda de la pensión sobre el pago de arrendamiento de casas (la que en 1812 aplicara

el virrey Venegas) y que daba buen dinero, así como la contribución personal de Calleja

(1813), 35 una capitación, una contribución real sobre el valor de bienes inmuebles rurales y

urbanos y un derecho de patente sobre giros mercantiles.

Este “paquete” fiscal de carácter extraordinario (se aplicó en calidad de subsidio) no

fue del todo aceptado por el congreso, toda vez que consideraba injusta la pensión de

inquilinatos (la carga recaía sobre el arrendador del inmueble). Tampoco se dio salida a la

contribución personal y mucho menos a la capitación que se heredara de los tiempos

federales en los estados con población indígena (Chiapas, Oaxaca y Yucatán). Lo que sí

prometió el congreso fue eliminar las alcabalas con el fin de promover la aceptación de las

otras contribuciones directas: el derecho sobre bienes rurales y urbanos y el derecho de

patente. Es clara la intención de los legisladores de 1835-1836. Pretendían que la hacienda

pública no dependiera de los derechos aduanales y tuviera su base en la contribución sobre

fincas y las patentes. La base de este último, según palabras de los propios legisladores, era

el modelo francés.

El subsidio extraordinario de 1835-1836 fue aprobado por la gran mayoría de los

diputados. Este consenso muestra un “acuerdo” entre las elites políticas y económicas

regionales acerca de las bases que debía tener la hacienda pública centralista.36 Fue con este

motivo que el primer paquete ordinario de contribuciones directas –el del verano de 1836—

generó un reducido debate en el poder legislativo.

El grupo de impuestos aprobado en el verano de 1836 estaba conformado por las

mismas cargas que el subsidio del año anterior. Las características más marcadas de este

“paquete” fueron su total centralización (sólo el gobierno general las podía cobrar sin

ninguna ingerencia de autoridades departamentales). También destaca que este conjunto de

34 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo IV.35 Al respecto, véase Jáuregui, Real Hacienda, capítulo 6.36 De aquí en adelante, salvo señalamiento contrario, en Serrano Ortega, Igualdad, uniformidad,proporcionalidad, en prensa.

17

contribuciones basaba la carga en el valor total de las fincas rústicas y urbanas. Es decir,

sobre el valor bruto de la propiedad. La razón de esta decisión (cuando Francia y España ya

la habían discutido desde hacía décadas) respondió a consideraciones prácticas: los

legisladores de 1836 vieron complicado y costoso el levantamiento de un catastro que

registrara puntualmente el tamaño y calidad agrícola de las tierras, así como la producción

y tipo de cultivo. Por lo tanto, la contribución de 1836 se cobró con base en un listado de

propiedades (cuyo valor se determinaba por el título de la propiedad): como dice Serrano

Ortega, se elaboró un catastro (si así se le puede llamar) sujeto a que proporcionara de

dinero rápido.

La revisión de archivos muestra que en verano de 1836 se dio cierta actividad

alrededor de la contribución de fincas. En Oaxaca los funcionarios estaban acostumbrados a

cobrar la contribución personal así que presentaron la duda sobre dónde cobrar el gravamen

sobre fincas, y más importante, quién se iba a hacer cargo del avalúo y el cobro.37 En

Zacatecas, a diferencia de Oaxaca, no había indios, por lo que no se cobraban las

capitaciones. El resultado fue que se presentaron relativamente pocas dificultades para el

cobro del subsidio extraordinario de 1835.38 Incluso en este estado se dieron el lujo de

“revisar” los padrones de fincas formados con motivo del subsidio extraordinario de guerra

del año anterior. 39 Como no contaban con una estadística similar a los registros del

contribuyente oaxaqueño, los zacatecanos le vieron múltiples aplicaciones a su padrón. En

1836 la dirección general de hacienda del departamento de Zacatecas sugería al gobernador

que el jefe político de la capital emprendiera la numeración de las casas “como otras veces

se ha hecho”, disponiendo que simultáneamente se fueran anotando algunos datos sobre el

dueño de las mismas.40 El resultado fue desfavorable, pues los padrones zacatecanos fueron

muy inexactos precisamente por aquello que pretendían corregir: la falta de número en las

casas.

37 José Mantecón, del gobierno subalterno de Teotitlán del Camino, a la secretaría de gobierno de Oaxaca,Teotitlán, 18 de agosto de 1836, AGPEO, Fondo: Gobernación; Sección: Gobierno de los distritos; Serie:Teotitlán, subserie: contribuciones, leg 10.38 Véase, por ejemplo, Presidencia de Pánuco, Pánuco, ca diciembre de 1835, AHEZ, Fondo: Jefatura políticade Zacatecas; Serie: Hacienda; caja 3.39 Santiago Villegas, gobernador del departamento, al jefe político de la capital Zacatecas, 15 de septiembrede 1836, AHEZ , Poder Ejecutivo; sección: Gobernador, caja 4.

40 Ibid.

18

El derecho de patente encuentra un poco más de aceptación (si así se le puede

llamar) en el departamento de Oaxaca. La información muestra que ahí se establecieron las

juntas calificadoras, éstas hicieron su trabajo e incluso recaudaron y repartieron los magros

caudales resultantes.41 En Zacatecas se establecieron igualmente juntas calificadoras y es

muy probable que funcionaran tal y como sucedió en toda la república.42 Sin embargo, los

resultados fueron modestos, en parte como resultado de que casi simultáneo a la aplicación

de los impuestos directos de junio de 1836 se solicitó un préstamo forzoso destinado a

“cubrir en parte el deficiente de las rentas nacionales”.43 En realidad, el préstamo se aplicó

para rescatar al general Santa Anna que cayó preso en Texas después de la Batalla de San

Jacinto en abril de ese mismo año.44

No fue fácil el paso del federalismo al centralismo, y buena parte de la dificultad

vino precisamente por la secesión tejana de 1836 que se erigió, con o sin razón, en el

problema más grave que enfrentó la nación en aquella década. Un problema que además

requería de cantidades ingentes de dinero. El asunto se agravó cuando a fines de 1837 el

congreso discutió la posibilidad de continuar las contribuciones directas. Era tal la

oposición a estas cargas que se votó su eliminación, no obstante la oposición de liberales

renombrados.45

El último mes de 1837 la cámara de diputados comunicaba a las juntas

departamentales que, en vista de que las legislaturas estatales habían derogado varias

contribuciones, haría una consulta sobre la posibilidad de establecer las contribuciones

indirectas menos gravosas “a fin de reemplazar las de patente, dos y tres al millar y además

cubrir el deficiente del presupuesto”.46 Esta disposición responde claramente al fracaso que

el año anterior habían presentado las contribuciones en materia de recaudación: poco menos

de 600 mil pesos, de un monto general de ingresos en el año fiscal 1836-1837 de 20

41 Véase, por ejemplo, José María Pando al secretario del gobierno, Zoochila, 6 de octubre de 1836, AGPEO,Ramo: Gobernación; Sección: Gobierno de distritos; serie: Villa Alta; subserie: contribuciones, caja 8.42 La dirección general de hacienda pública del estado al jefe político de la capital, Zacatecas, 6 de octubre de1836, AHEZ, Fondo: Jefatura política de Zacatecas; Serie: Hacienda; caja 3.43 Junio 16 de 1836. “Autorización del gobierno para exigir un préstamo forzoso en toda la república hastados millones de pesos”, Dublán y Lozano, Legislación mexicana,, tomo 3 pp. 166-167.44 El gobernador Santiago Villegas el jefe político de la capital, Zacatecas, 8 de junio de 1836, AHEZ , PoderEjecutivo; sección: Gobernador, caja 4.45 Sordo, Congreso en la Primera República Centralista, 1993, p. 268.46 La secretaría de la Cámara de Diputados a la E. Junta Departamental de Zacatecas, México, 9 de diciembrede 1837, Fondo Poder Legislativo, Serie, Comisión de Hacienda, caja 20.

19

millones de pesos.47 Según Serrano Ortega, las principales razones de este fracaso fiscal

fueron las siguientes,

• los legisladores habían prometido eliminar las alcabalas y no cumplieron

• el congreso amplió el periodo de vigencia de las contribuciones directas. Esto,

agregado al punto anterior, elevó el incentivo de evasión.

• las altas cuotas que estaban obligados a pagar los contribuyentes.

El autor no comprueba esta última afirmación, y no establece comparación alguna.

Sin embargo pudiera señalarse que el hecho de que el gravamen sobre fincas rústicas se

recargara en la totalidad del fondo dotal ciertamente elevaba los montos del pago, pero la

explicación no es suficiente. Al respecto, Ernest Sánchez Santiró señala que, en el caso de

las contribuciones rústicas no se seguían del todo los principios liberales debido

principalmente a una serie de excepciones. En este sentido, vale la pena agregar que la

contribución directa de 1836 (y esto se puede aplicar para las leyes posteriores,

particularmente la de 1842 que indicaba que la propiedad comunal quedaría exenta) no

gravaba la propiedad colectiva. Ello no queda explícitamente señalado en la ley, sin

embargo, señala Sanchez Santiró que la ley no hace distinción entre propiedad individual y

propiedad comunal, principalmente porque no existe personalidad fiscal ante el impuesto.48

Aquí conviene comentar sobre el concepto de “personalidad fiscal”. Los libros de

derecho señalan que se adquiere personalidad fiscal con la ley; esto es, “cada ley de

impuestos prevé la realización de una situación que da nacimiento a un crédito fiscal. Al

coincidir la situación de un individuo con la situación prevista en la ley tributaria,

automáticamente se genera el crédito fiscal”.49 Como señala Sánchez Santiró, en el caso de

las contribuciones rústicas de 1836 y posteriores, así como en casi toda la legislación fiscal

del siglo XIX, no hay una definición propiamente del “sujeto fiscal individual” al que atañe

la ley.50 Por tal motivo, la contribución de fincas rústicas del 5 de julio de 1836 lee así:

47 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, h. 146. Tabla VI.48 Sanchez Santiró, “Fiscalidad”, 2006.49 Flores Zavala, Finanzas, 1981, pp. 57-58.50 A diferencia de lo que sucede hoy en día, por ejemplo la Ley de Impuesto Sobre la Renta en México iniciacon un postulado en su artículo 1º que trata sobre los “sujetos”. Prontuario, 2005, p. 7.

20

Artículo 1º Se establece una contribución anual de tres al millar, sobre el valor

actual y verdadero de todas las fincas rústicas de la república.51

La porción subrayada muestra la materia imponible –las fincas rústicas--; incluso la tasa del

impuesto (0.3%) pero no indica quién debe pagar el impuesto; cuando mucho se hace

referencia, en artículos posteriores de la ley, al “propietario” y al propietario eclesiástico.52

Este problema persistió hasta los años sesenta53 y se comienza a corregir en la década

siguiente.54 Para inicios del siglo XX, en la ley queda ya definido el sujeto fiscal.55

Otros obstáculos que enfrentaron las contribuciones directas de 1836-1837 fueron la

falta de estadísticas y funcionarios fiscales, los que hubo –generalmente empleados de

aduanas interiores—aplicaban los escasos reglamentos con amplia discrecionalidad. Un

elemento adicional que explica la baja recaudación de aquellos gravámenes directos fue la

falta de sincronía en la aplicación territorial de gravámenes. José Ignacio Piquero, por otro

lado, agrega como otras limitantes el desconcierto que provocó el cambio de sistema de

gobierno.56

A finales de 1837 el congreso determinó que serían los departamentos los que

continuarían cobrando los gravámenes directos; además, la mitad de lo recaudado quedaría

en manos de dichas jurisdicciones. Así, en 1837 se observa que primero se cubrían los

gastos de los departamentos y después los del gobierno nacional.57 En muchos sentidos se

51 “Ley: se establece una contribución de 3 al millar sobre el valor de fincas rústicas en la república”, 5 dejulio de 1836, en Dublán y Lozano, Legislación mexicana, tomo 3, pp. 176-178.52 Por ejemplo, en el artículo tercero, se consigna: “La exhibición respectiva a cada tercio, la hará elpropietario en el mes último del tercio anterior… Respecto a los deudores eclesiásticos, por fincas que esténen manos muertas, se observará lo prevenido en las…”, en Ibid., p. 176 (no subrayado en el original).53 Por ejemplo, véase “Decreto del gobierno sobre contribución predial y otros”, 4 de febrero de 1861, enDublán y Lozano, Legislación mexicano, tomo 9, pp. 38-51.54 Al respecto, véase “Ley del gobierno general estableciendo las contribuciones directas en el DistritoFederal”, 30 de diciembre de 1871, en Administración pública, 1973, tomo 3, pp. 1191-1211.55 En el decreto de creación del “predial federal” creado un siglo después, los primeros artículos leen: Art. 1ºSe establece un impuesto federal sobre la propiedad raíz, rústica y urbana. Art. 2º Son causantes del impuesto,I. el propietario, siempre que no esté privado del usufructo a título gratuito, II. El usufructuario a títulogratuito, III. El poseedor o detentador, a falta de propietario conocido. Art. 3º, Están exentos del impuesto, I.los bienes que sean propiedad de las personas morales de interés público, II. Los terrenos pertenecientes a lascorporaciones de población de que habla la fracción VI del artículo 27 constitucional, III. Los predios rústicosde extensión menor de diez hectáreas. Diario Oficial, tomo XXII, número 45, 30 de octubre de 1922.56 Se refiere al cambio en la forma de gobierno del federalismo al centralismo que fiscalmente se dio a finalesde 1834 y que constitucionalmente culminó dos años después. Piquero, Breve instrucción, 1845, pp. 10-12.57 Se refiere al decreto del 7 de diciembre de 1837 en Dublán y Lozano, Legislación Mexicana, 1876-1911,tomo 3, pp. 443-444.

21

reconocía la impotencia de este último para recaudar impuestos únicamente a través del

ministerio de hacienda. Con la determinación del congreso, las autoridades en la ciudad de

México, reconocían el error de suponer que se podían cobrar las contribuciones directas sin

el apoyo e interés de las autoridades departamentales.58 Pocos días después, el congreso

determinó que no continuarían las contribuciones directas decretadas en el verano de 1836,

según Piquero, esta actitud fue “repentina” lo que lleva a imaginar la presión que la

representación tuvo por parte de los grupos de interés.59 En última instancia, el paquete

fiscal de 1836 rindió 1 millón de pesos; para establecer una base de comparación, baste

mencionar que ese año el total del gasto público del gobierno general fue de casi 20

millones.60

El erario nacional volvió a retomar las contribuciones directas en vista de

circunstancias extraordinarias: esta vez el bloqueo francés de los puertos mexicanos

(1838).61 Además del gravamen sobre fincas rústicas y urbanas, y los derechos de patente,

la diferencia del “paquete” de 1838 con los gravámenes de 1836 era su aplicación sobre

capitales impuestos, sobre giros comerciales, establecimientos industriales, profesiones y

ejercicios lucrativos, salarios y objetos de lujo. Aunque el argumento principal de esta

carga bien pudiera ser “especializar para gravar mejor”, lo que revela un criterio

recaudador, en el fondo se perseguía un fin modernizador. En palabras de Ignacio Piquero,

administrador general de contribuciones directas: “si bien la mayor parte del público ve con

indiferencia, hasta cierto punto, la inversión que se da a los caudales del tesoro, por el

58 Serrano Ortega comenta con más amplitud los pormenores de este decreto. Serrano Ortega, Igualdad,uniformidad, proporcionalidad¸ en prensa, capítulo 4, sección “Los vaivenes, 1838-1841”.59 Piquero, Breve instrucción, 1845, pp. 20 y 25.60 Según cifras de Tenenbaum, Politics of Penury, 1986, cuadro A, pp. 178-179.61 Se trata de la “repartición” de 4 millones de pesos, lo que muestra la temporalidad de la medida (seismeses). Además, guarda cierta similitud con impuestos más viejos –los que se conoce como de “cupoprovincial”--. Esto resulta de lo que se afirma en la introducción del decreto: “[los cuatro millones serán]repartibles en todos los departamentos y en ellos por clases de la manera más equitativa; debiendo pesarsobre las propiedades urbanas y rústicas, el comercio, las profesiones, los oficios, los capitales impuestos o engiro, y sobre objetos de lujo”. Véase “Autorización al gobierno para imponer en clase de arbitrioextraordinario, hasta la suma de cuatro millones de pesos”, 8 de junio de 1838, en Dublán y Lozano,Legislación mexicana, 1876-1811, tomo 3, pp. 512-516. Para el argumento del gravamen antiguo, véase eltrabajo de Israel Arroyo, particularmente en lo que respecta al argumento de la “versatilidad” de ciertosimpuestos de la época (antiguos/modernos). Arroyo, “México: proporcionalidad en el contingente”, 2006, pp.155-156.

22

contrario, cuando contribuye directamente, sí ve con ardiente interés el destino que se les

da”.62

Por supuesto, el nuevo paquete fiscal requirió de múltiples reglamentaciones en

cuanto a derechos específicos de patente, objetos de lujo que no requirieran de catastro, y el

gravamen sobre los réditos obtenidos por capitales superiores a 500 pesos. Este último

impuesto, por cierto, no se aplicaba a los capitales consignados al culto, beneficencia y, lo

que es peor, a los capitales que reconociera la hacienda nacional: es decir, el de los

agiotistas.63

Una de las cargas más interesantes del paquete fiscal de 1838 fue la que gravaba los

salarios, toda vez que suponía que éstos eran pagados en dinero. Con todo el esquema de

aquel año, es de admirar la intención de incorporar a todos los asalariados al ámbito de la

fiscalidad, pero la realidad era otra: estos trabajadores recibían una gran parte de su sueldo

en especie y no en moneda. Por lo tanto, nos dice Serrano Ortega, “en el México

decimonónico existía un factor estructural que limitaba y frenaba la capacidad y la

velocidad tributaria del gobierno nacional”.64 Aquí es obligada la referencia a la economía

natural: aquella que –nos señala el profesor Romano-- representa formas de producción y

de consumo que se manifiestan sin la intervención de la moneda. En el tema de los

impuestos, destaca, como parte de esta cuestión, el trueque.65 Y es que, a pesar de los

estudios que sugieren que todo trabajador de la cuarta década del siglo XIX recibía un

salario en dinero, la verdad es que la actividad del trueque era muy difundida; más aun si se

considera que por aquellos años la escasez de moneda era tanta que el gobierno se vio

obligado a emitir moneda de cobre, cuya escandalosa falsificación tuvo efectos

devastadores sobre el sistema de precios. ¿Cómo no pagarle a un empleado en especie si la

moneda de curso había perdido valor hasta de 75%? Ciertamente, una parte del mercado

laboral del México de aquellos años dependía de pagos en especie, y prueba de ello es que,

a pesar de las prohibiciones, persistía el gremio como práctica común, y ésta implicaba que

el maestro no sólo adiestraba al aprendiz, sino que le proporcionaba comida y vivienda.66

62 Piquero, Breve instrucción, 1845, p. 21.63 Se refería únicamente a los capitales cuyo pago de intereses no estuviera al corriente. Dublán y Lozano,Legislación mexicana, 1876-1911, tomo 3, pp. 527-528, artículo 3º64 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo 4, sección “Los vaivenes”.65 Romano, Moneda, seudomonedas, 1998, p. 234.66 Pérez Toledo, Los hijos del trabajo, 1996, p. 129.

23

Otro ejemplo de la economía natural (o casi) es la tienda de raya, que prácticamente

eliminaba al salario de la circulación mercantil. Ambos ejemplos dan cuenta de la limitante

estructural que nos menciona Serrano Ortega, pero la misma es considerada por las leyes

fiscales emitidas en junio de 1838. Por ejemplo, en el artículo tercero de la ley que

establece impuesto sobre los salarios se gravaba el valor de la casa y sustento que recibían

los sirvientes, o el valor del equipaje de los cocheros.67 Esta disposición ciertamente no

abarcaba la totalidad del universo de trabajadores que recibían pago en especie, pero

también es cierto el reconocimiento del legislador de la existencia de una economía natural.

Si bien temporal, el paquete de contribuciones directas de 1838 fue uno de los pasos

más importantes en el intento de modernización fiscal emprendido en las primeras décadas

de la etapa nacional mexicana. Por una parte, se realizó un ejercicio importante de

“balanceo” entre los recursos de las personas y las características de la materia imponible.

Por ejemplo, en el caso del derecho de patente, se hizo una clasificación más

pormenorizada que la que se había determinado dos años antes. Por otro lado, en el ámbito

administrativo, el arbitrio extraordinario reconoció la necesidad de crear una oficina

especial, que se encargaría de atender la miríada de asuntos que implicaba la aplicación,

siquiera temporal, de los ocho decretos del verano de 1838.68

A pesar del aparente detenimiento con el que fue elaborado, el paquete fiscal de

1838 fue prácticamente un fracaso, pues en los años que van de su promulgación a 1844 la

recaudación alcanzó menos del millón de pesos. Las razones de este fracaso son descritas

por Ignacio Piquero, a la sazón contador de contribuciones directas. Por una parte, destaca

como el elemento más importante el decreto del 23 de diciembre de 1837.69 Según el

funcionario, este decreto “influyó naturalmente en la mayor parte de los causantes del

arbitrios extraordinarios que con la esperanza de que se repetiría ese ejemplo procuraron

eludir el pago de las cuotas”. 70 Esto llevó a retomar otra medida que más que

modernizadora pudiera considerarse como un refuerzo del poder fiscal del estado; la

67 “Cuota sobre salarios”, 8 de junio de 1838, en Dublán y Lozano, Legislación mexicana, 1876-1911, tomo 3,pp. 528-531, artículo 3º. Para una descripción de las condiciones salariales en la ciudad de México, véaseShaw, “Poverty and Politics”, 1975, pp. 114-115.68 Al respecto, véase al artículo 14 de la ley del 8 de junio de 1838. “Autorización al gobierno para imponeren clase de arbitrio extraordinario hasta la suma de cuatro millones de pesos”, en Dublán y Lozano,Legislación mexicana, 1876-1911, tomo 3, pp. 512-516.69 Ver más arriba notas 59 y 61.70 Piquero, Breve instrucción, 1845, pp. 25-26.

24

ratificación de la facultad coactiva del gobierno, misma que consistió en la facultad de

imponer multas a los morosos.71 Desafortunadamente, a la vez que se daba un paso para

adelante, se daba otro para atrás, toda vez que también a fines de 1838 se exceptuaba del

arbitrio a jornaleros y sirvientes domésticos. La medida en sí no era mala –en atención a la

justicia--, el problema, como había sucedido a finales de 1837, era que se eliminaba un

impuesto que ya se había establecido, enviando señales equivocadas a la sociedad que debía

pagarlos. La percepción de que había clases exceptuadas de la contribución directa provocó

descontento entre el resto de los contribuyentes72 y para 1840 este tipo de impuesto había

perdido todo el apoyo por parte de la representación nacional.

En 1841 el erario mexicano estaba quebrado y en este contexto se recurrió de nuevo

a las contribuciones directas, que si bien abrevaron de los paquetes anteriores, sobre todo el

de 1838, llegaron con una serie de novedades. Por una parte, se dejaba el proceso de

asignación de cuotas y recaudación a las autoridades departamentales, toda vez que ello las

interesaría en el cobro de las cargas. En segundo lugar, el congreso buscó una nueva forma

de sacar dinero a la sociedad. Ésta fue la demografía: es decir, que pagaran una pensión

personal todos los varones de la república mayores de 18 años, con bienes y capacidad de

trabajar. La medida era otro paso atrás, pues para evitar levantar un catastro (que implica el

reconocimiento de la diferencia en la condición económica de las personas) se procedió a

levantar un censo. A la vieja usanza de las matrículas de indios, esta vez se amplió la base a

todos los hombres productivos de la sociedad; con una pequeña variante, a cada

contribuyente se aplicaba una de cinco cuotas: de un real a dos pesos mensuales. Serrano

Ortega señala que la contribución personal de 1841 implicó un paso más en el proceso de

masificación de la base fiscal de la hacienda nacional.73

La contribución personal de 1841 responde al razonamiento de las autoridades del

gobierno nacional que vieron los recursos que el gravamen proporcionaba en los

estados/departamentos de Yucatán, Oaxaca y Chiapas. Así, la adopción del “modelo

yucateco” que las elites de ese estado habían adoptado para evitar que recayera sobre sí el

peso de las contribuciones directas, llevaron al gobierno general a la continuación de uno

71 El decreto del 19 de noviembre de 1838, referido en Ibid., p. 26, retoma las disposiciones del decreto del 20de enero de 1837. Dublán y Lozano, Legislación mexicana, 1876-1911, tomo 3, pp. 266-269.72 Piquero, Breve instrucción, 1845, p. 26.73 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo IV, sección “’no respetan nila miseria misma’”.

25

de los principales rasgos de la estructura fiscal colonial: el tributo. Aunque no habría que

olvidar, por supuesto, que no eran iguales la capitación, la pensión personal y el tributo,

toda vez que en 1841 se anularon las distinciones de raza y se aplicó el gravamen a todos

los varones.74

Los gravámenes directos de 1841, particularmente la pensión personal, generaron la

protesta de algunas juntas departamentales, mismas que apuntaban a que la carga no era

otra cosa que un tributo disfrazado, injusto e irrespetuoso de la masa más pobre del país.

Por otro lado, fue la contribución personal, unida a otros agravios, la que provocó muchas

de las rebeliones que la historiografía mexicana ha identificado se dieron durante los años

cuarenta inmediatamente previos al estallamiento de la guerra con Estados Unidos. El

asunto ciertamente requiere de un estudio más profundo, pero aquí es pertinente señalar que

la queja de la población en contra de la contribución personal no se dio por las medidas

adoptadas durante los primeros años cuarenta (específicamente, 1841 y 1842), la protesta

responde más bien a que la contribución personal de estos años se vino a agregar a una

serie de contribuciones personales que ya existían con anterioridad. Una breve cita de Peter

Guardino sobre lo que posteriormente sería el estado de Guerrero, sirve para sustentar este

argumento: “En 1841 se establece un impuesto personal bajo el cual los campesinos […]

pagarían 1.5 pesos anuales además de un impuesto previo […] que dejaba a cada

campesino con un cobro anual de 2.25 pesos. Esta carga contrastaba con el pago colonial

del tributo que era de cerca de 2 pesos.”75 No tenemos otro testimonio que refleje el

problema con la misma claridad, pero sí se puede señalar que el “modelo yucateco” no

sustituyó otras contribuciones personales (en aquellos lugares donde existían con

anterioridad), sino que vino a complementar las que ya existían.

En algunos casos, ante las rebeliones, el gobierno nacional concedió exenciones,

pero no la anulación. Luego comisionó un estudio que recomendó la completa desaparición

de la contribución personal por las enormes dificultades que representaba su recaudación. A

cambio sugirió la adopción de un medio aún menos “liberal”: el establecimiento de una

capitación general: “todo varón de edad de 16 a 60 años pagará un real mensual”.Esta y

otras propuestas fueron presentadas por el gobierno nacional y se convirtieron en leyes en

74 Ibíd.75 Guardino, Peasants, Politics, 1996, p. 152.

26

abril de 1842: fue este el paquete fiscal más grande y reglamentado de prácticamente todo

el siglo XIX.

El resultado de las leyes de 1842 fue que la capitación se convirtió en el principal

ingreso de lo que el ministerio de hacienda englobaba como “contribuciones directas”. De

hecho, para el año siguiente la capitación dio la mitad de todas los gravámenes directos;

ello considerando que en ese año Yucatán se separó del resto de la república. Los que

pagaron fueron los más pobres: la mayoría de los dineros provinieron de los departamentos

de Oaxaca, Chiapas, Tabasco, México y Michoacán. Hubo rebeliones y tal parece que el

gobierno cedió exentando del pago a los que ganaran menos. Sin embargo, la gracia no se

aplicó en estados como Oaxaca y Tabasco.76

Lo que sí es evidente es que con el gravamen per cápita el gobierno nacional logró

tener presencia fiscal en prácticamente toda la república; una presencia que, ante la

insistencia de los departamentos, se volvió a fraccionar cuando en 1846 se restableció la

forma de gobierno federal. Y excepto por un peculiar periodo de centralismo que se dio

entre 1853 y 1855, los gravámenes sobre fincas rústicas, fincas urbanas, establecimientos

industriales y capitación fueron parte de algunos erarios estatales durante el resto del siglo

XIX. Tal y como muestra el Anexo 2, la federación sólo mantuvo las contribuciones

directas en el Distrito y territorios federales.

Comentarios finales

De la historia de las contribuciones directas en México se pueden sacar varias conclusiones;

algunas predecibles, otras no tanto.

Se aplican fundamentalmente durante la etapa centralista (1836-1846 y 1852-1855) porque

se reconoce, en respuesta a consideraciones prácticas, que en un sistema federalista este

tipo de gravámenes corresponde a los gobiernos locales (estatales e incluso municipales).

Posteriormente, durante el centralismo se mantuvo la tensión porque las contribuciones

directas fueran parte de los erarios departamentales: tensión que, también por cuestiones

prácticas, se resolvió a favor de estos últimos.

En el México de las primeras décadas de vida independiente observamos el deseo de

la federación de intervenir en la tarea de gravar a los individuos; una tarea que le fue difícil

76 Serrano Ortega, Igualdad, uniformidad, proporcionalidad, en prensa, capítulo 4. Para una aproximacióngráfica de las rebeliones durante el siglo XIX, véase Reina, “Las luchas campesinas”, 1983, p. 171.

27

por la debilidad del gobierno general. Después de 1829 el modelo federal había fracasado.

A las autoridades en la ciudad de México (asiento de la clase política de casi todo el país) le

salía muy costosa la forma de gobierno federalista (había demasiadas fugas de recursos,

algunas en la forma de recursos no contabilizados). Así, después de no pocos problemas

políticos y militares, se opta por un sistema centralista. El argumento era de economías de

escala.

El problema con el primer centralismo (me refiero a 1836-1840) es que las

contribuciones directas fueron rechazadas por todos. La razón tiene que ver con la promesa,

incumplida, de que suplirían a las alcabalas. En lugar de eso continuaron los gravámenes

indirectos, continuaron las capitaciones en estados con población indígena y además se

aplicaron los nuevos gravámenes.

Y no que las contribuciones directas fueran muy elevadas sino que estos

gravámenes amenazaban con el establecimiento de un mayor poder del estado sobre el

contribuyente: poder en todos los ámbitos; poder que se vería cuando finalmente se lograra

“medir” la economía y observar la repercusión de los impuestos sobre la misma.

Así, aunque no se ha hecho un estudio al respecto, sabemos que en 1826 y años

posteriores hasta los cincuenta y sin duda después, las contribuciones directas generaron

cientos de padrones; incompletos y mal hechos, pero no dudo que éstos sirvieron para el

control; una tarea que también compete a los impuestos.

No estoy afirmando que los padrones levantados sirvieran al gobierno nacional,

resulta más sugerente que éstos sirvieron más a los poderes locales, sobre todo durante la

guerra civil de los tres años y la intervención francesa (1857-1867). A manera de hipótesis,

el régimen de Porfirio Díaz los utilizó para control (que no para recaudación) y detrás de

esto se encuentra la oposición al predial federal de 1922; el primer impuesto directo

aplicado por la federación a toda la república en el lapso de varias décadas.77

Las contribuciones directas siempre tuvieron fuerza centrífuga; es decir, siempre

tendieron hacia los estados o departamentos. Esta es la razón por la cual, hacia fines del

siglo XIX sólo las observamos aplicadas en el Distrito Federal, zona fiscal exclusiva del

gobierno nacional. Esta “fuerza centrífuga” responde, por una parte, a la incapacidad del

gobierno nacional para evaluar y aplicar los gravámenes en un espacio tan grande (aun

77 Sobre el predial federal de 1922, véase Aboites Aguilar, Excepciones y privilegios, 2003, pp. 114-123.

28

después de la pérdida de la mitad del territorio), También responde al deseo de

autodeterminación fiscal de los estados o departamentos. Sin embargo, responde asimismo

al deseo de las personas a no ser gravados y, más importante, a no ser catastrados por un

gobierno nacional insensible a sus necesidades locales y hasta personales.

***

En múltiples ocasiones, la empresa de establecer contribuciones directas fue señalada como

de carácter modernizador, en el sentido de que estimulaba el mercado, igualaba las cargas,

eliminaba una serie de vicios recaudatorios y de procedimiento provenientes del periodo

colonial. Sin embargo, ¿fueron en realidad modernizadoras las contribuciones directas?

Al respecto sería conveniente mencionar algunos elementos que destaca Martin

Daunton para el caso inglés de aquellos años. Por una parte, indica a una serie de aspectos

que no sólo facilitan al Estado el establecimiento de impuestos, sino que le allanan el

camino para elevar los impuestos sin mucha oposición social. Tales elementos son la

urbanización de la sociedad; el incremento en bienes comerciados, que facilita el cobro de

impuestos sobre estos bienes; el impulso al transporte y a la comercialización de bienes

agrícolas; la dependencia de la economía en el crédito, que creaba oportunidades pero

también riesgos. En este último sentido se debe destacar la acción del estado para disminuir

el impacto de las veleidades financieras.

Por otro lado, elementos importantes para lo que pudiéramos llamar “la capacidad

de modernización de un sistema fiscal” sería el desarrollo de un sistema judicial, la

eliminación de las exenciones, el establecimiento de un sistema de valoración de activos y

cobro de contribuciones verdaderamente objetivo y no dependiente de los intereses de los

valuadores y cobradores. También importante es la eliminación de las exenciones, que son

vistas como privilegios resultantes de componendas entre el poder y los intereses

particulares (sectoriales y/o regionales).78 Esta percepción no es trivial pues conlleva la idea

de una disociación; un estado que argumenta modernidad mediante la aplicación de

impuestos igualitarios, uniformes y proporcionales, y ese mismo estado negociando con

grupos de interés para beneficiarlos mediante exenciones y regímenes especiales.

La ausencia de estos factores –y ese es el caso mexicano—no sólo presagiaba el

fracaso de cualquier empresa fiscal modernizadora sino que, no obstante la tenacidad de

78 Daunton, Trusting Leviathan, 2001, pp. 6-7.

29

aplicar las contribuciones directas en aquellos años, determinaba su fracaso en términos de

recaudación. La agenda futura de investigación deberá establecer cuáles de los elementos

modernizadores (sofisticación financiera, sistema judicial, exenciones, desarrollo del

mercado, etc.) estuvieron ausentes en México y en qué medida dichos factores

contribuyeron al fracaso de aquel proyecto de las contribuciones directas.

30

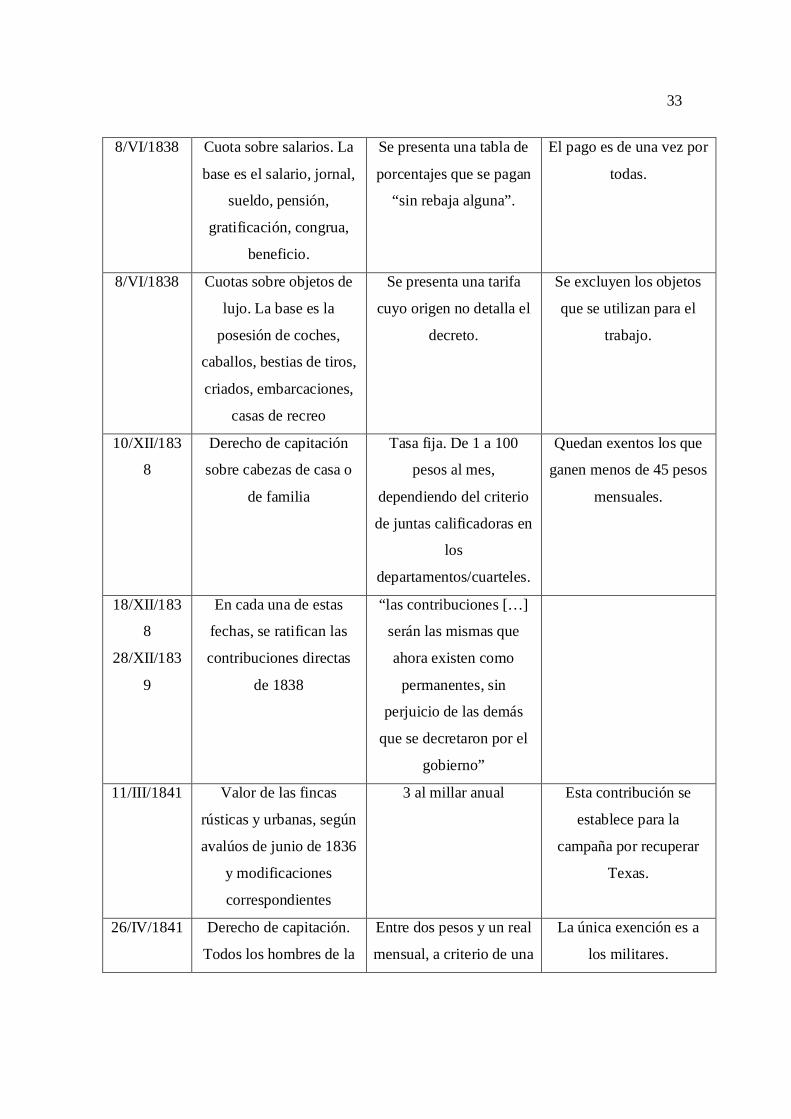

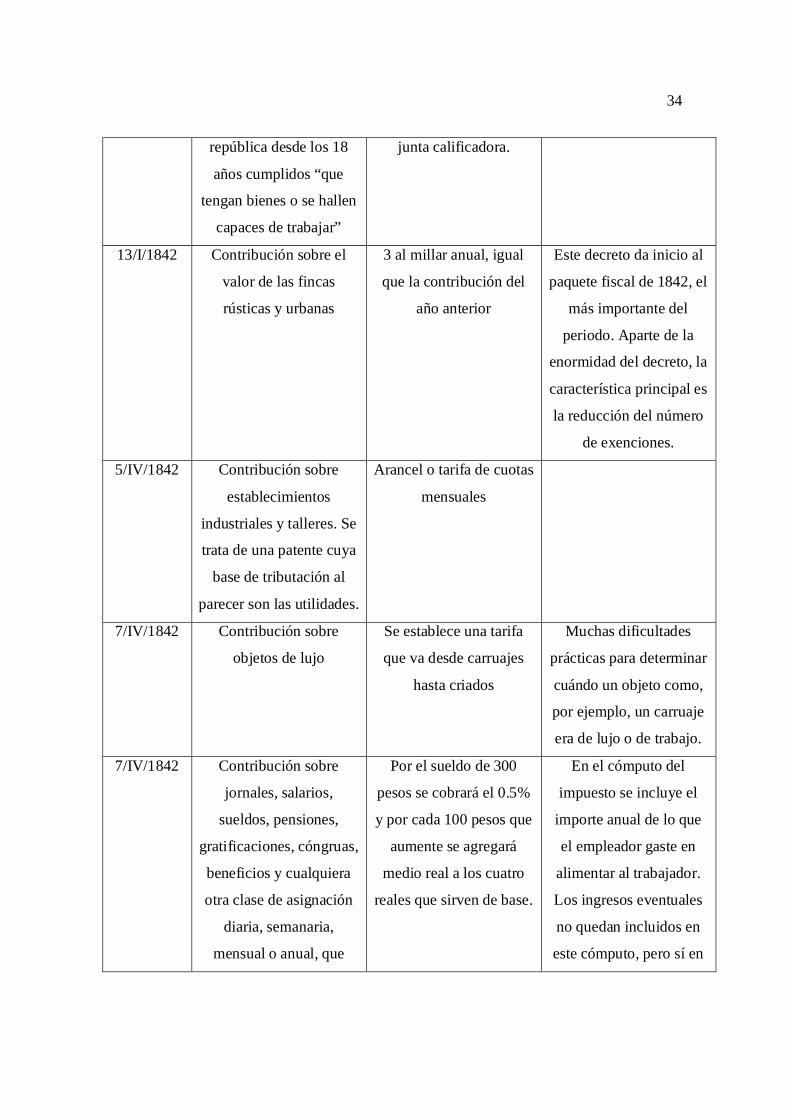

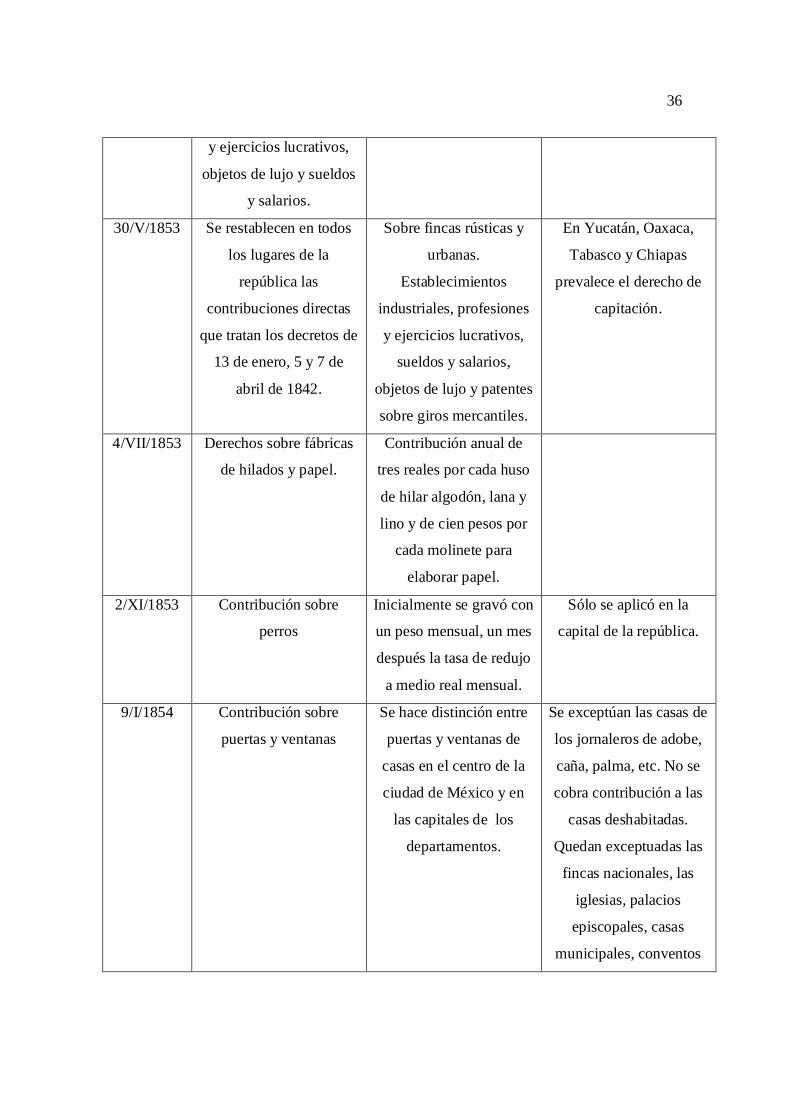

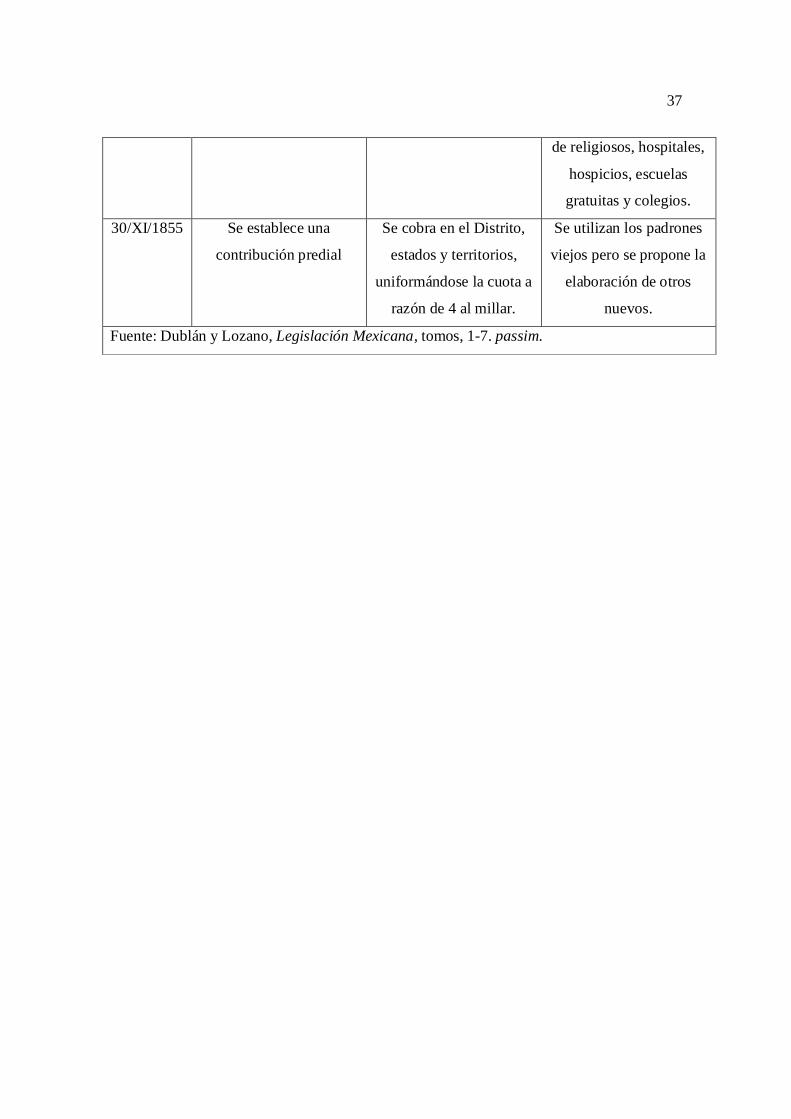

Anexo 1

Las contribuciones directas en México en la primera mitad del siglo XIX

FECHA BASE TASA DE

CONTRIBUCIÓN

PECULIARIDADES

15/XI/1813 “proporcionada a las

rentas y utilidades

líquidas que logra cada