Embed Size (px)

Citation preview

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK SOLUTIONS

SAS FORUM

AGUSTÍN TERRILE

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

Soluciones SASContexto de aplicación

Implementación

SAS®

RISK

SOLUTIONS

INTRODUCTION

El objeto de la presente es dar a conocer la suite de soluciones SAS, en materia de riesgos, que le

permita a las entidades financieras dar respuesta a una cada vez más compleja gestión del riesgo.

La presentación está estructurada en 3 apartados

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SOLUCIONES SAS

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

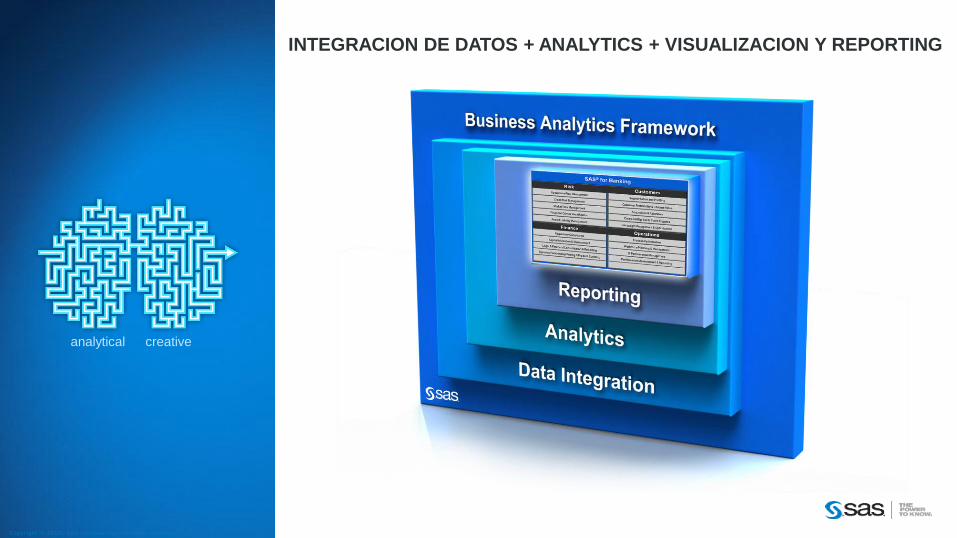

INTEGRACION DE DATOS + ANALYTICS + VISUALIZACION Y REPORTING

analytical creative

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

AP

EG

IML

ETS

EM

ORV

RD

Desarrollos

Reutilización

Mayor Automatización

Complejidad metodológica

Configuración

SAS®

RISK

SOLUTIONS

Se enumeran a continuación el conjunto de herramientas y

soluciones SAS en materia de riesgos

SOLUCIONES SAS

Herramientas Soluciones

Analytics Pro (AP) Risk Dimensions (RD)

Enterprise Guide (EG) Enterprise Miner (EM)

OpRisk VaR (ORV)

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

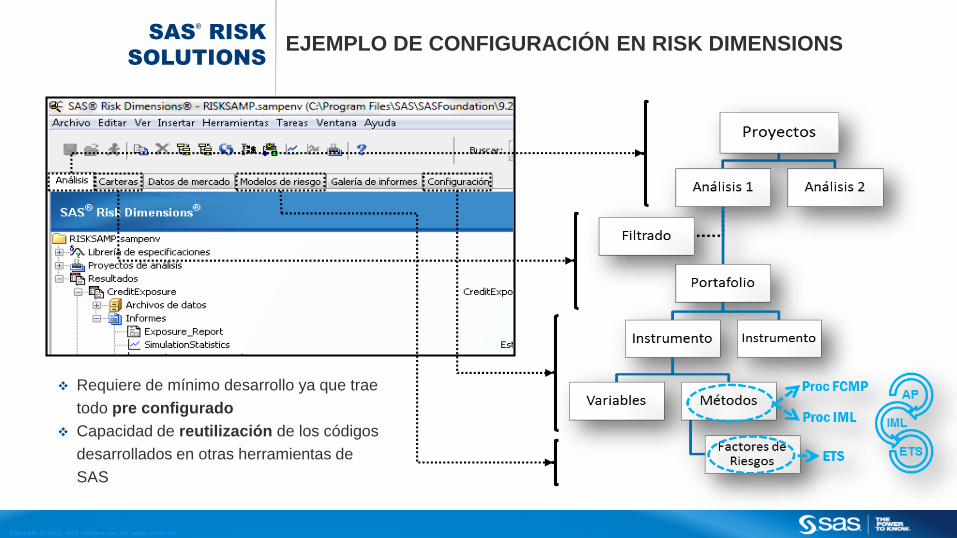

EJEMPLO DE CONFIGURACIÓN EN RISK DIMENSIONS

Requiere de mínimo desarrollo ya que trae

todo pre configurado

Capacidad de reutilización de los códigos

desarrollados en otras herramientas de

SAS

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

CONTEXTO DE APLICACIÓN

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

COMUNICACIONES ASOCIADAS A RIESGOS

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

EVALUACIÓN DE LA SUFICIENCIA DE CAPITAL

El ICAAP implica:

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

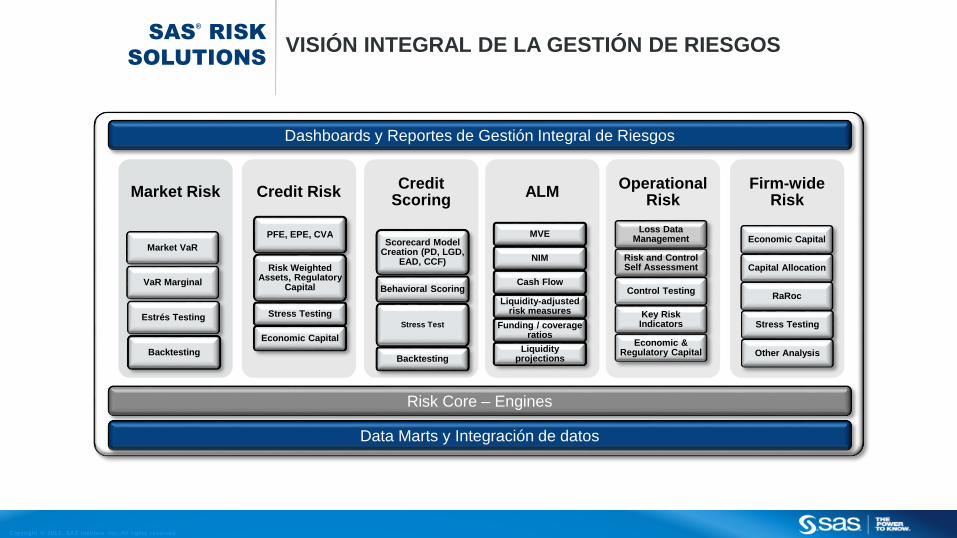

VISIÓN INTEGRAL DE LA GESTIÓN DE RIESGOSSAS

®

RISK

SOLUTIONS

Data Marts y Integración de datos

Risk Core – Engines

Dashboards y Reportes de Gestión Integral de Riesgos

Market Risk

Market VaR

VaR Marginal

Estrés Testing

Backtesting

Credit Risk

PFE, EPE, CVA

Risk Weighted Assets, Regulatory

Capital

Stress Testing

Economic Capital

Operational Risk

Loss Data Management

Risk and Control Self Assessment

Control Testing

Key Risk Indicators

Economic & Regulatory Capital

ALM

MVE

NIM

Cash Flow

Liquidity-adjusted risk measures

Funding / coverage ratios

Liquidity projections

Credit Scoring

Scorecard Model Creation (PD, LGD,

EAD, CCF)

Behavioral Scoring

Stress Test

Backtesting

Firm-wide Risk

Economic Capital

Capital Allocation

RaRoc

Stress Testing

Other Analysis

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

ASSET & LIABILITY MANAGEMENT

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

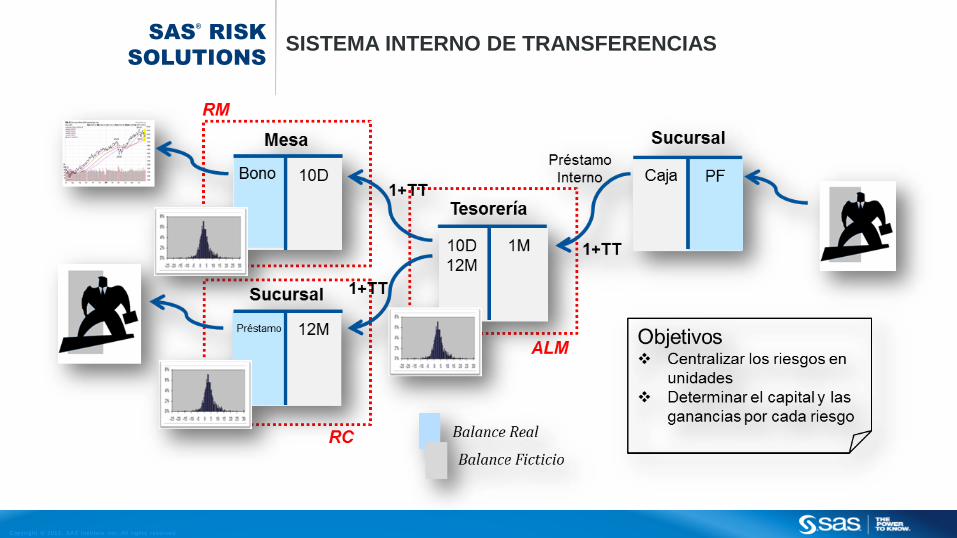

SISTEMA INTERNO DE TRANSFERENCIAS

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

• NIM Y MVE determinístico

• Brecha de Liquidez

• LCR

• Caídas de FlujosAP-EG

• NIM y MVE Estocástico

• Bootstrapping (TTR)ETS

• ALM dinámico (Reinversión)

• Alocación de Capital

• RAROCRD

SAS®

RISK

SOLUTIONS

Alcances metodológicos de SAS

ASSET & LIABILITY MANAGEMENT

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

RIESGO DE MERCADO

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

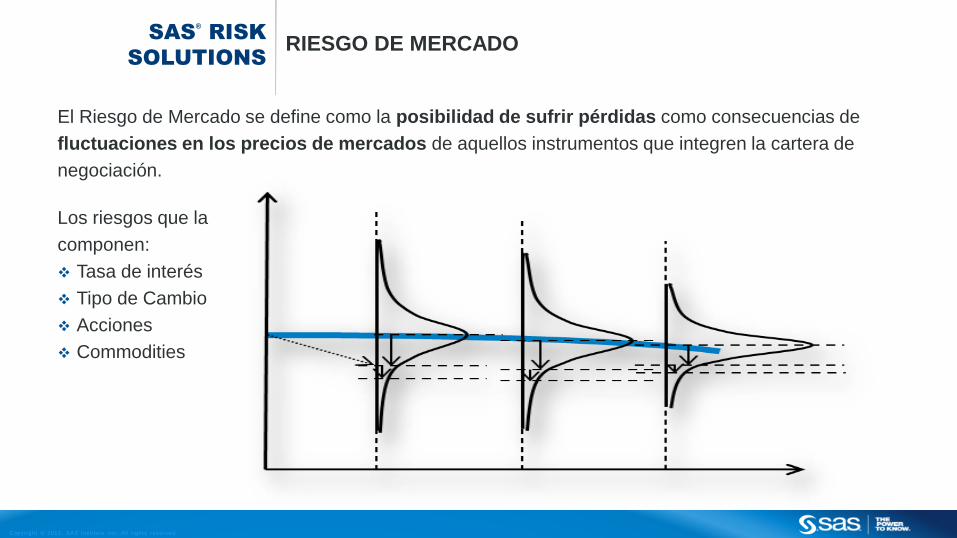

RIESGO DE MERCADO

El Riesgo de Mercado se define como la posibilidad de sufrir pérdidas como consecuencias de

fluctuaciones en los precios de mercados de aquellos instrumentos que integren la cartera de

negociación.

Los riesgos que la

componen:

Tasa de interés

Tipo de Cambio

Acciones

Commodities

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

• VaR y CVaR Histórico Empírico

• Capitales MínimosAP-EG

• VaR Histórico Paramétrico

• VaR Delta-Normal

• VaR por Varianzas y Covarianza

IML

• VaR Paramétrico (EWMA) ó (GARCH)

• Simulación Histórica

ETS

• Simulación Monte Carlo

• RaRoc

• Backtesting

• Trading Strategies

• Optimization

RD

SAS®

RISK

SOLUTIONS

Metodologías de Riesgo de Mercado en Risk Dimensions

Capitales mínimos

VaR Histórico Empírico

VaR Histórico Paramétrico o por Varianzas y Covarianzas

EWMA

GARCH

VaR Delta-Normal

VaR por Simulación Histórico

VaR por Simulación de Monte Carlo

Correlación por Cholesky

Correlación a través de componente principales

Correlación a través de Cópulas

Alocación de capital y RaRoc

Backtesting

Estrategias dinámicas de trading

Optimización de portafolio

RIESGO DE MERCADO

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

CREDIT SCORING

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

• Regresión logística

• Regresión lineal

• Regresión BetaAP

• Data Partition(Tranning & Testing)

• Bondad de AjusteEG

• Redes Neuronales

• Árboles de Decisión

• Vector Machines

• Comparación de modelos

EM

• Interactive Grouping- Binning

• Scorecard

• Rejection InferenceCSFB

SAS®

RISK

SOLUTIONS

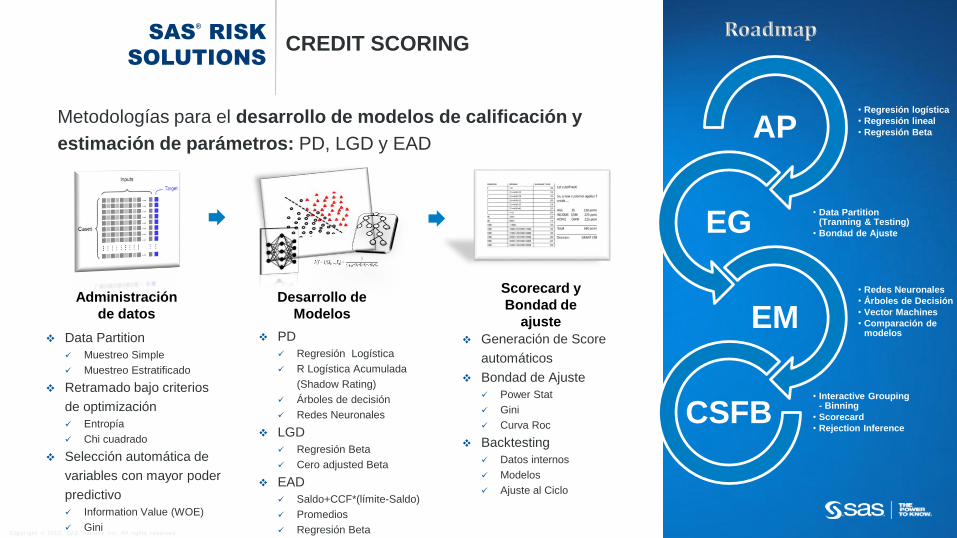

Metodologías para el desarrollo de modelos de calificación y

estimación de parámetros: PD, LGD y EAD

CREDIT SCORING

Administración

de datos

Desarrollo de

Modelos

Scorecard y

Bondad de

ajuste Data Partition

Muestreo Simple

Muestreo Estratificado

Retramado bajo criterios

de optimización

Entropía

Chi cuadrado

Selección automática de

variables con mayor poder

predictivo

Information Value (WOE)

Gini

PD

Regresión Logística

R Logística Acumulada

(Shadow Rating)

Árboles de decisión

Redes Neuronales

LGD

Regresión Beta

Cero adjusted Beta

EAD

Saldo+CCF*(límite-Saldo)

Promedios

Regresión Beta

Generación de Score

automáticos

Bondad de Ajuste

Power Stat

Gini

Curva Roc

Backtesting

Datos internos

Modelos

Ajuste al Ciclo

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

RIESGO DE CRÉDITO

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

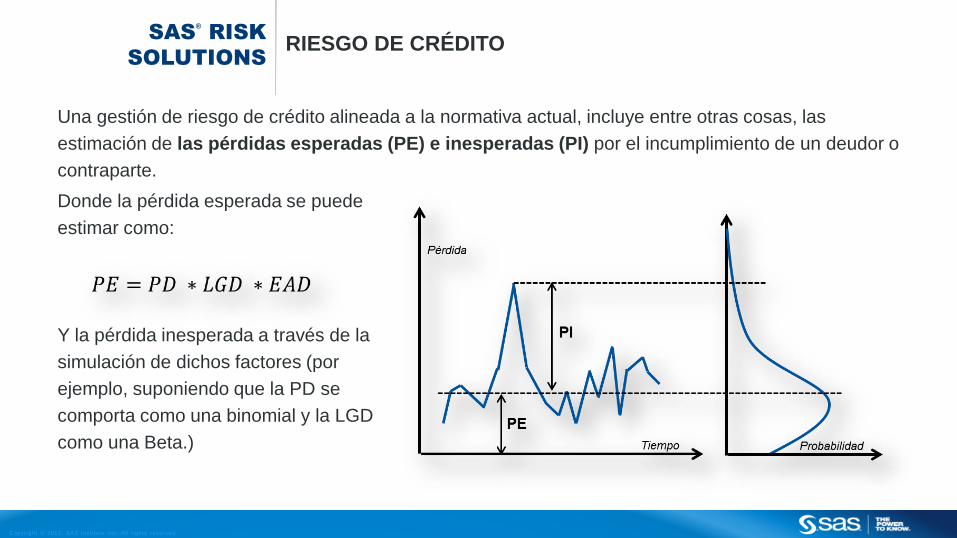

RIESGO DE CRÉDITO

Una gestión de riesgo de crédito alineada a la normativa actual, incluye entre otras cosas, las

estimación de las pérdidas esperadas (PE) e inesperadas (PI) por el incumplimiento de un deudor o

contraparte.

Donde la pérdida esperada se puede

estimar como:

Y la pérdida inesperada a través de la

simulación de dichos factores (por

ejemplo, suponiendo que la PD se

comporta como una binomial y la LGD

como una Beta.)

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

• Métodos EL-UL

• Capitales mínimos

• Basilea II

• LimitesAP-EG

• Matrices de Transición

• Matrices de Migración

• Riesgo de Concentración

IML

• CreditMetrics

• Alocación de Capital

• RaRoc

• Estrés TestRD

SAS®

RISK

SOLUTIONS

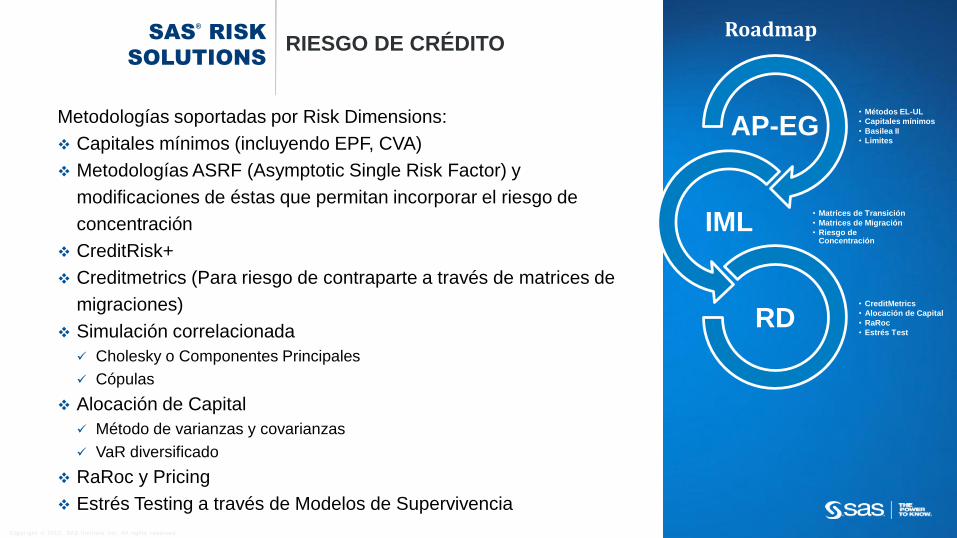

Metodologías soportadas por Risk Dimensions:

Capitales mínimos (incluyendo EPF, CVA)

Metodologías ASRF (Asymptotic Single Risk Factor) y

modificaciones de éstas que permitan incorporar el riesgo de

concentración

CreditRisk+

Creditmetrics (Para riesgo de contraparte a través de matrices de

migraciones)

Simulación correlacionada

Cholesky o Componentes Principales

Cópulas

Alocación de Capital

Método de varianzas y covarianzas

VaR diversificado

RaRoc y Pricing

Estrés Testing a través de Modelos de Supervivencia

RIESGO DE CRÉDITORoadmap

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

RIESGO OPERACIONAL

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

• Parametrización

• SimulaciónAP-EG

• Teoría de los Valores Extremos

• Escenarios Expertos

• Comparación de Modelos

• Cálculo simultáneo

ORV

SAS®

RISK

SOLUTIONS

RIESGO OPERACIONAL

Administración de datos

Cuantificación del riesgo

Cuestionarios de

AutoevaluaciónIncidentes

KRI

Auditoría

Interna

Plan de

Acción

Supera

Umbral

SINO

1 unit

units

Response

(Y)

Predictor(X)

Frecuencia Intensidad

Parametrización

Capital

Económico

Escenarios

Estimación

Interna

Pública

Bureau

I

n

f

o

r

m

a

c

i

ó

n

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

ESTRÉS TEST

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

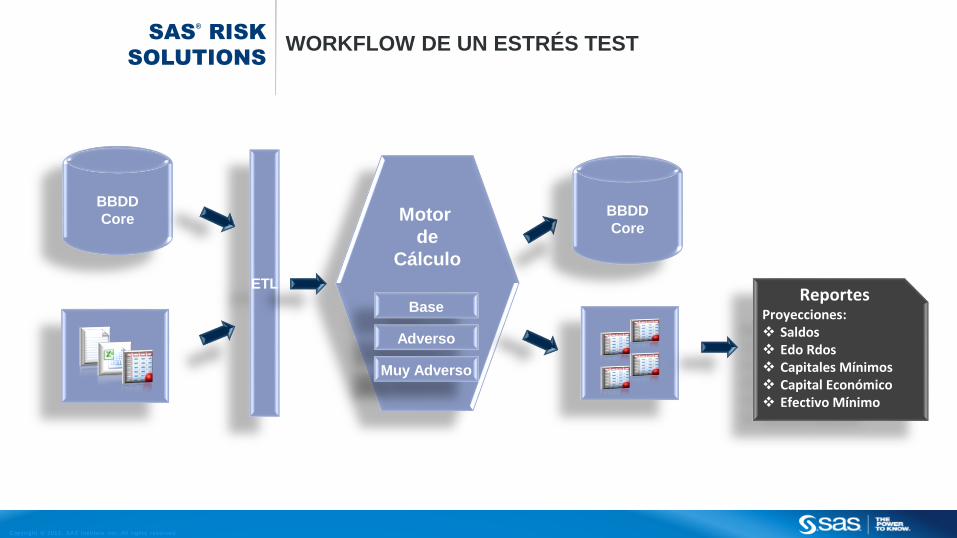

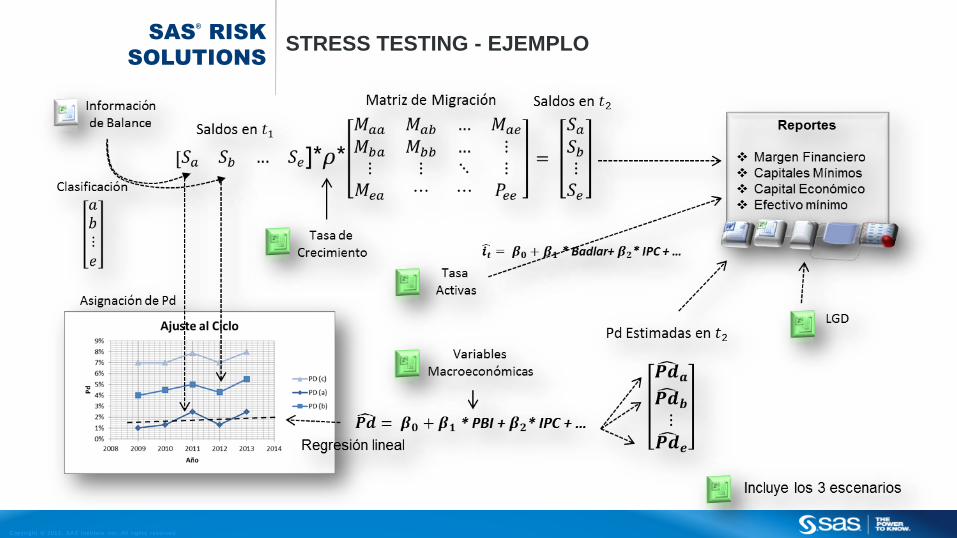

ReportesProyecciones: Saldos Edo Rdos Capitales Mínimos Capital Económico Efectivo Mínimo

SAS®

RISK

SOLUTIONS

WORKFLOW DE UN ESTRÉS TEST

BBDD

Core

ETL

Motor

de

Cálculo

Base

Adverso

Muy Adverso

BBDD

Core

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

SAS®

RISK

SOLUTIONS

STRESS TESTING - EJEMPLO

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

IMPLEMENTACIONES SAS

SAS FORUM

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

IMPLEMENTACIÓN CON SASSAS

®

RISK

SOLUTIONS

Configuración de Reportes

Codificación de las

Metodologías

Seteo –Configuración

del entorno

Data – Mart e Integración de

Datos

Definiciones Metodológicas

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

MUCHAS GRACIAS

ESTAMOS A SU DISPOSICIÓN PARA HACER UNA DEMOSTRACIÓN

PERSONALIZADA DE CUALQUIERA DE LAS SOLUCIONES PRESENTADAS

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

ANALYTICS PROSAS

®

RISK

SOLUTIONS

Volver

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

ENTERPRISE GUIDESAS

®

RISK

SOLUTIONS

Programación

por Nodo

Volver

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

RISK DIMENSIONSSAS

®

RISK

SOLUTIONS

Volver

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

ENTERPRISE MINERSAS

®

RISK

SOLUTIONS

Volver

Copyr i g ht © 2012, SAS Ins t i tu t e Inc . A l l r ights reser ve d .

OPRISKVARSAS

®

RISK

SOLUTIONS

Volver

![Why Cross-Multiply.pptx [Read-Only] - sas.com€¦ · Have you ever asked yourself… Why is the predominant strategy for solving proportional relationships cross-multiplication?](https://img.pdfslide.us/doc/110x75/5ae7f8127f8b9aee078edf4b/why-cross-read-only-sascom-have-you-ever-asked-yourself-why-is-the-predominant.jpg)

![2008 - sas.com · the Teradata architecture to support SAS Business Intelligence. This performance increase is an example of what other customers have [experienced]](https://img.pdfslide.us/doc/110x75/5b37c2ec7f8b9a40428cb960/2008-sas-the-teradata-architecture-to-support-sas-business-intelligence.jpg)