Embed Size (px)

Citation preview

Indra Sistemas

Spain/ Software & Computer Services Company update

Produced by: All ESN research is available on Bloomberg (“ESNR”), Thomson-Reuters, Capital IQ, TheMarkets.com, FactSet

Distributed by the Members of ESN (see last page of this report)

Investment Research Reason: Estimates Revision 13 March 2013

Con el foco puesto en emergentes.

La menor dependencia de Indra de España se ha conseguido gracias a una

estrategia de expansión focalizada en emergentes, estrategia puesta en marcha

hace tiempo y apoyada no solo en crecimiento orgánico sino también en

operaciones corporativas. Las cuentas del 2012 confirman el cambio de perfil,

con un 57% de las ventas generadas en los mercados internacionales.

Revisamos el valor teórico hasta 11,30EUR/acción (-6% vs. anterior), reiterando

recomendación de Compra.

Indra ha dado un vuelco en 2012 a su perfil, generando el 57% de sus ventas en

mercados internacionales, con especial foco en mercados emergentes. Estos

mercados han supuesto el 39,4% de la facturación (25,3% de los ingresos totales

generados en Latinoamérica y un 14,1% en Asía y otros mercados). Como

contrapartida a este mayor peso de internacional, España sigue perdiendo peso

representando un 43% a cierre de 2012.

Estimamos la vuelta a niveles de margen Ebit en torno al 10% pero no antes

de 2016 dadas las malas perspectivas que todavía presenta el escenario macro en

España. Esta vuelta hacia niveles de rentabilidad entorno al margen medio que

Indra ha presentado históricamente descansa en tres factores: a) los ahorros

generados por las acciones puestas en marcha en 2012 y 2013 para mejorar la

eficiencia, que supondrá unos costes aproximados de 52m de EUR, b) la mayor

convergencia en márgenes al alza entre las compañías adquiridas en 2011

(fundamentalmente Politec) e Indra y c) un mejora del mix de ventas con aumento

progresivo del peso de las ventas de soluciones frente a servicios.

Si bien el ratio DFN/Ebitda en los niveles actuales (2,4x) no supone una

amenaza para Indra, estimamos que será un valor pico dado el elevado nivel de

inversiones en circulante visto hasta ahora. La menor dependencia de España

tendrá un efecto positivo en los días de circulante por los menores plazos de pago

en internacional. Esperamos cierta mejora desde 2013. Asimismo la compañía

mantiene un objetivo de inversiones de entre 65/75m de EUR, lo que supone una

reducción con respecto al CAPEX de años precedentes.

Esperamos que el payout se mantenga en el rango bajo de la banda orientativa

fijada por la compañía, 50%-60%, frente al payout del 62% pagado contra las

cuentas de 2011. Este nivel es compatible con el objetivo de Indra de mantener

una política de retribución adecuada sin elevar el endeudamiento financiero.

Desde el punto de vista de valoración, Indra mantiene cierta prima en términos de

EV/Ventas y EV/Ebitda frente a sus comparables mientras que presenta descuento

si nos referimos al múltiplo sobre el beneficio. Indra sigue presentando cierto

diferencial tanto en términos de crecimiento como de rentabilidad, gracias a su

especial mix de ventas, con un alto porcentaje de las mismas que son soluciones,

una presencia creciente en países emergentes y un peso elevado a clientes

institucionales.

Con un valor teórico de 11,30EUR/acción (-6% vs. anterior) reiteramos

recomendación de Compra.

Analyst(s): Maria Rivas Rodriguez +34 91 436 7815 [email protected]

Buy

9.31

closing price as of 12/03/2013

11.30

12.00from Target Price: EUR

Recommendation unchanged

Target price: EUR

Share price: EUR

Reuters/Bloomberg IDR.MC/IDR SM

Daily avg. no. trad. sh. 12 mth 1,076,340

Daily avg. trad. vol. 12 mth (m) 9.08

Price high 12 mth (EUR) 10.85

Price low 12 mth (EUR) 6.10

Abs. perf. 1 mth 3.0%

Abs. perf. 3 mth 1.9%

Abs. perf. 12 mth -3.4%

Market capitalisation (EURm) 1,529

Current N° of shares (m) 164

Free float 59%

Key financials (EUR) 12/12 12/13e 12/14e

Sales (m) 2,941 3,006 3,144

EBITDA (m) 268 273 323

EBITDA margin 9.1% 9.1% 10.3%

EBIT (m) 217 221 270

EBIT margin 7.4% 7.3% 8.6%

Net Profit (adj.)(m) 157 141 164

ROCE 9.1% 8.6% 9.2%

Net debt/(cash) (m) 633 610 602

Net Debt Equity 0.6 0.5 0.5

Net Debt/EBITDA 2.4 2.2 1.9

Int. cover(EBITDA/Fin.int) 5.2 4.8 5.9

EV/Sales 0.8 0.7 0.7

EV/EBITDA 8.4 7.8 6.6

EV/EBITDA (adj.) 7.5 7.3 6.6

EV/EBIT 10.4 9.6 7.8

P/E (adj.) 10.5 10.8 9.3

P/BV 1.5 1.3 1.2

OpFCF yield 1.8% 5.8% 9.4%

Dividend yield 4.3% 4.1% 5.4%

EPS (adj.) 0.96 0.86 1.00

BVPS 6.63 7.00 7.62

DPS 0.40 0.38 0.50

6

7

8

9

10

11

12

13

Feb 12 Mar 12 Apr 12 May 12 Jun 12 Jul 12 Aug 12 Sep 12 Oct 12 Nov 12 Dec 12 Jan 13 Feb 13 Mar 13

vvdsvdvsdy

INDRA SISTEMAS Stoxx Software & Computer Services (Rebased)Source: Factset

Shareholders: BFA 20%; Corporación Financiera Alba

11%; Liberbank 5%; Casa Grande

Cartagena 5%;

For company description please see summary table footnote

Indra Sistemas

Page 2

Índice:

Actualizamos la valoración de Indra a 11,30EUR/acción. ............................................................................... 3

Indra frente a sus comparables ....................................................................................................................... 4

Objetivo conseguido: Internacional supone ya el 57% de las ventas. ............................................................. 6

La evolución de los diferentes mercados geográficos ha jugado a favor de una mayor diversificación por

verticales .......................................................................................................................................................... 7

Estrategia enfocada a recuperar los anteriores niveles de rentabilidad ........................................................ 10

Revisamos estimaciones a la baja ................................................................................................................. 11

Cuenta de PyG estimada ............................................................................................................................... 11

Esperamos reducción de la DFN a partir de 2013 ......................................................................................... 12

Anexo: Perspectivas: el gasto mundial en TI ................................................................................................. 13

ESN Recommendation System ..................................................................................................................... 20

Indra Sistemas

Page 3

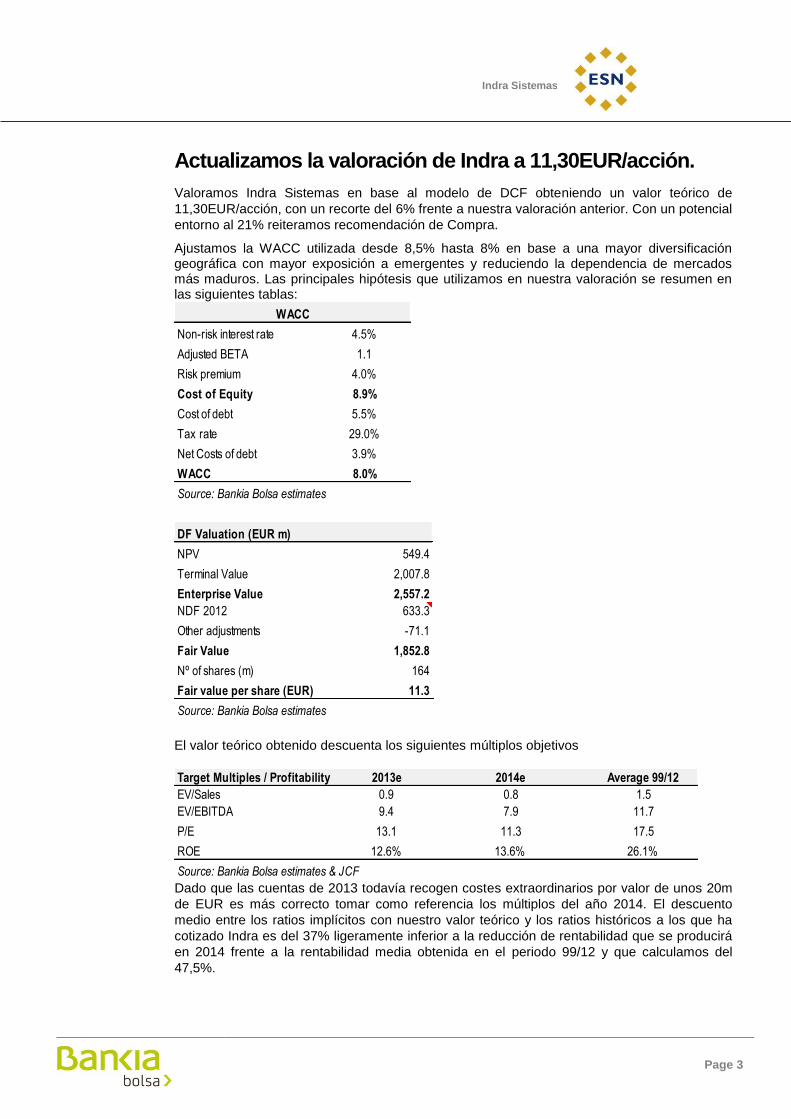

Actualizamos la valoración de Indra a 11,30EUR/acción.

Valoramos Indra Sistemas en base al modelo de DCF obteniendo un valor teórico de

11,30EUR/acción, con un recorte del 6% frente a nuestra valoración anterior. Con un potencial

entorno al 21% reiteramos recomendación de Compra.

Ajustamos la WACC utilizada desde 8,5% hasta 8% en base a una mayor diversificación geográfica con mayor exposición a emergentes y reduciendo la dependencia de mercados más maduros. Las principales hipótesis que utilizamos en nuestra valoración se resumen en las siguientes tablas:

El valor teórico obtenido descuenta los siguientes múltiplos objetivos

Dado que las cuentas de 2013 todavía recogen costes extraordinarios por valor de unos 20m

de EUR es más correcto tomar como referencia los múltiplos del año 2014. El descuento

medio entre los ratios implícitos con nuestro valor teórico y los ratios históricos a los que ha

cotizado Indra es del 37% ligeramente inferior a la reducción de rentabilidad que se producirá

en 2014 frente a la rentabilidad media obtenida en el periodo 99/12 y que calculamos del

47,5%.

Non-risk interest rate 4.5%

Adjusted BETA 1.1

Risk premium 4.0%

Cost of Equity 8.9%

Cost of debt 5.5%

Tax rate 29.0%

Net Costs of debt 3.9%

WACC 8.0%

Source: Bankia Bolsa estimates

WACC

DF Valuation (EUR m)

NPV 549.4

Terminal Value 2,007.8

Enterprise Value 2,557.2

NDF 2012 633.3

Other adjustments -71.1

Fair Value 1,852.8

Nº of shares (m) 164

Fair value per share (EUR) 11.3

Source: Bankia Bolsa estimates

Target Multiples / Profitability 2013e 2014e Average 99/12

EV/Sales 0.9 0.8 1.5

EV/EBITDA 9.4 7.9 11.7

P/E 13.1 11.3 17.5

ROE 12.6% 13.6% 26.1%

Source: Bankia Bolsa estimates & JCF

Indra Sistemas

Page 4

Indra frente a sus comparables

Desde nuestro punto de vista, hay tres factores diferenciales entre Indra y sus comparables

que explicarían un perfil de mayor crecimiento en el medio plazo a favor de la española así

como un mayor nivel de rentabilidad, medida tanto como margen Ebit como ROE.

Los aspectos diferenciales más relevantes entre Indra y sus comparables son los siguientes:

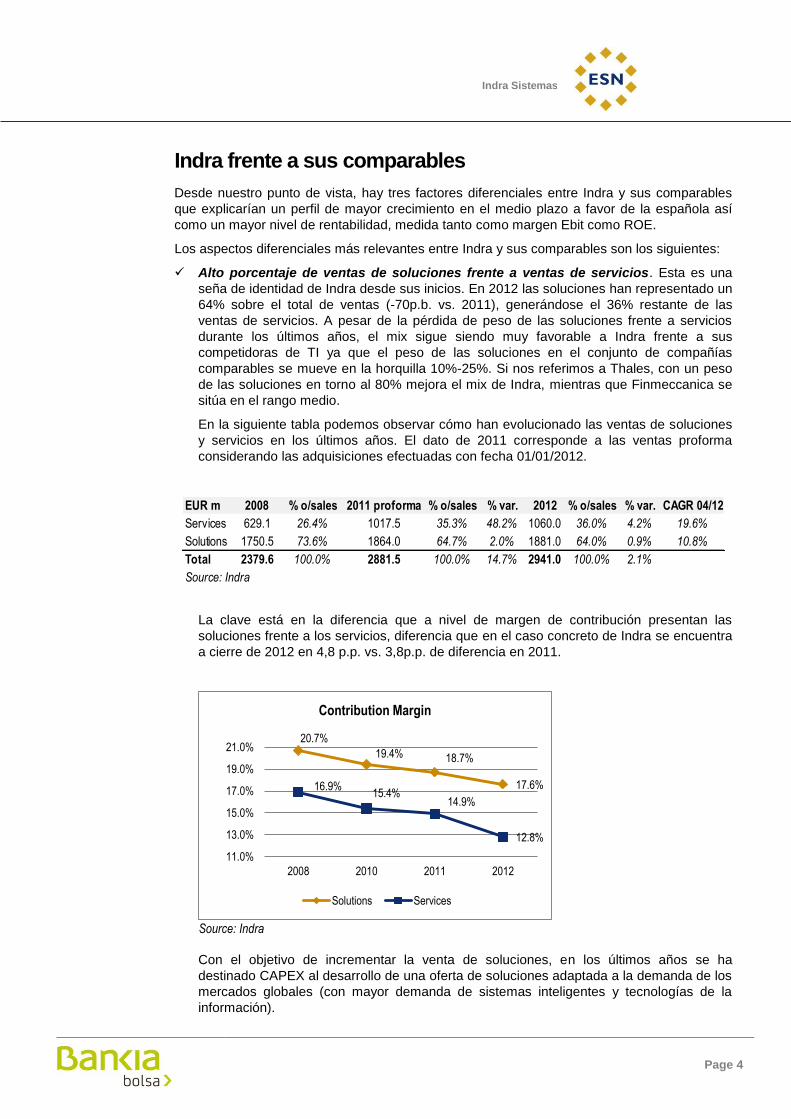

Alto porcentaje de ventas de soluciones frente a ventas de servicios. Esta es una

seña de identidad de Indra desde sus inicios. En 2012 las soluciones han representado un

64% sobre el total de ventas (-70p.b. vs. 2011), generándose el 36% restante de las

ventas de servicios. A pesar de la pérdida de peso de las soluciones frente a servicios

durante los últimos años, el mix sigue siendo muy favorable a Indra frente a sus

competidoras de TI ya que el peso de las soluciones en el conjunto de compañías

comparables se mueve en la horquilla 10%-25%. Si nos referimos a Thales, con un peso

de las soluciones en torno al 80% mejora el mix de Indra, mientras que Finmeccanica se

sitúa en el rango medio.

En la siguiente tabla podemos observar cómo han evolucionado las ventas de soluciones

y servicios en los últimos años. El dato de 2011 corresponde a las ventas proforma

considerando las adquisiciones efectuadas con fecha 01/01/2012.

La clave está en la diferencia que a nivel de margen de contribución presentan las

soluciones frente a los servicios, diferencia que en el caso concreto de Indra se encuentra

a cierre de 2012 en 4,8 p.p. vs. 3,8p.p. de diferencia en 2011.

Source: Indra

Con el objetivo de incrementar la venta de soluciones, en los últimos años se ha

destinado CAPEX al desarrollo de una oferta de soluciones adaptada a la demanda de los

mercados globales (con mayor demanda de sistemas inteligentes y tecnologías de la

información).

EUR m 2008 % o/sales 2011 proforma % o/sales % var. 2012 % o/sales % var. CAGR 04/12

Services 629.1 26.4% 1017.5 35.3% 48.2% 1060.0 36.0% 4.2% 19.6%

Solutions 1750.5 73.6% 1864.0 64.7% 2.0% 1881.0 64.0% 0.9% 10.8%

Total 2379.6 100.0% 2881.5 100.0% 14.7% 2941.0 100.0% 2.1%

Source: Indra

20.7%

19.4% 18.7%

17.6%16.9%15.4%

14.9%

12.8%

11.0%

13.0%

15.0%

17.0%

19.0%

21.0%

2008 2010 2011 2012

Contribution Margin

Solutions Services

Indra Sistemas

Page 5

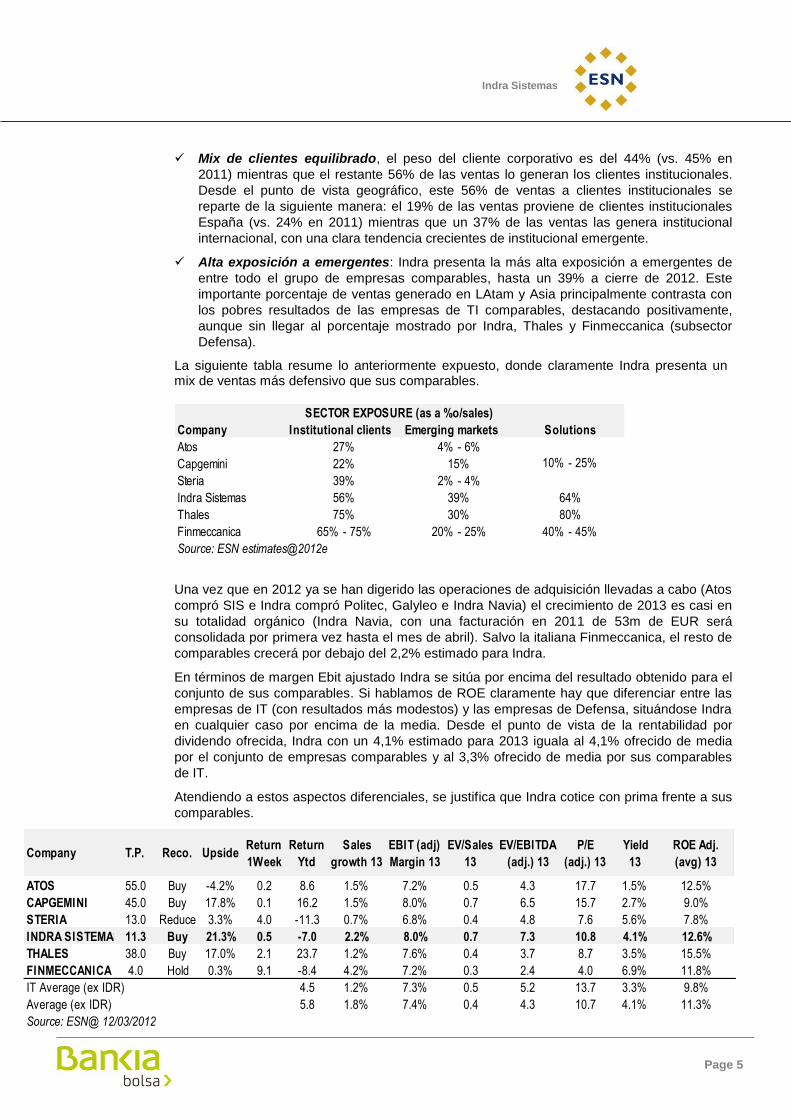

Mix de clientes equilibrado, el peso del cliente corporativo es del 44% (vs. 45% en

2011) mientras que el restante 56% de las ventas lo generan los clientes institucionales.

Desde el punto de vista geográfico, este 56% de ventas a clientes institucionales se

reparte de la siguiente manera: el 19% de las ventas proviene de clientes institucionales

España (vs. 24% en 2011) mientras que un 37% de las ventas las genera institucional

internacional, con una clara tendencia crecientes de institucional emergente.

Alta exposición a emergentes: Indra presenta la más alta exposición a emergentes de

entre todo el grupo de empresas comparables, hasta un 39% a cierre de 2012. Este

importante porcentaje de ventas generado en LAtam y Asia principalmente contrasta con

los pobres resultados de las empresas de TI comparables, destacando positivamente,

aunque sin llegar al porcentaje mostrado por Indra, Thales y Finmeccanica (subsector

Defensa).

La siguiente tabla resume lo anteriormente expuesto, donde claramente Indra presenta un mix de ventas más defensivo que sus comparables.

Una vez que en 2012 ya se han digerido las operaciones de adquisición llevadas a cabo (Atos

compró SIS e Indra compró Politec, Galyleo e Indra Navia) el crecimiento de 2013 es casi en

su totalidad orgánico (Indra Navia, con una facturación en 2011 de 53m de EUR será

consolidada por primera vez hasta el mes de abril). Salvo la italiana Finmeccanica, el resto de

comparables crecerá por debajo del 2,2% estimado para Indra.

En términos de margen Ebit ajustado Indra se sitúa por encima del resultado obtenido para el

conjunto de sus comparables. Si hablamos de ROE claramente hay que diferenciar entre las

empresas de IT (con resultados más modestos) y las empresas de Defensa, situándose Indra

en cualquier caso por encima de la media. Desde el punto de vista de la rentabilidad por

dividendo ofrecida, Indra con un 4,1% estimado para 2013 iguala al 4,1% ofrecido de media

por el conjunto de empresas comparables y al 3,3% ofrecido de media por sus comparables

de IT.

Atendiendo a estos aspectos diferenciales, se justifica que Indra cotice con prima frente a sus

comparables.

Company Institutional clients Emerging markets Solutions

Atos 27% 4% - 6%

Capgemini 22% 15%

Steria 39% 2% - 4%

Indra Sistemas 56% 39% 64%

Thales 75% 30% 80%

Finmeccanica 65% - 75% 20% - 25% 40% - 45%

Source: ESN estimates@2012e

10% - 25%

SECTOR EXPOSURE (as a %o/sales)

Company T.P. Reco. UpsideReturn

1Week

Return

Ytd

Sales

growth 13

EBIT (adj)

Margin 13

EV/Sales

13

EV/EBITDA

(adj.) 13

P/E

(adj.) 13

Yield

13

ROE Adj.

(avg) 13

ATOS 55.0 Buy -4.2% 0.2 8.6 1.5% 7.2% 0.5 4.3 17.7 1.5% 12.5%

CAPGEMINI 45.0 Buy 17.8% 0.1 16.2 1.5% 8.0% 0.7 6.5 15.7 2.7% 9.0%

STERIA 13.0 Reduce 3.3% 4.0 -11.3 0.7% 6.8% 0.4 4.8 7.6 5.6% 7.8%

INDRA SISTEMAS 11.3 Buy 21.3% 0.5 -7.0 2.2% 8.0% 0.7 7.3 10.8 4.1% 12.6%

THALES 38.0 Buy 17.0% 2.1 23.7 1.2% 7.6% 0.4 3.7 8.7 3.5% 15.5%

FINMECCANICA 4.0 Hold 0.3% 9.1 -8.4 4.2% 7.2% 0.3 2.4 4.0 6.9% 11.8%

IT Average (ex IDR) 4.5 1.2% 7.3% 0.5 5.2 13.7 3.3% 9.8%

Average (ex IDR) 5.8 1.8% 7.4% 0.4 4.3 10.7 4.1% 11.3%

Source: ESN@ 12/03/2012

Indra Sistemas

Page 6

Objetivo conseguido: Internacional supone ya el 57% de las ventas.

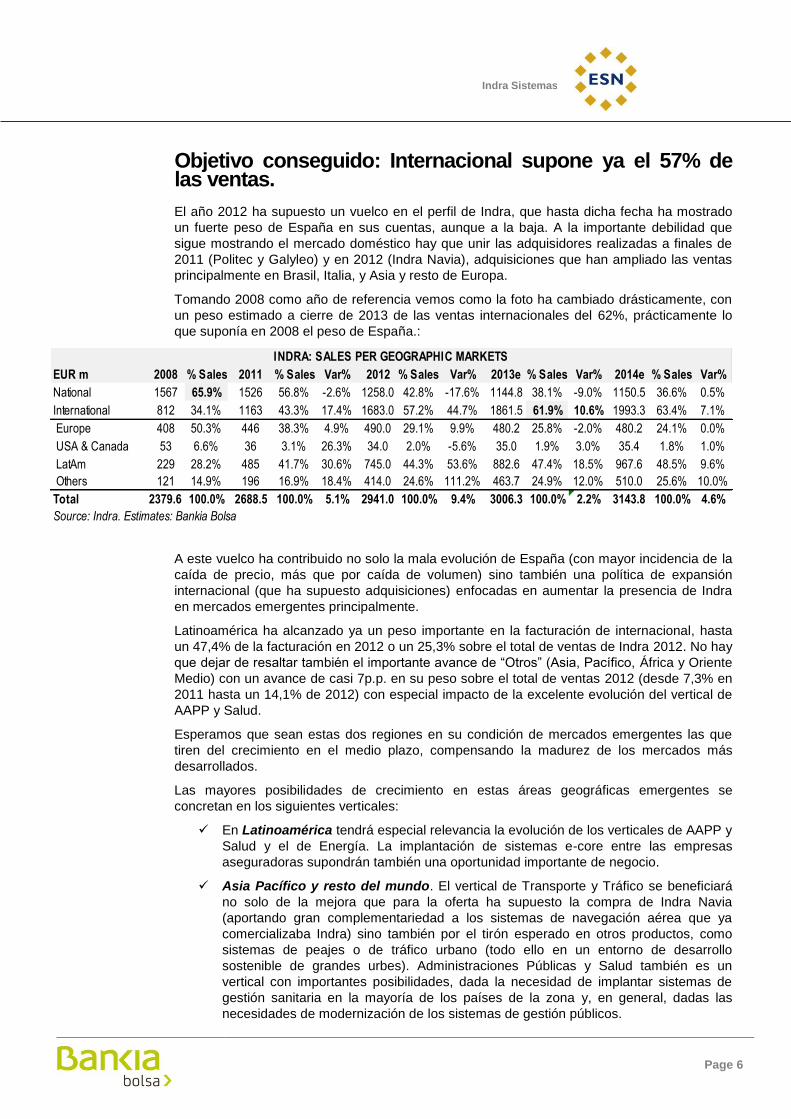

El año 2012 ha supuesto un vuelco en el perfil de Indra, que hasta dicha fecha ha mostrado

un fuerte peso de España en sus cuentas, aunque a la baja. A la importante debilidad que

sigue mostrando el mercado doméstico hay que unir las adquisidores realizadas a finales de

2011 (Politec y Galyleo) y en 2012 (Indra Navia), adquisiciones que han ampliado las ventas

principalmente en Brasil, Italia, y Asia y resto de Europa.

Tomando 2008 como año de referencia vemos como la foto ha cambiado drásticamente, con

un peso estimado a cierre de 2013 de las ventas internacionales del 62%, prácticamente lo

que suponía en 2008 el peso de España.:

A este vuelco ha contribuido no solo la mala evolución de España (con mayor incidencia de la

caída de precio, más que por caída de volumen) sino también una política de expansión

internacional (que ha supuesto adquisiciones) enfocadas en aumentar la presencia de Indra

en mercados emergentes principalmente.

Latinoamérica ha alcanzado ya un peso importante en la facturación de internacional, hasta

un 47,4% de la facturación en 2012 o un 25,3% sobre el total de ventas de Indra 2012. No hay

que dejar de resaltar también el importante avance de “Otros” (Asia, Pacífico, África y Oriente

Medio) con un avance de casi 7p.p. en su peso sobre el total de ventas 2012 (desde 7,3% en

2011 hasta un 14,1% de 2012) con especial impacto de la excelente evolución del vertical de

AAPP y Salud.

Esperamos que sean estas dos regiones en su condición de mercados emergentes las que

tiren del crecimiento en el medio plazo, compensando la madurez de los mercados más

desarrollados.

Las mayores posibilidades de crecimiento en estas áreas geográficas emergentes se

concretan en los siguientes verticales:

En Latinoamérica tendrá especial relevancia la evolución de los verticales de AAPP y

Salud y el de Energía. La implantación de sistemas e-core entre las empresas

aseguradoras supondrán también una oportunidad importante de negocio.

Asia Pacífico y resto del mundo. El vertical de Transporte y Tráfico se beneficiará

no solo de la mejora que para la oferta ha supuesto la compra de Indra Navia

(aportando gran complementariedad a los sistemas de navegación aérea que ya

comercializaba Indra) sino también por el tirón esperado en otros productos, como

sistemas de peajes o de tráfico urbano (todo ello en un entorno de desarrollo

sostenible de grandes urbes). Administraciones Públicas y Salud también es un

vertical con importantes posibilidades, dada la necesidad de implantar sistemas de

gestión sanitaria en la mayoría de los países de la zona y, en general, dadas las

necesidades de modernización de los sistemas de gestión públicos.

EUR m 2008 % Sales 2011 % Sales Var% 2012 % Sales Var% 2013e % Sales Var% 2014e % Sales Var%

National 1567 65.9% 1526 56.8% -2.6% 1258.0 42.8% -17.6% 1144.8 38.1% -9.0% 1150.5 36.6% 0.5%

International 812 34.1% 1163 43.3% 17.4% 1683.0 57.2% 44.7% 1861.5 61.9% 10.6% 1993.3 63.4% 7.1%

Europe 408 50.3% 446 38.3% 4.9% 490.0 29.1% 9.9% 480.2 25.8% -2.0% 480.2 24.1% 0.0%

USA & Canada 53 6.6% 36 3.1% 26.3% 34.0 2.0% -5.6% 35.0 1.9% 3.0% 35.4 1.8% 1.0%

LatAm 229 28.2% 485 41.7% 30.6% 745.0 44.3% 53.6% 882.6 47.4% 18.5% 967.6 48.5% 9.6%

Others 121 14.9% 196 16.9% 18.4% 414.0 24.6% 111.2% 463.7 24.9% 12.0% 510.0 25.6% 10.0%

Total 2379.6 100.0% 2688.5 100.0% 5.1% 2941.0 100.0% 9.4% 3006.3 100.0% 2.2% 3143.8 100.0% 4.6%

Source: Indra. Estimates: Bankia Bolsa

INDRA: SALES PER GEOGRAPHIC MARKETS

Indra Sistemas

Page 7

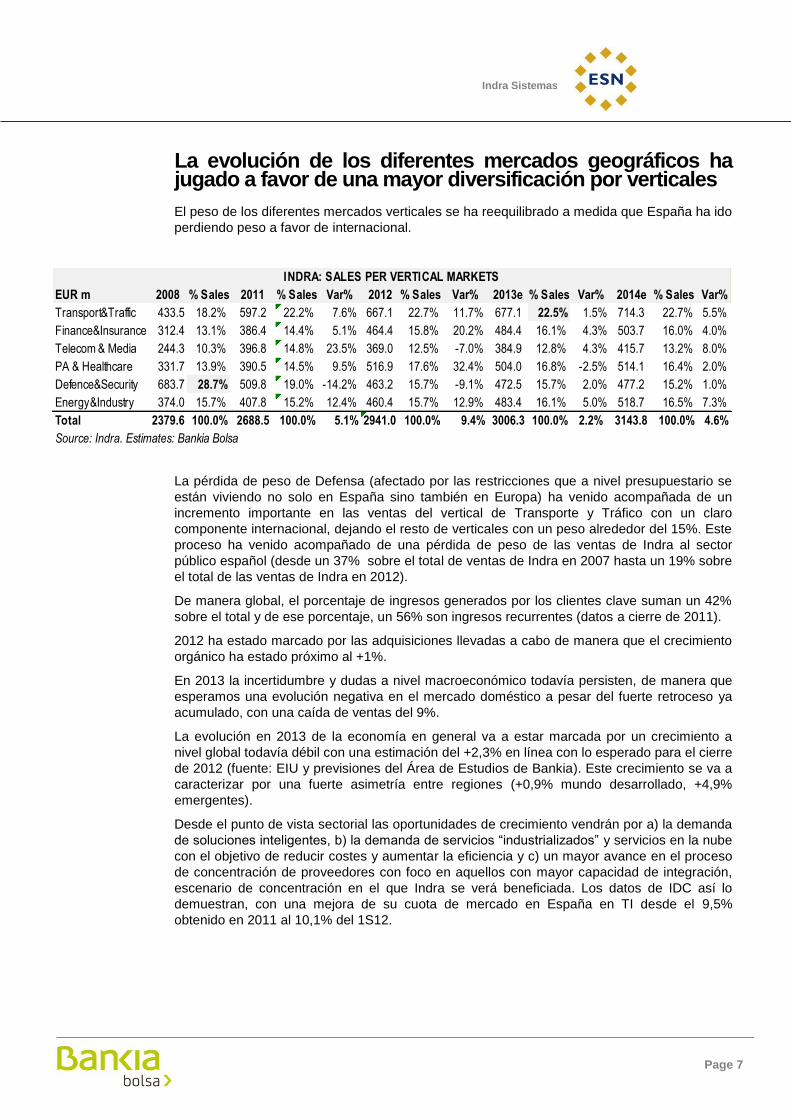

La evolución de los diferentes mercados geográficos ha jugado a favor de una mayor diversificación por verticales

El peso de los diferentes mercados verticales se ha reequilibrado a medida que España ha ido

perdiendo peso a favor de internacional.

La pérdida de peso de Defensa (afectado por las restricciones que a nivel presupuestario se

están viviendo no solo en España sino también en Europa) ha venido acompañada de un

incremento importante en las ventas del vertical de Transporte y Tráfico con un claro

componente internacional, dejando el resto de verticales con un peso alrededor del 15%. Este

proceso ha venido acompañado de una pérdida de peso de las ventas de Indra al sector

público español (desde un 37% sobre el total de ventas de Indra en 2007 hasta un 19% sobre

el total de las ventas de Indra en 2012).

De manera global, el porcentaje de ingresos generados por los clientes clave suman un 42%

sobre el total y de ese porcentaje, un 56% son ingresos recurrentes (datos a cierre de 2011).

2012 ha estado marcado por las adquisiciones llevadas a cabo de manera que el crecimiento

orgánico ha estado próximo al +1%.

En 2013 la incertidumbre y dudas a nivel macroeconómico todavía persisten, de manera que

esperamos una evolución negativa en el mercado doméstico a pesar del fuerte retroceso ya

acumulado, con una caída de ventas del 9%.

La evolución en 2013 de la economía en general va a estar marcada por un crecimiento a

nivel global todavía débil con una estimación del +2,3% en línea con lo esperado para el cierre

de 2012 (fuente: EIU y previsiones del Área de Estudios de Bankia). Este crecimiento se va a

caracterizar por una fuerte asimetría entre regiones (+0,9% mundo desarrollado, +4,9%

emergentes).

Desde el punto de vista sectorial las oportunidades de crecimiento vendrán por a) la demanda

de soluciones inteligentes, b) la demanda de servicios “industrializados” y servicios en la nube

con el objetivo de reducir costes y aumentar la eficiencia y c) un mayor avance en el proceso

de concentración de proveedores con foco en aquellos con mayor capacidad de integración,

escenario de concentración en el que Indra se verá beneficiada. Los datos de IDC así lo

demuestran, con una mejora de su cuota de mercado en España en TI desde el 9,5%

obtenido en 2011 al 10,1% del 1S12.

EUR m 2008 % Sales 2011 % Sales Var% 2012 % Sales Var% 2013e % Sales Var% 2014e % Sales Var%

Transport&Traffic 433.5 18.2% 597.2 22.2% 7.6% 667.1 22.7% 11.7% 677.1 22.5% 1.5% 714.3 22.7% 5.5%

Finance&Insurance 312.4 13.1% 386.4 14.4% 5.1% 464.4 15.8% 20.2% 484.4 16.1% 4.3% 503.7 16.0% 4.0%

Telecom & Media 244.3 10.3% 396.8 14.8% 23.5% 369.0 12.5% -7.0% 384.9 12.8% 4.3% 415.7 13.2% 8.0%

PA & Healthcare 331.7 13.9% 390.5 14.5% 9.5% 516.9 17.6% 32.4% 504.0 16.8% -2.5% 514.1 16.4% 2.0%

Defence&Security 683.7 28.7% 509.8 19.0% -14.2% 463.2 15.7% -9.1% 472.5 15.7% 2.0% 477.2 15.2% 1.0%

Energy&Industry 374.0 15.7% 407.8 15.2% 12.4% 460.4 15.7% 12.9% 483.4 16.1% 5.0% 518.7 16.5% 7.3%

Total 2379.6 100.0% 2688.5 100.0% 5.1% 2941.0 100.0% 9.4% 3006.3 100.0% 2.2% 3143.8 100.0% 4.6%

Source: Indra. Estimates: Bankia Bolsa

INDRA: SALES PER VERTICAL MARKETS

Indra Sistemas

Page 8

Transporte y Tráfico (22,7% s/ventas12; 69% de las ventas provienen de

Internacional). Vertical con una fuerte exposición a Internacional gracias a la

excelente posición que Indra ocupa a nivel mundial en la gestión del tráfico aéreo con

una cuota cercana al 30%.

El crecimiento de este vertical se ha visto positivamente afectado en 2012 por la

compra de Park Air Systems Norway que se ha empezado a consolidar en Mayo de

2012 de manera que en 2013 se puede esperar el efecto positivo por los cinco

primeros meses de nueva consolidación (ingresos de 53m de EUR en 2011 o un

7,9% sobre los ingresos totales del vertical). El crecimiento esperado para esta filial

(Indra Navia tras la compra) es de doble dígito con un margen Ebit de doble dígito

también. Es un jugador a nivel global dentro de la Gestión de Tráfico aéreo con un

catálogo de productos propios (principalmente soluciones) muy complementarios con

los de Indra.

El arranque del AVE a la Meca a partir de 2013 impulsará también la facturación de

este vertical. Los trabajos contratados comprenden el desarrollo, implantación y

mantenimiento de centros de control, comunicaciones, ticketing y sistemas de gestión

entre otros. El proyecto supone un importe global de 440m de EUR a realizar en 12

años. El 50% de este importe se refieren a ventas de soluciones a implantar en 2/3

años, mientras que el restante 50% corresponde a servicios, con un plazo que se

alarga hasta los 12 años.

El proyecto SESAR (cielo único europeo) está sufriendo retrasos dada la actual

coyuntura económica, pero sigue siendo un driver a largo plazo.

En el lado negativo, la actividad de este vertical en el mercado doméstico presenta

caídas que esperamos continúen en 2013.

Principales clientes: Eurocontrol, Aena, Saudi Railways, adif, NATS, DFS.

Finanzas y Seguros (15,8% s/ventas12; 39% de las ventas provienen de

Internacional). Indra ha desarrollado sistemas de gestión de más de 90 tipos de

procesos de negocio tanto de las entidades financieras como aseguradoras. En

España se ha conseguido mantener la facturación gracias al proceso de reordenación

del sector bancario que ha acarreado un aumento de los trabajos de integración de

sistemas de TI y de consultoría, con menor recorrido ya en 2013. Se beneficiará de

los contratos a l/p firmados en años anteriores para la externalización por parte de

entidades financieras de servicios de TI, como por ejemplo, los firmados con Ahorro

Corporación o Caixa Bank. Desde el punto de vista internacional el mayor crecimiento

está viniendo de Latinoamérica tanto de clientes españoles asentados en la zona

como también de clientes locales (como Caixa Economica General o Banco do

Brasil). La compra de Politec ha contribuido al crecimiento que presenta este vertical

en internacional, habiendo adquirido la consideración de operador local.

Principales clientes: BBVA, Santander, La Caixa, Bankia, CaixaBank, Banco do Brasil,

MAPFRE, Caixa Economica General.

Telecom y Media (12,5% s/ventas12; 53% de las ventas provienen de

Internacional). La caída de las ventas en 2012 se explica por la complicada base de

comparación del año precedente así como el ajuste de algunos contratos en el

mercado doméstico así como la presión en precios, efecto que no se ha podido

compensar a pesar del buen comportamiento de internacional. Esperamos que en

2013 el comportamiento de España sea menos negativo, esperando crecimiento a

nivel global gracias a internacional.

Principales clientes: Telefónica, TIM, PT, Orange

Indra Sistemas

Page 9

AAPP y Salud (%17,6 s/ventas12; 60% de las ventas provienen de Internacional).

Este vertical se ha visto muy beneficiado a lo largo de 2012 de nuevos contratos

internacionales en el ámbito de sanidad, elecciones y tributos. Esperamos para 2013

una ligera caída del 2,5%, afectado por una base de comparación exigente.

En 2013 esperamos que continúe la caída del mercado doméstico, afectado todavía

por fuertes restricciones presupuestarias.

En el plano internacional destaca la adjudicación del contrato con el Reino de Bahréin

para la implantación del sistema de gestión sanitaria. Se trata de un contrato de 70m

de EUR con un plazo de ejecución de 11 años, Aunque este contrato se adjudicó en

2011 no ha empezado a contribuir hasta 2012, esperando un mayor impacto a partir

de 2013.

Principales clientes: Administración General del Estado (España), CAM.

Defensa y Seguridad (15,7% s/ventas12; 67% de las ventas provienen de

Internacional). Indra es un jugador de nicho a nivel global con un tamaño muy inferior

al de sus competidores. Desarrolla actividades de inteligencia, vigilancia, detección,

mando y control, desarrollo de sistemas logísticos integrados, simuladores,

comunicaciones y control de satélites, sistemas y equipos de aviónica, protección de

infraestructuras críticas y ciberseguridad.

Este vertical está afectado por la debilidad del mercado doméstico pero para 2013

esperamos ya un ligero crecimiento del 2%.

Principales clientes: Euroflighter, Ministerio de Defensa

Energía e Industria (15,7% s/ventas12: 49% de las ventas provienen de

Internacional). Este vertical se está beneficiando por el aumento de demanda en los

mercados emergentes de soluciones tecnológicas propias en el campo de la energía

que además se están expandiendo a otras infraestructuras y servicios en el ámbito del

petróleo y la gestión del agua.

El mercado doméstico presentó en 2012 un comportamiento ligeramente negativo que

esperamos que se mantenga a lo largo de 2013.

Principales clientes: Gas Natural Fenosa, Enel, Red Eléctrica, Petrobas.

Indra Sistemas

Page 10

Estrategia enfocada a recuperar los anteriores niveles de rentabilidad

Con ocasión de la presentación de resultados 2012 (que han alcanzado todos los objetivos

marcados) Indra ha presentado sus objetivos para 2013, que son los siguientes:

Crecimiento de ventas ligeramente positivo.

Ratio de contratación a ventas igual o superior a 1x.

Margen Ebit recurrente en 2013 alrededor del 8%.

Mantenimiento de los niveles de capital circulante neto en un rango de 110-100 días

de ventas equivalentes.

Inversiones netas materiales e inmateriales en torno a 70m de EUR en 2013.

Como objetivo a medio plazo, Indra esperaba alcanzar en 2014 un margen Ebit en el entorno

del 10%. A la vista de la evolución esperada para 2013 retrasamos la consecución de este

objetivo para 2016.

La estrategia puesta en marcha por Indra para implementar la mejora del margen Ebit

esperada por la compañía se apoya en cuatro pilares:

1. Integración de las compañías adquiridas (puesto en marcha en 3T11). Las

compras realizadas en 2011 han sido dilutivas a nivel de margen Ebit,

fundamentalmente Politec, de manera que el proceso de integración de las mismas

está encaminado a buscar una mejora operativa. Entre las medidas adoptadas

destacamos la implantación y desarrollo en las compañías adquiridas del modelo

operativo y metodología de Indra. Este proceso prácticamente se puede dar por

finalizado. Una vez conseguido ese objetivo se ha buscado una mejora de la operativa

local, así como la incorporación de la oferta global de servicios y soluciones de Indra.

2. Control de sistemas (puesto en marcha en 2T12). Se busca una mejora de estas

actividades con mejora de los tiempos de entrega, globalización de la cadena de

suministro y mayor estandarización y producción en serie.

3. Prestación de servicios “In Cloud” (lanzado en 4T11): con el foco puesto en los

servicios privados en la nube, con mayor flexibilidad y menor coste, como respuesta a

una demanda creciente. Indra ha puesto en marcha una nueva unidad de negocio

denominada “In Cloud”, unidad que reúne todas las capacidades de la empresa en

torno a la computación de la nube con un objetivo de ayudar a sus clientes en su

migración hacia el modelo de cloud computing. La oferta que se pone al servicio de

los clientes es completa y combina tanto soluciones como servicios cubriendo toda la

cadena de valor de los servicios de TI, con un modelo de entrega bajo demanda.

Entre las soluciones que Indra integra en su catálogo en la nube estaría la gestión

comercial a través de dispositivos móviles, plataformas de Open Government y de

geolocalización y herramientas para promover la eficiencia energética. Además

incorpora más de 35 soluciones ajenas.

4. Software (lanzado en 1T12). Objetivos: incrementar la flexibilidad de producción,

mayor automatización e industrialización y desarrollo de una cadena de centros

especializados. Supone una mayor foco en los centros near shore (factorías de

software localizadas fuera de Madrid y Barcelona).

Además Indra tiene también como objetivo general aumentar el peso de las ventas de

soluciones (64% sobre el total 2012) frente a las ventas de servicios (36% sobre el total 2012).

Hay que tener en cuenta que tanto Politec como Galyleo apenas han aportado ventas de

soluciones, de manera que la incorporación de una oferta global tendrá sus frutos en un

aumento de las ventas de soluciones, si bien más a medio plazo.

Indra Sistemas

Page 11

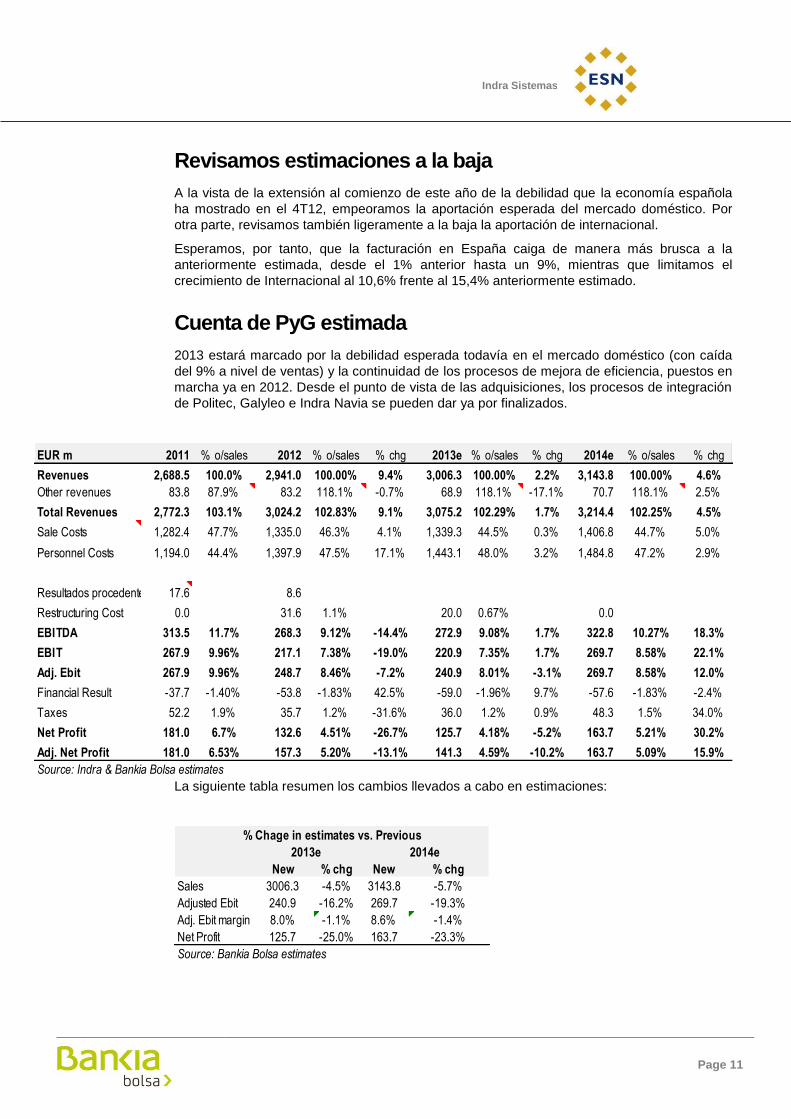

Revisamos estimaciones a la baja

A la vista de la extensión al comienzo de este año de la debilidad que la economía española

ha mostrado en el 4T12, empeoramos la aportación esperada del mercado doméstico. Por

otra parte, revisamos también ligeramente a la baja la aportación de internacional.

Esperamos, por tanto, que la facturación en España caiga de manera más brusca a la

anteriormente estimada, desde el 1% anterior hasta un 9%, mientras que limitamos el

crecimiento de Internacional al 10,6% frente al 15,4% anteriormente estimado.

Cuenta de PyG estimada

2013 estará marcado por la debilidad esperada todavía en el mercado doméstico (con caída

del 9% a nivel de ventas) y la continuidad de los procesos de mejora de eficiencia, puestos en

marcha ya en 2012. Desde el punto de vista de las adquisiciones, los procesos de integración

de Politec, Galyleo e Indra Navia se pueden dar ya por finalizados.

La siguiente tabla resumen los cambios llevados a cabo en estimaciones:

EUR m 2011 % o/sales 2012 % o/sales % chg 2013e % o/sales % chg 2014e % o/sales % chg

Revenues 2,688.5 100.0% 2,941.0 100.00% 9.4% 3,006.3 100.00% 2.2% 3,143.8 100.00% 4.6%

Other revenues 83.8 87.9% 83.2 118.1% -0.7% 68.9 118.1% -17.1% 70.7 118.1% 2.5%

Total Revenues 2,772.3 103.1% 3,024.2 102.83% 9.1% 3,075.2 102.29% 1.7% 3,214.4 102.25% 4.5%

Sale Costs 1,282.4 47.7% 1,335.0 46.3% 4.1% 1,339.3 44.5% 0.3% 1,406.8 44.7% 5.0%

Personnel Costs 1,194.0 44.4% 1,397.9 47.5% 17.1% 1,443.1 48.0% 3.2% 1,484.8 47.2% 2.9%

Resultados procedentes del inmobilizado 17.6 8.6

Restructuring Cost 0.0 31.6 1.1% 20.0 0.67% 0.0

EBITDA 313.5 11.7% 268.3 9.12% -14.4% 272.9 9.08% 1.7% 322.8 10.27% 18.3%

EBIT 267.9 9.96% 217.1 7.38% -19.0% 220.9 7.35% 1.7% 269.7 8.58% 22.1%

Adj. Ebit 267.9 9.96% 248.7 8.46% -7.2% 240.9 8.01% -3.1% 269.7 8.58% 12.0%

Financial Result -37.7 -1.40% -53.8 -1.83% 42.5% -59.0 -1.96% 9.7% -57.6 -1.83% -2.4%

Taxes 52.2 1.9% 35.7 1.2% -31.6% 36.0 1.2% 0.9% 48.3 1.5% 34.0%

Net Profit 181.0 6.7% 132.6 4.51% -26.7% 125.7 4.18% -5.2% 163.7 5.21% 30.2%

Adj. Net Profit 181.0 6.53% 157.3 5.20% -13.1% 141.3 4.59% -10.2% 163.7 5.09% 15.9%

Source: Indra & Bankia Bolsa estimates

New % chg New % chg

Sales 3006.3 -4.5% 3143.8 -5.7%

Adjusted Ebit 240.9 -16.2% 269.7 -19.3%

Adj. Ebit margin 8.0% -1.1% 8.6% -1.4%

Net Profit 125.7 -25.0% 163.7 -23.3%

Source: Bankia Bolsa estimates

% Chage in estimates vs. Previous

2014e2013e

Indra Sistemas

Page 12

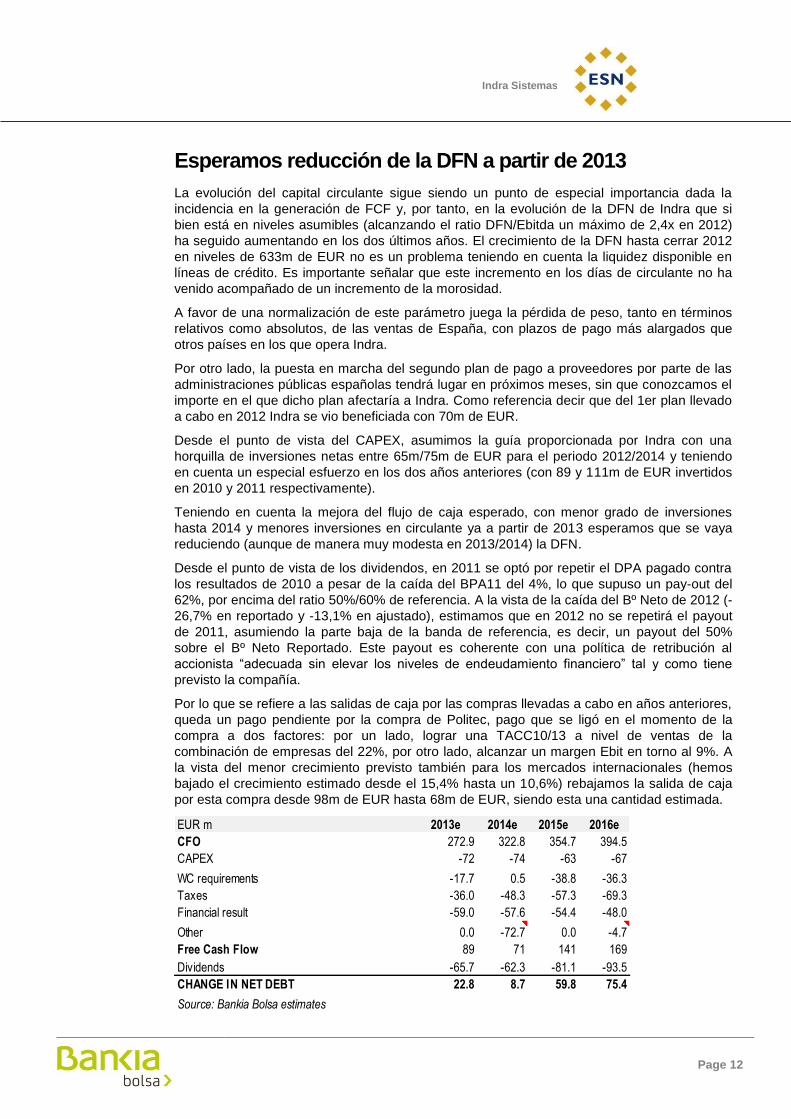

Esperamos reducción de la DFN a partir de 2013

La evolución del capital circulante sigue siendo un punto de especial importancia dada la

incidencia en la generación de FCF y, por tanto, en la evolución de la DFN de Indra que si

bien está en niveles asumibles (alcanzando el ratio DFN/Ebitda un máximo de 2,4x en 2012)

ha seguido aumentando en los dos últimos años. El crecimiento de la DFN hasta cerrar 2012

en niveles de 633m de EUR no es un problema teniendo en cuenta la liquidez disponible en

líneas de crédito. Es importante señalar que este incremento en los días de circulante no ha

venido acompañado de un incremento de la morosidad.

A favor de una normalización de este parámetro juega la pérdida de peso, tanto en términos

relativos como absolutos, de las ventas de España, con plazos de pago más alargados que

otros países en los que opera Indra.

Por otro lado, la puesta en marcha del segundo plan de pago a proveedores por parte de las

administraciones públicas españolas tendrá lugar en próximos meses, sin que conozcamos el

importe en el que dicho plan afectaría a Indra. Como referencia decir que del 1er plan llevado

a cabo en 2012 Indra se vio beneficiada con 70m de EUR.

Desde el punto de vista del CAPEX, asumimos la guía proporcionada por Indra con una

horquilla de inversiones netas entre 65m/75m de EUR para el periodo 2012/2014 y teniendo

en cuenta un especial esfuerzo en los dos años anteriores (con 89 y 111m de EUR invertidos

en 2010 y 2011 respectivamente).

Teniendo en cuenta la mejora del flujo de caja esperado, con menor grado de inversiones

hasta 2014 y menores inversiones en circulante ya a partir de 2013 esperamos que se vaya

reduciendo (aunque de manera muy modesta en 2013/2014) la DFN.

Desde el punto de vista de los dividendos, en 2011 se optó por repetir el DPA pagado contra

los resultados de 2010 a pesar de la caída del BPA11 del 4%, lo que supuso un pay-out del

62%, por encima del ratio 50%/60% de referencia. A la vista de la caída del Bº Neto de 2012 (-

26,7% en reportado y -13,1% en ajustado), estimamos que en 2012 no se repetirá el payout

de 2011, asumiendo la parte baja de la banda de referencia, es decir, un payout del 50%

sobre el Bº Neto Reportado. Este payout es coherente con una política de retribución al

accionista “adecuada sin elevar los niveles de endeudamiento financiero” tal y como tiene

previsto la compañía.

Por lo que se refiere a las salidas de caja por las compras llevadas a cabo en años anteriores,

queda un pago pendiente por la compra de Politec, pago que se ligó en el momento de la

compra a dos factores: por un lado, lograr una TACC10/13 a nivel de ventas de la

combinación de empresas del 22%, por otro lado, alcanzar un margen Ebit en torno al 9%. A

la vista del menor crecimiento previsto también para los mercados internacionales (hemos

bajado el crecimiento estimado desde el 15,4% hasta un 10,6%) rebajamos la salida de caja

por esta compra desde 98m de EUR hasta 68m de EUR, siendo esta una cantidad estimada.

EUR m 2013e 2014e 2015e 2016e

CFO 272.9 322.8 354.7 394.5

CAPEX -72 -74 -63 -67

WC requirements -17.7 0.5 -38.8 -36.3

Taxes -36.0 -48.3 -57.3 -69.3

Financial result -59.0 -57.6 -54.4 -48.0

Other 0.0 -72.7 0.0 -4.7

Free Cash Flow 89 71 141 169

Dividends -65.7 -62.3 -81.1 -93.5

CHANGE IN NET DEBT 22.8 8.7 59.8 75.4

Source: Bankia Bolsa estimates

Indra Sistemas

Page 13

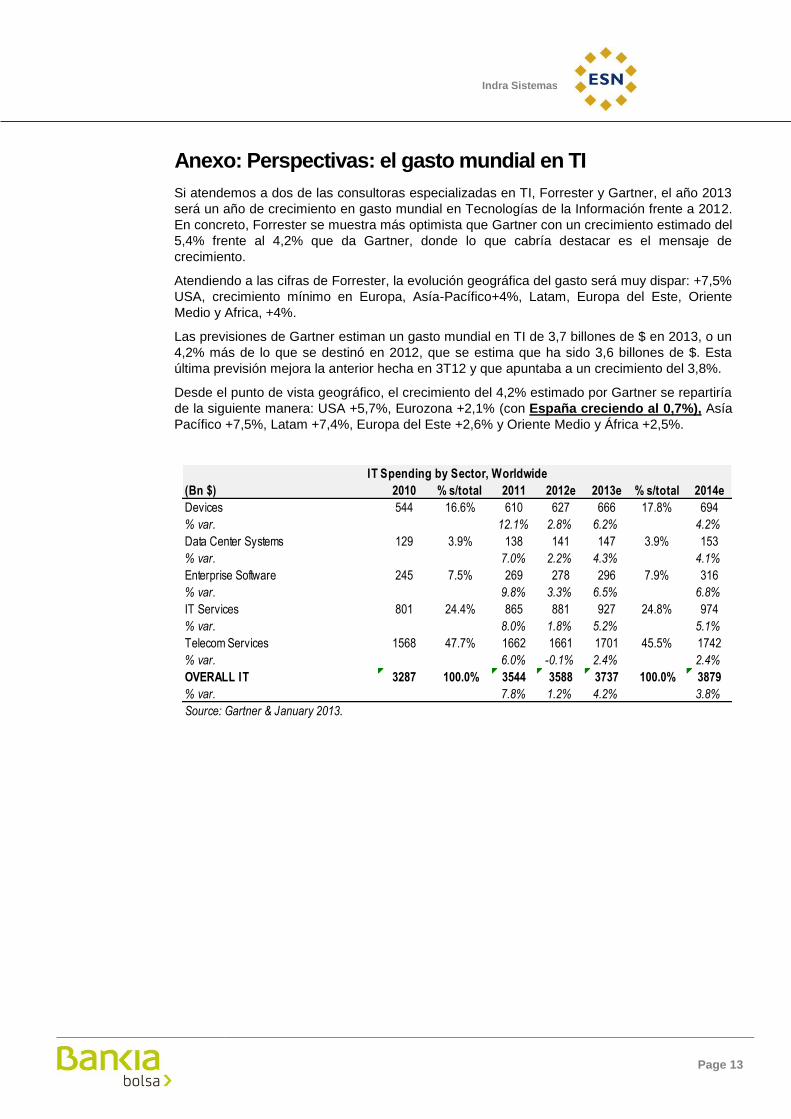

Anexo: Perspectivas: el gasto mundial en TI

Si atendemos a dos de las consultoras especializadas en TI, Forrester y Gartner, el año 2013

será un año de crecimiento en gasto mundial en Tecnologías de la Información frente a 2012.

En concreto, Forrester se muestra más optimista que Gartner con un crecimiento estimado del

5,4% frente al 4,2% que da Gartner, donde lo que cabría destacar es el mensaje de

crecimiento.

Atendiendo a las cifras de Forrester, la evolución geográfica del gasto será muy dispar: +7,5%

USA, crecimiento mínimo en Europa, Asía-Pacífico+4%, Latam, Europa del Este, Oriente

Medio y Africa, +4%.

Las previsiones de Gartner estiman un gasto mundial en TI de 3,7 billones de $ en 2013, o un

4,2% más de lo que se destinó en 2012, que se estima que ha sido 3,6 billones de $. Esta

última previsión mejora la anterior hecha en 3T12 y que apuntaba a un crecimiento del 3,8%.

Desde el punto de vista geográfico, el crecimiento del 4,2% estimado por Gartner se repartiría

de la siguiente manera: USA +5,7%, Eurozona +2,1% (con España creciendo al 0,7%), Asía

Pacífico +7,5%, Latam +7,4%, Europa del Este +2,6% y Oriente Medio y África +2,5%.

(Bn $) 2010 % s/total 2011 2012e 2013e % s/total 2014e

Devices 544 16.6% 610 627 666 17.8% 694

% var. 12.1% 2.8% 6.2% 4.2%

Data Center Systems 129 3.9% 138 141 147 3.9% 153

% var. 7.0% 2.2% 4.3% 4.1%

Enterprise Software 245 7.5% 269 278 296 7.9% 316

% var. 9.8% 3.3% 6.5% 6.8%

IT Services 801 24.4% 865 881 927 24.8% 974

% var. 8.0% 1.8% 5.2% 5.1%

Telecom Services 1568 47.7% 1662 1661 1701 45.5% 1742

% var. 6.0% -0.1% 2.4% 2.4%

OVERALL IT 3287 100.0% 3544 3588 3737 100.0% 3879

% var. 7.8% 1.2% 4.2% 3.8%

Source: Gartner & January 2013.

IT Spending by Sector, Worldwide

Indra Sistemas

Page 14

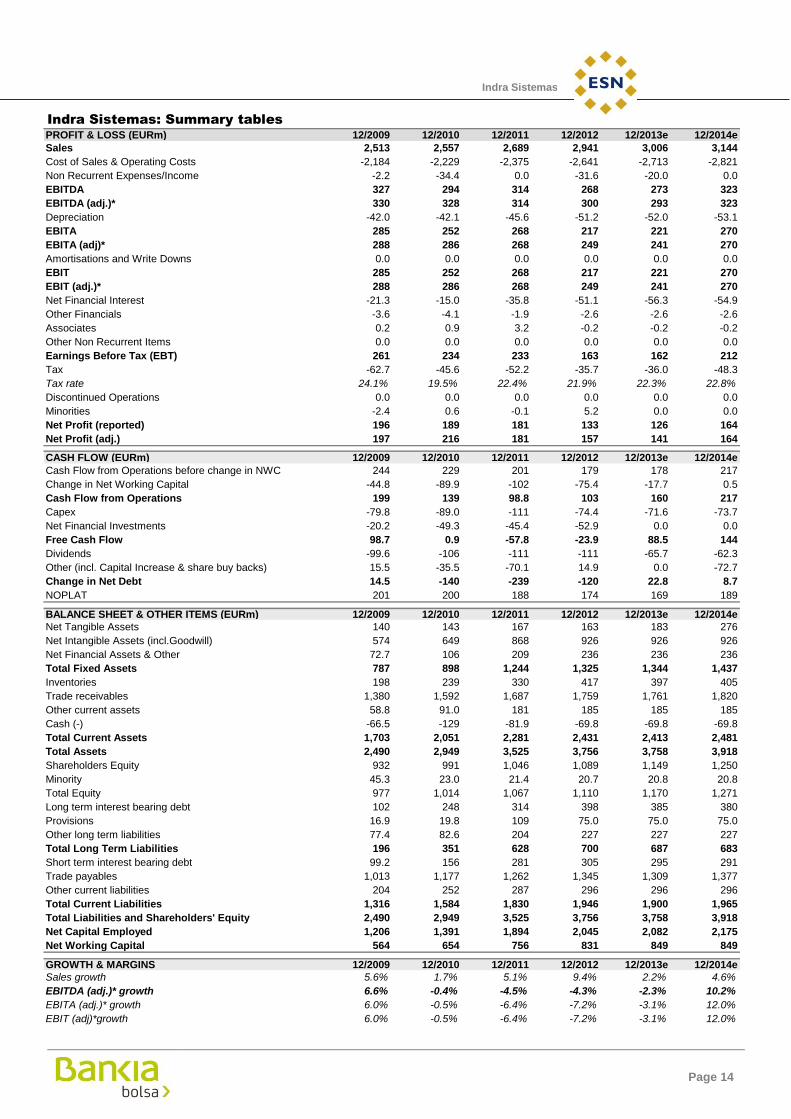

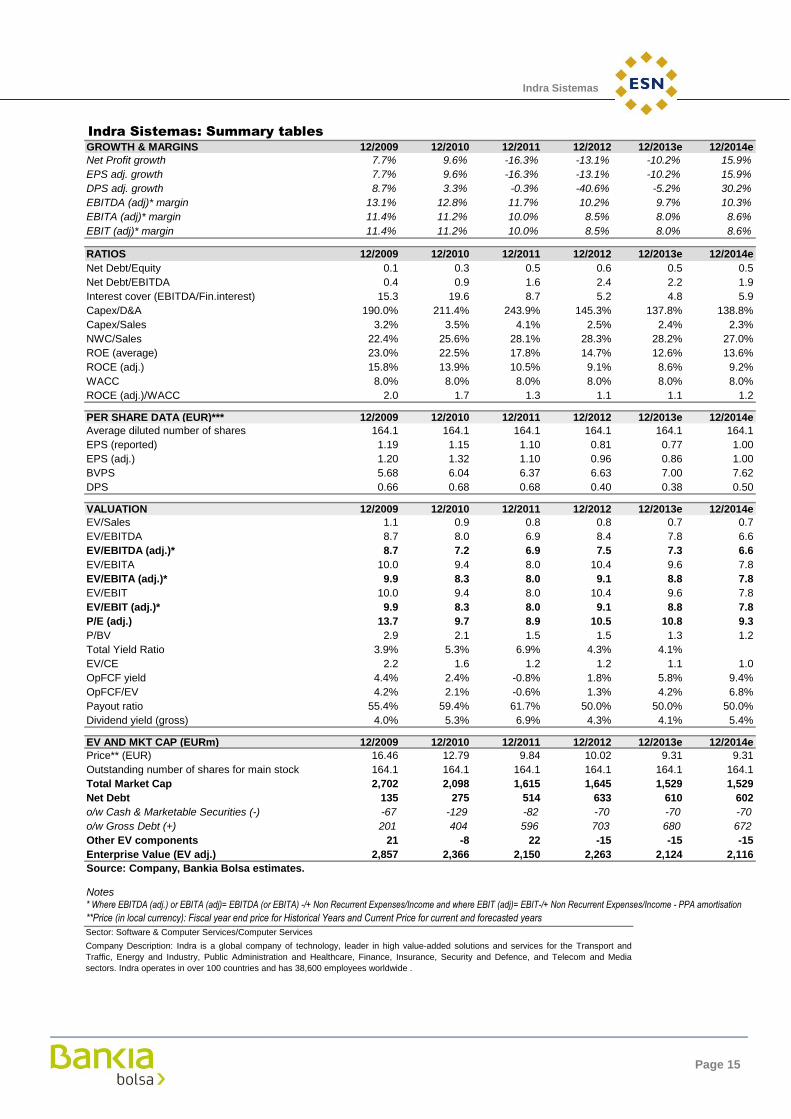

Indra Sistemas: Summary tables

PROFIT & LOSS (EURm) 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Sales 2,513 2,557 2,689 2,941 3,006 3,144

Cost of Sales & Operating Costs -2,184 -2,229 -2,375 -2,641 -2,713 -2,821

Non Recurrent Expenses/Income -2.2 -34.4 0.0 -31.6 -20.0 0.0

EBITDA 327 294 314 268 273 323

EBITDA (adj.)* 330 328 314 300 293 323

Depreciation -42.0 -42.1 -45.6 -51.2 -52.0 -53.1

EBITA 285 252 268 217 221 270

EBITA (adj)* 288 286 268 249 241 270

Amortisations and Write Downs 0.0 0.0 0.0 0.0 0.0 0.0

EBIT 285 252 268 217 221 270

EBIT (adj.)* 288 286 268 249 241 270

Net Financial Interest -21.3 -15.0 -35.8 -51.1 -56.3 -54.9

Other Financials -3.6 -4.1 -1.9 -2.6 -2.6 -2.6

Associates 0.2 0.9 3.2 -0.2 -0.2 -0.2

Other Non Recurrent Items 0.0 0.0 0.0 0.0 0.0 0.0

Earnings Before Tax (EBT) 261 234 233 163 162 212

Tax -62.7 -45.6 -52.2 -35.7 -36.0 -48.3

Tax rate 24.1% 19.5% 22.4% 21.9% 22.3% 22.8%

Discontinued Operations 0.0 0.0 0.0 0.0 0.0 0.0

Minorities -2.4 0.6 -0.1 5.2 0.0 0.0

Net Profit (reported) 196 189 181 133 126 164

Net Profit (adj.) 197 216 181 157 141 164

CASH FLOW (EURm) 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Cash Flow from Operations before change in NWC 244 229 201 179 178 217

Change in Net Working Capital -44.8 -89.9 -102 -75.4 -17.7 0.5

Cash Flow from Operations 199 139 98.8 103 160 217

Capex -79.8 -89.0 -111 -74.4 -71.6 -73.7

Net Financial Investments -20.2 -49.3 -45.4 -52.9 0.0 0.0

Free Cash Flow 98.7 0.9 -57.8 -23.9 88.5 144

Dividends -99.6 -106 -111 -111 -65.7 -62.3

Other (incl. Capital Increase & share buy backs) 15.5 -35.5 -70.1 14.9 0.0 -72.7

Change in Net Debt 14.5 -140 -239 -120 22.8 8.7

NOPLAT 201 200 188 174 169 189

BALANCE SHEET & OTHER ITEMS (EURm) 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Net Tangible Assets 140 143 167 163 183 276

Net Intangible Assets (incl.Goodwill) 574 649 868 926 926 926

Net Financial Assets & Other 72.7 106 209 236 236 236

Total Fixed Assets 787 898 1,244 1,325 1,344 1,437

Inventories 198 239 330 417 397 405

Trade receivables 1,380 1,592 1,687 1,759 1,761 1,820

Other current assets 58.8 91.0 181 185 185 185

Cash (-) -66.5 -129 -81.9 -69.8 -69.8 -69.8

Total Current Assets 1,703 2,051 2,281 2,431 2,413 2,481

Total Assets 2,490 2,949 3,525 3,756 3,758 3,918

Shareholders Equity 932 991 1,046 1,089 1,149 1,250

Minority 45.3 23.0 21.4 20.7 20.8 20.8

Total Equity 977 1,014 1,067 1,110 1,170 1,271

Long term interest bearing debt 102 248 314 398 385 380

Provisions 16.9 19.8 109 75.0 75.0 75.0

Other long term liabilities 77.4 82.6 204 227 227 227

Total Long Term Liabilities 196 351 628 700 687 683

Short term interest bearing debt 99.2 156 281 305 295 291

Trade payables 1,013 1,177 1,262 1,345 1,309 1,377

Other current liabilities 204 252 287 296 296 296

Total Current Liabilities 1,316 1,584 1,830 1,946 1,900 1,965

Total Liabilities and Shareholders' Equity 2,490 2,949 3,525 3,756 3,758 3,918

Net Capital Employed 1,206 1,391 1,894 2,045 2,082 2,175

Net Working Capital 564 654 756 831 849 849

GROWTH & MARGINS 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Sales growth 5.6% 1.7% 5.1% 9.4% 2.2% 4.6%

EBITDA (adj.)* growth 6.6% -0.4% -4.5% -4.3% -2.3% 10.2%

EBITA (adj.)* growth 6.0% -0.5% -6.4% -7.2% -3.1% 12.0%

EBIT (adj)*growth 6.0% -0.5% -6.4% -7.2% -3.1% 12.0%

Indra Sistemas

Page 15

Indra Sistemas: Summary tables

GROWTH & MARGINS 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Net Profit growth 7.7% 9.6% -16.3% -13.1% -10.2% 15.9%

EPS adj. growth 7.7% 9.6% -16.3% -13.1% -10.2% 15.9%

DPS adj. growth 8.7% 3.3% -0.3% -40.6% -5.2% 30.2%

EBITDA (adj)* margin 13.1% 12.8% 11.7% 10.2% 9.7% 10.3%

EBITA (adj)* margin 11.4% 11.2% 10.0% 8.5% 8.0% 8.6%

EBIT (adj)* margin 11.4% 11.2% 10.0% 8.5% 8.0% 8.6%

RATIOS 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Net Debt/Equity 0.1 0.3 0.5 0.6 0.5 0.5

Net Debt/EBITDA 0.4 0.9 1.6 2.4 2.2 1.9

Interest cover (EBITDA/Fin.interest) 15.3 19.6 8.7 5.2 4.8 5.9

Capex/D&A 190.0% 211.4% 243.9% 145.3% 137.8% 138.8%

Capex/Sales 3.2% 3.5% 4.1% 2.5% 2.4% 2.3%

NWC/Sales 22.4% 25.6% 28.1% 28.3% 28.2% 27.0%

ROE (average) 23.0% 22.5% 17.8% 14.7% 12.6% 13.6%

ROCE (adj.) 15.8% 13.9% 10.5% 9.1% 8.6% 9.2%

WACC 8.0% 8.0% 8.0% 8.0% 8.0% 8.0%

ROCE (adj.)/WACC 2.0 1.7 1.3 1.1 1.1 1.2

PER SHARE DATA (EUR)*** 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Average diluted number of shares 164.1 164.1 164.1 164.1 164.1 164.1

EPS (reported) 1.19 1.15 1.10 0.81 0.77 1.00

EPS (adj.) 1.20 1.32 1.10 0.96 0.86 1.00

BVPS 5.68 6.04 6.37 6.63 7.00 7.62

DPS 0.66 0.68 0.68 0.40 0.38 0.50

VALUATION 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

EV/Sales 1.1 0.9 0.8 0.8 0.7 0.7

EV/EBITDA 8.7 8.0 6.9 8.4 7.8 6.6

EV/EBITDA (adj.)* 8.7 7.2 6.9 7.5 7.3 6.6

EV/EBITA 10.0 9.4 8.0 10.4 9.6 7.8

EV/EBITA (adj.)* 9.9 8.3 8.0 9.1 8.8 7.8

EV/EBIT 10.0 9.4 8.0 10.4 9.6 7.8

EV/EBIT (adj.)* 9.9 8.3 8.0 9.1 8.8 7.8

P/E (adj.) 13.7 9.7 8.9 10.5 10.8 9.3

P/BV 2.9 2.1 1.5 1.5 1.3 1.2

Total Yield Ratio 3.9% 5.3% 6.9% 4.3% 4.1%

EV/CE 2.2 1.6 1.2 1.2 1.1 1.0

OpFCF yield 4.4% 2.4% -0.8% 1.8% 5.8% 9.4%

OpFCF/EV 4.2% 2.1% -0.6% 1.3% 4.2% 6.8%

Payout ratio 55.4% 59.4% 61.7% 50.0% 50.0% 50.0%

Dividend yield (gross) 4.0% 5.3% 6.9% 4.3% 4.1% 5.4%

EV AND MKT CAP (EURm) 12/2009 12/2010 12/2011 12/2012 12/2013e 12/2014e

Price** (EUR) 16.46 12.79 9.84 10.02 9.31 9.31

Outstanding number of shares for main stock 164.1 164.1 164.1 164.1 164.1 164.1

Total Market Cap 2,702 2,098 1,615 1,645 1,529 1,529

Net Debt 135 275 514 633 610 602

o/w Cash & Marketable Securities (-) -67 -129 -82 -70 -70 -70

o/w Gross Debt (+) 201 404 596 703 680 672

Other EV components 21 -8 22 -15 -15 -15

Enterprise Value (EV adj.) 2,857 2,366 2,150 2,263 2,124 2,116

Source: Company, Bankia Bolsa estimates.

Notes* Where EBITDA (adj.) or EBITA (adj)= EBITDA (or EBITA) -/+ Non Recurrent Expenses/Income and where EBIT (adj)= EBIT-/+ Non Recurrent Expenses/Income - PPA amortisation

**Price (in local currency): Fiscal year end price for Historical Years and Current Price for current and forecasted years

Sector: Software & Computer Services/Computer Services

Company Description: Indra is a global company of technology, leader in high value-added solutions and services for the Transport and

Traffic, Energy and Industry, Public Administration and Healthcare, Finance, Insurance, Security and Defence, and Telecom and Media

sectors. Indra operates in over 100 countries and has 38,600 employees worldwide .

Indra Sistemas

Page 16

European Coverage of the Members of ESN

A ero space & D efense M em(*) Banesto BBO Thyssenkrupp EQB Grupo San Jose BBO Azimut BAK

Aviation Latecoere CIC Bank Of Cyprus IBG Tubacex BBO Heijmans SNS Banca Generali BAK

Bae Systems Plc CIC Bankinter BBO Upm-Kymmene POH Hochtief EQB Banca Ifis BAK

Dassault Aviation CIC Bbva BBO B io techno lo gy M em(*) Holcim Ltd CIC Bb Biotech EQB

Eads CIC Bcp CBI 4Sc Ag EQB Imerys CIC Binckbank SNS

Finmeccanica BAK Bes CBI Bioalliance Pharma CIC Impregilo BAK Bois Sauvage BDG

Lisi CIC Bnp Paribas CIC Epigenomics Ag EQB Italcementi BAK Bolsas Y M ercados Espanoles Sa BBO

M tu EQB Boursorama CIC M etabolic Explorer CIC Lafarge CIC Capman POH

Rheinmetall EQB Bper BAK M orphosys EQB Lemminkäinen POH Cir BAK

Rolls Royce CIC Bpi CBI Neovacs CIC M aire Tecnimont BAK Comdirect EQB

Safran CIC Commerzbank EQB Transgene CIC M aisons France Confort CIC Corp. Financiera Alba BBO

Thales CIC Credem BAK Wilex EQB M ota Engil CBI Dab Bank EQB

Zodiac CIC Credit Agrico le Sa CIC Zeltia BBO Obrascon Huarte Lain BBO Deutsche Boerse EQB

A irlines M em(*) Creval BAK C hemicals M em(*) Ramirent POH Deutsche Forfait EQB

Air France Klm CIC Deutsche Bank EQB Air Liquide CIC Royal Bam Group SNS Financiere De Tubize BDG

Finnair POH Dexia BDG Akzo Nobel SNS Sacyr Vallehermoso BBO Fonciere Des 6Eme Et 7Eme Arrondissements De ParisCIC

Lufthansa EQB Efg Eurobank Ergasias IBG Basf EQB Saint Gobain CIC Gbl BDG

A uto mo biles & P arts M em(*) Garanti Bank IBG Dsm SNS Sonae Industria CBI Gimv BDG

Auto liv CIC Halkbank IBG Floridienne BDG Srv POH Grenkeleasing Ag EQB

Bmw EQB Ing Group SNS Fuchs Petro lub EQB Thermador Groupe CIC Hellenic Exchanges IBG

Brembo BAK Intesa Sanpaolo BAK Henkel EQB Titan Cement IBG Hypoport Ag EQB

Continental EQB Kbc Group BDG Holland Colours SNS Trevi BAK Kbc Ancora BDG

Daimler Ag EQB M ediobanca BAK K+S Ag EQB Uponor POH Luxempart BDG

Elringklinger EQB National Bank Of Greece IBG Kemira POH Uzin Utz EQB M lp EQB

Faurecia CIC Natixis CIC Lanxess EQB Vbh Holding EQB

Fiat BAK Nordea POH Linde EQB Vicat CIC

Landi Renzo BAK Piraeus Bank IBG Nanogate Ag EQB Vinci CIC

Leoni EQB Postbank EQB Recticel BDG Yit POH

M ichelin CIC Societe Generale CIC Solvay BDG Electro nic & Electrical EquipmentM em(*)

Nokian Tyres POH Ubi Banca BAK Symrise Ag EQB Agfa-Gevaert BDG

Piaggio BAK Unicredit BAK Tessenderlo BDG Areva CIC

Pirelli & C. BAK Yapi Kredi Bank IBG Tikkurila POH Augusta Technologie EQB

Plastic Omnium CIC B asic R eso urces M em(*) Umicore BDG Barco BDG

Plastivalo ire CIC Acerinox BBO Wacker Chemie EQB Euromicron Ag EQB

Porsche EQB Altri CBI C o nstruct io n & M aterials M em(*) Evs BDG

Psa Peugeot Citroen CIC Arcelormittal BBO Acs BBO Gemalto CIC

Renault CIC Crown Van Gelder SNS Astaldi BAK Ingenico CIC

Sogefi BAK Dnick Holding Plc EQB Ballast Nedam SNS Kontron EQB

Stern Groep SNS Ence BBO Bilfinger Se EQB Lacie CIC

Valeo CIC Europac BBO Boskalis Westminster SNS Legrand CIC

Volkswagen EQB Inapa CBI Buzzi Unicem BAK M obotix Ag EQB

B anks M em(*) M etka IBG Capelli CIC Neways Electronics SNS

Aareal Bank EQB M etsä Board POH Cfe BDG Nexans CIC

Akbank IBG M ytilineos IBG Ciments Français CIC Pkc Group POH

Aktia POH Nyrstar BDG Cramo POH Rcf Group BAK

Alpha Bank IBG Outokumpu POH Deceuninck BDG Rexel CIC

Banca Carige BAK Portucel CBI Eiffage CIC Schneider Electric Sa CIC

Banca M ps BAK Rautaruukki POH Ellaktor IBG Vacon POH

Banco Popolare BAK Salzgitter EQB Fcc BBO Vaisala POH

Banco Popular BBO Semapa CBI Ferrovial BBO Xeikon Nv SNS

Banco Sabadell BBO Stora Enso POH Gek Terna IBG F inancial Services M em(*)

Banco Santander BBO Talvivaara M ining Co Plc POH Grontmij SNS Ackermans & Van Haaren BDG

Indra Sistemas

Page 17

F o o d & B everage M em(*) M arr BAK Biomerieux CIC Accsys Technologies SNS Atlantia BAK

Acomo SNS Rallye CIC Biotest EQB Agta Record CIC Bollore CIC

Anheuser-Busch Inbev BDG Sligro SNS Cegedim CIC Aixtron EQB Brisa CBI

Atria POH Sonae CBI Celesio EQB Ansaldo Sts BAK Caf BBO

Baron De Ley BBO General Industria ls M em(*) Diasorin BAK Bauer Ag EQB Deutsche Post EQB

Baywa EQB Aalberts SNS Drägerwerk EQB Biesse BAK Dockwise SNS

Berentzen EQB Accell Group SNS Faes Farma BBO Cargotec Corp POH Fraport EQB

Bonduelle CIC Advanced Vision Technology EQB Fresenius EQB Cfao CIC Gemina BAK

Campari BAK Ahlstrom POH Fresenius M edical Care EQB Danieli BAK Hes Beheer SNS

Campofrio BBO Analytik Jena EQB Gerresheimer Ag EQB Datalogic BAK Hhla EQB

Coca Cola Hellenic IBG Arcadis SNS Grifo ls Sa BBO Delclima BAK Logwin EQB

Csm SNS Aspo POH Korian CIC Duro Felguera BBO Norbert Dentressangle CIC

Danone CIC Azkoyen BBO Laboratorios Rovi BBO Emak BAK Postnl SNS

De M aster B lenders 1753 SNS Bekaert BDG M edica CIC Exel Composites POH Sias BAK

Duvel BDG Derby Cycle EQB M ediq SNS Exel Industries CIC Tnt Express SNS

Ebro Foods BBO Evolis CIC M erck EQB Faiveley CIC Insurance M em(*)

Enervit BAK Frigoglass IBG Natraceutical Sa BBO Fiat Industrial BAK Aegon SNS

Fleury M ichon CIC Huhtamäki POH Novartis CIC Gea Group EQB Ageas BDG

Forfarmers SNS Kendrion SNS Orio la-Kd POH Gesco EQB Allianz EQB

Heineken SNS M artifer Sgps Sa CBI Orion POH Gildemeister EQB Axa CIC

Hkscan POH M ifa EQB Orpea CIC Haulotte Group CIC Delta Lloyd SNS

Ktg Agrar EQB Nedap SNS Recordati BAK Heidelberger Druck EQB Fondiaria Sai BAK

Lanson-Bcc CIC Neopost CIC Rhoen-Klinikum EQB Ima BAK Generali BAK

Laurent Perrier CIC Pöyry POH Roche CIC Interpump BAK Hannover Re EQB

Ldc CIC Prelios BAK Sanofi-Aventis CIC Khd Humboldt Wedag InternationalEQB M apfre Sa BBO

Lotus Bakeries BDG Resilux BDG Sorin BAK Kone POH M edio lanum BAK

Natra BBO Saf-Holland EQB Stallergènes CIC Konecranes POH M ilano Assicurazioni BAK

Naturex CIC Saft CIC Ucb BDG Krones Ag EQB M unich Re EQB

Nestle SNS Skw Stahl EQB H o tels, T ravel & T o urism M em(*) Kuka EQB Sampo POH

Nutreco SNS Tessi CIC Accor CIC M an EQB Talanx Group EQB

Olvi POH Tkh Group SNS Autogrill BAK M anitou CIC Unipol BAK

Parmalat BAK Vidrala BBO Beneteau CIC M ax Automation Ag EQB Zurich Financial Services BAK

Pernod-Ricard CIC Wendel CIC Compagnie Des Alpes CIC M etso POH

Pinguin BDG General R etailers M em(*) Groupe Partouche CIC Outotec POH

Raisio POH Beter Bed Holding SNS I Grandi Viaggi BAK Pfeiffer Vacuum EQB

Remy Cointreau CIC D'Ieteren BDG Ibersol CBI Ponsse POH

Sipef BDG Douglas Holding EQB Intralo t IBG Prima Industrie BAK

Ter Beke BDG Fielmann EQB Lottomatica BAK Prysmian BAK

Unilever SNS Folli Fo llie Group IBG M elia Hotels International BBO Reesink SNS

Vilmorin CIC Fourlis Holdings IBG Nh Hoteles BBO Sabaf BAK

Viscofan BBO Inditex BBO Opap IBG Schuler Ag EQB

Vranken Pommery M onopole CIC Jacquet M etal Service CIC Sodexo CIC Singulus Technologies EQB

Wessanen SNS Jumbo IBG Sonae Capital CBI Smt Scharf Ag EQB

F o o d & D rug R etailers M em(*) M acintosh SNS Trigano CIC Sogeclair CIC

Ahold SNS Rapala POH Tui EQB Ten Cate SNS

Bim IBG Stockmann POH H o useho ld Go o ds M em(*) Trilogiq CIC

Carrefour CIC H ealthcare M em(*) De Longhi BAK Vossloh EQB

Casino Guichard-Perrachon CIC Ab-Biotics BBO Elica BAK Wärtsilä POH

Colruyt BDG Almirall BBO Indesit BAK Zardoya Otis BBO

Delhaize BDG Amplifon BAK Seb Sa CIC Industria l T ranspo rtat io n & M o to rwaysM em(*)

Dia BBO Arseus BDG U10 CIC Abertis BBO

Kesko POH Bayer EQB Industria l Engineering M em(*) Adp CIC

Indra Sistemas

Page 18

M edia M em(*) Total CIC Realia BBO F-Secure POH Belgacom BDG

Ad Pepper EQB Tupras IBG Retail Estates BDG Gameloft CIC Bouygues CIC

Adlpartner CIC Oil Services M em(*) Sponda POH Gft Technologies EQB Deutsche Telekom EQB

Alma M edia POH Bourbon CIC Technopolis POH Groupe Open CIC Elisa POH

Antena 3Tv BBO Cgg Veritas CIC Unibail-Rodamco BDG Guillemot Corporation CIC Eutelsat Communications Sa CIC

Brill SNS Fugro SNS Vastned Retail BDG I.R.I.S. BDG France Telecom CIC

Caltagirone Editore BAK Saipem BAK Vib Vermoegen EQB I:Fao Ag EQB Freenet EQB

Cofina CBI Technip CIC Wdp BDG Ict Automatisering SNS Gowex BBO

Editoriale L'Espresso BAK Tecnicas Reunidas BBO R enewable Energy M em(*) Indra Sistemas BBO Iliad CIC

Gl Events CIC Tenaris BAK Abengoa BBO Integralis Ag EQB Jazztel BBO

Havas CIC Vallourec CIC Biopetro l Industries EQB Itelligence EQB Kpn Telecom SNS

Hi-M edia CIC Vopak SNS Daldrup & Soehne EQB Neurones CIC M obistar BDG

Impresa CBI P erso nal Go o ds M em(*) Deutsche Biogas EQB Novabase Sgps CBI Ote IBG

Ipsos CIC Adidas EQB Enel Green Power BAK Ordina SNS Portugal Telecom CBI

Jcdecaux CIC Amer Sports POH Gamesa BBO Osiatis CIC Ses CIC

Kinepolis BDG Basic Net BAK Phoenix Solar EQB Psi EQB Sonaecom CBI

Lagardere CIC Beiersdorf EQB Sma Solar Technology EQB Qurius SNS Telecom Italia BAK

Lbi International Nv SNS Geox BAK Solar-Fabrik EQB Realdolmen BDG Telefonica BBO

M 6-M etropole Television CIC Gerry Weber EQB Solarworld EQB Reply BAK Telenet Group BDG

M ediaset BAK Hugo Boss EQB Solutronic EQB Rib Software EQB Teliasonera POH

M ediaset Espana BBO Loewe EQB Sunways EQB Seven Principles Ag EQB Tiscali BAK

M eetic CIC Luxottica BAK Semico nducto rs M em(*) Sii CIC Turkcell IBG

Nextradiotv CIC M arcolin BAK Asm International SNS Sopra Group CIC United Internet EQB

Nostrum BBO M arimekko POH Asml SNS Steria CIC Vodafone BAK

Nrj Group CIC M edion EQB Besi SNS Tieto POH Ziggo SNS

Pages Jaunes CIC Ppr CIC M elexis BDG Tomtom SNS Zon M ultimedia CBI

Prisa BBO Puma EQB Okmetic POH Transics BDG Utilit ies M em(*)

Publicis CIC Safilo BAK Roodmicrotec SNS Unit4 SNS A2A BAK

Rcs M ediagroup BAK Salvatore Ferragamo BAK Stmicroelectronics BAK Wincor Nixdorf EQB Acciona BBO

Reed Elsevier N.V. SNS Sarantis IBG Suess M icrotec EQB Suppo rt Services M em(*) Acea BAK

Roularta BDG Tod'S BAK So ftware & C o mputer ServicesM em(*) Batenburg SNS E.On EQB

Rtl Group BDG Van De Velde BDG Aedian CIC Brunel SNS Edp CBI

Sanoma POH Zucchi BAK Affecto POH Bureau Veritas S.A. CIC Edp Renováveis CBI

Seat BAK R eal Estate M em(*) Akka Technologies CIC Dpa SNS Elia BDG

Spir Communication CIC Aedifica BDG Alten CIC Edenred CIC Enagas BBO

Talentum POH Ascencio BDG Altran CIC Ei Towers BAK Endesa BBO

Telegraaf M edia Groep SNS Atenor BDG Amadeus BBO Fiera M ilano BAK Enel BAK

Teleperformance CIC Banimmo BDG Atos CIC Imtech SNS Fluxys BDG

Tf1 CIC Befimmo BDG Basware POH Lassila & Tikanoja POH Fortum POH

Ti M edia BAK Beni Stabili BAK Beta Systems Software EQB Prosegur BBO Gas Natural Fenosa BBO

Ubisoft CIC Citycon POH Bull CIC Randstad SNS Gdf Suez CIC

Vivendi CIC Cofinimmo BDG Capgemini CIC Tmc Group SNS Hera BAK

Wolters Kluwer SNS Corio BDG Cegid CIC Usg People SNS Iberdro la BBO

Oil & Gas P ro ducers M em(*) Deutsche Euroshop EQB Cenit EQB T eleco m Equipment M em(*) Iren BAK

Eni BAK Home Invest Belgium BDG Comptel POH Alcatel-Lucent CIC Public Power Corp IBG

Galp Energia CBI Igd BAK Ctac SNS Ericsson POH Red Electrica De Espana BBO

Gas Plus BAK Intervest Offices & Warehouses BDG Dassault Systemes CIC Gigaset EQB Ren CBI

Hellenic Petro leum IBG Intervest Retail BDG Digia POH Hf Company CIC Rwe EQB

M aurel Et Prom CIC Ivg Immobilien Ag EQB Docdata SNS Nokia POH Sechilienne Sidec CIC

M otor Oil IBG Klepierre BDG Engineering BAK Teleste POH Snam BAK

Neste Oil POH Leasinvest Real Estate BDG Esi Group CIC T eleco mmunicat io ns M em(*) Suez Environnement CIC

Repsol BBO M ontea BDG Exact Holding Nv SNS Acotel BAK Terna BAK

Veolia Environnement CIC

LEGEND : BAK : Banca Akros ; BDG : Bank Degroof ; BBO : Bankia Bolsa ; CIC : CM CIC Securities ; CBI : Caixa-Banca de Investimento ; EQB : Equinet bank ; IBG : Investment Bank of Greece, POH : Pohjola Bank ; SNS : SNS Securities

as of 14th January 2013

Indra Sistemas

Page 19

List of ESN Analysts (**)

Ari Agopyan CIC +33 1 45 96 85 80 [email protected] Harald Liberge-Dondoux CIC +33 1 45 96 98 12 [email protected]

Edouard Aubery EQB +49 69 5899 7439 [email protected] Konstantinos M anolopoulos IBG +30 210 817 3388 [email protected]

Christian Auzanneau CIC +33 4 78 92 01 85 [email protected] Sergio Ruiz M artin BBO +34 91 436 7866 [email protected]

Olivier Bails, CFA CIC +33 1 45 96 78 72 [email protected] Dario M ichi BAK +39 02 4344 4237 dario [email protected]

Helena Barbosa CBI +351 21 389 6831 [email protected] Júlia M onteiro CBI +552131383128 [email protected]

Javier Bernat BBO +34 91 436 7816 [email protected] José M ota Freitas, CFA CBI +351 22 607 09 31 [email protected]

Dimitris B irbos IBG +30 210 81 73 392 [email protected] Louis Nico lopoulos IBG +30 210 81 73 377 iniko [email protected]

Jean-Pascal Brivady CIC +33 4 78 92 02 25 [email protected] Alex Pardellas CBI +552131383154 [email protected]

David Cabeza Jareño BBO +34 91 4367818 [email protected] Henri Parkkinen POH +358 10 252 4409 henri.parkkinen@pohjo la.fi

Giada Cabrino, CIIA BAK +39 02 4344 4092 [email protected] Adrian Pehl, CFA EQB +49 69 58997 438 [email protected]

Niclas Catani POH +358 10 252 8780 niclas.catani@pohjo la.com Victor Peiro Pérez BBO +34 91 436 7812 [email protected]

Jean-M arie Caucheteux BDG +32 2 287 99 20 [email protected] Francis Prêtre CIC +33 4 78 92 02 30 [email protected]

M arco Cavalleri BAK +39 02 4344 4022 [email protected] Francesco Previtera BAK +39 02 4344 4033 [email protected]

P ierre Chedeville CIC +33 1 45 96 78 71 [email protected] Elaine Rabelo CBI +551130748027 [email protected]

Emmanuel Chevalier CIC +33 1 45 96 77 42 [email protected] Jari Raisanen POH +358 10 252 4504 jari.raisanen@pohjo la.fi

Florent Couvreur CIC +33 1 45 96 77 60 [email protected] Hannu Rauhala POH +358 10 252 4392 hannu.rauhala@pohjo la.fi

Edwin de Jong SNS +312 0 5508569 [email protected] M atias Rautionmaa POH +358 10 252 4408 matias.rautionmaa@pohjo la.fi

Nadeshda Demidova EQB +49 69 58997 434 [email protected] Eric Ravary CIC +33 1 45 96 79 53 [email protected]

M artijn den Drijver SNS +312 0 5508636 [email protected] Iñigo Recio Pascual BBO +34 91 436 7814 [email protected]

Christian Devismes CIC +33 1 45 96 77 63 [email protected] M aria Rivas Rodriguez BBO +34 91 436 7815 [email protected]

Andrea Devita, CFA, BAK +39 02 4344 4031 [email protected] André Rodrigues CBI +351 21 389 68 39 [email protected]

Hans D'Haese BDG +32 (0) 2 287 9223 [email protected] Jean-Luc Romain CIC +33 1 45 96 77 36 [email protected]

Dries Dury BDG +32 2 287 91 76 [email protected] Jochen Rothenbacher, CEFA EQB +49 69 58997 415 [email protected]

Ingbert Faust, CEFA EQB +49 69 58997 410 [email protected] Vassilis Roumantzis IBG +30 2108173394 [email protected]

Rafael Fernández de Heredia BBO +34 91 436 78 08 [email protected] Sonia Ruiz De Garibay BBO +34 91 436 7841 [email protected]

Stefan Freudenreich, CFA EQB +49 69 58997 437 [email protected] Antti Saari POH +358 10 252 4359 antti.saari@pohjo la.fi

Gabriele Gambarova BAK +39 02 43 444 289 [email protected] Paola Saglietti BAK +39 02 4344 4287 [email protected]

Claudio Giacomiello , CFA BAK +39 02 4344 4269 [email protected] Francesco Sala BAK +39 02 4344 4240 [email protected]

Ana Isabel González García CIIA BBO +34 91 436 78 09 [email protected] Lemer Salah SNS '+312 0 5508516 [email protected]

M arc Gouget CIC +33 145 96 8759 [email protected] M ichael Schaefer EQB +49 69 58997 419 [email protected]

Arsène Guekam CIC +33 1 45 96 78 76 [email protected] Holger Schmidt, CEFA EQB +49 69 58 99 74 32 [email protected]

Bernard Hanssens BDG +32 (0) 2 287 9689 [email protected] Tim Schuldt, CFA EQB +49 69 5899 7433 [email protected]

Philipp Häßler, CFA EQB +49 69 58997 414 [email protected] Pekka Spolander POH +358 10 252 4351 pekka.spolander@pohjo la.fi

Carlos Jesus CBI +351 21 389 6812 [email protected] Gert Steens SNS +312 0 5508639 [email protected]

Lillian Katelani IBG +30-210-8173-389 [email protected] Kimmo Stenvall POH +358 10 252 4561 kimmo.stenvall@pohjo la.fi

Vicente Koki CBI +551130744522 [email protected] Natalia Svyrou-Svyriadi IBG +30 210 81 73 384 [email protected]

Jean-M ichel Köster CIC +33 1 45 96 77 17 [email protected] Annick Thévenon CIC +33 1 45 96 77 38 [email protected]

M arc Leemans, CFA BDG +32 (0) 2 287 9361 [email protected] Luigi Tramontana BAK +39 02 4344 4239 [email protected]

Jean-Christophe Lefèvre-M oulenq CIC +33 1 45 96 91 04 [email protected] Johan van den Hooven SNS +312 0 5508518 [email protected]

Dov Levy CIC +33 1 45 96 78 74 [email protected] Guido Varato jo dos Santos CBI +351213896822 [email protected]

Sébastien Liagre CIC +33 1 45 96 90 34 [email protected] Richard Withagen SNS +312 0 5508572 [email protected]

(**) excluding: strategists, macroeconomists, heads of research not covering specific stocks, credit analysts, technical analysts

Indra Sistemas

Page 20

ESN Recommendation System The ESN Recommendation System is Absolute. It means that each stock is rated on the

basis of a total return, measured by the upside potential (including dividends and capital

reimbursement) over a 12 month time horizon.

The ESN spectrum of recommendations (or ratings) for each stock comprises 5 categories:

Buy, Accumulate (or Add), Hold, Reduce and Sell (in short: B, A, H, R, S).

Furthermore, in specific cases and for a limited period of time, the analysts are allowed to rate

the stocks as Rating Suspended (RS) or Not Rated (NR), as explained below.

Meaning of each recommendation or rating:

Buy: the stock is expected to generate total return of over 20% during the next 12 months time horizon

Accumulate: the stock is expected to generate total return of 10% to 20% during the next 12 months time horizon

Hold: the stock is expected to generate total return of 0% to 10% during the next 12 months time horizon.

Reduce: the stock is expected to generate total return of 0% to -10% during the next 12 months time horizon

Sell: the stock is expected to generate total return under -10% during the next 12 months time horizon

Rating Suspended: the rating is suspended due to a capital operation (take-over bid, SPO, …) where the issuer of the document (a partner of ESN) or a related party of the issuer is or could be involved or to a change of analyst covering the stock

Not Rated: there is no rating for a company being floated (IPO) by the issuer of the document (a partner of ESN) or a related party of the issuer

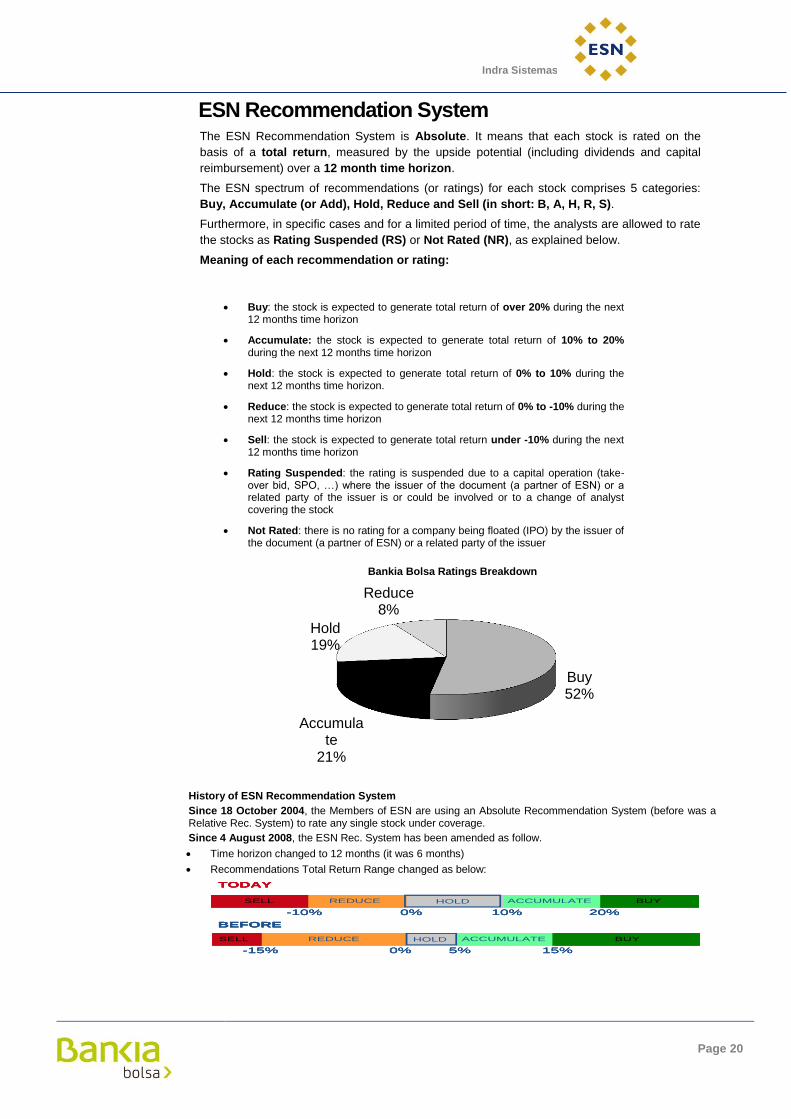

Bankia Bolsa Ratings Breakdown

History of ESN Recommendation System

Since 18 October 2004, the Members of ESN are using an Absolute Recommendation System (before was a Relative Rec. System) to rate any single stock under coverage.

Since 4 August 2008, the ESN Rec. System has been amended as follow.

Time horizon changed to 12 months (it was 6 months)

Recommendations Total Return Range changed as below:

Buy 52%

Accumulate

21%

Hold 19%

Reduce 8%

BEFORE

-15% 0% 5% 15%

SELL REDUCE HOLD ACCUMULATE BUY

TODAY

-10% 0% 10% 20%

SELL REDUCE HOLD ACCUMULATE BUY

BEFORE

-15% 0% 5% 15%

SELL REDUCE HOLD ACCUMULATE BUY

BEFORE

-15% 0% 5% 15%

SELL REDUCE HOLD ACCUMULATE BUY

TODAY

-10% 0% 10% 20%

SELL REDUCE HOLD ACCUMULATE BUY

TODAY

-10% 0% 10% 20%

SELL REDUCE HOLD ACCUMULATE BUY

Indra Sistemas

Page 21

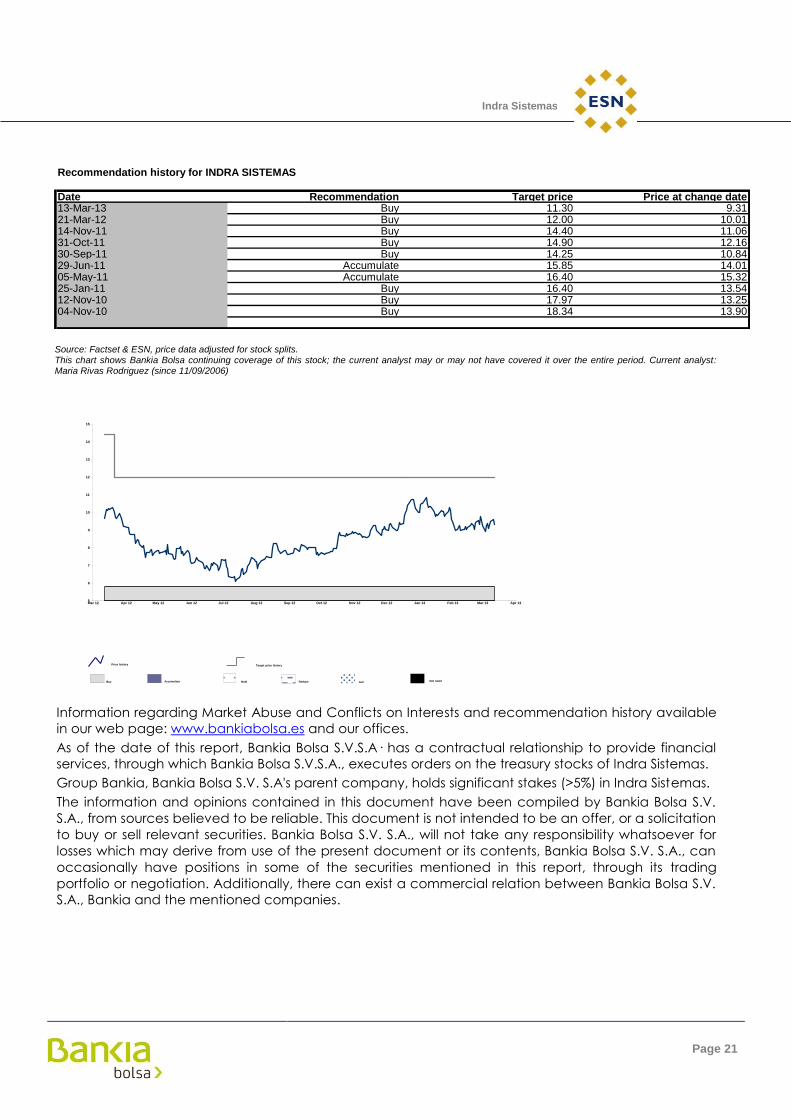

Source: Factset & ESN, price data adjusted for stock splits. This chart shows Bankia Bolsa continuing coverage of this stock; the current analyst may or may not have covered it over the entire period. Current analyst: Maria Rivas Rodriguez (since 11/09/2006)

Information regarding Market Abuse and Conflicts on Interests and recommendation history available

in our web page: www.bankiabolsa.es and our offices.

As of the date of this report, Bankia Bolsa S.V.S.A· has a contractual relationship to provide financial

services, through which Bankia Bolsa S.V.S.A., executes orders on the treasury stocks of Indra Sistemas.

Group Bankia, Bankia Bolsa S.V. S.A's parent company, holds significant stakes (>5%) in Indra Sistemas.

The information and opinions contained in this document have been compiled by Bankia Bolsa S.V.

S.A., from sources believed to be reliable. This document is not intended to be an offer, or a solicitation

to buy or sell relevant securities. Bankia Bolsa S.V. S.A., will not take any responsibility whatsoever for

losses which may derive from use of the present document or its contents, Bankia Bolsa S.V. S.A., can

occasionally have positions in some of the securities mentioned in this report, through its trading

portfolio or negotiation. Additionally, there can exist a commercial relation between Bankia Bolsa S.V.

S.A., Bankia and the mentioned companies.

Recommendation history for INDRA SISTEMAS

Date Recommendation Target price Price at change date13-Mar-13 Buy 11.30 9.3121-Mar-12 Buy 12.00 10.0114-Nov-11 Buy 14.40 11.0631-Oct-11 Buy 14.90 12.1630-Sep-11 Buy 14.25 10.8429-Jun-11 Accumulate 15.85 14.0105-May-11 Accumulate 16.40 15.3225-Jan-11 Buy 16.40 13.5412-Nov-10 Buy 17.97 13.2504-Nov-10 Buy 18.34 13.90

5

6

7

8

9

10

11

12

13

14

15

Mar 12 Apr 12 May 12 Jun 12 Jul 12 Aug 12 Sep 12 Oct 12 Nov 12 Dec 12 Jan 13 Feb 13 Mar 13 Apr 13

Buy Accumulate Hold Reduce Sell Not rated

Price history Target price history

Disclaimer: These reports have been prepared and issued by the Members of European Securities Network LLP („ESN‟). ESN, its Members and their affiliates (and any director, officer or employee thereof), are neither liable for the proper and complete transmission of these reports nor for any delay in their receipt. Any unauthorised use, disclosure, copying, distribution, or taking of any action in reliance on these reports is strictly prohibited. The views and expressions in the reports are expressions of opinion and are given in good faith, but are subject to change without notice. These reports may not be reproduced in whole or in part or passed to third parties without permission. The information herein was obtained from various sources. ESN, its Members and their affiliates (and any director, officer or employee thereof) do not guarantee their accuracy or completeness, and neither ESN, nor its Members, nor its Members‟ affiliates (nor any director, officer or employee thereof) shall be liable in respect of any errors or omissions or for any losses or consequential losses arising from such errors or omissions. Neither the information contained in these reports nor any opinion expressed constitutes an offer, or an invitation to make an offer, to buy or sell any securities or any options, futures or other derivatives related to such securities („related investments‟). These reports are prepared for the clients of the Members of ESN only. They do not have regard to the specific investment objectives, financial situation and the particular needs of any specific person who may receive any of these reports. Investors should seek financial advice regarding the appropriateness of investing in any securities or investment strategies discussed or recommended in these reports and should understand that statements regarding future prospects may not be realised. Investors should note that income from such securities, if any, may fluctuate and that each security‟s price or value may rise or fall. Accordingly, investors may receive back less than originally invested. Past performance is not necessarily a guide to future performance. Foreign currency rates of exchange may adversely affect the value, price or income of any security or related investment mentioned in these reports. In addition, investors in securities such as ADRs, whose value are influenced by the currency of the underlying security, effectively assume currency risk. ESN, its Members and their affiliates may submit a pre-publication draft (without mentioning neither the recommendation nor the target price/fair value) of its reports for review to the Investor Relations Department of the issuer forming the subject of the report, solely for the purpose of correcting any inadvertent material inaccuracies. Like all members employees, analysts receive compensation that is impacted by overall firm profitability For further details about the specific risks of the company and about the valuation methods used to determine the price targets included in this report/note, please refer to the latest relevant published research on single stock or contact the analyst named on the front of the report/note. Research is available through your sales representative. ESN will provide periodic updates on companies or sectors based on company-specific developments or announcements, market conditions or any other publicly available information. Unless agreed in writing with an ESN Member, this research is intended solely for internal use by the recipient. Neither this document nor any copy of it may be taken or transmitted into Australia, Canada or Japan or distributed, directly or indirectly, in Australia, Canada or Japan or to any resident thereof. This document is for distribution in the U.K. Only to persons who have professional experience in matters relating to investments and fall within article 19(5) of the financial services and markets act 2000 (financial promotion) order 2005 (the “order”) or (ii) are persons falling within article 49(2)(a) to (d) of the order, namely high net worth companies, unincorporated associations etc (all such persons together being referred to as “relevant persons”). This document must not be acted on or relied upon by persons who are not relevant persons. Any investment or investment activity to which this document relates is available only to relevant persons and will be engaged in only with relevant persons. The distribution of this document in other jurisdictions or to residents of other jurisdictions may also be restricted by law, and persons into whose possession this document comes should inform themselves about, and observe, any such restrictions. By accepting this report you agree to be bound by the foregoing instructions. You shall indemnify ESN, its Members and their affiliates (and any director, officer or employee thereof) against any damages, claims, losses, and detriments resulting from or in connection with the unauthorized use of this document. For disclosure upon “conflicts of interest” on the companies under coverage by all the ESN Members and on each “company recommendation history”, please visit the ESN website (www.esnpartnership.eu) For additional information and individual disclaimer please refer to www.esnpartnership.eu and to each ESN Member websites:

www.bancaakros.it regulated by the CONSOB - Commissione Nazionale per le Società e la Borsa

www.bankiabolsa.es regulated by CNMV - Comisión Nacional del Mercado de Valores

www.caixabi.pt regulated by the CMVM - Comissão do Mercado de Valores Mobiliários

www.cgdsecurities.com.br regulated by the CVM – Comissão de Valores Mobiliários www.cmcics.com regulated by the AMF - Autorité des marchés financiers

www.degroof.be regulated by the FSMA - Financial Services and Markets Authority

www.equinet-ag.de regulated by the BaFin - Bundesanstalt für Finanzdienstleistungsaufsicht

www.ibg.gr regulated by the HCMC - Hellenic Capital Market Commission

www.pohjola.com regulated by the Financial Supervision Authority

www.snssecurities.nl regulated by the AFM - Autoriteit Financiële Markten

Indra Sistemas

Spain Software & Computer Services

Members of ESN (European Securities Network LLP)

Banca Akros S.p.A. Viale Eginardo, 29 20149 MILANO Italy Phone: +39 02 43 444 389

Fax: +39 02 43 444 302

Bank Degroof Rue de I‟Industrie 44 1040 Brussels Belgium Phone: +32 2 287 91 16 Fax: +32 2 231 09 04

Equinet Bank AG

Gräfstraße 97 60487 Frankfurt am Main Germany Phone:+49 69 – 58997 – 410 Fax:+49 69 – 58997 – 299

SNS Securities N.V. Nieuwezijds Voorburgwal 162 P.O.Box 235 1000 AE Amsterdam The Netherlands Phone: +31 20 550 8500 Fax: +31 20 626 8064

Pohjola Bank plc

P.O.Box 308 FI- 00013 Pohjola Finland Phone: +358 10 252 011 Fax: +358 10 252 2703

CM - CIC Securities

6, avenue de Provence 75441 Paris Cedex 09 France Phone: +33 1 4596 7940 Fax: +33 1 4596 7748

Bankia Bolsa

Serrano, 39 28001 Madrid Spain Phone: +34 91 436 7813 Fax: +34 91 577 3770

Investment Bank of Greece 24B, Kifisias Avenue 151 25 Marousi Greece Phone: +30 210 81 73 000 Fax: +30 210 68 96 325

Caixa-Banco de Investimento

Rua Barata Salgueiro, 33-5 1269-050 Lisboa Portugal Phone: +351 21 389 68 00 Fax: +351 21 389 68 98