Embed Size (px)

Citation preview

R E V I S T A D E

Revista del Consejo General de Economistas www.economistas.es

sem

estr

ese

mes

tre

segundo

2016

número

TRIBUNASLa reforma fiscal

pendiente

La reforma del mercado de

trabajo español

La reforma del modelo de

financiaciónautonómica

1212

DOSSIERRegulación y competencia

Consejo General de EconomistasCalle Nicasio Gallego, 828010 MadridTeléfono: 91 432 26 70Fax: 91 575 38 38 [email protected]

ISSN: 1989-7049

Nº 12 · PÁGINA 1

En este número…

42 La regulación de los mercados eléctrico y gasista: situación actual y perspectivas

Joan Batalla, María TeresaCosta y Xavier Massa

52 Avances en la consolidación de un mercado europeo de servicios digitales integrado: nueva regulación de la neutralidad de las redes y de la itinerancia dentrode la UE

Íñigo Herguera

62 Las agencias de regulación en la Europadel siglo XXI

Francesc Trillas

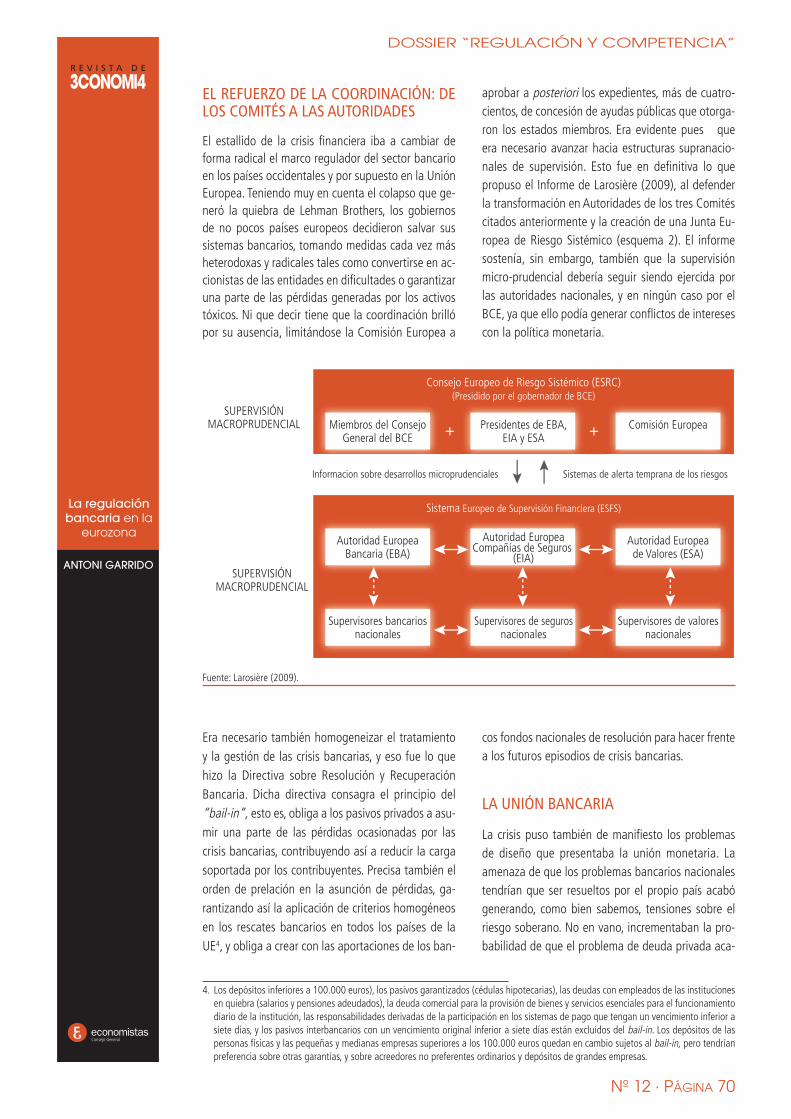

68 La regulación bancaria enla eurozona

Antoni Garrido

75 Mercado de Valores:marco regulador y retosde futuro

Oriol Amat

82 Actualidad del derechode defensa de la competencia

Amadeo Petitbò

3 PRESENTACIÓN

DOSSIER “REGULACIÓN Y COMPETENCIA”

TRIBUNAS

04 La reforma fiscal pendienteJorge Onrubia

19 La reforma del mercado de trabajo español: retospendientes Hipólito Simón

32 La reforma del modelo de financiación autonómicaMaite Vilalta

Consejo Editorial

D. Martí Parellada Sabata (coordinador)D. Luis Caramés ViéitezD. Antoni Garrido TorresD. Valentín Pich RosellD. José María Casado RaigónD. Juan Ramón Cuadrado RouraD. Rafael Myro SánchezD. Guillermo Juan Sierra Molina

Consejo General

Nº 12 · PÁGINA 3

PRESENTACIÓN

Abre el presente número de 3CONOMI4 el espacio Tribuna, que analiza enesta ocasión tres aspectos básicos de la economía española: el sistemafiscal, el marco laboral y el modelo de financiación autonómica.

Jorge Onrubia sostiene en este sentido que los problemas que presenta el sistematributario español exigen acometer con urgencia una reforma en profundidad delmarco fiscal, y esboza en su contribución las líneas básicas de la misma. Y lo haceanalizando previamente las deficiencias actuales de nuestro sistema tributario,tanto desde una visión de conjunto –esencialmente centrada en el papel de la fis-calidad como instrumento de la política fiscal y, más concreto, de su capacidadpara aportar recursos al presupuesto público– como a través de la consideraciónde cada una de las figuras que lo integran.

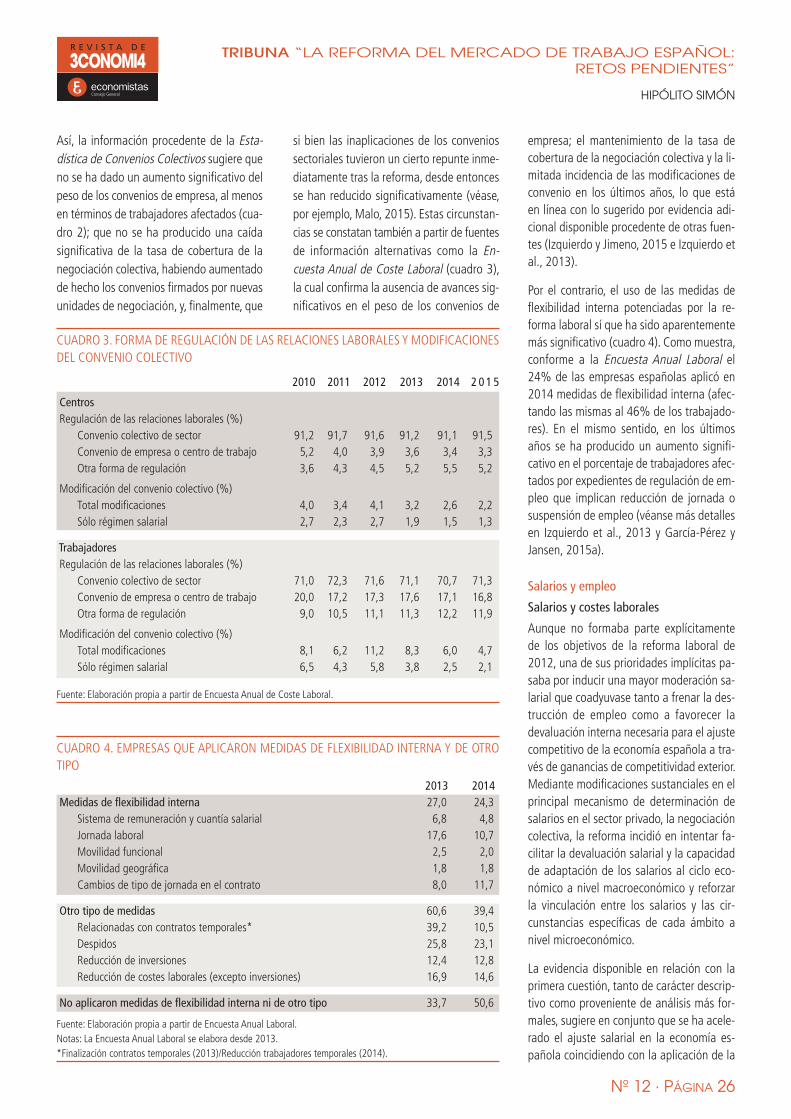

Hipólito Simón examina por su parte el efecto que han tenido en el comportamientodel mercado de trabajo español los intensos cambios regulatorios que se han pro-ducido en el pasado reciente. La evidencia disponible, si bien tiene un carácter pro-visional y preliminar, sugiere en este sentido que la intensa reforma laboral aprobadaen 2012 ha tenido un impacto apreciable en términos de moderación salarial,mejora de la flexibilidad interna y aumento del empleo, pero que su efecto ha re-sultado mucho más limitado en relación tanto con el combate de la tradicionalsegmentación del mercado de trabajo español como con la vinculación de lossalarios con las condiciones específicas de las empresas. En consecuencia, la re-ducción de la segmentación y el aumento de la flexibilidad microeconómica cons-tituyen, junto con las políticas activas de empleo, áreas en las que podrían producirsemejoras significativas.

Maite Vilalta describe en primer lugar el funcionamiento y los problemas queplantea el modelo actual de financiación autonómica. Tras recordar el papel activoy propositivo que ha jugado Catalunya en los anteriores acuerdos sobre financiaciónautonómica adoptados en el seno del Consejo de Política Fiscal y Financiera, analizalos distintos escenarios que pueden darse tras el anuncio realizado por el actualPresident de la Generalitat de no participar en una negociación multilateral delmodelo y reclamar una relación bilateral con la administración central, para tratarlos temas fiscales y financieros que afectan a Cataluña.

El Dossier central analiza por su parte el binomio “regulación y competencia”.Como bien recuerda Amadeo Petitbò en su artículo, las sociedades occidentalesestán organizadas bajo el supuesto de que las empresas compiten libremente enlos mercados de factores de producción, bienes, servicios. En este juego competitivo,en el que la eficiencia es un elemento fundamental, los ganadores obtienen bene-ficios elevados y los individuos mejoran de manera sustancial su nivel de vida.Dado que esto último –el logro de mayores niveles de bienestar para los ciudadanos–ocupa un lugar central en la agenda de las autoridades, éstas deberían priorizardesde esta perspectiva la mejora del entorno en el que compiten los agentes eco-nómicos. La existencia de una serie de imperfecciones en los mercados (como lasexternalidades o las asimetrías en la información) impide a estos alcanzar enalgunos casos niveles adecuados de eficiencia. Tendría sentido así una intervenciónpública para corregir los resultados de los mercados, siendo la regulación (la fijaciónde reglas, ya sea en precios, o en otras dimensiones) una posible vía de actuación.Sabemos, sin embargo, también que la intervención pública no está exenta de im-perfecciones (como el riesgo de captura), y encontrar un adecuado trade off entreregulación y competencia es pues una cuestión vital para lograr mayores niveles deeficiencia y crecimiento. Es también la cuestión central que tratan los artículos quecomponen el Dossier de este número de 3CONOMI4.

Consejo General

Nº 12 · PÁGINA 4

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

La reforma fiscal pendiente

El objetivo de este artículo es ofrecer

las líneas básicas de lo que

entendemos debe ser una proxima

reforma fiscal para España. Para ello,

previamente se ofrece un diagnóstico

sobre las deficiencias actuales de

nuestro sistema tributario, tanto desde

una visión de conjunto, como a través

de la consideración de cada una de

las figuras que lo integran (IRPF,

Impuesto de Sociedades, IVA e

Impuestos Especiales, Imposición

sobre la Riqueza, Imposición

Medioambiental).

Además se revisan las cuestiones

relacionadas con la fiscalidad

internacional y se abordan los

problemas a los que se enfrenta la

administración tributaria española.

INTRODUCCIÓN

El objetivo de este artículo es ofrecer las líneas básicas de lo que entendemosdebe ser una proxima reforma fiscal para España. Para ello, previamente seofrece un diagnóstico sobre las deficiencias actuales de nuestro sistema tribu-tario, tanto desde una visión de conjunto, esencialmente centrada en el papelde la fiscalidad como instrumento de la política fiscal y, más en concreto, de sucapacidad para aportar recursos al presupuesto público, como a través de laconsideración de cada una de las figuras que lo integran. El calado de los pro-blemas que presenta el sistema tributario español impone, a nuestro juicio,acometer con urgencia una reforma como la que aquí se esboza.

El constante “parcheo” al que se han visto sometidas las mayoría de las figurasimpositivas en la última década obliga, pensamos, a que esta reforma debaabordarse con una perspectiva integral. Esto implica, en nuestra opinión,afrontar los cambios de cada una teniendo en cuenta su papel dentro delsistema y desde una valoración global de los principios impositivos de suficienciarecaudatoria, neutralidad, equidad vertical y horizontal, sencillez en la gestióny adecuación a la evolución del ciclo económico.

Además de este diagnóstico, en las propuestas de reforma que se ofrecen sehan tenido en cuenta bastantes recomendaciones que instituciones y organismosinternacionales –la Comisión Europea, el Fondo Monetario Internacional (FMI)o la OCDE– vienen haciendo desde principios de esta segunda década delsiglo XX. La mayoría de estas propuestas han sido realizadas como consecuenciade la supervisión de la política desarrollada para afrontar la gran crisis económicaen la que España se ha visto inmersa desde 2008.

El artículo se estructura de la siguiente forma. Tras esta introducción, la sección2 presenta la situación comparativa de nuestro sistema fiscal dentro de laUnión Europea (UE). En esa sección se exponen, de forma sintética, las princi-pales recomendaciones realizadas por organismos e instituciones internacionales.Las siguientes secciones se encargan de presentar las principales líneas de re-forma que se proponen para las distintas figuras del sistema tributario, prece-didas de un breve diagnóstico. Se incluyen, además, una sección con losaspectos a relacionados con la fiscalidad internacional y otra dedicada a la ad-ministración tributaria, elemento de la reforma fiscal a nuestro jucio esencial.El artículo finaliza con una síntesis de conclusiones.

JORGE ONRUBIAUNIVERSIDAD COMPLUTENSE DE MADRID, FEDEA Y GEN

Palabras clave: reforma fiscal, sistema fiscal, IRPF,Impuesto de Sociedades, IVA, administración tributaria

Consejo General

Nº 12 · PÁGINA 5

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

ESCENARIO PARA UNA REFOR MAFISCAL URGENTE

La gran crisis económica y financiera iniciadaa finales de la primera década de los dosmil ha impactado de forma dramática sobrelas finanzas públicas públicas de la mayoríade los países occidentales, y con granl viru-lencia en los pertenecientes a la UE y, es-pecialmente, en España, Grecia, Portugal eIrlanda. En todos ellos, detrás del deteriorodel saldo de sus cuentas públicas encon-

tramos una caída muy importante de susingresos fiscales. En el caso de España, enapenas dos años se produjo una caída demás de 6 puntos porcentuales en la presiónfiscal, desde el 36,8% del PIB en 2007,hasta el 30,4% en 2009. Las medidas adop-tadas a partir de ese momento –aumentode los tipos marginales del IRPF en 2009, yde los tipos del IVA y de los Impuestos Es-peciales en 2010– elevaron la presión fiscalal 32% del PIB. Posteriormente, las medidas

adoptadas en el ejercicio 2012 en el Im-

puesto sobre la Renta de las Personas Físicas

(IRPF), incluido el establecimiento de tarifas

complementarias fuertemente progresivas,

además de otra subida en los tipos del IVA

en septiembre de 2012 y la introducción en

2013 del impuesto sobre la producción de

energía eléctrica, incrementaron de nuevo

la presión fiscal, hasta el 32,9% en 2012 y

el 33,8% del PIB en 2013.

FIGURA 1. PRESIÓN FISCAL EN LA UNIÓN EUROPEA 2007-2015 (PORCENTAJE DEL PIB)

Fuente: Eurostat, 2016.

60.0

50.0

40.0

30.0

20.0

10.0

0.0

20,0

15.0

10.0

5.0

0.0

-5.0

-10.0

-15.0

Alem

ania

Fran

cia

Bulg

aria

Bélg

ica

Suec

ia

Finl

andi

a

Italia

Aust

ria

EU28

Gre

cia

Hung

ría

Luxe

mbu

rgo

Paíse

s Ba

jos

Dina

mar

ca

Eslo

veni

a

Portu

gal

Rein

o Un

ido

Mal

ta

Espa

ña

Repú

blica

Che

ca

Esto

nia

Polo

nia

Croa

cia

Eslo

vaqu

ia

Leto

nia

Litu

ania

Chip

re

Rum

ania

Irlan

daa aa aa aa aa aa aa aa 888 aa aa oo ss aa aa alal oo aa aa aa aa aa aa aa aa ee aa aaaa

Presión Fiscal 2007 Presión Fiscal 2015 Diferencia 2015-2007 (en puntos porcentuales)

Con la recuperación del crecimiento econó-mico a partir de 2014, ese año la presiónfiscal se situó en España en el 34,4% delPIB, manteniéndose prácticamente en 2015,tras la retirada de las tarifas complementa-rias de IRPF incorporadas en 2012 en apli-cación de la última reforma de IRPF apro-bada a finales de 2014 y la bajada del tipogeneral del Impuesto de Sociedades (IS) del30% al 28%. Así, el nivel de presión fiscalde 2015 (34,3%) se situaba aún 2,5 puntospor debajo del máximo histórico de la serie,alcanzado en 2007, lo que supone, aproxi-

madamente, unos 25.000 millones de eurosmenos de recaudación. Comparándonos conla presión fiscal media de los países de laUnión Europea (39,6% del PIB) en 2015,la distancia es de más de 5 puntos porcen-tuales.

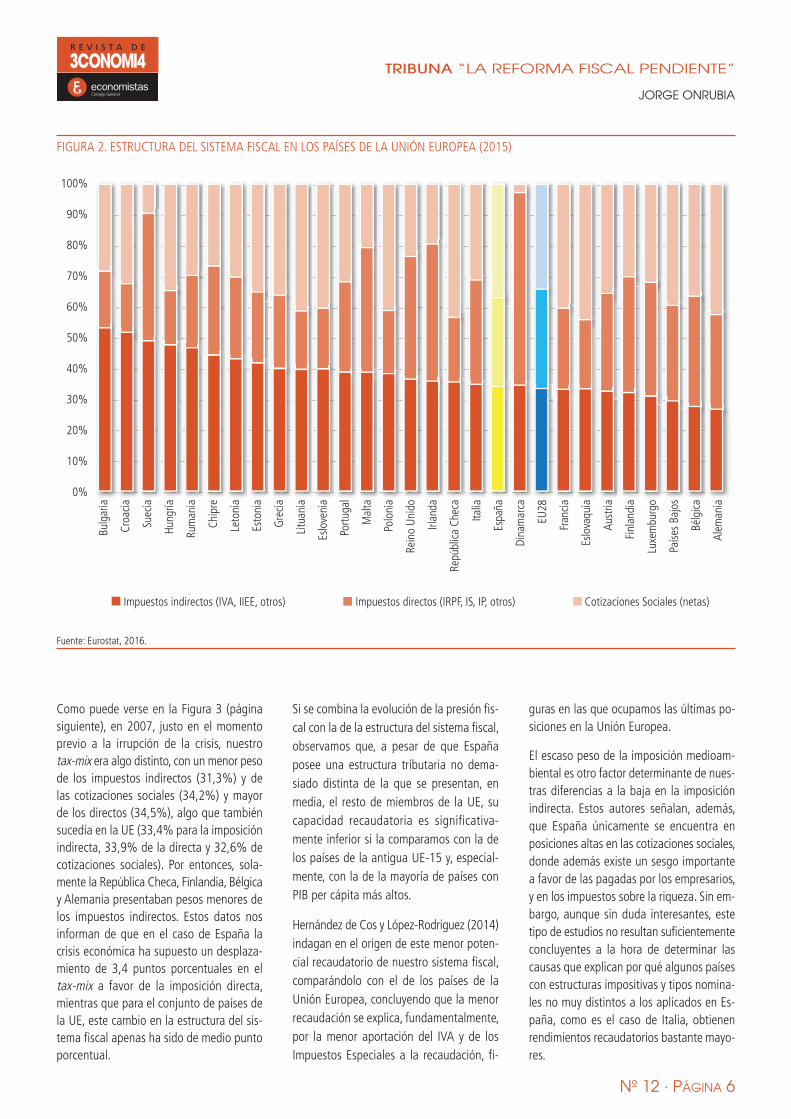

Por lo que respecta a la estructura del sis-tema fiscal en 2015 (ver figura 2 en páginasiguiente), podemos decir que España sesitúa prácticamente en la media de los pa-íses de la UE, con un tax-mix del 34,7% deimposición indirecta, 29,5% de directa ydel 35,9% de cotizaciones sociales (33,9%,

32,8% y 33,3%, respectivamente para laUE-28).

No obstante, en 18 de los 28 Estados miem-bros, el peso relativo de la imposición indi-recta es superior al de España, si bien enlos otros 9 donde es menor se encuentranpaíses con mayor PIB per cápita, como Di-namarca, Francia, Austria, Finlandia, Luxem-burgo, Países Bajos, Bélgica y Alemania. Dela antigua UE-15, solamente Italia, Irlanda,Reino Unido, Portugal y Suecia, por este or-den, presentan mayores pesos relativos deestos impuestos.

Consejo General

Nº 12 · PÁGINA 6

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

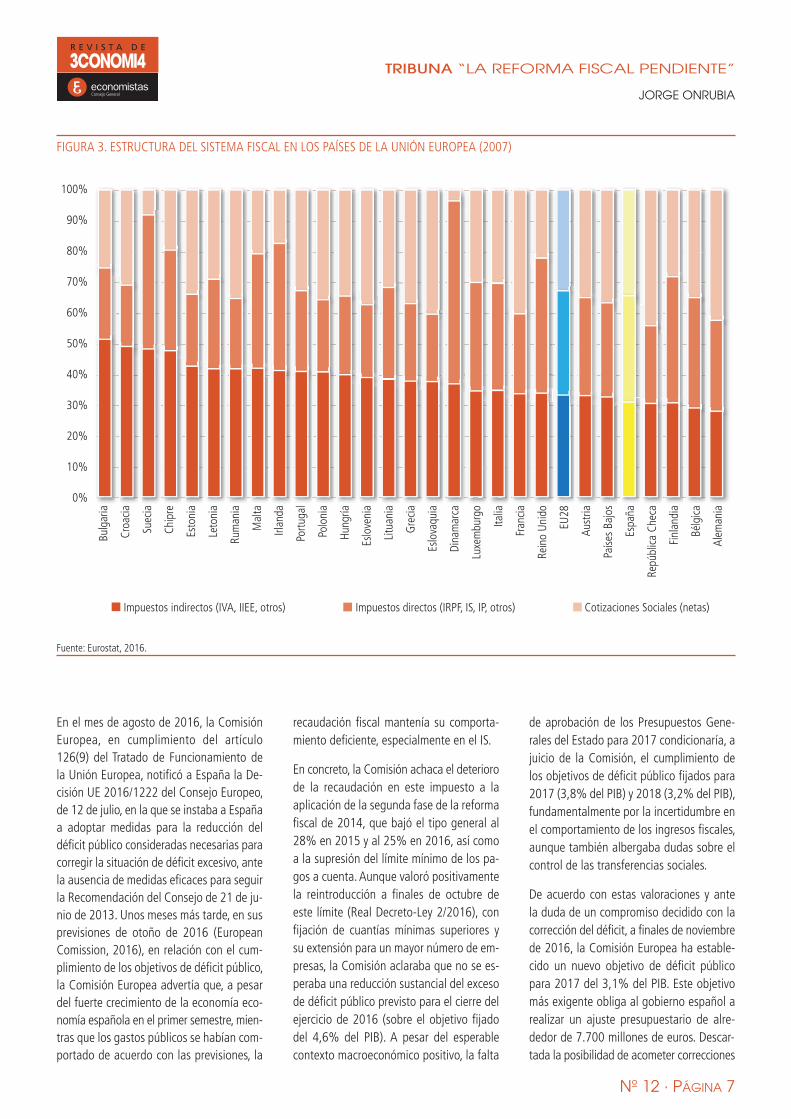

Como puede verse en la Figura 3 (páginasiguiente), en 2007, justo en el momentoprevio a la irrupción de la crisis, nuestrotax-mix era algo distinto, con un menor pesode los impuestos indirectos (31,3%) y delas cotizaciones sociales (34,2%) y mayorde los directos (34,5%), algo que tambiénsucedía en la UE (33,4% para la imposiciónindirecta, 33,9% de la directa y 32,6% decotizaciones sociales). Por entonces, sola-mente la República Checa, Finlandia, Bélgicay Alemania presentaban pesos menores delos impuestos indirectos. Estos datos nosinforman de que en el caso de España lacrisis económica ha supuesto un desplaza-miento de 3,4 puntos porcentuales en eltax-mix a favor de la imposición directa,mientras que para el conjunto de países dela UE, este cambio en la estructura del sis-tema fiscal apenas ha sido de medio puntoporcentual.

Si se combina la evolución de la presión fis-cal con la de la estructura del sistema fiscal,observamos que, a pesar de que Españaposee una estructura tributaria no dema-siado distinta de la que se presentan, enmedia, el resto de miembros de la UE, sucapacidad recaudatoria es significativa-mente inferior si la comparamos con la delos países de la antigua UE-15 y, especial-mente, con la de la mayoría de países conPIB per cápita más altos.

Hernández de Cos y López-Rodríguez (2014)indagan en el origen de este menor poten-cial recaudatorio de nuestro sistema fiscal,comparándolo con el de los países de laUnión Europea, concluyendo que la menorrecaudación se explica, fundamentalmente,por la menor aportación del IVA y de losImpuestos Especiales a la recaudación, fi-

guras en las que ocupamos las últimas po-siciones en la Unión Europea.

El escaso peso de la imposición medioam-biental es otro factor determinante de nues-tras diferencias a la baja en la imposiciónindirecta. Estos autores señalan, además,que España únicamente se encuentra enposiciones altas en las cotizaciones sociales,donde además existe un sesgo importantea favor de las pagadas por los empresarios,y en los impuestos sobre la riqueza. Sin em-bargo, aunque sin duda interesantes, estetipo de estudios no resultan suficientementeconcluyentes a la hora de determinar lascausas que explican por qué algunos paísescon estructuras impositivas y tipos nomina-les no muy distintos a los aplicados en Es-paña, como es el caso de Italia, obtienenrendimientos recaudatorios bastante mayo-res.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Impuestos indirectos (IVA, IIEE, otros) Impuestos directos (IRPF, IS, IP, otros)

Bulg

aria

Croa

cia

Suec

ia

Hung

ría

Rum

ania

Chip

re

Leto

nia

Esto

nia

Gre

cia

Litu

ania

Eslo

veni

a

Portu

gal

Mal

ta

Polo

nia

Rein

o Un

ido

Irlan

da

Repú

blica

Che

ca

Italia

Espa

ña

Dina

mar

ca

EU28

Fran

cia

Eslo

vaqu

ia

Aust

ria

Finl

andi

a

Luxe

mbu

rgo

Paíse

s Ba

jos

Bélg

ica

Alem

ania

Cotizaciones Sociales (netas)

FIGURA 2. ESTRUCTURA DEL SISTEMA FISCAL EN LOS PAÍSES DE LA UNIÓN EUROPEA (2015)

Fuente: Eurostat, 2016.

Consejo General

Nº 12 · PÁGINA 7

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

En el mes de agosto de 2016, la ComisiónEuropea, en cumplimiento del artículo126(9) del Tratado de Funcionamiento dela Unión Europea, notificó a España la De-cisión UE 2016/1222 del Consejo Europeo,de 12 de julio, en la que se instaba a Españaa adoptar medidas para la reducción deldéficit público consideradas necesarias paracorregir la situación de déficit excesivo, antela ausencia de medidas eficaces para seguirla Recomendación del Consejo de 21 de ju-nio de 2013. Unos meses más tarde, en susprevisiones de otoño de 2016 (EuropeanComission, 2016), en relación con el cum-plimiento de los objetivos de déficit público,la Comisión Europea advertía que, a pesardel fuerte crecimiento de la economía eco-nomía española en el primer semestre, mien-tras que los gastos públicos se habían com-portado de acuerdo con las previsiones, la

recaudación fiscal mantenía su comporta-miento deficiente, especialmente en el IS.

En concreto, la Comisión achaca el deteriorode la recaudación en este impuesto a laaplicación de la segunda fase de la reformafiscal de 2014, que bajó el tipo general al28% en 2015 y al 25% en 2016, así comoa la supresión del límite mínimo de los pa-gos a cuenta. Aunque valoró positivamentela reintroducción a finales de octubre deeste límite (Real Decreto-Ley 2/2016), confijación de cuantías mínimas superiores ysu extensión para un mayor número de em-presas, la Comisión aclaraba que no se es-peraba una reducción sustancial del excesode déficit público previsto para el cierre delejercicio de 2016 (sobre el objetivo fijadodel 4,6% del PIB). A pesar del esperablecontexto macroeconómico positivo, la falta

de aprobación de los Presupuestos Gene-rales del Estado para 2017 condicionaría, ajuicio de la Comisión, el cumplimiento delos objetivos de déficit público fijados para2017 (3,8% del PIB) y 2018 (3,2% del PIB),fundamentalmente por la incertidumbre enel comportamiento de los ingresos fiscales,aunque también albergaba dudas sobre elcontrol de las transferencias sociales.

De acuerdo con estas valoraciones y antela duda de un compromiso decidido con lacorrección del déficit, a finales de noviembrede 2016, la Comisión Europea ha estable-cido un nuevo objetivo de déficit públicopara 2017 del 3,1% del PIB. Este objetivomás exigente obliga al gobierno español arealizar un ajuste presupuestario de alre-dedor de 7.700 millones de euros. Descar-tada la posibilidad de acometer correcciones

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Impuestos indirectos (IVA, IIEE, otros) Impuestos directos (IRPF, IS, IP, otros)

Bulg

aria

Croa

cia

Suec

ia

Chip

re

Esto

nia

Leto

nia

Rum

ania

Mal

ta

Irlan

da

Portu

gal

Polo

nia

Hung

ría

Eslo

veni

a

Litu

ania

Gre

cia

Eslo

vaqu

ia

Dina

mar

ca

Luxe

mbu

rgo

Italia

Fran

cia

Rein

o Un

ido

EU28

Aust

ria

Paíse

s Ba

jos

Espa

ña

Repú

blica

Che

ca

Finl

andi

a

Bélg

ica

Alem

ania

Cotizaciones Sociales (netas)

FIGURA 3. ESTRUCTURA DEL SISTEMA FISCAL EN LOS PAÍSES DE LA UNIÓN EUROPEA (2007)

Fuente: Eurostat, 2016.

Consejo General

Nº 12 · PÁGINA 8

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

importantes por el lado del gasto público,para cumplir con este objetivo, el Gobiernomediante el Real Decreto-Ley 3/2016, de 2de diciembre, ha aprobado varias medidastributarias en el ámbito del IS y de los Im-puestos Especiales sobre productos inter-medios, sobre alcohol y bebidas derivadasy sobre las labores del tabaco, estimándoseque en conjunto aportarán una recaudaciónadicional de 4.800 millones de euros. Laaplicación de diversas medidas de luchacontra el fraude fiscal, aprobadas tambiénen dicha norma, se prevé que aportaránotros 2.200 millones de euros.

Desde desde el año 2010, las principalesinstituciones internacionales con influenciaen el seguimiento de nuestras finanzas pú-blicas –Unión Europea, Fondo MonetarioInternacional, OCDE, Banco Central Euro-peo– han venido realizando, de forma su-cesiva y reiterada, un buen número de re-comendaciones para la adopción deme didas de reforma del sistema fiscal es-pañol. Muchas de ellas son coincidentes,aunque en otros casos, resultan contradic-torias en sus fines. Hay que destacar lasrea lizadas desde la Unión Europea, tantopor los Consejos Europeos como, principal-mente por su carácter ejecutivo, por la Co-misión Europea. Sus recomendaciones sonconsecuencia del papel preponderante enel control y supervisión ejercido sobre laeconomía española en aplicación del pro-tocolo de Déficit Excesivo y del procedi-miento de Desequilibrios Macroeconómicosseguidos con España, así como en el desa -rrollo de las tareas de supervisión corres-pondientes al Programa de Asistencia Fi-nanciera –conocido como “rescate ban- cario”– solicitado por España en junio de2012. Igualmente, el Fondo Monetario In-ternacional, en sus informes del Artículo IVpara España y los correspondientes al se-guimiento del Programa de Reforma del Sis-tema Financiero, ha ido realizando una seriede recomendaciones para reorientar y re-formar el sistema tributario español. Si-guiendo la sistematización de recomenda-ciones expuesta en Ferre (2015), a con -tinuación exponemos, de forma sintética,las principales propuestas de medidas depolitica tributaria realizadas desde estas ins-tituciones y organismos:

� Estudiar el coste recaudatorio y los efectosde todos los gastos fiscales presentes enel IRPF, procediendo a su eliminación encaso de que no pueda comprobarse sueficacia para alcanzar los fines que losjustificaron. Entre otros, los informes hanhecho hincapié en la supresión del régi-men transitorio de deducciones por ad-quisición de vivienda habitual, de lasaportaciones a planes de pensiones, o enla conversión de las actuales reduccionesgenerales por obtención de rendimientosdel trabajo personal en créditos fiscalespara salarios bajos condicionados a lacontratación laboral.

� Analizar la efectividad de las deduccionesy otros beneficios fiscales presentes en elIS, evaluando su impacto sobre el tipomedio efectivo, especialmente de las mul-tinacionales y de otras grandes empresas.En particular, se suele poner el foco, deforma reiterada, en la deducción por gas-tos de I+D.

� Evitar la existencia de tipos de gravamendiferenciados en el IS, especialmente losestablecidos según tramos de beneficio,dados sus efectos negativos sobre el ta-maño y crecimiento de las empresas.

� Mejorar la neutralidad del IS en la elecciónentre financiación propia y ajena, tratandode favorecer la reducción del fuerte apa-lancamiento actual de las empresas es-pañolas. Además, en esta línea, se debe-rían reducir los costes fiscales derivadosde la reestructuración de deudas y de latransmisión de activos “dañados”.

� Aplicar el tipo general del IVA a más ca-tegorías de bienes y servicios, limitandola aplicación de las actualmente gravadascon tipos reducidos, además de potenciarel control sobre la aplicación del IVA enel comercio electrónico. Todo ello con elfin de aumentar el tipo medio efectivosobre valor añadido total, el más bajo detoda la UE.

� Elevar los tipos de gravamen de los Im-puestos Especiales (Labores del Tabaco,Bebidas Alcohólicas e Hidrocarburos), asícomo de los tributos sobre el juego, conespecial atención al juego on-line.

� Desarrollar la imposición medioambiental,definiendo nuevos hechos imponibles enlínea con la aplicación de la Directiva Eu-ropea sobre fiscalidad energética, redefi-niendo algunos tributos relacionados conel uso de vehículos contaminantes.

� Redefinir la tributación sobre la riqueza,especialmente la relacionada con la trans-misión de inmuebles, con el objetivo dereducir los costes de desapalancamientoen el mercado inmobiliarioo. En esta línea,una alternativa planteada es la elimina-ción del Impuesto sobre TransmisionesPatrimoniales Onerosas (ITPO), despla-zando su recaudación a un nuevo im-puesto sobre la propiedad inmueble, quesustituya al Impuesto de Bienes Inmuebles(IBI).

Por lo que respecta a la estructura del sis-tema fiscal, las recomendaciones tanto dela Comisión Europea como del FMI y de laOCDE han hecho bastante hincapié en au-mentar el peso de la imposición indirectadentro del tax-mix, lo que debería facilitarun margen para reducir los tipos mediosefectivos en la imposición directa, especial-mente a través de sus elementos más di-rectamente relacionados con los procesosde inversión empresarial y de creación deempleo. En esta misma línea, también sehan hecho recomendaciones dirigidas a au-mentar los tipos de IVA para afrontar, enparalelo, una bajada de las cotizaciones so-ciales empresariales, especialmente las vin-culadas a nuevas contrataciones y para lossalarios más reducidos. No obstante, estetipo de propuestas suelen aparecer, a nues-tro juicio, de forma no demasiado concreta,siendo a veces contradictorias con otras me-didas sugeridas, incluso en los mismos in-formes, como sucede con aquellas dirigidasa reforzar el papel redistributivo del sistematributario, y en particular, del IRPF. Como seseñala en López-Laborda y Onrubia (2014),la experiencia comparada muestra que am-bos objetivos resultan incompatibles, conindependencia de las posibles ganancias deeficiencia que puedan alcanzarse con la eli-minación de distorsiones y desincentivosgenerados por un incorrecto diseño de laimposición directa.

Consejo General

Nº 12 · PÁGINA 9

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

Otra cuestión reiterada en todos los infor-mes y recomendaciones de estas institucio-nes es la necesidad de abordar reformas ennuestra administración tributaria, ademásde incrementar los recursos destinados a lalucha contra el fraude fiscal. En este terreno,otra de las recomendaciones habituales enlos informes de la OCDE se refiere a la ne-cesidad de suscribir e implantar en la nor-mativa tributaria española los contenidosde los acuerdos que se vayan adoptandoen el seno del Plan BEPS (Base Erosion andProfit Shifting) de la OCDE dirigido a com-batir la planificación fiscal agresiva y la ero-sión de bases imponibles. De hecho, Españaha incorporado recientemente algunas me-didas como la obligatoriedad para las em-presas multinacionales residentes en España(con más de 750 millones de euros de cifrade negocios) de aportar información a partirde 2017 sobre los impuestos pagados enlos diferentes países en los que desarrollansus actividades, dentro del nuevo régimende intercambios de información multilateralentre países promovido por la OCDE.

EL IMPUESTO SOBRE LA RENTA DELAS PERSONAS FÍSICAS

El IRPF es el tributo que ocupa mayor aten-ción en los programas electorales de losprincipales partidos políticos, apareciendocasi siempre como objetivo de necesarias einaplazables reformas. La aplicación poten-cial en los países desarrollados a toda lapoblación, junto con su elevada visibilidad,convierten a esta figura en un atractivo ins-trumento electoral y en un punto clave delas agendas reformadoras de los gobiernos.Castinheira et al. (2012) encuentran quedurante las etapas de expansión, las refor-mas del impuesto son más frecuentes, diri-giéndose, por lo general, a reducir el grava-men efectivo del impuesto, ya sea mediantebajadas de los tipos nominales o minorandola parte de renta efectivamente gravada. En

cambio, en etapas de crisis económica, laliteratura constata que estas reformas se li-mitan, tendiendo a ser, las emprendidas,más permanentes y de mejor calidad1.

En España, desde su implantación en 1979,las reformas del IRPF han sido numerosas.Dejando a un lado los cambios anuales entarifas y deducciones incorporados en lasleyes de acompañamiento a los Presupues-tos Generales del Estado, algunos de ellosmuy relevantes, desde entonces contabili-zamos prácticamente una reforma de caladopor legislatura2: No obstante, podemos ha-blar únicamente de cuatro modelos dife-renciados de IRPF: a) el original, aprobadopor la Ley 44/1978, vigente hasta el ejercicio1987; b) el introducido en 1992 por la Ley18/1991 (tras la aplicación desde 1988 deun modelo transitorio, consecuencia de laSentencia 45/1989 del Tribunal Constitu-cional que declaró inconstitucional la tribu-tación conjunta obligatoria de los matrimo-nios); c) el implantado en 1999 por la Ley40/1998; y d) el IRPF de estructura explíci-tamente dual introducido en 2007 por laLey 35/2006.

Centrándonos en el modelo de IRPF actual,y limitándonos a la normativa estatal, desdela entrada en vigor de la Ley 35/2006, enlos diez años transcurridos se han producido46 modificaciones legales (la última, intro-ducida por la Ley 48/2015, de PresupuestosGenerales del Estado para el año 2016, re-cientemente prorrogada). La mayor partede ellas, al menos hasta 2014, fueron con-secuencia de medidas urgidas por la granrecesión vivida desde 2008: introducción dela deducción general de 400 euros para es-timular la actividad económica, subidas delos tipos nominales de las tarifas, supresiónde la deducción por adquisición de vivienday de otras deducciones, implantación entre2012 y 2014 de tarifas suplementarias, li-mitaciones a la aplicación del régimen de

estimación objetiva en actividades econó-micas, etc. Fue en noviembre de 2014 (Ley26/2014) cuando se aprobó la que podemosconsiderar la primera reforma de caladopos-crisis del IRPF. Esta reforma, con inde-pendencia de los múltiples cambios en elcómputo de las diversas fuentes de renta ysu integración en las bases liquidables ge-neral y del ahorro, básicamente consistióen revertir el tipo medio efectivo global delimpuesto al nivel previo a la introducciónen 2012 de las tarifas complementarias, loque supuso, en paralelo, el retorno al efectoredistributivo alcanzado en 2011 (López-Laborda et al., 2015). El coste recaudatoriode esta reforma para el ejercicio 2015 hasido evaluado por la Agencia Estatal de Ad-ministración Tributaria (AEAT) en unos 4.800millones de euros, lo que supone una re-ducción del tipo medio efectivo del 6,3%,a pesar del aumento del 2,8% producidoen las rentas brutas de los hogares (AEAT,2016)3.

Las principales medidas adoptadas en la re-forma de 2014 fueron: a) cambio en laforma de calcular el rendimiento neto re-ducido del trabajo personal, con inclusiónde un nuevo concepto de “otros gastos”;b) eliminación de la exención de los primeros1.500 euros de dividendos; c) minoracióndel 40% al 30% de las reducciones porrendimientos irregulares u obtenidos en pla-zos superiores a 2 años; d) fijación de unaúnica reducción del 60% para arrendadoresde vivienda; e) nuevo cómputo de los ren-dimientos netos reducidos de actividadeseconómicas, con límite de 2.000 euros enel 5% de gastos estimados en EstimaciónDirecta Simplificada y nueva regulación delas reducciones en Estimación Directa paradeclarantes con único pagador (“falsos au-tónomos”) y para declarantes con rentasinferiores a 12.000 euros; f) posibilidad decompensación de hasta el 15% de los ren-

1. Sobre los postulados principales de la economía política de las reformas fiscales y su aplicación al análisis de la estructura de los sistema impositivos, véase Winer (2016).

2. A saber (entre paréntesis el Gobierno que promovió el cambio normativo): Real Decreto-Ley 24/1982 (PSOE), Ley 48/1985 (PSOE), Ley 20/1989 (PSOE), Ley 18/1991 (PSOE),Real Decreto-Ley 7/1996 (PP), Ley 40/1998 (PP), Ley 46/2002 (PP) Ley 35/2006 (PSOE), Real Decreto-Ley 20/2011 (PP) y la Ley 26/2014 (PP).

3. Este cálculo tiene en cuenta la anticipación al ejercicio de 2015, por el Real Decreto-Ley 9/2015, de la aplicación de las escalas de gravamen previstas para 2016 comosegunda fase de la reforma.

Consejo General

Nº 12 · PÁGINA 10

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

dimientos negativos del ahorro con ganan-cias patrimoniales netas (20% y 25% en2017 y 2018, respectivamente); g) estable-cimiento de nuevos límites para aportacio-nes y contribuciones a sistemas de previsiónsocial; h) eliminación de la reducción poraportaciones y cuotas de afiliación a parti-dos políticos; i) fijación de nuevas escalasde gravamen estatales, general y del ahorro,con tipos marginales más bajos; j) la supre-sión de las escalas complementarias, generaly del ahorro, introducidas por el RDL20/2011; k) la modificación de las cuantíasde los mínimos personales y familiares; l) lacreación de nuevas deducciones reembol-sables por familia numerosa y personas condiscapacidad a cargo; m) el aumento de losporcentajes de deducción por donativos yla inclusión de la donación a partidos polí-ticos; n) la supresión de las deducciones porcuentas “ahorro-empresa”, por alquiler devivienda y por obtención de rendimientosdel trabajo personal y de actividades eco-nómicas, así como la compensación fiscalpor percepción de determinados rendimien-tos del capital generados en plazos de másde 2 años.

Además del impacto recaudatorio mencio-nado, la aplicación de la reforma, como seanaliza en López-Laborda et al. (2015), pro-dujo los siguientes efectos: a) todos los de-ciles de renta gravable pagan menos de me-dia tras la reforma, siendo mayoría losdeclarantes ganadores (por encima del 80%a partir del declarante mediano), aunqueexisten perdedores (por debajo del 10% entodos los deciles), y resultando indiferentepara la mayoría de los pertenecientes a lostres primeros deciles; b) la progresividadglobal del IRPF aumenta (5,09%), aunquela caída en el tipo medio efectivo provocauna caída de su efecto redistributivo (-6,77%), similar al aumento recaudatorioy redistributivo que supuso la introducciónde las escalas complementarias en 2012;c) la reforma tuvo un impacto recaudatoriomuy reducido sobre el IRPF autonómico, al

no haber ajustado la mayor parte de lasCCAA sus escalas de gravamen a la bajadade tipos marginales del Estado, si bien entodas los declarantes de los deciles 9 y 10ven incrementada, de media, su cuota im-positiva; d) Los contribuyentes más benefi-ciados, en términos relativos, son aquelloscuya renta se compone, mayoritariamente,por rendimientos integrables en la base delahorro; e) las familias con más hijos y lasque incluyen a discapacitados son las queha resultados más favorecidas, con notablesrebajas de la cuota impositiva, en detri-mento de aquellos declarantes sin cargasfamiliares o no discapacitados; f) la reduc-ción de la cuota impositiva para los pensio-nistas se ha situado por debajo de la mediapara todos los declarantes.

Transcurridos dos años de su aplicación,existe un amplio consenso en que esta úl-tima reforma del IRPF no abordó de formaintegral los problemas de fondo que ya ve-nían detectándose desde la irrupción de lacrisis económica en 2008, limitándose, fun-damentalmente, a reducir la presión fiscalpor este tributo, mejorando el tratamientode los declarantes con rentas del ahorro y,especialmente, el de las familias con cargasfamiliares y discapacitados. Sin embargo, anuestro juicio, son aún bastantes los ele-mentos de la estructura del impuesto quedeberían ser objeto de tratamiento, siempredesde una perspectiva de reforma integraldel tributo. Estos cambios deben atendertanto a la necesidad de conseguir un au-mento significativo y permanente de su elas-ticidad recaudatoria, como de fortalecer suefecto redistributivo con un mantenimientoen el tiempo de la progresividad, en líneacon el presentado por esta figura en los pa-íses de referencia dentro de la UE4. Además,la adopción de estas medidas debe hacersetratando de mejorar la uniformidad de laregulación normativa del impuesto, evitandolas disfunciones y los problemas de inequi-dad horizontal originados por el continuo“parcheo” al que se ha visto sometida estaen los diez años de vigencia de la Ley

35/2006. Así, destacamos las siguientes lí-neas principales de reforma:

� Eliminación de las reducciones aplicadasen todas las fuentes de renta (trabajo, al-quiler de vivienda, algunos rendimientosdel ahorro) por su elevado coste recau-datorio y su falta de justificación real so-bre objetivos claros. De hecho, estos gas-tos fiscales terminan suponiendo laaplicación de tipos marginales más ele-vados, lo que supone mayores costes deeficiencia por la introducción de impor-tantes distorsiones para la toma de deci-siones.

� En paralelo a la eliminación de las reduc-ciones generales vinculadas a los rendi-mientos del factor trabajo, parece conve-niente considerar la introducción de unsistema de deducciones reembolsables“in-work” para rentas salariales bajas yligadas a las condiciones de contratación.Los modelos aplicados en Reino Unido(Working Tax Credit, Children Tax Credit)o Estados Unidos (US Earned Income TaxCredit) pueden constituir una guía inte-resante para su diseño5. Esta reconversióndebería contemplar también a las actualesdeducciones reembolsables por materni-dad, familia numerosa y discapacidad,con el objetivo de racionalizar las trans-ferencias proporcionadas, las cuales de-ben resultar, globalmente según los cri-terios de elegibilidad, decrecientes con elnivel de renta.

� Eliminación definitiva del régimen de es-timación objetiva de rendimientos de lasactividades económicas (el conocidocomo “sistema de estimación por módu-los”). Su aplicación no tiene parangónentre los países avanzados de la UE yconstituye, a pesar de los intentos de li-mitación establecidos en los últimos años,un foco de generación de fraude fiscal,además de las distorsiones generadas encuando a la estructura y tamaño empre-sarial. Para actividades económicas concontrol complicado, debe establecerse un

4. Como muestran Onrubia y Picos (2013) y Onrubia y Rodado (2015), las reformas del IRPF español de los años noventa se han caracterizado por aumentos de progresividaden el primer año de su aplicación, la cual se reduce paulatinamente en los ejercicios sucesivos.

5. Sobre la aplicación y diseño de deducciones in-work puede verse Paniagua (2015) y Rodrigo-Sauco (2015).

Consejo General

Nº 12 · PÁGINA 11

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

sistema de gravamen simplificado paramicroempresas, como los aplicados en al-gunos países de la Unión Europea, quedetermine un rendimiento mínimo esti-mado siempre en función de los ingresosfacturados y/o de las compras facturadas,a ser posible con control por operacionesbancarias. En la misma línea, debería su-primirse gradualmente el régimen de es-timación objetiva para las actividadesagrarias, ganaderas y pesqueras.

� Recuperación de la imputación de rendi-mientos para la vivienda habitual en pro-piedad, redefiniendo el porcentaje apli-cable sobre el valor catastral para todaslas viviendas.

� Mantenimiento de la estructura dual delIRPF, pero con incorporación de todas lasrentas del capital a la actual base delahorro, sin posibilidad de compensaciónde rentas negativas de la base del ahorrocon rentas positivas de la base general.En el caso de las rentas de las actividadeseconómicas podría considerarse la impu-tación en la base del ahorro de un rendi-miento en función del neto patrimonialinvertido, que minoraría la parte de ren-dimiento gravable en la base general.

� Fijación de un tipo de gravamen únicopara la base liquidable del ahorro, prefe-riblemente coincidente con el tipo nomi-nal del Impuesto de Sociedades, y nuncainferior al 50% del tipo marginal máximoaplicable sobre la base liquidable general.

� Fijación de tipos de marginales de la tarifageneral con una amplitud de tramos másacorde con la distribución de la renta delos hogares, elevando el umbral actualde aplicación del tipo marginal máximo.

� Diseño de un plan de eliminación en unperiodo máximo de tres o cuatro añosdel régimen transitorio de la deducciónpor adquisición de vivienda.

� Eliminación definitiva del régimen transi-torio de gravamen de las variaciones pa-trimoniales para adquisiciones de activosprevias a 31 de diciembre de 1996.

IMPUESTO DE SOCIEDADES

Posiblemente, en la actualidad, el Impuestode Sociedades sea la figura del sistema tri-butario español acerca de la cual exista unmayor consenso sobre la necesidad, peren-toria, de acometer una reforma en profun-didad. Desde el final de la etapa de boomeconómico, su comportamiento recaudatorioha ido languideciendo, mostrando con larecuperación económica evidentes signosde agotamiento y deterioro del diseño delimpuesto.

Estudiar el comportamiento del IS requiereno solo fijarse en la evolución del ciclo eco-nómico en España –sin duda, crucial–, sinotambién tener en cuenta dos hechos tam-bién muy relevantes: el grado de aperturaeconómica hacia nuevos mercados de nues-tras empresas societarias –creciente, espe-cialmente desde el inicio de la gran recesiónen 2008– y los efectos de la globalizaciónen la inversión societaria de capital extran-jero en España. Asimismo, como hemos se-ñalado en la Sección 2, la prácticamenteplena movilidad de capitales que caracterizaa los mercados globalizados complica enor-memente el gravamen de los beneficios so-cietarios, especialmente en ausencia de me-didas internacionales efectivas de diseño,gestión y control tributarios.

En este ámbito, las medidas estudiadas enel ámbito de la implantación de la denomi-nada Base Imponible Común Consolidadadel Impuesto de Sociedades (BICCIS), asícomo las contempladas en el ProgramaBEPS, al partir de ese reconocimiento deglobalidad del problema, deben constituiruna guía de acción esencial para enfocar lafutura reforma del impuesto. No obstante,la necesidad de una participación activa delos gobiernos dentro de estas iniciativasinter na- cionales no puede suponer que seposponga la necesidad de contar con bue-nos diseños de los impuestos sobre los be-neficios societarios, incluidos los indispen-sables mecanismos de coordinación conotros sistemas tributarios, pues en su au-sencia, los problemas se agravan seria-mente.

Además, en el caso español hay que desta-car otras dos cuestiones que no pueden ser

obviadas por la reforma: la necesidad deaumentar el tamaño medio de nuestras em-presas por razones esencialmente de pro-ductividad y duración, objetivo que chocacon el reconocimiento formal –que no siem-pre real– de ventajas fiscales para las pe-queñas empresas (aunque la reforma de2014 acertó al eliminar las diferencias enel tipo de gravamen, pero manteniendo lasligadas al régimen de amortizaciones y cier-tas provisiones), así como la necesidad dereducir la fuerte dependencia del endeuda-miento, a favor del fomento de la captaciónde fondos propios.

Sobre estos elementos fundamentales, y conindependencia de la realización de un diag-nóstico más profundo, la futura reforma delImpuesto de Sociedades español deberíacontemplar, en nuestra opinión, los siguien-tes elementos clave:

� Supresión definitiva de todos los regíme-nes especiales contenidos en la normativadel Impuesto de Sociedades que supon-gan una tributación efectiva menor quela contemplada como régimen general,incluido el de las “empresas de reducidade dimensión” (desde 2016 el tipo no-minal aplicable a estas sociedades coin-cide con el general, si bien se mantienenventajas fiscales ligadas a la amortizaciónacelerada de activos y a las provisionespor insolvencias) y el establecido para lassociedades de nueva creación (tipo no-minal del 15% durante los dos primerosejercicios).

� Supresión de todos los gastos fiscales ac-tualmente contemplados en la normativadel Impuesto. En los casos en los quepuedan producirse perjuicios claros porla eliminación de beneficios fiscales decarácter plurianual, debería contemplarseun plan temporal, con máxima duraciónde cuatro años, para minimizar los costesocasionados a las sociedades afectadas.

� Fijación de un gravamen mínimo sobreel resultado contable que aproxime eltipo medio efectivo al tipo nominal, conobligación para las sociedades de aportarinformación auditada sobre las diferenciasentre ambos tipos de gravamen (en líneacon las prácticas de “tax risk manage-ment”. La aplicación de esta medida po-

Consejo General

Nº 12 · PÁGINA 12

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

dría permitir una rebaja en el tipo nominalaproximándolo a la media de la UE(22,5% en 2016 para la UE-28).

� Necesidad de diseñar un tratamiento de-finitivo y estable del coste del capital fi-nanciero. Las limitaciones a la deducibili-dad de los gastos financieros de los RDL12 y 20/2012 han equilibrado el trata-miento entre financiación ajena y propia,si bien lo han hecho discriminando a lassociedades previamente endeudadas. Encuanto a la norma de correlación de nodeducibilidad de intereses en filiales anteingresos no gravados por aplicación deexención de beneficios de fuente extran-jera o entre entidades vinculadas, defen-demos que esta debe mantenerse, aun-que debidamente integrada en el régimengeneral que se establezca, para evitar dis-criminaciones. De hecho estas medidasde limitación pueden considerarse comouna aproximación del IS al Comprehen-sive Business Income Tax (CBIT), modali-dad en la que no se contempla ningunadeducibilidad de gastos financieros. Unaalternativa, a nuestro juicio bastanteatractiva como se destaca en el InformeMirrlees (Mirrlees et al., 2011) es intro-ducir una deducción en la base imponibletradicional del IS por el coste de oportu-nidad de los fondos de capital aportadospor los accionistas (Allowance for Cor-porate Equity, ACE), para trata de igualarel coste financiero de los fondos propiosy ajenos, lo que aproxima la base gravabletradicional a la de un impuesto sobre losflujos de fondos6. El indudable coste re-caudatorio inmediato del estrechamientode la base liquidable a la que conduciríael método ACE supone una importanteobjeción a esta alternativa, si bien, comoapunta Albi (2013), una alternativa podríaser su introducción solamente para losaumentos de capital, ya procedan de am-pliaciones o de beneficios no distribuidos.

� Establecimiento de un plan para la com-pensación de las bases imponibles nega-tivas acumuladas durante los años de cri-

sis económica, cuya aplicación deberíarequerir un informe auditado sobre ges-tión del riesgo fiscal (tax risk manage-ment) como sucede en algunos países dela UE (la proporción actual de sociedadesque declaran bases negativas se sitúacerca del 70%). La aprobación de esteplan debe realizarse con la garantía porparte del Estado de una estabilidad nor-mativa sobre su aplicación. Dicho Plandebe integrar, previa redefinición, las res-tricciones a la compensación introducidasdurante la crisis y evitando las disfuncio-nes presentes en las últimas medidasaprobadas por el reciente Real Decreto-Ley 3/2016.

� Redefinición del gravamen de las Institu-ciones de Inversión Colectiva (Fondos deInversión y SICAV). En este tema, los cam-bios deben ir en dos direcciones: por unlado, fijación de unas condiciones másestrictas para la determinación de los con-tribuyentes que sean considerados parti-cipes efectivos de estos instrumentos fi-nancieros; y por otro, elevación del tipode gravamen efectivo en determinadoscasos.

FISCALIDAD INTERNACIONAL

Actualmente en el IS y el IRPF, la aplicacióndel régimen de exención, sin límites, suponeuna renuncia a gravar las rentas obtenidasen el extranjero por las filiales y los esta-blecimientos permanentes. La internaciona-lización durante los años de crisis, con laconsecuente reestructuración geográfica delos resultados empresariales ha supuestouna importante caída de la recaudación (enlos grupos consolidados, en 2007, 12,7% yen 2011 un 25%). Si bien es cierto que eluso del régimen de exención es frecuenteen los acuerdos bilaterales establecidos en-tre países para evitar la doble imposición,si creemos razonable establecer condicionespara conseguir una tributación mínima enlas empresas residentes en España, espe-cialmente en el caso de los grupos societa-

rios. En este sentido, la aplicación del Régi-men de Base Consolidada a nivel europeoy su extensión a otros países, promovidopor la la OCDE, aparece como una alterna-tiva deseable en esta línea.

En paralelo con esas medidas, también esrecomendable revisar la red actual de Con-venios para evitar la Doble Imposición, te-niendo en cuenta los nuevos escenarios deflujos económicos, con el propósito de tratarde evitar pérdidas excesivas de recauda-ción.

Otra medida en el ámbito de la fiscalidadinternacional que debería considerarse esla eliminación del régimen fiscal especialaplicable a los trabajadores desplazados aterritorio español (trabajadores impatriadosque no constituyen establecimiento perma-nente en España), que desde 2015 vuelvea permitir tributar en la base general delIRPF al tipo marginal reducido del 24% enel IRPF, hasta 600.000 euros de base liqui-dable. En paralelo, también debería elimi-narse la exención en IRPF de hasta 60.000euros para los rendimientos del trabajo per-sonal obtenidos en el extranjero. En estecaso, para evitar supuestos de doble impo-sición sería de aplicación, lógicamente, elmecanismo contemplado de deducción encuota de los impuestos satisfechos en elpaís de percepción de los ingresos.

IVA E IMPUESTOS ESPECIALES

Como es sabido, cualquier reforma en elámbito de la imposición indirecta se en-cuentra muy restringida por la armonizaciónen la Unión Europea tanto del IVA como delos impuestos sobre consumos específicos(Impuestos Especiales (IIEE) en la denomi-nación española). Todos los cambios incor-porados a la La Sexta Directiva Comunitaria(encargada de regular tanto la sujecióncomo la cuantificación de la base imponibledel IVA desde 1977), incluidos los referentesal régimen transitorio del comercio intraco-munitario instaurado desde 1993 con la en-

6. El cumplimiento de la neutralidad de tratamiento fiscal entre ambas alternativas de financiación exigiría el reconocimiento de la deducibilidad plena de los resultadosnegativos, con actualización al momento de la compensación con beneficios, lo que no podemos ocultar que supone, máxime en los momentos actuales, un obstáculoimportante para su adopción.

Consejo General

Nº 12 · PÁGINA 13

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

trada en vigor del Tratado de la Unión Eu-ropea, se encuentran actualmente recogidosen la Directiva 2006/112/CE del Consejoque regula el sistema común del IVA de laUE. Su aplicación permite un margen estre-cho de soberanía tributaria a los Estadosmiembros que se limita, esencialmente, ala fijación de tipos de gravamen –el ordi-nario no puede ser inferior al 15% y solopueden establecerse otros dos tipos redu-cidos aplicables a un listado restringido debienes y servicios–.

En abril de 2016, la Comisión Europea pre-sentó el Plan de Acción del IVA, que debeorientar el nuevo marco regulador del im-puesto en la UE, con los objetivos principalesde eliminar las distorsiones al comercio entreEstados miembros, así como adaptar la apli-cabilidad del tributo a la nueva realidad dela economía digital global, reduciendo elfraude fiscal en su aplicación. La motivaciónprincipal de este Plan de Acción está en lapérdida de recaudación por IVA estimadaen los informes encargados por la Comisión(el denominado VAT–gap)7 –unos 170.000millones de euros, de los que algo más dela tercera parte tendrían su origen en elfraude en operaciones transfronterizas–8.La propuesta de la Comisión, que está pre-visto se haga pública en 2017, mantendríael actual sistema de aplicación de los tiposde IVA en el Estado de destino de las ad-quisiciones intracomunitarias, pero de a -cuerdo con las reglas del país de origen,apoyado en un sistema informático centra-lizado que facilitaría el control de esas ope-raciones por las administraciones tributarias.Además, se prevé reducir los costes de cum-plimiento de las empresas, especialmentepara las de pequeño y mediano tamaño, asícomo simplificar la aplicación del IVA enlas operaciones de comercio electrónico. Pa-rece bastante probable que este impulso“centralizador” del Plan se vea contrape-

sado con la concesión de una mayor sobe-ranía a los Estados miembros para la fijaciónde los tipos de IVA, aunque se mantendríanunas reglas de armonización básicas conobjeto de impedir la competencia fiscalagresiva entre Estados9.

En España, a nuestro juicio, el principal pro-blema tiene que ver con el bajo tipo medioefectivo del IVA. De acuerdo con el últimoinforme de la Comisión Europea sobre VAT-gap (European Commission, TAXUD, 2016:12), nuestro país, a 1 de enero de 2016,aplicaba un tipo medio ponderado del8,6%, el menor de la UE-28, frente al12,6% resultante como media de toda laUE. Puesto que el tipo nominal ordinariodel 21% vigente en España se sitúa en labanda alta10, y el nivel de fraude estimadoen el informe es inferior al de países contipo medio efectivo bastante superior, laprincipal explicación debe buscarse en laimportante proporción del valor añadido denuestra economía gravado a los tipos redu-cidos del 10% y del 4%. De hecho, el por-centaje de valor añadido total gravado altipo del 21% resulta absolutamente des-proporcionado, a la baja, frente a la mediadel resto de Estados miembros: apenas lamitad, frente al 72% de media en la UE-28. Es sabido que el principal factor deter-minante de estos resultados es la aplicacióndel tipo reducido del 10% a los servicioshoteleros y de restauración, así como altransporte de viajeros. Si se tiene en cuentael elevado peso en nuestro PIB del sectorturístico (un 11,7% del PIB en 2015), estehecho complica la adopción de la decisiónde elevar hasta el 21% el tipo de gravamende estos servicios. No obstante, una posibi-lidad que pensamos razonable podría serla elevación gradual del tipo del 10% enlos servicios de restauración, donde Españase sitúa bastante por debajo de los tiposnominales aplicables en la UE. La reorgani-

zación de las categorías de bienes y serviciosgravadas a cada tipo debe ser abordada,tratando de limitar de forma estricta la apli-cación de los tipos reducidos y de las exen-ciones. De sobra es sabido que la imposiciónindirecta no es una herramienta eficaz parahacer redistribución fiscal, pues con granhabitualidad estas reducciones de tipos sontrasladadas hacia las empresas, mediantela elevación de los precios de mercado delos bienes y servicios “legalmente” benefi-ciados, dada la generalmente menor elasti-cidad-precio de sus demandas.

Una medida que también debe afrontarsesería la supresión definitiva del RégimenSimplificado de estimación de cuotas a in-gresar mediante módulos, aplicable a lasempresas individuales en determinados sec-tores. Alternativamente, debería estudiarsela posible extensión del Régimen de Recargode Equivalencia para el comercio minorista,revisando los porcentajes actuales de re-cargo aplicados (5,2% para operacionesgravadas al 21%, 1,4% para las gravadasal 10% y 0,5% para las gravadas al 4%).

Otra cuestión importante a tener en cuentaen una futura reforma de la normativa delIVA tiene que ver con la supresión de laexención de los servicios financieros. Setrata, de una reforma que, por las razonesapuntadas, debe realizarse en el ámbito dela UE. La necesidad de ensanchar la baseimponible del IVA, junto con las disfuncionesmostradas en el sector financiero en la etapaprevia a la reciente crisis económica ha im-pulsado dentro de la UE un movimiento re-formador en esta dirección, ante el que laComisión Europea se ha mostrado receptiva.Sin embargo, hay que reconocer que la apli-cación del IVA a los servicios financieros estécnicamente compleja, especialmente parala delimitación correcta del valor añadidode los mismos, existiendo varias alternativas

7. Para el ejercicio 2013, el VAT-gap (para la UE-27) se estimó en unos 161.442 millones de euros, descendiendo a 159.460 en 2014 (European Commission, TAXUD, 2016).

8. Estos resultados ya tenían en cuenta la aplicación de las medidas opcionales de inversión del sujeto pasivo contempladas para mitigar el problema del fraude en el IVA de lasDirectivas 2013/42 y 2013/43.

9. Actualmente la Comisión se debate entre dos alternativas: una conservadora, que mantendría el tipo ordinario del 15% y revisaría cada cierto tiempo el listado de bienes yservicios a los que les serían de aplicación los tipos reducidos; y otra más liberalizadora, que eliminaría dicho listado.

10. Superado únicamente por el 27% de Hungría, el 25% de Croacia, Dinamarca y Suecia, el 24% de Finlandia y Rumanía, el 23% de Irlanda, Grecia, Polonia y Portugal y el 22%de Eslovenia e Italia.

Consejo General

Nº 12 · PÁGINA 14

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

a seguir. Una de las opciones barajadas esla implantación de un impuesto específico,el denominado Financial Activities Tax (Keenet al., 2010), que podría tener el carácterde régimen especial del IVA. En López-La-borda y Peña (2016) se estudian las diversasalternativas para su gravamen, ofreciendouna propuesta integrable en el IVA con in-teresantes ventajas tanto desde el puntode vista de su instrumentación recaudatoriacomo de la neutralidad.

Por lo que respecta a los IIEE, una reco-mendación habitual de la Comisión Europeaa España ha sido la necesidad de elevar elgravamen efectivo en las figuras tradicio-nales de la imposición sobre consumos es-pecíficos, especialmente en el caso del Im-puesto sobre el Tabaco y en el de BebidasAlcohólicas, aproximándolos a la media delos países de la UE. Recientemente, el Go-bierno, en diciembre de 2016, mediante elReal Decreto-Ley 3/2016, ha incrementadoen un 5% el gravamen de los Impuestossobre Productos Intermedios y del Impuestosobre el Alcohol y Bebidas Derivadas, si bienno resulta de aplicación ni a la cerveza ni alvino. Igualmente, esta medida ha aumen-tado la parte del componente específico(frente al ad valorem) en el Impuesto sobrelas Labores del Tabaco, ajustando el nivelmínimo de imposición. No obstante, pen-samos que aún existe un considerable re-corrido al alza del gravamen en estos im-puestos.

IMPOSICIÓN SOBRE LA RIQUEZA

La imposición sobre la riqueza es uno delos campos de fiscalidad que provoca de-bates más intensos y, sobre todo, ofrece di-vergencias notables en cuanto a las reco-mendaciones de reforma fiscal. A los pro -blemas tradicionales de la posible confisca-toriedad derivada del gravamen de hechosimponibles no siempre vinculados, directao indirectamente, con flujos de renta, hayque añadir las dificultades de aceptaciónsocial que tiene el gravamen de la riquezaacumulada cuando previamente se han exi-gido impuestos sobre las corrientes gene-radoras de esa riqueza.

En lineas generales, la situación de la im-posición sobre la riqueza en España pode-mos decir que es bastante mejorable, condiseños de sus principales figuras en vigorrealizados hace varias décadas. A esto hayque añadir los efectos derivados de su ce-sión íntegra, gestión y capacidad normativaincluidas, a las CCAA, lo que de facto lasha convertido en instrumentos de compe-tencia fiscal entre territorios, especialmenteel Impuesto sobre Sucesiones y Donaciones(ISD) y, con vaivenes –entre ellos, su bonifi-cación por parte del Estado al 100% entre2008 y 2011– del Impuesto sobre el Patri-monio.

En el caso del Impuesto sobre el Patrimonio(IP), su inclusión en el sistema fiscal españolen 1978 estuvo justificada, fundamental-mente, por su función de control sobre lasfuentes de renta. La gestión del mismo du-rante estas casi cuatro décadas transcurridasrevela que este papel ha sido muy limitado,superado claramente en la actualidad porla disponiblidad de información que brindael uso masivo de los datos informatizados.En el terreno de la equidad, si bien es ciertoque se trata de un tributo que formalmentecontribuiría a la redistribución de la riquezaacumulada, sus bajos tipos impositivos ylos problemas que surgen con patrimonioscon baja, incluso con nula liquidez, han li-mitado seriamente su capacidad redistribu-tiva. Pero posiblemente, como señala Albi(2013), sus principales problemas provienende las distorsiones asignativas sobre el aho-rro y la inversión y sus consecuentes costesde eficiencia generados.

Nuestra posición, respecto de este impuesto,pasa por realizar un estudio riguroso previoen el que se concluya sobre la pertinenciade su mantenimiento dentro del sistema fis-cal español o, en caso contrario, se estudiela posibilidad de derivar parte de sus hechosimponibles –los ligados fundamentalmentea la propiedad inmobiliaria– hacia un nuevodiseño del IBI. La situación actual es bas-tante mala, en términos de discriminaciónentre diferentes tipos de activos, donde latenencia de acciones de empresas, bajo elpretexto de la defensa de la empresa fami-liar, prácticamente las ha exonerado de gra-vamen. Algo similar sucede con el capital

acumulado en planes de pensiones y algu-nos otros productos asimilados, lo que sinduda beneficia a los altos patrimonios conmayores posiciones en estos activos. Noobstante, su mantenimiento, exigiría, pen-samos, la fijación de un mínimo exento am-plio, con el establecimiento de una imposi-ción mínima estatal y, desde luego, un límiteconjunto con la cuota líquida del IRPF ra-zonable.

Posiblemente, la figura más controvertidadentro de la imposición sobre la riquezasea el ISD. La situación en España, con res-pecto a este tributo, es poco recomendable,en la medida que su aplicación universalprácticamente ha quedado reducida a unaspocas CCAA, mientras en el resto puedehablarse de una práctica desfiscalización,si bien estrictamente para los para los con-tribuyentes residentes en las CCAA de resi-dencia del fallecido o del donante, lo quegenera, a su vez, claros problemas de in-equidad horizontal. A diferencia del Im-puesto sobre el Patrimonio, existen bastan-tes argumentos a favor del mantenimientoen el sistema fiscal de la imposición sobrelas transmisiones lucrativas por sucesión he-reditaria y por donanciones intervivos. Mo-tivos de equidad intergeneracional, ademásde su concepción como instrumento redis-tributivo, justifican su presencia en la ma-yoría de los países de la OCDE, a pesar desu “mala prensa” y del debate, en muchasocasiones bastante demagógico, que se ge-nera alrededor de su figura. No obstante, lasituación en España del tributo, como se hadicho, es manifiestamente mejorable. Eneste sentido, parece razonable que la re-forma fiscal aborde una serie de modifica-ciones, rediseñando integralmente este tri-buto. En otros, creemos necesario tener encuenta los siguientes cambios:

� Establecimiento en la normativa estatalde cuantías de exención comunes en fun-ción de relaciones familiares directas.

� Fijación de una imposición mínima, irre-ducible por las CCAA, así como unos lí-mites superiores en cuanto al tipo medioefectivo aplicable que no convierta el tri-buto de facto en confiscatorio.

� Establecimiento de un sistema sencillo einmediato de aplazamientos y fracciona-

Consejo General

Nº 12 · PÁGINA 15

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

mientos de pago, vinculado al grado deliquidez de la herencia o la donación re-cibida, que evite el deterioro del valor delos bienes recibidos ante la necesidad deconseguir liquidez a corto plazo.

� Establecimiento de cláusulas antielusiónefectivas en el impuesto, que eviten lasestrategias habituales de traspasos arti-ficiales previos de los hechos imponibleshacia figuras con menor o nula tributa-ción.

El ITPO, lo mismo que el Impuesto Municipalsobre el Incremento del Valor de los Terre-nos, son dos figuras peculiares de nuestrosistema tributario, sin mucho parangón enlos sistema comparados. Su aplicación, aun-que por razones diferentes, se convierte enuna suerte de doble imposición, penaliza-dora de las transacciones económicas,cuando ya existen figuras mucho más ade-cuadas para gravar los aumentos de la ca-pacidad de pago generados por las mismas.En el caso del ITPO, nos parece razonableincorporar su potencial recaudatorio –asig-nado plenamente a las CCAA– a una rede-finición del IBI, posiblemente a través delacercamiento de su base imponible a losvalores de mercado, si bien con mecanismospara evitar las oscilaciones de estos en elcorto plazo (p.e. usando medias móvilesquinquenales). En esta redefinición del IBI,deberían establecerse limitaciones al usodiscrecional de la bonificaciones, tal y comosucede en la actualidad, tratando de evitarun uso político de un impuesto que debería,como así sostiene la literatura, financiar sus-tancialmente el gasto público de las enti-dades locales.

IMPOSICIÓN MEDIOAMBIENTAL

Desde su auge internacional en la décadade los años noventa, la fiscalidad medioam-biental no ha sido contemplada como talen España, mostrando los políticos un im-portante desapego hacia la misma (Laban-deira, 2011). Su papel corrector de las ex-ternalidades negativas la convierten en uninstrumento esencial para la política me-dioambiental, especialmente en lo que tieneque ver con el uso adecuado y preservaciónde los recursos naturales y la utilización deenergías menos contaminantes (Gago y La-bandeira, 2014). A estas potencialidadeshay que añadir su aportación a la recauda-ción fiscal, lo que permite afrontar actua-

ciones a través de programas de gasto pú-blico –el denominado “doble dividendo”–,además de permitir acercar nuestros nivelesde presión fiscal a la media de países de laUE.

La implantación de un impuesto medioam-biental de naturaleza energética (de ámbitoestatal), en línea con las denominadas “re-formas fiscales verdes” parece el caminomás razonable a seguir. No obstante, comodestacan Gago y Labandeira (2014), el di-seño de este tipo de imposición energético-ambiental debe cumplir con una serie decondicionantes que aseguren el cumpli-miento del principio de neutralidad, evitandodistorisiones indeseables y sus correspon-dientes costes de eficiencia. En este diseñodebe tenerse en cuenta las exigencias dearmonización derivadas de las diferentesDirectivas Comunitarias que afectan a lafiscalidad de energía. En el caso español,otro requisito para su implantación es lanecesidad de reordenar y, en su caso su-primir, los tributos “pseudo-ambientales”implantados por las CCAA como tributospropios, que en muchos casos entrarían enconflicto con esta nueva figura. A cambio,debe establecerse el reparto de la recauda-ción generada por esta imposición me-dioambiental, en el marco de la revisión delnuevo modelo de financiación autonómica,evitando prácticas indeseables de compe-tencia fiscal que anulen las ganancias debienestar previsibles de su introducción ennuestro sistema fiscal.

Una cuestión con entidad propia en estecampo de imposición pensamos que debeser la redefinición de la fiscalidad del auto-móvil. Las exenciones de la Ley 2/2011 deEconomía Sostenible han dejado práctica-mente en mínimos el Impuesto Especial so-bre Determinados Medios de Transporte, loque además ha supuesto una pérdida im-portante de recursos fiscales para las CCAA.Los cambios que se adopten en este im-puesto deberían hacerse dentro del marcointegral de la fiscalidad ambiental.

ADMINISTRACIÓN TRIBUTARIA YLUCHA CONTRA EL FRAUDE FIS-CAL

Existe un consenso cada vez mayor del papelque la administración tributaria desempeñaa la hora de valorar el grado de éxito de unsistema tributario (Slemrod y Gillitzer, 2014).

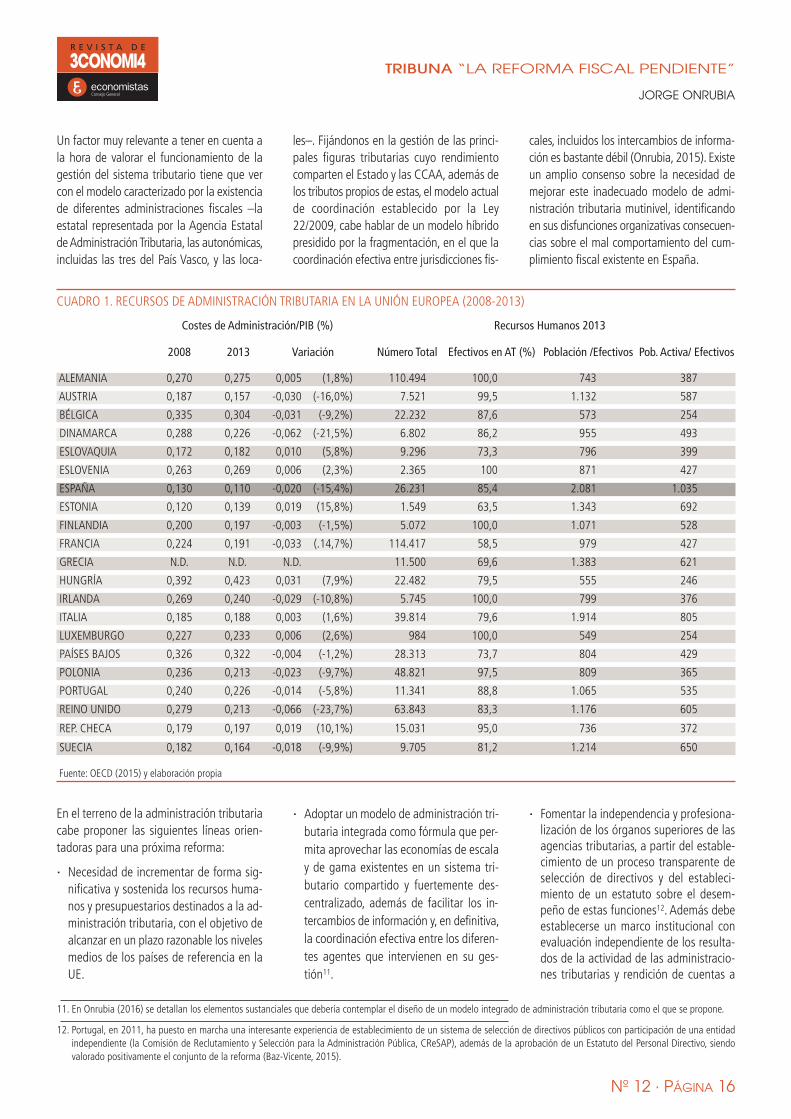

Los recursos dedicados a esta función, tantoen términos de recursos humanos como pre-supuestarios, como la eficiencia con la queestos son utilizados, parecen determinantespara alcanzar niveles satistactorios de cum-plimiento tributario (OECD, 2016). El análisiscomparativo basado en estos recursos tra-dicionalmente no deja demasiado bien anuestra administración tributaria (Onrubia,2013). Con los últimos datos disponiblespublicados por la OCDE (OECD, 2015), losratios que relacionan los recursos humanosdedicados a la gestión del sistema tributariocon la población total y la población activanos sitúan en la cola de los países de laUnión Europea pertenecientes a la OCDE.Además, España aparece desde hace añosentre los países de la OCDE que menos re-cursos presupuestarios dedica a esta fun-ción, habiendo decrecido entre 2008 y 2013el ratio entre costes de administración y PIB(ver en página siguiente Cuadro 1). Estosdatos estarían detrás de nuestra mala posi-ción relativa en los diferentes estudios com-parados publicados sobre economía sumer-gida y evasión fiscal (Schneider et al., 2015).Por consiguiente, no parece esperable quese vayan a producir mejoras significativasen el funcionamiento de nuestra adminis-tración tributaria si el esfuerzo de dotaciónde recursos no aumenta con intensidad yde forma estable en los próximos años.

Asimismo, no podemos pasar por alto losproblemas de arquitectura organizativa,como los que afectan a los mecanismos re-tributivos y al diseño de carreras profesio-nales. El excesivo sesgo en la asignación delos recursos hacia el cumplimiento volunta-rio debilita los medios disponibles para lainvestigación del fraude fiscal organizado.Además, como se señala en Onrubia (2015),debemos ser conscientes de que un sistemafiscal con serias limitaciones en su diseñotécnico y jurídico como el actual resulta muycomplejo de gestionar, generando una ex-cesiva litigiosidad entre los contribuyentesy la administración, además de introduciruna importante incertidumbre sobre la re-caudación efectiva. La falta de procedimien-tos negociados que funcionen eficazmenteen ámbitos donde existe una complejidadnotable en la aplicación de la normativa –como es el caso de los precios de transfe-rencia– aumentan notablemente ese pro-blema.

Consejo General

Nº 12 · PÁGINA 16

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

Un factor muy relevante a tener en cuenta ala hora de valorar el funcionamiento de lagestión del sistema tributario tiene que vercon el modelo caracterizado por la existenciade diferentes administraciones fiscales –laestatal representada por la Agencia Estatalde Administración Tributaria, las autonómicas,incluidas las tres del País Vasco, y las loca-

les–. Fijándonos en la gestión de las princi-pales figuras tributarias cuyo rendimientocomparten el Estado y las CCAA, además delos tributos propios de estas, el modelo actualde coordinación establecido por la Ley22/2009, cabe hablar de un modelo híbridopresidido por la fragmentación, en el que lacoordinación efectiva entre jurisdicciones fis-

cales, incluidos los intercambios de informa-ción es bastante débil (Onrubia, 2015). Existeun amplio consenso sobre la necesidad demejorar este inadecuado modelo de admi-nistración tributaria mutinivel, identificandoen sus disfunciones organizativas consecuen-cias sobre el mal comportamiento del cum-plimiento fiscal existente en España.

Costes de Administración/PIB (%) Recursos Humanos 2013

2008 2013 Variación Número Total Efectivos en AT (%) Población /Efectivos Pob. Activa/ Efectivos

ALEMANIA 0,270 0,275 0,005 (1,8%) 110.494 100,0 743 387

AUSTRIA 0,187 0,157 -0,030 (-16,0%) 7.521 99,5 1.132 587

BÉLGICA 0,335 0,304 -0,031 (-9,2%) 22.232 87,6 573 254

DINAMARCA 0,288 0,226 -0,062 (-21,5%) 6.802 86,2 955 493

ESLOVAQUIA 0,172 0,182 0,010 (5,8%) 9.296 73,3 796 399

ESLOVENIA 0,263 0,269 0,006 (2,3%) 2.365 100 871 427

ESPAÑA 0,130 0,110 -0,020 (-15,4%) 26.231 85,4 2.081 1.035

ESTONIA 0,120 0,139 0,019 (15,8%) 1.549 63,5 1.343 692

FINLANDIA 0,200 0,197 -0,003 (-1,5%) 5.072 100,0 1.071 528

FRANCIA 0,224 0,191 -0,033 (.14,7%) 114.417 58,5 979 427

GRECIA N.D. N.D. N.D. 11.500 69,6 1.383 621

HUNGRÍA 0,392 0,423 0,031 (7,9%) 22.482 79,5 555 246

IRLANDA 0,269 0,240 -0,029 (-10,8%) 5.745 100,0 799 376

ITALIA 0,185 0,188 0,003 (1,6%) 39.814 79,6 1.914 805

LUXEMBURGO 0,227 0,233 0,006 (2,6%) 984 100,0 549 254

PAÍSES BAJOS 0,326 0,322 -0,004 (-1,2%) 28.313 73,7 804 429

POLONIA 0,236 0,213 -0,023 (-9,7%) 48.821 97,5 809 365

PORTUGAL 0,240 0,226 -0,014 (-5,8%) 11.341 88,8 1.065 535

REINO UNIDO 0,279 0,213 -0,066 (-23,7%) 63.843 83,3 1.176 605

REP. CHECA 0,179 0,197 0,019 (10,1%) 15.031 95,0 736 372

SUECIA 0,182 0,164 -0,018 (-9,9%) 9.705 81,2 1.214 650

CUADRO 1. RECURSOS DE ADMINISTRACIÓN TRIBUTARIA EN LA UNIÓN EUROPEA (2008-2013)

Fuente: OECD (2015) y elaboración propia

En el terreno de la administración tributariacabe proponer las siguientes líneas orien-tadoras para una próxima reforma:

� Necesidad de incrementar de forma sig-nificativa y sostenida los recursos huma-nos y presupuestarios destinados a la ad-ministración tributaria, con el objetivo dealcanzar en un plazo razonable los nivelesmedios de los países de referencia en laUE.

� Adoptar un modelo de administración tri-butaria integrada como fórmula que per-mita aprovechar las economías de escalay de gama existentes en un sistema tri-butario compartido y fuertemente des-centralizado, además de facilitar los in-tercambios de información y, en definitiva,la coordinación efectiva entre los diferen-tes agentes que intervienen en su ges-tión11.

� Fomentar la independencia y profesiona-lización de los órganos superiores de lasagencias tributarias, a partir del estable-cimiento de un proceso transparente deselección de directivos y del estableci-miento de un estatuto sobre el desem-peño de estas funciones12. Además debeestablecerse un marco institucional conevaluación independiente de los resulta-dos de la actividad de las administracio-nes tributarias y rendición de cuentas a

11. En Onrubia (2016) se detallan los elementos sustanciales que debería contemplar el diseño de un modelo integrado de administración tributaria como el que se propone.

12. Portugal, en 2011, ha puesto en marcha una interesante experiencia de establecimiento de un sistema de selección de directivos públicos con participación de una entidadindependiente (la Comisión de Reclutamiento y Selección para la Administración Pública, CReSAP), además de la aprobación de un Estatuto del Personal Directivo, siendovalorado positivamente el conjunto de la reforma (Baz-Vicente, 2015).

Consejo General

Nº 12 · PÁGINA 17

TRIBUNA “LA REFORMA FISCAL PENDIENTE”

JORGE ONRUBIA

los respectivos parlamentos (Onrubia,2015).

� Redefinir los objetivos dentro de la polí-tica de administración tributaria, desti-nando una mayor proporción de recursoshacia la investigación, equilibrando elsesgo actual hacia la gestión del cumpli-miento voluntario, por supuesto, sin des-cuidar esta.

� Realizar mediciones regulares y transpa-rentes del fraude fiscal, elaborando unobservatorio sobre el que se pueda reali-zar un seguimiento del cumplimiento delos objetivos de actuación fijados anual-mente sobre la base de estas estimacio-nes.

� Implantar un proceso regular de evalua-ciones de eficiencia y eficacia de la ad-ministración tributaria, con estándares si-milares a los aplicados en los países conmejores prácticas, y cuyos resultados de-ben ser públicos y debatidos en el ámbitoparlamentario (Onrubia, 2015).

SÍNTESIS DE CONCLUSIONES

Una primera conclusión que se deriva deldiagnóstico ofrecido en este trabajo es lanecesidad urgente de acometer una reformafiscal de carácter integral que ponga ordenen casi dos décadas de acumulación decambios tributarios puntuales y asistemáti-cos. En unos casos, estos cambios han sidoconsecuencia del cálculo político electora-lista y, en otros, fruto de los problemas ori-ginados por una coyuntura económica des-favorable, especialmente desde la GranRecesión iniciada a finales de 2007, a loscuales se les daban respuestas casi siemprecon fines de corto plazo.

Las metas principales que deben orientaresta reforma fiscal serían: a) estimular elcrecimiento económico, minimizando las dis-torsiones del sistema tributario sobre la cre-ación de empleo y los procesos de inversiónproductiva; b) contribuir con mayor intensi-dad a la redistribución de la renta y la ri-queza, reforzando así el papel de las políti-cas de gasto en la corrección de ladesigualdad, tratando a la vez de distribuirlas cargas impositivas con una mayor equi-dad horizontal y vertical; c) proporcionarmayores ingresos fiscales que permitan sa-near nuestras finanzas públicas, facilitando

el cumplimiento de los objetivos de déficitpúblico establecidos por la Unión Europea,algo esencial para reducir nuestro altísimoendeudamiento público. De acuerdo coneste escenario, y a modo de resumen final,los objetivos que, a nuestro juicio, deberíanorientar la futura reforma fiscal serían:

� Ensanchar las bases imponibles y ganarelasticidad recaudatoria en las principalesfiguras del sistema tributario (IRPF, Im-puesto de Sociedades e IVA).

� Fortalecer el papel redistributivo del sis-tema fiscal, algo que solamente es factibleconseguir de forma significativa a travésdel adecuado diseño del IRPF. Esto su-pondrá ampliar sus bases, incorporaciónde todos los rendimientos y gananciasde capital potencialmente gravables, me-didos con mayor rigor y precisión a travésde la estimación directa, así como a travésdel afloramiento de rentas procedentesde la lucha contra la evasión y la elusiónfiscales.

� Evitar al máximo las distorsiones y obs-táculos al crecimiento económico, el em-pleo y a las decisiones de inversión pro-ductivas generadas por incorrectosdiseños de las figuras impositivas y porla atribución a las mismas de objetivosinadecuados, en muchos casos incompa-tibles.

� Simplificación notable de todas las figurastributarias, tanto en el diseño de su es-tructura hacendística como, especial-mente, en su regulación legal y regla-mentaria. Esto resulta esencial para re -ducir los costes de administración y cum-plimiento y, en definitiva, para mejorar laefectividad en su aplicación, mitigar lasprácticas de elusión y reducir la litigiosi-dad, liberando recursos de administraciónhacia la lucha contra el fraude fiscal.