Embed Size (px)

Citation preview

Copyright © 2016 QuintilesIMS. All rights reserved.

Retail Pharmaceutical Market Overview

Focus on Food & Beverages Market

Novembro, 2016

Prepared by:

Sebastian Arbeleche

Principal, Consulting & Services

Prepared for:

1

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

Takeaways

Resumo das principais conclusões

2

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Takeaways

Resumo das principais conclusões

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

3

5,000+clientes em

6 continentes

>55Bde transações

por ano

530+milhões de informações

anônimas de pacientes

globalmente

15+peta bytes de

healthcare data

Quem Somos

4Centros de

Excelência

1,200experts em

healthcare

informatics

50,000funcionários

>100países

99%de retenção dos

TOP 1K clientes

100K+ Provedores de

Informação

4

Portfolio QuintilesIMS.

Mais completo Portfolio no mercado deHealthcare

35+Anos de

experiência

Mais de 60soluções

Solução Integrada

Nós somos capazes de atender aos desafios

do mercado ao combinar nossos

dados, informação, tecnologia e serviços.

Diversas soluções visando

desenvolver a melhor

estratégia, garantir a

execução das iniciativas e

medir e analisar resultados

Mais de 35 anos de experiência em Consumer

Health globalmente

Nós conectamos e

integramos nossas

soluções para

ajudar o mercado

de Healthcare a

explorar seu

verdadeiro

potencial

5Consumer Health Solutions – Consulting capabilities

Consumer Health SolutionsConsulting Capabilities

Portfolio

Centric

GTM strategy

Channel Management

Performance tracking

Consumer or

Shopper Centric

Market Landscape, Potential assessment and Entry decision

Pricing and

Promotion

Physician Focus

6

• Top 25 customers with us on average > 25 years

• 99% retention for top 1,000 customers

Alguns dos nossos clientes globais

7

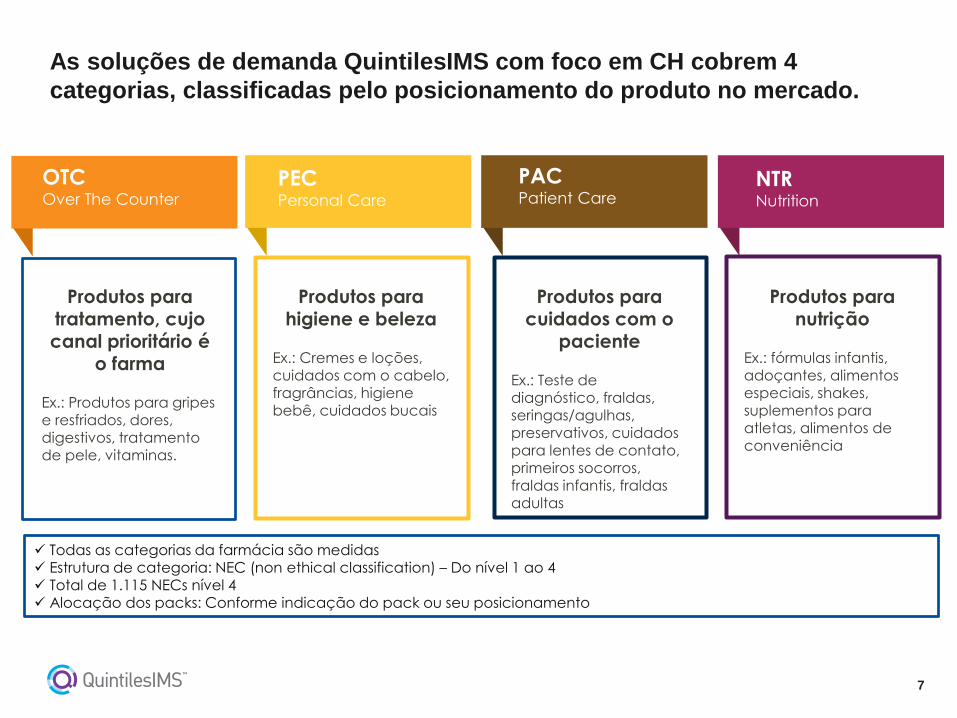

As soluções de demanda QuintilesIMS com foco em CH cobrem 4

categorias, classificadas pelo posicionamento do produto no mercado.

OTCOver The Counter

Todas as categorias da farmácia são medidas Estrutura de categoria: NEC (non ethical classification) – Do nível 1 ao 4 Total de 1.115 NECs nível 4 Alocação dos packs: Conforme indicação do pack ou seu posicionamento

PECPersonal Care

NTRNutrition

PACPatient Care

Produtos para tratamento, cujo canal prioritário é

o farma

Ex.: Produtos para gripes e resfriados, dores, digestivos, tratamento de pele, vitaminas.

Produtos para higiene e beleza

Ex.: Cremes e loções, cuidados com o cabelo, fragrâncias, higiene bebê, cuidados bucais

Produtos para cuidados com o

paciente

Ex.: Teste de diagnóstico, fraldas, seringas/agulhas, preservativos, cuidados para lentes de contato, primeiros socorros, fraldas infantis, fraldas adultas

Produtos para nutrição

Ex.: fórmulas infantis, adoçantes, alimentos especiais, shakes, suplementos para atletas, alimentos de conveniência

8

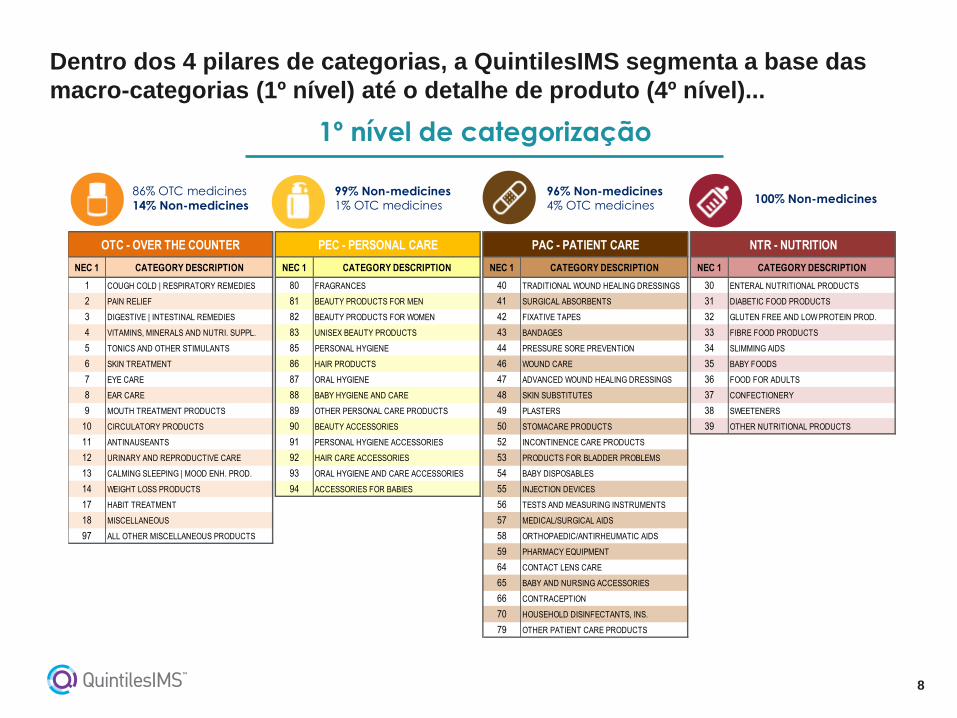

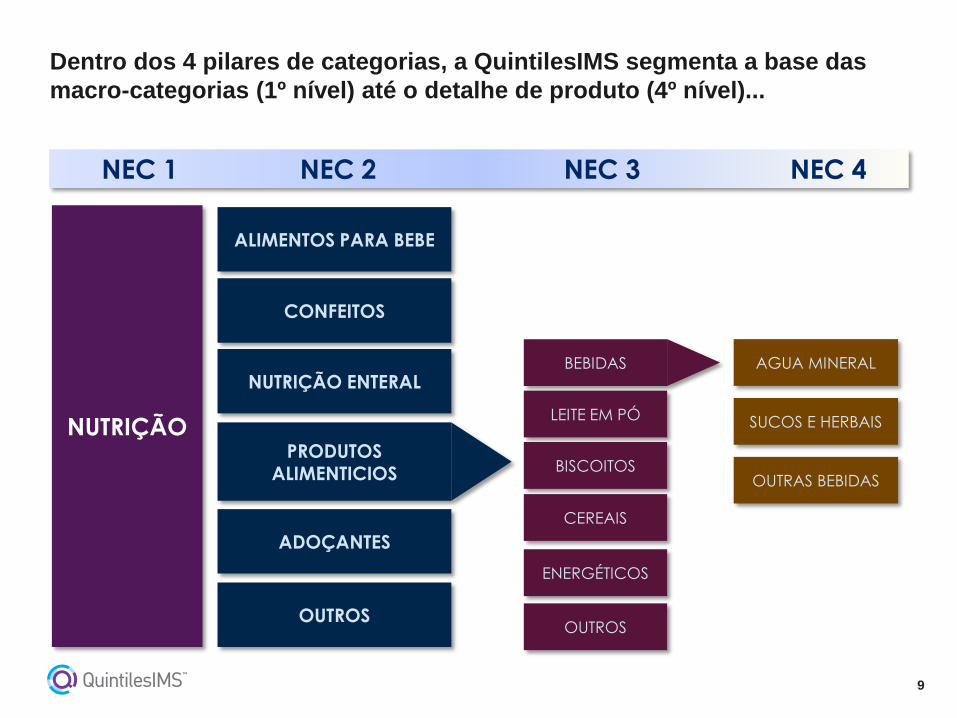

Dentro dos 4 pilares de categorias, a QuintilesIMS segmenta a base das

macro-categorias (1º nível) até o detalhe de produto (4º nível)...

86% OTC medicines

14% Non-medicines

99% Non-medicines1% OTC medicines

96% Non-medicines4% OTC medicines

100% Non-medicines

NEC 1 CATEGORY DESCRIPTION NEC 1 CATEGORY DESCRIPTION NEC 1 CATEGORY DESCRIPTION NEC 1 CATEGORY DESCRIPTION

1 COUGH COLD | RESPIRATORY REMEDIES 80 FRAGRANCES 40 TRADITIONAL WOUND HEALING DRESSINGS 30 ENTERAL NUTRITIONAL PRODUCTS

2 PAIN RELIEF 81 BEAUTY PRODUCTS FOR MEN 41 SURGICAL ABSORBENTS 31 DIABETIC FOOD PRODUCTS

3 DIGESTIVE | INTESTINAL REMEDIES 82 BEAUTY PRODUCTS FOR WOMEN 42 FIXATIVE TAPES 32 GLUTEN FREE AND LOW PROTEIN PROD.

4 VITAMINS, MINERALS AND NUTRI. SUPPL. 83 UNISEX BEAUTY PRODUCTS 43 BANDAGES 33 FIBRE FOOD PRODUCTS

5 TONICS AND OTHER STIMULANTS 85 PERSONAL HYGIENE 44 PRESSURE SORE PREVENTION 34 SLIMMING AIDS

6 SKIN TREATMENT 86 HAIR PRODUCTS 46 WOUND CARE 35 BABY FOODS

7 EYE CARE 87 ORAL HYGIENE 47 ADVANCED WOUND HEALING DRESSINGS 36 FOOD FOR ADULTS

8 EAR CARE 88 BABY HYGIENE AND CARE 48 SKIN SUBSTITUTES 37 CONFECTIONERY

9 MOUTH TREATMENT PRODUCTS 89 OTHER PERSONAL CARE PRODUCTS 49 PLASTERS 38 SWEETENERS

10 CIRCULATORY PRODUCTS 90 BEAUTY ACCESSORIES 50 STOMACARE PRODUCTS 39 OTHER NUTRITIONAL PRODUCTS

11 ANTINAUSEANTS 91 PERSONAL HYGIENE ACCESSORIES 52 INCONTINENCE CARE PRODUCTS

12 URINARY AND REPRODUCTIVE CARE 92 HAIR CARE ACCESSORIES 53 PRODUCTS FOR BLADDER PROBLEMS

13 CALMING SLEEPING | MOOD ENH. PROD. 93 ORAL HYGIENE AND CARE ACCESSORIES 54 BABY DISPOSABLES

14 WEIGHT LOSS PRODUCTS 94 ACCESSORIES FOR BABIES 55 INJECTION DEVICES

17 HABIT TREATMENT 56 TESTS AND MEASURING INSTRUMENTS

18 MISCELLANEOUS 57 MEDICAL/SURGICAL AIDS

97 ALL OTHER MISCELLANEOUS PRODUCTS 58 ORTHOPAEDIC/ANTIRHEUMATIC AIDS

59 PHARMACY EQUIPMENT

64 CONTACT LENS CARE

65 BABY AND NURSING ACCESSORIES

66 CONTRACEPTION

70 HOUSEHOLD DISINFECTANTS, INS.

79 OTHER PATIENT CARE PRODUCTS

OTC - OVER THE COUNTER PEC - PERSONAL CARE PAC - PATIENT CARE NTR - NUTRITION

1º nível de categorização

9

Dentro dos 4 pilares de categorias, a QuintilesIMS segmenta a base das

macro-categorias (1º nível) até o detalhe de produto (4º nível)...

NUTRIÇÃO

AGUA MINERAL

SUCOS E HERBAIS

NEC 1 NEC 2 NEC 3 NEC 4

ALIMENTOS PARA BEBE

CONFEITOS

PRODUTOS ALIMENTICIOS

ADOÇANTES

BEBIDAS

LEITE EM PÓ

BISCOITOS

CEREAIS

ENERGÉTICOS

OUTROS

OUTRAS BEBIDAS

NUTRIÇÃO ENTERAL

OUTROS

10

A granularidade das informações QuintilesIMS garantem diversas

vantagens no monitoramento das categorias no canal farmácia.

Cobertura e

granularidade

Origem

QuintilesIMS

Contexto de

categorias

Conhecimento profundo do canal farmácia

Categorização por posicionamento de produto

Possibilidade de reagrupar categorias (mercado relevante)

Visão multicategoria (100% das categorias auditadas)

Dados censitarios

Abertura geográfica do nível nacional ao PDV

Principais vantagens

11

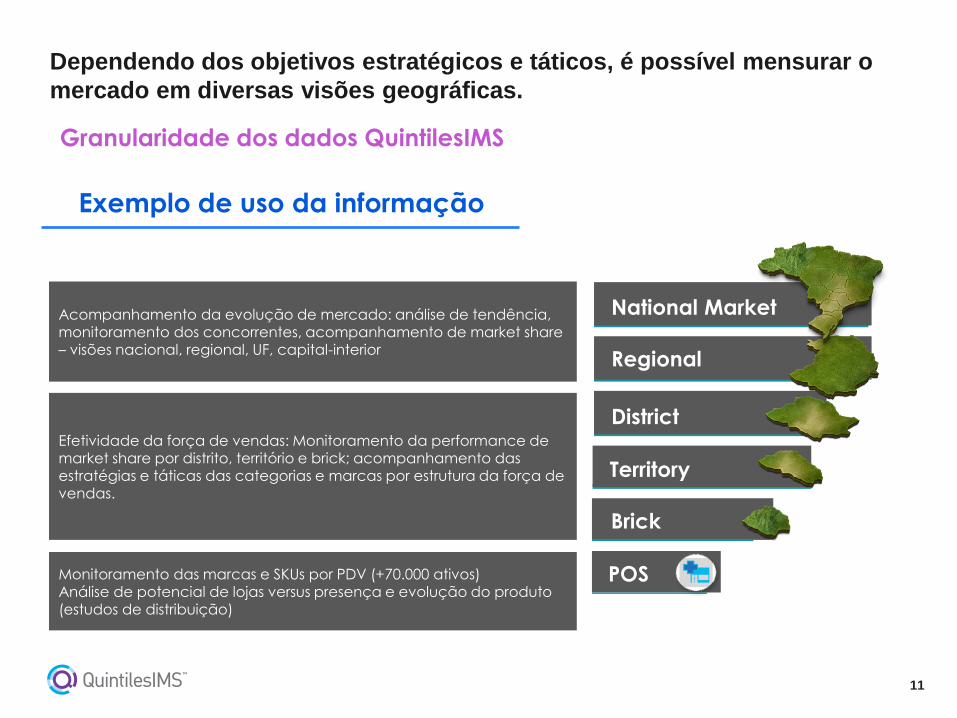

Dependendo dos objetivos estratégicos e táticos, é possível mensurar o

mercado em diversas visões geográficas.

Brick

Territory

District

Regional

National Market

POS

Exemplo de uso da informação

Granularidade dos dados QuintilesIMS

Acompanhamento da evolução de mercado: análise de tendência, monitoramento dos concorrentes, acompanhamento de market share – visões nacional, regional, UF, capital-interior

Efetividade da força de vendas: Monitoramento da performance de market share por distrito, território e brick; acompanhamento das estratégias e táticas das categorias e marcas por estrutura da força de vendas.

Monitoramento das marcas e SKUs por PDV (+70.000 ativos)Análise de potencial de lojas versus presença e evolução do produto (estudos de distribuição)

12

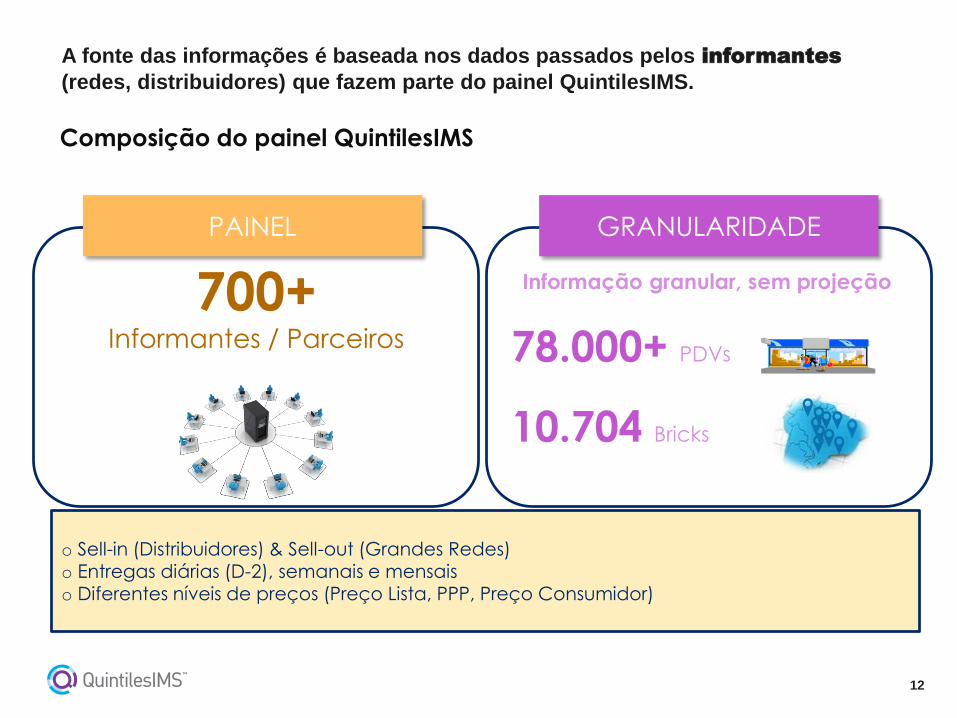

A fonte das informações é baseada nos dados passados pelos informantes

(redes, distribuidores) que fazem parte do painel QuintilesIMS.

638+Regular panel

informers

+60informers by the end of

2014

IMS PANEL

Granular information,

with no projection

bricks10.704

GRANULARITY

• Sell-In (Wholesalers) & Sell-Out (Chains)• Daily deliveries (D-2), weekly and monthly• Different price levels (List Price, PPP, Consumer Price)

POS69.000+

PAINEL GRANULARIDADE

700+Informantes / Parceiros

Informação granular, sem projeção

78.000+ PDVs

10.704 Bricks

638+Regular panel

informers

+60informers by the end of

2014

IMS PANEL

Granular information,

with no projection

bricks10.704

GRANULARITY

• Sell-In (Wholesalers) & Sell-Out (Chains)• Daily deliveries (D-2), weekly and monthly• Different price levels (List Price, PPP, Consumer Price)

POS69.000+

o Sell-in (Distribuidores) & Sell-out (Grandes Redes)o Entregas diárias (D-2), semanais e mensaiso Diferentes níveis de preços (Preço Lista, PPP, Preço Consumidor)

Composição do painel QuintilesIMS

13

A demanda capturada pela QuintilesIMS é a composição de sell in PDV

(independentes) e sell out PDV (check-out redes).

Fabricantes

Distribuidores

Matriz Redes

IMS Sell in PDVPeso = 25%

IMS Sell out PDVPeso = 75%

700+ provedores de dados

Coleta de informações em

Unidades

Flow – Captura de informações

14

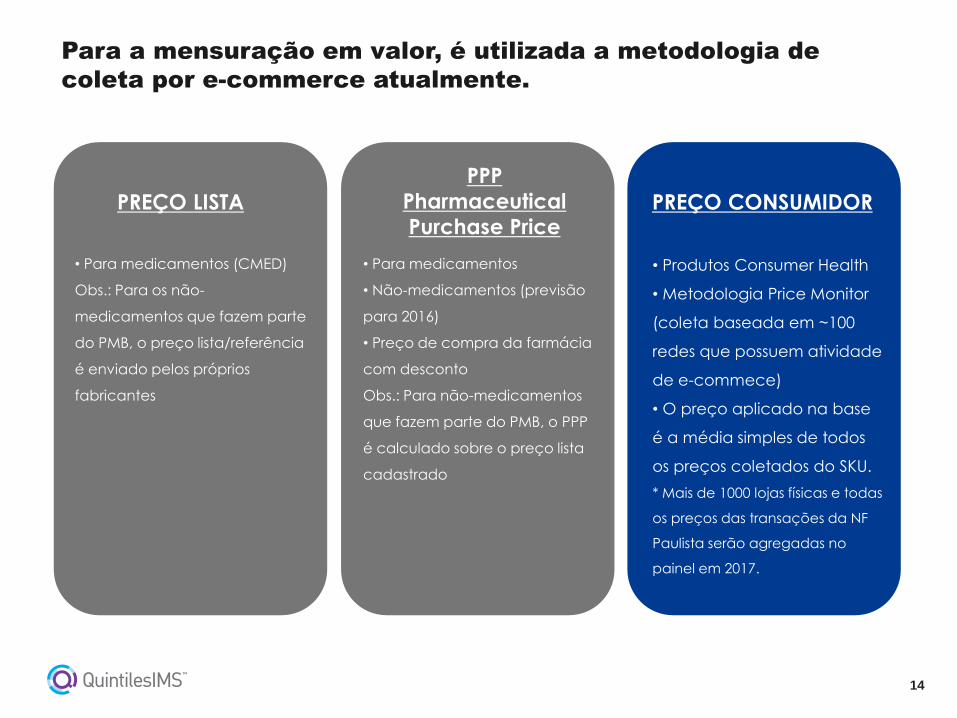

Para a mensuração em valor, é utilizada a metodologia de

coleta por e-commerce atualmente.

PREÇO LISTA

PPP

Pharmaceutical

Purchase PricePREÇO CONSUMIDOR

• Para medicamentos (CMED)

Obs.: Para os não-

medicamentos que fazem parte

do PMB, o preço lista/referência

é enviado pelos próprios

fabricantes

• Para medicamentos

• Não-medicamentos (previsão

para 2016)

• Preço de compra da farmácia

com desconto

Obs.: Para não-medicamentos

que fazem parte do PMB, o PPP

é calculado sobre o preço lista

cadastrado

• Produtos Consumer Health

• Metodologia Price Monitor

(coleta baseada em ~100

redes que possuem atividade

de e-commece)

• O preço aplicado na base

é a média simples de todos

os preços coletados do SKU.

* Mais de 1000 lojas físicas e todas

os preços das transações da NF

Paulista serão agregadas no

painel em 2017.

15

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Takeaways

Resumo das principais conclusões

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

16

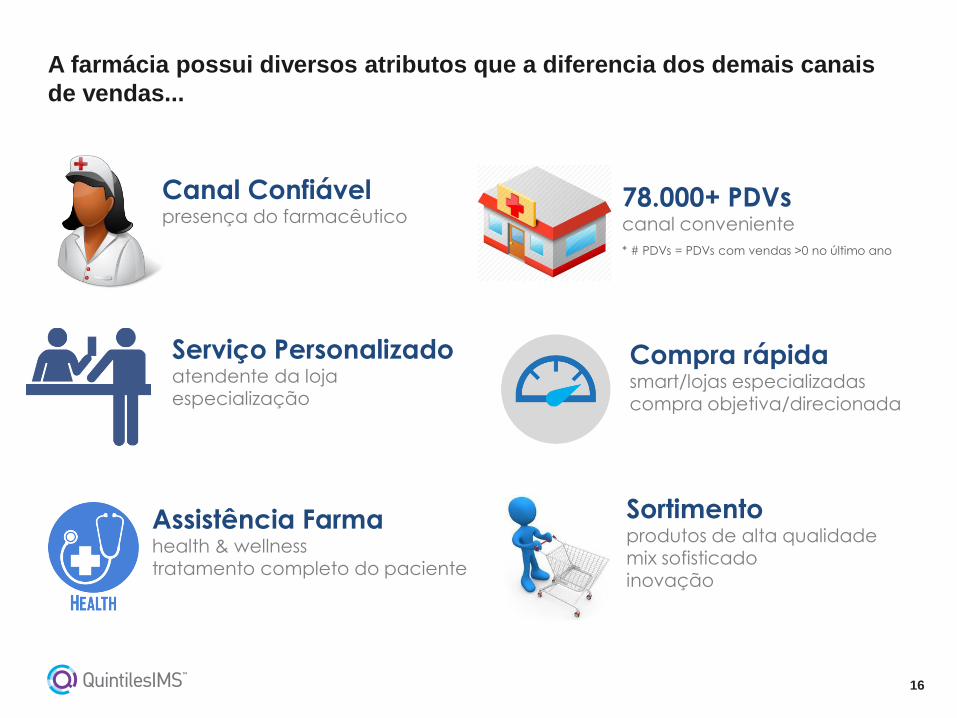

A farmácia possui diversos atributos que a diferencia dos demais canais

de vendas...

78.000+ PDVscanal conveniente

Compra rápidasmart/lojas especializadascompra objetiva/direcionada

Canal Confiávelpresença do farmacêutico

Serviço Personalizadoatendente da lojaespecialização

Sortimentoprodutos de alta qualidademix sofisticadoinovação

Assistência Farmahealth & wellnesstratamento completo do paciente

* # PDVs = PDVs com vendas >0 no último ano

17

O shopper está muito mais atento ao PREÇO.

18

Economia acima da conveniência. O shopper aumenta busca de

preço e promoção nas farmácias.

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

Principais motivos para escolha da farmácia (%)

44% encontrar preços baixos e promoções.

23% proximidade de casa ou trabalho.

21% certeza de encontrar o produto que

procura.

7% atendimento personalizado

e presença de farmacêutico na loja.

Na pesquisa 2015, a

proximidade da loja era o

fator mais importante da

escolha da farmácia

19

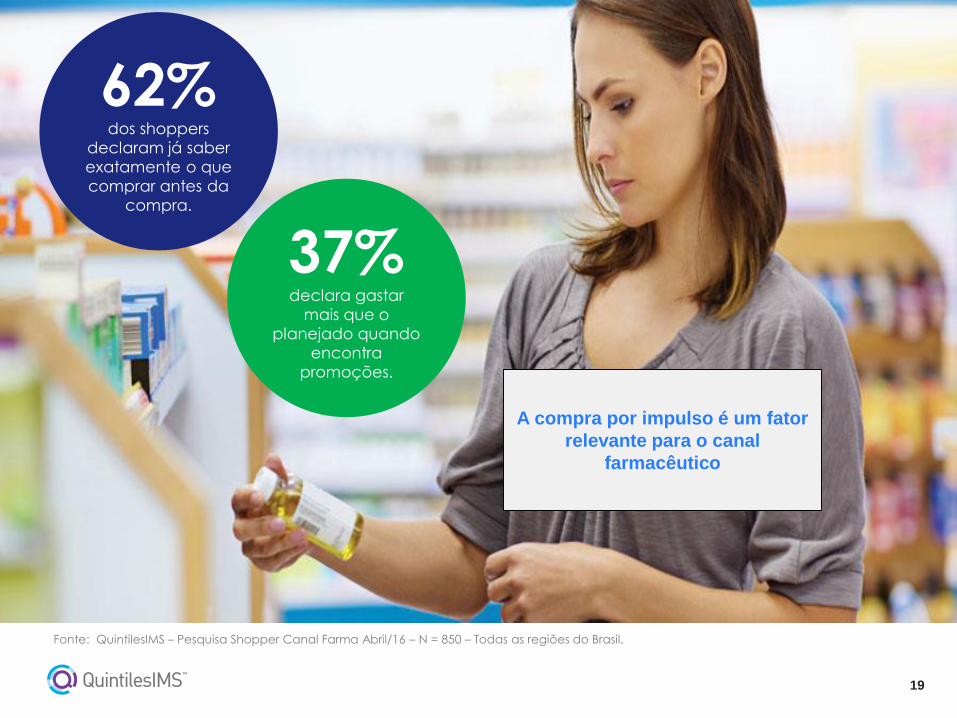

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

62% dos shoppers

declaram já saber

exatamente o que

comprar antes da

compra.

37% declara gastar

mais que o

planejado quando

encontra

promoções.

A compra por impulso é um fator

relevante para o canal

farmacêutico

20

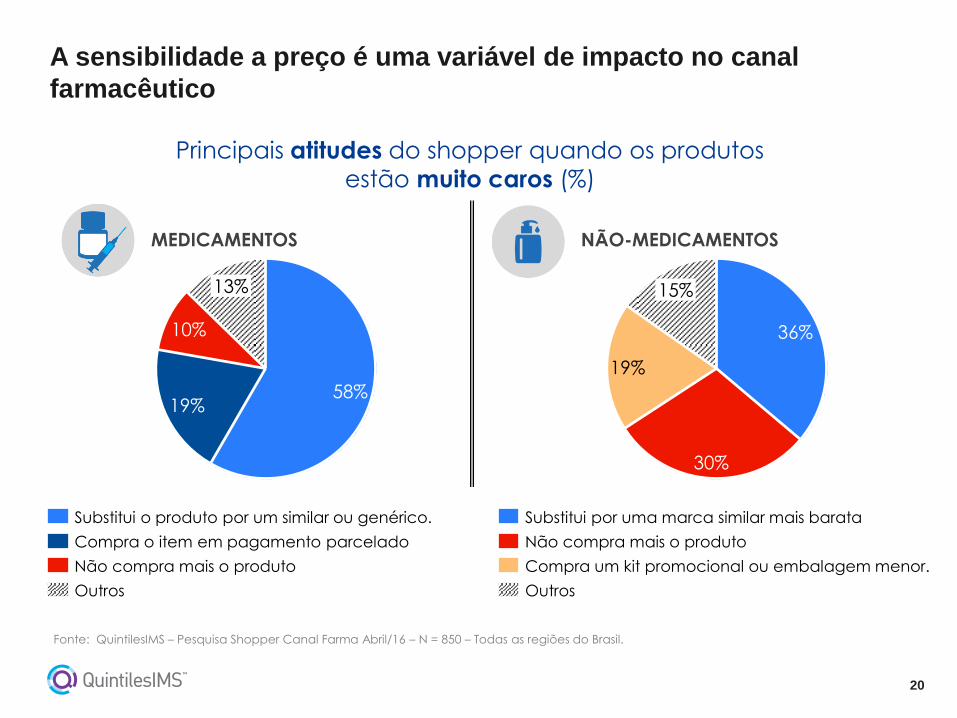

A sensibilidade a preço é uma variável de impacto no canal

farmacêutico

Principais atitudes do shopper quando os produtos

estão muito caros (%)

MEDICAMENTOS

13%

10%

19%58%

Outros

Não compra mais o produto

Compra o item em pagamento parcelado

Substitui o produto por um similar ou genérico.

NÃO-MEDICAMENTOS

19%

30%

36%

15%

Substitui por uma marca similar mais barata

Outros

Compra um kit promocional ou embalagem menor.

Não compra mais o produto

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

21

Como melhorar a execução da categoria no PDV para evitar a

ruptura e melhorar a experiência de compra?

MEDICAMENTOS

64%

3%4%

28%

Indisponibilidade (não tinha na loja)

Preço muito alto

Formas de pagamento pouco acessíveis

Estava sem a receita

NÃO-MEDICAMENTOS

10%

19%

65%

4%

Não estava em promoção

Indisponibilidade (não tinha na loja)

Preço muito alto

Formas de pagamento pouco acessíveis

Principais motivos para desistência da compra

de produtos (%)

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

22

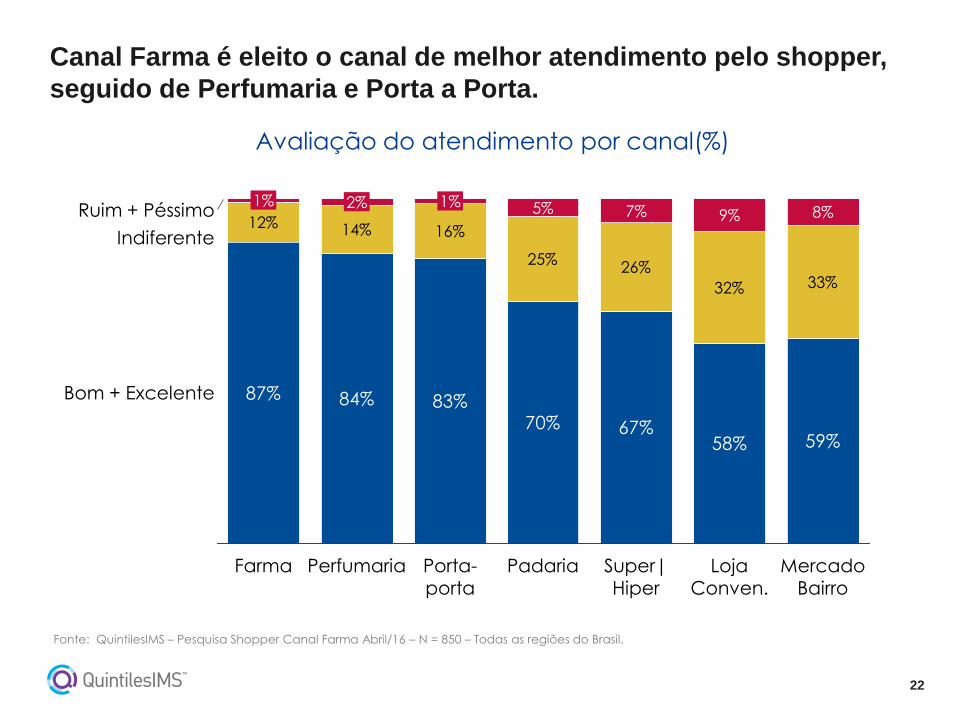

Canal Farma é eleito o canal de melhor atendimento pelo shopper,

seguido de Perfumaria e Porta a Porta.

87% 84% 83%70% 67%

58% 59%

12% 14% 16%

25%26%

32% 33%

5% 7% 9% 8%

Super|Hiper

PadariaPorta-porta

Bom + Excelente

Indiferente

Ruim + Péssimo

Mercado Bairro

Loja Conven.

1%

Perfumaria

2%

Farma

1%

Avaliação do atendimento por canal(%)

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

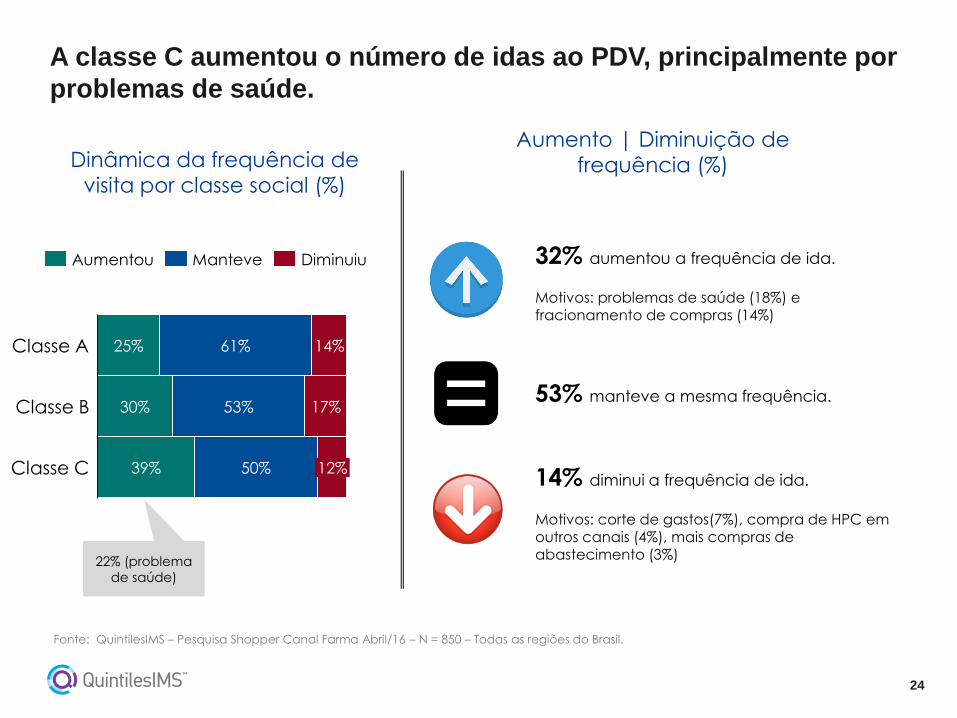

23

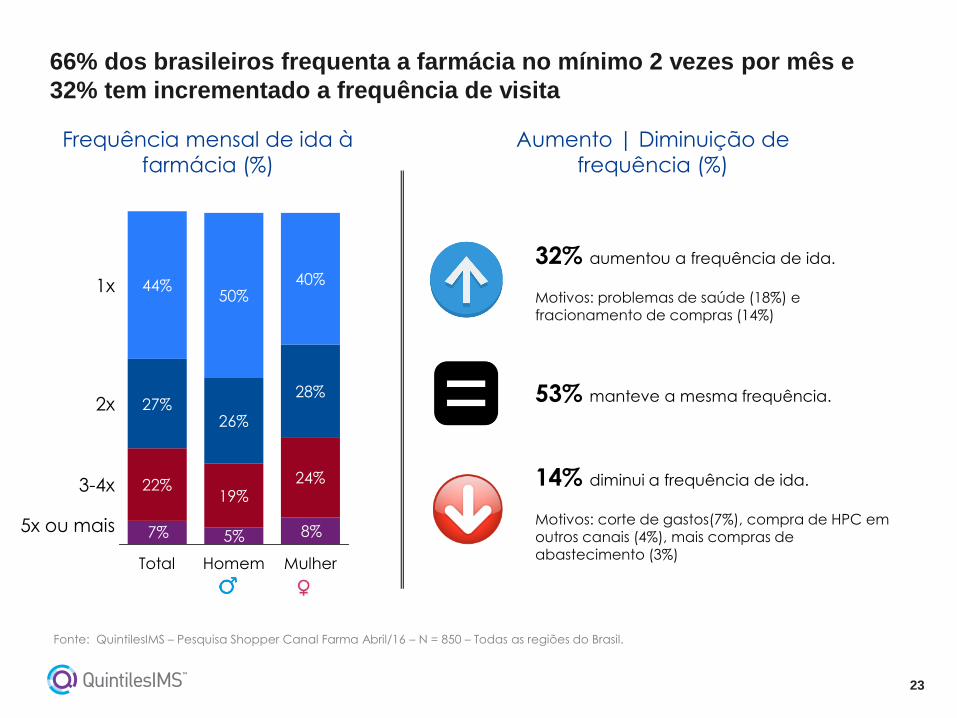

66% dos brasileiros frequenta a farmácia no mínimo 2 vezes por mês e

32% tem incrementado a frequência de visita

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

5%

22%19%

24%

27%26%

28%

44%50%

40%

8%7%

Total

2x

5x ou mais

3-4x

Mulher

1x

Homem

Frequência mensal de ida à

farmácia (%)

32% aumentou a frequência de ida.

Motivos: problemas de saúde (18%) e

fracionamento de compras (14%)

53% manteve a mesma frequência.

14% diminui a frequência de ida.

Motivos: corte de gastos(7%), compra de HPC em outros canais (4%), mais compras de abastecimento (3%)

Aumento | Diminuição de

frequência (%)

24

A classe C aumentou o número de idas ao PDV, principalmente por

problemas de saúde.

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

32% aumentou a frequência de ida.

Motivos: problemas de saúde (18%) e

fracionamento de compras (14%)

53% manteve a mesma frequência.

14% diminui a frequência de ida.

Motivos: corte de gastos(7%), compra de HPC em outros canais (4%), mais compras de abastecimento (3%)

Aumento | Diminuição de

frequência (%)

Classe B 17%

Classe A 25% 61% 14%

Classe C

53%

50% 12%39%

30%

DiminuiuManteveAumentou

Dinâmica da frequência de

visita por classe social (%)

22% (problema

de saúde)

25

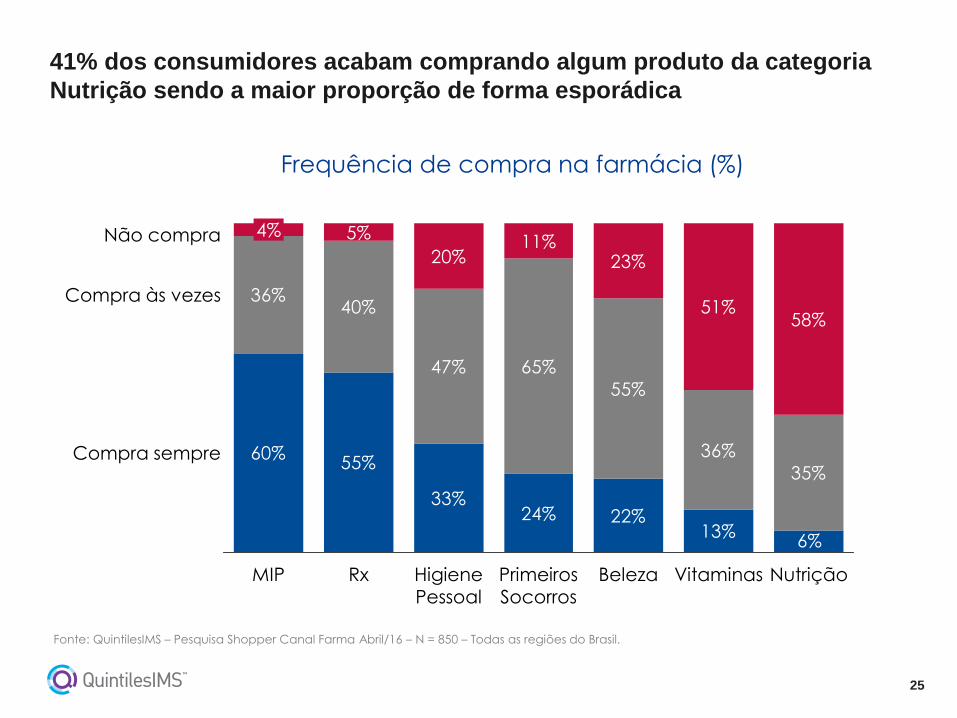

41% dos consumidores acabam comprando algum produto da categoria

Nutrição sendo a maior proporção de forma esporádica

Frequência de compra na farmácia (%)

60%55%

33%24% 22%

13%

36%40%

47% 65%

55%

36%

35%

20%11%

23%

51%58%

6%

5%

Primeiros Socorros

Higiene Pessoal

RxMIP

4%

Compra sempre

Compra às vezes

Não compra

NutriçãoVitaminasBeleza

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

26

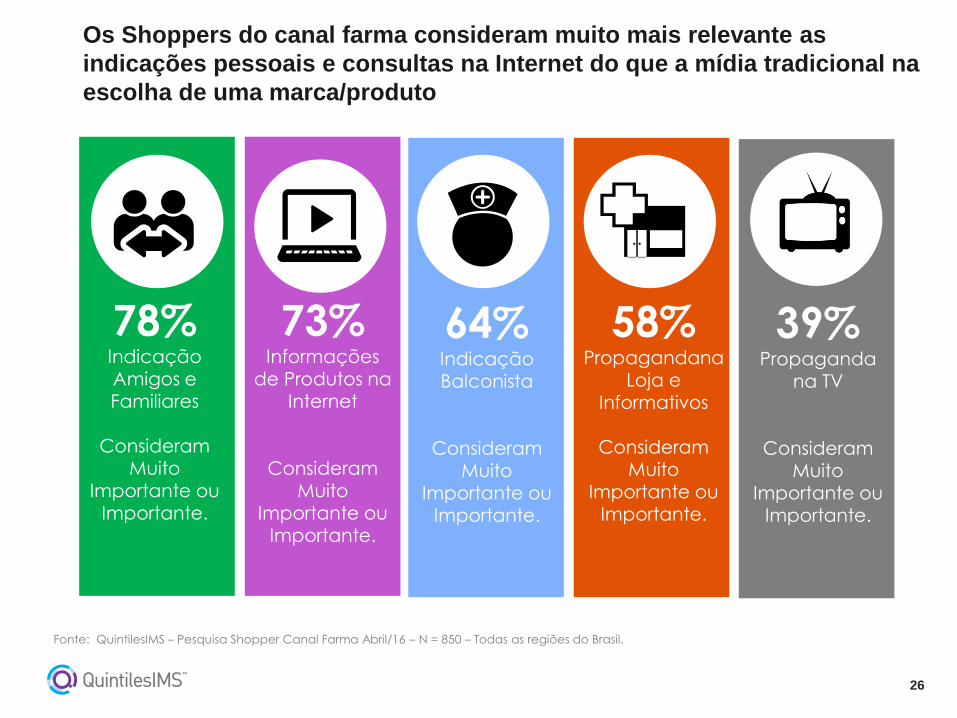

Os Shoppers do canal farma consideram muito mais relevante as

indicações pessoais e consultas na Internet do que a mídia tradicional na

escolha de uma marca/produto

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

64%IndicaçãoBalconista

Consideram Muito

Importante ou Importante.

39%Propaganda

na TV

Consideram Muito

Importante ou Importante.

78%IndicaçãoAmigos e Familiares

Consideram Muito

Importante ou Importante.

73%Informações

de Produtos na Internet

Consideram

Muito Importante ou

Importante.

58%Propagandana

Loja e Informativos

Consideram Muito

Importante ou Importante.

27

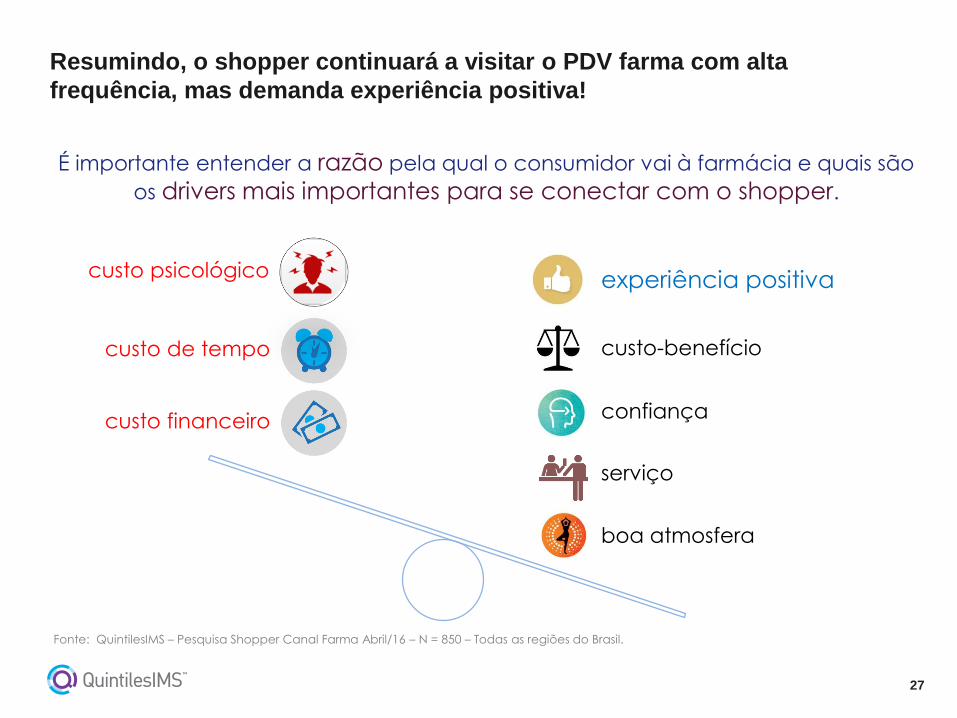

Resumindo, o shopper continuará a visitar o PDV farma com alta

frequência, mas demanda experiência positiva!

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

É importante entender a razão pela qual o consumidor vai à farmácia e quais são

os drivers mais importantes para se conectar com o shopper.

boa atmosfera

serviço

confiança

custo-benefício

experiência positiva

custo de tempo

custo financeiro

custo psicológico

28

Principais pontos de atenção.

Fonte: QuintilesIMS – Pesquisa Shopper Canal Farma Abril/16 – N = 850 – Todas as regiões do Brasil.

# 1 – Garantir excelência de execução no PDV. O Shopper quer melhor experiência de compra

# 2 – Mitigar ruptura – O shopper está propenso a mudar de produto ou loja

# 3 – Atenção a gestão de preços e alavancas promocionais – O shopper é impactado no PDV

# 4 – Mix diferenciado – O shopper quer encontrar mix sofiticado e variedades

# 5 – Atenção ao ciclo de vida dos produtos – O shopper quer encontrar novidades

# 6 – Gestão por Categorias – O shopper espera realizar sua compra facil e rapidamente

# 7 – Custo-benefício deve estar claro – O shopper está mais atento, informado e crítico

# 8 – Atenção às informações e reputação da marca na internet – O shopper está conectado

# 9 – Balconistas/farmacêuticos – O shopper é influenciado por eles no PDV

29

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Takeaways

Resumo das principais conclusões

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

30

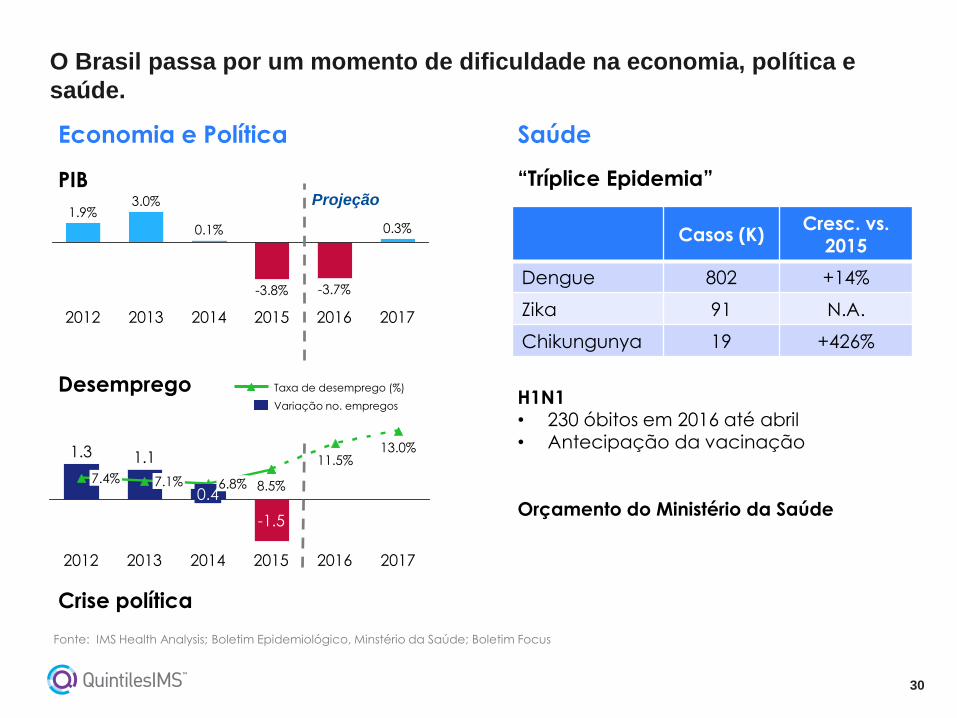

O Brasil passa por um momento de dificuldade na economia, política e

saúde.

Fonte: IMS Health Analysis; Boletim Epidemiológico, Minstério da Saúde; Boletim Focus

Economia e Política Saúde

“Tríplice Epidemia”

Casos (K)Cresc. vs.

2015

Dengue 802 +14%

Zika 91 N.A.

Chikungunya 19 +426%

H1N1• 230 óbitos em 2016 até abril• Antecipação da vacinação

Orçamento do Ministério da Saúde

2017

0.3%

2016

-3.7%

2015

-3.8%

2014

0.1%

2013

3.0%

2012

1.9%Projeção

2017

13.0%

2016

11.5%

2015

-1.5

8.5%

2014

0.46.8%

2013

1.1

7.1%

2012

1.3

7.4%

Variação no. empregos

Taxa de desemprego (%)

PIB

Desemprego

Crise política

31

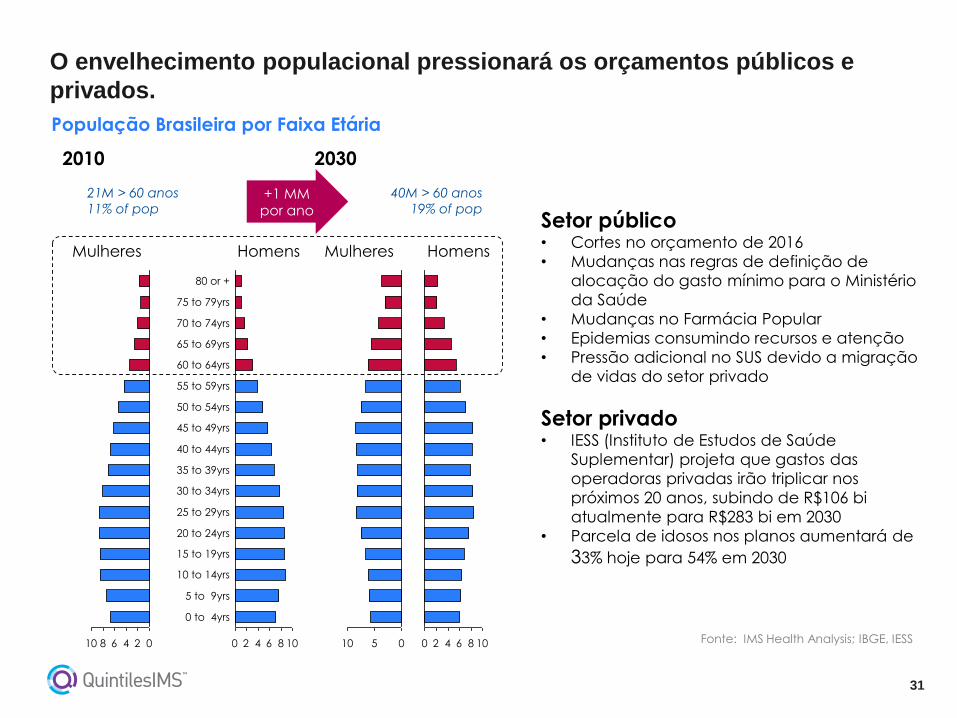

O envelhecimento populacional pressionará os orçamentos públicos e

privados.

Fonte: IMS Health Analysis; IBGE, IESS

Setor público• Cortes no orçamento de 2016

• Mudanças nas regras de definição de

alocação do gasto mínimo para o Ministério

da Saúde

• Mudanças no Farmácia Popular

• Epidemias consumindo recursos e atenção

• Pressão adicional no SUS devido a migração

de vidas do setor privado

Setor privado• IESS (Instituto de Estudos de Saúde

Suplementar) projeta que gastos das

operadoras privadas irão triplicar nos

próximos 20 anos, subindo de R$106 bi

atualmente para R$283 bi em 2030

• Parcela de idosos nos planos aumentará de

33% hoje para 54% em 2030

1086420

Homens

0 to 4yrs

5 to 9yrs

10 to 14yrs

15 to 19yrs

20 to 24yrs

25 to 29yrs

30 to 34yrs

35 to 39yrs

40 to 44yrs

45 to 49yrs

50 to 54yrs

55 to 59yrs

60 to 64yrs

65 to 69yrs

70 to 74yrs

75 to 79yrs

80 or +

10 8 6 4 2 0

Mulheres

1086420

Homens

10 5 0

Mulheres

2010 2030

21M > 60 anos

11% of pop

40M > 60 anos

19% of pop+1 MM

por ano

População Brasileira por Faixa Etária

32

A indústria farmacêutica*, porém, não está parada.

Fonte: IMS Health Analysis; Notícias, Websites das empresas

Nota: (*) inclui algumas empresas de bens de consumo com forte atuação no canal farmácia; não exaustivo

Capacidade fabril

P&D e Internacionalização

Aq

uis

içõ

es

Bio

tecn

olo

gia

R$80m

R$40m

Hipoglós

Medquimica

Cosméticos da Hypermarcas

R$400m

Preservativos da Hypermarcas

Melora

R$300mR$160m

R$27m

R$150mR$200m

R$20m

R$150m

Latinofarma

R$20m

Parcerias com universidades EUA

Nortis

Niely

R$42mR$546m;

2019; 200kg

R$629m;2018; 400kg

R$572m;2016; 24k litros

R$500m;2018; 20mm frascos

Internacionalização

Em produçãoStructural Genomics Consortium

Collagenase;Patentes

P&D CanadáNanorap, Zilt

Brace Pharma

Toledo

33

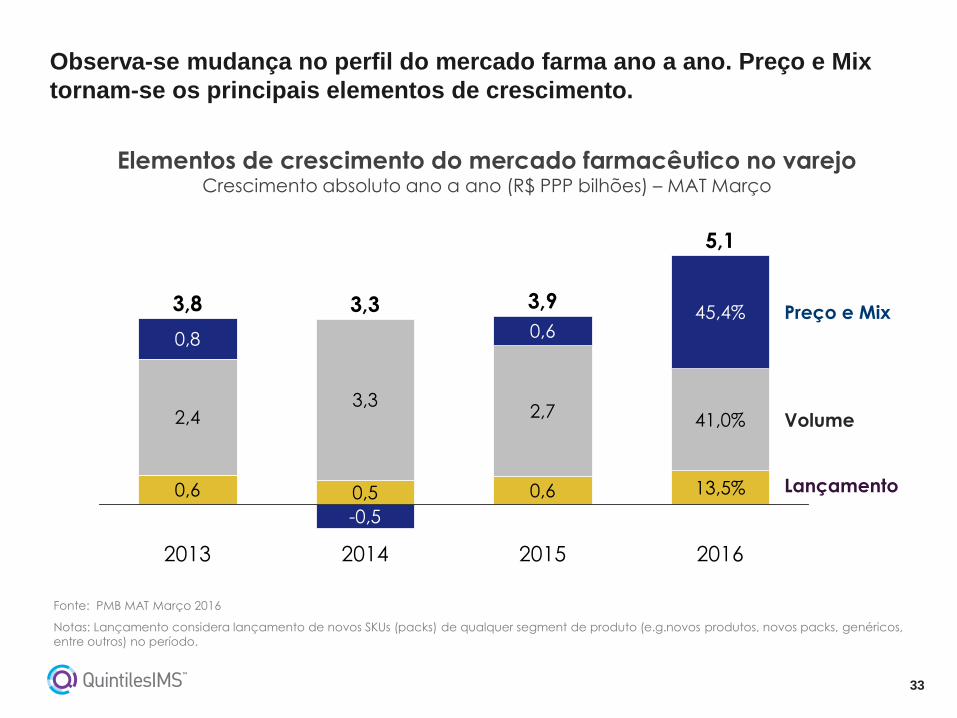

Observa-se mudança no perfil do mercado farma ano a ano. Preço e Mix

tornam-se os principais elementos de crescimento.

Fonte: PMB MAT Março 2016

Notas: Lançamento considera lançamento de novos SKUs (packs) de qualquer segment de produto (e.g.novos produtos, novos packs, genéricos,

entre outros) no período.

2013

0,5

3,3

3,3

-0,5

0,6

2014

2,7

0,6

3,9

0,8

2,4

0,6

3,8

Lançamento

2016

Preço e Mix

5,1

13,5%

41,0% Volume

2015

45,4%

Elementos de crescimento do mercado farmacêutico no varejoCrescimento absoluto ano a ano (R$ PPP bilhões) – MAT Março

34

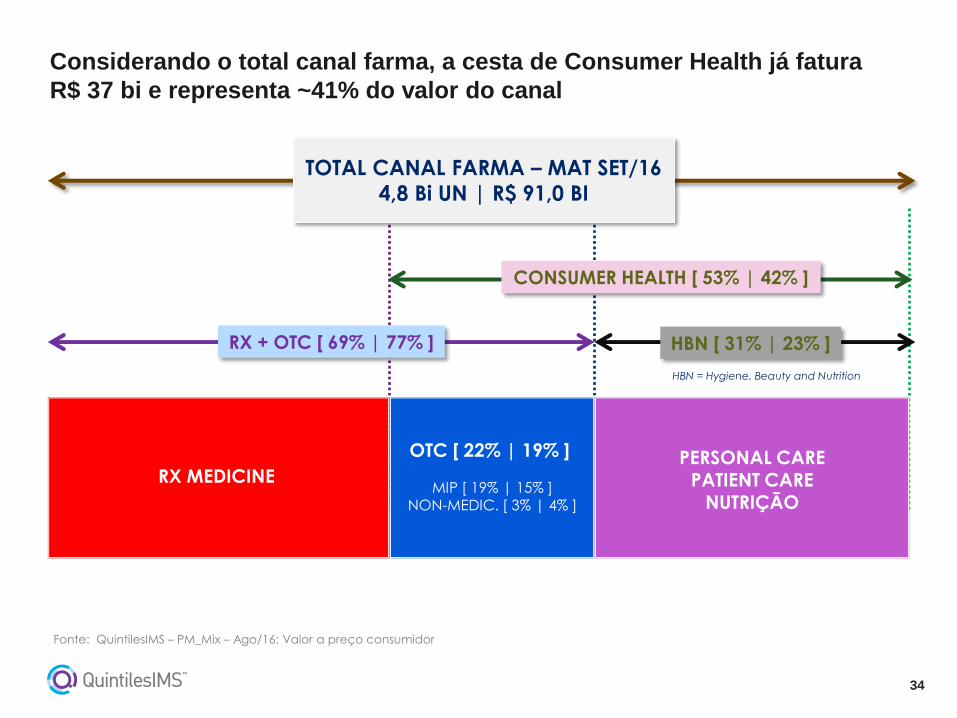

Considerando o total canal farma, a cesta de Consumer Health já fatura

R$ 37 bi e representa ~41% do valor do canal

RX + OTC [ 69% | 77% ]

HBN = Hygiene, Beauty and Nutrition

CONSUMER HEALTH [ 53% | 42% ]

TOTAL CANAL FARMA – MAT SET/16

4,8 Bi UN | R$ 91,0 BI

HBN [ 31% | 23% ]

RX MEDICINEMIP [ 19% | 15% ]

NON-MEDIC. [ 3% | 4% ]

OTC [ 22% | 19% ] PERSONAL CAREPATIENT CARE

NUTRIÇÃO

Fonte: QuintilesIMS – PM_Mix – Ago/16; Valor a preço consumidor

35

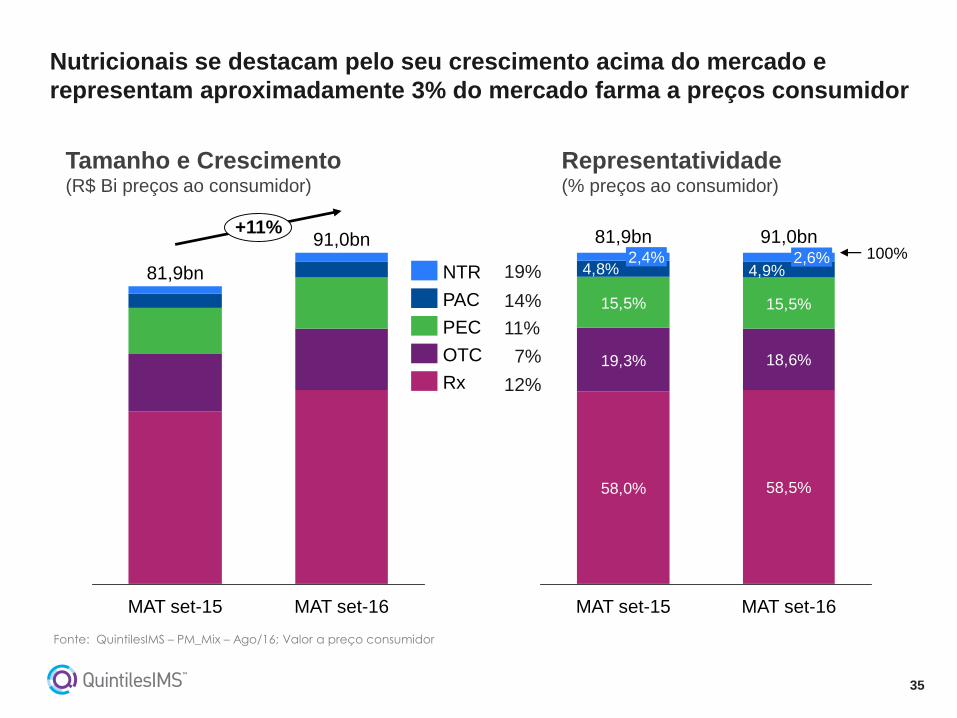

Nutricionais se destacam pelo seu crescimento acima do mercado e

representam aproximadamente 3% do mercado farma a preços consumidor

Fonte: QuintilesIMS – PM_Mix – Ago/16; Valor a preço consumidor

91,0bn

81,9bn

+11%

MAT set-16MAT set-15

OTC

Rx

NTR

PAC

PEC

58,0% 58,5%

19,3% 18,6%

15,5% 15,5%

4,9%4,8%

MAT set-16MAT set-15

81,9bn2,4%

91,0bn2,6% 100%

19%

14%

11%

7%

12%

Tamanho e Crescimento(R$ Bi preços ao consumidor)

Representatividade(% preços ao consumidor)

36

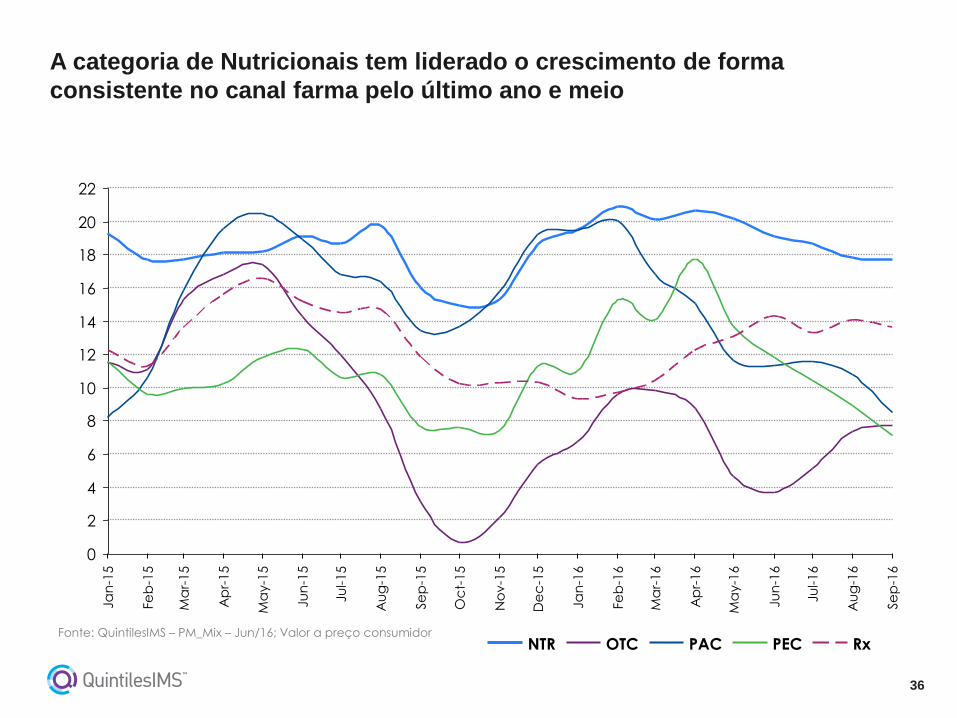

A categoria de Nutricionais tem liderado o crescimento de forma

consistente no canal farma pelo último ano e meio

0

2

4

6

8

10

12

14

16

18

20

22

Ju

n-1

5

Ju

l-1

5

Au

g-1

5

Se

p-1

5

Oc

t-1

5

No

v-1

5

De

c-1

5

Ja

n-1

6

Fe

b-1

6

Ma

r-1

6

Ap

r-16

Ma

y-1

6

Ma

y-1

5

Ju

n-1

6

Ju

l-1

6

Au

g-1

6

Se

p-1

6

Ja

n-1

5

Fe

b-1

5

Ap

r-1

5

Ma

r-1

5

RxNTR OTC PAC PECFonte: QuintilesIMS – PM_Mix – Jun/16; Valor a preço consumidor

37

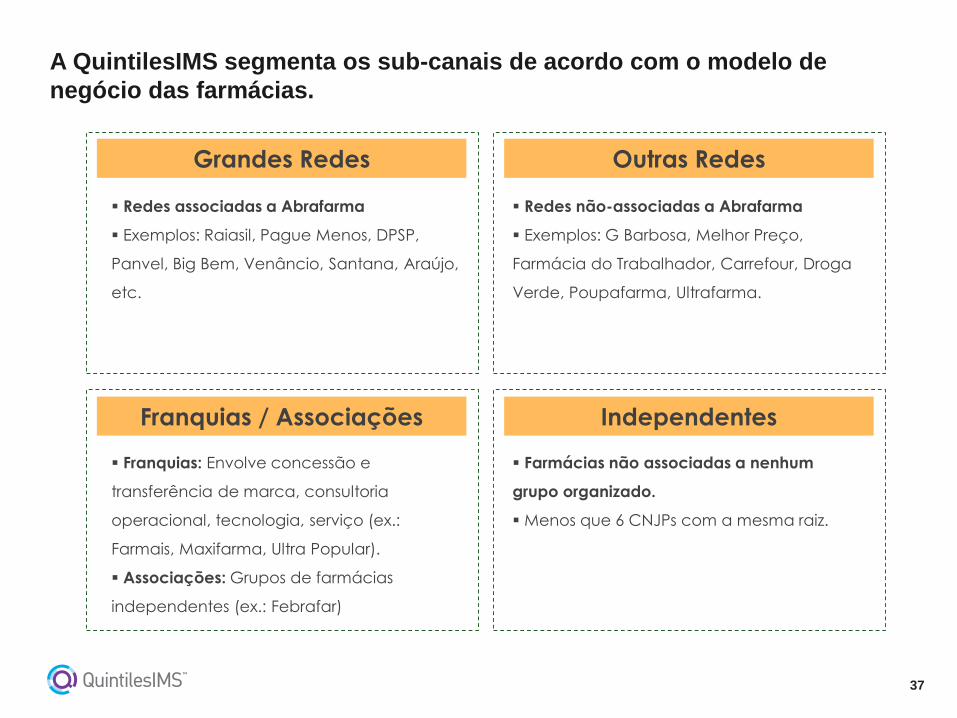

A QuintilesIMS segmenta os sub-canais de acordo com o modelo de

negócio das farmácias.

Grandes Redes

Redes associadas a Abrafarma

Exemplos: Raiasil, Pague Menos, DPSP,

Panvel, Big Bem, Venâncio, Santana, Araújo,

etc.

Outras Redes

Redes não-associadas a Abrafarma

Exemplos: G Barbosa, Melhor Preço,

Farmácia do Trabalhador, Carrefour, Droga

Verde, Poupafarma, Ultrafarma.

Franquias: Envolve concessão e

transferência de marca, consultoria

operacional, tecnologia, serviço (ex.:

Farmais, Maxifarma, Ultra Popular).

Associações: Grupos de farmácias

independentes (ex.: Febrafar)

Farmácias não associadas a nenhum

grupo organizado.

Menos que 6 CNJPs com a mesma raiz.

Franquias / Associações Independentes

38

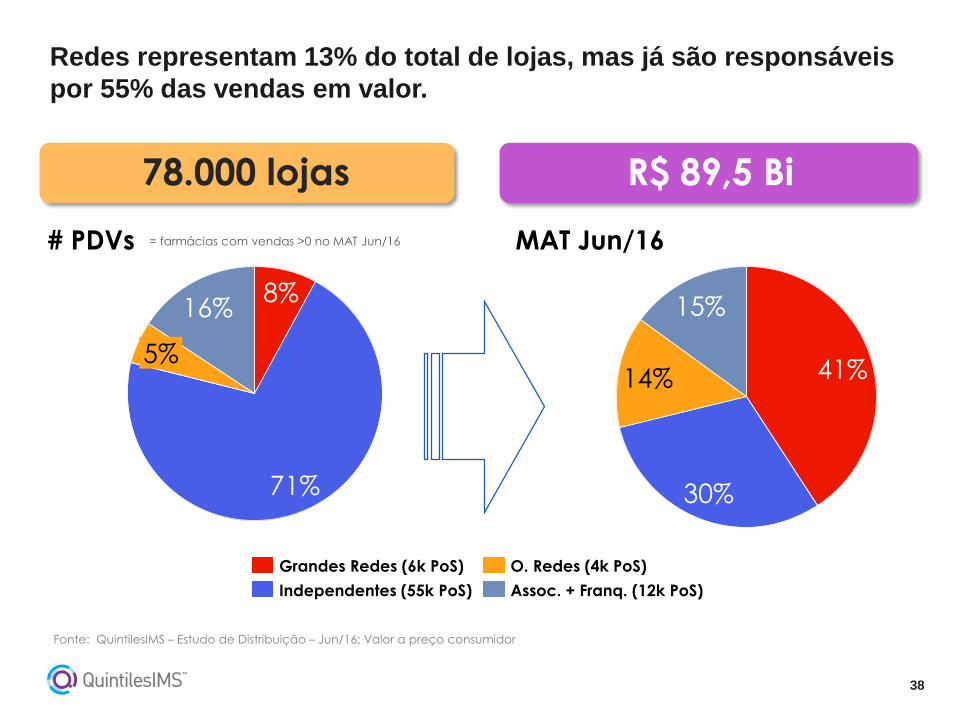

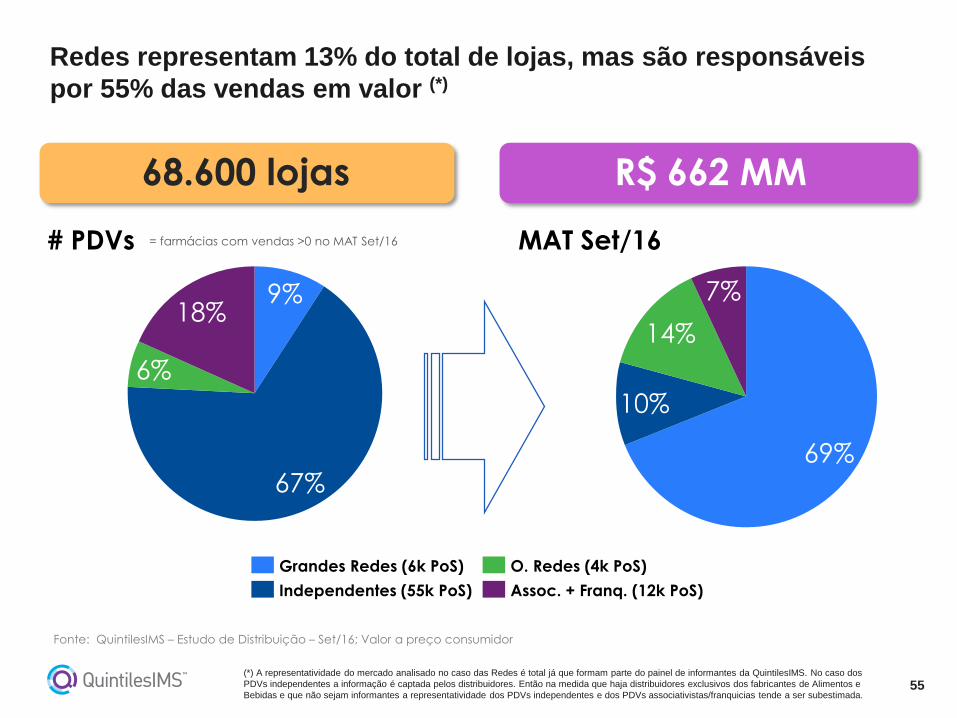

Redes representam 13% do total de lojas, mas já são responsáveis

por 55% das vendas em valor.

78.000 lojas R$ 89,5 Bi

8%

71%

16%

5%

15%

41%

30%

14%

# PDVs MAT Jun/16= farmácias com vendas >0 no MAT Jun/16

Assoc. + Franq. (12k PoS)Independentes (55k PoS)

Grandes Redes (6k PoS) O. Redes (4k PoS)

Fonte: QuintilesIMS – Estudo de Distribuição – Jun/16; Valor a preço consumidor

39

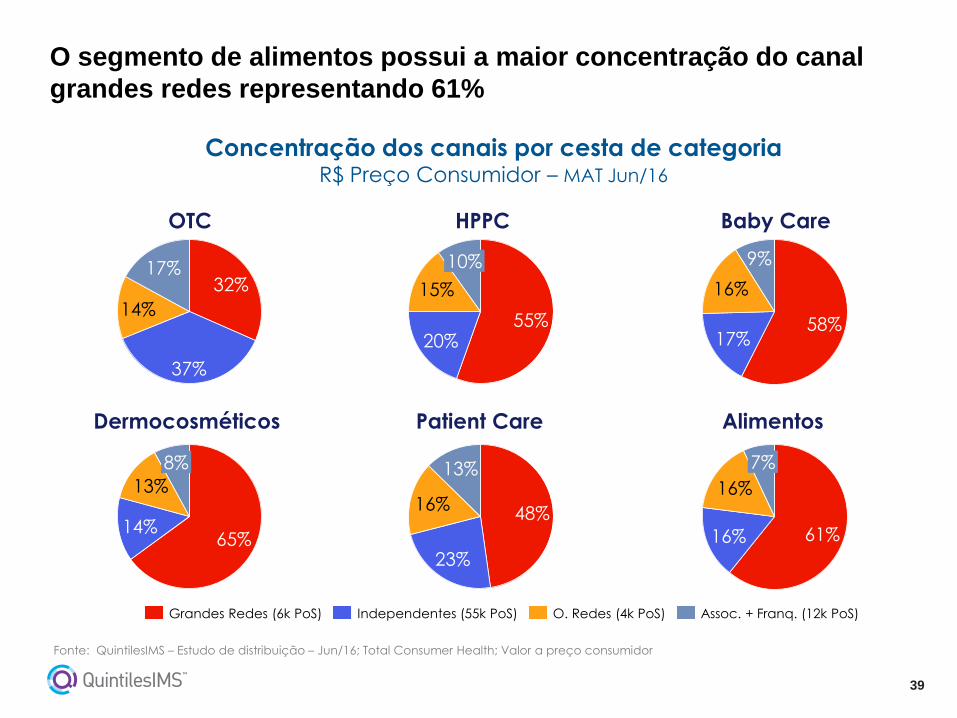

O segmento de alimentos possui a maior concentração do canal

grandes redes representando 61%

Concentração dos canais por cesta de categoriaR$ Preço Consumidor – MAT Jun/16

Fonte: QuintilesIMS – Estudo de distribuição – Jun/16; Total Consumer Health; Valor a preço consumidor

17%

14%

37%

32%

8%

13%

14%65%

10%

15%

20%55%

13%

16%

23%

48%

16%

17%58%

9%

16% 61%

7%

16%

OTC

Dermocosméticos

HPPC

Patient Care

Baby Care

Alimentos

Independentes (55k PoS)Grandes Redes (6k PoS) Assoc. + Franq. (12k PoS)O. Redes (4k PoS)

40

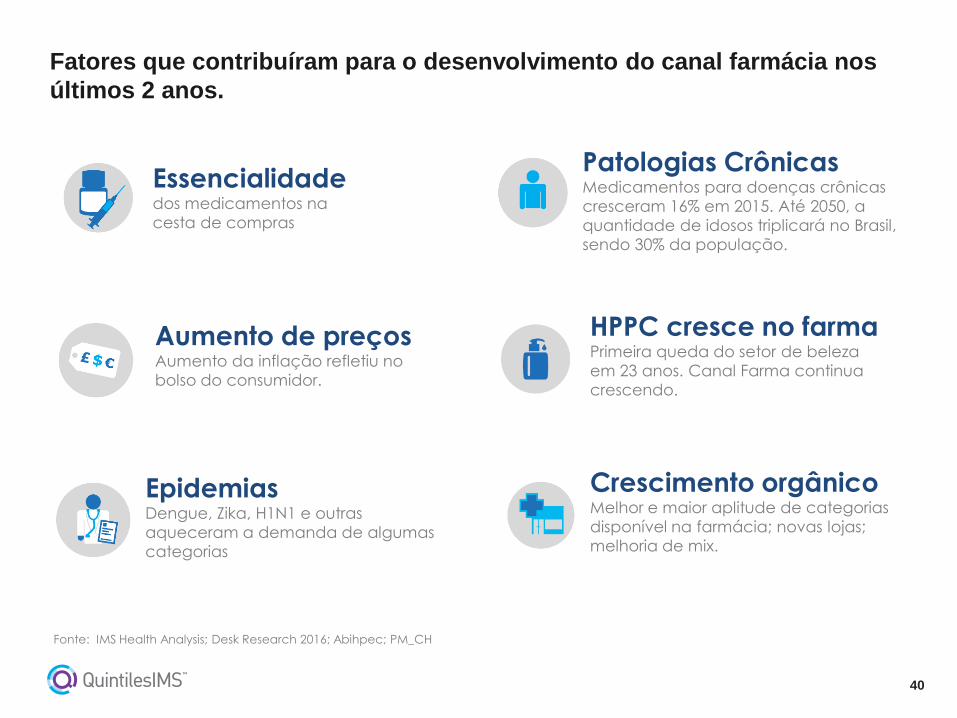

Fatores que contribuíram para o desenvolvimento do canal farmácia nos

últimos 2 anos.

Fonte: IMS Health Analysis; Desk Research 2016; Abihpec; PM_CH

Patologias CrônicasMedicamentos para doenças crônicas

cresceram 16% em 2015. Até 2050, a

quantidade de idosos triplicará no Brasil,

sendo 30% da população.

Essencialidadedos medicamentos na

cesta de compras

Aumento de preçosAumento da inflação refletiu no

bolso do consumidor.

HPPC cresce no farmaPrimeira queda do setor de beleza

em 23 anos. Canal Farma continua

crescendo.

EpidemiasDengue, Zika, H1N1 e outras

aqueceram a demanda de algumas

categorias

Crescimento orgânicoMelhor e maior aplitude de categorias

disponível na farmácia; novas lojas;

melhoria de mix.

41

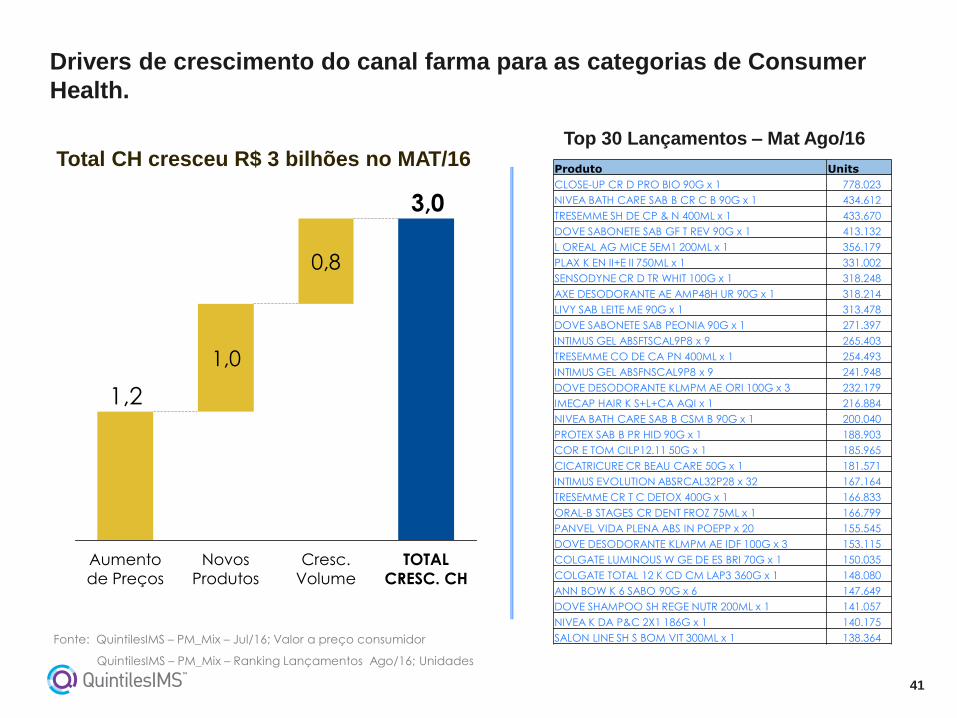

Drivers de crescimento do canal farma para as categorias de Consumer

Health.

Total CH cresceu R$ 3 bilhões no MAT/16

0,8

1,0

3,0

1,2

TOTAL

CRESC. CH

Cresc.

Volume

Novos

Produtos

Aumento

de Preços

Fonte: QuintilesIMS – PM_Mix – Jul/16; Valor a preço consumidor

QuintilesIMS – PM_Mix – Ranking Lançamentos Ago/16; Unidades

Top 30 Lançamentos – Mat Ago/16

Produto Units

CLOSE-UP CR D PRO BIO 90G x 1 778.023

NIVEA BATH CARE SAB B CR C B 90G x 1 434.612

TRESEMME SH DE CP & N 400ML x 1 433.670

DOVE SABONETE SAB GF T REV 90G x 1 413.132

L OREAL AG MICE 5EM1 200ML x 1 356.179

PLAX K EN II+E II 750ML x 1 331.002

SENSODYNE CR D TR WHIT 100G x 1 318.248

AXE DESODORANTE AE AMP48H UR 90G x 1 318.214

LIVY SAB LEITE ME 90G x 1 313.478

DOVE SABONETE SAB PEONIA 90G x 1 271.397

INTIMUS GEL ABSFTSCAL9P8 x 9 265.403

TRESEMME CO DE CA PN 400ML x 1 254.493

INTIMUS GEL ABSFNSCAL9P8 x 9 241.948

DOVE DESODORANTE KLMPM AE ORI 100G x 3 232.179

IMECAP HAIR K S+L+CA AQI x 1 216.884

NIVEA BATH CARE SAB B CSM B 90G x 1 200.040

PROTEX SAB B PR HID 90G x 1 188.903

COR E TOM CILP12.11 50G x 1 185.965

CICATRICURE CR BEAU CARE 50G x 1 181.571

INTIMUS EVOLUTION ABSRCAL32P28 x 32 167.164

TRESEMME CR T C DETOX 400G x 1 166.833

ORAL-B STAGES CR DENT FROZ 75ML x 1 166.799

PANVEL VIDA PLENA ABS IN POEPP x 20 155.545

DOVE DESODORANTE KLMPM AE IDF 100G x 3 153.115

COLGATE LUMINOUS W GE DE ES BRI 70G x 1 150.035

COLGATE TOTAL 12 K CD CM LAP3 360G x 1 148.080

ANN BOW K 6 SABO 90G x 6 147.649

DOVE SHAMPOO SH REGE NUTR 200ML x 1 141.057

NIVEA K DA P&C 2X1 186G x 1 140.175

SALON LINE SH S BOM VIT 300ML x 1 138.364

42

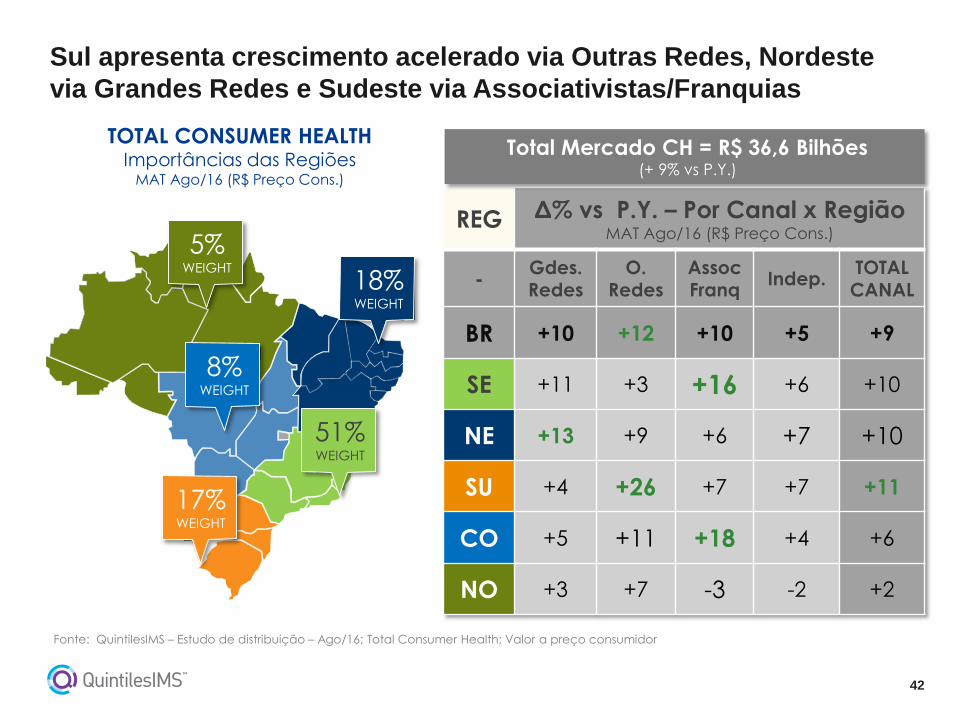

Sul apresenta crescimento acelerado via Outras Redes, Nordeste

via Grandes Redes e Sudeste via Associativistas/Franquias

Fonte: QuintilesIMS – Estudo de distribuição – Ago/16; Total Consumer Health; Valor a preço consumidor

REG Δ% vs P.Y. – Por Canal x RegiãoMAT Ago/16 (R$ Preço Cons.)

-Gdes. Redes

O. Redes

AssocFranq

Indep.TOTAL

CANAL

BR +10 +12 +10 +5 +9

SE +11 +3 +16 +6 +10

NE +13 +9 +6 +7 +10

SU +4 +26 +7 +7 +11

CO +5 +11 +18 +4 +6

NO +3 +7 -3 -2 +2

TOTAL CONSUMER HEALTHImportâncias das Regiões

MAT Ago/16 (R$ Preço Cons.)

17%WEIGHT

18%WEIGHT

5%WEIGHT

8%WEIGHT

51%WEIGHT

Total Mercado CH = R$ 36,6 Bilhões(+ 9% vs P.Y.)

43

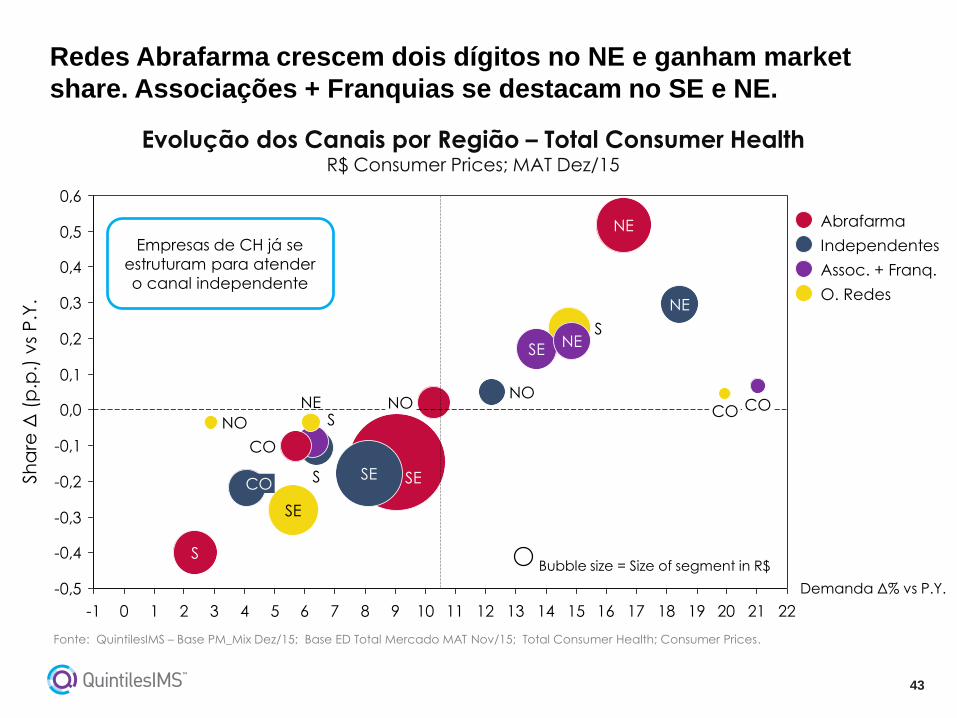

Redes Abrafarma crescem dois dígitos no NE e ganham market

share. Associações + Franquias se destacam no SE e NE.

Fonte: QuintilesIMS – Base PM_Mix Dez/15; Base ED Total Mercado MAT Nov/15; Total Consumer Health; Consumer Prices.

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

0,6

-1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Sh

are

Δ (

p.p

.) v

s P

.Y.

Demanda Δ% vs P.Y.

S

SE

NO

NECO

S

SENE

CO

S SE

NO

NE

CO

S

SE

NO

NE

CO

O. Redes

Assoc. + Franq.

Independentes

Abrafarma

Bubble size = Size of segment in R$

Empresas de CH já se

estruturam para atender

o canal independente

Evolução dos Canais por Região – Total Consumer HealthR$ Consumer Prices; MAT Dez/15

44

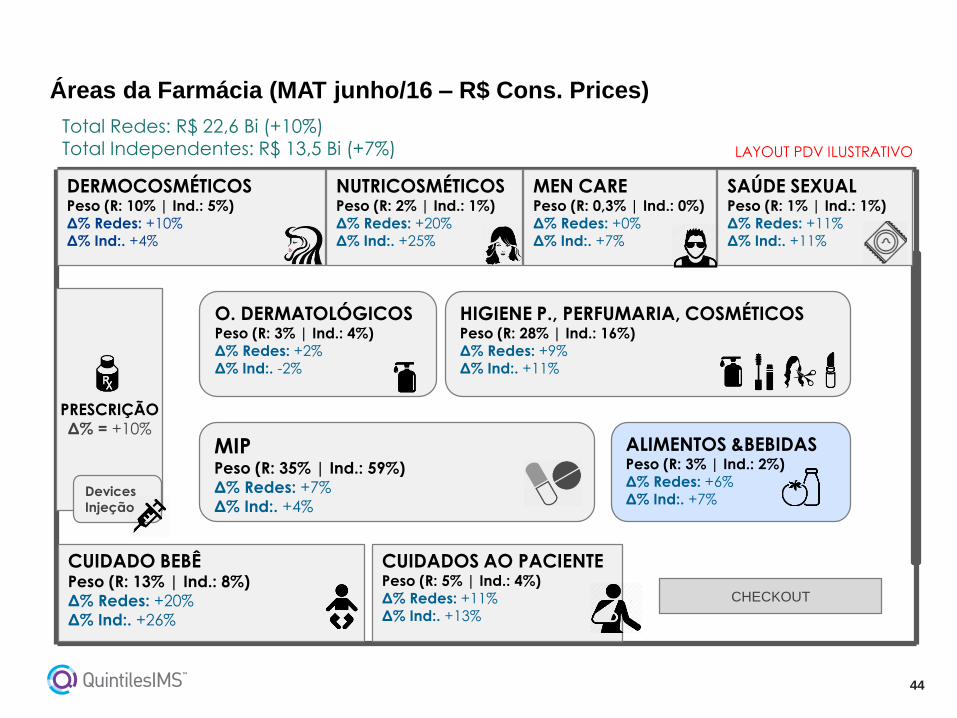

Áreas da Farmácia (MAT junho/16 – R$ Cons. Prices)

PRESCRIÇÃO

Δ% = +10%

DERMOCOSMÉTICOSPeso (R: 10% | Ind.: 5%)Δ% Redes: +10%Δ% Ind:. +4%

HIGIENE P., PERFUMARIA, COSMÉTICOSPeso (R: 28% | Ind.: 16%)Δ% Redes: +9%Δ% Ind:. +11%

CHECKOUT

CUIDADO BEBÊPeso (R: 13% | Ind.: 8%)

Δ% Redes: +20%

Δ% Ind:. +26%

NUTRICOSMÉTICOSPeso (R: 2% | Ind.: 1%)Δ% Redes: +20%Δ% Ind:. +25%

Devices

Injeção

MEN CAREPeso (R: 0,3% | Ind.: 0%)Δ% Redes: +0%Δ% Ind:. +7%

ALIMENTOS &BEBIDAS Peso (R: 3% | Ind.: 2%)

Δ% Redes: +6%Δ% Ind:. +7%

SAÚDE SEXUALPeso (R: 1% | Ind.: 1%)Δ% Redes: +11%Δ% Ind:. +11%

MIPPeso (R: 35% | Ind.: 59%)

Δ% Redes: +7%

Δ% Ind:. +4%

CUIDADOS AO PACIENTEPeso (R: 5% | Ind.: 4%)Δ% Redes: +11%Δ% Ind:. +13%

LAYOUT PDV ILUSTRATIVO

O. DERMATOLÓGICOSPeso (R: 3% | Ind.: 4%)Δ% Redes: +2%Δ% Ind:. -2%

Total Redes: R$ 22,6 Bi (+10%)Total Independentes: R$ 13,5 Bi (+7%)

45

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Takeaways

Resumo das principais conclusões

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

46

Mercado de Alimentos e BebidasMarket Overview

47

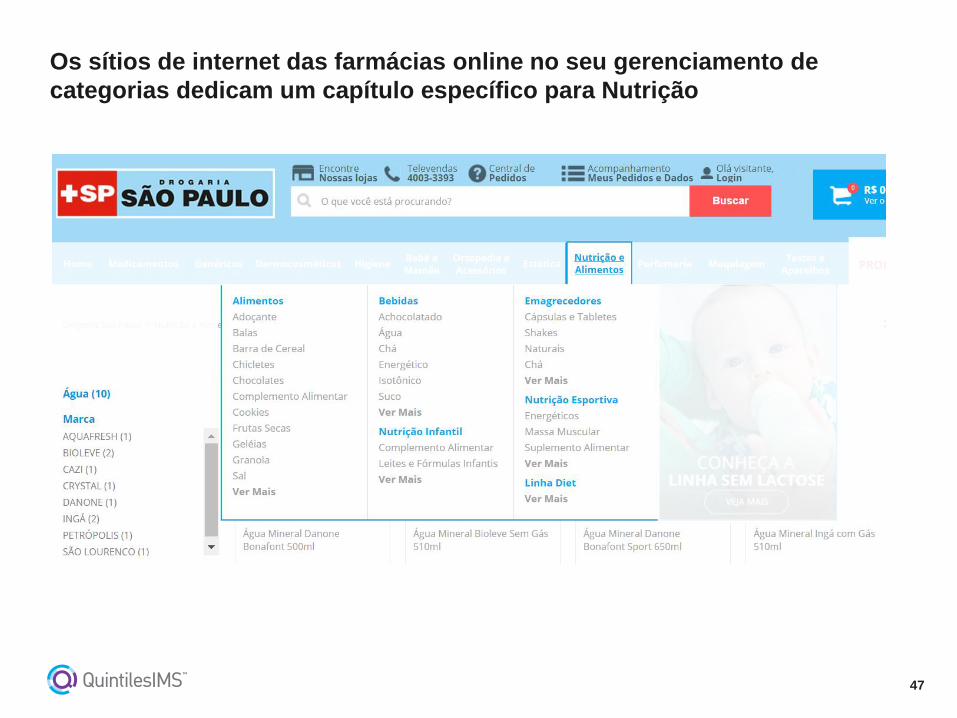

Os sítios de internet das farmácias online no seu gerenciamento de

categorias dedicam um capítulo específico para Nutrição

48

Mas nem todos o fazem utilizando um único posicionamento

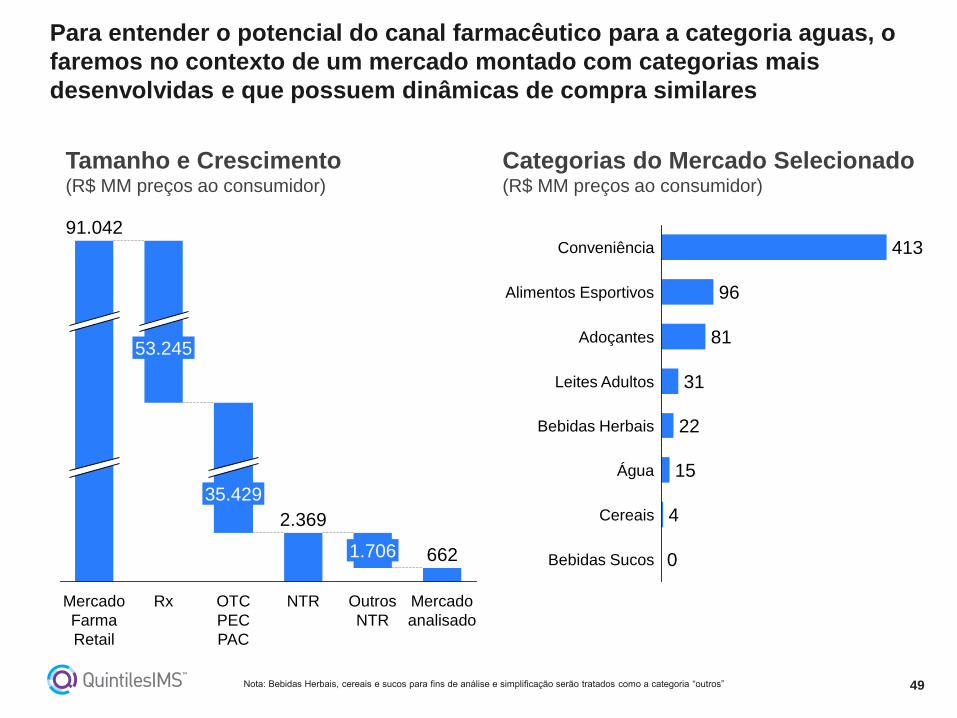

49Nota: Bebidas Herbais, cereais e sucos para fins de análise e simplificação serão tratados como a categoria “outros”

Para entender o potencial do canal farmacêutico para a categoria aguas, o

faremos no contexto de um mercado montado com categorias mais

desenvolvidas e que possuem dinâmicas de compra similares

91.042

Mercado

Farma

Retail

Rx

53.245

OTC

PEC

PAC

35.429

NTR

2.369

Outros

NTR

1.706

Mercado

analisado

662

Tamanho e Crescimento(R$ MM preços ao consumidor)

Categorias do Mercado Selecionado(R$ MM preços ao consumidor)

81

Bebidas Herbais

31Leites Adultos

22

Água

Bebidas Sucos

Cereais

96

413

Alimentos Esportivos

Conveniência

Adoçantes

4

15

0

50

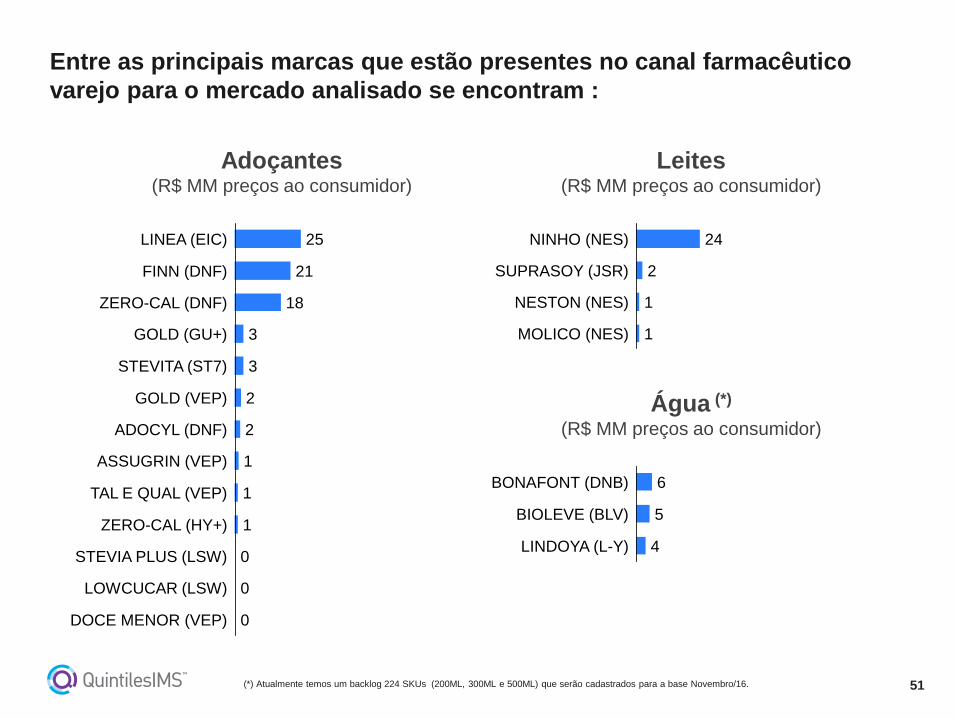

Entre as principais marcas que estão presentes no canal farmacêutico

varejo para o mercado analisado se encontram :

Conveniência(R$ MM preços ao consumidor)

7

19

5

8

5

17

13

15

VALDA (CNN)

MIXED NUTS (A&G)

TIC-TAC (F9R)

FLORMEL ZERO (FUD)

SONHO DE VALSA (MDZ)

APIS (AIV)

GAROTO (GTO)

31

HALLS (MDZ)

28

NUTRY (NL+)

35

53

75

LACTA (MDZ)

TRIDENT (MDZ)

NESTLE (NES)

MENTOS (PT&)

Alimentos Esportivos(R$ MM preços ao consumidor)

2

3

2

2

2

3

2

2

VO2 (ITG)

CREATINA (ITG)

L-CARNITINE (MDW)

WHEY (OTN)

SUPER WHEY (ITG)

BCAA (MDW)

LINEA (EIC)

3

WHEY (P0C)

3

WHEY (MDW)

4

5

6

BCAA (ITG)

TRIO (TOA)

100% PURE WHEY (P0C)

TNT (NB1)

51(*) Atualmente temos um backlog 224 SKUs (200ML, 300ML e 500ML) que serão cadastrados para a base Novembro/16.

Entre as principais marcas que estão presentes no canal farmacêutico

varejo para o mercado analisado se encontram :

Adoçantes(R$ MM preços ao consumidor)

0

2

0

1

0

2

1

1

LINEA (EIC)

DOCE MENOR (VEP)

LOWCUCAR (LSW)

STEVIA PLUS (LSW)

ZERO-CAL (HY+)

TAL E QUAL (VEP)

ASSUGRIN (VEP)

3

ADOCYL (DNF)

3

GOLD (VEP)

18

21

25

ZERO-CAL (DNF)

FINN (DNF)

STEVITA (ST7)

GOLD (GU+)

Leites(R$ MM preços ao consumidor)

NINHO (NES)

1

1

2

24

NESTON (NES)

SUPRASOY (JSR)

MOLICO (NES)

Água (*)

(R$ MM preços ao consumidor)

BONAFONT (DNB)

4

5

6

LINDOYA (L-Y)

BIOLEVE (BLV)

52

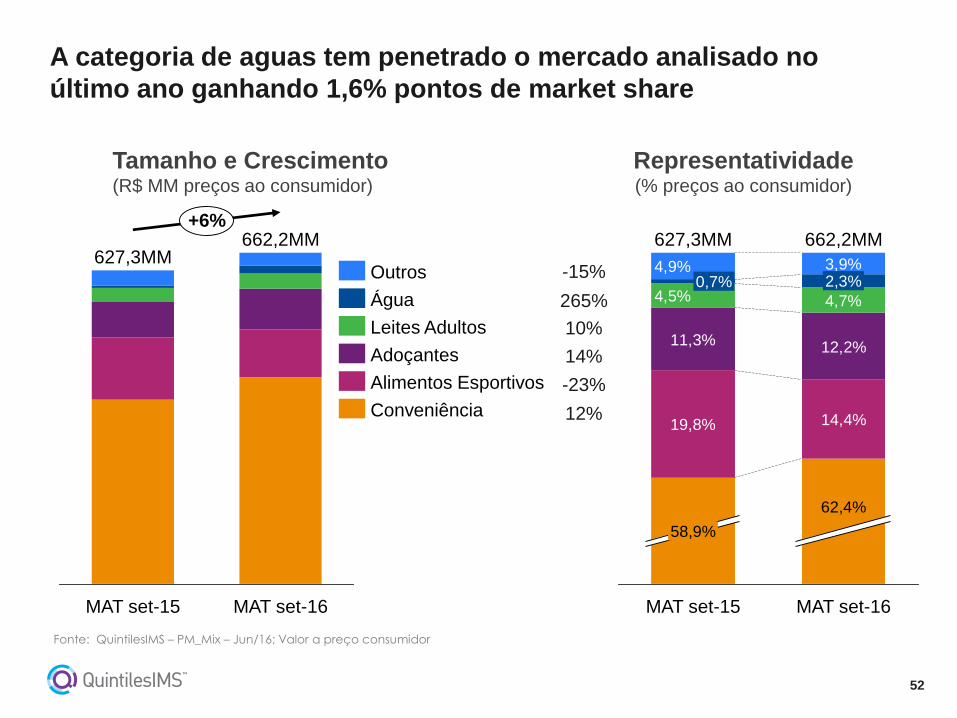

A categoria de aguas tem penetrado o mercado analisado no

último ano ganhando 1,6% pontos de market share

Fonte: QuintilesIMS – PM_Mix – Jun/16; Valor a preço consumidor

+6%

MAT set-16

662,2MM

MAT set-15

627,3MMOutros

Alimentos Esportivos

Adoçantes

Leites Adultos

Água

Conveniência19,8% 14,4%

11,3% 12,2%

3,9%

4,7%4,5%

4,9%

MAT set-15

627,3MM

58,9%

0,7%

62,4%

MAT set-16

662,2MM

2,3%-15%

265%

10%

14%

-23%

Tamanho e Crescimento(R$ MM preços ao consumidor)

Representatividade(% preços ao consumidor)

12%

53

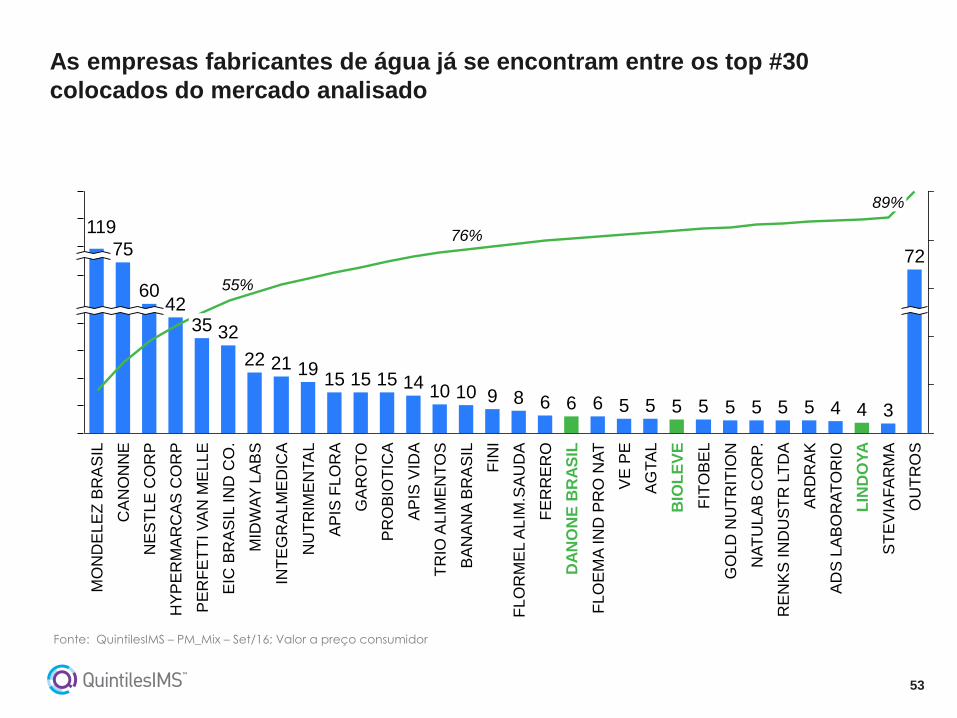

As empresas fabricantes de água já se encontram entre os top #30

colocados do mercado analisado

Fonte: QuintilesIMS – PM_Mix – Set/16; Valor a preço consumidor

76%

55%

6 5 5 5 5 5 5 5 4 4

AP

IS F

LO

RA

GA

RO

TO

PR

OB

IOT

ICA

AP

IS V

IDA

TR

IO A

LIM

EN

TO

S

BA

NA

NA

BR

AS

IL

FIN

I

FL

OR

ME

L A

LIM

.SA

UD

A

FE

RR

ER

O

DA

NO

NE

BR

AS

IL

FL

OE

MA

IN

D P

RO

NA

T

VE

PE

AG

TA

L

5

89%

6 6

BIO

LE

VE

FIT

OB

EL

GO

LD

NU

TR

ITIO

N

NA

TU

LA

B C

OR

P.

RE

NK

S IN

DU

ST

R L

TD

A

AR

DR

AK

AD

S L

AB

OR

AT

OR

IO

LIN

DO

YA

ST

EV

IAF

AR

MA

OU

TR

OS

89103

7275

119

60

3542

EIC

BR

AS

IL IN

D C

O.

MID

WA

Y L

AB

S

INT

EG

RA

LM

ED

ICA

NU

TR

IME

NTA

L

15

32

19212215 15 14

10

HY

PE

RM

AR

CA

S C

OR

P

CA

NO

NN

E

MO

ND

EL

EZ

BR

AS

IL

NE

ST

LE

CO

RP

PE

RF

ET

TI V

AN

ME

LL

E

54

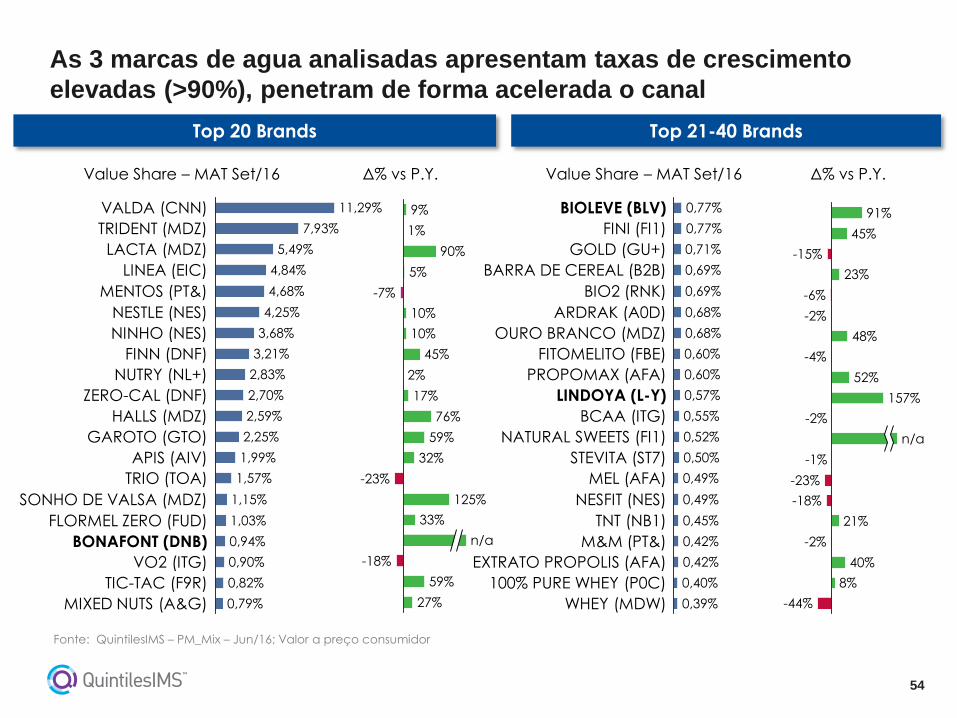

As 3 marcas de agua analisadas apresentam taxas de crescimento

elevadas (>90%), penetram de forma acelerada o canal

Fonte: QuintilesIMS – PM_Mix – Jun/16; Valor a preço consumidor

MIXED NUTS (A&G) 0,79%

TIC-TAC (F9R)

4,25%

MENTOS (PT&) 4,68%

LINEA (EIC) 4,84%

LACTA (MDZ) 5,49%

TRIDENT (MDZ) 7,93%

VALDA (CNN) 11,29%

0,82%

VO2 (ITG) 0,90%

BONAFONT (DNB) 0,94%

FLORMEL ZERO (FUD) 1,03%

SONHO DE VALSA (MDZ) 1,15%

TRIO (TOA) 1,57%

APIS (AIV) 1,99%

GAROTO (GTO) 2,25%

HALLS (MDZ) 2,59%

ZERO-CAL (DNF) 2,70%

NUTRY (NL+) 2,83%

FINN (DNF) 3,21%

NINHO (NES) 3,68%

NESTLE (NES)

Top 20 Brands

Δ% vs P.Y.

27%

59%

-18%

n/a

33%

125%

-23%

32%

59%

76%

17%

2%

45%

10%

10%

-7%

5%

90%

1%

9%

Value Share – MAT Set/16

Top 21-40 Brands

0,50%

NATURAL SWEETS (FI1) 0,52%

BCAA (ITG) 0,55%

LINDOYA (L-Y) 0,57%

PROPOMAX (AFA) 0,60%

FITOMELITO (FBE) 0,60%

OURO BRANCO (MDZ) 0,68%

ARDRAK (A0D) 0,68%

BIO2 (RNK) 0,69%

BARRA DE CEREAL (B2B) 0,69%

GOLD (GU+) 0,71%

FINI (FI1) 0,77%

BIOLEVE (BLV) 0,77%

WHEY (MDW) 0,39%

100% PURE WHEY (P0C) 0,40%

EXTRATO PROPOLIS (AFA) 0,42%

M&M (PT&) 0,42%

TNT (NB1) 0,45%

NESFIT (NES) 0,49%

MEL (AFA) 0,49%

STEVITA (ST7)

Δ% vs P.Y.

157%

52%

-4%

48%

-2%

-6%

23%

-15%

45%

91%

-2%

n/a

-23%

21%

-18%

-2%

40%

8%

-44%

-1%

Value Share – MAT Set/16

55(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

Redes representam 13% do total de lojas, mas são responsáveis

por 55% das vendas em valor (*)

68.600 lojas R$ 662 MM

9%

67%

18%

6%

7%

69%

10%

14%

# PDVs MAT Set/16= farmácias com vendas >0 no MAT Set/16

Assoc. + Franq. (12k PoS)Independentes (55k PoS)

Grandes Redes (6k PoS) O. Redes (4k PoS)

Fonte: QuintilesIMS – Estudo de Distribuição – Set/16; Valor a preço consumidor

56

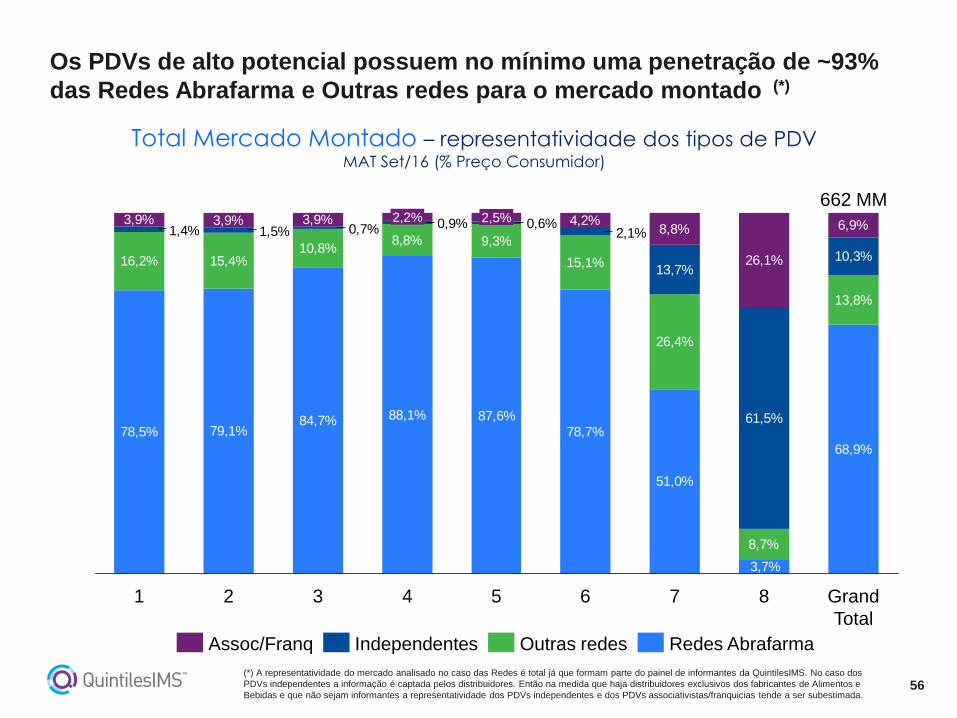

Os PDVs de alto potencial possuem no mínimo uma penetração de ~93%

das Redes Abrafarma e Outras redes para o mercado montado (*)

Total Mercado Montado – representatividade dos tipos de PDVMAT Set/16 (% Preço Consumidor)

78,5% 79,1%84,7% 88,1% 87,6%

78,7%

51,0%

68,9%

16,2% 15,4%10,8%

8,8% 9,3%

15,1%

26,4%

8,7%

13,8%

3,9% 4,2%8,8%

26,1%

6,9%

3,7%

2,1%0,6%0,9%0,7%1,5%1,4%

10,3%

61,5%

13,7%

3,9%3,9%

Grand

Total

662 MM

7 865

2,5%

4

2,2%

321

Assoc/Franq Independentes Outras redes Redes Abrafarma

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

57

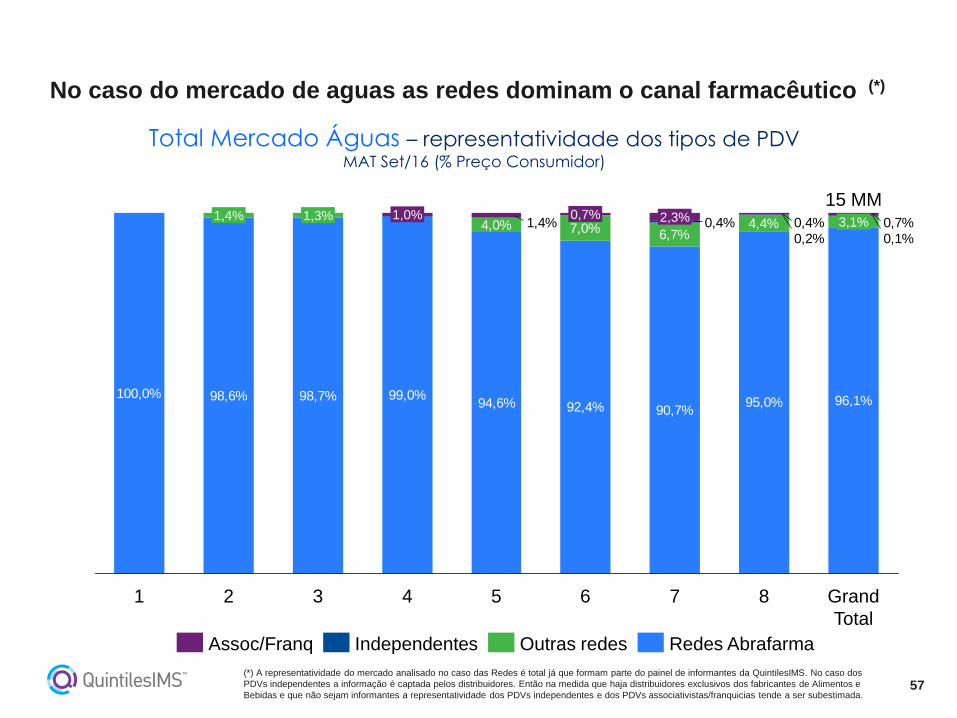

No caso do mercado de aguas as redes dominam o canal farmacêutico (*)

Total Mercado Águas – representatividade dos tipos de PDVMAT Set/16 (% Preço Consumidor)

100,0% 98,6% 98,7% 99,0%94,6% 92,4% 90,7%

96,1%

4,0% 7,0%6,7%

4,4%

95,0%

0,1%0,2%

0,4%1,4% 0,7%0,4%

7

2,3%

6

0,7%

5

15 MM

8 Grand

Total

3,1%1,3% 1,0%

41 2 3

1,4%

Independentes Redes AbrafarmaOutras redesAssoc/Franq

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

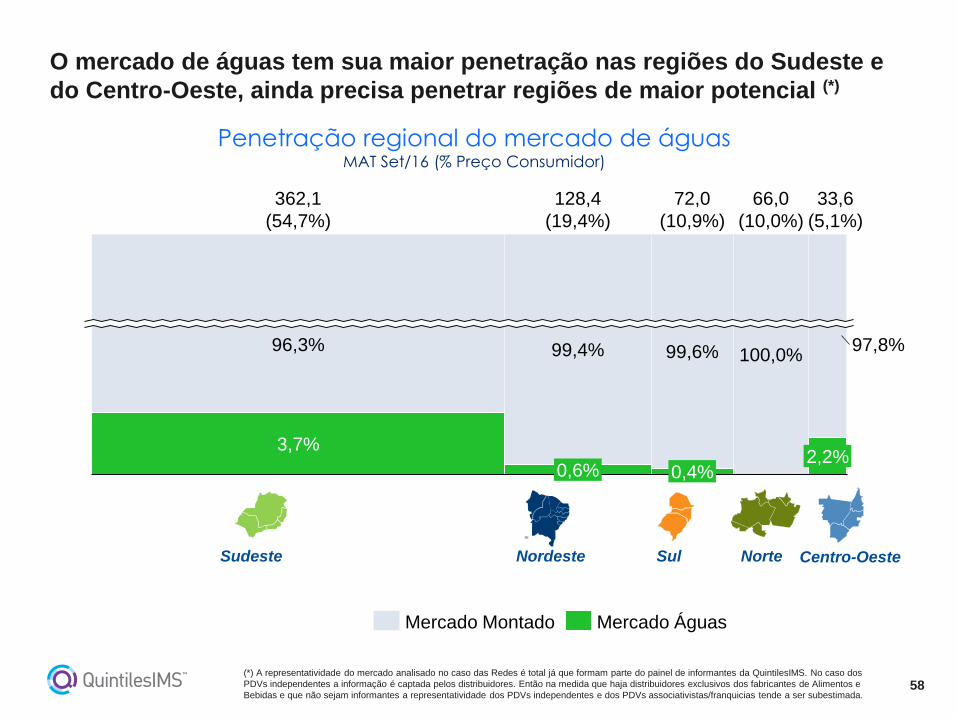

58

O mercado de águas tem sua maior penetração nas regiões do Sudeste e

do Centro-Oeste, ainda precisa penetrar regiões de maior potencial (*)

Penetração regional do mercado de águas MAT Set/16 (% Preço Consumidor)

100,0%

2,2%

66,0

(10,0%)

97,8%

33,6

(5,1%)

72,0

(10,9%)

3,7%

0,4%

362,1

(54,7%)

99,4%

0,6%

96,3%

128,4

(19,4%)

99,6%

Mercado Montado Mercado Águas

Sudeste Nordeste Sul Norte Centro-Oeste

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

59

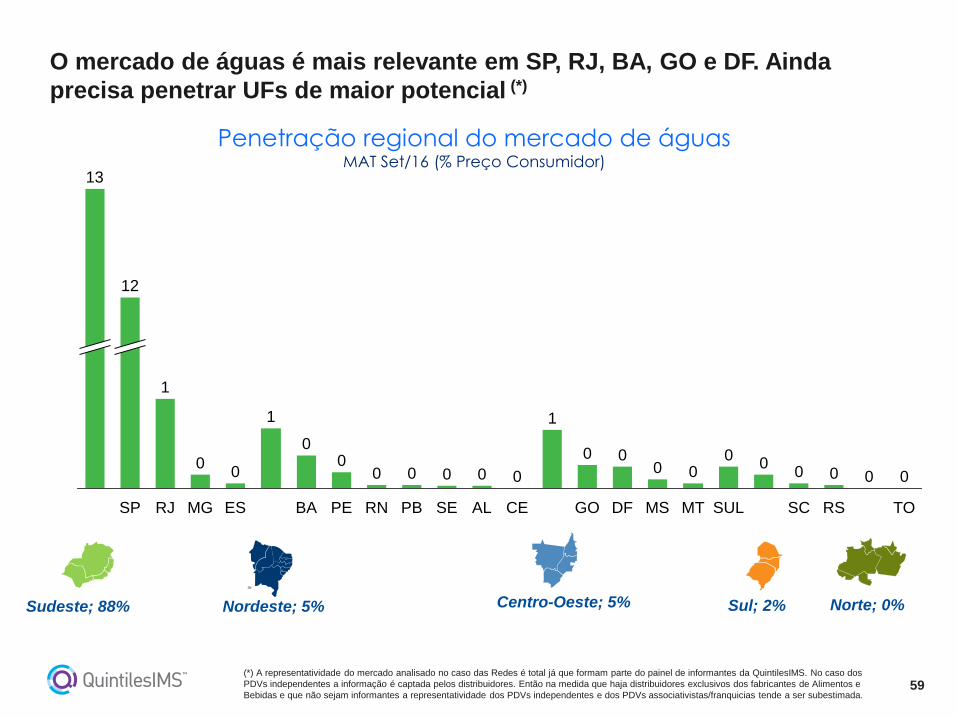

O mercado de águas é mais relevante em SP, RJ, BA, GO e DF. Ainda

precisa penetrar UFs de maior potencial (*)

Penetração regional do mercado de águas MAT Set/16 (% Preço Consumidor)

Sudeste; 88% Nordeste; 5% Sul; 2% Norte; 0%Centro-Oeste; 5%

0

RJ ES DFMG

0

13

11

0

SP

0 0000

000

0

0

0

AL MSPB CE GOSEBA RNPE

0 0 00

0

12

1

RSSCSUL TOMT

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

60

~7% dos PDVs ativos e com vendas para o mercado analisado perfazem

75% do valor do mercado (*)

4.0541.6251.107804579360166

68.672

1 (12,5%) 3 (12,5%)2 (12,5%) 5 (12,5%) TOTAL

(100%)

4 (12,5%) 6 (12,5%) 7 (12,5%) 8 (12,5%)

59.977

#PDVs

R$ 497 k R$ 228 k R$ 142 k R$ 102 k R$ 74 k R$ 50 k R$ 20 k R$ 1 k

Faturamento/ano por Loja por Categoria de Loja (R$)

Foco das ações de Marketing/Trade!

Total Mercado Montado – Categorização de PDVsMAT Set/16 (R$ Preço Consumidor)

Faturamento por CAT

~R$ 82 milhões

4.641 PDVs

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

61

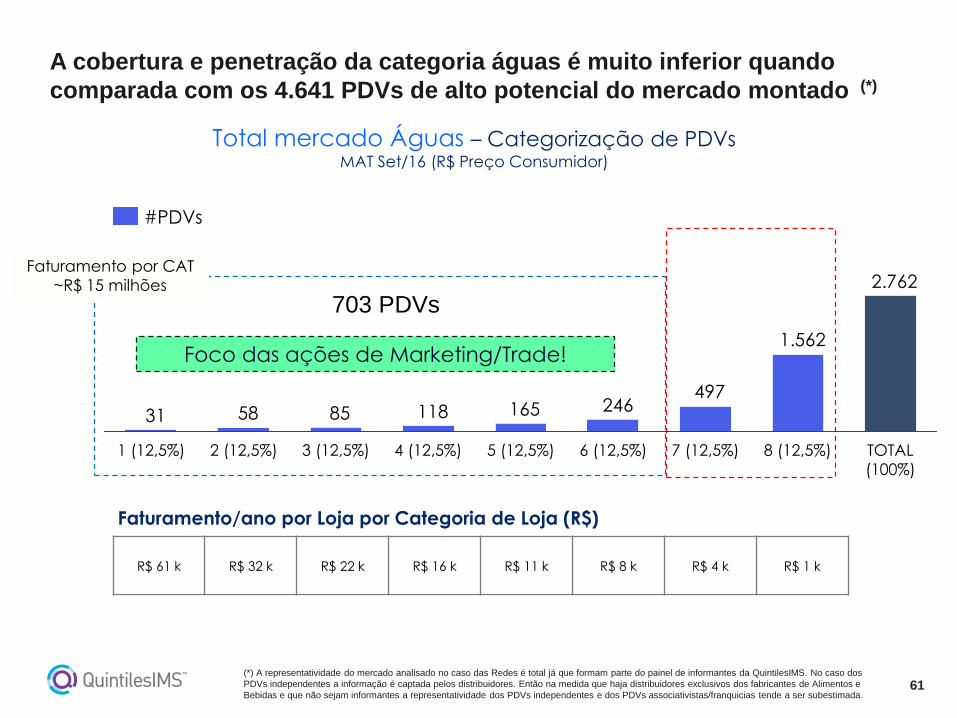

A cobertura e penetração da categoria águas é muito inferior quando

comparada com os 4.641 PDVs de alto potencial do mercado montado (*)

2.762

1.562

497246165118855831

1 (12,5%) 3 (12,5%)2 (12,5%) 4 (12,5%) 5 (12,5%) 6 (12,5%) 8 (12,5%) TOTAL

(100%)

7 (12,5%)

#PDVs

R$ 61 k R$ 32 k R$ 22 k R$ 16 k R$ 11 k R$ 8 k R$ 4 k R$ 1 k

Faturamento/ano por Loja por Categoria de Loja (R$)

Foco das ações de Marketing/Trade!

Total mercado Águas – Categorização de PDVsMAT Set/16 (R$ Preço Consumidor)

Faturamento por CAT

~R$ 15 milhões

703 PDVs

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

62

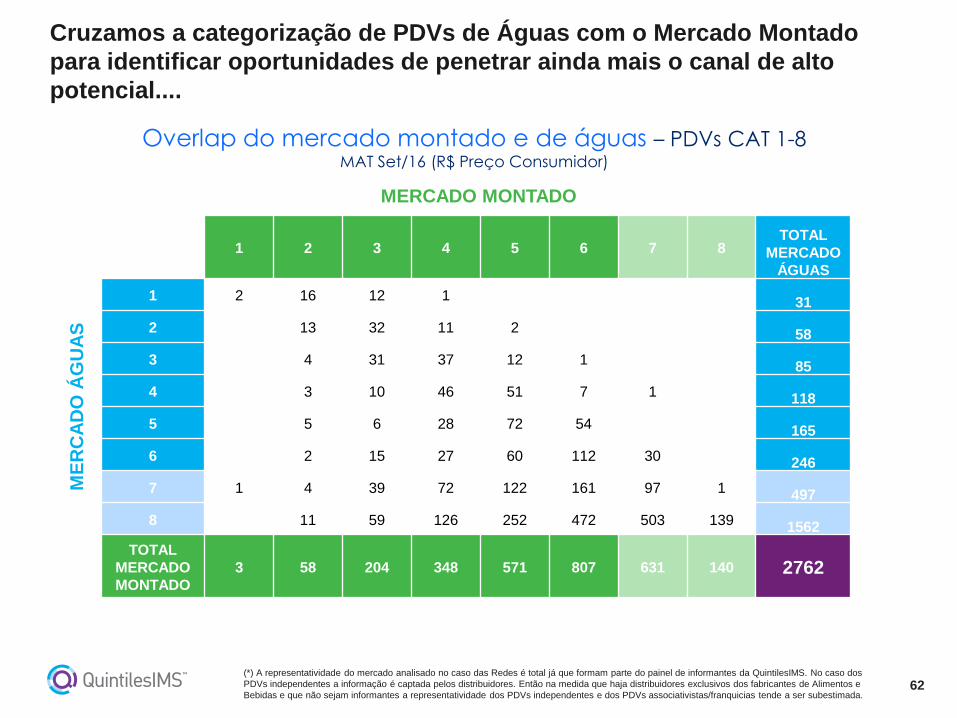

Cruzamos a categorização de PDVs de Águas com o Mercado Montado

para identificar oportunidades de penetrar ainda mais o canal de alto

potencial....

Overlap do mercado montado e de águas – PDVs CAT 1-8MAT Set/16 (R$ Preço Consumidor)

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

1 2 3 4 5 6 7 8TOTAL

MERCADO

ÁGUAS

1 2 16 12 1 31

2 13 32 11 2 58

3 4 31 37 12 1 85

4 3 10 46 51 7 1 118

5 5 6 28 72 54 165

6 2 15 27 60 112 30 246

7 1 4 39 72 122 161 97 1 497

8 11 59 126 252 472 503 139 1562

TOTAL

MERCADO

MONTADO

3 58 204 348 571 807 631 140 2762

MERCADO MONTADO

ME

RC

AD

O Á

GU

AS

63

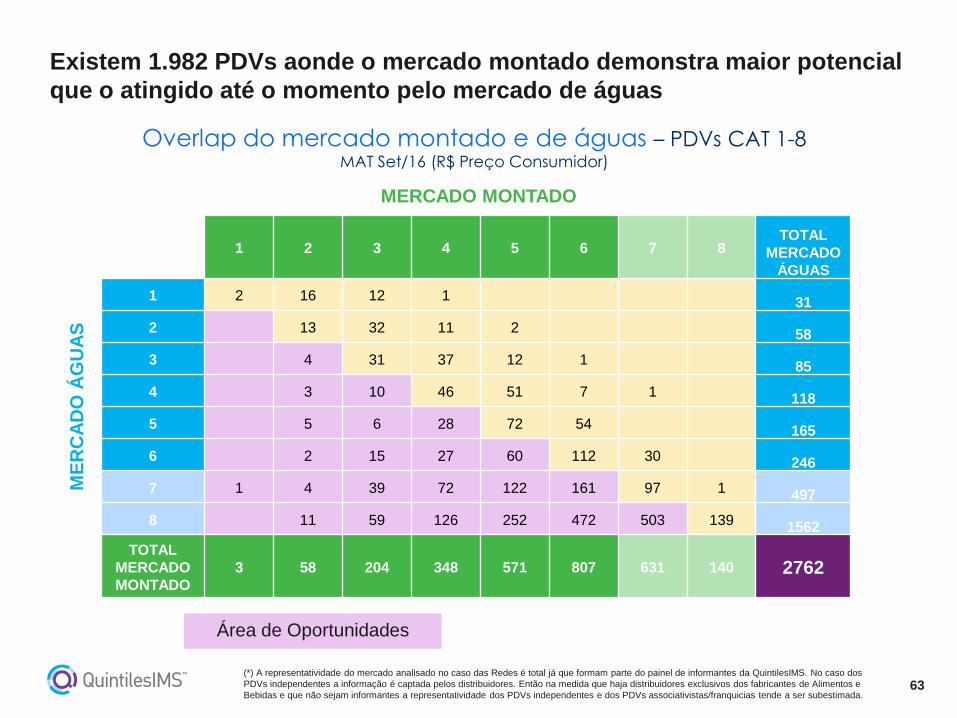

Existem 1.982 PDVs aonde o mercado montado demonstra maior potencial

que o atingido até o momento pelo mercado de águas

Overlap do mercado montado e de águas – PDVs CAT 1-8MAT Set/16 (R$ Preço Consumidor)

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

1 2 3 4 5 6 7 8TOTAL

MERCADO

ÁGUAS

1 2 16 12 1 31

2 13 32 11 2 58

3 4 31 37 12 1 85

4 3 10 46 51 7 1 118

5 5 6 28 72 54 165

6 2 15 27 60 112 30 246

7 1 4 39 72 122 161 97 1 497

8 11 59 126 252 472 503 139 1562

TOTAL

MERCADO

MONTADO

3 58 204 348 571 807 631 140 2762

MERCADO MONTADO

ME

RC

AD

O Á

GU

AS

Área de Oportunidades

64

Considerando os upsides de distribuição e de melhor desempenho nos

PDVs atuais, o mercado de águas poderia triplicar sem considerar outros

eventos de mercado

Oportunidade no mercado de Águas (micro macro)MAT Set/16 (R$ Preço Consumidor)

(*) A representatividade do mercado analisado no caso das Redes é total já que formam parte do painel de informantes da QuintilesIMS. No caso dos

PDVs independentes a informação é captada pelos distribuidores. Então na medida que haja distribuidores exclusivos dos fabricantes de Alimentos e

Bebidas e que não sejam informantes a representatividade dos PDVs independentes e dos PDVs associativistas/franquicias tende a ser subestimada.

x 3 =

15,1MM

Tamanho atual

46,1MM

Potencial do

mercado atual

Upside de Distribuição

24,9MM

Upside de

Performance

6,2MM

65

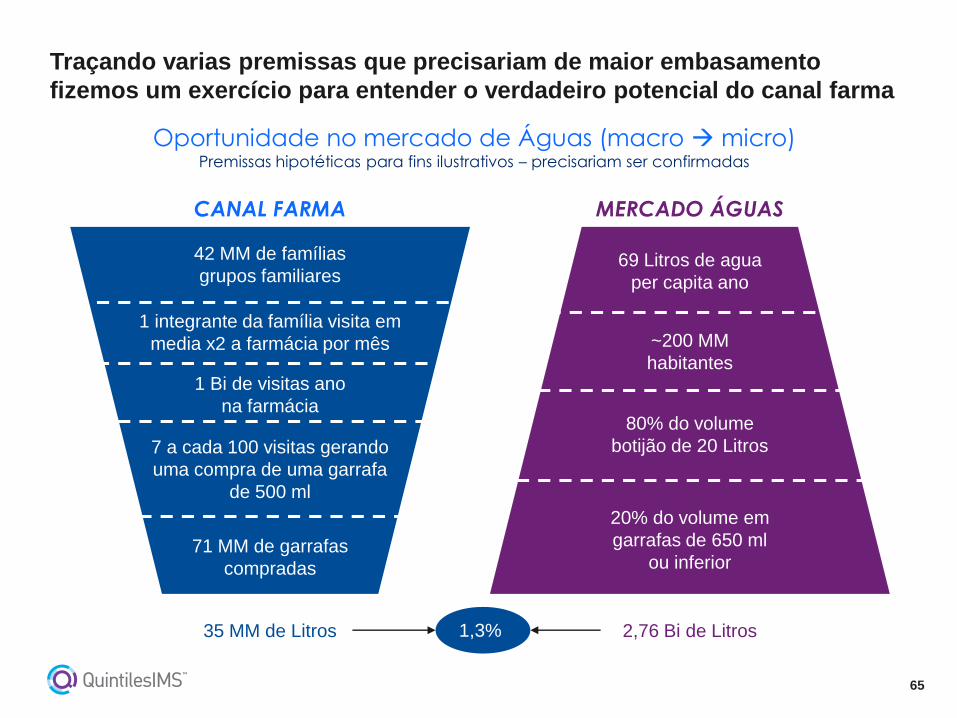

Traçando varias premissas que precisariam de maior embasamento

fizemos um exercício para entender o verdadeiro potencial do canal farma

Oportunidade no mercado de Águas (macro micro)Premissas hipotéticas para fins ilustrativos – precisariam ser confirmadas

42 MM de famílias

grupos familiares

1 Bi de visitas ano

na farmácia

7 a cada 100 visitas gerando

uma compra de uma garrafa

de 500 ml

71 MM de garrafas

compradas

35 MM de Litros

1 integrante da família visita em

media x2 a farmácia por mês

69 Litros de agua

per capita ano

~200 MM

habitantes

80% do volume

botijão de 20 Litros

20% do volume em

garrafas de 650 ml

ou inferior

2,76 Bi de Litros

CANAL FARMA MERCADO ÁGUAS

1,3%

66

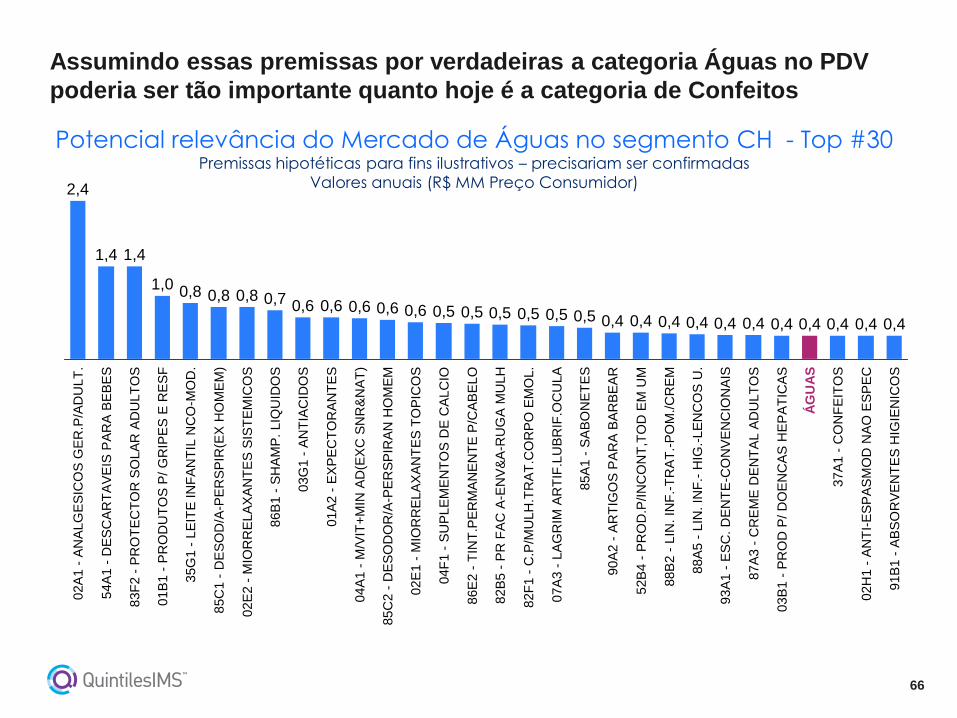

Assumindo essas premissas por verdadeiras a categoria Águas no PDV

poderia ser tão importante quanto hoje é a categoria de Confeitos

Potencial relevância do Mercado de Águas no segmento CH - Top #30Premissas hipotéticas para fins ilustrativos – precisariam ser confirmadas

Valores anuais (R$ MM Preço Consumidor)

0,6

83F

2 -

PR

OT

EC

TO

R S

OLA

R A

DU

LT

OS

35G

1 -

LE

ITE

IN

FA

NT

IL N

CO

-MO

D.

02A

1 -

AN

ALG

ES

ICO

S G

ER

.P/A

DU

LT

.

1,00,8

1,4

0,80,8

02E

2 -

MIO

RR

ELA

XA

NT

ES

SIS

TE

MIC

OS

85C

1 -

DE

SO

D/A

-PE

RS

PIR

(EX

HO

ME

M)

86B

1 -

SH

AM

P.

LIQ

UID

OS

01A

2 -

EX

PE

CT

OR

AN

TE

S

04A

1 -

M/V

IT+

MIN

AD

(EX

C S

NR

&N

AT

)

85C

2 -

DE

SO

DO

R/A

-PE

RS

PIR

AN

HO

ME

M

02E

1 -

MIO

RR

ELA

XA

NT

ES

TO

PIC

OS

04F

1 -

SU

PLE

ME

NT

OS

DE

CA

LC

IO

86E

2 -

TIN

T.P

ER

MA

NE

NT

E P

/CA

BE

LO

82B

5 -

PR

FA

C A

-EN

V&

A-R

UG

A M

ULH

82F

1 -

C.P

/MU

LH

.TR

AT

.CO

RP

O E

MO

L.

07A

3 -

LA

GR

IM A

RT

IF.L

UB

RIF

.OC

ULA

85A

1 -

SA

BO

NE

TE

S

90A

2 -

AR

TIG

OS

PA

RA

BA

RB

EA

R

52B

4 -

PR

OD

.P/IN

CO

NT

,TO

D E

M U

M

88B

2 -

LIN

. IN

F.-

TR

AT

.-P

OM

./C

RE

M

88A

5 -

LIN

. IN

F.-

HIG

.-LE

NC

OS

U.

93A

1 -

ES

C. D

EN

TE

-CO

NV

EN

CIO

NA

IS

87A

3 -

CR

EM

E D

EN

TA

L A

DU

LT

OS

03B

1 -

PR

OD

P/ D

OE

NC

AS

HE

PA

TIC

AS

37A

1 -

CO

NF

EIT

OS

02H

1 -

AN

TI-

ES

PA

SM

OD

NA

O E

SP

EC

91B

1 -

AB

SO

RV

EN

TE

S H

IGIE

NIC

OS

2,4

0,7

1,4

0,6 0,6 0,6 0,6 0,5 0,5 0,5 0,5 0,503G

1 -

AN

TIA

CID

OS

0,4 0,4 0,4 0,4 0,4 0,4 0,40,5

0,4 0,40,4

ÁG

UA

S

01B

1 -

PR

OD

UT

OS

P/ G

RIP

ES

E R

ES

F

54A

1 -

DE

SC

AR

TA

VE

IS P

AR

A B

EB

ES

0,4

67

QuintilesIMS Evolução do Varejo

Farmacêutico

Uma breve introdução sobre nós.

Principais movimentações do canal – Foco Consumer Health.

Shopper

Canal Farma

Quais as principais mudanças de comportamento do shopper farma?

Mercado Alimentos

e Bebidas

Overview da categoria de Alimentos e Bebidas no canal farma.

Takeaways

Resumo das principais conclusões

68

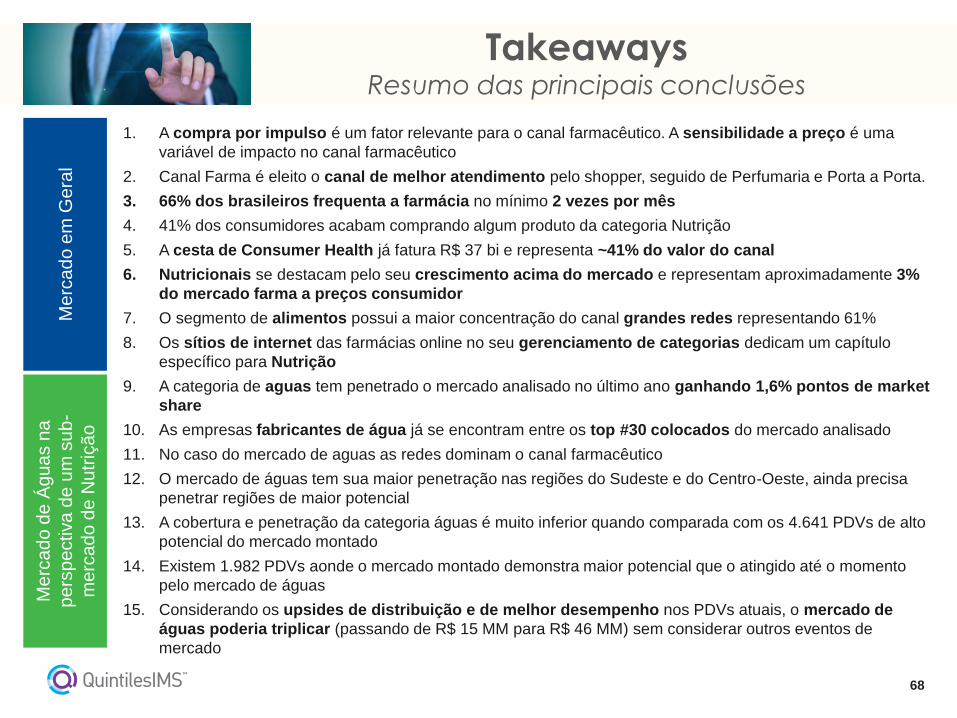

TakeawaysResumo das principais conclusões

1. A compra por impulso é um fator relevante para o canal farmacêutico. A sensibilidade a preço é uma

variável de impacto no canal farmacêutico

2. Canal Farma é eleito o canal de melhor atendimento pelo shopper, seguido de Perfumaria e Porta a Porta.

3. 66% dos brasileiros frequenta a farmácia no mínimo 2 vezes por mês

4. 41% dos consumidores acabam comprando algum produto da categoria Nutrição

5. A cesta de Consumer Health já fatura R$ 37 bi e representa ~41% do valor do canal

6. Nutricionais se destacam pelo seu crescimento acima do mercado e representam aproximadamente 3%

do mercado farma a preços consumidor

7. O segmento de alimentos possui a maior concentração do canal grandes redes representando 61%

8. Os sítios de internet das farmácias online no seu gerenciamento de categorias dedicam um capítulo

específico para Nutrição

9. A categoria de aguas tem penetrado o mercado analisado no último ano ganhando 1,6% pontos de market

share

10. As empresas fabricantes de água já se encontram entre os top #30 colocados do mercado analisado

11. No caso do mercado de aguas as redes dominam o canal farmacêutico

12. O mercado de águas tem sua maior penetração nas regiões do Sudeste e do Centro-Oeste, ainda precisa

penetrar regiões de maior potencial

13. A cobertura e penetração da categoria águas é muito inferior quando comparada com os 4.641 PDVs de alto

potencial do mercado montado

14. Existem 1.982 PDVs aonde o mercado montado demonstra maior potencial que o atingido até o momento

pelo mercado de águas

15. Considerando os upsides de distribuição e de melhor desempenho nos PDVs atuais, o mercado de

águas poderia triplicar (passando de R$ 15 MM para R$ 46 MM) sem considerar outros eventos de

mercado

Me

rca

do

em

Gera

l

Me

rca

do

de

Águas

na

pe

rsp

ectiva

de

um

su

b-

me

rca

do

de

Nu

triç

ão

69

Please contact us for more information

Sebastian Arbeleche

Principal – Consulting & Services

+55 11 9 9862 8754

Copyright © 2016 QuintilesIMS. All rights reserved.

Thank you!!!

Novembro, 2016

Sebastian Arbeleche

Principal, Consulting & Services