Embed Size (px)

Citation preview

1

Report from the Future è il nuovo progetto della community di VGen che punta a

riassumere, in dei brevi report di circa 40 pagine, le prospettive future di singoli settori

industriali, partendo dalla situazione generale del mercato e considerando gli effetti

delle innovazioni tecnologiche e di processo che si stanno susseguendo.

Tutte le fonti utilizzate provengono da analisi e studi recenti di società e organizzazioni

certificate.

Energia dal Futuro è il report che analizza il futuro del settore energetico.

Il report è diviso in 4 macroaree:

❖ Outlook generale del settore;

❖ Analisi dei punti chiave del cambiamento;

❖ Analisi del settore in Italia;

❖ Innovazione nel settore e cambiamento delle logiche di business.

2

Indice

Outlook generale 5

Introduzione 5

Lo sviluppo dell’elettrico e la necessità di adeguamenti 6

Lo sviluppo del fotovoltaico 7

Il nucleare 7

La domanda di combustibili fossili 7

L’alternativa gas 8

Emissioni 8

Accessibilità 9

Punti chiave del cambiamento energetico 11

Domanda di energia globale 11

L’andamento delle fonti per power capacity e offerta 14

Domanda di gas 15

La domanda di petrolio 17

Emissioni e domanda di carbone 18

La rivoluzione dello shale oil 19

Il settore energetico in Italia 23

Cenni storici 23

Outlook generale 25

Produzione da fonti non rinnovabili 26

Produzione da fonti rinnovabili 27

Importazioni dall’estero 28

Il costo dell’energia e il livello di tassazione 29

Conclusioni 30

Innovazione e digitalizzazione nel settore 33

3

Introduzione 33

Il cambio di priorità nell’Energy Trilemma 33

Il nuovo modello di energia distribuita e l’aumento della competizione 34

I pilastri per il cambiamento digitale 36

Conclusioni 37

Fonti 38

4

PARTE 1

OUTLOOK GENERALE

5

Outlook generale

Introduzione

Seppur numerose fragilità e difficoltà ancora permangono, la società odierna sta pian

piano evolvendo verso un nuovo modello di sistema energetico dove la composizione

delle fonti sarà molto differente rispetto ad oggi.

La domanda di energia aumenterà di oltre un quarto da qui al 2040, trainata dai redditi

crescenti e dall’aumento della popolazione mondiale. Tale incremento potrebbe

persino raddoppiare qualora non si verifichino i consistenti miglioramenti promessi in

termini di efficienza energetica. Le ragioni di questa crescita sono principalmente

ricondotte all’avvento dei paesi in via di sviluppo, in primis l’India. È impressionante

notare come, appena negli anni 2000, la domanda di energia proveniva per il 40%

dall’Europa e dall’America del Nord, mentre oggi la situazione è molto diversa e

risulterà persino invertita nel 2040. L’Asia raccoglie oggi una larghissima parte dei

consumi energetici mondiali e questo discorso vale praticamente per tutte le fonti

possibili, comprese le rinnovabili. Il continente asiatico da solo pesa per la metà della

crescita della domanda mondiale di gas, per il 60% dell’eolico e del fotovoltaico, per

l’80% del petrolio e per oltre il 100% dell’aumento dei consumi di carbone e nucleare.

Questo grande cambiamento in termini di provenienza prevalente della domanda ha

ovviamente effetti anche sulle regole di mercato; anni fa le utility europee erano

saldamente al comando della classifica mondiale delle più grandi società elettriche al

mondo, mentre oggi sono le società cinesi a dominare il mercato.

Al di là della crescita, ciò che è più importante analizzare è il cambiamento nella

composizione della domanda, fenomeno in corso già da diversi anni in particolare nei

paesi avanzati. Sono 3, secondo il report Global Energy Perspective 2019 di

McKinsey, le cause fondamentali che stanno ampiamente modificando la

composizione della domanda energetica:

❖ in molti paesi avanzati il costo delle energie rinnovabili sta diventando via via

più basso, tanto che, nei prossimi anni, i costi dell’energia solare ed eolica

saranno competitivi persino con quelli del carburante o del gas naturale;

❖ il costo delle batterie elettriche è in forte decrescita e questo processo porterà,

nei prossimi cinque anni, a rendere le automobili elettriche più convenienti di

quelle a gasolio o metano;

❖ nonostante la crescita economica globale e l’aumento della popolazione, la

domanda di carbone è in decrescita e si prospetta che, da qui al 2030, toccherà

un picco massimo.

6

Lo sviluppo dell’elettrico e la necessità di adeguamenti

Il settore elettrico è certamente quello maggiormente in fase di sviluppo e

cambiamento e questo grazie allo sviluppo delle nuove tecnologie e del digitale. Nelle

economie basate sui servizi e sull’industria leggera, la quota relativa all’elettricità sui

consumi finali arriva fino al 20% del totale. Nonostante la crescita della domanda di

elettricità sia piuttosto elevata specie nei paesi più avanzati, risultano necessari

ancora grandi investimenti, specie in termini infrastrutturali, al fine di favorire il

cambiamento tecnologico e allo stesso tempo la costruzione di un modello energetico

sostenibile e di lungo periodo. La grande crescita economica e industriale dei paesi in

via di sviluppo, porta sempre più al centro del dibattito energetico il tema dell’energia

“pulita” e questo richiede grandi sforzi di “decarbonizzazione” di tutti i processi, sia

quelli finali che quelli iniziali di produzione, oggi in gran parte dipendenti dalla

combustione di carboni fossili. In sintesi, la crescita della domanda di elettricità

dipenderà in buona parte dallo sviluppo di nuove fonti rinnovabili.

Ci sono diverse visioni riguardo la possibilità di espansione dell’energia elettrica come

fonte primaria. Diversi scenari, dipendenti da diverse politiche attive o meno, portano

a diversi risultati. Quel che è chiaro è che l’elettricità raggiungerà, entro il 2040, almeno

1/3 del livello totale dei consumi finali. La domanda si stima possa aumentare del 40%,

60% o piuttosto che del 90% a seconda di una serie di variabili fondamentali. La più

importante è certamente il grado di espansione del parco di automobili elettriche e la

velocità con la quale avverrà la sostituzione dei mezzi a gasolio e metano.

Desta preoccupazione il rischio, soprattutto in diversi paesi dell’Asia, che la capacità

di produzione superi la domanda: si stima ad esempio che in alcuni stati esista una

capacità in eccesso di circa 350 GW. Una sfida questa di notevole importanza, in

quanto ciò comporta una crescita addizionale di costi sociali che il sistema e i

consumatori non potrebbero permettersi.

Alla luce di ciò e della necessità di un definitivo shift verso la produzione a 0 emissioni,

la parola chiave nell’ambito delle rinnovabili diventa sempre di più flessibilità, intesa

come la capacità degli impianti di generazione di adeguare prontamente i livelli di

produzione di energia. Soprattutto paesi emergenti come Cina e India hanno una

necessità di flessibilità energetica enorme. Ad esempio, la curva dei costi dei sistemi

di accumulo elettrochimico diminuisce molto velocemente e le batterie sono oggi in

grado di fronteggiare, in termini di competitività, le centrali a gas, le quali vengono

generalmente sfruttate per colmare dei picchi di domanda e quindi per bilanciare

scompensi anche di breve periodo tra domanda e offerta.

7

Lo sviluppo del fotovoltaico

La crescente competitività del solare fotovoltaico porterà la sua capacità installata a

superare quella dell’eolico prima del 2025, quella dell’idroelettrico prima del 2030 e

quella del carbone prima del 2040. La larghissima parte della capacità installata del

solare fotovoltaico è relativa a impianti di tipo utility, anche se, negli ultimi anni, gli

investimenti domestici di famiglie e privati sono notevolmente aumentati.

Il report WEO 2018 introduce

un nuovo metodo per

valutare la competitività delle

differenti fonti di energia

rinnovabili e non, basandosi

sull’effettivo valore che una

fonte è in grado di apportare

ad un determinato sistema in

un certo momento. Il nuovo

solare fotovoltaico ha un alto

livello di competitività, inteso

come l’effettivo valore che esso porta al sistema, sebbene esso sia ancora lontano dai

livelli delle centrali termoelettriche.

Il nucleare

Attualmente il nucleare è la seconda maggiore fonte di elettricità a basse emissioni

dietro all’idroelettrico. La quota di generazione dell’energia elettrica sul totale è di

circa il 10% in termini globali. La Cina, in termini di produzione di elettrico con il

nucleare, si appresta a superare Ue e Usa nell’arco di 10 anni e quindi entro il 2030.

La domanda di combustibili fossili

Il crescente ruolo delle rinnovabili ha fortemente indebolito i consumi di carbone. Dopo

due anni di declino, nel 2017, la domanda di carbone ha ripreso ad aumentare

debolmente, mentre gli investimenti in centrali in carbone rimangono decisamente

inferiori rispetto agli anni precedenti. In ogni caso sarebbe precoce escludere in

maniera definitiva questa risorsa dai processi produttivi da qui al futuro.

Foto 1: Impianto solare fotovoltaico

8

La domanda di carbone ad uso

industriale continuerà a crescere

lentamente da qui fino al 2040,

anche se a tale crescita

corrisponderà una percentuale

sulla domanda energetica totale

decisamente ridotta. Il declino

nell’utilizzo di questa fonte in Cina,

America del Nord e Ue verrà in ogni

caso compensato dall’aumento in

altri paesi, in primis India e sud est

asiatico.

Per quanto riguarda il petrolio, la

domanda raggiungerà il picco intorno

al 2025 nel settore delle automobili, quando il parco auto sarà ben diverso rispetto ad

oggi. Lo stesso discorso non vale invece per gli altri mezzi di trasporto di massa ovvero

navi e aerei. L’utilizzo di auto elettriche porterà nel 2040 la produzione di barili ad una

media di circa 3 milioni di barili al giorno, ben al di sotto dell’attuale. Pur considerando

anche un raddoppio del tasso di riciclo delle plastiche, in ogni caso, il livello della

produzione petrolifera media risulterà dimezzato.

L’alternativa gas

Il gas naturale supererà il carbone da qui al 2030 e diventerà la prima fonte per

domanda a livello mondiale. La grande crescita deriva soprattutto dai grandi

consumatori industriali, i quali sono responsabili per quasi il 50% dello sviluppo del

gas naturale come fonte energetica.

Il principale esportatore rimane la Russia, la quale ora tende ad allargarsi verso nuove

rotte come quelle dell’Asia orientale.

In Europa, grazie allo sviluppo delle rinnovabili, in particolare fotovoltaico ed eolico, la

capacità di utilizzo del gas risulta drasticamente ridotta.

Emissioni

Da qui al 2040, la traiettoria delle emissioni di anidride carbonica sarà molto meno

verticale di quanto non lo sia stata negli ultimi 30 anni ma in ogni caso rimarrà positiva.

Gli obiettivi in termini di emissioni sono ben lontani dall’essere raggiunti effettivamente

e i paesi si dovranno impegnare maggiormente nel cercare di rispettare gli standard

stabiliti, eventualmente implementando nuove politiche maggiormente stringenti.

Foto 2: Centrale termoelettrica a carbone

9

Anche nell’ipotesi in cui lo sviluppo sostenibile auspicato si riesca a raggiungere, in

ogni caso gas e petrolio assorbirebbero una larga parte in termini di input della

domanda energetica a livello mondiale perfino nel 2040. Certamente esistono petroli

dai diversi livelli di emissione e quindi di danno all’ambiente; per esempio passare al

petrolio ad emissioni ridotte ridurrebbe le stesse di circa il 25%.

Esistono comunque una serie di possibili pratiche da attuare al fine di ridurre l’impatto

delle emissioni, come ad esempio il riutilizzo dell’anidride carbonica per pratiche di

recupero assistito del petrolio o l’uso di elettricità a bassa intensità carbonica.

Accessibilità

Nel 2017, per la prima volta nella storia, il numero di persone senza accesso

all’elettricità è sceso al di sotto di 1 miliardo, ma i trend di accesso sono ben lontani

dagli obiettivi stabiliti a livello globale. Da qui al 2040, circa 700 milioni di persone, si

troveranno ancora a non avere accesso all’elettricità e saranno costretti ad utilizzare

biomasse1 solide per le pratiche domestiche. Pochi risultano quindi, anche in uno

scenario ottimistico, i progressi compiuti e che si compiranno in questo senso. Le

energie rinnovabili rappresentano le principali fonti anche nel processo di

miglioramento dell’accessibilità all’energia.

1 Insieme di organismi animali o vegetali che possono essere utilizzati per processi di combustione ai fini della produzione di energia (https://it.wikipedia.org/wiki/Biomassa).

10

PARTE 2

PUNTI CHIAVE DEL

CAMBIAMENTO

ENERGETICO

11

Punti chiave del cambiamento

energetico

Domanda di energia globale

La curva di domanda di energia globale inizierà ad appiattirsi da dopo il 2035 e questo

nonostante la continua crescita economica e la crescita della popolazione a livello

mondiale. Questo è principalmente dovuto ad un semplice fatto: l’intensità energetica2,

in particolare nei paesi avanzati, è in calo per via della crescita della quota del Pil

dell’industria dei servizi e questo riduce la quantità di energia necessaria per

sopportare, a livello sociale, una popolazione crescente ed un prodotto in crescita.

Seppur il tasso di crescita yoy della domanda globale di energia risulti negativo già a

partire da questi anni, lo stesso non vale per i paesi emergenti, in particolare Africa,

Sud America e India.

Nonostante un PIL praticamente raddoppiato tra il 2016 e il 2050, la domanda di

energia primaria globale crescerà mediamente soltanto del 14%. È la prima volta nella

storia che crescita del PIL e domanda di energia risultano essere tra di loro non

collegate l’una all’altra. La grande avanzata delle rinnovabili è la chiave di questo

cambiamento, essendo esse fonti di energia più efficienti, produttive e meno inquinanti

rispetto alle fonti di origine fossile. Rinnovabili, insieme al nucleare, raddoppieranno la

loro quota all’interno del mix energetico generale da qui al 2050 passando dal 19 al

34%. In particolare, l’energia elettrica sarà fornita per più della metà da fonti

rinnovabili, come è possibile vedere nel grafico seguente.

2 È una misura dell'efficienza energetica del sistema economico di una nazione. Viene calcolata come unità di energia diviso il PIL (https://it.wikipedia.org/wiki/Intensit%C3%A0_energetica).

12

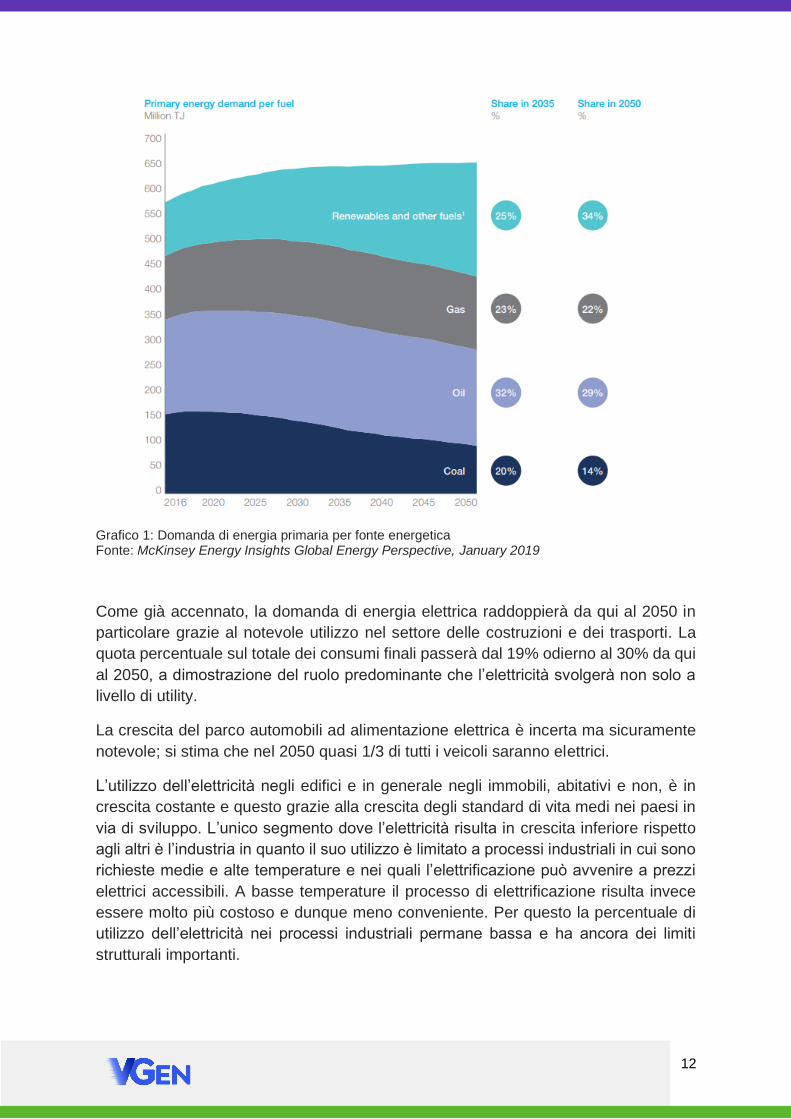

Grafico 1: Domanda di energia primaria per fonte energetica Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019

Come già accennato, la domanda di energia elettrica raddoppierà da qui al 2050 in

particolare grazie al notevole utilizzo nel settore delle costruzioni e dei trasporti. La

quota percentuale sul totale dei consumi finali passerà dal 19% odierno al 30% da qui

al 2050, a dimostrazione del ruolo predominante che l’elettricità svolgerà non solo a

livello di utility.

La crescita del parco automobili ad alimentazione elettrica è incerta ma sicuramente

notevole; si stima che nel 2050 quasi 1/3 di tutti i veicoli saranno elettrici.

L’utilizzo dell’elettricità negli edifici e in generale negli immobili, abitativi e non, è in

crescita costante e questo grazie alla crescita degli standard di vita medi nei paesi in

via di sviluppo. L’unico segmento dove l’elettricità risulta in crescita inferiore rispetto

agli altri è l’industria in quanto il suo utilizzo è limitato a processi industriali in cui sono

richieste medie e alte temperature e nei quali l’elettrificazione può avvenire a prezzi

elettrici accessibili. A basse temperature il processo di elettrificazione risulta invece

essere molto più costoso e dunque meno conveniente. Per questo la percentuale di

utilizzo dell’elettricità nei processi industriali permane bassa e ha ancora dei limiti

strutturali importanti.

13

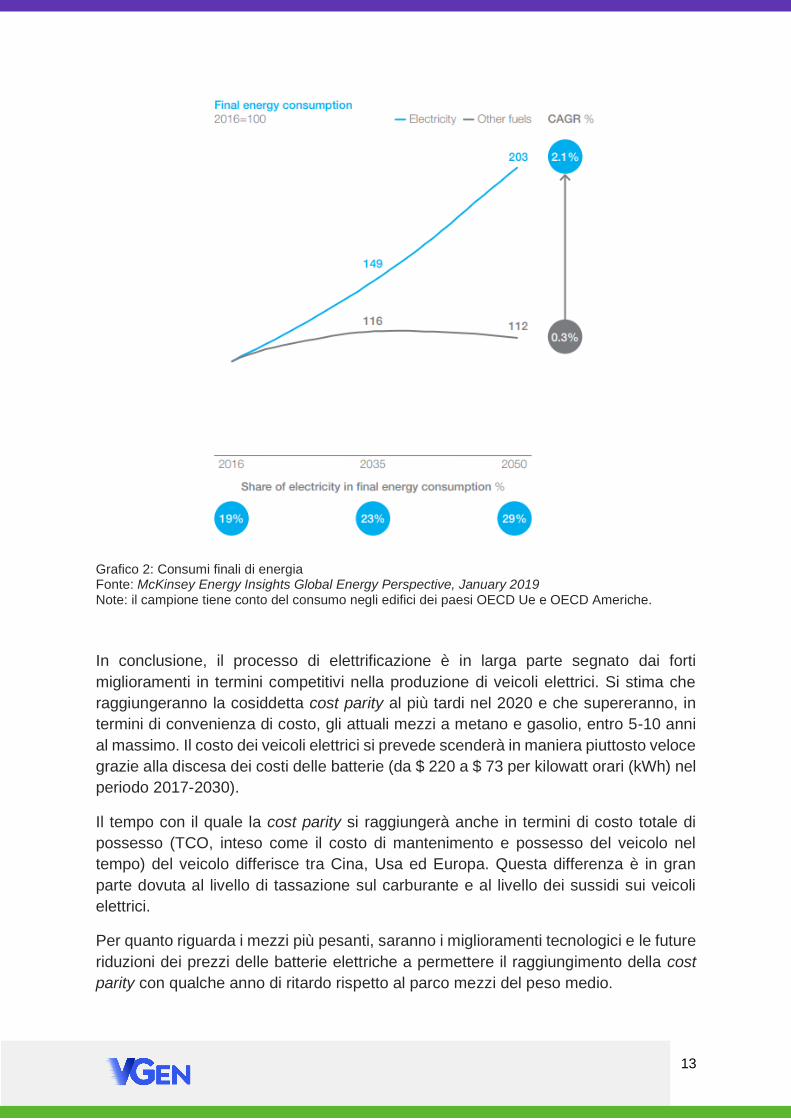

Grafico 2: Consumi finali di energia Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019 Note: il campione tiene conto del consumo negli edifici dei paesi OECD Ue e OECD Americhe.

In conclusione, il processo di elettrificazione è in larga parte segnato dai forti

miglioramenti in termini competitivi nella produzione di veicoli elettrici. Si stima che

raggiungeranno la cosiddetta cost parity al più tardi nel 2020 e che supereranno, in

termini di convenienza di costo, gli attuali mezzi a metano e gasolio, entro 5-10 anni

al massimo. Il costo dei veicoli elettrici si prevede scenderà in maniera piuttosto veloce

grazie alla discesa dei costi delle batterie (da $ 220 a $ 73 per kilowatt orari (kWh) nel

periodo 2017-2030).

Il tempo con il quale la cost parity si raggiungerà anche in termini di costo totale di

possesso (TCO, inteso come il costo di mantenimento e possesso del veicolo nel

tempo) del veicolo differisce tra Cina, Usa ed Europa. Questa differenza è in gran

parte dovuta al livello di tassazione sul carburante e al livello dei sussidi sui veicoli

elettrici.

Per quanto riguarda i mezzi più pesanti, saranno i miglioramenti tecnologici e le future

riduzioni dei prezzi delle batterie elettriche a permettere il raggiungimento della cost

parity con qualche anno di ritardo rispetto al parco mezzi del peso medio.

14

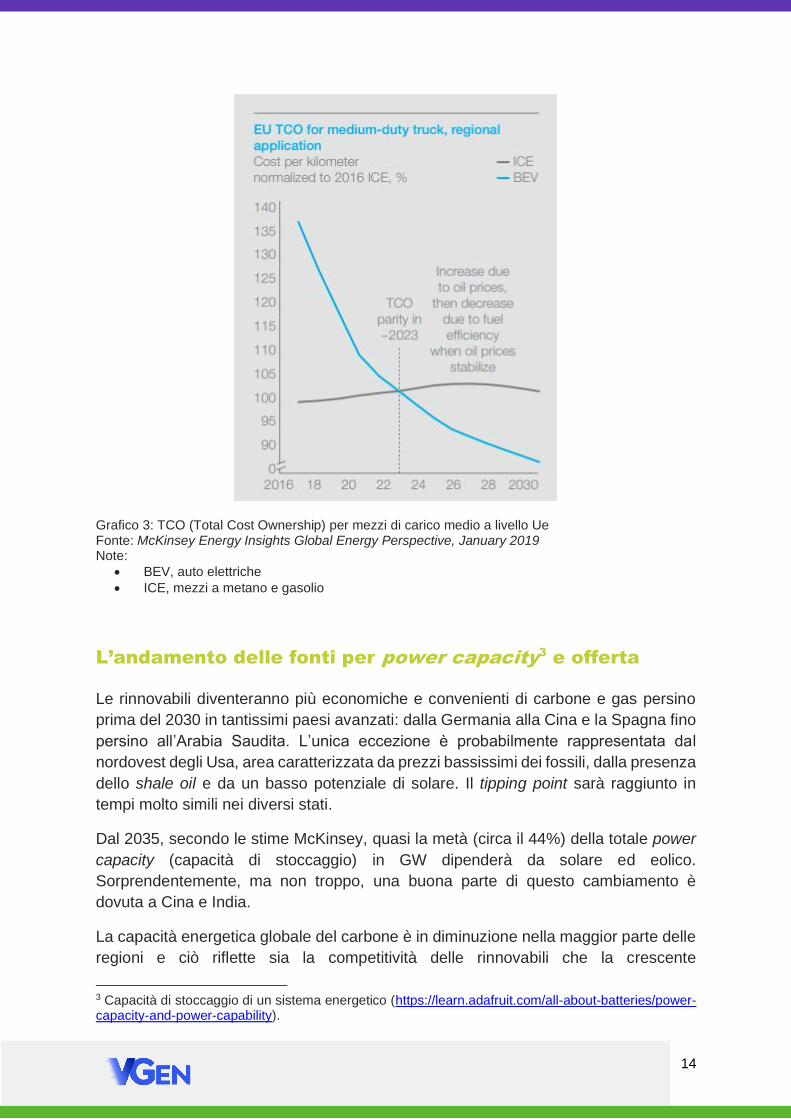

Grafico 3: TCO (Total Cost Ownership) per mezzi di carico medio a livello Ue Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019 Note:

• BEV, auto elettriche

• ICE, mezzi a metano e gasolio

L’andamento delle fonti per power capacity3 e offerta

Le rinnovabili diventeranno più economiche e convenienti di carbone e gas persino

prima del 2030 in tantissimi paesi avanzati: dalla Germania alla Cina e la Spagna fino

persino all’Arabia Saudita. L’unica eccezione è probabilmente rappresentata dal

nordovest degli Usa, area caratterizzata da prezzi bassissimi dei fossili, dalla presenza

dello shale oil e da un basso potenziale di solare. Il tipping point sarà raggiunto in

tempi molto simili nei diversi stati.

Dal 2035, secondo le stime McKinsey, quasi la metà (circa il 44%) della totale power

capacity (capacità di stoccaggio) in GW dipenderà da solare ed eolico.

Sorprendentemente, ma non troppo, una buona parte di questo cambiamento è

dovuta a Cina e India.

La capacità energetica globale del carbone è in diminuzione nella maggior parte delle

regioni e ciò riflette sia la competitività delle rinnovabili che la crescente

3 Capacità di stoccaggio di un sistema energetico (https://learn.adafruit.com/all-about-batteries/power-capacity-and-power-capability).

15

regolamentazione ambientale di supporto al ricambio energetico. Persino in economie

industriali e in via di sviluppo come Cina e India i tassi di crescita della capacità

energetica del carbone sono molto bassi rispetto al passato.

Tuttavia, mentre il carbone vede la sua crescita in declino, il gas continua a crescere,

specialmente in Nord America e Cina, dove l’aumento netto in GW della power

capacity fino al 2035 corrisponderà a circa 3 volte l’attuale capacità di gas installata

nei paesi OECD europei.

Anche dal lato dell’offerta di energia, il cambiamento non è molto differente. La

generazione di energia da fonti rinnovabili toccherà il 50% del totale da qui al 2035.

L’unica fonte non rinnovabile a tenersi su livelli molto elevati e a crescere fino al 2035

in maniera piuttosto sostenuta sarà il gas.

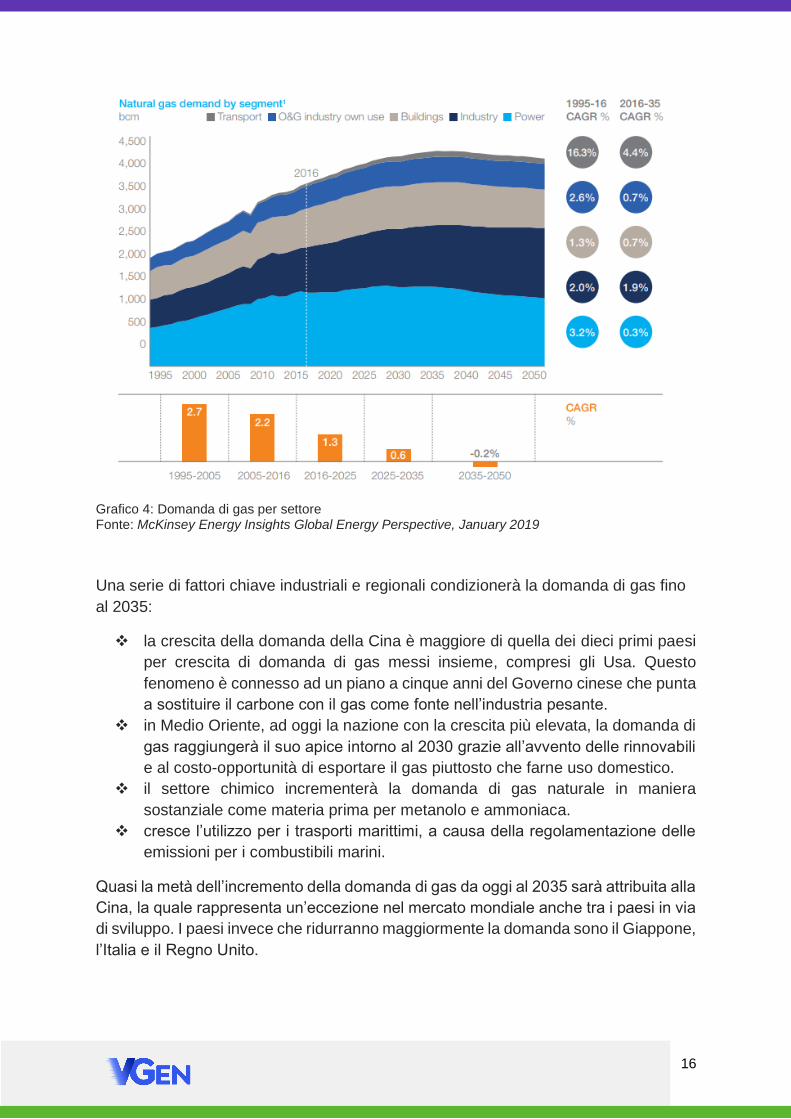

Domanda di gas

Il gas è l’unica fonte di origine fossile che vedrà la sua quota parte della domanda

globale di energia crescere da qui al 2035, quando raggiungerà plausibilmente un

picco.

Alimentata in larga parte dal settore energetico, la crescita della domanda di gas è

stata sempre ben al di sopra del 2% annuo per circa 20 anni consecutivi,

incrementando la quantità di oltre la metà. Nel breve (2025) e medio periodo (2035)

la domanda di gas continuerà a crescere a ritmi abbastanza elevati, seppur

decrescenti, trainata principalmente dall’industria.

Come è possibile vedere nel grafico che segue la domanda è crescente in tutti i settori,

fino circa al 2035, quando raggiungerà il suo apice per poi iniziare ad appiattirsi. La

motivazione dell’inizio del declino è principalmente la maggiore competitività delle

risorse rinnovabili.

16

Grafico 4: Domanda di gas per settore Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019

Una serie di fattori chiave industriali e regionali condizionerà la domanda di gas fino

al 2035:

❖ la crescita della domanda della Cina è maggiore di quella dei dieci primi paesi

per crescita di domanda di gas messi insieme, compresi gli Usa. Questo

fenomeno è connesso ad un piano a cinque anni del Governo cinese che punta

a sostituire il carbone con il gas come fonte nell’industria pesante.

❖ in Medio Oriente, ad oggi la nazione con la crescita più elevata, la domanda di

gas raggiungerà il suo apice intorno al 2030 grazie all’avvento delle rinnovabili

e al costo-opportunità di esportare il gas piuttosto che farne uso domestico.

❖ il settore chimico incrementerà la domanda di gas naturale in maniera

sostanziale come materia prima per metanolo e ammoniaca.

❖ cresce l’utilizzo per i trasporti marittimi, a causa della regolamentazione delle

emissioni per i combustibili marini.

Quasi la metà dell’incremento della domanda di gas da oggi al 2035 sarà attribuita alla

Cina, la quale rappresenta un’eccezione nel mercato mondiale anche tra i paesi in via

di sviluppo. I paesi invece che ridurranno maggiormente la domanda sono il Giappone,

l’Italia e il Regno Unito.

17

La domanda di petrolio

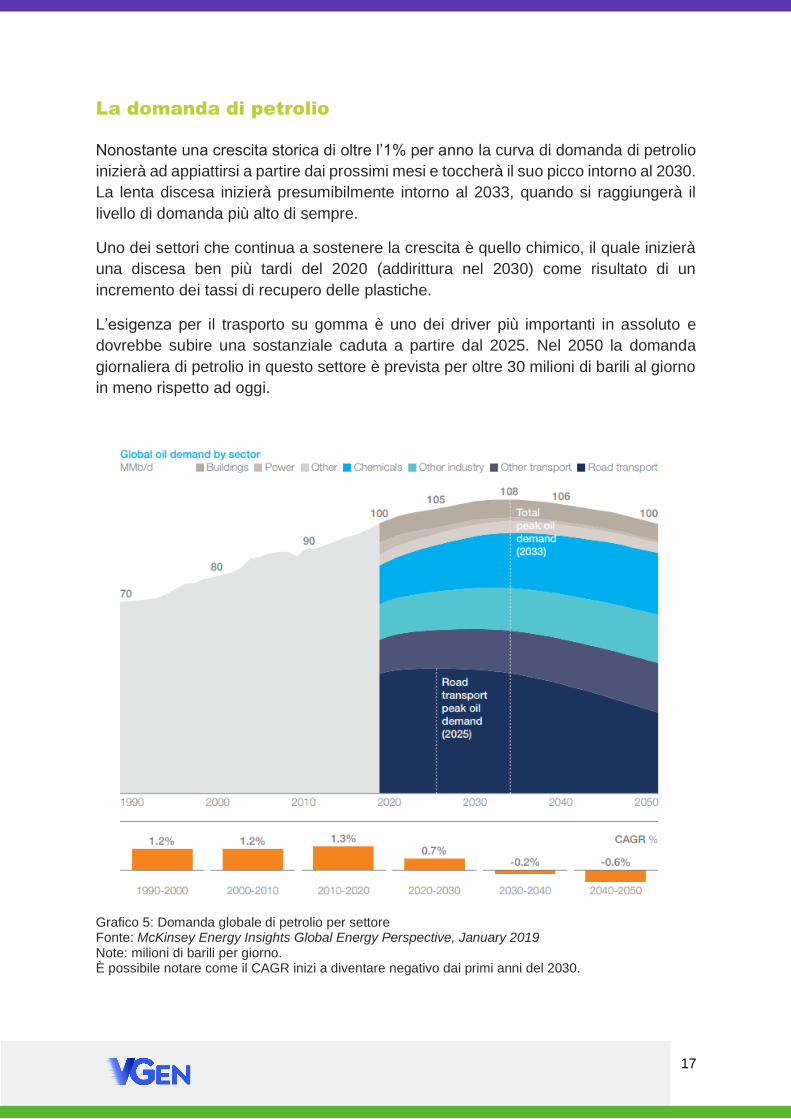

Nonostante una crescita storica di oltre l’1% per anno la curva di domanda di petrolio

inizierà ad appiattirsi a partire dai prossimi mesi e toccherà il suo picco intorno al 2030.

La lenta discesa inizierà presumibilmente intorno al 2033, quando si raggiungerà il

livello di domanda più alto di sempre.

Uno dei settori che continua a sostenere la crescita è quello chimico, il quale inizierà

una discesa ben più tardi del 2020 (addirittura nel 2030) come risultato di un

incremento dei tassi di recupero delle plastiche.

L’esigenza per il trasporto su gomma è uno dei driver più importanti in assoluto e

dovrebbe subire una sostanziale caduta a partire dal 2025. Nel 2050 la domanda

giornaliera di petrolio in questo settore è prevista per oltre 30 milioni di barili al giorno

in meno rispetto ad oggi.

Grafico 5: Domanda globale di petrolio per settore Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019 Note: milioni di barili per giorno. È possibile notare come il CAGR inizi a diventare negativo dai primi anni del 2030.

18

Come è possibile intuire dal grafico, il settore chimico sarà quello con la crescita

percentuale più sostenuta grazie all’incremento dell’utilizzo delle plastiche soprattutto

nei paesi emergenti. Oltre la metà della crescita annuale della domanda di petrolio da

qui al 2035 sarà rappresentata dal settore chimico, mentre, viceversa, i settori del

trasporto e dell’energia saranno quelli a segnare il declino più rilevante.

In particolare, in Asia e in Medio Oriente, le nazioni stanno velocemente sostituendo

il petrolio a livello energetico con altre fonti rinnovabili e con il gas.

Il declino del consumo di petrolio nel trasporto su gomma, è sicuramente significativo,

ma sull’orizzonte 2018-2035, ammonta appena all’1%, mentre la domanda nel settore

dell’aviazione è costantemente in crescita.

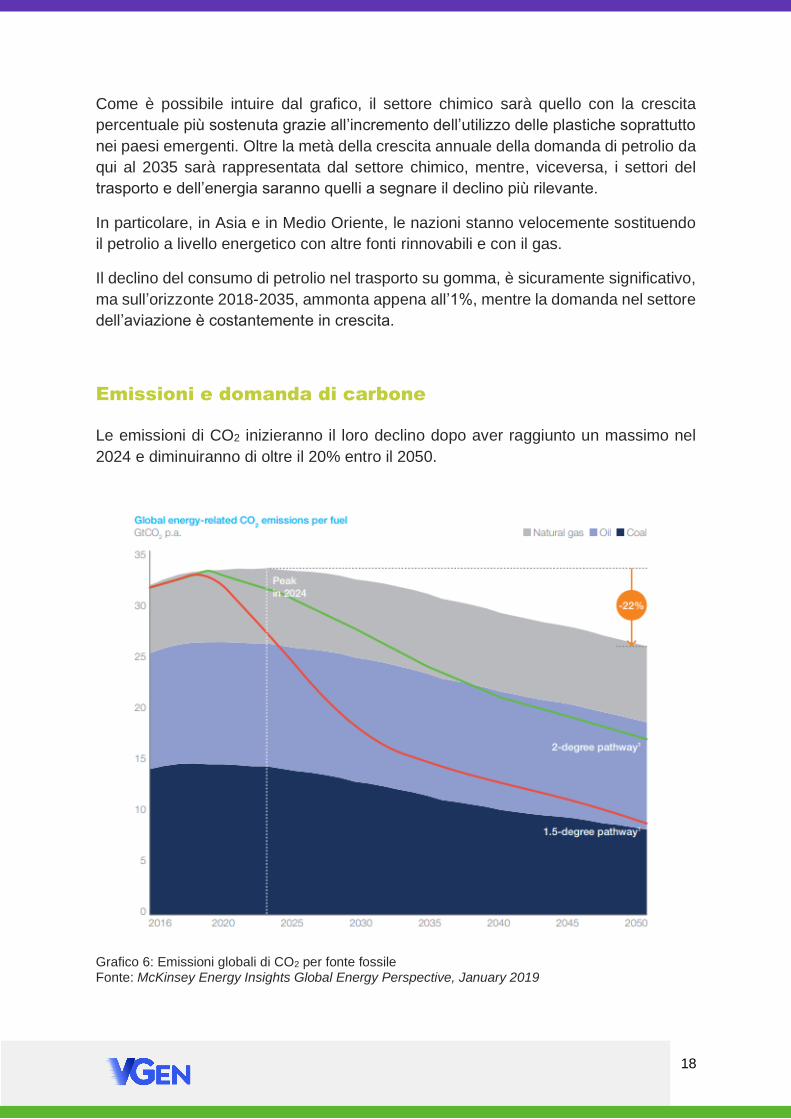

Emissioni e domanda di carbone

Le emissioni di CO2 inizieranno il loro declino dopo aver raggiunto un massimo nel

2024 e diminuiranno di oltre il 20% entro il 2050.

Grafico 6: Emissioni globali di CO2 per fonte fossile Fonte: McKinsey Energy Insights Global Energy Perspective, January 2019

19

La riduzione è dovuta soprattutto al declino nell’utilizzo del carbone nel settore

dell’energia che porterà, entro il 2050, ad una riduzione di circa 6 gigatons (Gt) di

emissioni di CO2, equivalente al totale delle emissioni odierne di Usa e Giappone.

Questo percorso, per quanto porti a dei risultati significativi, rimane ben lontano da

quello che andrebbe intrapreso per raggiungere un aumento di soli due gradi della

temperatura.

La domanda di carbone crollerà del 40% da qui al 2050 principalmente grazie ad una

riduzione della domanda nel settore energetico cinese e in diversi paesi OECD.

Soltanto l’India e altri paesi asiatici vedranno la loro domanda crescere di circa il 50-

60% nei prossimi 30 anni.

La rivoluzione dello shale oil4

Il rischio di uno shock sull’offerta per quanto concerne il mercato petrolifero rimane

alto. Negli ultimi anni le oscillazioni dei prezzi, prima scesi al minimo e poi risaliti a

seguito di diversi accordi sui livelli di produzione all’interno dell’Opec e con la Russia,

hanno creato una situazione di incertezza e instabilità generale che, come sappiamo,

ha ripercussioni anche in generale sugli indici inflazionistici.

Una buona parte di questa incertezza è da ricondursi al nuovo ruolo acquisito dagli

Usa nel mercato petrolifero grazie alla produzione di shale oil.

La shale è un tipo di

roccia sedimentaria

composta da fango

con l’aggiunta di

materiali argillosi e

frammenti di altri

minerali quali quarzo e

calcite. Essa, se ricca

in natura, può dare

luogo a giacimenti di

shale oil o shale gas5.

In pochissimo tempo,

dal 2010, gli Usa hanno visto la propria produzione dei due più importanti combustibili

fossili crescere a ritmi vertiginosi; il gas è cresciuto del 60% dal 2000, mentre il petrolio

ha addirittura più che doppiato i livelli di venti anni fa. La rivoluzione più impressionante

è appunto quella dello shale oil che, partito come semplice produzione domestica, ha

4 È un olio non convenzionale prodotto da frammenti di roccia di scisto bituminoso tramite processi di pirolisi, idrogenazione o dissoluzione termica (https://en.wikipedia.org/wiki/Shale_oil). 5 Gas metano estratto da giacimenti non convenzionali in argille parzialmente diagenizzate, derivate dalla decomposizione anaerobica di materia organica contenuta in argille durante la diagenesi. (https://it.wikipedia.org/wiki/Gas_da_argille)

Foto 3: Una roccia di scisto (shale) da cui si ottiene lo shale

oil

20

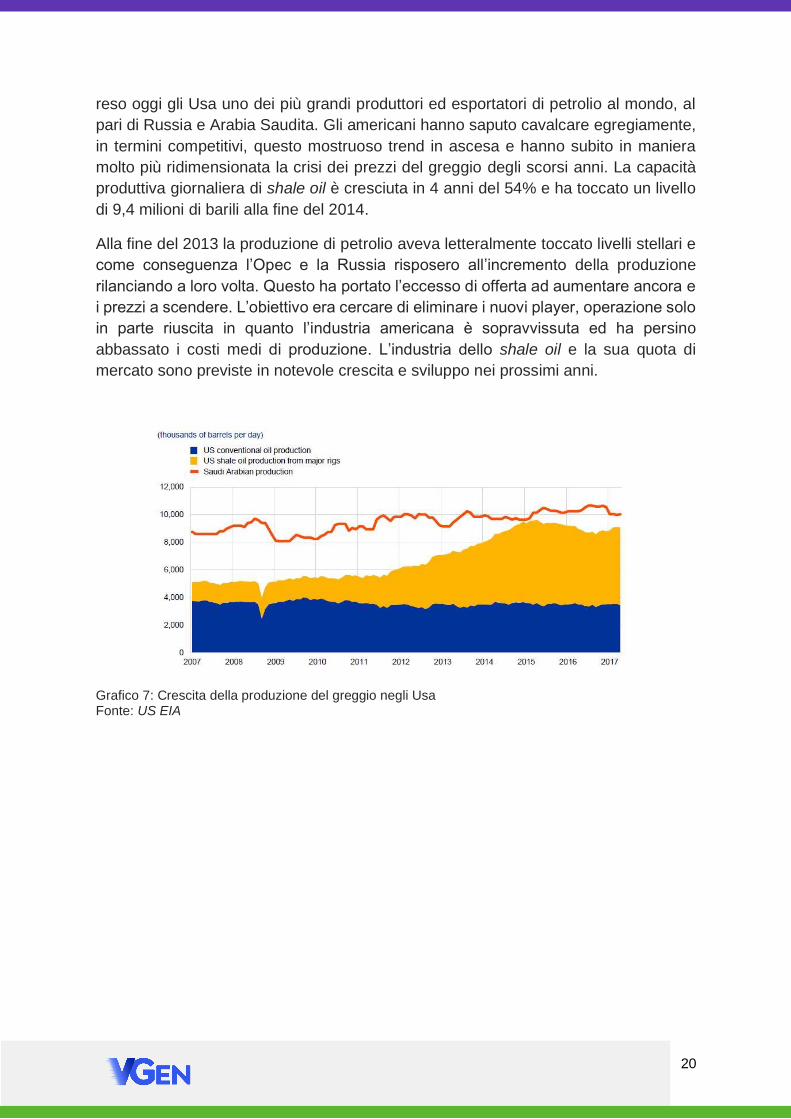

reso oggi gli Usa uno dei più grandi produttori ed esportatori di petrolio al mondo, al

pari di Russia e Arabia Saudita. Gli americani hanno saputo cavalcare egregiamente,

in termini competitivi, questo mostruoso trend in ascesa e hanno subito in maniera

molto più ridimensionata la crisi dei prezzi del greggio degli scorsi anni. La capacità

produttiva giornaliera di shale oil è cresciuta in 4 anni del 54% e ha toccato un livello

di 9,4 milioni di barili alla fine del 2014.

Alla fine del 2013 la produzione di petrolio aveva letteralmente toccato livelli stellari e

come conseguenza l’Opec e la Russia risposero all’incremento della produzione

rilanciando a loro volta. Questo ha portato l’eccesso di offerta ad aumentare ancora e

i prezzi a scendere. L’obiettivo era cercare di eliminare i nuovi player, operazione solo

in parte riuscita in quanto l’industria americana è sopravvissuta ed ha persino

abbassato i costi medi di produzione. L’industria dello shale oil e la sua quota di

mercato sono previste in notevole crescita e sviluppo nei prossimi anni.

Grafico 7: Crescita della produzione del greggio negli Usa Fonte: US EIA

21

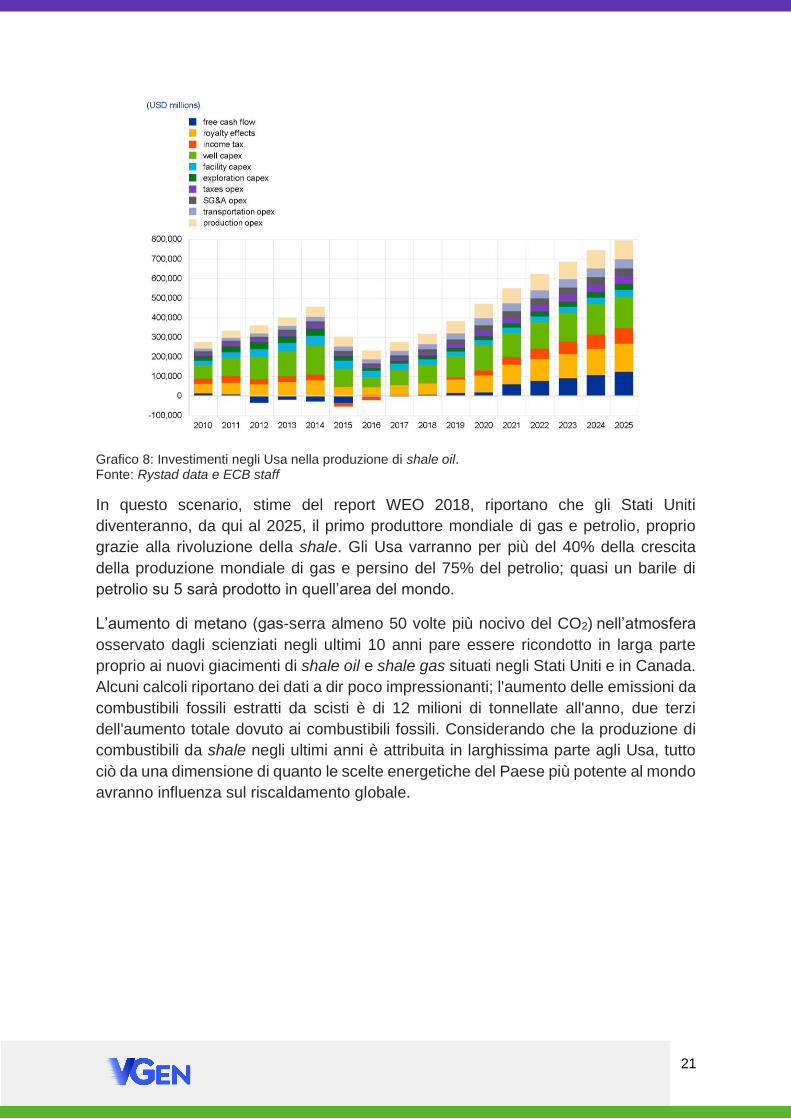

Grafico 8: Investimenti negli Usa nella produzione di shale oil. Fonte: Rystad data e ECB staff

In questo scenario, stime del report WEO 2018, riportano che gli Stati Uniti

diventeranno, da qui al 2025, il primo produttore mondiale di gas e petrolio, proprio

grazie alla rivoluzione della shale. Gli Usa varranno per più del 40% della crescita

della produzione mondiale di gas e persino del 75% del petrolio; quasi un barile di

petrolio su 5 sarà prodotto in quell’area del mondo.

L’aumento di metano (gas-serra almeno 50 volte più nocivo del CO2) nell’atmosfera

osservato dagli scienziati negli ultimi 10 anni pare essere ricondotto in larga parte

proprio ai nuovi giacimenti di shale oil e shale gas situati negli Stati Uniti e in Canada.

Alcuni calcoli riportano dei dati a dir poco impressionanti; l'aumento delle emissioni da

combustibili fossili estratti da scisti è di 12 milioni di tonnellate all'anno, due terzi

dell'aumento totale dovuto ai combustibili fossili. Considerando che la produzione di

combustibili da shale negli ultimi anni è attribuita in larghissima parte agli Usa, tutto

ciò da una dimensione di quanto le scelte energetiche del Paese più potente al mondo

avranno influenza sul riscaldamento globale.

22

PARTE 3

IL SETTORE

ENERGETICO

IN ITALIA

23

Il settore energetico in Italia

Cenni storici

La risorsa idroelettrica è storicamente stata la più sfruttata dal nostro Paese ai fini

dell’approvvigionamento energetico. Tuttavia, al termine della Seconda Guerra

Mondiale, apparve chiaro che la produzione idroelettrica non sarebbe più stata in

grado di restare al passo con le richieste del periodo dell’industrializzazione e della

crescita economica e, per questo motivo, oltre che per il prezzo del petrolio in discesa,

il nostro Paese fu costretto a ricercare nuove fonti di approvvigionamento, partendo

dalle centrali termoelettriche. Già

alla fine degli anni Cinquanta, il

potenziale dell’idroelettrico era ormai

stato ampiamente sfruttato e, alcuni

gravi incidenti, tra cui la strage del

Vajont, portarono ad abbandonare la

costruzione di nuove centrali.

Per quanto riguarda il modello di

mercato, la produzione dell’energia

elettrica in Italia era sempre stata

affidata al privato, salvo alcuni

tentativi di parziale centralizzazione

ad opera del fascismo. La vera svolta

avvenne nel 1962, quando la Camera approvò il disegno di legge sulla

nazionalizzazione del sistema elettrico e istituì l’ENEL (Ente Nazionale per l’Energia

Elettrica), a cui venivano demandate tutte le attività di produzione, importazione ed

esportazione, trasporto, trasformazione e distribuzione dell’energia elettrica prodotta.

Tutto ciò comportò che numerose società come ad esempio Edison, furono costrette

a vendere le loro attività, mentre rimasero in piedi soltanto piccoli produttori locali.

Questa scelta di nazionalizzare l’intero mercato elettrico fu certamente di tipo politico

e sembrava rappresentare, a quel tempo, l’unica possibilità di soddisfare la crescente

domanda di energia dettata dal grande sviluppo industriale del Paese.

Un periodo di grande sviluppo energetico aspettava Enel e l’Italia; si pensi che la

domanda di elettricità cresceva ad un ritmo di circa l’8% annuo. Questa crescita

avvenne in larga parte grazie allo sviluppo delle nuove centrali termoelettriche,

stimolate dal petrolio a bassi prezzi. In alternativa al termoelettrico, fonte inquinante e

piuttosto instabile se si considera che i combustibili in larga parte vengono importati,

l’Italia si guardò intorno, già all’inizio degli anni Sessanta, alla ricerca di nuove fonti

“indipendenti”. Lo sfruttamento del nucleare sembrava potesse prendere piede

esattamente come in Francia; basti pensare che nel 1966 l’Italia figurava come il terzo

produttore di nucleare al mondo, alle spalle di Regno Unito e USA. Fu verso la fine

Foto 4: Centrale idroelettrica in Italia

24

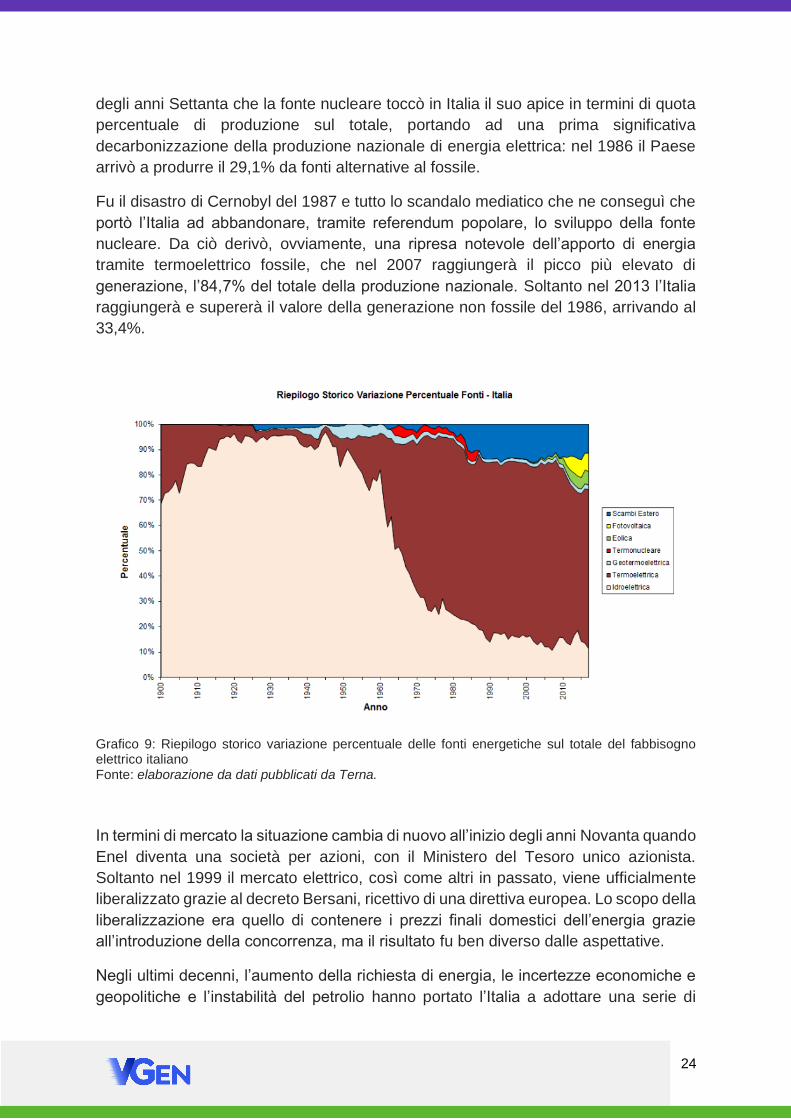

degli anni Settanta che la fonte nucleare toccò in Italia il suo apice in termini di quota

percentuale di produzione sul totale, portando ad una prima significativa

decarbonizzazione della produzione nazionale di energia elettrica: nel 1986 il Paese

arrivò a produrre il 29,1% da fonti alternative al fossile.

Fu il disastro di Cernobyl del 1987 e tutto lo scandalo mediatico che ne conseguì che

portò l’Italia ad abbandonare, tramite referendum popolare, lo sviluppo della fonte

nucleare. Da ciò derivò, ovviamente, una ripresa notevole dell’apporto di energia

tramite termoelettrico fossile, che nel 2007 raggiungerà il picco più elevato di

generazione, l’84,7% del totale della produzione nazionale. Soltanto nel 2013 l’Italia

raggiungerà e supererà il valore della generazione non fossile del 1986, arrivando al

33,4%.

Grafico 9: Riepilogo storico variazione percentuale delle fonti energetiche sul totale del fabbisogno elettrico italiano Fonte: elaborazione da dati pubblicati da Terna.

In termini di mercato la situazione cambia di nuovo all’inizio degli anni Novanta quando

Enel diventa una società per azioni, con il Ministero del Tesoro unico azionista.

Soltanto nel 1999 il mercato elettrico, così come altri in passato, viene ufficialmente

liberalizzato grazie al decreto Bersani, ricettivo di una direttiva europea. Lo scopo della

liberalizzazione era quello di contenere i prezzi finali domestici dell’energia grazie

all’introduzione della concorrenza, ma il risultato fu ben diverso dalle aspettative.

Negli ultimi decenni, l’aumento della richiesta di energia, le incertezze economiche e

geopolitiche e l’instabilità del petrolio hanno portato l’Italia a adottare una serie di

25

politiche di diversificazione del mix energetico. In primis si sta via via sostituendo il

petrolio con il gas naturale come combustibile per le centrali termoelettriche, questo

perché garantisce oscillazioni di prezzo inferiori e maggiore stabilità in termini di

provenienza della risorsa. La politica di importazione di energia continua ad essere

perseguita, in particolare intensificando le importazioni da Francia e Svizzera.

Per quanto riguarda la produzione elettrica proveniente da fonti rinnovabili, negli ultimi

due decenni si è intensificata in maniera considerevole la quota di produzione

proveniente da fonti rinnovabili. In particolare, in grande sviluppo sono le fonti eolica,

solare e biomasse. Tuttavia, ridurre drasticamente la dipendenza dalle fonti fossili,

pare ad oggi molto difficile per il nostro Paese. Va inoltre ricordato che la produzione

elettrica rappresenta soltanto una frazione, seppur la più significativa, dei consumi

totali di energia. In altri settori quali quello navale e petrolchimico, il grado di

dipendenza dalle fonti non rinnovabili è decisamente più elevato.

Outlook generale

In Italia un’ampia parte della domanda di energia a livello nazionale proviene dal

fabbisogno elettrico. La produzione di energia elettrica avviene a partire da diverse

fonti distinte in non rinnovabili (i combustibili fossili quali gas naturale, carbone e

petrolio) e rinnovabili, principalmente geotermica, idroelettrica, eolica, solare e

biomasse. Una buona parte del fabbisogno elettrico (circa il 12,8% dei consumi totali)

viene invece soddisfatta tramite l’acquisto diretto di energia dall’estero, la quale viene

trasportata tramite l’utilizzo di elettrodotti e diffusa tramite reti di distribuzione.

La parte restante del fabbisogno energetico nazionale è data dall’autotrazione, dal

trasporto marittimo ed aereo e da altri tipi di produzione industriale ed è coperta in

larghissima parte dall’uso di combustibili fossili, i quali a loro volta sono in larga parte

di provenienza estera.

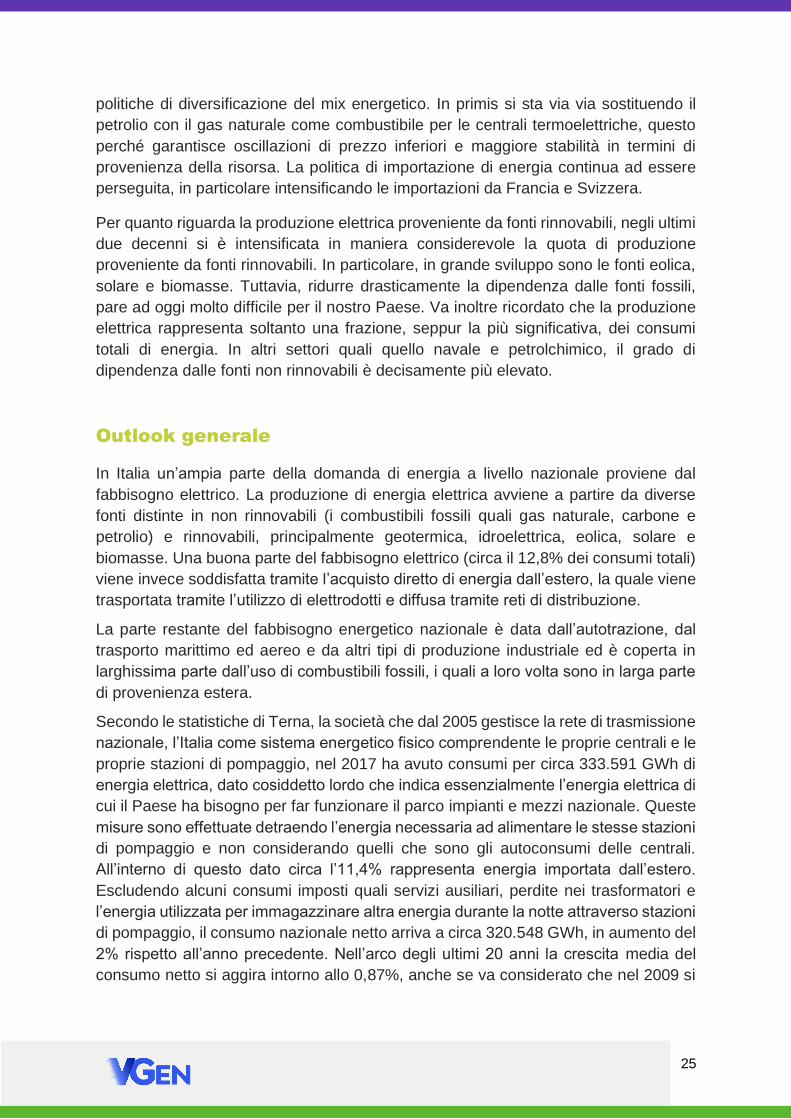

Secondo le statistiche di Terna, la società che dal 2005 gestisce la rete di trasmissione

nazionale, l’Italia come sistema energetico fisico comprendente le proprie centrali e le

proprie stazioni di pompaggio, nel 2017 ha avuto consumi per circa 333.591 GWh di

energia elettrica, dato cosiddetto lordo che indica essenzialmente l’energia elettrica di

cui il Paese ha bisogno per far funzionare il parco impianti e mezzi nazionale. Queste

misure sono effettuate detraendo l’energia necessaria ad alimentare le stesse stazioni

di pompaggio e non considerando quelli che sono gli autoconsumi delle centrali.

All’interno di questo dato circa l’11,4% rappresenta energia importata dall’estero.

Escludendo alcuni consumi imposti quali servizi ausiliari, perdite nei trasformatori e

l’energia utilizzata per immagazzinare altra energia durante la notte attraverso stazioni

di pompaggio, il consumo nazionale netto arriva a circa 320.548 GWh, in aumento del

2% rispetto all’anno precedente. Nell’arco degli ultimi 20 anni la crescita media del

consumo netto si aggira intorno allo 0,87%, anche se va considerato che nel 2009 si

26

registrò un calo considerevole di addirittura il 5,66%, valore che condiziona la crescita

media in maniera significativa.

Figura 10: Riepilogo storico della produzione di energia in Italia Fonte: elaborazione da dati pubblicati da Terna.

Produzione da fonti non rinnovabili

La produzione di energia elettrica non rinnovabile in Italia è costituita esclusivamente

dalla produzione per mezzo di combustibili fossili in centrali termoelettriche. L’aliquota

totale di questo tipo di produzione ammonta al 70,8% della produzione totale

nazionale e il 65,3% dell’energia elettrica richiesta.

Tra i combustibili la risorsa più utilizzata è il gas naturale, il quale rappresenta ben il

67,2% del totale della produzione termoelettrica, mentre il 15,6% è rappresentato dal

carbone. Percentuali più basse nella produzione del termoelettrico rivestono altre

risorse meno produttive quali i derivati petroliferi, le biomasse, i rifiuti e il bitume6 (tutti

insieme raggiungono circa il 14%). È importante notare il grande cambiamento

percentuale dei tre principali combustibili nel corso degli ultimi venticinque anni (1994-

2017): soltanto nel 1994 gas naturale, carbone, e petrolio pesavano rispettivamente il

22%, l’11% e il 64%, mentre oggi le proporzioni appaiono completamente invertite con

una prevalenza significativa del gas quale fonte primaria. Tale politica di spostamento

verso il gas quale risorsa di combustione principale è conseguita da una serie di

6 Miscela di idrocarburi naturali o residuati derivanti dalla distillazione o raffinazione del greggio (https://it.wikipedia.org/wiki/Bitume).

27

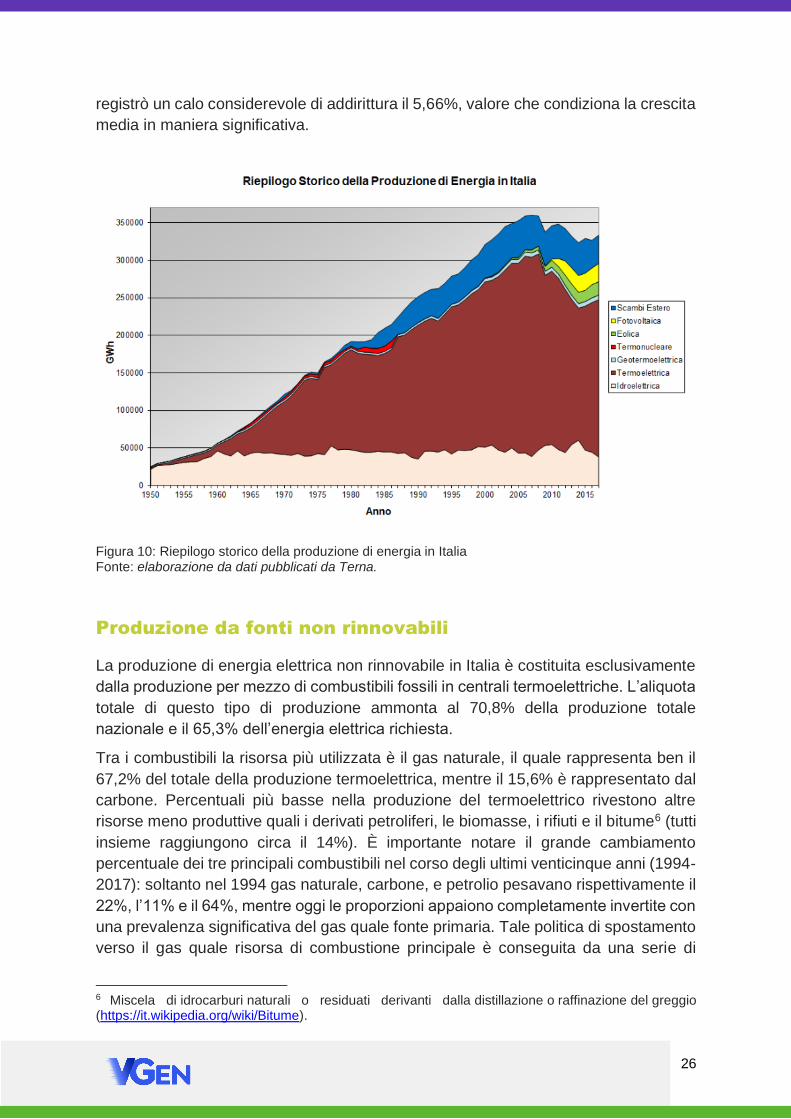

considerazioni riguardo la volatilità dei prezzi e la provenienza del petrolio da regioni

a rischio economico e geopolitico. Nel 2015, in virtù di tali scelte, l’Italia è diventata il

terzo importatore a livello mondiale di gas naturale dopo Germania e Giappone e

l’ottavo importatore mondiale di petrolio.

Figura 11: Variazione percentuale del fabbisogno energetico da fonti non rinnovabili in Italia Fonte: elaborazione da dati pubblicati da Terna.

Produzione da fonti rinnovabili

L’energia elettrica prodotta in Italia con fonti rinnovabili deriva sia dalle tradizionali

rinnovabili che dalle cosiddette NFER (Nuove Fonti di Energia Rinnovabile). Nel 2017

la generazione di energia elettrica da fonti rinnovabili è arrivata a rappresentare il

29,2% della produzione nazionale e il 25,9% della domanda del Paese. Il contributo

maggiore è ancora oggi quello dato dalle centrali idroelettriche (localizzate in maniera

prevalente nelle Alpi e negli Appennini) che producono l’11,4% del fabbisogno

energetico elettrico lordo. Una piccola quota è invece assegnata alle centrali

geotermiche, le quali coprono l’1,8% del fabbisogno.

Per quanto riguarda le NFER, il contributo principale è quello dato dal solare che nel

2017 ha toccato la percentuale record del 7,3% del fabbisogno dopo anni di crescita

costante iniziata tra il 2011 e il 2012 grazie al boom di installazioni a seguito

dell’introduzione di numerosi incentivi. L’Italia si colloca oggi al secondo posto in

Europa per potenza fotovoltaica installata, dietro solo alla Germania.

28

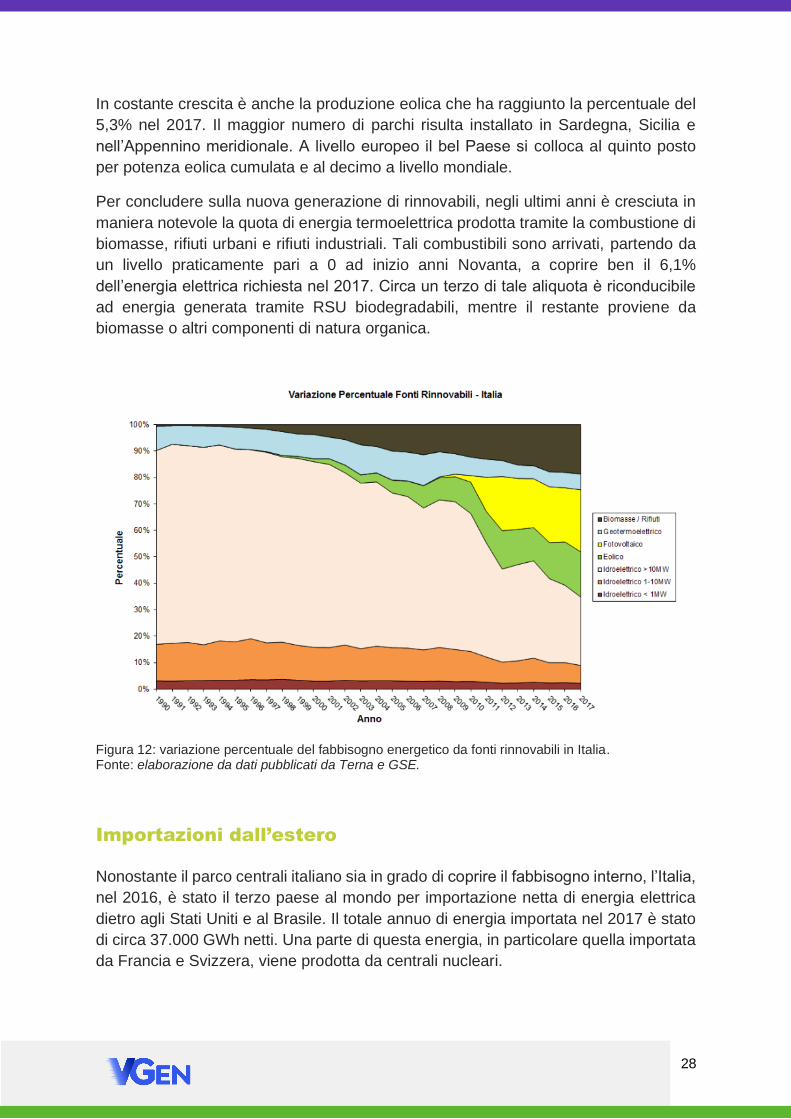

In costante crescita è anche la produzione eolica che ha raggiunto la percentuale del

5,3% nel 2017. Il maggior numero di parchi risulta installato in Sardegna, Sicilia e

nell’Appennino meridionale. A livello europeo il bel Paese si colloca al quinto posto

per potenza eolica cumulata e al decimo a livello mondiale.

Per concludere sulla nuova generazione di rinnovabili, negli ultimi anni è cresciuta in

maniera notevole la quota di energia termoelettrica prodotta tramite la combustione di

biomasse, rifiuti urbani e rifiuti industriali. Tali combustibili sono arrivati, partendo da

un livello praticamente pari a 0 ad inizio anni Novanta, a coprire ben il 6,1%

dell’energia elettrica richiesta nel 2017. Circa un terzo di tale aliquota è riconducibile

ad energia generata tramite RSU biodegradabili, mentre il restante proviene da

biomasse o altri componenti di natura organica.

Figura 12: variazione percentuale del fabbisogno energetico da fonti rinnovabili in Italia. Fonte: elaborazione da dati pubblicati da Terna e GSE.

Importazioni dall’estero

Nonostante il parco centrali italiano sia in grado di coprire il fabbisogno interno, l’Italia,

nel 2016, è stato il terzo paese al mondo per importazione netta di energia elettrica

dietro agli Stati Uniti e al Brasile. Il totale annuo di energia importata nel 2017 è stato

di circa 37.000 GWh netti. Una parte di questa energia, in particolare quella importata

da Francia e Svizzera, viene prodotta da centrali nucleari.

29

Se si considerano sia i combustibili che l’energia elettrica importata, l’Italia dipende

dall’estero per circa il 72,1% del proprio fabbisogno lordo per l’anno 2017. Tale valore,

come immaginabile, è dato in larga parte dalla quota di generazione termoelettrica

con combustibili fossili, praticamente interamente importati dall’estero. La restante

parte di fabbisogno estero dipende invece dalle importazioni dirette di energia. La

risorsa fossile che incide maggiormente, come già accennato, è il gas naturale, la cui

quota sul totale dei consumi primari si assesta al 37% contro la media europea del

26%.

Anche modificando ampiamente il mix energetico risulta molto difficile ipotizzare che

l’Italia possa ridurre tale grado di dipendenza energetica verso l’estero. Infatti, se si

parla di qualsiasi risorsa fossile, le risorse italiane sono di gran lunga inferiori rispetto

al fabbisogno, per cui l’approvvigionamento avverrebbe comunque sia principalmente

dall’estero. L’unica vera

modalità di generazione

che è da considerarsi

totalmente domestica è

quella che fa affidamento

sulle risorse rinnovabili.

Questa situazione è in

realtà comune a tutti i

paesi europei, costretti ad

interfacciarsi con l’estero

al fine di soddisfare il loro

fabbisogno energetico.

Il costo dell’energia e il livello di tassazione

Quantificare il costo finale dell’elettricità ai consumatori risulta essere molto difficile in

quanto dipende sensibilmente dall’ammontare di consumo. Infatti, l’Italia, fino a 1.800

kWh risulta essere uno dei paesi più economici, mentre sui consumi più elevati i costi

tendono a crescere.

Il costo finale dell’elettricità dipende da una serie di meccanismi di distribuzione e dal

costo di produzione, a sua volta condizionato dal mix energetico utilizzato,

dall’efficienza della centrale e dagli anni di utilizzo di quest’ultima. Tra le fonti, è

risaputo che l’idroelettrico sia una delle modalità di produzione elettrica più

economiche e convenienti, mentre il gas è tra le più costose, maggiormente rispetto a

carbone e nucleare. Tuttavia, i costi di produzione, come riportato da numerosi studi,

sono molto variabili sulla base soprattutto delle condizioni dello Stato-Paese e

dell’abbondanza di una risorsa piuttosto che di un’altra. Per esempio, ci sono paesi in

cui, a differenza della media, il costo del gas è molto vicino a quello del carbone, come

Foto 5: Gasdotto

30

appunto l’Italia, la quale ha una produzione termoelettrica tramite carbone ben al di

sotto della media europea.

Per quanto riguarda la tassazione privata è suddivisa in una tassa erariale di consumo

e un’addizionale provinciale. Secondo le ricerche di Confartigianato, la tassazione

sulle imprese sarebbe particolarmente elevata: un’impresa che consuma 160 MWh

all’anno paga il 25,4% di tasse sui suoi consumi elettrici contro una media europea

del 9,5%.

Conclusioni

Come intuibile, le fonti energetiche rinnovabili tradizionali e quindi idroelettrico e

geotermico, sono state quasi completamente sfruttate e non sono prospettabili dei

miglioramenti sostanziali in questi settori. A differenza di queste, le rinnovabili

“innovative”, soprattutto eolico e solare, hanno avuto una crescita negli ultimi dieci

anni decisamente sostenuta. Nonostante ciò, permangono numerose perplessità

riguardo l’aleatorietà, e quindi la difficoltà di programmazione,

dell’approvvigionamento elettrico, sia per quanto riguarda l’eolico che per il solare. Per

questo motivo, investimenti strutturali si rendono necessari sia per adeguare la rete

elettrica che per rendere più efficiente l’immagazzinamento dell’energia.

Inoltre, nuove opportunità sono offerte da nuove fonti ancora non adeguatamente

testate in Italia, come ad esempio il solare termodinamico7, il quale ha una produzione

più costante del fotovoltaico, gli strumenti per lo sfruttamento delle onde marine e

l’eolico ad alta quota.

Lo sfruttamento di biomasse è

un altro campo in cui il Paese

sta facendo importanti

progressi, seppur diversi studi

ipotizzino che, anche qualora

la fonte venisse sfruttata

ampiamente diffondendo le

cosiddette colture energetiche,

comunque non potrebbe

certamente sostituire del tutto i

combustibili fossili e questo a

causa delle grandi superfici

coltivabili richieste e dei

7 Anche noto come centrale solare a concentrazione, o centrale solare termoelettrica, è un tipo di centrale elettrica che sfrutta, come fonte energetica primaria, la radiazione solare, accumulandola sotto forma di calore per mezzo di tecniche di concentrazione solare, per convertirla in energia elettrica (https://it.wikipedia.org/wiki/Impianto_solare_termodinamico).

Foto 6: Centrale termoelettrica a biomasse

31

rendimenti globali relativamente bassi. Lo stesso discorso di impossibilità di divenire

combustibile sostitutivo su larga scala può essere fatto anche per i rifiuti.

Per quanto riguarda il nucleare, sappiamo che, a seguito dell’incidente di Fukushima,

il popolo italiano, tramite referendum popolare, ha abrogato tutte le norme inerenti il

cosiddetto decreto Omnibus, determinando la chiusura definitiva del nuovo

programma nucleare sostenuto dal Governo Berlusconi.

Dunque, non essendo ipotizzabili, sulla base dell’adesione dell’Italia al protocollo di

Kyoto, nuovi investimenti per centrali termoelettriche a carbone, è ragionevole ritenere

che nel prossimo futuro l’Italia proseguirà nella sua linea di acquisto di energia elettrica

dall’estero e investirà risorse nell’adeguamento della rete elettrica al nuovo sistema di

fonti rinnovabili, focalizzandosi specialmente sul solare. Inoltre, sono già previsti

interventi di potenziamento dei collegamenti già esistenti con l’estero e la costruzione

di nuovi collegamenti sottomarini che colleghino l’Italia all’area nordafricana e ai

Balcani. In particolare, nuovi importanti metanodotti sono già stati progettati, come ad

esempio il Galsi, che collegherà Algeria e Sardegna.

32

PARTE 4

INNOVAZIONE E

DIGITALIZZAZIONE

NEL SETTORE

33

Innovazione e digitalizzazione nel

settore

Introduzione

I grandi cambiamenti a livello mondiale nel settore energetico non riguardano soltanto

l’utilizzo delle fonti energetiche e le modalità di produzione ma anche il comportamento

competitivo dei player del settore e le logiche di mercato. Le scelte di business e sociali

dei manager delle più grandi aziende di energia e utility al mondo stanno mutando e il

settore apparirà completamente trasformato entro il 2030.

La quattordicesima edizione del Global Power & Utilities Survey condotta da PwC

sugli executive di 70 aziende in 52 paesi diversi analizza il cambiamento in corso nel

mondo dell’energia, cercando di offrire un quadro di come saranno le aziende del

futuro in questo settore.

Il cambio di priorità nell’Energy Trilemma

Esistono diversi fattori di diversa origine che stanno condizionando il cambiamento nel

settore energetico. Uno dei più importanti sono certamente le politiche dei governi

nazionali, i quali in molti paesi si stanno muovendo rapidamente, condizionando in

questo modo le scelte degli operatori di mercato. Per esempio, in Europa, le politiche

dell’Unione europea mirano ad incentivare la produzione di energia elettrica

distribuita8, in quanto su di essa si basano numerose sfide di mercato determinanti

per il futuro del settore: i veicoli elettrici, la domanda flessibile e l’energy storage.

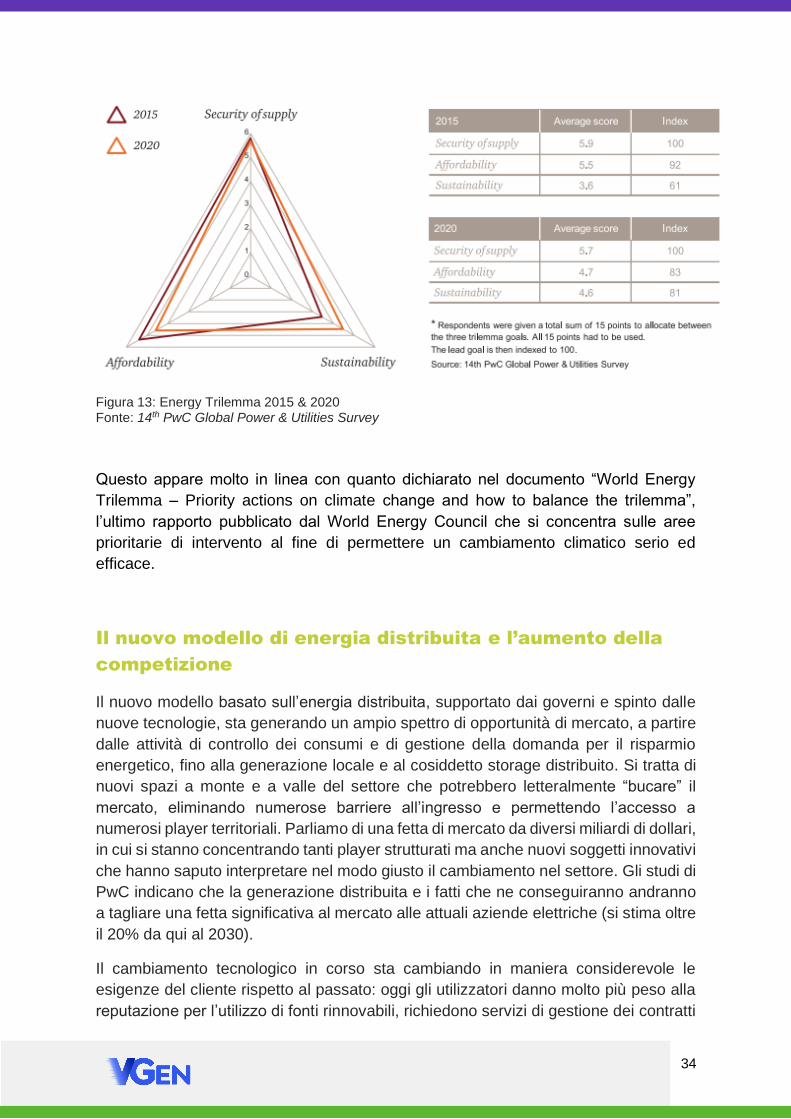

Le nuove politiche e le nuove tecnologie stanno cambiando la proporzione del famoso

trade-off del settore energetico tra i tre fondamentali obiettivi (cosiddetto Energy

Trilemma): approvvigionamento, economicità e sostenibilità. Dal campione di

interviste risulta che è in corso una variazione del trade-off in termini di importanza

che porterà il fattore sostenibilità ed energia pulita a pesare dall’attuale 61% persino

all’81%, il tutto, ovviamente, a spese dell’economicità. Come è possibile vedere nella

figura seguente rappresentante l’Energy Trilemma nel 2015 e nel 2020, il triangolo del

trade-off si è spostato fortemente verso la sostenibilità.

8 si intende in genere la produzione di energia elettrica in unità elettriche di autoproduzione di piccole dimensioni disperse o localizzate in più punti del territorio e allacciate direttamente alla rete elettrica di distribuzione (https://it.wikipedia.org/wiki/Generazione_distribuita).

34

Figura 13: Energy Trilemma 2015 & 2020 Fonte: 14th PwC Global Power & Utilities Survey

Questo appare molto in linea con quanto dichiarato nel documento “World Energy

Trilemma – Priority actions on climate change and how to balance the trilemma”,

l’ultimo rapporto pubblicato dal World Energy Council che si concentra sulle aree

prioritarie di intervento al fine di permettere un cambiamento climatico serio ed

efficace.

Il nuovo modello di energia distribuita e l’aumento della

competizione

Il nuovo modello basato sull’energia distribuita, supportato dai governi e spinto dalle

nuove tecnologie, sta generando un ampio spettro di opportunità di mercato, a partire

dalle attività di controllo dei consumi e di gestione della domanda per il risparmio

energetico, fino alla generazione locale e al cosiddetto storage distribuito. Si tratta di

nuovi spazi a monte e a valle del settore che potrebbero letteralmente “bucare” il

mercato, eliminando numerose barriere all’ingresso e permettendo l’accesso a

numerosi player territoriali. Parliamo di una fetta di mercato da diversi miliardi di dollari,

in cui si stanno concentrando tanti player strutturati ma anche nuovi soggetti innovativi

che hanno saputo interpretare nel modo giusto il cambiamento nel settore. Gli studi di

PwC indicano che la generazione distribuita e i fatti che ne conseguiranno andranno

a tagliare una fetta significativa al mercato alle attuali aziende elettriche (si stima oltre

il 20% da qui al 2030).

Il cambiamento tecnologico in corso sta cambiando in maniera considerevole le

esigenze del cliente rispetto al passato: oggi gli utilizzatori danno molto più peso alla

reputazione per l’utilizzo di fonti rinnovabili, richiedono servizi di gestione dei contratti

35

energetici e dei consumi e servizi di IoT per la casa o l’industria. Conseguentemente,

il livello di competizione nel settore sta aumentando in maniera notevole e questo

richiede una ossessiva attenzione verso l’utente finale, fornendogli un’ampia gamma

di applicazioni e di servizi.

Secondo gli executive, impostare il management aziendale su dati e sul digitale, può

rappresentare un fattore di differenziazione competitiva nel settore da qui ai prossimi

anni. Basti pensare che ci sono tante aziende a livello internazionale che si occupano

di digitale e data management, che stanno costruendo servizi e modelli di business

basati su risparmio energetico e home automation, proprio perché vedono, sulla base

delle proprie competenze, opportunità di business notevoli. La digitalizzazione sta

dunque eliminando numerose barriere all’ingresso per tanti player con piattaforme

digitali innovative che possono disintermediare i processi svolti dalle grandi aziende.

Altro tema fondamentale in termini di competizione sarà quello inerente l’energy

storage, che, come già visto in precedenza, risulterà determinante soprattutto per tutto

ciò che concerne solare ed eolico, fonti rinnovabili che hanno alti livelli di aleatorietà e

quindi problemi di non programmabilità dell’approvvigionamento.

La decentralizzazione della gestione energetica, oltre a creare i presupposti per nuovi

servizi più vicini al cliente, potrebbe favorire la nascita di vere e proprie community

territoriali (comunità residenziali o industriali, reti di trasporto, ecc…), di energia

distribuita che abbiano delle micro-grid9 proprietarie e al cui interno si potrebbero

inserire dei player che ricoprano il ruolo di gestori energetici.

9 È l'insieme di una rete di informazione e di una rete di distribuzione elettrica che consente di gestire la rete elettrica in maniera "intelligente" sotto vari aspetti o funzionalità ovvero in maniera efficiente per la distribuzione di energia elettrica e per un uso più razionale dell'energia minimizzando, al contempo,

Foto 7: Parco rinnovabile con soluzione di energy storage

36

Tuttavia, nonostante la consapevolezza degli executive delle aziende del necessario

cambio di rotta e approccio necessario, i fatti aziendali mostrano una realtà ben

diversa. Gli investimenti sul digitale sono in media medi o persino bassi, specie se si

considerano i target di obiettivi spesso molto importanti.

I pilastri per il cambiamento digitale

Analizzando i principali pilastri su cui costruire il cambiamento digitale e l’innovazione

dell’azienda, dalle interviste agli executive ad opera di PwC si può comprendere quale

sia l’attuale situazione delle grandi aziende del settore energetico rispetto

all’ecosistema che cambia.

Da un punto di vista di CRM, come già specificato, le aziende del settore dovrebbero

investire maggiormente sul rafforzare il rapporto con il cliente, mentre molte di esse

oggi perseverano su battaglie di

prezzo al fine di trattenere il cliente ed

eliminare la minaccia data dalla

generazione distribuita. Gli

investimenti sui canali online sono

sicuramente significativi, ma nessun

dirigente percepisce la sua azienda

all’altezza sul B2C.

Lato operation, per aziende che sono

fortemente asset-based come le utility,

digitalizzare gli asset e operare sull’IoT

sono priorità fondamentali ormai da

diversi anni. Le prossime sfide saranno l’utilizzo massivo di dati in real-time e di

performance analytics, oltre alla creazione e l’implementazione di architetture

industriali che gestiscano i dati in maniera automatica e integrata lungo tutto il

processo di operation.

Digitalizzazione e generazione distribuita offrono opportunità enormi di business sulle

smart city. Ma nonostante ciò, gli executive stentano a fornire una linea specifica e di

lungo periodo e le uniche iniziative sono spesso intraprese unicamente da singole

business unit.

In termini di risorse umane un ruolo chiave nell’indirizzare il cambiamento avranno

certamente nuove figure tecniche innovative che diano una direzione fortemente

tecnologica all’intera compagnia. Molte aziende intervistate stanno ricercando ruoli da

eventuali sovraccarichi e variazioni della tensione elettrica intorno al suo valore nominale (https://it.wikipedia.org/wiki/Smart_grid).

Foto 8: Mobile app per l’utente finale

37

Chief Data Officer (CDO), figura che avrebbe il ruolo di disegnare l’infrastruttura di dati

integrata su cui l’azienda genera modelli.

Tutto ciò che riguarda i dati e le analisi di essi sono oggi la parte fondamentale

dell’operato di qualsiasi azienda che si occupi di energia. Gli analytics vanno dal

coinvolgimento e la fidelizzazione del cliente fino all’individuazione di eventuali perdite

di rete, l’ottimizzazione delle performance degli investimenti in immobilizzazioni, ecc…

Dalle interviste con gli executive risulta che circa una società su quattro non possegga

adeguate infrastrutture IT e capacità valide di analisi dati.

Conclusioni

L’industria energetica è in una fase di grande cambiamento e il trend sembra essere

decisamente continuo, almeno per i prossimi 20 anni. Proprio in questo momento il

settore sta affrontando la più grande trasformazione di sempre, spinto da fattori di

cambiamento che creano nuove forme più agevoli di controllo, gestione e persino

trading di energia. Le grandi aziende energetiche si trovano quindi davanti a dei bivi

manageriali e gestionali di importanza considerevole; possono innovare, trasformarsi,

creare strutture più flessibili, semplici e redditive e ritagliarsi nuove fette di mercato

creando nuovi modelli di business oppure subire l’avvento di startup e aziende

tecnologiche che, data l’eliminazione di numerose barriere, sconvolgeranno l’ordine di

mercato costituito. Tre possibili scenari sono quindi immaginabili nei prossimi 20-30

anni:

❖ una “Golden Age” dell’energia in cui i grandi player dell’energia godranno di

successo e crescita;

❖ una “Death Spiral” per i player energetici, a causa della disintermediazione e

della decentralizzazione;

❖ una “Flatness” con un lento declino dei big player e degli attuali sistemi

energetici e l’avvento di numerose nuove startup.

38

Fonti

❖ World Energy Outlook (WEO) 2018 – International Energy Agency

❖ McKinsey Energy Insights’ Global Energy Perspective, January 2019

❖ Fuel mix disclosure: determinazione del mix medio energetico nazionale per gli

anni 2016 - 2017

❖ Ministero dello Sviluppo Economico - Strategia Energetica Nazionale 2017

❖ Dati statistici prodotti da Terna

❖ GSE - Rapporto statistico 2017 Fonti Rinnovabili

❖ PricewaterhouseCoopers Think4Energy - Periodico di informazione sul settore

Energy & Utilities, “La digitalizzazione del settore Energy & Utilities”

Il presente report non costituisce parere professionale ed il relativo contenuto ha esclusivamente carattere informativo e riassuntivo di opere e analisi già esistenti.

Il riassunto, la citazione e la riproduzione di brani o parti di opera vanno considerati, ai fini dell’Art. 70 del DLgs 68 del 2003, effettuati per uso di critica e discussione, oltre che di insegnamento e ricerca scientifica. Tutti i diritti relativi alle stesse opere sono, pertanto, da considerarsi di proprietà esclusiva degli autori indicati. VGen declina ogni responsabilità in merito all’utilizzo a fine commerciale da parte di soggetti non collegati all’organizzazione.