Embed Size (px)

Citation preview

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Auditoria Concomitante Orientada aos Contratos não sujeitos a Visto

da Câmara de Contas, no Ministério da Agricultura e Pescas,

no Ano de 2014

Julho de 2015

Proc. N.º 02/ 2014/Audit-C/CC

RELATÓRIO DE AUDITORIA n.º 02 /2015

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 2 -

Í N D I C E

1. INTRODUÇÃO ....................................................................................................................... 5

1.1 ÂMBITO E OBJETIVO ........................................................................................................... 5

1.2 METODOLOGIA E TÉCNICA DE AUDITORIA............................................................. 5

1.3 CARACTERIZAÇÃO DO MINISTÉRIO DA AGRICULTURA E PESCAS. ............... 6

1.3.1 ENQUADRAMENTO LEGAL ........................................................................................................................ 6

1.3.2 ORGANIZAÇÃO E FUNCIONAMENTO ................................................................................................... 6

1.3.3 RESPONSÁVEIS NA ÁREA DE APROVISIONAMENTO ...................................................................... 7

1.4 COLABORAÇÃO DOS SERVIÇOS .................................................................................... 7

1.5 O CONTROLO INTERNO ADMINISTRATIVO ............................................................ 7

1.5.1 O SISTEMA CONTROLO INTERNO ........................................................................................................... 7

1.5.2 O CIRCUITO DO APROVISIONAMENTO DO MAP .............................................................................. 7

1.6 AMOSTRAGEM ...................................................................................................................... 8

1.7 LEGISLAÇÃO APLICÁVEL ................................................................................................. 8

1.8 EXERCÍCIO DO CONTRADITÓRIO ................................................................................. 9

2. VERIFICAÇÕES EFETUADAS ............................................................................................ 9

2.1 ANÁLISE .................................................................................................................................. 9

2.1.1 OS PROCEDIMENTOS E OS CONTRATOS CELEBRADOS .................................................................. 9

2.1.2 OS CONTRATOS DE FORNECIMENTO DE MATERIAL DE ESCRITÓRIO .................................... 10

2.1.3 OS CONTRATOS DE FORNECIMENTO DE COMBUSTÍVEIS ........................................................... 11

2.1.4 OS CONTRATOS DE MANUTENÇÃO DE VEÍCULOS AUTOMÓVEIS E MOTORIZADAS ....... 12

3. PRINCIPAIS OBSERVAÇÕES DE AUDITORIA .......................................................... 13

3.1 AS OPERAÇÕES DE APROVISIONAMENTO REALIZADAS.................................. 13

3.2 AS COMISSÕES DE APROVISIONAMENTO .............................................................. 15

3.3 OS CRITÉRIOS DE AVALIAÇÃO .................................................................................... 17

3.4 A ADMISSÃO DE CANDIDATOS ................................................................................... 17

3.5 ANÁLISE DOS CONTRATOS ........................................................................................... 18

3.5.1 INDICAÇÃO DO VALOR DO CONTRATO ............................................................................................ 18

3.5.2 DATA DOS CONTRATOS / INÍCIO DA PRODUÇÃO DE EFEITOS .................................................. 20

3.5.3 IDIOMA UTILIZADO NOS CONTRATOS .............................................................................................. 21

3.5.4 GARANTIAS DE EXECUÇÃO E DE QUALIDADE ................................................................................. 21

4. RESPONSABILIDADE FINANCEIRA ............................................................................. 22

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 3 -

5. CONCLUSÕES ...................................................................................................................... 23

6. RECOMENDAÇÕES ............................................................................................................ 26

7. DECISÃO ................................................................................................................................ 27

8. FICHA TÉCNICA .................................................................................................................. 29

9. ANEXO .................................................................................................................................... 30

9.1 EVENTUAIS INFRAÇÕES FINANCEIRAS / APURAMENTO DE RESPONSABILIDADE ........................................................................................................ 30

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 4 -

Sigla Designação

CPV – Commitment Payment Voucher

DGSC – Diretor Geral dos Serviços Corporativos

DNAL – Direção Nacional de Aprovisionamento e Logística

INTOSAI – International Organization of Supreme Audit Institutions

ITB – Invitation to Bid

LOCC – Lei Orgânica da Câmara de Contas

MAP – Ministério da Agricultura e Pescas

RDTL – República Democrática de Timor-Leste

RFQ – Request for quotation

RJA – Regime Jurídico do Aprovisionamento

RJCP – Regime Jurídico do Contrato Público

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 5 -

1. INTRODUÇÃO

1.1 ÂMBITO E OBJETIVO

Esta auditoria tem por objetivo verificar a legalidade e regularidade dos actos e contratos

celebrados pelo Ministério da Agricultura e Pescas, no ano de 2014, fazendo uma

verificação sumária do seu Sistema de Controlo Interno, no que concerne às operações de

Aprovisionamento Público.

O presente relatório insere-se no âmbito da fiscalização concomitante orientada, prevista pela

alínea a), do art.º 35º, da Lei n.º 9/2011, de 17 de Agosto, que aprovou a Orgânica da Câmara

de Contas (LOCC) e incide sobre os contratos públicos que de acordo com o regime legal em

vigor não se encontram sujeitos a fiscalização prévia (Visto).

1.2 METODOLOGIA E TÉCNICA DE AUDITORIA

A metodologia utilizada seguiu as orientações constantes das Normas Técnicas da

International Organization of Supreme Audit Institutions - INTOSAI, desenvolvendo-se nas

seguintes fases: Planeamento, Execução, Avaliação dos Resultados/Elaboração do Relato,

recorrendo-se, no essencial às seguintes técnicas:

o Levantamento do universo dos procedimentos, atos e contratos de contratação

pública abrangidos pelo âmbito da auditoria;

o Pedido às entidades auditadas de elementos e esclarecimentos complementares

considerados relevantes para o desenvolvimento da auditoria, com destaque para a

solicitação de documentos para efeitos probatórios;

o Utilização de questionários orientadores no levantamento dos circuitos processuais e

procedimentais e das medidas instituídas quanto ao cumprimento das disposições

legais relevantes e das orientações instituídas, na matéria respeitante aos

procedimentos de aprovisionamento no Ministério da Agricultura e Pescas.

o Realização de entrevistas junto dos intervenientes nos processos de contratação

pública, ao nível da sua preparação, instrução e execução;

o Definição de uma amostra dos contratos a auditar;

o Análise dos Contratos e documentação de suporte dos processos selecionados, a fim

de verificar a legalidade e regularidade dos procedimentos exigíveis, respeitantes à

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 6 -

formação e desenvolvimento do processo de aprovisionamento, preparação e

formalização dos contratos.

1.3 CARACTERIZAÇÃO DO MINISTÉRIO DA AGRICULTURA E PESCAS

1.3.1 ENQUADRAMENTO LEGAL

O Ministério da Agricultura e Pescas, de acordo com a Lei Orgânica, aprovada pelo DL n.º

5/2014, de 26 de Fevereiro, é o órgão central do Governo, responsável pela conceção,

execução, coordenação e avaliação da política definida e aprovada pelo Conselho de

Ministros, para as áreas da agricultura, das florestas, da pecuária e das pescas.

1.3.2 ORGANIZAÇÃO E FUNCIONAMENTO

A estrutura orgânica é composta pelo Ministro, o Vice Ministro, três Secretários de Estado,

três Direções Gerais e dezassete Direções Nacionais.

A Direção Nacional de Aprovisionamento e Logística (DNAL), é a unidade responsável pelas

operações de aprovisionamento e onde decorrerá principalmente o trabalho de campo da

auditoria. A DNAL integra-se na Direção-Geral dos Serviços Corporativos e tem por missão a

coordenação e implementação das atividades de planeamento, acompanhar a evolução da

economia nacional, elaborar e fornecer indicadores estatísticos, formular propostas de

projetos de infraestruturas, velar pelo património do Ministério, desenvolver e manter o

sistema de aprovisionamento efetivo, transparente e responsável, manter o sistema de

arquivo e elaboração de estatísticas respeitantes ao Ministério e apresentar relatórios

periódicos de atividades.

Considerando o objeto da auditoria, as áreas orgânicas do Ministério da Agricultura e Pescas

que dispõem de competências em matéria de aprovisionamento, são a Direção Nacional de

Aprovisionamento e Logística, a Direção Nacional de Finanças e Gestão Administrativa e o

Gabinete da Inspeção Geral e Auditoria, esta última enquanto unidade responsável pelo

controlo Interno.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 7 -

1.3.3 RESPONSÁVEIS NA ÁREA DE APROVISIONAMENTO

No quadro seguinte indicam-se os nomes dos responsáveis pelas áreas mencionadas:

Nome Cargo Mariano Assanami Sabino Ex-Ministro da Agricultura e Pescas

Lourenço B. Fontes Diretor Geral dos Serviços Corporativos

Narciso de Carvalho Diretor Nacional de Finanças

Adelaide P. de Jesus Chefe de Departamento das Finanças

Regina da Costa Hornai Chefe de Departamento de Aprovisionamento

1.4 COLABORAÇÃO DOS SERVIÇOS

Regista-se a colaboração prestada pelos dirigentes e colaboradores do MAP, na resposta

atempada aos pedidos de elementos e esclarecimentos feitos no decurso desta acção, não se

tendo verificado quaisquer condicionantes e/ou limitações ao trabalho realizado pela Equipa

de Auditoria.

1.5 O CONTROLO INTERNO ADMINISTRATIVO

1.5.1 O SISTEMA CONTROLO INTERNO

A fim de conhecer os circuitos documentais e verificar o sistema de controlo interno existente

no MAP, no que respeita às operações de aprovisionamento, foram realizadas entrevistas aos

principais intervenientes nesse procedimento.

Encontra-se aprovado o guia de implementação do procedimento de aprovisionamento no

âmbito do MAP, constante do despacho n° 003/GM/I/2009 e foi publicado o Diploma

Ministerial n°. 42/GM/II/2010, de 18 de Fevereiro, que descreve as competências atribuídas

às várias comissões com o objetivo de assegurar boa Gestão dos recursos Financeiros e o

despacho do Ministro n° 46/GM/III/2014 que nomeia os membros das comissões com

intervenção nas operações de Aprovisionamento, para o período 2014/2015.

1.5.2 O CIRCUITO DO APROVISIONAMENTO DO MAP

O processo de aprovisionamento inicia-se pela proposta de cada Direção-Nacional do MAP,

de acordo com o Plano de Ação Anual e cujos orçamentos lhes foram alocados previamente

através da aprovação do Orçamento do MAP.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 8 -

As propostas das Direções Nacionais são remetidas ao Diretor Geral dos Serviços

Corporativos (DGSC) para aprovação. As propostas aprovadas são enviadas à Direção de

Finanças para a emissão do formulário de compromisso de cativação de verba (CPV) e

posteriormente remetidas ao Departamento de Aprovisionamento para desenvolver o

respetivo procedimento.

A escolha do tipo ou procedimento de aprovisionamento depende do valor do CPV. Se o seu

valor é superior a US $100.000, efetua-se por Concurso Público (ITB); se o valor é inferior a

US $100.000 realiza-se por Solicitação de Cotações (RFQ).

As despesas com CPV de valor inferior a US $5.000, são efetuadas por Ajuste Direto

(pagamento direto) sendo o processo de aprovisionamento conduzido pelo Departamento de

Logística.

As propostas dos concorrentes são avaliadas pela Comissão de Avaliação, que prepara um

relatório com a recomendação para adjudicação que é enviado para o júri dos concursos,

sendo seguidamente preparado o contrato pela equipa de contratação, para ser assinado pela

entidade com competência para o efeito.

Os bens adquiridos são recebidos e conferidos pela Direção Nacional que solicitou a

aquisição e a fatura é remetida ao Departamento de Finanças, para efeitos de pagamento.

1.6 AMOSTRAGEM

Verificou-se pela listagem de contratos remetida pelo MAP que no ano de 2014, até à data de

início dos trabalhos da auditoria, apenas tinham sido celebrados contratos para aquisição dos

bens seguidamente indicados e que, por conseguinte, serão selecionados para análise:

1 – Aquisição de material de escritório;

2 – Aquisição de combustível para geradores e para veículos;

3 – Manutenção de veículos.

1.7 LEGISLAÇÃO APLICÁVEL

O regime jurídico respeitante à matéria de aprovisionamento é, no essencial, definido pelo DL

n.º 10/2005, que aprovou o Regime Jurídico do Aprovisionamento (RJA) e pelo DL n.º

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 9 -

12/2005, ambos de 21 de Novembro, este último que instituiu o Regime Jurídico dos

Contratos Públicos (RJCP).

1.8 EXERCÍCIO DO CONTRADITÓRIO

Para efeitos do exercício do contraditório, em cumprimento do disposto no artigo 11º da

LOCC, procedeu-se à notificação dos responsáveis acima identificados, para, querendo,

apresentarem as suas alegações por escrito, no prazo de 10 dias, que terminou a 4 de maio.

Nenhum dos responsáveis apresentou as suas alegações, no prazo que lhes foi dado para o

efeito, nem solicitou a sua prorrogação. O Senhor Diretor-Geral veio apresentar as suas

alegações fora do prazo referido – no dia 8 de maio – não podendo, por conseguinte, ser

consideradas para efeito de contraditório.

2. VERIFICAÇÕES EFETUADAS

2.1 ANÁLISE

2.1.1 OS PROCEDIMENTOS E OS CONTRATOS CELEBRADOS

Os procedimentos para o fornecimento de (i) material de escritório, de (ii) aquisição de

combustível para veículos e geradores, de (iii) manutenção de veículos automóveis e de (iv)

manutenção de motorizadas, foram abertos por anúncios, redigido em língua tétum e

publicados a 28 de Fevereiro de 2014.

De acordo com os documentos dos concursos - que se encontram redigidos em língua

inglesa - os candidatos deveriam:

o Apresentar a sua proposta em envelope fechado, escrevendo no envelope a

designação do procedimento a que se referem;

o Ser empresa conhecida do Ministério, ser qualificada para prestar o serviço, ser

experiente e dispor de suficientes recursos financeiros;

o Ser o seu capital social detido, pelo menos, em 51% por cidadãos timorenses;

o Apresentar cópia autenticada da licença de atividade económica;

o Apresentar certidão de não terem dívidas ao Estado;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 10 -

o Apresentar procuração notarial que autorize a assinatura da cotação em

representação da empresa e a aceitação das requisições para a prestação de

serviços.

O prazo para a apresentação das propostas terminou em 14 de Março.

2.1.2 OS CONTRATOS DE FORNECIMENTO DE MATERIAL DE ESCRITÓRIO

O procedimento para o fornecimento de material de escritório, foi designado por RFQ-G14-

004-AG. Mostraram interesse em concorrer 23 empresas, mas apenas 10 apresentaram

propostas.

A Comissão de Avaliação produziu o seguinte relatório:

“De acordo com o resultado da avaliação recomenda-se que as empresas Kurnia Supplier e

Sun Timor, são as melhores, pela razão de apresentarem o preço mais barato do que as

outras empresas concorrentes. Este resultado baseia-se nos documentos da empresa e no

resultado da inspeção da Comissão de Inspeção no terreno. A inspeção foi mais focada na

experiência, nas instalações e nos meios de transporte de equipamento de escritório, para

poder fornecer os equipamentos ao MAP.”

No dia 26 de Março de 2014 a equipa de avaliação entregou os documentos do concurso ao

júri para fazer a avaliação da proposta.”

Não existe o relatório de avaliação do júri nem o despacho da entidade competente que

autorizou a adjudicação.

Os contratos celebrados com as empresas selecionadas - SUN TIMOR e KURNIA SUPPLIER

– registados com os números RDTL 06/DNAF/PROC/04/2014 e RDTL

07/DNAF/PROC/04/2014, respetivamente, encontram-se datados do dia 1 de Abril de 2014,

mas só foram assinados pelos representantes das empresas no dia 14 de Abril, pelo Vice-

Ministro do MAP em 15 de Abril de 2014, e destinam-se ambos a produzir efeitos desde 1 de

Abril a 31 de Dezembro de 2014.

Os contratos encontram-se redigidos em língua inglesa e, quanto à forma de pagamento,

preveem que os pagamentos ocorram por transferência bancária, mediante a apresentação

de fatura pelos fornecedores, depois de devidamente autorizadas pela entidade competente

do MAP e depois de os bens terem sido recebidos em conformidade.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 11 -

Os contratos não mencionam o preço ou valor total, ainda que estimado, dos bens a fornecer

nem se encontra prevista a prestação de garantia de execução nem de qualidade pelas

empresas adjudicatárias.

2.1.3 OS CONTRATOS DE FORNECIMENTO DE COMBUSTÍVEIS

O procedimento para o fornecimento de combustíveis para veículos e geradores, foi

designado por RFQ-G14-003-AG. O prazo para a apresentação das propostas terminou em

14 de Março. Apenas 4 empresas apresentaram propostas.

A Comissão de Avaliação produziu o seguinte relatório:

“De acordo com o resultado da avaliação recomenda-se que a empresas Ruvik Unip. Ltd., é a

melhor, pela razão da sua experiência no fornecimento de combustível, tem uma estação de

combustível permanente e tem 13 estações móveis e pode fornecer diretamente nas

instalações do Ministério quando há programas nos Distritos. A companhia apresentou um

preço suficiente comparando com as outras. Por outro lado a Ruvik pode controlar a

qualidade e a quantidade dos combustíveis. De acordo com a inspeção no campo.

No dia 19 de Março de 2014, a equipa de avaliação entregou os documentos do concurso à

Comissão do Júri para fazer a avaliação.”

Não existe o relatório de avaliação do júri nem o despacho da entidade competente que

autorizou a adjudicação.

O contrato com a empresa selecionada, Ruvic, Unip. Ltd., registado com o número RDTL

05/DNAF/PROC/04/2014 encontra-se datado do dia 1 de Abril de 2014, mas só foi assinado

pelo representante da empresa no dia 15 de Abril, pelo Vice-Ministro do MAP em 16 de Abril

de 2014, e destina-se a produzir efeitos desde 1 de Abril a 31 de Dezembro de 2014.

O contrato celebrado encontra-se redigido em língua inglesa e, quanto à forma de

pagamento, prevê que os pagamentos ocorram por transferência bancária, mediante a

apresentação de faturas pelo fornecedor, depois de devidamente autorizadas pela entidade

competente do MAP e depois de os bens terem sido recebidos em conformidade.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 12 -

O contrato não menciona o preço ou valor total, ainda que estimado, do fornecimento nem se

encontra prevista a prestação de garantia de execução nem de qualidade pela empresa

adjudicatária.

2.1.4 OS CONTRATOS DE MANUTENÇÃO DE VEÍCULOS AUTOMÓVEIS E MOTORIZADAS

Os procedimentos para a prestação de serviços de manutenção de veículos automóveis e

motorizadas, foram designados, respetivamente, por RFQ-G14-001-AG e RFQ-G14-002-AG.

O prazo para a apresentação das propostas terminou em 14 de Março.

Ao concurso para a manutenção de veículos automóveis, mostraram interesse 6 empresas e

4 empresas apresentaram propostas. Ao concurso para a manutenção de motorizadas,

mostraram interesse 5 candidatas e todas apresentaram propostas.

A Comissão de Avaliação, recomendando as empresas DAS e Fortuna Star, para a

adjudicação da manutenção das viaturas automóveis e Andira Motor e Sister Motor, para a

manutenção das motorizadas, produziu os dois relatórios com o mesmo texto:

“De acordo com o resultado da avaliação a equipa recomenda que as empresas (…), são as

melhores, pela razão da sua experiência e terem suficientes técnicos de Timor e Indonésia,

para oficina de manutenção A e B, mecânico, soldador e oficinas de equipamentos de

motorizadas completos, comparados com as outras companhias. Por outro lado verificámos

os documentos remetidos o bom resultado da avaliação.

No dia 19 de Março de 2014, a equipa de avaliação entregou os documentos do concurso à

Comissão do Júri para fazer a avaliação.”

Não existe o relatório de avaliação do júri nem o despacho da entidade competente que

autorizou as adjudicações.

Os 4 contratos celebrados com essas quatro empresas foram registados com os números,

respetivamente, RDTL01/DNAF/PROC/04/2014, 02/DNAF/PROC/04/2014,

03/DNAF/PROC/04/2014 e 04/DNAF/PROC/04/2014, encontram-se datados do dia 1 de Abril

de 2014, mas só foram assinados pelos representantes das empresas no dia 14 de Abril, pelo

Vice-Ministro do MAP em 15 de Abril de 2014, e destinam-se a produzir efeitos desde 1 de

Abril a 31 de Dezembro de 2014.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 13 -

Os contratos encontram-se redigidos em língua inglesa e, quanto à forma de pagamento,

encontra-se previsto que os pagamentos ocorram por transferência bancária, mediante a

apresentação de faturas pelos fornecedores, depois de devidamente autorizadas pela

entidade competente do MAP e após os bens e serviços terem sido recebidos em

conformidade.

Também estes contratos não mencionam o preço ou valor total, ainda que estimado, dos

fornecimentos nem se encontra prevista a prestação de garantia de execução nem de

qualidade pelas empresas adjudicatárias.

3. PRINCIPAIS OBSERVAÇÕES DE AUDITORIA

3.1 AS OPERAÇÕES DE APROVISIONAMENTO REALIZADAS

As operações de aprovisionamento analisadas seguiram o mesmo tipo de procedimento e os

mesmos modelos, quer quanto ao aviso de abertura, quer quanto à restante documentação

de suporte, como sejam os Avisos de Abertura, as listas de Propostas Recebidas, os

relatórios da Comissão de Avaliação das Propostas e os mesmos formatos dos contratos

celebrados. Assim sendo, será feita a análise conjunta, dado que as questões que se

suscitam são comuns a todos os procedimentos e contratos.

De acordo com os Avisos de Abertura, procedimento de aprovisionamento foi designado

“Solicitação de Cotações” (Request for Quotation). O procedimento por solicitação de

cotações encontra-se previsto e regulado pelos artigos 43º e 91º, do RJA.

Nos termos das disposições citadas, a solicitação de cotações é o procedimento “que vai

dirigido pelo menos a três fornecedores já conhecidos pelo Serviço Público e pode ser

utilizado sempre que o valor do contrato for inferior a USD $100.000.

Porém, nos casos em apreço, o MAP não dirigiu o convite a fornecedores conhecidos do

Ministério. O MAP publicou um Aviso de Abertura informando que poderiam concorrer todos

os interessados nacionais, incluindo as empresas cujo capital social fosse detido em pelo

menos 51%, por cidadãos timorenses, conforme consta nos documentos do concurso

fornecidos aos candidatos.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 14 -

Verifica-se, por conseguinte, que os procedimentos de aprovisionamento realizados, embora

designados por Solicitação de Cotações, seguiram a forma de Concursos Públicos Nacionais.

Deve notar-se, desde já, que o procedimento por Solicitação de cotações apenas é permitido

para aquisições cujo valor não excedam US $100.000,00 (art.º 43º do RJA). Como adiante se

verá, as despesas pagas às empresas FORTUNA STAR e RUVIC, ao abrigo dos respetivos

contratos, excederam consideravelmente aquele montante.

Tratando-se, pois, de Concursos Públicos Nacionais a que se poderiam candidatar todas as

empresas interessadas nacionais, verifica-se, porém, que não foi seguida disciplina

legalmente estabelecida pelo RJA, dado que:

a) Não foram definidos nos avisos de abertura dos procedimentos nem nos documentos

dos concursos, os critérios de aprovisionamento e de adjudicação, baseados nos

princípios enunciados no RJA;

b) As propostas dos candidatos foram apresentadas apenas num envelope e a Comissão

de Abertura das propostas, abriu todos os envelopes e avaliou as propostas

financeiras de todos os concorrentes;

A disciplina legal instituída pelo RJA, aponta claramente para a necessidade de, nas

operações de aprovisionamento público, ser dada máxima prioridade ao valor em vez do

preço, através da avaliação e seleção prévia das empresas candidatas, pela capacidade

profissional e técnica que demonstrem, a respetiva solidez comercial e capacidade para

melhorar o desenvolvimento local e regional do País. Só em segundo lugar será de atender e

considerar o custo financeiro das propostas.

De acordo com o disposto no art.º 86º, números 5 a 10, encontram-se estabelecidos os

requisitos a cumprir nos concursos públicos, que seguidamente se sintetizam:

a) Os serviços de aprovisionamento devem desenvolver os critérios de

aprovisionamento, criando escalas numéricas de avaliação das propostas;

b) As regras gerais e os critérios específicos de avaliação devem constar dos

documentos do concurso e

c) Terão que estar também incluídos nos avisos ou convites do concurso;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 15 -

d) As propostas devem ser submetidas em dois envelopes; o envelope UM deve

corresponder aos critérios técnicos e profissionais e o envelope DOIS deve conter o

valor da proposta;

e) Os concorrentes devem ser integrados numa lista baseada nos requisitos previstos

para os critérios do envelope UM (aptidões técnicas, profissionais e financeiras) e só

depois o Júri considerará o conteúdo do custo financeiro do envelope DOIS;

f) O envelope DOIS será aberto apenas relativamente aos dois primeiros classificados

da avaliação técnica e profissional (short list);

g) O candidato escolhido será avaliado com base no cumprimento dos critérios previstos

no envelope UM e no preço sublinhado no envelope DOIS.

Na seleção e execução dos procedimentos de aprovisionamento, devem ser observados os

princípios, as regras e os procedimentos, definidos no RJA para cada tipo de

aprovisionamento, conforme determina o art.º 4º desse diploma legal, podendo os seus

responsáveis ser sujeitos a responsabilidade civil, financeira e disciplinar, por condutas que

violem a disciplina legal instituída, de acordo com o Princípio da Responsabilização

consagrado no art.º 9º.

3.2 AS COMISSÕES DE APROVISIONAMENTO

O Despacho n.º 46/GM/III/2014, de 7 de março de 2014, do MAP, procedeu à nomeação dos

membros da Comissão de Abertura dos Invólucros, da Comissão do Júri dos Concursos, do

Comité de Contratações e da Comissão de Acompanhamento, para o período de 7 março de

2014 a 7 de março de 2015.

O Despacho fundamenta-se legalmente no disposto nos art.ºs 77º e 79º do RJA.

O art.º 79º, referido, dispõe que o Júri dos concursos seja constituído pelo menos por 3

membros, acrescido de um suplente, um dos quais é nomeado Presidente, mas

salvaguardando-se sempre um número impar de membros. O MAP não respeitou essa regra,

dado que o despacho em análise nomeou 4 membros para a Comissão do Júri dos

Concursos, um dos quais Presidente, acrescidos de 4 suplentes.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 16 -

A nomeação de número par de membros do júri, não respeita o disposto na mencionada

disposição legal, e pode provocar dificuldades na tomada de decisões desse órgão, em caso

de empate na votação.

Afigura-se, por outro lado, desaconselhável que os mesmos membros das Comissões de

Aprovisionamento do Ministério, sejam nomeados para tomar parte em todas as operações de

aprovisionamento que ocorram no Ministério, no período de um ano, quer se trate da

avaliação de concorrentes e de propostas para a aquisição de material de escritório,

fornecimento de combustíveis, reparação e manutenção de veículos a motor ou quaisquer

outros que sejam necessários.

Os membros das equipas que constituem a Comissão do Júri, o Comité de Contratações e a

Comissão de Acompanhamento devem possuir experiência e conhecimentos específicos para

poderem adequadamente avaliar a melhor proposta, propor o melhor candidato e

acompanhar corretamente a execução contratual, em função do tipo específico de bem ou de

serviço a adquirir.

Para além da questão da especialização, também por motivos de transparência e para evitar

riscos desnecessários, é aconselhável que as equipas sejam constituídas por diferentes

membros para cada operação de aprovisionamento que seja necessário realizar ao longo do

ano.

A designação dos membros das equipas que realizam as operações de aprovisionamento,

deve ter em conta, sempre que possível, a experiência e os conhecimentos específicos dos

nomeados para efetuar adequadamente a avaliação.

É aconselhável a rotatividade entre os membros das Comissões, para as várias operações de

aprovisionamento.

Foram elaborados Relatórios pela Comissão de Inspeção para cada concurso, que concluem

propondo a escolha de cada adjudicatário e, em seguida, remetem a documentação para a

Comissão de Júri. A avaliação das propostas que consta dos referidos Relatórios é vaga,

muito sumária e deficiente, não esclarecendo quais os critérios seguidos na avaliação.

A existência da Comissão de Inspeção não está prevista nas disposições do RJA, nem consta

do Despacho 46/GM/III/2014.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 17 -

De acordo com o regime jurídico vigente - art.º 80º do RJA -, é ao Júri do Concurso que

compete (i) admitir ou excluir os candidatos, (ii) decidir sobre a pré-qualificação dos

concorrentes, (iii) avaliar as propostas, (iv) qualificar os candidatos, (v) fazer a avaliação das

propostas e (vi) propor o concorrente para a adjudicação do contrato à entidade competente

para a autorização.

Não existe o Relatório da avaliação do Júri com a proposta da adjudicação nem o despacho

da entidade com competência para autorizar a despesa emergente do contrato, conforme é

legalmente exigido.

3.3 OS CRITÉRIOS DE AVALIAÇÃO

Os critérios ou fatores de avaliação das propostas devem ser previamente elaborados e

constar do Aviso de Abertura e dos Documentos do Procedimento, em conformidade com o

estabelecido nos artigos 59º, n.º 1 e n.º 5, do art.º 86º e Anexo 5, do RJA. Nos concursos em

análise não foram elaborados esses fatores, nem indicados nos Avisos de Abertura ou nos

Documentos dos Concursos. Deste modo, as avaliações feitas pela Comissão de Inspeção,

são insuficientemente transparentes, tendo seguido critérios arbitrários, vagos, sem qualquer

quantificação, resultando em propostas de adjudicação com insuficiente fundamentação.

Os critérios de adjudicação ou fatores de avaliação das propostas devem ser elaborados

antes da abertura dos concursos e devem constar dos Avisos de Abertura e dos respetivos

Documentos de Concurso.

3.4 A ADMISSÃO DE CANDIDATOS

Dos Documentos do Concurso, designadamente das Instruções aos Fornecedores, consta

que as empresas concorrentes devem ter pelo menos 51% do seu capital detido por cidadãos

nacionais timorenses. Também no Aviso de Abertura se exigia que pelo menos 51% do

capital da sociedade pertencesse a cidadão timorense.

Não obstante, verifica-se que foram admitidas e adjudicados contratos a duas empresas que

não reúnem aquela condição de admissão. No concurso para a manutenção de motorizadas,

a sociedade Sister - Motor, Unip., Ltd., a quota única é de propriedade de Godelifa Mintura, de

nacionalidade indonésia e a sociedade Dili Auto Service, Ltd., pertence a Sidik Lijandi, de

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 18 -

nacionalidade indonésia e a Lourenço Monteiro, cidadão timorense, com 50% do capital, cada

um.

O art.º 26º do RJA determina que as pessoas naturais e jurídicas que estiverem a concorrer

numa operação de aprovisionamento, devem demonstrar as suas qualificações,

nomeadamente o cumprimento dos requisitos estabelecidos na lei e os próprios da operação

em curso. Dispõe, ainda, o art.º 38º do mesmo diploma legal que o concurso público nacional

é o convocado com o fim de promover a participação, como concorrentes preferenciais, de

pessoas singulares ou de empresas constituídas em Timor-Leste, detidas em, pelo menos,

51%, por cidadãos timorenses. Caso o aprovisionamento seja relativo a bens, obras ou

serviços, por valor igual ou inferior a US $100.000, o concurso será obrigatoriamente

nacional.

Com base nas disposições referidas, as empresas referidas não deveriam ter sido admitidas

ao concurso nem, obviamente, poderiam ter-lhes sido adjudicados os contratos.

As regras previstas na lei e as condições fixadas nos documentos dos concursos,

respeitantes aos requisitos e qualificações das empresas concorrentes, devem ser

rigorosamente respeitadas.

3.5 ANÁLISE DOS CONTRATOS

3.5.1 INDICAÇÃO DO VALOR DO CONTRATO

A matéria relativa à elaboração dos Contratos Públicos, encontra-se regulada pelo Decreto-

Lei n.º 12/2005, de 21 de Novembro, que aprovou o Regime Jurídico do Contrato Público

(RJCP).

Depois de definir o objetivo, o âmbito e o conceito de Contrato Público, nos seus artigos 1º, 2º

e 3º, o diploma legal estabelece que o montante do Contrato Público é o custo total da

aquisição de bens, obras ou serviços, considerando-se que inclui os impostos ou taxas que

eventualmente lhe sejam aplicáveis. (cfr. art.º 4º, n.º 1)

Merece ainda destaque o que se dispõe no n.º 2 da mesma disposição legal. Nessa norma

proíbe-se expressamente o fracionamento de despesa com a intenção de a subtrair ao regime

previsto na legislação vigente, seja no que concerne à competência para a autorização para a

abertura do procedimento, seja no que respeita à competência para a assinatura do Contrato,

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 19 -

seja ainda, para efeitos de subtrair o acto ou contrato à Fiscalização Prévia da Câmara de

Contas.

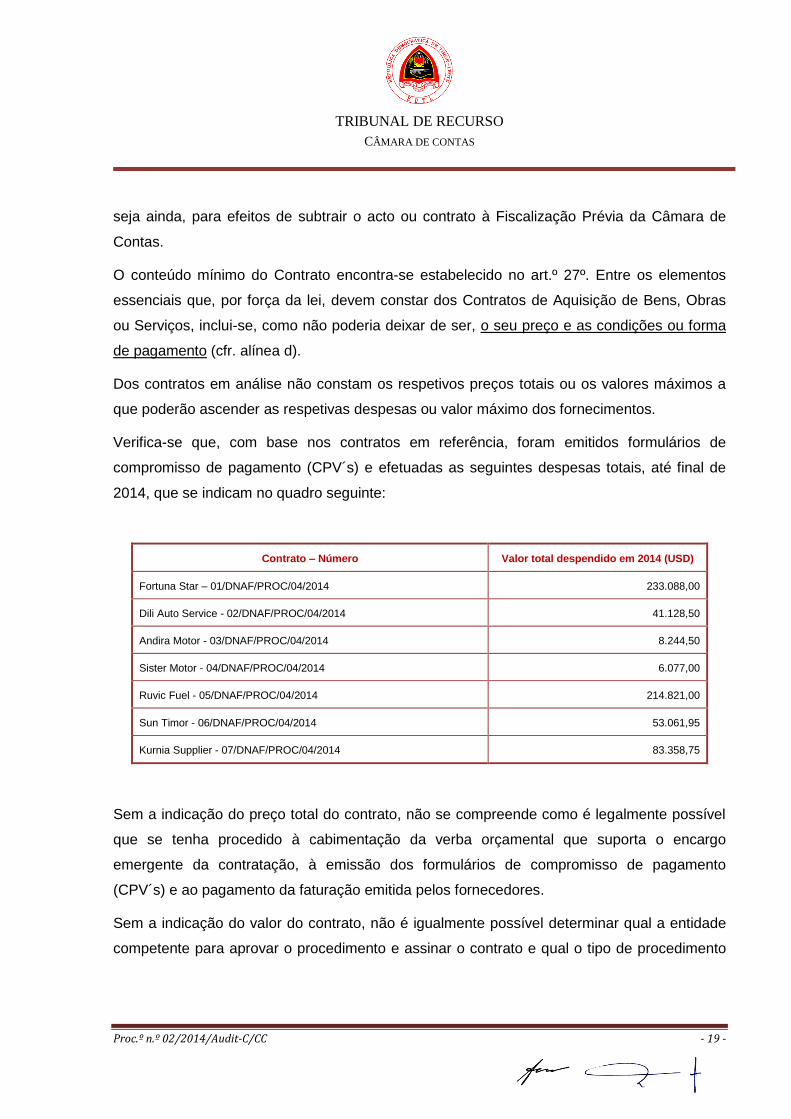

O conteúdo mínimo do Contrato encontra-se estabelecido no art.º 27º. Entre os elementos

essenciais que, por força da lei, devem constar dos Contratos de Aquisição de Bens, Obras

ou Serviços, inclui-se, como não poderia deixar de ser, o seu preço e as condições ou forma

de pagamento (cfr. alínea d).

Dos contratos em análise não constam os respetivos preços totais ou os valores máximos a

que poderão ascender as respetivas despesas ou valor máximo dos fornecimentos.

Verifica-se que, com base nos contratos em referência, foram emitidos formulários de

compromisso de pagamento (CPV´s) e efetuadas as seguintes despesas totais, até final de

2014, que se indicam no quadro seguinte:

Contrato – Número Valor total despendido em 2014 (USD)

Fortuna Star – 01/DNAF/PROC/04/2014 233.088,00

Dili Auto Service - 02/DNAF/PROC/04/2014 41.128,50

Andira Motor - 03/DNAF/PROC/04/2014 8.244,50

Sister Motor - 04/DNAF/PROC/04/2014 6.077,00

Ruvic Fuel - 05/DNAF/PROC/04/2014 214.821,00

Sun Timor - 06/DNAF/PROC/04/2014 53.061,95

Kurnia Supplier - 07/DNAF/PROC/04/2014 83.358,75

Sem a indicação do preço total do contrato, não se compreende como é legalmente possível

que se tenha procedido à cabimentação da verba orçamental que suporta o encargo

emergente da contratação, à emissão dos formulários de compromisso de pagamento

(CPV´s) e ao pagamento da faturação emitida pelos fornecedores.

Sem a indicação do valor do contrato, não é igualmente possível determinar qual a entidade

competente para aprovar o procedimento e assinar o contrato e qual o tipo de procedimento

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 20 -

legalmente exigível, dado que esses fatores se relacionam com o valor estimado do

procedimento ou o valor do contrato.

Quando se trate de fornecimentos de bens ou aquisição de serviços que não seja possível

determinar, na altura da celebração, qual o volume de trabalhos ou o montante que vai ser

necessário gastar até final do ano económico em curso, os contratos que forem celebrados

devem indicar o valor máximo estimado, tendo por referência os valores que foram gastos nos

anos anteriores.

Se em determinada altura do ano, o valor estimado for insuficiente, poderão ser celebrados

suplementos - também designados por contratos adicionais ou aditamentos ao contrato - até

ao valor orçamentado para a respetiva rubrica orçamental, de modo a cobrir as necessidades

do Serviço, conforme expressamente prevê o n.º 3, do art.º 27º do RJCP.

Nos termos da lei, é obrigatório que os contratos públicos contenham o preço da aquisição,

que, no caso de se tratar de fornecimentos continuados, deverá ser estimado, tendo por

referência os montantes gastos nos anos anteriores.

No caso em que os valores estimados se mostrem insuficientes, poderão ser celebrados

suplementos, aditamentos ou adicionais, até ao valor orçamentado, de modo a cobrir as

necessidades do Ministério.

3.5.2 DATA DOS CONTRATOS / INÍCIO DA PRODUÇÃO DE EFEITOS

Os contratos celebrados, preveem que a produção dos seus efeitos ocorra entre 1 de abril e

31 de dezembro de 2014, no entanto, verifica-se que apenas foram assinados e aprovados

pelo Senhor Vice-Ministro do MAP nos dias 15 e 16 de abril.

Os contratos públicos só podem entrar em vigor e iniciar a produção de efeitos – contratuais e

financeiros - depois de aprovados pela entidade competente e assinados pelas partes

outorgantes, conforme expressamente dispõe o art.º 31º do RJCP.

Os contratos públicos apenas podem produzir efeitos após a respetiva aprovação pela

entidade competente e assinatura pelos outorgantes.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 21 -

3.5.3 IDIOMA UTILIZADO NOS CONTRATOS

Os contratos em apreciação, foram precedidos da realização de um concurso público

nacional, todavia, encontram-se redigidos em língua inglesa. Também os documentos do

concurso se encontram redigidos nesse idioma.

Estabelece o art.º 38º, n.º 2 do RJA que no concurso nacional e em todos os trâmites

subsequentes devem ser utilizadas as línguas oficiais: o tétum ou o português.

De igual modo se dispõe no art.º 26º do RJCP ao determinar que nos contratos públicos

adjudicados às entidades nacionais, deve ser utilizado o idioma português ou tétum.

Também o art.º 4º do Decreto-Lei n.º 32/2008, de 27 de Agosto, prescreve que os órgãos da

Administração Pública, no exercício da sua atividade devem usar língua oficial.

Finalmente, idêntica preocupação é manifestada pela Resolução do Parlamento Nacional, n.º

24/2010, de 26 de outubro, que recomenda ao Governo a prossecução de uma efetiva política

bilingue na Administração Pública, promovendo o uso das línguas oficiais em todos os

domínios da sua atuação e criando as condições adequadas para tal em todos os organismos

e serviços públicos e, ainda, que tome todas as medidas adequadas no sentido de efetivar a

utilização do Tétum e do Português em todos os actos da Administração Pública,

nomeadamente nas comunicações internas e externas e em quaisquer anúncios públicos.

Os contratos que sejam precedidos de concursos nacionais ou que sejam adjudicados a

empresas nacionais, devem ser redigidos numa das línguas oficiais, podendo juntar-se

traduções para outras línguas.

3.5.4 GARANTIAS DE EXECUÇÃO E DE QUALIDADE

Nos contratos em análise, não foram exigidas nem prestadas garantias de execução nem

garantias de qualidade.

O n.º 1, do art.º 33º do RJCP determina que Serviço Público pode exigir dos fornecedores, a

prestação de uma garantia de execução do contrato até 15% do valor do contrato. E o n.º 3

da mesma disposição legal estabelece que essa garantia seja exigida, com caráter

obrigatório, nos contratos de valor superior a US $10.000.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 22 -

No que concerne à garantia de qualidade, o n.º 3 do art.º 34º do RJCP prescreve que nos

contratos de valor superior a US $50.000, essa garantia seja também exigida com caráter

obrigatório.

As garantias dos contratos, conforme se prevê no art.º 35º do mesmo diploma legal, podem

ser prestadas na forma de (i) letra de crédito, (ii) garantia emitida por um estabelecimento

bancário, instituição financeira ou seguradora ou por meio de (iii) retenções nos pagamentos

a efetuar ao adjudicatário.

Os contratos com os n.ºs, 1, 5, 6 e 07/DNAF/PROC/04/2014, dado que a despesa total

efetuada no ano de 2014, excedeu US $50.000,00 deveriam ter sido exigidas as garantias de

execução e de qualidade, por uma das formas legalmente previstas.

Os contratos públicos, de acordo com o respetivo valor, devem respeitar as normas que

exigem a prestação das garantias de execução e de qualidade.

4. RESPONSABILIDADE FINANCEIRA

Todos os actos inerentes ao aprovisionamento público devem obedecer às normas legais

vigentes na RDTL, quer sejam de caráter geral, quer as contidas no RJA ou outras

específicas ou regulamentares, conforme consagrado no Princípio da Obediência às Normas

Legais, constante do art.º 11º do RJA.

Os funcionários, os agentes e o pessoal contratado em Serviços Públicos que intervenham

nos procedimentos de aprovisionamento, podem ser responsabilizados civil, financeira,

disciplinar e criminalmente, por condutas que violem o disposto no RJA, por força da

aplicação do Princípio da Responsabilização, previsto no art.º 9º, do mesmo diploma legal.

Em matéria de responsabilidade financeira, determina o art.º 42º, n.º 1, da LOCC que sempre

que os relatórios das acções de controlo da Câmara de Contas, evidenciem factos

constitutivos desse tipo de responsabilidade, os respetivos processos são remetidos ao

Ministério Público que, nos termos do art.º 67º do mesmo diploma legal, poderá requerer à

Câmara de Contas o julgamento dos responsáveis.

A responsabilidade financeira é solidária se forem vários os agentes da acção e pode ser

direta ou subsidiária, conforme resulta do disposto nos artigos 47º e 48º da LOCC.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 23 -

Constituem factos suscetíveis de integrar responsabilidade financeira reintegratória, o

alcance, o desvio de dinheiros ou de valores públicos e os pagamentos indevidos, cujos

conceitos jurídicos constam do n.º 1 a 3, do art.º 44º da LOCC, e os responsáveis podem ser

condenados a repor, nos cofres públicos, as importâncias abrangidas pela infração, sem

prejuízo de outro tipo de responsabilidade em que os responsáveis possam incorrer.

A não liquidação, cobrança ou entrega nos cofres do Estado de receitas, a violação de regras

de elaboração e execução de orçamentos, a falta de retenção de descontos obrigatórios, a

violação de normas legais relativas à gestão orçamental e de tesouraria, a falta de remessa

tempestiva de contas, de documentos ou de informações à Câmara de Contas, o não

acatamento reiterado das suas recomendações, entre outros, poderão constituir factos

constitutivos da responsabilidade financeira sancionatória.

A responsabilidade financeira depende de culpa do agente e a Câmara de Contas avalia a

culpa, de harmonia com as circunstâncias do caso, conforme prescreve o art.º 49º da LOCC.

Quando se verifiquem factos integrantes de responsabilidade financeira sancionatória, a

Câmara de Contas poderá aplicar multas aos responsáveis. O valor das multas referidas é

fixado dentro da quantia que tem como limite mínimo o montante correspondente a metade do

vencimento líquido mensal e, como limite máximo, a metade do vencimento líquido anual do

responsável.

Alguns dos factos descritos no presente relatório poderão integrar infrações financeiras,

suscetíveis da efetivação de responsabilidade financeira sancionatória.

5. CONCLUSÕES

I. As operações de aprovisionamento analisadas seguiram o mesmo tipo de

procedimento e os mesmos modelos, quer quanto ao aviso de abertura, quer quanto à

restante documentação de suporte, como sejam os Avisos de Abertura, as listas de

Propostas Recebidas, os relatórios da Comissão de Avaliação das Propostas, os

Relatórios do Júri e mesmo os contratos celebrados;

II. Os procedimentos de aprovisionamento realizados, embora designados por

Solicitação de Cotações (RFQ), seguiram a forma de Concurso Públicos Nacionais;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 24 -

III. O procedimento por Solicitação de cotações apenas é permitido para aquisições cujo

valor não exceda US $100.000,00 (art.º 43º do RJA). As despesas anuais pagas às

empresas FORTUNA STAR e RUVIC FUEL, ao abrigo dos respetivos contratos,

excederam consideravelmente aquele montante;

IV. Tratando-se de Concursos Públicos Nacionais a que se poderiam candidatar todas as

empresas interessadas nacionais, verifica-se, porém, que não foi seguida disciplina

legalmente estabelecida pelo RJA;

V. As propostas dos candidatos foram apresentadas apenas num envelope e a Comissão

de abertura das propostas abriu todos os envelopes e avaliou as propostas financeiras

de todos os concorrentes;

VI. Na constituição dos membros do Júri dos Concursos, não foram respeitadas as regras

legalmente estatuídas;

VII. Os membros das equipas que constituem a Comissão do Júri, o Comité de

Contratações e a Comissão de Acompanhamento devem possuir experiência e

conhecimentos específicos para poderem adequadamente desempenhar a sua

função;

VIII. É, ainda, aconselhável que as equipas sejam constituídas por diferentes membros

para cada operação de aprovisionamento que seja necessário realizar ao longo do

ano;

IX. Os critérios ou fatores de avaliação das propostas devem ser previamente elaborados

e constar do Aviso de Abertura e dos Documentos do Procedimento, em conformidade

com o estabelecido na lei;

X. Não existem, nos processos analisados, os Relatórios da Avaliação do Júri com as

propostas de adjudicação, nem os despachos da entidade com competência para

autorizar as despesas resultantes dos contratos;

XI. As avaliações feitas pela Comissão de Inspeção, seguiram critérios arbitrários e

vagos, sem qualquer quantificação, resultando em propostas de adjudicação com

insuficiente fundamentação;

XII. Foram admitidas e adjudicados contratos a empresas que não reuniam as condições

de admissão aos respetivos concursos, por não poderem ser consideradas empresas

concorrentes nacionais;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 25 -

XIII. Os contratos analisados não indicam o preço do contrato ou o valor máximo a que

poderá ascender a sua despesa;

XIV. O conteúdo mínimo do Contrato encontra-se legalmente estabelecido, sendo a

indicação do preço ou valor do contrato um dos elementos essenciais que tem

obrigatoriamente que constar no texto contratual;

XV. A falta de indicação do preço do contrato, impede a determinação da entidade

competente para aprovar o procedimento e para assinar o contrato e saber qual o tipo

de procedimento legalmente exigível, dado que esses fatores se relacionam com o

valor estimado do procedimento ou o valor do contrato;

XVI. Os contratos analisados preveem o início da produção de efeitos em data anterior à

sua assinatura. Os contratos públicos, de acordo com a lei, só podem entrar em vigor

e iniciar a produção de efeitos – contratuais e financeiros - depois de aprovados pela

entidade competente e assinados pelas partes outorgantes;

XVII. Foi utilizada a língua inglesa, quer nos documentos do concurso, quer na redação dos

contratos. Nos concursos nacionais e em todos os trâmites subsequentes, incluindo os

contratos celebrados com empresas nacionais, devem ser utilizadas as línguas

oficiais;

XVIII. Nos contratos em análise, não foram exigidas nem prestadas garantias de execução

nem garantias de qualidade, em contradição com as exigências legalmente impostas;

XIX. Alguns dos factos descritos no presente relatório poderão integrar infrações

financeiras, suscetíveis da efetivação de responsabilidade financeira sancionatória.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 26 -

6. RECOMENDAÇÕES

Atentas as principais conclusões e observações formuladas no presente Relatório,

recomenda-se a Sua Excelência o Ministro da Agricultura e Pescas, que, em futuras

operações de aprovisionamento, sejam adotadas as seguintes medidas:

1. Na seleção e execução dos procedimentos de aprovisionamento, devem ser

observados os princípios, as regras e os procedimentos, definidos no RJA para cada

tipo de aprovisionamento, conforme determina o art.º 4º desse diploma legal, podendo

os seus responsáveis ser sujeitos a responsabilidade civil, financeira e disciplinar, por

condutas que violem a disciplina legal instituída, de acordo com o Princípio da

Responsabilização consagrado no art.º 9º;

Em particular, deverá ser tido em consideração o seguinte:

a) No que respeita às operações de aprovisionamento público, deve ser dada

máxima prioridade ao valor em vez do preço, através da avaliação e seleção

prévia das empresas candidatas, pela capacidade profissional e técnica que

demonstrem, a respetiva solidez comercial e capacidade para melhorar o

desenvolvimento local e regional do País;

b) Os serviços de aprovisionamento devem desenvolver previamente os critérios de

aprovisionamento, criando escalas numéricas de avaliação das propostas;

c) As regras gerais e os critérios específicos de avaliação devem constar dos

documentos do concurso e deverão estar também incluídos nos avisos ou

convites do concurso;

d) As propostas dos concorrentes devem ser submetidas em dois envelopes; o

“envelope um” deve corresponder aos critérios técnicos e profissionais e o

“envelope dois” deve conter o valor da proposta;

e) Os concorrentes devem ser integrados numa lista baseada nos requisitos

previstos para os critérios do “envelope um” (aptidões técnicas, profissionais e

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 27 -

financeiras) e só depois o Júri considerará o conteúdo do custo financeiro do

“envelope dois”;

f) O “envelope dois” será aberto apenas relativamente aos dois primeiros

classificados da avaliação técnica e profissional (short list). O candidato escolhido

será avaliado com base no cumprimento dos critérios previstos no “envelope um”

e no preço sublinhado no “envelope dois”.

2. A nomeação dos membros das equipas que realizam as operações de

aprovisionamento – que deverão ser em número impar - deverá recair, sempre que

possível, em funcionários com experiência e conhecimentos específicos para efetuar a

avaliação; e

3. Deve ser assegurada a rotatividade entre os membros das Comissões, para as várias

operações de aprovisionamento;

4. O Júri do concurso deve elaborar a proposta da adjudicação para ser expressamente

aprovada por despacho da entidade que dispõe de competência para autorizar a

despesa emergente do contrato;

5. Todos os contratos celebrados no Ministério, devem conter o preço da aquisição ou o

seu valor máximo estimado, no caso de se tratar de fornecimentos continuados;

6. Os contratos públicos só podem entrar em vigor e iniciar a produção de efeitos –

contratuais e financeiros - depois de aprovados pela entidade competente e assinados

pelas partes outorgantes;

7. Os contratos que sejam precedidos de concursos nacionais ou que sejam adjudicados

a empresas nacionais, devem ser redigidos numa das línguas oficiais, podendo juntar-

se traduções para outras línguas;

8. Os contratos públicos, de acordo com o respetivo valor, devem respeitar as normas

que exigem a prestação das garantias de execução e de qualidade.

7. DECISÃO

Pelo exposto, o Coletivo dos Juízes do Tribunal de Recurso decide o seguinte:

1) Aprovar o presente relatório, nos termos da al. h) do n.º 1 do art.º 60.º da LOCC, com

as recomendações dele constantes;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 28 -

2) Notificar os responsáveis constantes do Quadro do ponto 1.3.3 deste relatório;

3) Remeter o relatório ao Procurador-Geral da República, nos termos dos n.ºs 1 e 2 do

art.º 23.º da LOCC;

4) No prazo de 180 dias, deverá o Ministério Agricultura e Pescas informar o Tribunal de

Recurso sobre o seguimento dado às recomendações feitas neste relatório;

5) Após as notificações e comunicações necessárias, publicar o relatório no sítio da

Internet dos Tribunais.

Tribunal de Recurso, aos 08 de Julho de 2015

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 29 -

8. FICHA TÉCNICA

Direção da Equipa de Auditoria Vítor Rodrigues (Lic. Direito)

Equipa de Auditoria

1. Francisco Costa (Lic. Administração

Pública)

2. Agapito Soares Santos (Lic.

Administração Pública)

3. Manuel Luan (Lic. Economia)

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

Proc.º n.º 02/2014/Audit-C/CC - 30 -

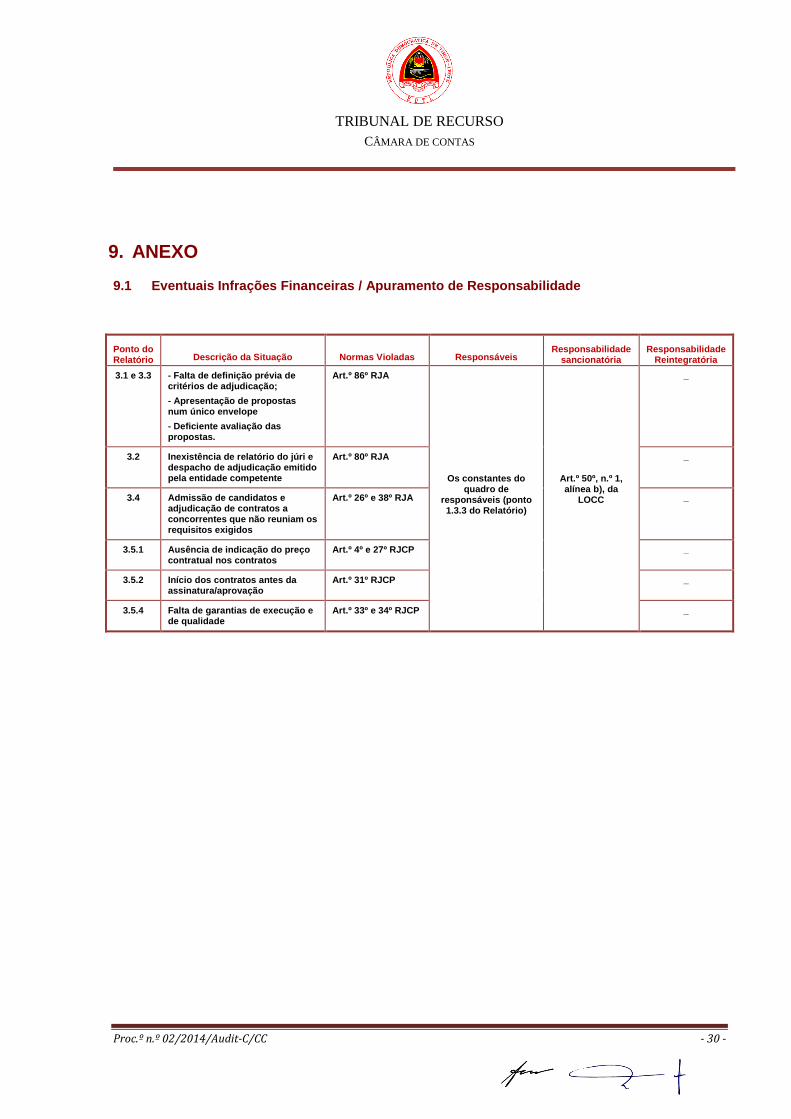

9. ANEXO

9.1 Eventuais Infrações Financeiras / Apuramento de Responsabilidade

PONTO

Ponto do Relatório Descrição da Situação Normas Violadas Responsáveis

Responsabilidade sancionatória

Responsabilidade Reintegratória

3.1 e 3.3 - Falta de definição prévia de critérios de adjudicação;

- Apresentação de propostas num único envelope

- Deficiente avaliação das propostas.

Art.º 86º RJA

Os constantes do quadro de

responsáveis (ponto 1.3.3 do Relatório)

Art.º 50º, n.º 1, alínea b), da

LOCC

_

3.2 Inexistência de relatório do júri e despacho de adjudicação emitido pela entidade competente

Art.º 80º RJA _

3.4 Admissão de candidatos e adjudicação de contratos a concorrentes que não reuniam os requisitos exigidos

Art.º 26º e 38º RJA _

3.5.1 Ausência de indicação do preço contratual nos contratos

Art.º 4º e 27º RJCP _

3.5.2 Início dos contratos antes da assinatura/aprovação

Art.º 31º RJCP _

3.5.4 Falta de garantias de execução e de qualidade

Art.º 33º e 34º RJCP _

SANCIONATÓRIA REINTEGRATÓRIA