Embed Size (px)

Citation preview

RBC for Takaful –Differences from Conventional, Impact and Opportunities

Charlene LeeSenior ActuaryMunich Re Retakaful

Agenda

Typical Takaful Models in Malaysia

Solvency Requirements in Malaysia

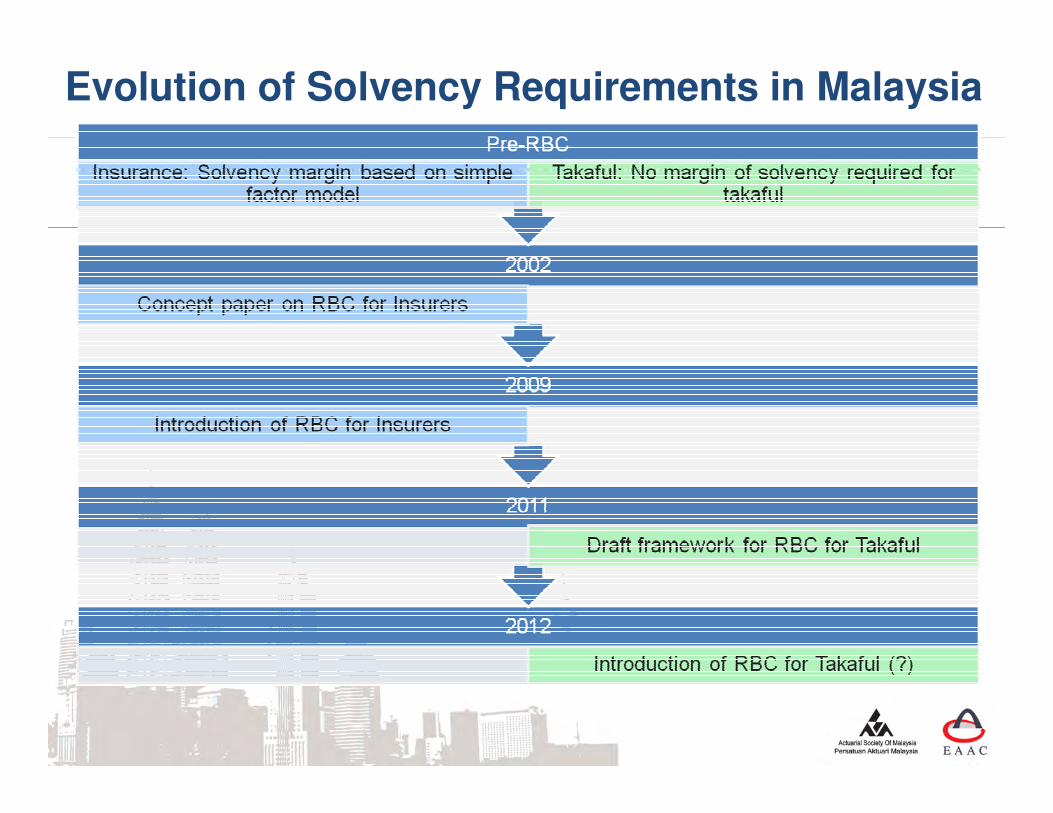

• Evolution

• RBC for Conventional Insurers

• RBC for Takaful Operators

• Key Differences

Impact of RBC in Takaful

• To Participants

• To Operators

Opportunities and Conclusion

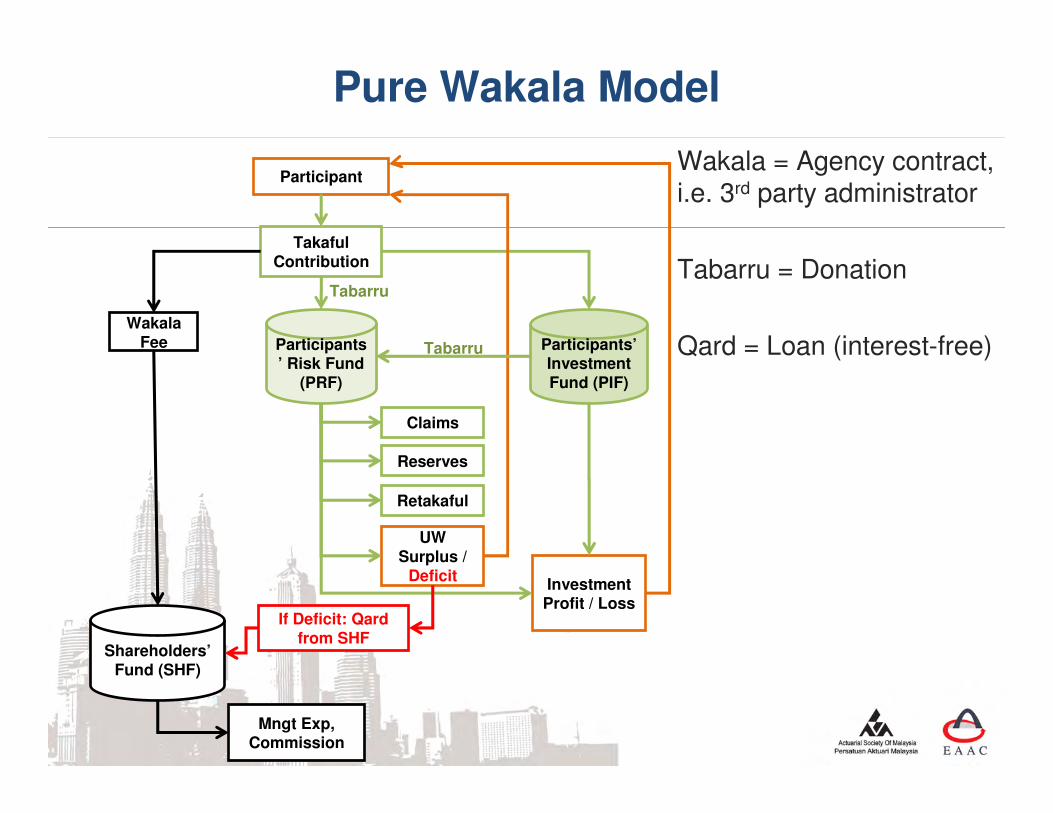

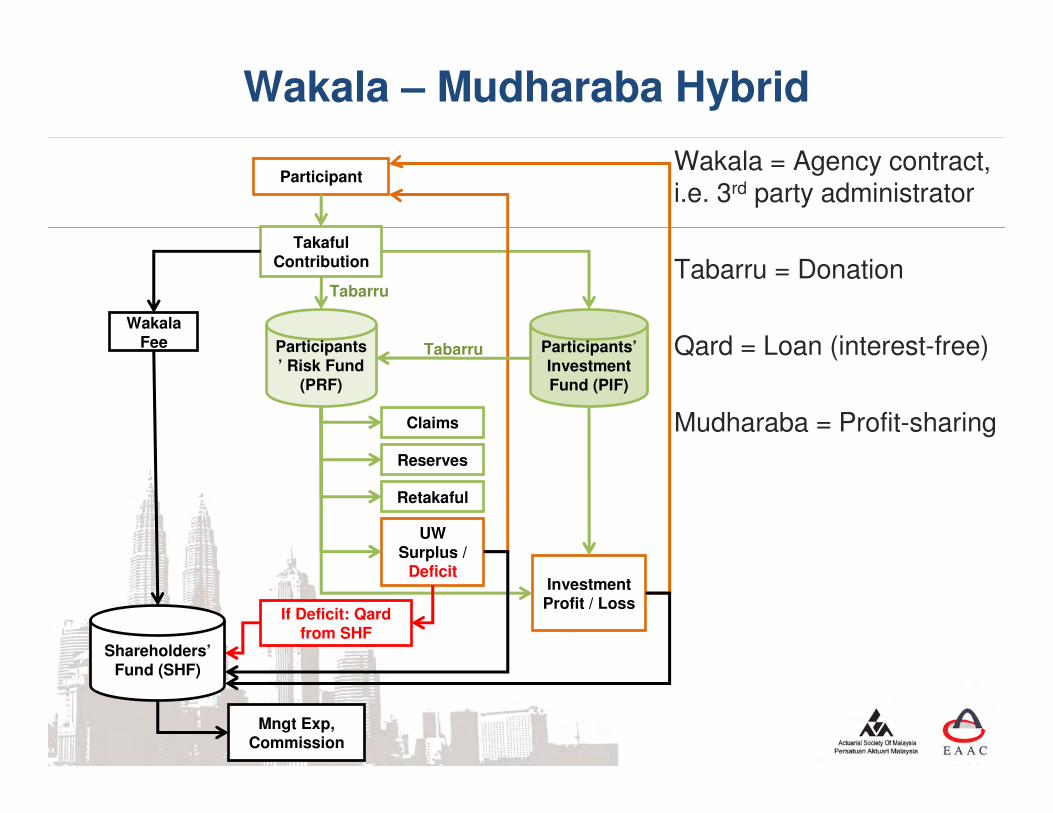

Tabarru

Wakala = Agency contract, i.e. 3rd party administrator

Tabarru = Donation

Qard = Loan (interest-free)

Takaful Contribution

Participant

Shareholders’Fund (SHF)

Wakala Fee

Mngt Exp, Commission

Participants’ Risk Fund

(PRF)

Participants’Investment Fund (PIF)

UW Surplus /

DeficitInvestment Profit / Loss

If Deficit: Qard from SHF

Claims

Pure Wakala Model

Tabarru

Reserves

Retakaful

Tabarru

Wakala = Agency contract, i.e. 3rd party administrator

Tabarru = Donation

Qard = Loan (interest-free)

Mudharaba = Profit-sharing

Takaful Contribution

Participant

Shareholders’Fund (SHF)

Wakala Fee

Mngt Exp, Commission

Participants’ Risk Fund

(PRF)

Participants’Investment Fund (PIF)

UW Surplus /

DeficitInvestment Profit / Loss

If Deficit: Qard from SHF

Claims

Wakala – Mudharaba Hybrid

Tabarru

Reserves

Retakaful

SOLVENCY IN MALAYSIA

Evolution of Solvency Requirements in Malaysia

RBC FOR CONVENTIONAL INSURERS

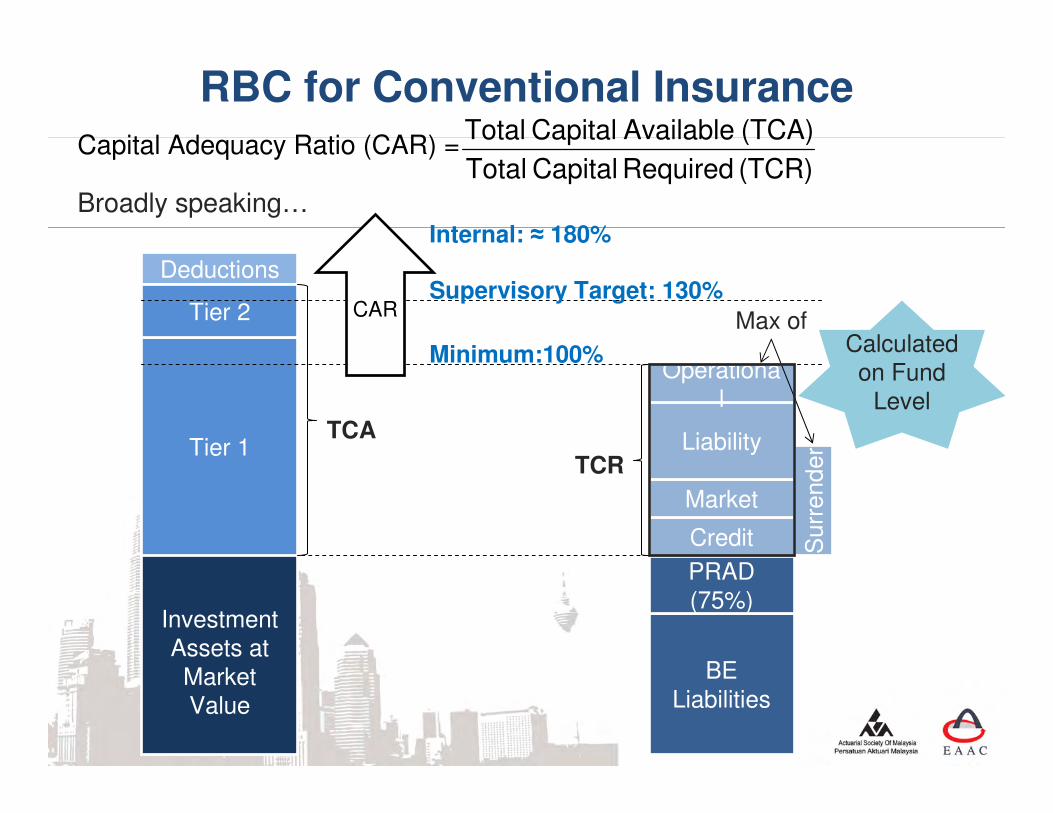

RBC for Conventional Insurance

Capital Adequacy Ratio (CAR) = (TCR) Required Capital Total

(TCA) AvailableCapital Total

Broadly speaking…

BE

Liabilities

PRAD

(75%)Investment

Assets at

Market

Value

Deductions

Tier 1

Tier 2

Credit

Market

Liability

Operationa

l

Surr

end

er

TCA

TCR

Max of

Minimum:100%

Supervisory Target: 130%CAR

Internal: ≈ 180%

Calculated

on Fund

Level

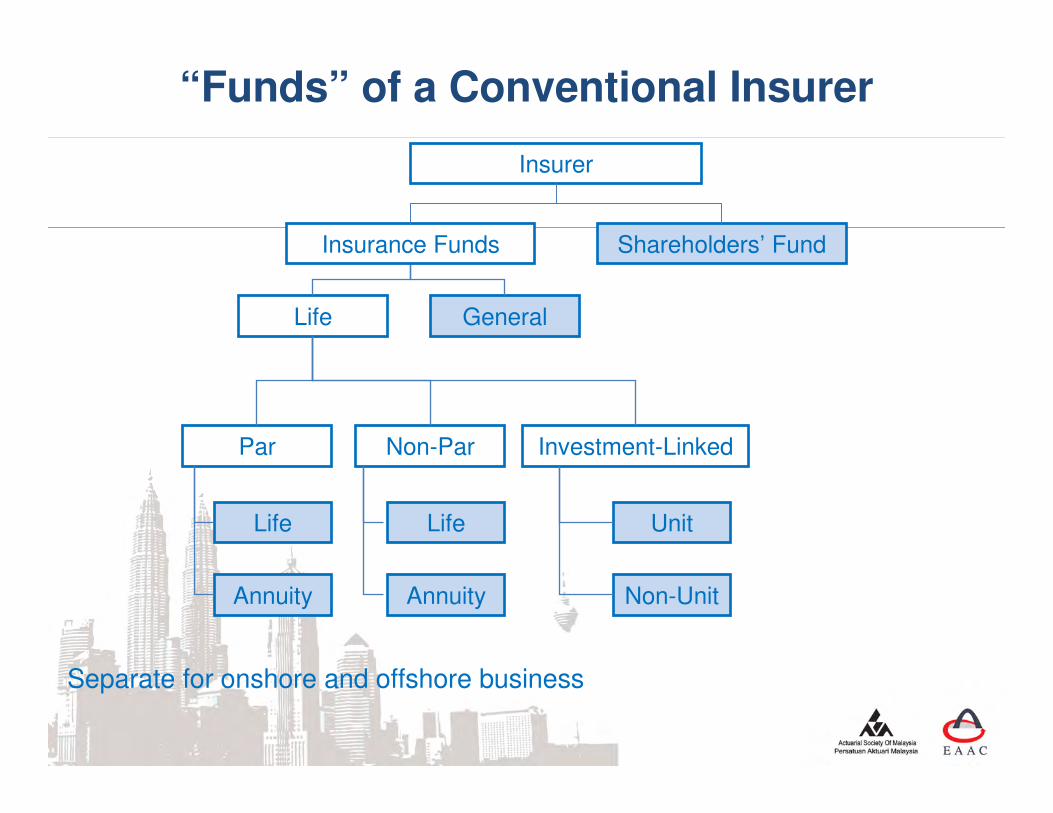

“Funds” of a Conventional Insurer

Insurer

Life General

Par Non-Par Investment-Linked

Life

Annuity

Life

Annuity

Unit

Non-Unit

Separate for onshore and offshore business

Shareholders’ FundInsurance Funds

RBC FOR TAKAFUL OPERATORS(vs conventional insurers)

Expense

RBC for Takaful Operators vs Insurers

Investment

Assets at

Market

Value

Deductions

Tier 1

Tier 2

Credit

Market

Operational

TCA

TCR

Conventional Insurer –Shareholders’ Fund

BE

Liabilities

PRAD

(75%)Investment

Assets at

Market

Value

Deductions

Tier 1

Tier 2

Credit

Market

Operational

Surr

ende

r

TCA

TCR

Max of

Takaful Operator –Shareholders’ Fund

Expense risk

of ALL funds fully borne by

SHF

Operational risk

of ALL funds fully borne by

SHF

Additional

surrender value risk

Qard part of deductions

Additional expense

reserves +

PRAD

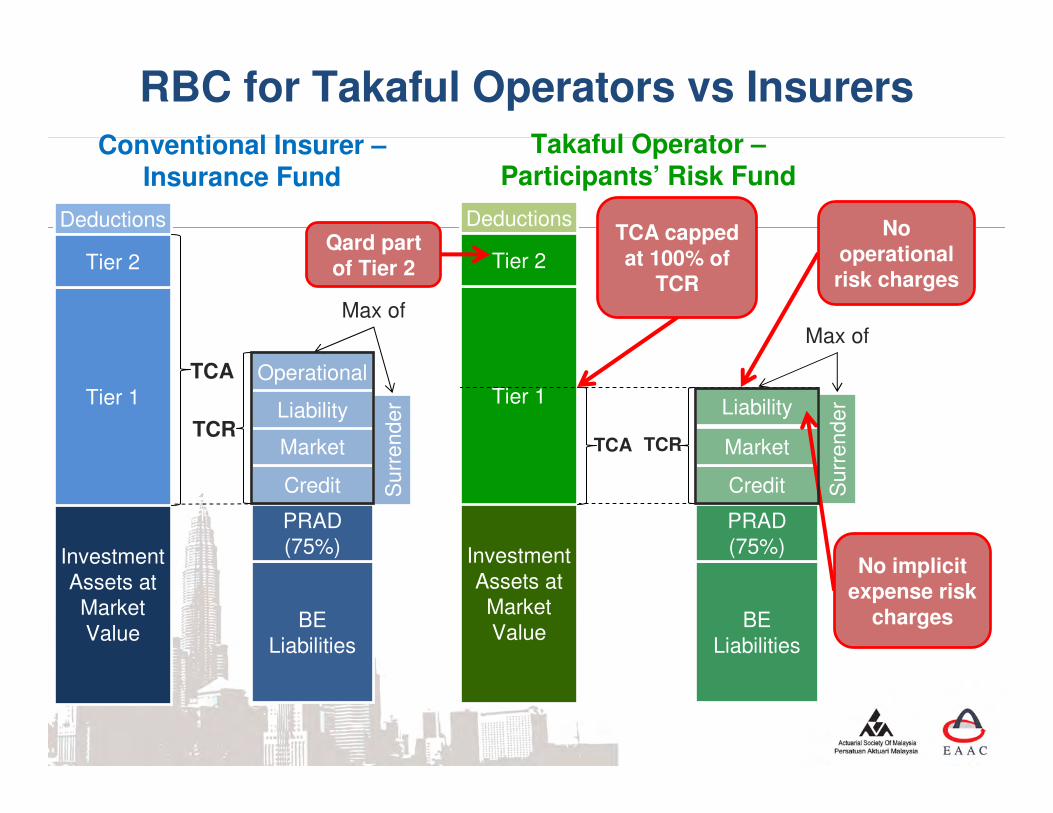

RBC for Takaful Operators vs Insurers

BE

Liabilities

PRAD

(75%)Investment

Assets at

Market

Value

Deductions

Tier 1

Tier 2

Credit

Market

OperationalTCA

TCR

Conventional Insurer –Insurance Fund

BE

Liabilities

PRAD

(75%)Investment

Assets at

Market

Value

Deductions

Tier 1

Tier 2

Credit

Market

Liability

Surr

ende

r

TCA TCR

Max of

Takaful Operator –Participants’ Risk Fund

LiabilityS

urr

ende

r

Max of

No

operational risk charges

Qard part of Tier 2

TCA capped

at 100% of TCR

No implicit expense risk

charges

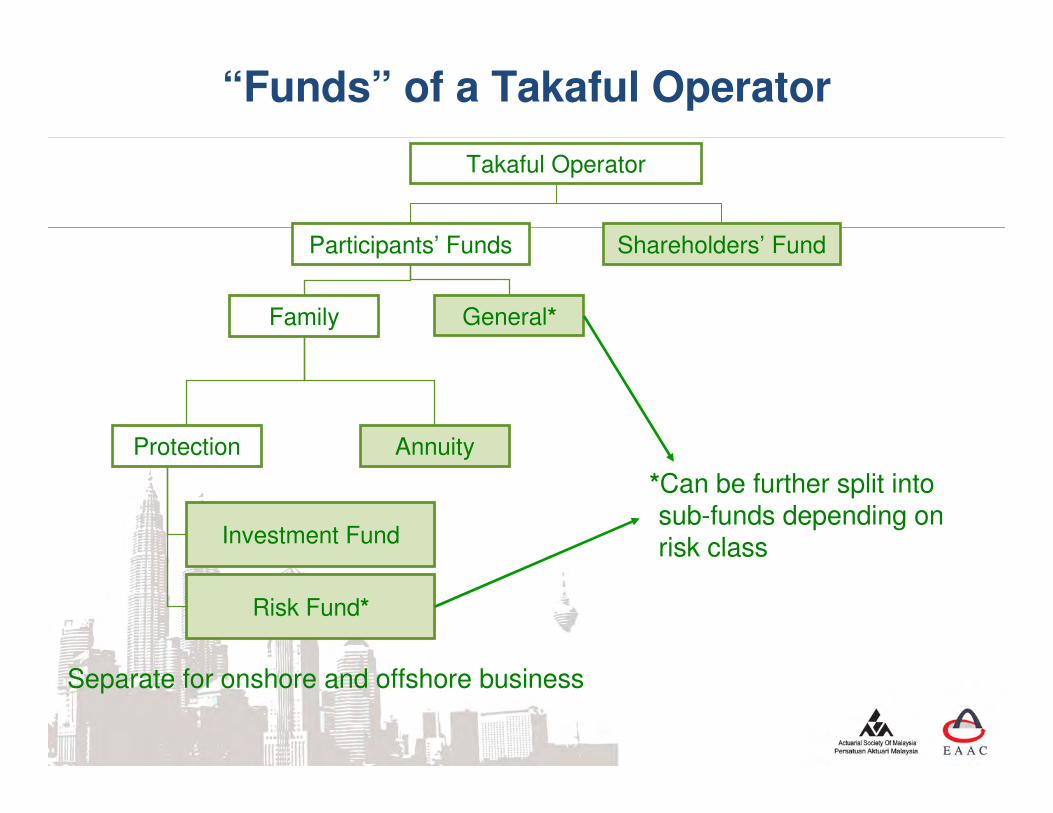

“Funds” of a Takaful Operator

Takaful Operator

Family General*

Protection Annuity

Investment Fund

Risk Fund*

*Can be further split into sub-funds depending on risk class

Separate for onshore and offshore business

Shareholders’ FundParticipants’ Funds

KEY DIFFERENCES

Capital Charges

Capital Charges

SH Fund General Fund Life Funds /Family Risk Funds

Insurance Takaful Insurance Takaful Insurance Takaful

Operational

Expense

Liability

Market

Credit

Surrender

Value

� �(held in

SH fund)

� �(held in

SH fund)

�(for all

funds)

�

� �(for all

funds)

�(implicit)

�(held in

SH fund)

�(implicit)

�(held in

SH fund)

� � � �

� �

�

�

�

� ��

��

�� �

��

�

�

�

�

�

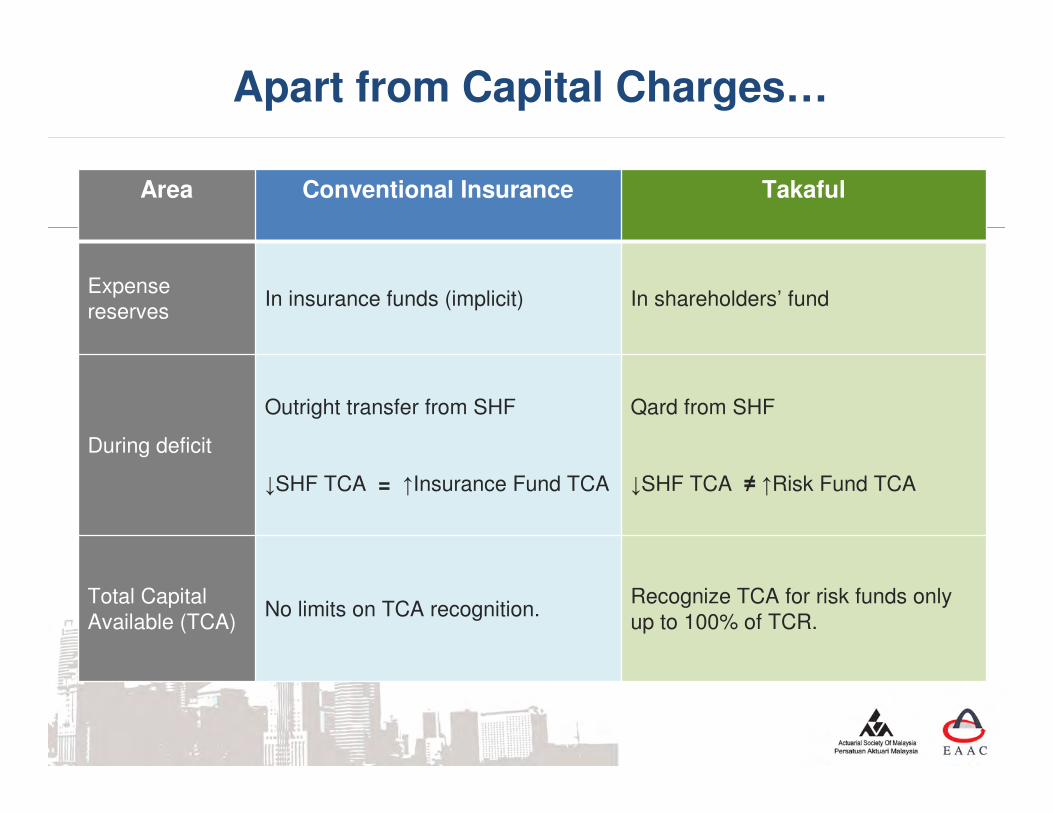

Area Conventional Insurance Takaful

Expense

reservesIn insurance funds (implicit) In shareholders’ fund

During deficit

Outright transfer from SHF

↓SHF TCA = ↑Insurance Fund TCA

Qard from SHF

↓SHF TCA ≠ ↑Risk Fund TCA

Total Capital

Available (TCA)No limits on TCA recognition.

Recognize TCA for risk funds only

up to 100% of TCR.

Apart from Capital Charges…

IMPACT OF TAKAFUL RBC

Impact on Participants

Delay in surplus distribution?

• Capital held back in funds to meet additional capital requirements• “Terminal surplus”?

Higher contributions?

• Products priced for cost of additional capital needed from SHF

Greater fluctuation in surplus received?

• TCA limit + operational risk charges � ↓ size of risk funds

• Less reserves to cushion fluctuating claims experience

Greater cross-subsidy between participants?

• Regulator wants to reduce cross-subsidy � Limit on TCA

• Limit on TCA � Combine risk funds for capital efficiency?

Impact on Takaful Operators

Additional capital requirements from shareholders

• To meet capital charges – operational, expense, surrender

• To meet supervisory/internal CAR targets for risk funds

• Qard, write-off

Competing against conventional products

• RBC appears more penal for takaful operators

How many sub-funds?

• Fairness between different groups of participants

vs

• Capital efficiency for SH

How large a risk fund to hold?

• Operational charges

• Supervisory/internal CAR

• Claim fluctuations � qard �write-off

• Contingency reserves: Fairness between generations

OPPORTUNITIES

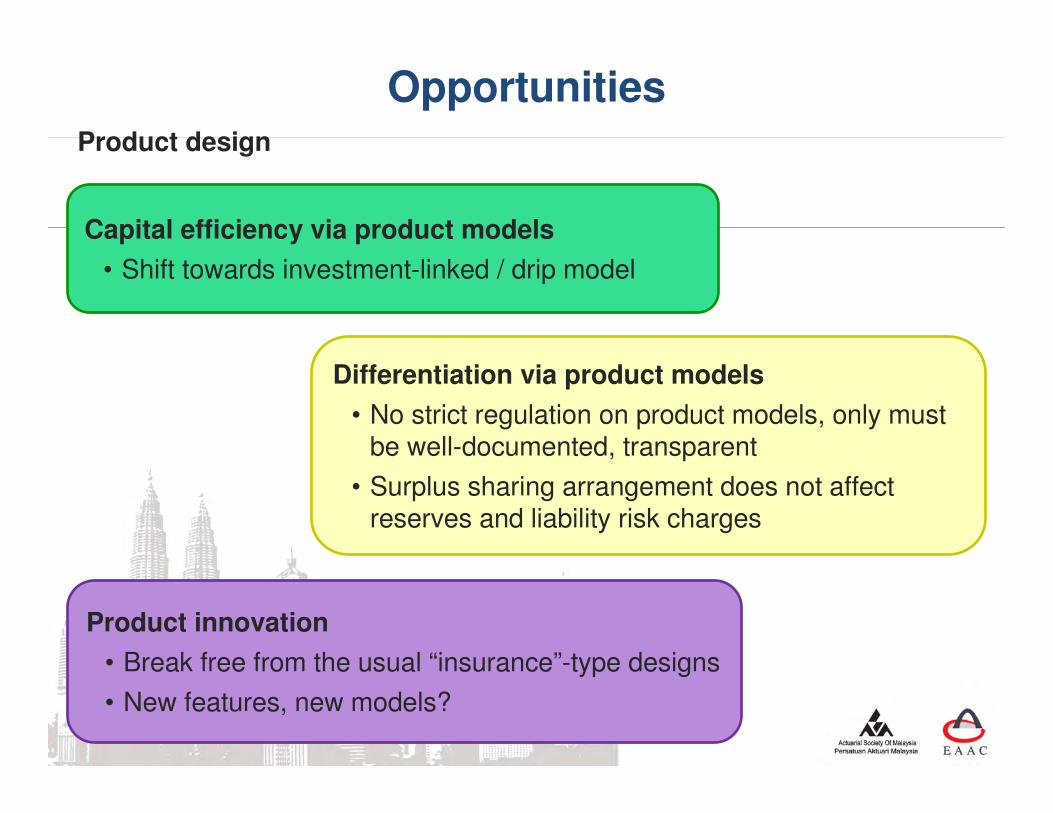

OpportunitiesProduct design

Capital efficiency via product models

• Shift towards investment-linked / drip model

Differentiation via product models

• No strict regulation on product models, only must be well-documented, transparent

• Surplus sharing arrangement does not affect reserves and liability risk charges

Product innovation

• Break free from the usual “insurance”-type designs

• New features, new models?

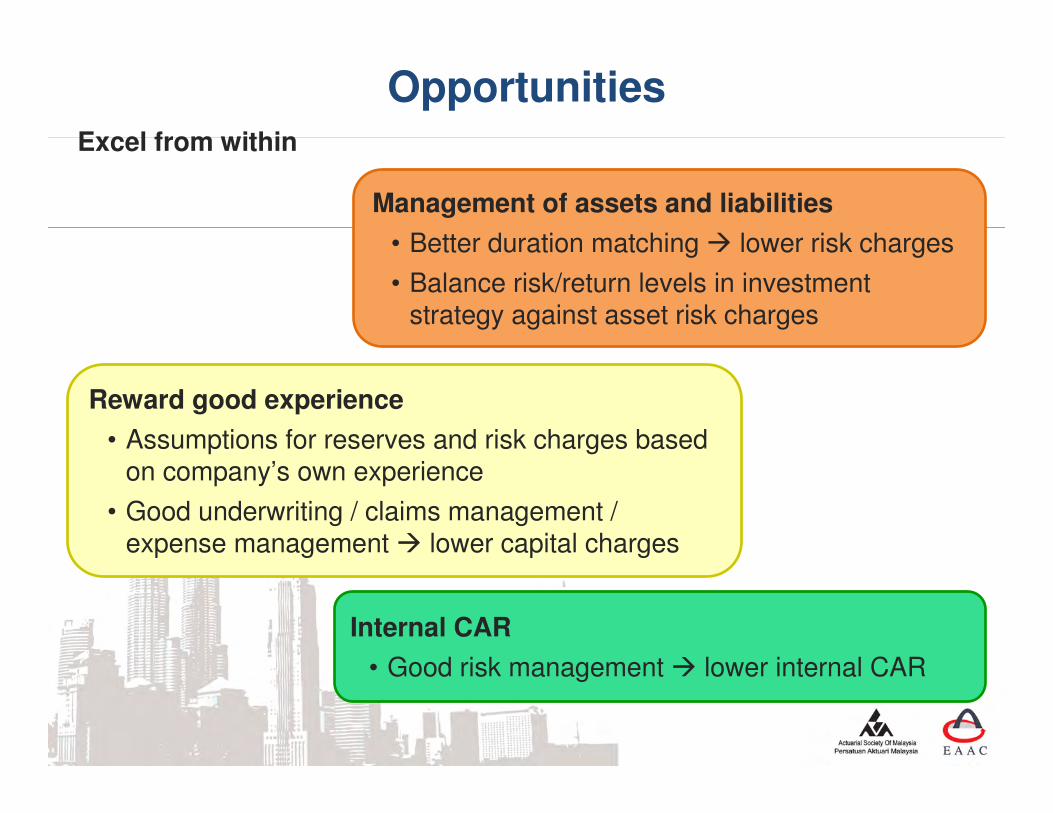

OpportunitiesExcel from within

Internal CAR

• Good risk management � lower internal CAR

Reward good experience

• Assumptions for reserves and risk charges based on company’s own experience

• Good underwriting / claims management / expense management � lower capital charges

Management of assets and liabilities

• Better duration matching � lower risk charges

• Balance risk/return levels in investment strategy against asset risk charges

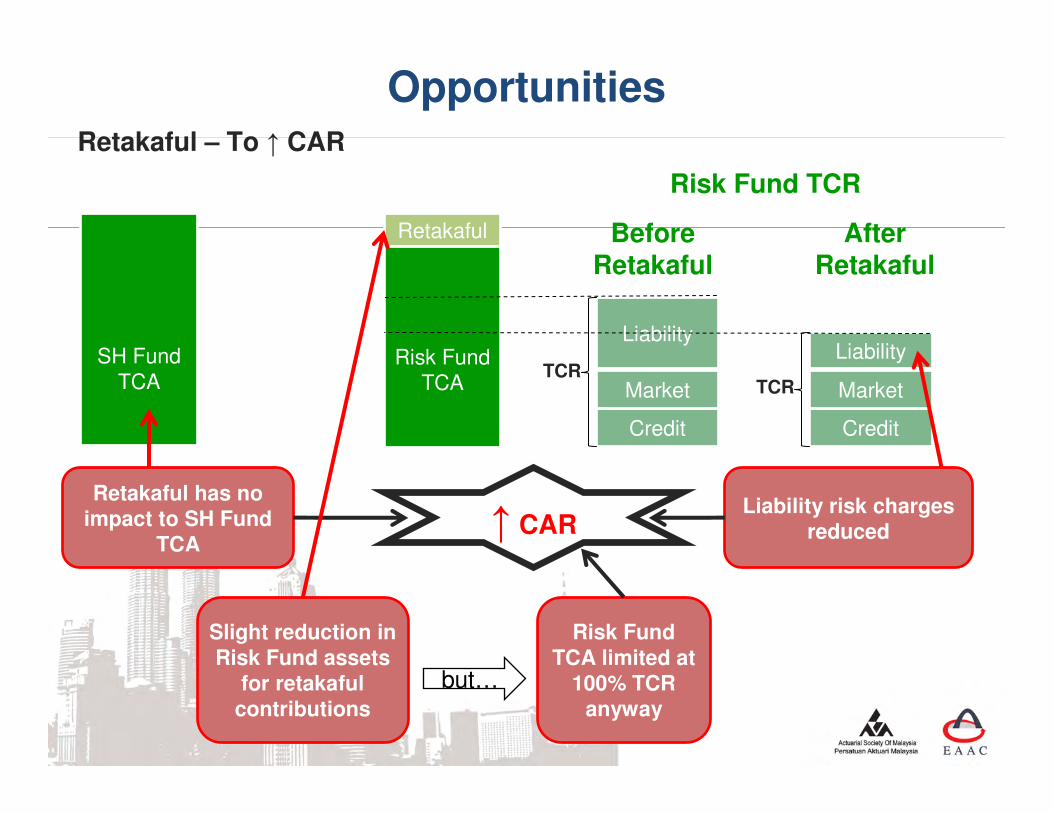

OpportunitiesRetakaful – To ↑ CAR

Credit

Market

Liability

TCR

Risk Fund TCR

SH Fund

TCA

Credit

Market

Liability

TCR

Before Retakaful

After Retakaful

Liability risk charges reduced

Risk Fund

TCA

Risk Fund

TCA limited at 100% TCR

anyway

Slight reduction in

Risk Fund assets for retakaful

contributions

Retakaful has no impact to SH Fund

TCA

but…

↑ CAR

Retakaful

OpportunitiesRetakaful – The importance of smoothening claims

Small fund size, susceptible to fluctuating claims experience, increase probability of qard

Minimize size of risk funds

Takaful RBC:• Limit on risk fund TCA• Risk funds’ operational

risks borne by SH

Retakaful – Reduce impact of fluctuating claims experience

OpportunitiesHave your say!

Principles vs rules

• Syariah-compliance is rather subjective

• More room for creativity?

Framework not finalized

• Communicate with regulators

• Shape the future of the takaful industry

CONCLUSION

Conclusion

To be a star, you must shine your own

light, follow your own path and don't

worry about the darkness for that is

when stars shine the brightest.

Tough times ahead?