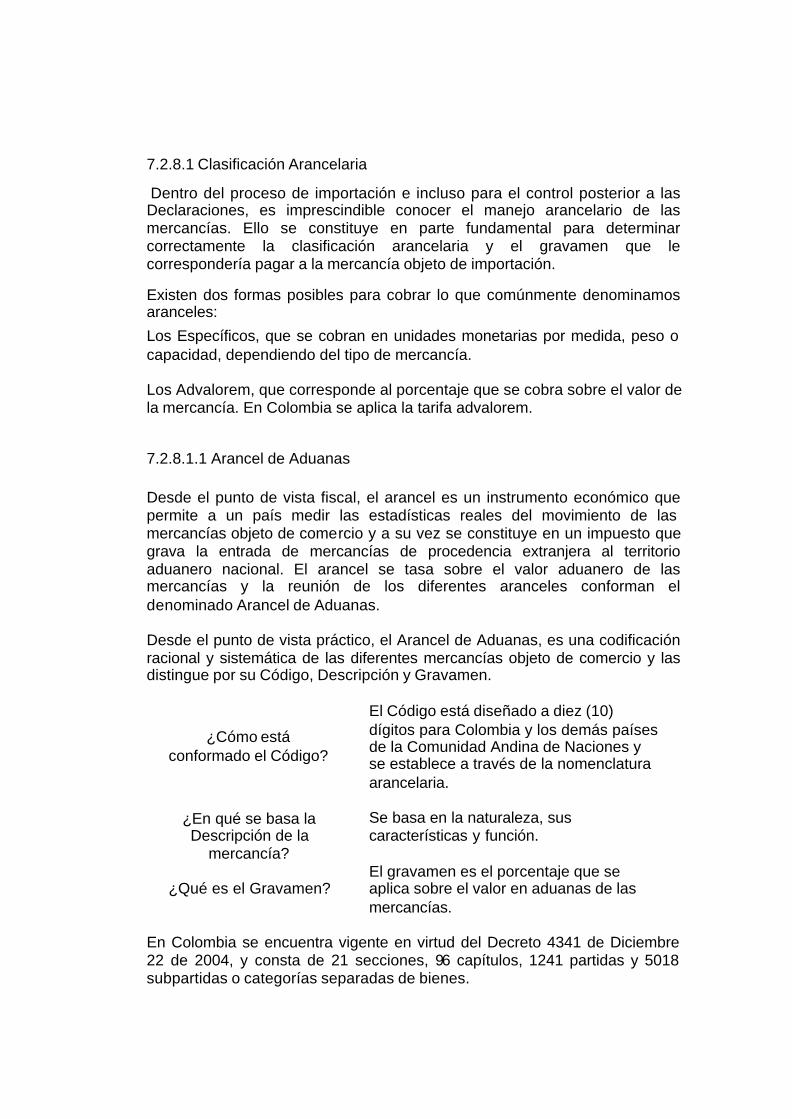

Embed Size (px)

Citation preview

PREDISEÑO DE PROGRAMAS DE CONTROL POSTERIOR DE LA FISCALIZACION ADUANERA

ANDREA DEL PILAR SUAREZ S. GERMAN ALBERTO PULIDO P.

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C

2005

PREDISEÑO DE PROGRAMAS DE CONTROL POSTERIOR DE LA FISCALIZACIÓN ADUANERA.

Informe Final, de Prácticas Administrativas realizadas en cumplimiento del último semestre del programa de formación profesional en Ciencias Políticas y Administrativas. ASESOR ESAP: JORGE BLANCO DUARTE ASESOR ENTIDAD: NINA BARBOSA LEAL

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C

2005

AGRADECIMIENTOS

Los autores expresan sus agradecimientos a:

Nina Barbosa Leal, Jefe de la División de Programas de Control Posterior de la Subdirección de Fiscalización Aduanera de la U.A.E DIAN y Asesora Administrativa, por creer en nosotros, darnos la confianza, sabiduría y experiencia para culminar exitosamente la práctica administrativa. Silvia Sánchez Bogotá y Ana Silvia Cárdenas, funcionarias del Grupo de Programas de Control Posterior, por su valiosa colaboración y dirección en el desarrollo de la práctica administrativa. Jorge Blanco Duarte, Docente de la Escuela Superior de Administración Pública y Asesor Académico, por su permanente orientación, esfuerzo, preocupación y empeño en formar profesionales idóneos para la Administración Pública. Especialmente a nuestros padres, por el apoyo incondicional, esfuerzo, enseñanzas, paciencia y consejos que nos llevaron a ser personas integras y autónomas en nuestras decisiones asumiendo la responsabilidad de nuestros actos, y así poder concluir esta etapa de nuestras vidas con éxito.

INTRODUCCIÓN Continuando con la formación de pensamiento complejo y problematización integral de lo público, que se inculca a los futuros administradores públicos en la academia, esta se convierte en una oportunidad para aportar un enfoque académico constructivo a partir del acercamiento práctico y conceptual a una entidad que tiene grandes responsabilidades frente a un tema inherente a cualquier profesional en Administración Pública, el manejo fiscal del Estado, en cabeza de la U.A.E 1 Dirección de Impuestos y Aduanas Nacionales DIAN. Dentro de esta entidad tan importante, nos situamos en la Subdirección de Fiscalización Aduanera y más puntualmente en la División de Programas de Control Posterior para participar con los conocimientos adquiridos durante la carrera en temas cruciales para el desarrollo de esta División, de la DIAN, y por que no decirlo, del país en general por la naturaleza estatal e influencia nacional de la entidad. Ahora bien, el presente documento no es el producto de administradores públicos para administradores públicos; es el resultado del trabajo conjunto e invaluable apoyo durante un periodo de tiempo de un grupo interdisciplinario de personas que hacen parte de la DIAN y que sin querer crear doctrina, dejan en las siguientes hojas un legado de ese esfuerzo y un documento que pueda servir de herramienta tanto para los mismos funcionarios de la entidad como para personas externas a ella, en los temas que maneja. Con base en lo anterior, es un deber el hacer parte de una institución en la cual se puede participar, decidir y actuar como administradores públicos y en donde estamos en capacidad de aplicar nuestros conocimientos en gran medida, sin que el tema a manejar (aduanas nacionales) sea un mayor impedimento en la gestión y que a la vez, con esta labor pueda convertirse en un ítem dentro de la formación que la academia aplica, en un futuro. Se considera que, así sea transportándose a un tema a primera vista tan alejado del campo de acción de la Administración Pública como es el comercio exterior y aduanas nacionales, se encontró la oportunidad para investigar y profundizar en las problemáticas inherentes al fenómeno y análisis organizacional y macroorganizacional de lo público, para abordar posibles maneras de solución a partir de una eficiente gestión, además de

1 Unidad Administrativa Especial

reconocer el manejo de los instrumentos de Control, de competencia para cualquier administrador público, y específicamente de control posterior en materia aduanera manejado por la Subdirección de Fiscalización Aduanera de la entidad. Antes de definir el objetivo de la práctica administrativa en la entidad es imperante acotar lo que se conoce en la dependencia como programa de control posterior y el fin de éste; un Programa es un mecanismo de fiscalización que a través de criterios y perfiles de selección, el cual permite establecer posibles infractores a la normatividad aduanera, sancionar todo tipo de infracciones en que puedan incurrir los usuarios del comercio exterior y quienes realicen operaciones de cambio, contribuyendo al fortalecimiento de los sistemas de control al interior de la entidad, y en la sociedad la apropiación de la cultura de la tributación y del cumplimiento de sus obligaciones fiscales. Ahora bien, a partir de una simple lectura de lo anterior y aplicándolo a grosso modo en la teoría administrativa, que obviamente se desarrolla en el grueso de este trabajo de manera puntual, se podría definir a los programas de control posterior como el mecanismo del Estado en cabeza de la U.A.E DIAN para ejercer control en el cumplimiento de las obligaciones aduaneras utilizándose como una herramienta de gestión fiscal aduanera que tiene a la información (como denuncias, documentos, cifras estadísticas, entre otros) como principal insumo. Por lo anterior, el principal objetivo de la práctica administrativa fué elaborar el prediseño 2 de un programa de control posterior de los sectores económicos sobre los cuales enfoca su accionar el área de fiscalización aduanera, específicamente en maquinaria (bombas) y agricultura (arroz, maíz y azúcar de caña), considerando necesario para llegar a este punto revisar inicialmente tanto los antecedentes del control posterior como tal, como los conceptos básicos para el manejo de los programas de control posterior por parte de la entidad en la que se desarrolla la práctica administrativa. Para cumplir el objetivo, este trabajo consta de siete capítulos, en el primero se realizará la descripción de la U.A.E Dirección de Impuestos y Aduanas Especiales –DIAN- entidad donde se realizó la práctica administrativa, sus características y ubicación dentro de la organización del Estado. En el segundo capítulo se identifica el tipo de práctica administrativa y su relación con el tema a desarrollar, enfocado desde el punto investigativo y

2 Se hace referencia al prediseño y no al diseño de programas de control posterior, en razón a que el proceso puede o no llegar a su aplicación final.

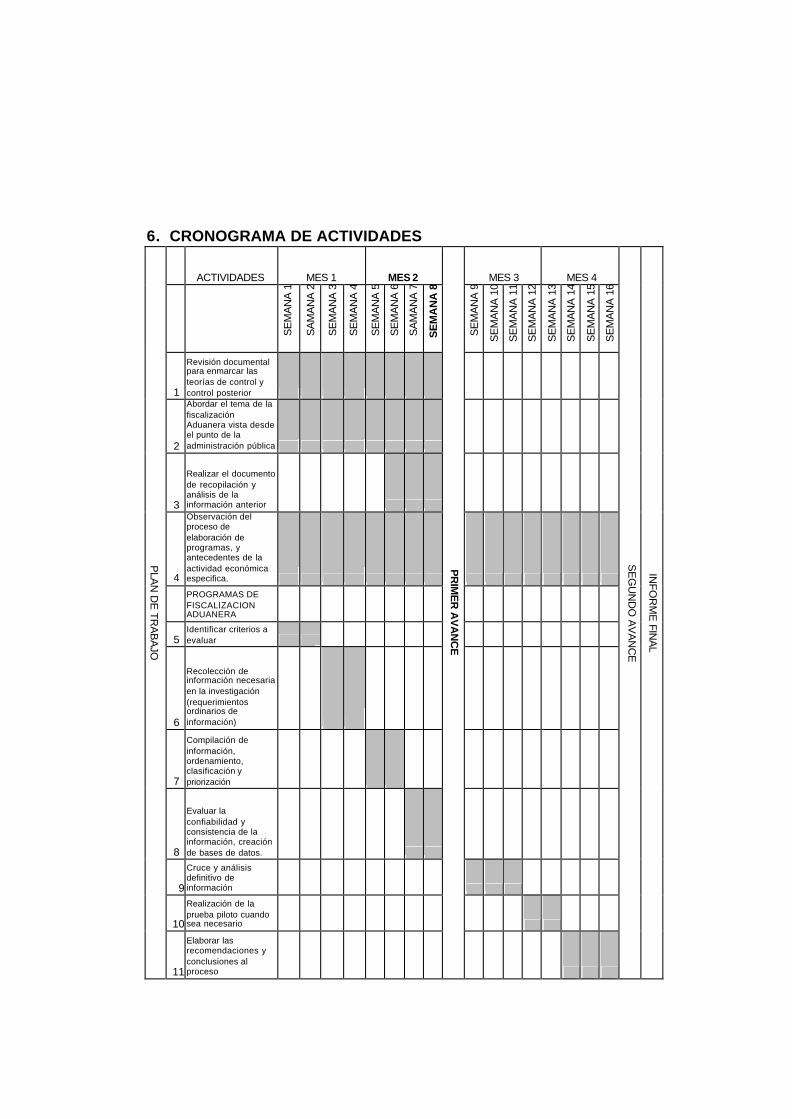

desde el conjunto de actividades de gestión desarrolladas en el marco de programas y proyectos específicos de la DIAN. El tercero describe los objetivos de la práctica administrativa, especificando como general el prediseño de programas de control posterior de la fiscalización aduanera, y los objetivos específicos que permiten desarrollar acciones que dan como resultado el objetivo general. El cuarto acoge el tema abordado en la práctica administrativa dentro de un marco teórico que lo fundamente, desde dos puntos de vista principalmente el organizacional entendido el control como parte del proceso administrativo y el financiero o de la actividad financiera del estado y el control fiscal. El capítulo cinco desarrolla la fundamentación metodológica que soporta el desarrollo de la práctica, aplicada por cada item, enfatizando los pasos e instrumentos, sistemas de información, convenios y otros medios que se utilizaron para el prediseño de programas de control posterior. El sexto representa el cronograma de actividades, diferenciado por meses y semanas cada una de las actividades realizadas. El séptimo presenta los resultados de la práctica administrativa, teniendo en cuenta la necesidad implícita de la institución (DIAN) de tener por lo menos un documento que enmarque claramente el control posterior manejado por esta y que se puntualiza en el diseño de programas de control posterior, dividiéndose el capítulo en tres partes. La metodología de la primera parte se basa en el análisis del Control Posterior desde la bibliografía en Administración Pública, su definición y relación con otras clases de control que se aplican específicamente en los quehaceres del Estado. En la segunda, se contextualizan los programas de control posterior a partir de la visión de la misma organización, explicándolos de una manera metodológica y procedimental, acercándose al uso práctico de los mismos. Para ello se realiza una revisión documental con la información obtenida en la Entidad tanto en el Centro de Documentación como en la División de Programas de Control Posterior de la Subdirección de Fiscalización Aduanera además de normatividad existente, la información recopilada de fuentes internas y externas, y bibliotecas del Distrito, para adelantar el estudio. En la tercera parte se desarrolla el prediseño y formulación de un Programa de Control Posterior, para los sectores de maquinaria (bombas) y agricultura (arroz, maíz y azúcar), siguiendo el proceso establecido en la Instrucción 001

de enero 3 de 2004 de la DIAN, en donde se realizaron actividades tales como: Identificar los criterios a evaluar, los cuales deben ajustarse a su naturaleza, es decir, a la actividad económica, los importadores, exportadores, declarantes, depósitos, entre otros; recolección de la información, esta información debe permitir identificar los infractores al régimen aduanero y/o las mercancías que ingresen o se encuentren ilegalmente en el territorio nacional. La información se adquirió mediante requerimientos ordinarios a empresas o entidades, oficios a otras dependencias, consultas en las bases de datos o sistemas de información interna; registro de la información, proceso que comprende la compilación, ordenamiento, clasificación y priorización de la información, según los objetivos y perfil del programa; evaluación, creación de bases de datos con la información, anteriormente recolectada y registrada; cruces de información, se realiza el cruce, análisis y depuración de toda la Información recepcionada y se seleccionan los posibles infractores según el perfil a investigar; realización de la prueba piloto. Por último se realiza la compilación de la información, con las conclusiones y recomendaciones pertinentes al proceso y al análisis del estudio de caso.

SÍNTESIS DOCUMENTAL La Práctica Administrativa se realizó en la División de Programas de Control Posterior de la Subdirección de Fiscalización Aduanera en la U.A.E 3 DIAN, con el objetivo general de adelantar el prediseño de programas de control posterior en los sectores maquinaría (bombas) y agricultura (arroz, maíz y azúcar). Con el fin de proporcionar una herramienta para los estudiantes de administración pública, para entender que la función de control aduanero y la detección de practicas como la evasión y elusión de obligaciones tributarias es un deber propio del Estado, y por ende de los funcionarios que lo representan, se realizaron estudios, para cada uno de los objetivos y los resultados obtenidos fueron:

• Estudio para conceptualizar el control posterior a partir de la teoría administrativa pública, el cual contiene los conceptos y usos de los diferentes tipos de control que maneja el Estado, desde el control fiscal, el control interno y el de gestión, con el fin de delimitar los aspectos de estos y su relación con el control posterior en el tema aduanero.

• Estudio que contextualiza los programas desde la visión de la misma organización; en este se punto se puede encontrar la visión general del sistema aduanero colombiano, el concepto y la razón de la existencia de los programas de control posterior, y por último se obtuvo el

• Prediseño de programas de control posterior en los sectores específicos antes mencionados, esta labor comprendió la etapa práctica y se evidencia los resultados específicos, el programa de control posterior.

Terminada la labor en la División se llegaron a las siguientes conclusiones:

• El tipo de control posterior que se manejó a lo largo de la práctica administrativa no se encuentra explícitamente tratado en ningún documento como teoría manejada por el Estado;

• Se evidencia la necesidad de la unificación y consiguiente estandarización de criterios entre los funcionarios del grupo de

3 Unidad Administrativa Especial

Programas de Control Posterior sobre el concepto y finalidad de los mismos;

• La duración de la formulación y diseño de cada Programa de Control Posterior es diferente porque cada uno de los sectores económicos por sus características especificas y comportamiento sensible al contrabando, requieren un tratamiento especial e investigaciones particulares, que generan diferencias en la elaboración y formulación de programas entre uno y otro sector.

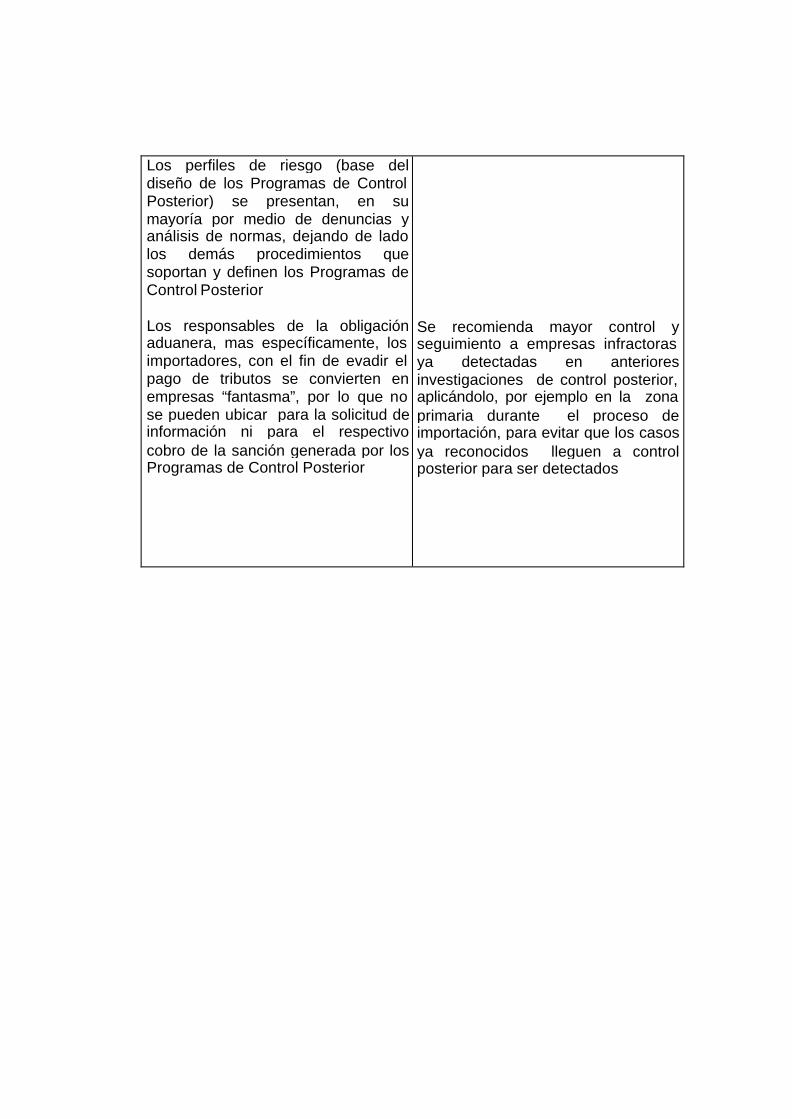

• Los perfiles de riesgo (base del diseño de los Programas de Control Posterior) se presentan, en su mayoría por medio de denuncias y análisis de normas, dejando de lado los demás procedimientos que soportan y definen los Programas de Control Posterior.

1. DESCRIPCIÓN DE LA UNIDAD ADMINISTRATIVA ESPECIAL -U.A.E- DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN- DONDE SE REALIZA LA PRACTICA ADMINISTRATIVA

Como primer acercamiento a la Entidad es necesario primero reconocer a que parte de la organización del Estado pertenecen las Unidades Administrativas Especiales –U.A.E-, y su función dentro de la administración pública. La ley 489 de 1998, determina la estructura y define los principios y reglas básicas de la organización y funcionamiento de la Administración Pública, en el Capítulo X, artículo 38, literal C denota que la Rama Ejecutiva del Poder Público en el orden nacional, está integrada por las “superintendencias y unidades administrativas especiales con personería jurídica”, además en el artículo 82 expresa “Las Unidades administrativas especiales y las superintendencias con personería jurídica, son entidades descentralizadas, con autonomía administrativa y patrimonial, las cuales se sujetan al régimen jurídico contenido en la ley que las crea y en lo no previsto por ella, al de los establecimientos públicos”. 1.1 LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-: Se constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN). Mediante el Decreto 1071 de 1999 se da una nueva reestructuración y se organiza la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). Está organizada como una Unidad Administrativa Especial del orden nacional, de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita al Ministerio de Hacienda y Crédito Público. El carácter de adscrita al Ministerio de Hacienda y Crédito Público, conlleva que el objeto de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN- deba cumplirse conforme a los lineamientos de política fiscal que indique el Ministerio y enmarcarse dentro del programa macroeconómico que se adopte por las autoridades competentes.

La jurisdicción de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales comprende el territorio nacional, y su domicilio principal es la ciudad de Bogotá, D.C. La DIAN hace presencia en 48 ciudades de Colombia: Arauca, Armenia, Barrancabermeja, Barranquilla, Bogotá, Bucaramanga, Buenaventura, Cali, Cartagena, Cartago, Cúcuta, Florencia, Girardot, Ibagué, Inírida, Ipiales, Leticia, Maicao, Manizales, Medellín, Mitú, Montería, Neiva, Palmira, Pasto, Pereira, Popayán, Puerto Asís, Puerto Carreño, Riohacha, Santa Marta, San Andrés, Sincelejo, Sogamoso, Tumaco, Tunja, Tuluá, Quibdó, Valledupar, Villavicencio, Yopal, Urabá, entre otras. Su patrimonio está constituido por los bienes que posee y por los que adquiera a cualquier título o le sean asignados con posterioridad. La DIAN tiene por objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad.

La DIAN administra y controla el cumplimiento de las obligaciones tributarias y aduaneras; vigila y controla las operaciones de cambio de competencia de la DIAN y facilita las operaciones de comercio exterior.

La DIAN se alimenta de aportes de la Nación, del Presupuesto Nacional necesario para el funcionamiento e inversión de la Entidad, por rentas propias, las sumas, valores o bienes que reciba por la enajenación o arrendamiento de bienes de su propiedad y de servicios de cualquier naturaleza, los recursos y bienes que reciba a título de donación o asistencia técnica, nacional o internacional, y recursos provenientes de la prestación de servicios extraordinarios.

1.1.1 Funciones

Según el Decreto 1071/99, Artículo 5º, a la DIAN le competen las siguientes funciones:

La administración de los impuestos de renta y complementarios, de timbre nacional y sobre las ventas; los derechos de aduana y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y administración de la gestión aduanera, incluyendo la aprehensión, decomiso o declaración en abandono a favor de la Nación de mercancías, así como su administración y disposición.

Igualmente, le corresponde el control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones.

La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehensión, decomiso o declaración en abandono de mercancías a favor de la Nación, su administración, control y disposición.

Le compete igualmente actuar como autoridad doctrinaria y estadística en materia tributaria, aduanera, y de control de cambios en relación con los asuntos de su competencia.

La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales desarrollará todas las actuaciones administrativas necesarias para cumplir con las funciones de su competencia.

1.1.2 Procesos Misionales

• Recaudación: Tiene como propósito dirigir y controlar las actividades relacionadas con el recaudo de tributos nacionales, derechos de aduana y demás impuestos al comercio exterior y de las sanciones cambiarias, presentación de la cuenta fiscal de ingresos públicos, actualización y depuración de la cuenta corriente, devolución y/o compensación de los saldos a favor, así como también la recuperación de cartera morosa generada a partir de las actividades de control y recaudo de impuestos. Comprende los subprocesos de recaudación y cobranzas.

• Fiscalización: Sus objetivos principales están encaminados a dirigir, planear y controlar las actividades relacionadas con la prevención, investigación, determinación, penalización, aplicación y liquidación de los tributos nacionales, de las sanciones, multas y de los demás emolumentos de competencia de la Entidad, y en general las actividades de Fiscalización para el adecuado control del cumplimiento de las obligaciones tributarias, aduaneras y cambiarias.

• Jurídica: Compilar, actualizar y divulgar las normas sobre regímenes tributarios del orden nacional, aduanero, de comercio exterior y de control de cambios en los asuntos de su competencia; interpretar y actuar como autoridad doctrinaria en dichas materias; Participar en el estudio y elaboración de proyectos de ley, decretos o acuerdos internacionales que contemplen aspectos tributarios, aduaneros o de control de cambios y conceptuar, previa solicitud del Ministro de Hacienda y Crédito Público, sobre los proyectos de ley de iniciativa gubernamental en lo referente a estos aspectos;

Resolver los recursos, cuya competencia no se encuentre expresamente asignada a otra dependencia. Representar a la DIAN e intervenir ante la jurisdicción contencioso administrativa, jurisdicción ordinaria y otros entes externos en lo de competencia de la entidad. Así mismo, orientar y asesorar en materia jurídica tributaria, aduanera y cambiaria, en lo de competencia de la Entidad.

• Comercio Exterior: Tiene como objetivos principales los de planear, organizar, dirigir y evaluar las actividades relacionadas con la aplicación y desarrollo de la operación aduanera, regímenes aduaneros, valoración aduanera, clasificación arancelaria, normas de origen y análisis físico y químico de las mercancías, facilitando y agilizando todas las operaciones. Comprende los subprocesos de servicio al comercio exterior y técnica aduanera.

Siguiendo la estructura orgánica de la DIAN, en su Dirección o Nivel Central, nuestra labor se realizará en la División de Programas de Fiscalización Aduanera, Subdirección de Fiscalización Aduanera, Dirección de Aduanas.

1.1.3 Dirección De Aduanas Artículo 23° Decreto 1071 de Junio 26 de 1999 La Dirección de Aduanas, de acuerdo con las políticas e instrucciones señaladas por el Director General y en coordinación con las demás áreas de la Entidad, y a través del funcionario que se desempeñe en su jefatura o de las dependencias a su cargo, cumplirá las siguientes funciones en relación con la dirección y administración de la gestión y represión aduanera, con la administración de los derechos de aduana y los demás impuestos al comercio exterior y con el control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones: a. Dirigir, planear, organizar, controlar, supervisar y evaluar las actividades relacionadas con el cumplimiento de la función aduanera, de comercio exterior y control de cambios por operaciones de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones y expedir los actos administrativos e instrucciones técnicas para el cumplimiento y facilitación del servicio aduanero; b. Participar en la definición de políticas en materia aduanera, de comercio exterior y control de cambios y en la preparación de los proyectos

gubernamentales que tengan relación con las materias a su cargo; c. Dirigir, planear, organizar, coordinar, supervisar y evaluar la aplicación de las normas sobre arancel, valoración y origen, de competencia de los servicios aduaneros; d. Dirigir y evaluar las acciones que garanticen la supervisión y el control de los diferentes organismos auxiliares de la función aduanera; e. Dirigi r, planear, organizar, coordinar y supervisar las acciones de prevención, investigación, penalización, fiscalización, determinación, liquidación y aplicación de sanciones por infracciones a los regímenes aduanero y cambiario y las acciones de represión al contrabando; f. Dirigir, planear, organizar, coordinar, supervisar y evaluar los programas de lucha contra el contrabando y los grupos especializados para combatirlo; g. Dirigir, coordinar y evaluar, los procesos sobre penalización del contrabando y disponer el traslado de expedientes a la autoridad competente, en coordinación con la Oficina Jurídica; h. Ejercer las funciones de policía judicial, de conformidad con las normas legales; i. Impartir instrucciones de carácter general sobre aspectos técnicos de las normas aduaneras y de control de cambios, en lo de su competencia; j. Autorizar, de acuerdo con los planes de fiscalización, control y represión, la supervisión de visitas a los importadores y exportadores de bienes y servicios, a los transportadores, depósitos, Sociedades de Intermediación Aduanera, Usuarios Aduaneros Permanentes, consolidados de carga nacional o internacional y en general a los organismos auxiliares de la función Aduanera con el fin de verificar la consistencia y calidad de las auditorías, operativos, investigaciones y verificaciones practicadas por las Administraciones Especiales, Locales y Delegadas; j. Expedir los actos administrativos sobre precios oficiales y establecer los precios de referencia, precios estimados y precios indicativos, que deben observar las administraciones; entre otros. k. Las demás que le asignen la Ley y el Director General;

1.1.4 Perfil del Área “Subdirección De Fiscalización Aduanera”

"La Razón de Ser del Área en el Contexto Misional de la DIAN".

Planear, coordinar dirigir y controlar las acciones de prevención, investigación y determinación, liquidación y aplicación de sanciones, para lo cual ejerce el control a los diferentes usuarios y auxiliares de función aduanera en los distintos regímenes aduaneros y con cobertura en todo el territorio nacional. Lo mismo, que el control al almacenamiento de mercancías de procedencia extranjera y velar por el debido recaudo de los tributos aduaneros, con fundamento en las facultades de policía judicial que le corresponden al área de fiscalización aduanera.

Así mismo, adelantar las investigaciones y proferir los requerimientos especiales aduaneros, emplazamientos, autos de inspección y demás actos preparatorios o de determinación de las obligaciones, así como para la aplicación y liquidación de sanciones, de acuerdo con el procedimiento señalado en las normas vigentes.

1.1.4.1 Objeto de la Subdirección de Fiscalización Aduanera: Garantizar la efectividad de las acciones que emprenda la DIAN, particularmente las orientadas a un efectivo control de las obligaciones aduaneras y cambiarias y al recaudo por las multas que se generen por la comisión de infracciones administrativas, a través de la formulación, diseño y ejecución de programas de control posterior. 1.1.4.2 División Programas de Fiscalización Aduanera

Las principales funciones de la división, son desarrolladas en el transcurso de la práctica administrativa, entre las cuales se encuentran:

a) Establecer, diseñar, dirigir, evaluar, controlar y actuali zar los planes del área de fiscalización aduanera.

b) Definir, diseñar, establecer y actualizar los programas de fiscalización tendientes a prevenir, reprimir y controlar las infracciones a los diferentes regímenes aduaneros efectuadas por las personas naturales y jurídicas seleccionadas teniendo en cuenta sectores económicos. Así mismo controlar y evaluar la ejecución y desarrollo de los mismos.

c) Capacitar a los funcionarios en relación con la ejecución de los programas de fiscalización Aduanera.

d) Establecer, diseñar, evaluar, controlar y actualizar acorde con las normas vigentes los manuales, métodos, procedimientos y

herramientas necesarias para la estandarización y correcta ejecución de las actividades de área a nivel nacional, de acuerdo con las directrices señaladas por la Subsecretaría de Planeación.

e) Coordinar con la Oficina de Servicios Informáticos la metodología y procedimientos para obtener la información y su uso en el diseño e implementación de los planes y programas de la Subdirección.

f) Diseñar en coordinación con la Subdirección de Comercio Exterior los programas tendientes a prevenir, reprimir y controlar las infracciones a los regímenes aduaneros, en los lugares habilitados para el servicio aduanero.

g) Efectuar estudios sobre el comportamiento de las devoluciones aduaneras, orientar los programas a desarrollar y proponer al Subdirector los ajustes normativos y administrativos necesarios.

h) Suministrar información a las áreas competentes de la Dirección de Impuestos y Aduanas Nacionales, respecto de hechos que puedan dar lugar a investigaciones en relación con el incumplimiento de obligaciones aduaneras, tributarias y cambiarias.

i) Estudiar, clasificar, evaluar y comunicar la información requerida para la prevención, investigación, penalización, determinación y represión de las infracciones en materia aduanera en lo de competencia de la Entidad; con especial atención en los análisis por sectores económicos.

j) Diseñar, administrar y mantener actualizadas las aplicaciones sistematizadas necesarias para el manejo de la información, en coordinación con la Oficina de Servicios Informáticos.

k) Proponer en lo de su competencia a la Dirección de Aduanas, las políticas y programas a presentar a la Comisión Nacional Mixta de Gestión Tributaria y Aduanera;

l) Planear, administrar y coordinar el desarrollo del sistema trunking de comunicaciones de la Entidad, y propender por la adecuación, mantenimiento, reparación y ampliación del sistema en las ciudades donde se requiera su instalación, así como ejercer el control de ejecución de los contratos que se celebren entre la DIAN y las empresas con las cuales se realicen, para mantener el correcto funcionamiento del sistema a nivel nacional.

m) Diseñar, consolidar, evaluar, controlar y actualizar las metas de gestión del área acorde con las políticas establecidas en el plan operativo;

n) Elaborar, evaluar y controlar el Plan Operativo del área, de conformidad con las instrucciones impartidas por el Subdirector y de acuerdo con el Sistema de Planeación de la Entidad;

o) Diseñar, planear, dirigir, ejecutar y coordinar los planes de inversión del área;

p) Apoyar a la Secretaria de Desarrollo Institucional en la definición del plan de supervisión y control del área a nivel nacional y prestar el apoyo que se requiera para su ejecución conforme a las directrices impartidas por el Subdirector de Fiscalización Aduanera;

q) Proponer indicadores de gestión que permitan medir y evaluar la eficiencia y eficacia de la División;

r) Propugnar por la eficiente y correcta aplicación del sistema de control interno en la División.

s) Las demás que le asigne el Subdirector de Fiscalización Aduanera.

2. IDENTIFICACIÓN DEL TIPO DE PRACTICA ADMINISTRATIVA Y SU RELACION CON EL TEMA A DESARROLLAR La práctica administrativa que se realizará en la Subdirección de Fiscalización Aduanera, División de Programas se identifica en gran parte con un conjunto de actividades de gestión desarrolladas en el marco de programas y proyectos específicos de la DIAN dentro del Plan Integral de Lucha contra la Evasión y el Contrabando, dirigidos especialmente a ser desarrollados por esta Subdirección con facultades legales con base en el Decreto 1265 de 1999, la Resolución 5632 de 1999 y en desarrollo de los procedimientos consagrados en los artículos 470 del Decreto 2685 de 1999, 429, 430 y 431 de la Resolución 4240 de 2000 y demás disposiciones concordantes, con el fin de establecer parámetros generales de fiscalización y unificar la metodología a aplicar en la Entidad para la formulación, diseño, implantación y ejecución de programas de control posterior, tendientes a verificar el cumplimiento de las obligaciones aduaneras establecidas para los regímenes de importación exportación, tránsito aduanero y demás obligaciones de los usuarios que efectúen operaciones de cambio y operaciones internas de competencia de la DIAN. Por otro lado, esta práctica administrativa se puede ubicar en el marco investigativo ya que el centro de la misma es el manejo de fuentes de información utilizadas para soportar, definir y consolidar programas de control posterior, diferentes a las referencias como información exógena y endógena que son base del origen de los programas. Se debe justificar la realización del Diagnóstico teniendo su principal sustento en la necesidad de lograr un eficiente control de las obligaciones aduaneras para generar mayor recaudo, aplicando unos criterios de selección específicos, realizando una recolección de información y posteriormente registrarla mediante la compilación, ordenamiento, clasificación y priorización, de acuerdo a los objetivos y perfil del programa.

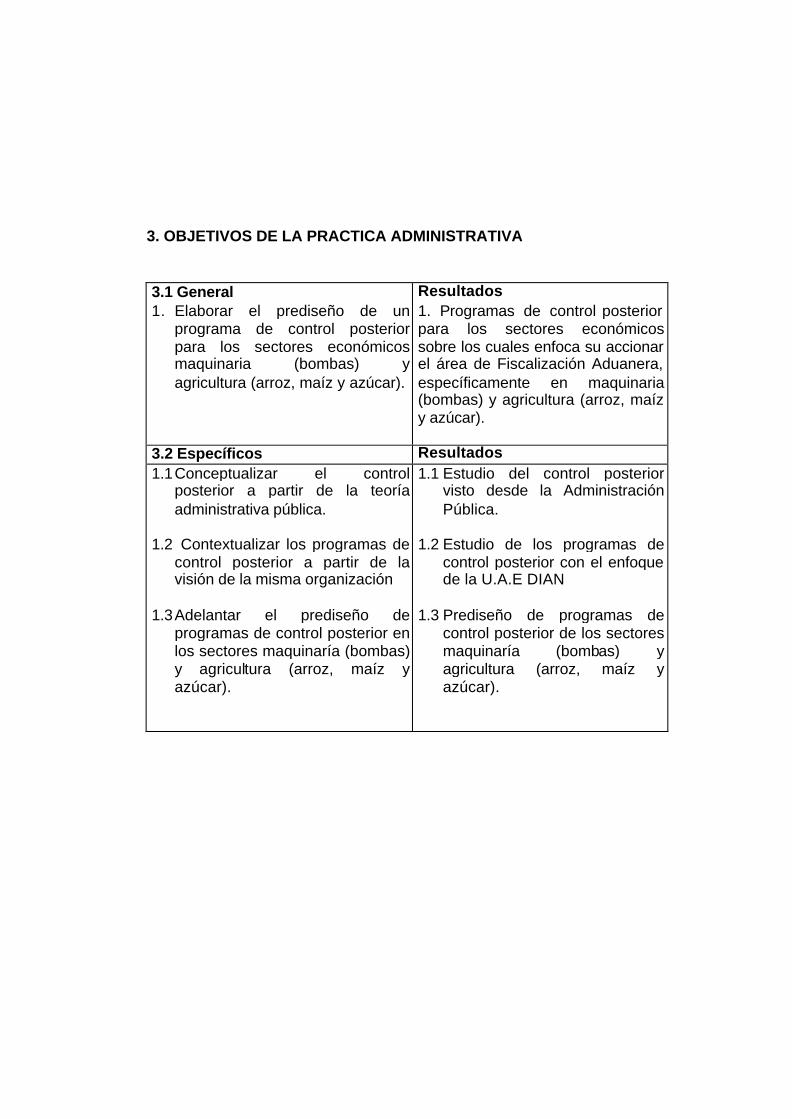

3. OBJETIVOS DE LA PRACTICA ADMINISTRATIVA 3.1 General Resultados 1. Elaborar el prediseño de un

programa de control posterior para los sectores económicos maquinaria (bombas) y agricultura (arroz, maíz y azúcar).

1. Programas de control posterior para los sectores económicos sobre los cuales enfoca su accionar el área de Fiscalización Aduanera, específicamente en maquinaria (bombas) y agricultura (arroz, maíz y azúcar).

3.2 Específicos Resultados 1.1 Conceptualizar el control

posterior a partir de la teoría administrativa pública.

1.2 Contextualizar los programas de

control posterior a partir de la visión de la misma organización

1.3 Adelantar el prediseño de

programas de control posterior en los sectores maquinaría (bombas) y agricultura (arroz, maíz y azúcar).

1.1 Estudio del control posterior visto desde la Administración Pública.

1.2 Estudio de los programas de

control posterior con el enfoque de la U.A.E DIAN

1.3 Prediseño de programas de

control posterior de los sectores maquinaría (bombas) y agricultura (arroz, maíz y azúcar).

4. MARCO TEORICO Para exponer un marco teórico apropiado y competente a lo que maneja la carrera de Administración Pública, se debe tener en cuenta inicialmente que el control posterior, tema central del documento, no se encuentra explícitamente tratado en libros como teoría manejada por el Estado, sino como parte estructural del control interno y de gestión, alejándose en alguna medida del objetivo de la U.A.E. DIAN con la utilización del control posterior, más cerca de lo que es la fiscalización, gestión fiscal y búsqueda de recursos públicos mediante el control a la elusión y evasión de impuestos y el contrabando. Por lo tanto se considera importante aclarar que no existe una teoría unificada del Control Posterior y mucho menos del Control Posterior manejado por la U.A.E. DIAN, siendo el objetivo del marco teórico acercar el Control Posterior en la fiscalización aduanera dentro de la U.A.E. DIAN, a las teorías que de una u otra manera aportan o aclaran el mismo para ser aplicado por la División de Programas de Control Posterior con base en las políticas estatales en esta materia en cabeza de la DIAN. En ese orden de ideas, se inicia la revisión con el control visto desde la administración y parte del proceso administrativo entendido como la función que permite la supervisión y comparación de los resultados obtenidos contra los resultados esperados originalmente, asegurando además que la acción dirigida se esté llevando a cabo de acuerdo con los planes de la organización y dentro de los límites de la estructura organizacional, observando sus tipos e importancia; con el fin de confrontar desde otro nivel el concepto de control que se utiliza en la U.A.E DIAN, en la División de Programas de Fiscalización. Desde otro punto de vista, se estudia la intervención y la actividad financiera del Estado y los elementos que la integran, entre las que se encuentran las necesidades públicas, los servicios públicos, el gasto público, los recursos públicos y la renta nacional. Posterior a esto se conceptualiza de forma general a las finanzas, los recursos tributarios y en especial a los impuestos, y se realiza un breve análisis de la política económica, sus objetivos e instrumentos.

Luego se observará con detalle el significado de la política fiscal, destacando sus componentes como los son el gasto público y la gestión tributaria o función impositiva y luego se describen los instrumentos fiscales utilizados en la recaudación impositiva. Por último se hace una breve exposición de la relación entre Finanzas Públicas y el comercio exterior como un tema a tener en cuenta en el desarrollo de la práctica administrativa. 4.1 EL PROCESO ADMINISTRATIVO La administración de una organización requiere el constante ejercicio de ciertas responsabilidades directivas. A tales responsabilidades a menudo se les denomina colectivamente como las funciones de la administración. A partir de las funciones de la organización se constituye el proceso administrativo, pues son ejercidas en forma coincidente y continua al administrarse la misma. En este sentido se habla de la administración como la que se realiza en una organización, la cual posee funciones específicas que pueden ser: la planificación, la organización, la dirección y el control; estas en conjunto se conocen como proceso administrativo y se puede definir como las diversas funciones que se deben realizar para que se logren los objetivos con la optima utilización de los recursos. Estas funciones no son independientes una de la otra sino que interactúan en conjunto para lograr que las organizaciones logren sus metas. Si bien varían sus designaciones, estas funciones son ampliamente reconocidas tanto por los eruditos académicos como por los gerentes profesionales; se emplea la terminología y definiciones de las funciones administrativas descritas por un prominente autor, (Arthur G. Bedeian) esencialmente en los siguientes términos: 4.1.1 Planificar Es el proceso de desarrollar objetivos y elegir un futuro curso de acción para lograrlos, en donde se intenta corregir las deficiencias observadas en el desempeño, hacer frente a sucesos imprevistos de naturaleza desfavorable y aprovechar los nuevos adelantos. Comprende: a) Establecer los objetivos de la entidad b) Desarrollar premisas acerca del medio ambiente en la cual han de cumplirse c) Elegir un curso de acción para alcanzar los objetivos

d) Iniciar las actividades necesarias para traducir los planes en acciones e) Replantear sobre la marcha para corregir deficiencias existentes. 4.1.2 Organizar. Es el proceso mediante el cual los empleados y sus labores se relacionan unos con los otros para cumplir los objetivos de la entidad. Consiste en dividir el trabajo entre grupos e individuos y coordinar las actividades individuales del grupo. Organizar implica también establecer autoridad directiva. La actividad de organizar depende de los planes de la entidad. Consiste en: a) La subdivisión de una organización en unidades de trabajo manejables (es decir, divisiones y departamentos), b) La asignación o delegación de responsabilidades administrativas y, c) La definición del lugar de las decisiones. La estructura organizacional generalmente se presenta en organigramas. Casi todas las organizaciones se estructuran en unidades o departamentos tanto de línea como de asesoría (“staff”). Los gerentes de línea contribuyen directamente al logro de los objetivos y metas principales de la organización. Por lo tanto, se encuentran en la “cadena de mando”. Es importante una estructura organizacional bien definida porque asigna autoridad y responsabilidades de desempeño en forma sistemática. Existen factores internos y factores externos que influyen en la estructura organizacional. Factores Internos 1) Enfoque conceptual adoptado - toma de decisiones centralizadas contra toma de decisiones descentralizada, con mayor delegación de autoridad. 2) Espacio de control (el número de empleados que reportan a un supervisor) 3) Diversidad de productos y clase de operación 4) Tamaño de la organización 5) Características de los empleados (profesionistas, empleados de oficina, trabajadores) Factores Externos 1) Tecnología (cómo se transfieren los insumos a las salidas de producción) 2) Características del mercado (estabilidad, extensión, tipos de clientes)

3) Dependencia del medio ambiente (competencia, restricciones legales, reglamentación, proveedores y efectos del extranjero) La estructura de organización es fundamental para la planificación y el control de utilidades porque tanto la planificación como el control se relacionan directamente con la distribución de autoridad y responsabilidad dentro de toda la organización. La distribución se formaliza comúnmente en la estructura de la organización. 4.1.3 Control Administrativo Al igual que la planificación, el control se ejerce continuamente. Por lo tanto, hay procesos de control que deben siempre estar funcionando en una organización. La tarea actual de la administración es interpretar los objetivos propuestos por la organización y transformarlos en acción organizacional a través de la planeación, la organización, la dirección y el control de todas las actividades realizadas en las áreas y niveles de la entidad con el fin de alcanzar tales objetivos de la manera más adecuada a la situación. Es así como el control se convierte en un elemento del proceso administrativo que incluye todas las actividades que se emprenden para garantizar que las operaciones reales coincidan con las operaciones planificadas. El control como una fase del proceso administrativo, se puede observar desde las diferentes definiciones empleadas por administradores como Stoner, Fayol, Robbins, entre otros; estudiando su importancia, el control como elemento clave de la administración, que permite detectar errores a tiempo y corregir fallas en su debido momento, aplicando así los mecanismos de control adecuado para cada caso.

4.1.3.1 Definición de Control Para Robbins (1996) el control puede definirse como "el proceso de regular actividades que aseguren que se están cumpliendo como fueron planificadas y corrigiendo cualquier desviación significativa" (p.654)4. Sin embargo Stoner (1996)5 lo define de la siguiente manera: "El control administrativo es el proceso que permite garantizar que las actividades reales se ajusten a las actividades proyectadas" (p.610)

4 ROBBINS, Stephen y DE CENZO, David. Fundamentos de administración, concepto y aplicaciones. México, 1996 5 STONER, James; FREEMAN, R y GILBERT, D. Administración. Sexta Edición. México 1996.

Mientras que para Fayol, citado por Melinkoff (1990)6, el control "Consiste en verificar si todo se realiza conforme al programa adoptado, a las ordenes impartidas y a los principios administrativos…Tiene la finalidad de señalar las faltas y los errores a fin de que se pueda repararlos y evitar su repetición". (p.62). Además, controlar puede definirse como un proceso de medir y evaluar el desempeño (o resultados reales) de cada componente organizacional de una entidad, efectuar la acción correctiva, cuando sea necesaria, para asegurar el cumplimiento eficiente de los objetivos, metas, políticas y normas de la organización, las cuales son establecidas en la planeación. Analizando todas las definiciones citadas notamos que el control posee ciertos elementos que son básicos o esenciales: En primer lugar, se debe llevar a cabo un proceso de supervisión de las actividades realizadas. En segundo lugar, deben existir estándares o patrones establecidos para determinar posibles desviaciones de los resultados. En un tercer lugar, el control permite la corrección de errores, de posibles desviaciones en los resultados o en las actividades realizadas. Y en último lugar, a través del proceso de control se debe planificar las actividades y objetivos a realizar, después de haber hecho las correcciones necesarias. En conclusión podemos definir el control como la función que permite la supervisión y comparación de los resultados obtenidos contra los resultados esperados originalmente, asegurando además que la acción dirigida se esté llevando a cabo de acuerdo con los planes de la organización y dentro de los límites de la estructura organizacional.

4.1.3.2 Tipos de Control El control se ejerce a través de la evaluación personal, los informes periódicos de resultados e informes especiales. Bajo otro enfoque, se identifican los tipos de control como sigue: 1. Control preliminar: Se ejerce previamente a la acción para asegurar que se preparen los recursos y el personal necesarios y se tengan listos para iniciar las actividades. 6 MELINKOFF, Ramón. Los procesos administrativos. Editorial Panapo. Caracas, 1990.

2. Control coincidente: Generalmente a través de informes periódicos de desempeño Vigilar (mediante la observación personal e informes) las actividades corrientes para asegurar que se cumplan las políticas y los procedimientos, sobre la marcha. 3. Control por retroalimentación: Acción a posteriori (replanificación), concentrando la atención sobre los resultados pasados para controlar las actividades futuras. Por otro lado, Terry (1999) en su libro "Principios de Administración" expone también que existen 3 tipos de control que son: El control preliminar, el concurrente y el de retroalimentación7. El Control preliminar tiene lugar antes de que principien las operaciones e incluye la creación de políticas, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas con propiedad. En vez de esperar los resultados y compararlos con los objetivos es posible ejercer una influencia controladora limitando las actividades por adelantado. Son deseables debido a que permiten a la administración evitar problemas en lugar de tener que corregirlos después, pero desafortunadamente este tipo de control requiere tiempo e información oportuna y precisa que suele ser difícil de desarrollar. El Control concurrente, tiene lugar durante la fase de la acción de ejecutar los planes e incluye la dirección, vigilancia y sincronización de las actividades según ocurran, en otras palabras, pueden ayudar a garantizar que el plan será llevado a cabo en el tiempo específico y bajo las condiciones requeridas. La forma mejor conocida del control concurrente es la supervisión directa. El Control de retroalimentación se enfoca sobre el uso de la información de los resultados para corregir posibles desviaciones futuras de estándar aceptable. El control de retroalimentación implica que se han reunido algunos datos, se han analizado y se han regresado los resultados a alguien o a algo en el proceso que se está controlando de manera que puedan hacerse correcciones.

7 TERRY, George y FLANKLIN, Stephen. Principios de administración. Editorial Continental. México, 1999.

Un proceso de control, cuyo propósito sea ayudar a vigilar las actividades periódicas de cada centro de responsabilidad, consta de las siguientes fases: 1. Comparar el desempeño (resultados reales) con las metas y normas planificadas. 2. Preparar un informe de desempeño que muestre los resultados reales, los resultados planificados y cualquier diferencia entre ambos. 3. Analizar las variaciones y las operaciones relacionadas para determinar las causas subyacentes de las variaciones. 4. Desarrollar cursos de acción opcionales para corregir cualesquier deficiencia y aprender de los éxitos. 5. Hacer una selección (acción correctiva) del menú de alternativas y ponerla en práctica. 6. Hacer el seguimiento necesario para evaluar la efectividad de la corrección; continuar con la alimentación adelantada para efectos de replanificación. El control eficaz exige la retroalimentación8. En otras palabras, se supone que los objetivos, los planes, las políticas y las normas se han desarrollado y comunicado a aquellos gerentes que tienen las correspondientes responsabilidades de desempeño. Por lo tanto, el control debe necesariamente apoyarse en el concepto de la retroalimentación, el cual exige mediciones de los resultados y dispara la acción correctiva prevista para asegurar el logro de los objetivos. Cuando los planes se hacen operacionales, debe ejercerse el control para medir el avance. En algunos casos, el control tiene también como resultado la modificación de los planes y metas anteriores o la formulación de nuevos planes, cambios en la operación y reasignación de la gente. Deben desarrollarse métodos de control para las características particulares de la operación y la estructura de organización. Un importante aspecto de control que a menudo se pasa por alto es su relación con el momento de la acción. El control debe aplicarse eficazmente en el momento de la acción o cuando se asuma el compromiso. Este concepto sugiere que el agente responsable de ciertas acciones debe empeñarse en alguna forma de control preliminar; para hacer tal cosa, los objetivos, los planes, las políticas y las normas deben haber sido comunicados al agente y plenamente comprendidos por éste con la anticipación necesaria.

8 Ibit

La comparación de los resultados reales con las metas y normas planificadas constituye una medición de la efectividad del control durante un período pasado especificado, el cual constituye la base para una eficaz retroalimentación. Los hechos que se muestran en un informe de resultados no pueden ya cambiarse; sin embargo, la medición histórica puede conducir a un mejoramiento del control en el futuro. Es así como, el control visto desde la perspectiva de la organización, se convierte en una herramienta de vigilancia y supervisión a las actuaciones que se realizan, por esto acoge gran importancia y se ve como una de las fases de proceso administrativo. 4.1.3.3 Importancia del control dentro del proceso administrativo El control se enfoca en vigilar y proponer correctivos al desempeño de las actividades para asegurar que los objetivos y planes de la organización se están llevando a cabo. De aquí puede deducirse la gran importancia que tiene el control, pues es solo a través de esta función se logra precisar si lo realizado se ajusta a lo planeado y en caso de existir desviaciones, identificar los responsables y proponer correctivos para dichos errores. Es conveniente hacer hincapié sobre la importancia del control de retroalimentación, pero no entendido como único, sino que, al igual que el planteamiento, debe ser, por lo menos en parte, una labor de previsión. En este caso se puede estudiar el pasado para determinar lo que ha ocurrido y porque los estándares no han sido alcanzados; de esta manera se puede adoptar las medidas necesarias para que en el futuro no se cometan los errores del pasado. Además siendo el control la última de las funciones del proceso administrativo, esta cierra el ciclo del sistema al proveer retroalimentación respecto a desviaciones significativas contra el desempeño planeado. La retroalimentación de información pertinente a partir de la función de control puede afectar el proceso de planeación. 4.2 LA ACTIVIDAD FINANCIERA DEL ESTADO Desde mucho tiempo atrás se ha reconocido la necesidad de la presencia del Estado para defender el territorio nacional, asegurar el orden interno y hacer respetar las reglas de funcionamiento de una determinada organización económica, las cuales comprenden la protección del interés público, el cumplimiento de los contratos, el respeto a la propiedad privada y a la libre

competencia, entre otras; pero además el Estado desempeña en la actualidad incluso en las economías capitalistas un papel fundamental como proveedor de bienes y servicios, ello ha hecho que el sistema económico contemporáneo sea sistema mixto en el que interactúan en proporciones variables los sectores privado y publico. La intervención estatal en la economía tiene una significativa incidencia sobre las decisiones sociales de que y como se va a producir, quienes recibirán los beneficios y quienes pagaran los costos asociados a las mismas. Para el logro de sus objetivos el sector público puede acometer directamente las funciones de producción o provisión de bienes y servicios, financiándolos con el cobro de impuestos, contribuciones obligatorias, tarifas, etc, que constituyen sin duda las formas más visibles de la intervención del estado, ella también puede revestir la modalidad de controles directos a la actividad privada, regulaciones sobre tarifas por prestación de servicios por parte de empresas privadas sobre el sistema financiero y de los seguros, o de estímulos indirectos a ciertas actividades a través de subsidios o de la planificación indicativa. De manera general podemos decir que la teoría de las finanzas públicas se ocupa de la forma como el estado percibe o ha de percibir sus ingresos y la forma como los utiliza o debe utilizarlos, el manejo concreto de las herramientas de recaudo de ingresos y la asignación del gasto público para lograr los objetivos que persigue la intervención estatal en la economía, esto es lo que denominaremos específicamente política fiscal y que trataremos puntualmente mas adelante. Debemos tener presente que la definición de los objetivos de la política fiscal constituye una decisión de carácter social y colectivo, es decir político, en consecuencia las ideas sobre la necesidad de la presencia del Estado y sobre las decisiones pertinentes dependen de la organización institucional de cada tipo de sociedad en su propia historia, y tales ideas han sido cambiantes a través del tiempo, sin embargo podemos afirmar que la intervención pública en las modernas economías capitalistas es necesaria para dirigir, corregir, y complementar ciertas funciones del mercado. Ahora bien, la actividad financiera del Estado comienza en el momento en que éste se apropia de las riquezas o bienes producidos por las demás economías, y las convierte en ingresos para atender los gastos que le causará cumplir su deber de satisfacción de las necesidades públicas. Termina cuando el ingreso público se ha convertido en servicio público o medio de satisfacer la necesidad. El Estado tiene que desarrollar una actividad de carácter económico, encaminada a la obtención de medios que le permitan satisfacer las necesidades colectivas mediante la realización de los servicios públicos.

Elementos que integran la actividad financiera del Estado Las Necesidades Públicas: Nacen de la colectividad y se satisfacen mediante la actuación del Estado quien será garante de las principales necesidades que se originen dentro de una colectividad, necesidades éstas que solamente podrán ser satisfechas por el Estado debido a que son de imposible cumplimiento por cada uno de los individuos que conforman el colectivo. Servicios Públicos: Son las actividades que el Estado realiza en procura de la satisfacción de las necesidades públicas. Se encuentran estrechamente vinculados a las necesidades frente a las cuales están llamados a satisfacer, por lo cual se distinguirá entre servicios públicos esenciales y no esenciales. Gasto Público: Son las inversiones o erogaciones de riquezas que las entidades públicas hacen para la producción de los servicios necesarios para la satisfacción de las necesidades públicas, y para enfrentar a otras exigencias de la vida pública, que son llamadas propiamente servicios. Recursos Públicos: Son los medios mediante los cuales se logran sufragar los gastos públicos y constituyen todos los ingresos financieros a la tesorería del Estado, cualquiera sea su naturaleza económica o jurídica. Renta Nacional: Es la sumatoria en términos monetarios de los bienes y servicios producidos, distribuidos y vendidos en un país durante un tiempo determinado, es decir dentro de un ejercicio fiscal. Finanzas en el proceso de desarrollo Desde un punto de vista estrictamente económico, podemos considerar al Estado como un gran productor de bienes y prestador de servicios, que tiene la finalidad de satisfacer las necesidades públicas. Es así, que el estudio de cómo el Estado obtiene sus ingresos y el destino que les da, dio a una rama de la economía la denominación de FINANZAS PÚBLICAS.

La palabra Finanzas llega de la voz griega, finos, la cual pasa al latín, finis, que significa fin, en un principio se aplicó este término como fin de los negocios jurídicos, al pago con que ellos terminan, luego surge finanzas lo cual implicaba otros elementos esenciales para que se produjera tal fin, estos estaban constituidos por los recursos o ingresos. La ciencia de las Finanzas Públicas atiende todo lo relacionado con la forma de satisfacer las necesidades que demande la comunidad de personas que integran un Estado, se inclinan a cubrir las exigencias del colectivo, donde predomina el interés general. Las Finanzas Públicas regirán las necesidades que se originen frente a las relaciones de Estado con los individuos o las del Estado frente a sus propias necesidades. Las finanzas públicas (o hacienda pública) se ocupan de:

• La corriente de recursos públicos. • La corriente de gastos públicos. • La incidencia que ambos producen en la economía.

De esta manera, el Estado: 1. Estima los RECURSOS/INGRESOS PÚBLICOS. 2. Prevé los GASTOS/EGRESOS PÚBLICOS. Que serán especificados en la Ley de Presupuesto Anual. Las Finanzas tienen también como función, contribuir al desarrollo económico de un país, en donde el Estado debe velar que exista una distribución equitativa de las riquezas, incentivar a los inversionistas y a la producción, crear un clima de confianza política, establecer una estabilidad legal, disminuir la tasa de inflación entre otras, ya que estas variables generan empleo e incentivan el crecimiento del aparato productivo. El desarrollo económico de un país depende de la buena gerencia y administración que de las finanzas realicen los representantes del Estado. Recursos Tributarios. ¿Qué son los tributos?: Son prestaciones en dinero o en especie ¿Quién los aplica?: Únicamente el estado, por el poder de imperio que detenta. ¿Para qué?: Para cubrir los gastos que demanda el funcionamiento y el cumplimiento de los fines del estado

¿Cómo se crean?: Por medio de una ley específica sancionada por el poder legislativo ¿Quiénes lo adeudan?: Las personas físicas y/o jurídicas que específicamente señala la ley de cada tributo como sujetos obligados al pago No hay tributo sin ley previa y esa ley determinará cómo, cuándo, en qué magnitud y con qué excepciones los sujetos obligados deberán pagar tributos al estado. Clasificación de los recursos tributarios. Impuestos: es la detracción económica que el estado exige en virtud de su poder de imperio a los sujetos determinados por él en la Ley Tributaria correspondiente, sin que exista un servicio o contraprestación especial de su parte. Tasas: es el tributo que exige el estado al prestar un servicio público divisible (susceptible de ser fraccionado en unidades de uso o consumo). Contribuciones especiales: son los tributos que el estado cobra por la realización de una obra pública o una actividad estatal que produce beneficios reales o potenciales a los particulares. Pueden clasificarse en: a) Contribuciones por mejoras: servicios cloacales o pavimento. b) Contribuciones parafiscales: son contribuciones que exige para cumplir con fines sociales o económicos: aportes jubilatorios. Clasificación de los impuestos. Impuestos directos e indirectos: se basa en la incidencia real del impuesto, se debe analizar quién es el sujeto que realmente lo paga: Impuestos directos: es pagado por el sujeto pasivo que determina la ley, y éste no logra trasladarlo a otro (ganancias y bienes personales). Impuestos indirectos: la ley define a un sujeto que debe pagarlo, pero el responsable logra trasladarlo a otra persona (IVA, Ingresos brutos). Impuestos reales y personales: a) Impuestos reales u objetivos: no tienen en cuenta la situación personal o económica del sujeto responsable del pago del impuesto (impuesto a los inmuebles). b) Impuestos personales o subjetivos: son los que consideran la situación personal o económica del contribuyente (Ganancias).

Impuestos fijos, proporcionales, progresivos o regresivos: a) Impuestos fijos: se paga una suma fija por cada contribuyente (timbrado del libro de sueldos y jornales). b) Impuestos proporcionales: se aplica una misma alícuota o tasa (IVA, bienes personales). c) Impuestos progresivos: a medida que aumenta el monto sujeto a impuesto, se aplica una tasa creciente (Ganancias). d) Impuestos regresivos: a medida que aumenta el monto sujeto a impuesto, se aplica una tasa decreciente (no hay en la actualidad). Impuestos en función del beneficio, del patrimonio o del gasto: a) Impuestos en función del beneficio: Ganancias, juegos de azar. b) Impuestos en función del patrimonio: impuesto a los bienes personales, a los inmuebles. c) Impuestos en función del consumo o del gasto: IVA, a las ventas, internos (consumos específicos). Ahora bien, es necesario tocar también los temas de Política Económica y Política Fiscal para poder comprender la función financiera del Estado y especialmente el control que este ejerce. 4.2.1 Política Económica La política económica es el argumento fundamental del Estado para justificar la función reguladora y estabilizadora que este cumple en las naciones que poseen economías modernas; fijando las políticas impositivas, monetarias y cambiarias, así como diseñando las reglas del juego; permitiendo que el mercado actúe libremente pero respetando estas reglas. El último objetivo de la economía es desarrollar políticas que puedan resolver nuestros problemas. Las políticas económicas sirven para mover la curva de demanda en la dirección que se necesite para alcanzar el pleno empleo y para que esto suceda, el Estado puede usar 2 instrumentos (medidas) principales para regular la demanda agregada. La política fiscal y la política monetaria. La política económica es también la rama dirigida hacia el acondicionamiento de la actividad económica para evitar que ocurran fluctuaciones en los niveles del empleo y de los precios, así como para condiciones necesarias para el desarrollo.

Para lograrlo, la política económica recurre a las ideas elaboradas en el campo de la teoría económica ya que a través de los principios, de las teorías, de las leyes y de los modelos ofrecidos por esta última, los resultados de las acciones prácticas desarrolladas adquieren mayor confiabilidad, seguridad y certeza. La formulación de la política económica comprende 2 procedimientos interdependientes: 1. La determinación de los principales objetivos que se quieren alcanzar, necesariamente interrelacionados y cuantificados. 2. La elección de los instrumentos de acción que se utilizarán para la consecución de los objetivos determinados. La política económica también se puede definir como la estrategia general que trazan los gobiernos en cuanto a la conducción económica de un país. Debido al incremento de la participación del sector público en las economías modernas, y a la importancia que toda decisión fiscal o monetaria tiene para el conjunto de las actividades productivas, la política económica se ha convertido en uno de los elementos centrales de la política en sí. La política económica suele dirigirse a un número bastante grande de objetivos, muchas veces contradictorios entre sí. Los gobiernos procuran alentar el crecimiento, porque ello crea un clima de bienestar general que les proporciona réditos políticos, así como disminuir el desempleo, eliminar o reducir la inflación y satisfacer las aspiraciones de diversos grupos de presión que buscan intereses particula res: sindicatos, asociaciones empresariales, importadores, exportadores, grupos regionales, etc. Todo esto deriva en que resulte muy difícil encontrar en la actualidad políticas económicas plenamente coherentes e integradas. La política monetaria, que incluye el control de la emisión de moneda, es uno de los instrumentos básicos en política económica, pues ella afecta la inflación y las tasas de intereses. Otro punto crucial es el presupuesto público, que determina los gastos a realizar y los ingresos que se obtendrán durante un período determinado: unos gastos mayores que los ingresos pueden obligar a incrementar el endeudamiento, incurriendo en déficits fiscales que pueden a su vez llevar al aumento de la emisión monetaria y a la inflación. El gasto público puede concentrarse en inversiones o en gastos corrientes, y debe atender generalmente los considerables pagos por la deuda pública acumulada. El gasto público, por otra parte, incrementa la demanda agregada, por lo que se constituye en un estímulo al crecimiento y un factor que tiende a disminuir el desempleo. El nivel del gasto público, por lo tanto, tiene una influencia directa sobre la inflación y el crecimiento económico, aunque dicha influencia no es idéntica en cada economía nacional en particular.

Lo relativo a la política de impuestos, o sea al tipo de contribuciones que se exigen a las empresas y a las personas naturales, forma parte de la política fiscal y se denomina política tributaria. Dado que los impuestos son la principal fuente de financiamiento de los Estados modernos, la política tributaria debe tener una relación estrecha con el presupuesto de gastos del Estado. Una carga excesiva de impuestos tenderá a reducir la actividad económica, eliminando los incentivos a la inversión, pero unos impuestos muy bajos llevarán con mayor facilidad a déficits fiscales, provocando así la inflación. Otros elementos de la política económica se refieren a la proporción que asumirán los gastos sociales, y a su distribución entre diversos ministerios y programas; a la tenencia o no de empresas del Estado, que puede llevar a políticas de nacionalizaciones o privatizaciones, según los casos; a la política aduanera y, en general, relativa al comercio exterior, que se denomina política comercial; a la política de ingresos, que se basa en el cobro de impuestos pero incluye otros factores, a los subsidios directos e indirectos, y a muchos otros aspectos, entre los cuales no es el menos importante el constituido por las diversas regulaciones legales que afectan de un modo directo a las actividades económicas. Más allá de este conjunto de problemas parciales, que es preciso trabajar coordinadamente para evitar efectos contradictorios que emitan señales confusas a los agentes económicos, existe el problema de base referido a cuál es el papel del Estado dentro del conjunto de la sociedad y, por ende, ante la actividad económica privada. Este problema trasciende en parte la política económica, tal como ésta se entiende normalmente, pero resulta de importancia para otorgarle un fundamento sólido: sólo una posición coherente en este sentido puede garantizar la aplicación de medidas que contribuyan a lograr los resultados deseados. De allí que la política económica esté indisolublemente ligada con los problemas de filosofía política que abordan las diversas posturas ideológicas existentes. 4.2.2 La Política Fiscal. La política fiscal es el conjunto de medidas e instrumentos que toma el estado para recaudar los ingresos necesarios para la realización de la función del sector público. Se produce un cambio en la política fiscal, cuando el Estado cambia sus programas de gasto o cuando altera sus tipos impositivos. El propósito de la política fiscal es darle mayor estabilidad al sistema económico, al mismo tiempo que se trata de conseguir el objetivo de ocupación plena. La Política Fiscal tiene 2 componentes, el gasto público y los ingresos públicos.

4.2.2.1 Gestión Tributaria o Ingresos Públicos La Gestión Tributaria mide el conjunto de acciones en el proceso de la gestión pública vinculado a los tributos, que aplican los gobiernos, en su política económica. Los tributos, son las prestaciones en dinero que el Estado, en su ejercicio de poder, exige con el objeto de tener recursos para el cumplimiento de sus fines. La Gestión Tributaria es un elemento importante de la política económica, porque financia el presupuesto público; Es la herramienta más importante de la política fiscal, en él se especifica tanto los recursos destinados a cada programa como su financiamiento. Este presupuesto es preparado por el gobierno central y aprobado por el Congreso, es un proceso en el que intervienen distintos grupos públicos y privados, que esperan ver materializadas sus demandas. Es un factor clave que dichas demandas se concilien con las posibilidades reales de financiamiento, para así mantener la estabilidad macro económica. La pérdida de control sobre el presupuesto es fuente de desequilibrio e inestabilidad con efectos negativos insospechados. Es importante mencionar que los ingresos y gastos gubernamentales se ven afectados por el comportamiento de otras variables macro económicas, como el tipo de cambio, los términos de intercambio, el crecimiento del PBI, etc. Además la Gestión tributaria puede incentivar el crecimiento a determinados sectores, por ejemplo, otorgando exoneraciones, incentivos. De este modo la gestión tributaria es un elemento importante porque va ayudar a crecer, mantener o decrecer la economía en la medida que los indicadores de gestión se hayan llevado en forma eficiente a través de estrategias (Recaudación, presentación de la Declaración Jurada, para detectar el cumplimiento de los contribuyentes). La gestión tributaria optima es aquella en la que la política fiscal es estable y el Sistema Tributario eficiente(diseñado para nuestra realidad). Si la gestión tributaria es óptima atrae inversión. 4.2.2.2 Instrumentos Fiscales. Los economistas de finanzas públicas consideran que el sector público tiene tres ramas de actividades o tres funciones principales: 1. La función de estabilización y crecimiento, que se interesa en mantener el balance macroeconómico a fin de prevenir tanto grandes

inclinaciones en el empleo y la actividad económica y severos ataques de inflación, así como asegurar una adecuada tasa de crecimiento económico; 2. La función de distribución, que se refiere a la adecuada distribución de la renta entre los diversos grupos de la economía y, 3. La función de asignación, que se relaciona con la eficiente asignación de recursos en toda la economía. Cada una de estas funciones representa no solamente un objetivo legitimo de política gubernamental sino también un importante aspecto de desarrollo económico. Las tres metas del sistema tributario señaladas anteriormente, con frecuencia están en conflicto, particularmente cuando se deben mantener los ingresos globales, forzando así a los formuladores de políticas a escoger entre las mismas al tomar sus decisiones de política tributaria. Más importante en ese respecto, es el conflicto entre un sistema tributario eficiente o uno que interfiere menos con el comportamiento económico y crean un menor impacto sobre las decisiones para trabajar o ahorrar o invertir, y un sistema tributario de distribución deseable o uno que logre mejor los objetivos de equidad de la sociedad. Por ejemplo generalmente se considera que los impuestos sobre la renta sirven a los objetivos de distribución bastante bien, ya que la renta constituye una buena medida de la capacidad de pagar y los impuestos sobre la renta pueden ser prontamente adaptados a las circunstancias individuales y graduados de acuerdo con la renta, las altas tasas marginales de impuestos, sin embargo, pueden tener efectos de incentivos adversos, haciendo los impuestos sobre la renta menos favorables en términos de eficiencia. Los impuestos a las ventas se perciben con efectos contrarios. Un IVA, que se aplica de manera uniforme a todas las formas de consumo puede tener una puntuación alta en lo que respecta a la asignación pero una baja calificación en lo que respecta a distribución, ya que afectaría más fuertemente a las personas y familias de bajos recursos. Además los instrumentos tributarios también difieren en las demandas que se hacen a la administración tributaria así como en la característica de cumplimiento. Los impuestos basados en transacción tienden a ser más fáciles de administrar que los impuestos que requiere complejas reglas de medición de renta para ser aplicadas. Igualmente, los impuestos que pueden ser recaudados a través de retención serán más fácilmente administrados que aquellos que requieren la presentación de declaración de impuestos. En caso de incumplimiento, factores tales como la oportunidad de evadir impuestos, las ganancias de la evasión tributaria, los riesgos de detección, y las sanciones aplicadas, se detecta que pueden variar de un impuesto a otro. Los formuladores de políticas generalmente recurren a dos tipos de acciones al tratar de manejar el problema de conflictos entre las metas. En primer lugar, pueden escoger una mezcla de impuestos. Segundo pueden adoptar

disposiciones particulares dentro de la estructura de cada tipo de impuestos en un intento por resolver los conflictos de metas. Siguiendo el análisis de la sección anterior, la selección entre los instrumentos tributarios probablemente deben reflejar, al menos en parte, sus efectos fundamentales sobre la estabilización económica, asignación de recursos y la distribución de la renta. Aunque los principios detrás de estas tres funciones del sistema tributario puedan servir de base al debate de política en los países en desarrollo, una consideración adicional, menos frecuentemente reconocida, también explica el patrón de tributación directa e indirecta observado en la práctica. Esta consideración adicional es la facilidad de administración de cada impuesto y el grado de cumplimiento de cada uno. La importancia de los impuestos indirectos en los países de rentas bajas se debe en gran medida a aspectos de administración y cumplimientos tributarios. Resulta signifi cativamente más sencillo administrar y recaudar impuestos indirectos que administrar impuestos sobre la renta. Los derechos de aduana, por ejemplo, son relativamente fáciles de recaudar, por que todos los bienes entran al país a través de un puerto que puede ser controlado por los administradores tributarios. A los importadores que no cumplen con los derechos de aduana (o no proporcionan garantía suficiente) no se les permite retirar sus bienes. El impuesto sobre la renta, por otro lado, es mucho más difícil de administrar debido a que el impuesto no puede ser recaudado a través de controles físicos. Las autoridades más bien requieren que se presente una declaración y deben invertir recursos para verificar la renta declarada. La única excepción es la renta sujeta a impuesto mediante retención, pero aun en este caso las autoridades tienen que supervisar a los agentes de retención para garantizar la transferencia al gobierno de los impuestos retenidos. La solución de política a estos problemas igualmente consta de tres partes: Primero, un reconocimiento de que la adaptación del sistema tributario para lograr algún balance preciso de los objetivos sociales y económicos es necesaria, segundo no se puede lograr algunas ganancias cambiando la combinación de impuesto directos e indirectos, pero que cada instrumento de ingresos específicos debe mantenerse relativamente bien definido; tercero, el entendimiento de que una estructura tributaria sólida sin adecuada atención a la administración tributaria no constituye una política tributaria deseable. La política fiscal es una de las principales herramientas para el manejo macroeconómico. En general, los impuestos y el gasto tienen la particularidad de permitir medidas directas, con resultados identificables y efectos que se aprecian rápidamente. Sin embargo, las autoridades tienden a centrar su atención en las cuestiones tributarias por cuanto aunque es

complicado aumentar los ingresos a veces resulta más difícil reducir los gastos, cuando se trata de cerrar la brecha de financiamiento del erario público. A su turno, cuando se trata de generar beneficios o subsidiar actividades se piensa que es más expedito hacer uso de los tributos que de los gastos, no sólo por lo ágil que puede resultar sino por que es más fácil reducir el ingreso que reasignar o incrementar el gasto, sobre todo teniendo en cuenta que en general el gasto tiene destinación y doliente, mientras que pareciera que los ingresos no tienen quien vele por ellos. En materia de incentivos, es más ineficiente el uso de los tributos como instrumentos de beneficio directo, más difícil de controlar, menos equitativo, menos transparente, no siempre se alcanza el objetivo y va en contravía con la política tributaria orientada a mejorar eficiencia, equidad, neutralidad, simplicidad administrativa y control a la evasión. La literatura en materia tributaria, los organismos técnicos internacionales e inclusive las propias recomendaciones de las distintas misiones del Fondo Monetario Internacional – FMI, hacen énfasis en la necesidad de crear estructuras tributarias modernas atendiendo a dos líneas básicas: a) Simplificación, a través de reducción de las tasas, ampliación de bases y la eliminación de tratamientos preferenciales que se otorgan a ciertas actividades, regiones o agentes económicos. b) Creación de nuevos impuestos más sencillos y modernización de los existentes. Desde finales de la década de los sesenta la Comisión Musgrave advierte lo gravosas que resultan para el sistema la generación de tratamientos preferenciales. Más tarde, también Gillis y Mclure insisten en el tema, con ocasión de la Reforma Tributaria de 1974, y plantean que generan grandes pérdidas en las rentas públicas, mientras que arrojan muy pocos beneficios tangibles, además afectan gravemente la equidad del sistema tributario por cuanto permiten a muchas familias y empresas la evasión de buena parte de sus impuestos, cuando no de la totalidad.

4.2.3 Una Revisión en Términos de Equidad y Eficiencia Al diseñar una política tributaria los gobernantes no pueden abstraerse de considerar y medir las consecuencias que las diferentes opciones pueden tener sobre la equidad. El concepto de equidad hace relación a un trato justo, esto es, que los contribuyentes iguales tributen de la misma manera (equidad horizontal) y que los contribuyentes diferentes tributen diferente de acuerdo con su condición (equidad vertical). En este sentido, un sistema es más equitativo entre más amplia sea su base, es decir, cuando todos sus contribuyentes tributan efectivamente y de acuerdo con su capacidad. Por lo tanto, los beneficios a grupos de población, regiones o actividades económicas generan inequidades que perforan uno de