Embed Size (px)

Citation preview

1

Perspectivas Econômicas em um

Ambiente Econômico Incerto

Fevereiro de 2009

Mario Torós

2

I. Cenário da crise global

3

Comparação entre crises financeiras

4

Comparação entre crises financeiras (perdas)

Fonte: FMI

US

$ b

ilh

ão

0

400

800

1.200

1.600

2.000

2.400

“Savings and Loans”

(EUA,1986-95)

Crise bancária

(Japão, 1990-99)

Crise bancária

(Ásia, 1998-99)

Crise Subprime

(EUA, 2007-agora)

Abr/08 Out/08 Jan/09

5

Bancos: perdas x capitalização (acumulado)

Fonte: Bloomberg

0100200300400500600700800900

1000110012001300

3T07 4T07 1T08 2T08 3T08 4T08 1T09

US

$ b

ilh

ão

Perdas Capitalização

6

Bancos: perdas acumuladas (% por região)

Fonte: Bloomberg

Américas

71%

Europa

26%

Ásia

3%

7

Mercado acionário global (capitalização)

Fonte: Bloomberg *Até 9 de fevereiro

Comparado ao máximo:

- US$ 29 trilhões25

30

35

40

45

50

55

60

65

Jan 07

Mar 07

Jun 07

Ago 07

Nov 07

Fev 08

Abr 08

Jul 08

Out 08

Fev* 09

US

$ t

rilh

ão

8

Setor bancário EUA e Europa : CDS (5 anos)

Fonte: Thomson Financial

po

nto

s b

ase

Programas de

recapitalização

anunciados

EUA

Europa

Lehman Brothers

quebraIntervenção

Fannie Mae

e Freddie Mac

Bear Stearns

é vendido

Intervenção no

Northern Rock (UK)

Jun

07

Set

07

Nov

07

Jan

08

Mar

08

Mai

08

Jul

08

Set

08

Nov

08

Fev

09

0

100

200

300

400

500

600

9

EUA: esforço para evitar contração monetáriaM

1/B

ase M

on

etá

ria

% a

.a.

Multiplicador Monetário

M1

M1 x Multiplicador Monetário*

Fonte: Federal Reserve *M1/Base Monetária

-3

0

3

6

9

12

15

18

21

24

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

Jan

07

Mar

07

Mai

07

Jul

07

Set

07

Out

07

Dez

07

Fev

08

Abr

08

Jun

08

Ago

08

Out

08

Nov

08

Jan

09

10

PIB: atualização WEO (jan/2009)

Fonte: FMI *World Economic Outlook - Outubro de 2008

%

5.2

3.02.6 2.4

2.0

3.4

0.71.0

-0.3

1.1

3.0

-0.1

0.20.5

0.10.5

-2.8

-2.0

-2.6

-1.6

-3

-2

-1

0

1

2

3

4

5

6

Mundo UK Área do Euro Japão EUA

2007 2008 2009* 2009

11

sp

read

s(p

on

tos b

ase)

Fonte: Merrill Lynch * até 9 de fevereiro

EUA Corporates x Emerging Markets Indices:

evolução dos spreads

50

150

250

350

450

550

650

750

Jun 07

Jul 07

Set 07

Out 07

Nov 07

Jan 08

Fev 08

Mar 08

Mai 08

Jun 08

Jul 08

Set 08

Out 08

Nov 08

Fev*09

Corp. AAA Corp. BBB EM BBB

12

po

nto

s b

ase

CDS (5 anos): Brasil e países selecionados

Fonte: Bloomberg

Evolução do spread: 14/6/2007 a 9/2/2009

238 265 287 319 337 413 445 462679

2.4022.531

3.170

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Chile

Turquia

Brasil

Coréia

México

África do Sul

Indonésia

Hungria

Rússia

Venezuela

Argentina

Ucrânia

13

po

nto

s b

ase

Fonte: Bloomberg

CDS (5 anos): Brasil e países selecionados

Evolução do spread: 15/9/2008 a 9/2/2009

98 154 182 192 203 238 260 286

508

1.7421.801

2.752

0

500

1.000

1.500

2.000

2.500

3.000

Turquia

Brasil

Chile

Coréia

México

África do Sul

Indonésia

Hungria

Rússia

Venezuela

Argentina

Ucrânia

14

% d

esd

e 1

4/6

/2007

Bolsas de valores: Brasil e países selecionados

14/6/2007 – 9/2/2009

Fonte: Bloomberg

ÍndiaChina

França

Japão

UKEspanha

Alemanha

EUA

Hong

Kong

Brasil-55

-45

-35

-25

-15

-5

5

NIKKEI CAC 40 Shanghai S&P DAX IBEX 35 Mumbai FTSE H. Seng IBOVESPA

15

15/9/2008 – 9/2/2009

% d

esd

e 1

5/9

/2008

Índia China

FrançaJapão

UK

Espanha

AlemanhaEUA

Hong

Kong

Brasil

Fonte: Bloomberg

Bolsas de valores: Brasil e países selecionados

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

NIKKEI Mumbay H. Seng S&P CAC 40 DAX IBEX 35 FTSE Ibovespa Shanghai

16

Moedas: Brasil e países emergentes

Fonte: Bloomberg

14/6/2007 – 9/2/2009

0

10

20

30

40

50

60A

rge

nti

na

Ch

ile

Bra

sil

Hu

ng

ria

Tu

rqu

ia

Ind

on

és

ia

Mé

xic

o

Áfr

ica d

o S

ul

Rú

ssia

Co

réia

Ucrâ

nia

17

15/9/2008 – 9/2/2009

Moedas: Brasil e países emergentes

Fonte: Bloomberg

0

10

20

30

40

50

60

70

Arg

en

tin

a

Áfr

ica d

o S

ul

Bra

sil

Coré

ia

Ind

on

ésia

Tu

rqu

ia

Hu

ng

ria

Méxic

o

Rú

ssia

Ucrâ

nia

18

Moedas: Brasil e economias maduras

14/6/2007 – 9/2/2009

-40

-30

-20

-10

0

10

20

30

40

Jap

ão

Su

iça

Eu

ro

Din

am

rca

No

rueg

a

Su

écia

Can

ad

á

Bra

sil

Au

str

áli

a

UK

N. Z

elâ

nd

ia

Fonte: Bloomberg

19

Moedas: Brasil e economias maduras

15/9/2008 – 9/2/2009

-25

-20

-15

-10

-5

0

5

10

15

20

Jap

ão

Su

iça

Eu

ro

Din

am

rca

No

rue

ga

Su

écia

Can

ad

á

Bra

sil

Au

str

áli

a

UK

N. Z

elâ

nd

ia

Fonte: Bloomberg

20

Moedas: maior volatilidade

0

10

20

30

40

50

60

70

80

mai-08 jun-08 jul-08 ago-08 set-08 out-08 nov-08 dez-08 jan-09

Brasil Zona do Euro México Índia Coréia do Sul África do Sul

21

Produção industrial e inflação (IPC):

EUA EU Japão China Rússia Índia Turquia África

do Sul

Chile Colômbia México Peru Brasil

Set 08 -6.3 -2.5 0.2 11.4 6.4 5.5 -4.2 4.7 3.6 -3.5 -2.2 ... 9.7

Out 08 -4.2 -5.6 -7.1 8.2 1.7 -0.3 -8.5 -1.8 -0.8 -7.4 -2.3 ... 1.1

Nov 08 -5.9 -8.1 -16.6 5.4 -8.7 2.4 -13.9 -4.8 -5.7 -13.3 -5.4 ... -6.2

Dez 08 -7.8 ...-20.6 5.7 -10.2 ... ... ... -3.7 ... ... ... -14.5

EUA EU Japão China Rússia Índia Turquia África

do Sul

Chile Colômbia México Peru Brasil

Set 08 4.9 3.6 2.1 4.6 15.0 11.0 11.1 13.1 9.2 7.6 5.5 6.2 6.3

Out 08 3.7 3.2 1.7 4.0 14.2 11.1 12.0 12.1 9.9 7.9 5.8 6.5 6.4

Nov 08 1.1 2.1 1.0 2.4 13.8 11.1 10.8 11.8 8.9 7.7 6.2 6.8 6.4

Dez 08 0.1 1.6 0.4 1.2 13.3 11.1 10.1 9.5 7.1 7.7 6.5 6.7 5.9

Dez-Set (p.p.) -4.8 -2.0 -1.7 -3.4 -1.7 0.2 -1.0 -3.6 -2.1 0.1 1.1 0.4 -0.4

Produção Industrial (% a.a.)

Inflação – Índice de Preços ao Consumidor (% a.a.)

22

II. Brasil: condições econômicas domésticas

e impactos da crise

23

Demanda doméstica x oferta%

9,3

0,0

1,5

3,0

4,5

6,0

7,5

9,0

6,8

1T

04

3T

04

1T

05

3T

05

1T

06

3T

06

1T

07

3T

07

1T

08

3T

08

demanda doméstica

PIB

variação frente a igual trimestre do ano anterior

Fonte: IBGE

24

Crescimento do investimento

Fonte: IBGE

variação frente a igual trimestre do ano anterior

1T

99

1T

00

1T

01

1T

02

1T

03

1T

04

1T

05

1T

06

1T

07

1T

08

-15

-10

-5

0

5

10

15

20

crescimento anual

1999/2003: -2,6%

2004/2008: 10,1%

19,7

%

3T

08

25

Massa salarial%

variação anual

Fonte: IBGE

2008

-8,0

1,9

4,6

6,4 6,37,3

-9

-6

-3

0

3

6

9

2003 2004 2005 2006 2007

26

média 00/03

664

média 04/08

1.415

mil média 95/99

-323

-1.100

0

1.100

2.2001995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Criação de empregos

Fonte: MTE

1.452

27

Taxa de desemprego%

Fonte: IBGE

2004

20052006

2007

20087

8

9

10

11

12

13

jan fev mar abr mai jun jul ago set out nov dez6

6,8%

28

Crescimento do crédito Jan

2004=

100

Fonte: Banco Central

100

130

160

190

220

250

280

310

340

370

400

Jan

04

Jul

04

Jan

05

Jul

05

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Dez

08

Pessoa física

Pessoa jurídica

Dez 08/Dez 07:

+24,3%

Dez 08/Dez 07:

+39,1%

29

Emprego formal

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Jan

95

Jan

96

Jan

97

Jan

98

Jan

99

Jan

00

Jan

01

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

mil

hão

2003: 645 mil empregos

med1995-2002: 49 mil empregos

med 2004-2008: 1.415 mil empregos

Dez

08

Fonte: MTE

30

Vendas no varejo

90

100

110

120

130

140

150

Jan

00

Jan

01

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Nov

08

Aju

sta

do

sazo

nalm

en

te 2

003=

100

Média móvel (3 meses)

Fontes: IBGE and Banco Central

31

Reservas internacionaisU

S$ b

ilh

ão

Fonte: Banco Central

Jan

03

Jul

03

Jan

04

Jul

04

Jan

05

Jul

05

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Dez

08

Jul

08

2004:

27,5

Abr/2003:

15,9

11/Fev:

US$200.7 bilhões

0

30

60

90

120

150

180

210

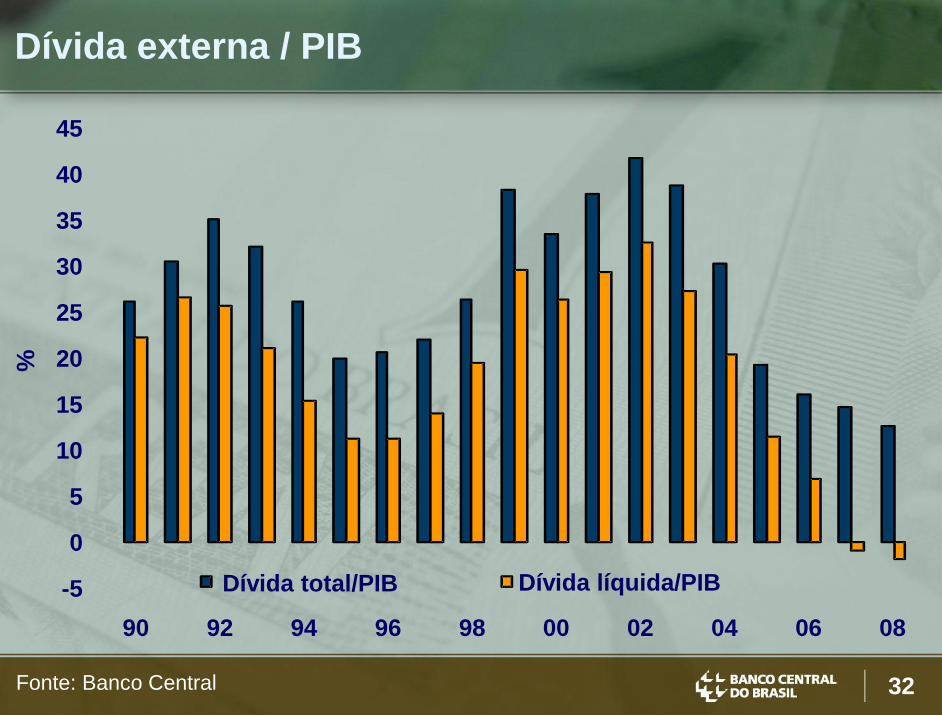

32

Dívida externa / PIB%

Fonte: Banco Central

-5

0

5

10

15

20

25

30

35

40

45

90 92 94 96 98 00 02 04 06 08

Dívida total/PIB Dívida líquida/PIB

33

Dívida externa líquida x rating soberano (S&P)U

S$ b

ilh

ão

Fontes: Banco Central e Bloomberg

BBB-

BB+

BB

BB-

B+

BB-

-28.9

-40

0

40

80

120

160

200

1T 02

3T 02

1T 03

3T 03

1T04

3T 04

1T 05

3T 05

1T 06

3T 06

1T 07

3T 07

1T 08

4T08

34

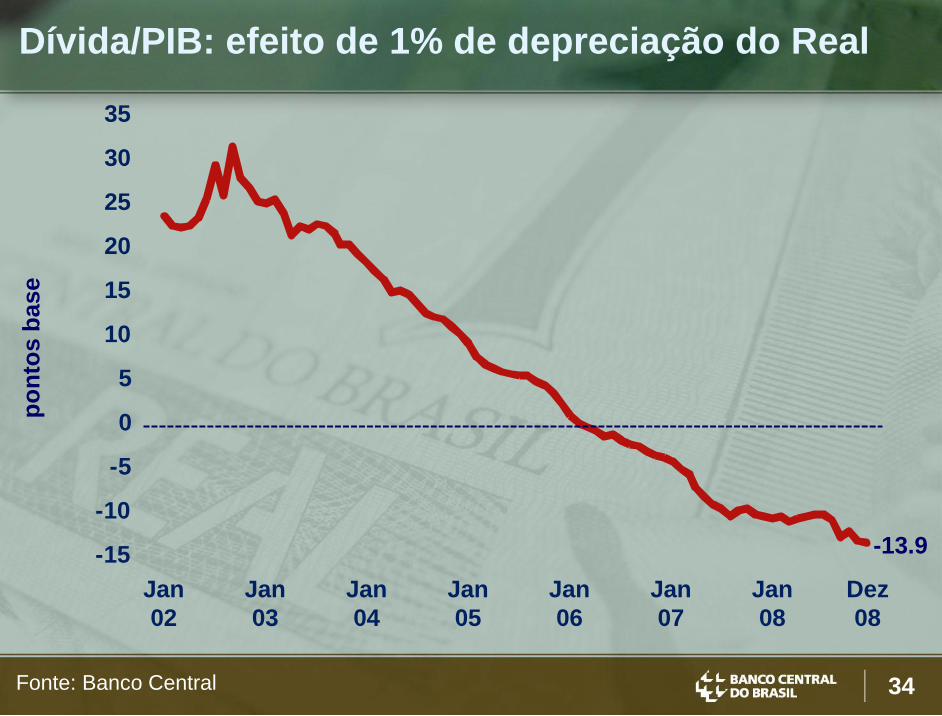

Dívida/PIB: efeito de 1% de depreciação do Real

Fonte: Banco Central

po

nto

s b

ase

-15

-10

-5

0

5

10

15

20

25

30

35

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Dez

08

-13.9

35

CHOQUE

EXTERNO

DETERIORAÇÃO

DA CONFIANÇA

DEPRECIAÇÃO CAMBIAL

DÍVIDA PÚBLICA

CAMBIAL

DOMÉSTICA

EXTERNA

PRESSÃO SOBRE

DÍVIDA PÚBLICA/PIB

Choque externo: ciclo anterior

36

CHOQUE

EXTERNO

DETERIORAÇÃO

DA CONFIANÇA

DEPRECIAÇÃO CAMBIAL

REDUÇÃO DA

DÍVIDA PUBLICA/PIB

DÍVIDA PÚBLICA

CAMBIAL

SETOR PÚBLICO

ATIVO EM CÂMBIO

Choque externo: ciclo atual

37

Dívida líquida do setor público/PIB

Fonte: Banco Central *estimativa (US$=R$ 2,31)

% d

o P

IB

35

38

41

44

47

50

53

56

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Dez

08

Jan 2009

36,0%*

38

Superávit primário do setor público%

do

PIB

Dez 08

4,07%

med 1994-Jun/95

4,77%

med 1999-2002

2,91%

med 2003-Dez/08

4,13%

-2

-1

0

1

2

3

4

5

6

7

Jan

94

Jan

96

Jan

98

Jan

00

Jan

02

Jan

04

Jan

06

Jan

08

Fonte: Banco Central

med Jul/95-1998

-0,08%

39

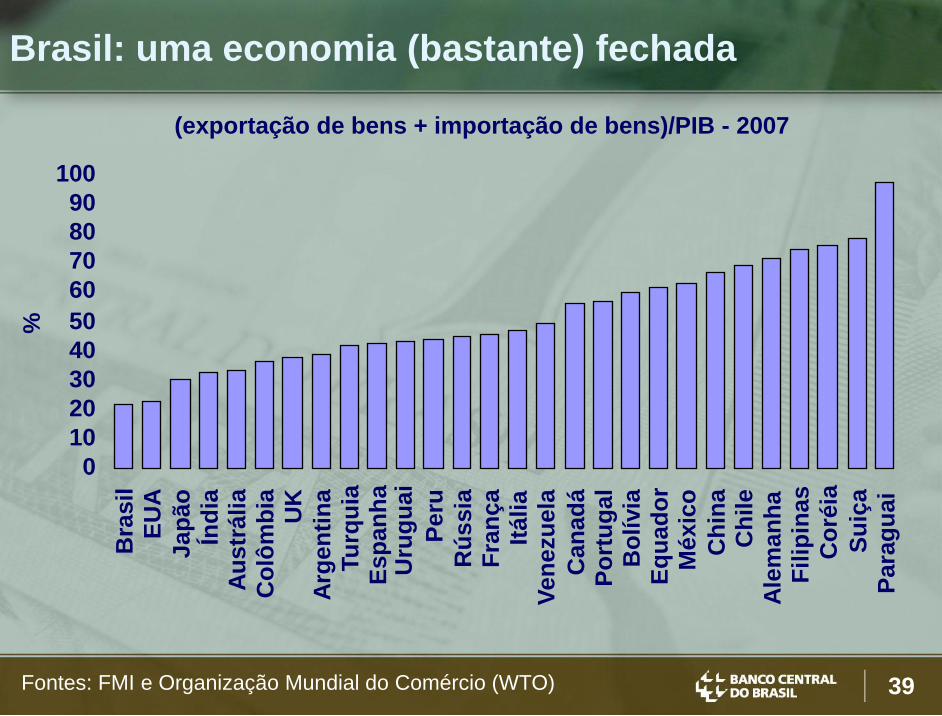

Brasil: uma economia (bastante) fechada

(exportação de bens + importação de bens)/PIB - 2007

%

Fontes: FMI e Organização Mundial do Comércio (WTO)

0

10

20

30

40

50

60

70

80

90

100

Bra

sil

EU

A

Jap

ão

Índ

iaA

us

tráli

aC

olô

mb

iaU

K

Arg

en

tin

aTu

rqu

iaE

sp

an

ha

Uru

gu

ai

Peru

Rú

ssia

Fra

nça

Itáli

aV

en

ezu

ela

Can

ad

áP

ort

ug

al

Bo

lívia

Eq

uad

or

Méxic

o

Ch

ina

Ch

ile

Ale

man

ha

Fil

ipin

as

Co

réia

Su

iça

Para

gu

ai

40

% d

o P

IBCrédito/PIB: Brasil x economias maduras - 2007

Fonte: Banco Mundial * Dezembro de 2008

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

Brasil*Austrália

SuéciaCanadá

EspanhaUK

EUA

41,3

41

Bancos brasileiros: capital requerido

Fonte: Banco Central

%

Brasil:

capital mínimo

11%

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 Set

2008

16,2%

Basiléia:

capital mínimo

8%

42

Câmbio Real x CommoditiesJu

n94=

100 (

Câm

bio

), 2

005=

100 (

co

mm

)

Fontes: Banco Central e FMI

Taxa efetiva

Real

Commodity Price Index (ex-oil)

70

90

110

130

150

170

Jan

03

Jul

03

Jan

04

Jul

04

Jan

05

Jul

05

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Dez

08

43

Taxa de câmbio real efetivaJu

n 9

4=

100

Cesta de 15 moedas

99.4

Fonte: Banco Central

60

80

100

120

140

160

180

Jan

88

Jan

90

Jan

92

Jan

94

Jan

96

Jan

98

Jan

00

Jan

02

Jan

04

Jan

06

Dez

08

44

“Commodities Boom and Bust”:

índice CRB e termos de troca Brasil

Fontes: Funcex e Bloomberg

2006 =

100

Termos de troca CRB

200

250

300

350

400

450

500

90

95

100

105

110

115

Jan

03

Jul

03

Jan

04

Jul

04

Jan

05

Jul

05

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Dez

08

45

Commodities e taxa de câmbio real:

compensação parcialJan

2006 =

100

Fonte: Bloomberg * até 9/fev

60

70

80

90

100

110

120

130

140

Jan

06

Abr

06

Jun

06

Set

06

Dez

06

Mar

07

Mai

07

Ago

07

Nov

07

Fev

08

Mai

08

Jul

08

Out

08

Fev*

09

CRB/USD CRB/BRL

46

Preços no atacado

Fonte: FGV

% %

2

4

6

8

10

12

14

16

0

10

20

30

40

Jan 07

Mar 07

Mai 07

Jul 07

Set07

Nov 07

Jan 08

Mar 08

Mai 08

Jul 08

Set 08

Nov 08

Jan 09

agricultura

indústria

Acumulado em 12 meses

47

Ações x Real

Fontes: Banco Central e BMFBovespa * 6 de fevereiro

Po

nto

s x

1000

R$/U

S$

1,50

1,75

2,00

2,25

2,50

25

35

45

55

65

75

Jun

07

Ago

07

Set

07

Nov

07

Jan

08

Mar

08

Abr

08

Jun

08

Ago

08

Set

08

Nov

08

Fev*

09

Índice Bovespa

Taxa de câmbio

48

Investimento externoU

S$ b

ilh

ão

Fontes: Banco Central e CVM

0

30

60

90

120

150

180

210

240

270

Jan

07

Mar

07

Mai

07

Jul

07

Set

07

Nov

07

Jan

08

Mar

08

Mai

08

Jul

08

Set

08

Dez

08

Ações

(Bovespa)

Renda

Fixa

Reservas

Internacionais

49

Fluxo cambial externo – trade finance (ACC)

Fonte: Banco Central

Média móvel (5 dias)

US

$ m

ilh

ão Lehman

Brothers

quebra

Leilões

de

Linha

Empréstimos

para ACC

50

100

150

200

250

300

350

400

9/5 9/19 10/3 10/17 10/31 11/14 11/28 12/12 12/26 1/9 1/30

50

ICC (Índice de Confiança do Consumidor)

90

95

100

105

110

115

120

125

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Jul

08

Jan

09

consumer confidence index

situação corrente

expectativas

Set

2005=

100

Fonte: FGV

51

Índice de expectativas de negócios

Fonte: Fecap

110

115

120

125

130

135

Fev

04

Out

04

Jun

05

Fev

06

Out

06

Jun

07

Fev

08

Jan

09

52

Produção industrialA

juste

sazo

nal 2002 =

100

Fonte: IBGE

90

95

100

105

110

115

120

125

130

135

Jan 01

Jul 01

Jan 02

Jul 02

Jan 03

Jul 03

Jan 04

Jul 04

Jan 05

Jul 05

Jan 06

Jul 06

Jan 07

Jul 07

Jan 08

Dez08

53

Utilização da capacidade instaladaA

justa

do

sazo

nalm

en

te %

Fontes: FGV, CNI e Fiesp

78

80

82

84

86

88

1Q 04

3Q 04

1Q 05

3Q 05

1Q 06

3Q 06

1Q 07

3Q 07

1Q 08

3Q 08

1Q 09

CNI

FGV

Fiesp

54

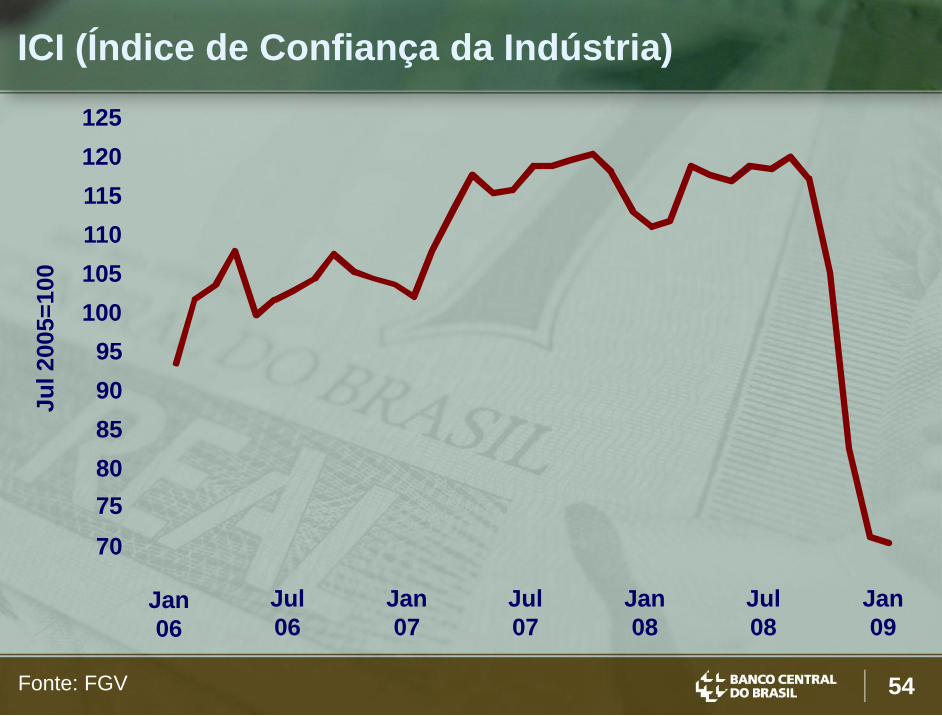

ICI (Índice de Confiança da Indústria)

Fonte: FGV

70

75

80

85

90

95

100

105

110

115

120

125

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Jul

08

Jan

09

Ju

l 2005=

100

55

IPCA (acumulado em 12 meses)

Fontes: IBGE e Banco Central * 6 de fevereiro

Expectativas

de mercado*

Jan 09

5.84%

2009:

4.73%*

0

2

4

6

8

10

12

14

16

18

Jan 03

Jul 03

Jan 04

Jul 04

Jan 05

Jul 05

Jan 06

Jul 06

Jan 07

Jul 07

Jan 08

Jul 08

Jan 09

Jul 09

Jan 10

% 1

2 m

eses

56

III. Banco Central: ações anti-crise

57

Canais de transmissão da crise

Crédito

Comércio Internacional

Expectativas

58

Oferta total de crédito

externo (US$ 90 bi)

doméstico (US$ 620 bi)

(valores aproximados antes da crise)

doméstico funding externo (US$ 47 bi)

59

(posição até 11 de fevereiro em US$ bilhões)

mercado à vista 14,5

linhas com recompra 9,7

empréstimos para exportação 9,6

TOTAL 33,8

valores recomprados

linhas com recompra 5,1

empréstimos para exportação 1,3

TOTAL RECOMPRADO 6,4

INJEÇÃO LÍQUIDA 27,4

derivativos cambiais (líquido) 32,7

Fonte: Banco Central

Ações anti-crise: liquidez em US$

60

Liquidez doméstica: redução de compulsório

Fonte: Banco Central

Liberação

total:

R$ 99,3 bilhões

61

Taxa de juros (overnight e a termo)

Fonte: Banco Central * 6 de fevereiro

%

Selic

Swap 180 dias

Swap 360 dias

8

12

16

20

24

28

32

Jan

00

Jan

01

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Fev*

09

62

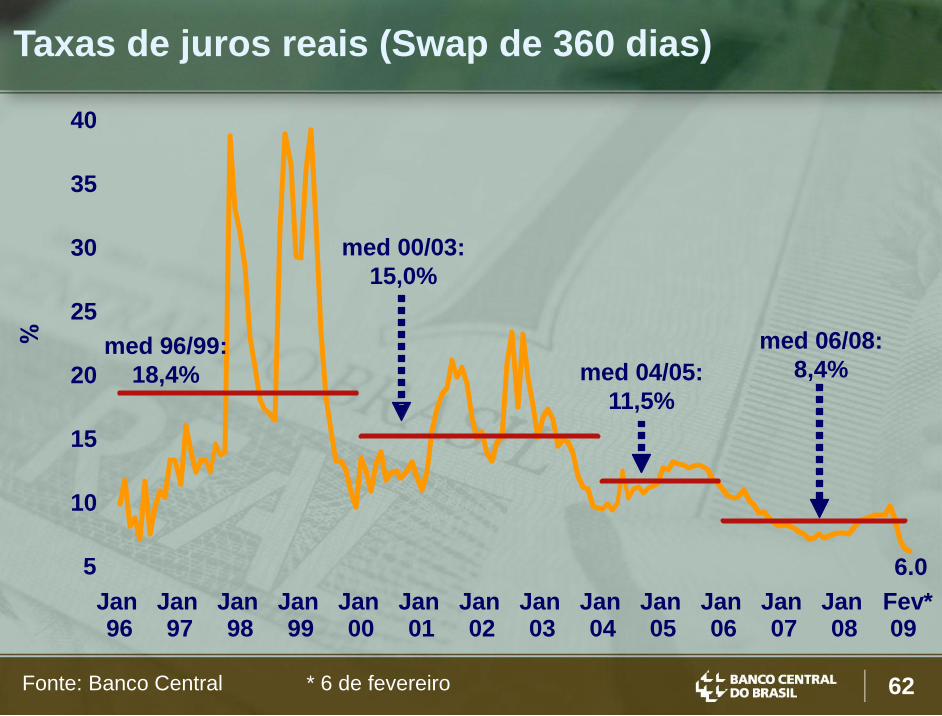

Taxas de juros reais (Swap de 360 dias)

Fonte: Banco Central * 6 de fevereiro

5

10

15

20

25

30

35

40

Jan96

Jan97

Jan98

Jan99

Jan00

Jan01

Jan02

Jan03

Jan04

Jan05

Jan06

Jan07

Jan08

Fev*09

med 96/99:

18,4%

6.0

med 00/03:

15,0%

med 04/05:

11,5%

med 06/08:

8,4%

63

Perspectivas Econômicas em um

Ambiente Econômico Incerto

Fevereiro de 2009

Mario Torós