Embed Size (px)

Citation preview

1

Pengaruh Kepercayaan, Persepsi Kegunaan, PersepsiKemudahan, dan Persepsi Kenyamanan Terhadap Minat

Penggunaan Sistem Internet Banking

Sartika Sari Ayu TjiniZaki Baridwan

Universitas Brawijaya, Jl. MT. Haryono 165, MalangEmail: [email protected] atau [email protected]

Abstract: The Impact of Trust, Perceived Usefulness, PerceivedEase of Use, and Perceived Enjoyment to Intention UsageInternet Banking System. This study purposes to examine thefactors that influence intention to use internet banking services bymodified a model of Technology Acceptance Model (TAM) developed byDavis in 1989. This research was conducted at Economic andBusiness Faculty of Brawijaya University in Malang by use a samplesurvey methodology. Researcher has got response from 125 studentsof Accounting Majors who ever use internet banking. The data wereanalyzed by using Partial Least Square (PLS) software. The result ofanalysis for this model shows that the construck attitude affect theintention to use internet banking, along with the construct trust andperceived enjoyment affect the attitude to use internet banking. Eventhough that perceived usefulness construct and perceived ease of useconstruct did not influence the attitude to use internet banking. Thismeans that the intention to use internet banking is influenced by theconstruct attitude and the attitude to use internet banking isinfluenced by the trust and perceived enjoyment. The implication ofthis research is relevant to the management banking company andinternet banking analyst to consider factor of attitude, trust andenjoyment in applying and developing internet banking transaction inthe banking system.

Abstrak: Pengaruh Kepercayaan, Persepsi Kegunaan, PersepsiKemudahan, dan Persepsi Kenyamanan Terhadap MinatPenggunaan Sistem Internet Banking. Penelitian ini bertujuanuntuk menguji faktor-faktor yang memengaruhi minat untukmenggunakan layanan internet banking dengan memodifikasi modelTechnology Acceptance Model (TAM) yang dikembangkan oleh Davispada tahun 1989. Penelitian ini dilakukan di Fakultas Ekonomi danBisnis Universitas Brawijaya Malang dengan menggunakan metodesurvei. Peneliti memperoleh respon sebanyak 125 orang mahasiswaJurusan Akuntansi yang menggunakan layanan internet banking.Analisis dilakukan dengan menggunakan Software Smart PLS. Hasilanalisis untuk model ini menunjukkan bahwa konstruk sikapberpengaruh terhadap minat untuk menggunakan layanan internetbanking, serta konstruk kepercayaan dan persepsi kenyamananberpengaruh terhadap sikap untuk menggunakan layanan internetbanking. Sebaliknya, konstruk persepsi kegunaan dan persepsikemudahan tidak berpengaruh terhadap sikap digunakannya

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

2

layanan internet banking. Hal ini berarti bahwa minat untukmenggunakan layanan internet banking dipengaruhi oleh sikap,serta variabel sikap dipengaruhi oleh persepsi kepercayaan danpersepsi kenyamanan. Implikasi dari penelitian in relevan bagi pihakmanajemen bank dan analis internet banking agar memperhatikankembali faktor sikap, kepercayaan dan kenyamanan dalammenerapkan dan mengembangkan transaksi internet banking padasistem perbankannya.

Kata Kunci: Technology Acceptance Model (TAM), internet banking,minat, sikap, kepercayaan, persepsi kenyamanan.

Pendahuluan

Perkembangan teknologi saat ini semakin berkembang seiring denganperkembangan zaman. Teknologi tidak dapat dipisahkan dan telah berpengaruhterhadap kehidupan manusia. Tidak dapat dipungkiri lagi, dengan adanyateknologi yang canggih segalanya menjadi mudah dan sederhana. Teknologidimanfatkan oleh berbagai pihak dalam usaha dan bisnisnya untukmengoptimalkan pelayanan mereka bagi para penggunanya dan juga untukmembuat lebih efektif dan efisien pekerjaannya. Sesuai dengan perkembanganteknologi yang semakin maju dan semakin modern, maka komunikasi yangefektif dan efisien pun semakin dibutuhkan sehingga banyak orang ingin untukmenciptakan alat yang dapat membantu manusia dalam mengatasi masalahnyaterhadap komunikasi sehingga terciptalah internet.

Internet (kependekan dari interconnection-networking) adalah sistem yangmemiliki jaringan global yang saling terhubung menggunakan standar InternetProtocol Suite (TCP/IP) yang digunakan oleh banyak orang (Wikipedia, 2012).Internet memiliki penyiaran yang terakses ke seluruh dunia dan merupakanmedia yang dapat berinteraksi antara individu dengan komputernya tanpadibatasi oleh ruang, waktu, tenaga, dan biaya.

Internet dapat dimanfaatkan dalam segala bidang, misalnya bidangpendidikan, pemerintah maupun bidang perbankan. Sekarang telah banyakpelaku ekonomi yang tidak lagi menggunakan uang tunai dalam transaksipembayarannya, tetapi telah memanfaatkan layanan perbankan modern. Untukmenunjang keberhasilan operasional sebuah lembaga keuangan atauperbankan seperti bank, sudah pasti diperlukan sistem informasi yang handalyang dapat diakses dengan mudah oleh nasabahnya, yang pada akhirnya akanbergantung pada teknologi informasi online atau sering disebut dengan internetbanking. Internet banking merupakan suatu cara untuk melakukan transaksiperbankan dengan menggunakan jaringan internet yang memudahkan nasabahuntuk bertransaksi. Al-Somali et al. (2008) menyebutkan bahwa internetbanking adalah cara nasabah dapat melakukan transaksi keuangan merekasecara elektronik melalui internet, komputer pribadi ataupun laptop denganwaktu yang sesuai dengan keinginan mereka, tanpa harus dibatasi waktunya.Pelayanan internet banking meliputi aktivitas pengecekan saldo rekening,transfer dana antar rekening, atau antar bank hingga pembayaran tagihan-tagihan rutin bulanan, seperti: listrik, telepon, dan kartu kredit.

Secara garis besar, dengan memanfaatkan internet banking banyakkeuntungan yang akan diperoleh penggunanya terutama apabila dilihat daribanyaknya waktu dan tenaga yang dapat dihemat karena internet banking jelasdapat dilakukan di mana saja sepanjang penggunanya memiliki saranapendukung untuk melakukan layanan internet banking tersebut. Denganberbagai manfaat yang diciptakan internet banking, tentunya para pengguna

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

3

internet banking dari tahun ke tahun akan semakin meningkat. Namun,fasilitas ini tidak sepenuhnya digunakan oleh masyarakat Indonesia.Masyarakat Indonesia masih menyukai untuk melakukan transaksi secaramanual. Pihak bank dalam mempromosikan internet banking menyebutkanbahwa kecilnya resiko yang akan muncul, tetapi apabila diselidiki lebih lanjut,layanan ini juga mempunyai risiko yang dapat menurunkan minat penggunalayanan internet banking. Pihak perbankan sendiri perlu untuk mengkaji ulangdan perlu mengetahui faktor-faktor apa saja yang dapat digunakan untukmengembangkan dan memperbaiki layanan ini.

Berdasarkan fenomena yang terjadi, peneliti ingin mengetahui persepsiindividu apa saja yang berpengaruh terhadap minat penggunaan internetbanking. Penelitian ini mengacu pada penelitian sebelumnya, yaitu penelitianyang dilakukan oleh Al-Somali et al. (2008) serta penelitian yang dilakukan olehPikkarainen et al. (2004). Al-Somali et al. 2008) melakukan penelitian tentangbeberapa persepsi yang memengaruhi sikap dan minat diadopsinya internetbanking di negara Saudi Arabia. Penelitian yang dilakukan oleh Pikkarainen etal. (2004) yang menyelidiki tentang beberapa persepsi dalam penerimaaninternet banking di Finlandia. Peneliti melakukan penelitian yang sama, yaitubeberapa persepsi yang berpengaruh terhadap sikap penggunaan internetbanking. Apabila kedua penelitian sebelumnya meneliti negara Saudi Arabiadan Finlandia, peneliti ingin melakukan penelitian di Indonesia danmemperbandingkan hasilnya dengan kedua penelitian sebelumnya.

Berdasarkan penelitian yang dilakukan oleh Al-Somali et al. (2008), penelitimengambil beberapa variabel yang dapat memengaruhi sikap diadopsinyainternet banking. Variabel tersebut adalah kepercayaan, persepsi kegunaan,dan persepsi kemudahan, sedangkan berdasarkan penelitian yang dilakukanoleh Pikkarainen et al. (2004) peneliti menambahkan variabel persepsikenyamanan sebagai salah satu variabel yang juga memengaruhi sikap danminat penggunaan internet banking. Penelitian ini merupakan pengembangankedua penelitian sebelumnya karena peneliti menggabungkan kedua penelitiantersebut. Peneliti mengembangkan penelitian yang dilakukan oleh Al-Somali etal. (2008) dengan menambahkan satu variabel baru yang diambil dari modelpenelitian Pikkarainen et al. (2004) yaitu persepsi kenyamanan. Model untukpenelitian ini didasarkan pada teori Technology Acceptance Model (TAM) samadengan kedua penelitian yang telah dilakukan sebelumnya.

Pikkarainen et al. (2004) menyatakan bahwa Technology Acceptance Model(TAM) merupakan model yang menjelaskan sebagian besar varians (sekitar 40%) dalam minat dan perilaku penggunaan sistem informasi. Pernyataan tersebutdi dukung oleh studi yang dilakukan Eriksoon et al. (2005) yang mengadaptasiTAM untuk mempelajari sikap penerimaan internet banking di Estonia.Technology Acceptance Model (TAM) merupakan suatu model yang dibangununtuk menganalisis faktor-faktor yang memengaruhi penerimaan terhadapsuatu teknologi dalam suatu organisasi. Technology Acceptance Model (TAM) inipaling banyak digunakan dalam penelitian karena TAM mempunyai tujuanuntuk menjelaskan penerimaan pengguna terhadap suatu sistem informasi.TAM berfokus pada sikap terhadap pemakaian teknologi informasi olehpenggunanya dengan mengembangkannya berdasarkan persepsi kegunaan dankemudahan dalam pemakaian teknologi informasi (Amijaya, 2010).

Penelitian yang dilakukan oleh Al-Somali et al. (2008) menjelaskan bahwakepercayaan mempunyai kontribusi dalam memengaruhi sikap penerimaninternet banking. Hasil ini juga didukung oleh penelitian yang dilakukan olehSuh dan Han (2003) yang menghasilkan bahwa kepercayaan berpengaruhterhadap penggunaan internet banking. Faktor kepercayaan merupakan faktoryang memberi pengaruh terhadap penerimaan internet banking sehingga bank

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

4

harus membentuk sikap yang positif yang dapat meningkatkan kepercayaanpelanggan terhadap teknologi yang diterapkan. Menurut Davis (1989) persepsikegunaan (perceived of usefulness) merupakan sejauh mana seseorang itupercaya bahwa dengan menggunakan suatu sistem tertentu akan meningkatkankinerja mereka. Penelitian tentang persepsi kegunaan juga dilakukan oleh Al-Somali et al. (2008) yang menjelaskan bahwa persepsi ini mempunyai dampakpositif terhadap sikap diterimanya internet banking.

Penelitian tentang persepsi kemudahan dilakukan oleh Al-Somali et al.(2008) yang menjelaskan bahwa persepsi ini mempunyai dampak positifterhadap sikap diterimanya internet banking. Namun, hasil ini tidak samadengan penelitian yang dilakukan oleh Noor dan Pearson (2007) yangmenyebutkan bahwa tidak adanya pengaruh yang diberikan oleh persepsikemudahan terhadap minat untuk dilakukannya penerimaan internet banking.Menurut Pikkarainen et al. (2004) yang mendasarkan pada Davis et al. (1992)menyebutkan bahwa kenyamanan berarti bahwa sejauh mana individumelakukan aktivitas menggunakan suatu teknologi yang dianggapmenyenangkan dirinya sendiri. Penelitian yang dilakukan Qureshi et al. (2004)menjelaskan bahwa persepsi kenyamanan mempunyai dampak positif terhadapsikap diterimanya internet banking.

Berdasarkan latar belakang di atas, maka peneliti merumuskan masalahdalam penelitian ini adalah sebagai berikut : 1) Apakah kepercayaanberpengaruh terhadap sikap penggunaan internet banking? 2) Apakah persepsikegunaan berpengaruh terhadap sikap penggunaan internet banking? 3) Apakahpersepsi kemudahan berpengaruh terhadap sikap penggunaan internet banking?4) Apakah persepsi kenyamanan berpengaruh terhadap sikap penggunaaninternet banking? 5) Apakah sikap penggunaan internet banking berpengaruhterhadap minat penggunaan internet banking.

Telaah Literatur

Teori Sikap Penggunaan Internet BankingWibowo (2008) menyebutkan bahwa sikap dalam TAM dikonsepkan sebagai

sikap terhadap penggunaan sistem yang berbentuk penerimaan atau penolakansebagai dampak bila seseorang menggunakan suatu teknologi dalampekerjaannya. Davis (1989) mendefinisikan sikap, yang dipakai dalam TAMsebagai suatu tingkat penilaian terhadap dampak yang dialami oleh seseorangbila menggunakan suatu sistem tertentu dalam pekerjaannya. Tompson dalamRahadi (2007) menjelaskan tentang faktor sikap (attitude) sebagai salah satuaspek yang mempengaruhi perilaku individual. Sikap seseorang terdiri ataskomponen Kognisi (cognitive), Afeksi (affective), dan komponen komponen yangberkaitan dengan perilaku (behavioral components). Annamalai (2006)menjelaskan bahwa sikap adalah perasaan seseorang positif atau negativedalam hal melakukan perilaku tertentu. Sikap terdiri dari kepercayaan bahwaseseorang terakumulasi selama masa hidupnya. Beberapa keyakinan tersebutterbentuk dari pengalaman langsung, beberapa informasi dari luar ataupun darikesimpulan yang dihasilkan oleh diri sendiri. Berdasarkan pada penelitiansebelumnya, peneliti dapat menyimpulkan terdapat beberapa faktor yangmempengaruhi sikap penggunaan interent banking oleh para nasabah bank,yaitu kepercayaan, persepsi kegunaan, persepsi kemudahan dan persepsikenyamanan.

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

5

KepercayaanKepercayaan digambarkan sebagai suatu tindakan kognitif (misalnya,

bentuk pendapat atau prediksi bahwa sesuatu akan terjadi atau orang akanberperilaku dalam cara tertentu), afektif (misalnya masalah perasaan) ataukonatif (misalnya masalah pilihan atau keinginan) ( Nazar dan Syahran, 2008).Lau dan Lee (1999) mendefinisikan kepercayaan sebagai kesediaan individuuntuk menggantungkan dirinya pada pihak lain dengan risiko tertentu.

Beberapa penelitian sebelumnya menunjukkan bahwa kepercayaanberpengaruh positif terhadap sikap penggunaan teknologi. Al-Somali et al.(2008) meneliti tentang faktor-faktor yang mempengaruhi diadopsinya internetbanking dengan menggunakan TAM. Berdasarkan studi empiris dari Al-Somaliet al. (2008) yang mengambil subyek penelitian di Saudi Arabia, menunjukkanbahwa kepercayaan mempengaruhi sikap pengguna dari internet banking.Sampel yang digunakan dalam penelitian ini adalah masyarakat Saudi Arabiayang terpilih secara acak.

Artha (2011) meneliti faktor-faktor yang mempengaruhi sikap penggunaane-commerce dengan menggunakan tiga model, subyek penelitian dilakukan diUniversitas Brawijaya Malang dan sampel yang diambil adalah mahasiswaJurusan Akuntansi Universitas Brawijaya Malang yang minimal mengetahuitentang penggunaan e-commerce. Hasil penelitian menunjukkan bahwakepercayaan berpengaruh secara signifikan terhadap sikap penggunaan e-commerce. Penelitian Artha (2011) mendukung penelitian Suh dan Han (2002).Suh dan han (2002) melakukan penelitian mengenai pengaruh kepercayaanpada penerimaan pelanggan internet banking. Hasil penelitian dari Suh dan Han(2002) menunjukkan bahwa kepercayaan memiliki pengaruh yang signifikanterhadap sikap penggunaan internet banking. Berdasarkan studi yang telahdiuraikan tersebut, peneliti merumuskan hipotesis alternatif sebagai berikut :H1: Kepercayaan (Trust) berpengaruh terhadap sikap penggunaan

internet banking.

Persepsi KegunaanPersepsi kegunaan (perceived usefulness) merupakan sesuatu yang

menyatakan individu percaya bahwa penggunaan suatu teknologi tertentu akanmeningkatkan kinerja dari individu. Wibowo (2008) menjelaskan bahwa persepsikegunaan merupakan persepsi terhadap kemanfaatan didefinisikan sebagaisuatu ukuran dimana penggunaan suatu teknologi dipercaya akanmendatangkan manfaat bagi orang yang menggunakannya.

Beberapa penelitian sebelumnya menunjukkan bahwa persepsi kegunaanberpengaruh positif terhadap sikap penggunaan teknologi. Chau dan Lai (2003)meneliti studi investigasi empiris yang menentukan penerimaan penggunaaninternet banking. Chau dan Lai (2003) mengambil subjek penelitian diHongkong, populasinya adalah mahasiwa yang ada di universitas Hongkong dansampel yang dipilih adalah para eksekutif pengguna internet banking.Berdasarkan studi empiris yang dilakukan oleh Chau dan Lai (2003)menunjukkan bahwa persepsi kegunaan berhubungan positif dan berpengaruhsignifikan terhadap penggunaan internet banking.

Suh dan han (2002) melakukan penelitian mengenai pengaruh kepercayaanpada penerimaan pelanggan internet banking. Subyek penelitian berfokus diKorea dimana sampel yang diambil adalah nasabah bank pengguna internetbanking di Korea. Hasil penelitian dari Suh dan Han (2002) menunjukkanbahwa persepsi kegunaan memiliki pengaruh yang signifikan terhadap sikappenggunaan internet banking. Berdasarkan studi yang telah diuraikan tersebut,peneliti merumuskan hipotesis alternatif sebagai berikut :

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

6

H2 : Persepsi kegunaan (Perceived Usefulness) berpengaruh terhadapsikap penggunaan internet banking.

Persepsi KemudahanPersepsi kemudahan (perceived ease of use) merupakan kepercayaan

seseorang dimana dalam penggunaan suatu teknologi dapat dengan mudahdigunakan dan dipahami. Ramadhani (2008) menjelaskan bahwa kemudahanmenggunakan internet banking yang telah disediakan oleh bank mudah untukdipahami dan mudah untuk digunakan sehingga akan mengurangi usahanasabah untuk mempelajari bagaimana cara bertransaksi menggunakaninternet banking. Menurut Amijaya yang mendasar pada iqbaria (2000)persepsi kemudahan ini kemudian akan berdampak pada perilaku, yaitusemakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem,semakin tinggi pula tingkat pemanfaatan teknologi informasi.

Beberapa penelitian sebelumnya menunjukkan bahwa persepsi kemudahanberpengaruh positif terhadap sikap penggunaan teknologi. Al-Somali et al.(2008) meneliti tentang faktor-faktor yang mempengaruhi diadopsinya internetbanking dengan menggunakan TAM. Berdasarkan studi empiris dari Al-Somaliet al. (2008) yang mengambil subyek penelitian di Saudi Arabia, menunjukkanbahwa persepsi kemudahan mempengaruhi sikap pengguna dari internetbanking. Sampel yang digunakan dalam penelitian ini adalah masyarakat SaudiArabia yang terpilih secara acak. Penelitian ini konsisten dengan peneilitianyang dilakukan oleh Chau dan Lai (2003) dan Suh dan Han (2002).

Chau dan Lai (2003) meneliti studi investigasi empiris yang menentukanpenerimaan penggunaan internet banking. Chau dan Lai (2003) mengambilsubjek penelitian di Hongkong, populasinya adalah mahasiwa yang ada diuniversitas Hongkong dan sampel yang dipilih adalah para eksekutif penggunainternet banking. Berdasarkan studi empiris yang dilakukan oleh Chau dan Lai(2003) menunjukkan bahwa persepsi kemudahan berhubungan positif danberpengaruh signifikan terhadap penggunaan internet banking. Berdasarkanstudi yang telah diuraikan tersebut, peneliti merumuskan hipotesis alternatifsebagai berikut :H3 : Persepsi kemudahan (Perceived Ease of Use) berpengaruh terhadap

sikap penggunaan internet banking.

Persepsi KenyamananPikkarainen et al. dalam Davis (2004) menjelaskan bahwa kenyamanan

merupakan keadaan dimana seorang individu menggunakan suatu teknologidalam melakukan aktivitasnya dan dianggap menyenangkan untuk dirinyasendiri. Kenyamanan transaksi melalui internet merupakan faktor penting yangdipertimbangkan oleh nasabah sebelum mengadopsi internet banking.

Beberapa penelitian sebelumnya menunjukkan bahwa persepsikenyamanan berpengaruh positif terhadap sikap penggunaan teknologi.Penelitian dilakukan oleh Qureshi et al. (2008). Penelitian ini menggambarkanpembahasan terkait dengan penerimaan konsumen terhadap online bankingdalam ekonomi berkembang di Pakistan. Variabel yang diangkat oleh Qureshi etal. (2008) salah satunya adalah persepsi kenyamanan yang dikaitkan sikapterhadap penggunaan online banking. Hasil penelitian dari Qureshi et al. (2008)menunjukkan bahwa persepsi kenyamanan memiliki pengaruh yang signifikanterhadap sikap penggunaan internet banking. penelitian yang dilakukan oleh leeet al. (2005). Penelitian ini mengambil konteks penerimaan internet denganbasis media pembelajaran. Metode penelitian dilakukan dengan menyebarkankuesioner sebanyak 544 kuesioner dengan respondennya adalah mahasiswa

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

7

dari universitas yang terdapat di Hongkong. Hasil penelitian dari lee et al. (2005)menunjukkan bahwa persepsi kenyamanan memiliki pengaruh yang signifikanterhadap sikap penggunaan internet banking. Berdasarkan studi yang telahdiuraikan tersebut, peneliti merumuskan hipotesis alternatif sebahai berikut :H4: Persepsi kenyamanan berpengaruh terhadap sikap penggunaan

internet banking.

Minat Penggunaan Internet BankingMinat merupakan kecenderungan perilaku untuk tetap menggunakan

suatu teknologi (wibowo,2008). Minat merupakan salah satu aspek psikismanusia yang dapat mendorong untuk mencapai tujuan. Seseorang yangmemiliki minat terhadap suatu obyek, cenderung untuk memberikan perhatianatau merasa senang yang lebih besar kepada obyek tersebut (kusumah, 2009).Seorang individu apabila menilai sesuatu yang bermanfaat bagi dirinya maka disaat itu lah dia akan berminat untuk menggunakannya lagi dan akanmendatangkan kepuasan.

Beberapa penelitian sebelumnya menunjukkan bahwa sikap penggunaaninternet banking berpengaruh positif terhadap minat penggunaan internetbanking. Suh dan han (2002) melakukan penelitian mengenai pengaruhkepercayaan pada penerimaan pelanggan internet banking. Subyek penelitianberfokus di Korea dimana sampel yang diambil adalah nasabah bank penggunainternet banking di Korea. Hasil penelitian dari Suh dan Han (2002)menunjukkan bahwa sikap penggunaan internet banking berpengaruhsignifikan terhadap minat penggunaan internet banking.

Nor dan Pearson (2007) melakukan penelitian tentang pengaruhkepercayaan terhadap penerimaan internet banking. Subyek penelitiandilakukan di Malaysia. Studi empiris yang dilakukan oleh Nor dan Pearson(2007) menyatakan bahwa sikap secara signifikan mempengaruhi niat untukmenggunakan suatu teknologi. Sampel yang diambil adalah 1164 mahasiswabisnis dan magister di empat universitas di Malaysia.Berdasarkan studi yangtelah diuraikan tersebut, peneliti merumuskan hipotesis alternatif sebagaiberikut :H5 : Sikap penggunaan internet banking berpengaruh terhadap minat

penggunaan internet banking.

Metode Penelitian

Populasi yang diambil dalam penelitian ini adalah seluruh mahasiswa S1Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malangyang berstatus aktif pada semester genap tahun ajaran 2011/2012. Jumlahpopulasi pada penelitian ini adalah 1.041 orang(http://siska.fe.unibraw.ac.id/forms/daftarmhsaktif, 25 Juni 2012). Dipilihnyaseluruh mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis sebagai populasipenelitian ini didasarkan pada alasan utama karena peran mahasiswa sebagaipengamat dan pengguna teknologi dan juga termasuk konsumen yang sangatberpengaruh terhadap keberadaan layanan internet banking. Pemilihan lokasi diJurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malangdidasarkan pada lokasi yang berdekatan dengan peneliti, adanya keterbatasanwaktu, serta biaya dari pihak peneliti menjadi pertimbangan dalam pemilihanpopulasi.

Pengambilan sampel dari populasi pada penelitian ini dilakukan denganmenggunakan metode convenience sampling, dengan menggunakan tingkatkesalahan sebesar 5% dari daftar pengambilan sampel yang dianggaprepresentatif. Convenience sampling merupakan salah satu tipe dari non

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

8

probability sampling yang mengutamakan aspek kemudahan dalampengambilan sampel, sehingga peneliti dapat meneliti mahasiswa manapunyang ditemui di lingkungan Jurusan Akuntansi Fakultas Ekonomi dan BisnisUniversitas Brawijaya Malang. Jumlah sampel dalam penelitian ini dihitungmenggunakan rumus Slovin dan menghasilkan jumlah sampel sebanyak 289mahasiswa.

Metoda pengumpulan data dalam penelitian ini adalah metoda survei.Menurut Hartono (2007), survei adalah metoda pengumpulan data primerdengan memberikan pertanyaan-pertanyaan kepada responden individu. Surveidilakukan dengan cara menyebarkan kuesioner kepada para responden yangmenjadi sampel penelitian. Peneliti menyebarkan kuesioner secara langsungkepada responden selama kurang lebih dua minggu.

Terdapat enam konstruk dalam penelitian ini, yaitu kepercayaan, persepsikegunaan, persepsi kemudahan, persepsi kenyamanan, sikap penggunaninternet banking, dan minat penggunaan internet banking. Dari keenamkonstruk tersebut, akan diuraikan indikator dari masing-masing konstruk. Itempertanyaan yang tertera dalam kuesioner pada penelitian ini merupakan item-item pertanyaan yang mendasarkan pada penelitian Al-Somali et al. (2008) danPikkarainen et al. (2004). Konstruk kepercayaan, persepsi kegunaan, persepsikemudahan, sikap penggunaan, dan minat penggunaan mendasarkan padapenelitian Al-Somali et al. (2008). Konstruk persepsi kenyamanan mengacukepada penelitian Pikkarainen et al. (2004).

Pengukuran yang digunakan dalam penelitian kali ini adalah denganmenggunakan skala likert. Skala likert merupakan metode yang mengukursikap dengan menyatakan setuju atau ke-tidaksetujuan-nya terhadap subyek,obyek atau kejadian tertentu (Indriantoro dan Supomo, 2002). Cara pengukuranskala ini yaitu dengan menghadapkan seorang responden dengan sebuahpertanyaan kemudian diminta menjawab pertanyaan dengan pilihan: “SangatTidak Setuju (STS), Tidak Setuju (TS), Kurang Setuju (KS), Netral (N), CukupSetuju (CS), Setuju (S), Sangat Setuju (SS).” Jawaban ini diberi skor 1 sampai 7dimulai dari skala 1 yang menyatakan Sangat Tidak Setuju (STS) hingga skala 7yang menyatakan Sangat Setuju (SS).

Untuk menganalisis penelitian ini digunakan beberapa pengujian hipotesisdengan menggunakan Partial Least Square (PLS), yaitu evaluasi modelpengukuran (outer model) dan evaluasi model struktural (inner model). Evaluasimodel pengukuran dilakukan dengan uji validitas dan reliabilitas. Sedangkanmodel struktural dievaluasi dengan menggunakan R2 dan nilai koefisien pathatau t-values.

Validitas merupakan derajat ketepatan antara data yang terjadi pada obyekpenelitian dengan data yang dapat dilaporkan oleh peneliti (Sugiyanto, 2007).Validitas variabel menunjukkan seberapa baik hasil yang diperoleh daripenggunaan suatu pengukuran sesuai teori-teori yang digunakan untukmendefinisikan suatu variabel. Penelitian ini melakukan uji validitas yangterdiri dari validitas konvergen dan validitas diskriminan. Validitas konvergenmerupakan validitas yang terjadi jika skor yang diperoleh dari dua instrumentyang berbeda yang mengukur konstruk yang sama mempunyai korelasi tinggi.Validitas ini berhubungan dengan prinsip bahwa pengukur-pengukur darisuatu konstruk seharusnya berkorelasi tinggi (Hartono dan Abdillah, 2009).Validitas diskriminan merupakan validitas yang terjadi jika dua instrumentyang berbeda yang mengukur dua konstruk yang diprediksi tidak berkorelasimenghasilkan skor yang memang tidak berkorelasi. Validitas ini berhubungandengan prinsip bahwa pengukur-pengukur konstruk yang berbeda seharusnyatidak berkorelasi dengan tinggi (Hartono dan Abdillah, 2009).

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

9

Reliabilitas suatu pengukuran menunjukkan sejauh mana pengukurantersebut tanpa bias (bebas kesalahan-error free) dan karena itu menjaminpengukuran yang konsisten lintas waktu dan lintas beragam item dalaminstrument (Sekaran, 2006). Uji ini untuk menunjukkan akurasi, konsistensi,dan ketepatan suatu alat ukur dalam melakukan pengukuran (Hartono danAbdillah, 2009). Uji reliabilitas dalam PLS dapat menggunakan dua metode,yaitu cronbach’s alpha dan composite reliability. Cronbach’s alpha mengukurbatas bawah nilai reliabilitas suatu konstruk dan dikatakan reliable apabilanilainya harus > 0,6. Composite reliability mengukur nilai sesungguhnyareliabilitas suatu konstruk dan metode ini diyakini lebih baik dalam melakukanpengestimasian konsistensi internal suatu konstruk dan dikatakan reliableapabila nilainya harus > 0,7.

Model struktural dalam PLS dievaluasi dengan menggunakan R2 untukkonstruk dependen dan nilai koefisien path atau t-values tiap path untuk ujisignifikansi antar konstruk dalam model struktural (Hartono dan Abdillah,2009). Nilai R2 digunakan untuk mengukur tingkat variasi perubahan variabelindependen terhadap variabel dependen. semakin tinggi nilai R2 mengartikanbahwa semakin baik model prediksi dari model penelitianyang diajukan.Namun, model ini bukanlah parameter absolute dalam mengukur ketepatanmodel prediksi (Hartono dan Abdillah, 2009). Nilai koefisien path atau t-valuestiap path digunakan untuk menunjukkan tigkat signifikansi dalam pengujianhipotesis. Untuk pengujian hipotesis pada alpha 5 persen dan power 80 persen,jika nilai koefisien path yang ditunjukkan oleh nilai statistik T (T-statistic) =Ð1,96maka hipotesis alternatif dapat dinyatakan didukung (Hartono dan Abdillah,2009).

Analisis Data dan Hasil Penelitian

Seperti yang telah disebutkan di bagian sebelumnya, penelitian inimenggunakan metode survey yaitu dengan menyebarkan kuesioner kepadamahasiswa di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UniversitasBrawijaya Malang. Pengumpulan data dilakukan peneliti kurang lebih selamasatu bulan dengan menyebarkan kuesioner penelitian secara langsung. Berikutadalah rincian hasil pengumpulan data yang dilakukan oleh peneliti.

Tabel 1. Pengumpulan Data

Jumlah sampelJumlah kuesioner yang tidak kembaliKuesioner yang kembaliKuesioner yang digugurkanKuesioner yang digunakan

2892

287162125

Tingkat Pengembalian (respon rate)Tingkat Pengembalian yang digunakan (usable responrate)

99 %43 %

Sumber: Data Primer (diolah)

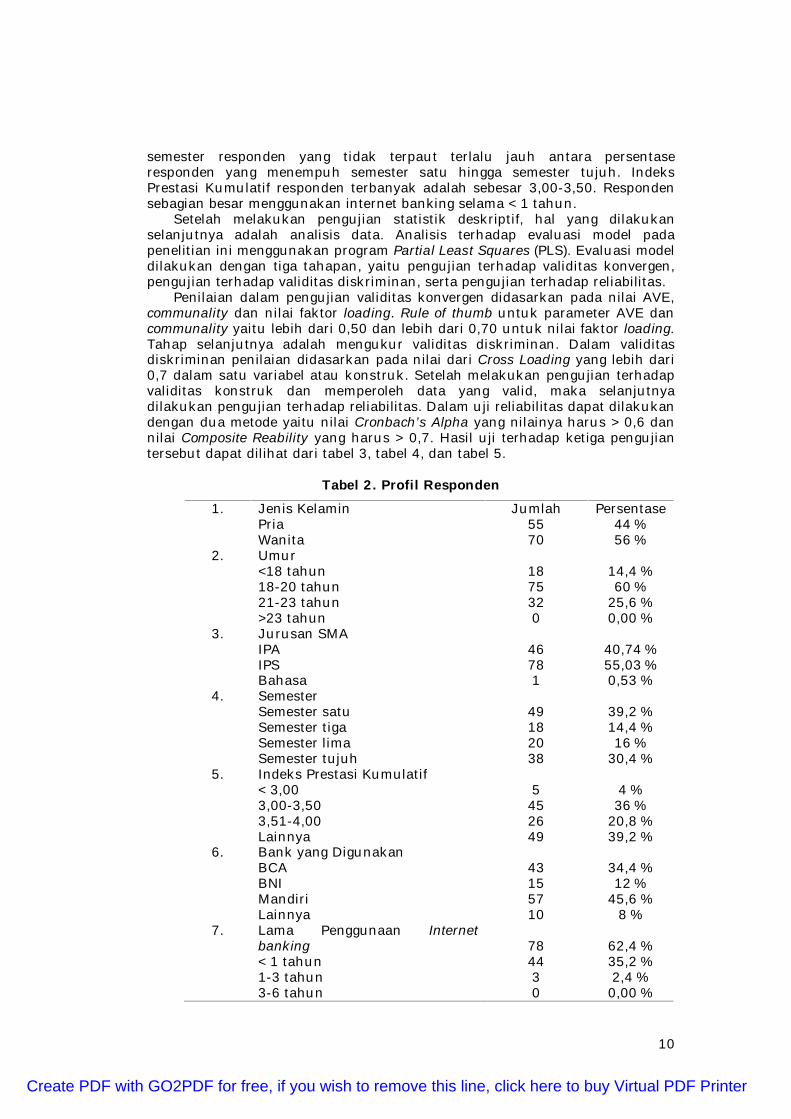

Selanjutnya, gambaran profil responden pada penelitian ini dapat dilihatpada tabel 2. Berdasarkan tabel 2 diketahui bahwa, jumlah responden wanitalebih banyak daripada pria. Umur responden terbanyak yaitu dibawah 20tahun. Jurusan SMA responden didominasi oleh responden yang menempuhjurusan IPS. Selain itu, dapat diketahui pula bahwa penyebaran kuisioner padapenelitian ini dilakukan secara merata, hal ini ditunjukkan dari persentase

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

10

semester responden yang tidak terpaut terlalu jauh antara persentaseresponden yang menempuh semester satu hingga semester tujuh. IndeksPrestasi Kumulatif responden terbanyak adalah sebesar 3,00-3,50. Respondensebagian besar menggunakan internet banking selama < 1 tahun.

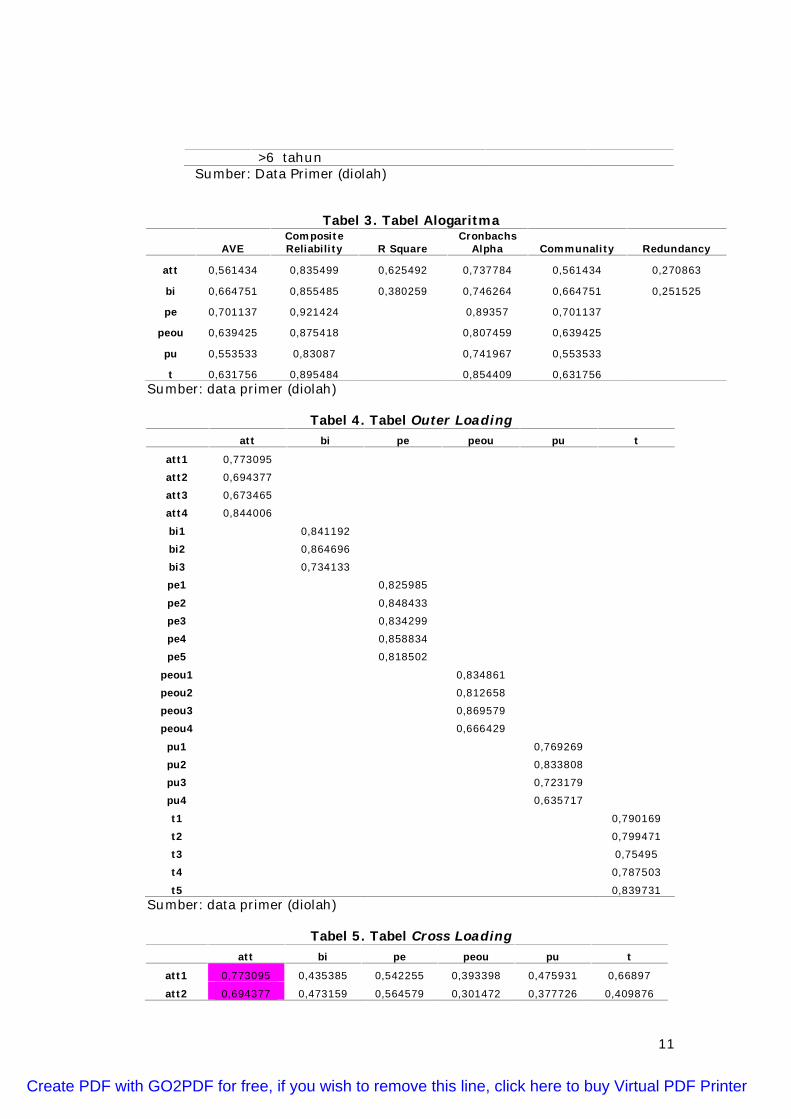

Setelah melakukan pengujian statistik deskriptif, hal yang dilakukanselanjutnya adalah analisis data. Analisis terhadap evaluasi model padapenelitian ini menggunakan program Partial Least Squares (PLS). Evaluasi modeldilakukan dengan tiga tahapan, yaitu pengujian terhadap validitas konvergen,pengujian terhadap validitas diskriminan, serta pengujian terhadap reliabilitas.

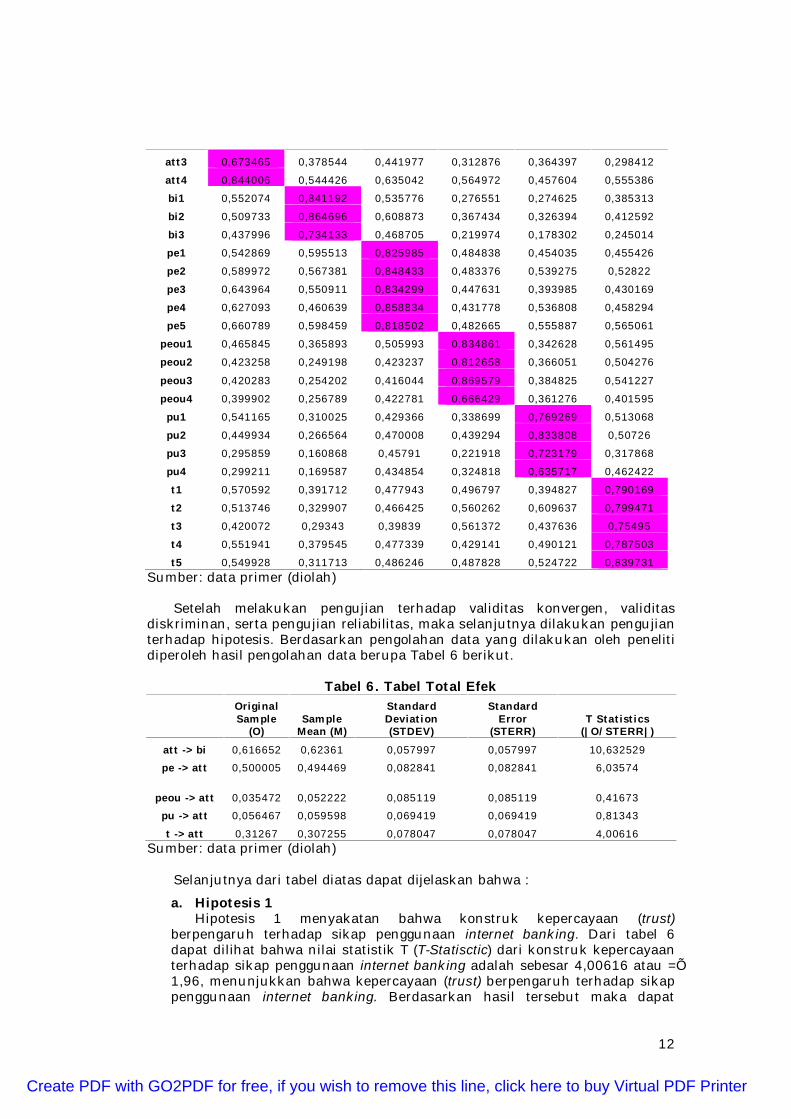

Penilaian dalam pengujian validitas konvergen didasarkan pada nilai AVE,communality dan nilai faktor loading. Rule of thumb untuk parameter AVE dancommunality yaitu lebih dari 0,50 dan lebih dari 0,70 untuk nilai faktor loading.Tahap selanjutnya adalah mengukur validitas diskriminan. Dalam validitasdiskriminan penilaian didasarkan pada nilai dari Cross Loading yang lebih dari0,7 dalam satu variabel atau konstruk. Setelah melakukan pengujian terhadapvaliditas konstruk dan memperoleh data yang valid, maka selanjutnyadilakukan pengujian terhadap reliabilitas. Dalam uji reliabilitas dapat dilakukandengan dua metode yaitu nilai Cronbach’s Alpha yang nilainya harus > 0,6 dannilai Composite Reability yang harus > 0,7. Hasil uji terhadap ketiga pengujiantersebut dapat dilihat dari tabel 3, tabel 4, dan tabel 5.

Tabel 2. Profil Responden

1. Jenis Kelamin Jumlah PersentasePriaWanita

5570

44 %56 %

2. Umur<18 tahun 18 14,4 %18-20 tahun 75 60 %21-23 tahun 32 25,6 %>23 tahun 0 0,00 %

3. Jurusan SMA

4.

IPAIPSBahasaSemesterSemester satuSemester tiga

46781

4918

40,74 %55,03 %0,53 %

39,2 %14,4 %

Semester limaSemester tujuh

2038

16 %30,4 %

5. Indeks Prestasi Kumulatif< 3,003,00-3,503,51-4,00Lainnya

5452649

4 %36 %

20,8 %39,2 %

6. Bank yang Digunakan

7.

BCABNIMandiriLainnyaLama Penggunaan Internetbanking< 1 tahun1-3 tahun3-6 tahun

43155710

784430

34,4 %12 %

45,6 %8 %

62,4 %35,2 %2,4 %0,00 %

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

11

Sumber: Data Primer (diolah)

Tabel 3. Tabel Alogaritma

AVECompositeReliability R Square

CronbachsAlpha Communality Redundancy

att 0,561434 0,835499 0,625492 0,737784 0,561434 0,270863

bi 0,664751 0,855485 0,380259 0,746264 0,664751 0,251525

pe 0,701137 0,921424 0,89357 0,701137

peou 0,639425 0,875418 0,807459 0,639425

pu 0,553533 0,83087 0,741967 0,553533

t 0,631756 0,895484 0,854409 0,631756Sumber: data primer (diolah)

Tabel 4. Tabel Outer Loadingatt bi pe peou pu t

att1 0,773095

att2 0,694377

att3 0,673465

att4 0,844006

bi1 0,841192

bi2 0,864696

bi3 0,734133

pe1 0,825985

pe2 0,848433

pe3 0,834299

pe4 0,858834

pe5 0,818502

peou1 0,834861

peou2 0,812658

peou3 0,869579

peou4 0,666429

pu1 0,769269

pu2 0,833808

pu3 0,723179

pu4 0,635717

t1 0,790169

t2 0,799471

t3 0,75495

t4 0,787503

t5 0,839731Sumber: data primer (diolah)

Tabel 5. Tabel Cross Loadingatt bi pe peou pu t

att1 0,773095 0,435385 0,542255 0,393398 0,475931 0,66897

att2 0,694377 0,473159 0,564579 0,301472 0,377726 0,409876

>6 tahun

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

12

att3 0,673465 0,378544 0,441977 0,312876 0,364397 0,298412

att4 0,844006 0,544426 0,635042 0,564972 0,457604 0,555386

bi1 0,552074 0,841192 0,535776 0,276551 0,274625 0,385313

bi2 0,509733 0,864696 0,608873 0,367434 0,326394 0,412592

bi3 0,437996 0,734133 0,468705 0,219974 0,178302 0,245014

pe1 0,542869 0,595513 0,825985 0,484838 0,454035 0,455426

pe2 0,589972 0,567381 0,848433 0,483376 0,539275 0,52822

pe3 0,643964 0,550911 0,834299 0,447631 0,393985 0,430169

pe4 0,627093 0,460639 0,858834 0,431778 0,536808 0,458294

pe5 0,660789 0,598459 0,818502 0,482665 0,555887 0,565061

peou1 0,465845 0,365893 0,505993 0,834861 0,342628 0,561495

peou2 0,423258 0,249198 0,423237 0,812658 0,366051 0,504276

peou3 0,420283 0,254202 0,416044 0,869579 0,384825 0,541227

peou4 0,399902 0,256789 0,422781 0,666429 0,361276 0,401595

pu1 0,541165 0,310025 0,429366 0,338699 0,769269 0,513068

pu2 0,449934 0,266564 0,470008 0,439294 0,833808 0,50726

pu3 0,295859 0,160868 0,45791 0,221918 0,723179 0,317868

pu4 0,299211 0,169587 0,434854 0,324818 0,635717 0,462422

t1 0,570592 0,391712 0,477943 0,496797 0,394827 0,790169

t2 0,513746 0,329907 0,466425 0,560262 0,609637 0,799471

t3 0,420072 0,29343 0,39839 0,561372 0,437636 0,75495

t4 0,551941 0,379545 0,477339 0,429141 0,490121 0,787503

t5 0,549928 0,311713 0,486246 0,487828 0,524722 0,839731Sumber: data primer (diolah)

Setelah melakukan pengujian terhadap validitas konvergen, validitasdiskriminan, serta pengujian reliabilitas, maka selanjutnya dilakukan pengujianterhadap hipotesis. Berdasarkan pengolahan data yang dilakukan oleh penelitidiperoleh hasil pengolahan data berupa Tabel 6 berikut.

Tabel 6. Tabel Total EfekOriginalSample

(O)Sample

Mean (M)

StandardDeviation(STDEV)

StandardError

(STERR)T Statistics

(|O/STERR|)

att -> bi 0,616652 0,62361 0,057997 0,057997 10,632529

pe -> att 0,500005 0,494469 0,082841 0,082841 6,03574

peou -> att 0,035472 0,052222 0,085119 0,085119 0,41673

pu -> att 0,056467 0,059598 0,069419 0,069419 0,81343

t -> att 0,31267 0,307255 0,078047 0,078047 4,00616Sumber: data primer (diolah)

Selanjutnya dari tabel diatas dapat dijelaskan bahwa :

a. Hipotesis 1Hipotesis 1 menyakatan bahwa konstruk kepercayaan (trust)

berpengaruh terhadap sikap penggunaan internet banking. Dari tabel 6dapat dilihat bahwa nilai statistik T (T-Statisctic) dari konstruk kepercayaanterhadap sikap penggunaan internet banking adalah sebesar 4,00616 atau =Õ1,96, menunjukkan bahwa kepercayaan (trust) berpengaruh terhadap sikappenggunaan internet banking. Berdasarkan hasil tersebut maka dapat

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

13

dinyatakan bahwa Hipotesis 1 didukung. Hasil ini konsisten denganpenelitian yang dilakukan dilakukan Al-Somali et al. (2008), Suh dan Han(2002) dan Artha (2011).

Penelitian ini menggambarkan pembahasan terkait dengan faktor-faktoryang menentukan sikap pelanggan terhadap penerimaan internet banking diArab Saudi. Variabel yang diangkat oleh Al-somali et al. (2007) salahsatunya adalah kepercayaan yang dikaitkan dengan sikap pelangganterhadap penerimaan internet banking. Teknik penelitian menggunakansurvei kuesioner dan mengambil sampel 400 orang dari masyarakat SaudiArabia. Responden yang berpartisipasi pada penelitian ini sebagian besarberumur 36-45 tahun dengan rata-rata pendidikan terakhir Strata 1 (S-1).Hasil uji pada penelitian ini menyatakan bahwa kepercayaan merupakanfaktor yang secara signifikan mempengaruhi sikap individu terhadappenggunaan internet banking. Penelitian ini menjelaskan bahwa sikappelanggan dalam menggunakan internet banking didorong oleh faktorkepercayaan. Kepercayaan disini memegang peran penting dalammeningkatkan kegunaan dalam lingkungan internet banking.

Kedua adalah penelitian yang dilakukan oleh Suh dan Han (2002).Penelitian ini mengambil konteks efek kepercayaan pada penerimaankonsumer terhadap internet banking. Metode penelitian dilakukan denganmenyebarkan kuesioner sebanyak 845 kuesioner dengan responden adalahnasabah pengguna internet banking dari lima bank besar yang terdapat diKorea. Berdasarkan pengolahan data yang dilakukan memperoleh hasilbahwa kepercayaan berpengaruh signifikan sikap individu terhadappenggunaan internet banking. Penelitian ini juga mengungkapkan bahwakepercayaan dan risiko memiliki hubungan yang erat karena kepercayaanakan sulit timbul apabila masih terdapat risiko yang terlalu besar.Olehkarena itu kepercayaan memiliki pengaruh yang signifikan terhadap sikappenggunaan internet banking.

Penelitian ketiga adalah yang dilakukan oleh Artha (2011). Penelitian inimengambil konteks sikap penggunaan e-commerce. Metode penelitian yangdilakukan dengan menyebarkan kuesioner sebanyak 300 kuesioner denganresponden adalah mahasiswa. Berdasarkan pengolahan data yangdilakukan, memperoleh hasil bahwa kepercayaan merupakan faktor yangsecara signifikan mempengaruhi sikap terhadap penggunaan e-commerce.Penelitian ini menjelaskan bahwa semakin tinggi kepercayaan yang adadalam diri nasabah maka akan semakin tinggi pula loyalitas yang diberikannasabah pada penyedia layanan e-commerce.

b. Hipotesis 2Hipotesis 2 menyakatan bahwa konstruk persepsi kegunaan (Perceived

Usefulness) berpengaruh terhadap sikap penggunaan internet banking. Daritabel 6 dapat dilihat bahwa nilai statistik T (T-Statisctic) dari konstrukpersepsi kegunaan terhadap sikap penggunaan internet banking adalahsebesar 0,81343 atau =X1,96, menunjukkan bahwa persepsi kegunaan(Perceived Usefulness) tidak berpengaruh terhadap sikap penggunaaninternet banking. Berdasarkan hasil tersebut maka dapat dinyatakan bahwaHipotesis 2 tidak didukung. Hasil ini konsisten dengan penelitian yangdilakukan oleh Artha (2011) serta Kusuma dan Susilowati (2007).

Penelitian yang dilakukan oleh Artha (2011) mengambil konteks sikappenggunaan e-commerce. Metode penelitian yang dilakukan denganmenyebarkan kuesioner sebanyak 300 kuesioner dengan responden adalahmahasiswa. Berdasarkan pengolahan data yang dilakukan, memperolehhasil bahwa persepsi kegunaan tidak berpengaruh secara signifikan

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

14

terhadap sikap penggunaan e-commerce. Menurut Artha (2011)ketidakkonsistenan hasil penelitian ini apabila dibandingkan dengansebagian besar hasil penelitian terdahulu karena responden yangmerupakan mahasiswa hanya sekedar mengikuti trend tanpa melihatmanfaat yang diberikan oleh e-commerce. Responden yang merupakanmahasiswa lebih senang untuk mengikuti trend yang berkembang dilingkungannya. Mereka lebih senang untuk mengikuti selera yang sedangpopuler di komunitasnya. Mahasiswa lebih mudah untuk mengikuti trendyang ada karena masih tergolong labil.

Penelitian yang dilakukan oleh Kusuma dan Susilowati (2007) mengambilkonteks mengenai pengadopsian internet banking di Daerah IstimewaJogjakarta dari konsumen terhadap sikap penggunaan layanan internetbanking dihubungkan dengan beberapa variabel determinan salah satunyapersepsi manfaat. Metode pengumpulan data dilakukan denganmembagikan kuesioner pada orang yang saat ini sedang menggunakaninternet banking yang secara kebetulan ditemui oleh penulis. Respondenyang berpartisipasi dalam penelitian ini sebagian besar berusia antara 30 –40 tahun. Hasil dari penelitian menyimpulkan bahwa persepsi manfaat tidakmempunyai hubungan yang positif dengan sikap penggunaan internetbanking. Peneliti mengungkapkan bahwa ketidakkonsistenan hasil iniapabila dibandingkan dengan penelitian lain dikarenakan para nasabahtidak dapat mengoptimalkan daya guna atau pemanfaatan internet bankingmeskipun mereka tau manfaat dalam menggunakannya. Dengan demikiankemanfaatan yang seharusnya bisa digunakan secara optimal perludisosialisasikan kembali secara lebih detail oleh pihak Bank pada calonnasabahnya agar tujuan dari layanan ini dapat terpenuhi secara utuh.

Ketidakkonsistenan hasil penelitian ini dengan beberapa penelitiansebelumnya diduga karena beberapa hal. Pertama, responden yang dipilihdalam penelitian saat ini merupakan mahasiswa Strata 1 (S1) yang berumurantara 18-24 tahun. Mahasiswa disini akan lebih cenderung untuk lebihmengikuti trend saat itu tanpa memahami manfaat secara utuh daripengadopsian layanan yang digunakannya. Mahasiswa lebih cenderunguntuk melihat trend daripada manfaat yang sesungguhnya ingin ditawarkanpada suatu layanan agar tidak dianggap remeh dalam komunitasnya.

Kedua, adanya perbedaan kebiasaan dalam pemakaian layanan internetbanking. Penelitian yang dilakukan oleh Al-Somali et al. (2008), Suh danHan (2002) serta Widyarini dan Putro (2008) sebagian besar respondennyatelah masuk dalam usia pekerja sedangkan responden pada penelitian saatini adalah mahasiswa. Seorang pekerja dan mahasiswa tentu memilikiperbedaan mendasar terhadap aktivitas perbankan yang dilakukan. Seorangmahasiswa masih memiliki banyak waktu untuk melakukan aktivitasperbankannya seperti melakukan penarikan uang di ATM, transfer,menabung sehingga manfaat yang didapat tidak banyak dibandingkandengan pekerja.Para pekerja atau pebisnis disini tidak mempunyai banyakwaktu untuk melakukan aktivitas perbankannya, apalagi seorang pebisnisyang mempunyai mobilitas tinggi sehingga mereka merasa membutuhkanlayanan yang mempunyai manfaat yang tinggi tanpa mengurangi waktumereka untuk melakukannya secara manual.

c. Hipotesis 3Hipotesis 3 menyakatan bahwa konstruk persepsi kemudahan (Perceived

Ease of Use) berpengaruh terhadap sikap penggunaan internet banking. Daritabel 6 dapat dilihat bahwa nilai statistik T (T-Statisctic) dari konstrukpersepsi kemudahan terhadap sikap penggunaan internet banking adalah

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

15

sebesar 0,41673 atau ={ 1,96, menunjukkan bahwa persepsi kemudahan(Perceived Ease of Use) tidak berpengaruh terhadap sikap penggunaaninternet banking. Berdasarkan hasil tersebut maka dapat dinyatakan bahwaHipotesis 3 tidak didukung. Hasil ini konsisten dengan penelitian yangdilakukan oleh Artha (2011), Irmadhani dan Nugroho (2012), serta Wibowo(2007).

Penelitian pertama dilakukan oleh Artha (2011). Penelitian inimengambil konteks sikap penggunaan e-commerce. Metode penelitian yangdilakukan dengan menyebarkan kuesioner sebanyak 300 kuesioner denganresponden adalah mahasiswa. Berdasarkan pengolahan data yangdilakukan, memperoleh hasil bahwa persepsi kemudahan tidak berpengaruhsecara signifikan terhadap sikap penggunaan e-commerce. Artha (2011)menjelaskan bahwa hasil ini dapat disebabkan oleh tiga hal. Pertama,karena responden yang merupakan mahasiswa akuntansi telah terbiasaberhubungan dengan internet. Melalui internet mahasiswa dapat dengancepat mengikuti perkembangan informasi yang tidak diperoleh selamaberkuliah. Kedua, selain digunakan untuk mencari bahan perkuliahan,internet juga dapat dimanfaatkan sebagai sarana hiburan seperti situspertemanan, game online, dan layanan lainnya yang dapat menarikperhatian responden untuk sering berinteraksi dengan internet. Denganseringnya berinteraksi dengan internet membuat responden tidak merasakesulitan untuk melakukan berbagai kegiatan melalui internet. Ketiga, rata-rata responden yang telah menggunakan internet selama lebih dari tigatahun membuat responden terbiasa dan tidak mengalami kesulitan yangberarti dalam bertransaksi melalui internet, sehingga responden tidakmemiliki kesulitan untuk berhubungan dengan layanan e-commerce. Dengandemikian, mudah tidaknya transaksi e-commerce tidak mempengaruhi sikappenggunaan layanan tersebut.

Penelitian kedua dilakukan oleh Irmadhani dan Nugroho (2012).Penelitian yang dilakukan oleh Irmadhani dan Nugroho (2012) mempelajaritentang pengaruh persepsi kebermanfaatan, persepsi kemudahanpenggunaan dan computer self efficacy terhadap pengunaan online banking.Responden kuesioner adalah mahasiswa S1 Fakultas Ekonomi UniversitasNegeri Yogyakarta. Penelitian ini menghasilkan pernyataan bahwa persepsikemudahan (perceived ease of use) tidak mempunyai pengaruh yang positifterhadap sikap dari konsumen atau nasabah. Irmadhani dan Nugroho(2012) menjelaskan bahwa hasil ini dapat disebabkan karena faktor terkuatyang dipertimbangkan oleh responden dalam menggunakan online bankingadalah Keamanan dan Privasi (Security and Privacy) dan Informasi atasOnline Banking (The Amount of Information). Meskipun sistem yangdigunakan dalam online banking telah dibuat sesederhana dan mudahuntuk dioperasikan, namun responden tetap mempertimbangkan segikeamanan dan privasi sebagai faktor fundamental saat bertransaksimenggunakan online banking.

Penelitian ketiga adalah penelitian yang dilakukan oleh Wibowo (2007).Penelitian ini mengambil konteks penggunaan terhadap sistem informasilayanan akademik berbasis web yang mengkaji perilaku pengguna sisteminformasi di sebuah institusi pendidikan tinggi berdasarkan faktor persepsikemudahan. Metode penelitian dilakukan dengan menyebarkan kuesionerdengan respondennya adalah mahasiswa di perguruan tinggi sebagaipengguna sistem informasi layanan akademik berbasis web sekaligussebagai pelanggan bagi institusi perguruan tinggi. Hasil pada penelitian iniadalah persepsi kemudahan penggunaan terbukti belum menunjukkanpengaruhnya terhadap sikap penggunaan suatu teknologi. Hasil ini

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

16

disebabkan karena mengacu pada kenyataan bahwa para responden(mahasiswa) memang dituntut untuk mengakses Web karena sebagian besarfitur web meliputi prosedur Kartu Rencana Studi, informasi bimbingantugas akhir, tugas-tugas perkuliahan, pemilihan kelompok, dan berbagaifitur lainnya harus digunakan selama mereka studi. Dengan demikianmudah atau tidaknya web digunakan tidak akan mempengaruhi sikapresponden terhadap penggunaan teknologi tersebut.

Peneliti menduga ketidakkonsistenan hasil penelitian ini dapatdisebabkan oleh beberapa hal. Pertama, karena responden dipilih dalampenelitian saat ini telah terbiasa dengan penggunaan internet. Respondenterbiasa dengan berbagai sistem yang diterapkan untuk mempermudahkegiatan mereka, sehingga tidak ada hambatan sedikitpun dalampenggunaan internet banking.

Kedua, karena faktor keamanan dan privasi yang dirasa kurang padasistem internet banking. Responden disini menyadari bahwa internet bankingmerupakan sistem yang mudah untuk digunakan dan tidak rumit, namunresponden tetap merasa bahwa internet banking belum menjadi sebuahsistem yang cukup aman sebagai media untuk melakukan transaksiperbankan.

d. Hipotesis 4Hipotesis 4 menyakatan bahwa konstruk persepsi kenyamanan

berpengaruh terhadap sikap penggunaan internet banking. Dari tabel 6dapat dilihat bahwa nilai statistik T (T-Statisctic) dari konstruk ini terhadapsikap penggunaan internet banking adalah sebesar 6,03574 atau =W1,96,menunjukkan bahwa persepsi kenyamanan berpengaruh terhadap sikappenggunaan internet banking. Berdasarkan hasil tersebut maka dapatdinyatakan bahwa Hipotesis 4 didukung. Hasil ini konsisten denganpenelitian yang dilakukan dilakukan Qureshi et al. (2008), Teo et al. (1999).

Penelitian yang pertama dilakukan oleh Qureshi et al. (2008). Penelitianini menggambarkan pembahasan terkait dengan penerimaan konsumenterhadap online banking dalam ekonomi berkembang di Pakistan. Variabelyang diangkat oleh Qureshi et al. (2008) salah satunya adalah persepsikenyamanan yang dikaitkan sikap terhadap penggunaan online banking.Teknik penelitian menggunakan survei kuesioner dan mengambil sampel300 orang yang dipilih secara acak dari masyarakat pengguna layananinternet banking di Pakistan. Hasil uji pada penelitian ini menyatakan bahwapersepsi kenyamanan merupakan faktor yang secara signifikanmempengaruhi sikap penggunaan online banking. Penelitian ini menjelaskanbahwa apabila seorang individu merasa nyaman terhadap layanan internetbanking misalnya seperti proses transaksi yang cepat maka akanmemotivasi mereka menggunakan internet banking lebih sering dan lebihlama.

Penelitian kedua adalah penelitian yang dilakukan oleh lee et al. (2005).Penelitian ini mengambil konteks penerimaan internet dengan basis mediapembelajaran. Metode penelitian dilakukan dengan menyebarkan kuesionersebanyak 544 kuesioner dengan respondennya adalah mahasiswa dariuniversitas yang terdapat di Hongkong. Hasil pada penelitian ini adalahpersepsi kenyamanan terbukti menunjukkan pengaruhnya terhadap sikappenggunaan suatu teknologi. Penelitian ini menjelaskan seorang individuakan terus ingin mengulang dan terlibat dalam melakukan suatu haltertentu apabila merasa senang dan nyaman.

Penelitian ketiga adalah penelitian yang dilakukan oleh Teo et al. (1999).Penelitian ini mengambil konteks motivasi intinsik dan ekstrinsik dalam

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

17

penggunaaan internet berdasarkan faktor persepsi kenyamanan. Metodepenelitian dilakukan dengan menggunakan elektronik kuesioner denganrespondennya adalah masyarakat yang menggunakan internet diSingapura.Responden dalam penelitian ini rata-rata berumur 16-30 tahun.Hasil pada penelitian ini adalah persepsi kenyamanan terbuktimenunjukkan pengaruhnya terhadap sikap penggunaan internet banking.Penelitian ini menjelaskan bahwa apabila suatu teknolgi menyediakantingkat kenyamanan yang tinggi maka pengguna akan merasa senang danmerasa mudah untuk menggunakan teknologi tersebut sehinggakemungkinan untuk menggunakannya akan semakin besar.

e. Hipotesis 5Hipotesis 5 menyatakan bahwa sikap terhadap penggunaan internet

banking berpengaruh terhadap minat penggunaan internet banking. Daritabel 6 dapat dilihat bahwa nilai statistik T (T-Statisctic) dari veriabel sikapini adalah sebesar 10,632529 atau =ç1,96, menunjukkan bahwa sikapterhadap penggunaan internet banking berpengaruh terhadap minatpenggunaan internet banking. Berdasarkan hasil tersebut maka dapatdinyatakan bahwa Hipotesis 5 didukung. Hasil ini konsisten denganpenelitian yang dilakukan oleh Al-Somali et al. (2008), Suh dan Han (2002),dan Nor dan Pearson (2007) serta Nazar dan Syahran (2008).

Penelitian pertama adalah yang dilakukan Al-somali et al. (2008).Penelitian ini menggambarkan pembahasan terkait dengan faktor-faktoryang menentukan sikap pelanggan terhadap penerimaan internet banking diArab Saudi. Variabel yang diangkat oleh Al-somali et al. (2007) salahsatunya adalah kepercayaan yang dikaitkan dengan sikap pelangganterhadap penerimaan internet banking. Teknik penelitian menggunakansurvei kuesioner dan mengambil sampel 400 orang dari masyarakat SaudiArabia. Responden yang berpartisipasi pada penelitian ini sebagian besarberumur 36-45 tahun dengan rata-rata pendidikan terakhir Strata 1 (S-1).Hasil uji pada penelitian ini menyatakan bahwa sikap penggunaan InternetBanking merupakan faktor yang secara signifikan mempengaruhi minatpenggunaan Internet Banking. Penelitian ini menjelaskan bahwa munculnyaminat untuk menggunakan layanan internet banking dipengaruhi olehmunculnya sikap awal terhadap layanan tersebut.

Penelitian kedua adalah penelitian yang dilakukan oleh Suh dan han(2002). Penelitian ini mengambil konteks mengenai pengaruh kepercayaanpada penerimaan pelanggan internet banking berdasarkan faktor-faktor yangmempengaruhinya dengan pendekatan Technology Acceptance Model (TAM).Metode penelitian dilakukan dengan menyebarkan kuesioner denganrespondennya adalah nasabah bank pengguna internet banking di Korea.Berdasarkan pengolahan data yang dilakukan memperoleh hasil bahwabahwa sikap penggunaan Internet Banking merupakan faktor yang secarasignifikan mempengaruhi minat penggunaan Internet Banking. Penelitian inimenjelaskan bahwa sikap awal yang positif akan dapat mendorong minatyang semakin besar untuk menggunakan layanan tersebut, namun apabilasikap awal yang terbentuk adalah negatif akan dapat mengurangi minat danniatan seseorang untuk menggunakan layanan internet banking.

Penelitian ketiga adalah penelitian yang dilakukan oleh Nor dan Pearson(2007). Penelitian ini mengambil konteks mengenai pengaruh kepercayaanpada penerimaan pelanggan internet banking. Metode penelitian dilakukandengan menyebarkan kuesioner sebanyak 1164 dengan respondennyaadalah mahasiswa yang terdapat di empat perguruan tinggi besar diMalaysia. Berdasarkan pengolahan data yang dilakukan memperoleh hasil

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

18

bahwa sikap penggunaan Internet Banking merupakan faktor yang secarasignifikan mempengaruhi minat penggunaan Internet Banking. Nor danPearson (2007) mengatakan bahwa sikap memiliki efek positif pada minatpenggunaan internet banking. Hasil tersebut menunjukkan bahwa evaluasipositif dari internet banking akan mengarahkan minat mereka untukmenggunakan suatu teknologi.

Penelitian keempat adalah penelitian yang dilakukan oleh Nazar danSyahran (2008). Penelitian ini menggambarkan pembahasan terkait denganpengaruh privasi, keamanan, kepercayaan, dan pengalaman terhadap niatuntuk bertransaksi secara online. Teknik penelitian menggunakan surveikuesioner dan mengambil sampel 200 orang dengan responden adalahmahasiswa jurusan sistem informasi baik itu derajat D3, S1 ataupun S2yang diperoleh dari berbagai kampus yang ada di lingkungan Yogyakarta.Hasil uji pada penelitian ini menyatakan bahwa sikap penggunaan InternetBanking merupakan faktor yang secara signifikan mempengaruhi minatpenggunaan Internet Banking. Penelitian ini menjelaskan bahwa semakinbanyak informasi positif yang diperoleh terkait dengan layanan yang ingindigunakan akan menimbulkan sikap yang baik bagi konsumen tersebut,sehingga kemungkinan untuk melakukan transaksi online akan semakinbesar.

Kesimpulan dan Saran

Berdasarkan bukti-bukti empiris yang diperoleh maka disimpulkanbahwa : pertama, Penelitian ini menggunakan konteks minat penggunaaninternet banking untuk menguji teori Technology Acceptance Model (TAM). DalamTechnology Acceptance Model (TAM), minat (Intention) dipengaruhi oleh sikap(Attitude). Minat (Intention) adalah perasaan yang menyatakan bahwa satuaktivitas pekerjaan atau objek itu berharga atau berarti bagi seorang individu.Sikap (Attitude) adalah kecenderungan yang dipelajari untuk merespons secarapositif atau negatif sebuah obyek, situasi, atau orang tertentu. Kedua, Hasilpada penelitian menyimpulkan mendukung model Technology Acceptance Model(TAM) yang menunjukkan bahwa minat (Intention) dipengaruhi oleh sikap(Attitude) dan sikap (Attitude) ditentukan oleh kepercayaan (Trust) dan persepsikenyamanan (Perceived Enjoyment). Kepercayaan adalah keyakinan suatuindividu terhadap pihak yang lain dalam melakukan hubungan transaksiberdasarkan suatu keyakinan bahwa orang yang dipercayainya tersebut akanmemenuhi segala kewajibannya secara baik sesuai dengan apa yangdiharapkan. Kenyamanan merupakan suatu kondisi perasaan, dari palingnyaman sampai paling tidak nyaman, yang dipersepsi secara respondensif olehindividu, dimana nyaman bagi individu tertentu belum tentu dirasakan nyamanbagi individu lainnya. Ketiga, Konstruk persepsi kegunaan (PerceivedUsefulness), persepsi kemudahan penggunaan (Perceived Ease Of Use) dalamstudi ini tidak didukung. Hasil ini konsisten dengan hasil studi beberapapeneliti lain yaitu Artha (2011), Wibowo (2007), Irmadhani dan Nugroho (2012),serta Kusuma dan Susilowati (2007).

Peneliti menyadari bahwa penelitian ini memiliki keterbatasan yaitupenelitian ini tidak fokus pada layanan internet banking pada suatu banktertentu. Setiap bank tentu memiliki karakteristik tersendiri dalam pemberianlayanan internet banking pada nasabah. Maka sebaiknya untuk penelitiberikutnya melakukan penelitian lebih memfokuskan penelitian terhadapkarakteristik satu jenis bank saja.

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

19

Hasil penelitian ini diharapkan dapat memberikan masukan bagi pihakmanajemen bank dan analis internet banking untuk dijadikan sebagai bahanpertimbangan dalam meningkatkan kualitas layanan dan kinerjanya.

DAFTAR PUSTAKA

Al-Somali, S.A, Gholami, R., and Clegg, B. 2008. An investigation into thacceptance of online banking in Saudi Arabia. Technovation, vol. 29, pp.130 141.

Amijaya, G.R. 2010. Pengaruh Persepsi Teknologi Informasi,Kemudahan, ResikoDan Fitur Layanan Terhadap Minat Ulang Nasabah Bank DalaMenggunakan Internet Banking. Skripsi. Universitas Diponegoro

Anonim. 2009. Definisi Sistem, Informasi dan Sistem Informasi.www.awhik.blogspot.com. Diakses 10 Juni 2012, 13:58:24

Anonim. 2011. Kelemahan Intenet Banking. www.majalaremaja.blogspot.com.Diakses 03 Juli 2012, 17:33:26

Anonim. 2011. Manfaat Intenet Banking. www.denisuryana.wordpress.com.Diakses 15 Juli 2012, 20: 3:10

Artha, U. 2011. Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, PersepsiRisiko, Kepercayaan, Inovasi Pribadi, dan Kesesuaian Terhadap SikapPenggunaan E-Commerce. Skripsi. Jurusan Akuntansi Fakultas Ekonomidan Bisnis Universitas Brawijaya.

Bodnar, G.H and William, S.H. 2000. Sistem Informasi Akuntansi. Prentice Hall.Jusuf, Abadi Amir dan Tambunan, Rudi M (penerjemah). Jakarta :Salemba 4

Chau, P.Y.K. and Lai, V.S.K. 2003. An empirical investigation of thedeterminants of user acceptance of internet banking. Journal of OrganizationalComputing

& Electronic Commerce. Vol. 13 No. 2, pp. 123-45.Cheng, E.T.C., Lam, David D.Y.C., and Yeung, A.C.L. 2005. Adoption of Internet

Banking: An Empirical Study in Hong Kong. Department of Logistics, TheHong Kong Polytechnic University, Hung Hom, Kowloon, Hong Kong.

Davis, F.D. 1989. Perceived Usefulness, Perceived Ease of Use, and UserAcceptance of Information Technology. MIS Quarterly. Volume 13,Nomor 3, hlm. 319 340.

Davis FD, Bagozzi RP. 1992. Extrinsic and intrinsic motivation to use computersIn the workplace. Journal of Applied Social Psychology. pp. 1111–1132.

Eriksson, K., Kerem, K. and Nilsson, D. 2005. Customer acceptance of internetbanking in Estonia. The International Journal of Bank Marketing, Vol. 23No. 3, pp. 200-16.

Goodhue and Thompson. 1995. Task – Technology Fit and IndividualPerformance. MIS Quartely, June, pp 213 – 236.

Hall, James A. 2001. Sistem Informasi Akuntansi. Buku 1, Edisi Kelima. Jakarta:Salemba Empat.

Hartono JM, MBA, Ph.D. 2001. Analisa & Desain Sistem Informasi. Yogyakarta:Andi Yogyakarta.

Hartono. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Penerbit AndiHartono, J.M. 2007. Sistem Informasi keperilakuan. Yogyakarta : ErlanggaHartono, J.M. dan Willy A. 2009. Konsep dan Aplikasi PLS untuk penelitian

empiris. Yogyakarta: BPFE.Hernandez, J.M., and Mazzon, J.A. 2006. Adoption of Internet Banking:

Proposition and Implementation of an Integrated MethodologyApproach. International Journal of Bank Marketing. Volume 25, Nomor2, 2007.

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

20

Igbaria, M., A. Chakrabarti. 1990. Computer anxiety and attitudes towardsmicrocomputer use. Behaviour Inform. Tech. 9(3) 229–241.

Irmadhani dan Nugroho. 2012. Pengaruh Persepsi Kebermanfaatan, PersepsiKemudahan Penggunaan dan Computer Self Efficacy, terhadapPenggunaan online banking pada Mahasiswa S1 Fakultas Ekonomi.Skripsi. Universitas Negeri Yogyakarta.

Jurusan Akuntansi. 2009. Buku Pedoman Penulisan Skripsi. Malang: FakultasEkonomi Universitas Brawijaya.

Kusuma, H. dan Susilowati, D. 2007. Determinan Pengadopsian LayananInternet Banking : Perspektif Konsumen Perbankan Daerah IstimewaJogjakarta. Jurnal Akuntansi dan Auditing Indonesia. Volume 11,Nomor 2, Desember 2007.

Maharsi, S. dan Fenny. 2006. Analisa Faktor-Faktor yang MempengaruhiKepercayaan dan Pengaruh Kepercayaan Terhadap Loyalitas PenggunaInternet Banking di Surabaya. Jurnal Akuntansi Dan Keuangan. Volume8, Nomor 1, Mei 2006.

Mulyadi. 1993. Sistem Akuntansi, edisi k-3. STIE YKPN, YogyakartaMulyadi. 2001. Sistem Akuntansi. Edisi Kelima. Yogyakarta : Bagian Penerbitan

Sekolah Tinggi Ilmu Ekonomi YKPN.Nazar, M.R. dan Syahran, 2008. Pengaruh Privasi, Keamanan, Kepercayaan,

dan Pengalaman terhadap Niat untuk Bertransaksi secara Online.Program Pasca Sarjana Universitas Gajahmada Yogyakarta.

Nor, K.M. and Pearson, J.M. 2007. The Influence of Trust on Internet BankingAcceptance. Journal of Internet Banking and Commerce. Volume 12,Nomor 2, 2007.

Pikkarainen, T., Kari Pikkarainen. 2004. Consumer Acceptance Of OnlineBanking : An Extension of the Technology Acceptance Model;Internet Research. 14 (3) pp.224-235

Ramadhani, R. 2008. Analisis Faktor Faktor yang Mempengaruhi PenerimaanNasabah Terhadap Layanan Internet Banking di Semarang : DenganMenggunakan Pendekatan TAM. Skripsi. Universitas Islam Indonesia.

Sekaran, U. 2006. Research Methods for Business: A Skill Building Approach.PT.Jakarta : Elex Media Komputindo.

Shergill, G. S. dan Li, Bing. 2005. Internet Banking – An Empirical InvestigationOf Customers’ Behaviour for Online Banking in New Zealand. Journal ofEBusiness, Vol. 5, Issue 1, June 2005

Sugiyono. 2007. Statistika Untuk Penelitian. Bandung. Penerbit: CV. AlfabetaSuh, B. and Han, I. 2002. The impact of customer trust and perception of

security on the acceptance of electronic commerce,International Journal of Electronic Commerce, Vol.7 (3), pp. 135-161.

Teo, T. 2009. Modelling technology acceptance in education: A study of preService teachers. Computers and Education. 52(1), 302–312

Thompson, R.L., C.A. Higgins, dan J.M. Howell. 1991. Personal Computing:Toward a conceptual Model of Utilization. MIS Quarterly 15 (1), pp. 125143.

Venkatesh, Moris, M.G., Davis, G.B., and Davis F.D. 2003. User Acceptance ofInformationTechnology: Toward a Unified View. MIS Querterly, Vol.27,No.3, September.

Wibowo, A. 2007. Kajian Tentang Perilaku Pengguna Sistem Informasi denganPendekatan Technology Acceptance Model (TAM). Program Studi SistemInformasi, Fakultas Teknologi Informasi, Universitas Budi Luhur.

Widyarini, L.A. dan Putro, A.Y.W.T. Analisis Hubungan Faktor-faktor TechnologAcceptance, Trust dan Risk pada Niat Nasabah Bank untukMenggunakan Internet Banking. The 2nd National Conference UKWMS.

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer

21

Surabaya 6 September 2008.Wilkinson, J.W., Michael J.C., et al. 2000. Accounting Information Systems. John

Wiley and Sons, Inc : USA.

Create PDF with GO2PDF for free, if you wish to remove this line, click here to buy Virtual PDF Printer