Embed Size (px)

Citation preview

PENGARUH INTELLECTUALPENGARUH INTELLECTUAL CAPITAL TERHADAP RETURN

ON ASSET (ROA) PADA SEKTOR PERBANKANSEKTOR PERBANKAN

Nama : Julita AyuNama : Julita AyuNPM : 23212994Jurusan : AkuntansiDosen Pembimbing : Hantoro Arief Gisijanto SE MMDosen Pembimbing : Hantoro Arief Gisijanto, SE., MM.

PENDAHULUANLatar Belakang

Memasuki era perdagangan bebas secara internasional membuat pemerintah dan masyarakat Indonesia harus mempersiapkan diri untuk bisa bersaing denganmasyarakat Indonesia harus mempersiapkan diri untuk bisa bersaing dengan kompetitor dari negara lain. Persiapan yang dibutuhkan dalam perkembangan ekonomi yaitu kompetensi yang baik, penguasaan teknologi, inovasi, sistem informasi, pengelolaan organisasi dan sumber daya manusia yang dimiliki agarinformasi, pengelolaan organisasi dan sumber daya manusia yang dimiliki agar mendapatkan nilai tambah bagi perusahaan. Penciptaan nilai dilakukan dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, yang dapat diungkapkan melalui Intellectual Capital (IC). Intellectual Capital (IC) adalah investasi dalam p ( ) p ( )bentuk pelatihan karyawan, penelitian dan pengembangan, hubungan pelanggan, sistem komputerisasi, dan lainnya. Pendekatan IC dilakukan melalui penilaian pada basis ilmu pengetahuan. Penelitian ini menguji tiga elemen dari Value Added Capital Employed (VACA), Value Added Human Capital (VAHU), dan Structural Capital Value Added (STVA) terhadap Return on Asset (ROA).

PENDAHULUAN

Batasan Masalah

1. Variabel independen yang digunakan dalam penulisan ini adalah VACA, VAHU, STVA. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah kinerja keuangan yaitu rasio profitabilitas. Rasio p j g y pprofitabilitas yang digunakan hanya Return On Asset (ROA).

2 Populasi dan sampel yang digunakan dalam penulisan ilmiah ini adalah2. Populasi dan sampel yang digunakan dalam penulisan ilmiah ini adalah perusahaan perbankan pada sektor bank umum swasta nasional yang terdaftar di BEI (Bursa Efek Indonesia) Tahun 2010-2014.

M l h

PENDAHULUANRumusan Masalah dan Tujuan Penelitian

1. Apakah Value Added Capital Employed (VACA) berpengaruh

1. Untuk mengetahui dan menganalisis pengaruh Value Added Capital p y ( ) p g

terhadap Return on Asset (ROA) secara parsial ?

2. Apakah Value Added Human

p g pEmployed (VACA) terhadap Return on Asset (ROA) secara parsial.

2. Untuk mengetahui dan menganalisis pCapital (VAHU) berpengaruh terhadap Return on Asset (ROA) secara parsial ?

g gpengaruh Value Added Human Capital (VAHU) terhadap Return on Asset (ROA) secara parsial.

3. Apakah Structural Capital Value Added (STVA) berpengaruh terhadap Return on Asset (ROA)

i l

3. Untuk mengetahui dan menganalisis pengaruh Structural Capital Value Added (STVA) terhadap Return on

( ) i lsecara parsial ?

4. Apakah VACA, VAHU, STVA berpengaruh terhadap ROA secara

Asset (ROA) secara parsial.

4. Untuk mengetahui dan menganalisis pengaruh VACA, VAHU, STVA

simultan ? terhadap ROA secara simultan.

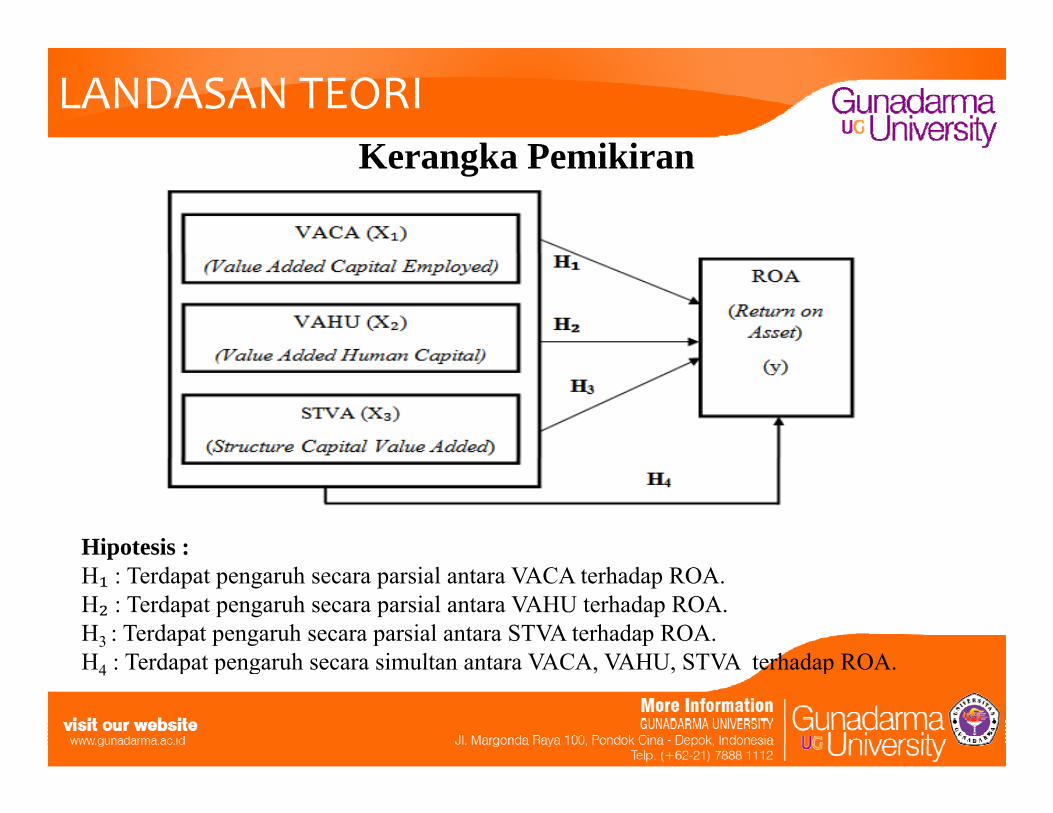

LANDASAN TEORIK k P ikiKerangka Pemikiran

Hipotesis :H₁ : Terdapat pengaruh secara parsial antara VACA terhadap ROA. H₂ : Terdapat pengaruh secara parsial antara VAHU terhadap ROA.H3 : Terdapat pengaruh secara parsial antara STVA terhadap ROA.H : Terdapat pengaruh secara simultan antara VACA VAHU STVA terhadap ROAH4 : Terdapat pengaruh secara simultan antara VACA, VAHU, STVA terhadap ROA.

METODE PENELITIAN Objek Penelitian :

Perusahaan perbankan pada sektor bank umum swasta nasional devisa yang terdaftar di

Bursa Efek Indonesia periode 2010-2014 dengan menggunakan teknik purposive sampling

didapatkan 7 perusahaan perbankan yang menjadi sampel dalam penelitian ini.

Uji yang digunakan :

) Uji N lit (K l S i )a) Uji Normalitas (Kolmogrov – Smirnov)

b) Uji Asumsi Klasik (Uji Multikolinieritas, Uji Heterokedastisitas, Uji Autokorelasi)

c) Analisis Regresi Linier Bergandac) Analisis Regresi Linier Berganda

d) Uji Hipotesis (Uji F dan Uji t)

e) Uji Koefisien Determinasi (R2 )e) Uji Koefisien Determinasi (R )

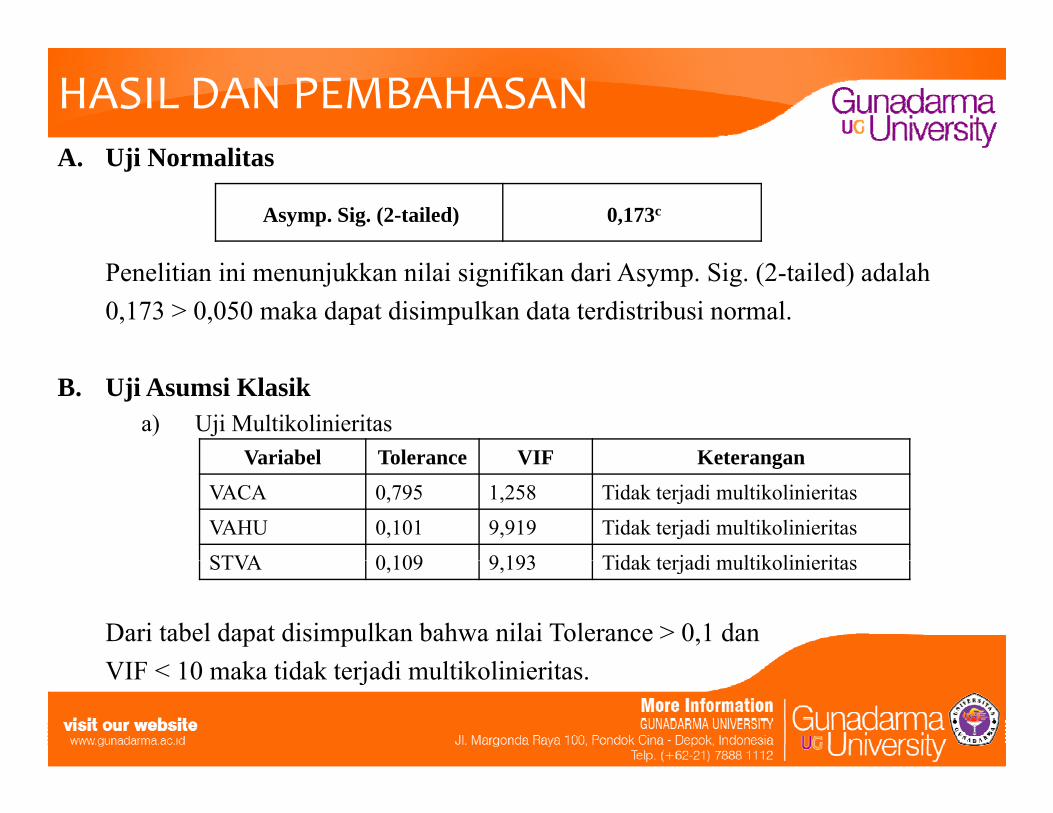

HASIL DAN PEMBAHASANA Uji N litA. Uji Normalitas

Asymp. Sig. (2-tailed) 0,173c

Penelitian ini menunjukkan nilai signifikan dari Asymp. Sig. (2-tailed) adalah0,173 > 0,050 maka dapat disimpulkan data terdistribusi normal.

B. Uji Asumsi Klasika) Uji Multikolinieritas

Variabel Tolerance VIF KeteranganVariabel Tolerance VIF Keterangan

VACA 0,795 1,258 Tidak terjadi multikolinieritas

VAHU 0,101 9,919 Tidak terjadi multikolinieritas

STVA 0 109 9 193 Tidak terjadi multikolinieritas

Dari tabel dapat disimpulkan bahwa nilai Tolerance > 0,1 danVIF 10 k id k j di l ik li i i

STVA 0,109 9,193 Tidak terjadi multikolinieritas

VIF < 10 maka tidak terjadi multikolinieritas.

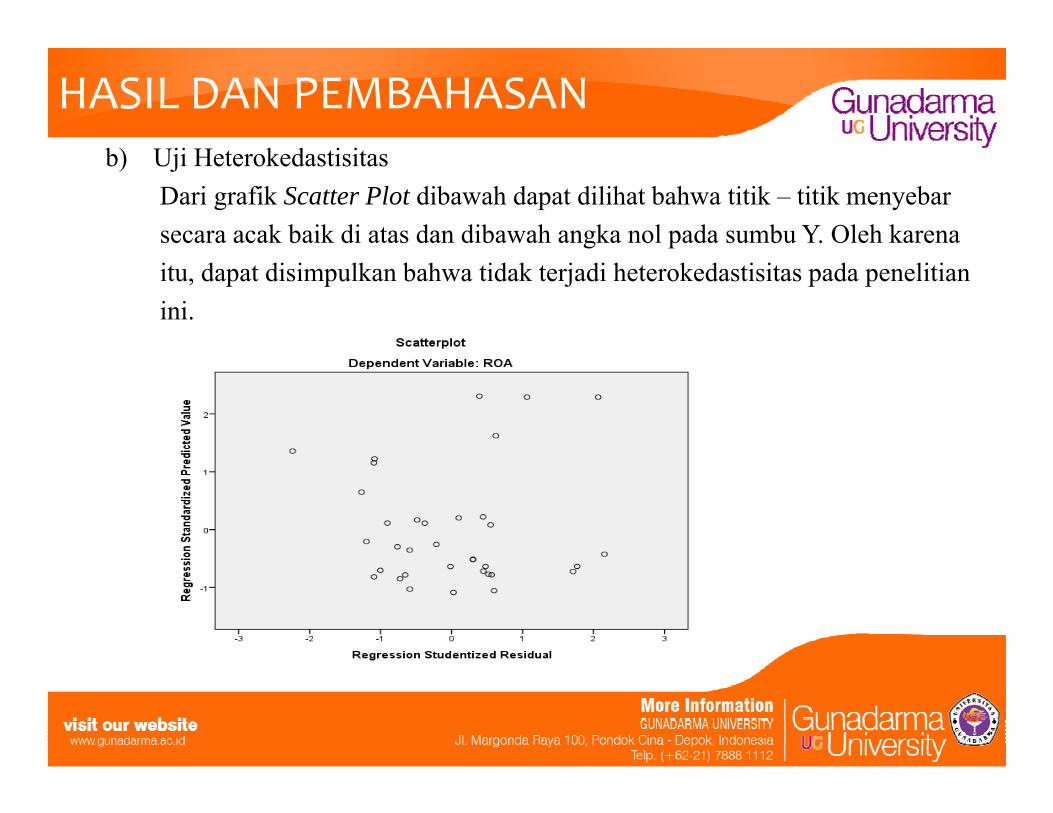

HASIL DAN PEMBAHASANb) Uji H t k d ti itb) Uji Heterokedastisitas

Dari grafik Scatter Plot dibawah dapat dilihat bahwa titik – titik menyebarsecara acak baik di atas dan dibawah angka nol pada sumbu Y. Oleh karenaitu, dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada penelitianini.

HASIL DAN PEMBAHASAN

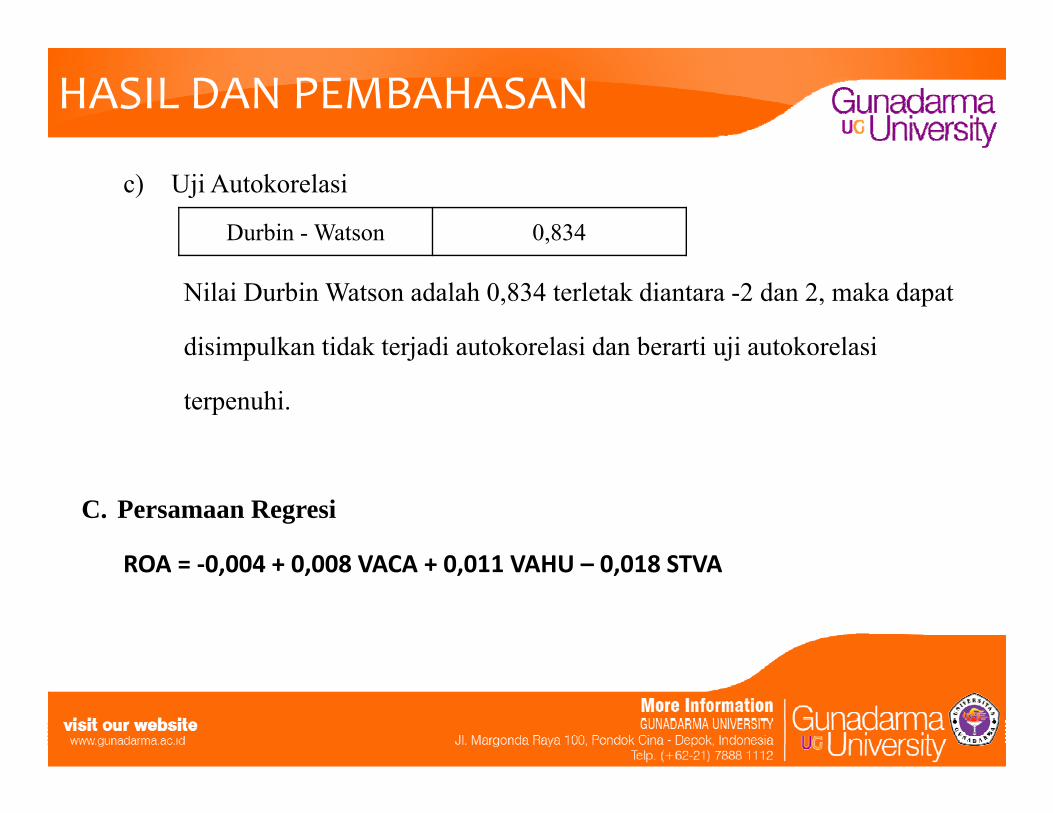

c) Uji Autokorelasi

Durbin - Watson 0,834

Nilai Durbin Watson adalah 0,834 terletak diantara -2 dan 2, maka dapat

disimpulkan tidak terjadi autokorelasi dan berarti uji autokorelasip j j

terpenuhi.

C. Persamaan Regresi

ROA 0 004 + 0 008 VACA + 0 011 VAHU 0 018 STVAROA = ‐0,004 + 0,008 VACA + 0,011 VAHU – 0,018 STVA

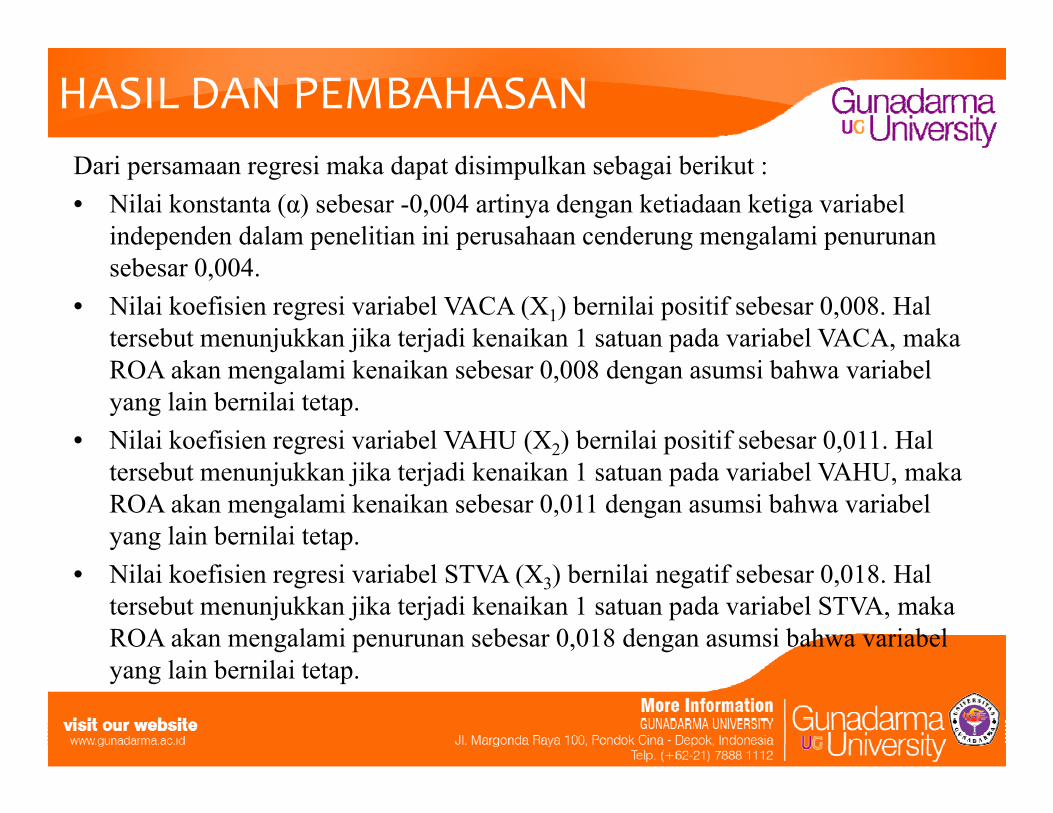

HASIL DAN PEMBAHASANDari persamaan regresi maka dapat disimpulkan sebagai berikut :• Nilai konstanta (α) sebesar -0,004 artinya dengan ketiadaan ketiga variabel

independen dalam penelitian ini perusahaan cenderung mengalami penurunan sebesar 0,004.

• Nilai koefisien regresi variabel VACA (X1) bernilai positif sebesar 0,008. Hal tersebut menunjukkan jika terjadi kenaikan 1 satuan pada variabel VACA, maka ROA akan mengalami kenaikan sebesar 0,008 dengan asumsi bahwa variabel yang lain bernilai tetap.

• Nilai koefisien regresi variabel VAHU (X2) bernilai positif sebesar 0,011. Hal tersebut menunjukkan jika terjadi kenaikan 1 satuan pada variabel VAHU, maka ROA akan mengalami kenaikan sebesar 0,011 dengan asumsi bahwa variabel yang lain bernilai tetap.

• Nilai koefisien regresi variabel STVA (X3) bernilai negatif sebesar 0,018. Hal tersebut menunjukkan jika terjadi kenaikan 1 satuan pada variabel STVA, maka ROA akan mengalami penurunan sebesar 0,018 dengan asumsi bahwa variabel

l i b il i t tyang lain bernilai tetap.

HASIL DAN PEMBAHASAND Uji Hi t iD. Uji Hipotesis

Variabel ROA

Independen Uji t Uji F Hasil Ujip j j j

Hasil(X) Sig. t Sig. Level Sig. F

Sig.

LevelHipotesis

Tidak

VACA 0,388 > 0,050 - - - Tolak H1

Tidak

Berpengaruh

Signifikan

VAHU 0,001 < 0,050 - - - Terima H2Berpengaruh

Signifikan

Tidak

STVA 0,094 > 0,050 - - - Tolak H3 Berpengaruh

Signifikan

BerpengaruhSimultan - - - 0,000 < 0,05 Terima H4

Berpengaruh

Signifikan

HASIL DAN PEMBAHASAN

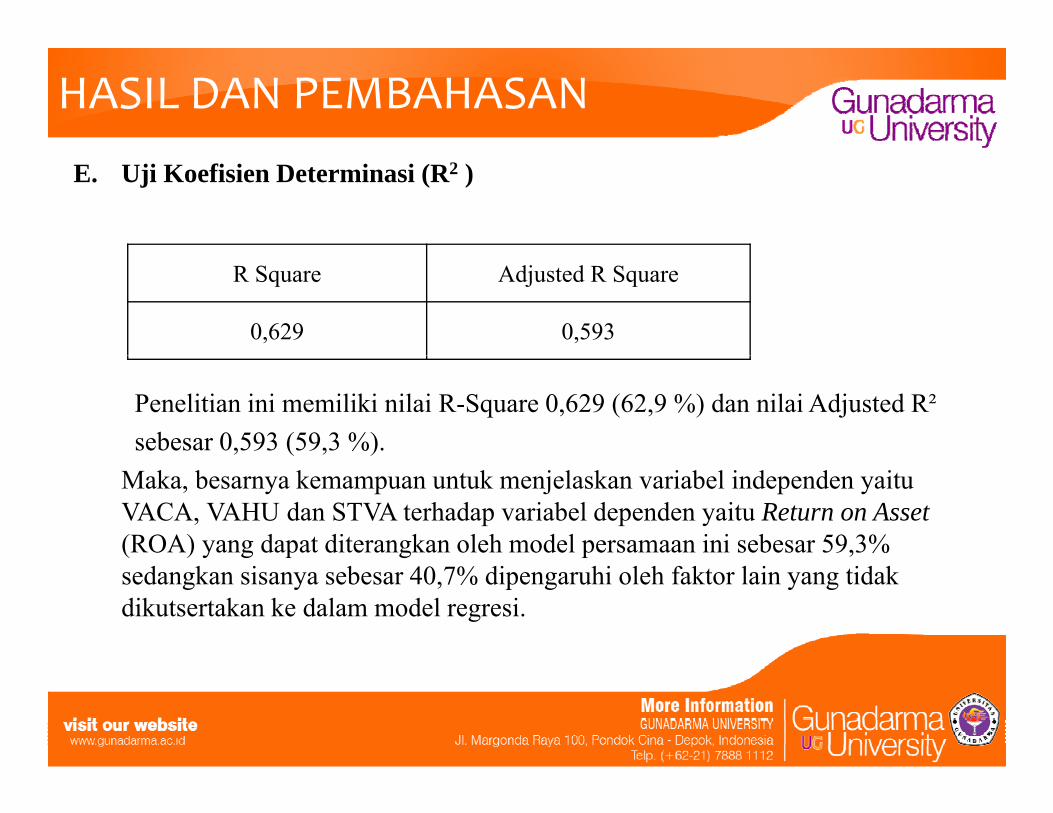

E. Uji Koefisien Determinasi (R2 )

R Square Adjusted R Square

0,629 0,593

Penelitian ini memiliki nilai R-Square 0,629 (62,9 %) dan nilai Adjusted R²sebesar 0,593 (59,3 %).

Maka, besarnya kemampuan untuk menjelaskan variabel independen yaitu VACA, VAHU dan STVA terhadap variabel dependen yaitu Return on Asset(ROA) yang dapat diterangkan oleh model persamaan ini sebesar 59,3% sedangkan sisanya sebesar 40,7% dipengaruhi oleh faktor lain yang tidak dikutsertakan ke dalam model regresi.

RANGKUMAN HASIL DAN PEMBAHASAN

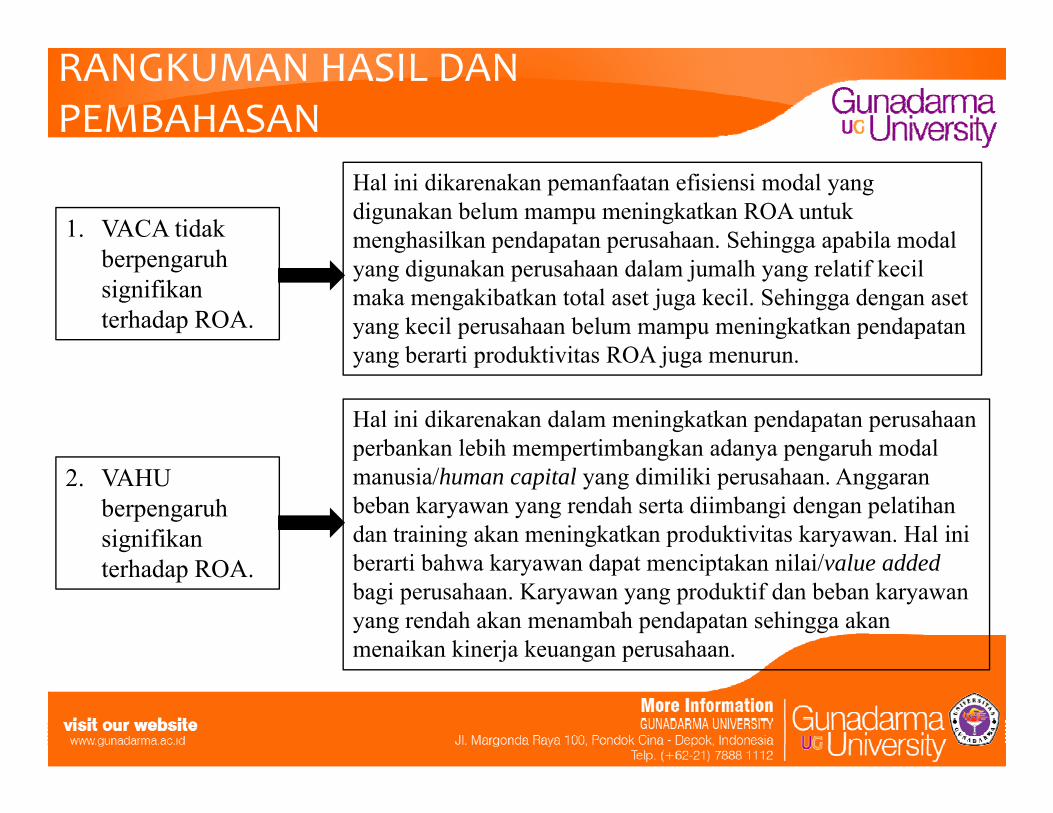

1. VACA tidak b h

Hal ini dikarenakan pemanfaatan efisiensi modal yang digunakan belum mampu meningkatkan ROA untuk menghasilkan pendapatan perusahaan. Sehingga apabila modal

berpengaruh signifikan terhadap ROA.

yang digunakan perusahaan dalam jumalh yang relatif kecil maka mengakibatkan total aset juga kecil. Sehingga dengan aset yang kecil perusahaan belum mampu meningkatkan pendapatan yang berarti produktivitas ROA juga menurunyang berarti produktivitas ROA juga menurun.

Hal ini dikarenakan dalam meningkatkan pendapatan perusahaan perbankan lebih mempertimbangkan adanya pengaruh modal

2. VAHU berpengaruh signifikan

h d ROA

p p g y p gmanusia/human capital yang dimiliki perusahaan. Anggaran beban karyawan yang rendah serta diimbangi dengan pelatihan dan training akan meningkatkan produktivitas karyawan. Hal ini berarti bahwa karyawan dapat menciptakan nilai/value addedterhadap ROA. berarti bahwa karyawan dapat menciptakan nilai/value addedbagi perusahaan. Karyawan yang produktif dan beban karyawan yang rendah akan menambah pendapatan sehingga akan menaikan kinerja keuangan perusahaan.

RANGKUMAN HASIL DAN PEMBAHASAN

Hal ini dikarenakan efisiensi modal struktural/strctural capitalbelum mampu meningkatkan kemampuan menghasilkan pendapatan perusahaan. Ada berbagai faktor yang menyebabkan

3. STVA tidak

STVA belum sepenuhnya mampu untuk meningkatkan pendapatan perusahaan. Ada indikasi bahwa jumlah structural capital yang dibutuhkan oleh perusahaan belum mampu untuk memenuhi proses rutinitas perusahaan dalam menghasilkan nilaiberpengaruh

signifikan terhadap ROA.

memenuhi proses rutinitas perusahaan dalam menghasilkan nilai tambah/value added pada kinerja perusahaan yang optimal, tanpa diiringi oleh pengelolaan structural capital yang baik seperti pengelolaan sistem, prosedur, database yang aman, strategi perusahaan dan struktur organisasi, akan menghambat produktivitas karyawan dalam menghasilkan value added.Perusahaan belum mampu menciptakan budaya untuk memotivasi karyawan dalam meningkatkan kinerja.memotivasi karyawan dalam meningkatkan kinerja.

PENUTUP

Kesimpulan

1 VACA (Value Added Capital Employed) tidak berpengaruh signifikan terhadap1. VACA (Value Added Capital Employed) tidak berpengaruh signifikan terhadapROA (Return on Asset) pada perusahaan sektor perbankan pada Bank UmumSwasta Nasional Devisa periode 2010-2014. Koefisien yang positif menunjukkanjika terjadi kenaikan pada variabel VACA maka ROA akan mengalami kenaikanjika terjadi kenaikan pada variabel VACA maka ROA akan mengalami kenaikan.Hal ini berarti, jika VACA mengalami peningkatan, maka ROA akan tetap ataukonstan.

2 VAHU (Value Added Human Capital) berpengaruh signifikan terhadap ROA2. VAHU (Value Added Human Capital) berpengaruh signifikan terhadap ROA(Return on Asset) pada perusahaan sektor perbankan pada Bank Umum SwastaNasional Devisa periode 2010-2014. Koefisien yang positif menunjukkan jikaterjadi kenaikan pada variabel VAHU maka ROA akan mengalami kenaikan. Halj p gini berarti, jika VAHU mengalami peningkatan, maka ROA akan mengalamipeningkatan.

PENUTUP

3. STVA (Structural Capital Value Added) tidak berpengaruh signifikan terhadapROA (Return on Asset) pada perusahaan sektor perbankan pada Bank UmumSwasta Nasional Devisa periode 2010 2014 Koefisien yang negatifSwasta Nasional Devisa periode 2010-2014. Koefisien yang negatifmenunjukkan jika terjadi kenaikan pada variabel STVA maka ROA akanmengalami penurunan. Hal ini berarti, jika STVA mengalami peningkatan, makaROA akan tetap atau konstan.ROA akan tetap atau konstan.

4. Variabel independen yaitu VACA, VAHU, dan STVA berpengaruh signifikansecara bersama-sama (simultan) terhadap ROA pada perusahaan sektorperbankan pada Bank Umum Swasta Nasional Devisa periode 2010-2014. Halperbankan pada Bank Umum Swasta Nasional Devisa periode 2010 2014. Halini berarti setiap perubahan yang terjadi pada variabel independen yaitu VACA,VAHU, dan STVA secara bersama-sama (simultan) akan berpengaruh terhadapROA pada perusahaan sektor perbankan pada Bank Umum Swasta Nasionalp p p pDevisa periode 2010-2014.