Embed Size (px)

Citation preview

알·쓸·新·차 한국차 vs. 일본차, 동남아시아 격돌

[자동차 12월호 Vol. 2]

2 0 1 9 . 1 2 . 0 9

자동차/부품/타이어 이재일 CFA

Tel. 02)368-6183

| 알쓸新차: 알고보면 쓸모있는 새로운 자동차 이야기 |

Summary

성장 잠재력이 풍부한 동남아시아 시장

동남아시아 자동차 시장은 2018년 기준 356만대 규모로 인도(360만대)에 버금가는 시장을 형성하고 있다. 동남아시아 권역은

중국, 인도에 이어 전 세계 3위의 인구 권역(6.4억명)으로 전체 인구의 50%가 30세 이하의 젊은 층이며 5%대의 높은 경제성

장을 바탕으로 중산층이 빠르게 확대되고 있다. 한국 정부는 신남방 정책의 일환으로 지난 10월 16일 한국과 인도네시아 정부

와 포괄적경제동반자협정(CEPA)을 체결했다. CEPA 발효 시, 기존 5%~15% 사이의 자동차 관련 부품들의 관세가 즉시 철폐

돼 한국 자동차 업체의 인도네시아 시장 진출길이 열리게 된다. 이번 자료는 떠오르는 신흥 강자인 동남아시아 시장의 성장성에

대해 분석해 동 시장에 대한 이해도를 높이고 현대차의 현지 진출 성공 가능성에 대한 내용을 담았다.

동남아시아 주요국 경제 지표 및 자동차 시장 비교

동남아시아 국가별 시장 비교

국가 인도네시아 베트남 태국 말레이시아

주요 경제 지표

인구 (2019) 2억 6,490만명 9,780만명 6,880만명 3,210만명

명목 GDP 성장률(2018) 5.2% 7.1% 4.1% 4.7%

1인당 명목 GDP (2018) $3,871 $2,740 $7,448 $11,072

자동차 시장

자동차 판매대수 (2018) 115만대 29만대(수입차 포함 43만대) 101만대 60만대

주요 인기 차종 MPV 세단, MPV Pickup 세단

1 도요타의 Avanza (MPV) 도요타의 Vios (Sedan) 도요타의 Hilux Revo (Pickup) 페로두아의 MyVi (Sedan)

2 미쓰비시의 Xpander (MPV) 현대차 Accent (Sedan) 이스즈의 Dmax (Pickup) 페로두아의 Axia (Hatchback)

3 도요타의 Calya (MPV) 현대차 Grand i10 (Hatchback) 도요타의 Yaris (Sedan) 페로두아의 Bezza (Sedan)

4 도요타의 Kijang Innova (MPV) 혼다의 CR-V (SUV) 포드의 Ranger (Pickup) 혼다의 City (Sedan)

5 혼다의 Brio (Sedan) 미쓰비시의 Xpander (MPV) 마쯔다의 Mazda (Sedan) 페로두아의 Alza (MPV)

주요 인기 모델

도요타의 Avanza (MPV) 도요타의 Vios (Sedan) 도요타의 Hulux Revo (Pickup) 페로두아의 MyVi (ISedan)

시장 점유율 일본 95%, 한국 2%,

미국 0.8% 등 도요타 24%, 현대차 19% 등

도요타 28%, 이스즈 14%,

혼다 12%, 포드 5%,

마쯔다 5% 닛산 5% 등

페로두아 38%, 프로톤 11%,

혼다 12%, 도요타 12% 등

1,000명당 보유대수(’15) 88대 23대 227대 427대

자료: Bloomberg, KAMA, 유진투자증권

현대차 인도네시아 현지 공장 설립 계획 발표

동남아시아에 설립하는 첫 완성차 생산 기지

현대차는 지난 9월 인도네시아 현지 공장 설립 추진을 위한 담당 조직 HMMI(Hyundai Motor Manufacturing Indonesia)를 신

설하고, 11월 인도네시아 현지 공장 건설 계획을 공식적으로 발표했다. 현대차는 일본의 스즈키, 미쓰비시, 중국의 우링(Wuling)

이 위치한 델타마스 공단에 터를 잡아 2020년 초 착공이 예정돼 있다.

이번 증설은 동남아시아에 설립하는 첫 완성차 생산 기지라는 점에서 의의가 있다. 아세안 자유무역협정(AFTA)에 따라 회원국

간에는 자동차 관세가 없어 인도네시아 공장을 발판으로 인근 동남아시아 시장에 무관세로 역내 수출이 가능하다.

한국, 인도네시아 간 CEPA 체결로 완성차 수출에 대한 5% 관세는 유지되지만 자동차 부품에 대한 5~15% 관세가 즉시 철폐돼

일본 업체와 대등한 경쟁 여건을 마련하게 되었다.

현대기아차 글로벌 생산 능력 현황 – 인도네시아 증설 시 총 957만대 생산능력 보유

HMMC(체코) 33만대기아차(슬로바키아) 33만대

HAOS(터키)

20만대

HMMR(러시아) 20만대

HMB(브라질)

18만대

기아차(멕시코)

40만대

HMI(인도) 65만대기아차(인도) 30만대

HM(중국) 181만대기아차(중국) 89만대

HMC(한국) 176만대기아차(한국)

156만대

HMMA(미

국) 37만대기아차(미국)

34만대

HMMI(인도네시아)

25만대(2021년예정)

현대차(미국)

생산 Capa 37만대

설립연도 2005년

대표 생산차종 쏘나타, 엘란트라(아반뗴)

기아차(미국)

생산 Capa 34만대

설립연도 2006년

대표 생산차종 옵티마, 쏘렌토

기아차(멕시코)

생산 Capa 40만대

설립연도 2006년

대표 생산차종 K3(포르테)

현대차(브라질)

생산 Capa 18만대

설립연도 2012년

대표 생산차종 HB20, CRETA

현대차(러시아)

생산 Capa 20만대

설립연도 2010년

대표 생산차종 CRETA, 신형 Solaris

현대차(체코)

생산 Capa 33만대

설립연도 2007년

대표 생산차종 I20, i30, 투싼

기아차(슬로바키아)

생산 Capa 33만대

설립연도 2004년

대표 생산차종 씨드, 스포티지, 벤가

현대차(터키)

생산 Capa 20만대

설립연도 1997년

대표 생산차종 i10, i20

현대차(인도)

생산 Capa 65만대

설립연도 1998년

대표 생산차종1공장: 이온, i20, 크레타, 엘란트라, 싼타페2공장: i10, 엑센트

기아차(인도)

생산 Capa 30만대

설립연도 2019년

대표 생산차종 셀토스

현대차(인도네시아)

생산 Capa 25만대(2021년 예정)

설립연도 2021년

대표 생산차종 소형 SUV, 소형 MPV현대차(중국)

생산 Capa 181만대

설립연도 2002년

대표 생산차종

1공장: 엘란트라 링동, 베르나 등2공장: 쏘나타, ix35, 투싼

3공장: 미스트라, 싼타페, 셀레스타4공장: 위에나

기아차(중국)

생산 Capa 89만대

설립연도 2002년

대표 생산차종 K2, K3, K5, K7, 쏘울, 스포티지 등

575

382

0

100

200

300

400

500

600

현대차 기아차

(만대)

현대차 글로벌 총 Capa 575만대기아차 글로벌 총 Capa 382만대

자료: 유진투자증권

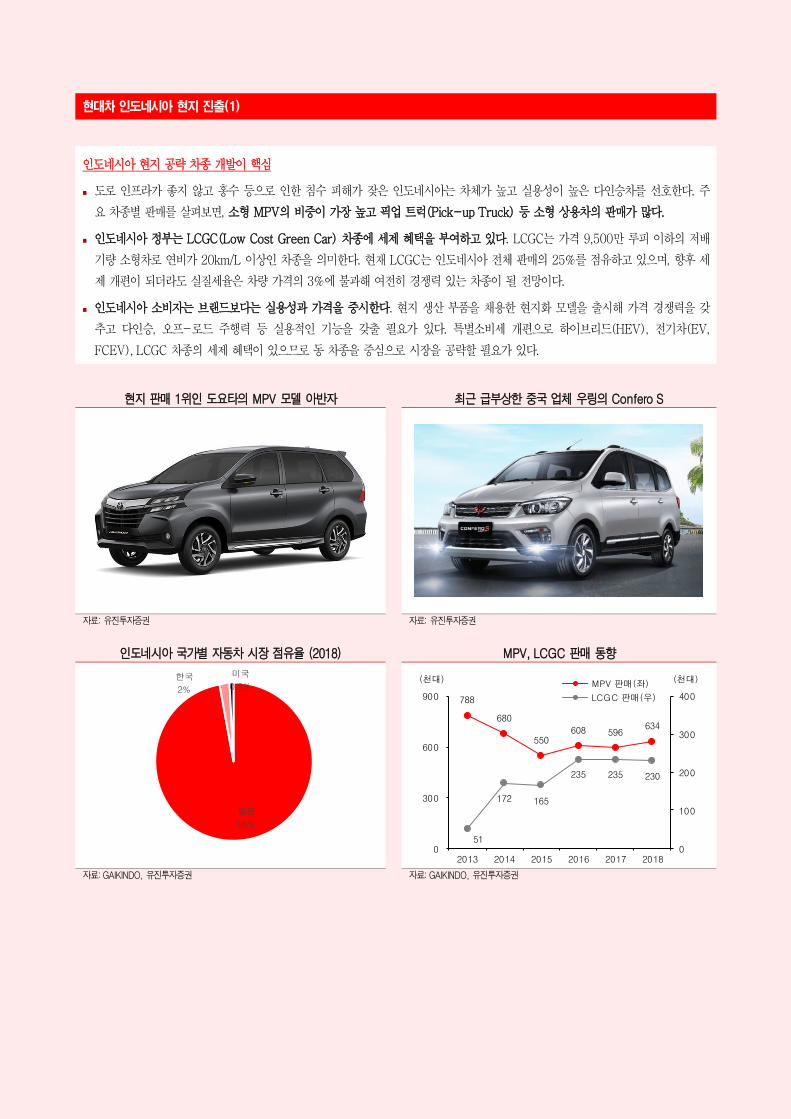

현대차 인도네시아 현지 진출(1)

인도네시아 현지 공략 차종 개발이 핵심

도로 인프라가 좋지 않고 홍수 등으로 인한 침수 피해가 잦은 인도네시아는 차체가 높고 실용성이 높은 다인승차를 선호한다. 주

요 차종별 판매를 살펴보면, 소형 MPV의 비중이 가장 높고 픽업 트럭(Pick-up Truck) 등 소형 상용차의 판매가 많다.

인도네시아 정부는 LCGC(Low Cost Green Car) 차종에 세제 혜택을 부여하고 있다. LCGC는 가격 9,500만 루피 이하의 저배

기량 소형차로 연비가 20km/L 이상인 차종을 의미한다. 현재 LCGC는 인도네시아 전체 판매의 25%를 점유하고 있으며, 향후 세

제 개편이 되더라도 실질세율은 차량 가격의 3%에 불과해 여전히 경쟁력 있는 차종이 될 전망이다.

인도네시아 소비자는 브랜드보다는 실용성과 가격을 중시한다. 현지 생산 부품을 채용한 현지화 모델을 출시해 가격 경쟁력을 갖

추고 다인승, 오프-로드 주행력 등 실용적인 기능을 갖출 필요가 있다. 특별소비세 개편으로 하이브리드(HEV), 전기차(EV,

FCEV), LCGC 차종의 세제 혜택이 있으므로 동 차종을 중심으로 시장을 공략할 필요가 있다.

현지 판매 1위인 도요타의 MPV 모델 아반자 최근 급부상한 중국 업체 우링의 Confero S

자료: 유진투자증권 자료: 유진투자증권

인도네시아 국가별 자동차 시장 점유율 (2018) MPV, LCGC 판매 동향

일본

95%

한국

2%

미국

0.8%

788

680

550 608 596

634

51

172 165

235 235 230

0

100

200

300

400

0

300

600

900

2013 2014 2015 2016 2017 2018

(천대)(천대) MPV 판매(좌)

LCGC 판매(우)

자료: GAIKINDO, 유진투자증권 자료: GAIKINDO, 유진투자증권

현대차 인도네시아 현지 진출(2)

일본 메이커의 경쟁력은 동남아시아 밸류 체인과 현지 파트너

일본 메이커의 경쟁력은 동남아시아 전역에 걸친 부품 밸류 체인과 현지 파트너와의 협력 관계에서 찾을 수 있다.

일본은 1960년대부터 태국 시장에 진출해 생산 기지를 구축해 왔으며 약 400개의 Tier 1 업체, 약 1,700개의 Tier 2가 동반 진

출해 있는 상황이다. 인도네시아 시장은 1970년대부터 적극적으로 공략하기 시작해 1990년대부터는 부품 현지화를 적극 추진했

다. 일본의 생산 네트워크는 태국, 인도네시아를 중심으로 말레이시아, 필리핀에 걸쳐 있어 강력한 경쟁력의 중심이 되고 있다.

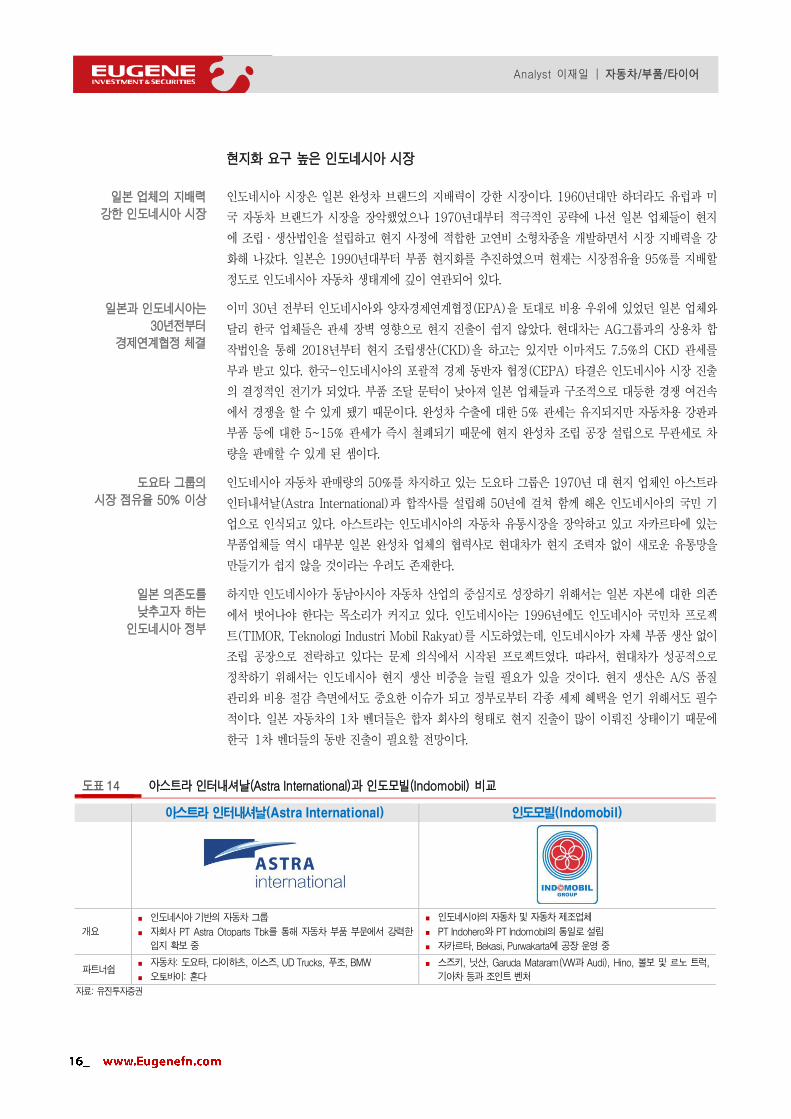

인도네시아의 자동차 유통망은 아스트라 인터내셔날(Astra International), 인도모빌(Indomobil)이 80%를 지배하고 있다. 아스

트라는 도요타, 다이하츠 등 전용 매장을 운영하고 있으며, 인도모빌은 아우디, 폭스바겐, 닛산, 스즈키, 볼보트럭 등과 계약을 맺고

있다. 최근 인도모빌은 기아차와 유통/판매 계약을 체결하였으며 현대차와도 협력관계를 구축할 가능성이 높을 것으로 예상된다.

아스트라 인터내셔날(Astra International)과 인도모빌(Indomobil) 비교

아스트라 인터내셔날(Astra International) 인도모빌(Indomobil)

개요

인도네시아 기반의 자동차 그룹

자회사 PT Astra Otoparts Tbk를 통해 자동차 부품 부문에서 강력한

입지 확보 중

인도네시아의 자동차 및 자동차 제조업체

PT Indohero와 PT Indomobil의 통일로 설립

자카르타, Bekasi, Purwakarta에 공장 운영 중

파트너쉽 자동차: 도요타, 다이하츠, 이스즈, UD Trucks, 푸조, BMW

오토바이: 혼다

스즈키, 닛산, Garuda Mataram(VW과 Audi), Hino, 볼보 및 르노 트럭,

기아차 등과 조인트 벤처

자료: 유진투자증권

일본의 동남아시아 밸류 체인

태국

• 완성차• 디젤 엔진• 스탬핑 부품• 플라스틱/레진 부품• 스티어링 칼럼

일본

• 투자 정책• 하이테크 부품

인도네시아

• 가솔린 엔진• MPV 전용 CKD 부품• 트랜스미션• 볼 조인트

말레이시아

• 엔진 컴퓨터• CKD 컴퓨터• 스티어링 링크

필리핀

• 트랜스미션• 전륜구동

드라이브 샤프트• 클러치• 내경 측정기 및 배기

생산 네트워크 메인 지역

동남아시아의최종 생산 네트워크

완성차 및 부품 교역

투자

자료: KIEP, 유진투자증권

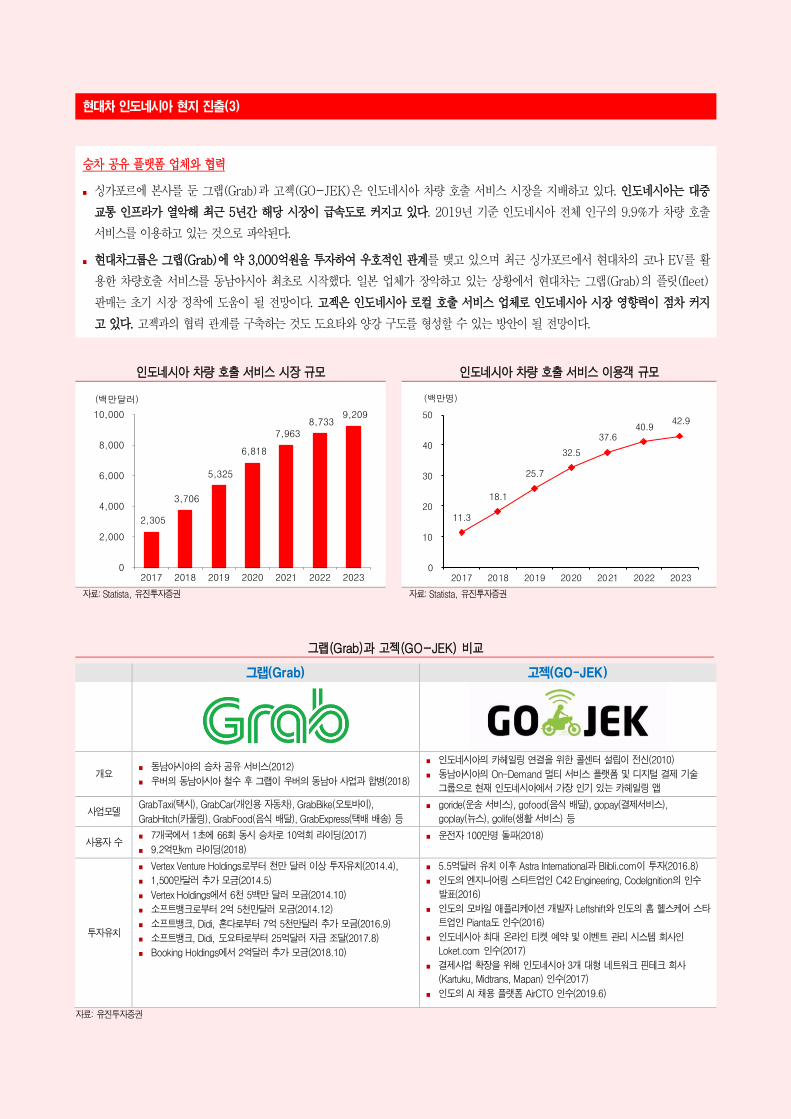

현대차 인도네시아 현지 진출(3)

승차 공유 플랫폼 업체와 협력

싱가포르에 본사를 둔 그랩(Grab)과 고젝(GO-JEK)은 인도네시아 차량 호출 서비스 시장을 지배하고 있다. 인도네시아는 대중

교통 인프라가 열악해 최근 5년간 해당 시장이 급속도로 커지고 있다. 2019년 기준 인도네시아 전체 인구의 9.9%가 차량 호출

서비스를 이용하고 있는 것으로 파악된다.

현대차그룹은 그랩(Grab)에 약 3,000억원을 투자하여 우호적인 관계를 맺고 있으며 최근 싱가포르에서 현대차의 코나 EV를 활

용한 차량호출 서비스를 동남아시아 최초로 시작했다. 일본 업체가 장악하고 있는 상황에서 현대차는 그랩(Grab)의 플릿(fleet)

판매는 초기 시장 정착에 도움이 될 전망이다. 고젝은 인도네시아 로컬 호출 서비스 업체로 인도네시아 시장 영향력이 점차 커지

고 있다. 고젝과의 협력 관계를 구축하는 것도 도요타와 양강 구도를 형성할 수 있는 방안이 될 전망이다.

인도네시아 차량 호출 서비스 시장 규모 인도네시아 차량 호출 서비스 이용객 규모

2,305

3,706

5,325

6,818

7,963

8,733 9,209

0

2,000

4,000

6,000

8,000

10,000

2017 2018 2019 2020 2021 2022 2023

(백만달러)

11.3

18.1

25.7

32.5

37.640.9

42.9

0

10

20

30

40

50

2017 2018 2019 2020 2021 2022 2023

(백만명)

자료: Statista, 유진투자증권 자료: Statista, 유진투자증권

그랩(Grab)과 고젝(GO-JEK) 비교

그랩(Grab) 고젝(GO-JEK)

개요 동남아시아의 승차 공유 서비스(2012)

우버의 동남아시아 철수 후 그랩이 우버의 동남아 사업과 합병(2018)

인도네시아의 카헤일링 연결을 위한 콜센터 설립이 전신(2010)

동남아시아의 On-Demand 멀티 서비스 플랫폼 및 디지털 결제 기술

그룹으로 현재 인도네시아에서 가장 인기 있는 카헤일링 앱

사업모델 GrabTaxi(택시), GrabCar(개인용 자동차), GrabBike(오토바이),

GrabHitch(카풀링), GrabFood(음식 배달), GrabExpress(택배 배송) 등

goride(운송 서비스), gofood(음식 배달), gopay(결제서비스),

goplay(뉴스), golife(생활 서비스) 등

사용자 수 7개국에서 1초에 66회 동시 승차로 10억회 라이딩(2017)

9.2억만km 라이딩(2018)

운전자 100만명 돌파(2018)

투자유치

Vertex Venture Holdings로부터 천만 달러 이상 투자유치(2014.4),

1,500만달러 추가 모금(2014.5)

Vertex Holdings에서 6천 5백만 달러 모금(2014.10)

소프트뱅크로부터 2억 5천만달러 모금(2014.12)

소프트뱅크, Didi, 혼다로부터 7억 5천만달러 추가 모금(2016.9)

소프트뱅크, Didi, 도요타로부터 25억달러 자금 조달(2017.8)

Booking Holdings에서 2억달러 추가 모금(2018.10)

5.5억달러 유치 이후 Astra International과 Blibli.com이 투자(2016.8)

인도의 엔지니어링 스타트업인 C42 Engineering, CodeIgnition의 인수

발표(2016)

인도의 모바일 애플리케이션 개발자 Leftshift와 인도의 홈 헬스케어 스타

트업인 Pianta도 인수(2016)

인도네시아 최대 온라인 티켓 예약 및 이벤트 관리 시스템 회사인

Loket.com 인수(2017)

결제사업 확장을 위해 인도네시아 3개 대형 네트워크 핀테크 회사

(Kartuku, Midtrans, Mapan) 인수(2017)

인도의 AI 채용 플랫폼 AirCTO 인수(2019.6)

자료: 유진투자증권

I. 기회의 땅, 동남아시아 ......................................................................... 8

동남아시아 시장이 매력적인 이유

II. 현대차 인도네시아 현지 공장 설립 ....................................................... 12

인도네시아 현지 공장 설립

III. 동남아시아 국가별 분석 ................................................................... 20

인도네시아

베트남

태국

말레이시아

8

Analyst 이재일 | 자동차/부품/타이어

I. 기회의 땅, 동남아 시장

동남아시아 시장이 매력적인 이유

인도 시장에 버금가는 성장 잠재력

동남아시아는 기후적 특성과 열악한 도로 인프라, 관세 장벽 등으로 인해 한국업체들이 적극적으로

진출하지 않았던 시장이다. 하지만, 동남아시아는 1) 5% 이상의 높은 경제성장률(2019년 예상

5.2%)을 최근 기록하고 있으며, 2) 6억 4,200만명의 세계 3위의 인구 권역으로 전체 인구의 50.9%

가 30세 이하의 젊은 층으로 이루어져 있고, 3) 중산층 인구가 2010년 1.7억명에서 2030년 5억명

으로 가파르게 증가할 것으로 예상되는 등 매력적인 성장 여건을 보유하고 있다. 동남아 자동차 시장

은 2018년 기준 356만대의 시장 규모를 형성하고 있으며, 각 국 정부의 우호적인 자동차 보급 정책

으로 성장세를 지속할 것으로 예상된다.

동남아시아 자동차 시장은 인도네시아, 태국, 말레이시아 3국이 전체 시장의 80%를 점유하고 있으

며 나머지 20%는 필리핀과 베트남이 차지한다. 아세안 자동차 시장은 2018년 기준 356만대 규모

(인도네시아 115만대, 태국 101만대, 말레이시아 60만대, 필리핀 40만대, 베트남 29만대)에서

2020년 395만대, 2022년에는 454만대로 연평균 7%의 성장을 지속할 것으로 전망된다.

현대차의 인도 시장 성공 사례는 동남아시아 시장 진출의 좋은 선례가 된다. 현대차는 인도 자동차

시장에 초기부터 진출해 현지 공략 차종을 개발하고 판매 네트워크를 확보함으로써 인도 시장 점유

율 2위에 오를 수 있었다. 현대차 인도 공장의 순이익률은 2018년 기준 6% 수준으로 연결 마진율

1.6% 대비 월등히 높다. 이머징 시장 특성 상 차량 판매 가격이 낮음에도 불구하고 시장 지배력과

원가 경쟁력을 토대로 선진시장보다 더 높은 수익성을 확보한 것이다. 동남아 시장은 일본차의 지배

력이 높지만 미국, 유럽 메이커의 영향력이 없어 경쟁 강도는 오히려 낮다고도 볼 수 있다.

동남아시아,

1)세계 3위의 인구 권역

2)젊은 인구 구조

3)높은 경제 성장률

인도네시아, 태국,

말레이시아 3국의

주요 자동차 시장

현대차 그룹,

이머징 시장 진출

성공 사례 다수

9

Analyst 이재일 | 자동차/부품/타이어

도표 1 아세안 국가별 자동차 판매(2018)

1,151,166

598,599

1,041,739

276,457

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

인도네시아 말레이시아 태국 베트남

(대)

자료: Marklines, 유진투자증권

도표 2 아세안 자동차 시장 판매 전망

3,070 3,165 3,340

3,562 3,740

3,950 4,227

4,540

300

800

1,300

1,800

2,300

2,800

3,300

3,800

4,300

4,800

2015 2016 2017 2018 2019 2020 2021 2022

(천대)

자료: Marklines, 유진투자증권

10

Analyst 이재일 | 자동차/부품/타이어

한국-인도네시아 CEPA 체결

지난 10월 16일 문재인 정부가 핵심 통상 정책으로 내놨던 신남방정책에 따른 아세안(ASEAN) 국

가와의 양자협상이 결실을 맺었다. 한국과 인도네시아 정부는 양국시장 개방을 주요 골자로 하는 ‘포

괄적경제동반자협정(CEPA)을 타결했다. CEPA는 자유무역협정(FTA)과 유사하게 양국간 상품·인

력 이동을 비롯한 포괄적 교류·협력을 포함한 협정이다.

CEPA 타결로 한국과 인도네시아 양국은 서로 상품시장을 개방하게 된다. 한국은 앞서 EPA를 타결

한 일본과 품목수는 비슷하지만 철강, 자동차 부품, 합성수지 등 한국의 주력 수출품목에 대해서는

일본과 동등하거나 더 나은 조건을 확보한 것으로 평가된다. 수입품목 중 한국은 95.5%, 인도네시아

는 93%의 관세를 철폐하기로 합의하였는데, 자동차 관련 주요 품목으로는 열연강판(5%), 냉연강판

(5~15%), 도금강판(5~15%), 합성수지(5%), 자동차 부품(5%) 등에 대해 관세가 철폐된다.

도표 3 CEPA 타결 전후 시장 개방률 비교

시장 개방 수준 한국* 인도네시아** * 비교: 일본***

CEPA 타결 이전 시장개방률 90.2%(품목 수 기준) 80.1%(품목 수 기준)

93.6%(수입액 기준) 88.5%(수입액 기준

CEPA 타결 이후 시장개방률 95.5%(품목 수 기준) 93.0%(품목 수 기준) 93.3%(품목 수 기준)

97.3%(수입액 기준) 97.0%(수입액 기준) 94.4%(수입액 기준)

자료: 언론 종합, 유진투자증권

참고*: 한국이 인도네시아에 대한 시장 개방률

참고**: 인도네시아의 한국에 대한 시장 개방률

참고***: 일본의 인도네시아에 대한 시장 개방률

도표 4 CEPA 타결 전후 관세율 비교

품목 이전 관세율 이후 관세율

열연강판 5%

0%

냉연강판 5%~15%

도금강판 5%~15%

합성수지 5%

자동차 부품 5%

자료: 언론 종합, 유진투자증권

2019년 10월,

한-인니 CEP 체결

CEPA 타결로 자동차

부품 등 관세 철폐

11

Analyst 이재일 | 자동차/부품/타이어

도표 5 동남아시아 국가 별 GDP 성장률 전망(연도별, YoY%)

0

1

2

3

4

5

6

7

8

2014 2015 2016 2017 2018 2019 2020 2021

(%)

중국 인도네시아 말레이시아 필리핀 태국 한국

자료: IMF, 유진투자증권

도표 6 아세안 주요 지표

주요 지표 2015 2016 2017 2018 2019

인구(백만명) 628,592 635,896 643,049* 650,494* 657,991*

명목 GDP(십억달러) 2,457 2,569 2,760* 2,891* 3,079*

실질성장률(%) 4.7 4.8 5.3 5.2 5.2

총수출(백만달러) 1,158,770 1,148,042 1,369,787 - -

총수입(백만달러) 1,088,092 1,087,391 1,289,765 - -

자료: ASEAN Stat, ADB, IMF, ITC, 유진투자증권

참고*: IMF 국별 추정 예측치 합

도표 7 동남아시아 시장 자동차 판매 추이 도표 8 동남아시아 시장 자동차 생산 추이

33.9%

2.2%

-10.1%

-3.8%

3.1%5.5% 6.7%

-20%

-10%

0%

10%

20%

30%

40%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2011 2012 2013 2014 2015 2016 2017 2018

(천대) 승용차

상용차

YoY% (우)

41.5%

4.8%

-10.2%

-2.2%

3.2%0.7%

7.9%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

1,000

2,000

3,000

4,000

5,000

2011 2012 2013 2014 2015 2016 2017 2018

(천대) 승용차

상용차

YoY% (우)

자료: ASEAN Automotive Federation, 유진투자증권 자료: ASEAN Automotive Federation, 유진투자증권

12

Analyst 이재일 | 자동차/부품/타이어

II. 현대차 인도네시아 현지 공장 설립

인도네시아 현지 공장 설립

자카르타 인근의 델타마스 공단에 위치할 예정

현대차는 지난 9월 아태권역본부 산하에 인도네시아 현지 공장 설립 추진을 위한 HMMI(Hyundai

Motor Manufacturing Indonesia)를 설립했다. 글로벌 수요 침체가 지속되는 가운데 새로운 성장 동

력 확보를 위한 대안으로 인도네시아가 선택된 것이다. 인도네시아는 2018년 기준 115만대 규모의

동남아시아 최대 자동차 시장이며 아세안 역내 무관세 완성차 수출이 가능한 요지다. 현대차는 2017

년 인도네시아의 AG그룹(Artha Graha Group)과 상용차 합작법인을 설립하였으며 2018년부터 반

조립제품(CKD) 방식으로 상용차 생산을 시작해 인도네시아 시장 진출을 본격화 하기 시작했다.

현대차의 신규 공장은 인도네시아의 수도인 자카르타 근처의 델타마스 공단에 위치할 예정이다. 델타

마스 공장은 2021년 말 가동 예정으로 초기 생산 능력은 연 15만대(2021년)에서 추후 25만대로

확대될 전망이다. 현대차는 이를 위해 2030년까지 총 15.5억 달러를 투자한다. 델타마스 공단에는

일본 완성차 업체인 스즈끼, 미쓰비시, 중국 완성차 업체인 우링(Wuling)의 공장이 들어서 있다. 델

타마스 공단에서 20km 정도 떨어진 곳에는 현대차의 카라왕 상용차 부지가 있는데, 카라왕은 도요

타, 타타 등이 위치한 인도네시아의 주요 자동차 생산 기지다.

도표 9 현대차 인도네시아 공장 개요

공장 위치 인도네시아 브카시시 델타마스 공단 <현대차 델타마스 공단 부지 전경>

공장 면적 77만 6,000㎡

투자 금액 15억 5,000만 달러(약 1조 8,233억원)

생산 능력 2021년 말 15만대 -> 최대 25만대

시장 규모 약 115만대(2018년 기준)

생산 차종 소형 SUV, 소형 MPV, 전기차

자료: 언론 종합, 유진투자증권

현대차,

인도네시아 진출 공식화

공장 부지는

자카르타 인근의

델타마스 공단에 위치

13

Analyst 이재일 | 자동차/부품/타이어

도표 10 현대기아차 글로벌 Capa

HMMC(체코) 33만대기아차(슬로바키아) 33만대

HAOS(터키)

20만대

HMMR(러시아) 20만대

HMB(브라질)

18만대

기아차(멕시코) 40만대

HMI(인도) 65만대기아차(인도) 30만대

HM(중국) 181만대기아차(중국) 89만대

HMC(한국) 176만대기아차(한국)

156만대

HMMA(미국) 37만대기아차(미국) 34만대

HMMI(인도네시아) 25만대(2021년예정)

현대차(미국)

생산 Capa 37만대

설립연도 2005년

대표 생산차종 쏘나타, 엘란트라(아반뗴)

기아차(미국)

생산 Capa 34만대

설립연도 2006년

대표 생산차종 옵티마, 쏘렌토

기아차(멕시코)

생산 Capa 40만대

설립연도 2006년

대표 생산차종 K3(포르테)

현대차(브라질)

생산 Capa 18만대

설립연도 2012년

대표 생산차종 HB20, CRETA

현대차(러시아)

생산 Capa 20만대

설립연도 2010년

대표 생산차종 CRETA, 신형 Solaris

현대차(체코)

생산 Capa 33만대

설립연도 2007년

대표 생산차종 I20, i30, 투싼

기아차(슬로바키아)

생산 Capa 33만대

설립연도 2004년

대표 생산차종 씨드, 스포티지, 벤가

현대차(터키)

생산 Capa 20만대

설립연도 1997년

대표 생산차종 i10, i20

현대차(인도)

생산 Capa 65만대

설립연도 1998년

대표 생산차종1공장: 이온, i20, 크레타, 엘란트라, 싼타페2공장: i10, 엑센트

기아차(인도)

생산 Capa 30만대

설립연도 2019년

대표 생산차종 셀토스

현대차(인도네시아)

생산 Capa 25만대(2021년 예정)

설립연도 2021년

대표 생산차종 소형 SUV, 소형 MPV현대차(중국)

생산 Capa 181만대

설립연도 2002년

대표 생산차종

1공장: 엘란트라 링동, 베르나 등2공장: 쏘나타, ix35, 투싼

3공장: 미스트라, 싼타페, 셀레스타4공장: 위에나

기아차(중국)

생산 Capa 89만대

설립연도 2002년

대표 생산차종 K2, K3, K5, K7, 쏘울, 스포티지 등

575

382

0

100

200

300

400

500

600

현대차 기아차

(만대)

현대차 글로벌 총 Capa 575만대기아차 글로벌 총 Capa 382만대

자료: 유진투자증권

14

Analyst 이재일 | 자동차/부품/타이어

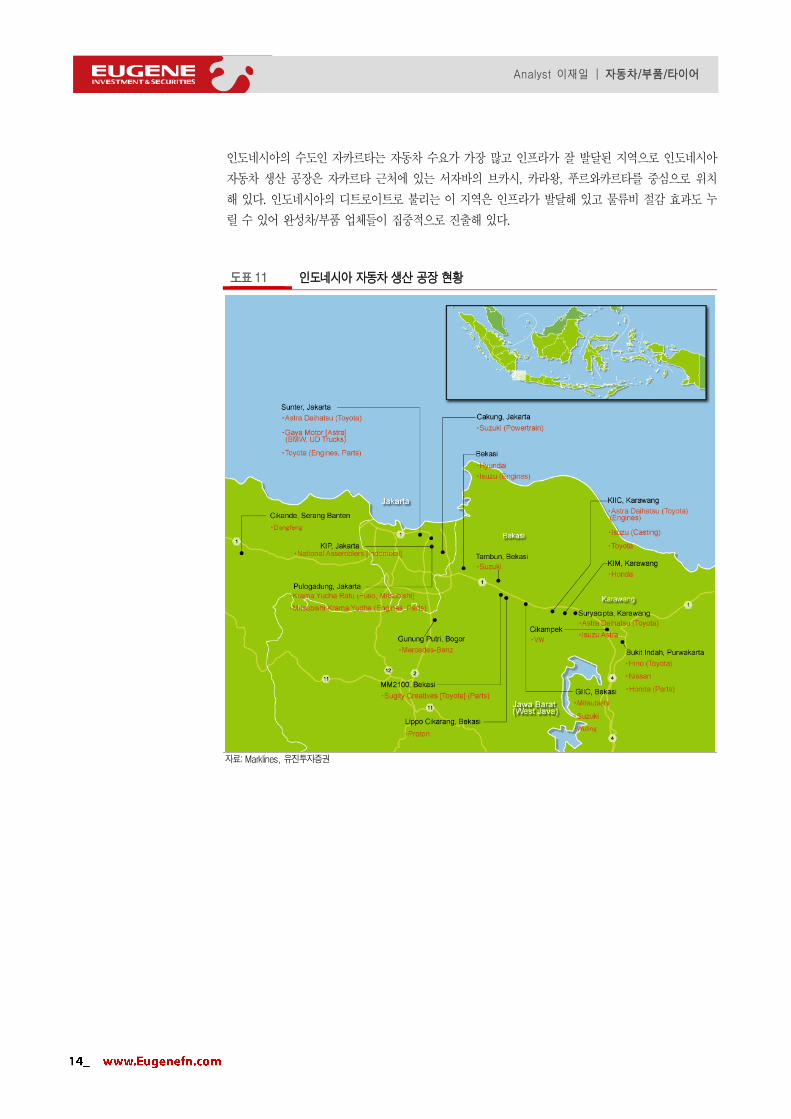

인도네시아의 수도인 자카르타는 자동차 수요가 가장 많고 인프라가 잘 발달된 지역으로 인도네시아

자동차 생산 공장은 자카르타 근처에 있는 서자바의 브카시, 카라왕, 푸르와카르타를 중심으로 위치

해 있다. 인도네시아의 디트로이트로 불리는 이 지역은 인프라가 발달해 있고 물류비 절감 효과도 누

릴 수 있어 완성차/부품 업체들이 집중적으로 진출해 있다.

도표 11 인도네시아 자동차 생산 공장 현황

자료: Marklines, 유진투자증권

15

Analyst 이재일 | 자동차/부품/타이어

인도네시아 현지에 생산 공장을 보유하고 있는 대부분의 업체는 일본계다. 이들 중 일부는 단독으로

현지에 진출하기도 했지만 현지 업체와 동반 진출하는 방식이 주로 추진됐다. 일본 자동차 부품 공급

업체는 완성차를 따라서 생산 능력을 강화하고 공장 자동화를 위한 투자를 진행하고 있다. 수미토모

메탈 마이닝의 EV 배터리용 니켈 제련소 건설이나 리튬 이온 배터리용 니켈-코발트 화합물에 대한

투자 등 국가 자원을 활용하는 비즈니스 활동들도 활발하게 이루어 지고 있다.

도표 12 인도네시아 완성차 업체별 자동차 생산 공장 설립 현황

위치 업체명 생산 Capa

Karawang

Toyota Motor Manufacturing Indonesia 250,000

Astra Daihatsu Motor 200,000

Isuzu Astra Motor Indonesia 80,000

Honda Prospect Motor 200,000

Bekasi

Suzuki Indomobil Motor 270,000

Mitsubishi Motors Corporation 160,000

Wuling 120,000

Punwakarta Nissan Motor Indonesia 250,000

Hino Motor Manufacturing Indonesia 75,000

Sunter Astra Daihatsu Motor 330,000

Gaya Motor 40,000

Pulo Gadung Fuso-Mitsubishi 150,000

Gunung Putri Mercedes Benz Indonesia 20,000

자료: 유진투자증권

도표 13 인도네시아 자동차 부품 공급업체 현황

시장 진입, 인수, 투자

NTN Corporation (합작투자 공장)

Sumitomo Metal Mining Co., Ltd. (스테인리스 스틸, EV 배터리용 재료 등을 위한 니켈 제련 시설)

Diamond Electric Holdings Co., Ltd. (점화 코일)

Topre Corporation (프레스 부품) Hanwa Co., Ltd. (니켈-코발트 화합물 합작투자 공장)

Mitsubishi Chemical Corporation (PVC 화합물 공급업체 인수)

생산능력 증대,

신제품의 도입,

개발 기반 구축

<새로운 공장 건설>

Toyoda Gosei Co., Ltd. (커튼 및 양 사이드 에어백 합작투자 공장, 2차 에어백 공장)

<공장 확장, 개발 시설>

H-ONE Co., Ltd. (In-house die manufacturing)

Cataler Corporation (배기가스 촉매)

Tatsumi Corporation (전기 부품, 브레이크 부품)

DIC Corporation (페인트용 안료: 개발시설 설립)

NSK Ltd. (작은 베어링)

영업 조직 강화 Tokyo Radiator Mfg. Co., Ltd. (트럭용 EGR 쿨러 같은 배기 구성 부품)

자료: Marklines, 유진투자증권

일본 협력 업체의

현지 진출 활발한 상황

16

Analyst 이재일 | 자동차/부품/타이어

현지화 요구 높은 인도네시아 시장

인도네시아 시장은 일본 완성차 브랜드의 지배력이 강한 시장이다. 1960년대만 하더라도 유럽과 미

국 자동차 브랜드가 시장을 장악했었으나 1970년대부터 적극적인 공략에 나선 일본 업체들이 현지

에 조립·생산법인을 설립하고 현지 사정에 적합한 고연비 소형차종을 개발하면서 시장 지배력을 강

화해 나갔다. 일본은 1990년대부터 부품 현지화를 추진하였으며 현재는 시장점유율 95%를 지배할

정도로 인도네시아 자동차 생태계에 깊이 연관되어 있다.

이미 30년 전부터 인도네시아와 양자경제연계협정(EPA)을 토대로 비용 우위에 있었던 일본 업체와

달리 한국 업체들은 관세 장벽 영향으로 현지 진출이 쉽지 않았다. 현대차는 AG그룹과의 상용차 합

작법인을 통해 2018년부터 현지 조립생산(CKD)을 하고는 있지만 이마저도 7.5%의 CKD 관세를

부과 받고 있다. 한국-인도네시아의 포괄적 경제 동반자 협정(CEPA) 타결은 인도네시아 시장 진출

의 결정적인 전기가 되었다. 부품 조달 문턱이 낮아져 일본 업체들과 구조적으로 대등한 경쟁 여건속

에서 경쟁을 할 수 있게 됐기 때문이다. 완성차 수출에 대한 5% 관세는 유지되지만 자동차용 강판과

부품 등에 대한 5~15% 관세가 즉시 철폐되기 때문에 현지 완성차 조립 공장 설립으로 무관세로 차

량을 판매할 수 있게 된 셈이다.

인도네시아 자동차 판매량의 50%를 차지하고 있는 도요타 그룹은 1970년 대 현지 업체인 아스트라

인터내셔날(Astra International)과 합작사를 설립해 50년에 걸쳐 함께 해온 인도네시아의 국민 기

업으로 인식되고 있다. 아스트라는 인도네시아의 자동차 유통시장을 장악하고 있고 자카르타에 있는

부품업체들 역시 대부분 일본 완성차 업체의 협력사로 현대차가 현지 조력자 없이 새로운 유통망을

만들기가 쉽지 않을 것이라는 우려도 존재한다.

하지만 인도네시아가 동남아시아 자동차 산업의 중심지로 성장하기 위해서는 일본 자본에 대한 의존

에서 벗어나야 한다는 목소리가 커지고 있다. 인도네시아는 1996년에도 인도네시아 국민차 프로젝

트(TIMOR, Teknologi Industri Mobil Rakyat)를 시도하였는데, 인도네시아가 자체 부품 생산 없이

조립 공장으로 전락하고 있다는 문제 의식에서 시작된 프로젝트였다. 따라서, 현대차가 성공적으로

정착하기 위해서는 인도네시아 현지 생산 비중을 늘릴 필요가 있을 것이다. 현지 생산은 A/S 품질

관리와 비용 절감 측면에서도 중요한 이슈가 되고 정부로부터 각종 세제 혜택을 얻기 위해서도 필수

적이다. 일본 자동차의 1차 벤더들은 합자 회사의 형태로 현지 진출이 많이 이뤄진 상태이기 때문에

한국 `1차 벤더들의 동반 진출이 필요할 전망이다.

도표 14 아스트라 인터내셔날(Astra International)과 인도모빌(Indomobil) 비교

아스트라 인터내셔날(Astra International) 인도모빌(Indomobil)

개요

인도네시아 기반의 자동차 그룹

자회사 PT Astra Otoparts Tbk를 통해 자동차 부품 부문에서 강력한

입지 확보 중

인도네시아의 자동차 및 자동차 제조업체

PT Indohero와 PT Indomobil의 통일로 설립

자카르타, Bekasi, Purwakarta에 공장 운영 중

파트너쉽 자동차: 도요타, 다이하츠, 이스즈, UD Trucks, 푸조, BMW

오토바이: 혼다

스즈키, 닛산, Garuda Mataram(VW과 Audi), Hino, 볼보 및 르노 트럭,

기아차 등과 조인트 벤처

자료: 유진투자증권

일본 업체의 지배력

강한 인도네시아 시장

일본과 인도네시아는

30년전부터

경제연계협정 체결

도요타 그룹의

시장 점유율 50% 이상

일본 의존도를

낮추고자 하는

인도네시아 정부

17

Analyst 이재일 | 자동차/부품/타이어

현지 공략 차종 개발의 중요성

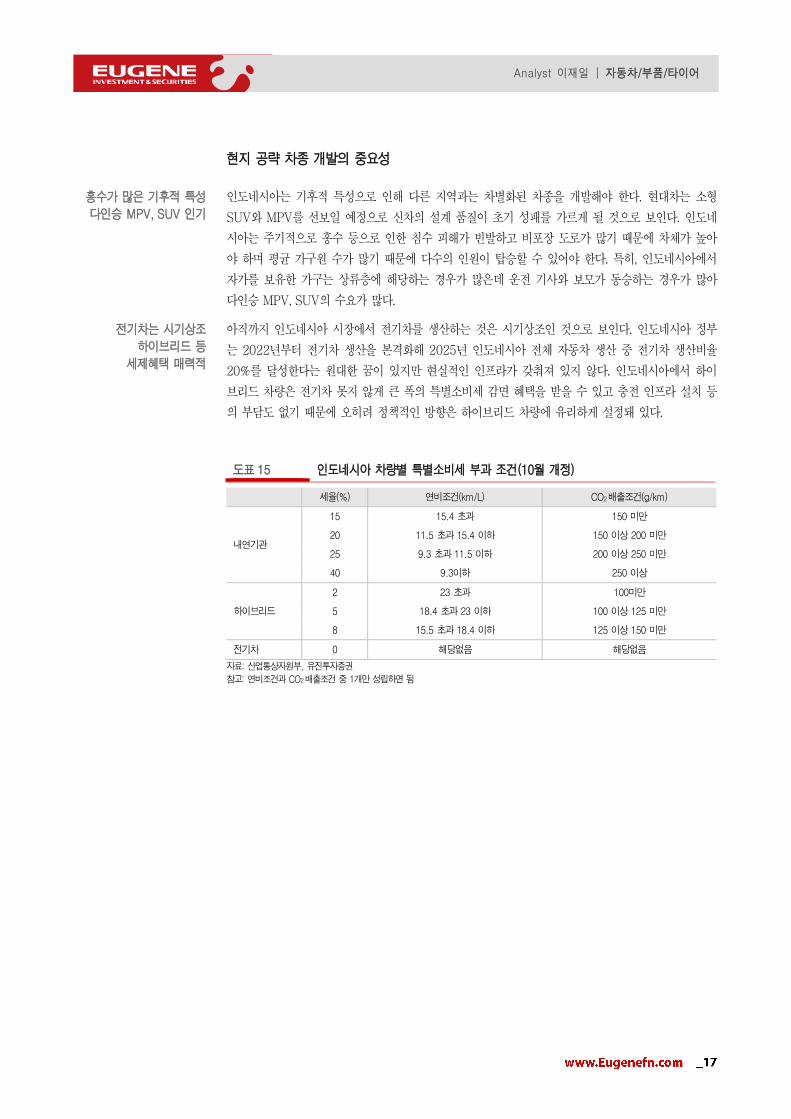

인도네시아는 기후적 특성으로 인해 다른 지역과는 차별화된 차종을 개발해야 한다. 현대차는 소형

SUV와 MPV를 선보일 예정으로 신차의 설계 품질이 초기 성패를 가르게 될 것으로 보인다. 인도네

시아는 주기적으로 홍수 등으로 인한 침수 피해가 빈발하고 비포장 도로가 많기 때문에 차체가 높아

야 하며 평균 가구원 수가 많기 때문에 다수의 인원이 탑승할 수 있어야 한다. 특히, 인도네시아에서

자가를 보유한 가구는 상류층에 해당하는 경우가 많은데 운전 기사와 보모가 동승하는 경우가 많아

다인승 MPV, SUV의 수요가 많다.

아직까지 인도네시아 시장에서 전기차를 생산하는 것은 시기상조인 것으로 보인다. 인도네시아 정부

는 2022년부터 전기차 생산을 본격화해 2025년 인도네시아 전체 자동차 생산 중 전기차 생산비율

20%를 달성한다는 원대한 꿈이 있지만 현실적인 인프라가 갖춰져 있지 않다. 인도네시아에서 하이

브리드 차량은 전기차 못지 않게 큰 폭의 특별소비세 감면 혜택을 받을 수 있고 충전 인프라 설치 등

의 부담도 없기 때문에 오히려 정책적인 방향은 하이브리드 차량에 유리하게 설정돼 있다.

도표 15 인도네시아 차량별 특별소비세 부과 조건(10월 개정)

세율(%) 연비조건(km/L) CO2 배출조건(g/km)

내연기관

15 15.4 초과 150 미만

20 11.5 초과 15.4 이하 150 이상 200 미만

25 9.3 초과 11.5 이하 200 이상 250 미만

40 9.3이하 250 이상

하이브리드

2 23 초과 100미만

5 18.4 초과 23 이하 100 이상 125 미만

8 15.5 초과 18.4 이하 125 이상 150 미만

전기차 0 해당없음 해당없음

자료: 산업통상자원부, 유진투자증권

참고: 연비조건과 CO2 배출조건 중 1개만 성립하면 됨

홍수가 많은 기후적 특성

다인승 MPV, SUV 인기

전기차는 시기상조

하이브리드 등

세제혜택 매력적

18

Analyst 이재일 | 자동차/부품/타이어

LCGC 차량 시장의 성장성

인도네시아의 1인당 GDP는 3,570달러(2016년 기준)에 불과해 구매력이 낮고 차종에 따라 최대

40%의 사치세(Luxury)가 부과되기 때문에 세율이 차량 선택에 중요한 기준이 된다. 2013년 도입

된 LCGC(Low Cost Green Car)는 사치세 면제 혜택을 받을 수 있어 전체 판매의 25%에 달할 정

도로 비중이 커진 상황이다. 인도네시아 정부는 대도시의 교통 혼잡과 환경 문제, 세수 부족 등의 문

제로 LCGC 인센티브를 폐지하고 친환경차에 대한 지원을 확대한다는 방침이지만, 동남아시아 자동

차 생산의 허브로 도약하겠다는 계획과 서로 상충되는 부분이 있다. 개정된 특별소비세율은 하이브리

드와 고연비 차종에 대해 우대 세율을 적용해 주기 때문에 LCGC에 대한 세제 혜택이 줄어들더라도

경쟁력을 가질 것으로 예상된다.

도표 16 현지 판매 1위인 도요타의 MPV 모델 아반자 도표 17 중국 우링의 Confero S

자료: 유진투자증권 자료: 유진투자증권

도표 18 인도네시아 Top5 차종 판매 가격

브랜드 모델명 판매 가격(원)

Toyota Avanza (MPV) 15,288,000

Mitsubishi Xpander (MPV) 16,824,000

Toyota Calya (MPV) 11,221,040

Toyota Kijang Innova (MPV) 24,964,000

Honda Brio (Sedan) 11,480,000

평균 판매 가격 15,955,408

자료: 각 사, 유진투자증권

참고1) 1루피아=0.08원으로 환산(2019.11.28 환율 적용)

참고2) 기본 트림 시초가 기준

세제 개편에도

LCGC의 매력도는 여전

19

Analyst 이재일 | 자동차/부품/타이어

고속 성장하는 승차 공유 플랫폼과의 협업

싱가포르의 그랩(Grab)과 인도네시아의 고젝(GO-JEK)은 인도네시아 차량 호출 서비스 시장을 양

분하고 있다. 최근 5년간 인도네시아의 차량 호출 애플리케이션 서비스 시장이 급속도로 커지고 있

는데 대도시의 대중교통 인프라가 부족하고 오토바이 배달 서비스 등 특화된 서비스를 제공하고 있

기 때문이다. 인도네시아는 올해 3월 첫 지하철 운행을 시작했지만 도시 인구에 비해서는 수용 가능

한 인원이 턱없이 부족해 차량 호출 서비스를 이용하는 고객은 줄지 않고 있다.

현대차그룹은 그랩에 약 3,000억원을 투자하며 우호적인 관계를 맺었다. 그랩은 인도네시아 인근 싱

가포르에서 현대차의 코나 EV를 활용한 차량호출 서비스를 동남아시아 최초로 시작한 중요한 파트

너다. 빠르게 증가하는 인도네시아 승차 공유 서비스 수요를 감안했을 때, 현대차와 그랩의 협력 관

계는 초기 저변 확대에 중요한 단초가 될 수 있다. 다만, 이미 경쟁사들도 비슷한 전략을 펼치고 있다.

도요타는 그랩에 약 1.2조원을 투자했고 도요타의 협력사인 아스트라 인터내셔날은 2018년 고젝에

1.5억달러를 투자했다. 도요타와 아스트라를 넘을 수는 없겠지만 동등한 경쟁을 위해서는 승차 공유

서비스 업체와 협력 관계 강화를 소홀히 할 수 없다.

도표 19 인도네시아 차량 호출 서비스 시장 규모 도표 20 인도네시아 차량 호출 서비스 이용객 규모

2,305

3,706

5,325

6,818

7,963

8,733 9,209

0

2,000

4,000

6,000

8,000

10,000

2017 2018 2019 2020 2021 2022 2023

(백만달러)

11.3

18.1

25.7

32.5

37.640.9

42.9

0

10

20

30

40

50

2017 2018 2019 2020 2021 2022 2023

(백만명)

자료: Statista, 유진투자증권 자료: Statista, 유진투자증권

도표 21 동남아시아의 승차공유 플랫폼 그랩과 고젝 도표 22 현대차 코나 EV

자료: 유진투자증권 자료: 유진투자증권

호출 서비스 시장

고성장

그랩과 고젝이 양분

그랩에 투자한 현대차,

협력 관계 확대 필요

20

Analyst 이재일 | 자동차/부품/타이어

도표 23 그랩(Grab)과 고젝(GO-JEK) 비교

그랩(Grab) 고젝(GO-JEK)

개요 동남아시아의 승차 공유 서비스(2012)

우버의 동남아시아 철수 후 그랩이 우버의 동남아 사업과 합병(2018)

인도네시아의 카헤일링 연결을 위한 콜센터 설립이 전신(2010)

동남아시아의 On-Demand 멀티 서비스 플랫폼 및 디지털 결제 기술

그룹으로 현재 인도네시아에서 가장 인기 있는 카헤일링 앱

사업모델 GrabTaxi(택시), GrabCar(개인용 자동차), GrabBike(오토바이),

GrabHitch(카풀링), GrabFood(음식배달), GrabExpress(택배 배송) 등

goride(운송 서비스), gofood(음식배달), gopay(결제서비스),

goplay(뉴스), golife(생활 서비스) 등

사용자 수 7개국에서 1초에 66회 동시 승차로 10억회 라이딩(2017)

9.2억만km 라이딩(2018)

운전자 100만명 돌파(2018)

투자유치

Vertex Venture Holdings로부터 천만 달러 이상 투자유치(2014.4),

1,500만달러 추가 모금(2014.5)

Vertex Holdings에서 6천 5백만 달러 모금(2014.10)

소프트뱅크로부터 2억 5천만달러 모금(2014.12)

소프트뱅크, Didi, 혼다로부터 7억 5천만달러 추가 모금(2016.9)

소프트뱅크, Didi, 도요타로부터 25억달러 자금 조달(2017.8)

Booking Holdings에서 2억달러 추가 모금(2018.10)

5.5억달러 유치 이후 Astra International과 Blibli.com이 투자(2016.8)

인도의 엔지니어링 스타트업인 C42 Engineering, CodeIgnition의 인수

발표(2016)

인도의 모바일 애플리케이션 개발자 Leftshift와 인도의 홈 헬스케어 스타

트업인 Pianta도 인수(2016)

인도네시아 최대 온라인 티켓 예약 및 이벤트 관리 시스템 회사인

Loket.com 인수(2017)

결제사업 확장을 위해 인도네시아 3개 대형 네트워크 핀테크 회사

(Kartuku, Midtrans, Mapan) 인수(2017)

인도의 AI 채용 플랫폼 AirCTO 인수(2019.6)

자료: 각 사, 유진투자증권

21

Analyst 이재일 | 자동차/부품/타이어

III. 동남아시아 국가별 분석

인도네시아

승용차: 꾸준한 MPV의 인기와 떠오르는 LCGC

인도네시아에서는 차량 구매 시 사치세(Luxury Goods Tax)가 부과된다. 현재 세금 부과 비율은 세

단, MPV(Multiple Purpose Vehicle), SUV(Sports Utility Vehicle) 등 차량 종류와 차량 배기량에

기반하여 결정되며 세단의 경우 고급차로 분류돼 고율의 세금이 부과된다. MPV는 7명 이상의 승객

을 태울 수 있고 차체가 높아 ‘people carrier’로 불리며 인도네시아의 국민 차종으로 자리매김하고

있다. 인도네시아에 진출한 업체들은 이미 MPV를 선호하는 소비자 심리를 파악하고 이들의 관심을

끌기 위해 MPV 신차를 주기적으로 출시하고 MPV의 디자인을 개선하는 데 중점을 두고 있다.

LCGC(Low Cost Green Car)는 자동차의 대중화를 목표로 도입된 차량 분류로 친환경차가 아닌 한

국의 경차에 해당하는 차종이다. 인도네시아 정부는 저가의 고연비 자동차를 LCGC로 분류해 세제

혜택을 제공하고 있다. LCGC는 평균 판매 가격 7,500달러(약 884만원) 수준으로 낮은 가격과 세제

혜택을 바탕으로 인도네시아 내수 판매량의 25%를 차지할 정도로 인기가 높아졌다. 최근 인도네시

아 정부는 친환경차 산업 육성과 세수 부족 등의 문제를 해결하기 위해 LCGC에 대한 혜택을 축소하

고 하이브리드, 전기차에 대한 인센티브를 늘릴 계획이다. 다만, 개정된 특별소비세 기준하에서도

LCGC의 세율은 3%(차량 가격의 20%에 15%의 소비세율이 적용됨) 수준에 불과하기 때문에 기타

차종에 비해 경쟁력을 갖는다. 인도네시아 국민 소득 수준이 높지 않고 친환경차의 생산 비용 자체가

높기 때문에 당분간 LCGC의 인기는 지속될 전망이다.

도표 24 MPV 판매 대수 추이 도표 25 LCGC 판매 대수 추이

788,148

679,856

549,834

608,034 596,110

634,378

500,000

550,000

600,000

650,000

700,000

750,000

800,000

2013 2014 2015 2016 2017 2018

(대)

51,180

172,120 165,434

235,171 234,554 230,444

50,000

100,000

150,000

200,000

250,000

2013 2014 2015 2016 2017 2018

(대)

자료: GAIKINDO, 유진투자증권 자료: GAIKINDO, 유진투자증권

고율의 사치세 부과 돼

세율이 중요한 선택 기준

세제 개편으로

전기차, 하이브리드,

LCGC의 세제 혜택폭 큼

22

Analyst 이재일 | 자동차/부품/타이어

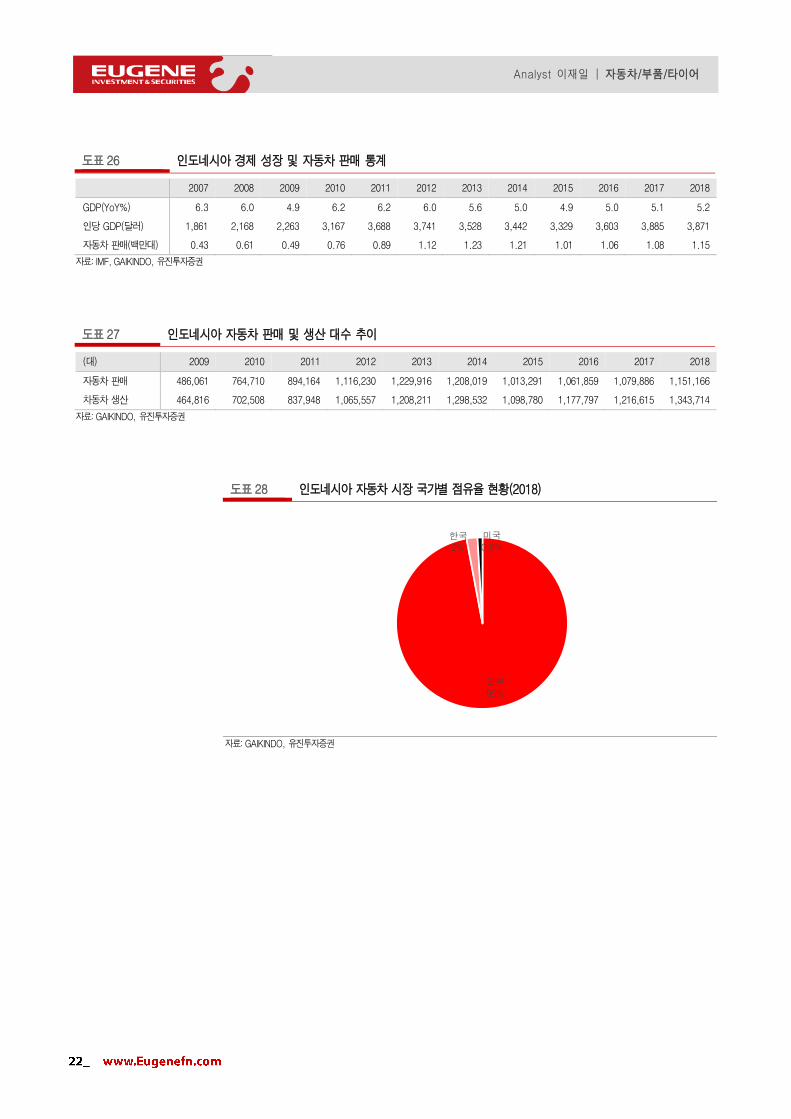

도표 26 인도네시아 경제 성장 및 자동차 판매 통계

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

GDP(YoY%) 6.3 6.0 4.9 6.2 6.2 6.0 5.6 5.0 4.9 5.0 5.1 5.2

인당 GDP(달러) 1,861 2,168 2,263 3,167 3,688 3,741 3,528 3,442 3,329 3,603 3,885 3,871

자동차 판매(백만대) 0.43 0.61 0.49 0.76 0.89 1.12 1.23 1.21 1.01 1.06 1.08 1.15

자료: IMF, GAIKINDO, 유진투자증권

도표 27 인도네시아 자동차 판매 및 생산 대수 추이

(대) 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

자동차 판매 486,061 764,710 894,164 1,116,230 1,229,916 1,208,019 1,013,291 1,061,859 1,079,886 1,151,166

차동차 생산 464,816 702,508 837,948 1,065,557 1,208,211 1,298,532 1,098,780 1,177,797 1,216,615 1,343,714

자료: GAIKINDO, 유진투자증권

도표 28 인도네시아 자동차 시장 국가별 점유율 현황(2018)

일본

95%

한국

2%

미국

0.8%

자료: GAIKINDO, 유진투자증권

23

Analyst 이재일 | 자동차/부품/타이어

상용차: 정부 정책에 힘입어 성장

인도네시아 상용차 시장은 광업과 플랜테이션 산업 성장에 큰 영향을 받는다. 글로벌 원자재 가격 하

락으로 2015년과 2016년 상용차 수요가 큰 폭으로 감소했으나 인도네시아 정부의 인프라 투자 확

대로 2017년 이후 회복세를 보이고 있다. 인도네시아 정부는 2019년 인프라 구축에 415조 루피아

(약 35조원)를 배정해 2,007km 도로 구축, 415.2km 철도, 27,067km 교량 건설, 48개의 댐, 4개의

공항 신축 등에 투입할 예정으로 현재 다양한 프로젝트를 진행 중이다. 한편, 인도네시아는 해수면

상승으로 수도를 자카르타에서 보르네오섬 동부 지역으로 이전할 계획도 가지고 있기 때문에 신수도

의 인프라 구축을 위한 투자도 지속될 것으로 보인다.

도표 29 인도네시아 승용차 및 상용차 판매 추이

349,779 328,564

276,721 200,729 234,891

276,631

-0.1%

-16.2%

17.0%

-2.3%

3.8%

-6.1%

-15.8%

-27.5%

17.0% 17.8%

-30%

-20%

-10%

0%

10%

20%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

2013 2014 2015 2016 2017 2018

(대) 승용차 상용차

승용yoy (우) 상용yoy (우)

자료: GAIKINDO, 유진투자증권

도표 30 트럭 판매 대수 추이 도표 31 Pickup 판매 대수 추이

139,515

116,096

74,769

66,774

89,348

113,909

60,000

80,000

100,000

120,000

140,000

160,000

2013 2014 2015 2016 2017 2018

(대)

190,774 197,147

186,081

120,652 128,278

143,473

100,000

120,000

140,000

160,000

180,000

200,000

220,000

2013 2014 2015 2016 2017 2018

(대)

자료: GAIKINDO, 유진투자증권 자료: GAIKINDO, 유진투자증권

인도네시아 정부의

인프라 투자로

상용차 판매 회복

24

Analyst 이재일 | 자동차/부품/타이어

압도적인 일본 브랜드 점유율

인도네시아 자동차 시장은 일본 브랜드가 95% 이상을 지배하고 있는 독점 시장이다. 과거 미국 업

체들도 인도네시아 시장에 진출했었으나 경쟁에 밀려 시장에서 철수했다. GM은 2015년 인도네시아

생산시설을 폐쇄했고 포드는 2016년 인도네시아 시장에서 철수를 발표했다. 비슷한 시기 미국의 할

리 데이비슨 역시 인도네시아에 있는 대리점 철수를 발표했다.

2018년 브랜드 별 완성차 판매 현황을 살펴보면 도요타, 다이하츠, 혼다 등 3대 일본 완성차 브랜드

가 시장을 지배하고 있다. 도요타는 인도네시아의 국민차로 불리는 아반짜, 키짱, 칼야, 이노바 등의

히트 모델을 보유해 30.6%의 점유율을 기록했다. 2017년 34.5%에 비해 다소 하락했으나 여전히

인도네시아 시장 1위 메이커다. 도요타의 자회사인 다이하츠는 꾸준히 판매가 증가해 혼다를 밀어내

고 2위에 올랐다. 실질적으로, 도요타가 시장의 50%를 점유하고 있는 셈이다. 혼다는 다이하츠, 미

쓰비시의 약진으로 다소 주춤한 상황이다. 중국의 자동차 브랜드 우링(Wuling)은 낮은 가격을 무기

로 판매를 늘려나가고 있지만 아직까지 판매는 미미한 수준이다. 일본 업체들은 완성차 조립뿐 아니

라 부품 생산과 관련한 현지 직접 투자를 확대해 견고한 생산기반을 구축하고 있다. 일본 완성차의

동남아 밸류체인은 인도네시아뿐 아니라 태국, 말레이시아, 필리핀 등 주요국에 펼쳐져 있어 일본 브

랜드만의 막강한 경쟁력으로 작용하고 있다.

도표 32 일본의 동남아시아 밸류 체인

태국

• 완성차• 디젤 엔진• 스탬핑 부품• 플라스틱/레진 부품• 스티어링 칼럼

일본

• 투자 정책• 하이테크 부품

인도네시아

• 가솔린 엔진• MPV 전용 CKD 부품• 트랜스미션• 볼 조인트

말레이시아

• 엔진 컴퓨터• CKD 컴퓨터• 스티어링 링크

필리핀

• 트랜스미션• 전륜구동

드라이브 샤프트• 클러치• 내경 측정기 및 배기

생산 네트워크 메인 지역

동남아시아의최종 생산 네트워크

완성차 및 부품 교역

투자

자료: KIEP, 유진투자증권

일본차 점유율 95%

포드, GM 철수

도요타, 다이하츠 등

도요타 브랜드가

50%를 장악

25

Analyst 이재일 | 자동차/부품/타이어

일본 메이커의 경쟁력은 현지 유통망에서도 차별화 된다. 일본 업체들은 초기에는 일본으로부터 완성

차를 수입(CBU) 판매하는 방식으로 현지에 진출하고 이후 조립 라인을 세워 부품을 수입(CKD)해

자동차를 조립 판매하는 방식을 취했다. 이후 일본 메이커의 점유율이 점차 확대되고 현지 투자에 대

한 인도네시아 정부의 요구가 높아짐에 따라 엔진 등 몇몇 핵심 부품을 제외한 대부분의 부품을 인도

네시아 현지에서 생산하는 전략으로 바꾸기 시작했다. 초기 일본 업체의 수입 판매를 맡아주고 현지

판매망을 구축하는데 도움을 줬던 지원군은 바로 현지 유통업체들이다. 인도네시아 자동차 유통은 아

스트라(Astra)와 인도모빌(Indomobil)이 두 회사가 전체 시장의 80%를 장악하고 있다.

인도네시아 차량 유통·판매시장에서 주도적인 역할을 하는 아스트라는 도요타, 다이하츠 전용 매장

을 갖추고 있다. 300개의 도요타 매장과 840여개의 부품 판매 매장을 운영하고 있으며 오토 2000,

나스모코 등의 7개의 판매업체와 협력하고 있다. 인도모빌은 아우디, 폭스바겐, 닛산, 스즈키, 볼보트

럭, 르노트럭 등의 수입 및 유통을 맡고 있는 업체로 최근 기아차와 수입, 유통 판매 계약을 체결했다.

도표 33 인도네시아 브랜드별 자동차 판매 대수

(대) 2015 2016 2017 2018

Toyota 321,818 381,570 371,332 352,161

Daihatsu 167,808 189,683 186,381 202,738

Honda 159,253 199,364 186,859 162,170

Mitsubishi Motors 76,326 66,443 79,807 142,861

Suzuki 121,805 92,950 111,660 118,014

Mitsubishi Fuso 36,201 31,318 41,588 51,470

Hino 21,576 21,903 29,645 39,737

Isuzu 19,350 16,848 20,085 26,098

Wuling 0 0 5,050 17,002

Datsun 29,358 25,483 10,484 10,433

자료: GAIKINDO, 유진투자증권

도표 34 인도네시아 브랜드별 자동차 판매 비중

(%) 2015 2016 2017 2018

Toyota 31.8% 35.9% 34.5% 30.6%

Daihatsu 16.6% 17.8% 17.3% 17.6%

Honda 15.7% 18.8% 17.3% 14.1%

Mitsubishi Motors 7.5% 6.3% 7.4% 12.4%

Suzuki 12.0% 8.7% 10.4% 10.3%

Mitsubishi Fuso 3.6% 2.9% 3.9% 4.5%

Hino 2.1% 2.1% 2.8% 3.5%

Isuzu 1.9% 1.6% 1.9% 2.3%

Wuling 0.0% 0.0% 0.5% 1.5%

Datsun 2.9% 2.4% 1.0% 0.9%

자료: GAIKINDO, 유진투자증권

현지 유통망은

도요타의 협력사인 아스트

라와 인도모빌이 양분

인도모빌은 최근

기아차와 판매 계약 체결

26

Analyst 이재일 | 자동차/부품/타이어

베트남

구조적 성장과 현대차의 약진

베트남 자동차산업협회에 따르면 2018년 베트남 자동차 판매 대수는 총 29만대를 기록했다.

VAMA에 가입되지 않은 Hyundai-Thanh Cong의 판매대수와 수입차량까지 포함하면 약 43만대

정도로 추정된다. 베트남 자동차 시장은 주변 국가의 자동차 판매량과 비교했을 때 상대적으로 작은

규모(2018년 기준 인도네시아 115만대, 태국 100만대, 말레이시아 59만대, 필리핀 40만대)지만 성

장성 측면에서는 독보적이다.

2018년 베트남의 1인당 GDP는 2,587달러로 상당히 낮지만 연평균 7% 대의 높은 성장을 지속해

2025년에는 4,500달러 수준까지 상승할 것으로 예상된다. 소득 수준 대비 1인당 자동차 보유 대수

역시 아시아 비교 대상국 대비 낮기 때문에 잠재적인 시장 규모도 매우 큰 편이다.

2019년 베트남 인구는 약 9,800만명으로 생산 가능 인구가 부양 대상 인구의 2배가 넘는 황금 인

구구조(Golden Population)을 보유하고 있는 것으로 평가된다. 빠르게 늘어나고 있는 중산층을 중심

으로 안정성과 편의성에 대한 관심이 증가하고 있어 오토바이보다 안전하면서 과시 효과가 있는 자

동차에 대한 선호도가 점차 높아질 것으로 예상된다.

도표 35 아시아 주요국 소득 수준 및 자동차 보유 비율 비교(2018)

1인당 GDP 1,000명당 자동차 보유

국가명 금액(달러) 베트남과 비교 대수(대) 베트남과 비교

일본 39,228 15.6배 597 20.6배

한국 31,350 12.2배 425 14.7배

중국 9,000 3.5배 141 4.9배

베트남 2,587 - 29 -

자료: KOTRA, 유진투자증권

도표 36 베트남 인구별 피라미드 분포 비중

(%) 2014 2015 2016 2017 2018 2019

0-19세 32.7 32 31.6 31.3 30.9 30.6

20-39세 35.4 35.3 35.1 34.8 34.5 34.1

40-59세 23.2 23.7 23.9 24.3 24.5 24.8

60-79세 7.3 7.7 8 8.4 8.8 9.2

80-99세 1.3 1.3 1.2 1.3 1.3 1.4

자료: 미국 인구통계국, 유진투자증권

연 43만대 시장으로

규모 작지만 성장성 높음

아시아 비교 대상국 대비

차량 보급률 낮은 편

경제 발전으로

오토바이에서 자동차로

수요 점차 이동할 전망

27

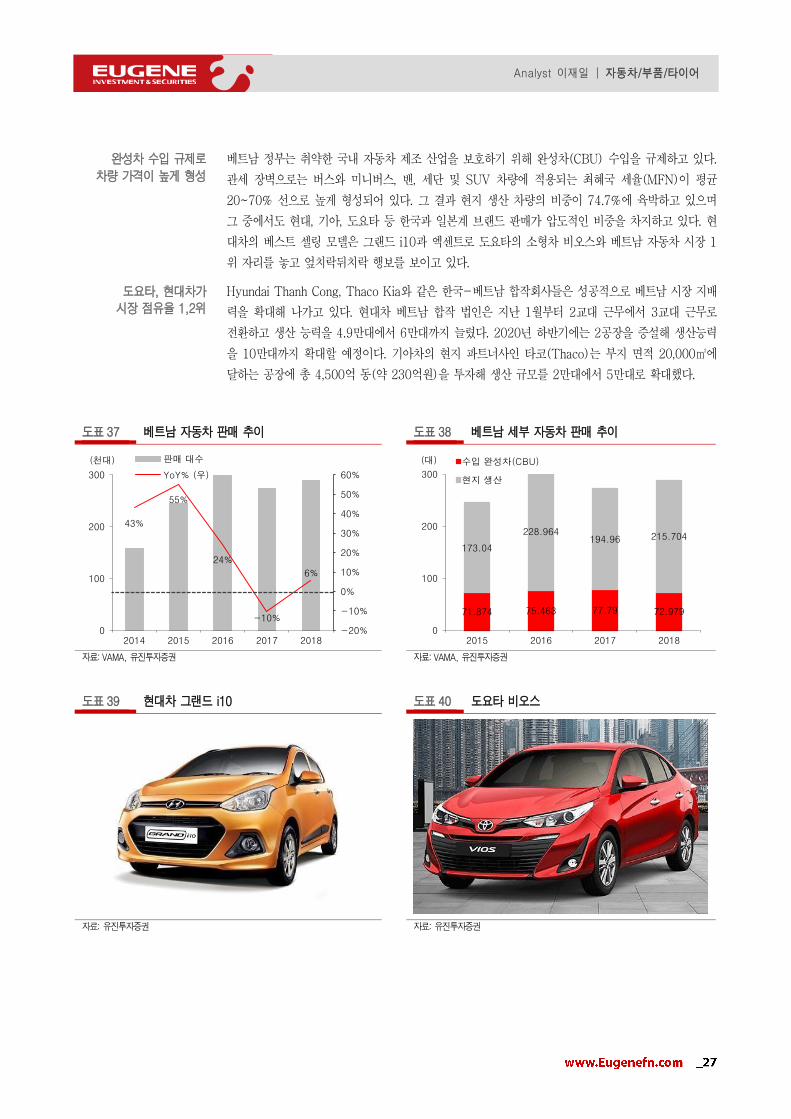

Analyst 이재일 | 자동차/부품/타이어

베트남 정부는 취약한 국내 자동차 제조 산업을 보호하기 위해 완성차(CBU) 수입을 규제하고 있다.

관세 장벽으로는 버스와 미니버스, 밴, 세단 및 SUV 차량에 적용되는 최혜국 세율(MFN)이 평균

20~70% 선으로 높게 형성되어 있다. 그 결과 현지 생산 차량의 비중이 74.7%에 육박하고 있으며

그 중에서도 현대, 기아, 도요타 등 한국과 일본계 브랜드 판매가 압도적인 비중을 차지하고 있다. 현

대차의 베스트 셀링 모델은 그랜드 i10과 엑센트로 도요타의 소형차 비오스와 베트남 자동차 시장 1

위 자리를 놓고 엎치락뒤치락 행보를 보이고 있다.

Hyundai Thanh Cong, Thaco Kia와 같은 한국-베트남 합작회사들은 성공적으로 베트남 시장 지배

력을 확대해 나가고 있다. 현대차 베트남 합작 법인은 지난 1월부터 2교대 근무에서 3교대 근무로

전환하고 생산 능력을 4.9만대에서 6만대까지 늘렸다. 2020년 하반기에는 2공장을 증설해 생산능력

을 10만대까지 확대할 예정이다. 기아차의 현지 파트너사인 타코(Thaco)는 부지 면적 20,000㎡에

달하는 공장에 총 4,500억 동(약 230억원)을 투자해 생산 규모를 2만대에서 5만대로 확대했다.

도표 37 베트남 자동차 판매 추이 도표 38 베트남 세부 자동차 판매 추이

43%

55%

24%

-10%

6%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0

100

200

300

2014 2015 2016 2017 2018

(천대) 판매 대수

YoY% (우)

71.874 75.463 77.79 72.979

173.04

228.964194.96 215.704

0

100

200

300

2015 2016 2017 2018

(대) 수입 완성차(CBU)

현지 생산

자료: VAMA, 유진투자증권 자료: VAMA, 유진투자증권

도표 39 현대차 그랜드 i10 도표 40 도요타 비오스

자료: 유진투자증권 자료: 유진투자증권

완성차 수입 규제로

차량 가격이 높게 형성

도요타, 현대차가

시장 점유율 1,2위

28

Analyst 이재일 | 자동차/부품/타이어

도표 41 베트남에서 차량 생산 중인 주요 기업

사업 분야

차량 제조 및 조립 차량 조립 차량 조립(Thanh Cong社) 오토바이 제조 차량 조립

차량 수입 및 유통 수입 및 유통 수입 및 유통 승용차 조립 수입 및 유통

차량 수출 수출 차량 수입 및 유통 수출

수출

생산 차종

9인승 이하 승용차, 버스 9인승 이하 차량(세단,

해치백, SUV, MPV)

9인승 이하 차량(세단, 해치

백, SUV, MPV, 앰뷸런스)

오토바이, 9인승 이하 차량

(세단, 해치백, SUV, MPV)

9인승 이하 차랑(세단, 해

치백, SUV), 미니버스

10인승 이상 차량(미니 버스)

물류 차량(트럭, 트랙터 등),

특수 차량(콘크리트 차량)

생산

CKD 계약 생산: Kia,

Mazda, Peugeot

Camry, Vios, Innova

등을 현지에서 조립

트럭과 트랙터, Grand i10,

Accent, Tuscan등을 현지조립 승용차 모델: City

Fiesta, Focus, EcoSport,

Transit 현지 조립

THACO 버스(자체 브랜드) *Starex(앰뷸런스 차량 모델)

THACO 트럭(자체 브랜드)

연간 생산량 2018년: 83,416대 2018년: 52,662대 연간 6만 대 연간 1만 대(9인승 이하)

연간 1만 4000 대

(9인승 이하)

2019년(예상): 106,773대

현지 부품

조달률

9인승 이하 차량:

15~23% Innova: 37% 정보 없음 정보 없음 정보 없음

버스: 55~60%

트럭: 35~40%

생산시설

소재지

중부 Quang Nam성(주요

생산지), 남부 Dong Nai성 북부 Vinh Phuc성 북부 Ninh Binh성 북부 Vinh Phuc성 북부 Hai Duong성

자료: KOTRA, 유진투자증권

도표 42 베트남 최다 판매 브랜드(2018) 도표 43 주요 자동차 메이커 연간 생산 능력

27,099 28,986

32,728

63,526 65,856

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Honda Kia Mazda Hyundai Toyota

(대)

110,000

53,000 60,000

10,000 14,000

0

20,000

40,000

60,000

80,000

100,000

120,000

Thaco Toyota Hyundai

Thanh

Cong

Honda Ford

(대)

자료: VAMA, 유진투자증권 자료: VAMA, 유진투자증권

29

Analyst 이재일 | 자동차/부품/타이어

베트남 최초의 자국 브랜드 빈패스트(VinFast)출격

베트남 대기업 빈그룹(Vingroup)은 2017년 자회사 빈패스트(VinFast)를 설립해 자동차 제조 시장

에 첫 발을 디뎠다. 빈패스트는 피닌파리나(Pininfarina), BMW, 마그나 스티어(Magna Steyr) 등

유럽의 자동차 디자인, 설계, 제조사와의 협력 관계를 통해 차량을 개발했다. 2018년 파리 모터쇼에

서 빈패스트는 LUX A2.0과 LUX SA2.0을 선보였고 2019년 하반기 첫 선을 보일 예정이다.

베트남 정부는 자동차 수입 규제와 현지 진출 기업에 대한 인센티브 제공을 통해 자국 자동차 산업을

육성하고자 한다. 현재 베트남의 자동차 부품업체는 460여 개에 불과해 경쟁국인 태국(2,500여 개)

에 비해 부족하다. 빈패스트는 세간에 알린 계획대로 2018년 11월 전기 스쿠터, 2019년 6월 4인승

자동차를 출시하는데 성공함으로써 베트남에서 최초로 자체 브랜드 승용차(9인승 이하) 출시에 성공

한 유일한 현지 기업이 되었다.

베트남은 자동차를 사치품으로 규정해 고율의 세금을 부과하고 있어 차량 가격이 매우 비싸다.

1,500cc급 이하의 저가 소형 차종(2만~4만달러)이 시장의 주를 이루고 있으며 자동차가 단순한 이

동수단의 개념을 넘어 주요 자산으로 인식되고 있어 중고차 가격이 높은 일부 인기모델에 수요가 집

중되는 현상이 나타나고 있다.

도표 44 VinFast의 차량 모델

자료: VinFast, KOTRA, 유진투자증권

참고: 환율은 2019.8.5일 기준

베트남 최초의

자국 브랜드

빈패스트(Vinfast)

30

Analyst 이재일 | 자동차/부품/타이어

도표 45 베트남 자동차 생산기지

자료: Marklines, 유진투자증권

31

Analyst 이재일 | 자동차/부품/타이어

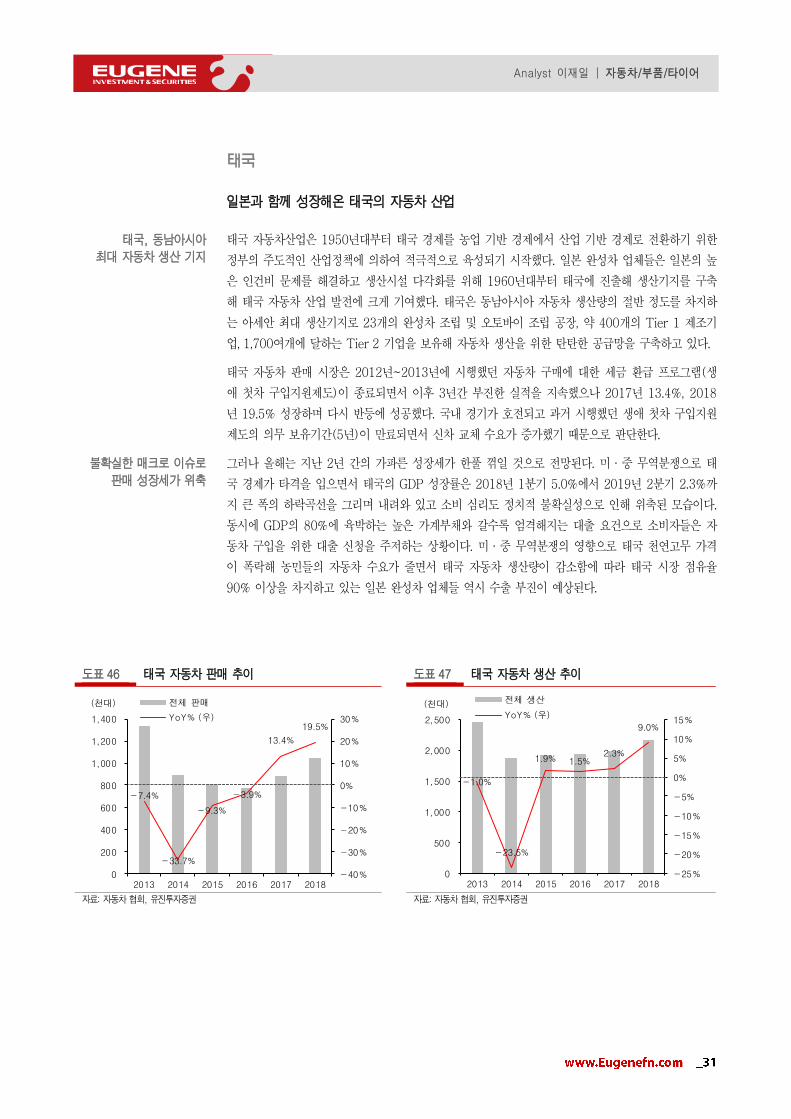

태국

일본과 함께 성장해온 태국의 자동차 산업

태국 자동차산업은 1950년대부터 태국 경제를 농업 기반 경제에서 산업 기반 경제로 전환하기 위한

정부의 주도적인 산업정책에 의하여 적극적으로 육성되기 시작했다. 일본 완성차 업체들은 일본의 높

은 인건비 문제를 해결하고 생산시설 다각화를 위해 1960년대부터 태국에 진출해 생산기지를 구축

해 태국 자동차 산업 발전에 크게 기여했다. 태국은 동남아시아 자동차 생산량의 절반 정도를 차지하

는 아세안 최대 생산기지로 23개의 완성차 조립 및 오토바이 조립 공장, 약 400개의 Tier 1 제조기

업, 1,700여개에 달하는 Tier 2 기업을 보유해 자동차 생산을 위한 탄탄한 공급망을 구축하고 있다.

태국 자동차 판매 시장은 2012년~2013년에 시행했던 자동차 구매에 대한 세금 환급 프로그램(생

애 첫차 구입지원제도)이 종료되면서 이후 3년간 부진한 실적을 지속했으나 2017년 13.4%, 2018

년 19.5% 성장하며 다시 반등에 성공했다. 국내 경기가 호전되고 과거 시행했던 생애 첫차 구입지원

제도의 의무 보유기간(5년)이 만료되면서 신차 교체 수요가 증가했기 때문으로 판단한다.

그러나 올해는 지난 2년 간의 가파른 성장세가 한풀 꺾일 것으로 전망된다. 미·중 무역분쟁으로 태

국 경제가 타격을 입으면서 태국의 GDP 성장률은 2018년 1분기 5.0%에서 2019년 2분기 2.3%까

지 큰 폭의 하락곡선을 그리며 내려와 있고 소비 심리도 정치적 불확실성으로 인해 위축된 모습이다.

동시에 GDP의 80%에 육박하는 높은 가계부채와 갈수록 엄격해지는 대출 요건으로 소비자들은 자

동차 구입을 위한 대출 신청을 주저하는 상황이다. 미·중 무역분쟁의 영향으로 태국 천연고무 가격

이 폭락해 농민들의 자동차 수요가 줄면서 태국 자동차 생산량이 감소함에 따라 태국 시장 점유율

90% 이상을 차지하고 있는 일본 완성차 업체들 역시 수출 부진이 예상된다.

도표 46 태국 자동차 판매 추이 도표 47 태국 자동차 생산 추이

-7.4%

-33.7%

-9.3%

-3.9%

13.4%

19.5%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

200

400

600

800

1,000

1,200

1,400

2013 2014 2015 2016 2017 2018

(천대) 전체 판매

YoY% (우)

-1.0%

-23.5%

1.9% 1.5%2.3%

9.0%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0

500

1,000

1,500

2,000

2,500

2013 2014 2015 2016 2017 2018

(천대) 전체 생산

YoY% (우)

자료: 자동차 협회, 유진투자증권 자료: 자동차 협회, 유진투자증권

태국, 동남아시아

최대 자동차 생산 기지

불확실한 매크로 이슈로

판매 성장세가 위축

32

Analyst 이재일 | 자동차/부품/타이어

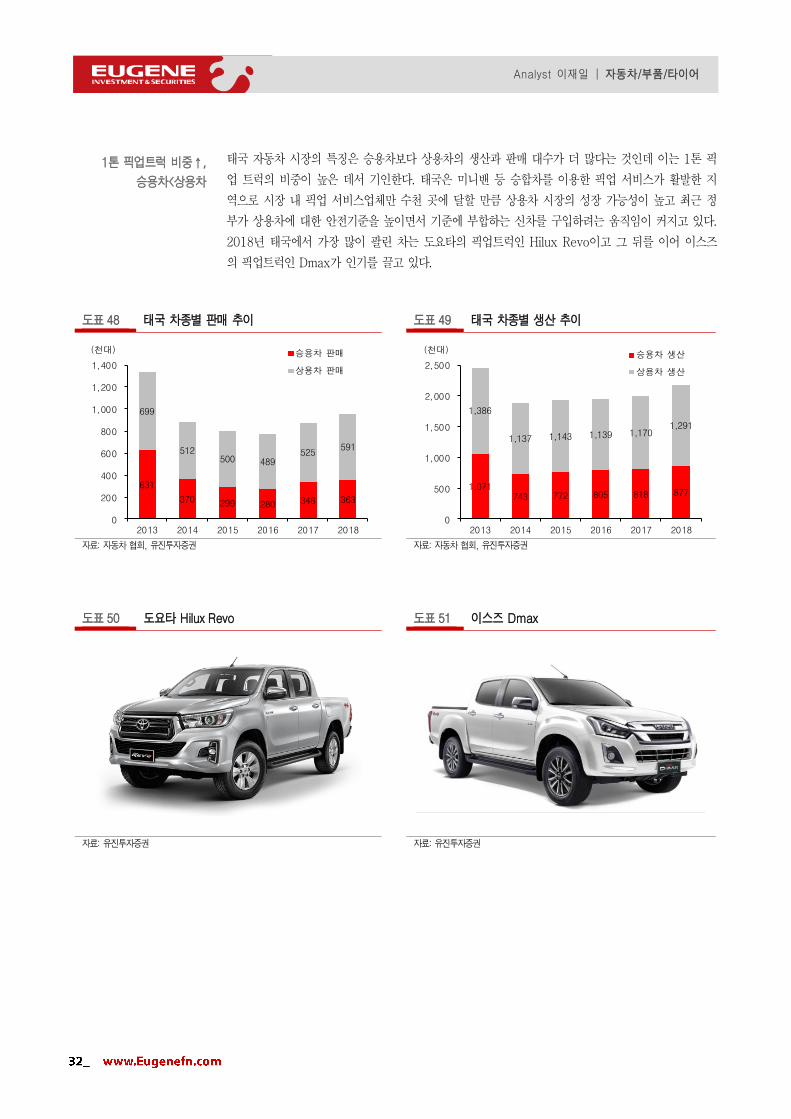

태국 자동차 시장의 특징은 승용차보다 상용차의 생산과 판매 대수가 더 많다는 것인데 이는 1톤 픽

업 트럭의 비중이 높은 데서 기인한다. 태국은 미니밴 등 승합차를 이용한 픽업 서비스가 활발한 지

역으로 시장 내 픽업 서비스업체만 수천 곳에 달할 만큼 상용차 시장의 성장 가능성이 높고 최근 정

부가 상용차에 대한 안전기준을 높이면서 기준에 부합하는 신차를 구입하려는 움직임이 커지고 있다.

2018년 태국에서 가장 많이 팔린 차는 도요타의 픽업트럭인 Hilux Revo이고 그 뒤를 이어 이스즈

의 픽업트럭인 Dmax가 인기를 끌고 있다.

도표 48 태국 차종별 판매 추이 도표 49 태국 차종별 생산 추이

631

370 299 280 346 363

699

512 500 489

525 591

0

200

400

600

800

1,000

1,200

1,400

2013 2014 2015 2016 2017 2018

(천대) 승용차 판매

상용차 판매

1,071 743 772 805 818 877

1,386

1,137 1,143 1,139 1,170 1,291

0

500

1,000

1,500

2,000

2,500

2013 2014 2015 2016 2017 2018

(천대)승용차 생산

상용차 생산

자료: 자동차 협회, 유진투자증권 자료: 자동차 협회, 유진투자증권

도표 50 도요타 Hilux Revo 도표 51 이스즈 Dmax

자료: 유진투자증권 자료: 유진투자증권

1톤 픽업트럭 비중↑,

승용차<상용차

33

Analyst 이재일 | 자동차/부품/타이어

태국이 자동차 제조 강국이 된 데는 정부의 정책적 진흥이 큰 영향을 끼쳤다. 태국은 지난 30여 년

간 자국 제조업 보호를 위해 수입차에 대해 80%, 오토바이는 60%의 수입 관세를 매겨왔다. 뿐만

아니라 외국인 투자자들에게 토지 소유권을 보장해주고 외국 자동차 기업의 고문들에게는 비자 절차

도 간소화해주는 혜택을 제공했다. 태국으로 공장을 이전하는 기업들에게는 8년간 법인세를 면제해

줬다. 지리적으로도 항만과 공항의 이용이 편리해 수출이 용이하며 1,500여 곳의 부품 제조업체가

있어 내부적으로 부품 조달이 가능하다. 아세안 회원국들과의 자유무역협정(FTA) 체결은 태국에 진

출한 기업들에게 또 다른 플러스 요인을 제공한다. 태국에서 자동차를 생산하는 기업들은 아세안 내

다른 국가로 자동차를 수출할 때 무관세 혹은 아주 소액의 관세만을 부과 받는다. 일본 완성차 업체

들은 1960년대부터 태국 시장에 진출해 90%에 가까운 시장 점유율을 바탕으로 태국을 글로벌 수출

기지로 사용하는 전략을 추구하고 있다.

도표 52 태국 자동차 생산 공장 현황

자료: Marklines, 유진투자증권

고율의 수입 관세 부과로

자국 자동차 산업 보호

34

Analyst 이재일 | 자동차/부품/타이어

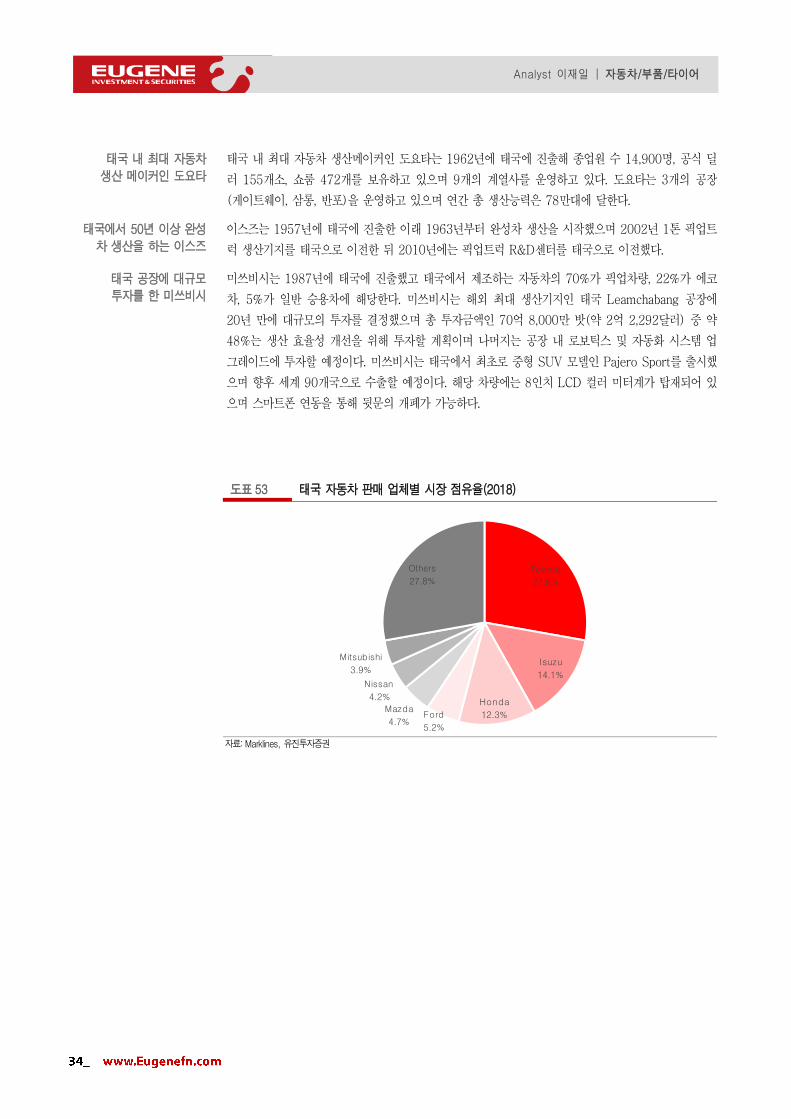

태국 내 최대 자동차 생산메이커인 도요타는 1962년에 태국에 진출해 종업원 수 14,900명, 공식 딜

러 155개소, 쇼룸 472개를 보유하고 있으며 9개의 계열사를 운영하고 있다. 도요타는 3개의 공장

(게이트웨이, 삼롱, 반포)을 운영하고 있으며 연간 총 생산능력은 78만대에 달한다.

이스즈는 1957년에 태국에 진출한 이래 1963년부터 완성차 생산을 시작했으며 2002년 1톤 픽업트

럭 생산기지를 태국으로 이전한 뒤 2010년에는 픽업트럭 R&D센터를 태국으로 이전했다.

미쓰비시는 1987년에 태국에 진출했고 태국에서 제조하는 자동차의 70%가 픽업차량, 22%가 에코

차, 5%가 일반 승용차에 해당한다. 미쓰비시는 해외 최대 생산기지인 태국 Leamchabang 공장에

20년 만에 대규모의 투자를 결정했으며 총 투자금액인 70억 8,000만 밧(약 2억 2,292달러) 중 약

48%는 생산 효율성 개선을 위해 투자할 계획이며 나머지는 공장 내 로보틱스 및 자동화 시스템 업

그레이드에 투자할 예정이다. 미쓰비시는 태국에서 최초로 중형 SUV 모델인 Pajero Sport를 출시했

으며 향후 세계 90개국으로 수출할 예정이다. 해당 차량에는 8인치 LCD 컬러 미터계가 탑재되어 있

으며 스마트폰 연동을 통해 뒷문의 개폐가 가능하다.

도표 53 태국 자동차 판매 업체별 시장 점유율(2018)

Toyota

27.8%

Isuzu

14.1%

Honda

12.3%Ford

5.2%

Mazda

4.7%

Nissan

4.2%

Mitsubishi

3.9%

Others

27.8%

자료: Marklines, 유진투자증권

태국 내 최대 자동차

생산 메이커인 도요타

태국에서 50년 이상 완성

차 생산을 하는 이스즈

태국 공장에 대규모

투자를 한 미쓰비시

35

Analyst 이재일 | 자동차/부품/타이어

도표 54 태국 브랜드별 자동차 판매 비중

국가 브랜드 2013 2014 2015 2016 2017 2018

일본

Toyota Group 33.7% 38.1% 33.8% 32.4% 28.9% 30.9%

Honda 15.5% 11.8% 14.7% 14.2% 14.7% 12.5%

Renault-Nissan 8.0% 6.7% 6.5% 5.6% 6.9% 6.8%

Suzuki 3.6% 2.4% 2.7% 3.0% 2.9% 2.6%

Subaru 0.2% 0.2% 0.3% 0.4% 0.2% 0.2%

Mitsubishi 7.9% 7.3% 7.5% 7.3% 8.0% 8.0%

Mazda 4.5% 3.9% 4.9% 5.7% 5.9% 6.5%

Isuzu 14.6% 17.1% 16.9% 17.5% 18.4% 16.6%

한국 Hyundai 0.2% 0.4% 0.4% 0.5% 0.6% 0.5%

Kia 0.1% 0.1% 0.0% 0.1% 0.1% 0.1%

미국

GM Group 4.9% 2.9% 2.2% 1.9% 2.2% 1.9%

Ford Group 3.9% 4.5% 4.6% 5.4% 6.4% 6.3%

FCA 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

유럽

VW Group 0.2% 0.2% 0.2% 0.2% 0.1% 0.1%

BMW Group 0.7% 1.0% 1.2% 1.2% 1.3% 1.1%

Daimler Group 1.0% 1.3% 1.5% 1.8% 1.6% 1.5%

PSA 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

기타 1.0% 2.0% 2.5% 2.9% 1.8% 4.4%

합계 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

자료: Marklines, 유진투자증권

36

Analyst 이재일 | 자동차/부품/타이어

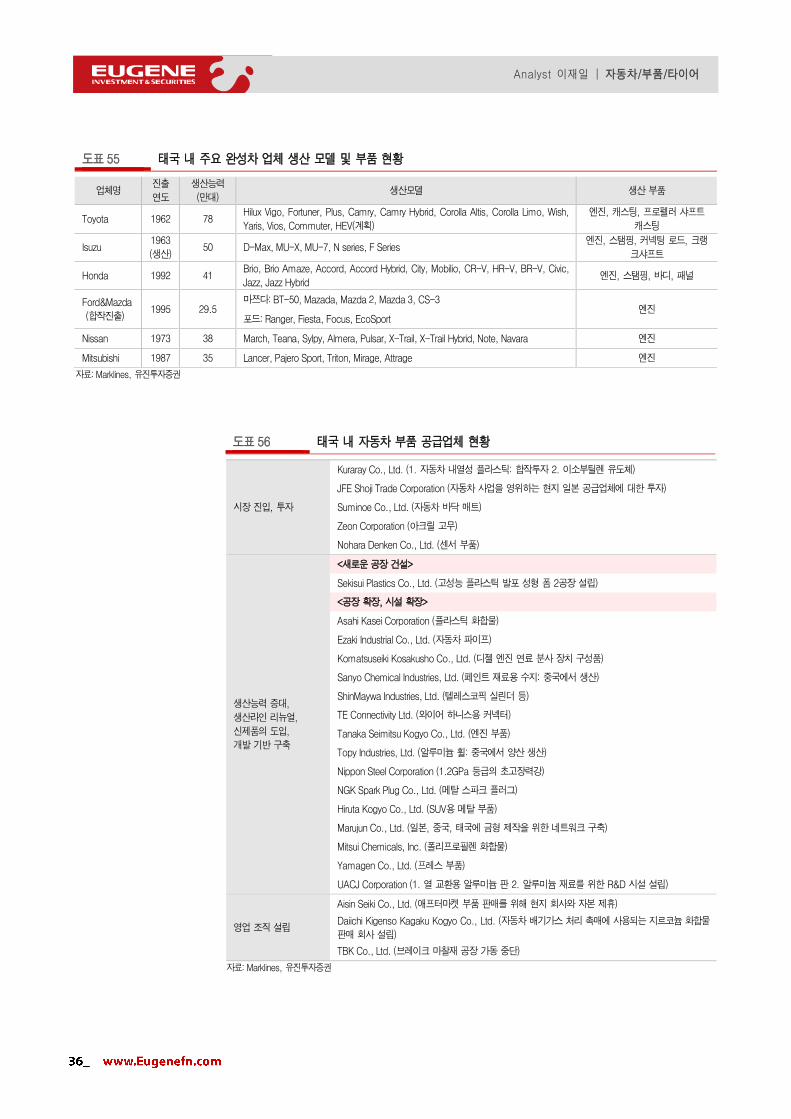

도표 55 태국 내 주요 완성차 업체 생산 모델 및 부품 현황

업체명 진출

연도

생산능력

(만대) 생산모델 생산 부품

Toyota 1962 78 Hilux Vigo, Fortuner, Plus, Camry, Camry Hybrid, Corolla Altis, Corolla Limo, Wish,

Yaris, Vios, Commuter, HEV(계획)

엔진, 캐스팅, 프로펠러 샤프트

캐스팅

Isuzu 1963

(생산) 50 D-Max, MU-X, MU-7, N series, F Series

엔진, 스탬핑, 커넥팅 로드, 크랭

크샤프트

Honda 1992 41 Brio, Brio Amaze, Accord, Accord Hybrid, City, Mobilio, CR-V, HR-V, BR-V, Civic,

Jazz, Jazz Hybrid 엔진, 스탬핑, 바디, 패널

Ford&Mazda

(합작진출) 1995 29.5

마쯔다: BT-50, Mazada, Mazda 2, Mazda 3, CS-3 엔진

포드: Ranger, Fiesta, Focus, EcoSport

Nissan 1973 38 March, Teana, Sylpy, Almera, Pulsar, X-Trail, X-Trail Hybrid, Note, Navara 엔진

Mitsubishi 1987 35 Lancer, Pajero Sport, Triton, Mirage, Attrage 엔진

자료: Marklines, 유진투자증권

도표 56 태국 내 자동차 부품 공급업체 현황

시장 진입, 투자

Kuraray Co., Ltd. (1. 자동차 내열성 플라스틱: 합작투자 2. 이소부틸렌 유도체)

JFE Shoji Trade Corporation (자동차 사업을 영위하는 현지 일본 공급업체에 대한 투자)

Suminoe Co., Ltd. (자동차 바닥 매트)

Zeon Corporation (아크릴 고무)

Nohara Denken Co., Ltd. (센서 부품)

생산능력 증대,

생산라인 리뉴얼,

신제품의 도입,

개발 기반 구축

<새로운 공장 건설>

Sekisui Plastics Co., Ltd. (고성능 플라스틱 발포 성형 폼 2공장 설립)

<공장 확장, 시설 확장>

Asahi Kasei Corporation (플라스틱 화합물)

Ezaki Industrial Co., Ltd. (자동차 파이프)

Komatsuseiki Kosakusho Co., Ltd. (디젤 엔진 연료 분사 장치 구성품)

Sanyo Chemical Industries, Ltd. (페인트 재료용 수지: 중국에서 생산)

ShinMaywa Industries, Ltd. (텔레스코픽 실린더 등)

TE Connectivity Ltd. (와이어 하니스용 커넥터)

Tanaka Seimitsu Kogyo Co., Ltd. (엔진 부품)

Topy Industries, Ltd. (알루미늄 휠: 중국에서 양산 생산)

Nippon Steel Corporation (1.2GPa 등급의 초고장력강)

NGK Spark Plug Co., Ltd. (메탈 스파크 플러그)

Hiruta Kogyo Co., Ltd. (SUV용 메탈 부품)

Marujun Co., Ltd. (일본, 중국, 태국에 금형 제작을 위한 네트워크 구축)

Mitsui Chemicals, Inc. (폴리프로필렌 화합물)

Yamagen Co., Ltd. (프레스 부품)

UACJ Corporation (1. 열 교환용 알루미늄 판 2. 알루미늄 재료를 위한 R&D 시설 설립)

영업 조직 설립

Aisin Seiki Co., Ltd. (애프터마켓 부품 판매를 위해 현지 회사와 자본 제휴)

Daiichi Kigenso Kagaku Kogyo Co., Ltd. (자동차 배기가스 처리 촉매에 사용되는 지르코늄 화합물

판매 회사 설립)

TBK Co., Ltd. (브레이크 마찰재 공장 가동 중단)

자료: Marklines, 유진투자증권

37

Analyst 이재일 | 자동차/부품/타이어

전기차 육성에 가장 적극적인 태국 정부

태국 정부는 인도네시아가 역내 생산 및 수출 허브의 대안 장소로 부상할 가능성이 높아짐에 따라 최

대 생산 기지로서의 입지를 더욱 견고히 하고 글로벌 자동차산업 트렌드에 발맞춰 전기자동차를 적

극적으로 육성하기 위해 ‘전기자동차 액션플랜(2016~2036년)’을 실시하고 있다. 3단계로 나눠 추진

되며 궁극적으로 2036년까지 전기차 등록 차량 120만대, 690개의 전기차 충전소 확보, 전기차 스마

트 충전을 목표로 하고 있다. 태국투자청(BOI)은 전기차 제조업 투자를 적극 유치하기 위해 하이브

리드차(HEV), 플러그인 하이브리드차(PHEV), 배터리 전기차(BEV) 등 3가지 전기차 생산 및 부

품 생산 투자에 대해 기계·정비의 수입관세를 면제하고 종류에 따라 법인세 면제 혜택을 부여한다. 친

환경 소비자에 대해서는 최대 30%의 특별소비세 감면정책을 시행하고 있으며 전기차의 경우 고정

2%의 소비세율, 하이브리드차의 경우 이산화탄소 배출량에 따라 5~15%의 소비세율을 적용한다.

태국 전기차 시장은 유럽계 고급 전기차와 일본계 전기차 시장으로 양분된 양상을 보이는 가운데 일

본의 FOMM, 태국의 Energy Absolute 등 신규 자동차 업체들도 태국 내 전기차 도입에 적극적인

모습이다. 벤츠는 태국 내 자동차 제조업체 중 최초로 모든 종류의 전기차에 사용할 수 있는 전기차

용 리튬이온 배터리를 태국 내에서 생산하기로 결정했다. 혼다는 50억 밧(1억 5,651만 달러)의 예

산을 투입해 태국 내 HEV 생산을 시작할 예정이라고 발표했다. 소요 예산 중 16억 밧(5,009만 달

러)은 혼다에서, 나머지는 협력사 등을 통하여 조달할 예정이며 HEV용 배터리의 핵심 부품 제조 및

전기차 조립 등이 이루어질 예정이다. 닛산은 대표 BEV 모델인 리프(Leaf)를 태국을 비롯한 아시아

및 오세아니아 7개지역에서 판매할 계획이고 도요타는 오는 2025년까지 EV 50만대 생산을 목표로

하고 있다.

태국 4대 시중은행 중 하나인 카시콘 은행 연구소의 자료에 따르면 태국인들은 일반 차량 대비 HEV

에 5만 밧(1,566달러), PHEV에 20만 밧(6,262달러), BEV에 40만 밧(12,519달러)까지 추가 투

자할 의향이 있으며 연료비 절약과 친환경적이라는 이유로 전기차를 선호하고 있다. 다양한 업체들이

태국 전기차 시장에 진출해 있지만 아직까지는 태국 전기차 시장은 비싼 판매가와 전기차 충전소 등

의 인프라 부족으로 내연기관 시장만큼 활발한 기반을 구축한 것은 아니다. 현재 태국 내 전기차 핵

심부품에 대한 대형 투자는 배터리를 중심으로 이루어지고 있으나 모터, 트랜스미션 시스템, 전기시

스템 등에 대해서도 관심을 가지고 주요 완성차 업체들과의 협력을 통한 판매망 구축이 필요하다.

도표 57 친환경차 육성 1·2차 계획 인센티브 비교

구분 1차 2차

법인세·기계 수입관세 면제 8년 6년(현지부품 조달 제조업체 추가 혜택 부여)

특별소비세(일반차량 30%) 13% CO2 배출량≤100: 12%

100<CO2 배출량≤120: 17%

원부자재 및 부품 수입관세 감면

(제품 종류에 따라 다름) 90% 한도 90% 한도

내수 및 수출 비율 50:50 30:70

자료: 카시콘 경제연구소, 유진투자증권

전기차 액션플랜을 통해

전기차 육성을 꾀하는

태국 정부

완성차 업체들이

다양하게 참여하고 있는

태국 전기차 시장

연료비 절약, 친환경의

이유로 전기차를 선호하나

아직은 시장 초기 단계

38

Analyst 이재일 | 자동차/부품/타이어

말레이시아

국민차 프로젝트로 말레이시아 자국 브랜드가 성행

말레이시아는 27개의 자동차 제조 및 조립공장이 있으며 승용차, 상용차, 스포츠카, 오토바이와 스쿠

터 등을 현지 생산하고 있다. 말레이시아는 700개 이상의 자동차 부품 제조업체를 보유하여 패널, 차

체, 파워트레인 부품, 고무 부품, 전기/전자 부품 등 다양한 부품들을 생산하고 있으며 53,000여개의

유통 및 서비스센터가 운영 중으로 약 71만명이 직간접적으로 자동차 산업에 종사하고 있다.

말레이시아 자동차 판매는 둔화되는 양상을 지속하다가 2018년 3.8% 성장하며 반등했는데 신정부

가 새로운 세금제도인 SST(Sales and Service Tax)를 도입하면서 2018년 6월부터 8월까지 3개

월간 세금 면제를 준 것이 판매 증가에 영향을 끼쳤을 것으로 분석된다.

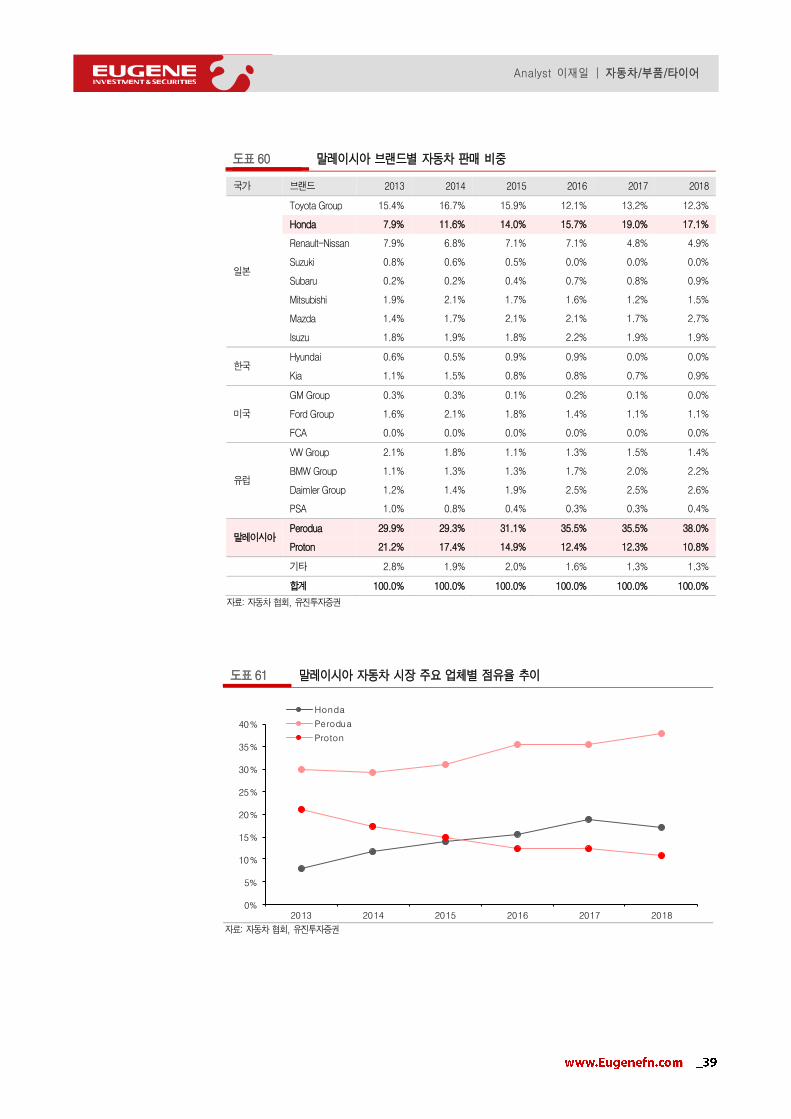

말레이시아는 상용차보다는 승용차가 인기가 많으며 승용차가 전체 판매량의 90%를 차지한다. 승용

차 중심 말레이시아 시장에서 2018년 가장 많이 판매된 차종은 국민 소형차로 인기가 높은 페로두

아의 마이비(MyVi)로 2017년 11월 출시되었으나 여전히 구매 예약 후 3개월 가량 기다려야 할 정

도로 선풍적인 인기를 끌고 있다. 그 뒤를 페로두아의 Axia(해치백), 페로두아의 Bezza(세단) 등이

따라잡고 있는데 말레이시아 자동차 시장은 페로두아와 혼다가 2강을 이루는 가운데 또 하나의 국민

차 제조업체인 프로톤이 뒤를 쫓고 있는 3강 체제로 이루어져 있다. 다른 동남아 국가와는 달리 일본

업체보다는 국산 자동차 브랜드가 성행하는데 그 이면에는 국산 자동차 육성 정책인 국민차 프로젝

트와 정부의 강력한 수입 제한 정책이 있었다.

도표 58 말레이시아 자동차 판매 추이 도표 59 말레이시아 차종별 판매 추이

4.5%

1.6%

0.0%

-13.0%

-0.6%

3.8%

-16%

-12%

-8%

-4%

0%

4%

8%

400

500

600

700

2013 2014 2015 2016 2017 2018

(천대) 전체 판매

YoY% (우)

577 588 591 515 515 533

79 78 75

66 62 66

0

200

400

600

800

2013 2014 2015 2016 2017 2018

(천대) 승용차

상용차

자료: 자동차 협회, 유진투자증권 자료: 자동차 협회, 유진투자증권

71만명이 자동차 산업에

종사하고 있음

정부 주도 하에

자국 자동차 브랜드가

성행중인 말레이시아

39

Analyst 이재일 | 자동차/부품/타이어

도표 60 말레이시아 브랜드별 자동차 판매 비중

국가 브랜드 2013 2014 2015 2016 2017 2018

일본

Toyota Group 15.4% 16.7% 15.9% 12.1% 13.2% 12.3%

Honda 7.9% 11.6% 14.0% 15.7% 19.0% 17.1%

Renault-Nissan 7.9% 6.8% 7.1% 7.1% 4.8% 4.9%

Suzuki 0.8% 0.6% 0.5% 0.0% 0.0% 0.0%

Subaru 0.2% 0.2% 0.4% 0.7% 0.8% 0.9%

Mitsubishi 1.9% 2.1% 1.7% 1.6% 1.2% 1.5%

Mazda 1.4% 1.7% 2.1% 2.1% 1.7% 2.7%

Isuzu 1.8% 1.9% 1.8% 2.2% 1.9% 1.9%

한국 Hyundai 0.6% 0.5% 0.9% 0.9% 0.0% 0.0%

Kia 1.1% 1.5% 0.8% 0.8% 0.7% 0.9%

미국

GM Group 0.3% 0.3% 0.1% 0.2% 0.1% 0.0%

Ford Group 1.6% 2.1% 1.8% 1.4% 1.1% 1.1%

FCA 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

유럽

VW Group 2.1% 1.8% 1.1% 1.3% 1.5% 1.4%

BMW Group 1.1% 1.3% 1.3% 1.7% 2.0% 2.2%

Daimler Group 1.2% 1.4% 1.9% 2.5% 2.5% 2.6%

PSA 1.0% 0.8% 0.4% 0.3% 0.3% 0.4%

말레이시아 Perodua 29.9% 29.3% 31.1% 35.5% 35.5% 38.0%

Proton 21.2% 17.4% 14.9% 12.4% 12.3% 10.8%

기타 2.8% 1.9% 2.0% 1.6% 1.3% 1.3%

합계 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

자료: 자동차 협회, 유진투자증권

도표 61 말레이시아 자동차 시장 주요 업체별 점유율 추이

0%

5%

10%

15%

20%

25%

30%

35%

40%

2013 2014 2015 2016 2017 2018

Honda

Perodua

Proton

자료: 자동차 협회, 유진투자증권

40

Analyst 이재일 | 자동차/부품/타이어

말레이시아 정부는 마하티르 총리의 지휘 아래 국산 자동차 육성 정책을 펼쳤는데 말레이시아가 경

제적으로 어느 정도 여유 있어지면서 자동차 수요가 늘어남에 다라 합리적인 가격에 적당한 자동차

를 보급하려는 목적에서 국산 자동차 회사인 프로톤과 페로두아가 설립되었다.

프로톤은 제 1의 국민차 브랜드로 1983년 국영기업으로 설립되어 페로두아가 생기기 전까지는 말레

이시아의 유일한 자동차 회사였다. 수입차에 비해 합리적인 가격경쟁력을 갖추고 자가용 보급이 늘어

나기 시작한 말레이시아 내수 시장을 중심으로 급속히 성장하여 1990년대 말레이시아 마이카 시대

를 선도한 기업이 되었다. 이후 페로두아가 급격히 치고 올라오면서 중국 지리 자동차(Geely)에 인

수(지분 49.9%)되었다.

페로두아는 프로톤에 이어 제 2의 국민차 브랜드로 일본 다이하쯔와 기술 제휴를 맺고 말레이시아

정부와 합작으로 1992년 설립되었다. 2004년 다이하쯔의 Boon과 도요타의 Passo를 기반으로 한

마이비(MyVi)를 출시하면서 프로톤을 앞지르기 시작했는데 1) 현지에서는 프로톤 대비 저렴한 출

고가에 중고가 방어가 잘 된다는 점과 2) 미쓰비시로부터 독립하여 자체개발을 시작한 프로톤은 말

레이시아인들에게 품질면에서 외면을 받는데 비해 페로두아는 다이하쯔의 설계도와 핵심부품을 그대

로 들여와 배지 엔지니어링 생산을 하며 자신들의 한계선을 명확히 그은 것이 그 이유이다. 원래는

다이하쯔 차들을 현지화 한 후 판매, 생산하는 기지로서 활동했으나 소형 세단인 베자(Bezza)를 시

작으로 고유모델을 도입하기 시작했고 마이비(MyVi)도 2017년 말에 3세대를 출시하면서 다이하쯔,

도요타와 독립된 별개의 차가 되었다.

말레이시아 정부는 자국 자동차 브랜드의 상당수 지분이 일본, 중국 등 외국기업으로 넘어감에 따라

국산차 시장 활성화를 위해 2020년까지 차세대 자동차를 중심으로 하는 제 3의 자국 자동차 브랜드

육성(the third national car)을 계획하고 있다.

도표 62 페로두아의 마이비(MyVi) 도표 63 페로두아의 베자(Bezza)

자료: 유진투자증권 자료: 유진투자증권

정부 주도 하에 탄생한

국산 자동차 회사,

프로톤과 페로두아

제 1의 국민차 브랜드인

프로톤

제 2의 국민차 브랜드인

페로두아

41

Analyst 이재일 | 자동차/부품/타이어

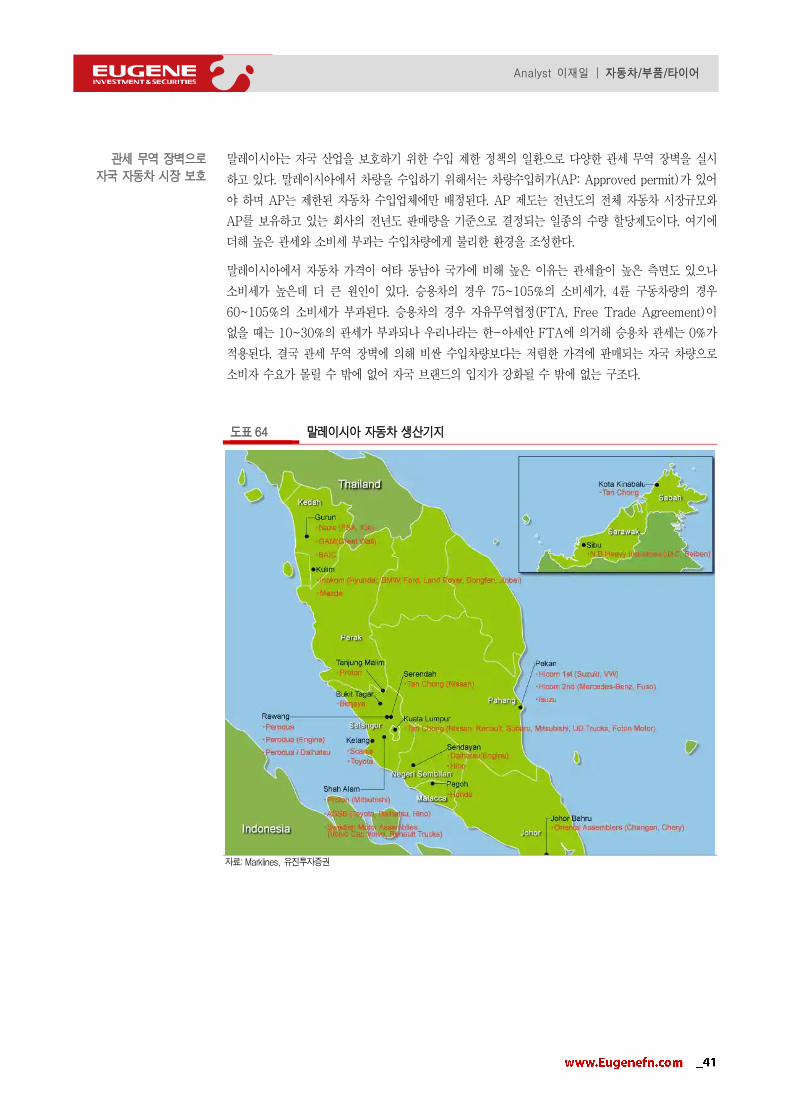

말레이시아는 자국 산업을 보호하기 위한 수입 제한 정책의 일환으로 다양한 관세 무역 장벽을 실시

하고 있다. 말레이시아에서 차량을 수입하기 위해서는 차량수입허가(AP: Approved permit)가 있어

야 하며 AP는 제한된 자동차 수입업체에만 배정된다. AP 제도는 전년도의 전체 자동차 시장규모와

AP를 보유하고 있는 회사의 전년도 판매량을 기준으로 결정되는 일종의 수량 할당제도이다. 여기에

더해 높은 관세와 소비세 부과는 수입차량에게 불리한 환경을 조성한다.

말레이시아에서 자동차 가격이 여타 동남아 국가에 비해 높은 이유는 관세율이 높은 측면도 있으나

소비세가 높은데 더 큰 원인이 있다. 승용차의 경우 75~105%의 소비세가, 4륜 구동차량의 경우

60~105%의 소비세가 부과된다. 승용차의 경우 자유무역협정(FTA, Free Trade Agreement)이

없을 때는 10~30%의 관세가 부과되나 우리나라는 한-아세안 FTA에 의거해 승용차 관세는 0%가

적용된다. 결국 관세 무역 장벽에 의해 비싼 수입차량보다는 저렴한 가격에 판매되는 자국 차량으로

소비자 수요가 몰릴 수 밖에 없어 자국 브랜드의 입지가 강화될 수 밖에 없는 구조다.

도표 64 말레이시아 자동차 생산기지

자료: Marklines, 유진투자증권

관세 무역 장벽으로

자국 자동차 시장 보호

42

Analyst 이재일 | 자동차/부품/타이어

Compliance Notice

당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다

당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다

조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다

동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다

동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다

동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우

에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다

투자기간 및 투자등급/투자의견 비율

종목추천 및 업종추천 투자기간 : 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함) 당사 투자의견 비율(%)

ㆍSTRONG BUY(매수) 추천기준일 종가대비 +50%이상 0%

ㆍBUY(매수) 추천기준일 종가대비 +15%이상 ~ +50%미만 88%

ㆍHOLD(중립) 추천기준일 종가대비 -10%이상 ∼ +15%미만 12%

ㆍREDUCE(매도) 추천기준일 종가대비 -10%미만 0%

(2019.09.30 기준)

과거 2년간 투자의견 및 목표주가 변동내역

현대차(005380.KS) 주가 및 목표주가 추이

담당 애널리스트: 이재일 추천일자 투자의견 목표가(원) 목표가격

대상시점

괴리율(%)

평균주가

대비

최고(최저)

주가 대비

2017-12-07 Buy 190,000 1년 -18.9 -14.5

0

50,000

100,000

150,000

200,000

250,000

17/12 18/03 18/06 18/09 18/12 19/03 19/06 19/09 19/12

(원) 현대차

목표주가

2017-12-12 Buy 190,000 1년 -18.8 -14.5

2018-01-04 Buy 190,000 1년 -17.8 -14.5

2018-01-09 Buy 190,000 1년 -17.1 -14.5

2018-01-19 Buy 190,000 1년 -16 -14.5

2018-01-26 Buy 180,000 1년 -13.7 -8.9

2018-02-06 Buy 180,000 1년 -14 -8.9

2018-02-26 Buy 180,000 1년 -14.3 -8.9

2018-03-09 Buy 180,000 1년 -14.5 -8.9

2018-03-22 Buy 180,000 1년 -14.6 -8.9

2018-03-26 Buy 180,000 1년 -14.5 -8.9

2018-03-29 Buy 180,000 1년 -14.1 -8.9

2018-04-09 Buy 180,000 1년 -13.1 -8.9

2018-04-16 Buy 180,000 1년 -11.4 -8.9

2018-04-27 Buy 170,000 1년 -11.7 -5.9

2018-05-03 Buy 170,000 1년 -12.8 -7.1

2018-05-17 Buy 170,000 1년 -15.9 -11.8

2018-05-23 Buy 170,000 1년 -18 -17.6

2018-05-30 Hold 150,000 1년 -15.5 -4.7

2018-06-04 Hold 150,000 1년 -15.8 -5

2018-06-15 Hold 150,000 1년 -16.5 -10

2018-06-20 Hold 150,000 1년 -16.6 -10.7

2018-06-22 Hold 150,000 1년 -16.7 -10.7

2018-07-03 Hold 150,000 1년 -16.8 -10.7

2018-07-05 Hold 150,000 1년 -16.7 -10.7

2018-07-13 Hold 150,000 1년 -16.6 -10.7

2018-07-17 Hold 150,000 1년 -16.6 -10.7

2018-07-27 Hold 150,000 1년 -16.9 -10.7

2018-08-02 Hold 150,000 1년 -17.1 -10.7

2018-08-20 Hold 150,000 1년 -17.2 -10.7

2018-09-04 Hold 150,000 1년 -17.4 -10.7

2018-10-02 Hold 150,000 1년 -21.6 -17

2018-10-10 Hold 150,000 1년 -22.8 -21

2018-10-16 Hold 150,000 1년 -22.7 -21

2018-10-26 Hold 125,000 1년 -14.2 -1.6

2018-11-02 Hold 125,000 1년 -14.3 -1.6

2018-11-19 Hold 125,000 1년 -13.1 -1.6

2018-12-03 Hold 125,000 1년 -7.8 -1.6

2018-12-04 Hold 125,000 1년 -7.3 -1.6

2018-12-05 Hold 125,000 1년 -6.8 -1.6

43

Analyst 이재일 | 자동차/부품/타이어

2018-12-12 Hold 125,000 1년 -4.4 -1.6

2018-12-18 Hold 125,000 1년 -2.1 -1.6

2018-12-24 Buy 160,000 1년 -22.2 -13.4

2019-01-03 Buy 160,000 1년 -21.9 -13.4

2019-01-04 Buy 160,000 1년 -21.8 -13.4

2019-01-09 Buy 160,000 1년 -21.7 -13.4

2019-01-25 Buy 160,000 1년 -22 -13.4

2019-02-07 Buy 160,000 1년 -22.2 -13.4

2019-02-11 Buy 160,000 1년 -22.2 -13.4

2019-02-12 Buy 160,000 1년 -22.3 -13.4

2019-02-19 Buy 160,000 1년 -22.1 -13.4

2019-02-27 Buy 160,000 1년 -21.9 -13.4

2019-02-28 Buy 160,000 1년 -21.9 -13.4

2019-03-07 Buy 160,000 1년 -21.8 -13.4

2019-03-25 Buy 160,000 1년 -20.8 -13.4

2019-03-26 Buy 160,000 1년 -20.6 -13.4

2019-04-03 Buy 160,000 1년 -18.8 -13.4

2019-04-09 Buy 160,000 1년 -18 -13.4

2019-04-17 Buy 160,000 1년 -15.4 -13.4

2019-04-25 Buy 180,000 1년 -27.6 -20.3

2019-05-03 Buy 180,000 1년 -27.7 -20.3

2019-05-20 Buy 180,000 1년 -27.7 -20.3

2019-05-30 Buy 180,000 1년 -27.8 -20.3

2019-06-03 Buy 180,000 1년 -27.9 -20.3

2019-06-04 Buy 180,000 1년 -27.9 -20.3

2019-06-10 Buy 180,000 1년 -28.1 -20.3

2019-07-02 Buy 180,000 1년 -29 -21.4

2019-07-08 Buy 180,000 1년 -29.2 -22.5

2019-07-15 Buy 180,000 1년 -29.5 -25.3

2019-07-15 Buy 180,000 1년 -29.5 -25.3

2019-07-23 Buy 180,000 1년 -29.8 -25.3

2019-08-02 Buy 180,000 1년 -29.9 -25.3

2019-08-05 Buy 180,000 1년 -29.9 -25.3

2019-08-29 Buy 180,000 1년 -30.1 -25.3

2019-09-02 Buy 180,000 1년 -30.2 -25.3

2019-09-03 Buy 180,000 1년 -30.2 -25.3

2019-09-23 Buy 180,000 1년 -30.6 -25.3

2019-09-24 Buy 180,000 1년 -30.7 -25.3

2019-09-30 Buy 180,000 1년 -31.1 -26.4

2019-10-14 Buy 180,000 1년 -31.5 -30

2019-10-16 Buy 180,000 1년 -31.5 -30

2019-10-25 Buy 180,000 1년 -31.3 -30

2019-11-06 Buy 180,000 1년 -31.2 -30

2019-11-09 Buy 180,000 1년

![PowerPoint 프레젠테이션 - URBAN Digital MarketingURBAN.d]onlinemarketing.pdf · 리서치 풍부한 노하우 China Marketing Strategy Process ... 최종키워드선정 키워드광고시작](https://img.pdfslide.us/doc/110x75/5e016962d524822e827d7b88/powerpoint-eoe-urban-digital-urbandonlinemarketingpdf-eoe.jpg)

![미래에셋대우 Daily 종합 - fngenii.miraeassetdaewoo.com file기업분석 . 삼성sds[매수] - 정대로: 2019년 it서비스 부문의 혁신적 성장 예상 포스코대우[매수](https://img.pdfslide.us/doc/110x75/5dd0dd0fd6be591ccb63117b/eeeoe-daily-e-sdse-eoeeoe-2019e.jpg)