Embed Size (px)

Citation preview

2015년 상반기 IPO 시장분석

Post-IPO 유망주 9選

미드스몰캡 팀장 박종선

Tel. 02)368-6076

미드스몰캡 한병화

Tel. 02)368-6171

미드스몰캡 윤혁진

Tel. 02)368-6499

2015. 07. 15

Summary

<보고서 작성 취지>

2015년 6월까지 IPO(기업공개)를 완료한 기업은 총 36개 종목으로 전년동기(8개사)대비 4.5배나 증가했다. 또한 증권거래소에서 올해

연말까지 총 120여개 상장목표를 제시하고 있어 하반기에도 IPO 시장은 성장을 지속할 것으로 예상된다.

특히 하반기에는 미래에셋생명, 토니모리, 이노션 등을 선두로, LIG넥스원, 제주항공, AJ네트웍스 등의 중대어급 IPO를 준비하고 있어

올해 연간으로 9조원에 달하는 공모시장이 형성될 것으로 보고 있다. 이는 최고 공모시장을 보였던 2010년에 버금가는 수준이다.

올해 6월말까지 IPO를 완료한 기업 중 재평가 과정을 거쳐 기업가치가 새롭게 부각될 ‘Post- IPO 유망주 9選’을 제시한다.

뜨거웠던 2015년 상반기 IPO시장

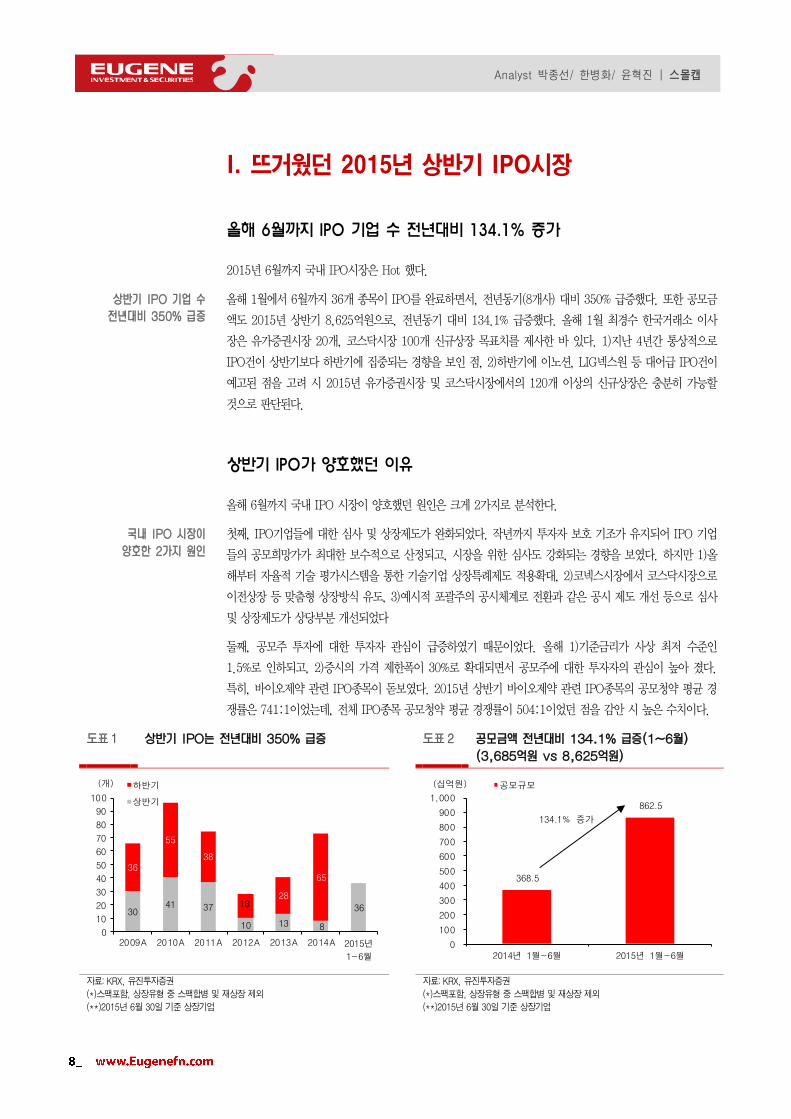

올해 1월에서 6월까지 36개 종목이 IPO를 완료하면서, 전년동기(8개사) 대비 350% 급증했다. 또한 공모금액도 2015년 상반기 8,625억

원으로, 전년동기(3,685억원) 대비 134.1% 급증했다.

올해 6월까지 국내 IPO 시장이 양호했던 원인은 크게 2가지로 분석한다. 첫째, IPO기업들에 대한 심사 및 상장제도가 완화되었다. 1) 올

해부터 자율적 기술 평가시스템을 통한 기술기업 상장특례제도 적용확대, 2) 코넥스시장에서 코스닥시장으로 이전상장 등 맞춤형 상장방식

유도, 3) 예시적 포괄주의 공시체계로 전환과 같은 공시 제도 개선 등으로 심사 및 상장제도가 상당부분 개선 되었다. 둘째, 공모주 투자에

대한 투자자 관심이 급증하였기 때문이었다. 올해 1) 기준금리가 사상 최저 수준인 1.5%로 인하되고, 2) 증시의 가격 제한폭이 30%로 확

대되면서 공모주에 대한 투자자의 관심이 높아 졌다. 특히, 바이오제약 관련 IPO종목이 돋보였다. 2015년 상반기 바이오제약 관련 IPO종

목의 공모청약 평균 경쟁률은 741:1이었는데, 전체 IPO종목 공모청약 평균 경쟁률이 504:1이었던 점을 감안 시 높은 수치이다.

IPO시장 하반기 성장 지속 전망

2015년 국내 IPO 시장 예상규모는 약 9조원 규모로 지난해 4.7조원 대비 2배 가까이 성장하여, 과거 2010년 수준으로 회복할 전망이다.

올해 하반기 미래에셋생명과 토니모리를 시작으로 유가증권시장에서는 LIG넥스원, 제주항공, AJ네트웍스 등 중대어급 IPO건을 비롯해,

코스닥시장에서는 공모예정액 약 3,000억원 규모의 더블유게임즈 및 다수의 바이오/제약업종 관련 기업들의 IPO가 예상되기 때문이다.

2015년 상반기 IPO기업들의 트렌드: 바이오/제약주가 주도

2015년 6월까지는 6개 산업(IT, 기계, 바이오제약, 인터넷/SW, 부동산, 유통)에 걸쳐 총 16개사(스팩제외)가 상장했다. 가장 큰 비중을

차지한 것은 IT업종으로 총 6개사가 상장했으며, 그 뒤를 이어 바이오/제약업종 3개사와 기계업종 3개사가 상장했다.

올해 상반기 IPO시장의 트렌드는 바이오/제약업종이다. 과거의 IPO시장에서 바이오/제약 기업은 실적없이 신약에 대한 막연한 기대감만

갖고 있었다. 하지만 최근엔 1) 꾸준한 임상실험을 통한 기술 경쟁력 확보, 2) 안정적 재무구조, 3) 높은 주가상승률로 바이오/제약 기업의

중장기적인 성장가능성이 높아 시장에서의 관심이 집중되고 있다. 이러한 관심은 2015년 하반기 IPO시장에서도 지속될 전망이다.

올해 상반기 IPO 기업들의 주가는 공모가 대비 평균 +45.6% 상승했다(7월13일 기준). 같은 기간 유가증권시장이 +7.0%, 코스닥시장이

+35.3% 상승한 것과 비교하면 높은 수익률이다. 상반기 IPO 중 공모가 대비 수익률이 +259.5%로 가장 높았던 ‘제노포커스’를 제거해도

평균 수익률은 +40.3%로 시장을 outperform 했다.

Summary

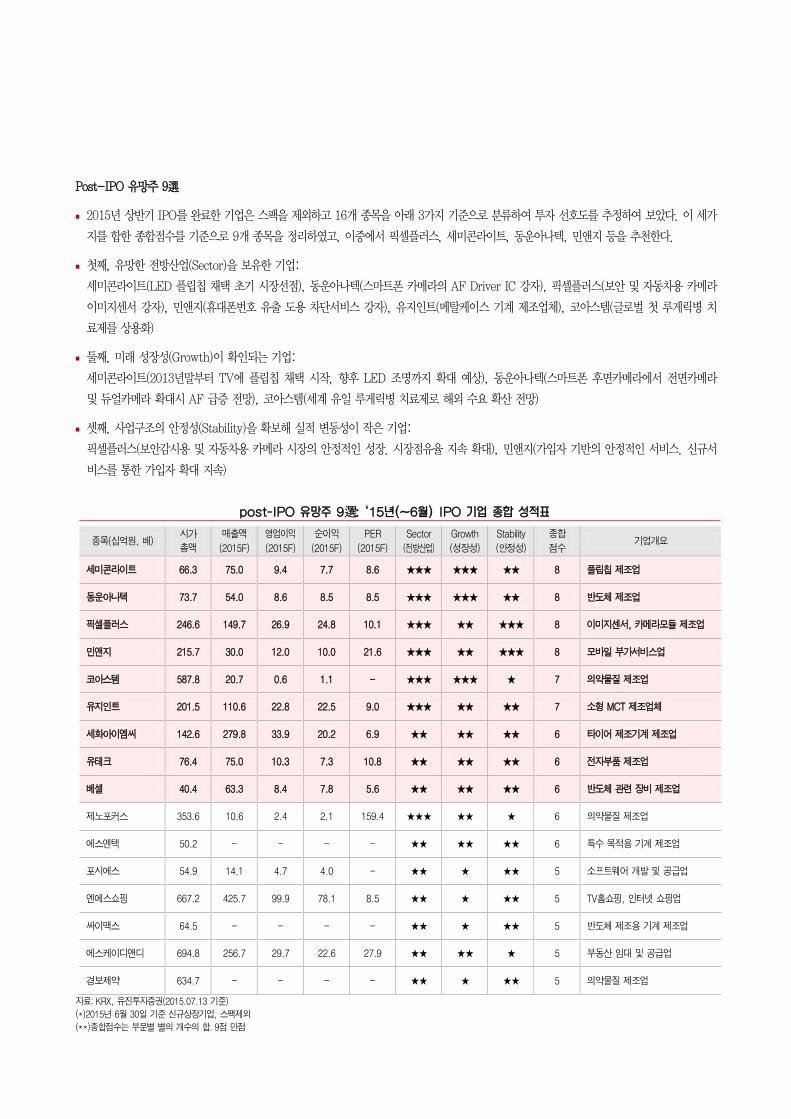

Post-IPO 유망주 9選

2015년 상반기 IPO를 완료한 기업은 스팩을 제외하고 16개 종목을 아래 3가지 기준으로 분류하여 투자 선호도를 추정하여 보았다. 이 세가

지를 합한 종합점수를 기준으로 9개 종목을 정리하였고, 이중에서 픽셀플러스, 세미콘라이트, 동운아나텍, 민앤지 등을 추천한다.

첫째, 유망한 전방산업(Sector)을 보유한 기업:

세미콘라이트(LED 플립칩 채택 초기 시장선점), 동운아나텍(스마트폰 카메라의 AF Driver IC 강자), 픽셀플러스(보안 및 자동차용 카메라

이미지센서 강자), 민앤지(휴대폰번호 유출 도용 차단서비스 강자), 유지인트(메탈케이스 기계 제조업체), 코아스템(글로벌 첫 루게릭병 치

료제를 상용화)

둘째, 미래 성장성(Growth)이 확인되는 기업:

세미콘라이트(2013년말부터 TV에 플립칩 채택 시작, 향후 LED 조명까지 확대 예상), 동운아나텍(스마트폰 후면카메라에서 전면카메라

및 듀얼카메라 확대시 AF 급증 전망), 코아스템(세계 유일 루게릭병 치료제로 해외 수요 확산 전망)

셋째, 사업구조의 안정성(Stability)을 확보해 실적 변동성이 작은 기업:

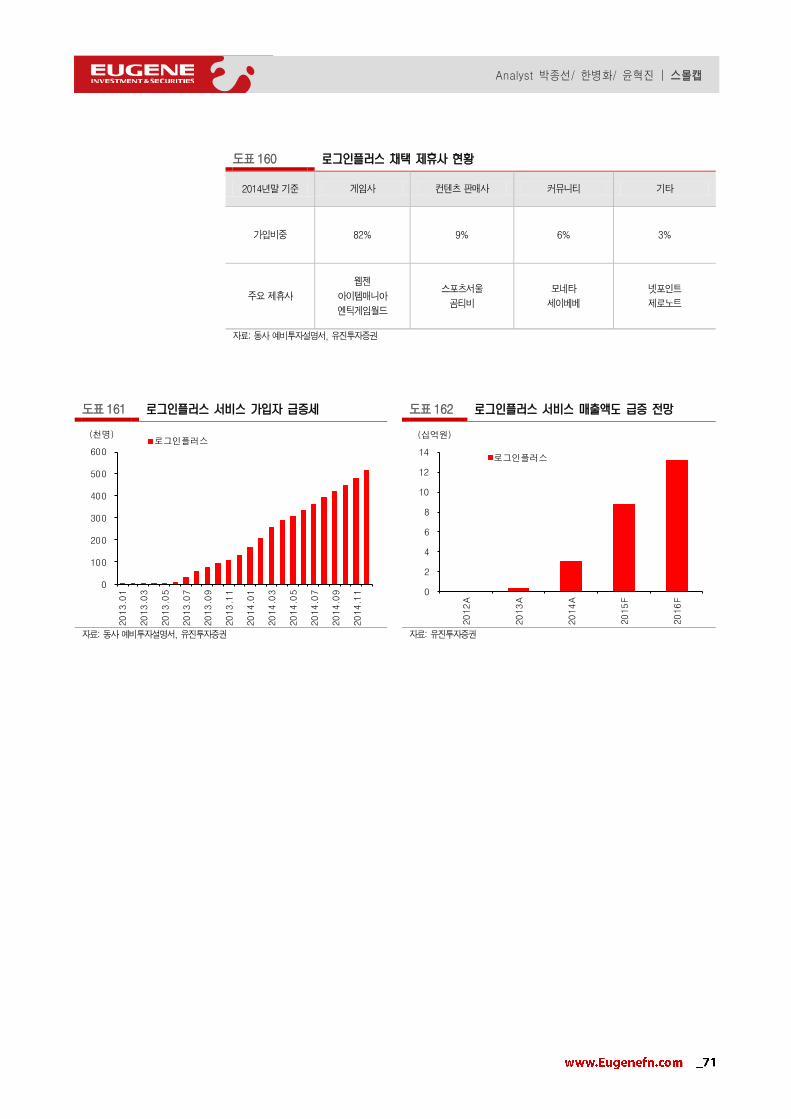

픽셀플러스(보안감시용 및 자동차용 카메라 시장의 안정적인 성장. 시장점유율 지속 확대), 민앤지(가입자 기반의 안정적인 서비스. 신규서

비스를 통한 가입자 확대 지속)

post-IPO 유망주 9選: ‘15년(~6월) IPO 기업 종합 성적표

종목(십억원, 배) 시가

총액

매출액

(2015F)

영업이익

(2015F)

순이익

(2015F)

PER

(2015F)

Sector

(전방산업)

Growth

(성장성)

Stability

(안정성)

종합

점수 기업개요

세미콘라이트 66.3 75.0 9.4 7.7 8.6 ★★★ ★★★ ★★ 8 플립칩 제조업

동운아나텍 73.7 54.0 8.6 8.5 8.5 ★★★ ★★★ ★★ 8 반도체 제조업

픽셀플러스 246.6 149.7 26.9 24.8 10.1 ★★★ ★★ ★★★ 8 이미지센서, 카메라모듈 제조업

민앤지 215.7 30.0 12.0 10.0 21.6 ★★★ ★★ ★★★ 8 모바일 부가서비스업

코아스템 587.8 20.7 0.6 1.1 - ★★★ ★★★ ★ 7 의약물질 제조업

유지인트 201.5 110.6 22.8 22.5 9.0 ★★★ ★★ ★★ 7 소형 MCT 제조업체

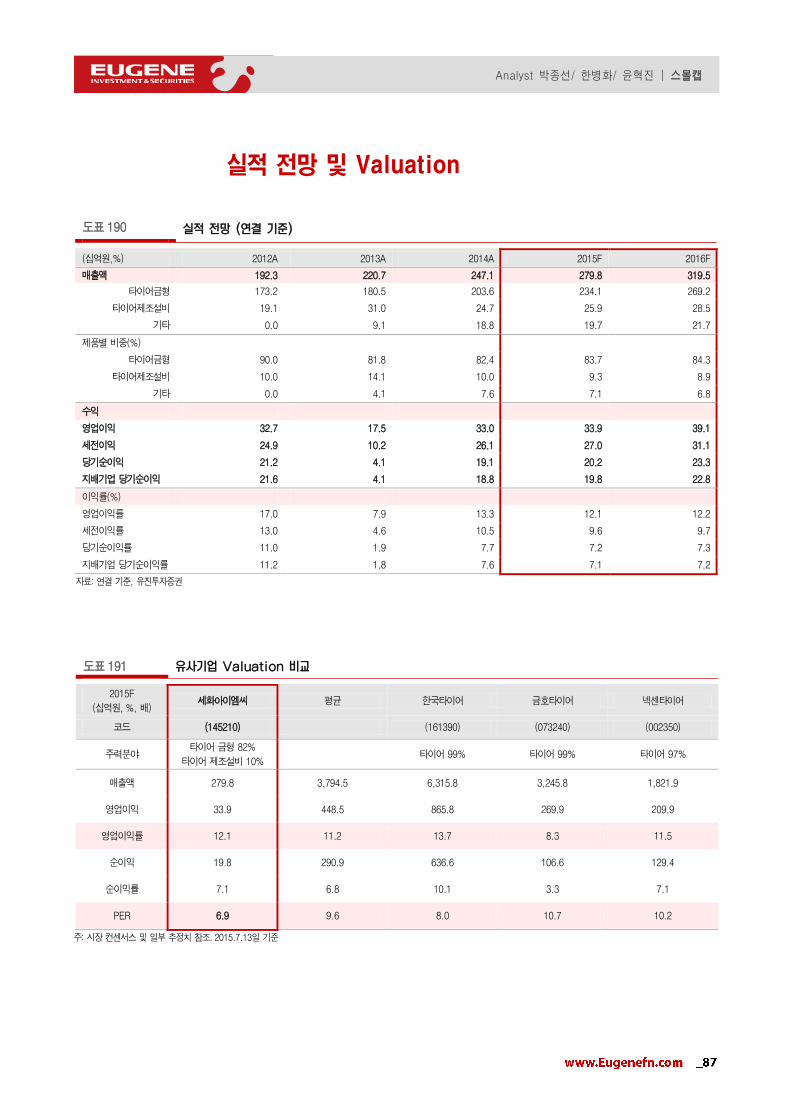

세화아이엠씨 142.6 279.8 33.9 20.2 6.9 ★★ ★★ ★★ 6 타이어 제조기계 제조업

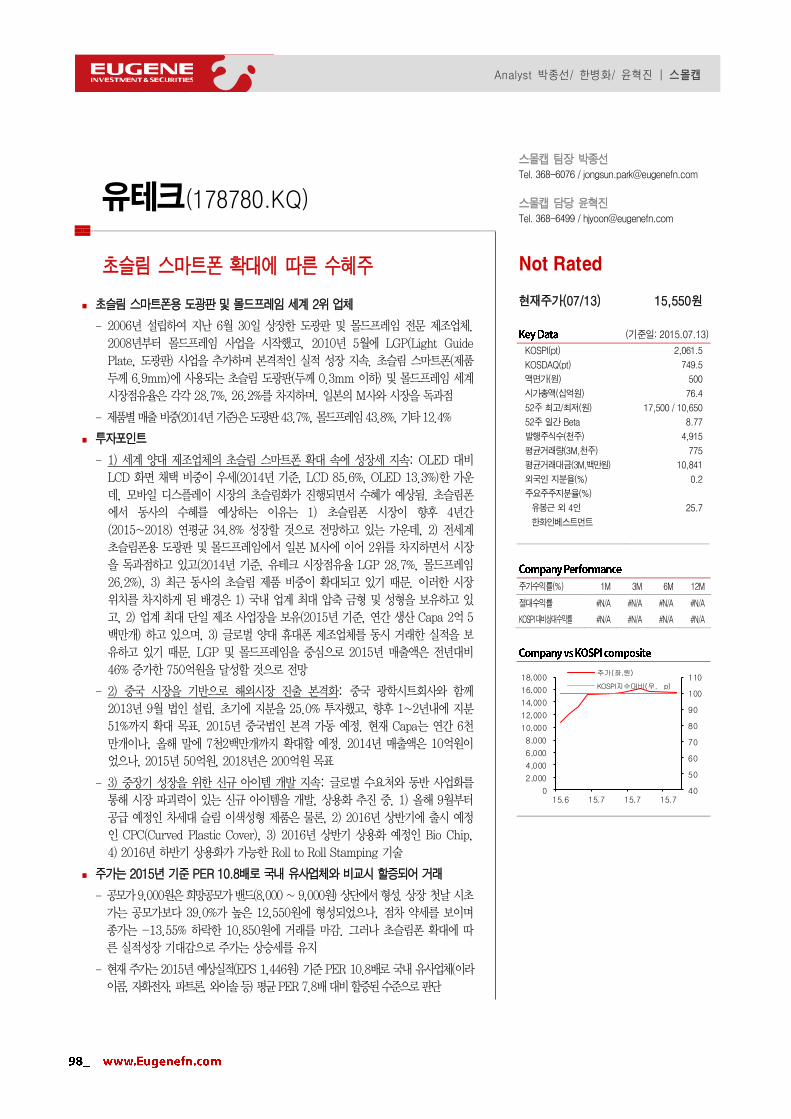

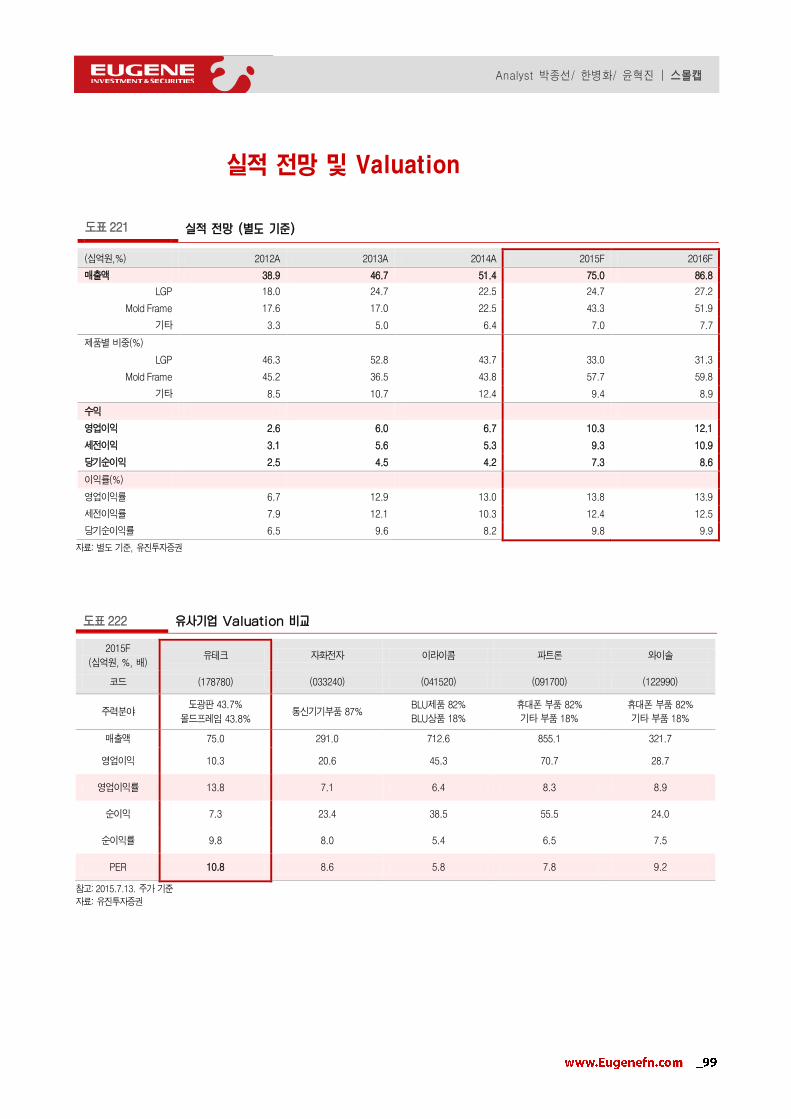

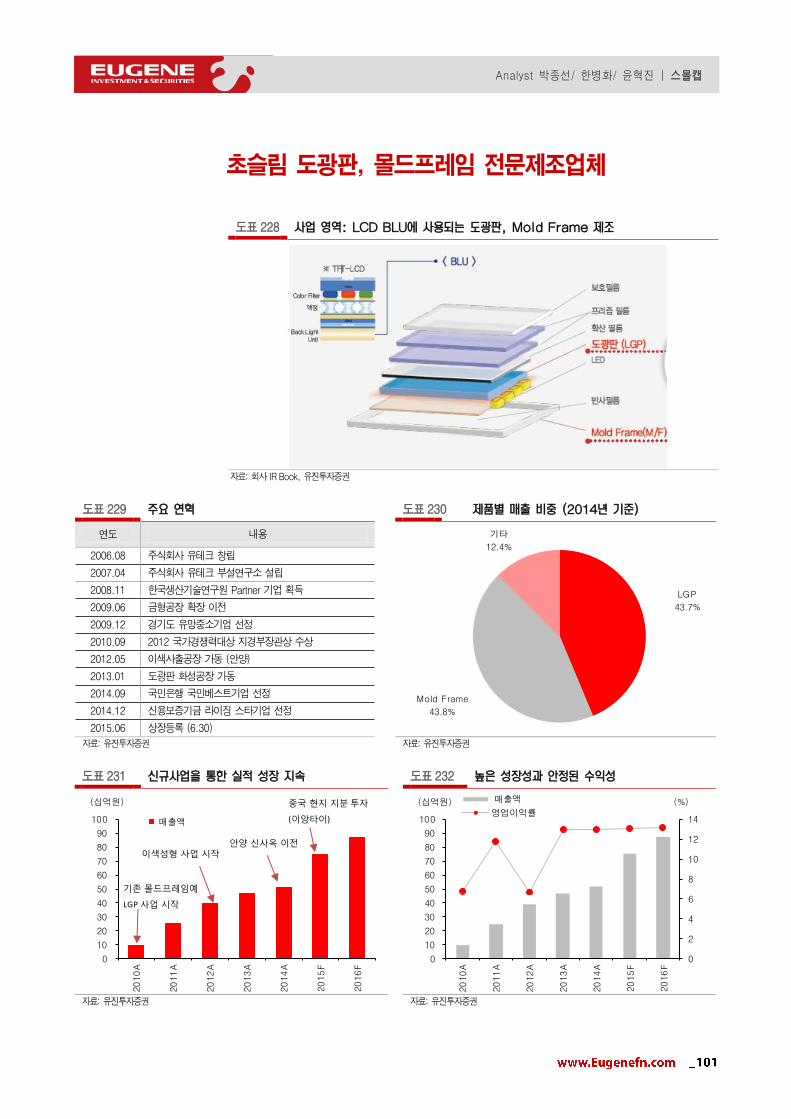

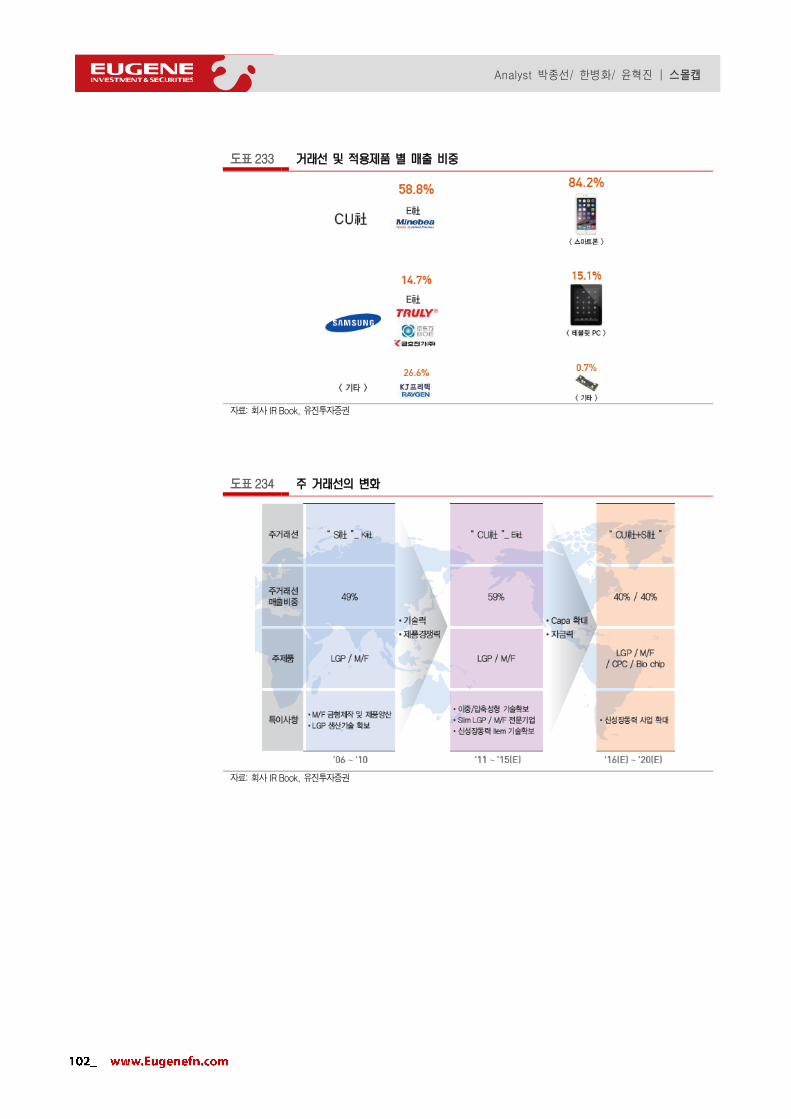

유테크 76.4 75.0 10.3 7.3 10.8 ★★ ★★ ★★ 6 전자부품 제조업

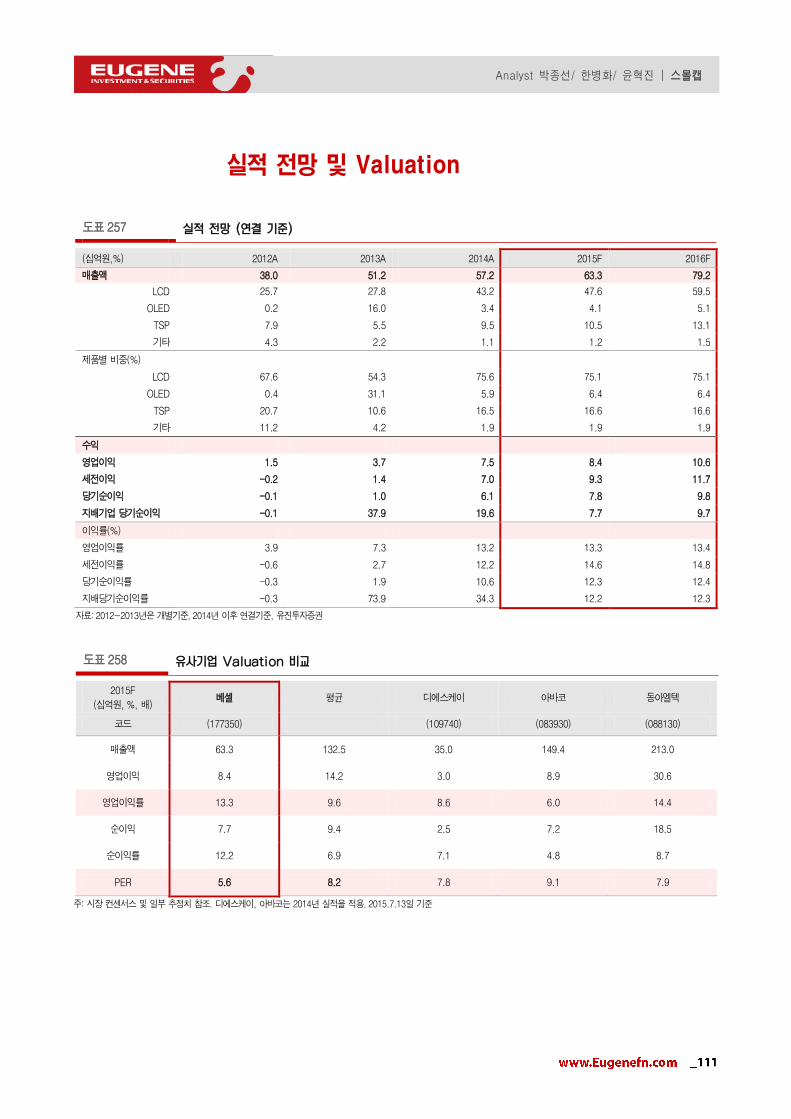

베셀 40.4 63.3 8.4 7.8 5.6 ★★ ★★ ★★ 6 반도체 관련 장비 제조업

제노포커스 353.6 10.6 2.4 2.1 159.4 ★★★ ★★ ★ 6 의약물질 제조업

에스엔텍 50.2 - - - - ★★ ★★ ★★ 6 특수 목적용 기계 제조업

포시에스 54.9 14.1 4.7 4.0 - ★★ ★ ★★ 5 소프트웨어 개발 및 공급업

엔에스쇼핑 667.2 425.7 99.9 78.1 8.5 ★★ ★ ★★ 5 TV홈쇼핑, 인터넷 쇼핑업

싸이맥스 64.5 - - - - ★★ ★ ★★ 5 반도체 제조용 기계 제조업

에스케이디앤디 694.8 256.7 29.7 22.6 27.9 ★★ ★★ ★ 5 부동산 임대 및 공급업

경보제약 634.7 - - - - ★★ ★ ★★ 5 의약물질 제조업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)2015년 6월 30일 기준 신규상장기업, 스팩제외

(**)종합점수는 부문별 별의 개수의 합. 9점 만점

Summary

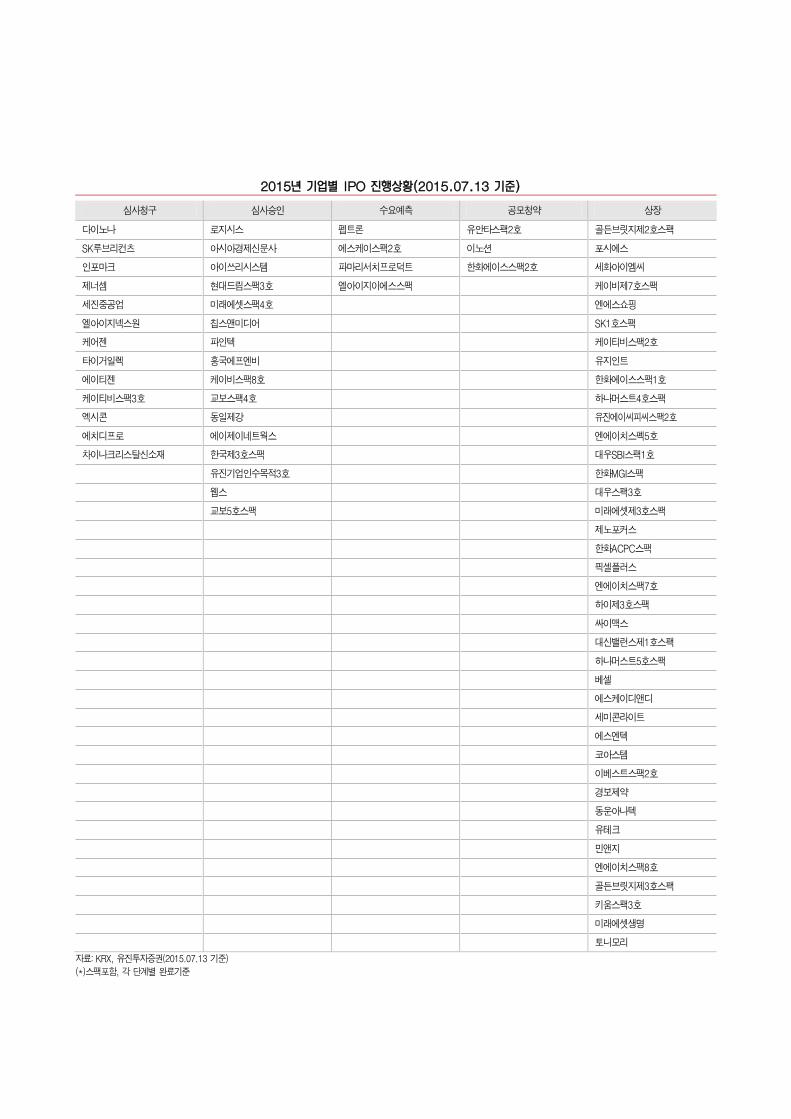

2015년 기업별 IPO 진행상황(2015.07.13 기준)

심사청구 심사승인 수요예측 공모청약 상장

다이노나 로지시스 펩트론 유안타스팩2호 골든브릿지제2호스팩

SK루브리컨츠 아시아경제신문사 에스케이스팩2호 이노션 포시에스

인포마크 아이쓰리시스템 파마리서치프로덕트 한화에이스스팩2호 세화아이엠씨

제너셈 현대드림스팩3호 엘아이지이에스스팩 케이비제7호스팩

세진중공업 미래에셋스팩4호 엔에스쇼핑

엘아이지넥스원 칩스앤미디어 SK1호스팩

케어젠 파인텍 케이티비스팩2호

타이거일렉 흥국에프엔비 유지인트

에이티젠 케이비스팩8호 한화에이스스팩1호

케이티비스팩3호 교보스팩4호 하나머스트4호스팩

엑시콘 동일제강 유진에이씨피씨스팩2호

에치디프로 에이제이네트웍스 엔에이치스펙5호

차이나크리스탈신소재 한국제3호스팩 대우SBI스팩1호

유진기업인수목적3호 한화MGI스팩

웹스 대우스팩3호

교보5호스팩 미래에셋제3호스팩

제노포커스

한화ACPC스팩

픽셀플러스

엔에이치스팩7호

하이제3호스팩

싸이맥스

대신밸런스제1호스팩

하나머스트5호스팩

베셀

에스케이디앤디

세미콘라이트

에스엔텍

코아스템

이베스트스팩2호

경보제약

동운아나텍

유테크

민앤지

엔에이치스팩8호

골든브릿지제3호스팩

키움스팩3호

미래에셋생명

토니모리

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

Summary

2015년 심사청구 기업(2015.07.13 기준, 14개: 스팩포함)

종목 청구일 청구가격(원) 주간사 사업내용

다이노나 2015-04-30 17,200 ~ 21,500 한국투자증권㈜ 의약 및 약학연구개발

SK루브리컨츠 2015-05-14 - 한국투자증권㈜

삼성증권㈜ 석유 정제품 제조업

인포마크 2015-05-27 12,000 ~ 14,000 삼성증권㈜ 기타 무선 통신장비 제조업

제너셈 2015-05-29 9,000 ~ 10,500 하나대투증권㈜ 주형 및 금형 제조업

세진중공업 2015-06-03 3,100 ~ 3,800 신한금융투자㈜

대우증권㈜ 선박 및 보트 건조업

엘아이지넥스원 2015-06-03 - NH투자증권㈜ 무기 및 총포탄 제조업

케어젠 2015-06-03 66,300 ~ 74,600 현대증권㈜ 화장품 제조업

타이거일렉 2015-06-08 6,000 ~ 6,900 한국투자증권㈜ 전자부품 제조업

에이티젠 2015-06-12 13,000 ~ 15,000 NH투자증권㈜ 생물학적 제제 제조업

케이티비스팩3호 2015-06-19 2,000 ~ 2,000 KTB투자증권㈜ 금융지원 서비스업

아이콘트롤스 2015-06-19 - 대우증권㈜ 저기 및 통신 공사업

엑시콘 2015-06-26 13,500 ~ 16,500 IBK투자증권㈜ 특수 목적용 기계 제조업

에치디프로 2015-07-06 6,100 ~ 7,000 대신증권㈜ 전자부품, 컴퓨터, 통신장비 제조업

차이나크리스탈신소재 2015-07-06 65,221 ~ 79,753 신한금융투자㈜ 기타 비금속 광물제품 제조업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

종목 심사승인일 승인가격(원) 주간사 사업내용

로지시스 2015-06-04 2,000~2,500 삼성증권 컴퓨터 및 사무용 기기 수리업

아시아경제신문사 2015-06-11 3,200~3,600 한국투자증권 자료처리, 호스팅, 포털 및 기타

아이쓰리시스템 2015-06-11 28,500~31,500 키움증권 기타 전자부품 제조업

엘아이지이에스스팩 2015-06-15 2,000~2,000 엘아이지투자증권 금융지원 서비스업

현대드림스팩3호 2015-06-22 2,000~2,000 현대증권 금융지원 서비스업

미래에셋스팩4호 2015-06-24 2,000~2,000 미래에셋증권 금융지원 서비스업

칩스앤미디어 2015-06-24 9,300~10,500 한국투자증권 전자집적회로 제조업

파인텍 2015-06-25 9,000~10,500 NH투자증권 액정 평판 디스플레이 제조업

흥국에프엔비 2015-06-25 14,500~17,500 NH투자증권 기타 비알콜음료 제조업

케이비스팩8호 2015-06-25 2,000~2,000 케이비투자증권 금융지원 서비스업

교보스팩4호 2015-07-03 2,000~2,000 교보증권 금융지원 서비스업

동일제강 2015-07-08 2,900 ~ 3,500 NH투자증권 1차 철강 제조업

에이제이네트웍스 2015-07-08 - 한국투자증권㈜ 컴퓨터 및 사무용 기계장비 임대업

한국제3호스팩 2015-07-09 2,000 ~ 2,000 한국투자증권㈜ 금융지원 서비스업

유진기업인수목적3호 2015-07-09 2,000 ~ 2,000 유진투자증권㈜ 금융지원 서비스업

웹스 2015-05-08 6,500 ~ 7,200 한국투자증권㈜ 가공 및 재생 플라스틱원료 생산업

교보5호스팩 2015-06-30 2,000 ~ 2,000 교보증권㈜ 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

2015년 심사승인 기업(2015.07.13 기준, 17개: 스팩포함)

Summary

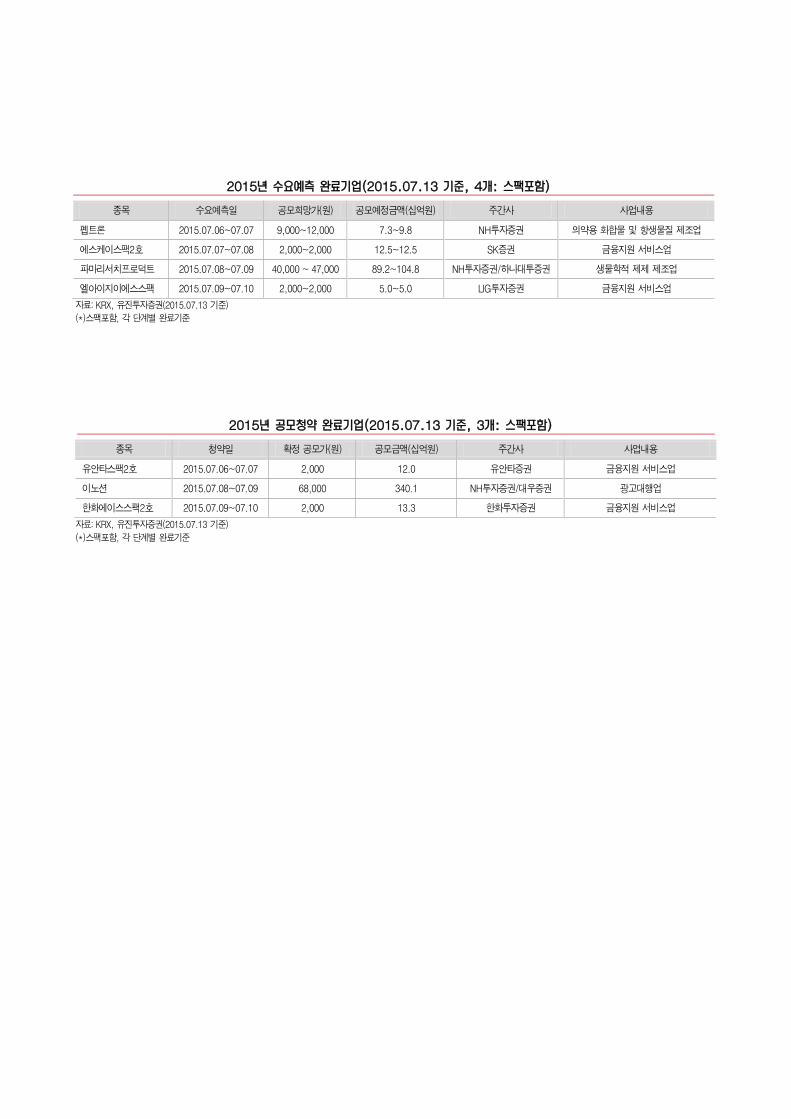

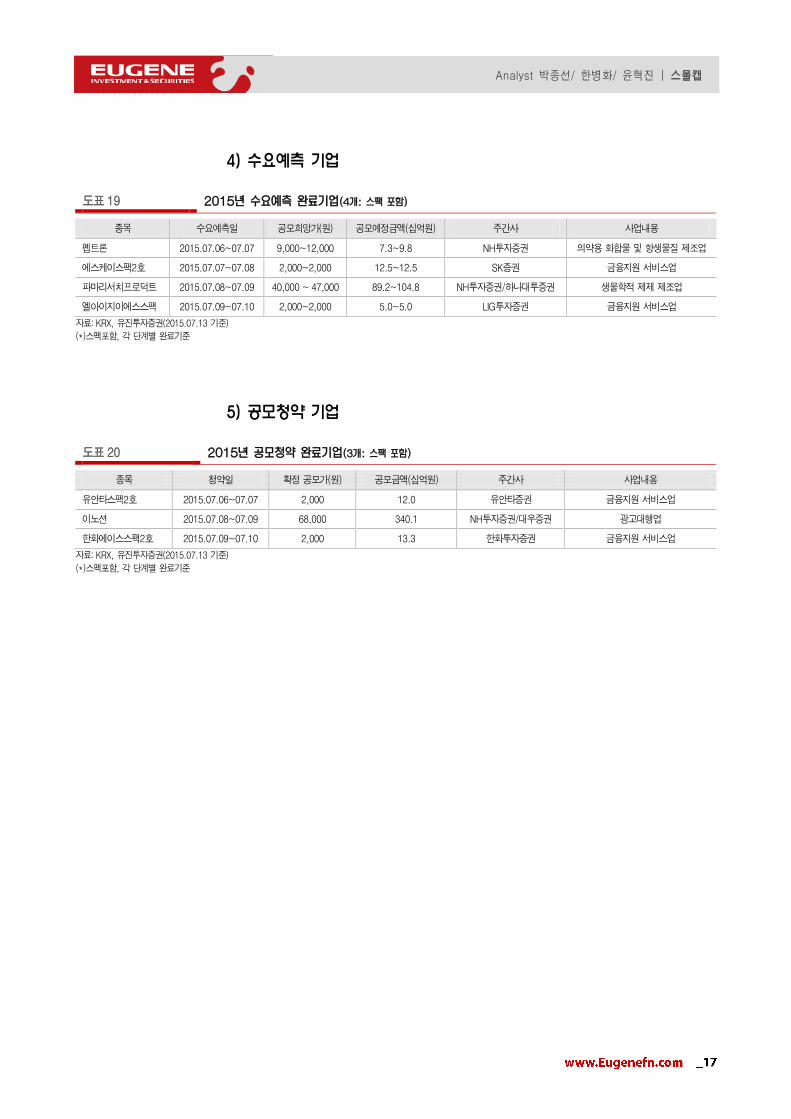

2015년 수요예측 완료기업(2015.07.13 기준, 4개: 스팩포함)

종목 수요예측일 공모희망가(원) 공모예정금액(십억원) 주간사 사업내용

펩트론 2015.07.06~07.07 9,000~12,000 7.3~9.8 NH투자증권 의약용 화합물 및 항생물질 제조업

에스케이스팩2호 2015.07.07~07.08 2,000~2,000 12.5~12.5 SK증권 금융지원 서비스업

파마리서치프로덕트 2015.07.08~07.09 40,000 ~ 47,000 89.2~104.8 NH투자증권/하나대투증권 생물학적 제제 제조업

엘아이지이에스스팩 2015.07.09~07.10 2,000~2,000 5.0~5.0 LIG투자증권 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

종목 청약일 확정 공모가(원) 공모금액(십억원) 주간사 사업내용

유안타스팩2호 2015.07.06~07.07 2,000 12.0 유안타증권 금융지원 서비스업

이노션 2015.07.08~07.09 68,000 340.1 NH투자증권/대우증권 광고대행업

한화에이스스팩2호 2015.07.09~07.10 2,000 13.3 한화투자증권 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

2015년 공모청약 완료기업(2015.07.13 기준, 3개: 스팩포함)

Summary

I. 뜨거웠던 2015년 상반기 IPO시장

II. IPO시장 하반기 성장 지속 전망

III. IPO의 매력을 찾아서

IV. IPO예정기업 분석

V. Post-IPO 유망주 9選

기업분석

세미콘라이트(214310.KQ)

동운아나텍(094170.KQ)

픽셀플러스(087600.KQ)

민앤지(214180.KQ)

코아스템(166480.KQ)

유지인트(195990.KQ)

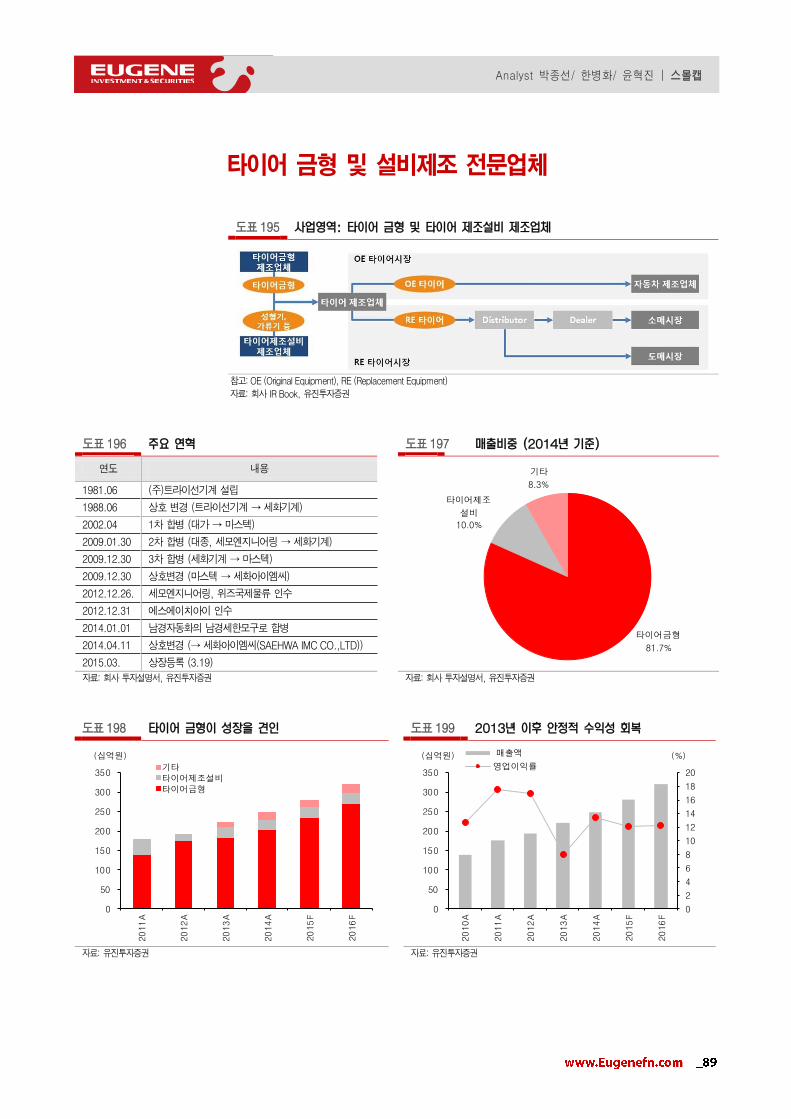

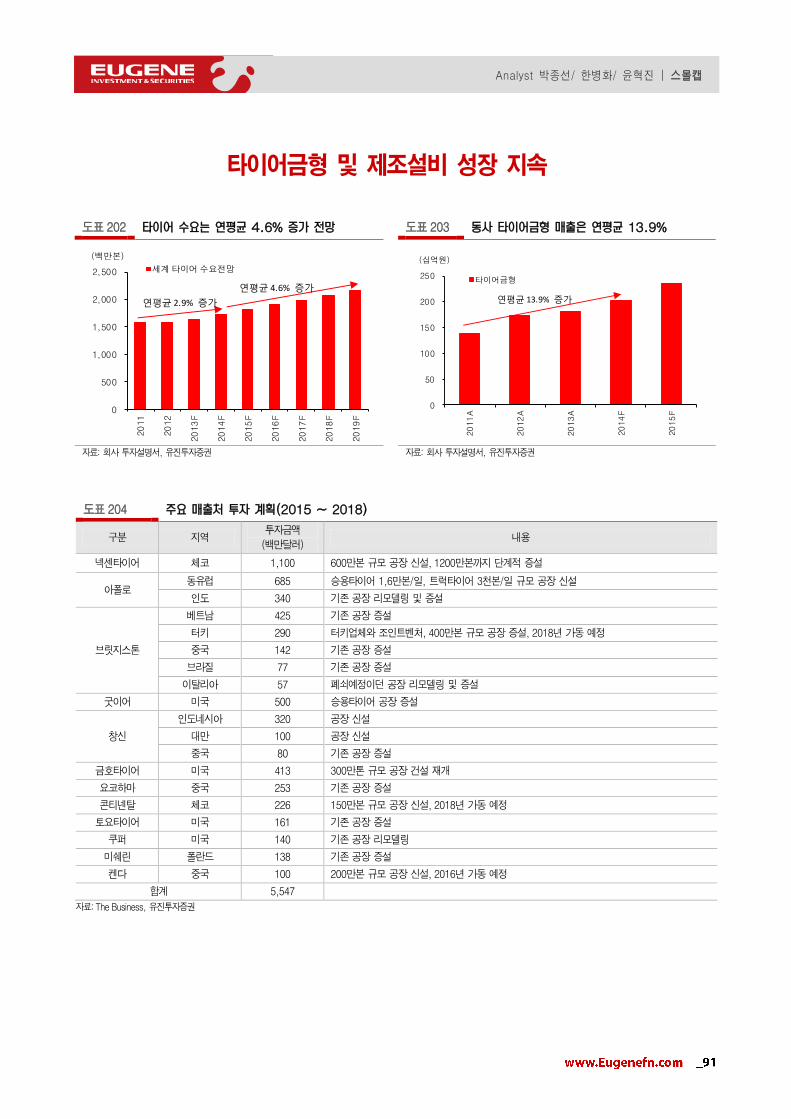

세화아이엠씨(145210.KS)

유테크(178780.KQ)

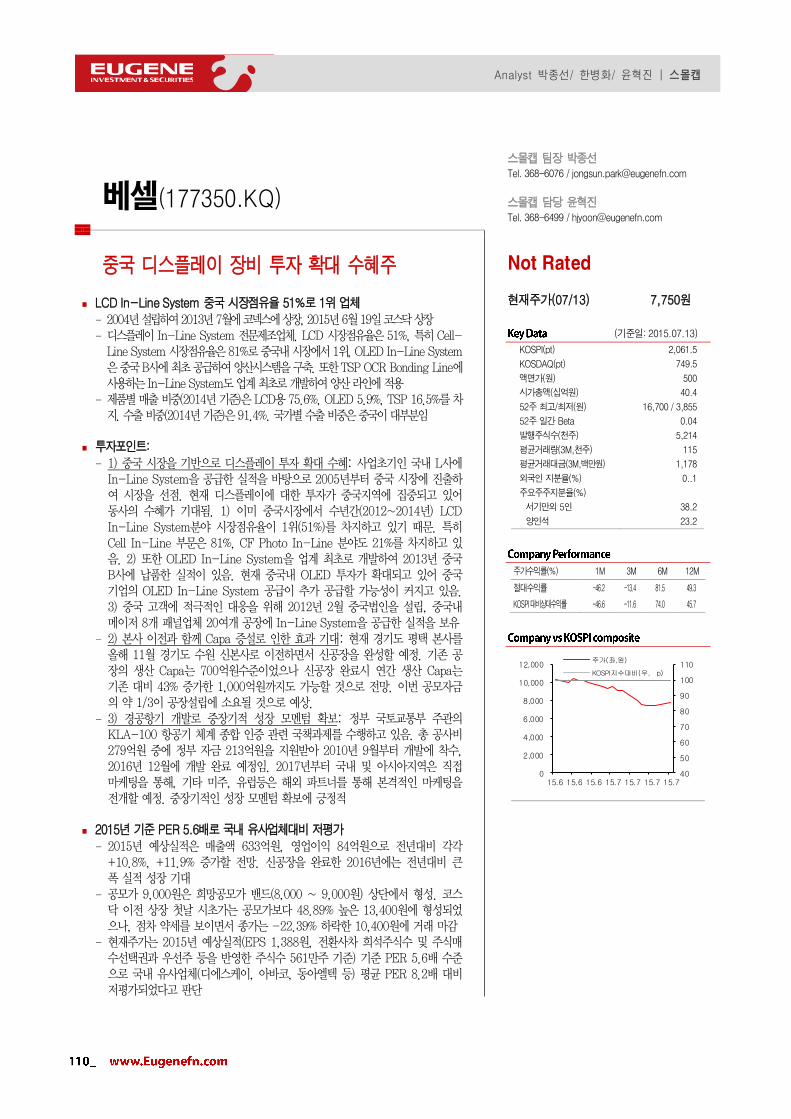

베셀(177350.KQ)

2 8 9

11

15

19

25 26 36 50 60 74 78 86 98 110

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

8

I. 뜨거웠던 2015년 상반기 IPO시장

올해 6월까지 IPO 기업 수 전년대비 134.1% 증가

2015년 6월까지 국내 IPO시장은 Hot 했다.

올해 1월에서 6월까지 36개 종목이 IPO를 완료하면서, 전년동기(8개사) 대비 350% 급증했다. 또한 공모금

액도 2015년 상반기 8,625억원으로, 전년동기 대비 134.1% 급증했다. 올해 1월 최경수 한국거래소 이사

장은 유가증권시장 20개, 코스닥시장 100개 신규상장 목표치를 제사한 바 있다. 1)지난 4년간 통상적으로

IPO건이 상반기보다 하반기에 집중되는 경향을 보인 점, 2)하반기에 이노션, LIG넥스원 등 대어급 IPO건이

예고된 점을 고려 시 2015년 유가증권시장 및 코스닥시장에서의 120개 이상의 신규상장은 충분히 가능할

것으로 판단된다.

상반기 IPO가 양호했던 이유

올해 6월까지 국내 IPO 시장이 양호했던 원인은 크게 2가지로 분석한다.

첫째, IPO기업들에 대한 심사 및 상장제도가 완화되었다. 작년까지 투자자 보호 기조가 유지되어 IPO 기업

들의 공모희망가가 최대한 보수적으로 산정되고, 시장을 위한 심사도 강화되는 경향을 보였다. 하지만 1)올

해부터 자율적 기술 평가시스템을 통한 기술기업 상장특례제도 적용확대, 2)코넥스시장에서 코스닥시장으로

이전상장 등 맞춤형 상장방식 유도, 3)예시적 포괄주의 공시체계로 전환과 같은 공시 제도 개선 등으로 심사

및 상장제도가 상당부분 개선되었다

둘째, 공모주 투자에 대한 투자자 관심이 급증하였기 때문이었다. 올해 1)기준금리가 사상 최저 수준인

1.5%로 인하되고, 2)증시의 가격 제한폭이 30%로 확대되면서 공모주에 대한 투자자의 관심이 높아 졌다.

특히, 바이오제약 관련 IPO종목이 돋보였다. 2015년 상반기 바이오제약 관련 IPO종목의 공모청약 평균 경

쟁률은 741:1이었는데, 전체 IPO종목 공모청약 평균 경쟁률이 504:1이었던 점을 감안 시 높은 수치이다.

도표 1 상반기 IPO는 전년대비 350% 급증 도표 2 공모금액 전년대비 134.1% 급증(1~6월)

(3,685억원 vs 8,625억원)

3041 37

10 13 8

36

36

55

38

1828

65

0

10

20

30

40

50

60

70

80

90

100

2009A 2010A 2011A 2012A 2013A 2014A 2015년

1~6월

하반기

상반기

(개)

368.5

862.5

0

100

200

300

400

500

600

700

800

900

1,000

2014년 1월~6월 2015년 1월~6월

공모규모(십억원)

134.1% 증가

자료: KRX, 유진투자증권

(*)스팩포함, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

자료: KRX, 유진투자증권

(*)스팩포함, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

상반기 IPO 기업 수

전년대비 350% 급증

국내 IPO 시장이

양호한 2가지 원인

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

9

II. IPO시장 하반기 성장 지속 전망

1) 2015년 하반기 IPO시장 전망

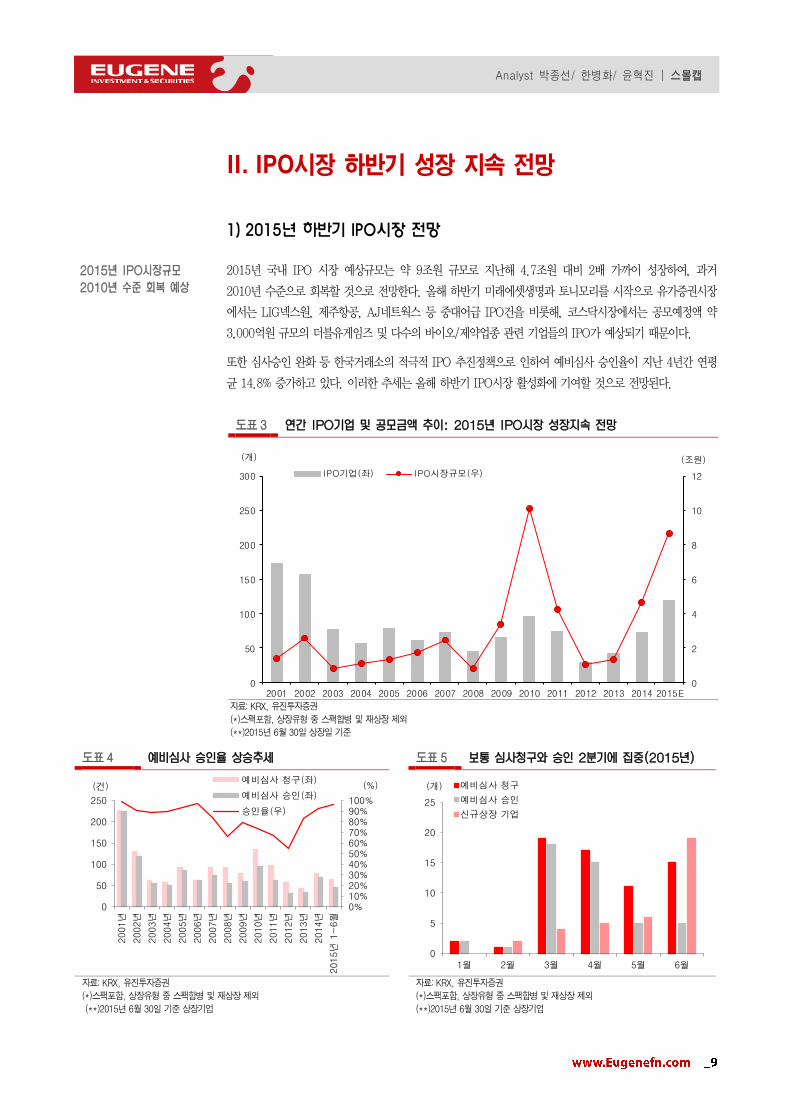

2015년 국내 IPO 시장 예상규모는 약 9조원 규모로 지난해 4.7조원 대비 2배 가까이 성장하여, 과거

2010년 수준으로 회복할 것으로 전망한다. 올해 하반기 미래에셋생명과 토니모리를 시작으로 유가증권시장

에서는 LIG넥스원, 제주항공, AJ네트웍스 등 중대어급 IPO건을 비롯해, 코스닥시장에서는 공모예정액 약

3,000억원 규모의 더블유게임즈 및 다수의 바이오/제약업종 관련 기업들의 IPO가 예상되기 때문이다.

또한 심사승인 완화 등 한국거래소의 적극적 IPO 추진정책으로 인하여 예비심사 승인율이 지난 4년간 연평

균 14.8% 증가하고 있다. 이러한 추세는 올해 하반기 IPO시장 활성화에 기여할 것으로 전망된다.

도표 3 연간 IPO기업 및 공모금액 추이: 2015년 IPO시장 성장지속 전망

0

2

4

6

8

10

12

0

50

100

150

200

250

300

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E

IPO기업(좌) IPO시장규모(우)

(개) (조원)

자료: KRX, 유진투자증권

(*)스팩포함, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 상장일 기준

도표 4 예비심사 승인율 상승추세 도표 5 보통 심사청구와 승인 2분기에 집중(2015년)

0%10%20%30%40%50%60%70%80%90%100%

0

50

100

150

200

250

2001년

2002년

2003년

2004년

2005년

2006년

2007년

2008년

2009년

2010년

2011년

2012년

2013년

2014년

2015년

1~

6월

예비심사 청구(좌)

예비심사 승인(좌)

승인율(우)

(건) (%)

0

5

10

15

20

25

1월 2월 3월 4월 5월 6월

예비심사 청구

예비심사 승인

신규상장 기업

(개)

자료: KRX, 유진투자증권

(*)스팩포함, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

자료: KRX, 유진투자증권

(*)스팩포함, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

2015년 IPO시장규모

2010년 수준 회복 예상

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

10

2) 코넥스시장에서 코스닥시장으로 이전상장 확대 및 기술성장기업 상장특례제도

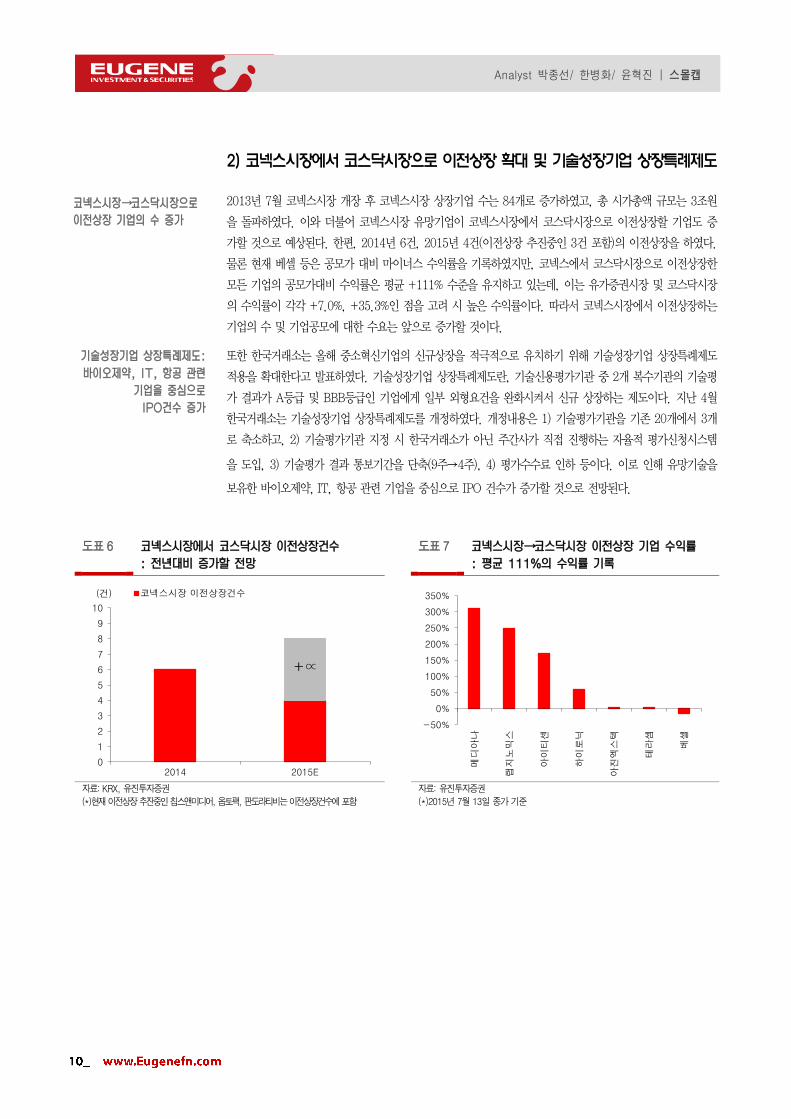

2013년 7월 코넥스시장 개장 후 코넥스시장 상장기업 수는 84개로 증가하였고, 총 시가총액 규모는 3조원

을 돌파하였다. 이와 더불어 코넥스시장 유망기업이 코넥스시장에서 코스닥시장으로 이전상장할 기업도 증

가할 것으로 예상된다. 한편, 2014년 6건, 2015년 4건(이전상장 추진중인 3건 포함)의 이전상장을 하였다.

물론 현재 베셀 등은 공모가 대비 마이너스 수익률을 기록하였지만, 코넥스에서 코스닥시장으로 이전상장한

모든 기업의 공모가대비 수익률은 평균 +111% 수준을 유지하고 있는데, 이는 유가증권시장 및 코스닥시장

의 수익률이 각각 +7.0%, +35.3%인 점을 고려 시 높은 수익률이다. 따라서 코넥스시장에서 이전상장하는

기업의 수 및 기업공모에 대한 수요는 앞으로 증가할 것이다.

또한 한국거래소는 올해 중소혁신기업의 신규상장을 적극적으로 유치하기 위해 기술성장기업 상장특례제도

적용을 확대한다고 발표하였다. 기술성장기업 상장특례제도란, 기술신용평가기관 중 2개 복수기관의 기술평

가 결과가 A등급 및 BBB등급인 기업에게 일부 외형요건을 완화시켜서 신규 상장하는 제도이다. 지난 4월

한국거래소는 기술성장기업 상장특례제도를 개정하였다. 개정내용은 1) 기술평가기관을 기존 20개에서 3개

로 축소하고, 2) 기술평가기관 지정 시 한국거래소가 아닌 주간사가 직접 진행하는 자율적 평가신청시스템

을 도입, 3) 기술평가 결과 통보기간을 단축(9주→4주), 4) 평가수수료 인하 등이다. 이로 인해 유망기술을

보유한 바이오제약, IT, 항공 관련 기업을 중심으로 IPO 건수가 증가할 것으로 전망된다.

도표 6 코넥스시장에서 코스닥시장 이전상장건수

: 전년대비 증가할 전망

도표 7 코넥스시장→코스닥시장 이전상장 기업 수익률

: 평균 111%의 수익률 기록

0

1

2

3

4

5

6

7

8

9

10

2014 2015E

(건) 코넥스시장 이전상장건수

+∝

-50%

0%

50%

100%

150%

200%

250%

300%

350%

메디아나

랩지노믹스

아이티센

하이로닉

아진엑스텍

테라셈

베셀

자료: KRX, 유진투자증권

(*)현재 이전상장 추잔중인 칩스앤미디어, 옵토팩, 판도라티비는 이전상장건수에 포함

자료: 유진투자증권

(*)2015년 7월 13일 종가 기준

코넥스시장→코스닥시장으로

이전상장 기업의 수 증가

기술성장기업 상장특례제도:

바이오제약, IT, 항공 관련

기업을 중심으로

IPO건수 증가

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

11

III. IPO의 매력을 찾아서

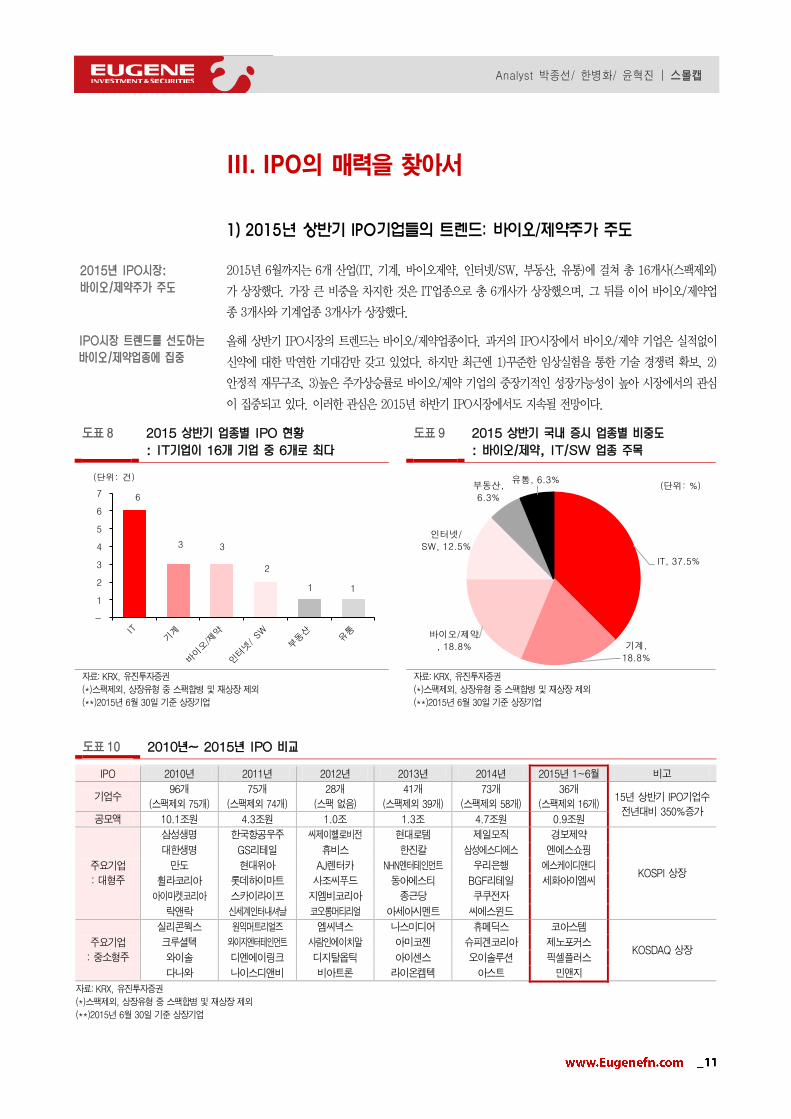

1) 2015년 상반기 IPO기업들의 트렌드: 바이오/제약주가 주도

2015년 6월까지는 6개 산업(IT, 기계, 바이오제약, 인터넷/SW, 부동산, 유통)에 걸쳐 총 16개사(스팩제외)

가 상장했다. 가장 큰 비중을 차지한 것은 IT업종으로 총 6개사가 상장했으며, 그 뒤를 이어 바이오/제약업

종 3개사와 기계업종 3개사가 상장했다.

올해 상반기 IPO시장의 트렌드는 바이오/제약업종이다. 과거의 IPO시장에서 바이오/제약 기업은 실적없이

신약에 대한 막연한 기대감만 갖고 있었다. 하지만 최근엔 1)꾸준한 임상실험을 통한 기술 경쟁력 확보, 2)

안정적 재무구조, 3)높은 주가상승률로 바이오/제약 기업의 중장기적인 성장가능성이 높아 시장에서의 관심

이 집중되고 있다. 이러한 관심은 2015년 하반기 IPO시장에서도 지속될 전망이다.

도표 8 2015 상반기 업종별 IPO 현황

: IT기업이 16개 기업 중 6개로 최다

도표 9 2015 상반기 국내 증시 업종별 비중도

: 바이오/제약, IT/SW 업종 주목

6

3 3

2

1 1

-

1

2

3

4

5

6

7

(단위: 건)

IT, 37.5%

기계,

18.8%

바이오/제약

, 18.8%

인터넷/

SW, 12.5%

부동산,

6.3%

유통, 6.3%(단위: %)

자료: KRX, 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

자료: KRX, 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

도표 10 2010년~ 2015년 IPO 비교

IPO 2010년 2011년 2012년 2013년 2014년 2015년 1~6월 비고

기업수 96개

(스팩제외 75개)

75개

(스팩제외 74개)

28개

(스팩 없음)

41개

(스팩제외 39개)

73개

(스팩제외 58개)

36개

(스팩제외 16개) 15년 상반기 IPO기업수

전년대비 350%증가 공모액 10.1조원 4.3조원 1.0조 1.3조 4.7조원 0.9조원

주요기업

: 대형주

삼성생명 한국항공우주 씨제이헬로비전 현대로템 제일모직 경보제약

KOSPI 상장

대한생명 GS리테일 휴비스 한진칼 삼성에스디에스 엔에스쇼핑

만도 현대위아 AJ렌터카 NHN엔터테인먼트 우리은행 에스케이디앤디

휠라코리아 롯데하이마트 사조씨푸드 동아에스티 BGF리테일 세화아이엠씨

아이마켓코리아 스카이라이프 지엠비코리아 종근당 쿠쿠전자

락앤락 신세계인터내셔날 코오롱머티리얼 아세아시멘트 씨에스윈드

주요기업

: 중소형주

실리콘웍스 원익머트리얼즈 엠씨넥스 나스미디어 휴메딕스 코아스템

KOSDAQ 상장 크루셜텍 와이지엔터테인먼트 사람인에이치알 아미코젠 슈피겐코리아 제노포커스

와이솔 디엔에이링크 디지탈옵틱 아이센스 오이솔루션 픽셀플러스

다나와 나이스디앤비 비아트론 라이온켐텍 아스트 민앤지

자료: KRX, 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

2015년 IPO시장:

바이오/제약주가 주도

IPO시장 트렌드를 선도하는

바이오/제약업종에 집중

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

12

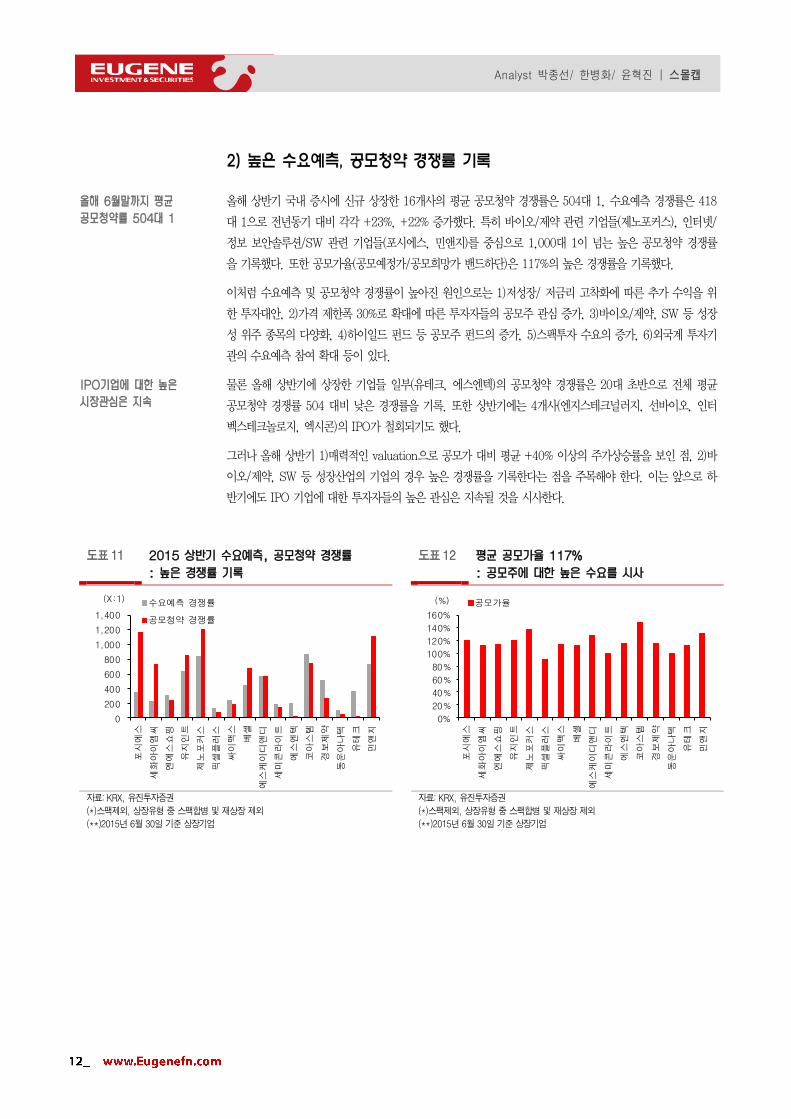

2) 높은 수요예측, 공모청약 경쟁률 기록

올해 상반기 국내 증시에 신규 상장한 16개사의 평균 공모청약 경쟁률은 504대 1, 수요예측 경쟁률은 418

대 1으로 전년동기 대비 각각 +23%, +22% 증가했다. 특히 바이오/제약 관련 기업들(제노포커스), 인터넷/

정보 보안솔루션/SW 관련 기업들(포시에스, 민앤지)를 중심으로 1,000대 1이 넘는 높은 공모청약 경쟁률

을 기록했다. 또한 공모가율(공모예정가/공모희망가 밴드하단)은 117%의 높은 경쟁률을 기록했다.

이처럼 수요예측 및 공모청약 경쟁률이 높아진 원인으로는 1)저성장/ 저금리 고착화에 따른 추가 수익을 위

한 투자대안, 2)가격 제한폭 30%로 확대에 따른 투자자들의 공모주 관심 증가, 3)바이오/제약, SW 등 성장

성 위주 종목의 다양화, 4)하이일드 펀드 등 공모주 펀드의 증가, 5)스팩투자 수요의 증가, 6)외국계 투자기

관의 수요예측 참여 확대 등이 있다.

물론 올해 상반기에 상장한 기업들 일부(유테크, 에스엔텍)의 공모청약 경쟁률은 20대 초반으로 전체 평균

공모청약 경쟁률 504 대비 낮은 경쟁률을 기록. 또한 상반기에는 4개사(엔지스테크널러지, 선바이오, 인터

벡스테크놀로지, 엑시콘)의 IPO가 철회되기도 했다.

그러나 올해 상반기 1)매력적인 valuation으로 공모가 대비 평균 +40% 이상의 주가상승률을 보인 점, 2)바

이오/제약, SW 등 성장산업의 기업의 경우 높은 경쟁률을 기록한다는 점을 주목해야 한다. 이는 앞으로 하

반기에도 IPO 기업에 대한 투자자들의 높은 관심은 지속될 것을 시사한다.

도표 11 2015 상반기 수요예측, 공모청약 경쟁률

: 높은 경쟁률 기록

도표 12 평균 공모가율 117%

: 공모주에 대한 높은 수요를 시사

0

200

400

600

800

1,000

1,200

1,400

포시에스

세화아이엠씨

엔에스쇼핑

유지인트

제노포커스

픽셀플러스

싸이맥스

베셀

에스케이디앤디

세미콘라이트

에스엔텍

코아스템

경보제약

동운아나텍

유테크

민앤지

수요예측 경쟁률

공모청약 경쟁률

(X:1)

0%

20%

40%

60%

80%

100%

120%

140%

160%

포시에스

세화아이엠씨

엔에스쇼핑

유지인트

제노포커스

픽셀플러스

싸이맥스

베셀

에스케이디앤디

세미콘라이트

에스엔텍

코아스템

경보제약

동운아나텍

유테크

민앤지

공모가율(%)

자료: KRX, 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

자료: KRX, 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

올해 6월말까지 평균

공모청약률 504대 1

IPO기업에 대한 높은

시장관심은 지속

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

13

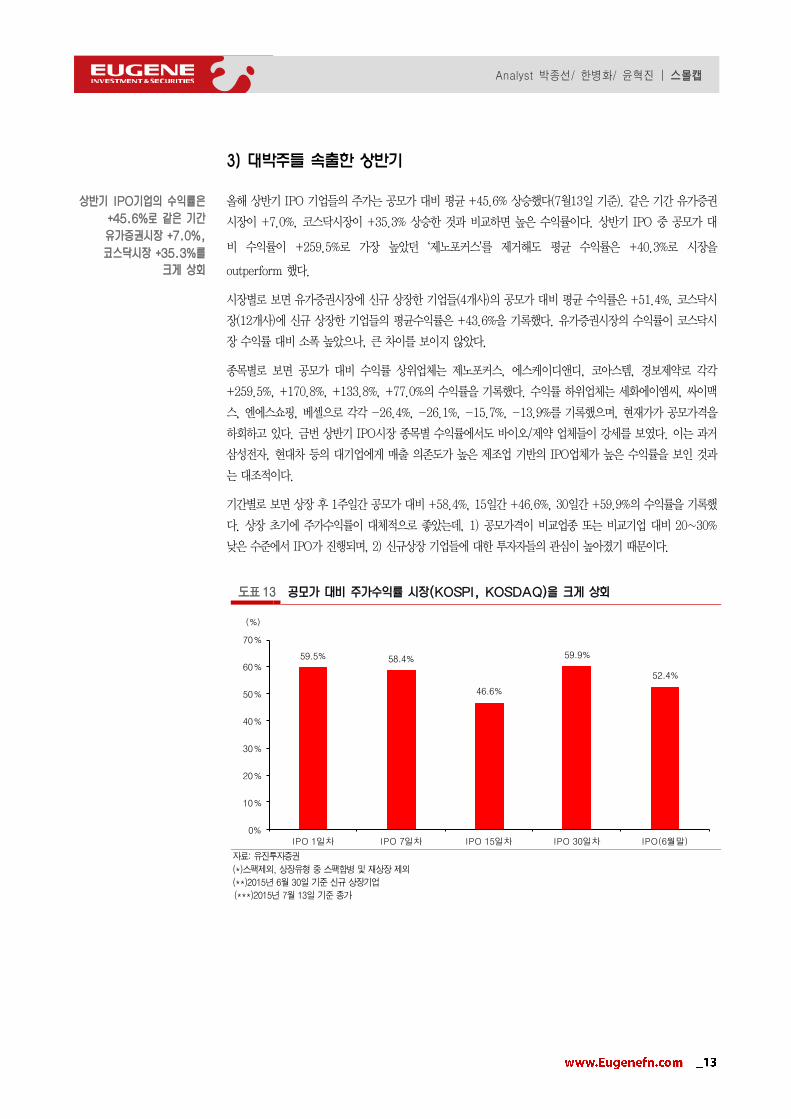

3) 대박주들 속출한 상반기

올해 상반기 IPO 기업들의 주가는 공모가 대비 평균 +45.6% 상승했다(7월13일 기준). 같은 기간 유가증권

시장이 +7.0%, 코스닥시장이 +35.3% 상승한 것과 비교하면 높은 수익률이다. 상반기 IPO 중 공모가 대

비 수익률이 +259.5%로 가장 높았던 ‘제노포커스’를 제거해도 평균 수익률은 +40.3%로 시장을

outperform 했다.

시장별로 보면 유가증권시장에 신규 상장한 기업들(4개사)의 공모가 대비 평균 수익률은 +51.4%, 코스닥시

장(12개사)에 신규 상장한 기업들의 평균수익률은 +43.6%을 기록했다. 유가증권시장의 수익률이 코스닥시

장 수익률 대비 소폭 높았으나, 큰 차이를 보이지 않았다.

종목별로 보면 공모가 대비 수익률 상위업체는 제노포커스, 에스케이디앤디, 코아스템, 경보제약로 각각

+259.5%, +170.8%, +133.8%, +77.0%의 수익률을 기록했다. 수익률 하위업체는 세화에이엠씨, 싸이맥

스, 엔에스쇼핑, 베셀으로 각각 -26.4%, -26.1%, -15.7%, -13.9%를 기록했으며, 현재가가 공모가격을

하회하고 있다. 금번 상반기 IPO시장 종목별 수익률에서도 바이오/제약 업체들이 강세를 보였다. 이는 과거

삼성전자, 현대차 등의 대기업에게 매출 의존도가 높은 제조업 기반의 IPO업체가 높은 수익률을 보인 것과

는 대조적이다.

기간별로 보면 상장 후 1주일간 공모가 대비 +58.4%, 15일간 +46.6%, 30일간 +59.9%의 수익률을 기록했

다. 상장 초기에 주가수익률이 대체적으로 좋았는데, 1) 공모가격이 비교업종 또는 비교기업 대비 20~30%

낮은 수준에서 IPO가 진행되며, 2) 신규상장 기업들에 대한 투자자들의 관심이 높아졌기 때문이다.

도표 13 공모가 대비 주가수익률 시장(KOSPI, KOSDAQ)을 크게 상회

59.5% 58.4%

46.6%

59.9%

52.4%

0%

10%

20%

30%

40%

50%

60%

70%

IPO 1일차 IPO 7일차 IPO 15일차 IPO 30일차 IPO(6월말)

(%)

자료: 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 신규 상장기업

(***)2015년 7월 13일 기준 종가

상반기 IPO기업의 수익률은

+45.6%로 같은 기간

유가증권시장 +7.0%,

코스닥시장 +35.3%를

크게 상회

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

14

도표 14 2015 상반기 공모가 대비 주가상승률 도표 15 2015 상반기 시초가 대비 주가상승률

-50%

0%

50%

100%

150%

200%

250%

300%

제노포커스

에스케이디앤디

코아스템

경보제약

유테크

민앤지

KO

SD

AQ

동운아나텍

유지인트

에스엔텍

세미콘라이트

KO

SP

I

픽셀플러스

포시에스

베셀

엔에스쇼핑

싸이맥스

세화아이엠씨

(%)

공모가 대비 주가상승률

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

제노포커스

에스케이디앤디

KO

SD

AQ

유테크

코아스템

픽셀플러스

세미콘라이트

KO

SPI

동운아나텍

엔에스쇼핑

경보제약

싸이맥스

에스엔텍

민앤지

세화아이엠씨

유지인트

베셀

포시에스

(%)

시초가 대비 주가 상승률

자료: 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

(***)2015년 7월 13일 기준 종가

자료: 유진투자증권

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

(**)2015년 7월 13일 기준 종가

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

15

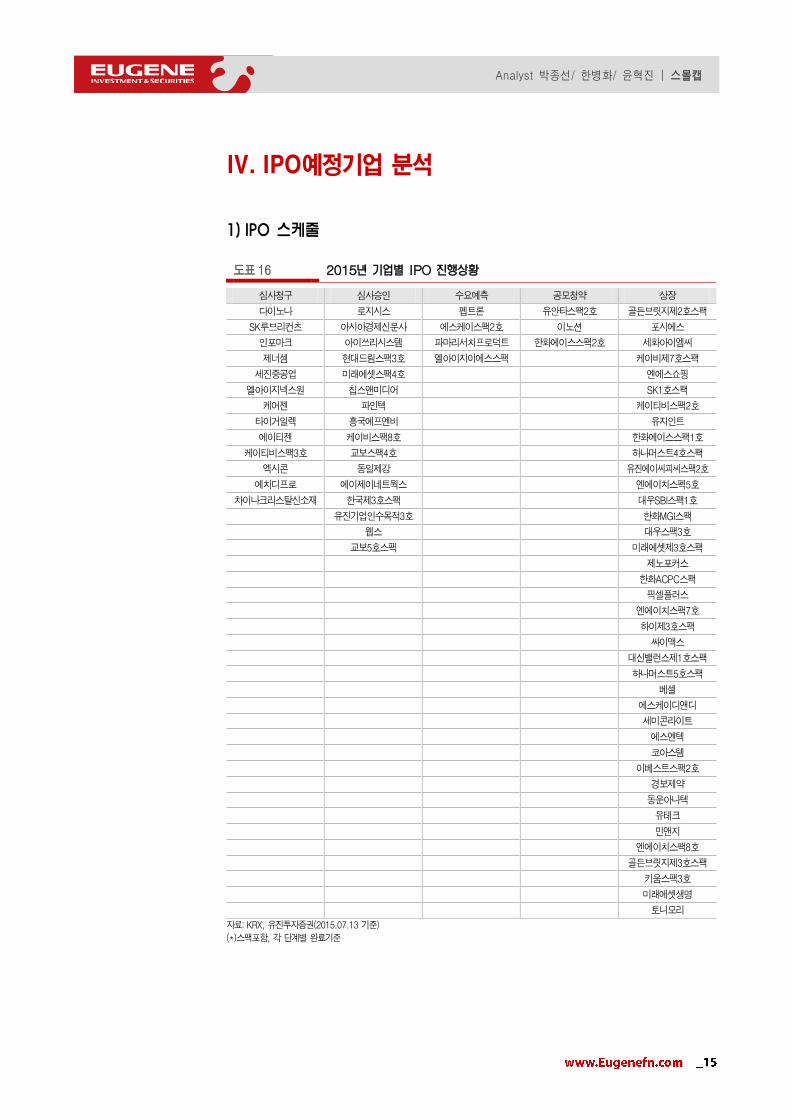

IV. IPO예정기업 분석

1) IPO 스케줄

도표 16 2015년 기업별 IPO 진행상황

심사청구 심사승인 수요예측 공모청약 상장

다이노나 로지시스 펩트론 유안타스팩2호 골든브릿지제2호스팩

SK루브리컨츠 아시아경제신문사 에스케이스팩2호 이노션 포시에스

인포마크 아이쓰리시스템 파마리서치프로덕트 한화에이스스팩2호 세화아이엠씨

제너셈 현대드림스팩3호 엘아이지이에스스팩 케이비제7호스팩

세진중공업 미래에셋스팩4호 엔에스쇼핑

엘아이지넥스원 칩스앤미디어 SK1호스팩

케어젠 파인텍 케이티비스팩2호

타이거일렉 흥국에프엔비 유지인트

에이티젠 케이비스팩8호 한화에이스스팩1호

케이티비스팩3호 교보스팩4호 하나머스트4호스팩

엑시콘 동일제강 유진에이씨피씨스팩2호

에치디프로 에이제이네트웍스 엔에이치스펙5호

차이나크리스탈신소재 한국제3호스팩 대우SBI스팩1호

유진기업인수목적3호 한화MGI스팩

웹스 대우스팩3호

교보5호스팩 미래에셋제3호스팩

제노포커스

한화ACPC스팩

픽셀플러스

엔에이치스팩7호

하이제3호스팩

싸이맥스

대신밸런스제1호스팩

하나머스트5호스팩

베셀

에스케이디앤디

세미콘라이트

에스엔텍

코아스템

이베스트스팩2호

경보제약

동운아나텍

유테크

민앤지

엔에이치스팩8호

골든브릿지제3호스팩

키움스팩3호

미래에셋생명

토니모리

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

16

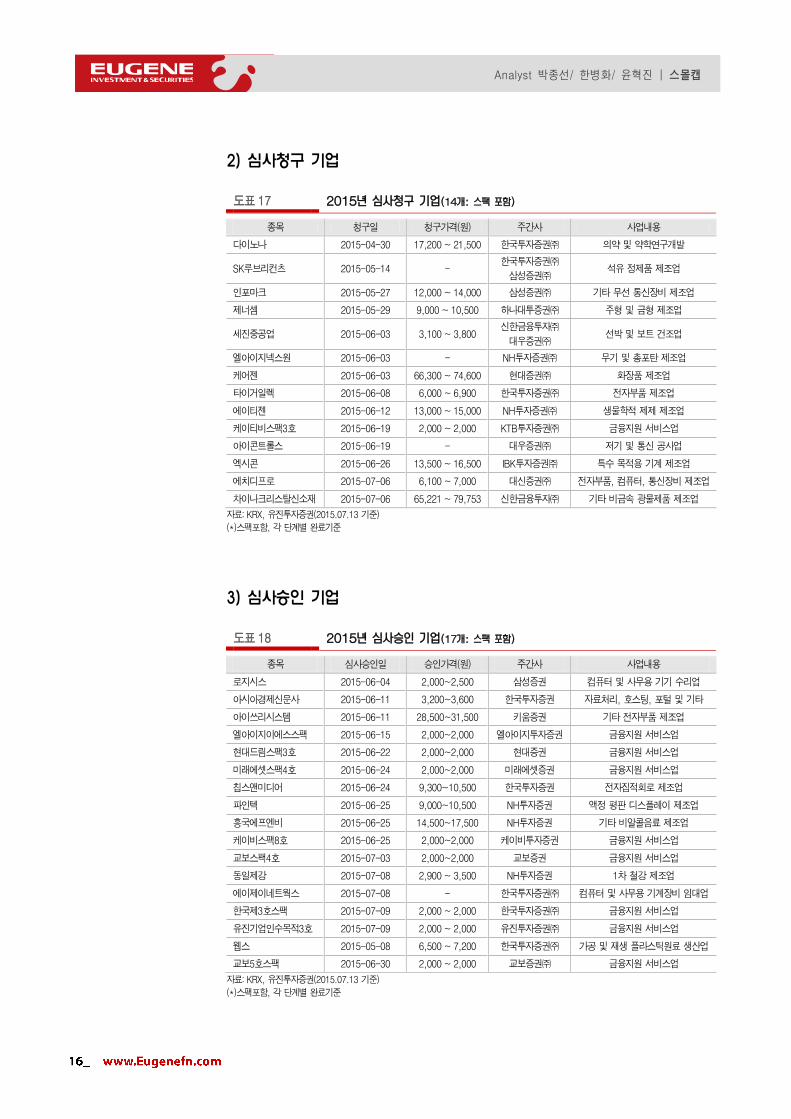

2) 심사청구 기업

도표 17 2015년 심사청구 기업(14개: 스팩 포함)

종목 청구일 청구가격(원) 주간사 사업내용

다이노나 2015-04-30 17,200 ~ 21,500 한국투자증권㈜ 의약 및 약학연구개발

SK루브리컨츠 2015-05-14 - 한국투자증권㈜

삼성증권㈜ 석유 정제품 제조업

인포마크 2015-05-27 12,000 ~ 14,000 삼성증권㈜ 기타 무선 통신장비 제조업

제너셈 2015-05-29 9,000 ~ 10,500 하나대투증권㈜ 주형 및 금형 제조업

세진중공업 2015-06-03 3,100 ~ 3,800 신한금융투자㈜

대우증권㈜ 선박 및 보트 건조업

엘아이지넥스원 2015-06-03 - NH투자증권㈜ 무기 및 총포탄 제조업

케어젠 2015-06-03 66,300 ~ 74,600 현대증권㈜ 화장품 제조업

타이거일렉 2015-06-08 6,000 ~ 6,900 한국투자증권㈜ 전자부품 제조업

에이티젠 2015-06-12 13,000 ~ 15,000 NH투자증권㈜ 생물학적 제제 제조업

케이티비스팩3호 2015-06-19 2,000 ~ 2,000 KTB투자증권㈜ 금융지원 서비스업

아이콘트롤스 2015-06-19 - 대우증권㈜ 저기 및 통신 공사업

엑시콘 2015-06-26 13,500 ~ 16,500 IBK투자증권㈜ 특수 목적용 기계 제조업

에치디프로 2015-07-06 6,100 ~ 7,000 대신증권㈜ 전자부품, 컴퓨터, 통신장비 제조업

차이나크리스탈신소재 2015-07-06 65,221 ~ 79,753 신한금융투자㈜ 기타 비금속 광물제품 제조업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

3) 심사승인 기업

도표 18 2015년 심사승인 기업(17개: 스팩 포함)

종목 심사승인일 승인가격(원) 주간사 사업내용

로지시스 2015-06-04 2,000~2,500 삼성증권 컴퓨터 및 사무용 기기 수리업

아시아경제신문사 2015-06-11 3,200~3,600 한국투자증권 자료처리, 호스팅, 포털 및 기타

아이쓰리시스템 2015-06-11 28,500~31,500 키움증권 기타 전자부품 제조업

엘아이지이에스스팩 2015-06-15 2,000~2,000 엘아이지투자증권 금융지원 서비스업

현대드림스팩3호 2015-06-22 2,000~2,000 현대증권 금융지원 서비스업

미래에셋스팩4호 2015-06-24 2,000~2,000 미래에셋증권 금융지원 서비스업

칩스앤미디어 2015-06-24 9,300~10,500 한국투자증권 전자집적회로 제조업

파인텍 2015-06-25 9,000~10,500 NH투자증권 액정 평판 디스플레이 제조업

흥국에프엔비 2015-06-25 14,500~17,500 NH투자증권 기타 비알콜음료 제조업

케이비스팩8호 2015-06-25 2,000~2,000 케이비투자증권 금융지원 서비스업

교보스팩4호 2015-07-03 2,000~2,000 교보증권 금융지원 서비스업

동일제강 2015-07-08 2,900 ~ 3,500 NH투자증권 1차 철강 제조업

에이제이네트웍스 2015-07-08 - 한국투자증권㈜ 컴퓨터 및 사무용 기계장비 임대업

한국제3호스팩 2015-07-09 2,000 ~ 2,000 한국투자증권㈜ 금융지원 서비스업

유진기업인수목적3호 2015-07-09 2,000 ~ 2,000 유진투자증권㈜ 금융지원 서비스업

웹스 2015-05-08 6,500 ~ 7,200 한국투자증권㈜ 가공 및 재생 플라스틱원료 생산업

교보5호스팩 2015-06-30 2,000 ~ 2,000 교보증권㈜ 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

17

4) 수요예측 기업

도표 19 2015년 수요예측 완료기업(4개: 스팩 포함)

종목 수요예측일 공모희망가(원) 공모예정금액(십억원) 주간사 사업내용

펩트론 2015.07.06~07.07 9,000~12,000 7.3~9.8 NH투자증권 의약용 화합물 및 항생물질 제조업

에스케이스팩2호 2015.07.07~07.08 2,000~2,000 12.5~12.5 SK증권 금융지원 서비스업

파마리서치프로덕트 2015.07.08~07.09 40,000 ~ 47,000 89.2~104.8 NH투자증권/하나대투증권 생물학적 제제 제조업

엘아이지이에스스팩 2015.07.09~07.10 2,000~2,000 5.0~5.0 LIG투자증권 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

5) 공모청약 기업

도표 20 2015년 공모청약 완료기업(3개: 스팩 포함)

종목 청약일 확정 공모가(원) 공모금액(십억원) 주간사 사업내용

유안타스팩2호 2015.07.06~07.07 2,000 12.0 유안타증권 금융지원 서비스업

이노션 2015.07.08~07.09 68,000 340.1 NH투자증권/대우증권 광고대행업

한화에이스스팩2호 2015.07.09~07.10 2,000 13.3 한화투자증권 금융지원 서비스업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)스팩포함, 각 단계별 완료기준

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

18

5) 상장 기업

도표 21 2015년 IPO 기업 리스트(18개)

기업명 신규상장일 현재가(원) 전일비(%) 공모가(원) 공모가대비(%) 시초가(원) 시초/공모(%) 첫날종가(원)

포시에스 2015-02-11 8,410 1.3% 9,100 -7.6% 15,500 70.3% 16,000

세화아이엠씨 2015-03-19 12,000 2.6% 16,300 -26.4% 18,100 11.0% 16,500

엔에스쇼핑 2015-03-27 198,000 -1.2% 235,000 -15.7% 211,500 -10.0% 215,500

유지인트 2015-04-13 17,450 3.3% 15,000 16.3% 29,150 94.3% 24,800

제노포커스 2015-05-29 39,550 -1.6% 11,000 259.5% 22,000 100.0% 25,300

픽셀플러스 2015-06-12 30,200 0.7% 30,000 0.7% 27,000 -10.0% 29,000

싸이맥스 2015-06-17 12,050 8.1% 16,300 -26.1% 15,200 -6.7% 14,000

베셀 2015-06-19 7,750 4.9% 9,000 -13.9% 13,400 48.9% 10,400

에스케이디앤디(유가) 2015-06-23 70,400 4.0% 26,000 170.8% 52,000 100.0% 67,600

세미콘라이트 2015-06-25 12,750 -0.4% 11,300 12.8% 11,500 1.8% 14,950

에스엔텍 2015-06-26 7,560 -3.7% 6,500 16.3% 10,000 53.8% 13,000

코아스템 2015-06-26 37,400 -4.2% 16,000 133.8% 32,000 100.0% 41,600

경보제약 2015-06-29 26,550 -5.7% 15,000 77.0% 30,000 100.0% 34,250

유테크 2015-06-30 15,550 -1.3% 9,000 72.8% 12,550 39.4% 10,850

동운아나텍 2015-06-30 12,300 -1.2% 10,000 23.0% 12,500 25.0% 12,800

민앤지 2015-06-30 37,950 -1.3% 28,000 35.5% 56,000 100.0% 44,850

미래에셋생명 2015-07-08 7,280 -0.4% 7,500 -2.9% 7,400 -1.3% 7,310

토니모리 2015-07-10 51,200 1.4% 32,000 60.0% 64,000 100.0% 50,500

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)각 단계별 완료기준

도표 22 2015년 IPO 스팩 리스트(21개)

기업명 신규상장일 현재가(원) 전일비(%) 공모가(원) 공모가대비(%) 시초가(원) 시초/공모(%) 첫날종가(원)

골든브릿지제2호스팩 2015-02-05 2,145 -0.5% 2,000 7.3% 2,220 11.0% 2,165

케이비제7호스팩 2015-03-25 2,590 -0.2% 2,000 29.5% 2,260 13.0% 2,310

SK1호스팩 2015-03-31 2,195 0.5% 2,000 9.7% 2,190 9.5% 2,175

케이티비스팩2호 2015-04-03 2,185 -0.9% 2,000 9.3% 2,150 7.5% 2,170

한화에이스스팩1호 2015-04-20 2,305 0.2% 2,000 15.3% 2,245 12.3% 2,580

하나머스트4호스팩 2015-04-22 2,245 0.4% 2,000 12.3% 3,010 50.5% 2,560

유진에이씨피씨스팩2호 2015-04-28 2,180 0.0% 2,000 9.0% 2,315 15.8% 2,255

엔에이치스펙5호 2015-05-08 2,210 0.5% 2,000 10.5% 2,250 12.5% 2,230

대우SBI스팩1호 2015-05-13 2,580 1.6% 2,000 29.0% 2,365 18.3% 2,715

한화MGI스팩 2015-05-18 2,150 -0.2% 2,000 7.5% 2,900 45.0% 2,465

대우스팩3호 2015-05-19 2,330 5.4% 2,000 16.5% 2,600 30.0% 2,400

미래에셋제3호스팩 2015-05-22 2,355 1.1% 2,000 17.8% 2,255 12.8% 2,230

한화ACPC스팩 2015-06-10 2,160 1.2% 2,000 8.0% 2,155 7.7% 2,120

엔에이치스팩7호 2015-06-12 2,275 -1.7% 2,000 13.8% 2,130 6.5% 2,125

하이제3호스팩 2015-06-16 2,155 0.7% 2,000 7.7% 2,020 1.0% 2,020

하나머스트5호스팩 2015-06-18 2,190 0.5% 2,000 9.5% 2,025 1.3% 2,030

대신밸런스제1호스팩 2015-06-18 2,210 0.5% 2,000 10.5% 2,025 1.3% 2,015

이베스트스팩2호 2015-06-26 2,130 0.9% 2,000 6.5% 2,020 1.0% 2,055

골든브릿지제3호스팩 2015-06-30 2,130 0.5% 2,000 6.5% 2,035 1.8% 2,050

엔에이치스팩8호 2015-06-30 2,245 2.5% 2,000 12.3% 2,080 4.0% 2,110

키움스팩3호 2015-07-10 2,160 0.5% 2,000 8.0% 2,000 0.0% 2,150

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)각 단계별 완료기준

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

19

V. Post-IPO 유망주 9選

2015년 상반기 IPO를 완료한 기업은 스팩을 제외하고 16개 종목이다. 이들 기업을 아래 3가지 기준으로

분류하여 투자 선호도를 추정하여 보았다. 이 세가지를 합한 종합점수를 기준으로 9개 종목을 정리하였고,

이중에서 픽셀플러스, 세미콘라이트, 동운아나텍, 민앤지 등을 추천한다.

첫째, 유망한 전방산업(Sector)을 보유한 기업

- 세미콘라이트: LED 플립칩 채택 초기 시장선점

- 동운아나텍: 스마트폰 카메라의 AF(Auto Focus) Driver IC 강자

- 픽셀플러스: 보안 및 자동차용 카메라 이미지센서 강자

- 민앤지: 휴대폰번호 유출 도용 차단서비스 강자

- 유지인트: 메탈케이스 기계 제조업체

- 코아스템: 글로벌 첫 루게릭병 치료제를 상용화

둘째, 미래 성장성(Growth)이 확인되는 기업

- 세미콘라이트: 2013년말부터 TV에 채택 시작, 향후 LED 조명까지 확대 예상

- 동운아나텍: 스마트폰 후면카메라에서 전면카메라 및 듀얼카메라 확대시 AF 급증 전망

- 코아스템: 세계 유일 루게릭병 치료제로 해외 수요 확산 전망

셋째, 사업구조의 안정성(Stability)을 확보해 실적 변동성이 작은 기업

- 픽셀플러스: 보안감시용 및 자동차용 카메라 시장의 안정적인 성장. 시장점유율 지속 확대

- 민앤지: 가입자 기반의 안정적인 서비스. 신규서비스를 통한 가입자 확대 지속

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

20

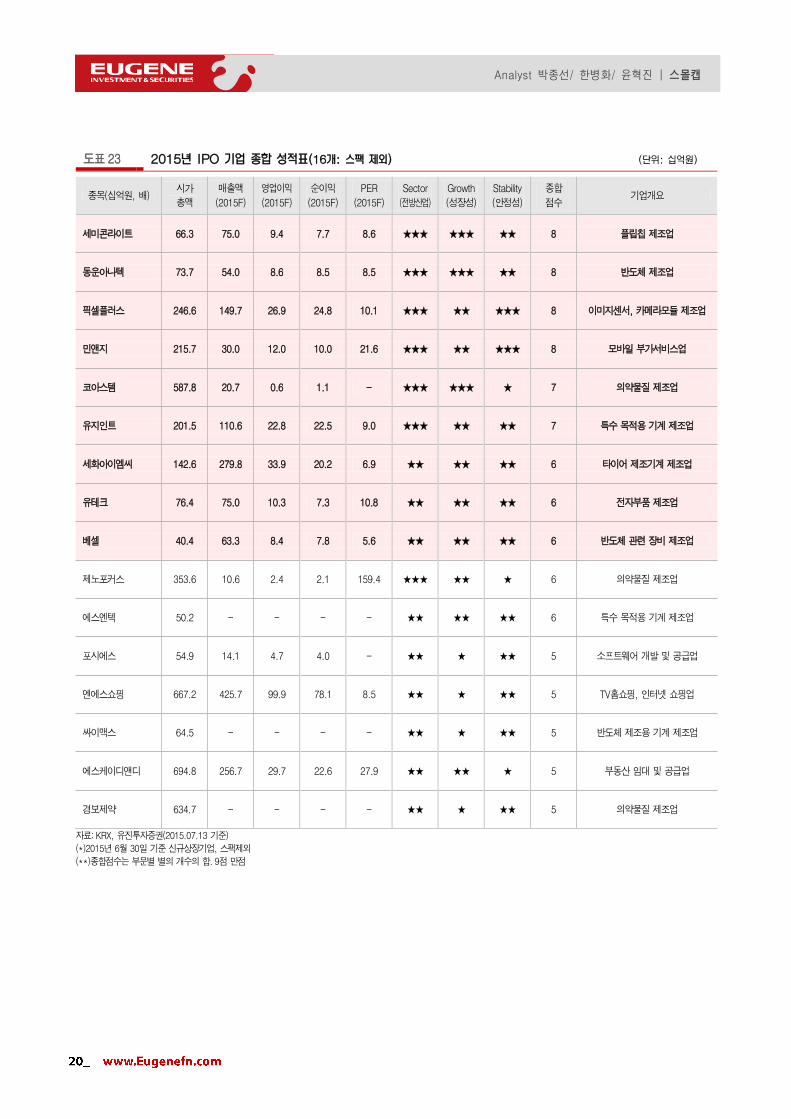

도표 23 2015년 IPO 기업 종합 성적표(16개: 스팩 제외) (단위: 십억원)

종목(십억원, 배) 시가

총액

매출액

(2015F)

영업이익

(2015F)

순이익

(2015F)

PER

(2015F)

Sector

(전방산업)

Growth

(성장성)

Stability

(안정성)

종합

점수 기업개요

세미콘라이트 66.3 75.0 9.4 7.7 8.6 ★★★ ★★★ ★★ 8 플립칩 제조업

동운아나텍 73.7 54.0 8.6 8.5 8.5 ★★★ ★★★ ★★ 8 반도체 제조업

픽셀플러스 246.6 149.7 26.9 24.8 10.1 ★★★ ★★ ★★★ 8 이미지센서, 카메라모듈 제조업

민앤지 215.7 30.0 12.0 10.0 21.6 ★★★ ★★ ★★★ 8 모바일 부가서비스업

코아스템 587.8 20.7 0.6 1.1 - ★★★ ★★★ ★ 7 의약물질 제조업

유지인트 201.5 110.6 22.8 22.5 9.0 ★★★ ★★ ★★ 7 특수 목적용 기계 제조업

세화아이엠씨 142.6 279.8 33.9 20.2 6.9 ★★ ★★ ★★ 6 타이어 제조기계 제조업

유테크 76.4 75.0 10.3 7.3 10.8 ★★ ★★ ★★ 6 전자부품 제조업

베셀 40.4 63.3 8.4 7.8 5.6 ★★ ★★ ★★ 6 반도체 관련 장비 제조업

제노포커스 353.6 10.6 2.4 2.1 159.4 ★★★ ★★ ★ 6 의약물질 제조업

에스엔텍 50.2 - - - - ★★ ★★ ★★ 6 특수 목적용 기계 제조업

포시에스 54.9 14.1 4.7 4.0 - ★★ ★ ★★ 5 소프트웨어 개발 및 공급업

엔에스쇼핑 667.2 425.7 99.9 78.1 8.5 ★★ ★ ★★ 5 TV홈쇼핑, 인터넷 쇼핑업

싸이맥스 64.5 - - - - ★★ ★ ★★ 5 반도체 제조용 기계 제조업

에스케이디앤디 694.8 256.7 29.7 22.6 27.9 ★★ ★★ ★ 5 부동산 임대 및 공급업

경보제약 634.7 - - - - ★★ ★ ★★ 5 의약물질 제조업

자료: KRX, 유진투자증권(2015.07.13 기준)

(*)2015년 6월 30일 기준 신규상장기업, 스팩제외

(**)종합점수는 부문별 별의 개수의 합. 9점 만점

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

21

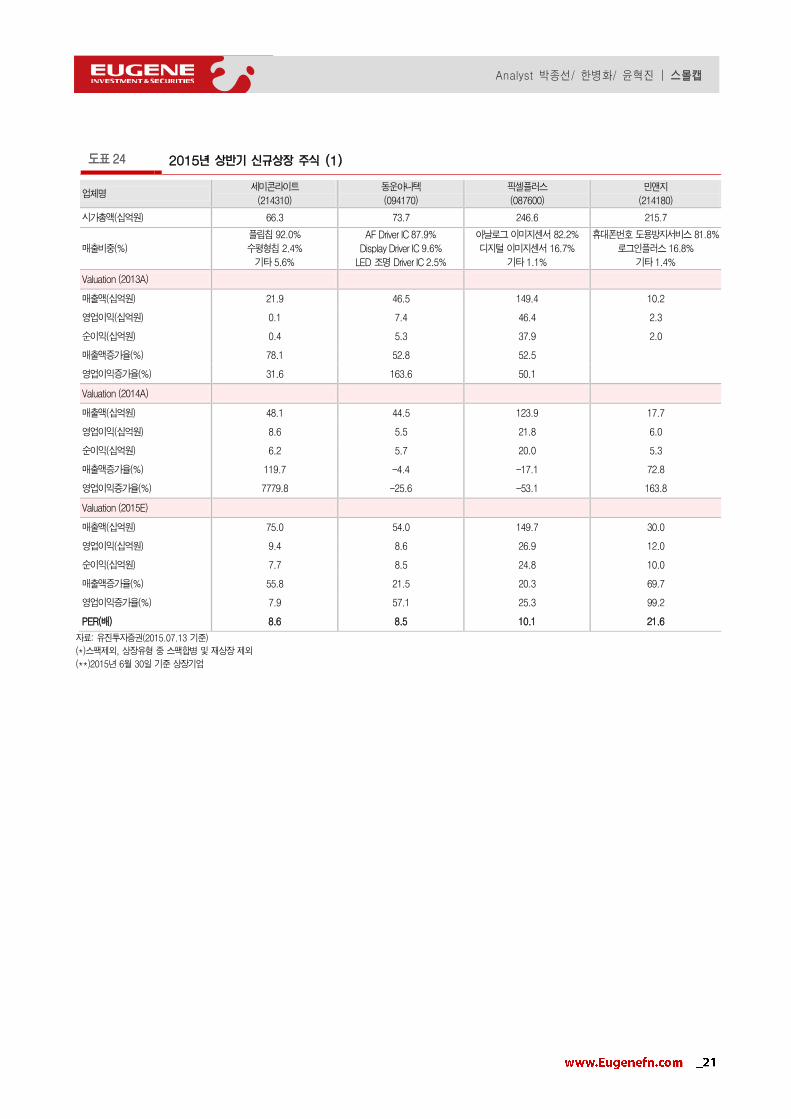

도표 24 2015년 상반기 신규상장 주식 (1)

업체명 세미콘라이트

(214310)

동운아나텍

(094170)

픽셀플러스

(087600)

민앤지

(214180)

시가총액(십억원) 66.3 73.7 246.6 215.7

매출비중(%)

플립칩 92.0%

수평형칩 2.4%

기타 5.6%

AF Driver IC 87.9%

Display Driver IC 9.6%

LED 조명 Driver IC 2.5%

아날로그 이미지센서 82.2%

디지털 이미지센서 16.7%

기타 1.1%

휴대폰번호 도용방지서비스 81.8%

로그인플러스 16.8%

기타 1.4%

Valuation (2013A)

매출액(십억원) 21.9 46.5 149.4 10.2

영업이익(십억원) 0.1 7.4 46.4 2.3

순이익(십억원) 0.4 5.3 37.9 2.0

매출액증가율(%) 78.1 52.8 52.5

영업이익증가율(%) 31.6 163.6 50.1

Valuation (2014A)

매출액(십억원) 48.1 44.5 123.9 17.7

영업이익(십억원) 8.6 5.5 21.8 6.0

순이익(십억원) 6.2 5.7 20.0 5.3

매출액증가율(%) 119.7 -4.4 -17.1 72.8

영업이익증가율(%) 7779.8 -25.6 -53.1 163.8

Valuation (2015E)

매출액(십억원) 75.0 54.0 149.7 30.0

영업이익(십억원) 9.4 8.6 26.9 12.0

순이익(십억원) 7.7 8.5 24.8 10.0

매출액증가율(%) 55.8 21.5 20.3 69.7

영업이익증가율(%) 7.9 57.1 25.3 99.2

PER(배) 8.6 8.5 10.1 21.6

자료: 유진투자증권(2015.07.13 기준)

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

22

도표 25 2015년 상반기 신규상장 주식 (2)

업체명 코아스템

(166480)

유지인트

(195990)

세화아이엠씨

(145210)

유테크

(178780)

시가총액(십억원) 587.8 201.5 142.6 76.4

매출비중(%) 줄기세포 치료제 8.3%

비임상 CRO 91.7%

머시닝센터 94.3%

ATC 외 기타 5.57%

타이어금형 88.1%

타이어제조설비 7.8%

Light Guide Plate 44.0%

Mold Frame 44.4%

Valuation (2013A)

매출액(십억원) 3.7 53.2 220.7 46.7

영업이익(십억원) -2.4 8.7 17.5 6.0

순이익(십억원) -3.4 6.5 4.1 4.5

매출액증가율(%) 8,622.0 -11.6 14.7 20.0

영업이익증가율(%) 적지 -40.6 -46.6 133.3

Valuation (2014A)

매출액(십억원) 13.0 86.0 247.1 51.4

영업이익(십억원) -1.8 17.2 33.0 6.7

순이익(십억원) -6.3 14.8 19.1 4.2

매출액증가율(%) 255.4 61.5 12.0 10.1

영업이익증가율(%) 적지 96.6 88.9 10.3

Valuation (2015E)

매출액(십억원) 20.7 110.6 279.8 75.0

영업이익(십억원) 0.6 22.8 33.9 10.3

순이익(십억원) 1.1 22.5 20.2 7.3

매출액증가율(%) 59.0 28.6 12.7 46.0

영업이익증가율(%) 흑전 32.6 1.6 41.1

PER(배) 9.0 6.9 10.8

자료: 유진투자증권(2015.07.13 기준)

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

23

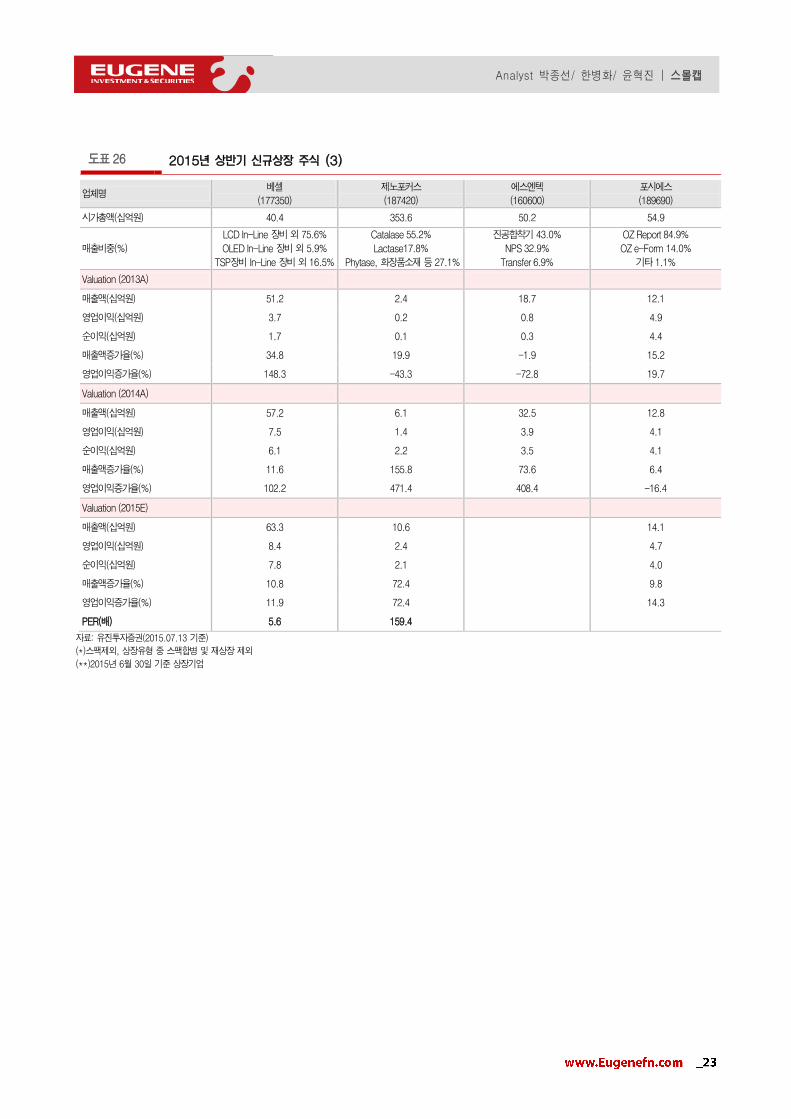

도표 26 2015년 상반기 신규상장 주식 (3)

업체명 베셀

(177350)

제노포커스

(187420)

에스엔텍

(160600)

포시에스

(189690)

시가총액(십억원) 40.4 353.6 50.2 54.9

매출비중(%)

LCD In-Line 장비 외 75.6%

OLED In-Line 장비 외 5.9%

TSP장비 In-Line 장비 외 16.5%

Catalase 55.2%

Lactase17.8%

Phytase, 화장품소재 등 27.1%

진공합착기 43.0%

NPS 32.9%

Transfer 6.9%

OZ Report 84.9%

OZ e-Form 14.0%

기타 1.1%

Valuation (2013A)

매출액(십억원) 51.2 2.4 18.7 12.1

영업이익(십억원) 3.7 0.2 0.8 4.9

순이익(십억원) 1.7 0.1 0.3 4.4

매출액증가율(%) 34.8 19.9 -1.9 15.2

영업이익증가율(%) 148.3 -43.3 -72.8 19.7

Valuation (2014A)

매출액(십억원) 57.2 6.1 32.5 12.8

영업이익(십억원) 7.5 1.4 3.9 4.1

순이익(십억원) 6.1 2.2 3.5 4.1

매출액증가율(%) 11.6 155.8 73.6 6.4

영업이익증가율(%) 102.2 471.4 408.4 -16.4

Valuation (2015E)

매출액(십억원) 63.3 10.6 14.1

영업이익(십억원) 8.4 2.4 4.7

순이익(십억원) 7.8 2.1 4.0

매출액증가율(%) 10.8 72.4 9.8

영업이익증가율(%) 11.9 72.4 14.3

PER(배) 5.6 159.4

자료: 유진투자증권(2015.07.13 기준)

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

24

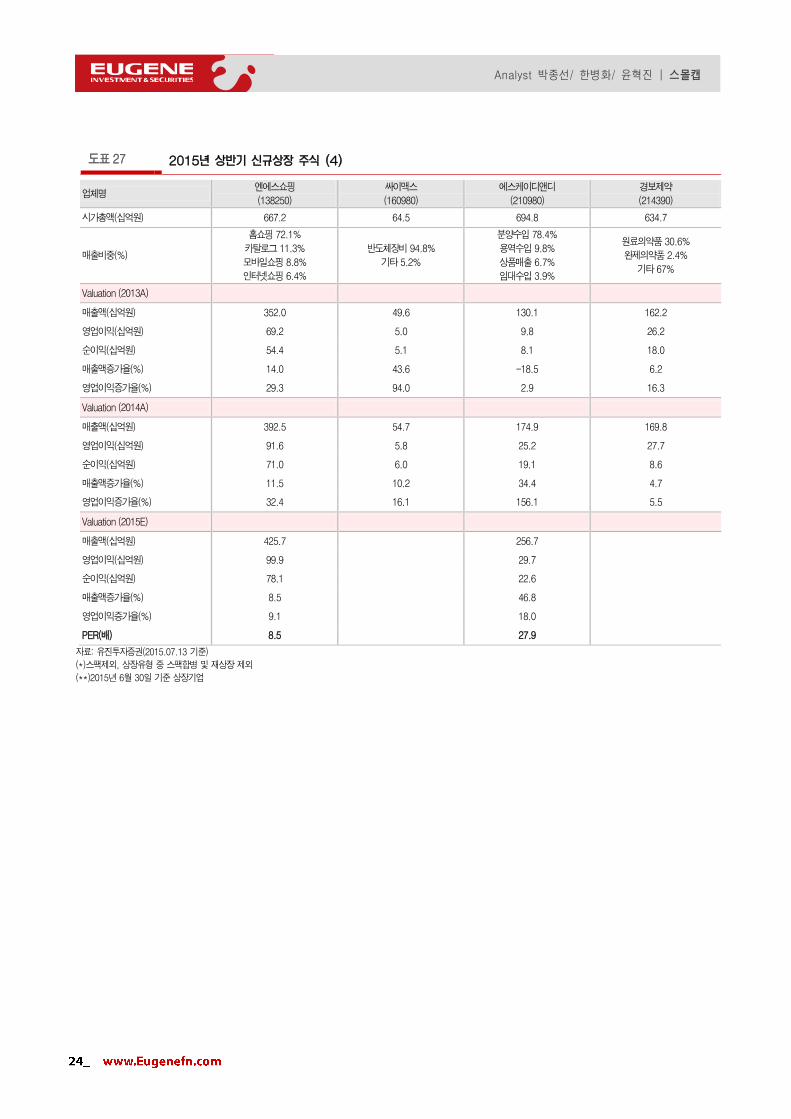

도표 27 2015년 상반기 신규상장 주식 (4)

업체명 엔에스쇼핑

(138250)

싸이맥스

(160980)

에스케이디앤디

(210980)

경보제약

(214390)

시가총액(십억원) 667.2 64.5 694.8 634.7

매출비중(%)

홈쇼핑 72.1%

카탈로그 11.3%

모바일쇼핑 8.8%

인터넷쇼핑 6.4%

반도체장비 94.8%

기타 5.2%

분양수입 78.4%

용역수입 9.8%

상품매출 6.7%

임대수입 3.9%

원료의약품 30.6%

완제의약품 2.4%

기타 67%

Valuation (2013A)

매출액(십억원) 352.0 49.6 130.1 162.2

영업이익(십억원) 69.2 5.0 9.8 26.2

순이익(십억원) 54.4 5.1 8.1 18.0

매출액증가율(%) 14.0 43.6 -18.5 6.2

영업이익증가율(%) 29.3 94.0 2.9 16.3

Valuation (2014A)

매출액(십억원) 392.5 54.7 174.9 169.8

영업이익(십억원) 91.6 5.8 25.2 27.7

순이익(십억원) 71.0 6.0 19.1 8.6

매출액증가율(%) 11.5 10.2 34.4 4.7

영업이익증가율(%) 32.4 16.1 156.1 5.5

Valuation (2015E)

매출액(십억원) 425.7 256.7

영업이익(십억원) 99.9 29.7

순이익(십억원) 78.1 22.6

매출액증가율(%) 8.5 46.8

영업이익증가율(%) 9.1 18.0

PER(배) 8.5 27.9

자료: 유진투자증권(2015.07.13 기준)

(*)스팩제외, 상장유형 중 스팩합병 및 재상장 제외

(**)2015년 6월 30일 기준 상장기업

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

25

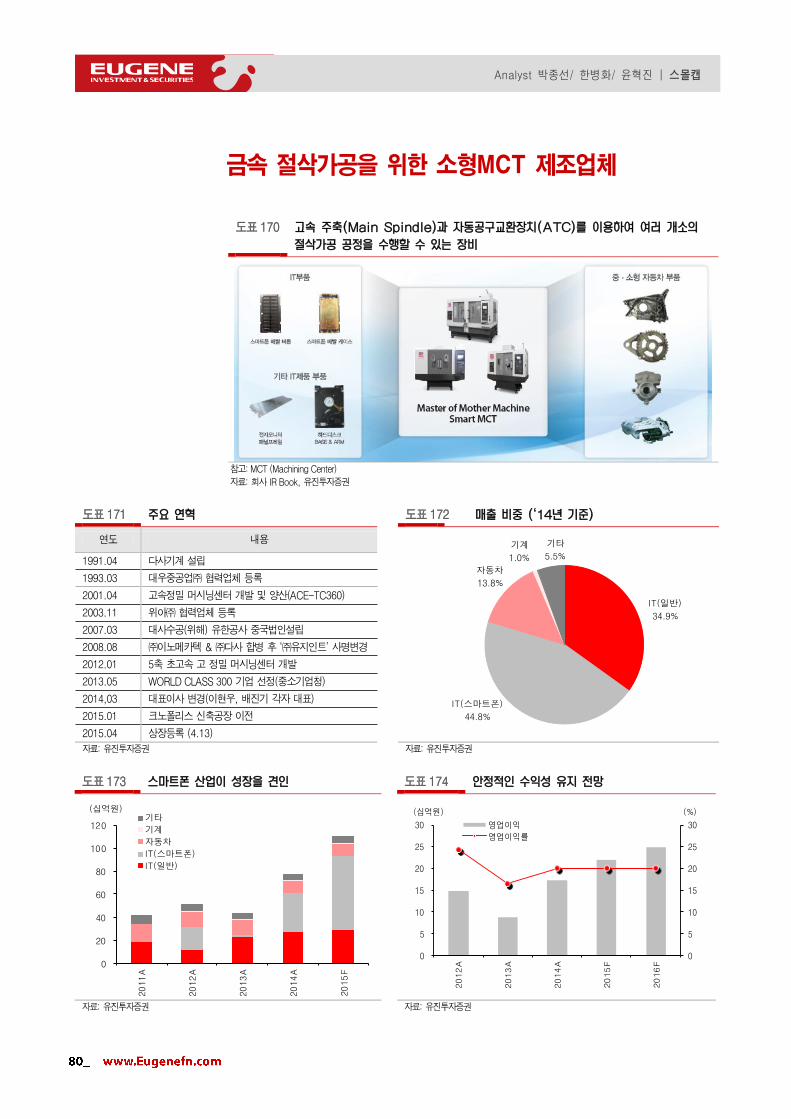

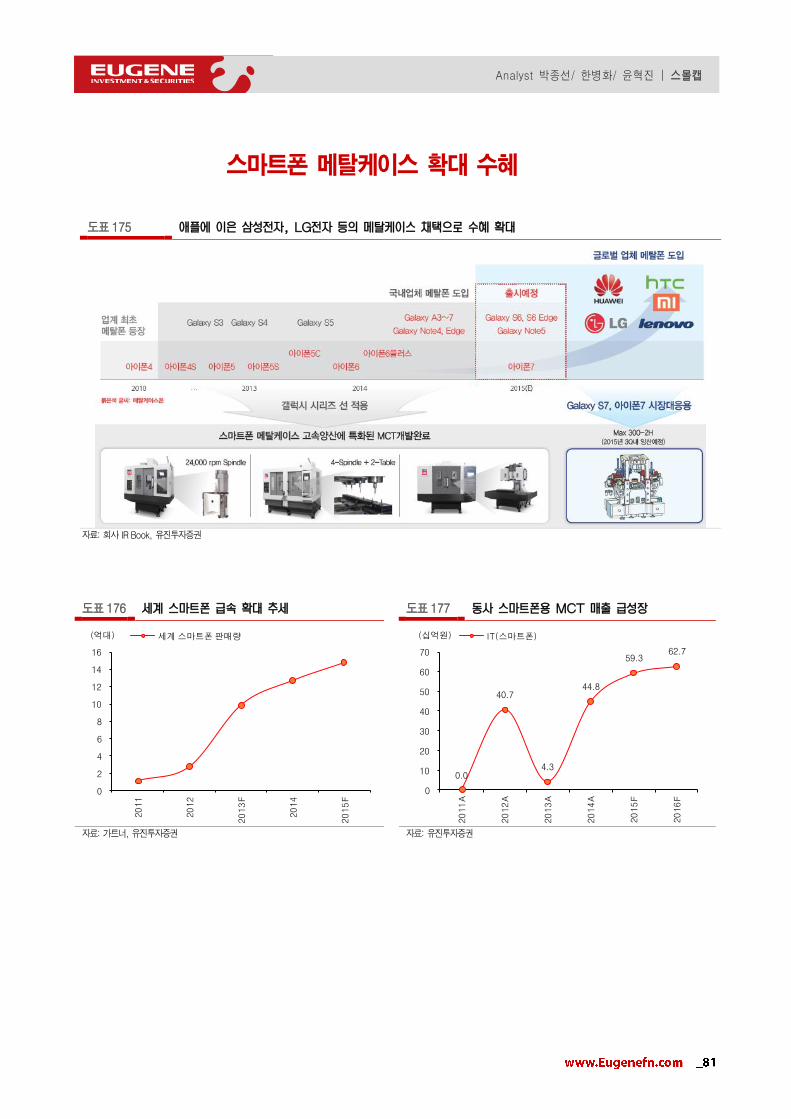

기업분석

세미콘라이트(214310.KQ) NR TV, 조명의 LED 플립칩 확대 수혜주 동운아나텍(094170.KQ) NR 스마트폰의 카메라 전면 고화소 확대 및 듀얼카메라 채택시 AF 수요 증가 수혜주

픽셀플러스(087600.KQ) NR 보안감시 및 자동차용 카메라 이미지센서 강자, 전방시장 성장성 보유, 주가는 아직 저평가 민앤지(214180.KQ) NR 개인정보인증 확대에 따른 성장성 보유, 개인정보 유출 및 해킹 증가에 따른 수혜주 코아스템(166480.KQ) NR 글로벌 첫 루게릭병 치료제, 해외로 수요 확산 가능 유지인트(195990.KQ) NR 스마트폰 메탈케이스 채택 확대 수혜주 세화아이엠씨(145210.KS) NR 타이어 대형화 및 고성능화 확대 수혜주 유테크(178780.KQ) NR 초슬림 스마트폰 확대에 따른 수혜주 베셀(177350.KQ) NR 중국 디스플레이 장비 투자 확대 수혜주

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

26

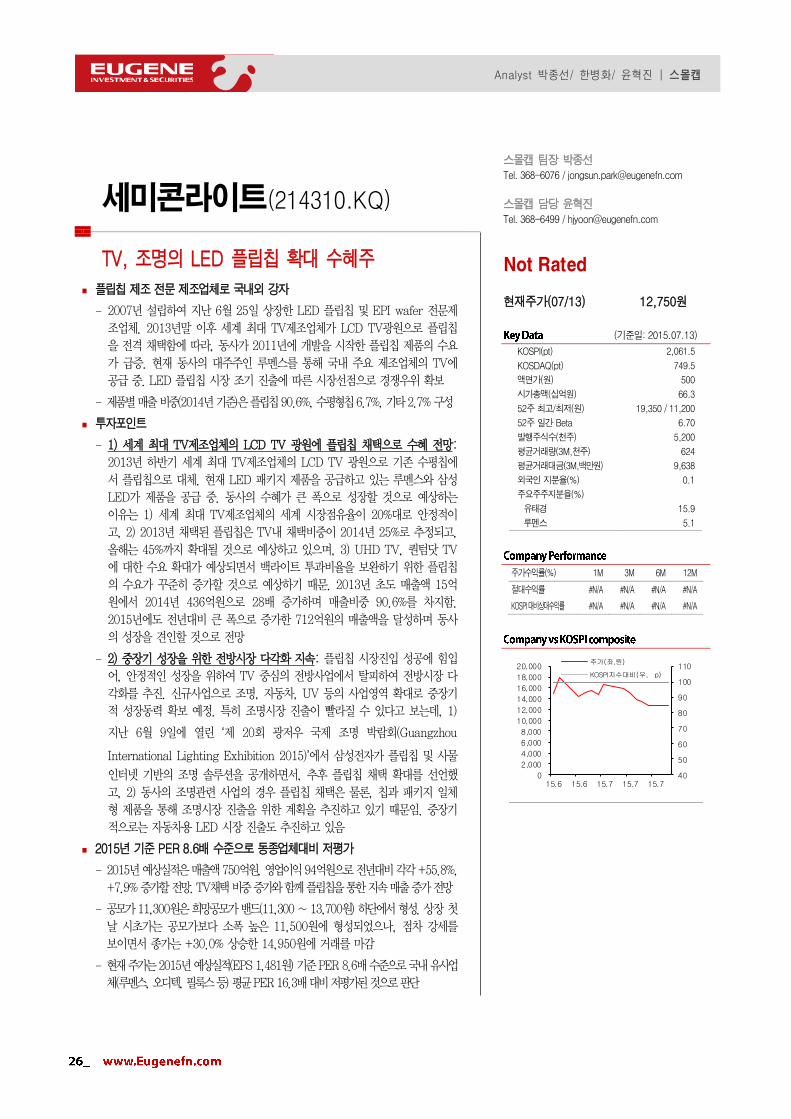

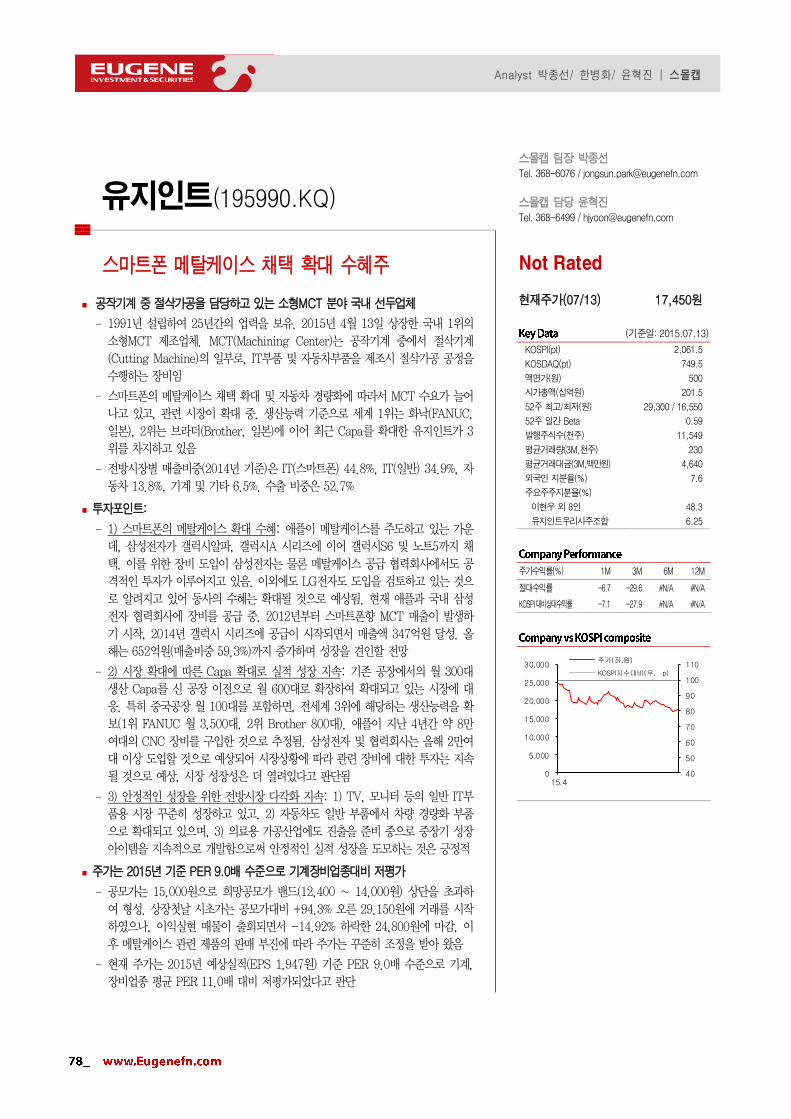

세미콘라이트(214310.KQ)

스몰캡 팀장 박종선 Tel. 368-6076 / [email protected]

스몰캡 담당 윤혁진 Tel. 368-6499 / [email protected]

TV, 조명의 LED 플립칩 확대 수혜주

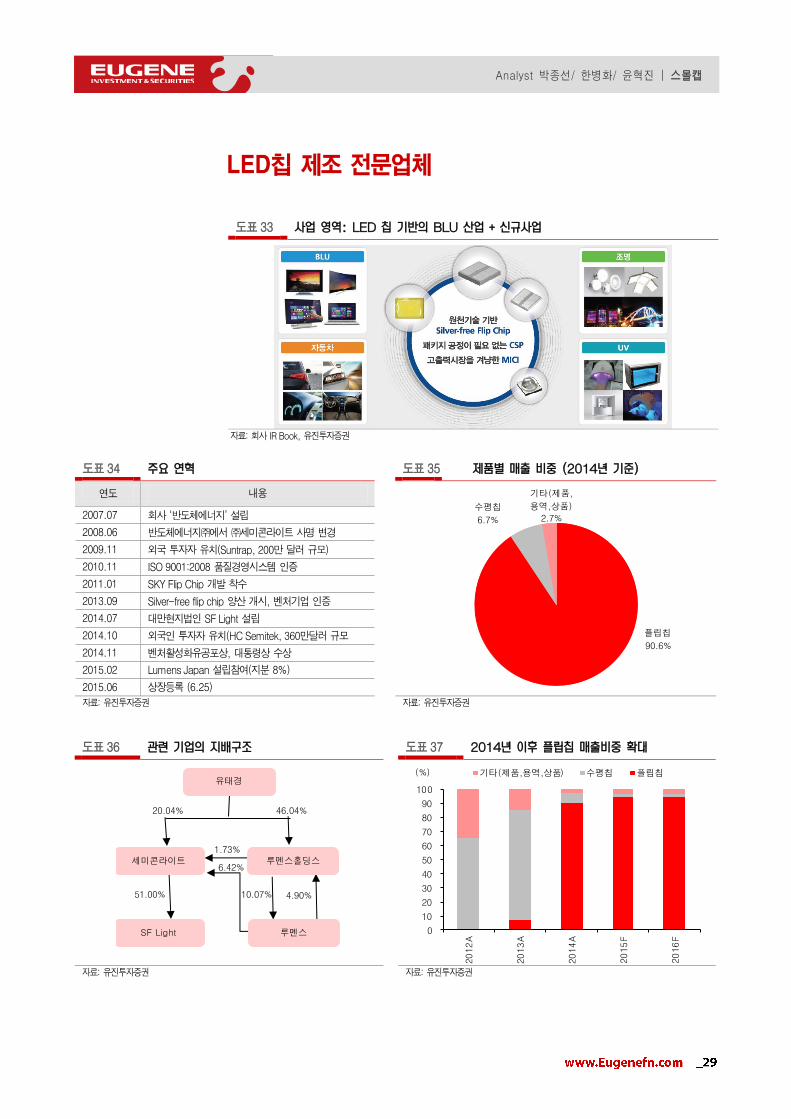

플립칩 제조 전문 제조업체로 국내외 강자

- 2007년 설립하여 지난 6월 25일 상장한 LED 플립칩 및 EPI wafer 전문제

조업체. 2013년말 이후 세계 최대 TV제조업체가 LCD TV광원으로 플립칩

을 전격 채택함에 따라, 동사가 2011년에 개발을 시작한 플립칩 제품의 수요

가 급증. 현재 동사의 대주주인 루멘스를 통해 국내 주요 제조업체의 TV에

공급 중. LED 플립칩 시장 조기 진출에 따른 시장선점으로 경쟁우위 확보

- 제품별 매출 비중(2014년 기준)은 플립칩 90.6%, 수평형칩 6.7%, 기타 2.7% 구성

투자포인트

- 1) 세계 최대 TV제조업체의 LCD TV 광원에 플립칩 채택으로 수혜 전망:

2013년 하반기 세계 최대 TV제조업체의 LCD TV 광원으로 기존 수평칩에

서 플립칩으로 대체. 현재 LED 패키지 제품을 공급하고 있는 루멘스와 삼성

LED가 제품을 공급 중. 동사의 수혜가 큰 폭으로 성장할 것으로 예상하는

이유는 1) 세계 최대 TV제조업체의 세계 시장점유율이 20%대로 안정적이

고, 2) 2013년 채택된 플립칩은 TV내 채택비중이 2014년 25%로 추정되고,

올해는 45%까지 확대될 것으로 예상하고 있으며, 3) UHD TV, 퀀텀닷 TV

에 대한 수요 확대가 예상되면서 백라이트 투과비율을 보완하기 위한 플립칩

의 수요가 꾸준히 증가할 것으로 예상하기 때문. 2013년 초도 매출액 15억

원에서 2014년 436억원으로 28배 증가하며 매출비중 90.6%를 차지함.

2015년에도 전년대비 큰 폭으로 증가한 712억원의 매출액을 달성하며 동사

의 성장을 견인할 것으로 전망

- 2) 중장기 성장을 위한 전방시장 다각화 지속: 플립칩 시장진입 성공에 힘입

어, 안정적인 성장을 위하여 TV 중심의 전방사업에서 탈피하여 전방시장 다

각화를 추진. 신규사업으로 조명, 자동차, UV 등의 사업영역 확대로 중장기

적 성장동력 확보 예정. 특히 조명시장 진출이 빨라질 수 있다고 보는데, 1)

지난 6월 9일에 열린 ‘제 20회 광저우 국제 조명 박람회(Guangzhou

International Lighting Exhibition 2015)’에서 삼성전자가 플립칩 및 사물

인터넷 기반의 조명 솔루션을 공개하면서, 추후 플립칩 채택 확대를 선언했

고, 2) 동사의 조명관련 사업의 경우 플립칩 채택은 물론, 칩과 패키지 일체

형 제품을 통해 조명시장 진출을 위한 계획을 추진하고 있기 때문임. 중장기

적으로는 자동차용 LED 시장 진출도 추진하고 있음

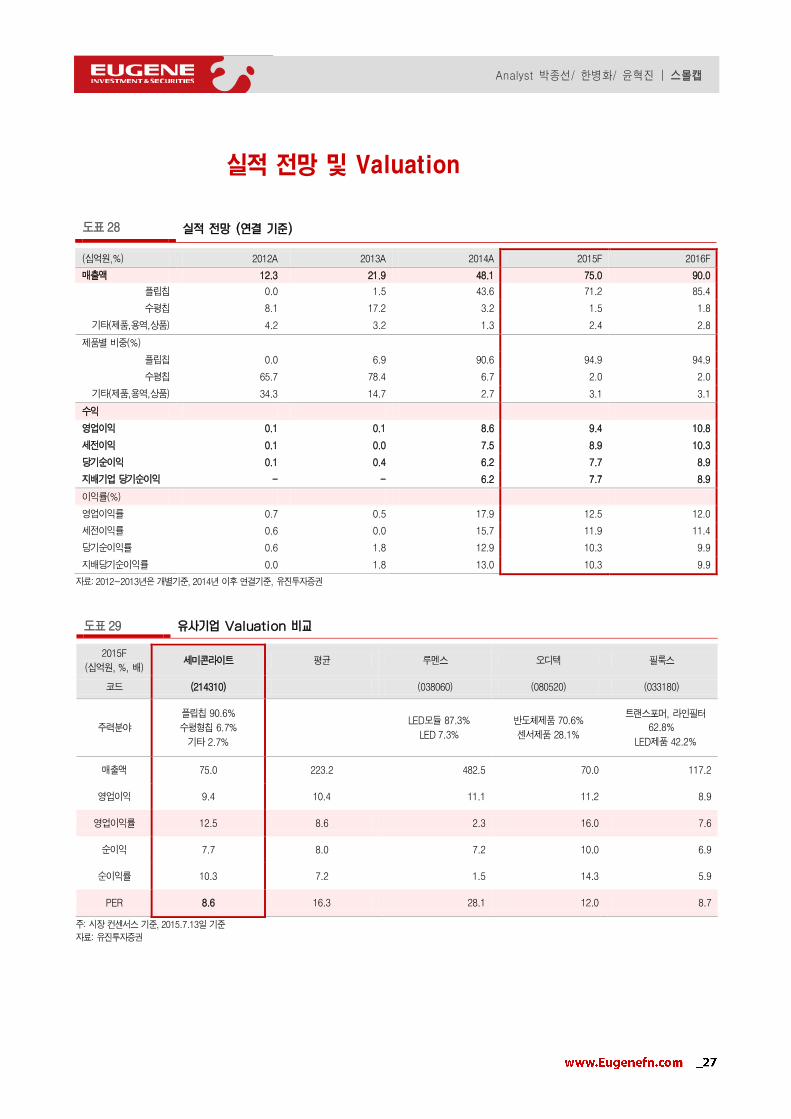

2015년 기준 PER 8.6배 수준으로 동종업체대비 저평가

- 2015년 예상실적은 매출액 750억원, 영업이익 94억원으로 전년대비 각각 +55.8%,

+7.9% 증가할 전망. TV채택 비중 증가와 함께 플립칩을 통한 지속 매출 증가 전망

- 공모가 11,300원은 희망공모가 밴드(11,300 ~ 13,700원) 하단에서 형성. 상장 첫

날 시초가는 공모가보다 소폭 높은 11,500원에 형성되었으나, 점차 강세를

보이면서 종가는 +30.0% 상승한 14,950원에 거래를 마감

- 현재 주가는 2015년 예상실적(EPS 1,481원) 기준 PER 8.6배 수준으로 국내 유사업

체(루멘스, 오디텍, 필룩스 등) 평균 PER 16.3배 대비 저평가된 것으로 판단

-

Not Rated

현재주가(07/13) 12,750원

(기준일: 2015.07.13)

KOSPI(pt) 2,061.5

KOSDAQ(pt) 749.5

액면가(원) 500

시가총액(십억원) 66.3

52주 최고/최저(원) 19,350 / 11,200

52주 일간 Beta 6.70

발행주식수(천주) 5,200

평균거래량(3M,천주) 624

평균거래대금(3M,백만원) 9,638

외국인 지분율(%) 0.1

주요주주지분율(%)

유태경 15.9

루멘스 5.1

주가수익률(%) 1M 3M 6M 12M

절대수익률 #N/A #N/A #N/A #N/A

KOSPI대비상대수익률 #N/A #N/A #N/A #N/A

40

50

60

70

80

90

100

110

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

15.6 15.6 15.7 15.7 15.7

주가(좌,원)

KOSPI지수대비(우, p)

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

27

실적 전망 및 Valuation

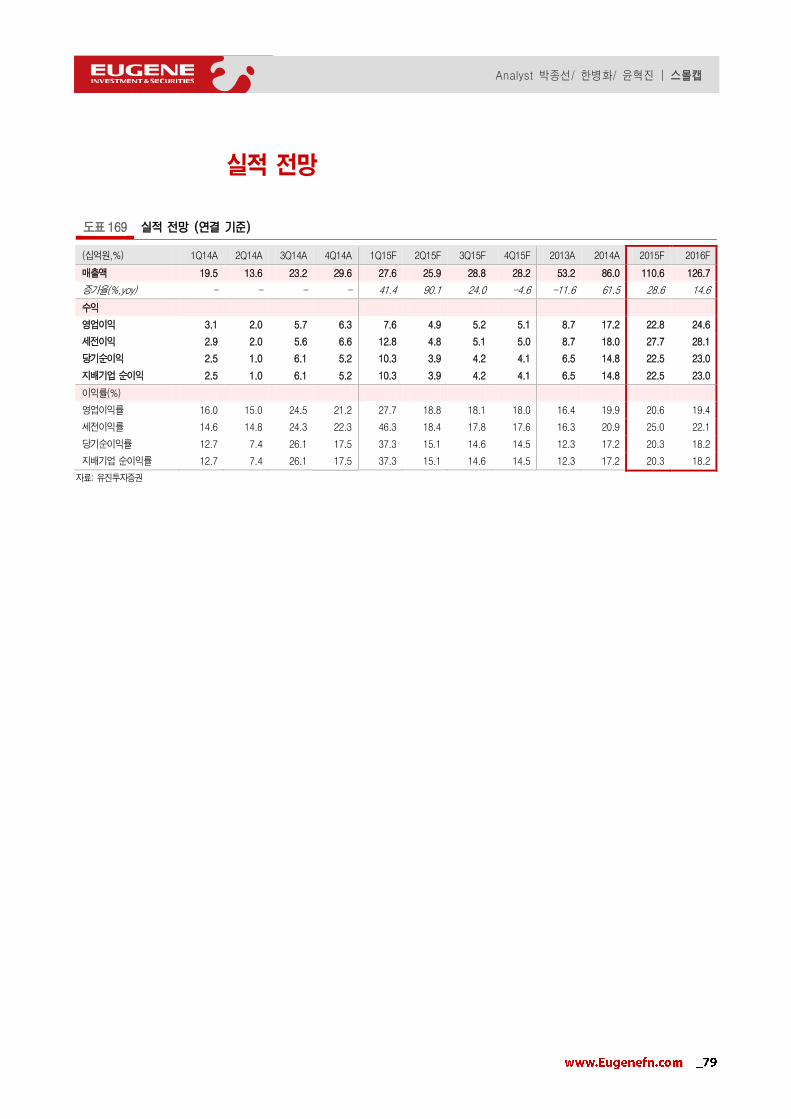

도표 28 실적 전망 (연결 기준)

(십억원,%) 2012A 2013A 2014A 2015F 2016F

매출액 12.3 21.9 48.1 75.0 90.0

플립칩 0.0 1.5 43.6 71.2 85.4

수평칩 8.1 17.2 3.2 1.5 1.8

기타(제품,용역,상품) 4.2 3.2 1.3 2.4 2.8

제품별 비중(%)

플립칩 0.0 6.9 90.6 94.9 94.9

수평칩 65.7 78.4 6.7 2.0 2.0

기타(제품,용역,상품) 34.3 14.7 2.7 3.1 3.1

수익

영업이익 0.1 0.1 8.6 9.4 10.8

세전이익 0.1 0.0 7.5 8.9 10.3

당기순이익 0.1 0.4 6.2 7.7 8.9

지배기업 당기순이익 - - 6.2 7.7 8.9

이익률(%)

영업이익률 0.7 0.5 17.9 12.5 12.0

세전이익률 0.6 0.0 15.7 11.9 11.4

당기순이익률 0.6 1.8 12.9 10.3 9.9

지배당기순이익률 0.0 1.8 13.0 10.3 9.9

자료: 2012~2013년은 개별기준, 2014년 이후 연결기준, 유진투자증권

도표 29 유사기업 Valuation 비교

2015F

(십억원, %, 배) 세미콘라이트 평균 루멘스 오디텍 필룩스

코드 (214310) (038060) (080520) (033180)

주력분야

플립칩 90.6%

수평형칩 6.7%

기타 2.7%

LED모듈 87.3%

LED 7.3%

반도체제품 70.6%

센서제품 28.1%

트랜스포머, 라인필터

62.8%

LED제품 42.2%

매출액 75.0 223.2 482.5 70.0 117.2

영업이익 9.4 10.4 11.1 11.2 8.9

영업이익률 12.5 8.6 2.3 16.0 7.6

순이익 7.7 8.0 7.2 10.0 6.9

순이익률 10.3 7.2 1.5 14.3 5.9

PER 8.6 16.3 28.1 12.0 8.7

주: 시장 컨센서스 기준, 2015.7.13일 기준

자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

28

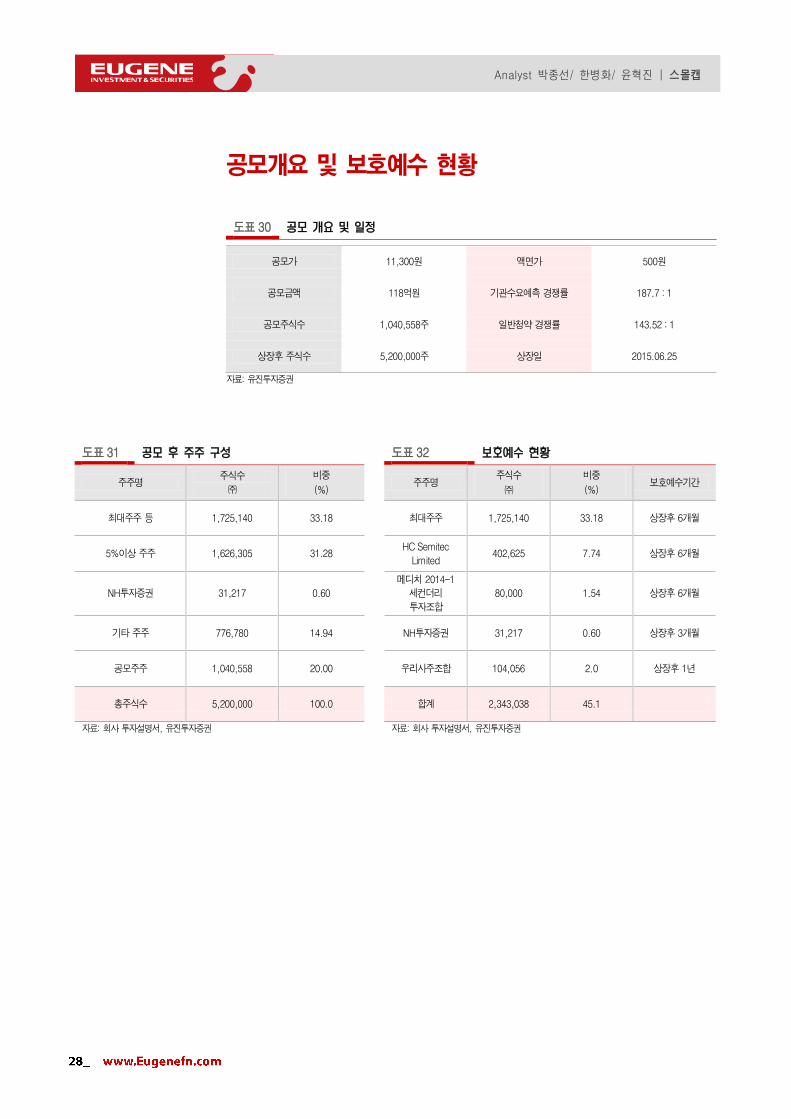

공모개요 및 보호예수 현황

도표 30 공모 개요 및 일정

공모가 11,300원 액면가 500원

공모금액 118억원 기관수요예측 경쟁률 187.7 : 1

공모주식수 1,040,558주 일반청약 경쟁률 143.52 : 1

상장후 주식수 5,200,000주 상장일 2015.06.25

자료: 유진투자증권

도표 31 공모 후 주주 구성 도표 32 보호예수 현황

주주명 주식수

㈜

비중

(%)

주주명

주식수

㈜

비중

(%) 보호예수기간

최대주주 등 1,725,140 33.18 최대주주 1,725,140 33.18 상장후 6개월

5%이상 주주 1,626,305 31.28 HC Semitec

Limited 402,625 7.74 상장후 6개월

NH투자증권 31,217 0.60

메디치 2014-1

세컨더리

투자조합

80,000 1.54 상장후 6개월

기타 주주 776,780 14.94 NH투자증권 31,217 0.60 상장후 3개월

공모주주 1,040,558 20.00 우리사주조합 104,056 2.0 상장후 1년

총주식수 5,200,000 100.0 합계 2,343,038 45.1

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

29

LED칩 제조 전문업체

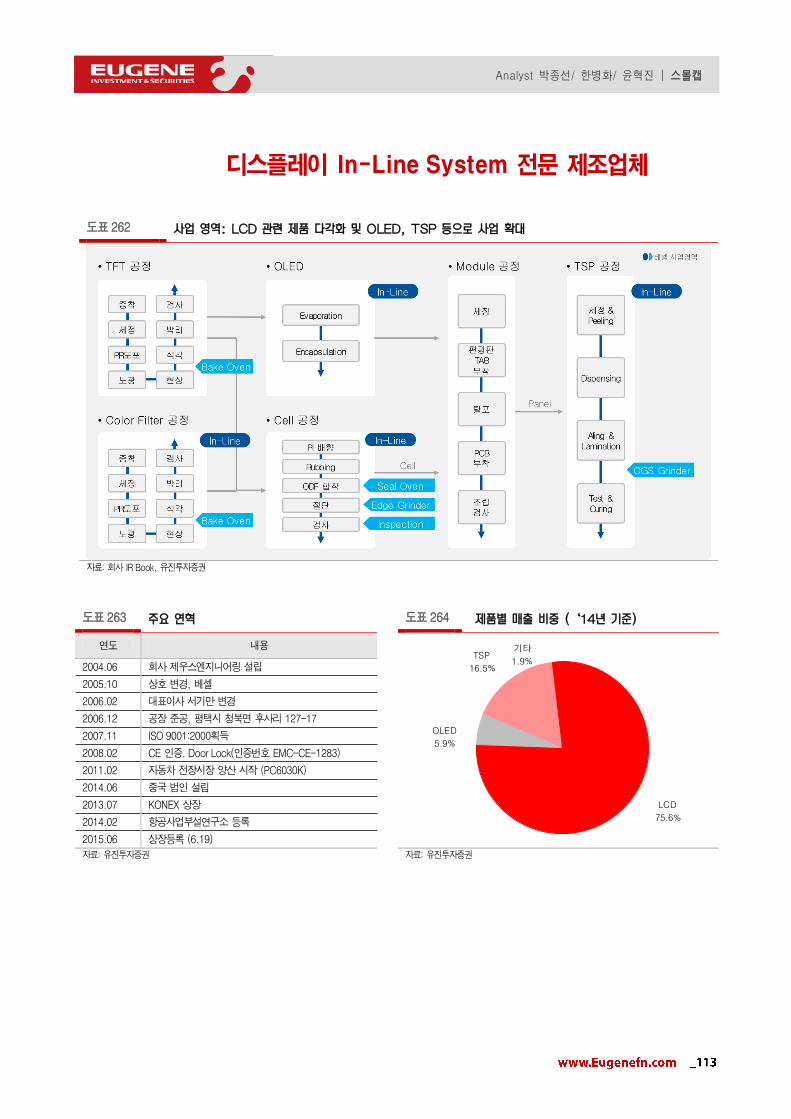

도표 33 사업 영역: LED 칩 기반의 BLU 산업 + 신규사업

자료: 회사 IR Book, 유진투자증권

도표 34 주요 연혁 도표 35 제품별 매출 비중 (2014년 기준)

연도 내용

플립칩

90.6%

수평칩

6.7%

기타(제품,

용역,상품)

2.7%

2007.07 회사 ‘반도체에너지’ 설립

2008.06 반도체에너지㈜에서 ㈜세미콘라이트 사명 변경

2009.11 외국 투자자 유치(Suntrap, 200만 달러 규모)

2010.11 ISO 9001:2008 품질경영시스템 인증

2011.01 SKY Flip Chip 개발 착수

2013.09 Silver-free flip chip 양산 개시, 벤처기업 인증

2014.07 대만현지법인 SF Light 설립

2014.10 외국인 투자자 유치(HC Semitek, 360만달러 규모

2014.11 벤처활성화유공포상, 대통령상 수상

2015.02 Lumens Japan 설립참여(지분 8%)

2015.06 상장등록 (6.25)

자료: 유진투자증권 자료: 유진투자증권

도표 36 관련 기업의 지배구조 도표 37 2014년 이후 플립칩 매출비중 확대

유태경

SF Light

루멘스홀딩스세미콘라이트

루멘스

46.04%20.04%

51.00%

1.73%

4.90%10.07%

6.42%

0

10

20

30

40

50

60

70

80

90

100

20

12

A

20

13

A

20

14

A

2015F

2016F

기타(제품,용역,상품) 수평칩 플립칩(%)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

30

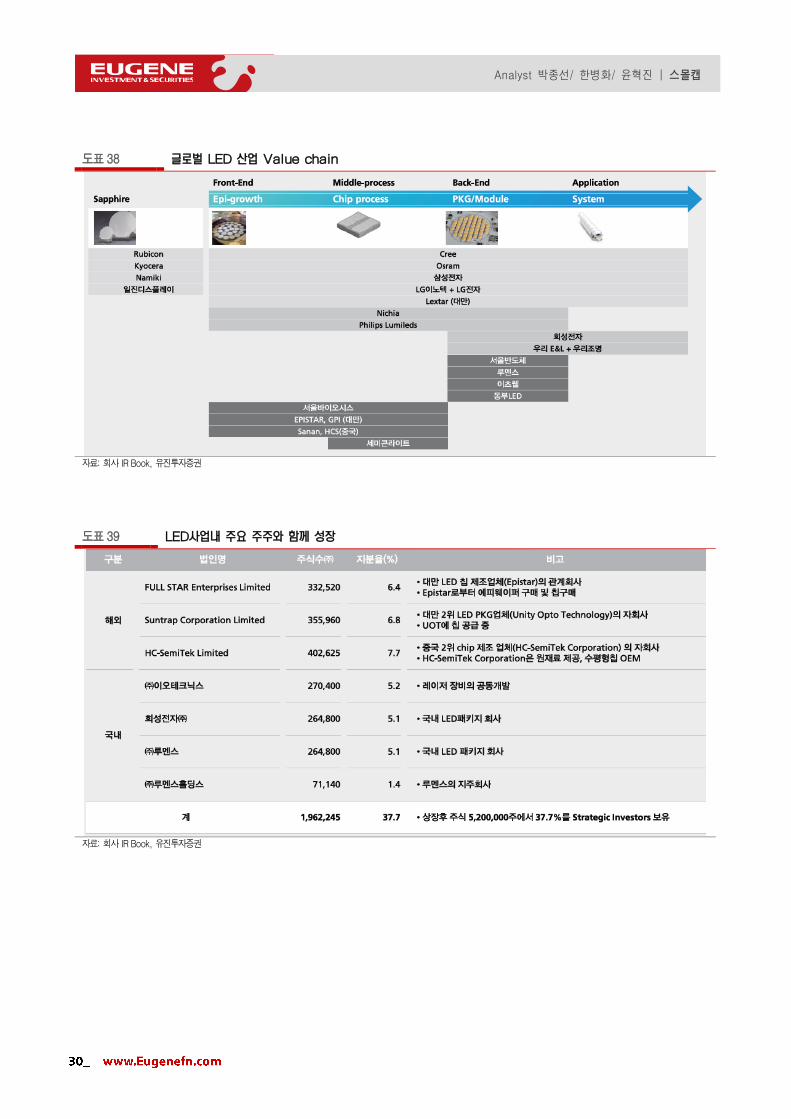

도표 38 글로벌 LED 산업 Value chain

자료: 회사 IR Book, 유진투자증권

도표 39 LED사업내 주요 주주와 함께 성장

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

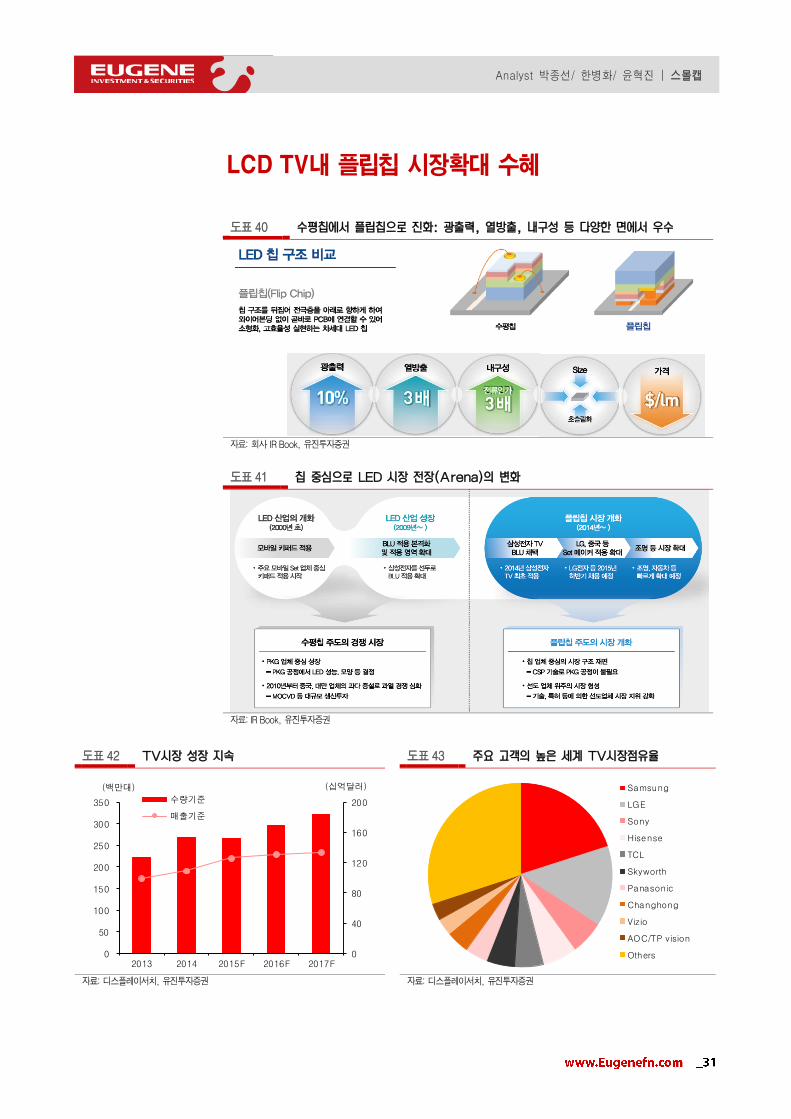

31

LCD TV내 플립칩 시장확대 수혜

도표 40 수평칩에서 플립칩으로 진화: 광출력, 열방출, 내구성 등 다양한 면에서 우수

자료: 회사 IR Book, 유진투자증권

도표 41 칩 중심으로 LED 시장 전장(Arena)의 변화

자료: IR Book, 유진투자증권

도표 42 TV시장 성장 지속 도표 43 주요 고객의 높은 세계 TV시장점유율

0

40

80

120

160

200

0

50

100

150

200

250

300

350

2013 2014 2015F 2016F 2017F

수량기준

매출기준

(백만대) (십억달러)

Samsung

LGE

Sony

Hisense

TCL

Skyworth

Panasonic

Changhong

Vizio

AOC/TP vision

Others

자료: 디스플레이서치, 유진투자증권 자료: 디스플레이서치, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

32

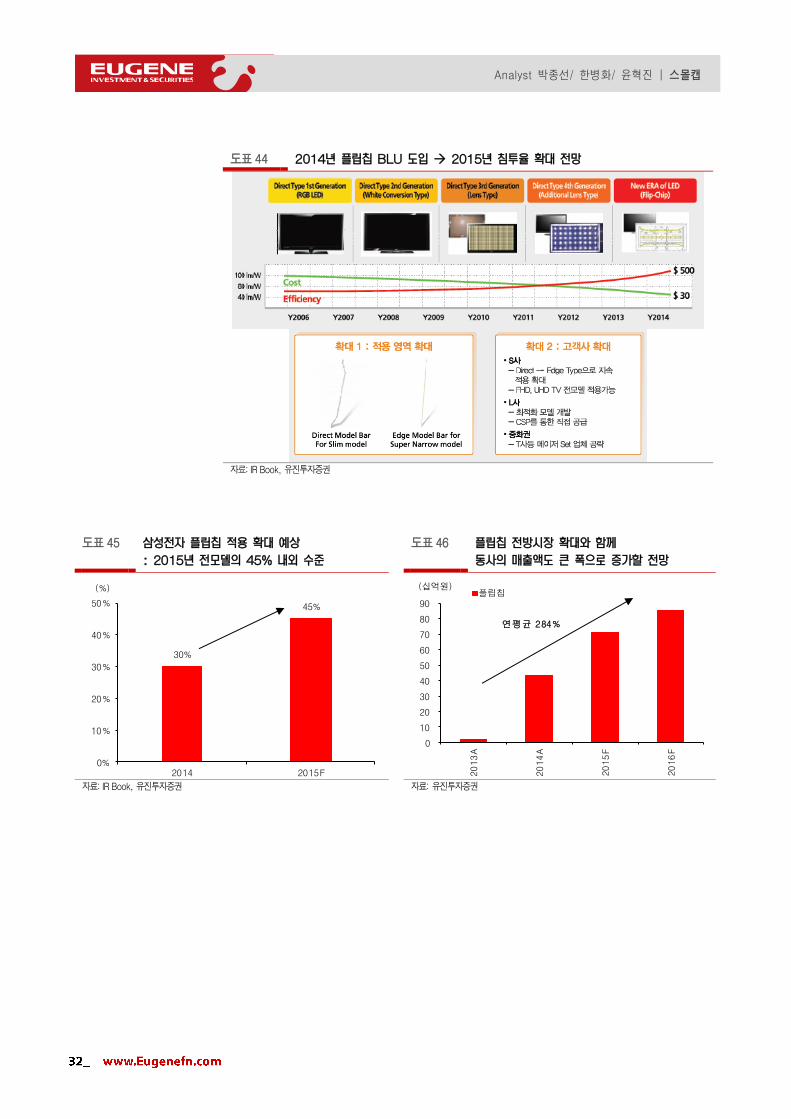

도표 44 2014년 플립칩 BLU 도입 2015년 침투율 확대 전망

자료: IR Book, 유진투자증권

도표 45 삼성전자 플립칩 적용 확대 예상

: 2015년 전모델의 45% 내외 수준

도표 46 플립칩 전방시장 확대와 함께

동사의 매출액도 큰 폭으로 증가할 전망

30%

45%

0%

10%

20%

30%

40%

50%

2014 2015F

(%)

0

10

20

30

40

50

60

70

80

90

20

13

A

20

14

A

20

15

F

20

16

F

플립칩(십억원)

연평균 284%

자료: IR Book, 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

33

전방시장 다각화 지속

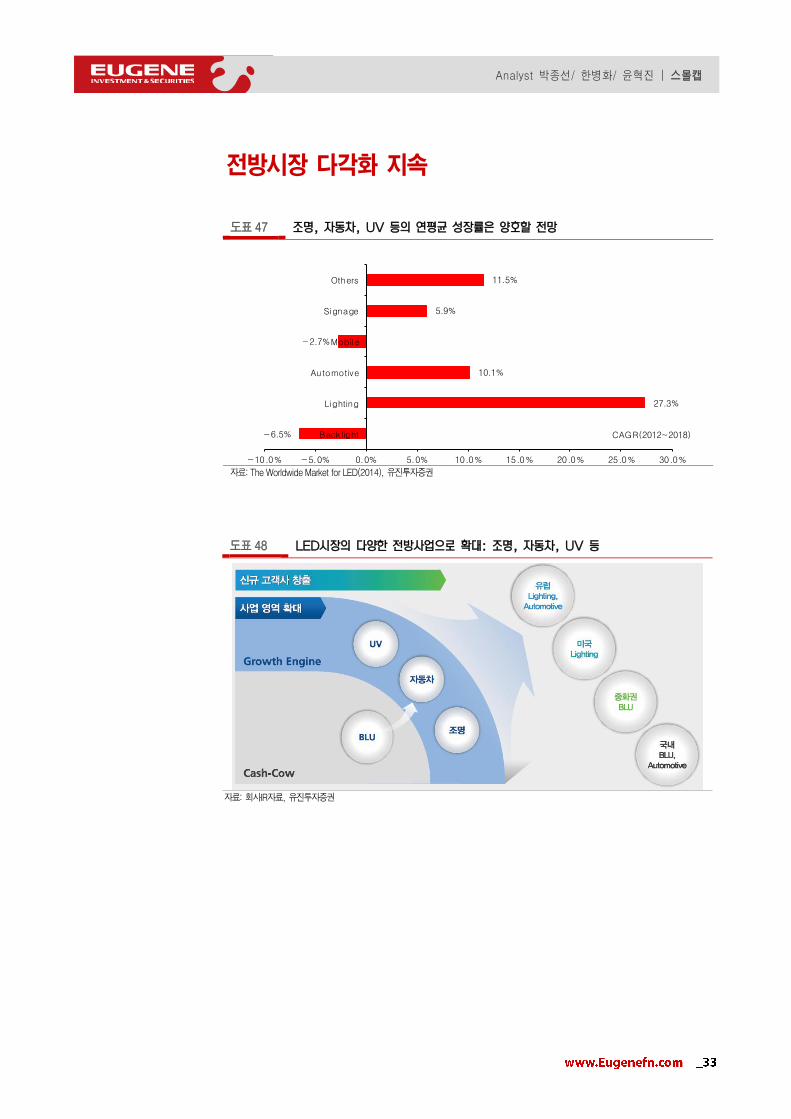

도표 47 조명, 자동차, UV 등의 연평균 성장률은 양호할 전망

-6.5%

27.3%

10.1%

-2.7%

5.9%

11.5%

-10.0% -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

Back light

Lighting

Automotive

Mobile

Signage

Others

CAGR(2012~2018)

자료: The Worldwide Market for LED(2014), 유진투자증권

도표 48 LED시장의 다양한 전방사업으로 확대: 조명, 자동차, UV 등

자료: 회사IR자료, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

34

도표 49 중장기 산업: 조명시장 진출 전략

자료: 회사 IR Book, 유진투자증권

도표 50 중장기 사업: 자동차 산업 – 국내외 메이저 업체에 고출력 외부 조명 공급 추진

자료: 회사 IR Book, 유진투자증권

도표 51 중장기 사업: UV산업 진출 추진 중

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

35

편집상의 공백페이지입니다

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

36

동운아나텍(094170.KQ)

스몰캡 팀장 박종선 Tel. 368-6076 / [email protected]

스몰캡 담당 윤혁진 Tel. 368-6499 / [email protected]

스마트폰의 카메라 전면 고화소 확대 및 듀얼카메

라 채택시 AF 수요 증가 수혜주

모바일 기기 AF Driver IC 세계 시장점유율 1위를 기반으로 OIS 시장까지 진출

- 2006년 동운인터네셔널에서 인적분할을 통해 설립하여 6월 30일 상장

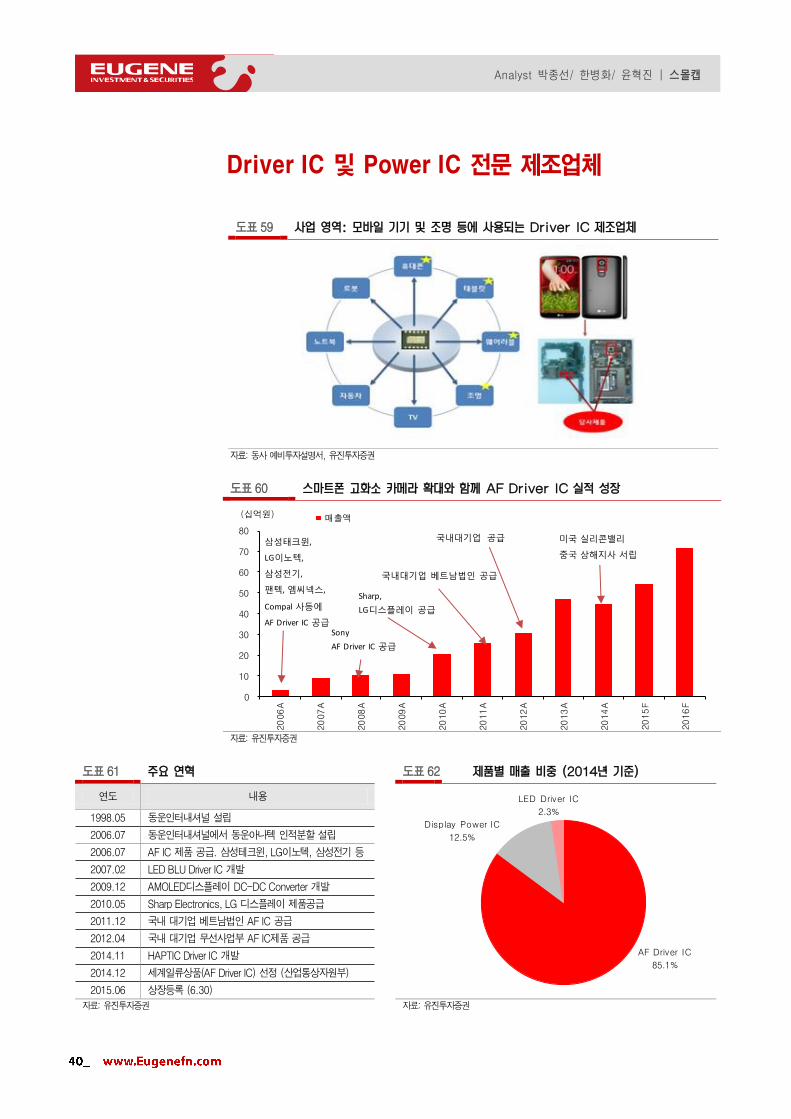

- 설립 초기에 AF(Auto Focus) Driver IC를 당시 삼성테크윈, LG이노텍, 삼성전

기, 팬텍, 엠씨넥스 등에 공급. 특히 2011년 국내 대기업 베트남법인 공급,

2012년 국내 대기업에 공급이 시작되면서 큰 폭의 실적 성장. AF Driver IC 제

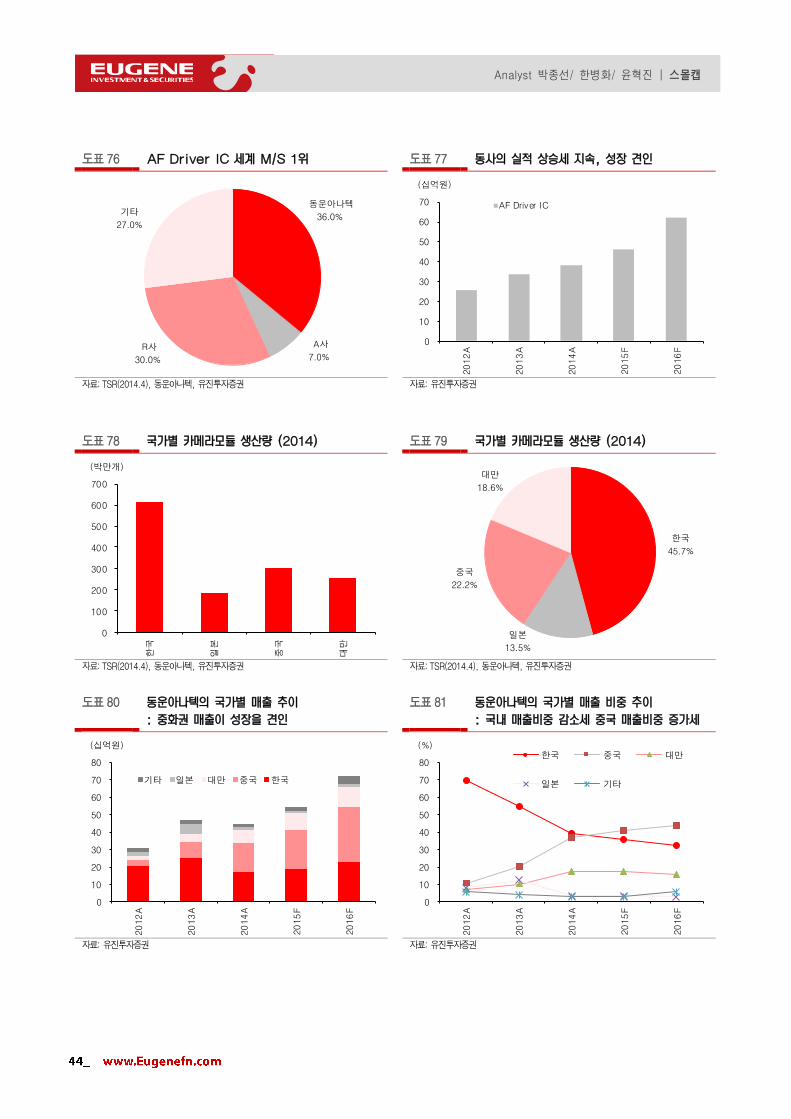

품은 세계 시장점유율 36%로 세계 1위를 지키고 있음. 2위는 일본의 R사(30%,

애플, 삼성, 중국업체에 공급), 3위는 미국기업 A사(7%, 애플에 주로 공급)

- 제품별 매출 비중(2014년 기준)은 AF Driver IC 85.1%, 디스플레이 전원

Driver IC 12.5%, LED 조명용 Driver IC 2.3%를 차지

투자포인트

- 1) 모바일 카메라 고화소 및 듀얼화로 인한 AF Driver IC 실적 성장 지속: 보통

300만화소 이상에서 채택되고 있는 AF Driver IC는 모바일용 카메라의 고화소

및 듀얼화로 인한 동사의 실적 성장 예상. 특히 동사의 수혜가 클 것으로 예상하

는 이유는 1) 스마트폰의 전면카메라에 고화소 채택이 일반화되면서 시장이 확

대되고 있고, 2) 최근 화웨이, HTC 등 일부 스마트폰이 듀얼카메라를 지원하고

나서면서 점차 시장이 확대될 것으로 예상되는 가운데, 3) 동사는 글로벌 1위 시

장점유율(2014년 기준, M/S 36%)을 기반으로 국내외 주요기업을 통해 세계 휴

대폰 제조업체에 공급하고 있기 때문. 특히 세계 시장에서 큰 비중을 차지하고

있는 중국 스마트폰 11개업체(세계 M/S 37%) 대부분이 동운아나텍의 AF

Driver IC를 탑재하면서 최근 3년간(2012~2014년) 중화권 평균 매출 성장률이

104.7%를 보임(2012년 88억원 → 2013년 178억원 → 2014년 279억원)

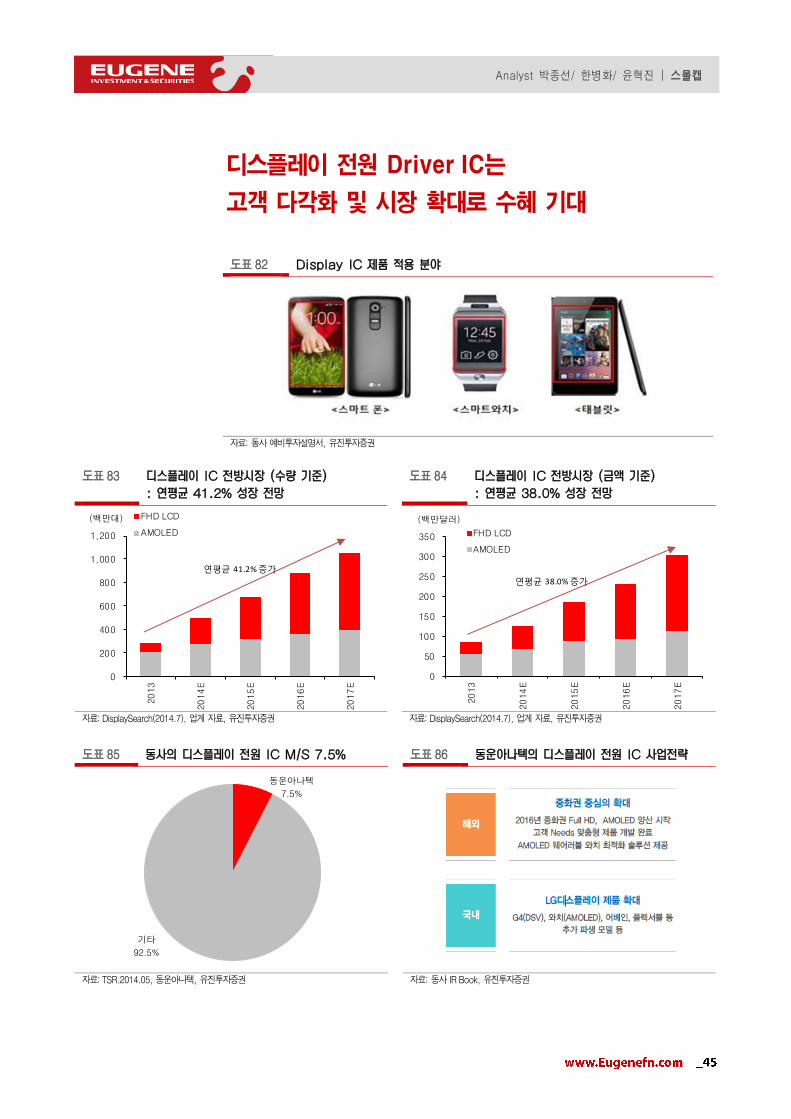

- 2) 디스플레이 전원 Driver IC는 시장 확대로 수혜 기대: Full HD 및

AMOLED, 웨어러블 기기 확대 등으로 디스플레이 Driver IC 시장이 연평균

(2013~2017) 32.7%씩 성장할 것으로 전망하고 있어 동사의 수혜 예상. 국내

최초 AMOLED DC-DC 컨버터, DDI 전원 IC를 개발한 동사는 초기 국내 대기

업에 공급하였으나, 현재는 BOE에 공급 중. 2016년 중화권 시장 공략은 물론

국내 L사 제품을 중심으로 공급 예상

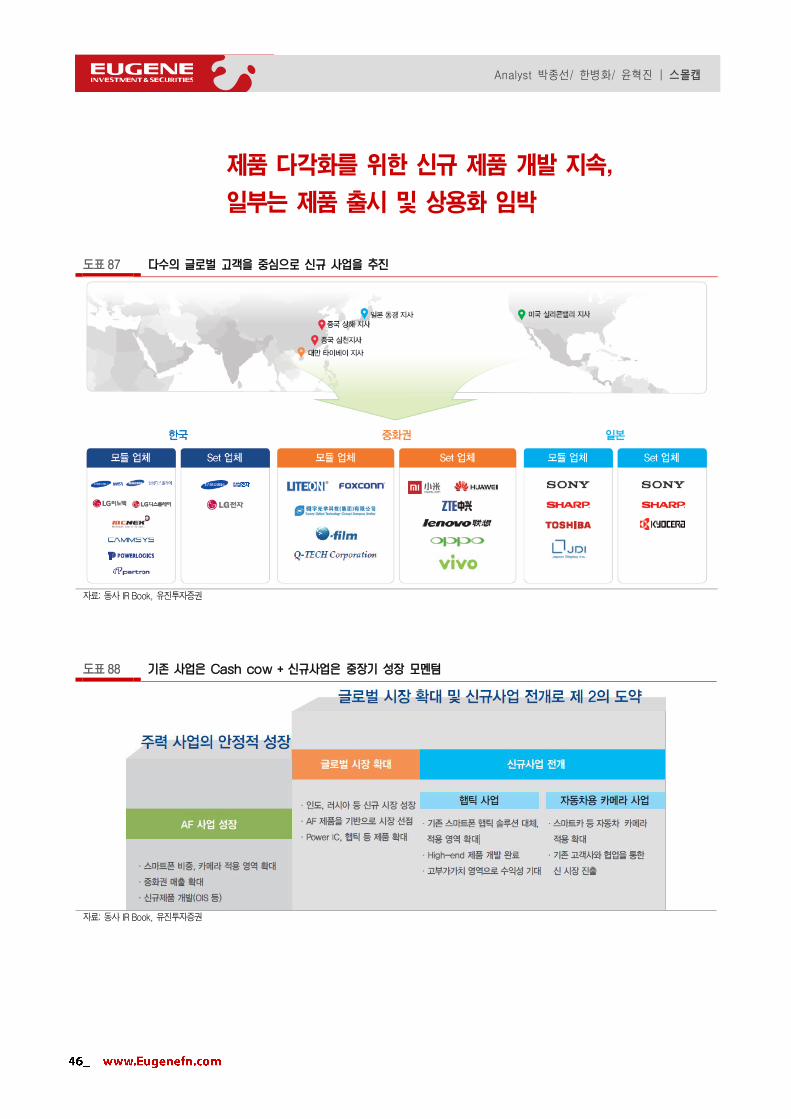

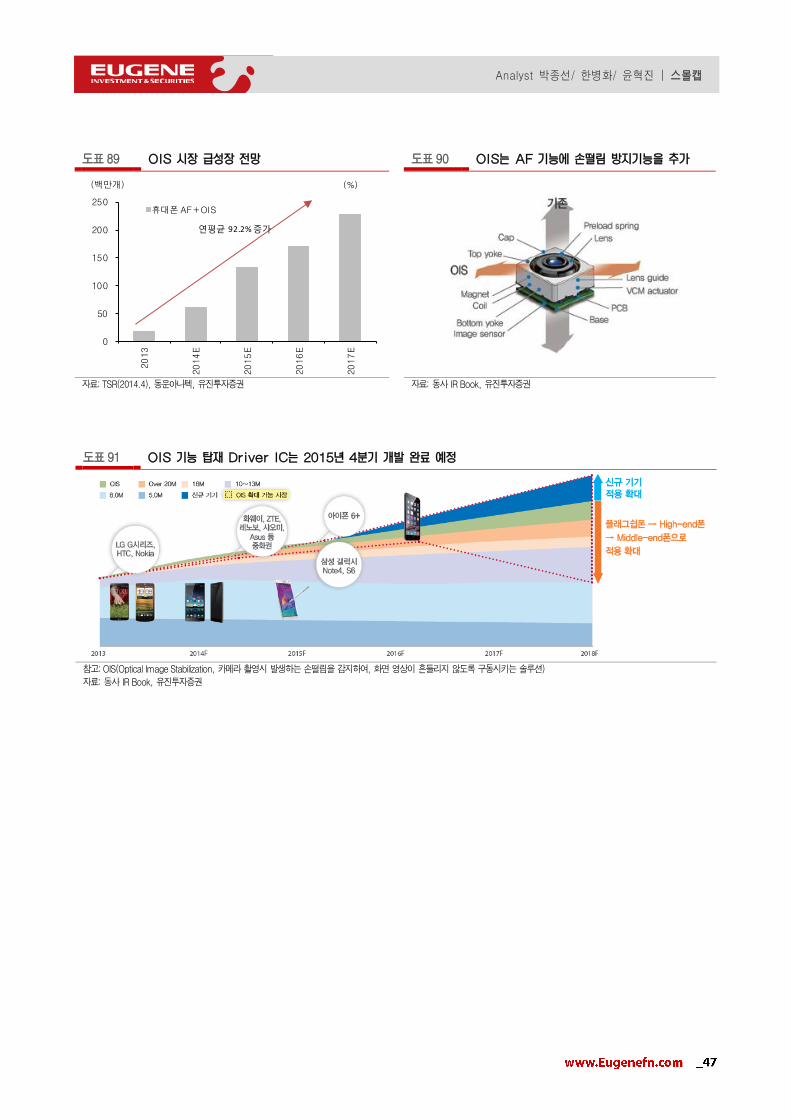

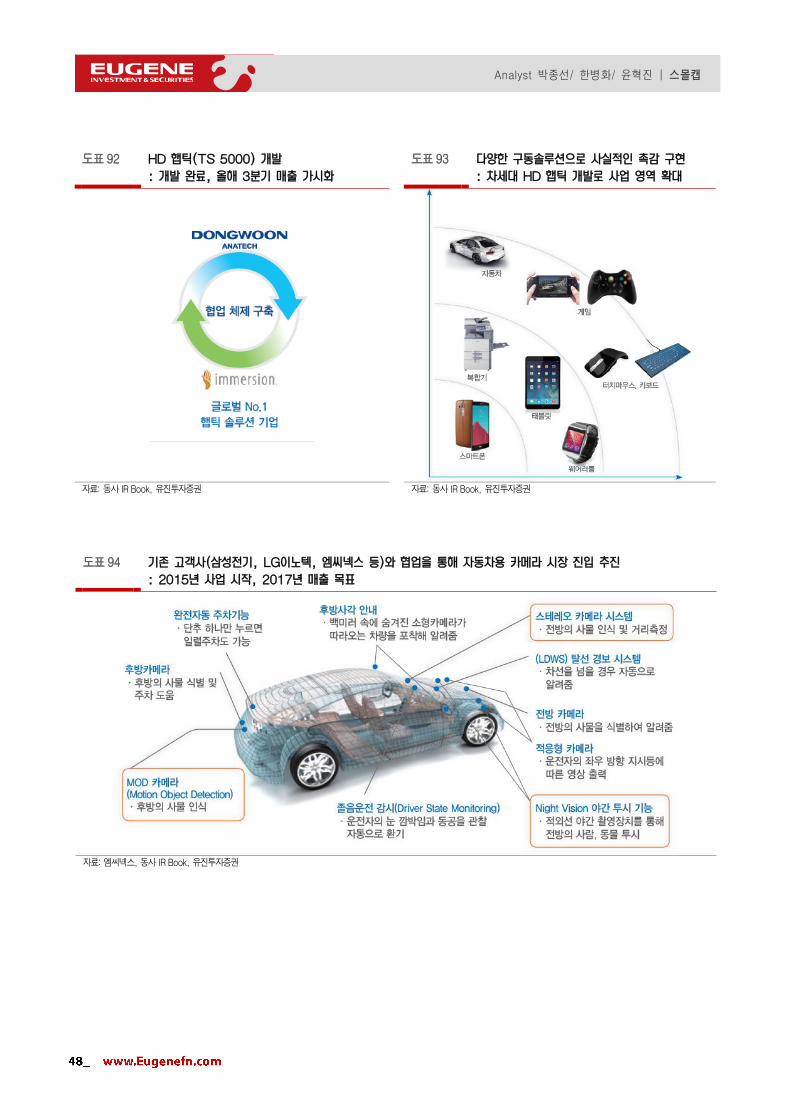

- 3) 제품 다각화를 위한 신규 제품 개발 지속: 1) 카메라 손떨림을 방지하는

OIS(Optical Image Stabilization) 제품은 올해 4분기 제품 출시 예정이며, 2)

차세대 HD 햅틱은 지난해말 개발을 완료하고, 올해 3분기에 매출이 가시화될

것으로 예상. 또한 3) 자동차용 카메라 시장에 진출을 준비하고 있으며, 연말 출

시, 2017년부터 본격 매출을 예상

주가는 2015년 기준 PER 8.5배로 유사업체대비 저평가

- 공모가 10,000원은 희망공모가 밴드(10,000 ~ 12,000원) 하단에서 형성. 시초가는 공

모가보다 25% 오른 12,500원에 거래를 시작, 상장 첫날 종가는 12,800원을 기록

- 현재주가는 2015년 예상실적(EPS 1,441원) 기준 PER 8.5배 수준으로 국내 유

사업체(실리콘웍스, 티엘아이, 알파칩스, 아나패스 등) 평균 PER 13.6배 대비

저평가되었다고 판단함

-

Not Rated

현재주가(07/13) 12,300원

(기준일: 2015.07.13)

KOSPI(pt) 2,061.5

KOSDAQ(pt) 749.5

액면가(원) 500

시가총액(십억원) 73.7

52주 최고/최저(원) 14,900 / 10,750

52주 일간 Beta 4.40

발행주식수(천주) 5,991

평균거래량(3M,천주) 719

평균거래대금(3M,백만원) 9,425

외국인 지분율(%) #N/A

주요주주지분율(%)

김동철 외 17인 24.5

스틱인베스트먼트 12.6

프리미어파트너스 8.6

스톤브릿지캐피탈 5.0

주가수익률(%) 1M 3M 6M 12M

절대수익률 #N/A #N/A #N/A #N/A

KOSPI대비상대수익률 #N/A #N/A #N/A #N/A

40

50

60

70

80

90

100

110

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

15.6 15.7 15.7 15.7

주가(좌,원)

KOSPI지수대비(우, p)

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

37

실적 전망 및 Valuation

도표 52 실적 전망 (개별 기준)

(십억원,%) 2012A 2013A 2014A 2015F 2016F

매출액 30.4 46.5 44.5 54.0 71.6

AF Driver IC 25.3 33.7 37.9 46.2 62.0

Display Power IC 3.5 11.2 5.6 6.7 8.4

LED Driver IC 1.5 1.6 1.0 1.1 1.2

제품별 비중(%)

AF Driver IC 83.3 72.5 85.1 85.4 86.6

Display Power IC 11.7 24.0 12.5 12.5 11.7

LED Driver IC 5.1 3.5 2.3 2.1 1.7

수익

영업이익 2.8 7.4 5.5 8.6 11.5

세전이익 1.2 4.3 4.9 7.7 10.2

당기순이익 1.4 5.3 5.7 8.5 9.7

이익률(%)

영업이익률 9.2 15.8 12.3 16.0 16.0

세전이익률 4.1 9.3 11.1 14.2 14.3

당기순이익률 4.8 11.3 12.9 15.7 13.5

자료: 유진투자증권

도표 53 유사기업 Valuation 비교

동운아나텍 실리콘웍스 티엘아이 알파칩스 아나패스

(094170) (108320) (062860) (117670) (123860)

주력분야

AF Driveer IC 85%

Display Power IC 13%

LED Driver IC 2%

System IC 100% 시스템반도체 98% 암호화 IC 31%

멀티미디어 IC 31%

T-Con 91%

용역 2%

기타 7%

매출액 (십억원) 54.0 528.9 141.8 39.4 134.0

영업이익 (십억원) 8.6 54.8 8.3 3.6 23.2

영업이익률 (%) 16.0 10.4 5.9 9.1 17.3

순이익 (십억원) 8.5 49.9 4.9 2.8 11.4

순이익률 (%) 15.7 9.4 3.5 7.1 8.5

PER (배) 8.5 11.3 13.4 18.7 11.0

참고: 2015.7.13. 주가 기준. 단 알파칩스와 아나패스는 2014년 실적 기준

자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

38

공모개요 및 보호예수 현황

도표 54 공모 개요 및 일정

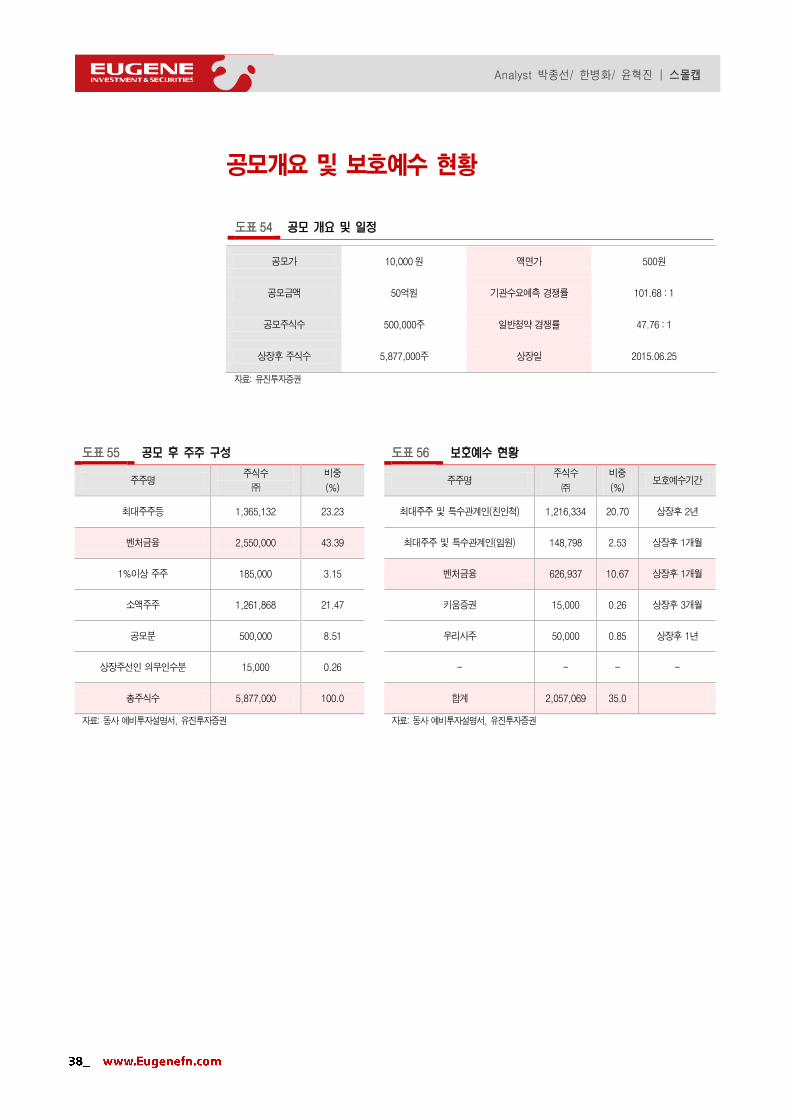

공모가 10,000원 액면가 500원

공모금액 50억원 기관수요예측 경쟁률 101.68 : 1

공모주식수 500,000주 일반청약 경쟁률 47.76 : 1

상장후 주식수 5,877,000주 상장일 2015.06.25

자료: 유진투자증권

도표 55 공모 후 주주 구성 도표 56 보호예수 현황

주주명 주식수

㈜

비중

(%)

주주명 주식수

㈜

비중

(%) 보호예수기간

최대주주등 1,365,132 23.23 최대주주 및 특수관계인(친인척) 1,216,334 20.70 상장후 2년

벤처금융 2,550,000 43.39 최대주주 및 특수관계인(임원) 148,798 2.53 상장후 1개월

1%이상 주주 185,000 3.15 벤처금융 626,937 10.67 상장후 1개월

소액주주 1,261,868 21.47 키움증권 15,000 0.26 상장후 3개월

공모분 500,000 8.51 우리사주 50,000 0.85 상장후 1년

상장주선인 의무인수분 15,000 0.26 - - - -

총주식수 5,877,000 100.0 합계 2,057,069 35.0

자료: 동사 예비투자설명서, 유진투자증권 자료: 동사 예비투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

39

도표 57 벤처금융 – 공모후 주식비중 도표 58 벤처금융 – 보호 예수, 상장후 1개월

주주명 주식수

㈜

비중

(%)

주주명

주식수

㈜

비중

(%)

스틱팬아시아테크놀로지펀드 780,000 13.27 스틱팬 아시아테크놀로지펀드 278,903 4.75%

2010 KIF-프리미어 투자조합 300,000 5.10 티에스2012-5세컨더리투자조합 50,775 0.86%

스톤브릿지영상콘덴츠투자조합 300,000 5.10 IBKC-지앤텍세컨더리투자조합 35,757 0.61%

엔에이치엔인베스트먼트(주) 216,666 3.69 스톤브릿지영상콘덴츠투자조합 107,271 1.83%

전북전략산업투자조합 180,000 3.06 2011 KIF-KB IT전문투자조합 53,635 0.91%

2011 KIF-원익 IT투자조합 160,000 2.72 2011 KIF-원익 IT투자조합 57,211 0.97%

2011 KIF-KB IT전문투자조합 150,000 2.55 현대기술투자(주) 13,015 0.22%

티에스2012-5세컨더리투자조합 142,000 2.42 KOFC-현대 Pioneer Champ 2011-7호 15,185 0.26%

2010 KIF-프리미어 투자조합 100,000 1.70 KOFC-현대 Pioneer Champ 2010-11호 15,185 0.26%

IBKC-지앤텍세컨더리투자조합 100,000 1.70 - - -

KOFC-현대 Pioneer Champ 2011-7호 42,467 0.72 - - -

KOFC-현대 Pioneer Champ 2010-11호 42,467 0.72 - - -

현대기술투자(주) 36,400 0.62 - - -

총주식수 2,550,000 43.39 합계 626,937 10.67

자료: 동사 예비투자설명서, 유진투자증권 자료: 동사 예비투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

40

Driver IC 및 Power IC 전문 제조업체

도표 59 사업 영역: 모바일 기기 및 조명 등에 사용되는 Driver IC 제조업체

자료: 동사 예비투자설명서, 유진투자증권

도표 60 스마트폰 고화소 카메라 확대와 함께 AF Driver IC 실적 성장

0

10

20

30

40

50

60

70

80

20

06

A

20

07

A

20

08

A

20

09

A

20

10

A

20

11

A

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

매출액(십억원)

삼성태크윈,

LG이노텍,

삼성전기,

팬텍, 엠씨넥스,

Compal 사등에

AF Driver IC 공급Sony

AF Driver IC 공급

Sharp,

LG디스플레이 공급

국내대기업 베트남법인 공급

국내대기업 공급 미국 실리콘밸리

중국 상해지사 서립

자료: 유진투자증권

도표 61 주요 연혁 도표 62 제품별 매출 비중 (2014년 기준)

연도 내용

AF Driver IC

85.1%

Display Power IC

12.5%

LED Driver IC

2.3%

1998.05 동운인터내셔널 설립

2006.07 동운인터내셔널에서 동운아나텍 인적분할 설립

2006.07 AF IC 제품 공급. 삼성테크윈, LG이노텍, 삼성전기 등

2007.02 LED BLU Driver IC 개발

2009.12 AMOLED디스플레이 DC-DC Converter 개발

2010.05 Sharp Electronics, LG 디스플레이 제품공급

2011.12 국내 대기업 베트남법인 AF IC 공급

2012.04 국내 대기업 무선사업부 AF IC제품 공급

2014.11 HAPTIC Driver IC 개발

2014.12 세계일류상품(AF Driver IC) 선정 (산업통상자원부)

2015.06 상장등록 (6.30)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

41

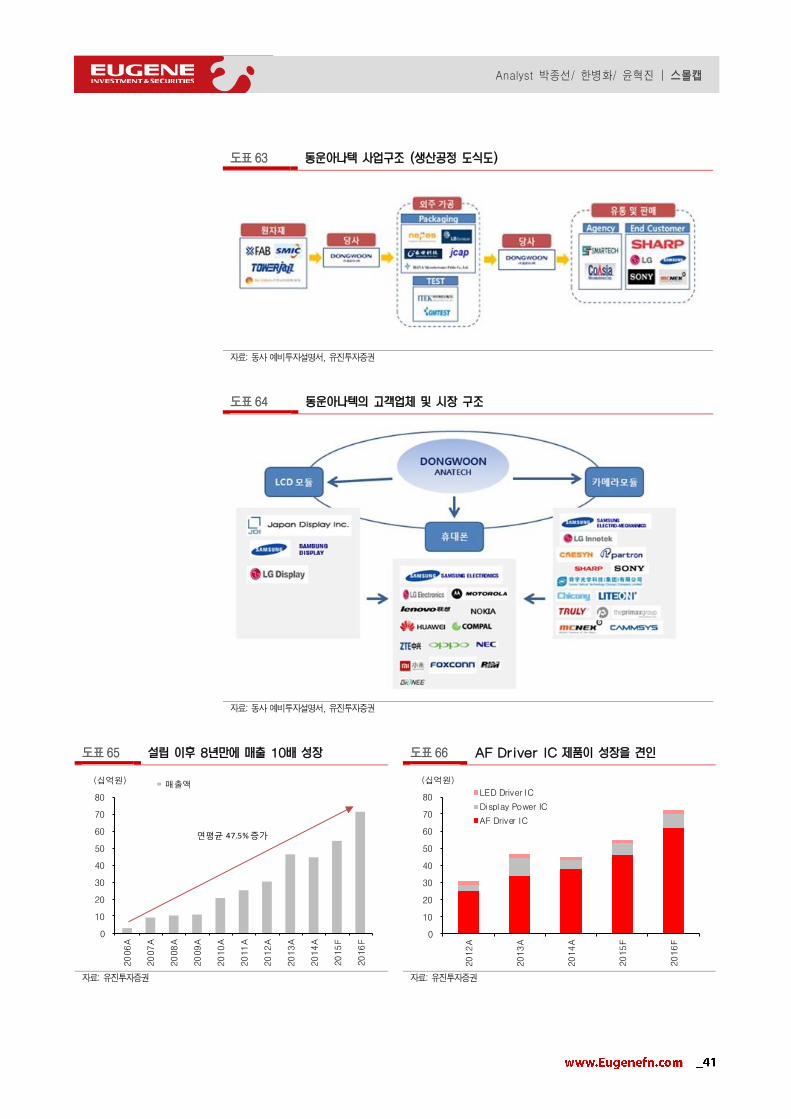

도표 63 동운아나텍 사업구조 (생산공정 도식도)

자료: 동사 예비투자설명서, 유진투자증권

도표 64 동운아나텍의 고객업체 및 시장 구조

자료: 동사 예비투자설명서, 유진투자증권

도표 65 설립 이후 8년만에 매출 10배 성장 도표 66 AF Driver IC 제품이 성장을 견인

0

10

20

30

40

50

60

70

80

20

06

A

20

07

A

20

08

A

20

09

A

20

10

A

20

11

A

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

매출액(십억원)

연평균 47.5% 증가

0

10

20

30

40

50

60

70

80

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

LED Driver IC

Display Power IC

AF Driver IC

(십억원)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

42

모바일 카메라 고화소 및 듀얼화로 인한

AF Driver IC 실적 성장 지속

도표 67 AF(Auto Focus) Driver IC 사용 전후 비교 (예)

자료: 동사 예비투자설명서, 유진투자증권

도표 68 AF 카메라 탑재 스마트 기기 적용분야

자료: 동사 예비투자설명서, 유진투자증권

도표 69 카메라 모듈 내 동사 제품의 사용도

자료: 동사 예비투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

43

도표 70 태블릿, 휴대폰 사용기간은 대부분 1~2년 도표 71 휴대폰/태블릿 카메라는 연평균 9.8% 증가

33.3

23.7

58.5 58.9

노트북

데스크탑

태블릿

PC

휴대폰

1년미만

1 ~ 2년

3 ~ 5년

6년이상

(%)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

20

13

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

휴대폰카메라

태블릿카메라

(백만개)

연평균 9.8% 증가

자료: 2014 한국미디어패널조사, 유진투자증권 자료: TSR(2014.4), 유진투자증권

도표 72 휴대폰 카메라 AF 채택비중 여유 있음 도표 73 태블릿 카메라는 AF 채택 증가 예상

34

36

38

40

42

44

46

48

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

20

13

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

휴대폰카메라

AF 채용카메라

휴대폰 AF 채택비중

(백만개)(%)

0

5

10

15

20

25

30

35

40

45

0

100

200

300

400

500

600

700

800

900

1,00020

13

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

태블릿카메라

AF 채용카메라

태블릿 AF 채택비중

(백만개)(%)

자료: TSR(2014.4), 동운아나텍, 유진투자증권 자료: TSR(2014.4), 동운아나텍, 유진투자증권

도표 74 모바일 카메라 AF 채택비중 아직 40%대 도표 75 AF 채택은 연평균 16.5% 증가 예상

0

5

10

15

20

25

30

35

40

45

50

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

20

13

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

모바일카메라

AF 채용카메라

모바일 AF 채택비중

(백만개)(%)

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

20

13

20

14

E

20

15

E

20

16

E

20

17

E

태블릿 AF

휴대폰 AF

휴대폰 AF+OIS

(백만대)

연평균 16.5% 증가

자료: TSR(2014.4), 동운아나텍, 유진투자증권 자료: TSR(2014.4), 동운아나텍, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

44

도표 76 AF Driver IC 세계 M/S 1위 도표 77 동사의 실적 상승세 지속, 성장 견인

동운아나텍

36.0%

A사

7.0%R사

30.0%

기타

27.0%

0

10

20

30

40

50

60

70

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

AF Driver IC

(십억원)

자료: TSR(2014.4), 동운아나텍, 유진투자증권 자료: 유진투자증권

도표 78 국가별 카메라모듈 생산량 (2014) 도표 79 국가별 카메라모듈 생산량 (2014)

0

100

200

300

400

500

600

700

한국

일본

중국

대만

(박만개)

한국

45.7%

일본

13.5%

중국

22.2%

대만

18.6%

자료: TSR(2014.4), 동운아나텍, 유진투자증권 자료: TSR(2014.4), 동운아나텍, 유진투자증권

도표 80 동운아나텍의 국가별 매출 추이

: 중화권 매출이 성장을 견인

도표 81 동운아나텍의 국가별 매출 비중 추이

: 국내 매출비중 감소세 중국 매출비중 증가세

0

10

20

30

40

50

60

70

80

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

기타 일본 대만 중국 한국

(십억원)

0

10

20

30

40

50

60

70

80

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

한국 중국 대만

일본 기타

(%)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

45

디스플레이 전원 Driver IC는

고객 다각화 및 시장 확대로 수혜 기대

도표 82 Display IC 제품 적용 분야

자료: 동사 예비투자설명서, 유진투자증권

도표 83 디스플레이 IC 전방시장 (수량 기준)

: 연평균 41.2% 성장 전망

도표 84 디스플레이 IC 전방시장 (금액 기준)

: 연평균 38.0% 성장 전망

0

200

400

600

800

1,000

1,200

20

13

20

14

E

20

15

E

20

16

E

20

17

E

FHD LCD

AMOLED

(백만대)

연평균 41.2% 증가

0

50

100

150

200

250

300

350

20

13

20

14

E

20

15

E

20

16

E

20

17

E

FHD LCD

AMOLED

(백만달러)

연평균 38.0% 증가

자료: DisplaySearch(2014.7), 업계 자료, 유진투자증권 자료: DisplaySearch(2014.7), 업계 자료, 유진투자증권

도표 85 동사의 디스플레이 전원 IC M/S 7.5% 도표 86 동운아나텍의 디스플레이 전원 IC 사업전략

동운아나텍

7.5%

기타

92.5%

자료: TSR.2014.05, 동운아나텍, 유진투자증권 자료: 동사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

46

제품 다각화를 위한 신규 제품 개발 지속,

일부는 제품 출시 및 상용화 임박

도표 87 다수의 글로벌 고객을 중심으로 신규 사업을 추진

자료: 동사 IR Book, 유진투자증권

도표 88 기존 사업은 Cash cow + 신규사업은 중장기 성장 모멘텀

자료: 동사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

47

도표 89 OIS 시장 급성장 전망 도표 90 OIS는 AF 기능에 손떨림 방지기능을 추가

0

50

100

150

200

250

20

13

20

14

E

20

15

E

20

16

E

20

17

E

휴대폰 AF+OIS

(백만개) (%)

연평균 92.2% 증가

자료: TSR(2014.4), 동운아나텍, 유진투자증권 자료: 동사 IR Book, 유진투자증권

도표 91 OIS 기능 탑재 Driver IC는 2015년 4분기 개발 완료 예정

참고: OIS(Optical Image Stabilization, 카메라 촬영시 발생하는 손떨림을 감지하여, 화면 영상이 흔들리지 않도록 구동시키는 솔루션)

자료: 동사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

48

도표 92 HD 햅틱(TS 5000) 개발

: 개발 완료, 올해 3분기 매출 가시화

도표 93 다양한 구동솔루션으로 사실적인 촉감 구현

: 차세대 HD 햅틱 개발로 사업 영역 확대

자료: 동사 IR Book, 유진투자증권 자료: 동사 IR Book, 유진투자증권

도표 94 기존 고객사(삼성전기, LG이노텍, 엠씨넥스 등)와 협업을 통해 자동차용 카메라 시장 진입 추진

: 2015년 사업 시작, 2017년 매출 목표

자료: 엠씨넥스, 동사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

49

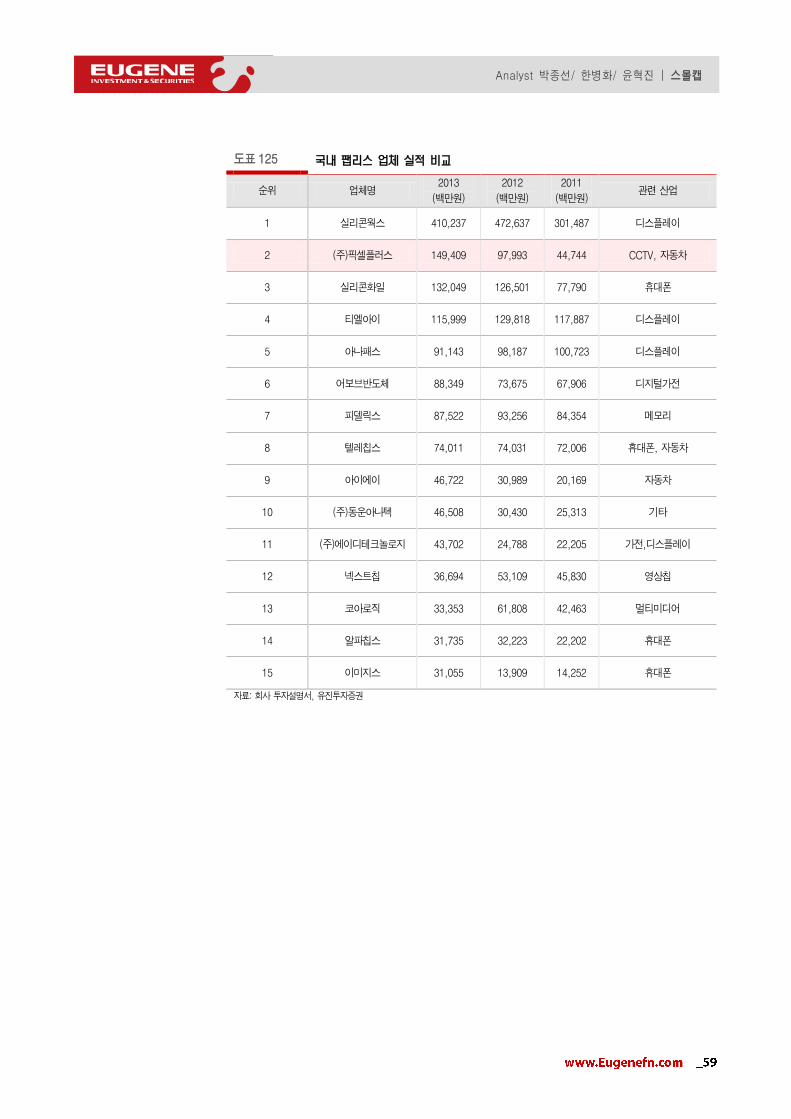

도표 95 국내 팹리스 업체 실적 비교

순위 업체명 2013

(백만원)

2012

(백만원)

2011

(백만원) 관련 산업

1 실리콘웍스 410,237 472,637 301,487 디스플레이

2 픽셀플러스 149,409 97,993 44,744 CCTV, 자동차

3 실리콘화일 132,049 126,501 77,790 휴대폰

4 티엘아이 115,999 129,818 117,887 디스플레이

5 아나패스 91,143 98,187 100,723 디스플레이

6 어보브반도체 88,349 73,675 67,906 디지털가전

7 피델릭스 87,522 93,256 84,354 메모리

8 텔레칩스 74,011 74,031 72,006 휴대폰, 자동차

9 아이에이 46,722 30,989 20,169 자동차

10 동운아나텍 46,508 30,430 25,313 휴대폰, 태블릿

11 에이디테크놀로지 43,702 24,788 22,205 가전, 디스플레이

12 넥스트칩 36,694 53,109 45,830 영상칩

13 코아로직 33,353 61,808 42,463 멀티미디어

14 알파칩스 31,735 32,223 22,202 휴대폰

15 이미지스 31,055 13,909 14,252 휴대폰

자료: 유진투자증권

도표 96 국내 주요 팹리스업체 순이익률 비교 도표 97 동운아나텍의 월등한 순이익률 (2014년)

0

2

4

6

8

10

12

14

16

18

20

20

11

20

12

20

13

20

14

동운아나텍

실리콘웍스

어보브반도체

아나패스

(%)

12.9

8.2 7.3

8.5

0

2

4

6

8

10

12

14

동운아나텍

실리콘웍스

어보브반도체

아나패스

(%)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

50

픽셀플러스(087600.KQ)

스몰캡 팀장 박종선 Tel. 368-6076 / [email protected]

스몰캡 담당 윤혁진 Tel. 368-6499 / [email protected]

보안감시 및 자동차용 카메라 이미지센서 강자,

전방시장 성장성 보유, 주가는 아직 저평가

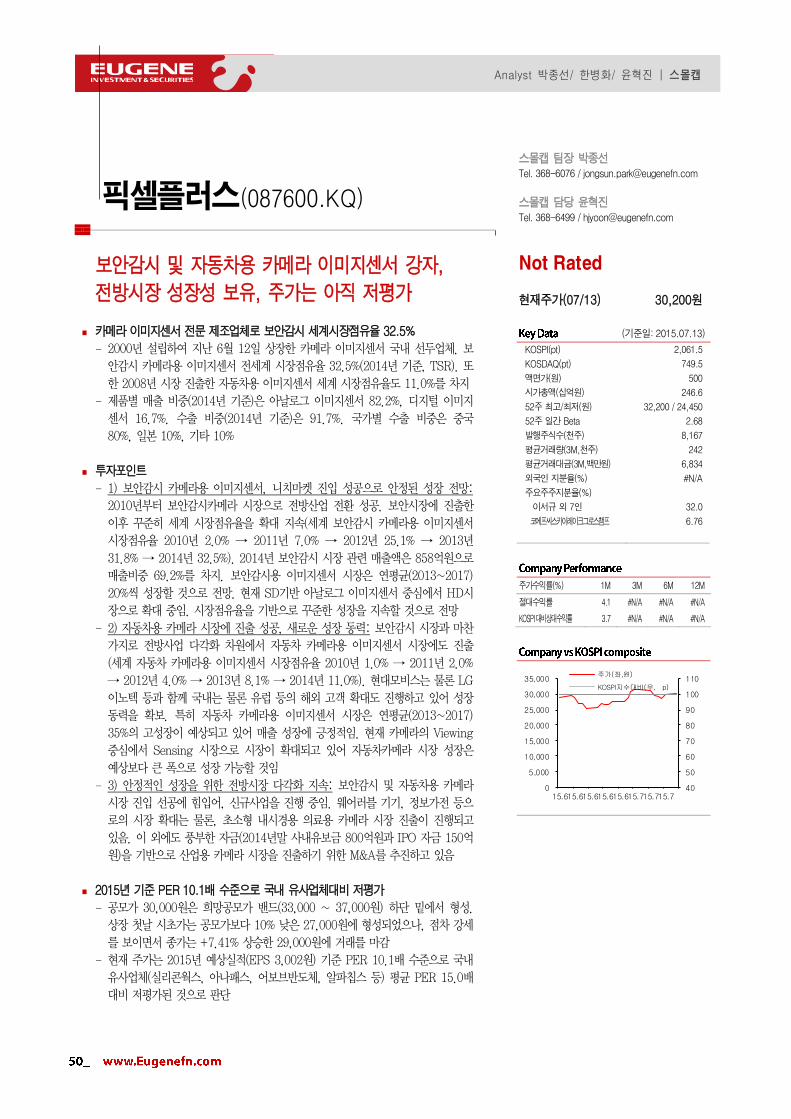

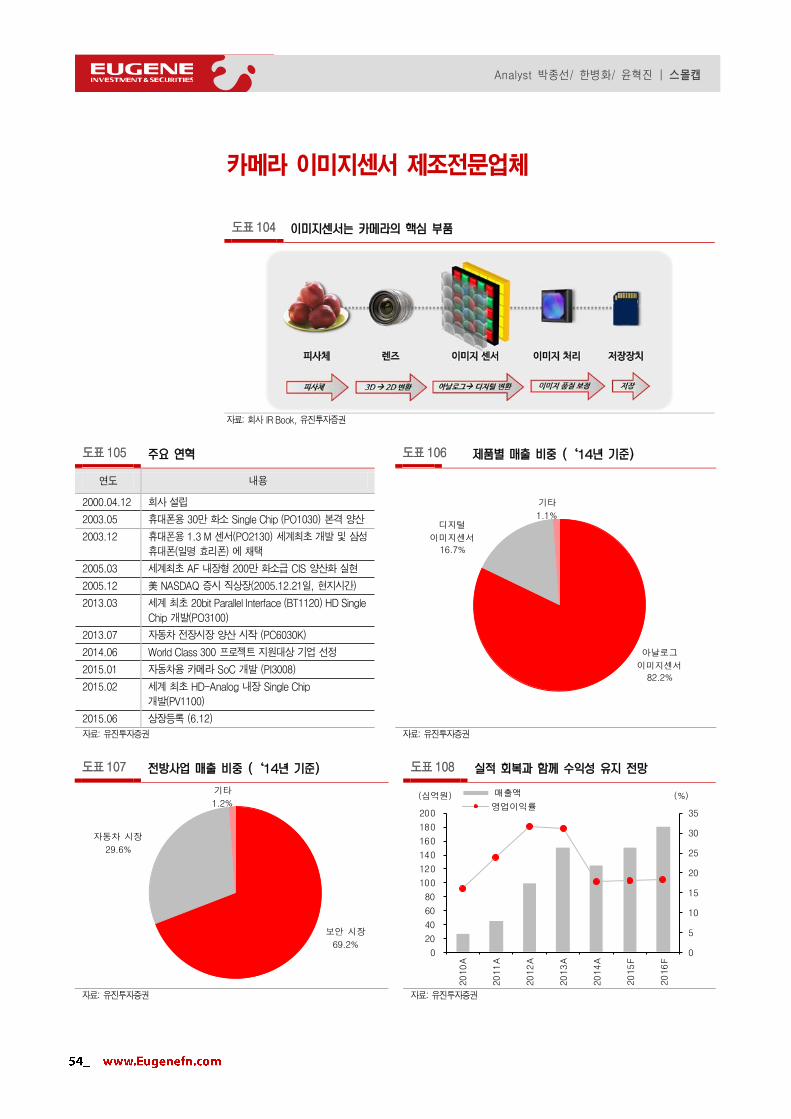

카메라 이미지센서 전문 제조업체로 보안감시 세계시장점유율 32.5%

- 2000년 설립하여 지난 6월 12일 상장한 카메라 이미지센서 국내 선두업체. 보

안감시 카메라용 이미지센서 전세계 시장점유율 32.5%(2014년 기준, TSR). 또

한 2008년 시장 진출한 자동차용 이미지센서 세계 시장점유율도 11.0%를 차지

- 제품별 매출 비중(2014년 기준)은 아날로그 이미지센서 82.2%, 디지털 이미지

센서 16.7%. 수출 비중(2014년 기준)은 91.7%. 국가별 수출 비중은 중국

80%, 일본 10%, 기타 10%

투자포인트

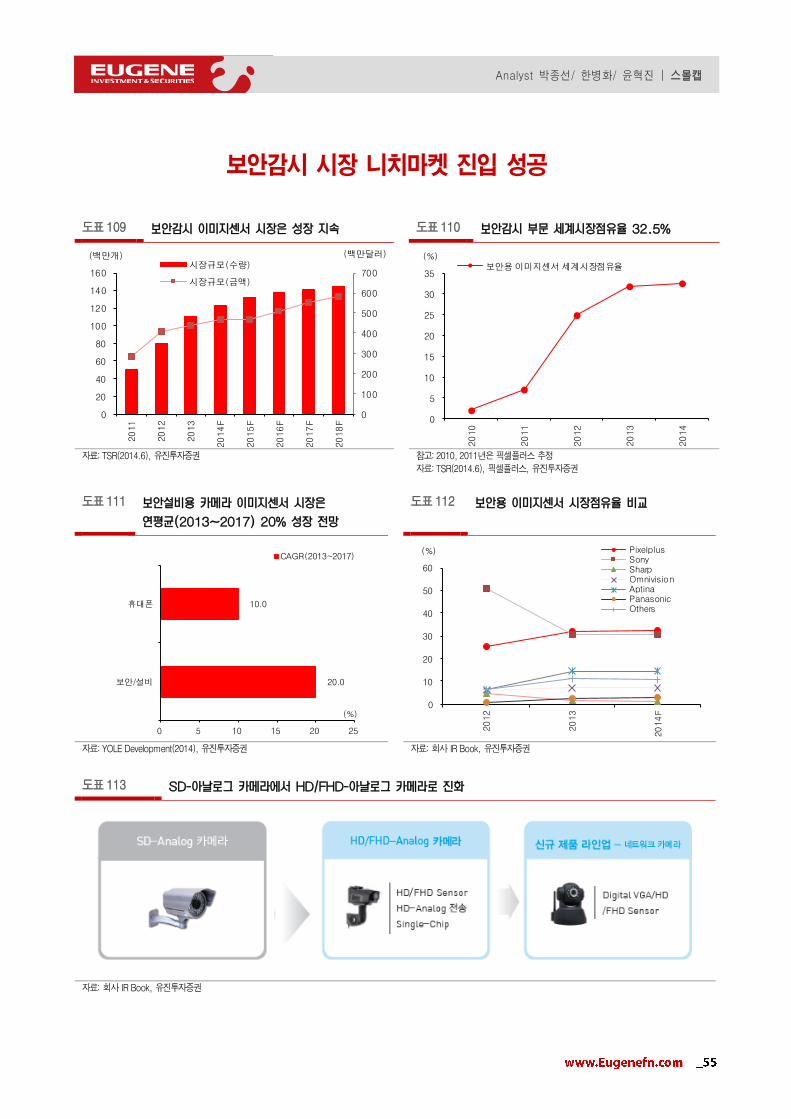

- 1) 보안감시 카메라용 이미지센서, 니치마켓 진입 성공으로 안정된 성장 전망:

2010년부터 보안감시카메라 시장으로 전방산업 전환 성공. 보안시장에 진출한

이후 꾸준히 세계 시장점유율을 확대 지속(세계 보안감시 카메라용 이미지센서

시장점유율 2010년 2.0% → 2011년 7.0% → 2012년 25.1% → 2013년

31.8% → 2014년 32.5%). 2014년 보안감시 시장 관련 매출액은 858억원으로

매출비중 69.2%를 차지. 보안감시용 이미지센서 시장은 연평균(2013~2017)

20%씩 성장할 것으로 전망. 현재 SD기반 아날로그 이미지센서 중심에서 HD시

장으로 확대 중임. 시장점유율을 기반으로 꾸준한 성장을 지속할 것으로 전망

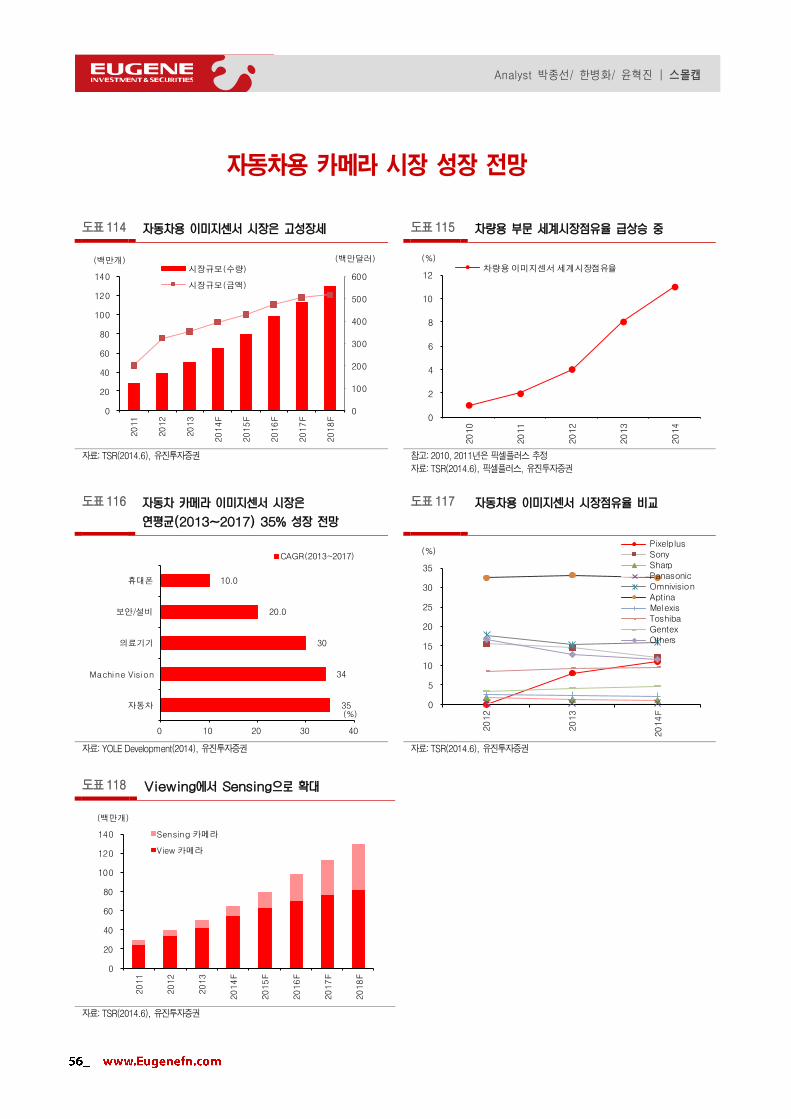

- 2) 자동차용 카메라 시장에 진출 성공, 새로운 성장 동력: 보안감시 시장과 마찬

가지로 전방사업 다각화 차원에서 자동차 카메라용 이미지센서 시장에도 진출

(세계 자동차 카메라용 이미지센서 시장점유율 2010년 1.0% → 2011년 2.0%

→ 2012년 4.0% → 2013년 8.1% → 2014년 11.0%). 현대모비스는 물론 LG

이노텍 등과 함께 국내는 물론 유럽 등의 해외 고객 확대도 진행하고 있어 성장

동력을 확보. 특히 자동차 카메라용 이미지센서 시장은 연평균(2013~2017)

35%의 고성장이 예상되고 있어 매출 성장에 긍정적임. 현재 카메라의 Viewing

중심에서 Sensing 시장으로 시장이 확대되고 있어 자동차카메라 시장 성장은

예상보다 큰 폭으로 성장 가능할 것임

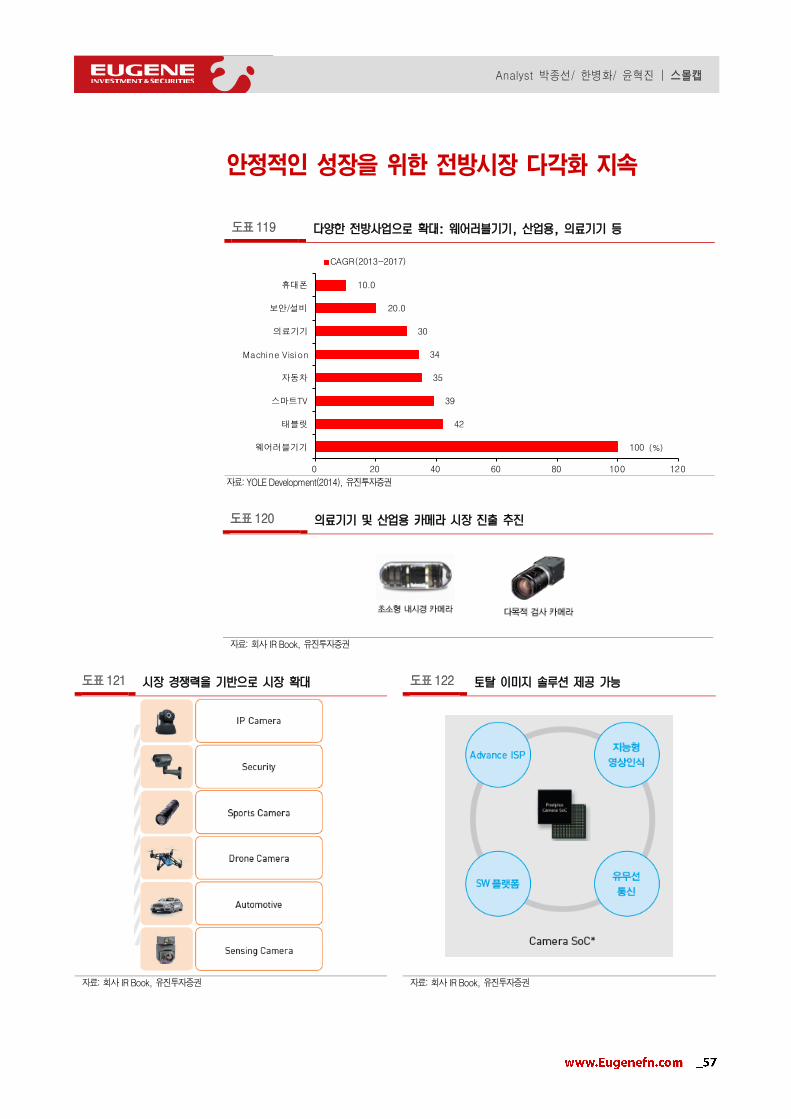

- 3) 안정적인 성장을 위한 전방시장 다각화 지속: 보안감시 및 자동차용 카메라

시장 진입 선공에 힘입어, 신규사업을 진행 중임. 웨어러블 기기, 정보가전 등으

로의 시장 확대는 물론, 초소형 내시경용 의료용 카메라 시장 진출이 진행되고

있음. 이 외에도 풍부한 자금(2014년말 사내유보금 800억원과 IPO 자금 150억

원)을 기반으로 산업용 카메라 시장을 진출하기 위한 M&A를 추진하고 있음

2015년 기준 PER 10.1배 수준으로 국내 유사업체대비 저평가

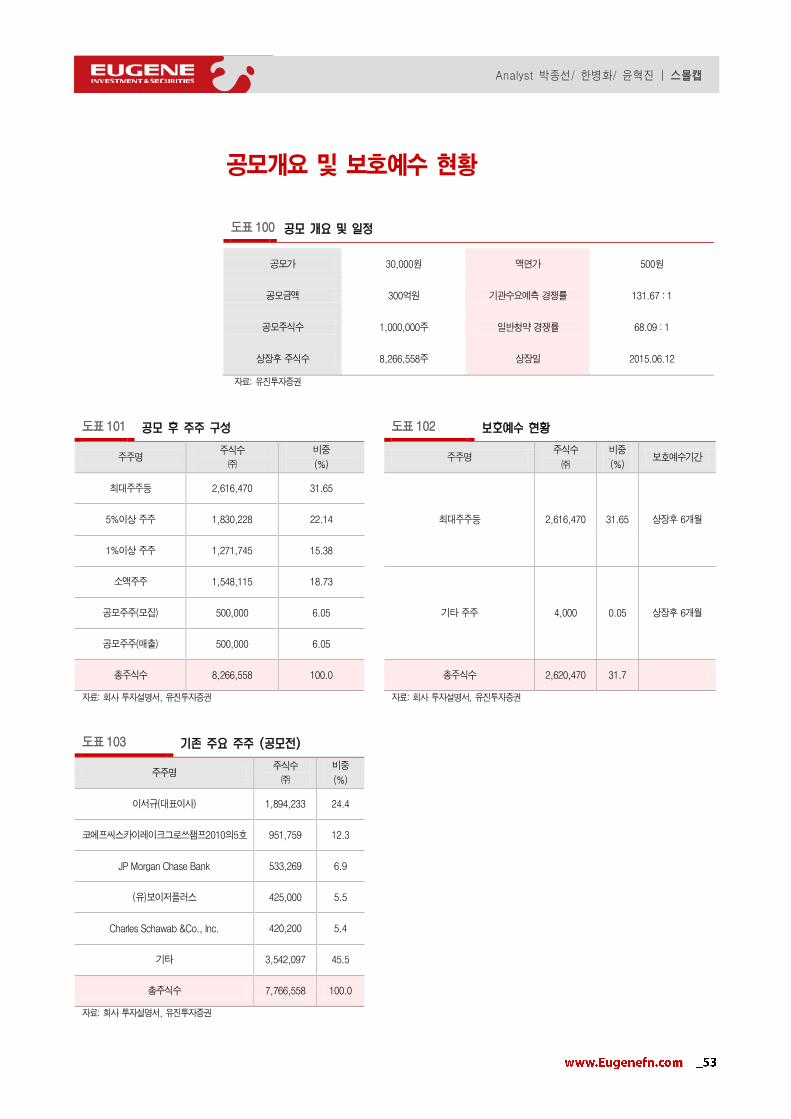

- 공모가 30,000원은 희망공모가 밴드(33,000 ~ 37,000원) 하단 밑에서 형성.

상장 첫날 시초가는 공모가보다 10% 낮은 27,000원에 형성되었으나, 점차 강세

를 보이면서 종가는 +7.41% 상승한 29,000원에 거래를 마감

- 현재 주가는 2015년 예상실적(EPS 3,002원) 기준 PER 10.1배 수준으로 국내

유사업체(실리콘웍스, 아나패스, 어보브반도체, 알파칩스 등) 평균 PER 15.0배

대비 저평가된 것으로 판단

-

Not Rated

현재주가(07/13) 30,200원

(기준일: 2015.07.13)

KOSPI(pt) 2,061.5

KOSDAQ(pt) 749.5

액면가(원) 500

시가총액(십억원) 246.6

52주 최고/최저(원) 32,200 / 24,450

52주 일간 Beta 2.68

발행주식수(천주) 8,167

평균거래량(3M,천주) 242

평균거래대금(3M,백만원) 6,834

외국인 지분율(%) #N/A

주요주주지분율(%)

이서규 외 7인 32.0

코에프씨스카이레이크그로스챔프 6.76

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.1 #N/A #N/A #N/A

KOSPI대비상대수익률 3.7 #N/A #N/A #N/A

40

50

60

70

80

90

100

110

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

15.615.615.615.615.615.715.715.7

주가(좌,원)

KOSPI지수대비(우, p)

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

51

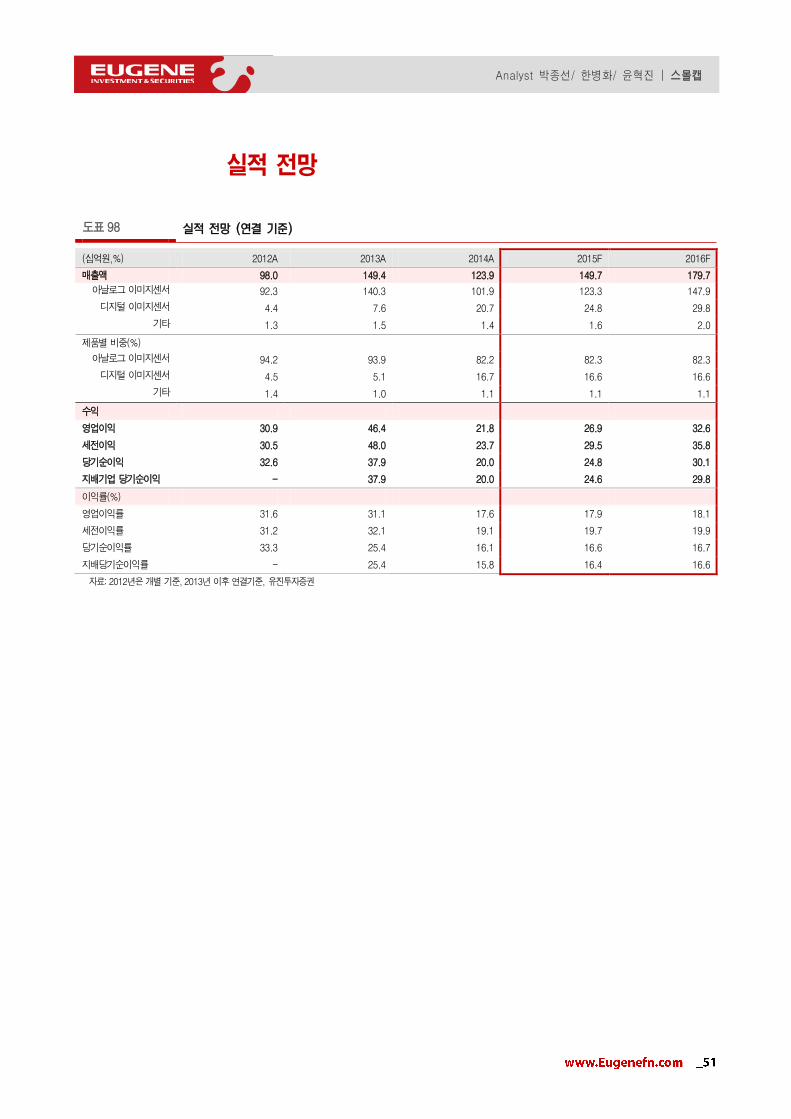

실적 전망

도표 98 실적 전망 (연결 기준)

(십억원,%) 2012A 2013A 2014A 2015F 2016F

매출액 98.0 149.4 123.9 149.7 179.7

아날로그 이미지센서 92.3 140.3 101.9 123.3 147.9

디지털 이미지센서 4.4 7.6 20.7 24.8 29.8

기타 1.3 1.5 1.4 1.6 2.0

제품별 비중(%)

아날로그 이미지센서 94.2 93.9 82.2 82.3 82.3

디지털 이미지센서 4.5 5.1 16.7 16.6 16.6

기타 1.4 1.0 1.1 1.1 1.1

수익

영업이익 30.9 46.4 21.8 26.9 32.6

세전이익 30.5 48.0 23.7 29.5 35.8

당기순이익 32.6 37.9 20.0 24.8 30.1

지배기업 당기순이익 - 37.9 20.0 24.6 29.8

이익률(%)

영업이익률 31.6 31.1 17.6 17.9 18.1

세전이익률 31.2 32.1 19.1 19.7 19.9

당기순이익률 33.3 25.4 16.1 16.6 16.7

지배당기순이익률 - 25.4 15.8 16.4 16.6

자료: 2012년은 개별 기준, 2013년 이후 연결기준, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

52

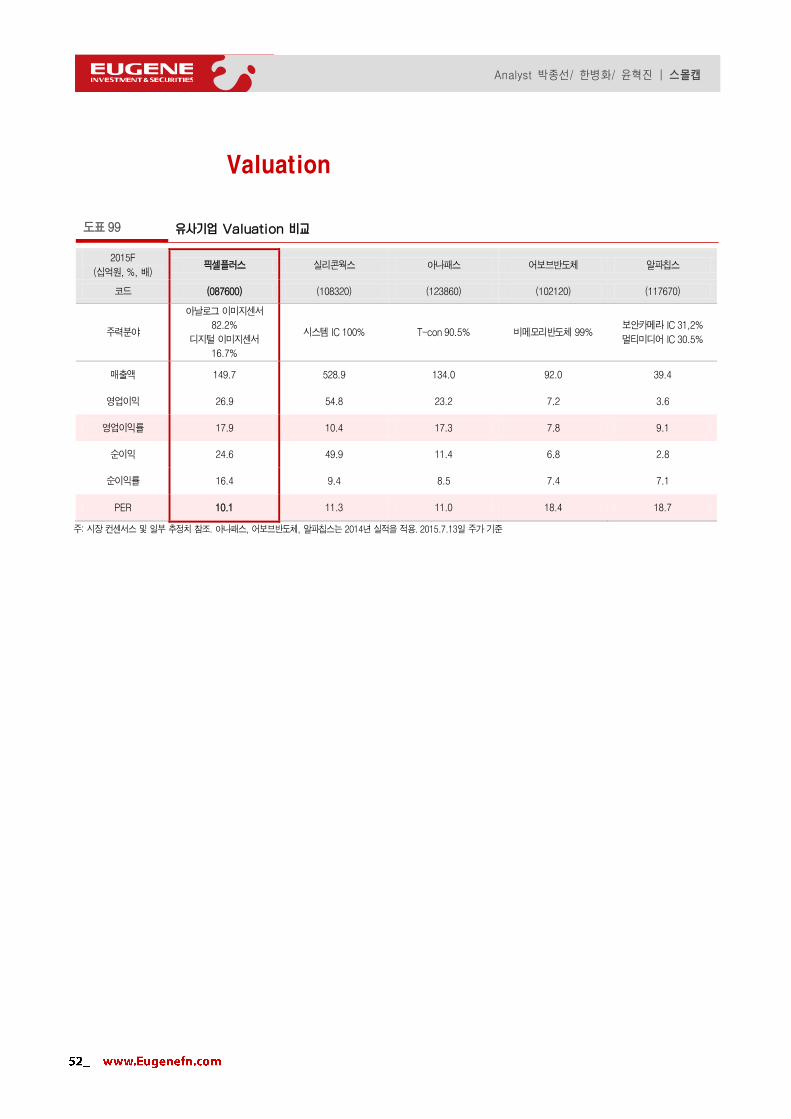

Valuation

도표 99 유사기업 Valuation 비교

2015F

(십억원, %, 배) 픽셀플러스 실리콘웍스 아나패스 어보브반도체 알파칩스

코드 (087600) (108320) (123860) (102120) (117670)

주력분야

아날로그 이미지센서

82.2%

디지털 이미지센서

16.7%

시스템 IC 100% T-con 90.5% 비메모리반도체 99% 보안카메라 IC 31,2%

멀티미디어 IC 30.5%

매출액 149.7 528.9 134.0 92.0 39.4

영업이익 26.9 54.8 23.2 7.2 3.6

영업이익률 17.9 10.4 17.3 7.8 9.1

순이익 24.6 49.9 11.4 6.8 2.8

순이익률 16.4 9.4 8.5 7.4 7.1

PER 10.1 11.3 11.0 18.4 18.7

주: 시장 컨센서스 및 일부 추정치 참조. 아나패스, 어보브반도체, 알파칩스는 2014년 실적을 적용. 2015.7.13일 주가 기준

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

53

공모개요 및 보호예수 현황

도표 100 공모 개요 및 일정

공모가 30,000원 액면가 500원

공모금액 300억원 기관수요예측 경쟁률 131.67 : 1

공모주식수 1,000,000주 일반청약 경쟁률 68.09 : 1

상장후 주식수 8,266,558주 상장일 2015.06.12

자료: 유진투자증권

도표 101 공모 후 주주 구성 도표 102 보호예수 현황

주주명 주식수

㈜

비중

(%)

주주명 주식수

㈜

비중

(%) 보호예수기간

최대주주등 2,616,470 31.65

최대주주등 2,616,470 31.65 상장후 6개월 5%이상 주주 1,830,228 22.14

1%이상 주주 1,271,745 15.38

소액주주 1,548,115 18.73

기타 주주 4,000 0.05 상장후 6개월 공모주주(모집) 500,000 6.05

공모주주(매출) 500,000 6.05

총주식수 8,266,558 100.0 총주식수 2,620,470 31.7

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

도표 103 기존 주요 주주 (공모전)

주주명 주식수

㈜

비중

(%)

이서규(대표이사) 1,894,233 24.4

코에프씨스카이레이크그로쓰챔프2010의5호 951,759 12.3

JP Morgan Chase Bank 533,269 6.9

(유)보이저플러스 425,000 5.5

Charles Schawab &Co., Inc. 420,200 5.4

기타 3,542,097 45.5

총주식수 7,766,558 100.0

자료: 회사 투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

54

카메라 이미지센서 제조전문업체

도표 104 이미지센서는 카메라의 핵심 부품

자료: 회사 IR Book, 유진투자증권

도표 105 주요 연혁 도표 106 제품별 매출 비중 (‘14년 기준)

연도 내용

아날로그

이미지센서

82.2%

디지털

이미지센서

16.7%

기타

1.1%

2000.04.12 회사 설립

2003.05 휴대폰용 30만 화소 Single Chip (PO1030) 본격 양산

2003.12 휴대폰용 1.3 M 센서(PO2130) 세계최초 개발 및 삼성

휴대폰(일명 효리폰) 에 채택

2005.03 세계최초 AF 내장형 200만 화소급 CIS 양산화 실현

2005.12 美 NASDAQ 증시 직상장(2005.12.21일, 현지시간)

2013.03 세계 최초 20bit Parallel Interface (BT1120) HD Single

Chip 개발(PO3100)

2013.07 자동차 전장시장 양산 시작 (PC6030K)

2014.06 World Class 300 프로젝트 지원대상 기업 선정

2015.01 자동차용 카메라 SoC 개발 (PI3008)

2015.02 세계 최초 HD-Analog 내장 Single Chip

개발(PV1100)

2015.06 상장등록 (6.12)

자료: 유진투자증권 자료: 유진투자증권

도표 107 전방사업 매출 비중 (‘14년 기준) 도표 108 실적 회복과 함께 수익성 유지 전망

보안 시장

69.2%

자동차 시장

29.6%

기타

1.2%

0

5

10

15

20

25

30

35

0

20

40

60

80

100

120

140

160

180

200

20

10

A

20

11

A

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

매출액

영업이익률(십억원) (%)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

55

보안감시 시장 니치마켓 진입 성공

도표 109 보안감시 이미지센서 시장은 성장 지속 도표 110 보안감시 부문 세계시장점유율 32.5%

0

100

200

300

400

500

600

700

0

20

40

60

80

100

120

140

160

20

11

20

12

20

13

20

14

F

20

15

F

20

16

F

20

17

F

20

18

F

시장규모(수량)

시장규모(금액)

(백만개) (백만달러)

0

5

10

15

20

25

30

35

20

10

20

11

20

12

20

13

20

14

보안용이미지센서세계시장점유율(%)

자료: TSR(2014.6), 유진투자증권

참고: 2010, 2011년은 픽셀플러스 추정

자료: TSR(2014.6), 픽셀플러스, 유진투자증권

도표 111 보안설비용 카메라 이미지센서 시장은

연평균(2013~2017) 20% 성장 전망

도표 112 보안용 이미지센서 시장점유율 비교

20.0

10.0

0 5 10 15 20 25

보안/설비

휴대폰

CAGR(2013~2017)

(%)

0

10

20

30

40

50

60

20

12

20

13

20

14

F

PixelplusSonySharpOmnivisionAptinaPanasonicOthers

(%)

자료: YOLE Development(2014), 유진투자증권 자료: 회사 IR Book, 유진투자증권

도표 113 SD-아날로그 카메라에서 HD/FHD-아날로그 카메라로 진화

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

56

자동차용 카메라 시장 성장 전망

도표 114 자동차용 이미지센서 시장은 고성장세 도표 115 차량용 부문 세계시장점유율 급상승 중

0

100

200

300

400

500

600

0

20

40

60

80

100

120

140

20

11

20

12

20

13

20

14

F

20

15

F

20

16

F

20

17

F

20

18

F

시장규모(수량)

시장규모(금액)

(백만개) (백만달러)

0

2

4

6

8

10

12

20

10

20

11

20

12

20

13

20

14

차량용이미지센서세계시장점유율(%)

자료: TSR(2014.6), 유진투자증권

참고: 2010, 2011년은 픽셀플러스 추정

자료: TSR(2014.6), 픽셀플러스, 유진투자증권

도표 116 자동차 카메라 이미지센서 시장은

연평균(2013~2017) 35% 성장 전망

도표 117 자동차용 이미지센서 시장점유율 비교

35

34

30

20.0

10.0

0 10 20 30 40

자동차

Machine Vision

의료기기

보안/설비

휴대폰

CAGR(2013~2017)

(%)

0

5

10

15

20

25

30

35

20

12

20

13

20

14

F

PixelplusSonySharpPanasonicOmnivisionAptinaMelexisToshibaGentexOthers

(%)

자료: YOLE Development(2014), 유진투자증권 자료: TSR(2014.6), 유진투자증권

도표 118 Viewing에서 Sensing으로 확대

0

20

40

60

80

100

120

140

20

11

20

12

20

13

20

14

F

20

15

F

20

16

F

20

17

F

20

18

F

Sensing 카메라

View 카메라

(백만개)

자료: TSR(2014.6), 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

57

안정적인 성장을 위한 전방시장 다각화 지속

도표 119 다양한 전방사업으로 확대: 웨어러블기기, 산업용, 의료기기 등

100

42

39

35

34

30

20.0

10.0

0 20 40 60 80 100 120

웨어러블기기

태블릿

스마트TV

자동차

Machine Vision

의료기기

보안/설비

휴대폰

CAGR(2013~2017)

(%)

자료: YOLE Development(2014), 유진투자증권

도표 120 의료기기 및 산업용 카메라 시장 진출 추진

자료: 회사 IR Book, 유진투자증권

도표 121 시장 경쟁력을 기반으로 시장 확대 도표 122 토탈 이미지 솔루션 제공 가능

자료: 회사 IR Book, 유진투자증권 자료: 회사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

58

고객 다변화로 꾸준한 성장 지속 전망

도표 123 국내외 주요 고객: 전세계 1,200여개사 고객 확보

자료: 회사 IR Book, 유진투자증권

도표 124 중국, 대만 등 글로벌 고객 다변화: 수출 비중 91.7%(2014년 기준)

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

59

도표 125 국내 팹리스 업체 실적 비교

순위 업체명 2013

(백만원)

2012

(백만원)

2011

(백만원) 관련 산업

1 실리콘웍스 410,237 472,637 301,487 디스플레이

2 (주)픽셀플러스 149,409 97,993 44,744 CCTV, 자동차

3 실리콘화일 132,049 126,501 77,790 휴대폰

4 티엘아이 115,999 129,818 117,887 디스플레이

5 아나패스 91,143 98,187 100,723 디스플레이

6 어보브반도체 88,349 73,675 67,906 디지털가전

7 피델릭스 87,522 93,256 84,354 메모리

8 텔레칩스 74,011 74,031 72,006 휴대폰, 자동차

9 아이에이 46,722 30,989 20,169 자동차

10 (주)동운아나텍 46,508 30,430 25,313 기타

11 (주)에이디테크놀로지 43,702 24,788 22,205 가전,디스플레이

12 넥스트칩 36,694 53,109 45,830 영상칩

13 코아로직 33,353 61,808 42,463 멀티미디어

14 알파칩스 31,735 32,223 22,202 휴대폰

15 이미지스 31,055 13,909 14,252 휴대폰

자료: 회사 투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

60

민앤지(214180.KQ)

스몰캡 팀장 박종선 Tel. 368-6076 / [email protected]

스몰캡 담당 윤혁진 Tel. 368-6499 / [email protected]

개인정보인증 확대에 따른 성장성 보유,

개인정보 유출 및 해킹 증가에 따른 수혜주

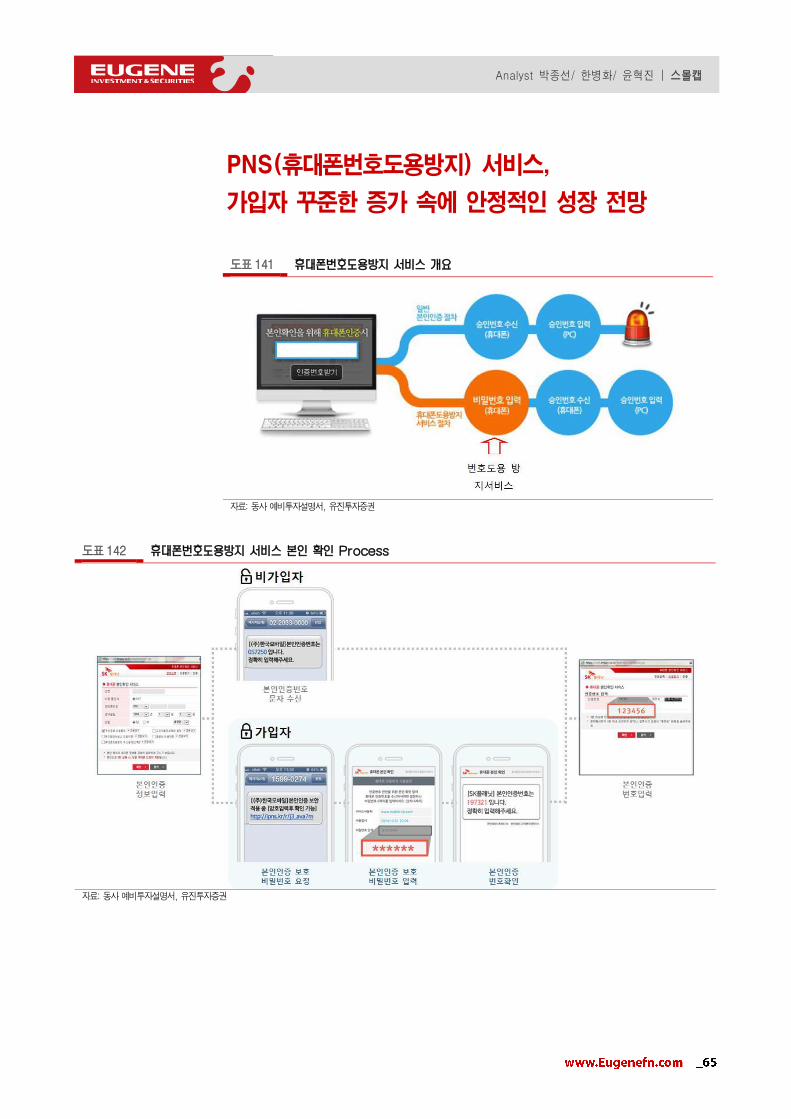

개인정보인증 도용 차단을 위한 PNS(휴대폰번호도용방지) 서비스 강자

- 2009년 설립하여 지난 6월 30일 상장한 휴대폰번호도용방지서비스 전문업체

- 설립 초기에 SK텔레콤 및 KT, LG유플러스에 PNS(Phone Number Security, 휴대폰

번호도용방지) 서비스를 공급, 제공하였고, 2013년에는 신규로 로그인플러스 서비스를

오픈함. 올해는 에스메모 및 간편결제매니저 서비스를 출시 예정. 2014년말 기준, PNS

및 로그인플러스 가입자 287만명 확보로 안정적인 성장세 지속

- 제품별 매출비중(2014년 기준)은 휴대폰번호도용방지서비스 81.8%, 로그인플러

스서비스 16.8%, 기타 1.4%를 차지

투자포인트

- 1) PNS 서비스 가입자 꾸준한 증가 속에 안정적인 성장 전망: 개인정보 인증 도

용 차단을 위한 PNS 서비스는 지속적인 성장세를 유지할 것으로 전망. 1) 각종

해킹기술의 발달과 관리감독의 어려움으로 개인정보 유출 피해가 증가하고 있는

가운데, 2) 이를 도용한 피해방지 솔루션을 민앤지 독자적으로 개발하였고, 3)

국내 유일하게 이동통신 3사 공급하고 있기 때문. 2010년 41.5만명 → 2011년

73.3만명 → 2012년 106만명 → 2013년 122만명 → 2014년 236만명으로 증

가. 특히 2014년은 전년대비 +93.4%로 크게 증가했는데, 이는 2014년 해킹사

건 급증으로 인한 개인정보 보호 필요성의 증가와 함께 동사의 집중 마케팅 때문

임. PNS 서비스 매출액은 연평균 40%대 꾸준한 증가세를 보일 것으로 전망

(2012년 매출액 65억원 → 2013년 97억원, +48.4% → 2014년 145억원,

+49.2% → 2015년 210억원, +45.0% 전망)

- 2) 로그인 보안을 강화한 로그인플러스 서비스는 새로운 성장 동력: 간편하고 안

전한 로그인 보안 솔루션으로 대형 사이트 회원정보 유출로 인한 2차 도용 피해

를 예방하는 서비스. 2013년에 서비스를 시작하여 이동통신 및 대형 사이트 고

객을 확보하면서 급속 성장 중. 2013년 1분기말 가입자 630명에서 연말 12.7만

명, 2014년말에는 51.2만명으로 큰 폭으로 증가하고 있음. 관련 매출도 2013년

3억원 → 2014년 30억원 → 2015년 88억원 전망

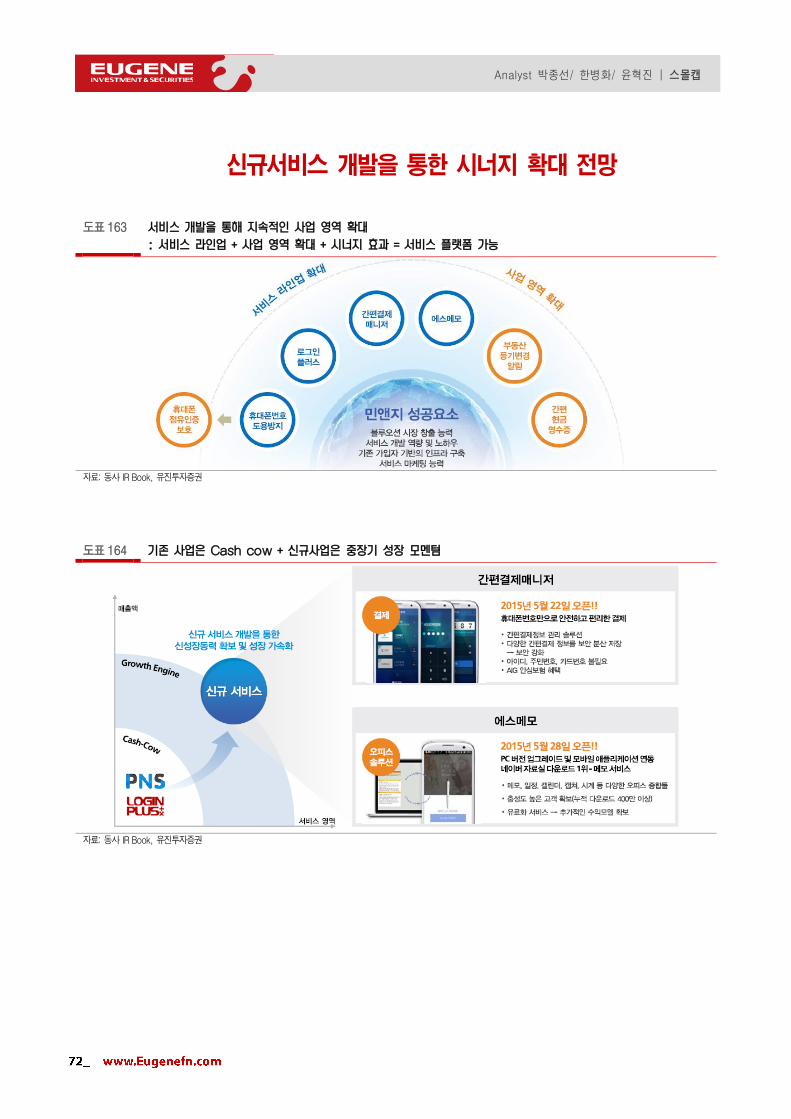

- 3) 신규서비스 개발을 통한 가입자 확보 및 시너지 확대 전망: 기존 PNS 및 로

그인플러스 서비스 가입자를 기반으로 신규서비스를 개발, 제공함으로써 고객확

보 및 시너지 효과를 창출 할 것으로 예상. 1) 모바일결제 관련 간편결제매니저

서비스는 5월 22일에 오픈했으며, 2) 직원들간에 오피스 플랫폼을 제공하는 에

스메모 서비스도 5월 28일에 출시함. 인증, 로그인, 결제, 오피스솔루션까지 다

양한 포트폴리오 구축으로 안정적인 성장 지속 전망

현재 주가는 2015년 기준 PER 21.6배로 유사업체대비 소폭 할인된 수준

- 공모가 28,000원은 희망공모가 밴드(21,200 ~ 24,000원) 상단을 넘어서 형성. 상장

첫날 시초가는 공모가대비 2배인 56,000원에 형성, 장 초반 67,700원(+20.89%)까지

상승했으나, 점차 약세를 보이며 -19.91% 하락한 44,850원에 상장 첫날 거래를 마감

- 현재주가는 2015년 예상실적(EPS 1,759원) 기준 PER 21.6배로 국내 유사업체

(한국정보인증, 한국전자인증, 케이사인, 이니텍 등) 평균 PER 22.3배 대비 소

폭 할인된 적정한 수준으로 판단

-

Not Rated

현재주가(07/13) 37,950원

(기준일: 2015.07.13)

KOSPI(pt) 2,061.5

KOSDAQ(pt) 749.5

액면가(원) 500

시가총액(십억원) 215.7

52주 최고/최저(원) 67,700 / 34,600

52주 일간 Beta 0.40

발행주식수(천주) 5,683

평균거래량(3M,천주) 379

평균거래대금(3M,백만원) 17,721

외국인 지분율(%) #N/A

주요주주지분율(%) 2.3

이경민 외 3인 29.3

스탁인베스트먼트 11.3

주가수익률(%) 1M 3M 6M 12M

절대수익률 #N/A #N/A #N/A #N/A

KOSPI대비상대수익률 #N/A #N/A #N/A #N/A

60

65

70

75

80

85

90

95

100

105

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

주가(좌,원)

KOSPI지수대비(우, p)

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

61

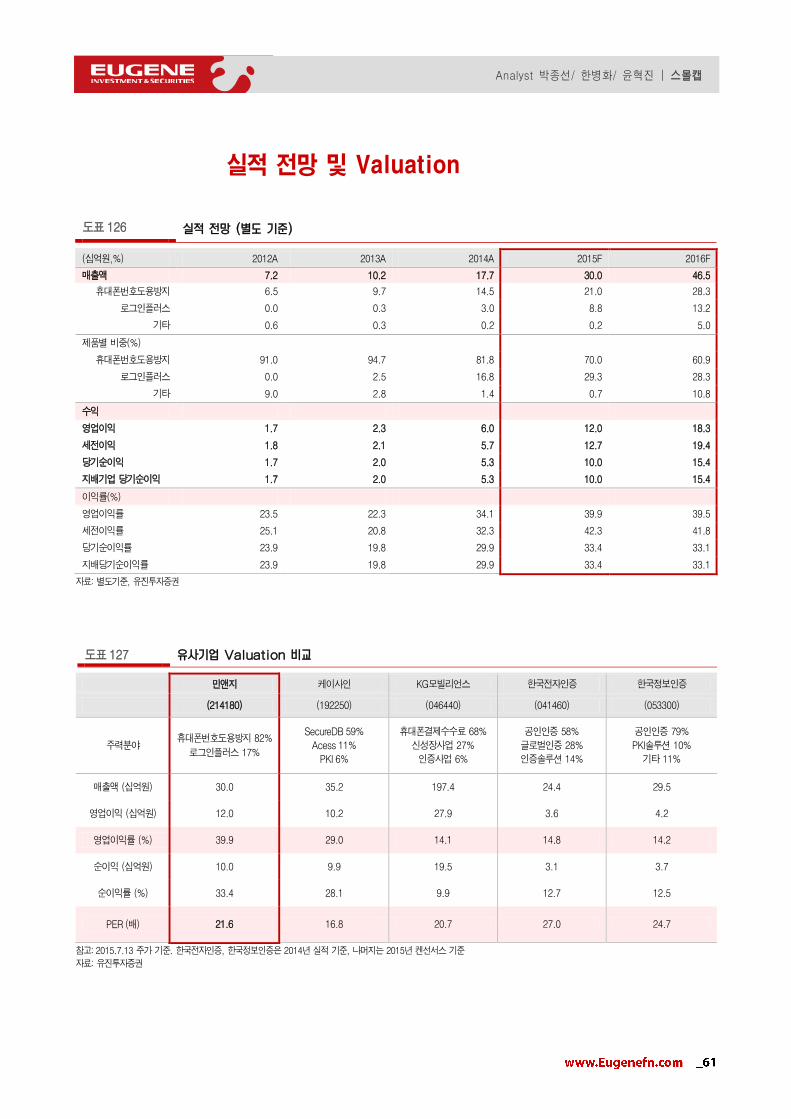

실적 전망 및 Valuation

도표 126 실적 전망 (별도 기준)

(십억원,%) 2012A 2013A 2014A 2015F 2016F

매출액 7.2 10.2 17.7 30.0 46.5

휴대폰번호도용방지 6.5 9.7 14.5 21.0 28.3

로그인플러스 0.0 0.3 3.0 8.8 13.2

기타 0.6 0.3 0.2 0.2 5.0

제품별 비중(%)

휴대폰번호도용방지 91.0 94.7 81.8 70.0 60.9

로그인플러스 0.0 2.5 16.8 29.3 28.3

기타 9.0 2.8 1.4 0.7 10.8

수익

영업이익 1.7 2.3 6.0 12.0 18.3

세전이익 1.8 2.1 5.7 12.7 19.4

당기순이익 1.7 2.0 5.3 10.0 15.4

지배기업 당기순이익 1.7 2.0 5.3 10.0 15.4

이익률(%)

영업이익률 23.5 22.3 34.1 39.9 39.5

세전이익률 25.1 20.8 32.3 42.3 41.8

당기순이익률 23.9 19.8 29.9 33.4 33.1

지배당기순이익률 23.9 19.8 29.9 33.4 33.1

자료: 별도기준, 유진투자증권

도표 127 유사기업 Valuation 비교

민앤지 케이사인 KG모빌리언스 한국전자인증 한국정보인증

(214180) (192250) (046440) (041460) (053300)

주력분야 휴대폰번호도용방지 82%

로그인플러스 17%

SecureDB 59%

Acess 11%

PKI 6%

휴대폰결제수수료 68%

신성장사업 27%

인증사업 6%

공인인증 58%

글로벌인증 28%

인증솔루션 14%

공인인증 79%

PKI솔루션 10%

기타 11%

매출액 (십억원) 30.0 35.2 197.4 24.4 29.5

영업이익 (십억원) 12.0 10.2 27.9 3.6 4.2

영업이익률 (%) 39.9 29.0 14.1 14.8 14.2

순이익 (십억원) 10.0 9.9 19.5 3.1 3.7

순이익률 (%) 33.4 28.1 9.9 12.7 12.5

PER (배) 21.6 16.8 20.7 27.0 24.7

참고: 2015.7.13 주가 기준. 한국전자인증, 한국정보인증은 2014년 실적 기준, 나머지는 2015년 켄선서스 기준

자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

62

공모개요 및 보호예수 현황

도표 128 공모 개요 및 일정

희망공모가 28,000원 액면가 500원

공모금액 395억원 기관수요예측 경쟁률 728.82 : 1

공모주식수 1,411,800주 일반청약 경쟁률 1017.81 : 1

상장후 주식수 5,689,460주 상장일 2015.06.30

자료: 유진투자증권

도표 129 공모 후 주주 구성 도표 130 보호예수 현황

주주명 주식수

㈜

비중

(%)

주주명 주식수

㈜

비중

(%) 보호예수기간

최대주주 등 1,664,000 29.25 최대주주 및 특수관계인(친인척) 1,873,600 32.93 상장후 6개월

벤처금융 568,946 10.00 벤처금융 568,946 10.00 상장후 1개월

신한금융투자 54,546 0.96 전문투자자 54,546 0.96 상장후 1개월

주관사 의무인수 42,360 0.74 상장주선인 42,360 0.74 상장후 3개월

기타주주 1,877,218 32.99 우리사주 70,590 1.24 상장후 1년

공모주 1,411,800 24.81 - - - -

우리사주 70,590 1.24 - - - -

총주식수 5,689,460 100.0 합계 2,610,042 45.9

자료: 동사 예비투자설명서, 유진투자증권 자료: 동사 예비투자설명서, 유진투자증권

도표 131 벤처금융 – 보호 예수, 상장후 1개월

주주명 주식수

㈜

비중

(%)

스틱팬아시아테크놀로지펀드 466,679 8.20

메디치중소-

중견녹색성장사다리창업투자조합 35,035 0.62

신한케이투세컨더리투자조합 34,824 0.61

메디치2014-1세컨더리투자조합 16,204 0.28

메디치1호투자조합 16,204 0.28

총주식수 568,946 10.00

자료: 동사 예비투자설명서, 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

63

본인인증 관련 국내 선두 업체

도표 132 사업 영역: 휴대폰번호도용방지로 시작, 다양한 서비스 포트폴리오 구축 중

자료: 동사 IR Book, 유진투자증권

도표 133 설립 이후 PNS 및 로그인플러스 서비스를 기반으로 빠른 매출 성장 중

0

5

10

15

20

25

30

35

40

45

50

20

09

A

20

10

A

20

11

A

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

매출액

(십억원)

PNS 서비스

SK텔레콤,

KT 제공

PNS서비스

LG유플러스 제공

로그인플러스

서비스 개시

신규서비스 개시

간편결제매니저

에스메모

자료: 유진투자증권

도표 134 주요 연혁 도표 135 제품별 매출 비중 (2014년 기준)

연도 내용

휴대폰번호도용방지

81.8%

로그인플러스

16.8%

기타

1.4%

2009.03.19 회사 설립

2009.06.09 SK텔레콤 휴대폰번호도용방지서비스 제휴계약 체결

2009.10.20 케이티 휴대폰번호도용방지서비스 제휴계약 체결

2010.02.01 휴대폰번호도용방지서비스 오픈

2010.03.01 LG유플러스 휴대폰번호도용방지서비스 제휴계약 체결

2012.05.01 SK플래닛㈜ 로그인플러스 제휴계약 체결

2012.09.21 LG유플러스 로그인플러스 제휴계약 체결

2013.02.01 로그인플러스 오픈

2013.04.30 케이티 로그인플러스 제휴계약 체결

2014.08.18 제이앤피게임즈 유상증자 참여(지분율 20%)

2015.06 상장등록 (6.30)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/ 한병화/ 윤혁진 | 스몰캡

64

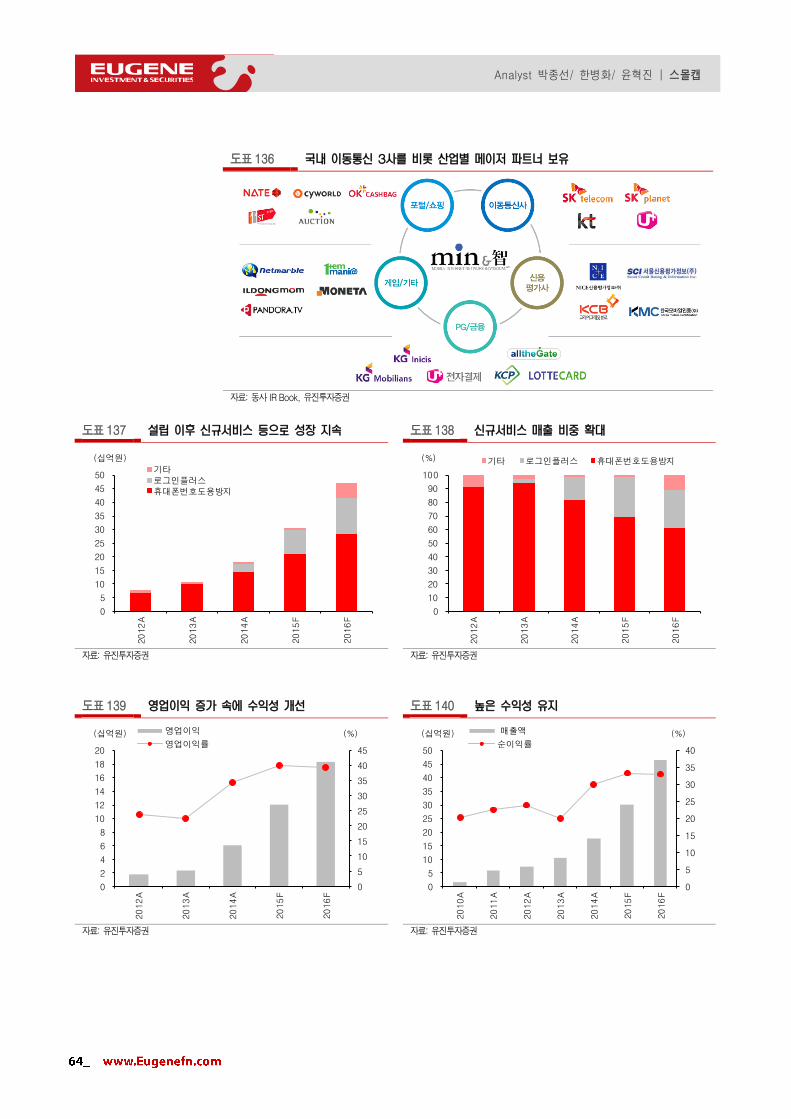

도표 136 국내 이동통신 3사를 비롯 산업별 메이저 파트너 보유

자료: 동사 IR Book, 유진투자증권

도표 137 설립 이후 신규서비스 등으로 성장 지속 도표 138 신규서비스 매출 비중 확대

0

5

10

15

20

25

30

35

40

45

50

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

기타

로그인플러스

휴대폰번호도용방지

(십억원)

0

10

20

30

40

50

60

70

80

90

10020

12

A

20

13

A

20

14

A

20

15

F

20

16

F

기타 로그인플러스 휴대폰번호도용방지(%)

자료: 유진투자증권 자료: 유진투자증권

도표 139 영업이익 증가 속에 수익성 개선 도표 140 높은 수익성 유지

0

5

10

15

20

25

30

35

40

45

0

2

4

6

8

10

12

14

16

18

20

20

12

A

20

13

A

20

14

A

20

15

F

20

16

F

영업이익

영업이익률(십억원) (%)

0

5

10

15

20

25

30

35