Embed Size (px)

Citation preview

Notas Explicativas Extensas no Brasil:Revelam ou Ocultam?

Profa. Edilene Santana Santos – FGVProfa. Vera M. R. Ponte – UFCProfa. Maísa de Souza Ribeiro – USP-RPPatrícia Vasconcelos R. Mapurunga – UFC

Apoio:CNPQGV pesquisa 1

AAA (2013); ANPCONT (2013) - Prêmio Melhor Artigo; EnANPAD (2013)

Nível de Compliance com o Disclosure Requerido pelo IFRS e Análise da Materialidade

2

A Transparência objetivada pelo IFRS está sendo alcançada?

SEC (2011) (183 empresas de 22 países): deficiências relevantes “Certos disclosures representam verdadeiros desafios ao

entendimento da natureza das transações”

Contexto: Pouca transparência em países de code law e baixo enforcement Daske et. al. (2007): ‘label’ x serious adopters

Questão: Crescimento ou inchaço das NEs? Ex.: NEs Vodafone (44p) x Portugal Telecom (125p) (Monteiro, 2013)

E no Brasil (code law): NEs extensas revelam ou ocultam?

I. Qual o Nível de Compliance com as normas de Disclosure alcançado pelas Empresas?

II. Análise da Materialidade: Níveis Baixos de Disclosure observados apenas em itens irrelevantes?

3

1. Amostra: 366 empresas não financeiras listadas na Bovespa

2. 28 normativos analisados, agrupados em 30 temas

3. Cheklist das exigências de divulgação de cada CPC, comcategorias e subcategorias, totalizando

638 itens de divulgação

4. Coleta efetuada por tema (especialização) Para cada item: 0, 1 ou NA

5. Revisão e pré-teste do instrumento de coleta

6. Índice de Compliance: por Empresa, por Tema e Geral4

5

Conta específica: no BP ou DRE

Se não disponível: Informação nas NEs

Critério 1 (estrito): Se não há informação, não cumpriu (0)

Critério 2 (tolerante): Se não há informação, excluído da amostra

6

NÃO Forneceu

Informação Requerida

N % N % N %

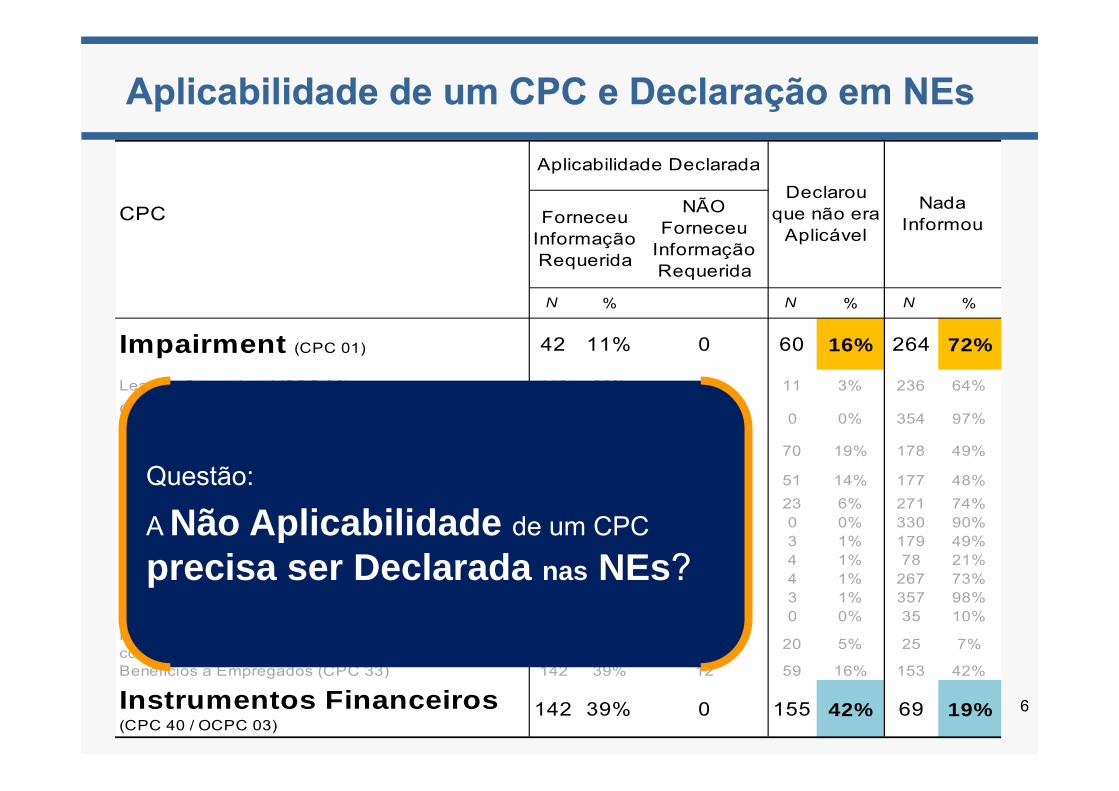

Impairment (CPC 01) 42 11% 0 60 16% 264 72%

Leasing Operacional (CPC 06) 110 30% 9 11 3% 236 64%

Custos de Transação e Premio na Emissão de Títulos (CPC 08) 4 1% 8 0 0% 354 97%

Pagamentos baseados em ações (CPC 10) 118 32% 0 70 19% 178 49%

Ajuste a Valor Presente (CPC 12) 138 38% 0 51 14% 177 48%Business Combinations (CPC 15) 55 15% 17 23 6% 271 74%Custos de Empréstimos (CPC 20) 36 10% 0 0 0% 330 90%Operações por Segmento (CPC 22) 184 50% 0 3 1% 179 49%Políticas Contábeis (CPC 23) 284 78% 0 4 1% 78 21%Mudanças em Estimativas Contábeis(CPC 23) 95 26% 0 4 1% 267 73%Erros (CPC 23) 6 2% 0 3 1% 357 98%Eventos Subsequentes (CPC 24) 331 90% 0 0 0% 35 10%Provisões, Contingências, Passivos e Ativos contingentes (CPC 25) 320 87% 1 20 5% 25 7%

Benefícios a Empregados (CPC 33) 142 39% 12 59 16% 153 42%

Instrumentos Financeiros (CPC 40 / OCPC 03)

142 39% 0 155 42% 69 19%

CPC

Aplicabilidade DeclaradaDeclarou

que não era Aplicável

Nada InformouForneceu

Informação Requerida

Questão:

A Não Aplicabilidade de um CPC

precisa ser Declarada nas NEs?

7

Índice de Compliance (em %)

711

22 25 25 26 30 33 33 3343 43 44

57

88

0

10

20

30

40

50

60

70

80

90

100

CP

C 2

8 e

ICP

C10 C

PC

05

CP

C 0

4

CP

C 1

6

CP

C 2

7 e

ICP

C10 C

PC

19

CP

C 3

2

CP

C 4

1

CP

C 0

6

CP

C 3

1

CP

C 3

0

CP

C 1

8

CP

C 3

6

CP

C 3

7

ICPC

08

Pro

prie

dade

p/

Inve

stim

ento

Div

ulga

ção

sobr

e P

arte

s R

elac

iona

das

Ativ

o In

tang

ível

Est

oque

s

Ativ

o Im

obiliz

ado

Inve

st. E

mpr

eend

im.

Con

trola

do C

onju

nto

Trib

utos

S/ L

ucro

Res

ulta

do p

or A

ção

Arre

ndam

ento

M

erca

ntil

Fin

anc.

Ativ

o ñ

Circ

. p/ v

enda

e

Op.

Des

cont

inua

da

Rec

eita

Inve

st. e

m C

olig

ada

e em

Con

trola

da

Dem

onst

raçõ

es

Con

solid

adas

Ado

ção

Inic

ial

IFR

S

Con

tab.

Pro

post

a P

ag. D

ivid

endo

s

3 2 1

8

17

911

17

12 1417

1922 22

33 34

0

5

10

15

20

25

30

35

40

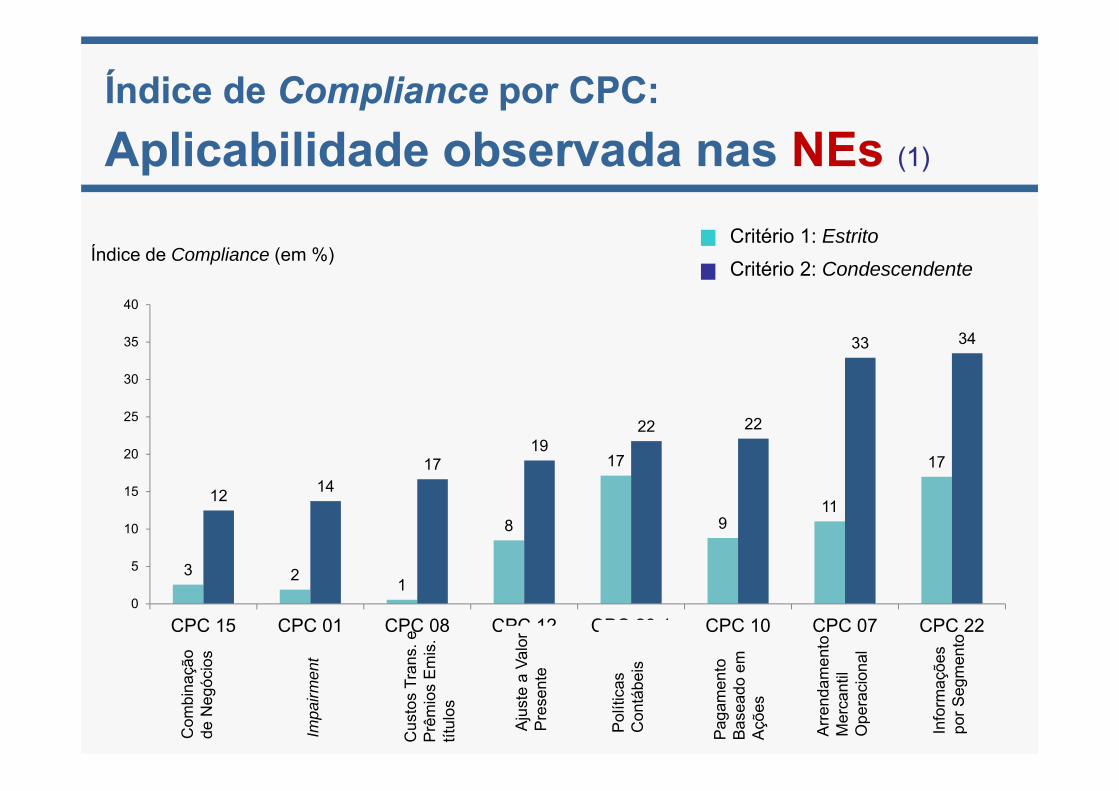

CPC 15 CPC 01 CPC 08 CPC 12 CPC 23.1 CPC 10 CPC 07 CPC 22

Pag

amen

to

Bas

eado

em

A

ções

Pol

ítica

s C

ontá

beis

Aju

ste

a Va

lor

Pre

sent

e

Cus

tos

Tran

s. e

P

rêm

ios

Em

is.

títul

os

Impa

irmen

t

Com

bina

ção

de N

egóc

ios

Arre

ndam

ento

M

erca

ntil

Ope

raci

onal

Índice de Compliance (em %)

Info

rmaç

ões

por S

egm

ento

Critério 1: EstritoCritério 2: Condescendente

33 3225

50

18

22

36

48 4955

7578

83

0

10

20

30

40

50

60

70

80

90

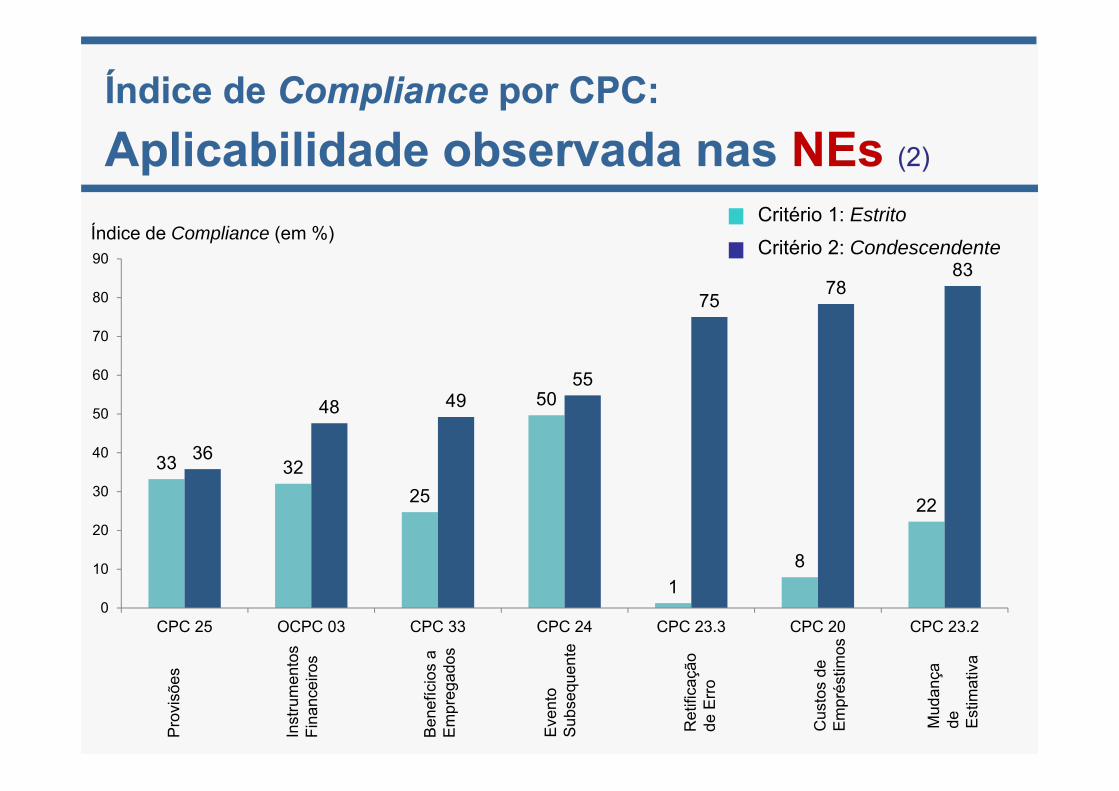

CPC 25 OCPC 03 CPC 33 CPC 24 CPC 23.3 CPC 20 CPC 23.2

Pro

visõ

es

Inst

rum

ento

s Fi

nanc

eiro

s

Ben

efíc

ios

a Em

preg

ados

Eve

nto

Sub

sequ

ente

Cus

tos

de

Em

prés

timos

Mud

ança

de

E

stim

ativ

a

Ret

ifica

ção

de E

rro

Índice de Compliance (em %)Critério 1: EstritoCritério 2: Condescendente

10

Critério 1 (estrito): se nada é mencionado nas NEs sobre um CPC, não cumpriu (0).Critério 2 (tolerante): se nada é mencionado nas NEs, excluído da amostra.

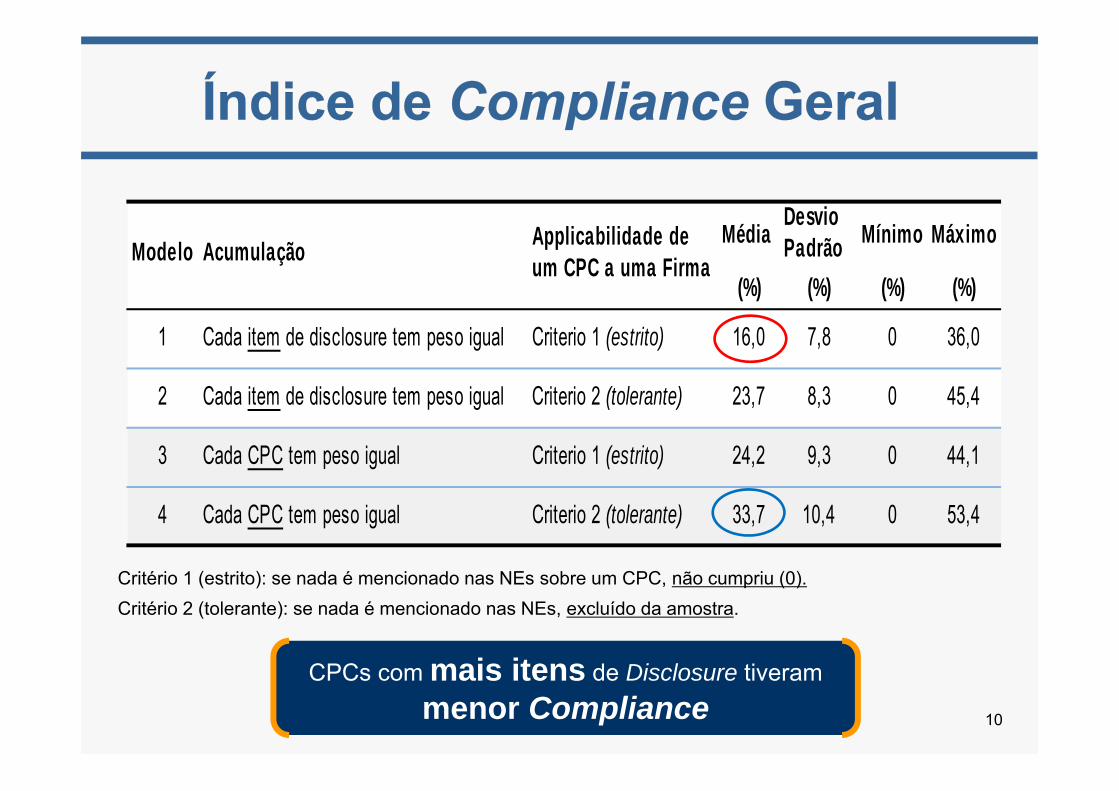

Média Desvio Padrão Mínimo Máximo

(%) (%) (%) (%)

1 Cada item de disclosure tem peso igual Criterio 1 (estrito) 16,0 7,8 0 36,0

2 Cada item de disclosure tem peso igual Criterio 2 (tolerante) 23,7 8,3 0 45,4

3 Cada CPC tem peso igual Criterio 1 (estrito) 24,2 9,3 0 44,1

4 Cada CPC tem peso igual Criterio 2 (tolerante) 33,7 10,4 0 53,4

Modelo Acumulação Applicabilidade de um CPC a uma Firma

CPCs com mais itens de Disclosure tiveram menor Compliance

(*) Significância estatística ao nível 0,1; (**) Significância estatística ao nível 0,05; (***) Significância estatística ao nível 0,01.

Análise de Regressão

11

Variáveis Explicativas com Influência Significante

Critério 1 (R²a: 59,61%)

Critério 2(R²a:60,98%)

Tamanho

Internacionalização

Big 4

***+

***+

**+

***+

*+

12

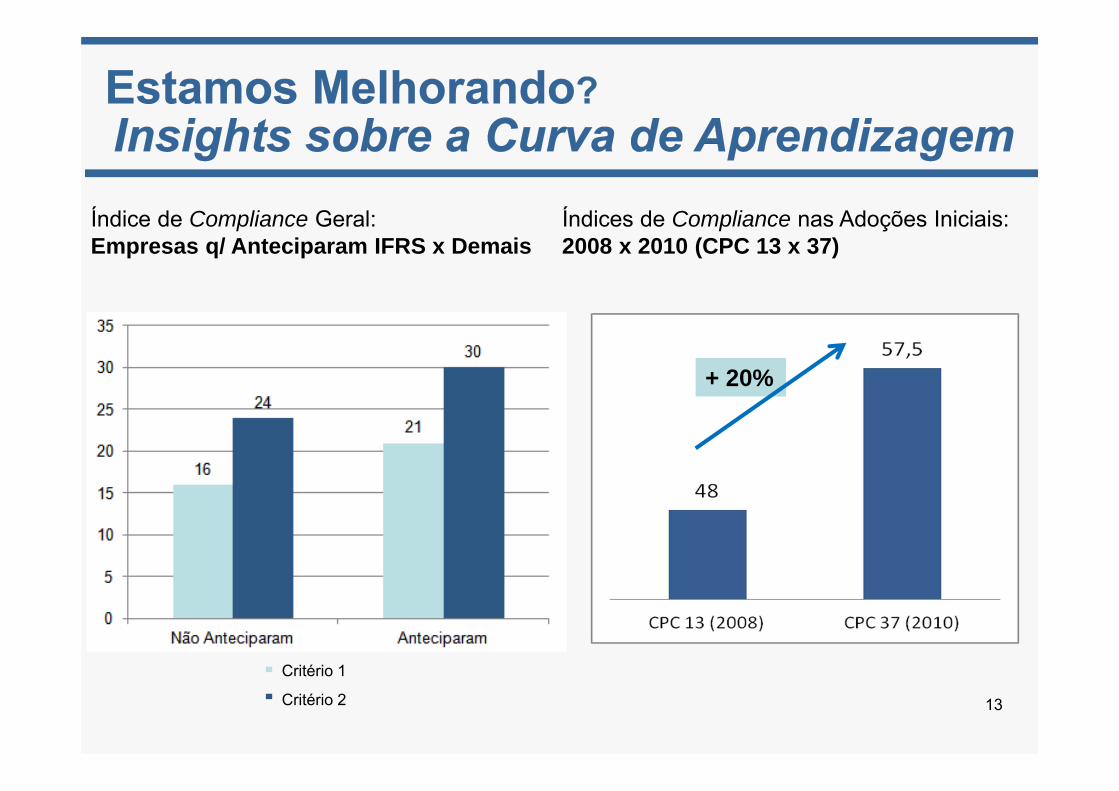

1. O Índice de Compliance das Empresas que Anteciparam a Adoção do IFRS é maior do que o das demais?

2. Melhorou a Compliance entre as Adoções Iniciais? 2008 x 2010 (CPC 13 x CPC 37)

13

Índice de Compliance Geral:Empresas q/ Anteciparam IFRS x Demais

Índices de Compliance nas Adoções Iniciais: 2008 x 2010 (CPC 13 x 37)

+ 20%

Critério 2

Critério 1

14

Níveis Baixos de Disclosure: observados apenas em itens irrelevantes?

Análise da Materialidade

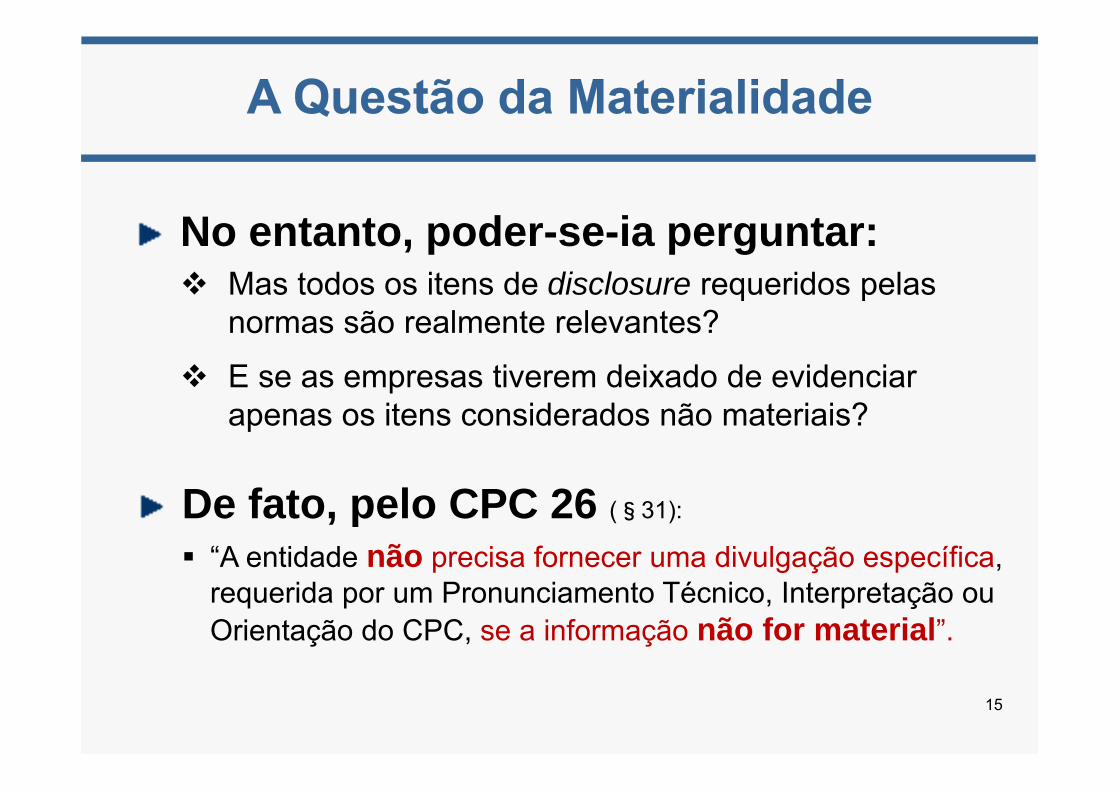

No entanto, poder-se-ia perguntar: Mas todos os itens de disclosure requeridos pelas

normas são realmente relevantes?

E se as empresas tiverem deixado de evidenciar apenas os itens considerados não materiais?

15

De fato, pelo CPC 26 (§31):

“A entidade não precisa fornecer uma divulgação específica, requerida por um Pronunciamento Técnico, Interpretação ou Orientação do CPC, se a informação não for material”.

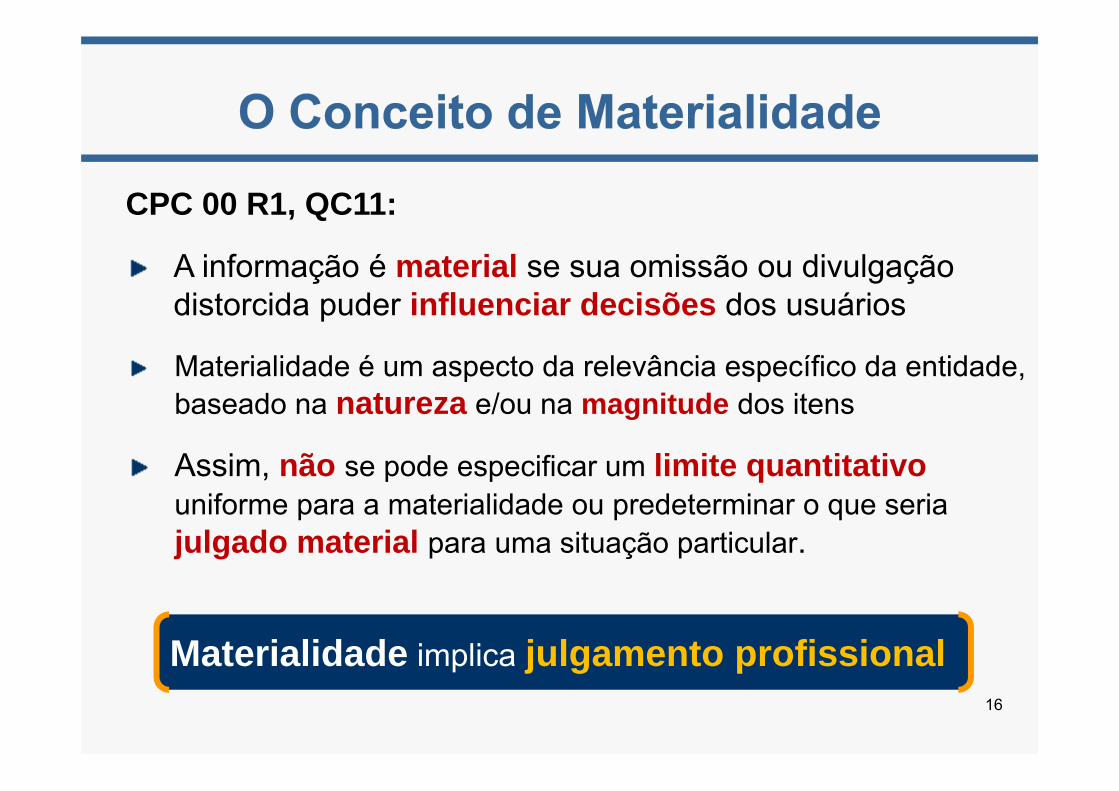

CPC 00 R1, QC11:

A informação é material se sua omissão ou divulgação distorcida puder influenciar decisões dos usuários

16

Materialidade é um aspecto da relevância específico da entidade, baseado na natureza e/ou na magnitude dos itens

Assim, não se pode especificar um limite quantitativo uniforme para a materialidade ou predeterminar o que seriajulgado material para uma situação particular.

Materialidade implica julgamento profissional

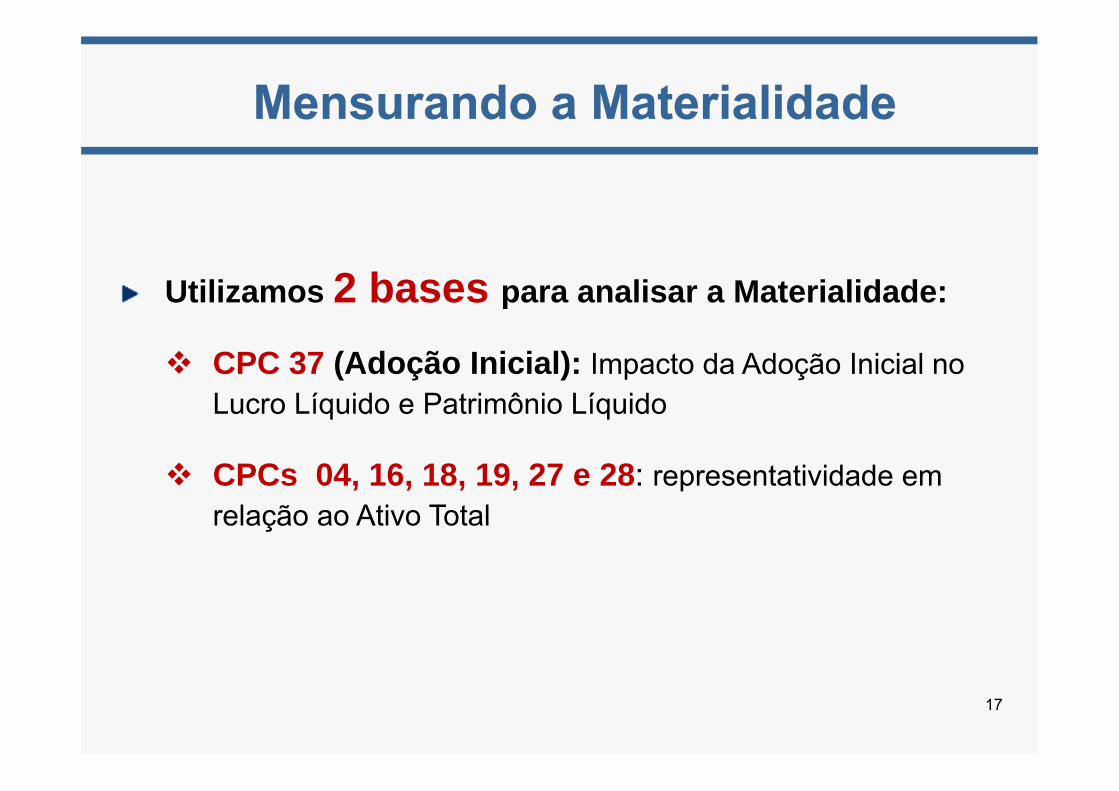

17

Utilizamos 2 bases para analisar a Materialidade:

CPC 37 (Adoção Inicial): Impacto da Adoção Inicial no Lucro Líquido e Patrimônio Líquido

CPCs 04, 16, 18, 19, 27 e 28: representatividade em relação ao Ativo Total

18

Nível de Disclosurex

Impacto da Adoção Inicial

CPC 37

19Fonte: Santos, E.S. Impacto Total da Adoção do IFRS. Enanpad, 2012.

Lucro Líquido Patrimônio Líquido (inicial)

Média: + 14,9% Média: + 34%

+ ≥ 10%(46%)

+ < 10%(29%)

- < 10%(16%)

- ≥10%(9%)

+ 75%

Distribuição de Frequência

+ ≥ 10%(39%)

+ < 10%(25%)

- ≥ 10%(17%)

- < 10%(19%)

+ 64%

Distribuição de Frequência

Impacto da 2ª Fase (2010)

20

57,5%

71% 72% 72%

57,5%

71% 72% 72%

Sem Materialidade ≠ 0 ≥5% ≥10%

11 empresas c/ disclosure = 100%

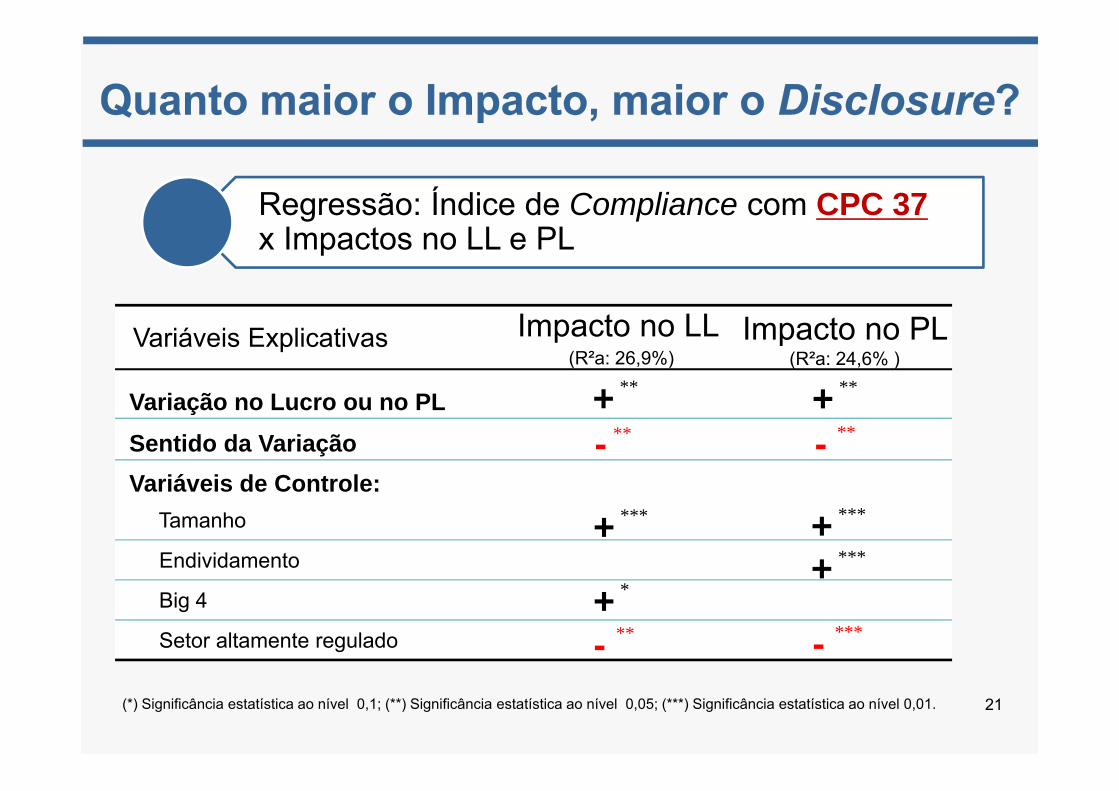

Grau de Disclosure do CPC 37 x Impactos da Adoção Inicial

Materialidade = Impacto no LLMaterialidade = Impacto no PL

21(*) Significância estatística ao nível 0,1; (**) Significância estatística ao nível 0,05; (***) Significância estatística ao nível 0,01.

Regressão: Índice de Compliance com CPC 37 x Impactos no LL e PL

Variáveis Explicativas Impacto no LL(R²a: 26,9%)

Impacto no PL (R²a: 24,6% )

Variação no Lucro ou no PLSentido da VariaçãoVariáveis de Controle:

Tamanho

Endividamento

Big 4

Setor altamente regulado

**+**+**-**-

***-**-

***+***+

***+*+

22

Nível de Disclosurex

Proporção do Item no Ativo

CPCs 04, 16, 18, 19, 27 e 28

23

22%25%

43%

25%26%28%

43%

28%27% 28%

43%

28%25%

27%

41%

28%

CPC 04 - Intangível CPC 16 - Estoque CPC 18 - Coligadas eControladas

CPC 27 - Imobilizado

Grau de Disclosure x Níveis de Materialidade CPCs 04, 16, 18 e 27

≠ 0 ≥5% ≥10% ≥20%

24

26%

7%

33%

11%

28%

13%16%

CPC 19 - Controladas em Conjunto CPC 28 - Propriedades para investimento

Grau de Disclosure x Níveis de Materialidade: CPCs 19 e 28

≠ 0 ≥5% ≥10% ≥20%

25

► Empresas parecem não estar praticando bem o conceito de Materialidade nas NEs

► Grau de Disclosure baixo, mesmo após considerar níveis condescendentes de materialidade

![d'une « sensibilité ou manière d'être [...] corrompue ou [...] pervertie](https://img.pdfslide.us/doc/110x75/586e1ea31a28ab03168b8f97/dune-sensibilite-ou-maniere-detre-corrompue-ou-pervertie.jpg)

![DESIGN, PAISAGEM E PATRIMÔNIO CULTURAL: DESIGN, … · Carl Sauer foi um dos pioneiros da geografia ... na morfologia da paisagem e na materialidade histórica e cultural [2] 2](https://img.pdfslide.us/doc/110x75/5c62d1fc09d3f287208b89ac/design-paisagem-e-patrimonio-cultural-design-carl-sauer-foi-um-dos-pioneiros.jpg)