Embed Size (px)

Citation preview

UNIVERSIDAD PRIVADA DE TACNA

ESCUELA PROFECIONAL DE CIENCIAS CONTABLES Y FINANCIERAS

FACULTAD DE CIENCIAS EMPRESARIALES

Inmuebles Maquinarias y Equipo NIC-SP. 17

ALUMNNOS : LUIS ANGEL ALMONTE CANDIA

CARLOS ROSAS CASANOVA

CARLOS CARTAGENA CUELA

KEVIN NINA ITO

JUAN CARLOS MAQUERA

JHONATAN POLO LUQUE

TACNA – PERU

2013

INDICE

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

INTRODUCCIÓN:.................................................................................................................................2

BASE LEGAL........................................................................................................................................3

IMNUEBLE MAQUINARIA Y EQUIPO...................................................................................................5

BIENES PÚBLICOS DE DOMINIO PÚBLICO ("ACTIVOS DE HERENCIA" SEGÚN TRADUCCIÓN LITERAL) 7

EMPRESAS COMERCIALES DEL GOBIERNO.........................................................................................8

CARACTERISTICAS DE LOS ACTIVOS.................................................................................................10

RECONOCIMIENTO DE LOS ACTIVOS FIJOS.......................................................................................11

RECONOCIMIENTO DE ACTIVOS FIJOS SEPARADOS.........................................................................14

MEDICIÓN DE ACTIVOS - NIC-SP 17..................................................................................................18

CRITERIOS DE MEDICIÓN..................................................................................................................18

DEPRECIACION.................................................................................................................................25

COMPARACIÓN CON LA NIC 16........................................................................................................28

DEFINICIONES CLAVES......................................................................................................................31

REFERENCIAS BIBLIOGRAFICAS........................................................................................................33

CONTABILIDAD DE ENTIDADES PUBLICAS 1

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Inmuebles Maquinarias y Equipo

NIC-SP. 17

INTRODUCCIÓN:

El Comité del Sector Público de la Federación Internacional de Contadores (el

Comité) se encuentra, en la actualidad, desarrollando un conjunto de normas

de contabilidad recomendadas para las entidades del sector público, bajo la

denominación de Normas Internacionales de Contabilidad del Sector Público

(NICSP). El Comité comprende los importantes beneficios que conlleva el lograr

una información financiera coherente y comparable a través de diferentes

jurisdicciones y considera que las NICSP cumplirán un rol fundamental para

hacer que tales beneficios se materialicen.

La adopción de las NICSP por parte de los gobiernos acrecentará tanto la

calidad como la comparabilidad de la información financiera presentada por las

entidades del sector público de los diversos países del mundo. El Comité

reconoce el derecho de los gobiernos y los entes normativos, de establecer

pautas y normas contables para la presentación de la información financiera

del sector público de sus respectivas jurisdicciones. El Comité recomienda la

adopción de las NICSP y su armonización con los requerimientos del respectivo

país. Se podrá especificar que los estados financieros cumplen con las NICSP

sólo si ellos cumplen con todos los requerimientos de cada Norma Internacional

de Contabilidad del Sector Público que les sea aplicable.

CONTABILIDAD DE ENTIDADES PUBLICAS 2

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

BASE LEGAL

- Ley N 38708, Ley General del Sistema Nacional de Contabilidad.

- Resolución del consejo normativo de contabilidad N 029-2002-EF/93.01,

aprueban las NIC-SP.

- Resolución N 167 -039-98-SBN, Reglamento para el Inventario Nacional de

bienes muebles del estado del 29-03-98.

- D.S.N 154-2001-EF «Reglamento general de procedimientos administrativos

de los bienes de propiedad estatal del, 17-01-2001, modificado por D.S.N 042-

2006-EF Y D.S.N 164- 2006-EF.

- Resolución Nº 020-2002/ SBN, 12- 07-2002, Aprueban directiva N 003- 2002/

SBN de procedimientos para permuta de los predios de dominio privado.

- Resolución Nº 021-2002/ SBN ,12- 07-2002, aprueban Directiva N 004- 2002/

SBN, de procedimientos para alta y baja de bienes.

- Resolución Nº 216-2002/ SBN, 25- 07-2002, aprueban Directiva No 006- 2002/

SBN, procedimiento para donación de bienes.

- Directiva Nº 003-2008/ SBN, Procedimiento para el registro de información de

acuerdo a lo establecido en la tercera disposición transitoria de la Ley Nº

29151, Ley General del Sistema Nacional de Bienes Estatales.

CONTABILIDAD DE ENTIDADES PUBLICAS 3

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

IMNUEBLE MAQUINARIA Y EQUIPO

Viene hacer el conjunto de bienes físicos que son el objetivo principal de la

entidad, sirven para el desarrollo operativo de la organización en apoyo a la

producción de bienes y servicios públicos relacionados con sus funciones,

atribuciones y competencias.

OBJETIVO

El objetivo de este estándar es determinar el tratamiento contable para los

bienes de uso. Los temas principales en la contabilización de los bienes de

uso son el tiempo de reconocimiento de los activos, la determinación de sus

montos de arrastre y la depreciación a ser reconocida a los mismos.

CONTABILIDAD DE ENTIDADES PUBLICAS 4

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

ALCANSE

1. Una entidad que prepara y presenta los estados contables bajo la base del

devengado deberá aplicar este Estándar para la contabilización de los

bienes de uso, excepto:

Cuando se haya adoptado un tratamiento contable diferente de acuerdo

con otro NICSP; y

En relación a los activos de bienes públicos de dominio público. De todos

modos, los requisitos de exposición de los párrafos 73, 74 y 77 se

aplican a aquellos activos que sean reconocidos.

2. Este Estándar se aplica a todas las entidades del sector público que no

sean Empresas Comerciales del Gobierno.

3. Este Estándar se aplica a los bienes de uso incluyendo:

Equipamiento militar especializado; y

Activos de infraestructura.

Las disposiciones transicionales de los párrafos 80 al 87 presentan un alivio al

requerimiento de reconocer todos los bienes de uso durante el período

transicional de cinco años.

4. Este Estándar no se aplica a:

CONTABILIDAD DE ENTIDADES PUBLICAS 5

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Bosques y recursos naturales renovables similares; y

Derechos mineros, la exploración para la extracción de minerales,

petróleo, gas natural y recursos naturales no renovables similares.

De todos modos, este Estándar no se aplica a bienes de uso utilizados para

desarrollar y mantener las actividades o activos cubiertos en el 4 (a) o 4 (b)

que sean separables de aquellas actividades o activos.

BIENES PÚBLICOS DE DOMINIO PÚBLICO ("ACTIVOS DE HERENCIA" SEGÚN TRADUCCIÓN LITERAL)

Este Estándar no requiere que una entidad reconozca los bienes públicos de

dominio público que pudieren estar abarcados en la definición o criterios de

reconocimiento de los bienes de uso. Si una entidad no reconoce los bienes

públicos de dominio público, debe aplicar los requerimientos de exposición de

este Estándar y puede, pero no tiene la obligación de hacerlo, aplicar los

requerimientos de medición de este Estándar.

Algunos activos son descriptos como "bienes públicos de dominio público"

debido a su importancia cultural, medioambiental o histórica. Ejemplos de los

mismos son los edificios y monumentos históricos, los lugares arqueológicos,

las zonas de reservas naturales y las obras de arte. Los bienes públicos de

dominio público presentan en general determinadas características, incluyendo

las siguientes (aunque las mismas no sean exclusivas de dichos activos)

CONTABILIDAD DE ENTIDADES PUBLICAS 6

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

(a) Es poco probable que su valor en términos culturales,

medioambientales, educacionales e históricos quede

perfectamente reflejado en un valor financiero basado puramente

en un precio de mercado;

(b) Las obligaciones legales y/o estatutarias pueden imponer

prohibiciones o severas restricciones a la disposición por venta;

(c) Son a menudo irremplazables y su valor puede incrementarse con

el tiempo incluso si sus condiciones físicas se deterioran; y

(d) Puede ser difícil estimar su vida útil, la cual en algunos casos

puede ser de cientos de años.

Las entidades del sector público pueden tener grandes cantidades de

bienes públicos de dominio público que pueden haber adquirido a través de

muchos años y de diferentes maneras, incluyendo la compra, donación,

legado y secuestro. Estos activos rara vez se conservan por su capacidad de

generar entrada de efectivo, y puede haber impedimentos legales o

sociales para su utilización a tal fin.

EMPRESAS COMERCIALES DEL GOBIERNO

CONTABILIDAD DE ENTIDADES PUBLICAS 7

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Las Empresas Comerciales del Gobierno (GBEs) deben cumplir con las NICSP

emitidas por el Comité de Estándares Contables Internacionales. La Guía del

Comité del Sector Público N° 1, Información Financiera de las Empresas

Comerciales del gobierno destaca que las NICSP son relevantes para todas las

empresas comerciales, sin importar si están en el sector público o privado. La

misma recomienda que las GBEs presenten estados contables que estén de

acuerdo con todos los aspectos materiales de las NICSP.

CONTABILIDAD DE ENTIDADES PUBLICAS 8

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

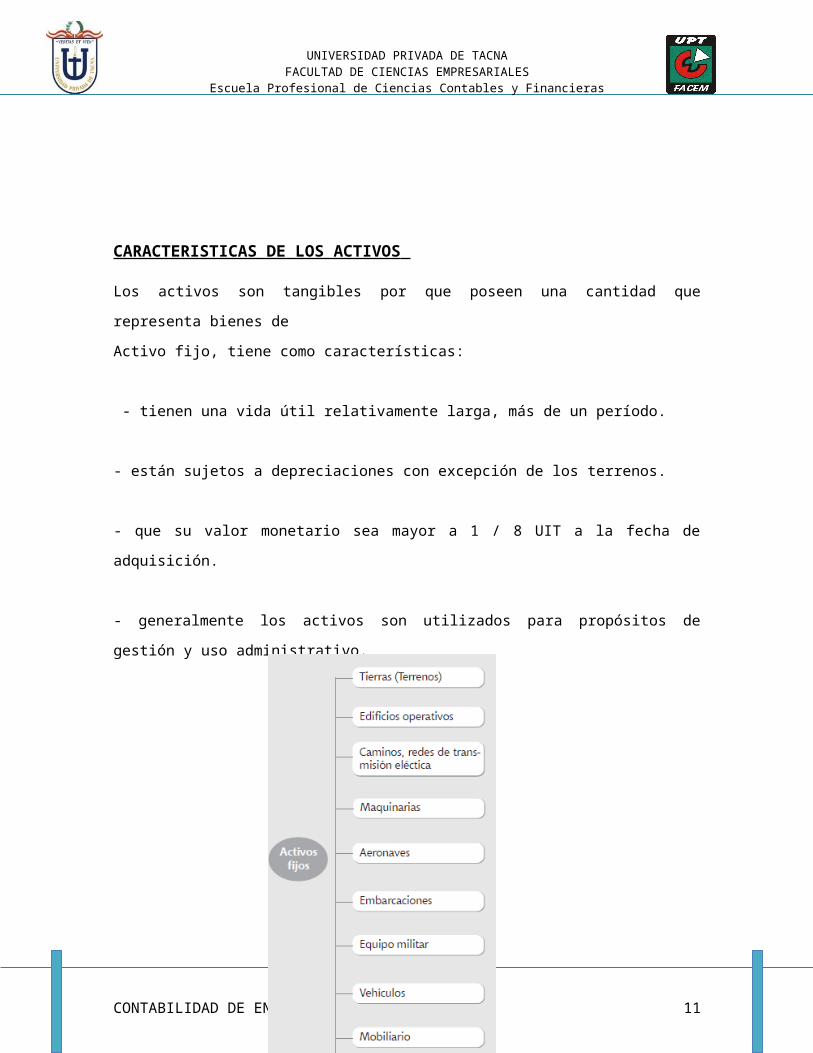

CARACTERISTICAS DE LOS ACTIVOS

Los activos son tangibles por que poseen una cantidad que representa bienes

de

Activo fijo, tiene como características:

- tienen una vida útil relativamente larga, más de un período.

- están sujetos a depreciaciones con excepción de los terrenos.

- que su valor monetario sea mayor a 1 / 8 UIT a la fecha de adquisición.

- generalmente los activos son utilizados para propósitos de gestión y uso

administrativo.

CONTABILIDAD DE ENTIDADES PUBLICAS 9

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

RECONOCIMIENTO DE LOS ACTIVOS FIJOS

La Norma requiere que una entidad aplique un principio de reconocimiento de

activos general para todos los costos de las propiedades, planta y equipo en el

momento en el que se incurren, incluidos los costos iniciales y los

subsiguientes desembolsos (véase los párrafos 14, 19, 22, 24 a 25)

Anteriormente, la NICSP 17 contenía dos principios de reconocimiento: uno

aplicado a los costos iniciales mientras que el otro se aplicaba a los

desembolsos posteriores.

El párrafo 17 de la NIC-SP 17, especifica que, al identificar un ítem separado

pero que en conjunto constituye un activo fijo, tal como sucede en los bienes

culturales cuyo valor sean inferiores a 1/8 de la UIT, partes periféricas para

equipo automatizado, repuestos etc.

Debe utilizarse la aplicación de los criterios de reconocimiento, dependiendo de

Las circunstancias específicas y del valor agregado que puedan aportar al

Potencial de servicios como: los libros de biblioteca, las partes importantes de

las computadoras, ítems de equipamiento, repuesto de reemplazo de piezas

importantes se reconocen como bienes de activo siempre y cuando, la entidad

espera utilizarlas durante más de un período y se deben depreciar durante un

período de tiempo que no exceda de la vida del activo, además deberán estar

incorporados en el catálogo nacional de bienes muebles del Estado, siempre y

cuando estén comprendidas en él, tener las siguientes características:

CONTABILIDAD DE ENTIDADES PUBLICAS 10

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

- Los que tengan existencia útil estimada mayor a un año.

- Los que no estén sujetos a operaciones de venta.

- Los que no sean objeto de acciones de mantenimiento y/ o reparación por

personal profesional.

- No son objeto de codificación, los repuestos, herramientas y accesorios.

El párrafo 13 de la NIC-SP 17, Señala que las partidas de inmuebles maquinaria

y equipo se reconocerá como activo cuando existan:

a) Fluirán a la entidad, futuros beneficios económicos de servicios asociados al

activo.

El párrafo 15 de la NIC-SP 2, específica sobre los beneficios económicos futuros

de servicios, dice; aquellos activos que son utilizados para brindar bienes o

servicios públicos, de acuerdo con los objetivos de una entidad, pero que no

generen directamente flujo de efectivo.

b) Cuando el costo o el valor razonable del activo, para la entidad puede ser

medido en forma confiable, por lo tanto, el criterio de reconocimiento se

satisface con facilidad ya que, la transacción de cambio que evidencia la

compra del activo, la construcción de infraestructura u otros activos identifica

su costo y puede realizarse una medición confiable respecto a los materiales

empleados, mano de obra y otros agregados utilizados, párrafo 13 y 16 de la

NIC-SP 17.

CONTABILIDAD DE ENTIDADES PUBLICAS 11

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

La Norma clarifica en el párrafo 23 que los costos derivados del mantenimiento

diario de las propiedades, planta y equipo se reconocen en el resultado.

Anteriormente, la NICSP 17 no lo dejaba muy claro.

El párrafo 47 de la NIC-SP 17, especifica lo siguiente, que las partidas que

integran el activo fijo, Inmuebles Maquinarias y Equipo al conjunto de activos

de similar naturaleza y uso en las actividades y operaciones de una entidad.

CONTABILIDAD DE ENTIDADES PUBLICAS 12

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

RECONOCIMIENTO DE ACTIVOS FIJOS SEPARADOS

El párrafo 17 de la NIC-SP 17, especifica que, al identificar un ítem separado

pero que en conjunto constituye un activo fijo, tal como sucede en los bienes

culturales cuyo valor sean inferiores a 1/8 de la UIT, partes periféricas para

equipo automatizado, repuestos etc. Debe utilizarse la aplicación de los

criterios de reconocimiento, dependiendo de las circunstancias específicas y

del valor agregado que puedan aportar al potencial de servicios como: los

libros de biblioteca, las partes importantes de las computadoras, ítems de

equipamiento, repuesto de reemplazo de piezas importantes se reconocen

como bienes de activo siempre y cuando, la entidad espera utilizarlas durante

más de un período y se deben depreciar durante un período de tiempo que no

exceda de la vida del activo, además deberán estar incorporados en el

catálogo nacional de bienes muebles del Estado, siempre y cuando estén

comprendidas en él, tener las siguientes características:

- Los que tengan existencia útil estimada mayor a un año.

- Los que no estén sujetos a operaciones de venta.

- Los que no sean objeto de acciones de mantenimiento y/ o reparación por

personal profesional.

- No son objeto de codificación, los repuestos, herramientas y accesorios.

MEJORAS

Los costos por mejoras en bienes del activo fijo se deberán agregar al valor del

mismo cuando:

• Exista modificación de una parte de la maquinaria y equipo a fin de extender

su vida útil incluyendo un incremento en su capacidad, o aumento en la calidad

de su producción o servicio, está especificado en el párrafo 34-NIC-SP 17.

CONTABILIDAD DE ENTIDADES PUBLICAS 13

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

GASTOS OPERATIVOS

Los gastos operativos o gastos corrientes, tales como suministros diversos para

su funcionamiento así como los servicios prestados por terceros, serán

conocidos como gasto cuando se incurran en ellos.

INTERESES DEVENGADOS

Los intereses devengados y pagados durante el período de construcción e

instalación del activo deben capitalizarse hasta que el momento en que el

activo esté en condiciones de entrar en servicio u operación. Párrafo 26 NIC-SP

17.

Los intereses que se devenguen posteriores a su instalación y operación, así

como el saldo de los intereses del precio pendiente de pago de las unidades

adquiridas, préstamos de las compras de las mismas deberán afectarse a

resultados. (Cuenta 67. Gastos financieros) párrafo 27 -NIC-SP 17

MANTENIMIENTO Y REPARACIÓN

Los desembolsos por reparaciones y mantenimiento de los inmuebles,

maquinarias y equipo son efectuadas para continuar operando serán

reconocidos como gastos cuando se incurra en ellos, el párrafo 35 de la NIC-SP

17, especifica, que los gastos relativos para reparaciones o mantenimiento de

bienes de uso , se efectúan para reparar o mantener los futuros beneficios

económicos.

CONTABILIDAD DE ENTIDADES PUBLICAS 14

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

RECONSTRUCCIÓN, AUMENTO DE SU CAPACIDAD DE PRODUCCIÓN

La NIC-SP 17, en sus párrafos 33 y 34, especifica que los gastos relativos a los

bienes del Activo que hayan sido reconocidos deberán agregarle al monto

acumulado del activo siempre y cuando sea probable que ingresaran a la

entidad, futuros beneficios económicos durante la vida útil total del activo.

Ejemplo: mejorar la condición del activo:

- Mejora en la maquinaria y equipo adicionando componentes del activo para

lograr eficiencia en la calidad del producto.

- Adopción de nuevos procesos de producción o servicio, que permitan una

reducción de los costos operativos y ahorro.

- Modificación del activo para alargar su vida útil, incluyendo el incremento de

su capacidad.

REPOSICIÓN

Una reposición del activo es el acto por el cual se adquiere o recibe un bien

nuevo, de uso igual o semejante a otro que se retira o se da de baja por ser

inservible, deteriorado, siniestrado, en su mantenimiento, por lo tanto la

unidad que se requiere o se recibe por cobertura de seguros, pueden tener un

costo mayor o menor que la que se retira, ocasionando un aumento o una

disminución en la inversión y en la parte contable.

DETERIORO DE ACTIVOS

CONTABILIDAD DE ENTIDADES PUBLICAS 15

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

En el caso de deterioro total o parcial o destrucción del activo, la oficina de

control patrimonial o la que haga a sus veces, realizará un expediente

administrativo que contenga los antecedentes las investigaciones realizadas

tramitando una copia certificada de la denuncia policial, informe de defensa

civil, así como acompañará un informe del peritaje correspondiente.

1. Recuperación del Activo

La recuperación del activo se efectuará al valor de reposición del

activo que se encuentra siniestrado por lo general es equivalente

al costo de adquisición o transferencia recibida.

2. Pérdida por Destrucción

Los bienes que sufran pérdidas de valor por desgaste,

obsolescencia o destrucción serán contabilizados recuperable,

estas pérdidas afectarán a los resultados del ejercicio (cuenta

85.gastos extraordinarios).

En el caso que los bienes se encuentren completamente

destruidos, obsoletos o en desuso, el gasto se debitará a la

divisionaria 82.5. Baja de bienes.

CONTABILIDAD DE ENTIDADES PUBLICAS 16

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

MEDICIÓN DE ACTIVOS - NIC-SP 17

La medición de activos viene hacer la acción que se da a su valor monetario y

económico a los bienes de activo con el propósito de señalarlo en un

documento reconocido, de acuerdo con los parámetros legales, financieros y

normativos.

Por lo tanto el valor que se le asigne depende del costo y el precio que se paga

así como de un conjunto de factores económicos y potencial de servicios que

se pueden generar.

Criterios de medición

Para la determinación del valor de un bien material considerado como activo

fijo se tendrá en cuenta los siguientes aspectos:

• Medición inicial «al costo» EL párrafo 22 de la NIC -SP 17, señala que toda

partida de inmuebles maquinarias y equipo, que cumpla las condiciones para

ser reconocido como un activo, se medirá o valuará su costo.

• Componentes del costo EL párrafo 26 de la norma señala que los

componentes del costo comprenden lo siguiente:

a. El valor de adquisición o precio de compra incluyendo las tasas de

importación y los impuestos indirectos no recuperables.

CONTABILIDAD DE ENTIDADES PUBLICAS 17

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

b. Cualquier otro costo atribuible al activo relacionado con la ubicación, en el

lugar y en las condiciones necesarias para el activo pueda operar a los gastos

incurridos hasta el momento de su operación, tenemos:

Gastos de preparación del lugar donde se ubicará físicamente el activo.

Los gastos de transporte interno descarga y maniobra.

Los honorarios profesionales de las personas que pongan en

funcionamiento el activo, instalación y montaje.

La estimación razonable de los costos de desmantelamiento del activo.

Valuación por tasación

Los bienes muebles e inmuebles que no cuenten con valorización deberán ser

tasados, para su ingreso al patrimonio de la entidad. (Artículo 37 D.S. N.º 154-

2001-EF.) EL párrafo de esta norma, expresa que normalmente el valor

razonable de los terrenos edificios y maquinarias equipo, se determinará a

partir de la evidencia física basada en el mercado que señale la tasación por

expertos independientes calificados profesionales, en nuestro medio existen

dos organismos independientes; El Consejo Nacional de Tasaciones (CONATA) y

el Cuerpo Técnico de Tasaciones.

El párrafo de la NIC-SP 17, Señala que cuando no existan evidencias en su valor

de mercado que por su naturaleza sea excepcional, la entidad podrá estimar el

valor razonable a través de métodos de tasación que tengan en cuenta el

rendimiento de los activos.

Aspectos que se consideran como costo del activo.

CONTABILIDAD DE ENTIDADES PUBLICAS 18

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

El párrafo 28 de la NIC-SP 17, Considera:

Los gastos de administración y otros costos incurridos durante la

adquisición.

Los gastos iniciales y pre operativos, así como estudios preliminares.

Cuando el pago de un activo se adquiere al crédito y difiere más allá de

los términos normales, los intereses que generen se considerarán

como gasto en el ejercicio en que se incurrieron.

Al menos que se capitalice de acuerdo con el tratamiento alternativo permitido

por la NIC-SP 5 «Costos de endeudamiento», señala que los costos financieros

deben reconocerse como gasto del ejercicio en el cual se incurren, excepto que

puedan capitalizarse y pasen a formar parte del activo.

Ejemplo:

- Edificios destinado a vivienda, destinados a la venta con subsidios (crédito mi

vivienda).

- Construcción de infraestructura, energía eléctrica, telecomunicaciones,

carreteras, etc.

Reconocimiento de costos

CONTABILIDAD DE ENTIDADES PUBLICAS 19

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

El párrafo 26 de la NIC-SP 17, señala que el reconocimiento de los costos en el

importe de inmuebles, maquinarias y equipo finalizará cuando el activo se

encuentre en el lugar y en las condiciones necesarias para operar

Registro y control

La empresa deberá llevar un registro y control permanente de activos fijos en

tarjetas auxiliares, libro auxiliar estándar o cualquier otro sistema de control de

acuerdo al artículo N.º 115 del D.S.N.º 154-2001- EF, Las entidades públicas,

deberán llevar un registro de sus bienes, para lo cual efectuarán el inventario

físico respectivo El área de Gestión Patrimonial es el encargado, el mismo que

será remitido al SINABIP de incorporar al registro patrimonial y verificará que el

registro es establecido por:

- Fecha de adquisición.

- Costo.

- Incremento por reevaluación de activos, mejoras, modificaciones del activo.

- Ajuste por la diferencia de cambio.

- Los retiros (baja de bienes, venta de activo, transferencia, etc).

- El monto de la depreciación mensual y el valor neto de los bienes.

Por otro lado, de acuerdo al artículo 114 del D.S.N.º 154-2001-EF, modificado

por

CONTABILIDAD DE ENTIDADES PUBLICAS 20

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

el D.S.N.º 107-2003-EF, los bienes muebles de propiedad estatal registran en el

sistema de información nacional de los bienes de propiedad estatal. (SINABIP).

Identificación del bien:

- Denominación.

- Nombre según catálogo de bienes.

- Descripción del bien.

- Documento de ingreso (O/C, N/E).

- Documento de salida (P, C, S, fecha y dependencia)

- Nombre contable.

- Código de identificación, según catálogo de bienes nacionales

Inscripción y registro de predios

La propiedad y transferencia patrimonial y predios se inscribirá por mérito de la

escritura pública ante los registros públicos, además en el SBN -SINABIP,

artículo 21 del D.S.N.º 154-2001-EF

Valuación

a. Bienes adquiridos

Se denomina al valor de adquisición según factura o documento de

transferencia, se adicionara el total de los desembolsos necesarios para colocar

estos bienes en condiciones de ser usados, tales como fletes, seguro gastos de

despacho, impuestos, derechos aduaneros, comisiones de agente y otros

similares.

b. Construcción de activos fijos

CONTABILIDAD DE ENTIDADES PUBLICAS 21

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Cuando una entidad construye activos fijos para su uso o para dar servicio a la

comunidad deberá observarse los siguientes criterios:

- Costos directos tales como materiales, mano de obra, y gastos indirectos, se

incluyen en el costo total de activos.

- Se incluye también el valor de insumos utilizados en su construcción y en

todos los demás gastos hasta instalarlo en el lugar y en condiciones que hagan

posible su utilización.

c. Bienes donados

Una partida de inmuebles maquinaria y equipo puede ser adquirida a título de

donación en cuyo caso el costo del activo respectivo, estará determinado por el

valor asignado en el documento de donación, nota de transferencia.

d. Bienes Adjudicados

El artículo 126 del D.S.N.º 154, señala que la transferencia patrimonial de los

bienes

Muebles del estado se produce por la traslación del dominio de dicho bien, a

título oneroso o gratuito, mediante la entrega y recepción de la posesión de lo

mismo, a otra entidad con fines social público, a una entidad privada sin fines

de lucro. Tratándose de bienes entregados por el estado a las empresas

públicas como aporte de capital, la transferencia se efectuará el valor de la

tasación, se ajustará contra la cuenta 825.baja de bienes, párrafo 31 y 32 NIC-

SP 17.

En el caso de los bienes recibidos o entregados por transferencia o

adjudicación provenientes de entidades del sector público, su registro se

CONTABILIDAD DE ENTIDADES PUBLICAS 22

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

efectuará al valorar libros que contengan dichos bienes. Tratándose de bienes

entregados por el estado a las empresas públicas como aporte de capital la

transferencia se efectuará al valor de tasación en concordancia con lo

dispuesto por el D.Ley 18806, la diferencia, si lo hubiere, entre el valor de

tasación y el de libros se ajustará contra la cuenta 825, baja de intereses.

e. Valuación de activos adquiridos mediante intercambio con otros

activos

El párrafo 31 y 32, de la norma legal señala que algunos activos pueden

adquirirse mediante:

- Una operación de cambio de uno o varios activos no monetarios (permuta), el

costo de dicho activo, debe estar medido al valor de activo recibido.

- De una combinación de activos monetarios y no monetarios.

CONTABILIDAD DE ENTIDADES PUBLICAS 23

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

DEPRECIACION

El monto depreciable de un ítem de bien de uso deberá asignarse en forma

sistemática a su vida útil. El método de depreciación utilizado deberá reflejar la

patrón en el cual la entidad consume los beneficios económicos o potenciales

servicios del activo. La carga de la depreciación para cada período deberán

reconocerse como un gasto a menos que se incluya en el monto de arrastre de

otro activo.

A medida que una entidad consume los beneficios económicos o servicios

potenciales inherentes a un activo, el monto de arrastre del activo se reduce

para reflejar este consumo, normalmente aplicando un gasto por depreciación.

Una carga de depreciación se equilibra si el valor del activo excede su monto

de arrastre.

Los beneficios económicos o servicios potenciales inherentes a un ítem de bien

de uso son consumidos por la entidad principalmente mediante el uso del

activo. De todos modos, otros factores como la obsolescencia técnica y el uso y

desgaste mientras el activo permanece ocioso, en general dan como resultado

la disminución de los beneficios económicos o potenciales servicios que

pudieran esperarse que estén disponibles de ese activo. En consecuencia,

deben considerarse todos los siguientes factores en la determinación de la vida

útil de un activo:

CONTABILIDAD DE ENTIDADES PUBLICAS 24

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

A. El uso que la entidad espera realizar del activo. El uso se estima por

referencia a la capacidad o rendimiento físico esperado del activo;

B. El uso y desgaste físico esperado, que depende de factores operativos

tales como el número de turnos por los cuales será utilizado el activo y

el programa de mantenimiento y reparaciones de la entidad, y el

cuidado y mantenimiento del activo mientras está ocioso,

C. La obsolescencia técnica que surge de los cambios y mejoras en la

producción, o de los cambios de la demanda del mercado del producto o

servicio resultante del activo; y

D. Las limitaciones legales o similares sobre el uso del activo, tales como

fecha de extinción de locaciones relacionadas.

La vida útil de un activo se define en términos de la utilidad esperada del

activo. La política de manejo del activo de una entidad puede involucrar la

disposición de activos luego de un tiempo determinado o luego del consumo de

determinada proporción de beneficios económicos o potenciales servicios

inherentes al activo. Por lo tanto, la vida útil de un activo puede ser menor que

su vida económica. La estimación de la vida útil de un ítem de bien de uso es

un asunto de sentido común basado en la experiencia de la entidad con activos

similares.

CONTABILIDAD DE ENTIDADES PUBLICAS 25

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Las tierras y los edificios son activos separables y se los maneja en forma

separada a los fines contables, incluso cuando se compren juntos. La tierra

normalmente tiene una vida ilimitada y, por lo tanto, no se desprecia. Los

edificios tienen una vida limitada y, por lo tanto, son activos depreciables. Un

incremento en el valor de la tierra sobre la que está ubicado el edificio no

afecta la determinación de la vida útil del edificio.

CONTABILIDAD DE ENTIDADES PUBLICAS 26

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

COMPARACIÓN CON LA NIC 16

La NICSP 17 está extraída principalmente de la NIC 16 (Revisado en 1998)

Inmuebles, Maquinaria y Equipo. Las principales diferencias entre la NICSP 17 y

la NIC 16 son las siguientes:

Al momento de la emisión de este Estándar, el PDC no ha considerado la

aplicabilidad de la NIC 41, Agricultura, a las entidades del sector público,

por lo tanto, la NICSP 17 no refleja las enmiendas realizadas la NIC 16,

consecuentes con la emisión de la NIC 41.

La NICSP 17 no requiere ni prohíbe el reconocimiento de los bienes públicos

de dominio público (activos de herencia según traducción literal). Una

cantidad que reconoce los bienes públicos de dominio debe cumplir con los

requerimientos de exposición de este Estándar con respecto a dichos bienes

que han sido reconocidos y puede, pero no está obligado a cumplir con

otros requerimientos de este Estándar en relación a dichos bienes públicos

de dominio público. La NIC 16 no tiene una exclusión similar.

La NIC 16 requiere que los ítems de bienes de uso se midan inicialmente al

costo. La NICSP 17 establece que cuando un ítem se adquiere a título no

oneroso, o por el costo nominal, su costo es su justo valor a la fecha de su

adquisición.

CONTABILIDAD DE ENTIDADES PUBLICAS 27

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

La NIC 16 requiere gastos subsiguientes en los bines de uso a ser

capitalizados cuando es probable que la entidad reciba futuros beneficios

económicos por encima del estándar de desempeño estimado

originalmente. La NICSP 17 adopta un tratamiento similar, pero se refiere a

la estimación de estándar de desempeño más reciente – más que a la

estimación original – como la referencia.

La NIC 16 requiere, cuando una empresa adopta el tratamiento alternativo

permitido y transporta los ítems de bienes de uso a montos revaluados, que

se informen los montos de costo histórico equivalentes. Este requerimiento

no está incluido en la NICSP 17.

Según el NIC 16, los incrementos o disminuciones de revaluación sólo

pueden realizarse a cada ítem en forma individual. Según el NICSP 17, los

incrementos o disminuciones de revaluación pueden compensarse por clase

de activo.

La NICSP 17 no suministra una excepción del requerimiento de información

comparativa para las exposiciones del párrafo 73, la NIC 16 suministra una

excepción.

CONTABILIDAD DE ENTIDADES PUBLICAS 28

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

La NICSP 17 contiene disposiciones transicionales que permiten a las

entidades no reconocer bienes de uso para los períodos de informe que

comienzan en una fecha dentro de los cinco años subsiguientes a la fecha

en que se adoptó por primera vez este Estándar. Las disposiciones

transicionales también permiten a las entidades reconocer bienes de uso al

justo valor la primera vez que se adopta este Estándar. La NIC 16 no incluye

estas disposiciones transicionales.

El Marco de la NICSP define un activo como un recurso controlado por una

empresa como resultado de eventos pasados y del cual se espera que

entren en la empresa futuros beneficios económicos. La NICSP 17 adopta

una definición sutilmente enmendada que incorpora la noción de potencial

de servicio.

La NICSP 17 utiliza diferente terminología, en determinados casos, que la

NIC 16. Los ejemplos más importantes son el uso de los términos:

“entidad”, “ingresos”, “estado de desempeño financiero”, “estado de

situación patrimonial” y “activos/participación neta” en la NICSP 17. Los

términos equivalentes en la NIC 16 son: “empresa”, “ingresos”, “estado de

ingresos”, “balance general” y “participación accionaria”.

CONTABILIDAD DE ENTIDADES PUBLICAS 29

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

DEFINICIONES CLAVES

Los siguientes términos son utilizados en este Estándar con los significados que

siguen:

Clase de bien de uso : significa un grupo de activos de naturaleza o

función similar en las operaciones de una entidad, que se muestra como

un ítem único a los fines de la exposición en los estados contables.

Costo : es el monto en efectivo o equivalentes pagado o el justo valor de

otra consideración entregada para adquirir un activo al momento de su

adquisición o construcción.

Depreciación : es la asignación sistemática del monto depreciable de un

activo sobre su vida útil.

Monto depreciable : es el costo de un activo, u otro monto sustituido por

el costo en los estados contables, menos su valor residual.

Justo valor : es el monto por el cual se puede cambiar un activo, o el

pasivo acordado, entre partes de buena voluntad dentro del marco de

una transacción.

CONTABILIDAD DE ENTIDADES PUBLICAS 30

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

Bienes de Uso : son activos tangibles que:

(a) Están en poder de una entidad para su uso en la producción o

suministro de bienes y servicios, para locación a otros, o para

fines administrativos; y

(b) Se espera serán utilizados durante más de un período de

información.

Valor residual : es el monto neto que la entidad espera obtener por un

activo al final de su vida útil luego de deducir el costo de disposición

esperado.

Vida Útil es tanto:

(a) El período de tiempo por el cual el activo se espera que sea

utilizado por la entidad; o

(b) El número de producción o unidades similares que la entidad

espera obtener del activo.

CONTABILIDAD DE ENTIDADES PUBLICAS 31

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

Escuela Profesional de Ciencias Contables y Financieras

REFERENCIAS BIBLIOGRAFICAS

http://www.mef.gob.pe/index.php?

option=com_content&view=article&id=1378&Itemid=101378&lang=en

http://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/NICSP17.pdf

http://www.aempresarial.com/servicios/revista/

156_17_KIIYYHQUAMIYTPZOUKHLOMXXVVDRZSIKBQJZYATZMBXFRWTLH

A.pdf

http://www.aempresarial.com/web/revitem/17_7404_18863.pdf

http://www.aempresarial.com/web/revitem/17_7404_18863.pdf

CONTABILIDAD DE ENTIDADES PUBLICAS 32