Embed Size (px)

DESCRIPTION

capacitacion educativa

Citation preview

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

1

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

Carrera de Comercio y Administración

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE FILOSOFÍA, LETRAS Y

CIENCIAS DE LA EDUCACIÓN

CARRERA DE COMERCIO Y ADMINISTRACIÓN

COMPENDIO

EMPRENDIMIENTO Y GESTIÓN

Julio 2015

Quito – Ecuador

PRESENTACIÓN2

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

El mundo globalizado exige visiones y actitudes diferentes sobre la vida, el trabajo y el bienestar de los pueblos. En el Ecuador por diferentes razones históricas, socioculturales, económicas y políticas, existe un porcentaje significativo de familias que viven de ventas ambulantes, pequeños negocios informales, comerciantes autónomos, que hacen de su esfuerzo diario y sostenido una forma de vida para mantener a sus familias.

En respuesta a esta realidad, el Estado, los Municipios, las Universidades y organismos públicos y privados, tienen la obligación de planificar y ejecutar proyectos que les permita a este sector productivo, capacitarse para brindar servicios de calidad, pero al mismo tiempo, deben conocer el marco legal en el que se desenvuelven sus actividades, para que la gestión sea trascendente y efectiva en el desarrollo personal, familiar y social.

Bajo este concepto, vale mencionar el Artículo 33 de la Constitución de la República del Ecuador dice: “el trabajo es un derecho, un deber social, y un derecho económico, fuente de realización personal y base de la economía”

La Facultad de Filosofía, Letras y Ciencias de la Educación a través de su Carrera de Comercio y Administración, en cumplimiento a su Visión y Misión Institucional, tiene la obligación de brindar asesoría y capacitación a las personas que han optado por un autoempleo con emprendimiento de una actividad económica de forma independiente al crear un negocio, el cual dirige, gestiona y administra, en muchos casos generando empleo y riqueza no sólo para sí, sino también para la comunidad.

Los altos índices de desocupación y subocupación obligan a la creación del propio puesto de trabajo como única alternativa real a la hora de conseguir un papel activo en el mercado socio-económico y laboral.

El iniciar un emprendimiento o pequeño negocio propio, demanda de mucho esfuerzo, dedicación, interés pero sobre todo de mucha autoestima para empezar un nuevo proceso, que debe ser complementado con la ayuda de organismos estatales.

OBJETIVO GENERAL

Desarrollar habilidades, destrezas, y valores fundamentales para responder de manera más eficiente, con conocimientos pertinentes en los puestos de trabajo y convertirse en emprendedores de pequeños negocios.

OBJETIVOS ESPECÍFICOS

3

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

1. Aplicar la clasificación de las empresas con los puestos de trabajo de los comerciantes autónomos

2. Reconocer y aplicar los documentos negociables y no negociables dentro de una transacción3. Aplicar documentos negociables con ejercicios prácticos 4. Aplicar leyes tributarias del RUC y del RISE 5. Diferenciar las remuneraciones que existen en el país6. Elaborar un plan de negocios

CONTENIDOS

1. Empresas1.1. Personas.- Natural y Jurídicas1.2. Clasificación de las empresas 1.3. Transacción comercial.- Partes1.4. Taller Nº 1

2. Documentos2.1. Clasificación.- negociables y no negociables2.2. El cheque.- 2.3. Taller Nº 22.4. Letra de Cambio

4

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

2.5 Taller Nº 3

3. Tributación3.1. Los impuestos.- Impuestos, tasas y contribuciones3.2. Los contribuyentes3.3. Registro Único de Contribuyentes3.4. Taller Nº 4

La factura3.5. Taller Nº 5

Régimen Impositivo simplificado ecuatoriano3.6. Beneficios del RISE3.7. Requisitos3.8. Nota de venta3.9 Taller Nº 6

4. Remuneraciones en el país4.1. Sueldos y Salarios4.2. Salario Básico unificado4.3. Beneficios Sociales4.4. Taller Nº 7

5. El plan de negocios5.1. Identificación del Proyecto5.2. Plan de Marketing5.3. Plan de Recursos Humanos5.4. Plan de Inversiones y Ubicación5.5. Plan de Operaciones5.6. Plan Económico Financiero5.7. Taller Nº 8 y 9 (teoría)

DESARROLLO DEL CONTENIDO

TRABAJO AUTÓNOMO

Es toda actividad comercial que consiste en la compra o venta lícita de productos o artículos; en la prestación de servicios que se desarrollan en un espacio público o en la transportación pública.

TRABAJADORA Y TRABAJADOR AUTÓNOMO.-

Son personas que realizan actividades de comercio y prestación de servicios de manera independiente, sin relación de dependencia de un tercero, en un espacio público autorizado.

5

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

1. LA EMPRESA

Es todo ente económico, legalmente constituido por una o varias personas cuyo objetivo es producir y vender, comprar y vender bienes y/o servicios que satisfagan necesidades de la comunidad, y obtener un valor marginal que se conoce como Utilidad.

1.1.1 PERSONA NATURAL

Es una persona humana que ejerce derechos y cumple obligaciones a título personal.

El Código Civil reconoce como persona a todo individuo de la especie humana, sin distingo de edad, sexo o condición

1.1.2 PERSONAS JURÍDICAS

Es un ente legal creado jurídicamente que ostenta derechos y obligaciones.

Es una organización que puede ser creada por varias personas naturales o varias personas jurídicas ya existentes. La persona jurídica, a diferencia de la persona natural, tiene existencia legal pero no tiene existencia física y deben ser representadas por una persona natural.

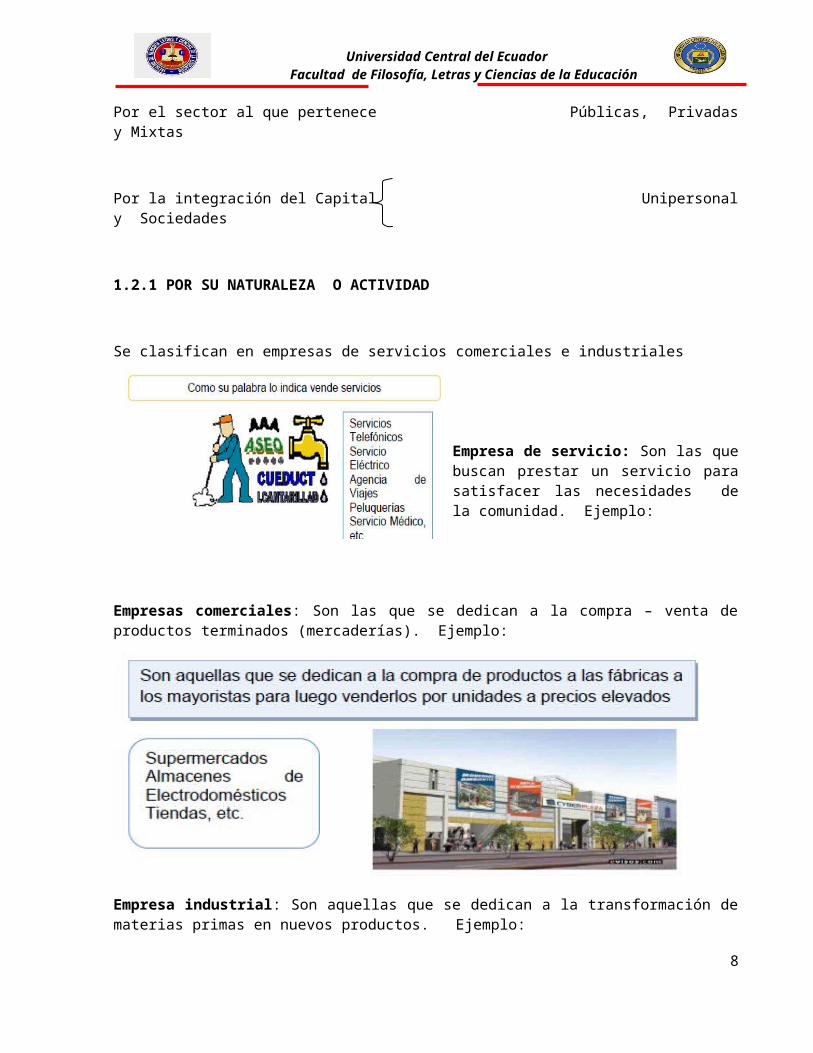

1.2 CLASIFICACIÓN DE LAS EMPRESAS

Por su naturaleza o actividad Servicios, comercial e industrial

Por el sector al que pertenece Públicas, Privadas y Mixtas

Por la integración del Capital Unipersonal y Sociedades

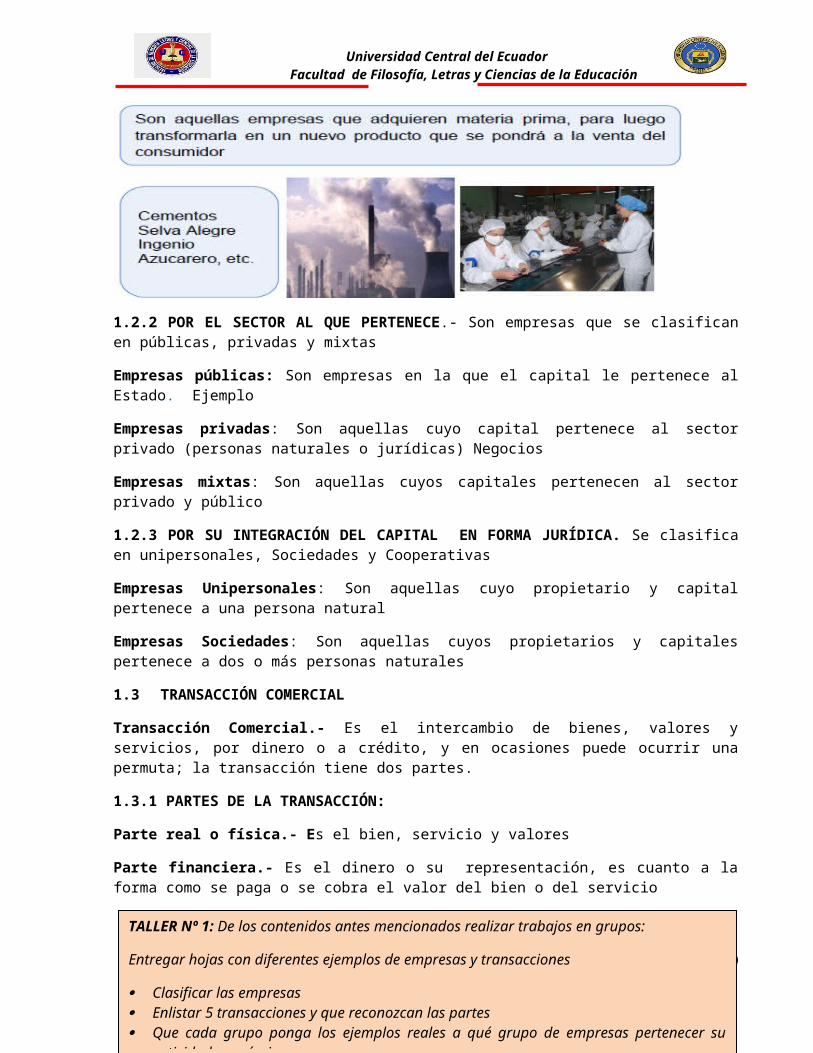

1.2.1 POR SU NATURALEZA O ACTIVIDAD

6

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Se clasifican en empresas de servicios comerciales e industriales

Empresa de servicio: Son las que buscan prestar un servicio para satisfacer las necesidades de la comunidad. Ejemplo:

Empresas comerciales: Son las que se dedican a la compra – venta de productos terminados (mercaderías). Ejemplo:

Empresa industrial: Son aquellas que se dedican a la transformación de materias primas en nuevos productos. Ejemplo:

1.2.2 POR EL SECTOR AL QUE PERTENECE.- Son empresas que se clasifican en públicas, privadas y mixtas

Empresas públicas: Son empresas en la que el capital le pertenece al Estado. Ejemplo

7

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Empresas privadas: Son aquellas cuyo capital pertenece al sector privado (personas naturales o jurídicas) Negocios

Empresas mixtas: Son aquellas cuyos capitales pertenecen al sector privado y público

1.2.3 POR SU INTEGRACIÓN DEL CAPITAL EN FORMA JURÍDICA. Se clasifica en unipersonales, Sociedades y Cooperativas

Empresas Unipersonales: Son aquellas cuyo propietario y capital pertenece a una persona natural

Empresas Sociedades: Son aquellas cuyos propietarios y capitales pertenece a dos o más personas naturales

1.3 TRANSACCIÓN COMERCIAL

Transacción Comercial.- Es el intercambio de bienes, valores y servicios, por dinero o a crédito, y en ocasiones puede ocurrir una permuta; la transacción tiene dos partes.

1.3.1 PARTES DE LA TRANSACCIÓN:

Parte real o física.- Es el bien, servicio y valores

Parte financiera.- Es el dinero o su representación, es cuanto a la forma como se paga o se cobra el valor del bien o del servicio

2 DOCUMENTOS QUE INTERVIENEN EN UNA TRANSACCIÓN

8

TALLER Nº 1: De los contenidos antes mencionados realizar trabajos en grupos:

Entregar hojas con diferentes ejemplos de empresas y transacciones

Clasificar las empresas Enlistar 5 transacciones y que reconozcan las partes Que cada grupo ponga los ejemplos reales a qué grupo de empresas pertenecer su actividad

económica

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

2.1 Documentos Mercantiles

Son todas aquellas constancias escritas que sirven para probar la realización de una operación mercantil y certificar el entendimiento que existe entre dos partes que han efectuado un convenio.

Los documentos pueden ser textuales (manuscritos, mecanografiados o impresos), iconográficos (mapas, planos, dibujos, fotografías, diapositivas, etc.), sonoros (discos, cintas magnetofónicas, discos compactos), audiovisuales (cintas de video, películas cinematográficas), electrónicos (disquetes, CD.ROM, bases de datos, etc.), virtuales y cualquier otra propuesta que el avance tecnológico pudiera plantear en el futuro.

2.1.1 Clasificación de los documentos mercantiles.- Se clasifican en negociables y no negociables

2.1.1 NEGOCIABLE

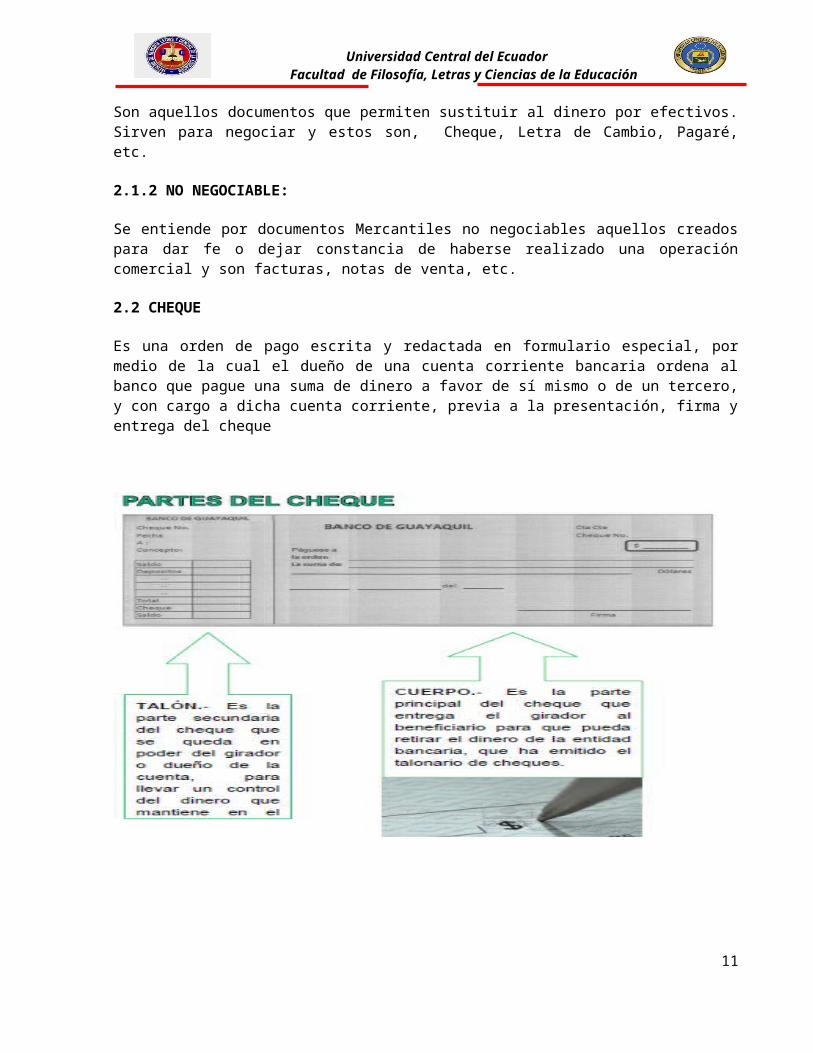

Son aquellos documentos que permiten sustituir al dinero por efectivos. Sirven para negociar y estos son, Cheque, Letra de Cambio, Pagaré, etc.

2.1.2 NO NEGOCIABLE:

Se entiende por documentos Mercantiles no negociables aquellos creados para dar fe o dejar constancia de haberse realizado una operación comercial y son facturas, notas de venta, etc.

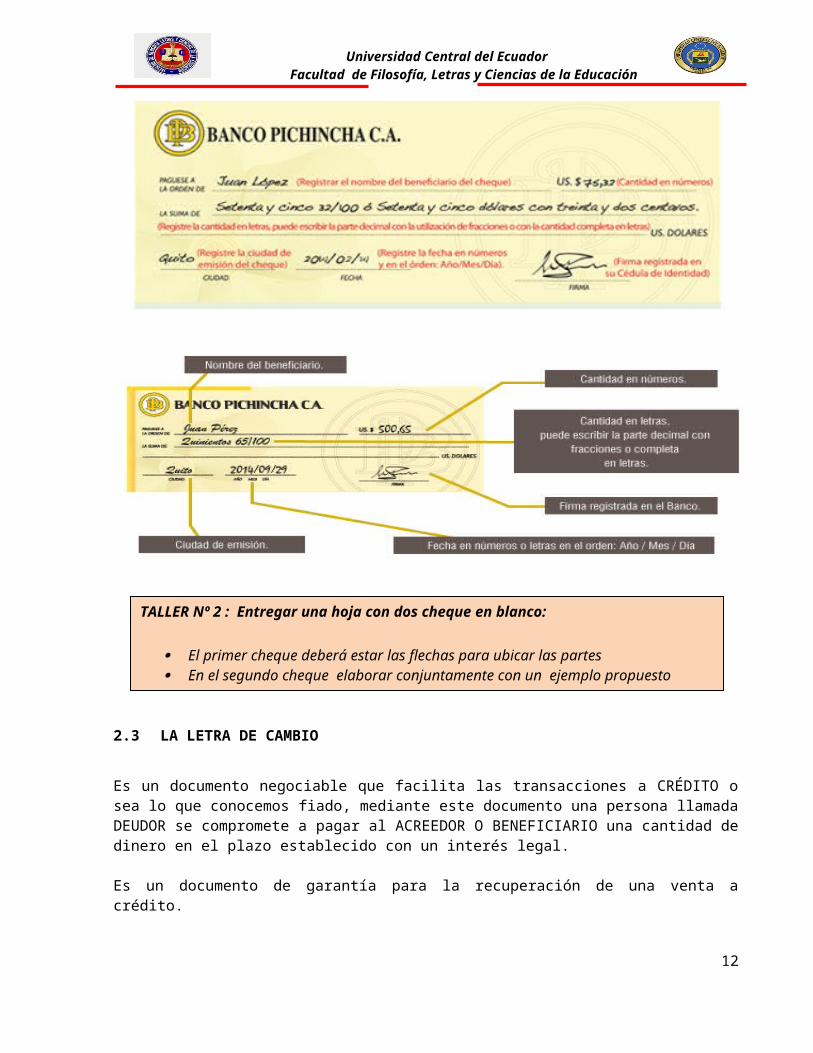

2.2 CHEQUE

Es una orden de pago escrita y redactada en formulario especial, por medio de la cual el dueño de una cuenta corriente bancaria ordena al banco que pague una suma de dinero a favor de sí mismo o de un tercero, y con cargo a dicha cuenta corriente, previa a la presentación, firma y entrega del cheque

9

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

10

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

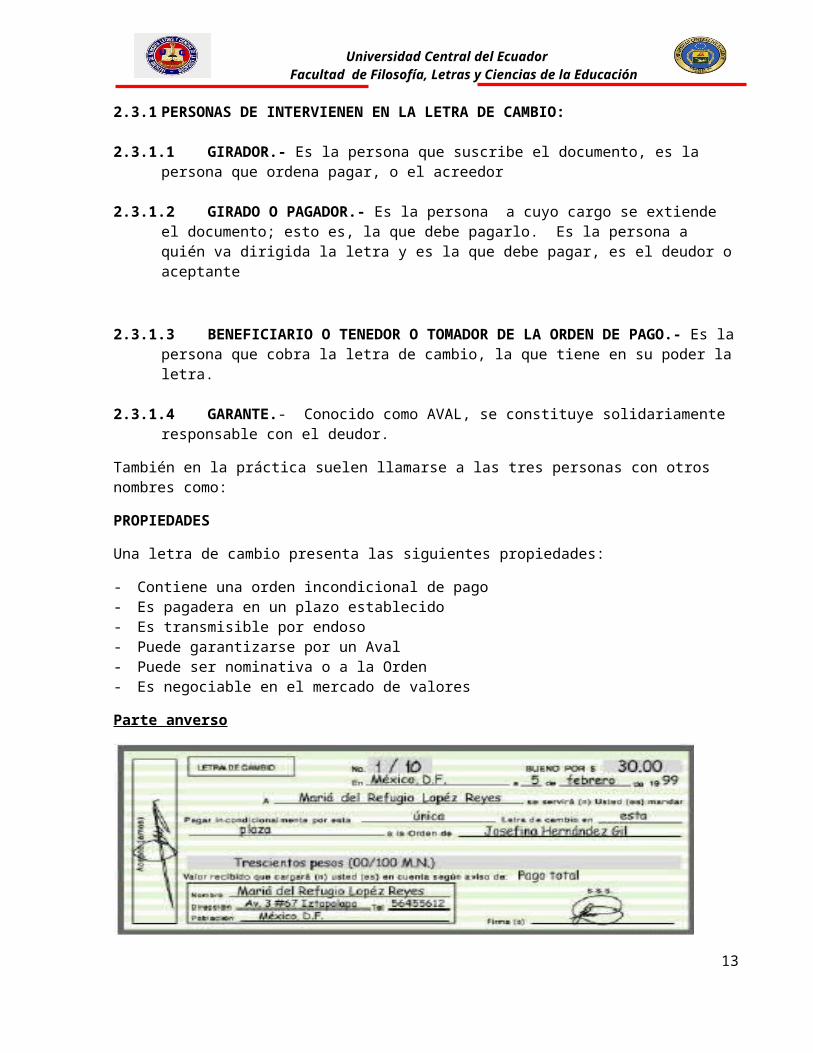

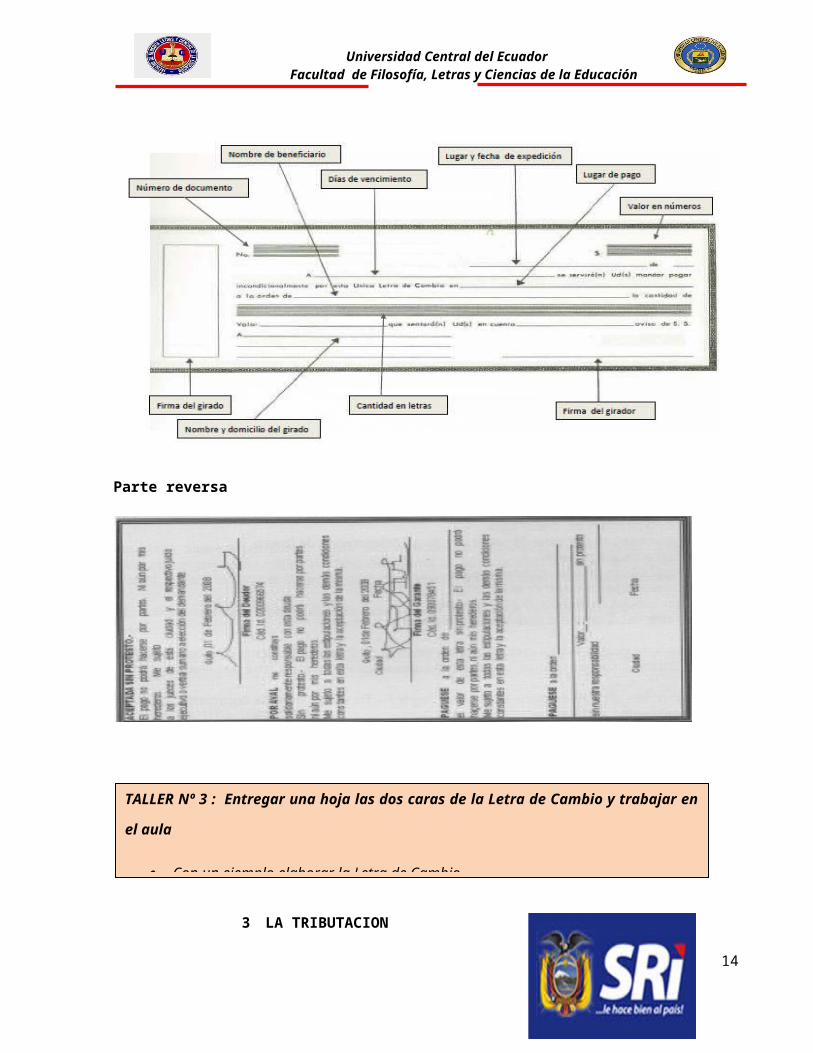

2.3 LA LETRA DE CAMBIO

Es un documento negociable que facilita las transacciones a CRÉDITO o sea lo que conocemos fiado, mediante este documento una persona llamada DEUDOR se compromete a pagar al ACREEDOR O BENEFICIARIO una cantidad de dinero en el plazo establecido con un interés legal.

Es un documento de garantía para la recuperación de una venta a crédito.

2.3.1 PERSONAS DE INTERVIENEN EN LA LETRA DE CAMBIO:

2.3.1.1 GIRADOR.- Es la persona que suscribe el documento, es la persona que ordena pagar, o el acreedor

2.3.1.2 GIRADO O PAGADOR.- Es la persona a cuyo cargo se extiende el documento; esto es, la que debe pagarlo. Es la persona a quién va dirigida la letra y es la que debe pagar, es el deudor o aceptante

2.3.1.3 BENEFICIARIO O TENEDOR O TOMADOR DE LA ORDEN DE PAGO.- Es la persona que cobra la letra de cambio, la que tiene en su poder la letra.

2.3.1.4 GARANTE.- Conocido como AVAL, se constituye solidariamente responsable con el deudor.

También en la práctica suelen llamarse a las tres personas con otros nombres como:

PROPIEDADES

Una letra de cambio presenta las siguientes propiedades:

- Contiene una orden incondicional de pago- Es pagadera en un plazo establecido- Es transmisible por endoso- Puede garantizarse por un Aval- Puede ser nominativa o a la Orden- Es negociable en el mercado de valores

Parte anverso

11

TALLER Nº 2 : Entregar una hoja con dos cheque en blanco:

El primer cheque deberá estar las flechas para ubicar las partes En el segundo cheque elaborar conjuntamente con un ejemplo propuesto

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Parte reversa

12

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

3 LA TRIBUTACION

Tributar es contribuir al Estado, como un compromiso y una obligación ciudadana, con el pago de impuestos en dinero, especies o servicios que servirán para financiar la satisfacción de necesidades sociales, es decir, para ayudar a la economía nacional.

El presupuesto general del Estado es el principal documento económico de la nación, se lo elabora cada año. Está conformado por dos componentes: el ingreso público y el gasto público; del equilibrio de estos dos elementos depende el buen funcionamiento de la economía del Estado.

Los tributos en nuestro país están dispuestos y regulados por la Ley en el Código Tributario.

Son de varias clases y pueden gravar o imponerse sobre el consumo o el gasto de los contribuyentes, sobre sus fuentes de ingreso económico y por concepto de un servicio prestado por el Estado. Aunque se utiliza el término impuesto como sinónimo de tributo, la legislación ecuatoriana determina que los impuestos son uno de los tipos de tributos junto con las tasas y las contribuciones

3.1 LOS IMPUESTOS:

Son contribuciones que se pagan por vivir en sociedad, no constituyen una obligación contraída como pago de un bien o un servicio recibido,

Los impuestos podrían ser considerados como los tributos de mayor importancia en cuanto a su potencial recaudatorio y es el IVA.

3.1.1 LAS TASAS:

Son tributos exigibles por la prestación directa de un servicio individualizado al contribuyente por parte del Estado, ejemplo el pago de la cédula de identidad

3.1.2 LAS CONTRIBUCIONES ESPECIALES O DE MEJORAS:

Son pagos a realizar por el beneficio obtenido por una obra pública u otra prestación social estatal individualizada, cuyo destino es la financiación de ésta como por ejemplo las aceras.

3.2 CLASIFICACIÓN DE LOS CONTRIBUYENTES

13

TALLER Nº 3 : Entregar una hoja las dos caras de la Letra de Cambio y trabajar en el aula

Con un ejemplo elaborar la Letra de Cambio

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

3.2.1 Personas naturales

Son todos los individuos nacionales y extranjeros que realizan actividades económicas en nuestro país.

Aquellas personas naturales obligadas a llevar contabilidad, son todos los individuos nacionales y extranjeros que realizan actividades empresariales y que cumplan una de las tres condiciones:

a) Capital mayor a 9 fracciones básicas desgravadas del año anterior (9 x $ 10.410) = $ 93.690,00b) Costos y gastos mayor a 12 fracciones básicas desgravadas del año anterior (12 x $ 10.410) = $

124.920,00c) Ingresos o ventas mayor a 15 fracciones básicas desgravadas del año anterior (15 x $ 10.410) = $

156.150,00

3.2.2 Personas jurídicas

Son las sociedades; este grupo comprende a todas las instituciones del sector público y las personas jurídicas privadas bajo control de las Superintendencias de Compañías y de Bancos, las organizaciones sin fines de lucro, los fideicomisos mercantiles, las sociedades de hecho y cualquier patrimonio independiente del de sus miembros

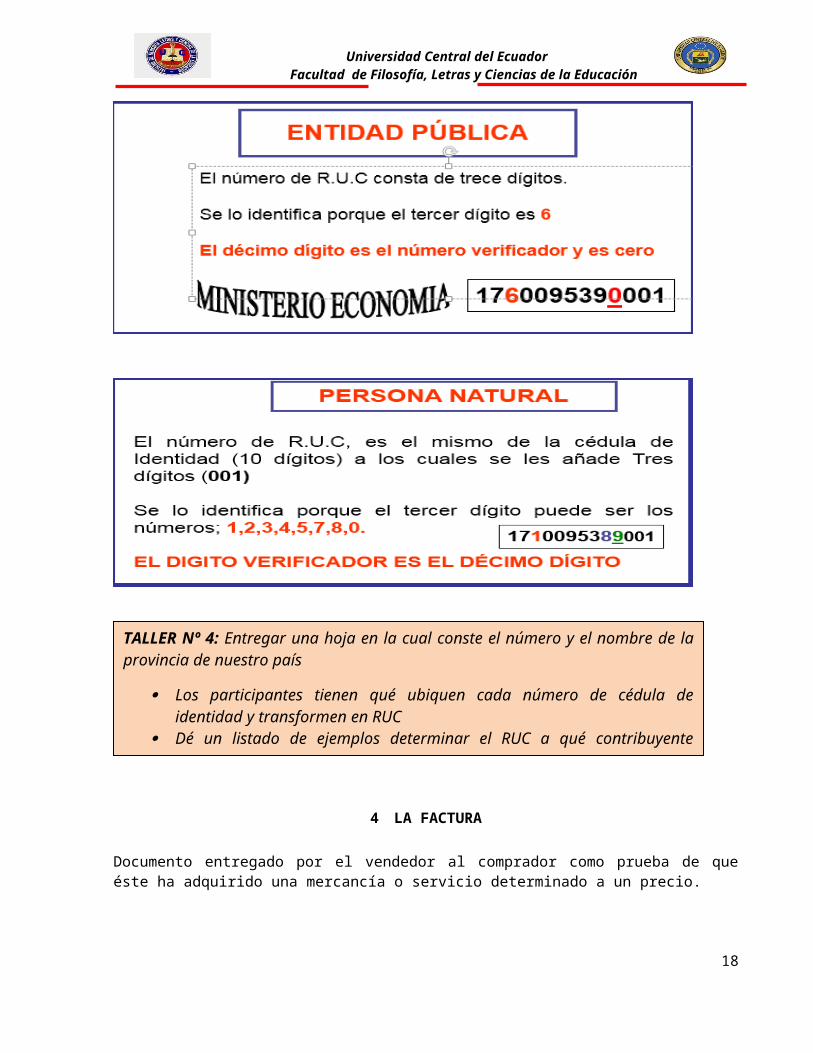

3.3. PARA ESTAS DOS PERSONAS ES NECESARIO OBTENER EL RUC (REGISTRO ÚNICO DE CONTRIBUYENTES)

El Registro Único de Contribuyentes es el instrumento base de la administración tributaria, sirve para la identificación de los contribuyentes

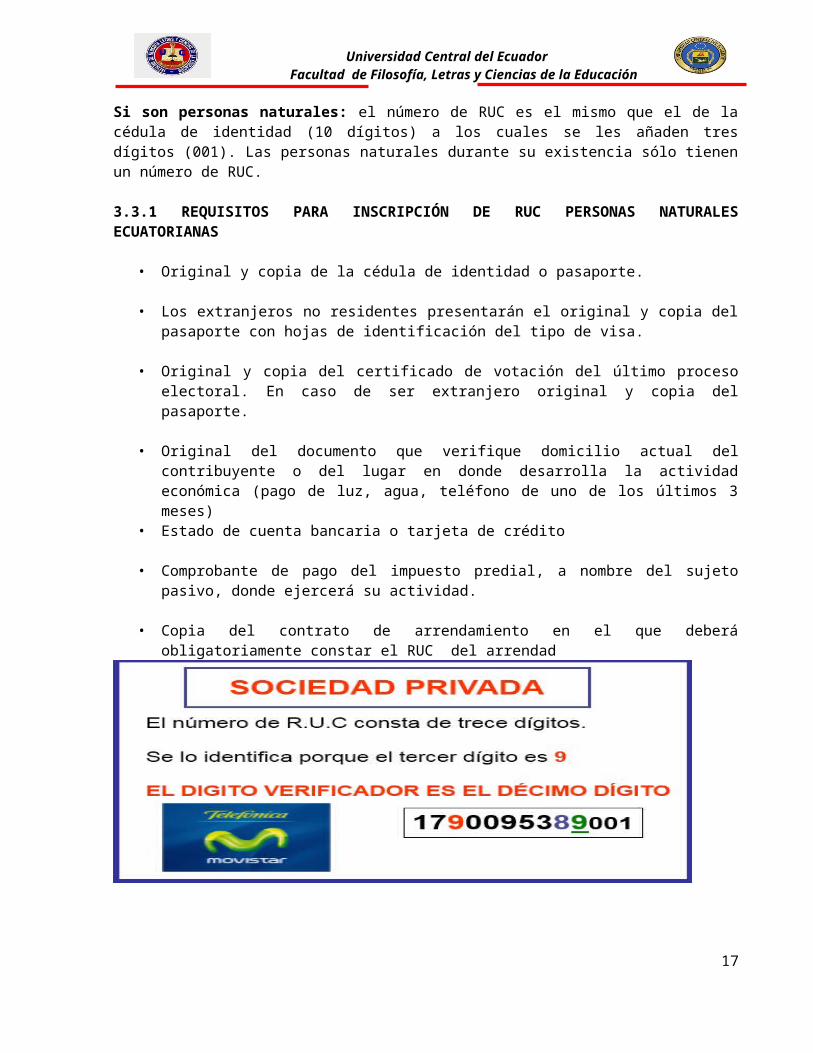

Si son personas naturales: el número de RUC es el mismo que el de la cédula de identidad (10 dígitos) a los cuales se les añaden tres dígitos (001). Las personas naturales durante su existencia sólo tienen un número de RUC.

3.3.1 REQUISITOS PARA INSCRIPCIÓN DE RUC PERSONAS NATURALES ECUATORIANAS

• Original y copia de la cédula de identidad o pasaporte.

• Los extranjeros no residentes presentarán el original y copia del pasaporte con hojas de identificación del tipo de visa.

• Original y copia del certificado de votación del último proceso electoral. En caso de ser extranjero original y copia del pasaporte.

• Original del documento que verifique domicilio actual del contribuyente o del lugar en donde desarrolla la actividad económica (pago de luz, agua, teléfono de uno de los últimos 3 meses)

14

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

• Estado de cuenta bancaria o tarjeta de crédito

• Comprobante de pago del impuesto predial, a nombre del sujeto pasivo, donde ejercerá su actividad.

• Copia del contrato de arrendamiento en el que deberá obligatoriamente constar el RUC del arrendad

15

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

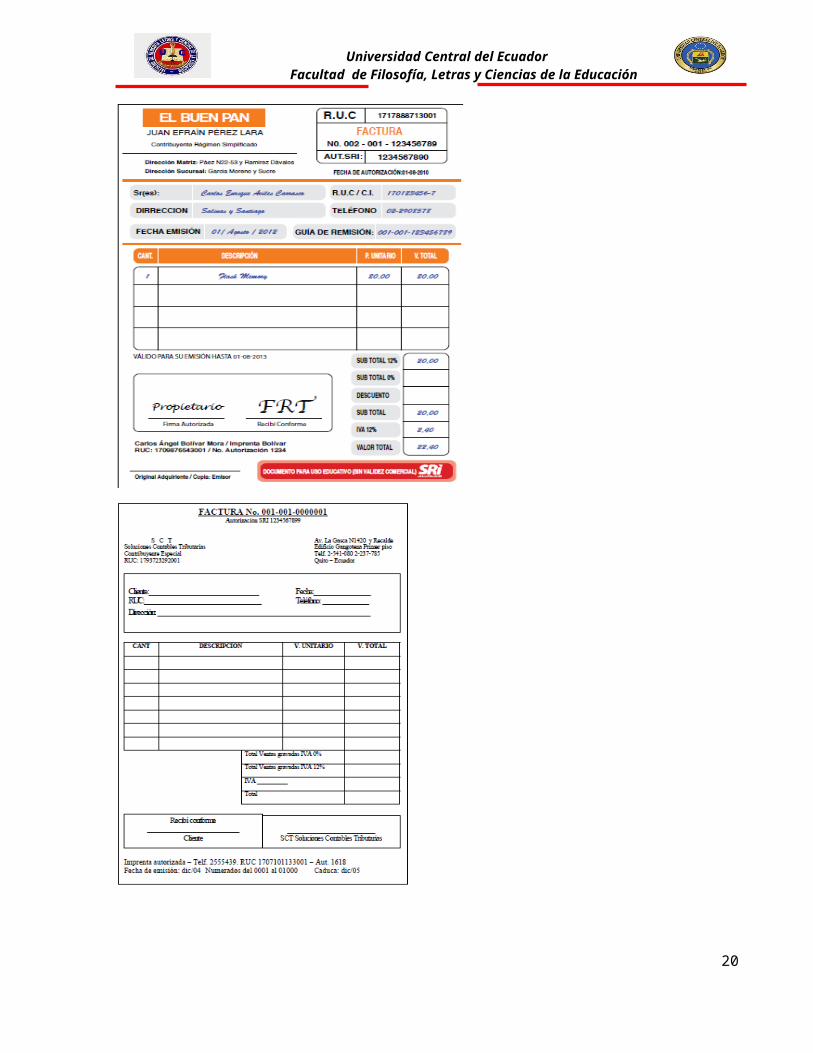

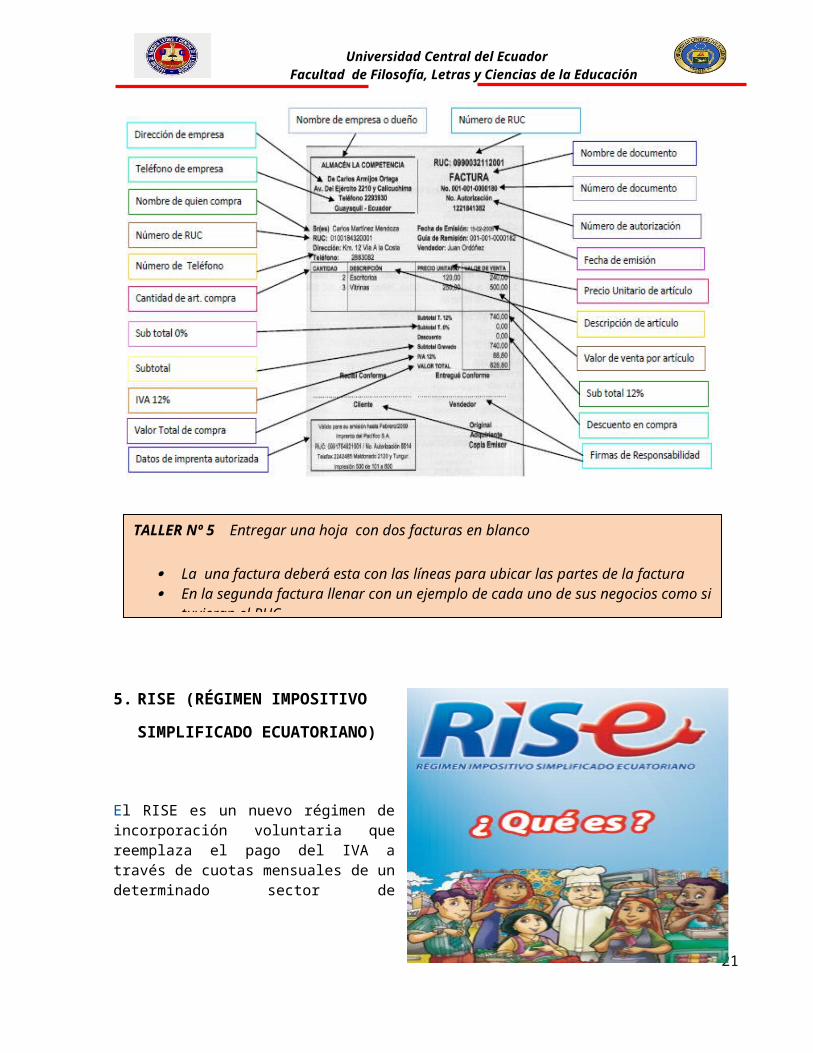

4 LA FACTURA

Documento entregado por el vendedor al comprador como prueba de que éste ha adquirido una mercancía o servicio determinado a un precio.

Es un documento tributario de compra y venta que registra la transacción comercial obligatoria y aceptada por ley.Es un documento que se debe desglosar el 12% del IVA

16

TALLER Nº 4: Entregar una hoja en la cual conste el número y el nombre de la provincia de nuestro país

Los participantes tienen qué ubiquen cada número de cédula de identidad y transformen en RUC

Dé un listado de ejemplos determinar el RUC a qué contribuyente pertenece

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

17

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

5. RISE (RÉGIMEN IMPOSITIVO

SIMPLIFICADO ECUATORIANO)

El RISE es un nuevo régimen de incorporación voluntaria que reemplaza el pago del IVA a través de cuotas mensuales de un determinado sector de contribuyentes y tiene por objeto mejorar la cultura tributaria en el país

5.1.1 BENEFICIOS QUE OFRECE EL RISE

18

TALLER Nº 5 Entregar una hoja con dos facturas en blanco

La una factura deberá esta con las líneas para ubicar las partes de la factura En la segunda factura llenar con un ejemplo de cada uno de sus negocios como si

tuvieran el RUC

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- El contribuyente no necesita hacer declaraciones, por lo tanto se evita los costos por la contratación de terceras personas, como tramitadores, para el llenado de los mismos.

- Se evita que le hagan retenciones de impuestos.

- Se entregan comprobantes de venta simplificados en los cuales solo se llenará fecha y monto de venta.

- No existe la obligación de llevar contabilidad.

- Por cada nuevo trabajador que se incorporó en la nómina y que sea afiliado en el IESS, el empleador podrá descontar un 5% de su cuota, hasta llegar a un máximo del 50% de descuento.

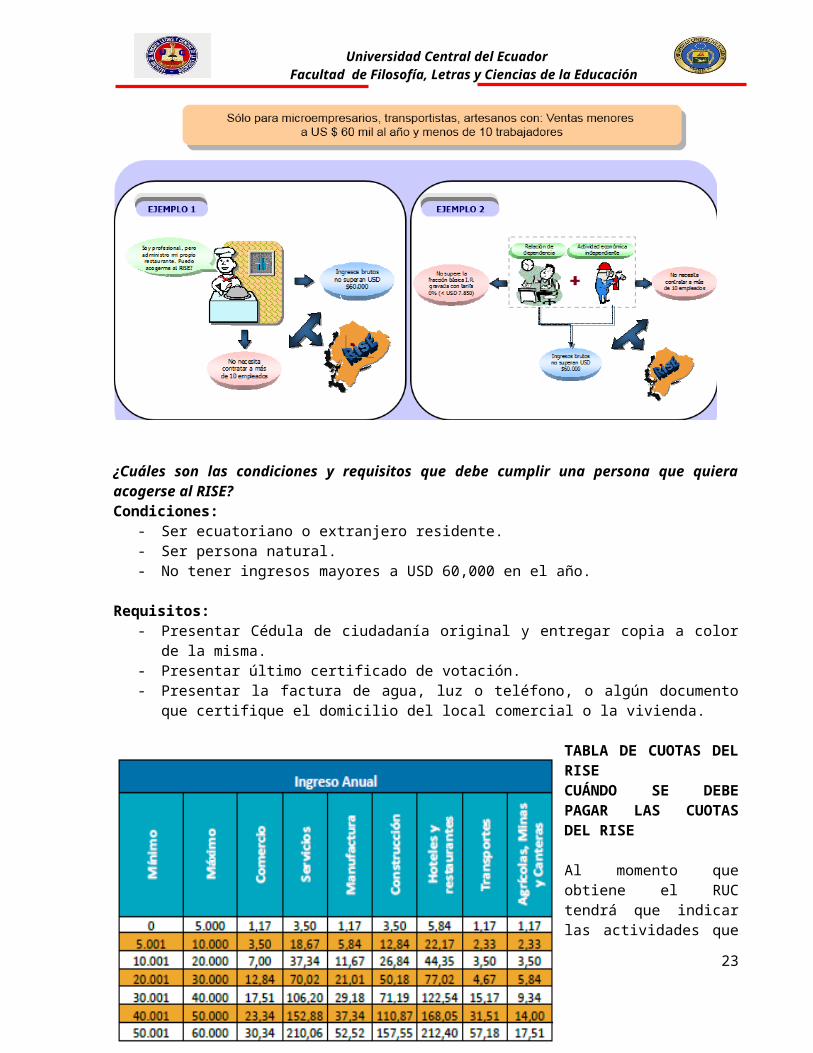

- Se pueden inscribir en el RISE las personas naturales, cuyos pequeños negocios tengan ventas inferiores a USD 60.000 dentro de un período fiscal, es decir entre el 1 de enero hasta el 31 de diciembre y cuenten con menos de 10 empleados

¿Quiénes pueden acogerse al RISE

¿Cuáles son las condiciones y requisitos que debe cumplir una persona que quiera acogerse al RISE?Condiciones:

- Ser ecuatoriano o extranjero residente.- Ser persona natural.- No tener ingresos mayores a USD 60,000 en el año.

Requisitos:- Presentar Cédula de ciudadanía original y entregar copia a color de la misma.- Presentar último certificado de votación.

19

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- Presentar la factura de agua, luz o teléfono, o algún documento que certifique el domicilio del local comercial o la vivienda.

TABLA DE CUOTAS DEL RISECUÁNDO SE DEBE PAGAR LAS CUOTAS DEL RISE

Al momento que obtiene el RUC tendrá que indicar las actividades que realiza y el nivel de ingresos que tiene, de acuerdo pagará una cuota anual por todas sus actividades.

Se debe cancelar mensualmente y en función del noveno dígito del RUC conforme al calendario que tiene el SRI

Por ejemplo una persona que tenga un taxi que le genere ingresos cada año de $15.000, y tenga una tienda con ingresos de venta anuales de $8.000 deberá pagar una cuota de $6,00 que corresponde a la sumatoria de ambas (transporte $3,00 + $3,00 de la tienda)

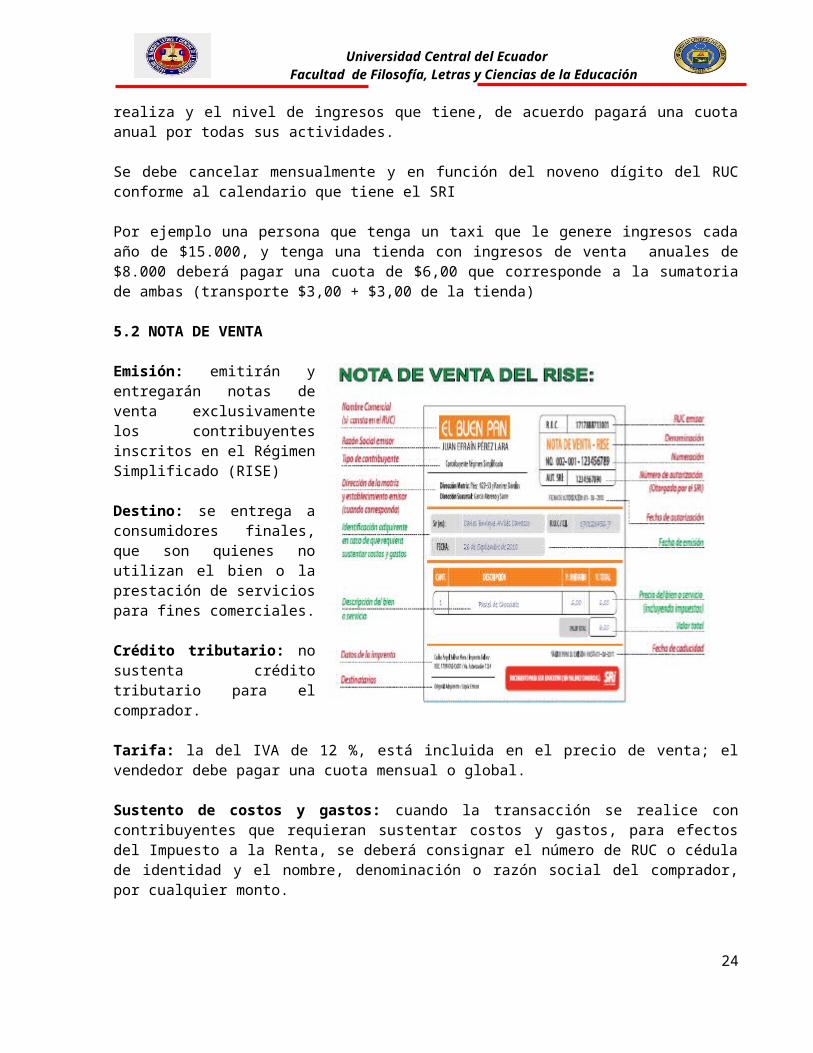

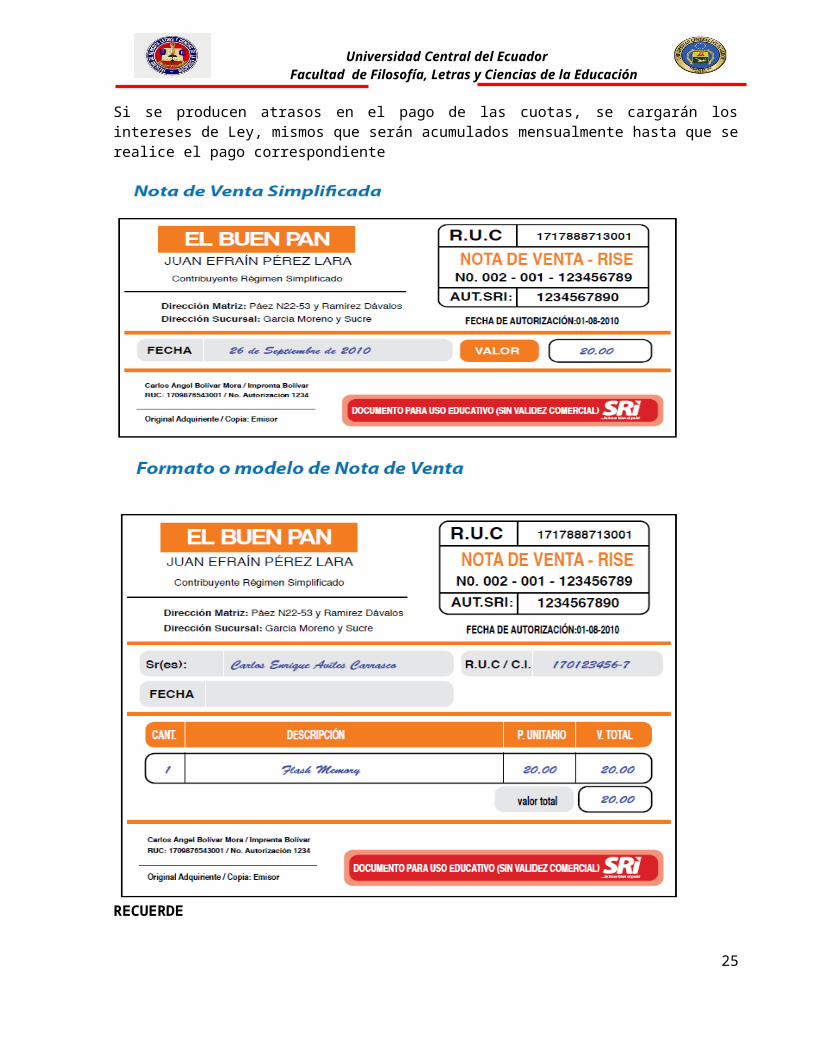

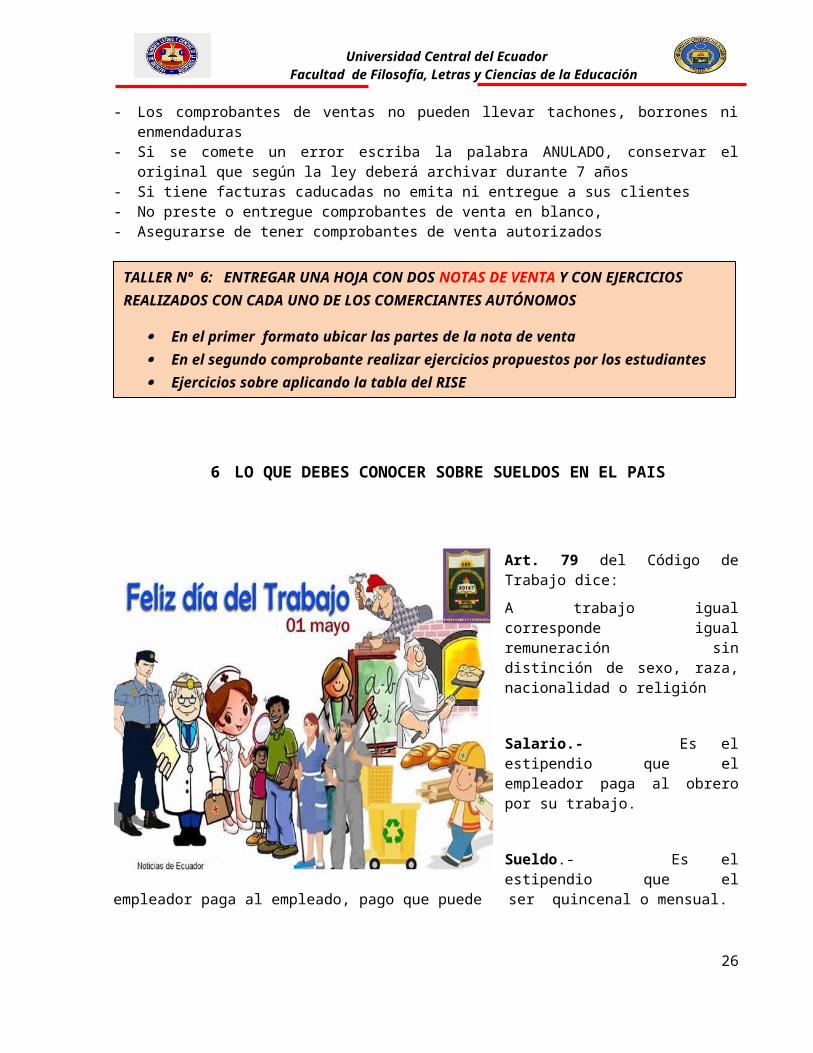

5.2 NOTA DE VENTA

Emisión: emitirán y entregarán notas de venta exclusivamente los contribuyentes inscritos en el Régimen Simplificado (RISE)

Destino: se entrega a consumidores finales, que son quienes no utilizan el bien o la prestación de servicios para fines comerciales.

Crédito tributario: no sustenta crédito tributario para el comprador.

Tarifa: la del IVA de 12 %, está incluida en el precio de venta; el vendedor debe pagar una cuota mensual o global.

20

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Sustento de costos y gastos: cuando la transacción se realice con contribuyentes que requieran sustentar costos y gastos, para efectos del Impuesto a la Renta, se deberá consignar el número de RUC o cédula de identidad y el nombre, denominación o razón social del comprador, por cualquier monto.Si se producen atrasos en el pago de las cuotas, se cargarán los intereses de Ley, mismos que serán acumulados mensualmente hasta que se realice el pago correspondiente

RECUERDE- Los comprobantes de ventas no pueden llevar tachones, borrones ni enmendaduras

21

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- Si se comete un error escriba la palabra ANULADO, conservar el original que según la ley deberá archivar durante 7 años

- Si tiene facturas caducadas no emita ni entregue a sus clientes- No preste o entregue comprobantes de venta en blanco,- Asegurarse de tener comprobantes de venta autorizados

6 LO QUE DEBES CONOCER SOBRE SUELDOS EN EL PAIS

Art. 79 del Código de Trabajo dice:

A trabajo igual corresponde igual remuneración sin distinción de sexo, raza, nacionalidad o religión

Salario.- Es el estipendio que el empleador paga al obrero por su trabajo.

Sueldo.- Es el estipendio que el empleador paga al empleado, pago que puede ser quincenal o mensual.

Obrero.- Persona que utiliza su fuerza física para efectuar sus tareas

Empleado.-Es el trabajador que emplea su conocimiento netamente intelectual para efectuar sus tareas

6.2 SALARIO BÁSICO UNIFICADO AÑO 2015 ES $354,00

Tiene derecho todo el trabajador a ganar en forma mensual

22

TALLER Nº 6: ENTREGAR UNA HOJA CON DOS NOTAS DE VENTA Y CON EJERCICIOS REALIZADOS CON CADA UNO DE LOS COMERCIANTES AUTÓNOMOS

En el primer formato ubicar las partes de la nota de venta En el segundo comprobante realizar ejercicios propuestos por los estudiantes Ejercicios sobre aplicando la tabla del RISE

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Aporte Individual al IESS El patrono debe descontar a cada trabajador el 9.45% del total de ingresos

Aporte Patronal le corresponde al empleador o patrono y es del 12.15% del total de ingresos, este valor no se entrega al trabajador sino se envía conjuntamente con el aporte individual al IESS

6.3 BENEFICIOS SOCIALES QUE TIENEN TODOS LOS TRABAJADORES

6.3.1 Décimo Cuarto Sueldo

Beneficio que equivale a un Salario básico unificado, actualmente $354,00 en forma anual, si es pagado en forma mensual ese valor lo dividimos para 12 meses.- Ejemplo año 2015 el salario básico unificado es de $354 : 12 meses = $29,50 cada mes

6.3.2 Décimo Tercer sueldo

La doceava parte de todo lo ganado en el año o mes o sea el sueldo más las horas extras o algún otro beneficio que perciba en esa institución. Ejemplo supongamos que el sueldo es de $600, ese valor lo dividimos para 12 que es $50,00 cada mes

6.3.3 Fondos de Reserva

En la actualidad de acuerdo al decreto ejecutivo los empleados deben recibir el fondo de reserva en forma mensual o sea la parte proporcional del sueldo. Tiene derecho a participar de este beneficio a partir del segundo año de servicio en la misma empresa.

6.3.4 Vacaciones (al año de trabajar)

Todos los trabajadores tienen derecho a 15 días calendario de descanso derecho que lo ejerce al cumplir un año de labores.

Ejemplo: El Sr. Pepe Botellas según su contrato gana un valor de $400,00 mensuales, trabaja más de un año. Solicito que le paguen cada mes los Beneficios de Ley. ¿Cuánto ganará el mes de julio del 2015?

INGRESOS DESCUENTOS VALOR A RECIBIR

Sueldo mensual $400,00Décimo cuarto sueldo $29,50Décimo tercer sueldo $33,33Fondo de Reserva $33,33Total de Ingresos $496,16

El sueldo que es $400,00 se multiplica por $9,45% y el resultado es: 37,80

Descuento $37,80

Es la diferencia entre el total de ingresos menos los descuentos

$496,16 - $37,80 = 458,36

23

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

7. ¿Qué es un proyecto?

Toda persona sueña o proyecta su vida de alguna manera. Las empresas, el gobierno y todos tenemos proyectos que se quieren realizar.

La realización de un proyecto, significa el logro u obtención de sueños, los cuales no pueden ser dejados a la espontaneidad de quienes los quieren desarrollar, por ello es que se ha elaborado o sistematizado los conocimientos de modo que se pueda ir organizando paso a paso las actividades necesarias para poder lograrlos.

¿Qué es un Proyecto Productivo?

Los proyectos productivos tienen por objetivo, impulsar el establecimiento y desarrollo de microempresas, que estimulen la generación de empleos, mejoren el nivel de vida

Un proyecto productivo es una planificación que consiste en un conjunto de actividades que se encuentran interrelacionadas y coordinadas orientadas a alcanzar un objetivo Son proyectos que buscan generar rentabilidad económica y obtener ganancias en dinero.

PLAN DE NEGOCIOS

Todo emprendimiento debe tener un plan de negocios, esto significa saber por anticipado si la idea es buena o no, si a alguien le interesa apoyar esa idea y si voy a conseguir lo que yo quiero

Cada plan de negocios es diferente porque tiene algo personal del responsable de elaborar y diseñar a partir de lo que quiere vender

¿QUÉ ES UN PLAN DE NEGOCIO?

Es un documento que sirve de guía para las personas emprendedoras, en la cual se describe el negocio que deseamos poner en marcha.

24

TALLER Nº 7: REALIZAR GRUPOS DE 5 PERSONAS

Realizar ejercicios de ejemplos creados por los participantes- Cuando un trabajador tenga un contrato menos de un año- Cuando un trabajador tengo un contrato más de un año- Cuando un trabajador tenga más descuentos

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Cuando se ha seleccionado una idea como iniciativa para desarrollar un negocio, la misma debe responder a una necesidad o deseo actual o potencial de los consumidores. Ese es el objetivo fundamental. Las personas compran bienes o servicios para satisfacer una necesidad o un deseo.

7.2 PASOS PARA DESARROLLAR EL PLAN DE NEGOCIOS

1. IDEA DEL NEGOCIO

2. PLANTEAMIENTO ESTRATÉGICOa. Visiónb. Misiónc. Objetivos

3. ANALISIS DE MERCADOa. Análisis del entorno del pequeño negociob. Segmento de Mercadoc. Características innovadoras del productod. Estrategia s de publicacióne. Ubicación del negocio

4. ANALISIS DE PRODUCCIÓNa. Distribución del localb. Higiene en la preparación de alimentosc. Maquinaria, Equipos y Herramientasd. Materias primas

5. ESTUDIO ECONÓMICOa. Plan de Inversiónb. Costo de producciónc. Estrategia de precio

IDEA

a) Lluvia de ideas de los negocios que usted quisiera ponerse como una persona emprendedora

Se eligen veinte (diez, quince, etc.) ideas a las cuales se realiza un análisis progresivo determinando cuál es viable. Ejemplo:

1 Organización de eventos

2 Bisutería

3 Papelería

4 Peluquería portable

5 Frutería

6 Heladería

7 Carnicería

8 Accesorios para Hombre

9 Venta de ropa usada

10 Venta de comida a oficinas

25

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

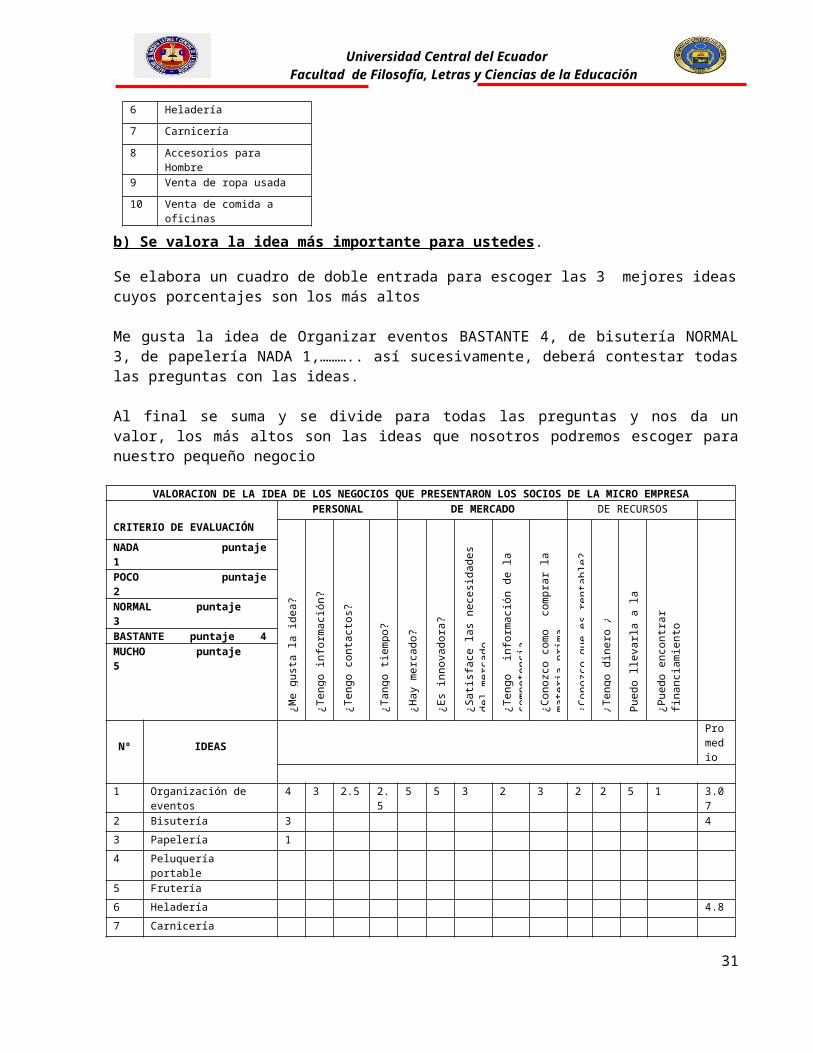

b) Se valora la idea más importante para ustedes.

Se elabora un cuadro de doble entrada para escoger las 3 mejores ideas cuyos porcentajes son los más altos

Me gusta la idea de Organizar eventos BASTANTE 4, de bisutería NORMAL 3, de papelería NADA 1,……….. así sucesivamente, deberá contestar todas las preguntas con las ideas.

Al final se suma y se divide para todas las preguntas y nos da un valor, los más altos son las ideas que nosotros podremos escoger para nuestro pequeño negocio

VALORACION DE LA IDEA DE LOS NEGOCIOS QUE PRESENTARON LOS SOCIOS DE LA MICRO EMPRESA

CRITERIO DE EVALUACIÓNPERSONAL DE MERCADO DE RECURSOS

¿Me

gust

a la

idea

?

¿Ten

go in

form

ació

n?

¿Ten

go c

onta

ctos

?

¿Tan

go ti

empo

?

¿Hay

mer

cado

?

¿Es

inno

vado

ra?

¿Sat

isfa

ce la

s ne

cesi

dade

s de

l m

erca

do

¿Ten

go i

nfor

mac

ión

de la

co

mpe

tenc

ia

¿Con

ozco

com

o c

ompr

ar la

m

ater

ia p

rim

a

¿Con

ozco

que

es

rent

able

?

¿Ten

go d

iner

o ¿

Pue

do ll

evar

la a

la p

ráct

ica?

¿Pue

do e

ncon

trar

fi

nanc

iam

ient

o

NADA puntaje 1POCO puntaje 2NORMAL puntaje 3BASTANTE puntaje 4MUCHO puntaje 5

Nº IDEASPromedio

1 Organización de eventos 4 3 2.5 2.5 5 5 3 2 3 2 2 5 1 3.072 Bisutería 3 43 Papelería 14 Peluquería portable5 Frutería6 Heladería 4.87 Carnicería8 Accesorios para Hombre9 Venta de ropa usada 4.510 Venta de comida a oficinas 4.5

Una vez que tenga las mejores ideas se elabora una descripción de cada una de ellas ejemplo

IDEAS DEL NEGOCIO

Productos o servicios

Materia primas Maquinaria y equipo Capacitación

Heladería Elaborar y comercializar helados

Frutas, hielo, Estantes, mostrador, mesas, sillas, congelador

Curso de preparación

Venta de ropa usada

Comercializar ropa Ropa Mostrados, plancha, perchas, vitrinas

Curso de trato al cliente

Venta de comida Elaborar almuerzos para oficina

Carnes, verduras, arroz, gaseosas, etc.

Todo lo de la cocina, refrigeradora, horno, etc.

Curso de aseo, manipulación de alimentos

26

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Finalmente se decide por una de las 4 ideas, realizando 4 preguntas

c) Deberá escoger el nombre o nombres de las personas dueñas del negocio

Cuando escoja el nombre si usted es el único dueño deberá ponerle una razón social la misma que será su nombre y apellido, pero si quiere que se llama en forma comercial se deberá inventar lo mejor que le guste consultando con su familia.

Ejemplo: MARÍA TERESA ESCOBAR (persona natural)

HELADERÍA MIS SUEÑOS

PLANTEAMIENTO ESTRATÉGICO

Es la descripción de los pasos que debo seguir hasta que el negocio esté en marcha.

a) VISIÓN DEL NEGOCIO

Redactar la visión del negocio como voy a ver de aquí en dos o más años mi negocio. Además deberá estar escrito el futuro deseado, el sueño factible de alcanzarlo. Ejemplo:

“Ser la mejor heladería de la ciudad de Quito, reconocida por su servicio y calidad de sus productos”

b) MISIÓN

Redactar es la razón de ser de la existencia de mi negocio, a quién atendemos y que ofrecemos. Razón de ser de, para que existe, a quien sirve. Ejemplo:

“Ser un local de venta de helados para satisfacer el gusto de los clientes de todas las edades, con productos que reúnan las condiciones higiénicas, de sabor y de precio”

c) OBJETIVOS

Es la descripción de los resultados cuantitativos y cualitativos que se esperan alcanzar en un tiempo determinado, nos ayuda las preguntas ¿Qué?, ¿Cómo?, ¿Cuándo?, ¿Conque?, ¿Para quién? y ¿Cuánto?, para elaborar los objetivos. Ejemplo:

27

Taller 8.- Agrupar a los participantes

- Terminar el cuadro que se encuentra anteriormente - Determinar la mejor opción de la idea del negocio- Escoger el nombre para su pequeño negocio

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- Elaborar helados de diferentes sabores y de varias formas- Producir de manera permanente los helados que respondan a la demanda de los usuarios- Determinar el costo de los helados por sus sabores, formas y tamaños- Realizar propaganda y difusión de los helados en el barrio.0

ANALISIS DE MERCADO

En este paso es tener información del mercado antes de ofertar su servicio o sacer su producto a la venta por medio de tres aspectos importantes como son los clientes, el sector y la competencia.

a) CLIENTES.- Debemos analizar nuestra clientela y determinar sus características, conocer en que basan sus decisiones de compra

b) SECTOR.- Nos permite conocer e identificar cuantos negocios venden el mismo producto y cuantos están alrededor de nuestro negocio

c) COMPETENCIA.- La competencia son todos aquellos negocios que venden u ofertan el mismo producto. Indica si los productos y servicios son adecuados para el entorno competitivo.

Existen herramientas para poder identificar si el producto o servicio que venderemos es el adecuado.Las herramientas más utilizadas son:

- Encuestas- Entrevistas

Elaborar una encuesta sobre nuestro negocio

Oferta y demandaEn el estudio de mercado es importante analizar la oferta y la demanda para identificar las oportunidades de venta que existe un equilibrio entre lo que compramos y lo que vendemos

OFERTA es la cantidad de productos y servicios que se está dispuesto a ofrecer a un determinado precioDEMANDA es la cantidad de productos que van a adquirir los consumidores o clientes a un precio determinado, este producto deberá tener costos accesibles.

PREGUNTAS MAS FRECUENTES QUE DEBERÁ REALIZAR

Sobre el local comercial

1. ¿Existe espacio físico para expandirnos?2. ¿Cuáles son los negocios vecinos, y son dañinos o complementarios para su negocio?3. ¿Se necesita adecuar el local y que costo voy a pagar?4. ¿Cómo es el acceso de los clientes.- Autobuses, parqueo?

Sobre la descripción del Producto o servicios

5. ¿Cuál será el diseño del Producto o servicio?6. ¿Descripción del producto o servicio7. ¿Características del producto o servicio?8. ¿Beneficios que tiene el producto para el cliente?

28

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

9. ¿En qué se diferencia el producto con la competencia?

Sobre la competencia de mercado

10. ¿Quiénes son sus competidores principales, directos e indirectos?11. ¿Cuáles son los competidores potenciales?12. ¿Cuáles son los precios de los productos y servicios de la competencia?13. ¿Cuál es su estrategia de promoción de la competencia?

Sobre la demanda del mercado

14. ¿Cuál es el tamaño del mercado?15. ¿Cuáles son los hábitos de los clientes? ¿Cómo compran?¿Que compran?16. Qué tan sensibles son los precios para los consumidores?

ANALISIS DEL ENTORNO DEL NEGOCIO

Por medio de un croquis determinar en un radio de 2Km a la redonda (6 cuadras) del lugar donde piensa ubicar su negocio, cuantos establecimientos venden el mismo producto u ofertan el mismo servicio y que los hace ser escogidos por su clientela

SEGMENTO DE MERCADO

29

Taller 9.- Agrupar a los participantes. (El mismo grupo deberá trabajar hasta terminar el proyecto) Elaborar preguntas para la encuesta y las entrevistas, las mismas que servirá para comprobar si su pequeño negocio va a tener clientela y determinar la misión, visión y objetivos

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Es la descripción de los clientes quienes van a comprar nuestro producto. Ejemplo los niños de las escuelas, adolescentes de los colegios, jóvenes de oficinistas, adultos hasta los 70 años

CARACTERÍSTICAS INNOVADORAS DEL PRODUCTO

Es la descripción del producto que usted va a vender a su clientela. En esta etapa usted deberá describir todos los aspectos básicos e innovadores del producto como por ejemplo: envases, colores, servilletas, conos, rosquillas, galletas, chocolates, etc.

¿Qué es un producto? "Un producto es cualquier elemento que se puede ofrecer a un mercado para la atención, la adquisición, el uso o el consumo que podría satisfacer un deseo o una necesidad. Incluye objetos físicos, servicios, sitios, organizaciones e ideas".

El producto tiene tres aspectos básicos que es necesario tener en cuenta:

- Característica del producto; ¿qué es?- Funciones; ¿qué hace?- Beneficios; ¿qué necesidades satisface?

ESTRATEGIAS DE PUBLICIDAD O PROMOCIÓN

Es todo aquello que haremos para captar la atención de nuestra clientela, la comunicación está integrada por las siguientes estrategias parciales:

Publicidad: El objetivo de la publicidad es brindar una información a los consumidores con el fin de estimular o crear demanda para un producto o servicio, incluye la imagen del producto, el slogan, la marca, la presentación el sabor, la calidad, etc.

A continuación se detallan los medios publicitarios más utilizados, donde cada uno de ellos tiene un cierto impacto, además pueden ser con muestras gratuitas.- DIARIOS - REVISTA - RADIO, TELEVISIÓN Y CINE - VIA PUBLICA Y TRANSPORTES

Promoción de Ventas: La promoción de ventas tiene como finalidad tomar contacto en forma personal con el mercado objetivo para comunicar sobre el producto o servicio de la empresa.

Los objetivos específicos de la promoción de ventas son:- Que el consumidor pruebe el producto o servicio.- Que se aumente la cantidad y frecuencia de consumo.- Fortalecer la imagen del producto o servicio.

UBICACIÓN

El propósito fundamental de ésta variable de marketing es poner el producto o servicio lo más cerca posible del cliente para que éste pueda comprarlo con rapidez y simplicidad. Tiene que ver con el lugar donde se va a ofrecer el producto (ubicación) y la forma de llegar al cliente (distribución).

30

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

1. Ubicación La ubicación para muchos emprendimientos representa un factor crítico para realizar la comercialización de los productos

2. Los canales de distribución. Los objetivos que deben cumplir los canales de distribución se relacionan con la cobertura del mercado (masiva, selectiva o exclusiva)

Ejemplo: Deberá dibujar un croquis hasta el establecimiento el mismo que le servirá para la propaganda

ANÁLISIS DE LA PRODUCCIÓN

DISTRIBUCIÓN DEL LOCAL (ÁREA DE TRABAJO)

Es un dibujo de las áreas de trabajo, puede ser que este ubicado en nuestra casa ejemplo:

- KIOSCO. La colocación de los productos se la deberá realizar de manera atractiva- LOCAL.-

HIGIENE EN LA PREPARACIÓN DE ALIMENTOS

En esta etapa los plaguicidas son los elementos que presentan mayor riesgo de contaminación, por lo cual es necesario elegir y aplicar en forma adecuada el producto indicado, respetando los tiempos entre la aplicación y la cosecha. De lo contrario, se obtendrán alimentos contaminados, es decir, que tendrán un índice no aceptable de sustancias tóxicas.

Hay que tener cuidado como se desechan los residuos de plaguicidas, para evitar la contaminación del medio ambiente en general, donde se crían animales o se cultivan productos para la alimentación humana.

EXPEDICIÓN

Son lugares especialmente adaptados, dedicados exclusivamente a la distribución de alimentos y que cumplan con las normativas sanitarias vigentes

TRASPORTE

En vehículos adaptados y utilizados exclusivamente para el transporte de alimentos según los requerimientos de cada alimento.

ELECCIÓN Y COMPRA

Comercios establecidos y con buen recambio de mercaderías que garanticen la calidad del producto vendido Deben elegirse alimentos: De procedencia conocida. ! Recibidos en envases originales en buenas condiciones, con etiquetas donde figure toda la información referente al producto: fecha de vencimiento, recomendaciones, y formas de uso y componentes, etc. En lo posible de marcas o procedencias que ofrezcan garantías.

CONTAMINACIÓN.- Se produce por errores de manipulación

LA HIGIENE EN LOS ALIMENTOS ES LO PRIMERO.- cuidando siempre la higiene, recomendaciones:

31

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- Lavándose las manos frecuentemente - Lavando y desinfectando adecuadamente los utensilios de cocina antes y después de cada

preparación, con abundante agua, detergente y desinfectante. - Lavando correctamente las superficies donde se cortan, pican o preparan los alimentos. - Utilizando como desinfectante agua con hipoclorito de sodio (Na) al 4%, una cucharadita de té (5

c.c.) por litro de agua dejando actuar durante 30 minutos - Usando equipo diferente para los alimentos crudos y los cocidos

HIGIENE PERSONAL

- Bañándose todos los días - Conservando su cabello limpio y recogido- Manteniendo sus uñas limpias, Cortas y sin esmalte

Lavado de manos- Antes de iniciar las labores - Después de tocar carne cruda, - Antes de manejar otros alimentos- Después de ir al baño - Antes de poner la mesa Lávese en una pileta exclusiva para tal fin (no lo haga en lugares donde se

lava la fruta, verduras o utensilios de cocina) - Suba las mangas hasta el codo lávese manos y antebrazos con abundante agua y jabón - Limpie muy bien las uñas utilizando un cepillo adecuado (pues es allí donde se hace más difícil la

remoción de los contaminantes) - Séquese preferentemente con toallas de papel desechable- No use Anillos, pulseras o relojes

Ropa de trabajoTapaboca. Usar un tapaboca y guantes si está manipulando los alimentosGorro. Que cubra totalmente el cabello para evitar que caiga sobre los alimentosDelantal. Para que cubra la ropa común de calle impidiendo su contacto con los alimentos

MAQUINARIA Y EQUIPOS NECESARIOS:

Para elaborar el lisado de utensilios, maquinaria y equipos es necesario buscar proformas en los locales donde se van a comprar.

Heladería

Nº UTENSILIOS, MAQUINARIA Y EQUIPOS CANTIDAD1 Refrigeradora 12 Congelador 13 Batidora 14 Licuadora 15 Cocina 1

32

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

6 Recipientes plásticos 107 Cuchillos 48 Paños de limpieza 4 paquetes9 Mesas, sillas, mostradores 1010 Lavabo 211 Ollas 4

MATERIAS PRIMAS E INSUMOS

Nº MATERIAS PRIMAS CANTIDAD REQUERIDA1 Frutas (mora, frutilla, guanábana, taxo, naranjilla, tomate) 12 por cada una2 Barquillos, 12 docenas3 Palos 1.000 unidades4 Azúcar 1 quintal5 Leche 12 unidades6 Gas 1 tanque7 Servilletas 3 paquetes

PLAN DE INVERSIÓN

El Precio.- Muchos empresarios utilizan un enfoque muy simple para determinar los precios, sin comprender que éstos son una variable estratégica del marketing. Es necesario considerar varios factores antes de establecer los precios.

Costos: Los precios deben cubrir los costos y permitir un margen de utilidad aceptable. Esto es aplicable tanto a empresas industriales, de servicios o que comercializan productos fabricados por terceros.

Los costos son todos los pagos que se tienen que realizar para mantener una empresa o negocio. Existen dos tipos de costos, los costos FIJOS y los costos VARIABLES

Costos Fijos. Son los gastos que se hacen se vendan o no los productos de una empresa. En otras palabras, no dependen del volumen de ventas del negocio, son los gastos generales o de administración del negocio: reparaciones, sueldos, electricidad, depreciación de máquinas y equipos, intereses de préstamos, etc.

Costos Variables. Estos gastos corresponden al pago de los insumos, materiales o servicios para el negocio y, por tanto, varían según el volumen de producción y de las ventas.Determinación del costo: Es la asignación necesaria de recursos para producir y vender un bien o un servicio.

¿Me pongo un sueldo o vivo del beneficio?

Son muchos los/as emprendedores/as que piensan que el negocio generará suficientes ingresos como para vivir con tranquilidad. Sin embargo, durante los primeros años las pérdidas son algo habitual, por lo que mejor es ponerse un 'sueldo', así se cuenta con ingresos personales fijos y estables.

33

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

Por otra parte, para analizar la viabilidad real de un negocio es conveniente considerar lo que necesita el negocio para subsistir. Por tanto, como el negocio necesita de la participación del empresario autónomo, es recomendable considerar un importe como salario

Estructura de costos de producción y venta

Costo Mensual del Producto/servicio principal: .....................................................

Concepto Unidad Costo Unitario Cantidad Costo Total

A. COSTOS VARIABLES (a) $198

Frutas (mora, frutilla, guanábana, taxo, naranjilla, tomate)

1 4 12 48

Barquillos, 1 0.5 100 50

Palos 1 10Azúcar 1 45Leche 1 12Gas 1 23Servilletas 1 10

B. COSTOS FIJOSMESES

(b) $740,16

Refrigeradora ($600 para 10 años)Congelador ($1.200 para 10 años)Cocina ($500 para 5 años)

111

6001200500

12012060

510

8,33Alquiler del local 1 200 200Servicios (luz, agua, teléfono) 1 100 100Muebles, sillas, mesas de 1 mes 1 100 120 0,83Sueldo 1 persona 1 354Otros imprevistos 1 50

C. COSTOS INDIRECTOS C) $10Movilización

COSTO TOTAL MENSUAL S/. (A+B) 938,16

Para obtener el costo unitario que es el último paso debemos aproximar cuanto deberíamos vender al mes para no perder, porque necesitamos tener un margen de ganancia

COSTO TOTAL MENSUAL / EL NÙMERO DE UNIDADES PRODUCIDAS

938,16 / 3000 UNIDADES = 0,31 VALOR POR CADA HELADO (SIEMPRE Y CUANDO VENDAMOS 3.000 UNIDADES AL MES

ESTRATEGIA DE PRECIO

El precio significa cuanto va a cobrar a su clientela por sus productos, se pueden fijar así34

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

- Conocer el detalle de sus costos fijos, variables, indirectos (varían de acuerdo a la compra)- Cuanto está dispuesto a pagar su clientela - Conocer el precio de sus competidores, se realiza una comparación con la competencia y

establecemos la mitad

Para definir el precio de venta del producto, es necesario deducir el costo unitario de producción y venta y añadir el margen estimado de la ganancia pude variar en este caso es el 100%

Costo Unitario de Producción y ventaS/.0.40

Margen de ganancia S/.0.40

Precio de venta del producto/servicio S/.0.80

PUNTO DE EQUILIBRIO

Es importante saber la cantidad mínima que debemos producir para no tener pérdidas, este valor es una referencia para saber cuánto más debemos producir para recuperar lo invertido y obtener ganancias

COSTO VARIABLE UNITARIO = COSTO VARIABLE TOTAL

CANTIDAD DE UNIDADES PRODUCIDAS

COSTO VARIABLE UNITARIO = 198

3000

COSTO UNITARIOS = 0.066

PRECIO DE VENTA = COSTO UNITARIO + MARGEN DE GANANCIA

PRECIO DE VENTA = 0.40 + 0.40

PRECIO DE VENTA = 0.80

35

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

PUNTO DE EQUILIBRIO = COSTO FIJO TOTAL

PRECIO DE VENTA - COSTO VARIABLE UNITARIO

PUNTO DE EQUILIBRIO = 995 995

0.80 - 0.066 0.734

995 / 0.7354 = 1.355 UNIDADES

Si vendemos 1.355 unidades mensualmente, podremos recuperar la inversión realizada, pero si queremos obtener ganancias debemos elaborar más de 1.355 helados en forma mensual.

FUENTES DE FINANCIAMIENTO

1. AHORRO PERSONAL.Es el dinero que podemos aportar por nuestros propios medios

2. PRÉSTAMOS AMIGOSEs una común de financiamiento siempre y cuando se respete el tiempo de devolver el dinero

3. PRESTAMOS BANCARIOSEs el financiamiento que se busca en algunas instituciones que ayudan para negocios, cooperativas, cajas de ahorro, etc.

4. ALIANZA ESTRATEGICASConsiste en relacionarse entre 2 o más personas que compartan recurso con el fin de trabajar juntos, siempre y cuando acuerden en forma legal el cómo se van a trabajar, el monto de la utilidad y otras.

36

Taller Nº 10: En grupos de trabajo. Para elaborar el proyecto las PYMES

- Una vez que escogieron que actividad de negocio van a realizar, elaborar el total del proyecto con todos los pasos necesarios.

- En un documento entregar por grupo el negocio con todos los pasos.

Universidad Central del Ecuador Facultad de Filosofía, Letras y Ciencias de la Educación

BIBLIOGRAFÍA

1. Guías Tributarias del Servicio de Rentas Internas – SRI ww.sri.gob.ec2. Como iniciar mi propio negocio UNESCO3. Documentos Negociables.-4. Contabilidad General Dra. BRAVO. Mercedes5. Manual de Jóvenes Emprendedores “Generan Ideas de Negocio”. Fondo para el Logro de los ODM y

Ministerio de Trabajo y Promoción del Empleo6. Formato para presentar Plan de Negocio

http:// www.upt.edu.pe/facem/epico/docs/formato_plan_de_negocios.pdf7. Manejo Seguros de alimentos ANEP CODICEN

http://www.anep.edu.uy/anep/phocadownload/Publicaciones/Prevencion_riesgos/manejo%20de%20alimentos%20seguros.pdf

37

![histology slides I [Kompatibilis mód]](https://img.pdfslide.us/doc/110x75/61bd122461276e740b0f0d53/histology-slides-i-kompatibilis-md.jpg)

![Palpation [Kompatibilitási mód]](https://img.pdfslide.us/doc/110x75/61bd103e61276e740b0ef9f7/palpation-kompatibilitsi-md.jpg)

![Lecture 22 Anaerobic A [Kompatibilitási mód]](https://img.pdfslide.us/doc/110x75/58760f7a1a28abd8418b54a3/lecture-22-anaerobic-a-kompatibilitasi-mod.jpg)

![Mlearn2009 [kompatibilitási mód]](https://img.pdfslide.us/doc/110x75/546e91c9af795985298b57e2/mlearn2009-kompatibilitasi-mod.jpg)