Embed Size (px)

Citation preview

MARSH 1

1

La intermediación de Seguros, ocupa un lugar muy importante dentro de los procesos Comerciales de las Compañías de Seguros y constituye una fuente bastante relevante de ingresos para la industria Aseguradora.

Se podría pensar que la intermediación de Seguros implica por si misma una gestión eminentemente transaccional?

Relevancia de la intermediación de seguros dentro de la Industria Aseguradora

MARSH 2 2

Donde se enmarca la Intermediación de Seguros dentro de la Estructura Comercial de las Aseguradoras?

C. Tradicionales

Corredores

Agencias

Agentes Independientes

C. No Tradicionales

Centro de Atención telefónica

Internet

Dispositivos móviles

Otros medios electrónicos

MARSH 3

3

¿Quiénes son los intermediarios de seguros y cuál es su labor?

Corredores

• S o n e m p r e s a s constituidas bajo la m o d a l i d a d d e sociedades anónimas, v i g i l a d a s p o r l a S u p e r i n t e n d e n c i a F i n a n c i e r a d e Colombia.

• Su objeto social es exclusivamente ofrecer seguros, promover su celebración y obtener su renovación a título de intermediarios entre e l asegurado y e l asegurador.

Agencias asimiladas a Corredores

• Su objeto era ofrecer y p r o m o v e r l a c e l e b r a c i ó n d e contratos de seguro y obtener la renovación de estos contratos c u a n d o e l l o s e a posible.

• V i g i l a d a s p o r l a S u p e r i n t e n d e n c i a F i n a n c i e r a d e Colombia.

• Derogatoria tácita - Ley 964 del de julio de 2005 . y Concep to 2013043041 de la SFC.

Agencias

• Operan bajo la forma s o c i e t a r i a d e S o c i e d a d e s d e r e s p o n s a b i l i d a d Limitada, Sociedades en Comandita Simple o Sociedades Colectivas.

• P r o m u e v e n l a celebración de los contratos de seguro y la renovación de los mismos, representando a u n a o a v a r i a s Compañías de Seguro en un determinado T e r r i t o r i o , d e s a r r o l l a n d o actividades.

Agentes Independientes

• S o n l a s p e r s o n a s n a t u r a l e s q u e p r o m u e v e n l a c e l e b r a c i ó n d e contratos de seguro y s u r e n o v a c i ó n e n relación con una o varias compañías de seguros.

MARSH 4

4

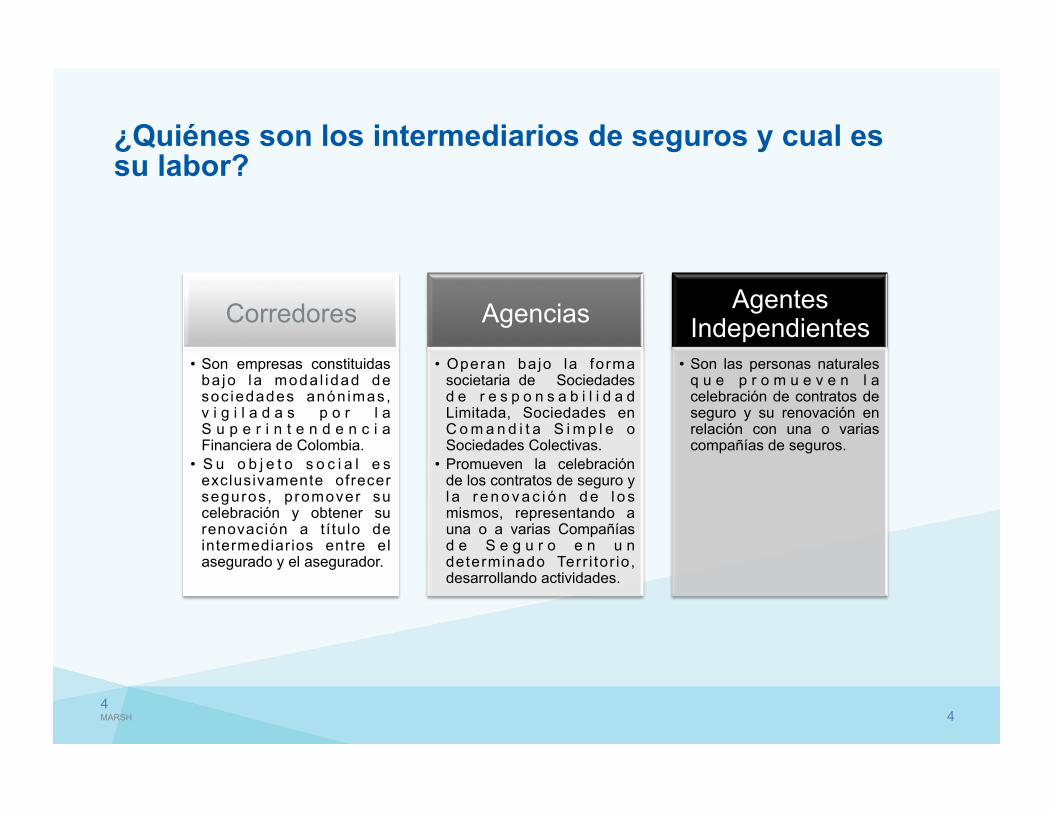

Corredores

• Son empresas constituidas ba jo l a moda l idad de soc iedades anón imas, v i g i l a d a s p o r l a S u p e r i n t e n d e n c i a Financiera de Colombia.

• S u o b j e t o s o c i a l e s exclusivamente ofrecer seguros , p romover su celebración y obtener su renovación a t í tulo de intermediarios entre el asegurado y el asegurador.

Agencias

• Operan ba jo la forma societaria de Sociedades d e r e s p o n s a b i l i d a d Limitada, Sociedades en C o m a n d i t a S i m p l e o Sociedades Colectivas.

• Promueven la celebración de los contratos de seguro y l a r e n o v a c i ó n d e l o s mismos, representando a una o a varias Compañías d e S e g u r o e n u n determinado Terr i tor io, desarrollando actividades.

Agentes Independientes

• Son las personas naturales q u e p r o m u e v e n l a celebración de contratos de seguro y su renovación en relación con una o varias compañías de seguros.

¿Quiénes son los intermediarios de seguros y cual es su labor?

MARSH 5

5

• Responde de manera directa a sus clientes ante sus clientes por los errores u omisiones en que pueda incurrir.

• Administrativamente, responde directamente ante la Superintendencia Financiera de Colombia.

Corredores

• Las actuaciones de estos tipos de Intermediario, obligan a la Aseguradora con la cual hubieren intermediado el respectivo contrato de seguro, siempre que el vínculo entre la Aseguradora y el Intermediario esté vigente.

Agencias y Agentes

Independientes

¿Cuál es el régimen de responsabilidad de los intermediarios de seguros?

MARSH 6 6

¿Cuál es la evolución normativa a la actividad de la intermediación de seguros?

Ley 65 de 1966

Decreto 410 de 1971

Decreto 361 de 1972

Decreto - Ley 663 de 1993

Ley 35 de 1993

Decreto 2605 de

1993 Ley 389 de 1997

Ley 510 de 1999

Ley 964 de 2005

Decreto 2555 de

2010

MARSH 7

7

Intermediación de Contratos de Seguro Vs. Evolución del Comercio

MARSH

ANÁLISIS DEL ENTORNO Económico – Población y Empleo: Crecimiento Poblacional

Fuente: Banco de la República, Ci5bank y La Nota Económica

La población del país presenta un crecimiento a un ritmo menor cada año. El crecimiento de la población esta marcado por el crecimiento de la clase media (ha pasado del ser el 15% de la población al 30% en los últimos 20 años).

El crecimiento de la población conllevará al aumento de la demanda de p roduc tos ; l a satisfacción de ésta demanda dependerá de si aumentan las importaciones o se recupera el sector industrial del país.

MARSH

ANÁLISIS DEL ENTORNO Económico – Población y Empleo: Proporciones poblacionales (empleo) y tasa de desempleo

*Proyecciones

Fuente: DANE, Banco de la República y La Nota Económica

Entre 2009 y 2013, el crecimiento de la población en edad de trabajar (PET) ha sido del 6.3%.

En el periodo 2009-2013 la población ocupada (empleo) creció un 14.2%.

En el mismo periodo, el crecimiento de la población económicamente activa (PEA) fue del 11.1%.

Datos Poblacionales

Tendencias de la población

• L a p o b l a c i ó n o c u p a d a e s t a creciendo a un ritmo más rápido que la PEA y la PET; esto quiere decir que e l número de personas empleadas crece a mayor ritmo de lo que crece la población.

• Lo anterior ocasiona que la tasa de d e s o c u p a d o s ( d e s e m p l e o ) disminuya con el tiempo.

MARSH 10

10

¿Los intermediarios de seguros trabajan para un mismo objetivo?

MARSH 11 11

Otras disposiciones normativas que impactan la actividad de la intermediación de seguros

Ley No. 1328

del 15 de julio de

2009

Ley No. 1450

del 16 de junio de

2011

Ley No. 1480

del 12 de octubre de

2011

Ley No. 1562

del 11 de julio de

2012

Ley No. 1581

del 17 de Octubre

2012

Decreto No. 1510 del 17 de julio de

2013

Decreto No. 673 del 2 de abril de

2014

MARSH 12

12

Ley 1328 de 2009

Abstenerse de incurrir en conductas que conlleven abusos contractuales o de convenir cláusulas que puedan afectar el equilibrio del contrato.

Suministrar información transparente, clara, veraz, oportuna acerca de sus productos y serv ic ios ofrecidos.

Guardar la reserva de la información a la cual tenga acceso

Poner a disposición de los c o n s u m i d o r e s l o s contratos que soporten la relación contractual

Contar con un Sistema de Atención al Consumidor Financiero (SAC).

MARSH 13

13

Comercialización transfronteriza de contratos de seguro

RAIMAT

MARSH 14

14

Adquisición de seguros en el exterior

Las personas naturales y jurídicas residentes en Colombia podrán adquirir cualquier tipo de seguro en el exterior con excepción de los siguientes:

S e g u r o s relacionados con el s i s t e m a d e seguridad social, t a l e s c o m o l o s s e g u r o s previsionales de invalidez y muerte, las rentas vitalicias o los seguros de r i e s g o s profesionales.

S e g u r o s obligatorios como el SOAT.

Seguros en los cuales el tomador, a s e g u r a d o o beneficiario debe d e m o s t r a r previamente que c u e n t a c o n u n seguro obligatorio o que se encuentra al d í a c o n s u s obl igac iones de seguridad social.

Seguros en los cuales el tomador, a s e g u r a d o o beneficiario es una entidad del Estado.

MARSH

El incumplimiento de las normas sobre protección al consumidor serán sancionadas por la Superintendencia Financiera de Colombia.

Régimen Sancionatorio

MARSH 16

16

Ley 1450 de 2011

RAISAX

MARSH 17

17

Rol activo del intermediario en el diseño de productos

Cliente

Intermediario

Diseño

MARSH 18

18

Ley 1480 de 2011

Consumidor

Proveedor (Intermediario)

Productor (Aseguradora)

MARSH 19

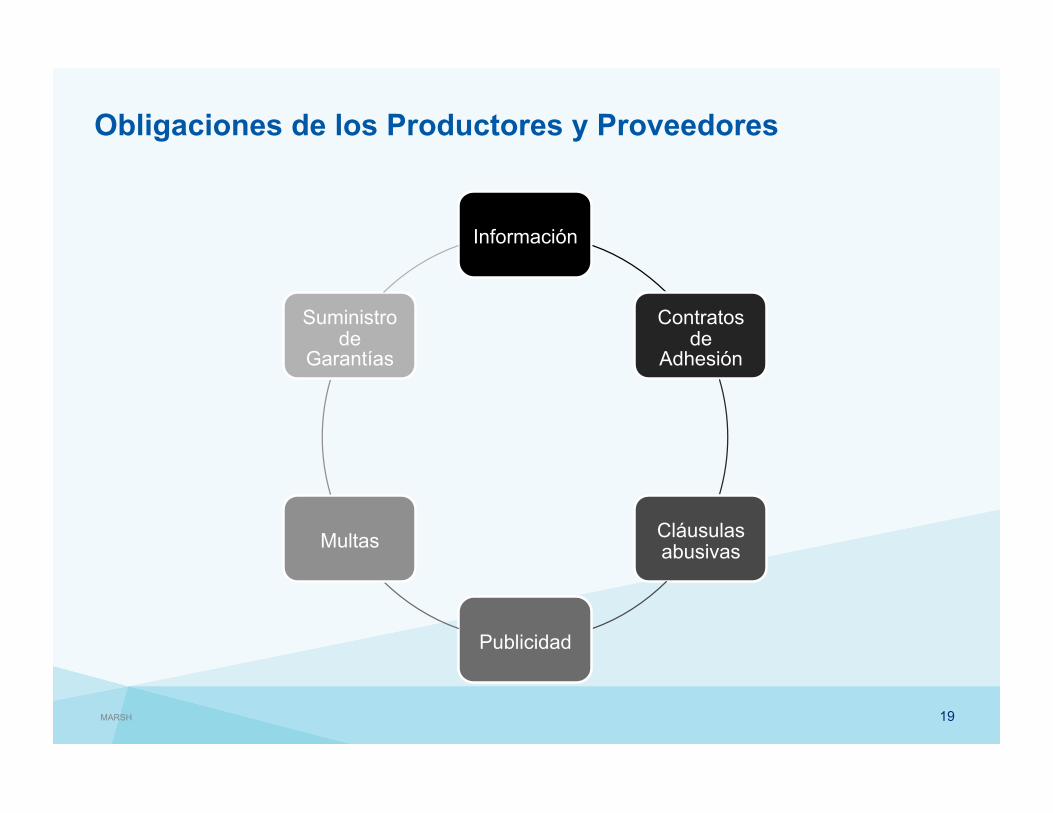

Obligaciones de los Productores y Proveedores

Información

Contratos de

Adhesión

Cláusulas abusivas

Publicidad

Multas

Suministro de

Garantías

MARSH 20

20

Obligaciones en relación con el contrato de seguro

Entregar anticipadamente las condiciones generales de los contratos de seguro.

Exp l icar los amparos y las exclusiones contenidas en las pólizas de Seguro entre otros temas.

Cuando la aseguradora modifique e l v a l o r a s e g u r a d o contractualmente, de manera unilateral, tendrá que notificar al asegurado y proceder al reajuste de la prima, dentro de los 30 días siguientes.

MARSH 21

21

Ley 1562 de 2012

El parágrafo 5º del Artículo 11 de esta Ley consagró que: “La labor de intermediación de seguros será voluntaria en el ramo de riesgos laborales, y estará reservada legalmente a los corredores de seguros, a las agencias y agentes de seguros, que acrediten su idoneidad profesional y la infraestructura humana y operativa requerida en cada categoría para el efecto, quienes se inscribirán ante el Ministerio de Trabajo. Quien actué en el rol de intermediación, ante el mismo empleador no podrá recibir remuneración adicional de la administradora de riesgos laborales, por la prestación de servicios asistenciales o preventivos de salud ocupacional”.

MARSH 22

22

Decreto No. 1637 de 2013

Idoneidad Profesional

Infraestructura Humana

Infraestructura Operativa

MARSH 23

23

Idoneidad Profesional

Demostrar ante la Dirección de Riesgos Laborales del Ministerio del Trabajo que realizaron y aprobaron el curso de conocimientos específicos sobre el Sistema G e n e r a l d e R i e s g o s Laborales establecido por el Ministerio del Trabajo.

MARSH 24

24

Infraestructura Humana

Contar permanentemente con un Depar tamento de R iesgos Laborales conformado mínimo por:

1. Un profesional especializado con l icencia vigente en seguridad y salud en el trabajo

2. Un médico con l icencia vigente en seguridad y salud en el trabajo

3. Un abogado con expediente en el Sistema General de Riesgos Laborales

MARSH 25

25

Infraestructura Operativa

Acreditar que de manera permanente se cuentan con los siguientes elementos y servicios:

1. Procesos y procedimientos que permitan garantizar adecuados estándares de calidad en la prestación de los servicios.

2. Software para la administración de seguros, siniestros, procesos de seguridad y salud en el trabajo.

3. Equipos tecnológicos. 4. Servicios de atención al cliente. 5. Oficina de atención al ciudadano.

MARSH 26

26

Resolución No. 982 de 2014

Adoptó el Formulario Único de Intermediarios de Seguros en el Ramo de Riesgos Laborales para que los intermediarios de seguros realicen la solicitud de inscripción, actualización o retiro ante el Ministerio del Trabajo.

FUIRL

MARSH 27

27

Resolución No. 982 de 2014

A d i c i o n a l m e n t e , e s t a Reso luc ión con temp la e l c o n t e n i d o d e l c u r s o d e conocimientos específ icos sobre el Sistema General de Riesgos Laborales, tales como:

1. Intensidad horaria (60 y 80 horas)

2. Instituciones educativas que podrán dictarlo.

3. Materias Generales 4. Materias Técnicas

MARSH 28

28

Ley 1581 de 2012

Información

Titular

Responsable del tratamiento

Encargado del tratamiento

MARSH 29 29

¿Cuál es el rol de las Agencias y Agentes de Seguro frente a la Ley 1581 de 2012?

• Titular de la Información

Clientes

• Responsables y encargados de la Información

Agentes y Agencias

• Responsables y encargados de la Información

Aseguradoras

MARSH 30 30

¿Cuál es el rol de los Corredores de Seguros frente a la Ley 1581 de 2012?

En relación a los Corredores de Seguros, dependiendo la línea de negocio, ejerce su papel como Responsable de la Información y/o Encargado de la información.

MARSH

Pasos a tenerse en cuenta

Cliente

• La Persona Natural solicita al intermediario cotización de póliza

Corredor

• Requiere la autorización para el uso de la información de cara a la gestión de la intermediación

Aseguradoras

• Presentan cotizaciones de la póliza

Corredor

• Remite al Cliente cuadro comparativo de cotizaciones

• Condiciones generales

• Cartilla capacitación del consumidor financiero.

Aseguradora

• Expide póliza

MARSH 32

32

Decreto No. 1510 de 2013 Colombia Compra Eficiente

• “Por la cual se reglamenta el sistema de compras y contratación pública”. Objeto

• Eliminó la figura del concurso de méritos para la selección del Intermediario de Seguros, estableciendo en consecuencia que la modalidad de selección del intermediario de Seguros, deberá definirse por parte de la entidad Estatal contratante.

Contenido

MARSH 33

33

Decreto No. 673 de 2014

Busca reglar la aplicación de los principios de la debida diligencia, la libertad de elección, transparencia e información cierta, suficiente y oportuna, en lo que respecta a los programas de seguros adquiridos por parte de las entidades vigiladas por la Superintendencia Financiera de Colombia por cuenta de sus clientes/deudores contra los riesgos de incendio y terremoto, relacionados con los bienes hipotecados para garantizar créditos otorgados por parte las entidades vigiladas.

MARSH 34

Idoneidad de los intermediarios de seguros

Experiencia

Capacidad Técnica

Evaluación de antecedentes

Cumplimiento del Régimen de

Inhabilidades e incompatibilidades

MARSH 35 35

¿Cuáles son los nuevos retos de la intermediación de seguros?

Fortalecimiento en las propuestas de servicios, generando valores agregados que le permitan subsistir en un mercado que propende por la profesionalización en materia de administración de riesgos

Generar un nuevo modelo de prestación de servicios integral y profesionalizado en materia de asesoramiento en riesgos y pólizas de seguro.

MARSH MARSH 36

Entendimiento de las necesidades de los clientes

Eficiencia operacional

Gestión de Riesgos

efectiva y alineada con los objetivos estratégicos

de la Organización

Coberturas óptimas que reflejen las

nuevas alternativas

ofrecidas por el mercado asegurador

Optimización financiera de la estructura

de aseguramiento

Innovación constante

MARSH MARSH

Teniendo en cuenta lo anterior, se podría considerar que la gestión del intermediario de Seguros no es netamente transaccional…

MARSH 38 12 mayo 2014

MARSH MARSH 39 12 mayo 2014