Embed Size (px)

Citation preview

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 1/46

Manual de Auditoría Financiera II

Dr. Domingo Hernández Celis – [email protected]

Manual de Estudio de la Universidad San Martin de Porres – Lima, Perú

1. Objetivos

2. Pautas para el estudio y los trabajos de aplicación

3. Parte I: Auditoría de Pasivos y Patrimonio

4. Tema 1: Normas y procedimientos de Auditoria (Boletín 5170- Pasivos)

5. Tema 2: Estructura del Pasivo

6. Compras - Cuentas por pagar - Egresos de caja

7. Tema 3: Normas y procedimientos de Auditoria Boletín 5190 - Capital Contable

8. Tema 4: Estructura del Patrimonio Neto

9. Parte II - Auditoria de ingresos y gastos. Contenidos procedimentales

10.Tema 5: Normas y procedimientos de Auditoria Boletín 5110 - Ingresos y cuentas por cobrar

11.Tema 6: Normas y procedimientos de Auditoria Boletín 5120 - Inventarios y costo de ventas

12.Tema 7: Normas y procedimientos de Auditoria Boletín 5200 - Gastos

13.Tema 8: Normas y procedimientos de Auditoria Boletín 5210 - Remuneraciones al personal

14.Tema 9: Ventas Netas

15.Tema 10: Costo de Ventas

16.Tema 11: Gastos

17.Tema 12: Impuesto sobre la renta

18.Tema 13: Participación de los trabajadores en las utilidades

19.Parte III - Revisión hechos posteriores20.Tema 14: Normas y procedimientos de Auditoria Boletín 5230 - Hechos posteriores

21.Parte IV - Informe Final y Dictamen del Auditor

22.Informes

23.Fuentes de información

OBJETIVOS

Competencia General1. Reconoce los nuevos enfoques para realizar la auditoria de los componentes del pasivo-patrimonio,

ingresos-gastos, revisión de hechos posteriores, informes finales y dictamen del auditor

2. Aplica eficazmente las técnicas y procedimientos de auditoria, y valora la actitud y desempeño dela labor del auditor financiero.

Competencias Específicas1. Comprende los conceptos y normas para el examen de los componentes del Pasivo y Patrimonio

comprendidos en el Balance General; aplica las técnicas y procedimientos de auditoria, evalúa elcontrol interno y demuestra una actitud crítica y reflexiva de la labor del auditor financiero.

2. Comprende los conceptos y normas para el examen de los componentes de Ingresos y Gastos delEstado de Ganancias y Pérdida; aplica las técnicas y procedimientos de auditoria, evalúa el controlinterno y demuestra una actitud crítica y reflexiva de la labor del auditor financiero.

PAUTAS PARA EL ESTUDIO Y LOS TRABAJOS DE APLICACIÓN

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 2/46

1. Este Manual será utilizado como apoyo importante al desarrollo de la asignatura AuditoriaFinanciera, en algunos casos será estudiado previamente por indicación del profesor, lo quepermitirá el análisis y debate colectivo del tema leído; en otros casos, servirá para una lectura quecomplemente las explicaciones recibidas durante las sesiones de aprendizaje. Esta lectura serácomprensiva y deberá utilizar las técnicas de estudio que se propone en uno de los temas

desarrollados2. Después de la lectura comprensiva efectuada deberás desarrollar las actividades de aplicación

propuestas en el Manual. Algunos trabajos son individuales y otros son para desarrollarse engrupos. Pueden ser realizados en aula, o requerir trabajo de campo; ambas modalidades fortalecenla capacidad de autoaprendizaje del estudiante.

3. También deberás resolver las cuestiones planteadas en la autoevaluación al final de cada tema. Situvieras dificultad consulta a tu profesor o efectúa investigaciones puntuales.

AUDITORIA FINANCIERAMODULO II

PARTE I

AUDITORIA DE PASIVOS Y PATRIMONIO

PARTE II

AUDITORIA DE INGRESOS Y GASTOS

PARTE III

REVISIÓN DE HECHOS POSTERIORES

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 3/46

PARTE I - AUDITORIA DE PASIVOS Y PATRIMONIO

CONTENIDOS PROCEDIMENTALES

• Elabora cuadro de las partidas del Pasivo y Patrimonio

• Elabora cuadro de Objetivos de auditoria para Pasivos y Patrimonio

• Elabora cuestionario para evaluar el control interno

• Elabora programa de auditoria para componentes del Pasivo y Patrimonio

• Elabora cédula matriz y auxiliares para componentes del Pasivo y Patrimonio

CONTENIDOS ACTITUDINALES

• Evalúa el enfoque tradicional y moderno de auditoria aplicados a componentes delPasivo y Patrimonio

• Asume una posición crítica del enfoque tradicional de auditoria

• Valora el enfoque moderno de auditoria como necesidad de llevar a caboprocedimientos más eficientes adaptándose a los cambios de la época

CONTENIDOS CONCEPTUALES

TEMA N° 1: NORMAS Y PROCEDIMIENTOS PASIVOS- Boletín 5170TEMA N° 2: ESTRUCTURA DEL PASIVOTEMA N° 3: NORMAS Y PROCEDIMIENTOS PATRIMONIO- Boletín 5190TEMA N° 4: ESTRUCTURA DEL PATRIMONIO

PARTE IV

INFORMES Y DICTÁMEN DEL AUDITOR

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 4/46

AUDITORIA DE PASIVOS Y PATRIMONIO

TEMA 1NORMAS Y PROCEDIMIENTOS PASIVOS

TEMA 2

ESTRUCTURA DEL PASIVO

TEMA 3

NORMAS Y PROCEDIMIENTOS PATRIMONIO

TEMA 4

ESTRUCTURA DEL PATRIMONIO

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 5/46

TEMA 1NORMAS Y PROCEDIMIENTOS DE AUDITORIA (BOLETÍN 5170- PASIVOS)

Concepto

El Boletín A-11, define como Pasivo “el conjunto o segmento, cuantificable de lasobligaciones presentes de una entidad particular, virtualmente ineludible, de transferir

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 6/46

efectivo, bienes o servicios en el futuro a otras entidades, como consecuencias detransacciones o eventos pasados”.

AlcanceSe refiere a los pasivos a corto y largo plazo y no trata las estimaciones contables depasivo.

Objetivos de auditoriaSon los siguientes:a. Comprobar que todos los pasivos que muestra el balance general son reales y

representan obligaciones de la entidad.b. Verificar que se incluyan todos los pasivos a cargo de la entidad por los importes

que se adeuden a la fecha del balance general.c. Comprobar que los pasivos no están garantizados por gravámenes sobre activos u

otras garantías colaterales.d. Comprobar que los pasivos están adecuadamente clasificados, descritos y

revelados en los estados financieros, incluyendo sus notas, de acuerdo con losprincipios de contabilidad generalmente aceptados.

Control internoDeben cumplirse los objetivos relativos a autorizaciones, procesamiento y clasificaciónde transacciones, verificación y evaluación. Ejemplos:

a. Segregación adecuada de las funciones de autorizaciones, compra, recepción,enajenación, verificación de documentación, registro y pago.

b. Autorización a diferentes niveles para contraer pasivos y garantizarlos.c. Uso y control efectivo de órdenes de compra y notas de recepción prenumeradas para

todo gasto y compra.d. Revisión de facturas, precios y cálculo y cotejo contra las órdenes de compra y notas de

recepción.e. Determinación del monto de los pasivos por concepto de impuestos.

Importancia relativa y riesgo en auditoriaAl diseñar sus pruebas de auditoria en área de pasivo el auditor debe considerar aquellos factores o condiciones que pueden influir en la determinación del riesgo deauditoria. Dichos factores se pueden relacionar tanto el riesgo de error inherente comoel riesgo de que los controles relativos no lo detecten. Ejemplos:

Falta de segregación adecuada de funciones Registros auxiliares poco confiables Ajustes frecuentes en las cuentas de pasivo

Procedimientos de auditoria

PlaneaciónEn la planeación, el auditor debe obtener información sobre las características de lospasivos, tales como vencimientos, tasas de interés, moneda en la que fue contratada,descuentos por volúmenes de compra, etc.

Revisión AnalíticaEl auditor utiliza los procedimientos de revisión analítica durante el proceso deplaneación para conocer el negocio de su cliente, identificar la posibilidad de que ciertascuentas contengan errores y ayudarse en la determinación del alcance, naturaleza yoportunidad de sus procedimientos de auditoria.

Estudio y evaluación preliminar del control interno

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 7/46

Habiéndose determinado, en forma preliminar, la confianza que se puede depositar enel sistema de control interno contable a través de seguimiento y observación de lastransacciones y de la existencia de los controles clave y, considerando la importanciarelativa y el riesgo de auditoria en el rubro de pasivo, el auditor estará en posición dedefinir la naturaleza de los procedimientos de auditoria, tanto de cumplimiento comosustantivas, con el alcance y oportunidad que considere necesario en las

circunstancias.

Pruebas de cumplimientoGeneralmente el auditor desarrolla prueba de cumplimiento con el objeto de adquirir seguridad razonable de que los procedimientos de control interno contable en los quepretende confiar existen y se aplican eficazmente. Dichas pruebas son necesarias, yaque se relacionan con procedimientos claves de control que han sido considerados enla determinación de la naturaleza, oportunidad y alcance de las pruebas sustantivas.

Pruebas sustantivasLos procedimientos que ayudan al auditor a obtener evidencia suficiente y competenterespectos a las aseveraciones de los estados financieros en cuanto a existencia,

integridad, evaluación, propiedad, presentación y revelación de las aseveraciones ydeudas contraídas pendientes de liquidar son:

Confirmación.- Obtención de comunicación escrita de instituciones que hayanotorgado créditos de proveedores, acreedores, afiliadas, abogados.

Pagos posteriores.- Examen de la documentación de los pasivos pagados conposterioridad a la fecha del balance.

Examen de documentación.- Inspección de la documentación que compruebe lasobligaciones y deudas contraídas.

Declaraciones

Cerciorarse que en la carta de declaraciones de la administración se indiquen losaspectos de los pasivos, según las circunstancias.

Presentación y revelaciónCerciorarse de que existe presentación y revelación adecuada de los pasivos en losestados financieros, tomando en cuenta, entre otros, los siguientes aspectos:

- Que el activo esté clasificado de acuerdo con su fecha de liquidación ovencimiento en corto y largo plazo.

- Que la presentación de los diferentes conceptos de pasivo a corto plazo dentrodel balance general, se haga tomando en cuenta tanto la agrupación del pasivo

de naturaleza semejante como las condiciones de exigibilidad e importanciarelativa.

- Que los pasivos que representan financiamiento bancario a corto plazo sepresenten por separado.

- En caso que existan pasivos de importancia en moneda extranjera se reveleesta situación, ya sea en el mismo balance general o en una nota a los estadosfinancieros, indicando de qué moneda extranjera se trata.

- Que en el caso de pasivo a largo plazo este se muestre con tantos detallescomo sea necesario.

- Que en el cuerpo del balance general o en una nota a los estados financieros

se informe las garantías, si las hubiese, de cualquier pasivo.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 8/46

- Que se informe acerca de las recepciones que en algunos contratos de créditose imponen al deudor, como son recepciones para el pago de dividendos,proporciones que debe guardar el capital de trabajo, restricciones para laobtención de nuevos préstamos, obligaciones de asegurar ciertos activos, etc.

TEMA 2: ESTRUCTURA DEL PASIVO

PASIVO A CORTO PLAZOCuentas y documentos por pagar:

- Proveedores

- Documentos por pagar

- Instituciones de crédito

- Acreedores diversos

- Anticipos de clientes

Gastos acumulados por pagar:

- Sueldos

- Impuestos

- Seguro Social

- Servicios Varios (luz, Agua, teléfono, etc.)

CREDITOS DIFERIDOS

Intereses cobrados por anticipado • PASIVO A LARGO PLAZO

HipotecasEmisión de obligacionesCréditos refaccionariosOtros créditos a largo plazo

• PASIVO CONTINGENTE

ReservasContingencias no cuantificadas contablemente

2.1 CUENTAS Y DOCUMENTOS POR PAGAR- A CORTO PLAZO

CONTENIDO

• Obligaciones crediticias pagaderas en un plazo menor a un año.

• Cuentas por pagar a Proveedores de mercancías y/o maquinaria y a instituciones decrédito, por préstamos a corto plazo y anticipos a clientes.

PRINCIPIOS DE CONTABILIDAD

• Revisar los referidos al registro, presentación e información.

OBJETIVOS

•Verificar si todos los pasivos registrados corresponden a obligaciones reales.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 9/46

• Cerciorarse de todas las obligaciones existente menor a un año, pendientes depago y que estén registradas.

• Definir la clasificación correcta de presentación en los estados financieros.

CONTROL INTERNO

• Registro oportuno y exacto.

• Revisión y autorización adecuada, previa al registro.

PROCEDIMIENTO

• Solicitud de confirmación adeudo.

• Verificación de pagos posteriores.

• Revisión de actas y contratos.

• Conexión contra otras cuentas.

• Análisis de movimientos

• Certificación – Carta de gerencia

GASTOS ACUMULADOS POR PAGAR

CONTENIDO

• Obligaciones por servicios recibidos u obligaciones fiscales.

• Debe registrarse para afectar a los resultados.

• Refleja el pasivo dentro del ejercicio a que correspondan.

PRINCIPIOS DE CONTABILIDAD.

• Criterio prudencial.

OBJETIVOS.

• Verificar que todas las obligaciones de esta naturaleza, estén registradas.

• Verificar que todos los pasivos registrados sean reales.

• Verificar la razonabilidad del importe estimado en que aparecen registrados.

CONTROL INTERNO.

• Registro oportuno y exacto.

• Revisión y autorización adecuada, previa al registro.

PROCEDIMIENTOS.

• Cálculos aritméticos

• Verificación de pagos posteriores

• Comparación con erogaciones anteriores.

CREDITOS DIFERIDOSCONTENIDO

• Utilidades por realizar o devengar.

• Aplicarse a los resultados del ejercicio a que realmente correspondan.

PRINCIPIOS DE CONTABILIDAD.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 10/46

• Criterio prudencial.

• Realización.

• Periodo contable

OBJETIVOS

• Verificar que el método sea adecuado al concepto que se difiere.

CONTROL INTERNO

• La existencia de auxiliares que muestren claramente el importe original y el períodoprobable de su aplicación a resultados.

• Revisión periódica para determinar su condición de diferibles.

PROCEDIMIENTOS.

• Análisis de los movimientos.

• Cálculos aritméticos.

• Cruce contra otras cuentas.

PASIVOS A LARGO PLAZO

• Aquellas obligaciones reales con vencimientos más de un año.

• Préstamos cuyo pago se garantiza con los activos.

PRINCIPIOS DE CONTABILIDAD

• De registro, presentación e información

OBJETIVOS

• Verificar si los saldos de pasivos registrados corresponden efectivamente aobligaciones reales.

• Cerciorarse que todas las obligaciones a largo plazo, estén registradas.

CONTROL INTERNO

• Registro oportuno y exacto.

• Someterse a revisión

• Autorización del Directorio y/o la Junta General de Accionistas.

• Sustento y justificación de necesidad y beneficios de estos pasivos.

PROCEDIMIENTOS• Solicitud de confirmación de adeudo.

• Revisión de actas, escrituras, contratos.

• Cálculos aritméticos.

• Conexión contra otras cuentas.

• Análisis de movimientos.

CONTINGENCIAS

CONTENIDO

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 11/46

• Hecho o suceso futuro e incierto, que puede afectar los pasivos, pero que en elmomento no los afecta ciertamente.

• Control a través de cuentas de orden.

PRINCIPIOS DE CONTABILIDAD

• Criterio prudencial.

OBJETIVOS.

• Determinar que todas las contingencias importantes estén incorporadas en losEstados Financieros.

• Determinar el grado de certeza o posibilidad de que se realice.

• Cuantificar su importancia e impacto probable.

CONTROL INTERNO.

• Comunicación oportuna y efectiva a contabilidad de todos los actos y decisiones de

la Dirección.• Registro oportuno y adecuado de operaciones contingentes.

PROCEDIMIENTOS DE AUDITORIA.

• Investigación con funcionarios y revisión de actas.

• Confirmación de abogados.

• Revisión de operaciones subsecuentes.

• Certificación – Carta de Gerencia.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 12/46

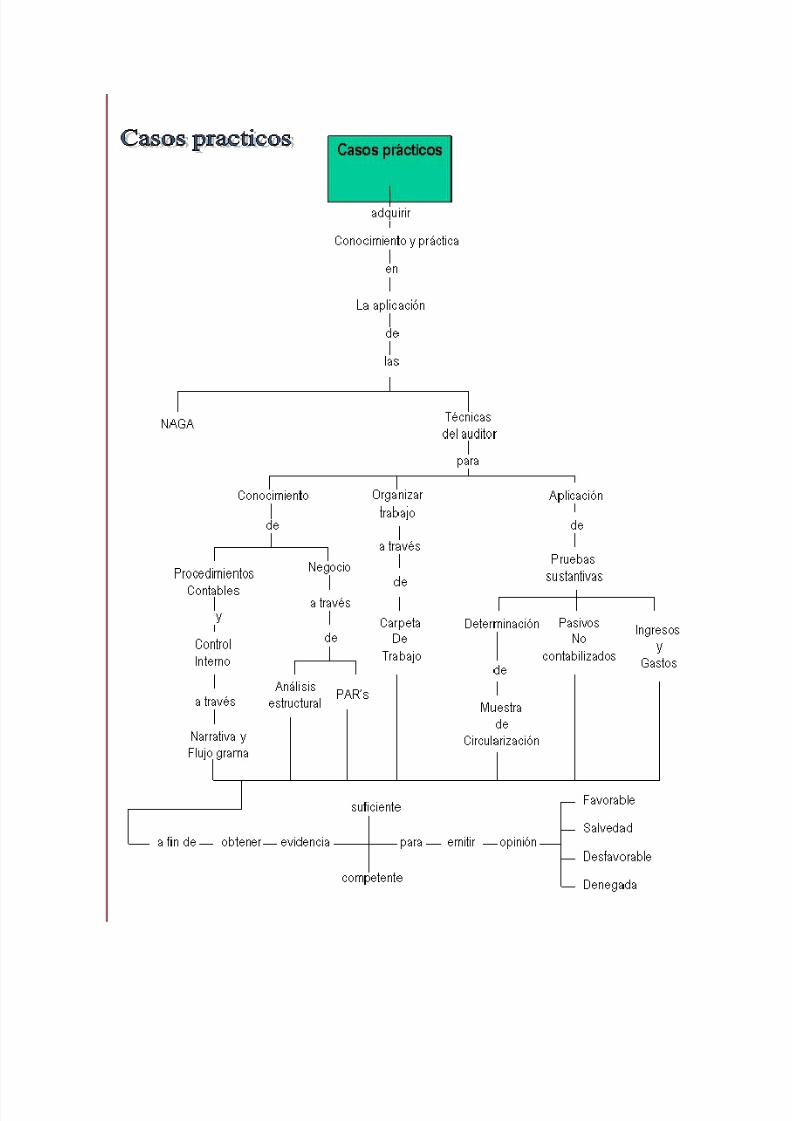

Compras - Cuentas por Pagar - Egresos de CajaEl siguiente caso de estudio y la discusión correspondiente demostrarán las técnicas que el Auditor empleapara lograr un conocimiento de los procedimientos contables y del control interno contable de un cliente.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 13/46

Ud. Participa como integrante del equipo de auditoria de ECHZConsultoría y ha sido designado dentro delequipo para realizar e información con respecto al Ciclo de Compras Egresos de Caja, del mismo Ud. Harealizado la siguiente narrativa, y ahora se le solicita elaborar el flujo grama correspondiente y determinar los controles existentes en este ciclo.

Compras de Insumos para producción – Proveedor localDepartamento control de producción

El Área de producción , a través del Ing. JGomez –Gerente de Control de producción semanalmenterevisa los requerimientos de insumos de las diversas áreas de producción, estos requerimientos se realizancon formulario de Existencia Baja ( pre-numerado ), formularios que son elaborados por los supervisores acargo de cada área de proceso, JGomez analiza los pedidos con el disponible registrado en el sistema, deexistir el disponible necesario, este requerimiento es solicitado al Almacén para su transferencia enviandoel original mas una copia, de no existir la cantidad suficiente de insumos en almacén, el documento deExistencia Baja es transferido al departamento de compras a cargo del Sr. Julio Abad – Gerente deCompras, esta área elabora la Orden de Compra de manera mecanizada la misma que es aprobadaautomáticamente si los valores se encuentran dentro de los límites autorizados, sino los mismos se

encuentran a la espera del Sr. José Guerra-Gerente de Operaciones Central, una vez aprobada , la ordende compra se emite por sistemas quedando asignado en el sistema el número de orden de compra .

Recepción de materia prima

sello de recepción de mercadería, el mismo que indica la conformidad de bultos mas no de unidades, elencargado de la plataforma de recepción emite a través del sistema la Nota de Recepción de Mercadería,con la cual realizará la verificación y cotejo de unidades en función a la orden de compra relacionada, unavez dada la conformidad se registra en el sistema la recepción de mercadería solicitada, en ese momento elsistema genera el ingreso de los productos de manera contable generando un asiento contable de Comprade mercadería – insumos a Facturas por pagar- Documento por recibir y su respectivo asiento dedestino

El pedido de insumos es atendido para el ingreso a producción, estos valores son enviados a contabilidadde costos para su contabilización.

Recepción de documentos por pagar

La Factura emitida por el proveedor y la Guía de remisión, son entregadas al área de Cuentas por Pagar, elReceptor de Facturas coteja en el sistema si las facturas se encuentran conformes con las ordenes decompra en cuanto a valores, de no existir diferencias, se aprueban en el sistema en función al número derecepción digitado en la Guía de remisión, ingresando la obligación a las módulo de Cuentas por pagar, eneste momento se genera un asiento automático en el sistema el mismo que Carga a la cuenta de Facturas

por pagar documentos por recibir contra Facturas por pagar .( los documentos que no cuadran sondevueltos al proveedor con las diferencias respectivas para su regularización )

La factura, Guía de remisión son archivadas en file de cuentas por pagar por proveedor de acuerdo a sufecha de vencimiento. En función a la confirmación de estos documentos el área de contabilidad genera losreportes de Registro de Compras para la determinación de los impuestos.

Del pago de las Obligaciones

Semanalmente el área de Tesorería genera el Reporte de Facturas por Pagar por Vencimientos elmismo que es utilizado para programar los pagos de obligaciones , las mismas son informadas a la Sra.Beatriz Montesinos - Gerente de Finanzas para su autorización de pago en función a la disponibilidad del

flujo de efectivo y/o coordinaciones con los bancos, los pagos se realizan por dos medios : cheques yteleproceso, las partidas autorizadas son identificadas y aprobadas en reporte por la Gerente de Finanzas .

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 14/46

Pago por medio de cheques

Para efectos de pago la empresa tiene como política que los cheques sean firmados por dos ejecutivos dela empresa con poderes respectivos.

Los Cheques-Vouchers son preparados por el Sr. Julio Calamaro- asistente de tesorería ; a través del

sistema se generan los cheque-vouchers previa identificación de las obligaciones aprobadas por la Gerenciade Finanzas, los cheques son emitidos por sistemas, asignando números correlativos de maneraautomática. Al realizarse el giro del Cheque de manera interna y mecanizada el sistema realiza el asientocontable de Facturas por Pagar con abono a Bancos Cuentas Corrientes.

El Sr. J. Calamaro, adjunta para la firma respectiva de los cheques las Facturas y Guía de remisión quepermanecía en el file de pendientes de pago para cada proveedor.

Los Cheques firmados por los ejecutivos, son entregados al Sr. Armando Luyo - Asistente de Cuentas por Pagar para mantenerlos en custodia hasta la fecha de pago que son los días viernes de cada semana, loscheques pendientes de pago son guardados en la caja fuerte del área hasta su entrega.

Al efectuar la entrega de cheques a los proveedores como parte del pago, el responsable solicita ladocumentación respectiva como cargo de facturas, coloca sello de CANCELACIÓN al voucher y a losdocumentos, solicita la cancelación del documento y registrar la identificación del cobrador.

El Sr. A. Luyo es el responsable de archivar los documentos cancelados por pagar de acuerdo a la fecha desu cancelación. Mensualmente el área de contabilidad realiza la conciliación de bancos comparando loreportado por el Banco contra los saldos de libros.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 15/46

TEMA 3: NORMAS Y PROCEDIMIENTOS DE AUDITORIA BOLETÍN 5190-CAPITAL CONTABLE

Concepto

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 16/46

Según el Boletín A-11, define como capital contable “el derecho de los propietariossobre los activos netos que surge por aportaciones de los dueños, por transacciones yotros eventos o circunstancias que afectan una entidad y el cual se ejerce mediante elreembolso o distribución”

Alcance y limitaciones

Se refieren al capital contable de entidades establecidas con fines de lucro,principalmente sociedades mercantiles así como también de otro tipo de entidades,cuyo capital contable se integre en forma similar al de éstas y no incluye todos aquellosprocedimientos de auditoria específicos que podrían ser requeridos en el caso deentidades reglamentadas o de personas físicas.

Objetivos de auditoriaLos objetivos de los procedimientos de auditoria relativos al capital contable son lossiguientes:a. Comprobar que los saldos y movimientos estén de acuerdo con la escritura

constitutiva y sus modificaciones, el régimen legal aplicable y los acuerdos de losaccionistas y de la administración.

b. Verificar que los conceptos que integran el capital contable estén debidamentevaluados.c. Determinar las restricciones que existand. Comprobar su adecuada presentación y revelación en los estados financieros.

Control internoDeben cumplirse los objetivos relativos a autorización, procesamiento y clasificación detransacciones, salvaguarda física y de verificación y evaluación.a. Existencia de registros de la emisión de los títulos que amparen las partes del

capital social.b. Custodia y arqueo de títulosc. Autorización y procedimientos adecuados para el pago de dividendosd. Información oportuna al departamento de contabilidad de los acuerdos de los

accionistas o de los administradores, que afecten las cuentas del capital contable.

e. Comparación periódica de la suma de los auxiliares contra el saldo de la cuenta demayor correspondiente.

f. Información sistematizada sobre cifras actualizadas.

Importancia relativa y riesgo en auditoriaLa planeación de las pruebas de auditoria en el rubro de capital contable, debe incluir elanálisis de los factores o condiciones que puedan influir en la determinación del riesgode auditoria. Dichos factores se pueden referir tanto al riesgo de error inherente, comoal riesgo de que los controles relativos no lo detecten, o bien, que el auditor no lodescubra. Ejemplos:

-Cotización de acciones en bolsa

- Gran volumen de acciones en circulación

- Negociación para venta de acciones o fusión

- Acciones en tesorería

- Amortización de acciones

- Derechos de acciones preferentes

- Restricciones legales, estatutarias o contractuales

Procedimientos de auditoriaPlaneación

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 17/46

El auditor debe obtener información sobre las características de cada uno de losreglones del capital contable, tales como: régimen legal y estatutario del capital social,derechos y limitaciones de las acciones, tipos de superávit, políticas de dividendos,reglas particulares de evaluación y presentación.

Revisión Analítica

Para conocer la importancia relativa del capital contable dentro de la estructurafinanciera, identificar cambios significativos no usuales, etc., el auditor deberá aplicar,entre otras, las siguientes técnicas:a. Comparación de valores históricos y actualizados con los de ejercicios anteriores,

tomando como referencia los índices de inflación general y/o específicos, para juzgar si las variaciones y las de tendencia son lógicas.

b. Análisis de razones financierasc. Obtener explicación de variaciones importantes e investigar cualquier relación no

usual o inesperada entre el ejercicio auditado y el anterior, entre períodosintermedios, contra presupuestos, etc.

Estudio y evaluación preliminar del control interno

Habiéndose determinado en forma preliminar, la confianza que se puede depositar en elsistema de control interno contable a través del seguimiento y observación de lastransacciones de la existencia de los controles claves y considerando la importanciarelativa y el riesgo de auditoria en el rubro de capital contable. El auditor estará enposición de definir la naturaleza de los procedimientos de auditoria, tanto decumplimiento como sustantivos, con el alcance y objetividad que considere necesariosen las circunstancias.

Pruebas de cumplimientoDesarrollar pruebas de cumplimiento, que proporcione el grado de seguridad razonablede que los procedimientos de control interno en los que se deposita confianza, existen yse aplican efectivamente. Dichas pruebas son necesarias, ya que se relacionan conprocedimientos claves de control, que han sido considerados en la determinación de lanaturaleza, oportunidad y alcance de las pruebas sustantivas.

Pruebas sustantivasComo resultado de la planeación que debió incluir, entre otros aspectos el estudio yevaluación del control interno contable, el desarrollo de las pruebas de cumplimiento yconsiderando nuevamente factores de importancia relativa y riesgo de auditoria elauditor deberá establecer la naturaleza de las pruebas sustantivas, con el alcance yoportunidad que considere necesarios en las circunstancias.

PropiedadPara comprobar la propiedad, se deberá:

-

Verificar que los movimientos del capital contable estén autorizados ydebidamente respaldados

- Inspeccionar el registro de acciones nominativas o de partes sociales y, en sucaso, el registro de variaciones de capital, para comprobar que reflejencorrectamente la estructura de capital.

Existencias o integridad

- Contar los títulos en tesorería o en su caso confirmación

- Verificar que los cupones por dividendos pagados y los de acciones canjeadashayan sido canceladas.

- Examinar los testimonios notariales de la escritura constitutiva y susmodificaciones.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 18/46

- Verificar que el pago de dividendos se haya efectuado con base en el acuerdode accionistas.

- Comprobar que el capital suscrito se haya exhibido en la forma acordada por los accionistas

-

Verificar que las aportaciones para futuros aumentos de capital hayan sidoacordadas en ese sentido por la asamblea de socios accionistas.

ValuaciónPara el examen de la valuación deberá llevarse a cabo lo siguiente:

- Cerciorarse que los valores y todos los conceptos de capital contable esténdeterminados de acuerdo con principios de contabilidad generalmenteaceptados.

- Adicionalmente a la verificación de la razonabilidad de los saldos históricos delas cuentas del capital contable.

- Comprobar que cuando se reciban en pago de acciones suscritas cantidades

superiores a su valor nominal o a su valor teórico, se reconozcan en cuenta por separada, como prima en venta de acciones, más su actualización.

- Verificar que las donaciones recibidas por la entidad formen parte del capitalcontribuido y se exprese a su valor de mercado al momento en que sepercibieron, más su actualización.

- Verificar las reducciones de capital

- Cerciorarse que la amortización de acciones con utilidades retenidas haya sidoacordada por los accionistas y cumpla con las disposiciones legales yestatutarias respectivas.

- Cuando exista capitalización de efectos inflacionario, verificar que se realiza de

acuerdo a los principios de contabilidad y cumpliendo con los requisitos queestablece la ley general de sociedades mercantiles.+

- Verificar que en el caso de ajustes a resultados de ejercicios anteriores hayansido aprobados por los accionistas.

- Comprobar que cuando los accionistas reembolsen pérdidas de la entidad enefectivo o en bienes, dichos importes se consideren como una reducción de laspérdidas acumuladas.

- Cerciorarse que los dividendos comunes pendientes de pago, así como losdividendos preferentes, una vez que las utilidades correspondientes hayan sidoaprobadas por los accionistas, formen parte del pasivo a cargo de la entidad.

DeclaracionesCerciorarse que en la carta de declaraciones de la administración se indiquen losaspectos relevantes del capital contable, y que en la carta del secretario del consejo seincluya las fechas de todas las sesiones celebradas durante el período auditado y hastala fecha del dictamen.

Presentación y revelaciónCerciorarse que se haga una presentación y revelación adecuada de los estadosfinancieros, entre otros, de los siguientes aspectos:

- Detalle de los conceptos que integran el capital contable, incluyendo en primer lugar los que forman el capital contribuido, seguidos de los de capital ganado.

-

Cuando existan diferencias entre el importe de las acciones suscritas y elimporte pagado, ésta deberá considerarse como capital suscrito no pagado.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 19/46

- En caso de que exista anticipos de los socios o accionistas para futurosaumentos al capital social de la entidad deberán presentarse en un renglón por separado dentro del capital contribuido, siempre y cuando exista resolución enla asamblea de que se aplicará para aumento de capital social en el futuro.

- Los movimientos registrados durante el período en los conceptos del capital

contribuido y del capital ganado se mostrará en el estado de variaciones en elcapital contable.

- Importe del dividendo por acción y de los dividendos pagados en forma distintaa efectivo.

TEMA 4: ESTRUCTURA DEL PATRIMONIO NETO

• Capital Social

• Capital autorizado.

• Capital suscrito.

• Capital pagado.

• Otras aportaciones

• Primas sobre acciones

• Son los sobreprecios al valor nominal de las acciones, que pagan losaccionistas al efectuarse nuevas suscripciones.

• ReevaluacionesIncremento a los valores del activo por revalorizaciones.

• Utilidades Retenidas

• Son segregaciones de las utilidades para el establecimiento de las reservasde capital.

• Son para un fin específico

• Utilidades del Ejercicio

4.1 UTILIDADES PENDIENTES DE DISTRIBUIR

• Remanentes de las utilidades de ejercicios anteriores que no se segregaron para un finespecífico.

4.2 UTILIDADES ( PERDIDAS) DEL EJERCICIO

• Resultado neto total que corresponde a un período determinado.

• Forma parte de la estructura financiera del patrimonio neto de la empresa.

RESULTADOS ACUMULADOS DE EJERCICIOS ANTERIORES• Resultados acumulados al final del ejercicio precedente, después de deducir dividendos y

las detracciones para reservas aprobadas por la junta general de accionistas.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 20/46

OBJETIVOS

• Verificar que sean elementos de capital

• Correctamente clasificados y valorados en atención al concepto y origen.

• Que se hallan integrado de acuerdo con la Ley y los Estatutos Sociales.

CONTROL INTERNO

• Arqueos periódicos, las acciones en tesorería deben recontarse periódicamente.

• Custodia de la conservación del capital no emitido o emitido y no suscrito, por personadiferente de la que maneje o custodie efectivo.

• Los pagos de dividendos, deben estar amparados por los documentos sustenta torios yconciliarse con los registros.

• Periódicamente deben aclararse plenamente las diferencias existentes.

PROCEDIMIENTOS

• Análisis de movimientos e inspección de documentación comprobatoria.

• Estudio de la situación legal estatutaria.

• Estudio de su clasificación y restricciones

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 21/46

Capital Contable

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 22/46

El siguiente caso de estudio y la discusión correspondiente permitirá el conocimiento sobre como sedeterminar el Capital Contable en función a datos básicos.

Nombre del Auditor ____________________________________________

_______________

Resuelva el siguiente caso tiene 10 ‘para su solución.

Ud. participa como auditor de ECHZ Consultoría en la revisión de los Estados Financieros deINDUSTRIAS S.A., los mismos que al cierre de las operaciones por el año terminado al XX0X

1. Ud. Como Auditor dispone de los siguientes datos referenciales :

Capital Social S/. 5,775REI S/. 775La Reserva Legal asciende al 10 % de los Resultados del Ejercicio

Los Resultados del Ejercicio ascienden al 10% del REI.

Indique cual de las siguientes alternativas es la correcta

a) 6,635b) 5,851c) 6,628d) 6,627e) ninguna de las anteriores

Se solicita sustentar su respuesta, con la determinación de la misma, sea ordenado.

PARTE II - AUDITORIA DE INGRESOS Y GASTOS. CONTENIDOS PROCEDIMENTALES

• Elabora cuadro de las partidas de Ingresos y Gastos

• Elabora cuadro de Objetivos de auditoria para Ingresos y Gastos

• Elabora cuestionario para evaluar el control interno

• Elabora programa de auditoria para componentes de Ingresos y Gastos

• Elabora cédula matriz y auxiliares para componentes de Ingresos y Gastos

CONTENIDOS ACTITUDINALES

• Evalúa el enfoque tradicional y moderno de auditoria aplicados a componentes deIngresos y Gastos

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 23/46

• Asume una posición crítica del enfoque tradicional de auditoria

• Valora el enfoque moderno de auditoria como necesidad de llevar a caboprocedimientos más eficientes adaptándose a los cambios de la época

CONTENIDOS CONCEPTUALESTEMA N° 5: NORMAS Y PROCEDIMIENTOS DE AUDITORIA INGRESOS Y CUENTAS POR COBRAR

-Boletín 5110

TEMA N° 6: NORMAS Y PROCEDIMIENTOS DE AUDITORIA EXISTENCIAS Y COSTO DE VENTAS -Boletín 5120

TEMA N° 7: NORMAS Y PROCEDIMIENTOS GASTOS- Boletín 5200

TEMA N° 8: REMUNERACIONES AL PERSONAL-Boletín 5210

TEMA N° 9: VENTAS NETAS

TEMA N° 10: COSTO DE VENTAS

TEMA N° 11: GASTOS

TEMA N°12: IMPUESTO A LA RENTA

TEMA N°13: PARTICIPACIONES DE LOS TRABAJADORES EN LAS UTILIDADE

AUDITORIA DE INGRESOS Y GASTOS

TEMA 5

NORMAS Y PROCEDIMIENTOS INGRESOS Y CUENTAS POR COBRAR

TEMA 6: NORMAS Y PROCEDIMIENTOS DE AUDITORIA EXISTENCIAS YCOSTO DE VENTAS

TEMA 7: NORMAS Y PROCEDIMIENTOS GASTOS

TEMA 8: REMUNERACIONES AL PERSONAL

TEMA 9: VENTAS NETAS

TEMA 10

COSTO DE VENTAS

TEMA 11

GASTOS

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 24/46

TEMA 12

IMPUESTO A LA RENTA

TEMA 13

PARTICIPACIONES DE LOS TRABAJADORES EN LAS UTILIDADES

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 25/46

TEMA 5: NORMAS Y PROCEDIMIENTOS DE AUDITORIA BOLETÍN 5110- INGRESOS Y CUENTAS PORCOBRAR

Concepto

De conformidad con el Boletín C-3 de la Comisión de Principios de Contabilidad lascuentas por cobrar se constituyen por todos los derechos exigibles de cobro originadospor ventas, servicios prestados otorgamiento de préstamos o cualquier otro concepto

análogo.

Los ingresos, de acuerdo con el Boletín A-ll de la Comisión mencionada en el párrafoanterior, se definen como el incremento bruto de activos o disminución de pasivosexperimentado por una entidad, con efecto en su utilidad neta, durante un periodocontable, como resultado de las operaciones que constituyen sus actividades primariaso normales.

Alcance y limitacionesLos aspectos fundamentales relativos al estudio evaluación del control interno y losprocedimientos de auditoria que se mencionan en este boletín, se refieren básicamentea empresas industriales y comerciales, no contemplan aquellos procedimientos deauditoria particulares que podrían ser requeridos, en ciertos casos, en empresas concaracterísticas peculiares, tales como ciertas entidades de servicios, constructoras,extractivas, instituciones de crédito, de seguros, etc.

ObjetivoEl objetivo del presente boletín es establecer los procedimientos dc auditoriarecomendados para el examen de los rubros de ingresos y cuentas por cobrar, loscuales deberán ser diseñados por el auditor en forma especifica en cuanto a sunaturaleza, oportunidad y alcance, tomando en cuenta las condiciones y característicasde cada empresa.

TEMA 6: NORMAS Y PROCEDIMIENTOS DE AUDITORIA BOLETÍN 5120- NVENTARIOS Y COSTO DEVENTAS

ConceptoEl rubro de inventarios lo constituyen los bienes de una empresa destinados a la venta oa la producción para su posterior venta, tales como materia prima, producción enproceso (materia prima, mano de obra y gastos indirectos) artículos terminados y otrosmateriales que se utilicen en el empaque, envase de mercancías o las refacciones parael mantenimiento, que se consuman en cl cierto normal de operaciones, incluyendo tosinventarios en tránsito, así como los anticipos a proveedores. Esta inversión generalmente representa uno de los renglones más importantes del activo de las empresas ydeterminante del costo de ventas, y consecuentemente, de los resultados del ejercicio.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 26/46

El costo de ventas representa el monto de los distintos recursos (materia prima, manode obra y gastos indirectos) que intervienen en la adquisición o producción dc los bieneso servicios vendidos.

Alcance y limitacionesLos aspectos fundamentales relativos al estudio y evaluación del control interno y los

procedimientos de auditoria que se mencionan en este boletín, se refieren básicamentea empresas industriales y comerciales y no contemplan aquellos procedimientos deauditoria particulares que podrían ser requeridos en ciertos casos, en empresas concaracterísticas peculiares tales como las de servicios, constructoras, extractivas,agropecuarias, etc.

Objetivos del boletínEl objetivo del boletín es establecer los procedimientos de auditoria recomendados elexamen de los rubros de inventarios y costo de ventas, los cuales deberán ser diseñados por el auditor en forma específica en cuanto a su naturaleza oportunidad yalcance, tomando en cuenta las condiciones y características de cada empresa.

TEMA 7: NORMAS Y PROCEDIMIENTOS DE AUDITORIA Boletín 5200-GASTOSConcepto

En el Boletín A-ll "Definición de los conceptos básicos, integrantes de los estadosfinancieros, de la Comisión de Principios de Contabilidad, se define al gasto como eldecremento bruto dc activos o incremento de pasivos con efecto en su utilidad netadurante un periodo como resultado de las operaciones que constituyen sus actividadesprimarias o normales y que tienen como consecuencia la generación de ingresos".

Por otro lado, en el Boletín A- 7 "comparabilidad", de la misma Comisión de Principiosde Contabilidad, se señala que las partidas extraordinarias "son eventos y transaccionesque deben reunir simultáneamente las dos condiciones siguientes".

"a) No usuales. El evento o transacción correspondiente debe poseer un alto grado deanormalidad y debe ser de un tipo claramente ajeno a las actividades normales ytípicas de la entidad dentro del entorno en que opera.

"b) No frecuentes. El evento o transacción correspondiente no ha sido ni se prevérecurrente, tomando en cuenta el entorno ct1 que opera la entidad".

Asimismo y refiriéndose a las partidas especiales y en último boletín citado se indicaque "las transacciones o eventos relevantes que no son partidas extraordinarias, nioperaciones discontinuadas, pero que reúnen la característica de inusual o lacaracterística de no recurrente, pero no ambas, requieren de un tratamiento contableespecial por que afectan la comparabilidad de la información financiera.

El presente boletín se refiere al examen de gastos, incluyendo 1os que por sunaturaleza se clasif1can como operaciones continuas, operaciones discontinuas,partidas extraordinarias y partidas especiales. También incluye el examen dc aquellaspartidas que constituyen incrementos dc activos, como son los costos aplicadas ainventarios y otros gastos capitalizables. Sin embargo, en este documento no seincluyen los procedimientos recomendados para el examen de ciertas aplicaciones aresultados, y que se tratan en otros boletines dc la misma serie 5000.

Objetivo del boletínEl objetivo de este boletín es, por tanto, el de establecer procedimientos de auditoriarecomendados para el examen de gastos tal como se conceptúan en el párrafo anterior.Dichos procedimientos, sin embargo, deben ser diseñados por el auditor tomando en

consideración las condiciones y características de la entidad.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 27/46

TEMA 8: NORMAS Y PROCEDIMIENTOS DE AUDITORIA Boletín 5210- REMUNERACIONES ALPERSONAL

ConceptoEste boletín se refiere al examen de remuneraciones personal, contractual y legal, quese conoce también como examen de nóminas y se considera como parte de los

procedimientos de auditoria aplicables al examen de los costos y gastos de operación.

Este concepto genérico de nóminas comprende entre otros: sueldos, salarios,comisiones, indemnizaciones vacaciones, prima dominical, premios, etc.

Objetivo del boletínEl objetivo de este boletín es establecer los procedimientos de auditoria aplicables alexamen de remuneraciones al personal y señalar las medidas de control internocontable que deben cumplirse en este rubro.

TEMA 9: VENTAS NETAS

• Ingresos provenientes de las operaciones normales del negocio

• Deducidos de devoluciones recibidas, rebajas y descuentos concedidos sobredichos ingresos.

PRINCIPIOS DE CONTABILIDAD

• De la realización.

• Del período contable.

OBJETIVOS

• Verificar que todas las ventas registradas sean reales

• Verificar que todas las ventas del ejercicio estén registradas.

• Que las ventas normales estén separadas de otros conceptos de ingreso.

• Cerciorarse que a todas las ventas corresponda un costo.

• Verificar que las devoluciones, rebajas y descuentos sean genuinos.

CONTROL INTERNO

• Adecuada segregación de funciones incompatibles en el área de ventas, cuentas acobrar y almacenes.

• La facturación y el registro deben ser lo más inmediato posible a las salidas de

almacén por concepto de ventas.• Persona independiente a la facturación debe revisar ésta: unidades con remisiones,valores contra precios de listas, operaciones aritméticas, etc.

• Debe existir autorización especial para aceptar devoluciones y conceder descuentosy rebajas. Esta persona debe ser designada por la Dirección.

PROCEDIMIENTOSAnálisis de variacionesRevisión de periodo especificoCorte de remisiones y facturasCruce global contra cuentas por cobrar Prueba global de ventas

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 28/46

TEMA 10: COSTO DE VENTAS

PRINCIPIOS DE CONTABILIDAD Realización. Periodo contable Consistencia

OBJETIVOS

- Verificar que los costos registrados corresponden a ventas reales.

- Verificar que por todas las ventas realizadas han sido registradas su costo.

- Cerciorarse que sólo incluya conceptos de costo

- Ratificar que el método ha sido aplicado en forma semejante al del ejercicioanterior.

CONTROL INTERNO

- Almacenero responsable en la custodia física.

- Sistema de libros y registros adecuados, de inventarios perpetuos

- Ajuste anual en los registros de existencias, en base a los inventarios físicos.

- Comparación periódica de auxiliares contra mayor, y contra existencias físicas.

- Información periódica del volumen y costo de producción y ventas.

- Programas de producción y presupuestos de costos y gastos.

- Las variaciones entre los costos presupuestados y los reales deben explicarsey exigir responsabilidades.

PROCEDIMIENTOS

-Conexión contra la revisión de inventarios.

- Análisis de variaciones.

- Revisión de periodo específico.

TEMA 11: GASTOS

- Erogaciones efectuadas por las operaciones de administración, producción,distribución y venta

-

Gastos de administración- Gastos de venta.

- Gastos indirectos de fabricación.

- Gastos financieros.

- Otros gastos.

- Gastos extraordinarios.

PRINCIPIOS DE CONTABILIDAD

Criterio prudencial. Del periodo contable

CONTROL INTERNO

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 29/46

- Existencia de presupuestos de gastos e informes y las variaciones resultantesde comparar los gastos reales, deben explicarse y determinar responsabilidades.

- Deben estar autorizados.

-

Los documentos comprobatorios del gasto deben cancelarse.- Su clasificación debe ser vigilada al registrarse en libros.

PROCEDIMIENTOS

- Análisis de variaciones

- Verificación documental

- Conexión contra otras cuentas

- Pruebas globales.

ANALISIS DE VARIACIONES

-

Cuadros por los diferentes conceptos de gastos incurridos mensualmente paraexaminar incrementos o reducciones notables

- Compararse contra las cifras del ejercicio anterior para obtener variaciones einvestigar las más importantes.

TEMA 12 :IMPUESTO SOBRE LA RENTAImpuesto gravado a las utilidades de la Empresa.

PRINCIPIOS DE CONTABILIDAD Criterio prudencial.

Periodo contable.

OBJETIVOS

- Verificar que está correctamente determinado de acuerdo con la Ley.

- Cuidar su efecto en los resultados y, en su caso, en el pasivo.

-

CONTROL INTERNO

- Cumplimiento oportuno de las obligaciones fiscales y supervisen por personadistinta antes de su pago.

PROCEDIMIENTOS- Estudio de las leyes vigentes

- Cálculos

- Verificación documental

TEMA 13: PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES

- Participación de los empleados y obreros parte de las utilidades que lescorresponda de acuerdo a ley.

-

La participación es una deducción a la utilidad de la empresa

PRINCIPIOS DE CONTABILIDAD

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 30/46

Criterio prudencial periodo contable.

OBJETIVOS

- Determinar su corrección razonable de acuerdo con la normatividad vigente.

-

Destacar su efecto en el pasivo y en los resultados, debiendo estar debidamente registradas en las cuentas apropiadas.

- Cerciorarse de que la información que se de en los Estados Financieros seaadecuada.

CONTROL INTERNO

- Que se vigile el cumplimiento oportuno de esta obligación tanto en la provisióncomo en su pago.

PROCEDIMIENTOS

- Estudio de las Disposiciones Legales y modificaciones.

- Cálculos.

- Verificación documental del pago

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 31/46

Costo de Ventas – Costo de ProducciónEl siguiente caso de estudio y la discusión correspondiente demostrarán las técnicas que el Auditor empleapara lograr un conocimiento en la determinación del Costo de ventas y Costo de producción

en un proceso de Auditoria.

Ud. participa como auditor en la revisión de los Estados Financieros de INDUSTRIAS S.A., empresadedicada a la elaboración de productos de consumo masivo y asimismo compra y vendemercadería.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 32/46

Datos proporcionados:

1. Los inventarios finales de los signtes productos al XX03 fueron los siguientes :Productos en proceso S/. 16,526Productos terminados 10,645Materias primas 118,576Materias auxiliares 115,385Mercadería 103,268

2. Las compras realizadas durante el periodo XX01 ascienden a los siguientes valores :Materias primas S/. 1’116,881Materias auxiliares 1’105,707Mercadería 105,720

3. Los resultados de fin de año determinaron lo siguiente :Materias primas S/. 118,576Materias auxiliares 115,385Mercadería 103,268Productos terminados 10,645

4. De otro lado el departamento de producción informó que el inventario final de los productos que

se encontraban en proceso ascendían a 16,526 unidades, el departamento de costos determinóque dichas unidades tenían un valor de S/. 1 cada una.

5. Los gastos incurridos en mano de Obra ascendieron a S/.361,200, conformado por S/.288,960como mano de obra directa y S/.72,240 como provisiones de mano de obra.

6. Asimismo, se ha determinado que la depreciación de la maquinaria ascendió a S/.17,105 duranteel periodo.

7. Existen gastos indirectos de fabricación como luz, agua, teléfono, servicios diversos y otros queascienden a S/. 5,283.

Se le solicita:

Corroborar el calculo del COSTO DE PRODUCCIÓN Y COSTO VENTAS del ejercicio XX04 el mismoque asciende a un valor de S/. 2’393,550, de acuerdo a Estado de ganancias y pérdidas.

PARTE III - REVISIÓN HECHOS POSTERIORES

CONTENIDOS PROCEDIMENTALES

• Elabora un listado de transacciones posteriores que son materia de ajuste a los estadosfinancieros

• Elabora un listado de transacciones posteriores que deben revelarse en nota a losestados financieros sin ajuste

• Elabora un listado de transacciones posteriores que no afectan la valuación ni laexposición en los estados financieros

CONTENIDOS ACTITUDINALES

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 33/46

• Valora la responsabilidad del auditor de reconocer hechos significativos que afectan losestados financieros

• Valora la utilidad de los conceptos en la comprensión de los hechos posteriores quedeben revelarse

• Valora la utilidad de los conceptos en la comprensión de los hechos posteriores que no

se ajustan o revelan

CONTENIDOS CONCEPTUALES

TEMA N° 14: NORMAS Y PROCEDIMIENTOS DE AUDITORIA HECHOS POSTERIORES

REVISIÓN HECHOS POSTERIORES

TEMA 14: NORMAS Y PROCEDIMIENTOS DE AUDITORIA Boletín 5230-HECHOS POSTERIORES

ConceptoTal como lo establece el Boletín 4010 "Dictamen del auditor" de esta Comisión, "lafinalidad del examen de estados financieros es expresar una opinión profesionalindependiente respecto a sí dichos estados presentan la situación financiera, losresultados de las operaciones, las variaciones en el capital contable y los cambios

en la situación financiera de una empresa de acuerdo con principios decontabilidad". Algunos hechos o transacciones ocurridos con posterioridad a lafecha del balance y hasta la fecha del dictamen, pueden afectar significativamente,de acuerdo con principios de contabilidad y hacen necesario un ajuste o revelaciónen dichos estados. Estos acontecimientos reciben la denominación de hechosposteriores".

El Boletín A-5 "Revelación suficiente" de la Comisión de Principios de Contabilidad,establece que “los estados financieros deben contener en forma clara ycomprensible, suficiente elementos para juzgar la situación financiera, losresultados de operación y los cambios en la posición financiera de fa entidad.

a) “Cuando la entidad ha efectuado transacciones con otros entes económicos.b) “Cuando han tenido lugar transformaciones internas que modifican la estructura

de recursos o de sus fuentes.

NORMAS Y PROCEDIMIENTOS HECHOS POSTERIORES

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 34/46

c) Pero también pueden ocurrir eventos económicos externos ajenos a lasdecisiones de la administración de la entidad y que le afecten en alguna forma,

Por su parte, el mencionado Boletín A-S establece que en caso de que existanhechos posteriores que afecten sustancialn1cntc la situación financiera y elresultado de las operaciones de la entidad, entre la fecha a la que son relativos los

estados financieros y la fecha en que éstos son emitidos, deberán revelarsesuficiente y adecuadamente estos hechos por medio de notas explicativas".

Alcance y limitacionesEste boletín se refiere al examen de eventos o transacciones ocurridos dentro delperiodo posterior a la fecha dc los estados financieros y hasta la fecha del dictamen,su tratamiento y las revelaciones correspondientes a que den lugar.

Objetivo del boletínEl objetivo de este boletín es el de señalar los procedimientos dc auditoriarecomendados para la revisión de hechos posteriores.

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 35/46

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 36/46

Hechos PosterioresEl siguiente caso de estudio y la discusión correspondiente permitirá el conocimiento sobre como laaplicación de los hechos posteriores que afectan a los Estados Financieros.Desarrolle los siguientes casos:1. ECHZ Consultoría ha sido encargada para efectuar la Auditoria de FABRICAS DEL CALZADO PERÚ

S.A., por el periodo del 01.01.03 al 31.12.2003, durante su revisión se determinó que existía una cuenta

por cobrar a PERÚ TRAIDING SAC, la cuenta del mismo representaba el 70 % del saldo de cuentas por cobrar y mostraba incapacidad de pago por lo cual se realizó una provisión de incobrabilidad del 40% .Con fecha 12 de marzo del 2004 PERÚ TRAIDING SAC sufrió, en su única fábrica de producción, unaexplosión, la planta no estaba asegurada.

Explique como Auditor, como afectaría esta situación a los EEFF de FABRICAS DEL CALZADO PERÚ S.A. si Ud. Realizó trabajo de campo hasta el 15.02.2004 . Sustente su respuesta en función al Boletín523

2. La firma de Auditoria ECHZ Consultoría ha sido encargada para efectuar la Auditoria de AMESCORPORATION INC., la misma que mantenía participación accionariado en Word com. las acciones al31.12.2003 se cotizaban en US$ 65 , pero el 15.02.2004 Word com. fue intervenida por la Comisión de

Investigación de fraudes del estado y se determinó la subestimación de gastos que fueroncontabilizados como Cargas diferidas, esta situación originó que las acciones presentaran un bajaconsiderable, llegando a cotizarse en US$ 0.65 ctvs. Cada acción.

Explique Ud. como Auditor, como afectaría esta situación a los EEFF de AMES CORPORATION INC. si el informe del auditor llevará fecha del 28.02.2004 sustente su respuesta.

3. La firma de Auditoria ECHZ Consultoría ha sido encargada para efectuar la Auditoria de ARTEFACTOSSAC, por el periodo del 01.01.03 al 31.12.2003, cliente que se dedica a la fabricación y comercializaciónde artefactos eléctricos su planta principal de fabricación se encuentra ubicada en COSTA DE MARFIL,es de conocimiento que dicha planta sufrió una inundación con fecha 15.03.2004 y los equipos fuerondañados en su totalidad.

Explique UD. como Auditor, como afectaría esta situación a los EEFF de ARTEFACTOS SAC al 31.12.2003, si el informe del auditor tenía fecha el 28.03.2004, sustente su respuesta

4. La firma de Auditoria ECHZ Consultoría ha sido encargada para efectuar la Auditoria de PERUTRAIDING SAC, por el periodo del 01.01.03 al 31.12.2003. La planta principal de PERÚ TRAIDINGSAC se encontraba ubicada en AL SRI LANKA, lugar donde ocurrió un terremoto con fecha 15.03.2003y la planta fue destruida.

Explique UD. como Auditor de ECHZ Consultoría, como afectaría esta situación a los EEFF de PERÚ TRAIDING SAC al 31.12.2003, si el informe del auditor tenía fecha el 28.02.03 sustente su respuesta.-

PARTE IV - INFORME FINAL Y DICTAMEN DEL AUDITOR

CONTENIDOS PROCEDIMENTALES

• Reúne las conclusiones de cada componente para el informe final y elabora carta derepresentación de la gerencia

• Elabora modelos de dictámenes con opinión limpia, con salvedad, abstención y adversa• Redacta carta con recomendaciones

CONTENIDOS ACTITUDINALES

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 37/46

• Valora la responsabilidad del auditor de aplicar procedimientos de auditoria e incidenciaen el informe final

• Valora la competencia y ética del auditor para emitir opinión sobre los estadosfinancieros

• Reconoce la importancia de los conceptos que necesiten de un juicio profesional dentro

del marco de competencia del auditor

CONTENIDOS CONCEPTUALES

TEMA N° 15: NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

TEMA N° 16: NORMAS RELATIVAS AL INFORME Y DICTAMEN

TEMA N° 17: DICTAMEN DEL AUDITOR INDEPENDIENTE-PRONUNCIAMIENTO N°3

INFORME FINAL Y DICTÁMEN DEL

AUDITOR

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

TEMA 15

NORMAS DE AUDITORIA GENERALMENTE ACEPTADA

TEMA 16

NORMAS RELATIVAS AL INFOREME Y DICTAMEN

TEMA 17

DICTÁMEN DEL AUDITOR INDEPENDIENTE PRONUNCIAMENTOE N° 3

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 38/46

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 39/46

TEMA 15NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

Las normas de auditoria generalmente aceptadas tal como fuera aprobada por el InstitutoAmericano de Contadores Públicos autorizados, pueden clasificarse como siguen:

Normas Generales o Personales

Normas relativas a la Ejecución del TrabajoNormas relativas a la información y al dictamen

TEMA 16NORMAS RELATIVAS A LA INFORMACIÓN Y DICTAMEN

1) Cumplimiento con los Principios de Contabilidad Generalmente Aceptado (P.C.G.A.).2) Uniformidad en la aplicación de Principios de Contabilidad Generalmente Aceptados.3) Revelaciones informativas adecuadas.

Las revelaciones informativas en. Las EE.FF. deberán considerarse comorazonablemente adecuadas a menos que se indique lo contrario el informe.

4) Expresión de la opinión en el Dictamen del auditor independiente.

TIPOS DE OPINIÓNOpinión sin Salvedades

Sólo cuando el Auditor se ha formado la opinión sobre fa base de un examen hechode acuerdo a las Normas de Auditoria Generalmente Aceptadas y la adecuadaaplicación de los Principios de Contabilidad Generalmente Aceptados y la adecuadaaplicación de los Principios de Contabilidad Generalmente Aceptados.

Opinión con SalvedadesPara este caso deberá modificarse el párrafo de la opilación de la forma corta, debereferirse el objeto de las salvedades.

Opinión NegativaEs el sentido de que los EE.FF. no presentan razonablemente la situación financierael resultado de sus operaciones y los cambios en la situación financiera deconformidad con los Principios de Contabilidad Generalmente Aceptados.

Abstención de OpiniónCuando el Auditor Independiente no ha obtenido un grado suficiente y competentepara formarse una opinión sobre los EE.FF, tomados en conjunto, él debe declarar en su dictamen que esta Imposibilitado para expresar una opinión sobre dichosestados.

Opinión ParcialDifiere de una opinión con salvedades; es cuando el Auditor Independiente en éstaexpresa su opinión sobre las EE.FF. tomados en su conjunto, al mismo tiempo queIndica claramente la salvedad que, a su criterio no imposibilita su opinión sobre los

EE.FF. en el caso de la Opinión Parcial el Auditor he llegado ala conclusión de quedebe abstenerse de expresar su opinión o bien de que debe expresar una opiniónnegativa sobre los EE.FF. tomados en conjunto no obstante, cree que lascircunstancias, Incluyendo el alcance de su examen, justifican su expresión de unaopinión que se limite a ciertas partidas de los EE.FF. sobre las que ha podidosatisfacerse.

TEMA 17EL DICTAMEN DEL AUDITOR INDEPENDIENTE PRONUNCIAMIENTO Nº 3- DEL COMITÉ DE

AUDITORIA DEL COLEGIO DE CONTADORES PÚBLICOS DE LIMA

A. INTRODUCCIÓN AL PRONUNCIAMIENTO

1. El dictamen del auditor independiente en el Perú, se encuentra normado por elpronunciamiento No.2 de la Comisión de Normas de Auditoria, aprobado en 1993 y que

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 40/46

incluye todas las normas aprobadas por la Federación Internacional de Contadores Públicos(IFAC por sus siglas en inglés) hasta ese año.

2. El pronunciamiento No.3 «El Dictamen del Auditor Independiente», recoge los conceptos delas NIAs y los SAS aprobados y emitidos hasta el 30 de junio de 1961 que norman la formay contenido del Dictamen del Auditor Independiente, por lo que constituye un documentoactualizado.

3. Adicionalmente, este pronunciamiento incluye en su última sección, un dictamen estándar sobre la información complementaria requerida por la comisión Nacional Supervisora deEmpresas y Valores -CONASEV; debido a que este tipo de dictamen se emite en formacomplementaria al de los estados financieros. El análisis técnico del dictamen sobre lainformación complementaria será tratado en un próximo pronunciamiento.

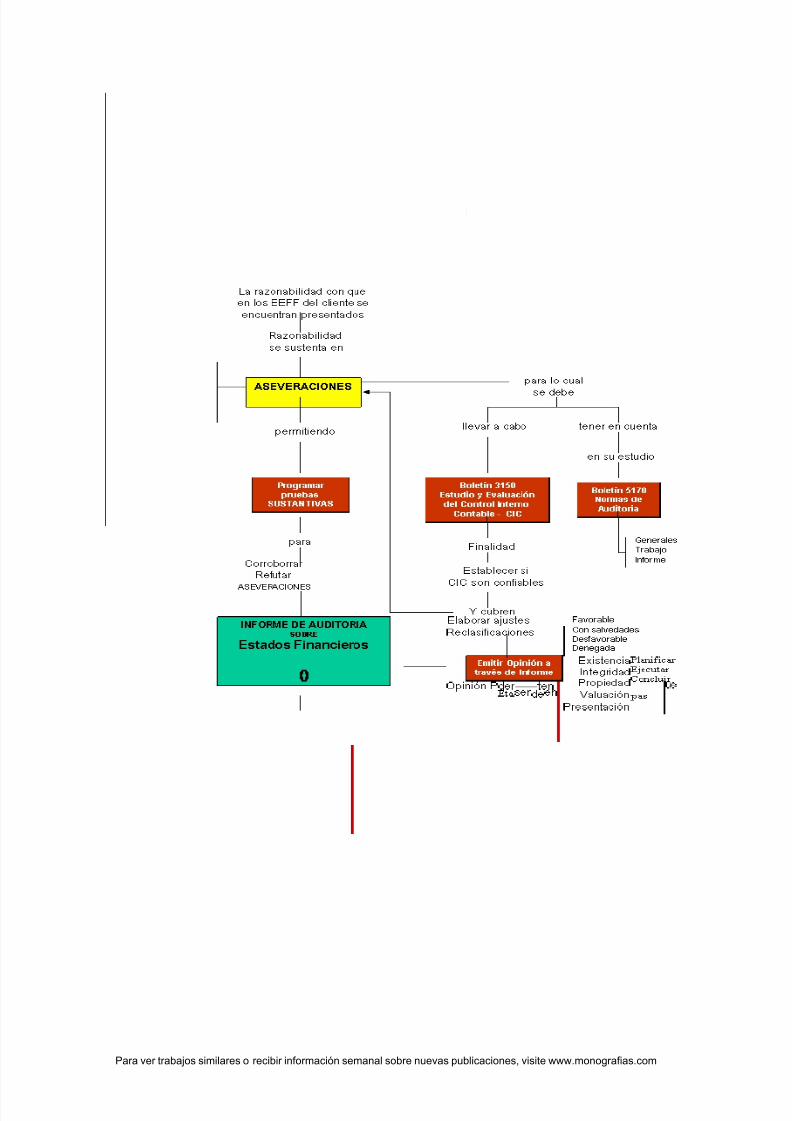

B. DICTAMEN DEL AUDITOR INDEPENDIENTE4. Se denomina Informe de Auditoria Independiente al documento que incluye el dictamen del

auditor independiente, los estados financieros y las notas a los estados financieros.5. El término dictamen se refiere a la opinión del auditor independiente sobre los estados

financieros auditados.6. Dictamen sin modificaciones (estándar), también conocido como limpio o sin salvedades es

aquél; emitido cuando el auditor concluye que los estados financieros examinadospresentan razonablemente, en todos sus aspectos importantes, la situación financiera, losresultados de las operaciones y los flujos de efectivo de una entidad, de acuerdo conprincipios de contabilidad generalmente aceptados, tal como se describe en el modelo dedictamen en tres.

C. ELEMENTOS BÁSICOS DEL DICTAMEN DEL AUDITOR INDEPENDIENTE7. El dictamen del auditor independiente (auditor) debe incluir los elementos básicos

siguientes:a. Titulob. Destinatarioc. Párrafo introductoriod. Párrafo de alcance (describiendo la naturaleza de la auditoria)e. Párrafo de opinión sobre los estados financieros auditados.f. Lugar y fecha del dictameng. Firma e identificación del auditor.

E. DICTAMEN SIN MODIFICACIONES (ESTANDAR)Deberá expresarse una opinión sin salvedades cuando el auditor concluya que los estadosfinancieros presentan razonablemente, en todos sus aspectos importantes, la situaciónfinanciera de la entidad.

F. DICTAMENES MODIFICADOS En ciertas circunstancias, el dictamen del auditor puede modificarse, incorporando uno omás párrafos para indicar las razones por las cuales se llegó a dicha conclusión. Estas

modificaciones, en algunos casos, originan dictámenes con salvedades, en otros casosconllevan a una abstención de opinión o a expresar una opinión adversa. En otros casosla opinión no es afectada debido a que la incorporación de dicho párrafo o párrafos tienecomo objetivo resaltar un hecho para enfatizarlo, Existen también circunstancias en que elauditor puede no estar de acuerdo con la gerencia respecto a las políticas y métodoscontables utilizados, para su aplicación o la suficiencia de las afirmaciones realizadas enlos estados financieros. Si tales discrepancias son importantes para los estadosfinancieros, en su conjunto el auditor deberá expresar una opinión modificada.

Situaciones en las que un dictamen se considera modificado.Se considera que el dictamen del auditor tendrá modificaciones en las situacionessiguientes:

(a) énfasis de un asunto, y(b) falta de uniformidad.

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 41/46

Cuando los asuntos indicados en el dictamen afectan la opinión del auditor, podrá emitir su dictamen con:(a) opinión con salvedades.(b) abstención de opinión, y(c) opinión adversa.

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 42/46

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 43/46

www.monografias.com

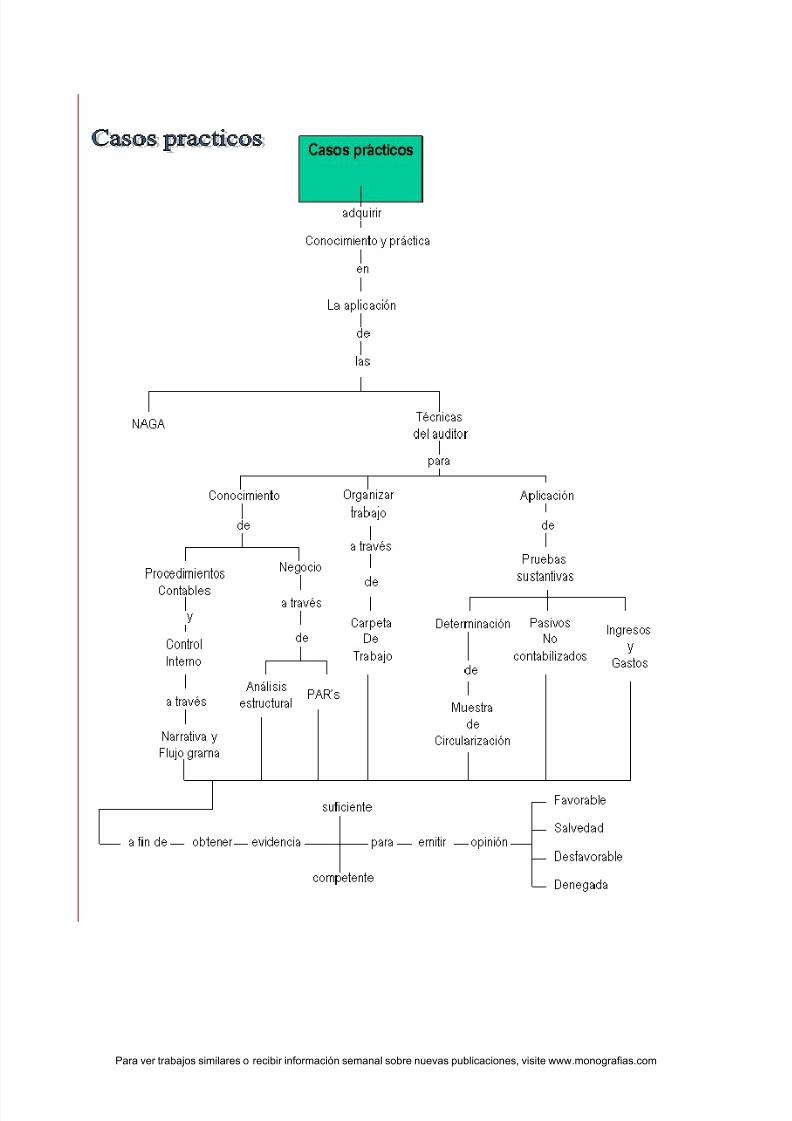

INFORMES

El siguiente caso de estudio y la discusión correspondiente permitirá el conocimiento sobre los casos que sepresentan a los auditores para evaluar como la aplicación de los hechos posteriores que afectan a losEstados Financieros.Desarrolle los siguientes casos:

1. La Auditora Leonora Mazzei de ECHZ Consultoría ha examinado los EEFF de Good Year por el año

que terminó el 31 de diciembre del 2001 , Aunque Leonora Mazzei terminó su trabajo de campo el día15 de febrero del 2002 , su dictamen de auditoria estaba fechado el 25 de febrero del 2002 y fuerecibido por la gerencia de Good Year el 05 de marzo del 2003 , indique UD. cual es la fecha que laAuditora de MHR Consultoría tienen responsabilidad directa en informar de los hechos que afectan losest ados financieros.

2. ECHZ Consultoría ha sido encargada para efectuar la Auditoria de FABRICAS DEL CALZADO PERÚS.A., por el periodo del 01.01.03 al 31.12.2003, durante su revisión se determinó que existía unasubestimación en las cuentas las Cuentas por cobrar, existencias y pasivos, los mismos que reflejabanen su conjunto incumplimiento de los principios y normas contables.

De acuerdo a los resultados obtenidos en esta Auditoria se discutieron estos puntos con el contador delcliente, el mismo que no se encontraba conforme con los resultados obtenidos dado que la utilidadobtenida se revertía en pérdida, no estando conforme con la propuesta de los asientos de ajuste a pesar de sustentar con las pruebas correspondientes, asimismo es el contador quien contrata a los auditores.

- Sobre esta base cual sería su opinión en el informe.- Sustente su respuesta

3. “El riesgo de que los errores importantes individualmente o en conjunto en los estados financieros nosean detectados mediante la aplicación de pruebas sustantivas “refleja la descripción del.a) Riesgo inherente b) Riesgo de control c) Riesgo sustantivo d) Riesgo de detección

4. Pregunta: El siguiente es un párrafo de alcance? ( V ) ( F ) , si fuera verdadera su respuesta indiquecuales son los aspectos que debe considerarse en este párrafo, si fuera Falsa su respuesta, indique aque tipo de párrafo se referencia en el mismo, y que aspectos se consideran en este párrafo.

En nuestra opinión, los estados financieros antes indicados presentan razonablemente, entodos sus aspectos significativos, la situación financiera de Empresas del Cacao S.A. Al XX01 yde XX02, así como los resultados de sus operaciones y sus flujos de efectivo por los añosterminados en esas fechas, y contienen la información necesaria y suficiente para suinterpretación y comprensión adecuada, de conformidad con principios de contabilidadgeneralmente aceptados en el Perú.

5. Cuando los Estados Financieros están elaborados con base en el concepto de empresa en marcha y el

auditor piensa que la empresa tal vez no pueda seguir siendo un negocio en marcha, deberá expresar.

a. ) Una opinión desfavorableb. ) Una opinión sin salvedades con u párrafo de énfasisc. ) Una opinión con salvedades “ excepto por “d. ) Una opinión denegada

CASO PRACTICO SAN MARTÍN S.A.

ENUNCIADO

Los Auditores Externos ECH van a realizar la auditoria de la empresa San Martín S.A. por el ejercicioeconómico 2003 (la misma empresa realizó la auditoria en 2002). Es una distribuidora de productos

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 44/46

www.monografias.com

perecibles de consumo humano. Tiene seis centros de distribución en Lima: Zárate, San Juan de Miraflores,San Martín de Porres, Independencia, Ate y Surco; y dos en provincias: Trujillo y Arequipa.

Tomar en cuenta las siguientes situaciones para el desarrollo del trabajo:

1. El 20.02.04 quebró un cliente cuya deuda ascendía a S/. 200 000, monto no provisionado al

31.12.03.2. A partir de junio de 2003 las ventas se realizan al crédito a 90 y 120 días, antes sólo contado treinta

días.3. El año 2003, los auditores dieron una opinión con salvedades por falta de revelación de

contingencias y sobre valuación de la depreciación acumulada.4. El 05.01.04 se inundó el Centro de Distribución de Zárate, los ajustadores de seguro informaron que

las pérdidas ascendían a US. $ 600 000 entre existencias y envases y embalajes. El seguro cubre el90% del siniestro.

5. Las cuentas por cobrar no han sido evaluados desde junio de 2003.6. Un cliente inició un juicio a la compañía en octubre 2003 por US$175 000 por existencia en mal

estado. Los asesores legales indican que el juicio sería ganado por San Martín S.A.7. Los inventarios físicos de existencias tomados el 31.12.03, resultaron con una diferencia de S/. 190

000, respecto de la contabilidad; es decir, no fueron registrados. Tampoco se registraron lascuentas por pagar correspondientes.8. La depreciación del ejercicio se encuentra subvaluada en S/. 250 000.9. El 01.11.03 se realizó un contrato de arrendamiento financiero por la compra de camiones para

realizar la distribución en el Cono Norte de Lima ascendente a US$ 220 000 (a pagar en 60 cuotas).Al cierre del ejercicio solo se registró el alquiler correspondiente a dos cuotas como gastos. (TotalUS$ 12 000 de capital y US$ 10 000 de interés).

10. La competencia se ha incrementado con la llegada de dos empresas extranjeras, que en conjuntocubren el 35% del mercado. San Martín S.A. tiene el 30% del mercado.

11. No se provisionaron en 2003 los honorarios de los Asesores Legales y los Auditores Externos por S/. 70 000 y S/. 88 5000 respectivamente.

12. La contabilidad presenta un mes y medio de atraso.13. No se contabilizó una venta diferida por S/. 260 000 cuyo costo es de S/. 120 000

aproximadamente.14. No se ha registrado una deuda con proveedores del exterior por US $ 90 000 referida a existencias

recibidas al 18.01.04. La compra corresponde al 15.12.03.15. Para 2003 se cambió el método de valuación de existencias de PEPS a UEPS, con un efecto en el

ejercicio de S/. 280 000.16. La empresa ha iniciado un juicio a un proveedor por incumplimiento de contrato en la entrega de

mercadería por S/. 165 000.17. En 2003 se debitaron a los resultados del ejercicio S/. 95 000 por gastos de investigación de un

proyecto de distribución para provincias iniciado en 2000.18. Según los libros de actas del Directorio en sesión del 16.12.03, se acordó ampliar el convenio de

distribución para 2004 con la empresa afiliada Truncada Ilusión S.A. Para la venta de la totalidad delos productos (antes era del 50%), rebajando la comisión al 9% (hasta 2002 12.5%).

19. En 2003 la empresa cambió el equipo AS 400 que tenía desde 1999 a una red de Windows NT.

Al 31.12.03 el tipo de cambio fue de S/. 3.50 por US$ 1.

Efectuar el trabajo de Auditoria, conociendo que debe efectuarse con un encargado y dos asistentes,con un estimado de 600 horas y 50 horas del especialista de Sistemas.

El inicio del trabajo es el 19.04.04.

Nota: Los auditores asistieron a la toma de inventarios físicos y a la realización de arqueos,efectuados el 31 de diciembre de 2003 y el 02 de enero de 2004.

SE PIDE: 1. Preparar los asientos de ajustes y reclasificaciones2. Papeles de trabajo : Cédulas Matrices y Auxiliares

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com

5/13/2018 Manual Auditoria Financier A II - slidepdf.com

http://slidepdf.com/reader/full/manual-auditoria-financier-a-ii 45/46

www.monografias.com

3. Informe y dictamen del Auditor

FUENTES DE INFORMACIÓN

Colegio de Contadores Públicosde Lima

Federación de Colegios deContadores

SLOSSE, Carlos y Otros

Instituto Mexicano de ContadoresPúblicos

Instituto Mexicano de ContadoresPúblicos

Centro de Investigación del

Instituto Mexicano de ContadoresPúblicos

MORA MONTES, Ricardo

Centro de Investigación delInstituto Mexicano de ContadoresPúblicos 1998

CONASEV

Instituto Mexicano de Contadores

:

:

:

:

:

:

:

:

:

:

“Normas Internacionales de Auditoria” Ed.C.C.P.L. 1994

“Normas Internacionales de Contabilidad” Ed.F.C.C.P.P. Públicos de Lima 1997

“Auditoria un Nuevo Enfoque Empresarial” Ed.Ediciones Macchi - 1990

“Normas y Procedimientos de Auditoria” Ed.I.M.C.P. 1997

“Principios de Contabilidad GeneralmenteAceptados”. Ed. I.M.C.P. 1988

“Normas Internacionales de Contabilidad”1998. De I.M.C.P.- 98

“Examen de los Estados Financieros por Contadores Públicos”. Ed. I.M.C.P. 1996

“Normas Internacionales de Auditoria” Ed.I.M.C.P.

“Reglamento para la preparación deinformación financiera y Reglamento para laInformación financiera auditada” Ed.

CONASEV 1997