Embed Size (px)

Citation preview

Lupa Fiscal

2

ORIGEN Y DESTINO DE LOS INGRESOS PETROLEROS

CONTENIDO

Introducción 2Una mirada general al sector petrolero en el Ecuador 3La producción y refinamiento de crudo 4Producción total de crudo a nivel nacional 2003 – 2007 4Participación de las empresas dentro de la producción de petróleo crudo 2003 - 2007 5

Producción total nacional de petróleo crudo por provincia 5Producción de derivados 6

Gestión de la exploración y explotación petrolera bajo el esquema de contratos 7Contratos entre las empresas privadas y Petroecuador 7Contratos de participación y similares 7Contratos de prestación de servicios y otro tipo de contratos 8

Conformación y distribución de la renta petrolera ecuatoriana 9Ingresos por exportación de crudo y derivados 9Fuentes de ingresos de la renta petrolera 10Distribución de la renta petrolera 11Petroecuador 12Subsidios al consumo interno de derivados 13Fondos petroleros 14Gobierno Central 15

La transparencia en el sector petrolero 17Conclusiones y recomendaciones 18Acrónimos 19

INTRODUCCIÓN

El sector petrolero ha sido de importanciapara la economía y para las finanzaspúblicas ecuatorianas por alrededor decuarenta años. Durante estas décadas, elsector ha visto grandes cambios, entreellos –por ejemplo– las modificaciones alas estructuras de las empresas nacionalesy a su marco legal regulatorio, las políti-cas públicas a su alrededor y el manejo delos recursos económicos que genera.

Todas estas modificaciones han derivadoen que actualmente el sector petrolerosea confuso, poco transparente y desco-nocido para la gran mayoría de ecuatoria-nos. Por ello, es necesario entregar infor-mación a la ciudadanía sobre los aspectosfundamentales acerca de la estructura ymanejo del sector petrolero. Específi-camente, es importante analizar los pro-cesos de generación, administración y dis-tribución de los recursos que genera estaindustria.

Esta Lupa Fiscal pretende apoyar a unconocimiento más profundo del sectorpetrolero. Para ello, se compone de cincopartes que resumen los principales aspec-tos de la industria extractiva petroleraentre el 2003 y el 2007:

La primera parte se enfoca en la produc-ción petrolera. Para esto, se considera laproducción de Petroecuador y de las com-pañías privadas con las que el Estadotiene contratos.

En la segunda parte se detalla la varie-dad de formas contractuales existentesen el sector petrolero para la exploracióny explotación de crudo, aspecto funda-mental para ser analizado pues cada tipode contrato determina una forma distintade manejo de los recursos generados.

En la tercera parte se explica cómo seadministra la renta petrolera ecuatoria-na, de qué fuentes proviene y cómo esmanejada por Petroecuador y el BancoCentral del Ecuador. Es decir, resumecómo la exportación de crudo se con-vierte en recursos para el Estado ecua-toriano.

La cuarta parte presenta un resumen acer-ca del nivel de transparencia existente enlas instituciones relacionadas con laindustria petrolera en el país, desarrolla-do en base a la Ley Orgánica de Transpa-rencia y Acceso a la Información Pública(LOTAIP).

Finalmente, se recogen varias leccionesaprendidas de esta investigación sugirien-do en especial cómo mejorar el procesode transparencia de la información petro-lera.

El sector petrolero ha sido deimportancia para la economíay para las finanzas públicasecuatorianas por alrededorde cuarenta años.Ha experimentado grandescambios como lasmodificaciones a lasestructuras de las empresasnacionales y a su marco legalregulatorio, las políticaspúblicas a su alrededor y elmanejo de los recursoseconómicos que genera.

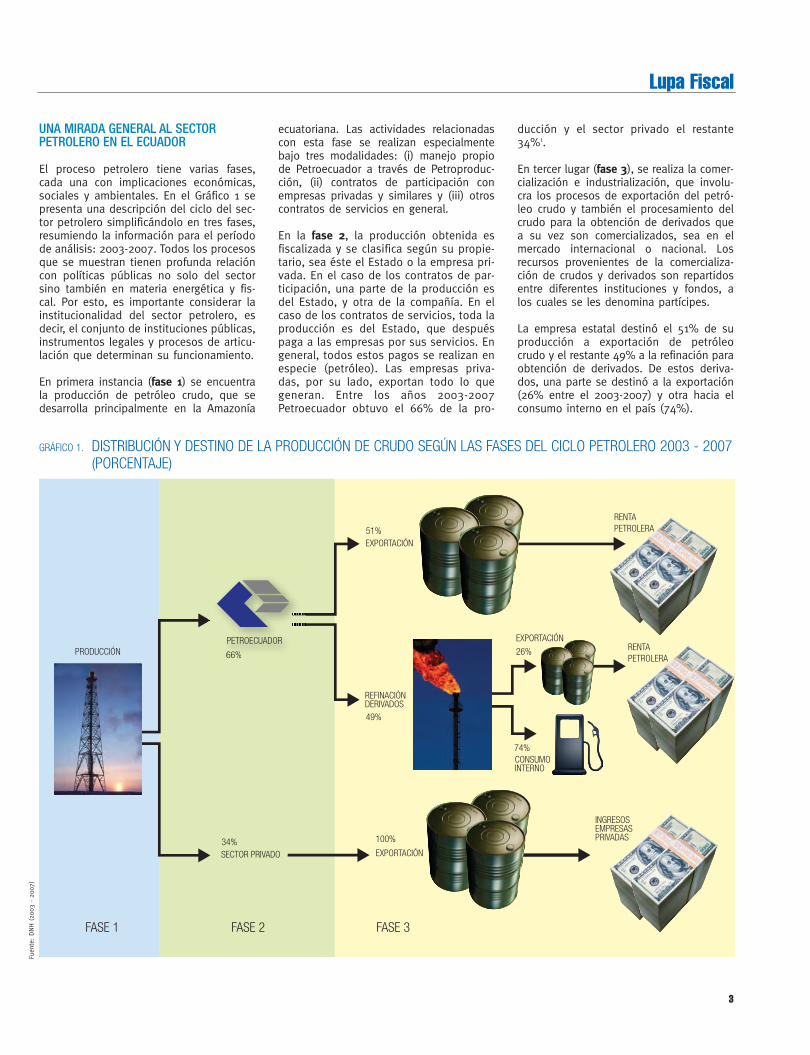

UNA MIRADA GENERAL AL SECTORPETROLERO EN EL ECUADOR

El proceso petrolero tiene varias fases,cada una con implicaciones económicas,sociales y ambientales. En el Gráfico 1 sepresenta una descripción del ciclo del sec-tor petrolero simplificándolo en tres fases,resumiendo la información para el períodode análisis: 2003-2007. Todos los procesosque se muestran tienen profunda relacióncon políticas públicas no solo del sectorsino también en materia energética y fis-cal. Por esto, es importante considerar lainstitucionalidad del sector petrolero, esdecir, el conjunto de instituciones públicas,instrumentos legales y procesos de articu-lación que determinan su funcionamiento.

En primera instancia (fase 1) se encuentrala producción de petróleo crudo, que sedesarrolla principalmente en la Amazonía

ecuatoriana. Las actividades relacionadascon esta fase se realizan especialmentebajo tres modalidades: (i) manejo propiode Petroecuador a través de Petroproduc-ción, (ii) contratos de participación conempresas privadas y similares y (iii) otroscontratos de servicios en general.

En la fase 2, la producción obtenida esfiscalizada y se clasifica según su propie-tario, sea éste el Estado o la empresa pri-vada. En el caso de los contratos de par-ticipación, una parte de la producción esdel Estado, y otra de la compañía. En elcaso de los contratos de servicios, toda laproducción es del Estado, que despuéspaga a las empresas por sus servicios. Engeneral, todos estos pagos se realizan enespecie (petróleo). Las empresas priva-das, por su lado, exportan todo lo quegeneran. Entre los años 2003-2007Petroecuador obtuvo el 66% de la pro-

ducción y el sector privado el restante34%1.

En tercer lugar (fase 3), se realiza la comer-cialización e industrialización, que involu-cra los procesos de exportación del petró-leo crudo y también el procesamiento delcrudo para la obtención de derivados quea su vez son comercializados, sea en elmercado internacional o nacional. Losrecursos provenientes de la comercializa-ción de crudos y derivados son repartidosentre diferentes instituciones y fondos, alos cuales se les denomina partícipes.

La empresa estatal destinó el 51% de suproducción a exportación de petróleocrudo y el restante 49% a la refinación paraobtención de derivados. De estos deriva-dos, una parte se destinó a la exportación(26% entre el 2003-2007) y otra hacia elconsumo interno en el país (74%).

Lupa Fiscal

3

PRODUCCIÓN

EXPORTACIÓN

EXPORTACIÓN

RENTAPETROLERA

RENTAPETROLERA

EXPORTACIÓN

INGRESOSEMPRESASPRIVADAS

CONSUMOINTERNO

REFINACIÓNDERIVADOS

SECTOR PRIVADO

66%

51%

49%

100%

26%

74%

34%

FASE 1 FASE 2 FASE 3

66%

PETROECUADOR

GRÁFICO 1. DISTRIBUCIÓN Y DESTINO DE LA PRODUCCIÓN DE CRUDO SEGÚN LAS FASES DEL CICLO PETROLERO 2003 - 2007(PORCENTAJE)

Fuen

te:DNH

(200

3-20

07)

LA PRODUCCIÓN Y REFINAMIENTODE CRUDO

PRODUCCIÓN TOTAL DE CRUDOA NIVEL NACIONAL 2003 – 2007

Durante estos cinco años, alrededor de923 millones de barriles de petróleo crudofueron extraídos tanto por el Estado ecua-toriano, representado por Petroecuador através de su brazo operativo Petropro-ducción, así como por las diferentes com-pañías privadas.

El Gráfico 2 muestra el nivel de produc-ción de crudo anual durante el período deanálisis. Entre 2003 y 2006 la producciónregistró una tendencia al alza, presentan-do una tasa de crecimiento del 28%. Enestos cuatro años resalta el incrementodado en la producción entre 2003 y 2004que significó aproximadamente 39 millo-nes de barriles adicionales (un crecimien-to del 25% de un año a otro).

Este impulso productivo entre ambos añosfue resultado de los incrementos indivi-duales en la producción que tuvieron lascompañías privadas. Así, por ejemplo lacompañía PERENCO tuvo un crecimientodel 299% en su producción, generandocinco millones de barriles de crudo adicio-nales; la compañía OCCIDENTAL por suparte incrementó su producción en 291%(20,5 millones de barriles), REPSOL YPFlogró un crecimiento de 57% (6,7 millonesde barriles) y AEC Ecuador hizo lo suyo con5,6 millones de barriles adicionales (35%de crecimiento). Juntas estas compañíasaportaron con el 97% del incremento de laproducción entre ambos años.

También es importante mencionar quedesde septiembre de 2003 se iniciaronoperaciones del nuevo Oleoducto deCrudos Pesados (OCP) para brindar facili-dades en el transporte del crudo pesadoque generan varias de las compañías pri-vadas.

Para el año 2007, la tendencia crecientede los años anteriores cambia y se produ-ce una caída de más de nueve millones debarriles en comparación al año 2006, esdecir un decrecimiento del 5% en el lapsode un año. Esta caída se debe especial-mente a la reducción en la producción dePetroproducción, que significó 6,5 millo-nes de barriles menos.

Es importante mencionar que luego de ladeclaratoria de caducidad del contrato dela empresa OCCIDENTAL (OXY)2,

Petroecuador se hizo cargo de los campospetroleros en los que la misma trabajaba,lo cual en parte causó diferencias impor-tantes en el ritmo normal de explotaciónpetrolera en el país.

El Gráfico 3 muestra que, a diferencia dela producción general, la producción pro-medio diaria de los campos propios dePetroproducción estaba decayendo conti-nuamente, experimentando una reducciónde 17% entre 2003 y 2007.

En el año 2006, Petroproducción ocupa los

campos de OXY, lo cual incrementó su pro-ducción promedio diaria a 278 mil barrilespor día (cuando sus campos propios pro-ducían 188 mil barriles diarios), es decir unincremento de 89 mil barriles diarios gra-cias a la absorción de los campos ex – OXY.

Sin embargo para el año 2007, la produc-ción promedio diaria de Petroproduccióndisminuyó a 258 mil barriles diarios (un7% menos que en 2006), lo cual afectó entérminos generales a toda la producciónnacional de petróleo crudo como se men-cionó anteriormente.

Lupa Fiscal

4

0

50

100

150

200

MILLONES DE BARRILES

2003

154

2004

193

2005

194

2006

196

2007

187

150.000

170.000

190.000

210.000 204.149196.755

194.459

188.028

170.291

277.916

230.000

250.000

270.000

290.000BARRILES DIARIOS

2 003

Petroproducción

Petroproducción más OXY

2004 2005 2006 2007

258.464

GRÁFICO 2. PRODUCCIÓN TOTAL DE PETRÓLEO CRUDO 2003 – 2007(MILLONES DE BARRILES)

GRÁFICO 3. PRODUCCIÓN PROMEDIO DIARIA DE PETROPRODUCCIÓN(BARRILES DIARIOS)

Fuen

te:DNH

Fuen

te:DNH

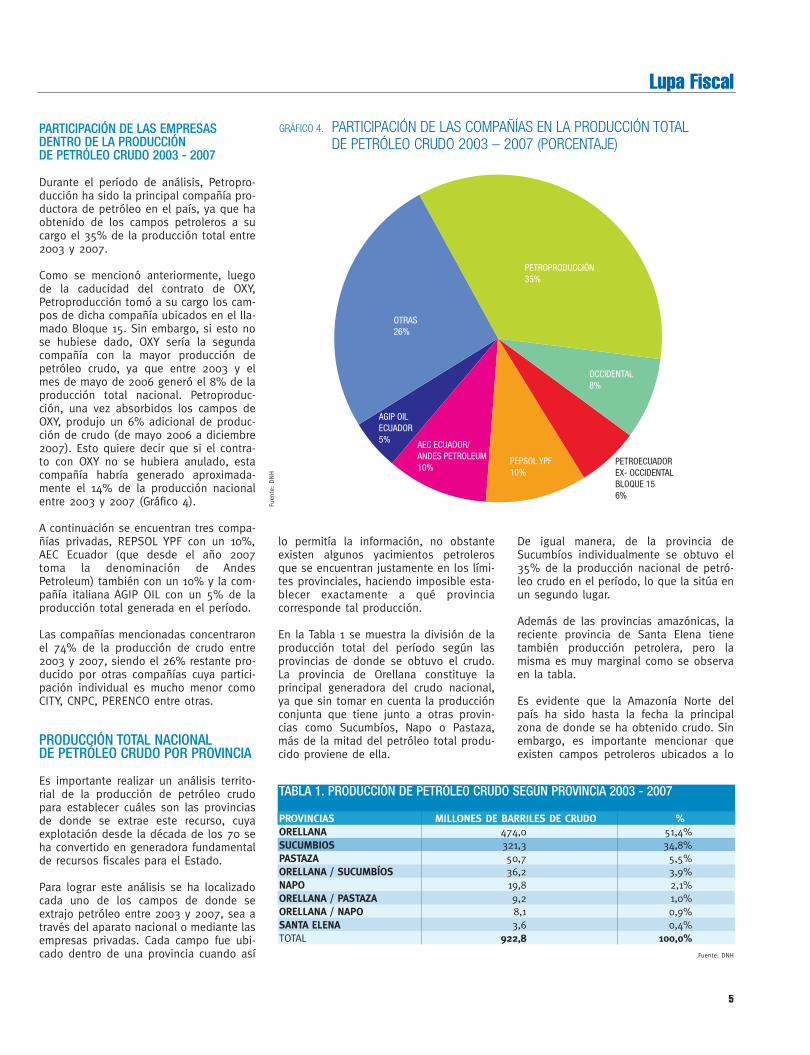

PARTICIPACIÓN DE LAS EMPRESASDENTRO DE LA PRODUCCIÓNDE PETRÓLEO CRUDO 2003 - 2007

Durante el período de análisis, Petropro-ducción ha sido la principal compañía pro-ductora de petróleo en el país, ya que haobtenido de los campos petroleros a sucargo el 35% de la producción total entre2003 y 2007.

Como se mencionó anteriormente, luegode la caducidad del contrato de OXY,Petroproducción tomó a su cargo los cam-pos de dicha compañía ubicados en el lla-mado Bloque 15. Sin embargo, si esto nose hubiese dado, OXY sería la segundacompañía con la mayor producción depetróleo crudo, ya que entre 2003 y elmes de mayo de 2006 generó el 8% de laproducción total nacional. Petroproduc-ción, una vez absorbidos los campos deOXY, produjo un 6% adicional de produc-ción de crudo (de mayo 2006 a diciembre2007). Esto quiere decir que si el contra-to con OXY no se hubiera anulado, estacompañía habría generado aproximada-mente el 14% de la producción nacionalentre 2003 y 2007 (Gráfico 4).

A continuación se encuentran tres compa-ñías privadas, REPSOL YPF con un 10%,AEC Ecuador (que desde el año 2007toma la denominación de AndesPetroleum) también con un 10% y la com-pañía italiana AGIP OIL con un 5% de laproducción total generada en el período.

Las compañías mencionadas concentraronel 74% de la producción de crudo entre2003 y 2007, siendo el 26% restante pro-ducido por otras compañías cuya partici-pación individual es mucho menor comoCITY, CNPC, PERENCO entre otras.

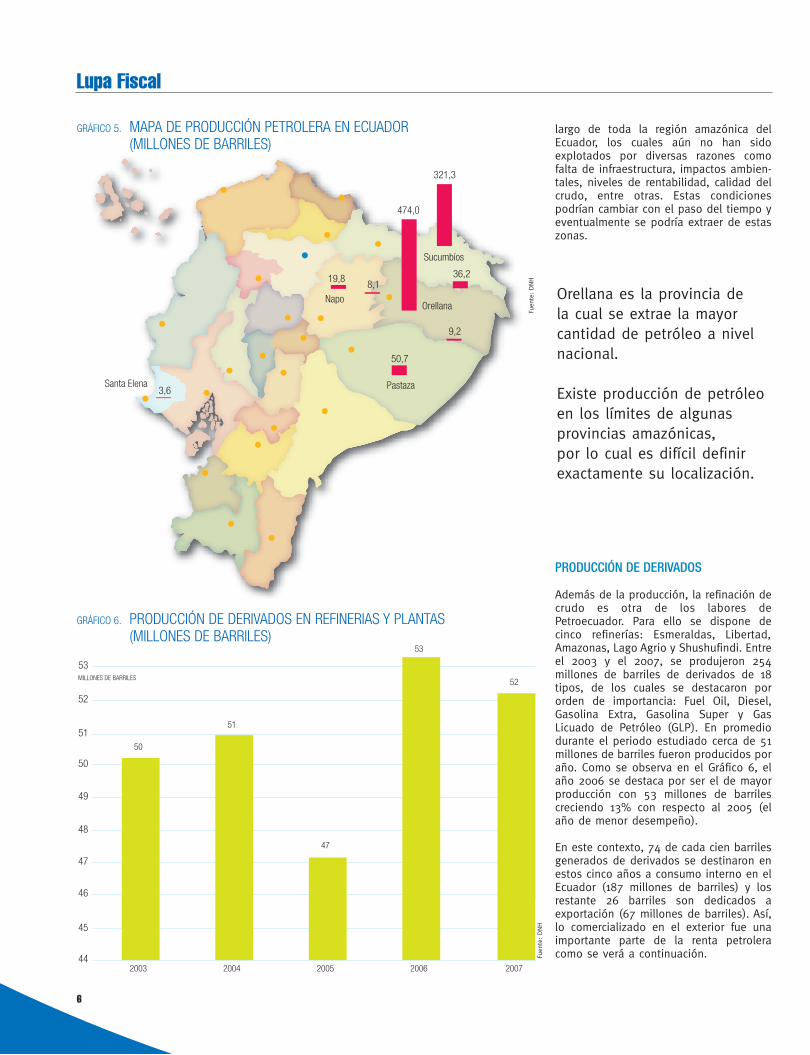

PRODUCCIÓN TOTAL NACIONALDE PETRÓLEO CRUDO POR PROVINCIA

Es importante realizar un análisis territo-rial de la producción de petróleo crudopara establecer cuáles son las provinciasde donde se extrae este recurso, cuyaexplotación desde la década de los 70 seha convertido en generadora fundamentalde recursos fiscales para el Estado.

Para lograr este análisis se ha localizadocada uno de los campos de donde seextrajo petróleo entre 2003 y 2007, sea através del aparato nacional o mediante lasempresas privadas. Cada campo fue ubi-cado dentro de una provincia cuando así

lo permitía la información, no obstanteexisten algunos yacimientos petrolerosque se encuentran justamente en los lími-tes provinciales, haciendo imposible esta-blecer exactamente a qué provinciacorresponde tal producción.

En la Tabla 1 se muestra la división de laproducción total del período según lasprovincias de donde se obtuvo el crudo.La provincia de Orellana constituye laprincipal generadora del crudo nacional,ya que sin tomar en cuenta la producciónconjunta que tiene junto a otras provin-cias como Sucumbíos, Napo o Pastaza,más de la mitad del petróleo total produ-cido proviene de ella.

De igual manera, de la provincia deSucumbíos individualmente se obtuvo el35% de la producción nacional de petró-leo crudo en el período, lo que la sitúa enun segundo lugar.

Además de las provincias amazónicas, lareciente provincia de Santa Elena tienetambién producción petrolera, pero lamisma es muy marginal como se observaen la tabla.

Es evidente que la Amazonía Norte delpaís ha sido hasta la fecha la principalzona de donde se ha obtenido crudo. Sinembargo, es importante mencionar queexisten campos petroleros ubicados a lo

Lupa Fiscal

5

OTRAS26%

OCCIDENTAL8%

AGIP OILECUADOR5%

PETROECUADOREX- OCCIDENTALBLOQUE 156%

PEPSOL YPF10%

AEC ECUADOR/ANDES PETROLEUM10%

PETROPRODUCCIÓN35%

GRÁFICO 4. PARTICIPACIÓN DE LAS COMPAÑÍAS EN LA PRODUCCIÓN TOTALDE PETRÓLEO CRUDO 2003 – 2007 (PORCENTAJE)

Fuen

te:DNH

TABLA 1. PRODUCCIÓN DE PETRÓLEO CRUDO SEGÚN PROVINCIA 2003 - 2007

PROVINCIAS MILLONES DE BARRILES DE CRUDO %ORELLANA 474,0 51,4%SUCUMBIOS 321,3 34,8%PASTAZA 50,7 5,5%ORELLANA / SUCUMBÍOS 36,2 3,9%NAPO 19,8 2,1%ORELLANA / PASTAZA 9,2 1,0%ORELLANA / NAPO 8,1 0,9%SANTA ELENA 3,6 0,4%TOTAL 922,8 100,0%

Fuente: DNH

largo de toda la región amazónica delEcuador, los cuales aún no han sidoexplotados por diversas razones comofalta de infraestructura, impactos ambien-tales, niveles de rentabilidad, calidad delcrudo, entre otras. Estas condicionespodrían cambiar con el paso del tiempo yeventualmente se podría extraer de estaszonas.

PRODUCCIÓN DE DERIVADOS

Además de la producción, la refinación decrudo es otra de los labores dePetroecuador. Para ello se dispone decinco refinerías: Esmeraldas, Libertad,Amazonas, Lago Agrio y Shushufindi. Entreel 2003 y el 2007, se produjeron 254millones de barriles de derivados de 18tipos, de los cuales se destacaron pororden de importancia: Fuel Oil, Diesel,Gasolina Extra, Gasolina Super y GasLicuado de Petróleo (GLP). En promediodurante el periodo estudiado cerca de 51millones de barriles fueron producidos poraño. Como se observa en el Gráfico 6, elaño 2006 se destaca por ser el de mayorproducción con 53 millones de barrilescreciendo 13% con respecto al 2005 (elaño de menor desempeño).

En este contexto, 74 de cada cien barrilesgenerados de derivados se destinaron enestos cinco años a consumo interno en elEcuador (187 millones de barriles) y losrestante 26 barriles son dedicados aexportación (67 millones de barriles). Así,lo comercializado en el exterior fue unaimportante parte de la renta petroleracomo se verá a continuación.

Lupa Fiscal

6

Orellana

Sucumbíos

Pastaza

Napo

Santa Elena

474,0

321,3

50,7

36,219,8

9,2

8,1

3,6

44

45

46

47

48

49

50

51

52

53MILLONES DE BARRILES

2003

50

2004

51

2005

47

2006

53

2007

52

GRÁFICO 5. MAPA DE PRODUCCIÓN PETROLERA EN ECUADOR(MILLONES DE BARRILES)

Fuen

te:DNH

Fuen

te:DNH

GRÁFICO 6. PRODUCCIÓN DE DERIVADOS EN REFINERIAS Y PLANTAS(MILLONES DE BARRILES)

Orellana es la provincia dela cual se extrae la mayorcantidad de petróleo a nivelnacional.

Existe producción de petróleoen los límites de algunasprovincias amazónicas,por lo cual es difícil definirexactamente su localización.

GESTIÓN DE LA EXPLORACIÓNY EXPLOTACIÓN PETROLERA BAJOEL ESQUEMA DE CONTRATOS

CONTRATOS ENTRE LASEMPRESAS PRIVADAS Y PETROECUADOR

Para explicar cómo se realiza la distribuciónde la producción petrolera en el país esimportante referirse a la Ley de Hidrocar-buros que determina a Petroecuador comoel protagonista en la producción de crudo yle permite realizar actividades de explora-ción o explotación de forma independienteo a través de contratos con empresas pri-vadas. Así, los contratos entre las diferentesempresas privadas y Petroecuador, estable-cen las obligaciones de cada parte para laexploración y explotación de bloques ycampos petroleros. Las rondas de licitacióninternacional fueron el principal proceso uti-lizado para la adjudicación de bloquespetroleros a empresas privadas. Se realiza-ron ocho rondas de licitación en el períodocomprendido entre 1984 y 2002.

En este contexto, la producción estuvomayoritariamente (48%) a cargo deempresas privadas bajo la modalidad decontratos de participación. Por su parte,Petroproducción, filial de Petroecuador,produjo independientemente el 41% de laproducción nacional durante el período

2003-2007. El restante 11% se produjobajo contratos de servicios3.

El Gráfico 7 resume la evolución de la pro-ducción asociada a cada tipo de contratoy la producción que está a cargo dePetroproducción incluyendo la unidad delBloque 15. Esto explica que en 2006 y2007, la producción estatal se incremen-

tó4. Por la misma razón, cae la producciónllevada a cabo mediante contratos de par-ticipación (como el que mantenía OXY).Los otros tipos de contratos tienen unaimportancia menor, y mantienen la mismaproducción promedio durante el período2003-2007.

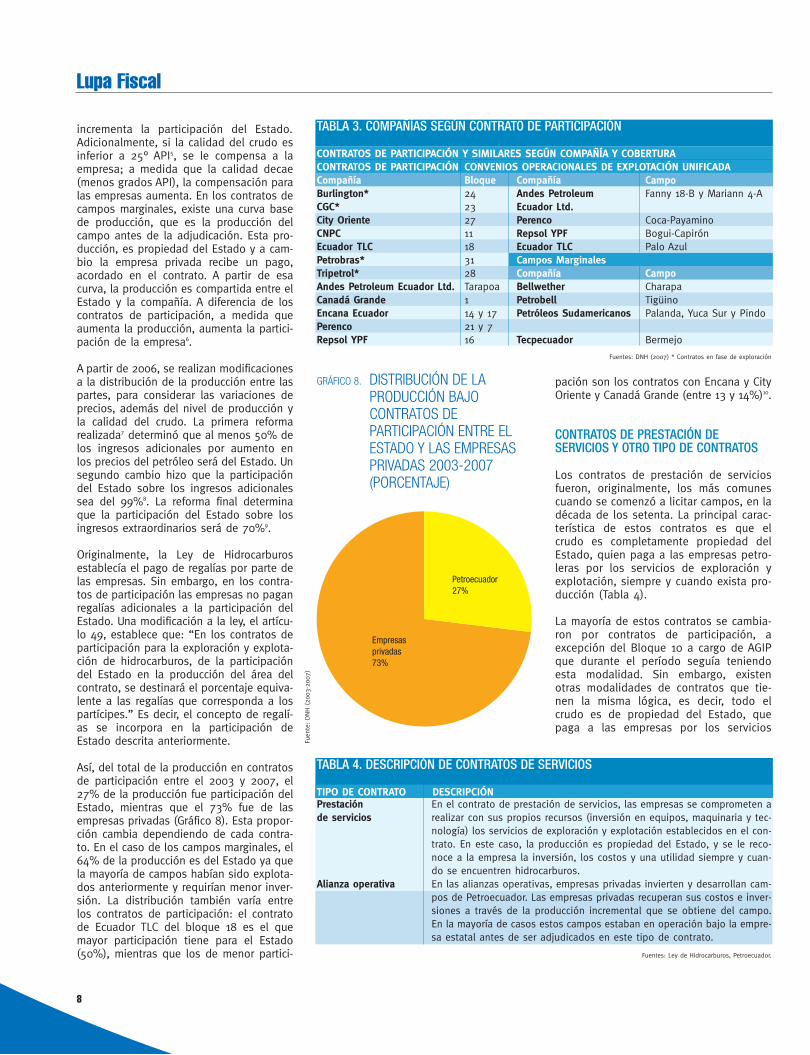

CONTRATOS DE PARTICIPACIÓNY SIMILARES

A lo largo del documento, la categoría decontratos de participación agrupa a blo-ques bajo tres modalidades contractualesdescritas en la Tabla 2.

A partir de 1993, los contratos de partici-pación se vuelven los más usuales.Durante el período 2003-2007 existenquince contratos de este tipo para explo-tación de crudo, (incluyendo al contratoanulado del bloque 15 de OXY), que sehan adjudicado entre doce empresas(Tabla 3). Cuatro de estas compañías tie-nen convenios operacionales de explota-ción unificada en bloques que están en ellímite entre un bloque licitado en contratode participación y el área de Petroecuador.Finalmente, cuatro empresas tienen con-tratos de campos marginales.

En estos contratos, la participación delEstado en la producción se calculaba ori-ginalmente considerando los niveles deproducción de los diferentes bloques y lacalidad del crudo de cada campo. En elcaso de los de participación, a medidaque aumenta la producción del bloque,

Lupa Fiscal

7

0

20

40

60

80

100MILLONES DE BARRILES

2003

PetroecuadorContratos de participaciónContratos de servicios

2004 2005 2006 2007

GRÁFICO 7. EVOLUCIÓN DE LA PRODUCCIÓN POR TIPO DE CONTRATO(MILLONES DE BARRILES)

TABLA 2. DESCRIPCIÓN DE LOS CONTRATOS DE PARTICIPACIÓN Y SIMILARES

TIPO DE CONTRATO DESCRIPCIÓNEn este tipo de contrato de riesgo la empresa se compromete con elEstado a explorar y explotar el área del contrato, realizando por su cuen-ta y riesgo todas las inversiones y otros gastos requeridos. Se establecenporcentajes de participación sobre la producción entre la empresa y elEstado, dependiendo de la producción promedio diaria y la calidad delpetróleo. De la participación la empresa recupera sus costos.Estos convenios se llevan a cabo cuando un yacimiento se encuentra entredos áreas concesionadas bajo contratos de participación. En el caso ecua-toriano, el convenio es entre Petroecuador y compañías privadas. Al igualque en el contrato de participación, Petroecuador y las compañías partici-pan en la producción según los parámetros establecidos en el convenio.En estos contratos se faculta a la empresa a explorar y explotar camposmarginales. Se consideran campos marginales a aquellos alejados de lainfraestructura de Petroecuador, que tiene crudo pesado, requieren técni-cas de recuperación muy costosas o su producción no representa más del1% de la producción nacional. Tienen características similares a los con-tratos de participación en cuanto a que la producción se divide entrePetroecuador y las empresas. En general, estos campos tenían producciónantes de ser adjudicados.

Fuente: Ley de Hidrocarburos, Contratos Petroleros

Participación

Gestión compartida(o Convenio deExploración Unificada)

Campos marginales

Fuen

te:DNH

incrementa la participación del Estado.Adicionalmente, si la calidad del crudo esinferior a 25° API5, se le compensa a laempresa; a medida que la calidad decae(menos grados API), la compensación paralas empresas aumenta. En los contratos decampos marginales, existe una curva basede producción, que es la producción delcampo antes de la adjudicación. Esta pro-ducción, es propiedad del Estado y a cam-bio la empresa privada recibe un pago,acordado en el contrato. A partir de esacurva, la producción es compartida entre elEstado y la compañía. A diferencia de loscontratos de participación, a medida queaumenta la producción, aumenta la partici-pación de la empresa6.

A partir de 2006, se realizan modificacionesa la distribución de la producción entre laspartes, para considerar las variaciones deprecios, además del nivel de producción yla calidad del crudo. La primera reformarealizada7 determinó que al menos 50% delos ingresos adicionales por aumento enlos precios del petróleo será del Estado. Unsegundo cambio hizo que la participacióndel Estado sobre los ingresos adicionalessea del 99%8. La reforma final determinaque la participación del Estado sobre losingresos extraordinarios será de 70%9.

Originalmente, la Ley de Hidrocarburosestablecía el pago de regalías por parte delas empresas. Sin embargo, en los contra-tos de participación las empresas no paganregalías adicionales a la participación delEstado. Una modificación a la ley, el artícu-lo 49, establece que: “En los contratos departicipación para la exploración y explota-ción de hidrocarburos, de la participacióndel Estado en la producción del área delcontrato, se destinará el porcentaje equiva-lente a las regalías que corresponda a lospartícipes.” Es decir, el concepto de regalí-as se incorpora en la participación deEstado descrita anteriormente.

Así, del total de la producción en contratosde participación entre el 2003 y 2007, el27% de la producción fue participación delEstado, mientras que el 73% fue de lasempresas privadas (Gráfico 8). Esta propor-ción cambia dependiendo de cada contra-to. En el caso de los campos marginales, el64% de la producción es del Estado ya quela mayoría de campos habían sido explota-dos anteriormente y requirían menor inver-sión. La distribución también varía entrelos contratos de participación: el contratode Ecuador TLC del bloque 18 es el quemayor participación tiene para el Estado(50%), mientras que los de menor partici-

pación son los contratos con Encana y CityOriente y Canadá Grande (entre 13 y 14%)10.

CONTRATOS DE PRESTACIÓN DESERVICIOS Y OTRO TIPO DE CONTRATOS

Los contratos de prestación de serviciosfueron, originalmente, los más comunescuando se comenzó a licitar campos, en ladécada de los setenta. La principal carac-terística de estos contratos es que elcrudo es completamente propiedad delEstado, quien paga a las empresas petro-leras por los servicios de exploración yexplotación, siempre y cuando exista pro-ducción (Tabla 4).

La mayoría de estos contratos se cambia-ron por contratos de participación, aexcepción del Bloque 10 a cargo de AGIPque durante el período seguía teniendoesta modalidad. Sin embargo, existenotras modalidades de contratos que tie-nen la misma lógica, es decir, todo elcrudo es de propiedad del Estado, quepaga a las empresas por los servicios

Lupa Fiscal

8

Petroecuador27%

Empresasprivadas73%

TABLA 3. COMPAÑÍAS SEGÚN CONTRATO DE PARTICIPACIÓN

CONTRATOS DE PARTICIPACIÓN Y SIMILARES SEGÚN COMPAÑÍA Y COBERTURACONTRATOS DE PARTICIPACIÓN CONVENIOS OPERACIONALES DE EXPLOTACIÓN UNIFICADACompañía Bloque Compañía CampoBurlington* 24 Andes Petroleum Fanny 18-B y Mariann 4-ACGC* 23 Ecuador Ltd.City Oriente 27 Perenco Coca-PayaminoCNPC 11 Repsol YPF Bogui-CapirónEcuador TLC 18 Ecuador TLC Palo AzulPetrobras* 31 Campos MarginalesTripetrol* 28 Compañía CampoAndes Petroleum Ecuador Ltd. Tarapoa Bellwether CharapaCanadá Grande 1 Petrobell TigüinoEncana Ecuador 14 y 17 Petróleos Sudamericanos Palanda, Yuca Sur y PindoPerenco 21 y 7Repsol YPF 16 Tecpecuador Bermejo

Fuentes: DNH (2007) * Contratos en fase de exploración

GRÁFICO 8. DISTRIBUCIÓN DE LAPRODUCCIÓN BAJOCONTRATOS DEPARTICIPACIÓN ENTRE ELESTADO Y LAS EMPRESASPRIVADAS 2003-2007(PORCENTAJE)

TABLA 4. DESCRIPCIÓN DE CONTRATOS DE SERVICIOS

TIPO DE CONTRATO DESCRIPCIÓNEn el contrato de prestación de servicios, las empresas se comprometen arealizar con sus propios recursos (inversión en equipos, maquinaria y tec-nología) los servicios de exploración y explotación establecidos en el con-trato. En este caso, la producción es propiedad del Estado, y se le reco-noce a la empresa la inversión, los costos y una utilidad siempre y cuan-do se encuentren hidrocarburos.En las alianzas operativas, empresas privadas invierten y desarrollan cam-pos de Petroecuador. Las empresas privadas recuperan sus costos e inver-siones a través de la producción incremental que se obtiene del campo.En la mayoría de casos estos campos estaban en operación bajo la empre-sa estatal antes de ser adjudicados en este tipo de contrato.

Fuentes: Ley de Hidrocarburos, Petroecuador.

Prestaciónde servicios

Alianza operativa

Fuen

te:DNH

(200

3-20

07)

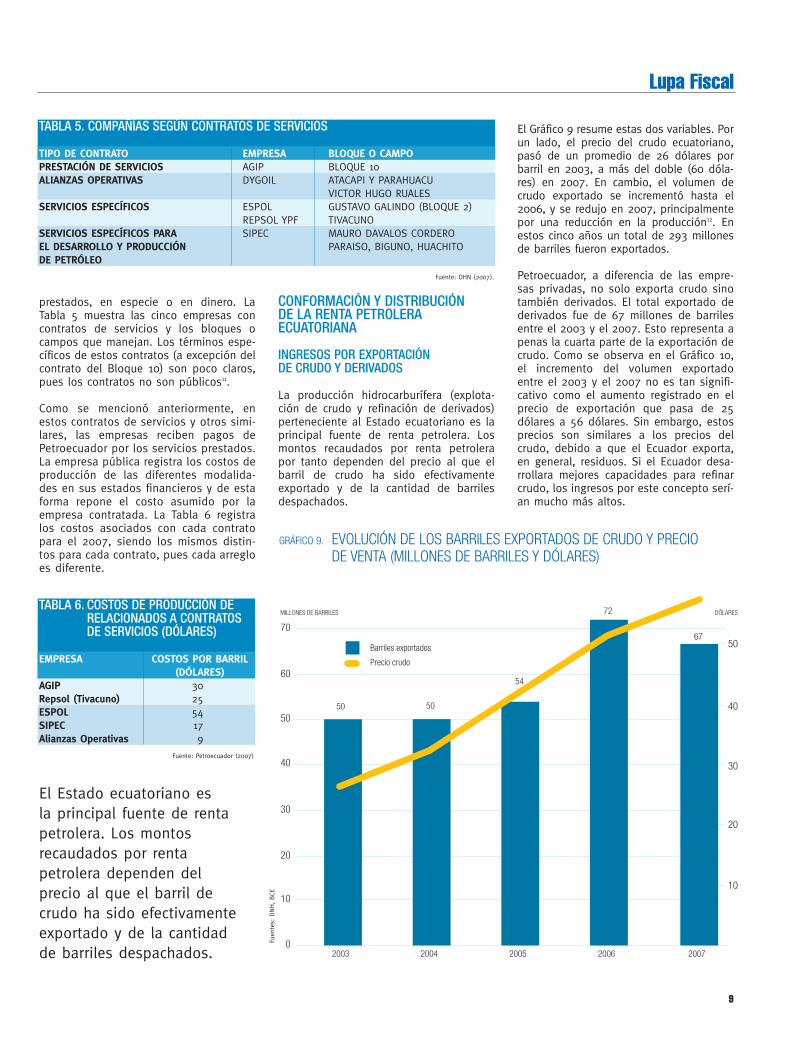

prestados, en especie o en dinero. LaTabla 5 muestra las cinco empresas concontratos de servicios y los bloques ocampos que manejan. Los términos espe-cíficos de estos contratos (a excepción delcontrato del Bloque 10) son poco claros,pues los contratos no son públicos11.

Como se mencionó anteriormente, enestos contratos de servicios y otros simi-lares, las empresas reciben pagos dePetroecuador por los servicios prestados.La empresa pública registra los costos deproducción de las diferentes modalida-des en sus estados financieros y de estaforma repone el costo asumido por laempresa contratada. La Tabla 6 registralos costos asociados con cada contratopara el 2007, siendo los mismos distin-tos para cada contrato, pues cada arregloes diferente.

CONFORMACIÓN Y DISTRIBUCIÓNDE LA RENTA PETROLERAECUATORIANA

INGRESOS POR EXPORTACIÓNDE CRUDO Y DERIVADOS

La producción hidrocarburífera (explota-ción de crudo y refinación de derivados)perteneciente al Estado ecuatoriano es laprincipal fuente de renta petrolera. Losmontos recaudados por renta petrolerapor tanto dependen del precio al que elbarril de crudo ha sido efectivamenteexportado y de la cantidad de barrilesdespachados.

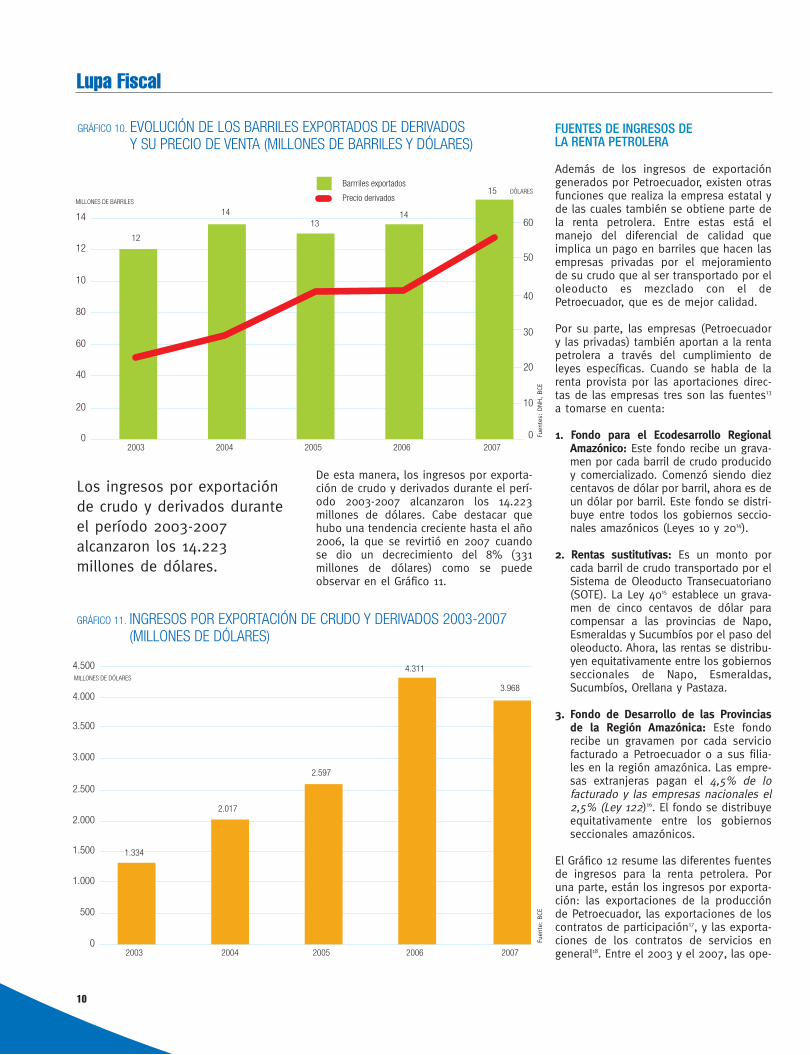

El Gráfico 9 resume estas dos variables. Porun lado, el precio del crudo ecuatoriano,pasó de un promedio de 26 dólares porbarril en 2003, a más del doble (60 dóla-res) en 2007. En cambio, el volumen decrudo exportado se incrementó hasta el2006, y se redujo en 2007, principalmentepor una reducción en la producción12. Enestos cinco años un total de 293 millonesde barriles fueron exportados.

Petroecuador, a diferencia de las empre-sas privadas, no solo exporta crudo sinotambién derivados. El total exportado dederivados fue de 67 millones de barrilesentre el 2003 y el 2007. Esto representa apenas la cuarta parte de la exportación decrudo. Como se observa en el Gráfico 10,el incremento del volumen exportadoentre el 2003 y el 2007 no es tan signifi-cativo como el aumento registrado en elprecio de exportación que pasa de 25dólares a 56 dólares. Sin embargo, estosprecios son similares a los precios delcrudo, debido a que el Ecuador exporta,en general, residuos. Si el Ecuador desa-rrollara mejores capacidades para refinarcrudo, los ingresos por este concepto serí-an mucho más altos.

Lupa Fiscal

9

0

1010

20

30

40

50

20

30

40

50

60

70

MILLONES DE BARRILES DÓLARES

2003

50 50

54

72

67

2004 2005 2006 2007

Barriles exportados

Precio crudo

TABLA 5. COMPAÑÍAS SEGÚN CONTRATOS DE SERVICIOS

TIPO DE CONTRATO EMPRESA BLOQUE O CAMPOPRESTACIÓN DE SERVICIOS AGIP BLOQUE 10ALIANZAS OPERATIVAS DYGOIL ATACAPI Y PARAHUACU

VICTOR HUGO RUALESSERVICIOS ESPECÍFICOS ESPOL GUSTAVO GALINDO (BLOQUE 2)

REPSOL YPF TIVACUNOSERVICIOS ESPECÍFICOS PARA SIPEC MAURO DAVALOS CORDEROEL DESARROLLO Y PRODUCCIÓN PARAISO, BIGUNO, HUACHITODE PETRÓLEO

Fuente: DHN (2007).

TABLA 6. COSTOS DE PRODUCCIÓN DERELACIONADOS A CONTRATOSDE SERVICIOS (DÓLARES)

EMPRESA COSTOS POR BARRIL(DÓLARES)

AGIP 30Repsol (Tivacuno) 25ESPOL 54SIPEC 17Alianzas Operativas 9

Fuente: Petroecuador (2007)

GRÁFICO 9. EVOLUCIÓN DE LOS BARRILES EXPORTADOS DE CRUDO Y PRECIODE VENTA (MILLONES DE BARRILES Y DÓLARES)

Fuen

tes:

DNH,BCE

El Estado ecuatoriano esla principal fuente de rentapetrolera. Los montosrecaudados por rentapetrolera dependen delprecio al que el barril decrudo ha sido efectivamenteexportado y de la cantidadde barriles despachados.

De esta manera, los ingresos por exporta-ción de crudo y derivados durante el perí-odo 2003-2007 alcanzaron los 14.223millones de dólares. Cabe destacar quehubo una tendencia creciente hasta el año2006, la que se revirtió en 2007 cuandose dio un decrecimiento del 8% (331millones de dólares) como se puedeobservar en el Gráfico 11.

FUENTES DE INGRESOS DELA RENTA PETROLERA

Además de los ingresos de exportacióngenerados por Petroecuador, existen otrasfunciones que realiza la empresa estatal yde las cuales también se obtiene parte dela renta petrolera. Entre estas está elmanejo del diferencial de calidad queimplica un pago en barriles que hacen lasempresas privadas por el mejoramientode su crudo que al ser transportado por eloleoducto es mezclado con el dePetroecuador, que es de mejor calidad.

Por su parte, las empresas (Petroecuadory las privadas) también aportan a la rentapetrolera a través del cumplimiento deleyes específicas. Cuando se habla de larenta provista por las aportaciones direc-tas de las empresas tres son las fuentes13

a tomarse en cuenta:

1. Fondo para el Ecodesarrollo RegionalAmazónico: Este fondo recibe un grava-men por cada barril de crudo producidoy comercializado. Comenzó siendo diezcentavos de dólar por barril, ahora es deun dólar por barril. Este fondo se distri-buye entre todos los gobiernos seccio-nales amazónicos (Leyes 10 y 2014).

2. Rentas sustitutivas: Es un monto porcada barril de crudo transportado por elSistema de Oleoducto Transecuatoriano(SOTE). La Ley 4015 establece un grava-men de cinco centavos de dólar paracompensar a las provincias de Napo,Esmeraldas y Sucumbíos por el paso deloleoducto. Ahora, las rentas se distribu-yen equitativamente entre los gobiernosseccionales de Napo, Esmeraldas,Sucumbíos, Orellana y Pastaza.

3. Fondo de Desarrollo de las Provinciasde la Región Amazónica: Este fondorecibe un gravamen por cada serviciofacturado a Petroecuador o a sus filia-les en la región amazónica. Las empre-sas extranjeras pagan el 4,5% de lofacturado y las empresas nacionales el2,5% (Ley 122)16. El fondo se distribuyeequitativamente entre los gobiernosseccionales amazónicos.

El Gráfico 12 resume las diferentes fuentesde ingresos para la renta petrolera. Poruna parte, están los ingresos por exporta-ción: las exportaciones de la producciónde Petroecuador, las exportaciones de loscontratos de participación17, y las exporta-ciones de los contratos de servicios engeneral18. Entre el 2003 y el 2007, las ope-

Lupa Fiscal

10

0

20

40

10

0

20

30

40

50

60

80

10

12

14 60

MILLONES DE BARRILES

DÓLARES

2003

12

1413

14

15

2004 2005 2006 2007

Barrriles exportados

Precio derivados

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500MILLONES DE DÓLARES

2003

2.017

20052004

2.597

2006 2007

3.968

4.311

1.334

Los ingresos por exportaciónde crudo y derivados duranteel período 2003-2007alcanzaron los 14.223millones de dólares.

GRÁFICO 10. EVOLUCIÓN DE LOS BARRILES EXPORTADOS DE DERIVADOSY SU PRECIO DE VENTA (MILLONES DE BARRILES Y DÓLARES)

GRÁFICO 11. INGRESOS POR EXPORTACIÓN DE CRUDO Y DERIVADOS 2003-2007(MILLONES DE DÓLARES)

Fuen

te:BCE

Fuen

tes:

DNH,BCE

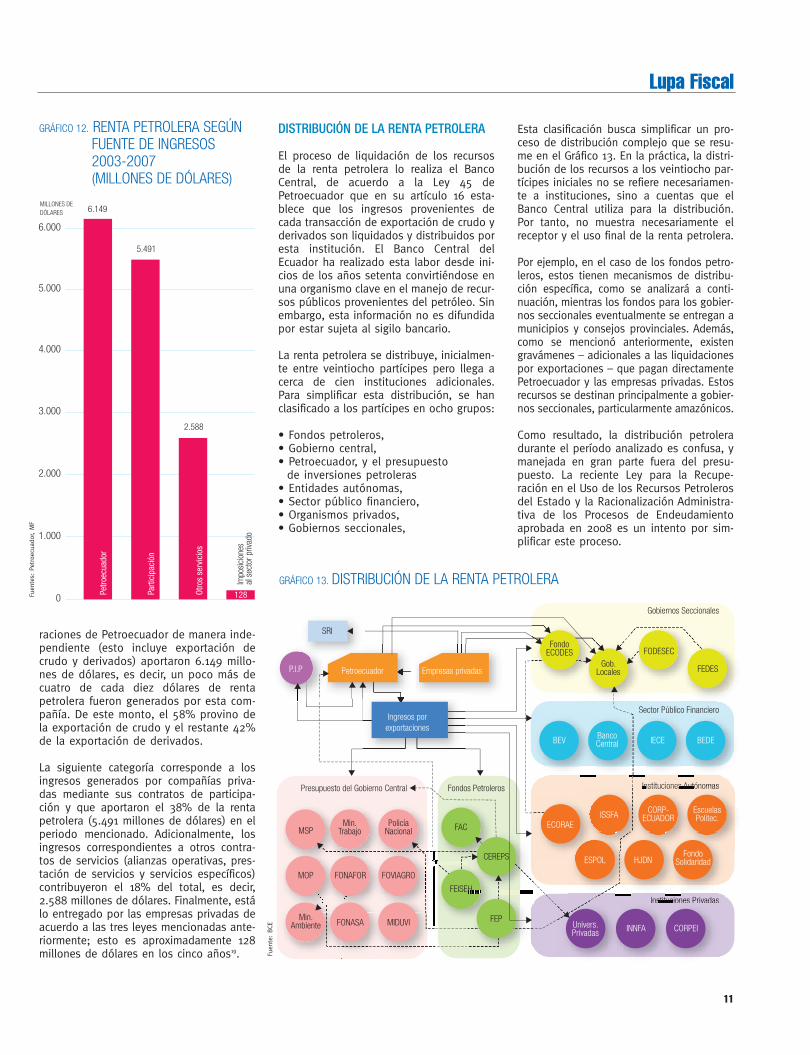

raciones de Petroecuador de manera inde-pendiente (esto incluye exportación decrudo y derivados) aportaron 6.149 millo-nes de dólares, es decir, un poco más decuatro de cada diez dólares de rentapetrolera fueron generados por esta com-pañía. De este monto, el 58% provino dela exportación de crudo y el restante 42%de la exportación de derivados.

La siguiente categoría corresponde a losingresos generados por compañías priva-das mediante sus contratos de participa-ción y que aportaron el 38% de la rentapetrolera (5.491 millones de dólares) en elperiodo mencionado. Adicionalmente, losingresos correspondientes a otros contra-tos de servicios (alianzas operativas, pres-tación de servicios y servicios específicos)contribuyeron el 18% del total, es decir,2.588 millones de dólares. Finalmente, estálo entregado por las empresas privadas deacuerdo a las tres leyes mencionadas ante-riormente; esto es aproximadamente 128millones de dólares en los cinco años19.

DISTRIBUCIÓN DE LA RENTA PETROLERA

El proceso de liquidación de los recursosde la renta petrolera lo realiza el BancoCentral, de acuerdo a la Ley 45 dePetroecuador que en su artículo 16 esta-blece que los ingresos provenientes decada transacción de exportación de crudo yderivados son liquidados y distribuidos poresta institución. El Banco Central delEcuador ha realizado esta labor desde ini-cios de los años setenta convirtiéndose enuna organismo clave en el manejo de recur-sos públicos provenientes del petróleo. Sinembargo, esta información no es difundidapor estar sujeta al sigilo bancario.

La renta petrolera se distribuye, inicialmen-te entre veintiocho partícipes pero llega acerca de cien instituciones adicionales.Para simplificar esta distribución, se hanclasificado a los partícipes en ocho grupos:

• Fondos petroleros,• Gobierno central,• Petroecuador, y el presupuestode inversiones petroleras

• Entidades autónomas,• Sector público financiero,• Organismos privados,• Gobiernos seccionales,

Esta clasificación busca simplificar un pro-ceso de distribución complejo que se resu-me en el Gráfico 13. En la práctica, la distri-bución de los recursos a los veintiocho par-tícipes iniciales no se refiere necesariamen-te a instituciones, sino a cuentas que elBanco Central utiliza para la distribución.Por tanto, no muestra necesariamente elreceptor y el uso final de la renta petrolera.

Por ejemplo, en el caso de los fondos petro-leros, estos tienen mecanismos de distribu-ción específica, como se analizará a conti-nuación, mientras los fondos para los gobier-nos seccionales eventualmente se entregan amunicipios y consejos provinciales. Además,como se mencionó anteriormente, existengravámenes – adicionales a las liquidacionespor exportaciones – que pagan directamentePetroecuador y las empresas privadas. Estosrecursos se destinan principalmente a gobier-nos seccionales, particularmente amazónicos.

Como resultado, la distribución petroleradurante el período analizado es confusa, ymanejada en gran parte fuera del presu-puesto. La reciente Ley para la Recupe-ración en el Uso de los Recursos Petrolerosdel Estado y la Racionalización Administra-tiva de los Procesos de Endeudamientoaprobada en 2008 es un intento por sim-plificar este proceso.

Lupa Fiscal

11

0

1.000

2.000

3.000

4.000

6.000

5.000

MILLONES DEDÓLARES

Petro

ecua

dor

Impo

sici

ones

alse

ctor

priva

do5.491

2.588

128

6.149

Participa

ción

Otrosservicios

Gobiernos Seccionales

Sector Público Financiero

Instituciones AutónomasPresupuesto del Gobierno Central Fondos Petroleros

Instituciones Privadas

nstituciones AutIn ónomass Autó

Instituciones Privadasstituc

SRI

P.I.P Petroecuador Empresas privadas

MSP

MOP

FAC ECORAEISSFA

ESPOL HJDN

INNFA

BEV IECE BEDE

CORPEI

CORP-ECUADOR

FondoECODES FODESEC

FEDESGob.

Locales

BancoCentral

EscuelasPolitec.

Univers.Privadas

FondoSolidaridad

FEISEH

CEREPS

FEPMin.Ambiente

Min.Trabajo

PolicíaNacional

FONASA MIDUVI

FONAFOR FOVIAGRO

Ingresos porexportaciones

GRÁFICO 12. RENTA PETROLERA SEGÚNFUENTE DE INGRESOS2003-2007(MILLONES DE DÓLARES)

GRÁFICO 13. DISTRIBUCIÓN DE LA RENTA PETROLERA

Fuen

tes:

Petroe

cuad

or,MF

Fuen

te:BCE

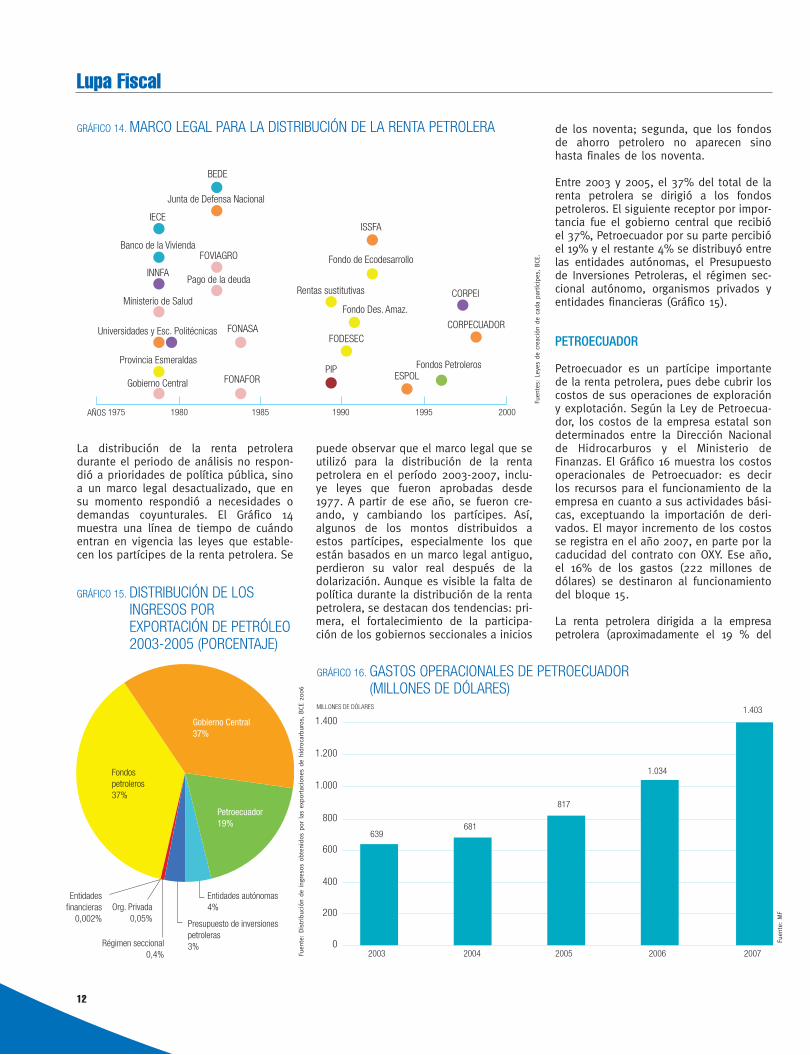

La distribución de la renta petroleradurante el periodo de análisis no respon-dió a prioridades de política pública, sinoa un marco legal desactualizado, que ensu momento respondió a necesidades odemandas coyunturales. El Gráfico 14muestra una línea de tiempo de cuándoentran en vigencia las leyes que estable-cen los partícipes de la renta petrolera. Se

puede observar que el marco legal que seutilizó para la distribución de la rentapetrolera en el período 2003-2007, inclu-ye leyes que fueron aprobadas desde1977. A partir de ese año, se fueron cre-ando, y cambiando los partícipes. Así,algunos de los montos distribuidos aestos partícipes, especialmente los queestán basados en un marco legal antiguo,perdieron su valor real después de ladolarización. Aunque es visible la falta depolítica durante la distribución de la rentapetrolera, se destacan dos tendencias: pri-mera, el fortalecimiento de la participa-ción de los gobiernos seccionales a inicios

de los noventa; segunda, que los fondosde ahorro petrolero no aparecen sinohasta finales de los noventa.

Entre 2003 y 2005, el 37% del total de larenta petrolera se dirigió a los fondospetroleros. El siguiente receptor por impor-tancia fue el gobierno central que recibióel 37%, Petroecuador por su parte percibióel 19% y el restante 4% se distribuyó entrelas entidades autónomas, el Presupuestode Inversiones Petroleras, el régimen sec-cional autónomo, organismos privados yentidades financieras (Gráfico 15).

PETROECUADOR

Petroecuador es un partícipe importantede la renta petrolera, pues debe cubrir loscostos de sus operaciones de exploracióny explotación. Según la Ley de Petroecua-dor, los costos de la empresa estatal sondeterminados entre la Dirección Nacionalde Hidrocarburos y el Ministerio deFinanzas. El Gráfico 16 muestra los costosoperacionales de Petroecuador: es decirlos recursos para el funcionamiento de laempresa en cuanto a sus actividades bási-cas, exceptuando la importación de deri-vados. El mayor incremento de los costosse registra en el año 2007, en parte por lacaducidad del contrato con OXY. Ese año,el 16% de los gastos (222 millones dedólares) se destinaron al funcionamientodel bloque 15.

La renta petrolera dirigida a la empresapetrolera (aproximadamente el 19 % del

Lupa Fiscal

12

Fuen

te:MF

Gobierno Central

Provincia Esmeraldas

Universidades y Esc. Politécnicas

Ministerio de Salud

INNFA

Banco de la Vivienda

IECE

BEDE

Junta de Defensa Nacional

FOVIAGRO

FONASA

FONAFOR

ISSFA

Fondo de Ecodesarrollo

Rentas sustitutivas

Fondo Des. Amaz.

FODESEC

CORPEI

CORPECUADOR

Fondos PetrolerosESPOL

PIP

Pago de la deuda

1975AÑOS 1980 1985 1990 1995 2000

Fondospetroleros37%

Gobierno Central37%

Petroecuador19%

Entidades autónomas4%

Presupuesto de inversionespetroleras3%Régimen seccional

0,4%

Org. Privada0,05%

Entidadesfinancieras

0,002%

0

200

400

600

800

1.000

1.200

1.400

MILLONES DE DÓLARES

2003

681

20052004

817

2006 2007

1.403

1.034

639

GRÁFICO 14. MARCO LEGAL PARA LA DISTRIBUCIÓN DE LA RENTA PETROLERA

GRÁFICO 15. DISTRIBUCIÓN DE LOSINGRESOS POREXPORTACIÓN DE PETRÓLEO2003-2005 (PORCENTAJE)

GRÁFICO 16. GASTOS OPERACIONALES DE PETROECUADOR(MILLONES DE DÓLARES)

Fuen

tes:

Leye

sde

crea

ción

decada

partícipes

,BCE

.

Fuen

te:Distribuc

iónde

ingres

osob

tenido

spo

rlasex

portacione

sde

hidroc

arbu

ros,

BCE

2006

total) en parte cubre los costos de laempresa. Adicionalmente, durante el 2007,Petroecuador recibió 222 millones de dóla-res de fondos petroleros para cubrir loscostos del bloque 15. El gráfico no registralos costos de importación de derivados, yaque esta actividad tiene complicacionesadicionales, por ser subsidiada. Es decir, elEstado debe cubrir la diferencia del preciointerno con el precio internacional.

Para las inversiones en el sector petrole-ro, la Ley de Petroecuador establece elPresupuesto de Inversiones Petroleras(PIP) financiado con un porcentaje de losingresos por las diferentes actividades dePetroecuador. La ley establece que almenos 40% de los recursos se destinen ainversiones de exploración y producción.

Aunque la ley establece que este presu-puesto sea manejado por la empresa esta-tal, en los últimos años, ha sido gestiona-do por el Ministerio de Finanzas20. Poresto, en la práctica, Petroecuador compitecon los otros sectores del gobierno porsus presupuestos. Esto ha significado quelas inversiones de Petroecuador sean bajasy como resultado, baje la productividad desus campos petroleros (Gráfico 3)21.

SUBSIDIOS AL CONSUMOINTERNO DE DERIVADOS

Como se dijo previamente, parte de laproducción petrolera es industrializada enlas refinerías nacionales, y una parte deestos derivados del petróleo son para elconsumo interno para los sectores indus-triales, de transportación y domésticoentre otros. Los tres principales derivadosen el mercado interno son: gasolina, die-sel y gas licuado de petróleo (GLP). Sinembargo, la producción interna, no logracubrir las necesidades de derivados por loque el Estado, a través de Petroecuador,importa derivados para el mercado inter-no. Estos derivados se venden a un precioinferior al del mercado internacional, esdecir, son subsidiados22.

Los subsidios a los derivados no sonregistrados directamente en el presupues-to del Estado o en el de Petroecuador, yse diluyen en la diferencia de los ingresospor comercialización interna y los gastospor importación de derivados que realizaPetroecuador. Sin embargo, al estar regis-trado en los costos de Petroecuador,estos subsidios se financian directamentecon recursos de las exportaciones petro-leras.

La Tabla 7 resume las principales variablesde estos tres subsidios. En el caso del die-sel, en el 2003, la importación fue menora la producción interna. Esta relación cam-bia en el 2007. En este período hay unincremento de la demanda, así como tam-bién una disminución de la produccióninterna. En total, durante el período 2003-2007 se ofertaron 104 millones de barri-les, de los cuales el 60% provino de pro-ducción nacional, y el 40% fue importado.

El precio de importación del barril ha sidomayor al precio del mercado interno, perola diferencia creció cada año. La diferenciaentre los precios en el 2003 fue de cincodólares, mientras que en el 2007 fue decincuenta dólares. Este factor, combinadocon el creciente volumen de importación haresultado en un subsidio anual cada vezmás grande (en los cinco años, el subsidiocreció ventidos veces). En total, del 2003 al2007 se destinaron 1.497 millones de dóla-res al subsidio del diesel.

Por su lado, el gas licuado de petróleo tam-bién es un derivado de petróleo funda-mental en el mercado interno que es prin-cipalmente importado. La proporción degas importado frente al total es muchomayor que en el caso de diesel: se impor-ta el 78% del gas total. La oferta de gas enel mercado ha aumentado en un 28% enlos últimos años, pasando de 8,8 millonesde barriles a 11,3 millones de barriles.

El subsidio por la importación de gasagregado durante el 2003 y 2007 ha sidode 1.590 millones de dólares, y pasó encinco años, de 171,6 millones de dólares a530,6 millones de dólares. Al igual que enel subsidio al diesel, el subsidio al gas seha incrementado rápidamente en los últi-mos cinco años por un crecimiento de lademanda, y porque también ha crecido ladiferencia de los precios. Durante el 2003,la diferencia del precio interno y externoera de 27 dólares por barril, mientras queen el 2007 fue de 55 dólares por barril.

También en el mercado interno, se comer-cializan gasolinas (o naftas de alto octana-je). En promedio, del 2004 al 2007, se haproducido el 58% de las gasolinas, y se ha

importado el 42%. Este derivado no fuesubsidiado en los años 2003 y 2004 porquelos precios nacionales e internacionales fue-ron los mismos. En los años 2005-2007 elsubsidio por la importación de estos deri-vados fue de 590 millones de dólares.

En general, se han destinado 3.704 millo-nes de dólares a subsidiar la importaciónde derivados en el período 2003-2007(Gráfico 17). El valor de los subsidios seincrementó siete veces en este período,pasando de 198 millones de dólares a1.426 millones de dólares. Este valor esalto en las finanzas públicas nacionales, ycomparable al presupuesto del sector edu-cación (1,378 millones de dólares en el2007), el sector social más importante delgobierno central.

Lupa Fiscal

13

TABLA 7. SUBSIDIO A DERIVADOS DE PETRÓLEO

VARIABLE DIESEL GLP GASOLINACobertura de demanda con producción nacional (%) 60% 22% 58%Subsidio de importaciones 2003-2007 (millones de dólares) 1.497 1.590 590Precio Mercado Internacional 2007 (dólares por barril) 91,4 65,4 92,2Precio Mercado Interno 2007 (dólares por barril) 40,1 10,7 55,1

Fuentes: DNH, BCE.

0

200

400

600

800

1.400

1.200

1.000

MILLONES DE DÓLARES

2003

275

20052004

730

2006 2007

1.426

1074

198

Diesel

GLP

gasolinas

Fuen

te:BCE

GRÁFICO 17. SUBSIDIOS TOTALES PORIMPORTACIÓN DEDERIVADOS(MILLONES DE DÓLARES)

Lupa Fiscal

14

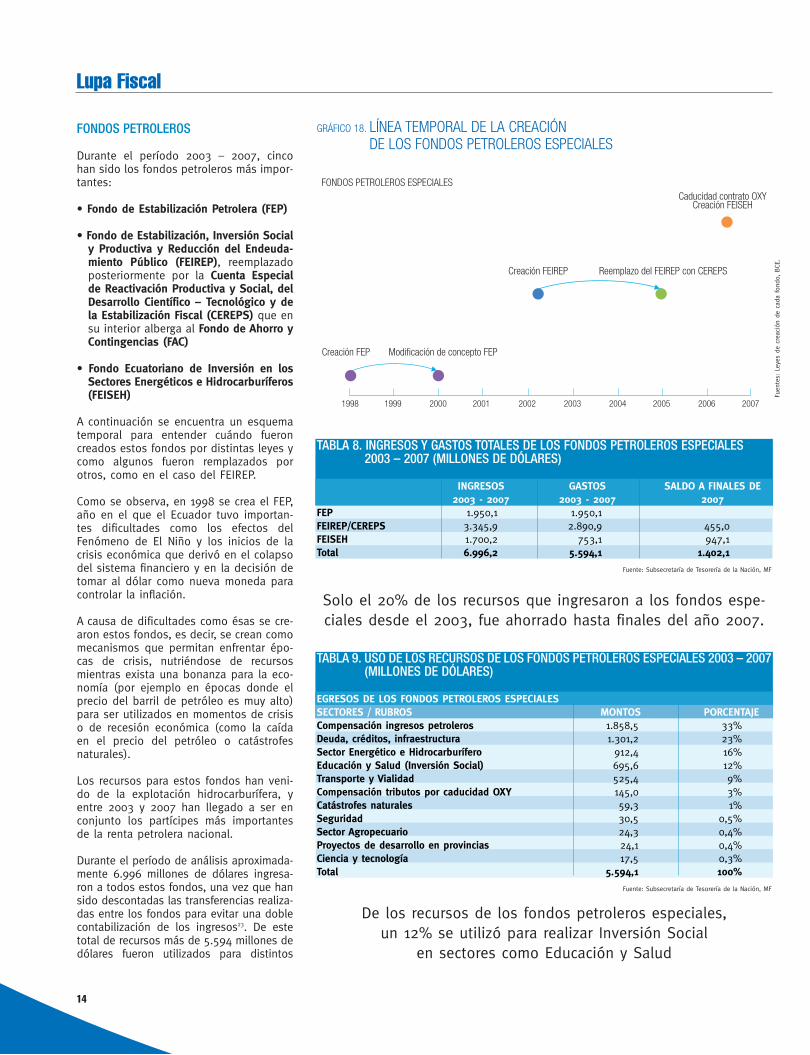

FONDOS PETROLEROS

Durante el período 2003 – 2007, cincohan sido los fondos petroleros más impor-tantes:

• Fondo de Estabilización Petrolera (FEP)

• Fondo de Estabilización, Inversión Socialy Productiva y Reducción del Endeuda-miento Público (FEIREP), reemplazadoposteriormente por la Cuenta Especialde Reactivación Productiva y Social, delDesarrollo Científico – Tecnológico y dela Estabilización Fiscal (CEREPS) que ensu interior alberga al Fondo de Ahorro yContingencias (FAC)

• Fondo Ecuatoriano de Inversión en losSectores Energéticos e Hidrocarburíferos(FEISEH)

A continuación se encuentra un esquematemporal para entender cuándo fueroncreados estos fondos por distintas leyes ycomo algunos fueron remplazados porotros, como en el caso del FEIREP.

Como se observa, en 1998 se crea el FEP,año en el que el Ecuador tuvo importan-tes dificultades como los efectos delFenómeno de El Niño y los inicios de lacrisis económica que derivó en el colapsodel sistema financiero y en la decisión detomar al dólar como nueva moneda paracontrolar la inflación.

A causa de dificultades como ésas se cre-aron estos fondos, es decir, se crean comomecanismos que permitan enfrentar épo-cas de crisis, nutriéndose de recursosmientras exista una bonanza para la eco-nomía (por ejemplo en épocas donde elprecio del barril de petróleo es muy alto)para ser utilizados en momentos de crisiso de recesión económica (como la caídaen el precio del petróleo o catástrofesnaturales).

Los recursos para estos fondos han veni-do de la explotación hidrocarburífera, yentre 2003 y 2007 han llegado a ser enconjunto los partícipes más importantesde la renta petrolera nacional.

Durante el período de análisis aproximada-mente 6.996 millones de dólares ingresa-ron a todos estos fondos, una vez que hansido descontadas las transferencias realiza-das entre los fondos para evitar una doblecontabilización de los ingresos23. De estetotal de recursos más de 5.594 millones dedólares fueron utilizados para distintos

Fuen

tes:

Leye

sde

crea

ción

decada

fond

o,BCE

.

Creación FEP Modificación de concepto FEP

Creación FEIREP Reemplazo del FEIREP con CEREPS

Caducidad contrato OXYCreación FEISEH

FONDOS PETROLEROS ESPECIALES

1998 1999 2000 2001 2004 20072002 2003 2005 2006

TABLA 8. INGRESOS Y GASTOS TOTALES DE LOS FONDOS PETROLEROS ESPECIALES2003 – 2007 (MILLONES DE DÓLARES)

INGRESOS GASTOS SALDO A FINALES DE2003 - 2007 2003 - 2007 2007

FEP 1.950,1 1.950,1FEIREP/CEREPS 3.345,9 2.890,9 455,0FEISEH 1.700,2 753,1 947,1Total 6.996,2 5.594,1 1.402,1

Fuente: Subsecretaría de Tesorería de la Nación, MF

TABLA 9. USO DE LOS RECURSOS DE LOS FONDOS PETROLEROS ESPECIALES 2003 – 2007(MILLONES DE DÓLARES)

EGRESOS DE LOS FONDOS PETROLEROS ESPECIALESSECTORES / RUBROS MONTOS PORCENTAJECompensación ingresos petroleros 1.858,5 33%Deuda, créditos, infraestructura 1.301,2 23%Sector Energético e Hidrocarburífero 912,4 16%Educación y Salud (Inversión Social) 695,6 12%Transporte y Vialidad 525,4 9%Compensación tributos por caducidad OXY 145,0 3%Catástrofes naturales 59,3 1%Seguridad 30,5 0,5%Sector Agropecuario 24,3 0,4%Proyectos de desarrollo en provincias 24,1 0,4%Ciencia y tecnología 17,5 0,3%Total 5.594,1 100%

Fuente: Subsecretaría de Tesorería de la Nación, MF

GRÁFICO 18. LÍNEA TEMPORAL DE LA CREACIÓNDE LOS FONDOS PETROLEROS ESPECIALES

Solo el 20% de los recursos que ingresaron a los fondos espe-ciales desde el 2003, fue ahorrado hasta finales del año 2007.

De los recursos de los fondos petroleros especiales,un 12% se utilizó para realizar Inversión Social

en sectores como Educación y Salud

fines. Esto quiere decir que solo un 20%del total de los recursos que ingresaron alos fondos se mantenía como un saldo oahorro a finales del año 2007 (Tabla 8).

La mayor parte de estos recursos fue utili-zada para compensar las variaciones entrelo planificado y lo que realmente sucedióen materia de los ingresos petroleros(33%), aspecto fundamental ya que losmismos son fuentes sumamente importan-tes de recursos para el presupuesto delEstado (Tabla 9). Además de ello, un 23%de estos recursos se utilizó especialmentepara recomprar deuda ecuatoriana y un16% para atender a los sectores energéticoe hidrocarburífero. Para los mencionadosrubros se utilizó el 73% de los recursosprovenientes de los fondos.

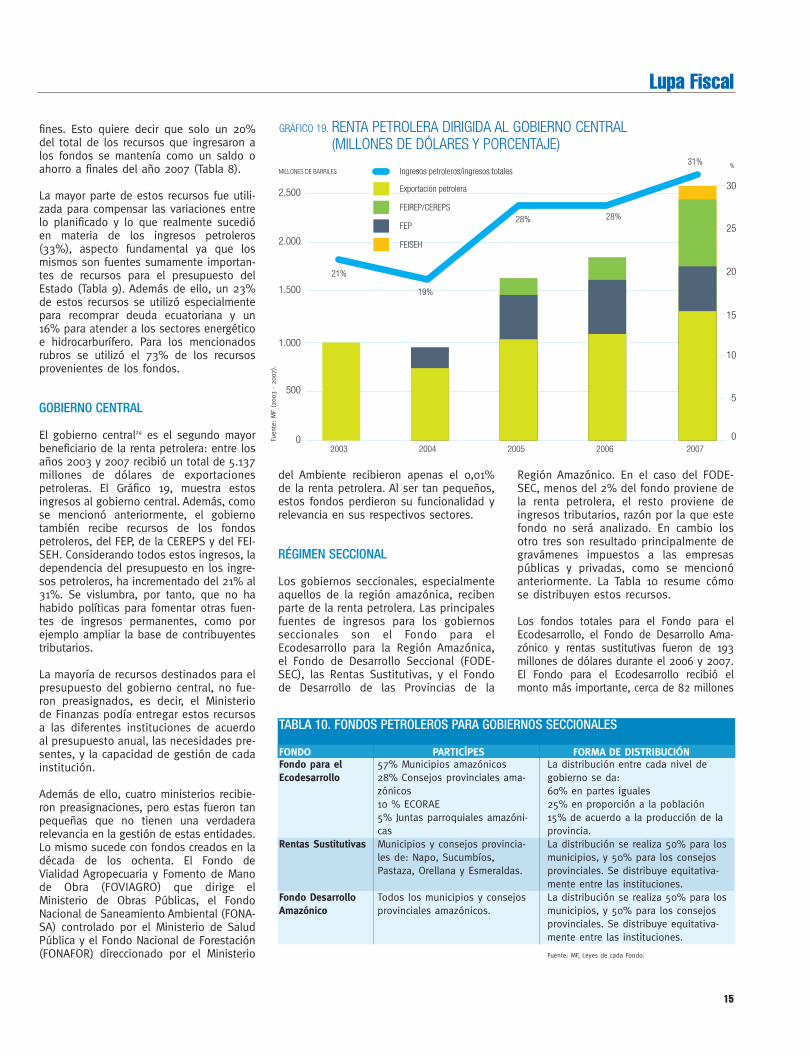

GOBIERNO CENTRAL

El gobierno central24 es el segundo mayorbeneficiario de la renta petrolera: entre losaños 2003 y 2007 recibió un total de 5.137millones de dólares de exportacionespetroleras. El Gráfico 19, muestra estosingresos al gobierno central. Además, comose mencionó anteriormente, el gobiernotambién recibe recursos de los fondospetroleros, del FEP, de la CEREPS y del FEI-SEH. Considerando todos estos ingresos, ladependencia del presupuesto en los ingre-sos petroleros, ha incrementado del 21% al31%. Se vislumbra, por tanto, que no hahabido políticas para fomentar otras fuen-tes de ingresos permanentes, como porejemplo ampliar la base de contribuyentestributarios.

La mayoría de recursos destinados para elpresupuesto del gobierno central, no fue-ron preasignados, es decir, el Ministeriode Finanzas podía entregar estos recursosa las diferentes instituciones de acuerdoal presupuesto anual, las necesidades pre-sentes, y la capacidad de gestión de cadainstitución.

Además de ello, cuatro ministerios recibie-ron preasignaciones, pero estas fueron tanpequeñas que no tienen una verdaderarelevancia en la gestión de estas entidades.Lo mismo sucede con fondos creados en ladécada de los ochenta. El Fondo deVialidad Agropecuaria y Fomento de Manode Obra (FOVIAGRO) que dirige elMinisterio de Obras Públicas, el FondoNacional de Saneamiento Ambiental (FONA-SA) controlado por el Ministerio de SaludPública y el Fondo Nacional de Forestación(FONAFOR) direccionado por el Ministerio

del Ambiente recibieron apenas el 0,01%de la renta petrolera. Al ser tan pequeños,estos fondos perdieron su funcionalidad yrelevancia en sus respectivos sectores.

RÉGIMEN SECCIONAL

Los gobiernos seccionales, especialmenteaquellos de la región amazónica, recibenparte de la renta petrolera. Las principalesfuentes de ingresos para los gobiernosseccionales son el Fondo para elEcodesarrollo para la Región Amazónica,el Fondo de Desarrollo Seccional (FODE-SEC), las Rentas Sustitutivas, y el Fondode Desarrollo de las Provincias de la

Región Amazónico. En el caso del FODE-SEC, menos del 2% del fondo proviene dela renta petrolera, el resto proviene deingresos tributarios, razón por la que estefondo no será analizado. En cambio losotro tres son resultado principalmente degravámenes impuestos a las empresaspúblicas y privadas, como se mencionóanteriormente. La Tabla 10 resume cómose distribuyen estos recursos.

Los fondos totales para el Fondo para elEcodesarrollo, el Fondo de Desarrollo Ama-zónico y rentas sustitutivas fueron de 193millones de dólares durante el 2006 y 2007.El Fondo para el Ecodesarrollo recibió elmonto más importante, cerca de 82 millones

Lupa Fiscal

15

0

500

1.000

5

0

10

15

20

1.500

2.000

2.500

25

30

MILLONES DE BARRILES%

2003

21%

19%

28% 28%

31%

2004 2005 2006 2007

Exportación petrolera

FEIREP/CEREPS

FEP

FEISEH

Ingresos petroleros/ingresos totales

TABLA 10. FONDOS PETROLEROS PARA GOBIERNOS SECCIONALES

FONDO PARTICÍPES FORMA DE DISTRIBUCIÓN

GRÁFICO 19. RENTA PETROLERA DIRIGIDA AL GOBIERNO CENTRAL(MILLONES DE DÓLARES Y PORCENTAJE)

57% Municipios amazónicos28% Consejos provinciales ama-zónicos10 % ECORAE5% Juntas parroquiales amazóni-casMunicipios y consejos provincia-les de: Napo, Sucumbíos,Pastaza, Orellana y Esmeraldas.

Todos los municipios y consejosprovinciales amazónicos.

La distribución entre cada nivel degobierno se da:60% en partes iguales25% en proporción a la población15% de acuerdo a la producción de laprovincia.La distribución se realiza 50% para losmunicipios, y 50% para los consejosprovinciales. Se distribuye equitativa-mente entre las instituciones.La distribución se realiza 50% para losmunicipios, y 50% para los consejosprovinciales. Se distribuye equitativa-mente entre las instituciones.

Fuente: MF, Leyes de cada Fondo.

Fondo para elEcodesarrollo

Rentas Sustitutivas

Fondo DesarrolloAmazónico

Fuen

te:MF(200

3-20

07).

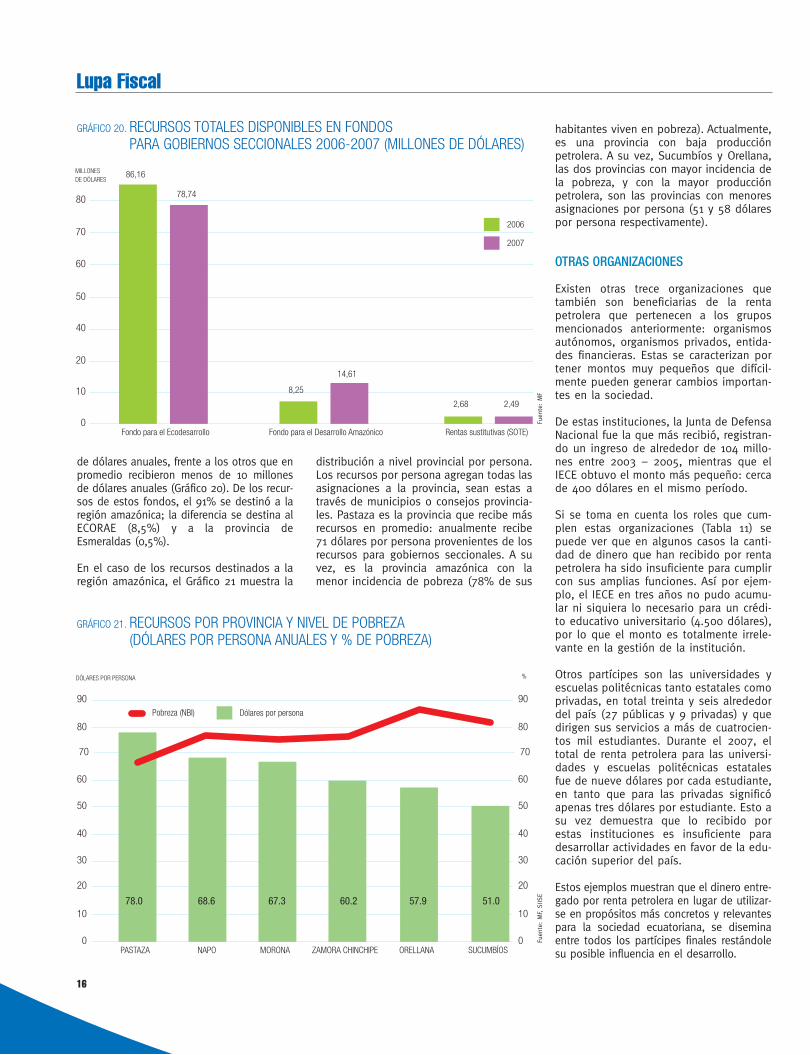

de dólares anuales, frente a los otros que enpromedio recibieron menos de 10 millonesde dólares anuales (Gráfico 20). De los recur-sos de estos fondos, el 91% se destinó a laregión amazónica; la diferencia se destina alECORAE (8,5%) y a la provincia deEsmeraldas (0,5%).

En el caso de los recursos destinados a laregión amazónica, el Gráfico 21 muestra la

distribución a nivel provincial por persona.Los recursos por persona agregan todas lasasignaciones a la provincia, sean estas através de municipios o consejos provincia-les. Pastaza es la provincia que recibe másrecursos en promedio: anualmente recibe71 dólares por persona provenientes de losrecursos para gobiernos seccionales. A suvez, es la provincia amazónica con lamenor incidencia de pobreza (78% de sus

habitantes viven en pobreza). Actualmente,es una provincia con baja producciónpetrolera. A su vez, Sucumbíos y Orellana,las dos provincias con mayor incidencia dela pobreza, y con la mayor producciónpetrolera, son las provincias con menoresasignaciones por persona (51 y 58 dólarespor persona respectivamente).

OTRAS ORGANIZACIONES

Existen otras trece organizaciones quetambién son beneficiarias de la rentapetrolera que pertenecen a los gruposmencionados anteriormente: organismosautónomos, organismos privados, entida-des financieras. Estas se caracterizan portener montos muy pequeños que difícil-mente pueden generar cambios importan-tes en la sociedad.

De estas instituciones, la Junta de DefensaNacional fue la que más recibió, registran-do un ingreso de alrededor de 104 millo-nes entre 2003 – 2005, mientras que elIECE obtuvo el monto más pequeño: cercade 400 dólares en el mismo período.

Si se toma en cuenta los roles que cum-plen estas organizaciones (Tabla 11) sepuede ver que en algunos casos la canti-dad de dinero que han recibido por rentapetrolera ha sido insuficiente para cumplircon sus amplias funciones. Así por ejem-plo, el IECE en tres años no pudo acumu-lar ni siquiera lo necesario para un crédi-to educativo universitario (4.500 dólares),por lo que el monto es totalmente irrele-vante en la gestión de la institución.

Otros partícipes son las universidades yescuelas politécnicas tanto estatales comoprivadas, en total treinta y seis alrededordel país (27 públicas y 9 privadas) y quedirigen sus servicios a más de cuatrocien-tos mil estudiantes. Durante el 2007, eltotal de renta petrolera para las universi-dades y escuelas politécnicas estatalesfue de nueve dólares por cada estudiante,en tanto que para las privadas significóapenas tres dólares por estudiante. Esto asu vez demuestra que lo recibido porestas instituciones es insuficiente paradesarrollar actividades en favor de la edu-cación superior del país.

Estos ejemplos muestran que el dinero entre-gado por renta petrolera en lugar de utilizar-se en propósitos más concretos y relevantespara la sociedad ecuatoriana, se diseminaentre todos los partícipes finales restándolesu posible influencia en el desarrollo.

Lupa Fiscal

%

0

20

10

30

40

50

60

70

90

80

0

20

10

30

40

50

60

70

90

80

DÓLARES POR PERSONA

PASTAZA MORONANAPO ZAMORA CHINCHIPE ORELLANA SUCUMBÍOS

Dólares por personaPobreza (NBI)

78.0 68.6 67.3 60.2 57.9 51.0

0

10

20

40

50

60

70

80

MILLONESDE DÓLARES

Fondo para el Ecodesarrollo

78,74

Fondo para el Desarrollo Amazónico

8,25

2,49

Rentas sustitutivas (SOTE)

2,68

14,61

86,16

2006

2007

GRÁFICO 20. RECURSOS TOTALES DISPONIBLES EN FONDOSPARA GOBIERNOS SECCIONALES 2006-2007 (MILLONES DE DÓLARES)

GRÁFICO 21. RECURSOS POR PROVINCIA Y NIVEL DE POBREZA(DÓLARES POR PERSONA ANUALES Y % DE POBREZA)

Fuen

te:MF,

SIISE

Fuen

te:MF

16

LA TRANSPARENCIA ENEL SECTOR PETROLERO

La transparencia en el sector extractivo esuna herramienta que garantiza que losingresos por recursos naturales recibanuna aplicación orientada al desarrollo enun país. Además, brinda un importantebeneficio a la ciudadanía permitiéndoleresponsabilizar al Estado de sus accionesen el manejo de estos recursos. Así, latransparencia genera beneficios para unpaís y para su población25.

Según el International Budget Partner-ship (IBP) Ecuador alcanzó en 2008 unpuntaje de 38% en transparencia presu-puestaria, encontrándose entre los dieci-seis países (de ochenta y ocho) cuyatransparencia fiscal es considerada míni-ma. El informe puso a relucir también lafalta de transparencia evidenciada en losveintiún países productores de petróleo ygas, entre los que se encuentra Ecuador.Los países productores presentaron unpromedio de cumplimiento en transpa-rencia (23%) más bajo que el promedioglobal (39%) Permitiendo concluir que“los países que dependen de los ingre-sos por petróleo y gas tienden a sermenos transparentes”26.

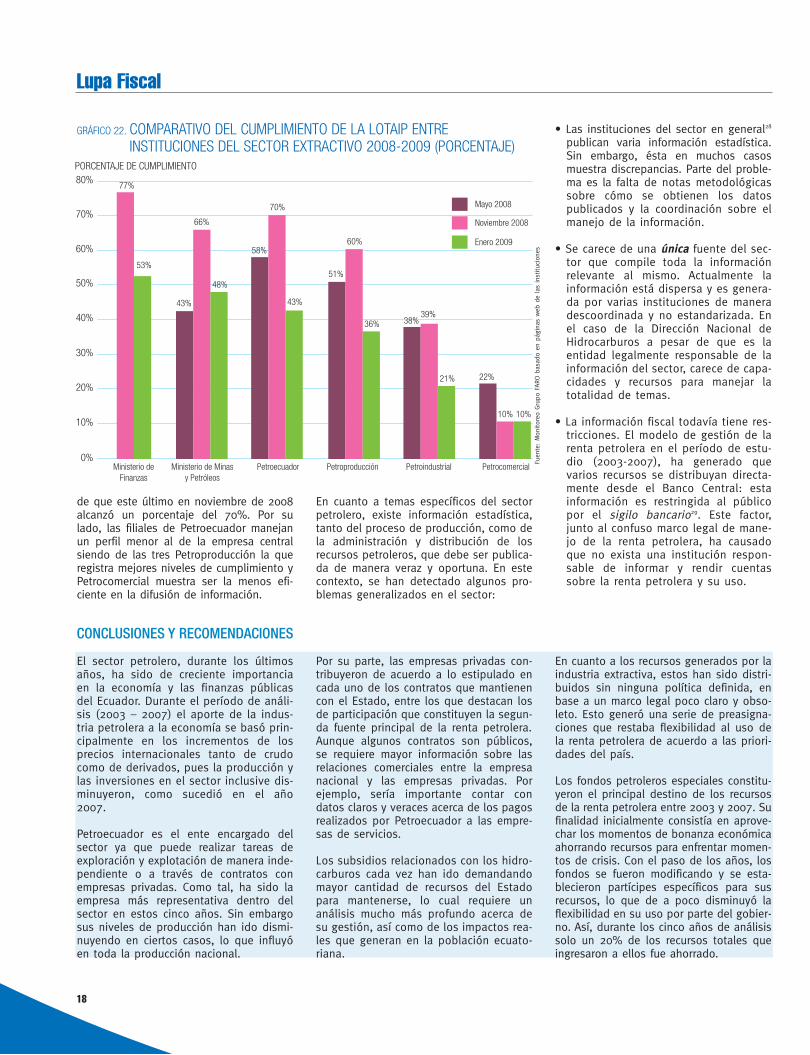

En Ecuador la transparencia ha recorridoun importante camino, especialmentedesde la instauración de la Ley Orgánicade Transparencia Acceso a la InformaciónPública (LOTAIP) en 2004. En base a la leyse realizó un monitoreo sobre cómo difun-den su información al público diferentesinstituciones relacionadas con el sectorpetrolero27: Ministerio de Minas yPetróleos, el Ministerio de Finanzas, laempresa estatal Petroecuador y sus filialesPetroproducción, Petroindustrial y Petro-comercial. Algunos de los temas mínimosque cada institución debe difundir son: laorganización interna de la institución,sueldos y beneficios, los servicios entre-

gados, situación financiera, contratos, ren-dición de cuentas de la manejo de susingresos y gastos.

Bajo este parámetro, las institucionesmencionadas tienen ciertos puntos encomún (Gráfico 22):

• Cada vez que empieza el año el porcen-taje de cumplimiento de la ley dismi-nuye debido a que en este período elreto es actualizar la información.

• Los mayores niveles de cumplimientose ubican en los últimos meses delaño debido a que las instituciones hanlogrado recopilar y publicar la mayorcantidad de información que tienenhasta ese momento.

• Ninguna de las instituciones en losmeses analizados han completado ensu totalidad el cumplimiento de la leylo que demuestra que no es una prio-ridad dentro de su gestión.

En resumen, el Ministerio de Finanzas sedestaca por mantener a lo largo del año losniveles más altos de cumplimiento de laLey. Petroecuador y el Ministerio de Minasmanejan un perfil bastante similar a pesar

Lupa Fiscal

17

TABLA 11. RECURSOS PETROLEROS DIRIGIDOS AL RESTO DE ORGANIZACIONES DE LOS PARTÍCIPES DE LA RENTA PETROLERA(MILES DE DÓLARES)

RECURSOS PETROLEROS DIRIGIDOS AL RESTO DE ORGANIZACIONES DE LOS PARTICIPES DE LA RENTA PETROLERA 2003 - 2005 (MILES DE DÓLARES)CLASIFICACIÓN INSTITUCIÓN FUNCIÓN MONTOOrganismos autónomos Junta de Defensa Nacional Administraba el presupuesto reservado para la defensa nacional (desaparecido). 104.989,8Organismos autónomos ESPOL Centro de estudios e investigación que explora y explota hidrocarburos en 83.937,6

la Península de Santa Elena.Organismos autónomos CORPECUADOR Promueve el bienestar y seguridad en comunidades y sectores productivos 42.899,4

de la región litoral, insular e interandina afectadas por el Fenómeno de El Niño.Organismos autónomos Universidades y escuelas Incluye a veintisiete centros de investigación y estudio estatales. 4.046,0

politécnicas estatalesOrganismos privados CORPEI Promotor del desarrollo de la promoción de las exportaciones e inversiones 2.468,2

de los sectores productivos.Organismos autónomos ISSFA Proporciona seguridad social al profesional y aspirante militar, así como a 982,0

sus a sus familiares y dependientes.Organismos privados Universidades y escuelas Incluye a nueve centros de investigación y estudio privados. 449,6

politécnicas privadasOrganismos autónomos Fondo de Solidaridad Representaba al Estado ecuatoriano en la propiedad en las acciones en las empresas 426,0

eléctricas y en las empresas de telecomunicaciones del Ecuador (desaparecido).Entidades financieras BEDE Apoya al desarrollo sustentable del país mediante el financiamiento de proyectos 103,9

de inversión pública y asistencia técnica.Entidades financieras BEV Participa en el financiamiento directo de la vivienda de interés social. 10,4Organismos privados INNFA Su fin es la protección integral de niños, niñas, adolescentes, en especial de los 2,6

grupos vulnerables y excluidos de derechos, con la participación y corresponsabilidaddel Estado, la sociedad y la familia (ahora organismo público).

Entidades financieras BCE Cumple entre otras funciones la administración y distribución de la renta petrolera. 1,6Entidades financieras IECE Invierte en el desarrollo del talento humano del país a través de la concesión de 0,4

créditos educativos y becas.TOTAL 240.317,5

Fuente: BCE (2003 - 2005).

El modelo de gestión de larenta petrolera (2003 - 2007)ha generado que elBanco Central distribuyadirectamente los recursos,siendo esta informaciónrestringida al públicopor el sigilo bancario.

de que este último en noviembre de 2008alcanzó un porcentaje del 70%. Por sulado, las filiales de Petroecuador manejanun perfil menor al de la empresa centralsiendo de las tres Petroproducción la queregistra mejores niveles de cumplimiento yPetrocomercial muestra ser la menos efi-ciente en la difusión de información.

En cuanto a temas específicos del sectorpetrolero, existe información estadística,tanto del proceso de producción, como dela administración y distribución de losrecursos petroleros, que debe ser publica-da de manera veraz y oportuna. En estecontexto, se han detectado algunos pro-blemas generalizados en el sector:

• Las instituciones del sector en general28

publican varia información estadística.Sin embargo, ésta en muchos casosmuestra discrepancias. Parte del proble-ma es la falta de notas metodológicassobre cómo se obtienen los datospublicados y la coordinación sobre elmanejo de la información.

• Se carece de una única fuente del sec-tor que compile toda la informaciónrelevante al mismo. Actualmente lainformación está dispersa y es genera-da por varias instituciones de maneradescoordinada y no estandarizada. Enel caso de la Dirección Nacional deHidrocarburos a pesar de que es laentidad legalmente responsable de lainformación del sector, carece de capa-cidades y recursos para manejar latotalidad de temas.

• La información fiscal todavía tiene res-tricciones. El modelo de gestión de larenta petrolera en el período de estu-dio (2003-2007), ha generado quevarios recursos se distribuyan directa-mente desde el Banco Central: estainformación es restringida al públicopor el sigilo bancario29. Este factor,junto al confuso marco legal de mane-jo de la renta petrolera, ha causadoque no exista una institución respon-sable de informar y rendir cuentassobre la renta petrolera y su uso.

Lupa Fiscal

18

GRÁFICO 22. COMPARATIVO DEL CUMPLIMIENTO DE LA LOTAIP ENTREINSTITUCIONES DEL SECTOR EXTRACTIVO 2008-2009 (PORCENTAJE)

Fuen

te:Mon

itoreo

Grupo

FARO

basa

doen

página

sweb

delasinstituc

ione

s

El sector petrolero, durante los últimosaños, ha sido de creciente importanciaen la economía y las finanzas públicasdel Ecuador. Durante el período de análi-sis (2003 – 2007) el aporte de la indus-tria petrolera a la economía se basó prin-cipalmente en los incrementos de losprecios internacionales tanto de crudocomo de derivados, pues la producción ylas inversiones en el sector inclusive dis-minuyeron, como sucedió en el año2007.

Petroecuador es el ente encargado delsector ya que puede realizar tareas deexploración y explotación de manera inde-pendiente o a través de contratos conempresas privadas. Como tal, ha sido laempresa más representativa dentro delsector en estos cinco años. Sin embargosus niveles de producción han ido dismi-nuyendo en ciertos casos, lo que influyóen toda la producción nacional.

Por su parte, las empresas privadas con-tribuyeron de acuerdo a lo estipulado encada uno de los contratos que mantienencon el Estado, entre los que destacan losde participación que constituyen la segun-da fuente principal de la renta petrolera.Aunque algunos contratos son públicos,se requiere mayor información sobre lasrelaciones comerciales entre la empresanacional y las empresas privadas. Porejemplo, sería importante contar condatos claros y veraces acerca de los pagosrealizados por Petroecuador a las empre-sas de servicios.

Los subsidios relacionados con los hidro-carburos cada vez han ido demandandomayor cantidad de recursos del Estadopara mantenerse, lo cual requiere unanálisis mucho más profundo acerca desu gestión, así como de los impactos rea-les que generan en la población ecuato-riana.

En cuanto a los recursos generados por laindustria extractiva, estos han sido distri-buidos sin ninguna política definida, enbase a un marco legal poco claro y obso-leto. Esto generó una serie de preasigna-ciones que restaba flexibilidad al uso dela renta petrolera de acuerdo a las priori-dades del país.

Los fondos petroleros especiales constitu-yeron el principal destino de los recursosde la renta petrolera entre 2003 y 2007. Sufinalidad inicialmente consistía en aprove-char los momentos de bonanza económicaahorrando recursos para enfrentar momen-tos de crisis. Con el paso de los años, losfondos se fueron modificando y se esta-blecieron partícipes específicos para susrecursos, lo que de a poco disminuyó laflexibilidad en su uso por parte del gobier-no. Así, durante los cinco años de análisissolo un 20% de los recursos totales queingresaron a ellos fue ahorrado.

0%

10%

20%

30%

40%

50%

60%

70%

80%PORCENTAJE DE CUMPLIMIENTO

Ministerio deFinanzas

Ministerio de Minasy Petróleos

Petroecuador Petroproducción Petroindustrial Petrocomercial

77%

53%

43%

66%

48%

58%

70%

43%

51%

60%

36% 38%39%

21% 22%

10% 10%

Mayo 2008

Noviembre 2008

Enero 2009

CONCLUSIONES Y RECOMENDACIONES

Estos problemas en el manejo de losrecursos petroleros pretenden ser solucio-nados con la Ley de Recuperación de losRecursos Petroleros, aprobada por laAsamblea Nacional Constituyente, que eli-mina las preasignaciones, estableciendoque todos los recursos petroleros semanejen dentro del presupuesto delgobierno central.

Si bien esta ley permite mayor control delMinisterio de Finanzas sobre los recursos,sigue siendo todavía un reto garantizar eluso adecuado de los recursos para lograrel desarrollo de largo plazo del país.

Por ello, es necesario mejorar mucho másel nivel de planificación de las entidadesdel sector público, a fin de que año a añopuedan identificar adecuadamente susnecesidades de acuerdo a las funcionesque deben cumplir. Esto es de vital impor-tancia a fin de que el presupuesto delgobierno pueda elaborarse tomando encuenta esta planificación y así se garanti-ce mucho más que el uso de los recursosfiscales responda a las prioridades y nece-sidades de la población.

Por otro lado, el cumplimiento de laLOTAIP por parte de las instituciones rela-

cionadas con la industria extractiva petro-lera muestra que existe aun mucho quemejorar a fin de dar a conocer a los ciu-dadanos los pormenores de este sectortan vital para la economía nacional.

Es necesario que se genere un espacioconjunto en el cual se recopile y estanda-rice la información generada por cada unade las instituciones involucradas en elsector, que ahora es dispersa, poco con-

sistente y confusa. También sería impor-tante contar con estadísticas a nivel local(provincial, cantonal) para definir clara-mente la procedencia de los recursos yestablecer si dichas regiones se estánbeneficiando de su explotación.

Estas instituciones deberían comprometer-se aún más con la transparencia de estaindustria, y entregar a los ciudadanosinformación de manera oportuna y clara.Los recursos que esta industria generason de todos los ecuatorianos, por endees necesario que todos conozcamos cómohan sido generados y cuál ha sido su des-tino, a fin de velar por el buen uso de losmismos.

Finalmente, un aspecto que dificulta latransparencia en el sector es la existenciadel llamado sigilo bancario establecidopor la Ley de Instituciones Financieras, yaque no permite dar a conocer la cantidadde recursos de la renta petrolera que llegóa cada una de las cuentas de los distintosbeneficiarios. Si bien la existencia del sigi-lo bancario es fundamental para el buendesarrollo del sistema financiero, seríaconveniente que el mismo no restrinja elderecho ciudadano a conocer cómo segestionan los recursos públicos.

Lupa Fiscal

19

BCE Banco Central del EcuadorBEDE Banco del EstadoBEV Banco Ecuatoriano de la ViviendaCEREPS Cuenta Especial de Reactivación Productiva y Social, del Desarrollo Científico – Tecnológico

y de la Estabilización FiscalCORPECUADOR Corporación para la Reconstrucción de las zonas afectadas por el Fenómeno de El NiñoCORPEI Corporación de Promoción de Exportaciones e InversionesDNH Dirección Nacional de HidrocarburosECORAE Instituto para el Ecodesarrollo Regional AmazónicoESPOL Escuela Politécnica del LitoralFAC Fondo de Ahorro y ContingenciasFEIREP Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento PúblicoFEISEH Fondo Ecuatoriano de Inversión en los Sectores Energéticos e HidrocarburíferaFEP Fondo de Estabilización PetroleraFODESEC Fondo de Desarrollo SeccionalFONASA Fondo Nacional de Saneamiento AmbientalFOVIAGRO Fondo de Vialidad Agropecuaria y Fomento de Mano de ObraGLP Gas Licuado de PetróleoIBP International Budget PartnershipIECE Instituto Ecuatoriano de Crédito Educativo y BecasINNFA Instituto Nacional del Niño y la FamiliaISSFA Instituto de Seguridad Social de las Fuerzas ArmadasLOTAIP Ley Orgánica de Transparencia y Acceso a la Información PúblicaMF Ministerio de FinanzasOCP Oleoducto de Crudos PesadosPIP Presupuesto de Inversiones PetrolerasSOTE Sistema de Oleoducto Transecuatoriano

Es necesario que se genereun espacio conjunto en elque se recopile y estandaricela información generada porcada una de las institucionesdel sector, para evitar quela misma sea dispersa, pococonsistente y confusa comosucede en la actualidad.

ACRÓNIMOS

Lupa Fiscal

1 En la participación de Petroecuador, no se descuentan todavíalos pagos realizados a las empresas con contratos de servicios.

2 A partir del 15 de Mayo del 2006 se declara la caducidad delcontrato con la empresa Occidental

3 La clasificación utilizada en este informe agrupa a los contratosen dos grupos. Los contratos de participación incluyen a los con-tratos de participación, convenios unificados de explotación ycampos marginales. Los contratos de servicios, agrupan a los con-tratos de servicios, servicios específicos y alianzas operativas.

4 Es importante destacar que existe una diferencia entre la pro-ducción total y la producción promedio diario. Aunque pareceque la producción total incrementa del 2006 al 2007, la produc-ción promedio diaria de todos los bloques a cargo dePetroecuador cae, como lo muestra el Gráfico 3. La divergenciase da porque en el 2006, el campo estuvo bajo control dePetroecuador por 7 meses y medio, y en el 2007 por todo el año.

5 La calidad del crudo, se mide con grados API. Según los están-dares internacionales, se clasifica al crudo en liviano, si es de30° API o más, siendo éste el más caro en los mercados inter-nacionales. Siguiendo esta lógica, se clasifica también al crudomediano y pesado, siendo este último el de menor calidad ymenor precio. En el Ecuador se extraen dos tipos de crudo: elcrudo Oriente, de una calidad mediana y el crudo Napo, demenor calidad.

6 Este análisis se basa en el análisis de contratos de participacióny campos marginales disponibles.

7 Ley Reformatoria de la Ley de Hidrocarburos, Registro Oficial257, abril 2006.

8 Decreto 662, Octubre 2007.

9 Reforma Tributaria (Diciembre, 2007)

10 Estos datos se refieren a la división de la producción fiscalizadareportada por la Dirección Nacional de Hidrocarburos. Para estadivisión, se siguen los parámetros establecidos en cada contrato.

11 Análisis realizado de los contratos disponibles en la página webde Petroecuador (2008).

12 Aunque las diferentes fuentes de información concluyen quelas exportaciones se redujeron en el 2007, el registro deexportación del Banco Central, es menor al de la DNH yPetroecuador. Esta diferencia en los ingresos petrolerospuede deberse a un posible retraso en la facturación depetróleo exportado en 2007 pero efectivizado en los prime-ros meses de 2008.

13 Las empresas privadas también pagan el impuesto a la rentadel 25% y la participación de 15% para empleados. Esteimpuesto y participación son las mismas para todas las empre-sas o personas jurídicas.

14 Ley R.O. No. 152, del 15 de Septiembre de 1997

15 Ley R.O. No. 248, del 7 de agosto de 1989.

16 Ley R.O. No. 676, del 3 de mayo de 1991.

17 Dentro de esta clasificación se encuentran, los contratos departicipación, y sus convenios de explotación unificada asícomo también los contratos de campos marginales. En todosestos contratos, la participación del Estado es la final, esdecir, el Estado no debe hacer pagos adicionales a las empre-sas.

18 Dentro de esta clasificación se encuentran los contratos deprestación de servicios, servicios específicos y alianzas opera-tivas. A diferencia de los contratos de participación, de estosrecursos, Petroecuador todavía debe pagar recursos a lasempresas por los servicios prestados.

19 Aproximación basada en los marcos legales de las leyes e infor-mación del Ministerio de Finanzas. Las imposiciones no inclu-yen el impuesto a la renta, o la participación para empleados.

20 BCE (2007). No existe información clara sobre porqué cambióel manejo del PIP al Ministerio de Finanzas y sobre el manejogeneral del PIP.

21 Espinosa, Ramiro. Causas de la baja productividad del sectorpetrolero y cómo superarlas: El caso de Ecuador. BID. Mayo,2007.

22 En este análisis se incluye solamente el subsidio por la dife-rencia de costos entre los mercados interno y externo. No inclu-ye el costo incurridos por no vender la producción nacional acostos internacionales.

23 Es decir, las transferencias de recursos realizadas por el FEP afavor del FEIREP y la CEREPS, y también las transferenciasdesde el FEISEH para la CEREPS, han sido contabilizadas úni-camente como ingresos FEIREP/CEREPS y descontadas en elFEP y el FEISEH para evitar una doble contabilización.

24 El presupuesto del gobierno central se conforma por todos lossectores e instituciones vinculados al ejecutivo. En general,cada sector está liderado por su ministerio correspondiente.Además, el Gobierno Central incluye al Tesoro Nacional, lacuenta de donde se realizan varias transferencias, pago de ladeuda, etc.