Embed Size (px)

Citation preview

Ley para el Fortalecimiento

de la Transparencia Fiscal y

Gobernanza de la SAT

Decreto número 37-2016 del Congreso

de la República de Guatemala

Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Objetivo

Dar a conocer a los participantes las

principales reformas incorporadas a través

del Decreto No.37-2016 del Congreso de la

República de Guatemala, para su correcta

aplicación.

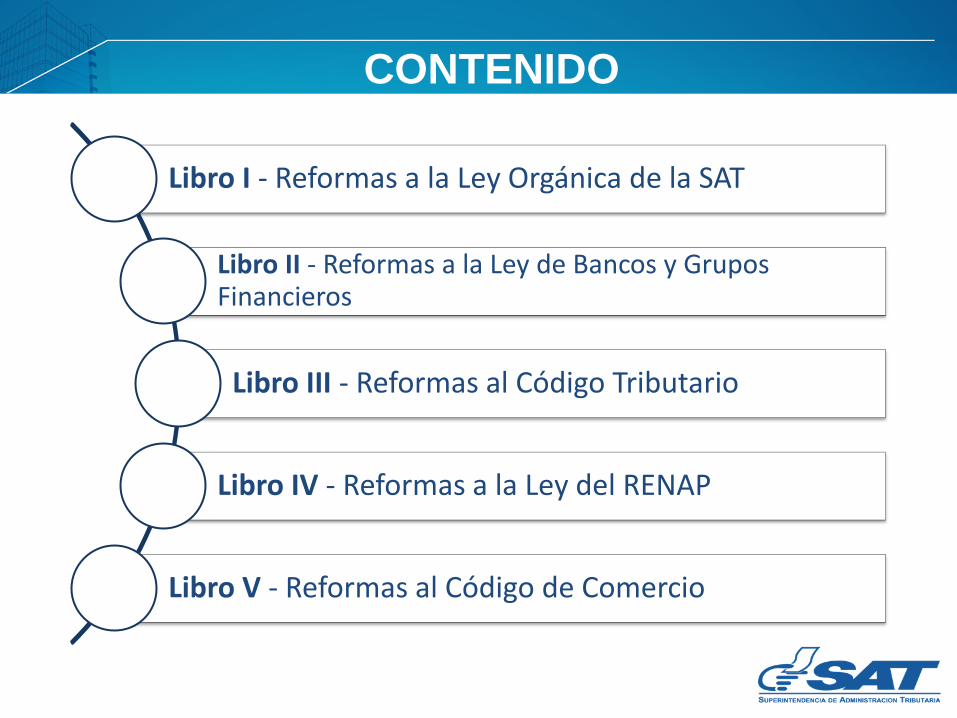

CONTENIDO

Libro I - Reformas a la Ley Orgánica de la SAT

Libro II - Reformas a la Ley de Bancos y Grupos Financieros

Libro III - Reformas al Código Tributario

Libro IV - Reformas a la Ley del RENAP

Libro V - Reformas al Código de Comercio

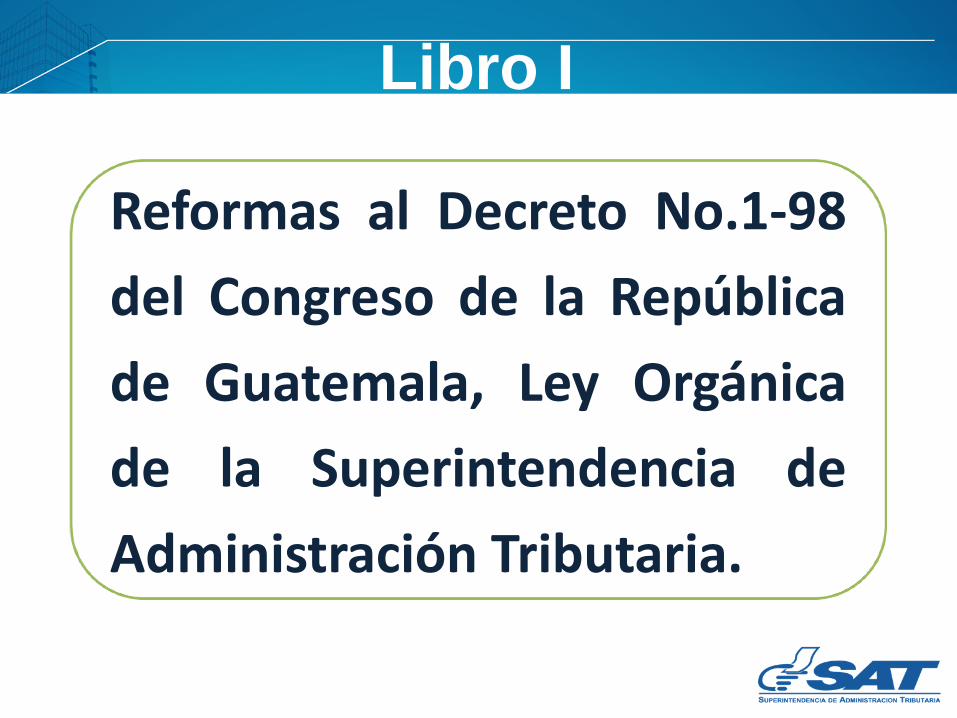

Libro I

Reformas al Decreto No.1-98

del Congreso de la República

de Guatemala, Ley Orgánica

de la Superintendencia de

Administración Tributaria.

Art. 3.a) Reformado por Art. 1 Dto. 37-2016

Objeto y funciones de la SAT

a) A

dm

inis

trar

el r

égim

en

trib

uta

rio

Alto nivel de cumplimiento

tributario

Facilitar cumplimiento tributario

Actuar contra delitos tributarios y aduaneros

Art. 3. Reformado por Art. 1 Dto. 37-2016

Objeto y funciones de la SAT

c) Verificar el valor en aduana

k) Participar en anteproyecto

del presupuesto de ingresos:

Definición de metas de

recaudación

q) Rectoría de la política de

combate al contrabando y

defraudación aduanera y

tributaria

r) Denunciar, incautar y

consignar mercancías no

documentadas

Art. 3. Reformado por Art. 1 Dto. 37-2016

Objeto y funciones de la SAT

s) Inspeccionar, investigar y

verificar para combatir el

contrabando y defraudación

t) Proponer al MINFIN

estrategias para ampliar la

base tributaria

w) Adoptar medidas para cumplir

con convenios internacionales

sobre transparencia y combate a la

corrupción

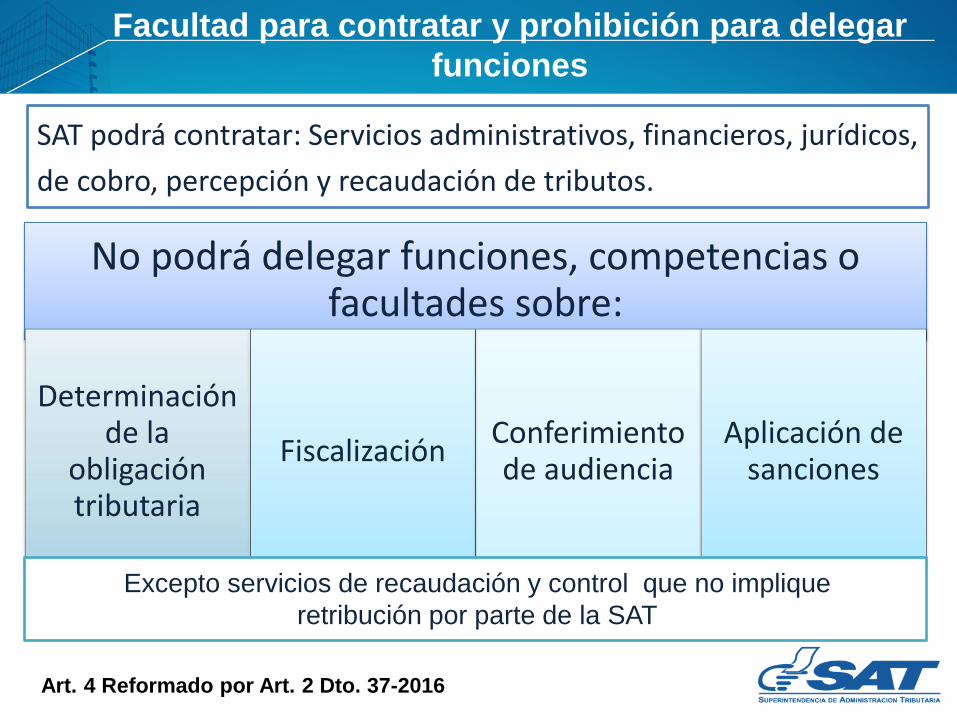

Art. 4 Reformado por Art. 2 Dto. 37-2016

Facultad para contratar y prohibición para delegar

funciones

No podrá delegar funciones, competencias o facultades sobre:

Determinación de la

obligación tributaria

Fiscalización Conferimiento de audiencia

Aplicación de sanciones

Excepto servicios de recaudación y control que no implique

retribución por parte de la SAT

SAT podrá contratar: Servicios administrativos, financieros, jurídicos,

de cobro, percepción y recaudación de tributos.

Estructura Organizacional

Art. 6 Reformado por Art. 3 Dto. 37-2016

El Directorio

El Tribunal Administrativo Tributario y Aduanero

El Superintendente

Los intendentes

Autoridades superiores de la SAT

Art. 6 Reformado por Art. 3 Dto. 37-2016

• Contribuyentes especiales grandes

• Contribuyentes especiales medianos

Considerando: la

magnitud de sus

operaciones, ingresos

brutos anuales

declarados, monto de

activos y aporte fiscal.

• Toda persona individual o jurídica que goce

de exenciones o exoneraciones o se

constituya en regímenes aduaneros

especiales ya sea por norma constitucional o

leyes específicas, serán sujetas de

fiscalización por parte de la SAT.

Control de

contribuyentes que gozan

de exenciones tributarias

o se establezcan en

regímenes aduaneros

especiales.

Dependencias específicas

Art. 7 Reformado por Art. 5 Dto. 37-2016

Directorio – funciones nuevas

Órgano colegiado que toma decisiones estratégicas para dirigir

la política de administración tributaria y aduanera.

• Reglamentar funcionamiento del TRIBUTA

• Nombrar y remover:

al Superintendente

a los integrantes del TRIBUTA

• Dar no objeción al nombramiento de los intendentes y de los encargados de las dependencias de auditoría interna y de investigaciones internas

• Aprobar antes del 31 de Diciembre de cada año las metas de recaudación

• Emitir opinión sobre toda propuesta legislativa en materia tributaria/afecte recaudación

• Autoridad superior para efecto de la aplicación de la Ley de Compras y Contrataciones del Estado

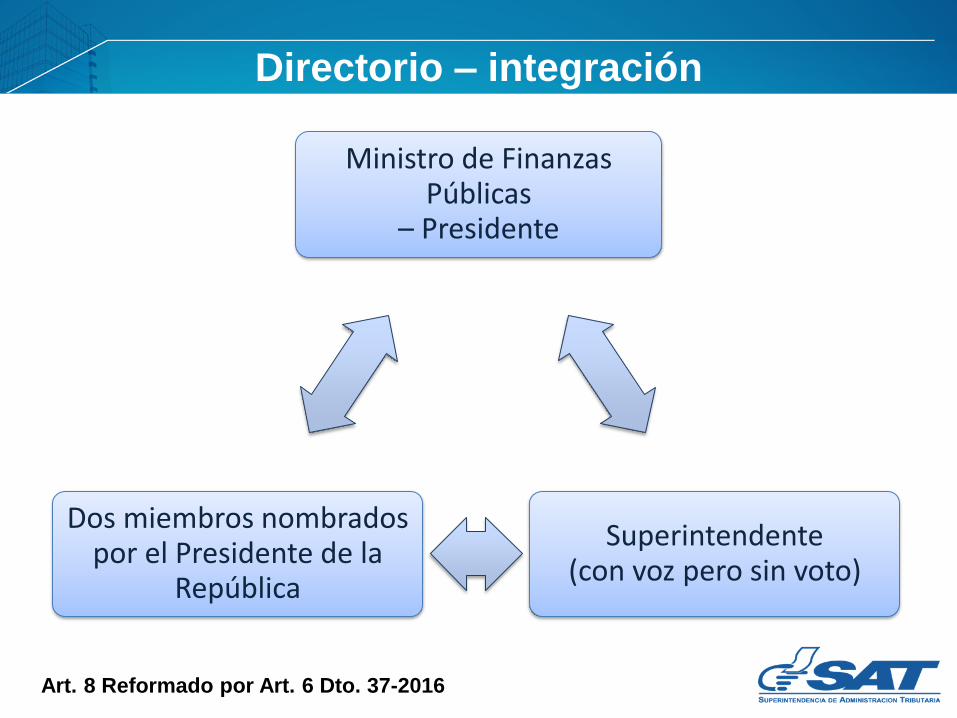

Art. 8 Reformado por Art. 6 Dto. 37-2016

Directorio – integración

Ministro de Finanzas Públicas

– Presidente

Superintendente (con voz pero sin voto)

Dos miembros nombrados por el Presidente de la

República

Art. 21 bis Adicionado por Art. 18 Dto. 37-2016

Tribunal Administrativo Tributario y Aduanero

(TRIBUTA)

Órgano colegiado a quien le compete:

• Conocer y resolver todos los recursos en materia tributaria

y aduanera

• Ordenar diligenciamiento de pruebas periciales y medidas

y diligencias para mejor resolver

• Cumplir con las demás funciones establecidas en la Ley

Orgánica de la SAT y otras aplicables

Art. 22 Reformado por Art. 23 Dto. 37-2016

Autoridad, jerarquía y competencia

del Superintendente

Administrar el régimen

tributario

Aplicar legislación tributaria.

Recaudar, fiscalizar y controlar tributos

internos y de comercio exterior

Administrar el sistema

aduanero

Según la ley

y convenios

internacio-

nales

Representa-ción legal de

la SAT

Puede

delegarla

Resolver recursos

administrativos

Excepto los

de materia

tributaria y

aduanera

que le

competen al

TRIBUTA

Resolver recursos en

materia aduanera

Según el

CAUCA

y su

Reglamento

El Superintendente administra y representa a la SAT, y le compete

con exclusividad:

Se amplió el artículo incluyendo acciones de:

Atribuciones del Superintendente de SAT

Rendición de cuentas

Propuestas al Directorio

Atribuciones administrativas

Responsabilidad Operativa

Art. 23 reformado por

Art. 24 Dto. 37-2016

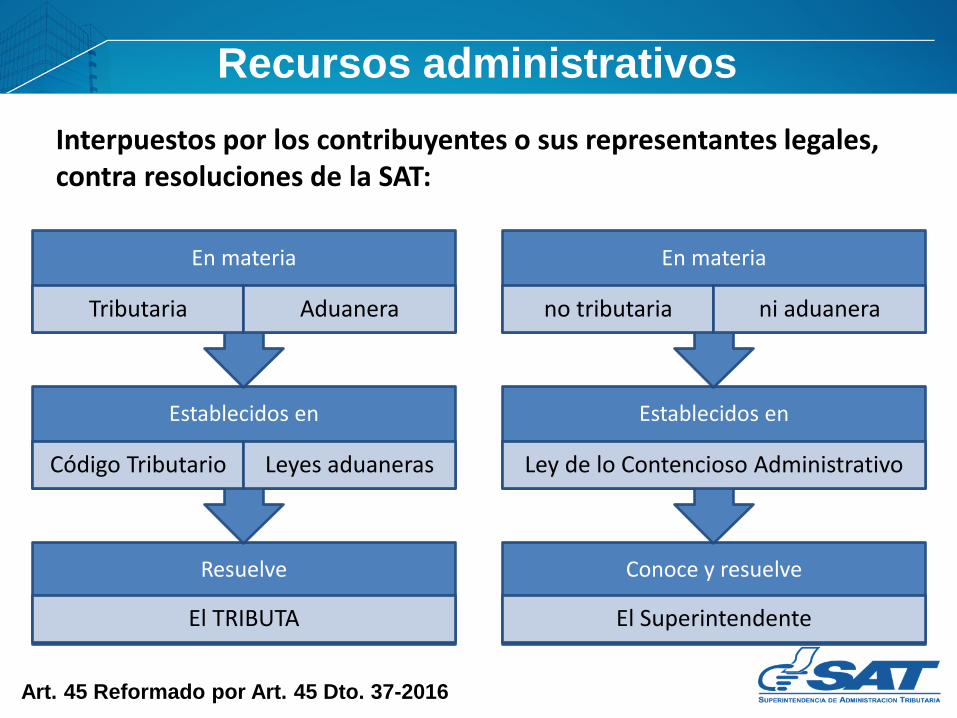

Art. 45 Reformado por Art. 45 Dto. 37-2016

Recursos administrativos

Interpuestos por los contribuyentes o sus representantes legales, contra resoluciones de la SAT:

Resuelve

El TRIBUTA

Establecidos en

Código Tributario Leyes aduaneras

En materia

Tributaria Aduanera

Conoce y resuelve

El Superintendente

Establecidos en

Ley de lo Contencioso Administrativo

En materia

no tributaria ni aduanera

Considerar las siguientes condiciones e insumos:

Pronóstico y meta de recaudación

tributaria

Art. 23 bis incorporado

por Art. 25 Dto. 37-2016

Pronóstico técnico de

recaudación acordado por

Comisión Técnica de

Finanzas Pública

Metas de recaudación

tributaria adicional derivadas

del Plan de recaudación,

control y fiscalización

A más tardar el 31 de diciembre de cada año, el

Superintendente de SAT y el Ministro de Finanzas Públicas

suscribirán un convenio para el cumplimiento de las metas

de recaudación tributaria.

Convenio para el cumplimiento

de las metas de recaudación

Art. 23 ter incorporado

por Art. 26 Dto. 37-2016

Dicho convenio:

Podrán modificarlo de mutuo cuando existan razones

fundamentadas para no alcanzar la meta, que deberán ser

justificadas.

Tanto el convenio como sus modificaciones constituyen

información pública.

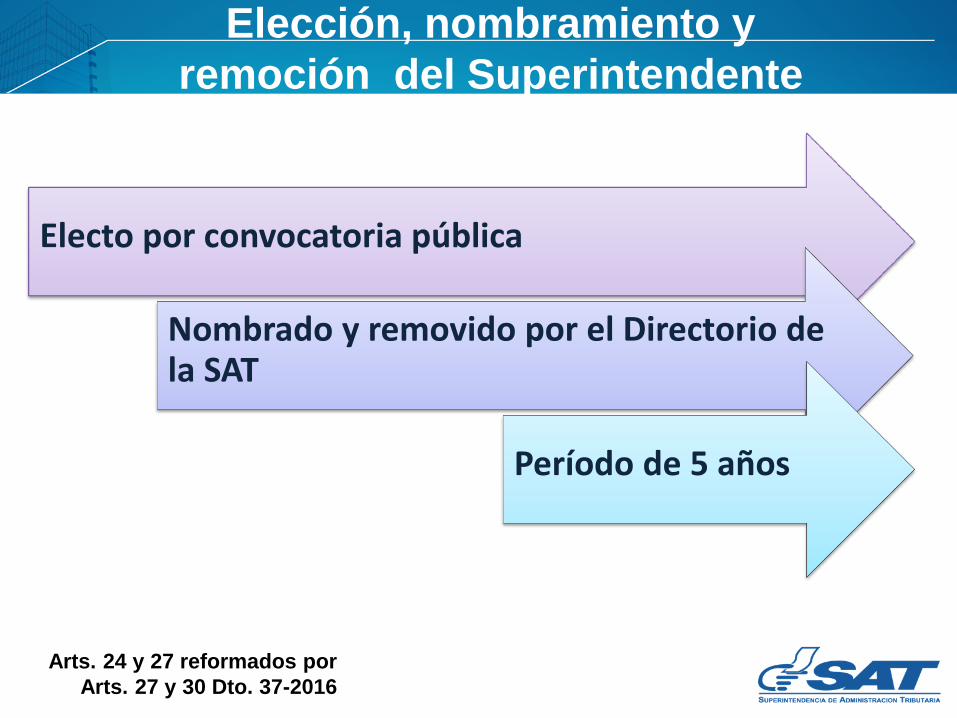

Elección, nombramiento y

remoción del Superintendente

Arts. 24 y 27 reformados por

Arts. 27 y 30 Dto. 37-2016

Electo por convocatoria pública

Nombrado y removido por el Directorio de la SAT

Período de 5 años

Libro II

Reformas al Decreto No.19-2002

del Congreso de la República de

Guatemala, Ley de Bancos y

Grupos Financieros

Confidencialidad de las operaciones

Excepción

JM

BG

SIB

SAT

Art. 63 reformado por

Art. 48 Dto. 37-2016

Art. 30 “C” Dto.6-91,

adicionado por Art. 52 Dto. 37-

2016

Los bancos no podrán proporcionar información, bajo

cualquier modalidad, a ninguna persona individual o jurídica,

pública o privada, que tienda a revelar el carácter confidencial

de la identidad de los depositantes…salvo las obligaciones y

deberes establecidos por la normativa sobre lavado de dinero

u otros activos.

Entidades fuera de plaza Off shore

(Requisitos para su funcionamiento)

Presentar ante SIB y BG (para

autorización de Junta Monetaria)

• Operaciones activas, pasivas y contingentes en forma detallada.

SAT

• Atender solicitudes de SAT sobre información de depositantes e inversionistas.

Comunicación por escrito a depositantes

• Acceso a la información por parte de SAT para fines tributarios según art. 63 del C.T.

Art. 113 reformado por

Art. 49 Dto. 37-2016

Libro III

Reformas al Decreto 6-91

del congreso de la República,

CÓDIGO TRIBUTARIO

No. Derecho

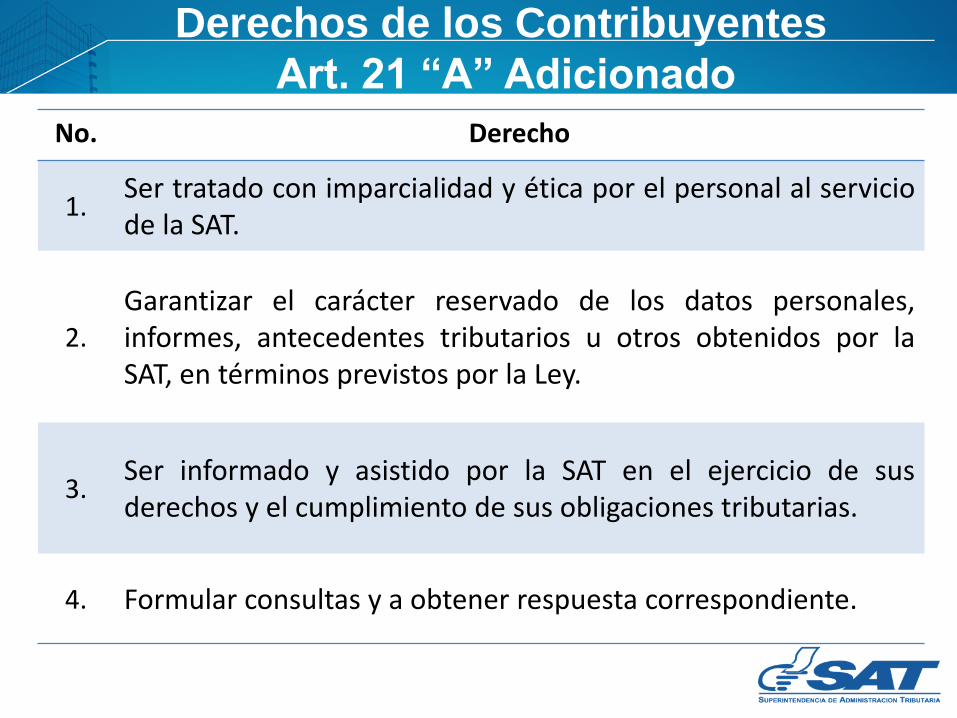

1. Ser tratado con imparcialidad y ética por el personal al servicio de la SAT.

2. Garantizar el carácter reservado de los datos personales, informes, antecedentes tributarios u otros obtenidos por la SAT, en términos previstos por la Ley.

3. Ser informado y asistido por la SAT en el ejercicio de sus derechos y el cumplimiento de sus obligaciones tributarias.

4. Formular consultas y a obtener respuesta correspondiente.

Derechos de los Contribuyentes

Art. 21 “A” Adicionado

No. Derecho

5. Realizar todas las peticiones y cuestiones que se formulen en los procedimientos de aplicación de los tributos.

6. Obtener a su costo copia de:

a) Doc. que conforman los expedientes administrativos.

b) Declaraciones o informes que haya presentado a la SAT.

c) Otras actuaciones realizadas en la SAT, excepto las derivadas de investigaciones tributarias que no se hayan concluido.

Derechos de los Contribuyentes

Art. 21 “A” Adicionado

No. Derecho

7. No proporcionar a la SAT los documentos utilizados para el registro, inscripción o actualización, que se encuentren en poder de la SAT.

8. Repetición y devolución de los pagos en exceso, en la forma, procedimiento y plazo que establece la Ley.

9. Se aplique la prescripción de la acción de la SAT.

10. Conocer el estado de las actuaciones administrativas y de la tramitación de los procedimientos en que sea parte.

11. Identificación del personal de la SAT bajo cuya responsabilidad se tramitan los procedimientos en que sea parte.

Derechos de los Contribuyentes

Art. 21 “A” Adicionado

No. Derecho

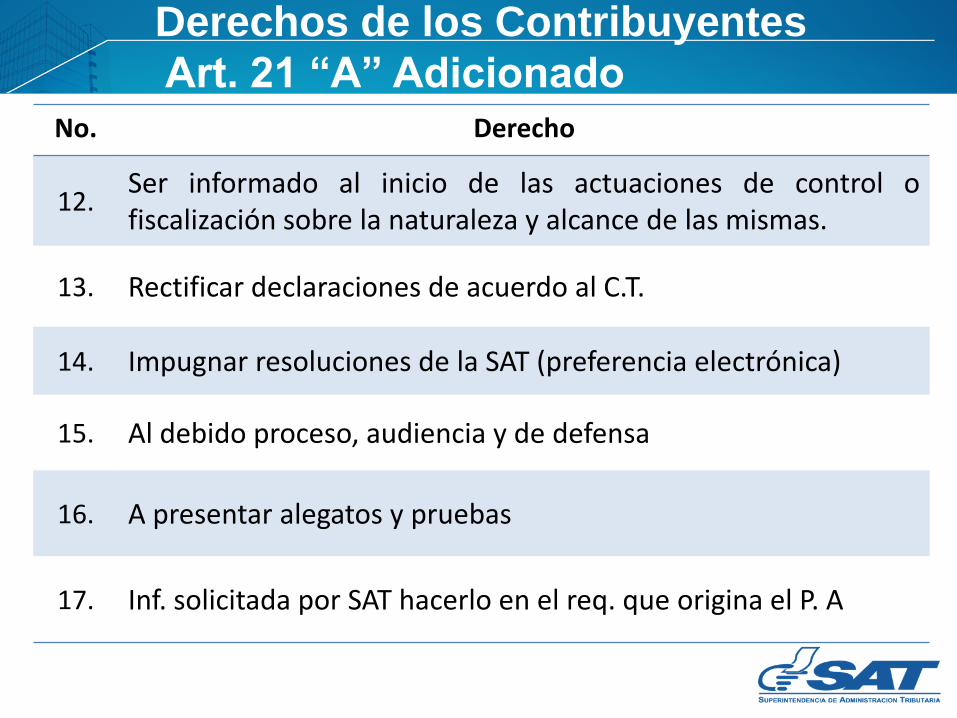

12. Ser informado al inicio de las actuaciones de control o fiscalización sobre la naturaleza y alcance de las mismas.

13. Rectificar declaraciones de acuerdo al C.T.

14. Impugnar resoluciones de la SAT (preferencia electrónica)

15. Al debido proceso, audiencia y de defensa

16. A presentar alegatos y pruebas

17. Inf. solicitada por SAT hacerlo en el req. que origina el P. A

Derechos de los Contribuyentes

Art. 21 “A” Adicionado

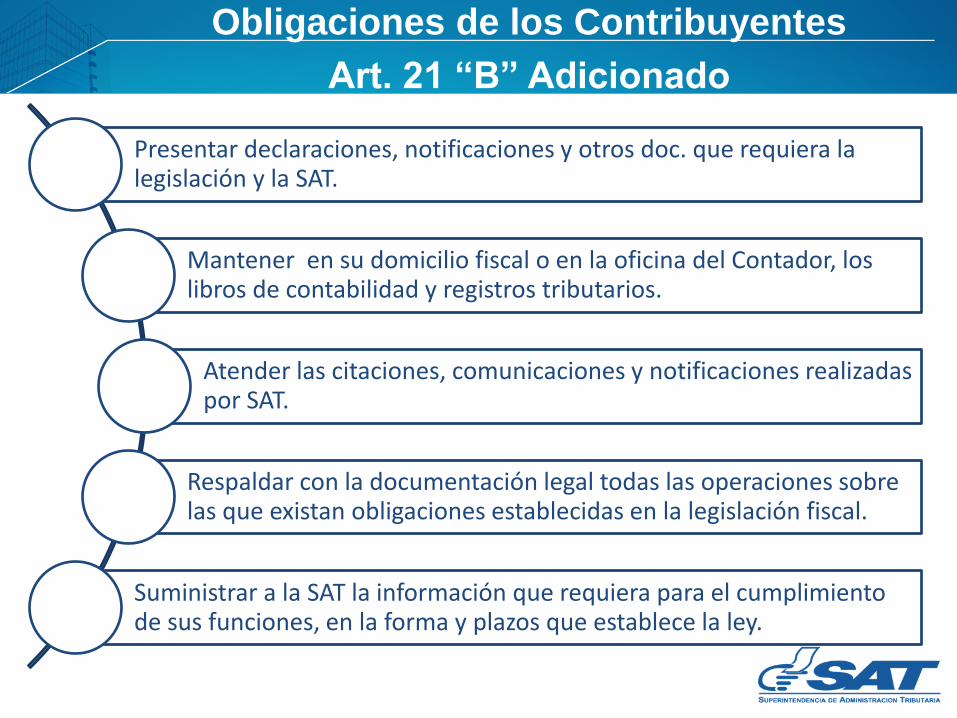

Presentar declaraciones, notificaciones y otros doc. que requiera la legislación y la SAT.

Mantener en su domicilio fiscal o en la oficina del Contador, los libros de contabilidad y registros tributarios.

Atender las citaciones, comunicaciones y notificaciones realizadas por SAT.

Respaldar con la documentación legal todas las operaciones sobre las que existan obligaciones establecidas en la legislación fiscal.

Suministrar a la SAT la información que requiera para el cumplimiento de sus funciones, en la forma y plazos que establece la ley.

Obligaciones de los Contribuyentes

Art. 21 “B” Adicionado

Información Financiera en poder de

Terceros (Art. 30 “C” Adicionado)

SAT

Entidades de microfinanzas y

entes de microfinanzas sin

fines de lucro

Entidades sujetas a supervisión de

la SIB

Cooperativas de ahorro y crédito

Información sobre:

• Movimientos

bancarios

• Transacciones

• Inversiones

• Activos disponibles

• Otras operaciones y

servicios realizados

Información con propósitos tributarios y se recibirá

bajo garantía de confidencialidad

No estará a disponible de manera inmediata para SAT, el acceso a la información estará sujeta a gestión previa.

La solicitud deberá estar técnica y debidamente justificada, con fundamentos y evidencias basadas en un proceso de fiscalización (no es antojadizo).

El acceso lo concederá un juez competente, luego de examinar los fundamentos.

No todos los funcionarios o empleados tendrán acceso.

No se refiere a todo el universo de contribuyentes.

Deberá presentar los resultados de la investigación.

La información se recibirá bajo garantía de confidencialidad

Consideraciones

Solicitud

Superintendente o mandatario judicial

ante Juez competente

Trámite

Juez resolverá en plazo no mayor a 3

días

Resolución favorable

Resolución desfavorable

Procedimiento

Resolución

Notifica resolución en plazo no mayor a 3 días a

SAT y a entidades que poseen información

Ejecución

Entidades entregan información en plazo

no mayor a 8 días

Resolución favorable

Conclusión

Si del análisis de la información se establece la probabilidad de

infracciones o ilícitos, se iniciará el proceso correspondiente.

NOTA: Si la entidad incumple la resolución, será sancionada conforme a los establecido en el Código Penal -Resistencia a la acción fiscalizadora (Art. 358 “D”), sin perjuicio de la obligación de entregar dicha información

Resolución

Notifica resolución desfavorable a SAT en

plazo no mayor a 3 días

Trámite

El juez tiene un plazo no mayor a 2

días conceder o denegar

Apelación

SAT puede apelar en plazo no mayor a 3 días ante el juez que emitió

la resolución

Concede: eleva expediente al Tribunal

de 2ª. Instancia

Resolución desfavorable

Deniega: finaliza proceso

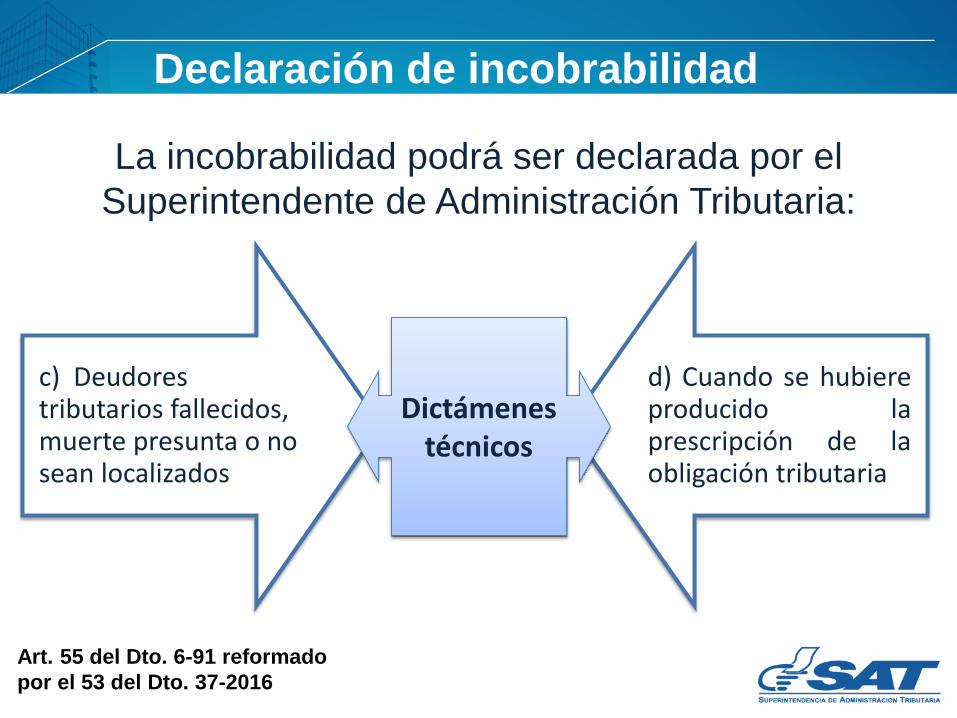

c) Deudores tributarios fallecidos, muerte presunta o no sean localizados

d) Cuando se hubiere producido la prescripción de la obligación tributaria

La incobrabilidad podrá ser declarada por el

Superintendente de Administración Tributaria:

Dictámenes técnicos

Art. 55 del Dto. 6-91 reformado

por el 53 del Dto. 37-2016

Declaración de incobrabilidad

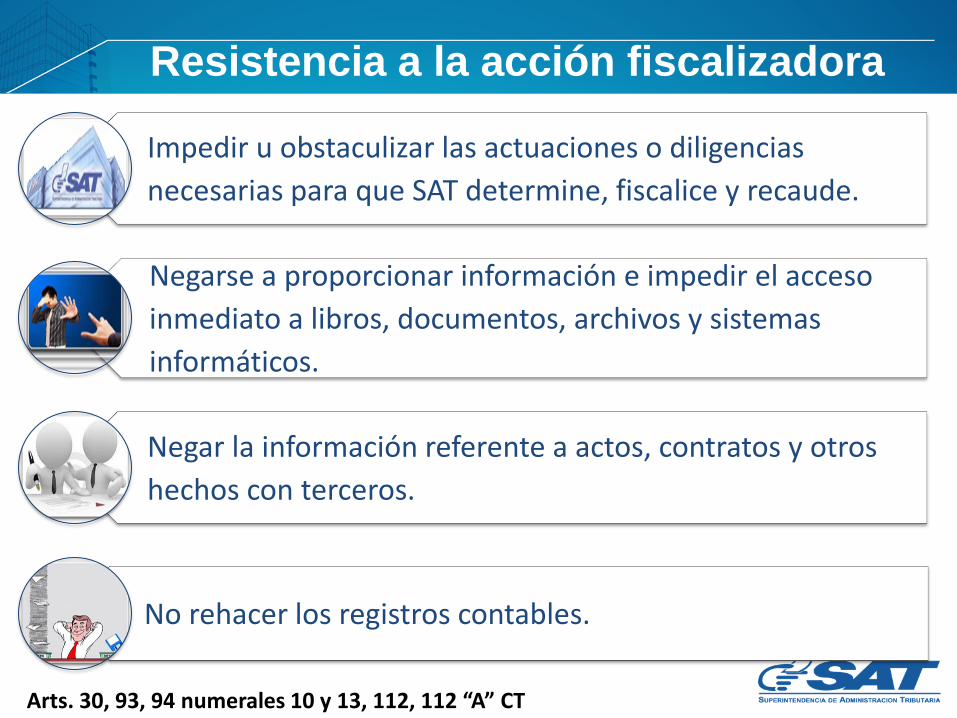

Arts. 30, 93, 94 numerales 10 y 13, 112, 112 “A” CT

Impedir u obstaculizar las actuaciones o diligencias

necesarias para que SAT determine, fiscalice y recaude.

Negarse a proporcionar información e impedir el acceso

inmediato a libros, documentos, archivos y sistemas

informáticos.

Negar la información referente a actos, contratos y otros

hechos con terceros.

No rehacer los registros contables.

Resistencia a la acción fiscalizadora

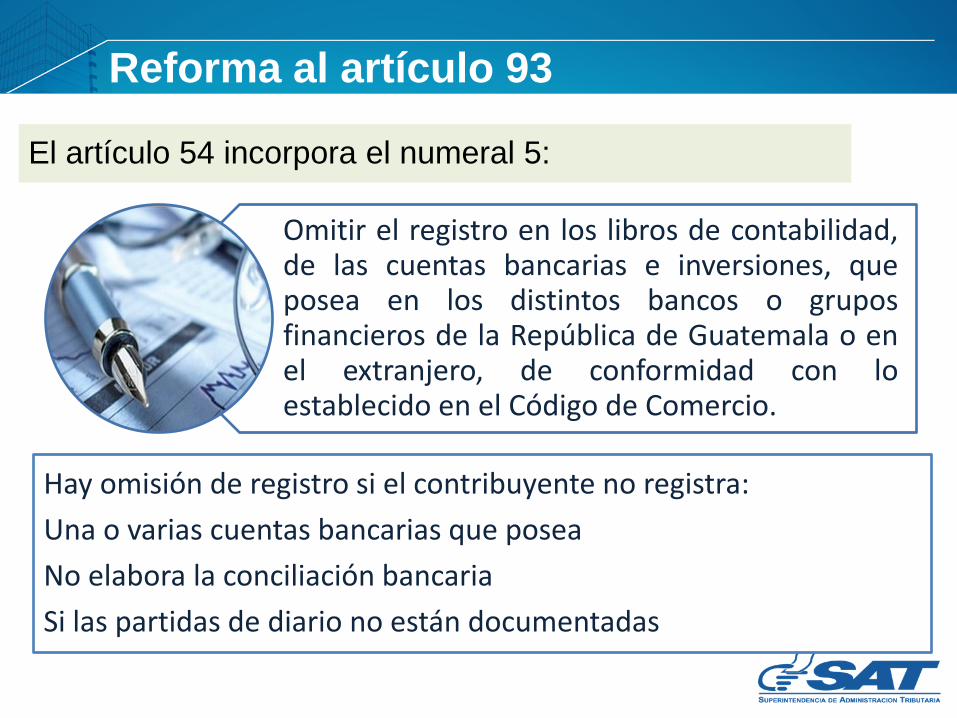

Omitir el registro en los libros de contabilidad, de las cuentas bancarias e inversiones, que posea en los distintos bancos o grupos financieros de la República de Guatemala o en el extranjero, de conformidad con lo establecido en el Código de Comercio.

El artículo 54 incorpora el numeral 5:

Hay omisión de registro si el contribuyente no registra:

Una o varias cuentas bancarias que posea

No elabora la conciliación bancaria

Si las partidas de diario no están documentadas

Reforma al artículo 93

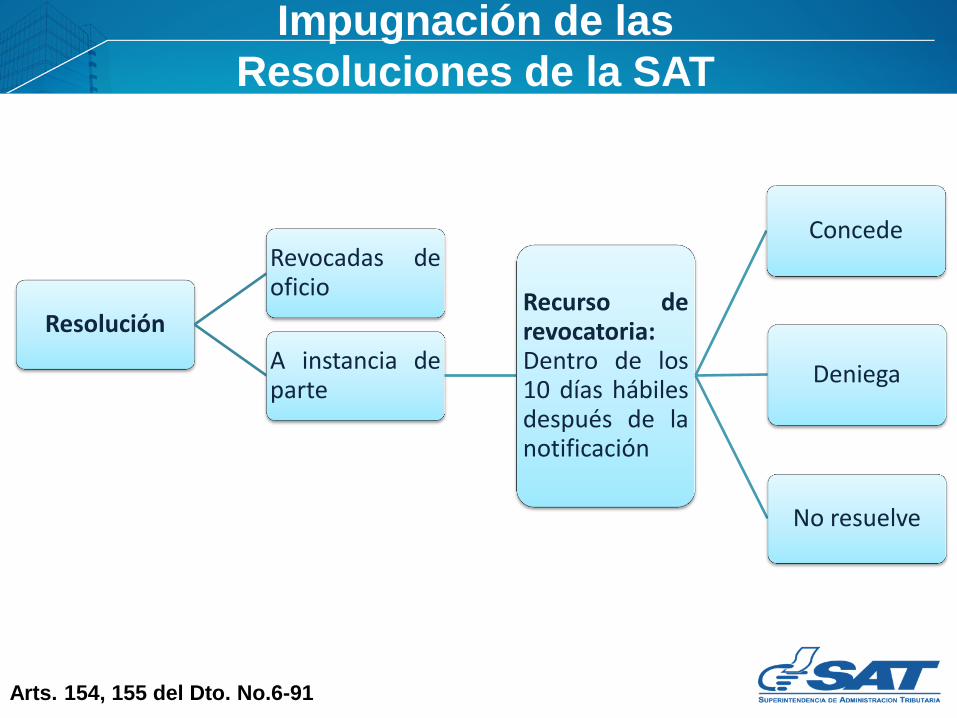

Resolución

Revocadas de oficio

A instancia de parte

Recurso de revocatoria: Dentro de los 10 días hábiles después de la notificación

Concede

Deniega

No resuelve

Arts. 154, 155 del Dto. No.6-91

Impugnación de las

Resoluciones de la SAT

Concede

el Recurso

Se eleva al

TRIBUTA o al

MINFIN dentro de

los 5 días hábiles.

TRIBUTA o MINFIN

resolverá, dentro

de 30 días hábiles

Arts. 154, 157 del Dto. No.6-91

Impugnación de las

Resoluciones de la SAT

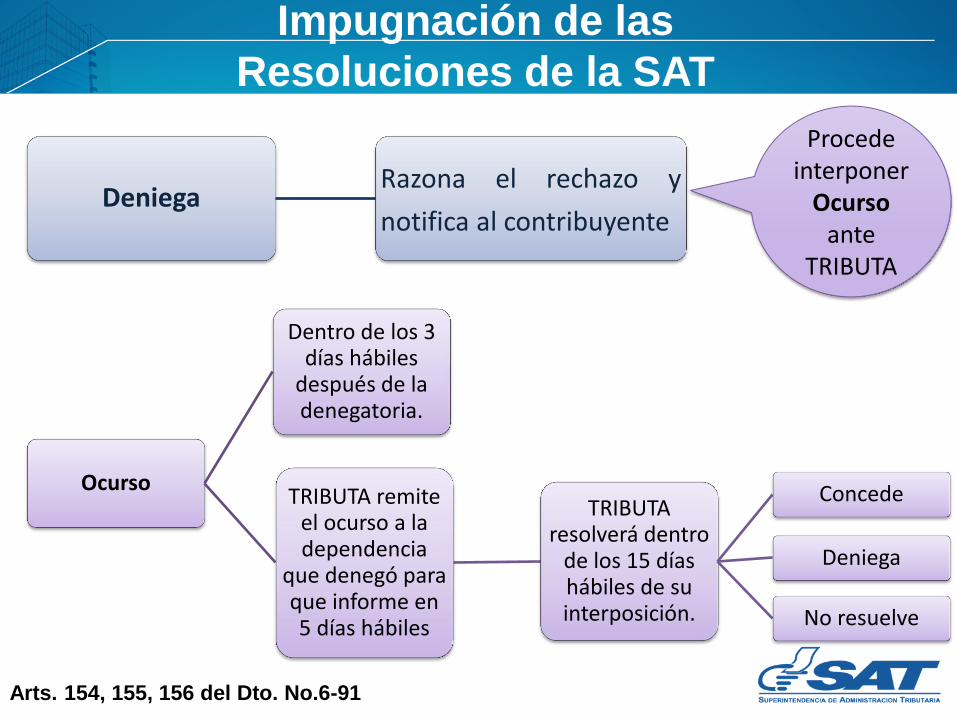

Silencio Administrativo

Deniega Razona el rechazo y

notifica al contribuyente

Arts. 154, 155, 156 del Dto. No.6-91

Impugnación de las

Resoluciones de la SAT

Procede interponer

Ocurso ante

TRIBUTA

Ocurso

Dentro de los 3 días hábiles

después de la denegatoria.

TRIBUTA remite el ocurso a la dependencia

que denegó para que informe en 5 días hábiles

TRIBUTA resolverá dentro

de los 15 días hábiles de su interposición.

Concede

Deniega

No resuelve

Arts. 154, 155, 156 del Dto. No.6-91

Impugnación de las

Resoluciones de la SAT

Ocurso

Concede TRIBUTA conocerá

revocatoria (30 días hábiles para resolver)

Deniega

El interesado puede interponer el recurso de

lo Contencioso Administrativo

No resuelve

Se considera silencio administrativo favorable

(TRIBUTA conocerá revocatoria)

Reformas al Decreto 90-2005 del

congreso de la República, Ley del

Registro Nacional de las Personas

Libro IV

Reformado por el art. 61 del Dto. No.37-2016

Integración del Consejo Consultivo

Un miembro electo de entre los

miembros de conforman el

Directorio de la SAT

Un delegado de la SAT, nombrado por el Directorio de la

SAT

Reforma la literal e) del artículo 23

Libro V

Reformas al Decreto 2-70

del congreso de la República,

Código de Comercio

• Extranjeras • Inversiones

• Nacionales • Cuentas bancarias

Libro de inventarios partidas de

Diario

No. De cuenta, tipo y

monto al cierre

País donde se

encuentra

Monto, clase e

institución

Art. 368 bis adicionado al Dto. No. 2-70

Registro de cuentas bancarias e

inversiones en la Contabilidad

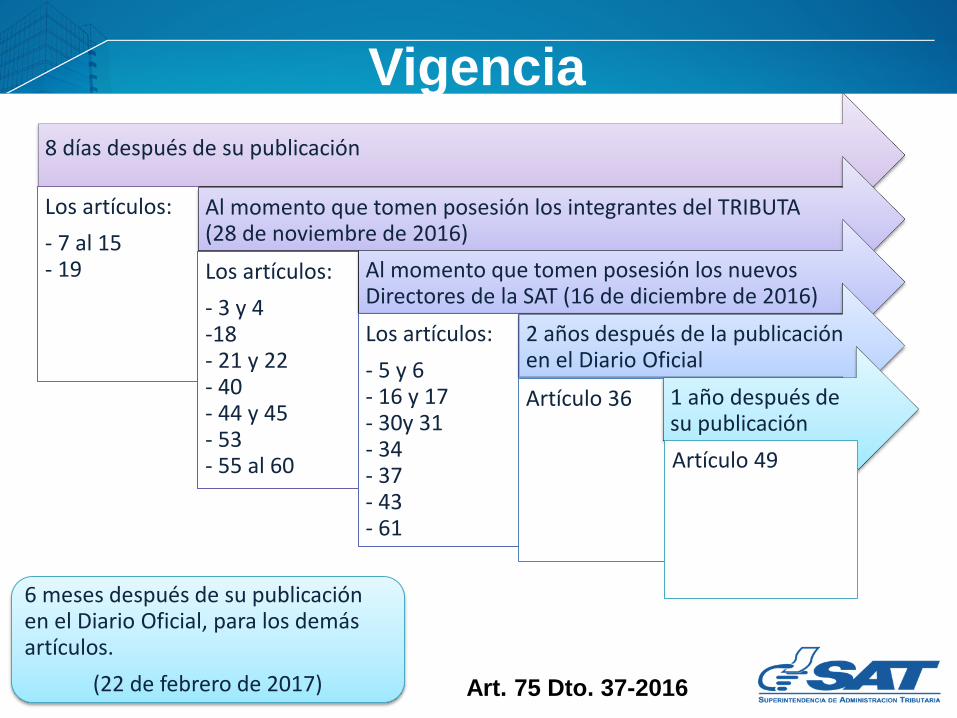

Vigencia

8 días después de su publicación

Los artículos:

- 7 al 15 - 19

Al momento que tomen posesión los integrantes del TRIBUTA (28 de noviembre de 2016)

Los artículos:

- 3 y 4 -18 - 21 y 22 - 40 - 44 y 45 - 53 - 55 al 60

Al momento que tomen posesión los nuevos Directores de la SAT (16 de diciembre de 2016)

Los artículos:

- 5 y 6 - 16 y 17 - 30y 31 - 34 - 37 - 43 - 61

2 años después de la publicación en el Diario Oficial

Artículo 36 1 año después de su publicación

Artículo 49

6 meses después de su publicación en el Diario Oficial, para los demás artículos.

(22 de febrero de 2017) Art. 75 Dto. 37-2016