Embed Size (px)

Citation preview

�������������������������������������������

laporan tahunanannual report 2007

TINY little ants are a big inspiration for loyalty, community and teamwork.

These creatures are the embodiment of hard work, individualistic strength and abilities.

On its own, one little ant is insignificant. But as a colony, ants illustrate the power of collaboration and teamwork.

Their actions are based on local decision and the intelligent behavior that emerges is a consequence of self organisation. Together, ants accomplish small tasks that can make a big difference.

The winning behavior of ants has been inspiring the staff at Uni.Asia towards embracing the ant’s philosophy of teamwork, unity and commitment in achieving the Company’s goals.

At Uni.Asia, together we make the difference.

TEAMWORK,COMMITMENT &OUR PEOPLE...Uniting To Make The Difference

Semut-semut kecil menjadi ilham kepada kesetiaan, komuniti dan kerja berpasukan. Makhluk kecil ini merupakan lambang bagi usaha gigih, kekuatan dan keupayaan individualistik.

Bersendir ian, seekor semut t idak berdaya. Sebaliknya sebagai sebuah koloni, semut-semut i tu menjelaskan ert i usaha sama dan kerja berpasukan.

Semut-semut bertindak berdasarkan keputusan be rsama semen ta ra t i ndakan b i j ak y ang dicetuskan, adalah hasil pengurusan diri yang baik. Apabila digabungkan, semut-semut berjaya melaksanakan tugas kecil yang menghasilkan perbezaan yang besar.

Tingkah laku semut yang mengagumkan ini telah memberi insipirasi kepada warga kerja Uni.Asia untuk mendukung falsafah kerja berpasukan, kesepakatan dan komitmen dalam mencapai matlamat Syarikat.

Di Uni.Asia, bersama kami menghasilkan kelainan.

KERJA BERPASUKAN,KOMITMEN & WARGAKERJA KAMI...Bersatu Bagi Menyerlahkan Perbezaan

contents

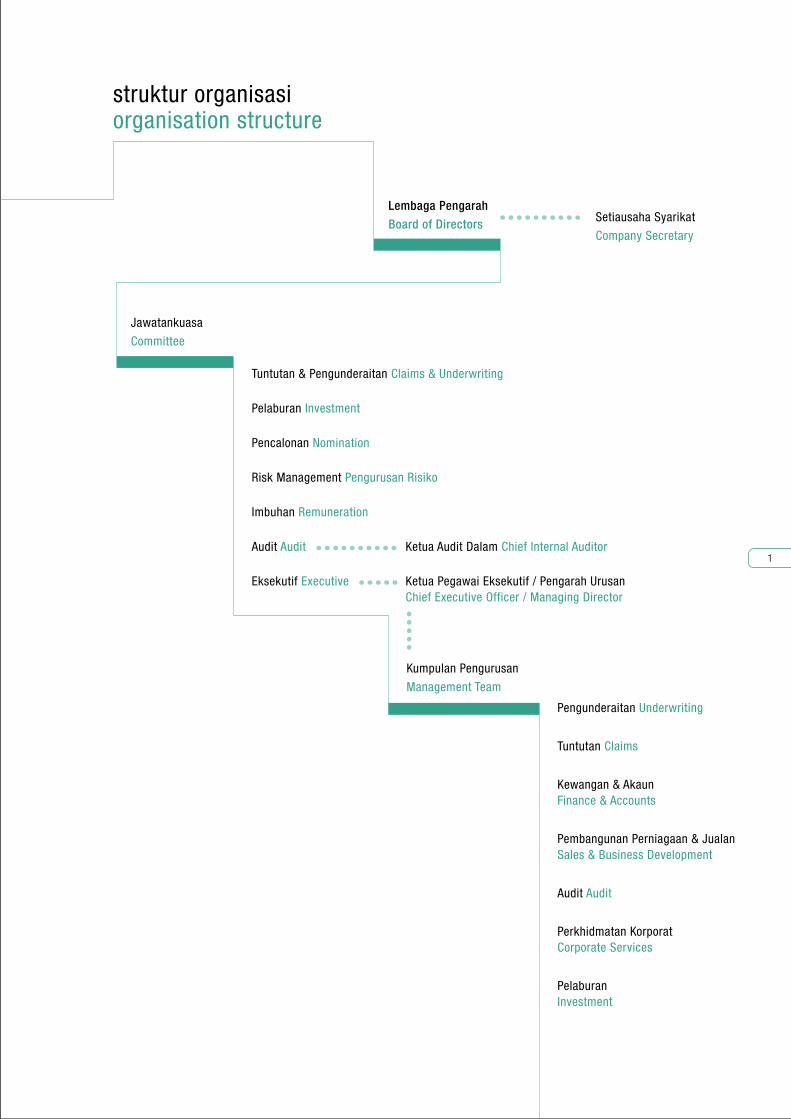

Organisation Structure 1

A DRB-HICOM 3 & UOB Company

Corporate Information 4

Notice of Annual 5 General Meeting

Board Of Directors 6

Chairman’s Statement 11

Management Team 12

Operations Review 20

Regional Managers 26

Financial Statements 72

List of Properties 115

kandungan

1 Struktur Organisasi

2 Syarikat DRB-HICOM & UOB

4 Maklumat Korporat

5 Notis Mesyuarat Agung Tahunan

6 Lembaga Pengarah

9 Penyata Pengerusi

12 Kumpulan Pengurusan

15 Tinjauan Operasi

26 Pengurus-pengurus Kawasan

28 Penyata Kewangan

115 Senarai Hartanah

1

Lembaga Pengarah

Board of Directors Setiausaha Syarikat

Company Secretary

Kumpulan Pengurusan

Management Team

Pengunderaitan Underwriting

Tuntutan Claims

Kewangan & Akaun Finance & Accounts

Pembangunan Perniagaan & Jualan Sales & Business Development

Audit Audit

Perkhidmatan Korporat Corporate Services

Pelaburan Investment

struktur organisasiorganisation structure

Jawatankuasa

Committee

Tuntutan & Pengunderaitan Claims & Underwriting

Pelaburan Investment

Pencalonan Nomination

Risk Management Pengurusan Risiko

Imbuhan Remuneration

Audit Audit Ketua Audit Dalam Chief Internal Auditor

Eksekutif Executive Ketua Pegawai Eksekutif / Pengarah Urusan Chief Executive Officer / Managing Director

••••••••••

••••••••••

•••••

••

••

•

2

SYARIKAT DRB-HICOM & UOB

Komitmen terhadap kepuasan pelanggan

Pada tahun 2003, suatu gabungan strategik telah dibentuk oleh dua organisasi yang mantap dengan satu matlamat iaitu mencipta sinergi serta menyuntik dinamisme dalam industri insurans yang pesat berubah dan kompetitif. Salah satu daripada falsafah utama di sebalik “Uni.Asia” adalah syarikat yang benar-benar mengambil berat tentang kepuasan pelanggan.

Sehingga hari ini, Syarikat terus memberikan tumpuan dalam usaha-usaha memantapkan dan meningkatkan imej jenama kami melalui pemusatan pelanggan. Tanggapan positif terhadap jenama terus dipertingkatkan dan disokong oleh kecemerlangan perkhidmatan yang mengutamakan pelanggan. Beberapa inisiatif perkhidmatan pelanggan termasuklah pewujudan Pusat Panggilan Hentian Setempat bagi mengendalikan panggilan berkaitan produk dan maklumat korporat, tuntutan atau pembelian insurans menerusi telefon; serta penubuhan Unit Aduan Pelanggan bagi memastikan kesemua rungutan dan pertanyaan dilayan dengan segera dan diuruskan secara profesional.

Komitmen kami terhadap perkhidmatan turut je las dipaparkan melalui kejayaan transformasi saluran bankasurans menjadi saluran pengagihan utama supaya leb ih mudah d igunakan o leh para pelanggan kami. Di samping itu, kami sering memperkenalkan dan membangunkan pelbagai produk inovatif berdasarkan input dan keperluan khusus pelanggan kami.

Memaksimumkan peluang

Perkongsian sinergistik antara Kumpulan DRB-HICOM dan Kumpulan UOB membolehkan Uni.Asia muncul sebagai gabungan yang mantap dan jenama yang diyakini dalam industri insurans Malaysia. Kami terus berusaha memaksimumkan peluang kami dan memanfaatkan hubungan yang terjalin antara kedua-dua syarikat. Kami sentiasa membangunkan perniagaan kami dengan meningkatkan kecekapan saluran pengagihan kami, mewujudkan perkongsian pintar dan gabungan yang mantap, mempertingkatkan campuran jualan produk kami, melaksanakan langkah-langkah penjimatan kos yang bijak, memperkenalkan pelbagai produk dan perkhidmatan yang inovatif, serta memaksimumkan portfolio pelaburan kami.

Ini adalah sejajar dengan komitmen berterusan Uni.Asia dalam mencerminkan sebuah syarikat yang melangkah maju, inovatif dan dinamik.

3

A DRB-HICOM & UOBCOMPANY

Commitment towards customers’ satisfaction

In 2003, a strategic alliance was formed between two strong and established organisations with the sole aim of creating synergy and injecting dynamism into a fast changing and competitive insurance industry. One of the fundamental philosophies behind “Uni.Asia” is a company that tightly focuses on maximising customers’ satisfaction.

To this day, the Company remained focused in positioning and enhancing its brand image to the public by being customer-centric. This positive brand perception is continuously enhanced and supported by service excellence that places our customers as top priority. Some of the Company’s recent customer service initiatives include the establishment of a One Stop Call Centre to handle all incoming calls related to corporate and product-related information, claims inquiries or the purchase of insurance directly over the telephone; as well as the setting up of a dedicated Customer Complaints Unit to ensure that all grievances and enquiries are promptly addressed and professionally managed.

Our commitment to service is also clearly demonstrated in the successful transformation of the bancassurance channel into a key distribution channel for easier reach of our customers. In addition, we are regularly introducing and developing various innovative products based on the inputs and specific needs of our customers.

Maximising the opportunities

The synergistic partnership between DRB-HICOM Group and UOB Group has enabled Uni.Asia to become a strong force and a trusted name in the Malaysian insurance industry. We are continuously looking into maximising our opportunities and making the best out of our relationship with both principals. We are constantly developing our business by driving our distribution channels to greater efficiency, entering into good partnerships and strong alliances, improving our product sales mix, implementing prudent cost-cutting measures, introducing innovative products and services, and optimising our investment portfolios.

This is in line with Uni.Asia’s on-going commitment to portraying a forward- moving, innovative and dynamic company.

4

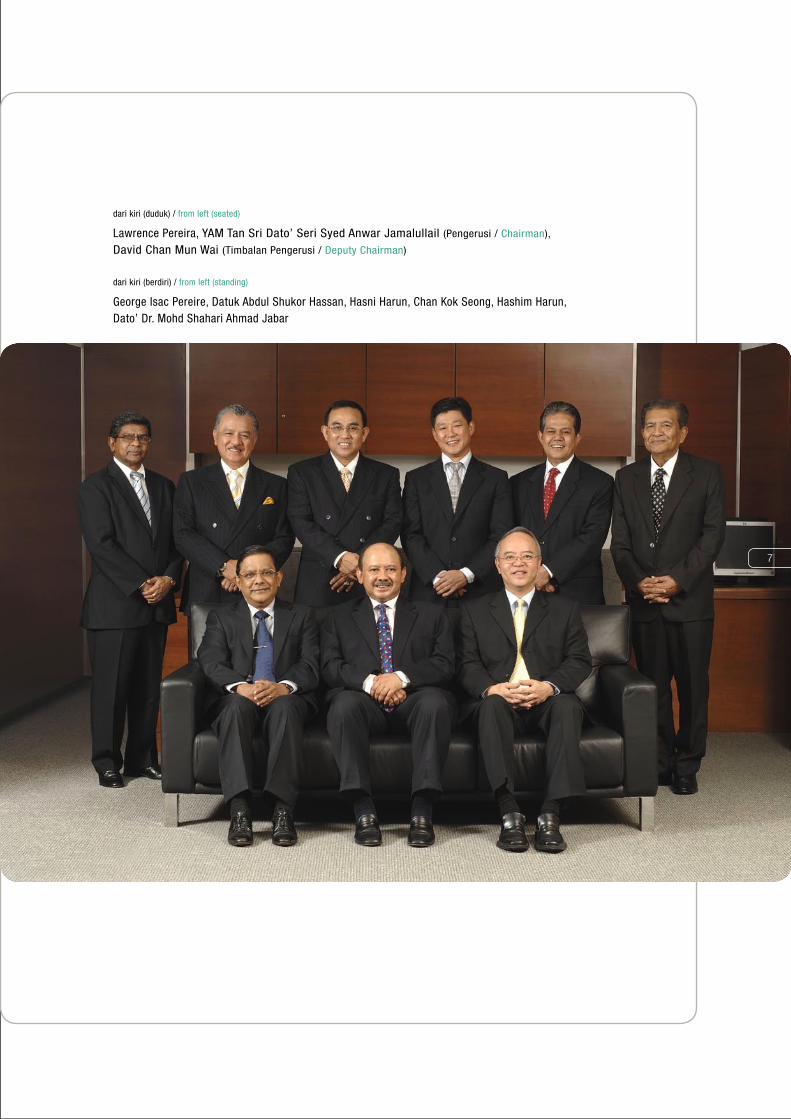

Lembaga PengarahBoard of Directors

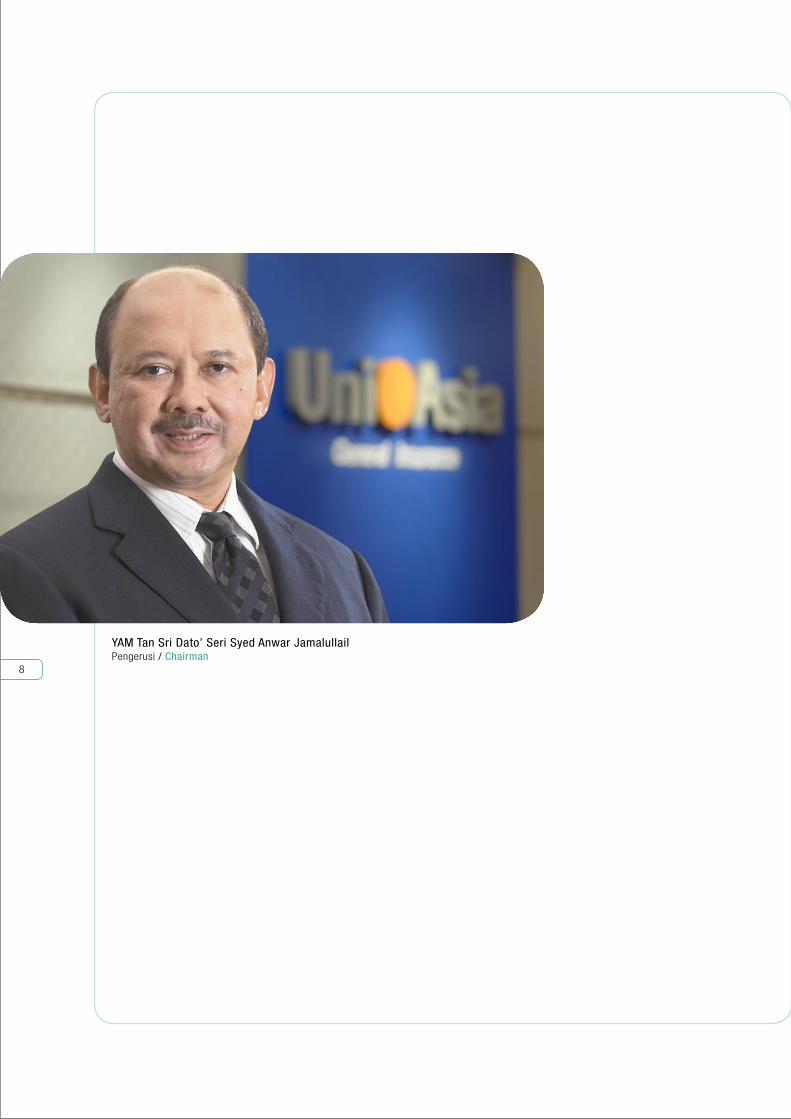

YAM Tan Sri Dato’ Seri Syed Anwar Jamalullail Pengerusi Chairman

David Chan Mun Wai Timbalan Pengerusi Deputy Chairman

Lawrence Pereira

Datuk Abdul Shukor Hassan

Dato’ Dr. Mohd Shahari Ahmad Jabar

Hasni Harun

Chan Kok Seong

George Isac Pereire

Hashim Harun

Setiausaha-setiausaha SyarikatCompany Secretaries

Carol Chan Choy Lin

Claire Yeong Yin Fun

JuruauditAuditors

PricewaterhouseCoopers

10th Floor

Wisma Sime Darby

Jalan Raja Laut

50380 Kuala Lumpur

Tel: 03-2693 1077

JurubankBankers

EON Bank Berhad

Maybank Berhad

CIMB Bank Berhad

Citibank Berhad

Affin Bank Berhad

United Overseas Bank Berhad

Pejabat BerdaftarRegistered Office

9th Floor, Menara Uni.Asia

1008 Jalan Sultan Ismail

50250 Kuala Lumpur

Tel: 03-2693 8111

maklumat KORPORAT

corporate information

5

NOTA: Seorang ahli yang berhak menghadiri dan mengundi di mesyuarat ini, berhak melantik seorang proksi untuk hadir dan mengundi bagi pihaknya. Seseorang proksi tidak semestinya ahli Syarikat. Suratcara pelantikan proksi hendaklah secara bertulis dan ditandatangani oleh pelantik atau wakilnya, atau sekiranya pelantik itu adalah sebuah perbadanan sama ada menurut meterai rasmi atau atas arahan pegawai atau wakil yang diberi kuasa secara bertulis. Suratcara perlantikan proksi mesti diserahkan di Pejabat Berdaftar Syarikat tidak lewat dari 48 jam sebelum waktu mesyuarat diadakan atau sebarang penundaan darinya.NOTE: A member entitled to attend and vote at the meeting may appoint a proxy to attend and vote in his stead. A proxy may but need not be a member of the Company. The instrument appointing a proxy shall be delivered in writing under the hand of the appointor or his attorney or, if such an appointor is a corporation, under its Common Seal or the hand of its attorney. All proxies must be deposited at the Company’s Registered Office not less than 48 hours before the time of the holding of the meeting or any adjournment thereof.

Dengan ini dinyatakan bahawa Mesyuarat Agung Tahunan yang ke Tiga Puluh Tiga Para Pemegang Saham Syarikat akan diadakan di Bilik Mesyuarat, Tingkat 9, Menara Uni.Asia, 1008, Jalan Sultan Ismail, 50250 Kuala Lumpur, pada hari Rabu, 27 Jun 2007, jam 2.30 petang.

Agenda1. Menerima dan meluluskan Akaun Syarikat yang telah diaudit bagi tahun berakhir 31 Mac 2007 bersama-

sama dengan Laporan Lembaga Pengarah dan Juruaudit mengenainya.

2. Mengisytiharkan pembayaran dividen akhir sebanyak 15% ditolak 26% cukai pendapatan bagi tahun kewangan yang berakhir pada 31 Mac 2007.

3. Meluluskan yuran para Pengarah sebanyak RM370,123.29 bagi tahun berakhir 31 Mac 2007.

4. Melantik semula para Pengarah seperti disenaraikan yang akan bersara di bawah Artikel berikut, Tataurusan Persatuan Syarikat, ke Lembaga Pengarah:-

Di bawah Artikel 63 : Di bawah Artikel 68 : (i) David Chan Mun Wai (i) YAM Tan Sri Dato’ Seri Syed Anwar Jamalullail (ii) Hashim bin Harun (ii) Hasni bin Harun

5. Melantik semula YBhg. Dato’ Dr. Mohd Shahari bin Ahmad Jabar yang akan bersara di bawah Seksyen 129(6), Akta Syarikat 1965 sebagai Pengarah Syarikat.

6. Melantik semula Tetuan PricewaterhouseCoopers sebagai Juruaudit dan memberi kuasa kepada Lembaga Pengarah untuk menetapkan bayaran khidmat mereka.

DENGAN PERINTAH LEMBAGA PENGARAH

CAROL CHAN CHOY LIN (MIA 3930) CLAIRE YEONG YIN FUN (LS 000138)Setiausaha Syarikat

Kuala Lumpur

1 Jun 2007

Notice is hereby given that the Thirty-Third Annual General Meeting of the Shareholders of the Company will be held at the Board Room, 9th Floor, Menara Uni.Asia, 1008 Jalan Sultan Ismail, 50250 Kuala Lumpur on Wednesday, 27th June, 2007 at 2.30 p.m.

Agenda

1. To receive and adopt the Audited Accounts for the year ended 31st March, 2007 together with the Directors’ and Auditors’ Reports thereon.

2. To declare a final dividend of 15% less 26% income tax in respect of the financial year ended 31st March, 2007.

3. To approve Directors’ Fees of RM370,123.29 for the year ended 31st March, 2007.

4. To re-elect the following Directors who retire in accordance with the Company’s Articles of Association:- Under Article 63 : Under Article 68 : (i) David Chan Mun Wai (i) YAM Tan Sri Dato’ Seri Syed Anwar Jamalullail (ii) Hashim bin Harun (ii) Hasni bin Harun

5. To re-elect YBhg. Dato’ Dr. Mohd Shahari bin Ahmad Jabar who retires pursuant to Section 129(6) of the Companies Act 1965 as a Director of the Company.

6. To re-appoint Messrs. PricewaterhouseCoopers as Auditors of the Company and to authorise the Directors to fix their remuneration.

BY ORDER OF THE BOARD

CAROL CHAN CHOY LIN (MIA 3930) CLAIRE YEONG YIN FUN (LS 000138)

Company Secretaries

Kuala Lumpur

1st June 2007

notis MESYUARAT AGUNG TAHUNAN

notice of annual general meeting

board of directors

lembagaPENGARAH6

dari kiri (duduk) / from left (seated)

Lawrence Pereira, YAM Tan Sri Dato’ Seri Syed Anwar Jamalullail (Pengerusi / Chairman),

David Chan Mun Wai (Timbalan Pengerusi / Deputy Chairman)

dari kiri (berdiri) / from left (standing)

George Isac Pereire, Datuk Abdul Shukor Hassan, Hasni Harun, Chan Kok Seong, Hashim Harun, Dato’ Dr. Mohd Shahari Ahmad Jabar

7

YAM Tan Sri Dato’ Seri Syed Anwar Jamalullail Pengerusi / Chairman

8

9

Ekonomi Malaysia mencatat pertumbuhan KDNK pada kadar 5.9 peratus berbanding pertumbuhan sebanyak 5.2 peratus yang dicapai pada tahun sebelumnya. Pertumbuhan ekonomi Malaysia dijana oleh pertumbuhan di peringkat global yang kencang dan pertumbuhan di dalam pelaburan sektor swasta yang berterusan. Kesan daripada pertumbuhan di peringkat global yang kukuh, aktiviti domestik tumbuh mendadak dan pelaburan swasta dipertingkatkan untuk meluaskan kapasiti produktif supaya dapat memenuhi permintaan terhadap produk dan perkhidmatan terutama di dalam sektor pembuatan serta sektor minyak dan gas. Meskipun ekonomi domestik mengalami permintaan yang kukuh, jualan kenderaan motor di Malaysia merosot sebanyak 10.9 peratus untuk mencatatkan jumlah jualan sebanyak 490,000 unit pada tahun 2006 berbanding 551,000 unit pada tahun 2005. Kesemua sektor-sektor ekonomi yang lain kecuali sektor pembinaan dan sektor perlombongan mencatatkan pertumbuhan

kukuh. Sektor perkhidmatan di mana industri insurans diklasifikasikan mencatat pertumbuhan sebanyak 6.5 peratus.

Dalam tempoh tinjauan, Indeks Harga Pengguna meningkat daripada 3.0 peratus pada tahun 2005 kepada 3.6 peratus pada tahun 2006. Sementara itu, pasaran kerja domestik terus kukuh pada tahun 2006 dengan kadar pengangguran kekal pada 3.5 peratus hasil daripada peluang pekerjaan yang berterusan kukuh. Secara keseluruhannya, ekonomi Malays ia tetap bertahan meskipun berhadapan dengan banjir besar di Johor, keadaan tidak menentu yang berterusan di Selatan Thai land, ancaman peningkatan harga minyak mentah di pasaran dunia serta ancaman Wabak Selsema Burung yang merebak di negara-negara Asia.

Prestasi Kewangan

Tahun t i n j auan merupakan t ahun yang memberangsangkan bagi Uni.Asia General

Bagi pihak Lembaga Pengarah, saya dengan sukacitanya membentangkan

Laporan Tahunan Uni.Asia General Insurance Berhad bagi tahun kewangan berakhir

31 Mac 2007. Keuntungan sebelum cukai Uni.Asia General Insurance Berhad telah

meningkat kepada RM64.5 juta berbanding RM61.3 juta pada tahun sebelumnya.

Pertumbuhan pencapaian yang kukuh di dalam segmen pelaburan menyumbang

secara langsung ke arah pencapaian keuntungan yang lebih baik bagi Syarikat.

penyata PENGERUSI

Ekonomi Malaysia

10

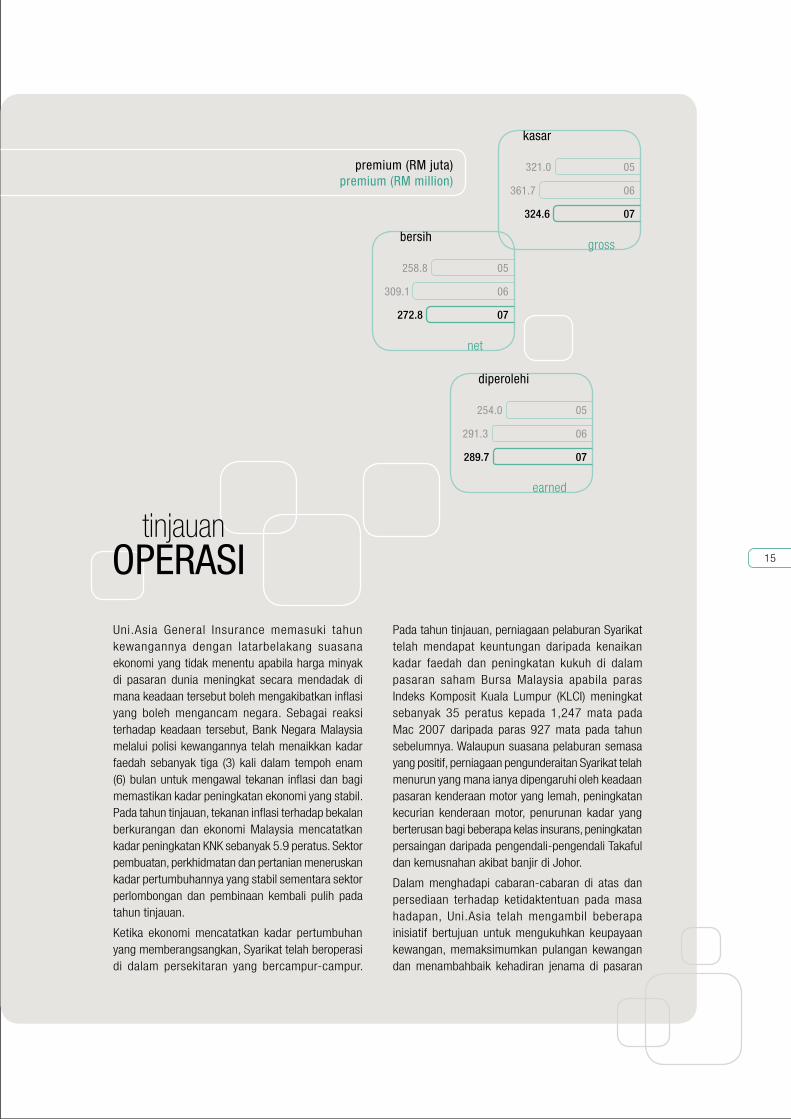

walaupun pembayaran tuntutan yang tidak di duga dibuat untuk banjir di Johor serta penurunan di dalam pendapatan pengunderaitan pada tahun tinjauan berbanding pada tahun sebelumnya. Lebihan pengunderaitan selepas perbelanjaan pengurusan menurun sebanyak 32.3 peratus kepada RM29.6 juta daripada RM43.7 juta pada tahun sebelumnya. Penurunan di dalam keputusan pengunderaitan ini disebabkan oleh penurunan di dalam pendapatan premium sebanyak 10.3 peratus daripada RM361.7 juta pada tahun sebelumnya kepada RM324.6 juta pada tahun tinjauan.

Pada tahun kewangan tinjauan, pelaburan bersih dan pendapatan lain meningkat dengan ketara sebanyak 88.5 peratus kepada RM37.4 juta berbanding RM19.8 juta pada tahun sebelumnya. Peningkatan dalam pencapaian pelaburan adalah secara langsung disebabkan oleh peningkatan pada peruntukan pengurangan ni la i dan peningkatan dalam keuntungan daripada penjualan potfolio ekuiti dan bon. Secara keseluruhannya, Syarikat mencatatkan keuntungan sebelum cukai sebanyak RM64.5 juta pada tahun tinjauan, peningkatan sebanyak 5.2 peratus berbanding RM61.3 juta pada tahun sebelumnya.

Perspektif Masa Hadapan

Suasana perniagaan 2007/2008 dijangka akan kekal positif dengan kadar pertumbuhan ekonomi Malaysia diramal sederhana sebanyak 6.0 peratus. Sektor pembuatan dan perkhidmatan dijangka meningkat masing-masing sebanyak 6.6 peratus dan 6.3 peratus. Pada tahun ini, kadar inflasi diramalkan rendah pada kadar sekitar 2.5 peratus sedangkan pengangguran kekal pada 3.5 peratus. Untuk pasaran automotif, Persatuan Automotif Malaysia telah meramalkan jumlah jualan akan meningkat secara langsung sebanyak 1.9 peratus untuk mencatatkan jumlah jualan sebanyak 500,000 kenderaan. Untuk pasaran kereta terpakai, jumlah jualan dan harga kereta terpakai adalah diramal kekal suram.

Meskipun keadaan petunjuk ekonomi seperti yang disebutkan dan suasana pasaran kenderaan yang suram, Syarikat secara amnya optimistik untuk mengekalkan pertumbuhan perniagaannya.

Sementara itu, sumbangan daripada rakan kongsi bankasurans dan kekuatan agensi-agensi tradisi adalah dijangka terus kukuh. Sumbangan ini akan disokong oleh penawaran pelbagai produk dan perkhidmatan baru kepada pelanggan. Syarikat juga akan memberi fokus ke arah mengadakan kerjasama strategik dengan rakan kongsi perniagaan yang baru serta penggunaan teknologi baru untuk mengukuhkan lagi pertumbuhan perniagaan.

Dividen

Dalam tahun tinjauan, Syarikat membayar dividen interim bersih sebanyak 10 sen sesaham tolak 27 peratus cukai pendapatan berjumlah RM7.3 juta.

Memandangkan keputusan kewangan yang agak memberangsangkan, para Pengarah mencadangkan pembayaran div iden akhir sebanyak 15 sen sesaham tolak 26 peratus cukai pendapatan berjumlah RM11.1 juta, untuk diluluskan oleh ahli-ahli pada Mesyuarat Agung Tahunan Syarikat yang akan datang.

Penghargaan

Saya ingin mengambil kesempatan ini untuk mengucapkan penghargaan kepada pihak Pengurusan dan seluruh kakitangan Syarikat serta rakan-rakan Pengarah di atas sumbangan, komitmen dan dedikasi mereka.

Saya juga ingin menyatakan penghargaan ikhlas kepada para pelanggan, rakan niaga dan para pemegang saham atas sokongan berterusan mereka kepada Syarikat.

YAM Tan Sri Dato’ Seri Syed Anwar JamalullailPengerusi

11

On behalf of the Board of Directors, I am pleased to present the Annual Report of Uni.Asia General Insurance Berhad for the year ended 31 March 2007. Uni.Asia General’s profit before taxation (PBT) increased to RM64.5 million as compared to RM61.3 million in the previous year. A strong growth performance in investment segment contributed significantly to the improved profit performance of the Company.

Malaysian Economy

The Malaysian economy recorded a GDP growth rate of 5.9 per cent compared to the 5.2 per cent growth achieved in the previous year. Malaysia’s economic growth was attributed to a robust global growth and a continuous growth in private investment. In tandem with the strong global growth, domestic activity grew rapidly and private investment increased to expand productive capacity to meet rising demand for goods and services particularly in the manufacturing and oil and gas sector. Despite our domestic economy experiencing robust demand, sales of Malaysian motor vehicles declined 10.9 per cent to record total unit sales of 490,000 in 2006 as compared to 551,000 in 2005. All other sectors of the economy except the Construction sector and the Mining sector registered strong growth. The Services sector which the insurance industry is classified under grew 6.5 per cent.

During the period under review, Consumer Price Index increased from 3.0 per cent in 2005 to 3.6 per cent in 2006. Meanwhile the domestic labour market continued to strengthen in 2006 with unemployment rate remaining at 3.5 per cent as job creation continued to be robust. Overall, despite the massive Johor floods, continued social unrest in Southern Thailand, threat of further rise in global crude oil prices and the threat of Avian influenza outbreak in the region, Malaysia’s economy remained resilient.

Financial Performance

The year under review has been a good year for Uni.Asia General despite having made unexpected payouts for the Johor floods and a reduction in underwriting income for the year as compared to the previous year. Underwriting surplus after management expenses declined by 32.3 per cent to RM29.6 million from RM43.7 million in the previous year. The reduction in the underwriting result was attributed to the 10.3 per cent decline in premium income from RM361.7 million in the previous year to RM324.6 million in the current year.

During the financial year, net investment and other income increased substantially by 88.5 per cent to RM37.4 million as compared to RM19.8 million in the previous year. The rise in investment performance was due mainly to a

reversal in provision for diminution in value and increase in gain on disposals for equities and bonds portfolio. Overall, the Company registered a PBT of RM64.5 million for the period under review, a 5.2 per cent increase compared to the previous year figure of RM61.3 million.

Future Outlook

The 2007/2008 business climate is forecasted to remain positive with the Malaysian economy expected to achieve a moderate growth rate of 6.0 per cent. The manufacturing and services sectors are estimated to expand 6.6 per cent and 6.3 per cent respectively. Inflation is expected to ease to around 2.5 per cent this year whereas unemployment is to remain at 3.5 per cent. As for the automotive market, Malaysian Automotive Association has forecasted the sales volume to increase marginally by 1.9 per cent to record a sales volume of 500,000 vehicles. For the used car market, used car prices and sales volume are expected to remain weak.

Notwithstanding the mentioned economic indicators coupled with a lacklustre motor vehicle market, the Company is cautiously optimistic in sustaining its business growth. Meanwhile, contribution from the bancassurance partners and the traditional agency forces are expected to remain strong. These contributions will be reinforced with the introduction of various new products and services for the customers. The Company will also focus on developing strategic alliances with new business partners and leverage on new technologies to improve business growth.

Dividend

During the year under review, the Company paid an interim gross dividend of 10 sen per share, less income tax at 27 per cent amounting to RM7.3 million.

In view of the commendable financial results, the Directors recommend the payment of a final gross dividend of 15 sen per share, less income tax 26 per cent amounting to RM11.1 million for approval of the members at the forthcoming Annual General Meeting of the Company.

Appreciation

I would like to take this opportunity to extend my appreciation to the management and staff of the Company and my fellow directors for their contribution, commitment and dedication.

I also wish to express my sincere appreciation to the customers, business associates and shareholders for their continuous support in the Company.

YAM Tan Sri Dato’ Seri Syed Anwar JamalullailChairman

On behalf of the Board of Directors, I am pleased to present the Annual Report of Uni.Asia General Insurance Berhad for the year ended 31 March 2007. Uni.Asia General’s profit before taxation (PBT) increased to RM64.5 million as compared to RM61.3 million in the previous year. A strong growth performance in investment segment contributed significantly to the improved profit performance of the Company.

Chairman’s Statement

management team

kumpulan PENGURUSAN

12

dari kiri / from left – Habshah Mohamed Pengurus Besar, Kewangan & Akaun General Manager, Finance & Accounts

Haji Mohd Fauzi Yaakub Pengurus Besar Kanan, Perkhidmatan Korporat Senior General Manager, Corporate Services

Hashim Harun Ketua Pegawai Eksekutif / Pengarah Urusan Chief Executive Officer / Managing Director

Sutheyinderan Balachandran Pengurus Besar, Pelaburan General Manager, Investment

dari kiri / from left – T. Sivapalan a/l Tharmapalan Pengurus Besar, Pengunderaitan General Manager, Underwriting

Mohd Ariff Mohd Kassim Pengurus Besar, Tuntutan General Manager, Claims

Prakash Sankey Pengurus Besar, Pembangunan Perniagaan & Jualan General Manager, Sales & Business Development

13

Mohd Yusof MaerajKetua Juruaudit DalamChief Internal Auditor

Claire Yeong Yin FunSetiausaha SyarikatCompany Secretary

Hashim HarunKetua Pegawai Eksekutif / Pengarah Urusan Chief Executive Officer / Managing Director14

15

Uni.Asia General Insurance memasuki tahun kewangannya dengan latarbelakang suasana ekonomi yang tidak menentu apabila harga minyak di pasaran dunia meningkat secara mendadak di mana keadaan tersebut boleh mengakibatkan inflasi yang boleh mengancam negara. Sebagai reaksi terhadap keadaan tersebut, Bank Negara Malaysia melalui polisi kewangannya telah menaikkan kadar faedah sebanyak tiga (3) kali dalam tempoh enam (6) bulan untuk mengawal tekanan inflasi dan bagi memastikan kadar peningkatan ekonomi yang stabil. Pada tahun tinjauan, tekanan inflasi terhadap bekalan berkurangan dan ekonomi Malaysia mencatatkan kadar peningkatan KNK sebanyak 5.9 peratus. Sektor pembuatan, perkhidmatan dan pertanian meneruskan kadar pertumbuhannya yang stabil sementara sektor perlombongan dan pembinaan kembali pulih pada tahun tinjauan.

Ketika ekonomi mencatatkan kadar pertumbuhan yang memberangsangkan, Syarikat telah beroperasi di dalam persekitaran yang bercampur-campur.

Pada tahun tinjauan, perniagaan pelaburan Syarikat telah mendapat keuntungan daripada kenaikan kadar faedah dan peningkatan kukuh di dalam pasaran saham Bursa Malaysia apabila paras Indeks Komposit Kuala Lumpur (KLCI) meningkat sebanyak 35 peratus kepada 1,247 mata pada Mac 2007 daripada paras 927 mata pada tahun sebelumnya. Walaupun suasana pelaburan semasa yang positif, perniagaan pengunderaitan Syarikat telah menurun yang mana ianya dipengaruhi oleh keadaan pasaran kenderaan motor yang lemah, peningkatan kecurian kenderaan motor, penurunan kadar yang berterusan bagi beberapa kelas insurans, peningkatan persaingan daripada pengendali-pengendali Takaful dan kemusnahan akibat banjir di Johor.

Dalam menghadapi cabaran-cabaran di atas dan persediaan terhadap ketidaktentuan pada masa hadapan, Uni.Asia telah mengambil beberapa inisiatif bertujuan untuk mengukuhkan keupayaan kewangan, memaksimumkan pulangan kewangan dan menambahbaik kehadiran jenama di pasaran

tinjauanOPERASI

premium (RM juta)premium (RM million)

kasar

07324.6

06361.7

05321.0

grossbersih

07272.8

06309.1

05258.8

net

diperolehi

07289.7

06291.3

05254.0

earned

melalui ujian tekanan, penjelasan kos secara rasional dan pelaksanaan penambahbaikan produktiviti. Beberapa perkara yang diberi perhatian semula termasuk saluran pengagihan, operasi cawangan, produk dan perkhidmatan, sistem dan pemprosesan, teknologi maklumat, perancangan sumber manusia dan strategi penjenamaan. Melalui usaha tersebut, Syarikat telah muncul sebagai satu entiti dengan kewangan yang kukuh memacu untuk beroperasi di dalam suasana Modal Berasaskan Risiko (RBC) serta bersedia untuk memperkenalkan produk dan perkhidmatan yang lebih bermutu kepada pelanggan-pelanggannya dan menghasilkan pulangan yang membanggakan kepada pemegang-pemegang sahamnya.

Tahun Kewangan Dalam Tinjauan

Bagi tahun 2006, sektor automotif Malaysia mengalami kemerosotan apabila Jumlah Industri Keseluruhan bagi jualan kereta baru menurun ke paras terendah sebanyak 491,000 unit. Berdasarkan laporan Persatuan Automotif Malaysia (MAA), jualan kenderaan motor yang baru menurun sebanyak 11 peratus pada tahun 2006 kepada 491,000 unit daripada 552,000 unit pada tahun 2005. Menurut MAA, jualan kenderaan motor yang lemah dikaitkan dengan peningkatan kadar faedah, kredit sewa beli yang diperketatkan oleh institusi-institusi kewangan, peningkatan harga minyak, harga kereta terpakai yang sangat rendah yang secara langsung mempengaruhi kadar jualan-semula kenderaan, kadar inflasi yang lebih tinggi serta peningkatan sentimen pengguna yang lebih berhati-hati. Dalam tempoh berkenaan, segmen kereta penumpang mencatatkan penurunan sebanyak 12 peratus kepada 367,000 unit sementara jualan kenderaan komersil mencatatkan penurunan sebanyak 8 peratus kepada 90,000 unit. Jualan kereta Proton mengalami penurunan jumlah jualan sebanyak 30 peratus daripada 167,000 unit yang dijual pada tahun 2005 kepada 115,000 unit yang dijual pada tahun 2006.

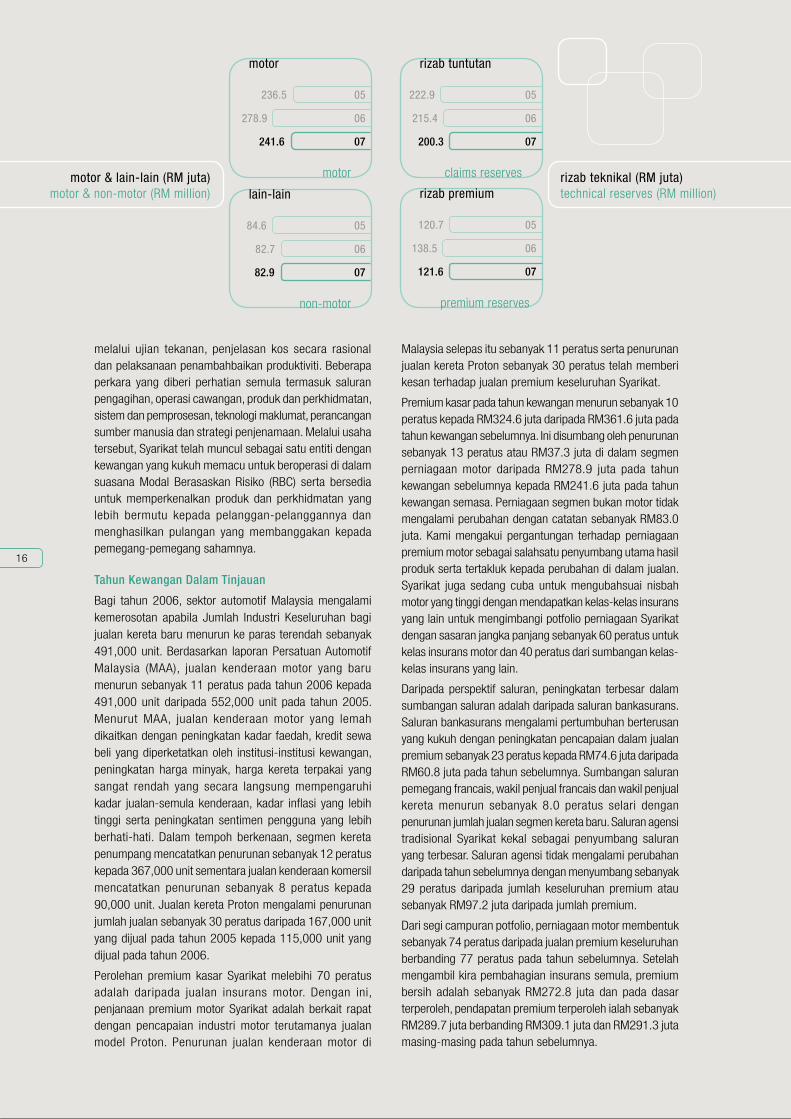

Perolehan premium kasar Syarikat melebihi 70 peratus adalah daripada jualan insurans motor. Dengan ini, penjanaan premium motor Syarikat adalah berkait rapat dengan pencapaian industri motor terutamanya jualan model Proton. Penurunan jualan kenderaan motor di

Malaysia selepas itu sebanyak 11 peratus serta penurunan jualan kereta Proton sebanyak 30 peratus telah memberi kesan terhadap jualan premium keseluruhan Syarikat.

Premium kasar pada tahun kewangan menurun sebanyak 10 peratus kepada RM324.6 juta daripada RM361.6 juta pada tahun kewangan sebelumnya. Ini disumbang oleh penurunan sebanyak 13 peratus atau RM37.3 juta di dalam segmen perniagaan motor daripada RM278.9 juta pada tahun kewangan sebelumnya kepada RM241.6 juta pada tahun kewangan semasa. Perniagaan segmen bukan motor tidak mengalami perubahan dengan catatan sebanyak RM83.0 juta. Kami mengakui pergantungan terhadap perniagaan premium motor sebagai salahsatu penyumbang utama hasil produk serta tertakluk kepada perubahan di dalam jualan. Syarikat juga sedang cuba untuk mengubahsuai nisbah motor yang tinggi dengan mendapatkan kelas-kelas insurans yang lain untuk mengimbangi potfolio perniagaan Syarikat dengan sasaran jangka panjang sebanyak 60 peratus untuk kelas insurans motor dan 40 peratus dari sumbangan kelas-kelas insurans yang lain.

Daripada perspektif saluran, peningkatan terbesar dalam sumbangan saluran adalah daripada saluran bankasurans. Saluran bankasurans mengalami pertumbuhan berterusan yang kukuh dengan peningkatan pencapaian dalam jualan premium sebanyak 23 peratus kepada RM74.6 juta daripada RM60.8 juta pada tahun sebelumnya. Sumbangan saluran pemegang francais, wakil penjual francais dan wakil penjual kereta menurun sebanyak 8.0 peratus selari dengan penurunan jumlah jualan segmen kereta baru. Saluran agensi tradisional Syarikat kekal sebagai penyumbang saluran yang terbesar. Saluran agensi tidak mengalami perubahan daripada tahun sebelumnya dengan menyumbang sebanyak 29 peratus daripada jumlah keseluruhan premium atau sebanyak RM97.2 juta daripada jumlah premium.

Dari segi campuran potfolio, perniagaan motor membentuk sebanyak 74 peratus daripada jualan premium keseluruhan berbanding 77 peratus pada tahun sebelumnya. Setelah mengambil kira pembahagian insurans semula, premium bersih adalah sebanyak RM272.8 juta dan pada dasar terperoleh, pendapatan premium terperoleh ialah sebanyak RM289.7 juta berbanding RM309.1 juta dan RM291.3 juta masing-masing pada tahun sebelumnya.

motor & lain-lain (RM juta)motor & non-motor (RM million)

motor

05236.5

06278.9

07241.6

motor

lain-lain

0584.6

0682.7

0782.9

non-motor

rizab tuntutan

05222.9

06215.4

07200.3

claims reserves

rizab premium

05120.7

06138.5

07121.6

premium reserves

rizab teknikal (RM juta)technical reserves (RM million)

16

17

Bagi pembayaran faedah, jumlah tuntutan kasar yang dibayar meningkat sebanyak 7 peratus kepada RM216.3 juta berbanding RM202.0 juta pada tahun lalu. Dalam pada itu, tuntutan tertanggung bersih meningkat sebanyak 4.8 peratus kepada RM172.6 juta berbanding RM164.7 juta pada tahun lalu. Secara keseluruhan, nisbah kerugian Syarikat meningkat kepada 59.6 peratus berbanding 56.5 peratus pada tahun lalu, sementara nisbah kerugian industri secara keseluruhan adalah sebanyak 59.4 peratus. Nisbah tuntutan motor bagi tempoh berkenaan meningkat sebanyak 3.5 peratus kepada 61.5 peratus daripada 58.0 peratus pada tahun lalu sementara nisbah tuntutan bukan motor meningkat secara marginal sebanyak 1 peratus daripada 48.0 peratus pada tahun lalu kepada 49.0 peratus pada tahun dalam tinjauan. Setelah mengambil kira pembayaran komisen bersih, perbelanjaan pengurusan, perolehan daripada hutang lapuk dan hutang ragu serta perbelanjaan faedah pinjaman, Syarikat mencatatkan penurunan dalam keuntungan pengunderaitan bersih iaitu sebanyak RM14.1 juta untuk mencatatkan keuntungan pengunderaitan bersih keseluruhan sebanyak RM29.6 juta berbanding RM43.7 juta pada tahun lalu.

Dalam aspek pelaburan, unit pelaburan Syarikat telah menghasilkan pulangan yang membanggakan dalam tahun kewangan berakhir Mac 2007. Keputusan pelaburan berada pada RM37.4 juta berbanding RM19.8 juta pada tahun sebelumnya. Peningkatan sebanyak 88 peratus adalah secara amnya disebabkan oleh pencapaian pasaran ekuiti yang positif.

Bagi tahun 2006, pasaran ekuiti bermula secara positif dengan Indeks Komposit Kuala Lumpur (KLCI) mencecah paras 900 mata. Dengan pencapaian memberangsangkan oleh Dow Jones serta pasaran-pasaran kawasan, kejatuhan harga minyak mentah dan ancaman inflasi yang semakin berkurangan, KLCI terus bergerak hampir ke paras 1,000 mata dan akhirnya berjaya mencecah paras tersebut pada 7 November 2006. Berdasarkan asas tahun kewangan, KLCI berada pada paras 1,247 pada penghujung Mac 2007. Ini menunjukkan pencapaian yang baik sebanyak 35 peratus di sebalik posisi penutup pada paras 927 tahun lalu. Oleh yang demikian, selari dengan pencapaian KLCI yang kukuh, pelaburan Syarikat di dalam ekuiti telah menyumbang sebanyak 49 peratus daripada keputusan jumlah pelaburan. Secara keseluruhannya, potfolio pelaburan menghasilkan

jumlah pulangan sebanyak 7.6 peratus berlatarbelakangkan saiz purata aset-aset pelaburan sebanyak RM490.6 juta.

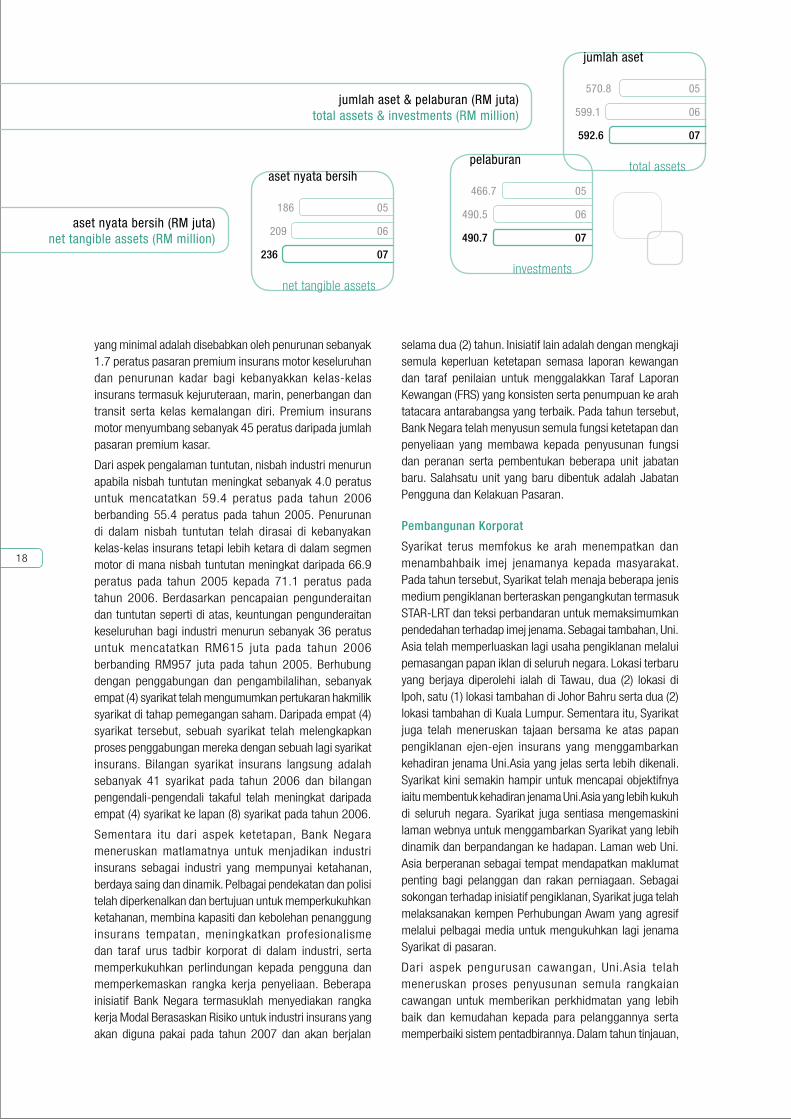

Bagi pengurusan aset untuk tahun kewangan berakhir Mac 2007, jumlah aset menurun secara marginal sebanyak 1 peratus kepada RM592.6 juta berbanding RM599.1 juta pada tahun kewangan yang lalu. Aset pelaburan berada pada RM490.7 juta atau 83 peratus daripada jumlah aset. Dari segi pertumbuhan, aset pelaburan meningkat secara marginal sebanyak 0.04 peratus berbanding RM490.5 juta pada tahun kewangan yang lalu. Sementara itu, jumlah liabiliti menurun sebanyak 8.6 peratus kepada RM356.5 juta daripada RM390.4 juta pada tahun sebelumnya.

Dana pemegang saham Syarikat ialah sebanyak RM236.2 juta, peningkatan sebanyak RM27.4 juta atau 13.1 peratus berbanding dengan jumlah yang dicapai pada tahun lalu iaitu sebanyak RM208.7 juta. Margin mampu bayar Syarikat terus berada melepasi 100 peratus kadar pematuhan. Bagi polisi rizab, rizab tuntutan tertunggak bersih Syarikat ialah sebanyak RM200.3 juta berbanding RM215.4 juta sebelum ini. Pengukuhan rizab tuntutan berbanding premium bersih yang diperolehi oleh Syarikat meningkat 3 sen daripada RM0.70 pada tahun sebelumnya kepada RM0.73.

Keseluruhannya, Syarikat melaporkan sebanyak 5.3 peratus untuk mencatatkan keuntungan sebelum cukai sebanyak RM64.5 juta pada tahun semasa berbanding RM61.3 juta pada tahun lalu. Selari dengan peningkatan keuntungan sebelum cukai, keuntungan selepas cukai meningkat sebanyak 9.3 peratus kepada RM45.5 juta daripada RM41.6 juta pada tahun sebelumnya. Sementara itu, pendapatan bersih sesaham meningkat kepada RM45.5 sen berbanding RM41.6 sen pada tahun lalu. Aset bersih berkeadaan baik pada RM2.36 sesaham daripada RM2.09 sesaham pada tahun lalu. Sementara itu, bagi tahun 2007, Syarikat menjangkakan suasana ekonomi dan pelaburan yang mencabar. Syarikat secara amnya optimistik untuk terus mencapai keuntungan yang kukuh dan meningkatkan nilai para pemegang saham.

Pembangunan Industri

Selepas kadar pertumbuhan premium yang kukuh sebanyak 9.7 peratus pada tahun 2005, sektor insurans am mencatatkan kadar pertumbuhan premium kasar yang minimal iaitu sebanyak 2.6 peratus pada tahun 2006 untuk mencapai RM9.64 billion. Kadar pertumbuhan premium

keuntungan sebelum cukai

0559.0

0661.3

0764.5

PBTdana pemegang-pemegang saham

05185.8

06208.7

07236.2

shareholders’ fund

keuntungan sebelum cukai & dana pemegang-pemegang saham (RM juta)profit before tax & shareholders’ fund (RM million)

18

yang minimal adalah disebabkan oleh penurunan sebanyak 1.7 peratus pasaran premium insurans motor keseluruhan dan penurunan kadar bagi kebanyakkan kelas-kelas insurans termasuk kejuruteraan, marin, penerbangan dan transit serta kelas kemalangan diri. Premium insurans motor menyumbang sebanyak 45 peratus daripada jumlah pasaran premium kasar.

Dari aspek pengalaman tuntutan, nisbah industri menurun apabila nisbah tuntutan meningkat sebanyak 4.0 peratus untuk mencatatkan 59.4 peratus pada tahun 2006 berbanding 55.4 peratus pada tahun 2005. Penurunan di dalam nisbah tuntutan telah dirasai di kebanyakan kelas-kelas insurans tetapi lebih ketara di dalam segmen motor di mana nisbah tuntutan meningkat daripada 66.9 peratus pada tahun 2005 kepada 71.1 peratus pada tahun 2006. Berdasarkan pencapaian pengunderaitan dan tuntutan seperti di atas, keuntungan pengunderaitan keseluruhan bagi industri menurun sebanyak 36 peratus untuk mencatatkan RM615 juta pada tahun 2006 berbanding RM957 juta pada tahun 2005. Berhubung dengan penggabungan dan pengambilalihan, sebanyak empat (4) syarikat telah mengumumkan pertukaran hakmilik syarikat di tahap pemegangan saham. Daripada empat (4) syarikat tersebut, sebuah syarikat telah melengkapkan proses penggabungan mereka dengan sebuah lagi syarikat insurans. Bilangan syarikat insurans langsung adalah sebanyak 41 syarikat pada tahun 2006 dan bilangan pengendali-pengendali takaful telah meningkat daripada empat (4) syarikat ke lapan (8) syarikat pada tahun 2006.

Sementara itu dari aspek ketetapan, Bank Negara meneruskan matlamatnya untuk menjadikan industri insurans sebagai industri yang mempunyai ketahanan, berdaya saing dan dinamik. Pelbagai pendekatan dan polisi telah diperkenalkan dan bertujuan untuk memperkukuhkan ketahanan, membina kapasiti dan kebolehan penanggung insurans tempatan, meningkatkan profesionalisme dan taraf urus tadbir korporat di dalam industri, serta memperkukuhkan perlindungan kepada pengguna dan memperkemaskan rangka kerja penyeliaan. Beberapa inisiatif Bank Negara termasuklah menyediakan rangka kerja Modal Berasaskan Risiko untuk industri insurans yang akan diguna pakai pada tahun 2007 dan akan berjalan

selama dua (2) tahun. Inisiatif lain adalah dengan mengkaji semula keperluan ketetapan semasa laporan kewangan dan taraf penilaian untuk menggalakkan Taraf Laporan Kewangan (FRS) yang konsisten serta penumpuan ke arah tatacara antarabangsa yang terbaik. Pada tahun tersebut, Bank Negara telah menyusun semula fungsi ketetapan dan penyeliaan yang membawa kepada penyusunan fungsi dan peranan serta pembentukan beberapa unit jabatan baru. Salahsatu unit yang baru dibentuk adalah Jabatan Pengguna dan Kelakuan Pasaran.

Pembangunan Korporat

Syarikat terus memfokus ke arah menempatkan dan menambahbaik imej jenamanya kepada masyarakat. Pada tahun tersebut, Syarikat telah menaja beberapa jenis medium pengiklanan berteraskan pengangkutan termasuk STAR-LRT dan teksi perbandaran untuk memaksimumkan pendedahan terhadap imej jenama. Sebagai tambahan, Uni.Asia telah memperluaskan lagi usaha pengiklanan melalui pemasangan papan iklan di seluruh negara. Lokasi terbaru yang berjaya diperolehi ialah di Tawau, dua (2) lokasi di Ipoh, satu (1) lokasi tambahan di Johor Bahru serta dua (2) lokasi tambahan di Kuala Lumpur. Sementara itu, Syarikat juga telah meneruskan tajaan bersama ke atas papan pengiklanan ejen-ejen insurans yang menggambarkan kehadiran jenama Uni.Asia yang jelas serta lebih dikenali. Syarikat kini semakin hampir untuk mencapai objektifnya iaitu membentuk kehadiran jenama Uni.Asia yang lebih kukuh di seluruh negara. Syarikat juga sentiasa mengemaskini laman webnya untuk menggambarkan Syarikat yang lebih dinamik dan berpandangan ke hadapan. Laman web Uni.Asia berperanan sebagai tempat mendapatkan maklumat penting bagi pelanggan dan rakan perniagaan. Sebagai sokongan terhadap inisiatif pengiklanan, Syarikat juga telah melaksanakan kempen Perhubungan Awam yang agresif melalui pelbagai media untuk mengukuhkan lagi jenama Syarikat di pasaran.

Dari aspek pengurusan cawangan, Uni.Asia telah meneruskan proses penyusunan semula rangkaian cawangan untuk memberikan perkhidmatan yang lebih baik dan kemudahan kepada para pelanggannya serta memperbaiki sistem pentadbirannya. Dalam tahun tinjauan,

jumlah aset & pelaburan (RM juta)total assets & investments (RM million)

jumlah aset

05570.8

06599.1

07592.6

total assetspelaburan

05466.7

06490.5

07490.7

investments

aset nyata bersih (RM juta)net tangible assets (RM million)

aset nyata bersih

05186

06209

07236

net tangible assets

kami telah memindahkan tiga (3) cawangan Syarikat iaitu Temerloh, Segamat dan Kluang masing-masing ke Kuantan, Muar dan Batu Pahat. Usaha bagi memberikan pengurusan tuntutan yang lebih baik dapat dilihat melalui penyatuan pejabat-pejabat tuntutan di Kawasan Utara. Pejabat tuntutan Kawasan Utara di Ipoh dan Pulau Pinang telah digabungkan dengan pejabat tuntutan tersebut kini dipusatkan di Pulau Pinang.

Dalam aspek bankasurans, Syarikat telah menyiapkan transformasi ke atas saluran bankasurans kepada saluran pengagihan utama dengan jayanya. Untuk tahun kewangan, saluran bankasurans menyumbang sebanyak 22 peratus premium kasar berbanding pada tahun sebelumnya sebanyak 16 peratus. Syarikat telah memberi sokongan kepada UOB Bank di dalam memperbesarkan Pusat Panggilan bagi inisiatif tele-pemasaran mereka yang telah menghasilkan keputusan yang memberangsangkan. Sementara itu, Syarikat telah menganjurkan beberapa pameran jualan bergerak serta program latihan produk bersama EON Bank dalam usaha untuk menggalakkan hasil jualannya.

Dalam aspek program dan produk pula, tumpuan telah diberikan kepada pembangunan produk-produk inovatif berdasarkan input daripada rakan perniagaan Syarikat yang menjurus ke arah memastikan keperluan pelanggan mereka dipenuhi. Pembangunan produk bersama terbaru dilancarkan termasuk UOB Unit Trust PA Insurance, Polisi Gaya Hidup Ideal dan Pendapatan Hospital Bagi Kemalangan. Syarikat juga telah menambah produk Kemalangan Diri yang telah dikemaskinikan kepada barisan produk-produk Kemalangan Diri yang sedia ada yang mana disasarkan kepada masyarakat dengan pelancaran Pelan Kemalangan Diri FlexiCare.

Dalam aspek teknologi maklumat, penggunaan sistem teknologi maklumat adalah sangat penting di dalam menyalurkan perkhidmatan yang pantas dan efisyen untuk faedah para pelanggan. Melaluinya, Uni.Asia berjaya menjalankan transaksi dalam-talian berasaskan laman web dengan menggunakan Financial Link Agency System (FLAS) sebagai gantian kepada sistem GeniSys pada tahun 2005/2006. Pada tahun semasa, kami telah menambah enam (6) modul perisian bukan motor ke dalam sistem tersebut. Modul-modul tersebut ialah Insurans Pengembara, Insurans Penumpang Kereta Motor, Insurans

Bernilai, Insurans Bernilai Tambahan, Insurans Flexi serta Insurans Kebakaran. Pada tahun tersebut, Syarikat telah berjaya menjalankan Pelan Pemulihan Semula Bencana seperti yang diperlukan oleh Bank Negara GPIS 1. Projek tersebut telah dijalankan dengan mengambilkira kesan ke atas operasi dan kewangan disebabkan oleh gangguan ke atas sumber perkomputeran yang kritikal. Hasilnya membolehkan operasi teknologi maklumat Syarikat dilindungi daripada sebarang ancaman.

Berhubung dengan peranan modal insan, Syarikat telah mengadakan pelbagai sesi latihan untuk ejen dan kakitangannya. Ini adalah untuk memastikan ejen dan kakitangan Syarikat dimaklumkan tentang perkembangan dan keadaan terkini Syarikat bagi membolehkan mereka memberikan perkhidmatan yang lebih berkualiti kepada para pelanggan.

Dalam aspek perkhidmatan pelanggan, pada tahun sebelumnya, Syarikat telah melancarkan Pusat Panggilan Sehenti untuk mengawal semua panggilan masuk daripada pelanggan berhubung pertanyaan yang berkaitan dengan maklumat korporat dan produk Syarikat, pertanyaan mengenai tuntutan atau untuk membeli insurans secara terus melalui telefon. Untuk meningkatkan kecekapan pusat panggilan tersebut, Syarikat telah melancarkan talian tertentu untuk Unit Aduan Pelanggan yang diketuai oleh seorang pengurus untuk memastikan kesemua aduan dan pertanyaan pelanggan diurus dengan baik. Melalui unit tersebut, sebarang kelemahan dan kekurangan dari segi cara Syarikat memberi perkhidmatan kepada pelanggan dapat diselesaikan secara efektif. Langkah tersebut telah menyumbang ke arah kepuasan pelanggan secara menyeluruh.

Penghargaan

Secara ringkasnya, Syarikat mencatatkan pencapaian yang membanggakan dan saya ingin mengambil peluang ini untuk merakamkan penghargaan kepada Pengerusi, Lembaga Pengarah, seluruh kakitangan, rakan kongsi perniagaan dan para pelanggan atas sumbangan mereka ke arah kejayaan Syarikat.

Hashim HarunKetua Pegawai Eksekutif / Pengarah Urusan

perolehan bersih sesaham (sen)net earnings per share (sen)

perolehan bersih sesaham

0549.3

0641.6

0745.5

net earnings per share

nisbah gabungan

0589.6

0685.0

0789.8

combine ratio

nisbah gabungan (peratus)combine ratio (per cent)

19

20

Uni.Asia General Insurance entered its financial year amidst a backdrop of economic uncertainty when global oil prices escalated rapidly threatening the nation with inflation. In response, Bank Negara through its monetary policy raised interest rates three times in the course of six months to manage these inflationary pressures and to ensure a steady rate of economic growth. During the year, supply-inflationary pressure subsided and the Malaysian economy returned a GDP growth rate of 5.9 per cent. The manufacturing, services and agriculture sector continued its steady rate of growth, whilst the mining and construction sector experienced a recovery during the year.

As the economy was registering favorable growth rates, our Company operated within a mixed environment. During the year, the Company’s investment business benefited from the rise in interest rates and the strong rise in the Kuala Lumpur stock market when the Kuala Lumpur Composite Index (KLCI) soared 35 per cent to 1247 points level in March 2007, from the 927 points level which was recorded in the previous year. Despite the positive investment climate, the Company’s underwriting business was adversely affected by a

weakening motor vehicle market, increased theft of motor vehicles, continuous softening of rates in various insurance classes, increased competition from Takaful operators and the catastrophic Johor floods.

In facing the challenges above and in preparation for the uncertainties ahead, Uni.Asia had undertaken a ser ies of in i t ia t ives aimed at strengthening financial capability, maximizing financial returns and enhancing brand presence in the marketplace through stress testing, cost rationalization and productivity enhancement exercises. Some of the areas reviewed included the distribution channels, branch operations, products and services, systems and processes, information technology, human resource planning and branding strategy.

Through these efforts, the Company emerged a financially stronger entity geared to operate under a Risk Based Capital (RBC) environment; and is poised to deliver superior products and services to its customers and generate commendable returns to its shareholders.

The Financial Year Under Review

In the year 2006, the Malaysian Automotive Sector experienced a slowdown when Total Industry Volume for new car sales dropped to 491,000 units. The Malaysian Automotive Association (MAA) report stated that the sales of new motor vehicles decreased by 11 per cent in 2006 to 491,000 units from 552,000 units in 2005. MAA attribute the weaker sales of new motor vehicles

Kewangan & Akaun / Finance & Accounts

dari kiri / from left –

Lee Chee Meng Pengurus Kanan, Kewangan & Akaun Senior Manager, Finance & Accounts

Habshah MohamedPengurus Besar, Kewangan & Akaun General Manager, Finance & Accounts

Pelaburan / Investment

Sutheyinderan Balachandran Pengurus Besar, Pelaburan General Manager, Investment

operationsREVIEW

21

to rising interest rates, hire purchase credit tightening by financial institutions, rising oil prices, extremely weak used car prices which was in turn affecting trade in-value of vehicles, higher inflation and more cautious consumer sentiments. During the period, the passenger car sales segment registered a drop of 12 per cent to 367,000 units whilst the commercial vehicle sales registered a drop of 8 per cent to 90,000 units. Proton passenger car sales experienced a 30 per cent decrease in sales volume from 167,000 units sold in 2005 to 115,000 units sold in 2006.

The Company derives more that 70 per cent of its gross premium from the sales of motor insurance. As such, the Company’s motor premium generation is closely related to the motor industry’s performance especially in the sale of Proton makes. The subsequent 11 per cent fall in the Malaysian motor vehicle sales and the 30 per cent fall in Proton sales had an adverse impact on the overall premium sales of the Company.

Gross premium for the financial year decreased 10 per cent to RM324.6 million from RM361.6 million in the previous financial year. This was attributed to a 13 per cent or RM37.3 million decrease in the motor business segment, from RM278.9 million in the previous financial year to RM241.6 million in the current financial year. The non-motor segment of business remained unchanged to register at RM83.0 million. We noted that our dependence is on motor business premium as our main product revenue

contributor and acknowledge that it is subjected to its sales volatility. The Company is making attempts to readdress the high motor ratio by securing other classes of insurance to balance our business portfolio with a long term target of 60 per cent motor and 40 per cent other classes’ contribution.

From the channels’ perspective, the largest increase in channel contribution came from the bancassurance channel. Bancassurance channel continued to grow strongly achieving a 23 per cent increase in premium sales to RM74.6 million from RM60.8 million a year earlier. Franchise holders, franchise dealers and car dealers channels’ contribution decreased 8 per cent in tandem with the drop in sales volume of the new car segment. Our traditional agency channel remained the largest channel contributor. Agency channel contributed 29 per cent of total premium volume or RM97.2 million of the total premiums, unchanged from the previous year.

On the portfolio mix, motor business constituted 74 per cent of the overall premium sales compared with 77 per cent in the previous year. After taking into account the reinsurance placements, net premium stood at RM272.8 million and on earned basis, earned premium income stood at RM289.7 million compared with RM309.1 million and RM291.3 million respectively in the previous year.

On benefit payments, total gross claims paid increased by 7 per cent to RM216.3 million compared with

Pembangunan Perniagaan & Jualan / Sales & Business Development

dari kiri / from left –

Richard Wee Kok FeiPengurus Kanan, Bankasurans Senior Manager, Bancassurance

Prakash SankeyPengurus Besar, Pembangunan Perniagaan & Jualan General Manager, Sales & Business Development

22

RM202.0 million in the previous year. Meanwhile, net incurred claims increased 4.8 per cent to RM172.6 million compared to RM164.7 million in the previous year. Overall, the Company’s loss ratio increased to 59.6 per cent compared to 56.5 per cent in the previous year, while the overall industry loss ratio was 59.4 per cent. Motor claims ratio for the period increased 3.5 per cent to 61.5 per cent from 58.0 per cent which was recorded last year, while non-motor claims ratio increased marginally by 1 per cent from 48.0 per cent in the previous year to 49.0 per cent for the year in review. After taking into account the net commission payments, management expenses, recoveries from bad and doubtful debts and loan interest expenses; the Company registered a RM14.1 million decrease in net underwriting profit to register an overall net underwriting profit of RM29.6 million compared with RM43.7 million in the previous year.

On the investment front, the Company’s investment

division produced commendable returns in FYE March

2007. The investment results stood at RM37.4 million

as compared to RM19.8 million in the previous year.

The increase of 89 per cent was principally due to

the positive equity market performance.

For the year 2006, the equity market started on a positive note with KL Composite Index (KLCI) breaching the 900-mark. With sustained performance in the Dow Jones and regional markets, falling crude oil prices and easing inflationary fears, the KLCI continued to inch closer to the 1,000 point and finally broke through the said level on 7 November 2006. Based on financial year basis, the KLCI ended at 1,247 level as at end of March 2007. This indicates an improvement of 35 per cent vis-à-vis last year’s closing position of 927 level. Thus, in line with the strong performance of the KLCI, our investment in equities has contributed 49 per cent of the total investment results. Overall, the investment portfolio produced a total return of 7.6 per cent on the back of RM490.6 million average investment assets size.

With regards to assets management for the financial year ended March 2007, total assets decreased marginally by 1 per cent to RM592.6 million compared to RM599.1 million last financial year. Investment assets stood at RM490.7 million or 83 per cent of total assets. In terms of growth, the investment assets increased marginally 0.04 per cent compared to RM490.5 million in the previous financial year.

Perkhidmatan Korporat / Corporate Services

dari kiri / from left –

Asha VerghesePengurus Kanan, Hal Ehwal Perundangan / Pemulihan Senior Manager, Legal Affairs / Recovery

Peter Ong Wooi LoonKetua, Pemasaran & Komunikasi Korporat Head, Marketing & Corporate Communications

Ganesan VaithilingamKetua, Teknologi Maklumat Head, Information Technology

Haji Mohd Fauzi YaakubPengurus Besar Kanan, Perkhidmatan Korporat Senior General Manager, Corporate Services

23

Meanwhile, the total liabilities had reduced by 8.6 per cent to RM356.5 million from RM390.4 million in the previous year.

Shareholders’ fund of the Company stood at RM236.2

million, an increase of RM27.4million or 13.1 per cent

compared with last year’s figure of RM208.7 million.

Solvency margin of the Company continues to be

well above the 100 per cent compliance rate. As for

the reserving policy, the Company’s net outstanding

claims reserve stood at RM200.3 million as compared

with RM215.4 million previously. The strength of

claims reserving over the net premium secured by

the Company increased by 3 sen from RM0.70 in the

previous year to RM0.73.

Overall, the company returned a 5.3 per cent increase in profit before tax to register RM64.5 million in the current year as opposed to RM61.3 million in the previous year. In tandem with the increase in profit before tax, profit after tax increased 9.3 per cent to RM45.5 million from RM41.6 million in the previous year. Meanwhile, net earning per share increased to 45.5 sen as compared with 41.6 sen last year. Net assets improved to RM2.36 per share from RM2.09 per share last year. Meanwhile, for the year 2007, the Company is anticipating a challenging economic

and investment condition. The Company is cautiously optimistic of returning another round of strong profits and increasing the shareholders’ value.

Industry Development

After a strong premium growth rate of 9.7 per cent in 2005, the general insurance sector registered a minimal gross premium growth rate of 2.6 per cent in 2006 to reach RM9.64 billion. The minimal growth rate of premiums were due to the 1.7 per cent decrease in overall motor insurance market premium and the softening of rates for many classes of insurance including engineering, marine aviation and transit, and personal accident classes. Motor insurance premium contributed 45 per cent of the total gross market premium.

On claims experience, the industry ratio deteriorated when the claims ratio increased by 4.0 per cent to register at 59.4 per cent in 2006 as compared to 55.4 per cent in 2005. The deterioration in claims ratio was felt in most classes but was most significant in the Motor segment where the claims ratio increased from 66.9 per cent in 2005 to 71.1 per cent in 2006. Based on the above underwriting and claims performance, the industry’s overall underwriting profit decreased by 36 per cent to register at RM615 million in 2006 as compared to RM957 million in 2005. On the merger and

Perkhidmatan Korporat / Corporate Services

dari kiri / from left –

Shin Yoke LinPengurus, Pentadbiran Manager, Administration

Jackline Mariyam PillaiPengurus, Sumber Manusia Manager, Human Resource

Zamri HamdanPengurus, Pengurusan HartanahManager, Property Management

Raveendran A. NadarajahPengurus Kanan, Jaminan Pematuhan Senior Manager, Compliance Assurance

24

Pengunderaitan / Underwriting

dari kiri / from left –

Naimah AyobPenolong Pengurus Besar, Pengunderaitan Assistant General Manager, Underwriting

T. Sivapalan a/l TharmapalanPengurus Besar, Pengunderaitan General Manager, Underwriting

acquisition front, a total of 4 companies have announced changes to their ownership at their shareholding level. Of the four, one of the companies had completed their merger exercise with another insurance company. The total number of direct insurance companies stood at 41 in 2006 and the total number of takaful operators had increased from 4 to 8 in 2006.

Meanwhile on the regulatory front, Bank Negara continued with its aim of creating a more resilient, competitive and dynamic insurance industry. Measures and policies were introduced and directed towards strengthening resilience, building the capacity and capabilities of domestic insurers, raising professionalism and corporate governance standards in the industry; as well as strengthening consumer protection and supervisory framework. One of Bank Negara’s initiatives was the completion of the Risk Based Capital framework for the insurance industry to be implemented in 2007 on a parallel run for 2 years. Another initiative was the review of the current regulatory financial reporting requirements and valuation standards to promote consistency with the Financial Reporting Standards (FRS), and the convergence with international best practices. During the year, Bank Negara realigned its regulatory and supervisory functions resulting in the streamlining of roles and functions, and the creation of a number of new departmental units. One of the newly formed units was the Consumer and Market Conduct Department.

Corporate Development

The company remained focused in positioning and enhancing its brand image to the public. During

the year, the company sponsored several types of transport advertising mediums including the STAR LRT and city taxis to maximize exposure to its brand image. In addition to the above, Uni.Asia has further expanded its billboard advertising efforts throughout the country. The latest secured locations were in Tawau, 2 sites in Ipoh, 1 additional site in Johor Bharu and 2 additional sites in Kuala Lumpur. Meanwhile, we have continued with the co-sponsorship of our agents’ signboards that portrays a distinct and recognizable Uni.Asia brand presence. We are closer towards achieving our objective of creating a strong nationwide presence of our Uni.Asia brand. The company constantly updates its website to portray a forward-moving and dynamic company. Uni.Asia’s website has become an important information and communication point for both customers and business partners. Complementing the advertising initiative, the company has leveraged on a strong PR campaign via various media to further enhance its brand presence in the market.

In the area of branch management, Uni.Asia has further rationalized its branch network to provide better service and accessibility to its customers as well as improving administration. During the period under review, we have relocated 3 of our branches namely Temerloh, Segamat and Kluang branch to Kuantan, Muar and Batu Pahat respectively. Efforts to provide better claims administration was noted in the consolidation of the northern regional claims offices. Northern claims offices in Ipoh and Penang have been merged, and the northern regional claims office is now centralized in Penang.

25

In the area of bancassurance, the company successfully

completed the transformation of the bancassurance

channel into a key distribution channel. For the financial

year, the bancassurance channel contributed 22 per

cent of the gross premium compared to the previous

year of 16 per cent. The company has lent support to

UOB Bank in the expansion of its Call Centre for its

telemarketing initiatives which have yielded encouraging

results. Meanwhile, the company organized various sales

roadshows and product training programs with EON

Bank in an effort to boost its sales revenue.

On the program and product front, emphasis has been given to the development of innovative products based on the inputs of our business partners catered to meet the specific needs of their customers. The latest additions to such joint product developments include the UOB Unit Trust PA Insurance, Ideal Lifestyle Policy and the Accident Hospital Income. The company has also added an enhanced PA product to the existing range of PA products meant for the mass public with the launch of the FlexiCare Personal Accident Plan.

On the information technology front, the application of IT systems is crucial in delivering fast and efficient service for the benefit of the customers. In line with this, Uni.Asia successfully operated its web-based online transactions using Financial Link Agency System (FLAS), a replacement to the GeniSys system in 2005/06. In the current year, we have added 6 non-motor software modules to the system. The modules are the Traveler’s Insurance, Motorist Companion Insurance, Value Insurance, Value Plus Insurance, Flexi Insurance and the Fire Insurance. During the year, the Company had successfully conducted the Disaster Recovery Planning as required by Bank Negara GPIS 1. The project was implemented to address the concerns

of the financial and operational impact caused by interruption to our critical computing resources. The end result is that the Company’s IT operations are insulated against any given threat.

In relation to its human capital role, the company has organized various training sessions for its agents and staffs. This is to ensure that the agents and staffs are well equipped with the current progress of the company and its developments to further extend quality services to the customers.

In regards to customer service, the company in the previous year had established a One Stop Call Centre to handle all incoming calls from the general public concerning corporate and product-related information, claims inquiries or the purchase of insurance directly over the telephone. As an extension to the above initiative, the Company has established a dedicated Customer Complaints Unit headed by a Manager to ensure all customer grievances and enquiries are addressed and managed expeditiously. This unit helps to resolve effectively any weaknesses and shortcomings in the way in which we deal with our customers. This move has contributed to the overall improvement in the level of our customer’s satisfaction.

Appreciation

In summary, the Company has achieved a commendable performance and I would like to take this opportunity to extend our heartiest appreciation to our Chairman, Board of Directors, our employees, business partners and clients for their contributions and support towards the success of our Company.

Hashim HarunChief Executive Officer / Managing Director

Tuntutan / Claims

dari kiri / from left –

Aminazrul Nizam AmranPengurus Kanan, Tuntutan CawanganSenior Manager, Branch Claims

Mohd Ariff Mohd KassimPengurus Besar, TuntutanGeneral Manager, Claims

regional managers

pengurus-pengurusKAWASAN

26

dari kiri / from left – Henry Lai Hock Chong Utara / Northern

Haidzir Mansor Tengah / Central

Matthew Francis Netto Selatan / Southern

Chen Yuet Meng Malaysia Timur / East Malaysia

Zainal Rahmat Pantai Timur / East Coast

Mohd Jamal Mohamed Sain Cawangan Utama KL - Korporat Broking / KL Main - Corporate Broking

Sharin Abdullah Cawangan Utama KL - Peruncitan / KL Main - Retail

27