Embed Size (px)

Citation preview

LA IMPORTANCIA DEL CAPITAL

INTELECTUAL EN LA GESTIÓN

EMPRESARIAL

Cecilia Murcia Rivera

Investigadora Postdoctoral

COLCIENCIAS – U. EAFIT

Programa “Es tiempo de volver”

Medellín, 26 de mayo de 2016

INDICE

1. INTRODUCCIÓN

2. JUSTIFICACIÓN Y APARICIÓN DEL CAPITAL

INTELECTUAL

3.MODELOS PRINCIPALES DE CAPITAL INTELECTUAL 4.

EVOLUCIÓN DE LA ECONOMÍA: HACIA LA ECONOMÍA

DEL CONOCIMIENTO

• Los factores de la producción según Marshall (1890):

tierra, trabajo, capital y conocimiento.

• Del capital físico o tangible al capital intelectual

• La importancia de la inteligencia en las transformaciones

socio-técnicas.

• El papel del conocimiento en acción: la era de los

intangibles

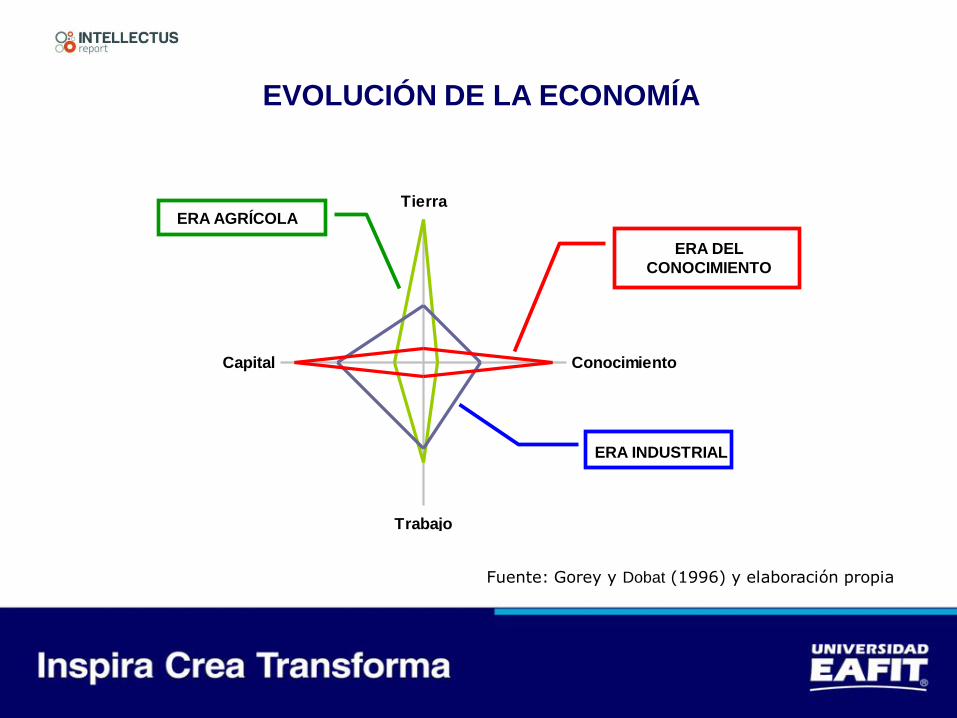

EVOLUCIÓN DE LA ECONOMÍA

Tierra

Conocimiento

Trabajo

Capital

ERA AGRÍCOLA

ERA INDUSTRIAL

ERA DEL

CONOCIMIENTO

Fuente: Gorey y Dobat (1996) y elaboración propia

LA JUSTIFICACIÓN DE LA APARICIÓN DEL

CAPITAL INTELECTUAL

1. La aparición de los primeros estudios e informes y su

difusión en los medios de comunicación (Skandia, 1992;

Forbes, 1993; Fortune, 1994; Los Angeles Times, 1995;

Industry Week, 1996, etc…)

2. La preocupación de la SEC, de los analistas financieros

y académicos sobre las diferencias valorativas de las

empresas en la Bolsa de N.Y. entre el valor de mercado

y el valor contable. Los estudios de B. Lev et al.

3. El ratio del capital intelectual y la Q de Tobin

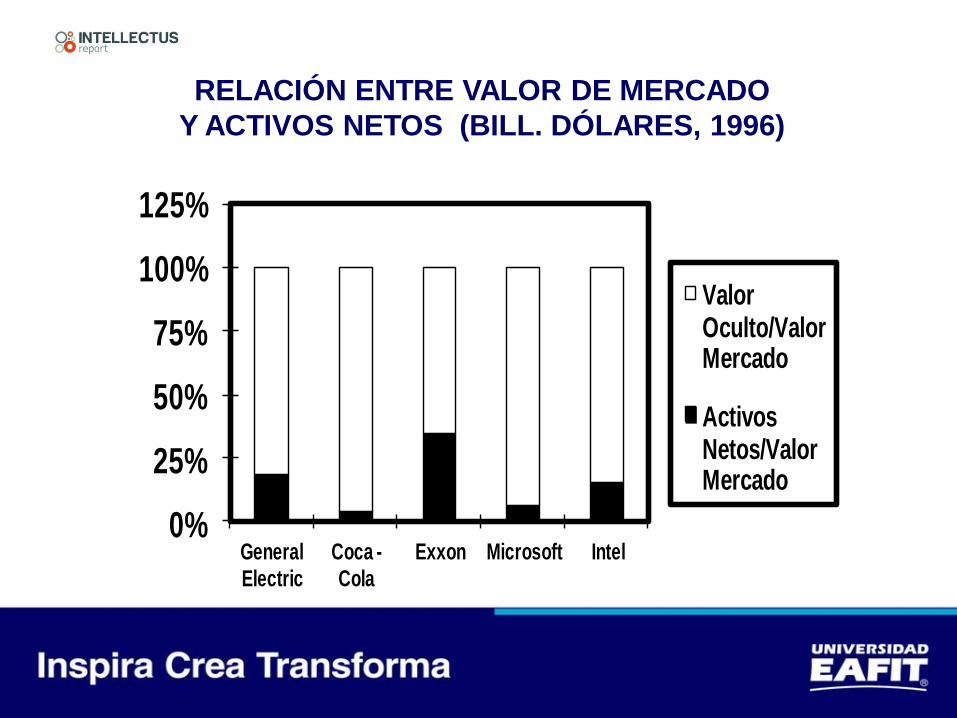

RELACIÓN ENTRE VALOR DE MERCADO

Y ACTIVOS NETOS (BILL. DÓLARES, 1996)

0%

25%

50%

75%

100%

125%

General Electric

Coca -Cola

Exxon Microsoft Intel

Valor Oculto/Valor Mercado

Activos Netos/Valor Mercado

LOS AGENTES INTERESADOS EN CONOCER EL CAPITAL

INTELECTUAL

Los agentes e instituciones, investigadores y académicos

Los reguladores, analistas y expertos

Los clientes, proveedores y competidores

Los accionistas e inversores

Los diferentes agentes sociales

Y además:

La dirección de la organización y los empleados

LA NUEVA CREACIÓN DE VALOR

PROCESO

DE CREACIÓN

DE VALOR

MATERIALES

TECNOLOGÍA

ENERGÍA

DINERO

ACTIVOS TANGIBLES

CAPITAL TANGIBLE

FACTORES

TRADICIONALES

CAPITAL HUMANO

CAPITAL ORGANIZATIVO

CAPITAL RELACIONAL

ACTIVOS INTANGIBLES

CAPITAL INTELECTUAL CONOCIMIENTOS

BIENES

SERVICIOS

CREACIÓN

DE NUEVO

CONOCIMIENTO

© Copyright: E. Bueno (1998)

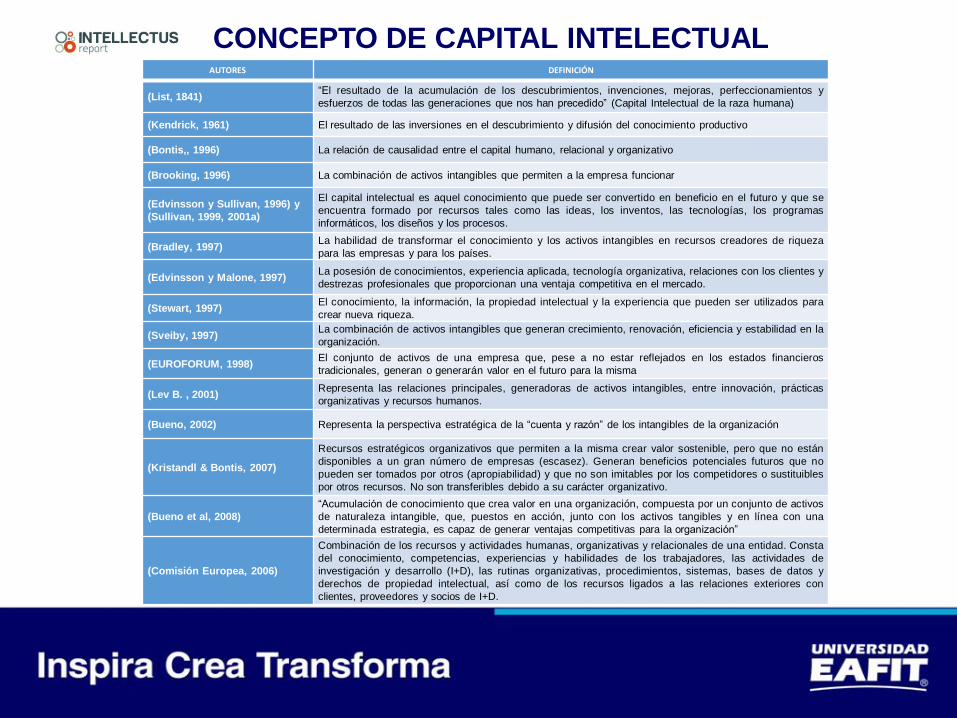

AUTORES DEFINICIÓN

(List, 1841) “El resultado de la acumulación de los descubrimientos, invenciones, mejoras, perfeccionamientos y

esfuerzos de todas las generaciones que nos han precedido” (Capital Intelectual de la raza humana)

(Kendrick, 1961) El resultado de las inversiones en el descubrimiento y difusión del conocimiento productivo

(Bontis,, 1996) La relación de causalidad entre el capital humano, relacional y organizativo

(Brooking, 1996) La combinación de activos intangibles que permiten a la empresa funcionar

(Edvinsson y Sullivan, 1996) y

(Sullivan, 1999, 2001a)

El capital intelectual es aquel conocimiento que puede ser convertido en beneficio en el futuro y que se

encuentra formado por recursos tales como las ideas, los inventos, las tecnologías, los programas

informáticos, los diseños y los procesos.

(Bradley, 1997) La habilidad de transformar el conocimiento y los activos intangibles en recursos creadores de riqueza

para las empresas y para los países.

(Edvinsson y Malone, 1997) La posesión de conocimientos, experiencia aplicada, tecnología organizativa, relaciones con los clientes y

destrezas profesionales que proporcionan una ventaja competitiva en el mercado.

(Stewart, 1997) El conocimiento, la información, la propiedad intelectual y la experiencia que pueden ser utilizados para

crear nueva riqueza.

(Sveiby, 1997) La combinación de activos intangibles que generan crecimiento, renovación, eficiencia y estabilidad en la

organización.

(EUROFORUM, 1998) El conjunto de activos de una empresa que, pese a no estar reflejados en los estados financieros

tradicionales, generan o generarán valor en el futuro para la misma

(Lev B. , 2001) Representa las relaciones principales, generadoras de activos intangibles, entre innovación, prácticas

organizativas y recursos humanos.

(Bueno, 2002) Representa la perspectiva estratégica de la “cuenta y razón” de los intangibles de la organización

(Kristandl & Bontis, 2007)

Recursos estratégicos organizativos que permiten a la misma crear valor sostenible, pero que no están

disponibles a un gran número de empresas (escasez). Generan beneficios potenciales futuros que no

pueden ser tomados por otros (apropiabilidad) y que no son imitables por los competidores o sustituibles

por otros recursos. No son transferibles debido a su carácter organizativo.

(Bueno et al, 2008)

“Acumulación de conocimiento que crea valor en una organización, compuesta por un conjunto de activos

de naturaleza intangible, que, puestos en acción, junto con los activos tangibles y en línea con una

determinada estrategia, es capaz de generar ventajas competitivas para la organización”

(Comisión Europea, 2006)

Combinación de los recursos y actividades humanas, organizativas y relacionales de una entidad. Consta

del conocimiento, competencias, experiencias y habilidades de los trabajadores, las actividades de

investigación y desarrollo (I+D), las rutinas organizativas, procedimientos, sistemas, bases de datos y

derechos de propiedad intelectual, así como de los recursos ligados a las relaciones exteriores con

clientes, proveedores y socios de I+D.

CONCEPTO DE CAPITAL INTELECTUAL

CONCEPTO DE CAPITAL INTELECTUAL

“Acumulación de conocimiento que crea valor, poseída por una

organización, compuesta por un conjunto de activos

intangibles (intelectuales) o recursos y capacidades basados

en conocimiento, que cuando se ponen en acción, según

determinada estrategia, en combinación con el capital físico o

tangible, es capaz de crear valor y competencias esenciales el

mercado”.

Bueno (2005)

FUNCIÓN DEL CAPITAL INTELECTUAL

Dar “cuenta y razón” de la creación de valor a través de

las actividades intangibles

Medir los activos intangibles como base de la creación

de una ventaja competitiva sostenible

Gestionar mejor los conocimientos como planteamiento

estratégico de creación de valor

MODELO BÁSICO DE MEDICIÓN DEL

CAPITAL INTELECTUAL

COMPONENTES

CAPITAL

HUMANO,

CAPITAL

ESTRUCTURAL,

Y

CAPITAL

RELACIONAL

ELEMENTOS

(ACTIVOS INTANGIBLES)

• CONOCIMIENTO EXPLÍCITO

Y TÁCITO.

• CONOCIMIENTO

EXPLICITADO,

SISTEMATIZADO E

INTERNALIZADO

• VALOR DE LAS

RELACIONES DE LA

EMPRESA CON SU

ENTORNO

INDICADORES

COMPETENCIAS

PERSONALES,

ESTRUCTURALES

Y

RELACIONALES

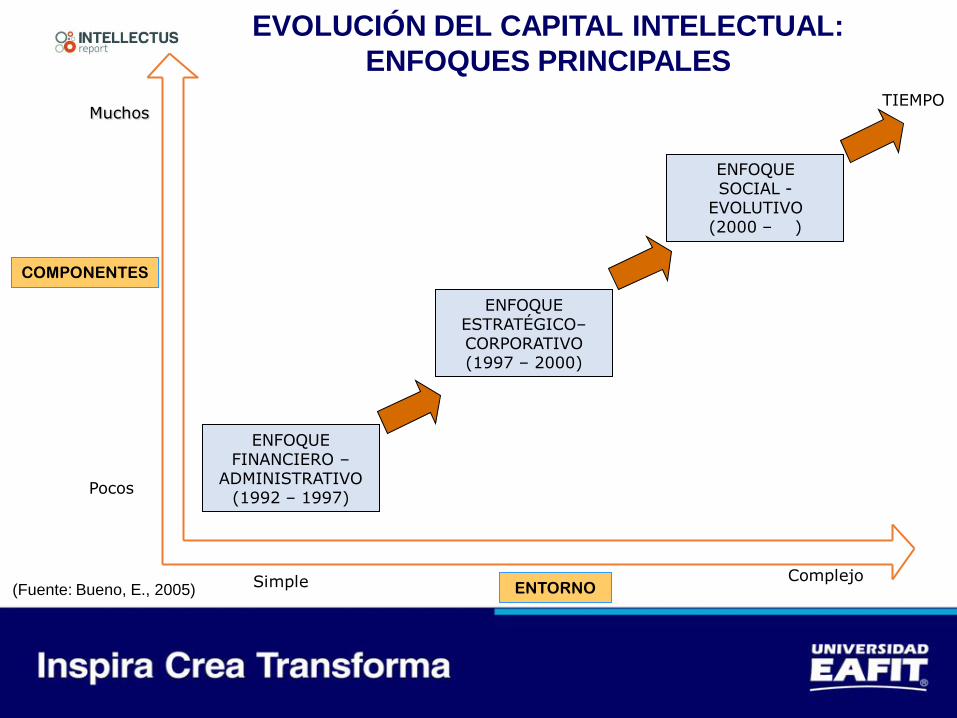

EVOLUCIÓN DEL CAPITAL INTELECTUAL:

ENFOQUES PRINCIPALES

ENFOQUE FINANCIERO –

ADMINISTRATIVO (1992 – 1997)

ENFOQUE ESTRATÉGICO– CORPORATIVO (1997 – 2000)

ENFOQUE SOCIAL -

EVOLUTIVO (2000 – )

TIEMPO Muchos

Pocos

COMPONENTES

Simple Complejo ENTORNO (Fuente: Bueno, E., 2005)

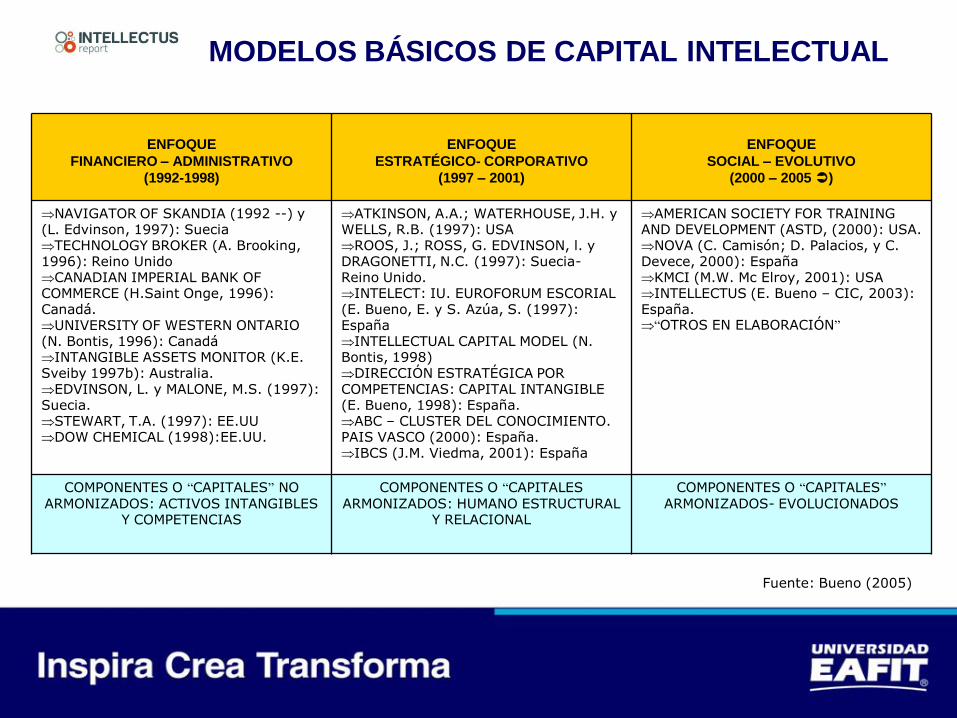

MODELOS BÁSICOS DE CAPITAL INTELECTUAL

ENFOQUE

FINANCIERO – ADMINISTRATIVO

(1992-1998)

ENFOQUE

ESTRATÉGICO- CORPORATIVO

(1997 – 2001)

ENFOQUE

SOCIAL – EVOLUTIVO

(2000 – 2005 )

NAVIGATOR OF SKANDIA (1992 --) y (L. Edvinson, 1997): Suecia TECHNOLOGY BROKER (A. Brooking, 1996): Reino Unido CANADIAN IMPERIAL BANK OF COMMERCE (H.Saint Onge, 1996): Canadá. UNIVERSITY OF WESTERN ONTARIO (N. Bontis, 1996): Canadá INTANGIBLE ASSETS MONITOR (K.E. Sveiby 1997b): Australia. EDVINSON, L. y MALONE, M.S. (1997): Suecia. STEWART, T.A. (1997): EE.UU DOW CHEMICAL (1998):EE.UU.

ATKINSON, A.A.; WATERHOUSE, J.H. y WELLS, R.B. (1997): USA ROOS, J.; ROSS, G. EDVINSON, l. y DRAGONETTI, N.C. (1997): Suecia- Reino Unido. INTELECT: IU. EUROFORUM ESCORIAL (E. Bueno, E. y S. Azúa, S. (1997): España INTELLECTUAL CAPITAL MODEL (N. Bontis, 1998) DIRECCIÓN ESTRATÉGICA POR COMPETENCIAS: CAPITAL INTANGIBLE (E. Bueno, 1998): España. ABC – CLUSTER DEL CONOCIMIENTO. PAIS VASCO (2000): España. IBCS (J.M. Viedma, 2001): España

AMERICAN SOCIETY FOR TRAINING AND DEVELOPMENT (ASTD, (2000): USA. NOVA (C. Camisón; D. Palacios, y C. Devece, 2000): España KMCI (M.W. Mc Elroy, 2001): USA INTELLECTUS (E. Bueno – CIC, 2003): España. “OTROS EN ELABORACIÓN”

COMPONENTES O “CAPITALES” NO ARMONIZADOS: ACTIVOS INTANGIBLES

Y COMPETENCIAS

COMPONENTES O “CAPITALES ARMONIZADOS: HUMANO ESTRUCTURAL

Y RELACIONAL

COMPONENTES O “CAPITALES” ARMONIZADOS- EVOLUCIONADOS

Fuente: Bueno (2005)

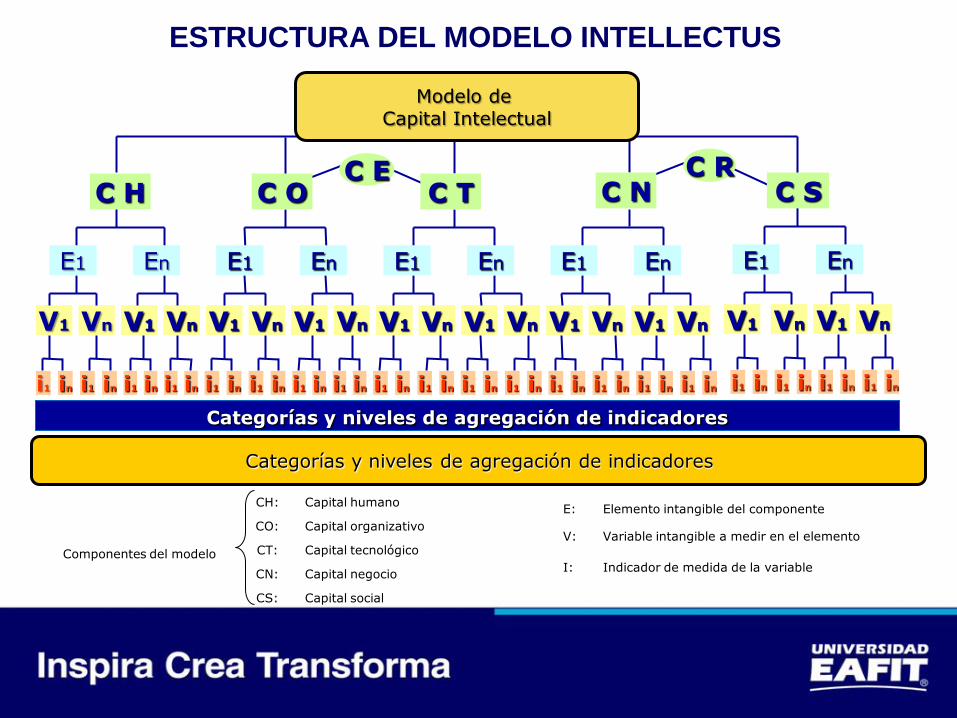

V1 Vn V1 Vn V1 Vn V1 Vn Vn V1 V1 Vn V1 Vn V1 Vn

C H

i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in i1 in

Modelo de Capital Intelectual

C O C T

E1 En E1 En E1 En E1 En

C E

Categorías y niveles de agregación de indicadores

Vn V1 V1 Vn

i1 in i1 in i1 in i1 in

E1 En

C R C N C S

Componentes del modelo

CH: Capital humano

CO: Capital organizativo

CT: Capital tecnológico

CN: Capital negocio

CS: Capital social

E: Elemento intangible del componente

V: Variable intangible a medir en el elemento

I: Indicador de medida de la variable

Categorías y niveles de agregación de indicadores

Modelo de Capital Intelectual

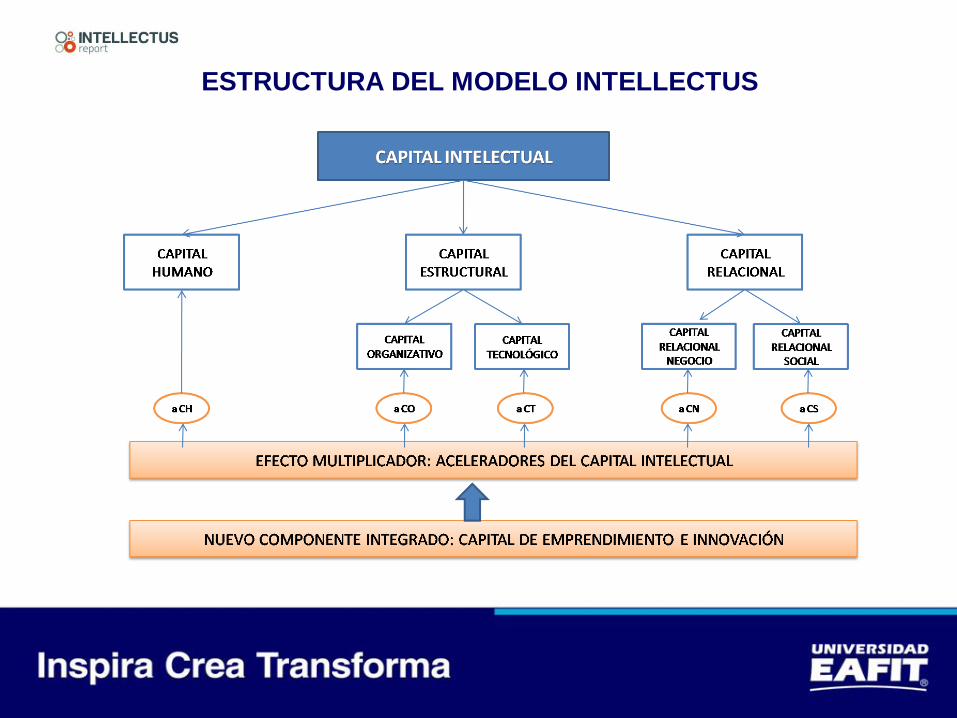

ESTRUCTURA DEL MODELO INTELLECTUS

ESTRUCTURA DEL MODELO INTELLECTUS

UTILIDAD DEL INFORME DE CAPITAL

INTELECTUAL

•Como herramienta interna para desarrollar y asignar recursos,

definir estrategias, establecer prioridades de actuación, y vigilar el

desarrollo de los resultados.

•Estimular la comunicación con terceros y así, captar recursos

económicos y humanos, y, establecer contactos.

•Complementar la información que se presenta en las rondas para

captación de capital.

APLICACIONES DEL MODELO INTELLECTUS

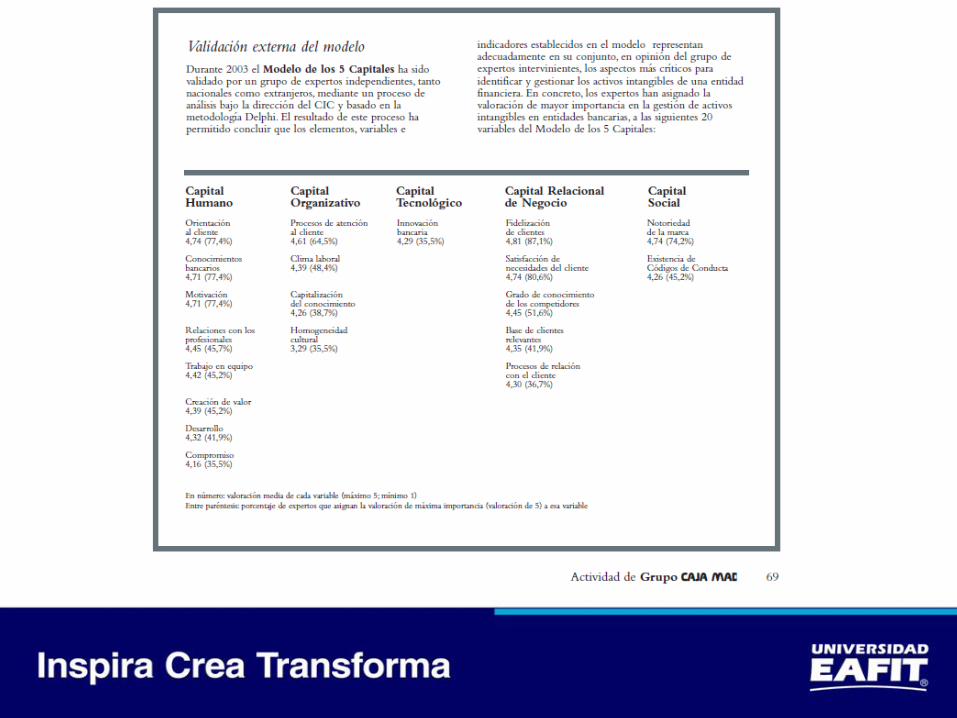

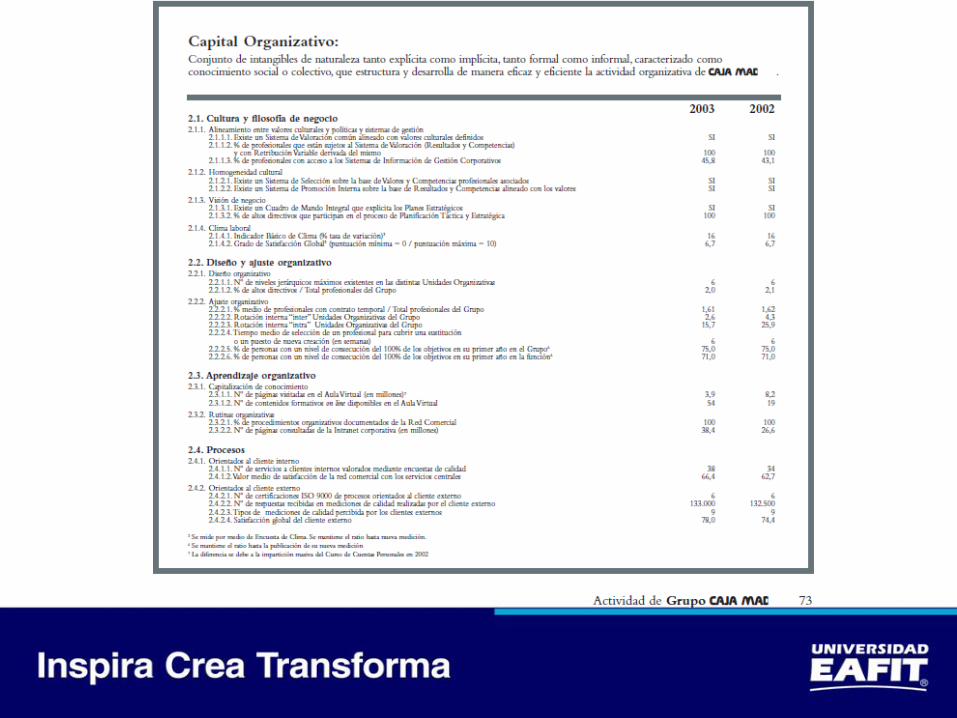

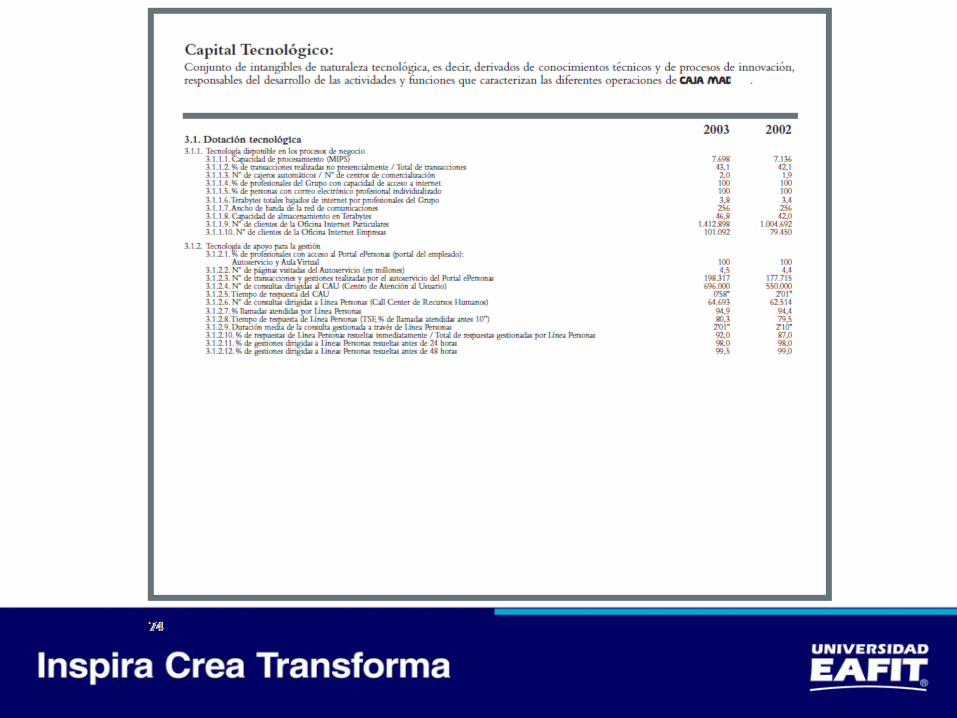

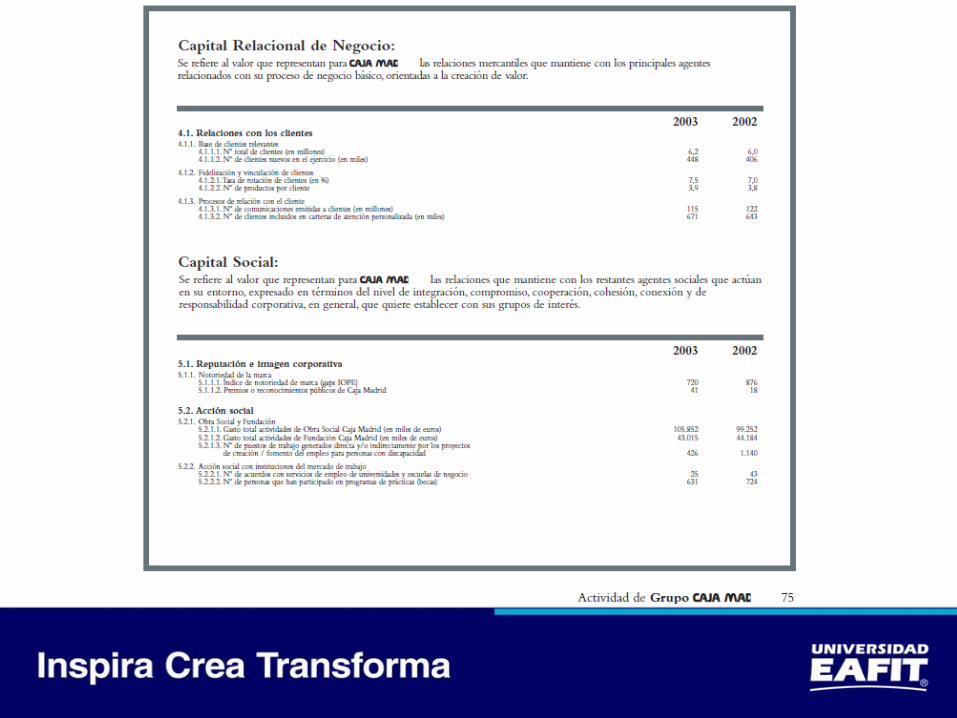

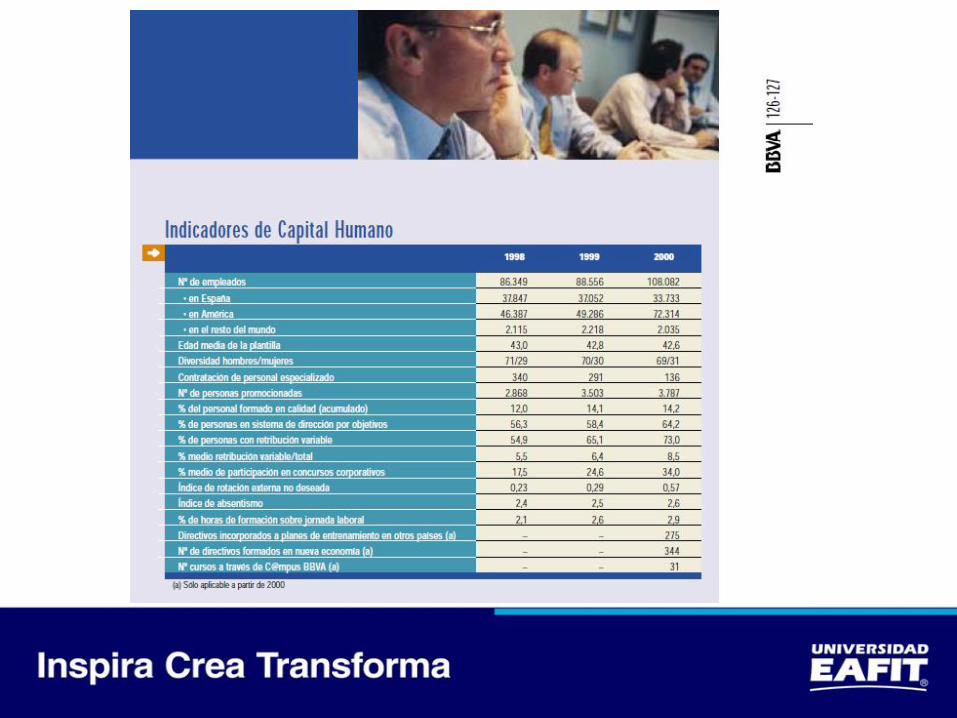

En la Banca: Bancos y Cajas de Ahorro: Caja Madrid, BBVA

En empresas industriales y de servicios intensivas en I+D: Unión

Fenosa

En Universidades y Organismos Públicos de Investigación: Madrid

En Administraciones Públicas: Centrales, regionales y locales.

Agencia Tributaria, Institutos de Estudios Fiscales (España)

En nuevas empresas de base tecnológica: Informes de Capital

Intelectual en los Parques Científicos y Tecnológicos de Madrid (35).

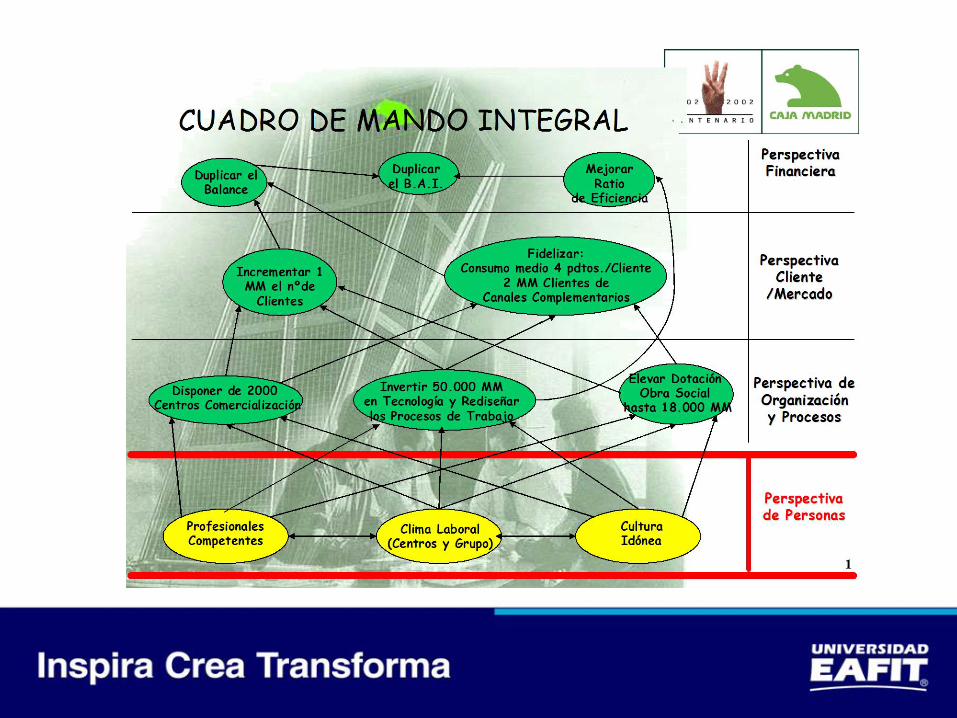

Modelo de Capital Intelectual de

Caja Madrid: Los cinco capitales

P.

personas

P. Cliente

mercado

P.

procesos

P. Financiera

C O

C T

C H

CAPITAL

INTELECTUAL

CUADRO DE

MANDO

INTEGRAL

C R N C S

MODELO INTEGRADOR DEL M5C DEL GRUPO

CAJA MADRID Y EL CMI

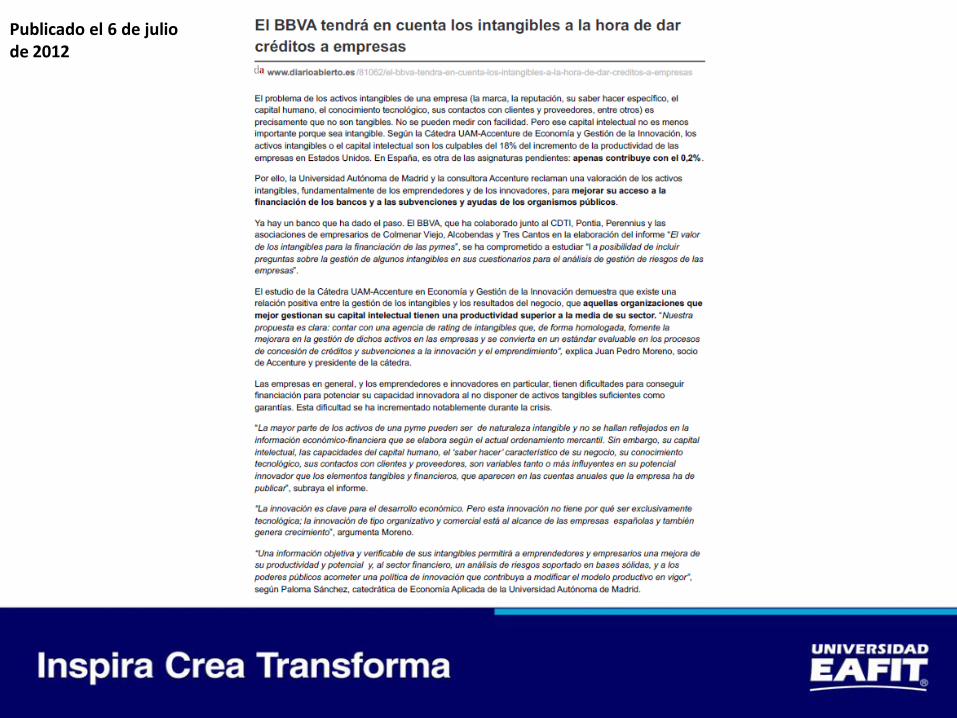

Publicado el 6 de julio de 2012

PROYECTO DE INVESTIGACIÓN:

«DINAMIZACIÓN DE PYMES A TRAVÉS DEL DIAGNÓSTICO

DE SU CAPITAL INTELECTUAL: ESTUDIO DE CASOS EN

PYMES ANTIOQUEÑAS»

En el marco de la convocatoria 654 “Es tiempo de volver”

Contacto: [email protected]

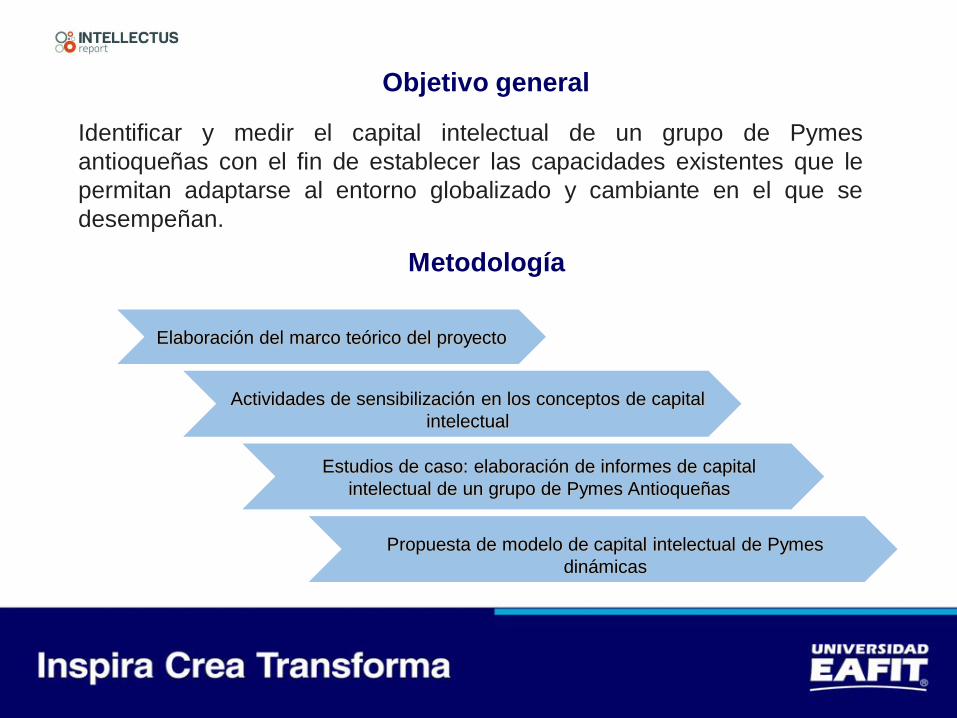

Objetivo general

Identificar y medir el capital intelectual de un grupo de Pymes

antioqueñas con el fin de establecer las capacidades existentes que le

permitan adaptarse al entorno globalizado y cambiante en el que se

desempeñan.

Metodología

Elaboración del marco teórico del proyecto

Actividades de sensibilización en los conceptos de capital

intelectual

Estudios de caso: elaboración de informes de capital

intelectual de un grupo de Pymes Antioqueñas

Propuesta de modelo de capital intelectual de Pymes

dinámicas

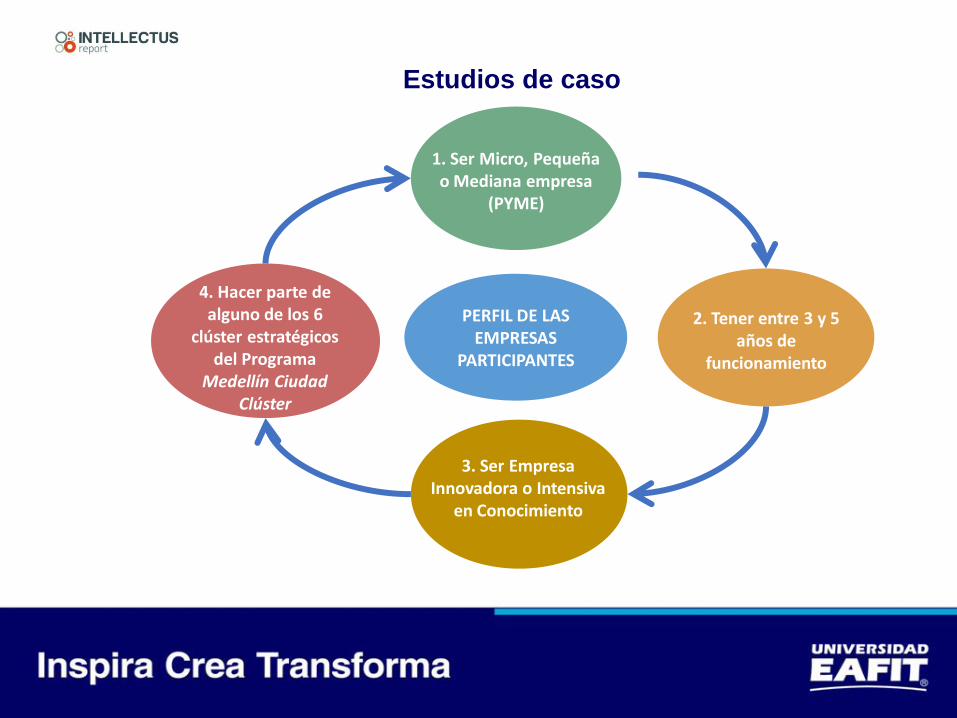

PERFIL DE LAS EMPRESAS

PARTICIPANTES

1. Ser Micro, Pequeña o Mediana empresa

(PYME)

2. Tener entre 3 y 5 años de

funcionamiento

3. Ser Empresa Innovadora o Intensiva

en Conocimiento

4. Hacer parte de alguno de los 6

clúster estratégicos del Programa

Medellín Ciudad Clúster

Estudios de caso

A MODO DE CONCLUSIÓN:

• La importancia de la identificación y gestión de los activos intangibles

como un diferencial en la orientación hacia la I+D como negocio y

reconocer la complejidad y la amplitud de los conocimientos

necesarios para innovar.

• La utilidad de los modelos capital intelectual para dotar a las NEBT´s

y a las organizaciones en general, de una comprensión estratégica

completa y sistémica para su desarrollo y consolidación.

• La necesidad de seguir investigando y desarrollando el capital

intelectual en la economía del conocimiento.

GESTIÓN DEL CONOCIMIENTO EN LAS

ORGANIZACIONES

CREACIÓN DIFUSIÓN MEDICIÓN GESTIÓN

PROCESOS CREATIVOS

DE LA INTELIGENCIA,

DEL TALENTO

PARA CREAR

CONOCIMIENTO NUEVO EN LA

ORGANIZACIÓN

PLATAFORMAS, HERRAMIENTAS

Y PROCESOS

PARA COMPARTIR,

INTERCAMBIAR Y

SOCIALIZAR EL

CONOCIMIENTO

MODELOS, INDICADORES

Y MÉTRICAS

PARA EVALUAR

LAS ACTIVIDADES

Y ACTIVOS

INTANGIBLES EXISTENTES

PROGRAMAS Y

POLÍTICAS PARA MEJORAR

LA EFICACIA Y

EFICIENCIA DEL

CONOCIMIENTO Y

TALENTO EN ACCIÓN

INNOVACIÓN CONEXIÓN SOCIAL CAPITAL

INTELECTUAL COMPETENCIAS

ESENCIALES