Embed Size (px)

Citation preview

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 1/24

KONSEP LABA II

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 2/24

KONSEP CAPITAL MAINTENANCE

Belkaoui mengembangkan konsep capital maintenancemenjadi sbb:

A. Financial Capital, laba diukur dengan uang.

Money maintenance yaitu, financial capital yangdiukur menurut unit uang. Laba menurut konsep ini

adalah perubahan net asset dengan menyesuaikantransaksi modal yang dijabarkan dalam ukuran uang.

General purchasing Power money Maintenance, yaitu

financial capital yang diukur menurut tenaga beli yangsama. Laba menurut konsep ini adalah perubahan netasset setelah disesuaikan dengan transaksi modalyang diukur dengan tenaga beli yang sama

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 3/24

LANJUTAN

B. Physical Capacity yang terdiri dari:

- Productive capacity maintenance, yaitu physicalcapacity yang diukur dengan konsep uang. Kapasitas

produksi perusahaan dipertahankan dan kapasitasproduksi ini sendiri diartikan sebagai kapasitas fisik,kapasitas untuk berproduksi.

- General Purchasing power, productive capacitymaintenance yaitu physical capacity yang diukurdengan unit tenaga beli yang sama. Kapasitas produksifisik perusahaan yang diukur dalam unit tenaga beliyang sama dipertahankan.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 4/24

KONSEP CURRENT VALUE

Konsep kapasitas produksi menghendaki bahwa asset danutang perusahaan disajikan dalam nilai sekarang yangdapat dihitung dengan dasar-dasar sbb:

1. Capitalization atau present value method yaitu, jumlah

bersih dari arus kas (km-kk) yang diharapkan diterimaselama umur ekonominya yang didiskontokan pada saatsekarang. Untuk menilai kapitalisasi, terdapat empatvariabel yang harus diketahui yaitu:

a. Aliran kas yang diharapkan dari penggunaan/penjualan

assetb. Jangka waktu arus kas

c. Jumlah sisa umur aktiva

d. Discount rate (tingkat diskonto)

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 5/24

LANJUTAN

2. Current Entry Price, yaitu jumlah kas atau aktiva lainnyayang dibutuhkan untuk mendapatkan aktiva yangsejenis atau yang sama. Istilah yang umumnya

digunakan untuk hal ini adalah:- Replacement cost : jumlah kas yang dibutuhkan untukuntuk mendapatkan asset yangs erupa yang memilikiumur pemakaian yang sama dipasaran barang bekas

- Reproduction Cost : Jumlah kas atau aktiva yangdiperlukan untuk mendapatkan asset yang persis samadengan aktiva yang ada sekarang (asset baru)

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 6/24

CURRENT EXIT PRICE

3. Jumlah kas yang diterima atau hutang

dianggap lunas apabila asset terjual, pada

umumnya berarti:

- Harga penjualan yang ada dalam keadaan

pasar bebas bukan harga yang dijual karena

terpaksa

- Harga jual berlaku pada saat berlangsungnya

pengukuran/pencatatan

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 7/24

KONSEP LABA PADA TINGKAT

PRAGMATIS

Pragmatis mengacu pada dampak suatukonsep pada pemakainya. Dalam konteks labaialah bahwa pengukuran laba terhadap

pemakai informasi akuntansi. Konseppragmatis laba berkaitan dengan keputusaninvestor dan kreditor, reaksi harga sahamdalam pasar modal terhadap pelaporan laba,

keputusan manajemen tentangpenmngeluaran modal dan reaksi umpan balikmanajemen akuntan.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 8/24

LABA SEBAGAI ALAT PREDIKSI

SFAC No. 1 menyatakan, investor, kreditor dan

pihak lain yang berkepentingan ataas penilaian

prospek arus masuk kas bersih perusahaan, tetapi

mereka sering menggunakan laba untuk menilai

daya laba, memprediksi laba dimasa depan atau

menilai resiko investasi dalam atau memberiakan

pinjaman kepada perusahaan. Jadi, diandaikanada hubungan antara laba dilaporkan dan arus

kas, termasuk kas yang dibagikan kepada pemilik.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 9/24

BUKTI EMPIRIS

Penelitian untuk memperoleh bukti empiris daripengandaian tsb dilakukan melalui dua arahyaitu:

1. Menanyakan apakah angka spesifik yangdiutamakan investor dan;

2. Menilai prospek perusahaan.

Angka spesifik adalah suatu indikator ringkasankarena tujuannya adalah untuk mengikhtisarkankeberhasilan atau kegagalan relatif suatu

perusahaan

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 10/24

PENDAPATAN PASAR MODAL

Berdasarkan derajat efisiensinya, pasar modal

digolongkan dalam:

LEMAH

Pasar Modal SEDANG

KUAT

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 11/24

PENDEKATAN KONTRAK

Laba akuntansi telah menjadi dasar banyak

hubungan dan kontrak dalam masyarakat.

Sejauh ini laba akuntansi memiliki implikasi

prilsku, walaupun tidak memiliki tafsiran

semantis. Dalam fungsinya, laba memiliki

rentang yang luas dalam memberikan

pandangan tentang cara menentukanekspektasi.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 12/24

KELEBIHAN PENDEKATAN KONTRAK

Pendekatan kontrak tidak

memerlukan tafsiran semantis

konsep laba akuntansi, karena

masyarakat menyetujui aturan

apapun tanpa memperhatikanapakah masuk akal atau tidak.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 13/24

KONSEP CURRENT OPERATION

Dalam memperhitungkan laba,tekanan khusus diberikan pada

istilah kini (periode berjalan) danoperasi. Hanya perubahan nilai danperistiwa yang dapat dikendalikan

manajemen dan dihasilkan dariperiode kini yang digunakan sebagaidasar perhitungan laba.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 14/24

LANJUTAN

Hal-hal yang ditemukan dalam konsep CurrentOperation adalah:

1. Laba bersih yang dilaporkan lebih bermakna

untuk perbandingan antar perusahaan danantar periode dan untuk prediksi

2. Klasifikasi pos-pos operasi dan bukan operasi

memiliki kemungkinan sukar untuk dilakukan3. Perlu ada pengungkapan penuh untuk pos-

pos yang bukan kini dan bukan operasi

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 15/24

KONSEP LABA KOMPREHENSIF

Jumlah perubahan modal yang diakui dengan mencatattransaksi atau revaluasi perusahaan selama periodetertentu, kecuali untuk pembagian deviden atautransaksi modal. FASB memandang konsep ini lebihluas dari laba bersih karena:

Perubahan tertentu yang lain dalam aktiva bersih(terutama keuntungan atau kerugian tertentu) yangdiakui dalam periode bersangkutan, seperti beberapa

perubahan nilai pasar investasi dalam sekuritas ekuitasyang dapat dipasarkan yang dilkasifikasikan sebagaiaktiva lancar.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 16/24

LANJUTAN

Para praktisi yang mendukung konsep laba komprehensif inimengemukakan lima alasan sbb:

1. Laba bersih tahunan dilaporkan, bila ditambahkan bersama untukkeseluruhan umur perusahaan, harus sama dengan jumlah laba bersihperusahaan

2. Pengabaian debit kredit tertentu dari perhitungan laba bersih memberipeluang manipulasi atau meratakan angka laba tahunan

3. Laporan laba rugi yang memasukkan semua debit dan kredit diakui yangdiakui selama hal tersebut lebih mudah disusun dan dipahami olehpembaca

4. Pengungkapan penuh sifat dasar perubahan laba selama tahunbersangkutan mengandaikan pembaca lebih mampu membuat klasifikasiyang sesuai untuk pengukuran laba yang tepat daripada akuntan danpihak manajemen

5. Perbedaan antara debit dan kredit operasi dan bukan operasi belum jelas benar.

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 17/24

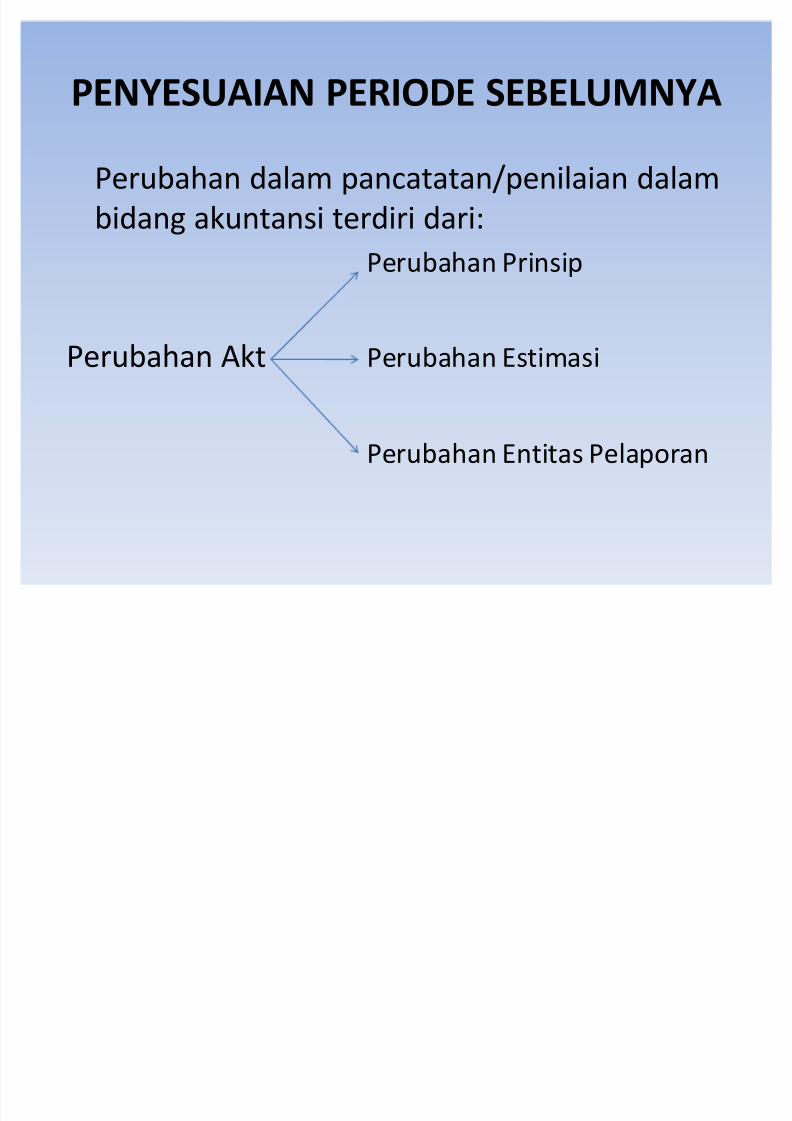

PENYESUAIAN PERIODE SEBELUMNYA

Perubahan dalam pancatatan/penilaian dalam

bidang akuntansi terdiri dari:

Perubahan Prinsip

Perubahan Akt Perubahan Estimasi

Perubahan Entitas Pelaporan

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 18/24

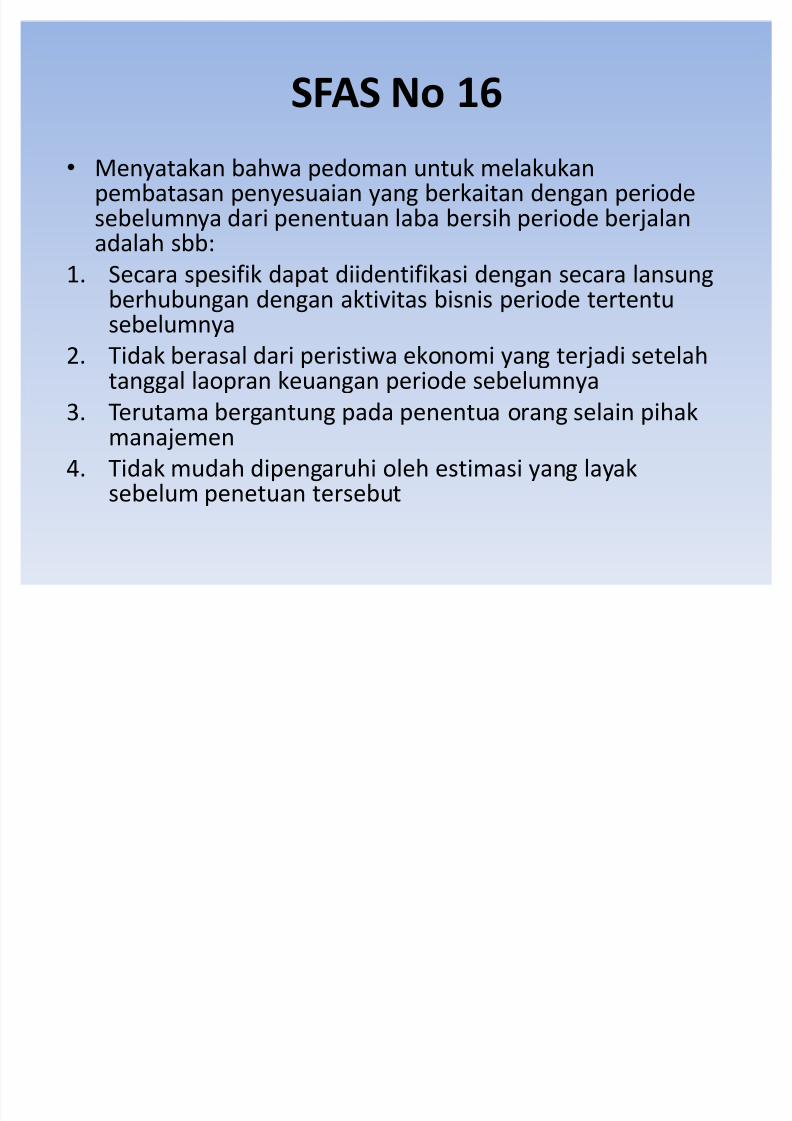

SFAS No 16

Menyatakan bahwa pedoman untuk melakukanpembatasan penyesuaian yang berkaitan dengan periodesebelumnya dari penentuan laba bersih periode berjalanadalah sbb:

1. Secara spesifik dapat diidentifikasi dengan secara lansungberhubungan dengan aktivitas bisnis periode tertentusebelumnya

2. Tidak berasal dari peristiwa ekonomi yang terjadi setelahtanggal laopran keuangan periode sebelumnya

3. Terutama bergantung pada penentua orang selain pihakmanajemen

4. Tidak mudah dipengaruhi oleh estimasi yang layaksebelum penetuan tersebut

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 19/24

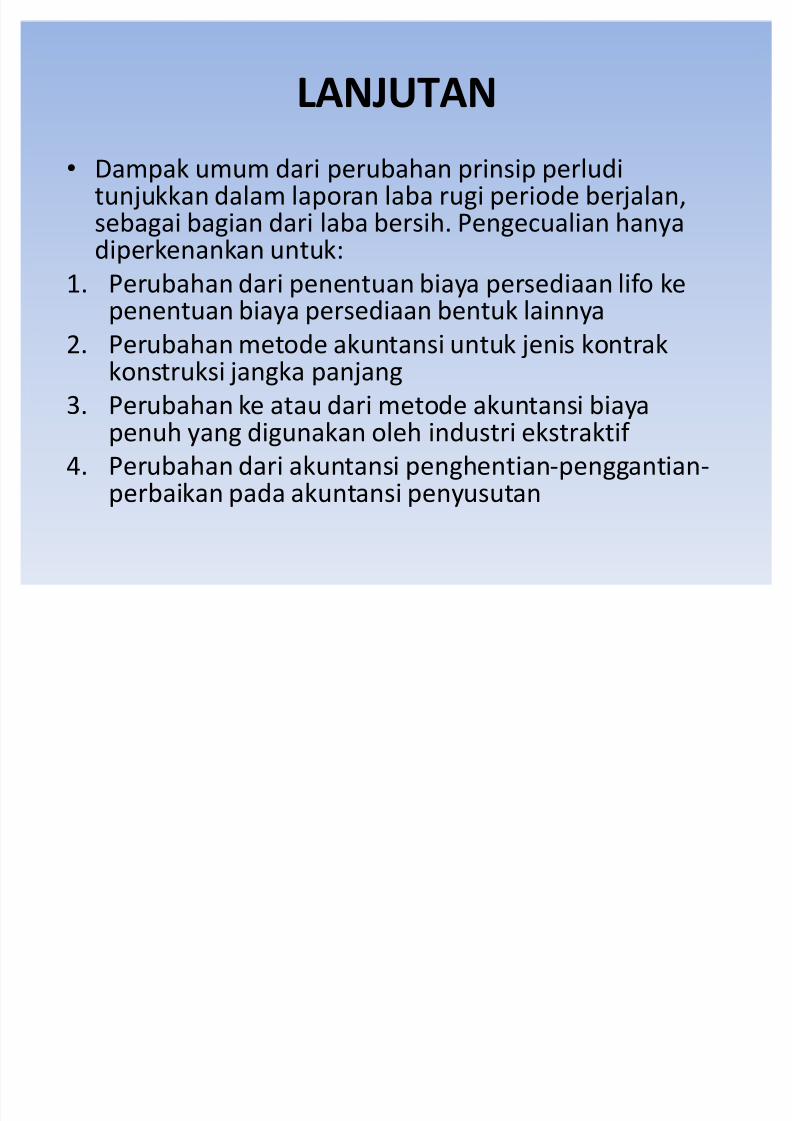

LANJUTAN

Dampak umum dari perubahan prinsip perluditunjukkan dalam laporan laba rugi periode berjalan,sebagai bagian dari laba bersih. Pengecualian hanyadiperkenankan untuk:

1. Perubahan dari penentuan biaya persediaan lifo kepenentuan biaya persediaan bentuk lainnya

2. Perubahan metode akuntansi untuk jenis kontrakkonstruksi jangka panjang

3

. Perubahan ke atau dari metode akuntansi biayapenuh yang digunakan oleh industri ekstraktif

4. Perubahan dari akuntansi penghentian-penggantian-perbaikan pada akuntansi penyusutan

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 20/24

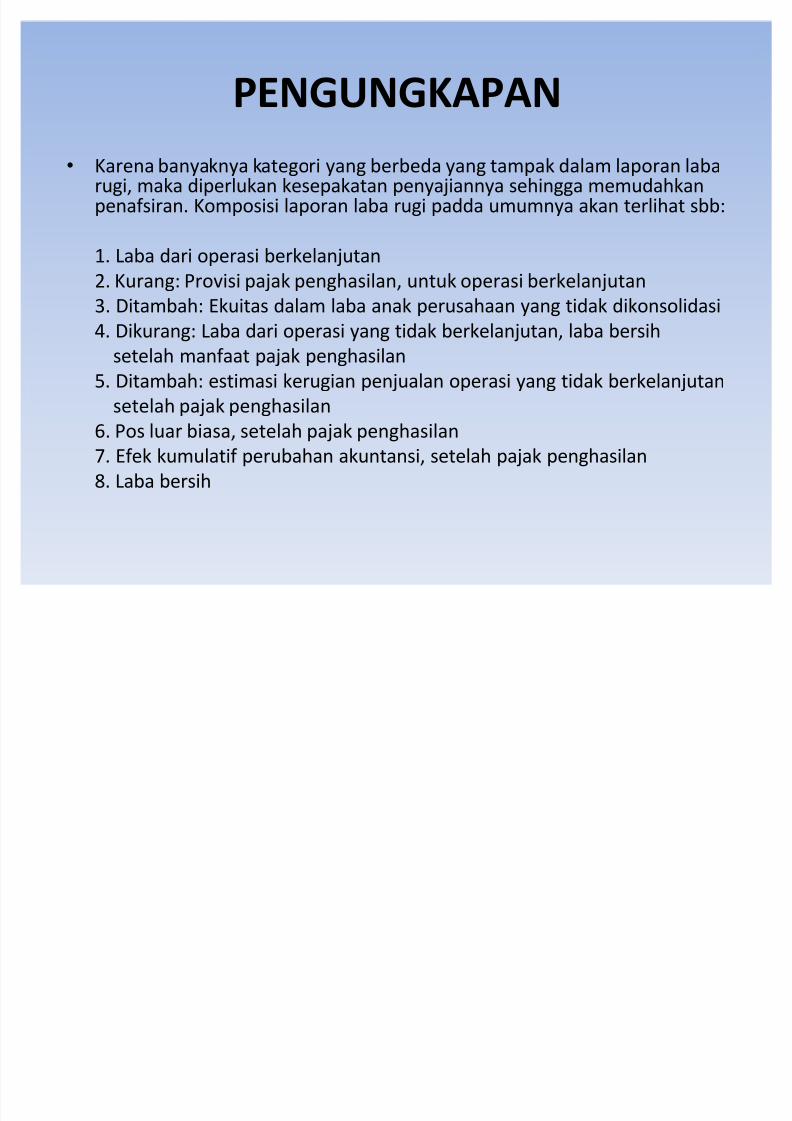

PENGUNGKAPAN

Karena banyaknya kategori yang berbeda yang tampak dalam laporan labarugi, maka diperlukan kesepakatan penyajiannya sehingga memudahkanpenafsiran. Komposisi laporan laba rugi padda umumnya akan terlihat sbb:

1. Laba dari operasi berkelanjutan

2. Kurang: Provisi pajak penghasilan, untuk operasi berkelanjutan3. Ditambah: Ekuitas dalam laba anak perusahaan yang tidak dikonsolidasi

4. Dikurang: Laba dari operasi yang tidak berkelanjutan, laba bersih

setelah manfaat pajak penghasilan

5. Ditambah: estimasi kerugian penjualan operasi yang tidak berkelanjutan

setelah pajak penghasilan

6. Pos luar biasa, setelah pajak penghasilan

7. Efek kumulatif perubahan akuntansi, setelah pajak penghasilan

8. Laba bersih

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 21/24

YANG BERHAK ATAS LABA BERSIH

Menurut teori propritari, laba bersih

diasumsikan memiliki makna laba bersih yang

terutang kepada pemegang saham, atau

pemilik perusahaan. Tetapi, ada alasan yang

kuat untuk menyajikan angka laba bersih yang

menunjukkan laba bersih untuk kelompok

penerima yang lebih sempit atau lebih luasyang di kelompokkan sbb (lihat lanjutan)

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 22/24

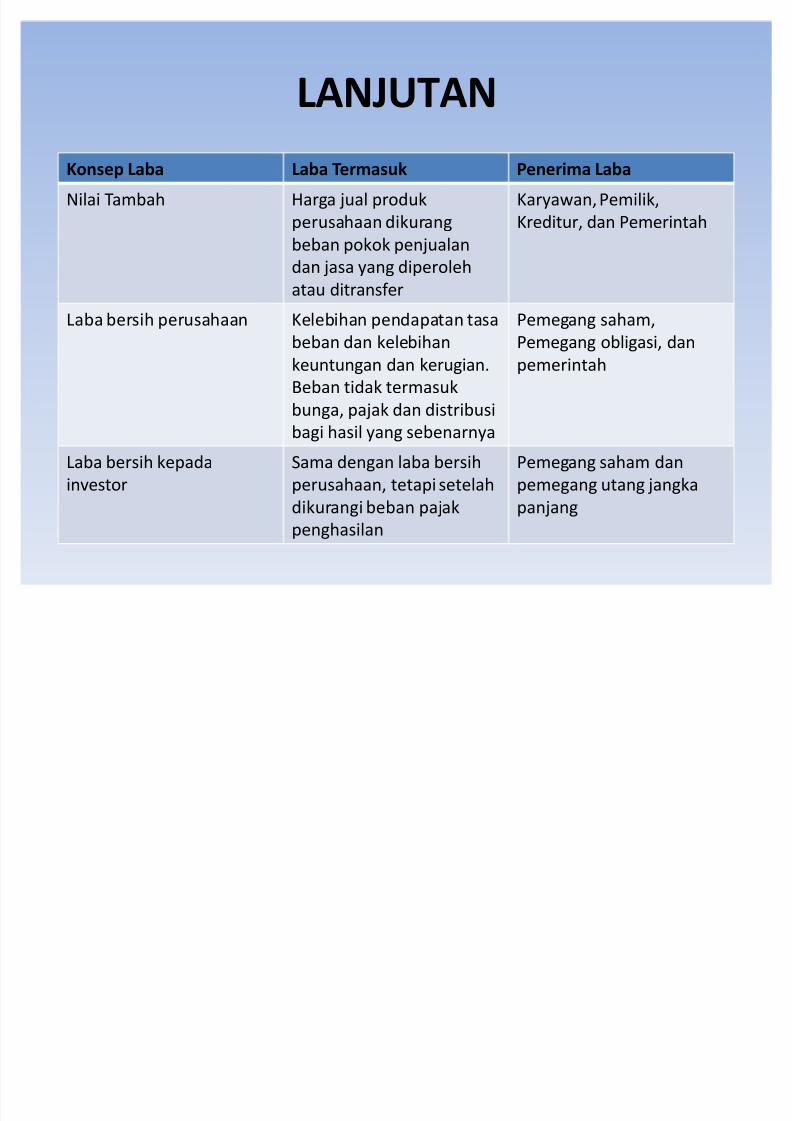

LANJUTAN

Konsep Laba Laba Termasuk Penerima Laba

Nilai Tambah Harga jual produk

perusahaan dikurang

beban pokok penjualan

dan jasa yang diperoleh

atau ditransfer

Karyawan, Pemilik,

Kreditur, dan Pemerintah

Laba bersih perusahaan Kelebihan pendapatan tasa

beban dan kelebihan

keuntungan dan kerugian.

Beban tidak termasuk

bunga, pajak dan distribusibagi hasil yang sebenarnya

Pemegang saham,

Pemegang obligasi, dan

pemerintah

Laba bersih kepada

investor

Sama dengan laba bersih

perusahaan, tetapi setelah

dikurangi beban pajak

penghasilan

Pemegang saham dan

pemegang utang jangka

panjang

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 23/24

Lanjutan

Konsep Laba Laba Termasuk Penerima Laba

Laba Bersih Kepada

Pemegang Saham

Laba bersih kepada

investor dikurangi bunga

dan distribusi bagi hasil

Pemegang saham (preferen

dan biasa)

Laba bersih kepadapemegang ekuitas residual

Laba bersih kepadapemegang saham dikurangi

deviden preferen

Pemegang saham biasa(baik yang sekarang

maupun calon), kecuali bila

pembayaran prioritas tidak

terpenuhi

5/12/2018 KONSEP LABA II - slidepdf.com

http://slidepdf.com/reader/full/konsep-laba-ii 24/24

SELESAI

![The effect of exacerbation history on outcomes in the ... · treatment with LAMA/LABA versus ICS/LABA [14], or with ICS/LAMA/LABA single-inhaler triple therapy versus ICS/LABA or](https://img.pdfslide.us/doc/110x75/5f2bc7ab0568d57da721eaf0/the-effect-of-exacerbation-history-on-outcomes-in-the-treatment-with-lamalaba.jpg)