Embed Size (px)

DESCRIPTION

KBKD

Citation preview

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 1

ANALISIS KOMUNIKASI BISNIS DAN DIPLOMASI PT TUNAS BARU LAMPUNG, Tbk DENGAN PESRPEKTIF AKUNTANSI DAN LAPORAN KEUANGAN

Oleh:

Annisa Dieni Lestari, Arif Kurniadi, Danika Reka Artha, Dian Lestari Pujiastuti

ABSTRACT

Financial authorities (capital markets and regulatory agencies) require audited financial statements as a guarantee of reliability and trust. The financial statements should be accompanied by disclosure of information that affects decision-making. In relation to business communications, financial reporting is a summary of the accounting process for the relevant fiscal year that used as a tool for communication between the financial data of an enterprise or activity by the parties interested in the data or the activity of the company. In addition, the Financial Accounting Standards require that companies disclose important aspects related to corporate activity.

This paper aims to examine the business communications and corporate diplomacy at the company's financial statements, and its implementation based on Financial Accounting Standards. Aspect studied is limited to the scope of strategic management, financial management, operational management and human resource management. In this paper concluded that in general that the company has executed well in the preparation of consolidated financial statements and be an effective means of public communication in providing useful information to users of financial statements. On aspects of strategic management, it appears that the strategy of the company consolidated financial statements using the method of contemporary theory, it has been disclosed in accordance with statement Financial Accounting Standards Statement (PSAK) No. 4 about Consolidated Financial Statements. From the aspect of operational management can be said that the performance of operational and accounting can work together well, this can be seen one of them on the company's inventory contained in the financial statements and disclosures are in accordance with PSAK No. 14 about Inventory. For human resource management aspects, company was reserved and posted the post-employment benefits to the financial statements in accordance with PSAK No. 24 on Employee Benefits. On aspects of financial management, the company's EPS from year to year reflecting increased business performance is better. This information is well illustrated in the financial statements in accordance with PSAK No. 56 about Earnings per Share.

BAB I. PENDAHULUAN

I.1 Latar Belakang

Komunikasi merupakan hal yang tidak bisa dipisahkan dari aktivitas sehari-hari untuk dalam interaksi antara satu individu dengan individu yang lain. Begitu pula dengan organisasi seperti perusahaan swasta, yang membutuhkan komunikasi bisnis untuk berinteraksi, baik secara internal maupun dengan pihak eksternal. Dalam hal ini, salah satu bentuk komunikasi bisnis perusahaan adalah melalui catatan akuntansi dan laporan keuangan.

Akuntansi dan laporan keuangan adalah suatu proses pengumpulan, pengolahan, dan pengkomunikasian informasi yang bermanfaat

untuk pembuatan keputusan dan penilaian kinerja organisasi. Kebutuhan informasi tidak hanya terbatas pada informasi keuangan, namun informasi non-moneter seperti ukuran output pelayanan juga dipertimbangkan dalam pembuatan sebuah keputusan.

Laporan keuangan mengkomunikasikan informasi yang dibutuhkan stakeholders mengenai gambaran kondisi organisasi, di dalamnya terdapat berbagai informasi yang dibutuhkan pihak-pihak yang berkepentingan, baik internal organisasi maupun pihak eksternal. Menurut PSAK (2004), pihak-pihak yang memanfaatkan laporan keuangan adalah investor, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah, dan masyarakat.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 2

Bagi manajemen perusahaan, laporan keuangan merupakan alat pengendalian dan evaluasi kinerja manajerial dan organisasi. Sementara, bagi pemakai eksternal, laporan keuangan merupakan salah satu bentuk mekanisme pertanggungjawaban dan sebagai dasar untuk pengambilan keputusan.

Otoritas keuangan di sektor swasta, seperti pasar modal dan lembaga pengawas pasar modal, mensyaratkan dibuatnya laporan keuangan yang telah diaudit untuk memberikan jaminan keandalan dan dapat dipercayainya laporan keuangan.

Sebuah organisasi diharuskan untuk membuat laporan keuangan bagi pihak eksternal yang mencakup laporan keuangan formal, seperti Laporan Surplus/Defisit, Laporan Realisasi Anggaran, Laporan Rugi/Laba, Laporan Aliran Kas, Neraca, serta Laporan Kinerja yang dinyatakan dalam ukuran finansial dan non-finansial. Laporan keuangan perlu dilampiri pengungkapan (disclosure) mengenai informasi-informasi yang dapat mempengaruhi keputusan.

Dalam pasar modal, laporan keuangan memiliki fungsi yang sangat vital bagi para investor karena bisa menjadi salah satu alat bantu untuk mempertimbangkan keputusan yang akan diambil dalam melakukan investasi. Dari laporan keuangan dapat diketahui pergerakan aktiva perusahaan, jumlah kewajiban yang masih harus dibayar, jumlah saham yang beredar, dan semua kegiatan operasional perusahaan.

Perusahaan terbuka di Indonesia pada setiap tahunnya menerbitkan laporan perusahaan tahunan yang data-datanya bisa diakses publik melalui internet. Salah satu emiten yang menerbitkan saham di Bursa Efek Jakarta adalah PT Tunas Baru Lampung, perusahaan yang bergerak di bidang agribisnis perkebunan. Didirikan tahun 1973, PT. Tunas Baru Lampung menjadi salah satu anggota kelompok usaha Sungai Budi yang dibentuk tahun 1974 dan menjadi salah satu perintis industri pertanian di Indonesia. Keterlibatan tersebut berasal dari keinginan mendukung kemajuan negara dan memanfaatkan keunggulan kompetitif Indonesia di bidang pertanian.

Saat ini, kelompok usaha Sungai Budi merupakan salah satu pabrik dan distributor pertanian terbesar di Indonesia berbasis produk konsumen. Anggota yang lain dalam kelompok usaha Sungai Budi adalah perusahaan publik PT Budi Acid Jaya Tbk, pabrik tepung tapioka terbesar dan paling terintegrasi di Indonesia. Sejak PT Tunas Baru Lampung mulai beroperasi di Lampung pada awal 1970, Perseroan telah berkembang menjadi salah satu produsen minyak goreng terbesar dan termurah.

I.2 Tujuan Penulisan Tujuan dari pembahasan karya tulis ini

adalah mencari keterkaitan antara bidang ilmu Akuntansi dan Laporan Keuangan dengan bidang Organisasi dan Sumber Daya Manusia, Manajemen Produksi dan Operasi, Manajemen Strategik, dan Manajemen Finansial, dengan melihat laporan keuangan perusahaan PT Tunas Baru Lampung.

I.3 Ruang Lingkup Penulisan

Pembahasan karya tulis ini berdasarkan informasi-informasi yang ada di dalam laporan keuangan dengan mengacu pada beberapa jurnal ilmiah dalam dan luar negeri, mengenai akuntansi dan laporan keuangan, yang terkait aspek organisasi dan sumber daya manusia, manajemen produksi dan operasi, manjemen strategik, dan manajemen finansial.

BAB II. TINJAUAN PUSTAKA

II.1 Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (PSAK, 2011).

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 3

Untuk membantu pembaca dalam menafsirkan data bisnis, laporan keuangan biasanya disajikan dalam bentuk komparatif. Laporan komparatif adalah laporan keuangan yang disajikan berdampingan untuk dua tahun atau lebih (Simamora, 2003). Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya, struktur modal perusahaan, distribusi aktivanya, keefektifan penggunaan aktiva, hasil usaha atau pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan

Menurut Djarwanto (2001) manfaat analisis laporan keuangan berdasarkan pada kepentingan para pemakai laporan yaitu: (1) Untuk mengetahui hubungan antara suatu perusahaan dengan perusahaan lain baik dalam satu laporan keuangan maupun antar laporan keuangan, sehingga apabila terjadi kelemahan dalam satu atau beberapa perusahaan dari laporan keuangan akan diambil tindakan untuk memperbaikinya. (2) Dapat dijadikan sebagai salah satu dasar dalam pengambilan keputusan (3) Bersama dengan anggaran kas dapat digunakan untuk memprediksi laporan keuangan dimasa yang akan datang. (4) Untuk mengetahui posisi dan perkembangan dari satu atau beberapa laporan keuangan sehingga dapat diramalkan kecenderungannya pada masa yang akan datang.

Secara lengkap menurut Harahap (2004) kegunaan analisis laporan keuangan ini dapat dikemukakan sebagai berikut: (1) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat pada laporan keuangan biasanya; (2) Dapat menggali informasi yang tidak tampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit); (3) Dapat mengetahui kesalahan-kesalahan yang terkandung dalam laporan keuangan; (4) Dapat membongkar hal-hal yang bersifat konsisten, baik terkait dengan laporan keuangan maupun terkait dengan informasi yang diperoleh dari luar perusahaan; (5) Mengetahui sifat-sifat hubungan akhir di lapangan untuk prediksi dan peningkatan (rating); (6) Dapat menentukan peringkat

(rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis; (7) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal; (8) Dapat memahami situasi dan kondisi keuangan, hasil usaha, struktur keuangan dan sebagainya; (9) Bisa memprediksi potensi apa yang mungkin dilakukan perusahaan di masa yang akan datang; (10) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

II.2 Komunikasi Bisnis dan Diplomasi Korporat

Komunikasi adalah suatu proses pertukaran informasi antar individu melalui sistem yang biasa atau lazim, baik dengan simbol-simbol, sinyal-sinyal, maupun perilaku atau tindakan. Pada dasarnya, ada dua bentuk komunikasi yang umum digunakan dalam dunia bisnis, yaitu komunikasi verbal dan komunikasi nonverbal. Komunikasi verbal (verbal communication) merupakan salah satu bentuk komunikasi yang disampaikan kepada pihak lain melalui tulisan (written) dan lisan (oral). Sedangkan komunikasi nonverbal merupakan bentuk komunikasi yang paling mendasar dalam komunikasi bisnis yang pada umumnya memiliki sifat kurang terstruktur sehingga sulit untuk dipelajari, seperti memahami dalam penggunaan bahasa isyarat, ekspresi wajah, gerakan tubuh, sandi, simbol-simbol, warna, dan intonasi suara. Pesan yang disampaikan biasanya dilakukan secara spontan tanpa memiliki rencana dan dilakukan secara tidak sadar dan bersifat alami.

Dalam praktik komunikasi bisnis, terkadang terjadi penggabungan antar komunikasi verbal dan komunikasi nonverbal dalam suatu situasi. Biasanya dikarenakan kata-kata yang disampaikan dalam suatu komunikasi atau percakapan kadang hanya membawa sebagian dari pesan. Relevansinya dalam komunikasi bisnis, tipe komunikasi nonverbal dapat menentukan kredibilitas dan kepemimpinan seseorang, yang dapat dilihat dari karateristik suara, penampilan, sentuhan, gerakan dan posisi tubuh juga melalui ekspresi wajah dan mata.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 4

Secara istilah, komunikasi bisnis adalah komunikasi yang digunakan dalam dunia bisnis yang mencakup berbagai macam jenis dan bentuk komunikasi untuk mencapai tujuan bisnis. Oleh karena itu, komunikasi bisnis merupakan komunikasi yang terjadi di dunia bisnis, setiap pihak yang terlibat komunikasi di dalamnya, tidak boleh melanggar norma-norma yang ditetapkan oleh dunia bisnis ketika melakukan komunikasi.

Berikut adalah beberapa pengertian komunikasi bisnis yang diambil dari beberapa sumber :

• Komunikasi bisnis adalah setiap komunikasi yang digunakan untuk membangun partnerships, sumber daya intelektual, untuk mempromosikan satu gagasan; suatu produk; servis; atau suatu organisasi, dengan sasaran untuk menciptakan nilai bagi bisnis yang dijalankan. Komunikasi Bisnis meliputi pengetahuan yang menyeluruh dari sisi internal dan eksternal bisnis tersebut. Komunikasi yang internal termasuk komunikasi visi (perseroan/perusahaan), strategi, rencana-rencana, kultur/budaya perusahaan, nilai-nilai dan prinsip dasar yang terdapat di perusahaan, motivasi karyawan, serta gagasan-gagasan, dll. Komunikasi eksternal termasuk merek, pemasaran, iklan, hubungan pelanggan, humas, hubungan-hubungan media, negosiasi-negosiasi bisnis, dan lain-lain. Bagaimanapun bentuknya, semua hal tersebut memiliki tujuan yang sama, yaitu menciptakan suatu nilai bisnis (create business value).

• Komunikasi bisnis adalah komunikasi yang digunakan dalam dunia bisnis yang mencakup berbagai macam bentuk komunikasi baik komunikasi verbal maupun nonverbal.

• Komunikasi bisnis adalah proses pertukaran pesan atau informasi untuk mencapai efektivitas dan efisiensi produk kerja di dalam struktur dan sistem organisasi. Dalam kegiatan komunikasi bisnis, pesan hendaknya tidak hanya sekedar informatif tetapi juga haruslah persuasif, agar pihak lain bersedia menerima suatu paham atau keyakinan atau melakukan suatu perbuatan

• Komunikasi bisnis yang etis berusaha untuk (a) mengatakan kebenaran, (b) mengenali pendapat sehingga tidak dicampuradukkan dengan fakta, (c) objektif dan tidak mendistorsi pesan, (d) menulis dengan jelas dan menghindari kalimat yang kabur, dan (e) memberi penghargaan ketika menggunakan ide orang lain (Guffey, Rhodes & Rogin, 2006).

Komunikasi merupakan kunci untuk berdiplomasi bagi korporasi kepada semua pemangku kepentingan, di antaranya pemerintah, komunitas, hingga relasi yang ada. Komunikasi dibutuhkan untuk menjelaskan dan menjembatani hubungan antara korporasi dan para pemangku kepentingan (http://www. investor.co.id).

Selain itu, perusahaan juga harus mengomunikasikan alasan keberadaannya dalam menjalin hubungannya dengan komunitas. Oleh karena itu, mengetahui alasan atau pesan yang mau disampaikan akan menentukan jaminan yang diperoleh dalam mendukung keberadaan perusahaan.

II.3 Laporan Keuangan sebagai Sarana Komunikasi Bisnis

Di antara berbagai laporan keuangan yang diterbitkan perusahaan kepada pemegang saham, laporan tahunan adalah laporan yang paling penting. Laporan tahunan ini diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Ada dua jenis informasi yang disampaikan dalam laporan ini. Pertama adalah bagian verbal, yang disajikan sebagai surat dari presiden direktur yang melaporkan hasil operasi perusahaan selama tahun lalu dan membahasa perkembangan baru yang akan mempengaruhi operasi perusahaan di masa depan. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar, yaitu, neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas. Laporan-laporan ini menyajikan angka-angka akuntansi dari operasi dan posisi keuangan perusahaan. Data disajikan secara rinci dua atau tiga tahun terakhir bersama dengan ikhtisar historis dari statistik operasi utama dalam lima atau sepuluh tahun.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 5

Informasi kuantitatif dan verbal adalah sama sama penting. Laporan keuangan melaporkan apa yang sebenarnya terjadi pada aktiva, laba, dan dividen selama beberapa tahun terakhir, sedangkan laporan verbal berusaha menjelaskan mengapa hal tersebut terjadi (Astuti, 2004).

Dalam laporan keuangan, pihak lain bisa memahami kondisi keuangan perusahaan. Entitas lain itu misalnya pemegang saham, pemerintah, dinas pajak, investor, bank, penyedia barang, pelanggan, dan semua pihak yang akan berhubungan dengan perusahaan. Laporan keuangan adalah bahasa diplomasi perusahaan. Dari dokumen inilah perusahaan bisa bicara kepada pihak lain bagaimana kesehatan perusahaan.

Dengan mengetahui kesehatan perusahaan, pihak lain seperti bank, makin percaya memberi hutang pada perusahaan. Investor bisa makin percaya untuk memegang saham perusahaan. Pelanggan bisa percaya untuk membayar uang muka untuk barang yang akan dibeli. Sementara supplier makin percaya untuk menjual barang dan jasa dengan metode pembayaran angsuran. Guna menjamin keterpercayaan itulah, institusi swasta modern, terlebih yang sahamnya dijual terbuka, terkena kewajiban untuk setiap laporan keuangan tahunan diaudit oleh auditor independen sehingga kebenaran angka-angka yang dilaporkan dapat dipertanggungjawabkan.

II.4 PENERAPAN PERATURAN (PSAK)

Dalam rangka menghasilkan laporan keuangan yang berkualitas bagi para pengguna laporan keuagan, serta menghindari terjadinya multi tafsir terhadap penerapan akuntansi dan laporan keuangan oleh setiap entitas laporan keuangan, maka dibutuhkan standar akuntansi keuangan yang seragam. Standar akuntansi keuangan dibutuhkan untuk memberikan kepastian kepada penyusun laporan keuangan (entitas) dalam menghasilkan informasi keuangan yang bermanfaat bagi para stakeholders. Kemudian bagi para stakeholders, diharapkan dengan adanya standar akuntansi keuangan, laporan keuangan yang dihasilkan oleh entitas laporan keuangan dapat dipahami dengan baik dan sekaligus

dapat menilai kualitas laporan keuangan yang dihasilkan tersebut.

Penyusunan Standar Akuntansi Keuangan dalam bentuk Pernyataan Standar Akuntansi Keuangan di Indonesia dilakukan oleh Ikatan Akuntan Indonesia. Sejak diterbitkan pertama kali tahun 1994, sampai saat ini telah tersusun PSAK 01 sampai dengan PSAK No. 59 termasuk Kerangka Dasar Penyusunan Penyajian Laporan Keuangan, Interpretasi Standar Akuntansi Keuangan. (http://www.iaiglobal.or.id/referensi/detail.php?catid=&id=55)

Perkembangan penyusunan Standar Akuntansi Keuangan mulai tahun 2012 mengarah kepada proses harmonisasi atau konvergensi dengan IFRS (International Financial Reporting Standards) yang sebelumnya adalah IAS (International Accounting Standards). IFRS merupakan standar akuntansi internasional yang membantu para entitas laporan keuangan untuk meningkatkan daya banding laporan keuangan dan memberikan informasi yang berkualitas di pasar modal internasional. Manfaat berikutnya dapat menghilangkan hambatan arus modal internasional dengan mengurangi perbedaan dalam ketentuan pelaporan keuangan. Kemudian dapat mengurangi biaya pelaporan keuangan bagi perusahaan multinasional dan biaya untuk analisis keuangan bagi para analis. (http://maiyasari.wordpress.com/2012/04/20/alasan-perlunya-konvergensi-ke-ifrs-21/)

Konvergensi akuntansi Indonesia ke IFRS perlu didukung agar Indonesia mendapatkan pengakuan maksimal. Pengakuan maksimal ini didapat dari komunitas internasional yang sudah lama menganut standar ini. Jurang pemisah terdalam PSAK dengan IFRS telah teratasi yaitu dengan diperbolehkannya penggunaan nilai wajar (fair value) dalam PSAK.

Dengan mengadopsi IFRS, Indonesia akan mendapatkan manfaat dari meningkatnya kredibilitas pasar modal Indonesia di mata investor global, meluasnya pasar investasi lintas batas negara dan meningkatkan efisiensi alokasi modal. Upaya pemerintah Untuk meningkatkan kualitas IFRS akan melindungi investor dalam negeri, karena dengan

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 6

penerapan standar internasional akan meningkatkan kepercayaan internasional untuk investasi di Indonesia.

Konvergensi IFRS ke dalam PSAK akan berdampak besar bagi dunia usaha, terutama dari sisi pengambilan kebijakan perusahaan yang didasarkan kepada data-data akuntansi. Suatu perusahaan akan memiliki daya saing yang lebih besar ketika mengadopsi IFRS dalam laporan keuangannya. Selain itu, dengan mengimplementasikan IFRS, perusahaan akan menikmati biaya modal yang lebih rendah. Juga konsolidasi yang lebih mudah dan sistem teknologi informasi yang terpadu.

BAB III. HASIL ANALISA KOMUNIKASI BISNIS DAN DIPLOMASI KORPORAT

III.1 Profile Perusahaan

Didirikan tahun 1973, PT. Tunas Baru Lampung menjadi salah satu anggota kelompok usaha Sungai Budi yang dibentuk tahun 1974 dan menjadi salah satu perintis industri pertanian di Indonesia. Keterlibatan tersebut berasal dari keinginan mendukung kemajuan negara dan memanfaatkan keunggulan kompetitif Indonesia di bidang pertanian. Sejak PT Tunas Baru Lampung mulai beroperasi di Lampung pada awal 1970, Perseroan telah berkembang menjadi salah satu produsen minyak goreng terbesar dan termurah. PT Tunas Baru Lampung pertama kali terdaftar dalam Bursa Efek Jakarta tanggal 14 Februari 2000.

Perseroan juga memasuki pasar yang baru tahun 1996 di Jawa Timur dengan mengakuisisi sebuah pabrik penyulingan minyak goreng. Perseroan melihatnya sebagai pintu gerbang memasuki pasar Indonesia Timur lainnya seperti Kalimantan, Bali, Lombok, Maluku dan Papua. Sejak akuisisi ini, Perseroan telah meningkatkan efisiensi pabrik penyulingan Jawa Timur dan memperluas kapasitas produksi di tahun 1999. Perseroan juga telah meningkatkan kapasitas pabrik penyulingan dan membangun pabrik CPO kedua di Lampung meneruskan hasil Penawaran Umum Pertama, sejak tahun 2000. Dan mengakusisi PT Agro Bumi Mas di tahun

2004, yang menjadikan Perseroan memiliki pabrik pengolahan CPO yang ketiga.

Pada saat ini Perseroan sedang membangun pabrik CPO yang ke-4 di daerah Banyuasin, Sumatera selatan dengan kapasits 2x45 ton/jam. Perseroan bertekad meningkatkan produksi dan menjaga kualitas produk-produk Perseroan. Sebagai tambahan untuk minyak goreng nabati, Perseroan juga memproduksi stearine, minyak sawit, minyak inti sawit dan produk lain seperti sabun cream dan sabun cuci dengan memanfaatkan asam lemak, sebagai produk sampingan hasil pengolahan CPO. Salah satu produk minyak goreng yang menjadi andalan dari perseroan adalah Rose Brand.

Dilihat dari laporan keuangan tahun 2011 dari sisi keuangan perusahan terus membukukan laba bersih yang terus meningkat dari tahun ke tahun, dilihat dari Penjualan bersih pada tahun lalu sebesar Rp 3,7 Triliun, mengalami peningkatan sebesar 26% bila dibandingkan dengan penjualan yang dicapai pada tahun-tahun sebelumnya sebesar Rp 2,9 Triliun. Namun secara volume, terjadi penurunan sebesar 17%, dikarenakan Perseroan mengurangi kegiatan perdagangan untuk ekspor CPO tersebut, namun harga jual CPO ekspor Perseroan mengalami peningkatan sebesar 34%. Untuk hasil penjualan ekspor mengalami peningkatan dari USD 251 juta pada tahun 2010 menjadi sebesar USD 296 juta pada tahun 2011 atau naik 18%, dimana penurunan hasil ekspor CPO dapat diimbangi dengan kenaikan ekspor PKO dan Bungkil Sawit.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 7

Gambar 1. Laporan Keuangan 2007-2011

Adapun komposisi penjualan ekspor berbanding penjualan lokal adalah 70% : 30%. Akibat dari peningkatan Panen TBS dan harga jual ekspor, laba kotor Perseroan mengalami peningkatan yang signifikan dari Rp 641 Miliar pada tahun 2010 menjadi Rp 1.2 Triliun pada tahun 2011 atau naik 94%. Laba usaha Perseroan juga mengalami peningkatan dari Rp 350 Miliar pada tahun 2010 menjadi Rp 614 Miliar pada tahun 2011 atau naik sebesar 76%. Margin laba usaha Perseroan pada tahun 2011 mengalami peningkatan bila dibandingkan dengan tahun 2010, yaitu dari sebesar 12% menjadi 17%. Untuk laba bersih yang menjadi patokan keberhasilan suatu perushaan, laba bersih Perseroan mengalami peningkatan yaitu dari Rp 248 Miliar pada tahun 2010 dan menjadi Rp 421 Miliar sementara EBITDA Perseroan juga mengalami peningkatan yang sangat signifikan yaitu sebesar 57% dari Rp 495 Miliar pada tahun 2010 menjadi sebesar Rp 778 Miliar pada tahun 2011. Hal tersebut merupakan pencapaian terbesar selama perusahaan berdiri.

Untuk beberapa rasio keuangan perseroan sangat dipandang positif, terlihat dari

rasio kemampuan membayar hutang perseroan pada tahun lalu saja sebesar 161% artinya kemampuan perseroan untuk melunasi seluruh kewajibanya sangat baik sementara dilihat dari Rasio Kolektibilitasnya Perseroan masing-masing sebesar 22 dan 27 hari. Rasio ini menunjukan bahwa kemampuan perseroan untuk menagih semua piutang dagang Perseroan adalah sangat baik.

Gambar 2. Produk PT Tunas Baru Lampung

III.2 Dari Aspek Manajemen Operasional

Keputusan kebijakan operasional dapat mempengaruhi kinerja keuangan bisnis sebagaimana tercermin dalam transaksi akuntansi dan secara lengkap tersaji dalam neraca. Parameter kebijakan meliputi beberapa pasokan yang direncanakan atau lead time dalam membuat/membeli sourcing, tingkat otomatisasi dalam proses produksi, harga dan volume penjualan, dan lain-lain Dalam menilai hal tersebut beserta hasil-hasil bisnis diringkas dalam suatu indikator yang dapat menghubungkan peran akutansi dan manajemen operasional, yaitu:

• Penjualan

• Harga Pokok Penjualan (HPP), disesuaikan untuk memasukkan semua akun beban saldo

• Laba Sebelum Bunga dan Pajak (EBIT)

• EBIT sebagai persentase dari Penjualan

• Rata-rata Inventory (Bahan baku, barang dalam proses dan barang Jadi)

• Persediaan (HPP/ Nomor inventaris)

Beberapa metode yang dapat dilakukan untuk mengintegrasikannya.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 8

Kasus 1 (baseline) Penggunaan hasil dari sebuah persediaan yang tersisa pada suatu akhir periode. Dalam praktek bisnis yang sebenarnya, seperti pada jumlah yang mungkin dapat diturunkan berdasarkan beberapa jenis tatanan ekonomi, dan kemudian dimodifikasi untuk mencerminkan peralatan sebagai sebuah pertimbangan, bahan ukuran, perataan beban kerja, atau faktor lainnya. Kasus 2 Penggunaan ukuran untuk pesanan dari pemasok baru, yaitu agar pasokan akan memiliki kuantitas kebutuhan permintaan bersih masing periode. Kebijakan ini jelas akan mengurangi persediaan, tapi akan dikenakan biaya pada setiap periode waktu. Hal tersebut menunjukkan sedikit peningkatan biaya pokok penjualan, yang meliputi tenaga kerja. Salah satu alasan terbentuknya biaya dapat diefisienkan dengan adanya perintah di hampir setiap periode waktu. Seperti yang diharapkan, rata-rata saldo persediaan menurun dan persediaan bergantian meningkat. Kasus 3 Menggunakan jangka waktu suatu kebijakan untuk selalu tetap dimana pasokan pesanan direncanakan terlebih dahulu dengan tepat, sehingga memenuhi persyaratan suatu permintaan dalam periode berturut-turut. Manfaat dari metode ini adalah pengurangan pesanan yang mengakibatkan pengurangan tenaga kerja. Kerugiannya adalah meningkatnya biaya persediaan. Seperti yang diharapkan, tingkat rata-rata persediaan meningkat secara signifikan dan persediaan bergantian menurun. Pada titik ini, suatu biaya ini memiliki tambahan persediaan dan akan tercermin dalam laporan laba rugi dalam banyak kasus. Sebagai contohnya, banyak biaya yang dikelurkan untuk memiliki persediaan (ruang penyimpanan, staf pendukung, sistem komputer, dll), yaitu biaya tetap yang tidak terpengaruh oleh kebijakan besar-kecilnya jumlah order untuk jumlah komponennya.

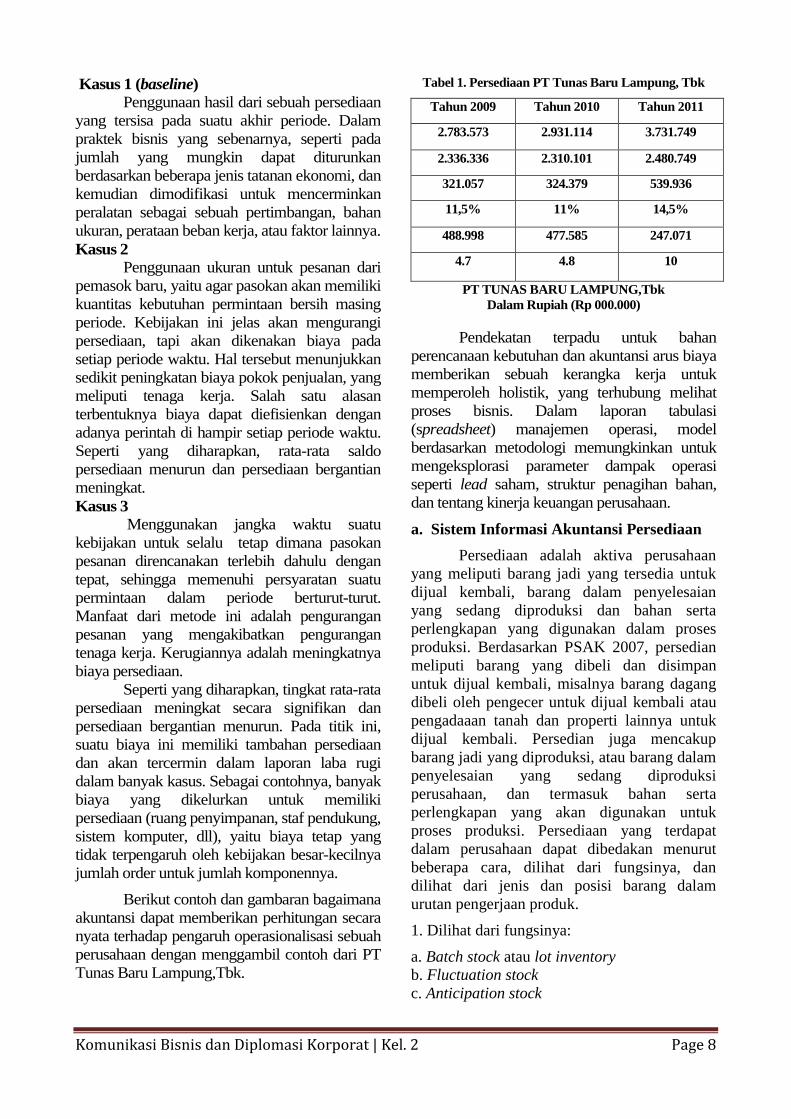

Berikut contoh dan gambaran bagaimana akuntansi dapat memberikan perhitungan secara nyata terhadap pengaruh operasionalisasi sebuah perusahaan dengan menggambil contoh dari PT Tunas Baru Lampung,Tbk.

Tabel 1. Persediaan PT Tunas Baru Lampung, Tbk

PT TUNAS BARU LAMPUNG,Tbk Dalam Rupiah (Rp 000.000)

Pendekatan terpadu untuk bahan perencanaan kebutuhan dan akuntansi arus biaya memberikan sebuah kerangka kerja untuk memperoleh holistik, yang terhubung melihat proses bisnis. Dalam laporan tabulasi (spreadsheet) manajemen operasi, model berdasarkan metodologi memungkinkan untuk mengeksplorasi parameter dampak operasi seperti lead saham, struktur penagihan bahan, dan tentang kinerja keuangan perusahaan.

a. Sistem Informasi Akuntansi Persediaan

Persediaan adalah aktiva perusahaan yang meliputi barang jadi yang tersedia untuk dijual kembali, barang dalam penyelesaian yang sedang diproduksi dan bahan serta perlengkapan yang digunakan dalam proses produksi. Berdasarkan PSAK 2007, persedian meliputi barang yang dibeli dan disimpan untuk dijual kembali, misalnya barang dagang dibeli oleh pengecer untuk dijual kembali atau pengadaaan tanah dan properti lainnya untuk dijual kembali. Persedian juga mencakup barang jadi yang diproduksi, atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan untuk proses produksi. Persediaan yang terdapat dalam perusahaan dapat dibedakan menurut beberapa cara, dilihat dari fungsinya, dan dilihat dari jenis dan posisi barang dalam urutan pengerjaan produk.

1. Dilihat dari fungsinya:

a. Batch stock atau lot inventory b. Fluctuation stock c. Anticipation stock

Tahun 2009 Tahun 2010 Tahun 2011

2.783.573 2.931.114 3.731.749

2.336.336 2.310.101 2.480.749

321.057 324.379 539.936

11,5% 11% 14,5%

488.998 477.585 247.071

4.7 4.8 10

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 9

2. Dilihat dari jenis dan posisi produk dalam urutan pengerjaan produk: a. Persediaan bahan baku (raw material stock) b. Persediaan bagian produk atau komponen

yang dibeli (purchase parts/component stock)

c. Persediaan bahan-bahan pembantu atau barang-barang perlengkapan (supplier stock)

d. Persediaan barang setengah jadi atau barang dalam proses (work in process/progress stock)

e. Persediaan barang jadi (finished goods stock)

Pada dasarnya terdapat lima catatan yang paling penting atau utama dalam sistem persediaan : 1. Permintaan untuk dibeli (purchase

requisition) 2. Laporan penerimaan (receiving report) 3. Catatan persediaan (balances of stores

record) 4. Daftar permintaan bahan (material

requisition form) 5. Perkiraan pengawasan (control accounting)

Sistem pencatatan persediaan yaitu:

1. Periodic System, yaitu pada setiap akhir periode dilakukan perhitungan secara fisik dalam menentukan jumlah persediaan akhir.

2. Perpetual System atau juga disebut Book Inventories, yaitu setiap mutasi dari persediaan sebagai akibat dari pembelian ataupun penjualan dicatat atau dilihat dalam kartu administrasi persediaannya.

Ada beberapa cara yang dapat digunakan untuk menilai suatu persediaan, diantaranya dengan :

a. first-in, first out (FIFO) b. rata-rata tertimbang (weighted average) c. last in, first-out (LIFO)

Pengendalian internal pada siklus pembelian meliputi: 1. Pemisahan tugas. Individu-individu yang

mengotorisasi, melaksanakan pembelian, dan mencatat transaksi adalah individu yang berbeda untuk menghindari terjadinya kecurangan.

2. Menggunakan informasi dari kejadian lampau untuk mengontrol aktivitas pembelian.

3. Mengamati dari dekat semua kegiatan pembelian.

4. Dokumen-dokumen yang berurutan dan bernomor urut tercetak.

5. Mencatat semua pihak yang bertanggung jawab atas proses yang terjadi.

6. Membatasi akses ke aset dan informasi perusahaan.

7. Merekonsilidasi semua catatan dengan bukti fisik dari aset yang ada.

Elemen yang harus ada untuk mendukung pengendalian internal yang baik atas persediaan adalah: 1. Pemilihan karyawan, pelatihan dan disiplin

yang baik. 2. Pengendalian yang ketat atas barang yang

datang melalui sistem barcode. Pengendalian yang efektif atas semua barang yang keluar dari fasilitas. Pengendalian persediaan mencakup tindakan mempertahankan jumlah persediaan yang optimum, dimana jumlah persediaan sesuai dengan kebutuhan operasi perusahaan. Jumlah persediaan yang terlalu banyak akan menambah biaya dan modal kerja membeku di persediaan, sedangkan jumlah persediaan yang terlalu sedikit akan menghambat kelancaran produksi maupun distribusi dan mengakibatkan opportunity lost. Oleh karena hal tersebut, terdapat sebuah metode untuk mempermudah pengendalian jumlah persediaan yang disebut Economic Order Quantity (EOQ).

b. Akuntansi Bersinergi dengan Manajemen Operasional pada PT Tunas Baru Lampung

Pada 3 (tiga) tahun terakhir, PT Tunas Baru Lampung, Tbk memiliki inventory yang meningkat ini mengidetifikasikan adanya proses produksi yang terus meningkat. Termasuk persediaan adalah tanaman perkebunan yang dimaksudkan untuk dijual, bukan sebagai tanaman menghasilkan sebagaimana diatur dalam grup. Grup mengklasifikasikan tanaman tebu sebagai persediaan tanaman semusim. Tanaman semusim disajikan sebesar biaya yang dikeluarkan untuk pembibitan atau pembelian

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 10

bibit dan penanaman tanaman semusim sampai tanaman tersebut siap dipanen.

Tabel 2. Inventory Turn Over PT Tunas Baru Lampung

Persediaan dinyatakan berdasarkan nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost and net realizable value). Biaya persediaan ditentukan berdasarkan metode rata-rata tertimbang. Penyisihan persediaan usang dan penyisihan kerugian penurunan nilai persediaan dibentuk untuk menyesuaikan nilai persediaan ke nilai realisasi bersih. Nilai realisasi bersih adalah estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk membuat penjualan.

Gambar 3. Persedian PT Tunas Baru Lampung, Tbk

Inventory turn over adalah efisiensi yang dihitung dengan membagi biaya barang yang terjual dengan inventaris, yang menunjukkan seberapa efisien perusahaan mengatur inventarisnya, yaitu berapa kali perputaran inventaris selama satu tahun. Jenis rasio ini sangat bergantung pada jenis industri

di mana perusahaan berada terlihat dari 5 (Lima) tahun terakhir perputaran persediannya meningkat sampai 10 kali pada tahun 2011 ini menandai tingkat produksi yang tinggi dari PT Tunas Baru Lampung.

Kesimpulan yang dapat diambil bahwa manajemen operasional dan akuntansi dapat bersinergi dengan baik, tertuang pada laporan perusahaan yang merupakan bentuk dari komunikasi terhadap para pihak eksternal dan masyarakat yang terlihat pada penggunaan salah satunya berdasarkan: 1. Penjualan 2. Harga Pokok Penjualan (HPP), disesuaikan

untuk memasukkan semua akun beban saldo 3. Laba sebelum bunga dan pajak (EBIT) 4. EBIT sebagai persentase dari Penjualan 5. Rata-rata persediaan (bahan baku, barang

dalam proses dan barang jadi) 6. Perputaran persediaan (HPP/rata-rata

persediaan)

III.3 Dari Aspek Organisasi dan Sumber Daya Manusia

Kedudukan sumber daya manusia di dalam perusahaan sangat penting Oleh karena itu dibutuhkan anajemen sumber daya manusia agar pengelolaan sumber daya manusia dapat berjalan sesuai dengan apa yang diharapkan perusahaan. Salah satu faktor penting yang mempengaruhi prestasi kerja adalah kepuasan kerja. Menurut Robin dalam Ramlan (2005), sumber kepuasan kerja terdiri atas pekerjaan yang menantang, imbalan yang sesuai, kondisi/ lingkungan kerja yang mendukung, dan rekan kerja yang mendukung. Kepuasan kerja dan komitmen memegang peranan kunci pada terjadinya turnover (Glisson dan Durrick, 1988 dalam Jimad, 2011). Komitmen yang tinggi akan meningkatkan rasa memiliki pekerja terhadap organisasi sehingga keinginan untuk meninggalkan organisasi akan berkurang.

Imbalan kerja meliputi imbalan yang diberikan kepada pekerja atau tanggungannya dan harus diselesaikan dengan pembayaran (atau dengan penyediaan barang atau jasa), baik secara langsung kepada pekerja suami/istri mereka, anak-anak atau tanggungan lainnya atau kepada pihak lain, seperti perusahaan asuransi (Anna, YD., 2007)

Inventory Turn Over PT Tunas Baru Lampung 2007-2011

2007 3.2

2008 1.2

2009 4.7

2010 4.8

2011 10

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 11

Pada tanggal 25 Maret 2003, pemerintah telah mengesahkan UU No. 13 tahun 2003 tentang Ketenagakerjaan. Undang-undang ini antara lain mengatur pesangon yang harus dibayarkan perusahaan kepada karyawan yang mengalami pemutusan hubungan kerja (PHK) baik karena sebab normal seperti pengunduran diri atau sudah mencapai usia pensiun, ataupun PHK karena dipecat dari pekerjaan. .

Dengan diberlakukannya UU ini, perusahaan akan dibebani dengan jumlah pembayaran pesangon yang tinggi. Terutama perusahaan yang memiliki jumlah karyawan ribuan orang, seperti perusahaan perkebunan serta industri padat karya. Oleh karena itu, untuk mengantisipasi kemungkinan terganggunya arus kas (cash flow) perusahaan, maka PSAK No.24 mengharuskan perusahaan untuk membukukan pencadangan atas kewajiban pembayaran pesangon/imbalan kerja dalam laporan keuangannya.

PSAK 24 mengharuskan perusahaan untuk mengakui: • Kewajiban, jika pekerja telah memberikan

jasanya dan berhak memperoleh imbalan kerja yang akan dibayarkan di masa depan; dan

• Beban, jika perusahaan menikmati manfaat ekonomis yang dihasilkan dari jasa yang diberikan oleh pekerja yang berhak memperoleh imbalan kerja.

PSAK 24 mendefinisikan imbalan kerja (employee benefits) sebagai seluruh bentuk imbalan yang diberikan perusahaan atas jasa yang diberikan oleh pekerja. Sedangkan imbalan pasca kerja (post-employment benefits) didefinisikan sebagai imbalan kerja (selain pesangon PKK dan imbalan berbasis ekuitas), yang terutang setelah pekerja menyelesaikan masa kerjanya.

Imbalan kerja yang dimaksud dalam PSAK 24 mencakup :

• Imbalan kerja jangka pendek, seperti upah, gaji, iuran jaminan sosial, cuti tahunan, cuti sakit, bagi laba dan bonus (jika terutang dalam waktu 12 bulan pada akhir periode pelaporan), dan imbalan non-moneter (seperti imbalan kesehatan, rumah, mobil, dan barang atau jasa yang diberikan secara

cuma-cuma atau melalui subsidi) untuk pekerja;

• Imbalan pasca kerja, seperti pensiun, imbalan pensiun lainnya, asuransi jiwa pascakerja, dan imbalan kesehatan pascakerja;

• Imbalan kerja jangka panjang lainnya, termasuk cuti besar, cuti hari raya, imbalan jangka panjang lainnya, imbalan cacat permanent, dan bagi laba, bonus, dan kompensasi yang ditangguhkan (jika terutang seluruhnya lebih dari 12 bulan pada akhir periode pelaporan);

• Pesangon pemutusan kontrak kerja (PKK); dan

• Imbalan berbasis ekuitas

UU mewajibkan penerapan perhitungan imbalan pasca kerja. Apabila tidak diterapkan maka dari sisi audit akan berdampak terhadap opini atas laporan keuangan.

Pada Laporan Keuangan Tahun 2011, PT Tunas Baru Lampung, Tbk telah membukukan imbalan kerja yang terdiri atas imbalan kerja jangka pendek dan imbalan pasca kerja. Imbalan kerja jangka pendek merupakan upah, gaji, dan iuran jaminan sosial (Jamsostek). Imbalan kerja jangka pendek diakui sebesar jumlah yang tak-terdiskonto sebagai liabilitas pada laporan posisi keuangan konsolidasian setelah dikurangi dengan jumlah yang telah dibayar dan sebagai beban pada laporan laba rugi komprehensif konsolidasian tahun berjalan.

Imbalan pasca-kerja merupakan manfaat pasti yang dibentuk tanpa pendanaan khusus dan didasarkan pada masa kerja dan jumlah penghasilan karyawan saat pensiun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait, dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, beban jasa lalu yang telah menjadi hak karyawan, dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laporan laba rugi komprehensif konsolidasian tahun berjalan. Beban jasa lalu yang belum menjadi hak karyawan dan keuntungan atau kerugian aktuarial bagi karyawan yang masih aktif bekerja

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 12

diamortisasi selama jangka waktu rata-rata sisa masa kerja karyawan.

Penentuan cadangan dan imbalan pasca-kerja dipengaruhi oleh asumsi tertentu yang digunakan oleh aktuaris dalam menghitung jumlah tersebut. Asumsi-asumsi tersebut dijelaskan dalam Catatan 36 dan mencakup, antara lain, tingkat diskonto dan tingkat kenaikan gaji. Hasil aktual yang berbeda dengan asumsi Grup diakumulasi dan diamortisasi ke masa depan dan oleh karena itu, secara umum berdampak pada beban yang diakui dan liabilitas yang tercatat pada periode-periode mendatang.

Manajemen berkeyakinan bahwa asumsi-asumsi yang digunakan adalah tepat dan wajar, namun demikian, perbedaan signifikan pada hasil aktual, atau perubahan signifikan dalam asumsi-asumsi tersebut dapat berdampak signifikan pada jumlah cadangan imbalan pasti pasca-kerja. Jumlah cadangan imbalan pasti pasca-kerja pada tanggal 31 Desember 2011, 2010, dan 2009.

Besarnya imbalan pasca-kerja dihitung berdasarkan Undang-undang No. 13 Tahun 2003 tentang Ketenagakerjaan tanggal 25 Maret 2003. Tidak terdapat pendanaan khusus yang disisihkan sehubungan dengan imbalan pasca-kerja tersebut.

Perhitungan aktuaria terakhir atas cadangan imbalan pasti pasca-kerja dilakukan oleh PT Dian Artha Tama, aktuaris independen, tertanggal 21 Februari 2012. Jumlah karyawan yang berhak atas imbalan pasti pasca-kerja tersebut masing-masing sebanyak (tidak diaudit) 2.746 karyawan, 2.621 karyawan an 2.805 karyawan masing-masing untuk tahun 2011, 2010, dan 2009.

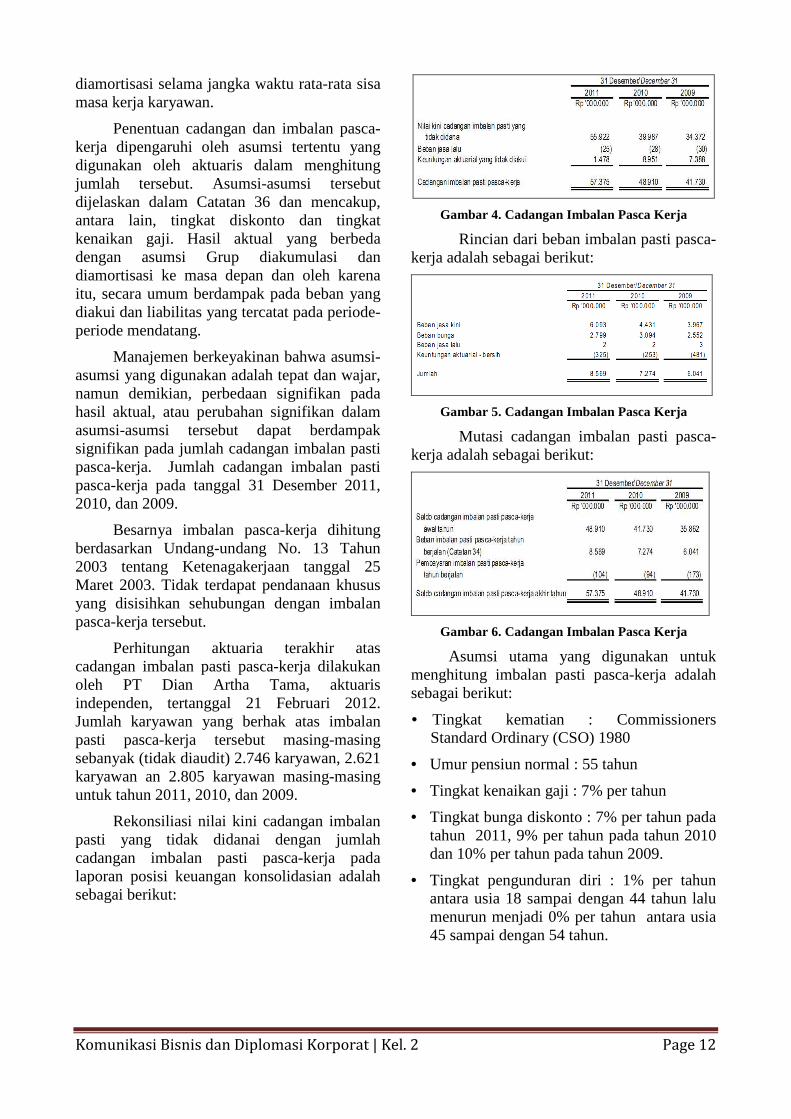

Rekonsiliasi nilai kini cadangan imbalan pasti yang tidak didanai dengan jumlah cadangan imbalan pasti pasca-kerja pada laporan posisi keuangan konsolidasian adalah sebagai berikut:

Gambar 4. Cadangan Imbalan Pasca Kerja

Rincian dari beban imbalan pasti pasca-kerja adalah sebagai berikut:

Gambar 5. Cadangan Imbalan Pasca Kerja

Mutasi cadangan imbalan pasti pasca-kerja adalah sebagai berikut:

Gambar 6. Cadangan Imbalan Pasca Kerja

Asumsi utama yang digunakan untuk menghitung imbalan pasti pasca-kerja adalah sebagai berikut:

• Tingkat kematian : Commissioners Standard Ordinary (CSO) 1980

• Umur pensiun normal : 55 tahun

• Tingkat kenaikan gaji : 7% per tahun

• Tingkat bunga diskonto : 7% per tahun pada tahun 2011, 9% per tahun pada tahun 2010 dan 10% per tahun pada tahun 2009.

• Tingkat pengunduran diri : 1% per tahun antara usia 18 sampai dengan 44 tahun lalu menurun menjadi 0% per tahun antara usia 45 sampai dengan 54 tahun.

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 13

III.3 Dari Aspek Manajemen Strategik

A. Strategi Investasi

Perusahaan umumnya melakukan pembelian saham atau instrumen keuangan lainnya untuk mendapatkan manfaat ekonomi di masa yang akan datang, yang disebut sebagai suatu bentuk investasi . Pihak yang memegang instrumen keuangan disebut investor, sedangkan pihak yang menerbitkan instrumen keuangan dinamakan investee.

Strategi berinvestasi dalam bentuk instrumen ekuitas berupa saham, investor bisa memilih strategi aktif maupun strategi pasif. Saham merupakan surat berharga (securities) yang diterbitkan oleh entitas berbadan hukum perseroan yang merupakan bukti kepemilikan perseroan tersebut. Dengan demikian, semakin besar saham yang dimiliki suatu investor berarti semakin besar juga kepentingan kepemilikan (ownership interest) investor tersebut di dalam perseroan yang dimilikinya.

Investasi dikatakan pasif jika investor tidak memiliki pengaruh apa pun dalam pembuatan kebijakan keuangan dan operasi investee-nya. Investor pasif ini umumnya mendapatkan saham melalui transaksi di bursa efek. Manfaat yang diharapkan dari investasinya itu adalah dividen dan keuntungan modal (capital gain). Sebaliknya, investor saham dikatakan aktif jika kepentingan kepemilikannya memungkinkan investor itu untuk berpartisipasi atau berada dalam posisi menentukan kebijakan keuangan dan operasi investee-nya. Investasi aktif umumnya ditandai dengan adanya perwakilan investor dalam dewan komisaris/direksi perseroan.

Kekuasaan untuk menentukan kebijakan keuangan dan operasi dikenal dengan istilah kendali (control), sedangkan kemampuan investor untuk sekadar berpartisipasi dalam pembuatan kebijakan dinamakan pengaruh signifikan (significant influence). Akuntansi memberikan batasan kuantitatif tingkat kepentingan kepemilikan dalam menentukan apakah suatu investasi dikatakan pasif, berpengaruh signifikan, atau mengendalikan. Tingkat kepemilikan kurang dari 20% diasumsikan sebagai investasi pasif,

antara 20% sampai dengan 50% diasumsikan berpengaruh signifikan, dan di atas 50% dianggap mengendalikan (controlling interest).

B. Strategi Konsolidasi

Perseroan terbatas dalam menjalankan kegiatan bisnisnya bisa melakukan akuisisi atau membeli saham perseroan terbatas lainnya. Hal tersebut merupakan bentuk strategi konsolidasi perusahaan untuk memperluas skala usaha dan meningkatkan keuntungan perusahaan. Menurut Schroeder dan Clarck (1995) dalam Juniarti (2011), tujuan konsolidasi atau penggabungan usaha antara lain adalah untuk: (a) memperoleh manajemen yang solid atau karyawan yang terampil, (b) mengembangkan skala ekonomi dalam bidang produksi dan pemasaran, (c) memperoleh aktiva likuid atau meningkatkan kemampuan keuangan, (d) memperoleh kontrol atas sumberdaya, (e) diversifikasi resiko, (f) mendapatkan ahli dalam bidang teknologi baru, (g) melakukan integrasi vertikal, (h) mengurangi persaingan, (i) meningkatkan kepemilikan pemegang saham, dan (j) mendapatkan keuntungan pajak.

Undang-undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, mengharuskan perusahaan yang berbentuk badan hukum perseroan untuk menyusun laporan tahunan yang di dalamnya mencakup laporan keuangan. Dalam menjalankan bisnisnya, perseroan terbatas bisa melakukan merger dengan atau mengakuisisi (membeli) bisnis lain. Bisnis lain yang di-merger atau diakuisisi itu mungkin berbadan hukum perseroan juga atau bentuk usaha lainnya.

Pada tingkatan badan hukum, investor pengendali disebut sebagai perusahaan induk (parent). Perusahaan induk diharuskan mengkonsolidasikan laporan-laporan keuangan entitas-entitas yang berada di bawah kendalinya, yang disebut juga sebagai perusahaan anak (subsidiaries). Istilah induk perusahaan digunakan perusahaan yang memiliki satu atau lebih anak perusahan, sedangkan perusahaan yang memiliki kepemilikan yang kecil disebut anak perusahaan. Kepemilikan minoritas merupakan bagian dari hasil usaha dan aktiva bersih yang tidak dimiliki oleh induk perusahaan, baik

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 14

secara langsung ataupun tidak langsung (Juniarti, 2011).

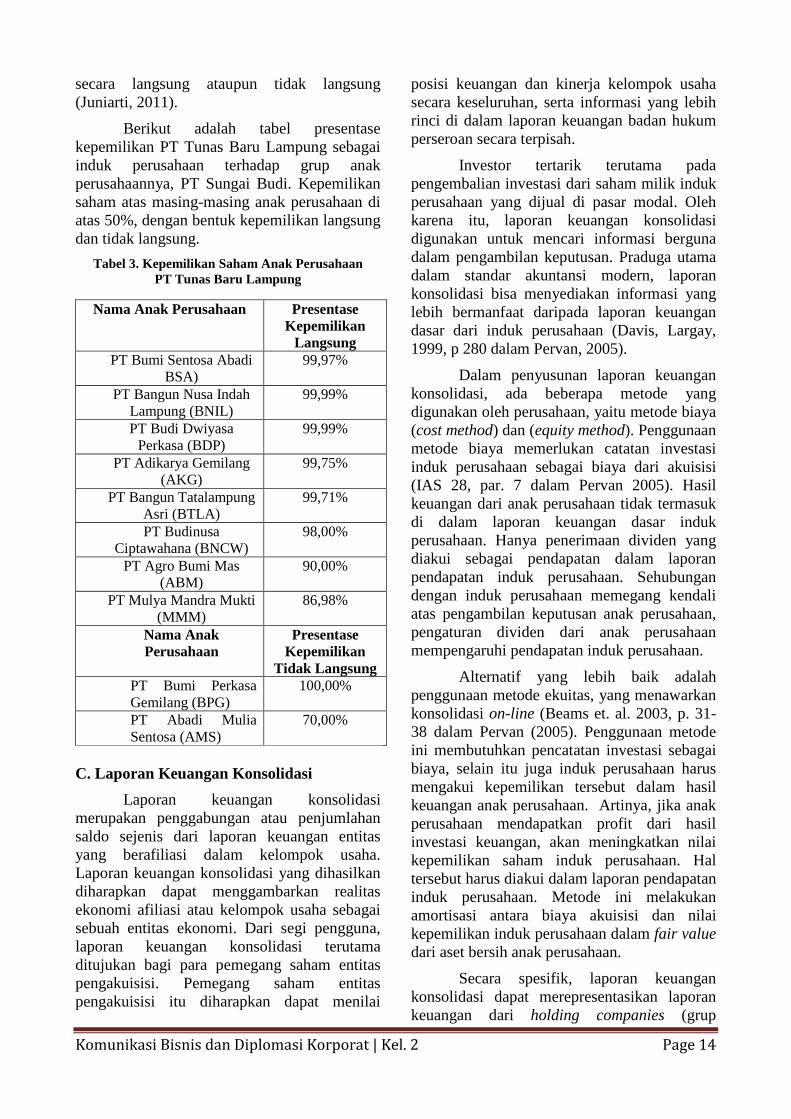

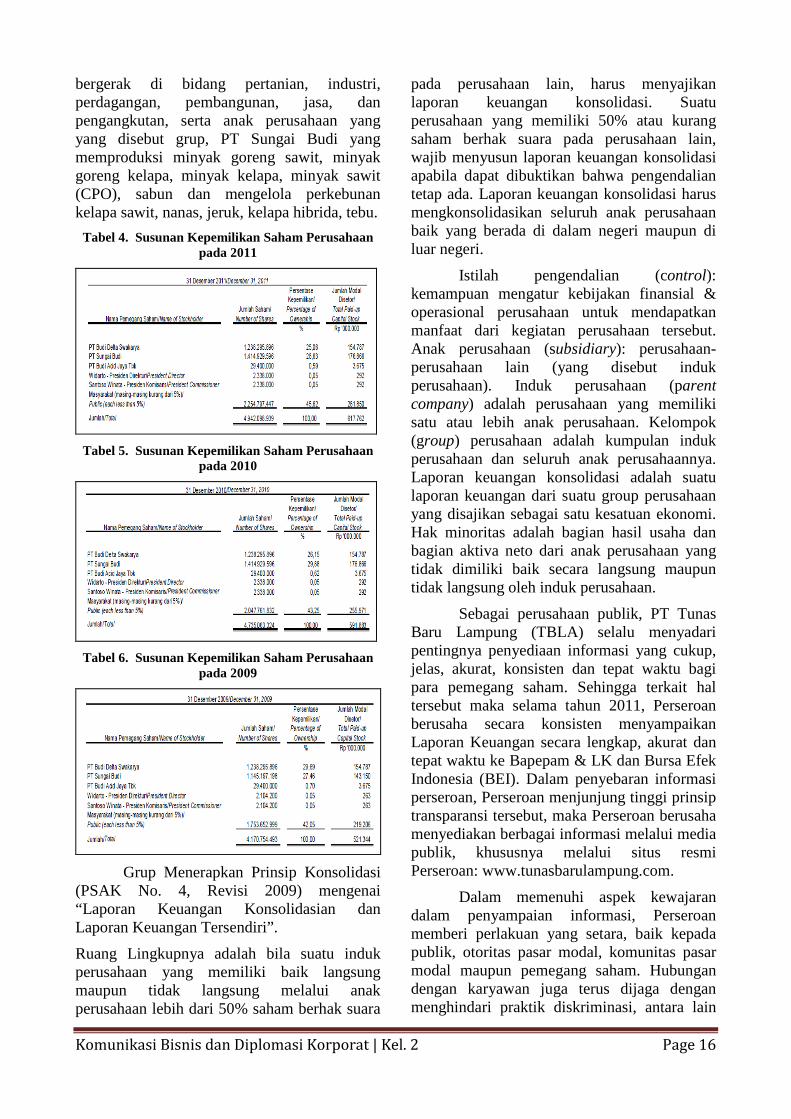

Berikut adalah tabel presentase kepemilikan PT Tunas Baru Lampung sebagai induk perusahaan terhadap grup anak perusahaannya, PT Sungai Budi. Kepemilikan saham atas masing-masing anak perusahaan di atas 50%, dengan bentuk kepemilikan langsung dan tidak langsung.

Tabel 3. Kepemilikan Saham Anak Perusahaan PT Tunas Baru Lampung

Nama Anak Perusahaan Presentase Kepemilikan

Langsung PT Bumi Sentosa Abadi

BSA) 99,97%

PT Bangun Nusa Indah Lampung (BNIL)

99,99%

PT Budi Dwiyasa Perkasa (BDP)

99,99%

PT Adikarya Gemilang (AKG)

99,75%

PT Bangun Tatalampung Asri (BTLA)

99,71%

PT Budinusa Ciptawahana (BNCW)

98,00%

PT Agro Bumi Mas (ABM)

90,00%

PT Mulya Mandra Mukti (MMM)

86,98%

Nama Anak Perusahaan

Presentase Kepemilikan

Tidak Langsung PT Bumi Perkasa Gemilang (BPG)

100,00%

PT Abadi Mulia Sentosa (AMS)

70,00%

C. Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi merupakan penggabungan atau penjumlahan saldo sejenis dari laporan keuangan entitas yang berafiliasi dalam kelompok usaha. Laporan keuangan konsolidasi yang dihasilkan diharapkan dapat menggambarkan realitas ekonomi afiliasi atau kelompok usaha sebagai sebuah entitas ekonomi. Dari segi pengguna, laporan keuangan konsolidasi terutama ditujukan bagi para pemegang saham entitas pengakuisisi. Pemegang saham entitas pengakuisisi itu diharapkan dapat menilai

posisi keuangan dan kinerja kelompok usaha secara keseluruhan, serta informasi yang lebih rinci di dalam laporan keuangan badan hukum perseroan secara terpisah.

Investor tertarik terutama pada pengembalian investasi dari saham milik induk perusahaan yang dijual di pasar modal. Oleh karena itu, laporan keuangan konsolidasi digunakan untuk mencari informasi berguna dalam pengambilan keputusan. Praduga utama dalam standar akuntansi modern, laporan konsolidasi bisa menyediakan informasi yang lebih bermanfaat daripada laporan keuangan dasar dari induk perusahaan (Davis, Largay, 1999, p 280 dalam Pervan, 2005).

Dalam penyusunan laporan keuangan konsolidasi, ada beberapa metode yang digunakan oleh perusahaan, yaitu metode biaya (cost method) dan (equity method). Penggunaan metode biaya memerlukan catatan investasi induk perusahaan sebagai biaya dari akuisisi (IAS 28, par. 7 dalam Pervan 2005). Hasil keuangan dari anak perusahaan tidak termasuk di dalam laporan keuangan dasar induk perusahaan. Hanya penerimaan dividen yang diakui sebagai pendapatan dalam laporan pendapatan induk perusahaan. Sehubungan dengan induk perusahaan memegang kendali atas pengambilan keputusan anak perusahaan, pengaturan dividen dari anak perusahaan mempengaruhi pendapatan induk perusahaan.

Alternatif yang lebih baik adalah penggunaan metode ekuitas, yang menawarkan konsolidasi on-line (Beams et. al. 2003, p. 31-38 dalam Pervan (2005). Penggunaan metode ini membutuhkan pencatatan investasi sebagai biaya, selain itu juga induk perusahaan harus mengakui kepemilikan tersebut dalam hasil keuangan anak perusahaan. Artinya, jika anak perusahaan mendapatkan profit dari hasil investasi keuangan, akan meningkatkan nilai kepemilikan saham induk perusahaan. Hal tersebut harus diakui dalam laporan pendapatan induk perusahaan. Metode ini melakukan amortisasi antara biaya akuisisi dan nilai kepemilikan induk perusahaan dalam fair value dari aset bersih anak perusahaan.

Secara spesifik, laporan keuangan konsolidasi dapat merepresentasikan laporan keuangan dari holding companies (grup

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 15

perusahaan). Metode yang mendasari pembuatan laporan keuangan meliputi tiga teori utama, yaitu property theory, parent company theory, dan economic entity theory. Teori tersebut langsung berhubungan dengan proses konsolidasi dan isi dari pembuatan laporan keuangan (Pervan, 2005).

Property theory menyebutkan bahwa peran utama dari saham mayoritas milik induk perusahaan, sedangkan saham minoritas dari anak perusahaan tidak penting bagi laporan keuangan perusahaan. Teori konsolidasi ini secara proporsional bergantung kepada presentase kepemilikan induk perusahaan yang memegang kendali tiap ekuitas anak perusahaan. Pada neraca konsolidasi, selain aset dan liabilitas induk perusahaan, juga mencakup aset dan liabilitas anak perusahaan sebesar presentase kepemilikan sahamnya. Sedangkan aset dan liabilitas milik saham minoritas dikeluarkan dari neraca konsolidasi. Teori ini mengeliminasi profit tidak nyata intra grup secara proporsional.

Parent company theory menyebutkan bahwa sebagai pemilik, induk perusahaan memegang kendali atas aset dan liabilitas dari induk bersih. Oleh karena itu seluruh aset dan liabilitas dari anak perusahaan harus ditampilkan pada neraca konsolidasi. Induk perusahaan mengabaikan kepentingan minoritas akan anak perusahaan di dalam neraca konsolidasi. Teori ini mengeliminasi profit tidak nyata seperti sehingga menjadi proporsional seperti pada property theory.

Economic entity theory memperlakukan seluruh pemilik saham mayoritas dan minoritas dalam anak perusahaan secara adil. Kepemilikan minoritas diakui sebagai bagian dari ekuitas dalam neraca konsolidasi. Laporan keuangan konsolidasi perusahaan dari total pendapatan grup dibagi antara pemegang saham mayoritas dan minoritas. Metode ini mengeliminasi profit tidak nyata dan menyesuaikan akuisisi aset dan liabilitas yang totalnya 100% (Pervan, 2005).

Selain ketiga teori di atas, terdapat satu teori lagi mengenai penyusunan laporan keuangan, yaitu contemporary theory. Permasalahan yang umumnya hadir adalah karena tidak adanya aturan yang jelas

mengenai pendekatan mana yang lebih baik, karena hal ini terkait dengan kepemilikan saham anak perusahaan. Jika kepemilikan induk terhadap saham anak perusahaan kurang dari 100%, maka ada kemungkinan terjadi inkonsistensi dalam prosedur akuntansi. Oleh karena itu, contemporary theory berupaya dikaji secara teoritis untuk mendukung bahwa pendekatan itulah yang lebih tepat (Juniarti, 2011).

Pendekatan contemporary theory merupakan metode yang berupaya menjadi penengah antara property theory, parent theory, dan economic entity theory. Contemporary theory tetap konsisten dengan konsep penggabungan usaha sebagai satu entitas. Caranya adalah dengan memasukkan kepemilikan sebagi ekuitas, bukan sebagai liabilitas. Secara proporsional, metode ini menyajikan laporan keungan konsolidasi sebesar kepemilikan anak perusahaan. Pendapatan bersih minoritas tidak dianggap sebagai beban, melainkan sebagai pendapatan distribusi.

Keunggulan pendekatan contemporary theory antara lain bisa menjaga konsistensi dari konsep penggabungan usaha pada laporan konsolodasi. Semua pihak yang menyetorkan saham, baik itu mayoritas mauoun minoritas, memiliki status yang sama, yaitu pemegang saham. Dalam laporan keuangan konsolidasi, tidak terdapat kewajiban untuk membayar kepada minoritas, sehingga tidak tepat jika saham minoritas dimasukkan ke dalam utang, melainkan pendapatan minoritas yang dialokasikan ke dalam pendapatan entitas. Contemporary theory tidak mengeliminasi keberadaan minoritas dalam laporan keuangan konsolidasi. Apabila informasi kepemilikan minoritas dihilangkan, berari sama dengan menghilangkan informasi yang akurat. Selain itu, pendekatan ini dapat mencegah terjadinya pengakuan fiktif atas perusahaan, seperti kepemilikan 100% atas aset anak perusahaan yang sebenarnya kepemilikannya kurang dari 100% (Juniarti, 2011).

D. Penerapan Laporan Keuangan Konsolidasi Grup

Perusahaan terdiri dari induk perusahaan, PT Tunas Baru Lampung yang

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 16

bergerak di bidang pertanian, industri, perdagangan, pembangunan, jasa, dan pengangkutan, serta anak perusahaan yang yang disebut grup, PT Sungai Budi yang memproduksi minyak goreng sawit, minyak goreng kelapa, minyak kelapa, minyak sawit (CPO), sabun dan mengelola perkebunan kelapa sawit, nanas, jeruk, kelapa hibrida, tebu.

Tabel 4. Susunan Kepemilikan Saham Perusahaan pada 2011

Tabel 5. Susunan Kepemilikan Saham Perusahaan

pada 2010

Tabel 6. Susunan Kepemilikan Saham Perusahaan

pada 2009

Grup Menerapkan Prinsip Konsolidasi (PSAK No. 4, Revisi 2009) mengenai “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

Ruang Lingkupnya adalah bila suatu induk perusahaan yang memiliki baik langsung maupun tidak langsung melalui anak perusahaan lebih dari 50% saham berhak suara

pada perusahaan lain, harus menyajikan laporan keuangan konsolidasi. Suatu perusahaan yang memiliki 50% atau kurang saham berhak suara pada perusahaan lain, wajib menyusun laporan keuangan konsolidasi apabila dapat dibuktikan bahwa pengendalian tetap ada. Laporan keuangan konsolidasi harus mengkonsolidasikan seluruh anak perusahaan baik yang berada di dalam negeri maupun di luar negeri.

Istilah pengendalian (control): kemampuan mengatur kebijakan finansial & operasional perusahaan untuk mendapatkan manfaat dari kegiatan perusahaan tersebut. Anak perusahaan (subsidiary): perusahaan-perusahaan lain (yang disebut induk perusahaan). Induk perusahaan (parent company) adalah perusahaan yang memiliki satu atau lebih anak perusahaan. Kelompok (group) perusahaan adalah kumpulan induk perusahaan dan seluruh anak perusahaannya. Laporan keuangan konsolidasi adalah suatu laporan keuangan dari suatu group perusahaan yang disajikan sebagai satu kesatuan ekonomi. Hak minoritas adalah bagian hasil usaha dan bagian aktiva neto dari anak perusahaan yang tidak dimiliki baik secara langsung maupun tidak langsung oleh induk perusahaan.

Sebagai perusahaan publik, PT Tunas Baru Lampung (TBLA) selalu menyadari pentingnya penyediaan informasi yang cukup, jelas, akurat, konsisten dan tepat waktu bagi para pemegang saham. Sehingga terkait hal tersebut maka selama tahun 2011, Perseroan berusaha secara konsisten menyampaikan Laporan Keuangan secara lengkap, akurat dan tepat waktu ke Bapepam & LK dan Bursa Efek Indonesia (BEI). Dalam penyebaran informasi perseroan, Perseroan menjunjung tinggi prinsip transparansi tersebut, maka Perseroan berusaha menyediakan berbagai informasi melalui media publik, khususnya melalui situs resmi Perseroan: www.tunasbarulampung.com.

Dalam memenuhi aspek kewajaran dalam penyampaian informasi, Perseroan memberi perlakuan yang setara, baik kepada publik, otoritas pasar modal, komunitas pasar modal maupun pemegang saham. Hubungan dengan karyawan juga terus dijaga dengan menghindari praktik diskriminasi, antara lain

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 17

dengan menghormati hak asasi karyawan, memberi kesempatan yang sama tanpa pembedaan umur, suku, bangsa , agama dan gender. Pimpinan dan karyawan dilarang untuk terlibat dalam insider trading sehubungan dengan saham Group yang diperdagangkan di bursa. Oleh karena itu, tidak ada karyawan yang dengan sadar membantu atau bersekongkol terhadap bergantinya pengendalian atau peraturan pajak dan bersekongkol untuk menipu kepentingan minoritas atau kreditor.

III.4 Dari Aspek Keuangan

Salah satu ukuran kinerja keuangan yang paling penting dalam menghasilkan kesejahteraan kepada para pemegang saham adalah Earning per Share (EPS). Para analis keuangan sering fokus pada EPS sebagai indikator sederhana dan mudah digunakan dari kinerja keseluruhan perusahaan publik. EPS mengidentifikasi hubungan antara laba bersih dan saham yang beredar, sehingga memberikan dasar yang berguna untuk membandingkan kinerja berbagai perusahaan terlepas dari ukuran relatif mereka (Bruce Caster, et al, 2006).

Menurut Monica Achim, et al (2009), EPS merupakan laba yang dihasilkan oleh setiap saham biasa selama periode laporan keuangan. Besaran EPS menggambarkan citra perusahaan kepada publik yang berpengaruh kepada nilai harga saham perusahaan dan tercermin juga melalui stock market ratio. Semakin tinggi nilai EPS yang diberikan kepada para pemagang saham, biasanya akan berimbas kepada kenaikan harga saham perusahaan di pasar modal. Informasi ini pula yang menjadi alat komunikasi perusahaan kepada para investor untuk mengambil keputusan berdasarkan nilai EPS. Dengan kata lain, setiap investor pasar saham akan memulai analisis yang diperlukan untuk pengambilan keputusan berdasarkan input indikator EPS.

Namun demkian, dalam prakteknya perusahaan akan berhati-hati dalam penetapan EPS, karena jika EPS perusahaan tidak mencapai perkiraan analis dalam jangka pendek, maka akan berdampak negatif pada saham perusahaan. Hal ini menyebabkan perusahaan akan menurunkan nilai EPS.

Sebaliknya, jika EPS dilaporkan lebih tinggi dari ekspektasi, saham perusahaan akan meningkat.

Oleh karena itu, diperlukan standar akuntansi untuk mengukur EPS tersebut. Komite Standar Akuntansi Internasional menyusun standar khusus mengenai hal ini, yaitu International Accounting Standard (IAS) 33 tentang “Earning per Share” yang berisi mengenai standar pengakuan, pengukuran, dan pelaporan EPS. Dalam konteks Indonesia, Ikatan Akuntan Indonesia (IAI) telah juga menerbitkan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 56 tentang Laba per Saham yang secara umum meng-adopt dari IAS 33. Penerapan standar akuntansi ini diberlakukan kepada seluruh perusahaan yang sudah go public dan terdaftar di bursa. Para investor dapat secara komprehensif dan akurat menilai validitas EPS perusahaan-perusahaan tersebut dalam laporan keuangan (audited) yang dipublikasikan secara luas dan transparan kepada publik.

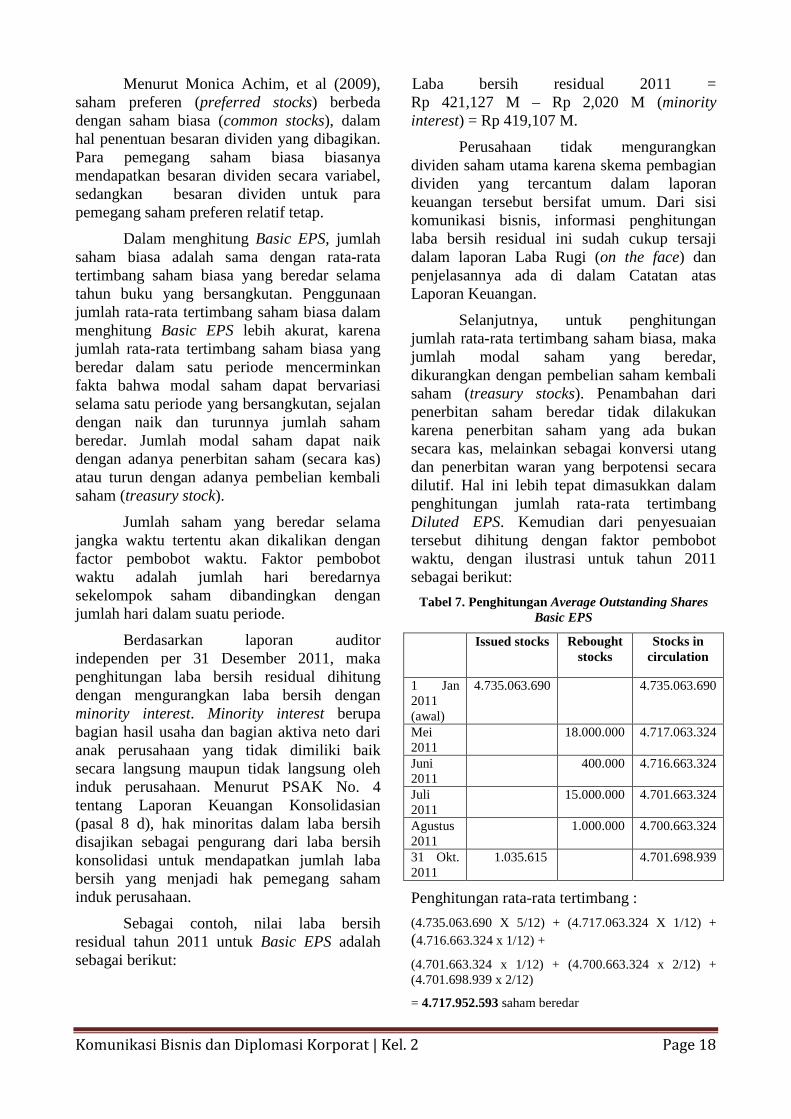

A. Metodologi Perhitungan EPS

Berdasarkan IAS 33 dan PSAK No. 56, bahwa metodologi perhitungan EPS ada dua, yaitu Basic EPS dan Diluted EPS.

a. Basic EPS

Basic EPS adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan. Basic EPS dihitung dengan membagi laba atau rugi bersih yang tersedia bagi pemegang saham biasa (laba bersih residual) dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam satu periode. Laba bersih residual adalah laba bersih yang dikurangi dengan dengan berbagai unsur yang meliputi dividen saham utama (dividends on preferred stock), beban pajak, pos-pos luar biasa, dan hak-hak pemegang saham minoritas (minority interest). Apabila laporan laba rugi menunjukkan rugi bersih, maka jumlah kerugian tersebut harus ditambah dengan dividen saham utama.

Basic EPS =

Net income - Dividents on Preferred Stocks

Average Outstanding Shares

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 18

Menurut Monica Achim, et al (2009), saham preferen (preferred stocks) berbeda dengan saham biasa (common stocks), dalam hal penentuan besaran dividen yang dibagikan. Para pemegang saham biasa biasanya mendapatkan besaran dividen secara variabel, sedangkan besaran dividen untuk para pemegang saham preferen relatif tetap.

Dalam menghitung Basic EPS, jumlah saham biasa adalah sama dengan rata-rata tertimbang saham biasa yang beredar selama tahun buku yang bersangkutan. Penggunaan jumlah rata-rata tertimbang saham biasa dalam menghitung Basic EPS lebih akurat, karena jumlah rata-rata tertimbang saham biasa yang beredar dalam satu periode mencerminkan fakta bahwa modal saham dapat bervariasi selama satu periode yang bersangkutan, sejalan dengan naik dan turunnya jumlah saham beredar. Jumlah modal saham dapat naik dengan adanya penerbitan saham (secara kas) atau turun dengan adanya pembelian kembali saham (treasury stock).

Jumlah saham yang beredar selama jangka waktu tertentu akan dikalikan dengan factor pembobot waktu. Faktor pembobot waktu adalah jumlah hari beredarnya sekelompok saham dibandingkan dengan jumlah hari dalam suatu periode.

Berdasarkan laporan auditor independen per 31 Desember 2011, maka penghitungan laba bersih residual dihitung dengan mengurangkan laba bersih dengan minority interest. Minority interest berupa bagian hasil usaha dan bagian aktiva neto dari anak perusahaan yang tidak dimiliki baik secara langsung maupun tidak langsung oleh induk perusahaan. Menurut PSAK No. 4 tentang Laporan Keuangan Konsolidasian (pasal 8 d), hak minoritas dalam laba bersih disajikan sebagai pengurang dari laba bersih konsolidasi untuk mendapatkan jumlah laba bersih yang menjadi hak pemegang saham induk perusahaan.

Sebagai contoh, nilai laba bersih residual tahun 2011 untuk Basic EPS adalah sebagai berikut:

Laba bersih residual 2011 = Rp 421,127 M – Rp 2,020 M (minority interest) = Rp 419,107 M.

Perusahaan tidak mengurangkan dividen saham utama karena skema pembagian dividen yang tercantum dalam laporan keuangan tersebut bersifat umum. Dari sisi komunikasi bisnis, informasi penghitungan laba bersih residual ini sudah cukup tersaji dalam laporan Laba Rugi (on the face) dan penjelasannya ada di dalam Catatan atas Laporan Keuangan.

Selanjutnya, untuk penghitungan jumlah rata-rata tertimbang saham biasa, maka jumlah modal saham yang beredar, dikurangkan dengan pembelian saham kembali saham (treasury stocks). Penambahan dari penerbitan saham beredar tidak dilakukan karena penerbitan saham yang ada bukan secara kas, melainkan sebagai konversi utang dan penerbitan waran yang berpotensi secara dilutif. Hal ini lebih tepat dimasukkan dalam penghitungan jumlah rata-rata tertimbang Diluted EPS. Kemudian dari penyesuaian tersebut dihitung dengan faktor pembobot waktu, dengan ilustrasi untuk tahun 2011 sebagai berikut:

Tabel 7. Penghitungan Average Outstanding Shares Basic EPS

Issued stocks Rebought stocks

Stocks in circulation

1 Jan 2011 (awal)

4.735.063.690 4.735.063.690

Mei 2011

18.000.000 4.717.063.324

Juni 2011

400.000 4.716.663.324

Juli 2011

15.000.000 4.701.663.324

Agustus 2011

1.000.000 4.700.663.324

31 Okt. 2011

1.035.615 4.701.698.939

Penghitungan rata-rata tertimbang :

(4.735.063.690 X 5/12) + (4.717.063.324 X 1/12) + (4.716.663.324 x 1/12) +

(4.701.663.324 x 1/12) + (4.700.663.324 x 2/12) + (4.701.698.939 x 2/12)

= 4.717.952.593 saham beredar

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 19

Dari penghitungan di atas, terjadi perbedaan hasil penghitungan dari laporan perusahaan sebesar 4.717.937.961, sehingga selisihnya sebesar kekurangan 14.632 saham. Perbedaan ini walaupun tidak material terjadi dimungkinkan karena salah perhitungan dengan dibulatkan dalam bentuk jutaan sehingga tetap harus dicantumkan dalam Catatan atas Laporan Keuangan. Namun perbedaan tersebut tidak mempengaruhi nilai EPS sebesar Rp 88,83.

b. Diluted EPS

Diluted EPS merupakan jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek berpotensi saham biasa yang sifatnya dilutif yang beredarsepanjang periode pelaporan. Secara umum, prinsip penghitungan Diluted EPS sama dengan penghitungan Basic EPS, namun Diluted EPS memperhitungkan dampak dilusi dari semua efek berpotensi saham umum yang beredar dalam suatu periode, yaitu:

1. Pada sisi pembilang (numerator), laba bersih residual perlu disesuaikan dengan dividen dan bunga (keduanya menggunakan jumlah setelah pajak) yang diakui dalam suatu periode berkaitan dengan efek berpotensi saham umum yang dilutif. Laba bersih residual juga harus disesuaikan dengan perubahan dalam penghasilan dan beban yang disebabkan konversi efek berpotensi saham umum.

2. Pada sisi penyebut (denominator) jumlah rata-rata tertimbang saham umum beredar ditambahkan dengan jumlah rata-rata tertimbang dari saham umum yang beredar dengan asumsi bahwa semua efek berpotensi saham umum yang dilutif dikonversikan menjadi saham biasa.

Diluted EPS = Adjusted net result

Adjusted average outstanding shares

Bruce Caster, et al (2006) menyatakan bahwa penghitungan Diluted EPS memberikan informasi yang lebih baik dan bermanfaat bagi para investor karena tidak adanya penambahan tambahan saham biasa dalam menentukan nilai

EPS. Konversi saham dengan utang dan saham utama serta opsi saham merupakan bagian instrumen Diluted EPS yang tidak mempengaruhi adanya tambahan saham umum, sehingga secara otomatis tidak berdampak kepada penghitungan EPS. Hanya saja untuk dapat mengubahnya menjadi tambahan saham biasa di masa depan, maka para pengguna laporan keuangan harus dapat memprediksi dampak potensial terhadap EPS masa depan.

Menurut PSAK No. 56 tentang Laba per Saham, menyatakan bahwa semua efek berpotensi saham umum dapat dikonversikan menjadi saham biasa apabila konversi tersebut diasumsikan terjadi pada awal periode, atau pada tanggal penerbitan efek berpotensi saham biasa tersebut, bila penerbitannya lebih akhir. Jumlah saham biasa yang akan diterbitkan saat konvensi efek berpotensi saham biasa, ditentukan sesuai persyaratan efek berpotensi saham biasa tersebut. Penghitungan ini mengasumsikan nilai konversi atau harga pelaksanaan yang paling menguntungkan dari sudut pandang pemegang efek berpotensi saham biasa. Dengan kata lain, bila harga pelaksanaan lebih besar atau sama dengan harga pasar, maka hal tersebut tidak menguntungkan bagi pemegang efek sehingga pemegang efek tidak melaksanakan konversi. Dalam hal demikian efek berpotensi saham tidak dimasukkan dalam penghitungan EPS.

Berdasarkan laporan auditor independen per 31 Desember 2011, penghitungan laba bersih residual dihitung dengan mengurangkan laba bersih dengan minority interest. Minority interest adalah bagian hasil usaha dan bagian aktiva neto dari anak perusahaan yang tidak dimiliki baik secara langsung maupun tidak langsung oleh induk perusahaan. Nilai ini sama dengan nilai laba bersih residual untuk Basic EPS, yang disebabkan beberapa perubahan konversi saham yang berpotensi dilutif, tidak mempengaruhi laba atau beban perusahaan sebagaimana diatur dalam PSAK No. 56.

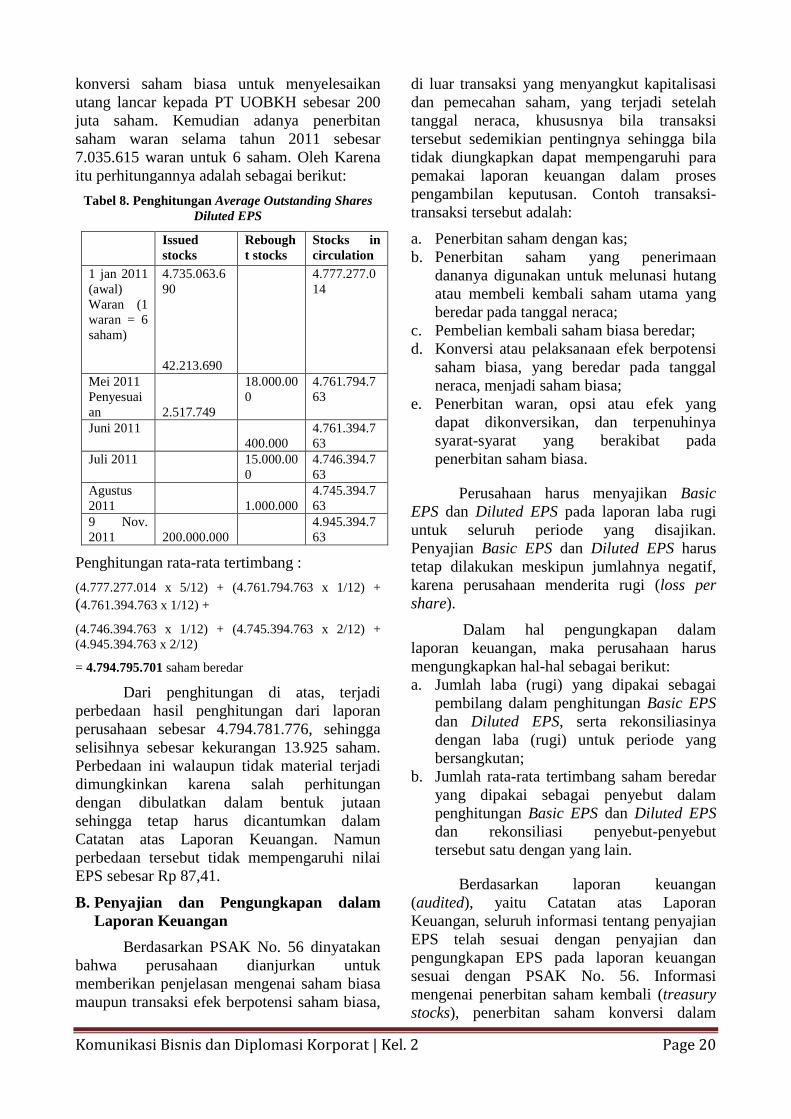

Selanjutnya, untuk penghitungan jumlah rata-rata tertimbang saham biasa, maka jumlah modal saham yang beredar sebesar disesuaikan dengan saham beredar yang memiliki potensi dilutif, seperti adanya

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 20

konversi saham biasa untuk menyelesaikan utang lancar kepada PT UOBKH sebesar 200 juta saham. Kemudian adanya penerbitan saham waran selama tahun 2011 sebesar 7.035.615 waran untuk 6 saham. Oleh Karena itu perhitungannya adalah sebagai berikut:

Tabel 8. Penghitungan Average Outstanding Shares Diluted EPS

Issued stocks

Rebought stocks

Stocks in circulation

1 jan 2011 (awal) Waran (1 waran = 6 saham)

4.735.063.690 42.213.690

4.777.277.014

Mei 2011 Penyesuaian

2.517.749

18.000.000

4.761.794.763

Juni 2011 400.000

4.761.394.763

Juli 2011 15.000.000

4.746.394.763

Agustus 2011

1.000.000

4.745.394.763

9 Nov. 2011

200.000.000

4.945.394.763

Penghitungan rata-rata tertimbang :

(4.777.277.014 x 5/12) + (4.761.794.763 x 1/12) + (4.761.394.763 x 1/12) +

(4.746.394.763 x 1/12) + (4.745.394.763 x 2/12) + (4.945.394.763 x 2/12)

= 4.794.795.701 saham beredar

Dari penghitungan di atas, terjadi perbedaan hasil penghitungan dari laporan perusahaan sebesar 4.794.781.776, sehingga selisihnya sebesar kekurangan 13.925 saham. Perbedaan ini walaupun tidak material terjadi dimungkinkan karena salah perhitungan dengan dibulatkan dalam bentuk jutaan sehingga tetap harus dicantumkan dalam Catatan atas Laporan Keuangan. Namun perbedaan tersebut tidak mempengaruhi nilai EPS sebesar Rp 87,41.

B. Penyajian dan Pengungkapan dalam Laporan Keuangan

Berdasarkan PSAK No. 56 dinyatakan bahwa perusahaan dianjurkan untuk memberikan penjelasan mengenai saham biasa maupun transaksi efek berpotensi saham biasa,

di luar transaksi yang menyangkut kapitalisasi dan pemecahan saham, yang terjadi setelah tanggal neraca, khususnya bila transaksi tersebut sedemikian pentingnya sehingga bila tidak diungkapkan dapat mempengaruhi para pemakai laporan keuangan dalam proses pengambilan keputusan. Contoh transaksi-transaksi tersebut adalah:

a. Penerbitan saham dengan kas; b. Penerbitan saham yang penerimaan

dananya digunakan untuk melunasi hutang atau membeli kembali saham utama yang beredar pada tanggal neraca;

c. Pembelian kembali saham biasa beredar; d. Konversi atau pelaksanaan efek berpotensi

saham biasa, yang beredar pada tanggal neraca, menjadi saham biasa;

e. Penerbitan waran, opsi atau efek yang dapat dikonversikan, dan terpenuhinya syarat-syarat yang berakibat pada penerbitan saham biasa.

Perusahaan harus menyajikan Basic EPS dan Diluted EPS pada laporan laba rugi untuk seluruh periode yang disajikan. Penyajian Basic EPS dan Diluted EPS harus tetap dilakukan meskipun jumlahnya negatif, karena perusahaan menderita rugi (loss per share).

Dalam hal pengungkapan dalam laporan keuangan, maka perusahaan harus mengungkapkan hal-hal sebagai berikut: a. Jumlah laba (rugi) yang dipakai sebagai

pembilang dalam penghitungan Basic EPS dan Diluted EPS, serta rekonsiliasinya dengan laba (rugi) untuk periode yang bersangkutan;

b. Jumlah rata-rata tertimbang saham beredar yang dipakai sebagai penyebut dalam penghitungan Basic EPS dan Diluted EPS dan rekonsiliasi penyebut-penyebut tersebut satu dengan yang lain.

Berdasarkan laporan keuangan (audited), yaitu Catatan atas Laporan Keuangan, seluruh informasi tentang penyajian EPS telah sesuai dengan penyajian dan pengungkapan EPS pada laporan keuangan sesuai dengan PSAK No. 56. Informasi mengenai penerbitan saham kembali (treasury stocks), penerbitan saham konversi dalam

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 21

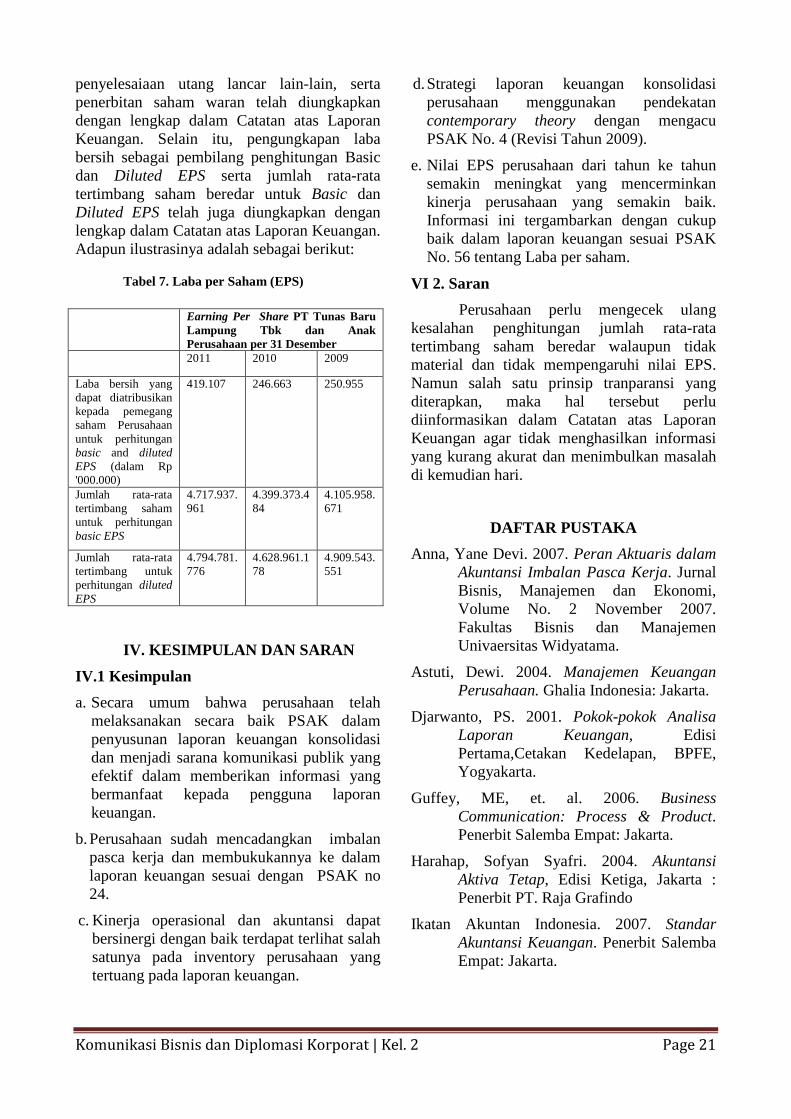

penyelesaiaan utang lancar lain-lain, serta penerbitan saham waran telah diungkapkan dengan lengkap dalam Catatan atas Laporan Keuangan. Selain itu, pengungkapan laba bersih sebagai pembilang penghitungan Basic dan Diluted EPS serta jumlah rata-rata tertimbang saham beredar untuk Basic dan Diluted EPS telah juga diungkapkan dengan lengkap dalam Catatan atas Laporan Keuangan. Adapun ilustrasinya adalah sebagai berikut:

Tabel 7. Laba per Saham (EPS)

IV. KESIMPULAN DAN SARAN

IV.1 Kesimpulan

a. Secara umum bahwa perusahaan telah melaksanakan secara baik PSAK dalam penyusunan laporan keuangan konsolidasi dan menjadi sarana komunikasi publik yang efektif dalam memberikan informasi yang bermanfaat kepada pengguna laporan keuangan.

b. Perusahaan sudah mencadangkan imbalan pasca kerja dan membukukannya ke dalam laporan keuangan sesuai dengan PSAK no 24.

c. Kinerja operasional dan akuntansi dapat bersinergi dengan baik terdapat terlihat salah satunya pada inventory perusahaan yang tertuang pada laporan keuangan.

d. Strategi laporan keuangan konsolidasi perusahaan menggunakan pendekatan contemporary theory dengan mengacu PSAK No. 4 (Revisi Tahun 2009).

e. Nilai EPS perusahaan dari tahun ke tahun semakin meningkat yang mencerminkan kinerja perusahaan yang semakin baik. Informasi ini tergambarkan dengan cukup baik dalam laporan keuangan sesuai PSAK No. 56 tentang Laba per saham.

VI 2. Saran

Perusahaan perlu mengecek ulang kesalahan penghitungan jumlah rata-rata tertimbang saham beredar walaupun tidak material dan tidak mempengaruhi nilai EPS. Namun salah satu prinsip tranparansi yang diterapkan, maka hal tersebut perlu diinformasikan dalam Catatan atas Laporan Keuangan agar tidak menghasilkan informasi yang kurang akurat dan menimbulkan masalah di kemudian hari.

DAFTAR PUSTAKA

Anna, Yane Devi. 2007. Peran Aktuaris dalam Akuntansi Imbalan Pasca Kerja. Jurnal Bisnis, Manajemen dan Ekonomi, Volume No. 2 November 2007. Fakultas Bisnis dan Manajemen Univaersitas Widyatama.

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan. Ghalia Indonesia: Jakarta.

Djarwanto, PS. 2001. Pokok-pokok Analisa Laporan Keuangan, Edisi Pertama,Cetakan Kedelapan, BPFE, Yogyakarta.

Guffey, ME, et. al. 2006. Business Communication: Process & Product. Penerbit Salemba Empat: Jakarta.

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap, Edisi Ketiga, Jakarta : Penerbit PT. Raja Grafindo

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Penerbit Salemba Empat: Jakarta.

Earning Per Share PT Tunas Baru Lampung Tbk dan Anak Perusahaan per 31 Desember

2011 2010 2009

Laba bersih yang dapat diatribusikan kepada pemegang saham Perusahaan untuk perhitungan basic and diluted EPS (dalam Rp '000.000)

419.107 246.663 250.955

Jumlah rata-rata tertimbang saham untuk perhitungan basic EPS

4.717.937.961

4.399.373.484

4.105.958.671

Jumlah rata-rata tertimbang untuk perhitungan diluted EPS

4.794.781.776

4.628.961.178

4.909.543.551

Komunikasi Bisnis dan Diplomasi Korporat | Kel. 2 Page 22

REFERENSI JURNAL

Achim, Monica, Achim, Sorin, Borlea, Sorin. 2009. The Use of Earning per Share in the Analysis of a company’s Market Value. The Journal of American Academy of Business, Cambridge. Vol. 14.

Caster, A. Bruce, Elson, Raymond J., Weld, Leonard G.. 2006. Is Dilute EPS Becoming More Art than Fact? The CPA Journal, pg. 26.

Heripracoyo, Sulistyo. 2009. Analisis dan Perencanaan Sistem Informasi Akuntansi Pembelian dan Persedian Pada PT Oliser Indonesia.

Jimad, Habibullah. 2011. Kepuasan Kerja, Komitmen Organisasi, dan Intensi Turnover. Jurnal Bisnis dan Manajemen Volume 7 No. 2, Januari 2011. Fakultas Ekonomi Universitas Lampung.

Juniarti. 2011. Contemporary Theory sebagai Pendekatan Alternatif dalam Penyusunan Laporan Konsolidasi.

Ruvendi, Ramlan. 2005. Imbalan dan Gaya Kepemimpinan Pengaruhnya Terhadap Kepuasan Kerja Karyawan Di Balai Besar Industri Hasil Pertanian Bogor. Jurnal Ilmiah Binaniaga Vol 01 No 1 Undang-undang Republik Indonesia Nomor 13 Tahun 2003 Tentang Ketenagakerjaan.

Pervan, Ivica. 2005. Information Role of Consolidated Financial Statements– Case of Croatia.

Pope N., Don. 2009. Operations Management Education and Financial Statements: Connecting The Dots.

Ikatan Akuntan Indonesia, 2012. http://www.iaiglobal.or.id/referensi/detail.php?catid=&id=55. (diakses pada tanggal 14 Juli 2012).

Sari, Maiya, 2012.

http://maiyasari.wordpress.com/2012/04/20/alasan-perlunya-konvergensi-ke-ifrs-21/. (diakses pada tanggal 14 Juli 2012).