Embed Size (px)

Citation preview

Allegro ma non troppo

José Manuel Silva

1

JDirector de Inversiones LarrainVial Administradora General de Fondos

5 de Junio de 2009

Brotes verdes

Los indicadores líderes dejaron de caer y han rebotado.

El cuarto trimestre tendrá crecimiento positivo en EE.UU.

La probabilidad de una depresión disminuyó enormemente.

El mercado financiero muestra signos vitales aunque sigue con respirador artificial.

Las acciones financieras, que fueron un indicador líder de las caídas, parecen haber rebotado.

Sin embargo, otros síntomas aún muestran signos preocupantes:

El tráfico ferroviario norteamericano aún no rebota.

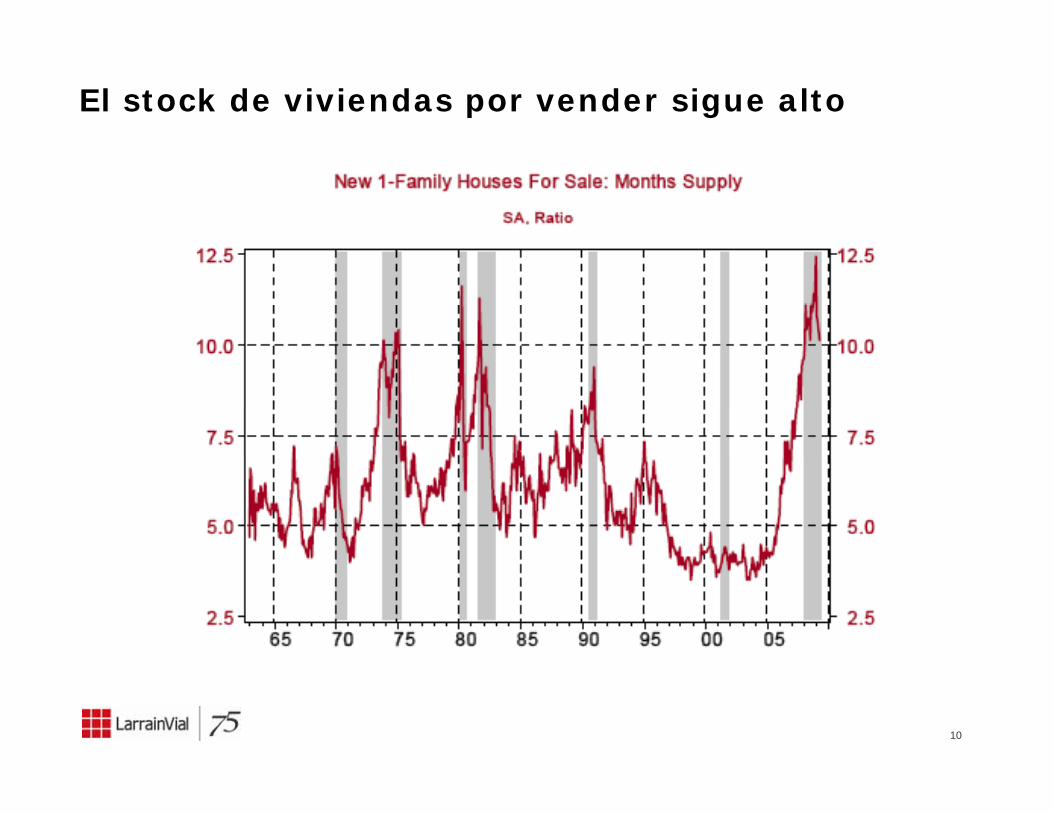

Las cifras inmobiliarias residenciales siguen debilísimas y las comerciales se están debilitando.

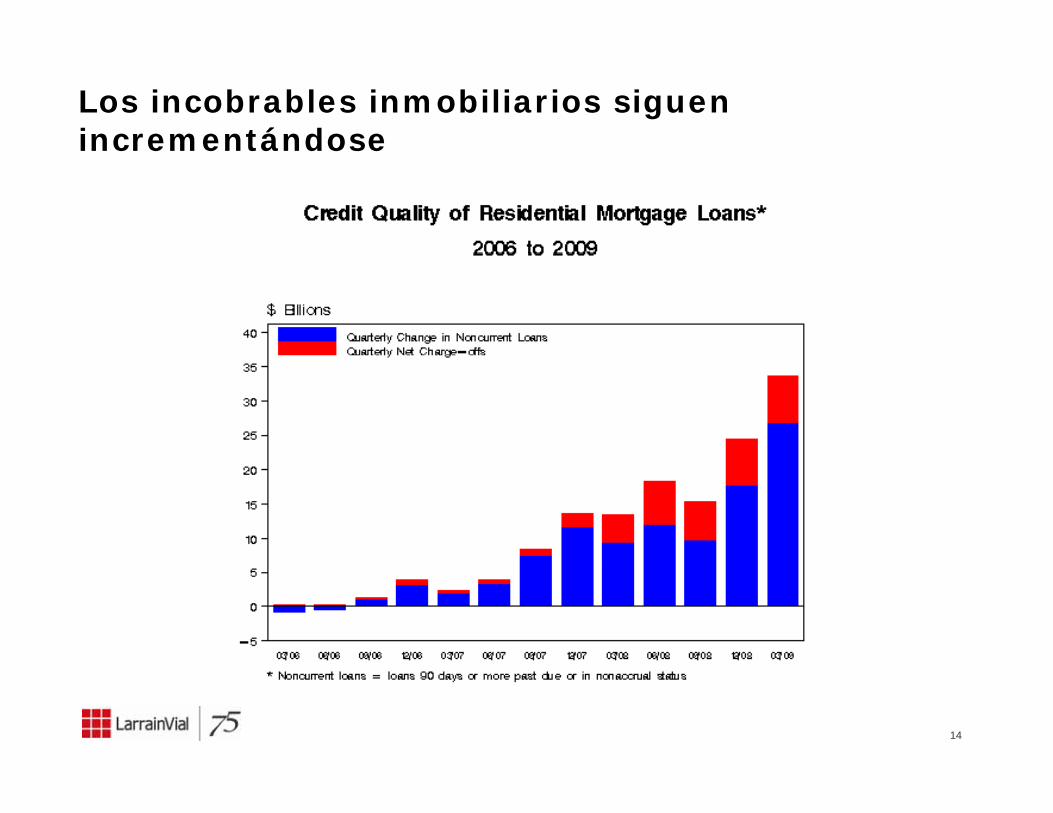

La incobrabilidad de préstamos sigue en aumento. Especialmente alarmante es el p g paumento en la incobrabilidad de las hipotecas prime.

Las exportaciones asiáticas siguen cayendo en 12 meses en cifras de dos dígitos.

2

El rebote de los indicadores líderes

3

El rebote de los indicadores líderes

4

Signos vitales del mercado financiero normalizándoseo a á dose

5

Las acciones financieras han rebotado

6

Pero el tráfico de carga ferroviaria aún no resucita

7

Pero el tráfico de carga ferroviaria aún no resucita

8

…y las cifras inmobiliarias residenciales siguen débiles

9

El stock de viviendas por vender sigue alto

10

…lo que sigue presionando a los precios

11

El sector inmobiliario es el más importante en las carteras bancarias

Loan Portfolio CompositionMarch 31, 2009

12

… sobre todo el segmento más riesgoso

13

Los incobrables inmobiliarios siguen incrementándoseincrementándose

14

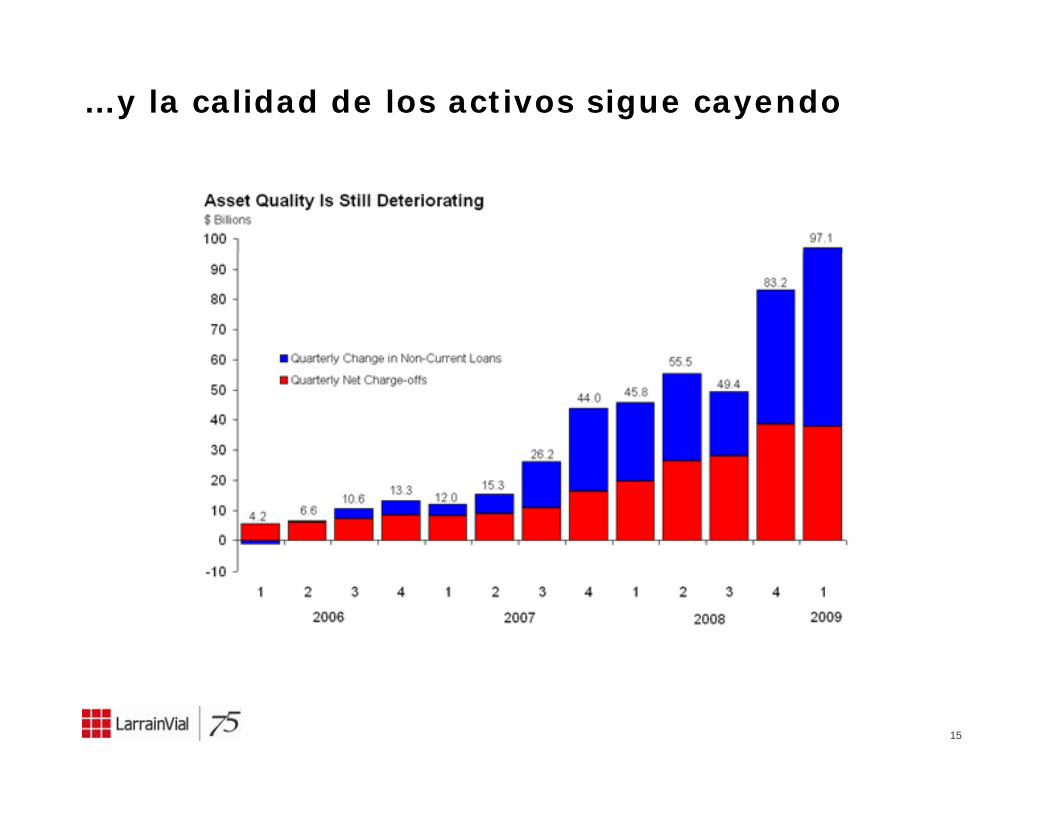

…y la calidad de los activos sigue cayendo

15

Los activos de bancos “en problemas” siguen aumentandoaumentando

16

…porque se espera que los consumidores sigan perdiendo sus empleosp p

17

Lo que tiene a los préstamos inmobiliarios en niveles mínimos a pesar de las oportunidadesp p

18

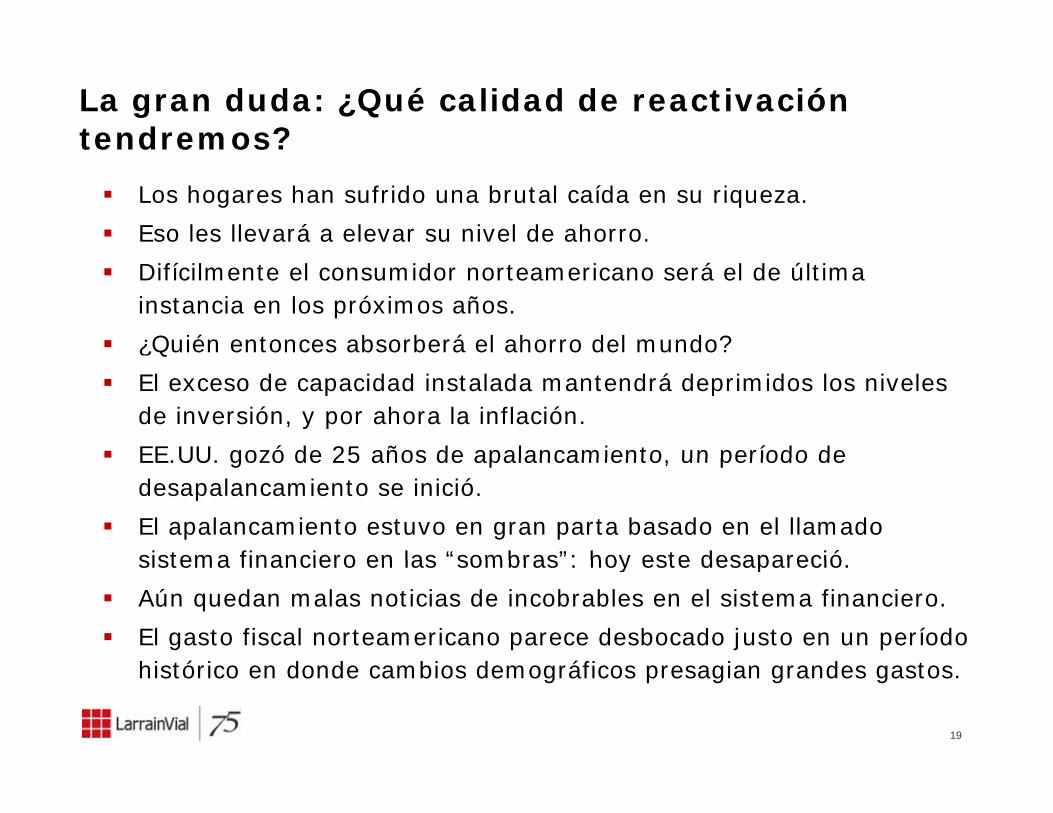

La gran duda: ¿Qué calidad de reactivación tendremos?

Los hogares han sufrido una brutal caída en su riqueza.

Eso les llevará a elevar su nivel de ahorro.

Difícilmente el consumidor norteamericano será el de última instancia en los próximos años.

¿Quién entonces absorberá el ahorro del mundo?Q

El exceso de capacidad instalada mantendrá deprimidos los niveles de inversión, y por ahora la inflación.

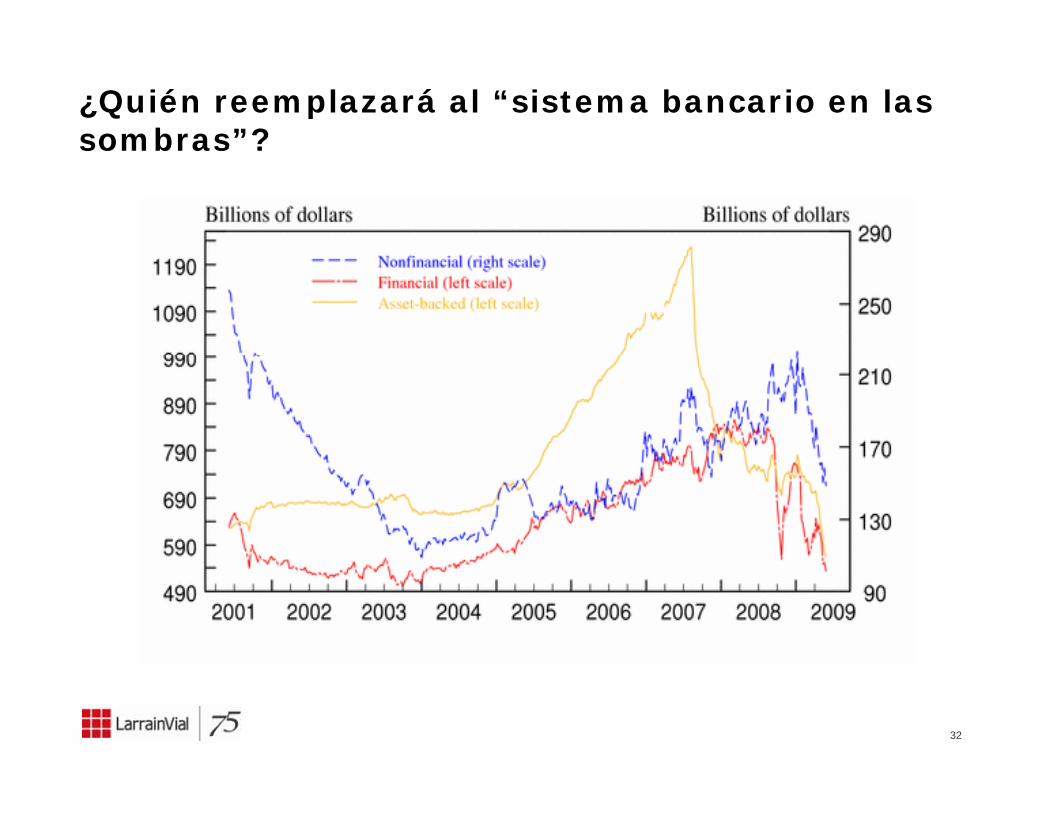

EE UU gozó de 25 años de apalancamiento un período de EE.UU. gozó de 25 años de apalancamiento, un período de desapalancamiento se inició.

El apalancamiento estuvo en gran parta basado en el llamado sistema financiero en las “sombras”: hoy este desapareciósistema financiero en las sombras : hoy este desapareció.

Aún quedan malas noticias de incobrables en el sistema financiero.

El gasto fiscal norteamericano parece desbocado justo en un período hi tó i d d bi d áfi i d t

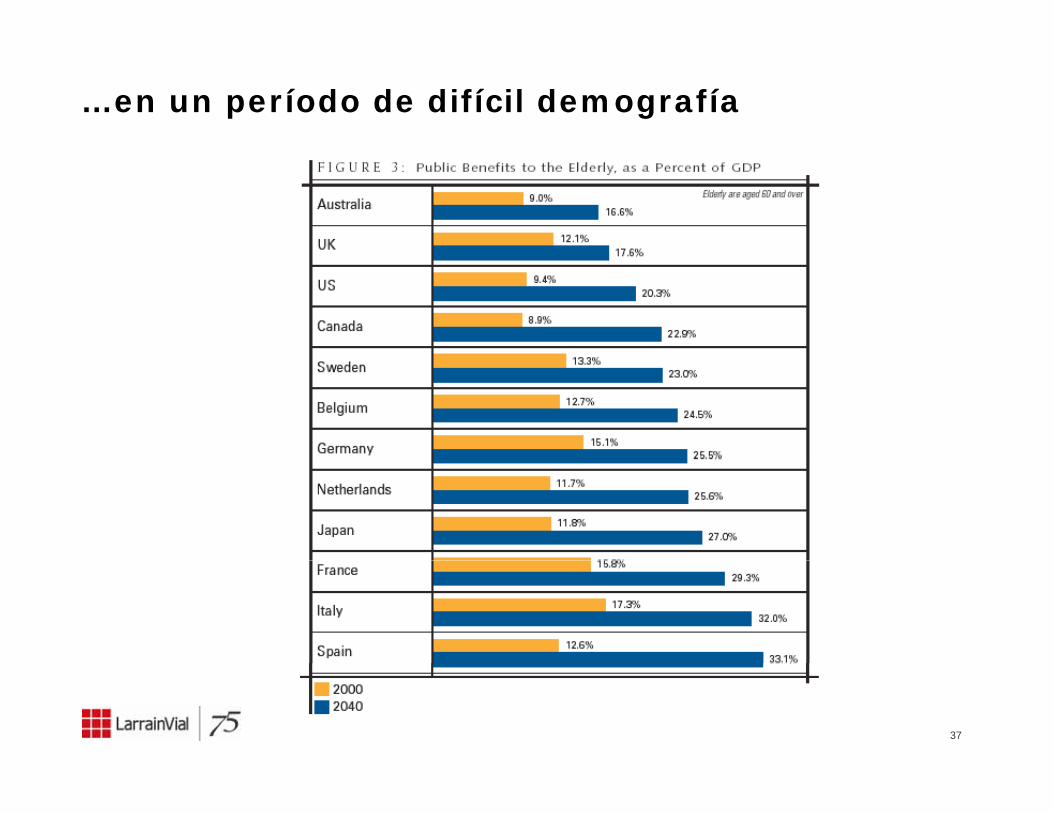

19

histórico en donde cambios demográficos presagian grandes gastos.

La caída en la riqueza en EE.UU.

20

…ha deteriorado el balance de los hogares

Households: Liabilities/Assets

21

…y les incentiva a incrementar su ahorro

22

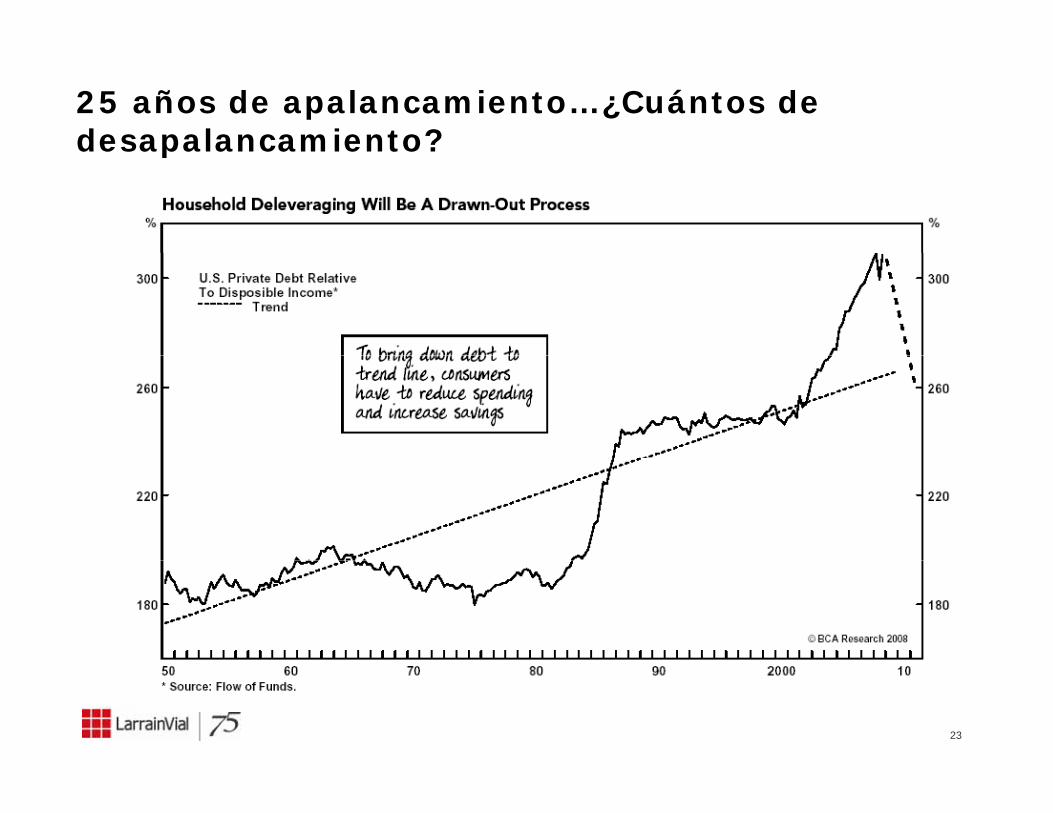

25 años de apalancamiento…¿Cuántos de desapalancamiento?desapalancamiento?

23

25 años de apalancamiento…¿Cuántos de desapalancamiento?desapalancamiento?

24

Los consumidores norteamericanos ya no contarán con su casa para financiar consumo contarán con su casa para financiar consumo como en la última recesión

Crec. PGB: con y sin descapitalizaciones hipotecarias Descapitalizaciones hipotecarias netas

25

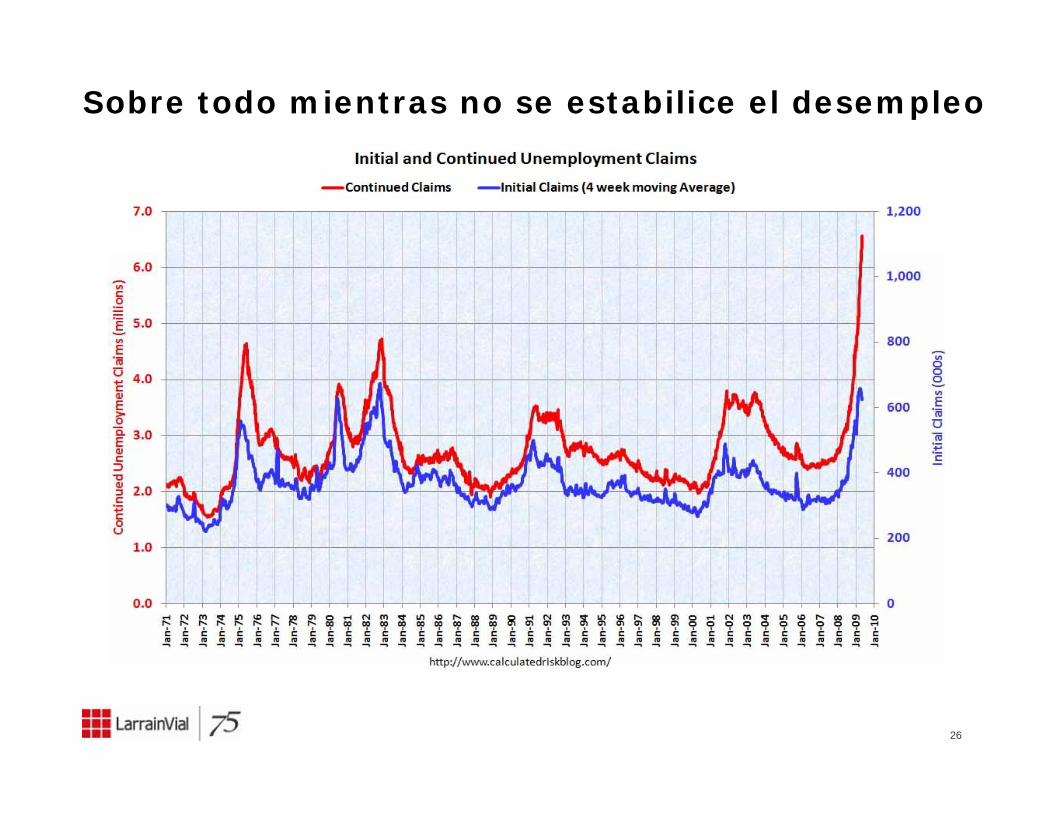

Sobre todo mientras no se estabilice el desempleo

26

En el corto plazo no hay inflación por el exceso de capacidad instalada y la caída en el multiplicador capac dad sta ada y a ca da e e u t p cadodel dinero

27

El exceso de capacidad deprimirá la inversión

28

Además a EE.UU. le costará reactivarse vía devaluacióndevaluación

29

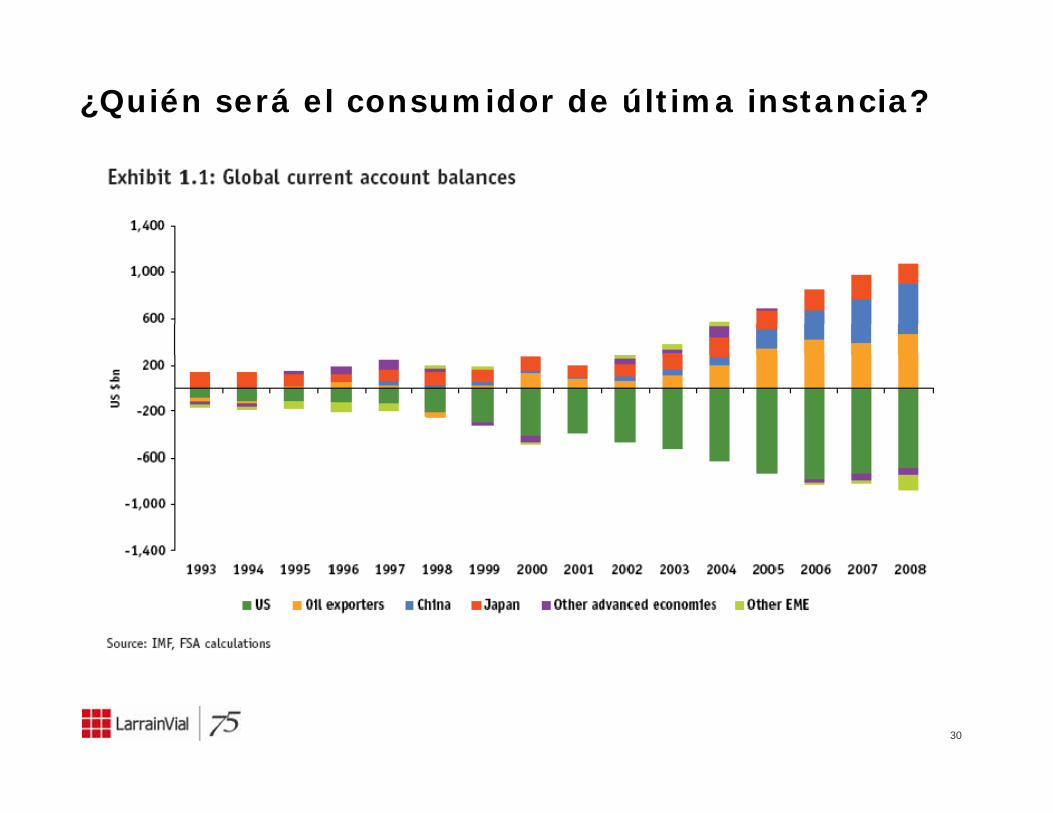

¿Quién será el consumidor de última instancia?

30

¿Quién reemplazará al “sistema bancario en las sombras”?sombras ?

31

¿Quién reemplazará al “sistema bancario en las sombras”?sombras ?

32

¿Quién reemplazará al “sistema bancario en las sombras”?sombras ?

33

El déficit fiscal norteamericano ha explotado

34

… y se proyectan crecientes déficits

35

… y se proyectan crecientes déficits

36

…en un período de difícil demografía

37

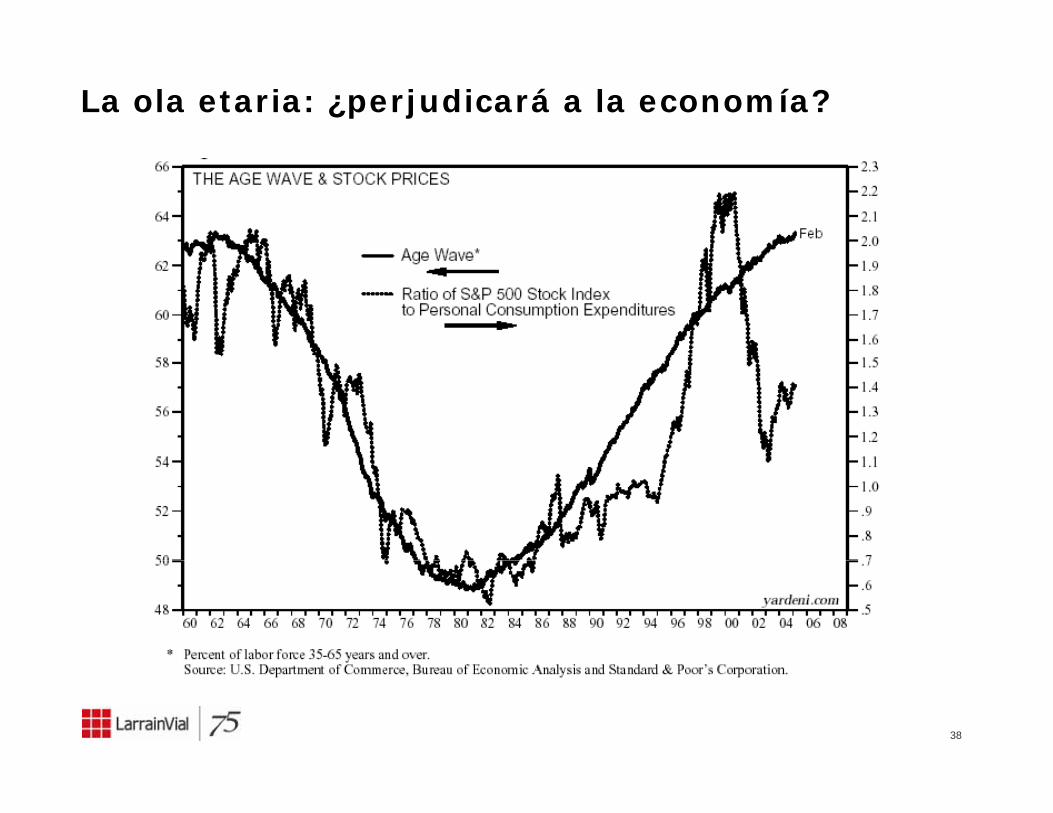

La ola etaria: ¿perjudicará a la economía?

38

¿Qué asignación de activos recomendamos?

La caída bursátil norteamericana ha sido similar al de otros mercados bajistas del pasado.

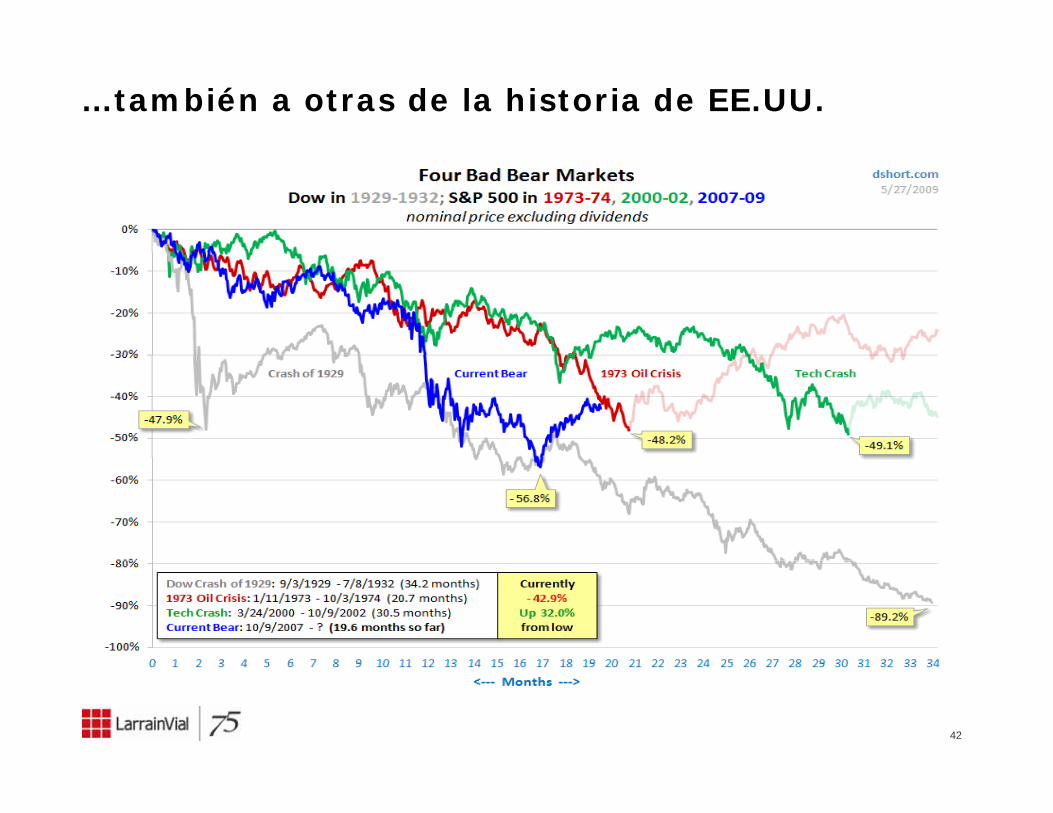

También ha sido similar al de otras grandes caídas históricas en También ha sido similar al de otras grandes caídas históricas en EE.UU.

Ello sin duda mejoró las expectativas de retorno de las acciones globales y norteamericanas para los próximos añosglobales y norteamericanas para los próximos años.

En el corto plazo es preocupante la sobredependencia del mundo en la historia China: ¿podrá este país y Asia en general dejar de depender tanto de los consumidores del resto del mundo?depender tanto de los consumidores del resto del mundo?

Si la reactivación es mediocre las utilidades de las empresas también lo serán, el mercado no parece esperar eso.

Los bonos corporativos siguen teniendo buen spread aunque una parte importante del ajuste a la baja ya se dio.

39

¿Qué asignación de activos recomendamos?

Dado lo anterior, nuestras asignaciones de activos se mantienen cautelosas.

En acciones, seguimos sobreponderando los mercados emergentes y los productores de materias primas.

Nos gusta el sector salud en el mundo por su baja correlación con Nos gusta el sector salud en el mundo por su baja correlación con los activos chilenos, por sus flujos de caja estables, por verse favorecido por los cambios demográficos y por estar históricamente barato.

Los fondos alternativos, que bajan la volatilidad de una clase de activo parecen atractivos en este contexto. Lo mismo ocurre con fondos balanceados.

Un gran peligro de corto y mediano plazo es un incremento del rol del Estado en la economía mundial.

40

La actual caída se compara a otras de otros mercadosmercados

41

…también a otras de la historia de EE.UU.

42

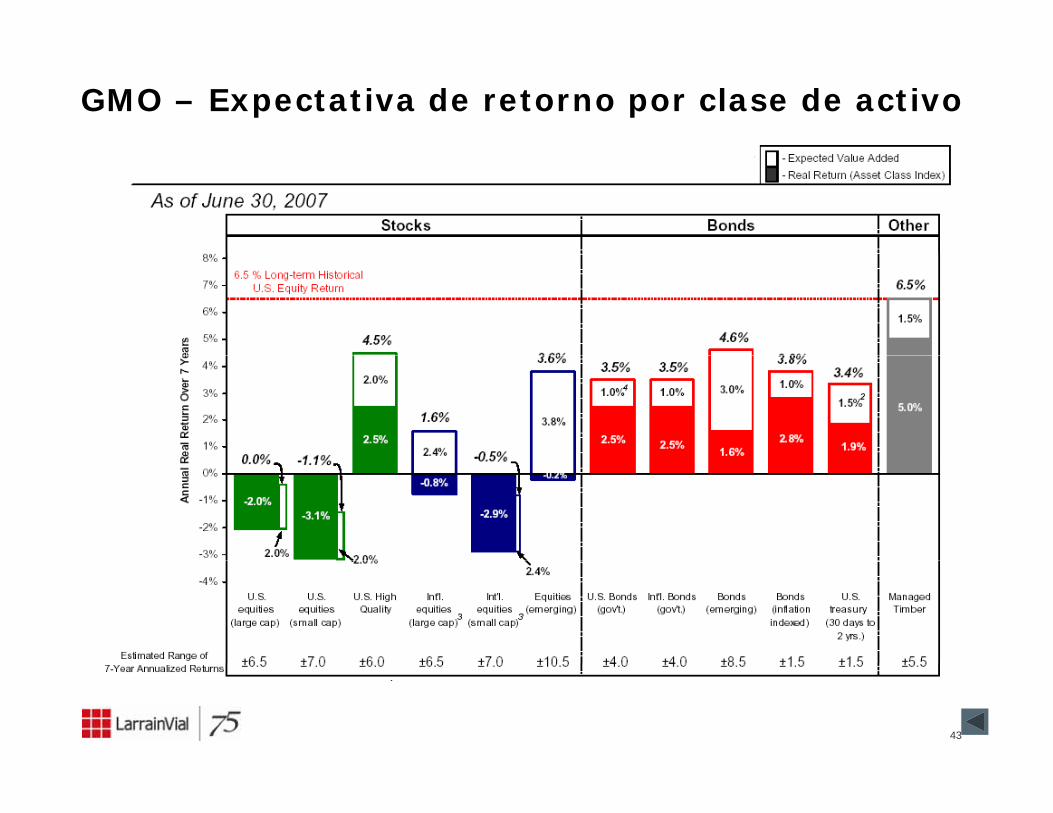

GMO – Expectativa de retorno por clase de activo

43

GMO – Expectativa de retorno por clase de activo

44

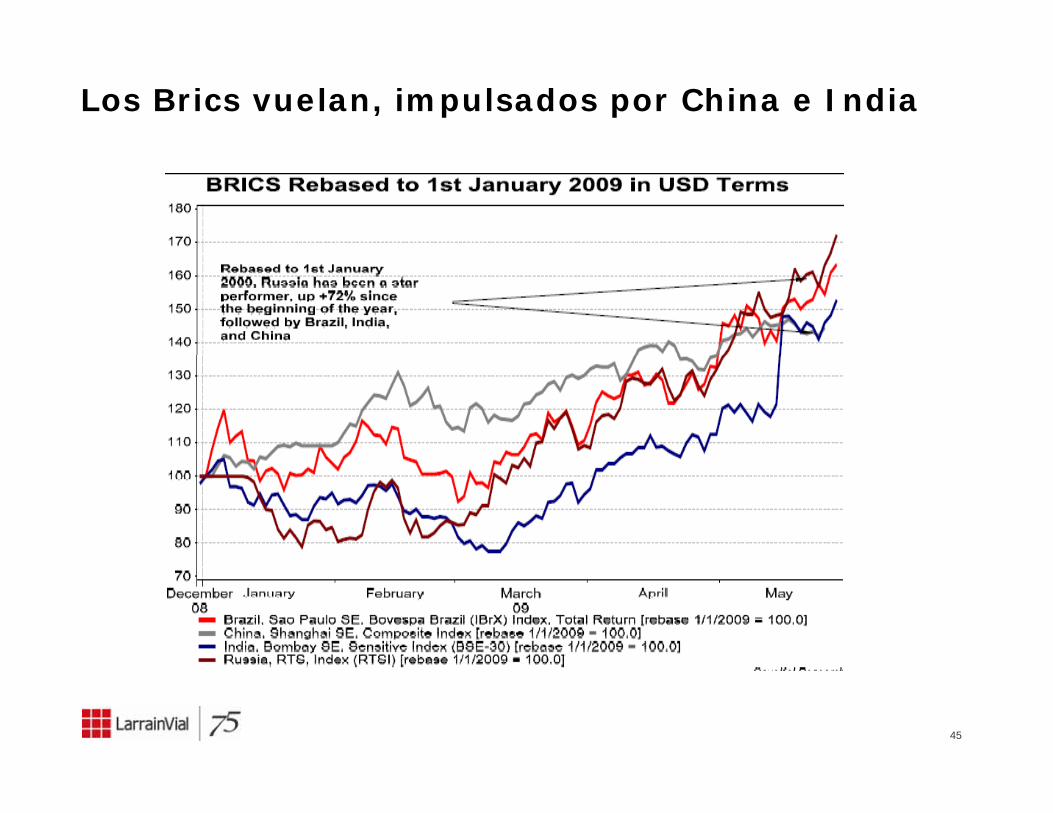

Los Brics vuelan, impulsados por China e India

45

China: También se contagió

46

China: También se contagió

47

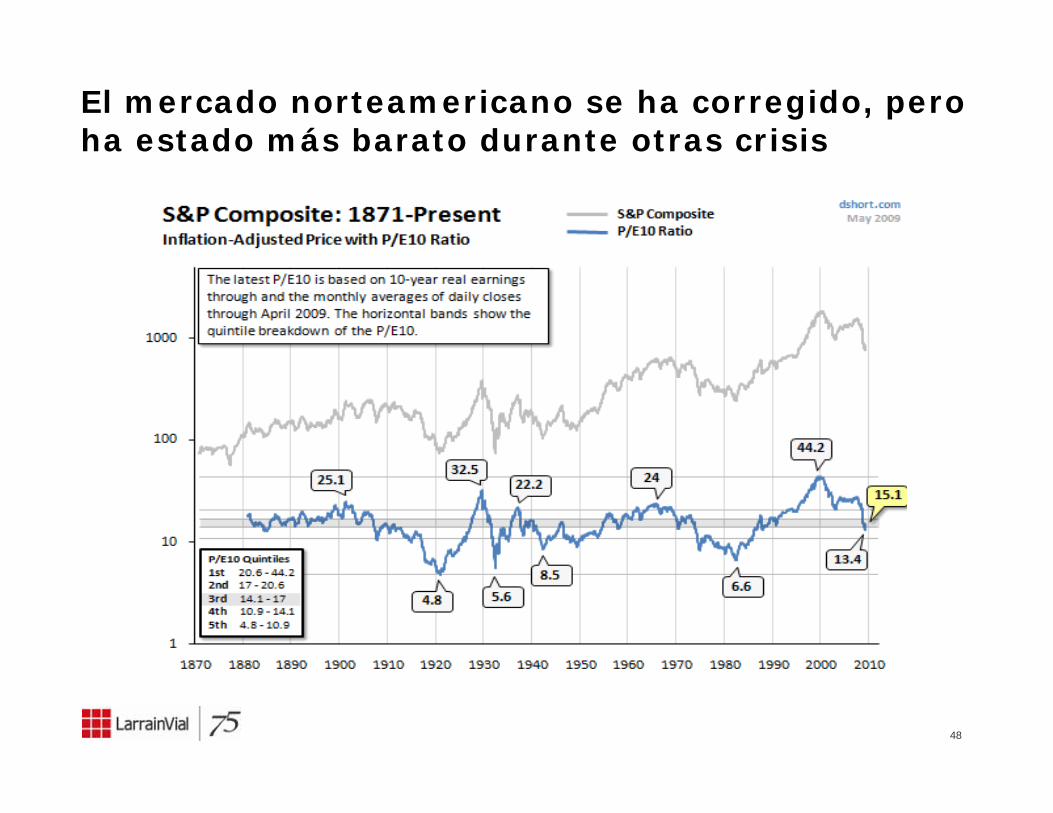

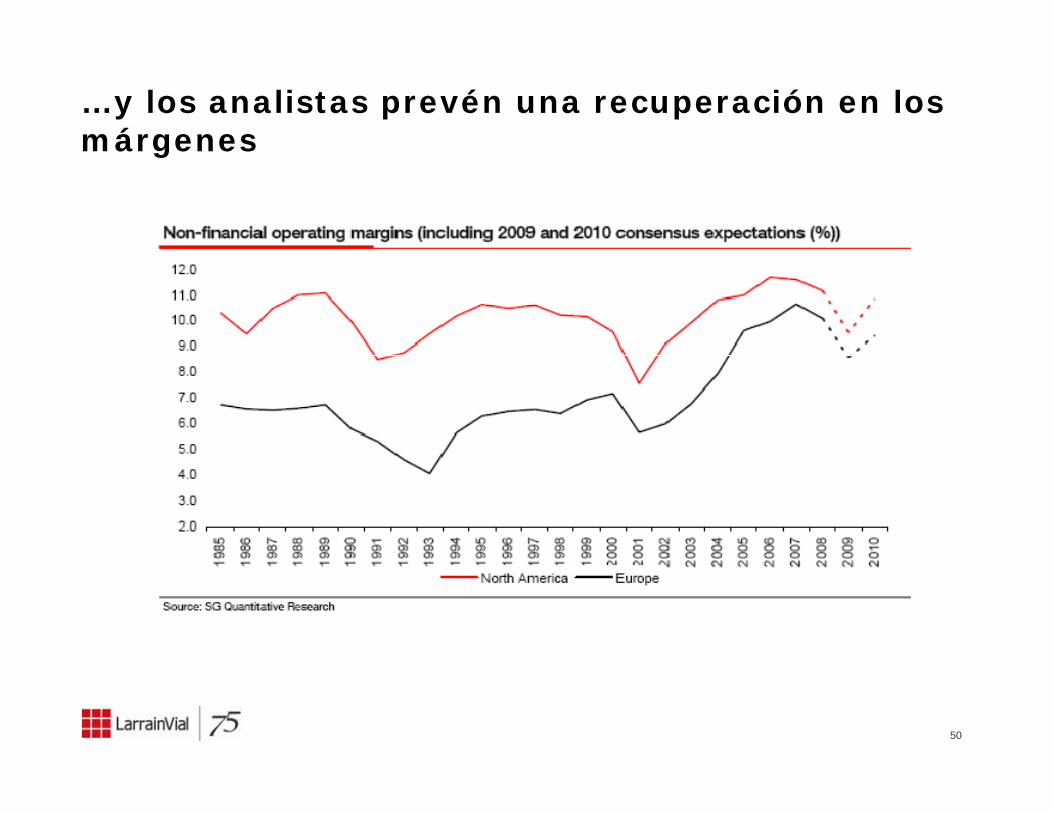

El mercado norteamericano se ha corregido, pero ha estado más barato durante otras crisisha estado más barato durante otras crisis

48

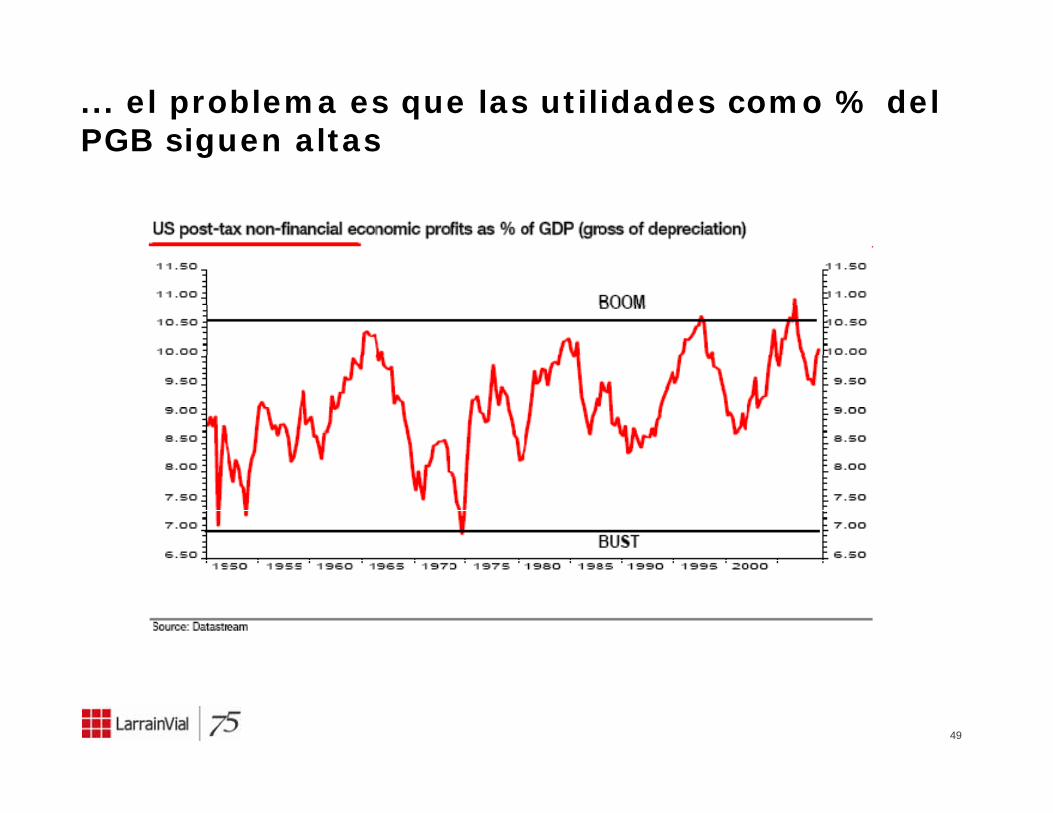

... el problema es que las utilidades como % del PGB siguen altasPGB siguen altas

49

…y los analistas prevén una recuperación en los márgenesmárgenes

50

Los analistas ¿corregirán sus estimaciones?

51

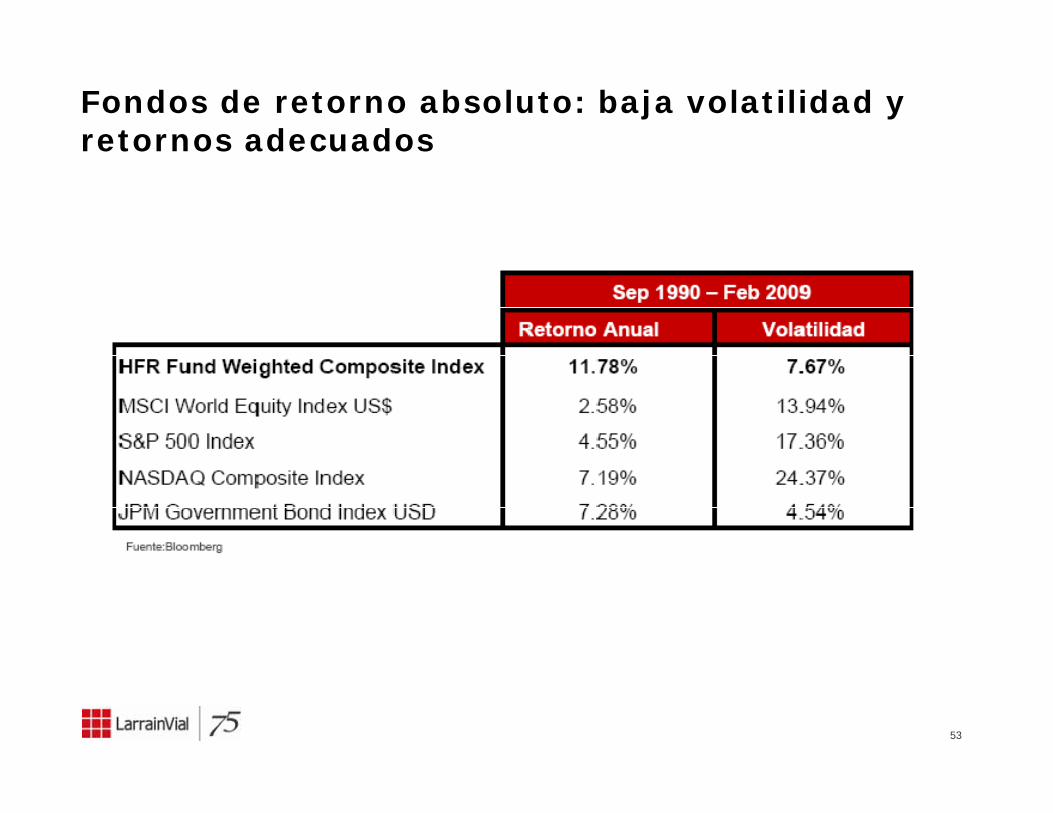

Retorno absoluto y crisis actual

52

Fondos de retorno absoluto: baja volatilidad y retornos adecuadosretornos adecuados

53

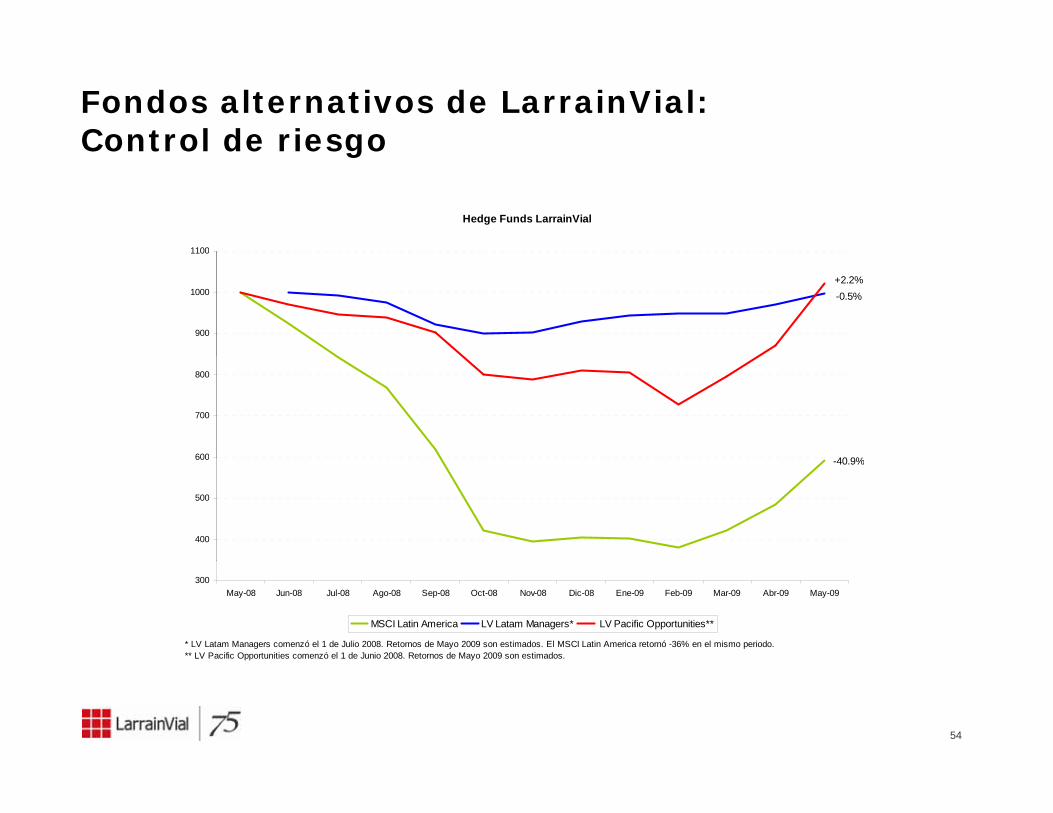

Fondos alternativos de LarrainVial:Control de riesgo

Hedge Funds LarrainVial

1100

Control de riesgo

900

1000

1100

+2.2%-0.5%

600

700

800

40 9%

400

500

600 -40.9%

300May-08 Jun-08 Jul-08 Ago-08 Sep-08 Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 Mar-09 Abr-09 May-09

MSCI Latin America LV Latam Managers* LV Pacific Opportunities**

* LV Latam Managers comenzó el 1 de Julio 2008. Retornos de Mayo 2009 son estimados. El MSCI Latin America retornó -36% en el mismo periodo.** LV Pacific Opportunities comenzó el 1 de Junio 2008. Retornos de Mayo 2009 son estimados.

54

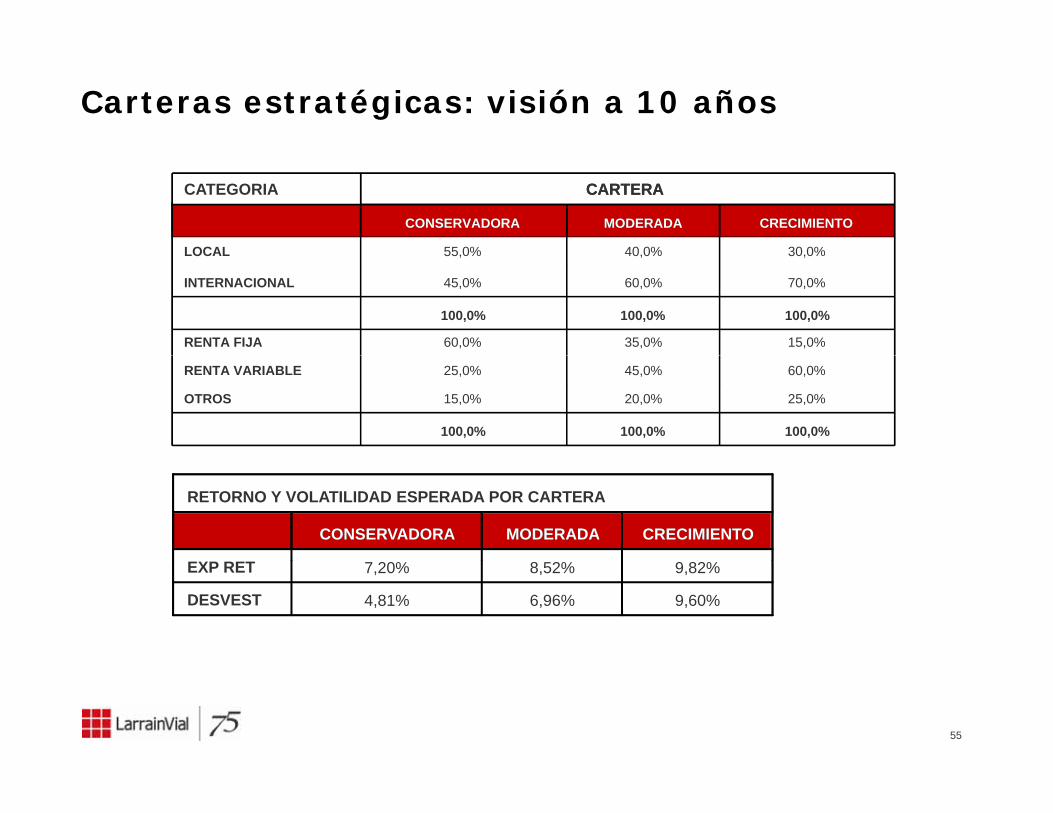

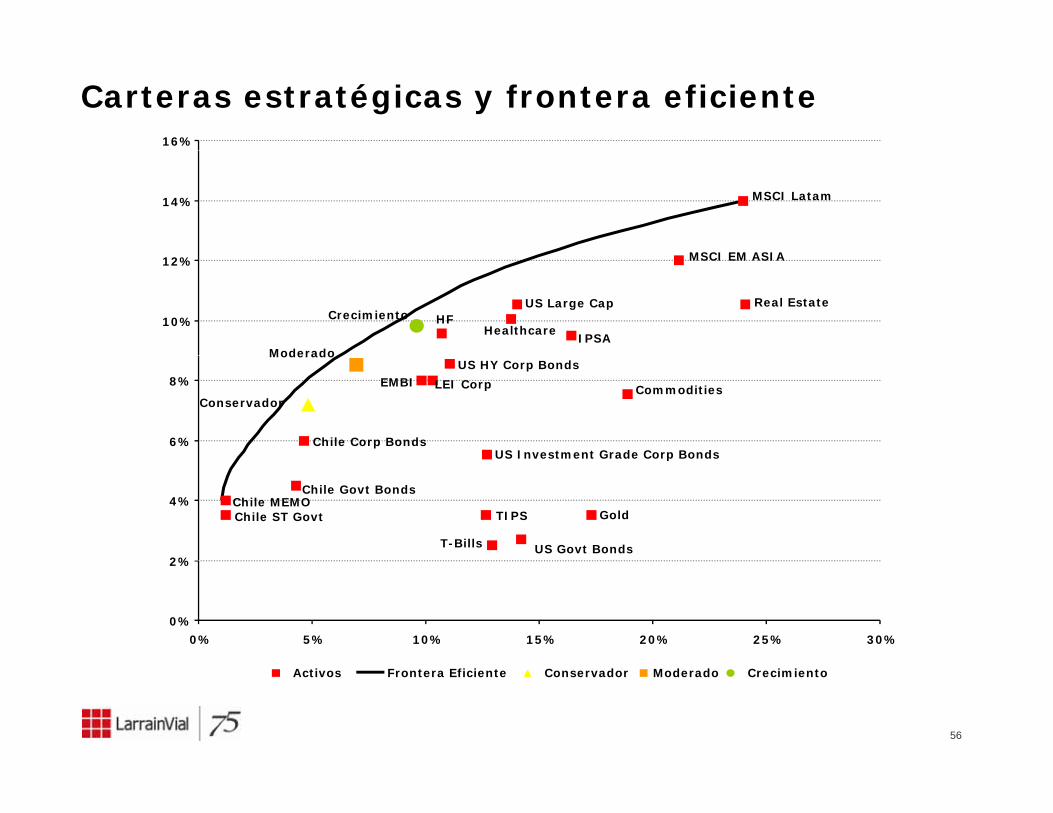

Carteras estratégicas: visión a 10 años

30 0%40 0%55 0%LOCAL

CRECIMIENTOMODERADACONSERVADORA

CARTERACATEGORIA

30 0%40 0%55 0%LOCAL

CRECIMIENTOMODERADACONSERVADORA

CARTERACATEGORIA

15,0%35,0%60,0%RENTA FIJA

100,0%100,0%100,0%

70,0%60,0%45,0%INTERNACIONAL

30,0%40,0%55,0%LOCAL

15,0%35,0%60,0%RENTA FIJA

100,0%100,0%100,0%

70,0%60,0%45,0%INTERNACIONAL

30,0%40,0%55,0%LOCAL

100,0%100,0%100,0%

25,0%20,0%15,0%OTROS

60,0%45,0%25,0%RENTA VARIABLE

100,0%100,0%100,0%

25,0%20,0%15,0%OTROS

60,0%45,0%25,0%RENTA VARIABLE

CRECIMIENTOMODERADACONSERVADORA

RETORNO Y VOLATILIDAD ESPERADA POR CARTERA

CRECIMIENTOMODERADACONSERVADORA

RETORNO Y VOLATILIDAD ESPERADA POR CARTERA

9,60%6,96%4,81%DESVEST

9,82%8,52%7,20%EXP RET

9,60%6,96%4,81%DESVEST

9,82%8,52%7,20%EXP RET

55

16%

Carteras estratégicas y frontera eficiente

MSCI Latam

MSCI EM ASIA

14%

IPSA

MSCI EM ASIA

US Large Cap

HealthcareHF

Real Estate

10%

12%

Moderado

Crecimiento

Chile Corp BondsUS Investment Grade Corp Bonds

US HY Corp BondsEMBI LEI Corp Commodities

6%

8%

Moderado

Conservador

Chile MEMOChile ST Govt

Chile Govt Bonds

T-Bills US Govt Bonds

TIPS

US Investment Grade Corp Bonds

Gold

2%

4%

0%

2%

0% 5% 10% 15% 20% 25% 30%

56

Activos Frontera Eficiente Conservador Moderado Crecimiento

Carteras tácticas: visión a seis meses

CARTERACARTERA

72 5%70 0%65 0%60 0%52 5%45 0%INTERNACIONAL

27,5%30,0%35,0%40,0%47,5%55,0%LOCAL

TÁCTICAESTRATÉGICATÁCTICAESTRATÉGICATÁCTICAESTRATÉGICA

CRECIMIENTOMODERADACONSERVADORACATEGORIA INSTRUMENTO

72 5%70 0%65 0%60 0%52 5%45 0%INTERNACIONAL

27,5%30,0%35,0%40,0%47,5%55,0%LOCAL

TÁCTICAESTRATÉGICATÁCTICAESTRATÉGICATÁCTICAESTRATÉGICA

CRECIMIENTOMODERADACONSERVADORACATEGORIA INSTRUMENTO

57,5%60,0%47,5%45,0%27,5%25,0%RENTA VARIABLE

20,0%15,0%35,0%35,0%60,0%60,0%RENTA FIJA

100,0%100,0%100,0%100,0%100,0%100,0%

72,5%70,0%65,0%60,0%52,5%45,0%INTERNACIONAL

57,5%60,0%47,5%45,0%27,5%25,0%RENTA VARIABLE

20,0%15,0%35,0%35,0%60,0%60,0%RENTA FIJA

100,0%100,0%100,0%100,0%100,0%100,0%

72,5%70,0%65,0%60,0%52,5%45,0%INTERNACIONAL

100,0%100,0%100,0%100,0%100,0%100,0%

22,5%25,0%17,5%20,0%12,5%15,0%OTROS

57,5%60,0%47,5%45,0%27,5%25,0%RENTA VARIABLE

100,0%100,0%100,0%100,0%100,0%100,0%

22,5%25,0%17,5%20,0%12,5%15,0%OTROS

57,5%60,0%47,5%45,0%27,5%25,0%RENTA VARIABLE

57

Allegro ma non troppo

José Manuel Silva

58

JDirector de Inversiones LarrainVial Administradora General de Fondos

5 de Junio de 2009