Embed Size (px)

Citation preview

- Lehrstuhl für Logistik - - DACHSER SE -

Ingrid Göpfert (Hrsg.)

Discussion Papers on Logistics and

Supply Chain Management

# 05

[21.04.2017]

Ingrid Göpfert (Hrsg.) Patrick Seeßle

Startups in der Logistikdienstleisterbranche

Eine Systematisierung der neuen Marktteilnehmer sowie Analyse

von deren Auswirkungen auf die Logistikdienstleisterbranche

2

Discussion Papers on Logistics and Supply Chain Management

Philipps-Universität Marburg DACHSER SE

Lehrstuhl für Logistik Corporate Development,

Strategy & Public Relations

Am Plan 2 Thomas-Dachser-Str. 2

35037 Marburg 87439 Kempten

ISSN: 2193-6978

# 05

Ingrid Göpfert1 Patrick Seeßle

2

Mit einem Vorwort von Dr. Andreas Froschmayer3

Startups in der Logistikdienstleisterbranche

Eine Systematisierung der neuen Marktteilnehmer sowie Analyse

von deren Auswirkungen auf die Logistikdienstleisterbranche

Eine Studie in Kooperation mit DACHSER SE.

[21.04.2017]

1 Univ.-Prof. Dr. Ingrid Göpfert ist Inhaberin des Lehrstuhls für Logistik an der Philipps-Universität Marburg.

2 Patrick Seeßle ist wissenschaftlicher Mitarbeiter am gleichnamigen Lehrstuhl.

3 Dr. Andreas Froschmayer ist Corporate Director Coporate Development, Strategy & Public Relations bei

DACHSER SE.

3

Vorwort

Die Logistik ist wohl aktuell eine der spannendsten Branchen, wenn es um die Frage der Anwendung

von neuen Möglichkeiten durch Digitalisierung geht. Die Kreativität, mit der nun über die weitere

Professionalisierung der Logistik in Industrie- und Handelsunternehmen, sowie auch bei den Logistik

dienstleistern an neuen Prozessen und Anwendungen gearbeitet wird, ist entfesselt worden. Nun hat

jedoch die Logistik zum einen eine Logik, die sowohl aus Transaktionen besteht, die digital erweitert

und effizienter gestaltet werden können. Zum anderen ist Logistik jedoch auch physische Warenbewe-

gung. Daher ist die Logistik im Sinne der Digitalisierung immer ein hybrides Geschäft, wenn man alle

Komponenten einer integrierten Logistik in die Betrachtung einbezieht. Sie ist sozusagen ein cyber-

physisch-soziales System. Eine sehr große Aufmerksamkeit haben derzeit die vielen neuen Startups in

der Branche, die sich mit Ineffizienzen und deren Lösungen beschäftigen oder einfach nur bestimmte

Funktionen, welche rein digital realisiert werden können, anbieten. Die vorliegende Arbeit bietet hier-

zu einen hervorragenden Überblick, der wohl so bisher nicht möglich war, da die Unternehmensfor-

men und deren Funktionen in einer Gesamtbetrachtung zuvor nicht so sorgfältig recherchiert wurden.

Es wird sich dann jedoch zeigen, welche Ideen der Startups es schaffen werden, tatsächliche Relevanz

in großen integrierten Logistiklösungen zu erzeugen. Denn es ist ein Unterschied, eine einfache Com-

modity-Transaktion ins Internet zu verlagern oder eine weltweit integrierte Logistik für eine intermo-

dale Supply-Chain für permanente Warenbewegungen zu planen und täglich zu betreiben. Ich

wünsche den Lesern viele gute Erkenntnisse und den Startups ein gutes Gelingen in ihrer Anschluss-

fähigkeit für zukunftsfähige Lösungen.

Kempten, im März 2017 Dr. Andreas Froschmayer

I

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................................................................ II

Tabellenverzeichnis ............................................................................................................................... III

Anhangsverzeichnis............................................................................................................................... IV

Abkürzungsverzeichnis .......................................................................................................................... V

1 Zur Bedeutung einer Analyse der Startups in der Logistikdienstleisterbranche ............................. 1

1.1 Forschungsfragen und -ziele ....................................................................................................... 2

1.2 Inhaltliches und methodisches Vorgehen .................................................................................... 2

2 Theoretische Grundlagen der Analyse ............................................................................................ 3

2.1 Der Dienstleistungsbegriff .......................................................................................................... 3

2.2 Zum Verständnis der Logistik und der Bedeutung von Logistikdienstleistungen ...................... 4

2.3 Definition der Formen von Logistikdienstleisters ....................................................................... 6

2.4 Charakterisierung von Startup-Unternehmen .............................................................................. 9

2.5 Innovationsverständnis und Geschäftsmodellinnovation .......................................................... 12

3 Bestandsaufnahme von Startups in der Logistikdienstleisterbranche ........................................... 13

3.1 Vorgehen der systematischen Dokumentenanalyse für die Identifizierung der Startups in der

Logistikdienstleisterbranche ..................................................................................................... 13

3.2 Identifizierte Startups in der Logistikdienstleisterbranche ........................................................ 17

3.3 Strukturdaten der Startups in der Logistikdienstleisterbranche ................................................. 18

4 Systematisierung der identifizierten Startups in der Logistikdienstleisterbranche ....................... 21

4.1 Vorhandene Systematisierungsansätze für Logistik-Startups ................................................... 21

4.2 Systematisierung nach dem Geschäftsfeld der Startup-Unternehmen....................................... 24

5 Auswirkungen der Startups auf die etablierten Logistikdienstleister ............................................ 33

5.1 KEP-Dienste .............................................................................................................................. 34

5.2 Landverkehr............................................................................................................................... 36

5.3 Lagerlogistik .............................................................................................................................. 37

5.4 Luft- und Seefracht .................................................................................................................... 38

6 Zusammenfassung der Ergebnisse und Ausblick .......................................................................... 40

Anhang .................................................................................................................................................. 42

Literaturverzeichnis ............................................................................................................................... 58

II

Abbildungsverzeichnis

Abbildung 1: Entwicklungsphasen der Logistik ..................................................................................... 6

Abbildung 2: Die Rolle des Logistikdienstleisters in der Lieferkette ..................................................... 7

Abbildung 3: Innovationsdimensionen.................................................................................................. 13

Abbildung 4: Vorgehen der systematischen Dokumentenanalyse ........................................................ 16

Abbildung 5: Logistik-Startups – Global .............................................................................................. 19

Abbildung 6: Verteilung der Logistik-Startups in Deutschland ............................................................ 20

Abbildung 7; Logistik-Startups im Bereich Infrastrukturanbieter ........................................................ 24

Abbildung 8: Logistik-Startups im Bereich Lagerung .......................................................................... 25

Abbildung 9: Logistik-Startups im Bereich Technologien ................................................................... 26

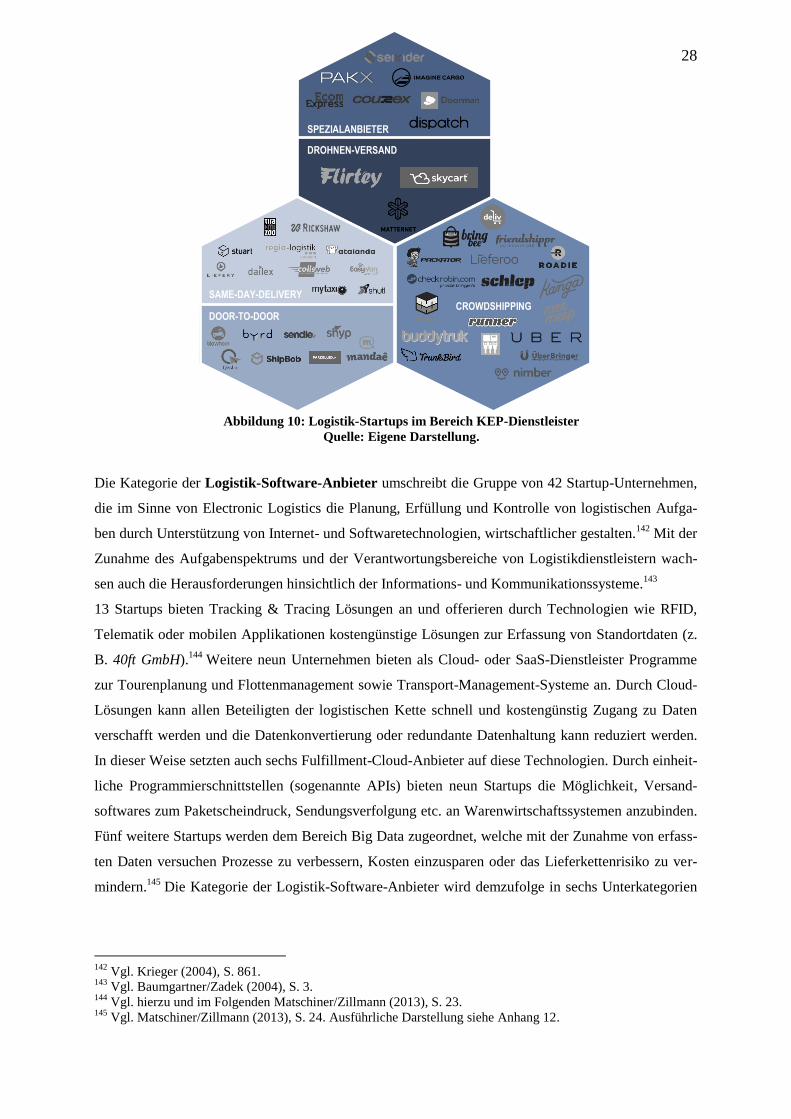

Abbildung 10: Logistik-Startups im Bereich KEP-Dienstleister .......................................................... 28

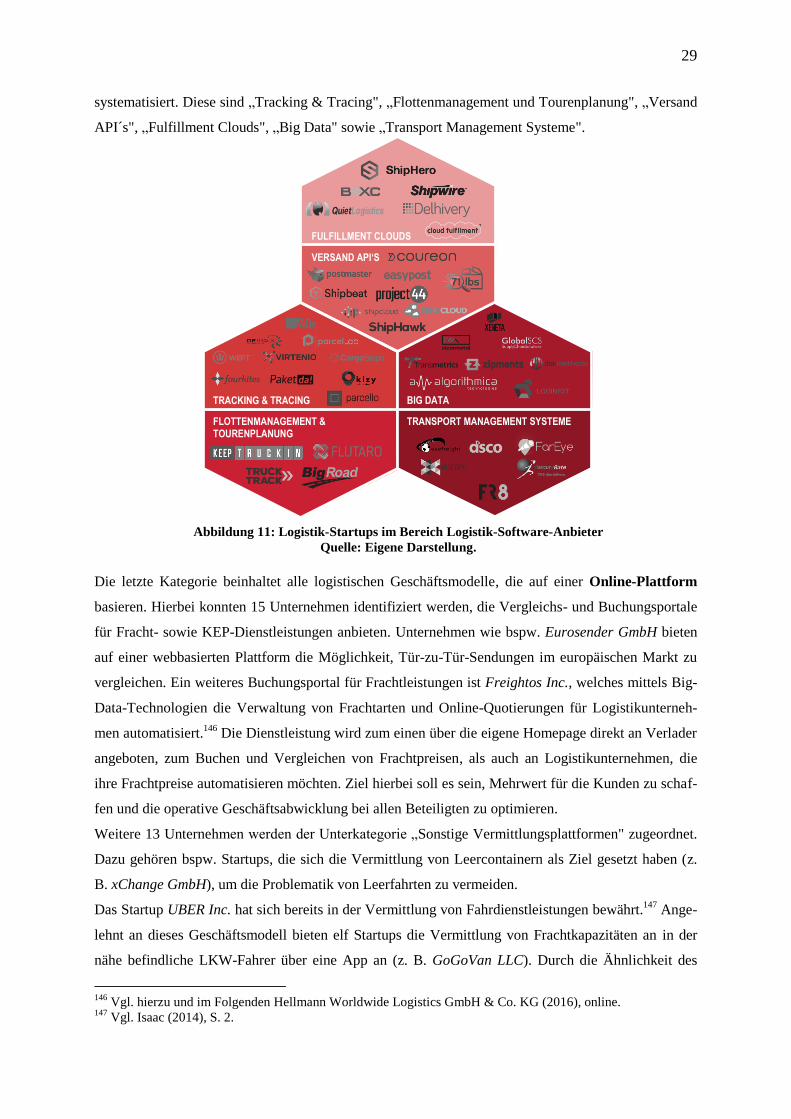

Abbildung 12: Logistik-Startups im Bereich Logistik-Software-Anbieter ........................................... 29

Abbildung 13: Logistik-Startups im Bereich Onlineplattformen .......................................................... 30

Abbildung 14: Logistik Startup Landschaft .......................................................................................... 32

Abbildung 15: Entflechtung der Geschäftsfelder durch Logistik Startups ............................................ 33

III

Tabellenverzeichnis

Tabelle 1: Eigenschaften und Merkmale von Logistikdienstleistern ...................................................... 9

Tabelle 2: Literatursuchmaschinen und -datenbanken der systematischen Dokumentenanalyse ......... 14

Tabelle 3: Suchanfragen und Ergebnisse der systematischen Dokumentenanalyse .............................. 15

Tabelle 4: Ein- und Ausschlussgründe der sytematischen Dokumentenanalyse ................................... 16

Tabelle 5: Strukturdaten – Anzahl der Gründer .................................................................................... 18

Tabelle 6: Strukturdaten – Gründungsjahr und Alter der Startup-Unternehmen .................................. 18

Tabelle 7: Strukturdaten – Geografische Herkunft ............................................................................... 19

Tabelle 8: Verschiedene Systematisierungsanätze von Logistik-Startups ............................................ 22

IV

Anhangsverzeichnis

Anhang 1: Leistungen von Logistikdienstleistern ................................................................................. 42

Anhang 2: Unterschiedliche Definitionen von Startup-Unternehmen .................................................. 43

Anhang 3: Phasenmodelle des Innovationsprozesses ............................................................................ 44

Anhang 4: Teilbereiche von Geschäftsmodellinnovationen .................................................................. 44

Anhang 5: Kategorien der Logistik Startup Landschaft ........................................................................ 45

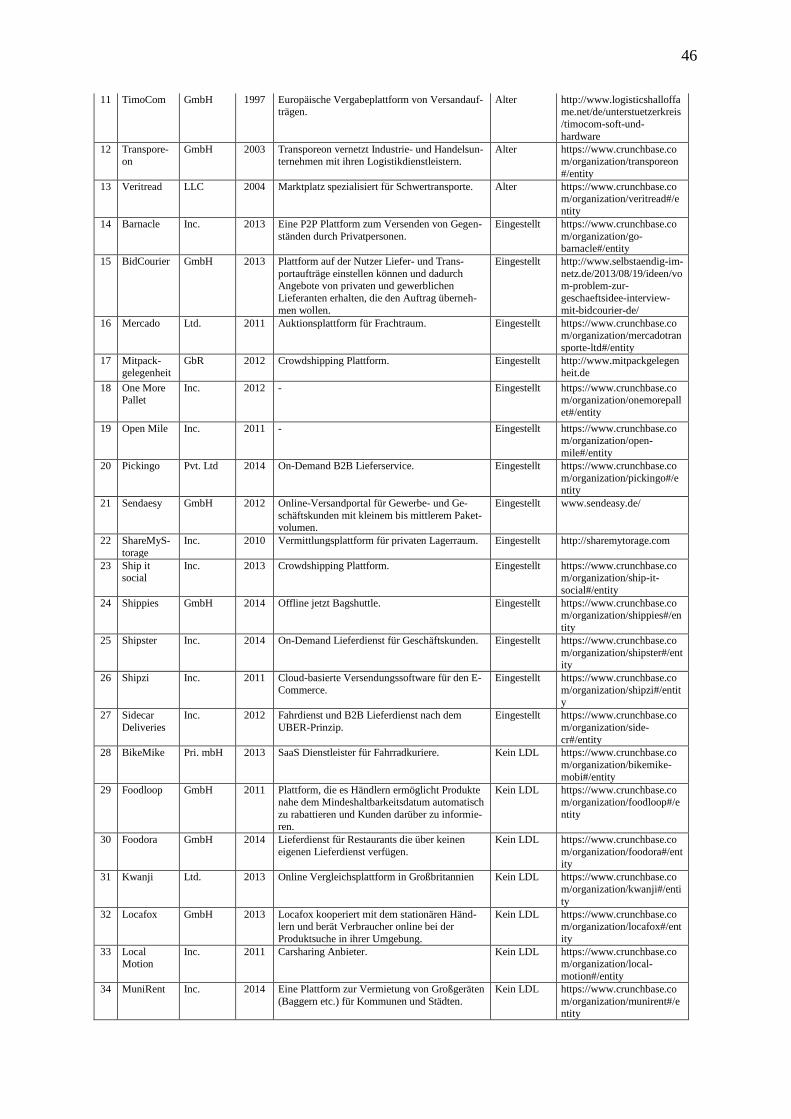

Anhang 6: Für die Untersuchung ausgeschlossene Unternehmen ......................................................... 47

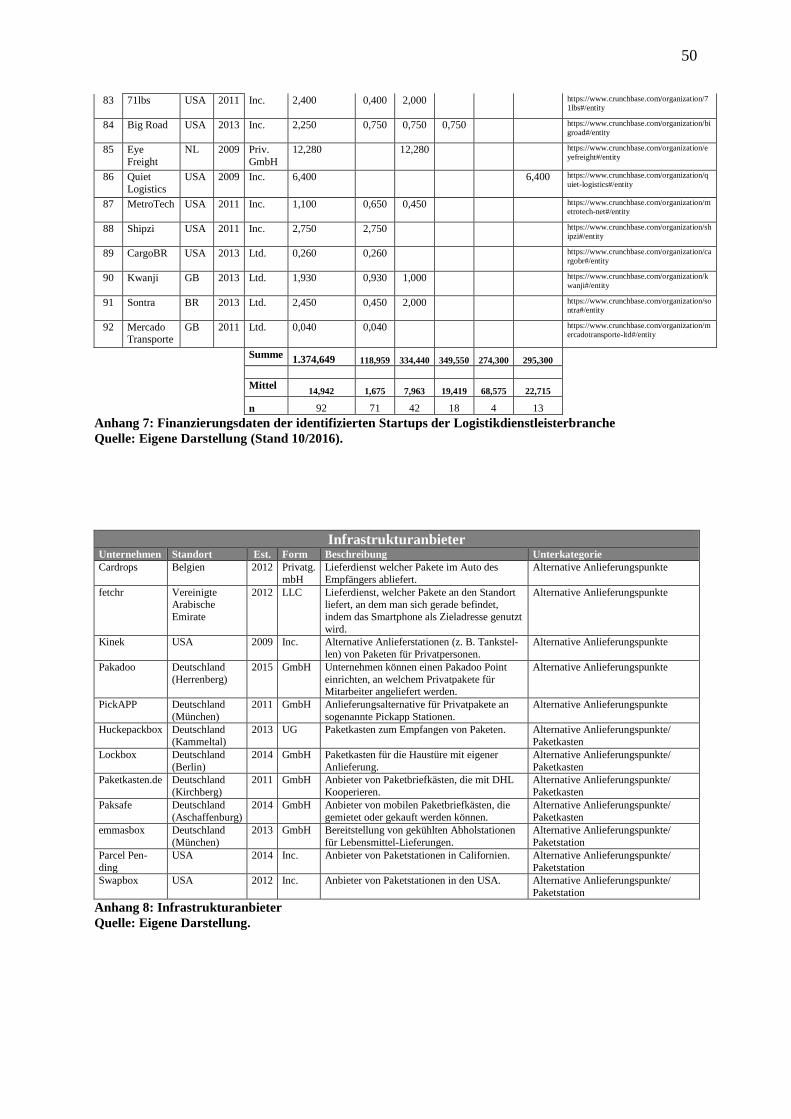

Anhang 7: Finanzierungsdaten der identifizierten Startups der Logistikdienstleisterbranche .............. 50

Anhang 8: Infrastrukturanbieter ............................................................................................................ 50

Anhang 9: Lagerung .............................................................................................................................. 51

Anhang 10: Technologien ..................................................................................................................... 51

Anhang 11: KEP-Dienstleister .............................................................................................................. 53

Anhang 12: Logistik-Software-Anbieter ............................................................................................... 55

Anhang 13: Onlineplattformen .............................................................................................................. 57

V

Abkürzungsverzeichnis

3PL Third Party Logistics Service Provider

API Application Programming Interface

B2B Business-to-Business

B2C Business-to-Consumer

C2C Consumer-to-Consumer

D2D Door-to-Door

Db Datenbank

DFF Digital Freight Forwarder

DSM Deutsche Startup Monitor

Est. Established (dt. = Gründung)

FTL Full Truck Load

KEP Kurier-, Express- und Paketdienste

LDL Logistikdienstleister

LTL Less Than Truckload

SaaS Software-as-a-Service

SDD Same Day Delivery

TUL Transportieren, Umschlagen und Lagern

1

1 Zur Bedeutung einer Analyse der Startups in der Logistikdienstleisterbranche

Mit mehr als 2,97 Mio. Beschäftigten und rund 253 Mrd. EUR Umsatz gehört die Logistik zu den

größten Wirtschaftsbereichen in Deutschland.4 Durch die voranschreitende Globalisierung und den

andauernden Trend zum Outsourcing haben vor allem Logistikdienstleister eine bedeutende Stellung

im Logistikmarkt eingenommen.5 Dies zeigt sich dadurch, dass nahezu die Hälfte des gesamten euro-

päischen Logistikmarktvolumens in Höhe von 960 Mrd. EUR von den Dienstleistern im Logistikmarkt

erbracht wird. Die größten deutschen Logistikdienstleister wie z. B. Deutsche Post DHL, DB Mobility

Logistics und DACHSER vereinen einen großen Anteil dieses Umsatzvolumens auf sich. Doch getrie-

ben durch neue Entwicklungen wie Cloud Computing, Data Analytics oder Logistics-as-a-Service

werden die Geschäftsmodelle der etablierten Marktteilnehmer zunehmend herausgefordert und beein-

flusst.6

Die Umsetzung dieser Entwicklungen in neuen Geschäftsmodellen führt dazu, dass in den letzten

Jahren, zu den alteingesessenen Marktteilnehmern, auch vermehrt junge Unternehmen mit innovativen

Geschäftsmodellen auf den Markt drängen.7 Diese sogenannten „Startups" schließen oftmals Ange-

botslücken und konzentrieren sich auf Nischen, die von großen Unternehmen nicht bedient werden.

Sie reagieren damit auf neue Herausforderungen und Entwicklungen in der Branche, wie z. B. den

anhaltenden Anstieg des E-Commerce und die Digitalisierung sowie Anlieferungsprobleme auf der

letzten Meile. Eine Studie der Wirtschaftsprüfungsgesellschaft KPMG AG quantifiziert den starken

Anstieg von Startup-Aktivitäten in der Branche.8 Im Jahr 2015 stiegen die Investitionen in Startups

mit Fokus auf den Logistik- und Speditionsmarkt um 125% auf über 1,38 Mrd. EUR und lagen rund

85% über dem Durchschnitt der vier vorherigen Jahre.

Die Wettbewerbsfähigkeit der aktuellen Marktteilnehmer wird maßgeblich davon abhängen, wie gut

sie die Geschäftsmodelle innovativer Logistik-Startups9 verstehen und die zur Sicherung der eigenen

Zukunftsfähigkeit essenziellen Komponenten adaptieren.

Startups in der Logistikdienstleisterbranche wurden bis dato kaum von der wissenschaftlichen Litera-

tur betrachtet.10

Die zunehmende Anzahl an Veröffentlichungen in der einschlägigen Fachpresse sowie

Meinungen von Branchenexperten legen jedoch den Schluss nahe, dass weiterer Forschungsbedarf

über die Bedeutung von Startups in der Logistikdienstleisterbranche sowie deren Wirkung auf die

Branche insgesamt, besteht.11

4 Vgl. Schwemmer (2016), S. 49-50.

5 Vgl. hierzu und im Folgenden Kille et al. (2016), S. 5-15.

6 Vgl. Angeleanu (2015), S. 413-416; Siegmann et al. (2013), S. 6-9.

7 Vgl. hierzu und im Folgenden Holdorf et al. (2015), S. 34-35.

8 Vgl. hierzu und im Folgenden KPMG AG (2016), S. 22-23.

9 Im Folgenden umschreibt „Logistik-Startups" die Gruppe der Startups in der Logistikdienstleisterbranche.

10 Vgl. Holdorf et al. (2015), S. 34.

11 Vgl. Bundesvereinigung Logistik e. V. (2016a), online; Deutsche Verkehrs-Zeitung (2016), online.

2

1.1 Forschungsfragen und -ziele

Die Zielsetzungen dieser Arbeit lassen sich in theoretische und praxisorientierte Erkenntnisziele diffe-

renzieren. Aus theoretischer Perspektive besteht die wesentliche Zielsetzung der Arbeit in der über-

blicksartigen Darstellung von Startup-Unternehmen, welche in der Logistikdienstleisterbranche

agieren. Hierfür werden zunächst die verschiedenen Arten von Logistikdienstleistern analysiert sowie

wichtige Grundlagen zum Verständnis der weiteren Untersuchung definiert. Aufbauend auf die Identi-

fizierung der Logistik-Startups sollen Ansätze zur Systematisierung eben dieser Startups ermittelt und

auf die identifizierte Unternehmen angewendet werden. Aus praxisorientierter Sicht soll durch die

Analyse der Geschäftsmodellcluster die Auswirkungen auf einzelne Geschäftsfelder von Logistik-

dienstleistern sowie auf die Branche insgesamt dargestellt werden.

Die dargestellte Zielsetzung wird anhand von folgenden Forschungsfragen bearbeitet:

i. Welche Startup-Unternehmen agieren in der Logistikdienstleisterbranche?

ii. Welche möglichen Systematisierungsansätze bestehen für Startups in der Logistikdienstleis-

terbranche und wie lassen sich die identifizierten Startups bestmöglich klassifizieren?

iii. Wie sehen die Geschäftsmodelle der Startups in der Logistikdienstleisterbranche aus?

iv. Welche Auswirkungen haben die neuen Marktteilnehmer auf die Branche der Logistikdienst-

leister?

1.2 Inhaltliches und methodisches Vorgehen

Die Beantwortung der zuvor dargestellten Forschungsfragen erfolgt in sechs Kapiteln. Zu Beginn der

Untersuchung wird sowohl die Problemstellung als auch die Bedeutung einer Analyse von Startups in

der Logistikdienstleisterbranche dargestellt. Nach der Vorstellung der Zielsetzung und des inhaltlichen

und methodischen Vorgehens wird in Kapitel zwei die theoretische Grundlage für eine weitergehende

Analyse geschaffen. Dazu wird über die Definition des Logistik- und Dienstleistungsbegriffs das Ver-

ständnis der logistischen Dienstleistung und des Logistikdienstleisters (LDL) hergeleitet. Darauf auf-

bauend werden die Arten von LDL charakterisiert. Aufgrund des heterogenen Verständnisses über

Startup-Unternehmen erfolgt, durch die Analyse verschiedener Definitionsansätze, eine Herausarbei-

tung von Abgrenzungsmerkmalen, dieser Unternehmen. Der letzte Teil des zweiten Kapitels befasst

sich mit dem Innovationsverständnis und der Besonderheiten von Geschäftsmodellinnovationen.

Den theoretischen Schwerpunkt der Arbeit bildet die Identifizierung und Systematisierung von Star-

tup-Unternehmen in der Logistikdienstleisterbranche. Auf Basis einer systematischen Dokumen-

tenanalyse wird hierzu zunächst eine Bestandsaufnahme vorgenommen und Strukturdaten der

Unternehmen vorgestellt. Anschließend daran werden im vierten Kapitel Systematisierungsansätze

erarbeitet und auf die identifizierten Unternehmen angewendet. Durch die Analyse der Bedrohung für

einzelne Geschäftsfelder von Logistikdienstleistern sollen im weiteren Verlauf die Auswirkungen auf

die gesamte Branche dargestellt werden.

3

Die Arbeit schließt mit einer Zusammenfassung der Erkenntnisse aus dem theoretischen und dem

praxisorientierten Teil sowie einem Ausblick auf zukünftige Fragestellungen.

2 Theoretische Grundlagen der Analyse

Zur Schaffung eines einheitlichen Begriffsverständnisses werden im folgenden Kapitel die zentralen

Begrifflichkeiten und Unternehmensformen definiert und erörtert. Hierfür werden im ersten Schritt die

Begrifflichkeiten der „Dienstleistung" und der „Logistik" voneinander abgegrenzt. Darauf aufbauend

wird durch die Kombination dieser Begriffe die „logistische Dienstleistung" und der „Logistikdienst-

leister" charakterisiert. Im Abschnitt 2.3 folgt die Vorstellung der unterschiedlichen Arten von Lo-

gistikdienstleistern sowie deren Besonderheiten. Daran schließt im Abschnitt 2.4 eine Erläuterung von

Abgrenzungsmerkmale für die Gruppe der Startup-Unternehmen. Das zweite Kapitel endet mit der

Vorstellung verschiedener Sichtweisen hinsichtlich des Innovationsverständnisses und der Geschäfts-

modellinnovation.

2.1 Der Dienstleistungsbegriff

Der Begriff Dienstleistung besitzt im Kontext der Logistik aufgrund des Dienstleistungscharakters

logistischer Wertschöpfungsaktivitäten eine hohe Relevanz und ist daher häufig Gegenstand wissen-

schaftlicher Abhandlungen im Bereich der Logistik.12

Betrachtet man die Vielzahl der sich teilweise

stark widersprechenden Definitionsansätze, so gelangt man zu der Erkenntnis, dass der Dienstleis-

tungsbegriff einige Unklarheiten aufweist.13

Die in der Literatur erarbeiteten Definitionsvorschläge

lassen sich jedoch in drei Gruppen einteilen:14

In der ersten Gruppe wird der Dienstleistungsbegriff

enumerativ definiert, wobei durch eine möglichst umfassende Aufzählung jener Leistungen, die nach

allgemeinem Konsens den Dienstleistungen zuzurechnen sind, abgegrenzt wird.15

Dies hat den Nach-

teil, dass keine Kriterien entwickelt werden, auf deren Grundlage entschieden werden kann, ob in

einem konkreten Fall eine Dienstleistung vorliegt.

Die zweite Gruppe grenzt Dienstleistungen durch eine Negativdefinition ab, wobei der Begriff über

die Auflistung zahlreicher Sachleistungen, erarbeitet wird. Diese Vorgehensweise wird jedoch auch

als eine wissenschaftliche Verlegenheitslösung bezeichnet und führt zu keiner expliziten Definition.16

Die letzte Gruppe, welche in der Literatur am stärksten etabliert ist und daher für die vorliegende Ar-

beit herangezogen wird, basiert auf der Herausarbeitung konstitutiver Merkmale und ermöglicht somit

12

Vgl. Richter/Souren (2008), S. 1; Meffert (1994), S. 521. 13

Vgl. hierzu und im Folgenden Richter/Souren (2008), S. 1; Haller (2015), S. 13. 14

Vgl. Corsten/Gössinger (2014), S. 21; Meffert (1994), S. 521; Meffert/Bruhn/Hadwich (2015), S. 12. 15

Vgl. hierzu und im Folgenden Richter/Souren (2008), S. 15; Corsten/Gössinger (2014), S. 21; Burr/Stephan

(2006), S. 18-19. 16

Vgl. Corsten/Gössinger (2014), S. 21; Hornbostel (2013), S. 29.

4

eine explizite Definition.17

Im Rahmen dieses Ansatzes wird durch die Abgrenzung der Dimensionen

der Dienstleistung in die potentialorientierte, prozessorientierte und ergebnisorientierte Definitionen

unterschieden. Bei der potenzialorientierten Dienstleistungsdefinition werden Dienstleistungen als

menschliche oder maschinelle Leistungsfähigkeit beschrieben, mit der am Nachfrager oder an dessen

Verfügungsobjekt (externer Faktor) eine gewollte Änderung bewirkt oder ein gewollter Zustand erhal-

ten werden soll.18

Darauf folgt der prozessorientierte Ansatz, welcher den Prozess der Leistungserstel-

lung, der durch die Integration des externen Faktors gekennzeichnet ist, beschreibt.19

Diese Sichtwei-

Sichtweise, in der die Simultanität von Produktion und Absatz hervorgehoben wird, ist auch als Uno-

Actu-Prinzip bekannt. Im Rahmen des ergebnisorientierten Ansatzes werden Dienstleistungen als

immaterielles Ergebnis des Leistungserbringungsprozesses betrachtet.20

Zur möglichst vollständigen definitorischen Erfassung des Dienstleistungscharakters sind einige Auto-

ren der Meinung, dass jede der drei Phasen jeweils durch ein Merkmal repräsentiert werden muss.21

Dieser kombinierten Betrachtungsweise der konstitutiven Merkmale steht allerdings entgegen, dass

nicht die Trennschärfe einer Definition, sondern die Güte der Merkmale ausschlaggebend ist.22

Somit

wird der Begriff der Dienstleistung für diese Arbeit wie folgt definiert: Dienstleistungen sind selbst-

ständige, marktfähige Leistungen, die mit der Bereitstellung und/oder dem Einsatz von Leistungsfä-

higkeiten verbunden sind (Potenzialorientierung). 23

Interne und externe Faktoren werden im Rahmen

des Erstellungsprozesses kombiniert (Prozessorientierung). Die Faktorenkombination des Dienstleis-

tungsanbieters wird mit dem Ziel eingesetzt, an den externen Faktoren, an Menschen und deren Ob-

jekten nutzenstiftenden Wirkungen zu erzielen (Ergebnisorientiert).

2.2 Zum Verständnis der Logistik und der Bedeutung von Logistikdienstleistungen

Der Ursprung der Logistik liegt im Militärwesen und hat seit dem Einzug in die betriebswirtschaftli-

che Terminologie24

durch ihre stetige Weiterentwicklung unterschiedliche Definitionsansätze in der

wissenschaftlichen Literatur, in nationalen und internationalen Normen sowie auch in der Praxis erfah-

ren.25

Auf eine ausführliche Erörterung der Identität der Logistik wird jedoch verzichtet. Vertiefende

Arbeiten dazu liefern etwa Nyhuis (2008), Koch (2012), Hornbostel (2013) sowie Göpfert (2016).26

17

Vgl. hierzu und im Folgenden Corsten/Gössinger (2014), S. 21-22; Meffert (1994), S. 521-522; Mef-

fert/Bruhn/Hadwich (2015), S. 12; Engelhardt et al. (1993), S. 398-399. 18

Vgl. exemplarisch für diesen Ansatz Meyer/Mattmüller (1987), S. 187. 19

Vgl. exemplarisch für diesen Ansatz hierzu und im Folgenden Berekoven (1997), S. 23. 20

Vgl. exemplarisch für diesen Ansatz Maleri (1994), S. 2-4. 21

Vgl. Hilke (1989), S. 10-11; Bruhn (2013), S. 24. 22

Vgl. Rosada (1990), S. 16-19; Hilke (1989), S. 14-15; Corsten/Gössinger (2014), S. 27. 23

Hierzu und im Folgenden Meffert/Bruhn/Hadwich (2015), S. 13-14. 24

Erste im Kontext der Betriebswirtschaft veröffentlichte Abhandlung erfolgte 1955 unter dem Titel "Note of

the Formulation of the Theory of Logistics" von Morgenstern (1955), S. 129-136. Vgl. Hornbostel (2013), S.

21; Ihde (2001), S. 24. 25

Vgl. Pfohl (2010), S. 12; Weber (2008), S. 44; Göpfert (2013), S. 4; Gleißner/Femerling (2008), S. 4. 26

Vgl. Göpfert (2016), S. 41-61; Koch (2012), S. 1-12; Hornbostel (2013), S. 20-26; Nyhuis (2008), S. 1-18.

5

Generell können die in der Literatur am häufigsten verwendeten Definitionen in zwei Gruppen unter-

teilt werden.27

Die erste Gruppe sieht die Logistik als ein Bündel von flussorientierten Management-

und Ausführungsfunktionen. Diese als Funktionslehre verstandene Ansicht beschäftigt sich mit dem

Management und der Ausführung von Transport, Umschlag und Lagerung von Gütern. Nach der zwei-

ten Ansicht wird hingegen die Logistik als Führungskonzeption gesehen. Zu den Vertretern dieser

Betrachtungsweise gehören u. a. Delfmann (1995), Weber/Kummer (1998), Klaus (2002), und Göpfert

(2013).28

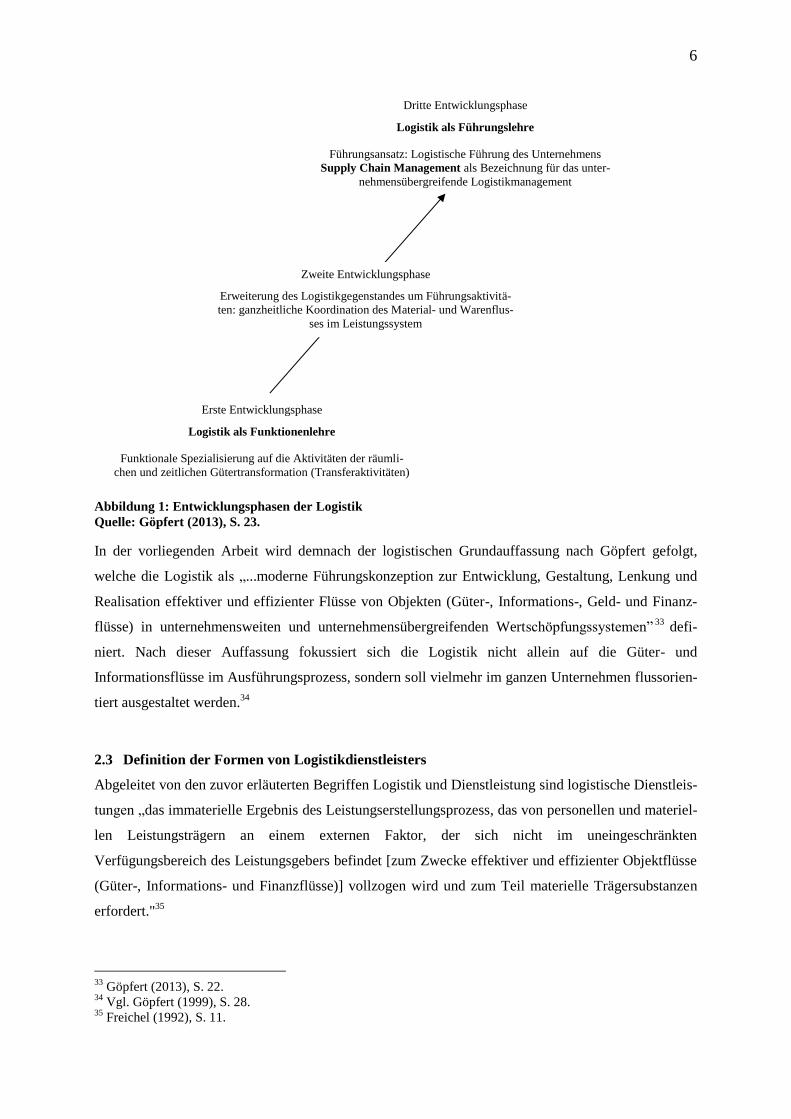

Gopfert beschreibt die Entwicklung der Logistik hin zu einer Führungskonzeption in drei Entwick-

lungsphasen, welche auch die unterschiedlichen Sichtweisen von Logistikdefinitionen widerspiegeln.29

In der ersten Entwicklungsphase wird Logistik als eine Funktionenlehre verstanden. Logistische Akti-

vitäten sind demnach auf räumliche und zeitliche Gutertransformationen beschränkt.30

Typische Tä-

tigkeitsbeispiele hierfür sind das Transportieren, Lagern sowie Umschlagen von Gütern. Die zweite

Entwicklungsphase ist durch die Ausweitung des Logistikverständnisses auf Fuhrungsaktivitäten ge-

kennzeichnet. Ziel ist es dabei, die Material- und Warenflusse, sowohl innerhalb des Unternehmens

als auch zwischen den Unternehmen, zu optimieren. Die zweite Entwicklungsphase stellt somit die

Überleitung der Funktionenlehre zu der Fuhrungslehre der Logistik dar, welche die dritte Entwick-

lungsphase charakterisiert.31

Bestimmend fur diese Phase ist das unternehmensubergreifende Lo-

gistikmanagement, welches unter dem Begriff „Supply Chain Management“ bekannt ist.32

27

Vgl. hierzu und im Folgenden Göpfert (1999), S. 23. 28

Vgl. Klaus (2002), S. 14-24; Delfmann (1995), S. 505-517; Weber/Kummer (1998), S. 22-24; Göpfert (2013),

S. 22-23. 29

Vgl. Göpfert (2013), S. 4. 30

Vgl. hierzu und im Folgenden Göpfert (2013), S. 22-24. 31

Einer Studie von Göpfert zufolge sieht die Mehrheit der befragten Unternehmen die Logistik als Führungs

funktion. Vgl. Göpfert (2013), S. 24. 32

Eine ausführliche Auseinandersetzung mit der Bedeutung des "Supply Chain Management" liefert u. a. Göp-

fert/Froschmayer (2010), S. 10-17.

6

Abbildung 1: Entwicklungsphasen der Logistik

Quelle: Göpfert (2013), S. 23.

In der vorliegenden Arbeit wird demnach der logistischen Grundauffassung nach Göpfert gefolgt,

welche die Logistik als „...moderne Führungskonzeption zur Entwicklung, Gestaltung, Lenkung und

Realisation effektiver und effizienter Flüsse von Objekten (Güter-, Informations-, Geld- und Finanz-

flüsse) in unternehmensweiten und unternehmensübergreifenden Wertschopfungssystemen”33

defi-

niert. Nach dieser Auffassung fokussiert sich die Logistik nicht allein auf die Güter- und

Informationsflüsse im Ausführungsprozess, sondern soll vielmehr im ganzen Unternehmen flussorien-

tiert ausgestaltet werden.34

2.3 Definition der Formen von Logistikdienstleisters

Abgeleitet von den zuvor erläuterten Begriffen Logistik und Dienstleistung sind logistische Dienstleis-

tungen „das immaterielle Ergebnis des Leistungserstellungsprozess, das von personellen und materiel-

len Leistungsträgern an einem externen Faktor, der sich nicht im uneingeschränkten

Verfügungsbereich des Leistungsgebers befindet [zum Zwecke effektiver und effizienter Objektflüsse

(Güter-, Informations- und Finanzflüsse)] vollzogen wird und zum Teil materielle Trägersubstanzen

erfordert."35

33

Göpfert (2013), S. 22. 34

Vgl. Göpfert (1999), S. 28. 35

Freichel (1992), S. 11.

Dritte Entwicklungsphase

Logistik als Führungslehre

Führungsansatz: Logistische Führung des Unternehmens

Supply Chain Management als Bezeichnung für das unter-

nehmensübergreifende Logistikmanagement

Erste Entwicklungsphase

Logistik als Funktionenlehre

Funktionale Spezialisierung auf die Aktivitäten der räumli-

chen und zeitlichen Gütertransformation (Transferaktivitäten)

Zweite Entwicklungsphase

Erweiterung des Logistikgegenstandes um Führungsaktivitä-

ten: ganzheitliche Koordination des Material- und Warenflus-

ses im Leistungssystem

7

Die Gruppe der LDL wird charakterisiert durch das entgeltliche Angebot logistischer Dienstleistungen

und umfasst demzufolge alle Dienstleistungsunternehmen, deren angebotenes Leistungsprogramm

hauptsächlich auf logistische Leistungen ausgerichtet ist.36

Das Angebot der LDL stellt eine abgeleite-

te Nachfrage dar und ist somit im hohen Maße von der Entwicklung der Primärnachfrage abhängig.37

Die Dienstleister agieren als Bindeglieder zwischen den einzelnen Wertschöpfungsstufen und den

darin vertretenen Unternehmen, welches in Abbildung 2 dargestellt wird.38

Abbildung 2: Die Rolle des Logistikdienstleisters in der Lieferkette

Quelle: Lohre et al. (2015), S. 9.

Das grundlegende Leistungsprogramm von LDL beinhaltet die unmittelbare Realisierung der Güter-

verteilung.39

Im Detail lässt sich das Leistungsangebot in Kern- und Zusatzleistungen oder nach deren

Funktion in Haupt-, Ergänzungs- und Komplementärfunktionen einteilen.40

Zudem bieten LDL heut-

zutage vermehrt Sonderfunktionen an, die als Value Added Services bezeichnet werden.41

Anhang 1

bietet einen Überblick über die Arten von Dienstleistungen, welche von LDL angeboten werden.42

Eine Abgrenzung der verschiedenen Arten von LDL und deren Positionierung am Markt kann auf

unterschiedliche Weise erfolgen. Einerseits anhand ihres angebotenen Leistungsumfangs, den ihnen

zur Verfügung stehenden Ressourcen, ihrer organisatorischen Ausrichtung sowie der Form ihrer Kun-

denbeziehungen.43

Anderseits können sie auch nach der Art der Dienstleistung unterscheiden werden,

welche Einzel-, Verbund- und Systemdienstleister umfasst.44

Weitere Differenzierungsansätze aus

dem angloamerikanischen Raum unterscheiden die am Markt agierenden „Logistic Service Provider"

in operative, koordinierende und strategisch leitende Anbieter, die sich zudem noch in die Nutzung

von eigenen und fremden Anlagengutern (sogenannte „Logistik-Assets") untergliedern.45

Zum Leistungsangebot der Einzeldienstleister gehören die klassischen Logistikfunktionen des Trans-

portierens, Umschlagens und Lagerns (TUL).46

Diese Leistungen sind nach der jeweiligen fachspezifi-

schen Ausrichtung des LDL auf Güter, Frachtarten und Branchen im regionalen oder internationalen

Rahmen konzentriert. Der Kundenkreis dieser Unternehmensgruppe ist bei weniger konzentrierten

Dienstleistungen meist klein und wechselhaft mit kurzen Vertragslaufzeiten. Beispiele für Logistikun-

36

Vgl. Hornbostel (2013), S. 58; Kleer (1991), S. 48; Lohre et al. (2015), S. 8. 37

Vgl. Schmitt (2006), S. 33. 38

Vgl. Lohre et al. (2015), S. 9. 39

Vgl. Pfohl (2010), S. 260. 40

Vgl. Pfohl (2007), S. 57; Fischer (1996), S. 229. 41

Vgl. Pfohl (2010), S. 260; Röth (2011), S. 74-77. 42

Vgl. Anhang 1 – Leistungen von Logistikdienstleistern. 43

Vgl. Gudehus (2010), S. 993-998; Baumgartner/Zadek (2004), S. 3; Coyle/Bardi/Langley (2003), S. 425-426. 44

Vgl. Scholz-Reiter et al. (2008), S. 587; Pfohl (2007), S. 58; Gudehus (2010), S. 995. 45

Vgl. Scholz-Reiter et al. (2008), S. 587; Baumgartner/Zadek (2004), S. 4; Gudehus (2010), S. 998; Röth

(2011), S. 82. 46

Vgl. hierzu und im Folgenden Scholz-Reiter et al. (2008), S. 584-585; Pfohl (2007), S. 58; Hornbostel (2013),

S. 60-61; Gudehus (2010), S. 994.

8

ternehmen in diesem Segment sind Transportunternehmen, Umschlagsunternehmen sowie Lagereibe-

triebe die über eigene Ressourcen/Assets im Bereich der Logistik wie z. B. Transportmittel oder La-

gerhäuser verfügen. Durch eine Beschränkung auf gewisse Leistungskombinationen verfügen

Einzeldienstleister im Vergleich zu ihren Wettbewerbern über technisches und organisatorisches Spe-

zialwissen, welches zu einem Wettbewerbsvorteil führen kann.47

Erfolgt eine tiefergehende Spezialisierung auf eine gewisse Marktnische wie z. B. Gefahrgut- sowie

Schwertransporte spricht man von sogenannten Spezial- oder Sonderdienstleistern.48

Der Kundenkreis

für solche Angebote ist relativ klein, allerdings entsteht durch die geringe Anzahl an Anbietern und

Nachfragern eine wechselseitige Abhängigkeit mit stabilen und langfristigen Geschäftsbeziehungen.49

Die Verbunddienstleister unterscheiden sich von den zuvor erläuterten Einzeldienstleistern dahinge-

hend, dass sie verschiedene logistische Einzelleistungen wie Umschlag- und Lagerleistungen kombi-

nieren und somit ein integriertes Leistungsbündel im Rahmen nationaler und globaler

Logistiknetzwerke anbieten.50

Diese sogenannten Verbunddienstleistungen werden durch die Zuhilfe-

nahme von eigenen sowie fremden Ressourcen anderer Dienstleister erreicht. Zudem sind Verbund-

dienstleister dadurch in der Lage auf Kundenwünsche schnell und flexibel zu reagieren. Die

Leistungen richten sich an einen großen und überwiegend anonymen Kundenkreis, auf Basis von

kurzfristigen Verträgen mit Laufzeiten von circa einem Jahr. Beispiele für Verbunddienstleister sind

KEP-Dienstleister (Kurier-, Express-, Paketdienstleister), Frachtdienstleister sowie Betreiber von Lo-

gistikzentren.51

Systemdienstleister bieten umfassende und stark auf die Bedürfnisse der Kunden aus-

gerichtete Logistikdienstleistungen an.52

Ihr Angebot beinhaltet die Entwicklung, Implementierung

und den Betrieb kundenindividueller Logistiksysteme, wobei teilweise die komplette Leistungs-, Qua-

litäts- und Kostenkontrolle dem Systemdienstleister obliegt. Bei der Leistungserbringung greifen sie

neben eigenen Ressourcen auch auf das Angebot von Einzel-, Spezial- und Verbunddienstleistern

zurück. Der Kundenkreis ist infolge ihrer engen Kundenbeziehung auf wenige Großkunden kon-

zentriert mit Vertragslaufzeiten zwischen drei bis zehn Jahren. Die langen Vertragslaufzeiten führen

auch dazu, dass diese Anbieter als Kontraktdienstleister bezeichnet werden bzw. unter dem Begriff

„Kontraktlogistik" diskutiert werden.53

Die folgende Tabelle zeigt die verschiedenen Eigenschaften

und Merkmale der Logistikdienstleister.

47

Vgl. Scholz-Reiter (2008), S. 584; Gudehus (2010), S. 994. 48

Vgl. Hornbostel (2013), S. 61; Pfohl (2007), S. 59; Gericke (2003), S. 36; Gudehus (2010), S. 995. 49

Vgl. Mehldau/Schnorz (1999), S. 844; Hornbostel (2013), S. 61. 50

Vgl. hierzu und im Folgenden Pfohl (2007), S. 58-59; Scholz-Reiter et al. (2008), S. 585-586; Gudehus

(2010), S. 996. 51

Vgl. Pfohl (2007), S. 59; Stich/Bruckner (2002), S. 266; Hornbostel (2013), S. 61; Gudehus (2010), S. 996. 52

Vgl. hierzu und im Folgenden Pfohl (2007), S. 59; Scholz-Reiter (2008), S. 586; Hornbostel (2013), S. 61;

Gudehus (2010), S. 996-997. 53

Vgl. Scholz-Reiter et al. (2008), S. 586; Vahrenkamp (2007), S. 48; Pfohl (2007), S. 61.

9

Merkmale Einzel-

dienstleister

Spezial-

dienstleister

Verbund-

dienstleister

System-

dienstleister

Leistungs-

umfang

Einzelleistungen

Transport, Um-

schlag, Lager

Spezialleistungen

Spezialtransporte,

Speziallager

Verbundleistungen

Speditions- und

Frachtketten

Systemleistungen

Betrieb von Lo-

gistiksystemen

Ressourcen Transportmittel,

Logistikbetriebe

Spezialequipment,

Speziallager

Transportnetzwerk,

Umschlagterminals

Logistiknetzwerke,

Logistikzentren

Ausrichtung unspezifisch fachspezifisch leistungsspezifisch kundenspezifisch

Kundenkreis mittelgroß, teilwei-

se anonym

begrenzt, gleich-

bleibend

groß, anonym, verän-

derlich

wenige Großkun-

den, gleichbleibend

Vertrags-laufzeit kurz

zumeist Markt-

transaktionen

lang

relativ lang

mittel

bis 1 Jahr

lang

3 bis 10 Jahre

Tabelle 1: Eigenschaften und Merkmale von Logistikdienstleistern

Quelle: Eigene Darstellung; in Anlehnung an Hornbostel (2013), S. 63.

2.4 Charakterisierung von Startup-Unternehmen

Erstmals tauchte die Begrifflichkeit des Startup-Unternehmens54

1976 im Forbes Magazin in dem

Artikel „The unfashionable business of investing in startups in the electronic data processing field.”55

auf und bedeutet frei aus dem Englischen ubersetzt „grunden" oder „in Gang setzen". Bis dato hat sich

allerdings weder in der Wissenschaft noch in der Praxis eine allgemeingültige Definition für den Be-

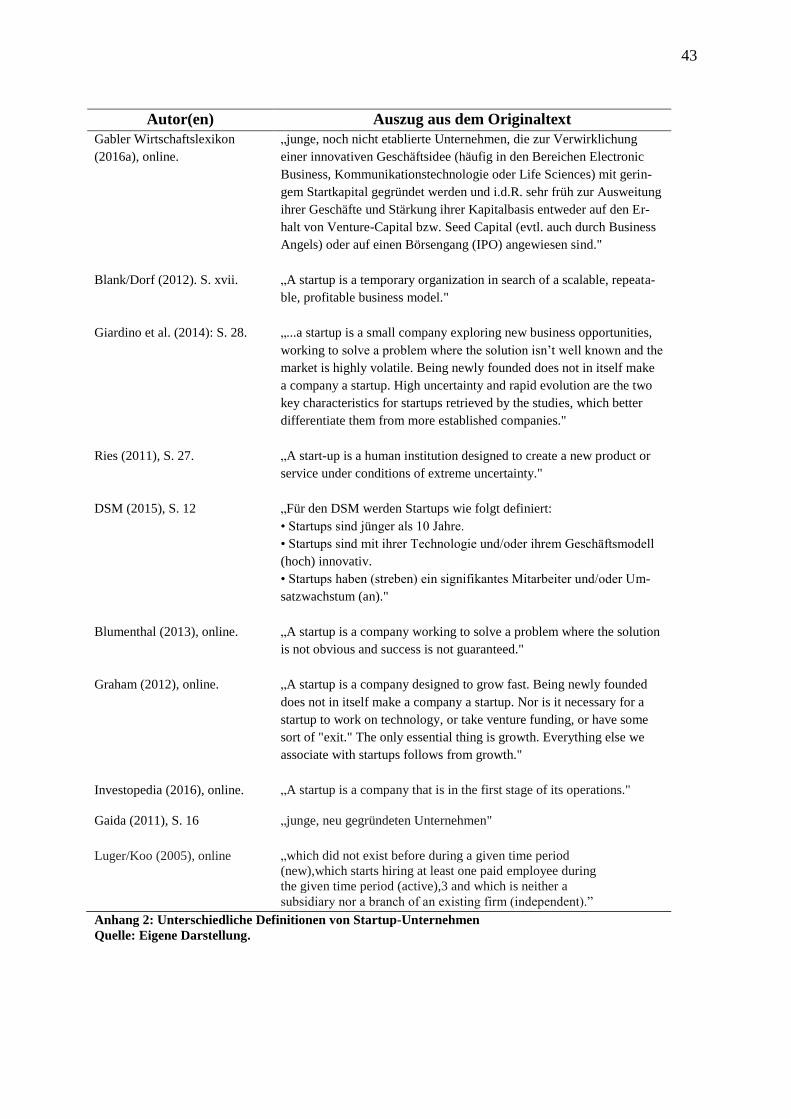

griff „Startup" durchsetzen können und wird in seiner Bedeutung unterschiedlich abgegrenzt (siehe

Anhang 2 – Unterschiedliche Definitionen von Startup-Unternehmen).56

Für die vorliegende Untersu-

chung wird daher eine Differenzierung von anderen Unternehmenstypen anhand verschiedener Merk-

male vorgenommen.

Grundsätzlich zeigen die meisten Definitionsansätze eine ähnliche Kerninformation auf: Ein Startup

bezieht sich auf ein neues Unternehmen.57

So beschreibt Gaida (2011) Startups als „junge, neu

gegründete Unternehmen"58

oder Investopedia (2016) „A startup is a company that is in the first stage

of its operations."59

Durch diese Konzentration auf das Merkmal „Neu" findet daher oftmals eine Ab-

54

In der gängigen Literatur sind auch weitere Schreibweisen (etwa „Start-up“ oder „StartUp“) gebräuchlich. Auf

eine eingehende Diskussion der korrekten Orthografie soll an dieser Stelle verzichtet werden. 55

Vgl. Forbes Magazin (1976), S. 8. 56

Anhang 2 zeigt eine Übersicht verschiedener Definitionsansätze. Zuletzt wurde von der deutschen Regierung

in dem Eckpunktepapier fur einen neuen Grundergeist in Deutschland mit dem Titel „Jung, Innovativ, Wert-

schaffend: Startups als Grundlage des Wohlstands von morgen“ gefordert, eine einheitliche Definition von

Startups im EU-Recht zu verankern und diese vor allem von KMU´s abzugrenzen. Vgl. CDU (2014), S. 1. 57

Vgl. Gabler Wirtschaftslexikon (2016a), online; Giardino et al. (2014), S. 28; DSM (2015), S. 12; Graham

(2012), online; Investopedia (2016), online; Gaida (2011), S. 16; Luger/Koo (2005), S. 17. 58

Vgl. Gaida (2011), S. 16. 59

Investopedia (2016), online.

10

leitung des Begriffes über das Lebenszyklusmodell von Unternehmen statt, womit ein Startup ein

Unternehmen ist, welches sich in der ersten Phase seiner Tätigkeiten befindet.60

Da diese Modellphasen jedoch keine zeitliche Eingrenzung aufweisen, setzen enger gefasste Definiti-

onsansätze genaue Altersbeschränkungen für Startups fest. So ist die Teilnahme an Startup- bzw.

Gründerwettbewerben oftmals nur für Unternehmen möglich, die jünger als drei bis fünf Jahre alt

sind.61

Damit Unternehmen als Startups im Sinne des Deutschen Startup Monitors (DSM) betrachtet

werden, müssen die teilnehmenden Unternehmen jünger als zehn Jahre sein.62

Um Startups von anderen Unternehmen zu unterscheiden ist allerdings eine rein zeitliche Abgrenzung

nicht ausreichend, da so auch konventionelle Existenzgründungen in der Logistik wie z. B. Speditio-

nen mitunter die Begrifflichkeit des Startup-Unternehmens fallen würden. Da diese Gründungen aber

meist einen existierenden und bewährten Markt bedienen, ist eine weitere Abgrenzung bzw. Negativ-

definition von den Begrifflichkeiten „Gründung" und „Existenzgründung" notwendig. Der Grün-

dungsmonitor der KFW Bank definiert Gründer als Personen, die innerhalb der letzten zwölf Monate

eine gewerbliche oder freiberufliche Selbstständigkeit begonnen haben.63

Die Existenzgründung kann

dabei als Start eines neuen Unternehmens, als Übernahme eines bestehenden Unternehmens oder einer

Beteiligung an einem solchen erfolgt sein. Ein Startup ist demnach am Anfang immer eine Gründung,

jedoch ist nicht jede Neugründung automatisch ein Startup.

Für eine genauere Abgrenzung der Unternehmensgruppe der Startups sind daher noch weitere Charak-

terisierungsmerkmale notwendig. Ein weiteres Merkmal, welches in der Literatur verwendet wird und

zur Abgrenzung von konventionellen Gründungen dient, ist, dass es sich bei Startups um innovative

Geschäftsmodelle bzw. neue Problemlösungsansätze handelt. So beschreibt das Gabler Wirtschaftsle-

xikon Startups als „junge, noch nicht etablierte Unternehmen, die zur Verwirklichung einer innovati-

ven Geschäftsidee (...) gegründet werden"64

bzw. Blumenthal (2013) „A startup is a company working

to solve a problem where the solution is not obvious and success is not guaranteed."65

Ein weiteres abgrenzendes Merkmal, neben dem Alter und dem innovativen Charakter, ist das Streben

nach signifikantem Wachstum. Dabei werden keine festen Wachstumszahlen quantifiziert, da sich die

Werte in den einzelnen Branchen bzw. Tätigkeitsbereichen und im zeitlichen Verlauf stark unterschei-

den.66

Auch werden neben dem Umsatzwachstum eines Unternehmens generelle Wachstumszahlen

wie z. B. der Mitarbeiterzuwachs berücksichtigt. Beispielhaft definiert Blank (2013) „A startup is a

temporary organization in search of a scalable, repeatable, profitable business model"67

und der DSM

60

Vgl. Gründerszene (2016), online; Xavier/Martins (2011), S. 95. 61

Vgl. Weiß/Fichter (2013), S. 14. 62

Vgl. DSM (2015), S. 12. 63

Vgl. hierzu und im Folgenden KFW (2015), S. 11. 64

Gabler Wirtschaftslexikon (2016a), online. 65

Blumenthal (2016), online. 66

Vgl. Davidsson/Wiklund (2006), S. 57. 67

Blank (2013), S. 63.

11

(2015) „Startups haben (streben) ein signifikantes Mitarbeiter und/oder Umsatzwachstum (an)"68

, für

Graham (2012) ist Wachstum sogar die wichtigste Eigenschaft und definiert „A startup is a company

designed to grow fast. (...) The only essential thing is growth. Everything else we associate with

startups follows from growth."69

Neben den drei vorgestellten Charakterisierungsmerkmalen (Alter, innovativer Charakter und Wachs-

tum) schließen einige Definitionsansätze noch die Merkmale Unsicherheit, geringe Ressourcenausstat-

tung und besondere Finanzierungsform mit ein.70

Die Unsicherheit bzw. das unternehmerische Risiko,

wie es in dem Ansatz von Ries (2011) beschrieben wird „A start-up is a human institution designed to

create a new product or service under conditions of extreme uncertainty"71

, ist allerdings für die Ver-

dichtung des Begriffs nur bedingt geeignet, da jede neue Unternehmung mit einem gewissen Grad an

Risiko verbunden ist. Eine geringe Ressourcenausstattung und besondere Formen der Finanzierung,

wie der Erhalt von Venture-Capital bzw. Seed-Kapital oder auch durch sogenannte Business Angels,

sind bei vielen Startups zu beobachten, jedoch ist dieses Merkmal für eine Abgrenzung dieser Unter-

nehmensgruppe nicht praktikabel.72

Die vorliegende Arbeit orientiert sich daher an den Charakterisierungsmerkmalen des DSM und legt

als Arbeitsdefinition folgende Merkmale für ein Startup-Unternehmen fest:

Startups sind jünger als zehn Jahre;

Startups sind mit ihrer Technologie und/oder ihrem Geschäftsmodell (hoch) innovativ;

Startups haben (streben) ein signifikantes Mitarbeiter und/oder Umsatzwachstum (an).73

Damit ein Unternehmen als Startup für die vorliegende Studie berücksichtigt wird, muss es das erste

und eines der beiden weiteren Merkmale erfüllen. Durch diese Merkmale wird eine klare Abgrenzung

zur normalen Existenzgründung geschaffen und entspricht mehr dem modernen Begriff der „Gazel-

le".74

Wenn es in bestimmten Branchen zu einer Ballung von Startup-Unternehmen kommt, spricht

man auch von sogenannten Startup-Clustern. Ein derzeit stark diskutiertes Cluster sind Startups in der

Finanzindustrie, die meist als sogenannte „Fintech-Unternehmen" klassifiziert werden.75

Startups in

der Logistikbranche werden u. a. als „LogTechs" bezeichnet.76

68

DSM (2015), S. 12. 69

Graham (2012), online. 70

Vgl. Gabler Wirtschaftslexikon (2016a), online; Giardino et al. (2014), S. 28; Ries (2011), S. 27; Graham

(2012), online. 71

Ries (2011), S. 27. 72

Vgl. Gabler Wirtschaftslexikon (2016a), online. 73

Hierzu und im Folgenden DSM (2015), S. 12. 74

Ausführliche Verständnisanalysen fur den Begriff „Gazelle" liefern u.a. Bundesministerium für Wirtschaft

und Technologie (2012), S. 9-46; Saßmannshausen/Volkmann (2012), S. 163-169. 75

Vgl. Dapp (2014), S. 5. 76

Vgl. Freightos Inc. (2016), S. 1.

12

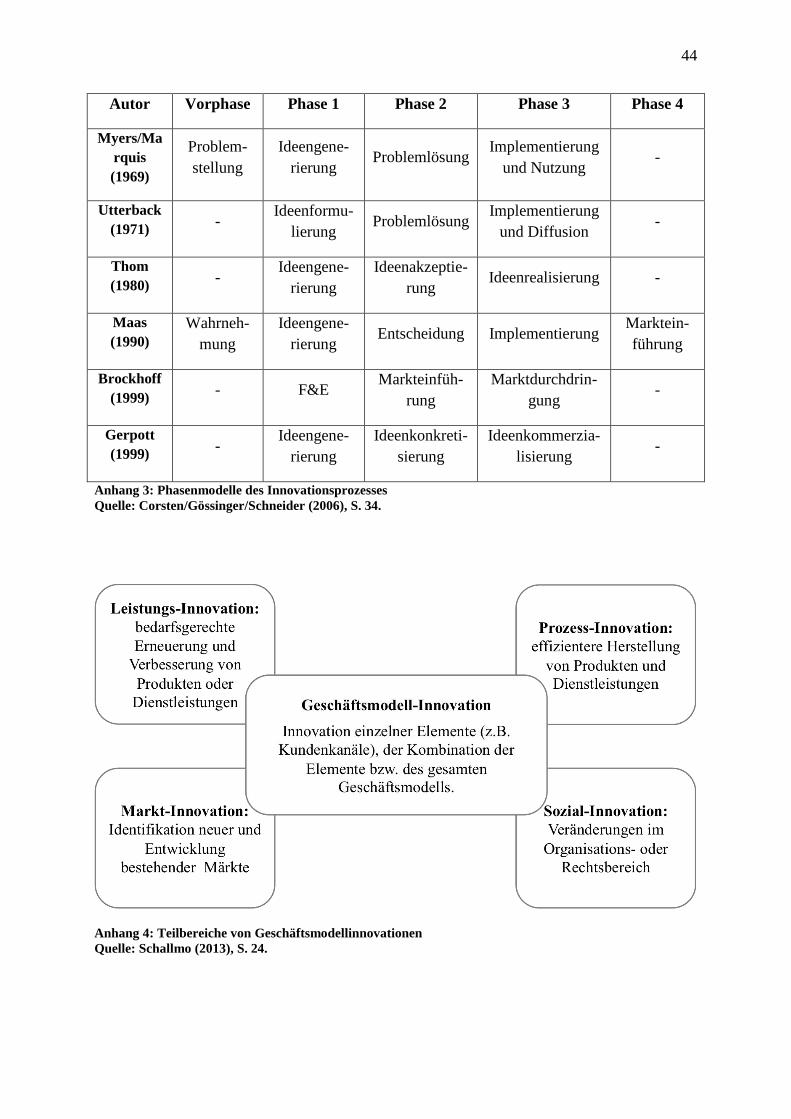

2.5 Innovationsverständnis und Geschäftsmodellinnovation

Im folgenden Abschnitt wird bezuglich des Abgrenzungsmerkmals: „Startups sind mit ihrer Techno-

logie und/oder ihrem Geschäftsmodell (hoch) innovativ" eine Erläuterung des Innovationsverständnis-

ses und der Geschäftsmodellinnovation vorgenommen. In der Wissenschaft hat sich bislang kein

einheitliches Verständnis für den Innovationsbegriff, welcher ursprünglich von Schumpeter als

„Durchsetzung neuer Kombinationen" geprägt wurde, herausgebildet.77

Eine Vielzahl von Unterneh-

men bewerben ihre Produkte heutzutage als innovativ oder stellen das Unternehmen als innovativ

dar.78

Bei einer Analyse der unterschiedlichen Betrachtungsweisen wird deutlich, dass der Begriff der

Innovation meist durch die ergebnis- oder prozessorientierte Sichtweise charakterisiert wird.79

In der prozessorientierten Sichtweise wird Innovation als eine Folge von Aktivitäten und Entschei-

dungen gesehen, die zur Vermarktung eines neuen Produktes oder zur konkreten Anwendung eines

neuen Prozesses führen sollen.80

Der Fokus liegt somit nicht auf dem Ergebnis, sondern auf dem zu-

grundeliegenden Prozess. Im Rahmen der ergebnisorientierten Sichtweise versteht man unter Innova-

tionen die am Markt oder im Unternehmen eingeführten Neuerungen, welche auf die Verbesserung

des wirtschaftlichen Erfolgs abzielen und zugleich das Ergebnis des Innovationsprozesses darstellen.81

Eine detailliertere Differenzierung dieser Sichtweise erfolgt anhand des Innovationsobjekts (Objekt-

dimension) des Innovationsgrades (Intensitätsdimension) und der Bezugseinheit für die Feststellung

der Neuigkeitseigenschaft (Subjektdimension).82

Die Differenzierung der Innovationsobjekte unter-

scheidet in Produkt-, Prozess-, Sozial- und Strukturinnovationen.83

Produktinnovationen sind durch

die technische Verbesserung oder Veränderung eines bereits bestehenden Produktes gekennzeichnet.84

Prozessinnovationen beziehen sich hingegen auf Veränderungen innerhalb des Leistungserstellungs-

prozesses.85

Sozial-Innovationen umfassen alle Veränderungen im Personal-, Organisations- und

Rechtsbereich eines Unternehmens.86

Strukturinnovationen beschreiben stattdessen die Verbesserung

der Aufbau- und Ablauforganisation eines Unternehmens.87

Ein weiteres Innovationsobjekt, insbesondere im Zusammenhang mit Startups (siehe Definition von

Startups Abschnitt 2.4) stellt die Geschäftsmodellinnovation dar.88

Dabei ist allerdings zu beachten,

dass zwischen den oben genannten Innovationsobjekten und der Geschäftsmodellinnovation Über-

77

Vgl. Göpfert (2012), S. 261; Schumpeter (1912), S. 158. 78

Vgl. Lampe/Stölzle (2012), S. 4. 79

Vgl. Schallmo (2013), S. 17; Wellbrock (2015), S. 161; Gerpott (2005), S. 37. 80

Vgl. Schallmo (2013), S. 19; Gerpott (2005), S. 48; Pfohl/Frunzke/Köhler (2007), S. 19. 81

Vgl. Schallmo (2013), S. 17; Gerpott (2005), S. 37. 82

Vgl. Gerpott (2005), S. 39-47; Hauschildt/Salomo (2011), S. 5; Schallmo (2013), S. 17. 83

Vgl. Schallmo (2013), S. 17; Gerpott (2005), S. 38-40. 84

Vgl. Corsten et al. (2006), S. 16; Hauschildt/Salomo (2011), S. 5. 85

Vgl. Hauschildt/Salomo (2011), S. 5. 86

Vgl. Schallmo (2013), S. 17. 87

Vgl. Wellbrock (2015), S. 166. 88

Vgl. Holzmann et al. (2013), S. 357; Schallmo (2013), S. 17.

13

schneidungen vorliegen.89

Die Geschäftsmodellinnovation wird als die Veränderung einer oder mehre-

rer Geschäftsmodell-Dimensionen mit einer neuen Zusammensetzung der Geschäftsmodell-Elemente

charakterisiert.90

Meist werden radikale Geschäftsmodellinnovationen von Startups und nicht von

etablierten Unternehmen hervorgebracht.91

Dies liegt vor allem daran, dass Startups versuchen jene

Nachteile die ihnen aufgrund mangelnder Unternehmensgröße entstehen zu kompensieren und sich

somit von etablierten Unternehmen abzugrenzen.92

Abbildung 3: Innovationsdimensionen

Quelle: Eigene Darstellung.

3 Bestandsaufnahme von Startups in der Logistikdienstleisterbranche

Im folgenden Abschnitt wird eine Bestandsaufnahme, der aktuell in der Branche agierenden Startups,

vorgenommen. Hierfür wird im ersten Teil das Vorgehen der Identifizierung durch eine systematische

Dokumentenanalyse beschrieben und anschließend die identifizierten Startups sowie deren Strukturda-

ten vorgestellt.

3.1 Vorgehen der systematischen Dokumentenanalyse für die Identifizierung der Startups in

der Logistikdienstleisterbranche

Die Identifizierung der Startups in der Logistikdienstleisterbranche erfolgt anhand einer systemati-

schen Dokumentenanalyse, ähnlich eines Literatur-Reviews. Sinn und Zweck der systematischen Ana-

lyse ist es, in elektronischen Datenbanken, alle relevanten Zitate zu einer Fragestellung aufzufinden.93

In der vorliegenden Arbeit wird diese Methodik verwendet, um Startups in der Logistikbranche zu

identifizieren.

89

Vgl. Schallmo (2013), S. 17-18; Grafische Darstellung der Teilbereiche von Geschäftsmodellinnovationen

siehe Anhang 4. 90

Vgl. Labbé und Mazet (2005), S. 897-899. Eine ausführliche Analyse der Definitionsansätze von Geschäfts-

modellinnovationen liefern u. a. Schallmo (2013), S. 17-24; Holzmann/Gustafsson/Schwarz (2013), S. 358-

362; Zollenkomp (2006), S. 117-131; Reinhold et al. (2011), S. 73-83. 91

Vgl. Hamel (1998), S. 14; Zollenkomp (2011), S. 203-204. 92

Vgl. Holzmann/Gustafsson/Schwarz (2013), S. 360. 93

Vgl. Guba (2007), S. 62.

14

Die Analyse wurde mit den Datenbanken: EBSCO - Business Source Premier (Db1), Lexis Nexis

(Db2), WISO - Wirtschaftswissenschaften (Db3) und der Internetsuchmaschine Google (Db4) durch-

geführt. Eine Erläuterung der einzelnen Datenbanken bietet folgende Tabelle.

Datenbank Internetadresse Beschreibung94

EBSCO - Business

Source Premier

https://www.ebscoho

st.com

Business Source Premier von EBSCO ist Marktführer für

wirtschaftswissenschaftliche Archive. Enthalten sind mehr als

2.150 Zeitschriften im Volltext, Länder-Wirtschaftsdaten,

Unternehmens- und Industrie-Reports. Die Volltexte reichen

zurück bis ins Jahr 1886.

LexisNexis http://www.lexisnexis

.de

LexisNexis bietet Zugriff zu Volltextdokumenten im Bereich

Wirtschafts-, Presse- und Rechtsinformationen.

Enthalten sind mehr als fünf Milliarden Dokumente und liefert

spezifische Firmeninformationen, relevante Presseerzeugnisse,

Agenturmeldungen, Länderprofile und Marktdaten sowie

Branchen- und Analystenreports.

WISO -

Wirtschaftswissen-

schaften

https://www.wiso-

net.de

Die Datenbank WISO deckt mit ihrem wirtschaftswissen-

schaftlichen Teil über 340 Zeitschriften ab. Sie verfügt über

mehr als sechs Millionen Volltexten und 2,8 Millionen Refe-

renzen.

Google www.google.de

Google ist weltweit die größte Internetsuchmaschine

und bekannt für ihre einfache Bedienung und übersichtliche

Präsentation der Suchergebnisse. Die Datenbasis von Google

basiert auf 705 Millionen Seiten, die durchsucht werden. Da

Google auch URLs aus Links in den Index aufnimmt, umfasst

der Index insgesamt über 1,3 Milliarden verschiedene URLs.

Tabelle 2: Literatursuchmaschinen und -datenbanken der systematischen Dokumentenanalyse

Quelle: Eigene Darstellung.

Es wurden jeweils die Suchbegriffe „logistic startup" und „logistic start-up" sowie „Logistik Startup"

und „Logistik Start-up" in Kombination im Rahmen einer Volltextsuche verwendet, da, wie bereits in

Abschnitt 2.4 erwähnt, keine einheitliche Schreibweise von Startups existiert. Die Verknüpfung der

unterschiedlichen Schreibweisen erfolgte anhand des Boole´schen Operators „OR" bzw. „ODER",

welcher in allen verwendeten Datenbanken verwendbar ist. Dadurch wurden, jeweils mit einer Such-

anfrage, beide möglichen Schreibweisen abgedeckt.95

Einbezogen wurden für die Datenbanken Db1

bis Db3 alle Textarten. Für die Suchanfrage in Db4 wurden nur relevante Ergebnisse, ohne die Einbe-

ziehung ähnlicher Treffer, berücksichtigt. Die folgende Tabelle zeigt die durchgeführten Suchanfra-

gen.

94

Beschreibungen der Datenbanken wurden dem jeweiligen Internetauftritt entnommen. 95

Vgl. Gechter et al. (2013), S. 32; Guba (2007), S. 64.

15

Su-

che

Datum

Such-

anfrage

Daten-

bank

Suchbegriff Ergebnisse Art Zeit-

raum

Source

Type

1 26.06.16 EBSCO „logistic startup" OR

„logistic start-up"

71 Voll-

text

2002-

2016

Alle Ergeb-

nisse

2 26.06.16 EBSCO „Logistik Startup" OR

„Logistik Start-up"

0 Voll-

text

alle Alle Ergeb-

nisse

3 26.06.16 Nexis „logistic startup" OR

„logistic start-up"

229 Voll-

text

2002-

2016

Alle Nach-

richten

4 26.06.16 Nexis „Logistik Startup" OR

„Logistik Start-up"

203 Voll-

text

alle Alle Nach-

richten

5 27.06.16 WISO „logistic startup" OR

„logistic start-up"

47 Voll-

text

2002-

2016

Alle Typen

6 28.06.16 WISO „Logistik Startup" OR

„Logistik Start-up"

1269 Voll-

text

ab

2006

Alle Typen

7 29.06.16 Google „logistic startup" OR

„logistic start-up"

1.170.000

(324 rele-

vante Er-

gebnisse)

Voll-

text

alle Ausschluss:

Ergebnisse

für "logistik

startup" OR

"logistik

start-up"

8 29.06.16 Google „Logistik Startup" OR

„Logistik Start-up"

93.600 (339

relevante

Ergebnisse)

Voll-

text

alle Ausschluss:

Ergebnisse

für "logistic

startup" OR

"logistic

start-up"

Tabelle 3: Suchanfragen und Ergebnisse der systematischen Dokumentenanalyse

Quelle: Eigene Darstellung.

Literatur aus akademischen Quellen besitzt für gewöhnlich eine bessere theoretische Fundierung als

Praxisliteratur.96

Da das Ziel der Analyse jedoch ausschließlich der Identifizierung von Startup-

Unternehmen dient und bis dato kaum akademische Veröffentlichungen zur Thematik der Startups in

der Logistik vorhanden sind, wurden vor allem Quellen aus Praxiszeitschriften und Internetquellen

betrachtet. Praxisquellen sind zudem besser geeignet, wenn es um die Identifizierung von aktuellen

Entwicklungen geht.

Insgesamt konnten 2.482 Veröffentlichungen identifiziert werden. Diese wurden dahingehend unter-

sucht, ob die Veröffentlichung Informationen über ein Startup in der Logistikbranche liefert oder ein

innovatives Geschäftsmodell beschreibt, anhand dessen wiederum Startups in der Logistikdienstleis-

terbranche identifiziert werden können. Als Ausschlussgrund wurde vor allem das Fehlen von Hinwei-

sen über Startups sowie die Verwendung des Terminus im Zusammenhang mit der Logistik in dritten

Startup-Unternehmen angewendet. Eine Übersicht der Ein- und Ausschlussregeln für die Texte, die

nicht in die Literaturliste aufgenommen wurden, finden sich in der folgenden Tabelle:

96

Vgl. hierzu und im Folgenden Rowley/Slack (2004), S. 34.

16

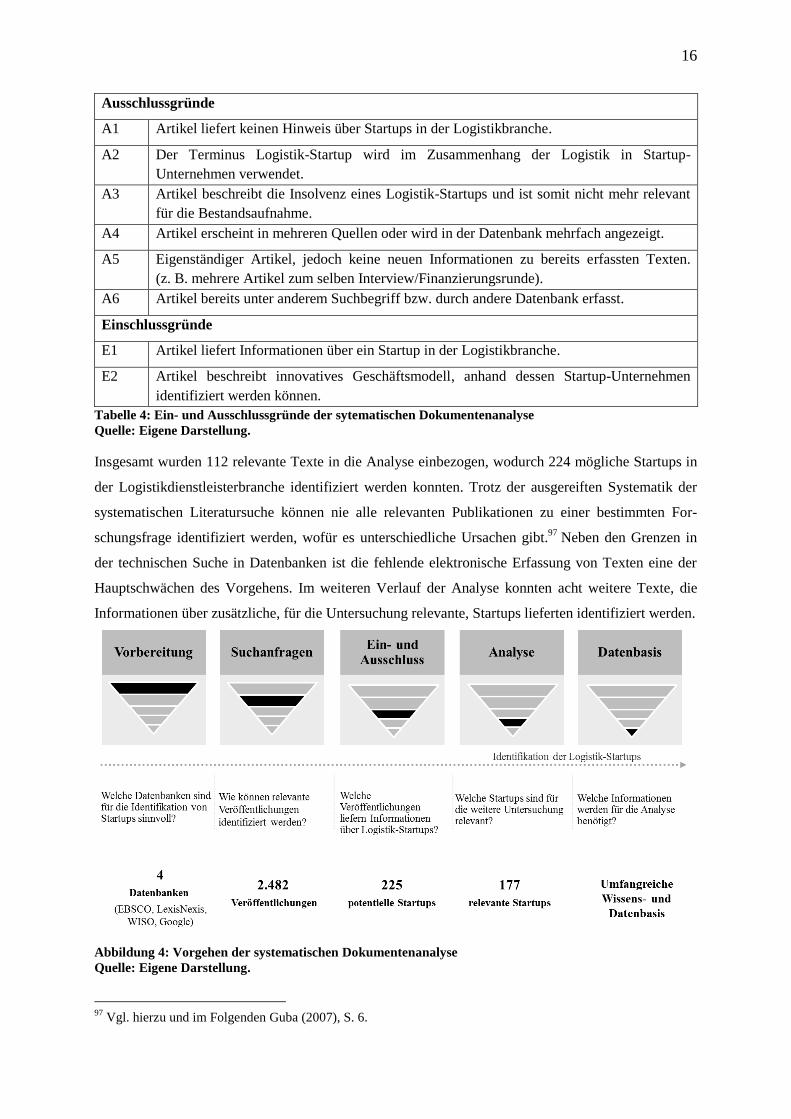

Ausschlussgründe

A1 Artikel liefert keinen Hinweis über Startups in der Logistikbranche.

A2 Der Terminus Logistik-Startup wird im Zusammenhang der Logistik in Startup-

Unternehmen verwendet.

A3 Artikel beschreibt die Insolvenz eines Logistik-Startups und ist somit nicht mehr relevant

für die Bestandsaufnahme.

A4 Artikel erscheint in mehreren Quellen oder wird in der Datenbank mehrfach angezeigt.

A5 Eigenständiger Artikel, jedoch keine neuen Informationen zu bereits erfassten Texten.

(z. B. mehrere Artikel zum selben Interview/Finanzierungsrunde).

A6 Artikel bereits unter anderem Suchbegriff bzw. durch andere Datenbank erfasst.

Einschlussgründe

E1 Artikel liefert Informationen über ein Startup in der Logistikbranche.

E2 Artikel beschreibt innovatives Geschäftsmodell, anhand dessen Startup-Unternehmen

identifiziert werden können.

Tabelle 4: Ein- und Ausschlussgründe der sytematischen Dokumentenanalyse

Quelle: Eigene Darstellung.

Insgesamt wurden 112 relevante Texte in die Analyse einbezogen, wodurch 224 mögliche Startups in

der Logistikdienstleisterbranche identifiziert werden konnten. Trotz der ausgereiften Systematik der

systematischen Literatursuche können nie alle relevanten Publikationen zu einer bestimmten For-

schungsfrage identifiziert werden, wofür es unterschiedliche Ursachen gibt.97

Neben den Grenzen in

der technischen Suche in Datenbanken ist die fehlende elektronische Erfassung von Texten eine der

Hauptschwächen des Vorgehens. Im weiteren Verlauf der Analyse konnten acht weitere Texte, die

Informationen über zusätzliche, für die Untersuchung relevante, Startups lieferten identifiziert werden.

Abbildung 4: Vorgehen der systematischen Dokumentenanalyse

Quelle: Eigene Darstellung.

97

Vgl. hierzu und im Folgenden Guba (2007), S. 6.

17

3.2 Identifizierte Startups in der Logistikdienstleisterbranche

Die systematische Dokumentenanalyse ergab eine Übersicht von insgesamt 224 potentiellen Logistik-

dienstleister-Startups. Diese wurden in dem darauffolgenden Schritt dahingehend geprüft, ob es sich

bei diesen tatsächlich um ein Startup in der Logistikdienstleisterbranche handelt, inwieweit das Ge-

schäftsmodell für die weitere Analyse relevant ist und ob sie den drei, in Abschnitt 2.4 definierten

Abgrenzungsmerkmalen von Startups, entsprechen.

Bei der Betrachtung der einzelnen Unternehmen konnten nach diesen Ausschlusskriterien 47 Unter-

nehmen für die weitere Analyse aussortiert werden:98

14 Startups haben ihr Angebot bereits wieder

eingestellt bzw. mussten Insolvenz anmelden. Da Unternehmen, die in der Dokumentenanalyse direkt

als inaktiv identifiziert werden konnten, nicht mit aufgenommen wurden, ist diese Zahl in der Realität

noch wesentlich größer als hier dargestellt. Dies ist jedoch für die Unternehmensgruppe der Startups

nicht ungewöhnlich. Nur wenige Startups setzt sich am Markt durch.99

Eine Vielzahl scheitert u. a.

aufgrund von schlechten Ideen, die vom Markt nicht angenommen werden, fehlendem Kapital oder

mangelndem Know-how der Mitarbeiter. Anbieter von Umzugslogistik (vier identifizierte Anbieter)

und spezielle Restaurant- und Lebensmittel-Lieferdienste (sieben identifizierte Anbieter), welche zur-

zeit vermehrt am Markt auftreten wurden zudem, aufgrund der fehlenden Relevanz für die vorliegende

Untersuchung, ausgeschlossen. Weitere 13 Startups wurden ausgeschlossen, da sie älter als zehn Jahre

alt sind und somit nicht dem Alters-Abgrenzungsmerkmal für Startups entsprechen. Neun Unterneh-

men wurden ausgeschlossen, da sie bei genauerer Betrachtung keine nach der Definition in Abschnitt

2.3 logistischen Dienstleistungen anbieten.

Eine Messung, ob es sich um ein innovatives Unternehmen im Sinne der prozessorientierten Sichtwei-

se handelt, ist aufgrund der fehlenden Informationen über dem zugrundeliegenden Prozess, der zu dem

jeweiligen Produktangebot geführt hat, nicht durchführbar.100

Da sich auch die Messbarkeit der ergeb-

nisorientierten Sichtweise der Innovation meist als schwierig erweist, wird für die vorliegende Unter-

suchung jeweils nur eine subjektive Einschätzung bezüglich der Objektdimension der einzelnen

Geschäftsmodelle vorgenommen. Dazu wurden die jeweiligen Geschäftsmodelle einzeln betrachtet

und in die jeweiligen ergebnisorientierten Innovationsarten: „Geschäftsmodellinnovation“, „Prozes-

sinnovation“ sowie „Produktinnovation“ eingeteilt. Letztere wurde weiterhin in die Unterkategorien

„Software", „Technologie" und „Dienstleistung" untergliedert. Soziale oder organisatorische Innovati-

onen wurden nicht identifiziert. 50 Unternehmen stellen eine Geschäftsmodellinnovation dar, darunter

finden sich vor allem Unternehmen, die Preisvergleiche für logistische Dienstleistungen sowie Ver-

mittlungsplattformen anbieten. Weitere 60 Unternehmen bieten eine Prozessinnovation, d. h. es wur-

den Veränderungen im Leistungserstellungsprozess vorgenommen, wie z. B. die Lieferung durch

Privatpersonen nach dem Crowdshipping-Prinzip. An Produktinnovationen (67 Unternehmen) konnten

98

Vgl. Anhang 6 – Für die Untersuchung ausgeschlossene Unternehmen. 99

Vgl. hierzu und im Folgenden Cusumano (2013), S. 28; Loeffler (2014), online. 100

Vgl. Abschnitt 2.6.

18

sowohl technologisch orientierte, wie z. B. neuartige faltbare Container oder spezielle Roboter zur

automatisierten Öffnung von Kartons, sowie Software-Technologien, wie z. B. Big-Data-Analysen zur

Verminderung von Leerkapazitäten, identifiziert werden.

Das Merkmal der Wachstumsorientierung wird von allen Unternehmen erfüllt, da zum einen ein star-

ker Anstieg der Finanzierung gemessen werden konnte101

und zum anderen aufgrund der skalierbaren

Geschäftsmodelle von einem angestrebten starken Wachstum ausgegangen werden kann. Für die Ana-

lyse der verbleibenden 177 Startups in der Logistikdienstleisterbranche wurde, durch das Sammeln

von Daten von den jeweiligen Firmenhomepages, aus Startup spezifischen Datenbanken (z. B.

Crunchbase, AngelList) sowie einer detaillierten Internetrecherche, eine umfangreiche Wissens- und

Datenbasis erstellt.

3.3 Strukturdaten der Startups in der Logistikdienstleisterbranche

Die folgenden Strukturdaten beziehen sich auf die 177 verbleibenden Startup-Unternehmen. Ange-

sichts der unterschiedlichen Entwicklungsphasen und der damit einhergehenden starken Heterogenität

der Unternehmensgrößen sowie regionalen Unterschieden, müssen insbesondere Mittelwerte vorsich-

tig betrachtet werden. Sie repräsentieren immer nur einen Teil der komplexen Realität. Die Studie

wurde im Zeitraum vom 05/2016 bis 11/2016 durchgeführt weshalb insbesondere Finanzierungsdaten

keinen Anspruch auf Aktualität erheben. Im Durchschnitt wurden die untersuchten Logistik-Startups

von zwei Personen (Ø 2,06; n = 168) gegründet. Rund ein Drittel der Unternehmen sind Sologründun-

gen; von den restlichen 109 im Team gegründeten Unternehmen wurden 57 von einem Team beste-

hend aus zwei Personen gegründet. Gründungsteams mit mehr als fünf Personen konnten nicht

identifiziert werden, wobei die Anzahl der Gründungen mit Teams bestehend aus vier oder fünf Per-

sonen ebenfalls sehr gering ist (n = 15).

Gründeranzahl 1 2 3 4 5 Summe (Ø)

Anzahl Startups 59 57 37 13 2 168

(2,06)

Tabelle 5: Strukturdaten – Anzahl der Gründer

Quelle: Eigene Darstellung.

Im Schnitt sind die Startups 3,2 Jahre alt, wobei 79% in den Jahren 2012 bis 2016 gegründet wurden.

Die Konzentration in den jüngeren Jahren ist auch der hohen Anzahl von bereits gescheiterten Unter-

nehmungen geschuldet.

Gründungsjahr 06 07 08 09 10 11 12 13 14 15 16 Summe

Anzahl Startups 2 2 2 11 8 12 23 43 37 28 9 177

Alter in Jahren 10 9 8 7 6 5 4 3 2 1 <1 Ø 3,20

Tabelle 6: Strukturdaten – Gründungsjahr und Alter der Startup-Unternehmen

Quelle: Eigene Darstellung.

101

Vgl. Abschnitt 3.3.

19

Die geografische Verteilung der Stichprobe konzentriert sich stark auf die zwei Herkunftsländer

Deutschland (51) und die USA (63). Insgesamt 114 Startups konnten in diesen zwei Märkten identifi-

ziert werden. Aus Europa stammen 82 Startups. Darunter sind, neben Deutschland, insbesondere

Großbritannien mit sieben sowie Belgien und die Schweiz mit jeweils vier Unternehmen mehrfach

vertreten. In der Asien-Pazifik-Region wurden 22 Startups identifiziert, darunter ist Indien mit 13

Startups am häufigsten vertreten. Trotz der Größe Chinas konnten unter den vorhandenen Daten nur

drei Startups lokalisiert werden. Weitere Herkunftsländer der Stichprobe, für die keine regionalen

Cluster erfasst wurden, sind Brasilien, Israel, Kanada sowie die Vereinigten Arabischen Emirate.

Land AUS BEL BRA BGR CHN DNK DEU EST FRA GBR IND ISR

Anzahl 2 4 3 2 3 3 51 1 3 7 13 3

Land CAN MYS NLD NOR AUT CHE SRB SGP ESP USA AE Sum

Anzahl 1 1 2 1 2 4 1 4 1 63 2 177

Tabelle 7: Strukturdaten – Geografische Herkunft

Quelle: Eigene Darstellung.

Die Dartsellung der globalen Verteilung der Logistik-Startups, zeigt folgende Abbildung.

Abbildung 5: Logistik-Startups – Global

Quelle: Eigene Darstellung.

Bei einer genaueren Betrachtung der regionalen Verteilung in Deutschland sind Berlin mit 16 (31,4%)

und München mit 11 (21,6%) Unternehmen am stärksten vertreten. Diese Verteilung entspricht der

geschätzten Gesamtverteilung von Startups in Deutschland.102

Nach dieser konnten unter 1.061 deut-

schen Startups 330 (31,1%) in Berlin und 122 (11,5%) in München erkannt werden. Berlin ist ge-

102

Vgl. hierzu und im Folgenden DSM (2015), S. 15.

20

meinhin als Entrepreneurship-Ökosystem bekannt und München wird als Standort für junge Unter-

nehmen zunehmend beliebter. Neben diesen zwei Gründerregionen konnte Frankfurt am Main und

Hamburg mit jeweils fünf Startups als weitere Cluster identifiziert werden. Folgende Grafik zeigt die

Verteilung der Logistik-Startups in den deutschen Bundesländern.

Abbildung 6: Verteilung der Logistik-Startups in Deutschland

Quelle: Eigene Darstellung.

Bezüglich ihrer rechtlichen Stellung wählten 98% der Unternehmen eine Rechtsform mit beschränkter

Haftung für die Gründerpersonen. In den USA setzen alle 63 Startups auf die übliche Rechtsform der

Corporation (abgekürzt „Inc." fur „Incorporated“). In Deutschland haben sich 44 für eine GmbH, da-

runter drei für eine GmbH & Co. KG entschieden. Sechs weitere Firmen sind als haftungsbeschränkte

Unternehmensgesellschaft kurz UG eingetragen. Lediglich ein Unternehmen (Colo 21) ist in Form

einer Aktiengesellschaft am deutschen Markt und eine weitere AG (Kizy) ist in der Schweiz aktiv. Die

restlichen Startups sind alle als Unternehmen mit beschränkter Haftung mit ihrer jeweiligen länder-

spezifischen Rechtsform tätig.

Für 92 Startups liegen Informationen zu ihrer bisherigen Finanzierung vor. In der Regel erhalten junge

Wachstumsunternehmen Unterstützung von Investoren wie z. B. Business Angels und professionellen

Venture-Capital-Gebern in verschiedenen Finanzierungsrunden.103

Die erste Finanzierungsrunde, wel-

che als Seed-Finanzierung bezeichnet wird, dient zur Deckung des Kapitalbedarfs in der Frühphase

103

Vgl. Sahlman (1990), S. 478.

21

der Unternehmensentwicklung.104

Weitere Finanzierungsrunden werden dann meist als Serien-

Finanzierung bezeichnet und reichen von Serie-A-Finanzierungsrunde bis hin zu Serie-E-

Finanzierungsrunden. Diese fallen meist größer als Seed-Finanzierungen aus und werden durchge-

führt, wenn ein Unternehmen seine Aktivitäten erweitern möchte wie z. B. bei einer geplanten Interna-

tionalisierung oder der Entwicklung eines neuen Produktes.

Insgesamt haben die 92 Startup-Unternehmen 1.374,65 Mio. USD Kapital erhalten, welches einem

Mittel von 14,94 Mio. USD entspricht.105

Unterstützung in Form von Seed-Finanzierungen wurden im

Mittel 1,68 Mio. USD (n = 71) ausgezahlt, wobei die einzelnen Werte stark variieren.

Die Startups der Stichprobe erhielten durchschnittlich 7,96 Mio. USD (n = 42) Serie-A-Finanzierung

sowie 19,42 Mio. USD (n = 18) Serie-B-Finanzierung für die Erweiterung ihrer Tätigkeiten. Für vier

Unternehmen liegen Informationen zu Serie-C-Finanzierung vor. Diese betragen im Schnitt 68,58

Mio. USD, was den typischen Anstieg in den einzelnen Finanzierungsrunden verdeutlicht. Für weitere

13 Unternehmen liegen Informationen hinsichtlich einer Finanzierung vor, jedoch nicht zu welchem

Stadium. Diese betrugen im Schnitt 22,72 Mio. USD.

4 Systematisierung der identifizierten Startups in der Logistikdienstleisterbranche

Im Folgenden wird eine Systematisierung der identifizierten Startups in der Logistikdienstleisterbran-

che vorgenommen. Hierfür werden im ersten Teil der Untersuchung bereits bestehende Systematisie-

rungs- bzw. Kategorisierungsansätze vorgestellt, um daran anschließend eine eigenständige, für die

Grundgesamtheit passende Systematisierung vorzunehmen. Die akademische Literatur befasst sich

ausgiebig mit der Systematisierung von Geschäftsmodellen in verschiedenen Branchen.106

Grund hier-

für ist, dass sich durch Geschäftsmodellklassifikationen Märkte analysieren lassen und durch den Ver-

gleich von verschiedenen Modellen im Markt innovative Geschäftsmodelle erkannt werden.107

4.1 Vorhandene Systematisierungsansätze für Logistik-Startups

In der bis dato veröffentlichten Literatur finden sich fünf Arbeiten, welche eine Systematisierung von

Startups in der Logistikbranche vorgenommen haben. Die umfangreichste Übersicht von Logistik-

Startups ist die „Ultimate List of Top Logistics Startups", welche insgesamt 68 Unternehmen umfasst

und von Eytan Buchmann, dem Gründer des Logistik-Startups Freightos Inc., im Jahr 2015 erstellt

wurde und stetig erweitert wird.108

Diese unterteilt die Unternehmen in sieben verschiedene Katego-

rien und liefert zudem u. a. weitere Informationen über die Frachtart, geografische Abdeckung sowie

den Service-Typ des jeweiligen Unternehmens. Eine weitere Übersicht wurde von dem Unterneh-

104

Vgl. hierzu und im Folgenden Gruber et al. (2003), S. 35; Zademach/Baumeister (2014), S. 124;

Hahn/Naumann (2014), S. 137-138; Gründerszene (2016c), online. 105

Für eine detaillierte Übersicht der Finanzierungsdaten siehe Anhang 7. 106

Vgl. Afuah/Tucci (2003), S. 104-119; Hofmann/Meier (2008), S. 7-18; Timmers (1998), S. 3-8. 107

Vgl. hierzu und im Folgenden Weiner et al. (2010), S. 42. 108

Vgl. hierzu und im Folgenden Buchmann (2015), online.

22

mensberater Jonathan Wichmann erstellt und gliedert 55 Unternehmen in zehn relevante Kategorien

(Kategorie „Moving" ausgeschlossen).109

Auf diese Übersicht beruft sich auch die Arbeit von Holdorf

et al. (2015), welche 58 Startups, vor allem aus der Transportlogistik, untersucht und diese in vier

Hauptkategorien sowie jeweils in zwei bis vier verschiedene Unterkategorien aufteilt.110

Die vierte

Übersicht, welche 53 Unternehmen umfasst, unterteilt sieben relevante Kategorien (Kategorie „Food

Delivery" ausgeschlossen) und liefert zusätzlich Informationen über die bisherige Finanzierung der

Startups.111

Die letzte Einteilung stammt von der Unternehmensberatung Roland Berger GmbH, wel-

che 61 Unternehmen in vier Kategorien untergliedert.112

Die folgende Abbildung zeigt die unterschiedlichen Systematisierungsansätze und verdeutlicht welche

Kategorien sich überschneiden bzw. welche Kategorien einander zugeordnet werden können.

Verschiedene Systematisierungsansätze nach den Geschäftsfeldern von Logistik-Startups

Autor Roland Berger

GmbH (2016) Buchmann (2015) Bearth (2016) Wichmann (2014) Holdorf et al. (2015)

Kategorien

Logistic

Operator Logistics

Storage

Storage

Infrastruktur -

Kurzfristige Aufbewahrung

1 Infrastruktur -

Langfristige Aufbewahrung

Pickup Retrieval Infrastruktur -

Anlieferungsalternativen

Freight

Operators

Specialised

Shipping;

Package Delivery

Parcel Services;

Same-Day-

Delivery

Local Delivery;

End-to-end Ship-

ping

KEP-Dienstleistungen -

Konventionelle Transporte 2

Crowdshipping;

Local Delivery

KEP-Dienstleistungen -

Peer-to-Peer

Business

Intelligence &

Data

Specialised

Shipping;

Package Delivery

Software E-

Commerce

Fulfillment

3PL Daten - Clouds

3 Fleet Manage-

ment;

Security

Fleet Manage-

ment;

Trucking

Daten - Tracking & Tracing

Daten -

Touren- und Routenplanung

Marketplace;

Freight Forwar-

ding

LTL Pricing Tools

and Quotes;

Load Matching

Freight rates;

Trucking

Daten - Vergleichen von

Daten

Automation Logistics Others

Containers;

Transportation

System

Technologien 4

Kategorien 4 7 7 10 10

Startups 61 68 53 55 58

Tabelle 8: Verschiedene Systematisierungsanätze von Logistik-Startups

Quelle: Eigene Darstellung.

Bei der Betrachtung der unterschiedlichen Einteilungen werden vier Hauptkategorien deutlich: Der

erste gemeinsame Bereich umfasst Infrastrukturunternehmen wie z. B. Anbieter von alternativen An-

lieferungspunkten mit Paketstationen oder Paketbriefkästen sowie Anlieferung an bestimmte Zielorte

109

Vgl. Wichmann (2014), online. 110

Vgl. Holdorf et al. (2015), S. 34-36. 111

Vgl. Bearth (2016), S. 24-25. 112

Vgl. Roland Berger GmbH (2016), S. 6.

23

etwa autonome Paketannahmestellen. Zudem finden sich in diesem Bereich Startups, welche sich auf

die logistische Grundfunktion der Lagerung konzentrieren.

Der zweite Bereich umfasst Anbieter von KEP-Dienstleistungen. Darunter fallen, neben konventionel-

len Transportdienstleistungen, Anbieter mit Zusatzleistungen wie z. B. Same-Day-Delivery, Door-to-

Door-Lieferung113

, Empfang und Wunschterminzustellung sowie innovative Zustellungsformen wie

Crowdshipping.

Der dritte Bereich, welcher in den Verschiedenen Ansätzen am meisten differenziert ist umschließt

alle Software- und Algorithmusbasierten Geschäftsmodelle. Neben Logistik-Software-Anbietern für

Sendungsverfolgung, Tourenplanung und Big-Data-Analysen finden sich darunter auch viele Fulfill-

ment Dienstleister mit Programmierschnittstellen für den E-Commerce. Des Weiteren enthält dieser

Bereich eine Vielzahl an Online-Plattformen114

für die Vermittlung oder den Vergleich von logisti-

schen Dienstleistungen. Die letzte Unternehmensgruppe beinhaltet innovative Technologien für LDL

bei welchen es sich u. a. um neuartige Container, Roboter oder Augmented-Reality-Brillen handelt.

Die Startups lassen sich zum Teil nicht eindeutig einer Kategorie zuordnen, da sie meist verschiedene

Produkte am Markt anbieten oder Geschäftsmodelle vereinen. Als Beispiel hierfür sind Lieferdienste,

die sowohl an private als auch gewerbliche Kuriere vermitteln, zu nennen. Dies führt auch zur doppel-

ten Auflistung einzelner Startups in den Arbeiten.115