Embed Size (px)

Citation preview

Indice

1 Introduzione. 71.1 Definizione di sistema dinamico . . . . . . . . . . . . . . . . . . . . . . 71.2 Equazioni differenziali di ordine superiore al primo. . . . . . . . . . . . 91.3 Sistemi di equazioni differenziali lineari del primo ordine. . . . . . . . 10

2 Equazioni diffenziali ordinarie del primo ordine (ODE). 132.1 Equazioni differenziali lineari del primo ordine a coefficienti costanti. . 13

2.1.1 ODE a coefficienti costanti: caso omogeneo. . . . . . . . . . . . 132.1.2 ODE a coefficienti costanti: caso non omogeneo. . . . . . . . . 14

2.2 Applicazioni in economia. . . . . . . . . . . . . . . . . . . . . . . . . . 162.2.1 Modello di Harrod-Domar. . . . . . . . . . . . . . . . . . . . . 162.2.2 Modello del debito di Domar. . . . . . . . . . . . . . . . . . . . 17

2.3 Applicazioni in biologia. . . . . . . . . . . . . . . . . . . . . . . . . . . 182.3.1 Modello di Malthus. . . . . . . . . . . . . . . . . . . . . . . . . 18

2.4 Applicazione a problemi fisici. . . . . . . . . . . . . . . . . . . . . . . . 192.4.1 Legge di Newton sul raffreddamento di un corpo. . . . . . . . . 19

2.4.1.1 Una semplice applicazione. . . . . . . . . . . . . . . . 192.4.2 Caduta di una particella soggetta a forze dissipative. . . . . . . 20

2.5 Equazioni differenziali lineari del primo ordine a coefficienti variabili. . 222.5.1 ODE riducibili ad equazioni differenziali lineari. . . . . . . . . . 232.5.2 Modello neoclassico per la crescita economica. . . . . . . . . . . 232.5.3 Modello logistico di Verhulst. . . . . . . . . . . . . . . . . . . . 242.5.4 Processo walrasiano dell’equilibrio di un mercato. . . . . . . . . 25

2.6 Diagrammi di fase. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.6.1 Modello macroeconomico Keynesiano. . . . . . . . . . . . . . . 28

2.7 Stabilita delle soluzioni. . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3 Sistemi di equazioni differenziali lineari. 353.1 Sistemi lineari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.1.1 Autovalori reali e distinti . . . . . . . . . . . . . . . . . . . . . 373.1.2 Autovalori ripetuti. . . . . . . . . . . . . . . . . . . . . . . . . . 403.1.3 Autovalori complessi . . . . . . . . . . . . . . . . . . . . . . . . 43

3.2 Stabilita lineare delle soluzioni. . . . . . . . . . . . . . . . . . . . . . . 453.3 Classificazione dei punti critici . . . . . . . . . . . . . . . . . . . . . . 46

3.3.1 Autovalori reali e distinti . . . . . . . . . . . . . . . . . . . . . 463.3.2 Autovalori reali e coincidenti . . . . . . . . . . . . . . . . . . . 48

5

3.3.3 Autovalori complessi . . . . . . . . . . . . . . . . . . . . . . . . 50

6

Capitolo 1

Introduzione.

c1

1.1 Definizione di sistema dinamicoc1.1

Un sistema dinamico (DS) descrive l’evoluzione nel tempo t di tutti i punti X di unsottopazio vettoriale S ⊂ Rn detto spazio degli stati o delle configurazioni.Nel seguito S sara considerato, da un punto di vista topologico, come un aperto di Rn.Il tempo t puo essere rappresentato come continuo (t ∈ R) o come discreto (t ∈ Z).Quı e nel seguito supporremo t ∈ R.

L’applicazioneF(X, t) : S × R −→ Rn (1.1.1) eqc1.1

con X ∈ S ⊂ Rn e t ∈ (a, b) ⊂ R, soddisfacente all’equazione vettoriale

X = F(X, t) , (1.1.2) eqc1.1a

con X velocita di X, e detta flusso e caratterizza l’evoluzione di X al variare di tconoscendo la sua posizione, X0 all’istante iniziale t0. La (1.1.2) e chiamata equazionevettoriale differenziale lineare del primo ordine. Se la F non dipende esplicitamentedal tempo l’equazione (1.1.2) si dice autonoma.

Sostanzialmente la (1.1.2) e una forma compatta per rappresentare, in Rn, unsistema di n equazioni differenziali del primo ordine del tipo:

xi = fi(x1, x2, . . . , xn, t) , (1.1.3) eqc1.1b

avendo indicato xi, xi e fi(i = 1, 2, . . . , xn), rispettivamente, le coordinate di X, lecomponenti del vettore velocita X e quelle del vettore F in Rn.Una soluzione della (1.1.2), soddisfacente alla condizione iniziale X0, prende il nomedi integrale particolare e la corrispondente curva γ, ottenuta come parametrizzazionerispetto a t di tale soluzione, e detta traettoria o orbita di X. La totalita di tutte lepossibili orbite (al variare delle condizioni iniziali) si chiama diagramma o ritratto difase (phase portrait) o anche integrale generale.

E’ interessante notare che una equazione differenziale non autonoma puo esseresempre ricondotta alla forma autonoma innalzando di uno la dimensione dello spazio.Infatti, ponendo x0 = t ed indicando con X = [x0, x1, . . . , xn]T e F = [1, f1, . . . , fn]T

7

8 Capitolo 1

(vettori colonna), la (1.1.2) in Rn+1 assume la forma:

X = F(X) , (1.1.4) eqc1.1c

che compatta il seguente sistema di n + 1 equazioni differenziali:x0 = 1xi = fi(x0, x1, x2, . . . , xn) (i = 1, 2, . . . , xn) (1.1.5) eqc1.1d

Per tale motivo rivolgeremo particolare attenzione alle equazioni differenziali au-tonome anche se, talvolta, e necessario studiare il caso non autonomo in quantopresenta proprieta di notevole interesse.

Resta da vedere quali condizioni assicurano, per la (1.1.4), l’esistenza e l’unicitadella soluzione. Rimandiamo lo studio di tale interessante argomento ai trattati dianalisi matematica ricordando che, sostanzialmente, i teoremi di unicita ed esistenzaassicurano l’esistenza di curve, soluzioni dell’equazione differenziale, ognuna di essepassante per un punto assegnato (condizioni iniziali) e fra loro non intersecanti. Eimportante osservare che questi teoremi garantiscono solo l’esistenza della soluzionenell’intorno del punto X0 assegnato come condizione iniziale.Consideriamo, ad esempio, l’equazione unidimensionale:

x = x2 (con la c.i. x(0) = 1) . (1.1.6) eqc1.5

che ammette come soluzione (vedi grafico in fig.1.1)

x(t) =1

1− t. (1.1.7) eqc1.6

Solo il ramo a sinistra dell’asintoto verticale puo essere considerato soluzione dell’e-

Figura 1.1: Grafico della (1.1.7) nell’intervallo −1 ≤ t ≤ 2. fig01

quazione (1.1.6) in quanto passa per il punto (0, 1) (condizione iniziale).

Introduzione 9

1.2 Equazioni differenziali di ordine superiore al pri-mo.

c1.2

Per sottolineare la generalita della equazione vettoriale (1.1.2) o della sua forma au-tonoma (1.1.4) vogliamo richiamare alcuni concetti relativi alle equazioni differenzialidi ordine superiore al primo.

Si chiama equazione differenziale ordinaria (ODE) di ordine n una relazione deltipo:

ϕ(t, x(t), x(t), x(t), . . . , x(n)(t)) = 0 (1.2.1) eqc2.1

con ϕ : S ⊂ Rn+2 → R.Nella (1.2.1) compaiono sia la funzione incognita x(t) che le sue derivate fino all’ordinen incluso, calcolate nello stesso punto. Alcune di queste derivate possono anche noncomparire nella (1.2.1), pero deve sempre esplicitamente figurare la x(n)(t) se si vuoleche l’ordine della ODE sia n.

Definizione 1.2.1 Una funzione φ(t) ∈ I ⊂ R ed ivi differenziabile n-volte, tale che(t, φ(t), φ(t), . . . , φ(n)(t)) ∈ S e per la quale si abbia ∀t ∈ I:

ϕ(t, φ(t), φ(t), φ(t), . . . , φ(n)(t)) ≡ 0

e detta soluzione o integrale della (1.2.1) ed il suo grafico si chiama curva inte-grale della ODE.

Risolvere o integrare la (1.2.1) significa determinare tutte le sue soluzioni.Una ODE e detta di forma normale quando e possibile esplicitare la (1.2.1) rispetto

alla derivata di ordine massimo, ossia:

x(n)(t) = f(t, x(t), x(t), x(t), . . . , x(n−1)(t)) . (1.2.2) eqc2.2

con f : D ⊆ Rn+1 → R.Se nella (1.2.1) la ϕ e un polinomio di primo grado in x, x, x, . . . , x(n), l’ODE si dicelineare e la sua forma generale e la seguente:

a0(t)x(n)(t) + a1(t)x(n−1)(t) + · · ·+ an−1(t)x(t) + an(t)x(t) = b(t) (1.2.3) eqc2.3

che per a0(t) 6= 0 puo essere ridotta a forma normale.E interessante osservare che l’equazione (1.2.2) puo essere rappresentata come unsistema differenziale del primo ordine. Infatti, ponendo:

x = x1 (1.2.4) eqc2.4

e

x1 = x = x2

x2 = x = x3

... =... =

...xn−1 = x(n−1) = xn

xn = f (t, x1, x2, . . . , xn)

(1.2.5) eqc2.5

10 Capitolo 1

la (1.2.2) assume la forma (1.1.2) con

X = [x1, x2, . . . , xn]T

eF = [x2, x3, . . . , f(t, x1, x2, . . . , xn]T1 .

Ne segue che, per comprendere le proprieta generali delle equazioni differenzialiin forma normale e sufficiente studiare le equazioni differenziali vettoriali del primoordine (sistemi di equazioni differenziali del primo ordine) anche se le equazioni dif-ferenziali di ordine superiore al primo spesso godono di proprieta speciali che possonoessere evidenziate solo studiando direttamente tale tipo di equazioni.

1.3 Sistemi di equazioni differenziali lineari del pri-mo ordine.

c1.3

Un sistema di n equazioni differenziali lineari del primo ordine puo scriversi in formacompatta:

X(t) = A(t)X(t) + B(t) (1.3.1) eqc2.5a

dove X(t) = [x1(t), x2(t), . . . , xn(t)]T, B(t) = [f1(t), f2(t), . . . , fn(t)]T e

A (t) =

∣∣∣∣∣∣∣∣∣a11 (t) a12 (t) · · · a1n (t)a21 (t) a22 (t) · · · a1n (t)

......

. . ....

an1 (t) an1 (t) · · · ann (t)

∣∣∣∣∣∣∣∣∣ (1.3.2) eqc2.5b

Se B(t) = 0, ossiaX′(t) = A(t)X(t) (1.3.3) eqc2.5c

il sistema e detto omogeneo.Ad esempio, l’equazione differenziale non lineare (equazione di Van der Pol):

x− µ(1− x2)x + x = 0 (1.3.4) eqc2.5d

ponendo x = x1 e x2 = x = x1, genera il seguente sistema non linearex1 = x2

x2 = −x1 + µ[1− (x1)

2]x2

(1.3.5) eqc2.5e

poiche la matrice

A =(

0 1−1 µ[1− (x1)2]

)presenta fra i suoi elementi la funzione incognita x1.Sia

Φi = [Φ1,i,Φ2,i, . . . ,Φn,i]T (i = 1, 2, . . . ,m) (1.3.6) eqc2.5f

un insieme di m soluzioni del sistema (1.3.3).

Introduzione 11

Tali soluzioni si dicono linearmante indipendenti) in un intervallo I ⊂ R se esiste uninsieme (c1, c2, . . . , cm) di costanti non tutte nulle tali che

m∑i=1

ciΦi = 0

altrimenti le Φi sone dette linearmente dipendenti.Esporremo nel seguito alcuni teoremi di cui omettiamo la dimostrazione rinviando

ai classici testi di algebra lineare ed analisi.

Teorema 1.3.1 L’insieme Φk = [Φ1,k,Φ2,k, . . . ,Φn,k]T (k = 1, 2, . . . , n) e lin-earmente indipendente se e solo se il wronskiano

W (Φ1,Φ2, . . . ,Φn) =

∣∣∣∣∣∣∣∣∣Φ11 (t) Φ12 (t) · · · Φ1n (t)Φ21 (t) Φ22 (t) · · · Φ1n (t)

......

. . ....

Φn1 (t) Φn1 (t) · · · Φnn (t)

∣∣∣∣∣∣∣∣∣ 6= 0 . (1.3.7) eqc2.5g

Teorema 1.3.2 Ogni insieme di n+1 soluzioni non nulle della (1.3.3) e linearmentedipendente.

Teorema 1.3.3 Se Φk = [Φ1,k,Φ2,k, . . . ,Φn,k]T (k = 1, 2, . . . , n) e un insieme disoluzioni linearmente indipendenti della (1.3.3)allora ogni altra soluzione del sistemae combinazione lineare delle prime

Definizione 1.3.1 Se Φk = [Φ1,k,Φ2,k, . . . ,Φn,k]T (k = 1, 2, . . . , n) e un insiemedi soluzioni linearmente indipendente della (1.3.3) la matrice:

Φ(t) = (Φ1,Φ2, . . . ,Φn) =

∣∣∣∣∣∣∣∣∣Φ11 (t) Φ12 (t) · · · Φ1n (t)Φ21 (t) Φ22 (t) · · · Φ1n (t)

......

. . ....

Φn1 (t) Φn1 (t) · · · Φnn (t)

∣∣∣∣∣∣∣∣∣ . (1.3.8) eqc2.5h

e chiamata matrice fondamentale.

12 Capitolo 1

Capitolo 2

Equazioni diffenziali ordinariedel primo ordine (ODE).

c2In questo capitolo saranno studiate alcune equazioni differenziali del primo ordine e leloro applicazioni a problemi di interesse economico, fisico e biologico. In particolaresara messo in evidenza il comportameno analitico delle soluzioni e studiata la stabilitadelle stesse al variare delle condizioni iniziali.

2.1 Equazioni differenziali lineari del primo ordinea coefficienti costanti.

c2s1

Una ODE del primo ordine, lineare ed in forma normale e del tipo

x + ax = b (2.1.1) eqc2s1.1

con a = cost e b = cost. Se b = 0 e chiamata omogenea altrimenti non omogenea.

2.1.1 ODE a coefficienti costanti: caso omogeneo.c2s1.1

L’equazionex + ax = 0 con la c.i.1 x(0) = x0 (2.1.2) eqc2s1.2

ha per soluzionex = x0e

−at (2.1.3) eqc2s1.3

Se a = 0 la (2.1.2) fornisce:x(t) = x0 (2.1.4) eqc2s1.4

ossia, la funzione x(t) mantiene il suo valore iniziale nel tempo.

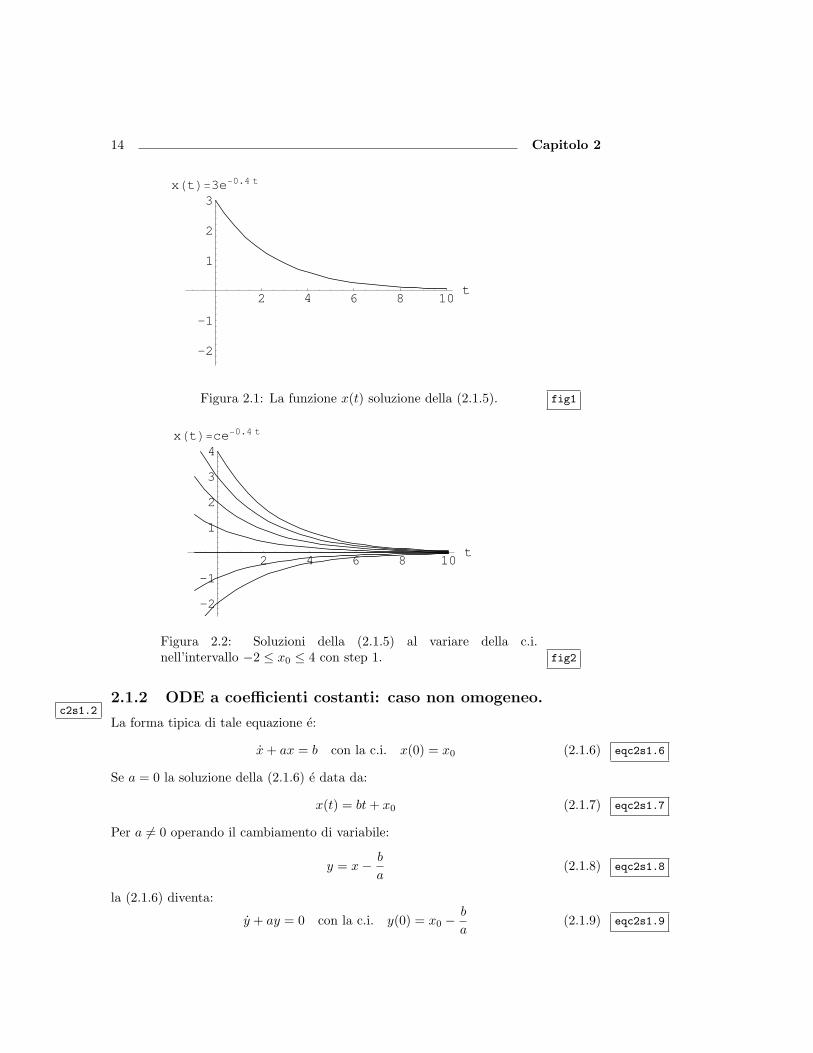

Esempio 2.1.1 L’equazione

x + 0.4x = 0 con x0 = 3 (2.1.5) eqc2s1.5

ha per soluzione la funzione: x(t) = 3 e−0.4t.

1c.i. = condizione iniziale

13

14 Capitolo 2

8 Equazioni differenziali ordinarie

2.1 Equazioni differenziali lineari del primo ordinea coefficienti costanti.

c2s1

Una ODE del primo ordine, lineare ed in forma normale e del tipo

x + ax = b (2.4) eqc2s1.1

con a = cost e b = cost. Se b = 0 e chiamata omogenea altrimenti non omogenea.

2.1.1 ODE a coefficienti costanti: caso omogeneo.c2s1.1

L’equazione

x + ax = 0 con la c.i.1 x(0) = x0 (2.5) eqc2s1.2

ha per soluzione

x = x0e−at (2.6) eqc2s1.3

Se a = 0 la (2.5) fornisce:

x(t) = x0 (2.7) eqc2s1.4

ossia, la funzione x(t) mantiene il suo valore iniziale nel tempo.

Esempio 2.1 L’equazione

x + 0.4x = 0 con x0 = 3 (2.8) eqc2s1.5

ha per soluzione la funzione: x(t) = 3 e−0.4t.

2 4 6 8 10t

-2

-1

1

2

3xHtL=3e-0.4 t

Figura 2.1: La funzione x(t) soluzione della (2.8). fig1

1c.i. = condizione iniziale

Figura 2.1: La funzione x(t) soluzione della (2.1.5). fig1

2 4 6 8 10t

-2

-1

1

2

3

4xHtL=ce-0.4 t

Figura 2.2: Soluzioni della (2.1.5) al variare della c.i.nell’intervallo −2 ≤ x0 ≤ 4 con step 1. fig2

2.1.2 ODE a coefficienti costanti: caso non omogeneo.c2s1.2

La forma tipica di tale equazione e:

x + ax = b con la c.i. x(0) = x0 (2.1.6) eqc2s1.6

Se a = 0 la soluzione della (2.1.6) e data da:

x(t) = bt + x0 (2.1.7) eqc2s1.7

Per a 6= 0 operando il cambiamento di variabile:

y = x− b

a(2.1.8) eqc2s1.8

la (2.1.6) diventa:

y + ay = 0 con la c.i. y(0) = x0 −b

a(2.1.9) eqc2s1.9

Equazioni diffenziali ordinarie del primo ordine 15

la cui soluzione, applicando la (2.1.3), e della forma:

y(t) = y0e−at (2.1.10) eqc2s1.10

Pertanto, in virtu della (2.1.8) si ottiene la soluzione della (2.1.6), ossia:

x(t) = (x0 −b

a)e−at +

b

a. (2.1.11) eqc2s1.11

Ne risulta che per a > 0 la soluzione e asintoticamente stabile nel senso che

xe = limt→∞

x(t) =b

a. (2.1.12) eqc2s1.12

e tale valore e chiamato di equilibrio in quanto si ottiene dalla (2.1.6) per x = 0. Laquantita |x0− b

a | misura il gap (divario) fra il valore iniziale e quello di equilibrio. Pera < 0 la soluzione e asintoticamente instabile.

Esempio 2.1.2 L’equazione (a > 0)

x + 2x = 10 con x0 = 8 (2.1.13) eqc2s1.13

ha per soluzione la funzione: x(t) = 5 + 3 e−2t.

-1 -0.5 0.5 1 1.5 2t

-2

2

4

6

8

10xHtL

Figura 2.3: La funzione x(t) soluzione della (2.1.13) con xe = 5(linea tratteggiata). fig3

Esempio 2.1.3 Nel caso di a < 0, ad esempio:

x− 2x = −10 con x0 = 8 (2.1.14) eqc2s1.14

la soluzione : x(t) = 5 + 3 e2t e asintoticamente instabile.

16 Capitolo 2

-1 -0.5 0.5 1 1.5 2t

-2

2

4

6

8

10xHtL

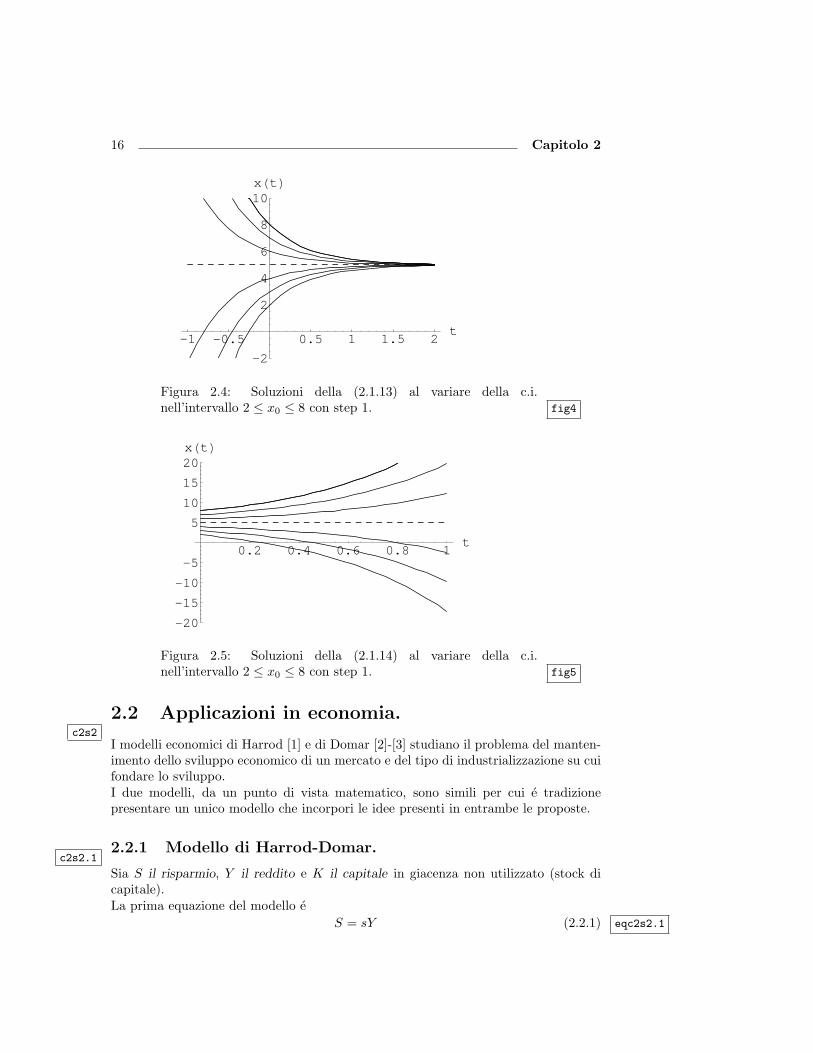

Figura 2.4: Soluzioni della (2.1.13) al variare della c.i.nell’intervallo 2 ≤ x0 ≤ 8 con step 1. fig4

0.2 0.4 0.6 0.8 1t

-20

-15

-10

-5

5

10

15

20xHtL

Figura 2.5: Soluzioni della (2.1.14) al variare della c.i.nell’intervallo 2 ≤ x0 ≤ 8 con step 1. fig5

2.2 Applicazioni in economia.c2s2

I modelli economici di Harrod [1] e di Domar [2]-[3] studiano il problema del manten-imento dello sviluppo economico di un mercato e del tipo di industrializzazione su cuifondare lo sviluppo.I due modelli, da un punto di vista matematico, sono simili per cui e tradizionepresentare un unico modello che incorpori le idee presenti in entrambe le proposte.

2.2.1 Modello di Harrod-Domar.c2s2.1

Sia S il risparmio, Y il reddito e K il capitale in giacenza non utilizzato (stock dicapitale).La prima equazione del modello e

S = sY (2.2.1) eqc2s2.1

Equazioni diffenziali ordinarie del primo ordine 17

con 0 < s < 1, parametro che indica la propensione al risparmio. Tale equazioneesprime l’ipotesi che il risparmio sia una funzione lineare del reddito.Si assume, inoltre, un rapporto costante fra capitale e reddito, ossia:

K = υY (2.2.2) eqc2s2.2

dove υ > 0 e detta intensita capitalistica della produzione in quanto tanto maggioree tale parametro tanto piu capitale occorre per produrre una quantita unitaria direddito.L’equilibrio macroecnomico impone l’uguagliaza fra risparmio ed investimento I cheper definizione e dato dalla variazione dello stock di capitale, ossia K = I. Petantol’equilibrio viene espresso dalla equazione:

I ∼ K = S (2.2.3) eqc2s2.3

Utilizzando le (2.2.1) e (2.2.2) la (2.2.3) fornisce:

Y =s

υY (2.2.4) eqc2s2.4

la cui soluzione eY = Y0e

sυ t (2.2.5) eqc2s2.5

essendo Y0 il reddito al tempo t = 0. La (2.2.5) e la legge di crescita del redditocompatibile con l’equilibrio macroeconomico. Il coefficiente gw = s

υ viene chiamatotasso di crescita che garantisce l’equilibrio macroeconomico. Se il tasso effettivo dicrescita e diverso dal valore gw si ha uno squilibrio del mercato.

2.2.2 Modello del debito di Domar.c2s2.2

Con questo modello si vuole studiare l’evoluzione temporale del rapporto debito (D)reddito(Y ) nell’ipotesi che la rapidita di crescita del debito sia proporzionale al reddito

D = kY (t) (2.2.6) eqc2s2.6

e che il reddito cresca con legge esponenziale Y = Y0ert, con r costante (tasso di

crescita del reddito).L’equazione che governa il modello assume la forma:

D = kY0ert (2.2.7) eqc2s2.7

la cui soluzione e:

D(t) = D0 +k

rY0(ert − 1) (2.2.8) eqc2s2.8

con D0 debito iniziale. Ne risulta che il rapporto debito/reddito:

D(t)Y (t)

= (D0

Y0− k

r)e−rt +

k

r(2.2.9) eqc2s2.9

e stabile per t →∞.

18 Capitolo 2

2.3 Applicazioni in biologia.c2s3

.

2.3.1 Modello di Malthus.c2s3.1

Il modello di Malthus, proposto nel 1798, studia la dinamica della crescita di unapopolazione che si suppone isolata ed avente come unici fattori di evoluzione la fertilitae la mortalita.Indicando con:

x(t) , il numero degli individui presenti al tempo t;

µ , il numero di nuovi nati per unita di tempo;

ν , il numero dei morti per unita di tempo;

l’equazione che descrive il modello e:

x(t) = (µ− ν)x(t) . (2.3.1) eqc2s3.1

La quantita ε = µ− ν e detta potenziale biologico.Indicando con x(0) = x0 la popolazione al tempo t, la soluzione della (2.3.1) ha laforma [vedi paragrafo 2.1.1]:

x(t) = x0eεt (2.3.2) eqc2s3.2

ad es., per x0 = 5.3 e ε = 0.03 la (2.3.2) diventa:

x(t) = 5.3e0.03t (2.3.3) eqc2s3.3

il cui grafico e in fig.2.6

20 40 60 80 100t

20

40

60

80

100

xHtL=5.3e0.03 t

Figura 2.6: Andamento della crescita diuna popolazione con dato iniziale di 5.3milioni e potenziale biologico 0.03 fig6

Vogliamo confrontare i dati teorici ottenuti con quelli reali del rilevamento della popo-lazione degli Stati Uniti nell’arco temporale 1800-1900, fatto ad intervalli di 10 anni,e che risulta essere caratterizzato dalla seguente mappa di valori: 0,5.3, 10,7.2, 20,9.6, 30,12.9, 40,17., 50,23.2, 60,31.4, 70,38.6, 80,50.2, 90,63., 100,76.2,dove si e indicato con 0,5.3 la popolazione di 5.3 milioni nell’anno 1800 (t = 0).

Confrontando in due andamenti [vedi fig.2.7], si osserva che il modello di Malthusdifetta per tempi lunghi

Equazioni diffenziali ordinarie del primo ordine 19

20 40 60 80 100t

20

40

60

80

100

Figura 2.7: Dati reali in rappresen-tazione discreta e dati teorici (lineacontinua). fig7

2.4 Applicazione a problemi fisici.c2s4

.

2.4.1 Legge di Newton sul raffreddamento di un corpo.c2s4.1

La legge di Newton sul raffredamento e basata sull’ipotesi che la variazione di tem-peratura di un corpo durante il suo raffreddamento, e propozionale alla differenza frala temperatura del corpo stesso e la temperatura dell’ambiente estero in cui il corpo eimmerso. Indicando con T (t) la temperatura del corpo e con Ta quella dell’ambientela legge matematica del modello newtoniano e data da:

T = −k(T − Ta) (2.4.1) eqc2s4.1

essendo k > 0 la conducibilita termica del corpo. Il segno meno nella (2.4.1) e dovutoal fenomeno del raffredamento (T decrescente) per cui, dato che T > Ta, T deve esserenegativa.Se T0 e la temperatura del corpo all’istante inizale, la soluzione della (2.4.1) ha laforma [vedi (2.1.11)]:

T (t) = (T0 − Ta)e−kt + Ta . (2.4.2) eqc2s4.2

La (2.4.2) consente facilmente la misurazioe di k per un materiale. Ad es., conoscendola temperatura dell’ambiente: Ta = 21, quella del materiale, all’istante iniziale,T0 = 150 e che lo stesso ha raggiunto la temperatura di 56 dopo 15 minuti, dalla(2.4.2 si ricava : k ∼ 0.0869643.Con questo valore di k l’andamento temporale della temperatura del corpo, nellecondizioni prese in esame, e descritto dal grafico [vedi fig.2.8]

da cui si osserva che il corpo raggiunge, dopo un certo tempo, l’equilibrio termicocon l’ambiente esterno.

2.4.1.1 Una semplice applicazione.

Nell’indagine di un omicidio , com’e noto, e molto importante conoscere l’ora dellamorte. Supponiamo che il corpo della vittima, al momento della scoperta, abbia unatemperatura di 24 e che dopo due ore dalla scoperta la sua temperatura scenda

20 Capitolo 2

20 40 60 80 100t

-25

25

50

75

100

125

150THtL

Figura 2.8: Andamento temporale della temperatura del corpocon: k = 0.0869643, T0 = 150 e Ta = 21. fig8

a 20, 5. Sapendo la temperatura dell’ambiente e di 15, 5 e che normalmente latemperatura di un corpo umano e di 36, 6, si vuole risalire all’ora del decesso.Utilizzando il procedimento descritto nel paragrafo precedente si ricava prima k =0.265314 e quindi per la (2.4.2), si ha l’equazione in t:

20, 5 = (24 − 15, 5)e−0.265314t + 15, 5 . (2.4.3) eqc2s4.3

che fornisce t = −3.42691, da cui si evince che l’ora della morte risale a circa 4 oredal ritrovamento.

2.4.2 Caduta di una particella soggetta a forze dissipative.c2s4.2

In presenza di forze dissipative l’equazione del moto di una particella soggetta a taliforze ed alla forza peso ha la forma:

m v(t) = m g − FR (2.4.4) eqc2s4.4

La FR e detta di tipo idraulico se e proprozionale a v, di tipo viscoso se e proporzionalea v2.Esaminiamo il caso FR = kv, con i seguenti dati: m = 0, 5kg, g = 9.8m/sec2 eFR = 4.9 v, sotto la condizione iniziale v(0) = 0, la (2.4.4) si specializza in:

v(t) = 9.8− 9.8v con la c.i. v(0) = 0 (2.4.5) eqc2s4.5

la cui soluzione e:v(t) = 1− e−9.8t . (2.4.6) eqc2s4.6

da cui risulta v(∞) = 1.Nel caso di resistenza di tipo viscoso (FR = kv2), la (2.4.5) diventa:

v(t) = 9.8− 9.8v2 con la c.i. v(0) = 0 . (2.4.7) eqc2s4.6a

Equazioni diffenziali ordinarie del primo ordine 21

0.1 0.2 0.3 0.4 0.5t

0.2

0.4

0.6

0.8

1

vHtL

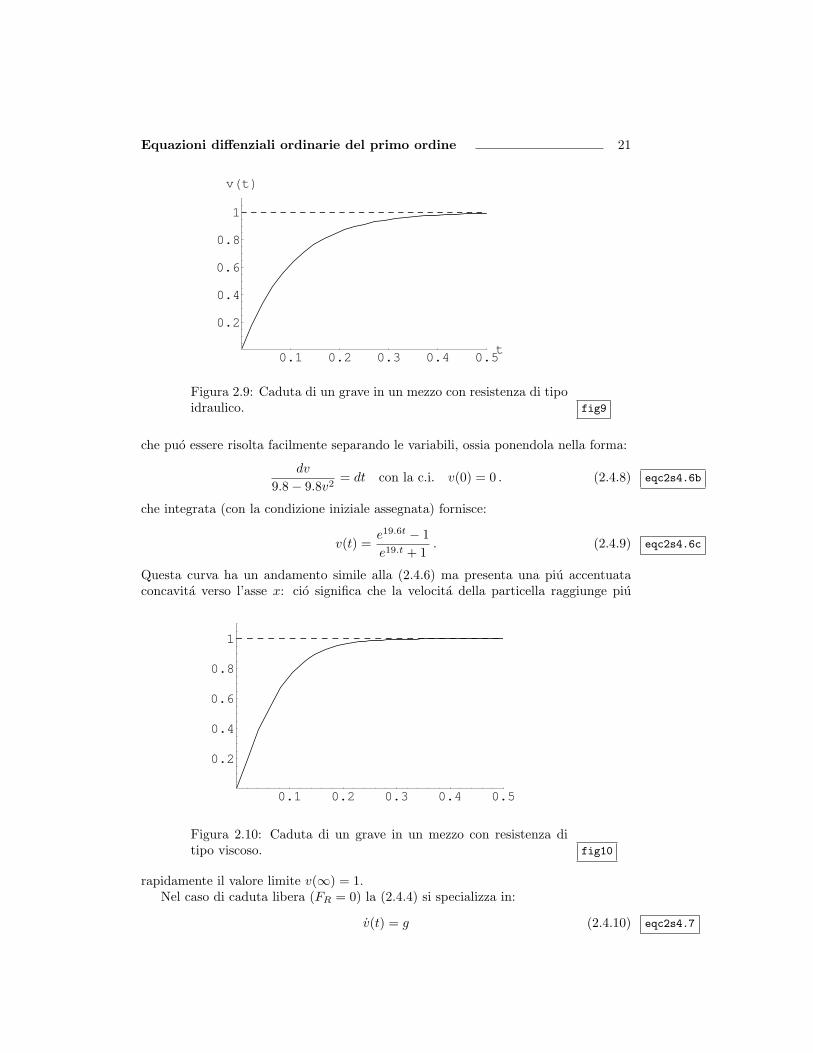

Figura 2.9: Caduta di un grave in un mezzo con resistenza di tipoidraulico. fig9

che puo essere risolta facilmente separando le variabili, ossia ponendola nella forma:

dv

9.8− 9.8v2= dt con la c.i. v(0) = 0 . (2.4.8) eqc2s4.6b

che integrata (con la condizione iniziale assegnata) fornisce:

v(t) =e19.6t − 1e19.t + 1

. (2.4.9) eqc2s4.6c

Questa curva ha un andamento simile alla (2.4.6) ma presenta una piu accentuataconcavita verso l’asse x: cio significa che la velocita della particella raggiunge piu

0.1 0.2 0.3 0.4 0.5

0.2

0.4

0.6

0.8

1

Figura 2.10: Caduta di un grave in un mezzo con resistenza ditipo viscoso. fig10

rapidamente il valore limite v(∞) = 1.Nel caso di caduta libera (FR = 0) la (2.4.4) si specializza in:

v(t) = g (2.4.10) eqc2s4.7

22 Capitolo 2

la cui soluzione, nel caso numerico considerato, assume la forma:

v(t) = 9.8 t (2.4.11) eqc2s4.8

La fig.2.11 contiene i grafici della (2.4.11), (2.4.9) e (2.4.6) da cui si evince che in cadutalibera la velocita del corpo tende all’infinito mentre la presenza di forze dissipative faassumere alla velocita un valore limite.

0.1 0.2 0.3 0.4 0.5

0.2

0.4

0.6

0.8

1

Figura 2.11: Velocita di caduta di un grave in un mezzo con re-sistenza di tipo idraulico (linea tratteggiata), di tipo viscoso (lineacontinua) ed in caduta libera (retta). fig11

2.5 Equazioni differenziali lineari del primo ordinea coefficienti variabili.

c2s5

Una ODE del primo ordine, lineare a coefficienti variabili (detta anche, semplicemente,equazione differenziale lineare) ha la forma:

x + a(t)x = b(t) (2.5.1) eqc2s5.1

con a(t) e b(t) funzioni della variabile indipendente t.Per determinarne l’integrale generale cominciamo ad osservare che

d

dt[x e

∫a(t)dt] = e

∫a(t)dt(x + xa(t)) , (2.5.2) eqc2s5.2

ovvero, in virtu della (2.5.1):

d

dt[x e

∫a(t)dt] = e

∫a(t)dtb(t) , (2.5.3) eqc2s5.3

Integrando la (2.5.3) si ottiene:

x(t) = e−∫

a(t)dt][∫

b(t)e∫

a(t)dtdt + c], (2.5.4) eqc2s5.4

con c costante arbitraria. La (2.5.4) e l’integrale generale cercato. Ovviamente, la(2.1.6) e un caso particolare della (2.5.1).

Equazioni diffenziali ordinarie del primo ordine 23

2.5.1 ODE riducibili ad equazioni differenziali lineari.c2s5.1

L’equazione di Bernouillix + a(t)x = b(t)xn , (2.5.5) eqc2s5.5

pur non essendo lineare per la presenza al secondo membro del termine xn, la si puoricondurre ad una in forma lineare mediante la trasformazione

y(t) ≡ [x(t)]1−n , (2.5.6) eqc2s5.6

Infatti, utilizzando la (2.5.6), la (2.5.5) si trasforma facilmente nella seguente equazione:

y + (1− n)a(t)y = (1− n)b(t) , (2.5.7) eqc2s5.7

che e del tipo (2.5.1). Ovviamente, lo stesso procedimento puo applicarsi anche alcaso di coefficienti costanti.

2.5.2 Modello neoclassico per la crescita economica.c2s5.2

Un interessante modello economico governato da una ODE del tipo (2.5.5) e il modelloneoclassico di Solow [5] e Swan [?] proposto nel 1956 per lo studio temporale dellacrescita economica.

Le ipotesi base del modello sono:

1. Il tasso di crescita dell’occupazione (L) e supposto costante:

L

L= n . (2.5.8) eqc2s5.8

2. Il risparmio (S), legato al reddito (Y ) dalla legge [vedi (2.2.1)]

S = sY . (2.5.9) eqc2s5.9

viene tutto impiegato nell’investimento I = K +δK (K = stock di capitale) con0 < δ < 1 .

3. Il reddito ( o produzione) e una funzione omogenea di 1 grado di K e L, ovvero:

Y = Φ(K, L) = LΦ(K/L, 1) ≡ Lf(k) , (2.5.10) eqc2s5.10

con k = K/L(rapporto capitale-lavoro).

Poiche nelle ipotesi del modello S = I, il tasso di crescita di k e, quindi, dato da:

k

k=

K

K− L

L=

sY − δK

K− L

L=

sY

K− (δ + n) (2.5.11) eqc2s5.11

Osservando adesso che,Y

K=

f(k)k

, (2.5.12) eqc2s5.12

la (2.5.11) diventa:k = sf(k)− λk (2.5.13) eqc2s5.13

24 Capitolo 2

dove si e posto λ = (δ + n).Per inciso, e utile ricordare che nel modello neoclassico la funzione f(k) e pensata

essere differenziabile, crescente, concava e soddisfacente alle cosiddette condizioni diInada:

limk→0

f ′(k) = ∞, limk→∞

f ′(k) = 0 . (2.5.14) eqc2s5.14

Utilizzando la funzione di produzione:

Y = KαL1−α con 0 < α < 1 , (2.5.15) eqc2s5.15

nota come funzione di Cobb-Douglas, la (2.5.13) assume la forma:

k + λk = skα , (2.5.16) eqc2s5.16

che risulta essere del tipo (2.5.5) e la cui soluzione:

k1−α = (k1−α0 − s/λ)e−(α−1)λt + s/λ , (2.5.17) eqc2s5.17

(avendo posto k0 = k(0)) presenta una stabilita asintotica:

limt→∞

k(t) = (s/λ)1

1−α

.

2.5.3 Modello logistico di Verhulst.c2s5.3

Il modello di Malthus sullo studio della dinamica di crescita di una popolazione,studiato nel paragrafo 2.3.1, abbiamo visto non essere realistico.

Nel 1845 tale modello viene perfezionato da Verhulst [6]che ipotizzando, nel ca-so popolazione numerosa, una diminuzione del potenziale biologico dovuta a minoririsorse e quindi causante una diminuzione della fertilita ed un aumento della mortal-ita, propone una modifica della equazione (2.3.1) con l’aggiunta, al secondo membro,di un termine di attrito sociale caratterizzato da −kx2(t) ossia:

x(t) = εx(t)− kx2(t) . (2.5.18) eqc2s5.18

Tale equazione, del tipo (2.5.5) a coefficienti costanti, fornisce la soluzione:

x(t) =ε eεtx0

ε− k x0 + k eεt x0. (2.5.19) eqc2s5.19

con x0 = x(0).Riconsiderando i dati reali del rilevamento della popolazione degli Stati Uniti,

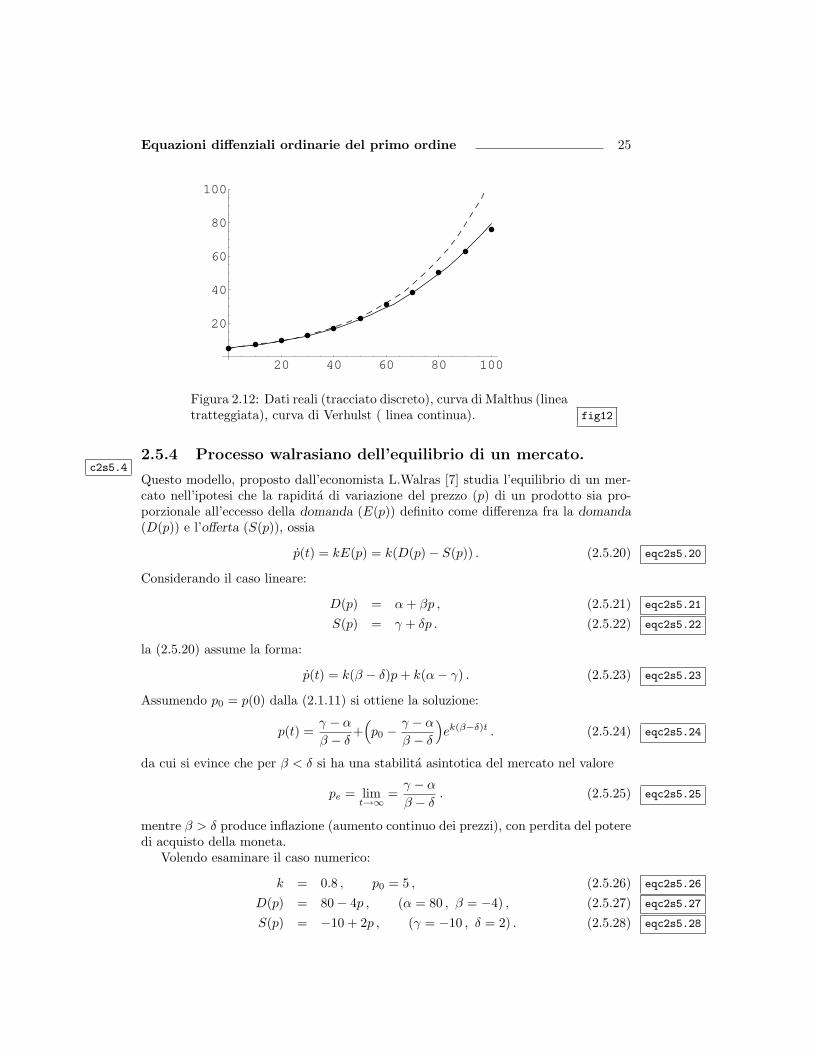

elencati nel paragrafo 2.3.1 si osserva [vedi fig.2.12] che il modello di Verhulst fornisceuna maggiore approssimazione rispetto a quello proposto da Malthus.

Equazioni diffenziali ordinarie del primo ordine 25

20 40 60 80 100

20

40

60

80

100

Figura 2.12: Dati reali (tracciato discreto), curva di Malthus (lineatratteggiata), curva di Verhulst ( linea continua). fig12

2.5.4 Processo walrasiano dell’equilibrio di un mercato.c2s5.4

Questo modello, proposto dall’economista L.Walras [7] studia l’equilibrio di un mer-cato nell’ipotesi che la rapidita di variazione del prezzo (p) di un prodotto sia pro-porzionale all’eccesso della domanda (E(p)) definito come differenza fra la domanda(D(p)) e l’offerta (S(p)), ossia

p(t) = kE(p) = k(D(p)− S(p)) . (2.5.20) eqc2s5.20

Considerando il caso lineare:

D(p) = α + βp , (2.5.21) eqc2s5.21

S(p) = γ + δp . (2.5.22) eqc2s5.22

la (2.5.20) assume la forma:

p(t) = k(β − δ)p + k(α− γ) . (2.5.23) eqc2s5.23

Assumendo p0 = p(0) dalla (2.1.11) si ottiene la soluzione:

p(t) =γ − α

β − δ+

(p0 −

γ − α

β − δ

)ek(β−δ)t . (2.5.24) eqc2s5.24

da cui si evince che per β < δ si ha una stabilita asintotica del mercato nel valore

pe = limt→∞

=γ − α

β − δ. (2.5.25) eqc2s5.25

mentre β > δ produce inflazione (aumento continuo dei prezzi), con perdita del poteredi acquisto della moneta.

Volendo esaminare il caso numerico:

k = 0.8 , p0 = 5 , (2.5.26) eqc2s5.26

D(p) = 80− 4p , (α = 80 , β = −4) , (2.5.27) eqc2s5.27

S(p) = −10 + 2p , (γ = −10 , δ = 2) . (2.5.28) eqc2s5.28

26 Capitolo 2

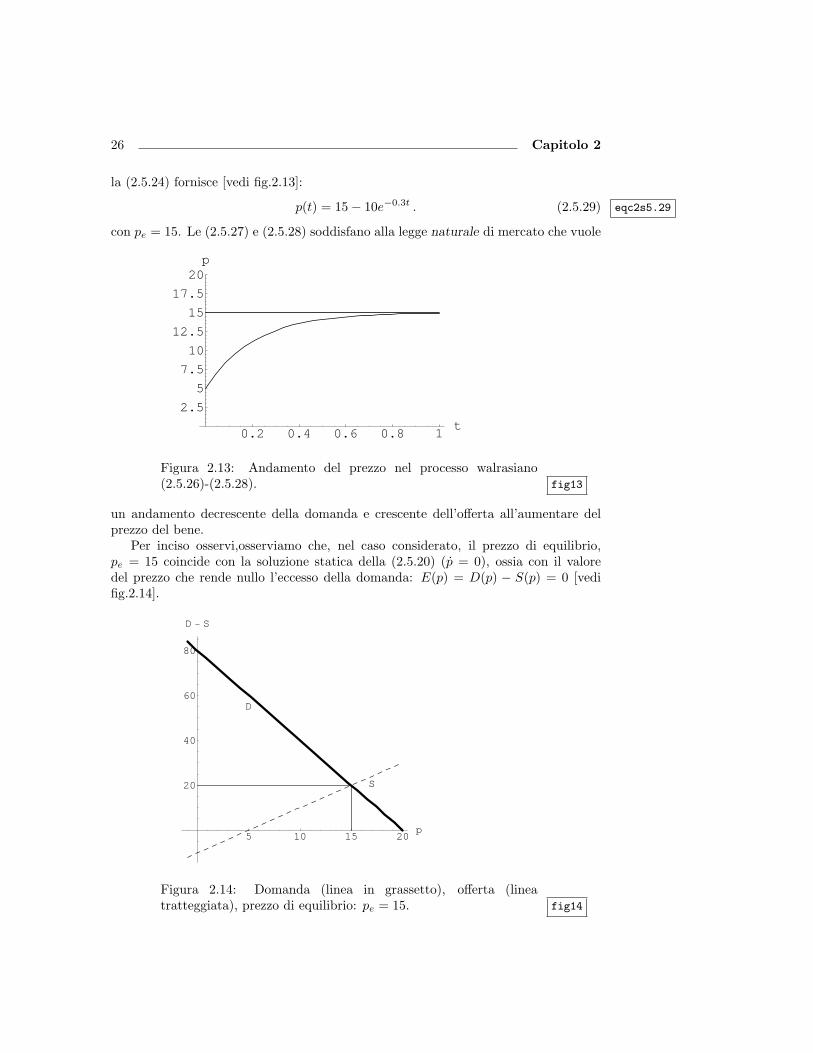

la (2.5.24) fornisce [vedi fig.2.13]:

p(t) = 15− 10e−0.3t . (2.5.29) eqc2s5.29

con pe = 15. Le (2.5.27) e (2.5.28) soddisfano alla legge naturale di mercato che vuole

0.2 0.4 0.6 0.8 1t

2.5

5

7.5

10

12.5

15

17.5

20p

Figura 2.13: Andamento del prezzo nel processo walrasiano(2.5.26)-(2.5.28). fig13

un andamento decrescente della domanda e crescente dell’offerta all’aumentare delprezzo del bene.

Per inciso osservi,osserviamo che, nel caso considerato, il prezzo di equilibrio,pe = 15 coincide con la soluzione statica della (2.5.20) (p = 0), ossia con il valoredel prezzo che rende nullo l’eccesso della domanda: E(p) = D(p) − S(p) = 0 [vedifig.2.14].

5 10 15 20p

20

40

60

80

D - S

D

S

Figura 2.14: Domanda (linea in grassetto), offerta (lineatratteggiata), prezzo di equilibrio: pe = 15. fig14

Equazioni diffenziali ordinarie del primo ordine 27

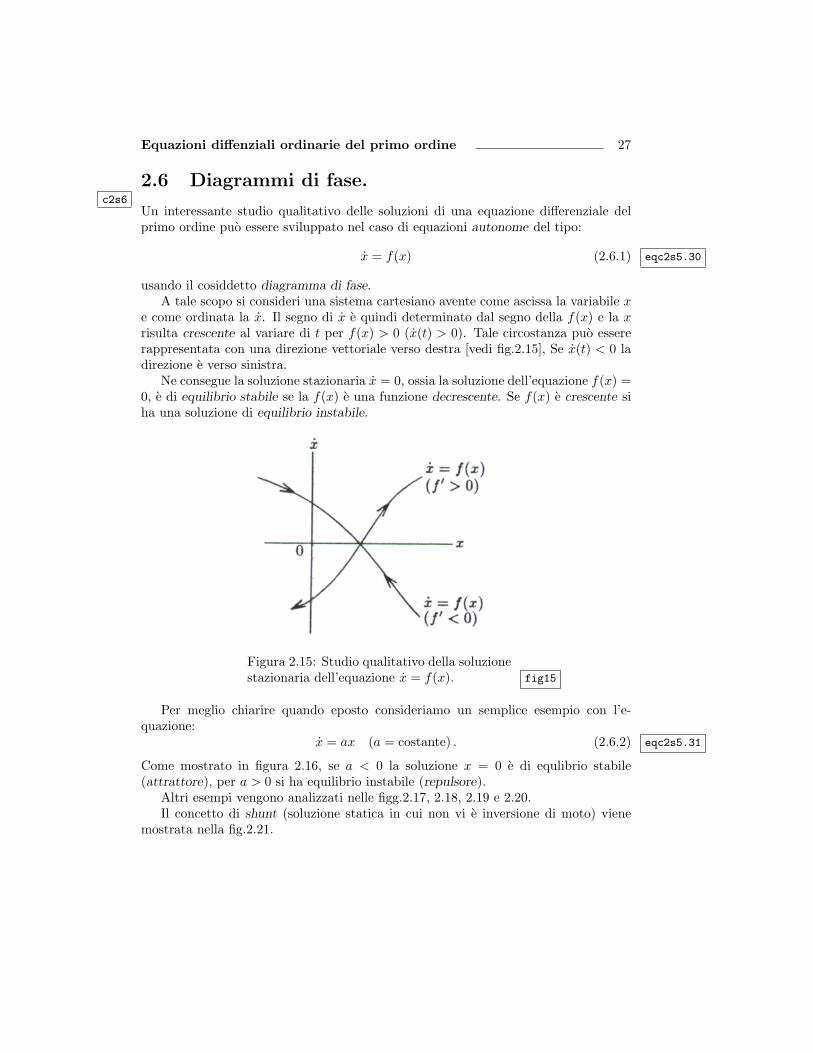

2.6 Diagrammi di fase.c2s6

Un interessante studio qualitativo delle soluzioni di una equazione differenziale delprimo ordine puo essere sviluppato nel caso di equazioni autonome del tipo:

x = f(x) (2.6.1) eqc2s5.30

usando il cosiddetto diagramma di fase.A tale scopo si consideri una sistema cartesiano avente come ascissa la variabile x

e come ordinata la x. Il segno di x e quindi determinato dal segno della f(x) e la xrisulta crescente al variare di t per f(x) > 0 (x(t) > 0). Tale circostanza puo essererappresentata con una direzione vettoriale verso destra [vedi fig.2.15], Se x(t) < 0 ladirezione e verso sinistra.

Ne consegue la soluzione stazionaria x = 0, ossia la soluzione dell’equazione f(x) =0, e di equilibrio stabile se la f(x) e una funzione decrescente. Se f(x) e crescente siha una soluzione di equilibrio instabile.

Figura 2.15: Studio qualitativo della soluzionestazionaria dell’equazione x = f(x). fig15

Per meglio chiarire quando eposto consideriamo un semplice esempio con l’e-quazione:

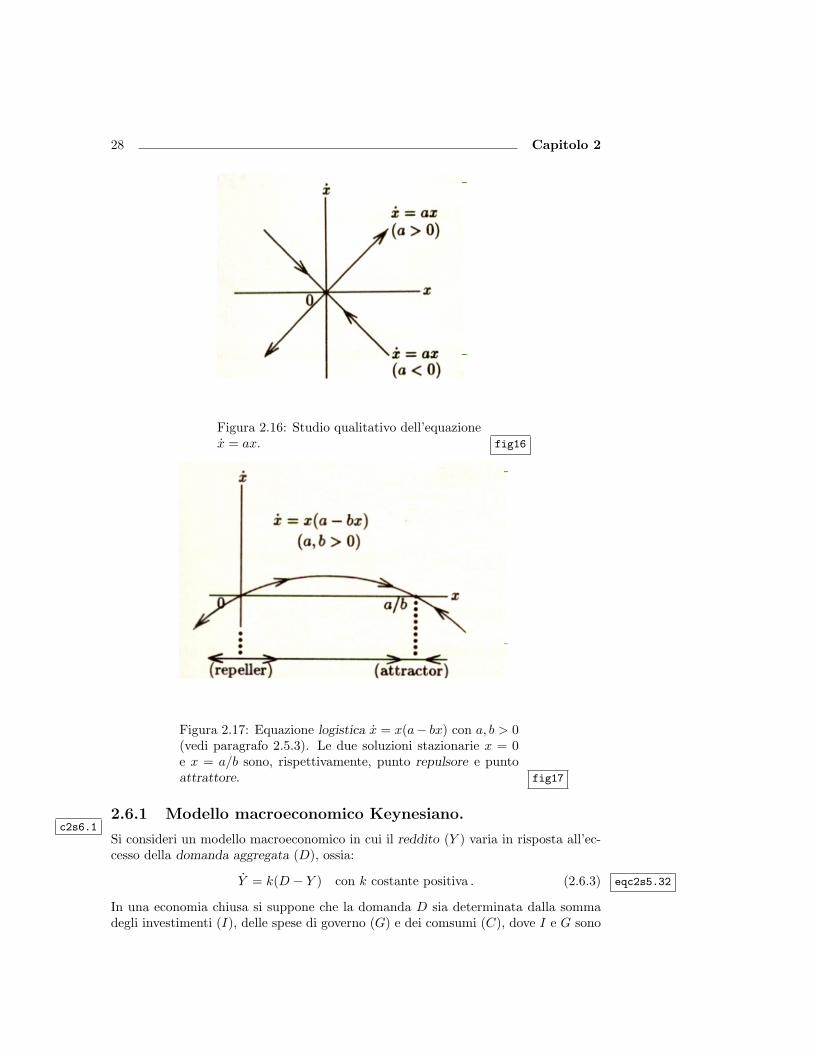

x = ax (a = costante) . (2.6.2) eqc2s5.31

Come mostrato in figura 2.16, se a < 0 la soluzione x = 0 e di equlibrio stabile(attrattore), per a > 0 si ha equilibrio instabile (repulsore).

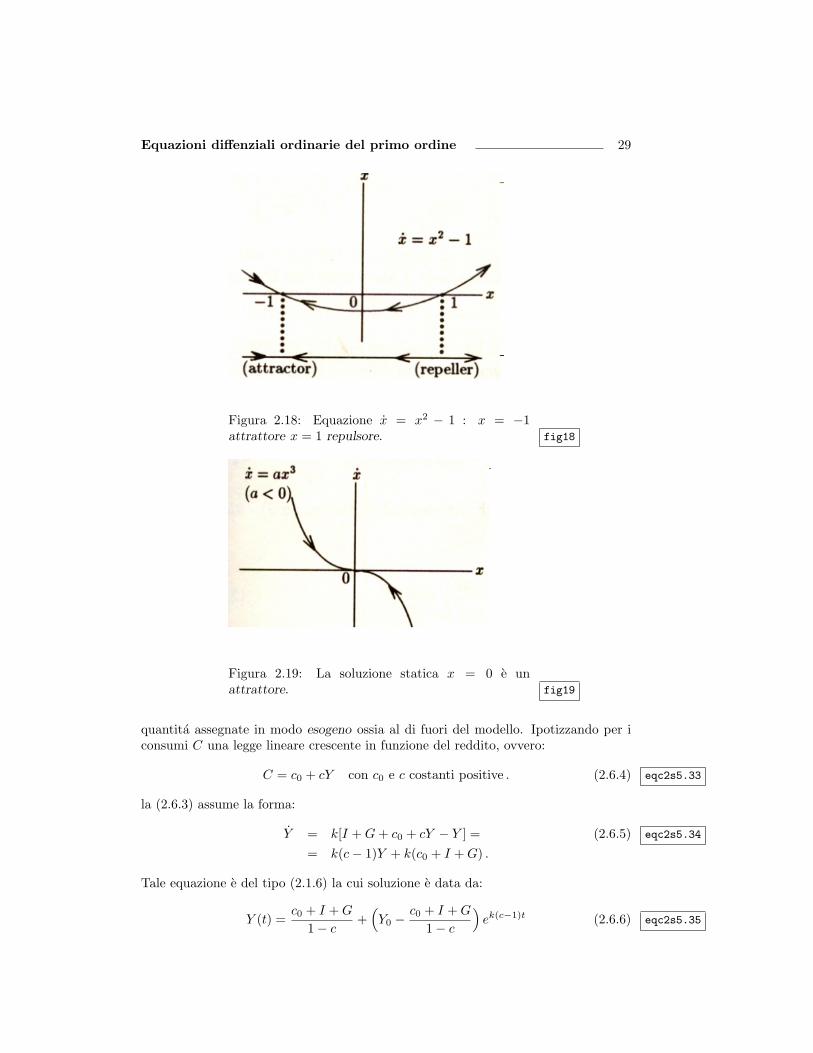

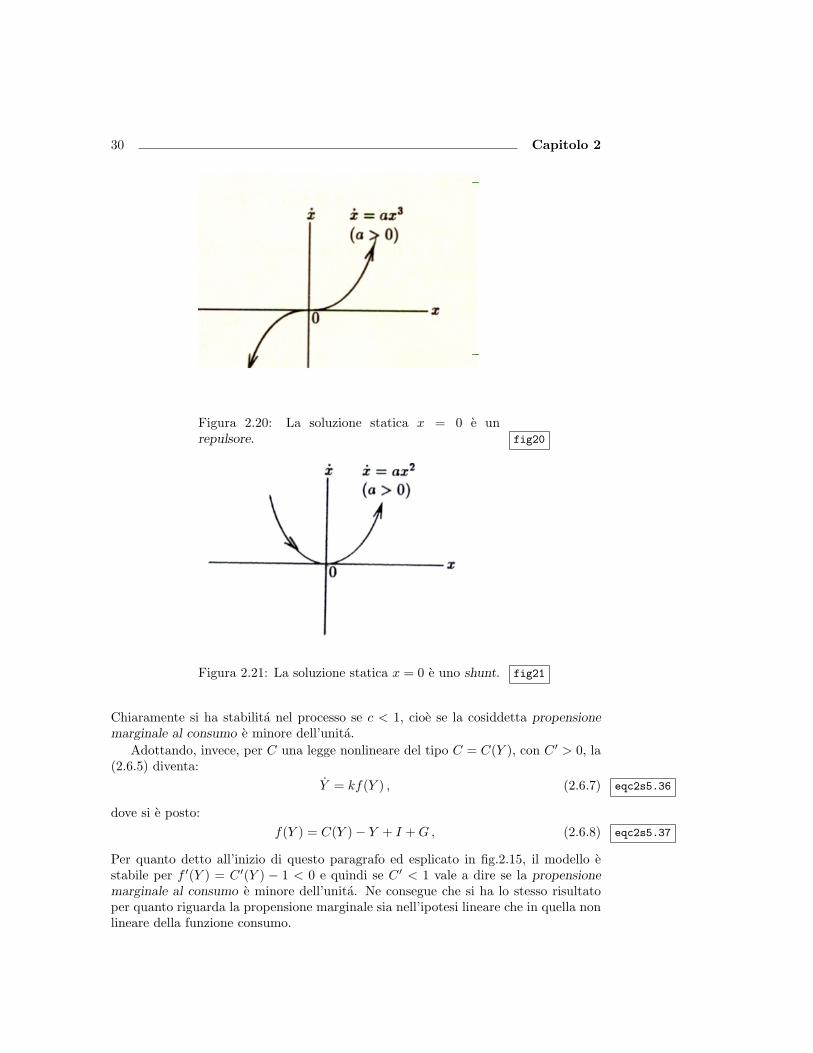

Altri esempi vengono analizzati nelle figg.2.17, 2.18, 2.19 e 2.20.Il concetto di shunt (soluzione statica in cui non vi e inversione di moto) viene

mostrata nella fig.2.21.

28 Capitolo 2

Figura 2.16: Studio qualitativo dell’equazionex = ax. fig16

Figura 2.17: Equazione logistica x = x(a− bx) con a, b > 0(vedi paragrafo 2.5.3). Le due soluzioni stazionarie x = 0e x = a/b sono, rispettivamente, punto repulsore e puntoattrattore. fig17

2.6.1 Modello macroeconomico Keynesiano.c2s6.1

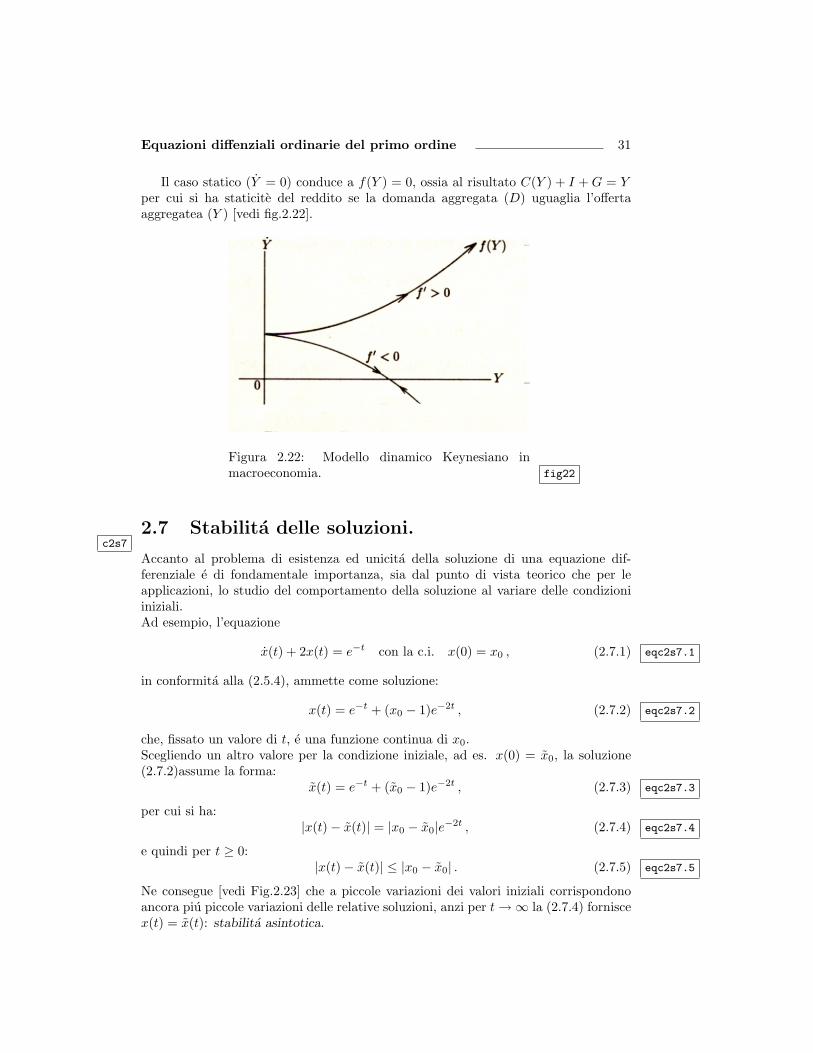

Si consideri un modello macroeconomico in cui il reddito (Y ) varia in risposta all’ec-cesso della domanda aggregata (D), ossia:

Y = k(D − Y ) con k costante positiva . (2.6.3) eqc2s5.32

In una economia chiusa si suppone che la domanda D sia determinata dalla sommadegli investimenti (I), delle spese di governo (G) e dei comsumi (C), dove I e G sono

Equazioni diffenziali ordinarie del primo ordine 29

Figura 2.18: Equazione x = x2 − 1 : x = −1attrattore x = 1 repulsore. fig18

Figura 2.19: La soluzione statica x = 0 e unattrattore. fig19

quantita assegnate in modo esogeno ossia al di fuori del modello. Ipotizzando per iconsumi C una legge lineare crescente in funzione del reddito, ovvero:

C = c0 + cY con c0 e c costanti positive . (2.6.4) eqc2s5.33

la (2.6.3) assume la forma:

Y = k[I + G + c0 + cY − Y ] = (2.6.5) eqc2s5.34

= k(c− 1)Y + k(c0 + I + G) .

Tale equazione e del tipo (2.1.6) la cui soluzione e data da:

Y (t) =c0 + I + G

1− c+

(Y0 −

c0 + I + G

1− c

)ek(c−1)t (2.6.6) eqc2s5.35

30 Capitolo 2

Figura 2.20: La soluzione statica x = 0 e unrepulsore. fig20

Figura 2.21: La soluzione statica x = 0 e uno shunt. fig21

Chiaramente si ha stabilita nel processo se c < 1, cioe se la cosiddetta propensionemarginale al consumo e minore dell’unita.

Adottando, invece, per C una legge nonlineare del tipo C = C(Y ), con C ′ > 0, la(2.6.5) diventa:

Y = kf(Y ) , (2.6.7) eqc2s5.36

dove si e posto:f(Y ) = C(Y )− Y + I + G , (2.6.8) eqc2s5.37

Per quanto detto all’inizio di questo paragrafo ed esplicato in fig.2.15, il modello estabile per f ′(Y ) = C ′(Y ) − 1 < 0 e quindi se C ′ < 1 vale a dire se la propensionemarginale al consumo e minore dell’unita. Ne consegue che si ha lo stesso risultatoper quanto riguarda la propensione marginale sia nell’ipotesi lineare che in quella nonlineare della funzione consumo.

Equazioni diffenziali ordinarie del primo ordine 31

Il caso statico (Y = 0) conduce a f(Y ) = 0, ossia al risultato C(Y ) + I + G = Yper cui si ha staticite del reddito se la domanda aggregata (D) uguaglia l’offertaaggregatea (Y ) [vedi fig.2.22].

Figura 2.22: Modello dinamico Keynesiano inmacroeconomia. fig22

2.7 Stabilita delle soluzioni.c2s7

Accanto al problema di esistenza ed unicita della soluzione di una equazione dif-ferenziale e di fondamentale importanza, sia dal punto di vista teorico che per leapplicazioni, lo studio del comportamento della soluzione al variare delle condizioniiniziali.Ad esempio, l’equazione

x(t) + 2x(t) = e−t con la c.i. x(0) = x0 , (2.7.1) eqc2s7.1

in conformita alla (2.5.4), ammette come soluzione:

x(t) = e−t + (x0 − 1)e−2t , (2.7.2) eqc2s7.2

che, fissato un valore di t, e una funzione continua di x0.Scegliendo un altro valore per la condizione iniziale, ad es. x(0) = x0, la soluzione(2.7.2)assume la forma:

x(t) = e−t + (x0 − 1)e−2t , (2.7.3) eqc2s7.3

per cui si ha:|x(t)− x(t)| = |x0 − x0|e−2t , (2.7.4) eqc2s7.4

e quindi per t ≥ 0:|x(t)− x(t)| ≤ |x0 − x0| . (2.7.5) eqc2s7.5

Ne consegue [vedi Fig.2.23] che a piccole variazioni dei valori iniziali corrispondonoancora piu piccole variazioni delle relative soluzioni, anzi per t →∞ la (2.7.4) forniscex(t) = x(t): stabilita asintotica.

32 Capitolo 2

Invece per t ≤ 0 l’iniziale differenza |x0 − x0| e magnificata dal fattore e−2t; ovvero,pure se x(t) dipende continuamente da x0 (con t fissato) piccole variazioni di x0

conducono a grandi variazioni della soluzione: instabilita asintotica. L’importanza di

Figura 2.23: Grafico della soluzione (2.7.2) per x0 =0.5, 0.7, 0.9, 1.1. fig23

quanto esposto la si puo sottolineare osservando che in molti problemi di caratterefisico, economico biologico etc., spesso il valore iniziale non e esattamente conosciutoma viene determinato mediante misure aventi un certo grado di approssimazione percui ’e interessante studiare la stabilita della soluzione al variare dei valori inziali peravere una misura della propagazione dell’errore.Inoltre, spesso, l’aspetto deterministico, ovvero l’andamento futuro del fenomeno,assume un ruolo fondamentale per la validita del modello matematico proposto equindi diventa necessario lo studio della stabilita della soluzione per t ≥ 0.

Il seguente teorema, di cui si omette la dimostrazione, enuncia un utile crite-rio per la determinazione della stabilita asintotica della soluzione di una equazionedifferenziale

teo1 Teorema 2.7.1 Sia f(t, x) una funzione continua assieme alle sue derivate parzialedel primo ordine nella striscia:

R = (t, x) : 0 ≤ t0 ≤ t ≤ t1, −∞ ≤ x ≤ ∞

ed inoltre esistano due numeri K e L tali che

K ≤ ∂f

∂x(t, x) ≤ L , ∀(t, x) ∈ R .

Se x(t) e x(t) sono soluzioni della equazione dx/dt = f(t, x) nell’intervallo t0 ≤ t ≤ t1,con rispettivi valori iniziali x(t0) = x0 e x(t0) = x0, allora si ha:

|x0 − x0|eK(t−t0 ≤| x(t)− x(t) |≤| x0 − x0 | eL(t−t0) . (2.7.6) eqc2s7.6

per ∀ t0 ≤ t ≤ t1

Equazioni diffenziali ordinarie del primo ordine 33

Dalla (2.7.6) segue che se L ≤ 0 si ha:

| x(t)− x(t) |≤| x0 − x0 | ∀ t0 ≤ t ≤ t1 , (2.7.7) eqc2s7.7

e quindi la soluzione non differisce piu della differenza fra le condizioni iniziali, ovverosi ha stabilita della soluzione.Se invece M ≥ 0 la parte sinistra della (2.7.6) mostra una sensitivita della soluzioneal variare delle condizioni iniziali, da cui segue instabilita.Il risultato del teorema 2.7.1 puo essere compendiato nell’affermazione che l’equazionedifferenziale dx/dt = f(t, x) ammette soluzioni stabili per ∂f/∂t < 0. Si ha instabilitanel caso di ∂f/∂t > 0.

Cosı, ad esempio, applicando il teorema all’equazione (2.7.1) si ha : f(t, x) =e−t − 2x(t), da cui ∂f(t, x)/∂x = −2 < 0 (stabilita della soluzione, vedi Fig.2.23.Invece, per l’equazione:

0.5 1 1.5 2t

-0.5

0.5

1

1.5

xHtL

Figura 2.24: Grafico della soluzione della (2.7.8) perx0 = 0.97, 1, 1.03. fig24

x(t)− 2x(t) = −3e−t con la c.i. x(0) = x0 , (2.7.8) eqc2s7.8

si ha:f(t, x) = 2x− 3e−t ⇒ ∂f

∂x= 2 > 0 (2.7.9) eqc2s7.9

e quindi instabilita, come si evince dalla sua soluzione:

x(t) = e−t + (x0 − 1)e2t , (2.7.10) eqc2s7.10

al variare di x0 [vedi Fig. 2.24].

34 Capitolo 2

Capitolo 3

Sistemi di equazionidifferenziali lineari.

c3

I sistemi di equazioni differenziali del primo ordine trovano applicazioni in diversiproblemi di interesse fisico, economico e biologico poiche molte equazioni differenzialidi ordine superiore al primo possono ridursi a sistemi del primo ordine che consentonolo studio delle soluzioni sia dal punto di vista analitico che qualitativo.

3.1 Sistemi linearic3.1

Un sistema di equazioni diffenziali del tipo

Y = F(Y) (3.1.1) eqc3.1

si dice lineare a coefficienti costanti se

F(Y) = AY + B (3.1.2) eqc3.2

con A matrice costante di ordine (n×n) e B vettore costante di ordine (n× 1), ossiase e della forma

Y = AY + B (3.1.3) eqc3.3

In tal caso la (3.1.3) puo sempre ridursi alla forma

X = AX (3.1.4) eqc3.4

operando un opportuno cambiamento di variabile. Infatti indicando con Ye la soluzionestazionaria ( o di equilibrio) della (3.1.3), dalla (3.1.2) segue

F(Ye) = AYe + B = 0 (3.1.5) eqc3.5

da cuiYe = −A−1B (3.1.6) eqc3.6

PonendoX = Y −Ye (3.1.7) eqc3.7

35

36 Capitolo 3

ovveroY = X + Ye (3.1.8) eqc3.8

e sostituendo nella (3.1.3) si ottiene:

X = A(X + Ye) + B = A(X−A−1B) + B = AX . (3.1.9) eqc3.9

Pertanto, nel seguito, studieremo sistemi dinamici nella forma

X = AX . (3.1.10) eqc3.10

La soluzione della (3.1.10) sotto la condizione iniziale X(0) = X0, in analogia alla(2.1.2) e della forma:

X(t) = eAtX0 . (3.1.11) eqc3.11

Occorre,ora, definire l’epressione dell’esponenziale che figura nella (3.1.11).A tale scopo osserviamo che dalle (3.1.10) e (3.1.11) segue:

X(t) = AX = AAX = A2eAtX0 (3.1.12) eqc3.12

che per t = 0 diventa:X(t) = A2X0 (3.1.13) eqc3.13

Reiterando il procedimento si ha: X(3) = A3X0 etc., e quindi si puo scrivere ilseguente sviluppo in serie di Taylor per la X(t)

X(t) = X(0) + X(0)t +X(t)t2

2+

X(3)t3

6+ · · ·+ =

= X(0) + AtX(0) +A2t2

2X(0) +

A3t3

6X(0) + · · ·+ =

=(I + At +

A2t2

2+

A3t3

6+ · · ·

)X(0) (3.1.14) eqc3.14

Ponendo, per definizione:

eAt = I + At +A2t2

2+

A3t3

6+ · · ·+ (3.1.15) eqc3.15

si ha l’espressione dell’esponenziale che figura nella (3.1.11).Da quanto detto si evince che la soluzione (3.1.11) dipende dagli autovalori di A inquanto l’equazione (3.1.10) puo essere vista come una trasformazione, tramite A diun vettore X nel suo derivato X sotto la condizione X(0) = X0.Ne consegue che occorre esaminare i seguenti tre casi:

1. gli autovalori di A sono reali e distinti;

2. alcuni autovalori λi si presentano con una molteplicita algebrica mi;

3. alcuni autovalori sono complessi.

Sistemi di equazioni differenziali lineari 37

3.1.1 Autovalori reali e distintic3.s1

In tal caso la matrice A e diagonalizzabile in quanto gli autovettori corrispondentisono indipendenti. Pertanto indicando con P la matrice modale, ovvero quella le cuicolonne sono gli autovettori di A, essa e invertibile e la matrice A per similita puoscriversi:

A = PΛP−1 (3.1.16) eqc3.16

Osservando adesso che

A2 = (PΛP−1)(PΛP−1) = PΛ2P−1 (3.1.17) eqc3.17

quindiAn = PΛnP−1 (3.1.18) eqc3.18

la (3.1.15) fornisce

eAt = I + PΛP−1t +PΛ2P−1t2

2+

PΛ3P−1t3

6+ · · · =

= P(I + Λt +

Λ2t2

2+

Λ3t3

6+ · · ·

)P−1 (3.1.19) eqc3.19

e ponendo, per definizione

eΛt = I + Λt +Λ2t2

2+

Λ3t3

6+ · · · (3.1.20) eqc3.20

si ottiene:eAt = PeΛtP−1 . (3.1.21) eqc3.21

Quindi, nel caso in esame, la soluzione (3.1.11) assume la forma:

X(t) = PeΛtP−1X0 . (3.1.22) eqc3.22

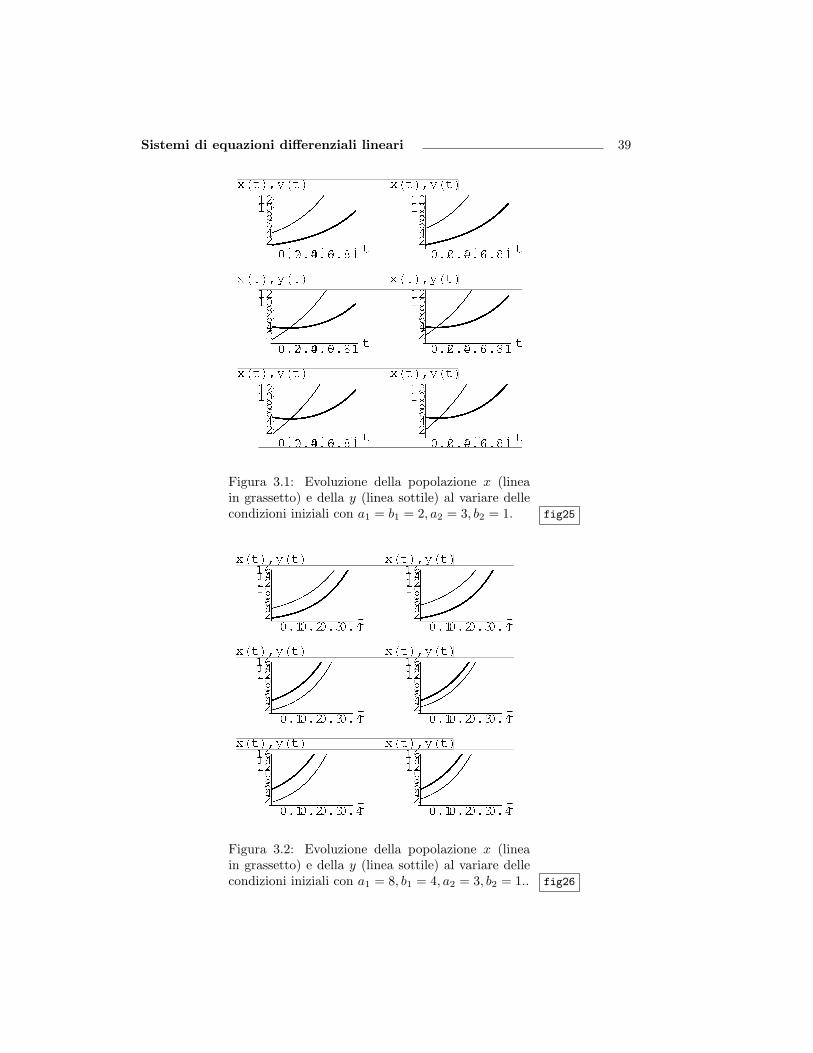

esc3.1.1 Esempio 3.1.1 (Studio dell’evoluzione di popolazioni) Due popolazioni x e y,residenti in territori limitrofi, hanno rispettivi tassi di crescita a1 e b1. Inoltre siaa2 il tasso di migrazione della prima popolazione verso la seconda e b2 quello dellaseconda verso la prima. Studiare l’evoluzione temporale della due popolazioni.

Il sistema di equazioni differenziali che governa il fenomeno e il seguente:x = a1x− a2x + b2y = (a1 − a2) x + b2yy = b1y − b2y + a2x = a2x + (b1 − b2) x

(3.1.23) eqc3.23

Assegnando some dati numerici a1 = b1 = 2, a2 = 3 e b2 = 1, si ha:x = −x + yy = 3x + y

(3.1.24) eqc3.24

ovvero, in forma matriciale:(xy

)=

(−1 1

3 1

) (xy

)(3.1.25) eqc3.25

38 Capitolo 3

La matrice

A =(−1 1

3 1

)ammette come autovalori: λ1 = −2 e λ2 = 2 cui corrispondono i seguenti autovettori:

v1 =(−1

1

)e v2 =

(131

)Pertanto, la matrice modale e la sua inversa sono:

P =(−1 1

31 1

); P−1 =

(− 3

414

34

34

)ed assegnado come condizione iniziale il vettore

X0 =(

x0

y0

)si perviene, utilizzando la (3.1.22), alla seguente soluzione del sistema (3.1.24):

X (t) =(−1 1

31 1

) (e−2t 0

0 e2t

) (− 3

414

34

34

) (x0

y0

)ossia: x (t) = 1

4e−2t[x0

(e4t + 3

)+ y0

(e4t − 1

)]y (t) = 1

4e−2t[3x0

(e4t − 1

)+ y0

(3e4t + 1

)] (3.1.26) eqc3.26

Al variare delle condizioni iniziali nell’insieme

(x0, y0) ≡ [(1, 4), (1, 5), (4, 1), (4, 2), (5, 1), (5, 2)] (3.1.27) eqc3.27

i grafici delle soluzioni (3.1.26) sono mostrate in Fig.3.1. Si osserva (vedi grafici in pri-ma riga) che le coppie di condizioni iniziali (1,4) e (1,5) la popolazione y, inizialmentepiu numerosa, continua ad esserlo, mentre per le altre condizioni iniziali considerate,pur se la popolazione x e inizialmente piu numerosa, essa viene nel tempo superatadalla popolazione y.Questo risulatato era, in effetti, prevedibile avendo assegnato alle due popolazioni lostesso tasso di crescita (a1 = b1) ed alla popolazione x un tasso di migrazione versola popolazione y maggiore di quello assegnato alla y verso la x.Variando i dati del problema, ad es. a1 = 8, b1 = 4, a2 = 3, b2 = 1 la soluzione delsistema (3.1.23) diventa: x (t) = 1

4e2t[x0

(3e4t + 1

)+ y0

(e4t − 1

)]y (t) = 1

4e2t[3x0

(e4t − 1

)+ y0

(e4t + 3

)] (3.1.28) eqc3.28

Le suddette soluzioni, utilizzando le condizioni iniziali precedenti, sono mostrate inFig3.2. da cui si evince che, con i nuovi dati, quando una popolazione si presentainizialmente piu numerosa tale rimane nel tempo, ossia non si verifica il sorpasso.

Sistemi di equazioni differenziali lineari 39

Figura 3.1: Evoluzione della popolazione x (lineain grassetto) e della y (linea sottile) al variare dellecondizioni iniziali con a1 = b1 = 2, a2 = 3, b2 = 1. fig25

Figura 3.2: Evoluzione della popolazione x (lineain grassetto) e della y (linea sottile) al variare dellecondizioni iniziali con a1 = 8, b1 = 4, a2 = 3, b2 = 1.. fig26

40 Capitolo 3

3.1.2 Autovalori ripetuti.c3.s2

Se la matrice A (di ordine n × n) del sistema (3.1.10) presenta un autovalore λm−volte ripetuto (molteplicita algebrica), occorre determinare la dimensione r 1 del-l’autospazio corrispondente. Tale dimensione prende il nome di molteplicita geome-trica.Se per tutti gli autovalori di A la loro moltiplicita geometrica coincide con quellaalgebrica, allora la matrice puo essere diagonalizzata con il procedimento esposto nellasezione 3.1.1 in quanto all’autovalore λ corrispondono m autovettori indipendenti.Se, invece, un autovalore λ presenta una molteplicita algebrica (m) diversa dalla suamolteplicita geometrica (r) la matrice A puo essere trattata con i cosiddetti blocchi

di Jordan. In tal caso l’esponente eΛt, che figura nella (3.1.22) viene sostituito da eJt

essendo:

• per m = 2 =⇒ eJt =

etλ tetλ

0 etλ

• per m = 3 =⇒ eJt =

etλ tetλ 1

2 t2etλ

0 etλ tetλ

0 0 teλ

• per m = 4 =⇒ eJt =

etλ tetλ 12 t2etλ 1

6 t3etλ

0 etλ tetλ 12 t2etλ

0 0 etλ tetλ

0 0 0 etλ

Per quanto riguarda la matrice modale P, essa ha come colonne le componenti degliautovettori indipendenti corrispondenti a λ. Il primo di questi si ottiene dall’e-quazione:

(A− λI)v1 = 0 (3.1.29) eqc3.29

e gli altri (autovettori generalizzati) con le formule ricorsive:

(A− λI)vi = vi−1 (i = 2, 3, . . . ,m) (3.1.30) eqc3.30

esc3.1.2 Esempio 3.1.2 (Moto armonico smorzato) Si studi il moto unidimensionale diun punto P di massa m soggetto ad una forza elastica di costante k ed a una forzaviscosa del tipo cx (x velocita di P )

Il moto del punto e governato dall’equazione:

mx = −kx− cx (3.1.31) eqc3.31

1r = n− rank(A− λI)

Sistemi di equazioni differenziali lineari 41

Ponendo x = y la (3.1.31) e equivalente la sistema differenzialex = y

y = − k

mx− c

my

(3.1.32) eqc3.32

ovveroX = AX (3.1.33) eqc3.33

avendo posto

X =(

xy

)(3.1.34) eqc3.34

e

A =

0 1

− k

m− c

m

(3.1.35) eqc3.35

Esaminiamo il caso numerico: m = 1, k = 1 e c = 2. La (3.1.35) diventa:

A =

0 1

−1 −2

(3.1.36) eqc3.36

La sua equazione caratteristica

|A− λI| = (λ + 1)2

ammette la soluzione λ = −1 ( 2 volte) e quindi la sua molteplicita algebrica e 2.Poiche la matrice

A− (−1)I =(

1 1−1 −1

)ha rango 1, la molteplicita geometrica dell’autovalore λ = −1 e r = 2 − 1 = 1.L’autovettore corrispondente ha l’epressione:

v1 =(−1

1

)mentre l’autovettore (generalizzato) e soluzione dell’equazione matriciale:

(A− (−1)I)v2 = v1

ovvero

v2 =(−1

0

)Ne consegue che la matrice modale ha l’espressione:

P =(−1 −1

1 0

)

42 Capitolo 3

e la sua inversa

P−1 =(

0 1−1 1

)Assegnando come condizioni iniziali il vettore: X0 =

(c1

c2

)la soluzione del sistema

(3.1.33) e data da:

X(t) = PeJtP−1X0 =

=(−1 −1

1 0

) e−t te−t

0 e−t

(0 1

−1 0

) (c1

c2

)(3.1.37) eqc3.37

ovvero: x(t) = e−t[c1 + (c1 + c2)t]

y(t) = e−t[c2 − (c1 + c2)t](3.1.38) eqc3.38

Scegliendo come condizioni iniziali le coppie (x0 = 4, y0 = 1) e (x0 = 2, y0 = 6) lasoluzione (3.1.38) e rappresentata nel diagramma di fase (Fig.3.3)

Figura 3.3: Diagramma di fase dellesoluzioni (3.1.38) con (x0 = 4, y0 = 1) e(x0 = 2, y0 = 6) fig27

E interessante notare che il moto avviene da destra verso sinistra poiche nel semi-piano y > 0 la x cresce, come descritto dalla prima equazione del sistema (x = y),mentre decresce nel semipiano y < 0. Inoltre, per t →∞ la soluzione tende a zero.L’andamento, rispetto a t, delle funzioni x(t) e y(t) puo essere osservato in Fig.3.4.

Sistemi di equazioni differenziali lineari 43

Figura 3.4: Grafici - x(t) in grassetto e y(t) linea sottile - dellesoluzioni (3.1.38) con (x0 = 4, y0 = 1) a sinistra e (x0 = 2, y0 = 6)a destra. fig28

3.1.3 Autovalori complessic3.s3

Nel caso di autovalori complessi : αk ± iβk la ricerca delle soluzioni del sistema(3.1.10) viene effettuata applicando i metodi precedentemente esposti secondo chetali autovalori si preswntino senza o con moltiplicita.

esc3.1.3 Esempio 3.1.3 (Oscillatore armonico) Determinare le soluzioni dell’esempio 3.1.2nel caso di assenza di viscosita.

In assenza di viscosita (c = 0) il sistema differenziale (3.1.32) diventax = y

y = − k

mx

(3.1.39) eqc3.39

e per k = 1 e m = 1 si ha.

A =

0 1

−1 0

(3.1.40) eqc3.40

Gli autovalori della matrice (3.1.40) sono λ1 = i e λ2 = −i e gli autovettori corrispon-denti

v1 =(−i1

)e v2 =

(i1

)La matrice modale e quindi

P =(−i i1 1

)e la sua inversa

P−1 =12

(i 1

−i 1

)Ne consegue che la soluzione del sistema (3.1.39) e data da

X(t) = PeΛtP−1X0 =

=(−i i1 1

) eit 0

0 e−it

12

(i 1

−i 1

) (c1

c2

)(3.1.41) eqc3.41

44 Capitolo 3

ovvero: x(t) = 1

2

[(c1 − ic2)eit + (c1 + ic2)e−it

]y(t) = 1

2

[(c2 − ic1)eit + (c2 − ic1)e−it

] (3.1.42) eqc3.42

Utilizzando le ben note relazioni eit = cos t + i sin t

e−it = cos t− i sin t(3.1.43) eqc3.43

le (3.1.42) assumono la forma x(t) = c1 cos t + c2 sin t

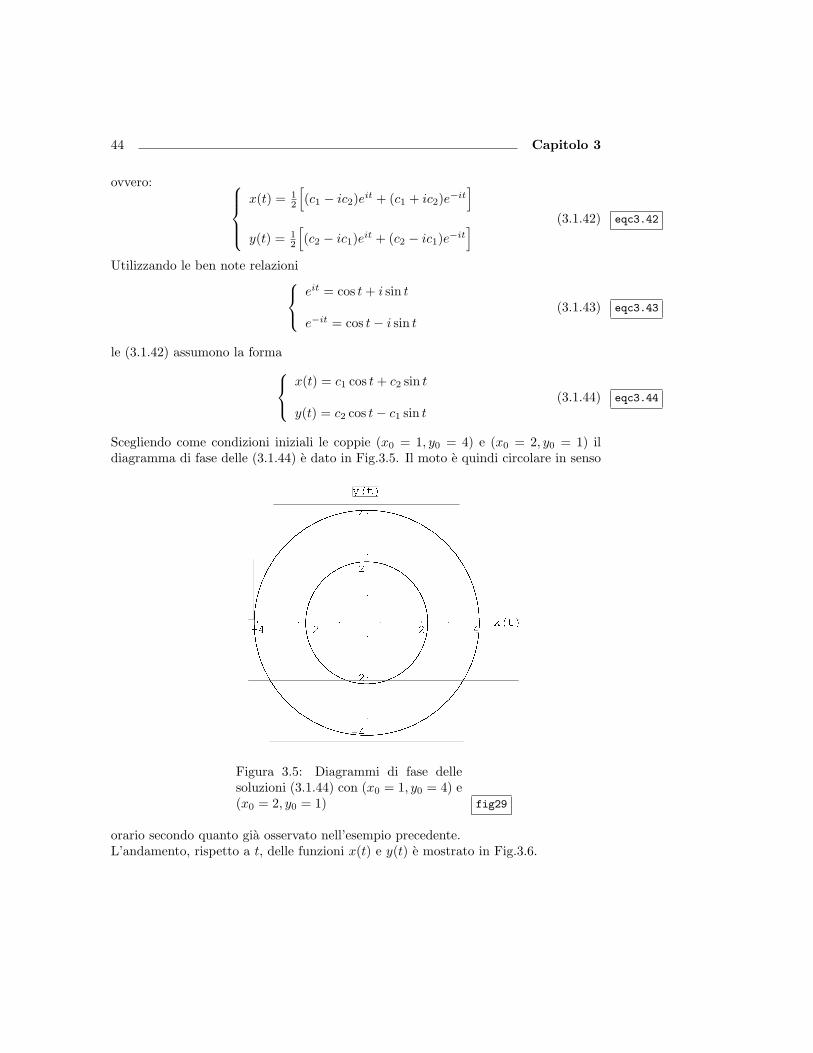

y(t) = c2 cos t− c1 sin t(3.1.44) eqc3.44

Scegliendo come condizioni iniziali le coppie (x0 = 1, y0 = 4) e (x0 = 2, y0 = 1) ildiagramma di fase delle (3.1.44) e dato in Fig.3.5. Il moto e quindi circolare in senso

Figura 3.5: Diagrammi di fase dellesoluzioni (3.1.44) con (x0 = 1, y0 = 4) e(x0 = 2, y0 = 1) fig29

orario secondo quanto gia osservato nell’esempio precedente.L’andamento, rispetto a t, delle funzioni x(t) e y(t) e mostrato in Fig.3.6.

Sistemi di equazioni differenziali lineari 45

Figura 3.6: Grafici - x(t) in grassetto e y(t) linea sottile - dellesoluzioni (3.1.38) con (x0 = 1, y0 = 4) a sinistra e (x0 = 2, y0 = 1)a destra. fig30

3.2 Stabilita lineare delle soluzioni.c3.2

La soluzione del tipo Xe = 0 del sistema

X = AX (3.2.1) eqc3.45

e detta soluzione di equilibrio stazionario o punto critico o punto singolare.Studiare la stabilita lineare del sistema (3.2.1) nelle vicinanze del punto critico,significa descrive il comportamento delle sue soluzioni nell’intorno tale punto, piuprecisamente:

def3.2.1 Definizione 3.2.1 Il punto critico Xe e detto stabile se ∀ε > 0, ∃δ(ε) > 0, per cuiogni altra soluzione Y(t) del sistema, corrispondente alla consizione iniziale Y(0) etale che

|Xe −Y(0)| < δ (3.2.2) eqc3.46

si abbia|X(t)−Y(t)| < ε, ∀t > 0 . (3.2.3) eqc3.47

def3.2.2 Definizione 3.2.2 Il punto critico Xe e detto asintoticamente stabile se, oltrealla condizione (3.2.2) si verifica

limt→∞

Y(t) = Xe . (3.2.4) eqc3.48

Ovviamente, lo studio della stabilita in Xe dipende dagli autovalori di A e possiamoenunciare il seguente schema:

punto stabile se tutti gli autovalori di A hanno parte reale negativa;

punto instabile se almeno uno degli autovalori ha parte reale positiva;

punto neutralmente stabile se tutti gli autovalori di A hanno parte reale nonpositiva (negativa o nulla) ed se m di essi sono puramente immaginari (conparte reale nulla) e si presentano con molteplicita µk (k = 1, 2, . . . ,m), alloraXe e neutralmente stabile se la matrice A possiede µk autovettori linearmenteindipendenti per ciascun autovalore immaginario. Altrimenti e instabile.

46 Capitolo 3

3.3 Classificazione dei punti criticic3.3

Un punto critico X = 0 viene classificato secondo il comportamento delle soluzioni inun suo intorno e lo studio dipende dal tipo degli autovalori della matrice A.Esaminiamo i vari casi assumendo, per praticita, che la matrice A sia di ordine 2× 2.

3.3.1 Autovalori reali e distintisub3.3.1

Se gli autovalori λ1 e λ2 sono reali, distinti ed entrambi negativi il punto e asin-toticamente stabile e la singolarita e chiamata nodo stabile (vedi esempio 3.3.1)

esc3.3.1 Esempio 3.3.1 Studiare la stabilita del sistema(xy

)=

(−1 0

0 −2

) (xy

)(3.3.1) eqc3.49

nel suo punto critico X = 0

La matrice

A =(−1 0

0 −2

)ammette come autovalori: λ1 = −1 e λ2 = −2 cui corrispondono i seguenti autovet-tori:

v1 =(

01

)e v2 =

(10

)La matrice modale e la sua inversa sono:

P =(

1 00 1

); P−1 =

(1 00 1

).

Assegnando come condizione iniziale il vettore

X0 =(

x0

y0

)si perviene alla seguente soluzione del sistema (3.3.1): x (t) = c1e

λ1t = c1e−t

y (t) = c2eλ2t = c2e

−2t(3.3.2) eqc3.50

Scegliendo le condizioni iniziali nell’intrvallo: −2 ≤ c1 ≤ 2e− 2 ≤ c2 ≤ 2 si ottiene ilseguente diagramma di fase. Pertanto, il punto critico e un nodo stabile.

esc3.3.2 Esempio 3.3.2 Studiare la stabilita del sistema(xy

)=

(−2 0

0 −1

) (xy

)(3.3.3) eqc3.51

nel suo punto critico X = 0

Sistemi di equazioni differenziali lineari 47

Figura 3.7: Andamento delle soluzioni nell’intornodel punto critico (caso in cui λ2 < λ1 < 0) fig31

Lo svolgimento dell’esercizio e perfettamente analogo a quello precedente e si ha unnodo stabile (vedi fig 3.8). L’unica differenza e che la soluzione e data da x (t) = c1e

λ1t = c1e−2t

y (t) = c2eλ2t = c2e

−t(3.3.4) eqc3.52

cioe gli autovalori di A sono λ1 < λ2 < 0 Se gli autovalori, pur essendo reali e distinti,

Figura 3.8: Andamento delle soluzioni nell’intornodel punto critico (caso in cui λ1 < λ2 < 0) fig32

sono di segno opposto, allora il punto critico e instabile e prende il mome di puntoa sella. Ad esempio

esc3.3.3 Esempio 3.3.3 Sia dato il sistema(xy

)=

(1 00 −2

) (xy

)(3.3.5) eqc3.53

48 Capitolo 3

studiare la stabiita nel suo punto critico X = 0

La matrice

A =(

1 00 −2

)ammette come autovalori: λ1 = 1 e λ2 = −2 cui corrispondono i seguenti autovettori:

v1 =(

10

)e v2 =

(01

)Assegnando come condizione iniziale il vettore

X0 =(

x0

y0

)si perviene alla seguente soluzione del sistema (3.3.5): x (t) = c1e

λ1t = c1et

y (t) = c2eλ2t = c2e

−2t(3.3.6) eqc3.54

Scegliendo le condizioni iniziali nell’intrvallo: −2 ≤ c1 ≤ 2e− 2 ≤ c2 ≤ 2 si ottiene ilseguente diagramma di fase.

Figura 3.9: Andamento delle soluzioni nell’intornodel punto critico (punto a sella) fig33

3.3.2 Autovalori reali e coincidentisub3.3.2

Se gli autovalori hanno uguale molteplicita algebrica e geometrica si parla di nodostellato stabile se gli autovalori sono negativi, instabile se sono positivi

Sistemi di equazioni differenziali lineari 49

esc3.3.4 Esempio 3.3.4 Dato il sistema(xy

)=

(−1 0

0 −1

) (xy

)(3.3.7) eqc3.55

studiare la stabiita nel suo punto critico X = 0

L’equazione caratteristica di A

|A− λI| = (λ + 1)2

ammette la soluzione λ = −1 ( 2 volte) e quindi la sua molteplicita algebrica e 2.Poiche la matrice

A− (−1)I =(

0 00 0

)ha rango 0, la molteplicita geometrica dell’autovalore λ = −1 e 2 − 0 = 2. Gliautovettori corrispondenti sono:

v1 =(

01

)e

v2 =(

10

)e quindi si ha la matrice modale:

P =(

0 11 0

)e la sua inversa:

P−1 =(

0 11 0

)Assegnando come condizioni iniziali il vettore: X0 =

(c1

c2

)la soluzione del sistema

(3.3.7) e data da:

X(t) = PeΛtP−1X0 =

=(

0 11 0

) e−t 0

0 e−t

(0 11 0

) (c1

c2

)(3.3.8) eqc3.56

ovvero: x(t) = c1e−t

y(t) = c2e−t

(3.3.9) eqc3.57

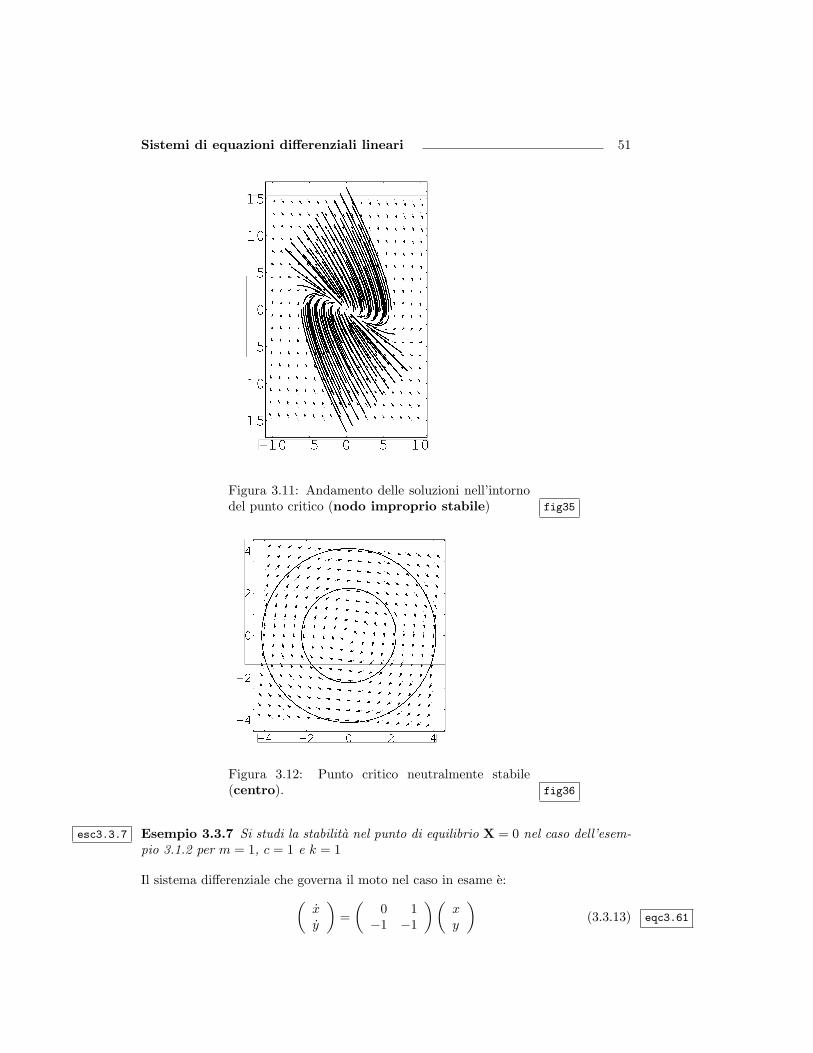

Scegliendo le condizioni iniziali nell’intervallo: −2 ≤ c1 ≤ 2e− 2 ≤ c2 ≤ 2 si ottiene ildiagramma di fase in fig.3.10. Se invece gli autovalori presentano molteplicita algebricadiversa da quella geometrica, il punto critico e chiamato nodo improprio stabilese gli autovalori hanno segno negativo, instabile se hanno segno positivo.

50 Capitolo 3

Figura 3.10: Andamentodelle soluzioni nell’intorno delpunto critico per il sistema(3.3.4)(nodo stellato) fig34

esc3.3.5 Esempio 3.3.5 Dato il sistema(xy

)=

(0 1

−1 2

) (xy

)(3.3.10) eqc3.58

studiare la stabiita nel suo punto critico X = 0

Questo problema e stato trattato nell’esempio 3.1.2 [ vedi (3.1.36)-(3.1.38) e riportia-mo quı di seguito la soluzione x(t) = e−t[c1 + (c1 + c2)t]

y(t) = e−t[c2 − (c1 + c2)t](3.3.11) eqc3.59

Scegliendo come condizioni iniziali le coppie nell’intervallo (−6 ≤ c1 ≤ 6) e (−6 ≤c2 ≤ 6) tale soluzione e rappresentata nel diagramma di fase (Fig.3.11) e si parla dinodo improprio stabile

3.3.3 Autovalori complessisub3.3.3

Quando gli autovalori sono complessi e coniugati: α±iβ se α = 0 il punto di equilibrioe detto centro (neutralmente stabile), altrimenti prende il nome di fuoco stabile seα ≤ 0, instabile se α ≥ 0.

esc3.3.6 Esempio 3.3.6 Si studi la stabilita nel punto di equilibrio X = 0 del sistema(xy

)=

(0 1

−1 0

) (xy

)(3.3.12) eqc3.60

Questo sistema e stato studiato nel caso dell’oscillatore armonico (vedi esempio 3.1.3).I diagrammi di fase delle soluzioni considerate [ vedi (3.1.44)] sono mostrati in figura3.12

Sistemi di equazioni differenziali lineari 51

Figura 3.11: Andamento delle soluzioni nell’intornodel punto critico (nodo improprio stabile) fig35

Figura 3.12: Punto critico neutralmente stabile(centro). fig36

esc3.3.7 Esempio 3.3.7 Si studi la stabilita nel punto di equilibrio X = 0 nel caso dell’esem-pio 3.1.2 per m = 1, c = 1 e k = 1

Il sistema differenziale che governa il moto nel caso in esame e:(xy

)=

(0 1

−1 −1

) (xy

)(3.3.13) eqc3.61

52 Capitolo 3

La matrice

A =(

0 1−1 −1

)ammette i seguenti autovalori

λ1 =12(i√

3− 1) , λ2 = −12(i√

3 + 1) (3.3.14) eqc3.63

ovvero con parte reale α = − 12 e parte immaginaria β = ± 1

2 i√

3Gli autovettori corrispondenti sono:

v1 =(− 1

2 (1 + i√

3)1

)e v2 =

(12 (i√

3− 1)1

)(3.3.15) eqc3.64

La matrice modale P e la sua inversa P−1 risulatano essere

P =

− 12 (1 + i

√3) 1

2 (i√

3− 1)

1 1

(3.3.16) eqc3.65

P−1 =

i√3

16 (3 + i

√3)

− i√3

16 (3− i

√3)

(3.3.17) ecq3.66

Pertanto la soluzione del sistema (3.3.13) e:

X(t) = P(

eλ1t 00 eλ2t

)P−1

(x0

y0

)(3.3.18) eqc3.67

ovvero, in forma trigonometricax(t) = 1

3e−t/2(3c1 cos(

√3t2 ) +

√3(c1 + 2c2) sin(

√3t2 )

)y(t) = 1

3e−t/2(3c2 cos(

√3t2 )−

√3(2c1 + c2) sin(

√3t2 )

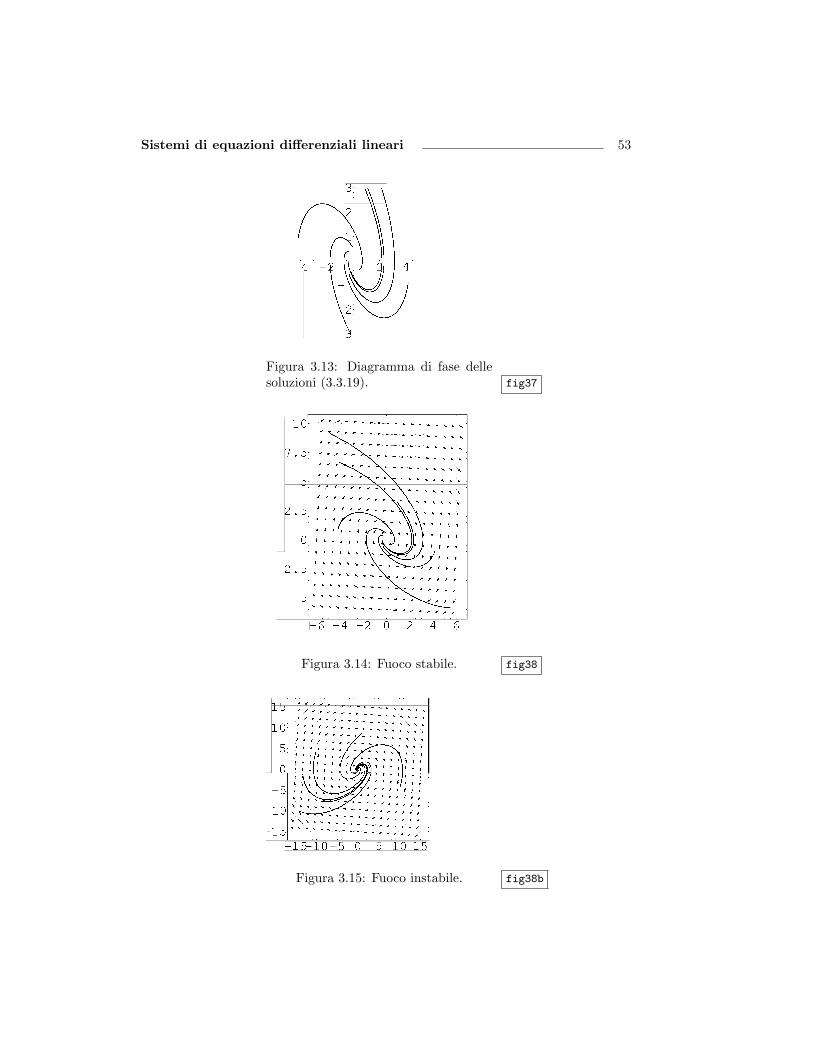

) (3.3.19) eqc3.68

Assegnando come condizioni iniziali le coppie (x0, y0) ≡((1,−2), (−1, 2), (−1,−1), (2, 1), (2,−1), (3, 1)

)si ottiene il diagramma di fase di fig3.13 Ne consegue che, nel caso in esame, il puntodi equilibrio X = (0, 0) del sistema (3.3.13) e un fuoco stabile come si osserva dallafig.3.14 Nel caso del valore ipotetico c = 1 il sitema (3.3.13) diventa:(

xy

)=

(0 1

−1 1

) (xy

)(3.3.20) eqc3.69

che ammette la soluzione:x(t) = 1

3et/2(3c1 cos(

√3t2 )−

√3(c1 − 2c2) sin(

√3t2 )

)y(t) = 1

3et/2(3c2 cos(

√3t2 ) +

√3(c2 − 2c1) sin(

√3t2 )

) (3.3.21) eqc3.70

presentando nel punto di equilibrio X = (0, 0) un fuoco instabile [ vedi fig.3.15

Sistemi di equazioni differenziali lineari 53

Figura 3.13: Diagramma di fase dellesoluzioni (3.3.19). fig37

Figura 3.14: Fuoco stabile. fig38

Figura 3.15: Fuoco instabile. fig38b

54 Capitolo 3

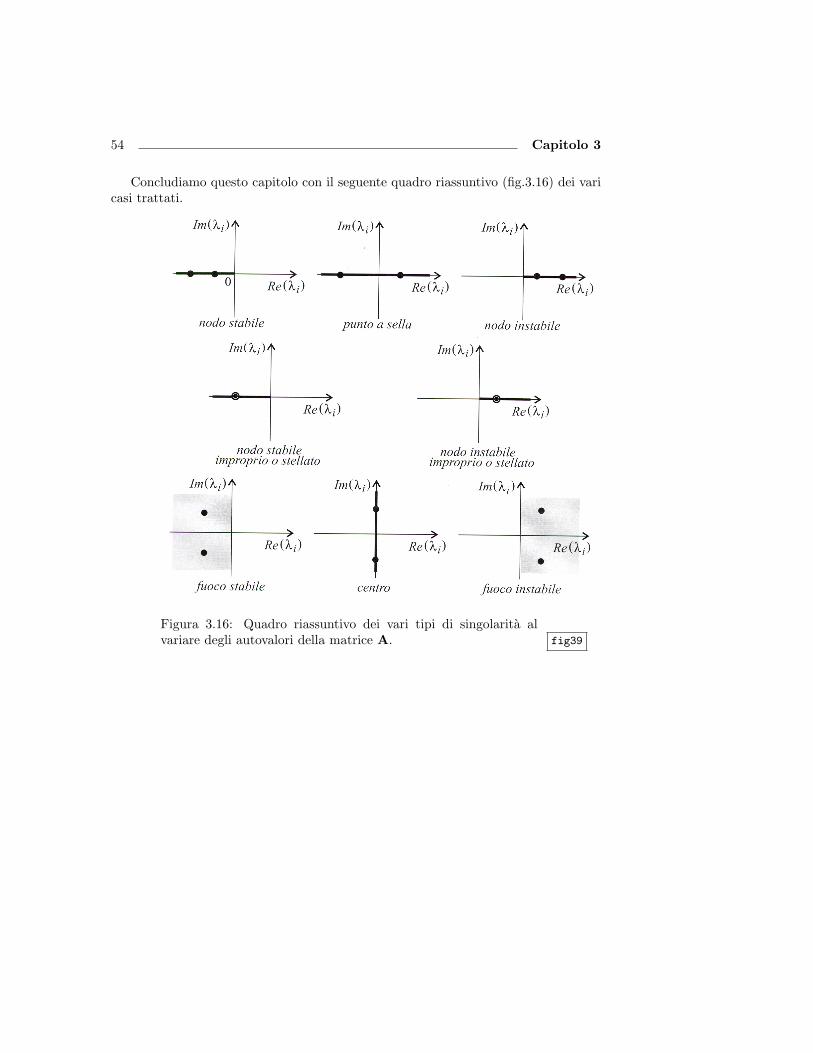

Concludiamo questo capitolo con il seguente quadro riassuntivo (fig.3.16) dei varicasi trattati.

Figura 3.16: Quadro riassuntivo dei vari tipi di singolarita alvariare degli autovalori della matrice A. fig39

Bibliografia

[1] Harrod R.F. (1939), An essay in dynamic theory, Economic Journal,49,14–33.

[2] Domar E.D. (1946), Capital expansion, rate of growth and employment,Econometrica,14,137–147.

[3] Domar E.D. (1957), Essays in the theory of economic growth, Oxford UniverisityPress, New York.

[4] Solow R.M. (1956), A contribution to the theory of economic growth, QuarterlyJournal of Economics, 70:65–94, February.

[5] Swan T.W. (1956), Economic growth and capital accumulation, EconomicRecord, 32:334–361, November.

[6] Verhulst P.F. (1838), Notice sur la loi que la population suit dans sonaccroissement, Correspondance Mathematique et Physique, 10:113–121.

[7] Walras L. (1954), Elements of pure economics, Allen-Unwin, London.

55

56 Capitolo 3

Macro di SD

RO ⇐⇒ R NA ⇐⇒ N ZE ⇐⇒ ZQE ⇐⇒ E CO ⇐⇒ C KE ⇐⇒ KMX ⇐⇒ X BX ⇐⇒ x BY ⇐⇒ yMY ⇐⇒ Y MI ⇐⇒ I MP ⇐⇒ PBZ ⇐⇒ z BGM ⇐⇒ G BP⇐⇒ PBI ⇐⇒ I SML ⇐⇒ (L = 1, 2, 3) BP ⇐⇒ UBOM ⇐⇒ O BG ⇐⇒ g BCM ⇐⇒ C

MF ⇐⇒ F MFI ⇐⇒ F−1 MT ⇐⇒ TBC ⇐⇒ c BU ⇐⇒ u BO ⇐⇒ oMEM ⇐⇒ E ME ⇐⇒ e SCT ⇐⇒ T

BN ⇐⇒ N BNP ⇐⇒ N BCH ⇐⇒ χBVP ⇐⇒ v BD ⇐⇒ D BOM ⇐⇒ ΩBL ⇐⇒ L BA ⇐⇒ a SCL ⇐⇒ L

BVA ⇐⇒ a MQ ⇐⇒ Q ZW⇐⇒ WZT ⇐⇒ T ZQ ⇐⇒ Q ZP⇐⇒ PBEP ⇐⇒ ε BXI ⇐⇒ ξ BLD ⇐⇒ ΛBNN ⇐⇒ n BOF ⇐⇒ Φ ZU ⇐⇒ UZL ⇐⇒ L ZS ⇐⇒ S TEQ ⇐⇒ τ (eq)

MB ⇐⇒ B MA ⇐⇒ A MPHI ⇐⇒ ΦMJ ⇐⇒ J MV ⇐⇒ v xxxxx