Embed Size (px)

Citation preview

LED 산업

mini 그리고 micro LED, 판도를 바꾸다

디스플레이 업계 기술 Trend는 빠르게 변화 중. 최근 OLED 대안으로 mini LED, micro

LED 대두. 관련 공정 및 Value Chain 분석을 통해 투자 매력도 점검

Issue

•2020~2023년 전세계 mini LED 시장 CAGR +32.4% 성장 전망. 중화권 패널 및 set

업체 mini LED 백라이트 채택 활발. 또한, 2H20 Apple 제품 내 첫 적용 예상. 관련

Epistar (2448 TT), Sanan Optoelectronics(600703 CH) 수혜 전망

•micro LED 시장은 2020년 $5bn → 2027년 $71bn으로 확대 전망. 관련 OSRAM

(OSRn), PlayNitride(비상장), Sanan Optoelectronics(600703 CH) 수혜

•mini LED Value Chain은 중화권, micro LED는 유럽 및 중화권 중심. 중화권 업체

최대 수혜 예상

Pitch

•스마트폰 시장 내 OLED 비중은 2019년 26%→ 2023년 40%까지 확대 예상. 반면 대형

OLED는 높은 제조원가와 기술적 제한으로 성장성은 다소 제한적

•OLED 대안으로 mini LED, micro LED 대두. 차세대 기술 중심으로 중장기 LED 산업도

침체기에서 벗어나 새로운 성장 국면 진입 전망

•mini LED, LCD 백라이트 중심의 시장 성장세 전망. 전세계 LCD 면적 capa 66%를

차지하는 중화권 업체 중심 채택 확대 예상. 대만 패널 업체 AUO, Innolux, 중국 CSOT

등 대형 내 mini LED 채택 활발

•2H20 출시될 Apple의 iPad Pro와 Macbook Pro에 mini LED 첫 적용 가능성 고조. TV

뿐만 아니라 모니터, 태블릿 및 NB 시장에서도 채택 비중 점증 추정

•micro LED는 전사 등 기술적 난제 상존. 상용화 시점까지 시간이 다소 필요할 것으로

전망. 하지만 원가 외 모든 측면에서 타 패널 대비 우위, 중장기 성장성 명확

•관련 Epistar, Sanan Optoelectronics 최대 수혜 예상. Epistar는 중화권 패널 업체 및

Apple향 mini LED 패키지 공급 확대 수혜 전망. Sanan Optoelectronics는 삼성전자 및

중국 패널 업체향 mini 및 micro LED 공급 확대 수혜 전망. 기타 관심주 서울반도체

Rationale

In-Depth

Tech 문정윤

종목명 투자의견

서울반도체 N/R

Epsitar N/R

Sanan Optoelctronics N/R

Companies on our radar

17 Feb. 2020

mini LED : 칩 사이즈가 100~200㎛인 LED

micro LED : 칩 사이즈가 100㎛ 이하인 LED

Note

CONTENTS03

08

14

27

3738

42

46

I. Summary & Focus Charts

II. LED란 무엇인가

II-1. LED: 빛을 내는 반도체

II-2. LED 제조 공정 및 Value Chain

II-3. LED 칩 종류

III. mini LED, LCD 시장의 구원투수

III-1. mini LED란?

III-2. 중화권 업체와 Apple은 새로운 기회

III-3. mini LED 제조 공정 및 Value Chain

III-4. mini LED 주요 업체 분석 및 시장 전망

IV. micro LED, 멀지만 가야할 길

IV-1. micro LED란?

IV-2. micro LED 개발 Trend

IV-3. micro LED 제조 공정 및 Value Chain

IV-4. micro LED 주요 업체 분석 및 시장 전망

V. 종목별 투자의견

서울반도체 (046890)

Epistar (2448 TT)_ 해외 기업

Sanan Optoelectronics (600703 CH)_ 해외 기업

KTB Investment & Securities | 3

I. Summary & Focus Charts

IHS에 따르면 스마트폰 시장 내 OLED 비중은 2019년 26% → 2023년 40%까지 확대될 것으로 전망한

다. 대형 패널 시장에서도 OLED 채택 확대를 위한 노력이 분주하다. LG디스플레이는 WOLED로 시장

을 선점했으며, 삼성디스플레이는 QD-OLED를 준비 중이다. 하지만 현재 대형 OLED 패널 양산이 가

능한 업체는 LG디스플레이 뿐 이다. 대형 OLED는 LCD 대비 기술 장벽이 높고 제조원가도 높기 때문이

다. 또한, 대형 OLED는 중소형과 달리 R,G,B 자체 발광이 아직은 어렵기 때문에 컬러필터 사용이 불가

피하다. 또한, OLED는 기본적으로 제한적인 수명, 번인 현상 등 아직 해결해야 할 난제가 여전히 많다.

OLED의 대안으로 mini LED, micro LED 및 가장 최근의 QNED 기술까지 대두되었다. 이는 모두 LED

를 활용한 기술이다. 디스플레이 관점에서 바라볼 때, LED 산업은 중국발 공급 과잉으로 몇 년 간 지속

되었던 침체기를 지나 high-end 업체 중심으로 새로운 성장 국면을 맞이할 수 있을 것으로 전망한다.

2020~2023년 전세계 mini LED 시장 CAGR +32.4% 성장할 것으로 예상한다. mini LED는 주로 LCD

백라이트 용도로 사용된다. 전세계 LCD 면적 capa의 66%를 차지하는 중화권 업체 중심으로 본격적인

채택 확대를 예상한다. 대만 패널 업체 AUO, Innolux, 중국 CSOT는 mini LED 백라이트를 본격 채택 중

이며, BOE도 연내 관련 제품을 출시할 계획이다. 또한, Apple이 2H20에 출시할 iPad Pro와 Macbook

Pro에 mini LED를 탑재할 가능성이 매우 높다. 관련 Value Chain 중 Epistar, Sanan Optoelectronics, HC

SemiTek, Lextar, Toyoda Gosei의 수혜가 부각된다.

하지만 mini LED 백라이트는 기본적으로 LCD 구조에 국한되어 있다. 궁극적으로 LED 사이즈가 더욱

작고, R,G,B 자체 발광이 가능한 micro LED 시장이 확대될 것으로 예상한다. 다만 micro LED는 대량 전

사(transfer) 등 기술적 난제가 많아 상용화되기까지는 다소 시간이 걸릴 것으로 전망한다. 그럼에도 불구

원가 외 색감, 휘도, 수명 등 모든 측면에서 타 패널 대비 우수하기 때문에 중장기 성장성은 명확하다. 현

재 Apple과 삼성전자는 micro LED 사업을 수년 간 활발히 진행 중이다. 관련 Value Chain 중 OSRAM,

Epistar, PlayNitride (비상장), Sanan Optoelectronics의 수혜를 예상한다.

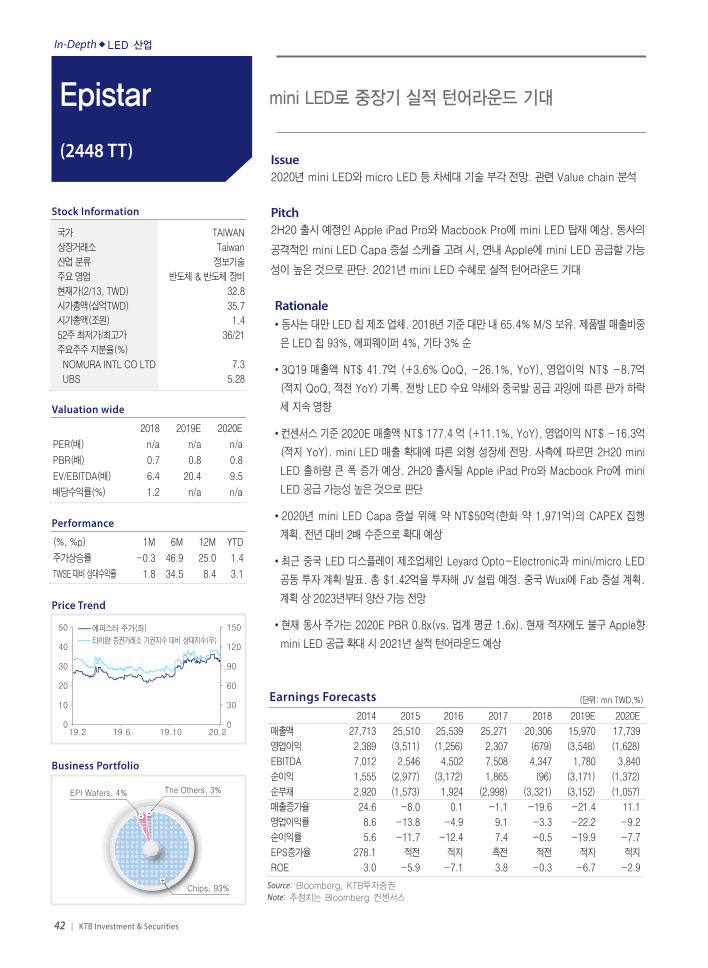

최종적으로 Epistar(2448 TT)와 Sanan Optoelectronics(600703 CH)의 최대 수혜를 전망한다. Epistar는

중화권 패널 업체향 mini LED 수요 증가와 2H20 출시될 Apple향 mini LED 출하 확대 수혜로 2021년 실

적 턴어라운드를 예상한다. Sanan Optoelectronics는 삼성전자와의 mini LED 공급 계약 체결과 더불어

최근 후베이 정부와의 mini/micro LED Capa 증설 수혜를 전망한다. 기타 관심주로는 국내 서울반도체

가 있다.

In-Depth�LED 산업

In-Depth�LED 산업

4 | KTB Investment & Securities

Focus Chart 01 중소형 LCD 및 OLED 패널 출하량 전망

Focus Chart 02 국가별 LCD 면적 Capa 비중 전망

Focus Chart 03 LCD, OLED, mini LED 비용 비교

Focus Chart 04 어플리케이션별 mini LED 시장 규모 전망

Focus Chart 05 TV 내 mini LED 채택 비중 전망

Focus Chart 06 4K mini LED 백라이트 패널 출하량 전망

200

0

400

600

800

1,000

1,200

(백만달러)

2017

Display Auto Mobile Sinage

2018 2019 2020 2021 2022 2023

Source: Semiinsights, KTB투자증권

0

200

400

600

800

1,000

엣지형LCD

직하형 LCD(로컬 디밍)

LCD w mini LED

WOLED

($)

Source: Trendforce, KTB투자증권

0%

20%

40%

60%

80%

100%

`17 `18 `19 `20E `21E `22E `23E

대만 중국 한국 기타

Source: IHS, KTB투자증권

0%

10%

20%

30%

40%

50%

0

500

1,000

1,500

2,000

2,500

`17 `18 `19E `20E `21E `22E `23E

LCD OLED OLED 비중(백만대)

Source: IHS, KTB투자증권

0%

5%

10%

15%

20%

25%

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"

Source: Yole Development, KTB투자증권

0

4

8

12

16

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(백만대)

Source: Yole Development, KTB투자증권

KTB Investment & Securities | 5

In-Depth�LED 산업

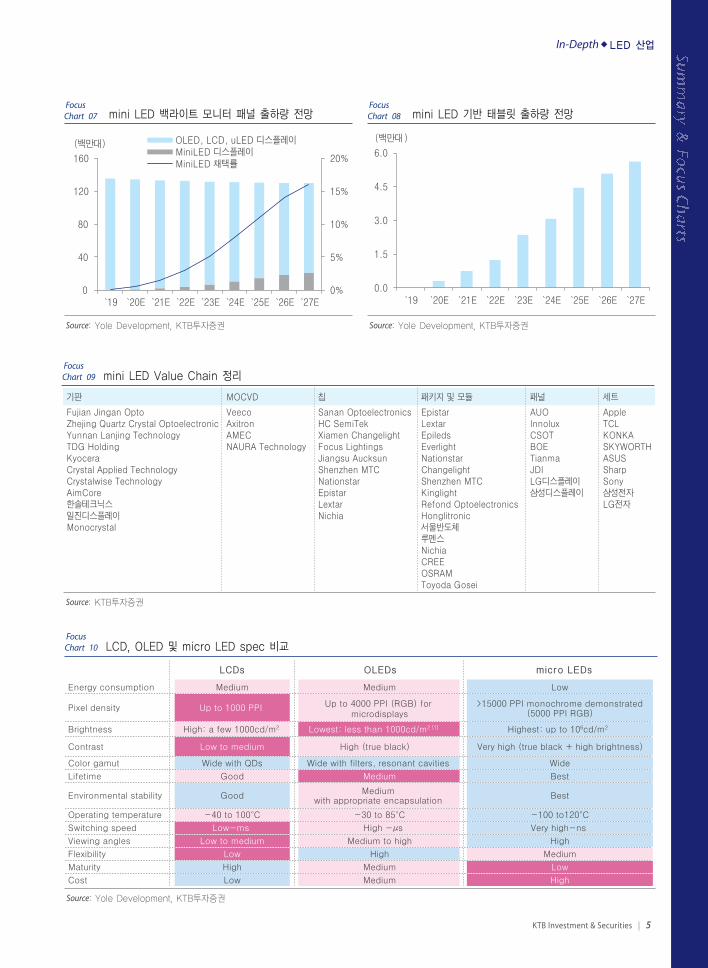

Focus Chart 07 mini LED 백라이트 모니터 패널 출하량 전망

Focus Chart 08 mini LED 기반 태블릿 출하량 전망

Focus Chart 10 LCD, OLED 및 micro LED spec 비교

0.0

1.5

3.0

4.5

6.0

`19 `20E `21E `22E `23E `24E `25E `26E `27E

(백만대)

Source: Yole Development, KTB투자증권

0%

5%

10%

15%

20%

0

40

80

120

160

`19 `20E `21E `22E `23E `24E `25E `26E `27E

OLED, LCD, uLED 디스플레이 MiniLED 디스플레이 MiniLED 채택률

(백만대)

Source: Yole Development, KTB투자증권

LCDs OLEDs micro LEDs

Medium Medium Low

Up to 1000 PPI Up to 4000 PPI (RGB) for microdisplays

>15000 PPI monochrome demonstrated(5000 PPI RGB)

High: a few 1000cd/m2 Lowest: less than 1000cd/m2 [1] Highest: up to 106cd/m2

Low to medium High (true black) Very high (true black + high brightness)

Wide with QDs Wide with filters, resonant cavities Wide

Good Medium Best

GoodMedium

with appropriate encapsulation Best

-40 to 100°C -30 to 85°C -100 to120°C

Low-ms High -μs Very high-ns

Low to medium Medium to high High

Low High Medium

High Medium Low

Low Medium High

Energy consumption

Pixel density

Brightness

Contrast

Color gamut

Lifetime

Environmental stability

Operating temperature

Switching speed

Viewing angles

Flexibility

Maturity

Cost

Source: Yole Development, KTB투자증권

Focus Chart 09 mini LED Value Chain 정리

기판 MOCVD 칩 패키지 및 모듈 패널 세트

Fujian Jingan Opto Veeco Sanan Optoelectronics Epistar AUO AppleZhejing Quartz Crystal Optoelectronic Axitron HC SemiTek Lextar Innolux TCLYunnan Lanjing Technology AMEC Xiamen Changelight Epileds CSOT KONKATDG Holding NAURA Technology Focus Lightings Everlight BOE SKYWORTHKyocera Jiangsu Aucksun Nationstar Tianma ASUSCrystal Applied Technology Shenzhen MTC Changelight JDI SharpCrystalwise Technology Nationstar Shenzhen MTC LG디스플레이 SonyAimCore Epistar Kinglight 삼성디스플레이 삼성전자한솔테크닉스 Lextar Refond Optoelectronics LG전자일진디스플레이 Nichia HonglitronicMonocrystal 서울반도체

루멘스NichiaCREEOSRAMToyoda Gosei

Source: KTB투자증권

In-Depth�LED 산업

6 | KTB Investment & Securities

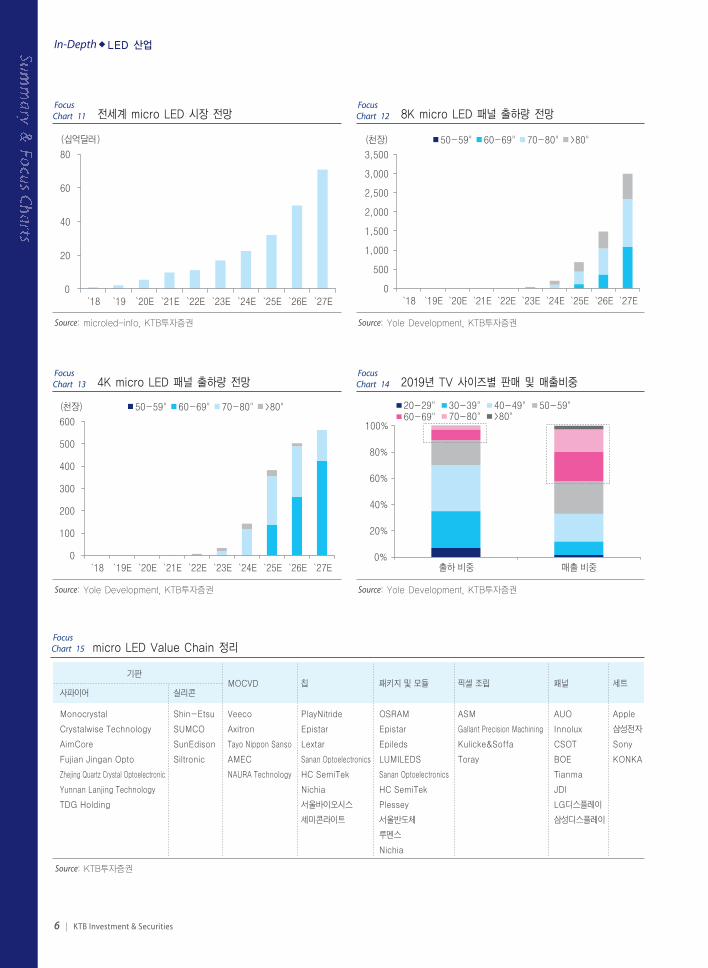

Focus Chart 11 전세계 micro LED 시장 전망

Focus Chart 12 8K micro LED 패널 출하량 전망

Focus Chart 13 4K micro LED 패널 출하량 전망

Focus Chart 14 2019년 TV 사이즈별 판매 및 매출비중

Focus Chart 15 micro LED Value Chain 정리

0%

20%

40%

60%

80%

100%

출하 비중 매출 비중

20-29" 30-39" 40-49" 50-59"60-69" 70-80" >80"

Source: Yole Development, KTB투자증권

0

100

200

300

400

500

600

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

Source: Yole Development, KTB투자증권

0

500

1,000

1,500

2,000

2,500

3,000

3,500

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

Source: Yole Development, KTB투자증권

0

20

40

60

80

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

(십억달러)

Source: microled-info, KTB투자증권

사파이어 실리콘

Monocrystal Shin-Etsu Veeco PlayNitride OSRAM ASM AUO Apple

Crystalwise Technology SUMCO Axitron Epistar Epistar Gallant Precision Machining Innolux 삼성전자

AimCore SunEdison Tayo Nippon Sanso Lextar Epileds Kulicke&Soffa CSOT Sony

Fujian Jingan Opto Siltronic AMEC Sanan Optoelectronics LUMILEDS Toray BOE KONKA

Zhejing Quartz Crystal Optoelectronic NAURA Technology HC SemiTek Sanan Optoelectronics Tianma

Yunnan Lanjing Technology Nichia HC SemiTek JDI

TDG Holding 서울바이오시스 Plessey LG디스플레이

세미콘라이트 서울반도체 삼성디스플레이

루멘스

Nichia

기판세트패널픽셀 조립패키지 및 모듈칩MOCVD

Source: KTB투자증권

KTB Investment & Securities | 7

In-Depth�LED 산업

Focus Chart 16 서울반도체 연간 실적 추이 및 전망

Focus Chart 17 Epistar와 Leyard mini/micro 파트너십 계약 체결

Focus Chart 18 Epistar 지역별 매출 비중

Focus Chart 19 Epistar 연간 실적 추이 및 전망

Focus Chart 20 Sanan과 후베이 정부 mini/micro LED Fab 기공식

Focus Chart 21 Sanan Optoelectronics 연간 실적 추이 및 전망

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

`16 `17 `18 `19 `20

매출액 영업이익률(우)(십억원)

Note: 2020년 실적은 컨센서스 기준Source: 서울반도체, KTB투자증권

Source: 언론

Taiwan, 17.9%

China, 53.8%

HongKong4.7%

Korea, 7.4%

Malaysia, 7.7%

Others, 8.4%

Source: Epistar

-25%

-15%

-5%

5%

15%

0

6

12

18

24

30

`11 `12 `13 `14 `15 `16 `17 `18 `19E `20E

매출액(좌) OPM(우)(NT$ Bn)

Note: 19, 20년 추정 실적은 Bloomberg 컨센서스Source: Bloomberg, KTB투자증권

0%

10%

20%

30%

40%

50%

0

500

1,000

1,500

2,000

2,500

`17 `18 `19E `20E `21E `22E `23E

LCD OLED OLED 비중(백만대)

0%

5%

10%

15%

20%

0

40

80

120

160

`19 `20E `21E `22E `23E `24E `25E `26E `27E

OLED, LCD, uLED 디스플레이 MiniLED 디스플레이 MiniLED 채택률

(백만대)

0

20

40

60

80

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

(십억달러)

0.0

1.5

3.0

4.5

6.0

`19 `20E `21E `22E `23E `24E `25E `26E `27E

(백만대)

Source: 언론

부동산4.0%

80

100

120

140

160

0

60

120

180

240

19.2 19.6 19.10 20.2

주가(우)상하이 A주 지수 대비 상대지수(좌)

LED, 80.5%

기타, 19.5%

0%

10%

20%

30%

40%

50%

0

2

4

6

8

10

`11 `12 `13 `14 `15 `16 `17 `18 `19E `20E

매출액(좌) OPM(우)(CNY Bn)

0%

15%

30%

45%

60%

0

500

1,000

1,500

2,000

2,500

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18 1Q19 3Q19

매출액(좌) OPM(우)(CNY Mn)

Note: 19, 20년 추정 실적은 Bloomberg 컨센서스Source: Bloomberg, KTB투자증권

In-Depth�LED 산업

8 | KTB Investment & Securities

I

R

Light Energy

정공

전자

전자

정공

전자

밴드갭 에너지 재결합 빛

정공

P형 반도체 N형 반도체

Ec

E v

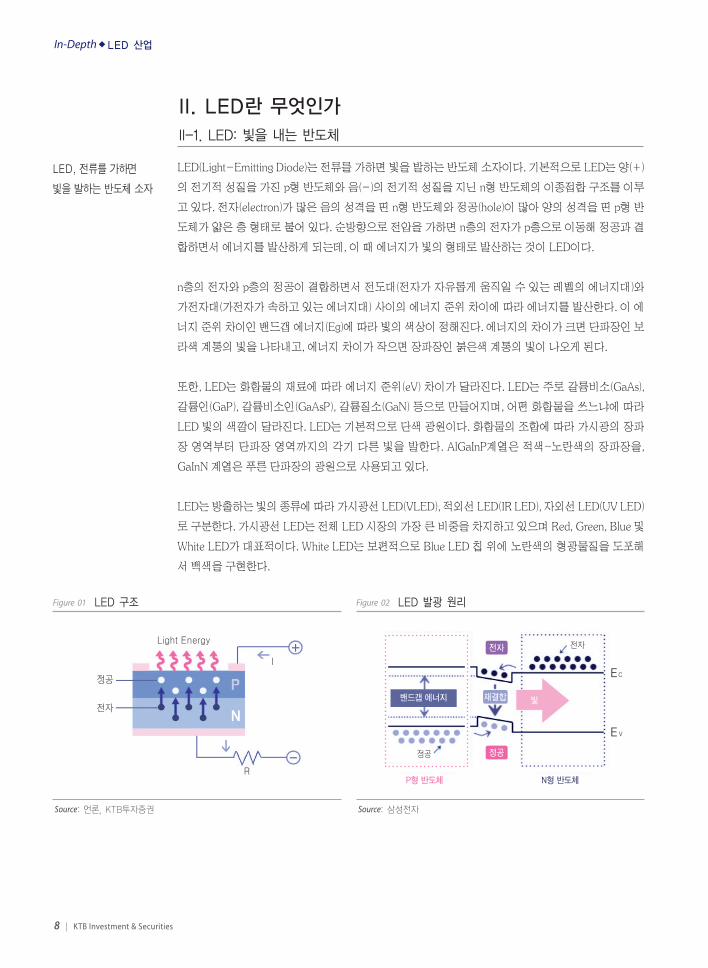

Figure 01 LED 구조

Source: 언론, KTB투자증권

I

R

Light Energy

정공

전자

전자

정공

전자

밴드갭 에너지 재결합 빛

정공

P형 반도체 N형 반도체

Ec

E v

Figure 02 LED 발광 원리

Source: 삼성전자

II. LED란 무엇인가

II-1. LED: 빛을 내는 반도체

LED(Light-Emitting Diode)는 전류를 가하면 빛을 발하는 반도체 소자이다. 기본적으로 LED는 양(+)

의 전기적 성질을 가진 p형 반도체와 음(-)의 전기적 성질을 지닌 n형 반도체의 이종접합 구조를 이루

고 있다. 전자(electron)가 많은 음의 성격을 띤 n형 반도체와 정공(hole)이 많아 양의 성격을 띤 p형 반

도체가 얇은 층 형태로 붙어 있다. 순방향으로 전압을 가하면 n층의 전자가 p층으로 이동해 정공과 결

합하면서 에너지를 발산하게 되는데, 이 때 에너지가 빛의 형태로 발산하는 것이 LED이다.

n층의 전자와 p층의 정공이 결합하면서 전도대(전자가 자유롭게 움직일 수 있는 레벨의 에너지대)와

가전자대(가전자가 속하고 있는 에너지대) 사이의 에너지 준위 차이에 따라 에너지를 발산한다. 이 에

너지 준위 차이인 밴드갭 에너지(Eg)에 따라 빛의 색상이 정해진다. 에너지의 차이가 크면 단파장인 보

라색 계통의 빛을 나타내고, 에너지 차이가 작으면 장파장인 붉은색 계통의 빛이 나오게 된다.

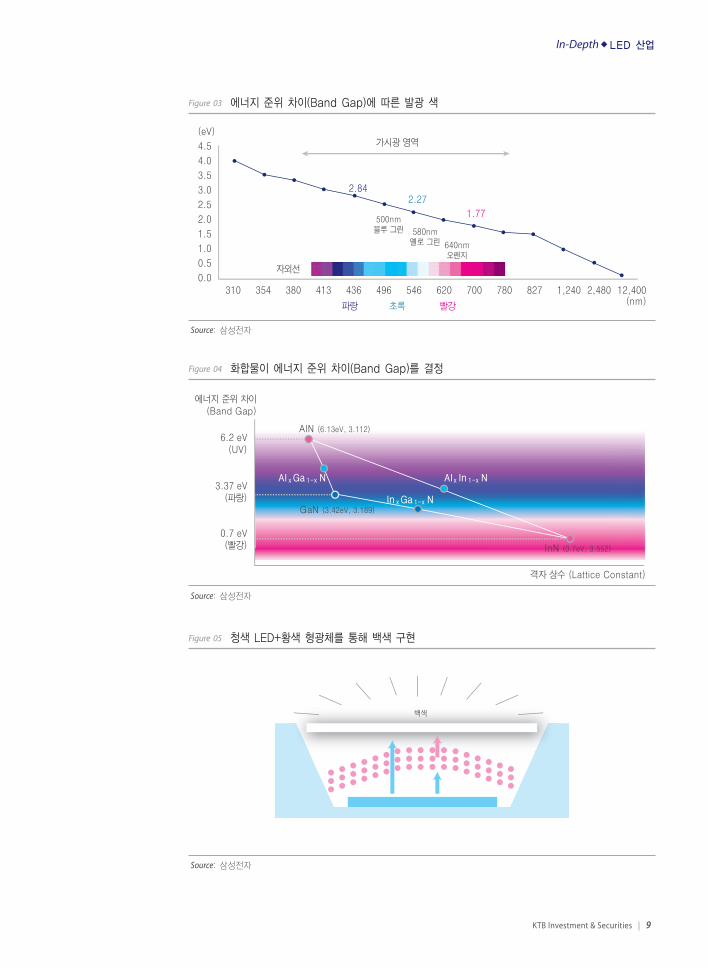

또한, LED는 화합물의 재료에 따라 에너지 준위(eV) 차이가 달라진다. LED는 주로 갈륨비소(GaAs),

갈륨인(GaP), 갈륨비소인(GaAsP), 갈륨질소(GaN) 등으로 만들어지며, 어떤 화합물을 쓰느냐에 따라

LED 빛의 색깔이 달라진다. LED는 기본적으로 단색 광원이다. 화합물의 조합에 따라 가시광의 장파

장 영역부터 단파장 영역까지의 각기 다른 빛을 발한다. AlGaInP계열은 적색~노란색의 장파장을,

GaInN 계열은 푸른 단파장의 광원으로 사용되고 있다.

LED는 방출하는 빛의 종류에 따라 가시광선 LED(VLED), 적외선 LED(IR LED), 자외선 LED(UV LED)

로 구분한다. 가시광선 LED는 전체 LED 시장의 가장 큰 비중을 차지하고 있으며 Red, Green, Blue 및

White LED가 대표적이다. White LED는 보편적으로 Blue LED 칩 위에 노란색의 형광물질을 도포해

서 백색을 구현한다.

LED, 전류를 가하면

빛을 발하는 반도체 소자

KTB Investment & Securities | 9

In-Depth�LED 산업

Figure 05 청색 LED+황색 형광체를 통해 백색 구현

4.5

(eV)

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0310 354 380 413 436 496 546 620 700

파랑 초록 빨강 (nm)780 827 1,240 2,480 12,400

가시광 영역

2.84

자외선

500nm블루 그린 580nm

옐로 그린 640nm오렌지

2.27

1.77

에너지 준위 차이(Band Gap)

AIN (6.13eV, 3.112)

GaN (3.42eV, 3.189)

InN (0.7eV, 3.552)

격자 상수 (Lattice Constant)

6.2 eV(UV)

3.37 eV(파랑)

0.7 eV(빨강)

AI In Nx 1-xAI Ga Nx 1-x

In Ga Nx 1-x

백색

Source: 삼성전자

Figure 04 화합물이 에너지 준위 차이(Band Gap)를 결정

4.5

(eV)

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0310 354 380 413 436 496 546 620 700

파랑 초록 빨강 (nm)780 827 1,240 2,480 12,400

가시광 영역

2.84

자외선

500nm블루 그린 580nm

옐로 그린 640nm오렌지

2.27

1.77

에너지 준위 차이(Band Gap)

AIN (6.13eV, 3.112)

GaN (3.42eV, 3.189)

InN (0.7eV, 3.552)

격자 상수 (Lattice Constant)

6.2 eV(UV)

3.37 eV(파랑)

0.7 eV(빨강)

AI In Nx 1-xAI Ga Nx 1-x

In Ga Nx 1-x

백색

Source: 삼성전자

Figure 03 에너지 준위 차이(Band Gap)에 따른 발광 색

4.5

(eV)

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0310 354 380 413 436 496 546 620 700

파랑 초록 빨강 (nm)780 827 1,240 2,480 12,400

가시광 영역

2.84

자외선

500nm블루 그린 580nm

옐로 그린 640nm오렌지

2.27

1.77

에너지 준위 차이(Band Gap)

AIN (6.13eV, 3.112)

GaN (3.42eV, 3.189)

InN (0.7eV, 3.552)

격자 상수 (Lattice Constant)

6.2 eV(UV)

3.37 eV(파랑)

0.7 eV(빨강)

AI In Nx 1-xAI Ga Nx 1-x

In Ga Nx 1-x

백색

Source: 삼성전자

Raw Material SapphireCrystal growth

Sliding

Polish

Film Depo.

Photo

Etching

MOCVDEpitaxy

Sapphire

Epi-wafer

Epi-wafer p-electodeTransparentContract Layer

Raw Material SapphireCrystal growth

Sliding

Polish

Film Depo.

Photo

Etching

MOCVDEpitaxy

Sapphire

Epi-wafer

Epi-wafer p-electodeTransparentContract Layer

In-Depth�LED 산업

10 | KTB Investment & Securities

Figure 06 사파이어 제조 과정

Source: Xiamen Powerway Advanced Materials

Figure 07 에피(Epi) 웨이퍼 제조 과정

Source: Xiamen Powerway Advanced Materials

II-2. LED 제조 공정 및 Value Chain

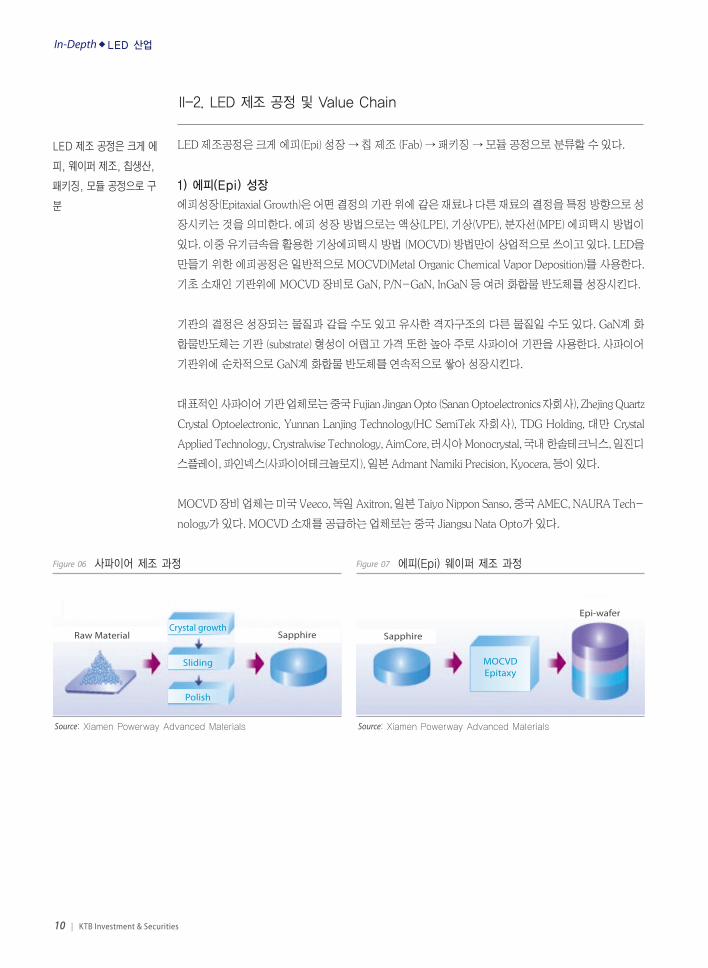

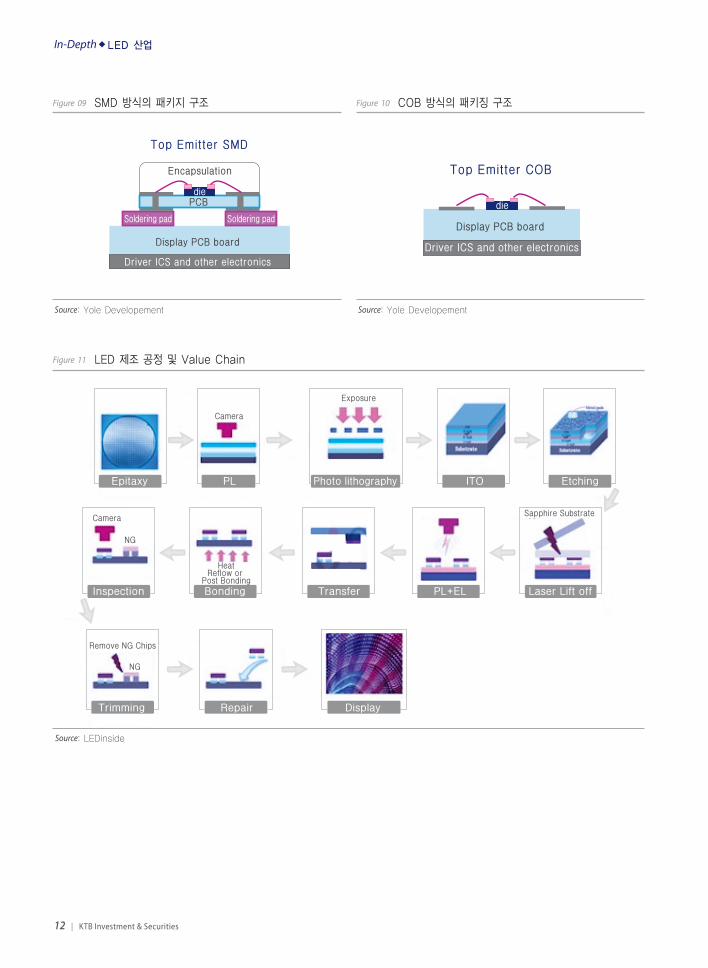

LED 제조공정은 크게 에피(Epi) 성장 →칩 제조 (Fab) →패키징 →모듈 공정으로 분류할 수 있다.

1) 에피(Epi) 성장

에피성장(Epitaxial Growth)은 어떤 결정의 기판 위에 같은 재료나 다른 재료의 결정을 특정 방향으로 성

장시키는 것을 의미한다. 에피 성장 방법으로는 액상(LPE), 기상(VPE), 분자선(MPE) 에피택시 방법이

있다. 이중 유기금속을 활용한 기상에피택시 방법 (MOCVD) 방법만이 상업적으로 쓰이고 있다. LED을

만들기 위한 에피공정은 일반적으로 MOCVD(Metal Organic Chemical Vapor Deposition)를 사용한다.

기초 소재인 기판위에 MOCVD 장비로 GaN, P/N-GaN, InGaN 등 여러 화합물 반도체를 성장시킨다.

기판의 결정은 성장되는 물질과 같을 수도 있고 유사한 격자구조의 다른 물질일 수도 있다. GaN계 화

합물반도체는 기판 (substrate) 형성이 어렵고 가격 또한 높아 주로 사파이어 기판을 사용한다. 사파이어

기판위에 순차적으로 GaN계 화합물 반도체를 연속적으로 쌓아 성장시킨다.

대표적인 사파이어 기판 업체로는 중국 Fujian Jingan Opto (Sanan Optoelectronics 자회사), Zhejing Quartz

Crystal Optoelectronic, Yunnan Lanjing Technology(HC SemiTek 자회사), TDG Holding, 대만 Crystal

Applied Technology, Crystralwise Technology, AimCore, 러시아 Monocrystal, 국내 한솔테크닉스, 일진디

스플레이, 파인넥스(사파이어테크놀로지), 일본 Admant Namiki Precision, Kyocera, 등이 있다.

MOCVD 장비 업체는 미국 Veeco, 독일 Axitron, 일본 Taiyo Nippon Sanso, 중국 AMEC, NAURA Tech-

nology가 있다. MOCVD 소재를 공급하는 업체로는 중국 Jiangsu Nata Opto가 있다.

LED 제조 공정은 크게 에

피, 웨이퍼 제조, 칩생산,

패키징, 모듈 공정으로 구

분

KTB Investment & Securities | 11

In-Depth�LED 산업

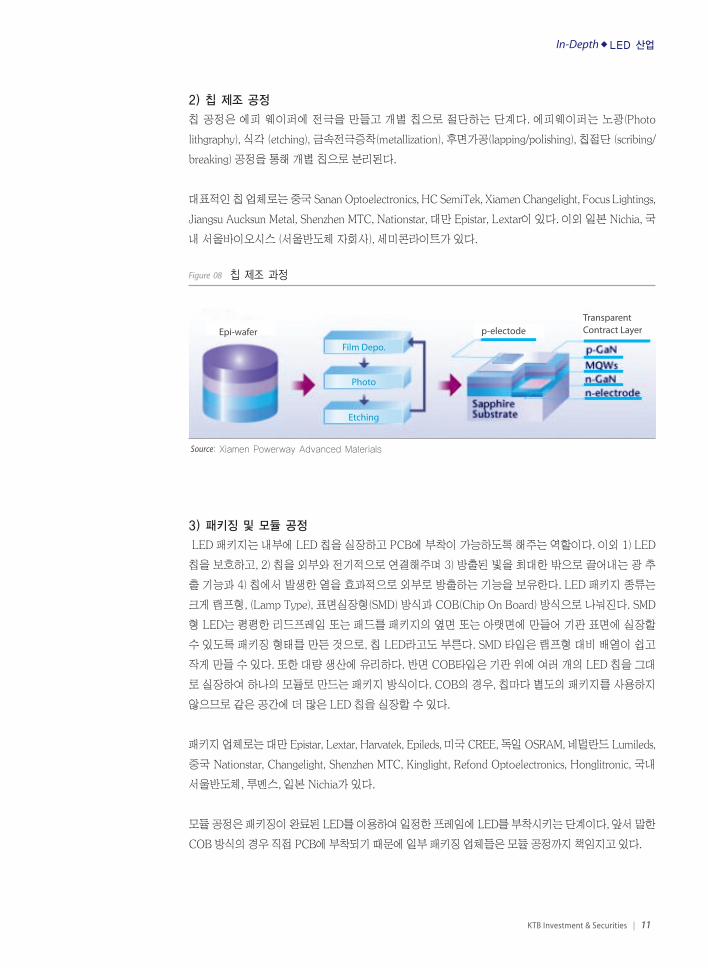

2) 칩 제조 공정

칩 공정은 에피 웨이퍼에 전극을 만들고 개별 칩으로 절단하는 단계다. 에피웨이퍼는 노광(Photo

lithgraphy), 식각 (etching), 금속전극증착(metallization), 후면가공(lapping/polishing), 칩절단 (scribing/

breaking) 공정을 통해 개별 칩으로 분리된다.

대표적인 칩 업체로는 중국 Sanan Optoelectronics, HC SemiTek, Xiamen Changelight, Focus Lightings,

Jiangsu Aucksun Metal, Shenzhen MTC, Nationstar, 대만 Epistar, Lextar이 있다. 이외 일본 Nichia, 국

내 서울바이오시스 (서울반도체 자회사), 세미콘라이트가 있다.

3) 패키징 및 모듈 공정

LED 패키지는 내부에 LED 칩을 실장하고 PCB에 부착이 가능하도록 해주는 역할이다. 이외 1) LED

칩을 보호하고, 2) 칩을 외부와 전기적으로 연결해주며 3) 방출된 빛을 최대한 밖으로 끌어내는 광 추

출 기능과 4) 칩에서 발생한 열을 효과적으로 외부로 방출하는 기능을 보유한다. LED 패키지 종류는

크게 램프형, (Lamp Type), 표면실장형(SMD) 방식과 COB(Chip On Board) 방식으로 나눠진다. SMD

형 LED는 평평한 리드프레임 또는 패드를 패키지의 옆면 또는 아랫면에 만들어 기판 표면에 실장할

수 있도록 패키징 형태를 만든 것으로, 칩 LED라고도 부른다. SMD 타입은 램프형 대비 배열이 쉽고

작게 만들 수 있다. 또한 대량 생산에 유리하다. 반면 COB타입은 기판 위에 여러 개의 LED 칩을 그대

로 실장하여 하나의 모듈로 만드는 패키지 방식이다. COB의 경우, 칩마다 별도의 패키지를 사용하지

않으므로 같은 공간에 더 많은 LED 칩을 실장할 수 있다.

패키지 업체로는 대만 Epistar, Lextar, Harvatek, Epileds, 미국 CREE, 독일 OSRAM, 네덜란드 Lumileds,

중국 Nationstar, Changelight, Shenzhen MTC, Kinglight, Refond Optoelectronics, Honglitronic, 국내

서울반도체, 루멘스, 일본 Nichia가 있다.

모듈 공정은 패키징이 완료된 LED를 이용하여 일정한 프레임에 LED를 부착시키는 단계이다, 앞서 말한

COB 방식의 경우 직접 PCB에 부착되기 때문에 일부 패키징 업체들은 모듈 공정까지 책임지고 있다.

Figure 08 칩 제조 과정

Raw Material SapphireCrystal growth

Sliding

Polish

Film Depo.

Photo

Etching

MOCVDEpitaxy

Sapphire

Epi-wafer

Epi-wafer p-electodeTransparentContract Layer

Source: Xiamen Powerway Advanced Materials

In-Depth�LED 산업

12 | KTB Investment & Securities

Display PCB board

Driver ICS and other electronics

Top Emitter COB

die

Display PCB board

Driver ICS and other electronics

Encapsulation

Soldering pad

PCBdie

Top Emitter SMD

Soldering pad

Figure 09 SMD 방식의 패키지 구조

Source: Yole Developement

Display PCB board

Driver ICS and other electronics

Top Emitter COB

die

Display PCB board

Driver ICS and other electronics

Encapsulation

Soldering pad

PCBdie

Top Emitter SMD

Soldering pad

Figure 10 COB 방식의 패키징 구조

Source: Yole Developement

Figure 11 LED 제조 공정 및 Value Chain

Sapphire Substrate

Camera

Exposure

Epitaxy PL Photo lithography

Trimming Repair Display

ITO Etching

Camera

NG

Remove NG Chips

NG

Inspection Bonding Transfer PL+EL Laser Lift off

HeatReflow or

Post Bonding

Source: LEDinside

KTB Investment & Securities | 13

In-Depth�LED 산업

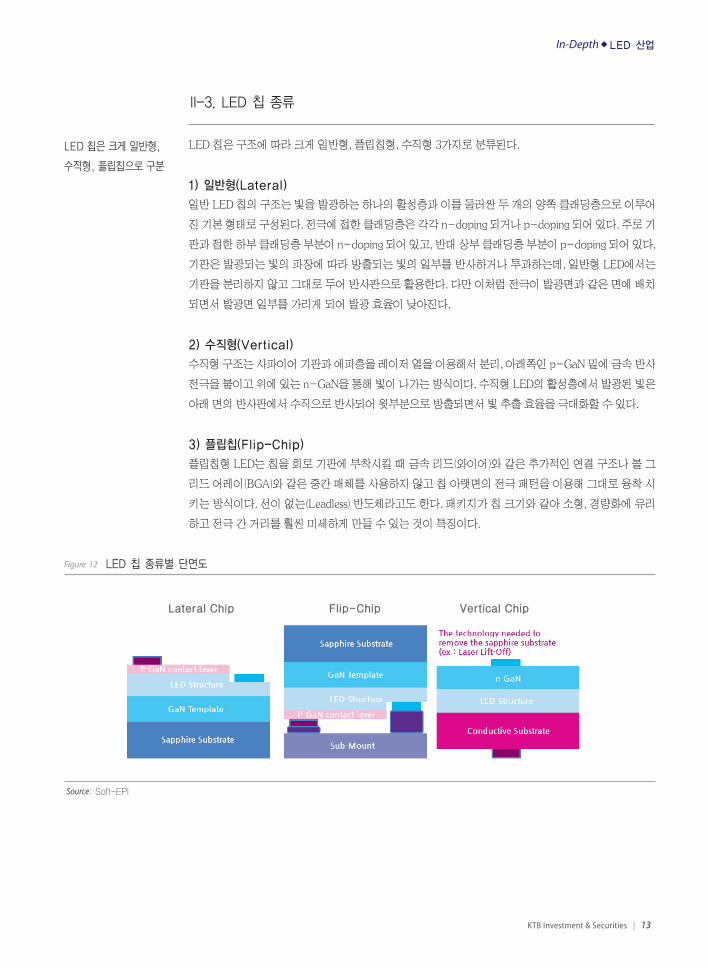

II-3. LED 칩 종류

LED 칩은 구조에 따라 크게 일반형, 플립칩형, 수직형 3가지로 분류된다.

1) 일반형(Lateral)

일반 LED 칩의 구조는 빛을 발광하는 하나의 활성층과 이를 둘러싼 두 개의 양쪽 클래딩층으로 이루어

진 기본 형태로 구성된다. 전극에 접한 클래딩층은 각각 n-doping 되거나 p-doping 되어 있다. 주로 기

판과 접한 하부 클래딩층 부분이 n-doping 되어 있고, 반대 상부 클래딩층 부분이 p-doping 되어 있다.

기판은 발광되는 빛의 파장에 따라 방출되는 빛의 일부를 반사하거나 투과하는데, 일반형 LED에서는

기판을 분리하지 않고 그대로 두어 반사판으로 활용한다. 다만 이처럼 전극이 발광면과 같은 면에 배치

되면서 발광면 일부를 가리게 되어 발광 효율이 낮아진다.

2) 수직형(Vertical)

수직형 구조는 사파이어 기판과 에피층을 레이저 열을 이용해서 분리, 아래쪽인 p-GaN 밑에 금속 반사

전극을 붙이고 위에 있는 n-GaN을 통해 빛이 나가는 방식이다. 수직형 LED의 활성층에서 발광된 빛은

아래 면의 반사판에서 수직으로 반사되어 윗부분으로 방출되면서 빛 추출 효율을 극대화할 수 있다.

3) 플립칩(Flip-Chip)

플립칩형 LED는 칩을 회로 기판에 부착시킬 때 금속 리드(와이어)와 같은 추가적인 연결 구조나 볼 그

리드 어레이(BGA)와 같은 중간 매체를 사용하지 않고 칩 아랫면의 전극 패턴을 이용해 그대로 융착 시

키는 방식이다. 선이 없는(Leadless) 반도체라고도 한다. 패키지가 칩 크기와 같아 소형, 경량화에 유리

하고 전극 간 거리를 훨씬 미세하게 만들 수 있는 것이 특징이다.

LED 칩은 크게 일반형,

수직형, 플립칩으로 구분

Figure 12 LED 칩 종류별 단면도

Lateral ChipLateral Chip Flip-ChipFlip-Chip Vertical ChipVertical Chip

Source: Soft-EPI

In-Depth�LED 산업

14 | KTB Investment & Securities

Figure 13 일반 LED vs. mini LED vs. micro LED

Traditional LEDs mini LEDs micro LEDs

Source: Yole Development

III. mini LED, LCD 시장의 구원투수

III-1. mini LED란?

mini LED란 말 그대로 칩 사이즈가 작은 LED를 의미한다. 아직 칩 규격에 대한 정확한 표준 값은 없

지만, 통상적으로 100~200마이크로미터(㎛) 수준으로 구현한 제품을 말한다. mini LED는 칩 사이즈

가 5㎛~100㎛ 수준인 micro LED에 비해 다소 크지만, micro LED와 마찬가지로 칩을 개별적으로 화

소나 발광체로 활용할 수 있다는 점에서 기본 구조는 동일하다. micro LED에 비해 생산단가가 낮고,

기존의 LED 생산공정의 상당 부분을 활용 가능해 큰 CAPEX 투자가 필요 없다는 것이 장점이다.

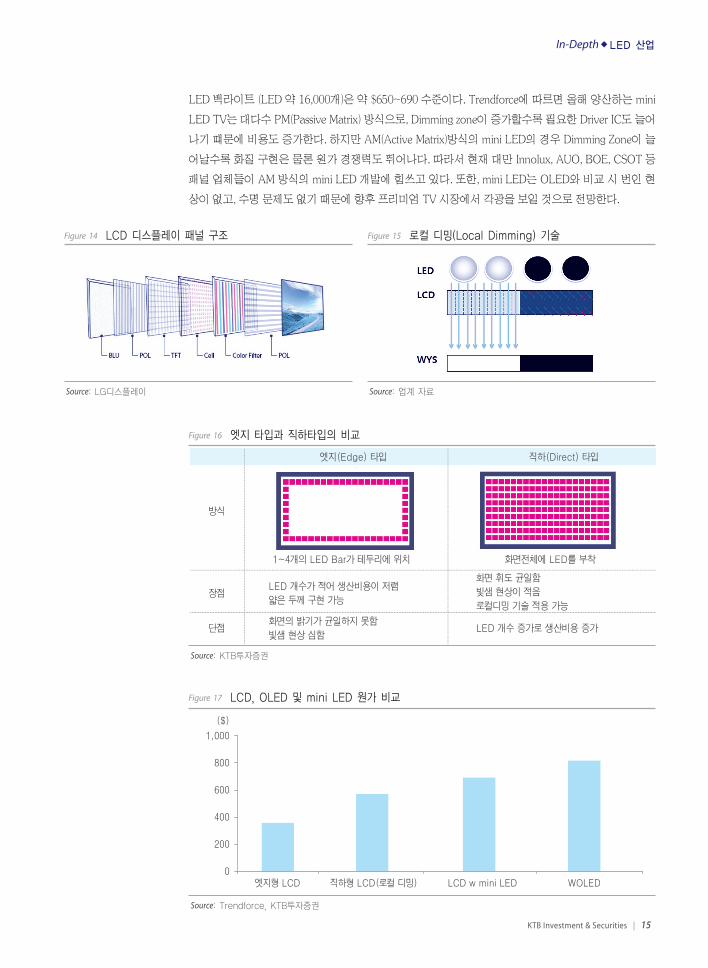

mini LED는 크게 두가지 용도로 분류할 수 있다. 첫번째는 LCD 패널의 백라이트(Back Light Unit)이

고, 두번째는 자체 발광을 통해 색을 구현하는 RGB 디스플레이다. 다만 mini LED의 경우 디스플레이

용보다 BLU로서의 가치가 더욱 각광받고 있다. RGB 디스플레이용의 경우 칩 사이즈가 micro LED 대

비 화질이 떨어지고, OLED 대비 화질이나 원가 구조 측면에서 불리하기 떄문이다. 반면 백라이트로

사용 시, 기존 LCD 패널 백라이트 대비 LED가 더욱 촘촘하게 많이 들어가고, 사이즈가 작아 패널 두

께도 줄일 수 있다. 또한, 기존 LED 대비 명암비를 큰 폭 개선할 수 있으며 전력 소모도 줄일 수 있다.

mini LED, 100~200㎛

사이즈의 LED 칩.

주로 LCD 백라이트용으로

KTB Investment & Securities | 15

In-Depth�LED 산업

Figure 14 LCD 디스플레이 패널 구조

Source: LG디스플레이

Figure 15 로컬 디밍(Local Dimming) 기술

Source: 업계 자료

Figure 16 엣지 타입과 직하타입의 비교

엣지(Edge) 타입 직하(Direct) 타입

방식

1~4개의 LED Bar가 테두리에 위치 화면전체에 LED를 부착

장점LED 개수가 적어 생산비용이 저렴

얇은 두께 구현 가능

화면 휘도 균일함

빛샘 현상이 적음

로컬디밍 기술 적용 가능

단점화면의 밝기가 균일하지 못함

빛샘 현상 심함LED 개수 증가로 생산비용 증가

Source: KTB투자증권

LED 백라이트 (LED 약 16,000개)은 약 $650~690 수준이다. Trendforce에 따르면 올해 양산하는 mini

LED TV는 대다수 PM(Passive Matrix) 방식으로, Dimming zone이 증가할수록 필요한 Driver IC도 늘어

나기 떄문에 비용도 증가한다. 하지만 AM(Active Matrix)방식의 mini LED의 경우 Dimming Zone이 늘

어날수록 화질 구현은 물론 원가 경쟁력도 뛰어나다. 따라서 현재 대만 Innolux, AUO, BOE, CSOT 등

패널 업체들이 AM 방식의 mini LED 개발에 힘쓰고 있다. 또한, mini LED는 OLED와 비교 시 번인 현

상이 없고, 수명 문제도 없기 때문에 향후 프리미엄 TV 시장에서 각광을 보일 것으로 전망한다.

Figure 17 LCD, OLED 및 mini LED 원가 비교

0

200

400

600

800

1,000

엣지형 LCD 직하형 LCD(로컬 디밍) LCD w mini LED WOLED

($)

Source: Trendforce, KTB투자증권

In-Depth�LED 산업

16 | KTB Investment & Securities

Figure 18 업체별 mini LED 채택 Timeline

Source: KTB투자증권

날짜 업체명 내용

2018.1Q Innolux CES2018에서 세계 최초 10.1인치 mini LED 패널 공개

2018 Lextar mini LED 사업 진출 발표

2018 Rohinni 후공정장비업체인 Kulicke & Soffa와 대량 mini LED 조립 Solution 개발

2018.2H AUO 게이밍 모니터용 mini LED 기반 제품 출시

2019.01 ASUS mini LED 기반 모니터 출시

2019.1Q TCL mini LED 모듈 기반 118인치 TV 공개

2019.04 Epistar 패키징 업체 ProLight Opto 지분 인수

2019.2Q Nichia 노트북 백라이트용 mini LED 칩 공급

2019.10 TCL 세계 최초 mini LED 백라이트 기반 TV Series 8 출시

2019.12 BOE Rohinni와 미니 및 micro LED 생산 JV인 BOE Pixey 설립

2020.1Q TCL CES2020에서 2세대 8K mini LED TV Vidrian 공개

2020.1Q LG디스플레이 CES2020에서 80인치 mini LED 패널 공개

2020 ASUS, Lenovo mini LED 백라이트 4K 모니터 출시 계획 공개

2020.2H Apple 19.2인치 iPad Pro와 16인치 맥북 등 최대 6개 제품에 mini LED 채택 예상

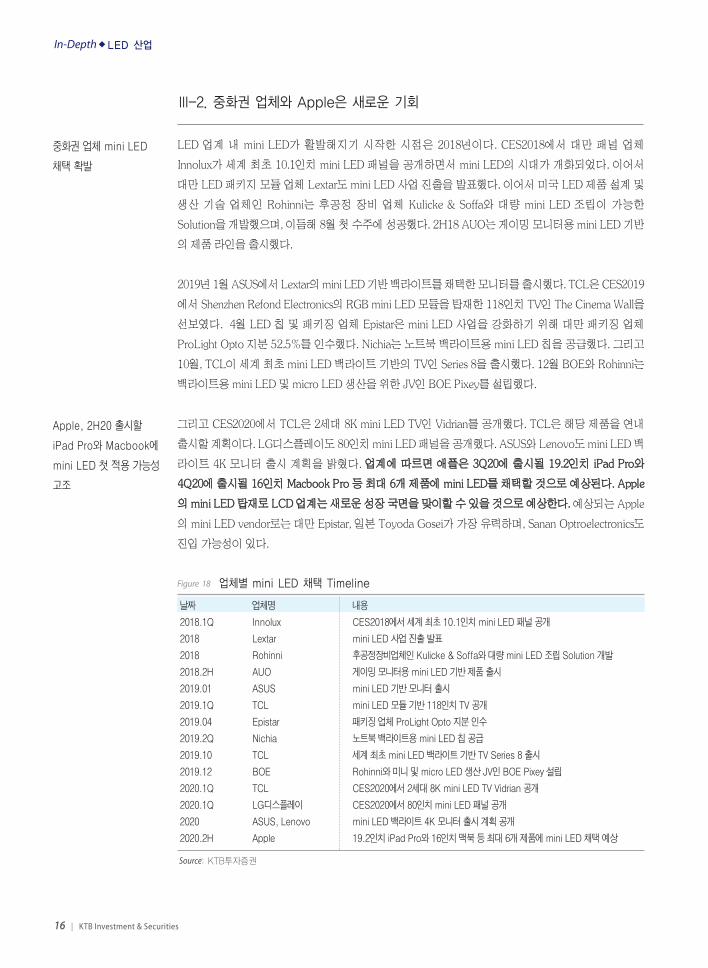

III-2. 중화권 업체와 Apple은 새로운 기회

LED 업계 내 mini LED가 활발해지기 시작한 시점은 2018년이다. CES2018에서 대만 패널 업체

Innolux가 세계 최초 10.1인치 mini LED 패널을 공개하면서 mini LED의 시대가 개화되었다. 이어서

대만 LED 패키지 모듈 업체 Lextar도 mini LED 사업 진출을 발표했다. 이어서 미국 LED 제품 설계 및

생산 기술 업체인 Rohinni는 후공정 장비 업체 Kulicke & Soffa와 대량 mini LED 조립이 가능한

Solution을 개발했으며, 이듬해 8월 첫 수주에 성공했다. 2H18 AUO는 게이밍 모니터용 mini LED 기반

의 제품 라인을 출시했다.

2019년 1월 ASUS에서 Lextar의 mini LED 기반 백라이트를 채택한 모니터를 출시했다. TCL은 CES2019

에서 Shenzhen Refond Electronics의 RGB mini LED 모듈을 탑재한 118인치 TV인 The Cinema Wall을

선보였다. 4월 LED 칩 및 패키징 업체 Epistar은 mini LED 사업을 강화하기 위해 대만 패키징 업체

ProLight Opto 지분 52.5%를 인수했다. Nichia는 노트북 백라이트용 mini LED 칩을 공급했다. 그리고

10월, TCL이 세계 최초 mini LED 백라이트 기반의 TV인 Series 8을 출시했다. 12월 BOE와 Rohinni는

백라이트용 mini LED 및 micro LED 생산을 위한 JV인 BOE Pixey를 설립했다.

그리고 CES2020에서 TCL은 2세대 8K mini LED TV인 Vidrian를 공개했다. TCL은 해당 제품을 연내

출시할 계획이다. LG디스플레이도 80인치 mini LED 패널을 공개했다. ASUS와 Lenovo도 mini LED 백

라이트 4K 모니터 출시 계획을 밝혔다. 업계에 따르면 애플은 3Q20에 출시될 19.2인치 iPad Pro와

4Q20에 출시될 16인치 Macbook Pro 등 최대 6개 제품에 mini LED를 채택할 것으로 예상된다. Apple

의 mini LED 탑재로 LCD 업계는 새로운 성장 국면을 맞이할 수 있을 것으로 예상한다. 예상되는 Apple

의 mini LED vendor로는 대만 Epistar, 일본 Toyoda Gosei가 가장 유력하며, Sanan Optroelectronics도

진입 가능성이 있다.

중화권 업체 mini LED

채택 확발

Apple, 2H20 출시할

iPad Pro와 Macbook에

mini LED 첫 적용 가능성

고조

KTB Investment & Securities | 17

In-Depth�LED 산업

0

2

4

6

8

10

`15 `16 `17 `18 `19E `20E `21E `22E `23E `24E

(십억달러)미국, 2% 한국, 4%

유럽, 3%

일본, 9%

대만, 7%

중국, 75%

2019년

기준

Figure 19 전세계 LED용 사파이어 시장 규모 전망

Source: 전방산업연구센터, KTB투자증권

0

2

4

6

8

10

`15 `16 `17 `18 `19E `20E `21E `22E `23E `24E

(십억달러)미국, 2% 한국, 4%

유럽, 3%

일본, 9%

대만, 7%

중국, 75%

2019년

기준

Figure 20 지역별 사파이어 시장 점유율

Source: LEDinside, KTB투자증권

0

100

200

300

400

'13 '14 '15 '16 '17 '18 '19 '20

Crystalwise TechnologyZhejiang Crystal-Optech한솔테크닉스

(`13.1.1=100)

0

40

80

120

160

′13 ′14 ′15 ′16 ′17 ′18

Crystalwise Technology

Zhejiang Crystal-Optech

한솔테크닉스

($ Mn)

Figure 21 사파이어 기판 업체 주가 추이

Source: Bloomberg, KTB투자증권

0

100

200

300

400

'13 '14 '15 '16 '17 '18 '19 '20

Crystalwise TechnologyZhejiang Crystal-Optech한솔테크닉스

(`13.1.1=100)

0

40

80

120

160

′13 ′14 ′15 ′16 ′17 ′18

Crystalwise Technology

Zhejiang Crystal-Optech

한솔테크닉스

($ Mn)

Figure 22 사파이어 기판 업체 실적 추이

Source: Bloomberg, KTB투자증권Note: 각 사의 사파이어 기판 사업부문 매출액

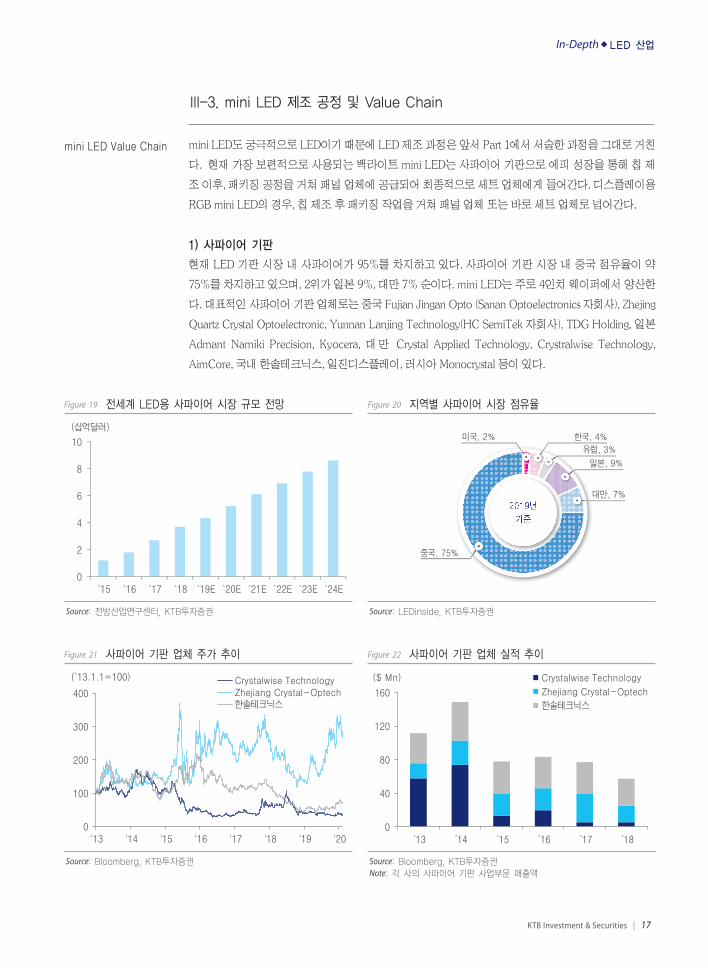

III-3. mini LED 제조 공정 및 Value Chain

mini LED도 궁극적으로 LED이기 때문에 LED 제조 과정은 앞서 Part 1에서 서술한 과정을 그대로 거친

다. 현재 가장 보편적으로 사용되는 백라이트 mini LED는 사파이어 기판으로 에피 성장을 통해 칩 제

조 이후, 패키징 공정을 거쳐 패널 업체에 공급되어 최종적으로 세트 업체에게 들어간다. 디스플레이용

RGB mini LED의 경우, 칩 제조 후 패키징 작업을 거쳐 패널 업체 또는 바로 세트 업체로 넘어간다.

1) 사파이어 기판

현재 LED 기판 시장 내 사파이어가 95%를 차지하고 있다. 사파이어 기판 시장 내 중국 점유율이 약

75%를 차지하고 있으며, 2위가 일본 9%, 대만 7% 순이다. mini LED는 주로 4인치 웨이퍼에서 양산한

다. 대표적인 사파이어 기판 업체로는 중국 Fujian Jingan Opto (Sanan Optoelectronics 자회사), Zhejing

Quartz Crystal Optoelectronic, Yunnan Lanjing Technology(HC SemiTek 자회사), TDG Holding, 일본

Admant Namiki Precision, Kyocera, 대만 Crystal Applied Technology, Crystralwise Technology,

AimCore, 국내 한솔테크닉스, 일진디스플레이, 러시아 Monocrystal 등이 있다.

mini LED Value Chain

In-Depth�LED 산업

18 | KTB Investment & Securities

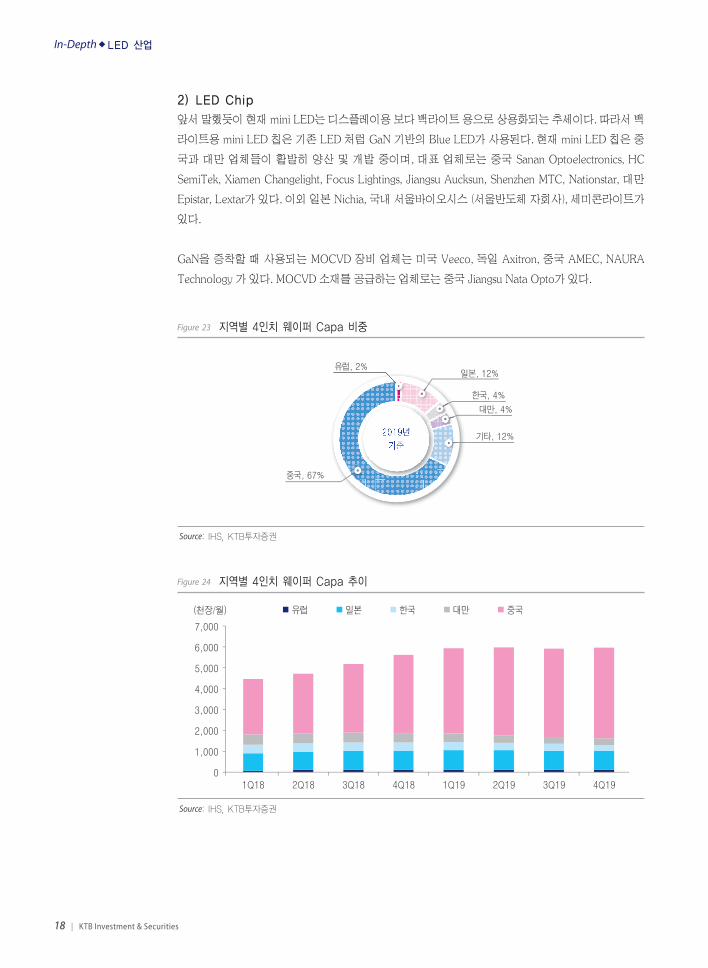

2)LED Chip

앞서 말했듯이 현재 mini LED는 디스플레이용 보다 백라이트 용으로 상용화되는 추세이다. 따라서 백

라이트용 mini LED 칩은 기존 LED 처럼 GaN 기반의 Blue LED가 사용된다. 현재 mini LED 칩은 중

국과 대만 업체들이 활발히 양산 및 개발 중이며, 대표 업체로는 중국 Sanan Optoelectronics, HC

SemiTek, Xiamen Changelight, Focus Lightings, Jiangsu Aucksun, Shenzhen MTC, Nationstar, 대만

Epistar, Lextar가 있다. 이외 일본 Nichia, 국내 서울바이오시스 (서울반도체 자회사), 세미콘라이트가

있다.

GaN을 증착할 때 사용되는 MOCVD 장비 업체는 미국 Veeco, 독일 Axitron, 중국 AMEC, NAURA

Technology 가 있다. MOCVD 소재를 공급하는 업체로는 중국 Jiangsu Nata Opto가 있다.

Figure 23 지역별 4인치 웨이퍼 Capa 비중

유럽, 2%일본, 12%

한국, 4%

대만, 4%

기타, 12%

중국, 67%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

유럽 일본 한국 대만 중국(천장/월)

2019년

기준

Source: IHS, KTB투자증권

Figure 24 지역별 4인치 웨이퍼 Capa 추이

유럽, 2%일본, 12%

한국, 4%

대만, 4%

기타, 12%

중국, 67%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

유럽 일본 한국 대만 중국(천장/월)

2019년

기준

Source: IHS, KTB투자증권

KTB Investment & Securities | 19

In-Depth�LED 산업

0

100

200

300

400

'13 '14 '15 '16 '17 '18 '19 '20

Veeco

Aixtron

Jiangsu Nata Opto

(`13.1.1=100)

0

300

600

900

1,200

′13 ′14 ′15 ′16 ′17 ′18

Veeco Aixtron Jiangsu Nata Opto AMEC($ Mn)

Figure 27 MOCVD 업체 주가 추이

Source: Bloomberg, KTB투자증권

0

100

200

300

400

'13 '14 '15 '16 '17 '18 '19 '20

Veeco

Aixtron

Jiangsu Nata Opto

(`13.1.1=100)

0

300

600

900

1,200

′13 ′14 ′15 ′16 ′17 ′18

Veeco Aixtron Jiangsu Nata Opto AMEC($ Mn)

Figure 28 MOCVD 업체 실적 추이

Source: Bloomberg, KTB투자증권

0

200

400

600

800

'13 '14 '15 '16 '17 '18 '19 '20

Sanan Opto HC SemiTek

Changelight Nationstar

Epistar Lextar

(`13.1.1=100)

0.0

1.0

2.0

3.0

4.0

′13 ′14 ′15 ′16 ′17 ′18

Sanan Opto HC SemiTek Changelight

Nationstar Epistar Lextar

($ Bn)

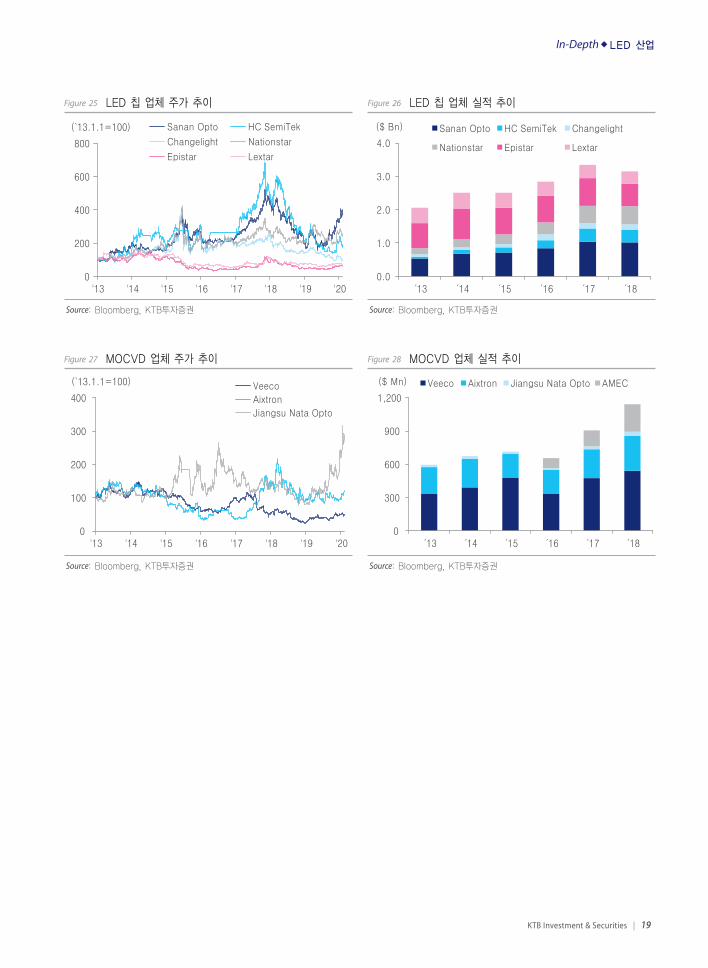

Figure 25 LED 칩 업체 주가 추이

Source: Bloomberg, KTB투자증권

0

200

400

600

800

'13 '14 '15 '16 '17 '18 '19 '20

Sanan Opto HC SemiTek

Changelight Nationstar

Epistar Lextar

(`13.1.1=100)

0.0

1.0

2.0

3.0

4.0

′13 ′14 ′15 ′16 ′17 ′18

Sanan Opto HC SemiTek Changelight

Nationstar Epistar Lextar

($ Bn)

Figure 26 LED 칩 업체 실적 추이

Source: Bloomberg, KTB투자증권

In-Depth�LED 산업

20 | KTB Investment & Securities

0

200

400

600

800

'13 '14 '15 '16 '17 '18 '19 '20

Epistar LextarEpileds EverlightNationstar ChangelightShenzhen MTC 서울반도체

루멘스

(`13.1.1=100)

0

1

2

3

4

5

′13 ′14 ′15 ′16 ′17 ′18

Epistar Lextar EpiledsEverlight Nationstar ChangelightShenzhen MTC 서울반도체 루멘스

($ Bn)

Figure 29 패키지 업체 주가 추이

Source: Bloomberg, KTB투자증권

0

200

400

600

800

'13 '14 '15 '16 '17 '18 '19 '20

Epistar LextarEpileds EverlightNationstar ChangelightShenzhen MTC 서울반도체

루멘스

(`13.1.1=100)

0

1

2

3

4

5

′13 ′14 ′15 ′16 ′17 ′18

Epistar Lextar EpiledsEverlight Nationstar ChangelightShenzhen MTC 서울반도체 루멘스

($ Bn)

Figure 30 패키지 업체 실적 추이

Source: Bloomberg, KTB투자증권

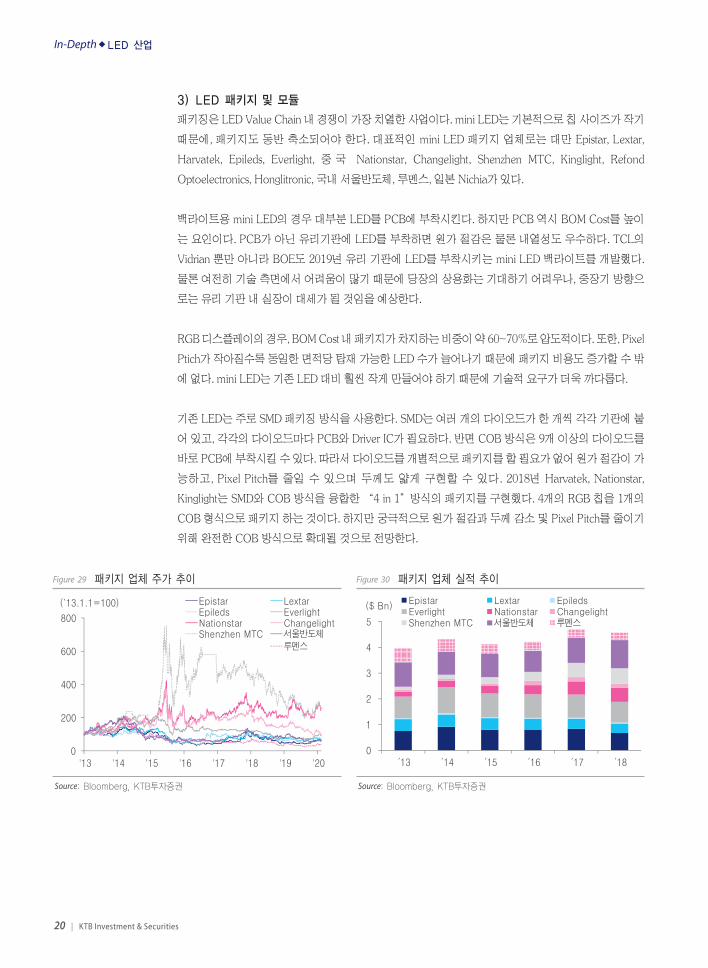

3)LED 패키지 및 모듈

패키징은 LED Value Chain 내 경쟁이 가장 치열한 사업이다. mini LED는 기본적으로 칩 사이즈가 작기

때문에, 패키지도 동반 축소되어야 한다. 대표적인 mini LED 패키지 업체로는 대만 Epistar, Lextar,

Harvatek, Epileds, Everlight, 중 국 Nationstar, Changelight, Shenzhen MTC, Kinglight, Refond

Optoelectronics, Honglitronic, 국내 서울반도체, 루멘스, 일본 Nichia가 있다.

백라이트용 mini LED의 경우 대부분 LED를 PCB에 부착시킨다. 하지만 PCB 역시 BOM Cost를 높이

는 요인이다. PCB가 아닌 유리기판에 LED를 부착하면 원가 절감은 물론 내열성도 우수하다. TCL의

Vidrian 뿐만 아니라 BOE도 2019년 유리 기판에 LED를 부착시키는 mini LED 백라이트를 개발했다.

물론 여전히 기술 측면에서 어려움이 많기 때문에 당장의 상용화는 기대하기 어려우나, 중장기 방향으

로는 유리 기판 내 실장이 대세가 될 것임을 예상한다.

RGB 디스플레이의 경우, BOM Cost 내 패키지가 차지하는 비중이 약 60~70%로 압도적이다. 또한, Pixel

Ptich가 작아질수록 동일한 면적당 탑재 가능한 LED 수가 늘어나기 때문에 패키지 비용도 증가할 수 밖

에 없다. mini LED는 기존 LED 대비 훨씬 작게 만들어야 하기 때문에 기술적 요구가 더욱 까다롭다.

기존 LED는 주로 SMD 패키징 방식을 사용한다. SMD는 여러 개의 다이오드가 한 개씩 각각 기판에 붙

어 있고, 각각의 다이오드마다 PCB와 Driver IC가 필요하다. 반면 COB 방식은 9개 이상의 다이오드를

바로 PCB에 부착시킬 수 있다. 따라서 다이오드를 개별적으로 패키지를 할 필요가 없어 원가 절감이 가

능하고, Pixel Pitch를 줄일 수 있으며 두께도 얇게 구현할 수 있다. 2018년 Harvatek, Nationstar,

Kinglight는 SMD와 COB 방식을 융합한 “4 in 1”방식의 패키지를 구현했다. 4개의 RGB 칩을 1개의

COB 형식으로 패키지 하는 것이다. 하지만 궁극적으로 원가 절감과 두께 감소 및 Pixel Pitch를 줄이기

위해 완전한 COB 방식으로 확대될 것으로 전망한다.

KTB Investment & Securities | 21

In-Depth�LED 산업

Figure 31 SMD와 COB 방식 비교

Encapsulation

Display PCB board

Soldering pad

PCBdie

Driver ICS and other electronics Driver ICS and other electronics

Top Emitter SMD Flip Chip SMD

Top Emitter COB

Soldering pad die

Flip Chip COB

Source: Yole

0

100

200

300

400

500

'13 '14 '15 '16 '17 '18 '19 '20

AUO Innolux BOE

TCL TIANMA

(`13.1.1=100)

0

15

30

45

60

′13 ′14 ′15 ′16 ′17 ′18

AUO Innolux BOE TCL TIANMA($ Bn)

Figure 32 패널 및 세트 업체 주가 추이

Source: Bloomberg, KTB투자증권

0

100

200

300

400

500

'13 '14 '15 '16 '17 '18 '19 '20

AUO Innolux BOE

TCL TIANMA

(`13.1.1=100)

0

15

30

45

60

′13 ′14 ′15 ′16 ′17 ′18

AUO Innolux BOE TCL TIANMA($ Bn)

Figure 33 패널 및 세트 업체 실적 추이

Source: Bloomberg, KTB투자증권

4)패널 및 세트 업체

현재 대만 및 중국 패널 업체들이 활발하게 LCD 백라이트로 mini LED를 채택하고 있다. 대만 업체들은

OLED 시장에서 뒤쳐져 있기 때문에 mini LED를 통해 LCD 시장을 다시 살리려는 의지가 강하다. 대만

AUO와 Innolux 모두 mini LED 사업을 핵심 전략으로 삼고 있다. 중국 CSOT (TCL 자회사), BOE,

Tianma도 활발히 진행 중이며, 일본 JDI, 국내 LG디스플레이, 삼성디스플레이도 개발 중이다.

세트 업체로는 대표적으로 중국 TCL, KONKA, SKYWORTH, 대만 ASUS, 일본 SHARP, Sony가 있으며,

국내로는 삼성전자, LG전자가 진행 중이다. 다만 LG전자는 WOLED에서, 삼성전자는 QLED나 QD-

OLED, micro LED에 집중하는 만큼 중화권 업체 위주로 mini LED 시장이 확대될 것으로 전망한다.

In-Depth�LED 산업

22 | KTB Investment & Securities

매출액(좌) OPM(우)

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(NT$)

-10%

-5%

0%

5%

10%

0

4

8

12

16

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

(NT$ Bn)

Figure 36 Lextar Electronics 주가 추이

Source: Bloomberg, KTB투자증권

매출액(좌) OPM(우)

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(NT$)

-10%

-5%

0%

5%

10%

0

4

8

12

16

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

(NT$ Bn)

Figure 37 Lextar Electronics 실적 추이

Source: Bloomberg, KTB투자증권

0

20

40

60

80

100

'13 '14 '15 '16 '17 '18 '19 '20

(NT$)

-30%

-15%

0%

15%

30%

0

10

20

30

40

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(NT$ Bn)

Figure 34 Epistar 주가 추이

Source: Bloomberg, KTB투자증권

0

20

40

60

80

100

'13 '14 '15 '16 '17 '18 '19 '20

(NT$)

-30%

-15%

0%

15%

30%

0

10

20

30

40

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(NT$ Bn)

Figure 35 Epistar 실적 추이

Source: Bloomberg, KTB투자증권

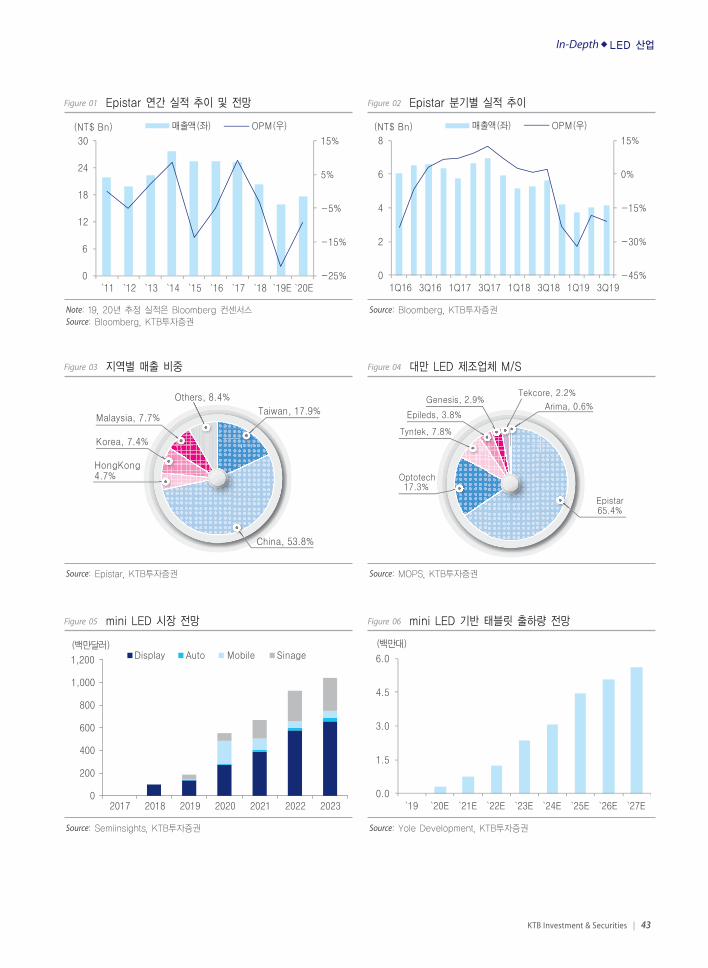

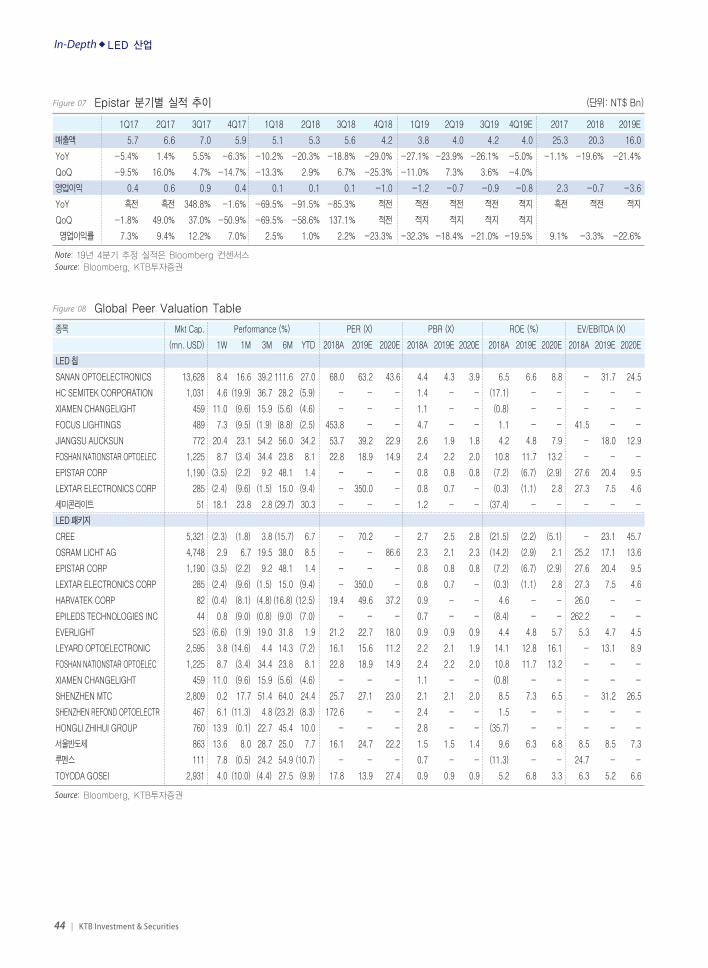

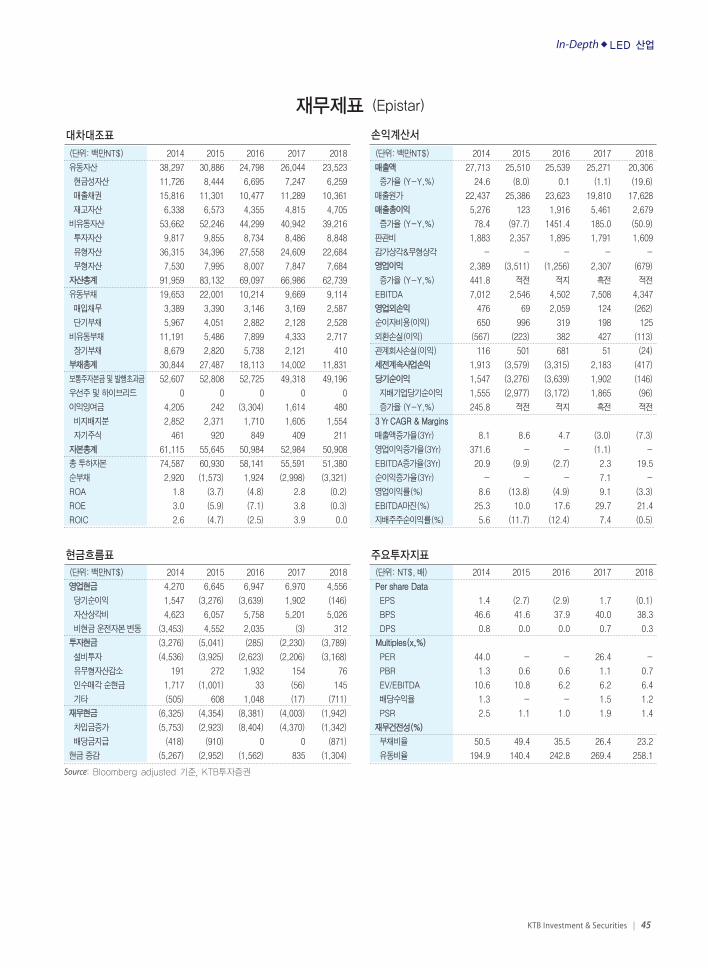

III-4. mini LED 주요 업체 분석 및 시장 전망

앞서 정리한 Value Chain을 훑어보면 중화권 업체가 현재 가장 활발히 참여 중인 것을 알 수 있다. 이중

대표적인 업체를 간략히 정리해보았다.

Epistar

Epistar는 대만 최대 LED 칩 및 패키지 업체이다. 최근 자회사인 Yenrich Technology와 중국 LED 디스

플레이 제조업체인 Leyard Opto-Electronic가 mini LED, Micro LED 생산시설 투자 계획 발표하였다.

JV 설립을 통해 총 $1.42억달러를 투자하여 중국 Wuxi에 Fab을 건설할 계획이며, 2023년부터 양산 가

동할 계획이다. 또한, 동사는 2H20 출시될 Apple iPad Pro와 Macbook Pro향 mini LED 공급 가능성이

매우 높은 것으로 판단된다. 비록 현재는 적자를 기록하고 있으나 2021년 실적 턴어라운드를 예상한다.

Lextar

Lextar는 대만 패널 업체 AUO의 자회사이자 LED 업체이다. 주로 InGaN 에피웨이퍼, 칩, 패키지 및 관

련 모듈을 생산한다. 2019년 매출기준 상품별 비중은 LED 백라이트 75%, LED 조명 20%, 신사업 5%

이다. CES 2020에서 동사의 17.3" mini LED 백라이트가 탑재된 다수의 노트북이 전시되었다.

KTB Investment & Securities | 23

In-Depth�LED 산업

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

0%

10%

20%

30%

40%

50%

0

2

4

6

8

10

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(CNY Bn)

Figure 38 Sanan Optoelectronics 주가 추이

Source: Bloomberg, KTB투자증권

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

0%

10%

20%

30%

40%

50%

0

2

4

6

8

10

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(CNY Bn)

Figure 39 Sanan Optoelectronics 실적 추이

Source: Bloomberg, KTB투자증권

Sanan Optoelectronics

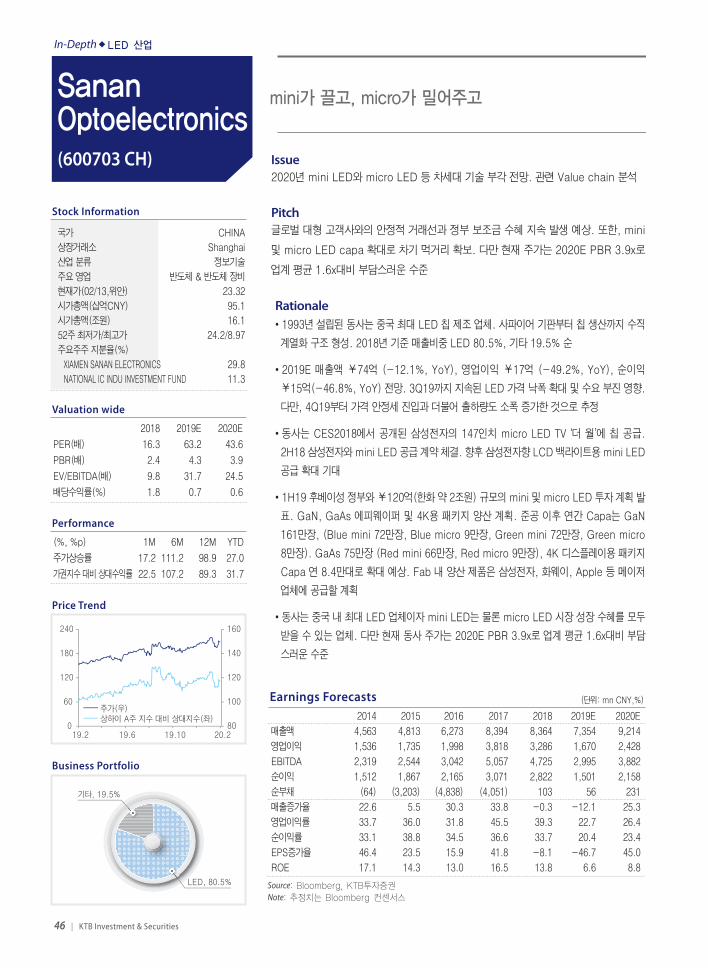

Sanan Optoelectronics는 중국 최대 LED 웨이퍼 및 칩 제조 업체이다. 사파이어 기판부터 칩 제조까지

수직계열화에 성공했다. 사파이어기판은 자회사인 Fujian Jingan Opto를 통해 조달하며, 에피웨이퍼에

서 칩까지 직접 생산한다. Sanan은 CES2018에서 삼성전자가 공개한 147인치 micro LED TV“더 월”

에 칩을 공급했다.‘더 월’은 사실상 칩 사이즈가 100㎛ 이상이기 때문에 mini LED를 공급했다고 보는

게 맞다. 2018년 6월 삼성전와 Sanan은 mini LED 양산을 요청하고 약 1,683만달러의 선금을 지급했다

고 밝혔다. 향후 삼성전자의 mini LED 백라이트 TV 출하 시 동사의 칩이 사용될 것으로 전망한다. 2019

년 4월, 후베이성 정부와 120억위안 규모의 mini 및 micro LED 프로젝트를 체결했다. 2021년부터 본격

적으로 양산 가동할 것으로 예상된다. 동사는 증설 이후 연간 mini LED 210만개 Capa를 갖출 계획이다.

HC SemiTek

HC SemiTek은 중국 2대 LED 칩 제조 업체이다. 동사도 Sanan Optoelectronics 처럼 사파이어 기판부

터 에피웨이퍼, 칩 제조까지 수직계열화 구조를 갖추었다. 사파이어 기판은 자회사인 Yunnan Lanjing

Technology를 통해서 조달한다. 2H19 동사는 BOE, Sharp, Innolux와 mini LED 파트너십을 체결했다.

현재 micro LED 기술은 개발 단계이며, 향후 mini LED 사업을 확대하고 mid-low end 사업을 축소시

킬 계획이다.

0

5

10

15

20

25

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

0%

10%

20%

30%

40%

0.0

1.0

2.0

3.0

4.0

′13 ′14 ′15 ′16 ′17 ′18

매출액(좌) OPM(우)(CNY Bn)

Figure 40 HC SemiTek 주가 추이

Source: Bloomberg, KTB투자증권

0

5

10

15

20

25

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

0%

10%

20%

30%

40%

0.0

1.0

2.0

3.0

4.0

′13 ′14 ′15 ′16 ′17 ′18

매출액(좌) OPM(우)(CNY Bn)

Figure 41 HC SemiTek 실적 추이

Source: Bloomberg, KTB투자증권

In-Depth�LED 산업

24 | KTB Investment & Securities

Figure 44 TCL mini LED TV

Source: LG디스플레이

Figure 45 TCL mini LED TV 구조

Source: TCL

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

-5%

0%

5%

10%

15%

0

30

60

90

120

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(CNY Bn)

Figure 42 TCL 주가

Source: Bloomberg, KTB투자증권

0

10

20

30

40

'13 '14 '15 '16 '17 '18 '19 '20

(CNY)

-5%

0%

5%

10%

15%

0

30

60

90

120

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(CNY Bn)

Figure 43 TCL 실적 추이

Source: Bloomberg, KTB투자증권

TCL

TCL은 프리미엄 TV 시장에서 mini LED를 핵심 전략으로 세웠다. 그리고 2019년 하반기에 세계 최초

의 mini LED TV 제품을 정식 출시했다. 8 series는 TCL의 1세대 mini LED TV이다. PM 구동 방식이며

사이즈는 65인치와 75인치로, 가격은 각각 $1,999와 $2,999이다. 이 8 Series TV는 25,000개 이상의

mini LED를 탑재했으며 1,000개의 Dimming zone을 구축했다. 게다가 QD 컬러필터를 탑재해 더욱 뛰

어난 명암비를 갖추었다.

그리고 연초에 공개된 TCL의 Vidrian은 2세대 mini LED TV로, 1세대와 달리 LED를 PCB에 실장하지

않고 유리 기판에 부착시켰다. 유리 기판은 PCB 대비 열 수축 또는 팽창 이슈가 없어 고집적화가 가능

하다. 또한 PCB를 유리로 대체하면서 원가 구조를 개선했다. 헤당 제품은 AM 구동 방식으로 5,184개

의 Dimming zone을 구축했다. 사이즈는 1세대와 동일하게 65인치와 75인치를 제공할 예정이며, 동일

하게 QD 컬러필터를 탑재한다. TCL에 따르면 해당 제품은 연내 미국에서 출시될 예정이다.

KTB Investment & Securities | 25

In-Depth�LED 산업

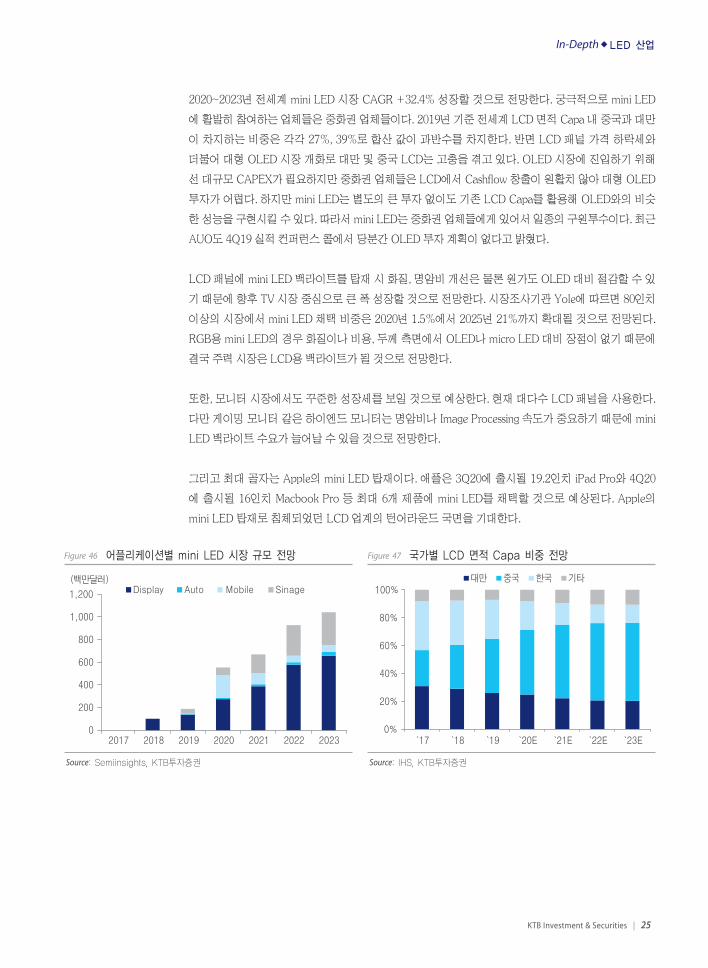

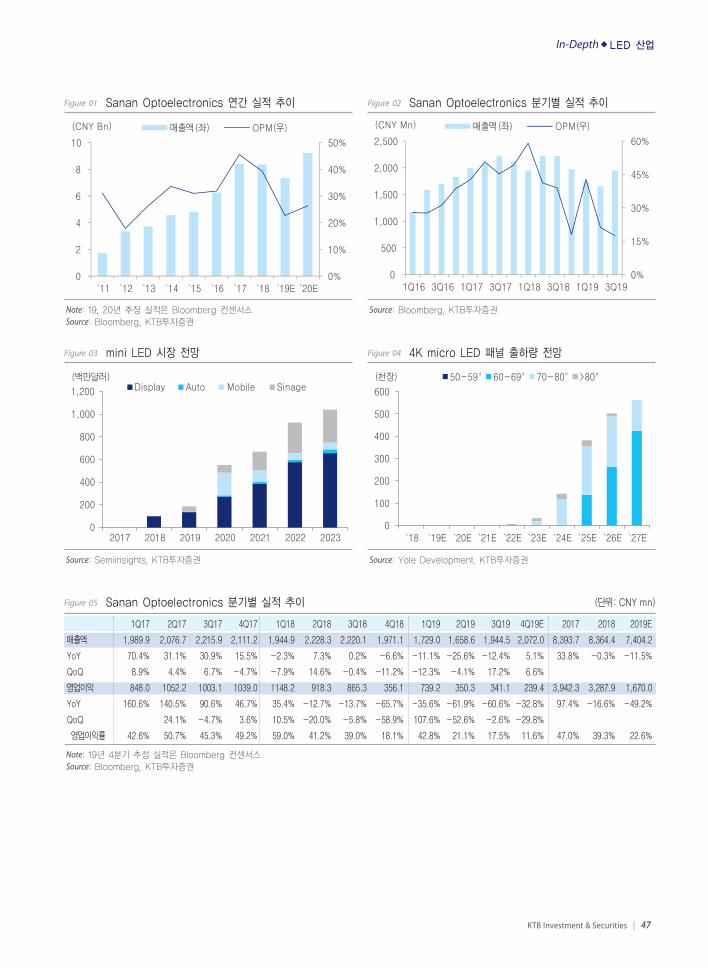

2020~2023년 전세계 mini LED 시장 CAGR +32.4% 성장할 것으로 전망한다. 궁극적으로 mini LED

에 활발히 참여하는 업체들은 중화권 업체들이다. 2019년 기준 전세계 LCD 면적 Capa 내 중국과 대만

이 차지하는 비중은 각각 27%, 39%로 합산 값이 과반수를 차지한다. 반면 LCD 패널 가격 하락세와

더불어 대형 OLED 시장 개화로 대만 및 중국 LCD는 고충을 겪고 있다. OLED 시장에 진입하기 위해

선 대규모 CAPEX가 필요하지만 중화권 업체들은 LCD에서 Cashflow 창출이 원활치 않아 대형 OLED

투자가 어렵다. 하지만 mini LED는 별도의 큰 투자 없이도 기존 LCD Capa를 활용해 OLED와의 비슷

한 성능을 구현시킬 수 있다. 따라서 mini LED는 중화권 업체들에게 있어서 일종의 구원투수이다. 최근

AUO도 4Q19 실적 컨퍼런스 콜에서 당분간 OLED 투자 계획이 없다고 밝혔다.

LCD 패널에 mini LED 백라이트를 탑재 시 화질, 명암비 개선은 물론 원가도 OLED 대비 절감할 수 있

기 때문에 향후 TV 시장 중심으로 큰 폭 성장할 것으로 전망한다. 시장조사기관 Yole에 따르면 80인치

이상의 시장에서 mini LED 채택 비중은 2020년 1.5%에서 2025년 21%까지 확대될 것으로 전망된다.

RGB용 mini LED의 경우 화질이나 비용, 두께 측면에서 OLED나 micro LED 대비 장점이 없기 때문에

결국 주력 시장은 LCD용 백라이트가 될 것으로 전망한다.

또한, 모니터 시장에서도 꾸준한 성장세를 보일 것으로 예상한다. 현재 대다수 LCD 패널을 사용한다.

다만 게이밍 모니터 같은 하이엔드 모니터는 명암비나 Image Processing 속도가 중요하기 때문에 mini

LED 백라이트 수요가 늘어날 수 있을 것으로 전망한다.

그리고 최대 골자는 Apple의 mini LED 탑재이다. 애플은 3Q20에 출시될 19.2인치 iPad Pro와 4Q20

에 출시될 16인치 Macbook Pro 등 최대 6개 제품에 mini LED를 채택할 것으로 예상된다. Apple의

mini LED 탑재로 침체되었던 LCD 업계의 턴어라운드 국면을 기대한다.

0%

20%

40%

60%

80%

100%

`17 `18 `19 `20E `21E `22E `23E

대만 중국 한국 기타

200

0

400

600

800

1,000

1,200

(백만달러)

2017

Display Auto Mobile Sinage

2018 2019 2020 2021 2022 2023

Figure 46 어플리케이션별 mini LED 시장 규모 전망

Source: Semiinsights, KTB투자증권

0%

20%

40%

60%

80%

100%

`17 `18 `19 `20E `21E `22E `23E

대만 중국 한국 기타

200

0

400

600

800

1,000

1,200

(백만달러)

2017

Display Auto Mobile Sinage

2018 2019 2020 2021 2022 2023

Figure 47 국가별 LCD 면적 Capa 비중 전망

Source: IHS, KTB투자증권

In-Depth�LED 산업

26 | KTB Investment & Securities

0%

5%

10%

15%

20%

25%

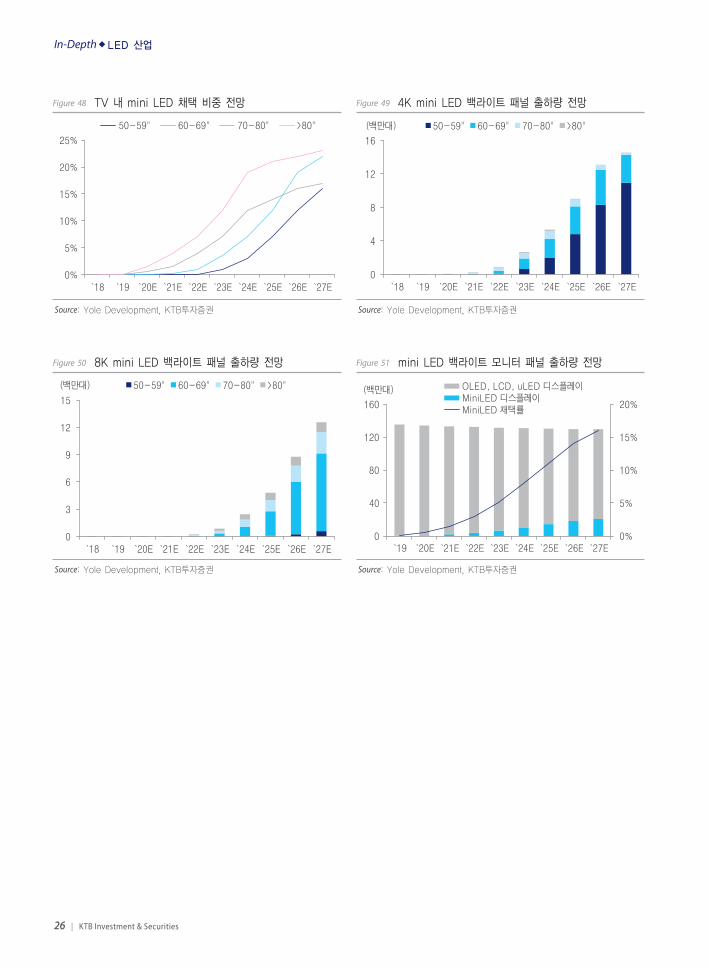

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"

0

4

8

12

16

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(백만대)

Figure 48 TV 내 mini LED 채택 비중 전망

Source: Yole Development, KTB투자증권

0%

5%

10%

15%

20%

25%

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"

0

4

8

12

16

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(백만대)

Figure 49 4K mini LED 백라이트 패널 출하량 전망

Source: Yole Development, KTB투자증권

0

3

6

9

12

15

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(백만대)

0%

5%

10%

15%

20%

0

40

80

120

160

`19 `20E `21E `22E `23E `24E `25E `26E `27E

OLED, LCD, uLED 디스플레이 MiniLED 디스플레이 MiniLED 채택률

(백만대)

Figure 50 8K mini LED 백라이트 패널 출하량 전망

Source: Yole Development, KTB투자증권

0

3

6

9

12

15

`18 `19 `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(백만대)

0%

5%

10%

15%

20%

0

40

80

120

160

`19 `20E `21E `22E `23E `24E `25E `26E `27E

OLED, LCD, uLED 디스플레이 MiniLED 디스플레이 MiniLED 채택률

(백만대)

Figure 51 mini LED 백라이트 모니터 패널 출하량 전망

Source: Yole Development, KTB투자증권

KTB Investment & Securities | 27

In-Depth�LED 산업

IV. micro LED, 멀지만 가야할 길

IV-1. micro LED란?

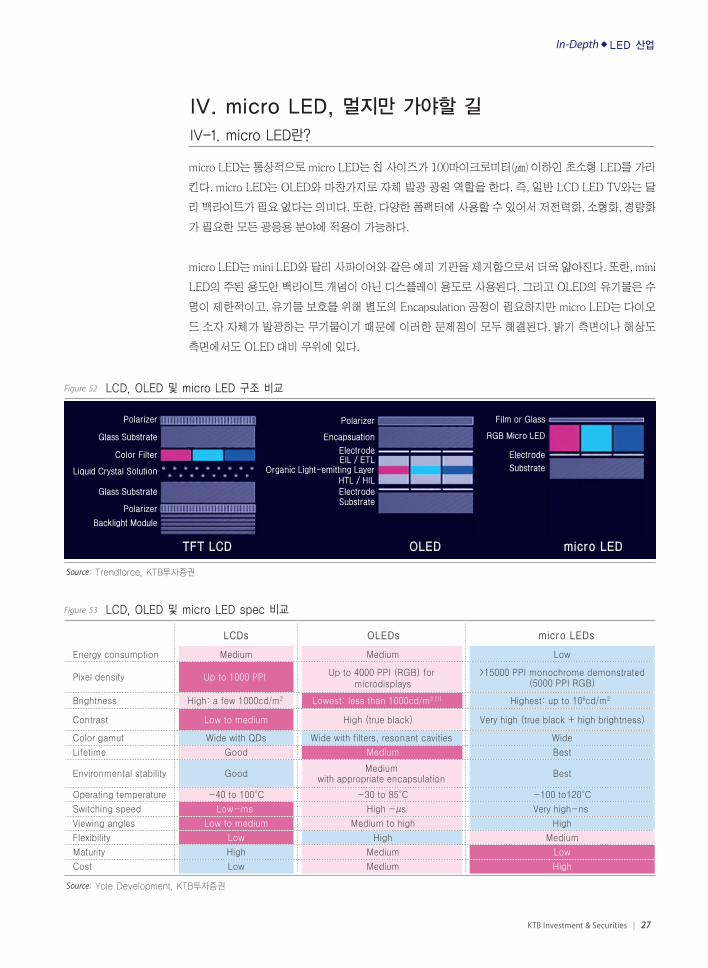

micro LED는 통상적으로 micro LED는 칩 사이즈가 100마이크로미터(㎛) 이하인 초소형 LED를 가리

킨다. micro LED는 OLED와 마찬가지로 자체 발광 광원 역할을 한다. 즉, 일반 LCD LED TV와는 달

리 백라이트가 필요 없다는 의미다. 또한, 다양한 폼팩터에 사용할 수 있어서 저전력화, 소형화, 경량화

가 필요한 모든 광응용 분야에 적용이 가능하다.

micro LED는 mini LED와 달리 사파이어와 같은 에피 기판을 제거함으로서 더욱 얇아진다. 또한, mini

LED의 주된 용도인 백라이트 개념이 아닌 디스플레이 용도로 사용된다. 그리고 OLED의 유기물은 수

명이 제한적이고, 유기물 보호를 위해 별도의 Encapsulation 공정이 필요하지만 micro LED는 다이오

드 소자 자체가 발광하는 무기물이기 때문에 이러한 문제점이 모두 해결된다. 밝기 측면이나 해상도

측면에서도 OLED 대비 우위에 있다.

Figure 52 LCD, OLED 및 micro LED 구조 비교

LCDs OLEDs micro LEDs

Medium Medium Low

Up to 1000 PPI Up to 4000 PPI (RGB) for microdisplays

>15000 PPI monochrome demonstrated(5000 PPI RGB)

High: a few 1000cd/m2 Lowest: less than 1000cd/m2 [1] Highest: up to 106cd/m2

Low to medium High (true black) Very high (true black + high brightness)

Wide with QDs Wide with filters, resonant cavities Wide

Good Medium Best

GoodMedium

with appropriate encapsulation Best

-40 to 100°C -30 to 85°C -100 to120°C

Low-ms High -μs Very high-ns

Low to medium Medium to high High

Low High Medium

High Medium Low

Low Medium High

Energy consumption

Pixel density

Brightness

Contrast

Color gamut

Lifetime

Environmental stability

Operating temperature

Switching speed

Viewing angles

Flexibility

Maturity

Cost

Polarizer

TFT LCDTFT LCD OLEDOLED micro LEDmicro LED

Polarizer

Encapsuation

Electrode

Electrode

ElL / ETLOrganic Light-emitting Layer

HTL / HIL

Polarizer

Backlight Module

Glass Substrate

Color Filter

Liquid Crystal Solution

Glass SubstrateSubstrate

Electrode

Film or Glass

RGB Micro LED

Substrate

Source: Trendforce, KTB투자증권

Figure 53 LCD, OLED 및 micro LED spec 비교

LCDs OLEDs micro LEDs

Medium Medium Low

Up to 1000 PPI Up to 4000 PPI (RGB) for microdisplays

>15000 PPI monochrome demonstrated(5000 PPI RGB)

High: a few 1000cd/m2 Lowest: less than 1000cd/m2 [1] Highest: up to 106cd/m2

Low to medium High (true black) Very high (true black + high brightness)

Wide with QDs Wide with filters, resonant cavities Wide

Good Medium Best

GoodMedium

with appropriate encapsulation Best

-40 to 100°C -30 to 85°C -100 to120°C

Low-ms High -μs Very high-ns

Low to medium Medium to high High

Low High Medium

High Medium Low

Low Medium High

Energy consumption

Pixel density

Brightness

Contrast

Color gamut

Lifetime

Environmental stability

Operating temperature

Switching speed

Viewing angles

Flexibility

Maturity

Cost

Polarizer

TFT LCD OLED micro LED

Polarizer

Encapsuation

Electrode

Electrode

ElL / ETLOrganic Light-emitting Layer

HTL / HIL

Polarizer

Backlight Module

Glass Substrate

Color Filter

Liquid Crystal Solution

Glass SubstrateSubstrate

Electrode

Film or Glass

RGB Micro LED

Substrate

Source: Yole Development, KTB투자증권

In-Depth�LED 산업

28 | KTB Investment & Securities

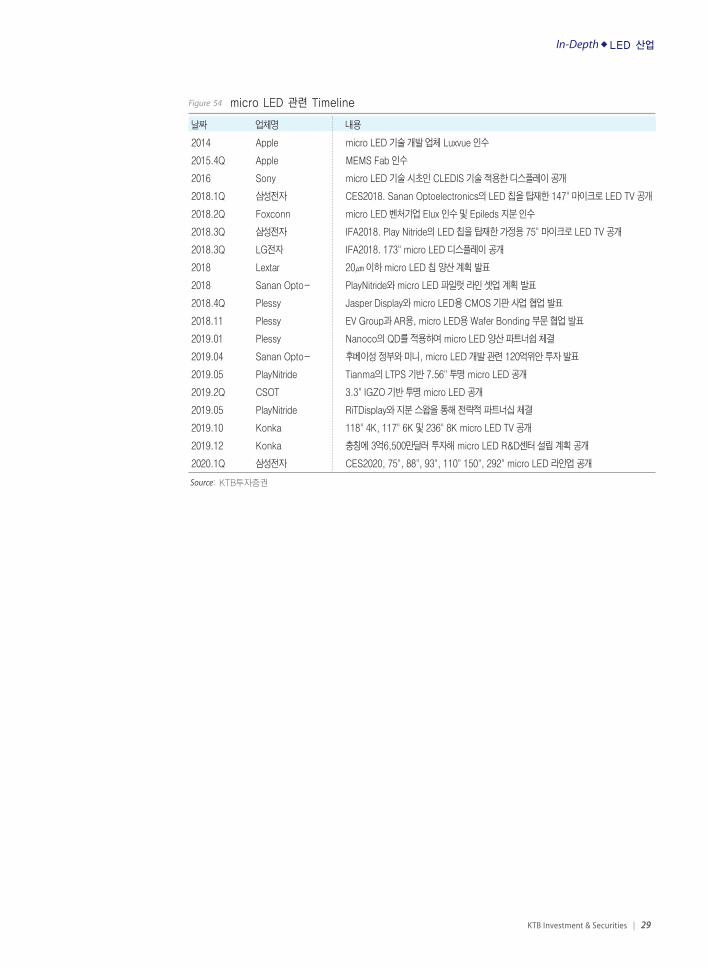

IV-2. micro LED 개발 Trend

2014년 Apple은 micro LED 기술 개발 업체Luxvue를 인수했다. 이어서 4Q15 Maxim으로부터 MEMS

fab을 인수했다. 2016년 Sony는 R,G,B LED 소자를 배치해 각 화소를 독립적으로 구동시키는 자체 발

광 기술을 적용한 디스플레이를 공개했다.

이후 CES 2018에서 삼성전자가 Sanan Optoelectronics의 LED 칩을 탑재한 147인치 micro LED

TV“The Wall”을 공개했다. 반면 소자 크기는 가로세로 각각 122㎛, 240㎛로 micro LED의 규격(100

㎛ 이하)에는 부합하지 않아 QLED 때와 마찬가지로 과장된 명칭을 사용했다는 비판을 받았다. 5월 이

미 micro LED 기술을 보유한 벤처기업 Elux를 인수한 폭스콘은 추가적으로 LED 칩 제조사 Epileds 지

분을 인수하였다. IFA2018에서 삼성전자는 대만 PlayNitride의 칩을 탑재한 가정용 75인치 micro LED

를 공개했다. 칩 사이즈는 가로세로 각각 30㎛, 50㎛인 것으로 추정된다. 동시에 LG전자도 LED 칩 크

기가 50㎛ 이하인 173인치 micro LED 디스플레이를 공개했다. 대만 업체 Lextar도 20㎛이하의 micro

LED 칩 양산을 계획 중이라고 밝혔다. 9월에는 폭스콘이 LED 칩 업체를 Epileds가 micro LED 양산을

위해 12대 MOCVD를 추가 구매했다. 이어서 PlayNitride와 Sanan Optoelectroncis가 2019년 micro

LED 파일럿 라인 셋업 계획을 발표했다. AUO는 12.1인치 LTPS 기반 30㎛, 이하의 micro LED를 공

개했다. 또한, Plessey와 Jasper Display는 micro LED용 CMOS 기판 사업 협업을 발표했다. 11월 Plessy

는 EV Group과 AR용 GaN-on-Si micro LED용 wafer Bonding 부문 협업을 발표했다.

2019년 1월, Plessey는 Nanoco의 QD를 Blue LED에 입혀 Red 및 Green micro LED를 양산하는 파트

너십을 체결했다고 밝혔다. 4월 Sanan Optroelectronics는 후베이성 정부와 mini LED 및 micro LED

개발 관련 120억위안을 투자한다고 밝혔으며, 이중 Capa의 11%가 micro LED로 쓰일 예정이다. 5월

PlayNitride는 7.56인치 Tianma의 LTPS 기반 투명 micro LED를 공개했다. CSOT도 3.3인치 IGZO 기

반 투명 micro LED를 공개했다. 5월 PlayNitride와 RiTDisplay는 지분 스왑을 통해 전략적 파트너십을

체결해 micro LED 사업을 강화할 것이라고 밝혔다. 10월 KONKA도 118인치 4K, 117인치 6K 및 236

인치 8K micro LED TV를 공개했다. 이어서 12월 충칭에 $365mn을 투자해 micro LED R&D 센터 설

립 계획을 밝혔다. 그리고 올해 1월, 삼성전자는 75인치, 88인치, 93인치, 110인치, 150인치, 292인치

'The Wall ' micro LED 라인업을 공개했다. 그리고 삼성전자는 지난 4Q19 실적 컨퍼런스 콜을 통해

2H20을 목표로 가정용 75”, 88”,93”,110” micro LED 출시를 계획 중이라고 밝혔다.

KTB Investment & Securities | 29

In-Depth�LED 산업

Figure 54 micro LED 관련 Timeline

Source: KTB투자증권

날짜 업체명 내용

2014 Apple micro LED 기술 개발 업체 Luxvue 인수

2015.4Q Apple MEMS Fab 인수

2016 Sony micro LED 기술 시초인 CLEDIS 기술 적용한 디스플레이 공개

2018.1Q 삼성전자 CES2018. Sanan Optoelectronics의 LED 칩을 탑재한 147" 마이크로 LED TV 공개

2018.2Q Foxconn micro LED 벤처기업 Elux 인수 및 Epileds 지분 인수

2018.3Q 삼성전자 IFA2018. Play Nitride의 LED 칩을 탑재한 가정용 75" 마이크로 LED TV 공개

2018.3Q LG전자 IFA2018. 173" micro LED 디스플레이 공개

2018 Lextar 20㎛ 이하 micro LED 칩 양산 계획 발표

2018 Sanan Opto- PlayNitride와 micro LED 파일럿 라인 셋업 계획 발표

2018.4Q Plessy Jasper Display와 micro LED용 CMOS 기판 사업 협업 발표

2018.11 Plessy EV Group과 AR용, micro LED용 Wafer Bonding 부문 협업 발표

2019.01 Plessy Nanoco의 QD를 적용하여 micro LED 양산 파트너쉽 체결

2019.04 Sanan Opto- 후베이성 정부와 미니, micro LED 개발 관련 120억위안 투자 발표

2019.05 PlayNitride Tianma의 LTPS 기반 7.56" 투명 micro LED 공개

2019.2Q CSOT 3.3" IGZO 기반 투명 micro LED 공개

2019.05 PlayNitride RiTDisplay와 지분 스왑을 통해 전략적 파트너십 체결

2019.10 Konka 118" 4K, 117" 6K 및 236" 8K micro LED TV 공개

2019.12 Konka 충칭에 3억6,500만달러 투자해 micro LED R&D센터 설립 계획 공개

2020.1Q 삼성전자 CES2020, 75", 88", 93", 110" 150", 292" micro LED 라인업 공개

In-Depth�LED 산업

30 | KTB Investment & Securities

IV-3. micro LED 제조 공정 및 Value Chain

micro LED의 제조 공정은 크게 기판 →칩 제조 →픽셀 조립으로 나눠진다.

1) 기판

앞서 서술했듯이 LED는 보편적으로 4인치 사파이어 기판에 GaN 화합물을 증착한다. 반면 micro LED

는 칩 개수를 늘이기 위해 최소 6인치 사파이어를 사용하는 것이 적합하다. 또한, GaN LED 에피는 이

종기판인 사파이어나 실리콘에 주로 성장되기 때문에 다양한 점결함(Point Defect) 및 선결함 등의 결

함이 존재하게 된다. 이러한 결함들은 작게는 수십~수백 나노부터 크게는 수~수십 마이크로의 크기

를 가진다. 따라서 수십 마이크로 크기의 micro LED 디스플레이에서는 이러한 결함들이 불량픽셀의

원인이 되기 때문에 이것을 최소화하는 것이 매우 중요하다. micro LED 기술의 최대 난관은 비싼 생

산가격이다. micro LED를 적용하여 양산을 시작하기 위해서는 이러한 가격문제를 반드시 해결해야

한다. 웨이퍼의 크기가 커질수록 웨이퍼 한 장에 제작되는 LED의 개수가 많아져서 칩 가격은 하락할

수 있다. 특히 micro LED는 칩 가격 뿐 아니라 칩을 기판으로부터 분리하고 전사하는 공정에서 시간

과 비용이 많이 발생되는데 에피 크기가 증가하면 전사비용과 횟수를 크게 줄일 수 있어 8인치 및 12

인치가 가능한 실리콘(Si)기판을 이용한 고품질의 GaN 에피 성장기술 개발이 필수적이다. 저렴한 대

형 실리콘 웨이퍼 상에서 GaN을 성장시키는 기술을 이용하면 최신 반도체 제조기술도 적용이 가능할

뿐만 아니라 현재 이용되고 있는 방식보다 비용 측면에서 75% 가량 개선이 가능하다.

6인치 및 8인치 사파이어 기판 업체로는 러시아 Monocrystal, 대만Crystralwise Technology,AimCore,

중국 Fujian Jingan Opto (Sanan Optoelectronics 자회사), Zhejiang Quartz Crystal Optoelectronic,

Yunnan Lanjing Technology(HC SemiTek 자회사), TDG Holding 등이 있다. 실리콘 웨이퍼 업체로는

Shin-Etsu, SUMCO, SunEdison, Siltronic이 있다.

8”GaN on Si 4”GaN onSapphire

2”GaN onSapphire n- GaN

p- GaN

Sapphire or Silicon Substrate

Traditional LED (> 100μm) 10μm μLED

Sapphire or Silicon Substrate

Figure 55 실리콘 웨이퍼 및 사파이어 웨이퍼 비교

Source: 한국광기술원, KTB투자증권

8”GaN on Si 4”GaN onSapphire

2”GaN onSapphire n- GaN

p- GaN

Sapphire or Silicon Substrate

Traditional LED (> 100μm) 10μm μLED

Sapphire or Silicon Substrate

Figure 56 기존 LED와 10마이크로 LED 절단 비교

Source: 한국광기술원, KTB투자증권

KTB Investment & Securities | 31

In-Depth�LED 산업

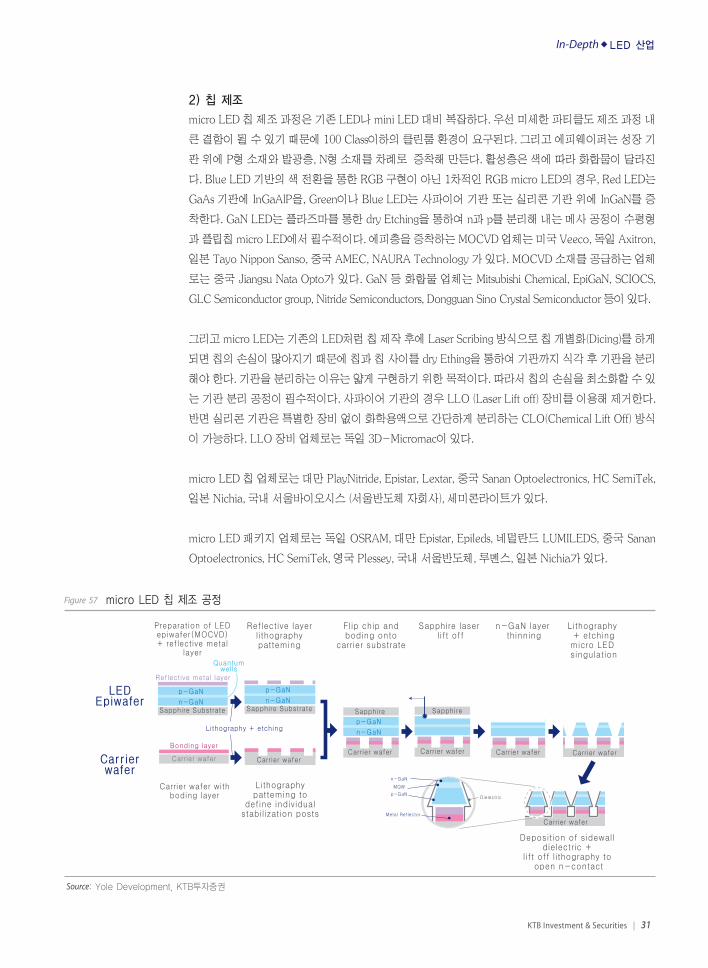

2) 칩 제조

micro LED 칩 제조 과정은 기존 LED나 mini LED 대비 복잡하다. 우선 미세한 파티클도 제조 과정 내

큰 결함이 될 수 있기 때문에 100 Class이하의 클린룸 환경이 요구된다. 그리고 에피웨이퍼는 성장 기

판 위에 P형 소재와 발광층, N형 소재를 차례로 증착해 만든다. 활성층은 색에 따라 화합물이 달라진

다. Blue LED 기반의 색 전환을 통한 RGB 구현이 아닌 1차적인 RGB micro LED의 경우, Red LED는

GaAs 기판에 InGaAlP을, Green이나 Blue LED는 사파이어 기판 또는 실리콘 기판 위에 InGaN를 증

착한다. GaN LED는 플라즈마를 통한 dry Etching을 통하여 n과 p를 분리해 내는 메사 공정이 수평형

과 플립칩 micro LED에서 필수적이다. 에피층을 증착하는 MOCVD 업체는 미국 Veeco, 독일 Axitron,

일본 Tayo Nippon Sanso, 중국 AMEC, NAURA Technology 가 있다. MOCVD 소재를 공급하는 업체

로는 중국 Jiangsu Nata Opto가 있다. GaN 등 화합물 업체는 Mitsubishi Chemical, EpiGaN, SCIOCS,

GLC Semiconductor group, Nitride Semiconductors, Dongguan Sino Crystal Semiconductor 등이 있다.

그리고 micro LED는 기존의 LED처럼 칩 제작 후에 Laser Scribing 방식으로 칩 개별화(Dicing)를 하게

되면 칩의 손실이 많아지기 때문에 칩과 칩 사이를 dry Ething을 통하여 기판까지 식각 후 기판을 분리

해야 한다. 기판을 분리하는 이유는 얇게 구현하기 위한 목적이다. 따라서 칩의 손실을 최소화할 수 있

는 기판 분리 공정이 필수적이다. 사파이어 기판의 경우 LLO (Laser Lift off) 장비를 이용해 제거한다.

반면 실리콘 기판은 특별한 장비 없이 화학용액으로 간단하게 분리하는 CLO(Chemical Lift Off) 방식

이 가능하다. LLO 장비 업체로는 독일 3D-Micromac이 있다.

micro LED 칩 업체로는 대만 PlayNitride, Epistar, Lextar, 중국 Sanan Optoelectronics, HC SemiTek,

일본 Nichia, 국내 서울바이오시스 (서울반도체 자회사), 세미콘라이트가 있다.

micro LED 패키지 업체로는 독일 OSRAM, 대만 Epistar, Epileds, 네덜란드 LUMILEDS, 중국 Sanan

Optoelectronics, HC SemiTek, 영국 Plessey, 국내 서울반도체, 루멘스, 일본 Nichia가 있다.

Figure 57 micro LED 칩 제조 공정

Preparation of LEDepiwafer(MOCVD)+ reflective metal

layer

LEDEpiwafer

Carrierwafer

Reflective layerlithographypatteming

Reflective metal layer

Carrier wafer withboding layer

Lithographypatteming to

define individualstabilization posts

Flip chip andboding onto

carrier substrate

Sapphire laser lift off

n-GaN layer thinning

Lithography + etchingmicro LED singulation

Deposition of sidewall dielectric +

lift off lithography to open n-contact

p-GaN

n-GaN

Carrier wafer

Bonding layer

Lithography + etching

Sapphire Substrate

p-GaN

n-GaNSapphire Substrate

Carrier waferCarrier wafer

Sapphire

p-GaN

n-GaN

Carrier wafer

Sapphire

p-GaN

MQW

Metal Reflector

n-GaN

Dielectric

Carrier wafer Carrier wafer

Carrier wafer

Quantumwells

Source: Yole Development, KTB투자증권

In-Depth�LED 산업

32 | KTB Investment & Securities

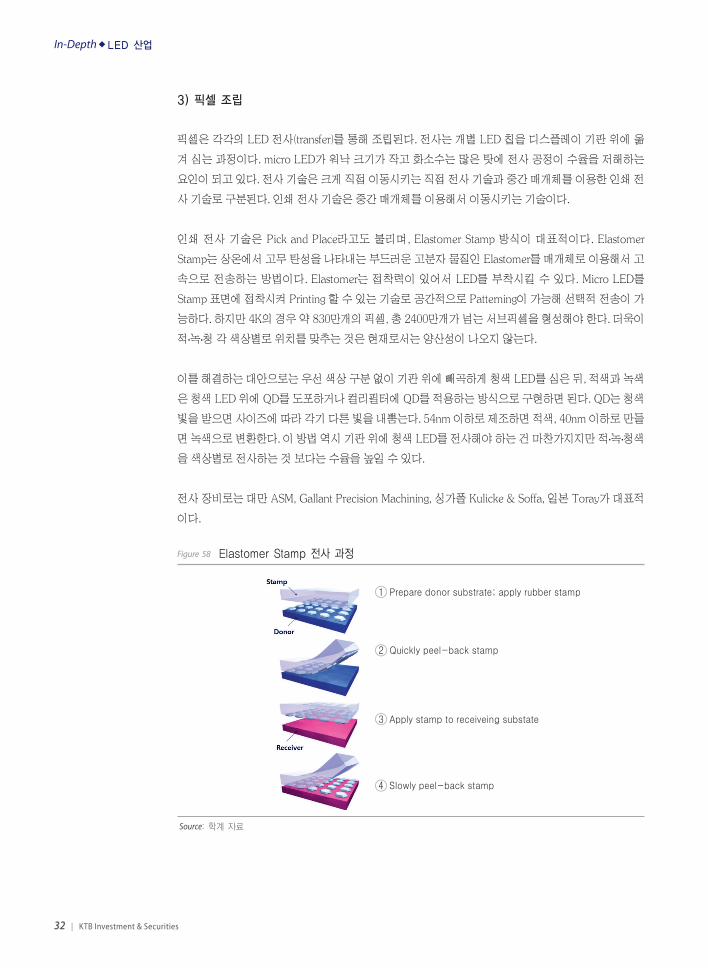

3) 픽셀 조립

픽셀은 각각의 LED 전사(transfer)를 통해 조립된다. 전사는 개별 LED 칩을 디스플레이 기판 위에 옮

겨 심는 과정이다. micro LED가 워낙 크기가 작고 화소수는 많은 탓에 전사 공정이 수율을 저해하는

요인이 되고 있다. 전사 기술은 크게 직접 이동시키는 직접 전사 기술과 중간 매개체를 이용한 인쇄 전

사 기술로 구분된다. 인쇄 전사 기술은 중간 매개체를 이용해서 이동시키는 기술이다.

인쇄 전사 기술은 Pick and Place라고도 불리며, Elastomer Stamp 방식이 대표적이다. Elastomer

Stamp는 상온에서 고무 탄성을 나타내는 부드러운 고분자 물질인 Elastomer를 매개체로 이용해서 고

속으로 전송하는 방법이다. Elastomer는 접착력이 있어서 LED를 부착시킬 수 있다. Micro LED를

Stamp 표면에 접착시켜 Printing 할 수 있는 기술로 공간적으로 Patterning이 가능해 선택적 전송이 가

능하다. 하지만 4K의 경우 약 830만개의 픽셀, 총 2400만개가 넘는 서브픽셀을 형성해야 한다. 더욱이

적⋅녹⋅청 각 색상별로 위치를 맞추는 것은 현재로서는 양산성이 나오지 않는다.

이를 해결하는 대안으로는 우선 색상 구분 없이 기판 위에 빼곡하게 청색 LED를 심은 뒤, 적색과 녹색

은 청색 LED 위에 QD를 도포하거나 컬리필터에 QD를 적용하는 방식으로 구현하면 된다. QD는 청색

빛을 받으면 사이즈에 따라 각기 다른 빛을 내뿜는다. 54nm 이하로 제조하면 적색, 40nm 이하로 만들

면 녹색으로 변환한다. 이 방법 역시 기판 위에 청색 LED를 전사해야 하는 건 마찬가지지만 적⋅녹⋅청색

을 색상별로 전사하는 것 보다는 수율을 높일 수 있다.

전사 장비로는 대만 ASM, Gallant Precision Machining, 싱가폴 Kulicke & Soffa, 일본 Toray가 대표적

이다.

Figure 58 Elastomer Stamp 전사 과정

1 Prepare donor substrate; apply rubber stamp

2 Quickly peel-back stamp

3 Apply stamp to receiveing substate

4 Slowly peel-back stamp

Source: 학계 자료

KTB Investment & Securities | 33

In-Depth�LED 산업

IV-4. micro LED 주요 업체 분석 및 시장 전망

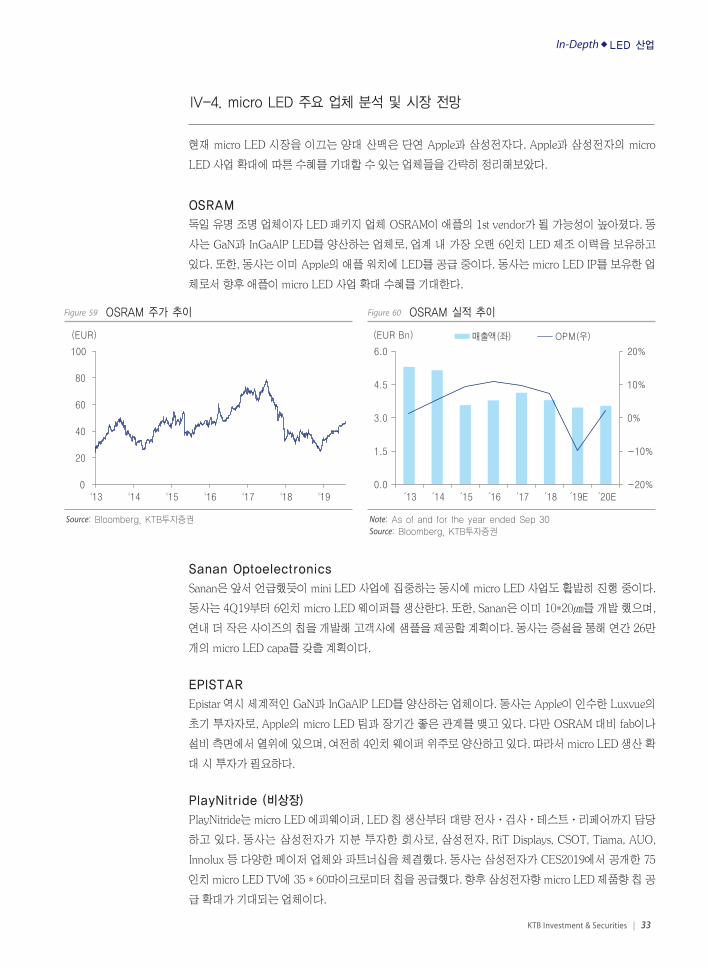

현재 micro LED 시장을 이끄는 양대 산맥은 단연 Apple과 삼성전자다. Apple과 삼성전자의 micro

LED 사업 확대에 따른 수혜를 기대할 수 있는 업체들을 간략히 정리해보았다.

OSRAM

독일 유명 조명 업체이자 LED 패키지 업체 OSRAM이 애플의 1st vendor가 될 가능성이 높아졌다. 동

사는 GaN과 InGaAlP LED를 양산하는 업체로, 업계 내 가장 오랜 6인치 LED 제조 이력을 보유하고

있다. 또한, 동사는 이미 Apple의 애플 워치에 LED를 공급 중이다. 동사는 micro LED IP를 보유한 업

체로서 향후 애플이 micro LED 사업 확대 수혜를 기대한다.

Sanan Optoelectronics

Sanan은 앞서 언급했듯이 mini LED 사업에 집중하는 동시에 micro LED 사업도 활발히 진행 중이다.

동사는 4Q19부터 6인치 micro LED 웨이퍼를 생산한다. 또한, Sanan은 이미 10*20㎛를 개발 했으며,

연내 더 작은 사이즈의 칩을 개발해 고객사에 샘플을 제공할 계획이다. 동사는 증설을 통해 연간 26만

개의 micro LED capa를 갖출 계획이다.

EPISTAR

Epistar 역시 세계적인 GaN과 InGaAlP LED를 양산하는 업체이다. 동사는 Apple이 인수한 Luxvue의

초기 투자자로, Apple의 micro LED 팀과 장기간 좋은 관계를 맺고 있다. 다만 OSRAM 대비 fab이나

설비 측면에서 열위에 있으며, 여전히 4인치 웨이퍼 위주로 양산하고 있다. 따라서 micro LED 생산 확

대 시 투자가 필요하다.

PlayNitride (비상장)

PlayNitride는 micro LED 에피웨이퍼, LED 칩 생산부터 대량 전사ㆍ검사ㆍ테스트ㆍ리페어까지 담당

하고 있다. 동사는 삼성전자가 지분 투자한 회사로, 삼성전자, RiT Displays, CSOT, Tiama, AUO,

Innolux 등 다양한 메이저 업체와 파트너십을 체결했다. 동사는 삼성전자가 CES2019에서 공개한 75

인치 micro LED TV에 35 * 60마이크로미터 칩을 공급했다. 향후 삼성전자향 micro LED 제품향 칩 공

급 확대가 기대되는 업체이다.

0

20

40

60

80

100

'13 '14 '15 '16 '17 '18 '19

(EUR)

-20%

-10%

0%

10%

20%

0.0

1.5

3.0

4.5

6.0

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(EUR Bn)

Figure 59 OSRAM 주가 추이

Source: Bloomberg, KTB투자증권

0

20

40

60

80

100

'13 '14 '15 '16 '17 '18 '19

(EUR)

-20%

-10%

0%

10%

20%

0.0

1.5

3.0

4.5

6.0

′13 ′14 ′15 ′16 ′17 ′18 ′19E ′20E

매출액(좌) OPM(우)(EUR Bn)

Figure 60 OSRAM 실적 추이

Note: As of and for the year ended Sep 30Source: Bloomberg, KTB투자증권

서울반도체

서울반도체는 국내 최대 LED 제조 업체이다. 동사도 칩부터 패키지까지 수직계열화 구조를 갖추었다.

칩은 자회사 서울바이오시스를 통해 조달한다. 동사는 CES2020에서 서울바이오시스에서 개발한 칩

을 통해 인하우스로 전사까지 마친 “One-Pixel” 개념의 RGB micro LED를 공개했다. 또한, 4Q19

컨퍼런스 콜을 통해 연내 사이니지 향으로 의미있는 매출을 기대한다고 밝혔다. 사이니지를 시작으로

향후 TV 시장에도 적극 대응할 방침이다.

In-Depth�LED 산업

34 | KTB Investment & Securities

1. 세계 최초 Micro LED Pixel

2. R,G,B EPI 부터 Module 까지

3. 트랜드퍼 및 타일링(Tiling) 자체 기술 확보

A) One Pixel로 42” 220” 4K TV

A) R,G,B EPI 웨이퍼 In-houseB) Chip Module In-house

A) PCB or Glass 트랜스퍼B) 고객 요청 옵션 별 tiling 제공

Figure 61 삼성전자, PlayNitride micro LED 탑재

Source: 삼성전자

1. 세계 최초 Micro LED Pixel

2. R,G,B EPI 부터 Module 까지

3. 트랜드퍼 및 타일링(Tiling) 자체 기술 확보

A) One Pixel로 42” 220” 4K TV

A) R,G,B EPI 웨이퍼 In-houseB) Chip Module In-house

A) PCB or Glass 트랜스퍼B) 고객 요청 옵션 별 tiling 제공

Figure 62 Tianma, PlayNitride micro LED 탑재

Source: Tianma

1. 세계 최초 Micro LED Pixel

2. R,G,B EPI 부터 Module 까지

3. 트랜드퍼 및 타일링(Tiling) 자체 기술 확보

A) One Pixel로 42” 220” 4K TV

A) R,G,B EPI 웨이퍼 In-houseB) Chip Module In-house

A) PCB or Glass 트랜스퍼B) 고객 요청 옵션 별 tiling 제공

Figure 63 서울반도체의 micro Clean LED

Source: 서울반도체

1. 세계 최초 Micro LED Pixel

2. R,G,B EPI 부터 Module 까지

3. 트랜드퍼 및 타일링(Tiling) 자체 기술 확보

A) One Pixel로 42” 220” 4K TV

A) R,G,B EPI 웨이퍼 In-houseB) Chip Module In-house

A) PCB or Glass 트랜스퍼B) 고객 요청 옵션 별 tiling 제공

Figure 64 서울반도체 micro LED 솔루션

Source: 서울반도체

0

15,000

30,000

45,000

60,000

`13 `14 `15 `16 `17 `18 `19 `20

(원)

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

′13 ′14 ′15 ′16 ′17 ′18 ′19P ′20E ′21E

매출액(좌) OPM(우)(십억원)

Figure 65 서울반도체 주가 추이

Source: Bloomberg, KTB투자증권

0

15,000

30,000

45,000

60,000

`13 `14 `15 `16 `17 `18 `19 `20

(원)

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

′13 ′14 ′15 ′16 ′17 ′18 ′19P ′20E ′21E

매출액(좌) OPM(우)(십억원)

Figure 66 서울반도체 실적 추이

Source: Bloomberg, KTB투자증권

KTB Investment & Securities | 35

In-Depth�LED 산업

0

0

0

1

1

1

1

출하 비중 매출 비중

<$250 $250-$500 $500-$1,000$1,000-$1,500 >$1,500

0%

20%

40%

60%

80%

100%

출하 비중 매출 비중

20-29" 30-39" 40-49" 50-59"60-69" 70-80" >80"

Figure 67 2019년 TV 가격대 별 판매 및 매출비중

Source: Yole Development, KTB투자증권

0

0

0

1

1

1

1

출하 비중 매출 비중

<$250 $250-$500 $500-$1,000$1,000-$1,500 >$1,500

0%

20%

40%

60%

80%

100%

출하 비중 매출 비중

20-29" 30-39" 40-49" 50-59"60-69" 70-80" >80"

Figure 68 2019년 TV 사이즈별 판매 및 매출비중

Source: Yole Development, KTB투자증권

0

100

200

300

400

500

600

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

Figure 69 4K micro LED 패널 출하량 전망

Source: Yole Development, KTB투자증권

0

100

200

300

400

500

600

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

`18 `19E `20E `21E `22E `23E `24E `25E `26E `27E

50-59" 60-69" 70-80" >80"(천장)

Figure 70 8K micro LED 패널 출하량 전망

Source: Yole Development, KTB투자증권

micro LED 시장은 2020년 $5bn → 2027년 $71bn으로 확대할 것으로 전망한다. 현재 LCD TV를 제외

한 모든 패널 중 micro LED TV가 색감, 휘도, 발광효율 측면에서 모든 패널 대비 우위에 있다. 다만 현

재 기술 성숙도가 가장 낮고, 따라서 비용도 가장 비싸서 상용화 되기까지는 시간이 다소 필요한 것으로

확인된다. 그럼에도 불구하고 micro LED를 상용화 하려는 이유는 궁극적으로 프리미엄 제품이 매출 확

대에 큰 기여를 하기 때문이다. 2019년 기준 프리미엄 TV 판매 비중은 8% ($1,000 이상)를 차지했다. 반

면 전체 TV 매출에서 차지하는 비중은 약 40%에 달한다. 따라서, micro LED로의 방향성은 변함이 없

을 것으로 판단한다.

micro LED TV 시장 전망

In-Depth�LED 산업

36 | KTB Investment & Securities

이 페이지는 편집상 공백입니다.

V. 종목별 투자의견

서울반도체 (046890)

Epistar (2448 TT) _ 해외 기업

Sanan Optoelectronics (600703 CH) _ 해외 기업

KTB Investment & Securities | 37

In-Depth�LED 산업

현재가 (2/13)

예상 주가상승률

시가총액

비중(KOSDAQ내)

발행주식수

52주 최저가 / 최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율(%)

이정훈 (외 3인)

자사주 (외 1인)

서울반도체우리사주 (외 1인)

17,500원

n/a

10,203억원

0.41%

58,305천주

12,950 - 25,050원

146억원

11.4%

31.0

1.6

0.1

Not Rated

Stock Information

Performance

Price Trend

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

`16 `17 `18 `19 `20

매출액 영업이익률(우)(십억원)

0%

2%

4%

6%

8%

10%

12%

0

50

100

150

200

250

300

350

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19

일반 조명 AutoTV/MNT Mobile 등 영업이익률(우)

(십억원)

60

70

80

90

100

110

0

5,000

10,000

15,000

20,000

25,000

30,000

19.2 19.6 20.2

주가 (좌)

KOSDAQ 지수대비 (우)

(원) (p)

19.10

서울반도체(046890)

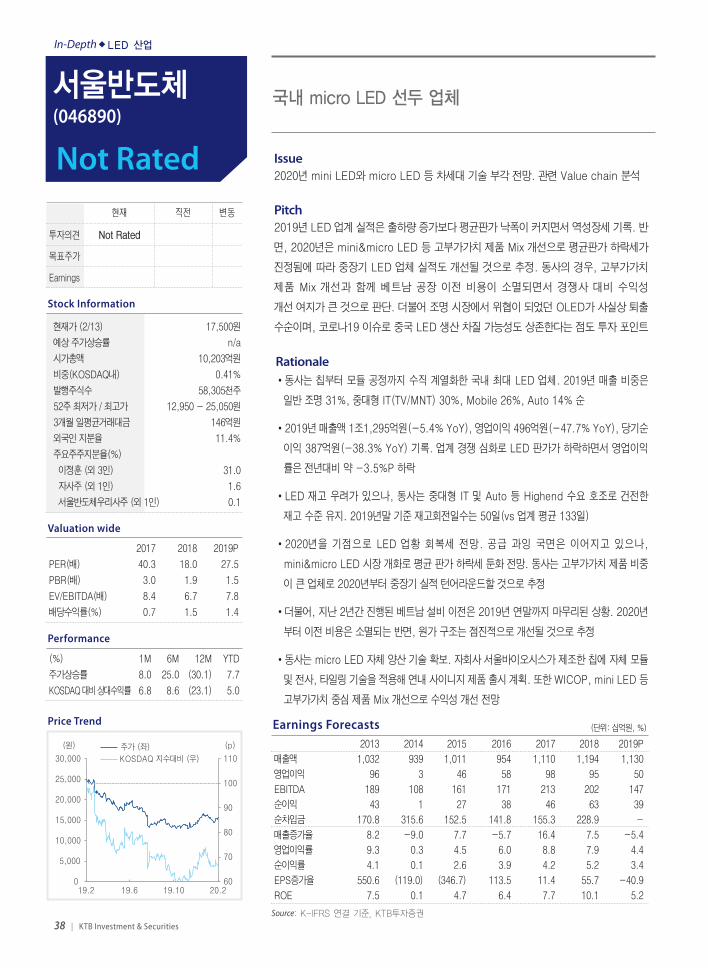

국내 micro LED 선두 업체

1M 6M 12M YTD

8.0 25.0 (30.1) 7.7

6.8 8.6 (23.1) 5.0

(%)

주가상승률

KOSDAQ 대비 상대수익률

투자의견

목표주가

Earnings

Not Rated

Valuation wide

2017 2018 2019P

40.3 18.0 27.5

3.0 1.9 1.5

8.4 6.7 7.8

0.7 1.5 1.4

PER(배)

PBR(배)

EV/EBITDA(배)

배당수익률(%)

현재 직전 변동

2020년 mini LED와 micro LED 등 차세대 기술 부각 전망. 관련 Value chain 분석

Issue

2019년 LED 업계 실적은 출하량 증가보다 평균판가 낙폭이 커지면서 역성장세 기록. 반

면, 2020년은 miniµ LED 등 고부가가치 제품 Mix 개선으로 평균판가 하락세가

진정됨에 따라 중장기 LED 업체 실적도 개선될 것으로 추정. 동사의 경우, 고부가가치

제품 Mix 개선과 함께 베트남 공장 이전 비용이 소멸되면서 경쟁사 대비 수익성

개선 여지가 큰 것으로 판단. 더불어 조명 시장에서 위협이 되었던 OLED가 사실상 퇴출

수순이며, 코로나19 이슈로 중국 LED 생산 차질 가능성도 상존한다는 점도 투자 포인트

Pitch

•동사는 칩부터 모듈 공정까지 수직 계열화한 국내 최대 LED 업체. 2019년 매출 비중은

일반 조명 31%, 중대형 IT(TV/MNT) 30%, Mobile 26%, Auto 14% 순

•2019년 매출액 1조1,295억원(-5.4% YoY), 영업이익 496억원(-47.7% YoY), 당기순

이익 387억원(-38.3% YoY) 기록. 업계 경쟁 심화로 LED 판가가 하락하면서 영업이익

률은 전년대비 약 -3.5%P 하락

•LED 재고 우려가 있으나, 동사는 중대형 IT 및 Auto 등 Highend 수요 호조로 건전한

재고 수준 유지. 2019년말 기준 재고회전일수는 50일(vs 업계 평균 133일)

•2020년을 기점으로 LED 업황 회복세 전망. 공급 과잉 국면은 이어지고 있으나,

miniµ LED 시장 개화로 평균 판가 하락세 둔화 전망. 동사는 고부가가치 제품 비중

이 큰 업체로 2020년부터 중장기 실적 턴어라운드할 것으로 추정

•더불어, 지난 2년간 진행된 베트남 설비 이전은 2019년 연말까지 마무리된 상황. 2020년

부터 이전 비용은 소멸되는 반면, 원가 구조는 점진적으로 개선될 것으로 추정

•동사는 micro LED 자체 양산 기술 확보. 자회사 서울바이오시스가 제조한 칩에 자체 모듈

및 전사, 타일링 기술을 적용해 연내 사이니지 제품 출시 계획. 또한 WICOP, mini LED 등

고부가가치 중심 제품 Mix 개선으로 수익성 개선 전망

Rationale

2013 2014 2015 2016 2017 2018 2019P

매출액 1,032 939 1,011 954 1,110 1,194 1,130

영업이익 96 3 46 58 98 95 50

EBITDA 189 108 161 171 213 202 147

순이익 43 1 27 38 46 63 39

순차입금 170.8 315.6 152.5 141.8 155.3 228.9 -

매출증가율 8.2 -9.0 7.7 -5.7 16.4 7.5 -5.4

영업이익률 9.3 0.3 4.5 6.0 8.8 7.9 4.4

순이익률 4.1 0.1 2.6 3.9 4.2 5.2 3.4

EPS증가율 550.6 (119.0) (346.7) 113.5 11.4 55.7 -40.9

ROE 7.5 0.1 4.7 6.4 7.7 10.1 5.2

(단위: 십억원, %)Earnings Forecasts

Source: K-IFRS 연결 기준, KTB투자증권

38 | KTB Investment & Securities

In-Depth�LED 산업

KTB Investment & Securities | 39

In-Depth�LED 산업

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

`16 `17 `18 `19 `20

매출액 영업이익률(우)(십억원)

0%

2%

4%

6%

8%

10%

12%

0

50

100

150

200

250

300

350

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19

일반 조명 AutoTV/MNT Mobile 등 영업이익률(우)

(십억원)

60

70

80

90

100

110

0

5,000

10,000

15,000

20,000

25,000

30,000

19.2 19.6 20.2

주가 (좌)

KOSDAQ 지수대비 (우)

(원) (p)

19.10

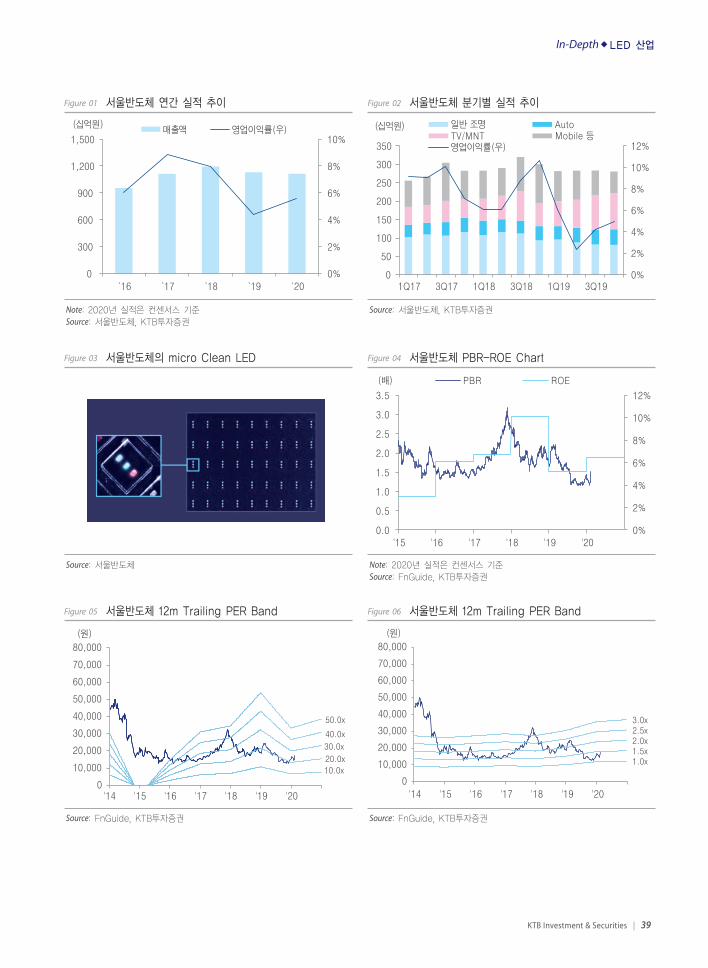

Figure 01 서울반도체 연간 실적 추이

Note: 2020년 실적은 컨센서스 기준Source: 서울반도체, KTB투자증권

0%

2%

4%

6%

8%

10%

0

300

600

900

1,200

1,500

`16 `17 `18 `19 `20

매출액 영업이익률(우)(십억원)

0%

2%

4%

6%

8%

10%

12%

0

50

100

150

200

250

300

350

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19

일반 조명 AutoTV/MNT Mobile 등 영업이익률(우)

(십억원)

60

70

80

90

100

110

0

5,000

10,000

15,000

20,000

25,000

30,000

19.2 19.6 20.2

주가 (좌)

KOSDAQ 지수대비 (우)

(원) (p)

19.10

Figure 02 서울반도체 분기별 실적 추이

Source: 서울반도체, KTB투자증권

1. 세계 최초 Micro LED Pixel

2. R,G,B EPI 부터 Module 까지

3. 트랜드퍼 및 타일링(Tiling) 자체 기술 확보

A) One Pixel로 42” 220” 4K TV

A) R,G,B EPI 웨이퍼 In-houseB) Chip Module In-house

A) PCB or Glass 트랜스퍼B) 고객 요청 옵션 별 tiling 제공

Figure 03 서울반도체의 micro Clean LED

Source: 서울반도체

0%

2%

4%

6%

8%

10%

12%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'15 '16 '17 '18 '19 '20

PBR ROE(배)

10.0x

20.0x

30.0x

40.0x

50.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'14 '15 '16 '17 '18 '19 '20

(원)

2.5x2.0x1.5x1.0x

3.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

'14 '15 '16 '17 '18 '19 '20

Figure 04 서울반도체 PBR-ROE Chart

Note: 2020년 실적은 컨센서스 기준Source: FnGuide, KTB투자증권

0%

2%

4%

6%

8%

10%

12%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'15 '16 '17 '18 '19 '20

PBR ROE(배)

10.0x

20.0x

30.0x

40.0x

50.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'14 '15 '16 '17 '18 '19 '20

(원)

2.5x2.0x1.5x1.0x

3.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

'14 '15 '16 '17 '18 '19 '20

Figure 05 서울반도체 12m Trailing PER Band

Source: FnGuide, KTB투자증권

0%

2%

4%

6%

8%

10%

12%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'15 '16 '17 '18 '19 '20

PBR ROE(배)

10.0x

20.0x

30.0x

40.0x

50.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'14 '15 '16 '17 '18 '19 '20

(원)

2.5x2.0x1.5x1.0x

3.0x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

'14 '15 '16 '17 '18 '19 '20

Figure 06 서울반도체 12m Trailing PER Band

Source: FnGuide, KTB투자증권

In-Depth�LED 산업

40 | KTB Investment & Securities

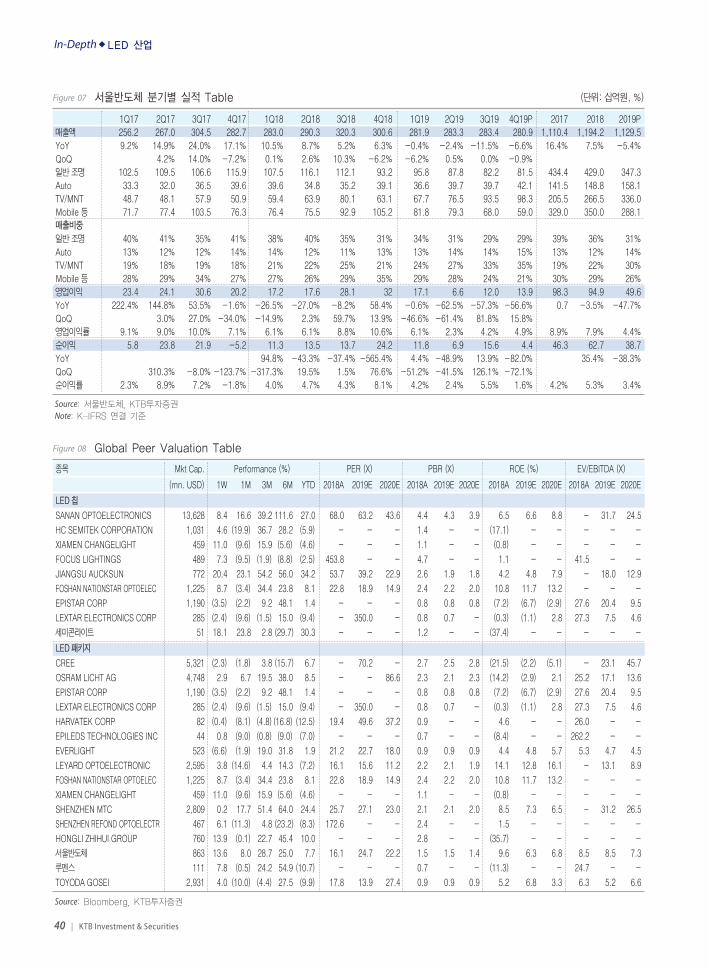

Figure 07 서울반도체 분기별 실적 Table (단위: 십억원, %)

Source: 서울반도체, KTB투자증권Note: K-IFRS 연결 기준

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19P 2017 2018 2019P

매출액 256.2 267.0 304.5 282.7 283.0 290.3 320.3 300.6 281.9 283.3 283.4 280.9 1,110.4 1,194.2 1,129.5

YoY 9.2% 14.9% 24.0% 17.1% 10.5% 8.7% 5.2% 6.3% -0.4% -2.4% -11.5% -6.6% 16.4% 7.5% -5.4%

QoQ 4.2% 14.0% -7.2% 0.1% 2.6% 10.3% -6.2% -6.2% 0.5% 0.0% -0.9%

일반 조명 102.5 109.5 106.6 115.9 107.5 116.1 112.1 93.2 95.8 87.8 82.2 81.5 434.4 429.0 347.3

Auto 33.3 32.0 36.5 39.6 39.6 34.8 35.2 39.1 36.6 39.7 39.7 42.1 141.5 148.8 158.1

TV/MNT 48.7 48.1 57.9 50.9 59.4 63.9 80.1 63.1 67.7 76.5 93.5 98.3 205.5 266.5 336.0

Mobile 등 71.7 77.4 103.5 76.3 76.4 75.5 92.9 105.2 81.8 79.3 68.0 59.0 329.0 350.0 288.1

매출비중

일반 조명 40% 41% 35% 41% 38% 40% 35% 31% 34% 31% 29% 29% 39% 36% 31%

Auto 13% 12% 12% 14% 14% 12% 11% 13% 13% 14% 14% 15% 13% 12% 14%

TV/MNT 19% 18% 19% 18% 21% 22% 25% 21% 24% 27% 33% 35% 19% 22% 30%

Mobile 등 28% 29% 34% 27% 27% 26% 29% 35% 29% 28% 24% 21% 30% 29% 26%

영업이익 23.4 24.1 30.6 20.2 17.2 17.6 28.1 32 17.1 6.6 12.0 13.9 98.3 94.9 49.6

YoY 222.4% 144.8% 53.5% -1.6% -26.5% -27.0% -8.2% 58.4% -0.6% -62.5% -57.3% -56.6% 0.7 -3.5% -47.7%

QoQ 3.0% 27.0% -34.0% -14.9% 2.3% 59.7% 13.9% -46.6% -61.4% 81.8% 15.8%

영업이익률 9.1% 9.0% 10.0% 7.1% 6.1% 6.1% 8.8% 10.6% 6.1% 2.3% 4.2% 4.9% 8.9% 7.9% 4.4%

순이익 5.8 23.8 21.9 -5.2 11.3 13.5 13.7 24.2 11.8 6.9 15.6 4.4 46.3 62.7 38.7

YoY 94.8% -43.3% -37.4% -565.4% 4.4% -48.9% 13.9% -82.0% 35.4% -38.3%

QoQ 310.3% -8.0% -123.7% -317.3% 19.5% 1.5% 76.6% -51.2% -41.5% 126.1% -72.1%

순이익률 2.3% 8.9% 7.2% -1.8% 4.0% 4.7% 4.3% 8.1% 4.2% 2.4% 5.5% 1.6% 4.2% 5.3% 3.4%

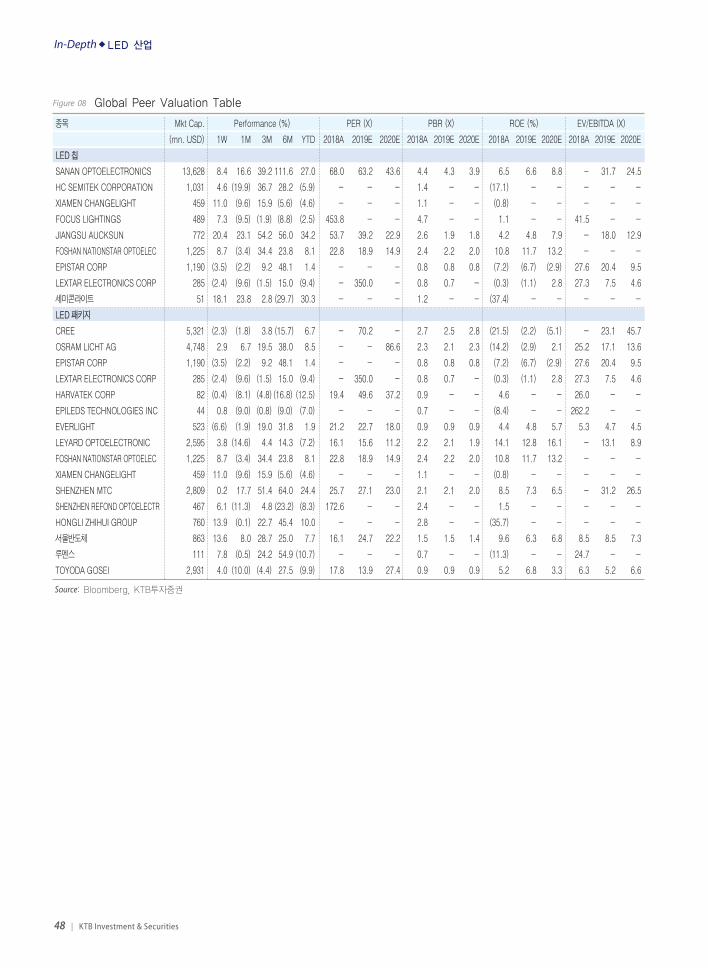

Figure 08 Global Peer Valuation Table

Source: Bloomberg, KTB투자증권

종목 Mkt Cap. Performance (%) PER (X) PBR (X) ROE (%) EV/EBITDA (X)

(mn. USD) 1W 1M 3M 6M YTD 2018A 2019E 2020E 2018A 2019E 2020E 2018A 2019E 2020E 2018A 2019E 2020E

LED 칩

SANAN OPTOELECTRONICS 13,628 8.4 16.6 39.2 111.6 27.0 68.0 63.2 43.6 4.4 4.3 3.9 6.5 6.6 8.8 - 31.7 24.5

HC SEMITEK CORPORATION 1,031 4.6 (19.9) 36.7 28.2 (5.9) - - - 1.4 - - (17.1) - - - - -

XIAMEN CHANGELIGHT 459 11.0 (9.6) 15.9 (5.6) (4.6) - - - 1.1 - - (0.8) - - - - -

FOCUS LIGHTINGS 489 7.3 (9.5) (1.9) (8.8) (2.5) 453.8 - - 4.7 - - 1.1 - - 41.5 - -

JIANGSU AUCKSUN 772 20.4 23.1 54.2 56.0 34.2 53.7 39.2 22.9 2.6 1.9 1.8 4.2 4.8 7.9 - 18.0 12.9

FOSHAN NATIONSTAR OPTOELEC 1,225 8.7 (3.4) 34.4 23.8 8.1 22.8 18.9 14.9 2.4 2.2 2.0 10.8 11.7 13.2 - - -

EPISTAR CORP 1,190 (3.5) (2.2) 9.2 48.1 1.4 - - - 0.8 0.8 0.8 (7.2) (6.7) (2.9) 27.6 20.4 9.5

LEXTAR ELECTRONICS CORP 285 (2.4) (9.6) (1.5) 15.0 (9.4) - 350.0 - 0.8 0.7 - (0.3) (1.1) 2.8 27.3 7.5 4.6

세미콘라이트 51 18.1 23.8 2.8 (29.7) 30.3 - - - 1.2 - - (37.4) - - - - -

LED 패키지

CREE 5,321 (2.3) (1.8) 3.8 (15.7) 6.7 - 70.2 - 2.7 2.5 2.8 (21.5) (2.2) (5.1) - 23.1 45.7

OSRAM LICHT AG 4,748 2.9 6.7 19.5 38.0 8.5 - - 86.6 2.3 2.1 2.3 (14.2) (2.9) 2.1 25.2 17.1 13.6

EPISTAR CORP 1,190 (3.5) (2.2) 9.2 48.1 1.4 - - - 0.8 0.8 0.8 (7.2) (6.7) (2.9) 27.6 20.4 9.5

LEXTAR ELECTRONICS CORP 285 (2.4) (9.6) (1.5) 15.0 (9.4) - 350.0 - 0.8 0.7 - (0.3) (1.1) 2.8 27.3 7.5 4.6

HARVATEK CORP 82 (0.4) (8.1) (4.8)(16.8) (12.5) 19.4 49.6 37.2 0.9 - - 4.6 - - 26.0 - -

EPILEDS TECHNOLOGIES INC 44 0.8 (9.0) (0.8) (9.0) (7.0) - - - 0.7 - - (8.4) - - 262.2 - -

EVERLIGHT 523 (6.6) (1.9) 19.0 31.8 1.9 21.2 22.7 18.0 0.9 0.9 0.9 4.4 4.8 5.7 5.3 4.7 4.5

LEYARD OPTOELECTRONIC 2,595 3.8 (14.6) 4.4 14.3 (7.2) 16.1 15.6 11.2 2.2 2.1 1.9 14.1 12.8 16.1 - 13.1 8.9

FOSHAN NATIONSTAR OPTOELEC 1,225 8.7 (3.4) 34.4 23.8 8.1 22.8 18.9 14.9 2.4 2.2 2.0 10.8 11.7 13.2 - - -

XIAMEN CHANGELIGHT 459 11.0 (9.6) 15.9 (5.6) (4.6) - - - 1.1 - - (0.8) - - - - -

SHENZHEN MTC 2,809 0.2 17.7 51.4 64.0 24.4 25.7 27.1 23.0 2.1 2.1 2.0 8.5 7.3 6.5 - 31.2 26.5

SHENZHEN REFOND OPTOELECTR 467 6.1 (11.3) 4.8 (23.2) (8.3) 172.6 - - 2.4 - - 1.5 - - - - -

HONGLI ZHIHUI GROUP 760 13.9 (0.1) 22.7 45.4 10.0 - - - 2.8 - - (35.7) - - - - -

서울반도체 863 13.6 8.0 28.7 25.0 7.7 16.1 24.7 22.2 1.5 1.5 1.4 9.6 6.3 6.8 8.5 8.5 7.3

루멘스 111 7.8 (0.5) 24.2 54.9 (10.7) - - - 0.7 - - (11.3) - - 24.7 - -

TOYODA GOSEI 2,931 4.0 (10.0) (4.4) 27.5 (9.9) 17.8 13.9 27.4 0.9 0.9 0.9 5.2 6.8 3.3 6.3 5.2 6.6

(단위: 원, 배)

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

(단위: 십억원)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

(단위: 십억원)

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

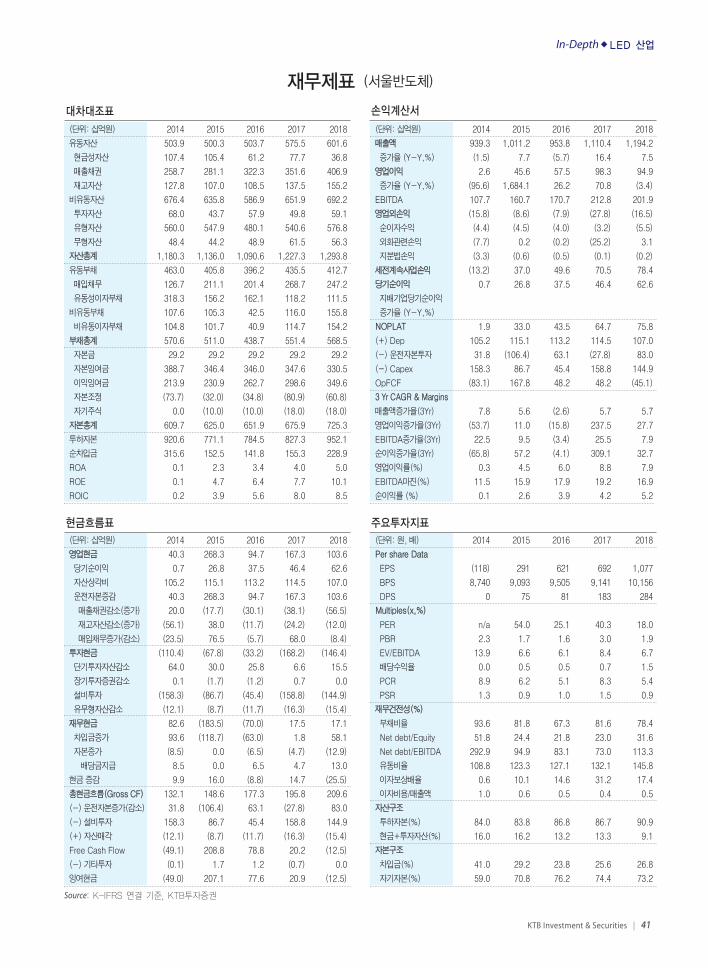

(단위: 십억원)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

대차대조표 손익계산서

현금흐름표 주요투자지표

재무제표 (서울반도체)

2014 2015 2016 2017 2018

503.9 500.3 503.7 575.5 601.6

107.4 105.4 61.2 77.7 36.8

258.7 281.1 322.3 351.6 406.9

127.8 107.0 108.5 137.5 155.2

676.4 635.8 586.9 651.9 692.2

68.0 43.7 57.9 49.8 59.1

560.0 547.9 480.1 540.6 576.8

48.4 44.2 48.9 61.5 56.3

1,180.3 1,136.0 1,090.6 1,227.3 1,293.8

463.0 405.8 396.2 435.5 412.7

126.7 211.1 201.4 268.7 247.2

318.3 156.2 162.1 118.2 111.5

107.6 105.3 42.5 116.0 155.8

104.8 101.7 40.9 114.7 154.2

570.6 511.0 438.7 551.4 568.5

29.2 29.2 29.2 29.2 29.2

388.7 346.4 346.0 347.6 330.5

213.9 230.9 262.7 298.6 349.6

(73.7) (32.0) (34.8) (80.9) (60.8)

0.0 (10.0) (10.0) (18.0) (18.0)

609.7 625.0 651.9 675.9 725.3

920.6 771.1 784.5 827.3 952.1

315.6 152.5 141.8 155.3 228.9

0.1 2.3 3.4 4.0 5.0

0.1 4.7 6.4 7.7 10.1

0.2 3.9 5.6 8.0 8.5

2014 2015 2016 2017 2018

40.3 268.3 94.7 167.3 103.6

0.7 26.8 37.5 46.4 62.6

105.2 115.1 113.2 114.5 107.0

40.3 268.3 94.7 167.3 103.6

20.0 (17.7) (30.1) (38.1) (56.5)

(56.1) 38.0 (11.7) (24.2) (12.0)

(23.5) 76.5 (5.7) 68.0 (8.4)

(110.4) (67.8) (33.2) (168.2) (146.4)

64.0 30.0 25.8 6.6 15.5

0.1 (1.7) (1.2) 0.7 0.0

(158.3) (86.7) (45.4) (158.8) (144.9)

(12.1) (8.7) (11.7) (16.3) (15.4)

82.6 (183.5) (70.0) 17.5 17.1

93.6 (118.7) (63.0) 1.8 58.1

(8.5) 0.0 (6.5) (4.7) (12.9)

8.5 0.0 6.5 4.7 13.0

9.9 16.0 (8.8) 14.7 (25.5)

132.1 148.6 177.3 195.8 209.6

31.8 (106.4) 63.1 (27.8) 83.0

158.3 86.7 45.4 158.8 144.9

(12.1) (8.7) (11.7) (16.3) (15.4)

(49.1) 208.8 78.8 20.2 (12.5)

(0.1) 1.7 1.2 (0.7) 0.0

(49.0) 207.1 77.6 20.9 (12.5)

2014 2015 2016 2017 2018

(118) 291 621 692 1,077

8,740 9,093 9,505 9,141 10,156

0 75 81 183 284

n/a 54.0 25.1 40.3 18.0

2.3 1.7 1.6 3.0 1.9

13.9 6.6 6.1 8.4 6.7

0.0 0.5 0.5 0.7 1.5

8.9 6.2 5.1 8.3 5.4

1.3 0.9 1.0 1.5 0.9

93.6 81.8 67.3 81.6 78.4

51.8 24.4 21.8 23.0 31.6

292.9 94.9 83.1 73.0 113.3

108.8 123.3 127.1 132.1 145.8

0.6 10.1 14.6 31.2 17.4

1.0 0.6 0.5 0.4 0.5

84.0 83.8 86.8 86.7 90.9

16.0 16.2 13.2 13.3 9.1

41.0 29.2 23.8 25.6 26.8