Embed Size (px)

Citation preview

Impa

ctos

do

Nov

o C

PC n

o D

ireito

Trib

utár

io

Coordenadores:Antonio Baptista Gonçalves

Cristiano Agrella BasagliaHelcio Honda

Autores:Alexandre Mamatov LipovskyAngela Vidal da Silva Martins

Antonio Baptista GonçalvesBernardo Motta Moreira

Cristiano Agrella BasagliaDebby Helena Sou Chu

Emmanuel BiarFátima Fernandez Rodriguez de Souza

Helcio HondaIsabel Delfino Silva Massaia

Ives Gandra da Silva MartinsJacqueline Isis KharlakianKiyoshi HaradaLigia Ferreira de FariaMarcos GasperiniMartim de Almeida SampaioMaurício Pereira FaroPaulo CaliendoPedro TinocoRafael Pinheiro Lucas Ristow

1ª edição

Prefácio de Ives Gandra da Silva Martins

Quando um Novo Código entra em vigor é comum existirem questiona-mentos no tocante à sua eficácia, validade e até necessidade. O processo que envolve a aprovação de uma lei complexa como um novo código demanda tempo, pois o projeto original sofre alterações ao longo do processo legislativo, de acordo com interesses políticos.

Aprovar um novo Código importa em modificar e revisar o texto várias vezes e o resultado pode ser até um pouco diverso do original de tantas alterações e acomodações que são feitas, mas, ainda assim o resultado se mostra eficaz desde que a doutrina e a jurisprudência acomodem as imperfeições que sempre existirão como produto desse processo político de aprovação no Congresso Nacional.

Com o Novo Código de Processo Civil não foi diferente, houve muito debate sobre sua necessidade, depois, sobre quando seria sua vigência efetiva e, novas questões surgem à medida em que os problemas cotidia-nos surgem e o Novo Diploma Processual Civil não prevê instrumentos adequados ou eficazes.

A missão dessa obra foi exatamente participar desse processo de apontar quais foram os avanços e, mais do que isso, qual o impacto efetivo das modificações trazidas pelo NCPC na realidade do Direito Tributário. Para tanto foram selecionados temas e autores específicos e especializados para tal empreitada. O resultado é uma obra crítica que aponta as evoluções que o aluno e o profissional do Direito, seja na área Tributária ou na ProcessualCivil, precisam saber a fim de contornar os problemas advindos do NCPC.

Também temos elogios e evoluções pertencentes ao novo espírito empre-endido pelo legislador de buscar a celeridade processual e a otimização do ordenamento jurídico com a eliminação de recursos repetidos, a realização obrigatória de audiências de conciliação e mediação, a observação aos precedentes, as importantes mudanças trazidas pela desconsideração da personalidade jurídica, enfim, um livro que facilitará seu cotidiano e aprofundará seus conhecimentos nessa nova realidade processual civil.

Impactosdo Novo no Direito Tributário

CPC

Impactos do Novo CPC ok.indd 1 25/10/2016 09:57:20

Impactos do Novo cpc No dIreIto trIbutárIo

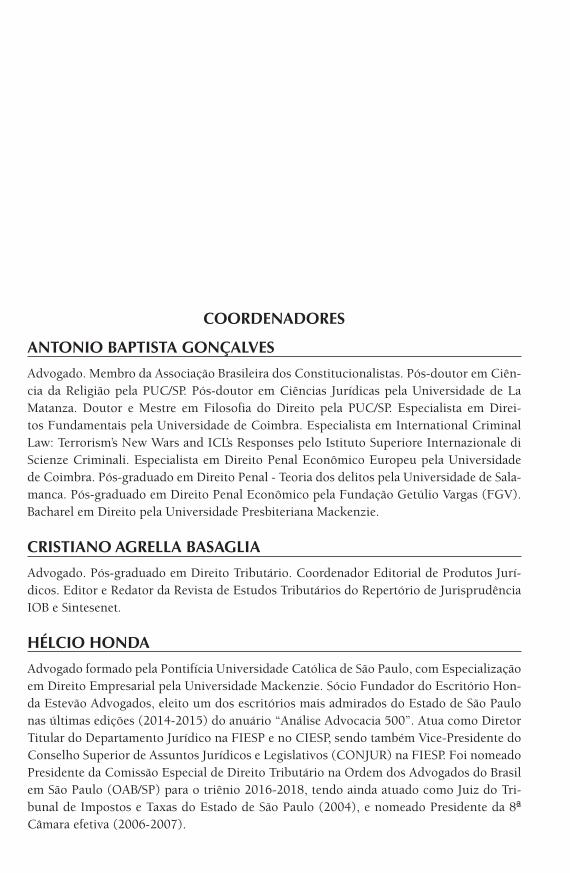

COORDENADORES

ANTONIO BAPTISTA GONÇALVES

Advogado. Membro da Associação Brasileira dos Constitucionalistas. Pós-doutor em Ciên-cia da Religião pela PUC/SP. Pós-doutor em Ciências Jurídicas pela Universidade de La Matanza. Doutor e Mestre em Filosofia do Direito pela PUC/SP. Especialista em Direi-tos Fundamentais pela Universidade de Coimbra. Especialista em International Criminal Law: Terrorism’s New Wars and ICL’s Responses pelo Istituto Superiore Internazionale di Scienze Criminali. Especialista em Direito Penal Econômico Europeu pela Universidade de Coimbra. Pós-graduado em Direito Penal - Teoria dos delitos pela Universidade de Sala-manca. Pós-graduado em Direito Penal Econômico pela Fundação Getúlio Vargas (FGV). Bacharel em Direito pela Universidade Presbiteriana Mackenzie.

CRISTIANO AGRELLA BASAGLIA

Advogado. Pós-graduado em Direito Tributário. Coordenador Editorial de Produtos Jurí-dicos. Editor e Redator da Revista de Estudos Tributários do Repertório de Jurisprudência IOB e Sintesenet.

HÉLCIO HONDA

Advogado formado pela Pontifícia Universidade Católica de São Paulo, com Especialização em Direito Empresarial pela Universidade Mackenzie. Sócio Fundador do Escritório Hon-da Estevão Advogados, eleito um dos escritórios mais admirados do Estado de São Paulo nas últimas edições (2014-2015) do anuário “Análise Advocacia 500”. Atua como Diretor Titular do Departamento Jurídico na FIESP e no CIESP, sendo também Vice-Presidente do Conselho Superior de Assuntos Jurídicos e Legislativos (CONJUR) na FIESP. Foi nomeado Presidente da Comissão Especial de Direito Tributário na Ordem dos Advogados do Brasil em São Paulo (OAB/SP) para o triênio 2016-2018, tendo ainda atuado como Juiz do Tri-bunal de Impostos e Taxas do Estado de São Paulo (2004), e nomeado Presidente da 8ª Câmara efetiva (2006-2007).

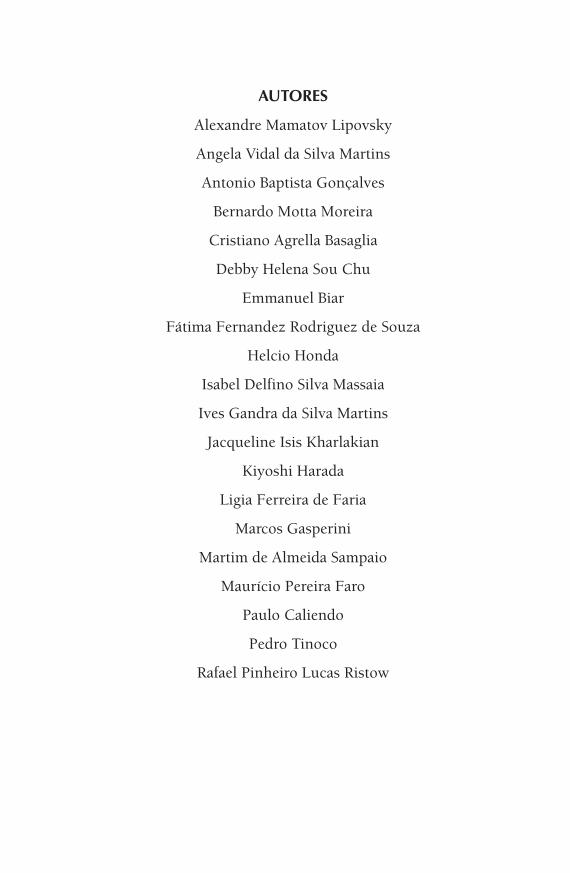

AUTORES

Alexandre Mamatov Lipovsky

Angela Vidal da Silva Martins

Antonio Baptista Gonçalves

Bernardo Motta Moreira

Cristiano Agrella Basaglia

Debby Helena Sou Chu

Emmanuel Biar

Fátima Fernandez Rodriguez de Souza

Helcio Honda

Isabel Delfino Silva Massaia

Ives Gandra da Silva Martins

Jacqueline Isis Kharlakian

Kiyoshi Harada

Ligia Ferreira de Faria

Marcos Gasperini

Martim de Almeida Sampaio

Maurício Pereira Faro

Paulo Caliendo

Pedro Tinoco

Rafael Pinheiro Lucas Ristow

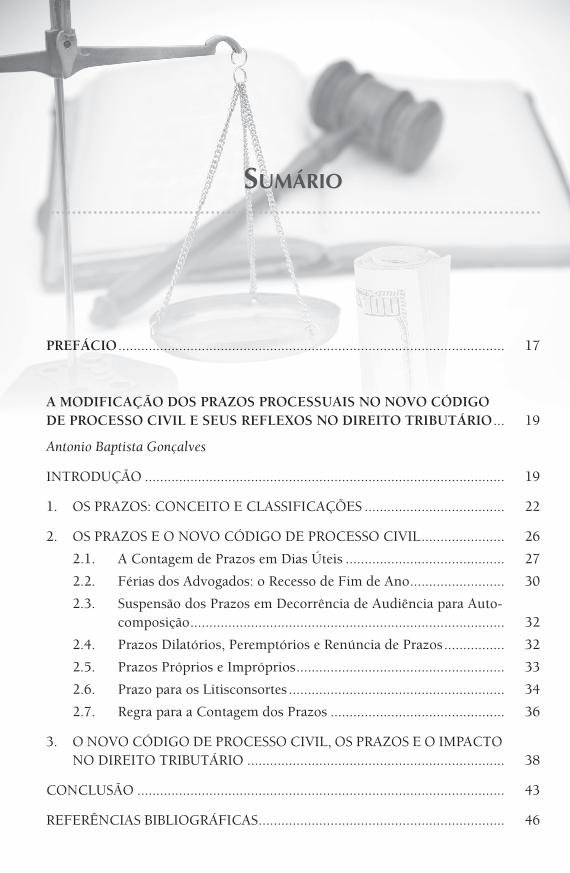

sumárIo

PREFÁCIO ...................................................................................................... 17

A MODIFICAÇÃO DOS PRAZOS PROCESSUAIS NO NOVO CÓDIGO DE PROCESSO CIVIL E SEUS REFLEXOS NO DIREITO TRIBUTÁRIO ... 19

Antonio Baptista Gonçalves

INTRODUÇÃO ............................................................................................... 19

1. OS PRAZOS: CONCEITO E CLASSIFICAÇÕES ..................................... 22

2. OS PRAZOS E O NOVO CÓDIGO DE PROCESSO CIVIL ...................... 26

2.1. A Contagem de Prazos em Dias Úteis .......................................... 27

2.2. Férias dos Advogados: o Recesso de Fim de Ano ......................... 30

2.3. Suspensão dos Prazos em Decorrência de Audiência para Auto-composição ................................................................................... 32

2.4. Prazos Dilatórios, Peremptórios e Renúncia de Prazos ................ 32

2.5. Prazos Próprios e Impróprios ....................................................... 33

2.6. Prazo para os Litisconsortes ......................................................... 34

2.7. Regra para a Contagem dos Prazos .............................................. 36

3. O NOVO CÓDIGO DE PROCESSO CIVIL, OS PRAZOS E O IMPACTO NO DIREITO TRIBUTÁRIO .................................................................... 38

CONCLUSÃO ................................................................................................. 43

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 46

8 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

A TUTELA PROVISÓRIA NO NOVO CÓDIGO DE PROCESSO CIVIL APLICADA AO PROCESSO JUDICIAL TRIBUTÁRIO ................................ 49

Jacqueline Isis Kharlakian

1. INTRODUÇÃO ........................................................................................ 49

2. PARTICULARIDADES DA TUTELA DE URGÊNCIA NO NOVO CÓDI-GO DE PROCESSO CIVIL (ARTIGOS 296 A 299 DO NOVO CPC) ....... 52

2.1. Competência ................................................................................ 53

2.2. Motivação da Decisão que Concede a Tutela Provisória .............. 53

2.3. Lapso Temporal de Duração da Tutela Provisória ........................ 54

2.4. Efetivação da Tutela Provisória ..................................................... 54

2.5. Recursos em Face da Concessão da Tutela Provisória .................. 55

2.6. Requisitos para Concessão da Tutela Provisória........................... 55

2.7. Natureza da Medida Liminar ........................................................ 56

2.8. Tutela Antecipada Requerida em Caráter Antecedente ................ 56

2.9. Tutela Cautelar Requerida em Caráter Antecedente .................... 58

2.10. Tutela de Urgência Requerida em Caráter Incidental ................... 59

3. TUTELA DE EVIDÊNCIA ........................................................................ 59

4. IMPACTO DA TUTELA PROVISÓRIA APLICADA AO PROCESSO JU-DICIAL TRIBUTÁRIO .............................................................................. 61

5. CONSIDERAÇÕES FINAIS ...................................................................... 66

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 66

BREVES CONSIDERAÇÕES SOBRE O RECURSO DE APELAÇÃO NO NOVO CPC ..................................................................................................... 69

Ives Gandra da Silva Martins, Fátima Fernandez Rodriguez de Souza e Angela Vidal da Silva Martins

INTRODUÇÃO ............................................................................................... 69

1. O RECURSO DE APELAÇÃO NO NOVO CÓDIGO DE PROCESSO CI-VIL: ALTERAÇÕES .................................................................................. 70

2. CONSEQUÊNCIAS NO DIREITO TRIBUTÁRIO .................................... 73

Sumário 9

CONCLUSÃO ................................................................................................. 76

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 77

CONTRIBUIÇÃO À CRÍTICA DA REPRODUÇÃO DA VIDA SOCIAL ...... 79

Martim de Almeida Sampaio

1. INTRODUÇÃO ........................................................................................ 79

2. CONCENTRAÇÃO DE RENDAS ............................................................. 79

3. INEFICIÊNCIA ALOCATIVA ................................................................... 81

3.1. Imposto Progressivo sobre Heranças ............................................ 83

3.1.1. Fato gerador .................................................................. 84

3.1.2. Sujeito passivo da obrigação jurídico-tributária - Con-tribuintes ....................................................................... 84

3.1.3. Sujeito ativo da obrigação jurídico-tributária ................ 84

3.1.4. Aspecto material da obrigação jurídico-tributária - Ba-se de cálculo .................................................................. 84

3.1.5. Alíquotas progressivas ................................................... 85

3.1.6. Lançamento ................................................................... 85

4. INJUSTIÇA SOCIAL ................................................................................ 85

5. CONCLUSÃO .......................................................................................... 87

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 87

DA CRIAÇÃO DO INCIDENTE DE RESOLUÇÃO DE DEMANDAS REPETITIVAS (IRDR); INTENÇÃO DO LEGISLADOR, PRESSUPOSTOS E APLICAÇÃO PRÁTICA EM MATÉRIA TRIBUTÁRIA .............................. 89

Isabel Delfino Silva Massaia

1. INTRODUÇÃO ........................................................................................ 89

2. DO PROCEDIMENTO E DOS PRESSUPOSTOS ..................................... 92

2.1. Dos Legitimados e dos Requisitos Objetivos para a Instauração do IRDR ........................................................................................ 92

2.2. Do Procedimento do IRDR ........................................................... 94

10 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

2.3. Do Prazo para Julgamento do IRDR ............................................. 96

2.4. Recursos Cabíveis ......................................................................... 97

2.5. Da Publicidade do IRDR ............................................................... 97

2.6. IRDR em Matéria Tributária - Caso Prático .................................. 100

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 101

DA LEGITIMIDADE AD CAUSAM DOS TRIBUTOS INDIRETOS E O NOVO CPC ..................................................................................................... 103

Paulo Caliendo

INTRODUÇÃO ............................................................................................... 103

1. DO PROBLEMA DA LEGITIMIDADE ATIVA E O REGIME DO ARTI-GO 166 DO CTN ..................................................................................... 103

2. DA TEORIA GERAL DO REPASSE JURÍDICO: DA DISTINÇÃO EN-TRE TRIBUTOS DIRETOS E INDIRETOS ............................................... 114

3. DO REGIME DA REPETIÇÃO DO INDÉBITO DO ICMS: DA SUPERA-ÇÃO DA HISTÓRICA VEDAÇÃO PRÁTICA AO DIREITO DOS CON-TRIBUINTES ............................................................................................ 127

4. DO INTERESSE PROTEGIDO NA REPETIÇÃO DE INDÉBITO: PARA UMA SUPERAÇÃO DA ILEGÍTIMA PREVALÊNCIA DE INTERESSES ILEGÍTIMOS DO ESTADO ...................................................................... 127

5. DA LEGITIMIDADE AD CAUSAM DOS CONTRIBUINTES DE DIREI-TO E DE FATO PARA REQUERER A REPETIÇÃO DE INDÉBITO ........ 129

6. DA LEGITIMIDADE AD CAUSAM DOS CONTRIBUINTES DE DI-REITO E DE FATO PARA REQUERER A REPETIÇÃO DE INDÉBITO, CONFORME O NOVO CPC .................................................................... 134

CONCLUSÕES ................................................................................................ 135

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 136

DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA E SEUS ASPECTOS POLÍTICOS ................................................................................ 139

Hélcio Honda

Sumário 11

NOVAS NORMAS DO NOVO CÓDIGO DE PROCESSO CIVIL COM ÊNFASE NA AUDIÊNCIA PRELIMINAR DE CONCILIAÇÃO OU MEDIAÇÃO E SEUS REFLEXOS NO DIREITO TRIBUTÁRIO ................... 147

Alexandre Mamatov Lipovsky, Antonio Baptista Gonçalves e Debby Helena Sou Chu

INTRODUÇÃO ............................................................................................... 147

1. APLICAÇÃO NO TEMPO ........................................................................ 149

2. BREVES CONSIDERAÇÕES SOBRE OS PRECEDENTES ....................... 152

2.1. Sistema de Precedentes Judiciais no Brasil ................................... 153

2.2. Os Deveres dos Precedentes sob a Égide da Lei nº 13.015/2015 . 154

2.3. Incidente de Resolução de Demandas Repetitivas (IRDR) ........... 158

2.4. Incidente de Assunção de Competência ....................................... 159

2.5. Julgamento de Recursos Repetitivos ............................................ 160

3. AUDIÊNCIA PRELIMINAR DE CONCILIAÇÃO OU MEDIAÇÃO ........ 161

4. O IMPACTO NO DIREITO TRIBUTÁRIO DA AUDIÊNCIA DE CON-CILIAÇÃO ................................................................................................ 165

CONCLUSÃO ................................................................................................. 174

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 176

OS IMPACTOS DO NOVO CÓDIGO DE PROCESSO CIVIL NOS PROCESSOS TRIBUTÁRIOS ......................................................................... 179

Kiyoshi Harada

INTRODUÇÃO ............................................................................................... 179

1. IMPACTO NO PROCESSO JUDICIAL TRIBUTÁRIO ............................. 182

1.1. O Incidente de Resolução de Demandas Repetitivas .................... 182

1.2. O Reconhecimento de Repercussão Geral .................................... 183

1.3. O Incidente de Desconsideração da Personalidade Jurídica ........ 184

1.4. Ordem Cronológica dos Processos ............................................... 185

1.5. Penhora de Faturamento da Empresa .......................................... 185

1.6. Penhora de Quotas Sociais ........................................................... 186

12 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

1.7. Verba de Sucumbência ................................................................. 186

1.8. Privilégios da Fazenda .................................................................. 186

1.9. Possibilidade de Julgar Parcialmente o Mérito da Demanda ........ 187

1.10. Prestígio à Efetividade da Jurisdição ............................................ 187

2. IMPACTOS NO PROCESSO ADMINISTRATIVO TRIBUTÁRIO............. 187

2.1. A Irretroatividade das Normas Processuais .................................. 188

2.2. Fundamentação das Decisões sob Pena de Nulidade ................... 188

2.3. A Prevenção de Interpretações Múltiplas de Dispositivos Legais com os Mesmos Suportes Fáticos ................................................. 188

2.4. Valorização do Princípio do Contraditório .................................. 188

2.5. Reforço à Nulidade de Decisões sem a Devida Motivação ........... 189

2.6. A Razoável Duração do Processo e Ordem Cronológica de Julga-mento ........................................................................................... 189

2.7. Contagem do Prazo Processual Computando-se Apenas os Dias Úteis ............................................................................................. 190

2.8. Prazo em Dobro na Hipótese de Atuação de Diferentes Advoga-dos em Processo em Litisconsórcio .............................................. 190

2.9. Da Prova ....................................................................................... 191

2.10. Sentença Parcial ............................................................................ 191

CONSIDERAÇÕES FINAIS............................................................................. 192

POSSÍVEIS IMPACTOS DO NOVO CÓDIGO DE PROCESSO CIVIL NOS PROCESSOS ADMINISTRATIVOS TRIBUTÁRIOS ............................ 193

Rafael Pinheiro Lucas Ristow e Ligia Ferreira de Faria

1. INTRODUÇÃO - CONTEXTO DA EDIÇÃO DO NOVO CÓDIGO DE PROCESSO CIVIL .................................................................................... 193

2. APLICABILIDADE DO NOVO CÓDIGO DE PROCESSO CIVIL AOS PROCESSOS ADMINISTRATIVOS FISCAIS ............................................ 194

3. FORMA DE CONTAGEM DE PRAZOS ................................................... 197

4. JULGAMENTO POR ORDEM CRONOLÓGICA ..................................... 199

Sumário 13

5. IMPOSSIBILIDADE DE MESMO JULGADOR ATUAR EM DIFEREN-TES INSTÂNCIAS .................................................................................... 201

6. REPRODUÇÃO DAS DECISÕES PROFERIDAS NAS HIPÓTESES LIS-TADAS NO ARTIGO 927 DO NOVO CPC - APLICABILIDADE DOS PRECEDENTES JUDICIAIS NA ESFERA ADMINISTRATIVA ................ 203

7. HONORÁRIOS DEVIDOS PELA FAZENDA PÚBLICA ........................... 206

8. FÉRIAS FORENSES.................................................................................. 207

9. NECESSIDADE DE PUBLICAÇÃO DE PAUTA DE JULGAMENTO COM ANTECEDÊNCIA MÍNIMA ........................................................... 208

CONCLUSÕES ................................................................................................ 210

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 211

PRAZOS PROCESSUAIS TRIBUTÁRIOS E SUA BASE LEGAL PERANTE O NOVO CÓDIGO DE PROCESSO CIVIL (LEI Nº 13.105/2015) .............. 213

Cristiano Agrella Basaglia

INTRODUÇÃO ............................................................................................... 213

1. CONTAGEM DE PRAZOS ....................................................................... 214

2. AÇÃO PRINCIPAL DA MEDIDA CAUTELAR ........................................ 216

3. AÇÃO RESCISÓRIA ................................................................................. 218

4. AGRAVO DE INSTRUMENTO ................................................................ 221

5. AGRAVO RETIDO .................................................................................... 223

6. AGRAVO INTERNO ................................................................................. 224

7. APELAÇÃO E CONTRARRAZÕES .......................................................... 225

8. CONTESTAÇÃO ...................................................................................... 227

9. DEFESA ADMINISTRATIVA .................................................................... 228

10. EMBARGOS DE DECLARAÇÃO ............................................................. 230

11. EMBARGOS À EXECUÇÃO FISCAL ....................................................... 232

14 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

12. EMBARGOS DE DIVERGÊNCIA ............................................................. 234

13. EMBARGOS INFRINGENTES ................................................................. 238

14. EXCEÇÃO DE INCOMPETÊNCIA.......................................................... 240

15. IMPUGNAÇÃO AO VALOR DA CAUSA ................................................. 242

16. INDICAÇÃO DE PROVAS ....................................................................... 244

17. MANDADO DE SEGURANÇA ................................................................. 246

18. NOMEAÇÃO À AUTORIA ....................................................................... 248

19. OPOSIÇÃO ............................................................................................... 250

20. RECONVENÇÃO ..................................................................................... 251

21. RECURSO ESPECIAL .............................................................................. 253

22. RECURSO EXTRAORDINÁRIO .............................................................. 256

23. RÉPLICA .................................................................................................. 258

24. QUADRO PRÁTICO ................................................................................ 259

CONCLUSÃO ................................................................................................. 263

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 264

RECURSOS NO NOVO CPC - BREVE ANÁLISE - E O IMPACTO NO DIREITO TRIBUTÁRIO ................................................................................. 265

Antonio Baptista Gonçalves e Marcos Gasperini

INTRODUÇÃO ............................................................................................... 265

1. RECURSO DE APELAÇÃO ...................................................................... 267

2. AGRAVO DE INSTRUMENTO ................................................................ 271

3. AGRAVO INTERNO ................................................................................. 272

4. EMBARGOS DE DECLARAÇÃO ............................................................. 274

5. RECURSO ORDINÁRIO .......................................................................... 277

6. RECURSO ESPECIAL .............................................................................. 279

Sumário 15

7. RECURSO EXTRAORDINÁRIO .............................................................. 280

7.1. Das Questões Comuns aos Recursos Especial e Extraordinário .. 281

8. EMBARGOS DE DIVERGÊNCIA ............................................................. 285

9. IMPACTO DO NOVO CPC NO SISTEMA RECURSAL DO DIREITO TRIBUTÁRIO ........................................................................................... 287

CONCLUSÃO ................................................................................................. 291

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 293

O INCIDENTE DE DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA E A SUA APLICAÇÃO NO ÂMBITO DA EXECUÇÃO FISCAL 295

Emmanuel Biar e Pedro Tinoco

INTRODUÇÃO ............................................................................................... 295

1. CONCEITOS TEÓRICOS SOBRE A DESCONSIDERAÇÃO DA PERSO-NALIDADE JURÍDICA ............................................................................. 296

2. O INCIDENTE DE DESCONSIDERAÇÃO DA PERSONALIDADE JU-RÍDICA INTRODUZIDO NO NOVO CPC .............................................. 299

3. A APLICAÇÃO DO INCIDENTE DA DESCONSIDERAÇÃO DA PER-SONALIDADE JURÍDICA NA EXECUÇÃO FISCAL ............................... 301

CONCLUSÃO ................................................................................................. 308

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 309

O NOVO CPC E OS REFLEXOS NO PROCESSO TRIBUTÁRIO ADMINISTRATIVO ........................................................................................ 311

Maurício Pereira Faro e Bernardo Motta Moreira

INTRODUÇÃO ............................................................................................... 311

1. PROCESSO ADMINISTRATIVO TRIBUTÁRIO: INEXISTÊNCIA DE REGRAMENTO UNIFORME NACIONAL .............................................. 313

2. A APLICAÇÃO SUPLETIVA E SUBSIDIÁRIA DO CÓDIGO DE PRO-CESSO CIVIL ........................................................................................... 316

16 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

3. A SISTEMATIZAÇÃO DOS PRECEDENTES NO NOVO CPC ................ 320

3.1. A sistematização dos precedentes e a necessidade de fundamen-tação das decisões judiciais .......................................................... 321

3.2. Incidente de Resolução de Demandas Repetitivas ....................... 323

3.3. Ampliação dos efeitos do julgamento dos recursos extraordiná-rio e especial repetitivos ............................................................... 327

4. OS PRECEDENTES E SUA NECESSÁRIA OBSERVÂNCIA NO PRO-CESSO ADMINISTRATIVO-TRIBUTÁRIO .............................................. 328

4.1. A recepção dos julgados dos tribunais na esfera administrativa de julgamento: o novo CPC e a moralidade administrativa ......... 329

4.2. A recepção dos julgados dos Tribunais Superiores pela Procu-radoria-Geral da Fazenda Nacional e pela Receita Federal do Brasil ............................................................................................. 332

a modIfIcação dos prazos processuaIs No Novo códIgo de processo cIvIl e

seus reflexos No dIreIto trIbutárIo

aNtoNIo baptIsta GoNÇaLvesAdvogado, Membro da Associação Brasileira dos Constitucionalistas, Pós-Doutor em Ciência

da Religião pela PUC/SP, Pós-Doutor em Ciências Jurídicas pela Universidade de La Matanza, Doutor e Mestre em Filosofia do Direito pela PUC/SP, Especialista em Direitos Fundamentais

pela Universidade de Coimbra, Especialista em International Criminal Law: Terrorism’s New Wars and ICL’s Responses pelo Istituto Superiore Internazionale di Scienze Criminali,

Especialista em Direito Penal Econômico Europeu pela Universidade de Coimbra, Pós-Graduado em Direito Penal - Teoria dos delitos pela Universidade de Salamanca, Pós-Graduado

em Direito Penal Econômico pela Fundação Getúlio Vargas (FGV), Bacharel em Direito pela Universidade Presbiteriana Mackenzie.

INTRODUÇÃO

Quando um novo Código entra em vigor, sempre há um candente debate sobre sua necessidade, em primeiro lugar, e, posteriormente, se suas modificações foram benéficas ou prejudiciais à realidade cotidiana dos ope-radores do Direito naquela matéria específica.

Em geral, nunca há consenso. Para uns, o Código já é promulgado desatualizado; para outros, os avanços são tímidos. O fato é que não se sabe, em um primeiro momento, se o impacto de uma mudança de um conjunto de regras de uma seara do Direito terá consequências positivas ou negativas, pois necessário será o decurso do tempo, para se verificar as consequên-cias positivas e, também, para se corrigir os erros com pequenas alterações legislativas.

O Novo Código de Processo Civil não foge à regra e sua vigência é cercada de polêmicas, a começar pela própria data em que ele entraria em vigor, agora problema já saneado, visto que ele já é realidade na vida coti-diana da sociedade brasileira.

20 Impactos do Novo cpc No dIreIto trIbutárIo

Antonio Baptista Gonçalves • Cristiano Agrella Basaglia • Hélcio Honda

Criticar um novo código é sempre o caminho mais cômodo; difícil mesmo é reconhecer seus avanços e, mais, apontar qual o escopo pretendi-do para com aquela norma.

A busca do Novo Código de Processo Civil é por uma maior seguran-ça ao sistema em si, com mais celeridade através da solução conciliatória de conflitos, da obrigatoriedade de observância da jurisprudência a fim de motivar sua sentença; ademais, ela deve ser observada pelos tribunais a fim de torná-la coerente, uniforme e coesa.

A questão da jurisprudência foi a grande dificuldade da realidade pro-cessual brasileira, em especial, para a compreensão do homem médio, pois, para este, é pouco palatável, para dizer o mínimo, que sobre uma mesma questão possam existir duas decisões diametralmente contrárias. E, por sua falta de discernimento jurídico, é possível concluir que tal possibilidade somente se concretizou por “culpa” de seu advogado que não funcionou de forma adequada no processo.

Quando, em verdade, pode ter ocorrido algo muito corriqueiro na realidade processual tupiniquim: os elementos subjetivos que formam o convencimento de um Magistrado e a sua completa inobservância ante as decisões anteriores de seus pares em questões similares.

O resultado é uma loteria, pasmem os senhores; afinal, se o seu pro-cesso cair com tal juiz, a decisão poderá ser favorável, mas, se cair com aquele outro, aí já é perda de causa na certa.

O espírito do Novo Código Civil é corrigir essas aberrações no sis-tema e, por conseguinte, ofertar mais segurança ao próprio ordenamento jurídico, pois vincula ao Magistrado a obrigatoriedade de observar a juris-prudência dos tribunais quando da elaboração de sua sentença1.

1. Os artigos 924 e 925 do novo CPC introduzem importante orientação aos juízes e tribunais no sentido de seguir a jurisprudência consolidada e enunciados de súmula, em benefício da segurança jurídica dos jurisdicionados e dos operadores do Direito. A circunstância de que os juízes e tribunais muitas vezes não seguem os precedentes criados - do que decorrem sérios problemas de instabilidade e insegurança sobre as normas de conduta aplicáveis aos cidadãos - é sem dúvida problema muito mais cultural do que legislativo. Mas a lei, programática e bem intencionada, acabou por positivar a diretriz da uniformização da jurisprudência,

A Modificação dos Prazos Processuais no Novo Código de Processo Civil e seus Reflexos 21Antonio Baptista Gonçalves

Este é apenas um aspecto; podemos citar outro, central, como a obri-gatoriedade das audiências de conciliação e mediação no processo de co-nhecimento, antes mesmo do oferecimento de defesa.

O objetivo não é novo e segue os preceitos do Conselho Nacional de Justiça, que, em 2010, editou a Resolução nº 125/2010 do Conselho Nacional de Justiça2. A busca pela autocomposição tem por escopo uma maior celeridade processual, visto que os processos poderão ser saneados e se chegar a um bom tempo antes mesmo de se iniciarem, porém resta o aler-ta da necessidade da formação e capacitação tanto dos mediadores quanto dos conciliadores, pois, se mantiverem a visão do código de processo civil de outrora ou da forma conciliatória que se exerce nos Juizados Especiais, estaremos fadados a um fracasso retumbante.

Os conciliadores e mediadores devem ser capacitados; para tanto, de-vem ter conhecimento negocial e, mais do que isso, devem se preocupar com a solução efetiva da contenda e não em retirar mais um processo da pilha, porque este é o erro comum dos Juizados: não observar que existe, de início, um amargor, uma mágoa, um sentimento ruim entre as partes e que estas não possuem, em um primeiro momento, interesse em uma composi-ção, mas sim estão ali de forma compulsória.

Com um conciliador experiente, as tensões podem se atenuar e o real problema pode ser visto, analisado e tratado de forma mais racional

ao dispor que “os tribunais devem uniformizar sua jurisprudência e mantê-la está-vel, íntegra e coerente” (art. 924), espírito que se desdobra em muitos outros dis-positivos do novo CPC. (ÁVILA, Henrique; MENDES, Aluisio Gonçalves de Castro. Algumas das principais alterações do novo Código de Processo Civil. Revista Con-sultor Jurídico, 31 de janeiro de 2015. Disponível em: <http://www.conjur.com.br/2015-jan-31/algumas-principais-alteracoes-codigo-processo-civil>)

2. Considerando que, por isso, cabe ao Judiciário estabelecer política de tratamento adequado dos problemas jurídicos e dos conflitos de interesses, que ocorrem em larga e crescente escala na sociedade, de forma a organizar, em âmbito nacio-nal, não somente os serviços prestados nos processos judiciais, como também os que possam sê-lo mediante outros mecanismos de solução de conflitos, em especial dos consensuais, como a mediação e a conciliação. Considerando que a conciliação e a mediação são instrumentos efetivos de pacificação social, so-lução e prevenção de litígios, e que a sua apropriada disciplina em programas já implementados no país tem reduzido a excessiva judicialização dos conflitos de interesses, a quantidade de recursos e de execução de sentenças.

![O DIREITO TRIBUTÁRIO INTERPRETADO PELO STJ – ANÁLISE … · civil” (JARACH, 1996[2], p. 145). Considerando que o direito tributário tem finalidades próprias e atende a interesses](https://img.pdfslide.us/doc/110x75/5bdae84209d3f2cc6e8da4f3/o-direito-tributario-interpretado-pelo-stj-analise-civil-jarach-19962.jpg)