Embed Size (px)

Citation preview

両者をつなぐ

概 要

QIS 3ソルベンシー II: QIS 4 指令の採用 実施措置の採択

新制度の開始

QIS 5

ディスカッション・ペーパーの公表

EDの公表

フェーズ II:最終基準書の公表

新基準の発効?

2007 2008 2009 2010 2011 2012 2013 2014

2010年7月30日は、待ち望まれていた公開草案 (以下ED)が公表されるという、IASB にとり重要な日となった。本ED は、保険契約に

関するグローバルな単一の会計基準を提供するという IASB の目標について、最新の見解を示したものである。本EDは、IASB の基準書

のフレームワークに沿って「重要な」保険リスクを含む契約の認識、測定、表示及び開示に関するガイダンスを提供している。

本EDによる会計処理の適用により、保険契約の表示と測定は抜本的に変わることになる。ビジネス・プロセスやシステムへの影響は大

きく、ソルベンシーII、IFRS第9号及びその他現行の金融に関する転換・変革プログラムの多くのものと同時にフェーズIIを導入するには、

慎重な検討及び包括的な導入計画が必要となる。

保険契約の新しい基準書の発効日は確定していないが、本ED とソルベンシー IIを導入するためのプロジェクトは同時に進行することに

なると思われる。基準書の発効日が2014年1月1日とすれば、2012年12月31日時点の開始貸借対照表と2013年の報告期間に関す

る比較損益計算書が求められることになる。また、規制当局の中には、過去2期分の比較貸借対照表の提出を求めるところもあるかもし

れない。2014年の適用から遡り、2012年の時点、さらに規制当局によってはそれより早い時点での比較情報を作成するためには、保険者

は導入のための計画を今開始する必要がある。

欧州を中心とする多くの保険者は、現在、ソルベンシー II の導入に向けた準備を進めており、システム及びプロセスの高度化に多額の投

資が行われている一方、IFRS 第4号(フェーズ II)を理解し、それに対処することが喫緊の課題となっている。フェーズ IIとソルベンシーIIの間には多くの類似点が見られ、適用上も相応の相乗効果が期待される。しかし、詳細な規定レベルでは多くの相違点が存在していると

ともに、フェーズ IIにはソルベンシー II を越える多くの要求が含まれている。将来における投資負担を減らすために、保険者は、これらの

変更の影響をより戦略的に捉え、現段階で柔軟な対応を可能にしておく必要がある。

本稿では、2つのフレームワークの間の類似点と相違点に着目し、ソルベンシー II プロジェクトに関して変更が必要となるのはどのよう

な場合か、また2つの導入プログラムを一体化することでどのような相乗効果が生じるかについて解説する。

Brian EdeyManu Anand

1 両者をつなぐ

主要なビジネス・プロセス及びシステムへの影響

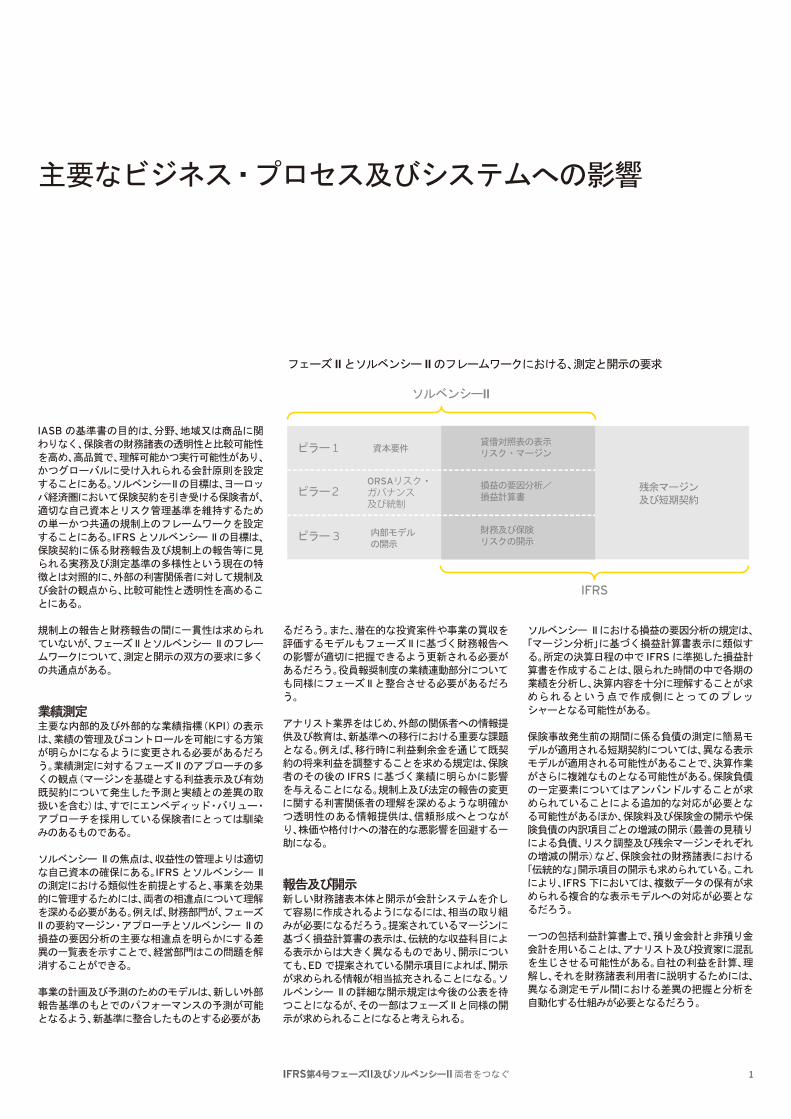

フェーズ IIとソルベンシー IIのフレームワークにおける、測定と開示の要求

ソルベンシーII

IFRS

ピラー 1

ピラー 2

ピラー 3

資本要件

ORSAリスク・ガバナンス及び統制

残余マージン及び短期契約

内部モデルの開示

貸借対照表の表示リスク・マージン

損益の要因分析/損益計算書

財務及び保険リスクの開示

IASB の基準書の目的は、分野、地域又は商品に関わりなく、保険者の財務諸表の透明性と比較可能性

を高め、高品質で、理解可能かつ実行可能性があり、

かつグローバルに受け入れられる会計原則を設定

することにある。ソルベンシーIIの目標は、ヨーロッパ経済圏において保険契約を引き受ける保険者が、

適切な自己資本とリスク管理基準を維持するため

の単一かつ共通の規制上のフレームワークを設定

することにある。IFRS とソルベンシー IIの目標は、保険契約に係る財務報告及び規制上の報告等に見

られる実務及び測定基準の多様性という現在の特

徴とは対照的に、外部の利害関係者に対して規制及

び会計の観点から、比較可能性と透明性を高めるこ

とにある。

規制上の報告と財務報告の間に一貫性は求められ

ていないが、フェーズ IIとソルベンシー IIのフレームワークについて、測定と開示の双方の要求に多く

の共通点がある。

業績測定主要な内部的及び外部的な業績指標(KPI)の表示

は、業績の管理及びコントロールを可能にする方策

が明らかになるように変更される必要があるだろ

う。業績測定に対するフェーズ IIのアプローチの多

くの観点(マージンを基礎とする利益表示及び有効

既契約について発生した予測と実績との差異の取

扱いを含む)は、すでにエンベディッド・バリュー・

アプローチを採用している保険者にとっては馴染

みのあるものである。

ソルベンシー IIの焦点は、収益性の管理よりは適切

な自己資本の確保にある。IFRS とソルベンシー IIの測定における類似性を前提とすると、事業を効果

的に管理するためには、両者の相違点について理解

を深める必要がある。例えば、財務部門が、フェーズ

IIの要約マージン・アプローチとソルベンシー IIの損益の要因分析の主要な相違点を明らかにする差

異の一覧表を示すことで、経営部門はこの問題を解

消することができる。

事業の計画及び予測のためのモデルは、新しい外部

報告基準のもとでのパフォーマンスの予測が可能

となるよう、新基準に整合したものとする必要があ

るだろう。また、潜在的な投資案件や事業の買収を

評価するモデルもフェーズ IIに基づく財務報告への影響が適切に把握できるよう更新される必要が

あるだろう。役員報奨制度の業績連動部分について

も同様にフェーズ IIと整合させる必要があるだろ

う。

アナリスト業界をはじめ、外部の関係者への情報提

供及び教育は、新基準への移行における重要な課題

となる。例えば、移行時に利益剰余金を通じて既契

約の将来利益を調整することを求める規定は、保険

者のその後の IFRS に基づく業績に明らかに影響

を与えることになる。規制上及び法定の報告の変更

に関する利害関係者の理解を深めるような明確か

つ透明性のある情報提供は、信頼形成へとつなが

り、株価や格付けへの潜在的な悪影響を回避する一

助になる。

報告及び開示新しい財務諸表本体と開示が会計システムを介し

て容易に作成されるようになるには、相当の取り組

みが必要になるだろう。提案されているマージンに

基づく損益計算書の表示は、伝統的な収益科目によ

る表示からは大きく異なるものであり、開示につい

ても、ED で提案されている開示項目によれば、開示が求められる情報が相当拡充されることになる。ソ

ルベンシー IIの詳細な開示規定は今後の公表を待

つことになるが、その一部はフェーズ IIと同様の開

示が求められることになると考えられる。

ソルベンシー IIにおける損益の要因分析の規定は、「マージン分析」に基づく損益計算書表示に類似す

る。所定の決算日程の中で IFRS に準拠した損益計算書を作成することは、限られた時間の中で各期の

業績を分析し、決算内容を十分に理解することが求

められるという点で作成側にとってのプレッ

シャーとなる可能性がある。

保険事故発生前の期間に係る負債の測定に簡易モ

デルが適用される短期契約については、異なる表示

モデルが適用される可能性があることで、決算作業

がさらに複雑なものとなる可能性がある。保険負債

の一定要素についてはアンバンドルすることが求

められていることによる追加的な対応が必要とな

る可能性があるほか、保険料及び保険金の開示や保

険負債の内訳項目ごとの増減の開示(最善の見積り

による負債、リスク調整及び残余マージンそれぞれ

の増減の開示)など、保険会社の財務諸表における

「伝統的な」開示項目の開示も求められている。これ

により、IFRS 下においては、複数データの保有が求

められる複合的な表示モデルへの対応が必要とな

るだろう。

一つの包括利益計算書上で、預り金会計と非預り金

会計を用いることは、アナリスト及び投資家に混乱

を生じさせる可能性がある。自社の利益を計算、理

解し、それを財務諸表利用者に説明するためには、

異なる測定モデル間における差異の把握と分析を

自動化する仕組みが必要となるだろう。

両者をつなぐ2

業務上の影響の識別:IFRSとソルベンシー IIの類似点と相違点

影 響

報告に関する相違又は新規/変更された報告・開示要件

元データの抽出

IFRS第4号 フェーズ II/ IFRS第9号

ソルベンシー II

集約及びマッピング

GL への転記及びグループシステム

報告書の作成

報告及びアウトプット

ソース

両者をつなぐ 3

負債測定に関する主要な論点

資産

自己資本 SCR

自由資産

MCR

税金

リスク・マージン リスク調整

最善の見積りによる負債

最善の見積りによる負債

技術的準備金

IAS 12 有形資産(IFRS第9号及びその他)

のれん

IAS 12

株主資本

税金

残余マージン

保険契約のフェーズII

ソルベンシーII の貸借対照表 IFRSの貸借対照表

リスク・マージンIFRS では、リスク調整計算に関し3つの方法が認

められているが、ソルベンシー IIの対象になる保険

会社は、IFRS とソルベンシー IIで用いる方法を統一するために資本コスト・アプローチを採用する可

能性が高い。これにより一貫性は確保されるであろ

うが、保険種類に関し分散効果が得られるレベルに

大きな違いが存在する。この分散効果について、ソ

ルベンシー IIは企業レベル(保険種類間)の分散効

果を反映しているが、IFRS は契約のポートフォリオ内の分散効果のみを認めているに留まる。

再保険ビジネスに関して、ソルベンシー IIが純額計

算を容認しているのに対し、フェーズ IIは独立したリスク・マージンの計算を要求している。この点に

ついて、保険者はすべての新しいデータ要件にシス

テムが対応できることを確認する必要がある。また、

保険者は、投資家に対し、両方のフレームワークの

間に生ずるリスク・マージンの水準の違いについて

も説明する必要があるであろう。

費用ソルベンシー IIの目的は、保険契約者を保護し、保険者が負担すると予想されるすべての費用を負債

の測定に完全に反映させることにある。IFRS の目的は、企業の業績についての情報を提供することに

ある。間接費は事業を管理する費用を表し、利益が

生じた時点で補填されると期待される。したがって、

フェーズ IIでは、保険契約の管理に関係する費用の

みを負債測定に反映させればよい。

この費用の処理方法は、保険数理モデル、費用の管

理と識別、さらには将来の収益性にも影響を及ぼす

であろう。維持管理費用と間接費を同時に識別して

測定するためには、関連するキャッシュ・フローが

保険数理モデル内で別個に認識される必要がある。

維持管理費用が損益計算書に含まれないようにす

るために、総勘定元帳において維持管理費用を識別

するための適切なシステムも必要になるであろう。

将来の間接費は残余マージンのリリースにより補

填される。

費用項目に関して、整合性の欠如という点で財務諸

表利用者に混乱が生じると想定される 1つの領域が、残余マージンに関する移行規定である。現在提

案されている移行措置によれば、企業は、適用時点

の既存契約に関する残余マージンは、移行時点の保

険負債に含めないこととされている。これにより、

間接費が、マージンのリリースにより相殺されるこ

となく費用に計上されるため、潜在的に大きな将来

損失が発生する可能性がある。

CEIOPS と IASB は保険負債の測定については類似のアプローチの採用に至っている。両者のモデル

の中心にあるものは、すべての将来キャッシュ・フ

ローについて、偏りのない現在の見積額を使用する

という規定である。このアプローチでは、将来キャッ

シュ・フローの偏りのない見積額のほか、貨幣の時

間的価値とキャッシュ・フローの見積りに関する不

確実性を反映するためのリスク調整を負債の測定

に含める。これは、3つのビルディング・ブロック・アプローチと呼ばれる。これらの要素は、キャッ

シュ・フローのアサンプションと見積り、及びキャッ

シュ・フローに関係する不確実性の変更を反映する

ために各報告日時点で再測定される。

費用のレベルとリスク調整の分散が考慮されうる

レベルの違いは、保険者が異なる測定値を同時に計

算するための保険数理モデルに柔軟性を備えた設

計となるよう開発を行う誘因となるであろう。ソル

ベンシー IIのために開発されたシステムに加えて、

以下に対処するための追加システムが必要となる

であろう。

その結果、以下が可能になるようにモデルを改善

する必要があるかもしれない。

•

•

•

•

契約開始時の利得を相殺するための残余マー

ジンの組込

短期契約に関する簡易モデルによる負債測定

保険負債の一定要素をアンバンドルすること

を要求する規定

投資契約の測定における継続的な差異

•

•

•

ソルベンシー IIとフェーズ IIの間の相違点に

対応できるような柔軟性を備える

アサンプションをさらに頻繁に更新できるよ

うにする

報告基準が異なることにより異なるキャッ

シュ・フローを取り扱う

企業は、現在の環境が、ソルベンシー IIと並行して、

フェーズ IIをサポートするための柔軟性、能力、性

能、データの統制と管理を十分に備えているかを考

慮する必要がある。

残余マージン残余マージンは、契約開始時点の利得を繰り延べ、契

約の保障(補償)期間にわたり償却するために IASBが導入したものである。残余マージンの水準は、3つのビルディング・ブロック・アプローチに含まれるキャッ

シュ・フローの直接的な影響を受ける。例えば、キャッ

シュ・フローに含まれる増分新契約費が増分キャッ

シュ・アウトフローに含まれることにより、残余マー

ジンの水準は低くなる。

この測定原則はフェーズ IIに独特のものであり、契約開始時の測定値とその後の変動の追跡値を契約群のレ

ベルで記録しなければならないと考えられる。結果と

して、リスク調整を一定の契約群ごとに区分して把握

及び管理することが必要となり、残余マージンを捕捉

し償却するための新たなシステムを開発しなければな

らないであろう。

残余マージンは再測定されることなく実質的に償却に

よって各期にリリースされるので、保険者は、会計上

のミスマッチを解消するために、対応する資産のポー

トフォリオが識別でき、償却原価で測定できるかを考

慮する必要がある。

短期契約フェーズ II は短期契約に関しては保険料配分法

(premium allocation method)を義務付けており、

それは損害保険負債に関し現在利用されている未経過

保険料方式に類似しているが、同一ではない。これは、

IASB により提案されているビルディング・ブロック・

アプローチとは異なる測定アプローチであるが、損害

保険契約に関する現行の報告に類似するという点では

メリットがある。

この方法は、対象契約に関してソルベンシー IIで用い

られる方法とは異なっている。保険者は、保険料の償

却を追跡するために現行のシステムを修正する必要が

あり、保険金支払債務に関してソルベンシー IIに向け

て開発されたシステムで、当該保険金を既経過部分と

未経過部分とに識別でき、また保険事故発生前ならび

に保険事故発生後のキャッシュ・フローを別個に識別

できるようにする必要があるであろう。さらに、保険

者は、保険期間にわたり負債に対する利息を認識する

必要がある。

フェーズ IIでは、短期契約について不利な契約テスト

が要求される。これにより、保険者は、また、3つのビルディング・ブロック・アプローチを適用することも

強いられるであろう。これにより、保険料配分法の実

務対応上のメリットが減少するであろう。

保険リスクのアンバンドリングと範囲ソルベンシー IIが法人の特性を測定の基礎としている

のに対して、IFRS は契約の特性を測定の基礎として

いる。保険リスクを移転することのない契約は、IFRSに従って引き続き金融商品又はサービス契約として測

定される。本EDによると、保険による保障(補償)に「密接に関係する」とはみなされない保険契約の要素(す

なわち、ユニット・リンク契約のようなアカウント型

契約や組込デリバティブなど)については、アンバン

ドリングすることが強制される。これは、契約期間に

わたり稼得されると期待される将来のすべての運用報

酬及び手数料の表示と測定は、投資要素の測定からは

除外されることを意味している。

保険者は、ソルベンシー IIとフェーズ IIの貸借対照表で相違する構成要素を記録、測定及びマッピングする

ための確固とした報告プロセスを円滑化するための基

本的なシステムを開発する必要があるであろう。

割引率及び流動性プレミアムフェーズ IIとソルベンシー IIにおいて、保険者は、リ

スクフリー・レートに流動性プレミアムを加味した割

引率を用いて、貨幣の時間的価値を明示的に考慮する

ことを要求されている。最新の定量的影響度調査

(QIS5)は、適用すべき割引率と流動性プレミアムを規

定している。

リスクフリー・レートをQIS5 で要求されているよう

なクレジット・スプレッドを調整したスワップ・レー

トとするのか、それとも国債利回りとするのか、また、

流動性プレミアムをどのように算定するかについての

議論は継続中であるが、保険者はフェーズ IIでの負債

測定に関して、同じ割引率又は異なるアプローチが求

められるかどうかを考慮する必要が生じるであろう。

両者をつなぐ4

用語集

次のステップ及び結論

保険会社における IFRS 第4号フェーズ IIの導入によりもたらされる変化の複雑性と度合及びフェーズ IIを導入するためのクリティカル・パスを理解するためには、事前の計画が不可欠である。今までのコンバージョン実務の経験を基にすると、最初のステップは、主要な

会計上及び開示上の変更、システム及びビジネスへの影響を特定し、その変更を実行するために必要となる主要な作業領域の範囲を決め

るために、ハイレベルな影響度調査を行うことである。多くの組織がソルベンシーIIプログラムの重要な時期に差し掛かっており、フェー

ズ IIとの潜在的な相乗効果を理解し、最も費用対効果に優れた方法で変更を管理できるように既存プログラムの適応を図る機会は非常

に少なくなってきている。

最初のステップは、EDの内容を理解するための研修である。そこでは、対象となる聴衆、すなわち監査委員会、CFO、保険計理人、財務及び保険数理を担当する管理職への潜在的な影響が明確にされる。その後、新基準が貸借対照表と損益計算書に与える変更を確認しなが

ら、会計上の影響及び相違、プロセスと ITへの影響、及び財務上の影響に関する理解を徐々に構築していくこととなる。

保険者は、IFRS フェーズ II及びソルベンシー IIプログラムの導入を開始すると、要求される期限内に作業を完了することが課題となるであろう。主要なビジネス・プロセスとシステムにおける相違点と類似点を認識するためには、柔軟性と変化への対応が必要になるで

あろう。企業は、これらの取り組みを今すぐに始めることにより、将来的に当該先行投資の利益とコスト削減の効果を実感することがで

きるであろう。

契約群-契約開始日と保障(補償)期間が類似するポートフォリ

オ内の契約の集合

保障(補償)期間-保険者が保険事故に関し保障(補償)を提供す

る期間

増分新契約費-保険者が特定の契約を発行していなかったら発

生することのなかった、保険契約の販売、引受け及び開始を行う

ための費用。それ以外の直接的、間接的費用は含まれない。

MCR - Minimum capital requirement(最低資本要件)

ORSA - Own risk and solvency assessment(自己のリスク

とソルベンシーの評価)

契約のポートフォリオ-おおよそ類似のリスクに晒され、単一

プールとして一体管理される保険契約

SCR - Solvency capital requirement(ソルベンシー資本要

件)

短期契約-保障(補償)期間が概ね12カ月あるいはそれ以下で、契約がキャッシュ・フローの変動性に著しく影響を与える組込

オプション又は他のデリバティブを含んでいない契約

Ernst & Young ShinNihon LLCアーンスト・アンド・ヤングについて

アーンスト・アンド・ヤングは、アシュアランス、税務、トランザクションおよびアドバイザリーサービスの分野における世界的なリーダーです。全世界の14万1千人の構成員は、共通のバリュー(価値観)に基づいて、品質において徹底した責任を果します。私どもは、クライアント、構成員、そして社会の可能性の実現に向けて、プラスの変化をもたらすよう支援します。

「アーンスト・アンド・ヤング」とは、アーンスト・アンド・ヤング・グローバル・リミテッドのメンバーファームで構成されるグローバル・ネットワークを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。詳しくは、www.ey.com にて紹介しています。

新日本有限責任監査法人について

新日本有限責任監査法人は、アーンスト・アンド・ヤングのメンバーファームです。全国に拠点を持ち、日本最大規模の人員を擁する監査法人業界のリーダーです。品質を最優先に、監査および保証業務をはじめ、各種財務関連アドバイザリーサービスなどを提供しています。アーンスト・アンド・ヤングのグローバル・ネットワークを通じて、日本を取り巻く世界経済、社会における資本市場への信任を確保し、その機能を向上するため、可能性の実現を追求します。詳しくは、www.shinnihon.or.jp にて紹介しています。 © 2010 Ernst & Young ShinNihon LLC All Rights Reserved. 本書又は本書に含まれる資料は、一定の編集を経た要約形式の情報を掲載するものです。したがって、本書又は本書に含まれる資料のご利用は一般的な参考目的の利用に限られるものとし、特定の目的を前提とした利用、詳細な調査への代用、専門的な判断の材料としてのご利用等はしないでください。本書又は本書に含まれる資料について、新日本有限責任監査法人を含むアーンスト・アンド・ヤングの他のいかなるグローバル・ネットワークのメンバーも、その内容の正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではなく、本書又は本書に含まれる資料に基づいた行動又は行動をしないことにより発生したいかなる損害についても一切の責任を負いません。

〒100-0011東京都千代田区内幸町2丁目2番3号 日比谷国際ビル新日本有限責任監査法人

![[トラブル相談窓口] - NTTドコモ › binary › pdf › corporate › ... · いじめにあったときの相談は ※ip電話など、一部の電話からはつながりません。](https://img.pdfslide.us/doc/110x75/5f041faa7e708231d40c6e64/ffffcec-nttff-a-binary-a-pdf-a-corporate-a-.jpg)

![qwertyuiop[]as - ClassNK · 1 qwertyuiop[]as 年間5tcf(米国の年間消費量の25%に相当) の随伴ガスがフレアされている。 他に、年間12.5tcfの随伴ガスが再圧入](https://img.pdfslide.us/doc/110x75/5f6bb06de21199389e01ad6c/qwertyuiopas-classnk-1-qwertyuiopas-e5tcfceee25c.jpg)