Embed Size (px)

Citation preview

Efisiensi Kontraktor Kontrak Kerja Sama (KKKS) dalam Mengelola Industri Hulu Migas

Indonesia dengan Data Envelopment Analysis (DEA) dan Stochastic Frontier Analysis (SFA)

Harry Patria

Universitas Indonesia

Victor GP Matindas

Universitas Indonesia

Email korespondensi: [email protected]; [email protected]

Abstrak

Dengan karakteristik industri migas yang padat teknologi, modal dan berisiko tinggi, Pemerintah dan

Kontraktor dalam skema kontrak kerja sama (KKS) terus bersinergi dalam mengembangkan kegiatan

eksplorasi dan produksi secara produktif dan efisien. Namun demikian, pengelolaan industri ini

dianggap belum efisien sesuai dengan keputusan Mahkamah Konstitusi (MK) yang membubarkan

BP MIGAS. Di sisi lain, Industri Migas sedang menghadapi krisis yang diidentifikasi dengan

peningkatan cost recovery dan penurunan produksi minyak bahkan di bawah angka yang telah

ditetapkan dalam APBN. Hal tersebut diduga karena adanya inefisiensi dalam pengelolaan industri ini.

Sebagai impilikasinya, proyeksi pendapatan pemerintah menurun dan berdampak terhadap

pertumbuhan ekonomi nasional. Oleh karena itu, tulisan ini bertujuan untuk melakukan kajian empiris

dan komparatif terhadap efisiensi pengelolaan industri migas untuk 32 KKKS. Secara spesifik, analisis

dilakukan dengan menganalisis efisiensi dengan variabel output yaitu net annual revenue dan net

working interest production serta variabel input yaitu oil reserves, natural gas reserves dan net annual

cost dengan menggunakan 2 metode yaitu Data Envelopment Analysis (DEA) dan Stochastic Frontier

Analysis (SFA) (Hartley dan Medlock (2013)). Hasil penelitian menunjukkan bahwa KKKS Asing

memiliki technical efficiency dengan output revenue relatif lebih tinggi dibandingkan dengan KKKS

Domestik dengan distribusi 56% dari KKKS Asing memiliki efisiensi relatif tinggi di atas rata-rata.

Untuk mencapai tingkat efisiensi, KKKS domestik perlu menekan biaya produksi rata-rata hingga

64,68% dan 36,85% untuk keseluruhan KKKS. Sebagai implikasinya, KKKS Asing yang paling

efisien dapat menjadi benchmark bagi KKKS Domestik dan Pemerintah untuk berkolaborasi dalam

rangka peningkatan technical efficiency.

Kata Kunci: KKKS, technical efficiency, DEA, SFA

1. PENDAHULUAN

Industri migas nasional mengalami krisis dengan adanya cost recovery yang meningkat namun output

produksi (lifting) menurun bahkan dibawah angka yang telah ditetapkan dalam APBN sejak tahun

2010. Setelah mengalami peningkatan selama tahun 2008-2010, realisasi lifting minyak mengalami

penurunan pada tahun 2011 hingga 2014 dengan laju penurunan rata-rata yaitu 4,6 persen per tahun.

Penurunan signifikan antara lain disebabkan oleh laju penurunan alamiah minyak, permasalahan

operasional, perizinan, tumpang tindih dan pinjam pakai lahan dengan instransi terkait, fasilitas

produksi dan pemeliharaan (dikutip dari Nota Keuangan dan APBN 2014, Kementerian Keuangan).

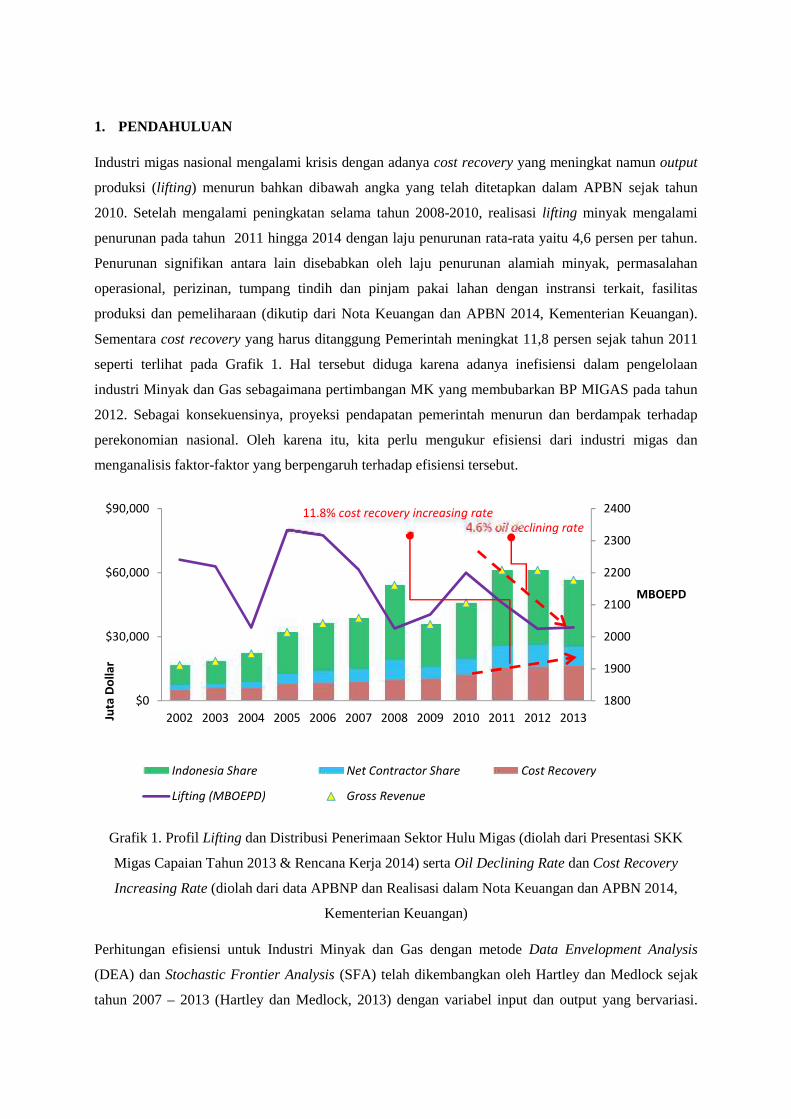

Sementara cost recovery yang harus ditanggung Pemerintah meningkat 11,8 persen sejak tahun 2011

seperti terlihat pada Grafik 1. Hal tersebut diduga karena adanya inefisiensi dalam pengelolaan

industri Minyak dan Gas sebagaimana pertimbangan MK yang membubarkan BP MIGAS pada tahun

2012. Sebagai konsekuensinya, proyeksi pendapatan pemerintah menurun dan berdampak terhadap

perekonomian nasional. Oleh karena itu, kita perlu mengukur efisiensi dari industri migas dan

menganalisis faktor-faktor yang berpengaruh terhadap efisiensi tersebut.

Grafik 1. Profil Lifting dan Distribusi Penerimaan Sektor Hulu Migas (diolah dari Presentasi SKK

Migas Capaian Tahun 2013 & Rencana Kerja 2014) serta Oil Declining Rate dan Cost Recovery

Increasing Rate (diolah dari data APBNP dan Realisasi dalam Nota Keuangan dan APBN 2014,

Kementerian Keuangan)

Perhitungan efisiensi untuk Industri Minyak dan Gas dengan metode Data Envelopment Analysis

(DEA) dan Stochastic Frontier Analysis (SFA) telah dikembangkan oleh Hartley dan Medlock sejak

tahun 2007 – 2013 (Hartley dan Medlock, 2013) dengan variabel input dan output yang bervariasi.

1800

1900

2000

2100

2200

2300

2400

$0

$30,000

$60,000

$90,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Juta

Dol

lar

MBOEPD

Indonesia Share Net Contractor Share Cost Recovery

Lifting (MBOEPD) Gross Revenue

4.6% oil declining rate11.8% cost recovery increasing rate

Secara spesifik, penelitian-penelitian tersebut mengkaji variabel-variabel yang berpengaruh terhadap

efisiensi Perusahaan Minyak dan Gas dalam skala global dengan data perusahaan Minyak dan Gas

Raksasa antara lain Shell, StatOilHydro dan Marathon. Beberapa dari perusahaan-perusahaan tersebut

memiliki kontribusi besar dalam skala global namun tidak memiliki portofolio kegiatan produksi

Minyak dan Gas di Indonesia. Oleh karena itu, perhitungan technical efficiency pada skala global

belum tentu merepresentasikan technical efficiency pada skala regional.

Efisiensi pada Hartley dan Medlock (2013) dihitung secara agregat berdasarkan Input dan Output

Portofolio Perusahaan Minyak dan Gas di seluruh Wilayah Eksplorasi dan Produksi namun belum

mengkaji efisiensi tersebut dalam skala regional. Variasi efisiensi dalam regional yang berbeda

berimplikasi terhadap kebijakan yang berbeda dalam rangka peningkatan efisiensi. Secara spesifik,

penelitian ini menekankan pada perhitungan efisiensi perusahaan Minyak dan Gas pada skala nasional

berdasarkan kinerja perusahaan tersebut di Indonesia dengan menggunakan variabel output yaitu

annual revenue dan net working interest production serta variabel input yaitu oil reserves, natural gas

reserves, net annual cost pada tahun 2013. Implikasinya, KKKS dan Pemerintah dapat berkolaborasi

untuk meningkatkan efisiensi Perusahaan Minyak dan Gas di Indonesia untuk mendukung

perekonomian nasional.

2. METODE

Hartley dan Medlock (2013) telah melakukan analisis teoritis dan empiris untuk menghitung efisiensi

Perusahaan Minyak dan Gas dengan mengasumsikan fungsi output produksi minyak dan gas Q

sebagai berikut: = ( ) × × ( ) (1)

dengan variabel adalah jumlah tenaga kerja, adalah reserve, dan ( ) adalah faktor geologis

berkaitan dengan produktifitas lapangan. Sedangkan produk penjualan dari sisi hilir merupakan

fungsi dari tenaga kerja , kapital khususnya terkait kapasitas pengilangan minyak dan gas dan

output dengan formula sebagai berikut (Hartley dan Medlock (2013)):= ( , , ) (2)

dan revenue diformulasikan sebagai berikut (Hartley dan Medlock (2013)):(1 − ) (3)

dengan p adalah harga produk dan adalah persentase subsidi. Hartley dan Medlock (2013)

menggunakan data panel revenue sebagai output dengan alasan faktor revenue adalah tujuan utama

bagi perusahaan dibandingkan dengan jumlah output produksi dan alasan kedua adalah karena mereka

ingin menangkap pengaruh subsidi. Sementara untuk input, mereka menggunakan oil reserves, natural

gas reserves, refining capacity, tenaga kerja dan harga Minyak dan Gas Bumi. Penelitian ini

menggunakan variabel output net annual revenue dan net working interest production sedangkan

yang menjadi variabel input adalah net annual cost, oil reserves, dan natural gas reserves. Penelitian

menggunakan data sekunder sebanyak 32 KKKS yang bersumber dari Wood Mackenzie tahun 2013.

Net annual cost digunakan sebagai input untuk merepresentasikan penjumlahan biaya tenaga kerja dan

resources yang digunakan dalam proses produksi.

Metode yang digunakan dalam penelitian ini adalah Data Envelopment Analysis (DEA) dan Stochastic

Frontier Analysis (SFA). DEA dan SFA digunakan untuk menentukan technological frontier Hartley

dan Medlock (2013). SFA mengestimasi parameter frontier produksi dengan menggunakan data

pasangan output-input dan mengukur inefisiensi sebagai error component model. DEA memiliki

kelebihan dibandingkan SFA karena tidak membutuhkan asumsi mengenai bentuk fungsi dari

teknologi produksi. Di sisi lain SFA memberikan pengukuran statistik mengenai seberapa baik model

tersebut dapat menjelaskan data.

2.1 Data Envelopment Analysis

Coelli (1996a) telah mengembangkan kerangka konseptual DEA dengan asumsi data yang terdiri atas

jenis input dan jenis output untuk perusahaan atau DMU sejumlah . Untuk perusahaan ke-i

direpresentasikan oleh vektor dan . Maka untuk seluruh DMU sebanyak kita memiliki matriks

input berukuran × dan matriks output berukuran × . Tujuan dari DEA adalah

membentuk frontier non-parameter sehingga seluruh titik data terdiri dari dua bagian yaitu terletak

pada frontier atau di bawah frontier. DEA menyelesaikan persamaan model linear programming

dengan bentuk seperti berikut (Coelli (1996)):

minθ,λ

subject to − + ≥ 0,− ≥ 0,≥ 0

(4.a)

(4.b)

(4.c)

(4.d)

Dengan adalah skalar dan adalah vektor konstanta × 1. Nilai dari yang diperoleh adalah nilai

efisiensi untuk DMU ke-i. Dengan menyelesaikan linear programming di atas, kita akan memperoleh

nilai θ untuk masing-masing DMU. Nilai efisiensi akan memenuhi ≤ 1, apabila = 1 artinya DMU

tersebut adalah frontier dan efisien.

2.2 Stochastic Frontier Analysis

Coelli (1996b) telah mengembangkan Model Stochastic Frontier Analysis (SFA) menggunakan fungsi

produksi untuk data cross-section dengan error yang terdiri dari dua komponen, satu komponen untuk

efek acak (random effect) dan satu lagi untuk technical efficiency. Model tersebut mengasumsikan

jumlah perusahaan sebanyak dengan jenis input sebanyak . Bentuk dari model ini adalah sebagai

berikut (Hartley dan Medlock (2013)):

ln = + ln + − (5)

adalah komponen stokastik yang menunjukkan error pada pengukuran dan diasumsikan

terdistribusi normal. Sedangkan adalah komponen technical efficiency dan diasumsikan terdistribusi

half-normal (Coelli (1996b)). Kita definisikan term error gabungan yaitu = − . Persamaan di

atas diestimasi dengan menggunakan maximum likelihood. Nilai technical efficiency untuk masing-

masing perusahaan dapat dihitung dengan mengambil expectation value dari pada kondisi .

2.3 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder dari 32 perusahaan pada tahun 2013,

yang terdiri dari net annual revenue, net wi production, net cost annual, oil reserves dan natural gas

reserves.

1 BP 9 Eni 17 Lundin Petroleum 25 Premier2 Bakrie Group 10 ExxonMobil 18 Medco Energi 26 Salamander Energy3 CITIC Resources 11 Gulf Petroleum 19 Mont D`Or Petroleum 27 Santos4 CNOOC 12 Husky Energy 20 Mubadala Development Co 28 Sinopec Group5 CNPC 13 INPEX Corporation 21 PERTAMINA 29 Star Energy Indonesia6 Chevron 14 JOGMEC 22 PETRONAS 30 Sugih Energy7 ConocoPhillips 15 Kodeco Energy 23 PGN 31 Talisman8 Energi Mega P. 16 KrisEnergy 24 Pacific Oil & Gas Indonesia 32 Total

Grafik 1. Data Input-Output 32 KKKS di Indonesia pada tahun 2013 (diolah dari Woodmac, 2014)

0

2

4

6

8

10

12

14

16

18

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

ln Oil Reserve ln Gas Reserves ln net cost annual

Ln net annual revenue net wi production

3. HASIL DAN ANALISIS

3.1 Data Envelopment Analysis (DEA)

Penelitian ini menggunakan program DEAP 2.1 yang dirancang oleh Tim Coelli untuk menghitung

efisiensi DEA. Asumsi yang digunakan adalah constant returns to scale (CRS).

1 BP

2 Bakrie Group

3 CITIC Resources

4 CNOOC

5 CNPC

6 Chevron

7 ConocoPhillips

8 Energi Mega Persada

9 Eni

10 ExxonMobil

11 Gulf Petroleum

12 Husky Energy

13 INPEX Corporation

14 JOGMEC

15 Kodeco Energy

16 KrisEnergy

17 Lundin Petroleum

18 Medco Energi

19 Mont D`Or Petroleum

20 Mubadala Development Co

21 PERTAMINA

22 PETRONAS

23 PGN

24 Pacific Oil & Gas Indonesia

25 Premier

26 Salamander Energy

27 Santos

28 Sinopec Group

29 Star Energy Indonesia

30 Sugih Energy

31 Talisman

32 Total

Grafik 2. Technical Efficiency 32 KKKS di Indonesia berdasarkan Simulasi DEA

Variabel returns to scale dapat memberikan variasi teknologi yang lebih luas dalam perhitungan

efisiensi, tetapi menyebabkan perbandingan antara perusahaan menjadi lebih sulit (Hartley dan

0 0.2 0.4 0.6 0.8 1

123456789

1011121314151617181920212223242526272829303132

KKKS

Technical Efficiency (Production)Technical Efficiency (Revenue)

Medlock (2013)). Dengan menggunakan program DEAP 2.1 untuk model net annual revenue dan

model net working interest production, kita dapat memperoleh technical efficiency pada Grafik 2.

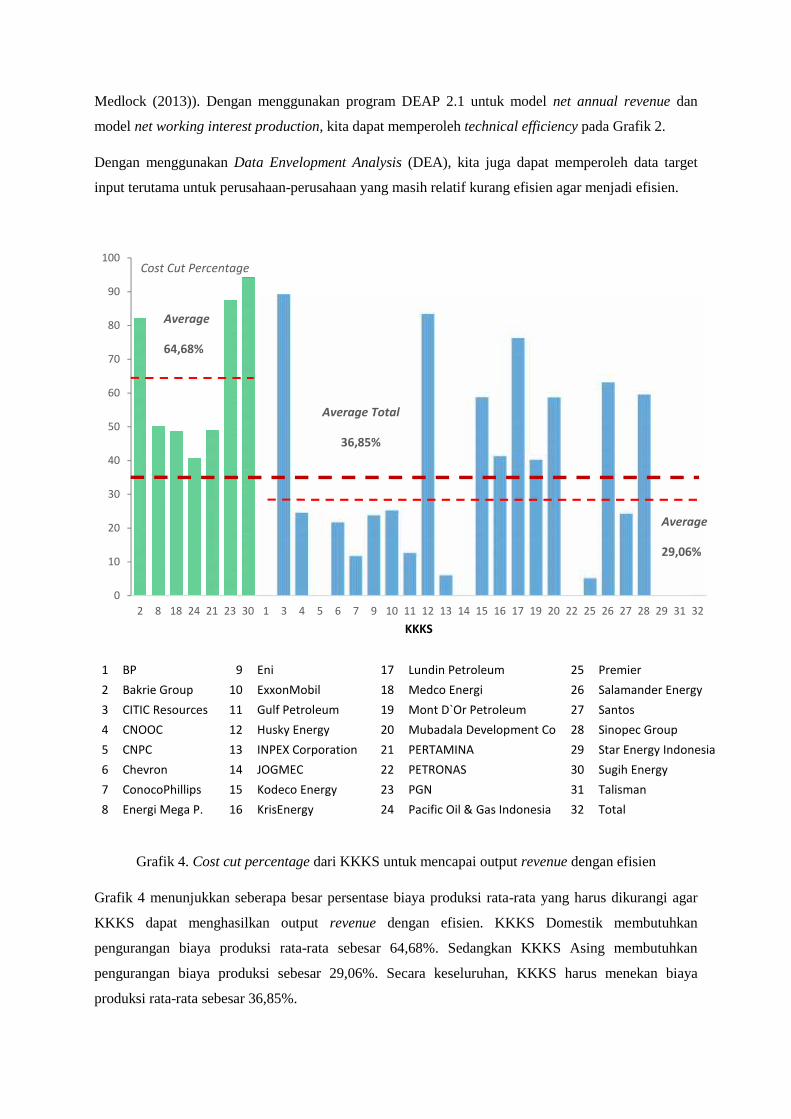

Dengan menggunakan Data Envelopment Analysis (DEA), kita juga dapat memperoleh data target

input terutama untuk perusahaan-perusahaan yang masih relatif kurang efisien agar menjadi efisien.

1 BP 9 Eni 17 Lundin Petroleum 25 Premier2 Bakrie Group 10 ExxonMobil 18 Medco Energi 26 Salamander Energy3 CITIC Resources 11 Gulf Petroleum 19 Mont D`Or Petroleum 27 Santos4 CNOOC 12 Husky Energy 20 Mubadala Development Co 28 Sinopec Group5 CNPC 13 INPEX Corporation 21 PERTAMINA 29 Star Energy Indonesia6 Chevron 14 JOGMEC 22 PETRONAS 30 Sugih Energy7 ConocoPhillips 15 Kodeco Energy 23 PGN 31 Talisman8 Energi Mega P. 16 KrisEnergy 24 Pacific Oil & Gas Indonesia 32 Total

Grafik 4. Cost cut percentage dari KKKS untuk mencapai output revenue dengan efisien

Grafik 4 menunjukkan seberapa besar persentase biaya produksi rata-rata yang harus dikurangi agar

KKKS dapat menghasilkan output revenue dengan efisien. KKKS Domestik membutuhkan

pengurangan biaya produksi rata-rata sebesar 64,68%. Sedangkan KKKS Asing membutuhkan

pengurangan biaya produksi sebesar 29,06%. Secara keseluruhan, KKKS harus menekan biaya

produksi rata-rata sebesar 36,85%.

0

10

20

30

40

50

60

70

80

90

100

2 8 18 24 21 23 30 1 3 4 5 6 7 9 10 11 12 13 14 15 16 17 19 20 22 25 26 27 28 29 31 32

Cost Cut Percentage

KKKS

Average

64,68%

Average

29,06%

Average Total

36,85%

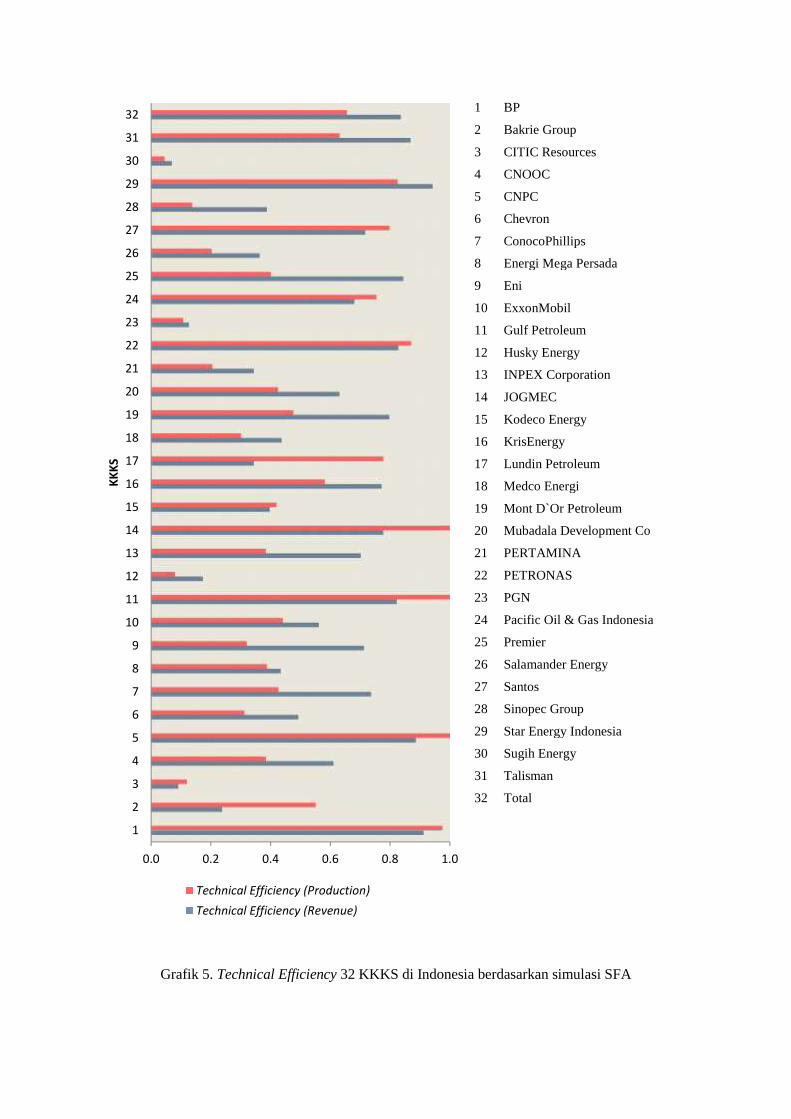

3.2 Stochastic Frontier Analysis (SFA)

Dengan menggunakan program FRONTIER 4.1, kita dapat memperoleh model technical efficiency

sebagai berikut:

Tabel 1. Hasil Estimasi SFA untuk Model 1 dan Model 2

IndependentVariable

SFA Model 1 SFA Model 2Dependent Variable: ln(Revenue) Dependent Variable: ln(Production)

Coefficient Std Error Coefficient Std ErrorC 1.545 1.044 -2.114 0.062ln(NetCost) 0.779 0.016 0.735 0.006ln(OilRes) 0.341 0.026 0.187 0.042ln(GasRes) 0.019 0.069 0.282 0.016Observation 32 32

Hasil perhitungan technical efficiency masing-masing perusahaan dengan model tersebut dapat

dilihat pada Grafik 5. Berdasarkan simulasi SFA, nilai rata-rata technical efficiency dengan output

revenue dan production untuk 32 KKKS tersebut masing-masing adalah 0,53 dan 0,50. Sedangkan

berdasarkan simulasi DEA, nilai rata-rata technical efficiency dengan output revenue dan

production untuk 32 KKKS tersebut masing-masing adalah 0,64 dan 0,59. Dari nilai rata-rata

technical efficiency tersebut, kita dapat menyusun perbandingan relatif untuk melihat KKKS yang

memiliki technical efficiency berdasarkan metode SFA dan DEA.

Grafik 6 menunjukkan bahwa mayoritas perusahaan berada pada kuadran I dan III. Hal ini

mengimplikasikan bahwa hasil technical efficiency dengan output revenue dari SFA dan DEA

berkorelasi secara linear positif dimana KKKS dengan technical efficiency DEA relatif rendah

mayoritas memiliki technical efficiency SFA yang relatif rendah. Sebaliknya KKKS dengan

technical efficiency DEA relatif tinggi mayoritas memiliki technical efficiency SFA yang relatif

tinggi. Oleh karena itu, kita dapat membuktikan bahwa metode perhitungan technical efficiency

dengan SFA akan memberikan hasil yang konsisten dengan metode perhitungan technical efficiency

dengan DEA.

1 BP

2 Bakrie Group

3 CITIC Resources

4 CNOOC

5 CNPC

6 Chevron

7 ConocoPhillips

8 Energi Mega Persada

9 Eni

10 ExxonMobil

11 Gulf Petroleum

12 Husky Energy

13 INPEX Corporation

14 JOGMEC

15 Kodeco Energy

16 KrisEnergy

17 Lundin Petroleum

18 Medco Energi

19 Mont D`Or Petroleum

20 Mubadala Development Co

21 PERTAMINA

22 PETRONAS

23 PGN

24 Pacific Oil & Gas Indonesia

25 Premier

26 Salamander Energy

27 Santos

28 Sinopec Group

29 Star Energy Indonesia

30 Sugih Energy

31 Talisman

32 Total

Grafik 5. Technical Efficiency 32 KKKS di Indonesia berdasarkan simulasi SFA

0.0 0.2 0.4 0.6 0.8 1.0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32KK

KS

Technical Efficiency (Production)Technical Efficiency (Revenue)

Grafik 6. Technical Efficiency dengan output Revenue untuk 32 KKKS di Indonesia berdasarkan

simulasi SFA dan DEA

Grafik 7. Technical Efficiency dengan output Production untuk 32 KKKS di Indonesia berdasarkan

simulasi SFA dan DEA

Hasil penelitian menunjukkan bahwa KKKS Asing memiliki technical efficiency relatif lebih tinggi

dibandingkan dengan KKKS Domestik. Grafik 6 membuktikan bahwa terdapat 56% dari KKKS Asing

yang memiliki technical efficiency relatif tinggi di atas rata-rata. Sebagai implikasinya, KKKS Asing

2915

16

3125

32

20

22

19

117

14

27

13

24

9

410

17

6

8

15

18

262821

212

23

330

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

DEA

SFA

III

III IV

1

2

3

4

14 5

6 78

9

10 11

12

13

15

16 17

18

19

2021

22

23

24

25

26

27

28

29

30

31

32

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

0.00 0.20 0.40 0.60 0.80 1.00

DEA

SFA

III

III IV

yang paling efisien dapat menjadi patokan bagi KKKS Domestik dan Pemerintah untuk berkolaborasi

dalam rangka peningkatan technical efficiency.

Hasil perhitungan technical efficiency dengan SFA dan DEA tersebut dapat dibandingkan dengan

kajian Hartley dan Medlock (2013). Hartley dan Medlock (2013) menunjukkan bahwa Pertamina

memiliki technical efficiency DEA senilai 0,35 dan SFA senilai 0,18. Sedangkan hasil perhitungan

technical efficiency dengan output revenue dalam penelitian kita, Pertamina memiliki technical

efficiency DEA senilai 0,5080 dan SFA senilai 0,2485. Perbedaan hasil penelitian disebabkan karena

perbedaan skala penelitian yang digunakan dimana Hartley dan Medlock (2013) menggunakan skala

global untuk seluruh Perusahaan Minyak dan Gas di dunia. Dalam penelitian tersebut, Hartley dan

Medlock (2013) menggunakan data perusahaan Minyak dan Gas Raksasa antara lain Shell,

StatOilHydro dan Marathon yang memiliki kontribusi besar dalam skala global namun tidak memiliki

portofolio kegiatan produksi Minyak dan Gas di Indoensia. Oleh karena itu, perhitungan technical

efficiency pada skala global belum tentu merepresentasikan technical efficiency pada skala nasional.

Dengan hasil technical efficiency dalam skala regional, kita dapat melihat seberapa besar efisiensi

Pertamina dibandingkan KKKS lainnya di Indonesia.

Secara spesifik, KKKS Star Energy Indonesia memiliki technical efficiency relatif tinggi bahkan di

atas Pertamina. Padahal KKKS tersebut memiliki cadangan jauh lebih rendah dibandingkan

Pertamina. Hal tersebut tersebut karena variabel input-output dalam model hanya menggunakan

variabel output yaitu annual revenue dan net working interest production serta variabel input yaitu oil

reserves, natural gas reserves, net annual cost. Untuk itu, diperlukan penelitian lebih lanjut dengan

mempertimbangkan variabel-variabel lain yang dapat mempengaruhi technical efficiency dalam skala

regional.

4. KESIMPULAN

Hasil penelitian menunjukkan bahwa KKKS Asing memiliki technical efficiency dengan output

revenue dan production relatif lebih tinggi dibandingkan dengan KKKS Domestik dengan adanya 56%

dari KKKS Asing yang memiliki technical efficiency relatif tinggi di atas rata-rata. Untuk mencapai

tingkat efisiensi, KKKS domestik perlu menekan biaya produksi rata-rata hingga 64,68% dan 36,85%

untuk keseluruhan KKKS. Dengan menggunakan variabel input dan output dalam penelitian, KKKS

yang memiliki oil reserves dan/atau natural gas reserves relatif kecil cenderung memiliki technical

efficiency relatif tinggi. Untuk itu, kita dapat mengembangkan penelitian ini dengan menggunakan

variabel-variabel lain yang mungkin dapat mempengaruhi technical efficiency dalam skala regional

antara lain geological factors, vertical integration, oil&gas fiscal terms dan tenaga kerja. Sebagai

implikasinya, KKKS Asing yang paling efisien dapat menjadi benchmark bagi KKKS Domestik dan

Pemerintah untuk berkolaborasi dalam rangka peningkatan technical efficiency.

DAFTAR PUSTAKA

Coelli, T.J. (1996). A Guide to DEAP Version 2.1: A Data Envelopment Analysis (Computer)

Program. CEPA Working Paper 96/8, Department of Econometrics, University of New England,

Armidale NSW Australia.

Coelli, T.J. (1996b), A Guide to FRONTIER Version 4.1: A Computer Program for Stochastic

Frontier Production and Cost Function Estimation, CEPA Working Paper 96/7, Department of

Econometrics, University of New England, Armidale NSW Australia.

Hartley, P. R. dan Medlock, K.B. (2013). Changes in the Operational Efficiency of National Oil

Companies. The Energy Journal, Vol. 34, No. 2.

Kementerian Keuangan (2014). Nota Keuangan dan APBN Tahun 2014,

http://www.kemenkeu.go.id/sites/default/files/NK%20dan%20APBN%202014%20full_0.pdf

diakses pada tanggal 18 November 2014.

SKK Migas (2013). Capaian Tahun 2013 & Rencana Kerja 2014, https://xa.yimg.com, diakses pada

tanggal 18 November 2014.

Wood Mackenzie Research Report, http://www.woodmacresearch.com, diakses pada tanggal

12 November 2014.