Embed Size (px)

Citation preview

1

Jakub Borowski

Piotr Maszczyk

Szkoła Główna Handlowa w Warszawie

Kolegium Gospodarki Światowej, Katedra Ekonomii II

GLOBALNY KRYZYS FINANSOWY A EWOLUCJA MODELU KAPITALIZMU W

POLSCE

“The word ‘bubble’ drives me nuts.

Housing markets are less liquid, but people

are very careful when they buy houses. It’s

typically the biggest investment they’re

going to make, so they look around very

carefully and they compare prices. The

bidding process is very detailed.”

Eugene Fama, 2007

Streszczenie:

Niniejszy tekst prezentuje analizę najważniejszych czynników instytucjonalnych, które przyczyniły się do wystąpienia

globalnego kryzysu finansowego w 2008r. Przesadna wiara w efektywność alokacji rynkowej, w tym przede wszystkim

efektywność rynków kapitałowych, która znalazła swój wyraz w sformułowanych na przełomie lat osiemdziesiątych i

dziewięćdziesiątych XX w. zasadach tzw. „Konsensusu Waszyngtońskiego” doprowadziła do bardzo istotnego

ograniczenia mechanizmów kontrolnych i regulacyjnych na amerykańskim rynku kapitałowym. Politycy gospodarczy i

bankierzy centralni ulegli błędnemu przeświadczeniu, jakoby regulacje tego rynku nie były konieczne, gdyż racjonalnie

postępujące podmioty gospodarcze gwarantują sprawne i efektywne funkcjonowanie, nie tylko samego rynku

kapitałowego, lecz również całej gospodarki. Marginalizowano tym samym znaczenie zawodności rynku takich jak

asymetria informacji, istnienie efektów zewnętrznych czy ograniczenia konkurencji rynkowej. To właśnie

nieuzasadnione, zarówno na gruncie teoretycznym, jak i praktycznym, przekonanie, że wyłącznie mechanizmy

samoregulacji, zliberalizowanych i uwolnionych spod nadzoru, rynków finansowych będą wystarczającą rękojmią ich

skuteczności i efektywności stało się podstawowym czynnikiem, który w średniej i długiej perspektywie doprowadził

do wybuchu kryzysu finansowego.

Globalny kryzys finansowy, w tym przede wszystkim analiza czynników, które doprowadziły do jego rozpoczęcia,

skłonił kraje członkowskie Unii Europejskiej do wprowadzenia istotnych zmian, których celem było ograniczenie

uwypuklonych przez kryzys zawodności rynku. Zmiany te polegają na powołaniu nowych instytucji i wdrożeniu

nowych regulacji. W Polsce zdecydowano się dodatkowo na zwiększenie interwencji państwa w mechanizm rynkowy

poprzez realizację programu „Inwestycje Polskie”. Można postawić tezę, że wdrażane zmiany nie mają istotnego

wpływu na usytuowanie polskiego modelu kapitalizmu w ramach tradycyjnego podziału systemów kapitalistycznych na

liberalne i „koordynowane” gospodarki rynkowe. Jednak w długim okresie nowe instytucje i regulacje powinny

przyczynić się do zmniejszenia ryzyka powstawania nadmiernych nierównowag. Zmiany te będą zatem oddziaływać w

kierunku ograniczenia zmienności aktywności gospodarczej i wygładzenia cyklu koniunktury, przyczyniając się tym

samym do zwiększenia dobrobytu.

Słowa Kluczowe: „Konsensus Waszyngtoński”, modele kapitalizmu, globalny kryzys finansowy, polityka

makroostrożnościowa, zawodność rynku

1. Wstęp

Rola czynników instytucjonalnych w analizie ekonomicznej bywa często marginalizowana, między innymi ze

względu na potencjalne trudności z ich wprowadzeniem do sformalizowanych modeli ekonomicznych. Jednak wraz z

rozpoczęciem kryzysu ekonomicznego w 2008 r., który jednocześnie przez część ekonomistów był postrzegany, jako

kryzys nauk ekonomicznych1, trudności z ewentualnym formalnym sposobem kwantyfikacji najważniejszych różnic w

konstrukcji, celach, założeniach i sposobach funkcjonowania obserwowanych w różnych krajach instytucji straciły na

znaczeniu. Coraz popularniejsze stało się natomiast podejście, które próbuje analizować różnice w układzie

instytucjonalnym w poszczególnych krajach z nadzieją na zidentyfikowanie najbardziej efektywnej konstrukcji.

1 Rozumiany, jako podważenie uznanych dotąd dogmatów i kwestionowanie wartości i skuteczności sformalizowanych

modeli ekonometrycznych. Zobacz np. artykuł P. Krugmana “How Did Economists Get It So Wrong?”

http://www.nytimes.com/2009/09/06/magazine/06Economic-t.html?pagewanted=8&_r=1

IX Kongres Ekonomistów Polskich

2

Niniejszy tekst poświęcony jest rozważaniom o instytucjonalnych źródłach globalnego kryzysu, jak również

możliwym sposobom instytucjonalnego i regulacyjnego ograniczania ryzyka wystąpienia analogicznego zdarzenia w

przyszłości. W części pierwszej przedstawione zostały argumenty wskazujące na bezpośredni związek pomiędzy tzw.

„Konsensusem Waszyngtońskim” a układem czynników, który bezpośrednio i pośrednio doprowadził do wybuchu

kryzysu w 2008 r. Część druga natomiast zawiera omówienie obecnie dyskutowanych lub wdrożonych przez kraje UE

istotnych zmian w otoczeniu instytucjonalnym i regulacyjnym, których celem jest - jeśli nie wyeliminowanie – to

przynajmniej w znaczący sposób ograniczenie – prawdopodobieństwa powtórnego wystąpienia kryzysu finansowego w

krajach UE. W ramach tej analizy szczególną uwagę poświęcono procedurze przywracania równowagi

makroekonomicznej. W części tej przeanalizowano również główne argumenty stojące za decyzją o rozpoczęciu

projektu „Inwestycji Polskich”. W podsumowaniu zawarto wstępną ocenę długookresowego wpływu omówionych

zmian na model kapitalizmu w Polsce.

2. Zasady „Konsensusu Waszyngtońskiego” a źródła globalnego kryzysu finansowego

Jeśli rozpoczęcie kryzysu finansowego w 2008 r. pozwoliło na sformułowanie wniosku, powszechnie

akceptowanego przez zdecydowaną większość środowiska ekonomistów, to była to konstatacja, zgodnie z którą,

perturbacja, w jakie wpadła gospodarka światowa spowoduje w gospodarce „ogólne przesunięcie granicy pomiędzy

państwem a rynkiem, na korzyść państwa” (Rosati 2009). Niezależnie od tego, czy zmiana ta jest oceniana jako

negatywna (zob. np. Winiecki 2008), czy pozytywna (Klein 2008, Skidelsky 2009) nie ma wątpliwości, że stała się ona

faktem, czy to ze względu na podejmowane cyklicznie operacje banków centralnych (polegające na zasilaniu

płynnością sektora bankowego) i rządów (przejmujących część lub całość udziałów w zagrożonych bankructwem

przedsiębiorstwach), czy przede wszystkim organów publicznych nadzorujących rynki finansowe (wprowadzających

rozwiązania instytucjonalne ograniczające swobodę działania instytucji finansowych).

Obserwowane w ciągu ostatnich pięciu lat nowe podejście do definiowania zadań państwa w obszarze określania

ram działania i nadzoru nad rynkami finansowymi stoi w zdecydowanej sprzeczności z dominującym wcześniej

podejściem sformalizowanym w zasadach tzw. „Konsensusu Waszyngtońskiego” (Williamson 1990, 1999). Są to

sformułowane dość ogólnie zalecenia organizacji międzynarodowych (Międzynarodowego Funduszu Walutowego i

Banku Światowego) dla krajów słabiej rozwiniętych w celu zdynamizowania rozwoju poprzez reformy rynkowe i

szerokie otwarcie gospodarki na globalne przepływy. Opisując te zasady należy oczywiście pamiętać o tym, że w

konkretnych krajach, zakres i konsekwencja w ich wdrażaniu były bardzo różne. Co więcej, nawet sam John

Williamson, dyrektor Instytutu Gospodarki Światowej, który wprowadził tę nazwę do literatury przedmiotu

deprecjonował niektóre z reguł, funkcjonujących w ramach tego nieformalnego zbioru zasad (Williamson 2004). Z

początku, dokument ten miał się odnosić głównie do krajów Ameryki Łacińskiej, jednakże dość szybko wynikające z

niego zasady i zalecenia zostały aplikowane w innych krajach (przede wszystkim rozwijających się, choć elementy

„Konsensusu” bardzo silnie wpływały również na politykę ekonomiczną realizowaną w krajach rozwiniętych, przede

wszystkim USA) i stały się kanonem polityki gospodarczej. Konsensus Waszyngtoński opierał się na 10 podstawowych

dyrektywach. Były to:

Utrzymanie dyscypliny fiskalnej – polegało głównie na utrzymaniu niskiego deficytu budżetowego i niskiej stopie

inflacji.

Nowe priorytety w wydatkach publicznych – przeznaczanie środków finansowych na cele prorozwojowe, a więc

takie, które gwarantują wysoką efektywność poniesionych nakładów i przyczyniają się do poprawy podziału

dochodów.

Reformy podatkowe ukierunkowane na obniżenie krańcowych stóp podatkowych i poszerzanie bazy podatkowej-

podjęcie reformy podatkowej polegającej na obniżeniu stawek podatkowych, zwłaszcza od podatków

dochodowych, na rzecz podatków od towarów i usług.

Liberalizacja handlu, polegająca na znoszeniu różnego rodzaju ograniczeń, w tym ilościowych jak i obniżenia ceł i

osiągnięcie jednej taryfy celnej na średnim poziomie około 10%.

Liberalizacja przepływów zagranicznych inwestycji bezpośrednich, zniesienie barier wejścia zagranicznych firm

na rynek i różnego ich traktowania w porównaniu z przedsiębiorstwami państwowymi.

Liberalizacja rynków finansowych.

Prywatyzacja przedsiębiorstw państwowych.

Deregulacja rynków.

Ochrona praw własności – gwarancje państwa i zabezpieczenie na wypadek nacjonalizacji

Kursy walutowe – utrzymanie jednolitego kursu wymiany, który utrzymany zostanie na poziomie wystarczająco

konkurencyjnym, aby stymulować eksport.

Te, skądinąd słuszne na gruncie teoretycznym postulaty, w praktyce sprowadzały się do systematycznego

ograniczanie roli i zadań państwa, liberalizacji rynków finansowych i nacisku kładzionego na stabilizację

makroekonomiczną, utożsamianą przede wszystkim z minimalizowaniem inflacji (Stiglitz, Serra 2008). Polityka,

realizowana zgodnie z zasadami „Konsensusu Waszyngtońskiego” nazywana była często „neoliberalną”, raz ze

względu na nawiązanie do dominujących w XIX w. „liberalnych” przekonań o koniczności minimalizowania roli

państwa w gospodarce, z drugiej zaś ze względu na nacisk, jaki kładziono na liberalizację rynków kapitałowych. W

krajach rozwiniętych (przede wszystkim w USA, czy też szerzej, w krajach reprezentujących tzw. „anglosaski model

3

kapitalizmu”), w których mniejsze znaczenie miały postulaty związane z prywatyzacją majątku publicznego czy

stabilizacją makroekonomiczną (które z kolei traktowane były, jako kluczowe w krajach rozwijających się, w tym

krajach postsocjalistycznych), to właśnie liberalizacja rynku kapitałowego stała się głównym celem polityki

makroekonomicznej.

Zasady sformułowane w ramach tzw. „Konsensusu Waszyngtońskiego” opierały się na – niemającym skądinąd

uzasadnienia w teorii ekonomii – przekonaniu o tym, że rynek, w tym szczególności rynek kapitałowy, uwolniony spod

sztywnych ram regulacyjnych jest kluczowym czynnikiem zapewniającym sprawne i efektywne funkcjonowanie

gospodarki. Założenie to, jest w oczywisty sposób sprzeczne z fundamentalnymi zasadami opisanymi przez teorię

ekonomii, zgodnie z którymi efektywność działania mechanizmu rynkowego jest ograniczona przez istnienie

„zawodności rynku”, takich jak: asymetria informacji, istnienie efektów zewnętrznych czy ograniczenia konkurencji

rynkowej. Tym niemniej, w literaturze przedmiotu pojawiały się artykuły potwierdzające korzystny wpływ rozwoju

systemu finansowego na wzrost gospodarczy (zob. np. King, Levine 1993 czy Levine 1997). Również trwający blisko

dwadzieścia lat okres relatywnej stabilizacji koniunktury światowej (tzw. „Great Moderation” – od połowy lat

osiemdziesiątych XX w. aż do 2008 r.) znacząco zmniejszał, bądź nawet eliminował obawy o to, czy gwałtowny rozwój

rynków finansowych może mieć również niekorzystne konsekwencje. Na tle powszechnego przekonania o wyłącznie

pozytywnych skutkach liberalizacji w tym obszarze, artykuły przestrzegające przed systematycznym wzrostem ryzyka

systemowego w sektorze bankowym były lekceważone (Rajan 2005). Co więcej, przeświadczenie o korzystnym

wpływie rozwijających się bez ograniczeń rynków finansowych na efektywność gospodarek, stało się jednym z

fundamentów uzasadniających kolejny z kluczowych elementów „Konsensusu Waszyngtońskiego”, jakim było

przekonanie o absolutnym priorytecie stabilizowania inflacji na możliwie najniższym poziomie. Niska stopa inflacji

sprzyja bowiem rozwojowi rynków finansowych, to zaś miało być samo w sobie korzystne dla gospodarki (Altig 2003,

Boyd, Champ 2006).

Warto podkreślić, iż przeświadczenie, o efektywności rynków finansowych i ich niezwykle korzystnym wpływie

na kondycję gospodarek nie było w istocie uzasadnione na gruncie teoretycznym. W literaturze przedmiotu, właściwie

od 1939 r., kiedy to von Hayek zaproponował tworzenie modeli równowagi ogólnej, toczyła się dyskusja na temat

hipotezy o racjonalnym zachowaniu podmiotów gospodarczych. W świetle założeń tych modeli, podmioty gospodarcze

znają najbardziej prawdopodobny scenariusz przyszłych zdarzeń, ze szczególnym uwzględnieniem wysokości płac

realnych. Ewentualne zmiany w ich postępowaniu miałyby wynikać wyłącznie ze zdarzeń o charakterze losowym, zaś

podejmowane przez nich decyzje mają optymalny charakter. Przyjęcie takiego układu założeń oznacza jednak, że w

modelach równowagi ogólnej nie muszą zostać uwzględnione dostosowania na rynku finansowym. Skoro wszyscy

uczestnicy rynku zachowują się racjonalnie i podejmują optymalne decyzje, to popyt na kredyt nie może przekroczyć

pułapu, który nie byłby możliwy do spłacenia. Tym samym oznacza to, że rynek finansowy, ze względu na swoją

efektywność, zaczyna być traktowany jako neutralny pośrednik w procesach produkcji i wymiany, a więc jego

funkcjonowanie nie tylko nie musi być uwzględniane w analizach modelowych, ale również nie generuje zawodności,

które mogłyby się stać przedmiotem nadzoru ze stronu organów kontrolnych.

Oczywiście układ założeń, który został przyjęty przy konstrukcji modeli równowagi ogólnej dalece odbiega od

prawdziwego sposobu funkcjonowania gospodarki rynkowej (De Grauwe 2008). W szczególności, nieefektywność

rynków finansowych, która będzie musiała zostać uwzględniona w modelach równowagi ogólnej przejawia się poprzez

zjawisko procykliczności akcji kredytowej banków (Sławiński 2010). W literaturze przedmiotu funkcjonują dwie

niezależne koncepcje teoretyczne objaśniające ten mechanizm. Pierwszą z nich jest model akceleratora finansowego

(Bernanke, Gertler, Gilchrist 1999), drugą zaś hipoteza niestabilności systemu finansowego Hymana Minsky’ego

(Minsky 1992). Obie teorie, choć w odmienny sposób tłumaczą mechanizm procykliczności akcji kredytowej banków,

za podstawę biorą nieracjonalne decyzje podmiotów gospodarczych, które napotykając na ryzyko związane z niepewną

przyszłością, w procesie decyzyjnym w nadmiernym stopniu wykorzystują informacje związane z sytuacją bieżącą.

W modelu akceleratora oznacza to, że wraz z rosnącymi zyskami firm, które są wynikiem poprawy koniunktury

rośnie wiarygodność kredytowa tych podmiotów, a tym samym banki chętniej udzielają im kredytów.

Natomiast w modelu Minsky’ego mechanizm, który uzasadnia nieracjonalny sposób podejmowania decyzji, jest

znacznie bardziej niebezpieczny dla kondycji gospodarki. Podkreślił on, że bankowcy nie tylko uzależniają swoją ocenę

przyszłej koniunktury od warunków bieżących, mając skłonność do wzrostu optymizmu, wraz z poprawą sytuacji

bieżącej. Dostrzegł, że wraz z poprawą sytuacji bieżącej w gospodarce i rosnącym optymizmem bankierów obniżają się

ich wymagania odnośnie do potencjalnych klientów. Liberalizacja kryteriów udzielania przez banki kredytów w

oczywisty sposób zwiększa ryzyko systemowe i czyni gospodarkę bardziej podatną na wybuch kryzysu. Co więcej,

Minsky zauważył również, że – podobnie jak w innych branżach – również w sektorze bankowym presja

konkurencyjna wymusza na sprzedawcach wprowadzanie wciąż nowych produktów, które pozwoliłyby na wzrost

sprzedaży. Jedną z najważniejszych innowacji w systemie finansowym była sekurytyzacja kredytów, która stała się

jednym z głównych czynników wymienianych, jako źródła obecnego kryzysu.

Oczywiście negatywnym zjawiskom na rynku finansowym opisanym przez model akceleratora czy hipotezę

Minsky’ego można było zapobiec (albo przynajmniej w znacznym stopniu ograniczyć skalę ich występowania), ale

stałoby się tak tylko wówczas, gdyby rynki te znajdowały się pod kontrolą instytucji nadzorczych, których

funkcjonowanie opierałoby się na zasadzie ograniczonego zaufania do ich efektywności. Gdyby przed 2008 r.

przeświadczenie o tym, że rynki te słabo pasują do świata założeń modeli równowagi ogólnej, zaś decyzje

podejmowane przez uczestników tych rynków mają charakter wybitnie krótkoterminowy i podlegają głownie wpływom

czynników behawioralnych (Blinder 2004), skala kryzysu, który rozpoczął się w 2008 r. byłaby znacznie mniejsza, a

4

być może całkowicie dałoby się go uniknąć. Niestety, koncepcja teoretyczna, stojąca za regułami „Konsensusu

Waszyngtońskiego” opierała się na dokładnie przeciwnym przeświadczeniu.

2.1. Sekurytyzacja ryzyka

Praktyczną konsekwencją teoretycznych reguł zapisanych w „Konsensusie Waszyngtońskim” było lekceważenie

konieczności rozwijania instytucji nadzorujących przeżywające okres gwałtownego rozwoju rynki finansowe, zaś

istniejące organa nadzorów bankowych, w swej bieżącej działalności kierowały się zasadą, zgodnie z którą

mechanizmy samoregulacji rynków finansowych są wystarczająca rękojmią ich skuteczności i efektywności (Soros

2008, Solarz 2008).

W praktyce, deregulacja na rynkach finansowych w latach dziewięćdziesiątych w USA doprowadziła do

fundamentalnych zmian w percepcji ryzyka w sektorze bankowym. Jedną z najważniejszych zmian w tym obszarze

była możliwość przekształcania niepłynnych aktywów (takich jak kredyty i pożyczki) w aktywa płynne, czyli papiery

wartościowe tzw. „asset-based-securites” (była to tzw. „sekuratyzacja ryzyka”)2. W kontekście papierów

wartościowych opartych na kredytach hipotecznych przyjęła się używać skrótu MBS („mortgage-based-securities”). W

konsekwencji, na rynku pojawiły się nowe instrumenty finansowe, których zakup obciążony był ryzykiem, którego nie

dało się oszacować na podstawie dotychczas stosowanych metod. Doprowadziło to do generalnego zaniżenia wyceny

ryzyka obciążającego kredyty hipoteczne i instrumenty pochodne. Proces sekuratyzacji pozwalał bankom hipotecznym

obniżać ryzyko związane z utrzymywanymi aktywami, bo część ryzyka przenosił na nabywców papierów

wartościowych, tworzonych w oparciu o te kredyty. Jednak wraz ze wzrostem skali udzielanych kredytów, w tym w

szczególności kredytów w kategorii „subprime”, pogarszała się jakość portfela kredytów i rosło ryzyko związane z

papierami MBS. Na skutek rozproszenia ryzyka i trudności z prawidłową wyceną wartości papierów wartościowych

opartych o kredyty hipoteczne ich nabywcy nie byli w pełni świadomi rosnącego ryzyka związanego z posiadanymi

przez nich instrumentami finansowymi (Rosati 2009).

Zauważmy, że sytuacja taka oznacza istnienie znaczącej asymetrii informacji pomiędzy nabywcami a

sprzedającymi, która to asymetria w zasadzie uniemożliwia rynkowi osiągnięcie efektywnego stanu równowagi.

Zgodnie z fundamentalizmem rynkowym, który przyświecał twórcom „Konsensusu Waszyngtońskiego” i późniejszym

realizatorom polityki liberalizującej rynki kapitałowe, remedium na taką sytuację powinny z jednej strony stać się

prywatne agencje ratingowe, które powinny dostarczyć wiarygodnej informacji wszystkim uczestnikom rynku, z

drugiej zaś strony organy właścicielskie podmiotów inwestujących w instrumenty oparte na kredytach hipotecznych.

Agencje ratingowe nie potrafiły jednak we właściwy sposób wypełnić swojej roli, co pozwoliło na formułowanie

oskarżeń dotyczących nie tylko niskich kompetencji zatrudnionych tam specjalistów, ale wręcz o świadome działanie

na niekorzyść klientów (Rosati 2009). Standard&Poor czy Moody’s (żeby wymienić tylko te kluczowe) w

systematyczny sposób zaniżały ryzyko kredytowe związane z papierami MBS i zdecydowanie zaniżyły ich wrażliwość

na cykliczne pogorszenie koniunktury. Dodatkowo agencje te znalazły się w sytuacji konfliktu interesów, oceniając

wiarygodność papierów wartościowych, będąc jednocześnie gwarantami ich emisji.

Z kolei rosnący popyt na papiery MBS związany był z bardzo szybkim wzrostem cen nieruchomości na

amerykańskim rynku, szczególnie w latach 2000-2006. Wzrost wartości nieruchomości przekładał się na rosnącą

wycenę aktywów, zaś ich zabezpieczenie – nieruchomości, wydawało się bardzo pewne. W rezultacie zakup papierów

wartościowych wyemitowanych w oparciu o kredytu hipoteczne przedstawiał się jako pewna i niezwykle dochodowa

inwestycja. Rosnącemu udziałowi papierów MBS w aktywach banków komercyjnych nie przeciwdziałał amerykański

nadzór bankowy, raz ze względu na wyznawane poglądy, zgodnie z którymi efektywne z definicji rynki powinny w

równie efektywny sposób zapewnić alokację ryzyka pomiędzy uczestnikami transakcji, z drugiej zaś strony ze względu

na ograniczenia nałożone przez ustawodawcę. Ponieważ amerykańskie banki inwestycyjne nie były objęte tak

rygorystycznymi regułami nadzoru, jak banki detaliczne, mogły one w praktycznie nieograniczony sposób powiększać

udział papierów MBS w całości aktywów. Co więcej, czyniąc to powszechnie korzystano z dźwigni finansowej,

zaciągając krótkoterminowe pożyczki na rynku pieniężnym, którymi finansowano zakupy papierów MBS. Powszechne

użycie lewarowania doprowadziło do tego, że w wielu bankach stosunek sumy aktywów do kapitału własnego

kształtował się na poziomie 30:1, zaś w kontekście banku „Bear Sterns” przekraczał nawet relację 50:1 (Cohan 2008).

W takiej sytuacji nawet niewielki spadek cen aktywów (nieruchomości), na których oparte były zakupione przez banki

inwestycyjne papiery wartościowe, musiał doprowadzić je na skraj bankructwa.

Takim działaniom sprzyjało zachowanie członków zarządów banków inwestycyjnych, którzy byli bezpośrednio

zainteresowani krótkoterminową poprawą wyniku finansowego zarządzanych przez nich instytucji, ponieważ był to

bezpośredni czynnik wpływający na wysokość ich wynagrodzeń. Zaakceptowane przez zgromadzenia udziałowców i

rady nadzorcze powiązanie poziomu wynagrodzeń członków zarządów banków, niemal wyłącznie z bieżącą wartością

przedsiębiorstw skracało horyzont decyzyjny i stanowiło silny bodziec skłaniający zarządy do doraźnego powiększania

wartości firmy w oderwaniu od jej długookresowej kondycji. Trudo się oprzeć wrażeniu, że właściciele tych

przedsiębiorstw całkowicie zawiedli i nie potrafili w skuteczny sposób wypełniać swoich funkcji właścicielskich i

kontrolnych, zaś fala bankructw w amerykańskim sektorze finansowym miała swoje źródło w „fundamentalnych

słabościach w relacjach między właścicielami tych instytucji i reprezentującymi ich radami nadzorczymi, a

menedżerami” (Rosati 2009). To kolejny argument, potwierdzający hipotezę, zgodnie z którą rynkowy fundamentalizm

2 Możliwość sekuratyzacji wprost wynikała z przyjęcia przez amerykańskiego ustawodawcę tzw. Ustawy Gramma,

Lecha i Blileya („Gramm-Leach-Bliley Act”) dopuszczającej obrót instrumentami pochodnymi.

5

twórców „Konsensusu Waszyngtońskiego” i wynikająca z niego wiara w samoregulującą moc relacji rynkowych nie

miał oparcia w rzeczywistości.

A zatem to opierająca się na błędnym przeświadczeniu o efektywności mechanizmu rynkowego liberalizacja

rynku finansowego, będąca jednym ze sztandarowych postulatów „Konsensusu Waszyngtońskiego” doprowadziła do

nadmiernej emisji kredytów hipotecznych, spowodowanej głównie czynnikami natury podażowej i tym samym stała się

najważniejszym czynnikiem wpływającym na wybuch kryzysu finansowego w 2008 r. (Rosati 2009). Zjawiskom tym

nie towarzyszyło niezbędne w obliczu licznych zawodności rynku dostosowanie reguł opisujących sposób

funkcjonowania rynku finansowego oraz metod i zakresu działań nadzoru bankowego. Dodatkowo, słabość nadzoru

właścicielskiego i wadliwie skonstruowany system wiążący wysokość i sposób wynagradzania członków zarządów

instytucji finansowych z wynikami finansowymi nadzorowanych przedsiębiorstw pogłębiał skalę i zakres

nieefektywności na rynku finansowym. Dążenie do ograniczenia roli nadzoru finansowego i polegania głównie na

efektywności mechanizmów rynkowych, przyczyniło się do powstania skrajnie nieprzejrzystego systemu finansowego,

w którym podejmowanie zbyt dużego ryzyka i koncentracja na osiąganiu celów krótkookresowych stały się receptą na

rozwój i osiąganie wysokich zysków (Sławiński 2010). Niechęć władz monetarnych do wzmacniania nadzoru

finansowego wynikała z niczym nieuzasadnionej wiary, że nieskrępowany rozwój tych rynków zbliży je do stanu, w

którym ich kompletność będzie na tyle bliska tej, jaka jest założona w modelach równowagi ogólnej, na ile jest to

możliwe. Wybuch kryzysu, a szczególnie jego zasięg i głębokość załamania koniunktury, zaprzeczył tym naiwnym

wyobrażeniom i potwierdził naturalną skłonność rynków finansowych do nadmiernych wahań i nieracjonalnych

zachowań, wynikających ze szczególnie widocznych na tych rynkach zawodności – asymetrii informacji i dużej skali

niepewności (Rosati 2009). Skłonność, która może być, jeśli nie wyeliminowana, to przynajmniej znacząco

ograniczona, przez dostosowanie ram regulacyjnych i tworzenie sprawnie i efektywnie działających instytucji

publicznych. Teoria nie oferuje wprawdzie gotowych odpowiedzi na pytanie, jak, i w oparciu o jakie rozwiązania

prawne, powinny funkcjonować te instytucje, aby skutecznie chroniły gospodarkę przed generowaniem nadmiernego

ryzyka systemowego. Oczywiste wydaje się jednak, że aby uniknąć podobnych kryzysów w przyszłości niezbędna

będzie koordynacja polityki pieniężnej i nadzoru nad rynkami finansowymi.

Należy jednak pamiętać również o drugim niebezpiecznym czynniku, wbudowanym niejako w zasady „Konsensu

Waszyngtońskiego”. Jak podkreślają bowiem krytycy tej koncepcji, fundamentalizm rynkowy to tylko jedno ze źródeł

zawodności opartej na niej polityki. Drugim czynnikiem było pomylenie celów polityki ekonomicznej, że środkami

służącymi realizacji tych celów (Stiglitz 2010). Trudno się oprzeć wrażeniu, że w pewnym momencie politycy

gospodarczy i bankierzy centralni zapomnieli o tym, że sprawnie i efektywnie działające rynki finansowe nie są celem

samym w sobie, że – zgodnie z podejściem zaprezentowanym przez Kinga i Levina – są tylko jednym z elementów,

który przyczynia się do rosnącej efektywności całej gospodarki, a ta z kolei powinna prowadzić do wzrostu dobrobytu i

zamożności jak najszerszej grupy społeczeństwa. Że zmniejszanie stopnia nadzoru nad tymi rynkami jest o tyle

korzystne, o ile przekłada się na realizację nadrzędnego celu polityki gospodarczej. Że powinny one pełnić rolę

służebną wobec sektora realnego i nie powinny generować negatywnych zjawisk w sferze realnej. O tym, że przed 2008

r. sytuacja odbiegła od tego wzorca pisze na przykład Sławiński, wskazując na negatywne konsekwencje szybkiego

wzrostu skali transakcji na rynku kontraktów terminowych opiewających na surowce i żywność na wzrost ich cen

(Sławiński 2010). Jego zdaniem, „nadmierna deregulacja rynków międzybankowych” przyczyniła się do gwałtownego i

oderwanego od czynników fundamentalnych wzrostu cen ropy i surowców, co z kolei przełożyło się na wzrost stopy

inflacji i obniżkę dochodów realnych znaczącej części światowej populacji.

3. Globalny kryzys a ewolucja modelu kapitalizmu w Polsce

Globalny kryzys finansowy skłoniły wiele krajów, w tym kraje członkowskie Unii Europejskiej, do wprowadzenia

licznych zmian, których celem było ograniczenie uwypuklonych przez kryzys zawodności rynku. Zmiany te

sprowadzały się w istocie do powołania nowych instytucji, zwiększenia zakresu interwencji państwa w funkcjonowanie

gospodarki oraz wprowadzenia nowych regulacji. Przykładem działań w pierwszym z wymienionych obszarów było

powołanie Europejskiej Rady ds. Ryzyka Systemowego (European Systemic Risk Board - ESRB), sprawującej nadzór

makroostrożnościowy i wydającej ostrzeżenia oraz zalecenia w przypadku powstania nadmiernego systemowego

ryzyka dla stabilności systemu finansowego. Innym przykładem zmian o charakterze instytucjonalnym jest wdrażany

obecnie projekt unii bankowej w krajach strefy euro. Projekt ten jest próbą rozwiązania problemu niespójności trzech

celów realizowanych dotychczas w krajach Unii Europejskiej w postaci budowy zintegrowanego rynku usług

bankowych, funkcjonowania krajowych instytucji nadzoru finansowego i utrzymania stabilności finansowej

(Schoenmaker 2013). Unia bankowa ma również na celu przełamanie błędnego koła, w jakim znalazły się finanse

publiczne i systemy bankowe krajów południa Europy (znaczące zadłużenie sektora publicznego wobec krajowego

sektora bankowego rodzi konieczność dokapitalizowania banków przez sektor publiczny w przypadku restrukturyzacji

długu publicznego, co dodatkowo pogłębia kryzys finansów publicznych i pogarsza sytuację finansową banków). W

konsekwencji, na realizowany obecnie projekt unii bankowej składają się trzy inicjatywy: jednolity mechanizm

nadzorczy (bezpośredni nadzór Europejskiego Banku Centralnego nad największymi bankami pod względem wielkości

aktywów lub udziału w PKB kraju macierzystego), wspólny system gwarantowania depozytów oraz system

prowadzenia uporządkowanej likwidacji banków.

Przykładem zwiększenia zakresu interwencji państwa w gospodarkę jest zainicjowany w Polsce projekt

Inwestycji Polskich (Ministerstwo Skarbu Państwa 2013). W ramach programu środki pochodzące z nadwyżkowych

(ponad założoną wartość) przychodów z prywatyzacji zostaną przeznaczone na dokapitalizowanie Banku Gospodarstwa

6

Krajowego, co umożliwi zwiększenie gwarancji dla kredytów inwestycyjnych dla małych i średnich przedsiębiorstw

oraz wzrost akcji kredytowej związanej z finansowaniem inwestycji infrastrukturalnych. Drugim filarem programu

Inwestycji Polskich jest powołanie przez rząd spółki Polskie Inwestycje Rozwojowe (PIR), która będzie inwestować w

spółki celowe (pozyskujące kapitał prywatny) realizujące inwestycje w szeroko rozumianą infrastrukturę (energetyka,

wydobycie i dystrybucja gazu, zagospodarowanie złóż, infrastruktura drogowa, portowa, kolejowa i morska oraz

samorządowa). Autorzy programu Inwestycji Polskich wskazują na dwie główne przyczyny jego wdrożenia. Pierwszą z

nich jest potrzeba utrzymania wysokiej dynamiki inwestycji publicznych w warunkach istniejących ograniczeń dla

wzrostu państwowego długu publicznego (w tym w szczególności zadłużenia jednostek samorządu terytorialnego).

Szybki wzrost relacji długu publicznego do PKB w Polsce, do którego w znacznym stopniu przyczyniło się długotrwałe

spowolnienie wzrostu gospodarczego na skutek wybuchu globalnego kryzysu finansowego3, stoi bowiem w

sprzeczności z utrzymaniem stopy inwestycji publicznych na poziomie obserwowanym w latach 2011-2012 (wykres 1).

Drugą przyczyną uruchomienia programu Inwestycji Polskich jest niechęć sektora bankowego do udzielenia

długoterminowego finansowania inwestycji infrastrukturalnych. W sytuacji, w której pasywa sektora bankowego są

zdominowane przez depozyty krótkoterminowe, udzielanie przez banki długoterminowych kredytów inwestycyjnych n.

na przykład na finansowanie długotrwałej rozbudowy mocy energetycznych oznaczałoby powstanie tzw. krótkiej

pozycji niedopasowania (niezgodności terminów zapadalności). Próba domknięcia tego niedopasowania w przyszłości,

polegająca na pozyskaniu nowych depozytów (bądź odnowieniu dotychczasowych), rodzi ryzyko wzrostu kosztów

odsetek i pogorszenia wyniku finansowego. Ryzyko to bank może sobie skompensować poprzez wyższą marżę

odsetkową, jednak związany z tym wzrost kosztów obsługi kredytu jest zwykle na tyle duży, że czyni inwestycję

nieopłacalną. Problem ten jest przykładem niedoskonałości rynku, która może ograniczać zaangażowanie sektora

prywatnego w finansowanie inwestycji infrastrukturalnych. Innymi słowy, globalny kryzys finansowy zwiększył

zapotrzebowanie na kapitał prywatny jako źródło finansowania inwestycji infrastrukturalnych w Polsce, jednak ze

względu na relatywnie długi horyzont tych inwestycji ich sfinansowanie kapitałem prywatnym nie jest możliwe, co

stanowi argument na rzecz utworzenia przez państwo wehikułu inwestycyjnego i zależnych od niego spółek celowych.

Przykładem nowej regulacji, do której powstania przyczynił się globalny kryzys finansowy, jest procedura

przywracania makroekonomicznej równowagi (Macroeconomic Imbalance Procedure – MIP), która ma zapobiegać

powstawaniu nierównowag w gospodarce i korygować już powstałe nierównowagi. MIP został wprowadzony w

grudniu 2011 r. jako część tzw. „sześciopaka”, którego celem było wzmocnienie koordynacji polityki gospodarczej w

krajach Unii Europejskiej. Procedura MIP ma charakter dwuetapowy. Pierwszym etapem (częścią prewencyjną) jest

ekspercka ocena skali występujących w gospodarce nierównowag (Alert Mechanism Report - AMR), wykorzystująca

zestaw wybranych wskaźników makroekonomicznych wraz z wartościami referencyjnymi (scoreboard). Posiłkując się

wynikami AMR Komisja Europejska i Rada UE mogą wskazać kraje, które wymagają pogłębionej analizy przyczyn

nierównowag oraz wydać rekomendacje służące ograniczeniu ich skali. Przejście do drugiego etapu (Excessive

Imbalance Procedure - EIP) następuje wtedy, gdy Komisja Europejska i Rada UE stwierdzą występowanie nadmiernej

nierównowagi, co wymaga przedstawienia przez kraj objęty EIP programu makroekonomicznego zorientowanego na

wyeliminowanie nadmiernej nierównowagi. Dla krajów strefy euro przewidziana jest również kara w postaci

oprocentowanego depozytu (w przypadku niezrealizowania zaleceń KE i Rady UE), który może być zamieniony na

karę finansową na poziomie nieprzekraczającym 0,1% PKB w przypadku ponownego niewdrożenia zaleceń. W ramach

procedury EIP stosuje się zasadę odwróconej większości kwalifikowanej (decyzje KE dotyczące sankcji wchodzą w

życie automatycznie, chyba że Rada UE odrzuci je kwalifikowaną większością głosów), co utrudnia krajowi objętemu

procedurą zbudowanie większości blokującej wprowadzenie sankcji.

Wykres 1. Udział inwestycji publicznych w PKB w krajach Unii Europejskiej

0

1

2

3

4

5

6

Austria

Niemcy

Hiszpania

Belgia

Grecja

Portugalia

Włochy

Słowacja

Irlandia

Wielka…

UE-27

Dania

Finlandia

Cypr

Słowenia

Węgry

Malta

Czechy

Francja

Bułgaria

Holandia

Szw

ecja

Litw

a

Luksemburg

Łotw

a

Rumunia

Polska

Estonia

%

2011 2012

3 Zgodnie z metodologią ESA 95, w 2008 r. relacja długu publicznego do PKB wyniosła 47,1% wobec 55,6% w 2012 r.

7

Źródło: Ameco

Ocena wpływu globalnego kryzysu finansowego na model kapitalizmu w Polsce ma charakter wielowymiarowy i

powinna uwzględniać możliwie szeroki zakres zmian w otoczeniu instytucjonalnym i regulacyjnym, a także analizę

stopnia interwencji państwa w mechanizm rynkowy. Tak szerokie spektrum analizy wykraczałoby poza ramy

niniejszego opracowania. Co więcej, w wielu przypadkach ostateczny kształt podjętych przez kraje UE reform istotnie

wpływających na model kapitalizmu i będących jednocześnie pośrednim skutkiem globalnego kryzysu finansowego nie

został jeszcze określony (tak jest w przypadku wspomnianego projektu unii bankowej). Przykładem inicjatywy

znajdującej się w początkowej fazie realizacji jest zawarta w tzw. Raporcie Liikanena propozycja podziału

największych banków w celu rozdzielania obarczonej relatywnie wysokim ryzykiem działalności inwestycyjnej od

typowej aktywności depozytowo-kredytowej4. Trudno również ocenić skuteczność programu Inwestycji Polskich jako

narzędzia dynamizowania inwestycji infrastrukturalnych, albowiem utworzona niedawno spółka Polskie Inwestycje

Rozwojowe nie rozpoczęła jak dotąd żadnej inwestycji. W konsekwencji, analiza wpływu globalnego kryzysu

finansowego na model kapitalizmu powinna koncentrować się na ocenie rozwiązań kompletnych i już wdrożonych.

Takim rozwiązaniem jest wspomniana wyżej procedura przywracania makroekonomicznej równowagi, której

długofalowe implikacje dla funkcjonowania mechanizmu rynkowego w Polsce omówiono poniżej.

3.1. Scoreboard jako detektor nierównowagi makroekonomicznej

Kluczowym elementem procedury MIP jest tablica wartości referencyjnych dla wybranych wskaźników

makroekonomicznych (scoreboard). Tablicę tę można traktować jak „system wczesnego ostrzegania”. Uwzględnione w

niej wskaźniki nie są ani celem polityki gospodarczej, ani jej instrumentem (European Commission 2012). Mają one

ułatwić dokonanie eksperckiej oceny tendencji zachodzących w gospodarce, w tym w szczególności poziomu ryzyka

wystąpienia nierównowag zagrażających stabilności finansowej. Tablica wartości referencyjnych obejmuje:

3-letnią średnią kroczącą salda obrotów bieżących w relacji do PKB z wartościami referencyjnymi na poziomie

+6% i -4%,

międzynarodową pozycję inwestycyjną netto w relacji do PKB z wartością referencyjną wynoszącą -35%,

zmianę udziału eksportu w światowej wymianie handlowej w ostatnich pięciu latach z wartością referencyjną na

poziomie 6%,

zmianę nominalnych jednostkowych kosztów pracy w ostatnich trzech latach, z wartością referencyjną na

poziomie 9% i 12% odpowiednio dla krajów należących do strefy euro i krajów spoza unii monetarnej,

zmianę realnego efektywnego kursu walutowego względem 35 krajów uprzemysłowionych, obliczanego dla

ostatnich trzech lat z wykorzystaniem indeksów HICP i CPI jako deflatorów, z wartością referencyjną na poziomie

+/- 5% dla krajów strefy euro i +/- 11% dla krajów spoza unii monetarnej,

dług sektora prywatnego w relacji do PKB z wartością referencyjną na poziomie 160%,

przyrost kredytu dla sektora prywatnego w relacji do PKB z wartością referencyjną równą 15%,

3-letnią średnią kroczącą stopy bezrobocia z wartością referencyjną wynoszącą 10%.

Dobór wskaźników i wartości referencyjnych wykorzystywanych w procedurze przywracania równowagi

makroekonomicznej wskazuje, że scoreboard kładzie nacisk na utrzymanie salda obrotów bieżących oraz zmiennych

mających istotny wpływ na jego rozmiar (udziału eksportu w światowym handlu, dynamiki jednostkowych kosztów

pracy i zmiany realnego efektywnego kursu walutowego) na poziomach możliwych do utrzymania w średnim okresie.

Takie podejście ma silne uzasadnienie w wynikach badań empirycznych. Przedstawiony przez Frankela i Saravelosa

(2010) przegląd literatury poświęconej tzw. wskaźnikom wczesnego ostrzegania wskazuje, że saldo obrotów bieżących

ma istotny wpływ na prawdopodobieństwo wystąpienia kryzysu finansowego. Bilans obrotów bieżących, który w

tożsamościowym równaniu oszczędności i inwestycji w gospodarce otwartej obrazuje oszczędności zagranicy, jest

jednocześnie wskaźnikiem ilustrującym przyrost zadłużenia zagranicznego. Oznacza to, że pogarszająca się

konkurencyjność krajowej gospodarki lub zbyt szybki (w stosunku do dynamiki eksportu) wzrost popytu krajowego

oddziałują w kierunku wzrostu zadłużenia zagranicznego, które może przekroczyć poziom akceptowalny przez

inwestorów i doprowadzić do gwałtownego odpływu kapitału oraz recesji. Wniosek ten wypływa zarówno ze

wspomnianych badań empirycznych, jak i doświadczeń związanych z funkcjonowaniem strefy euro. W latach 1999-

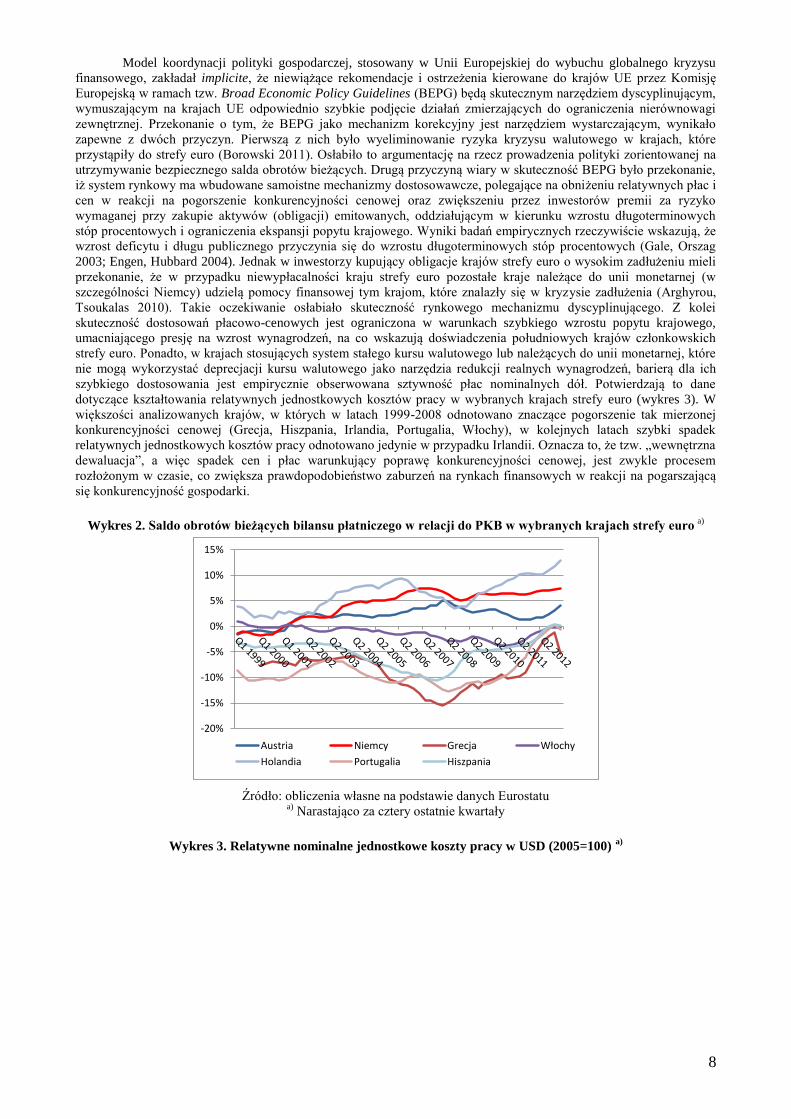

2007 odnotowano wyraźną długookresową tendencję do poprawy salda obrotów bieżących w relacji do PKB w

Niemczech - od deficytu w latach 1999-2000 do nadwyżki w latach kolejnych, sięgającej 7,4% PKB w latach 2007 i

2012 (wykres 2). Towarzyszyło jej pogorszenie salda obrotów bieżących w relacji do PKB w krajach południa Europy

(Grecji, Hiszpanii, Portugalii i Włoszech). Było ono w znacznym stopniu spowodowane przez nadmierny popyt

krajowy, napędzany przez ekspansywną politykę fiskalną i szybki wzrost kredytu dla sektora prywatnego, które

przyczyniały się do relatywnego wzrostu jednostkowych kosztów pracy i pogorszenia konkurencyjności cenowej.

Deficyt w obrotach bieżących omawianych krajów był zatem w znacznym stopniu finansowany napływem kapitału z

tych krajów UE, w których notowano nadwyżki w obrotach bieżących (m. in. Niemiec, Austrii i Holandii).

4 W ocenie Kluzy (2013) dotychczasowa dyskusja na temat projektu unii bankowej nie zmierza do wypracowania

rozwiązań ograniczających ryzyko towarzyszące funkcjonowaniu banków zaliczanych do grupy too big to fail.

8

Model koordynacji polityki gospodarczej, stosowany w Unii Europejskiej do wybuchu globalnego kryzysu

finansowego, zakładał implicite, że niewiążące rekomendacje i ostrzeżenia kierowane do krajów UE przez Komisję

Europejską w ramach tzw. Broad Economic Policy Guidelines (BEPG) będą skutecznym narzędziem dyscyplinującym,

wymuszającym na krajach UE odpowiednio szybkie podjęcie działań zmierzających do ograniczenia nierównowagi

zewnętrznej. Przekonanie o tym, że BEPG jako mechanizm korekcyjny jest narzędziem wystarczającym, wynikało

zapewne z dwóch przyczyn. Pierwszą z nich było wyeliminowanie ryzyka kryzysu walutowego w krajach, które

przystąpiły do strefy euro (Borowski 2011). Osłabiło to argumentację na rzecz prowadzenia polityki zorientowanej na

utrzymywanie bezpiecznego salda obrotów bieżących. Drugą przyczyną wiary w skuteczność BEPG było przekonanie,

iż system rynkowy ma wbudowane samoistne mechanizmy dostosowawcze, polegające na obniżeniu relatywnych płac i

cen w reakcji na pogorszenie konkurencyjności cenowej oraz zwiększeniu przez inwestorów premii za ryzyko

wymaganej przy zakupie aktywów (obligacji) emitowanych, oddziałującym w kierunku wzrostu długoterminowych

stóp procentowych i ograniczenia ekspansji popytu krajowego. Wyniki badań empirycznych rzeczywiście wskazują, że

wzrost deficytu i długu publicznego przyczynia się do wzrostu długoterminowych stóp procentowych (Gale, Orszag

2003; Engen, Hubbard 2004). Jednak w inwestorzy kupujący obligacje krajów strefy euro o wysokim zadłużeniu mieli

przekonanie, że w przypadku niewypłacalności kraju strefy euro pozostałe kraje należące do unii monetarnej (w

szczególności Niemcy) udzielą pomocy finansowej tym krajom, które znalazły się w kryzysie zadłużenia (Arghyrou,

Tsoukalas 2010). Takie oczekiwanie osłabiało skuteczność rynkowego mechanizmu dyscyplinującego. Z kolei

skuteczność dostosowań płacowo-cenowych jest ograniczona w warunkach szybkiego wzrostu popytu krajowego,

umacniającego presję na wzrost wynagrodzeń, na co wskazują doświadczenia południowych krajów członkowskich

strefy euro. Ponadto, w krajach stosujących system stałego kursu walutowego lub należących do unii monetarnej, które

nie mogą wykorzystać deprecjacji kursu walutowego jako narzędzia redukcji realnych wynagrodzeń, barierą dla ich

szybkiego dostosowania jest empirycznie obserwowana sztywność płac nominalnych dół. Potwierdzają to dane

dotyczące kształtowania relatywnych jednostkowych kosztów pracy w wybranych krajach strefy euro (wykres 3). W

większości analizowanych krajów, w których w latach 1999-2008 odnotowano znaczące pogorszenie tak mierzonej

konkurencyjności cenowej (Grecja, Hiszpania, Irlandia, Portugalia, Włochy), w kolejnych latach szybki spadek

relatywnych jednostkowych kosztów pracy odnotowano jedynie w przypadku Irlandii. Oznacza to, że tzw. „wewnętrzna

dewaluacja”, a więc spadek cen i płac warunkujący poprawę konkurencyjności cenowej, jest zwykle procesem

rozłożonym w czasie, co zwiększa prawdopodobieństwo zaburzeń na rynkach finansowych w reakcji na pogarszającą

się konkurencyjność gospodarki.

Wykres 2. Saldo obrotów bieżących bilansu płatniczego w relacji do PKB w wybranych krajach strefy euro a)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

Austria Niemcy Grecja Włochy

Holandia Portugalia Hiszpania

Źródło: obliczenia własne na podstawie danych Eurostatu a)

Narastająco za cztery ostatnie kwartały

Wykres 3. Relatywne nominalne jednostkowe koszty pracy w USD (2005=100) a)

9

75

80

85

90

95

100

105

110

115

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Irlandia

Hiszpania

Francja

Włochy

Portugalia

Niemcy

Grecja

Źródło: Ameco a)

Liczone względem 36 gospodarek: UE 27, Turcja, Chiny, Norwegia, USA, Kanada, Japonia, Australia, Meksyk,

Nowa Zelandia

Można zatem postawić tezę, że wprowadzenie tablicy wskaźników wczesnego ostrzegania i opartej na niej

procedury przywracania równowagi makroekonomicznej oznacza odejście od dotychczasowego postrzegania salda

obrotów bieżących oraz głównych zmiennych wpływających na jego poziom jako parametrów samoistnie

dostosowujących się do zmian konkurencyjności cenowej gospodarki. W celu poprawy koordynacji polityki

gospodarczej w UE wprowadzono model bardziej aktywnego zarządzania nierównowagą zewnętrzną poprzez

określenie wartości referencyjnych dla kluczowych zmiennych, oznaczające w istocie bardziej aktywne stosowanie

narzędzi polityki makroekonomicznej (autonomiczna polityka stopy procentowej w krajach pozostających poza strefą

euro, polityka fiskalna i polityka makroostrożnościowa) umożliwiających utrzymywanie tej równowagi. W długim

okresie model ten może przyczynić się do zmniejszenia prawdopodobieństwa gwałtownych zmian salda obrotów

bieżących i towarzyszących im wahań w napływie kapitału, a więc ograniczenia zmienności aktywności gospodarczej i

wzrostu dobrobytu5. Warto podkreślić, że warunkiem osiągnięcia tych efektów jest właściwa ocena skali nierównowagi

zewnętrznej (salda obrotów bieżących możliwego do utrzymania w średnim okresie) ocenianej w ramach MIP. W

przypadku krajów o relatywnie niskim zasobie kapitału na mieszkańca i tym samym jego wysokiej krańcowej

produktywności (gospodarek doganiających) stopa oszczędności jest zwykle niższa, a stopa inwestycji wyższa niż w

krajach rozwiniętych, co oznacza długotrwałe utrzymywanie się deficytu obrotów bieżących. Wyznaczenie docelowego

salda obrotów bieżących wymaga zwykle przyjęcia eksperckich założeń, na przykład ustalenia akceptowanego przez

inwestorów poziomu zadłużenia zagranicznego (Rubaszek 2009; Milesi-Ferretti, Razin 1996). Drugą ważną przesłanką

skuteczności MIP jest determinacja Rady UE i Komisji Europejskiej w działaniu na rzecz przywrócenia równowagi

makroekonomicznej w kraju będącym adresatem rekomendacji i zaleceń tych instytucji. Skuteczność tych procedur

będzie można zweryfikować wówczas, gdy w krajach UE utrwali się cykl wzrostowy i powróci problem narastającej

nierównowagi zewnętrznej.

W literaturze poświęconej najnowszym zmianom w koordynacji polityki gospodarczej w krajach UE

podnoszony jest również wątek asymetrycznego podejścia do problemu utrzymywania nierównowagi zewnętrznej na

odpowiednim poziomie (Whelan 2012). Ustalenie wartości referencyjnych dla relacji salda obrotów bieżących do PKB

na poziomach odpowiednio -4% i 6% wskazuje na istotnie większą tolerancję dla nadwyżki w obrotach bieżących niż

dla ujemnego salda tych obrotów. Wynika to z faktu, iż duże i długotrwałe nadwyżki w obrotach bieżących nie rodzą

ryzyka narastania długu zagranicznego, którego poziom może się okazać niemożliwy do utrzymania w średnim okresie.

Ponadto, jeśli nadwyżka w obrotach bieżących jest odzwierciedleniem wysokiej konkurencyjności cenowej i

jakościowej krajowej gospodarki, trudno oceniać tę nadwyżkę jako zjawisko negatywne i wymagające korekty. Jeśli

nadwyżka ta jest w znacznym stopniu spowodowana dodatnim bilansem handlowym z krajami spoza UE (tak jest w

przypadku Niemiec i krajów rozwijających się, w tym Chin), wówczas może ona generować wysoki popyt na dobra

pośrednie wytwarzane przez pozostałe kraje UE i wykorzystywane w procesie produkcji towarów eksportowanych poza

Unię Europejską. Na możliwość występowania takiej zależności wskazują wyniki badań empirycznych, wskazujące na

statystycznie istotny i pozytywny wpływ eksportu strefy euro na polski eksport do krajów unii monetarnej (Borowski,

Czerniak 2009). Z odmienną sytuacją mamy do czynienia wówczas, gdy nadwyżka w obrotach bieżących jest w

przeważającej mierze efektem niskiego popytu krajowego. Korekta tego stanu może być osiągnięta poprzez

rozluźnienie polityki pieniężnej, fiskalnej i makroostrożnościowej, a w przypadku kraju należącego do unii monetarnej

poprzez złagodzenie drugiej i trzeciej z wymienionych polityk. O ile jednak rozluźnienie polityki monetarnej w kraju

spoza strefy euro jest scenariuszem dość prawdopodobnym, o tyle ekspansja fiskalna lub rozluźnienie polityki

makroostrożnościowej napotykają na typowe ograniczenia w postaci wzrostu długu publicznego (efekt luźniejszej

polityki fiskalnej) bądź ryzyka powstania bańki cenowej. Prowadzi to do wniosku, że kraj, w którym nierównowaga

5 Zgodnie z argumentacją R.E. Lucasa (1987) w przypadku gospodarstw domowych charakteryzujących się awersją do

ryzyka wahania konsumpcji wokół jej długookresowej ścieżki mają negatywny wpływ na ich dobrobyt, rozumiany jako

użyteczność osiągana przez reprezentatywne gospodarstwo domowe z łącznej konsumpcji osób należących do tego

gospodarstwa w okresie całego życia (Romer 2001).

10

zewnętrzna osiągnęła rozmiary zagrażające stabilności finansowej, będzie najprawdopodobniej zobowiązany – w

ramach procedury MIP - do samodzielnego ograniczenia tej nierównowagi poprzez zacieśnienie polityki

makroekonomicznej oraz spadek płac i cen. Dla Polski wniosek ten jest istotny w kontekście jej przyszłego członkostwa

w strefie euro. Po przyjęciu wspólnej waluty podstawowym narzędziem przywracania równowagi zewnętrznej w Polsce

będzie zaostrzenie polityki fiskalnej, której oddziaływanie może być wzmocnione przez politykę makroostrożnościową.

3.2. Wzrost znaczenia polityki makroostrożnościowej

Drugą grupą wskaźników makroekonomicznych monitorowanych w ramach MIP są zmienne obrazujące

poziom i tempo zmian zadłużenia sektora prywatnego jako czynnika kształtującego popyt krajowy. Szybki wzrost

kredytu dla sektora prywatnego rodzi bowiem ryzyko powstania baniek cenowych na rynkach tych aktywów, w

przypadku których krótko- i średniookresowa elastyczność podaży jest niska. Doświadczenia międzynarodowe

wskazują, że ryzyko baniek spekulacyjnych, powstałych na skutek zbyt szybko rosnącego popytu finansowanego w

głównej mierze kredytem, jest szczególnie wysokie w przypadku rynku nieruchomości. Opublikowane w kwietniu 2008

r., a więc w początkowej fazie globalnego kryzysu finansowego, badania Międzynarodowego Funduszu Walutowego

wskazywały na występowanie znaczącej luki cenowej (price gap) na rynkach nieruchomości w krajach OECD6. Choć

ówczesne przewartościowanie rynku nieruchomości miało charakter globalny, powrót do równowagi na krajowych

rynkach przebiegał w sposób silnie zróżnicowany. W Hiszpanii i Irlandii recesja w sektorze budowlanym i silne spadki

cen nieruchomości doprowadziły do powstania znaczących strat bilansowych w sektorach bankowych, destabilizacji

sektora finansowego, konieczności dokapitalizowania sektora bankowego przez sektor publiczny i związanego z tym

znaczącego wzrostu długu publicznego7. Procedura MIP i monitorowanie wskaźników obrazujących poziom i tempo

wzrostu zadłużenia sektora mają na celu ograniczenie ryzyka ponownego powstania baniek cenowych na rynkach

nieruchomości. Narastaniu bąbli cenowych towarzyszy zwykle wzrost jednostkowych kosztów pracy (Borowski 2011)

dlatego równoległym celem przewidzianego w MIP monitorowania akcji kredytowej będzie ograniczenie ryzyka

powstania nadmiernej nierównowagi zewnętrznej wraz z opisanymi wyżej konsekwencjami tej nierównowagi dla

zadłużenia kraju i stabilności finansowej.

Wykres 4. Luka cenowa na rynkach nieruchomości w wybranych krajach OECD w 2008 r.

Źródło: International Monetary Fund, World Economic Outlook, www.imf.org, 2008

Można oczekiwać, że przypadku rosnącego ryzyka powstania bańki cenowej na rynku nieruchomości i

towarzyszącego jej pogorszenia konkurencyjności cenowej w krajach członkowskich UE nienależących do strefy euro i

zachowujących autonomię polityki monetarnej podstawowym narzędziem ograniczania akcji kredytowej będzie

zaostrzenie polityki monetarnej. Możliwy jest jednak scenariusz, w którym mimo powstającej bańki spekulacyjnej na

rynku nieruchomości popyt wewnętrzny i presja inflacyjna w gospodarce pozostaną niskie. W takiej sytuacji znaczące

zaostrzenie polityki monetarnej, mające na celu spowolnienie akcji kredytowej w wybranym segmencie rynku, może

doprowadzić do silnego spadku aktywności w całej gospodarce. W takim przypadku, podobnie jak w krajach

stosujących system sztywnego kursu walutowego lub należących do obszaru wspólnej waluty głównym instrumentem

oddziaływania na tempo wzrostu kredytu dla sektora prywatnego będzie polityka makroostrożnościowa. Politykę tę

6 Lukę cenową zdefiniowano jako różnicę pomiędzy przeciętnym poziomem cen nieruchomości a poziomem zgodnym

z czynnikami fundamentalnymi, takimi jak opóźniona relacja cen nieruchomości do dochodów do dyspozycji, wzrost

dochodów do dyspozycji na mieszkańca, krótko- i długoterminowe stopy procentowe, wzrost akcji kredytowej, zmiany

cen akcji oraz liczba osób w wieku produkcyjnym (International Monetary Fund 2008). 7 Bezpośredni koszt ratowania irlandzkich banków wyniósł 64 mld euro, co stanowi 39,1% PKB z 2012 r. (Healy

2013). W marcu 2013 r. Międzynarodowy Fundusz Walutowy szacował całkowity poziom dokapitalizowania

hiszpańskiego sektora bankowego na 38,8 mld euro, a więc 3,7% PKB z 2012 r. (International Monetary Fund 2013).

11

zdefiniować można jako podejmowane w ramach nadzoru finansowego działania zmierzające do ograniczenia ryzyka

powstania nadmiernych nierównowag w gospodarce, których źródłem jest sektor finansowy. Tymoczko (2012) wśród

potencjalnych instrumentów polityki makroostrożnościowej wymienia bufory antycykliczne (dodatkowe rezerwy

zawiązywane przez banki w okresie szybkiego wzrostu akcji kredytowej, rozwiązywane w okresie jej spowolnienia),

dodatkowe wymogi kapitałowe i płynnościowe, szczególnie od instytucji systemowo ważnych, limity relacji wartości

kredytu do wartości nieruchomości (loan-to-value, LTV), limity wartości zadłużenia do dochodu (debt-to-income, DTI)

oraz regulacje dotyczące płynności. Zmiany tych parametrów oddziałują na popyt i podaż kredytu w gospodarce i mogą

być wykorzystywane do zarządzania zagregowanym popytem.

Globalny kryzys finansowy uwypuklił znaczenie polityki makroostrożnościowej, która w odróżnieniu od

regulacji stosowanych na poziomie mikro (adresowanych do poszczególnych instytucji finansowych) pozwala

ograniczać ryzyko mające charakter systemowy, czyli ryzyko destabilizacji całego systemu finansowego (Galati,

Moessner 2011). W konsekwencji, w zestawie dostępnych narzędzi zarządzania zagregowanym popytem w gospodarce

polityka makroostrożnościowa uzyskała status zbliżony do dwóch głównych instrumentów, jakimi są polityka

monetarna i fiskalna. Odzwierciedleniem rosnącego znaczenia polityki makroostrożnościowej są zalecenia Europejskiej

Rady ds. Ryzyka Systemowego z kwietnia 2013 r. dotyczące celów pośrednich i instrumentów polityki

makroostrożnościowej. W zaleceniach tych Rada podkreśliła, iż „kryzys finansowy jednoznacznie uwidocznił potrzebę

sprawowania nadzoru makroostrożnościowego, którego celem jest niedopuszczenie do powstawania i ograniczenie

ryzyka systemowego w systemie finansowym”.

W dotychczas przyjętych zaleceniach ESRB na szczególną uwagę zasługują trzy elementy, które wyznaczyły

kierunek przebudowy nadzoru makroostrożnościowego w Polsce. Po pierwsze, w zaleceniu z kwietnia 2013 r. Rada

określiła pośrednie cele polityki makroostrożnościowej, wśród których na pierwszym miejscu wymieniła „ograniczenie

i niedopuszczenie do nadmiernego wzrostu akcji kredytowej i dźwigni finansowej”. Cel tej jest spójny z omówioną

wyżej procedurą MIP i jest komplementarny w stosunku do dwóch głównych celów polityki makroekonomicznej,

takich jak zapewnienie stabilnych cen i utrzymanie stabilności finansów publicznych.

Po drugie, na liście instrumentów makroostrożnościowych, których celem jest ograniczenie i niedopuszczenie

do nadmiernego wzrostu akcji kredytowej i dźwigni finansowej, ESRB umieściła tzw. antycykliczny bufor kapitałowy.

Bufor ten to dodatkowy kapitał (narzut), który będzie zmniejszany lub zwiększany w zależności od fazy cyklu

koniunktury. Podstawą dla wyodrębnienia poszczególnych faz cyklu na rynku kredytowym może być odchylenie relacji

kredytu do PKB od długoterminowego trendu. W fazie wzrostowej cyklu kredytowego bufor ten będzie zwiększany,

oddziałując tym samym w kierunku spadku podaży kredytu lub zwiększenia jego kosztu. Z kolei w okresie

spowolnienia akcji kredytowej bufor ten będzie uwalniany w celu absorpcji ewentualnych strat, ograniczając tym

samym delewarowanie sektora bankowego (ograniczanie akcji kredytowej w celu zwiększenia współczynnika

adekwatności kapitałowej). Dzięki temu rozwiązaniu ryzyko spadku kapitałów sektora bankowego w okresie

pogorszenia koniunktury poniżej wymaganego poziomu spadnie, co będzie miało korzystny wpływ na wiarygodność

systemu bankowego. Ponadto, dzięki ograniczeniu skali delewarowania jego niekorzystny (procykliczny) wpływ na

aktywność gospodarczą będzie mniejszy. Doświadczenia Hiszpanii, w której antycykliczny bufor kapitałowy (pod

nazwą „dynamicznych rezerw”) został wprowadzony w 2000 r. wskazują, że instrument ten przyczynił się do

ograniczenia skali boomu kredytowego w tym kraju i zmniejszenia późniejszych strat bilansowych poniesionych przez

hiszpańskie banki (Saurina 2009).

Po trzecie, ESRB zaleciła wyznaczenie organu odpowiedzialnego za prowadzenie polityki

makroostrożnościowej, którym w świetle dyskutowanego obecnie projektu ustawy będzie Rada ds. Ryzyka

Systemowego. Rada ta będzie posiadała uprawnienia do wydawania zaleceń wskazujących na konieczność podjęcia

działań służących zarządzaniu ryzykiem systemowym oraz ostrzeżeń w przypadku powstania nadmiernego ryzyka

systemowego. Narzędziami makroostrożnościowymi stosowanymi przez Radę będą wspomniany wyżej bufor

antycykliczny oraz systemowy bufor kapitałowy, wprowadzany w celu ograniczenia ryzyka systemowego o charakterze

niecyklicznym. Ponadto, zgodnie z proponowanym przez Ministerstwo Finansów rozwiązaniem Rada ds. Ryzyka

Systemowego przejmie najprawdopodobniej od Komisji Nadzoru Finansowego ustawową kompetencję do wydawania

rekomendacji dotyczących dobrych praktyk ostrożnego i stabilnego zarządzania bankami, które również oddziałują na

dostępność kredytu dla sektora prywatnego. Rada ma liczyć 7 członków, w tym dwóch przedstawicieli Narodowego

Banku Polskiego8.

Powstanie Rady ds. Ryzyka Systemowego będzie zatem oznaczać znaczący wzrost wpływu Narodowego

Banku Polskiego na kształt polityki makroostrożnościowej w Polsce, co jest zgodne z postulowanym w literaturze

przyznawaniem możliwie szerokich kompetencji w zakresie polityki makroostrożnościowej bankowi centralnemu.

Najczęściej podnoszonymi argumentami na rzecz takiej praktyki są (Tymoczko 2012, Blanchard et al. ): niezależność

banku centralnego (większa niż w przypadku rządu lub jego agend gotowość do poniesienia krótkookresowych kosztów

8 Zgodnie z projektem ustawy, przewodniczącym Rady będzie Prezes NBP, a jego zastępcami Minister Finansów oraz

członek zarządu NBP wyznaczony przez Prezesa NBP. Członkami Rady będą także Przewodniczący KNF oraz Prezes

Zarządu BFG. Ponadto w skład Rady będzie wchodzić dwóch przedstawicieli specjalizujących się w zagadnieniach

objętych zadaniami Rady, z których jeden zostanie powołany przez Ministra Finansów, drugi - przez Prezesa Rady

Ministrów. Funkcje związane z obsługą Rady zostaną powierzone NBP.

12

w postaci niższej podaży kredytu)9, charakterystyczne dla gospodarek doganiających większe ryzyko boomu niż

spowolnienia oraz zapewnienie koordynacji polityki pieniężnej i makroostrożnościowej (pożądana z punktu widzenia

sytuacji gospodarczej luźna polityka pieniężna może rodzić ryzyko powstania bańki spekulacyjnej, które można

ograniczyć zaostrzając równocześnie politykę makroostrożnościową w odniesieniu do wybranego segmentu rynku

kredytowego). Można zatem oczekiwać, że w długiej perspektywie nowe regulacje dotyczące nadzoru

makroostrożnościowego powinny przyczynić się do ograniczenia zmienności aktywności gospodarczej w Polsce.

4. Podsumowanie

Analizy i opracowania poświęcone średnio- i długookresowym czynnikom, które doprowadziły do wybuchu

globalnego kryzysu finansowego w jednoznaczny sposób wskazują na ich instytucjonalny charakter. W zgodnej opinii

zdecydowanej większości ekonomistów zajmujących się tą problematyką, główną przyczyną kryzysu było

systematyczne liberalizowanie zasad funkcjonowania rynku kapitałowego w USA i zmniejszanie skali oraz zakresu

ingerencji, jakich dokonywały na tym rynku instytucje nadzorujące. Przesadna i niczym nieuzasadniona wiara w

sprawność i efektywność rynków kapitałowych, która miałaby jakoby wynikać z racjonalnego postępowania

zaangażowanych na nich podmiotów, doprowadziła do systematycznego kumulowania się ryzyka systemowego i w

konsekwencji do wybuchu kryzysu w 2008r.

Otwarte pozostaje wciąż pytanie o przyczyny tej swoistej „ślepoty” instytucjonalnej, która doprowadziła do

obecnego kryzysu. Z pewnością stało za nią przeświadczenie o absolutnej supremacji rynkowych mechanizmów

alokacji, które znalazło swoje odbicie w zasadach tzw. „Konsensusu Waszyngtońskiego”. Niezależnie od intencji jego

twórcy, wiara w efektywnie i skutecznie działający rynek kapitałowy, który pozwala na wzrost efektywności w całej

gospodarce, dostarczała uzasadnienia dla kolejnych posunięć ograniczających nadzór instytucji publicznych nad

rynkiem kapitałowym. Mechanizm samoregulacji, w który wierzyli zarówno sami uczestnicy rynku, jak i politycy

gospodarczy i bankierzy centralni, miał w skuteczny sposób substytuować instytucje nadzorujące rynek. Wybuch

kryzysu, a szczególnie jego zasięg i głębokość załamania koniunktury, zaprzeczył tym naiwnym wyobrażeniom i

potwierdził naturalną skłonność rynków finansowych do nadmiernych wahań i nieracjonalnych zachowań,

wynikających ze szczególnie widocznych na tych rynkach zawodności – asymetrii informacji i dużej skali niepewności.

Skłonność, która może być, jeśli nie wyeliminowana, to przynajmniej znacząco ograniczona, przez dostosowanie ram

regulacyjnych i tworzenie sprawnie i efektywnie działających instytucji publicznych.

Globalny kryzys finansowy skłonił kraje członkowskie Unii Europejskiej do wprowadzenia istotnych zmian w

sposobie prowadzenia polityki gospodarczej. Zmiany te polegają na zwiększeniu interwencji państwa w mechanizm

rynkowy, powołaniu nowych instytucji i wdrożeniu nowych regulacji. Przykładem zwiększenia interwencji państwa,

podyktowanej potrzebą utrzymania wzrostu inwestycji publicznych w warunkach wysokiego długu publicznego i

niechęci sektora bankowego do udzielania kredytów inwestycyjnych o długim terminie zapadalności, jest wdrażany

obecnie w Polsce projekt Inwestycji Polskich. Przykładem nowej instytucji jest znajdująca się fazie budowy unia

bankowa. Kryzys finansowy przyczynił się również do powołania Europejskiej Rady ds. Ryzyka Systemowego wraz z

jej krajowym odpowiednikiem w Polsce, których celem będzie zapobieganie powstawaniu nadmiernych nierównowag

w gospodarce mających źródło w systemie finansowym. Nową regulacją o potencjalnie istotnym wpływie na politykę

gospodarczą jest stanowiąca część tzw. „sześciopaka” procedura przywracania równowagi makroekonomicznej, której

celem jest eliminowanie nadmiernych nierównowag w gospodarce wywołanych trwałym spadkiem konkurencyjności

lub nadmiernym wzrostem popytu krajowego.

Ze względu na niezakończony proces przebudowy otoczenia instytucjonalnego i regulacyjnego w krajach UE,

ocena wpływu globalnego kryzysu finansowego na model kapitalizmu w Polsce może mieć jedynie charakter wstępny.

Można jednak postawić tezę, że opisane wyżej nowe instytucje i regulacje, a także (nieznaczny) wzrost interwencji

państwa w mechanizm rynkowy nie mają istotnego wpływu na usytuowanie polskiego modelu kapitalizmu w ramach

tradycyjnego podziału systemów kapitalistycznych na liberalne i „koordynowane” gospodarki rynkowe 10

. Biorąc pod

uwagę kryteria podziału zaproponowane zarówno przez Halla i Soskica (2001), jak i Amable (2003), Sapira (2006) czy

Hansona(2007) trudno dostrzec symptomy głębokich i fundamentalnych reform (konstrukcja rynku pracy, kierunki i

skala wydatkowania środków publicznych, poziom kapitału społecznego, rola związków zawodowych etc.), które

byłyby konieczne, aby w zasadniczy sposób odmienić układ instytucjonalny charakteryzujący polską gospodarkę i tym

samym doprowadzić do przekształcenia polskiego modelu kapitalizmu. Teza ta będzie wymagała ponownej

weryfikacji, gdy będzie znany ostateczny kształt nowych instytucji i regulacji oraz rozmiar aktywności inwestycyjnej

PIR. Jednak w długim okresie nowe instytucje i regulacje powinny przyczynić się do zmniejszenia ryzyka powstawania

9 Jak pisze Persaud (2009), politycy są zwykle przekonani, że boom kredytowy jest efektem podjętych przez nich

reform strukturalnych i w związku z tym nie ma niestabilnego charakteru. Jego zdaniem tłumaczy to niechęć rządów do

korzystania z narzędzi polityki makroostrożnościowej w celu ograniczania dostępności kredytu dla sektora prywatnego. 10

Pierwszy z modeli („anglosaski”) jest zbliżony do neoklasycznego modelu gospodarki opartej na wolnej konkurencji,

ze swobodą zatrudniania i zwalniania pracowników, dużym i płynnym rynkiem kapitałowym, maksymalizacją wartości

przedsiębiorstwa jako główną przesłanką decyzji biznesowych i relatywnie wysokimi nierównościami dochodowymi.

Model „koordynowanej” gospodarki rynkowej („kontynentalny”) zakłada większy zakres współpracy pomiędzy

firmami, firmami i bankami oraz związkami zawodowymi i firmami, relatywnie wysoki udział kredytu bankowego w

finansowaniu inwestycji, scentralizowane negocjacje płacowe na poziomie całego kraju, większą ochroną zatrudnienia,

bardziej progresywnym systemem podatkowym i mniejszymi nierównościami dochodowymi.

13

nadmiernych nierównowag w polskiej gospodarce. Zmiany te będą zatem oddziaływać w kierunku ograniczenia

zmienności aktywności gospodarczej i wygładzenia cyklu koniunktury, przyczyniając się tym samym do zwiększenia

dobrobytu.

Literatura

Altig D. E., What is the Right Inflation Rate?, Federal Reserve Bank of Cleveland, 18 września 2003.

Amable B., The Diversity of Modern Capitalism, Oxford University Press, Oxford 2003.

Arghyrou M., Tsoukalas J.D, The Greek Debt Crisis: Likely Causes, Mechanics and Outcomes, “CESifo Working Paper

Series”, No. 3266, 2010.

Blanchard O., Dell’Ariccia G., Mauro P., Rethinking Macroeconomic Policy, “IMF Staff Position Note”, SPN/10/03,

February 2010.

Bernanke B. S., Gertler M., Gilchrist S., The Financial Accelerator in a Quantitative Business Cycle Framework, w

“Handbook of Macroeconomics”, red. Taylor J. B., Woodford, North Holland, 1999.

Blinder A., The Quiet Revolution. Central Banking Goes Modern, Yale University Press, Londyn 2004.

Borowski, J., Integracja monetarna. Wyzwania dla Polski, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011.

Borowski, J., Doświadczenia pierwszej dekady funkcjonowania strefy euro. W: A. Sławiński (red.) Polityka pieniężna,

C.H. Beck, Warszawa 2011.

Borowski, J., Czerniak A., Wpływ światowej recesji gospodarczej na polski eksport do strefy euro. W: Grażyna

Wrzeszcz-Kamińska (red.), Spójność społeczna i ekonomiczna Unii Europejskiej, Wyższa Szkoła Handlowa, Wrocław

2009.

Boyd J. H., Champ B., Inflation, Banking, and Economic Growth, Federal Reserve Bank of Cleveland, 15 maja 2006.

Cohan, W. D., House of Cards: A Tale of Hubris and Wretched Excess on Wall Street, Doubleday, Nowy Jork 2009.

De Grauwe P., Cherished Myths Have Fallen Victim To Economic Reality, “Financial Times”, 9 lipca 2008.

European Commission, European Economy, Occasional Paper, No. 92, February 2012, Directorate General for

Economic and Financial Affairs.

Frankel, J. A., Saravelos, G., Are Leading Indicators of Financial Crises Useful for Assessing Country Vulnerability?

“NBER Working Paper”, nr 16047, czerwiec 2010.

Gabriele G., Moessner R., Macroprudential policy – a literature review, “BIS Working Papers”, No 337, February

2011.

Gale W., Orszag P., Economic Effects of Sustained Fiscal Deficits, “National Tax Journal”, Vol. 56, No. 3., 2003.

Greenwald B., Stiglitz J., Externalities in Economics with Imperfect Information and Incomplete Markets, “The

Quarterly Journal of Economics”, maj 1986.

Hall, P. A., Soskice D., An Introduction to Varieties of Capitalism. Varieties of Capitalism: The Institutional

Foundations of Comparative Advantage, Oxford University Press, Oxford, 2001.

Hanson P., The Tasks Ahead in Comparative Economic Studies: What Should We Be Comparing?, “Japanese Journal of

Comparative Economics”, Vol. 44, No. 1, pp. 1-14, 2009.

Healy, T., Private Bank Debts and Public Finances: Some Options for Ireland, “NERI Working Paper Series”, 01/2013.

International Monetary Fund, Spain: Financial Sector Reform—Second Progress Report,”IMF Country Report”, No.

13/54 , March 2013.

International Monetary Fund, Exchange Rates and the Adjustment of External Imbalances, w: World Economic

Outlook, kwiecień 2007.

King R. G., Levine R., Finance and Growth: Schumpeter Might Be Right, “The Quarterly Journal of Economics”, nr

108(3), 1993.

Klein N., Doktryna szoku, Muza, Warszawa 2008.

Kluza S., Ryzyko płynące z nowej organizacji nadzoru nad sektorem bankowym w Unii Europejskiej, International

„Journal of Management and Economics”, nr 37, 2013.

Levine R., Financial Development and Economic Growth: Views and Agenda, “Journal of Economic Literature”, nr

35(2), 1997.

14

Liikanen E. (red.), High-level Expert Group on reforming the structure of the EU banking sector.

http://ec.europa.eu/internal_market /bank/docs/high-level_expert_group/report_en.pdf, Brussels 2012.

Lucas R.E., Models of Business Cycles, Basil Blackwell, Oxford, 1987.

Milesi-Ferretti G.-M., Razin A., Sustainability of persistent current account deficits, “NBER Working Paper”, No.

5467.

Ministerstwo Skarbu Państwa, Program „Inwestycje Polskie”, http://msp.gov.pl/portal/pl/352/24691/

Program_Inwestycje_Polskie.html

Minsky H. P., The Financial Instability Hypothesis, The Jerome Levy Economics Institute of Bard College “Working

Paper”, nr 74, 1992.

Persaud A., Macro-Prudential Regulation, “ECMI Commentary”, No. 25/4, August 2009.

Rajan R. G., Has Financial Development Made the World Riskier?, “NBER Working Paper”, nr 11728, październik

2005.

Romer D., Advanced Macroeconomics, McGraw-Hill, 2001.

Rosati D., Przyczyny i mechanizm kryzysu finansowego w USA, „Ekonomista”, nr 3, Warszawa 2009.

Rubaszek M., Economic convergence and the fundamental equilibrium exchange rate in Poland, “Bank i Kredyt”, nr

40(1): 7-23, 2009.

Sapir A., Globalization and the Reform of European Social Models, “Journal of Common Market Studies” 44 (2): 369–

390, 2006.

Saurina, J., Dynamic provisioning. The experience of Spain, „Word Bank Note”, No. 7/2009.

Skidelsky R., „Dziennik – Europa”, 24-25 stycznia 2009.

Sławiński A., Wpływ globalnego kryzysu na bankowość centralną, „Ekonomista”, nr 2, Warszawa 2010.

Solarz J. K., Zarządzanie ryzykiem system finansowego, WN PWN, Warszawa 2008.

Soros G., The New Paradigm for Financial Markets. The Credit Crisis of 2008 and What It Means, Public Affairs,

Nowy Jork 2008.

Stiglitz J., Serra N., The Washington Consensus Reconsidered. Towards a New Global Governance, Oxford University

Press, Oxford 2008.

Schoenmaker D., Governance of International Banking – the Financial Trilemma, Oxford 2013.

Stiglitz J., Freefall. America, Free Markets and the Sinking of the World Economy, W.W. Norton&Company, Nowy

Jork 2010.

Tymoczko, D., Czy dotychczas wprowadzone oraz dyskutowane zmiany w regulacjach dotyczących systemu

finansowego w UE mogą ograniczyć alienację rynków finansowych w przyszłości? W: W: J. Borowski, D. Tymoczko,

W. Wojciechowski, Alienacja rynków finansowych a globalny kryzys finansowy, Oficyna Wydawnicza, Szkoła Główna

Handlowa, Warszawa 2012.

Whelan, K. Macroeconomic Imbalances in the Euro Area, Directorate General for Internal Policies, Policy Department

A: Economic and Scientific Policy, IP/A/ECON/NT/2012-03, European Parliament, 2012.

Williamson J., What Washington Means by Policy Reform, w “Latin American Adjustment: How Much Has

Happened?”, red. Williamson J., Institute for International Economics, Bank Światowy, Waszyngton 1990.

Williamson J., What Should the Bank Think About the Washington Consensus, Background Paper to the World Bank’s

World Development Report July 2000, Waszyngton 1999.

Williamson J., A Short History of the Washington Consensus, paper presented at Foundation CIDOB Conference “From

the Washington Consensus towards a New Global Governance, Barcelona 2004.

Winiecki J., “The Wall Street Journal Polska”, 15 października 2008.