Embed Size (px)

Citation preview

FINANCIAL ECONOMETRICS AND EMPIRICAL FINANCE

- MODULE 2

Esame Generale - Ottobre 2015

Tempo Previsto: 105 minuti

Cognome Nome Matricola

Rispondete a tutte le domande scrivendo negli spazi appositi. Nel caso delle do-

manda a risposta multipla, ci potrebbe essere piu di una risposta corretta per ogni

domanda. Sara attribuito un punto per ogni risposta corretta. Le risposte sbagliate

verranno penalizzate con meno mezzo punto. Saranno considerate solo le risposte es-

plicitamente indicate nell’apposita casella. Nel caso delle domande a scelta multipla,

fornite la vostra scelta scrivendo una o piu lettere in MAIUSCOLO (A, B, C, D, E,

F, G). Nel caso delle domande “aperte”, si forniscano adeguate spiegazioni e si riporti

ogni passaggio algebrico necessario. Solo lo spazio assegnato (che e sufficiente) deve

essere utilizzato. Nel caso delle domande “aperte”, il numero massimo di punti allocato

a ciascuna domanda e indicato in corrispondenza di ciascuna delle domande.

Section 1 (peso totale: 53%, 24 punti)

Domanda 1.1

In un modello Markov switching stazionario, la variabile di stato Markoviana, :

(A) E’ osservabile.

(B) E’ non osservabile.

(C) Segue un processo stazionario.

(D) Puo seguire un processo non stazionario.

(E) Segue un processo VAR(2).

(F) Nessuna delle precedenti.

Risposta(e)

1

Domanda 1.2

Considerate il seguente processo autoregressive moving average di ordine 1,1 (ARMA(1,1)):

+1 = 01 + 05 + 09 + +1 IID ¡0 2

¢Quale/i delle seguenti affermazioni e/sono corrette:

(A) [+1|] = 01 + 05 + 09

(B) [+1|] = 2

(C) [+1] = 02

(D) [+2|] = 015 + 025

(E) [+1] = 0

(F) Nessuna delle precedenti.

Risposta/e

Domanda 1.3

Considerate un modello nel quale i rendimenti di portafoglio seguono un semplice processo

omogeneo (costante) nel tempo ed IID:

= + IID ()

dove e una qualche distribuzione lasciata non specificata per i nostri scopi ma che e parametrizzata

da . Da dati campionari su dei rendimenti di portafoglio, abbiamo stimato i seguenti momenti:

media = 0563 skewness = 0607

varianza = 5230 eccesso di curtosi = 7038

Indicate quale/i delle seguente affermazioni e/sono corretta/e:

(A) Il modello stimato = 0563+√5230 (0 1) e il modello che e piu probabile

che abbia generato i dati in base ai momenti campionari che compaiono nella domanda.

(B) Data l’informazione fornita, l’aggiunta di adeguata “struttura” statistica su () rende

probabile che si possa utilizzare il metodo dei momenti per potere stimare i parametri ignoti del

modello.

(C) Potremmo utilizzare il metodo dei momenti e quindi non avremmo bisogno di assumere

alcuna distribuzione specifica per per potere stimare questo modello.

(D) Il modello stimato = 0563+1823 (5486) e il modello che e piu probabile

abbia generato (tra le scelte A, D ed E) i dati in base ai momenti campionari della domanda.

(E) Il modello stimato = 0563+1754 (4853) e il modello che e piu probabile

abbia generato (tra le scelte A, D ed E) i dati in base ai momenti campionari della domanda.

Risposta/e

2

Domanda 1.4

In un modello Markov switching con stati, il vettore delle probabilita “smoothed”, chiamato

π| , indica:

(A) Le probabilita stimate ex-post sull’intero campione che in base al modello ciascuna delle

osservazioni nel campione siano state originate da ognuno dei possibili regimi.

(B) La verosimiglianza in tempo reale che in base al modello, le osservazioni at tempo siano

venute da oguno dei possibili regimi.

(C) Le probabilita stimate in tempo reale che in base al modello le osservazioni al tempo siano

venute da ognuno dei possibili regimi.

(D) Le probabilita stimate ex-post sull’intero campione che in base al modello, i parametri al

tempo siano stati originati da ognuno dei possibili regimi.

(E) Nessuna delle precedenti.

Risposta/e

Domanda 1.5

Si consideri il seguente modello per due serie, e :

= 05−2 + −1 + 1

= −1 + 2"1

2

#∼ IID

Ã"0

0

#

"1 0

0 1

#!

Si indichi quali/e delle seguenti affermazioni sono/e corrette:

(A) La serie e stazionaria in senso debole.

(B) La varianza non condizionata di non e definita.

(C) La media non condizionata di e zero.

(D) Le serie e sono caratterizzate da un trend stocastico comune.

(E) Le serie e hanno la stessa media non condizionata.

(F) Se = 1 = 1 allora [+1|] = 1, dove e il set informativo.(G) Se −1 = 1 = 1 1 = 1 e 2 = 1 allora [+1|] = 15, dove e il set informativo.(H) Se = 1 = 0 2 = 1allora [+1|] = 15, dove e il set informativo.

Risposta/e

3

Domanda 1.6

Considerate i seguenti processi per e ,

= 0 + −1 +

= 0+

con white noise con varianza 2.

Indicate quale/i delle seguenti affermazioni e/sono corretta/e:

A) La regressione di entrambe e su di un trend deterministico produrra la stessa stima del

coefficiente associato al trend.

B) e sono processi non stazionari.

C) Uno shock ha un effetto permanente su mentre ha un effetto transitorio su

D) e sono cointegrate.

E) e un processo ARMA(1, 0).

Risposta/e

Domanda 1.7

Utilizzate un GARCH(1,1) t-Student stazionario per calcolare previsioni della varianza dei rendi-

menti:

+1 = +1+1 +1 IID (), = 10

(2+1 − 2) = (2 − 2) + (2 − 2)

Al tempo , la vostra previsione e che al tempo + 1 la volatilita ecceda la varianza non con-

dizionata di lungo periodo per uno 0.4% (ossia, 0.004); inoltre, avete stimato che = 0882, la

vostra previsione della varianza al tempo − 1 per il tempo era 4.41% (ossia, 0.0441) ed il vostro

rendimento al tempo era 2.85% (ossia, 0.0285). Indicate quale/i delle seguenti affermazioni e/sono

corrette:

(A) ≥ 0112 garantira che il processo GARCH sara in effetti stazionario cosicche 2 esiste.(B) La stima di e positiva e percio consistente con il fatto che il processo della varianza

condizionale sia sempre positivo se e solo se la volatilita ( =√2) e inferiore a 2.85% per periodo.

(C) Per ogni possibile valore di ≥ 0, 0112 garantira che il processo GARCH sara in effetti

stazionario cosicche 2 esiste.

(D) Per ogni possibile valore di ≥ 0, 0112 garantira che il processo GARCH sara in effetti

stazionario cosicche 2 esiste.

(E) La stima di e positiva e percio consistente con il fatto che il processo della varianza

condizionale sia sempre positivo se e solo se la volatilita ( =√2) e uguale od eccede 3.19% per

periodo.

(F) Nessuna delle precendenti.

Risposta/e

4

Domanda 1.8

Prevedete la varianza usando un semplice modello RiskMetrics con = 096 In particolare, state

calcolando la previsione per 1.000 periodi nel futuro ed essa:

(A) Sara uguale alla stima della varianza campionaria del processo se avete imposto una stima

con variance targeting e se il parametro e stato stimato con MLE.

(B) A causa delle proprieta di convergenza della media condizionale quando essa e usata per

scopi previsivi al crescere del numero di periodi futuri, la previsione della varianza dei rendimenti

azionari 1.000 periodi nel futuro sara quasi la stessa della previsione della varianza dei rendimenti

azionari 999 periodi nel futuro.

(C) Sara uguale alla previsione un periodo nel futuro, 2+1| = 2 + (1− )2 .

(D) Sara uguale alla previsione un periodo nel futuro, 2+1| = 2 + (1)||.

(E) Sara uguale alla varianza di lungo periodo del processo.

(F) Nessuna delle precendenti.

Risposta/e

Domanda 1.9

Si consideri un generico VAR() per variabili:

By = μ+

X=1

Ay− + ² ² IID (0 I )

Quale/i delle seguenti affermazioni e/sono corrette:

(A) Questo VAR() e scritto in forma strutturale.

(B) Se B e tutte le matrici dei coefficienti autoregressivi (A1A2 ..., A) sono triangolari supe-

riori, allora il VAR() consiste in un insieme di modelli AR() indipendenti.

(C) Gli shocks ² rappresenteranno degli shocks “puri” a ciascuna delle variabili.

(D) Se tutte le matrici dei coefficienti autoregressivi (A1A2 ..., A) sono diagonali e B = I ,

allora il VAR() consiste in un insieme di modelli AR() indipendenti.

(E) La sua media non condizionata ha espressione [y] = (I −P

=1A)−1μ

(F) Nessuna delle precedenti.

Risposta/e

5

Domanda 1.10

Usando il metodo di quasi massima verosimiglianza (QMLE) su rendimenti giornalieri per i

futures sul petrolio WTI, si e stimato il seguente modello GARCH(1,1) “a soglia” (threshold) asim-

metrico (gli errori standard sono riportati in parentesi sotto le stime dei coefficienti):

2+1 = 0005(0002)

+ 0055(0011)

2 + 0123(0025)

2 + 0802

(0112)2

dove e una variabile indicatrice uguale a uno quando ≥ 0 e zero altrimenti.Indicate quale/i delle seguenti affermazioni e/sono corretta/e:

(A) Poiche abbiamo usato il metodo QMLE, le stime presentate saranno caratterizzate da errori

standard maggiori rispetto a quanto si otterrebbe con il metodo di massima verosimiglianza (MLE).

(B) Poiche abbiamo usato il metodo QMLE, le stime mostrate avranno errori standard minori

rispetto a quanto si otterrebbe con il metodo di massima verosimiglianza (MLE), e quindi QMLE

implica una maggiore efficienza degli stimatori.

(C) Il modello stimato implica una varianza di lungo periodo uguale a 0.061, che corrisponde ad

una volatilita annualizzata di lungo periodo uguale a 3.932%.

(D) Il modello stimato implica una varianza di lungo periodo uguale a 0.095, che corrisponde ad

una volatilita annualizzata di lungo periodo uguale a 4.899%.

(E) Questo modello implica una news impact curve (NIC) asimmetrica, composta da due spezzoni

di funzioni quadratiche in cui la parte sinistra ha pendenza maggiore.

(F) Nessuna delle precedenti.

Risposta/e

Domanda 1.11

Gli stimatori delle variabili strumentali:

(A) Sostituiscono le variabili endogene sul lato destro di un sistema di equazioni stocastiche in

forma strutturale con altre variabili che sono altamente correlate con le variabili esogene ma non

sono correlate con gli errori.

(B) Sostituiscono le variabili endogene sul lato destro di un sistema di equazioni stocastiche in

forma strutturale con altre variabili che non sono correlate con le variabili esogene ma sono altamente

correlate con gli errori.

(C) Sostituiscono le variabili endogene sul lato destro di un sistema di equazioni stocastiche in

forma strutturale con valori OLS fittati provenienti dalla stima della forma ridotta del sistema.

(D) Risolvono i problemi di endogeneita nei sistemi di equazioni stocastiche simultanee fornendo

stimatori consistenti.

(E) Risolvono i problemi di integrabilita nei VAR() fornendo stimatori che sono convergenti in

termini di errore quadratico medio.

(F) Nessuna delle precedenti.Risposta/e

6

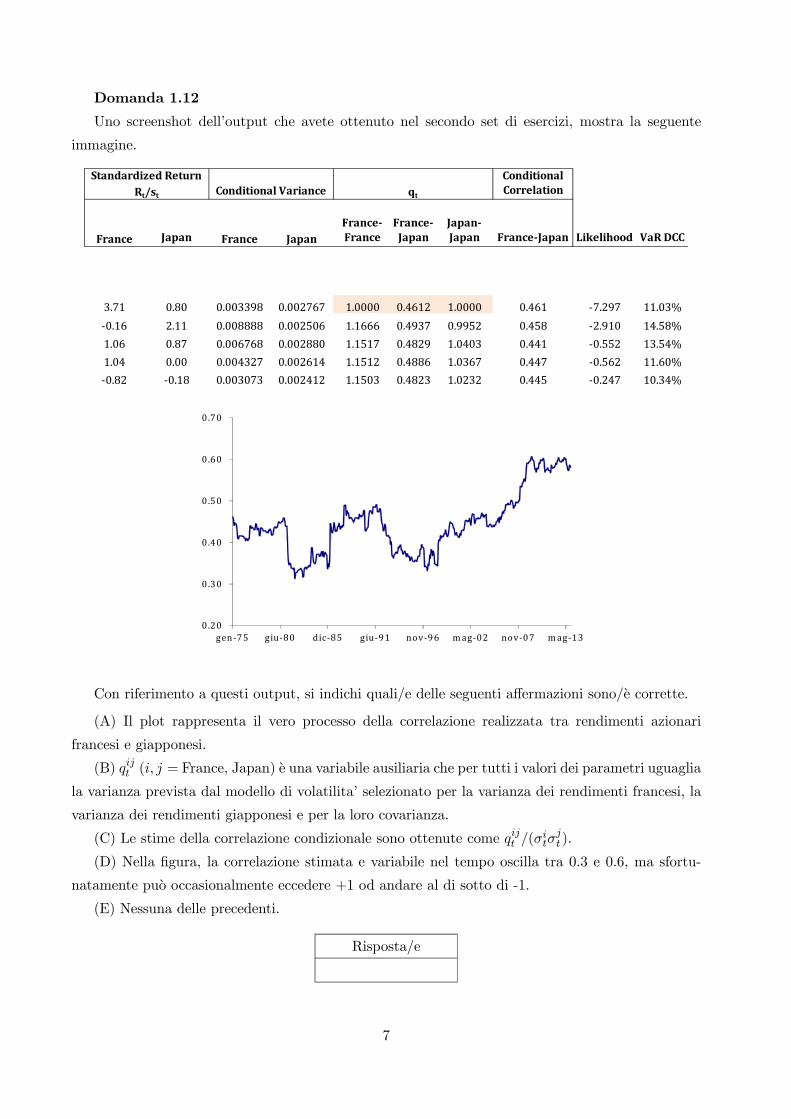

Domanda 1.12

Uno screenshot dell’output che avete ottenuto nel secondo set di esercizi, mostra la seguente

immagine.

Conditional Correlation

France Japan France Japan

France‐

France

France‐

Japan

Japan‐

Japan France‐Japan Likelihood VaR DCC

3.71 0.80 0.003398 0.002767 1.0000 0.4612 1.0000 0.461 ‐7.297 11.03%

‐0.16 2.11 0.008888 0.002506 1.1666 0.4937 0.9952 0.458 ‐2.910 14.58%

1.06 0.87 0.006768 0.002880 1.1517 0.4829 1.0403 0.441 ‐0.552 13.54%

1.04 0.00 0.004327 0.002614 1.1512 0.4886 1.0367 0.447 ‐0.562 11.60%

‐0.82 ‐0.18 0.003073 0.002412 1.1503 0.4823 1.0232 0.445 ‐0.247 10.34%

Standardized Return

Rt/st Conditional Variance qt

0.20

0.30

0.40

0.50

0.60

0.70

gen‐75 giu‐80 dic‐85 giu‐91 nov‐96 mag‐02 nov‐07 mag‐13

Con riferimento a questi output, si indichi quali/e delle seguenti affermazioni sono/e corrette.

(A) Il plot rappresenta il vero processo della correlazione realizzata tra rendimenti azionari

francesi e giapponesi.

(B) ( = France, Japan) e una variabile ausiliaria che per tutti i valori dei parametri uguaglia

la varianza prevista dal modello di volatilita’ selezionato per la varianza dei rendimenti francesi, la

varianza dei rendimenti giapponesi e per la loro covarianza.

(C) Le stime della correlazione condizionale sono ottenute come (

).

(D) Nella figura, la correlazione stimata e variabile nel tempo oscilla tra 0.3 e 0.6, ma sfortu-

natamente puo occasionalmente eccedere +1 od andare al di sotto di -1.

(E) Nessuna delle precedenti.

Risposta/e

7

Sezione 2 (peso: 27%, 23 punti)

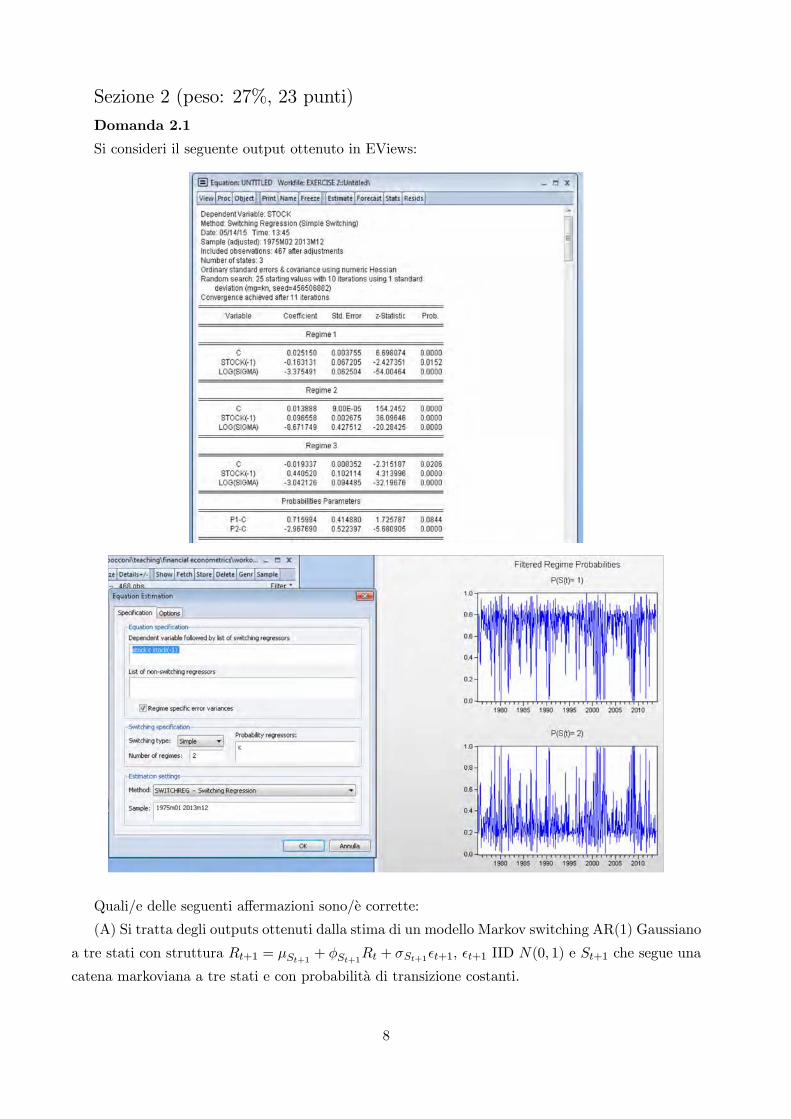

Domanda 2.1

Si consideri il seguente output ottenuto in EViews:

Quali/e delle seguenti affermazioni sono/e corrette:

(A) Si tratta degli outputs ottenuti dalla stima di un modello Markov switching AR(1) Gaussiano

a tre stati con struttura +1 = +1 + +1 + +1+1, +1 IID (0 1) e +1 che segue una

catena markoviana a tre stati e con probabilita di transizione costanti.

8

(B) I due grafici rappresentano le probabilita di stato filtrate, calcolate in tempo reale, che il

sistema si trovi nel regime 1 ( = 1) vs. 2 ( = 2) in ciascun punto del campione Febbraio 1975 -

Dicembre 2014; poiche i regimi sono tre, le probabilita nei due grafici non sommano ad uno.

(C) Si tratta degli outputs ottenuti dalla stima di un modello Markov switching AR(1) Gaussiano

a due stati con struttura +1 = +1 + +1 + +1, +1 IID (0 1) e +1 che segue una

catena markoviana a due stati e con probabilita di transizione costanti.

(D) I due grafici rappresentano le probabilita di stato “smoothed”, calcolate ex-post e sulla base

dell’intero campione, che il sistema si trovi nel regime 1 ( = 1) vs. 2 ( = 2); poiche i regimi sono

tre, le probabilita nei due grafici non sommano ad uno.

(E) I due grafici rappresentano le probabilita di stato filtrate, calcolate in tempo reale, che il

sistema si trovi nel regime 1 ( = 1) vs. 2 ( = 2) in ciascun punto del campione Febbraio 1975 -

Dicembre 2014; poiche i regimi sono due, le probabilita nei due grafici sommano ad uno.

(F) Nessuna delle precedenti.

Risposta/e

Domanda 2.2

Si consideri un semplice modello ARMA(0,1)-GARCH(2,2) per i rendimenti giornalieri del S&P

500:

+1 = 0 + () + +1+1 +1 IID ()

2+1 = + 12 + 2

2−1 + 1

2 + 2

2−1 1 2 1 2 ≥ 0 1 + 2 + 1 + 2 1

Quali/e delle seguenti affermazioni sono/e corrette:

(A) Se 1 = 2 = 1 = 2 = 0 questo e un modello omoschedastico con redimenti attesi costanti

( modello CER).

(B) Se = 1 = 2 = 1 = 2 = 0 questo e un modello omoschedastico Gaussiano con redimenti

attesi costanti (modello CER Gaussiano).

(C) Se 1 = 2 = 0 allora la distribuzione condizionata dei rendimenti e asintoticamente -

Student con media condizionata 0 + () e varianza costante (1−.1 − 2).

(D) Se 1 = 1 = 0 allora la varianza non condizionata dei rendimenti non esiste.

(E) Se = 1 = 2 = 1 = 2 = 0 e → +∞ almeno al limite (per → +∞) il modello divieneomoschedastico Gaussiano con redimenti attesi costanti (modello CER Gaussiano).

(F) Nessuna delle precendenti.

Risposta/e

9

Domanda 2.3 (8 punti)

Si consideri il seguente modello VAR(1) :"1 12

21 1

#"1

2

#=

"09 02

−03 07

#"1−12−1

#+

"1

2

#"1

2

#IID

Ã"0

0

#

"1 0

0 4

#!

2.3a (1 punto) Questo modello e in forma strutturale o ridotta? Si giustifichi attentamente la

risposta.

2.3b (2 punti) Questo modello e sotto-, esattamente, or sovra-identificato? Che tipo di schema

di identificazione si e applicato? Che tipo di gerarchia tra le due variabili endogene implica questo

schema? Si giustifichino attentamente le risposte.

10

2.3c (3 punti) Si risolva il modello e, se possibile, lo si scriva i forma ridotta. Si calcolino medie,

varianze e la covarianza degli shocks della forma ridotta, chiamati [1 2]0. Perche gli shocks in

forma ridotta sono tra loro correlati? Si giustifichi attentamente la risposta e si mostrino i passaggi.

2.3d (2 punti) Questo modello VAR(1) implica due autovalori, entrambi con modulo di circa

1.043; che cosa implica questo fatto per la stazionarieta del processo? Si spieghi come siano stati

calcolati questi autovalori. Si giustifichi attentamente la risposta.

11

.

Sessione 3 (peso: 20%, 9 punti)

Domanda 3.1 (5 punti)

Nella seguente tabella avete i risultati di due esercizi di stima di un modello ARMA(1,1) imple-

mentati in EViewsR°. Il primo e ottenuto eseguendo i comandi:

smpl 1980:1 2012:12

equation ar1.ls ger stock ret 2y c ar(1) ma(1)

mentre il secondo e ottenuto con i comandi:

smpl 1980:1 2012:12

equation ar1.ls ger stock ret 2y c ger stock ret 2y(-1) ma(1)

3.1a (1 punto) Si spieghino le differenze negli output delle due differenti regressioni a da dove

esse derivino, nonstante i due modelli possano sembrare identici. Si giusitifichino attentamente le

risposte fornite.

12

.

3.1b (2 punti) Dopo aver posto = 2, si calcolino

−1() ≡ (|−1) −1() ≡ (|−1) −3() ≡ (|−3) −3() ≡ (|−3)

() ()

Si giusitifichino attentamente le risposte e si mostrino i passaggi di calcolo.

13

3.1c (2 punti) Si derivi un test per l’ipotesi che la costante nella prima regressione e uguale a

(01 + ()) e si discuta l’evidenza statistica ottenuta dal test.

Domanda 3.2 (6 punti)

Considerate il modello per la covarianza condizionale di tipo RiskMetrics esaminato nelle lezioni:

+1 = (1− ) + ∈ (0 1).

3.2a (2 punti)Mostrate che questo modello di covarianza condizionale puo essere ri-scritto nella

forma ugualmente famigliare,

+1 = (1− )

∞X=0

−−

che mostra che la previsione risultante corrisponde ad un processo exponentially weighted, a media

mobile infinita.

14

.

3.2b (2 punti) Assumete che il modello ad “exponential smoothing” sia applicato sia alle

varianze che alle covarianze risultanti nel caso di due titoli, = 2, ossia,

+1 = (1− ) + = 1 2

in modo che il modello dinamico si applichi alle varianze quando = Notate che lo stesso parametro

di “smoothing” e applicato sia alle varianze che alle covarianze tra i rendimenti dei titoli 1 e

2. Costruite e mostrate lo stimatore RiskMetrics/“exponential smoothing” dell’intera matrice di

covarianza condizionale.

15

3.2c (2 punti) Con riferimento al caso di = 2, ipotizzate adesso che i parametri di “smoothing”

che si applicano alle varianze ed alla covarianza condizionali siano potenzialmente diversi:

+1 = (1− )2 + = 1 2

12+1 = (1− )12 + 12

dove 6= (ma entrambi sono vincolati ad essere nell’intervallo (0 1)). Usando l’esempio piu

semplice possibile, mostrate che 6= puo causare una correlazione condizionale tra i rendimenti

dei titoli 1 e 2 che non cade nell’intervallo [−1 1]. [Suggerimento: Assicuratevi di utilizzare il

risultato in 3.2a e lavorate focalizzandovi solo su alcuni rendimenti ponendo a zero tutti gli altri

rendimenti; ovviamente cio e scarsamente realistico, ma dopo tutto vi si richiede un esempio, non

una dimostrazione generale]

16

Financial Econometrics

Regole di condotta durante gli esami o altri test.

Durante l’esame gli studenti devono rimanere in silenzio e non posso utilizzare alcun aiuto o sup-

porto esterno, sia cartaceo che digitale (es. manuali, appunti, libri, pubblicazioni, cellulari, computer

o altri apparecchi elettronici) se non espressamente autorizzati dal docente. Inoltre, gli studenti non

possono copiare o guardare gli esami di altri studenti o comunicare o cercare di comunicare con nes-

sun altro in alcun modo. Gli studenti devono rimanere in classe per tutto e solo il tempo necessario

a finire il proprio esame a meno che il docente in classe dia disponga altrimenti. Gli studenti che

avessero domande da fare al docente devono alzare la mano e aspettare che l’esaminatore venga da

loro.

Alla fine dell’esame, gli studenti devono restituire il foglio dell’esame ai membri della facolta e

abbandonare l’aula.

Qualsiasi infrangimento delle regole date dai membri della facolta durante l’esame comportera

la cancellazione dell’esame e un report ufficiale sara inviato alla Commissione Disciplinare in ogni

caso.

Tutte le sanzioni disciplinari saranno registrate sul percorso di carriera dello studente. Le sanzioni

piu gravi di avvisi comporteranno il forfeit al diritto allo studio (borse di studio, alloggi ecc).

Il Codice d’Onore e le regole dettagliate su come affrontare gli esami e altri test sono pubblicate

sul sito dell’Universita http://www.unibocconi.eu/honorcode.

Nome e Cognome (IN MAIUSCOLO)

Matricola

Firma: sottoscrivo il rispetto delle regole sopra descritte e confermo la mia presenza all’esame.

17