Embed Size (px)

Citation preview

Fernando Jaramillo Betancur

Magíster en administración de la Universidad ICESI, especialista en finanzas de la Universidad EAFIT. Profesor de tiempo completo de la Universidad de Antioquia en el período 1979-1992. Jefe del programa de administración en el período 1990-1992. Director de la especialización en Evaluación Socioeconómica de Proyectos de la Universidad de Antioquia, 1992. Director de la especialización en Finanzas 1993-1996 de la Universidad ICESI. Decano de la Escuela de Administración de la Institución Universitaria CEIPA, 1996-2000. Director del Centro de Investigaciones y Consultorías Administrativas -CICA- de la Universidad de Antioquia en el período 2002-2006. Actualmente, es profesor de tiempo completo ocasional de la misma Universidad. Profesor de pregrado en distintas universidades de la ciudad de Medellín. Profesor de posgrado de la Universidad de Antioquia, Universidad ICESI, Universidad Tecnológica de Bolívar, Universidad de Medellín, Universidad del Norte, Universidad Autónoma de Bucaramanga, Universidad Autónoma de Manizales, Institución Universitaria CEIPA, Universidad de Córdoba, Corporación Universitaria del Sinú, Universidad San Buenaventura, Universidad Pontificia Bolivariana de Bucaramanga y Medellín.

Investigador en las áreas administrativas y financieras en los temas: Influencia de la legislación fiscal en la teoría contable; Las operaciones de ADR's y GDR's como mecanismo de financiación de las empresas colombianas; Tasa de interés y margen de intermediación; Valoración de empresas el objetivo final. Las microfinanzas en Colombia. Código de Buen Gobierno para las instituciones públicas de Antioquia.

Autor de los libros: Los estados financieros y el nuevo estado, el estado de flujos de efectivo. Universidad ICESI, 1995. Reestructuración y valoración de empresas. Institución Universitaria CEIPA. Proyecto:Matemática financiera y su uso para las decisiones en un entorno internacional.

Valoraciónde empresas

Fernando Jaramillo Betancur

Catalogación en la publicación – Biblioteca Nacional de Colombia

Jaramillo Betancur, Fernando Valoración de empresas / Fernando Jaramillo Betancur. -- 1ª. ed. -- Bogotá : Ecoe Ediciones, 2010. 428 p. ; 24 cm.Incluye bibliografíaISBN 978-958-648-668-2 1.Valoración2.Empresas-Valoración3.AdministraciónfinancieraI. TítuloCDD: 658.15 ed. 20 CO-BoBN– a720685

Colección: Ciencias administrativasÁrea: AdministraciónPrimera edición: Bogotá, D.C., junio de 2010Reimpresión: Bogotá, D.C., 2011

ISBN: 978-958-648-668-2

© Fernando Jaramillo Betancur E-mail: [email protected]© Ecoe Ediciones E-mail: [email protected] www.ecoeediciones.com Carrera 19 No. 63C-32, PBX: 2481449

Coordinación editorial: Alexander Acosta QuinteroAutoedición: Emilse LondoñoCarátula: Magda Rocío BarreroImpresión: Editorial Kimpres Ltda.Calle 19 Sur No. 69C-17, Tel. 4136884

Impreso y hecho en Colombia

Dedicado:

A mis padres, Vicente y Fabiola

Agradecimientos

Al profesor Javier Carvalho Betancur, jefe del Departamento de Ciencias Contables, por el apoyo irrestricto tanto académico como personal que le concedió a la estructuración del presente libro.

A la profesora Gloria García Londoño, quién estuvo vinculada por más de 20 años conlaUniversidaddeAntioquia,conexperienciasuficienteenelcampodelasfinan-zas y una estudiosa de esta disciplina, con seriedad y profundidad. La profesora tuvo la gentileza y paciencia para esperar el fruto de estudios, investigaciones y revisiones bibliográficas,quepermitieronenciertamedidahacerunarecopilacióninteresantesobre el tema de valoración en el presente libro y de esa manera proceder a su re-visión técnica.

Alprofesor,contadorpúblico,especialistaenfinanzasyevaluacióndeproyectosymaestría en Ingeniería Financiera, Jaime Andrés Correa García, compañero de traba-jo, al contar con su vital colaboración para revisar y dar opinión sobre los contenidos de losdistintoscapítulosdel libro.Su inteligenciaysusafirmaciones fueronmuyinteresantes.

A los colegas de la Facultad de Ciencias Económicas de la Universidad de Antioquia, puesto que siempre estuvieron pendientes de los resultados del libro y su grado de avance.

A mis estudiantes de pregrado de la Universidad de Antioquia y de otras universi-dadesquepermitieronverificarlasventajasdeltexto,motivarelinterésypreocupa-ción por la temática, además del apoyo con comentarios acerca de los avances del mismo.

Amisestudiantesdeposgradoenfinanzas,FinanzasCorporativasyGerenciaEmpre-sarial de universidades como: Universidad Nacional, Universidad ICESI, Universidad Tecnológica de Bolívar, Universidad del Norte, Universidad del Magdalena, Univer-sidaddeCórdoba,UniversidadAutónomadeBucaramanga,UniversidadPontificiaBolivariana de Bucaramanga y Medellín y Universidad San Buenaventura.

Finalmente, de manera especial, a mi hija, Eliana María, por su labor de digitación en muchos capítulos y la impresión de los borradores iniciales. En conclusión una labor muy diligente.

Acerca del libroEl libro Valoración de empresas es fruto de veinte años de trabajo de investigación, deconsultoría,derevisiónbibliográficaydedocencia,tantoenelpregradodelasescuelas de administración como en los postgrados en Finanzas y Gerencia Empre-sarial.

Inicialmente el libro busca romper con un paradigma respecto al tema de la valo-ración, puesto que se ha considerado erróneamente como la nueva panacea de las finanzas.Esdecir,nosedebeinterpretaralavaloracióndenegocioscomountemanovedoso para el medio, cuando desde la mitad del siglo XX se vienen discutiendo losdistintosmodelosquesirvenparavalorarlafirma.Estosinhacerreferenciaadis-cusiones económicas que se han hecho sobre la temática en épocas más remotas.

Como resultado de la opiniónmanifiesta en el párrafo anterior, la valoración denegocios es un proceso de maduración y ajuste para tratar de poseer técnicas que mejor nos acerquen al concepto de valor.

Ellibroiniciaconunadiscusióndelobjetivobásicofinanciero.Paraelloseintegranalgunos conceptos administrativos con losfinancieros.Deahíque se empieceelcapítulo con el análisis de un concepto de empresa y se busque de qué manera se ajusta a las condiciones del objetivo básico. En el continuo se discuten distintos tipos deobjetivoshastaobtenerunacomparaciónfinalentrelosobjetivosdemaximiza-ción de utilidades y maximización de la riqueza. Además, se asume un tema de signi-ficativoimpactoenlaactualidadempresarial:elproblemadeagencia,acompañadode la problemática del riesgo.

El capítulo segundo empieza con la discusión de los elementos principales que cons-tituyen la valoración. Inicialmente se analizan algunos aspectos importantes de la valoración.Estoes,elconceptodevaloryotrasdefinicionesalternativas.Luegoseestudian las fases que se aplican en la valoración. Entre los elementos básicos del proceso de valoración se encuentran el período de valoración, los flujos con loscualessevalora,latasadeactualizacióndedichosflujos,decostodecapital,elvalorcontinuo, entre otros.

En el tercer capítulo se aborda un tema muy interesante e importante para la valo-racióndeempresaspuestoqueelcostodecapitalylaestructuradefinanciamientojueganunpapelbásicoenestosprocesos.Elcostodecapitalrequieredefinirquérecursosseinvolucranensudefinición,elmontoconelcualcontribuyecadafuentey la medición de la tasa más representativa de cada una de ellas. La estructura de

Valoración de empresas

X

Fernando Jaramillo Betancur

financiamientoestárelacionadaconladeterminacióndelamejorcomposiciónentrepasivo y patrimonio. Lo más importante de este capítulo se centra en la aplicación de éste en la valoración, sin profundizar demasiado en los aspectos académicos del modelo.

Los capítulos cuarto y quinto se dedican al tratamiento de los métodos de valora-ción susceptibles de aplicar a la empresa, con sus limitantes y ventajas. En el cuarto se dedica una gran aparte a trabajar con los métodos de valoración tradicionales, que se ubican entre el método del balance general, estado de resultados y los de-nominados mixtos. Además, se estudian algunos de los denominados métodos mo-dernos,loscualesserelacionanconlosflujosesdecir,flujosdeutilidades,flujosdedividendos,flujosdefondos,flujosdeefectivoyflujosdecajalibre.

Los otros grupos son tratados en el capítulo cinco donde se encuentran los méto-dos que miden la creación de valor como el caso de la utilidad económica (UE), el valor económico agregado (EVA), el valor agregado de caja (CVA), la tasa interna de rendimientoconbaseenflujos(CFROI).Finalmente,lasopcionesfinancierassehanconstituido en un campo importante para abordar las denominadas opciones reales como alternativa para determinar el valor.

XI

Tabla de contenido

Tabla de contenido

Capítulo 1El objetivo básico financiero. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Objetivo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Objetivosespecíficos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Objetivobásicofinanciero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2La empresa y sus objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Objetivos empresariales “posibles”. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7El objetivo en las áreas de la organización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Pensamiento funcional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Por procesos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Elobjetivobásicofinanciero,¿maximizarlasutilidades?,¿maximizarlariqueza? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Elobjetivobásicofinancieroenotrasentidades . . . . . . . . . . . . . . . . . . . . . . . . . 23Elobjetivobásicofinancieroyelriesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28El problema de agencia y control de la empresa . . . . . . . . . . . . . . . . . . . . . . . . . 31La relación de agencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Los costos de agencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32El control en la relación de agencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34Lagerenciafinanciera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Términos clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Cuestionarios, problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Cuestionarios y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Problemas y soluciones. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Cuestionarios, problemas y casos propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Cuestionarios propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Problemas y casos propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Libros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Otros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Capítulo 2 Elementos principales de la valoración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Objetivo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Objetivosespecíficos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Valoración de empresas

XII

Fernando Jaramillo Betancur

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Valor y precio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Concepto de valor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54Otros conceptos de valor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Usos de la valoración. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58Decisiones estratégicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59Evaluación de proyectos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67La valoración de empresas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69Aplicación de sistemas de compensación a los empleados de la empresa . . 76Elementos básicos de la valoración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Construcción del entorno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Proyeccióndeestadosfinancieros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80El período de la valoración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Losflujosdecajalibreparaelperíododevaloración . . . . . . . . . . . . . . . . . . . . 82Valor del período continuo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84La tasa de Costo Promedio Ponderada de Capital (CPPC) . . . . . . . . . . . . . . . . . 88El criterio de actualización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91El proceso de valoración. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Valoración de la parte operacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Valoración total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96Valoración patrimonial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96Términos clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Cuestionarios resueltos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Problemas resueltos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Cuestionarios y problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Cuestionarios propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

Capítulo 3 El costo de capital y la estructura de financiamiento en la valoración 107Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Objetivo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Objetivosespecíficos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Generalidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112El costo de capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113Creación de valor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Conceptos básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115Conceptos de costo de capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117Usos del costo de capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

XIII

Tabla de contenido

Costodefuentesespecíficasdecapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124Costo del pasivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125Costo de obligación bancaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Costo de los proveedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129Costos y gastos por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130Impuestos por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Dividendos por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Obligacionesfinancieras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Deudas a largo plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133Costo de las acciones con dividendo preferencial sin derecho de voto. . . . . . 142Costo de las acciones comunes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144Cálculo del costo de capital de las acciones comunes . . . . . . . . . . . . . . . . . . . . 145Modelo de determinación de precios de activos de capital (CAPM) . . . . . . . . 152Enfoque del costo de la deuda antes de impuestos más prima por riesgo . . 155Costo de nuevas emisiones de acciones comunes . . . . . . . . . . . . . . . . . . . . . . . 155Costo de capital de las reservas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156Costo de capital de la prima en colocación de acciones . . . . . . . . . . . . . . . . . . 157Costo de capital de las valorizaciones y desvalorizaciones . . . . . . . . . . . . . . . . 158Costo de capital de las utilidades resultantes de la aplicación del método de participación (superávit por el método de participación) . . . . . . . . . . . . . . 158Costo Promedio Ponderado de Capital (CPPC) . . . . . . . . . . . . . . . . . . . . . . . . . . 158Tipos de ponderación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159Cálculo del Costo Promedio Ponderado de Capital (CPPC) . . . . . . . . . . . . . . . 159Laestructurafinanciera,aspectosprácticosyteóricos . . . . . . . . . . . . . . . . . . . . 163Conceptodeconformacionesfinancieras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164Factorespara“definir”laestructurafinanciera . . . . . . . . . . . . . . . . . . . . . . . . . . . 166Teoríadelaestructurafinancieraóptima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185Supuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185Símbolos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186Enfoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187Términos clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193Cuestionarios, problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194Cuestionarios y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194Problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195Cuestionarios y problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198Cuestionarios propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198Problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

Valoración de empresas

XIV

Fernando Jaramillo Betancur

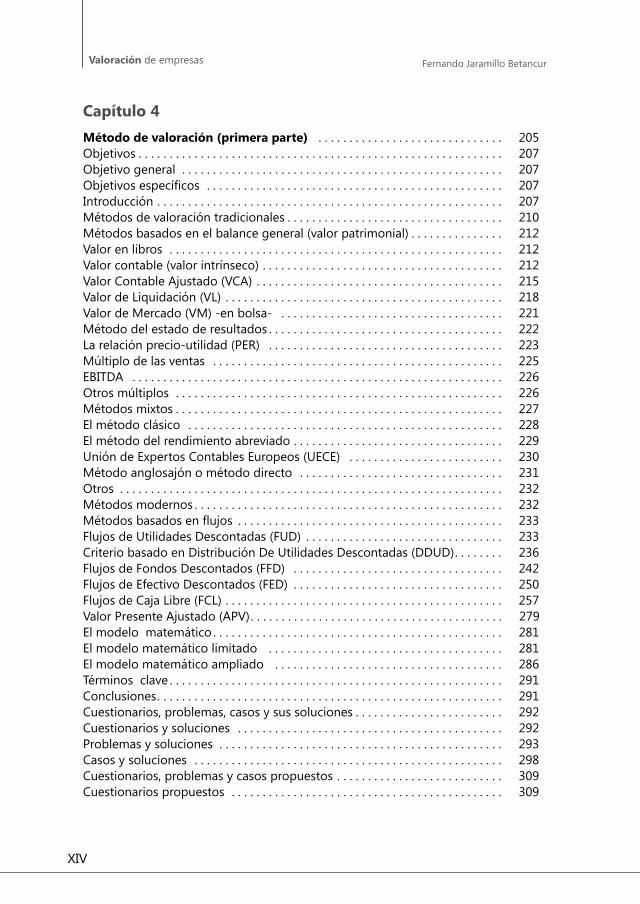

Capítulo 4 Método de valoración (primera parte) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207Objetivo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207Objetivosespecíficos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207Métodos de valoración tradicionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 210Métodos basados en el balance general (valor patrimonial) . . . . . . . . . . . . . . . 212Valor en libros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212Valor contable (valor intrínseco) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212Valor Contable Ajustado (VCA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215Valor de Liquidación (VL) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218Valor de Mercado (VM) -en bolsa- . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221Método del estado de resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222La relación precio-utilidad (PER) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223Múltiplo de las ventas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225EBITDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226Otros múltiplos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226Métodos mixtos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 227El método clásico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 228El método del rendimiento abreviado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229Unión de Expertos Contables Europeos (UECE) . . . . . . . . . . . . . . . . . . . . . . . . . 230Método anglosajón o método directo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231Otros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Métodos modernos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Métodosbasadosenflujos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233Flujos de Utilidades Descontadas (FUD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233Criterio basado en Distribución De Utilidades Descontadas (DDUD) . . . . . . . . 236Flujos de Fondos Descontados (FFD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242Flujos de Efectivo Descontados (FED) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 250Flujos de Caja Libre (FCL) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257Valor Pr sente Ajustado (APV)e . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279El modelo matemático . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281El modelo matemático limitado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281El modelo matemático ampliado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 286Términos clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 291Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 291Cuestionarios, problemas, casos y sus soluciones . . . . . . . . . . . . . . . . . . . . . . . . 292Cuestionarios y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292Problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293Casos y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298Cuestionarios, problemas y casos propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . 309Cuestionarios propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

XV

Tabla de contenido

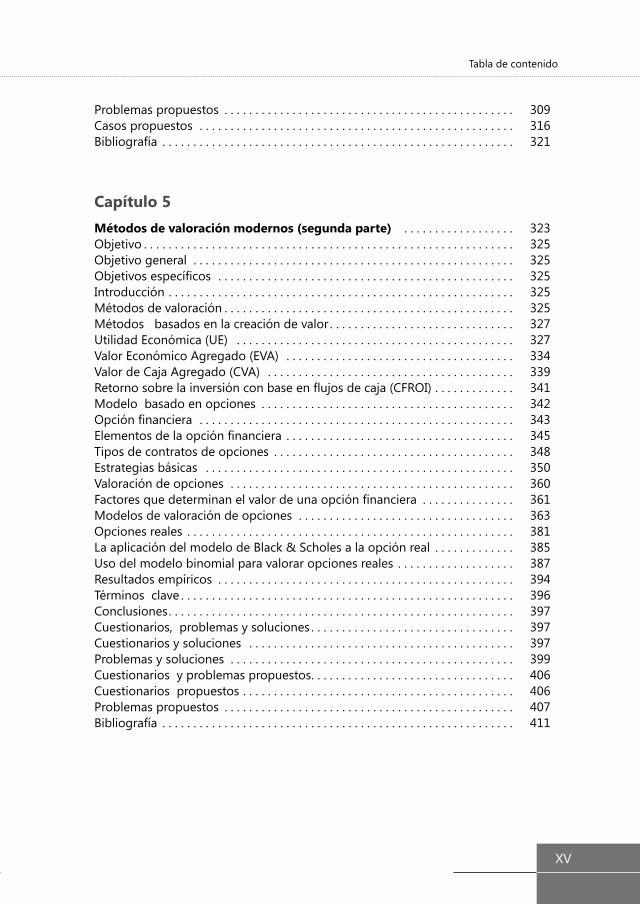

Problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309Casos propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321

Capítulo 5Métodos de valoración modernos (segunda parte) . . . . . . . . . . . . . . . . . . 323Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Objetivo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Objetivosespecíficos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Métodos de valoración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325Métodos basados en la creación de valor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327Utilidad Económica (UE) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327Valor Económico Agregado (EVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334Valor de Caja Agregado (CVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339Retornosobrelainversiónconbaseenflujosdecaja(CFROI). . . . . . . . . . . . . 341Modelo basado en opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342Opciónfinanciera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343Elementosdelaopciónfinanciera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345Tipos de contratos de opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 348Estrategias básicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 350Valoración de opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 360Factoresquedeterminanelvalordeunaopciónfinanciera . . . . . . . . . . . . . . . 361Modelos de valoración de opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363Opciones reales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 381La aplicación del modelo de Black & Scholes a la opción real . . . . . . . . . . . . . 385Uso del modelo binomial para valorar opciones reales . . . . . . . . . . . . . . . . . . . 387Resultados empíricos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394Términos clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 397Cuestionarios, problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 397Cuestionarios y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 397Problemas y soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 399Cuestionarios y problemas propuestos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406Cuestionarios propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406Problemas propuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 407Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 411

capítulo 1

El objetivo básicofinanciero

Valoración de empresas

2

Fernando Jaramillo Betancur

Objetivos

Objetivo general Presentar los aspectos más importantes acerca de lo que implica la estructuración y desarrollodelobjetivobásicofinancieroenlasorganizacionesempresariales.

Objetivos específicos • Conocerlosdistintosconceptosdeempresaysusobjetivos.• Identificar lasdiferentesclasesdeobjetivosquesepuedenalcanzaren las

empresas.• Establecerlasdiferenciacionesentremaximizarlasutilidadesomaximizarla

riqueza.• Conocerlosefectosdelriesgoenelobjetivobásicofinanciero.• Identificarcómosedesarrollaelobjetivobásicofinancieroenentidadesdis-

tintas a la anónima. • Diferenciarelproblemadeagenciayelcontrolde laempresaasícomo la

manera de resolverlo.• DesarrollarelconceptodeGerenciaFinancieraysuincidenciaenelobjetivo

básicofinanciero.

AHORA EMPEZAMOS LOS ASPECTOS FUNDAMENTALESDE LA VALORACIÓN

Introducción

Objetivo básico financiero Siempre ha existido la desprevenida tendencia a pensar que el principal objetivo financieroeslamaximizacióndeutilidades.Éstaesunaposiciónequivocadapuestoqueseidentificaunconjuntodelimitacionesquehacennoviableelobjetivo.Eselcaso de que sólo tiene en cuenta el corto plazo sin considerar la continuidad, la per-manencia en el mercado que a largo plazo debe lograr la empresa. Indudablemente, el análisis debe ser más profundo para obtener las debidas conclusiones. Por tanto, elpresentecapítulosededicaráaestudiarelobjetivofinancieromásrepresentativopara las organizaciones. Esto necesariamente implica todo un proceso de evaluación tantodelascondicionesinternascomoexternasa lafirma. Iniciamosladiscusióncon el concepto de empresa y los objetivos organizacionales, ya que interpretar a laempresaesimportante,puestoqueenlamayoríadelasvecesinfluye,lamanera

3Capítulo 1

El objetivo básico financiero

comoseorientaelnegocioy,además,esesencialenladefinicióndeunobjetivogeneralquesirvadebaseparatrazarelhorizontedelafirma1.

Posteriormente, como resultado de los cambios ocurridos en el entorno, indicamos que las decisiones no se toman en condiciones de certeza y, por tanto, los resultados también son probables. De ahí que no se puede perder la visión del riesgo que in-volucralaconsecucióndelobjetivobásicofinanciero.Esteriesgotienemuydistintasinterpretaciones y presentaciones en la organización. Resultan expresiones muy co-nocidascomoelriesgooperativo,elriesgofinanciero,elriesgototal,elcoeficientebeta,lacalificaciónderiesgos,entreotros,quedeunauotraformaincidenconsupresencia en la consecución del objetivo.

Indudablemente, dados los comentarios anteriores, es importante resaltar el interés delafunciónfinancieraensusdecisionesbásicas,comoeselcasodelaadquisicióndeactivosconladebidafinanciacióno lagestióndelosmismoscomounametaglobal que busca el incremento de valor. Es decir, para lograr aumentar el valor, la funciónfinancieraorientasusdecisioneshaciatresgrandesáreas:lasdecisionesdeinversión,financiaciónydistribucióndeutilidades.Lastresdecisionesseenmarcanenunprocesodegeneracióndeflujosdecajalibrey,porlotanto,devalor.Paraello,esprerrequisitofundamentaldefinirelobjetivodelasorganizaciones.Porlotanto,tratamosdedefinirelobjetivobásicofinanciero,yaseaatravésdelamaximizaciónde utilidades o de la maximización de la riqueza. A manera de conclusión, ese obje-tivo está constituido por la maximización de la riqueza del accionista.

Directamenterelacionadoconelpárrafoanteriorseencuentraladefinicióndelob-jetivo cuando sea una empresa distinta a la sociedad anónima y, especialmente, si la empresa no se encuentra inscrita en la Bolsa de Valores, de ahí que no cotice ni realice operaciones en el mercado bursátil. Aunque esto no es realmente un proble-magraveparaexpresarelobjetivobásicofinanciero.Porlotanto,seseñalanalgunasmaneras de diseñar e interpretar dicho objetivo en el capítulo.

Demaneracomplementaria,estratadountemademanifiestaimportanciaenlaúl-timadécada,queanalizacondetalleelconflictooriginadoentreadministradoresyasociados (dueños de los negocios). Hecho que se centra en estudiar el efecto en la definiciónylogrodelobjetivobásicofinanciero.EstoesloqueconstituyeelllamadoProblema de Agencia en las empresas para concretar todo en la nueva visión de la gerenciafinanciera.

1. JARAMILLO B., Fernando. Reestructuración y valoración de empresas. Institución Universitaria CEIPA. Medellín, Colombia. 2001. Capítulo 1.

CONSULTE:

En distintas disciplinas como la contaduría, el derecho, la sociología,entre otras, el concepto de empresa

Valoración de empresas

4

Fernando Jaramillo Betancur

La empresa y sus objetivos

ACTIVIDAD:Consulte las distintas interpretaciones y tipos de objetivos para una empresa,

compárelas y presente ejemplos

La empresay sus objetivos

OBJETO BÁSICOFINANCIERO

Enlaparteintroductoriaseñalamosquelafunciónfinancieraasumedecisionesentres grandes campos: la inversión, la financiación y la distribucióndeutilidades2. Esdecir,estudialasdecisionesadministrativasqueconducenalainversiónyalfi-nanciamiento de los activos corrientes y no corrientes de la empresa3. Como tal, se ocupadesituacionesquerequierendelaseleccióndeactivosespecíficos(ocom-binacióndeactivos),comocomplementodelaseleccióndepasivosespecíficos(ocombinacióndepasivostanto internoscomoexternos),asícomoladefinicióndelos problemas relativos al tamaño y crecimiento de la empresa, de acuerdo a la distribucióndelasutilidades.Elanálisisdeestasdecisionessebasaenlosflujosdecaja esperados o reales según las circunstancias y en sus efectos sobre los objetivos administrativos que la empresa se propone alcanzar.

Sinembargo,losobjetivosadministrativosnosonfácilesdedelinearydefinir.Y,loque es quizá más importante, los objetivos administrativos reales ocasionalmente di-vergen de lo que la empresa se ha trazado. No obstante, la mejor forma de entender el problema de los objetivos administrativos es en una perspectiva histórica. Aunque en este libro no es nuestra responsabilidad, establece algunos lineamientos.

De ahí entonces que en los dos apartes siguientes se discuta inicialmente la posibili-dad de desarrollar objetivos para cualquier tipo de organización. En segundo lugar, la discusión se presente entre maximizar utilidades y maximizar riqueza o valor, que endefinitiva,comomásadelanteesindicado,apuntaconelsegundoobjetivo.

2. PHILIPPATOS, George C. Fundamentos de administración financiera. Editorial McGraw Hill. 1984. México.

3. Debe entenderse activos en toda la extensión de la palabra; los propios bienes de la empresa, adquisición, creación de una nueva empresa, entre otras.

5Capítulo 1

El objetivo básico financiero

Antes de tratar dicho tema es conveniente, aunque en forma general, desarrollar una concepción de la empresa, puesto que existe un número diverso de interpretaciones de ésta. Naturalmente, surgen preguntas acerca del por qué existen tantos concep-tos de empresas. La respuesta es sencilla. Las personas, de acuerdo con su experien-cia, conocimientos y otras calidades, tienden a generar un concepto del negocio. Tanto es así que el administrador financiero contempla a la empresa como unaunidadgeneradorayconsumidoradeflujosdecaja,elsociólogocontemplalaem-presa desde el punto de vista de las relaciones de equipo, el sicólogo desde el punto de vista de la conducta individual y colectiva, el antropólogo como una institución cultural y así sucesivamente. Entonces, debido a que el campo de la administración de negocios ha atraído a profesionales de muy diversas disciplinas, sus conceptos de empresasdifierenradicalmentesegúnsumarcodereferencia.

Unadelasformasdeclasificarlosnegocios,nolaúnica,esubicándolasendosam-plias categorías: Holísticas y Conductivistas. La interpretación holística consiste en aquella que considera a la empresa y a sus actos como una actividad con comporta-mientos homogéneos. Alguna de las disciplinas que conciben a la empresa de esta formasonlaeconomía,elmercadeo,lacontabilidadylasfinanzas,asícomotambiénla teoría de juegos, la teoría de la decisión estadística y la cibernética. En general, los conceptos holísticos se distinguen por las siguientes características fundamentales:

1. Destacan la prioridad de la acción de una colectividad.2. Asumen patrones predeterminados de conducta racional.3. Proponenunaclaraybiendefinidaorientacióndeplaneaciónporpartedela

empresa.4. Asumen que la necesidad de acción es reactiva y generada por el medio ex-

terno, el mercado.

Los conceptos conductivistas consideran los actos de la empresa como una corrien-te de actividades interrelacionadas y están representadas principalmente por dos criterios: el burocrático y el organizacional. Los conceptos conductivistas visualizan generalmentea laempresacomola influenciademuchascorrientesdeactivida-des interrelacionadas4. Estas actividades distinguen al concepto por las siguientes características:

1. El supuesto básico de que son los actores dentro de una empresa, más que la empresa en sí misma, quienes hacen, es decir, son quienes deciden.

2. El comportamiento del actor dentro de la empresa está condicionado tanto por los factores de la personalidad como por el medio ambiente. Esto mani-fiestalanecesidaddecomprenderelentorno.

3. Los procesos de comportamiento que suelen encontrarse en una empresa incluyen, entre otros aspectos, conocimientos, percepción, convicciones, la experiencia y personalidad de los actores individuales.

4. Ibíd.

Valoración de empresas

6

Fernando Jaramillo Betancur

4. Las recompensas o metas son, en la mayoría de las ocasiones, muy complejas y no pueden ser trazadas simple e inequívocamente.

Los conceptos conductivistas suponen que el comportamiento del actor individual está determinado por los factores de la personalidad, las acciones de otros actores enlaempresayporelmedioambienteengeneral.Deestemodoinfluyeelcompor-tamiento de la empresa.

PREGUNTA:

¿Existenotrasinterpretacionesdeempresas?Encasopositivo,presente las características de dicho concepto

Obviamente, el conductivismo contrasta con los conceptos holísticos, los cuales su-ponen que la empresa tiene orientación de metas y patrón de comportamiento que pueden diferir del orden de los componentes dentro de ella.

A la luz de la exposición anterior, resulta obvio que antes de que podamos abordar losproblemasdelobjetivobásicofinancierodebemosproporcionarlasrespuestasaalgunas preguntas interesantes, puesto que la gerencia tenderá a orientar el nego-cio de acuerdo con su experiencia, conocimiento y otros negocios. Por ejemplo, para elcasoparticulardelasfinanzassurgeninquietudescomolassiguientes:¿cuálessonlasactividadesprincipalesdelafunciónfinanciera?,¿puedenéstasserproporciona-dasconsignificadooperacionaleintroducidasenlateoríadelaempresa?,¿dequéinferenciassignificativaspuedeserobtenida?,¿podemosdefinirlosobjetivosdelafunciónfinancierasinespecificarlosobjetivosgeneralesdelaempresa?

Aunque las preguntas anteriores no constituyen en forma alguna una lista exhaustiva de los problemas relevantes, son un buen comienzo para los análisis del presente texto. Al tratar de responder algunas de estas preguntas, particularmente las relacionadas con elobjetivobásicofinanciero,tendremosencuentalasconsideracionesfundamentalesprovenientes de otras disciplinas. Para tal propósito son consideradas las decisiones financierascomopartes integralesdelmecanismodereaccióndelmercadohaciaalguien que planea comercializar y vender regularmente. La generación de este impulsor requiere de un desembolso para invertir en propiedad, planta y equipo. Lainversiónencapacidaddeproducciónponederelievelanecesidaddeflujosdecajaparafinanciar tales alternativas.Deestemodo, lademandaqueexisteenelmercado por los productos de una empresa da lugar a una demanda derivada, o sea, demanda de recursos necesarios para invertir. Esto se traduce en una demanda derivadade fondospara financiar losproyectosde inversión, cuyafinalidad serásatisfacerlademandaoriginaldelosproductosdelaempresa.Pero,¿dóndeterminatodoesto?,¿dóndeestáelpuntodereferenciaenelcual todasestasactividadesinterrelacionadassonacumuladasyevaluadas?Larespuesta,paralaempresaquesemantiene por el público inversionista, es, naturalmente, el mercado de valores. Esto da lugaralproblemadelavaloración,temacentraldelagestiónfinanciera.

7Capítulo 1

El objetivo básico financiero

Objetivos empresariales “posibles”

DIFERENCIE:El concepto de empresa, negocio y sociedad a través de áreas como la administración,

la economía, el derecho y la contaduría. Presente ejemplos.

OBJETO BÁSICOFINANCIERO

La empresay sus objetivos

Objetivosposibles

Comorequisitoprevioparalaorientacióndelnegocio,laestructuraciónydefiniciónde objetivos organizacionales y, con base en lo indicado en el último párrafo de la página anterior, en lugar de discutir un solo objetivo, como es el caso del objetivo demaximizarutilidades,elpuntoesidentificarposibilidadesdeplantearotrosobje-tivos. Para ello, es necesario concebir el tipo de negocio, sus condiciones internas y externas, entre otros, y formular uno o varios objetivos.

Portanto,enlasorganizaciones,alaluzdelasfinanzas,sepuedenpresentarob-jetivos de distintas características. Una explicación parcial del desarrollo acerca de objetivos administrativos apropiados se encuentra tal vez en la variedad de discipli-nasquehanintentadoelaborarunateoríaunificadadelaempresa.Eltemahasidoestudiadoampliamenteporungrannúmerodecientíficos,desdeeconomistashastasociólogos, y sus opiniones están, en cierto modo, condicionadas por la perspectiva particular que adquirieron durante la consolidación en sus respectivas disciplinas5. Para nosotros esto no debe constituir el problema. El trabajo debe encaminarse en definiraquelobjetivoqueseadaptealasprecisionesdelavaloracióndeempresas.Por eso, en primera instancia se analiza el marco general y luego los elementos prin-cipalesdelobjetivobásicofinanciero.

Deahíqueunlistadodeposiblesobjetivosfinancieroseselinicioparaabordaralgunasorientacionesenladefinicióndelmismo.Entoncesaparecenobjetivostalescomo:

• Sobrevivir.• Manteneruncrecimientosostenidodelasutilidades.• Maximizarlasventasolaparticipaciónenelmercado.• Minimizarloscostos.• Derrotarlacompetencia.• Ofrecerelmejorservicio.• Consolidarunliderazgo.

5. Ibíd.

Valoración de empresas

8

Fernando Jaramillo Betancur

• Evitarproblemasfinancierosylaquiebra.• Maximizarlasutilidades.• Desarrollarymantenerunaventajacompetitiva.• Maximizarriqueza.• Maximizarvalor.

Éstossontansóloalgunosde losobjetivosposibles.Másaún,cadaunadeestasposibilidadessuponeunproblemamásparalafunciónfinanciera.Porejemplo,so-brevivir se logra con decisiones como aplazar los pagos a terceros, pero ocasionaría efectos negativos para el negocio. También es fácil aumentar la participación del mercado o las ventas en unidades, que quizás se logra con una disminución de los precios o ampliando las condiciones de crédito en ventas. De forma similar, reducir los costos, limitando las erogaciones para la investigación y el desarrollo. La quiebra se puede evitar con decisiones como no tomar préstamos o nunca correr riesgos, entre otros. Pero lo que no está claro es que algunas de estas acciones redunden en el mejor interés de los accionistas, es decir, incrementar valor.

Enunestudiolideradoporelautoracercadelafunciónfinancieradelapequeñaempresa en el Área Metropolitana del Valle del Aburrá de Colombia, se preguntaba a los pequeños empresarios cuál era el objetivo básico bajo el punto de vista de las finanzasylarespuestainmediatafuesobrevivir. Sin embargo, se deben considerar algunas condiciones del entorno que posiblemente orientaban este pensamiento, comoeselcasodealtastasasdeinterés,deinflación,dedesempleo,problemasenlas exportaciones, entre otras.

De ahí que los objetivos presentados en la página anterior, siendo diferentes, pue-dan agruparse en dos clases. La primera se relaciona con la rentabilidad, es decir, los objetivos que incluyan ventas, participación del mercado y control de costos se re-lacionan, o al menos pueden hacerlo, con diferentes formas de obtener o aumentar las utilidades. La segunda clase, que incluye evitar la quiebra, lograr la estabilidad y la seguridad, se relacionan de alguna manera con el hecho de controlar el riesgo.

Loanteriorimplicaqueenlosobjetivosexisteunacontinuainfluenciadelriesgoylarentabilidadyque,endefinitiva,elénfasisenunauotravariabledependerádesu efecto sobre el valor. Entonces, el análisis debe orientarse a los objetivos que contribuyen más claramente al crecimiento del negocio, pero, a su vez, se puedan identificarconclaridad.Lamentablemente,estosdostiposdeobjetivossonenciertaforma contradictorios. Normalmente, la búsqueda de utilidades incluye algunos ele-mentos de riesgo, de modo que no resulta realmente posible maximizar al mismo tiempo la seguridad y las utilidades.

Ahora, la discusión continúa en seleccionar entre la maximización de utilidades y la maximización del valor o la riqueza. Es probable que la maximización de utilidades sea el objetivo más citado, pero no es un objetivo incluso muy preciso. En un aparte posterior se hará esta discusión.

9Capítulo 1

El objetivo básico financiero

ACTIVIDAD:Identifiqueotrosobjetivosorganizacionalesyclasifíquelosporsuimportancia

e impacto organizacional

Por tanto, lo que se necesita es un objetivo que incluya ambos factores. Precisamen-te, uno de los apartes trata de evaluar cómo el riesgo afecta el logro del objetivo bá-sicofinanciero.Detodasmaneras,centramosinicialmentenuestradiscusiónencuáles el objetivo que expresa la mejor condición de maximización para una empresa.

Inicialmente,sedebediscutir lamaneradeexpresarelobjetivobásicofinancieropara cada una de las áreas de la empresa. Pero antes de afrontar esta problemá-tica vale pena discutir la manera como se aborda el objetivo en las distintas áreas organizacionales.

El objetivo en las áreas de la organización

OBJETO BÁSICOFINANCIERO

La empresay sus objetivos

Objetivosposibles

El objetivo en las áreasde la organización

En las circunstancias actuales, las organizaciones están involucrando nuevos enfo-ques para una mejor gestión. Gestión que tiende hacia la optimización. Induda-blemente,estoesdesignificativaimportancia,puestoqueencondicionesdecrisisse constituyen en la mejor respuesta al entorno y a las necesidades internas. Para asumir esta situación las empresas se estructuran de una manera funcional, por pro-cesos o de cualquier otra manera, de acuerdo a condiciones que les permitan operar con los mejores resultados.

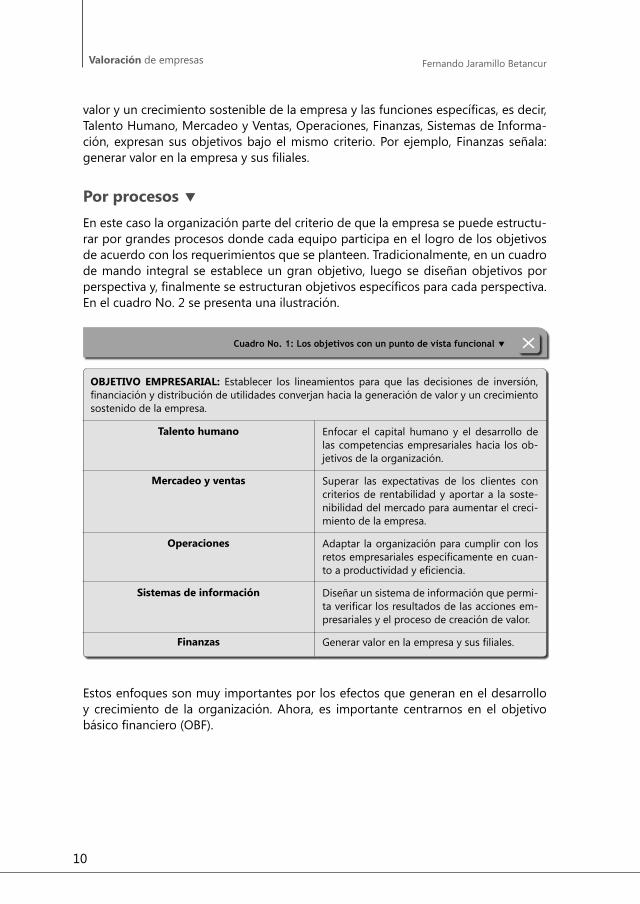

Pensamiento funcional Con el criterio funcional se enfatiza en las áreas básicas que aparentemente se en-cuentran en toda organización. En este caso las teorías hacen referencia a divisiones funcionales como: Talento Humano, Mercadeo y Ventas, Operaciones, Sistemas de Información y Finanzas, entre otras. En razón de ello cada función establece su pro-pio objetivo. Estos se deben constituir en el soporte y complemento del objetivo general de la organización. En el cuadro No.1 es presentado lo que podría ser un objetivoempresarial(paratodalafirma)ylosobjetivossegúnladependenciares-pectiva.Lascaracterísticasdedichocuadrosemanifiestanhacia lageneraciónde

Valoración de empresas

10

Fernando Jaramillo Betancur

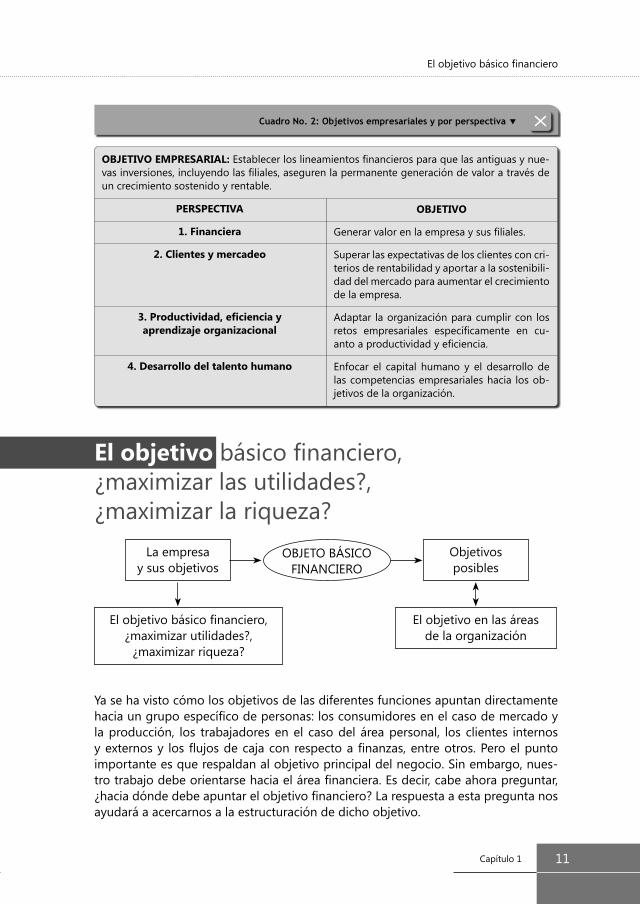

valoryuncrecimientosostenibledelaempresaylasfuncionesespecíficas,esdecir,Talento Humano, Mercadeo y Ventas, Operaciones, Finanzas, Sistemas de Informa-ción, expresan sus objetivos bajo el mismo criterio. Por ejemplo, Finanzas señala: generarvalorenlaempresaysusfiliales.

Por procesos En este caso la organización parte del criterio de que la empresa se puede estructu-rar por grandes procesos donde cada equipo participa en el logro de los objetivos de acuerdo con los requerimientos que se planteen. Tradicionalmente, en un cuadro de mando integral se establece un gran objetivo, luego se diseñan objetivos por perspectivay,finalmenteseestructuranobjetivosespecíficosparacadaperspectiva.En el cuadro No. 2 se presenta una ilustración.

Estos enfoques son muy importantes por los efectos que generan en el desarrollo y crecimiento de la organización. Ahora, es importante centrarnos en el objetivo básicofinanciero(OBF).

Cuadro No. 1: Los objetivos con un punto de vista funcional

OBJETIVO EMPRESARIAL: Establecer los lineamientos para que las decisiones de inversión, financiaciónydistribucióndeutilidadesconverjanhacialageneracióndevaloryuncrecimientosostenido de la empresa.

Enfocar el capital humano y el desarrollo de las competencias empresariales hacia los ob-jetivos de la organización.

Superar las expectativas de los clientes con criterios de rentabilidad y aportar a la soste-nibilidad del mercado para aumentar el creci-miento de la empresa.

Adaptar la organización para cumplir con los retosempresarialesespecíficamenteencuan-toaproductividadyeficiencia.

Diseñar un sistema de información que permi-taverificarlosresultadosdelasaccionesem-presariales y el proceso de creación de valor.

Generarvalorenlaempresaysusfiliales.

Talento humano

Mercadeo y ventas

Operaciones

Sistemas de información

Finanzas

11Capítulo 1

El objetivo básico financiero

El objetivobásicofinanciero,¿maximizarlasutilidades?,¿maximizarlariqueza?

Cuadro No. 2: Objetivos empresariales y por perspectiva

OBJETIVO EMPRESARIAL:Establecerloslineamientosfinancierosparaquelasantiguasynue-vasinversiones,incluyendolasfiliales,asegurenlapermanentegeneracióndevaloratravésdeun crecimiento sostenido y rentable.

OBJETIVO

Generarvalorenlaempresaysusfiliales.

Superar las expectativas de los clientes con cri-terios de rentabilidad y aportar a la sostenibili-dad del mercado para aumentar el crecimiento de la empresa.

Adaptar la organización para cumplir con los retos empresariales específicamente en cu-antoaproductividadyeficiencia.

Enfocar el capital humano y el desarrollo de las competencias empresariales hacia los ob-jetivos de la organización.

PERSPECTIVA

1. Financiera

2. Clientes y mercadeo

3. Productividad, eficiencia yaprendizaje organizacional

4. Desarrollo del talento humano

OBJETO BÁSICOFINANCIERO

La empresay sus objetivos

Objetivosposibles

El objetivo en las áreasde la organización

Elobjetivobásicofinanciero,¿maximizarutilidades?,¿maximizarriqueza?

Yasehavistocómolosobjetivosdelasdiferentesfuncionesapuntandirectamentehaciaungrupoespecíficodepersonas:losconsumidoresenelcasodemercadoyla producción, los trabajadores en el caso del área personal, los clientes internos yexternosy losflujosdecajaconrespectoafinanzas,entreotros.Peroelpuntoimportante es que respaldan al objetivo principal del negocio. Sin embargo, nues-trotrabajodebeorientarsehaciaeláreafinanciera.Esdecir,cabeahorapreguntar,¿haciadóndedebeapuntarelobjetivofinanciero?Larespuestaaestapreguntanosayudará a acercarnos a la estructuración de dicho objetivo.

Valoración de empresas

12

Fernando Jaramillo Betancur

No cabe duda que los accionistas o socios de la empresa son el grupo hacia el cual debeapuntarelobjetivofinanciero6.Pero,¿enquétérminos?¿Quédebesucederlealaccionistaparaqueesteobjetivosealcance?Indudablemente,quelegenereren-tabilidad. En términos más concretos, que produzca valor o riqueza.

Lafunciónfinancieradebeorientarunagestióneficientedelflujodecaja, locualimplica la existencia de algún objetivo o meta en las organizaciones, debido a que elcriteriodeverificaciónsobreunadecisiónfinanciera(siesonoeficiente)setie-ne que realizar de acuerdo con algún estándar. Aunque es posible expresar varios objetivos, en este capítulo asumimos que la meta de las empresas es maximizar la riqueza de sus actuales dueños o asociados7. Aunque se puede discutir la equiva-lencia entre riqueza y valor, en el texto es aceptado el uso de ambos conceptos para expresar la misma idea.

La Gerencia Financiera de una empresa toma decisiones por cuenta de los accionis-tas de la misma. Conociendo esto, en lugar de mencionar posibles objetivos para la funciónfinancieraloquesenecesitaenrealidadescontestarunapreguntafunda-mental,desdeelpuntodevistadelosaccionistas:¿cuálesladecisiónmásacertada?Si se supone que los accionistas compran acciones porque buscan obtener utilida-des o generar riqueza, la respuesta es obvia. Por lo tanto, las decisiones correctas aumentan el valor de las acciones y las decisiones incorrectas disminuyen el valor de las mismas.

De estas observaciones se desprende que la Gerencia Financiera actúe de acuerdo con los intereses de los accionistas al tomar decisiones que incrementan el valor de las acciones. Por tanto, el objetivo adecuado para la Gerencia Financiera puede expresarse así: “El objetivo es maximizar el valor presente de la acción”, que en otros términossignificaincrementarelvalororiquezadelaccionista.Entonces,estoim-plica que el objetivo “maximización de utilidades”, que ha sido considerado como elobjetivobásicofinancieroenperíodosanteriores,eneldíadehoypierdevalidez,dado que en la medida en que se somete a la crítica profunda es encontrado como menos viable.

El análisis del párrafo anterior permite el planteamiento de una serie de inquietu-descomo:¿Serefierealasutilidadesdeesteaño?,¿serefierealasutilidadesendosaños?Siesasí,actividadescomodefinirelmantenimientoenlasinstalacionesoperativas, permitir que bajen las existencias de inventarios y otras medidas para reducir costos a corto plazo tenderán a aumentar las utilidades actuales o futuras, pero estas acciones no son necesariamente deseables bajo un criterio estratégico de valor.

6. Ibíd.7. VAN HORNE, James C. WACHOWICZ. Fundamentos de administración financiera. Editorial Pren-

tice Hall. 1998. 10ª Edición. México. Página 3 y siguientes.