Embed Size (px)

Citation preview

EXPERIENCIAS CLAVES EN LA ADOPCIÓN POR PRIMERA VEZ DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Y ASPECTOS TRIBUTARIOS

WILLIAM GARCIA PEREZ

INGRESA A WWW.bancodeoccidente.com.co/ publicaciones FORO NIIF 2013 y baja esta

presentación

PROGRAMA

2

1. Normatividad actual 2. Principales diferencias entre NIIF/IFRS

Plenas y NIIF/IFRS Pymes 3. Experiencia del Impuesto diferido en

otros países bajo NIIF/IFRS 4. Aplicación de nuevas normas bajo

NIIF a partir del año 2013 5. Experiencias claves en la adopción de

las NIIF/IFRS por primera vez en Colombia

1. NORMATIVIDAD ACTUAL

3

INGRESA A WWW.bancodeoccidente.com. / publicaciones FORO NIIF 2013

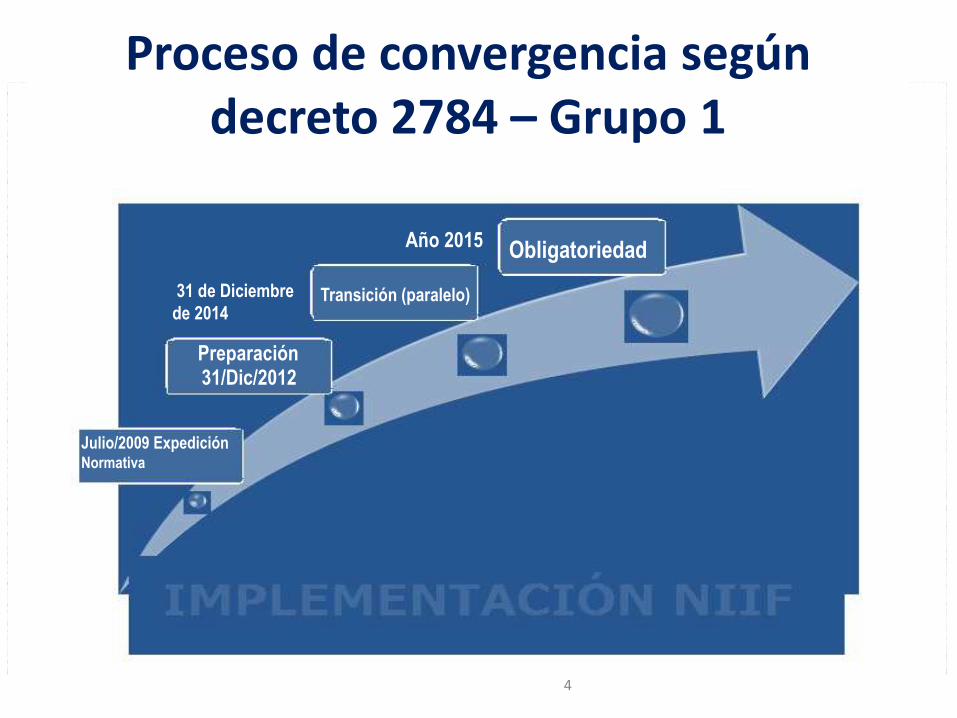

Proceso de convergencia según decreto 2784 – Grupo 1

4

Transición (paralelo)

31/Dic/2012

31 de Diciembre

de 2014

Año 2015

Año 2016

Preparación

Julio/2009 Expedición Normativa

Obligatoriedad

Grupos de usuarios

5

Emisores de valores inscritas en el Registro

Nacional de Valores.

Entidades consideradas como de interés

público

Entidades que cumplan ciertos parámetros.

Grupo l

Grupos de usuarios

6

Planta de personal superior a 200 trabajadores ó Activos

superiores a 30.000 SMMLV (17.685 millones)

Y adicionalmente deben cumplir con una de las siguientes:

• Ser subordinada o sucursal de una entidad extranjera que aplique NIIF

• Ser subordinada o matriz de una entidad nacional que deba aplicar NIIF

• Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF

• Que realicen exportaciones o importaciones que representen más del 50% de las compras o ventas

Entidades que cumplan ciertos parámetros

Grupos de usuarios

7

• Planta de personal entre 11 y 200 trabajadores

• Activos entre 500 y 30.000 SMMLV

• Empresas que no cumplan con topes para pertenecer al grupo I

• Microempresas con ingresos iguales o superiores a 6.000 SMMLV.

Grupo II

Grupos de usuarios

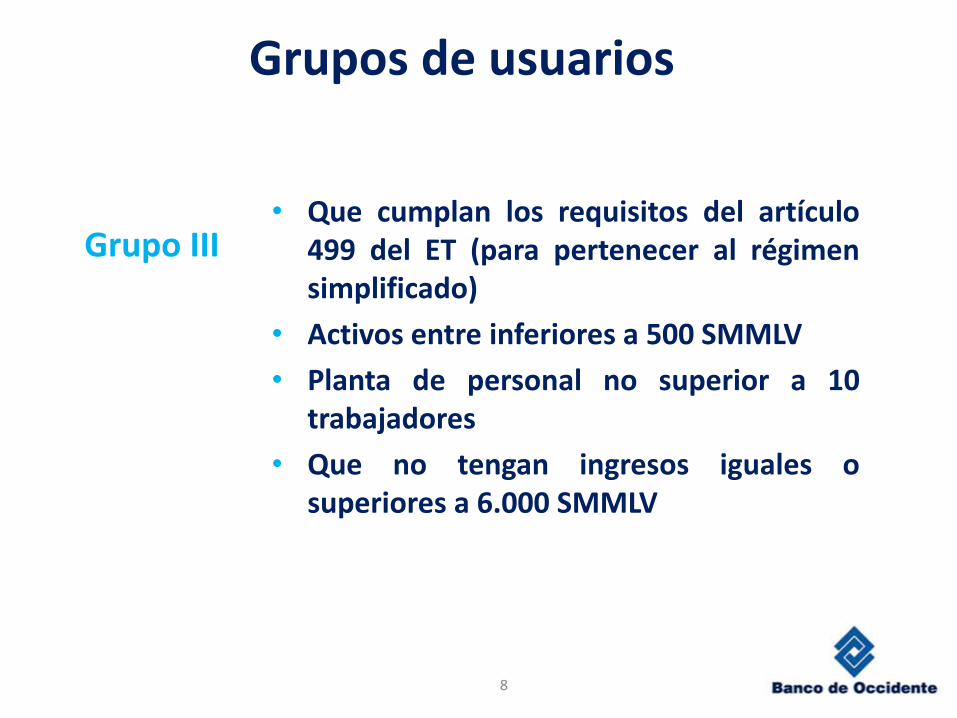

8

• Que cumplan los requisitos del artículo 499 del ET (para pertenecer al régimen simplificado)

• Activos entre inferiores a 500 SMMLV

• Planta de personal no superior a 10 trabajadores

• Que no tengan ingresos iguales o superiores a 6.000 SMMLV

Grupo III

2. PRINCIPALES DIFERENCIAS ENTRE NIIF/IFRS PLENAS Y

NIIF/IFRS PYMES

9

INGRESA A WWW.bancodeoccidente.com. / publicaciones FORO NIIF 2013

QUÉ ENTIDADES LAS DEBEN UTILIZAR

NIIF PLENAS NIIF PARA PYMES

LAS ENTIDADES QUE TIENEN OBLIGACIÓN PÚBLICA DE RENDIR CUENTAS

LAS QUE NO TIENEN OBLIGACIÓN PÚBLICA DE RENDIR CUENTAS Y PUBLICAN ESTADOS FINANCIEROS DE PROPÓSITO GENERAL

10

11

CAMBIOS EN EL TIEMPO

NIIF NIIF PARA PYMES

SEGÚN LAS CIRCUNSTANCIAS Y ESTUDIOS LO DEMANDEN.

SE PREVEE UN TIEMPO DE TRES AÑOS PARA QUE SEA MODIFICADA

12

DIFERENTES NECESIDADES DE USUARIOS

NIIF NIIF PARA PYMES

ENTRE OTROS, FLUJOS DE EFECTIVO A LARGO PLAZO, LOS RESULTADOS Y EL VALOR DE UNA ENTIDAD. FACILIDAD DE ACCEDER A FUENTES DE CRÉDITO

MAYOR INTERÉS EN FLUJOS DE EFECTIVO A CORTO PLAZO, LA LIQUIDEZ, LA FORTALEZA DEL BALANCE, LA COBERTURA DE INTERESES , TENDENCIA HISTÓRICA DE RESULTADOS Y FUENTES PERSONALES DE FINANCIACIÓN

13

INFORMACIÓN NO REQUERIDA

NIIF NIIF PARA PYMES

INFORMACIÓN POR SEGMENTOS , GANANCIAS POR ACCIÓN E INFORMACIÓN INTERMEDIA DEBEN SER REVELADAS EN LOS TÉRMINOS QUE SE REQUIERE.

INFORMACIÓN POR SEGMENTOS, GANANCIAS POR ACCION, E INFORMACIÓN INTERMEDIA.

14

MEDICIÓN POSTERIOR AL RECONOCIMIENTO INICIAL DE ELEMENTOS PROPIEDAD, PLANTA Y EQUIPO

NIIF NIIF PARA PYMES

ELECCIÓN ENTRE COSTO INICIAL MENOS DEPRECIACIÓN ACUMULADA Y PÉRDIDAS POR DETERIORO. MODELO DE REVALUACIÓN.

COSTO INICIAL MENOS DEPRECIACIÓN ACUMULADA Y CUALQUIER PÉRDIDA POR DETERIORO DEL VALOR. PERMITE REVALUACIÓN EN LA ADOPCIÓN.

15

MEDICION POSTERIOR AL RECONOCIMIENTO INICIAL DE PROPIEDADES DE INVERSIÓN

NIIF NIIF PARA PYMES

ELECCIÓN ENTRE COSTO INICIAL MENOS DEPRECIACIÓN ACUMULADA Y PÉRDIDAS POR DETERIORO. MODELO DE REVALUACIÓN.

AL VALOR RAZONABLE EN CADA FECHA QUE SE INFORMA CON CAMBIOS EN RESULTADOS, SI Y SOLO SI SE PUEDE MEDIR SIN COSTO O ESFUERZO DESPROPORCIONADO.

16

COSTOS POR PRÉSTAMOS

NIIF NIIF PARA PYMES

SE CAPITALIZAN LOS DIRECTAMENTE ATRIBUIBLES A LA ADQUISICIÓN, CONSTRUCCIÓN O PRODUCCIÓN DE UN ACTIVO

SE CONTABILIZAN EN RESULTADOS

17

ACTIVOS MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

NIIF NIIF PARA PYMES

MEDIDOS AL MENOR ENTRE EL VALOR EN LIBROS Y EL VALOR RAZONABLE MENOS COSTOS DE VENTA. DEPRECIACIÓN CESA CUANDO SE CLASIFICAN COMO MANTENIDOS PARA LA VENTA

RESULTA EN UNA EVALUACIÓN DEL DETERIORO DEL VALOR PERO NO CONTIENE NINGÚN OTRO TRATAMIENTO CONTABLE ESPECIAL O QUE SE CLASIFIQUE COMO MANTENIDOS PARA LA VENTA

18

INVERSIÓN EN ASOCIADA PARA LA QUE HAY UNA COTIZACIÓN PUBLICADA

NIIF NIIF PARA PYMES

DEBE MEDIRSE POR EL MÉTODO DE PARTICIPACIÓN.

DEBE MEDIRSE AL VALOR RAZONABLE CON CAMBIOS EN RESULTADOS.

3. EXPERIENCIA DEL IMPUESTO DIFERIDO EN OTROS PAÍSES

BAJO NIIF/IFRS

19

20

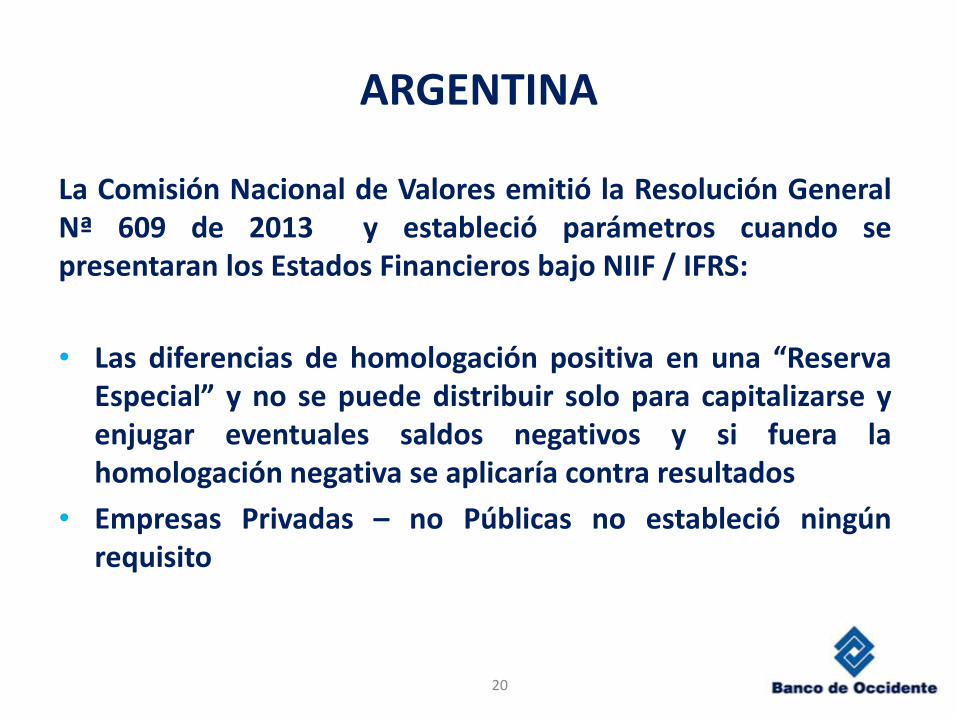

ARGENTINA

La Comisión Nacional de Valores emitió la Resolución General Nª 609 de 2013 y estableció parámetros cuando se presentaran los Estados Financieros bajo NIIF / IFRS:

• Las diferencias de homologación positiva en una “Reserva Especial” y no se puede distribuir solo para capitalizarse y enjugar eventuales saldos negativos y si fuera la homologación negativa se aplicaría contra resultados

• Empresas Privadas – no Públicas no estableció ningún requisito

ARGENTINA

Norma Argentina: Situación

Patrimonial Estado de Resultado

CONCILIACIÓN NIIF

Balance Especial

Cálculo Impositivo Año Inicial

2012

22

DIFERENCIAS TEMPORALES - ARGENTINA

CONTABLE º

FISCAL

valorado al costo Ultimas compras de los tres (3) meses

Valoradas al costo Valorado al Costo Revaluado

Ajuste por Inflación Ajuste Por Inflación hasta

el año 2012: al Costo

• Inventarios

• Propiedad, Planta y Equipo

• Ajuste por Inflación

23

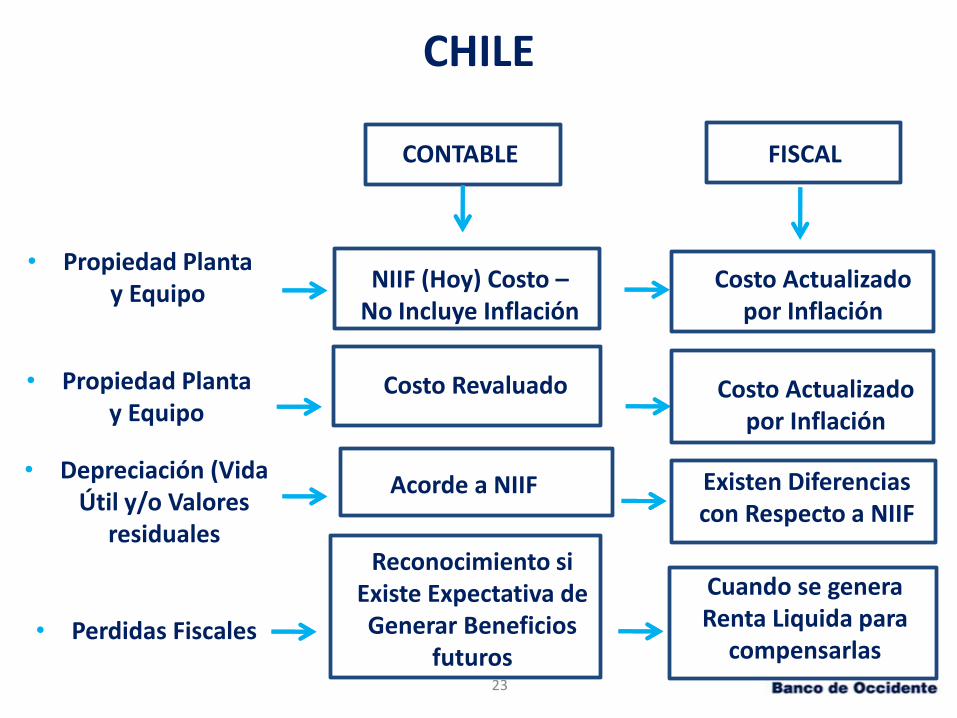

CHILE

• Propiedad Planta y Equipo

• Propiedad Planta y Equipo

• Depreciación (Vida Útil y/o Valores

residuales

• Perdidas Fiscales

NIIF (Hoy) Costo – No Incluye Inflación

Costo Actualizado por Inflación

Costo Revaluado Costo Actualizado por Inflación

Acorde a NIIF Existen Diferencias con Respecto a NIIF

Reconocimiento si Existe Expectativa de Generar Beneficios

futuros

Cuando se genera Renta Liquida para

compensarlas

FISCAL CONTABLE

4. APLICACIÓN DE NUEVAS NORMAS BAJO NIIF A PARTIR DEL AÑO 2013

24

CONSOLIDACIÓN DE ESTADOS FINANCIEROS – NIIF 10

25

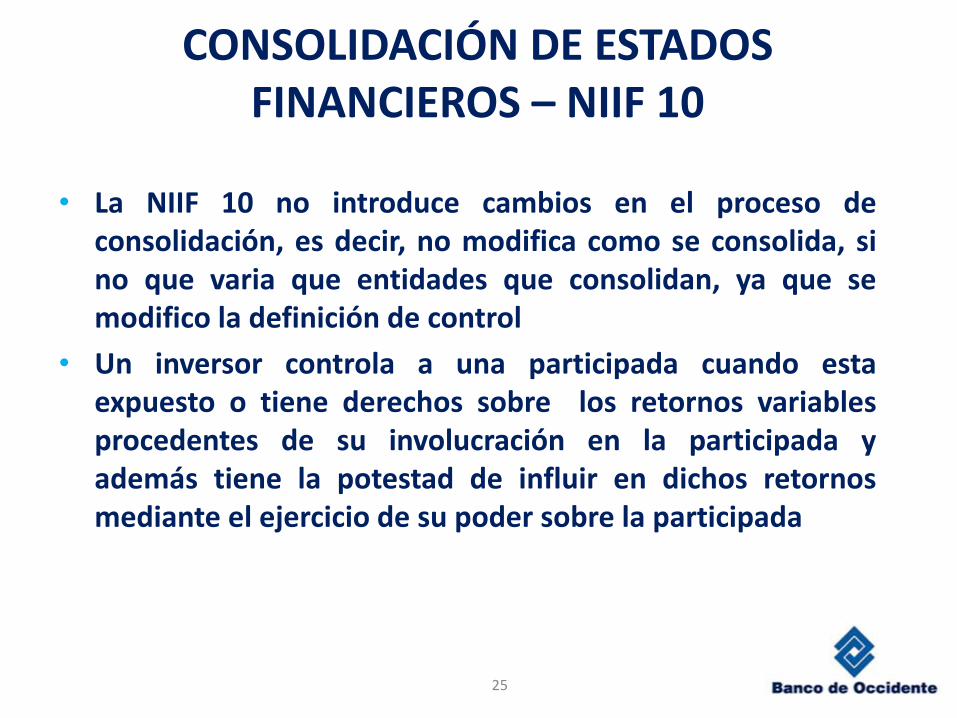

• La NIIF 10 no introduce cambios en el proceso de consolidación, es decir, no modifica como se consolida, si no que varia que entidades que consolidan, ya que se modifico la definición de control

• Un inversor controla a una participada cuando esta expuesto o tiene derechos sobre los retornos variables procedentes de su involucración en la participada y además tiene la potestad de influir en dichos retornos mediante el ejercicio de su poder sobre la participada

26

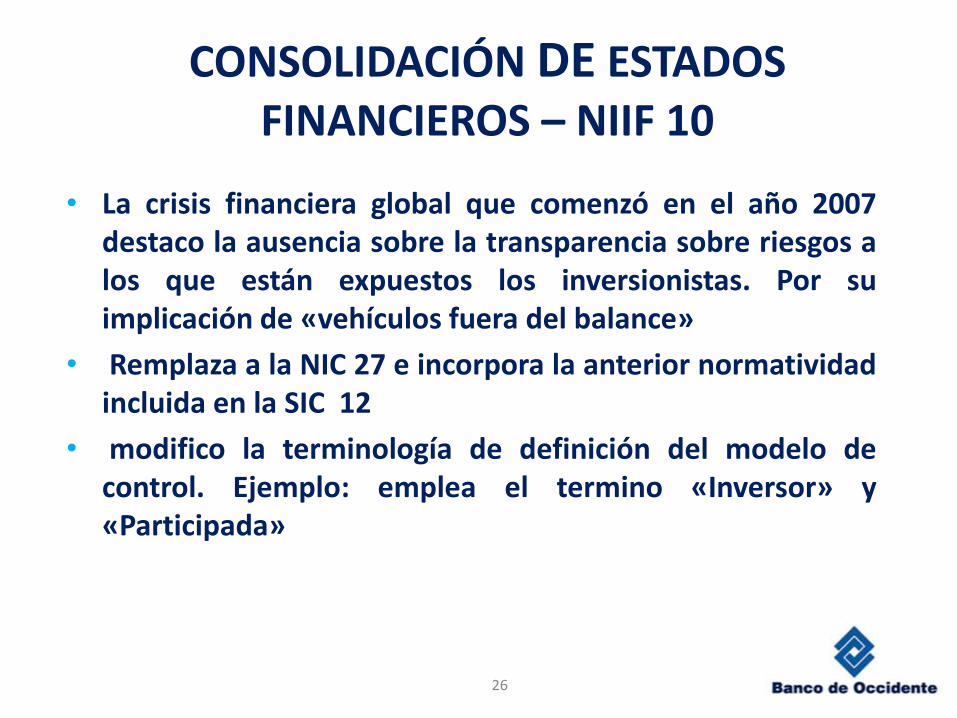

• La crisis financiera global que comenzó en el año 2007 destaco la ausencia sobre la transparencia sobre riesgos a los que están expuestos los inversionistas. Por su implicación de «vehículos fuera del balance»

• Remplaza a la NIC 27 e incorpora la anterior normatividad incluida en la SIC 12

• modifico la terminología de definición del modelo de control. Ejemplo: emplea el termino «Inversor» y «Participada»

CONSOLIDACIÓN DE ESTADOS FINANCIEROS – NIIF 10

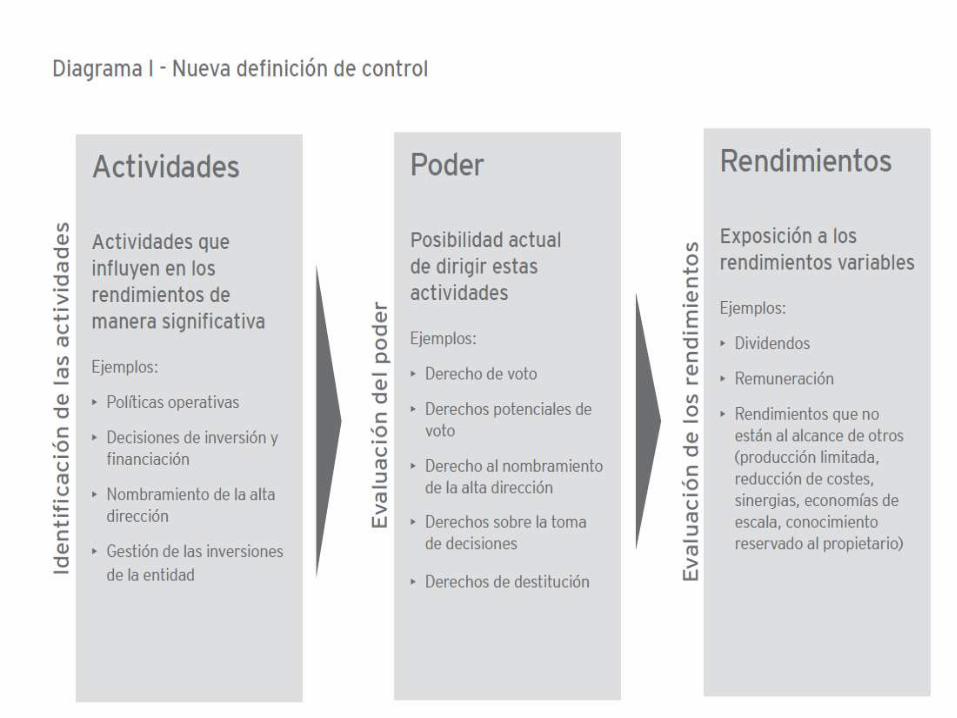

PRINCIPALES ASPECTOS DE LA NIIF 10

27

PODER • El poder no necesita ser absoluto, un inversor puede

tener poder sobre una participada a pesar que no dispone de la mayoría de los derechos de voto de la misma

• Capacidad presente para dirigir las actividades de una participada

• Poder delegado ( Relaciones de agencia)

• Derecho de Votos Potenciales

PRINCIPALES ASPECTOS DE LA NIIF 10

28

RENDIMIENTOS • Capacidad presente para dirigir la actividad y

proporcionar al inversor derecho, o exposición o rendimientos variables

VINCULACION ENTRE PODER Y RENDIMIENTOS

Para tener control un inversor debe de tener poder y exposición o rendimientos variables y ser capaz de utilizar ese poder para influir en los rendimientos

29

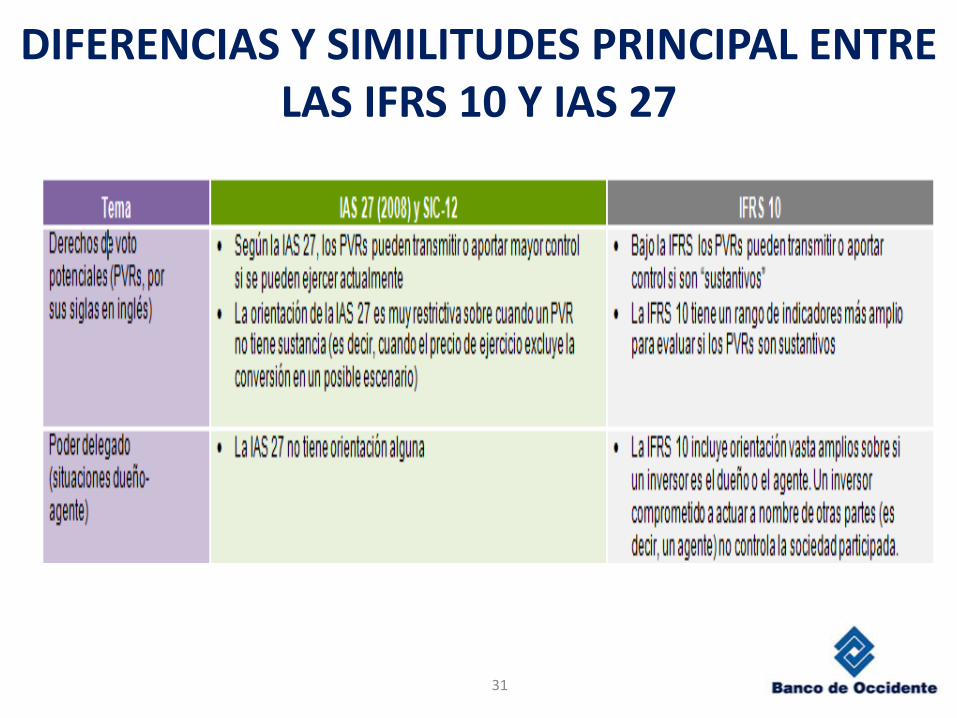

DIFERENCIAS Y SIMILITUDES PRINCIPAL ENTRE LAS IFRS 10 Y IAS 27

30

31

DIFERENCIAS Y SIMILITUDES PRINCIPAL ENTRE LAS IFRS 10 Y IAS 27

32

DIFERENCIAS Y SIMILITUDES PRINCIPAL ENTRE LAS IFRS 10 Y IAS 27

33

Participación de varios accionistas

El Inversor C tiene el 35% de los derechos de voto de una sociedad participada. Otros tres accionistas tienen el 5% de los derechos de voto de la sociedad participada cada uno. El restante 50% de los derechos de voto son propiedad de diversos accionistas, ninguno de los cuales tiene más del 1% individualmente. Las decisiones sobre las actividades relevantes son tomadas por una mayoría simple de votos considerada en las Juntas de Accionistas. En Juntas recientes el 75% del total de los derechos de voto ha sido considerado de manera unilateral (incluyendo los votos del inversor).

Pregunta

¿El Inversor C tiene poder sobre la sociedad participada por medio de su inversión del 35%?

CASO DE ESTUDIO DE CONTROL

CASOS DE ESTUDIO DE CONTROL

34

Participación de varios accionistas Análisis Con base en la orientación de la IFRS 10, el Inversor C no tiene poder sobre la sociedad participada. La participación activa de los otros accionistas en las últimas reuniones de accionistas indica que el inversor no tendría la capacidad práctica de dirigir las actividades relevantes de manera unilateral. Por lo general, los demás accionistas que representan el 40% de los derechos de voto han participado en la toma de decisión al votar en las juntas de accionistas y el Inversor C tiene sólo el 35% de los votos. El hecho que los demás accionistas puedan haber votado en la misma forma que el inversor, con el efecto que los resultados esperados de los inversores se han logrado, no cambia la conclusión.

35

CASOS DE ESTUDIO Ejercer el poder como dueño o agente Para cada situación presentada abajo, considere si los derechos del administrador del fondo (quienes toman las decisiones) y la participación indican que éste actúa como un dueño o como un agente:

36

ANALISIS

Ejercer el poder como principal o agente

37

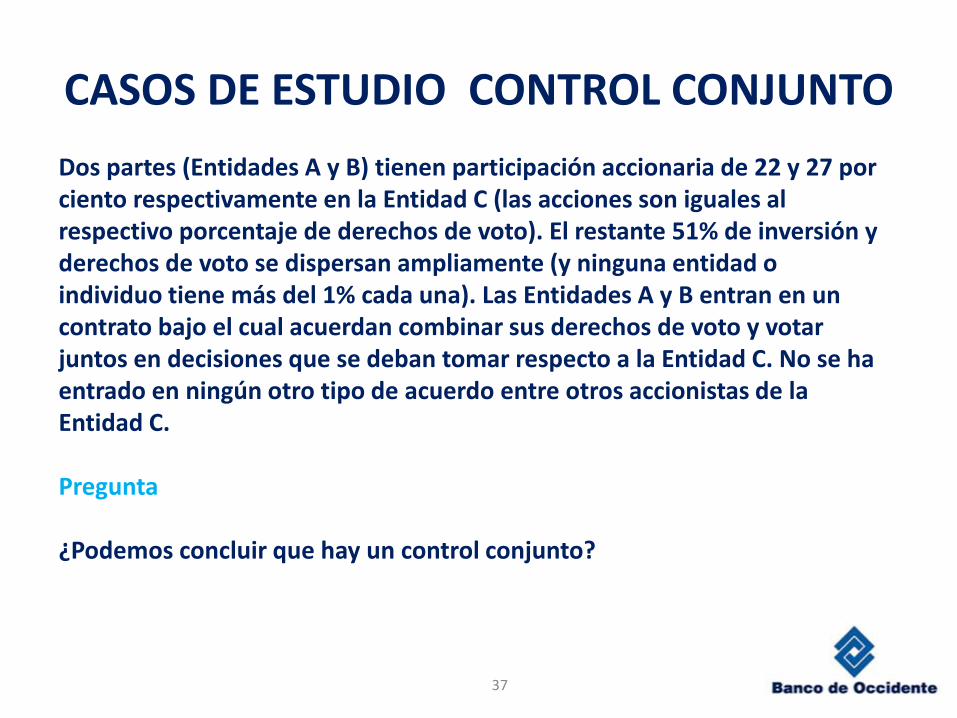

CASOS DE ESTUDIO CONTROL CONJUNTO

Dos partes (Entidades A y B) tienen participación accionaria de 22 y 27 por ciento respectivamente en la Entidad C (las acciones son iguales al respectivo porcentaje de derechos de voto). El restante 51% de inversión y derechos de voto se dispersan ampliamente (y ninguna entidad o individuo tiene más del 1% cada una). Las Entidades A y B entran en un contrato bajo el cual acuerdan combinar sus derechos de voto y votar juntos en decisiones que se deban tomar respecto a la Entidad C. No se ha entrado en ningún otro tipo de acuerdo entre otros accionistas de la Entidad C. Pregunta ¿Podemos concluir que hay un control conjunto?

CONTROL CONJUNTO

38

Análisis

Las entidades A y B tienen un acuerdo para ejercer su derecho

al voto en forma conjunta y en conjunto tienen el 49% del

total de votos. Esto debería ser suficiente para tener el

control "de facto" sobre la entidad C, debido al tamaño de su

inversión en relación con los demás titulares de inversiones /

derechos de voto.

39

Procedimientos generales de consolidación bajo NIIF 10 Caso práctico

Entidad A posee el 80% de acciones de entidad B. No generó ningún goodwill de la entidad A sobre la inversión que esta hizo en la entidad B. B retiene el inventario de $20 comprado por A. El costo fue de $15.

Prepare el estado consolidado de situación financiera al 31/Dic/2013.

Entidad A Entidad B

$000 $000

Propiedad, planta y equipos 400 160

Inversión en B 16 -

416 160

ACTIVOS CORRIENTES

Inventarios 100 50

Otros 200 110

300 160

PASIVOS CORRIENTES (150) (120)

566 200

EQUITY

Acciones comunes 200 20

Ganancia acumulada 366 180

566 200

40

Procedimientos generales de consolidación

Propiedad, planta y equipos (400+160) 560

ACTIVOS CORRIENTES

Existencia (100+50 – 5) 145

Otros (200+110) 310

455

PASIVO CORRIENTE(150+120) (270) 185

745

EQUITY

Acciones ordinarias 200

Ganancias acumuladas (366-5+(80%*180) 505

Intereses no controlados (20*200) 40

745

A mas 100% B

A solo

A menos ganancia en inventario de grupo mas 80% B post adquisición.

20% de B

41

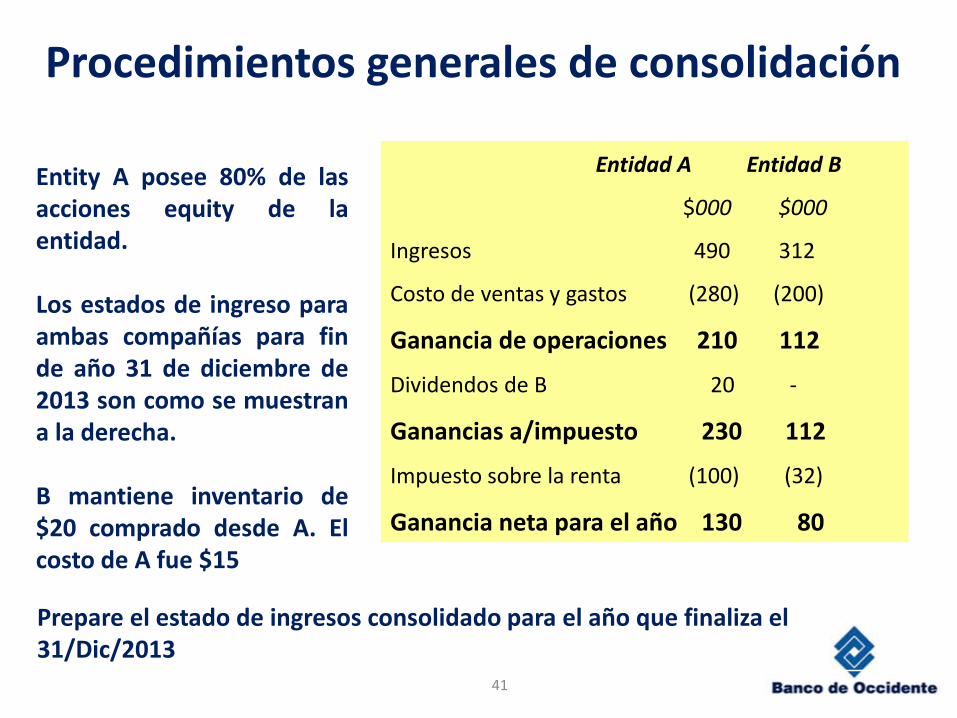

Procedimientos generales de consolidación

Entity A posee 80% de las acciones equity de la entidad. Los estados de ingreso para ambas compañías para fin de año 31 de diciembre de 2013 son como se muestran a la derecha. B mantiene inventario de $20 comprado desde A. El costo de A fue $15

Prepare el estado de ingresos consolidado para el año que finaliza el 31/Dic/2013

Entidad A Entidad B

$000 $000

Ingresos 490 312

Costo de ventas y gastos (280) (200)

Ganancia de operaciones 210 112

Dividendos de B 20 -

Ganancias a/impuesto 230 112

Impuesto sobre la renta (100) (32)

Ganancia neta para el año 130 80

42

Procedimientos generales de consolidación estado de resultados

$000

Ingresos (490-20+312) 782

Costo de ventas y gastos (280-15+200) (465)

Ganancias por operaciones 317

Impuesto sobre la renta (100+32) (132)

Ganancia para el año 185

Ganancia atribuible a:

Propietarios de la matriz 169

Intereses no controlados (20%*80) 16

185

A mas 100% B, menos venta inter-grupo

20% de B

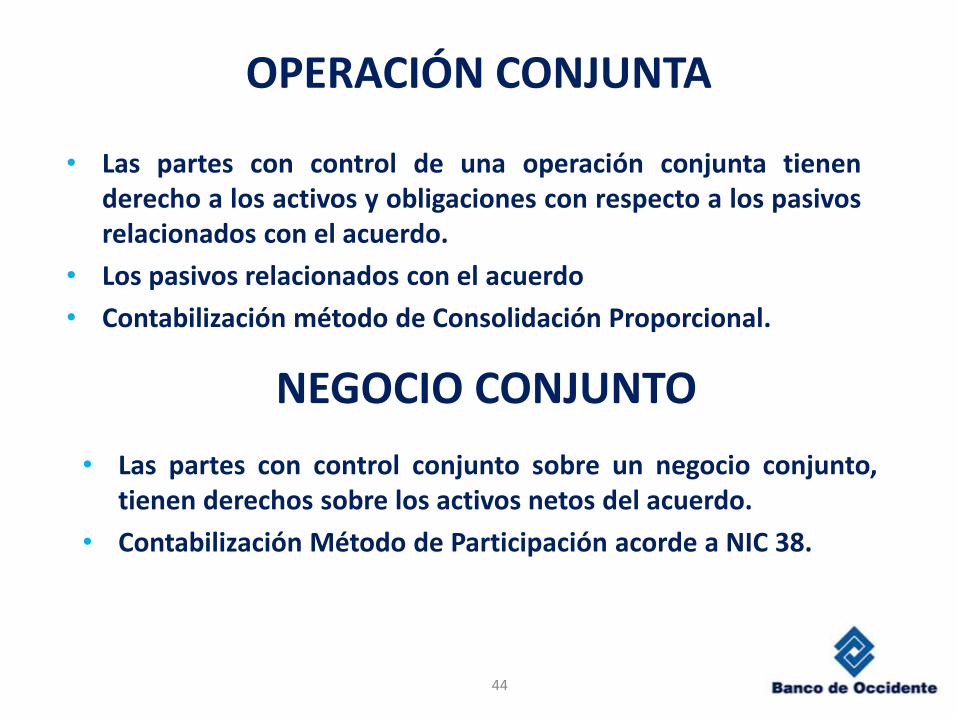

ACUERDOS CONJUNTOS – NIIF 11

43

• Sustituye la NIC 31 Inversiones en negocios conjuntos y la SIC 13 – Entidades Controladas Conjuntamente.

• Elimina la opción de consolidar entidades controladas conjuntamente mediante el método de integración proporcional.

NIIF 11 NIC 31 - Operaciones Conjuntas - Activos Controlados Conjuntamente - Negocios Conjuntos - Operaciones Controladas Conjuntamente - Entidades Controladas Conjuntamente

Se define como un Acuerdo Contractual sobre el que dos o mas partes tienen Control Conjunto.

OPERACIÓN CONJUNTA

44

• Las partes con control de una operación conjunta tienen derecho a los activos y obligaciones con respecto a los pasivos relacionados con el acuerdo.

• Los pasivos relacionados con el acuerdo

• Contabilización método de Consolidación Proporcional.

NEGOCIO CONJUNTO

• Las partes con control conjunto sobre un negocio conjunto, tienen derechos sobre los activos netos del acuerdo.

• Contabilización Método de Participación acorde a NIC 38.

CASO DE ESTUDIO ACUERDOS CONJUNTOS

45

A y B (las partes ) son dos compañías cuyos negocios consisten en la prestación de numerosos tipos de servicios de construcción a los sectores públicos y privados. Estas compañías establecieron un acuerdo contractual para trabajar juntas con el propósito de cumplir un contrato con una administración publica para el diseño y construcción de una carretera entre dos ciudades. El acuerdo contractual determina las cuotas de participación de A y B y establece el control conjunto del acuerdo, el objeto del cual es la entrega de la carretera. Las partes constituyen un vehículo separado (Entidad Z) que gestiona el acuerdo. La entidad Z, en nombre de A y B realiza el contrato con la administración pública. Además, los activos y pasivos relacionados con el acuerdo se mantienen en la entidad Z. La característica principal de la forma legal de la entidad Z es que las partes, no la entidad Z, tienen derecho a los activos y obligaciones con respecto a los pasivos de la entidad.

Servicios de Construcción

46

CASO DE ESTUDIO ACUERDOS CONJUNTOS

El acuerdo contractual entre A y B establece de forma adicional que:

• Los Derechos sobre todos activos necesitados para llevar a cabo las actividades del acuerdo se comparten por las partes sobre la base de sus cuotas de participación en el acuerdo;

• Las partes tienen responsabilidades diversas y conjuntas sobre todas las obligaciones operativas y financieras relacionadas con las actividades del acuerdo sobre la base de sus cuotas de participación en el acuerdo ; y

• El resultado de periodo procedente de las actividades del acuerdo se comparte por A y B sobre la base de sus cuotas de participación en el acuerdo.

Servicios de Construcción

47

CASO DE ESTUDIO ACUERDOS CONJUNTOS

A efectos de la coordinación y supervisión de las actividades, A y B designan un operador, quien será un empleado de una de las partes. Tras un tiempo especificado, el papel de operador rotara a un empleado de la otra parte. A y B acuerdan que las actividades se ejecutaran por los empleados del operador con el criterio de «Sin Ganancias o Pérdidas».

De acuerdo con las condiciones especificadas en el contrato con la administración pública, la entidad Z Factura los servicios de construcción a la administración publica en nombre de las partes.

Servicios de Construcción

48

ANALISIS

• Los activos y pasivos mantenidos por la entidad Z son de las partes.

• El acuerdo conjunto es una operación conjunta.

• A y B reconocen cada una en sus estados financieros su parte de los

activos (por ejemplo propiedades, planta y equipo, cuentas por

cobrar) y su parte de los pasivos procedentes del acuerdo.

• Cada una también reconoce su parte de los ingresos de actividades

ordinarias y gastos procedentes de los servicios de construcción.

49

ANALISIS

• El acuerdo conjunto se lleva a cabo a través de un vehículo separado, cuya forma legal hace que el vehículo separado se considere por si mismo

• las condiciones del acuerdo contractual no especifican que las partes tengan derecho a los activos, u obligaciones con respecto a los pasivos, relacionados con el acuerdo

• No tienen derecho, de forma sustancial, a todos los beneficios económicos de los activos relacionados con el acuerdo, y que las partes tienen una obligación con respecto a los pasivos relacionados con el acuerdo. El acuerdo conjunto es un negocio conjunto

• Las partes reconocen su derecho a los activos netos de la entidad X como inversiones y los contabilizan utilizando el método de la participación

50

CASO DE ESTUDIO ACUERDO CONJUNTO

Centro Comercial Operado de Forma Conjunta

Dos empresas inmobiliarias establecen un vehículo separado (entidad X) a efectos de adquirir y operar un Centro Comercial. El acuerdo contractual entre las partes establece el control conjunto de las actividades que se gestionan a través de la entidad X. la característica principal de la forma legal de la entidad X es que la entidad no las partes, tiene derecho a los activos y obligaciones con respecto a los pasivos relacionados con el acuerdo. Estas actividades incluyen el alquiler de los locales Comerciales, la gestión del aparcamiento, el mantenimiento del Centro y su equipo, tales como ascensores, y en general el crecimiento de la reputación y la base de clientes del centro.

51

CASO DE ESTUDIO ACUERDOS CONJUNTOS

Centro Comercial Operado de Forma Conjunta

Las condiciones del acuerdo contractual son que:

• La entidad X es propietaria del Centro Comercial. El acuerdo contractual no especifica que las partes tienen derecho sobre el Centro Comercial

• Las partes no son responsables de las deudas, pasivos u obligaciones de la entidad X. Si la entidad X no puede pagar sus deudas u otros pasivos o cumplir con sus obligaciones con terceros, la responsabilidad de cada parte con terceros se limitara al importe no pagado de la aportación de capital de esa parte

52

• Las parten tienen el derecho a vender o pignorar sus participación en la entidad X

• Cada una de las partes recibe una participación en el resultado procedente de las operaciones del Centro Comercial ( que es el ingreso por alquileres descontando los costos operativos) de acuerdo con su participación en la entidad X

CASO DE ESTUDIO ACUERDOS CONJUNTOS

Centro Comercial Operado de Forma Conjunta

ANALISIS

53

• Los Activos y Pasivos mantenidos en el vehículo separado lo son de este y no de las partes

• El acuerdo contractual no especifica que las partes tengan derecho a los Activos y Pasivos

• El acuerdo contractual que las partes tengan Derecho a los Activos Netos

• El acuerdo conjunto es un «Negocio Conjunto»

• Las partes reconocen su Derecho su derecho a los Activos Netos y los contabiliza utilizando el Método de Participación

VALOR RAZONABLE - NIIF 13

54

Es el precio que se recibiría por vender un Activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

IASB FASB Trabajaron en Conjunto

AÑO 2005 AÑO 2011

55

TECNICAS DE VALORACIÓN

• El Enfoque del Mercado

• El Enfoque del Costo

• El Enfoque del Ingreso

JERARQUÍA DEL VALOR RAZONABLE

NIVEL 1 Precios cotizados en Mercados Activos

NIVEL 2 Otros datos Observables NO Incluidos en el NIVEL 1

NIVEL 3 Variables NO Observables para el Activo y Pasivo

56

CASO DE ESTUDIO VALOR RAZONABLE

Una compañía adquiere un grupo de activos en el cual se incluye un programa informático que produce ingresos desarrollado internamente para concederlo en licencia a clientes.

La compañía determina que además del enfoque de ingresos puede estar disponible datos suficientes para aplicar el enfoque del costo pero no el enfoque de mercadeo. La compañía aplica el enfoque de ingresos y costos así:

• El Enfoque de ingreso aplica la técnica de Valor Presente el cual refleja un valor de $30.000 Millones.

• El Enfoque del Costo aplica estimando el valor que en el momento presente se requiera construir un programa informático sustituto el cual se calculo en $28.0000 millones.

57

CONCLUSIÓN No existe en el mercado que un participante sea capaz de construir un programa informático similar y/o sustituto, algunas características del programa son únicos, por lo tanto la compañía determina el valor razonable del programa informático por valor de $30.000 millones según el enfoque de ingreso.

CASO DE ESTUDIO VALOR RAZONABLE

5. EXPERIENCIAS CLAVES ENLA ADOPCIÓN DE LAS NIIF/IFRS

POR PRIMERA VEZ EN COLOMBIA

58

PRINCIPALES IMPACTOS EN ALGÚNOS COMPONENTES DE LOS ESTADOS FINANCIEROS

59

Son diversos los impactos que provocará, en las entidades, la adopción de las NIIF, algunos de carácter contable y otros no. Impactos no contables: Cambio organizacional, se crearán departamentos, divisiones o cargos nuevos destinados a proporcionar información requerida por las disposiciones de NIIF.

Evaluación de las competencias de los equipos responsables de la elaboración y presentación de Estados Financieros bajo estos nuevos parámetros internacionales.

Incorporación de nuevos sistemas de información que colaboren con la presentación de las NIIF.

60

Propiedad, Planta y Equipo Dependiendo del sector al que pertenezca la Compañía, o su objeto social, muchas de ellas invierten de manera significativa en Propiedad, Planta y Equipo, especialmente en el sector manufacturero, ya que ésta área presenta un impacto relevante en los estados financieros.

PRINCIPALES IMPACTOS EN ALGÚNOS COMPONENTES DE LOS ESTADOS

FINANCIEROS

61

• La determinación del método y término de la depreciación requieren de la aplicación de un juicio profesional que usualmente se traduce en la participación de técnicos en el tema

• En Colombia el método y término de la depreciación ha sido más desde el punto de vista fiscal, en lugar de ser el que refleje el método de depreciación usado por el cual se espera que los beneficios económicos futuros del activo sean consumidos por la entidad

Los métodos para valorar las propiedades, planta y equipo son al costo histórico depreciado como si siempre se hubiera usado NIIF y el valor razonable (modelo de revaluación).

PRINCIPALES IMPACTOS EN ALGÚNOS COMPONENTES DE LOS ESTADOS

FINANCIEROS

Modelo del costo

62

Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Ventajas

Los valores de Propiedad, Planta y Equipo tienen la ventaja de no tener tanto impacto al Estado de Resultados de años futuros por su depreciación.

Desventajas

63

• Requiere eliminación de ajustes por inflación y re-cálculo de la depreciación de todos los años anteriores

• Existen activos completamente depreciados que se siguen usando y se hace necesario determinar cómo será su contabilización

• Es necesario determinar los valores residuales

Modelo de Revaluación

64

Con posterioridad a su reconocimiento como activo, un elemento de Propiedades, Planta y Equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido.

Ventajas

65

• No hay necesidad de efectuar valorizaciones, en posteriores ejercicios es necesaria la tasación profesional.

• No hay necesidad de recalcular depreciación acumulada. • Posiblemente aumenta el valor de los activos, lo cual resulta

en un aumento en el patrimonio. • Elimina la dificultad de tener que recalcular el valor

histórico de los activos bajo NIIF (no es necesario eliminar ajuste por inflación, ni determinar en detalle cuales gastos fueron capitalizados).

Desventajas

66

• Necesidad de determinar el valor razonable • Evaluar si el ajuste por valorización está identificado

activo por activo o si está contabilizado “en bloque” en una sola cuenta. Se debe evaluar el registro de la Unidades Generadoras de Ingreso

• Necesidad de depreciar valores más altos contra Estado de Resultados en años futuros

• Se debe establecer para cada ejercicio el valor residual, la vida útil del bien, el valor depreciable para determinar el valor revaluado y compararlo contra el valor en uso para determinar el importe recuperable del activo fijo

Algunos aspectos a tener en cuenta en Propiedad, Planta y Equipo

67

• Inventarios de Propiedad, Planta y Equipo • Las vidas útiles y método de depreciación • El valor residual

CASOS PRÁCTICOS DE PROPIEDAD, PLANTA Y EQUIPO Caso de estudio

68

En enero 1 de 2012 la compañía Aventis Inc. S.A.S. Adquirió un equipo de producción por $400.000.000 e incurrió en los siguientes costos: Entrega $18.000.000 Instalación $24.500.000 Costos generales de administración $ 8.000.000 El tiempo de instalación fue de tres meses y se gastaron $21.000.000 adicionales en costos relacionados directamente con su condición operativa, el equipo estuvo listo para utilizarse el 1 de abril de 2012. En los primeros cinco meses se produjo una pérdida operativa inicial de $15.000.000, se estimó la vida útil a 14 años, el valor residual en $20.000.000 y Costos de desmantelamiento por valor de $30.500.000. El tiempo de instalación fue de tres meses y se gastaron $31.000.000 adicionales en costos relacionados directamente con su condición operativa, el equipo estuvo listo para utilizarse el 1 de abril de 2012. Se pide: Determinar el valor del monto depreciable del equipo de producción y el valor de la depreciación para el año 2012.

69

Costo histórico del equipo 400.000.000 Instalación 24.500.000 Otros costos relacionados directamente 21.000.000 Estimado inicial de costos de desmantelamiento 30.500.000 Total $476.000.000

Cargos anuales relacionados con el equipo Costo histórico $476.000.000 Valor residual estimado (20.000.000) Monto depreciable $456.000.000 Cargo anual por depreciación: 456.000.000 / 14 años = $32.571.429 Sin embargo, el equipo inició operaciones en abril de 2012 lo que significa el cargo para el ejercicio 2012 sería de $24.428.572 (9 meses de uso/12 meses X 32.571.429).

CASOS PRÁCTICOS DE PROPIEDAD, PLANTA Y EQUIPO Análisis

70

Caso de estudio

Al 31 de diciembre de 2012 la compañía Aventis Inc. S.A.S. presenta los siguientes saldos de ajustes por inflación de propiedades, planta y equipo bajo COLGAAP los cuales se detallan a continuación:

PUC CUENTA 31/12/2012

COLGAAP 150499 Ajustes por inflación 7.637.382 151699 Ajustes por inflación 2.625.070.011 152099 Ajustes por inflación 402.545.507 152499 Ajustes por inflación 103.920.831 152899 Ajustes por inflación 98.016.923 154099 Ajustes por inflación 483.428.472 155699 Ajustes por inflación 81.836.695

Se pide: Realizar el ajuste bajo NIIF al 31 de Diciembre de 2012 en el primer año de transición.

71

Análisis

PUC CUENTA

31/12/2012

DÉBITO CRÉDITO COLGAAP

150499 Ajustes por inflación 7.637.382 7.637.382

151699 Ajustes por inflación 2.625.070.011 2.625.070.011

152099 Ajustes por inflación 402.545.507 402.545.507

152499 Ajustes por inflación 103.920.831 103.920.831

152899 Ajustes por inflación 98.016.923 98.016.923

154099 Ajustes por inflación 483.428.472 483.428.472

155699 Ajustes por inflación 81.836.695 81.836.695

159299 Ajustes por inflación -2.938.122.648 2.938.122.648

370505 Utilidades o excedentes

acumulados 126.803.867 864.333.174

3.802.455.822 3.802.455.822

72

Análisis

Las NIIF determinan que la medición de los activos debe hacerse a valor razonable, los activos y pasivos deberán estar valorados a su importe real de acuerdo al mercado. Se deben eliminar los Ajustes por inflación en los períodos en que no hay condiciones de hiperinflación. La economía Colombiana no está o fue considerada una economía hiperinflacionaria, por tal razón, se elimina el efecto de los ajustes por inflación en los Estados Financieros contra las utilidades acumuladas a la fecha de transición.

73

Casos de estudio

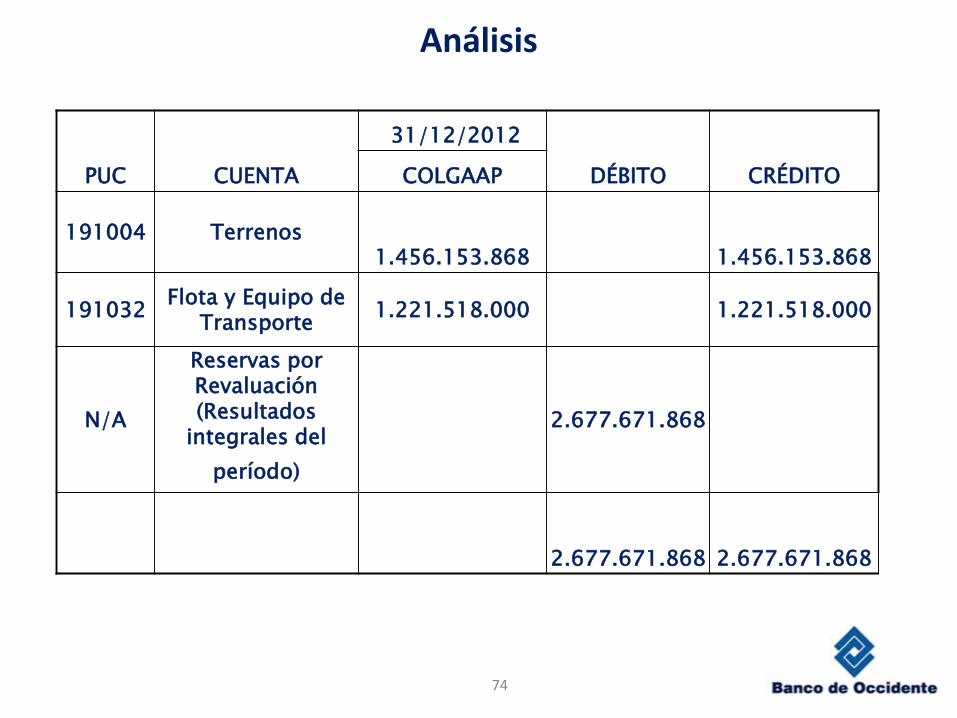

Al 31 de diciembre de 2012 la compañía Aventis Inc. S.A.S. presenta los siguientes saldos de valorizaciones de activos fijos bajo COLGAAP los cuales se detallan a continuación:

PUC CUENTA 31/12/2012 COLGAAP

191004 Terrenos 1.456.153.868 191032 Flota y Equipo de Transporte 1.221.518.000

Se pide: Realizar el ajuste bajo NIIF al 31 de Diciembre de 2012 en el primer año de transición.

74

Análisis

PUC CUENTA

31/12/2012

DÉBITO CRÉDITO COLGAAP

191004 Terrenos 1.456.153.868 1.456.153.868

191032 Flota y Equipo de

Transporte 1.221.518.000

1.221.518.000

N/A

Reservas por Revaluación (Resultados

integrales del

2.677.671.868

período)

2.677.671.868 2.677.671.868

75

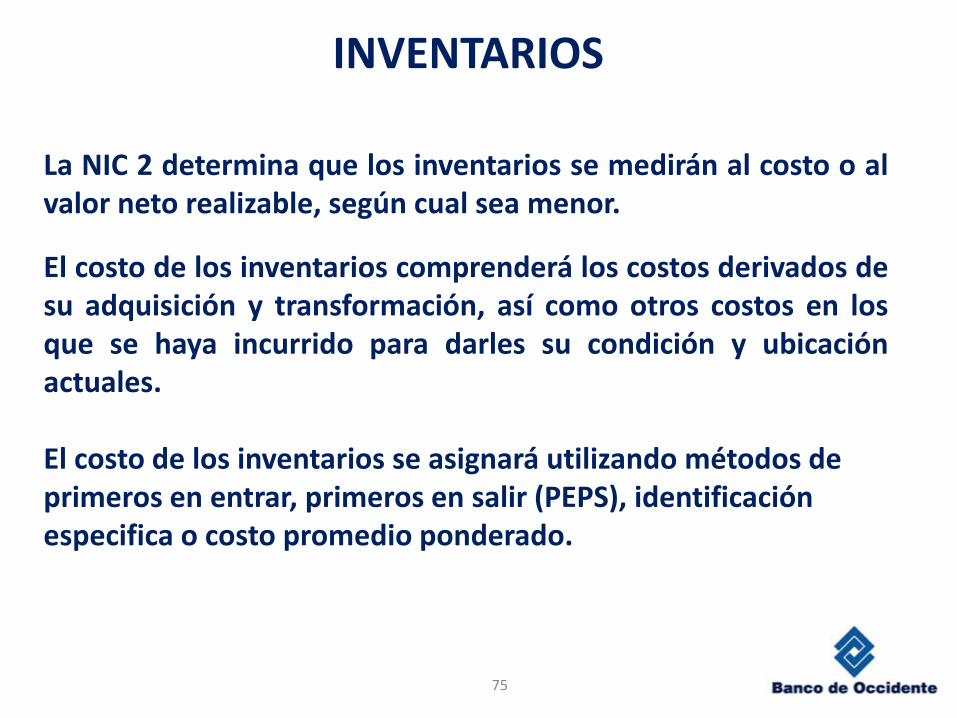

INVENTARIOS

La NIC 2 determina que los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

El costo de los inventarios comprenderá los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales. El costo de los inventarios se asignará utilizando métodos de primeros en entrar, primeros en salir (PEPS), identificación especifica o costo promedio ponderado.

76

El valor neto realizable es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Generalmente los inventarios que no son mantenidos para la venta, o consumidos durante el período de prestación de servicios, pero son necesarios para operar un activo durante más de un ciclo económico y no son recuperables por la venta, deben ser clasificados como activos fijos.

La materia prima debe incluir el costo de adquisición menos los descuento o rebajas recibidas presentándolos a valor neto, los valores de compras financiadas no deben incluir el costo financiero dentro del costo de inventarios.

INVENTARIOS

77

El VNR (Valor Neto Realizable) para las materias primas se debe evaluar para cada ítem y por grupos homogéneos, el valor del inventario de materias primas no debe ser superior al costo de reposición de las mismas. Si existe materia prima deteriorada o considerada obsoleta debe darse de baja en inventarios.

Si el valor neto realizable es inferior al costo valorado, debe disminuirse el valor de inventarios en proceso hasta igualar este valor, si el VNR es superior al costo valorado, no se debe registrar ajuste alguno.

El VNR se calculará como el precio de venta estimado del producto menos los gastos necesarios para su venta.

INVENTARIOS

CASOS DE ESTUDIO DE INVENTARIOS

78

Al 31 de diciembre de 2012 la Compañía Aventis Inc. S.A.S. tiene registrado bajo COLGAAP como ingresos los descuentos comerciales en compras por valor de $45,280,000 y bajo NIIF se deben reconocer como un menor valor del costo de los inventarios:

Se pide: realizar la reclasificación bajo NIIF de los descuentos comerciales al 31 de diciembre de 2012.

Descuentos Condicionados

PUC

Local CUENTA DEBITO

CREDITO

421040

Descuentos Comerciales

Condicionados

45,280,000

613542 Venta de Materiales 45,280,000

79

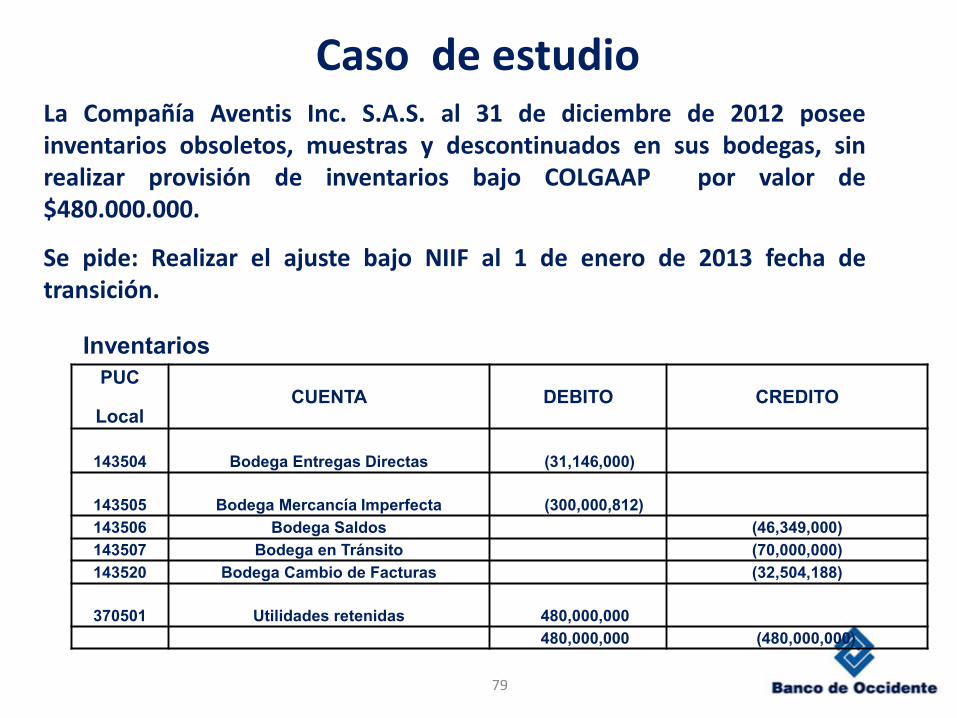

Caso de estudio La Compañía Aventis Inc. S.A.S. al 31 de diciembre de 2012 posee inventarios obsoletos, muestras y descontinuados en sus bodegas, sin realizar provisión de inventarios bajo COLGAAP por valor de $480.000.000.

Se pide: Realizar el ajuste bajo NIIF al 1 de enero de 2013 fecha de transición.

Inventarios

PUC

Local CUENTA DEBITO CREDITO

143504 Bodega Entregas Directas (31,146,000)

143505 Bodega Mercancía Imperfecta (300,000,812)

143506 Bodega Saldos (46,349,000)

143507 Bodega en Tránsito (70,000,000)

143520 Bodega Cambio de Facturas (32,504,188)

370501 Utilidades retenidas 480,000,000

480,000,000 (480,000,000)

Intangibles

80

En el contexto de información financiera presentada bajo NIIF, la partida de diferidos no existe.

Otro aspecto importante de la norma tiene relación con que no se reconocerán activos intangibles surgidos de la investigación (o de la fase de investigación en proyectos internos). Los desembolsos por investigación (o en la fase de investigación, en el caso de proyectos internos), se reconocerán como gastos del periodo en el que se incurran. Las Compañías en Colombia deben evaluar acorde a los lineamientos de NIC 38, las partidas que bajo COLGAAP están registradas como diferidos tales como seguros y fianzas, remodelaciones, mejoras a propiedades ajenas, impuestos al patrimonio, entre otros; que bajo NIIF no serían capitalizables.

Casos de estudio de Intangibles

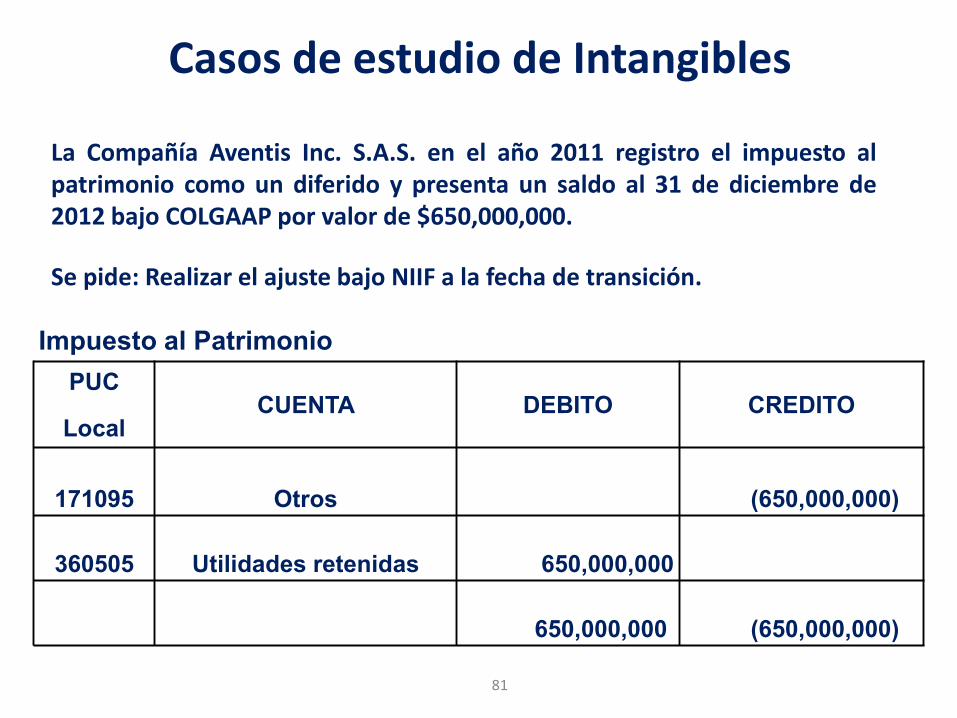

81

La Compañía Aventis Inc. S.A.S. en el año 2011 registro el impuesto al patrimonio como un diferido y presenta un saldo al 31 de diciembre de 2012 bajo COLGAAP por valor de $650,000,000.

Se pide: Realizar el ajuste bajo NIIF a la fecha de transición.

Impuesto al Patrimonio

PUC

Local CUENTA DEBITO CREDITO

171095 Otros (650,000,000)

360505 Utilidades retenidas 650,000,000

650,000,000 (650,000,000)

82

El impuesto al patrimonio debe ser tratado como un gasto porque no cumple con los requisitos para ser catalogado como activo, no es recuperable, ni genera beneficios futuros y no cumple con la definición de impuesto diferido según NIC 12. Se registra el Impuesto al patrimonio como utilidades retenidas a la fecha de transición.

Casos de estudio de Intangibles

Análisis

Casos de estudio

83

La Compañía Aventis Inc. S.A.S. al 31 de diciembre de 2012 tiene en sus registros contables bajo COLGAAP en el rubro de gastos pagados por anticipado tales como seguros y fianzas, remodelaciones, licencias y mejoras en propiedad ajena por valor de $150,600,000. Se pide: Realizar el ajuste bajo NIIF a la fecha de transición.

Gastos Pagados por Anticipado

PUC

Local CUENTA DEBITO CREDITO

170520 Seguros y fianzas ( 98,000,000)

171008 Remodelaciones (22,600,000)

171024

Mejoras a propiedades

ajenas (12,000,000)

171040 Licencias (18,000,000)

360505 Utilidades retenidas 150,600,000

150,600,000 (150,600,000)

84

La partida de diferidos no existe de acuerdo a la Norma Internacional de Información Financiera. Para diferidos debemos evaluar la esencia de las partidas de acuerdo a los lineamientos de la NIC 38 de Activos Intangibles; un intangible debe ser identificable, separable, costeado y debe generar beneficios futuros, por lo tanto se plantea el siguiente ajuste que retira partidas que según el análisis de la esencia no cumplen con estos requisitos. A la fecha de transición se registran los ajustes en los resultados acumulados.

Análisis

85

INSTRUMENTOS FINANCIEROS

Según la NIC 32, un instrumento financiero es un contrato que da lugar, simultáneamente a un pasivo financiero en una empresa y a un pasivo financiero o un instrumento de capital en otra empresa.

Los Instrumentos Financieros se deben clasificar así según las categorías definidas en la NIC 38:

• Activos financieros a valor razonable con cambios en resultados, separados entre cartera de negociación y los designados mediante la opción de valor razonable

• Activos financieros mantenidos a vencimiento

• Préstamos y partidas por cobrar

• Activos financieros disponibles para la venta

• Pasivos financieros a valor razonable con cambios en pérdidas y ganancias, diferenciando entre cartera de negociación y clasificados como tales mediante su reconocimiento inicial

• Pasivos financieros a costo amortizado

86

ARRENDAMIENTOS

Una vez identificado que el contrato de arrendamiento permite reconocer esta operación como arrendamiento financiero, al comienzo del plazo, éste se reconocerá en el estado de situación financiera del arrendatario, como un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado; o bien al valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento.

Casos de estudio de Arrendamientos

87

La Compañía Aventis Inc. S.A.S. al 31 de diciembre de 2012 tiene arrendado dos edificios de un tercero con las siguientes condiciones: Edificio No. 1 El Canon de arrendamiento mensual del edificio No.1 es de $17.000.000, el cual inicio el 26 de febrero de 1999 y finaliza el 31 de agosto de 2015. El reajuste del canon se hace de acuerdo a la Inflación de cada año. Edificio No. 2 El Canon del arrendamiento mensual del edificio No.2 es de $2.000.000, el cual inicio el 1 de mayo de 1999 y finaliza el 31 de agosto de 2015,el reajuste del canon se hace de acuerdo a la inflación de cada año. Se pide: Realizar el ajuste de los dos edificios arrendados bajo NIIF a la fecha de transición a NIIF (1 de enero de 2013).

88

Resumen datos del ejercicio:

Caso de estudio de Arrendamientos

AÑO VALOR

PRESENTE INMUEBLES INICIO FIN

FECHA DE CORTE

TIEMPO (AÑOS)

TIEMPO (MESES)

CANON

1999 EDIFICIO 1 26/02/1999 31/08/2015 31/12/2012 17/01/1900 204 $ 17,000,000

1999 EDIFICIO 2 01/05/1999 31/08/2015 31/12/2012 17/01/1900 204 $ 2,000,000

TOTALES $ 19,000,000

89

Se procede a determinar el valor presente neto al inicio del contrato, en este caso a partir del año 1999 y se recalcula el valor presente neto para el año 2012 teniendo en cuenta que el cierre de este año corresponde a la fecha de transición a NIIF, así:

90

Caso estudio de Arrendamientos

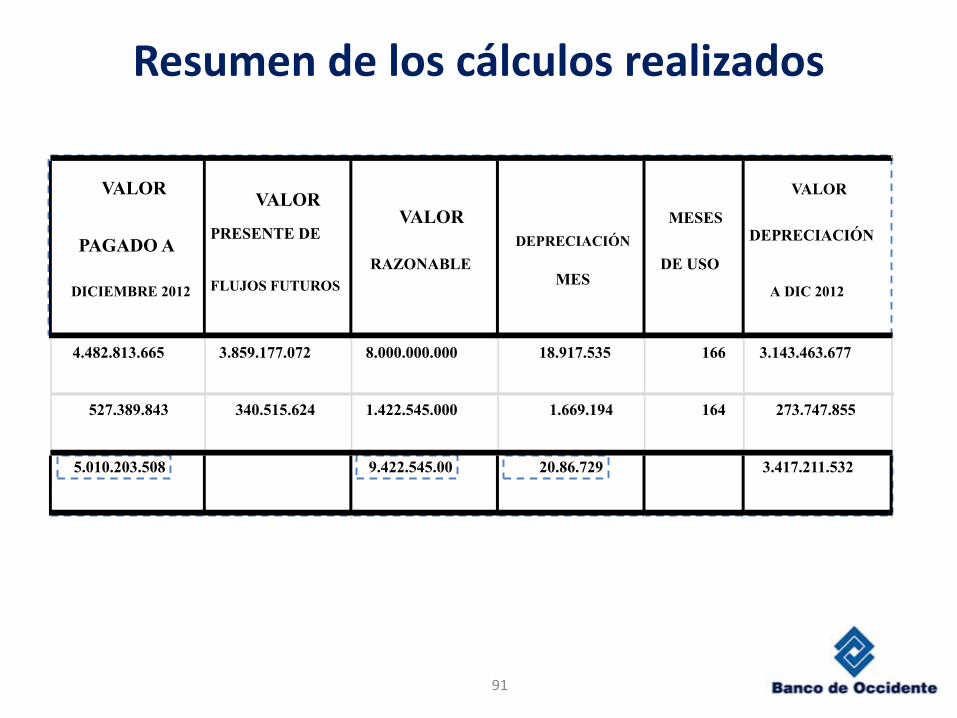

Resumen de los cálculos realizados

91

VALOR

PAGADO A

DICIEMBRE 2012

VALOR

PRESENTE DE

FLUJOS FUTUROS

VALOR

RAZONABLE

DEPRECIACIÓN

MES

MESES

DE USO

VALOR

DEPRECIACIÓN

A DIC 2012

4.482.813.665 3.859.177.072 8.000.000.000 18.917.535 166 3.143.463.677

527.389.843 340.515.624 1.422.545.000 1.669.194 164 273.747.855

5.010.203.508 9.422.545.00 20.86.729 3.417.211.532

Recálculo de valor presente neto del año

2012:

92

AÑO

VALOR

PRESENTE

INMUEBLES INICIO FIN FECHA

CORTE

TIEMPO

(AÑOS)

TIEMPO

(MESES

)

CANON AJUSTE VLR

PRESENTE 2012

2012 EDIFICIO 1 31/12/2012 31/08/2015 21/12/2012 3 36 34.278.55

0

1.522.110.809

2012 EDIFICIO2 31/12/2012 21/08/2015 31/12/2012 3 36 4.032.771 266.151.356

TOTAL 1.788.262.165

Recálculo de valor

93

CUENTA DÉBITO CRÉDITO

Bienes Inmuebles 4.199.692.696

Cuentas por pagar

Arrendamiento 4.199.692.696

TOTALES 4.199.692.696 4.199.692.696

Valor presente neto calculado desde el año 1999:

Recálculo de valor

94

CUENTA

DÉBITO CRÉDITO

Cuentas por pagar arrendamiento 1.788.262.165

Utilidades retenidas 1.788.262.165

1.788.262.165 1.788.262.165

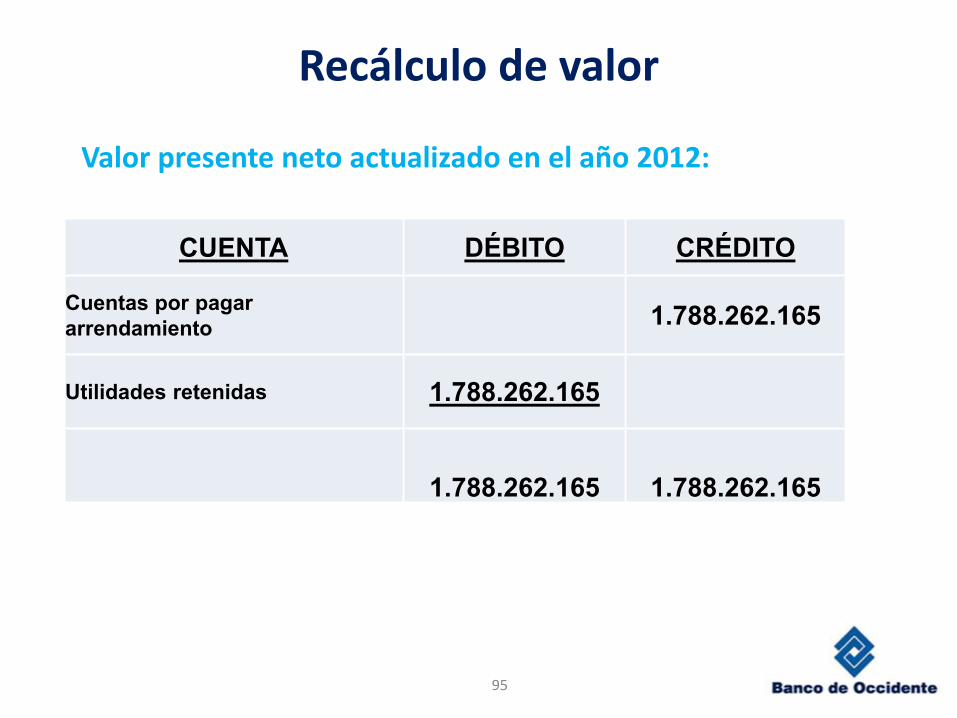

Valor presente neto actualizado en el año 2012:

95

CUENTA DÉBITO CRÉDITO

Cuentas por pagar

arrendamiento 1.788.262.165

Utilidades retenidas 1.788.262.165

1.788.262.165 1.788.262.165

Recálculo de valor

Valor presente neto actualizado en el año 2012:

96

CUENTA DÉBITO CRÉDITO

Cuentas por pagar arrendamiento

5.010.203.508

Utilidades retenidas

5.010.203.508

5.010.203.508

5.010.203.508

Recálculo de valor

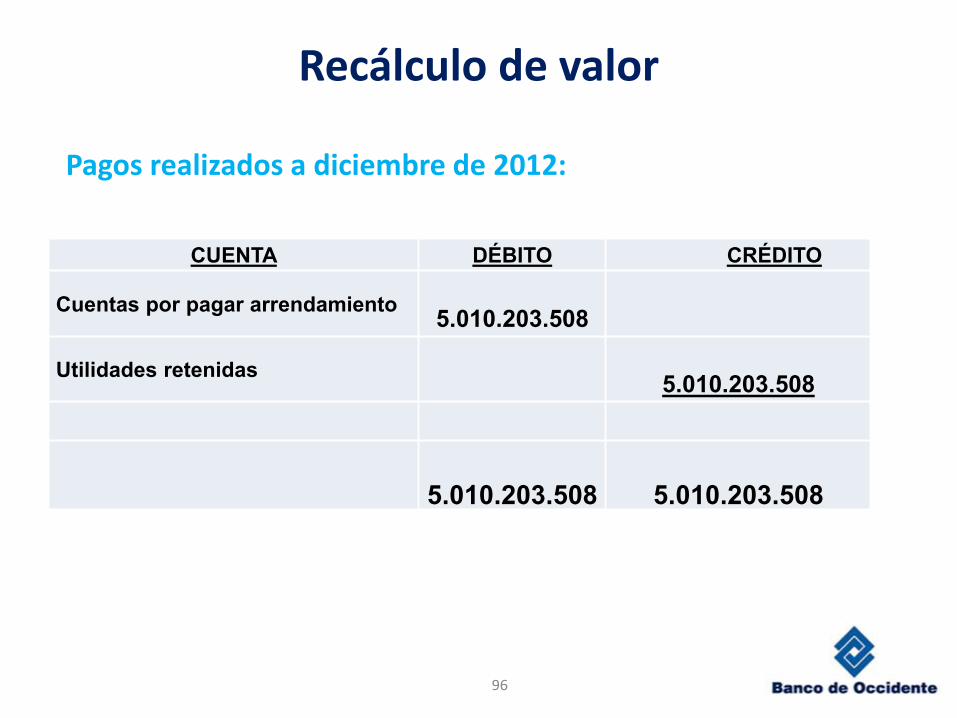

Pagos realizados a diciembre de 2012:

97

CUENTA DÉBITO CRÉDITO

Cuentas por pagar

arrendamiento

5.010.203.508

Utilidades retenidas

5.010.203.508

5.010.203.508

5.010.203.508

Recálculo de valor

Pagos realizados a diciembre de 2012:

98

CUENTA DÉBITO CRÉDITO

Utilidades retenidas

3.417.211.532

Depreciación acumulada

3.417.211.532

3.417.211.532

3.417.211.532

Recálculo de valor

Depreciación acumulada desde el año 1999:

99

Impuesto Diferido – Caso Práctico

La Compañía Aventis Inc. S.A.S. al 31 de diciembre de 2012 realizó la conciliación a nivel de cuentas de balance contable y fiscal bajo NIIF, el cual se detalla a continuación:

DESCRIPCION BALANCE CONTABLE BALANCE FISCAL

ACTIVO

DISPONIBLE 48.265 48.265

INVERSIONES 1.956.079 1.994.394

DEUDORES 2.481.590 2.481.590

INVENTARIOS 3.901.406 3.969.758

PROPIEDAD, PLANTA Y EQUIPO 17.900.467 17.911.176

DIFERIDOS 14.603.228 14.603.228

OTROS ACTIVOS - 3.435

TOTAL ACTIVO 40.891.037 41.011.848

PASIVO

OBLIGACIONES FINANCIERA (16.734.712) (16.734.712)

PROVEEDORES (2.902.306) (2.902.306)

CUENTAS POR PAGAR (2.515.412) (2.515.412)

IMPUESTOS, GRAVAMENES Y (62.067) (62.067)

OBLIGACIONES LABORALES (775.982) (775.982)

PASIVOS ESTIMADOS Y PRO (3.299.149) (999.944)

OTROS PASIVOS (10.150.266) (10.150.266)

TOTAL PASIVO (36.439.896) (34.140.690)

Impuesto Diferido – Caso Práctico

100

Al realizar el análisis de las diferencias presentadas entre el balance contable y fiscal bajo NIIF se observó lo siguiente:

En la cuenta de inversiones se presenta una diferencia de $38.315 originada por el reconocimiento del ingreso por método de participación patrimonial por participación en una Compañía adquirida.

En inventarios se reconoció una provisión por obsolescencia por valor de $68.352. Se reconoció una provisión de equipo de oficina por valor de $10.709.

En otros activos se reconoció una provisión de bienes recibidos en pago por valor de $3.435.

101

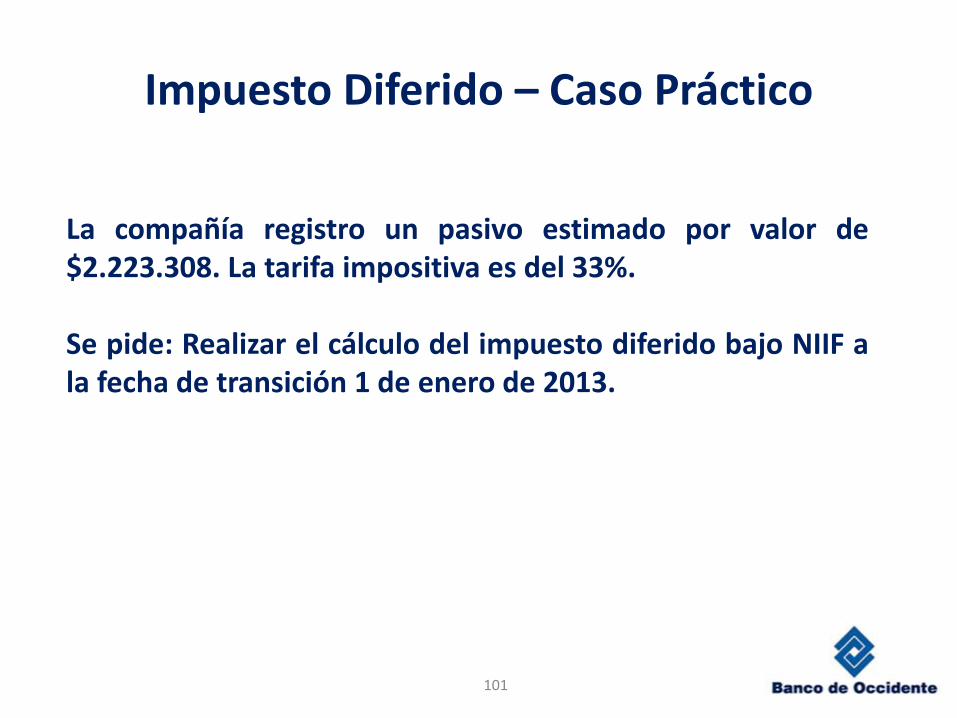

La compañía registro un pasivo estimado por valor de $2.223.308. La tarifa impositiva es del 33%. Se pide: Realizar el cálculo del impuesto diferido bajo NIIF a la fecha de transición 1 de enero de 2013.

Impuesto Diferido – Caso Práctico

102

CUENTA BALANCE

CONTABLE

BALANCE

FISCAL

DIFERENCIA PERMANENTE TEMPORAL TASA DEBITO CREDITO

ACTIVO

DISPONIBLE 48.265 48.265 - - - 33% - -

INVERSIONES 1.956.079 1.994.394 (38.315) (38.315) - 33% - -

DEUDORES 2.481.590 2.481.590 - - - 33% - -

INVENTARIOS 3.901.406 3.969.758 (68.352) (68.352) - 33% - -

PROPIEDAD, PLANTA

Y EQUIPO 17.900.467 17.911.176 (10.709) (10.709) - 33% - -

DIFERIDOS 14.603.228 14.603.228 - - - 33% - -

OTROS ACTIVOS - 3.435 (3.435) (3.435) - 33% - -

- - -

TOTAL ACTIVO 40.891.037 41.011.848 (120.811) (120.811) -

PASIVO

OBLIGACIONES

FINANCIERA (16.734.712) (16.734.712) - - - 33% - -

PROVEEDORES (2.902.306) (2.902.306) - - - 33% - -

CUENTAS POR

PAGAR (2.515.412) (2.515.412) - - - 33% - -

IMPUESTOS,

GRAVAMENES Y

TASAS

(62.067) (62.067) - - - 33% - -

OBLIGACIONES

LABORALES (775.982) (775.982) - - - 33% - -

PASIVOS ESTIMADOS

Y PROVISIONES (3.299.149) (999.944) (2.299.205) (2.223.308) (75.897) 33% 25.046 -

OTROS PASIVOS (10.150.266) (10.150.266) - - - 33% - -

TOTAL PASIVO (36.439.896) (34.140.690) (2.299.205) (2.223.308) (75.897) 25.046 -

Impuesto Diferido

s/n Cálculo 25.046 -

Diferido según Contabilidad - -

Diferencia 25.046 -

Impuesto Diferido – Caso Práctico

103

CUENTA DÉBITO CRÉDITO

Impuesto diferido

débito 25.046

Utilidades retenidas 25.046

25.046 25.046

Impuesto Diferido – Caso Práctico

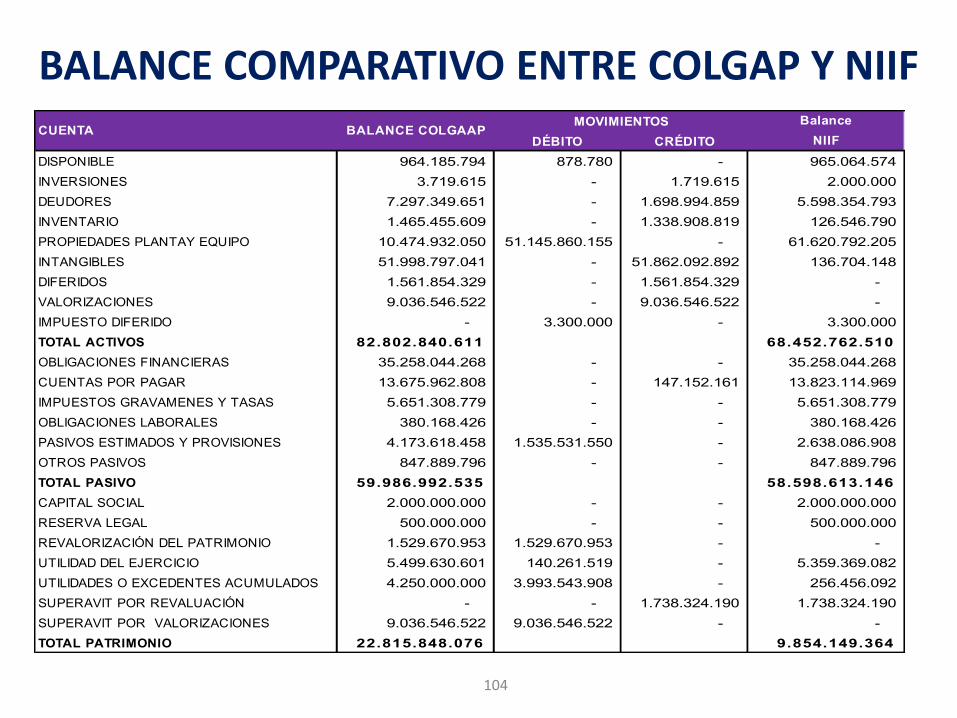

BALANCE COMPARATIVO ENTRE COLGAP Y NIIF

104

Balance

DÉBITO CRÉDITO NIIF

DISPONIBLE 964.185.794 878.780 - 965.064.574

INVERSIONES 3.719.615 - 1.719.615 2.000.000

DEUDORES 7.297.349.651 - 1.698.994.859 5.598.354.793

INVENTARIO 1.465.455.609 - 1.338.908.819 126.546.790

PROPIEDADES PLANTAY EQUIPO 10.474.932.050 51.145.860.155 - 61.620.792.205

INTANGIBLES 51.998.797.041 - 51.862.092.892 136.704.148

DIFERIDOS 1.561.854.329 - 1.561.854.329 -

VALORIZACIONES 9.036.546.522 - 9.036.546.522 -

IMPUESTO DIFERIDO - 3.300.000 - 3.300.000

TOTAL ACTIVOS 82.802.840.611 68.452.762.510

OBLIGACIONES FINANCIERAS 35.258.044.268 - - 35.258.044.268

CUENTAS POR PAGAR 13.675.962.808 - 147.152.161 13.823.114.969

IMPUESTOS GRAVAMENES Y TASAS 5.651.308.779 - - 5.651.308.779

OBLIGACIONES LABORALES 380.168.426 - - 380.168.426

PASIVOS ESTIMADOS Y PROVISIONES 4.173.618.458 1.535.531.550 - 2.638.086.908

OTROS PASIVOS 847.889.796 - - 847.889.796

TOTAL PASIVO 59.986.992.535 58.598.613.146

CAPITAL SOCIAL 2.000.000.000 - - 2.000.000.000

RESERVA LEGAL 500.000.000 - - 500.000.000

REVALORIZACIÓN DEL PATRIMONIO 1.529.670.953 1.529.670.953 - -

UTILIDAD DEL EJERCICIO 5.499.630.601 140.261.519 - 5.359.369.082

UTILIDADES O EXCEDENTES ACUMULADOS 4.250.000.000 3.993.543.908 - 256.456.092

SUPERAVIT POR REVALUACIÓN - - 1.738.324.190 1.738.324.190

SUPERAVIT POR VALORIZACIONES 9.036.546.522 9.036.546.522 - -

TOTAL PATRIMONIO 22.815.848.076 9.854.149.364

CUENTA BALANCE COLGAAPMOVIMIENTOS

Conclusiones

105

Antes de realizarse la adopción por primera vez de las NIIF en Colombia es importante tener en cuenta que la alta gerencia de las compañías analice y lleven a cabo lo siguiente:

• En aquellas compañías en donde su Propiedad, Planta y Equipo son relevantes y son indispensables para llevar a cabo su objeto social deberían:

• Si no han realizado un inventario físico de activos fijos o están desactualizados, es necesario que se realice un inventario físico de Propiedad, Planta y Equipo y conciliar con los registros contables. En dicho inventario físico es importante que se establezca el estado actual de cada Propiedad, Planta y Equipo.

106

Conclusiones

• Realizar los dos métodos para determinar el valor razonable de Propiedad, Planta y Equipo y así evaluar cuál es su impacto en el momento de adopción de las NIIF y el impacto a futuro, teniendo en cuenta que el método a utilizar refleje la realidad económica de cada Propiedad, Planta y Equipo.

• Es recomendable que se construya un informe de control de Propiedad, Planta y Equipo en el cual se incluya aquellos Activos Tangibles que se encuentren en cualquier estado de uso (Incluyendo los totalmente depreciados).

• A todos los activos se les debe asignar un valor razonable que debe preferiblemente ser tasado profesionalmente dependiendo de la relación costo beneficio de la tasación.

• Se les debe asignar un valor residual y en los casos a los que haya lugar, ajustar las vidas útiles de acuerdo a la realidad económica para hacer un recalculo de la depreciación.

107

Conclusiones

• En caso de no tener identificado para cada ítem y/o artículo en sus inventarios el registro del menor valor entre el costo y el valor neto realizable, se requiere por parte de la Compañía que se lleve a cabo dicho ejercicio con la finalidad de dar cumplimiento a las disposiciones de NIC-2 Inventarios.

• Con la revalorización del patrimonio bajo COLGAAP se sugiere analizar la capitalización como capital social y se reconocerían bajo NIIF como mayor valor del capital de la Compañía y así se evitaría el riesgo de repartir ese valor inflacionario, por cuanto debilita el patrimonio de la empresa y el capital de trabajo de la Compañía.

108

Conclusiones

• Se sugiere que las compañías realicen un pre-diagnosticó del impacto bajo NIIF para determinar el efecto en el patrimonio. si llegase a presentarse una posible causal técnica de disolución con dicho pre-diagnostico, la alta gerencia de la compañía podría tomar ciertas decisiones legales tales como escindir aquellos activos que tengan un impacto negativo en sus estados financieros o convertir dicha sociedad inicial a Sociedad Anónima Simplificada en el cual el tiempo de subsanar dicha causal técnica de disolución es mayor

• Acompañamiento permanente con su proveedor de software

• Adelantarse en la implementación con un balance de Preapertura

109

GRACIAS INGRESA A WWW.bancodeoccidente.com. /

publicaciones FORO NIIF 2013 y baja esta presentación