Embed Size (px)

Citation preview

Departamento de Estudios e Investigaciones Económicas

Mayo de 2005

Departamento de Estudios e Departamento de Estudios e Investigaciones EconómicasInvestigaciones Económicas

Mayo de 2005Mayo de 2005

ALIANZA VALORES COMISIONISTA DE BOLSAwww.alianzavalores.com.co

ALIANZA VALORES COMISIONISTAALIANZA VALORES COMISIONISTA DE BOLSADE BOLSAwww.alianzavalores.com.cowww.alianzavalores.com.co

Expectativas sobre el comportamiento de la renta variable

en Colombia

Expectativas sobre el Expectativas sobre el comportamiento de la renta variable comportamiento de la renta variable

en Colombia en Colombia

1. Comportamiento reciente2. Factores internos a tener en cuenta3. Factores externos a tener en cuenta4. Portafolio óptimo de inversión

TemasTemas

1. Comportamiento reciente2. Factores internos a tener en cuenta3. Factores externos a tener en cuenta4. Portafolio óptimo de inversión

TemasTemas

El IGBC …El IGBC …

En promedio el mercado de renta variable ha presentado una valorización superior al 50% anual. Este incremento en los precios se explica por un efecto demanda (ritmo creciente en las compras y en los volúmenes negociados).

Comportamiento del IGBC-diciembre de 2001 a abril de 2005-

-

1,000

2,000

3,000

4,000

5,000

6,000

Dic-0

1

Ene-

02

Feb-

02

Mar-0

2

Abr-0

2

May-0

2

Jun-

02

Jul-0

2

Ago-

02

Sep-

02

Oct-0

2

Nov-0

2

Dic-0

2

Ene-

03

Feb-

03

Mar-0

3

Abr-0

3

May-0

3

Jun-

03

Jul-0

3

Ago-

03

Sep-

03

Oct-0

3

Nov-0

3

Dic-0

3

Ene-

04

Feb-

04

Mar-0

4

Abr-0

4

May-0

4

Jun-

04

Jul-0

4

Ago-

04

Sep-

04

Oct-0

4

Nov-0

4

Dic-0

4

Ene-

05

Feb-

05

Mar-0

5

Abr-0

5

2002+50.2%

2003+45.1%

2004+86.2%

2005+45.1%

Fuente: Bloomberg

Los volúmenes de Los volúmenes de negociación …negociación …

Entre abril de 2004 y abril de 2005 los volúmenes de negociación en la BVC aumentaron en $14 mil millones (promedio diario), lo que equivale a un crecimiento del 85%.

Valor promedio diario transado en Acciones en la Bolsa-diciembre de 2003 a abril de 2005- cifras en millones de pesos

$ 14,4

98

$ 13,1

36

$ 9,99

9

$ 12,4

82

$ 14,1

31

$ 17,4

72

$ 19,9

34

$ 18,3

69

$ 24,6

89

$ 25,6

99

$ 30,7

14

$ 17,2

96

$ 16,5

60

$ 14,7

11

$ 13,1

96

$ 8,24

3

$ 6,56

9

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000Di

c-03

Ene-

04

Feb-

04

Mar-0

4

Abr-0

4

May-0

4

Jun-

04

Jul-0

4

Ago-

04

Sep-

04

Oct-0

4

Nov-0

4

Dic-0

4

Ene-

05

Feb-

05

Mar-0

5

Abr-0

5

Fuente: Supervalores

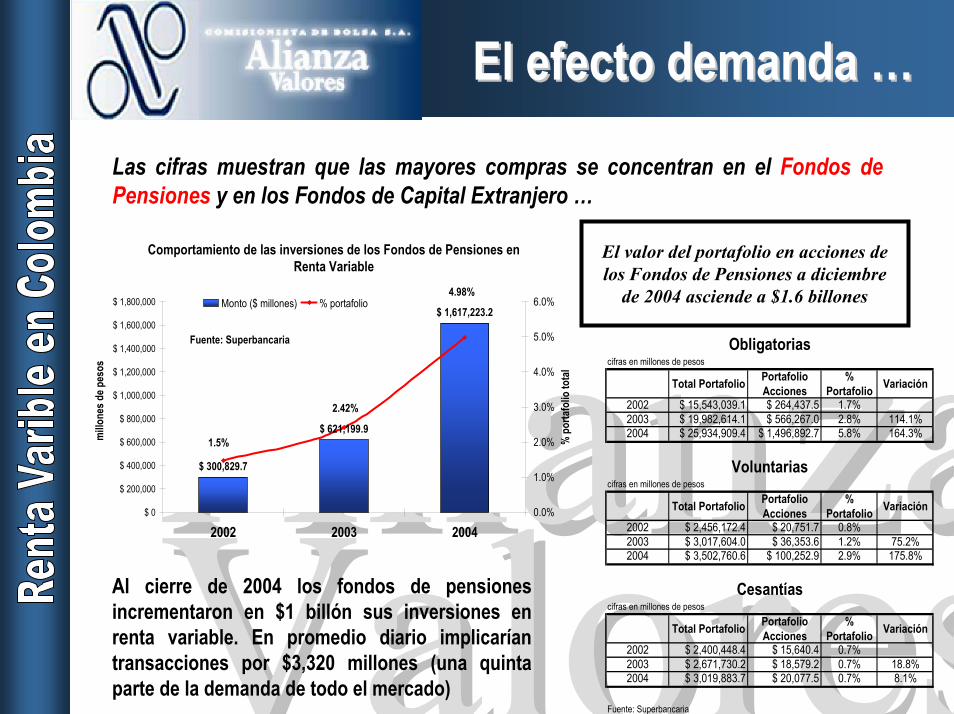

El efecto demanda …El efecto demanda …

cifras en millones de pesos

Total Portafolio Portafolio Acciones

% Portafolio Variación

2002 $ 15,543,039.1 $ 264,437.5 1.7%2003 $ 19,982,614.1 $ 566,267.0 2.8% 114.1%2004 $ 25,934,909.4 $ 1,496,892.7 5.8% 164.3%

cifras en millones de pesos

Total Portafolio Portafolio Acciones

% Portafolio Variación

2002 $ 2,456,172.4 $ 20,751.7 0.8%2003 $ 3,017,604.0 $ 36,353.6 1.2% 75.2%2004 $ 3,502,760.6 $ 100,252.9 2.9% 175.8%

cifras en millones de pesos

Total Portafolio Portafolio Acciones

% Portafolio Variación

2002 $ 2,400,448.4 $ 15,640.4 0.7%2003 $ 2,671,730.2 $ 18,579.2 0.7% 18.8%2004 $ 3,019,883.7 $ 20,077.5 0.7% 8.1%

Fuente: Superbancaria

Obligatorias

Voluntarias

Cesantías

Comportamiento de las inversiones de los Fondos de Pensiones en Renta Variable

$ 300,829.7

$ 621,199.9

$ 1,617,223.2

4.98%

2.42%

1.5%

$ 0

$ 200,000

$ 400,000

$ 600,000

$ 800,000

$ 1,000,000

$ 1,200,000

$ 1,400,000

$ 1,600,000

$ 1,800,000

2002 2003 2004

millo

nes d

e pes

os

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

% p

orta

folio

tota

l

Monto ($ millones) % portafolio

Fuente: Superbancaria

Al cierre de 2004 los fondos de pensiones incrementaron en $1 billón sus inversiones en renta variable. En promedio diario implicarían transacciones por $3,320 millones (una quinta parte de la demanda de todo el mercado)

Las cifras muestran que las mayores compras se concentran en el Fondos de Pensiones y en los Fondos de Capital Extranjero …

El valor del portafolio en acciones de los Fondos de Pensiones a diciembre

de 2004 asciende a $1.6 billones

El efecto demanda …El efecto demanda …Las cifras muestran que las mayores compras se concentran en el Fondos de Pensiones y en los Fondos de Capital Extranjero …

Al cierre de abril de 2005, el valor de las inversiones en renta variable de los Fondos de Capital Extranjero ascendía a USD593 millones ($1.41 billones). En un año estas inversiones aumentaron en USD326 millones (cerca de $800 mil millones).

Portafolio en renta variable acumulado Fondos de Inversión Extranjera -diciembre de 2002 a Marzo de 2005 - en millones de USD$

200

300

400

500

600

700

800

DC E03 F MZ AB MY JN JL AG SP OC NV DC E04 FB MZ AB MY JN

JL04

*

AGTO

SEPT OC

T

NOV

DIC

ENE

FEB

MAR

millo

nes d

e dól

ares

Fuente: Supervalores

El valor del portafolio en acciones de los Fondos de Capital Extranjero a diciembre de 2004 asciende a $1.4

billones

La concentración del La concentración del mercado …mercado …

A pesar del dinamismo que ha ganado el mercado en el último año, los volúmenes de negociación están concentrados en menos de 20 acciones que pertenecen a tres grupos económicos: 94% del mercado se mueve en 18 acciones, de las cuales la mitad pertenecen a empresa del GEA (Grupo Empresarial Antioqueño).

EMISOR Volumen transado promedio diario

CATEGORIA IV : ALTA BURSATILIDAD1 SURAMERICANA DE INVERSIONES S.A. $ 5,421,511,4122 BAVARIA S.A. $ 4,639,480,0103 BANCOLOMBIA S.A. $ 2,322,443,0034 ACERIAS PAZ DEL RIO S.A.- EN CONCORDATO $ 1,147,428,0695 INTERCONEXION ELECTRICA S.A. E.S.P. - ISA - $ 1,167,616,4236 COMPAÑIA DE CEMENTO ARGOS S.A. $ 1,589,453,6677 COMPAÑIA COLOMBIANA DE INVERSIONES S.A. $ 1,203,022,9258 BANCOLOMBIA S.A.- PREFERENCIAL $ 1,478,034,8529 CORPORACIÓN FINANCIERA NACIONAL Y SURAMERIC $ 1,367,128,799

10 INVERSIONES NACIONAL DE CHOCOLATES S.A. $ 1,052,331,89211 BANCO DE BOGOTA S.A. $ 807,700,20212 EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A $ 327,408,42613 CORPORACIÓN FINANCIERA DEL VALLE S.A. $ 443,991,55514 CEMENTOS DEL CARIBE S.A. $ 641,707,89315 GRUPO AVAL ACCIONES Y VALORES S.A. $ 320,139,22416 COMPAÑIA COLOMBIANA DE TABACO S.A. $ 4,524,784,36917 BANCO DE CREDITO Y DESARROLLO SOCIAL MEGABA $ 184,498,22818 ALMACENES EXITO S.A. $ 206,773,050

TOTAL $ 28,845,454,000

Distribución de los volumenes de negociación por grupo emisor-a abril de 2005- cifras en millones de pesos

SARMIENTO ANGULO, $ 1,572,

5%

BAVARIA, $ 4,639, 16%

Público, $ 1,495, 5%

Otros, $ 5,857, 20%

GEA, $ 15,282, 54%

Fuente: Supervalores

El Fondo de Pensiones PROTECCION (del GEA) concentra el 46% ($700 mil millones) del portafolio total de acciones de todos los fondos de pensiones (6 privados).

La concentración del La concentración del mercado …mercado …

Por otro lado, las acciones de alta bursatilidad están concentradas en el sector financiero (55% del volumen de negociación).

En caso de darse una crisis del sector financiero se afectaría todo el mercado de renta variable ….

EMISOR Volumen transado promedio diario Sector Económico Subsector económico

CATEGORIA IV : ALTA BURSATILIDAD1 SURAMERICANA DE INVERSIONES S.A. $ 5,421,511,412 Financiero Holdings2 BAVARIA S.A. $ 4,639,480,010 Industrial Bebidas alcohólicas3 BANCOLOMBIA S.A. $ 2,322,443,003 Financiero Bancos4 ACERIAS PAZ DEL RIO S.A.- EN CONCORDATO $ 1,147,428,069 Industrial Hierro y Acero5 INTERCONEXION ELECTRICA S.A. E.S.P. - ISA - $ 1,167,616,423 Servicios Públicos Electricidad6 COMPAÑIA DE CEMENTO ARGOS S.A. $ 1,589,453,667 Industrial Minerales No Metálicos7 COMPAÑIA COLOMBIANA DE INVERSIONES S.A. $ 1,203,022,925 Financiero Holdings8 BANCOLOMBIA S.A.- PREFERENCIAL $ 1,478,034,852 Financiero Bancos9 CORPORACIÓN FINANCIERA NACIONAL Y SURAMERIC $ 1,367,128,799 Financiero Corporaciones Financieras10 INVERSIONES NACIONAL DE CHOCOLATES S.A. $ 1,052,331,892 Industrial Alimentos 11 BANCO DE BOGOTA S.A. $ 807,700,202 Financiero Bancos12 EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A $ 327,408,426 Telecomunicaciones13 CORPORACIÓN FINANCIERA DEL VALLE S.A. $ 443,991,555 Financiero14 CEMENTOS DEL CARIBE S.A. $ 641,707,893 Industrial Minerales No Metálicos15 GRUPO AVAL ACCIONES Y VALORES S.A. $ 320,139,224 Financiero Holdings16 COMPAÑIA COLOMBIANA DE TABACO S.A. $ 4,524,784,369 Industrial Productos de tabaco17 BANCO DE CREDITO Y DESARROLLO SOCIAL MEGABA $ 184,498,228 Financiero Bancos18 ALMACENES EXITO S.A. $ 206,773,050 Comercio

TOTAL $ 28,845,454,000

Distribución de los volumenes de negociación por sector económico-a abril de 2005 (negociado diario)- cifras en millones de pesos

Otros, $ 534, 2%

Servicios Públicos, $ 1,168, 5%

Industrial, $ 9,070, 37% Financiero,

$ 13,548, 56%

Concentración y potencial Concentración y potencial de crecimientode crecimiento

El valor de las empresas que cotizan las acciones de alta bursatilidad al cierre del 2004 ascendía a $38 billones. Lo anterior implica que los Fondos de Pensiones y los Fondos de Capital Extranjero (cuyos portafolios en acciones ascienden a $3 billones) representan el 8% del valor total del mercado accionario de alta bursatilidad.

•Por el lado de los Fondos de Pensiones, la normatividad permite que hasta el 30% del portafolio sea invertido en acciones. Lo anterior implicaría demandas adicionales del orden de $8 billones en el largo plazo.

•Por el lado de los Fondos de Capital Extranjero la normatividad restringió las inversiones de corto plazo (mínimo a 1 año).

Es claro que existe un potencial de crecimiento por el lado de la demanda (Fondos de Pensiones); sin embargo consideramos que el potencial se vería restringido por el lado de la oferta debido al riesgo que implicaría para los actuales accionistas la pérdida del control de las empresas.

EMISOR Cantidad acciones circulacion

Precio mercado (cierre 2004) - en $ Valor empresa ($ ) - Dic 04

CATEGORIA IV : ALTA BURSATILIDAD1 SURAMERICANA DE INVERSIONES S.A. 364,393,000 $ 8,000 $ 2,915,144,000,0002 BAVARIA S.A. 316,534,000 $ 27,200 $ 8,609,724,800,0003 BANCOLOMBIA S.A. 398,260,000 $ 8,000 $ 3,186,080,000,0004 ACERIAS PAZ DEL RIO S.A.- EN CONCORDATO 10,328,510,000 $ 15.00 $ 154,927,650,0005 INTERCONEXION ELECTRICA S.A. E.S.P. - ISA - 960,342,000 $ 2,090 $ 2,007,114,780,0006 COMPAÑIA DE CEMENTO ARGOS S.A. 161,350,000 $ 21,780 $ 3,514,203,000,0007 COMPAÑIA COLOMBIANA DE INVERSIONES S.A. 63,540,000 $ 9,690 $ 615,702,600,0008 BANCOLOMBIA S.A.- PREFERENCIAL 178,436,000 $ 8,100 $ 1,445,331,600,0009 CORPORACIÓN FINANCIERA NACIONAL Y SURAMERICANA S.A. 125,323,000 $ 8,350 $ 1,046,447,050,00010 INVERSIONES NACIONAL DE CHOCOLATES S.A. 346,634,000 $ 8,750 $ 3,033,047,500,00011 BANCO DE BOGOTA S.A. 225,380,000 $ 14,100 $ 3,177,858,000,00012 EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP - PRIVILE 3,532,137,000 $ 558 $ 1,970,932,446,00013 CORPORACIÓN FINANCIERA DEL VALLE S.A. 76,725,000 $ 1,620 $ 124,294,500,00014 CEMENTOS DEL CARIBE S.A. 128,522,000 $ 17,300 $ 2,223,430,600,00015 GRUPO AVAL ACCIONES Y VALORES S.A. 13,327,310,000 $ 214.00 $ 2,852,044,340,00016 COMPAÑIA COLOMBIANA DE TABACO S.A. 63,540,000 $ 10,820 $ 687,502,800,00017 BANCO DE CREDITO Y DESARROLLO SOCIAL MEGABANCO S. A. 1,325,960,958,546 $ 0.12 $ 159,115,315,02618 ALMACENES EXITO S.A. 202,559,000 $ 4,650 $ 941,899,350,000

TOTAL $ 38,664,800,331,026Fuente: Supervalores, Bloomberg

Diferencias entre un mercado desarrollado y un Diferencias entre un mercado desarrollado y un mercado en crecimiento …mercado en crecimiento …¿a dónde se debería llegar?¿a dónde se debería llegar?

Mercado Renta Variable Estados Unidos

•Es sustituto del mercado de renta fija: la correlación entre los índices accionarios y el Bono del Tesoro de Estados Unidos es del 0.60•Existen una profundidad en los instrumentos de cobertura que minimiza el riesgo de toma de posiciones largas: ventas en corto y opciones.•No es un mercado concentrado por el lado de emisores y por el lado de tenedores.•Es sensible a los fundamentales económicos: crecimiento, inflación, tasas FED, etc.•Nula intervención de los entes reguladores cuando se presentan cambios bruscos en la oferta o en la demanda. El mercado manda.•Altos niveles de información y de análisis: el mercado le juega a los datos financieros•Amplias y modernos canales de transacción: electrónicos, virtuales y a viva voz.•Aplican los análisis técnicos.

Mercado Renta Variable Colombia

•No es sustituto del mercado de TES. La principal razón son los volúmenes de negociación: $3 billones diarios en TES frente a $30,000 millones en acciones (30 a 1).•No existe posibilidad de ventas en corto y no existen instrumentos de cobertura.•Es un mercado concentrado por el lado de emisores y por el lado de tenedores (concentración propiedad accionaria empresas).•La Supervalores y la Bolsa intervienen el mercado cuando se presentan altas volatilidades en precios y regulan en materia de información privilegiada.•No es sensible a fundamentales económicos internos.•Bajos niveles de información: el mercado se mueve por rumores. Problemas de asimetría de información.•Se ha avanzado en el tema de canales de transacción: MEC - Sistema Renta Variable.•No aplican análisis técnicos.

Desde 1872 Desde 1928/62/82

1. Comportamiento reciente2. Factores internos a tener en cuenta3. Factores externos a tener en cuenta4. Portafolio óptimo de inversión

TemasTemas

Fundamentales internos que deberían Fundamentales internos que deberían afectar al mercado de Renta Variableafectar al mercado de Renta Variable

oCrecimiento PIBoTasas de Interés

- Inflación- Liquidez

oPeso-Dólar (efecto sustitución)- Factores internos-Factores externos

oResultados Financieros

CrecimientoCrecimiento

Las expectativas de los agentes muestran que el PIB en el 2005 aumentaría en promedio un 3.7% … estas proyecciones son consistentes con un nivel de tasas superiores en cerca de 100 pbs a las actuales… lo que implicaría que el crecimiento no va a ser una restricción para un incremento de las tasas de interés internas

Estimada

Revista - Dinero 3.4%BBVA Ganadero 3.5%Citibank Colombia 3.8%Suvalor - Corfinsura 3.5%Corfivalle 4.0%ANIF 3.8%Fedesarrollo 4.0%Alianza Valores 3.8%Promedio 3.7%

Goldman Sachs 3.5%CS First Boston 3.8%IDEA Global 4.0%JP Morgan 3.5%Deutsche Bank 3.6%Promedio 3.7%Gobierno 4.0%Fuente: Banco de la República

Estimaciones Crecimiento 2005

Analistas Locales

Analistas Externos

Durante todo el 2004 el PIB de la economía colombiana (incluyendo cultivos ilícitos) creció un 3.96% (1 punto porcentual por debajo del esperado por el gobierno) En el cuarto trimestre del 2004 la economía presentó un crecimiento anual del 4.28% .La tasa de crecimiento promedio anual de los últimos 10 años ha sido del 2.14%.

Comportamiento de la variación del PIB-variación anual por trimestres- (1995-I a 2004-IV)

0.63

-7.01

3.20

4.28

2.93

5.105.786.31

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

1995

-I

1995

-

1996

-III

1997

-II

1998

-I

1998

-

1999

-III

2000

-II

2001

-I

2001

-

2002

-III

2003

-II

2004

-I

2004

-

Fuente: DANE

La amplia liquidez se debe al bajo costo del dinero (tasas bajas), la reducción de tasas de intervención por parte del BR y la inyección de liquidez dada por las opciones PUT (compras de dólares).

Al 15 de abril circulaban en el mercado $3.3 billones mas que el mismo periodo del año pasado.

Tasas de interésTasas de interés

Las tasas se mantienen en mínimos históricos:Mantener tasas de baja debería generar un beneficio en términos de crecimiento (mayor demanda de crédito), pero un costo en términos de presiones inflacionarias. Hasta el momento estos dos escenarios no se han presentado de manera clara.

Comportamiento base monetaria 2004 y 2005-millones de pesos-

$ 13,000,000

$ 14,000,000

$ 15,000,000

$ 16,000,000

$ 17,000,000

$ 18,000,000

$ 19,000,000

$ 20,000,000

Sem

ana

1

Sem

ana

5

Sem

ana

9

Sem

ana

13

Sem

ana

17

Sem

ana

21

Sem

ana

25

Sem

ana

29

Sem

ana

33

Sem

ana

37

Sem

ana

41

Sem

ana

45

Sem

ana

49

Sem

ana

1

Sem

ana

5

Sem

ana

9

Comportamiento de las tasas de interés activas, DTF e intervención-marzo de 1998 a abril de 2005-

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Consumo OrdinariaPreferencial TesoreríaDTF Repos Expansión

Fuente: Banco de la República

InflaciónInflaciónA pesar de la reducción de tasas por parte del BR … no se han comprometido las metas de inflación para el presente año… la razón: el comportamiento del peso-dólar que ha abaratado los bienes importados y de capital…

Para el 2005 el mercado en promedio espera una inflación del 5.2% con unas tasas 100 pbs por arriba del nivel actual …. una inflación anualizada superior al 5.50% debería ameritar mayores incrementos en las tasas de interés internas.

Comportamiento del IPP y del IPC-diciembre de 2000 a MARZO de 2004-

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

IPC

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

IPP

IPC IPPDatos: DANE

Comportamiento variación anual IPP y peso-dólar-diciembre de 2000 a MARZO de 2005-

-20%-15%-10%-5%0%5%

10%15%20%25%30%35%

IPP

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

TRM

Variación anual TRM Variación anual IPP

Fuente: Banco República

Estimada

Revista - Dinero 5.2%BBVA Ganadero 5.5%Citibank Colombia 5.2%Suvalor - Corfinsura 5.3%Corfivalle 5.5%ANIF 5.5%Fedesarrollo 5.0%Alianza Valores 4.6%Promedio 5.2%

Goldman Sachs 5.3%CS First Boston 5.0%IDEA Global 5.0%JP Morgan 5.5%Deutsche Bank 4.9%Promedio 5.1%Banco República 5.0%Fuente: Banco de la República

Estimaciones Inflación 2005

Analistas Locales

Analistas Externos

LiquidezLiquidez

De acuerdo con el Banco de la República (comunicado de la Junta Ordinaria del 22 de abril): “la Junta destacó el buen comportamiento de los precios en el primer trimestre del año, en especial de los bienes no transables y los indicadores de inflación básica, y la caída en las expectativas de inflación por parte de los agentes económicos” por otro lado “…acordó mantener inalteradas sus tasas de interés y reiteró su decisión de continuar interviniend de manera discrecional en el mercado cambiario”.

Lo anterior implica que el BR no bajará sus tasas de intervención en lo que resta del año (las mantendrá estables o las subirá) y preferirá inyectar liquidez mediante las compras de dólares … en el 2004 M1 aumentó en un 17%... para el 2005 proyecta,os un crecimiento similar.

Comportamiento del M1 en poder del sector privado-diciembre de 2000 a febrero de 2005- cifras en miles de millones de pesos

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

Dic-0

0

Feb-

01

Abr-0

1

Jun-

01

Ago-

01

Oct-0

1

Dic-

01

Feb-

02

Abr-0

2

Jun-

02

Ago-

02

Oct-0

2

Dic-0

2

Feb-

03

Abr-0

3

Jun-

03

Ago-

03

Oct-0

3

Dic-

03

Feb-

04

Abr-0

4

Jun-

04

Ago-

04

Oct-0

4

Dic-0

4

Feb-

05

Fuente: BanRepública

En el 2005 el Banco de la República (BR) ha comprado cerca de USD774 millones, inyectando liquidez adicional al mercado cercana a $1.8 billones. La operación de venta de reservas internacionales (marzo de 2005) al Gobierno Nacional por USD1,250 millones tiene un efecto neutro sobre la liquidez debido a que la contracción de pesos es compensada por las compras de TES que realizó el BR en un monto similar ($2.9 billones)

DólarDólarLa principal variable interna que determinará el comportamiento de las tasas es el precio del dólar… no tanto como instrumento para controlar los movimientos de la divisa, sino por el efecto que sobre la inflación genere la devaluación.

Un surgimiento de presiones inflacionarias ameritaría un incremento de tasas por parte del Banco de la República (el mercado ya tendría descontada una subida de 50 pbs en las tasas de intervención en el 2o semestre del año)

El movimiento del dólar estará sujeto a choques externos y no internos … la prinicipal variable externa a tener en cuenta son las tasas de interés externas (la tasa de la FED) y su efecto sobre los diferenciales de tasas con el resto del mundo.

En el escenario mas extremo una fuerte devaluación llevaría al Banco de la República a vender dólares, lo que implicaría contracción de liquidez en pesos con su consecuente efecto alcista sobre las tasas de interés internas. Esperamos que este escenario no se presente en el 2005 , sino hasta el primer semestre de 2006.

Peso-Dólar (2000- marzo 2005)

1,800.00

2,000.00

2,200.00

2,400.00

2,600.00

2,800.00

3,000.00

3,200.00

Dic-9

9

Feb-

00

Abr-0

0

Jun-

00

Ago-

00

Oct-0

0

Dic-0

0

Feb-

01

Abr-0

1

Jun-

01

Ago-

01

Oct-0

1

Dic-0

1

Feb-

02

Abr-0

2

Jun-

02

Ago-

02

Oct-0

2

Dic-0

2

Feb-

03

Abr-0

3

Jun-

03

Ago-

03

Oct-0

3

Dic-0

3

Feb-

04

Abr-0

4

Jun-

04

Ago-

04

Oct-0

4

Dic-0

4

Feb-

05

Abr-0

5

Jun-

05

Ago-

05

Oct-0

5

Dic-0

5

+15.77% +5.52%

+22.02%

-0.23%

-14.10%-11.8%

CorrelacionesCorrelacionesTeóricamente se debería dar una alta correlación entre crecimiento y precios accionarios. Empíricamente no es posible comprobar esta relación. Sin embargo, el boom del mercado accionario coincide con un dinamismo del componente de inversión del PIB

En cuanto a la liquidez, el boom del mercado accionario de los dos últimos años se ha dado en una coyuntura de tasas de interés a la baja y de liquidez favorable.

Variación anual de la inversión y del PIB-variación anual por trimestres- 1995 a 2004 (4Q)

-60.00

-40.00

-20.00

-

20.00

40.00

60.00

1995

-I

1995

-

1996

-III

1997

-II

1998

-I

1998

-

1999

-III

2000

-II

2001

-I

2001

-

2002

-III

2003

-II

2004

-I

2004

-

PIB Formación bruta de capital fijo

Fuente: DANE

PeriodoVariacion

Anual IGBCVariacion Anual PIB

2002-IV 50.22% 1.17%2003-I 44.12% 4.35%2003-II 67.62% 2.22%2003-III 65.37% 4.40%2003-IV 45.07% 5.10%2004-I 109.06% 3.80%2004-II 44.74% 4.86%2004-III 68.68% 2.93%2004-IV 86.22% 4.28%Fuente: DANE, Bloomberg

Costo del dinero y dinamismo del mercado accionario-julio de 2001 a marzo de 2005-

7.0%

8.0%

9.0%

10.0%

11.0%

12.0%

13.0%Ju

l-01

Sep-

01

Nov-0

1

Ene-

02

Mar

-02

May-0

2

Jul-0

2

Sep-

02

Nov-0

2

Ene-

03

Mar

-03

May-0

3

Jul-0

3

Sep-

03

Nov-0

3

Ene-

04

Mar

-04

May-0

4

Jul-0

4

Sep-

04

Nov-0

4

Ene-

05

Mar

-05

DTF

700

1,200

1,700

2,200

2,700

3,200

3,700

4,200

4,700

5,200

5,700

IGBC

Tasa DTF IGBC Index

Fuente: Banco de la República

Correlación: 0.60

CorrelacionesCorrelacionesEmpíricamente se observa una correlación negativa entre los precios de las acciones y el precio del dólar. Cuando se presentan fuertes incrementos en el precio de la divisa se liquidan posiciones en pesos, entre ellas, las de renta variable. Sin embargo en los últimos días esta correlación no se ha cumplido.

Comportamiento del mercado accionario y del peso dólar-enero de 2004 a mayo de 2005- cirres diarios

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

01/01

/0414

/01/04

27/01

/0409

/02/04

20/02

/0404

/03/04

17/03

/0430

/03/04

12/04

/0423

/04/04

06/05

/0419

/05/04

01/06

/0414

/06/04

25/06

/0408

/07/04

21/07

/0403

/08/04

16/08

/0427

/08/04

09/09

/0422

/09/04

05/10

/0418

/10/04

29/10

/0411

/11/04

24/11

/0407

/12/04

20/12

/0431

/12/04

13/01

/0526

/01/05

08/02

/0521

/02/05

04/03

/0517

/03/05

30/03

/0512

/04/05

25/04

/0506

/05/05

19/05

/05

IGBC

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

2,900

Peso

Dol

ar

IGBC Peso dolar

Correlación entre el IGBC y el peso dólar-2004 y corrido 2005-

y = - 12,450.99 Ln(x) + 101,334.69 R2 = 0.89

-

1,000

2,000

3,000

4,000

5,000

6,000

2,100 2,200 2,300 2,400 2,500 2,600 2,700 2,800 2,900

Peso dolar

IGBC

Proyección dólarProyección dólar

Cierre 2004 $ 2,389.8TRM fin año Devaluación

Revista - Dinero $ 2,509.0 4.99%BBVA Ganadero $ 2,680.0 12.15%Citibank Colombia $ 2,465.0 3.15%Suvalor - Corfinsura $ 2,543.0 6.41%Corfivalle $ 2,514.0 5.20%ANIF $ 2,500.0 4.61%Fedesarrollo $ 2,522.0 5.53%Alianza Valores $ 2,600.0 8.80%Promedio $ 2,541.6 6.36%

Goldman Sachs $ 2,590.0 8.38%CS First Boston $ 2,411.0 0.89%IDEA Global $ 2,500.0 4.61%JP Morgan $ 2,625.0 9.84%Deutsche Bank $ 2,500.0 4.61%Promedio $ 2,525.2 5.67%Gobierno ndFuente: Banco de la República

Analistas Locales

Analistas Externos

Estimaciones Peso-Dolar 2005

TRM cierre: 2412.1Estimada Error

Revista - Dinero $ 2,999.0 $ 586.9Suvalor - Corfinsura $ 3,100.0 $ 687.9Corfivalle $ 2,935.0 $ 522.9ANIF $ 3,100.0 $ 687.9Fedesarrollo $ 2,967.0 $ 554.9Alianza Valores $ 2,860.0 $ 447.9Promedio $ 2,993.5 $ 581.4

Goldman Sachs $ 3,000.0 $ 586.9IDEA Global $ 2,900.0 $ 687.9JP Morgan nd $ 522.9Deutsche Bank $ 2,905.0 $ 687.9Promedio $ 2,935.0 $ 554.9Gobierno $ 2,853.0 $ 447.9Fuente: Banco de la República

Analistas Locales

Analistas Externos

Estimaciones dólar cierre 2004

La experiencia muestra que el comportamiento del dólar es MUY DIFICIL de predecir … de todos modos el mercado muestra que el cierre del 2005 mostrará una devaluación del peso frente al dólar en terminos anualizados.

Resultados FinancierosResultados Financieros

El sector comercio en la categoría de hipermercados mostró resultados favorables en el 2004

El sector financiero (concentra cerca del 50% de emisores de acciones) presenta un incremento en sus utilidades a abril de 2005. Sin embargo, este dinamismo es menor que el presentado en el 2004

Correlación entre las ventas de los hipermercados y la variación del PIB-variación anual por trimestres- 1998 a 2004

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

1998

-I

1998

-III

1999

-I

1999

-III

2000

-I

2000

-III

2001

-I

2001

-III

2002

-I

2002

-III

2003

-I

2003

-III

2004

-I

2004

-III

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

Ventas Hipermercados PIB

Fuente: DANE

Variación anual ventas

Variación anual PIB

1998 -2.21% 0.57%1999 -6.66% -4.20%2000 4.43% 2.92%2001 4.73% 1.47%2002 0.93% 1.93%2003 -0.79% 4.02%2004 4.33% 3.96%

Fuente: DANE

Variación anual real de ventas de hipermercados y del PIB total de la

economía

Comportamiento Utilidades Netas Sector Financiero-con corte al mes de abril- en millones de pesos

$ 510,635.3

$ 793,170.7

$ 939,380.3

$ 0

$ 100,000

$ 200,000

$ 300,000

$ 400,000

$ 500,000

$ 600,000

$ 700,000

$ 800,000

$ 900,000

$ 1,000,000

2003 2004 2005

Fuente: Superbancaria

Periodo Ingresos Acumulados Var %

Utlidades Netas

AcumuladasVar % Margen

neto ROE

Abr-03 $ 6,586,169.3 $ 510,635.3 7.8% 6.4%Abr-04 $ 7,031,749.8 6.8% $ 793,170.7 55.3% 11.3% 8.7%Abr-05 $ 7,474,379.0 6.3% $ 939,380.3 18.4% 12.6% 8.7%

Fuente: Superbancaria

1. Comportamiento reciente2. Factores internos a tener en cuenta3. Factores externos a tener en cuenta4. Portafolio óptimo de inversión

TemasTemas

Bolsas EmergentesBolsas EmergentesComportamiento de las Bolsas de Colombia y Brasil

-enero de 2002 a mayo de 2005-

8,000

13,000

18,000

23,000

28,000

33,000

02/01

/02

02/03

/02

02/05

/02

02/07

/02

02/09

/02

02/11

/02

02/01

/03

02/03

/03

02/05

/03

02/07

/03

02/09

/03

02/11

/03

02/01

/04

02/03

/04

02/05

/04

02/07

/04

02/09

/04

02/11

/04

02/01

/05

02/03

/05

02/05

/05

Bolsa

Bra

sil

900

1,400

1,900

2,400

2,900

3,400

3,900

4,400

4,900

5,400

5,900

Bolsa

Col

ombi

a

Bovespa IGBC

Comportamiento de las Bolsas de Colombia y México-enero de 2002 a mayo de 2005-

4,000

6,000

8,000

10,000

12,000

14,000

16,000

02/01

/02

02/03

/02

02/05

/02

02/07

/02

02/09

/02

02/11

/02

02/01

/03

02/03

/03

02/05

/03

02/07

/03

02/09

/03

02/11

/03

02/01

/04

02/03

/04

02/05

/04

02/07

/04

02/09

/04

02/11

/04

02/01

/05

02/03

/05

02/05

/05

Bolsa

Mex

ico

900

1,400

1,900

2,400

2,900

3,400

3,900

4,400

4,900

5,400

5,900

Bolsa

Col

ombi

a

Bolsa Mexico IGBC

Comportamiento de las Bolsas de Colombia y Chile-enero de 2002 a mayo de 2005-

4,000

5,000

6,000

7,000

8,000

9,000

10,000

02/01

/02

02/03

/02

02/05

/02

02/07

/02

02/09

/02

02/11

/02

02/01

/03

02/03

/03

02/05

/03

02/07

/03

02/09

/03

02/11

/03

02/01

/04

02/03

/04

02/05

/04

02/07

/04

02/09

/04

02/11

/04

02/01

/05

02/03

/05

02/05

/05

Bolsa

Chi

le

900

1,400

1,900

2,400

2,900

3,400

3,900

4,400

4,900

5,400

5,900

Bolsa

Col

ombi

aBolsa Chile IGBC

Bolsas de Colombia, Argentina, Venezuela y Peru-enero de 2002 a mayo de 2005-

-

1,000

2,000

3,000

4,000

5,000

6,000

02/01

/0202

/02/02

02/03

/0202

/04/02

02/05

/0202

/06/02

02/07

/0202

/08/02

02/09

/0202

/10/02

02/11

/0202

/12/02

02/01

/0302

/02/03

02/03

/0302

/04/03

02/05

/0302

/06/03

02/07

/0302

/08/03

02/09

/0302

/10/03

02/11

/0302

/12/03

02/01

/0402

/02/04

02/03

/0402

/04/04

02/05

/0402

/06/04

02/07

/0402

/08/04

02/09

/0402

/10/04

02/11

/0402

/12/04

02/01

/0502

/02/05

02/03

/0502

/04/05

02/05

/05

IGBC

. Mer

val, L

ima

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

Vene

zuela

IGBC MERVAL Lima Venezuela

Bolsas EmergentesBolsas EmergentesEmpíricamente se observa una alta correlación entre las bolsas de los países emergentes de Latinoamérica. El Departamento de Estudios e Investigaciones Económicas de ALIANZA VALORES construyó un Indice de Bolsas de Emergentes de la región (Brasil, México, Chile, Colombia y Perú).

Comportamiento del Indice de Bolsa de Emergentes Latinoamerica-enero de 2002 a mayo de 2005-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

02/01

/02

02/03

/02

02/05

/02

02/07

/02

02/09

/02

02/11

/02

02/01

/03

02/03

/03

02/05

/03

02/07

/03

02/09

/03

02/11

/03

02/01

/04

02/03

/04

02/05

/04

02/07

/04

02/09

/04

02/11

/04

02/01

/05

02/03

/05

02/05

/05

Indi

ce E

mer

gent

es

900

1,400

1,900

2,400

2,900

3,400

3,900

4,400

4,900

5,400

5,900

IGBC

Bolsas Emergentes LATAM IGBC

Fuente: Bloomberg, DIE - ALIANZA

Ruido Externo por tasas de interés en E.U: incertidumbre

por FEDBrasil 44.27%Mexico 23.61%Chile 16.53%Colombia 8.57%Peru 7.01%Fuente: ALIANZA VALORES

Peso dentro del índice

Bolsas EmergentesBolsas EmergentesEstadísticamente se observa una alta correlación entre el Indice LATAM y el IGBC (0.88). Un aumento de 10 puntos en el índice LATAM debería provocar (estadísticamente) un aumento de 3 puntos en el IGBC (y viceversa).

Correlación Indice Bolsa Emergentes LATAM e IGBC-enero de 2002 a mayo de 2005-

y = 0.319x - 1089.5R2 = 0.8821

-

1,000

2,000

3,000

4,000

5,000

6,000

5,000 7,000 9,000 11,000 13,000 15,000 17,000 19,000 21,000

Indice LATAM

IGBC

Impacto Impacto EmergentesEmergentes

Un factor común de las bolsas de la región (que se incluyen en el índice) es que tienen un tipo de cambio flexible con libre movilidad de capitales. En estas economías, sus monedas han presentado un fortalecimiento con respecto al dólar en una coyuntura de bajas tasas de interés en Estados Unidos. El diferencial en tasas hace atractiva las inversiones en renta variable en estos países.

Monedas LATAM frente al dólar-enero de 2002 a mayo de 2005- normalizadas

2.00

2.50

3.00

3.50

4.00

4.50

01/0

1/02

01/0

2/02

01/0

3/02

01/0

4/02

01/0

5/02

01/0

6/02

01/0

7/02

01/0

8/02

01/0

9/02

01/1

0/02

01/1

1/02

01/1

2/02

01/0

1/03

01/0

2/03

01/0

3/03

01/0

4/03

01/0

5/03

01/0

6/03

01/0

7/03

01/0

8/03

01/0

9/03

01/1

0/03

01/1

1/03

01/1

2/03

01/0

1/04

01/0

2/04

01/0

3/04

01/0

4/04

01/0

5/04

01/0

6/04

01/0

7/04

01/0

8/04

01/0

9/04

01/1

0/04

01/1

1/04

01/1

2/04

01/0

1/05

01/0

2/05

01/0

3/05

01/0

4/05

01/0

5/05

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

COP BRL PEN CLP MXN

Tasa nominal Inflación Tasa RealColombia 6.50% 5.01% 1.49%Brazil 19.75% 8.07% 11.68%Mexico 9.75% 4.60% 5.15%Chile 3.25% 2.90% 0.35%Peru 2.25% 2.02% 0.23%Estados Unidos 3.00% 3.50% -0.50%Fuente: Bloomberg

Diferencial tasasDiferencial tasasPor un lado, a pesar del incremento en las tasas, el diferencial se mantiene atractivo para las inversiones en pesos y para tomar deuda en dólares. Sin embargo un nivel de tasas de interés reales de corto plazo positivas en EU llevará a un incremento de las demandas por dólares a nivel mundial, presionando al alza las tasas de interés en el resto del mundo.

Comportamiento del costo real de la liquidez en pesos y en dólares

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

Tasa Real 1 Tasa Real 2 Tasa Real EU

DTF - Inflación

Repo - Inflación

FED Funds - dIPC EU

Rentabilidad Real Activos Largo Plazo

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

Ene-

04

Mar-0

4

ay-0

4

Jul-0

4

Sep-

04

ov-0

4

Ene-

05

Mar-0

5

Tasa

s TES

y Te

soro

-

100

200

300

400

500

600

700

800

Dife

renc

ial ta

sas p

b

TES 2012 T-10 Diferencial Tasas

En cuanto a las inversiones en activos de larga duración, el diferencial sigue siendo MUY ATRACTIVO para las inversiones en activos emergentes … los flujos de capitales se mantendrán en estas economías durante el 2005

Bolsas Bolsas E.UE.U y Bolsas y Bolsas emergentesemergentes

Indices Accionarios EU y Bolsas LATAM-enero de 2002 a mayo de 2005-

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

02/01

/02

02/02

/0202

/03/02

02/04

/02

02/05

/02

02/06

/02

02/07

/02

02/08

/02

02/09

/02

02/10

/02

02/11

/02

02/12

/02

02/01

/03

02/02

/0302

/03/03

02/04

/03

02/05

/03

02/06

/03

02/07

/03

02/08

/03

02/09

/03

02/10

/03

02/11

/03

02/12

/03

02/01

/04

02/02

/0402

/03/04

02/04

/04

02/05

/04

02/06

/04

02/07

/04

02/08

/04

02/09

/04

02/10

/04

02/11

/04

02/12

/04

02/01

/05

02/02

/0502

/03/05

02/04

/05

02/05

/05

5,000

7,000

9,000

11,000

13,000

15,000

17,000

19,000

21,000Dow Jones S&P500 (*10) LATAM

Fuente: Bloomberg. DEI-Alianza Valores

Existe una correlación clara entre los índices accionarios en Estados Unidos y el comportamiento de las bolsas de los emergentes de la región.

Bolsas Bolsas E.UE.U y Bolsas y Bolsas emergentesemergentes

Correlación entre Bolsa E.U y Bolsa LATAM-enero de 2002 a mayo de 2005-

y = 3.2464x - 20137R2 = 0.6695

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

6,000 7,000 8,000 9,000 10,000 11,000 12,000

Dow Jones

LATA

M

Estadísticamente se observa una alta correlación entre el Dow Jones y el Indice LATAM (0.67). Un aumento de 10 puntos en el Dow Jones debería causar (estadísticamente) un aumento de 32 puntos en el Indice LATAM.

En resumen …En resumen …Las Bolsas de los Emergentes se ven afectadas en el largo plazo

por dos factores

Diferencial Tasas (i-i*) Comportamiento Bolsas Estados Unidos

POLITICA MONETARIA (Brasil, México. Colombia-Inflación -Liquidez-Crecimiento

POLITICA MONETARIA de la FED

Tasas Bonos Tesoro

Precio Petróleo

Crecimiento VS Inflación

Efecto sobre monedas

FED en busca de unas FED en busca de unas tasas “neutras”tasas “neutras”

Ni tan bajas que no Ni tan bajas que no controlen la inflacióncontrolen la inflación

Ni tan altas que Ni tan altas que desincentiven el desincentiven el

crecimientocrecimiento

A. A. GreenspanGreenspan dijo que “no se tiene claridad de cuál es el nivel de tasas óptdijo que “no se tiene claridad de cuál es el nivel de tasas óptimo”imo”

Crecimiento Inflación

FEDFED

El dilema de la FEDEl dilema de la FED

0

5

10

15

20

25

30

35

40

45

50

55

60

21/11/86

21/11 /87

21/11

/8821/1

1 /8921

/11/90

21/11 /91

21/11 /92

21/11 /93

21/11 /94

21/11 /95

21/11 /96

21/11

/9721/1

1 /9821

/11/9921/1

1 /0021

/11/01

21/11 /02

21/11

/0321

/11 /04

InflaciónInflación CrecimientoCrecimiento

6,76,1 6,5

8,511

,3 12,2

9,54,5 4,8 4,7 4,3 3,8 4,24,7 4,4

5,24,4

3,3 3,22,6

32,6 2,2 2,4 1,92,6 2,7

1,91,1

1,9

4,875 5,8

75 6,510

15,5

1812

8,59,5

8,25

7,75

66,8

758,7

58,2

57

43 3

5,5 5,5 5,25

5,54,7

5 5,56,5

1,25 2,2

51,75

1

0123456789

10111213141516171819

En los periodos seEn los periodos seññanados en rojo, las anados en rojo, las tasas de la FED han estado por arriba tasas de la FED han estado por arriba

del IPC ndel IPC núúcleo. Ncleo. Nóótese que este tese que este fenfenóómeno tiende a corregirse meno tiende a corregirse

FED FundsFED Funds InflaciInflacióón Nn Núúcleocleo

6,76,1 6,5

8,511

,3 12,2

9,54,5 4,8 4,7 4,3 3,8 4,24,7 4,4

5,24,4

3,3 3,22,6

32,6 2,2 2,4 1,92,6 2,7

1,91,1

1,9

4,875 5,8

75 6,510

15,5

1812

8,59,5

8,25

7,75

66,8

758,7

58,2

57

43 3

5,5 5,5 5,25

5,54,7

5 5,56,5

1,25 2,2

51,75

1

0123456789

10111213141516171819

En los periodos seEn los periodos seññanados en rojo, las anados en rojo, las tasas de la FED han estado por arriba tasas de la FED han estado por arriba

del IPC ndel IPC núúcleo. Ncleo. Nóótese que este tese que este fenfenóómeno tiende a corregirse meno tiende a corregirse

FED FundsFED Funds InflaciInflacióón Nn Núúcleocleo

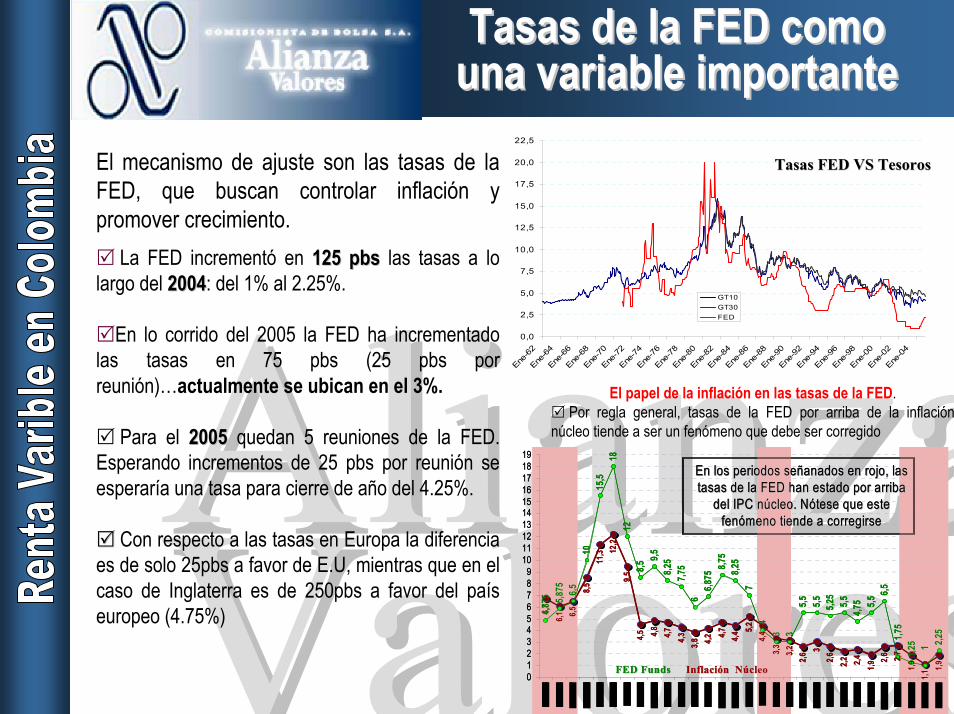

El mecanismo de ajuste son las tasas de la FED, que buscan controlar inflación y promover crecimiento.

La FED incrementó en 125 125 pbspbs las tasas a lo largo del 20042004: del 1% al 2.25%.

En lo corrido del 2005 la FED ha incrementado las tasas en 75 pbs (25 pbs por reunión)…actualmente se ubican en el 3%.

Para el 20052005 quedan 5 reuniones de la FED. Esperando incrementos de 25 pbs por reunión se esperaría una tasa para cierre de año del 4.25%.

Con respecto a las tasas en Europa la diferencia es de solo 25pbs a favor de E.U, mientras que en el caso de Inglaterra es de 250pbs a favor del país europeo (4.75%)

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

Ene-6

2Ene

-64

Ene-6

6Ene

-68

Ene-7

0Ene

-72

Ene-7

4Ene

-76

Ene-7

8Ene

-80

Ene-8

2Ene

-84

Ene-8

6Ene

-88

Ene-9

0Ene

-92

Ene-9

4Ene

-96

Ene-9

8Ene

-00

Ene-0

2Ene

-04

GT10GT30FED

Tasas FED VS TesorosTasas FED VS Tesoros

El papel de la inflación en las tasas de la FED. Por regla general, tasas de la FED por arriba de la inflación

núcleo tiende a ser un fenómeno que debe ser corregido

Tasas de la FED como Tasas de la FED como una variable importanteuna variable importante

Euro Bonos Tesoro

Presión en IPPPresión en IPP

PetróleoAumento en precio

Traslado de capitales

Acciones

Presión en IPC

Si las tasas de los Tesoros aumentan, el EMBI se reduce. Se requiere un ajuste

Emergentes

Deuda interna se castiga

Devaluación por subida del

EMBI

1

precio precio

Como factor inicial

Vía

men

or

crec

imie

nto

Vía

may

or

infla

ción

El mercado mundial actualEl mercado mundial actual

precio

¿Estanflación?

Euro Bonos Tesoro

Presión en IPPPresión en IPP

PetróleoAumento en precio

Traslado de capitales

Acciones

Presión en IPC

Si las tasas de los Tesoros aumentan, el EMBI se reduce. Se requiere un ajuste

Emergentes

Deuda interna se castiga

Devaluación por subida del

EMBI

1

precio precio

Como factor inicial

Vía

men

or

crec

imie

nto

Vía

may

or

infla

ción

El mercado mundial actualEl mercado mundial actual

precio

¿Estanflación?

Factor inicialAumento de la demanda de China e

IndiaReducción en la producción por OPEP

Mayores precios de petróleo implican mayor IPP e IPC.

Incentivos para que la FED aumente tasas

Mayores tasas en la economía

Mayores precios de petróleo implican reducción de crecimiento en el largo plazo

Sectores defensivos como defensa, petróleo y salud.

Mal mercado accionario implica refugio en los Tesoros

Buen mercado accionario implica venta de Tesoros

Un mercado americano cayendo implica mayor toma de posiciones en Europa, a pesar de las malas condiciones económicas de esta región

La inflación en Europa está aumentando y hay incentivos para que el BCE aumente tasas

Escenario 1: Centro de atención acciones. Percepción de riesgo

Escenario 2. Centro de atención los Tesoros. Diferencial de tasas

Percepción de subida de tasas genera salida de capitales.

Entra en juego la percepción de riesgo

Hechos sin discusión en el mercado a partir de los cuales construiremos la teoría

Mercado externoMercado externoInflación al alza: (tendencia modesta)

IPC* 04/04 1.6% 04/05 2.3%IPP* 04/04 0.7% 04/05 2.6%

IPP*>IPC*. Se requiere ajusteMercado de empleo no solucionado

Creación: 04 ∑2´194,03/05 ∑ 500Reducción en la proyección de PIB

3.9% a 3.5% A tener en cuenta el lenguaje. Palabra

“mesurado” Próxima reunión el 3 de mayo

Ruido por sector automotriz: GM, F y sus malos resultados

Dow Jones /05: -4.6%Nasdaq /05: -9.5%S&P 500/05: -3.3%

Correlación directa entre Tesoros (tasa) y indicadores accionarios.

Precio /04: 24.7% (t1 33.6 tn 42.5)Precio /05: 31.5% (t142.5 tn 55.5)Proyecciones /05:

Los futuros /05: USD56.82

FMI USD 46,50Morgan St USD 49,00UBS USD 42,00Goldman Sch > USD100

2005 IIT IIIT IVTPromedio 3,25% 3,75% 4,00%Máximo 3,50% 4,00% 4,50%Mínimo 3,00% 3,25% 3,25%

/04 (más actualizada)Crecimiento: 4.92%Inflación: 7.54%-FEB (al alza)Tasas Referencia: 19.50% (al alza) Deuda: 51.3% PIB Desempleo: 10.6%-FEB (estable)Bovespa: /05 +3.2%

EU: entre el problema de la inflación y el empleo. ¿Estanflación?

EU: resultados corporativos “golpeados” por sector automotriz

Petróleo: Al alza en precio. Puede seguir aumentando

FEDFED: por el momento se esperan : por el momento se esperan 25pbs en las reuniones25pbs en las reuniones

Brasil: buenos resultados pero altísima valorización

América latina: Incertidumbre en el tema político

Europa entre inflación y bajo PIB. Mayores aumentos del BCE

China desplaza a Japón en el mapa económico

Reelección en Colombia y problemas en Ecuador

Elecciones en Brasil y Méjico en el 2006.

Lento crecimiento: Presión inflacionariaCrecimiento económico disparejo (Alemania

e Italia VS Francia y España)Tasas de referencia pueden aumentar 25

pbs este año. Nivel actual en 2.0%

Japón con trampa de liquidez y Chinacon alto crecimiento

Efecto de China en la balanza comercial mundial

Hechos en el mercado interno a partir de los cuales construiremos el portafolio

Mercado internoMercado internoCompras de dólares por el BR en USD

millones. /05 USD774M ($1.8B) /04 USD2405M ($3B en neto)

No prevé una reducción en tasas en el corto plazo (Junta 22 abril)

Ventanilla contracción cerradaCrecimiento M1

/04: 13.4%/03: 17.31%

Resistencia soportada en el $2300BR ha intervenido activamente en defensa

del dólarLento cambio en la situación de Estados

UnidosPara la revaluación: tener en cuenta el BRL

Buenos resultados corporativosFusiones (Bancos) y compras de

empresas extranjeras

Reducción del anualizado del 5.50% al 5.03% en el /05.

Reducción sostenida:/02 6.99% /03: 6.49% /04: 5.50%

Meta del BR /05:IIT - 4.5%-5.0% con 50.1p

5.0%-5.5% con 46.8pIIIT - 4.5%-5.0% con 41.7p

5.0%-5.5% con 43.2p

Meta oficial /05: 5.0% DNP

IVT - 4.5%-5.0% con 35.8p5.0%-5.5% con 36.8p

Crec

imien

to al

2004

Excelente liquidez en el mercado de liquidez en el mercado de dinerodinero. Nueva liquidez será dada por compra de dólares y no por movimientos de tasas

InflaciónInflación controlada y bajando

CrecimientoCrecimiento de la economía relativamente estable, aunque por debajo del promedio de América Latina

Sector corporativoSector corporativo interno fortalecido y con perspectiva que lo haga mas

PesoPeso--dólardólar estable en el promedio del $2352 (PA).

Factor político buena perspectiva, en el /05 pero volatilidad en el /06

Política fiscal bien manejada por el Gobierno

IGBC2002 52,20%2003 43,10%2004 86,00%2005 13,8%*

Reelección bien vista por el mercado externo

Reformas estructurales (pensional y tributaria)

2006, año de elecciones

Méjico 4,40%Brasil 5,20%Peru 6,80%Ecuador 6,90%Venezuela 11,20%Colombia 3,96%Promedio AL 5,50%Estados Unidos 3,80%Europa 1,60%Japón 2,90%Mundial 3,80%

Mayor recaudoAlta probabilidad de cumplir metas fiscalesGNC con alto déficit

1. Comportamiento reciente2. Factores internos a tener en cuenta3. Factores externos a tener en cuenta4. Portafolio óptimo de inversión – segundo

semestre de 2005

TemasTemas

Proyecciones Base Proyecciones Base Portafolio Portafolio -- FundamentalesFundamentales

Esperando un petróleo por debajo de USD60 el barril, unas expectativas de inflación contenidas y un crecimiento sostenido en Estados Unidos proyectamos un incremento de los precios de la acciones en Estados Unidos, que llevarían el Dow Jones a cerca de los 11,500 puntos para

cierre de 2005 (actualmente se ubica en 10,520 puntos…)

El análisis técnico del El análisis técnico del principal fundamental externoprincipal fundamental externo

11950

Proyecciones Base Proyecciones Base Portafolio Portafolio –– EstadísticaEstadística

El incremento esperado de 1000 puntos equivale a una variación positiva del 9.5%. Lo anterior llevaría a un incremento del índice LATAM del 30%. Este valorización del índice accionario de emergentes causaría

un incremento del 9.6% en el IGBC.

Actualmente el IGBC se ubica en 4,742 puntos … con esta proyección para cierre de 2005 cerraría en cerca de 5,200 puntos (+20% con

respecto al cierre de 2004)

Correlación Indice Bolsa Emergentes LATAM e IGBC-enero de 2002 a mayo de 2005-

y = 0.319x - 1089.5R2 = 0.8821

-

1,000

2,000

3,000

4,000

5,000

6,000

5,000 7,000 9,000 11,000 13,000 15,000 17,000 19,000 21,000

Indice LATAM

IGBC

Correlación entre Bolsa E.U y Bolsa LATAM-enero de 2002 a mayo de 2005-

y = 3.2464x - 20137R2 = 0.6695

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

6,000 7,000 8,000 9,000 10,000 11,000 12,000

Dow Jones

LATA

M

MACROECONOMICOS:MACROECONOMICOS:

Economía creciendo entre el 3.5% y 4%Liquidez favorable y tasas de interés en niveles bajos (pero 50 pbs por arriba de los

actuales)Solidez del sistema financiero

NOTICIAS Y RUMORESNOTICIAS Y RUMORES

Posible venta de Bavaria a Heinekken o SabMiller.Fusión entidades bancarias del Grupo AvalInterés de Arcelor y Technict en Acerías Paz del RíoFortalecimiento financiero del GEA Interés en Éxito por parte de Casino

Fundamentales internos a Fundamentales internos a tener en cuenta …tener en cuenta …

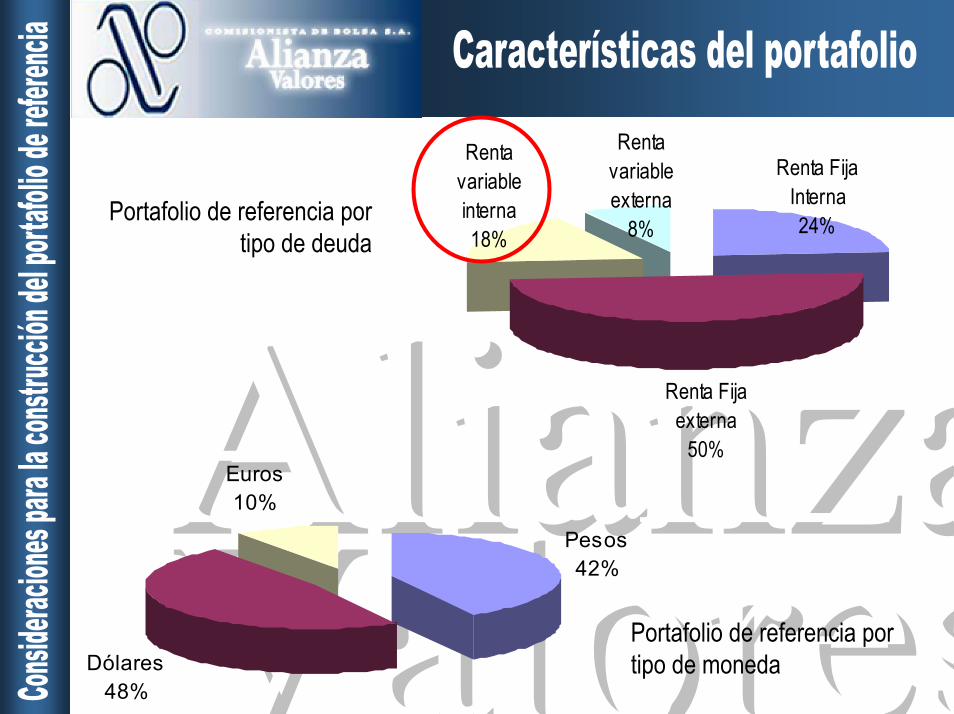

El análisis técnico del IGBCEl análisis técnico del IGBC

5328

Pesos42%

Dólares48%

Euros10%

Renta Fija externa

50%

Renta variable interna18%

Renta Fija Interna24%

Renta variable externa

8%

Portafolio de referencia por tipo de moneda

Portafolio de referencia por tipo de deuda

Porcentaje

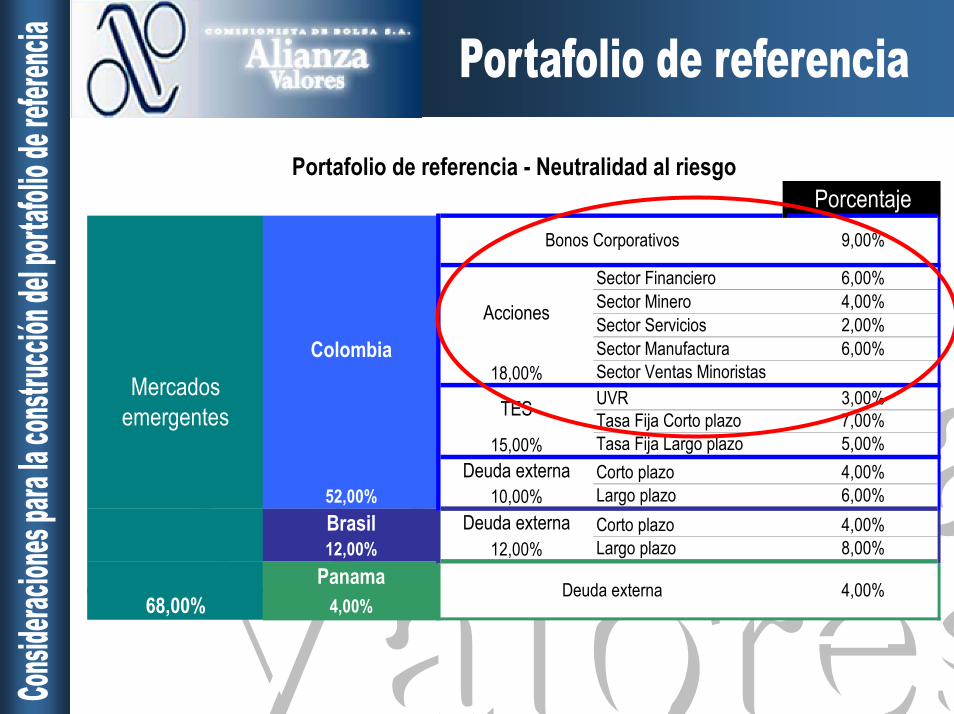

Sector Financiero 6,00%Sector Minero 4,00%Sector Servicios 2,00%Sector Manufactura 6,00%

18,00% Sector Ventas MinoristasUVR 3,00%Tasa Fija Corto plazo 7,00%

15,00% Tasa Fija Largo plazo 5,00%Deuda externa Corto plazo 4,00%

52,00% 10,00% Largo plazo 6,00%Brasil Deuda externa Corto plazo 4,00%12,00% 12,00% Largo plazo 8,00%

Panama68,00% 4,00%

Portafolio de referencia - Neutralidad al riesgo

Bonos Corporativos 9,00%

Acciones

TES

Colombia

Deuda externa 4,00%

Mercados emergentes

www.alianzavalores.com.cowww.alianzavalores.com.co

Estudios e Investigaciones EconómicasEstudios e Investigaciones Econó[email protected]@alianzavalores.com.coricardo.perez@[email protected]

[email protected]@alianzavalores.com.cocamilo.chamat@[email protected]

Aunque los conceptos y opiniones contenidos en este Aunque los conceptos y opiniones contenidos en este documento han sido recopilados y elaborados tomando las documento han sido recopilados y elaborados tomando las fuentes que se consideren confiables, ALIANZA VALORES no se fuentes que se consideren confiables, ALIANZA VALORES no se hace responsable por las decisiones o interpretaciones que hace responsable por las decisiones o interpretaciones que pueden efectuarse con base a la información anterior.pueden efectuarse con base a la información anterior.