-

7/25/2019 exp de conta 2

1/45

BALANCE GENERAL

Prof.: Ing. Ivn J. Turmero A. MSc.AUTORES:

John RodrguezJess Rangel

Luis CabelloTaerone Ypez

PUERTO ORDAZ, MARZO 2008

REP!"I#A !O"I$ARIA%A DE $E%EZUE"A

U%I$ERSIDAD %A#IO%A" E&PERIME%TA" PO"IT'#%I#A

( A%TO%IO JOSE DE SU#RE ($I#E)RE#TORADO PUERTO ORDAZ

DIRE##I*% DE I%$ESTI+A#I*% POST+RADOESPECIALIZACIN EN GERENCIA

DE MANTENIMIENTO

#OSTOS PRESUPUESTOS

U

N

E

X

PO

-

7/25/2019 exp de conta 2

2/45

CONTENIDO

CONTENIDO Introduccin

Balance General structura de un Balance General

!cti"os # $asi"os # $atri%onios

Relacin ntre !cti"os # $asi"os # $atri%onios Tipos de balance

general&

'or%as de presentacin del balance general&

Reglas de presentacin de un balance general&

Gua para elaborar el balance general&

(e%plos del balance general&

-

7/25/2019 exp de conta 2

3/45

Los due)os * gerentes de e%presas necesitan

tenerin+or%acin+inanciera

actualizada para to%ar las decisiones oportunas * acertadas

sobre sus +uturas operaciones&In+or%acin +inanciera se

obtiene a tra"s de herra%ientasLla%ados, stados 'inancieros

"aluacin de la rentabilidad "aluacin de la posicin +inanciera

"aluacin de la capacidad +inanciera

de creci%iento "aluacin del +lu(o de +ondos&

INTRODUCCIN

INTRODUCCIN

http://www.monografias.com/trabajos15/plan-negocio/plan-negocio.shtmlhttp://www.monografias.com/trabajos7/sisinf/sisinf.shtmlhttp://www.monografias.com/trabajos6/diop/diop.shtmlhttp://www.monografias.com/trabajos6/diop/diop.shtmlhttp://www.monografias.com/trabajos7/sisinf/sisinf.shtmlhttp://www.monografias.com/trabajos15/plan-negocio/plan-negocio.shtml

-

7/25/2019 exp de conta 2

4/45

Los principales estados +inancieros

son,

l Balance General

l stado de Resultadosl stado de 'lu(o de +ecti"o&

INTRODUCCIN

INTRODUCCIN

-

7/25/2019 exp de conta 2

5/45

-uestra sus acti"os .lo /ue posee0 * sus pasi"os .lo /uedebe0 en

un %o%ento dado&

s co%o una '1T1GR!'2! /ue%uestrala situacin +inanciera de la

e%presa enun %o%ento deter%inado del tie%po&

BalanceGeneral

BalanceGeneral

s el docu%ento en el cual se describe la posicin +inancierade la

e%presaen un %o%ento dado&

-

7/25/2019 exp de conta 2

6/45

Indica las in"ersiones realizadas por la e%presa ba(o la +or%ade

!cti"os * los %edios a tra"s de los cuales se +inanciarondichos

acti"os&

3i los +ondos se obtu"ieron %ediante la "enta de

acciones 4 Capital Contable&

3i los +ondos se obtu"ieron ba(o la %odalidad de prsta%os

5$asi"os&

BalanceGeneral

BalanceGeneral

-

7/25/2019 exp de conta 2

7/45

ESTRUCTURABALANCEGENERAL

ESTRUCTURABALANCEGENERAL

Balance

General

Activos

Pasivos

Patrimonio

Activos Corrientes

Activos Fijos

Otros Activos

Pasivos corrientes

Pasivos a Largo plazo

Otros Pasivos

Capital

Utilidades retenidas

Utilidades del periodo Anterior

-

7/25/2019 exp de conta 2

8/45

3on todos los bienes /ue tiene lae%presa * todo lo /ue posee

"alor

l dinero en ca(a l dinero en los bancos& Cuentas por cobrar

-aterias pri%as en e6istencia o al%acn -7/uinas * e/uipos

Los "ehculos Los %uebles * enseres Construcciones * terrenos

BalanceGeneralACTIVO

S

BalanceGeneralACTIVOS

!CTI813,

-

7/25/2019 exp de conta 2

9/45

Activos

BalanceGeneralACTIVOS

BalanceGeneralACTIVOS

Activos

Corrientes

Activos Fijos

Otros Activos

-

7/25/2019 exp de conta 2

10/45

Activos

BalanceGeneralACTIVOS

BalanceGeneralACTIVOS

Activos

Corrientes

Activos Fijos

Otros Activos

3on los acti"os /ue son%7s +7ciles en con"ertiren dinero en

e+ecti"odurante el perodo nor%alde operaciones del negocio&

#-- / !-nco

#uen1- or #o3r-r

Inven1-r4o

4 -aterias $ri%as4 $roduccin en $roceso

4 $roduccin Ter%inada

-

7/25/2019 exp de conta 2

11/45

Activos

BalanceGeneralACTIVOS

BalanceGeneralACTIVOS

Activos Corrientes

Activos Fijos

Otros Activos

s el "alor de a/uellos bienes%uebles e in%uebles /ue lae%presa

posee * /ue le sir"en

para desarrollar sus acti"idades

M-5u4n-r4- / E5u4o$e67cuoMue3e / Enere#on1rucc4oneTerreno

3e 9eprecian

-

7/25/2019 exp de conta 2

12/45

Activos

BalanceGeneralACTIVOS

BalanceGeneralACTIVOS

Activos Corrientes

Activos Fijos

Otros Activos

3on a/uellos /ue no cali+ican: nico%o circulantes:ni co%o +i(os:

pero /ue sonpropiedades /ue la1rganizacin&

+-1o -g-9o -9e-n1-9oA5u4ereP-1en1eSeguroP-eer7-, e1c.

-

7/25/2019 exp de conta 2

13/45

Pasivos

BalanceGeneralPASIVOS

BalanceGeneralPASIVOS

Pasivos

Corrientes

Pasivos

A largo Plazo

Otros Pasivos

$!3I813,s todo lo /ue la e%presadebe&

-

7/25/2019 exp de conta 2

14/45

Pasivos

BalanceGeneralPASIVOS

BalanceGeneralPASIVOS

Pasivos

Corrientes

Pasivos

A largo Plazo

Otros Pasivos

3on a/uellos pasi"os /ue lae%presa debe pagar en unperodo %enor

a un a)o

So3re g4roO34g-c4one 3-nc-r4-#uen1- -g-r - rovee9oreAn14c4oO1r-

cuen1- -g-rPre1-c4one oc4-e -g-r

Imue1o -g-rA4gn-c4one - ro/ec1o, e1c.

-

7/25/2019 exp de conta 2

15/45

Pasivos

BalanceGeneralPASIVOS

BalanceGeneralPASIVOS

Pasivos

Corrientes

Pasivos

A largo Plazo

Otros Pasivos

Los pasi"os a largo plazo est7nrepresentado por los adeudoscu*o

"enci%iento sea posteriora un a)o

;ipotecas

Tenedores de Bonos

Crditos

-

7/25/2019 exp de conta 2

16/45

Pasivos

BalanceGeneralPASIVOS

BalanceGeneralPASIVOS

Pasivos

Corrientes

Pasivos

A largo Plazo

Otros Pasivos

1tros pasi"os: se re+iere a lospasi"os /ue no se clasi+icanco%o

corrientes: ni co%o alargo plazo&$rsta%os sin inters: ni

+echaespec+ica de cancelacin *al/uileres o arrenda%ientoscobrados

por anticipado&

-

7/25/2019 exp de conta 2

17/45

BalanceGeneralPATRIMONIO

BalanceGeneralPATRIMONIO

Patrimonio

Capital

Utilidades retenidas

Utilidades del periodo Anterior

s el con(unto de bienes: derechos * obligaciones /ue poseeuna

unidad econ%ica en una +echa deter%inada&

$!TRI-1

-

7/25/2019 exp de conta 2

18/45

BalanceGeneralPATRIMONIO

BalanceGeneralPATRIMONIO

Patrimonio

Capital

Utilidades retenidas

Utilidades del periodo Anterior

s la in"ersin inicial *aportes posteriores /ue ha*anrealizado

los due)oso accionistas de la e%presapara la constitucin* operacin

de la %is%a&

-

7/25/2019 exp de conta 2

19/45

BalanceGeneralPATRIMONIO

BalanceGeneralPATRIMONIO

Patrimonio

Capital

UtilidadesRetenidas

Utilidades del periodo Anterior

Las ganancias /ue lae%presa "a teniendo enel tie%po: las cu7les

se

"an acu%ulando& 3e puedencapitalizar .con"ertirse enCapital0

o distribuirse a losdue)os a tra"s del pago dedi"idendos&

-

7/25/2019 exp de conta 2

20/45

BalanceGeneralPATRIMONIO

BalanceGeneralPATRIMONIO

Patrimonio

Capital

Utilidades

Retenidas

Utilidades del periodoAnterior

s el "alor de las utilidadesobtenidas por la e%presa

en el perodo in%ediata%enteanterior&

-

7/25/2019 exp de conta 2

21/45

BalanceGeneralRELACINACTIVO-PASIVO-PATRIMONIO

BalanceGeneralRELACINACTIVO-PASIVO-PATRIMONIO

A#TI$OS ;r45ue

-

7/25/2019 exp de conta 2

22/45

BalanceGeneralRELACINACTIVO-PASIVO-PATRIMONIO

BalanceGeneralRELACINACTIVO-PASIVO-PATRIMONIO$R31

A#TI$OS ;o 5uee er1enece=

PASI$OS ;9eu9- con

1ercero=

PATRIMO%IO > A#TI$OS ) PASI$OS

PATRIMO%IO ;9eu9-

con -cc4on41-=

-

7/25/2019 exp de conta 2

23/45

BalanceGeneralECUACINPATRIMONI

AL

BalanceGeneralECUACINPATRIMONI

ALs la resultante de co%parar el acti"o * el pasi"o de una

e%presa: con elob(eto de obtener el "alor del $atri%onio *

Capital&

Contable%ente debe e6istir e/uilibrio entre las cuentas reales

de !cti"o: de$asi"o * de $atri%onio de una e%presa& $ara

deter%inar el e/uilibrio entre

estas cuentas: se utiliza una +r%ula %ate%7tica /ue da a

conocer:independiente%ente: el "alor del !cti"o: del pasi"o o del

$atri%onio

Activos Pasivos> Patrimonio?

ActivosPasivos > Patrimonio4

Activos Pasivos>Patrimonio 4

C=!CI1< $!TRI-1

-

7/25/2019 exp de conta 2

24/45

A&4 Balance General Co%parati"o,

TIPOSTIPOS

stado +inanciero en el /ue se co%paran los

di+erentes ele%entos /ue lo integran en relacin conuno o %7s

periodos: con el ob(eto de %ostrar losca%bios ocurridos en la

posicin +inanciera de unae%presa * +acilitar su an7lisis&

-

7/25/2019 exp de conta 2

25/45

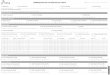

Eemo 9e !--nce +ener-

2002 200? $ARIA#IO%

+ecti"o * 8alores negociables A& A& &

Cuentas po Cobrar D& E& A&

In"entarios AD& AF& &

Total !cti"o Corriente & E& E&

$ropiedades: planta * e/uipo H& H& &

9epreciacin acu%ulada .A&0 .A&0 .&0

!cti"o 'i(o

-

7/25/2019 exp de conta 2

26/45

TIPOSTIPOS

&4 Balance general consolidado,

s a/ul /ue %uestra la situacin +inanciera *

resultados de operacin de una entidad co%puestapor la co%pa)a

tenedora * sus subsidiarias: co%o sitodas constitu*eran una sola

unidad econ%ica&

-

7/25/2019 exp de conta 2

27/45

TIPOSTIPOS

&4 Balance general esti%ati"o&

s un estado +inanciero preparado con datos

preli%inares: /ue usual%ente son su(etos derecti+icacin&

-

7/25/2019 exp de conta 2

28/45

H&4 Balance general $ro+or%a,

TIPOSTIPOS

stado contable /ue %uestra cantidades tentati"as:

preparado con el +in de %ostrar una propuesta o unasituacin

+inanciera +utura probable&

-

7/25/2019 exp de conta 2

29/45

TIPOSTIPOS

D&4 Balance operacional del sector pblico&stado /ue

%uestra las operaciones +inancieras deingresos: egresos * d+icit de

las dependencias *

entidades del 3ector $blico 'ederal deducidas delas operaciones

co%pensadas realizadas entre ellas&

La di+erencia entre gastos e ingresos totales genera

el d+icit o super7"it econ%ico&

-

7/25/2019 exp de conta 2

30/45

TIPOSTIPOS

E&4 Balance presupuestario&

3aldo /ue resulta de co%parar los ingresos * egresosdel Gobierno

'ederal %7s los de las entidadesestatales de control presupuestario

directo&

-

7/25/2019 exp de conta 2

31/45

&4 Balance pri%ario del sectorpblico,

TIPOSTIPOS

l balance pri%ario es igual a la di+erencia entre losingresos

totales del 3ector $blico * sus gastostotales: e6clu*endo los

intereses&

9ebido a /ue la %a*or parte del pago de intereses deun e(ercicio

+iscal est7 deter%inado por laacu%ulacin de deuda de e(ercicios

anteriores: elbalance pri%ario %ide el es+uerzo realizado en el

periodo corriente para a(ustar las +inanzas pblicas&

F

-

7/25/2019 exp de conta 2

32/45

Formasderesen!ac"#n

Formasderesen!ac"#nRepresentacin en 'or%a de Cuenta,

4 s la presentacin %7s usual

4 3e %uestran los acti"os al lado iz/uierdo * los pasi"os

%ascapital al lado derecho&

4 n esta +or%a se e%plean dos p7ginas: en la de la iz/uierda:se

anota clasi+icada%ente el acti"o * en la de la derecha: elpasi"o *

el capital contable&

4 l total del acti"o es igual al total del pasi"o %7s el

capital:razn por la cual el balance general en +or%a de cuenta

sebasa en la +r%ula,

!CTI81 > $!3I81 ? C!$IT!L

F

-

7/25/2019 exp de conta 2

33/45

Formasderesen!ac"#n

Formasderesen!ac"#n

F

-

7/25/2019 exp de conta 2

34/45

Formasderesen!ac"#n

Formasderesen!ac"#nRepresentacin en 'or%a de reporte

4 s una representacin "ertical&4 3e %uestra en pri%er lugar

los acti"os: posterior%ente los pasi"os* por ulti%o el capital: es

decir acti"o %enos pasi"o igual a capital&

4 3e coloca tal %anera /ue la su%a del acti"o: se le pueda

restar"ertical%ente a la su%a del pasi"o para deter%inar el

capitalcontable&

4 9e acuerdo con lo anterior: "e%os /ue el balance general

en+or%a de reporte se basa en la +or%ula,

!CTI81 4 $!3I81 > C!$IT!L

@ue e6presada por %edio de literales /ueda, ! 4 $ > Csta

+r%ula se conoce con el no%bre de +r%ula capital&

-

7/25/2019 exp de conta 2

35/45

REGLAS

REGLAS

RE+"AS DE PRESE%TA#I*% DE U%!A"A%#E +E%ERA"

E%#A!EZADO

4

-

7/25/2019 exp de conta 2

36/45

REGLAS

REGLAS#UERPO

4

-

7/25/2019 exp de conta 2

37/45

REGLAS

REGLAS@IRMAS

4 9el contador /ue hizo * autoriz

4 9el propietario o responsable legal del negocio&

-

7/25/2019 exp de conta 2

38/45

Conce!o de "n$ac"#n%

La inl+acin es la reduccin del "alor delpoder de co%pra de la

unidad %onetaria&

La prdida del poder ad/uisiti"o de la%oneda es pro"ocada por la

in+lacin: /ue esel au%ento sostenido * generalizado en elni"el de

precios&

La inlacin se produce cuando la cantidad de

dinero aumenta ms rpido que los bienes y

servicios

-

7/25/2019 exp de conta 2

39/45

&C#mo a'ec!a la "nl'ac"#n(%

Con+or%e transcurre el tie%po: elcreci%iento generalizado *

sostenido de losprecios .in+lacin0 produce una distorsin enlas

ci+ras presentadas en los estados+inancieros de las entidades

econ%icas:preparados ba(o el postulado b7sico de"aluacin *

de"engacin contable

-

7/25/2019 exp de conta 2

40/45

!un cuando todos los rubros * renglones delos estados

+inancieros son susceptibles de

ser a+ectados por la in+lacin: no todostienden a ser

actualizados&

l registro de las operaciones se hace enunidades %onetarias con

el poderad/uisiti"o /ue tiene al %o%ento en /ue sead/uieren los

bienes * ser"iciosK es decir:

las transacciones se registran al costo deacuerdo con los

postulados b7sicos&

-

7/25/2019 exp de conta 2

41/45

sto tiene co%o consecuencia: enuna econo%a in+lacionaria:

/ue

dichas operaciones con el transcursodel tie%po /ueden e6presadas

acostos de a)os anteriores: aun

cuando su "alor e/ui"alente enunidades %onetarias actuales

seasuperior: de tal suerte /ue losestados +inancieros preparados

conbase en el costo no representan su"alor actual&

C l l

-

7/25/2019 exp de conta 2

42/45

Cules son las causas queproducen infacin?.

#-u- 4n1ern-.

%isin e6cesi"a de papel %oneda: en

relacin con las necesidades de lacirculacin de%ercancas *

ser"icios&

$roduccin agropecuaria insu+iciente& 1+erta insu+iciente de

%ercancasindustrializadas en relacin con la de%anda&

-

7/25/2019 exp de conta 2

43/45

6cesi"o a+7n de lucro de los

capitales industriales& 6cesi"o a+7n de lucro de

loscapitales co%erciales& La especulacin * el acapara%iento

de %ercancas& La espiral precios4salarios& !ltas tasas

de inters bancarias&

La de"aluacin& Incre%ento del gasto pblico&

C

-

7/25/2019 exp de conta 2

44/45

Ca)sas e*!ernas%

Importacin excesiva de mercancas a precios

altos.

Afuencia excesiva de capitales externos en orma

de cr!ditos e inversiones.

Exportacin excesiva de ciertos productos "ue

incrementan la entrada de divisas al pas # por lo

mismo el dinero en circulacin.

Especulacin del acaparamiento a nivel mundial

de mercancas $%sicas.

Excesivos servicios de la deuda externa "ue no

permitan la ormacin interna de capitales.

-

7/25/2019 exp de conta 2

45/45

+r-c4- or u -1enc4n

REP!"I#A !O"I$ARIA%A DE $E%EZUE"A

U%I$ERSIDAD %A#IO%A" E&PERIME%TA" PO"IT'#%I#A

( A%TO%IO JOSE DE SU#RE ($I#E)RE#TORADO PUERTO ORDAZ

DIRE##I*% DE I%$ESTI+A#I*% POST+RADO

ESPECIALIZACIN EN GERENCIA DE MANTENIMIENTO

#OSTOS PRESUPUESTOS

U

N

E

X

P

O