Embed Size (px)

Citation preview

EXIT, PERFORMANCE, AND LATE STAGE VC: THE CASE OF UK MBOs

RANKO JELIC Birmingham Business School

& MIKE WRIGHT

Centre for Management Buyout Researchwww.cmbor.org

EFM SYMPOSIUM: ENTREPRENEURIAL FINANCE AND VENTURE CAPITAL MARKETS, MONTREAL, APRIL 2010

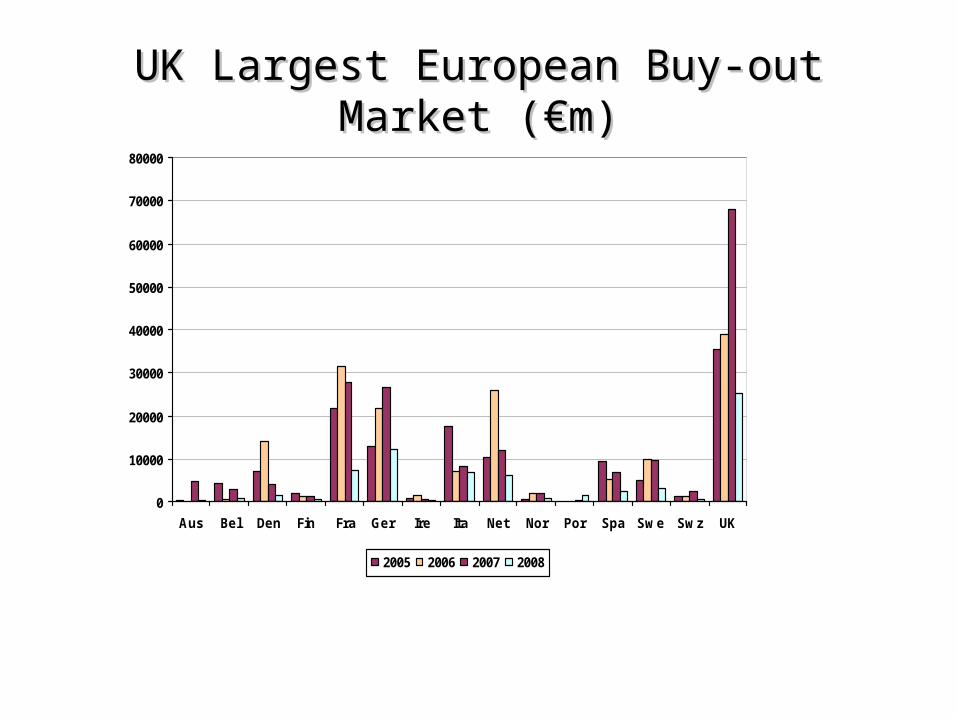

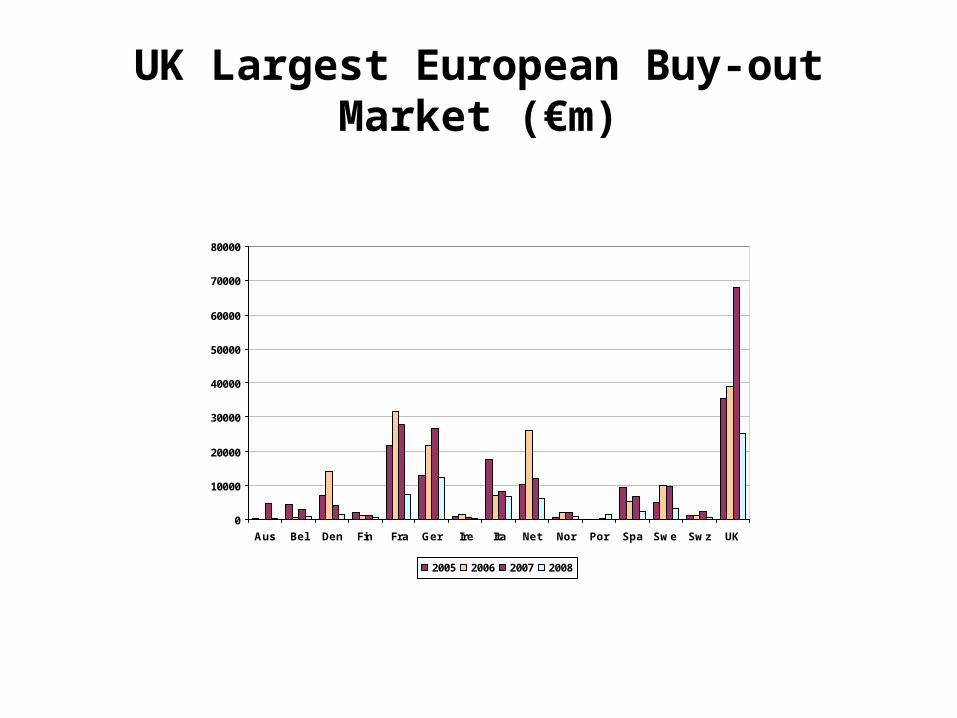

UK Largest European Buy-out Market (€m)UK Largest European Buy-out Market (€m)

0

10000

20000

30000

40000

50000

60000

70000

80000

Aus Bel Den Fin Fra Ger Ire Ita Net Nor Por Spa Swe Swz UK

2005 2006 2007 2008

Literature and motivation• UK – LEADING EUROPEAN MARKET

• CONTROVERSY REGARDING ALLEGED ‘SHORTERMISM’ OF PE FIRMS (‘…AGGRESSIVE GANGS OF SPECULATORS...’)

• PREVIOUS UK STUDIES FOCUSED ON ONE ASPECT OF 2-3 YEAR POST BUYOUT PERFORMANCE OF PE BACKED DEALS; EMPLOYMENT (CRESSY ET AL 2007A), PROFITABILITY (WRIGHT ET AL 1996) ↓PAUCITY OF LITERATURE ON POST BUYOUT PERFORMANCE OVER LONGER PERIOD OF TIME AND COMPARISON WITH THE PERFORMANCE OF NON-PE BACKED DEALS; IMPORTANCE OF TRACKING PERFORMANCE OVER A LONGER PERIOD (BARBER AND LYON, 1996)

Motivation 2

* CHOICE BETWEEN EXIT ROUTES FOR EARLY STAGE VC HAS BEEN EXAMINED (POULSEN AND STEGEMOLLER, 2008; CUMMING AND MACINTOSH, 2003; BRAV ET AL 2003; ABDULKADIR ET AL 2010)↓NIKOSKELAINEN AND WRIGHT (2007) AND JELIC (2010) ONLY UK STUDIES THAT EXAMINES EXIT ROUTES FOR LATE STAGE DEALS (I.E. BUYOUTS)↓PAUCITY OF LITERATURE ON DIFFERENT EXIT ROUTES AND POST EXIT PERFORMANCE FOR DIFFERENT EXIT ROUTES, ESPECIALLY SMBOs

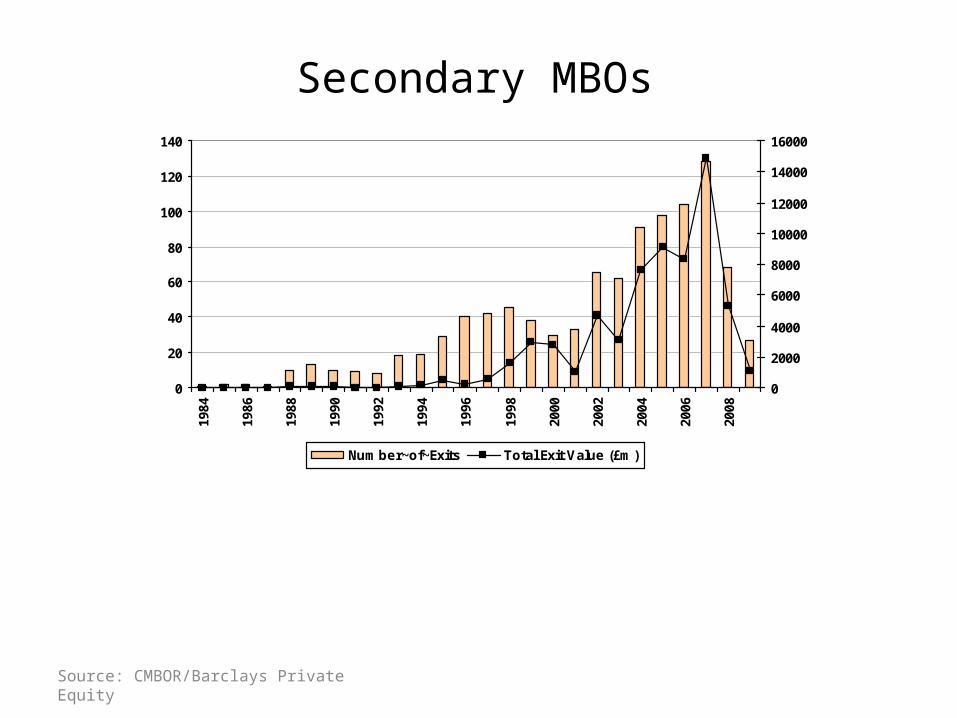

Secondary MBOs

Source: CMBOR/Barclays Private Equity

0

20

40

60

80

100

120

140

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

0

2000

4000

6000

8000

10000

12000

14000

16000

Number~of~Exits Total Exit Value (£m)

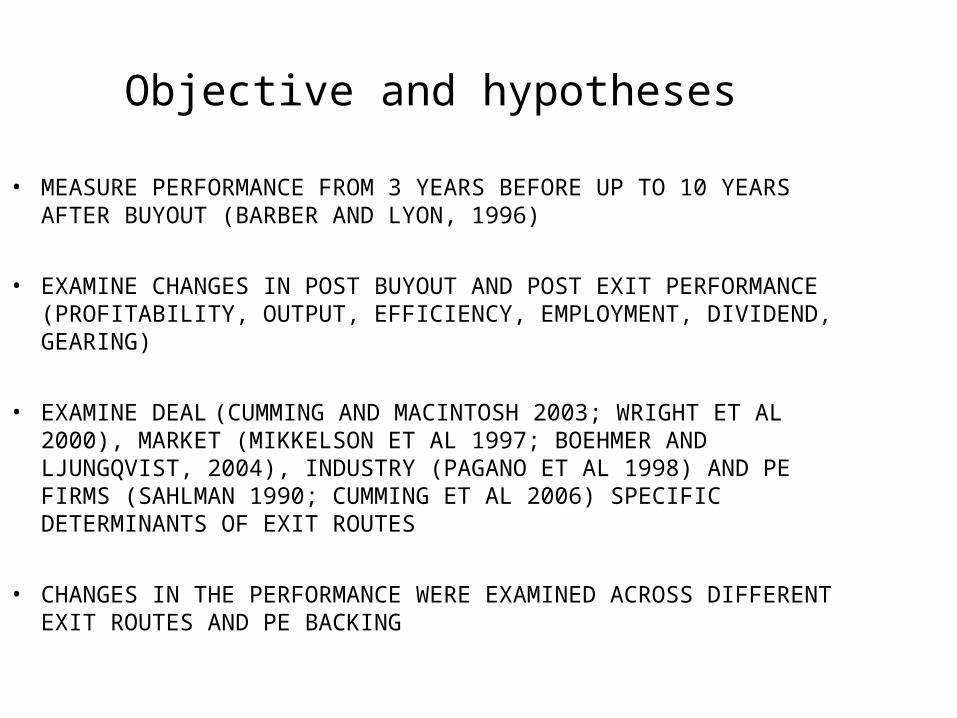

Objective and hypotheses

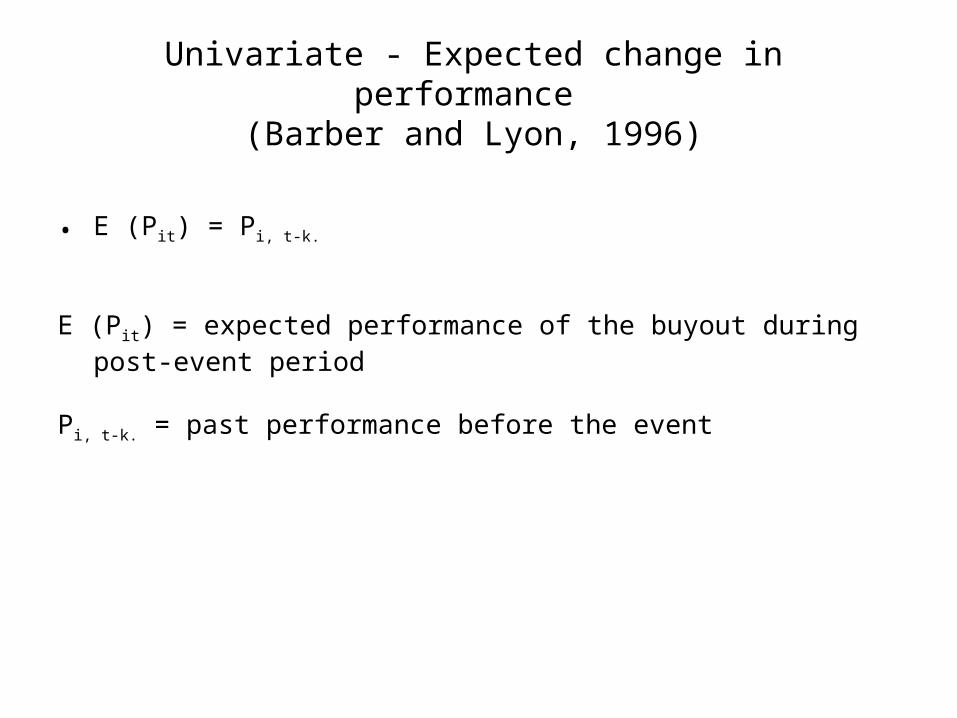

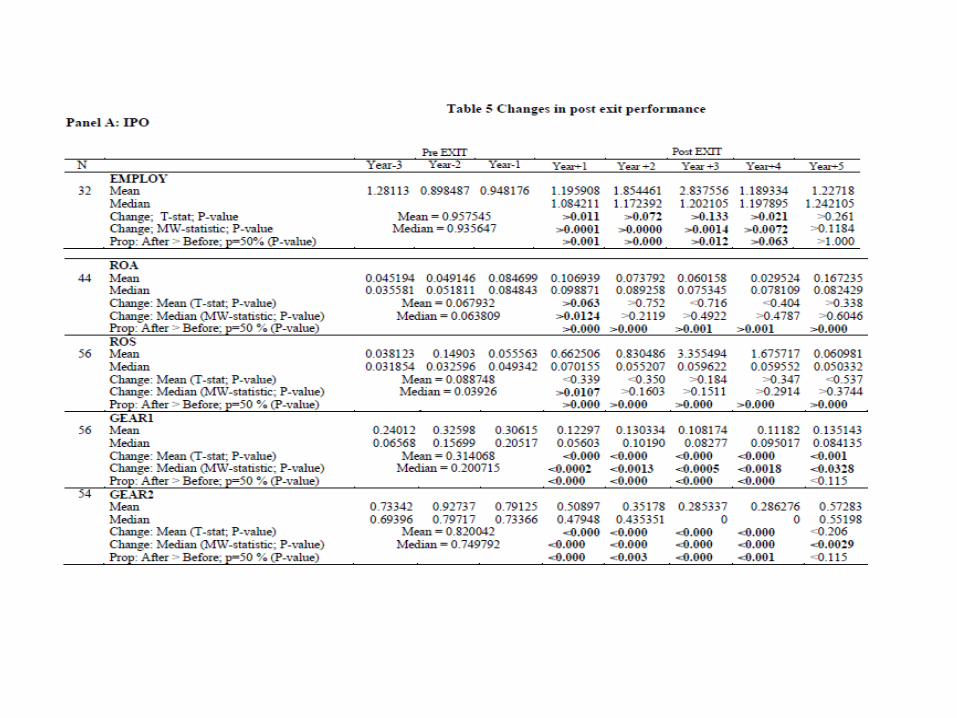

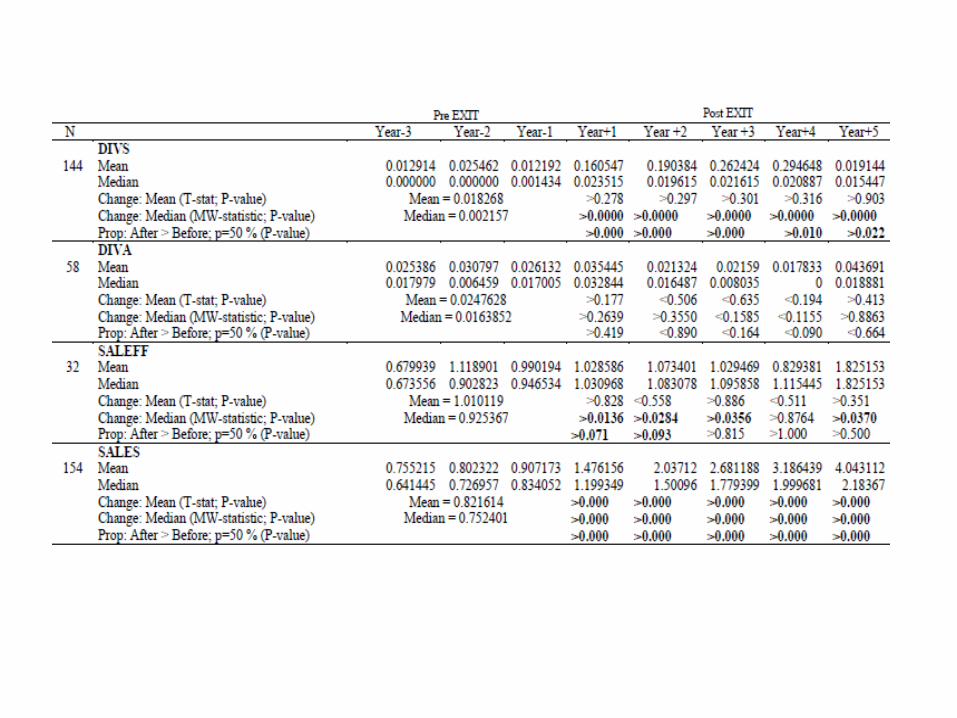

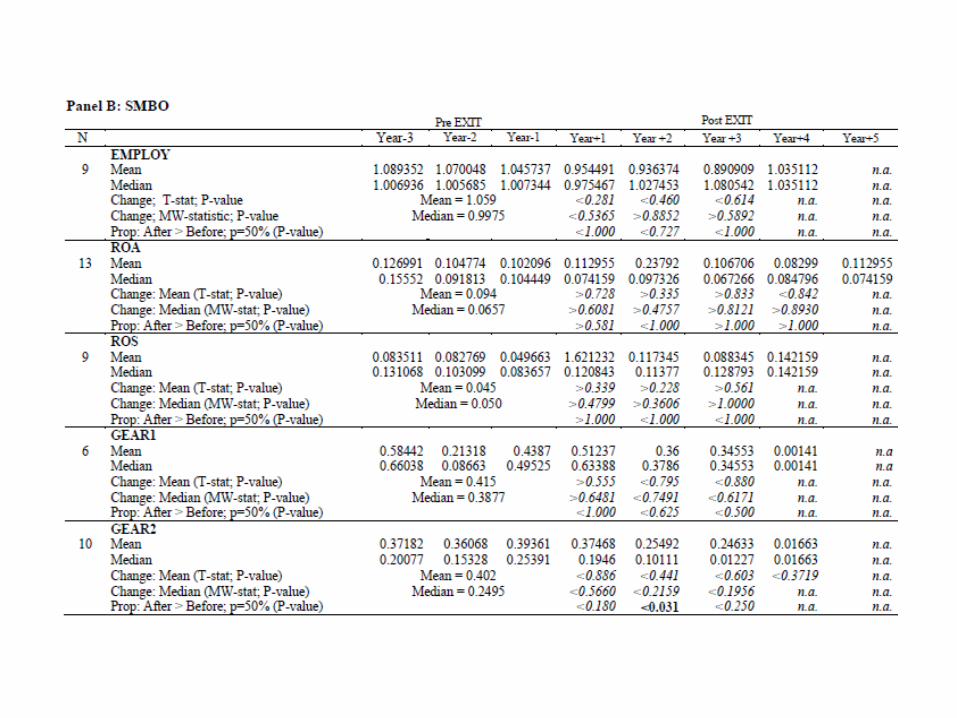

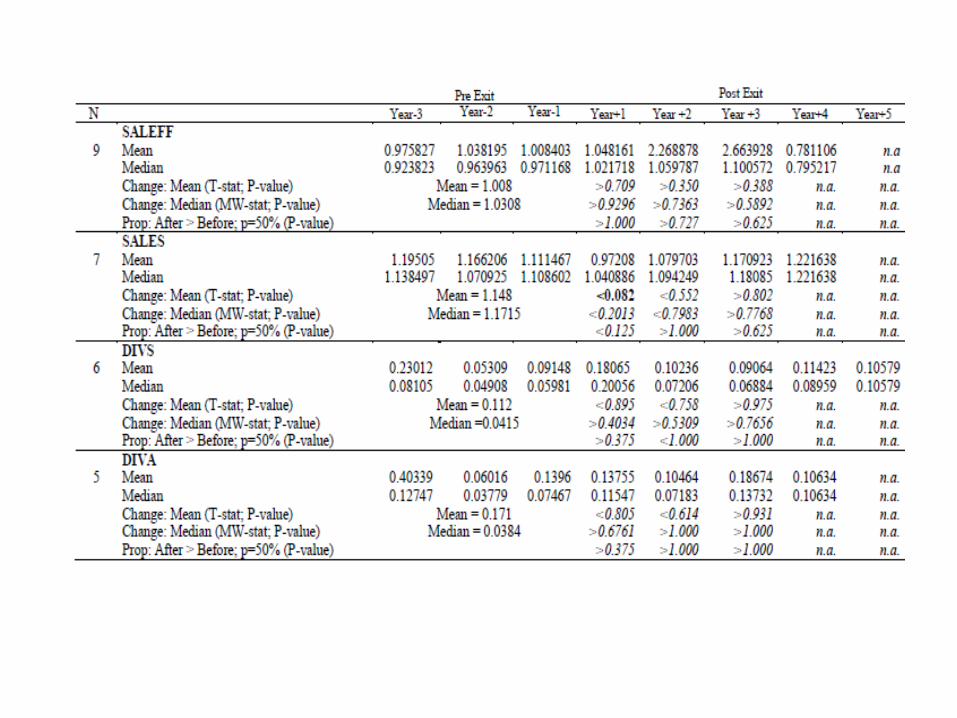

• MEASURE PERFORMANCE FROM 3 YEARS BEFORE UP TO 10 YEARS AFTER BUYOUT (BARBER AND LYON, 1996)

• EXAMINE CHANGES IN POST BUYOUT AND POST EXIT PERFORMANCE (PROFITABILITY, OUTPUT, EFFICIENCY, EMPLOYMENT, DIVIDEND, GEARING)

• EXAMINE DEAL (CUMMING AND MACINTOSH 2003; WRIGHT ET AL 2000), MARKET (MIKKELSON ET AL 1997; BOEHMER AND LJUNGQVIST, 2004), INDUSTRY (PAGANO ET AL 1998) AND PE FIRMS (SAHLMAN 1990; CUMMING ET AL 2006) SPECIFIC DETERMINANTS OF EXIT ROUTES

• CHANGES IN THE PERFORMANCE WERE EXAMINED ACROSS DIFFERENT EXIT ROUTES AND PE BACKING

Data sources and sample selection

BUY-OUTS DATA SOURCES ARE LIMITED (STROMBERG, 2008; BALL ET AL 2008; JELIC ET AL 2005; KAPLAN ET AL 2002)

• CAPITAL IQ: – ENTERPRISE VALUE AND PRICING MISSING FOR 58% OF DEALS;

UNDERSTATES THE NUMBER OF DEALS FROM 1970s AND 1980s, ESPECIALLY SMALLER DEALS

• SDC M&A: – UNDERSTATES THE NUMBER OF TRANSACTIONS FROM 1980s

• THOMSON ONE BANKER: – UNDERSTATES THE NUMBER OF TRANSACTIONS FROM 1980s and

1990s– ACCOUNTING DATA IS LIMITED

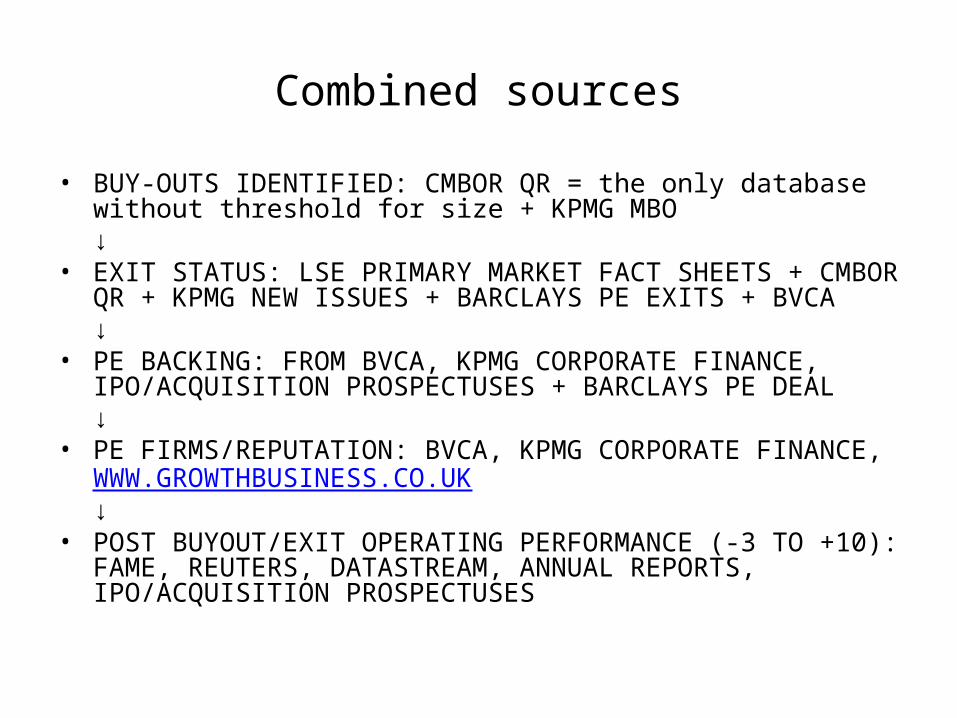

Combined sources

• BUY-OUTS IDENTIFIED: CMBOR QR = the only database without threshold for size + KPMG MBO↓

• EXIT STATUS: LSE PRIMARY MARKET FACT SHEETS + CMBOR QR + KPMG NEW ISSUES + BARCLAYS PE EXITS + BVCA↓

• PE BACKING: FROM BVCA, KPMG CORPORATE FINANCE, IPO/ACQUISITION PROSPECTUSES + BARCLAYS PE DEAL↓

• PE FIRMS/REPUTATION: BVCA, KPMG CORPORATE FINANCE, WWW.GROWTHBUSINESS.CO.UK↓

• POST BUYOUT/EXIT OPERATING PERFORMANCE (-3 TO +10): FAME, REUTERS, DATASTREAM, ANNUAL REPORTS, IPO/ACQUISITION PROSPECTUSES

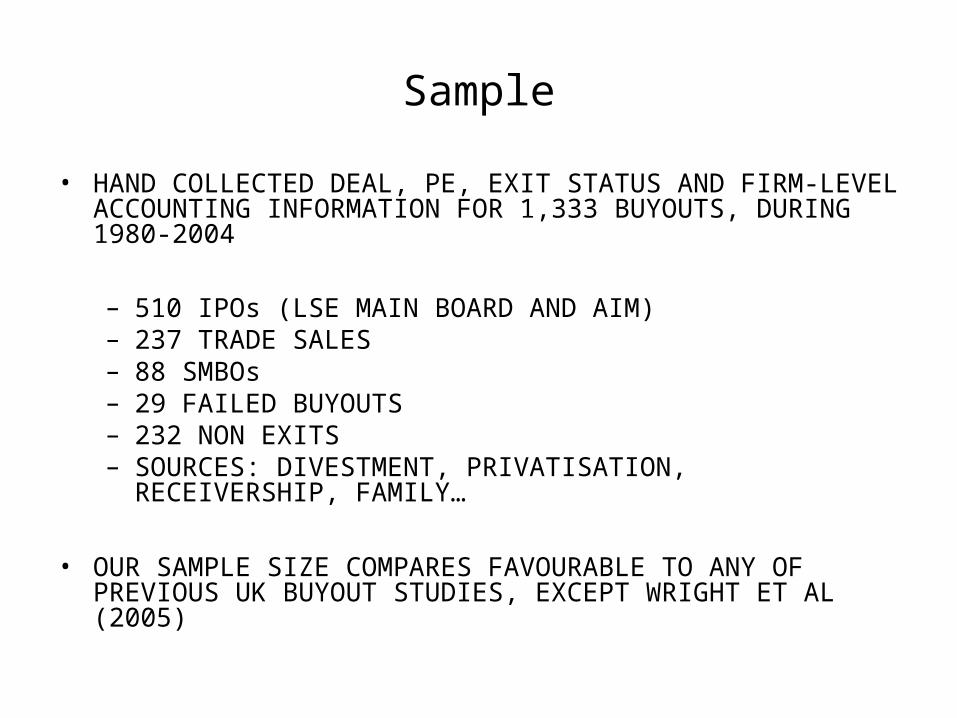

Sample

• HAND COLLECTED DEAL, PE, EXIT STATUS AND FIRM-LEVEL ACCOUNTING INFORMATION FOR 1,333 BUYOUTS, DURING 1980-2004

– 510 IPOs (LSE MAIN BOARD AND AIM)– 237 TRADE SALES– 88 SMBOs– 29 FAILED BUYOUTS– 232 NON EXITS– SOURCES: DIVESTMENT, PRIVATISATION, RECEIVERSHIP, FAMILY…

• OUR SAMPLE SIZE COMPARES FAVOURABLE TO ANY OF PREVIOUS UK

BUYOUT STUDIES, EXCEPT WRIGHT ET AL (2005)

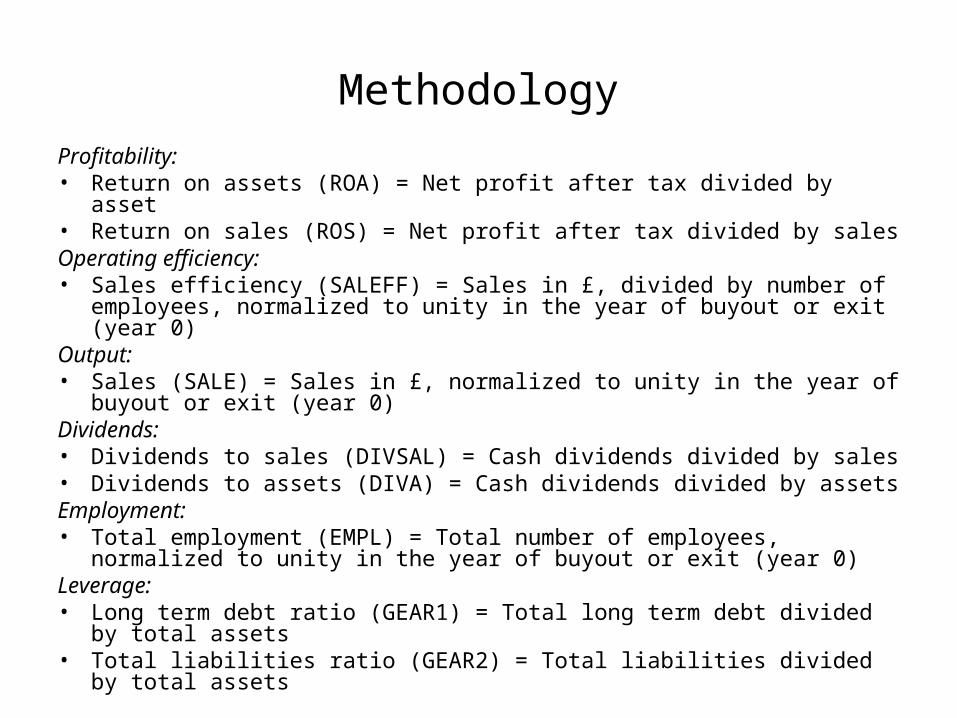

MethodologyProfitability: • Return on assets (ROA) = Net profit after tax divided by asset• Return on sales (ROS) = Net profit after tax divided by salesOperating efficiency:• Sales efficiency (SALEFF) = Sales in £, divided by number of employees, normalized

to unity in the year of buyout or exit (year 0)Output:• Sales (SALE) = Sales in £, normalized to unity in the year of buyout or exit (year 0)Dividends:• Dividends to sales (DIVSAL) = Cash dividends divided by sales• Dividends to assets (DIVA) = Cash dividends divided by assetsEmployment:• Total employment (EMPL) = Total number of employees, normalized to unity in

the year of buyout or exit (year 0)Leverage:• Long term debt ratio (GEAR1) = Total long term debt divided by total assets• Total liabilities ratio (GEAR2) = Total liabilities divided by total assets

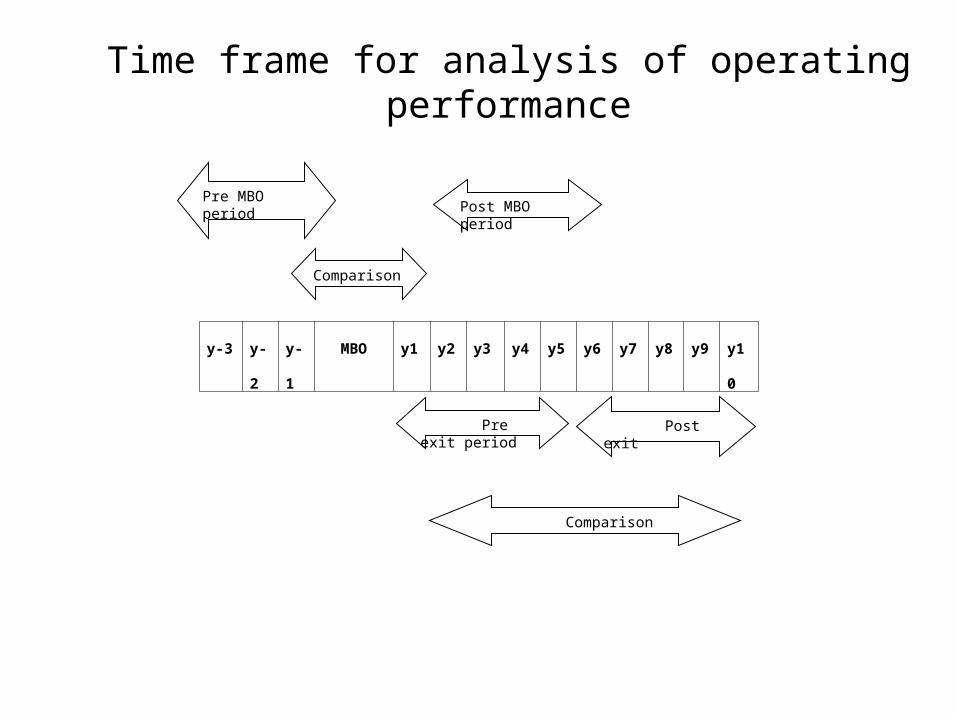

y-3 y-2 y-1 MBO y1 y2 y3 y4 y5 y6 y7 y8 y9 y10

Pre MBO periodPost MBO period

Pre exit period

Comparison

Comparison

Post exit

Time frame for analysis of operating performance

Univariate - Expected change in performance (Barber and Lyon, 1996)

• E (Pit) = Pi, t-k.

E (Pit) = expected performance of the buyout during post-event period

Pi, t-k. = past performance before the event

Probit model for the choice of IPO exit route

• FLOAT i = αo + β1 LNVMBO i + β2 DIVESTMENT i + β3 MBI i + β4 AVFTSE i + β5

TIMEX i + β6 INDUSTRY i + β7 PE i + εi

• FLOAT i = αo + β1 LNVMBO i + β2 DIVESTMENT i + β3 MBI i + β4 AVFTSE i + β5

TIMEX i + β6 INDUSTRY i + β7 REPUTATION i+ εi

• REPUTATION = ½ NUMBER OF DEALS AS A LEADER + ½ TOTAL FUNDING

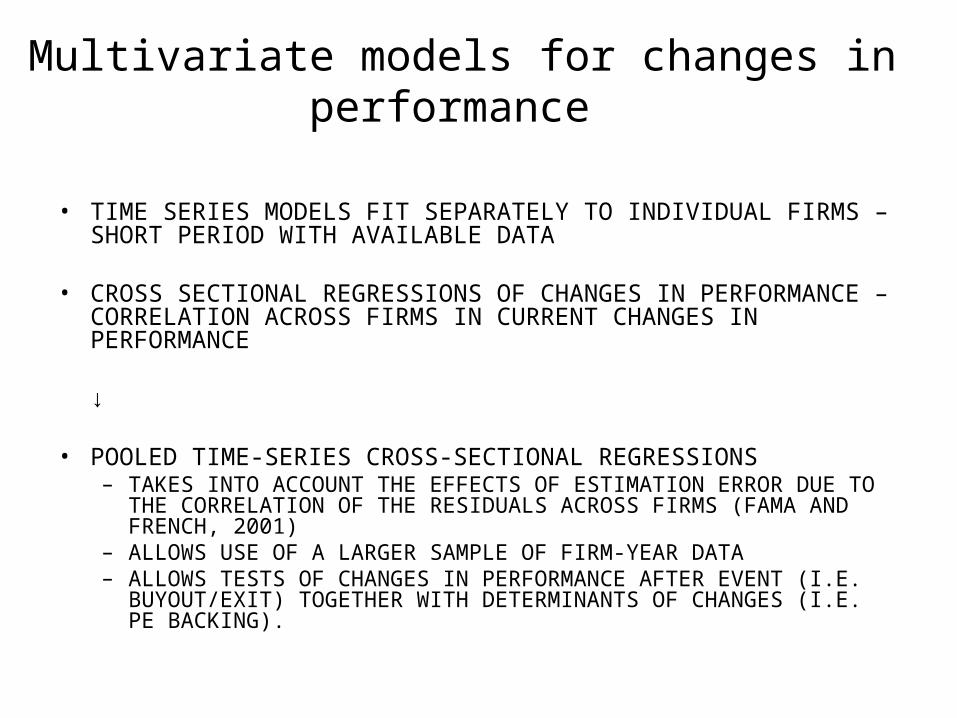

Multivariate models for changes in performance

• TIME SERIES MODELS FIT SEPARATELY TO INDIVIDUAL FIRMS – SHORT

PERIOD WITH AVAILABLE DATA • CROSS SECTIONAL REGRESSIONS OF CHANGES IN PERFORMANCE –

CORRELATION ACROSS FIRMS IN CURRENT CHANGES IN PERFORMANCE

↓ • POOLED TIME-SERIES CROSS-SECTIONAL REGRESSIONS

– TAKES INTO ACCOUNT THE EFFECTS OF ESTIMATION ERROR DUE TO THE CORRELATION OF THE RESIDUALS ACROSS FIRMS (FAMA AND FRENCH, 2001)

– ALLOWS USE OF A LARGER SAMPLE OF FIRM-YEAR DATA– ALLOWS TESTS OF CHANGES IN PERFORMANCE AFTER EVENT (I.E.

BUYOUT/EXIT) TOGETHER WITH DETERMINANTS OF CHANGES (I.E. PE BACKING).

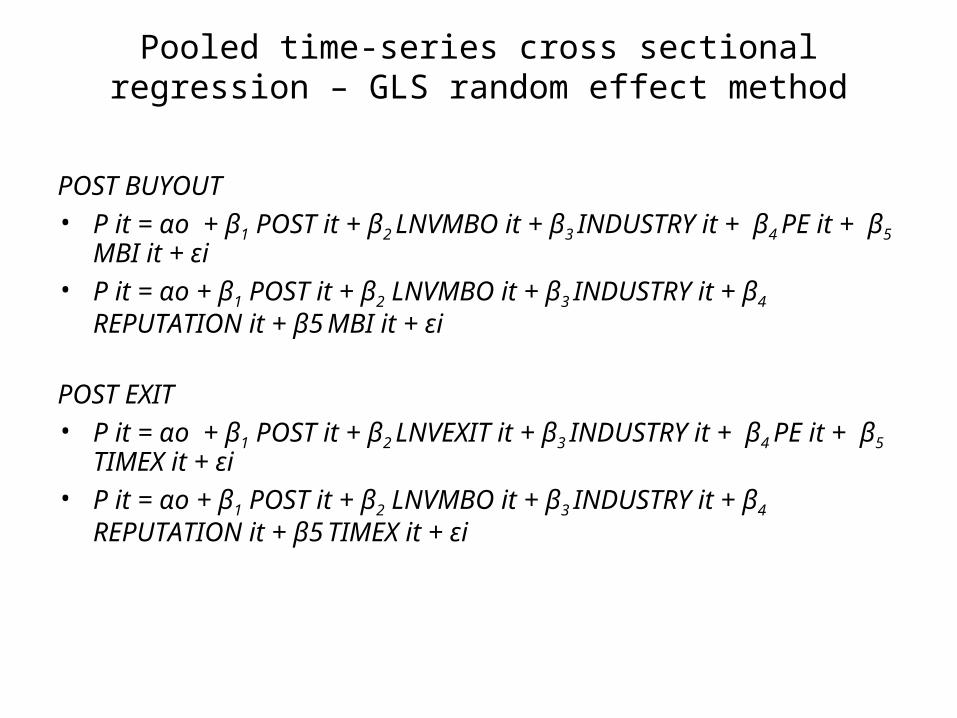

Pooled time-series cross sectional regression – GLS random effect method

POST BUYOUT• P it = αo + β1 POST it + β2 LNVMBO it + β3 INDUSTRY it + β4 PE it + β5 MBI it

+ εi

• P it = αo + β1 POST it + β2 LNVMBO it + β3 INDUSTRY it + β4 REPUTATION it + β5 MBI it + εi

POST EXIT• P it = αo + β1 POST it + β2 LNVEXIT it + β3 INDUSTRY it + β4 PE it + β5 TIMEX

it + εi

• P it = αo + β1 POST it + β2 LNVMBO it + β3 INDUSTRY it + β4 REPUTATION it + β5 TIMEX it + εi

Sample descriptive statistics

Mean Median St.Dev. Min MaxMBO value (£ mill)

Floats (510 sample firms) 120.00 16.80 295.50 0.10 2,140Other exits (354 sample firms)

97.30 40.00 194.20 1.80 2,013

Non-exits (232 sample firms)

45.40 18.00 163.80 9.00 2,375

Floats vs. other P-value 0.488 0.000

Floats vs. non exits

P-value 0.024 0.211

Other vs. non exits

P-value

0.001 0.000

Time to 1st exit (months)Floats 45.72 36.00 36.78 1 246Other exits 45.65 36.00 32.94 10 180 Floats vs. other exits

P-value

0.981 0.542

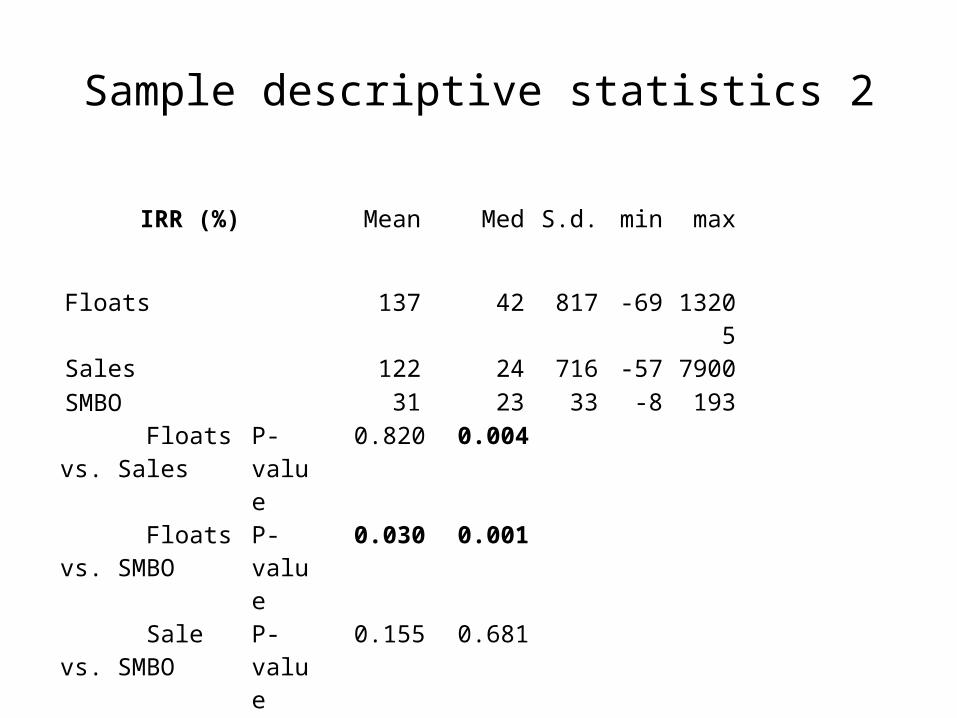

Sample descriptive statistics 2

IRR (%) Mean Med S.d. min max

Floats 137 42 817 -69 13205Sales 122 24 716 -57 7900SMBO 31 23 33 -8 193 Floats vs. Sales P-

value0.820 0.004

Floats vs. SMBO P-value

0.030 0.001

Sale vs. SMBO P-value

0.155 0.681

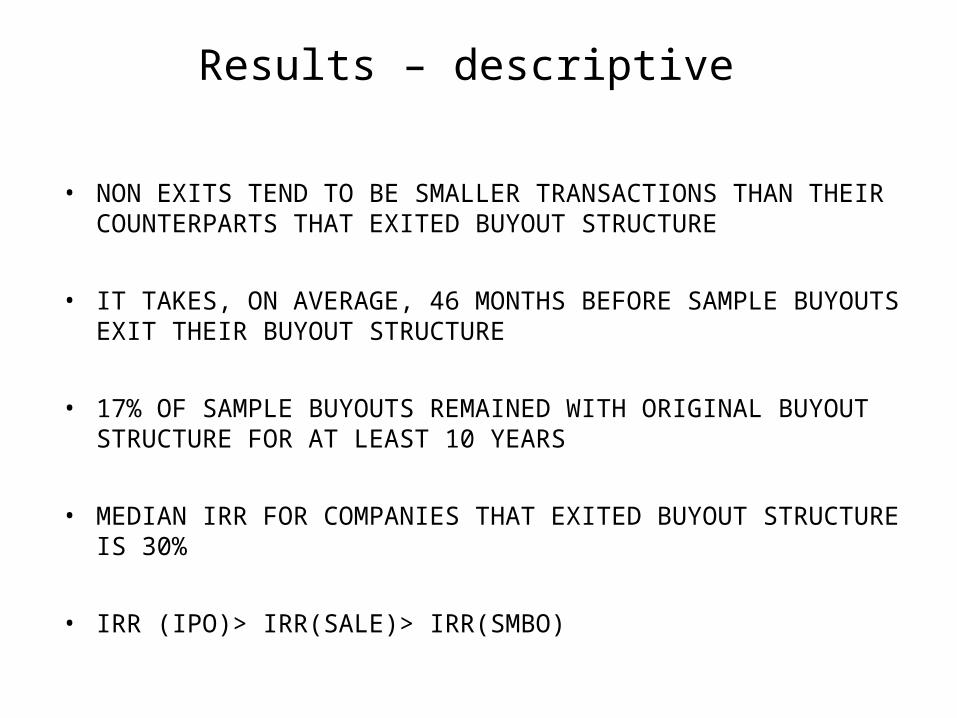

Results – descriptive

• NON EXITS TEND TO BE SMALLER TRANSACTIONS THAN THEIR COUNTERPARTS THAT EXITED BUYOUT STRUCTURE

• IT TAKES, ON AVERAGE, 46 MONTHS BEFORE SAMPLE BUYOUTS EXIT THEIR BUYOUT STRUCTURE

• 17% OF SAMPLE BUYOUTS REMAINED WITH ORIGINAL BUYOUT STRUCTURE FOR AT LEAST 10 YEARS

• MEDIAN IRR FOR COMPANIES THAT EXITED BUYOUT STRUCTURE IS 30%

• IRR (IPO)> IRR(SALE)> IRR(SMBO)

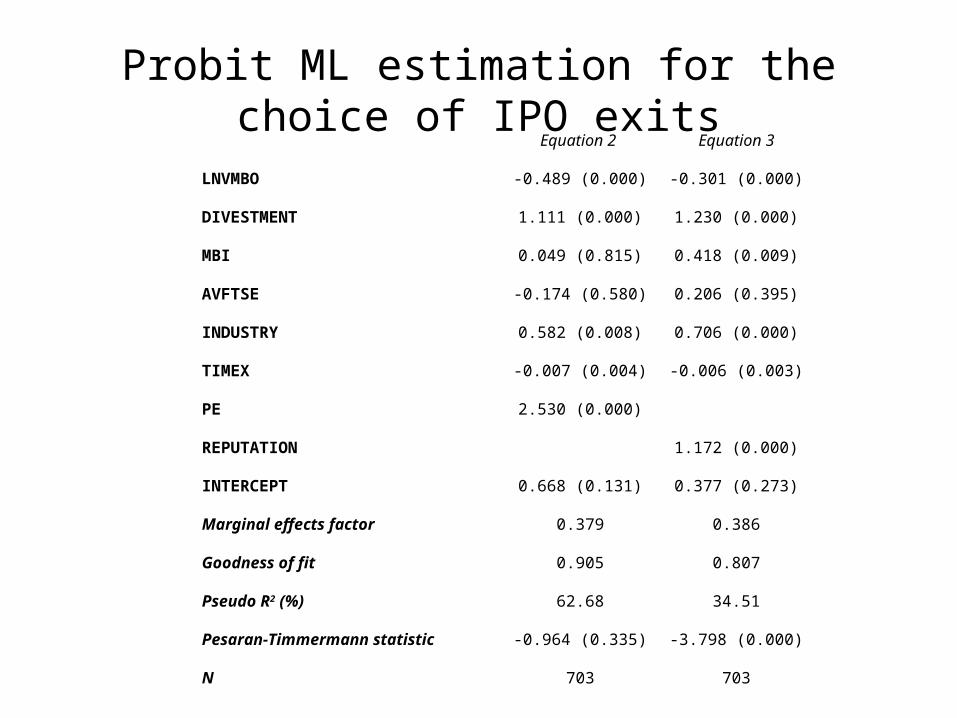

Probit ML estimation for the choice of IPO exits Equation 2 Equation 3

LNVMBO -0.489 (0.000) -0.301 (0.000)

DIVESTMENT 1.111 (0.000) 1.230 (0.000)

MBI 0.049 (0.815) 0.418 (0.009)

AVFTSE -0.174 (0.580) 0.206 (0.395)

INDUSTRY 0.582 (0.008) 0.706 (0.000)

TIMEX -0.007 (0.004) -0.006 (0.003)

PE 2.530 (0.000)

REPUTATION 1.172 (0.000)

INTERCEPT 0.668 (0.131) 0.377 (0.273)

Marginal effects factor 0.379 0.386

Goodness of fit 0.905 0.807

Pseudo R2 (%) 62.68 34.51

Pesaran-Timmermann statistic -0.964 (0.335) -3.798 (0.000)

N 703 703

Results – determinants of exit routes

• PE BACKING INCREASES CHANCES FOR IPO EXITS

• BACKING BY MORE REPUTABLE PE FIRMS INCREASES LIKELIHOOD OF IPOs BY 45%

• BUYOUTS OPTING FOR IPOs TEND TO EXIT EARLIER

• DIVESTMENTS, MBI,SMALLER BUYOUTS, AND BUYOUTS FROM MANUFACTURING SECTOR ARE MORE LIKELY TO EXIT VIA IPO

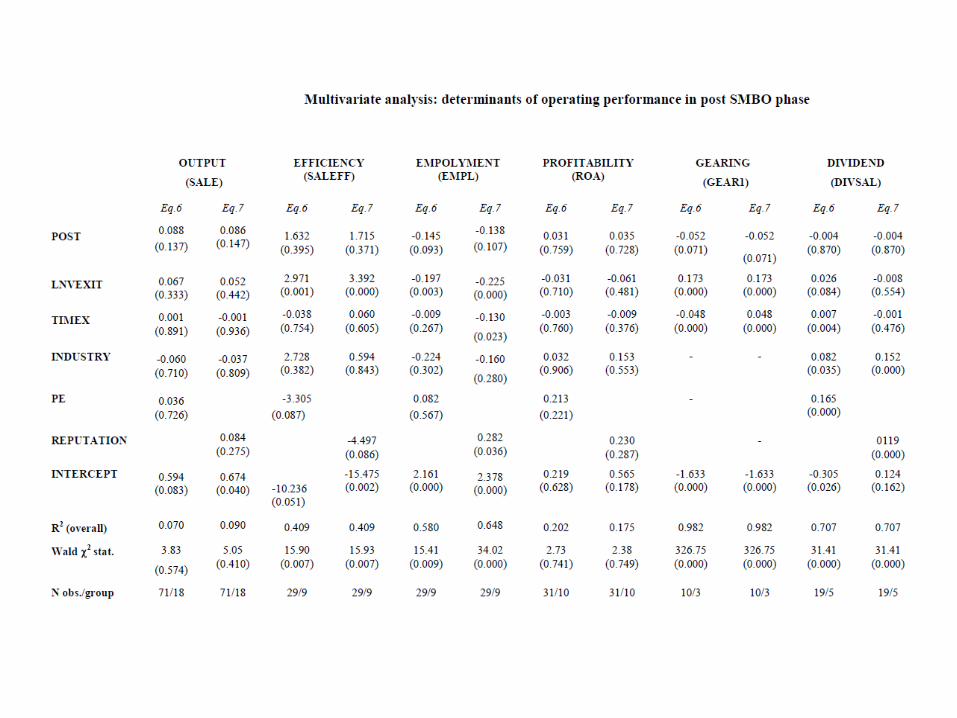

Conclusion – post buyout performance

– INCREASE IN OUTPUT, EFFICIENCY, AND DIVIDENDS

– IMPROVEMENT IN EMPLOYMENT FOR REPUTABLE PE FIRMS

– PE BACKING AND REPUTATION ARE NEGATIVELY ASSOCIATED WITH CHANGES IN PROFITABILITY MEASURED BY ROA; CONSISTENT WITH MEULEMAN ET AL (2009) AND GUO ET AL (2009) REPORT SIMILAR EVIDENCE FOR P2P DEALS

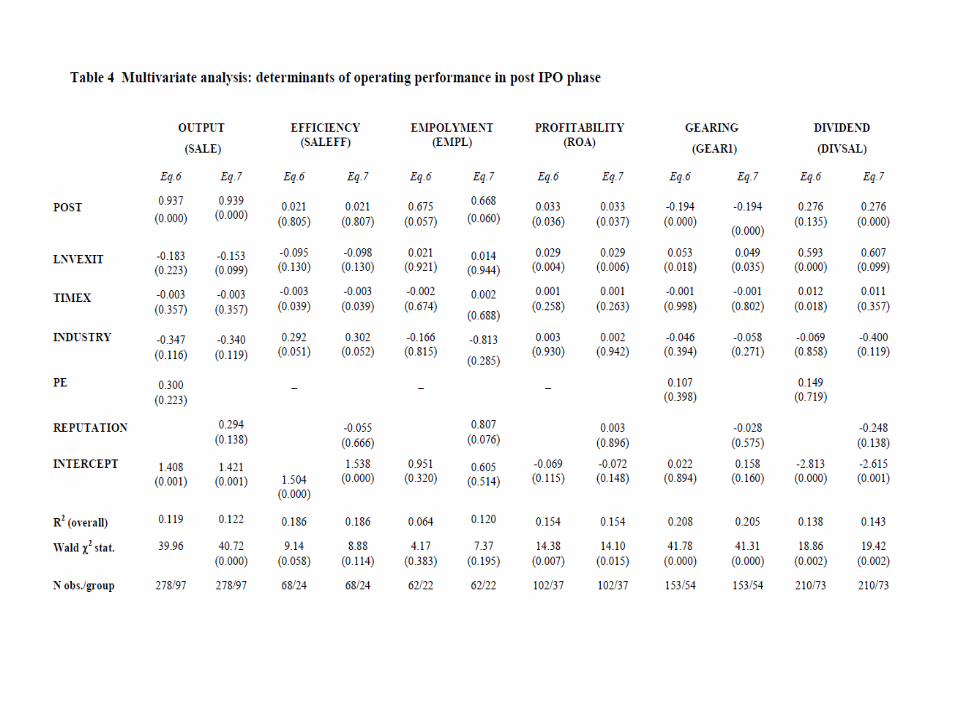

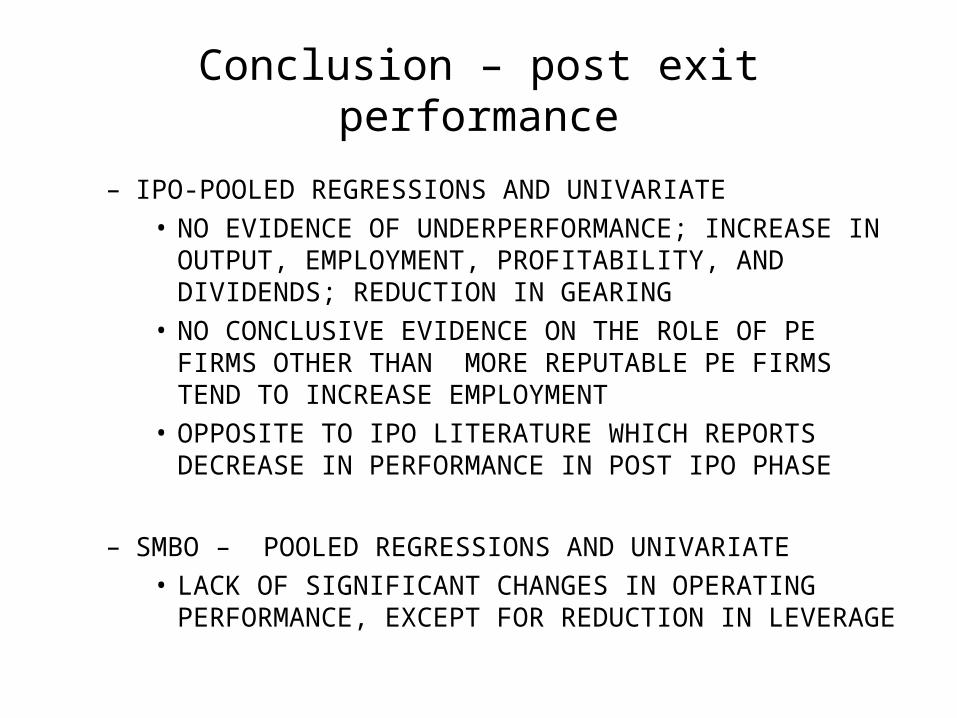

Conclusion – post exit performance

– IPO-POOLED REGRESSIONS AND UNIVARIATE• NO EVIDENCE OF UNDERPERFORMANCE; INCREASE IN OUTPUT,

EMPLOYMENT, PROFITABILITY, AND DIVIDENDS; REDUCTION IN GEARING

• NO CONCLUSIVE EVIDENCE ON THE ROLE OF PE FIRMS OTHER THAN MORE REPUTABLE PE FIRMS TEND TO INCREASE EMPLOYMENT

• OPPOSITE TO IPO LITERATURE WHICH REPORTS DECREASE IN PERFORMANCE IN POST IPO PHASE

– SMBO – POOLED REGRESSIONS AND UNIVARIATE • LACK OF SIGNIFICANT CHANGES IN OPERATING PERFORMANCE,

EXCEPT FOR REDUCTION IN LEVERAGE

THANK YOU

• QUESTIONS

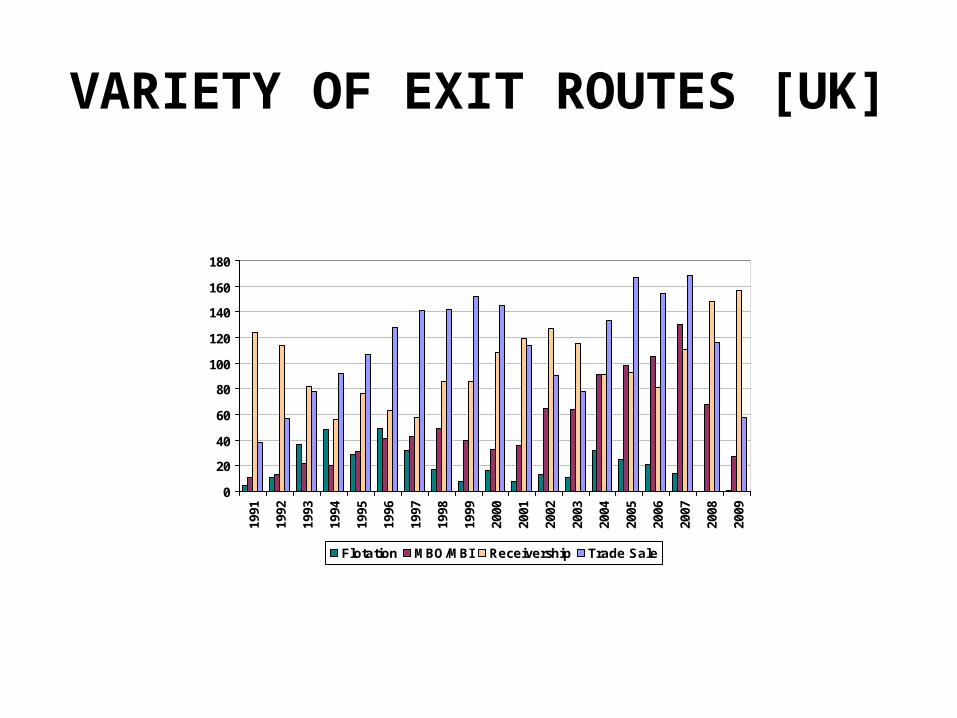

VARIETY OF EXIT ROUTES [UK]

0

20

40

60

80

100

120

140

160

18019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Flotation MBO/MBI Receivership Trade Sale

UK Largest European Buy-out Market (€m)

0

10000

20000

30000

40000

50000

60000

70000

80000

Aus Bel Den Fin Fra Ger Ire Ita Net Nor Por Spa Swe Swz UK

2005 2006 2007 2008

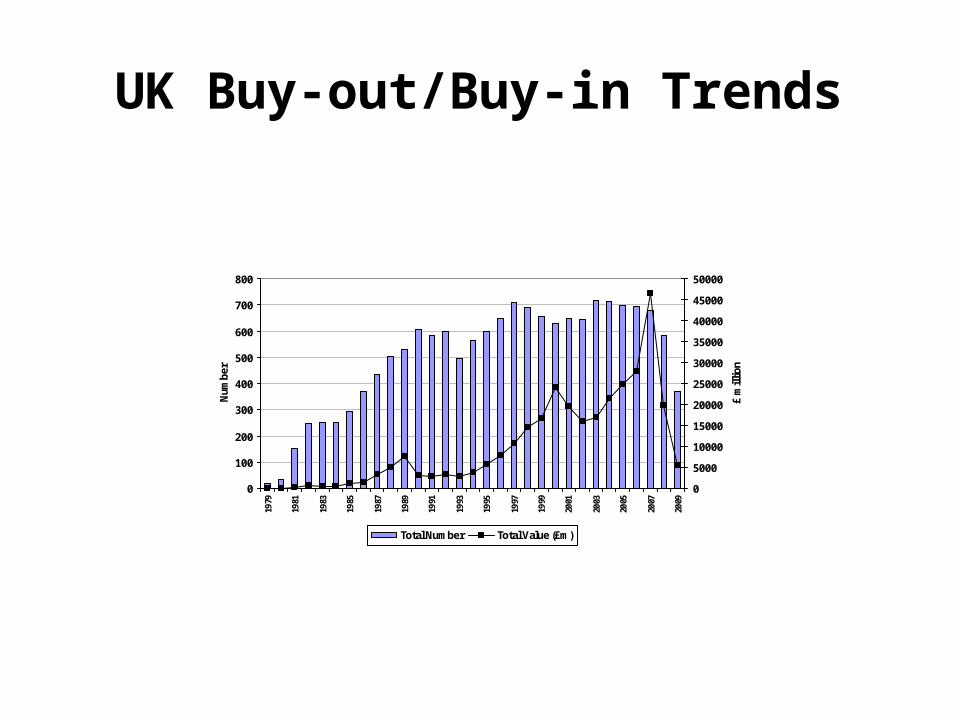

UK Buy-out/Buy-in Trends

0

100

200

300

400

500

600

700

8001979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Num

ber

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

£ m

illio

n

Total Number Total Value (£m)