Embed Size (px)

Citation preview

Reproduction permittedwith due acknowledgement

Journées du pétrole 2007

Evolution du marché européen des carburants dans la perspective des récentes propositions législatives de la Commission

européenne

J-F. Larivé, CONCAWE

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

2Journées du pétrole 2007

Sommaire

L’évolution du marché européen des carburantsGrandes tendancesContexte législatif européenPrincipaux facteurs de changement

Quelle part du marché devra être approvisionnée par les raffineurs européens?

Le rôle des biocarburantsProduction domestique ou import/export?Conséquences pour les raffineurs européens

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

3Journées du pétrole 2007

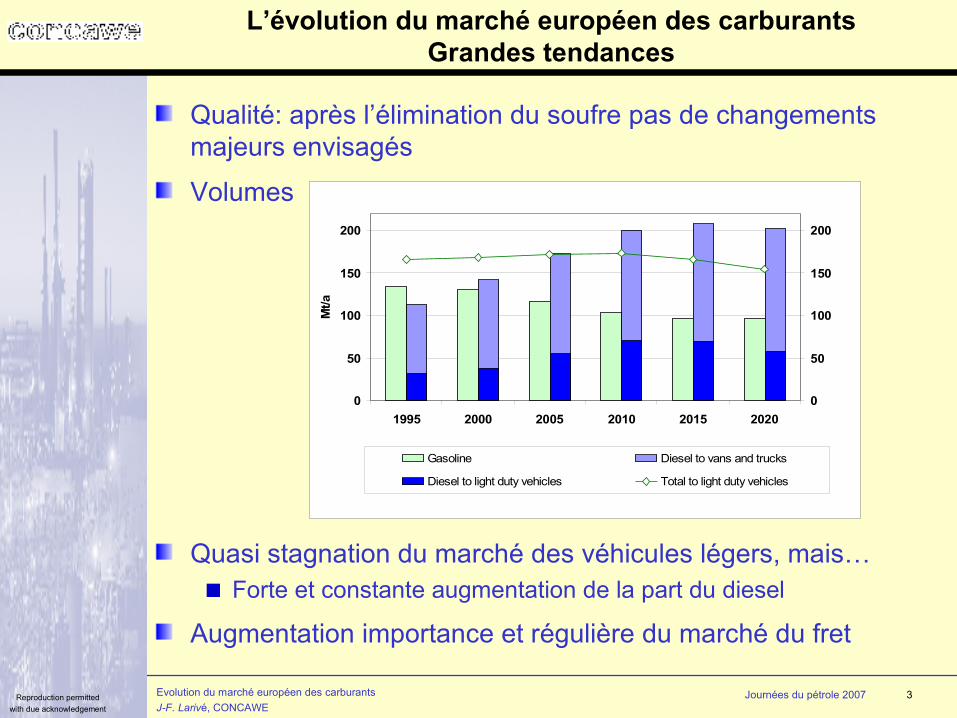

L’évolution du marché européen des carburantsGrandes tendances

Qualité: après l’élimination du soufre pas de changements majeurs envisagés

Volumes

Quasi stagnation du marché des véhicules légers, mais…Forte et constante augmentation de la part du diesel

Augmentation importance et régulière du marché du fret

0

50

100

150

200

1995 2000 2005 2010 2015 2020

Mt/a

0

50

100

150

200

Gasoline Diesel to vans and trucks

Diesel to light duty vehicles Total to light duty vehicles

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

4Journées du pétrole 2007

Contexte législatif européen

La Directive « Renouvelables »Inclura une obligation d’incorporation de 10% (base énergie) de biocarburants en 2020Probablement associée à des conditions liées à L’empreinte GES effective des composés utilisés (imposition d’un

seuil minimum de réduction) Leur impact sur le développement durable (différents critères

envisagés)

La Directive carburants et son article 7aObligation de réduction de 10% de l’empreinte GES des carburants entre 2010 et 2020 En pratique la grande majorité de cette obligation devra être remplie par les biocarburants

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

5Journées du pétrole 2007

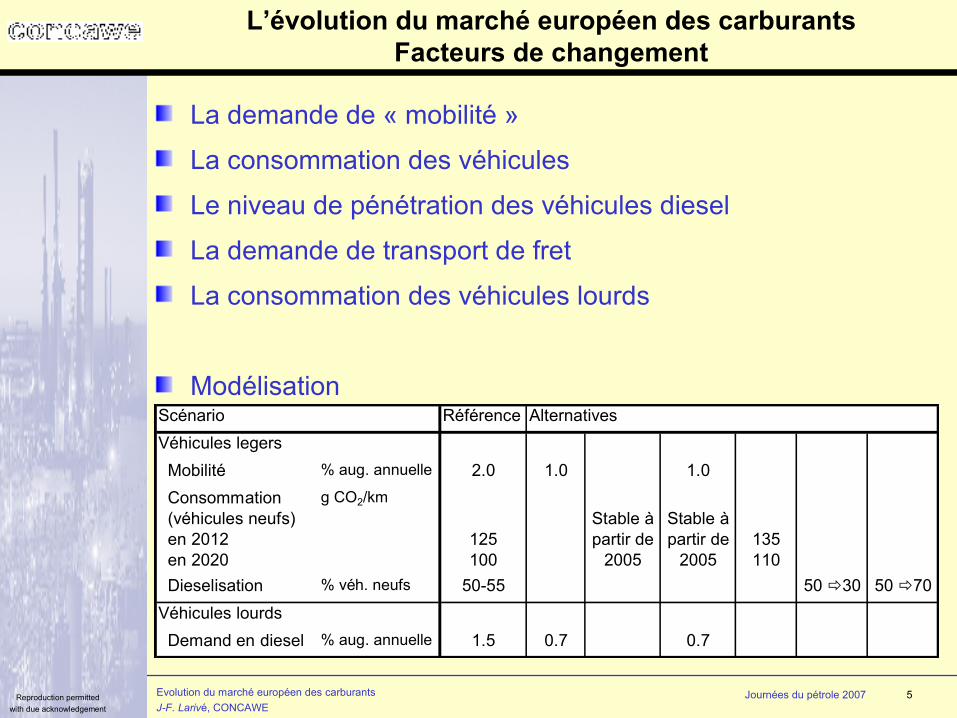

L’évolution du marché européen des carburantsFacteurs de changement

La demande de « mobilité »

La consommation des véhicules

Le niveau de pénétration des véhicules diesel

La demande de transport de fret

La consommation des véhicules lourds

ModélisationScénario Référence AlternativesVéhicules legers Mobilité % aug. annuelle 2.0 1.0 1.0 Consommation (véhicules neufs) en 2012 en 2020

g CO2/km

125100

Stable à partir de

2005

Stable à partir de

2005135110

Dieselisation % véh. neufs 50-55 50 30 50 70Véhicules lourds Demand en diesel % aug. annuelle 1.5 0.7 0.7

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

6Journées du pétrole 2007

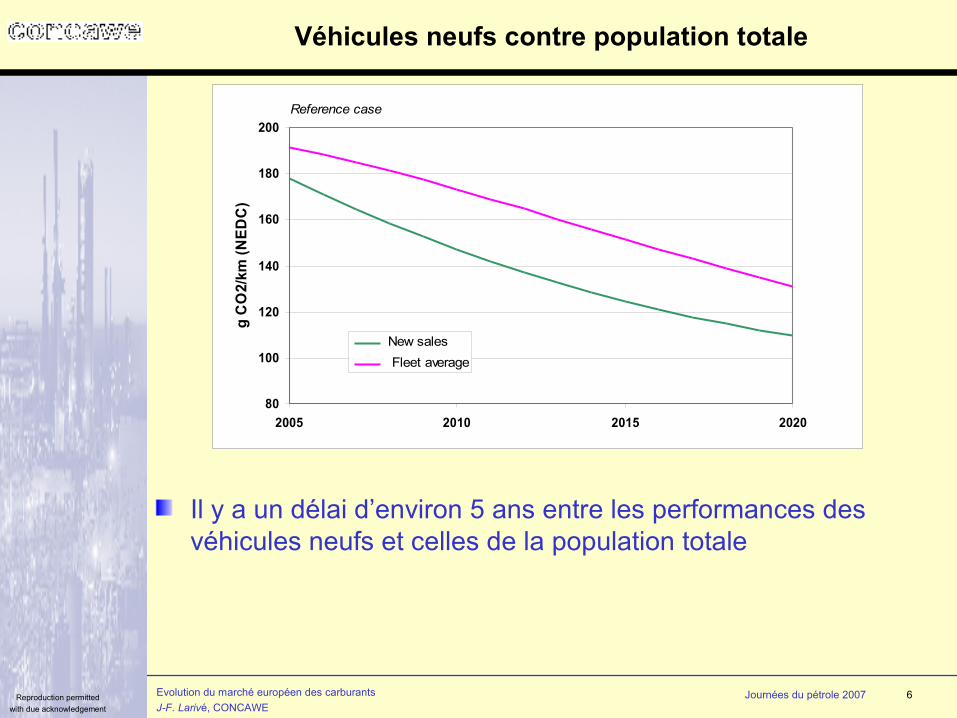

Véhicules neufs contre population totale

Il y a un délai d’environ 5 ans entre les performances des véhicules neufs et celles de la population totale

80

100

120

140

160

180

200

2005 2010 2015 2020

g C

O2/

km (N

EDC

)

New sales Fleet average

Reference case

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

7Journées du pétrole 2007

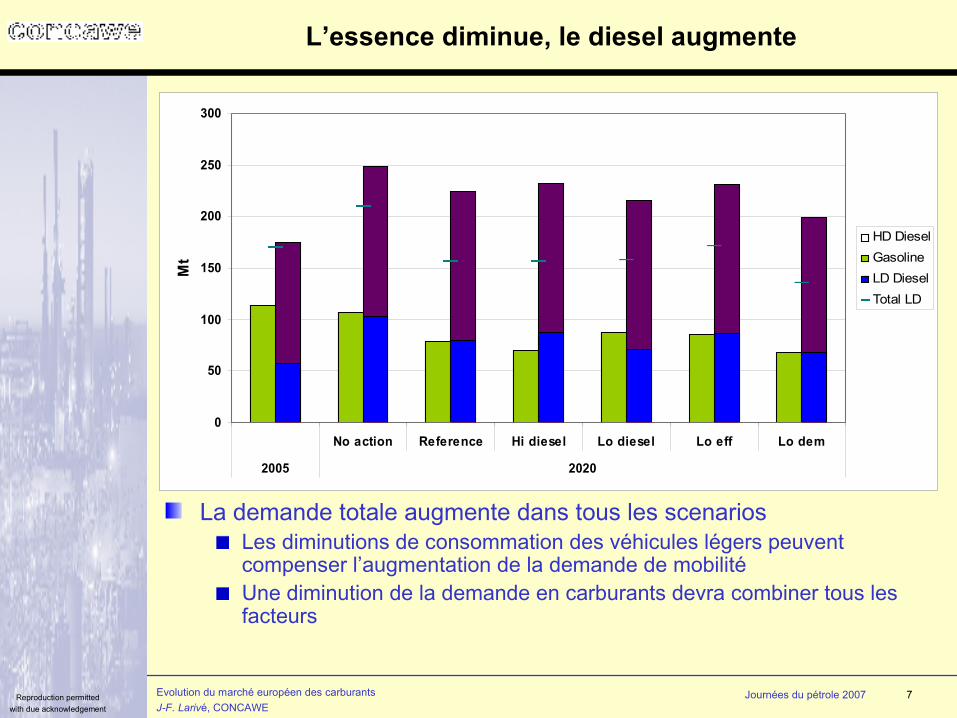

L’essence diminue, le diesel augmente

La demande totale augmente dans tous les scenariosLes diminutions de consommation des véhicules légers peuvent compenser l’augmentation de la demande de mobilitéUne diminution de la demande en carburants devra combiner tous les facteurs

0

50

100

150

200

250

300

No action Reference Hi diesel Lo diesel Lo eff Lo dem

2005 2020

Mt

HD DieselGasolineLD DieselTotal LD

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

8Journées du pétrole 2007

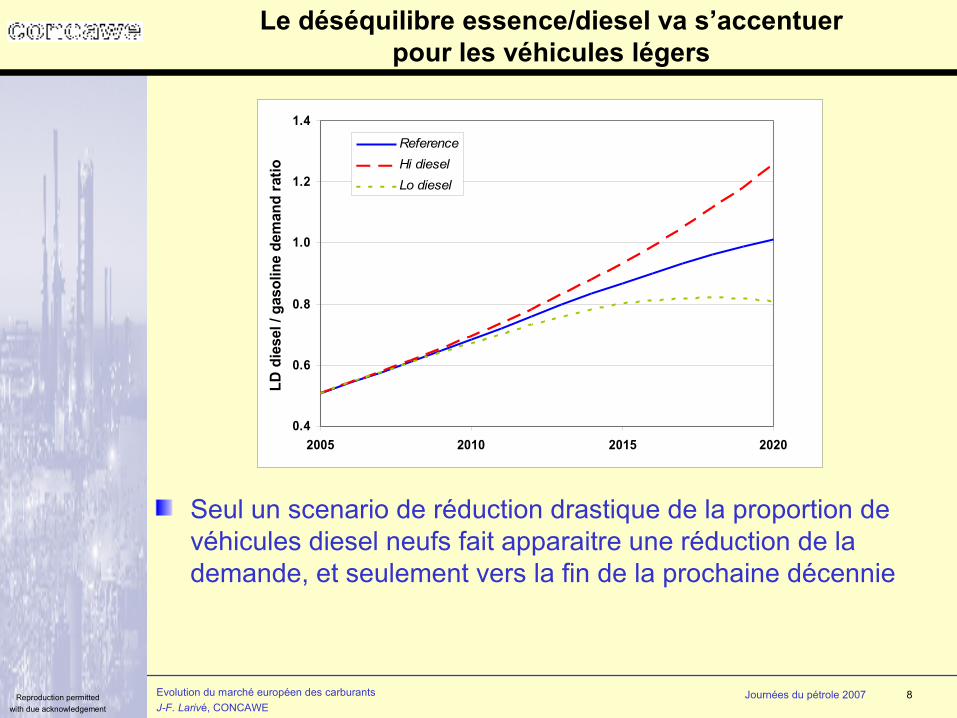

Le déséquilibre essence/diesel va s’accentuerpour les véhicules légers

Seul un scenario de réduction drastique de la proportion de véhicules diesel neufs fait apparaitre une réduction de la demande, et seulement vers la fin de la prochaine décennie

0.4

0.6

0.8

1.0

1.2

1.4

2005 2010 2015 2020

LD d

iese

l / g

asol

ine

dem

and

ratio

ReferenceHi dieselLo diesel

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

9Journées du pétrole 2007

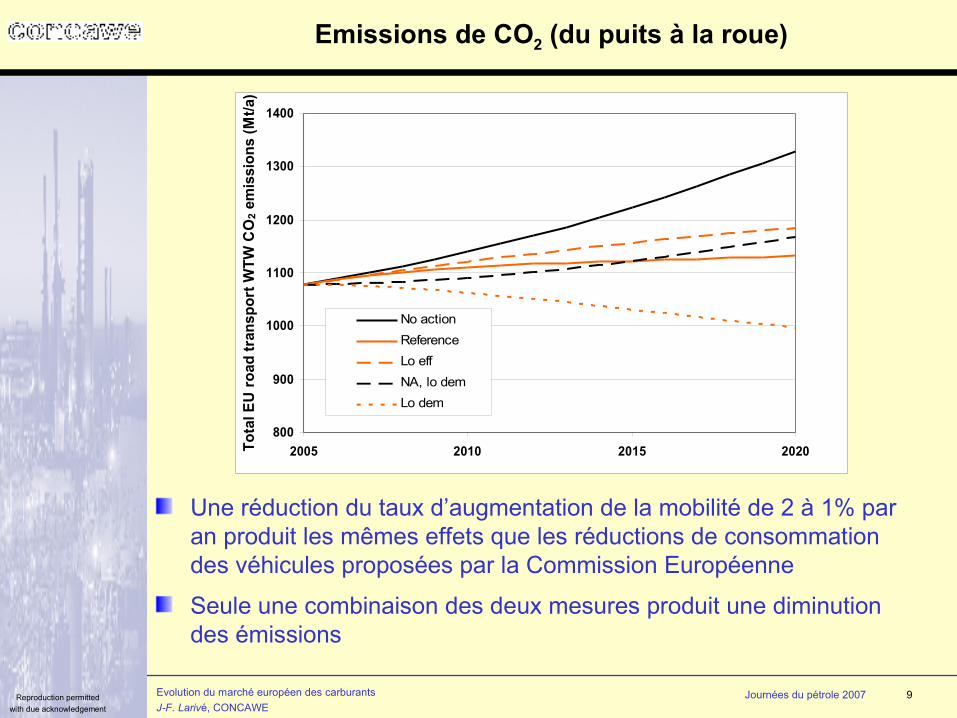

Emissions de CO2 (du puits à la roue)

Une réduction du taux d’augmentation de la mobilité de 2 à 1% par an produit les mêmes effets que les réductions de consommation des véhicules proposées par la Commission Européenne

Seule une combinaison des deux mesures produit une diminution des émissions

800

900

1000

1100

1200

1300

1400

2005 2010 2015 2020Tota

l EU

road

tran

spor

t WTW

CO

2 em

issi

ons

(Mt/a

)

No actionReferenceLo effNA, lo demLo dem

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

10Journées du pétrole 2007

Quelle contribution pour les biocarburants?

Pour un objectif d’incorporation quantitatif sur base énergie, le seul facteur à considérer est le pouvoir calorifique comparé des carburants fossiles et bio

Pour un objectif de réduction de l’empreinte GES, on doit considérer l’ensemble de la chaine du « puits à la roue »

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

11Journées du pétrole 2007

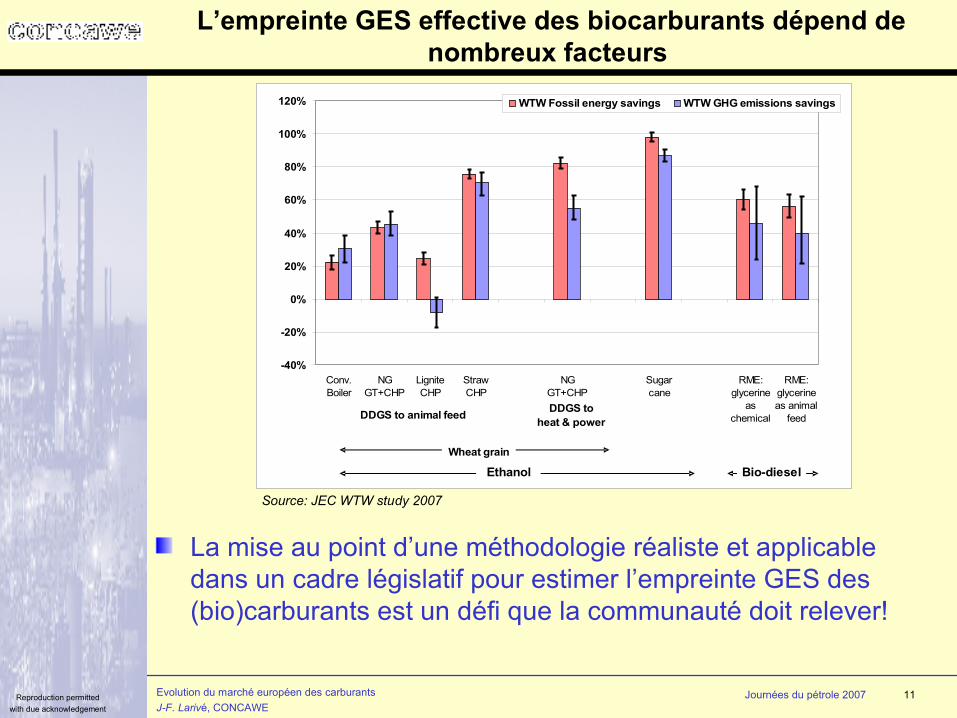

L’empreinte GES effective des biocarburants dépend de nombreux facteurs

La mise au point d’une méthodologie réaliste et applicable dans un cadre législatif pour estimer l’empreinte GES des (bio)carburants est un défi que la communauté doit relever!

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

Conv.Boiler

NGGT+CHP

LigniteCHP

StrawCHP

NGGT+CHP

Sugarcane

RME:glycerine

aschemical

RME:glycerineas animal

feed

WTW Fossil energy savings WTW GHG emissions savings

Wheat grain

DDGS toheat & powerDDGS to animal feed

Ethanol Bio-diesel

Source: JEC WTW study 2007

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

12Journées du pétrole 2007

Scénarios d’introduction des biocarburants

Comparé au scenario de référence mentionné plus hautMaximum composés domestiques(EU-25, chiffres basés sur étude JEC)

Ethanol (betteraves, céréales, paille)biodieselBTL (résidu de bois)

+ augmentation de la production domestique de BTL et imports de biodiesel pour arriver à l’objectif de 10% sur base énergie+ imports de biodiesel et d’éthanol (Brésil) pour arriver à l’objectif de 10% de réduction de l’empreinte GES(avec ou sans limitation de la teneur en éthanol des essences à 30% vol)

Valeurs de réduction de GES retenues pour la modélisationEthanol conventionnel: 40%Ethanol cane ou cellulose: 80%Biodiesel 50%BTL 90%

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

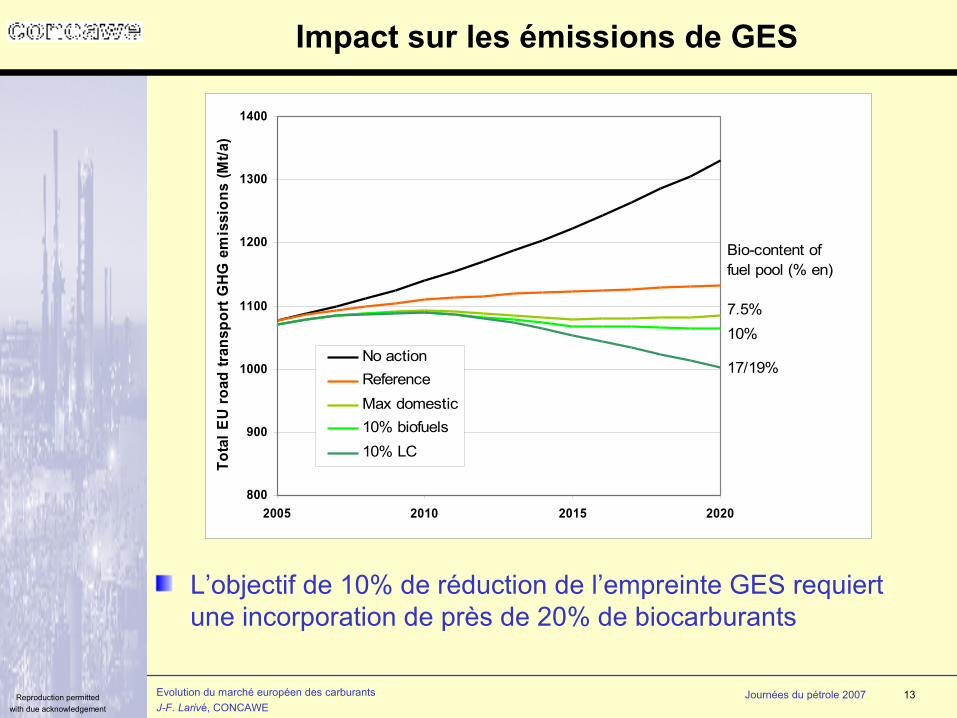

13Journées du pétrole 2007

Impact sur les émissions de GES

L’objectif de 10% de réduction de l’empreinte GES requiert une incorporation de près de 20% de biocarburants

800

900

1000

1100

1200

1300

1400

2005 2010 2015 2020

Tota

l EU

road

tran

spor

t GHG

em

issi

ons

(Mt/a

)

No actionReferenceMax domestic10% biofuels10% LC

Bio-content of fuel pool (% en)

7.5%

17/19%

10%

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

14Journées du pétrole 2007

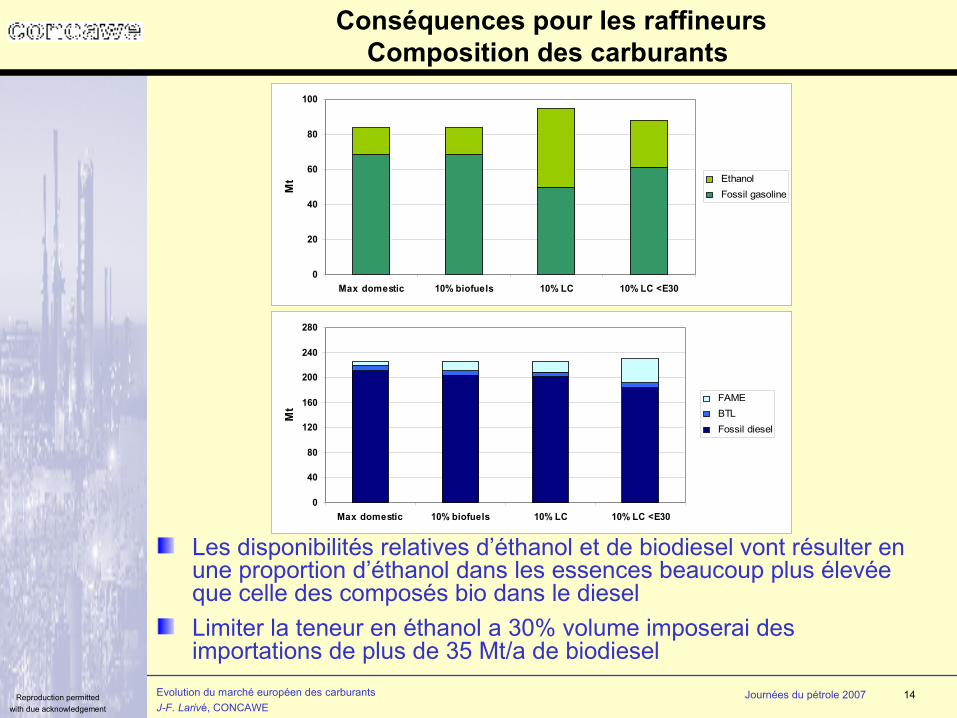

Conséquences pour les raffineursComposition des carburants

Les disponibilités relatives d’éthanol et de biodiesel vont résulter en une proportion d’éthanol dans les essences beaucoup plus élevée que celle des composés bio dans le dieselLimiter la teneur en éthanol a 30% volume imposerai des importations de plus de 35 Mt/a de biodiesel

0

20

40

60

80

100

Max domestic 10% biofuels 10% LC 10% LC <E30M

t Ethanol Fossil gasoline

0

40

80

120

160

200

240

280

Max domestic 10% biofuels 10% LC 10% LC <E30

Mt

FAME BTL Fossil diesel

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

15Journées du pétrole 2007

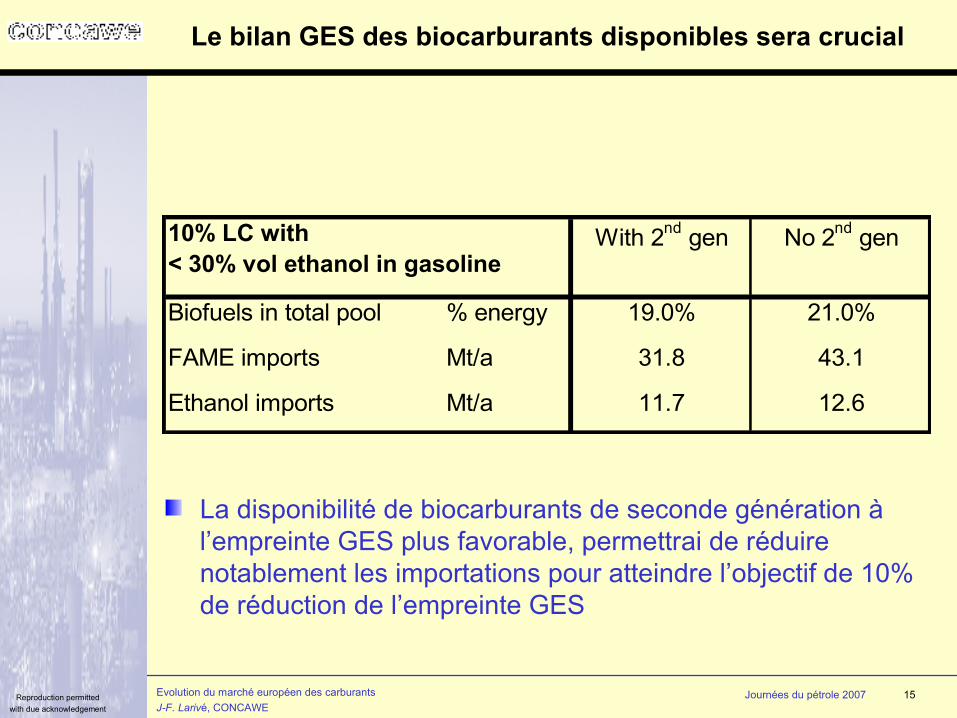

Le bilan GES des biocarburants disponibles sera crucial

With 2nd gen No 2nd gen

Biofuels in total pool % energy 19.0% 21.0%

FAME imports Mt/a 31.8 43.1

Ethanol imports Mt/a 11.7 12.6

10% LC with < 30% vol ethanol in gasoline

La disponibilité de biocarburants de seconde génération à l’empreinte GES plus favorable, permettrai de réduire notablement les importations pour atteindre l’objectif de 10% de réduction de l’empreinte GES

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

16Journées du pétrole 2007

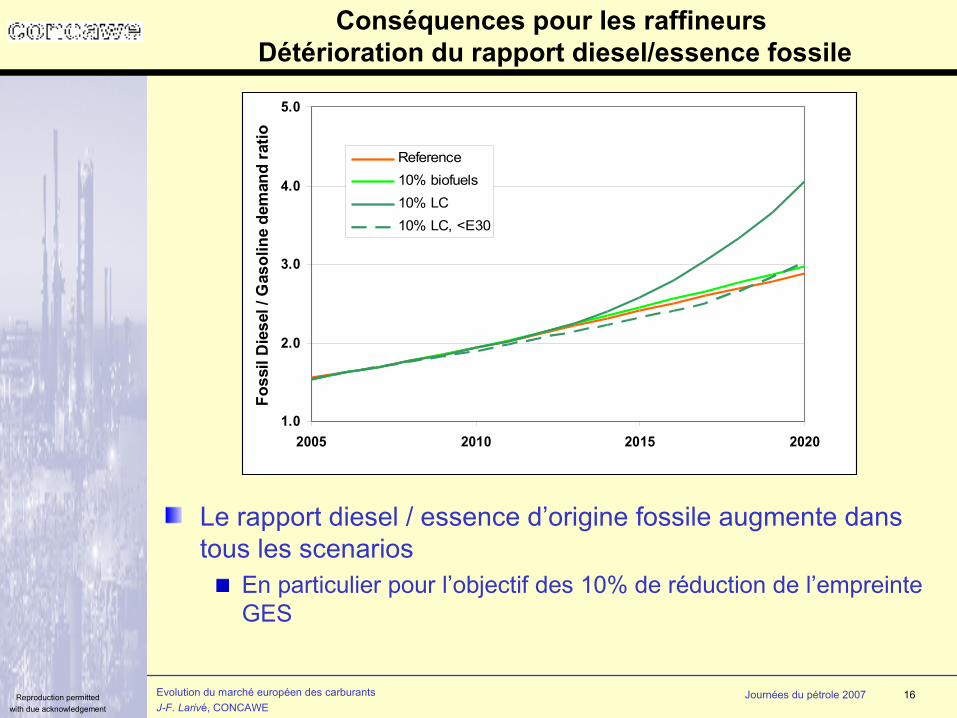

Conséquences pour les raffineurs Détérioration du rapport diesel/essence fossile

Le rapport diesel / essence d’origine fossile augmente dans tous les scenarios

En particulier pour l’objectif des 10% de réduction de l’empreinte GES

1.0

2.0

3.0

4.0

5.0

2005 2010 2015 2020

Foss

il D

iese

l / G

asol

ine

dem

and

ratio

Reference10% biofuels10% LC10% LC, <E30

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

17Journées du pétrole 2007

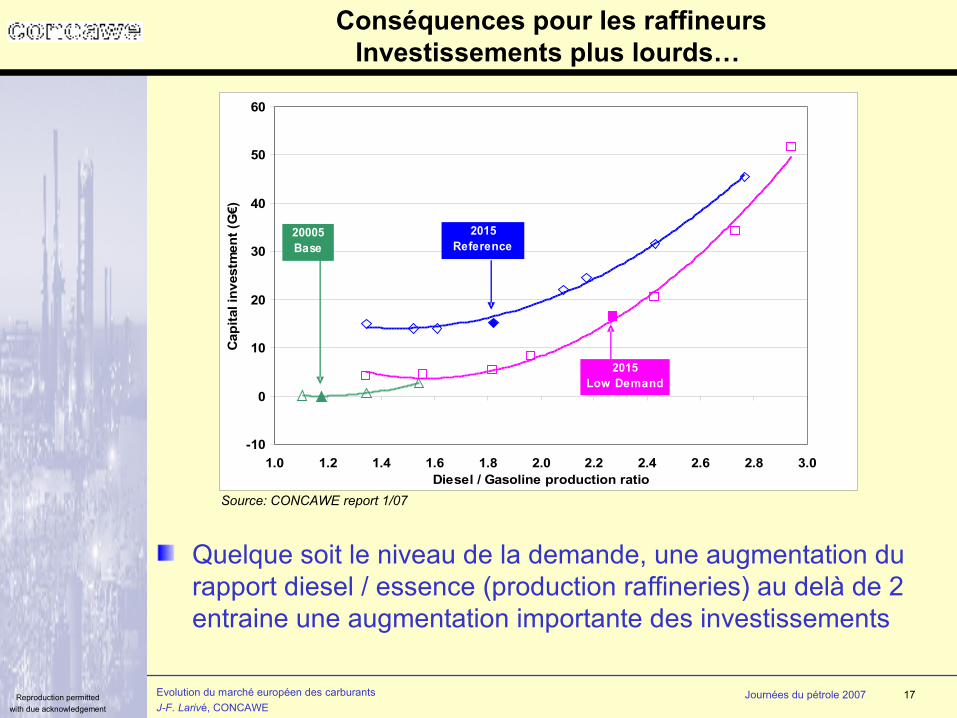

Conséquences pour les raffineursInvestissements plus lourds…

Quelque soit le niveau de la demande, une augmentation du rapport diesel / essence (production raffineries) au delà de 2 entraine une augmentation importante des investissements

-10

0

10

20

30

40

50

60

1.0 1.2 1.4 1.6 1.8 2.0 2.2 2.4 2.6 2.8 3.0Diesel / Gasoline production ratio

Cap

ital i

nves

tmen

t (G

€)2015

Reference

2015Low Demand

20005Base

Source: CONCAWE report 1/07

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

18Journées du pétrole 2007

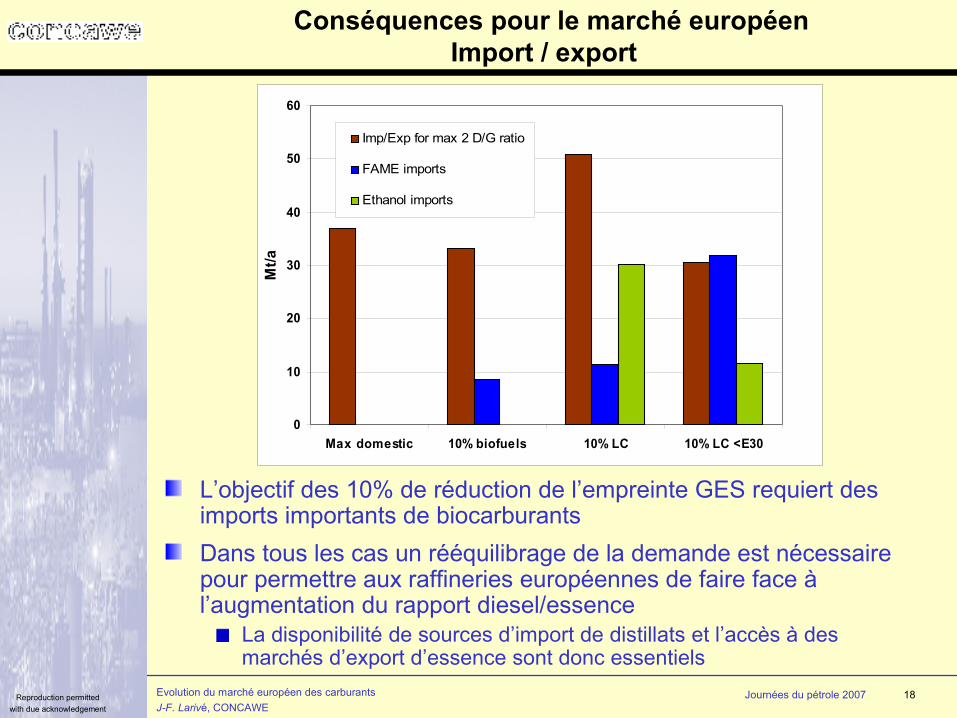

Conséquences pour le marché européenImport / export

L’objectif des 10% de réduction de l’empreinte GES requiert des imports importants de biocarburantsDans tous les cas un rééquilibrage de la demande est nécessaire pour permettre aux raffineries européennes de faire face à l’augmentation du rapport diesel/essence

La disponibilité de sources d’import de distillats et l’accès à des marchés d’export d’essence sont donc essentiels

0

10

20

30

40

50

60

Max domestic 10% biofuels 10% LC 10% LC <E30

Mt/a

Imp/Exp for max 2 D/G ratio

FAME imports

Ethanol imports

Evolution du marché européen des carburantsJ-F. Larivé, CONCAWE

Reproduction permittedwith due acknowledgement

19Journées du pétrole 2007

En conclusion, quelques points saillants

Les émissions de CO2 du transport routier en Europe sont en augmentation

Elles ne peuvent être réduites que par une combinaison de mesures: demande de mobilité et transport de fret, véhicules, carburants alternatifsLa réduction d’un point du taux d’augmentation de la demande de mobilité a le même effet que les réductions de consommation des véhicules proposées par la Commission

Les objectifs des différentes propositions de Directive européenne résultent en des taux d’introduction des biocarburants très différentsLe rapport de la demande diesel/essence est en constante augmentation et le déséquilibre risque d’être exacerbé par l’introduction de larges quantités d’éthanolLa disponibilité de sources d’import de distillats et de marchés d’export d’essence va rester crucial pour le raffinage européen dans les années à venir