Embed Size (px)

Citation preview

ESTUDIO DE FACTIBILIDAD DE MERCADO Y FINANCIERO DE REMODELAR Y ADAPTAR UN EDIFICIO, PARA EL

ARRENDAMIENTO A NEGOCIOS DE COMIDA RAPIDA

GASTON BENZAQUEN B

VICTOR MANUEL SEVILLA

TUTOR: LIC.HENRY SARFATTI NESSIM

CARACAS, MARZO 2.000

UNIVERSIDAD METROPOLITANA FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES ESCUELA DE CIENCIAS ADMINISTRATIVAS

DERECHO DE AUTOR

Cedo a la Universidad Metropolitana el derecho de reproducir y

difundir el presente trabajo, con las únicas limitaciones que establece la

legislación vigente en materia de derecho de autor.

En la ciudad de Caracas, a los ____ días del mes de ___________ de 2.000

______________________ ______________________

Gaston Benzaquen B. Victor Manuel Sevilla M.

APROBACION

Considero que el Trabajo de Grado titulado

Estudio de factibilidad de mercado y financiera de remodelar y adaptar un edificio, para el arrendamiento a negocios

de comida rápida

Elaborado por los ciudadanos

Gaston Benzaquen B.

Victor Manuel Sevilla M.

Para optar al título de

Licenciado en Ciencias Administrativas

reúne los requisitos exigidos por la Escuela de Ingeniería Química de la

Universidad Metropolitana, y tiene méritos suficientes como para ser

sometido a la presentación y evaluación exhaustiva por parte del jurado

examinador que se designe.

En la ciudad de Caracas, a los _____ días del mes de ________ del 2000.

______________________

Lic.Henry Sarfatti Nessim

ACTA DE VEREDICTO

Nosotros, los abajo firmantes, constituidos como jurado examinador y

reunidos en Caracas, el __ /__ / 2000, con el propósito de evaluar el Trabajo

de Grado titulado

Estudio de factibilidad financiera y de mercado para remodelar y adaptar un edificio, para el arrendamiento a negocios

de comida rápida

Presentado por los ciudadanos

Gaston Benzaquen B.

Victor Manuel Sevilla M.

Para optar al titulo de

Licenciado en Ciencias Administrativas

emitimos el siguiente veredicto:

Reprobado __ Aprobado __ Notable __ Sobresaliente __

Sobresaliente con Mención Honorífica __

Observaciones:

________________________________________________________

________________________________________________________

_____________ _____________ ____________

Pedro Mijares Gilberto Marves Henry Sarfatti

AGRADECIMIENTO

En la elaboración del presente trabajo de grado deseamos agradecer

a las siguientes personas.

A nuestro Tutor Henry Sarfatti, por guiarnos y apoyarnos en todo

momento.

A Nancy García, por su colaboración incondicional y todas las

atenciones prestadas.

A los Sres. Carlos Avila, Luis Vicente García y miembros de la

Asociación Venezolana de Franquicias por el esfuerzo, paciencia,

dedicación, colaboración y tiempo que dedicaron en ayudarnos.

A la Corporación Grupo DAI C.A. por darnos la oportunidad de realizar

esta investigación y por la colaboración que nos brindaron en todo momento.

A nuestros Padres

A nuestros Hermanos, amigos y familiares

Nuestros más sinceros agradecimientos,

Gastón Benzaquen y Victor Sevilla

A la memoria de mi padre Ruben Benzaquen como una pequeña retribución a sus esfuerzos / a Deborah por las nuevas etapas que comienza.

Gaston Benzaquen B.

A la memoria de mi tía Juanita Sevilla con afecto.

Victor Manuel Sevilla.

INDICE

Pág

Lista de apéndices i Resumen ii INTRODUCCION 1 I. PLANTEAMIENTO DEL PROBLEMA 7 II. MARCO TEORICO 11 II.1. Evaluación de proyectos 12 II.1.1. Estudio de Mercado 14 II.1.1.1. Definición del Producto 15 II.1.1.2. La Demanda 16 II.1.1.3. La Oferta 18 II.1.1.4. Precio 19 II.1.2. Estudio Técnico 22 II.1.3. Estudio Financiero 24 II.1.3.1. Inversiones 24 II.1.3.2. Costos 27 II.1.3.3. Ingresos 30 II.1.3.4. Evaluación 30 II.1.3.5. Herramientas de Evaluación Financiera 39 II.2. Franquicias 40 II.2.1 Franquicias en la Venezuela Actual 43

Pág.

II.3. Restaurantes 46 II.3.1. Características de los Restaurantes de comida rápida 47 III. MARCO METODOLOGICO 48 III.1. Características Metodológicas Generales de la Investigación 49 III.2. Resumen del Planteamiento del Problema y Objetivos 51 III.3. Operacionalización de las Variables Estudiadas 52 III.4. Población y Muestra 52 III.5. Procedimientos 57 III.5.1. Estudio de mercado 57 III.5.2. Estudio Técnico 61 III.5.3. Estudio Financiero 63 III.6. Limitaciones 66 IV. RESULTADOS Y ANALISIS 67 V. CONCLUSIONES Y RECOMENDACIONES 106 VI. BIBLIOGRAFIA 110 Apéndices 114

LISTAS DE APENDICE

PAG

FIGURA N° 1 121 FIGURA N° 2 122 Cuadro N° 1 123 Cuadro N° 3 124 Cuadro N° 4 125 Cuadro N° 5 126 Cuadro N° 6 127 Cuadro N° 7 128 Cuadro N° 8 129 Cuadro N° 9 130 Cuadro N° 10 131 Cuadro N° 11 132 Cuadro N° 12 133 Cuadro N° 13 134 Cuadro N° 14 135 Cuadro N° 15 136 Cuadro N° 16 137 Cuadro N° 17 139 Cuadro N° 18 140 Cuadro N° 19 141

Cuadro N° 20 142 Cuadro N° 21 143 Cuadro N° 22 144 Cuadro N° 23 145 Cuadro N° 24 146 Cuadro N° 25 147 Cuadro N° 26 148 Cuadro N° 27 149 Cuadro N° 28 150

RESUMEN Estudio de factibilidad de mercado y financiera de remodelar y adaptar un

edificio, para el arrendamiento a negocios de comida rápida

Autores: Gaston Benzaquen B. Victor Manuel Sevilla M. Tutor: Lic.Henry Sarfatti Nessim Caracas, Marzo de 2.000

El presente es un estudio de factibilidad de una feria de comida rápida en el Edificio El Trío, ubicado en la ciudad de Maracay, Estado Aragua y propiedad de la Corporación Grupo DAI C.A, inversionistas para quienes fue realizado el estudio con la finalidad de proveerles información objetiva para fundamentar su proceso de toma de decis iones.

El objetivo general del trabajo es la presentación del estudio de

factibilidad del proyecto. Los objetivos específicos son los siguientes: realizar el estudio de mercado, obtener los resultados del estudio técnico (cuya realización estuvo a cargo del ingeniero David Melul) y, con la información de los dos estudios anteriores, elaborar el estudio financiero.

La limitación más importante es la inestabilidad del entorno económico

a largo plazo, factor que podría alterar las estimaciones realizadas en los estudios de mercado, técnico y financiero; sin embargo, tomando en cuenta la estabilidad que presenta en su nivel de venta el ramo de comida rápida con independencia de la situación económica del país, el efecto de la limitación se reduce.

Las variables estudiadas dentro de la investigación son los siguientes:

los costos estimados, la rentabilidad del proyecto, el nivel de aceptación del proyecto, la demanda promedio de los potenciales franquiciantes, la capacidad de oferta de los potenciales franquiciantes, la competencia del proyecto dentro de un periodo de 2 años y obtener la distribución espacial óptima.

Al ser analizadas estas variables de manera individual se tiene que el presente trabajo de grado es de tipo descriptivo y aplicado utilizando diseño bibliográfico (para la parte financiera) y campo-encuesta (para el estudio de mercado) con el objeto de lograr sus objetivos.

Entre los resultados más importantes destaca el potencial claro que, de acuerdo a los estudios, tiene el proyecto en evaluación según los indicadores de mercadeo y finanzas. Los investigadores observaron la gran receptividad por parte de las cadenas más importantes de comida rápida para invertir en el proyecto, tomando en cuenta la ausencia de una feria de este tipo en el centro de la ciudad de Maracay.

Teniendo en cuenta los resultados obtenidos en la investigación se concluye que el proyecto es factible para la Corporación Grupo DAI C.A.

Parte I Planteamiento del Problema

7

I PLANTEAMIENTO DEL PROBLEMA

Los inversionistas de Corporación Grupo DAI C.A. tiene como negocio

la importación, distribución y venta de artículos para mercería, manualidades

y adornos, a través de una cadena de 30 tiendas propias y 16 representantes

de ventas.

Entre sus propiedades, se encuentra el edificio El Trío ubicado en el

centro da la ciudad de Maracay, un inmueble de dos plantas con 1.560

metros de construcción. En la primera planta (de 780 mts2) se encuentra

funcionando actualmente en un espacio de 120 mts2 una de las tiendas del

grupo, mientras el resto del espacio permanece ocioso. El grupo de

inversionistas tiene planificado remodelar el edificio antes mencionado, para

obtener una renta del espacio no aprovechado.

La ampliación de la tienda existente, es una opción descartada de

antemano por cuanto el volumen de venta (en Bs.) generados por el negocio

de la mercería y manualidades no esta en relación con el tamaño del local,

es decir, un mayor espacio de tienda dedicado exclusivamente al ramo

actual difícilmente significará un incremento en las ventas, según se a

comprobado en otras sucursales del grupo, como específicamente la

localizada en la calle Fajardo de Porlamar, en la Isla de Margarita, estado

Parte I Planteamiento del Problema

8

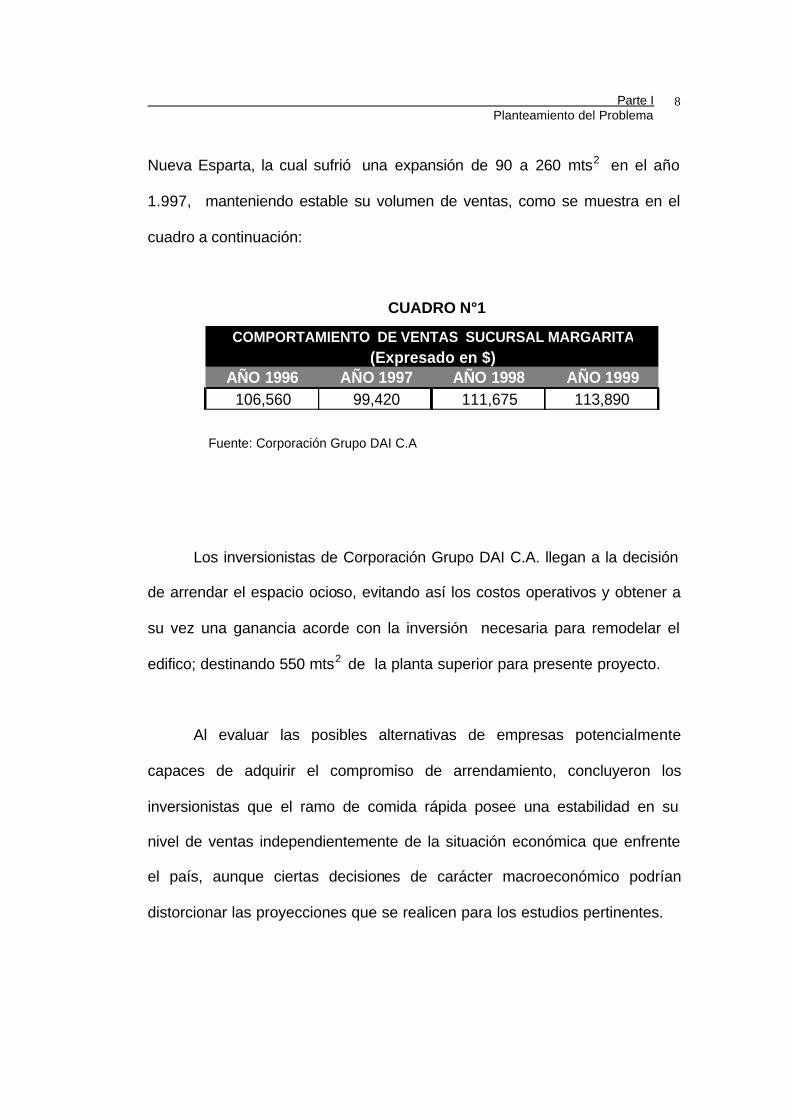

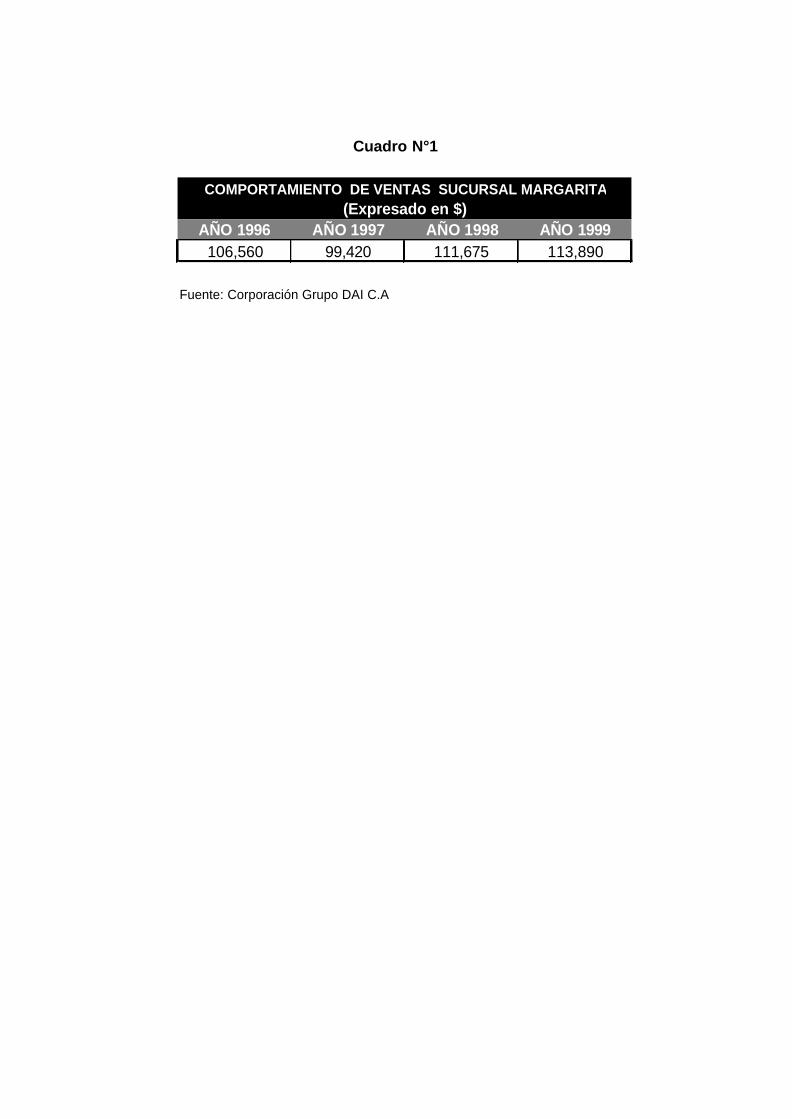

Nueva Esparta, la cual sufrió una expansión de 90 a 260 mts2 en el año

1.997, manteniendo estable su volumen de ventas, como se muestra en el

cuadro a continuación:

CUADRO N°1

Los inversionistas de Corporación Grupo DAI C.A. llegan a la decisión

de arrendar el espacio ocioso, evitando así los costos operativos y obtener a

su vez una ganancia acorde con la inversión necesaria para remodelar el

edifico; destinando 550 mts2 de la planta superior para presente proyecto.

Al evaluar las posibles alternativas de empresas potencialmente

capaces de adquirir el compromiso de arrendamiento, concluyeron los

inversionistas que el ramo de comida rápida posee una estabilidad en su

nivel de ventas independientemente de la situación económica que enfrente

el país, aunque ciertas decisiones de carácter macroeconómico podrían

distorcionar las proyecciones que se realicen para los estudios pertinentes.

AÑO 1996 AÑO 1997 AÑO 1998 AÑO 1999106,560 99,420 111,675 113,890

Fuente: Corporación Grupo DAI C.A

(Expresado en $)COMPORTAMIENTO DE VENTAS SUCURSAL MARGARITA

Parte I Planteamiento del Problema

9

Los elementos mencionados anteriormente llevan a la formulación de

la pregunta problema de investigación:

¿Cuál será la factibilidad de mercado y financiera de remodelar y

adaptar un edificio para el arrendamiento a negocios de comida rápida?

OBJETIVO GENERAL

Determinar la factibilidad de mercado, técnica y financiera de

remodelar y adaptar el edificio El Trío para el arrendamiento de 4 locales

destinados a la venta de comida rápida.

OBJETIVOS ESPECIFICOS

?? Conocer el nivel de aceptación del proyecto, la demanda y oferta por

parte de los potenciales franquiciantes y la competencia del proyecto para

elaborar el estudio de mercado.

?? Obtener la distribución espacial óptima, los accesorios y equipos

necesarios para su funcionamiento para elaborar el estudio técnico del

proyecto.

Parte I Planteamiento del Problema

10

?? Calcular la inversión total requerida y la rentabilidad esperada del

proyecto para elaborar el estudio financiero.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

12

II. MARCO TEÓRICO

La información contenida en los capítulos de la presente parte, tiene

como finalidad presentar las bases bibliográficas que sirven como soporte

teórico para el presente trabajo de investigación, así como la utilidad

específica que se le ha dado dentro del estudio.

II.1 EVALUACIÓN DE PROYECTOS

Un proyecto es una hipótesis de inversión, que según Nassir y Reinaldo

Sapag (1989), busca la solución más inteligente a un determinado problema

que se pretende resolver. Independientemente del enfoque, tecnología o

metodología que se utilice, los proyectos estarán dirigidos a resolver

necesidades o inquietudes del ser humano (p. 4).

Sin embargo, se presenta el caso que para una situación determinada,

existen uno o más proyectos que pueden ayudar a su resolución, por ello

surge la necesidad de discriminar entre diferentes proyectos alternativos.

Según Urbina (1987): “A toda actividad encaminada a tomar una decisión de

inversión sobre un proyecto se llama evaluación de proyectos “ (p.3).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

13

La evaluación de proyectos se fundamenta, en opinión de los autores

Nassir y Reinaldo Sapag (1989), en estimaciones futuras, basadas en la

realidad económica, política, social y cultural de la entidad donde se piensa

invertir y al mismo tiempo antecedentes que guardan relación con el estudio

(p. 8).

El objeto de la evaluación de un proyecto de inversión es recopilar y

proporcionar información referente a los detalles tecnológicos que se

utilizarán, los costos totales y la rentabilidad económica de un determinado

proyecto, de forma tal que sirvan como base de apoyo para los inversionistas

teniendo como finalidad tomar una decisión de manera eficiente, segura y

rentable.

Para Nassir y Reinaldo Sapag (1989), una evaluación de proyecto

tiene como estructura general los siguientes aspectos: estudio de mercado,

estudio técnico y estudio financiero; de modo que en una primera etapa se

realicen los estudios que abarcan mercadeo, ingeniería y finanzas generales

para luego sistematizar dicha información en términos monetarios mediante

un estudio financiero definitivo (p.27).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

14

II.1.1 ESTUDIO DE MERCADO

Este estudio consiste en verificar la posibilidad real de penetración y

aceptación del bien o servicio en un mercado determinado, para así poder

medir el riesgo de su colocación y posibilidad de éxito.

Lo primero que hay que señalar al realizar el estudio de mercado, es

que éste debe estar enfocado a la evaluación de proyectos. Se trata de

determinar las características generales del mercado para conocer las

necesidades que el mismo presenta.

Kotler, 1993, citado por López, Joaquín (1998) señaló:

“Se entiende por mercado el área en la cual convergen las fuerzas de

la demanda y oferta para establecer un precio único establecido”.

El estudio de mercado abarca básicamente la determinación y la

cuantificación de la demanda y la oferta, el análisis de los precios y el estudio

de la comercialización. Este estudio es útil para prever muchos costos de

operación y verificar si existe un mercado viable para el producto que se

pretende ofrecer, por esta razón es uno de los factores más críticos al

momento de realizar la evaluación.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

15

El mercado está compuesto por todos aquellos compradores y

vendedores del producto o servicio que se va ofrecer. La incidencia que

estos factores tendrán en la composición del flujo de caja del proyecto será

fundamental; es por ello que lo más importante es buscar antecedentes que

se puedan cuantificar para así hacer las proyecciones en los estudios

posteriores.

Previo al proceso de evaluación del mercado que se pretende

satisfacer es fundamental definir cuál es el bien o servicio que se va a

ofrecer.

II.1.1.1 DEFINICIÓN DEL PRODUCTO

El producto es todo aquello que se ofrece para satisfacer las

necesidades de un mercado, bien sea en forma de objetos físicos, servicios,

ideas o cualquier otra modalidad.

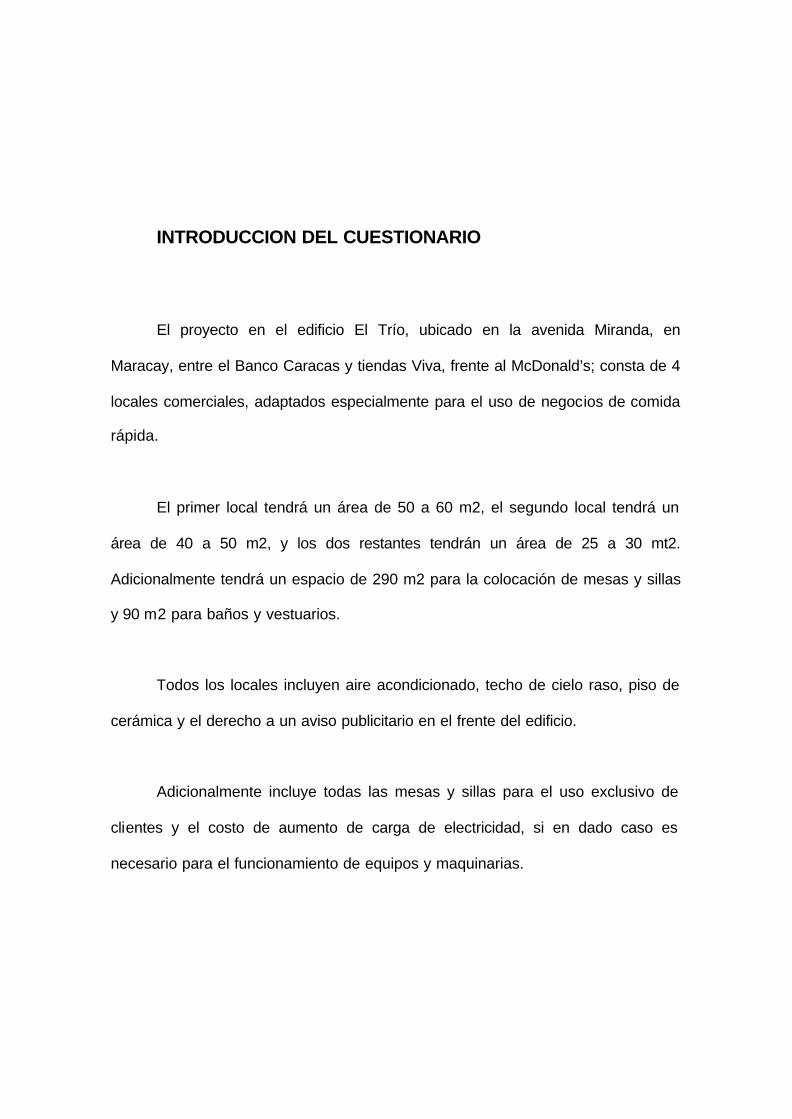

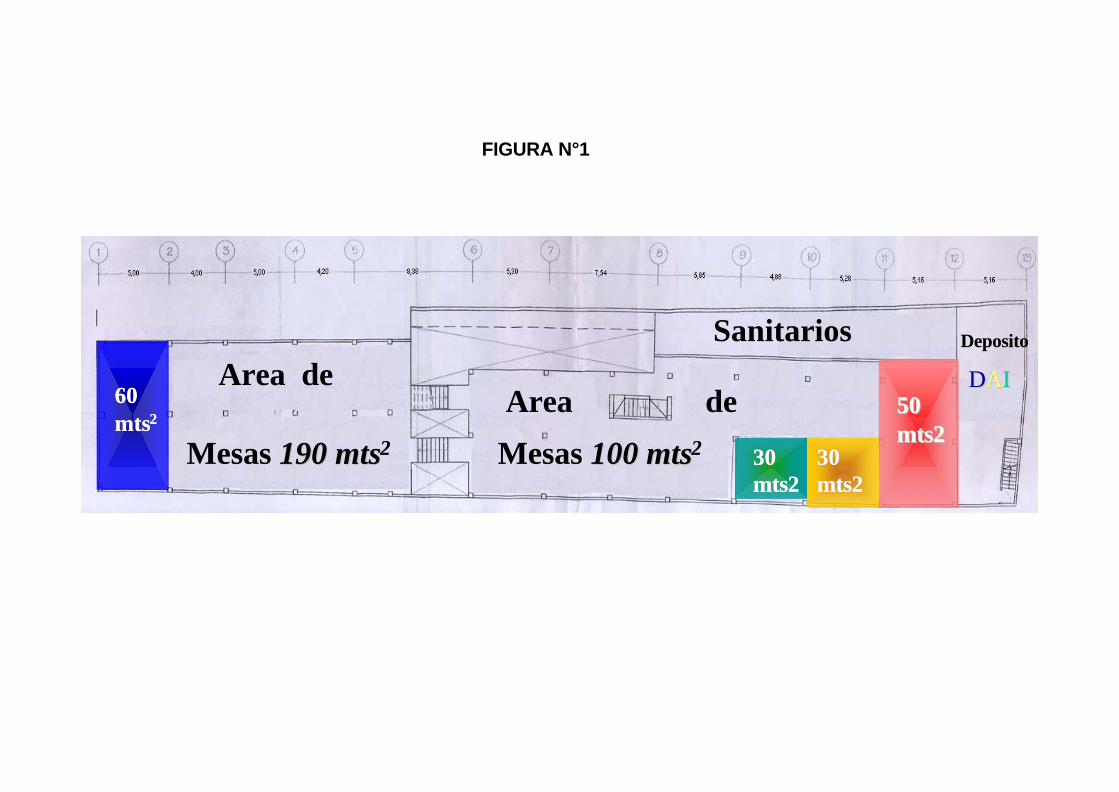

Para fines del presente estudio, se entiende como producto los 4

locales comerciales. El local n°1 tendrá un área aproximada entre 50 a 60

m2. El local n°2 será entre 40 a 50 m2. Los locales n°3 y n°4 estarán entre

25 a 30 m2; Además cuentan con un espacio de área común de

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

16

aproximadamente 290 m2, para la colocación de mesas y sillas para uso

exclusivo de clientes y 90 m2 para baños y vestuarios (Véase parte IV,

sección 1, apartado c y figura N°1).

Los locales incluyen, aire acondicionado central, techo de cielo raso,

pisos de cerámica, línea telefónica independiente y el derecho a un aviso

publicitario en el frente del edificio.

El conjunto de todas estas características determinan la oferta

específica que pretende realizar el grupo de inversionistas a los posibles

arrendatarios.

II.1.1.2 LA DEMANDA

La demanda cuantifica la necesidad real o psicológica de una

población de compradores que disponen de poder adquisitivo suficiente para

adquirir un determinado producto capaz de satisfacer una necesidad.

La evaluación del proyecto debe proporcionar un análisis detallado de

los factores que afectan la demanda de un bien o servicio en particular. Para

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

17

tratar de identificar estas fuerzas se debe hacer uso de fuentes primarias y

secundarias, que ayudarán a determinar la naturaleza o el tipo de demanda.

Algunos de los factores que pueden afectar la demanda son los

ingresos, los precios de los productos sustitutivos y los gustos de la gente; de

aquí la importancia que tiene su análisis y proyección a la hora de estimar los

ingresos del proyecto.

Proyección de la Demanda

Consiste en estimaciones del comportamiento futuro de las variables

que pueden influir en la demanda. Obviamente la importancia de estas

estimaciones aumenta cuando crece el dinamismo y complejidad de la

situación que rodea al proyecto. Dentro de la evaluación de proyectos es

indispensable asegurar la precisión de las estimaciones para cumplir con los

requerimientos mínimos de rentabilidad de los inversionistas.

Dentro del presente trabajo de grado, la demanda estará comprendida

por los negocios de comida rápida que cumplan con los requisitos de los

inversionistas (según se expone en el parte 3, sección 4). La proyección de la

demanda a futuro se hace innecesaria puesto que en las condiciones

expresadas en el contrato se incluye un período mínimo de 5 años para la

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

18

ocupación del local, garantizando a los inversionistas el arrendamiento

durante ese lapso de tiempo.

Por otra parte, realizar una proyección de la demanda en un intervalo

de tiempo más allá de los cinco años es poco confiable, debido a decisiones

políticas, económicas y sociales que pudiera adoptar el gobierno que

pudieran afectar y modificar la evolución actual de la demanda.

II.1.1.3 LA OFERTA

Para Nassir y Reinaldo Sapag (1989): “La oferta es el número de

unidades de un determinado bien o servicio que los vendedores están

dispuestos a vender a un determinado precio” (pp. 48-49).

El análisis de la oferta busca medir el número de bienes o servicios

que se pueden y quieren colocar a disposición del mercado en función de los

precios, apoyo gubernamental, localización, capacidad y tamaño. Es

necesaria su especificación dentro del estudio de mercado para plantear en

términos claros al alcance del término dentro de la investigación.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

19

Para fines del presente estudio, la oferta estará comprendida por 4

locales comerciales para la instalación de negocios de comida rápida. La

proyección de la oferta a futuro se hace innecesaria puesto que no hay

posibilidad de construir más locales debido a la limitación de espacio en el

edificio (Véase figura N°1).

II.1.1.4 PRECIO

“Es el valor monetario que los productores están dispuestos a vender y

los consumidores a comprar un bien o servicio, cuando la oferta y demanda

están en equilibrio” (Urbina, 1987,p.43).

El elemento más determinante en la rentabilidad del proyecto es por lo

general el precio, ya que él será el que define el nivel de los ingresos. La

fijación del precio depende de diferentes factores que están relacionados con

el producto; dependiendo de si es un producto y marca nueva en el mercado,

si es solo una nueva marca de un producto ya conocido, si es un producto

nuevo pero con una marca conocida u otros.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

20

Punto de Equilibrio: el análisis del punto de equilibrio es una técnica útil para

estudiar las relaciones entre los costos fijos, costos variables y los beneficios.

Si los costos sólo fueran variables no existiría problema para calcular el

punto de equilibrio.

El punto de equilibrio es el nivel de producción en el que son

exactamente iguales los beneficios por ventas y la suma de los costos fijos y

variables.

En primer lugar, hay que mencionar que ésta no es una técnica para

evaluar la rentabilidad de la inversión, sino que es una importante referencia

que debe tenerse en cuenta. Sin embargo, la utilidad general que se le da es

que puede calcular con mucha facilidad el punto mínimo de operación al que

debe operarse para no incurrir en pérdidas, sin que esto signifique que

aunque haya ganancias éstas sean suficientes para hacer rentable el

proyecto (Urbina, Baca, 1987, pp.175-176).

Para fines del presente estudio, el precio será fijado en un porcentaje

de las ventas brutas de los arrendados (calculado en la parte IV, sección 2,

apartado e), por ser uno de los métodos más usados para estimar la renta a

negocios de comida rápida, según información suministrada por expertos en

la materia: el Sr. Carlos Avila, propietario de la franquicia Subway´s de

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

21

Venezuela, y el Sr. Luis Vicente García, uno de los propietarios de la cadena

de restaurantes Chipi´s Burger.

El cálculo del porcentaje mínimo que se establecerá para que el

ingreso percibido por concepto del proyecto sea acorde con las expectativas

de los inversionistas, las cuales son recuperar la inversión en un plazo igual o

menor a tres años, obteniendo una rentabilidad del 11% en dólares

(rentabilidad promedio obtenida por los inversionistas, en sus actividades

normales en los últimos 5 años) más una prima de riesgo de 7% (diferencia

mínima entre el rendimiento que pagan los papeles soberanos venezolanos

sobre el que ofrecerían los del tesoro estadounidense, fuente diario El

Nacional, cuerpo E, 11/3/2000), se realizará utilizando el método del punto de

equilibrio.

Adicionalmente, se asignará a los franquiciantes el pago de una cuota

de condominio calculada proporcionalmente al espacio arrendado, para

cubrir los costos de mantenimiento de las áreas comunes del edificio y el

pago de servicios (luz, agua y aseo urbano).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

22

II.1.2 ESTUDIO TÉCNICO

Los objetivos fundamentales del estudio técnico que señala Urbina

(1987) son verificar la posibilidad técnica de fabricación del producto, analizar

y determinar el tamaño y localización óptima, equipos para la producción o

prestación del servicio (p.107).

Para la elaboración de este trabajo se requiere la participación de

profesionales especialmente entrenados en ingeniería y arquitectura. Su

importancia reside en que permite determinar las condiciones óptimas de uno

de los recursos fundamentales de un proyecto como lo es el espacio dentro

del cual se desarrollará.

El tamaño de un proyecto, para Nassir y Reinaldo Sapag (1989), está

íntimamente relacionado con la información que se obtenga en el estudio de

mercado, con el objeto de satisfacer la demanda estimada con el tipo de

servicio, mobiliario, tecnología y equipo adecuado (p.128) pues es necesario

que el tamaño sea proporcional a dicha demanda.

En cuanto a la localización, según estos mismos autores, se puede

mencionar que no solo determinará la demanda real, sino también será

fundamental en la definición y cuantificación de los costos e ingresos (p.142),

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

23

pero se debe aclarar que para este caso en particular, no se realizará ya que

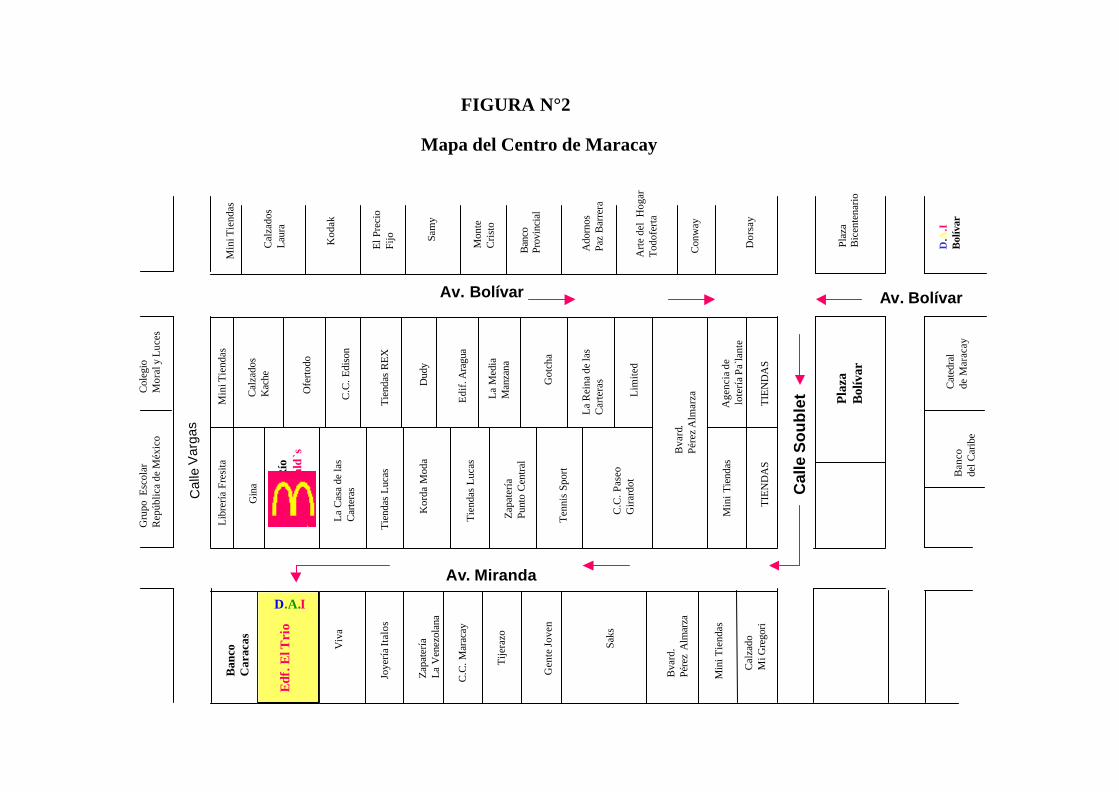

se tiene el edificio establecido (Véase figura N°2).

Dentro de la ingeniería del proyecto se estudia y muestra la

distribución física de los equipos y el área en general. Este estudio debe

estar complementado con los planos del diseño del proyecto (p.98).

El presente estudio solamente abarcará la ingeniería del proyecto

(distribución espacial de los locales), ya que se cuenta con la ubicación y el

tamaño del proyecto. La misma será realizada por el Ing. David Melul (N° de

C.I.V: 80691).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

24

II.1.3 ESTUDIO FINANCIERO

La parte final de cualquier proyecto de inversión es el estudio

financiero, en el cual se determina la rentabilidad económica del proyecto.

Una vez determinado que el proyecto tiene cabida en el mercado, y que es

técnicamente posible llevarlo a cabo, se realiza este estudio. El primer

objetivo del mismo es tratar de determinar el monto de los recursos

económicos necesarios para la realización del proyecto, y los costos

involucrados en la operación de la nueva empresa. Se cuantificará la

inversión inicial, el capital de trabajo necesario y la tasa mínima de

rendimiento.

El siguiente objetivo de este estudio es demostrar que el proyecto

será económicamente rentable, proyectando los ingresos y costos de

operación para poder dar a conocer la utilidad esperada, el valor presente

neto, la tasa de rendimiento esperada y los flujos de caja futuros.

II.1.3.1 INVERSIONES

Es importante tener criterio para discriminar inversiones de costo, para

poder realizar los cálculos de viabilidad del proyecto de la manera más

objetiva posible. Según Nassir y Reinaldo Sapag (1989) “por regla general

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

25

sólo se debe incluir como inversión aquellos costos en que se deberá incurrir

solo si se desea llevar a cabo el proyecto” (p.199).

Las inversiones previas a la puesta en marcha se pueden dividir en

tres grupos (pp.197-219):

Activos Fijos: son todas aquellas inversiones que se realizan en los

bienes tangibles y que se utilizarán o que servirán de apoyo a las

operaciones normales del proyecto. Entre los activos fijos más comunes se

encuentran: los terrenos, las obras físicas, (edificio, oficina,

estacionamientos, etc.), la infraestructura de servicios de apoyo (agua

potable, desagüe, red eléctrica, comunicaciones, energía etc.)

Activos Nominales: son aquellas inversiones que se realizan sobre

activos constituidos por los servicios o derechos adquiridos, necesarios para

la puesta en marcha del proyecto. Constituyen inversiones intangibles,

susceptibles de amortización y, al igual que la depreciación, afectan

indirectamente el flujo de caja por la vía de una disminución de la renta

imponible. Las principales inversiones nominales son los gastos de

organización, las patentes y licencias, los gastos de puesta en marcha, los

imprevistos , los intereses y cargos financieros pre-operativos.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

26

Capital de Trabajo : está constituido por el conjunto necesario de

activos corrientes, para las operaciones normales del proyecto durante un

ciclo productivo, el cual “es el proceso que se inicia con el primer

desembolso para cancelar los insumos de la operación y termina cuando se

venden los insumos, transformados en productos terminados, y se percibe el

producto de la venta y queda disponible para cancelar nuevos insumos”

(Nassir y Reinaldo Sapag, 1989, p.199).

También suele definirse, desde la óptica contable, como el excedente

del activo circulante sobre el pasivo circulante o como el importe del activo

circulante; en términos más simples es la cantidad necesaria de efectivo que

la empresa debe tener a su disposición para enfrentar las contingencias de

caja que puedan presentársele y así garantizar su estabilidad financiera.

Para obtenerlo se recurre a aportes económicos de los propietarios,

las operaciones normales de la empresa, colocación de bonos y venta de

acciones, los créditos comerciales que tenga la empresa y la venta de activos

fijos.

Dentro del marco de la presente investigación se tomará como

inversión en activos fijos el valor actual del local, más los costos necesarios

para remodelar el edificio y crear una feria de comida rápida. Esto

comprende la compra de materiales de construcción (cemento, pego,

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

27

tuberías, pintura, etc.), materiales eléctricos (cables, breakers, interruptores,

lámparas, bombillos, etc.) y, accesorios y equipos (aire acondicionado, sillas

para áreas comunes).

Por otra parte no se incluirá la categoría inversiones en activos

nominales, debido a que este proyecto no requiere de dichos desembolsos.

El capital de trabajo provendrá del flujo de caja de la empresa de los

inversionistas, Corporación Grupo DAI C.A, los aportes de capital se

determinarán según las necesidades del proyecto (Véase Cuadro N°2).

II.1.3.2 COSTOS

Una vez determinada la inversión es indispensable realizar una

determinación precisa de todas aquéllas salidas de dinero que puedan ser

clasificadas como cos tos.

Según Urbina (1987) “El costo es un desembolso de efectivo o en

especie, hechos en el pasado, en el presente o en el futuro” (p.166).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

28

Los autores Nassir y Reinaldo Sapag (1989) clasifican los costos de la

siguiente forma (p.227):

Costos de Fabricación

Directos: están compuestos por los materiales directos y la mano de

obra directa, es decir, que participa directamente en el proceso productivo

(salarios, gratificaciones, indemnizaciones).

Indirectos: son los materiales y mano de obra que no participan

directamente en el proceso productivo (repuestos, combustible, choferes,

personal de limpieza).

Costos de operación: son gastos generales o gastos de venta y gastos

administrativos (sueldos, gratificaciones, publicidad, seguros, alquileres,

útiles de oficina, depreciación del edificio administrativo, impuestos, otros).

Costos financieros: son los gastos en que se incurre por el pago de los

intereses por los préstamos obtenidos.

Otros gastos: se agrupan las estimaciones incobrables y por

imprevistos, estos últimos corresponden a un porcentaje sobre el total.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

29

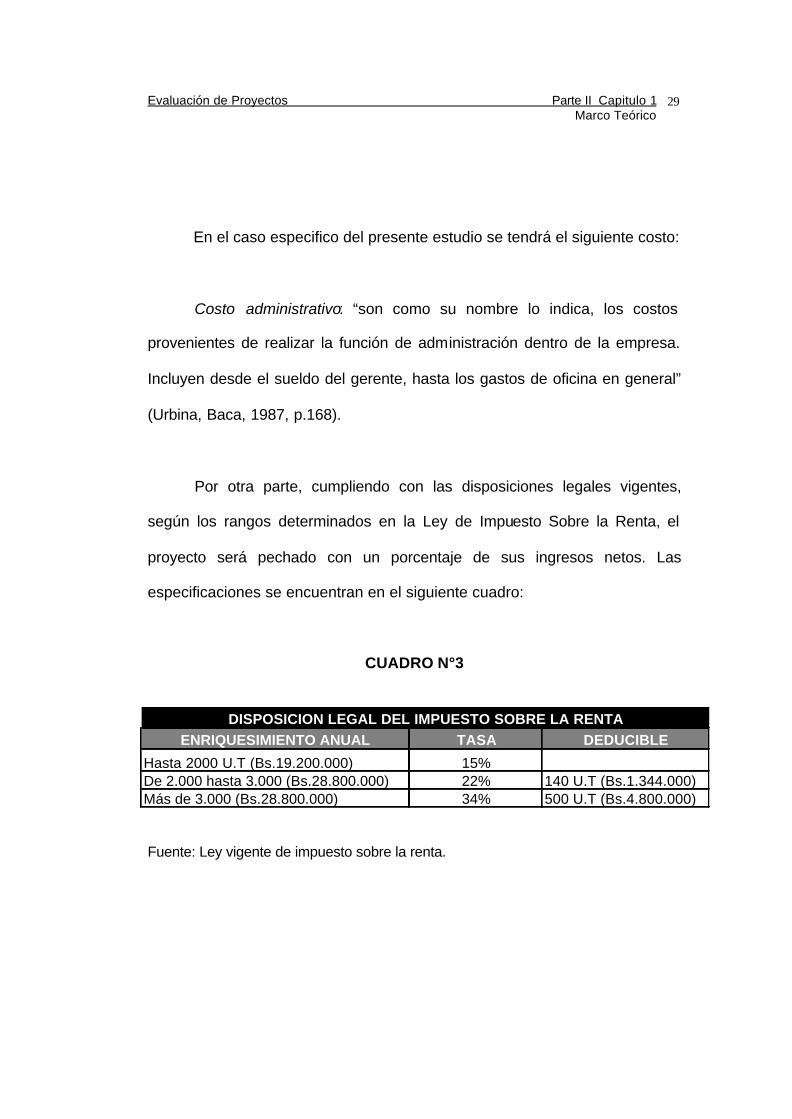

En el caso especifico del presente estudio se tendrá el siguiente costo:

Costo administrativo: “son como su nombre lo indica, los costos

provenientes de realizar la función de administración dentro de la empresa.

Incluyen desde el sueldo del gerente, hasta los gastos de oficina en general”

(Urbina, Baca, 1987, p.168).

Por otra parte, cumpliendo con las disposiciones legales vigentes,

según los rangos determinados en la Ley de Impuesto Sobre la Renta, el

proyecto será pechado con un porcentaje de sus ingresos netos. Las

especificaciones se encuentran en el siguiente cuadro:

CUADRO N°3

Fuente: Ley vigente de impuesto sobre la renta.

ENRIQUESIMIENTO ANUAL TASA DEDUCIBLE

Hasta 2000 U.T (Bs.19.200.000) 15%De 2.000 hasta 3.000 (Bs.28.800.000) 22% 140 U.T (Bs.1.344.000)Más de 3.000 (Bs.28.800.000) 34% 500 U.T (Bs.4.800.000)

DISPOSICION LEGAL DEL IMPUESTO SOBRE LA RENTA

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

30

I.1.3.3 INGRESOS

Los ingresos, según Nassir y Reinaldo Sapag, son las rentas más

relevantes que se derivan de las ventas y alquiler de los bienes o servicios.

Sin embargo, hay que tomar en cuenta otros ingresos que se generen por la

venta de activos reemplazados o por la prestación de servicios

complementarios.

En la presente investigación los ingresos se derivan de la renta

percibida por el arrendamiento de los cuatro locales comerciales

II.1.3.4 EVALUACION

La evaluación de un proyecto se utiliza para tomar una decisión de

aceptar o rechazar un proyecto o decidir el orden de varios proyectos en

función de su rentabilidad, siempre que sean mutuamente excluyentes

(p.263).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

31

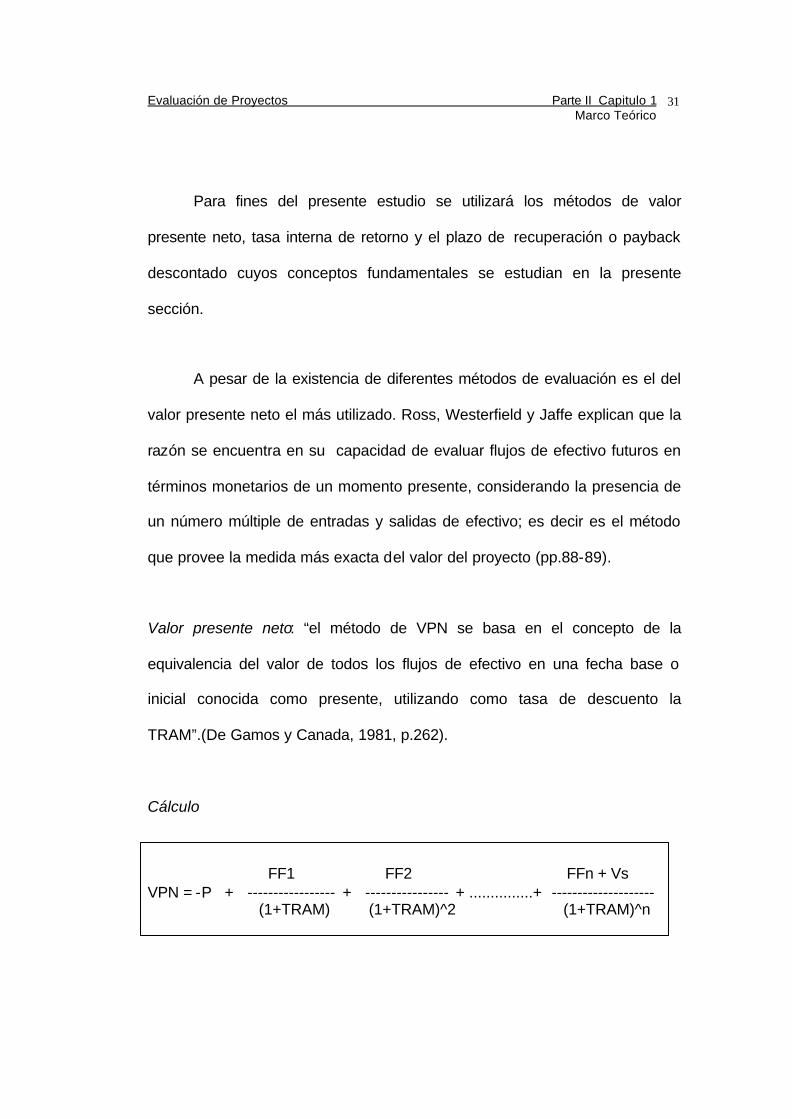

Para fines del presente estudio se utilizará los métodos de valor

presente neto, tasa interna de retorno y el plazo de recuperación o payback

descontado cuyos conceptos fundamentales se estudian en la presente

sección.

A pesar de la existencia de diferentes métodos de evaluación es el del

valor presente neto el más utilizado. Ross, Westerfield y Jaffe explican que la

razón se encuentra en su capacidad de evaluar flujos de efectivo futuros en

términos monetarios de un momento presente, considerando la presencia de

un número múltiple de entradas y salidas de efectivo; es decir es el método

que provee la medida más exacta del valor del proyecto (pp.88-89).

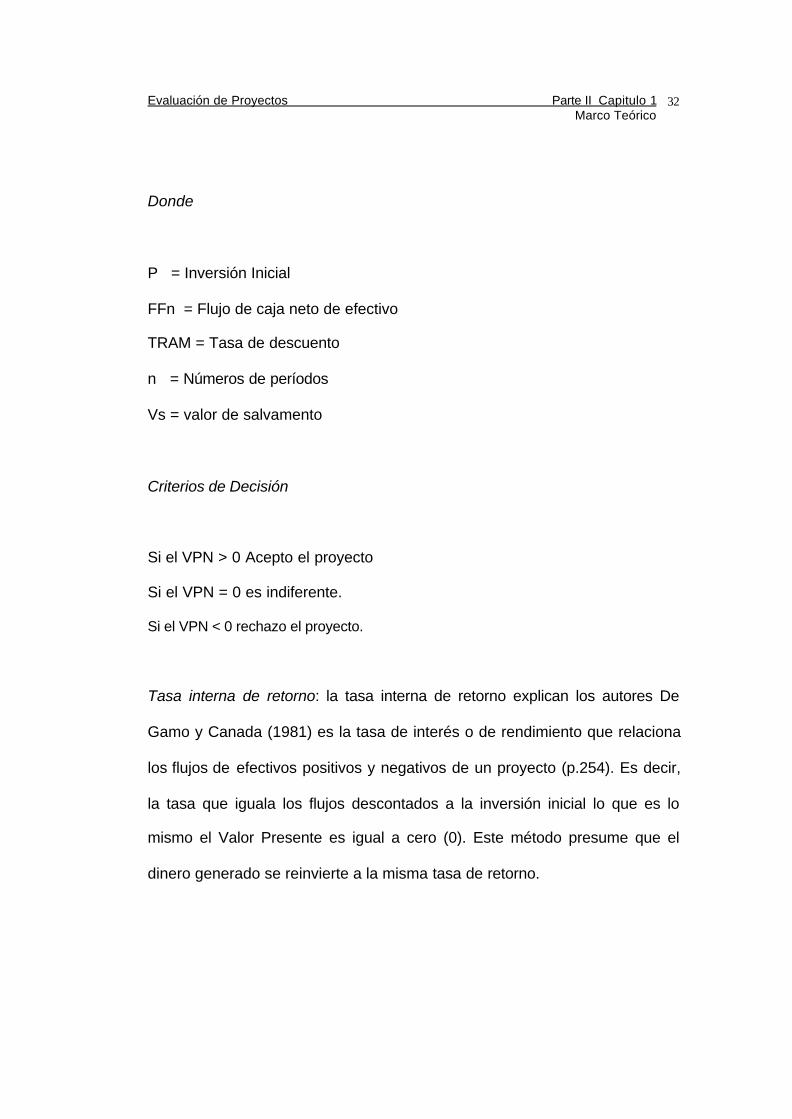

Valor presente neto: “el método de VPN se basa en el concepto de la

equivalencia del valor de todos los flujos de efectivo en una fecha base o

inicial conocida como presente, utilizando como tasa de descuento la

TRAM”.(De Gamos y Canada, 1981, p.262).

Cálculo

FF1 FF2 FFn + Vs VPN = -P + ----------------- + ---------------- + ...............+ -------------------- (1+TRAM) (1+TRAM)^2 (1+TRAM)^n

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

32

Donde

P = Inversión Inicial

FFn = Flujo de caja neto de efectivo

TRAM = Tasa de descuento

n = Números de períodos

Vs = valor de salvamento

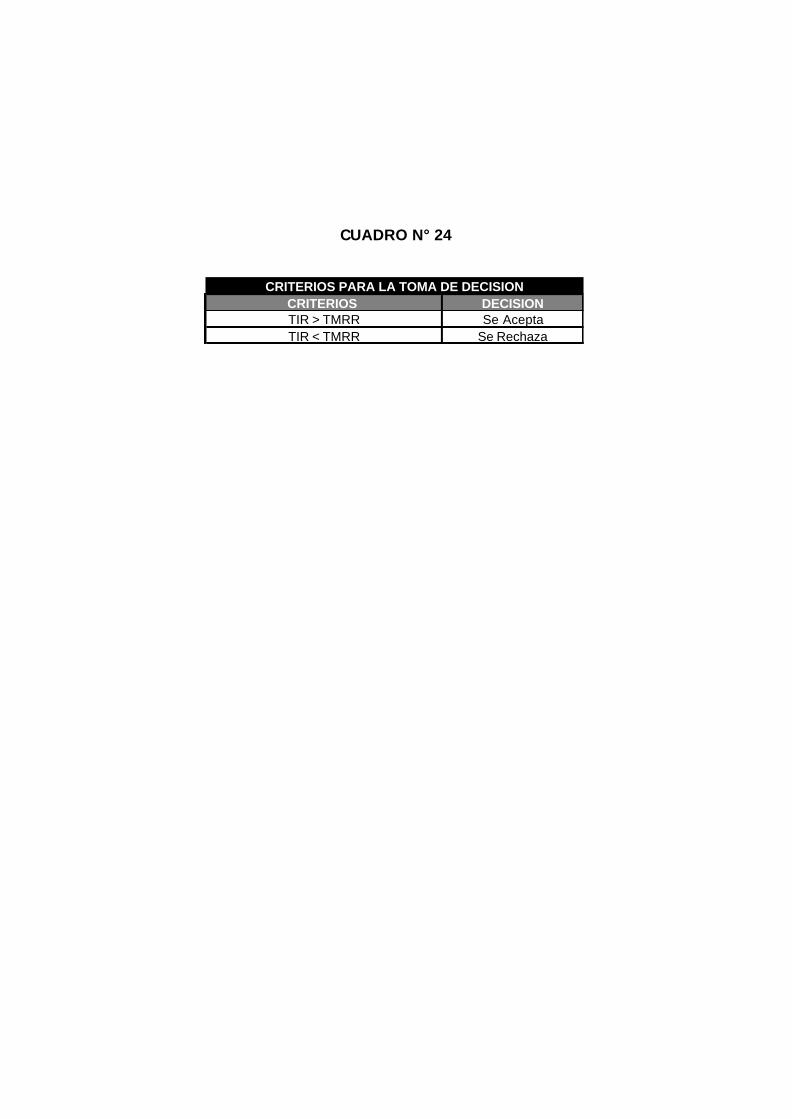

Criterios de Decisión

Si el VPN > 0 Acepto el proyecto

Si el VPN = 0 es indiferente.

Si el VPN < 0 rechazo el proyecto.

Tasa interna de retorno: la tasa interna de retorno explican los autores De

Gamo y Canada (1981) es la tasa de interés o de rendimiento que relaciona

los flujos de efectivos positivos y negativos de un proyecto (p.254). Es decir,

la tasa que iguala los flujos descontados a la inversión inicial lo que es lo

mismo el Valor Presente es igual a cero (0). Este método presume que el

dinero generado se reinvierte a la misma tasa de retorno.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

33

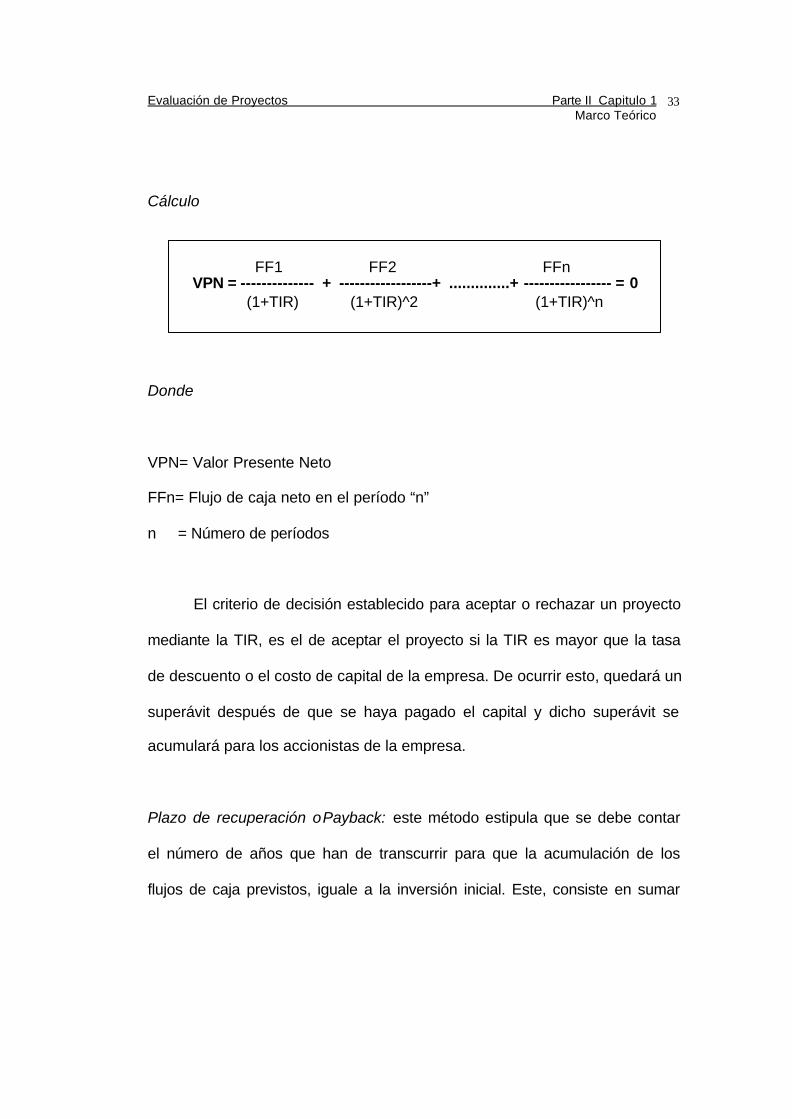

Cálculo

FF1 FF2 FFn

VPN = -------------- + ------------------+ ..............+ ----------------- = 0 (1+TIR) (1+TIR)^2 (1+TIR)^n

Donde

VPN= Valor Presente Neto

FFn= Flujo de caja neto en el período “n”

n = Número de períodos

El criterio de decisión establecido para aceptar o rechazar un proyecto

mediante la TIR, es el de aceptar el proyecto si la TIR es mayor que la tasa

de descuento o el costo de capital de la empresa. De ocurrir esto, quedará un

superávit después de que se haya pagado el capital y dicho superávit se

acumulará para los accionistas de la empresa.

Plazo de recuperación o Payback: este método estipula que se debe contar

el número de años que han de transcurrir para que la acumulación de los

flujos de caja previstos, iguale a la inversión inicial. Este, consiste en sumar

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

34

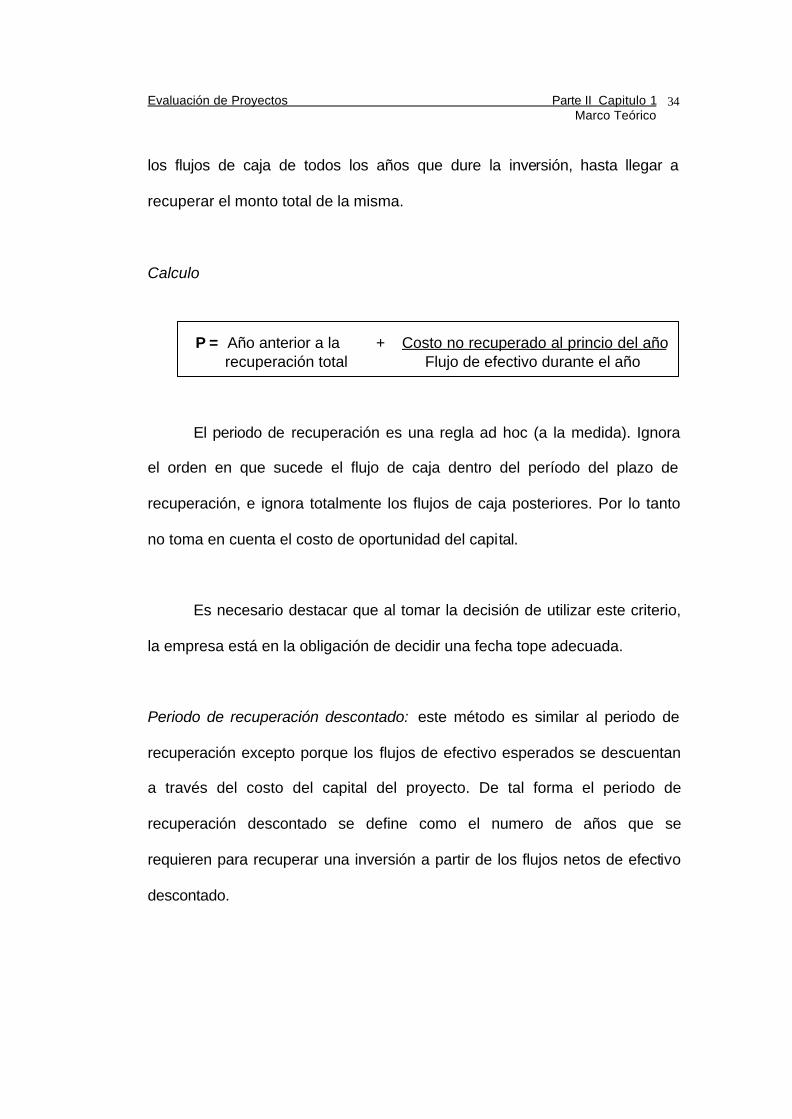

los flujos de caja de todos los años que dure la inversión, hasta llegar a

recuperar el monto total de la misma.

Calculo

P = Año anterior a la + Costo no recuperado al princio del año recuperación total Flujo de efectivo durante el año

El periodo de recuperación es una regla ad hoc (a la medida). Ignora

el orden en que sucede el flujo de caja dentro del período del plazo de

recuperación, e ignora totalmente los flujos de caja posteriores. Por lo tanto

no toma en cuenta el costo de oportunidad del capital.

Es necesario destacar que al tomar la decisión de utilizar este criterio,

la empresa está en la obligación de decidir una fecha tope adecuada.

Periodo de recuperación descontado: este método es similar al periodo de

recuperación excepto porque los flujos de efectivo esperados se descuentan

a través del costo del capital del proyecto. De tal forma el periodo de

recuperación descontado se define como el numero de años que se

requieren para recuperar una inversión a partir de los flujos netos de efectivo

descontado.

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

35

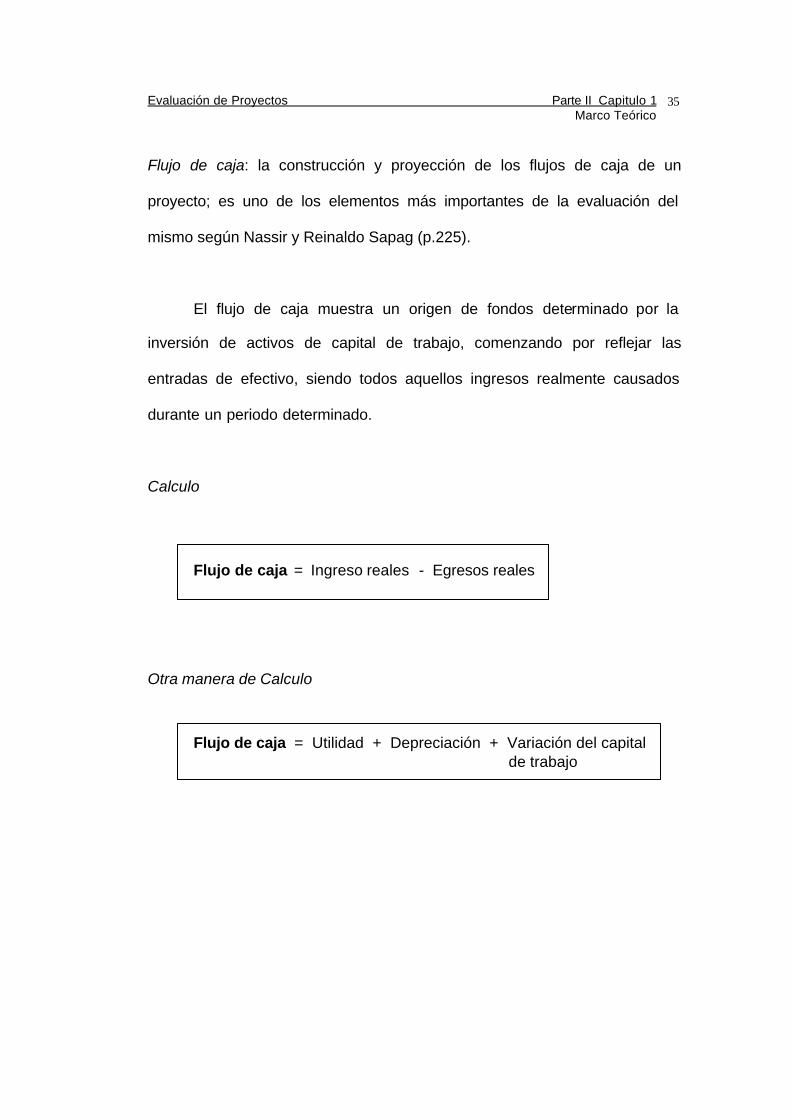

Flujo de caja: la construcción y proyección de los flujos de caja de un

proyecto; es uno de los elementos más importantes de la evaluación del

mismo según Nassir y Reinaldo Sapag (p.225).

El flujo de caja muestra un origen de fondos determinado por la

inversión de activos de capital de trabajo, comenzando por reflejar las

entradas de efectivo, siendo todos aquellos ingresos realmente causados

durante un periodo determinado.

Calculo

Flujo de caja = Ingreso reales - Egresos reales

Otra manera de Calculo

Flujo de caja = Utilidad + Depreciación + Variación del capital

de trabajo

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

36

El flujo de caja se realiza con tres (3) elementos básicos (pp. 225-226):

Inversión: son todos los egresos iniciales para la puesta en marcha del

proyecto.

Ingresos y egresos de operación: están constituidos por todos los

flujos de entrada y salida reales de caja.

Momento en que ocurre los ingresos y egresos: la diferencia entre los

conceptos devengados o causados y reales se hacen necesarios, ya que el

momento en que se hacen efectivo realmente el ingreso y egreso será

determinante en la evaluación.

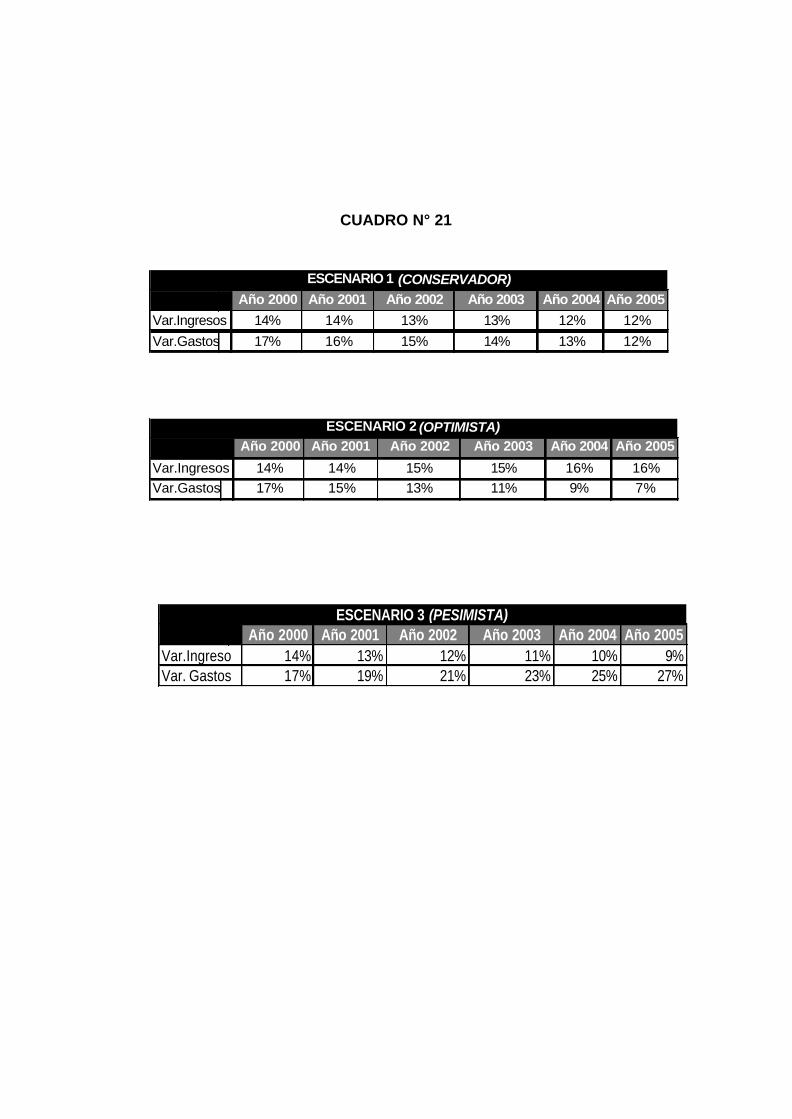

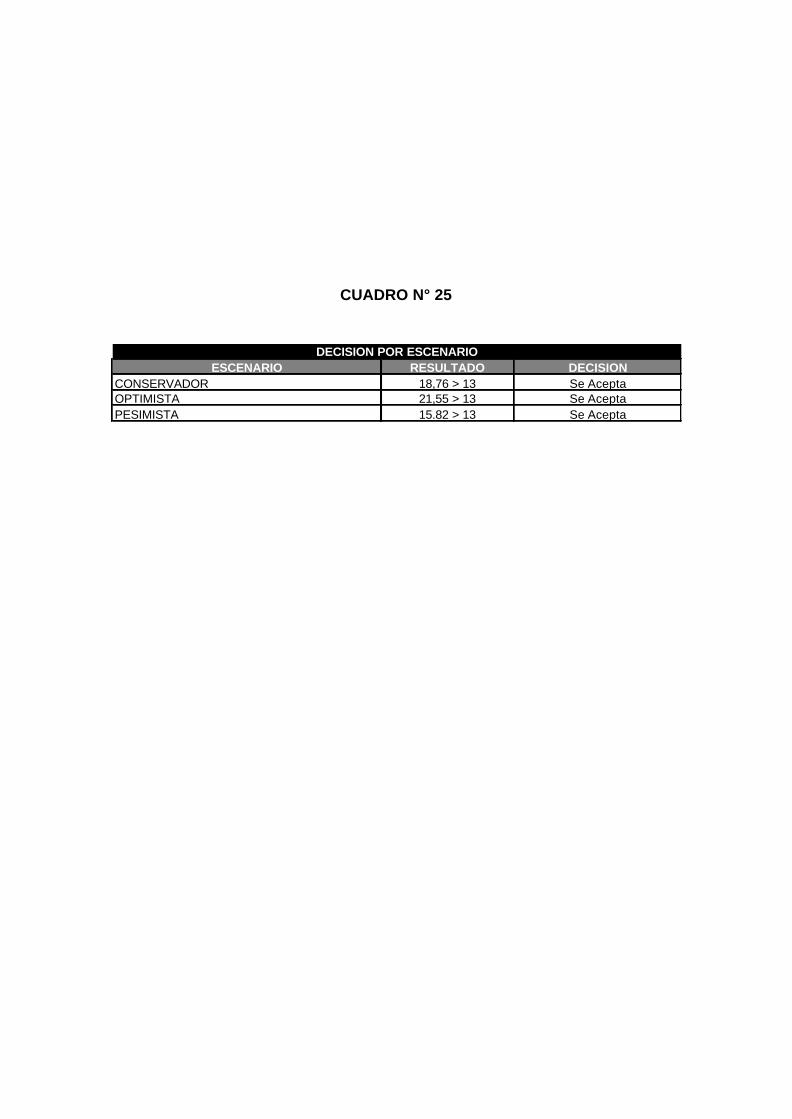

En el marco de la presente investigación se elaborara un flujo de caja

proyectado a 5 años para cada uno de los escenarios presentados a

continuación:

?? Conservador

?? Optimista

?? Pesimista

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

37

Rentabilidad: consiste en sumar todos los flujos, dividirlos entre el

desembolso inicial y así se obtiene el flujo neto total medio por unidad

comprometida en la inversión.

Calculo

Rentabilidad = ? ?Flujos de caja Inversión inicial

La aceptación de un proyecto de inversión dependerá que la tasa de

rentabilidad sea superior a la unidad, ya que de lo contrario la inversión no

permitiría recuperar el capital invertido.

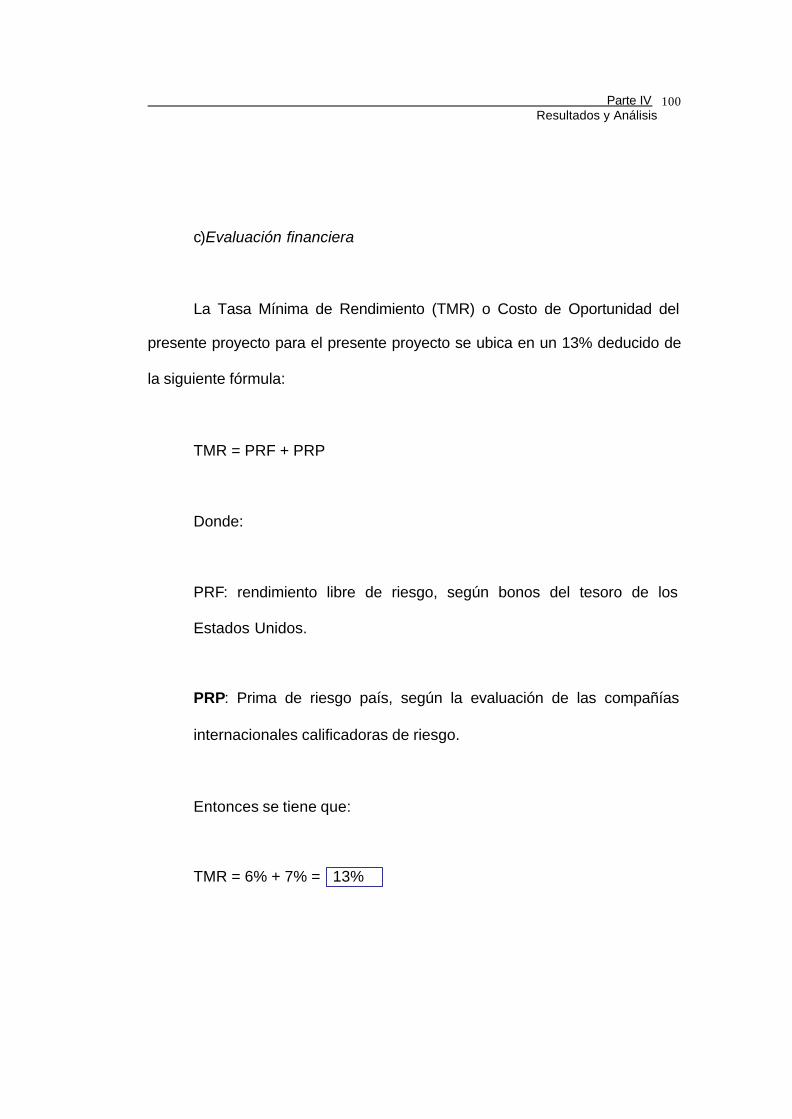

Tasa de descuento del proyecto (TRAM): esta tasa es el porcentaje mínimo

de retorno sobre la inversión que debe tener el proyecto y que requieren los

inversionistas para que sea conveniente colocar su dinero en él, en lugar de

aprovechar otras oportunidades que ofrezca el mercado. Si es el caso de que

la totalidad de la inversión inicial está financiada por diferentes entes como

inversionistas privados o instituciones crediticias, la tasa mínima de

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

38

rendimiento será un promedio ponderado entre las tasas mínimas requeridas

por cada ente y el porcentaje del total que representa su inversión.

En general para calcular la tasa de descuento de un inversionista en

particular, éste toma la mejor tasa que ofrece el mercado en una inversión de

riesgo similar, de manera que se está comparando el proyecto con la mejor

opción de inversión alterna. Si se da el caso de que no existe una inversión

de riesgo similar se toma una inversión con riesgo nulo o casi nulo, como

sería los intereses bancarios o los bonos del tesoro y al rendimiento que

estos tengan se le suma una prima por el riesgo que se corre al invertir en el

proyecto.

Dentro del marco de la investigación se utilizará como tasa de

descuento el costo de oportunidad de la inversión 13% anual; debido a que

dicho porcentaje corresponde a la tasa libre de riesgo (6%) mas la prima

estimada riesgo país (7%).

Evaluación de Proyectos Parte II Capitulo 1 Marco Teórico

39

II.1.3.5 HERRAMIENTAS DE EVALUACION FINANCIERA

Riesgo : “Son las variaciones de los valores reales respecto a los valores

promedios o esperados debido a causas aleatorias ” (De Garmo y Canada,

1981, p. 293). Es importante diferenciar el concepto de riesgo con el de

incertidumbre que es la variación de los valores reales por falta de

información con respecto al futuro, inexacta, sesgada o falsa.

Tasa Libre de Riesgo: es aquella que se le asigna a los valores cuya

posibilidad de incumplimiento es nula. Según Ross, Westerfield, Jaffe no

representa la volatilidad del mercado de valores y su ejemplo más tradicional

es la generada por los valores llamados “letras de cambio del tesoro” de los

Estados Unidos (6%) (p.266).

Dentro del análisis financiero, la tasa libre de riesgo sirve como índice

de comparación.

Prima Riesgo País: es la expresión porcentual de la tasa adicional que

requieren los inversionistas para someterse a las condiciones específicas en

un país determinado al momento de realizar su inversión, para el estudio en

cuestión se tomará una prima de riesgo del 7%.

Franquicias Parte II Capitulo 2 Marco Teórico

40

II.2 FRANQUICIAS

La siguiente información fue recopilada y resumida indistintamente de

las publicaciones: Revista Inversiones publicación N°179, Su Guía de

Franquicias publicación 5 y 6, Nuevos Negocios publicación N°2 y Revista

Dinero publicación N°138.

Ivette Herrera publicó en la revista Inversiones n°179, que el concepto

de franquicia data de la Edad Media, cuando el rey concedía un derecho de

uso y explotación de un territorio a los caballeros de la corte y obispos a

cambio de apoyo a la corona y el pago de una parte de los ingresos del

condado.

Hoy en día se acepta el término franquicia como un sistema de

cooperación legal y comercial entre el dueño de una patente, marca, símbolo,

método de comercialización o promoción (franquiciante) y, una persona

natural o jurídica que desea adquirir los derechos a usar una marca, patente,

símbolo (franquiciado) (p.32). En Latinoamérica, los países de mayor

desarrollo en cuanto franquicias son Brasil, Colombia y Chile.

Franquicias Parte II Capitulo 2 Marco Teórico

41

Este sistema de negocio (la franquicia) proporciona una ventaja en

relación a un negocio particular, ya que otros han realizado el trabajo de

explorar el mercado, de crear el producto e implementar servicios acorde a

las necesidades de los clientes, probando todas las vías, tanto las correctas

como las incorrectas que a fin de cuentas han costado horas, días y años de

trabajo que se traducen en el Know How o el saber hacer que ya ha sido

probado y se encuentra en funcionamiento.

Todo esto proporciona al inversionista las pautas para administrar

correctamente el negocio, lo que conduce a una forma de trabajo exitosa,

disminuyendo al mismo tiempo el riesgo de fracaso del negocio; que según

estudios previos está alrededor del 5% a nivel mundial, en los cinco primeros

años de funcionamiento.

Otra de las ventajas alcanzadas por el sistema de franquicias son las

siguientes:

- Expansión de la franquicia gracias a la inversión de terceros.

- No se necesita de experiencia previa para iniciar un negocio.

- Se obtienen los beneficios de la economía de escala.

- Se asegura el acceso a la más reciente tecnología y se utiliza la

experiencia vivida por los franquiciantes en el tiempo.

Franquicias Parte II Capitulo 2 Marco Teórico

42

Según Ivette Herrera “entre los años 90 y 94 se había visto el

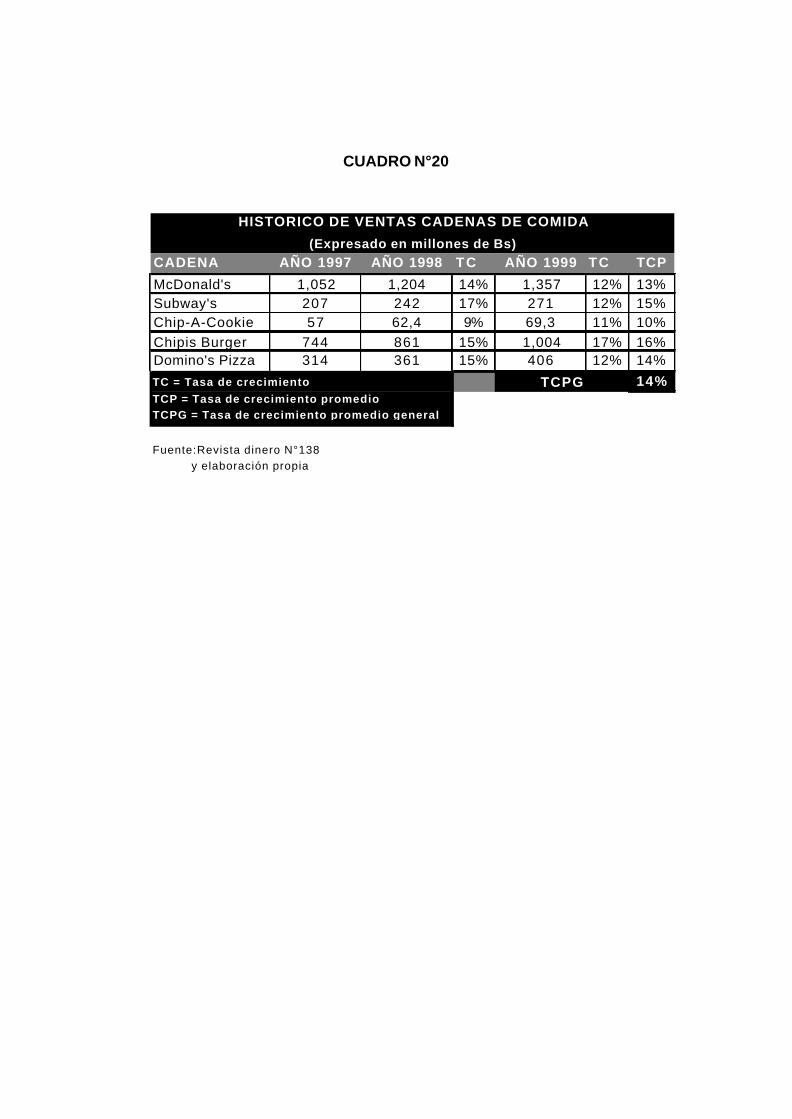

concepto de franquicia tímidamente, entre algunos de los negocios se

cuentan McDonald`s y Domino`s Pizza. Sin embargo, luego de transcurridos

los años evidenciando el éxito y crecimiento alcanzado por estas dos

cadenas de comida rápida antes mencionadas, se produjo un entorno muy

favorable para nuevas franquicias en general, resaltando las del sector

alimentos, las cuales son relativamente nuevas pues no tienen más de 10

años en el país”.

En los últimos 3 años las franquicias que se encuentran operando en

Venezuela han logrado aumentar su número de tiendas considerablemente,

lo cual demuestra el interés de los inversionistas y lo atractivo que puede

resultar este tipo de negocio.

En la actualidad es difícil determinar cuál ha crecido más, sin

embargo, es claro el enorme desarrollo de las franquicias del ramo alimentos,

como es el caso de Mc. Donald`s y Subway, la primera con un crecimiento

del 800% entre 1993 y 1998, y la segunda con un 900% en sus dos primeros

años de funcionamiento.

Franquicias Parte II Capitulo 2 Marco Teórico

43

II.2.1 FRANQUICIAS EN LA VENEZUELA ACTUAL

Comparado con otro tipos de negocios, entre los años 98 y 99, las

franquicias en Venezuela experimentaron un crecimiento, similar al éxito que

las mismas atravesaron en la época post vietnamita en los Estados Unidos,

donde los veteranos buscaban nuevas formas para garantizarse ingresos.

En Venezuela, el “boom” actual de las franquicias se puede observar a

simple vista, tan solo dando un recorrido por los centros comerciales se

puede comprobar. Las más comunes son las que expenden comida rápida,

pero también existen las de muebles, ropa, artículos para el hogar, artículos

para la salud, entre otras.

El sistema basado en altos volúmenes de venta genera una de las

fortalezas más evidentes de las franquicias como lo es la economía de

escala, que permite adquirir grandes cantidades de piezas a menores costos,

y a la vez ofrecer descuentos que benefician al consumidor.

Por otra parte, cuando se adquieren franquicias internacionales

pareciera que se compra el éxito por adelantado, ya que al contar con

marcas famosas, se establecen de entrada el monto a invertir y el tiempo que

tomará la recuperación del capital, permitiendo al inversionista trabajar con

Franquicias Parte II Capitulo 2 Marco Teórico

44

reglas claras que hacen posible, en muy corto plazo, hacer tangible la

inversión.

“Desde la apertura del mercado en 1992, en Venezuela no se ha

registrado el cierre de ninguna empresa franquiciante, por el contrario se han

incrementado. En los primeros seis meses del año 1999 se observó un

aumento del 20% con relación al final del año 1998, alcanzando la cifra de

cerca de 1000 locales”, según cifras de Profranquicias.

En la actualidad los empresarios venezolanos han desarrollado

franquicias nacionales de gran importancia a pesar de las diferentes

opciones de negocios existentes. Entre ellas destacan Mundo Graffiti, Chip a

Cookie y Churromanía entre otras.

Las franquicias en Venezuela aportan medio punto del PIB con el

pago de sus impuestos, emplean directamente a más de 60 mil personas y si

se incluyen los empleos indirectos alcanzan los 180 mil.

A pesar de todo el balance negativo que presenta el sector comercio y

servicio, las franquicias equilibran estas cifras ya que se espera que para el

cierre del año 1999, el sector experimente un crecimiento del 40 % en el

número de establecimientos o negocios.

Franquicias Parte II Capitulo 2 Marco Teórico

45

En síntesis el éxito de las franquicias: “Es lo más parecido a un

matrimonio con capitulación de bienes, el fin de ambas partes es el mismo, y

los beneficios también son comunes, una visión muy actual del enfoque

sistémico donde la premisa es ganar/ganar” (Nuevos Negocios, 1999, p.10).

Debido al rápido crecimiento y al bajo porcentaje de fracaso (5%) que

han experimentado las franquicias, además de su gran aceptación por parte

de los consumidores en los últimos años, los inversionistas de Corporación

Grupo DAI C.A, han elegido este tipo de negocio para el proyecto.

Restaurantes Parte II Capitulo 3 Marco Teórico

46

II.3 RESTAURANTES

Francisco de la Torre (1990) ha definido el término Restaurante como

un establecimiento en el cual se sirve al público comidas y bebidas (p.9).

Los restaurantes se pueden clasificar según: el menú, precio y

servicio.

a) Menú: Varía según el origen o procedencia de la especialidad de la

comida que preparan (Restaurante Francés, Italiano, Español, Japonés,

Chino, Tailandés, Venezolano, etc).

b) Precio: Depende del lugar que éste se encuentre situado, la comodidad,

el lujo de sus instalaciones y la calidad de sus servicios, lo cual determina

el estrato social que se quiera alcanzar.

c) Servicio: Pueden clasificarse en dos tipos: con servicio en la mesa, sin

servicio en la mesa o mixtos. Los restaurantes con servicio a la mesa son

aquellos restaurantes tradicionales en los cuales las personas son

atendidas por un equipo de camareros. Los restaurantes sin servicio en la

mesa o mixtos, son aquéllos que se caracterizan porque la cancelación

Restaurantes Parte II Capitulo 3 Marco Teórico

47

de la orden se efectúa antes de ser consumidas (restaurantes de comida

rápida) y es ordenada, pagada y servida en el mostrador.

II.3.1 CARACTERISTICAS DE LOS RESTAURANTES DE COMIDA RÁPIDA

Según Donald Lundberg en su libro Hotel&Restaurantes Business un

restaurante de comida rápida se caracteriza por la alta velocidad de servicio

para la entrega inmediata de la comida, la alta rotación de clientes por hora,

un menú limitado, producción de comida en línea, vasos, platos y demás

utensilios desechables.

Una característica común de los restaurantes de comida rápida es la

utilización de promociones y ofertas masivas de sus productos, ya que

generalmente están conformados por cadenas, permitiéndole la reducción de

los costos promocionales y publicitarios.

Parte III Marco Metodológico

49

III. MARCO METODOLÓGICO

La información contenida en el presente capítulo tiene como finalidad

presentar las bases metodológicas que sirven de soporte al presente trabajo

de investigación así como la utilidad específica que se le ha dado dentro del

estudio.

III.1 CARACTERÍSTICAS METODOLÓGICAS GENERALES DE LA INVESTIGACIÓN Diseño

La investigación de mercado que contiene este estudio corresponde a

un trabajo de Campo, ya que las actividades que unen al investigador con la

actualidad y los resultados se basan en datos primarios, especialmente

recolectados para este trabajo, complementándolos con datos secundarios.

La recolección de los datos primarios se hará basándose en la técnica

de la encuesta por medio de la aplicación de un cuestionario, por este motivo

este trabajo tiene un diseño de Campo–Encuesta. Otra técnica de

recolección de datos, para validar los resultados de los cuestionarios, son las

entrevistas a expertos ya que durante las entrevistas pueden surgir aspectos

relevantes que pudiesen dar un aporte adicional para la investigación.

Parte III Marco Metodológico

50

En relación con los estudios técnico y financiero corresponde a un

trabajo bibliográfico, ya que los resultados tendrán como base, cifras

recopiladas por las propias compañías franquiciantes y otras organizaciones

relacionadas con éstas.

Tipo de Investigación

Según el nivel de conocimiento o su alcance, esta investigación es

descriptiva, ya que según Sampieri et al. (1996) busca medir de manera

independiente los aspectos del proyecto, como son el estudio de mercado, el

análisis técnico y el financiero (p.60).

La utilización inmediata de este estudio, por parte de los inversionistas

en su toma de decisión sobre el proyecto, le da la característica de aplicada.

Parte III Marco Metodológico

51

III.2 RESUMEN DEL PLANTEAMIENTO DEL PROBLEMA Y

OBJETIVOS

Buscando opciones alternativas de inversión (debido a los costos de

emprender un proyecto dentro de su ramo), el grupo de inversionistas

Corporación Grupo DAI C.A, ha decidido estudiar la factibilidad de remodelar

el Edificio El Trío en la ciudad de Maracay para ofrecer sus instalaciones a

cadenas de comida rápida, con el fin de tener información confiable antes de

tomar una decisión final.

Objetivos

?? Conocer el nivel de aceptación del proyecto, la demanda y oferta por

parte de los potenciales franquiciantes y la competencia del proyecto,

para elaborar el estudio de mercado.

?? Obtener la distribución espacial óptima, los accesorios y equipos

necesarios para su funcionamiento y el diseño arquitectónico del proyecto

(tipo de techo, material y calidad del piso, número de ventanas, fachada

exterior e interior), para elaborar el estudio técnico del proyecto.

Parte III Marco Metodológico

52

?? Calcular la inversión total requerida y la rentabilidad esperada del

proyecto, para elaborar el estudio financiero.

III.3 OPERACIONALIZACIÓN DE LAS VARIABLES

ESTUDIADAS

Los conceptos estudiados fueron medidos según se indican en el

cuadro respectivo (Véase Cuadro N°4).

III.4 POBLACIÓN Y MUESTRA

En este estudio se analizará la población de restaurantes de comida

rápida que se encuentren inscritos en la Asociación Venezolana de

Franquicias (A.V.F) y/o la Cámara Venezolana de Franquicias

(Profranquicia) para el mes de Junio de 1999, que cumplan con criterios de

los inversionistas, basándose en los volúmenes de venta promedio mensual

de cada restaurante y el espacio mínimo requerido para la instalación y

funcionamiento, acorde con las especificaciones de espacio especificadas en

la parte II, capítulo 1, sección 1.1.1.

Parte III Marco Metodológico

53

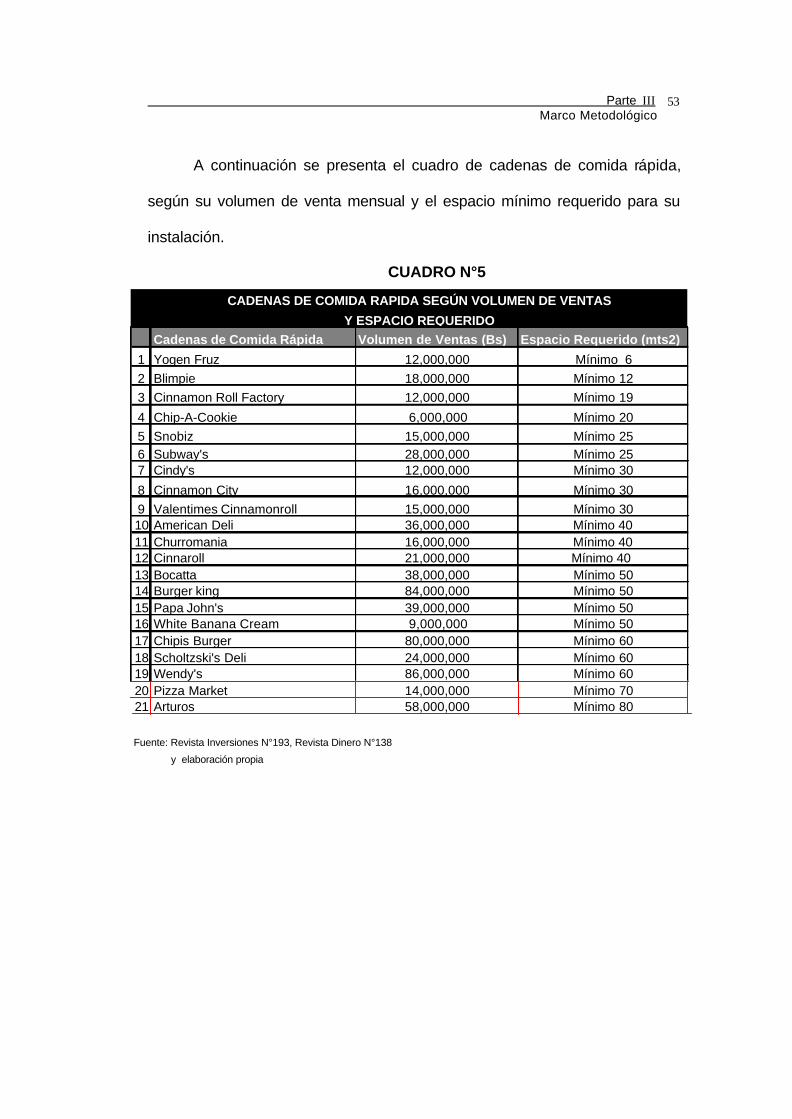

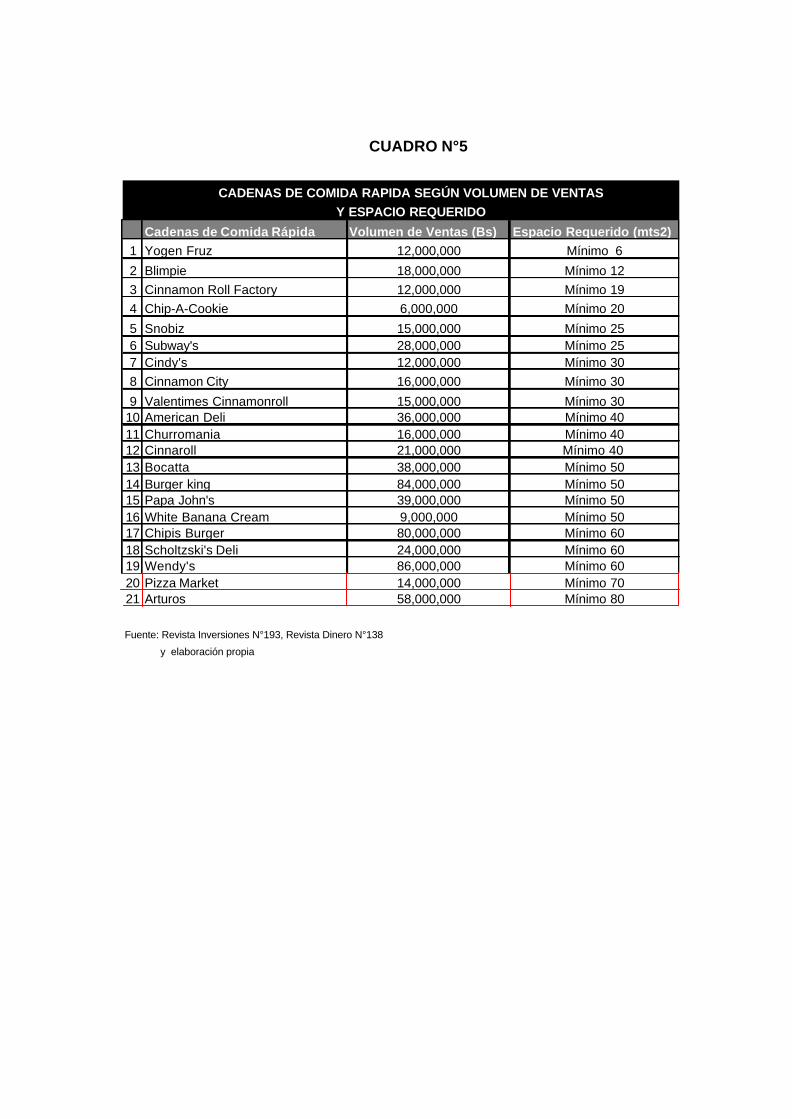

A continuación se presenta el cuadro de cadenas de comida rápida,

según su volumen de venta mensual y el espacio mínimo requerido para su

instalación.

CUADRO N°5

Cadenas de Comida Rápida Volumen de Ventas (Bs) Espacio Requerido (mts2)

1 Yogen Fruz 12,000,000 Mínimo 62 Blimpie 18,000,000 Mínimo 123 Cinnamon Roll Factory 12,000,000 Mínimo 19

4 Chip-A-Cookie 6,000,000 Mínimo 205 Snobiz 15,000,000 Mínimo 256 Subway's 28,000,000 Mínimo 257 Cindy's 12,000,000 Mínimo 30

8 Cinnamon City 16,000,000 Mínimo 309 Valentimes Cinnamonroll 15,000,000 Mínimo 3010 American Deli 36,000,000 Mínimo 40 11 Churromania 16,000,000 Mínimo 40 12 Cinnaroll 21,000,000 Mínimo 40 13 Bocatta 38,000,000 Mínimo 5014 Burger king 84,000,000 Mínimo 5015 Papa John's 39,000,000 Mínimo 5016 White Banana Cream 9,000,000 Mínimo 5017 Chipis Burger 80,000,000 Mínimo 6018 Scholtzski's Deli 24,000,000 Mínimo 6019 Wendy's 86,000,000 Mínimo 6020 Pizza Market 14,000,000 Mínimo 7021 Arturos 58,000,000 Mínimo 80

Fuente: Revista Inversiones N°193, Revista Dinero N°138

y elaboración propia

CADENAS DE COMIDA RAPIDA SEGÚN VOLUMEN DE VENTAS

Y ESPACIO REQUERIDO

Parte III Marco Metodológico

54

La sección marcada en color rojo, indica las cadenas cuyos

restaurantes requieren de un espacio mayor al del local de mayor área entre

los cuatro que conforman la oferta del proyecto.

Otro requisito es respecto a su ubicación: no pueden encontrarse

dentro de las zonas exclusivas de venta de otros restaurantes de la misma

franquicia (caso específico McDonald´s).

Tomando en cuenta todos los aspectos anteriormente mencionados,

se muestra a continuación el cuadro con las unidades que forman la

población definitiva a estudiar en la presente investigación:

Los criterios de los inversionistas para la selección de las cadenas de

comida rápida para los locales son:

Local Grande:

?? Que requieran de un local entre 50 y 60 mts2, para instalar su

restaurante.

?? Que tenga el mayor volumen de venta mensual promedio, ya que la

renta del local será un porcentaje de las ventas.

Parte III Marco Metodológico

55

Local Mediano

?? Que requieran de un local entre 40 y 50 mts2 para instalar su

restaurante.

?? Que tenga el segundo mayor volumen de venta mensual promedio, ya

que la renta será un porcentaje de las ventas.

Locales pequeños (2 locales):

?? Que requieran de un local entre 25 y 30 mts2, para instalar su

restaurante.

?? Que tengan el tercer y cuarto mayor volumen de venta mensual

promedios, ya que la renta será un porcentaje de las ventas.

Dada la reducida dimensión de la población, los investigadores han

decidido (buscando el mayor grado de precisión posible) aplicar el

cuestionario a todos los elementos de la población, es decir, utilizar el censo.

Parte III Marco Metodológico

56

Instrumento de Recolección de Datos

El método principal que se utilizará, para la recolección de datos, será

la encuesta, el cual cons iste en la aplicación de un cuestionario con

preguntas sobre uno o varios conceptos estudiados.

El cuestionario medirá:

?? El nivel de aceptación del proyecto.

?? La demanda promedio de los potenciales franquiciantes.

?? La capacidad de oferta de los potenciales franquiciantes.

?? La competencia del proyecto.

El análisis de los cuestionarios se hará por medio de la codificación de

las preguntas, siendo este proceso el que permite medir las características

relevantes, del contenido de los mensajes, transformándolas en unidades

que permitan su descripción.

Para verificar la validez de los datos recabados se realizarán

entrevistas a expertos, las cuales serán realizadas al Gerente General de

Chipi’s, Luis Vicente García, y al representante y Agente de Desarrollo del

Grupo Subway’s de Venezuela, Sr. Carlos Avila, quienes fueron elegidos por

Parte III Marco Metodológico

57

su colaboración al momento de solicitarles información; cumpliendo con el

método de una muestra de expertos no probabilística intencional.

III.5 PROCEDIMIENTOS

A continuación se exponen los pasos seguidos por los investigadores

dentro de cada uno de los estudios planteados para alcanzar los objetivos

propuestos.

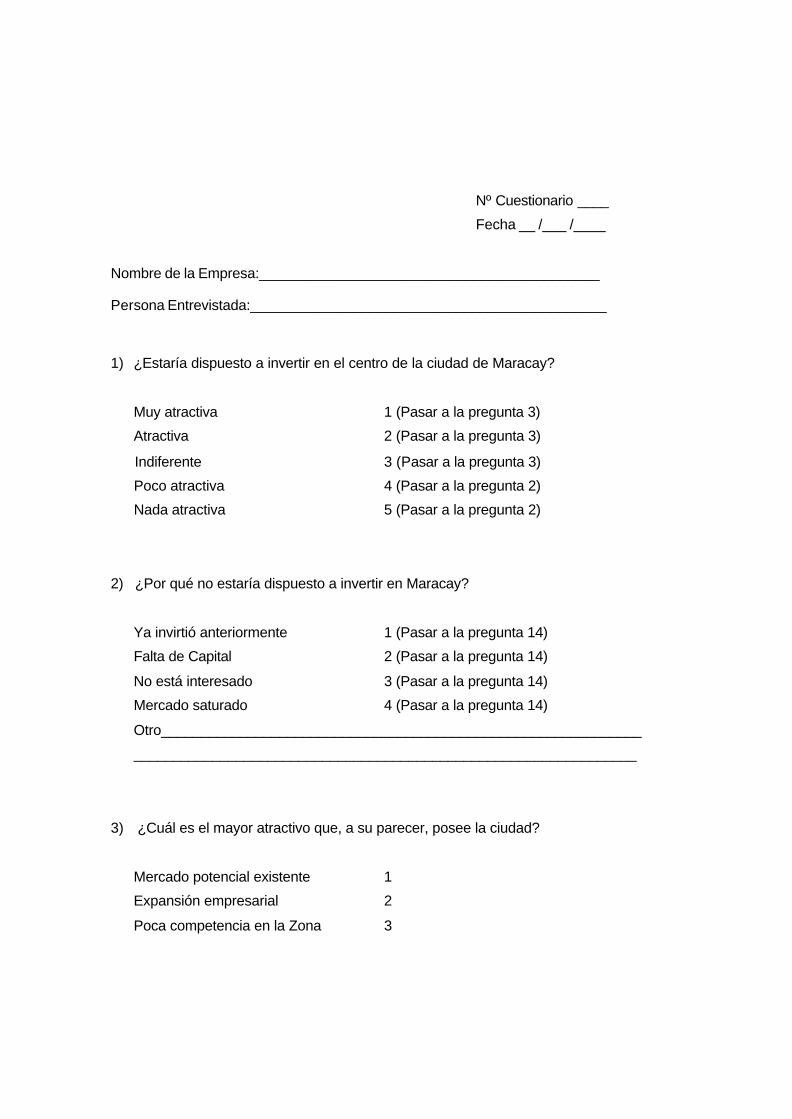

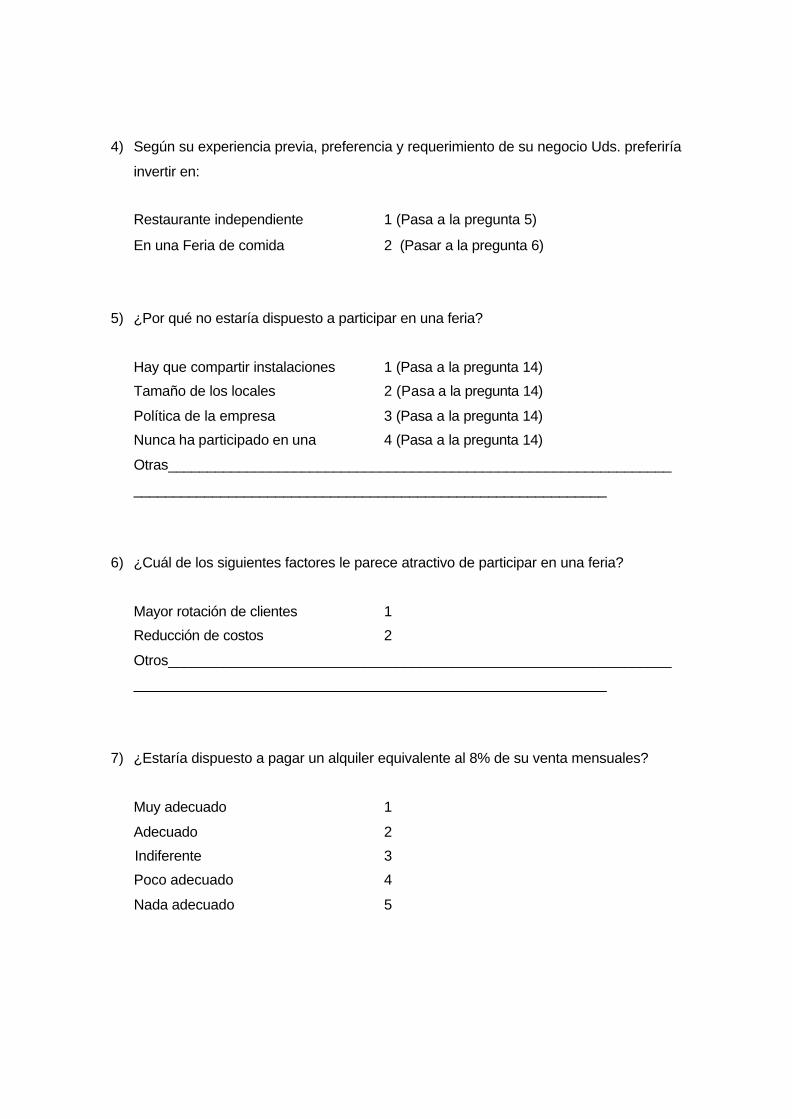

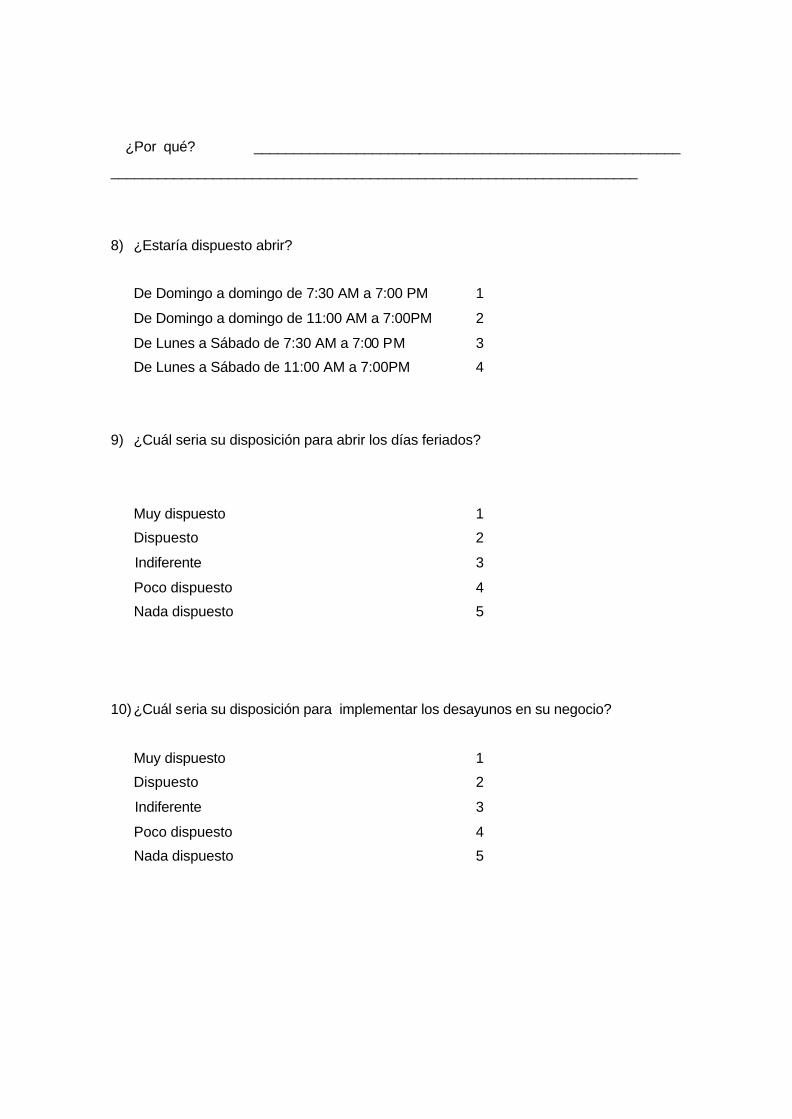

III.5.1 ESTUDIO DE MERCADO

El principal objetivo de un estudio de mercado es determinar la

aceptación del concepto o producto que se ofrece a una población

determinada. En el caso específico de la presente investigación, el fin

principal es medir el grado de aceptación por parte de los posibles

restaurantes de realizar una inversión en la feria de comida rápida en el

Edificio El Trío.

La primera tarea consistió en la definición de la población, elaborando

una listas de franquicias especializadas en comida rápida inscritas en la

Asociación Venezolana de Franquicias y/o la Cámara Venezolana de

Franquicias, para el mes de Junio de 1999 y que cumplieran con los criterios

Parte III Marco Metodológico

58

establecidos por los inversionistas de Corporación Grupo DAI C.A (Véase

cuadro N°5).

Una vez elaborada la lista, se pasó a realizar una prueba piloto del

cuestionario para así determinar las posibles fallas del mismo a una muestra

con las mismas características de la población seleccionada. Los seis

negocios a quienes se aplicó la prueba piloto fueron los siguientes: 4D,

Conca de Oro, Don Taco, Dunkin Donuts, Googie´s y Medieval.

Después de realizar esta prueba se hicieron los ajustes necesarios al

cuestionario para así poder aplicarlo a cada una de las personas encargadas

de desarrollar las cadenas de comida seleccionadas.

Estos ajustes consistieron en detallar de una forma más precisa la

información que contenía la introducción del cuestionario: primero se incluyó

un mapa de la ciudad de Maracay para facilitar la visualización de la

ubicación del proyecto y también se nombraron los comercios adyacentes a

la zona del edificio (Véase figura N°2).

Los cuestionarios fueron aplicados a los propietarios de las franquicias

o a las personas encargadas del desarrollo de las mismas, en las oficinas

principales de las franquicias y en los locales comerciales de éstas.

Parte III Marco Metodológico

59

Al terminar el proceso de recolección se procedió a un método de

validación que incluyó nuevamente entrevistas con los Sres. Luis Vicente

García y Carlos Avila, ejecutivos de las cadenas de comida rápida ya

mencionadas en el cuerpo del presente trabajo.

Adicionalmente, se realizaron comparaciones respecto de los datos

obtenidos con la información pública y libremente disponible en publicaciones

tales como las revistas: Dinero N°138, Inversiones N°193, Nuevos negocios

N°2 y Su guía de franquicias.

Una vez constatada la veracidad de los datos se procedió al análisis

porcentual simple de las ocurrencias por respuestas, obteniendo los

resultados que se muestran en la sección de “Resultados y Análisis”.

Un procedimiento especial fue utilizado respecto de las preguntas

referidas a la intención de invertir en Maracay y la intención de hacer dicha

inversión en una feria de comida, cuyos resultados fueron cruzados para

obtener así la verdadera intención de invertir en el proyecto específico de

interés para la presente investigación.

El siguiente paso fue la tabulación de las respuestas codificadas,

creando una tabla donde se muestran los datos agrupados y contabilizados,

dependiendo de la categoría y códigos definidos.

Parte III Marco Metodológico

60

Una vez finalizada la tabulación de los datos, se elaboraron los

cuadros estadísticos de una y dos variables para la presentación ordenada y

sistemática de la información. Los cuadros incluyen la presentación de cifras

reales junto con las porcentuales para fines de posteriores comparaciones

complementarias.

Luego se efectuaron los análisis cuantitativos de toda la información

numérica donde aparece el comportamiento de las variables estudiadas y las

relaciones entre ellos, respecto del proyecto que se evalúa en el presente

estudio.

Adicionalmente, se calculó la renta a percibir por los inversionistas,

expresadas como un porcentaje sobre las ventas brutas de los restaurantes,

lo cual constituye el precio del producto.

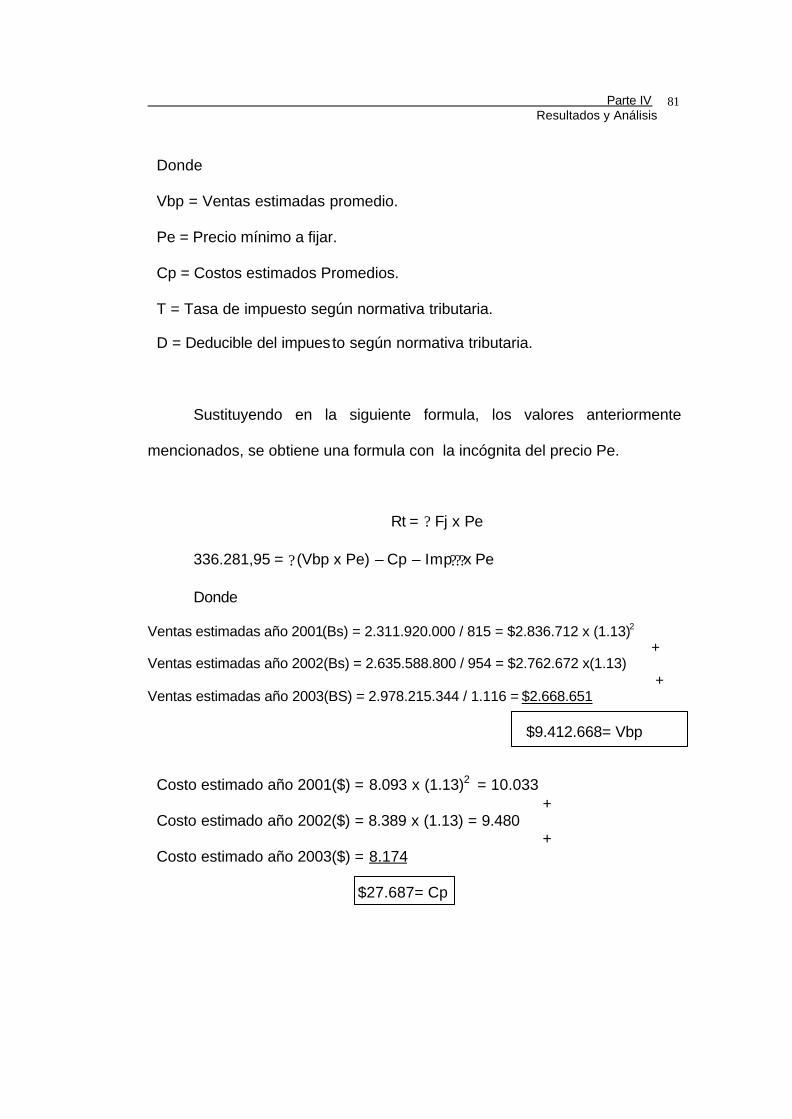

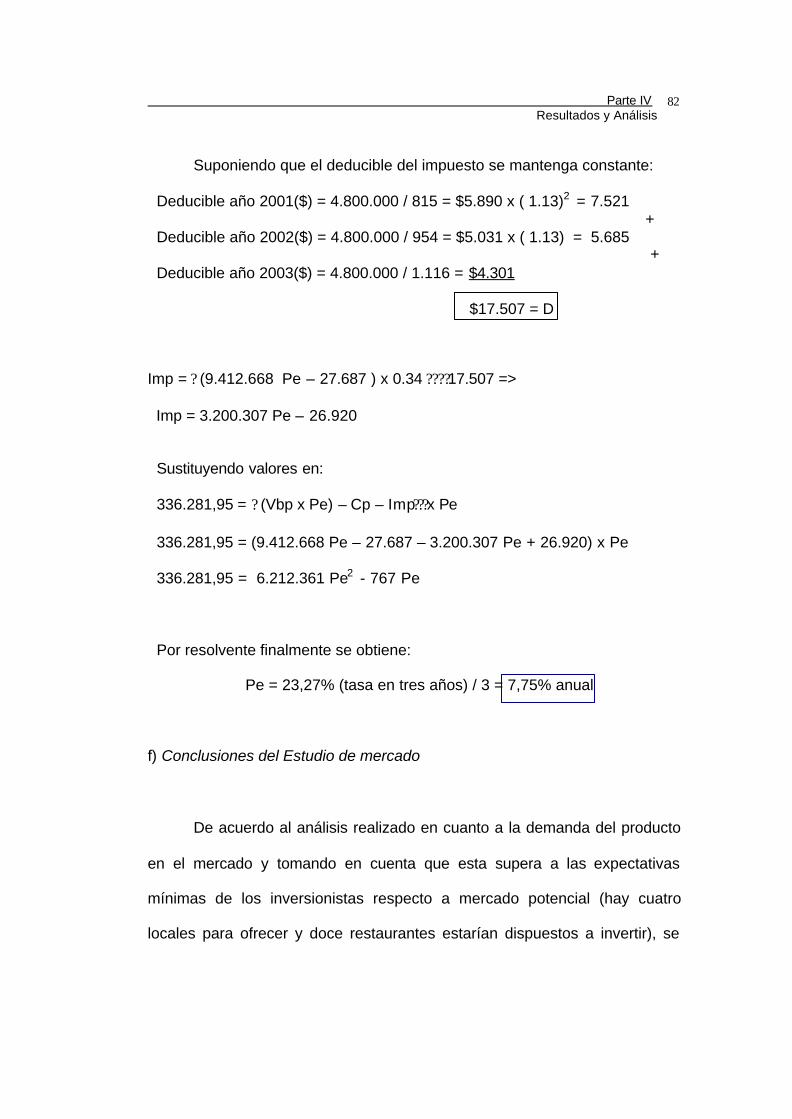

Primeramente se calculó el punto de equilibrio, es decir, la tasa a la

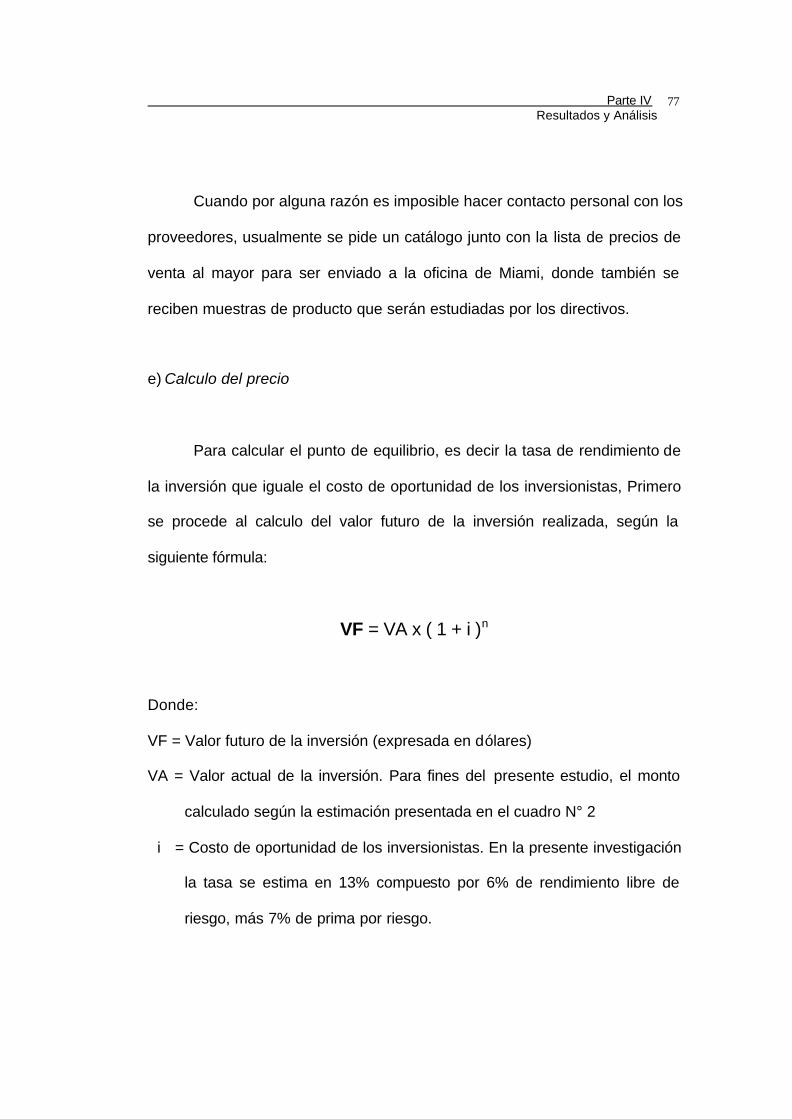

cual el proyecto generaba un rendimiento que alcanzaba exactamente para

cubrir el Costo de Oportunidad de los inversionistas. El margen de ganancia

sobre el costo estimado por los inversionistas es de un 5%,por lo cual dicho

porcentaje fue sumado al punto de equilibrio para obtener el precio definitivo.

Parte III Marco Metodológico

61

Por último, se redactaron las conclusiones de la investigación de

mercado, donde se tomaron en cuenta todos los datos recolectados y

analizados.

III.5.2 ESTUDIO TÉCNICO

En el estudio técnico se determinaron todos los recursos necesarios

para acondicionar la segunda planta del Edificio El Trío a fin de instalar en

ella una feria de comida rápida.

Como primer punto el espacio físico de la feria fue distribuido de

manera optima para determinar el número de locales para los restaurantes

mas el área común de mesas, sillas, baños y vestuarios.

Respecto a la localización, se evaluó la ubicación y se determinó que

lo céntrico del edificio y la falta de proyectos similares, le permite tener una

posición privilegiada en un punto de constante transito. Sin embargo, cabe

destacar las dificultades de descarga de insumo deben ser solucionadas.

Parte III Marco Metodológico

62

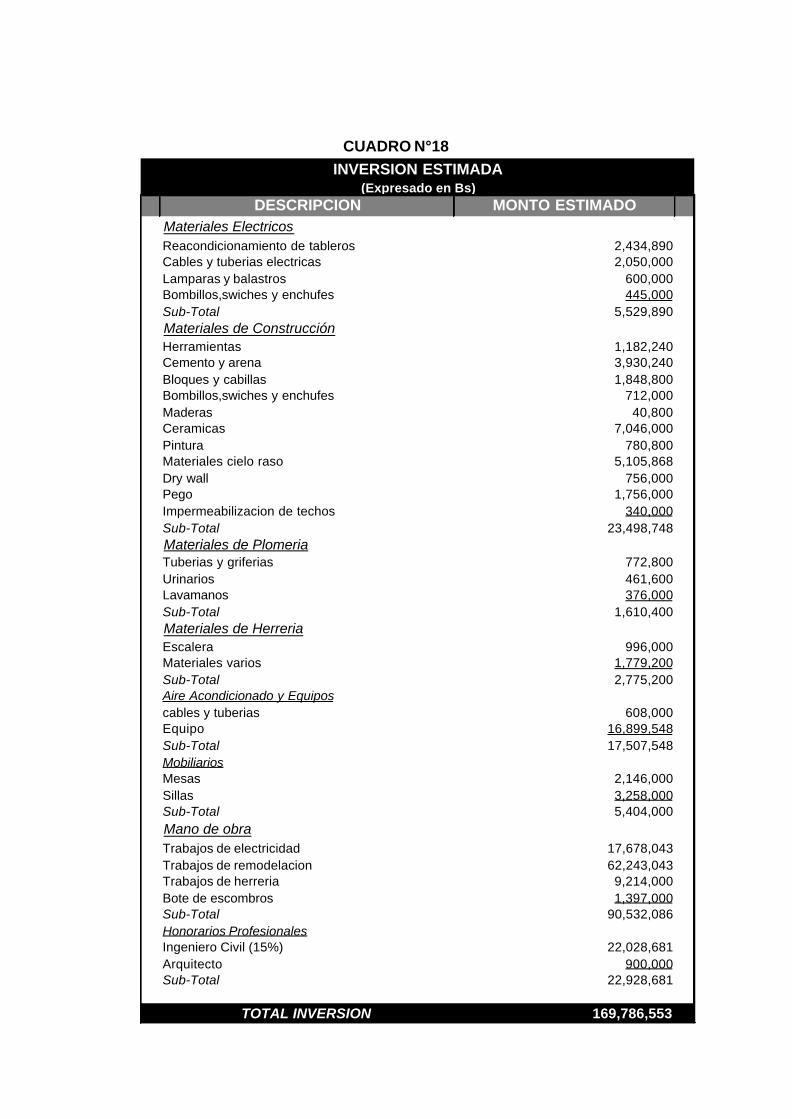

El acondicionamiento de los locales es el proceso que requiere la

mayor concentración de tiempo e inversión en dinero para cumplir con las

condiciones de funcionamiento de una feria, para su cálculo se realizaron

estimaciones, según se observa en el cuadro N° 18.

El estudio resume los recursos materiales que se necesitan para

cumplir con las condiciones legales, de seguridad y ambientales mínimas

para el funcionamiento óptimo del proyecto.

Parte III Marco Metodológico

63

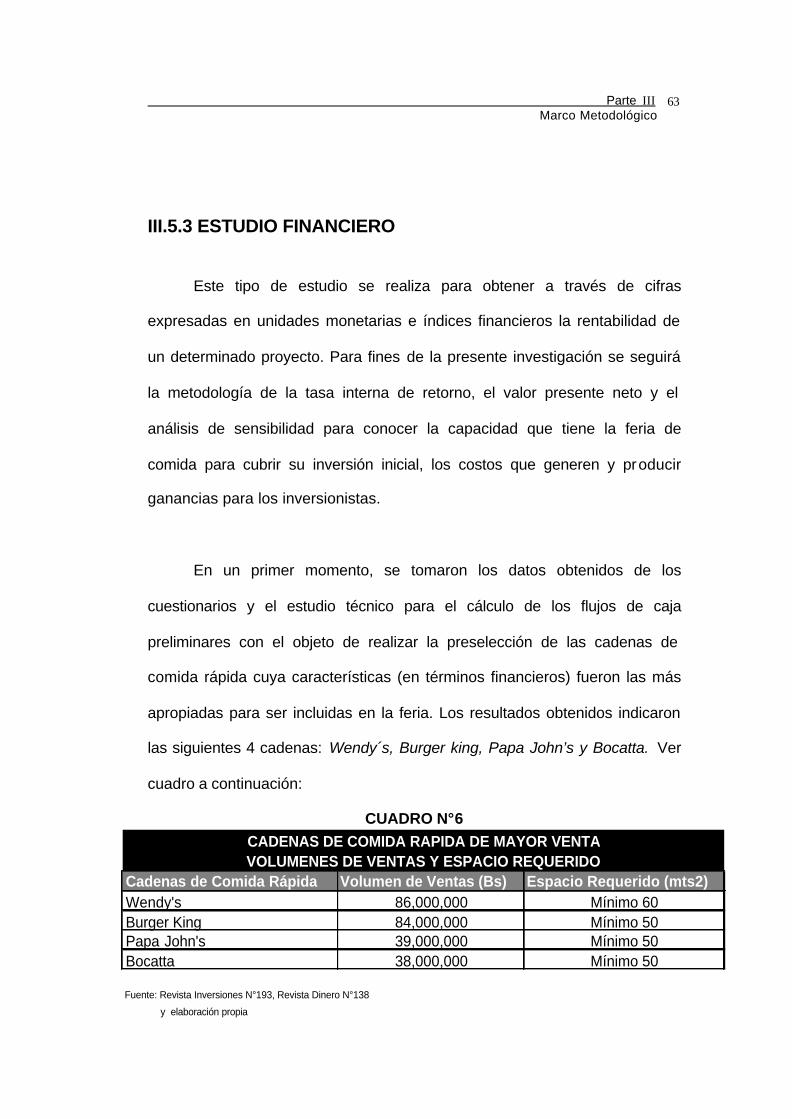

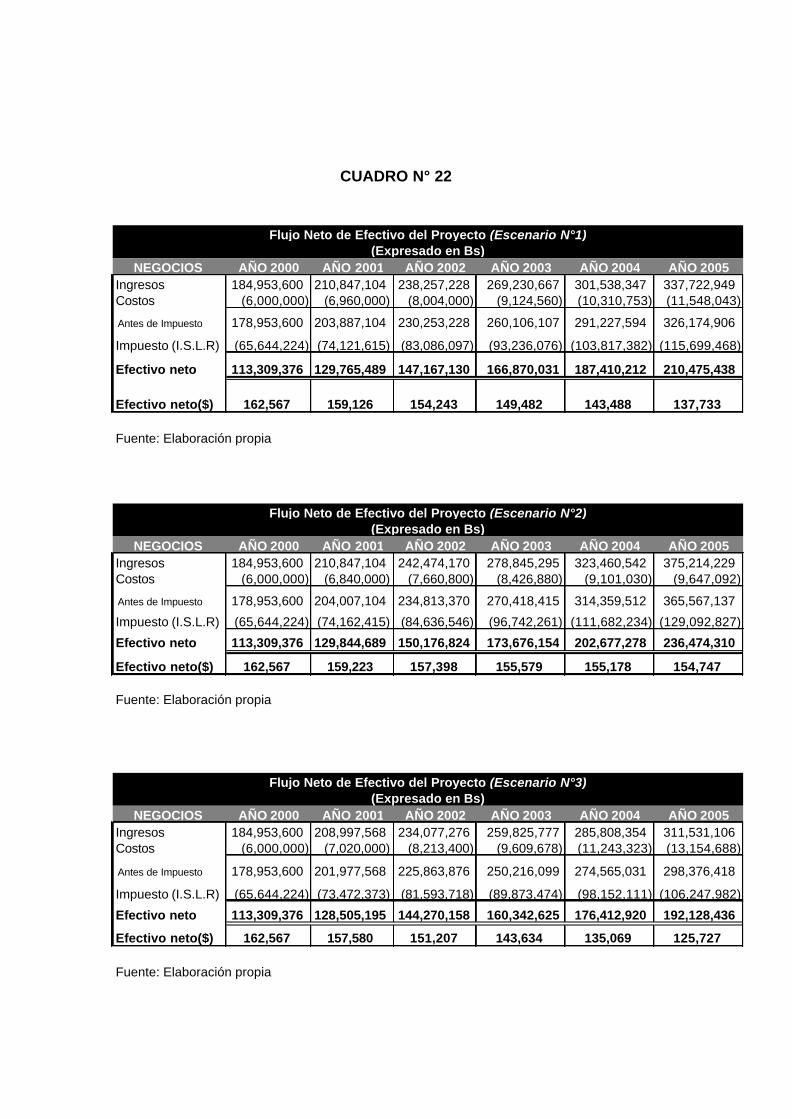

III.5.3 ESTUDIO FINANCIERO Este tipo de estudio se realiza para obtener a través de cifras

expresadas en unidades monetarias e índices financieros la rentabilidad de

un determinado proyecto. Para fines de la presente investigación se seguirá

la metodología de la tasa interna de retorno, el valor presente neto y el

análisis de sensibilidad para conocer la capacidad que tiene la feria de

comida para cubrir su inversión inicial, los costos que generen y producir

ganancias para los inversionistas.

En un primer momento, se tomaron los datos obtenidos de los

cuestionarios y el estudio técnico para el cálculo de los flujos de caja

preliminares con el objeto de realizar la preselección de las cadenas de

comida rápida cuya características (en términos financieros) fueron las más

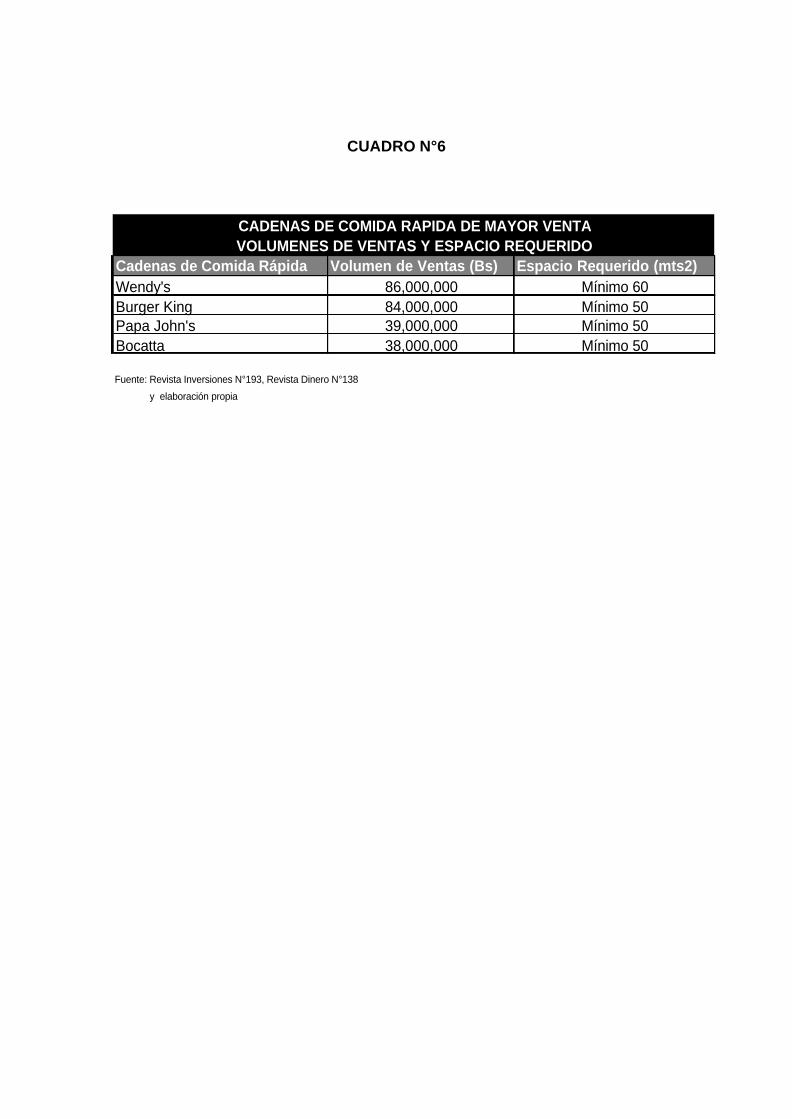

apropiadas para ser incluidas en la feria. Los resultados obtenidos indicaron

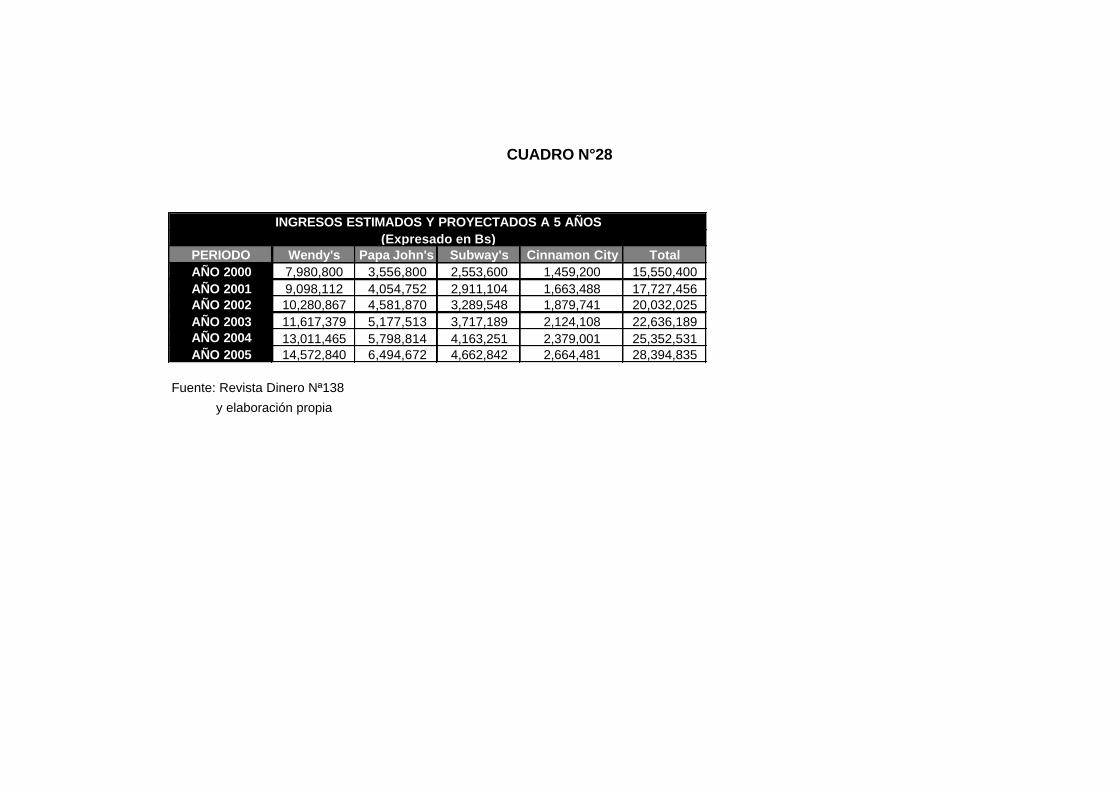

las siguientes 4 cadenas: Wendy´s, Burger king, Papa John’s y Bocatta. Ver

cuadro a continuación:

CUADRO N°6

Cadenas de Comida Rápida Volumen de Ventas (Bs) Espacio Requerido (mts2)Wendy's 86,000,000 Mínimo 60Burger King 84,000,000 Mínimo 50Papa John's 39,000,000 Mínimo 50Bocatta 38,000,000 Mínimo 50

Fuente: Revista Inversiones N°193, Revista Dinero N°138

y elaboración propia

CADENAS DE COMIDA RAPIDA DE MAYOR VENTAVOLUMENES DE VENTAS Y ESPACIO REQUERIDO

Parte III Marco Metodológico

64

Como se puede observar en las cadenas antes mencionadas,

Wendy’s es la que posee el mayor volumen de ventas mensuales promedio,

lo que la hace la más indicada financieramente para ocupar el local grande.

La segunda cadena de mayor volumen de venta mensual promedio es

Burger King, resultando ser la más indicada financieramente para el local

mediano, pero pertenece al mismo ramo de comida que Wendy’s, lo que la

descarta para pertenecer a este proyecto; cumpliendo con el concepto de

diversificación de una feria de comida rápida. Por tal razón se elige para el

local mediano a Papa John’s, que es la tercera cadena de mayor volumen de

venta mensual promedio y está en condiciones de adaptarse a este local.

Los locales pequeños (de 25 a 30 mts2) serían ocupados por las

cadenas Bocatta y American Deli, que son las que continúan en la escala de

mayor volumen de venta; pero luego de haber realizado estudios previos, por

medio del cuestionario e investigaciones en publicaciones especializadas, se

determinó que éstos necesitan un espacio mayor a 40 mts2, por lo cual

quedan descartadas del presente proyecto.

En consecuencia, se decide escoger las siguientes dos cadenas de

mayor volumen en la escala de ventas, resultando ser las cadenas Subway’s

y Blimpie; escogiendo a la primera cuyas características se adaptan al

Parte III Marco Metodológico

65

espacio de dicho local y descartando a la cadena Blimpie por pertenecer al

mismo ramo. Por tal razón se escoge a la siguiente en la escala después de

Blimpie, Cinnamon City; cumpliendo además con el principio de

diversificación inherente a una feria.

Luego de analizadas las situaciones anteriormente mencionadas se

llega a la siguiente selección de cadenas de comida rápida:

CUADRO N°7

Para verificar la sensibilidad del proyecto se realizarán tres tipos de

escenarios. Dichos escenarios se hicieron de la siguiente manera.

?? Conservador

?? Optimista:

?? Pesimista:

Cadenas de Comida Rápida Volumen de Ventas (Bs) Espacio Requerido (mts2)1 Wendy's 86,000,000 Mínimo 602 Papa John's 39,000,000 Mínimo 503 Subway's 28,000,000 Mínimo 254 Cinnamon City 16,000,000 Mínimo 30

Fuente: Revista Inversiones N°193, Revista Dinero N°138

y elaboración propia

CADENAS DE COMIDA RAPIDA SELECCIONADAS SEGÚN VOLUMENES DE VENTAS Y ESPACIO REQUERIDO

Parte III Marco Metodológico

66

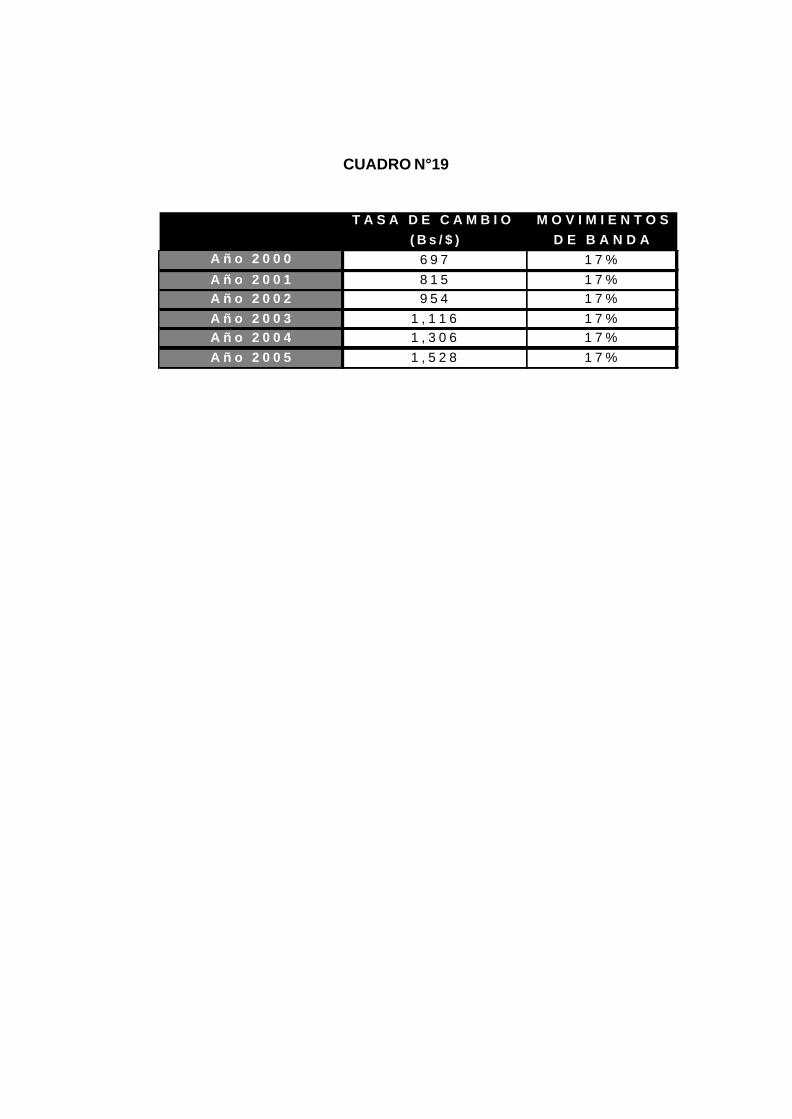

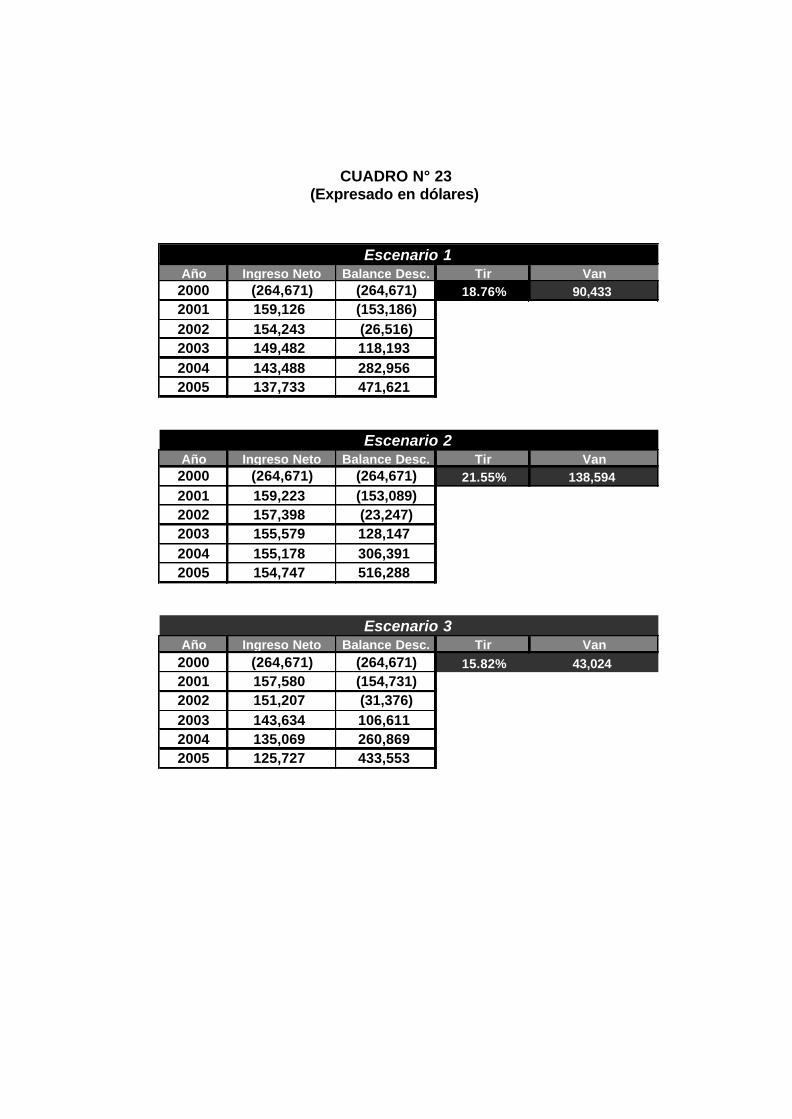

Tomando los datos de la inversión inicial (calculados en el Estudio

Técnico) y los ingresos y gastos proyectados según las condiciones de

devaluación de la moneda y los escenarios propuestos, se procedió a las

estimaciones de la Tasa Interna de Retorno y al Valor Presente Neto

(medidas de rentabilidad del proyecto) y se compararon con las exigencias

de rendimiento exigidas por los inversionistas.

III.6 LIMITACIONES

Una limitación general de los estudios de factibilidad y de la mayor

parte de las limitaciones consiste en la pretensión de modelar situaciones de

la realidad a partir de un numero finito de variables, aún cuando cada

situación presenta múltiples factores que influyen sobre ella. Es este el

motivo de que siempre exista la posibilidad de dejar fuera un factor que

pueda desequilibrar las estimaciones propuestas.

En el caso específico del presente estudio la limitación más evidente

es que debido a los factores de incertidumbre económica, gran parte de los

resultados obtenidos sufrirían variaciones de magnitud tal que podrían hacer

variar drásticamente la decisión de los inversionistas.

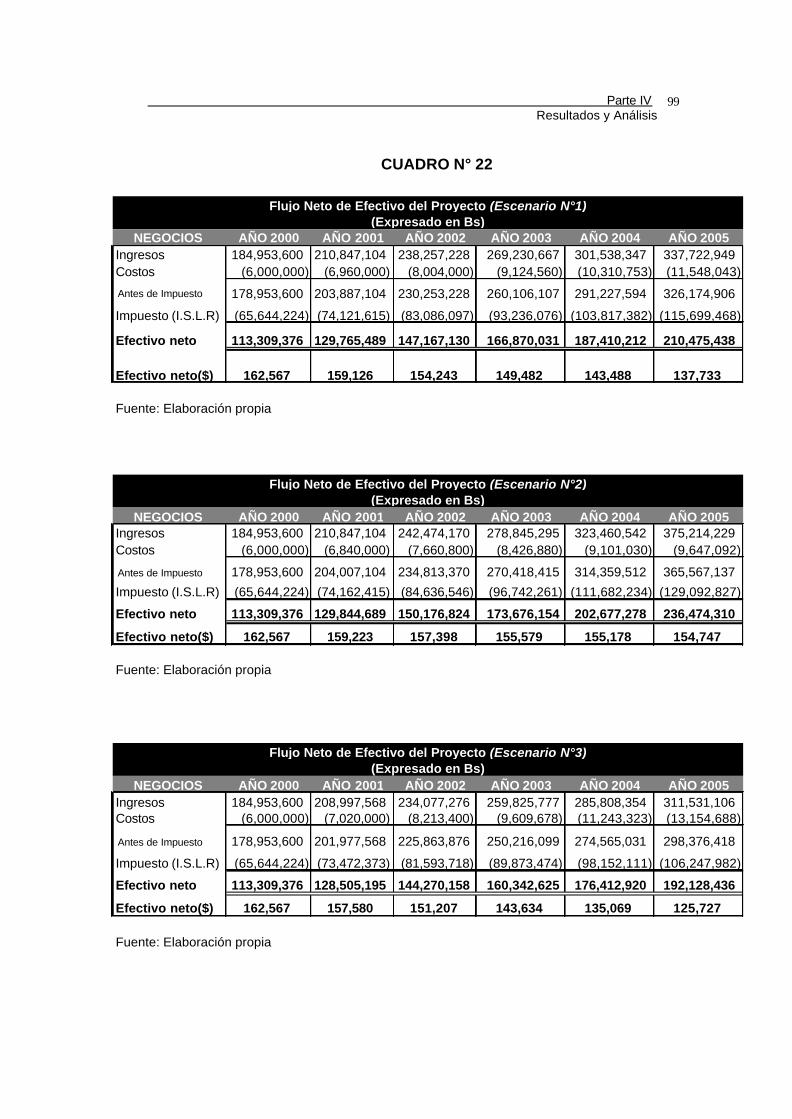

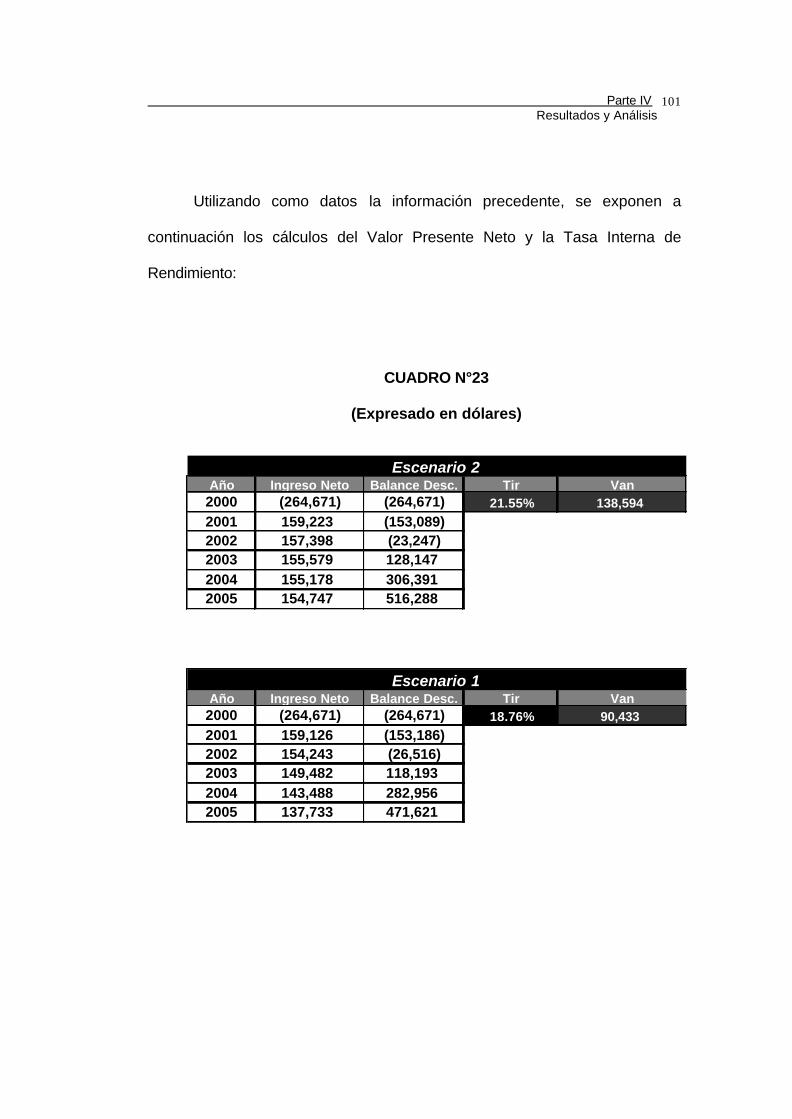

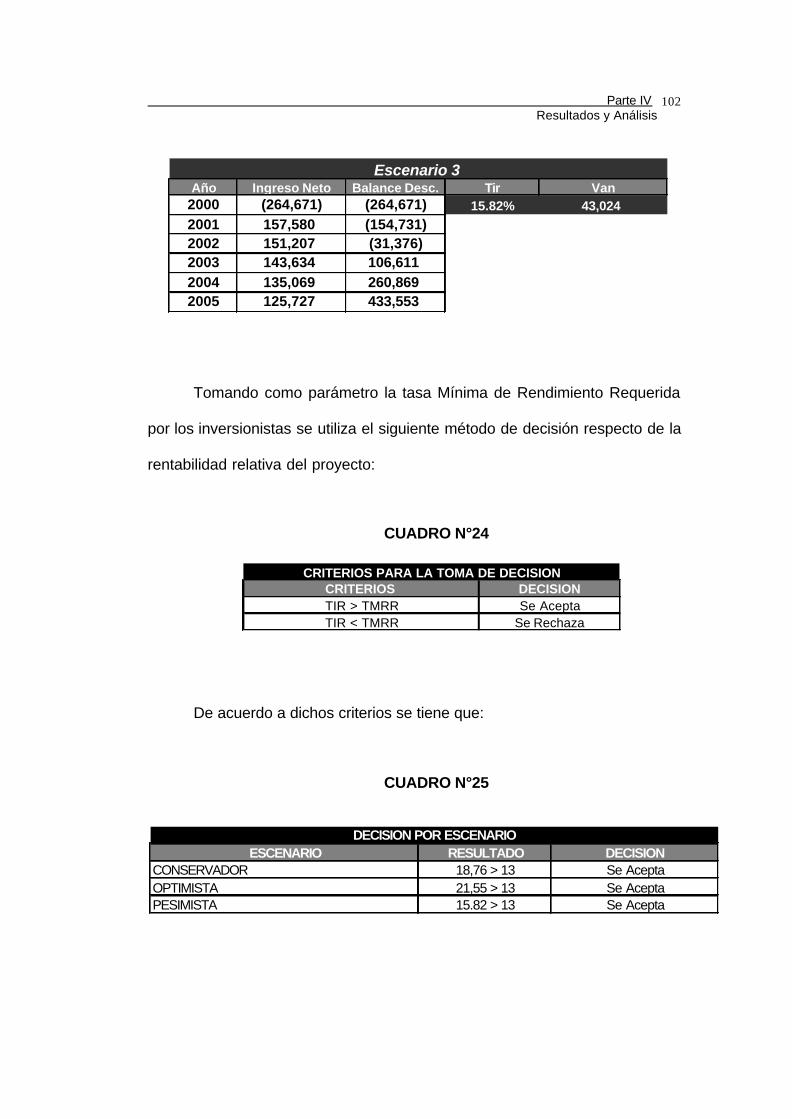

Parte IV Resultados y Análisis

68

IV. RESULTADOS Y ANALISIS

IV.1 ESTUDIO DE MERCADO El estudio que se realiza a continuación es para determinar el nivel de

aceptación que tiene en compañías franquiciantes de negocios de comida

rápida, cuatro locales para la conformación de una feria de comida en el

Edificio El Trío, ubicado en el centro de la ciudad de Maracay.

Cada investigación existe dentro de un contexto de las caracteristicas

del espacio destinado para el proyecto por parte del grupo de inversionistas y

del mercado, entre los aspectos funadamentales del presente estudio se

encuentra:

?? Tipos de consumidores que integran el mercado potencial.

?? Tamaño y localización del mercado.

?? Competencia actual del producto.

?? Posibilidad de entrada de un producto competitivo.

Para iniciar el estudio de mercado se comenzará por definir el producto a

ser ofrecido.

Parte IV Resultados y Análisis

69

a) DEFINICION DEL PRODUCTO

Para fines del presente estudio, según se expuso en la parte II,

capitulo 1, sección 1.1.1; se entiende como producto los 4 locales

comerciales. El local n°1 tendrá un área aproximada entre 50 a 60 m2. El

local n°2 será entre 40 a 50 m2. Los locales n°3 y n°4 estarán entre 25 a 30

m2; Además cuentan con un espacio de área común de aproximadamente

290 m2, para la colocación de mesas y sillas para uso exclusivos de clientes

y 90 m2 para baños y vestuarios (Véase figura #1).

Los locales incluyen, aire acondicionado central, techo de cielo raso,

piso de cerámica, línea telefónica independiente y el derecho a un aviso

publicitario en el frente del edificio.

b) DEMANDA

El principal problema de esta etapa de la investigación es alcanzar los

datos que responden a las siguientes preguntas:

?? ¿Se venderá el producto?

?? ¿En que medida?

Parte IV Resultados y Análisis

70

?? ¿Cuál será su precio?

Aunque las respuestas sólo serán conocidas en definitiva cuando el

producto sea ofrecido a sus clientes potenciales, es importante conocer cual

será la tendencia predominante de dichos clientes hacia el producto, objetivo

del instrumento de recolección de la investigación.

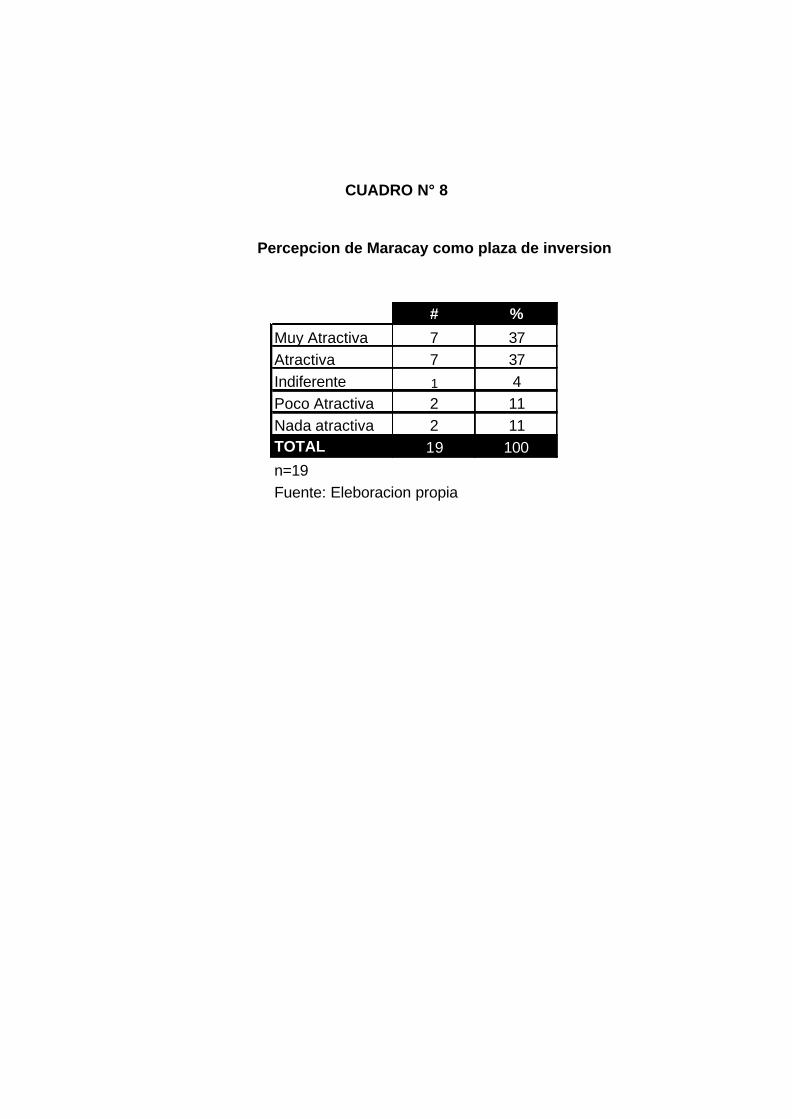

b.1) Nivel de Aceptación

Para la primera pregunta del cuestionario (Véase cuadro N° 8) se

observa que el 74% considera que la ciudad de Maracay posee un atractivo

especial para invertir, mientras que al 4% le parece indiferente y solo a un

22% le parece que no consideraría Maracay como plaza de inversión.

De los encuestados que si estan dispuestos a invertir en la ciudad de

Maracay, el 86% estaría interesado en hacerlo en una feria de comida rápida.

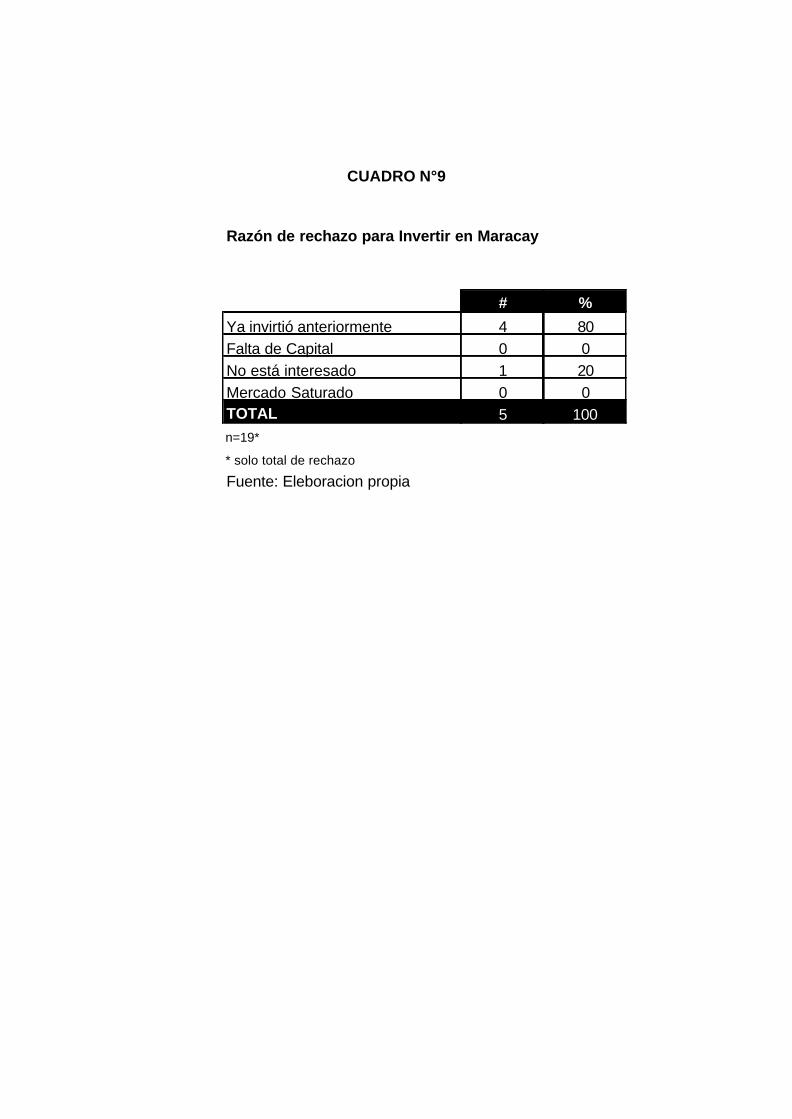

Del 26% que rechazo la idea de invertir en la ciudad, el 80% se debió a que

poseen inversiones anteriores en la misma y el 20% no estaba interesado en

invertir dado que actualmente participan en proyectos en ciudades cercanas

como Valencia (Centro Sambil),según se observa en el cuadro N°9.

Parte IV Resultados y Análisis

71

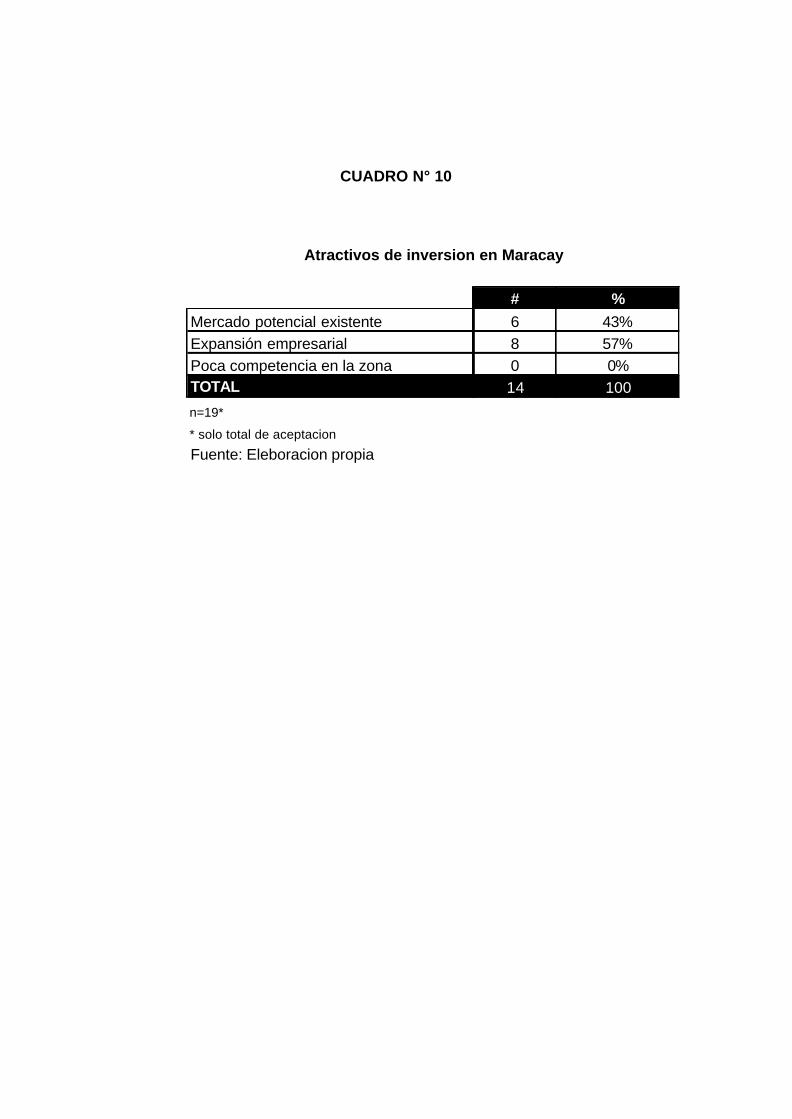

Respecto a los atractivos para invertir en Maracay (Véase cuadro

N°10), los potenciales franquiciantes dividen sus preferencias entre el

mercado potencial existente en la zona (43%) y la expansión empresarial del

la misma (57%).

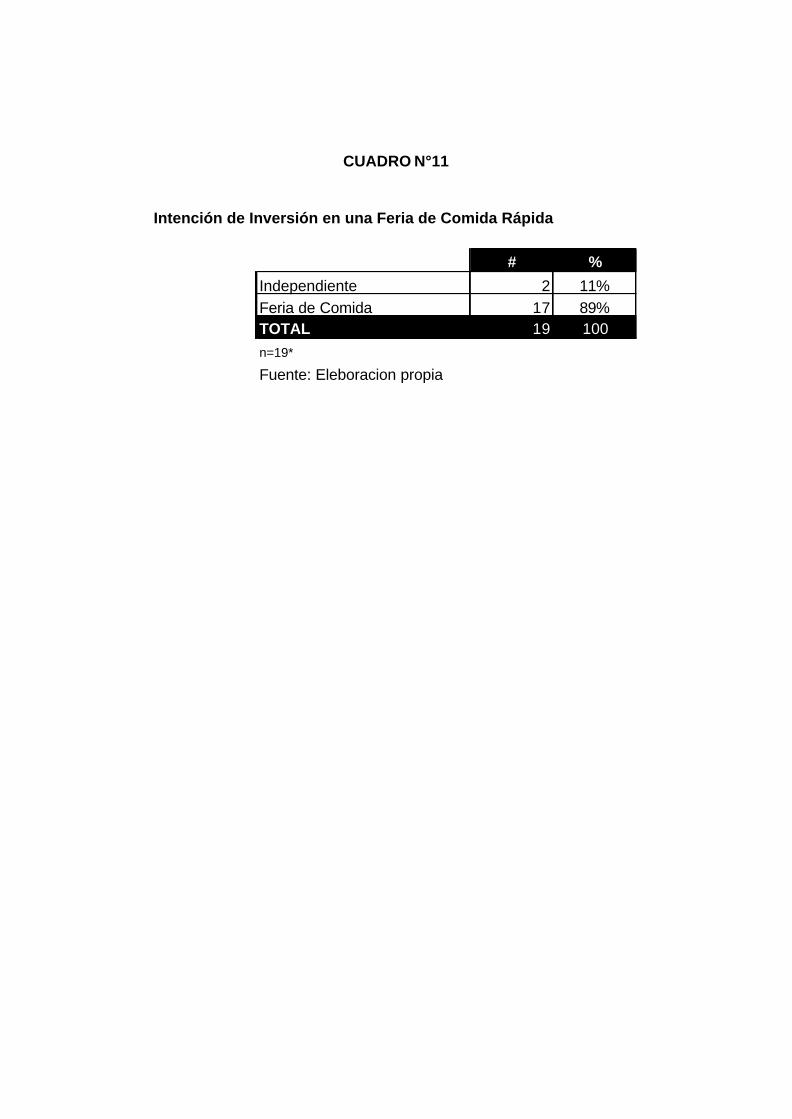

Al ser consultado sobre sus preferencias para instalar un restaurante

entre las opciones de un local independiente y uno localizado dentro de una

feria de comida, el 11% se pronunció por la primera opción, mientras que el

resto se inclinó por la segunda(Véase cuadro N°11). Según las respuestas

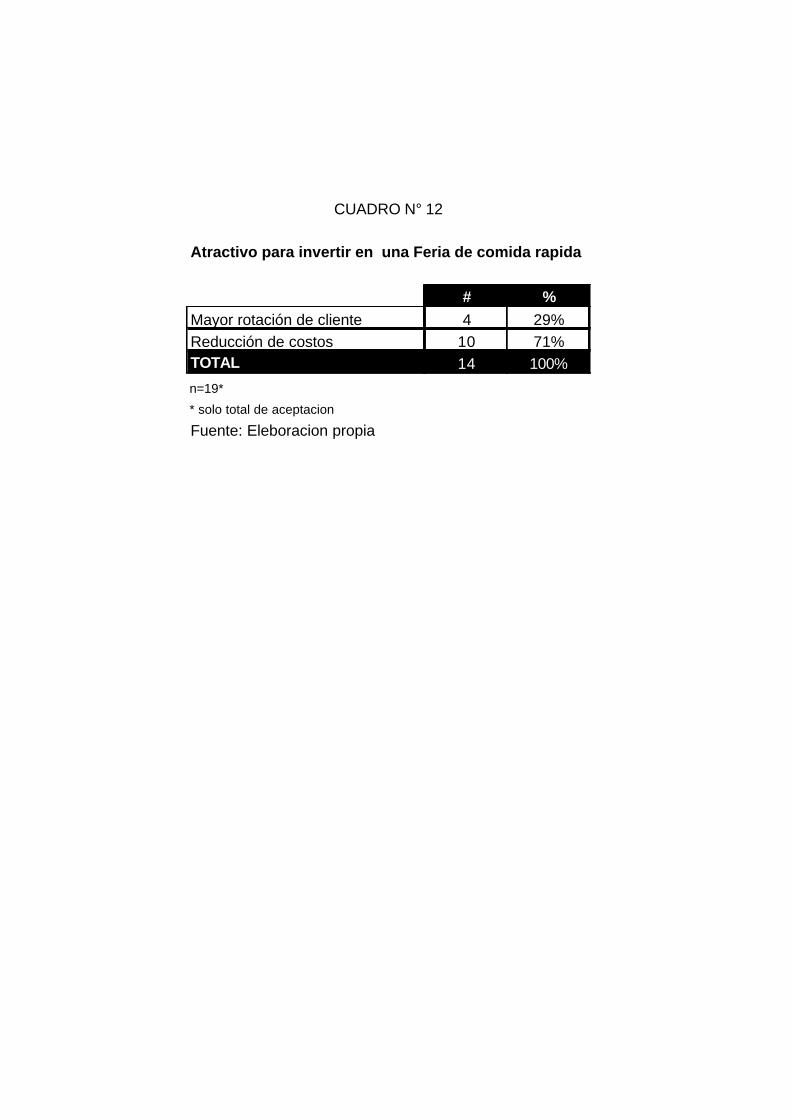

en la pregunta siguiente,(condensadas en el cuadro N°12) se muestra la

relación directa con la reducción de costos (al disminuir el espacio necesario

para su funcionamiento, compartiendo el área de sillas y mesas al igual que

el personal de mantenimiento); y la posibilidad de participar dentro de un

formato que brinda a los clientes una mayor variedad de tipos de comida,

fomentando una mayor rotación de clientes.

c) Capacidad de Oferta

No basta con identificar la intención de inversión en el proyecto sino

que adicionalmente se requiere conocer la aptitud y disposición de los

potenciales inversionistas a comenzar sus operaciones en el periodo de

tiempo más corto posible, la mayor cantidad de días al año, en un horario

Parte IV Resultados y Análisis

72

acorde con la ubicación del proyecto y ofreciendo un menú adecuado a los

horarios antes mencionados.

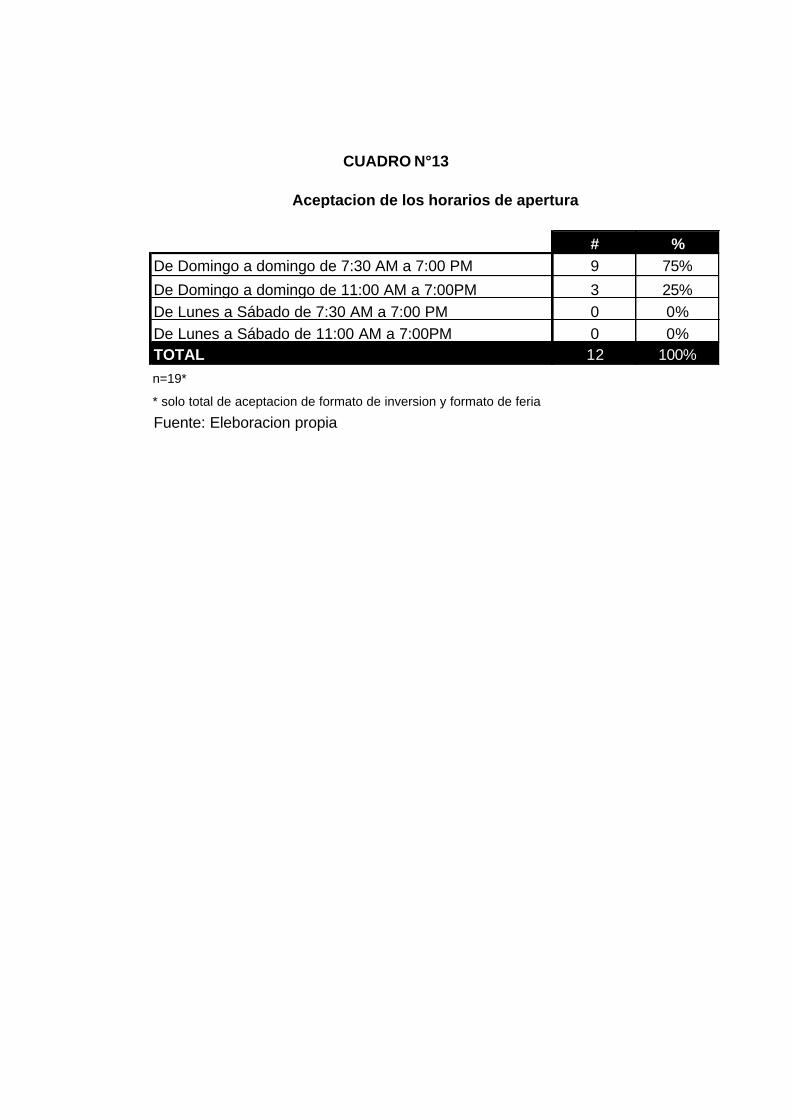

El 75% de los encuestados estarían dispuestos a laborar en un horario

que comprende de domingo a domingo de 7:30 am a 7:00 pm y el 25%

restante prefirió laborar de domingo a domingo de 11:00 am a 7:00 pm,

según se observa en el cuadro N°13

La disposición de horarios de aperturas demuestran la preferencia por

laborar de 7:30 am a 7:00 pm, de domingo a domingo debido a que en esta

zona, el centro de Maracay, al igual que los centros de otras ciudades como

es el caso especifico de Caracas, dejan de trabajar alrededor de las 6:30 pm,

generando una disminución sustancial en el volumen de personas que

transita por las calles. Por lo tanto, los empresarios prefieren comenzar sus

operaciones lo más temprano posible para compensar el turno nocturno que

dejan de trabajar.

Sobre la intención de abrir en días feriados, los resultados de la

encuesta muestran como el 100% de quienes invertirían están dispuestos a

cumplir ese horario (Véase cuadro 14). La intención para abrir los días

feriados demostró que los empresarios buscan laborar el mayor tiempo

posible.

Parte IV Resultados y Análisis

73

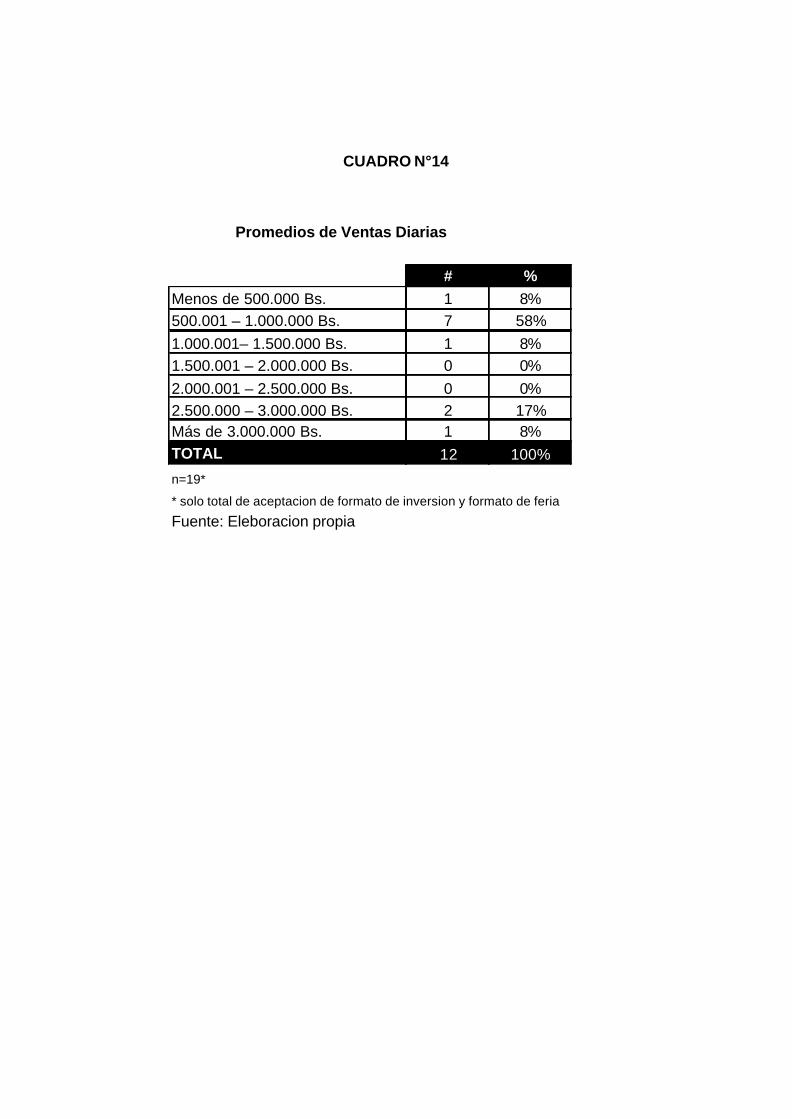

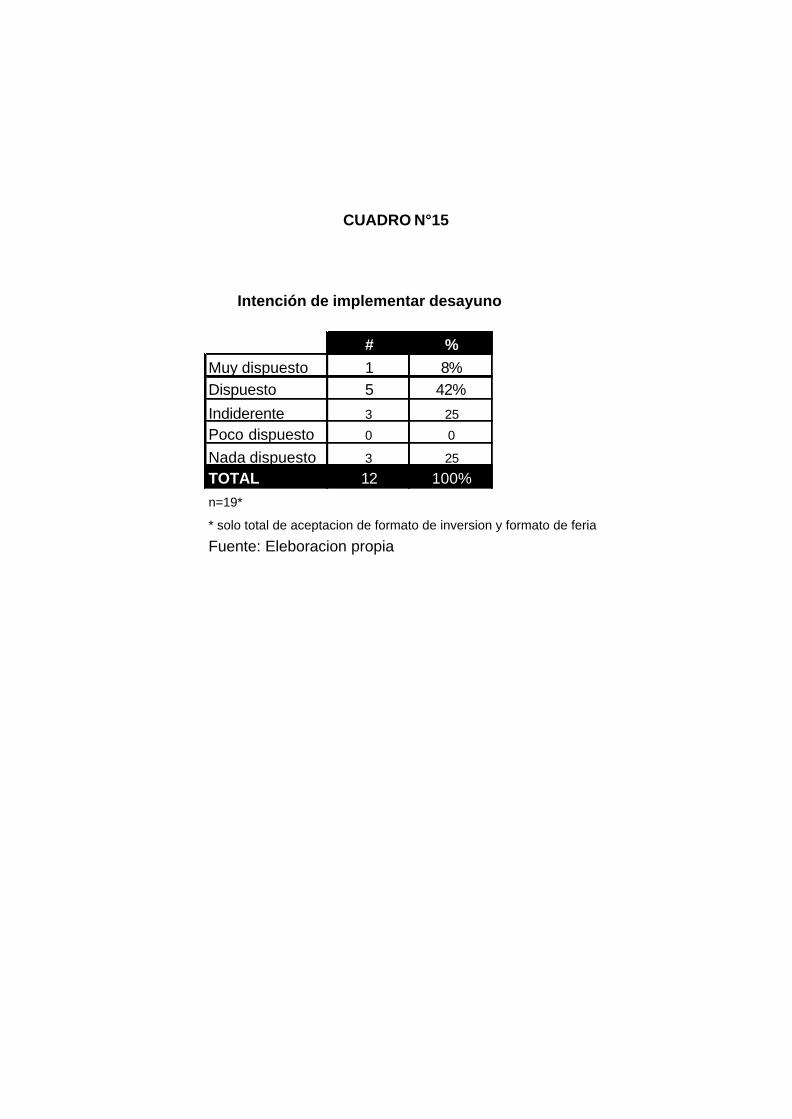

La tercera pregunta (Véase cuadro 15) arrojó que el 50% de ellos

estaría dispuesto a implementar un menú especial de desayuno, mientras a 3

de los restaurantes les resulto indiferente tomando en cuenta que sus

comidas pueden ser consumidas como desayuno (caso de los cinnamon

rolls). Por consiguiente, el 75% de los interesados en invertir en el proyecto

ofrecerán un menú para el desayuno.

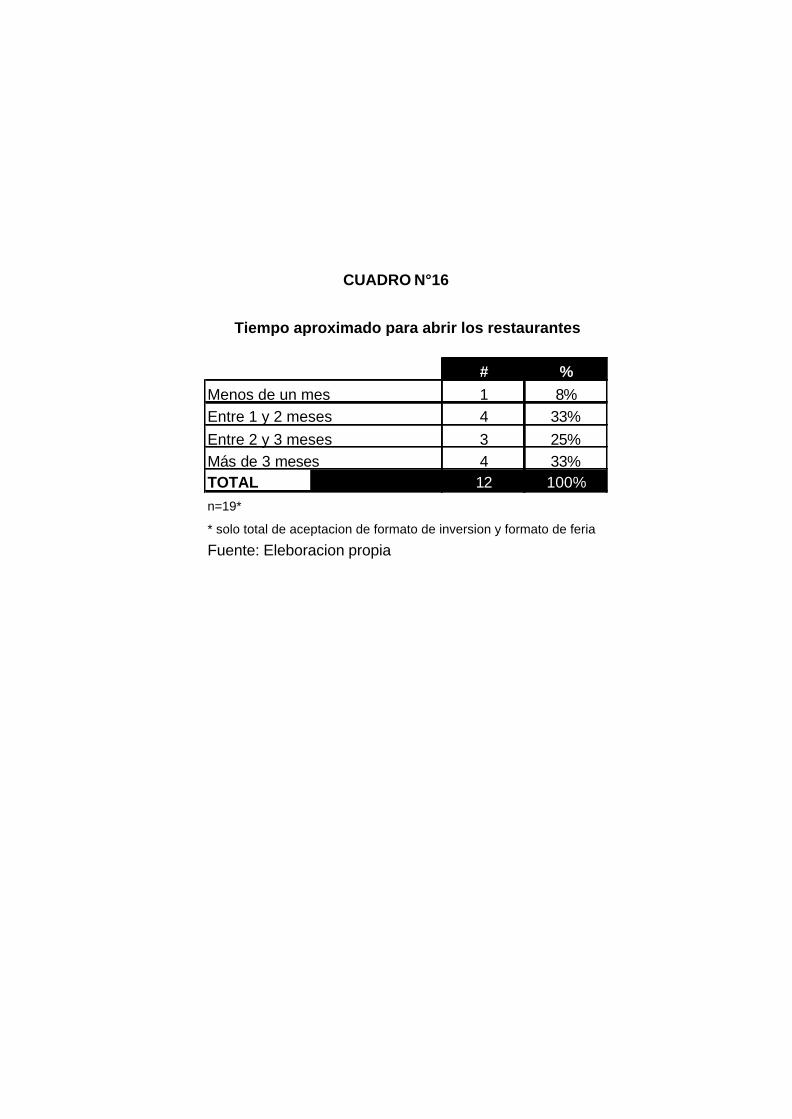

El resultado respecto al tiempo mínimo necesario para la apertura del

restaurantes (presentado en el cuadro N°16) fueron las siguientes: el 8%

tiene la posibilidad de apertura su restaurante en un plazo de tiempo menor a

un mes después de la protocolización del contrato, el 33% en un lapso entre

uno a dos meses, el 25% entre dos y tres meses y el 33% restante necesita

un lapso de tiempo mayor a tres meses.

Los investigadores resaltan el hecho de que la complejidad del tipo de

comida a servir y la magnitud de la cadena a la que pertenece el restaurante

(tomando en cuenta los requerimientos de las áreas de decoración, lugar de

procedencia de equipos, entre otros) afectan directamente el tiempo de

apertura del local.

Parte IV Resultados y Análisis

74

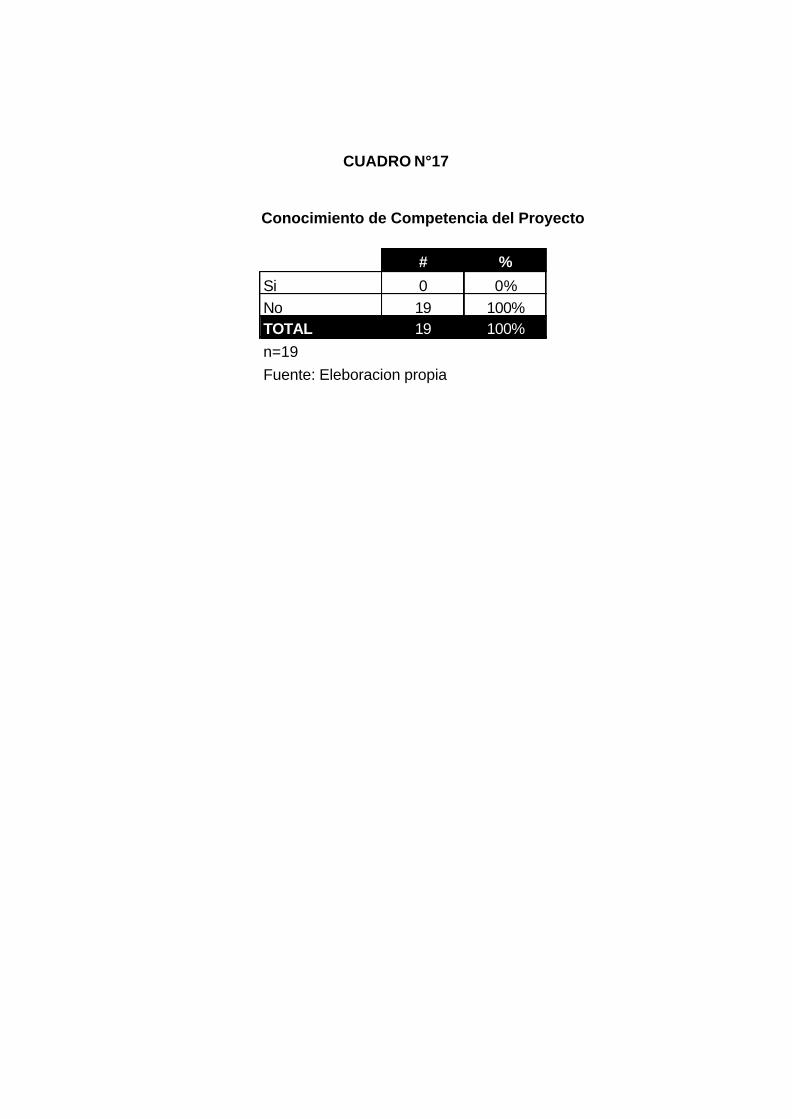

d) Oferta

La oferta esta conformada por la cantidad de bienes y servicios que se

ofrecen en el mercado para un momento determinado.

Para el proyecto de establecer una feria de comida rápida con las

características y la localización anteriormente señalada, no existe un