Embed Size (px)

Citation preview

ENERGY PERFORMANCE CONTRACTING

SECTOR TERCIARIO

INFORME NACIONAL - ENERO, 2016

1

D2.2 Informe nacional de mercado EPC - España 05/02/2016

TITULO DEL DOCUMENTO

D2.2 Informe nacional de mercado EPC - España

TIPO DE DOCUMENTO

Público

VERSION

Versión 1 – Enero, 2016

FECHA

30/1/2016

AUTORES

José Daniel Fasolino, Creara

EDITORES

Paolo Michele Sonvilla, Creara

NOTA LEGAL: La responsabilidad exclusiva del contenido de esta publicación recaerá en los autores. Este informe no refleja la opinión de la Unión Europea. Tampoco EASME ni la Comisión Europea son responsables del uso que se le dé a la información contenida en este documento. La reproducción está autorizada con la aprobación de los autores y siempre que se mencione la fuente.

2

D2.2 Informe nacional de mercado EPC - España 05/02/2016

TABLA DE CONTENIDOS

RESUMEN DEL PROYECTO 3

RESUMEN EJECUTIVO 4

VISION DEL MERCADO 5

SECTOR TERCIARIO 5

POTENCIAL Y AHORROS 8

MERCADO EPC – PROVEEDORES 10

PERCEPCIÓN DE MODELO EPC 10

PRINCIPALES BARRERAS 15

SOLUCIONES SUGERIDAS PARA SUPERAR BARRERAS 15

MERCADO EPC - DEMANDA 17

PERCEPCIÓN DE MODELO EPC 17

PRINCIPALES BARRERAS 20

SOLUCIONES SUGERIDAS PARA SUPERAR BARRERAS 20

MERCADO EPC - SECTOR FINANCIERO 22

PERCEPCIÓN DE MODELO EPC 22

PRODUCTOS FINANCIEROS Y PROGRAMAS DE AYUDA DISPONIBLES 26

PRINCIPALES BARRERAS 27

SOLUCIONES SUGERIDAS PARA SUPERAR BARRERAS 27

REFERENCIAS 29

3

D2.2 Informe nacional de mercado EPC - España 05/02/2016

RESUMEN DEL PROYECTO

El cumplimiento de los objetivos de eficiencia energética de la Unión Europea de cara al 2020, al

mismo tiempo que se reduce la dependencia en importes energéticos, es una tarea que requiere

aproximaciones y herramientas innovadoras – como las que Trust EPC South quiere ofrecer.

El proyecto Trust EPC South busca desencadenar el potencial de las inversiones en eficiencia

energética del sector terciario en los países del Sur de Europa por medio del desarrollo de un

instrumento de evaluación de inversiones respaldado por una reconocida metodología de calificación

de edificios (Green RatingTM). Este instrumento serviría de apoyo para las empresas de servicios

energéticos (proveedores y facilitadores de proyectos EPC), instituciones financieras y agentes del

sector terciario gracias a la aplicación de una metodología estándar que evalúa inversiones y facilita el

proceso de toma de decisiones, en definitiva ayudando a reducir las barreras de las inversiones en

eficiencia energética.

Trust EPC South, proyecto financiado por el programa Horizonte 2020 de la Unión Europea,

buscará cumplir sus ambiciosos objetivos en Portugal, España, Francia, Italia, Croacia y Grecia. El

consorcio del Proyecto, liderado por la firma Española CREARA, está compuesto por expertos

interdisciplinarios que representan a los países participantes y por la Green Rating Alliance

(organización sin ánimo de lucro). Los socios están unidos por la búsqueda común de estimular

inversiones en los mercados objetivo, que ofrecen oportunidades en eficiencia energética y en

contrataciones de rendimiento energético.

4

D2.2 Informe nacional de mercado EPC - España 05/02/2016

RESUMEN EJECUTIVO

El 25 de octubre del 2012 el Parlamento Europeo aprobó la directiva 2012/27/EU, con el objetivo de

crear un marco común para la promoción de la eficiencia energética dentro de la UE. El principal

objetivo establecido fue la reducción del consumo energético en un 20% antes del 2020. Sin embargo,

actualmente, el insuficiente nivel de inversión, tanto en el sector público como privado, ha puesto en

riesgo el cumplimiento de este objetivo.

El objetivo de este informe es ofrecer una visión del mercado actual de los Energy Performance

Contracts (EPC) en España. Los proyectos EPC contribuyen a la consecución del objetivo del 2020 y

por lo tanto, necesitan ser promovidos, particularmente en el sector terciario. Se ha realizado un total

de 36 entrevistas entre los principales actores del mercado español, proveedores de contratos, clientes

finales del sector terciario e instituciones financieras, para poder comprender sus diferentes

percepciones.

La creciente demanda de electricidad y calor, junto con la existencia de equipos de baja eficiencia en el

parque de edificios español, confirma el gran potencial de la eficiencia energética que podría ser

explotado por medio de proyectos EPC.

El análisis presentado en este informe muestra que los grandes edificios, como hospitales, hoteles y

centros comerciales, son de gran interés para los desarrolladores de proyectos. A pesar de que el

segmento comercial tiene un consumo energético mucho mayor que el resto del sector terciario, se

considera que los hospitales tienen un potencial mucho mayor desde el punto de vista de la magnitud

económica del proyecto. En España existen al menos dos mil hospitales y el impacto económico que

los proyectos EPC pueden ofrecer supera los mil millones de euros.

En general, tanto las instituciones financieras como el cliente final del sector terciario conocen los

proyectos EPC y que pueden ofrecer. Sin embargo, pocos actores han desarrollado este tipo de

contratos; adicionalmente, existen pocas soluciones y productos financieros estandarizados para

desarrollarlos. A pesar del miedo hacia los posibles cambios regulatorios, generado por la caída del

mercado FV español, las instituciones financieras están interesadas en desarrollar proyectos EPC que

tengan una magnitud relevante (proyectos que superen los 100 mil Euros).

Actualmente en España existen pocos instrumentos que ayuden a promover las medidas de eficiencia

energética en el sector terciario. El programa ‘PAREER-CRECE’ ofrece ayuda financiera para

propietarios de edificaciones que quieran implementar medidas relacionadas con la sustitución de

equipos de climatización, instalación de iluminación eficiente y aislamiento térmico (este programa

distribuirá 200 millones de Euros antes del 2020). Además, el Banco Santander (en nombre de Banco

Europeo de Inversiones) y el programa público ‘PimaSol’ han establecidos instrumentos financieros

especialmente dedicados al sector hotelero.

De manera global, los actores del sector terciario tienen interés en desarrollar estos proyectos pero se

mantienen en una posición escéptica. La falta de confianza en el modelo de negocio EPC está

claramente motivada por la actitud reacia ante el hecho firmar largos contratos (los contratos EPC

tienen una duración media de 6 años), la (falsa) creencia de poder desarrollar las medidas sin la

necesidad del proveedor EPC y la falta de confianza hacia los métodos de medición y verificación de

ahorros.

El desarrollo de formaciones específicas para cada actor que actúa en el mercado, la utilización de

herramientas estandarizadas que permitan evaluar, referenciar y entender los aspectos técnicos y

financieros de las inversiones EPC y el desarrollo de proyectos piloto con visibilidad, son las piedras

angulares que ayudarían a impulsar este mercado.

5

D2.2 Informe nacional de mercado EPC - España 05/02/2016

VISION DEL MERCADO

Sector terciario

España ha sido un país con una considerable dependencia de las importaciones de combustibles

fósiles durante los últimos 50 años. El consumo de energía final ha superado la barrera de los 90 Mtep

en 2010 y, particularmente, el sector terciario ha superado los 10 Mtep en el 2011. Sin embargo, el

consumo ha ido decreciendo progresivamente desde el 2011 como consecuencia de la crisis

económica. Como se puede evidenciar en la Figura 1, este sector representa más del 10% del

consumo de energía final en el país.

Figura 1: Consumo de energía final por sector en el año 20131

Figura 2: Principales fuentes de consumo de energía en el sector terciario, 20132

Como se puede ver en la Figura 2, la electricidad es la principal fuente de consumo del sector (casi tres

cuartas partes del total); como tal simboliza la fuente energética con mayor potencial a ser explotado

por la eficiencia energética. Adicionalmente, la poca utilización de energías renovables confirma el

potencial a ser explotado por estas tecnologías en el sector terciario.

39,4%

25,7%

18,6%

11,8%

3,3% 1,2%

Transporte Industria Residencial

Terciario Agricultura Otros

70%

16%

11%

2% 1% 0% 0%

Electricidad Gas natural Diesel GLP

Renovables Fuelóleo Otros

6

D2.2 Informe nacional de mercado EPC - España 05/02/2016

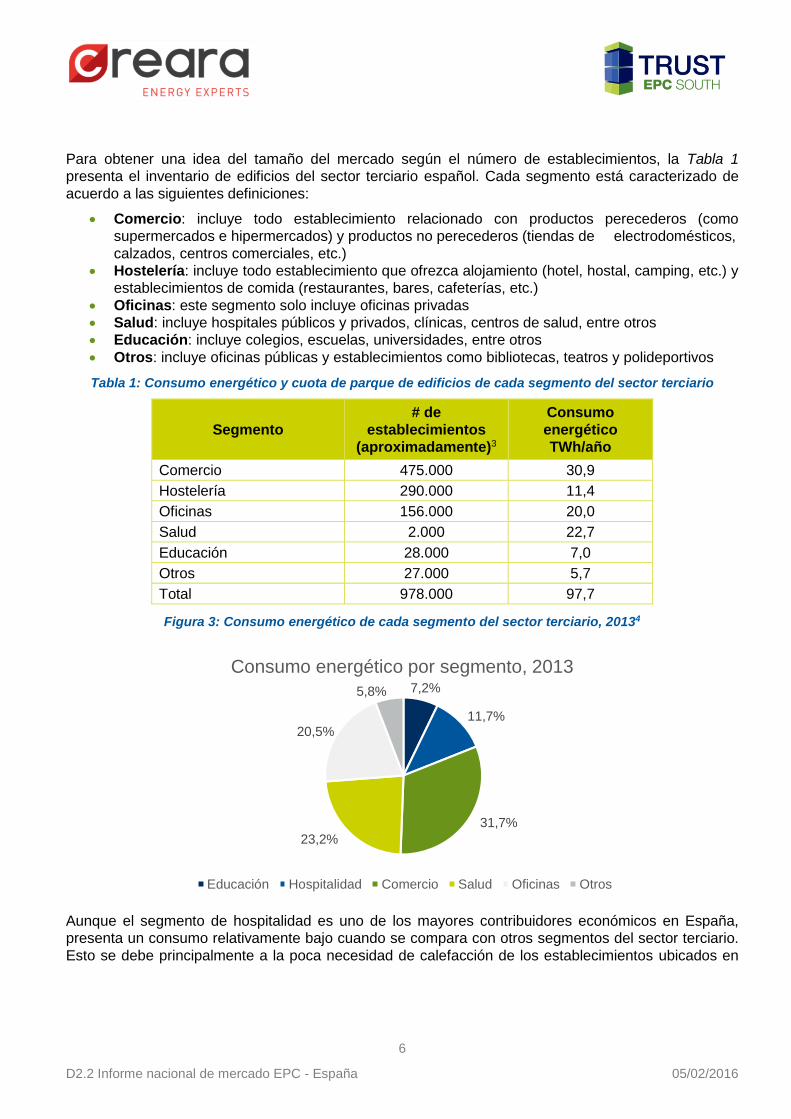

Para obtener una idea del tamaño del mercado según el número de establecimientos, la Tabla 1

presenta el inventario de edificios del sector terciario español. Cada segmento está caracterizado de

acuerdo a las siguientes definiciones:

Comercio: incluye todo establecimiento relacionado con productos perecederos (como

supermercados e hipermercados) y productos no perecederos (tiendas de electrodomésticos,

calzados, centros comerciales, etc.)

Hostelería: incluye todo establecimiento que ofrezca alojamiento (hotel, hostal, camping, etc.) y

establecimientos de comida (restaurantes, bares, cafeterías, etc.)

Oficinas: este segmento solo incluye oficinas privadas

Salud: incluye hospitales públicos y privados, clínicas, centros de salud, entre otros

Educación: incluye colegios, escuelas, universidades, entre otros

Otros: incluye oficinas públicas y establecimientos como bibliotecas, teatros y polideportivos

Tabla 1: Consumo energético y cuota de parque de edificios de cada segmento del sector terciario

Segmento

# de

establecimientos

(aproximadamente)3

Consumo

energético

TWh/año

Comercio 475.000 30,9

Hostelería 290.000 11,4

Oficinas 156.000 20,0

Salud 2.000 22,7

Educación 28.000 7,0

Otros 27.000 5,7

Total 978.000 97,7

Figura 3: Consumo energético de cada segmento del sector terciario, 20134

Aunque el segmento de hospitalidad es uno de los mayores contribuidores económicos en España,

presenta un consumo relativamente bajo cuando se compara con otros segmentos del sector terciario.

Esto se debe principalmente a la poca necesidad de calefacción de los establecimientos ubicados en

7,2%

11,7%

31,7%

23,2%

20,5%

5,8%

Consumo energético por segmento, 2013

Educación Hospitalidad Comercio Salud Oficinas Otros

7

D2.2 Informe nacional de mercado EPC - España 05/02/2016

zonas costeras y la temporalidad de la mayoría de los establecimientos (muchos hoteles solo funcionan

durante los meses de verano).

En lo que se refiere al consumo energético de cada segmento, el comercio representa un tercio del

total, como se puede evidenciar en la Figura 3, el único inconveniente es que este segmento es muy

disperso. Como se puede observar en la Tabla 1, representa casi el 50% del parque de edificios, pero

su consumo es solo del 32%. Otros segmentos, como salud y hospitalidad, muestran un consumo

mucho mayor en cada instalación.

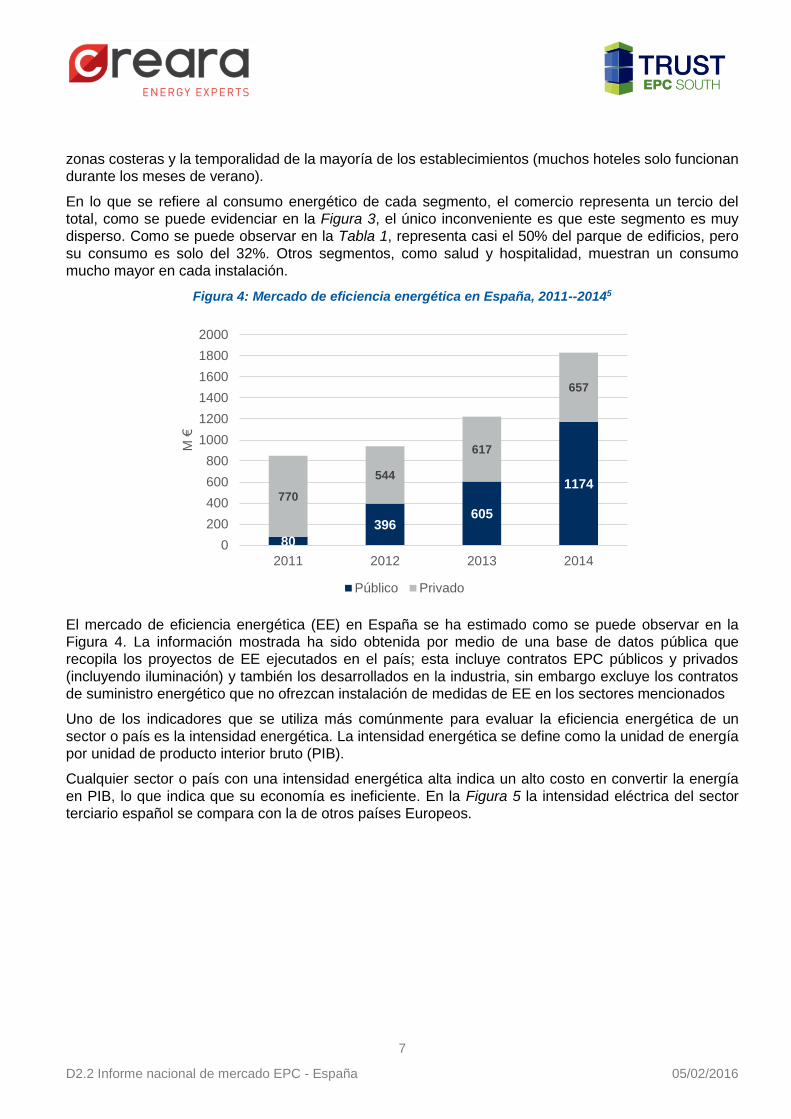

Figura 4: Mercado de eficiencia energética en España, 2011--20145

El mercado de eficiencia energética (EE) en España se ha estimado como se puede observar en la

Figura 4. La información mostrada ha sido obtenida por medio de una base de datos pública que

recopila los proyectos de EE ejecutados en el país; esta incluye contratos EPC públicos y privados

(incluyendo iluminación) y también los desarrollados en la industria, sin embargo excluye los contratos

de suministro energético que no ofrezcan instalación de medidas de EE en los sectores mencionados

Uno de los indicadores que se utiliza más comúnmente para evaluar la eficiencia energética de un

sector o país es la intensidad energética. La intensidad energética se define como la unidad de energía

por unidad de producto interior bruto (PIB).

Cualquier sector o país con una intensidad energética alta indica un alto costo en convertir la energía

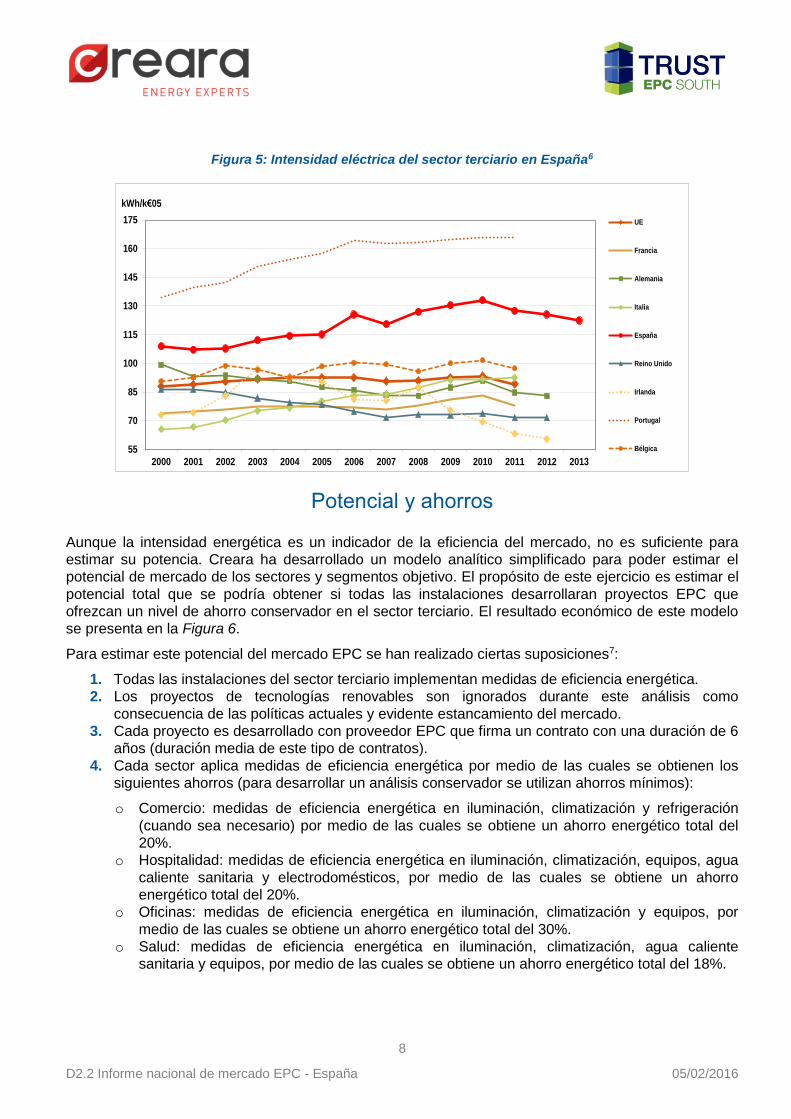

en PIB, lo que indica que su economía es ineficiente. En la Figura 5 la intensidad eléctrica del sector

terciario español se compara con la de otros países Europeos.

80

396605

1174770

544

617

657

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2011 2012 2013 2014

M €

Público Privado

8

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Figura 5: Intensidad eléctrica del sector terciario en España6

Potencial y ahorros

Aunque la intensidad energética es un indicador de la eficiencia del mercado, no es suficiente para

estimar su potencia. Creara ha desarrollado un modelo analítico simplificado para poder estimar el

potencial de mercado de los sectores y segmentos objetivo. El propósito de este ejercicio es estimar el

potencial total que se podría obtener si todas las instalaciones desarrollaran proyectos EPC que

ofrezcan un nivel de ahorro conservador en el sector terciario. El resultado económico de este modelo

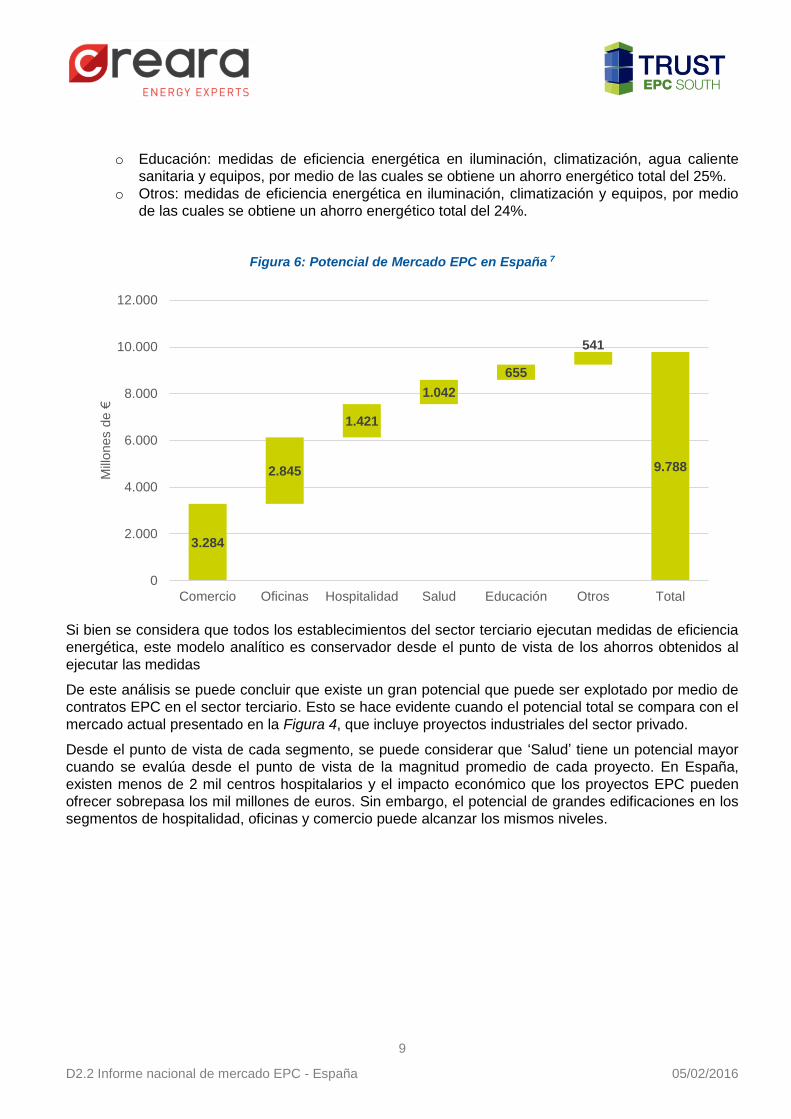

se presenta en la Figura 6.

Para estimar este potencial del mercado EPC se han realizado ciertas suposiciones7:

1. Todas las instalaciones del sector terciario implementan medidas de eficiencia energética.

2. Los proyectos de tecnologías renovables son ignorados durante este análisis como

consecuencia de las políticas actuales y evidente estancamiento del mercado.

3. Cada proyecto es desarrollado con proveedor EPC que firma un contrato con una duración de 6

años (duración media de este tipo de contratos).

4. Cada sector aplica medidas de eficiencia energética por medio de las cuales se obtienen los

siguientes ahorros (para desarrollar un análisis conservador se utilizan ahorros mínimos):

o Comercio: medidas de eficiencia energética en iluminación, climatización y refrigeración

(cuando sea necesario) por medio de las cuales se obtiene un ahorro energético total del

20%.

o Hospitalidad: medidas de eficiencia energética en iluminación, climatización, equipos, agua

caliente sanitaria y electrodomésticos, por medio de las cuales se obtiene un ahorro

energético total del 20%.

o Oficinas: medidas de eficiencia energética en iluminación, climatización y equipos, por

medio de las cuales se obtiene un ahorro energético total del 30%.

o Salud: medidas de eficiencia energética en iluminación, climatización, agua caliente

sanitaria y equipos, por medio de las cuales se obtiene un ahorro energético total del 18%.

55

70

85

100

115

130

145

160

175

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

kWh/k€05

UE

Francia

Alemania

Italia

España

Reino Unido

Irlanda

Portugal

Bélgica

9

D2.2 Informe nacional de mercado EPC - España 05/02/2016

o Educación: medidas de eficiencia energética en iluminación, climatización, agua caliente

sanitaria y equipos, por medio de las cuales se obtiene un ahorro energético total del 25%.

o Otros: medidas de eficiencia energética en iluminación, climatización y equipos, por medio

de las cuales se obtiene un ahorro energético total del 24%.

Figura 6: Potencial de Mercado EPC en España 7

Si bien se considera que todos los establecimientos del sector terciario ejecutan medidas de eficiencia

energética, este modelo analítico es conservador desde el punto de vista de los ahorros obtenidos al

ejecutar las medidas

De este análisis se puede concluir que existe un gran potencial que puede ser explotado por medio de

contratos EPC en el sector terciario. Esto se hace evidente cuando el potencial total se compara con el

mercado actual presentado en la Figura 4, que incluye proyectos industriales del sector privado.

Desde el punto de vista de cada segmento, se puede considerar que ‘Salud’ tiene un potencial mayor

cuando se evalúa desde el punto de vista de la magnitud promedio de cada proyecto. En España,

existen menos de 2 mil centros hospitalarios y el impacto económico que los proyectos EPC pueden

ofrecer sobrepasa los mil millones de euros. Sin embargo, el potencial de grandes edificaciones en los

segmentos de hospitalidad, oficinas y comercio puede alcanzar los mismos niveles.

3.284

2.845

1.421

1.042

655

541

9.788

0

2.000

4.000

6.000

8.000

10.000

12.000

Comercio Oficinas Hospitalidad Salud Educación Otros Total

Mill

ones d

e €

10

D2.2 Informe nacional de mercado EPC - España 05/02/2016

MERCADO EPC – PROVEEDORES

Percepción de modelo EPC

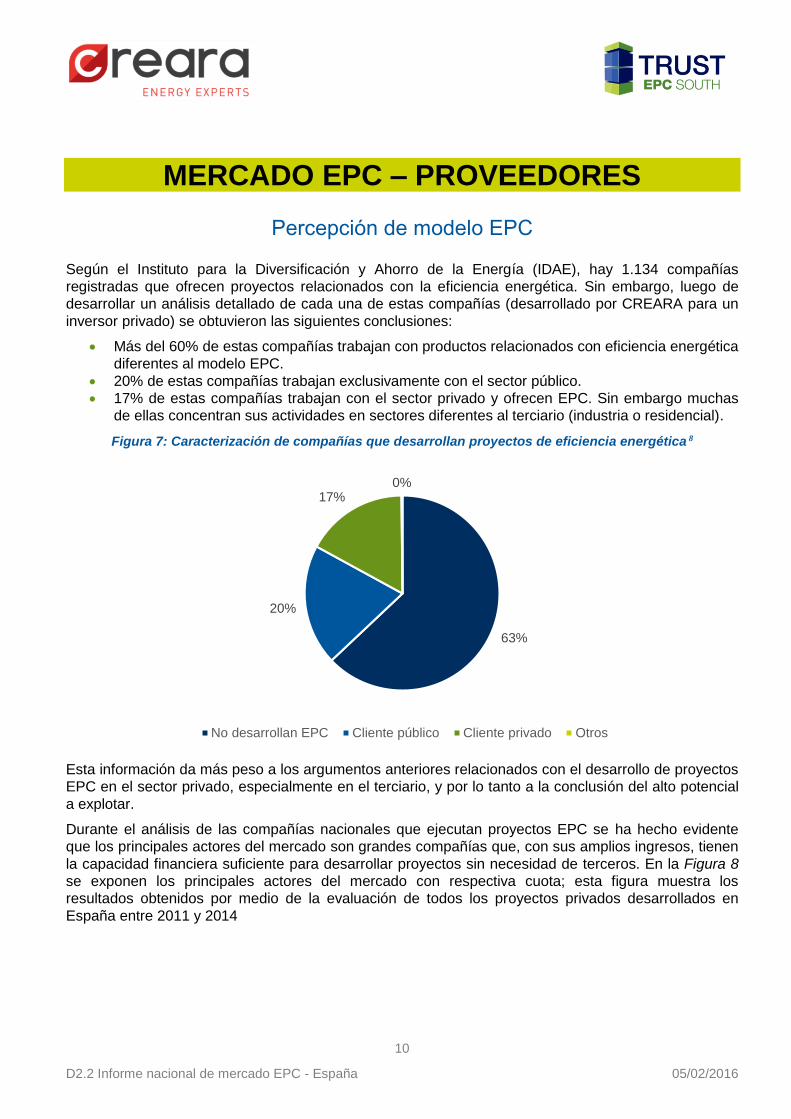

Según el Instituto para la Diversificación y Ahorro de la Energía (IDAE), hay 1.134 compañías

registradas que ofrecen proyectos relacionados con la eficiencia energética. Sin embargo, luego de

desarrollar un análisis detallado de cada una de estas compañías (desarrollado por CREARA para un

inversor privado) se obtuvieron las siguientes conclusiones:

Más del 60% de estas compañías trabajan con productos relacionados con eficiencia energética

diferentes al modelo EPC.

20% de estas compañías trabajan exclusivamente con el sector público.

17% de estas compañías trabajan con el sector privado y ofrecen EPC. Sin embargo muchas

de ellas concentran sus actividades en sectores diferentes al terciario (industria o residencial).

Figura 7: Caracterización de compañías que desarrollan proyectos de eficiencia energética 8

Esta información da más peso a los argumentos anteriores relacionados con el desarrollo de proyectos

EPC en el sector privado, especialmente en el terciario, y por lo tanto a la conclusión del alto potencial

a explotar.

Durante el análisis de las compañías nacionales que ejecutan proyectos EPC se ha hecho evidente

que los principales actores del mercado son grandes compañías que, con sus amplios ingresos, tienen

la capacidad financiera suficiente para desarrollar proyectos sin necesidad de terceros. En la Figura 8

se exponen los principales actores del mercado con respectiva cuota; esta figura muestra los

resultados obtenidos por medio de la evaluación de todos los proyectos privados desarrollados en

España entre 2011 y 2014

63%

20%

17%0%

No desarrollan EPC Cliente público Cliente privado Otros

11

D2.2 Informe nacional de mercado EPC - España 05/02/2016

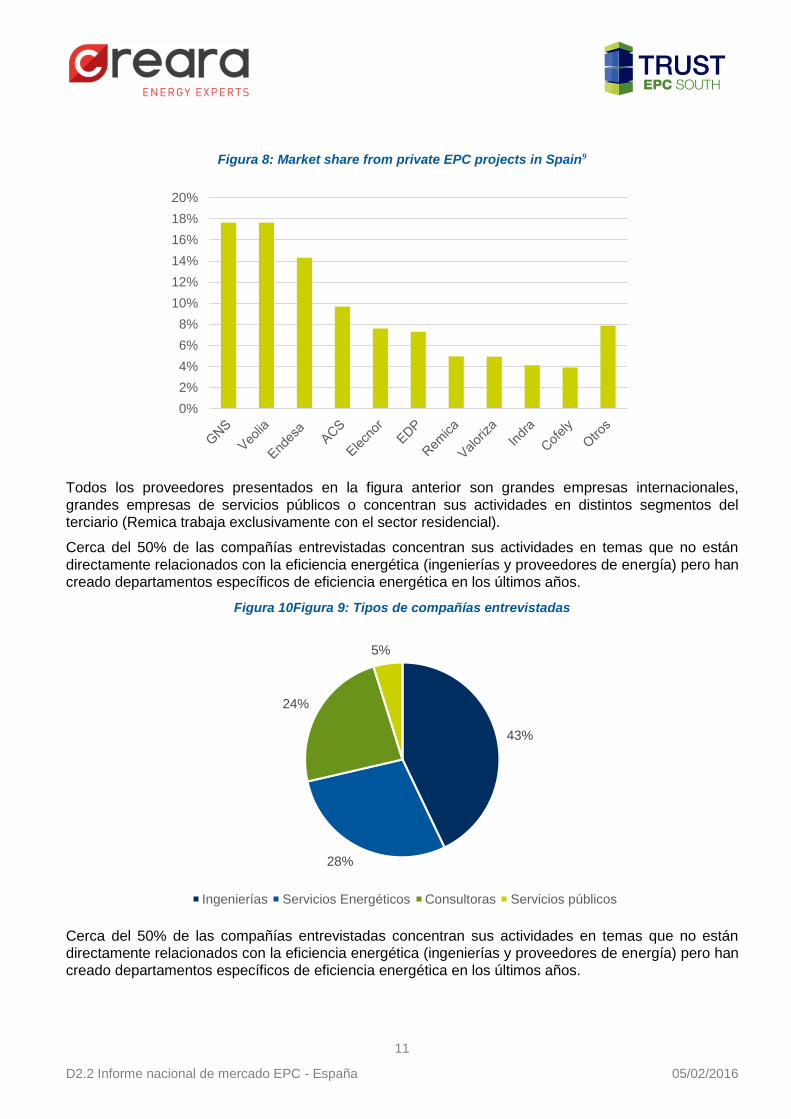

Figura 8: Market share from private EPC projects in Spain9

Todos los proveedores presentados en la figura anterior son grandes empresas internacionales,

grandes empresas de servicios públicos o concentran sus actividades en distintos segmentos del

terciario (Remica trabaja exclusivamente con el sector residencial).

Cerca del 50% de las compañías entrevistadas concentran sus actividades en temas que no están

directamente relacionados con la eficiencia energética (ingenierías y proveedores de energía) pero han

creado departamentos específicos de eficiencia energética en los últimos años.

Figura 10Figura 9: Tipos de compañías entrevistadas

Cerca del 50% de las compañías entrevistadas concentran sus actividades en temas que no están

directamente relacionados con la eficiencia energética (ingenierías y proveedores de energía) pero han

creado departamentos específicos de eficiencia energética en los últimos años.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

43%

28%

24%

5%

Ingenierías Servicios Energéticos Consultoras Servicios públicos

12

D2.2 Informe nacional de mercado EPC - España 05/02/2016

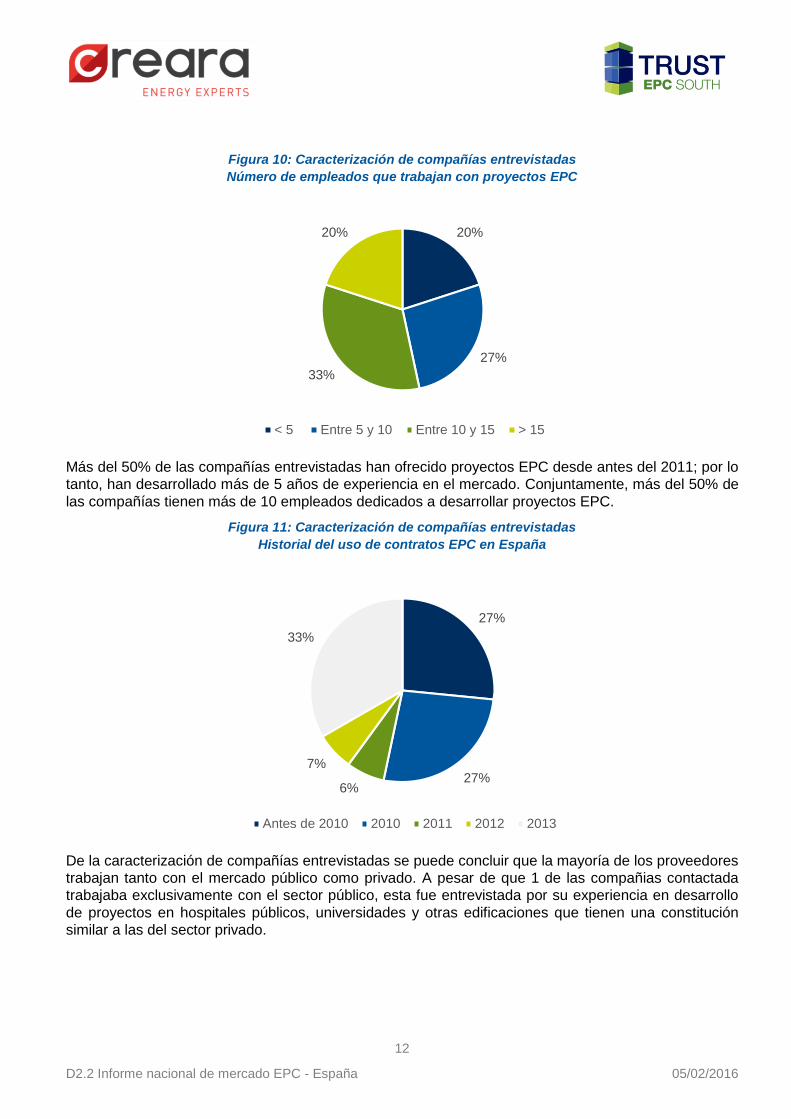

Figura 10: Caracterización de compañías entrevistadas

Número de empleados que trabajan con proyectos EPC

Más del 50% de las compañías entrevistadas han ofrecido proyectos EPC desde antes del 2011; por lo

tanto, han desarrollado más de 5 años de experiencia en el mercado. Conjuntamente, más del 50% de

las compañías tienen más de 10 empleados dedicados a desarrollar proyectos EPC.

Figura 11: Caracterización de compañías entrevistadas

Historial del uso de contratos EPC en España

De la caracterización de compañías entrevistadas se puede concluir que la mayoría de los proveedores

trabajan tanto con el mercado público como privado. A pesar de que 1 de las compañias contactada

trabajaba exclusivamente con el sector público, esta fue entrevistada por su experiencia en desarrollo

de proyectos en hospitales públicos, universidades y otras edificaciones que tienen una constitución

similar a las del sector privado.

20%

27%

33%

20%

< 5 Entre 5 y 10 Entre 10 y 15 > 15

27%

27%6%

7%

33%

Antes de 2010 2010 2011 2012 2013

13

D2.2 Informe nacional de mercado EPC - España 05/02/2016

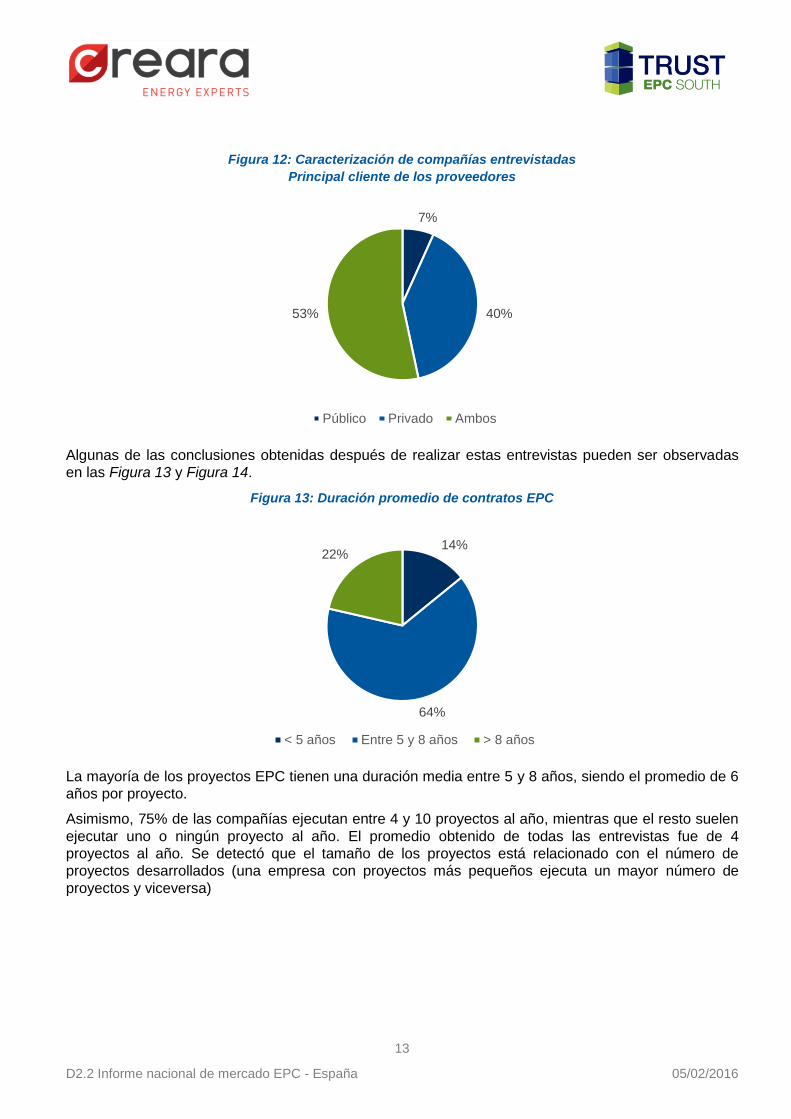

Figura 12: Caracterización de compañías entrevistadas

Principal cliente de los proveedores

Algunas de las conclusiones obtenidas después de realizar estas entrevistas pueden ser observadas

en las Figura 13 y Figura 14.

Figura 13: Duración promedio de contratos EPC

La mayoría de los proyectos EPC tienen una duración media entre 5 y 8 años, siendo el promedio de 6

años por proyecto.

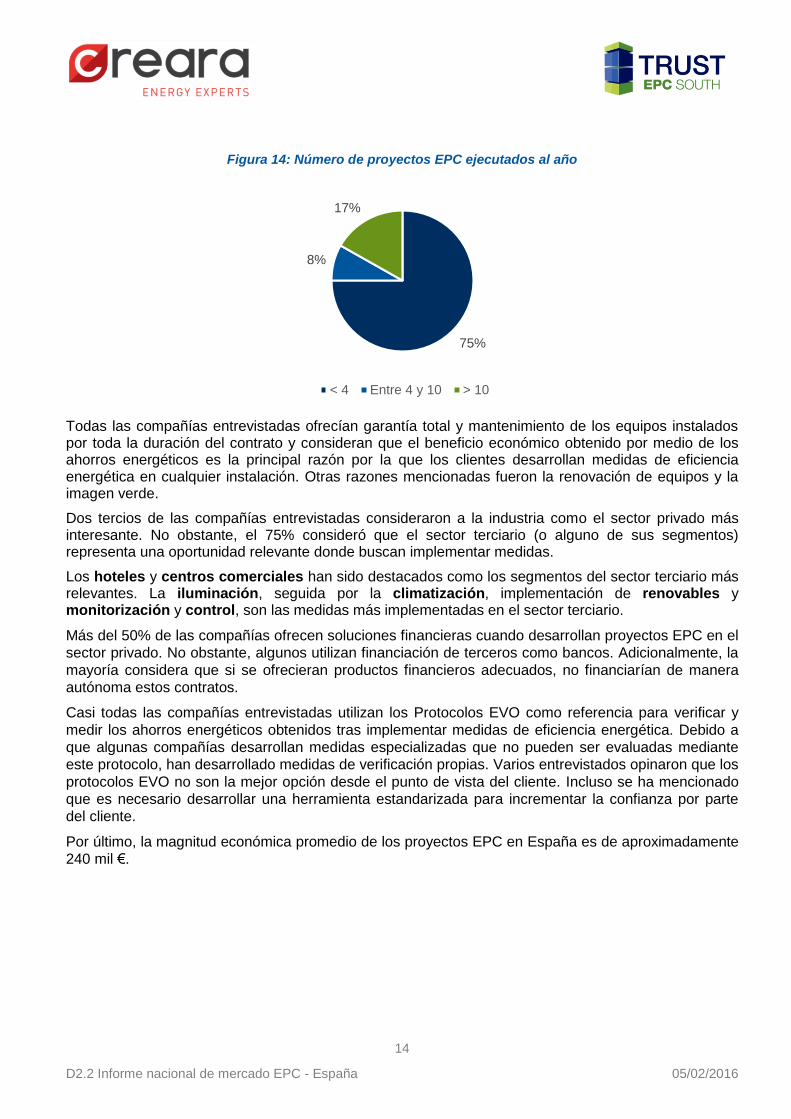

Asimismo, 75% de las compañías ejecutan entre 4 y 10 proyectos al año, mientras que el resto suelen

ejecutar uno o ningún proyecto al año. El promedio obtenido de todas las entrevistas fue de 4

proyectos al año. Se detectó que el tamaño de los proyectos está relacionado con el número de

proyectos desarrollados (una empresa con proyectos más pequeños ejecuta un mayor número de

proyectos y viceversa)

7%

40%53%

Público Privado Ambos

14%

64%

22%

< 5 años Entre 5 y 8 años > 8 años

14

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Figura 14: Número de proyectos EPC ejecutados al año

Todas las compañías entrevistadas ofrecían garantía total y mantenimiento de los equipos instalados por toda la duración del contrato y consideran que el beneficio económico obtenido por medio de los ahorros energéticos es la principal razón por la que los clientes desarrollan medidas de eficiencia energética en cualquier instalación. Otras razones mencionadas fueron la renovación de equipos y la imagen verde.

Dos tercios de las compañías entrevistadas consideraron a la industria como el sector privado más interesante. No obstante, el 75% consideró que el sector terciario (o alguno de sus segmentos) representa una oportunidad relevante donde buscan implementar medidas.

Los hoteles y centros comerciales han sido destacados como los segmentos del sector terciario más relevantes. La iluminación, seguida por la climatización, implementación de renovables y monitorización y control, son las medidas más implementadas en el sector terciario.

Más del 50% de las compañías ofrecen soluciones financieras cuando desarrollan proyectos EPC en el

sector privado. No obstante, algunos utilizan financiación de terceros como bancos. Adicionalmente, la

mayoría considera que si se ofrecieran productos financieros adecuados, no financiarían de manera

autónoma estos contratos.

Casi todas las compañías entrevistadas utilizan los Protocolos EVO como referencia para verificar y

medir los ahorros energéticos obtenidos tras implementar medidas de eficiencia energética. Debido a

que algunas compañías desarrollan medidas especializadas que no pueden ser evaluadas mediante

este protocolo, han desarrollado medidas de verificación propias. Varios entrevistados opinaron que los

protocolos EVO no son la mejor opción desde el punto de vista del cliente. Incluso se ha mencionado

que es necesario desarrollar una herramienta estandarizada para incrementar la confianza por parte

del cliente.

Por último, la magnitud económica promedio de los proyectos EPC en España es de aproximadamente

240 mil €.

75%

8%

17%

< 4 Entre 4 y 10 > 10

15

D2.2 Informe nacional de mercado EPC - España 05/02/2016

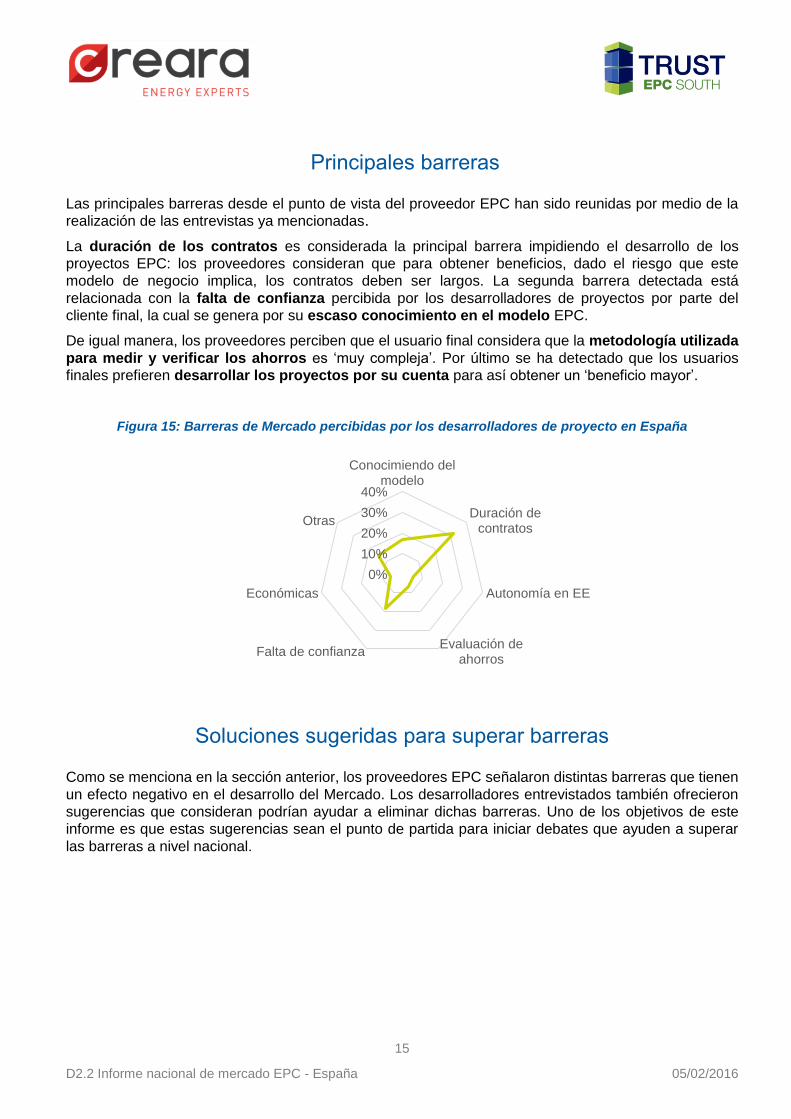

Principales barreras

Las principales barreras desde el punto de vista del proveedor EPC han sido reunidas por medio de la

realización de las entrevistas ya mencionadas.

La duración de los contratos es considerada la principal barrera impidiendo el desarrollo de los

proyectos EPC: los proveedores consideran que para obtener beneficios, dado el riesgo que este

modelo de negocio implica, los contratos deben ser largos. La segunda barrera detectada está

relacionada con la falta de confianza percibida por los desarrolladores de proyectos por parte del

cliente final, la cual se genera por su escaso conocimiento en el modelo EPC.

De igual manera, los proveedores perciben que el usuario final considera que la metodología utilizada

para medir y verificar los ahorros es ‘muy compleja’. Por último se ha detectado que los usuarios

finales prefieren desarrollar los proyectos por su cuenta para así obtener un ‘beneficio mayor’.

Figura 15: Barreras de Mercado percibidas por los desarrolladores de proyecto en España

Soluciones sugeridas para superar barreras

Como se menciona en la sección anterior, los proveedores EPC señalaron distintas barreras que tienen

un efecto negativo en el desarrollo del Mercado. Los desarrolladores entrevistados también ofrecieron

sugerencias que consideran podrían ayudar a eliminar dichas barreras. Uno de los objetivos de este

informe es que estas sugerencias sean el punto de partida para iniciar debates que ayuden a superar

las barreras a nivel nacional.

0%

10%

20%

30%

40%

Conocimiendo delmodelo

Duración decontratos

Autonomía en EE

Evaluación deahorros

Falta de confianza

Económicas

Otras

16

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Tabla 2: Soluciones sugeridas para eliminar barreras-

Desarrolladores de proyectos (Proveedores EPC)

Barrera Solución sugerida

Duración de los contratos

Aunque los desarrolladores de proyectos EPC necesitan que los contratos sean largos, consideran que esta es una de las principales barreras. El cliente final puede considerar que el nivel de riesgo involucrado en el proyecto es demasiado alto. Algunas compañías han tratado de superar este problema implementando medidas con una amortización menor, como proyectos de iluminación LED, o invirtiendo en edificaciones y procesos que tengan un alto consumo energético, con la meta de disminuir los altos costes energéticos que representan.

Metodología utilizada para la evaluación de ahorros

De acuerdo a la experiencia de los proveedores EPC, el usuario final no se encuentra ‘cómodo’ con el actual método de verificación y medida de ahorros. Esto podría superarse con la utilización de una herramienta estándar internacional que permita al usuario final visualizar, entender y gestionar los ahorros.

Falta de conocimiento y confianza

La mayoría de las barreras que impiden el correcto desarrollo del potencial del mercado está relacionada, de una manera u otra, con la falta de confianza, tanto hacia el modelo de negocio como a sus proveedores, y con la falta de familiaridad con los proyectos EPC. Para superar este problema, los proveedores tratan de desarrollar proyectos pequeños que involucren un riesgo menor por parte del cliente y demuestren el potencial que podría ser explotado por medio de estas medidas. Otra manera de solucionarlo es realizando formación específica sobre el modelo de negocio.

Los clientes piensan que pueden implementar medidas de eficiencia energética sin la necesidad de proveedores especializados

Cuando la financiación del proyecto no es un problema, los clientes buscan la manera de implementar medidas de eficiencia energética de manera autónoma. Esta idea de poder evadir a los especialistas en proyectos EPC y desarrollar las medidas de eficiencia energética sin su intervención está relacionada con la falta de confianza del cliente final. En estas situaciones, los proveedores EPC tratan de convencer al cliente final que desarrollar proyectos sin la utilización de fondos propios les ofrece mayor flexibilidad para futuros proyectos relacionados con producción u otros procesos no relacionados con energía.

17

D2.2 Informe nacional de mercado EPC - España 05/02/2016

MERCADO EPC - DEMANDA

Percepción de modelo EPC

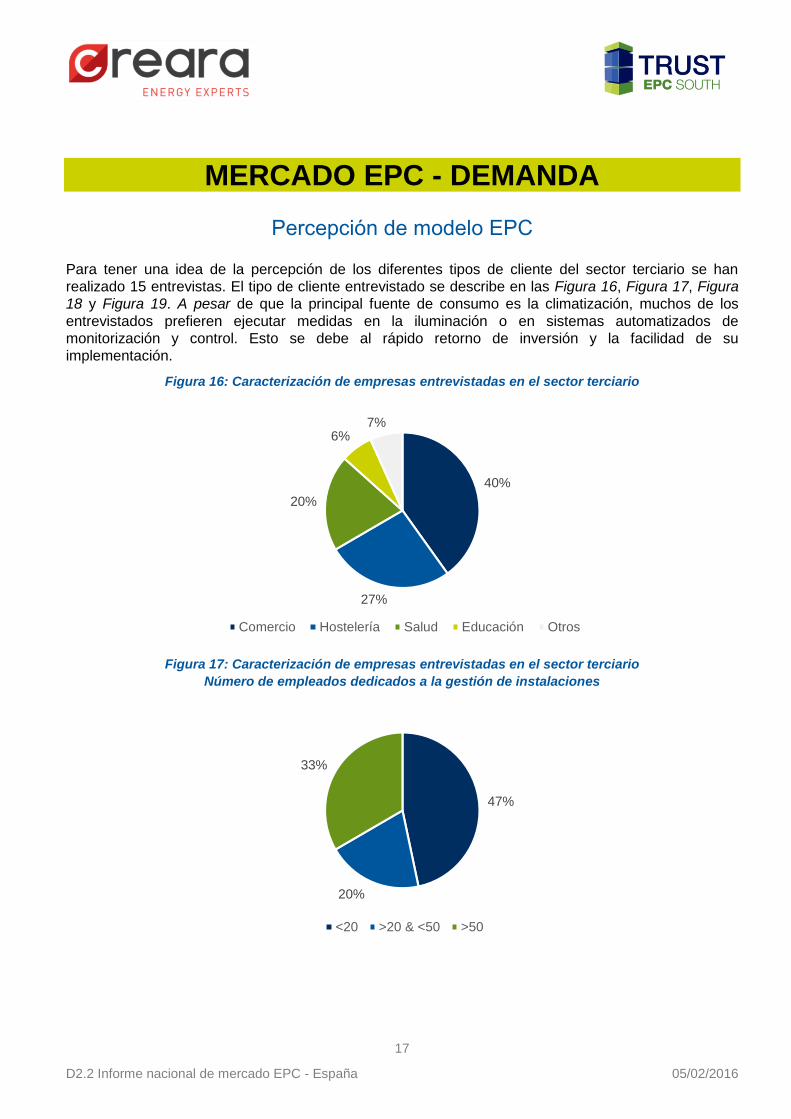

Para tener una idea de la percepción de los diferentes tipos de cliente del sector terciario se han

realizado 15 entrevistas. El tipo de cliente entrevistado se describe en las Figura 16, Figura 17, Figura

18 y Figura 19. A pesar de que la principal fuente de consumo es la climatización, muchos de los

entrevistados prefieren ejecutar medidas en la iluminación o en sistemas automatizados de

monitorización y control. Esto se debe al rápido retorno de inversión y la facilidad de su

implementación.

Figura 16: Caracterización de empresas entrevistadas en el sector terciario

Figura 17: Caracterización de empresas entrevistadas en el sector terciario

Número de empleados dedicados a la gestión de instalaciones

40%

27%

20%

6%7%

Comercio Hostelería Salud Educación Otros

47%

20%

33%

<20 >20 & <50 >50

18

D2.2 Informe nacional de mercado EPC - España 05/02/2016

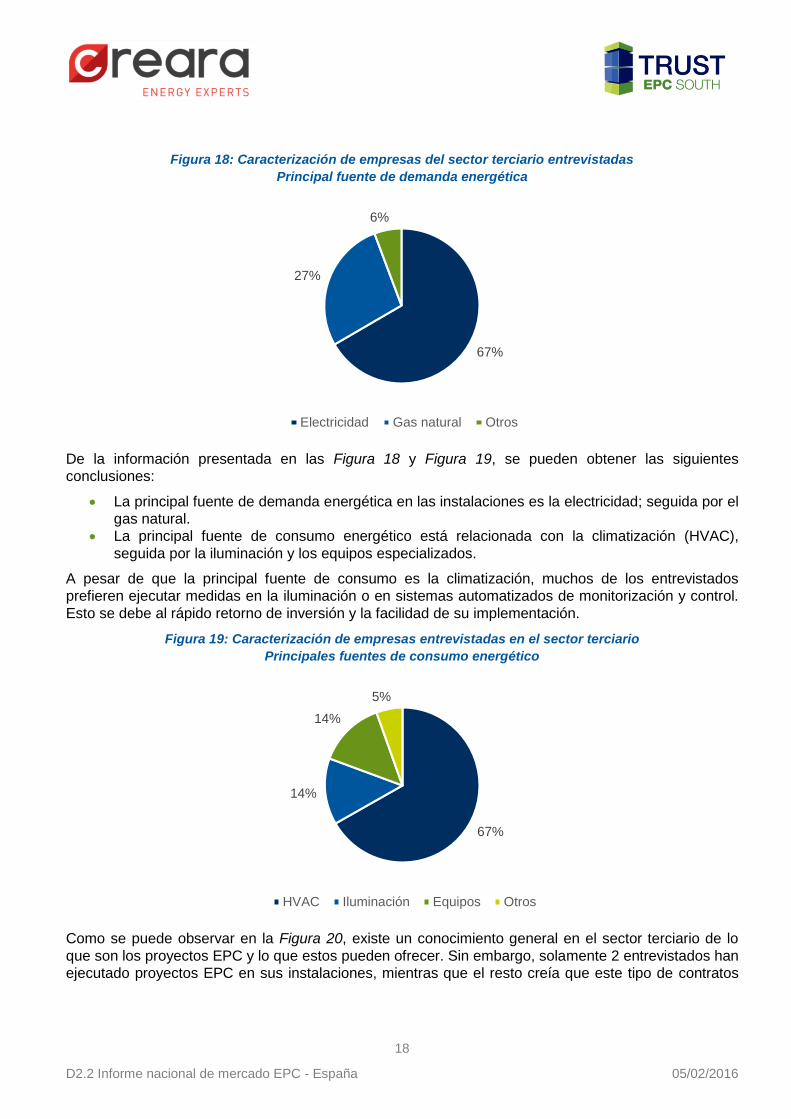

Figura 18: Caracterización de empresas del sector terciario entrevistadas

Principal fuente de demanda energética

De la información presentada en las Figura 18 y Figura 19, se pueden obtener las siguientes

conclusiones:

La principal fuente de demanda energética en las instalaciones es la electricidad; seguida por el

gas natural.

La principal fuente de consumo energético está relacionada con la climatización (HVAC),

seguida por la iluminación y los equipos especializados.

A pesar de que la principal fuente de consumo es la climatización, muchos de los entrevistados

prefieren ejecutar medidas en la iluminación o en sistemas automatizados de monitorización y control.

Esto se debe al rápido retorno de inversión y la facilidad de su implementación.

Figura 19: Caracterización de empresas entrevistadas en el sector terciario

Principales fuentes de consumo energético

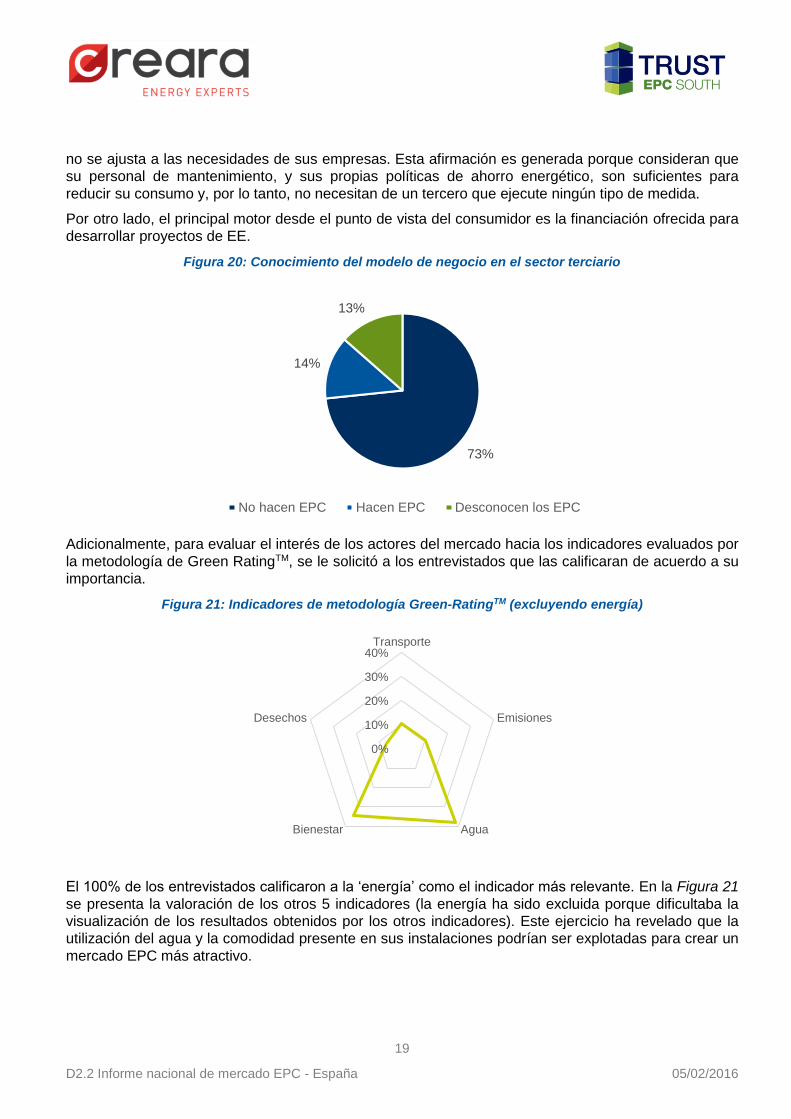

Como se puede observar en la Figura 20, existe un conocimiento general en el sector terciario de lo

que son los proyectos EPC y lo que estos pueden ofrecer. Sin embargo, solamente 2 entrevistados han

ejecutado proyectos EPC en sus instalaciones, mientras que el resto creía que este tipo de contratos

67%

27%

6%

Electricidad Gas natural Otros

67%

14%

14%

5%

HVAC Iluminación Equipos Otros

19

D2.2 Informe nacional de mercado EPC - España 05/02/2016

no se ajusta a las necesidades de sus empresas. Esta afirmación es generada porque consideran que

su personal de mantenimiento, y sus propias políticas de ahorro energético, son suficientes para

reducir su consumo y, por lo tanto, no necesitan de un tercero que ejecute ningún tipo de medida.

Por otro lado, el principal motor desde el punto de vista del consumidor es la financiación ofrecida para

desarrollar proyectos de EE.

Figura 20: Conocimiento del modelo de negocio en el sector terciario

Adicionalmente, para evaluar el interés de los actores del mercado hacia los indicadores evaluados por

la metodología de Green RatingTM, se le solicitó a los entrevistados que las calificaran de acuerdo a su

importancia.

Figura 21: Indicadores de metodología Green-RatingTM (excluyendo energía)

El 100% de los entrevistados calificaron a la ‘energía’ como el indicador más relevante. En la Figura 21

se presenta la valoración de los otros 5 indicadores (la energía ha sido excluida porque dificultaba la

visualización de los resultados obtenidos por los otros indicadores). Este ejercicio ha revelado que la

utilización del agua y la comodidad presente en sus instalaciones podrían ser explotadas para crear un

mercado EPC más atractivo.

73%

14%

13%

No hacen EPC Hacen EPC Desconocen los EPC

0%

10%

20%

30%

40%Transporte

Emisiones

AguaBienestar

Desechos

20

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Principales barreras

La falta de conocimiento de la mayoría de los agentes entrevistados en el sector terciario, complicó la

tarea de evaluar y valorar las barreras que, desde su punto de vista, evitan el correcto desarrollo del

mercado. Cuando se preguntaba de manera específica aspectos relevantes sobre este modelo de

negocio, la mayoría no sabían cómo responder.

La principal barrera es que la mayoría de los clientes del sector terciario piensan que pueden obtener

un mayor beneficio si desarrollan este tipo de proyectos sin la participación de un proveedor

especialista en EPC. Básicamente, existe una reticencia a la idea de permitir que proveedores EPC

gestionen la demanda y consumo de sus instalaciones y obtengan un beneficio que ellos mismos

podrían obtener. Se percibió que en general, existe una falta de confianza hacia los proveedores de

estos servicios.

Otra barrera relevante está relacionada con la duración de los contratos; el cliente final no se siente

cómodo firmando contratos de larga duración con una compañía desconocida y con la que nunca han

desarrollado ningún tipo de proyecto

La metodología utilizada para verificar y medir ahorros es otra de las barreras relevantes; los

ahorros son evaluados en ciertos momentos establecidos en el contrato y el usuario final no conoce el

éxito de las medidas implementadas hasta ese momento. Asimismo, después de culminado el

proyecto, el cliente final no sabe evaluar si los resultados obtenidos son gracias a las medidas

implementadas o a las buenas prácticas ejecutadas por el cliente durante el contrato.

Soluciones sugeridas para superar barreras

Al igual que con los proveedores EPC, los usuarios del sector terciario señalaron las que ellos

consideraban soluciones a las principales barreras del mercado. Uno de los objetivos de este informe

es que estas sugerencias sean el punto de partida para iniciar debates que ayuden a superar las

barreras a nivel nacional.

Tabla 3: Soluciones sugeridas para eliminar barreras del modelo de negocio-

Usuarios del sector terciario

Barrera Soluciones sugeridas

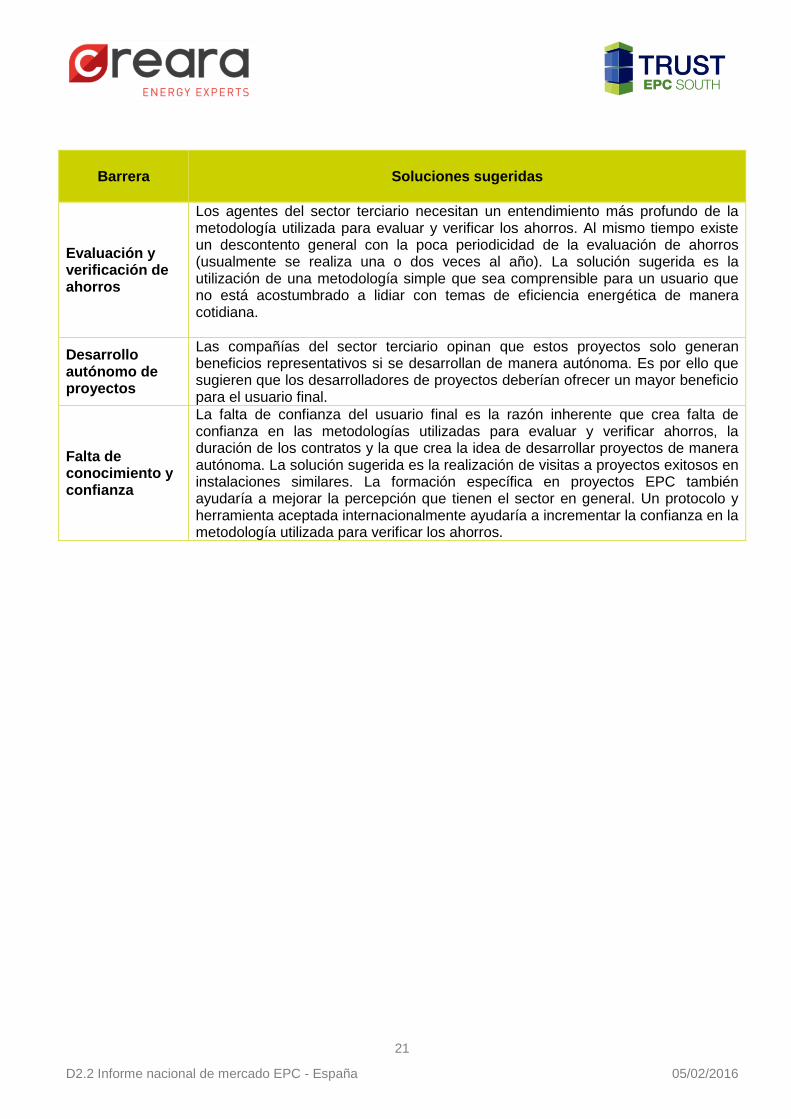

Duración de contratos

Los clientes no quieren firmar contratos de larga duración con un proveedor que ofrece pocos beneficios. Las compañías del sector terciario consideran que estos contratos son demasiado largos y los clientes no están cómodos con la idea de que sus ahorros energéticos dependan de un tercero por largos períodos de tiempo. La solución sugerida es la implementación de medidas con menor amortización y mayor beneficio para el usuario.

21

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Barrera Soluciones sugeridas

Evaluación y verificación de ahorros

Los agentes del sector terciario necesitan un entendimiento más profundo de la metodología utilizada para evaluar y verificar los ahorros. Al mismo tiempo existe un descontento general con la poca periodicidad de la evaluación de ahorros (usualmente se realiza una o dos veces al año). La solución sugerida es la utilización de una metodología simple que sea comprensible para un usuario que no está acostumbrado a lidiar con temas de eficiencia energética de manera cotidiana.

Desarrollo autónomo de proyectos

Las compañías del sector terciario opinan que estos proyectos solo generan beneficios representativos si se desarrollan de manera autónoma. Es por ello que sugieren que los desarrolladores de proyectos deberían ofrecer un mayor beneficio para el usuario final.

Falta de conocimiento y confianza

La falta de confianza del usuario final es la razón inherente que crea falta de confianza en las metodologías utilizadas para evaluar y verificar ahorros, la duración de los contratos y la que crea la idea de desarrollar proyectos de manera autónoma. La solución sugerida es la realización de visitas a proyectos exitosos en instalaciones similares. La formación específica en proyectos EPC también ayudaría a mejorar la percepción que tienen el sector en general. Un protocolo y herramienta aceptada internacionalmente ayudaría a incrementar la confianza en la metodología utilizada para verificar los ahorros.

22

D2.2 Informe nacional de mercado EPC - España 05/02/2016

MERCADO EPC - SECTOR FINANCIERO

Percepción de modelo EPC

Se ha desarrollado un total de 6 entrevistas con instituciones financieras para poder evaluar:

Conocimientos de EE, renovables y proyectos EPC.

Percepción del potencial de Mercado y capacidades.

Tipos de proyecto desarrollados por la organización.

Productos especializados para este modelo de negocio.

Proceso de evaluación de estos proyectos.

Principales preocupaciones al desarrollar proyectos.

Principales barreras y posibles soluciones que ayudarían a eliminarlas.

Más del 70% de estas entrevistas fueron completadas por grandes instituciones financieras, sin

embargo la opinión de instituciones más pequeñas también se tomó en consideración.

Todas las instituciones entrevistadas habían desarrollado algún tipo de proyecto relacionado con

eficiencia energética, particularmente con energía solar, equipos de biomasa y sistemas de suministro

de energía (como se puede observar en la Figura 22). En la Figura 23 se pueden observar los

principales sectores donde han ejecutado dichos proyectos.

Figura 22: Experiencia en proyectos energéticos

Tecnología implementada

La mayoría de estas organizaciones no tenían personal experto especializado en proyectos EPC, de

EE o de renovables (solo una compañía tenía empleados especializados en EE y renovables).

0%

5%

10%

15%

20%

25%

30%Solar

Eólica

Biomasa

Hidro

Acondicionamientoedificios

HVAC

Sistemas desuministroenergético

Renovaciónintegrada

23

D2.2 Informe nacional de mercado EPC - España 05/02/2016

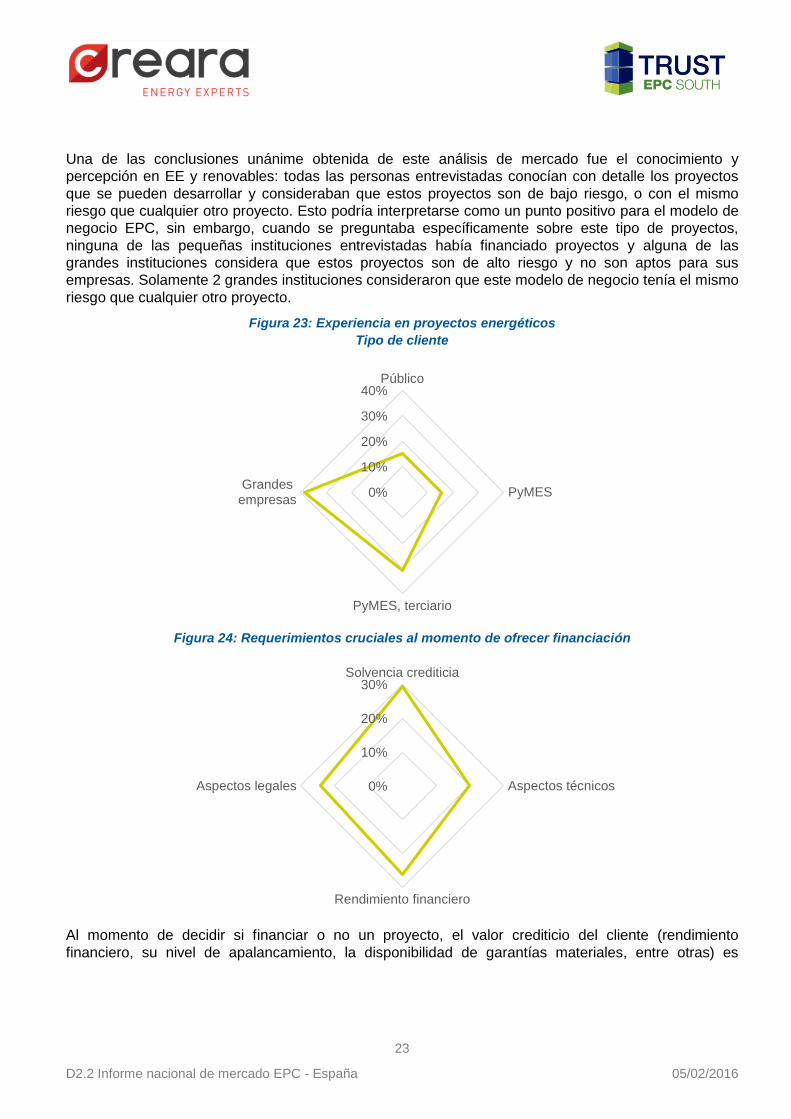

Una de las conclusiones unánime obtenida de este análisis de mercado fue el conocimiento y

percepción en EE y renovables: todas las personas entrevistadas conocían con detalle los proyectos

que se pueden desarrollar y consideraban que estos proyectos son de bajo riesgo, o con el mismo

riesgo que cualquier otro proyecto. Esto podría interpretarse como un punto positivo para el modelo de

negocio EPC, sin embargo, cuando se preguntaba específicamente sobre este tipo de proyectos,

ninguna de las pequeñas instituciones entrevistadas había financiado proyectos y alguna de las

grandes instituciones considera que estos proyectos son de alto riesgo y no son aptos para sus

empresas. Solamente 2 grandes instituciones consideraron que este modelo de negocio tenía el mismo

riesgo que cualquier otro proyecto.

Figura 23: Experiencia en proyectos energéticos

Tipo de cliente

Figura 24: Requerimientos cruciales al momento de ofrecer financiación

Al momento de decidir si financiar o no un proyecto, el valor crediticio del cliente (rendimiento

financiero, su nivel de apalancamiento, la disponibilidad de garantías materiales, entre otras) es

0%

10%

20%

30%

40%Público

PyMES

PyMES, terciario

Grandesempresas

0%

10%

20%

30%Solvencia crediticia

Aspectos técnicos

Rendimiento financiero

Aspectos legales

24

D2.2 Informe nacional de mercado EPC - España 05/02/2016

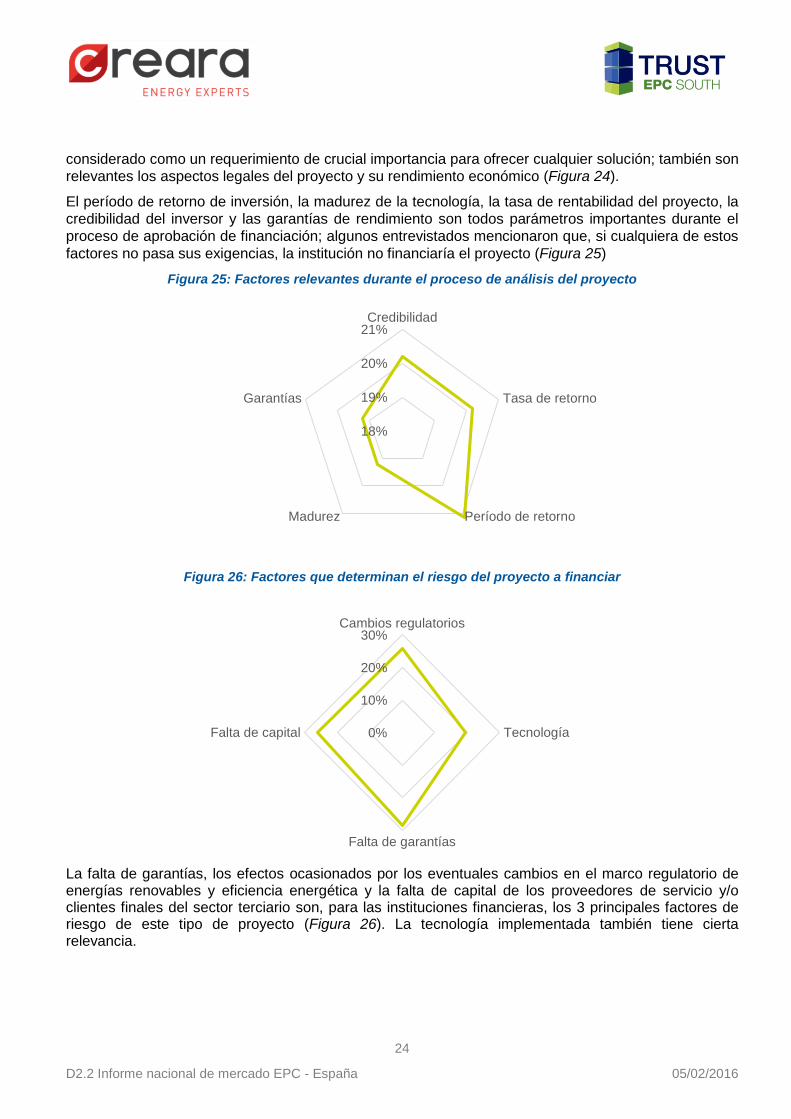

considerado como un requerimiento de crucial importancia para ofrecer cualquier solución; también son

relevantes los aspectos legales del proyecto y su rendimiento económico (Figura 24).

El período de retorno de inversión, la madurez de la tecnología, la tasa de rentabilidad del proyecto, la

credibilidad del inversor y las garantías de rendimiento son todos parámetros importantes durante el

proceso de aprobación de financiación; algunos entrevistados mencionaron que, si cualquiera de estos

factores no pasa sus exigencias, la institución no financiaría el proyecto (Figura 25)

Figura 25: Factores relevantes durante el proceso de análisis del proyecto

Figura 26: Factores que determinan el riesgo del proyecto a financiar

La falta de garantías, los efectos ocasionados por los eventuales cambios en el marco regulatorio de energías renovables y eficiencia energética y la falta de capital de los proveedores de servicio y/o clientes finales del sector terciario son, para las instituciones financieras, los 3 principales factores de riesgo de este tipo de proyecto (Figura 26). La tecnología implementada también tiene cierta relevancia.

18%

19%

20%

21%Credibilidad

Tasa de retorno

Período de retornoMadurez

Garantías

0%

10%

20%

30%Cambios regulatorios

Tecnología

Falta de garantías

Falta de capital

25

D2.2 Informe nacional de mercado EPC - España 05/02/2016

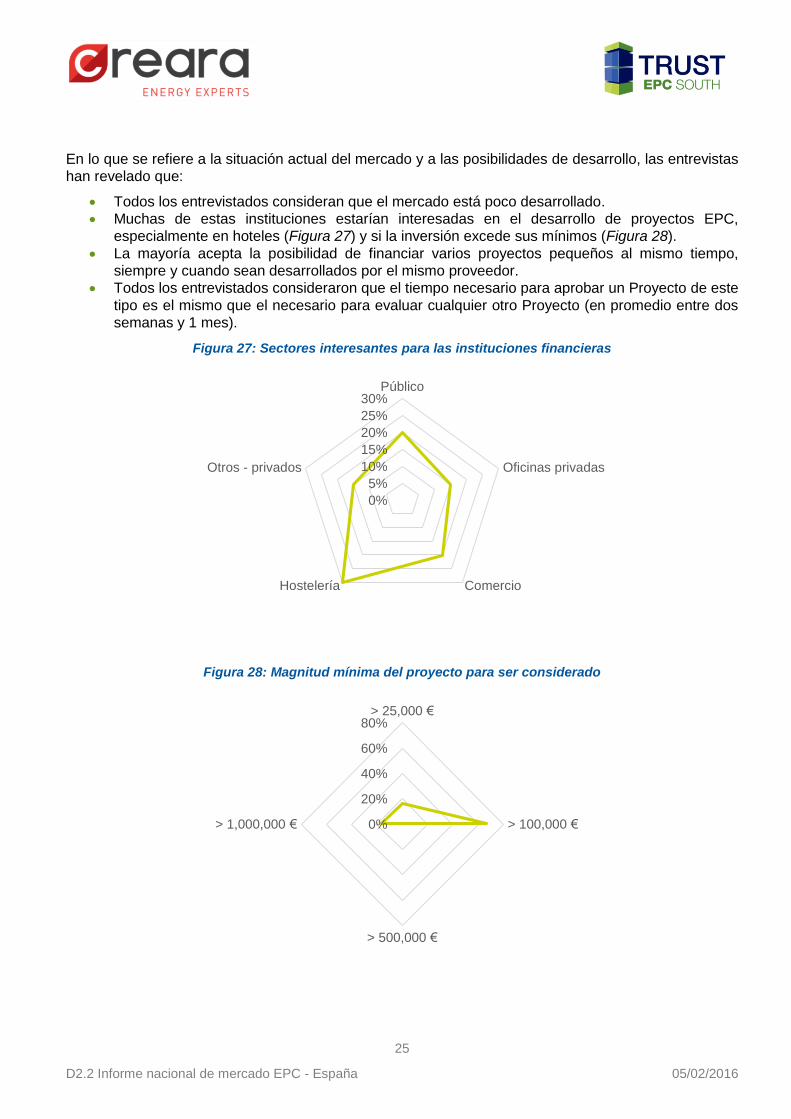

En lo que se refiere a la situación actual del mercado y a las posibilidades de desarrollo, las entrevistas

han revelado que:

Todos los entrevistados consideran que el mercado está poco desarrollado.

Muchas de estas instituciones estarían interesadas en el desarrollo de proyectos EPC,

especialmente en hoteles (Figura 27) y si la inversión excede sus mínimos (Figura 28).

La mayoría acepta la posibilidad de financiar varios proyectos pequeños al mismo tiempo,

siempre y cuando sean desarrollados por el mismo proveedor.

Todos los entrevistados consideraron que el tiempo necesario para aprobar un Proyecto de este

tipo es el mismo que el necesario para evaluar cualquier otro Proyecto (en promedio entre dos

semanas y 1 mes).

Figura 27: Sectores interesantes para las instituciones financieras

Figura 28: Magnitud mínima del proyecto para ser considerado

0%

5%

10%

15%

20%

25%

30%Público

Oficinas privadas

ComercioHostelería

Otros - privados

0%

20%

40%

60%

80%> 25,000 €

> 100,000 €

> 500,000 €

> 1,000,000 €

26

D2.2 Informe nacional de mercado EPC - España 05/02/2016

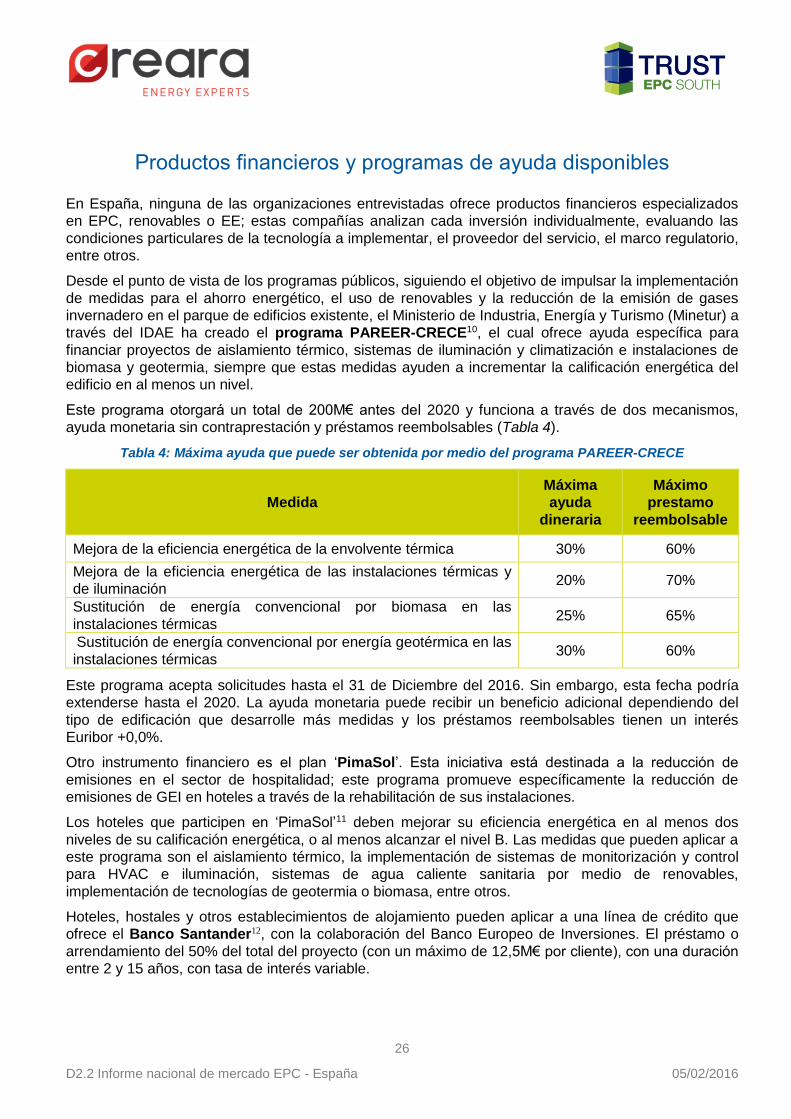

Productos financieros y programas de ayuda disponibles

En España, ninguna de las organizaciones entrevistadas ofrece productos financieros especializados

en EPC, renovables o EE; estas compañías analizan cada inversión individualmente, evaluando las

condiciones particulares de la tecnología a implementar, el proveedor del servicio, el marco regulatorio,

entre otros.

Desde el punto de vista de los programas públicos, siguiendo el objetivo de impulsar la implementación

de medidas para el ahorro energético, el uso de renovables y la reducción de la emisión de gases

invernadero en el parque de edificios existente, el Ministerio de Industria, Energía y Turismo (Minetur) a

través del IDAE ha creado el programa PAREER-CRECE10, el cual ofrece ayuda específica para

financiar proyectos de aislamiento térmico, sistemas de iluminación y climatización e instalaciones de

biomasa y geotermia, siempre que estas medidas ayuden a incrementar la calificación energética del

edificio en al menos un nivel.

Este programa otorgará un total de 200M€ antes del 2020 y funciona a través de dos mecanismos,

ayuda monetaria sin contraprestación y préstamos reembolsables (Tabla 4).

Tabla 4: Máxima ayuda que puede ser obtenida por medio del programa PAREER-CRECE

Medida

Máxima

ayuda

dineraria

Máximo

prestamo

reembolsable

Mejora de la eficiencia energética de la envolvente térmica 30% 60%

Mejora de la eficiencia energética de las instalaciones térmicas y

de iluminación 20% 70%

Sustitución de energía convencional por biomasa en las

instalaciones térmicas 25% 65%

Sustitución de energía convencional por energía geotérmica en las

instalaciones térmicas 30% 60%

Este programa acepta solicitudes hasta el 31 de Diciembre del 2016. Sin embargo, esta fecha podría

extenderse hasta el 2020. La ayuda monetaria puede recibir un beneficio adicional dependiendo del

tipo de edificación que desarrolle más medidas y los préstamos reembolsables tienen un interés

Euribor +0,0%.

Otro instrumento financiero es el plan ‘PimaSol’. Esta iniciativa está destinada a la reducción de

emisiones en el sector de hospitalidad; este programa promueve específicamente la reducción de

emisiones de GEI en hoteles a través de la rehabilitación de sus instalaciones.

Los hoteles que participen en ‘PimaSol’11 deben mejorar su eficiencia energética en al menos dos

niveles de su calificación energética, o al menos alcanzar el nivel B. Las medidas que pueden aplicar a

este programa son el aislamiento térmico, la implementación de sistemas de monitorización y control

para HVAC e iluminación, sistemas de agua caliente sanitaria por medio de renovables,

implementación de tecnologías de geotermia o biomasa, entre otros.

Hoteles, hostales y otros establecimientos de alojamiento pueden aplicar a una línea de crédito que

ofrece el Banco Santander12, con la colaboración del Banco Europeo de Inversiones. El préstamo o

arrendamiento del 50% del total del proyecto (con un máximo de 12,5M€ por cliente), con una duración

entre 2 y 15 años, con tasa de interés variable.

27

D2.2 Informe nacional de mercado EPC - España 05/02/2016

Los edificios privados que quieran desarrollar medidas de eficiencia energética o implementar sistemas

de fotovoltaica, solar térmica y biomasa pueden aplicar al fondo FIDAE13. Este fondo ofrece ayudas de

hasta el 70% de la inversión con una amortización máxima del proyecto de 15 años y tasas de interés

flexibles entre Euribor-12m +0.75% y Euribor-12m +4% dependiendo del valor crediticio del cliente y las

garantías ofrecidas.

Otro programa dirigido a PYMEs y grandes industrias que busca implementar sistemas de gestión

energética, está aceptando solicitudes por medio del IDAE14. La ayuda es para proyectos que tengan

un costo mínimo de 30.000€; las empresas pueden aplicar a esta ayuda hasta Mayo del 2016.

Principales barreras

Desde el punto de vista de las instituciones financieras, la principal barrera es la falta de demanda

‘apropiada’. Como ya se ha mencionado en la sección anterior, el valor crediticio y el rendimiento

financiero del usuario final y, en algunos casos, del proveedor de servicios son los principales factores

que influyen al momento de evaluar si ofrecer o no una solución financiera. Actualmente muy pocas

compañías cumplen los criterios exigidos, especialmente después de la crisis económica del 2008, la

cual cuestionó severamente los procesos de evaluación de riesgo de las instituciones financieras.

La falta de un marco regulatorio para proyectos EPC y la ansiedad creada por experiencias previas

(como los constantes cambios regulatorios que afectaron las inversiones en renovables, incluso en

retroactivo), es también una de las barreras que previene el crecimiento satisfactorio del mercado.

Adicionalmente, la falta de herramientas de evaluación acreditadas que puedan facilitar el análisis

de riesgos técnicos y financieros, junto con la falta de personal especializado que tenga experiencia

en proyectos de EE y EPC, o que tenga un buen conocimiento de cómo funciona el modelo de

negocio, también han sido señaladas como barreras relevantes.

Obviamente, se considera que el mercado está subdesarrollado. Algunos actores de las instituciones

financieras creen que cuando apareció este ‘nuevo’ mercado, hubo una gran proliferación de proyectos

gracias al entusiasmo general hacia el modelo EPC. Sin embargo, este optimismo desapareció

rápidamente cuando los márgenes a obtener de estos proyectos se encogieron como consecuencia de

la crisis económica y la exigente competencia económica entre los proveedores de servicios.

Soluciones sugeridas para superar barreras

Durante el proceso de entrevistas, las siguientes acciones fueron propuestas como posibles soluciones

a las barreras. Uno de los objetivos de este informe es que estas sugerencias sean el punto de partida

para iniciar debates que ayuden a superar las barreras a nivel nacional.

28

D2.2 Informe nacional de mercado EPC - España 05/02/2016

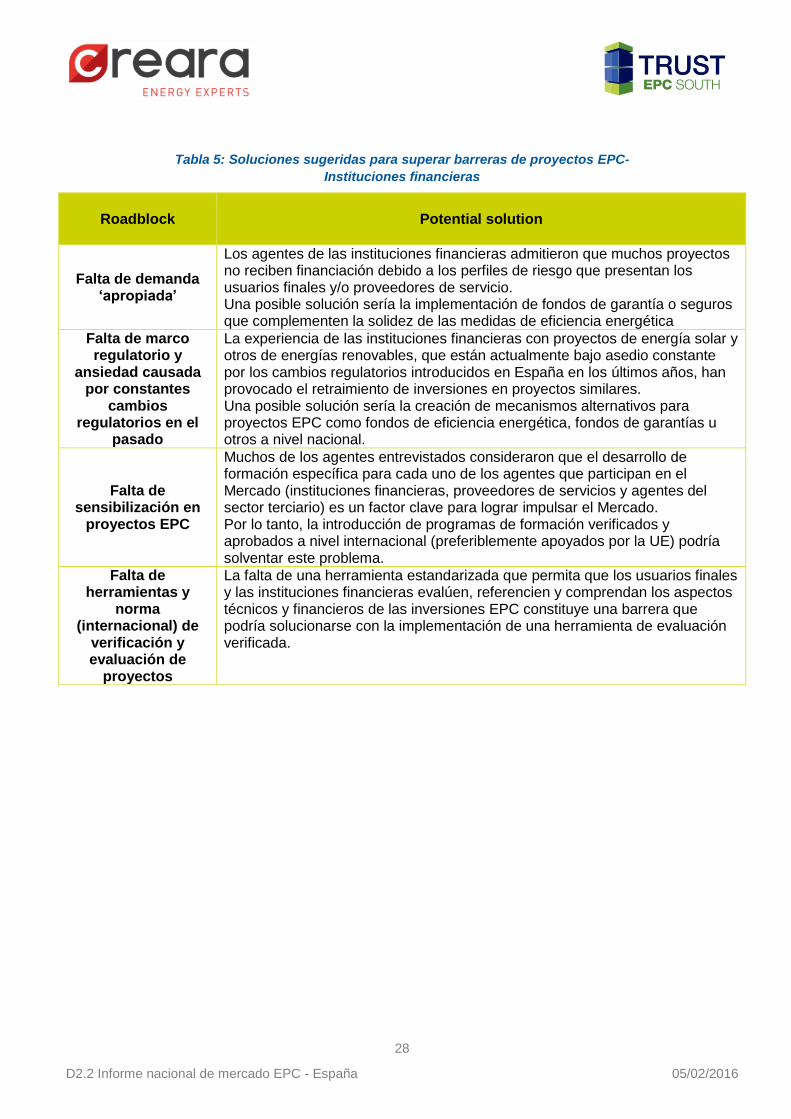

Tabla 5: Soluciones sugeridas para superar barreras de proyectos EPC-

Instituciones financieras

Roadblock Potential solution

Falta de demanda ‘apropiada’

Los agentes de las instituciones financieras admitieron que muchos proyectos no reciben financiación debido a los perfiles de riesgo que presentan los usuarios finales y/o proveedores de servicio. Una posible solución sería la implementación de fondos de garantía o seguros que complementen la solidez de las medidas de eficiencia energética

Falta de marco regulatorio y

ansiedad causada por constantes

cambios regulatorios en el

pasado

La experiencia de las instituciones financieras con proyectos de energía solar y otros de energías renovables, que están actualmente bajo asedio constante por los cambios regulatorios introducidos en España en los últimos años, han provocado el retraimiento de inversiones en proyectos similares. Una posible solución sería la creación de mecanismos alternativos para proyectos EPC como fondos de eficiencia energética, fondos de garantías u otros a nivel nacional.

Falta de sensibilización en

proyectos EPC

Muchos de los agentes entrevistados consideraron que el desarrollo de formación específica para cada uno de los agentes que participan en el Mercado (instituciones financieras, proveedores de servicios y agentes del sector terciario) es un factor clave para lograr impulsar el Mercado. Por lo tanto, la introducción de programas de formación verificados y aprobados a nivel internacional (preferiblemente apoyados por la UE) podría solventar este problema.

Falta de herramientas y

norma (internacional) de

verificación y evaluación de

proyectos

La falta de una herramienta estandarizada que permita que los usuarios finales y las instituciones financieras evalúen, referencien y comprendan los aspectos técnicos y financieros de las inversiones EPC constituye una barrera que podría solucionarse con la implementación de una herramienta de evaluación verificada.

29

D2.2 Informe nacional de mercado EPC - España 05/02/2016

REFERENCIAS

1. Balance energético final, 1990-2013. Instituto para la diversificación y ahorro de energía (IDAE)

2. Consumo energético del sector terciario, 2013. Instituto para la diversificación y ahorro de energía

(IDAE)

3. Instituto nacional de estadística (INE)

4. Evaluación de consumo energético de cada sector en España. Creara Energy Experts

5. Proyectos de EE desarrollados en España. Creara Energy Experts (base de datos de Maninvest)

6. Intensidad energética por sector. Instituto para la diversificación y ahorro de energía (IDAE)

7. Potencial de mercado EPC y ESC que puede desarrollarse en España. Creara Energy Experts

8. Análisis de mercado de empresas que ofrecen servicios de EE en España. Creara Energy Experts

9. Mercado EPC y ESC, España 2011-2014. Creara Energy Experts

10. Programa PAREER-CRECE (IDAE)

11. Plan PIMA SOL (PIMA-SOL)

12. Opciones financieras de Banco Europeo de Inversiones a obtener por medio del Banco Santander

(BEI)

13. Fondo para eficiencia energética y proyectos renovables (FIDAE)

14. Programa de ayudas públicas para PYMEs y grandes empresas (IDAE)

![Actividad física en pacientes con diabetes mellitus tipo 2 ... · insulina por reacción autoinmune (Diabetes Mellitus tipo 1 [DM1]) o produciéndola, pero de manera insuficiente](https://img.pdfslide.us/doc/110x75/5e72e5e803e2f862a72c6ac7/actividad-fsica-en-pacientes-con-diabetes-mellitus-tipo-2-insulina-por-reaccin.jpg)

![TR Estudio Prefac. Cruce Desnivel Portales 01.07.17[1] · cruce vehicular público a nivel que posee Metro Valparaíso. Actualmente los vehículos que circulan en el sector deben](https://img.pdfslide.us/doc/110x75/5e185680de0d17318c6f9c47/tr-estudio-prefac-cruce-desnivel-portales-0107171-cruce-vehicular-pblico.jpg)