Embed Size (px)

Citation preview

Tutorial #1 - Modul 1&2I Komang Adi AswantaraEKMA4115/Pengantar Akuntansi (Prodi Manajemen)09/09/2012

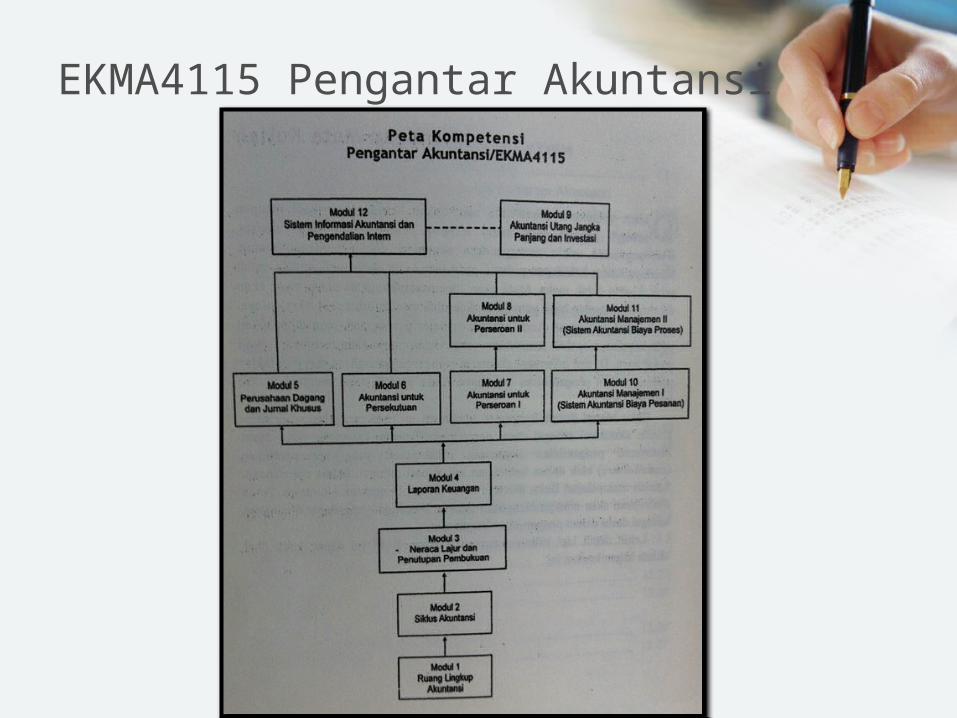

EKMA4115 Pengantar Akuntansi

Contents (1/2)• Modul 1

– Prinsip-prinsip dan Praktik-praktik Akuntansi• Sifat-sifat informasi akuntansi• Pemakai Laporan Keuangan• Hubungan antara Akuntansi dan Bidang Lain• Profesi Akuntansi• Bidang Spesialisasi Akuntansi• Peranan Akuntansi dalam Masyarakat• Konsep Dasar Akuntansi• Aktiva, Utang, dan Modal• Transaksi dan Persamaan Akuntansi

– Laporan Akuntansi• Neraca• Laporan Laba Rugi• Laporan Perubahan Ekuitas (Modal)• Laporan Arus Kas• Hubungan Antara Neraca, Laporan Laba Rugi, Laporan Perubahan

Modal dan Laporan Arus Kas

Contents (2/2)• Modul 2

– Pencatatan Transaksi• Akun• Saldo Normal Akun• Buku Jurnal• Proses Posting• Daftar Saldo (Trial Balance)• Daftar Akun atau Kode Rekening (Chart of Accounts)• Hubungan antara Akun dengan Laporan Keuangan

– Jurnal Penyesuaian (Adjustment Journal)• Dasar Tunai dan Dasar Akrual• Perlunya Penyesuaian• Hal-hal yang menyebabkan Perlunya Penyesuaian

Modul 1Prinsip-prinsip dan Praktik-praktik Akuntansi(1/5)

A. Sifat-sifat informasi akuntansi– Berisi data keuangan dari transaksi perusahaan– Pencatatan dapat dilakukan dengan pensil, pena, mesin, atau komputer– Dijadikan dasar untuk pengambilan keputusan– Komunikasi dengan pihak eksternal melalui surat kabar, internet, dll

B. Pemakai Laporan Keuangan– Penanam modal → posisi keuangan dan prospek perusahaan– Kreditur/supplier → penilaian sehat atau tidaknya perusahaan– Lembaga Pemerintah → perpajakan dan perundang-undangan– Karyawan/organisasi karyawan → stabilitas dan profitabilitas dari perusahaan– Akademisi → penelitian dan pendidikan– Pengelola Perusahaan → mengarahkan jalannya perusahaan

– Pedoman Penyusunan Laporan → PABU (Prinsip-prinsip Akuntansi yang berlaku umum), atau di USA → GAAP (Generally Accepted Accounting Principles)

C. Hubungan antara Akuntansi dan Bidang Lain– Pemasaran, keuangan, produksi, personalia

D. Profesi Akuntansi– Akuntan menjadi profesi favorit,disebabkan:

• Jumlah perusahaan publik yang bertambah• Kompleksnya transaksi suaty bbadan usaha• Kompleksnya bidang usaha perusahaan• Aturan perpajakan yang semakin rumit• Rumitnya perundang-undangan suatu badan usaha

Modul 1Prinsip-prinsip dan Praktik-praktik Akuntansi(2/5)

E. Bidang Spesialisasi Akuntansi– Akuntansi Keuangan

• Fungsi Utama : Melakukan pencatatan transaksi untuk perusahaan atau organisasi dan penyusunan laporan keuangan

– Auditing• Fungsi Utama: melakukan proses pemeriksaan independen terhadap suatu laporan

keuangan• Tugas dan fungsi akuntan publik atau (auditor) yaitu memeriksa laporan keuangan dengan

pengumpulan bukti-bukti transaksi• USAP (Ujian Sertifikat Akuntan Publik) untuk memperoleh gelar BAP (Badan Akuntan Publik)

atau setara CPA (Certified Public Accountant)– Akuntansi Biaya

• Menekankan pada penentuan dan pengendalian biaya• Berkaitan pada biaya produksi perusahaan manufaktur• Fungsi Utama: Mengumpulkan dan menafsirkan data biaya• Sering dianggap sebagai bagian dari akuntansi manajemen

– Akuntansi Manajemen• Fungsi Utama: Membantu manajemen dalam menjalankan kegiatan dan perencanaan

dengan menggunakan biaya historis dan biaya taksiran– Akuntansi Perpajakan

• Fungsi Utama: Penyusunan laporan keuangan berdasarkan peraturan perpajakan dan perencanaan transaksi dengan mempertimbangkan efek pembayaran pajak

– Sistem Akuntansi• Fungsi Utama: Perancangan prosedur, metode, dan teknik untuk mencatat dan mengolah

transaksi perusahaan• Memiliki keahlian di bidang teknologi informasi

Modul 1Prinsip-prinsip dan Praktik-praktik Akuntansi (3/5)

– Akuntansi Anggaran• Menyajikan rencana kegiatan keuangan untuk suatu periode, melalui catatan dan ikhtisar• Menganalisis selisih antara realisasi dan anggaran

– Akuntansi Sektor Publik• Mencakup wilayah yang lebih luas, meliputi lembaga-lembaga publik seperti BUMN,

organisasi politik dan sosial)– Akuntansi Pemerintahan

• Menekankan pada pencatatan dan pelaporan traksaksi dari lembaga pemerintahan dan lembaga sosial seperti rumah sakit, masjid, sekolah, dll.

– Akuntansi Sosial• Bidang terbaru dalam akuntansi• Contoh kegiatan: Mengukur pola kepadatan lalu lintas sebagai bagian dari studi penentuan

dana transportasi yang paling efisien– Tata Buku dan Akuntansi

• Tata buku dan akuntansi?• Tata buku adalah pencatatan data perusahaan dengan cara-cara tertentu• Akuntansi berkaitan dengan masalah perancangan sistem pencatatan, penyusunan laporan

berdasarkan data yang dicatat, dan penafsiran laporan

F. Peranan Akuntansi dalam Masyarakat– Berguna untuk perencanaan di masa yang akan datang– Manajemen bergantung pada data, catatan dan laporan akuntansi– Pemakai informasi akuntansi lainnya

Modul 1Prinsip-prinsip dan Praktik-praktik Akuntansi (4/5)

G. Konsep Dasar Akuntansi– Konsep Kesatuan Usaha (Business Entity)

• Penerapan akuntansi dilakukan pada unit individu ekonomi dalam masyarakat (entitas)• Entitas mencakup perseorangan, firma, perseroan, koperasi, perusahaan negara

– Prinsip Harga Pokok (Cost)• Barang dan jasa yang dibeli suatu entitas dicatat pada harga saat transaksi terjadi

– Dasar Akrual• Digunakan untuk menentuka kapan suatu transaksi harus dicatat (diakui)• Dasar Tunai (cash basis): Transaksi dicatat saat terjadi penerimaan atau pengeluaran kas• Dasar akrual (accrual basis): mencatat transaksi pada saat terjadinya, tanpa mengindahkan

penerimaan atau pengeluaran kasnya– Kelangsungan Usaha

• Kelangsungan usaha suatu entitas dijamin akan berlangsung terus, sehingga dapat melakukan transaksi di masa yang akan datang

H. Aktiva, Utang, Modal– Unsur dari laporan keuangan: Aset (kekayaan)/aktiva, hutang/kewajiban, dan

ekuitas atau modal pemilik.

Aktiva = Ekuitas

Aktiva = Utang+Ekuitas

Aktiva - Utang = Ekuitas

Modul 1Prinsip-prinsip dan Praktik-praktik Akuntansi (5/5)

I. Transaksi dan Persamaan Akuntansi– Transaksi mengakibatkan perubahan aktiva, utang dan modal pada persamaan akuntansi

Untuk transaksi-transaksi selanjutnya dipelajari sendiri ya, kalau ada yang kurang jelas silahkan ditanyakan…

Prinsip-prinsip dan Praktik-praktik Akuntansi-Intisari

• Akuntansi = “bahasa bisnis”• Akuntansi: proses pencatatan, pengukuran, dan penyampaian informasi

ekonomi agar dapat dipakai oleh pengambil keputusan• Pemakai informasi akuntansi• Bidang spesialisasi akuntansi: akuntansi keuangan, auditing, …• Peranan akuntansi• Persamaan akuntansi

Aktiva = Ekuitas

Aktiva = Utang+Ekuitas

Aktiva - Utang = Ekuitas

Modul 1Laporan Akuntansi (1/5)

A. NERACA– Daftar sistematis dari aktiva, utang dan modal pada tanggal tertentu– Biasanya dibuat pada akhir bulan/tahun– Harus sistematis– Aktiva disusun berdasarkan urutan likuiditasnya, yaitu cepat tidaknya aktiva/harta tersebut

dijadikan uang tunai atau dipakai dalam kegiatan usaha (aktiva lancar dan aktiva tidak lancar)– Utang juga diurutkan dari likuiditasnya, yaitu cepat atau tidaknya utang dilunasi– Modal diurutkan berdasarkan kekekalannya/keawetannya

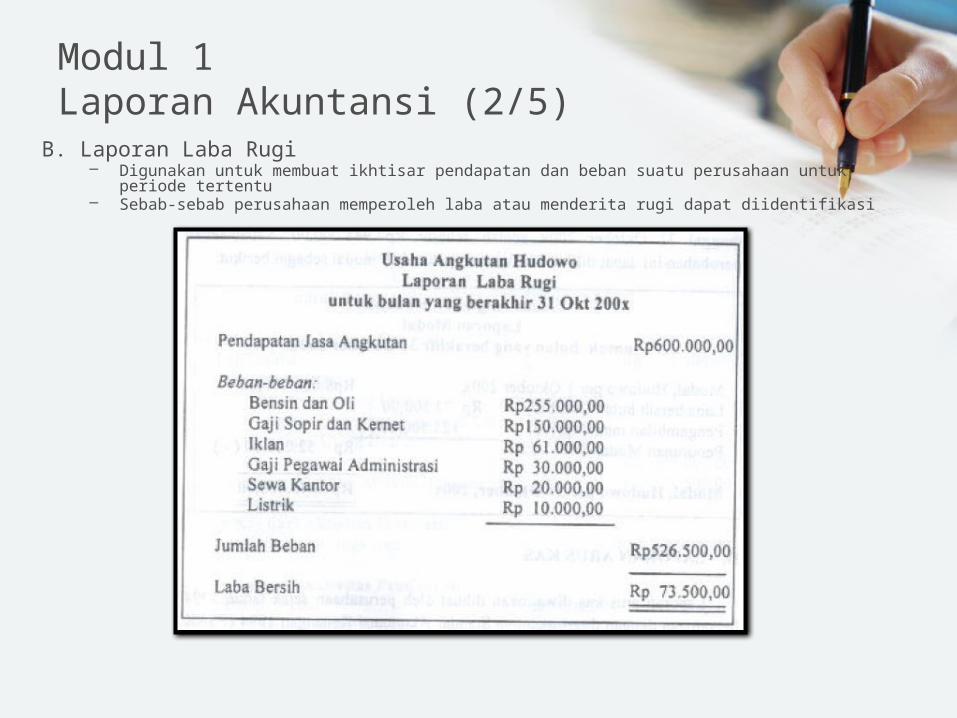

Modul 1Laporan Akuntansi (2/5)

B. Laporan Laba Rugi– Digunakan untuk membuat ikhtisar pendapatan dan beban suatu perusahaan untuk periode

tertentu– Sebab-sebab perusahaan memperoleh laba atau menderita rugi dapat diidentifikasi

Modul 1Laporan Akuntansi (3/5)

C. Laporan Perubahan Ekuitas (Modal)– Menunjukkan ikhtisar perubahan modal untuk periode tertentu– Sebab-sebab penambahan/pengurangan modal dapat diidentifikasi

Modul 1Laporan Akuntansi (4/5)

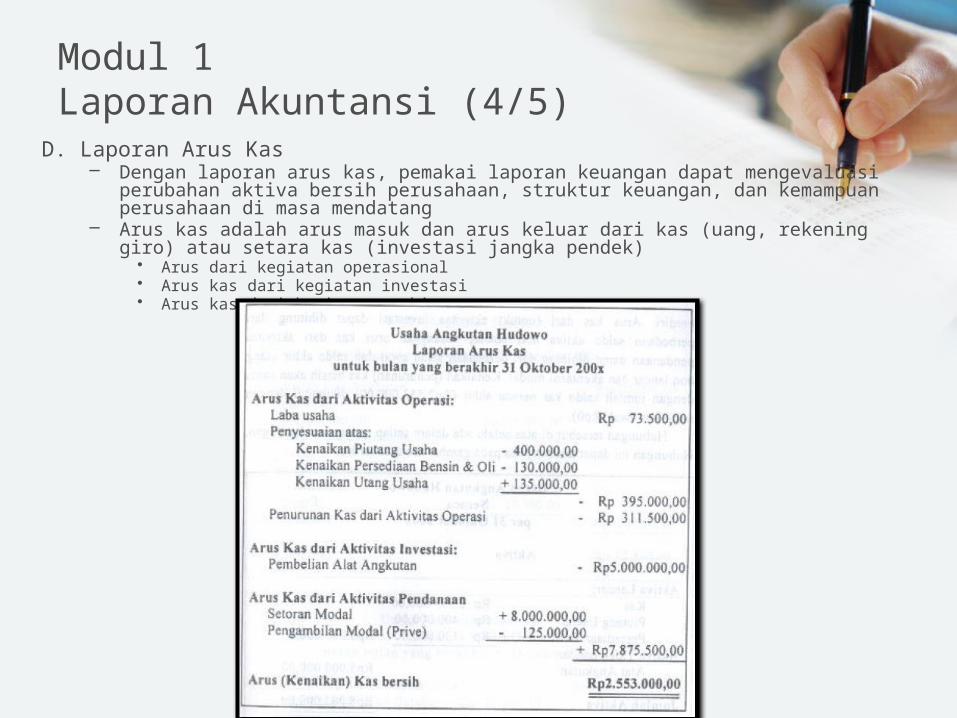

D. Laporan Arus Kas– Dengan laporan arus kas, pemakai laporan keuangan dapat mengevaluasi

perubahan aktiva bersih perusahaan, struktur keuangan, dan kemampuan perusahaan di masa mendatang

– Arus kas adalah arus masuk dan arus keluar dari kas (uang, rekening giro) atau setara kas (investasi jangka pendek)

• Arus dari kegiatan operasional• Arus kas dari kegiatan investasi• Arus kas dari kegiatan pembiayaan

Modul 1Laporan Akuntansi (5/5)

E. Hubungan antara Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, dan Laporan Arus Kas

– Hasil dari masing-masing laporan dapat digunakan di laporan lainnya– Contoh: Mari tinjau kembali masing-masing laporan keuangan

– Laporan laba rugi: Laba Rp. 73.500,00 , dicantumkan ke Laporan Perubahan Modal, juga dicantumkan di Laporan Arus Kas yang berasal dari aktivitas operasi

– Pada Laporan Perubahan Modal: jumlah Modal Hudowo per 31 Oct 200x: Rp. 7.948.000,00, jumlah ini dicantumkan di Neraca

Laporan Akuntansi - Intisari

• Laporan keuangan suatu perusahaan biasanya terdiri dari 5 jenis: Neraca, Laporan laba rugi, laporan perubahan modal, perubahan arus kas, dan catatan atas laporan keuangan

• Neraca adalah daftar sistematis dari aktiva, utang dan modal pada tanggal tertentu

• Laporan laba rugi adalah laporan yang memuat ikhtisar pendapatan dan beban suatu perusahaan untuk periode tertentu

• Laporan modal adalah laporan yang menunjukkan ikhtisar perubahan modal dalam periode tertentu

• Laporan arus kas merupakan laporan yang wajib dibuat perusahaan menurut Standar Akuntansi Keuangan 1994 (PSAK No.2). Laporan ini menggambarkan arus masuk dan arus keluar dari kas.

• Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari keempat jenis laporan keuangan

Modul 2 Pencatatan Transaksi (1/6)

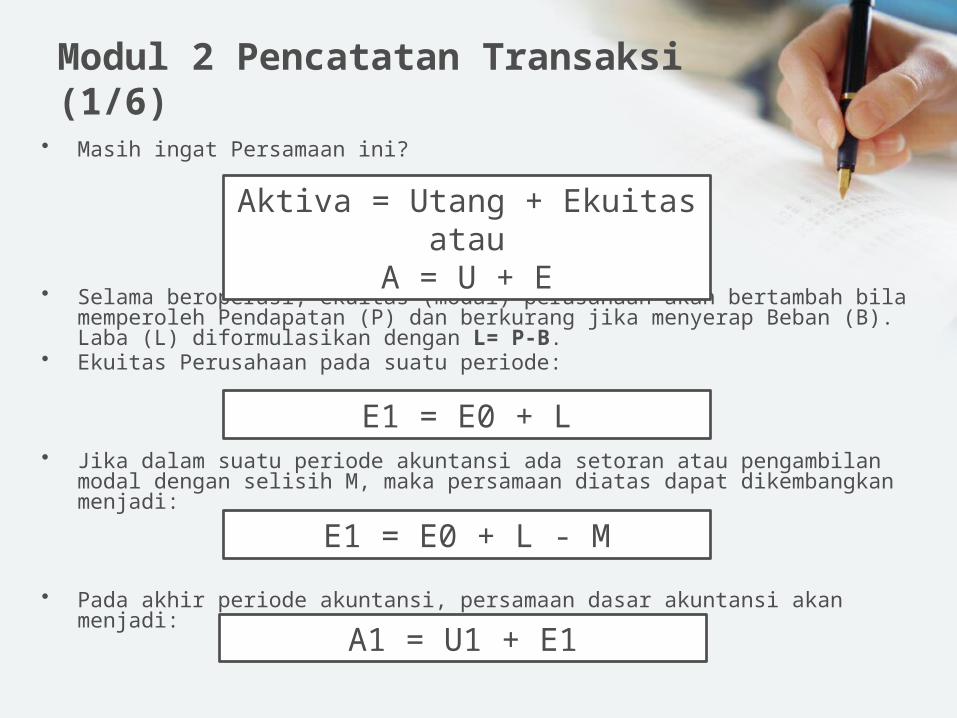

• Masih ingat Persamaan ini?

• Selama beroperasi, ekuitas (modal) perusahaan akan bertambah bila memperoleh Pendapatan (P) dan berkurang jika menyerap Beban (B). Laba (L) diformulasikan dengan L= P-B.

• Ekuitas Perusahaan pada suatu periode:

• Jika dalam suatu periode akuntansi ada setoran atau pengambilan modal dengan selisih M, maka persamaan diatas dapat dikembangkan menjadi:

• Pada akhir periode akuntansi, persamaan dasar akuntansi akan menjadi:

Aktiva = Utang + Ekuitas atau

A = U + E

E1 = E0 + L

E1 = E0 + L - M

A1 = U1 + E1

Modul 2 Pencatatan Transaksi (2/6)

Latihan (dari modul)

Sisanya tolong di review sendiri ya

Modul 2 Pencatatan Transaksi (3/6)

A. Akun (account)– Akun adalah catatan formal akuntansi yang digunakan untuk mengikhtisarkan

transaksi yang terjadi selama periode akuntansi– Bentuk sederhana terdiri dari 3 bagian

• Judul• Kolom untuk mencatat penambahan jumlah dari pos• Kolom untuk mencatat pengurangan jumlah dari pos

Modul 2 Pencatatan Transaksi (4/6)

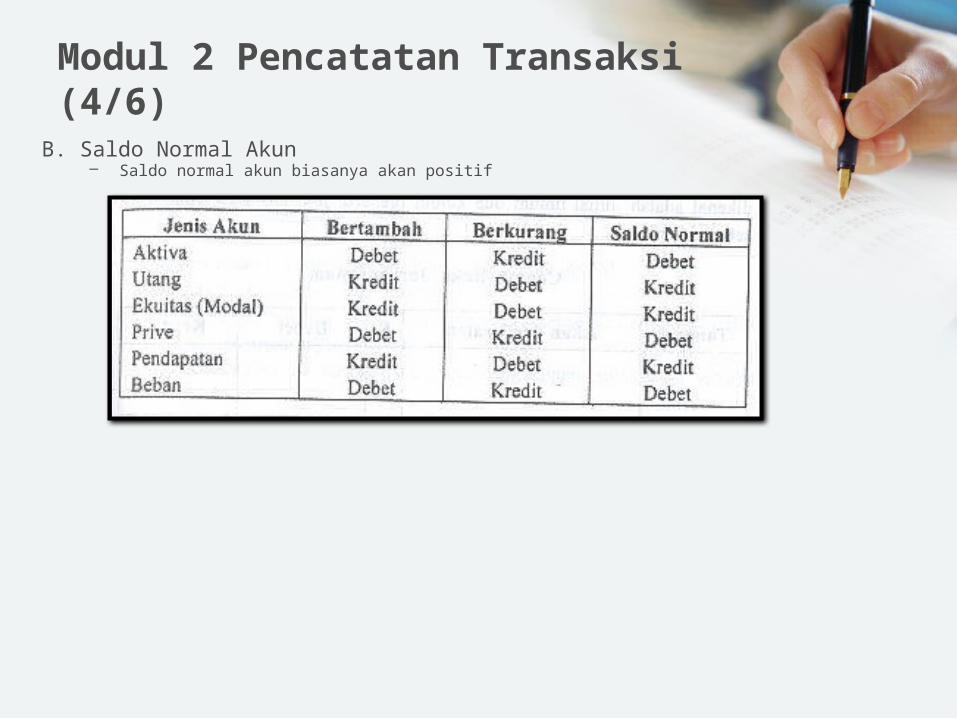

B. Saldo Normal Akun– Saldo normal akun biasanya akan positif

Modul 2 Pencatatan Transaksi (5/6)

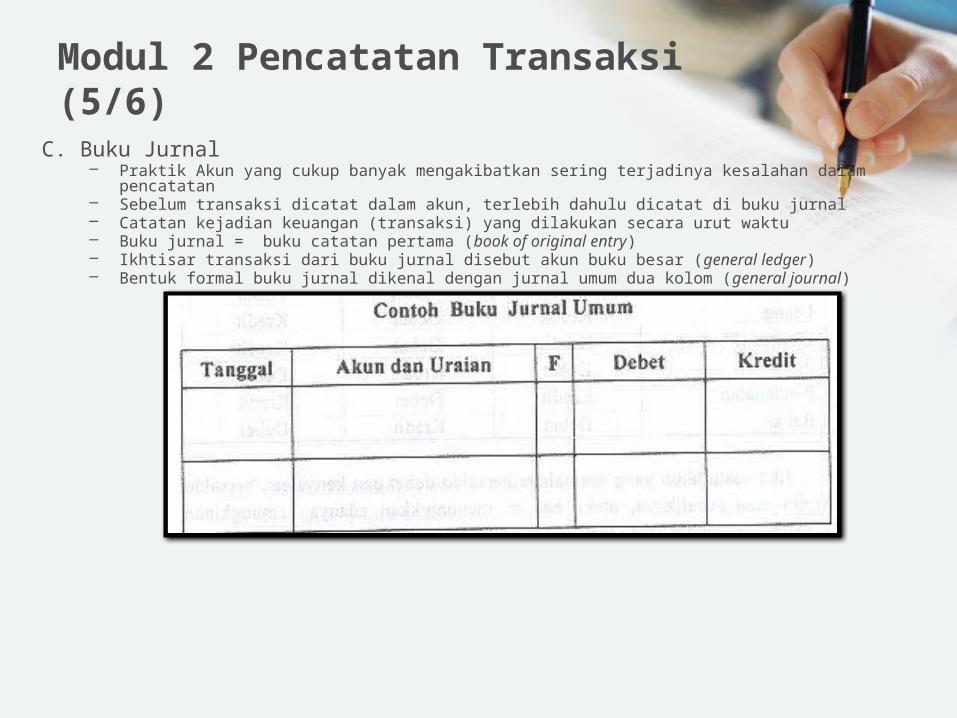

C. Buku Jurnal– Praktik Akun yang cukup banyak mengakibatkan sering terjadinya kesalahan dalam pencatatan– Sebelum transaksi dicatat dalam akun, terlebih dahulu dicatat di buku jurnal– Catatan kejadian keuangan (transaksi) yang dilakukan secara urut waktu– Buku jurnal = buku catatan pertama (book of original entry)– Ikhtisar transaksi dari buku jurnal disebut akun buku besar (general ledger)– Bentuk formal buku jurnal dikenal dengan jurnal umum dua kolom (general journal)

– Contoh: Modul hal. 2.13

Modul 2 Pencatatan Transaksi (6/6)

D. Proses Posting– Proses kegiatan memindahkan informasi ke buku jurnal ke akun disebut dengan

istilah posting atau pembukuan– Langkah-langkah untuk melakukan posting:

• Mencatat tanggal transaksi• Menuliskan keterangan singkat pada transaksi• Menuliskan pada kolom “F” atau “R” halaman buku jurnal yang memuat transaksi yang

dipindahkan• Mencatat transaksi sesuai dengan tempatnya, debit/kredit

– Posting dilakukan setiap terjadi transaksiE. Daftar Saldo (Trial Balance)

– Kedudukan saldo harus ditunjukkan– Berhati-hati pada proses pencatatan saldo (lihat modul 2.20)

F. Daftar Akun atau Kode Rekening (Chart of Account)– Diperlukan pengkodean karena kompleksnya akun– Aktiva: 1xxxxxx– Kewajiban: 2xxxxxx– Ekuitas: 3xxxxxx– Pendapatan: 4xxxxxx– Biaya: 5xxxxxx

G. Hubungan Akun dengan Laporan Keuangan– Akun-akun akan dijadikan dasar untuk perhitungan laporan keuangan

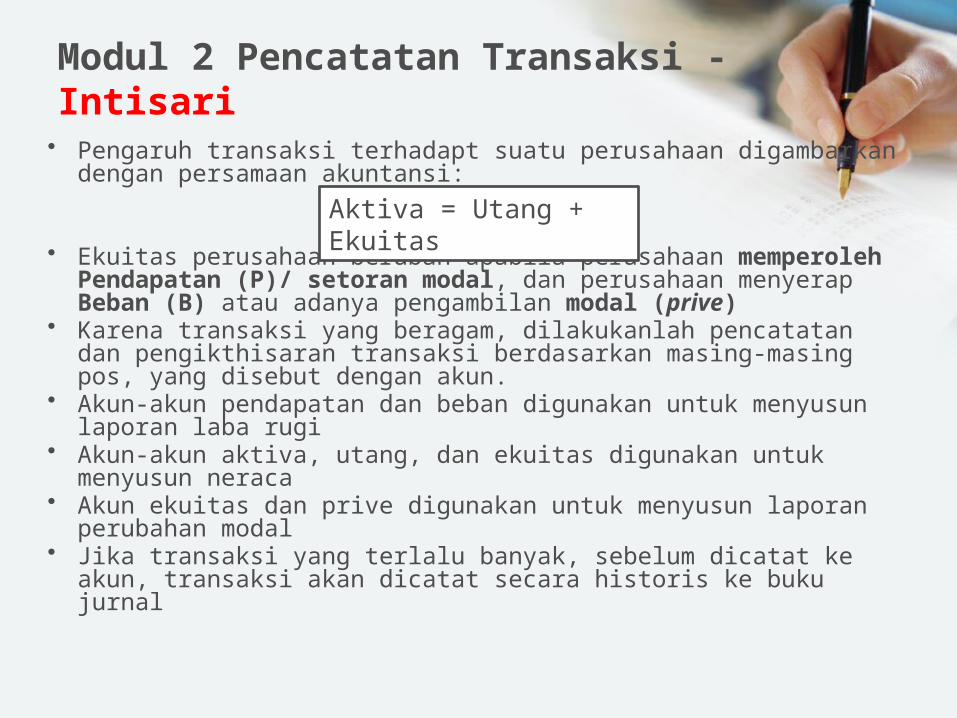

Modul 2 Pencatatan Transaksi - Intisari

• Pengaruh transaksi terhadapt suatu perusahaan digambarkan dengan persamaan akuntansi:

• Ekuitas perusahaan berubah apabila perusahaan memperoleh Pendapatan (P)/ setoran modal, dan perusahaan menyerap Beban (B) atau adanya pengambilan modal (prive)

• Karena transaksi yang beragam, dilakukanlah pencatatan dan pengikthisaran transaksi berdasarkan masing-masing pos, yang disebut dengan akun.

• Akun-akun pendapatan dan beban digunakan untuk menyusun laporan laba rugi

• Akun-akun aktiva, utang, dan ekuitas digunakan untuk menyusun neraca

• Akun ekuitas dan prive digunakan untuk menyusun laporan perubahan modal

• Jika transaksi yang terlalu banyak, sebelum dicatat ke akun, transaksi akan dicatat secara historis ke buku jurnal

Aktiva = Utang + Ekuitas

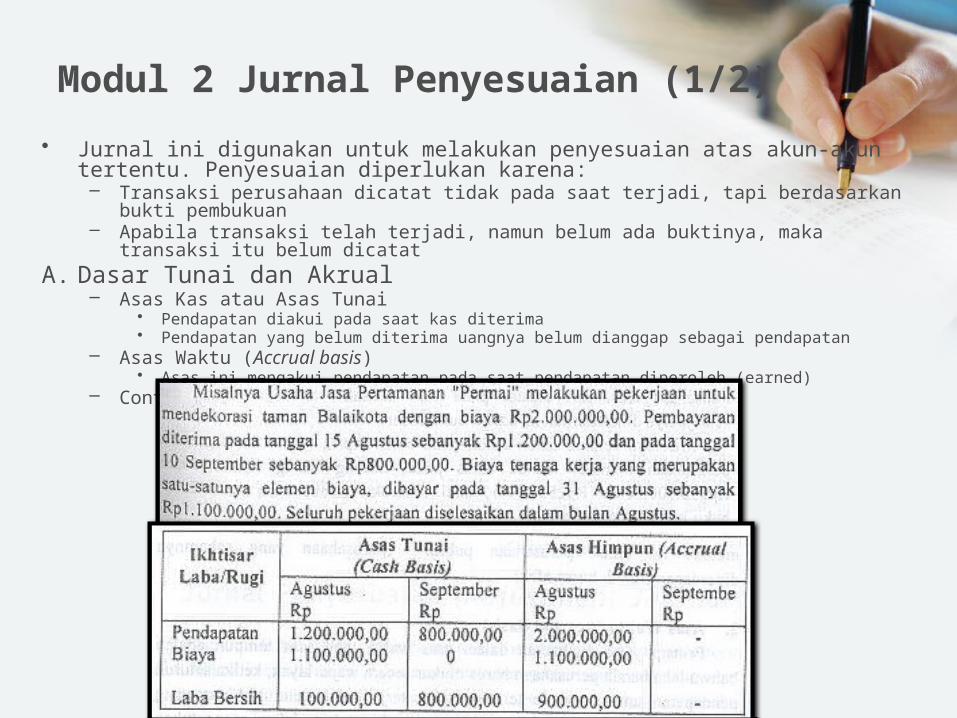

Modul 2 Jurnal Penyesuaian (1/2)

• Jurnal ini digunakan untuk melakukan penyesuaian atas akun-akun tertentu. Penyesuaian diperlukan karena:– Transaksi perusahaan dicatat tidak pada saat terjadi, tapi berdasarkan bukti

pembukuan– Apabila transaksi telah terjadi, namun belum ada buktinya, maka transaksi itu

belum dicatatA. Dasar Tunai dan Akrual

– Asas Kas atau Asas Tunai• Pendapatan diakui pada saat kas diterima• Pendapatan yang belum diterima uangnya belum dianggap sebagai pendapatan

– Asas Waktu (Accrual basis)• Asas ini mengakui pendapatan pada saat pendapatan diperoleh (earned)

– Contoh case study (dari modul 2.33)

Modul 2 Jurnal Penyesuaian (2/2)

B. Perlunya Penyesuaian– Contoh detail: Bahas modul

C. Hal-hal yang menyebabkan perlunya penyesuaian– Pengalokasian harga perolehan aktiva jangka pendek– Pengalokasian pendapatan yang diterima di muka– Pengalokasian harga perolehan dari aktiva jangka panjang– Biaya terutang (bertambahnya biaya)– Pendapatan yang tertagih (bertambahnya pendapatan)

– Contoh detail: Bahas modul

Modul 2 Jurnal Penyesuaian - Intisari

• Perlunya penyesuaian terhadap transaksi-transaksi tertentu sehingga diperlukan

jurnal penyesuaian– Pengalokasian harga perolehan aktiva jangka pendek– Pengalokasian pendapatan yang diterima di muka– Pengalokasian harga perolehan dari aktiva jangka panjang– Biaya terutang (bertambahnya biaya)– Pendapatan yang tertagih (bertambahnya pendapatan)

TERIMA KASIH-END-

![UNPAD 000 - Pengantar Akuntansi Bank Syariah [Read-Only] · AKUNTANSI PERBANKAN SYARIAH PENGANTAR AKUNTANSI DAN LAPORAN KEUANGAN BANK SYARIAH Disampaikan oleh Wiroso This training](https://img.pdfslide.us/doc/110x75/5d1c52f588c993fc268ce060/unpad-000-pengantar-akuntansi-bank-syariah-read-only-akuntansi-perbankan.jpg)