Embed Size (px)

Citation preview

H E A L T H W E A L T H C A R E E R

M E R C E R W E B C A S T

E V O L U T I O N O R R E V O L U T I O N W H Y B U Y O U T R E M A I N S R E L E V A N T

P O S T B R E X I T

27 September 2016

ALAN BAKER UK DB Risk Leader

DAVID ELLIS UK Leader, Bulk Pensions

Insurance Advisory

MARTYN PHILLIPS Partner, Bulk Pensions

Insurance Advisory

© MERCER 2016 1

A G E N D A

IMPACT OF BREXIT 2

UNCOVERING OPPORTUNITIES 3

Working in

partnership

with you LESSONS LEARNT 4

SUMMARY AND QUESTIONS

Working in

partnership

with you CURRENT STATE OF UK BUYOUT MARKET 1

© MERCER 2016 2

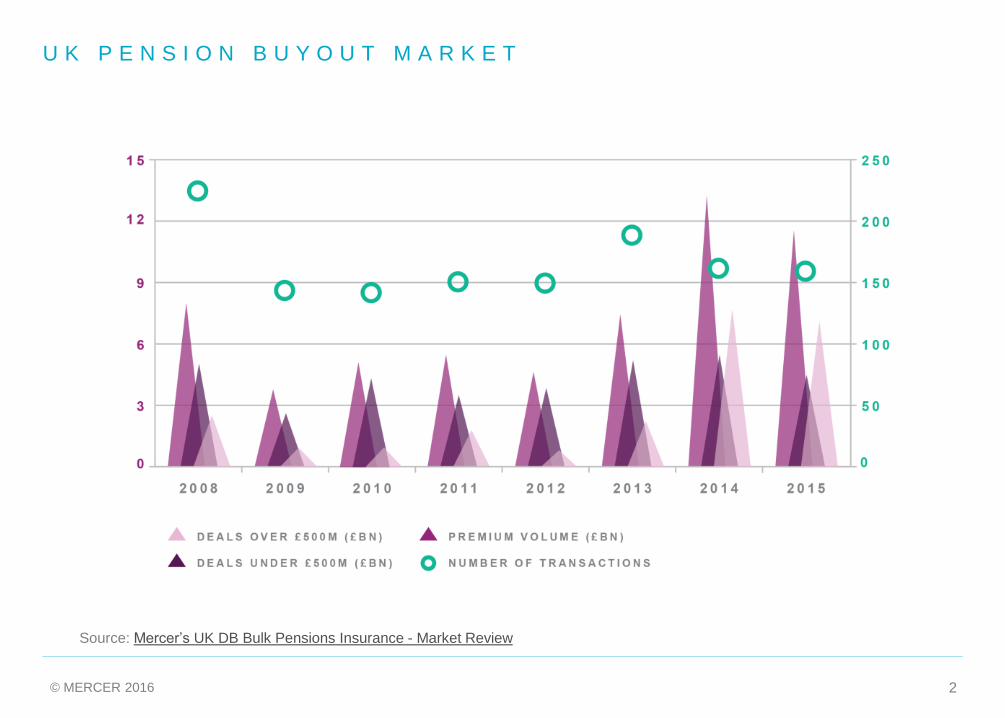

U K P E N S I O N B U Y O U T M A R K E T

Source: Mercer’s UK DB Bulk Pensions Insurance - Market Review

© MERCER 2016 3

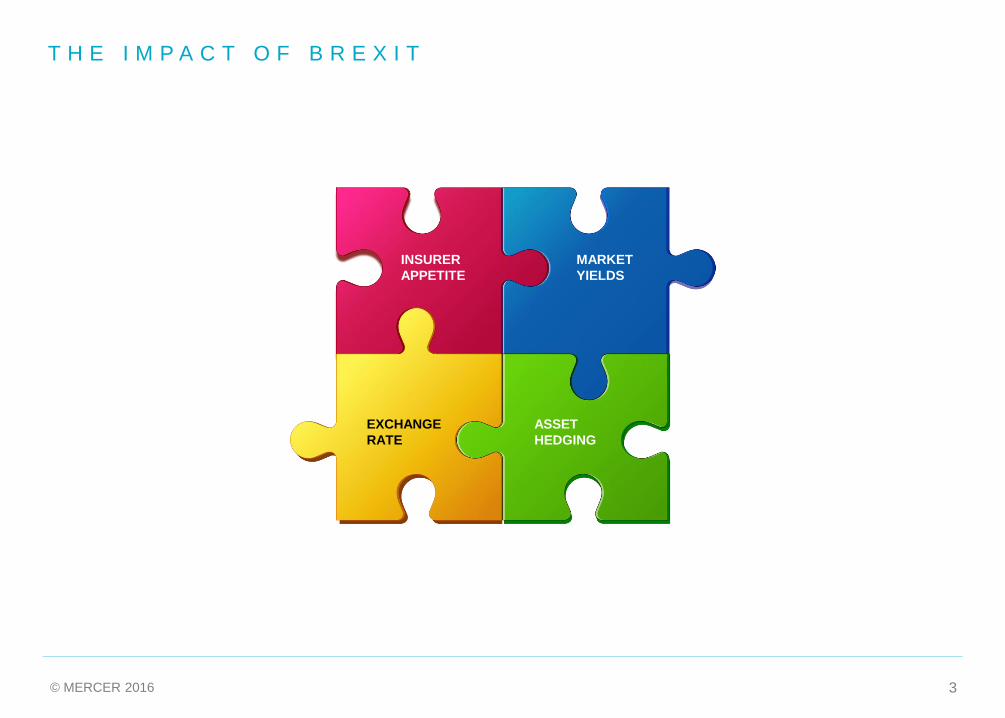

T H E I M P A C T O F B R E X I T

INSURER

APPETITE

MARKET

YIELDS

EXCHANGE

RATE

ASSET

HEDGING

© MERCER 2016 4

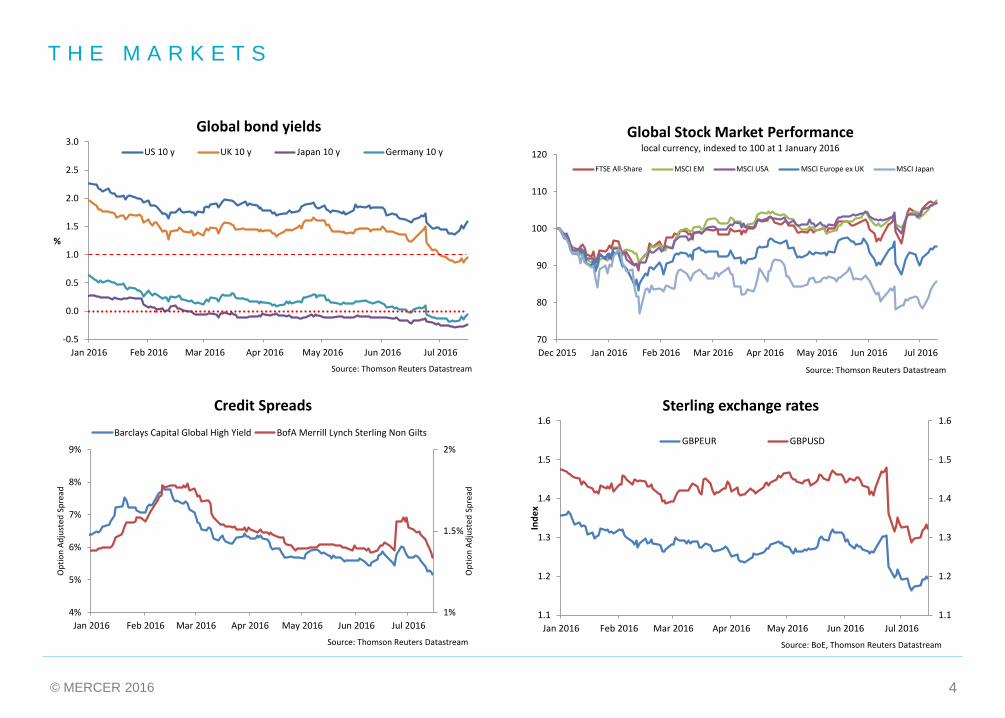

T H E M A R K E T S

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Jan 2016 Feb 2016 Mar 2016 Apr 2016 May 2016 Jun 2016 Jul 2016

%

Global bond yields

US 10 y UK 10 y Japan 10 y Germany 10 y

Source: Thomson Reuters Datastream

70

80

90

100

110

120

Dec 2015 Jan 2016 Feb 2016 Mar 2016 Apr 2016 May 2016 Jun 2016 Jul 2016

Global Stock Market Performancelocal currency, indexed to 100 at 1 January 2016

FTSE All-Share MSCI EM MSCI USA MSCI Europe ex UK MSCI Japan

Source: Thomson Reuters Datastream

1%

1.5%

2%

4%

5%

6%

7%

8%

9%

Jan 2016 Feb 2016 Mar 2016 Apr 2016 May 2016 Jun 2016 Jul 2016

Op

tio

n A

dju

sted

Sp

read

Op

tio

n A

dju

sted

Sp

read

Credit Spreads

Barclays Capital Global High Yield BofA Merrill Lynch Sterling Non Gilts

Source: Thomson Reuters Datastream

1.1

1.2

1.3

1.4

1.5

1.6

1.1

1.2

1.3

1.4

1.5

1.6

Jan 2016 Feb 2016 Mar 2016 Apr 2016 May 2016 Jun 2016 Jul 2016

Ind

ex

Sterling exchange rates

GBPEUR GBPUSD

Source: BoE, Thomson Reuters Datastream

© MERCER 2016 5

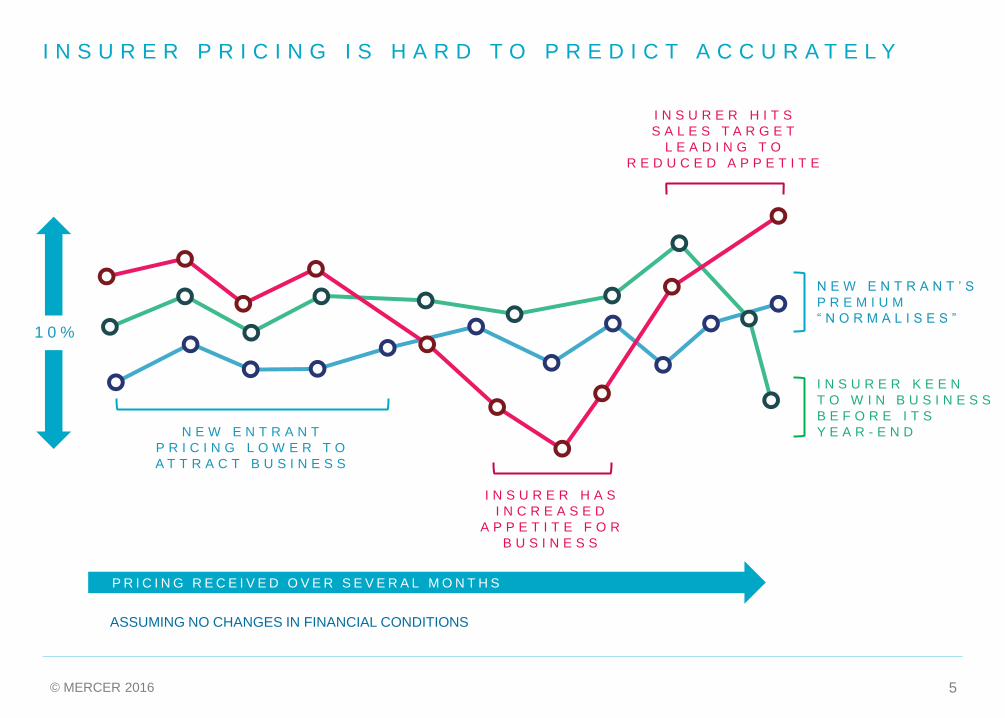

I N S U R E R P R I C I N G I S H A R D T O P R E D I C T A C C U R A T E L Y

ASSUMING NO CHANGES IN FINANCIAL CONDITIONS

N E W E N T R A N T

P R I C I N G L O W E R T O

A T T R A C T B U S I N E S S

I N S U R E R H A S

I N C R E A S E D

A P P E T I T E F O R

B U S I N E S S

I N S U R E R H I T S

S A L E S T A R G E T

L E A D I N G T O

R E D U C E D A P P E T I T E

I N S U R E R K E E N

T O W I N B U S I N E S S

B E F O R E I T S

Y E A R - E N D

N E W E N T R A N T ’ S

P R E M I U M

“ N O R M A L I S E S ” 1 0 %

P R I C I N G R E C E I V E D O V E R S E V E R A L M O N T H S

© MERCER 2016 6

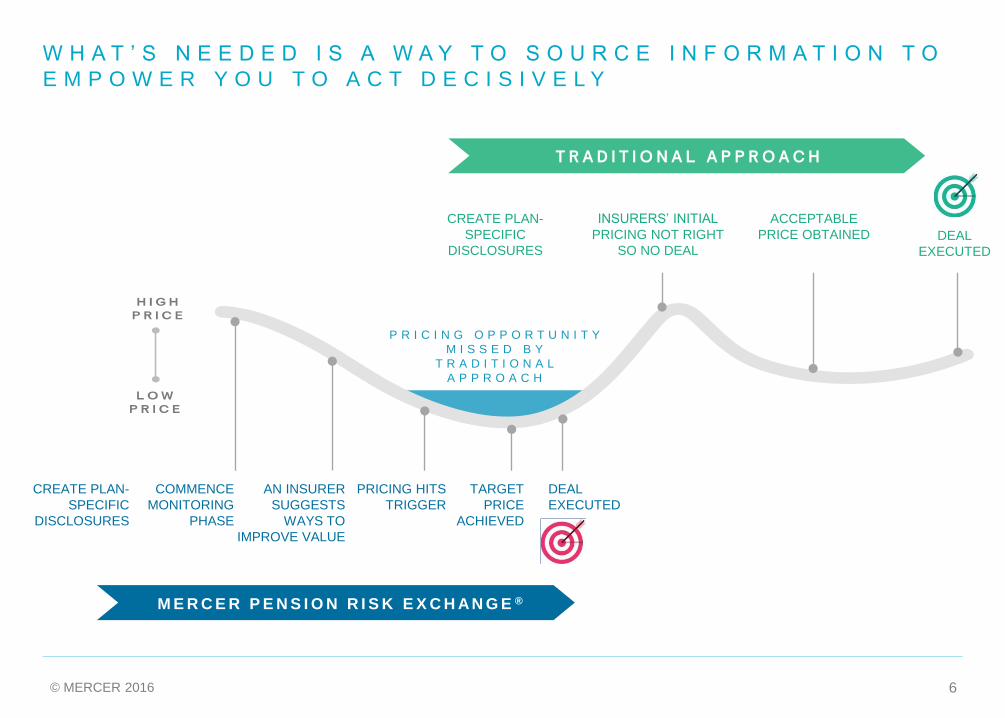

W H A T ’ S N E E D E D I S A W A Y T O S O U R C E I N F O R M A T I O N T O

E M P O W E R Y O U T O A C T D E C I S I V E L Y

CREATE PLAN-

SPECIFIC

DISCLOSURES

COMMENCE

MONITORING

PHASE

AN INSURER

SUGGESTS

WAYS TO

IMPROVE VALUE

PRICING HITS

TRIGGER

TARGET

PRICE

ACHIEVED

DEAL

EXECUTED

INSURERS’ INITIAL

PRICING NOT RIGHT

SO NO DEAL DEAL

EXECUTED

ACCEPTABLE

PRICE OBTAINED

CREATE PLAN-

SPECIFIC

DISCLOSURES

P R I C I N G O P P O R T U N I T Y

M I S S E D B Y

T R A D I T I O N A L

A P P R O A C H

M E R C E R P E N S I O N R I S K E X C H AN G E ®

© MERCER 2016 7

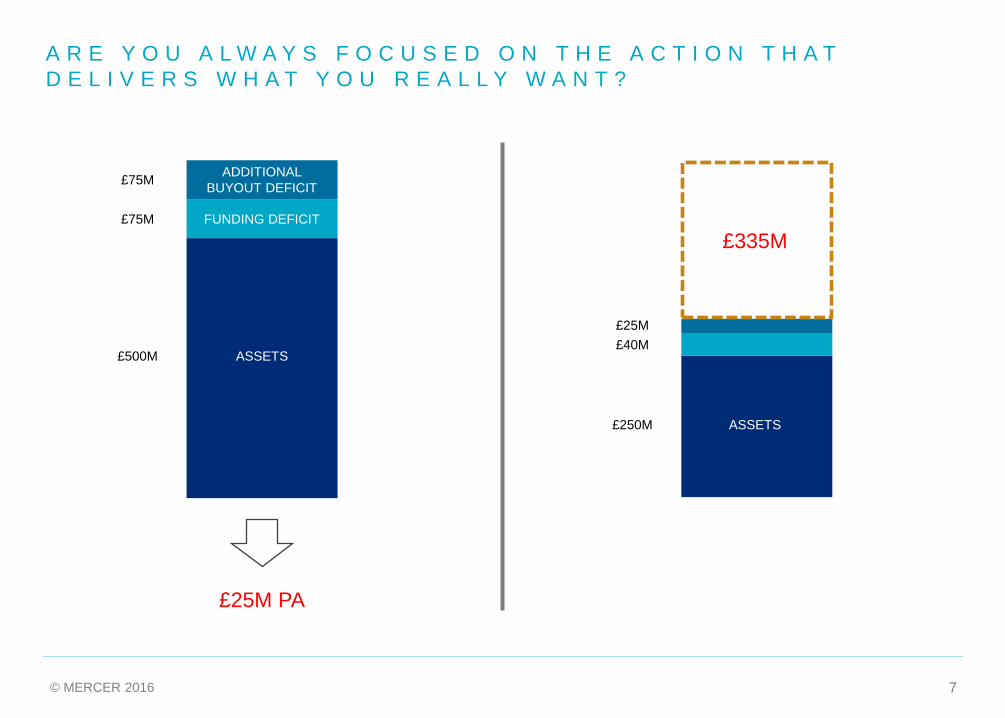

A R E Y O U A L W A Y S F O C U S E D O N T H E A C T I O N T H A T

D E L I V E R S W H A T Y O U R E A L L Y W A N T ?

ASSETS

FUNDING DEFICIT

ADDITIONAL

BUYOUT DEFICIT

£500M

£75M

£75M

£25M PA

ASSETS £250M

£40M

£25M

£335M

© MERCER 2016 8

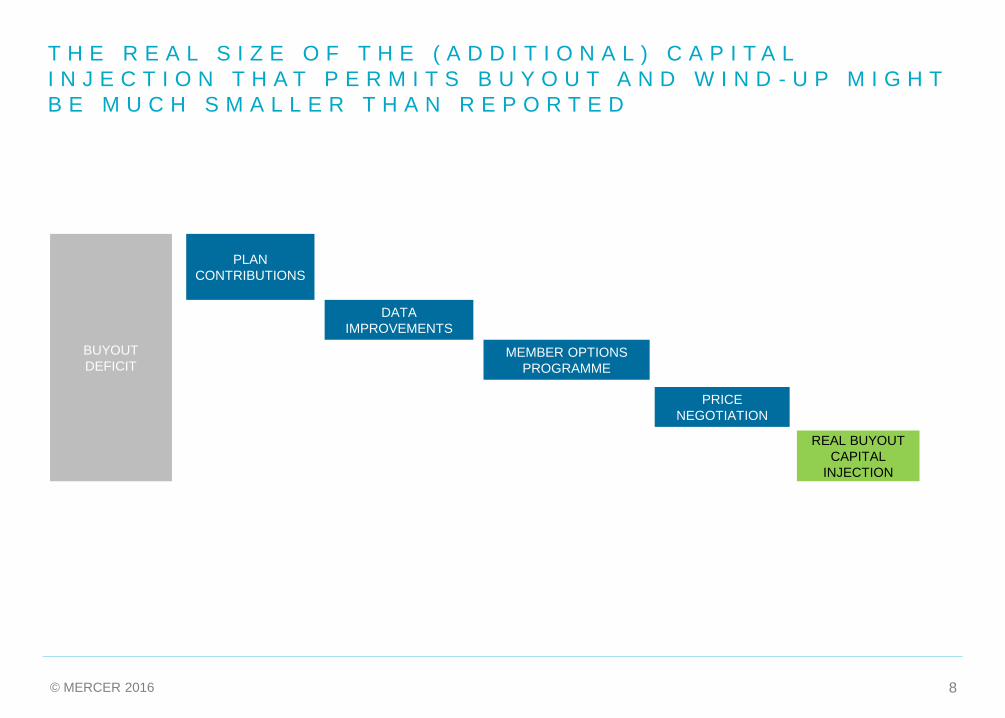

T H E R E A L S I Z E O F T H E ( A D D I T I O N A L ) C A P I T A L

I N J E C T I O N T H A T P E R M I T S B U Y O U T A N D W I N D - U P M I G H T

B E M U C H S M A L L E R T H A N R E P O R T E D

BUYOUT

DEFICIT

PLAN

CONTRIBUTIONS

DATA

IMPROVEMENTS

MEMBER OPTIONS

PROGRAMME

PRICE

NEGOTIATION

REAL BUYOUT

CAPITAL

INJECTION

© MERCER 2016 9

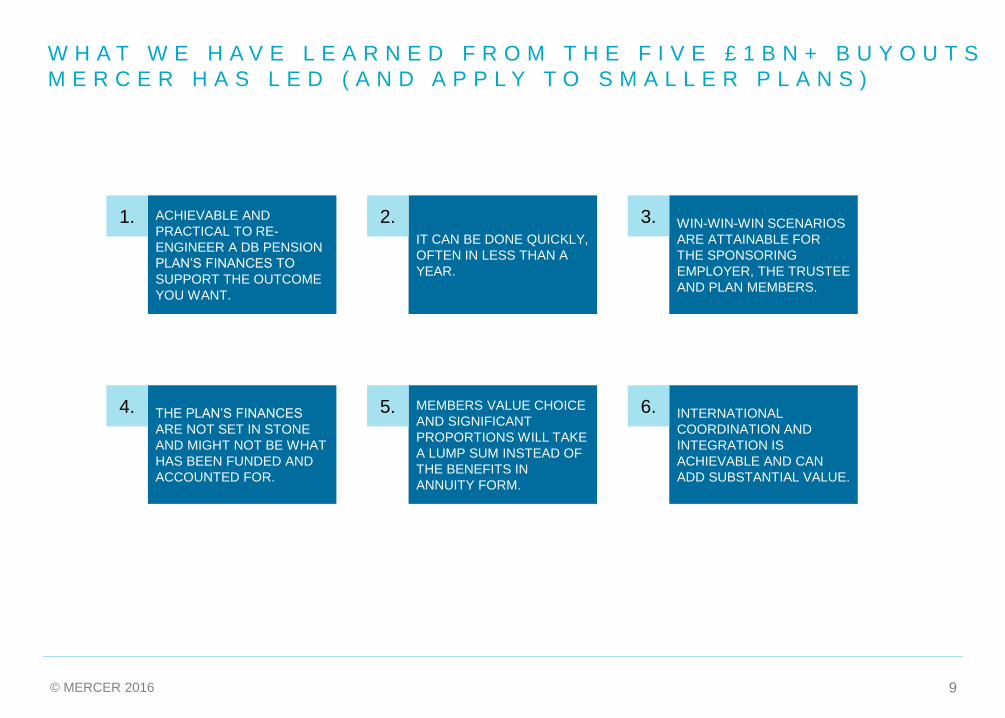

W H A T W E H A V E L E A R N E D F R O M T H E F I V E £ 1 B N + B U Y O U T S

M E R C E R H A S L E D ( A N D A P P L Y T O S M A L L E R P L A N S )

IT CAN BE DONE QUICKLY,

OFTEN IN LESS THAN A

YEAR.

ACHIEVABLE AND

PRACTICAL TO RE-

ENGINEER A DB PENSION

PLAN’S FINANCES TO

SUPPORT THE OUTCOME

YOU WANT.

WIN-WIN-WIN SCENARIOS

ARE ATTAINABLE FOR

THE SPONSORING

EMPLOYER, THE TRUSTEE

AND PLAN MEMBERS.

THE PLAN’S FINANCES

ARE NOT SET IN STONE

AND MIGHT NOT BE WHAT

HAS BEEN FUNDED AND

ACCOUNTED FOR.

MEMBERS VALUE CHOICE

AND SIGNIFICANT

PROPORTIONS WILL TAKE

A LUMP SUM INSTEAD OF

THE BENEFITS IN

ANNUITY FORM.

INTERNATIONAL

COORDINATION AND

INTEGRATION IS

ACHIEVABLE AND CAN

ADD SUBSTANTIAL VALUE.

1. 2. 3.

4. 5. 6.

© MERCER 2016 10

I S Y O U R U K P L A N A L R E A D Y I N A G L O B A L

C O M P E T I T I O N F O R R E I N S U R A N C E C A P A C I T Y ?

© MERCER 2016 11

Q U E S T I O N S ?

QUESTIONS Please type your questions in the Q&A section of the toolbar

and we will do our best to answer as many questions as we

have time for.

To submit a question while in full screen mode, use the Q&A

button, on the floating panel, on the top of your screen.

CLICK HERE TO ASK A QUESTION

TO “ALL PANELISTS”

FEEDBACK Please take the time to fill out the

feedback form at the end of this webcast

so we can continue to improve. The

feedback form will pop-up in a new

window when the session ends.

ALAN BAKER UK DB Risk Leader

+44 20 7178 5531

@notjustpensions

DAVID ELLIS UK Leader, Bulk Pensions

Insurance Advisory

+44 113 394 7591

MARTYN PHILLIPS Partner, Bulk Pensions

Insurance Advisory

+44 148 377 7248

© MERCER 2016 12 12